7. Ajojahti, vai salaliitto. Verotarkastus 87

|

|

|

- Pauli Tikkanen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista (hovista). Myös kauppahintasaatavamme loppuosa oli määrätty meille (Marjalle ja Minulle) maksettavaksi, ja olin antanut asian ulosoton perittäväksi. Varat tulivatkin kohtuullisessa ajassa tilillemme. Samoin saimme vakuussaatavamme pois (pankista) yhtiöstä. Olin huojentunut asioiden edistymisestä tältä osin. Mutta, ei olisi pitänyt olla Jyväskylästä Keski-suomen lääninverovirastosta saapui verotarkastajia Scandexa Oy:n tehtaalle Tervakoskelle. Kaikki hallussamme ollut aineisto, myös juuri päättynyt tilikausi 1986 tarkastettiin heidän toimestaan. Scandexa Oy:n hallitus - kuin myös tilintarkastajat olivat hämmästyneitä siitä, miten Helsinkiläisen yrityksen joka kuuluu Uudenmaan lääninveroviraston piiriin, tarkastetaan Jyväskylässä sijaitsevan Keski-Suomen lääninveroviraston toimesta. Muutaman kuukauden kuluttua saimme verotarkastuskertomuksen jonka perusteella Scandexalle ehdotettiin pantavaksi jälkiveroa mm. kaikesta siitä laskutuksesta jota KY oli laskuttanut yhtiöstä vuosina 1984, -85, -86. Maksuvelvollinen oli Scandexa Oy, Tervakoski. Summa nousi lähes markkaan. Päätöksen verotuksesta tekee Hämeen Lääninverovirasto Nro 796/III päivätty (ks. kopio s.7.2) joka liittyi KY:n laskutukseen. KY:n laskutus sisälsi brutto palkkion lisäksi, vuodesta riippuen, noin markan matkakulutositteet (vuonna 1986 Yht :-) mk Yhteensä noin 60 % laskutuksesta oli tositteisiin perustuneita kuluja. Olin ollut vuodesta riippuen ulkomailla päivää. Usein monta viikkoa kerrallaan. Aikaa ulkomailla kuluttivat koeajot sekä koneiden käyttöohjelmien toteuttaminen Suomenkielisiksi manuaaleiksi, jotka tein toimittajien tehtaalla yhteistyössä ohjelmoitsijoiden kanssa. Aikaa kuluttivat myös usein autolla Keski-Eurooppaan siirtyminen kuin laajat etäisyydet eri toimittajien kesken. Valitimme verottajien laatimasta veroehdotuksesta Uudenmaan lääninverovirastoon. Verotarkastuksen perusteella vajaan Milj. markan laskutus kolmelta vuodelta/ , v.1985, ja v.1986, pantiin bruttona verolle ja verolle määrättiin veronkorotus 40 %, lisäksi jäämämaksut, veronlisäys sekä korot, maksettavaa tuli yhteensä yli 891,448 markkaa. Verot edustivat yli bruttomäärää koko laskutuksesta kun otetaan huomioon tulosta aiemmin maksettu tulo ja ennakkoverot. Puhumattakaan kululaskujen vähennysoikeudesta/merkityksestä. Kommandiittiyhtiöni oli maksanut kaikki maksettavaksi määrätyt veronsa - Lvv verot, ennakko verot ym. Myös jälkiverotettuna voitostaan lisäverot, oli siten selvää, että kahteen otteeseen verotettu tulo tulisi saada oikaistua, (samaa tuloa oli verotettu nyt kahteen otteeseen). Mikä tärkeintä koko asiassa oli, että verottaja ei lainkaan selvittänyt KY:n muuta liiketoimintaa. Sehän sisälsi mm. kuntosalin Hämeenlinnassa, huomattavaa liikennevälinekauppaa sekä muita konsultointitöitä sekä tilitoimistopalveluja. Scandexan laskutuksen osuus oli minoriteetti (alle 50%) koko laskutuksessa. Päätin hakea muutosta KY:n verotukseen. Pidin selvänä, että kyseinen tulo tuli tehdyn verotuspäätöksen johdosta poistaa KY:n tulosta, olihan se kokonaisuudessaan siirretty/määrätty minun henkilökohtaiseksi tuloksi ja myös näin verotettu. Toisaalta tulonhankkimiskulut, jotka edustivat yli puolta laskutuksesta, olisi pitänyt laskea vähennykseksi kokonaisuudessaan tulonhankinnasta. Hämeen lääninoikeus hyväksyi valituksemme vuoden 1984 kymmenen kuukauden osalta (ks.s7.3). Lääninoikeus harkitsi oikeaksi tehdä laskutuksesta ainoastaan 10% kuluvähennyksenä. Muuten se katsoi, että KY:n laskutuksesta olisi maksajan (Scandexa Oy:n) tullut periä ennakkovero. Myöhemmin Naantalin veroviraston oikaisulautakunta hyväksyy sekä 85, että 86 tulojen vähentämisen KY:n tulosta, mutta Tutun Lääninoikeus päätöksellään sittemmin falsifioi aiemmat päätökset ja toteaa, että näin syntyvää tappiota hyväksytä ja KY:n tuloksena, ja tulo merkitään KY:n verotuksessa 0:- markaksi. Sain kokea, että KY:n tulonmuodostuksesta, ei suoritetulla verotuspäätöksellä toiselle oikeussubjektille määrättyjä ja

yhtiöstä. Olin huojentunut asioiden edistymisestä tältä osin. Mutta, ei olisi pitänyt olla.")

2 verotettuja tuloja, hyväksytty vähennettäväksi KY:n tulosta. Verotus suoritettiin - kahdelle eri oikeussubjektille - samasta tulosta - bruttoverotuksena kummallekin.. Päätöksillä ainoastaan nollattiin KY:n vuosien 85 ja 86 netto tulos. Kun tarkastelen tätä verotusta ja siihen liittyviä tuloja, otan esimerkiksi v. 86 joka oli viimeinen tässä episodissa/prosessissa. Vuoden (Ky:n liikevaihto -86 oli noin :- mk) koko laskutus Scandexa Oy:ltä oli Bruttona :- mk josta kulutositteet :- mk erotukseksi jäi jäännös palkkio koko vuoden aikana tehdystä työstä brutto :- mk. Summa jaettuna 12 kuukaudella on vajaat mk kuussa. Kun huomioidaan, että tämä summa sisältää kaikki verot, sosiaaliturvamaksut, kuin myös vakuutukset ja eläkemaksut päästään kuukausiansioon joka edustaa yhtiön maksamana palkkana noin mk kuukaudessa. Palkkio on varsin kohtuullinen - ellei pieni - maksajan kannalta. Laskutusta arvioidessa tulee huomioida, että laskutus koski palvelulaskutusta (osa-aikainen/ tehtävä luonteinen palvelu) eikä päätoimesta laskutettavaa veloitusta. Tästä KY suoritti minulle palkkaa sekä yhtiöosuutta* (ja maksoi siitä verot ym.). Viimeisen päätöksen saan tässä asiassa Turun lääninverovirasto (kopio) Suoritettu verotus johti siihen, etten enää suorittanut konsulttipalveluja Scandexalle, en myöskään jatkossa nostanut mainittavaa palkkaa palveluistani, jota vuodesta 1987 alkaen tein "veroviraston päätöksessään nimeämänä" tehtaanjohtajana. Veroseuraamuksen joka Scandexalle asiassa syntyi, Scandexa Oy maksoi kokonaisuudessaan lääninverovirastolle - verojen eräännyttyä maksettavaksi. Henkilökohtaisesta verotuksesta sekä KY:n verotuksesta enemmän alaotsikossa >9, sekä 10. Otteita Y. R:n henkilökohtaisesta veroarkistosta

3 (Edellä olevassa päätöksessä minut nimitettiin Scandexa Oy:n tehtaanjohtajaksi, olin toiminut yhtiössä konsulttina ja palkkiot on laskutettu kommandiittiyhtiööni. Seuraavalla sivulla voi päätöksestä lukea, että yhtiö ei ole etsinyt tehtaanjohtajaa josta syystä verottaja päätti nimittää tehtaanjohtajan)

4 Tässä verottajan päätöksessä ilmenee, että huolimatta konsultointisopimuksestani Scandexa Oy:ssä, sekä yhtiöön palkatusta tuotantopäälliköstä, minut nimitettiin verottajan toimesta tehtaanjohtajaksi. Lääninoikeus päätöksessään edellä perustelee: asiassa ei ollut esitetty selvitystä, että olisi etsitty tehtaanjohtajaa. Veroviranomaiset ja lääninoikeus näin ryhtyivät organisoimaan yksityisen yhtiön hallintoa. Minut nimitettiin tehtaanjohtajaksi - koska sellaista ei yhtiön puolesta oltu etsitty? Lieneekö vika osakeyhtiölaissa jossa ei ole määräystä tehtaanjohtajan nimeämisestä?, asiasta ei päätöksessä ole viitteellistä mainintaa. Päätöksessä mainitaan koulutuksesta, sekä tehtaan käynnistäminen; liikeelämässä saamani elämänkokemuksen mukaan kyseiset tehtävät liittyvät varsin osuvasti ulkoistettuihin konsulttien työtehtäviin.

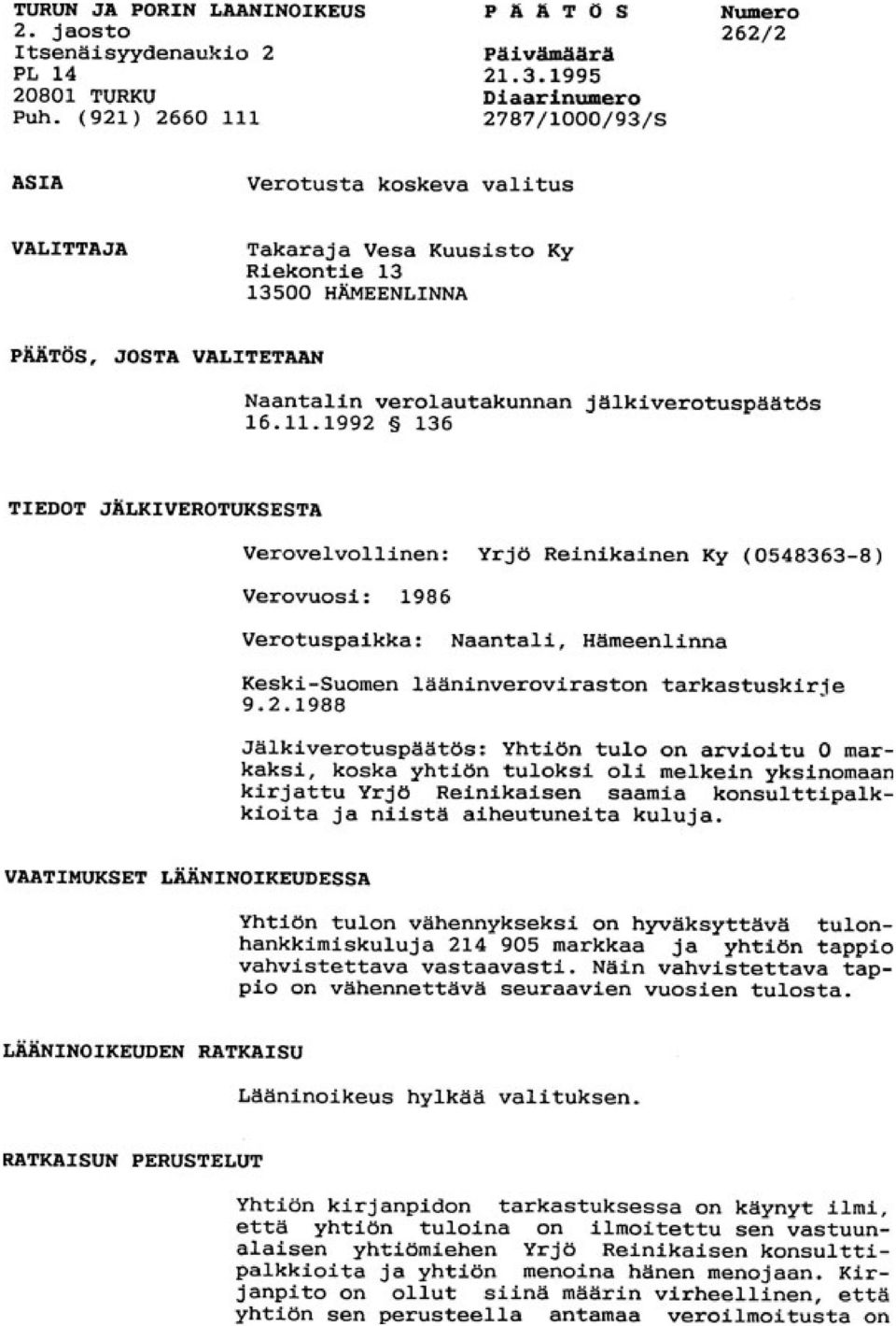

5 Mielenkiintoinen päätös - voisiko ajatella, että verottaja sekä lääninoikeus ylipäätään ryhtyisivät organisoimaan yhtiöiden hallintoa, hoitamaan nimityksiä ja ratkaisemaan yhtiön ulkoistamien toimien oikeellisuutta palkoista he päättävätkin. Scandexa Oy:n toimitusjohtaja oli Markku Roiha - tämä on kiistaton tosiasia ja merkitty Scandexa Oy:n hallituksen toimesta kaupparekisteriin. Tässä Scandexa Oy:n tehdyssä verotarkastuksessa >kohde oli Yrjö Reinikainen<, mutta niin pitkälle ei verottaja mennyt, että olisi nimittänyt minut Scandexa Oy:n toimitusjohtajaksi. Näin lähes 10 vuotta myöhemmin päättivät Keski-Suomen lääninveroviraston verovirkamiehet Kuortti ja Huovinen (sen jälkeen kun Scandexa Oy oli jo kuopattu) v välisenä aikana. Minun nimeäminen Scandexa Oy:n toimitusjohtajaksi tuolloin tuki heidän synteettistä kertomustaan. Mielenkiintoinen seikka empiirisesti. (Aiemman lääninoikeuden päätöksessä vahvistetuin perustein voi väittää, että verotarkastajien Kuortti ja Huovinen myöhemmin lausuma väite siitä, että olin Scandexa Oy:n toimitusjohtaja on valhe ja edellä mainittuun päätökseen liittyen ristiriitainen). Lopullinen päätös verotusasiasta KY:n osalta saadaan vasta Verovelvollinen on tuolloin Vesa Kuusisto Ky, yhtiön nimi oli muuttunut 1991, kun myin KY:n Vesa Kuusistolle. Tuloista samasta tulosta - koko tämän prosessin aikana verotettiin kahta oikeussubjektia, jolla oli huomattava vaikutus myös kolmanteen osapuoleen. Veroa maksoivat päällekkäin Scandexa Oy/ Yrjö Reinikainen Ky sekä allekirjoittanut. Koko tulo verotettiin niin, että tulosta maksettu bruttovero oli suurempi kuin koko laskutettu bruttopalkkio (bruttopalkkio tulonhankkimiskuluineen). Maksajia olivat Scandexa Oy Yrjo Reinikainen KY ja Yrjö Reinikainen. Turun ja Porin lääninoikeuden päätöksestä 262/2 sisällöstä seuraavalla sivulla. Päätöksen perustelu toteaa, mutta verbi (verbi teon sana, sana joka ilmaisee tekemistä tai olemista) puuttuu. Päätös jättää kysymyksen mikä kausaalinen tekijä oli "siinä määrin virheellinen"? ja mikä kausaalinen aines oli "epäluotettava"? Tiedän, että olin objekti/kohde; esine, olio; verbin määrite, joka osoittaa teon kohteen. Ks. seuraavilla sivuilla päätöksen kopio jossa perustelu lausuu mutta ei selvitä lausuman sisältöä - verbi puuttuu? Päätöksen tekivät esittelijä Kirsti Särkilä ja jäsenet Ceder, Lönnberg ja Särkilä Tämän osapuolet kärsivät nahoissaan, verot maksettiin. Menettely kaikkinensa oli verraton esimerkki siitä, mihin sofismiin veroviranomaiset kykenevät. Se oli myös vahva osoitus hallintoviranomaisten, sekä hallinto-oikeuden, kyvyttömyydestä kohtuullistaa mielivaltaista verotusta. Mikä ei ole kohtuullista ei voi olla lakikaan : Olavus Petri ( Tuomarinohjeet 1545) Vanha hyvä tuomariohje jonka elinkaari on täyttynyt, kuollut ja kuopattu. Jyväskylästä organisoitu prosessi oli inkvisitorisesti editoitu ja sen mukainen oli lopputulos. Keski-Suomen lääninveroviraston tarkastuskirje johti veroseuraamuksiin Helsinkiläiselle yritykselle, Hämeenlinnassa asuvalle yksityishenkilölle, sekä Naantalissa kotipaikkaansa pitävälle KY:lle. Mikään kotipaikan verovirasto ei asiassa ollut aloitteellinen (mitään toimeksiantoa ei väitetty tehdyn Keski-Suomen verovirastoon).

v.1994-2006 välisenä aikana.")

6

7

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10.

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Pohjois-Savon sairaanhoitopiirin kuntayhtymä (Y-tunnus ), Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )

, Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )") Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996 Pos.9.Muistio jonka kirjoitin v.1988. Kertomus hallintomenettelystä, verotusmenettelyn asian- ja lainmukaisuudesta,

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996 Pos.9.Muistio jonka kirjoitin v.1988. Kertomus hallintomenettelystä, verotusmenettelyn asian- ja lainmukaisuudesta,

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto. 2003 2014 PHe

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

VAPO OY:N YHTIÖJÄRJESTYS

1 VAPO OY:N YHTIÖJÄRJESTYS 1 Yhtiön nimi on Vapo Oy ja kotipaikka Jyväskylän kaupunki. 2 Yhtiön toimialana on harjoittaa turveteollisuutta, mekaanista metsäteollisuutta, energian, kasvualustojen ja turvejalosteiden

1 VAPO OY:N YHTIÖJÄRJESTYS 1 Yhtiön nimi on Vapo Oy ja kotipaikka Jyväskylän kaupunki. 2 Yhtiön toimialana on harjoittaa turveteollisuutta, mekaanista metsäteollisuutta, energian, kasvualustojen ja turvejalosteiden

Toimitettaessa verotusta vuodelta 2004 voidaan todeta, että yhtiön kirjanpidon mukainen voitto on 250 000 i. Lisäksi todetaan seuraavaa:

OIKEUSTIETEELLINEN TIEDEKUNTA FINANSSIOIKEUS Julkisoikeuden laitos Aineopinnot OTK, ON täydennystentti 2.12.2004 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

OIKEUSTIETEELLINEN TIEDEKUNTA FINANSSIOIKEUS Julkisoikeuden laitos Aineopinnot OTK, ON täydennystentti 2.12.2004 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Espoon kaupunki Pöytäkirja Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2017 varsinaiseen yhtiökokoukseen

27.02.2017 Sivu 1 / 1 843/2017 00.04.02.00 12 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2017 varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Eva Elston-Hämäläinen,

27.02.2017 Sivu 1 / 1 843/2017 00.04.02.00 12 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2017 varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Eva Elston-Hämäläinen,

Tietolähteiden perusteella yritys on hoitanut tilaajavastuulain edellyttämät velvoitteet.

Sivu 1 / 7 Yritysraportin tiedot Raportin hakupäivämäärä 05.02.2016 Raportti voimassa asti 14.03.2016 Arkistointitunnus 1454446257910 FIN yritystiedot Yrityksen nimi Jokiväri Oy Y-tunnus 2136744-2 Tietolähteiden

Sivu 1 / 7 Yritysraportin tiedot Raportin hakupäivämäärä 05.02.2016 Raportti voimassa asti 14.03.2016 Arkistointitunnus 1454446257910 FIN yritystiedot Yrityksen nimi Jokiväri Oy Y-tunnus 2136744-2 Tietolähteiden

Kuusamon kaupunki tukee vuosittain yhdistysten työllistämistä alkurahoituksella

Kuusamon kaupunki tukee vuosittain yhdistysten työllistämistä alkurahoituksella Kuusamon kaupunki haluaa tukea osaltaan kolmannen sektorin työllistämismahdollisuuksia. Kaupunki maksaa päätöksensä mukaisesti

Kuusamon kaupunki tukee vuosittain yhdistysten työllistämistä alkurahoituksella Kuusamon kaupunki haluaa tukea osaltaan kolmannen sektorin työllistämismahdollisuuksia. Kaupunki maksaa päätöksensä mukaisesti

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Helsingin kaupunki Pöytäkirja 19/ (5) Sosiaali- ja terveyslautakunta Sotep/

Sosiaali- ja terveyslautakunta Sotep/") Helsingin kaupunki Pöytäkirja 19/2016 1 (5) 304 Liikaa maksetun palkan takaisinperintää koskeva oikaisuvaatimus HEL 2016-003359 T 01 02 01 08 Päätös Päätöksen perustelut päätti muuttaa lastensuojelun sosiaalityön

Helsingin kaupunki Pöytäkirja 19/2016 1 (5) 304 Liikaa maksetun palkan takaisinperintää koskeva oikaisuvaatimus HEL 2016-003359 T 01 02 01 08 Päätös Päätöksen perustelut päätti muuttaa lastensuojelun sosiaalityön

Egentliga Finlands Lantbruk Finansiering AB ("EFF") on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.

on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.") PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

SILVER AND GOLD MERKINTÄLOMAKE

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

VUOSIKATSAUS 2014 SISÄLLYSLUETTELO

VUOSIKATSAUS 2014 SISÄLLYSLUETTELO KuntaPro Oy vuonna 2014... 2 Keskeiset tuotanto- ja talousluvut... 3 KuntaPro Oy:n hallinto... 3 Johdon palkitseminen... 3 Henkilöstö... 3 Tuloslaskelma 2014... 4 Tase

VUOSIKATSAUS 2014 SISÄLLYSLUETTELO KuntaPro Oy vuonna 2014... 2 Keskeiset tuotanto- ja talousluvut... 3 KuntaPro Oy:n hallinto... 3 Johdon palkitseminen... 3 Henkilöstö... 3 Tuloslaskelma 2014... 4 Tase

Espoon kaupunki Pöytäkirja Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2014 varsinaiseen yhtiökokoukseen

24.02.2014 Sivu 1 / 1 856/00.04.02/2014 12 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2014 varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Taija Rönnberg, puh. 09

24.02.2014 Sivu 1 / 1 856/00.04.02/2014 12 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2014 varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Taija Rönnberg, puh. 09

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

VIRKAMIESLAUTAKUNNAN PÄÄTÖS

VIRKAMIESLAUTAKUNTA ASIA 32/2010 VIRKAMIESLAUTAKUNNAN PÄÄTÖS Asia Korvausvaatimus Päätös nro 69/2011 21.10.2011 Korvausvaatimuksen tekijä A, verovalmistelija Virasto Verotoimisto Korvausvaatimus Verotoimisto

VIRKAMIESLAUTAKUNTA ASIA 32/2010 VIRKAMIESLAUTAKUNNAN PÄÄTÖS Asia Korvausvaatimus Päätös nro 69/2011 21.10.2011 Korvausvaatimuksen tekijä A, verovalmistelija Virasto Verotoimisto Korvausvaatimus Verotoimisto

Lupahakemuksen ja Turun hovioikeuden päätös Nro 3190, Dnro U/09/1250 valituksen kohde 22.12.2009

1 Tapio Yli-Kovero Valituslupahakemus ja valitus Torikatu 27 13130 Hämeenlinna 050-61331 10.02.2010 KORKEIMMALLE OIKEUDELLE Lupahakemuksen ja Turun hovioikeuden päätös Nro 3190, Dnro U/09/1250 valituksen

1 Tapio Yli-Kovero Valituslupahakemus ja valitus Torikatu 27 13130 Hämeenlinna 050-61331 10.02.2010 KORKEIMMALLE OIKEUDELLE Lupahakemuksen ja Turun hovioikeuden päätös Nro 3190, Dnro U/09/1250 valituksen

Yhtiön tarkoituksena ei ole tuottaa voittoa osakkeenomistajilleen. Yhtiön osakepääoma on miljoona (1.000.000) euroa.

euroa.") 1 (5) SAVONLINNAN JÄÄHALLI OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 Yhtiön toiminimi ja kotipaikka Yhtiön toiminimi on Savonlinnan Jäähalli Osakeyhtiö ja sen kotipaikka on Savonlinna. 2 Yhtiön toimiala Yhtiön tarkoituksena

1 (5) SAVONLINNAN JÄÄHALLI OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 Yhtiön toiminimi ja kotipaikka Yhtiön toiminimi on Savonlinnan Jäähalli Osakeyhtiö ja sen kotipaikka on Savonlinna. 2 Yhtiön toimiala Yhtiön tarkoituksena

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Y H T I ÖSOPIMUS START UP RAHASTO JOENSUU KY

Y H T I ÖSOPIMUS START UP RAHASTO JOENSUU KY 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies [Hallinnointiyhtiö], y-tunnus [ ] 1.2 Äänettömät yhtiömiehet Äänetön yhtiömies Y-tunnus Joensuun kaupunki 2. YHTIÖN

Y H T I ÖSOPIMUS START UP RAHASTO JOENSUU KY 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies [Hallinnointiyhtiö], y-tunnus [ ] 1.2 Äänettömät yhtiömiehet Äänetön yhtiömies Y-tunnus Joensuun kaupunki 2. YHTIÖN

1861/00.04.01.00/2015

18.05.2015 Sivu 1 / 1 1861/00.04.01.00/2015 26 Kaupungin edustajan nimeäminen ja toimiohjeiden antaminen Metropolia Ammattikorkeakoulu Oy:n varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Tiina

18.05.2015 Sivu 1 / 1 1861/00.04.01.00/2015 26 Kaupungin edustajan nimeäminen ja toimiohjeiden antaminen Metropolia Ammattikorkeakoulu Oy:n varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Tiina

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,7 0,0 *Lainojen takaisinmaksut -90,0-90,0 *Omien osakkeiden hankinta 0,0-89,3 0,0-90

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

esityslista, toimintakertomus/tilinpäätös, talousarvio 2019, suunnattu maksullinen osakeanti, yhtiöjärjestyksen muutos

Kiinteistö Oy Saimaa Spa Lodge 1 co Holiday Club Isännöinti PL 618, 33101 Tampere www.holidayclub.fi/isannointi p. 0300 870902 Kokouskutsu Varsinainen yhtiökokous Kiinteistö Oy Saimaa Spa Lodge 1 osakkeenomistajat

Kiinteistö Oy Saimaa Spa Lodge 1 co Holiday Club Isännöinti PL 618, 33101 Tampere www.holidayclub.fi/isannointi p. 0300 870902 Kokouskutsu Varsinainen yhtiökokous Kiinteistö Oy Saimaa Spa Lodge 1 osakkeenomistajat

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Espoon kaupunki Pöytäkirja 6. 6 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2015 varsinaiseen yhtiökokoukseen

23.02.2015 Sivu 1 / 1 787/00.04.02/2015 6 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2015 varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Tiina Weckström, puh. 043

23.02.2015 Sivu 1 / 1 787/00.04.02/2015 6 Edustajan nimeäminen ja toimiohjeen antaminen Espoon Asunnot Oy:n vuoden 2015 varsinaiseen yhtiökokoukseen Valmistelijat / lisätiedot: Tiina Weckström, puh. 043

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Justiina Ateriapalvelut Oy:n perustamissopimus

Sivu 1 / 5 Kunnanhallitus 8.10.2018 Liite n:o 2. Justiina Ateriapalvelut Oy:n perustamissopimus Sisällys Sivu 2 / 5 1. Osakkeiden merkitseminen... 3 2. Osakkeiden maksaminen... 3 3. Hallituksen jäsenten

Sivu 1 / 5 Kunnanhallitus 8.10.2018 Liite n:o 2. Justiina Ateriapalvelut Oy:n perustamissopimus Sisällys Sivu 2 / 5 1. Osakkeiden merkitseminen... 3 2. Osakkeiden maksaminen... 3 3. Hallituksen jäsenten

esityslista, toimintakertomus/tilinpäätös, talousarvio 2019, suunnattu maksullinen osakeanti, yhtiöjärjestyksen muutos

Kiinteistö Oy Saimaa Spa Lodge 2 co Holiday Club Isännöinti PL 618, 33101 Tampere www.holidayclub.fi/isannointi p. 0300 870902 Kokouskutsu Varsinainen yhtiökokous Kiinteistö Oy Saimaa Spa Lodge 2 osakkeenomistajat

Kiinteistö Oy Saimaa Spa Lodge 2 co Holiday Club Isännöinti PL 618, 33101 Tampere www.holidayclub.fi/isannointi p. 0300 870902 Kokouskutsu Varsinainen yhtiökokous Kiinteistö Oy Saimaa Spa Lodge 2 osakkeenomistajat

Tietolähteiden perusteella yritys on hoitanut tilaajavastuulain edellyttämät velvoitteet.

Sivu 1 / 5 Yritysraportin tiedot Raportin hakupäivämäärä 23.02.2016 Raportti voimassa asti 12.05.2016 Arkistointitunnus 1455740611768 FIN yritystiedot Yrityksen nimi Y-tunnus 1955941-0 Tietolähteiden perusteella

Sivu 1 / 5 Yritysraportin tiedot Raportin hakupäivämäärä 23.02.2016 Raportti voimassa asti 12.05.2016 Arkistointitunnus 1455740611768 FIN yritystiedot Yrityksen nimi Y-tunnus 1955941-0 Tietolähteiden perusteella

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

Marraskuu MERKINTÄSOPIMUS. 1.1 Medicortex Finland Oy (Y-tunnus , jäljempänä Yhtiö ), ja

, ja") Marraskuu 2017 - MERKINTÄSOPIMUS 1 Osapuolet 1.1 Medicortex Finland Oy (Y-tunnus 2625992-6, jäljempänä Yhtiö ), ja 1.2 Nimi: _ Henkilötunnus (jäljempänä Merkitsijä ) Yhtiö on tarjonnut Merkitsijälle mahdollisuutta

Marraskuu 2017 - MERKINTÄSOPIMUS 1 Osapuolet 1.1 Medicortex Finland Oy (Y-tunnus 2625992-6, jäljempänä Yhtiö ), ja 1.2 Nimi: _ Henkilötunnus (jäljempänä Merkitsijä ) Yhtiö on tarjonnut Merkitsijälle mahdollisuutta

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

1(5) 14.5.2013 VALAISTUSVERKKOJEN MYYNTIÄ KOSKEVA KAUPPAKIRJA KUNNAN JA SUOMEN KUNTAVALO OY:N VÄLILLÄ

14.5.2013 VALAISTUSVERKKOJEN MYYNTIÄ KOSKEVA KAUPPAKIRJA KUNNAN JA SUOMEN KUNTAVALO OY:N VÄLILLÄ") 1(5) 14.5.2013 VALAISTUSVERKKOJEN MYYNTIÄ KOSKEVA KAUPPAKIRJA KUNNAN JA SUOMEN KUNTAVALO OY:N VÄLILLÄ 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Kaupan osapuolet... 3 2. Omaisuuden luovutuksen tausta

1(5) 14.5.2013 VALAISTUSVERKKOJEN MYYNTIÄ KOSKEVA KAUPPAKIRJA KUNNAN JA SUOMEN KUNTAVALO OY:N VÄLILLÄ 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Kaupan osapuolet... 3 2. Omaisuuden luovutuksen tausta

HELSINGIN KAUPUNKI PÖYTÄKIRJA 11/ TERVEYSLAUTAKUNTA

HELSINGIN KAUPUNKI PÖYTÄKIRJA 11/2010 1 238 PALKAN TAKAISINPERINNÄN KOHTUULLISTAMISTA KOSKEVA VAATIMUS Terke 2010-1542 Esityslistan asia TJA/20 TJA Terveyslautakunta päätti hylätä tämän päätöksen liitteessä

HELSINGIN KAUPUNKI PÖYTÄKIRJA 11/2010 1 238 PALKAN TAKAISINPERINNÄN KOHTUULLISTAMISTA KOSKEVA VAATIMUS Terke 2010-1542 Esityslistan asia TJA/20 TJA Terveyslautakunta päätti hylätä tämän päätöksen liitteessä

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Liite 2: ICON Real Estate Fund V - Ilves Ky:n liittymissopimukseen ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS

Liite 2: ICON Real Estate Fund V - Ilves Ky:n liittymissopimukseen ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies

Liite 2: ICON Real Estate Fund V - Ilves Ky:n liittymissopimukseen ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies

HELSINGIN KAUPUNKI PÖYTÄKIRJA 15/2010 1 TERVEYSLAUTAKUNTA 9.11.2010

HELSINGIN KAUPUNKI PÖYTÄKIRJA 15/2010 1 313 MUUTOSVAATIMUS PITKÄAIKAISHOITOMAKSUPÄÄTÖKSEEN Terke 2010-2050 Esityslistan asia TJA/17 TJA Terveyslautakunta päätti hylätä tämän päätöksen liitteessä mainitun

HELSINGIN KAUPUNKI PÖYTÄKIRJA 15/2010 1 313 MUUTOSVAATIMUS PITKÄAIKAISHOITOMAKSUPÄÄTÖKSEEN Terke 2010-2050 Esityslistan asia TJA/17 TJA Terveyslautakunta päätti hylätä tämän päätöksen liitteessä mainitun

HAKEMUS 16.1 0.2007. Tarvittaessa lisätietoja asiassa antaa Jouni Puhakka, gsm 040-50 6363 8 tai jouni.puhakka@lindstro~ninvest.fi.

* Lindström v HAKEMUS C-?,!. "Q-$:j.,.c*,.g./ew- 16.1 0.2007 HELSINGIN KAUPUNGINHALLITUKSELLE Lindström Oy suunnittelee Konalassa osoitteessa Ristipellontie 14, Helsinki sijaitsevan palvelukeskuskiinteistönsä

* Lindström v HAKEMUS C-?,!. "Q-$:j.,.c*,.g./ew- 16.1 0.2007 HELSINGIN KAUPUNGINHALLITUKSELLE Lindström Oy suunnittelee Konalassa osoitteessa Ristipellontie 14, Helsinki sijaitsevan palvelukeskuskiinteistönsä

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10. Veroinfo taloushallinnon ammattilaisille

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10 Veroinfo taloushallinnon ammattilaisille Sisältö 1. Uudistettu kuulemismenettely 2. Luopuminen alustavasta verotarkastuskertomuksesta 3. TOP-10

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10 Veroinfo taloushallinnon ammattilaisille Sisältö 1. Uudistettu kuulemismenettely 2. Luopuminen alustavasta verotarkastuskertomuksesta 3. TOP-10

16.12.2013. I.1 Hallituksen työjärjestys ja toimitusjohtajan tehtävät. 1. Raskone Oy:n hallintoelimet. 1.1. Yhtiökokous

16.12.2013 I.1 Hallituksen työjärjestys ja toimitusjohtajan tehtävät 1. Raskone Oy:n hallintoelimet 1.1. Yhtiökokous Osakeyhtiölain mukaan ylintä päätäntävaltaa osakeyhtiössä käyttää yhtiökokous, joka

16.12.2013 I.1 Hallituksen työjärjestys ja toimitusjohtajan tehtävät 1. Raskone Oy:n hallintoelimet 1.1. Yhtiökokous Osakeyhtiölain mukaan ylintä päätäntävaltaa osakeyhtiössä käyttää yhtiökokous, joka

Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS. Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti)

") 1 (5) 1. SOPIJAOSAPUOLET OSTAJA: Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS Yhteystiedot: OSTAJAN YHTEYSHENKILÖ: Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti) (Yhteystiedot, jos poikkeavat

1 (5) 1. SOPIJAOSAPUOLET OSTAJA: Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS Yhteystiedot: OSTAJAN YHTEYSHENKILÖ: Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti) (Yhteystiedot, jos poikkeavat

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

Eettisen pankkitoiminnan kehitys osuuskunta Ehta

Eettisen pankkitoiminnan kehitys osuuskunta Ehta Tasekirja 1.1.2014-31.12.2014 Osoite c/o Marika Lohi Sinikalliontie 10 02630 Espoo Y-tunnus: 252555-5 Kotipaikka: Helsinki Eettisen pankkitoiminnan kehitys

Eettisen pankkitoiminnan kehitys osuuskunta Ehta Tasekirja 1.1.2014-31.12.2014 Osoite c/o Marika Lohi Sinikalliontie 10 02630 Espoo Y-tunnus: 252555-5 Kotipaikka: Helsinki Eettisen pankkitoiminnan kehitys

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus. VATT PÄIVÄ 8.10.2014 Jouko Karttunen

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

/IJf 1 3-04- 2015 ~l.dltjo

TURUN HALLINTO-OIKEUS LÄHETE 1715/15 Yliopistonkatu 34, PL 32, 20101 Turku Puhelin 029 56 42400 Faksi 029 56 42414 9.4.2015 00509/15/2299 Sähköposti turku.hao@oikeus.fi Naantalin kaupunginhallitus PL43

TURUN HALLINTO-OIKEUS LÄHETE 1715/15 Yliopistonkatu 34, PL 32, 20101 Turku Puhelin 029 56 42400 Faksi 029 56 42414 9.4.2015 00509/15/2299 Sähköposti turku.hao@oikeus.fi Naantalin kaupunginhallitus PL43

Nro 354 voimassa 30.9.2016

Nro 354 voimassa 30.9.2016 Rakentamisen Laatu RALA ry:n arviointilautakunta on hakemuksesta myöntänyt tämän pätevyystodistuksen osoituksena siitä, että T Maijala Oy Y-tunnus 0648504-5 kotipaikka Haapajärvi

Nro 354 voimassa 30.9.2016 Rakentamisen Laatu RALA ry:n arviointilautakunta on hakemuksesta myöntänyt tämän pätevyystodistuksen osoituksena siitä, että T Maijala Oy Y-tunnus 0648504-5 kotipaikka Haapajärvi

Yhtiökokouksessa käsiteltävät asiat Kokouksessa käsitellään yhtiöjärjestyksen 17. :ssä mainitut asiat.

Katinkullan Pallohalli Oy Co / Holiday Club Isännöinti Katinkulta, 88610 Vuokatti puh. 0306 870 200 www.holidayclub.fi/isannointi YHTIÖKOKOUSKUTSU Katinkullan Pallohalli Oy:n osakkeenomistajat kutsutaan

Katinkullan Pallohalli Oy Co / Holiday Club Isännöinti Katinkulta, 88610 Vuokatti puh. 0306 870 200 www.holidayclub.fi/isannointi YHTIÖKOKOUSKUTSU Katinkullan Pallohalli Oy:n osakkeenomistajat kutsutaan

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Täydennys Finanssivalvonnan hyväksymään Orava Asuntorahasto Oyj:n listalleottoesitteeseen. (FIVA 51/ /2015).

.") Orava Asuntorahasto Oyj LISTALLEOTTOESITTEEN TÄYDENNYSASIAKIRJA 24.8.2015 Täydennys Finanssivalvonnan 30.6.2015 hyväksymään Orava Asuntorahasto Oyj:n listalleottoesitteeseen. (FIVA 51/02.05.04/2015). Listalleottoesitteessä

Orava Asuntorahasto Oyj LISTALLEOTTOESITTEEN TÄYDENNYSASIAKIRJA 24.8.2015 Täydennys Finanssivalvonnan 30.6.2015 hyväksymään Orava Asuntorahasto Oyj:n listalleottoesitteeseen. (FIVA 51/02.05.04/2015). Listalleottoesitteessä

Espoon kaupunki Pöytäkirja 42. Kaupunginhallitus 02.02.2015 Sivu 1 / 1

Kaupunginhallitus 02.02.2015 Sivu 1 / 1 5299/01.02.01/2014 Kaupunginhallitus 37 19.1.2015 42 Oikaisuvaatimus aiheettomasti maksetun palkan takaisinperinnästä (Pöydälle 19.1.2015) Valmistelijat / lisätiedot:

Kaupunginhallitus 02.02.2015 Sivu 1 / 1 5299/01.02.01/2014 Kaupunginhallitus 37 19.1.2015 42 Oikaisuvaatimus aiheettomasti maksetun palkan takaisinperinnästä (Pöydälle 19.1.2015) Valmistelijat / lisätiedot:

Hallituksen ehdotus koskien taseen osoittaman voiton käyttämistä ja osingonmaksua

Hallituksen ehdotus koskien taseen osoittaman voiton käyttämistä ja osingonmaksua Emoyhtiön taseen 31.12.2013 mukaan emoyhtiön jakokelpoiset varat ovat 17 969 052,99 euroa. Hallitus esittää yhtiökokoukselle,

Hallituksen ehdotus koskien taseen osoittaman voiton käyttämistä ja osingonmaksua Emoyhtiön taseen 31.12.2013 mukaan emoyhtiön jakokelpoiset varat ovat 17 969 052,99 euroa. Hallitus esittää yhtiökokoukselle,

Yhtiössä on erilaisia osakkeita seuraavasti:

Y-tunnus: 0347890- Sivu JOENSUUN PYSAKOINTI OY:N YHTIOJARJESTYS 1 Yhtiön toiminimi on Joensuun Pysäköinti Oy ja kotipaikka on Joensuun kaupunki. 2 Yhtiön toimialana on maankäyttö- ja rakennuslain sekä

Y-tunnus: 0347890- Sivu JOENSUUN PYSAKOINTI OY:N YHTIOJARJESTYS 1 Yhtiön toiminimi on Joensuun Pysäköinti Oy ja kotipaikka on Joensuun kaupunki. 2 Yhtiön toimialana on maankäyttö- ja rakennuslain sekä

VERO-OHJE. Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.

VERO-OHJE Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.2019 2 (13) SISÄLLYS 1. Yleistä... 3 2. Välimiehen palkkion ja kulujen

VERO-OHJE Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.2019 2 (13) SISÄLLYS 1. Yleistä... 3 2. Välimiehen palkkion ja kulujen

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]

![SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]](/thumbs/60/45309270.jpg "SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]") SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

'&féw /m^w VUOSIKERTOMUS JOULUKUUN 31 P.NA 1931 PÄÄTTYNEELTÄ. >np ÄTEN ILMOITETAAN, että yllämainitun VUODELTA

'&féw /m^w VUOSIKERTOMUS JOULUKUUN 31 P.NA 1931 PÄÄTTYNEELTÄ VUODELTA >np ÄTEN ILMOITETAAN, että yllämainitun yhtiön *- varsinainen yhtiökokous pidetään Helsingissä Hotelli Seurahuoneella keskiviikkona

'&féw /m^w VUOSIKERTOMUS JOULUKUUN 31 P.NA 1931 PÄÄTTYNEELTÄ VUODELTA >np ÄTEN ILMOITETAAN, että yllämainitun yhtiön *- varsinainen yhtiökokous pidetään Helsingissä Hotelli Seurahuoneella keskiviikkona

POSTI- JA LENNÄTINHALLITUKSEN KIERTOKIRJEKOKOELMA. N: o 188. Kiertokirj e

POSTI- JA LENNÄTINHALLITUKSEN KIERTOKIRJEKOKOELMA 1950 N:o 188 N: o 188. Kiertokirj e posti- ja lennätinlaitoksen palkannauttijoilta toimitettavista ennakkopidätyksistä sekä posti- ja lennätinlaitoksen

POSTI- JA LENNÄTINHALLITUKSEN KIERTOKIRJEKOKOELMA 1950 N:o 188 N: o 188. Kiertokirj e posti- ja lennätinlaitoksen palkannauttijoilta toimitettavista ennakkopidätyksistä sekä posti- ja lennätinlaitoksen

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

KESKO OYJ:N VARSINAINEN YHTIÖKOKOUS Kysymyksiä ja vastauksia

1 (5) KESKO OYJ:N VARSINAINEN YHTIÖKOKOUS 8.4.2019 Kysymyksiä ja vastauksia Minkä suuruista osinkoa Keskon hallitus ehdottaa maksettavaksi? Keskon hallitus ehdottaa, että vuodelta 2018 vahvistetun taseen

1 (5) KESKO OYJ:N VARSINAINEN YHTIÖKOKOUS 8.4.2019 Kysymyksiä ja vastauksia Minkä suuruista osinkoa Keskon hallitus ehdottaa maksettavaksi? Keskon hallitus ehdottaa, että vuodelta 2018 vahvistetun taseen

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri. Yhtiöjärjestys päivältä 01.12.1997 Toiminimi: Bridge Areena Oy

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 01.12.1997 Toiminimi: Bridge Areena Oy Yritys- ja yhteisötunnus: 1464743-8 Kaupparekisterinumero: 723.420 Voimassaoloaika: 01.12.1997

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 01.12.1997 Toiminimi: Bridge Areena Oy Yritys- ja yhteisötunnus: 1464743-8 Kaupparekisterinumero: 723.420 Voimassaoloaika: 01.12.1997

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Osuuskunnan sulautuminen ja. Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry

Osuuskunnan sulautuminen ja osuuskunnan purkaminen Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry Osuuskunnan sulautuminen Osuuskunta voi sulautua toiseen osuuskuntaan siten, että

Osuuskunnan sulautuminen ja osuuskunnan purkaminen Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry Osuuskunnan sulautuminen Osuuskunta voi sulautua toiseen osuuskuntaan siten, että

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014 Pohjois-Karjalan Tietotekniikkakeskus Oy Y-tunnus: 0582075-3 Kotipaikka: Joensuu Säilytä 31.12.2024 asti Pohjois-Karjalan Tietotekniikkakeskus

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014 Pohjois-Karjalan Tietotekniikkakeskus Oy Y-tunnus: 0582075-3 Kotipaikka: Joensuu Säilytä 31.12.2024 asti Pohjois-Karjalan Tietotekniikkakeskus

MERKINTÄESITE LAHDEN GOLF OY:N OSAKEANTI

MERKINTÄESITE LAHDEN GOLF OY:N OSAKEANTI 2.5.2016 28.10.2016 OSAKEANNIN JÄRJESTÄJÄ Osakeannin järjestää Lahden Golf Oy. Yhtiö on perustettu 7.7.1997 ja sen kotipaikka on Lahti. Kaupparekisteriin yhtiö

MERKINTÄESITE LAHDEN GOLF OY:N OSAKEANTI 2.5.2016 28.10.2016 OSAKEANNIN JÄRJESTÄJÄ Osakeannin järjestää Lahden Golf Oy. Yhtiö on perustettu 7.7.1997 ja sen kotipaikka on Lahti. Kaupparekisteriin yhtiö

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

YHTIÖJÄRJESTYS. 1 Toiminimi ja kotipaikka

YHTIÖJÄRJESTYS 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Kiinteistö Oy Helsingin Kalasataman Kymppi, ruotsiksi Fastighets Ab Fiskehamnen Tio i Helsingfors ja kotipaikka Helsinki. 2 Toimiala Yhtiön

YHTIÖJÄRJESTYS 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Kiinteistö Oy Helsingin Kalasataman Kymppi, ruotsiksi Fastighets Ab Fiskehamnen Tio i Helsingfors ja kotipaikka Helsinki. 2 Toimiala Yhtiön

ASPO PÖYTÄKIRJA 1/2016 1 (7) 7.4.2016, klo 10.00 Scandic Marina Congress Centerissä osoitteessa Katajanokanlaituri 6, 00160 Helsinki.

7.4.2016, klo 10.00 Scandic Marina Congress Centerissä osoitteessa Katajanokanlaituri 6, 00160 Helsinki.") ASPO OYJ PÖYTÄKIRJA 1/2016 1 (7) VARSINAINEN YHTIÖKOKOUS Aika ja paikka Läsnä 7.4.2016, klo 10.00 Scandic Marina Congress Centerissä osoitteessa Katajanokanlaituri 6, 00160 Helsinki. Kokouksessa olivat

ASPO OYJ PÖYTÄKIRJA 1/2016 1 (7) VARSINAINEN YHTIÖKOKOUS Aika ja paikka Läsnä 7.4.2016, klo 10.00 Scandic Marina Congress Centerissä osoitteessa Katajanokanlaituri 6, 00160 Helsinki. Kokouksessa olivat

Pohtimo 619:0 kaupan kohteena olevalla määräalalla ei ole vahvistettua kaavaa.

KAUPPAKIRJALUONNOS KAUPAN OSAPUOLET Myyjä: Rovaniemen koulutuskuntayhtymä Ly-tunnus: 0973110-9 Osoite: Toripuistikko 5-7, 3. krs 96200 ROVANIEMI Ostaja: Osoite: Evo Tek Oy / perustettavan yhtiön lukuun

KAUPPAKIRJALUONNOS KAUPAN OSAPUOLET Myyjä: Rovaniemen koulutuskuntayhtymä Ly-tunnus: 0973110-9 Osoite: Toripuistikko 5-7, 3. krs 96200 ROVANIEMI Ostaja: Osoite: Evo Tek Oy / perustettavan yhtiön lukuun

Työntekijä yrityksessä käytännön asioita. 29.1.2014 Tiina Uutela

Työntekijä yrityksessä käytännön asioita 29.1.2014 Tiina Uutela Työnantajana oleminen palkkaaminen Työsopimus kanssa Työsopimus kannattaa tehdä kirjallisena SELVITYS TYÖNTEON KESKEISISTÄ EHDOISTA Sopimuksen

Työntekijä yrityksessä käytännön asioita 29.1.2014 Tiina Uutela Työnantajana oleminen palkkaaminen Työsopimus kanssa Työsopimus kannattaa tehdä kirjallisena SELVITYS TYÖNTEON KESKEISISTÄ EHDOISTA Sopimuksen

Kainuun Osuuspankissa ensimmäistä kertaa myös nettivaalina postivaalien ohella

Kainuun Osuuspankissa 3.-16.5.2011 ensimmäistä kertaa myös nettivaalina postivaalien ohella Sisältö 1. Osuustoiminta 2. Kainuun Osuuspankin hallinto 3. Miksi ja miten voi asettua ehdokkaaksi? 1. Osuustoiminta

Kainuun Osuuspankissa 3.-16.5.2011 ensimmäistä kertaa myös nettivaalina postivaalien ohella Sisältö 1. Osuustoiminta 2. Kainuun Osuuspankin hallinto 3. Miksi ja miten voi asettua ehdokkaaksi? 1. Osuustoiminta

Eläketurvakeskuksen asema eläkelaitosten yhteistyöelimenä

Eläketurvakeskuksen asema eläkelaitosten yhteistyöelimenä Eläketurvakeskus (jäljempänä ETK) on perustettu hoitamaan yksityisten eläkelaitosten yhteisiä palvelu-, ohjaus-, rekisteröinti- ja neuvonta-asioita.

Eläketurvakeskuksen asema eläkelaitosten yhteistyöelimenä Eläketurvakeskus (jäljempänä ETK) on perustettu hoitamaan yksityisten eläkelaitosten yhteisiä palvelu-, ohjaus-, rekisteröinti- ja neuvonta-asioita.

1(5) MYLLYPURON YHTEISKERHOTILA OY:N YHTIÖJÄRJESTYS 1 YHTIÖN TOIMINIMI JA KOTIPAIKKA

MYLLYPURON YHTEISKERHOTILA OY:N YHTIÖJÄRJESTYS 1 YHTIÖN TOIMINIMI JA KOTIPAIKKA") 1(5) MYLLYPURON YHTEISKERHOTILA OY:N YHTIÖJÄRJESTYS 1 YHTIÖN TOIMINIMI JA KOTIPAIKKA Yhtiön toiminimi on Kiinteistö Oy Myllypuron Yhteiskerhotila, ruotsiksi Fastighets AB Kvarnbäckens Klubbhus ja kotipaikka

1(5) MYLLYPURON YHTEISKERHOTILA OY:N YHTIÖJÄRJESTYS 1 YHTIÖN TOIMINIMI JA KOTIPAIKKA Yhtiön toiminimi on Kiinteistö Oy Myllypuron Yhteiskerhotila, ruotsiksi Fastighets AB Kvarnbäckens Klubbhus ja kotipaikka

Kysymyksiä ja vastauksia: Kesko Oyj:n varsinainen yhtiökokous 2018

1 (5) Kysymyksiä ja vastauksia: Kesko Oyj:n varsinainen yhtiökokous 2018 Minkä suuruista osinkoa Keskon hallitus ehdottaa maksettavaksi? Keskon hallitus ehdottaa, että vuodelta 2017 vahvistetun taseen

1 (5) Kysymyksiä ja vastauksia: Kesko Oyj:n varsinainen yhtiökokous 2018 Minkä suuruista osinkoa Keskon hallitus ehdottaa maksettavaksi? Keskon hallitus ehdottaa, että vuodelta 2017 vahvistetun taseen