ODIN Kiinteistö. Vuosikatsaus 2015

|

|

|

- Veikko Pakarinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 ODIN Kiinteistö Vuosikatsaus 2015

2 Rahasto - suurimmat yhtiöt salkussa 2

3 ODIN Kiinteistö C joulukuu 2015 Viime kuun tuotto ja tuotto vuoden alusta Rahasto nousi viime kuussa 1,1 prosenttia. Vertailuindeksi nousi 3,9 prosenttia. Vuoden alusta rahasto on noussut 20,4 prosenttia. Vertailuindeksi on noussut 29,6 prosenttia. Ostot ja myynnit viime kuussa ja vuoden alusta Viime kuussa teimme ainoastaan pieniä muutoksia salkkuun. Suurimmat muutokset salkkuun vuoden alusta ovat Balderin, Sagaxin, Victoria Parkin ja Hemfosan ostot, sekä Norwegian Propertyn, Cityconin, Spondan, Castellumin ja Olav Thonin myynnit. Rahaston arvoon eniten ja vähiten vaikuttaneet yhtiöt viime kuussa ja vuoden alusta Viime kuussa rahaston arvoon positiivisesti vaikuttaneet olivat Balder ja Sagax. Vähiten rahaston arvoon vaikuttaneet olivat Entra ja Diös. Tänä vuonna rahaston arvoon ovat positiivisesti vaikuttaneet Balder ja Sagax. Tänä vuonna heikoiten rahaston arvoon ovat vaikuttaneet Entra ja Wallenstam. 3

4 ODIN Kiinteistö C joulukuu 2015 Rahaston hinnoittelu Rahasto hinnoitellaan 15,2 kertaa 12 kuukauden tulosennusteella. Rahaston osinkotuotto on 3,0 prosenttia. Salkkuyhtiöiden omapääoma per osake hinnoitellaan 1,4 kertaisesti. Rahaston sijoituskohteiden keskimääräinen oman pääoman tuotto oli 8,4 prosenttia. 4

5 Rahoitusmarkkinat vuonna 2015 Maailmanlaajuisen kasvun arvioidaan vuonna 2015 yltävän 2,9 prosenttiin eli jäävän jälkeen edellisen vuoden 3,3 prosentin lukemasta. Kiinan, Intian ja Brasilian kasvu oli vuonna 2015 heikompaa kuin vuonna 2014, kun taas euroalueen ja Japanin kasvu kehittyi paremmin kuin vuotta aiemmin. USA:ssa kasvu oli 2,4 prosenttia vuonna 2015 eli täsmälleen sama kuin vuonna Myös osakemarkkinoilla on ollut suuria vaihteluja. Laajat brittiläiset ja amerikkalaiset osakeindeksit laskivat hieman vuonna 2015, kun taas useat Euroopan pörssit ylsivät 5-10 prosentin nousuun. Kiinan pörsseissä koettiin suuria heilahteluja ja varsinkin kesällä erityisen jyrkkä pudotus, mutta vuositasolla Shanghain pörssi nousi 9 prosenttia. Oslon pörssi nousi 6 prosenttia huolimatta siitä, että öljyn tynnyrihinta putosi vuoden aikana 67 dollarista 37 dollariin. Saksan ja Amerikan pitkät korot nousivat vuonna 2015 jonkin verran. Euroopan keskuspankki käynnisti maaliskuussa velkakirjojen ostoohjelmansa eli niin kutsutun määrällisen elvytyksen, jonka tavoitteena on pitää korkotaso alhaisena ja piristää taloutta. Euroalueen inflaatio on kuitenkin edelleen jäänyt reilusti alle 2 prosentin tavoitteen. Sen sijaan USA:n talous on jo pitkään ollut kohenemaan päin, ja joulukuussa tuli vihdoinkin maan keskuspankin Fedin pitkään odotettu koronnostopäätös. USA:n nollakorkopolitiikan kausi on toisin sanoen ohi. Norjassa keskuspankki leikkasi ohjauskorkoa vuonna 2015 kaksi kertaa, ja se on nyt 0,75 prosenttia. Koronleikkausten taustalla ovat öljyn hinnanlaskun kielteiset vaikutukset ja öljyinvestointien määrän supistuminen, ja on odotettavissa, että ohjauskorkoa alennetaan vielä lisää vuonna Real GDP, annual percentage changes World 3,3 2,9 3,3 3,6 United States 2,4 2,4 2,5 2,4 Euro Area 0,9 1,5 1,8 1,9 Japan -0,1 0,6 1 0,5 China 7,3 6,8 6,5 6,2 India 7,3 7,2 7,3 7,4 Brazil 0,2-3,1-1,2 1,8 Source: OECD Norjan kruunu on heikentynyt merkittävästi, ja öljyteollisuuden kokiessa kovia Norjan vientiteollisuudelle on puolestaan ollut hyötyä kruunun heikentymisestä. Kulunutta vuotta on leimannut geopoliittinen levottomuus, jota ovat synnyttäneet muun muassa Venäjän ja Ukrainan välinen konflikti sekä Isis-järjestön Lähi-idässä saavuttama jalansija. Kiinan talouden epätasapaino on synnyttänyt pelkoa finanssimarkkinoilla, mutta kesän rajua osakepudotusta lukuun ottamatta kyse on toistaiseksi ollut pikemminkin jarrutuksesta kuin romahduksesta. Kiinan talouden jarrutus on kuitenkin vaikuttanut hyvin negatiivisesti maailman raaka-ainemarkkinoihin. Kreikka pääsi heinäkuussa velkojiensa kanssa lopulta yhteisymmärrykseen velkasopimuksesta. Sen jälkeen EU on kiinnittänyt keskeistä huomiota Kreikan kautta Eurooppaan suuntautuvaan suureen pakolaisvirtaan.

6 ODIN Kiinteistö vuonna 2015 Vuodesta 2015 tuli jälleen suotuisa ODIN Kiinteistö -rahastolle. Rahaston tuottoa kasvattivat eniten Balder, Sagax ja Wihlborgs. Yhtiöille lisäarvoa tuottivat ensisijaisesti vuokratuottojen kasvu, kehitysprojektien valmistuminen, työttömyyden väheneminen, yritysostot ja aiempaa pienemmiksi jääneet rahoituskustannukset. Alhainen korkotaso vaikutti myös vuonna 2015 niin, että tuottovaatimukset olivat laskusuunnassa ja kiinteistöjen arvo nousi. Pörssilistattujen kiinteistöyhtiöiden osakekurssit ovat kuitenkin pysyneet tuloskasvun tahdissa, ja alentuneet korot eivät ole siinä mielessä vaikuttaneet osakemarkkinoihin. ODIN Kiinteistön salkusta 74 prosenttia oli vuodenvaihteessa sijoitettu ruotsalaisiin arvopapereihin ja 9 prosenttia ja 9 prosenttia oli sijoitettu Norjaan ja Suomeen. Suurimmista vuoden aikana rahastossa tapahtuneista muutoksista voidaan mainita yhtiöiden Balder, Sagax, Victoria Park ja Hemfosa osakkeiden ostot ja vastaavasti yhtiöiden Norwegian Property, Citycon, Sponda, Castellum ja Olav Thon osakkeiden myynnit. Sijoituksia tehdessämme tähtäimessämme on: 1. Vakaa ja kasvussa oleva osakekohtainen tuotto 2. Järkevä lainanotto sekä tulokseen, kassavirtaan että kiinteistöarvoihin nähden 3. Vuokralaiskannan järkevä koostumus Vuokralaisten tulee olla luotettavia Suosimme pitkäkestoisia sopimuksia, mutta vuokralaisten ajoittainen vaihtuminen on kuitenkin tärkeää, jotta vuokrataso saadaan vastaamaan markkinahintoja 4. Sellaisista kiinteistöistä muodostuva salkku, jotka eivät ole vaarassa jäädä tyhjiksi vuokrasopimuksen umpeuduttua 5. Johto, joka panostaa lisäarvon tuottamiseen kehittämällä kiinteistöjä 6. Osakkeen alhainen hinta suhteessa tulokseen, kassavirtaan ja riskiin. Vaikka ODIN Kiinteistö -rahaston mandaatti käsittää myös urakoitsijat ja kiinteistöjen kehittäjät, olemme päättäneet olla sijoittamatta näihin toimijoihin ja keskittyä ainoastaan kiinteistöjen omistajiin. Tämä johtuu pääasiallisesti siitä, että katsomme riskin olevan tällä alalla pienempi ja hinnoittelun olevan edelleen houkutteleva. Lisäksi tämänhetkiset korkonäkymät vaikuttavat tähän toimialaan suotuisasti.

7 ODIN Kiinteistö vuonna 2015 ODIN Kiinteistön tavoitteena on tarjota riskiin nähden kilpailukykyistä tuottoa yhtiöissä, joihin sijoitamme. Pörssin yleiset heilahtelut vaikuttavat salkun hinnoitteluun, mutta käsityksemme mukaan nämä heilahtelut ovat usein olennaisesti suurempia kuin salkun arvossa tapahtuvat heilahtelut. Sellaisissa tapauksissa pyrimme hyödyntämään heilahteluja palauttaaksemme salkun tasapainon.

8 Kiinteistömarkkinat vahvoissa kantimissa vuonna 2015 Liikekiinteistömarkkinat olivat Pohjoismaissa vahvoja myös vuonna Kauppa-arvo oli miltei huippuvuosien 2006 ja 2007 tasolla. Kaupankäynnin volyymi kasvoi vuodesta 2014 vuoteen 2015 Norjan markkinoiden vauhdittamana. Kasvua selittää erityisesti se, että Citycon hankki omistukseensa Sektor Gruppenin kauppakeskukset. Newsecin mukaan tuotot laskivat vuonna 2015 entisestään Pohjoismaiden suurimmissa kaupungeissa. Samaan aikaan vuokrien nousunäkymät ovat tulevina vuosina positiivisia sekä toimisto- että ostokeskusmarkkinoilla.

9 Alhainen korkotaso jatkuu Pitkät korot ovat edelleen historiallisen alhaisella tasolla. Ruotsissa ja euroalueella korot pysyivät vuoden 2015 ajan tasaisen matalina, kun taas Norjassa korkotaso laski entisestään. Alhaiset korot vaikuttavat myönteisesti kiinteistöihin koska yhtiöiden rahoituskustannukset pienenevät ja kiinteistöjen arvostustaso nousee. Öljyn hinnan aleneminen entisestään asettaa Norjan talouden yhä suurempien haasteiden eteen. Bruttokansantuotteen odotetaan laskevan vuodesta 2014, kun taas inflaation oletetaan nousevan valuutan heikentymisen seurauksena. Myös työttömyyden odotetaan lisääntyvän. Ruotsissa näkymät ovat huomattavasti valoisampia. Bruttokansantuotteen odotetaan kasvavan yli 3 prosenttia vuonna 2016, mikä on korkein luku sitten vuoden Myös yksityisen kulutuksen arvioidaan kehittyvän positiivisesti. Suomen talouskehitys on ollut heikossa jamassa jo usean vuoden ajan, ja vaikka jonkinasteista parannusta on odotettavissa, talouskehityksen arvioidaan jatkuvan edelleenkin vaatimattomana.

10 ODIN Kiinteistö vuonna 2016 Myös vuoden 2016 näkymät ovat kiinteistömarkkinoilla positiiviset. Edelleen matalina pysyvien korkojen ansiosta kaupankäynnin volyymi jatkuu vahvana vastaisuudessakin. Lisäksi arvioimme Ruotsin hyvän talouskasvun vauhdittavan kiinteistöjen kysyntää useimmissa segmenteissä. Norjan ja Suomen näkymät ovat haasteellisempia. Tarjonnan kasvu Pohjoismaiden kiinteistömarkkinoilla on suhteellisen rajallista. Newsecin mukaan pääkaupunkien toimistotilojen rakentamisessa on odotettavissa 0 2 prosentin kasvua. Kokonaisuutena katsoen arvioimme tarjonnan ja kysynnän välisen tasapainon kasvattavan kiinteistömarkkinoiden arvoa mukavasti työllisyyden vähentyessä ja vuokratason noustessa. Suhtaudumme siten edelleen positiivisesti pohjoismaisten pörssinoteerattujen kiinteistöyhtiöiden kehitykseen myös vuonna 2016.

11 ODIN Kiinteistö vuonna 2016 Arviomme mukaan voittajiksi selviytyvät ne yhtiöt, jotka yltävät parhaaseen kasvuun sekä tarjoavat samalla hyvän oman pääoman tuoton ja kohtuullisena pysyvän taloudellisen riskin. Balder, Sagax ja Wihlborgs täyttävät nämä kriteerit parhaiten ja ovat myös rahaston suurimmat positiot. Myös Hemfosaan on sijoitettu huomattava määrä rahaston varoja. Arvoimme kyseisen yhtiön ominaispiirteiden osoittautuvan vastaavan kaltaisiksi, joskin yhtiön historia on toistaiseksi vielä lyhyt, koska se listautui pörssiin vasta vajaat kaksi vuotta sitten.

12 12 Key figures

13 Portfolio Return Last 5 years % (EUR) ODIN Eiendom C Index Historical Return % (EUR)* Last Month YTD 1 Y 3 Y 5 Y 10 Y Since inception Portfolio 1,16 20,41 20,41 18,28 12,42 11,31 15,91 Benchmark 3,09 29,61 29,61 22,98 13,97 10,71 13,33 Exess Return -1,93-9,20-9,20-4,69-1,55 0,60 2,58 * Returns for periods exceeding 12 months are annualized

14 Annual returns last 10 years

15 Pricing of the fund Company Weight Country Industry P/E (LTM)* P/E (NTM)* DivYield (LTM) DivYield (NTM) P/B ROE Hemfosa Fastigheter AB 9,5% Sweden Real Estate Management & 11,0 12,3 4,8 5,0 1,2 11,2 Fastighets Balder AB Class B 9,4% Sweden Real Estate Management & 23,0 20,7 0,0 0,0 1,8 8,0 Wihlborgs Fastigheter AB 9,1% Sweden Real Estate Management & 13,7 14,7 3,0 3,1 1,6 11,8 AB Sagax Class B 9,0% Sweden Real Estate Management & 19,8 16,3 1,4 1,7 2,5 12,5 Wallenstam AB Class B 4,6% Sweden Real Estate Management & 35,8 36,0 1,8 2,1 1,5 4,3 Atrium Ljungberg AB Class B 4,6% Sweden Real Estate Management & 19,6 18,6 2,7 2,9 1,4 6,9 Sponda Oyj 4,5% Finland Real Estate Management & 10,9 11,2 4,8 5,1 0,8 6,9 Olav Thon Eiendomsselskap 4,5% Norway Real Estate Management & 14,8 13,6 1,3 1,4 0,9 6,2 Fabege AB 4,5% Sweden Real Estate Management & 33,1 27,0 2,4 2,5 1,5 4,5 Technopolis Oyj 4,4% Finland Real Estate Management & 8,5 8,4 4,2 4,2 0,7 8,7 Topp 10 63,9% 15,5 15,3 2,5 2,7 1,3 8,5 ODIN Eiendom 16,1 15,2 2,7 3,0 1,4 8,4 * NTM = Next 12 months LTM = Last 12 months Adjusted earnings and fully diltuted number of shares

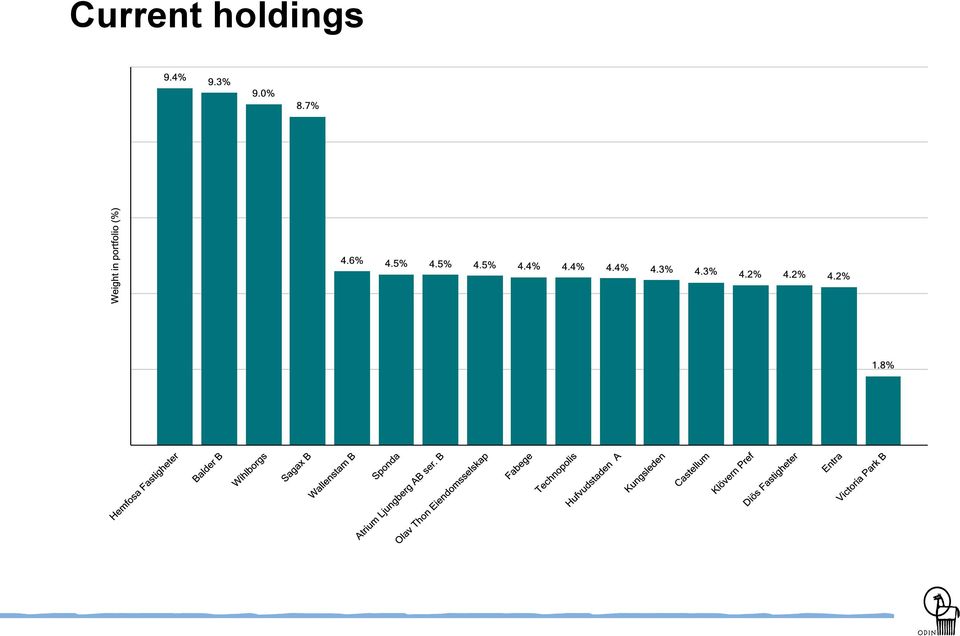

16 Current holdings

17 Share price performance*, year to date (Sorted by weight in portfolio) *) Share price performance for equities included in the benchmark. Equities not included in the benchmark are calculated from portfolio figures.

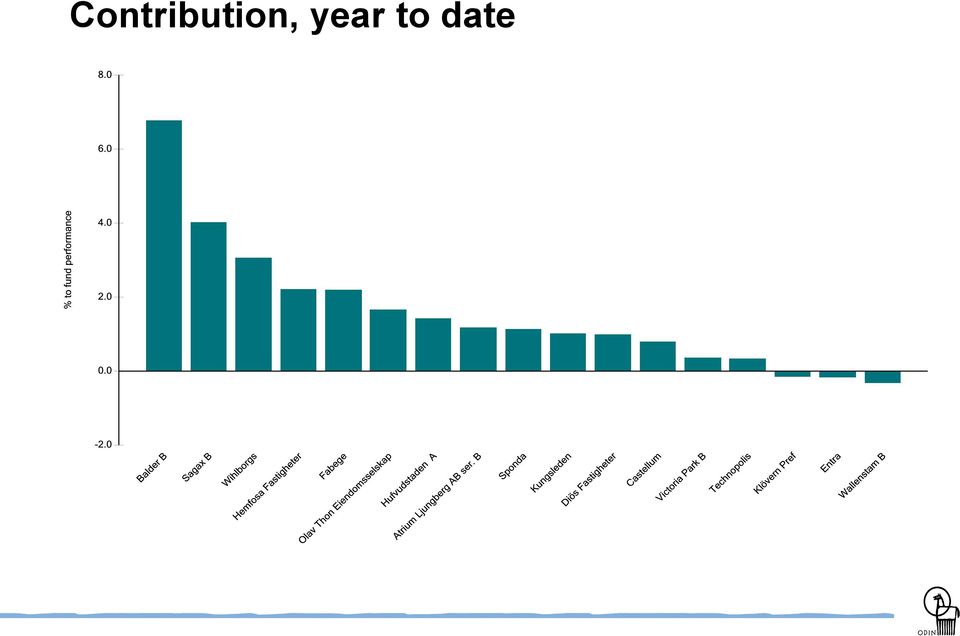

18 Contribution, year to date

19 Risk Statistics (NOK) 3 Years Portfolio Index Active share 0,50 Sharpe ratio 1) 2,09 Standard Deviation 2) 13,34 2,10 15,87 Portfolio Alpha 1,46 Beta 0,80 Tracking error 4,93 Information ratio -1,09 1) Sharpe Ratio uses Norway - 3 MT Bills as risk free rate. 2) Standard Deviation is based upon monthly volatility.

20 Pricing - Global Equities (MSCI World)

21 OECD Leading indicator Level above 100 indicates expanding activity in OECD area

Economic growth")

22 The International Monetary Fund (IMF) Economic growth forecast

23 ODIN Eiendom - 31/12/2015 Security (Company) Currency Market Number of shares Market price Cost price Market value Unrealised gain (loss) Local currency NOK 1000 NOK 1000 NOK 1000 % of assets under management Atrium Ljungberg AB ser. B SEK Stockholm , ,5 Balder B SEK Stockholm , ,3 Castellum SEK Stockholm , ,3 Diös Fastigheter SEK Stockholm , ,2 Entra NOK Oslo , ,2 Fabege SEK Stockholm , ,4 Hemfosa Fastigheter SEK Stockholm , ,4 Hufvudstaden A SEK Stockholm , ,4 Klövern Pref SEK Stockholm , ,2 Kungsleden SEK Stockholm , ,3 Olav Thon Eiendomsselskap NOK Oslo , ,5 Sagax B SEK Stockholm , ,7 Sponda EUR Helsinki , ,5 Technopolis EUR Helsinki , ,4 Victoria Park B SEK Stockholm , ,8 Wallenstam B SEK Stockholm , ,6 Wihlborgs SEK Stockholm , ,0 Total Financials ,7 Total portfolio ,7

24 Investments - ODIN Kiinteistö C

25 Atrium Ljungberg Company description: Atrium Ljungberg is one of Sweden s largest listed property companies. The focus is on owning, developing and managing properties, principally in the retail and office sectors. The ambition is to develop areas into full-service environments which are sustainable and attractive in the longer term. The company has around 1.1m square meters, of which around half is retail exposure Performance - last 5 years joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Atrium Ljungberg AB Class B OMX VINX Benchmark Capped TR Why invested? We like the company s focus on being invested in all property segments in growth areas such as Uppsala. The company creates value both through having a larger overall property market share in its key areas, but also through extensive building activity. The company has low financial gearing compared to the sector average. In addition, the company pays a competitive dividend. Atrium Ljungberg AB Class B Real Estate Development Market Value (mill.) 16,708 Price Price currency SEK Net debt (mill.) 11,903 Reporting currency SEK Enterprise Value (mill.) 28,611 FX rate (NOK) E 2016E Sales (mill.) 1,623 2,018 1,836 2,364 2,313 2,107 2,146 EBIT (Operating Income) (mill.) ,344 1,387 Net Income (mill.) ,031 1, , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

26 Balder Company description: Fastighets AB Balder is a listed property company which shall meet the needs of different customer groups for premises and housing based on local support. Balder's real estate holdings are valued at SEK 39.9 billion at the end of September 2015 and are marketed through the Din Bostad and Balder brands. The company has around 2.1m square meters, of which around half is residental exposure Performance - last 5 years joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Fastighets Balder AB Class B OMX VINX Benchmark Capped TR Why invested? We like the company s exceptional growth and opportunistic strategy. The residental market is very positive at the moment as building activity is too low to offset population growth. The company has high financial gearing compared to the sector average, including preferance shares. Balder does not pay dividend, but as long as the company continue to invest in profitable growth, this is not a worry for us. Fastighets Balder AB Class B Real Estate Development Market Value (mill.) 32,697 Price Price currency SEK Net debt (mill.) 21,922 Reporting currency SEK Enterprise Value (mill.) 54,619 FX rate (NOK) E 2016E Sales (mill.) 1,379 1,536 1,715 1,944 2,600 2,705 5,259 EBIT (Operating Income) (mill.) ,224 3,204 Net Income (mill.) 1, ,162 1,738 3,128 2,746 1,474 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

27 Castellum 250 Performance - last 5 years Company description: Castellums operations are concentrated to the attractive growth markets of Stockholm, Göteborg, Mälardalen, Östra Götaland and the Öresund region. The company grow along with the requirements of both new and existing customers and we actively participate in the development of cities and city neighbourhoods. The company has around 3.5m square meters, of which the majority is office properties joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Castellum AB OMX VINX Benchmark Capped TR Why invested? We like the company s value creation through building and acquiring properties with high vacancy, and utilizing its large customer base to enhance value. The company has medium financial gearing compared to the sector average. In addition, the company pays a competitive dividend. Castellum AB Real Estate Development Market Value (mill.) 20,520 Price Price currency SEK Net debt (mill.) 18,399 Reporting currency SEK Enterprise Value (mill.) 38,919 FX rate (NOK) E 2016E Sales (mill.) 2,760 2,919 3,073 3,253 3,321 3,295 3,431 EBIT (Operating Income) (mill.) ,116 2,209 Net Income (mill.) 1, ,473 1,707 1,211 1,902 1,518 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

28 Diös Fastigheter 250 Performance - last 5 years Company description: Diös has real estate holdings with a value of SEK 12 billion, making it northern Sweden's largest private real estate company. We operate in a stable market from Borlänge in the south to Luleå in the north. Its portfolio contains a diverse collection of properties in terms of price range and type, which allows Diös to be flexible to the clients' needs. The company has around 1.5m square meters, which is diversified through most property segments joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Dioes Fastigheter AB OMX VINX Benchmark Capped TR Why invested? We like the company s growth and strong market position in the northern part of Sweden. The company has high financial gearing compared to the sector average, although it has been reduced to a more moderate level than earlier. In addition, the company pays a very competitive dividend. Dioes Fastigheter AB Real Estate Development Market Value (mill.) 4,558 Price Price currency SEK Net debt (mill.) 7,592 Reporting currency SEK Enterprise Value (mill.) 12,150 FX rate (NOK) E 2016E Sales (mill.) ,331 1,310 1,313 1,311 1,404 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

29 Entra Company description: Entra is one of Norway's leading real estate companies. The company is an industry leader in developing and managing energy efficient buildings. The portfolio consists of flexible and environmentally friendly, highquality office buildings in central locations close to public transportation hubs. The company has around 1.2m square meters, of which the majority are office related. Performance - last 5 years joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Why invested? Entra ASA OMX VINX Benchmark Capped TR We like the company s long contracts with public tenants. This provides a higher visibility than most other real estate companies. We also believe there is earnings upside through cutting cost further. The company has low financial gearing compared to the sector average. In addition, the company pays a competitive dividend. Entra ASA Real Estate Development Market Value (mill.) 13,229 Price Price currency NOK Net debt (mill.) 14,449 Reporting currency NOK Enterprise Value (mill.) 27,677 FX rate (NOK) E 2016E Sales (mill.) 1,510 1,468 1,533 1,684 2,018 1,758 1,844 EBIT (Operating Income) (mill.) ,437 1,489 Net Income (mill.) ,027 2, Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

30 Fabege Company description: Performance - last 5 years Fabege is a leading, listed property company with a principal focus on the development and management of proprietary properties in the Stockholm region. The property portfolio comprises 80 commercial properties and Fabege offers modern premises, mainly for use as offices but also for retail and other purposes. The company has around 1.1m square meters, of which the majority is office related joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Fabege AB OMX VINX Benchmark Capped TR Why invested? We like the company s strong focus on the Stockholm region, and focus on growth areas such as Solna. We also like the company s value creation through expanding the portfolio through building activities. The company has medium financial gearing compared to the sector average. In addition, the company pays a moderate dividend. Fabege AB Real Estate Development Market Value (mill.) 92,969 Price Price currency SEK Net debt (mill.) 19,494 Reporting currency SEK Enterprise Value (mill.) 112,463 FX rate (NOK) E 2016E Sales (mill.) 2,014 1,818 1,893 2,089 2,112 1,998 2,196 EBIT (Operating Income) (mill.) ,361 1,517 Net Income (mill.) 1,697 1, ,530 1,738 2, Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

31 Hemfosa 250 Performance - last 5 years Company description: Hemfosa Fastigheter is a Swedish property company active in two principal areas of operation. Firstly, long-term management and development of primarily community service properties and, secondly, transaction of properties. Our approach enables the company to create a balanced property portfolio that generates stable and high yields, thus enabling it to develop and add value to even more properties.the company has around 2.5m square meters, of which the majority is office related joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Hemfosa Fastigheter AB OMX VINX Benchmark Capped TR Hemfosa Fastigheter AB Real Estate Development Why invested? We like the company s high growth, focus on long contracts with public tenants and transactin focus. The company has high financial gearing compared to the sector average, including preferance shares. In addition, the company pays a very competitive dividend. Market Value (mill.) 10,778 Price Price currency SEK Net debt (mill.) 15,166 Reporting currency SEK Enterprise Value (mill.) 25,944 FX rate (NOK) 1.02 #N/A E 2016E Sales (mill.) - 1,297 1,594 1,584 1,683 2,440 2,539 EBIT (Operating Income) (mill.) ,698 1,671 Net Income (mill.) ,851 1,034 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

32 Hufvudstaden 250 Performance - last 5 years Company description: Hufvudstaden provides office and retailing premises in prime locations in Stockholm and Gothenburg. The Company was founded in 1915 and is today one of Sweden's largest listed property companies and one of the strongest brands in the country in the property sector. The company has around 400k square meters, of which all is office and retail joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Hufvudstaden AB Class A OMX VINX Benchmark Capped TR Why invested? We like the company s prime property portfolio. Hufuvdstaden has properties in very attractive locations in Stockholm and Gothenburg, including the NK shopping centers in both cities. This provides lower risk, but one can also experience higher volatility in general rent levels. The company has very low financial gearing compared to the sector average, In addition, the company pays a moderate dividend. Hufvudstaden AB Class A Real Estate Development Market Value (mill.) 25,764 Price Price currency SEK Net debt (mill.) 5,176 Reporting currency SEK Enterprise Value (mill.) 30,939 FX rate (NOK) E 2016E Sales (mill.) 1,392 1,437 1,542 1,640 1,669 1,595 1,624 EBIT (Operating Income) (mill.) ,118 1,160 Net Income (mill.) 1,733 1,435 1,939 1,876 2,001 2, Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

33 Klövern 250 Performance - last 5 years Company description: Klövern is a real estate company committed, with closeness and commitment, to offering customers efficient premises in selected growth regions. Our vision is to create environments for future enterprise. This requires active construction of city neighbourhoods, districts and other business clusters. The company has around 2.8m square meters, of which more than half is office related joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Klovern AB OMX VINX Benchmark Capped TR Why invested? We like the company s high growth, but we are not comfortable with the high financial leverage, which is among the highest in the real estate sector. We have therefore invested in the preferance shares, which gives a very comptitive dividend and significantly lower risk than the ordinary shares. Klovern AB Real Estate Development Market Value (mill.) 12,865 Price 8.90 Price currency SEK Net debt (mill.) 18,584 Reporting currency SEK Enterprise Value (mill.) 31,449 FX rate (NOK) E 2016E Sales (mill.) 1,244 1,364 1,948 2,228 2,525 2,715 2,892 EBIT (Operating Income) (mill.) ,684 1,793 Net Income (mill.) ,164 1, Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

34 Kungsleden Company description: Kungsleden is one of Sweden s largest listed property companies focusing on long-term ownership, active management, improving and developing commercial properties in chosen growth regions. The cluster strategy, means that owning several properties within a defined area. The company has around 2.6m square meters, of which virtually all is office and logistics. Performance - last 5 years joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Kungsleden AB OMX VINX Benchmark Capped TR Why invested? We like the company s new strategy, which is much more focused on large property market share in defined growing areas. The company has moderate financial gearing compared to the sector average, even after loosing recent tax case. In addition, the company pays a competitive dividend. Kungsleden AB Real Estate Development Market Value (mill.) 11,284 Price Price currency SEK Net debt (mill.) 9,875 Reporting currency SEK Enterprise Value (mill.) 21,159 FX rate (NOK) E 2016E Sales (mill.) 2,321 2,882 2,110 2,242 2,200 2,247 2,550 EBIT (Operating Income) (mill.) ,386 1,590 Net Income (mill.) , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

35 Olav Thon Eiendomsselskap 250 Performance - last 5 years Company description: Olav Thon Eiendomsselskap was founded in 1982 and listed in Focus has all the way been on shopping centers in Norway, but last year the company also expanded into Sweden. The company has around 1.5m square meters, of which most is retail, but also some office joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Why invested? Olav Thon Eiendomsselskap ASA OMX VINX Benchmark Capped TR We like the excellent historic growth and strong return on investments. Although shopping centers face a challenging trend as online shopping is continuing to gain momentum. Through the financial crisis retail sales shown a resilient trend, hence, we are not too concerned with less optimistic outlook for Norwegian economy. The company has low financial gearing compared to the sector average. Dividend is quite low, but we are not concerned with this as cash flows are reinvested with healthy returns. Olav Thon Eiendomsselskap ASA Real Estate Development Market Value (mill.) 15,062 Price Price currency NOK Net debt (mill.) 16,364 Reporting currency NOK Enterprise Value (mill.) 31,426 FX rate (NOK) E 2016E Sales (mill.) 2,647 2,834 2,946 3,055 3,020 3,175 3,287 EBIT (Operating Income) (mill.) ,036 2,075 Net Income (mill.) 1, ,119 1,648 1,170 2,727 1,194 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

36 Sagax Company description: Sagax is a property company whose business concept is to invest in commercial properties, primarily in the warehouse and light industry segment. The company has around 1.8m square meters, of which more or less all is in the warehouse/logistic segment. Why invested? We like the company s high growth, which has been among the best in the sector. Sagax also have long lease contracts providing good earnings visibility. Management has a great track-record, and has generated large values for many years. The company has high financial gearing compared to the sector average, including preference shares, but as this has been reduced lately, the company has also started to pay a small dividend Performance - last 5 years 0 joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 AB Sagax Class B AB Sagax Class B OMX VINX Benchmark Capped TR Real Estate Development Market Value (mill.) 13,066 Price Price currency SEK Net debt (mill.) 8,380 Reporting currency SEK Enterprise Value (mill.) 21,446 FX rate (NOK) E 2016E Sales (mill.) ,098 1,284 1,414 EBIT (Operating Income) (mill.) ,041 1,164 Net Income (mill.) , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

37 Sponda Company description: Sponda is a finnish property company established in 1991 by the Bank of Finland to take over the Finnish and foreign real estate properties held by the Skopbank Group together with its sizeable equity portfolio. The company has around 1.2m square meters, spread across several segments, but with office as the largest part. Performance - last 5 years joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Why invested? Sponda Oyj OMX VINX Benchmark Capped TR Sponda has been going through a transformation, which has lasted several years already, where the goal is to be more focused on prime offices in and around Helsinki. As such, the Russian and logistics assets has to some extent been divested, although Sponda is not yet completed with the process. The company has moderate financial gearing compared to the sector average, even after loosing recent tax case. In addition, the company pays a very competitive dividend. Sponda Oyj Real Estate Development Market Value (mill.) 1,076 Price 3.80 Price currency EUR Net debt (mill.) 1,805 Reporting currency EUR Enterprise Value (mill.) 2,881 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

38 Technopolis Company description: Technopolis provides the best addresses for companies to operate and succeed in five countries in the Nordic-Baltic region. The company develops, owns and operates a chain of 20 smart business parks that combine services with flexible and modern office space. The company has around 730m square meters, which is mostly business parks. Performance - last 5 years joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Technopolis Oyj OMX VINX Benchmark Capped TR Why invested? The company has shown strong growth the last years. However, several equity issues have diluted shareholders, resulting is flat development in results on a per share basis. The company has high financial gearing compared to the sector average, but has been able to pay a competitive dividend. The share trades at a very low valuation, but we believe management needs to improve track record to achieve a higher pricing of the shares. Technopolis Oyj Real Estate Development Market Value (mill.) 387 Price 3.63 Price currency EUR Net debt (mill.) 868 Reporting currency EUR Enterprise Value (mill.) 1,254 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

39 Victoria Park 250 Performance - last 5 years Company description: Victoria Park is a listed property company on the NASDAQ Stockholm Mid Cap focuses on residential properties, with the business areas of investment properties and lifestyle accommodation. With a long-term management of work and social responsibility for safer living Victoria Park create and process values in a growing residential property portfolio in growth areas in Sweden. The company has 708k square meters, purely residental joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Victoria Park AB Class B OMX VINX Benchmark Capped TR Why invested? The company has shown strong growth the last years. The residental market is very positive at the moment as building activity is too low to offset population growth. Victoria Park generates values also through refurbishing of apartments, yielding excellent returns. The company has high financial gearing compared to the sector average, including preference shares. Victoria Park AB Class B Real Estate Development Market Value (mill.) 3,615 Price Price currency SEK Net debt (mill.) 3,826 Reporting currency SEK Enterprise Value (mill.) 7,441 FX rate (NOK) E 2016E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

40 Wallenstam Company description: Performance - last 5 years Wallenstam is a company that does more than just manage buildings. We work in close collaboration with cities to create safe, secure places and neighbourhoods that people love to live in, work in and visit. Wallenstam builds, develops and manages properties, mainly in Stockholm and Gothenburg. The company has around 1m square meters across several segments, of which residental is the largest part joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Wallenstam AB Class B OMX VINX Benchmark Capped TR Why invested? The company has shown strong growth the last years. The residental market is very positive at the moment as building activity is too low to offset population growth. In addition Wallenstam has an interesting position within generation and trading of renewable energy. The company has low financial gearing compared to the sector average, and pays a small dividend. Wallenstam AB Class B Real Estate Development Market Value (mill.) 20,881 Price Price currency SEK Net debt (mill.) 14,997 Reporting currency SEK Enterprise Value (mill.) 35,878 FX rate (NOK) E 2016E Sales (mill.) 1,496 1,600 1,768 1,755 2,918 1,123 1,232 EBIT (Operating Income) (mill.) ,061 1,030 Net Income (mill.) 1, ,927 1, , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

41 Wihlborgs 250 Performance - last 5 years Company description: Wihlborgs' property portfolio consists of commerical properties in the Öresund region, located in Malmö, Helsingborg, Lund and Copenhagen. The property portfolio is constantly enhanced by acquisition, development and sale of properties. Since 2005 the Company has grown from 197 properties with a market value of 7.9 billion to 270 properties with a value of 26.7 billion as per 30 September The company has around 1.6m square meters, of which the vast majority is office and retail joulu.10 joulu.11 joulu.12 joulu.13 joulu.14 joulu.15 Wihlborgs Fastigheter AB OMX VINX Benchmark Capped TR Wihlborgs Fastigheter AB Real Estate Development Why invested? We like the growth Wihlborgs has generated through acquisitions and development of properties in the challenging Scania region. Management has a strong track record which we expec to continue. The company has financial gearing a little bit above sector average, but pays a competive dividend.. Market Value (mill.) 12,835 Price Price currency SEK Net debt (mill.) 14,077 Reporting currency SEK Enterprise Value (mill.) 26,912 FX rate (NOK) E 2016E Sales (mill.) 1,297 1,458 1,654 1,913 2,124 1,951 2,021 EBIT (Operating Income) (mill.) ,396 1,439 Net Income (mill.) , , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

42 Investment Objective Long term value creation

43 Investment Philosophy Performance - prospects - price

44 Esittelyssä ODIN Kiinteistö C ODIN luo arvoa pitkäjänteisellä, aktiivisella ja vastuullisella varainhoidolla. ODIN Kiinteistö on osakerahasto, joka sijoittaa ainoastaan pörssinoteerattuihin, Pohjoismaissa toimiviin kiinteistösijoitusyhtiöihin. Kiinteistösijoitusyhtiöt omistavat erityyppisiä kiinteistöjä, kuten toimistoja, hotelleja, ostoskeskuksia ja varastorakennuksia. Kiinteistöyhtiöille on ominaista ennustettava, tasainen ja hyvä tulotaso. ODIN Kiinteistö C on osuuslaji ODIN Kiinteistö rahastossa, jossa minimimerkintäsumma on 500 euroa. ODIN Kiinteistö sijoittaa yrityksiin, jotka ovat joko pörssinoteerattuja tai niiden pääkonttori tai alkuperä on Pohjoismaissa ja joiden pääasiallinen toimiala on kiinteistöjen omistus ja hallinnointi. Rahaston vertailuindeksi on VINX Real Estate Index. Tietoja rahastosta Perustamispäivä Vertailuindeksi VINX Real Estate Index Perusvaluutta NOK Hallinnointipalkkio 2 % Merkintä-/lunastuspalkkio 0 % Pienin merkintäsumma 500 EUR

45 Salkunhoitaja Thomas Nielsen vastaa ODIN Kiinteistö rahaston salkunhoidosta. Hän on ekonomi ja omaa yli kymmenen vuoden kokemuksen analyytikon tehtävistä. Thomas tuntee hyvin pohjosmaiset osakemarkkinat ja hän on työskennellyt muun muassa Fondsfinansissa, Kaupthingissa ja Paretossa. ODINilla hän aloitti elokuussa 2013.

46 Sisäänkirjautuminen ODIN Online - palveluun Merkitse osuuksia Voit ostaa napsauttamalla tätä Kirjaudu tästä Yhteydenotto asiakaspalveluun info@odin.fi Tilaa ODINin uutiskirje Kirjoita sähköpostiosoitteesi tänne

47 Muistathan, että Historiallinen tuotto ei ole tae tulevasta. Tuleva tuotto riippuu muun muassa osakemarkkinoiden kehityksestä, salkunhoitajien ammattitaidosta, rahaston riskinotosta sekä rahasto-osuuksien hallinnoinnista perittävistä kuluista. Kurssitappiot voivat muuttaa tuoton negatiiviseksi. Tässä raportissa esitetyt asiat kuvaavat ODINin markkinanäkemystä kirjoitushetkellä. Niiden taustaksi on tutkittu luotettavina pidettyjä lähteitä, mutta emme silti voi taata, että näistä lähteistä saadut tiedot olisivat tarkkoja tai täydellisiä. ODIN Forvaltning AS:n työntekijät voivat käyttää omaan laskuunsa monentyyppisiä taloudellisia instrumentteja. Tämä tarkoittaa, että he voivat omistaa arvopapereita yrityksissä, joista puhutaan tässä raportissa, samoin kuin osuuksia ODINin arvopaperirahastoissa. Työntekijöiden omien kauppojen tulee noudattaa ODIN Forvaltning AS:n sisäisiä toimintaperiaatteita, jotka on laadittu arvopapereita koskevan lainsäädännön ja Norjan Verdipapirfondenes foreningin toimialastandardien mukaisesti. Lisätietoja meistä:

48

ODIN Kiinteistö I. Rahastokatsaus elokuu 2015

ODIN Kiinteistö I Rahastokatsaus elokuu 2015 Rahasto - suurimmat yhtiöt salkussa 2 ODIN Kiinteistö I elokuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto laski viime kuussa 2,6 prosenttia. Vertailuindeksi

ODIN Kiinteistö I Rahastokatsaus elokuu 2015 Rahasto - suurimmat yhtiöt salkussa 2 ODIN Kiinteistö I elokuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto laski viime kuussa 2,6 prosenttia. Vertailuindeksi

ODIN Kiinteistö. Rahastokatsaus elokuu 2017

ODIN Kiinteistö Rahastokatsaus elokuu 2017 Rahaston salkku ODIN Kiinteistö C elokuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 1,6 prosenttia. Vertailuindeksin tuotto

ODIN Kiinteistö Rahastokatsaus elokuu 2017 Rahaston salkku ODIN Kiinteistö C elokuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 1,6 prosenttia. Vertailuindeksin tuotto

ODIN Finland. Rahastokatsaus lokakuu 2015

ODIN Finland Rahastokatsaus lokakuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Finland lokakuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto nousi viime kuussa 7,6 prosenttia. Vertailuindeksi

ODIN Finland Rahastokatsaus lokakuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Finland lokakuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto nousi viime kuussa 7,6 prosenttia. Vertailuindeksi

ODIN Europa. Rahastokatsaus marraskuu 2015

ODIN Europa Rahastokatsaus marraskuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Europa marraskuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto nousi viime kuussa 1,56 prosenttia. Vertailuindeksi

ODIN Europa Rahastokatsaus marraskuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Europa marraskuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto nousi viime kuussa 1,56 prosenttia. Vertailuindeksi

ODIN Sverige. Rahastokatsaus toukokuu 2017

ODIN Sverige Rahastokatsaus toukokuu 2017 Rahaston salkkuyhtiöt ODIN Sverige C toukokuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 1,2 prosenttia. Vertailuindeksin

ODIN Sverige Rahastokatsaus toukokuu 2017 Rahaston salkkuyhtiöt ODIN Sverige C toukokuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 1,2 prosenttia. Vertailuindeksin

ODIN Offshore. Rahastokatsaus elokuu 2015

ODIN Offshore Rahastokatsaus elokuu 2015 Rahasto - suurimmat yhtiöt salkussa ODIN Offshore elokuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto laski viime kuussa 9,2 prosenttia. Vertailuindeksi nousi

ODIN Offshore Rahastokatsaus elokuu 2015 Rahasto - suurimmat yhtiöt salkussa ODIN Offshore elokuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto laski viime kuussa 9,2 prosenttia. Vertailuindeksi nousi

ODIN Norden C. Rahastokatsaus lokakuu 2017

ODIN Norden C Rahastokatsaus lokakuu 2017 Rahaston salkkuyhtiöt ODIN Norden C lokakuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 2,3 prosenttia. Vertailuindeksin tuotto

ODIN Norden C Rahastokatsaus lokakuu 2017 Rahaston salkkuyhtiöt ODIN Norden C lokakuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 2,3 prosenttia. Vertailuindeksin tuotto

ODIN USA. Rahastokatsaus marraskuu 2017

ODIN USA Rahastokatsaus marraskuu 2017 Rahaston salkku ODIN USA marraskuu 2017 Rahaston hinnoittelu Rahasto hinnoitellaan 21,6 kertaa 12 kuukauden tulosennusteella. Rahaston osinkotuotto on 1,1 prosenttia.

ODIN USA Rahastokatsaus marraskuu 2017 Rahaston salkku ODIN USA marraskuu 2017 Rahaston hinnoittelu Rahasto hinnoitellaan 21,6 kertaa 12 kuukauden tulosennusteella. Rahaston osinkotuotto on 1,1 prosenttia.

ODIN Emerging Markets. Rahastokatsaus heinäkuu 2015

ODIN Emerging Markets Rahastokatsaus heinäkuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Emerging Markets heinäkuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto laski viime kuussa 3,0 prosenttia.

ODIN Emerging Markets Rahastokatsaus heinäkuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Emerging Markets heinäkuu Viime kuun tuotto ja tuotto vuoden alusta Rahasto laski viime kuussa 3,0 prosenttia.

ODIN Eiendom I (ODIN Kiinteistö I)

") ODIN Eiendom I (ODIN Kiinteistö I) Kuukausikatsaus huhtikuu 2014 Alhaiset korot ja hyvä taloudellinen tilanne Vuoden 2014 tulokset toistaiseksi vakaita Kurssinousua pääoman vahvistamisen vanavedessä Alhaiset

ODIN Eiendom I (ODIN Kiinteistö I) Kuukausikatsaus huhtikuu 2014 Alhaiset korot ja hyvä taloudellinen tilanne Vuoden 2014 tulokset toistaiseksi vakaita Kurssinousua pääoman vahvistamisen vanavedessä Alhaiset

ODIN Kiinteistö. Rahastokatsaus joulukuu 2017

ODIN Kiinteistö Rahastokatsaus joulukuu 2017 Rahaston salkku ODIN Kiinteistö joulukuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 2,5 prosenttia. Vertailuindeksin tuotto

ODIN Kiinteistö Rahastokatsaus joulukuu 2017 Rahaston salkku ODIN Kiinteistö joulukuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 2,5 prosenttia. Vertailuindeksin tuotto

ODIN Finland. Rahastokatsaus lokakuu 2017

ODIN Finland Rahastokatsaus lokakuu 2017 2 Rahaston salkkuyhtiöt ODIN Finland C lokakuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -0,6 prosenttia. Vertailuindeksin

ODIN Finland Rahastokatsaus lokakuu 2017 2 Rahaston salkkuyhtiöt ODIN Finland C lokakuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -0,6 prosenttia. Vertailuindeksin

ODIN Kiinteistö Rahastokatsaus Tammikuu 2011. Nils Petter Hollekim

ODIN Kiinteistö Rahastokatsaus Tammikuu 2011 Nils Petter Hollekim 2010 ja tulevaisuuden näkymät ODIN Kiinteistö -rahaston arvo nousi 45,8 prosenttia vuonna 2010. Rahaston vertailuindeksi nousi samana aikana

ODIN Kiinteistö Rahastokatsaus Tammikuu 2011 Nils Petter Hollekim 2010 ja tulevaisuuden näkymät ODIN Kiinteistö -rahaston arvo nousi 45,8 prosenttia vuonna 2010. Rahaston vertailuindeksi nousi samana aikana

ODIN Norge. Rahastokatsaus elokuu 2017

ODIN Norge Rahastokatsaus elokuu 2017 2 Rahaston salkkuyhtiöt ODIN Norge C elokuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 0,9 prosenttia. Vertailuindeksin tuotto

ODIN Norge Rahastokatsaus elokuu 2017 2 Rahaston salkkuyhtiöt ODIN Norge C elokuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 0,9 prosenttia. Vertailuindeksin tuotto

ODIN Norge. Rahastokatsaus elokuu 2015

ODIN Norge Rahastokatsaus elokuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Norge elokuu Viime kuun tuotto ja tuotto vuoden alusta Rahaston arvo laski 8,7 prosenttia viime kuussa. Vertailuindeksi

ODIN Norge Rahastokatsaus elokuu 2015 2 Rahasto - suurimmat yhtiöt salkussa ODIN Norge elokuu Viime kuun tuotto ja tuotto vuoden alusta Rahaston arvo laski 8,7 prosenttia viime kuussa. Vertailuindeksi

Makrokatsaus. Maaliskuu 2016

Makrokatsaus Maaliskuu 2016 Myönteinen ilmapiiri maaliskuussa Maaliskuu oli kansainvälisillä rahoitusmarkkinoilla hyvä kuukausi ja markkinoiden tammi-helmikuun korkea volatiliteetti tasoittui. Esimerkiksi

Makrokatsaus Maaliskuu 2016 Myönteinen ilmapiiri maaliskuussa Maaliskuu oli kansainvälisillä rahoitusmarkkinoilla hyvä kuukausi ja markkinoiden tammi-helmikuun korkea volatiliteetti tasoittui. Esimerkiksi

ODIN Energi. Rahastokatsaus kesäkuu 2017

ODIN Energi Rahastokatsaus kesäkuu 2017 Rahaston salkkuyhtiöt ODIN Energi C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -4,1 prosenttia. Vertailuindeksin tuotto

ODIN Energi Rahastokatsaus kesäkuu 2017 Rahaston salkkuyhtiöt ODIN Energi C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -4,1 prosenttia. Vertailuindeksin tuotto

ODIN Norden C. Rahastokatsaus huhtikuu 2017

ODIN Norden C Rahastokatsaus huhtikuu 2017 Rahaston salkkuyhtiöt ODIN Norden C huhtikuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 4,2 prosenttia. Vertailuindeksin

ODIN Norden C Rahastokatsaus huhtikuu 2017 Rahaston salkkuyhtiöt ODIN Norden C huhtikuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 4,2 prosenttia. Vertailuindeksin

ODIN Europa SMB. Pfeiffer Vacuumiin kohdistuu painetta lyhyellä aikavälillä. Vahvaa nousua toukokuussa. Kalanrehumarkkinat murroksessa

ODIN Europa SMB Toukokuu 2013 ja tulevaisuudennäkymät Vahvaa nousua toukokuussa Kalanrehumarkkinat murroksessa Pfeiffer Vacuumiin kohdistuu painetta lyhyellä aikavälillä Hyvä tuotto toukokuussa Euroopan

ODIN Europa SMB Toukokuu 2013 ja tulevaisuudennäkymät Vahvaa nousua toukokuussa Kalanrehumarkkinat murroksessa Pfeiffer Vacuumiin kohdistuu painetta lyhyellä aikavälillä Hyvä tuotto toukokuussa Euroopan

Makrokatsaus. Huhtikuu 2016

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

ODIN Energi. Rahastokatsaus kesäkuu 2016

ODIN Energi Rahastokatsaus kesäkuu 2016 Rahaston salkkuyhtiöt ODIN Energi C kesäkuu 2016 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 0,0 prosenttia. Vertailuindeksin tuotto

ODIN Energi Rahastokatsaus kesäkuu 2016 Rahaston salkkuyhtiöt ODIN Energi C kesäkuu 2016 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli 0,0 prosenttia. Vertailuindeksin tuotto

ODIN Finland. Rahastokatsaus kesäkuu 2017

ODIN Finland Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Finland C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -1,1 prosenttia. Vertailuindeksin

ODIN Finland Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Finland C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -1,1 prosenttia. Vertailuindeksin

41-2013. Hugin & Munin - Weekly Market Briefing. Nokian Renkaiden lyhyt jarrutus. Ensimmäisestä lähtöruudusta nousukiitoon

Hugin & Munin - Weekly Market Briefing 41-2013 Sotheby s myyty! Italialaiset saavat vettä myllyyn Ensimmäisestä lähtöruudusta nousukiitoon Nokian Renkaiden lyhyt jarrutus Kuluneen viikon tapahtumia Rahoitusmarkkinoita

Hugin & Munin - Weekly Market Briefing 41-2013 Sotheby s myyty! Italialaiset saavat vettä myllyyn Ensimmäisestä lähtöruudusta nousukiitoon Nokian Renkaiden lyhyt jarrutus Kuluneen viikon tapahtumia Rahoitusmarkkinoita

ODINin viikkokatsaus 21-2014

ODINin viikkokatsaus 21-2014 Incredible India Veli Ponteva Uutisia avomereltä Vanha tuttavuus uudessa rahastossa Varustamoala jälleen alennusmyynnissä Osakemarkkinat Kulunut viikko Osakemarkkinat saivat

ODINin viikkokatsaus 21-2014 Incredible India Veli Ponteva Uutisia avomereltä Vanha tuttavuus uudessa rahastossa Varustamoala jälleen alennusmyynnissä Osakemarkkinat Kulunut viikko Osakemarkkinat saivat

RAKLI KTI Barometer Survey. Autumn 2012

RAKLI KTI Barometer Survey Autumn Market rents 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 (autumn 2013) eur/sqm/ month 140 130 120 110 100 90 80 70 60 50 40 Market rents Retail in Helsinki

RAKLI KTI Barometer Survey Autumn Market rents 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 (autumn 2013) eur/sqm/ month 140 130 120 110 100 90 80 70 60 50 40 Market rents Retail in Helsinki

The role of 3dr sector in rural -community based- tourism - potentials, challenges

The role of 3dr sector in rural -community based- tourism - potentials, challenges Lappeenranta, 5th September 2014 Contents of the presentation 1. SEPRA what is it and why does it exist? 2. Experiences

The role of 3dr sector in rural -community based- tourism - potentials, challenges Lappeenranta, 5th September 2014 Contents of the presentation 1. SEPRA what is it and why does it exist? 2. Experiences

47-2013. Hugin & Munin - Weekly Market Briefing. Atlas kartalla. Enemmän kuin ohimenevä ilmiö? Näköpiirissä kurssinousua. Lisää pankkiosakkeita

Hugin & Munin - Weekly Market Briefing 47-2013 Atlas kartalla Lisää pankkiosakkeita Irtautuneen yhtiön osake nousukiidossa Näköpiirissä kurssinousua Enemmän kuin ohimenevä ilmiö? Nopeita edestakaisia liikkeitä

Hugin & Munin - Weekly Market Briefing 47-2013 Atlas kartalla Lisää pankkiosakkeita Irtautuneen yhtiön osake nousukiidossa Näköpiirissä kurssinousua Enemmän kuin ohimenevä ilmiö? Nopeita edestakaisia liikkeitä

44-2013. Hugin & Munin - Weekly Market Briefing. Fed huomion keskipisteessä Kuljemme vastavirtaan. Kongsberg loistaa. Colasta loppuivat poreet

Hugin & Munin - Weekly Market Briefing 44-2013 Fed huomion keskipisteessä Kuljemme vastavirtaan Kongsberg loistaa Colasta loppuivat poreet Kuluneen viikon tapahtumia Yhdysvaltain keskuspankin joka ikistä

Hugin & Munin - Weekly Market Briefing 44-2013 Fed huomion keskipisteessä Kuljemme vastavirtaan Kongsberg loistaa Colasta loppuivat poreet Kuluneen viikon tapahtumia Yhdysvaltain keskuspankin joka ikistä

ODIN Sverige. Rahastokatsaus kesäkuu 2016

ODIN Sverige Rahastokatsaus kesäkuu 2016 Rahaston salkkuyhtiöt ODIN Sverige C kesäkuu 2016 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -3,8 prosenttia. Vertailuindeksin tuotto

ODIN Sverige Rahastokatsaus kesäkuu 2016 Rahaston salkkuyhtiöt ODIN Sverige C kesäkuu 2016 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -3,8 prosenttia. Vertailuindeksin tuotto

Makrokatsaus. Elokuu 2016

Makrokatsaus Elokuu 2016 Osakkeet nousussa elokuussa Osakemarkkinat ovat palautuneet entiselle tasolleen Brexit-päätöksen jälkeen. Elokuussa pörssin tuotto oli vaisua tai positiivisella puolella useimmilla

Makrokatsaus Elokuu 2016 Osakkeet nousussa elokuussa Osakemarkkinat ovat palautuneet entiselle tasolleen Brexit-päätöksen jälkeen. Elokuussa pörssin tuotto oli vaisua tai positiivisella puolella useimmilla

ODIN Global. Rahastokatsaus huhtikuu 2014. Tuloskasvu verrattuna arvostustason nousuun. Vähennämme suosikkiyhtiöiden omistusta

ODIN Global Rahastokatsaus huhtikuu 2014 Vähennämme suosikkiyhtiöiden omistusta Tuloskasvu verrattuna arvostustason nousuun Kassavirta ei mene koskaan pois muodista Ensimmäisen neljänneksen tuloskausi

ODIN Global Rahastokatsaus huhtikuu 2014 Vähennämme suosikkiyhtiöiden omistusta Tuloskasvu verrattuna arvostustason nousuun Kassavirta ei mene koskaan pois muodista Ensimmäisen neljänneksen tuloskausi

ODIN Sverige. Trelleborgissa piilevää arvoa. Rahastokatsaus huhtikuu 2014. Yhtiöt raottavat kukkaroaan

ODIN Sverige Rahastokatsaus huhtikuu 2014 Trelleborgissa piilevää arvoa Yhtiöt raottavat kukkaroaan TV on demand DUNI INTRUM JUSTITIA TRELLEBORG LOOMIS G & L BEIJER SYSTEMAIR ADDTECH SWECO CLOETTA INDUTRADE

ODIN Sverige Rahastokatsaus huhtikuu 2014 Trelleborgissa piilevää arvoa Yhtiöt raottavat kukkaroaan TV on demand DUNI INTRUM JUSTITIA TRELLEBORG LOOMIS G & L BEIJER SYSTEMAIR ADDTECH SWECO CLOETTA INDUTRADE

ODIN Norden C. Rahastokatsaus lokakuu 2016

ODIN Norden C Rahastokatsaus lokakuu 2016 Rahaston salkkuyhtiöt ODIN Norden C lokakuu 2016 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -2,8 prosenttia. Vertailuindeksin tuotto

ODIN Norden C Rahastokatsaus lokakuu 2016 Rahaston salkkuyhtiöt ODIN Norden C lokakuu 2016 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -2,8 prosenttia. Vertailuindeksin tuotto

Hyvä Asiakas SIJOITTAJAKIRJE 2/2010 21.6.2010

Hyvä Asiakas SIJOITTAJAKIRJE 2/2010 21.6.2010 Molempia rahastojamme on mahdollisuus merkitä 30.6.2010. Mielestäni hyvä syy Eliten ja Populuksen merkitsemiseen on rahastojen halvat osakkeet ja näiden osakkeiden

Hyvä Asiakas SIJOITTAJAKIRJE 2/2010 21.6.2010 Molempia rahastojamme on mahdollisuus merkitä 30.6.2010. Mielestäni hyvä syy Eliten ja Populuksen merkitsemiseen on rahastojen halvat osakkeet ja näiden osakkeiden

ODIN Europa. Rahastokatsaus kesäkuu 2017

ODIN Europa Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Europa C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -3,3 prosenttia. Vertailuindeksin tuotto

ODIN Europa Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Europa C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -3,3 prosenttia. Vertailuindeksin tuotto

Wärtsilä Corporation. Interim Report January-September 2003 Ole Johansson President & CEO. 29 October Wärtsilä

Wärtsilä Corporation Interim Report January-September 2003 Ole Johansson President & CEO 29 October 2003 Highlights of the reporting period Order intake of Power Divisions increased. Clear improvement

Wärtsilä Corporation Interim Report January-September 2003 Ole Johansson President & CEO 29 October 2003 Highlights of the reporting period Order intake of Power Divisions increased. Clear improvement

38-2013. Hugin & Munin - Weekly Market Briefing. Boolimaljasta riittää tarjottavaa. H&M uusiin huippuihin. Adidaksen näkymät alavireisiä

Hugin & Munin - Weekly Market Briefing 38-2013 Boolimaljasta riittää tarjottavaa Muutamme pääkaupunkiin Adidaksen näkymät alavireisiä H&M uusiin huippuihin Huoltoalusvarustamoilla lisää tarjottavaa Boolimaljasta

Hugin & Munin - Weekly Market Briefing 38-2013 Boolimaljasta riittää tarjottavaa Muutamme pääkaupunkiin Adidaksen näkymät alavireisiä H&M uusiin huippuihin Huoltoalusvarustamoilla lisää tarjottavaa Boolimaljasta

Skene. Games Refueled. Muokkaa perustyyl. napsautt. @Games for Health, Kuopio. 2013 kari.korhonen@tekes.fi. www.tekes.fi/skene

Skene Muokkaa perustyyl. Games Refueled napsautt. @Games for Health, Kuopio Muokkaa alaotsikon perustyyliä napsautt. 2013 kari.korhonen@tekes.fi www.tekes.fi/skene 10.9.201 3 Muokkaa Skene boosts perustyyl.

Skene Muokkaa perustyyl. Games Refueled napsautt. @Games for Health, Kuopio Muokkaa alaotsikon perustyyliä napsautt. 2013 kari.korhonen@tekes.fi www.tekes.fi/skene 10.9.201 3 Muokkaa Skene boosts perustyyl.

Copernicus, Sentinels, Finland. Erja Ämmälahti Tekes,

Copernicus, Sentinels, Finland Erja Ämmälahti Tekes, 24.5.2016 Finnish Space industry in the European context European Space industry has been constantly growing and increasing its direct employment in

Copernicus, Sentinels, Finland Erja Ämmälahti Tekes, 24.5.2016 Finnish Space industry in the European context European Space industry has been constantly growing and increasing its direct employment in

Makrokatsaus. Joulukuu 2016

Makrokatsaus Joulukuu 2016 Hyvä kuukausi osakemarkkinoilla Joulukuu oli hyvä kuukausi useimmilla osakemarkkinoilla, ja monet laajat eurooppalaiset osakeindeksit nousivat 7 8 prosenttia. Myös Yhdysvalloissa

Makrokatsaus Joulukuu 2016 Hyvä kuukausi osakemarkkinoilla Joulukuu oli hyvä kuukausi useimmilla osakemarkkinoilla, ja monet laajat eurooppalaiset osakeindeksit nousivat 7 8 prosenttia. Myös Yhdysvalloissa

23.5.2012 1 Rakentamisen näkymät EU-alueella ja Suomessa

23.5.2012 1 Rakentamisen näkymät EU-alueella ja Suomessa Pekka Pajakkala Senior Advisor, VTT President of EUROCONSTRUCT 2012 23.5.2012 2 Rakentamisen näkymät EU, CEE, SUOMI 1. VTT 2. TALOUDEN JA RAKENTAMISEN

23.5.2012 1 Rakentamisen näkymät EU-alueella ja Suomessa Pekka Pajakkala Senior Advisor, VTT President of EUROCONSTRUCT 2012 23.5.2012 2 Rakentamisen näkymät EU, CEE, SUOMI 1. VTT 2. TALOUDEN JA RAKENTAMISEN

ODIN Hugin & Munin Weekly Market Briefing 13 / 2014

ODIN Hugin & Munin Weekly Market Briefing 13 / 2014 Ei lisää projekteja, kiitos! Maksuratkaisut tuottivat hyvin H&M kasvaa kasvamistaan Nationale Suisse porskuttaa eteenpäin Osakemarkkinat Kulunut viikko

ODIN Hugin & Munin Weekly Market Briefing 13 / 2014 Ei lisää projekteja, kiitos! Maksuratkaisut tuottivat hyvin H&M kasvaa kasvamistaan Nationale Suisse porskuttaa eteenpäin Osakemarkkinat Kulunut viikko

Tekes the Finnish Funding Agency for Technology and Innovation. Copyright Tekes

Tekes the Finnish Funding Agency for Technology and Innovation DM 607668 03-2011 Expertise and networks for innovations Tekes services Funding for innovative R&D and business Networking Finnish and global

Tekes the Finnish Funding Agency for Technology and Innovation DM 607668 03-2011 Expertise and networks for innovations Tekes services Funding for innovative R&D and business Networking Finnish and global

Innovative and responsible public procurement Urban Agenda kumppanuusryhmä. public-procurement

Innovative and responsible public procurement Urban Agenda kumppanuusryhmä https://ec.europa.eu/futurium/en/ public-procurement Julkiset hankinnat liittyvät moneen Konsortio Lähtökohdat ja tavoitteet Every

Innovative and responsible public procurement Urban Agenda kumppanuusryhmä https://ec.europa.eu/futurium/en/ public-procurement Julkiset hankinnat liittyvät moneen Konsortio Lähtökohdat ja tavoitteet Every

Capacity Utilization

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Makrokatsaus. Helmikuu 2017

Makrokatsaus Helmikuu 2017 Positiivista markkinakehitystä helmikuussa Osakkeet kehittyivät pääasiassa mukavasti helmikuussa, ja nousua tapahtui sekä kehittyneillä että kehittyvillä markkinoilla. Poikkeuksena

Makrokatsaus Helmikuu 2017 Positiivista markkinakehitystä helmikuussa Osakkeet kehittyivät pääasiassa mukavasti helmikuussa, ja nousua tapahtui sekä kehittyneillä että kehittyvillä markkinoilla. Poikkeuksena

Accommodation statistics

Transport and Tourism 2013 Accommodation statistics 2013, February Nights spent by foreign tourists in Finland down by 2.5 per cent in February 2013 The number of recorded nights spent by foreign tourists

Transport and Tourism 2013 Accommodation statistics 2013, February Nights spent by foreign tourists in Finland down by 2.5 per cent in February 2013 The number of recorded nights spent by foreign tourists

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31)

") On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

Makrokatsaus. Kesäkuu 2016

Makrokatsaus Kesäkuu 2016 Iso-Britannia äänesti ei EU:lle 2 Kesäkuuta leimasivat ensin Ison-Britannian EUkansanäänestyksen odottelu ja sen jälkeen äänestyksen jälkimainingit. Britit äänestivät 23. kesäkuuta

Makrokatsaus Kesäkuu 2016 Iso-Britannia äänesti ei EU:lle 2 Kesäkuuta leimasivat ensin Ison-Britannian EUkansanäänestyksen odottelu ja sen jälkeen äänestyksen jälkimainingit. Britit äänestivät 23. kesäkuuta

Accommodation statistics

Transport and Tourism 201 Accommodation statistics 201, May Nights spent by foreign tourists in Finland up by 11 per cent in May 201 Overnight stays by foreign tourists continued increasing at Finnish

Transport and Tourism 201 Accommodation statistics 201, May Nights spent by foreign tourists in Finland up by 11 per cent in May 201 Overnight stays by foreign tourists continued increasing at Finnish

ODIN Norge Rahastokatsaus Tammikuu 2011. Jarl Ulvin

ODIN Norge Rahastokatsaus Tammikuu 2011 Jarl Ulvin 2010 ja tulevaisuuden näkymät ODIN Norge -rahaston arvo nousi 31,5 prosenttia vuonna 2010. Rahaston vertailuindeksi nousi samana aikana 29,1 prosenttia.

ODIN Norge Rahastokatsaus Tammikuu 2011 Jarl Ulvin 2010 ja tulevaisuuden näkymät ODIN Norge -rahaston arvo nousi 31,5 prosenttia vuonna 2010. Rahaston vertailuindeksi nousi samana aikana 29,1 prosenttia.

Makrokatsaus. Marraskuu 2016

Makrokatsaus Marraskuu 2016 Suuria markkinaheilahteluja Yhdysvaltain vaalien jälkeen Rahoitusmarkkinat yllätti Donald Trumpin voitto Yhdysvaltain presidentinvaaleissa ja vaalituloksen selvittyä markkinat

Makrokatsaus Marraskuu 2016 Suuria markkinaheilahteluja Yhdysvaltain vaalien jälkeen Rahoitusmarkkinat yllätti Donald Trumpin voitto Yhdysvaltain presidentinvaaleissa ja vaalituloksen selvittyä markkinat

Karkaavatko ylläpitokustannukset miten kustannukset ja tuotot johdetaan hallitusti?

For professional use only Not for public distribution Karkaavatko ylläpitokustannukset miten kustannukset ja tuotot johdetaan hallitusti? 08.02.2012 Jyrki Merjamaa, Head of Asset Management Aberdeen Asset

For professional use only Not for public distribution Karkaavatko ylläpitokustannukset miten kustannukset ja tuotot johdetaan hallitusti? 08.02.2012 Jyrki Merjamaa, Head of Asset Management Aberdeen Asset

Makrokatsaus. Toukokuu 2016

Makrokatsaus Toukokuu 2016 Osakkeet nousivat toukokuussa 2 Oslon pörssi kehittyi myönteisesti myös toukokuussa 1,8 prosentin nousulla. Öljyn tynnyrihinta nousi edelleen ja oli kuukauden lopussa noin 50

Makrokatsaus Toukokuu 2016 Osakkeet nousivat toukokuussa 2 Oslon pörssi kehittyi myönteisesti myös toukokuussa 1,8 prosentin nousulla. Öljyn tynnyrihinta nousi edelleen ja oli kuukauden lopussa noin 50

ODIN Emerging Markets. Rahastokatsaus kesäkuu 2017

ODIN Emerging Markets Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Emerging Markets kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -0,5 prosenttia.

ODIN Emerging Markets Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Emerging Markets kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -0,5 prosenttia.

Makrokatsaus. Heinäkuu 2018

Makrokatsaus Heinäkuu 2018 Hyvä kesä myös osakemarkkinoilla 2 Heinäkuu oli hyvä kuukausi kansainvälisillä rahoitusmarkkinoilla, ja kauppasodan ja "Brexitin" aiheuttamista häiriöistä huolimatta pörssit

Makrokatsaus Heinäkuu 2018 Hyvä kesä myös osakemarkkinoilla 2 Heinäkuu oli hyvä kuukausi kansainvälisillä rahoitusmarkkinoilla, ja kauppasodan ja "Brexitin" aiheuttamista häiriöistä huolimatta pörssit

Further information on the Technology Industry

Further information on the Technology Industry Changes in the Production Structure Production structure in Finland and the US 9% Share of GDP 8% 7% 6% 5% 4% 3% 2% 1% % 186 187 188 189 19 191 192 193 194

Further information on the Technology Industry Changes in the Production Structure Production structure in Finland and the US 9% Share of GDP 8% 7% 6% 5% 4% 3% 2% 1% % 186 187 188 189 19 191 192 193 194

SolarForum. An operation and business environment development project

SolarForum An operation and business environment development project Dr. Suvi Karirinne, project manager, Head of the Environmental Engineering Degree Programme Solar Energy Finland -???? Approximately

SolarForum An operation and business environment development project Dr. Suvi Karirinne, project manager, Head of the Environmental Engineering Degree Programme Solar Energy Finland -???? Approximately

ODIN Global. Rahastokatsaus kesäkuu 2017

ODIN Global Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Global C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -2,2 prosenttia. Vertailuindeksin tuotto

ODIN Global Rahastokatsaus kesäkuu 2017 2 Rahaston salkkuyhtiöt ODIN Global C kesäkuu 2017 Viime kuun tuotto ja tuotto vuoden alusta Rahaston tuotto viime kuussa oli -2,2 prosenttia. Vertailuindeksin tuotto

Internet of Things. Ideasta palveluksi IoT:n hyödyntäminen teollisuudessa. Palvelujen digitalisoinnista 4. teolliseen vallankumoukseen

Internet of Things Ideasta palveluksi 17.4.2015 IoT:n hyödyntäminen teollisuudessa Palvelujen digitalisoinnista 4. teolliseen vallankumoukseen We are where our clients are CGI in Finland and globally Close

Internet of Things Ideasta palveluksi 17.4.2015 IoT:n hyödyntäminen teollisuudessa Palvelujen digitalisoinnista 4. teolliseen vallankumoukseen We are where our clients are CGI in Finland and globally Close

Makrokatsaus. Syyskuu 2016

Makrokatsaus Syyskuu 2016 Levottomuutta markkinoilla syyskuussa Osakemarkkinoiden kokonaiskehitys polki syyskuussa jokseenkin paikallaan ajoittaisista levottomista jaksoista huolimatta. Rahoitusmarkkinatoimijat

Makrokatsaus Syyskuu 2016 Levottomuutta markkinoilla syyskuussa Osakemarkkinoiden kokonaiskehitys polki syyskuussa jokseenkin paikallaan ajoittaisista levottomista jaksoista huolimatta. Rahoitusmarkkinatoimijat

Export Demand for Technology Industry in Finland Will Grow by 2.0% in 2016 GDP growth 2016/2015, %

Russia Rest of Eastern Europe Brazil America Middle East and Africa Export Demand for Technology Industry in Finland Will Grow by 2.% in 216 GDP growth 216/215, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Average growth:

Russia Rest of Eastern Europe Brazil America Middle East and Africa Export Demand for Technology Industry in Finland Will Grow by 2.% in 216 GDP growth 216/215, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Average growth:

POHJOISMAAT, SUOMALAISEN OSAKESIJOITTAJAN UUSI KOTIMARKKINA! JAN BRÄNNBACK AKTIA VARAINHOITO

POHJOISMAAT, SUOMALAISEN OSAKESIJOITTAJAN UUSI KOTIMARKKINA! JAN BRÄNNBACK AKTIA VARAINHOITO Miljardia Aktian hoidossa oleva asiakasvarallisuus 9 8 7 6 5 4 3 2 1 0 2005 2006 2007 2008 2009 2010 2011 2012

POHJOISMAAT, SUOMALAISEN OSAKESIJOITTAJAN UUSI KOTIMARKKINA! JAN BRÄNNBACK AKTIA VARAINHOITO Miljardia Aktian hoidossa oleva asiakasvarallisuus 9 8 7 6 5 4 3 2 1 0 2005 2006 2007 2008 2009 2010 2011 2012

Pricing policy: The Finnish experience

Pricing policy: The Finnish experience Esa Österberg Senior Researcher Alcohol and Drug Research, STAKES, Helsinki, Finland esa.osterberg@stakes.fi Three pillars of traditional Nordic alcohol control Strict

Pricing policy: The Finnish experience Esa Österberg Senior Researcher Alcohol and Drug Research, STAKES, Helsinki, Finland esa.osterberg@stakes.fi Three pillars of traditional Nordic alcohol control Strict

Allokaatiomuutos 10.3.2014. Alexandria

Allokaatiomuutos 10.3.2014 Alexandria Alexandria Cautious Manager Fund Osakemarkkinat ylipainossa Alexandria Cautious 10.3.2014 OSAKKEET Salkunhoitaja 24,11 Suomi 7,01 Finlandia 5,40 Finland Small Cap

Allokaatiomuutos 10.3.2014 Alexandria Alexandria Cautious Manager Fund Osakemarkkinat ylipainossa Alexandria Cautious 10.3.2014 OSAKKEET Salkunhoitaja 24,11 Suomi 7,01 Finlandia 5,40 Finland Small Cap

Euromaat kehittyvät epäyhtenäisesti / Euro Countries Are Developing Unevenly

Euromaat kehittyvät epäyhtenäisesti / Euro Countries Are Developing Unevenly Teollisuuden ja palvelualojen ostopäällikköindeksi / Manufacturing and Services Sector Purchasing Magers Index 5 = ei muutosta

Euromaat kehittyvät epäyhtenäisesti / Euro Countries Are Developing Unevenly Teollisuuden ja palvelualojen ostopäällikköindeksi / Manufacturing and Services Sector Purchasing Magers Index 5 = ei muutosta

VTT and growth oriented SME companies

VTT and growth oriented SME companies 18.1.2012 2 Share of SMEs export - selected countries, 2007 100 % Share of products export of the country, % 90 % 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % 44 51

VTT and growth oriented SME companies 18.1.2012 2 Share of SMEs export - selected countries, 2007 100 % Share of products export of the country, % 90 % 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % 44 51

Short run, long run and the

Short run, long run and the economic policy Director General Jukka Pekkarinen Economics Department Sustainable Business Superiority - Kestävää ylivoimaa liiketoimintaan 12 2 2009 Sustainable Business Superiority

Short run, long run and the economic policy Director General Jukka Pekkarinen Economics Department Sustainable Business Superiority - Kestävää ylivoimaa liiketoimintaan 12 2 2009 Sustainable Business Superiority

AYYE 9/ HOUSING POLICY

AYYE 9/12 2.10.2012 HOUSING POLICY Mission for AYY Housing? What do we want to achieve by renting apartments? 1) How many apartments do we need? 2) What kind of apartments do we need? 3) To whom do we

AYYE 9/12 2.10.2012 HOUSING POLICY Mission for AYY Housing? What do we want to achieve by renting apartments? 1) How many apartments do we need? 2) What kind of apartments do we need? 3) To whom do we

ODIN Europa SMB. Rahastokatsaus helmikuu 2014. Vaatemarkkinoiden kuningas lunastaa odotukset

ODIN Europa SMB Rahastokatsaus helmikuu 2014 ODIN Europa ja ODIN Europa SMB sulautuvat yhdeksi rahastoksi 24.3.2014 Vaatemarkkinoiden kuningas lunastaa odotukset Lisää osinkoa luvassa Helmikuu Rahaston

ODIN Europa SMB Rahastokatsaus helmikuu 2014 ODIN Europa ja ODIN Europa SMB sulautuvat yhdeksi rahastoksi 24.3.2014 Vaatemarkkinoiden kuningas lunastaa odotukset Lisää osinkoa luvassa Helmikuu Rahaston

Ostamisen muutos muutti myynnin. Technopolis Business Breakfast 21.8.2014

Ostamisen muutos muutti myynnin Technopolis Business Breakfast 21.8.2014 Taking Sales to a Higher Level Mercuri International on maailman suurin myynnin konsultointiyritys. Autamme asiakkaitamme parantamaan

Ostamisen muutos muutti myynnin Technopolis Business Breakfast 21.8.2014 Taking Sales to a Higher Level Mercuri International on maailman suurin myynnin konsultointiyritys. Autamme asiakkaitamme parantamaan

Makrokatsaus. Heinäkuu 2016

Makrokatsaus Heinäkuu 2016 Myönteistä kehitystä kesämarkkinoilla Heinäkuu oli hyvä kuukausi rahoitusmarkkinoilla. Brittien ei EU:lle aiheutti negatiivisia reaktioita markkinoilla, mutta nyt suunta kääntyi

Makrokatsaus Heinäkuu 2016 Myönteistä kehitystä kesämarkkinoilla Heinäkuu oli hyvä kuukausi rahoitusmarkkinoilla. Brittien ei EU:lle aiheutti negatiivisia reaktioita markkinoilla, mutta nyt suunta kääntyi

Allokaatiomuutos 29.9.2014. Alexandria

Allokaatiomuutos 29.9.2014 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 26.9.2014 OSAKKEET Salkunhoitaja 20,00 Suomi 4,83 SEB Finlandia SEB 4,00 SEB Finland Small Cap SEB 0,83 Eurooppa

Allokaatiomuutos 29.9.2014 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 26.9.2014 OSAKKEET Salkunhoitaja 20,00 Suomi 4,83 SEB Finlandia SEB 4,00 SEB Finland Small Cap SEB 0,83 Eurooppa

ODIN Hugin & Munin Weekly Market Briefing 11 / 2014

ODIN Hugin & Munin Weekly Market Briefing 11 / 2014 Sisäpiiri- ja takaisinostoja Ranskalainen houkutus Uusi johtaja, uusia korkeuksia? Varustamot aktiivisia Laboratoriopalveluja tarjouksessa Frontline

ODIN Hugin & Munin Weekly Market Briefing 11 / 2014 Sisäpiiri- ja takaisinostoja Ranskalainen houkutus Uusi johtaja, uusia korkeuksia? Varustamot aktiivisia Laboratoriopalveluja tarjouksessa Frontline

JAM kuukausikatsaus - joulukuu

Pvm: 31.12.2017 JAM kuukausikatsaus - joulukuu Joulukuu oli markkinoilla muutamaa viime vuotta rauhallisempi, eikä yhtä päivänsisäistä eur/usd -kurssipiikkiä lukuunottamatta merkittävissä indekseissä tai

Pvm: 31.12.2017 JAM kuukausikatsaus - joulukuu Joulukuu oli markkinoilla muutamaa viime vuotta rauhallisempi, eikä yhtä päivänsisäistä eur/usd -kurssipiikkiä lukuunottamatta merkittävissä indekseissä tai

Vastuullisuusarviointi M&A hankkeiden evaluoinnissa ja due diligence prosessissa

Petri Castrén CFO, Kemira DIF Directors Institute of Finland Tietopankkiaamiainen 30.5.2016 Vastuullisuusarviointi M&A hankkeiden evaluoinnissa ja due diligence prosessissa The first choice in chemistry

Petri Castrén CFO, Kemira DIF Directors Institute of Finland Tietopankkiaamiainen 30.5.2016 Vastuullisuusarviointi M&A hankkeiden evaluoinnissa ja due diligence prosessissa The first choice in chemistry

Social and Regional Economic Impacts of Use of Bioenergy and Energy Wood Harvesting in Suomussalmi

Social and Regional Economic Impacts of Use of Bioenergy and Energy Wood Harvesting in Suomussalmi Green Cities and Settlements 18.2.2014 Ville Manninen Writers Project group Sirpa Korhonen, Anna Mari

Social and Regional Economic Impacts of Use of Bioenergy and Energy Wood Harvesting in Suomussalmi Green Cities and Settlements 18.2.2014 Ville Manninen Writers Project group Sirpa Korhonen, Anna Mari

EKOSYSTEEMIT INVEST IN TYÖKALUNA?

EKOSYSTEEMIT INVEST IN TYÖKALUNA? Mitä Invest in -tapahtumat ovat? M&A T&K&I toimintaa GREEN FIELD Jackpot Pääomasijoitus Tutkimus -rahaa Grants Uusi tuotannollinen yritys suomeen Green Field Yritysosto

EKOSYSTEEMIT INVEST IN TYÖKALUNA? Mitä Invest in -tapahtumat ovat? M&A T&K&I toimintaa GREEN FIELD Jackpot Pääomasijoitus Tutkimus -rahaa Grants Uusi tuotannollinen yritys suomeen Green Field Yritysosto

Miehittämätön meriliikenne

Rolls-Royce & Unmanned Shipping Ecosystem Miehittämätön meriliikenne Digimurros 2020+ 17.11. 2016 September 2016 2016 Rolls-Royce plc The 2016 information Rolls-Royce in this plc document is the property

Rolls-Royce & Unmanned Shipping Ecosystem Miehittämätön meriliikenne Digimurros 2020+ 17.11. 2016 September 2016 2016 Rolls-Royce plc The 2016 information Rolls-Royce in this plc document is the property

Accommodation statistics

Transport and Tourism 2015 Accommodation statistics 2015, September Nights spent by foreign tourists in Finland up by 5.0 per cent in September The number of recorded nights spent by foreign tourists at

Transport and Tourism 2015 Accommodation statistics 2015, September Nights spent by foreign tourists in Finland up by 5.0 per cent in September The number of recorded nights spent by foreign tourists at

Allokaatiomuutos 22.10.2014. Alexandria

Allokaatiomuutos 22.10.2014 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 20.10.2014 OSAKKEET Salkunhoitaja 20,00 Suomi 4,90 SEB Finlandia SEB 4,90 Eurooppa 5,48 BGF European Fund Blackrock

Allokaatiomuutos 22.10.2014 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 20.10.2014 OSAKKEET Salkunhoitaja 20,00 Suomi 4,90 SEB Finlandia SEB 4,90 Eurooppa 5,48 BGF European Fund Blackrock

Teollisuuden tuotannon ja uusien tilausten supistuminen on jatkunut euromaissa

Teollisuuden tuotannon ja uusien tilausten supistuminen on jatkunut euromaissa Industry Production and Value of New Orders Continue to Shrink in the Eurozone Teollisuuden ostopäällikköindeksi / Manufacturing

Teollisuuden tuotannon ja uusien tilausten supistuminen on jatkunut euromaissa Industry Production and Value of New Orders Continue to Shrink in the Eurozone Teollisuuden ostopäällikköindeksi / Manufacturing

ODIN Norden. Rahastokatsaus huhtikuu 2014. TeliaSoneralla paljon dataliikennettä. Aker Asa erittäin aliarvostettu yhtiö. Lue Investorin raportti!

ODIN Norden Rahastokatsaus huhtikuu 2014 TeliaSoneralla paljon dataliikennettä USA:n kehnon sään vaikutukset Aker Asa erittäin aliarvostettu yhtiö Lue Investorin raportti! Metso vauhdissa Huhtikuu Rahaston

ODIN Norden Rahastokatsaus huhtikuu 2014 TeliaSoneralla paljon dataliikennettä USA:n kehnon sään vaikutukset Aker Asa erittäin aliarvostettu yhtiö Lue Investorin raportti! Metso vauhdissa Huhtikuu Rahaston

ODIN Sverige. Rahastokatsaus joulukuu 2017

ODIN Sverige Rahastokatsaus joulukuu 2017 Rahaston salkkuyhtiöt ODIN Sverige joulukuu 2017 Rahaston hinnoittelu Rahasto hinnoitellaan 17,5 kertaa 12 kuukauden tulosennusteella. Rahaston osinkotuotto on

ODIN Sverige Rahastokatsaus joulukuu 2017 Rahaston salkkuyhtiöt ODIN Sverige joulukuu 2017 Rahaston hinnoittelu Rahasto hinnoitellaan 17,5 kertaa 12 kuukauden tulosennusteella. Rahaston osinkotuotto on

Global Economy is Expected to Grow by 3.5% in 2015

Russia Brazil Rest of Eastern Europe Mexico Rest of Latin Am. Middle East and Africa Global Economy is Expected to Grow by 3.5% in 215 GDP growth in 215, % 1 9 8 7 6 5 4 3 2 1-1 -2-3 North America Average

Russia Brazil Rest of Eastern Europe Mexico Rest of Latin Am. Middle East and Africa Global Economy is Expected to Grow by 3.5% in 215 GDP growth in 215, % 1 9 8 7 6 5 4 3 2 1-1 -2-3 North America Average

ProAgria. Opportunities For Success

ProAgria Opportunities For Success Association of ProAgria Centres and ProAgria Centres 11 regional Finnish ProAgria Centres offer their members Leadership-, planning-, monitoring-, development- and consulting

ProAgria Opportunities For Success Association of ProAgria Centres and ProAgria Centres 11 regional Finnish ProAgria Centres offer their members Leadership-, planning-, monitoring-, development- and consulting

Accommodation statistics