, Joensuu Suomen metsäkeskus 1

|

|

|

- Emilia Niemelä

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 , Joensuu Suomen metsäkeskus 1

2 Luento 5 METSÄTALOUDEN KANNATTAVUUS Osa dioista Metsätalouden kannattavuus Arto Koistinen ja Olli Mäki (toim.) Metsätalouden kehittämiskeskus Tapio Suomen metsäkeskus 2

Metsätalouden kehittämiskeskus Tapio 2012")

3 METSÄNOMISTAMISEN TAVOITTEET JA KANNATTAVUUS Suomen metsäkeskus 3

4 Tavoitteet ohjaavat metsätalouden päätöksentekoa Mikä on metsän rooli omassa taloudessa? Pohdinnassa kannattaa miettiä omia tavoitteita ja metsätalouden merkitystä omassa taloudessa: 1. Monitavoitteisuus 2. Aktiivinen tuoton tavoittelu 3. Taloudellinen turva 4. Luonto- ja maisema-arvot 5. Virkistyminen ja muut käyttöarvot Suomen metsäkeskus 4

5 Metsäomaisuuden hallinnan päätöstilanteet Investoi metsään, jos:» olet valmis sitoutumaan pitkäaikaisesti metsänomistukseen» arvostat metsän tarjoamia virkistys-, luonto- ja/tai käyttöarvoja» haluat suhteellisen turvallisen sijoituskohteen vakaalla tuotolla Liity yhteismetsään, jos:» haluat suunnitella perinnönjakoa» et ehdi tai osaa tehdä hoitotöitä» haluat säännöllisiä tuloja ja ammattimaista metsätaloutta ilman omaa panostusta Suomen metsäkeskus 5

6 Myy metsä, jos:» metsällä ei ole tunnearvoa tai muuta käyttöarvoa» tila on pieni/hajanainen» jos et ole tyytyväinen metsän tuottoon ja» sijoituksesi on jo hajautettu tarpeeksi tai tarvitset pääoman esim. asuntolainan maksuun Suomen metsäkeskus 6

7 Metsätila tulosyksikkönä Tulot Puukauppa» Pystykaupat» Hankintatyö Metsätalouden tuet ja korvaukset» Kemera-tuet» Vakuutus- ja hirvituhokorvaukset Muut ansaintamahdollisuudet Menot Investoinnit metsänhoitoon Hallintokulut Riskienhallintakulut Rahoituskulut Paljonko metsätilaan on sitoutunut pääomaa? Yksinkertainen tila-arvolaskelma Suomen metsäkeskus 7

8 Rakenna kannattavuutta Käytä Metsään.fi-palvelua tai metsäsuunnitelmaa apuna päätöksenteossa Varmista metsän tuottokyky oikea-aikaisella metsänhoidolla ja hakkuilla Seuraa kuvioittain metsän arvokasvuprosenttia ja uudista metsä sopivalla hetkellä Pidä kustannukset kurissa Tee kannattavia investointeja Älä anna esim. uudistamispanosten valua hukkaan jättämällä taimikonhoitoa tekemättä! Tee harvennukset ajallaan Ei kannata säästää vääristä paikoista, kuten paremmasta maanmuokkauksesta tai viljelykustannuksista Verovähennyskelpoisuudesta huolimatta kaikkia laitteita ja välineitä ei kannata hankkia omaksi Huolehdi metsätalouden kirjanpidosta ja seuraa taloutta Suomen metsäkeskus 8

9 Tarkkaile arvokasvuprosenttia Uudista metsä, kun kuvion puuston ja maan arvokasvuprosentti alittaa oman korkovaatimuksesi tai kun vaihtoehtoilla sijoituksilla, esim. korkotalletuksella saadaan parempi tuotto. % Männikön arvokasvuprosentti, VT Etelä-Suomi Korkovaatimus 2,5 % Arvokasvuprosentti Puuston ikä, v Suomen metsäkeskus 9

10 Hakkuut Suomen metsäkeskus 10

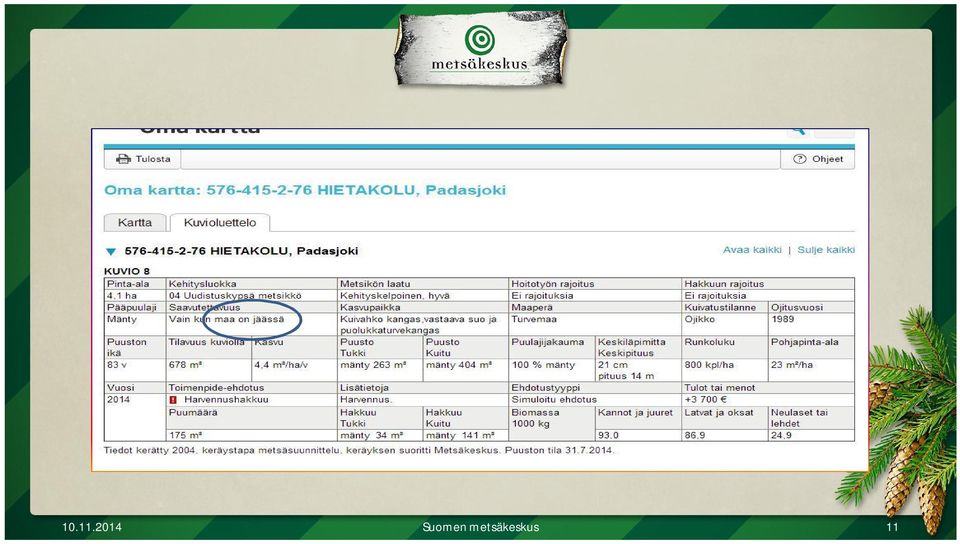

11 Suomen metsäkeskus 11

12 Arvokasvu kuvio 8 Puuston kasvu 4.4 m3/ha/v Käytännössä puolet tukkia ja puolet kuitua, joten Arvokasvu, tukki 56 x 2,2 m3 = 123 /v Arvokasvu, kuitu 15 x 2,2 m3 = 33 /v Suhteellinen arvokasvu X 100 = 2,9 % (arvokasvu %) puuston nykyarvo maapohjan arvo Suomen metsäkeskus 12

puuston")

13 Hakkuut Suomen metsäkeskus 13

14 RISKIEN HALLINTA Suomen metsäkeskus 14

15 Riskien hallinta 1. LUONNONTUHORISKIT Myrsky-, lumi- ym. tuhot» Valtio korvaa metsänviljelymateriaalin luonnontuhon jälkeen Kestävän metsätalouden rahoituslain (Kemera) mukaisesti. Työkustannuksista korvataan osa. Tulonmenetyksiä ei korvata. Kemera muuttumassa!! Hirvituhot» Hirvieläinten aiheuttamia vahinkoja korvataan valtion / lupamaksu varoista metsänomistajan omavastuun ylittävältä osalta Suomen metsäkeskus 15

16 Juurikääpä» Aiheuttaa merkittäviä tuhoja Etelä-Suomen kuusikoissa, myös Kaakkois- Suomen männiköissä» Kuusentyvilaho ja männyntyvitervastauti pilaavat arvokkaan tyvitukin» Puulajin vaihto metsää uudistettaessa (esim. rauduskoivu)» Kantokäsittely kesäkauden hakkuissa.» (Kantojen nosto) 2. MARKKINA- JA POLITIIKKARISKIT Puumarkkinoiden vaikea ennustettavuus pitkällä aikavälillä» Millaista puuta tarvitaan 20 tai 60 vuoden kuluttua? Miten metsien käyttöä säädellään tulevaisuudessa? Suomen metsäkeskus 16

17 Pääkeinot riskienhallintaan Suunnitelmallinen metsätalous» Työt toteutetaan ajallaan ja käytetään suositeltuja menetelmiä» Vähentää tuhoriskiä koko kasvatusketjussa Eri kasvatusstrategioiden käyttö» Hajauttaa riskejä, jotka aiheutuvat puumarkkinoiden ennakoimattomuudesta ja luonnontuhoista = ei kaikkia munia samaan koriin.» Esimerkiksi laatupuun tuotanto, lyhyet kiertoajat, energiapuun tuotanto, visakoivu jossain tapauksissa strategiaa voidaan muuttaa kesken kasvatuskauden Suomen metsäkeskus 17

18 Riskienhallinta: metsävakuutukset Vakuutukset ovat olennainen osa riskien hallintaa Valtion korvausten kattavuus on niukka Vakuutuksia on monenlaisia palovakuutuksesta tonttimetsävakuutukseen (suppea/laaja turva) vakuutuskorvauksesta vähennetään mahdollinen valtion maksama osuus esim. taimikkotuhoissa Suomen metsäkeskus 18

19 PUUKAUPPA Suomen metsäkeskus 19

20 Puukaupan sanastoa (1) Tukki» Rungon järein osa, jota käytetään pääasiassa sahatavaran valmistukseen, pikkutukki ja parruja Kuitu» Pieniläpimittaiset rungot ja tukkirunkojen osat, joita käytetään pääasiassa sellu- ja paperiteollisuuden raaka-aineena. Energiapuu» Energiapuu tarkoittaa latvusmassaa, harvennus-energiapuuta, tyveyksiä/lumppeja ja kantopuuta sekä edellä mainituista tehtyä haketta ja mursketta. Energiapuuta käytetään energian tuotantoon Suomen metsäkeskus 20

21 Puukaupan sanastoa (2) Ensiharvennus» Metsän ensimmäinen kasvatushakkuu, jossa poistetaan myyntikelpoista puut. Metsänhoidollisesti tärkein harvennus. Taloudellisessa mielessä merkitys jää kuitenkin melko pieneksi koko kiertoajan puitteissa. Päätehakkuu» Uudistuskypsän metsän hakkuu. Päätehakkuussa käytettäviä menetelmiä ovat avohakkuu, siemenpuu- ja suojuspuuhakkuu sekä kaistalehakkuu. Harvennushakkuu» Hakkuutapa, jossa tiheänä kasvavista metsistä hakataan osa puustosta, jotta jäljelle jäävä terve ja hyvälaatuinen puusto pystyisi kasvamaan ja järeytymään mahdollisimman hyvin Suomen metsäkeskus 21

22 Puukaupan sanastoa (3) Kantohinta» Pystykaupassa maksettava puun hinta, joka sisältää raaka-aineen käyttöarvon ja laatuominaisuudet» Puunostaja vastaa hakkuu- sekä metsäkuljetus-kustannuksista Hankintahinta» Puutavaran hinta, joka sisältää puun arvon sekä puutavaran hakkuun ja lähikuljetuksen hinnan eli metsänomistaja vastaa puunkorjuun kustannuksista tien varteen Suomen metsäkeskus 22

23 Puukauppa oikeudellisena tapahtumana Irtaimen omaisuuden myymistä tai ostamista Perustuu kauppalakiin Puukauppasopimus tehdään aina kirjallisena 1. Puunmyyntisuunnitelma ennen kauppaa» Sopimus koskee suunnitelmassa määriteltyjä puita 2. Kauppa ennen puunmyyntisuunnitelmaa» Määräkauppa» Puumäärät sitovia» Lisäehdot Suomen metsäkeskus 23

24 Pystykauppa: Kauppatavat (1)» Myyjä luovuttaa ostajalle hakkuuoikeuden tietyksi ajaksi Hankintakauppa:» Kauppasopimus tehdään ennen hakkuuta (mm. mitat ja laadut)» Myyjä luovuttaa puut valmiiksi tehtyinä tien varressa Suomen metsäkeskus 24

25 Kauppatavat (2) Käteiskauppa:» Myyjä myy valmiiksi tekemänsä puut Toimituskauppa:» Myyjä toimittaa puut tehtaalle saakka» Yksi hankintakaupan muodoista Suomen metsäkeskus 25

26 Kauppasopimuksen allekirjoitus: Oikeus kiinteistön omistajalla» Yksinomistajan myyntioikeus Yhteisomistuksessa kaikki allekirjoittavat» Valtakirjat Suomen metsäkeskus 26

27 Myyjä vastaa: Vastuut» Kaupan kohde ei kuulu sivulliselle» Kaupan ehdot toteutuvat» Hankintakauppa:» Toimitusaika ja sovittu laatu, mitta ja määrä sekä paikka Ostaja vastaa:» kauppahinnan ja korjuun suorittamisesta sovitulla tavalla» korjuuseen liittyvien lakien noudattamisesta Suomen metsäkeskus 27

28 Teemakartta hakkuista Suomen metsäkeskus 28

29 Hakkuiden teemakartta Metsään.fi - palvelussa Suomen metsäkeskus 29

30 Puukaupan kulku 1. Sopivan ajankohdan valinta Suhdanteet vaihtelevat vuosittain ja vuoden sisälläkin 2. Hakkuualueen rajaus» Mahdollisimman tarkka maastossa» Arvio puumäärästä ja puutavaralajeista Suomen metsäkeskus 30

31 Suomen metsäkeskus 31

32 Puukaupan kulku 3. Metsänkäyttöilmoitus 10 päivää ennen hakkuita» Metsänomistaja vastaa» Valtuutus 4. Myyntitarjousten pyytäminen kaikilta ostajilta» Ostajien tarpeissa eroja» Mitta- ja laatuvaatimukset Suomen metsäkeskus 32

33 Suomen metsäkeskus 33 33

34 Puun hinta Kantohinta Hankintahinta Puun hinta määräytyy monista eri tekijöistä:» Suhdanteet, menekki» Leimikkotekijät» Puun määrä: isot kokonaisuudet kiinnostavat yksittäisiä kuvioita enemmän Suomen metsäkeskus 34

35 Leimikkotekijät (1) Maapohjan raivaus ennakkoon Puuston järeys Hakkuutapa Puulajisuhteet puutavaralajit Leimikon koko (kuvion koko / kuvioiden määrä), hakattavan puun määrä Suomen metsäkeskus 35

36 Maasto Korjuun ajankohta Tiestön laatu Varastopaikka Metsäkuljetusmatka Tehdaskuljetusmatka Leimikkotekijät (2) Suomen metsäkeskus 36

37 Suomen metsäkeskus 37

38 Puukaupan kulku 5. Saatujen tarjousten vertailu Mikä tarjous kokonaisvaltaisesti edullisin? Edullisuusvertailua tehtäessä otettava huomioon mm:» puutavaran laatu-, läpimitta- ja pituusvaatimukset Suomen metsäkeskus 38

39 Puukaupan kulku 6. Kauppakirjaan perehtyminen Valmiiksi painetun tekstin tutkiminen Kaikki kaupattavat puutavaralajit on lueteltava kauppakirjassa Liitteenä sovitut mitta- ja laatuvaatimukset Yksikköhinnat ovat lopulliset Mittausmenetelmä sovitaan kaupan yhteydessä Puukaupan maksuaikataulu on myyjän ja ostajan välinen asia Suomen metsäkeskus 39

40 Lisäehdot Lisäehtoihin kirjatut asiat sitovat ostajaa Lisäehtoihin tulee kirjata kaikki erityispiirteet, mm.» Korjuuaika ( kesä / talvi )» Luontoarvot» Teiden käyttö» Korjuun aloittamisesta ilmoittaminen» Menettely ostajalle kelpaamattomien puutavaralajien osalta ja niiden korjuun hinta Suomen metsäkeskus 40

41 Suomen metsäkeskus 41

42 Puukaupan kulku 7. Kauppakirjan sopimuskohtien tarkistaminen ennen allekirjoitusta 8. Korjuun ja mittauksen valvonta 9. Mahdollisten arvonlisäverojen tilitys ja veron tasaus 10. Hakkuuseen liittyvien metsälain vaatimien jälkitöiden hoitaminen Suomen metsäkeskus 42

43 PÄÄTÖS TILAUS Puukaupan kulku TOIMEKSIANTO HAKKUUSOPIMUS PUUNMYYNTI- SUUNNITELMA PUUN KORJUU MITTAUSPAPEREIDEN ALLEKIRJOITUS (- MAKSU ) + ENNAKKO - VEROT - ALV - VEROT - ALV + LOPPUMAKSU - KULUT - VEROT - ALV Suomen metsäkeskus 43

44 Mittausmenetelmät Konemittaus pystykauppa Tienvarsimittaus hankintakauppa Kuitupuu mitataan pinoissa, tukit yksitellen Tehdasmittaus hankintakauppa Mittauksia valvotaan tarkastuksilla Suomen metsäkeskus 44

45 Puutavara mitataan yleisimmin hakkuukoneen mittauslaitteella, ns. motomittaus Mittaustodistuksesta selviävät» mitatun puun määrä ja laatu» kaupanteossa sovitut yksikköhinnat puutavaralajeittain» lopullinen kauppahinta Suomen metsäkeskus 45

46 Metsäteollisuusyritysten / metsäpalveluyritysten ja metsähoitoyhdistysten palvelut puukaupassa Metsänomistajan tilauksesta esimerkiksi:» Puukaupan valmistelu ja hakkuumahdollisuuksien selvittäminen» Hakkuualueen suunnittelu ja rajaus, hakkuutavat, korjuussa huomioitavat seikat» Ostotarjous sekä sovittaessa metsänhakkuu- tai hankinta/käteiskauppasopimus» Ilmoitukset ja luvat Suomen metsäkeskus 46

47 » Kaupan toteutus» pystykaupassa yrityksen toimesta - hakkuun aloitusilmoitus metsänomistajalle» hankinta- ja käteiskaupassa metsänomistajan toimesta» Hakkuun laadunvarmistus» Toteutetun korjuun puumäärien mittaustiedot, mittaustodistukset ja metsämaksut» Metsämaksujen vuosi-ilmoitus veroilmoituksen tekoa varten

48 METSÄNOMISTAJAN VEROTUS Suomen metsäkeskus 48

49 Mitä veroja ja milloin? Luovutusvoittovero» Luovuttaessa metsästä» Ei aina lähisukulaiskaupoissa Varainsiirtovero» Ostettaessa metsää Perintö- ja lahjavero» Kuoleman jälkeen tai lahjan saatua Tulovero» Metsätyöstä verovuonna Suomen metsäkeskus 49

50 Pääomatulovero Metsän verotettavasta tulosta verovuonna Arvonlisävero Vuosittain saaduista alv:stä Metsänhoitomaksu Vielä vuodelta 2013, viimeinen lasku syksyllä Suomen metsäkeskus 50

51 Yksityinen ihminen Aviopari Kuolinpesä Verovelvollinen Yhtymä verotuksen laskennallinen yksikkö, jossa verotus päättyy yksilöön Yhteismetsä, yritys tai yhteisö Sama henkilö voi kuulua moneen veroyksikköön Suomen metsäkeskus 51

52 Parhaat veroneuvot Vero.fi» Pitää vain jaksaa lukea koko teksti» Ajantasaisin tieto» Täyttö verkossa Metsäkeskus.fi» Yksinkertaistettua perustietoa» Päivitys ei selviä Mhy.fi» Neutraalia perustavaraa perusteiden kertaukseen Veronmaksajat.fi» Veroneuvontaa ammattitaidolla, osa maksusta Suomen metsäkeskus 52

53 ARVONLISÄVEROTUS Suomen metsäkeskus 53

54 Arvonlisävero, 1 Arvonlisäveron verokanta 24, 14 tai 10% Kannattaa aina, jos ostat metsääsi tavaraa tai palveluja» Kuittien kirjaaminen ei lisätyö» Ainoa vero, jossa voit saada maksamaasi takaisin 100% verokannalla Puukaupassa tuleva alv on läpikulku-matkalla yhtiöltä verottajalle tilisi kautta Suomen metsäkeskus

55 Arvonlisävero, 2 Pakollinen yli yhteenlasketulla vuotuismyynneillä» Jos vuosimyynti ylittää 8 500, maksat omasta pussista alv:t verottajalle Vapaaehtoisesti voi hakeutua milloin vain» Alv-velvollisuus alkaa ilmoitusvuoden tai metsänomistuksen alusta Tuloton, tappiollinen alv-kuolinpesä = alv:n voi vähentää, palautus kesällä Suomen metsäkeskus 55

56 Arvonlisävero muistiinpanoissa Merkitse alv eriteltynä muistiinpanoihin Laske summat myyntien ja ostojen osalta yhteen (=myyntiosto) Muista, että poistojen alv vähennetään maksuvuonna» Poisto tehdään valmistumisvuodesta alkaen Älä erota itse alv:a kuitista Tarkista myyjän alv-velvollisuus Suomen metsäkeskus

57 PÄÄOMATULOVEROTUS Suomen metsäkeskus 57

58 Pääomatulovero Pääomatulolajien verokanta 30% (2014)» Yli :n pääomatulo 32 %» Maksetaan pääomatulojen ja -menojen erotuksesta Lopullisessa verotuksessa kaikki pääomatulolajit yhdistetään Esimerkkinä vuokrat, puunmyyntitulot, korkotulot, maaainesten myynti» Tulo- ja menolajit voivat olla eri lähteistä Suomen metsäkeskus 58

59 Alijäämähyvitys ja tappio Vain pääomatulolajien menoja Alijäämähyvitys (30 %) menoista vähennetään palkkatulon verosta Jollei verot riitä tai maksimi täyttyy, vahvistetaan tulolajin tappio» Puoliso ja pienet lapset kasvattavat rajaa Tappio vähennyskelpoinen 10 v pääomatuloista, sitten katoaa Suomen metsäkeskus 59

60 Pääomatuloverotus Muistiinpanovelvollisuus Kassaperiaate tuloissa ja menoissa Poistot pitkäkestoisissa hankinnoissa Metsätalouden menot vähennyskelpoisia Verovuonna voi olla vain menoja Suomen metsäkeskus 60

61 MUISTIINPANOT JA VEROVÄHENNYSKELPOISET KULUT Suomen metsäkeskus 61

62 Muistiinpanovelvollisuus Kuitit ja muistiinpanot säilytetään kuusi vuotta» Veroilmoitusvuosi + 5 seuraavaa vuotta» Ei kirjanpitovelvollisuutta Kassaperiaate» Kirjataan aikajärjestyksessä» Kuitit numeroidaan juoksevasti» Ei liitetä veroilmoitukseen» Tarvittaessa selvitys muistiinpanoihin Suomen metsäkeskus 62

63 Metsätalouden tulot Pystykauppa tulo Hankintakauppatulo Joulukuusen myyntitulo Polttopuiden myyntitulo Omaan käyttöön otetun puutavaran tulo, ei polttopuu Kemera-tuki Linkkimastojen vuokratulo maataloustuloa Suomen metsäkeskus 63

64 Metsätalouden menot Kaikki metsätalouteen kohdistuva» Yksityistalous erotettava» Esim: raivaussaha, metsäkurssi, näppylä-hanskat, kuusen taimet, atk-kulut, neuvontapalvelu, MYEL-maksu, sahapolttoaine Matkakustannukset 0,25 /km autolla» Muut kulkuneuvot tositteen mukaan Poistot: tiet, ojat, metsätalouden rakennukset, koneet, sillat Suomen metsäkeskus 64

65 Mikä on metsän menoa? Tarkastele asiaa yrittäjänä» Onko sillä mitään tekemistä metsänhoidon ja tulon saannin kanssa?» Voitko käyttää sitä helposti yksityistaloudessa?» Millaisen selvityksen teet asiasta muistiinpanoihin?» Verotarkastuksia tehdään nykyisin paljon Suomen metsäkeskus 65

66 METSÄVÄHENNYS Suomen metsäkeskus 66

67 Metsävähennys jälkeen vastikkeellisesti hankitun tilan hankintahinnasta 60 % vastikkeelle saadun/saatujen tilojen puukauppatuloista Puukauppatulosta vähintään 1 500, enintään 60 %» Minimi puukauppatulo vuodessa Vähentämisellä ei määräaikaa Muuttui % -> 60 %» Vanhoille tiloille lisäpohja» Henkilökohtainen, ei tilakohtainen Suomen metsäkeskus 67

68 MENOVARAUS Suomen metsäkeskus 68

69 Menovaraus Puukauppa tai vakuutuskorvauksesta tehtävä varaus» Tuhovaraus vakuutuskorvauksesta Laskennallinen muistiinpanoissa Siirretään veronmaksua Varaudutaan menoihin ilman tuloja Puukaupasta 15% neljäksi vuodeksi» Verottaja tulouttaa automaattisesti Suomen metsäkeskus 69

70 MATKAKUSTANNUKSET Suomen metsäkeskus 70

71 Matkakustannukset Metsänhoitoon ja talouteen kohdistuvilta matkoilta 0,25 /km Bussi-, juna tai muut liput kuitin mukaan» Pääkaupunkiseudun yhtenäistämisohjeet Matkoja on esim.: kurssimatka, sahan huolto, taimikonhoito, metsänviljely Matka ei ole: polttopuiden haku, joulukuusen nouto ja yleistepastelu suppilovahveroaikaan Suomen metsäkeskus 71

72 Matkakustannukset Kuolinpesä:» Matkalaskun mukaan verovapaa matkakustannusten korvaus 0,46 /km, peräkärry +0,07 /km, metsäautotieltä + 0,09 /km kaikista osakkaan tekemistä metsätalouden matkoista Verotusyhtymä:» Matkalaskun perusteella verovapaa matkakustannusten korvaus, mutta vain matkoista, jotka osakas tekee muualle kuin omistamaansa metsään» Yhtymän osakkaan matka kotoa metsätilalle ei ole tilapäinen työmatka KHO 1999/1362, Finlex.fi Suomen metsäkeskus 72

73 Kuolinpesä ja verotusyhtymä Maksetuista verovapaista matkakustannusten korvauksista on annettava vuosi-ilmoitus, vaikka osakkaalle ei palkkaa makseta Verovapaat korvaukset ovat vähennyskelpoisia vuosimenoja metsätalouden pääomatulojen verotuksessa Maataloudessa palkkamenoja Suomen metsäkeskus 73

74 POISTOT Suomen metsäkeskus 74

75 Poistot Ojat: kunnostusojitus, täydennysojitus» Ojitus-mätästys vuosimeno Tiet: uusi tie, vanhan tien perusparannus, jossa kaivetaan ojaa, laitetaan rumpuja» Tien lanaus, soritus, reunojen niitto vuosimeno Rakennukset: vaja raivaussahoille, jalasmökki umpikorpeen, silta» Ei kesämökki, sauna, polttopuu varasto Suomen metsäkeskus 75

76 Kuitittomat menot Seutulippu Atk-kulut Yrittäjäpäiväraha mahd. koulutuspäiviltä Mahdollisesti työhuonevähennys Puhelinkulut Sähkö, kiinteistövero, lämmitys kesämökin metsäkäytöstä Suhteuta toimintaasi Lista ei ole täydellinen Suomen metsäkeskus 76

77 Selvitykset muistiinpanoissa Selvitä tarpeelliset hankinnat muistiinpanojen liitteeksi tuoreeltaan Kerro, mikä metsätarve hankinnalla oli nyt ja seuraavina vuosina Selviteltävää on» Maastomönkijässä ja moottorikelkassa» Eksoottisemmissa metsämatkoissa» Uudessa tiessä ja vajassa» Muu mikä tahansa, joka on hyvä olla muistissa Suomen metsäkeskus 77

78 Suomen metsäkeskus 78

79 KIITOS! Suomen metsäkeskus 79

Puukaupan sanastoa (1)

") PUUKAUPPA OSIO 2 yleistä puukaupasta puukaupan eri muodot puutavaran hintaan vaikuttavat tekijät; laatu, leimikkotekijät puukaupan kulku, yleiset ehdot metsänomistajan rooli puukaupassa 1 Puukaupan sanastoa

PUUKAUPPA OSIO 2 yleistä puukaupasta puukaupan eri muodot puutavaran hintaan vaikuttavat tekijät; laatu, leimikkotekijät puukaupan kulku, yleiset ehdot metsänomistajan rooli puukaupassa 1 Puukaupan sanastoa

PUUKAUPPA JKL yo Metsäkurssi 2014 syksy Petri Kilpinen, Metsäkeskus

PUUKAUPPA JKL yo Metsäkurssi 2014 syksy Petri Kilpinen, Metsäkeskus yleistä puukaupasta puukaupan eri muodot puutavaran hintaan vaikuttavat tekijät; laatu, leimikkotekijät puukaupan kulku, yleiset ehdot

PUUKAUPPA JKL yo Metsäkurssi 2014 syksy Petri Kilpinen, Metsäkeskus yleistä puukaupasta puukaupan eri muodot puutavaran hintaan vaikuttavat tekijät; laatu, leimikkotekijät puukaupan kulku, yleiset ehdot

Metsään ABC -päivä 6.9.2014. 4.9.2014 Suomen metsäkeskus 1

Metsään ABC -päivä 6.9.2014 4.9.2014 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 6.9.2014 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsään ABC -päivä 6.9.2014 4.9.2014 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 6.9.2014 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

PUUKAUPPA. Puukauppa. Lappeenranta

PUUKAUPPA Puukauppa Lappeenranta 21.3.2018 PUUKAUPPA yleistä puukaupasta puukaupan eri muodot puun hintaan vaikuttavia tekijöitä puukaupan kulku, yleiset ehdot metsänomistajan rooli puukaupassa 2 PUUKAUPPA

PUUKAUPPA Puukauppa Lappeenranta 21.3.2018 PUUKAUPPA yleistä puukaupasta puukaupan eri muodot puun hintaan vaikuttavia tekijöitä puukaupan kulku, yleiset ehdot metsänomistajan rooli puukaupassa 2 PUUKAUPPA

Kohti puukauppaa. Metsään peruskurssi Suolahti ti 5.2.2013 Kirsi Järvikylä. Hakkuutavat

Kohti puukauppaa Metsään peruskurssi Suolahti ti 5.2.2013 Kirsi Järvikylä 1 Hakkuutavat Päätehakkuu = uudistuskypsän metsän hakkuu. Avohakkuu, siemenpuu- ja suojuspuuhakkuu sekä kaistalehakkuu. Uudistamisvelvoite!

Kohti puukauppaa Metsään peruskurssi Suolahti ti 5.2.2013 Kirsi Järvikylä 1 Hakkuutavat Päätehakkuu = uudistuskypsän metsän hakkuu. Avohakkuu, siemenpuu- ja suojuspuuhakkuu sekä kaistalehakkuu. Uudistamisvelvoite!

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Onnistuneen puukaupan eväät Suolahti 5.2.2013

Onnistuneen puukaupan eväät Suolahti 5.2.2013 Metsäneuvoja Kati Nieminen Metsänhoitoyhdistys Keski-Suomi ry Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien

Onnistuneen puukaupan eväät Suolahti 5.2.2013 Metsäneuvoja Kati Nieminen Metsänhoitoyhdistys Keski-Suomi ry Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien

Puukaupan teko ja metsänomistajan tulot sekä menot

Puukaupan teko ja metsänomistajan tulot sekä menot 1 Puheenaiheet tänään Miksi metsää pitäisi hakata? Viiden kohdan puukauppa Puunmyyntiin liittyvät verot ja vähennykset Pääomatulovero Arvonlisävero Metsätilan

Puukaupan teko ja metsänomistajan tulot sekä menot 1 Puheenaiheet tänään Miksi metsää pitäisi hakata? Viiden kohdan puukauppa Puunmyyntiin liittyvät verot ja vähennykset Pääomatulovero Arvonlisävero Metsätilan

Onnistuneen puukaupan eväät. Kenttäpäällikkö Pauli Rintala MTK Metsälinja

Onnistuneen puukaupan eväät Kenttäpäällikkö Pauli Rintala MTK Metsälinja Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien kirjallinen suostumus tai valtuutus

Onnistuneen puukaupan eväät Kenttäpäällikkö Pauli Rintala MTK Metsälinja Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien kirjallinen suostumus tai valtuutus

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Mitä puukaupassa sovitaan

Mitä puukaupassa sovitaan Heikki Kalvila, UPM Metsä Metsäneuvontapäällikkö Nordea, metsäpäivä 23.8.2007 Helsinki Puukauppasopimukset Metsänhakkuusopimus = pystykauppa Myyjä luovuttaa ostajalle oikeuden

Mitä puukaupassa sovitaan Heikki Kalvila, UPM Metsä Metsäneuvontapäällikkö Nordea, metsäpäivä 23.8.2007 Helsinki Puukauppasopimukset Metsänhakkuusopimus = pystykauppa Myyjä luovuttaa ostajalle oikeuden

Puukauppa Metsään ABC 5.9.2015

Puukauppa Metsään ABC 5.9.2015 Sisältö Stora Enso ja Stora Enso Metsä Puukauppa: Kauppamuodot ja hakkuutavat Puukaupan vaiheet Puukaupan hinnoittelutekijät Ennakkoraivaus Puukauppalomakkeen läpikäynti

Puukauppa Metsään ABC 5.9.2015 Sisältö Stora Enso ja Stora Enso Metsä Puukauppa: Kauppamuodot ja hakkuutavat Puukaupan vaiheet Puukaupan hinnoittelutekijät Ennakkoraivaus Puukauppalomakkeen läpikäynti

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

HELPPO PUUKAUPPA PARHAAT TULOT. Metsänomistajat

HELPPO PUUKAUPPA PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! SOITA MEILLE TEHDÄÄN SOPIMUS KILPAILUTETAAN PUUKAUPPA RAHAT TILILLESI

HELPPO PUUKAUPPA PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! SOITA MEILLE TEHDÄÄN SOPIMUS KILPAILUTETAAN PUUKAUPPA RAHAT TILILLESI

HELPPO PUUKAUPPA - PARHAAT TULOT. Metsänomistajat

HELPPO PUUKAUPPA - PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! ONNISTUNEEN PUUKAUPAN ASKELEET SOITA MEILLE HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! TEHDÄÄN SOPIMUS KILPAILUTETAAN

HELPPO PUUKAUPPA - PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! ONNISTUNEEN PUUKAUPAN ASKELEET SOITA MEILLE HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! TEHDÄÄN SOPIMUS KILPAILUTETAAN

Motit liikkeelle. Etelä- ja Keski-Pohjanmaan metsänomistajille osaamista yrittäjämäiseen metsätalouteen

Motit liikkeelle Etelä- ja Keski-Pohjanmaan metsänomistajille osaamista yrittäjämäiseen metsätalouteen Puukauppa ja hakkuut Suomen puuvaranto Suomen metsien puuvaranto on viimeisimmän Valtakunnan metsien

Motit liikkeelle Etelä- ja Keski-Pohjanmaan metsänomistajille osaamista yrittäjämäiseen metsätalouteen Puukauppa ja hakkuut Suomen puuvaranto Suomen metsien puuvaranto on viimeisimmän Valtakunnan metsien

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsään ABC -päivä 24.1.2015. 22.1.2015 Suomen metsäkeskus 1

Metsään ABC -päivä 24.1.2015 22.1.2015 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 24.1.2015 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsään ABC -päivä 24.1.2015 22.1.2015 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 24.1.2015 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsään ABC -päivä 24.1.2015. 21.1.2015 Suomen metsäkeskus 1

Metsään ABC -päivä 24.1.2015 21.1.2015 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 21.1.2015 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsään ABC -päivä 24.1.2015 21.1.2015 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 21.1.2015 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

METSÄOMAISUUDEN HYVÄ HOITO 7.2.2009

METSÄOMAISUUDEN HYVÄ HOITO 7.2.2009 METSÄNOMISTAJAN TAVOITTEET METSÄTALOUDELLEEN 2 Puuntuotanto ja myyntitulot Taloudellinen turvallisuus Metsän tunnearvot (sukutila) Virkistys ja vapaa-aika Sijoituskohde

METSÄOMAISUUDEN HYVÄ HOITO 7.2.2009 METSÄNOMISTAJAN TAVOITTEET METSÄTALOUDELLEEN 2 Puuntuotanto ja myyntitulot Taloudellinen turvallisuus Metsän tunnearvot (sukutila) Virkistys ja vapaa-aika Sijoituskohde

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Metsätalouden kannattavuuden parantaminen

Metsätalouden kannattavuuden parantaminen Jari Hynynen & Saija Huuskonen Luonnonvarakeskus Natural Resources Institute Finland Johdanto Talousnäkökulma metsänkasvatukseen ottaen huomioon se, että Metsien

Metsätalouden kannattavuuden parantaminen Jari Hynynen & Saija Huuskonen Luonnonvarakeskus Natural Resources Institute Finland Johdanto Talousnäkökulma metsänkasvatukseen ottaen huomioon se, että Metsien

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

MetsäVero-opas. emetsä-opas Stora Enson puukauppa-asiakkaille

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Metsä-webinaari

Metsä-webinaari 24.4.2018 Kysymyksiä omistusmuodoista 1. Jos antaa metsää lapsille, niin onko omistusmuodolla vaikutusta lahjaveroon? 2. Voiko metsää lahjoittaa jälkeläisille osaomistuksena ilman, että

Metsä-webinaari 24.4.2018 Kysymyksiä omistusmuodoista 1. Jos antaa metsää lapsille, niin onko omistusmuodolla vaikutusta lahjaveroon? 2. Voiko metsää lahjoittaa jälkeläisille osaomistuksena ilman, että

TARJOUSPYYNTÖ PUUKAUPASTA

Tarjouspyyntö 11.10.2016 1 (3) TARJOUSPYYNTÖ PUUKAUPASTA Metsänhakkuusopimukset Laukaan kunta pyytää tarjoustanne pystykaupalla myytävästä puustosta. Erilliset tarjoukset pyydetään seuraavista kohteista:

Tarjouspyyntö 11.10.2016 1 (3) TARJOUSPYYNTÖ PUUKAUPASTA Metsänhakkuusopimukset Laukaan kunta pyytää tarjoustanne pystykaupalla myytävästä puustosta. Erilliset tarjoukset pyydetään seuraavista kohteista:

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

MITEN MYYT JA MITTAAT ENERGIAPUUTA? Aluejohtaja Pauli Rintala Metsänomistajien liitto Järvi-Suomi

MITEN MYYT JA MITTAAT ENERGIAPUUTA? Aluejohtaja Pauli Rintala Metsänomistajien liitto Järvi-Suomi ENERGIAPUUKAUPAN VAIHTOEHDOT Pystykauppa (myydään ostajalle hakkuuoikeus, myyjä saa puusta kantohinnan

MITEN MYYT JA MITTAAT ENERGIAPUUTA? Aluejohtaja Pauli Rintala Metsänomistajien liitto Järvi-Suomi ENERGIAPUUKAUPAN VAIHTOEHDOT Pystykauppa (myydään ostajalle hakkuuoikeus, myyjä saa puusta kantohinnan

Metsänhoito. Metsänomistajat

Metsänhoito Hoida metsääsi Hyvä metsän- ja ympäristönhoito alkaa kohteeseen perehtymisellä ja maastosuunnittelulla. Olet tervetullut mukaan metsään! Töiden suunnittelussa ja toteutuksessa otamme huomioon

Metsänhoito Hoida metsääsi Hyvä metsän- ja ympäristönhoito alkaa kohteeseen perehtymisellä ja maastosuunnittelulla. Olet tervetullut mukaan metsään! Töiden suunnittelussa ja toteutuksessa otamme huomioon

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Metsänomistamisen erityiskysymykset: laitoshoidon maksut, yhteiskunnan tuet ja edunvalvonta

Metsänomistamisen erityiskysymykset: laitoshoidon maksut, yhteiskunnan tuet ja edunvalvonta Kuopio 29.3.2014 Suomen metsäkeskus Julkiset palvelut Antti Pajula Kunnat perivät pysyvässä hoidossa olevilta

Metsänomistamisen erityiskysymykset: laitoshoidon maksut, yhteiskunnan tuet ja edunvalvonta Kuopio 29.3.2014 Suomen metsäkeskus Julkiset palvelut Antti Pajula Kunnat perivät pysyvässä hoidossa olevilta

Paljonko metsäsijoitus tuottaa?

Paljonko metsäsijoitus tuottaa? Metsä on yksi mahdollinen sijoituskohde. Metsäsijoituksen tuotto riippuu mm. siitä, kuinka halvalla tai kalliilla metsän ostaa, ja siitä, kuinka metsää käsittelee. Kuvan

Paljonko metsäsijoitus tuottaa? Metsä on yksi mahdollinen sijoituskohde. Metsäsijoituksen tuotto riippuu mm. siitä, kuinka halvalla tai kalliilla metsän ostaa, ja siitä, kuinka metsää käsittelee. Kuvan

1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Kiertoaika. Uudistaminen. Taimikonhoito. Ensiharvennus. Harvennushakkuu

Metsäomaisuuden hyvä hoito Kiertoaika Uudistaminen Taimikonhoito Ensiharvennus 1 Harvennushakkuu Metsän kiertoaika Tarkoittaa aikaa uudistamisesta päätehakkuuseen. Vaihtelee alueittain 60 120 vuotta Kierron

Metsäomaisuuden hyvä hoito Kiertoaika Uudistaminen Taimikonhoito Ensiharvennus 1 Harvennushakkuu Metsän kiertoaika Tarkoittaa aikaa uudistamisesta päätehakkuuseen. Vaihtelee alueittain 60 120 vuotta Kierron

Suometsien puunkorjuu. MHY Lakeus, Antti Väisälä Jalasjärvi

Suometsien puunkorjuu MHY Lakeus, Antti Väisälä Jalasjärvi 26.11.2014 Metsänhoitoyhdistys Lakeus Jalasjärvi, Jurva, Kauhajoki, Teuva Perustettu 1.1.2004 n. 5 850 jäsentä Metsämaanpinta-ala 160 000 ha Hakkuusuunnite

Suometsien puunkorjuu MHY Lakeus, Antti Väisälä Jalasjärvi 26.11.2014 Metsänhoitoyhdistys Lakeus Jalasjärvi, Jurva, Kauhajoki, Teuva Perustettu 1.1.2004 n. 5 850 jäsentä Metsämaanpinta-ala 160 000 ha Hakkuusuunnite

Metsätalous Asteri malli

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Puukauppa Antero Lehti, metsäasiantuntija Metsänomistajan talouskoulu

Puukauppa 11.-12.4.2018 Antero Lehti, metsäasiantuntija Metsänomistajan talouskoulu Illan sisältö 2 Puukaupan toimijat Puukaupan vaiheet Puukauppatavat Valtakirjakauppa+muut mhyn palvelut puukauppaan Leimikon

Puukauppa 11.-12.4.2018 Antero Lehti, metsäasiantuntija Metsänomistajan talouskoulu Illan sisältö 2 Puukaupan toimijat Puukaupan vaiheet Puukauppatavat Valtakirjakauppa+muut mhyn palvelut puukauppaan Leimikon

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Arto Taskinen Oulu

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Metsä sijoituskohteena

Metsä sijoituskohteena Polvelta toiselle metsätilan sukupolvenvaihdosmessut Jarmo Lahdenmaa Metsänhoitoyhdistys Etelä-Pohjanmaa Esityksen sisältö Taustatietoa MHY Etelä-Pohjanmaasta Sijoittamisesta yleensä

Metsä sijoituskohteena Polvelta toiselle metsätilan sukupolvenvaihdosmessut Jarmo Lahdenmaa Metsänhoitoyhdistys Etelä-Pohjanmaa Esityksen sisältö Taustatietoa MHY Etelä-Pohjanmaasta Sijoittamisesta yleensä

Metsätaloudellinen aikakauslehti N:o 11 marraskuu Julkilausuma

MIKSI METSÄNHOITOON KANNATTAA PANOSTAA? Metsätaloudellinen aikakauslehti N:o 11 marraskuu 1948 Julkilausuma Jokainen metsäammattimies tietää, että metsiemme metsänhoidollinen tila antaa monissa suhteissa

MIKSI METSÄNHOITOON KANNATTAA PANOSTAA? Metsätaloudellinen aikakauslehti N:o 11 marraskuu 1948 Julkilausuma Jokainen metsäammattimies tietää, että metsiemme metsänhoidollinen tila antaa monissa suhteissa

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

kannattava elinkeino?

Onko huomisen metsänomistus kannattava elinkeino? Päättäjien 28. Metsäakatemia Maastojakso, Nakkila, Metsävaltuuskunnan puheenjohtaja Mikko Tiirola Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. Metsänomistajaryhmien

Onko huomisen metsänomistus kannattava elinkeino? Päättäjien 28. Metsäakatemia Maastojakso, Nakkila, Metsävaltuuskunnan puheenjohtaja Mikko Tiirola Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. Metsänomistajaryhmien

Puukaupan kilpailuttaminen ja korjuun valvonta käytännössä

Puukaupan kilpailuttaminen ja korjuun käytännössä Herkko Hämäläinen 14.4.2018 Johdanto Puukauppa lähtee liikkeelle puunmyyntisuunnitelman laatimisella ja yleensä leimikko on tarkoitus myydä heti Tehdään

Puukaupan kilpailuttaminen ja korjuun käytännössä Herkko Hämäläinen 14.4.2018 Johdanto Puukauppa lähtee liikkeelle puunmyyntisuunnitelman laatimisella ja yleensä leimikko on tarkoitus myydä heti Tehdään

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Puukauppa ja metsänhoitokatsaus. Petri Pajunen Vantaa

Puukauppa ja metsänhoitokatsaus Petri Pajunen Vantaa 14.4.2018 Puumarkkinaennusteet 2018-201 Metsäteollisuuden investoinnit Toteutuneita investointeja mm. MG Äänekoski, UPM Kaukas ja Kymi ja SE Varkaus

Puukauppa ja metsänhoitokatsaus Petri Pajunen Vantaa 14.4.2018 Puumarkkinaennusteet 2018-201 Metsäteollisuuden investoinnit Toteutuneita investointeja mm. MG Äänekoski, UPM Kaukas ja Kymi ja SE Varkaus

Harvennus- ja päätehakkuut. Matti Äijö 9.10.2013

Harvennus- ja päätehakkuut Matti Äijö 9.10.2013 1 METSÄN HARVENNUS luontainen kilpailu ja sen vaikutukset puustoon harventamisen vaikutus kasvatettavaan metsään (talous, terveys) päätehakkuu ja uudistamisperusteet

Harvennus- ja päätehakkuut Matti Äijö 9.10.2013 1 METSÄN HARVENNUS luontainen kilpailu ja sen vaikutukset puustoon harventamisen vaikutus kasvatettavaan metsään (talous, terveys) päätehakkuu ja uudistamisperusteet

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Metsään.fi sähköinen asiointipalvelu

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Puukauppakoulutus Juha Laitinen johtaja Metsänhoitoyhdistys Keskipohja ry.

Puukauppakoulutus 23.8.2017 Juha Laitinen johtaja Metsänhoitoyhdistys Keskipohja ry. Puukauppa 2 Käsitteitä Yleistä puukaupasta Puukaupan eri muodot Puutavaran hintaan vaikuttavat tekijät Puukaupan kulku

Puukauppakoulutus 23.8.2017 Juha Laitinen johtaja Metsänhoitoyhdistys Keskipohja ry. Puukauppa 2 Käsitteitä Yleistä puukaupasta Puukaupan eri muodot Puutavaran hintaan vaikuttavat tekijät Puukaupan kulku

Energiapuun rooli metsänkasvatusketjun tuotoksessa ja tuotossa

Energiapuun rooli metsänkasvatusketjun tuotoksessa ja tuotossa Soili Kojola, Metla Kannattavan metsänkäsittelyn menetelmät seminaari ja retkeily 13.-14.6.2013 Lahti Työryhmä: Soili Kojola Risto Ojansuu

Energiapuun rooli metsänkasvatusketjun tuotoksessa ja tuotossa Soili Kojola, Metla Kannattavan metsänkäsittelyn menetelmät seminaari ja retkeily 13.-14.6.2013 Lahti Työryhmä: Soili Kojola Risto Ojansuu

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

Metsäverokoulutus verovuosi 2016

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Suometsien hoitohankkeet yksityismetsissä

Suometsien hoitohankkeet yksityismetsissä Tapion seminaari Helsinki 26.4.2017 MHY Pirkanmaa ry - avainlukuja Metsäomistajien yhdistys 6098 jäsentä 174 000 hehtaaria metsää Hakkuusuunnite 1,2 Mm3 Myyntimäärä

Suometsien hoitohankkeet yksityismetsissä Tapion seminaari Helsinki 26.4.2017 MHY Pirkanmaa ry - avainlukuja Metsäomistajien yhdistys 6098 jäsentä 174 000 hehtaaria metsää Hakkuusuunnite 1,2 Mm3 Myyntimäärä

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Metsätalous - Asteri kirjanpidon mallitilipuitteisto

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

Metsään ABC -päivä 5.9.2015

Metsään ABC -päivä 5.9.2015 26.8.2015 Suomen metsäkeskus 1 Metsään ABC-päivä Avaus, päivän tavoitteet sekä aikataulut Metsänomistajan oikeuksia ja velvollisuuksia Metsäalan organisaatiot ja toimijat Metsään.fi-palvelun

Metsään ABC -päivä 5.9.2015 26.8.2015 Suomen metsäkeskus 1 Metsään ABC-päivä Avaus, päivän tavoitteet sekä aikataulut Metsänomistajan oikeuksia ja velvollisuuksia Metsäalan organisaatiot ja toimijat Metsään.fi-palvelun

Metsätila-arvio ja metsäsuunnitelma sukupolvenvaihdoksen suunnittelussa

Metsätila-arvio ja metsäsuunnitelma sukupolvenvaihdoksen suunnittelussa 1 Puheenaiheena tänään Ajantasainen metsäsuunnitelma Luopujan apuväline Jatkajan työkalu Metsätila-arvio Metsän arvon määritys verottajaa

Metsätila-arvio ja metsäsuunnitelma sukupolvenvaihdoksen suunnittelussa 1 Puheenaiheena tänään Ajantasainen metsäsuunnitelma Luopujan apuväline Jatkajan työkalu Metsätila-arvio Metsän arvon määritys verottajaa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kannattavuus metsänomistuksen ydinkysymyksenä Päättäjien 29. Metsäakatemia Maastojakso, Nakkila,

Kannattavuus metsänomistuksen ydinkysymyksenä Päättäjien 29. Metsäakatemia Maastojakso, Nakkila, Tutkimuspäällikkö Erno Järvinen Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. erno.jarvinen@mtk.fi

Kannattavuus metsänomistuksen ydinkysymyksenä Päättäjien 29. Metsäakatemia Maastojakso, Nakkila, Tutkimuspäällikkö Erno Järvinen Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. erno.jarvinen@mtk.fi

Metsänhoidon keinot biotalouden haasteisiin

Metsänhoidon keinot biotalouden haasteisiin Saija Huuskonen, Jaakko Repola & Jari Hynynen Tampere 15.3.2016 Biotalouden teemaseminaari Metsän mahdollisuudet biotaloudessa Pirkanmaan verkostopäivä Johdanto

Metsänhoidon keinot biotalouden haasteisiin Saija Huuskonen, Jaakko Repola & Jari Hynynen Tampere 15.3.2016 Biotalouden teemaseminaari Metsän mahdollisuudet biotaloudessa Pirkanmaan verkostopäivä Johdanto

Metsälain muutostarpeet metsäsijoittajan näkökulmasta

Metsälain muutostarpeet metsäsijoittajan näkökulmasta Rauno Numminen: metsäsijoittaja vuodesta 1993 lähtien, metsän omistusta yksityisenä metsänomistajana, kolmen metsäyhtymän osakkaana ja kolmen yhteismetsän

Metsälain muutostarpeet metsäsijoittajan näkökulmasta Rauno Numminen: metsäsijoittaja vuodesta 1993 lähtien, metsän omistusta yksityisenä metsänomistajana, kolmen metsäyhtymän osakkaana ja kolmen yhteismetsän

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Kannattaako metsän uudistamiseen ja taimikonhoitoon panostaa?

Kannattaako metsän uudistamiseen ja taimikonhoitoon panostaa? Saija Huuskonen Metla Kannattavan metsänkäsittelyn menetelmät seminaari ja retkeily 13.-14.6.2013 Lahti Metsikön kasvatusketju: Puuston kehitystä

Kannattaako metsän uudistamiseen ja taimikonhoitoon panostaa? Saija Huuskonen Metla Kannattavan metsänkäsittelyn menetelmät seminaari ja retkeily 13.-14.6.2013 Lahti Metsikön kasvatusketju: Puuston kehitystä

METSÄNOMISTAJALLE. Metsänomistajat

METSÄNOMISTAJALLE Metsänomistajat METSÄNHOITOYHDISTYKSEN JÄSENENÄ METSÄN- OMISTAMINEN ON HELPPOA 1 Kaikki metsäpalvelut ovat yhden puhelinsoiton tai klikkauksen päässä. 2 Olemme käytettävissäsi koko maassa,

METSÄNOMISTAJALLE Metsänomistajat METSÄNHOITOYHDISTYKSEN JÄSENENÄ METSÄN- OMISTAMINEN ON HELPPOA 1 Kaikki metsäpalvelut ovat yhden puhelinsoiton tai klikkauksen päässä. 2 Olemme käytettävissäsi koko maassa,

Puukauppakoulutus Seinäjoki. Juha Laitinen johtaja Metsänhoitoyhdistys Keskipohja ry.

Puukauppakoulutus 12.5.2016 Seinäjoki Juha Laitinen johtaja Metsänhoitoyhdistys Keskipohja ry. Mhy Keskipohja ry. Etelä- ja Keski-Pohjanmaan alueella Ep:n puolelta Kauhava, Evijärvi, Vimpeli ja Lappajärvi

Puukauppakoulutus 12.5.2016 Seinäjoki Juha Laitinen johtaja Metsänhoitoyhdistys Keskipohja ry. Mhy Keskipohja ry. Etelä- ja Keski-Pohjanmaan alueella Ep:n puolelta Kauhava, Evijärvi, Vimpeli ja Lappajärvi

Metsätalouden verotus Verovuosi 2017

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsäsijoittaminen. Jyrki Ketola 22.1.2012 Tallinna

Metsäsijoittaminen Jyrki Ketola 22.1.2012 Tallinna Sijoituksen turvallisuus Etelä-Suomessa metsikön kiertoaika on keskimäärin noin 90 vuotta. Sinä aikana on: valuutta vaihtunut kahdesti kolme sotaa hyperinflaatioineen

Metsäsijoittaminen Jyrki Ketola 22.1.2012 Tallinna Sijoituksen turvallisuus Etelä-Suomessa metsikön kiertoaika on keskimäärin noin 90 vuotta. Sinä aikana on: valuutta vaihtunut kahdesti kolme sotaa hyperinflaatioineen

VEROPÄIVÄ15.11.2011. Pirkkahalli Sirpa Himanen

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

Käytännön esimerkkejä kaavoituksen vaikutuksista toimijaan. Janne Soimasuo Ympäristöpäällikkö. Metsä Group

Käytännön esimerkkejä kaavoituksen vaikutuksista toimijaan Janne Soimasuo Ympäristöpäällikkö 1 12.11.2015 Kaavoitustilanne ja tietojen saanti Kaavatietojen ajantasainen saatavuus puutteellista: yleis-

Käytännön esimerkkejä kaavoituksen vaikutuksista toimijaan Janne Soimasuo Ympäristöpäällikkö 1 12.11.2015 Kaavoitustilanne ja tietojen saanti Kaavatietojen ajantasainen saatavuus puutteellista: yleis-

Metsän merkitys omaisuuseränä 6.11.2014 Metsäpäivä

Metsän merkitys omaisuuseränä 6..04 Metsäpäivä Johtaja Panu Kallio OP-Pohjola Metsät merkittävä osa kotitalouksien kokonaisvarallisuutta Kotitalouksien varallisuus vuonna 0 Finanssivarallisuus Pelto Asunnot

Metsän merkitys omaisuuseränä 6..04 Metsäpäivä Johtaja Panu Kallio OP-Pohjola Metsät merkittävä osa kotitalouksien kokonaisvarallisuutta Kotitalouksien varallisuus vuonna 0 Finanssivarallisuus Pelto Asunnot

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

hinnoitteluun ja puukauppaan

Työkaluja puutavaran hinnoitteluun ja puukauppaan PUU tutkimus ja kehittämisohjelman väliseminaari 6.9.2012 Sokos Hotel Vaakuna, Hämeenlinna Jukka Malinen Metla / Joensuu Metsäntutkimuslaitos Skogsforskningsinstitutet

Työkaluja puutavaran hinnoitteluun ja puukauppaan PUU tutkimus ja kehittämisohjelman väliseminaari 6.9.2012 Sokos Hotel Vaakuna, Hämeenlinna Jukka Malinen Metla / Joensuu Metsäntutkimuslaitos Skogsforskningsinstitutet

Maisema ja virkistysarvokauppa. Tapio Nummi Suomen metsäkeskus

Maisema ja virkistysarvokauppa Tapio Nummi Suomen metsäkeskus Maisema- ja virkistysarvokauppa Käsitteet eivät ole vakiintuneet Tapio: Metsämaiseman vuokraus MTK: Virkistysarvokauppa Metla: Maisema- ja

Maisema ja virkistysarvokauppa Tapio Nummi Suomen metsäkeskus Maisema- ja virkistysarvokauppa Käsitteet eivät ole vakiintuneet Tapio: Metsämaiseman vuokraus MTK: Virkistysarvokauppa Metla: Maisema- ja

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Tukien pääperiaatteita

Metsänhoidon tuet Kestävän metsätalouden rahoituslaki Metsään peruskurssi Suolahti 12.3.2013 Kirsi Järvikylä 1 Tukien pääperiaatteita Yksityismetsätalouden tukeminen Alueellinen keskittäminen Kohteiden

Metsänhoidon tuet Kestävän metsätalouden rahoituslaki Metsään peruskurssi Suolahti 12.3.2013 Kirsi Järvikylä 1 Tukien pääperiaatteita Yksityismetsätalouden tukeminen Alueellinen keskittäminen Kohteiden

Metsätuhojen talousvaikutuksia

Metsätuhojen talousvaikutuksia Katri Ihalainen 14.4.2018 Vältä metsätuhot, mitä voit tehdä? Käytä jalostettua taimi-ainesta, joka on ammattilaisten kasvattamaa ja oikein käsiteltyä Huolehdi maapohjalle

Metsätuhojen talousvaikutuksia Katri Ihalainen 14.4.2018 Vältä metsätuhot, mitä voit tehdä? Käytä jalostettua taimi-ainesta, joka on ammattilaisten kasvattamaa ja oikein käsiteltyä Huolehdi maapohjalle

Metsänhoidon vaikutus tuottavuuteen kiertoaikana. Metsäenergia osana metsäomaisuuden hoitoa 10.2.2015 Eljas Heikkinen, Suomen metsäkeskus

Metsänhoidon vaikutus tuottavuuteen kiertoaikana Metsäenergia osana metsäomaisuuden hoitoa 10.2.2015 Eljas Heikkinen, Suomen metsäkeskus Johdanto Metsänomistajan tavoitteet ja metsien luontaiset edellytykset

Metsänhoidon vaikutus tuottavuuteen kiertoaikana Metsäenergia osana metsäomaisuuden hoitoa 10.2.2015 Eljas Heikkinen, Suomen metsäkeskus Johdanto Metsänomistajan tavoitteet ja metsien luontaiset edellytykset

Metsäveroilmoitusten täyttökoulutus,

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Taimikonhoito. Elinvoimaa Metsistä- hanke Mhy Päijät-Häme

Taimikonhoito Elinvoimaa Metsistä- hanke Mhy Päijät-Häme Taimitermejä Pieni taimikko: keskipituus alle 1,3 metriä Varttunut taimikko: keskipituus yli 1,3 metriä, keskiläpimitta alle 8 cm Ylispuustoinen

Taimikonhoito Elinvoimaa Metsistä- hanke Mhy Päijät-Häme Taimitermejä Pieni taimikko: keskipituus alle 1,3 metriä Varttunut taimikko: keskipituus yli 1,3 metriä, keskiläpimitta alle 8 cm Ylispuustoinen