TALOUSARVION 2015 JA TALOUSSUUNNITELMAN LAADINTAOHJEET

|

|

|

- Jarmo Ahonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 1 Joroisten kunta TALOUSARVION 2015 JA TALOUSSUUNNITELMAN LAADINTAOHJEET Talousarvion 2015 ja taloussuunnitelman laadintaohjeet annetaan kunnanhallituksen kokouksessa Aikataulu: Elo syyskuu tukipalvelut (kirjanpito, palkanlaskenta, atk, kiinteistöpalvelut (siivous- ruokahuolto-, talonmies- ja korjauspalvelut sekä vuokrat) mennessä investointien määräraha- ja tuloarvioesitykset tavoitteineen tekniselle toimelle mennessä valmistelu: luonnokset kokonaislaskelmineen syyskuun loppuun mennessä kunnanjohtajalle (luvut järjestelmään syötettynä) Lokakuu lautakuntakäsittelyt mennessä Marraskuu kunnanhallitusten käsittelytavoite Joulukuu valtuustokäsittelyt hyvissä ajoin ennen joulua

Lokakuu lautakuntakäsittelyt 31.10.")

2 2 JOROISTEN KUNNAN STRATEGIA VV Joroisten kunnan visio: Swingaava Savon Pariisi Joroisten päästrategia Joroisten kunta tavoittelee vähintään asukkaan laajaa ja elinvoimaista Keski-Savon kuntaa aikaisintaan vuoden 2017 alusta, jossa Joroisten alueella on toimivat lähipalvelut ja vahvistuva elinkeinoelämä ja terve väestö. Keski-Savon kunta kuuluu KYS:n erityisvastuualueeseen ja järjestää itse laajat perustason sosiaali- ja terveyspalvelut. Jos Keski-Savon kunta ei toteudu yli asukkaan yhteisönä, niin Joroinen jatkaa toistaiseksi itsenäisenä ja hakeutuu sosiaali- ja terveyspalveluissa Pohjois-Savon SOTE- alueeseen (tai Etelä-Savon) yhdessä Varkauden ja alueen muiden kuntien kanssa ja varmistaa, että alueen terveyskeskus saa uudessa toimintamallissa riittävän vahvan aseman. Mahdollisia liitoskumppaneita harkitaan erikseen myöhemmin ympäristössä tapahtuvia muutoksia seuraten. Varmistaakseen itsenäisen toiminnan valtuusto sitoutuu tasapainottamaan kunnan talouden valtuustokauden aikana niin, että kriisikunnan kriteerit eivät toteudu missään vaiheessa.

3 3 Strategiaan liittyvät menestysaluekohtaiset päämäärät vuoteen 2016 ja mahdolliset toimenpiteet Tal ous tasapainoinen talous lainakatto max 3000 /as tulovero max 20,50 %, kiinteistöveroa lisää max /v investoinnit suunnataan tuottaviin kohteisiin omaisuuden realisointi ja kohdistaminen elinvoimaa tuottaviin päämääriin palvelutason/verkkojen huolellinen tarkastelu ja sopeuttaminen terveeseen kysyntään Mahdollisia toimenpiteitä talouden osalta aiottu metsätilojen osittainen myynti energialaitoksen myyminen/säätiöittäminen terveystoimi kesäseisokki 8 vk vastaanotossa, lääkäreiden ja hoitajien palkaton vapaa, erikoissairaanhoidon käytön tehostaminen VAS:ssa ym., virkalääkäreitä jatkossa max 3 kpl, hoitohenkilöstön vähentäminen vastaavasti, neuvolassa yksi terveydenhoitaja, yksi virkapsykologi, vuodeosastolla pitkä- ja lyhytaikaishoitojärjestelyjä, tehostetun palveluasumisen maksusitoumusten purkamista, turvapuhelinkilpailutus, päivätoiminnan uusjärjestelyt, Vaalijalan käyttö yhteensä n teknisen toimi asuntojen vuokra, käyttökulujen mukaiset vuokrat, ruokapalveluiden katetuotto, kiinteistöjen kulujen karsiminen yhteensä n ympäristötoimi

4 4 taksojen ja maksujen korotus yhteensä n sivistystoimi kouluverkkosuunnitelman toteuttaminen yhtenäiskoulun toteuttaminen (kaksi johtavaa virkaa) lukion jatkomahdollisuudet ja vaihtoehdot (valtionosuus putoaa v. 2015) varhaiskasvatuksessa päivähoitotuntien lisäys, kirjastossa pienehkö säästö yhteensä n olettaen, että lukio entisellään (jos esim. Savonia yhteisyöhön säästö n , jos jatkaa entisellään v tuloissa ) leasingsopimusten käyttäminen investointien vähentämiseksi lentotukeen ei mahdollisesti osallistuta syksyn 2013 jälkeen päivähoitomaksujen ja muiden tulojen lisäys puun myynnin tehostaminen v. 2013/2014 asuntojen myynnin tehostaminen tuottamaton rakennuskanta myydään Elinvoima positiivisen sosiaalisen pääoman kehittäminen golfalueen ja liikunta- sekä luontomatkailun kehittäminen VT 5 risteysalueen ja VT 5 lentoasema yritysalueen kehittäminen kunnan markkinointitoimien lisääminen yritystoiminnan edellytysten luominen mm. maankäytön ja kunnallistekniikan keinoin sekä yritystoiminnan muu tukeminen ja avustaminen maaseudun elinvoimaisuuden säilyttäminen Elinvoimaan liittyviä mahdollisia toimenpiteitä kunnan markkinointitoimien tehostaminen laajakaistaverkko koko kuntaan tonttien myynnin tehostaminen ja markkinointi, messunäkyvyyttä Kolman Koto hankkeen onnistuminen kylien aktivointi tapahtumien tukeminen; Musiikkipäivät, Teräsmieskisat, iltatorit, joulukadun avaus Jari-Pekassa, lipputangot sillalle jätevesiverkostojen tukeminen osuuskuntapohjalla elintarvikkeiden suoramyyntipiste, lähiruoan hyödyntäminen, vastaanottohalli (jos yrityksiä tulossa) kalastusmatkailu, Kotkatharjun luontopolut, talvigolf, siirtolapuutarha senioritalo lentokentän hyödyntäminen (varsinkin, jos reittiliikenne loppuu) ja keskeisen logistisen sijainnin hyödyntäminen Hyvinvointi ja palvelut hyvin toimivat lähipalvelut turvattu kunnassa hyvinvointikertomus on osa kuntasuunnittelua turvallinen arki viihtyisässä ympäristössä hyvinvointia tukevat ja lisäävät palvelut turvataan yhteistyössä kolmannen sektorin ja yritysten kanssa lapsiystävällisyydestä tunnettu kunta hoidonporrastus toimii saumattomasti yhteistyön hyödyntäminen kuntien kesken sähköisen päätöksenteon ja palveluiden kehittäminen Mahdollisia toimenpiteitä hyvinvoinnin ja palveluiden osalta

5 5 hankintarenkaaseen osallistuminen yhteistyön selvittäminen vesihuollossa (yhtiöittäminen), teknisessä toimessa, tukipalveluissa sekä elinkeinotoimessa Varkauden kanssa pitkäaikaistyöttömien aktivointitoimet kaikkien hallintokuntien ja yritysten yhteistyönä logististen palveluiden kehittäminen logistiikan keskuksessa Varkaudessa VAS:n palvelujen käytön lisääminen oman palvelutuotannon tehostaminen ja kustannustietoisuuden lisääminen vanhustenhuoltoon varautuminen; hoidon ja hoitopaikkojen tarpeen arviointi ja saumattoman hoidonporrastuksen toteuttaminen nuorten syrjäytymisen estäminen matalan kynnyksen palvelut perheille sähköisen päätöksentekojärjestelmän selvittäminen ja toteuttaminen vuonna 2013 sähköisen informaation parantaminen kuntalaisille (www - sivujen uusiminen v. 2014) Ympäristö keskeiset puisto- ja viheralueet hyvin hoidettuja harrastuspaikat hyvässä kunnossa vesistöjen tilaa parannettu ja vesialueita yhdistetty jätevesijärjestelmät kehittyneet hyvälaatuinen pohjavesi on turvattu maa-ainesten ottaminen on suunnitelmallista ilman pohjavesi-, ympäristö- ja maisemahaittoja Mahdollisia toimenpiteitä ympäristöön liittyen liikuntapaikkojen hyvä hoitaminen Kotkatharjun luontopolkujen kehittäminen aktivoidaan tiiviitä kyläkeskuksia ja taajaman lievealueita jätevesijärjestelmien kehittämiseen tutkitaan ja toteutetaan turvaavat pohjaveden ottamisalueet ja suojataan ne vesihuollon yhteistyön kehittäminen ja verkostojen yhdistäminen huolellinen maa-ainesten ottamisen suunnittelu ja valvonta Valtuuston tavoitteet vuodelle 2015 Valtuusto määrittelee tavoitteensa syyskuun valtuustoseminaarissa. Talousarvion 2015 ja taloussuunnitelman laadinnassa ja tavoiteasetannassa edellä esitetty strategia, siihen liittyvät menestysalueiden päämäärät ja mahdolliset toimenpiteet tulee huomioida soveltuvin osin. Henkilöstöstrategia Joroisten kunnan henkilöstöstrategiassa noudatetaan seuraavia keskeisiä periaatteita ja toimintatapoja: Henkilöstösuunnittelu kytkeytyy kiinteästi kunnan palvelutuotannon suunnitteluun. Palvelurakenteen muutostarpeissa työnantaja varmistaa henkilöstön osaamisen ja valmiudet tarvittaessa myös uusiin tehtäviin. Työntekijä tuntee kuuluvansa organisaatioon ja kokee, että työnantaja tarvitsee hänen osaamistaan ja työpanostaan. Työnantajan toimintaa ohjaa kaikille yhteiset toimintatavat. Henkilöstöä kohdellaan yhdenvertaisesti. Henkilöstölle tiedotetaan asioista oikea-aikaisesti ja kattavasti. Toimintaa ohjaavat määräykset ja ohjeet saatetaan keskitetysti henkilöstön nähtäville kunnan Intranettiin keväällä 2015.

6 Työhyvinvointiin panostetaan sekä esimiestyössä että työterveyshuollon yhteistyössä. Työterveyshuollolla ja työsuojelutoiminnalla on tärkeä rooli kuormitustekijöiden ennaltaehkäisyssä. Varhaisen tuen mallin avulla tuetaan henkilöstön työssä jaksamista ja ohjataan jo ilmenneiden terveydellisten ongelmien käsittelyyn ja ratkaisuun. Työhyvinvointiin liittyy tärkeänä asiana esimiehen ja alaisten välinen vuorovaikutus, jota toteutetaan esimerkiksi toimistopalavereissa ja säännöllisesti pidettävissä kehityskeskusteluissa. 6

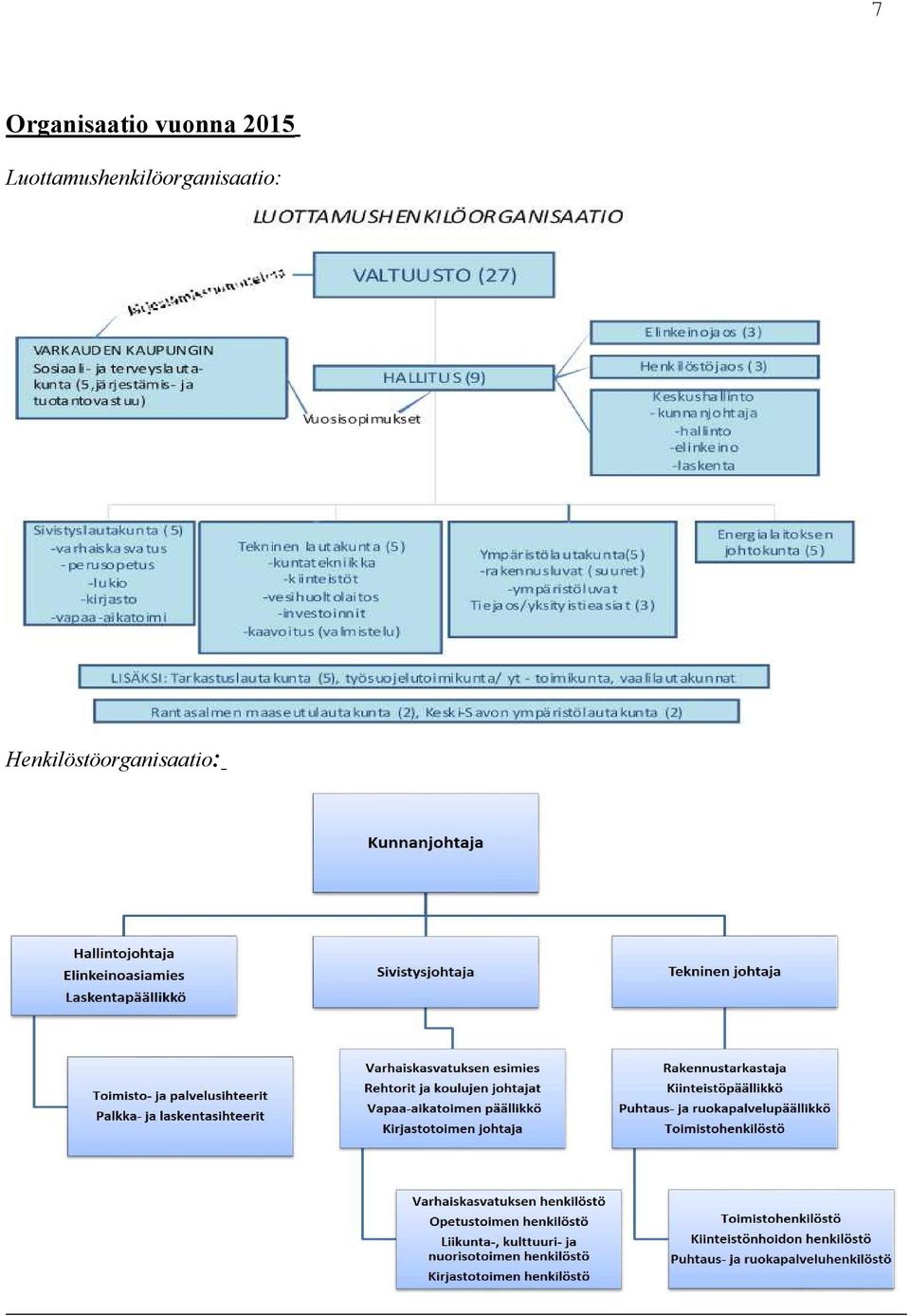

7 7 Organisaatio vuonna 2015 Luottamushenkilöorganisaatio: Henkilöstöorganisaatio:

8 8 Sosiaali- ja terveydenhuollon talousarvion valmistelevat Varkauden kaupungin palveluksessa olevat, Joroisten kunnan toimintayksiköissä palvelevat esimiehet ja henkilöstö. Talousarvion liitteessä esitetään tuotehinnat ja -määrät. Joroisten kunnanvaltuusto hyväksyy kunnan omassa talousarviossa sosiaali- ja terveydenhuollon nettomenot. Sosiaali- ja terveyspalveluissa otetaan palvelualueilla käyttöön Varkauden kaupungin palvelualueiden nimikkeet Psykososiaaliset palvelualue, Kotiin annettavat palvelut ja sairaanhoito, Terveydenhuollon vastaanottopalvelut ja Muut terveydenhuollon palvelujen ostot. Liitteenä osasto-kustannuspaikka-kartta, josta ilmenevät myös em. palvelualueiden alaisuuteen kuuluvat kustannuspaikat. Tilastoinnin aiheuttamat muutokset: Tilastovuodesta 2015 alkaen tehtäväluokkiin tulee muutoksia, jotka tulee ottaa huomioon jo talousarviossa. Sosiaali- ja terveystoimen sekä opetus- ja kulttuuritoimen hallintojen tehtäväluokat poistuvat. Käytännössä ko. tehtävien kustannukset tulee olla jaettuna suoraan muille tehtäväluokille. Toimialoille on jaettu Tilastokeskuksen koulutusmateriaali ja muut ohjeet, josta ilmenevät muutokset tehtäväluokissa ja jonka perusteella osasto-kustannuspaikka-karttaa on muutettu. Talousarvion laadinnan perusteita Talousarvion laadinnassa sovelletaan Kuntaliiton suositusta Kunnan ja kuntayhtymän talousarvio ja suunnitelma (huhtikuu 2011). Suositus on tulostettavissa pdf-tiedostona sivustolta tai linkistä Talousarvio ja suunnitelma on laadittava siten, että edellytykset kunnan tehtävien hoitamiseen turvataan (KuntaL 65.2 ), ts. alibudjetointi ei ole säännösten mukaista. Vain välttämättömät ja todelliset määrärahat ja tuloarviot varataan talousarvioon. Taloussuunnitelman on oltava tasapainossa tai ylijäämäinen enintään neljän vuoden pituisena suunnittelukautena, jos talousarvion laatimisvuoden taseeseen ei arvioida kertyvän ylijäämää. Menot Talousarviovalmistelussa otetaan huomioon vakauttamissuunnitelmassa vuodelle 2015 hyväksytyt säästötoimet. Uudet kunta-alan virka- ja työehtosopimukset ovat voimassa Sopimuskausi muodostuu kahdesta jaksosta. Ensimmäisen jakso on 22 kuukautta. Toinen jakso on 13 kuukautta. Ensimmäisellä jaksolla kunta-alan palkkoja on korotettu sopimuskorotuksella, jonka kustannusvaikutus koko kunta-alalla on keskimäärin 0,8 %. Ensimmäisen jakson toinen työllisyys- ja kasvusopimuksen mukainen 0,4 %:n sopimuskorotus toteutetaan lukien. Sopimukset nostavat kunta-alan työvoimakustannuksia ensimmäisen 22 kuukauden aikana keskimäärin 1,2 %. Työmarkkinakeskusjärjestöt neuvottelevat toisen jakson palkkaratkaisun kustannusvaikutuksesta ja toteutusajankohdasta kesäkuussa Kunta-alan työmarkkinaosapuolet neuvottelevat toisen jakson sopimuskorotuksesta ja sen kohdentamisesta mennessä.

9 9 Joroisten kunnan talousarvioon 2015 palveluksessa olevan henkilöstön palkkojen nousuksi arvioidaan 0,2 % heinäkuun 2014 palkkatasosta. Kokonaispalkkasumma ei saa nousta v tasosta. Vakauttamisohjelmassa päätetyt henkilöstösäästöt on huomioitava vähennyksenä nykyiseen palkkasummaan. Palkkaperusteiseen KUEL - eläkemaksuun varataan 17,05 % KuEL-palkoista (Kuntien Eläkevakuutuksen yleiskirje 1/2014) ja se budjetoidaan tehtäville KuEL-palkkojen suhteessa tilille Työnantajan VaEL-eläkemaksuun varataan määrärahat VaEL-palkkojen suhteessa kuntakohtaisesti määritellyn prosentin mukaan, joka on 21,6 % ja se budjetoidaan tilille Työnantajan muihin sosiaaliturvamaksuihin varataan 5,80 % (sairausvakuutusmaksu 2,15 %, työttömyysvakuutusmaksu 2,95 % ja muut 0,70 % Kuntataloustiedote 1/2014) palkkasummasta ja se voidaan budjetoida yhteissummana tilille KuEL:n eläkemenoperusteiseen ja VARHE - maksuun varataan määräraha yleishallintoon omalle kustannuspaikalle 1324 Jakamattomat eläkemenot (laskelma/luettelo kirjanpitoyksiköltä). Jako toimintayksiköille tilastointia varten tehdään erikseen tarvittaessa. Joroisten kunta on ns. keskisuuri työnantaja VARHE-maksun määräytymisen osalta. VARHE-maksu muodostuu yhteisvastuullisesta osasta ja omien eläketapausten perusteella määräytyvästä osasta. Yhteisvastuulliseen VARHE-maksun osaan varataan määräraha, joka on 0,81 % KuEL-palkkasummasta ja se budjetoidaan yksiköittäin tilille (Em. ohjetta ei noudateta sote-yhteistoiminnan alaisten yksiköiden ta-laadinnassa). Eläkemenoon perustuva VARHE-maksu budjetoidaan tilille 4106 kertomalla vuoden 2014 ennakkomaksun määrä kertoimella 1,02. KuEL-eläkemenoperusteinen maksu budjetoidaan tilille 4101 kertomalla vuodelta 2014 perittävien eläkemenoperusteisten ennakkolaskujen yhteismäärä luvulla 0,97. Kirjanpitoyksikkö toimittaa laskelmat/luettelot toimintayksiköille, myös sote-yhteistoiminnan alaisille yksiköille, otettavaksi talousarviovalmistelussa huomioon. Keski-Savon sote-yhteistoimintasopimuksessa on sovittu, että sopijapuolet laskuttavat oman ko. toimintonsa varhaiseläkemenoperusteisen sekä eläkemenoperusteisen maksun isäntäkunnalta. Tämä tulee valmistelussa ottaa huomioon ja varata em. eläkemaksuihin määrärahat. Eläkemaksuista annetaan lisäohjeita tarvittaessa. Yleiskustannukset Vuoden 2015 talousarvioon ei lasketa erillistä toimialan yleiskustannusta, vaan hallinnon, toimistohenkilöstön ja lautakunnan kustannukset jaetaan suoraan yksiköille erikseen sovittavalla perusteella. Sivistys- ja vapaa-aikatoimen hallinnon ja lautakunnan kustannuksista jaetaan Juvan ja Rantasalmen tuotteistetuille kirjastoyksiköille 0,5 %/ao. yksiköiden nettokustannukset. Tuotantohenkilöstön palkat ovat kaikki yksiköille jaettuja mukaan lukien kaikki päällikkövirkojen palkat.

10 10 Tulot: Asiakasmaksutulojen tulee perustua voimassa oleviin taksoihin. Taksat tulee tarkistaa ja saattaa ajan tasalle. Tulot tulee arvioida realistisesti ja oikean suuruisina. Varkauden kaupunki budjetoi sote-yhteistoiminnan alaiset asiakasmaksutulot sekä muut em. toimintaan liittyvät tulot myös Joroisten kunnan osalta ja laskuttaa ne asiakkailta. Joroisten kunnalle järjestämistä palveluista Varkauden kaupunki laskuttaa Joroisten kuntaa nettomenojen osalta. Palvelun/tuotteen hintaan vaikuttavat tulot (mm. työllistämistuki, oppisopimuskoulutuskorvaukset, sv- ja tapaturmakorvaukset, Kela-korvaus työterveyshuoltoon, Kelan koulumatkatuki, muut suoraan tuotteen hintaan vaikuttavat tuet ja avustukset) huomioidaan palvelusta perittäviä/tuotehintoja laskettaessa vähentävänä eränä. Investoinnit: Investointien alaraja on euroa eli investointiosaan ei budjetoida hankkeita, joiden kustannukset alittavat euroa. Mikäli tilivuoden aikana hanke jää alle em. rajan, tulee huolehtia talousarviomuutoksesta määrärahojen siirtämiseksi käyttötalousosaan samoin kuin toteutuneen käytön oikaisusta. Tulee myös huomioida, että tätäkin suuremmat yksittäiset kunnossapitotyöt kuuluvat käyttötalouteen. Vain peruskorjaukset ja uuden rakentaminen ovat investointiosaan kuuluvia. (Kunnossapito = korjaaminen alkuperäiseen kuntoon; Peruskorjaus = korjaaminen olennaisesti alkuperäistä parempaan kuntoon). Joroisten kunta arvioi rakentamisinvestointimenot myös sote-toimialalle. Aineettomien oikeuksien (mm. tietokoneohjelmistot) ja irtaimiston hankinnoista vastaa Varkauden kaupunki. Talousarvion rakenne ja sisältö Johdanto ja yleisperustelut (suositus s ) Käyttötalousosa (suositus s ) Investointiosa (suositus s ) Tuloslaskelma- ja rahoitusosat (suositus s , 47-53) Liikelaitoksen talousarvio (suositus s ) Johdanto ja yleisperustelut Yleisperustelut sisältävät taloussuunnitelmien yleiset perusteet kansantalouden, kuntatalouden sekä alueellisen ja oman kunnan kehityksen näkökulmista tarkasteltuna. Esim. kuntia koskeva uusi lainsäädäntö tai tiedossa olevat lainsäädäntömuutokset on tuotava esiin yleisperusteluissa. Kuntastrategia ja palvelusuunnitelmat ovat talousarvion ja -suunnitelman keskeisiä perusteita. Kuntastrategia esitetään alussa. Palvelusuunnitelmassa kuvataan lyhyesti yksikön toiminta ja se on johdettu kuntastrategiasta. Suunnitelmat konkretisoivat ja tarkentavat kuntastrategian palvelujen kehittämistä koskevia linjauksia ja niissä kuvataan, millä toimenpiteillä kunnan palvelujen saatavuus ja riittävä palvelutaso pyritään turvaamaan. Toimialakohtaiset palvelusuunnitelmat esitetään erikseen talousarviossa kohdassa Palvelusuunnitelmat toimialoittain, lyhyesti toimialan käyttötalousosan alussa ja tarkemmin kunkin sitovan tason käyttötalousosan alussa.

")

11 11 Yleisperusteluissa asetetaan myös konsernijohtoa ja tytäryhteisöedustajia koskevat tavoitteet (suositus s. 19). Käyttötalousosa Käyttötalousosassa asetetaan palvelutavoitteet ja budjetoidaan niiden järjestämisen vaatimat menot ja tulot. Käyttötalouden budjetointikäytäntö määräytyy tehtäväkohtaisesti rahoitustavan perusteella. Budjettirahoitteiset tehtävät rahoitetaan valtuuston myöntämin määrärahoin, jolloin varojen lähteenä ovat verorahoitus eli verotulot ja valtionosuudet tms. yleiskatteinen rahoitus, jota ei ole kohdennettu määrätyn tehtävän rahoittamiseen. Kohderahoitteisten tehtävien menot rahoitetaan tehtävän tulorahoituksella (myynti- ja maksutuotot, avustukset, tuet ja korvaukset). Kohderahoitusta sovelletaan liikelaitoksissa, muissa taseyksiköissä sekä nettoperiaatteella toimivissa yksilöissä. Po. suosituksessa on em. budjettikäytäntöjen esittämiseksi talousarviossa annettu omat asetelmansa. Käyttötalousosa jakautuu toimialoihin (taloudenhallintajärjestelmässä osastotaso 02), jotka on määritelty hallintosäännöissä. Toimiala jakaantuu palvelualueisiin (osastotaso 03) ja ne voivat jakaantua edelleen palveluyksiköihin (osastotasot 04-06). Palveluyksikkö voi jakaantua toiminnasta riippuen toimipisteisiin (kustannuspaikka). Valtuustoon nähden sitova taso on kunnassa osastotasolla ja vesihuollossa osastotasolla 02. Talousarviokirjassa esitetään käyttötalousosassa sitovalla tasolla palvelusuunnitelma, vastuuhenkilö, sitovat tavoitteet ja sitovat menomäärärahat ja tuloarviot (kirjanpidosta) sekä perustelut ja tunnusluvut. Talousarviossa on tuotteistettuja ja tuotteistamattomia toimintoja. Informatiivisena, erillisenä osiona ilmoitetaan tuotteistetuissa toiminnoissa tuotantomäärä ja hintaluettelo sekä lyhyet tuotekuvaukset. Vastuuhenkilö Palveluyksiköittäin/toimipisteittäin ilmoitetaan henkilö, joka vastaa yksikön toiminnasta (sis. mm. raportoinnin kunnanhallitukselle ja -valtuustolle). Tavoitteiden asettaminen: Tavoitteita asetetaan 2 3 kappaletta ja niiden tulee olla realistisia, konkreettisia ja mitattavia. Tavoite on päämäärä, sillä kuvataan tulos, joka saavutetaan toimintaa varten annetuilla määrärahoilla talousarviovuoden aikana. Resurssit ovat keinoja tavoitteeseen pääsemiseksi. Määräraha tai siinä pysyminen tai lakisääteisten velvoitteiden täyttäminen eivät ole kuntalain tarkoittamia tavoitteita. Tavoitteiden on katettava tehtäväalueen perustehtävät ja oltava toteutettavissa niihin osoitetuilla voimavaroilla sekä oltava sellaisia, että organisaatio voi niihin omilla toimenpiteillä vaikuttaa. Toiminnallisilla tavoitteilla ohjataan toimintaprosessia ja niitä käytetään käyttötalous- ja investointiosissa. Taloudellisilla tavoitteilla ohjataan kunnan tulo- ja pääomarahoitusta sekä resurssien jakoa. Tavoitteiden tulee olla johdettuja valtuuston asettamista tavoitteista, strategioista ja kriittisille menestysalueille asetetuista päämääristä sekä mahdollisista toimenpiteistä, joilla niihin päästään.

12 12 Tavoitteiden on oltava laadullisesti tai määrällisesti mitattavia. Tavoitteiden määrittelyä, mitattavuutta ja niiden toteutumaraportointia ohjeistetaan ja käydään läpi talousarviovalmisteluun osallistuvalle henkilöstölle elo-syyskuun vaihteessa järjestettävissä tilaisuuksissa. Keskeisimmät riskit tavoitteiden toteutumiselle Sitovalla tasolla arvioidaan tavoitteiden toteutumisen kannalta keskeisimmät riskit ja uhkat ja ne raportoidaan muun raportoinnin yhteydessä kolmannesvuosittain. Selvitykset ym. perustelut Perusteluita sisällytetään talousarvioon erityisen olennaisesta päättäjille kerrottavasta informaatiosta. Perusteluissa selvitetään palvelutarpeisiin, tavoitteiden asettamiseen ja niiden saavuttamiseen liittyviä haasteita ja epävarmuustekijöitä sekä tehdään selkoa toiminnan painopisteistä ja kehittämistarpeista sekä arvioidaan voimavarojen riittävyyttä. Tunnusluvut Palveluyksiköittäin tai toimipisteittäin ilmoitetaan olennaisesti toimintaa kuvaavat tunnusluvut. Tuotteistamaton toiminta Tuotteistamaton toiminta on toimintaa, jota ei ole voitu tuotteistaa tai jota ei ole tuotteistettu erityisestä syystä. Toimintaa varten esitetään menomäärärahat ja tuloarviot, toiminnan kuvaus ja tavoitteet talousarviovuodelle. Tuotteistettu toiminta Talousarvion liitteessä esitetään kustannustietoisuutta lisäävänä informaationa tuotteistetun toiminnan osalta tuotemäärät, tuotehinnat sekä niiden kustannusvaikutus ja lyhyet, tuotteen sisältöä kuvaavat tuotekuvaukset. On huomattava, että koska tuotehintojen laskemiseen vaikuttaa esim. tiettyjen tulojen käsittely (sv-korvaukset, tietyt tuet ym.), saattavat kirjanpidosta saadut sitovat määrärahatarpeet poiketa tuotteiden avulla lasketuista kustannuksista. Tuotteiden toteutumaa seurataan talousarviovuoden aikana kuukausittain entiseen tapaan. Toteutuneet tuotemäärät raportoidaan kolmannesvuosittain erillisenä. Talousarviovuoden aikana ei lasketa tuotehintoja. Tilinpäätökseen lasketaan toteutuneiden tuotemäärien perusteella toteutuneet tuotehinnat. Vuosisopimukset Eri yhteistyösopimuksissa on määräykset vuosisopimuksista (esim. JJR-kirjastotoimi, Keski-Savon sote). Laskutus Joroisten kunta laskuttaa JJR-kirjastotoimen osalta Juvan ja Rantasalmen kuntia tilivuoden aikana 1/12-osalla budjetoidusta ja raportointikausittain 1-4 kk ja 1-8 kk tehdään tasauslaskutukset kirjanpidon toteutuneiden menojen mukaisesti. Loppulaskutus tehdään tilinpäätöksen perusteella. Sisäiset tukipalvelut laskutetaan toteutuneiden tuotantomäärien mukaan talousarviossa arvioidulla kappalehinnalla. Sisäiset vuokrat laskutetaan kuukausittain 1/12 talousarvioon varatusta määrärahasta. Keski-Savon sote-palveluille vuokrattavien kiinteistöjen osalta otetaan huomioon sovitut vuokranmäärittelyt ja muut ehdot. Laskutukset tarkistetaan tilinpäätöksessä.

13 13 Talousarviomuutos on myös laskutusperusteen muutos. Investointiosa Investointiosassa budjetoidaan pitkävaikutteisten tuotantovälineiden hankinta, rahoitusosuudet ja omaisuuden myynti. Investoinneille asetetaan myös tavoitteet, jotka voivat olla rahamääräisessä mitassa tai investointitavoitteen suunniteltu toteutumisajankohta määrätään. Hankekohtaisissa tavoitemäärityksissä selvitetään onko kyse uus-, laajennus- vai korvausinvestoinnista. Lisäksi selvitetään tavoitellaanko investoinnilla palvelutuotannon määrän lisäystä, palvelukyvyn parantamista vai tuotannon tehostamista. Investointiosasta tulee käydä ilmi, mitkä hanketavoitteet ovat valtuustoon nähden sitovia. Toimialat tekevät investointien määräraha- ja tuloarvioesitykset tavoitteineen tekniselle toimelle viimeistään 6.9. mennessä. Investointiosa jakaantuu toimialoittain hankeryhmiin ja edelleen hankkeisiin. Hanketason määrärahat ja tuloarviot ovat valtuustoon nähden sitovia. Investointiosassa esitetään myös taloussuunnitelmavuosien hankkeet. Tuloslaskelmaosa Tuloslaskelmaosassa osoitetaan tulorahoituksen riittävyys käyttömenoihin ja poistoihin. Tuloslaskelmaosan yhteydessä esitetään tulorahoituksen riittävyyttä koskevat tavoitteet ja niiden saavuttamista mittaavat tunnusluvut (suositus s ). Kokonaistalouslaskelma, joissa on huomioitu kunta, vesihuoltolaitos ja liikelaitos, laaditaan suosituksen mukaisesti. Sisäisten erien tulee täsmätä ja ne eliminoidaan em. laskelmia laadittaessa. Rahoitusosa Rahoitusosassa esitetään yhteenvetona rahan lähteet ja käyttö ja se laaditaan vähennyslaskukaavan muodossa. Välisummana esitetään Toiminnan ja investointien rahavirta. Rahoitusosan yhteydessä esitetään toiminnan ja investointien rahoitusta koskevat tavoitteet ja niiden saavuttamista mittaavat tunnusluvut (suositus s ). Liikelaitoksen taloussuunnitelma Kunnallisen liikelaitoksen erillinen talousarvio ja suunnitelma. Ks. Kuntaliiton suositus luku 6, s Taloussuunnitelmavuodet Taloussuunnitelma käsittää vuodet Taloussuunnitelman ensimmäinen vuosi on laissa erikseen mainittu talousarvio, jonka sitovuus on oikeudellisesti vahvempi kuin taloussuunnitelman Taloussuunnitelmavuosien määrärahat esitetään talousarviossa tuloslaskelma-, rahoituslaskelma- ja investointiosissa huomioiden merkittävät toiminnalliset muutokset perusteluineen sekä kustannustason muutokset. Taloussuunnitelma on kunnan viranomaisia ja viranhaltijoita toiminnallisesti velvoittava asiakirja (suositus s. 59).

14 14 Talousarvion tekninen tekeminen Talousarvioita varten tulostetaan toteutuma- tms. raportit yksiköittäin tiettyyn hetkeen (kesäkuun lopun tilanne) ja arvioidaan määrärahoja ja tuloarvioita toteutuman ja kuluvan vuoden talousarvion pohjalta huomioiden uudet ja muuttuvat yksiköt. Aiemmin talousarviovalmistelussa käytettyjä tuotekalkyyleitä (excel-laskelmia) voidaan hyödyntää etukäteisvalmistelussa. Taulukoihin ja suunnittelujärjestelmään syötetään yksikkö- eli kustannuspaikka- ja tilitasolla (käyttösuunnitelmataso) talousarviosummat euron tarkkuudella ja tuotemäärät. Sisäisiin eriin varataan määrärahat ilmoitusten mukaisesti. Tilastoinnin vaatimat ja toiminnan muut muutokset kustannuspaikka- ym. tietoihin tulee ilmoittaa kirjanpitoyksikköön. Palkkoihin määrärahat lasketaan korottamalla heinäkuun 2014 palkkasummaa +0,2 %:lla. Henkilöstösivukulut lasketaan edellä annettujen prosenttien mukaan. Palkkahallinto tuottaa yksiköittäin ja henkilöittäin palkkamäärärahoja varten laskelmat käyttäen pohjana heinäkuun 2014 palkkatasoa. Talousarviot tehdään taloushallintotietojärjestelmän taloussuunnittelu-moduulilla. Jos syöttöpohjana käytetään em. tuotekalkyyleitä (excel-laskelmat) niihin tulee lisätä tili-, kustannuspaikka, tuote- ja muut tunnistetiedot syötön nopeuttamiseksi ja selkeyttämiseksi.

talousarviosummat euron tarkkuudella ja tuotemäärät.")

TALOUSARVION 2016 JA TALOUSSUUNNITELMAN 2017-2018 LAADINTAOHJEET

1 Joroisten kunta TALOUSARVION 2016 JA TALOUSSUUNNITELMAN 2017-2018 LAADINTAOHJEET Talousarvion 2016 ja taloussuunnitelman 2017 2018 laadintaohjeet annetaan kunnanhallituksen kokouksessa 1.6.2015 Aikataulu:

1 Joroisten kunta TALOUSARVION 2016 JA TALOUSSUUNNITELMAN 2017-2018 LAADINTAOHJEET Talousarvion 2016 ja taloussuunnitelman 2017 2018 laadintaohjeet annetaan kunnanhallituksen kokouksessa 1.6.2015 Aikataulu:

VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

JUVAN KUNTA VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET Talousarvion laadinta etenee Juvan kunnassa seuraavan aikataulun mukaisesti: Elo syyskuu 14.8.2017 budjettikehys ja ohjeistus

JUVAN KUNTA VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET Talousarvion laadinta etenee Juvan kunnassa seuraavan aikataulun mukaisesti: Elo syyskuu 14.8.2017 budjettikehys ja ohjeistus

RANTASALMEN KUNNAN VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

Khall 28.8.2017 223 Liite nro 1 RANTASALMEN KUNNAN VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2020 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan

Khall 28.8.2017 223 Liite nro 1 RANTASALMEN KUNNAN VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2020 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan

RANTASALMEN KUNNAN VUODEN 2017 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

Khall 4.7.2016 139 RANTASALMEN KUNNAN VUODEN 2017 TALOUSARVION JA TALOUSSUUNNITELMAN 2018 2019 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

Khall 4.7.2016 139 RANTASALMEN KUNNAN VUODEN 2017 TALOUSARVION JA TALOUSSUUNNITELMAN 2018 2019 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

JOROISTEN KUNTA TALOUSARVION 2018 JA TALOUSSUUNNITELMAN LAADINTAOHJEET

1 JOROISTEN KUNTA TALOUSARVION 2018 JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET KH 19.6.2017 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet 3 2. Kunnanhallituksen

1 JOROISTEN KUNTA TALOUSARVION 2018 JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET KH 19.6.2017 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet 3 2. Kunnanhallituksen

RANTASALMEN KUNNAN VUODEN 2019 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

Khall 2.7.2018 164 RANTASALMEN KUNNAN VUODEN 2019 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2021 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

Khall 2.7.2018 164 RANTASALMEN KUNNAN VUODEN 2019 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2021 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

JOROISTEN KUNTA TALOUSARVION 2019 JA TALOUSSUUNNITELMAN LAADINTAOHJEET

1 JOROISTEN KUNTA TALOUSARVION 2019 JA TALOUSSUUNNITELMAN 2020-2021 LAADINTAOHJEET KH 11.6.2018 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet...3 2. Kunnanhallituksen

1 JOROISTEN KUNTA TALOUSARVION 2019 JA TALOUSSUUNNITELMAN 2020-2021 LAADINTAOHJEET KH 11.6.2018 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet...3 2. Kunnanhallituksen

VUODEN 2019 TALOSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

IIN KUNTA TALOUSARVIO VUODELLE 2015 TALOUSSUUNNITELMAN LAADINTAOHJEET 2016 2018

1 IIN KUNTA TALOUSARVIO VUODELLE 2015 TALOUSSUUNNITELMAN LAADINTAOHJEET 2016 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

1 IIN KUNTA TALOUSARVIO VUODELLE 2015 TALOUSSUUNNITELMAN LAADINTAOHJEET 2016 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

Talousarviokirja on toimitettu osastopäälliköille paperiversiona. Talousarviokirja löytyy Dynastystä asianumerolla 647/2014.

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Joroisten kunta TALOUSARVIO 2016 1 TALOUSARVIO 2016 TALOUSSUUNNITELMA 2017-2018

Joroisten kunta TALOUSARVIO 2016 1 TALOUSARVIO 2016 TALOUSSUUNNITELMA 2017-2018 Kv 7.12.2015 Joroisten kunta TALOUSARVIO 2016 2 Sisällysluettelo 1. TALOUSARVION 2016 JA SUUNNITELMAN 2017 2018 LAADINNAN

Joroisten kunta TALOUSARVIO 2016 1 TALOUSARVIO 2016 TALOUSSUUNNITELMA 2017-2018 Kv 7.12.2015 Joroisten kunta TALOUSARVIO 2016 2 Sisällysluettelo 1. TALOUSARVION 2016 JA SUUNNITELMAN 2017 2018 LAADINNAN

VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

IIN KUNTA PALVELUSOPIMUS VUODELLE 2008 TALOUSSUUNNITELMAN LAADINTAOHJEET 2008 2011. Yleistä

1 IIN KUNTA PALVELUSOPIMUS VUODELLE 2008 TALOUSSUUNNITELMAN LAADINTAOHJEET 2008 2011 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi

1 IIN KUNTA PALVELUSOPIMUS VUODELLE 2008 TALOUSSUUNNITELMAN LAADINTAOHJEET 2008 2011 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi

Henkilöstösuunnitelma liitetään osaksi taloussuunnitelmaa.

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

LAPIN LIITTO Hallitus

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2014 TALOUSSUUNNITELMAN LAADINTAOHJEET 2015 2017

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2014 TALOUSSUUNNITELMAN LAADINTAOHJEET 2015 2017 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2014 TALOUSSUUNNITELMAN LAADINTAOHJEET 2015 2017 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

Joroisten kunta TALOUSARVIOMUUTOKSET 2014. Käyttötalousosa Menot Tulot Netto Selitys

Joroisten kunta TALOUSARVIOMUUTOKSET 2014 Käyttötalousosa Menot Tulot Netto Selitys Keskushallinto Palkanlaskentapalvelut Tuotemäärä jää arvioidusta 3550 palkkatapahtumaa, totetuma-arvio 3272, alkuperäinen

Joroisten kunta TALOUSARVIOMUUTOKSET 2014 Käyttötalousosa Menot Tulot Netto Selitys Keskushallinto Palkanlaskentapalvelut Tuotemäärä jää arvioidusta 3550 palkkatapahtumaa, totetuma-arvio 3272, alkuperäinen

TALOUSARVIO 2014 TALOUSSUUNNITELMA 2015-2016

TALOUSARVIO 2014 TALOUSSUUNNITELMA 2015-2016 Kv 16.12.2013 Joroisten kunta TALOUSARVIO 2014 2 Sisällysluettelo 1. TALOUSARVION 2014 JA SUUNNITELMAN 2015 2016 LAADINNAN YLEISPERUSTELUT... 4 1.1. KUNTALAIN

TALOUSARVIO 2014 TALOUSSUUNNITELMA 2015-2016 Kv 16.12.2013 Joroisten kunta TALOUSARVIO 2014 2 Sisällysluettelo 1. TALOUSARVION 2014 JA SUUNNITELMAN 2015 2016 LAADINNAN YLEISPERUSTELUT... 4 1.1. KUNTALAIN

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019 Talousarvion noudattamista koskevat ohjeet Talousarvion sitovuuden osalta kaupunginhallitus esittää noudatettavaksi

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019 Talousarvion noudattamista koskevat ohjeet Talousarvion sitovuuden osalta kaupunginhallitus esittää noudatettavaksi

TALOUSARVION LAADINTAOHJEET 2016

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

VUODEN 2018 TALOUSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

LAPIN LIITTO Hallitus 25.8.2015

LAPIN LIITTO Hallitus 25.8.2015 Liite Vuoden 2016 talousarvion ja vuosien 2017-2018 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 25.8.2015 Liite Vuoden 2016 talousarvion ja vuosien 2017-2018 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

TALOUSARVIO 2015 TALOUSSUUNNITELMA 2016-2017

TALOUSARVIO 2015 TALOUSSUUNNITELMA 2016-2017 Kv 15.12.2014 Joroisten kunta TALOUSARVIO 2015 2 Sisällysluettelo 1. TALOUSARVION 2015 JA SUUNNITELMAN 2016 2017 LAADINNAN YLEISPERUSTELUT... 4 1.1. KUNTALAIN

TALOUSARVIO 2015 TALOUSSUUNNITELMA 2016-2017 Kv 15.12.2014 Joroisten kunta TALOUSARVIO 2015 2 Sisällysluettelo 1. TALOUSARVION 2015 JA SUUNNITELMAN 2016 2017 LAADINNAN YLEISPERUSTELUT... 4 1.1. KUNTALAIN

VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Talousarvion ja -suunnitelman perusta Talousarvion ja -suunnitelman perustana on Haapaveden kaupungin strategia. Sen mukaisesti

VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Talousarvion ja -suunnitelman perusta Talousarvion ja -suunnitelman perustana on Haapaveden kaupungin strategia. Sen mukaisesti

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Talous- ja hallinto-osasto 3.1.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Talous- ja hallinto-osasto 3.1.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

Talousarvio ja vuosien 2012-2013 taloussuunnitelma

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

LAPIN LIITTO Hallitus Liite

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018 2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018 2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2011

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA Kunnanhallitus 21.8.2017 TALOUSARVION 2018 SEKÄ VUOSIEN 2019 2020 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA Kunnanhallitus 21.8.2017 TALOUSARVION 2018 SEKÄ VUOSIEN 2019 2020 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 30.9.2016 Talous- ja hallinto-osasto 26.10.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.9.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 30.9.2016 Talous- ja hallinto-osasto 26.10.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.9.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

IIN KUNTA TALOUSARVIO VUODELLE 2016 TALOUSSUUNNITELMAN LAADINTAOHJEET 2017 2018

1 IIN KUNTA TALOUSARVIO VUODELLE 2016 TALOUSSUUNNITELMAN LAADINTAOHJEET 2017 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

1 IIN KUNTA TALOUSARVIO VUODELLE 2016 TALOUSSUUNNITELMAN LAADINTAOHJEET 2017 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖN-PANO-OHJEET

VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖN-PANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kuntalain 65 :ssä on talousarvioperiaatteita koskevat säännökset. Valtuuston on vuoden loppuun mennessä

VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖN-PANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kuntalain 65 :ssä on talousarvioperiaatteita koskevat säännökset. Valtuuston on vuoden loppuun mennessä

Kunnan talouden perusteet. Luottamushenkilöiden koulutus Sirkka Lankila

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Talousarvion rakenne, toiminnan ja talouden sitovuus sekä seuranta (2-6) (Nämä ovat talousarviokirjaa täydentäviä asioita)

(Nämä ovat talousarviokirjaa täydentäviä asioita)") Kaupunginvaltuusto 11.12.2017 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 11.12.2017 Talousarvion 2018 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupunginvaltuusto 11.12.2017 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 11.12.2017 Talousarvion 2018 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus Toimielimet SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA Yleinen taloudellinen tilanne Suomen bruttokansantuotteen

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus Toimielimet SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA Yleinen taloudellinen tilanne Suomen bruttokansantuotteen

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2019 SIIKAJOEN KUNTA

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2019 SIIKAJOEN KUNTA Kunnanhallitus 20.8.2018 TALOUSARVION 2019 SEKÄ VUOSIEN 2019 2021 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2019 SIIKAJOEN KUNTA Kunnanhallitus 20.8.2018 TALOUSARVION 2019 SEKÄ VUOSIEN 2019 2021 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Vuoden 2016 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 3131.10.2017 Hallinto- ja talouspalvelut 2.1.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 Ulvilan kaupungin toimintamenot aikavälillä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 3131.10.2017 Hallinto- ja talouspalvelut 2.1.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 Ulvilan kaupungin toimintamenot aikavälillä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 31.3.2013 131.10.2017 Hallinto- ja talouspalvelut 28.11.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 Ulvilan kaupungin toimintatulot

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 31.3.2013 131.10.2017 Hallinto- ja talouspalvelut 28.11.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 Ulvilan kaupungin toimintatulot

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.8.2017 Talous- ja hallinto-osasto 26.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.8.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.8.2017 Talous- ja hallinto-osasto 26.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.8.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.7.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.7.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.7.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.7.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1.-30.6.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.6.2017 Ulvilan kaupungin toimintamenot olivat 1.1-30.6.2017

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1.-30.6.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.6.2017 Ulvilan kaupungin toimintamenot olivat 1.1-30.6.2017

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET. Suunnittelun aikataulu

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET Suunnittelun aikataulu Toimialat jättävät esityksensä kunnanhallitukselle 30.09.2014 mennessä. Sisäiset erät tulee

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET Suunnittelun aikataulu Toimialat jättävät esityksensä kunnanhallitukselle 30.09.2014 mennessä. Sisäiset erät tulee

Vuoden 2017 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2017 talousarvio ja vuosien 2018 2019 taloussuunnitelma Laadintaohje Kuntatalouden epävarmuus jatkuu ja suurimman epävarmuustekijän siihen tuo nyt lausuntokierroksella olevat maakuntauudistus

1 (5) Vuoden 2017 talousarvio ja vuosien 2018 2019 taloussuunnitelma Laadintaohje Kuntatalouden epävarmuus jatkuu ja suurimman epävarmuustekijän siihen tuo nyt lausuntokierroksella olevat maakuntauudistus

Talousarviomuutos 2015

Kunnanhallitus 232 30.11.2015 Valtuusto 50 07.12.2015 Talousarviomuutos 2015 362/02.02.02/2015 Kunnanhallitus 30.11.2015 232 Valmistelija: kunnansihteeri Vuoden 2015 talousarvion muutosesitys perustuu

Kunnanhallitus 232 30.11.2015 Valtuusto 50 07.12.2015 Talousarviomuutos 2015 362/02.02.02/2015 Kunnanhallitus 30.11.2015 232 Valmistelija: kunnansihteeri Vuoden 2015 talousarvion muutosesitys perustuu

Talousarvion rakenne, toiminnan ja talouden sitovuus sekä seuranta (1 8) (Nämä ovat talousarviokirjaa täydentäviä asioita)

(Nämä ovat talousarviokirjaa täydentäviä asioita)") Kaupunginvaltuusto 9.11.2015 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 9.11.2015 Talousarvion 2016 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupunginvaltuusto 9.11.2015 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 9.11.2015 Talousarvion 2016 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

tarkistavat tuotteiden asiakashinnat tavoitteena omakustannushintoihin pääseminen.

1 JOROISTEN KUNTA TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2015 Yleistä Talousarvio on kaikkia hallintoelimiä, viranhaltijoita ja työntekijöitä sitova ohje kunnan talouden hoidossa. edellyttää toimijoilta, että

1 JOROISTEN KUNTA TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2015 Yleistä Talousarvio on kaikkia hallintoelimiä, viranhaltijoita ja työntekijöitä sitova ohje kunnan talouden hoidossa. edellyttää toimijoilta, että

Lappeenrannan kaupunki 12.9.14 VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2016 2017 LAADINTA

Lappeenrannan kaupunki 12.9.14 VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2016 2017 LAADINTA Yleistä Kaupunginhallitus päättää ensi vuoden ja taloussuunnittelukauden kehysten tarkistuksesta kokouksessaan

Lappeenrannan kaupunki 12.9.14 VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2016 2017 LAADINTA Yleistä Kaupunginhallitus päättää ensi vuoden ja taloussuunnittelukauden kehysten tarkistuksesta kokouksessaan

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS 3.4.217 2 SISÄLLYSLUETTELO PYHÄJÄRVEN KAUPUNGIN TALOUSKATSAUS.. Väestö. 3 Työllisyys.. 3 TULOSLASKELMA.. 4 Toimintatuotot. 4 Toimintakulut.. 4 Valtionosuudet.. 4 Vuosikatetavoite

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS 3.4.217 2 SISÄLLYSLUETTELO PYHÄJÄRVEN KAUPUNGIN TALOUSKATSAUS.. Väestö. 3 Työllisyys.. 3 TULOSLASKELMA.. 4 Toimintatuotot. 4 Toimintakulut.. 4 Valtionosuudet.. 4 Vuosikatetavoite

kk=75%

1 Talousarvion toteutuminen 01.01. - 30.09.2017 9 kk=75% Kokonaisuutena syyskuun lopun toteuma näyttää varsin hyvältä. Viime vuoteen verrattuna vuosikate on toteutunut noin 800 000 euroa paremmin ja tilikauden

1 Talousarvion toteutuminen 01.01. - 30.09.2017 9 kk=75% Kokonaisuutena syyskuun lopun toteuma näyttää varsin hyvältä. Viime vuoteen verrattuna vuosikate on toteutunut noin 800 000 euroa paremmin ja tilikauden

FINLEX - Säädökset alkuperäisinä: 578/2006. Annettu Naantalissa 29 päivänä kesäkuuta 2006. Laki kuntalain muuttamisesta

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

ESITYSTEN TEKEMINEN VUODEN 2018 TALOUSARVIOON JA TALOUSSUUNNITEL- MAAN VUOSILLE

Dnro NAKKILAN KUNTA Kunnanhallitus Hallintokunnille ESITYSTEN TEKEMINEN VUODEN 2018 TALOUSARVIOON JA TALOUSSUUNNITEL- MAAN VUOSILLE 2019 2021 Yleinen taloudellinen kehitys Julkisen talouden suunnitelman

Dnro NAKKILAN KUNTA Kunnanhallitus Hallintokunnille ESITYSTEN TEKEMINEN VUODEN 2018 TALOUSARVIOON JA TALOUSSUUNNITEL- MAAN VUOSILLE 2019 2021 Yleinen taloudellinen kehitys Julkisen talouden suunnitelman

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

VUODEN 2017 TALOUSARVION MUUTOKSET TA MUUTOS Hallintokunta/toiminta TA 2017 kpito Toteutuma menot tulot määräraha toteutuma % KÄYTTÖTALOUS

NAKKILAN KUNTA VUODEN 2017 TALOUSARVION MUUTOKSET TA MUUTOS Hallintokunta/toiminta TA 2017 kpito 30.4.17 Toteutuma menot tulot määräraha toteutuma % KÄYTTÖTALOUS TOIMINTAMENOT/-TULOT KESKUSVAALILAUTAKUNTA

NAKKILAN KUNTA VUODEN 2017 TALOUSARVION MUUTOKSET TA MUUTOS Hallintokunta/toiminta TA 2017 kpito 30.4.17 Toteutuma menot tulot määräraha toteutuma % KÄYTTÖTALOUS TOIMINTAMENOT/-TULOT KESKUSVAALILAUTAKUNTA

Talousarvion toteumisvertailu syyskuu /PL

1 (17) Talousarvion toteumisvertailu syyskuu 2018 25.10.2018/PL Yleistä - vertailu tehty talousarvio-osittain (tuloslaskelma, rahoituslaskelma, käyttötalous, investoinnit) - toteutuma syyskuun lopussa,

1 (17) Talousarvion toteumisvertailu syyskuu 2018 25.10.2018/PL Yleistä - vertailu tehty talousarvio-osittain (tuloslaskelma, rahoituslaskelma, käyttötalous, investoinnit) - toteutuma syyskuun lopussa,

Talousarvion rakenne, toiminnan ja talouden sitovuus sekä seuranta (5-9) (Nämä ovat talousarviokirjaa täydentäviä asioita)

(Nämä ovat talousarviokirjaa täydentäviä asioita)") Kaupunginvaltuusto 19.12.2016 Liite 2 155 KAUPUNGINVALTUUSTON KOKOUS 19.12.2016 Talousarvion 2017 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupunginvaltuusto 19.12.2016 Liite 2 155 KAUPUNGINVALTUUSTON KOKOUS 19.12.2016 Talousarvion 2017 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen

Kunnanhallitus 174 14.09.2015 Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen 235/02.00.00/2015 Kunnanhallitus 14.09.2015 174 Valmistelija: kunnansihteeri Asian tausta: Sonkajärven kunnan

Kunnanhallitus 174 14.09.2015 Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen 235/02.00.00/2015 Kunnanhallitus 14.09.2015 174 Valmistelija: kunnansihteeri Asian tausta: Sonkajärven kunnan

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.5.2016 Talous- ja hallinto-osasto 28.6.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.5.2016 Ulvilan kaupungin toimintamenot olivat 1.1. 31.5.2016

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.5.2016 Talous- ja hallinto-osasto 28.6.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.5.2016 Ulvilan kaupungin toimintamenot olivat 1.1. 31.5.2016

VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO- OHJE

VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO- OHJE Vuoden 2017 Talousarvion täytäntöönpano-ohje Julkaisija: Vihdin kunta 1 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE VUODELLE 2017 Yleistä Sitovuus Talousarvio on tärkein

VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO- OHJE Vuoden 2017 Talousarvion täytäntöönpano-ohje Julkaisija: Vihdin kunta 1 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE VUODELLE 2017 Yleistä Sitovuus Talousarvio on tärkein

LOVIISAN KAUPUNGIN JA LAPINJÄRVEN KUNNAN SOPIMUS SOSIAALI- JA TERVEYDENHUOLLON PALVELUIDEN YHTEISTOIMINTA-ALUEESTA

LOVIISAN KAUPUNGIN JA LAPINJÄRVEN KUNNAN SOPIMUS SOSIAALI- JA TERVEYDENHUOLLON PALVELUIDEN YHTEISTOIMINTA-ALUEESTA Loviisan kaupunginvaltuusto xx.xx.2014 xx Lapinjärven kunnanvaltuusto xx.xx.2014 xx 2

LOVIISAN KAUPUNGIN JA LAPINJÄRVEN KUNNAN SOPIMUS SOSIAALI- JA TERVEYDENHUOLLON PALVELUIDEN YHTEISTOIMINTA-ALUEESTA Loviisan kaupunginvaltuusto xx.xx.2014 xx Lapinjärven kunnanvaltuusto xx.xx.2014 xx 2

Vuoden 2017 talousarvion täytäntöönpanoon liittyen annetaan seuraavat tarkentavat ohjeet:

NOUSIAISTEN KUNTA 10.1.2017 Kunnanhallitus Lautakunnille VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2017 talousarvion 12.12.2015 83. Kunnan taloudenpitoa ohjaavien

NOUSIAISTEN KUNTA 10.1.2017 Kunnanhallitus Lautakunnille VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2017 talousarvion 12.12.2015 83. Kunnan taloudenpitoa ohjaavien

TA 2018 MUUTOKSET, TULOSLASKELMAOSA, INVESTOINTIOSA JA RAHOITUSOSA

TA 2018 MUUTOKSET, TULOSLASKELMAOSA, INVESTOINTIOSA JA RAHOITUSOSA Määrärahojen ja tuloarvioiden muutokset 2018 talousarvioon TA 2018 TA muutos 2018 Muutettu TA 2018 Selitys KÄYTTÖTALOUSOSA Konsernihallinnon

TA 2018 MUUTOKSET, TULOSLASKELMAOSA, INVESTOINTIOSA JA RAHOITUSOSA Määrärahojen ja tuloarvioiden muutokset 2018 talousarvioon TA 2018 TA muutos 2018 Muutettu TA 2018 Selitys KÄYTTÖTALOUSOSA Konsernihallinnon

Rääkkylän kunta 1 TALOUSARVION LAADINTAOHJE VUODELLE 2018

Rääkkylän kunta 1 TALOUSARVION LAADINTAOHJE VUODELLE 2018 Hyväksytty kunnanhallituksessa 2017 Rääkkylän kunta 2 Yleistä Kuntalain (410/2015) 110 :n mukaan valtuuston on vuoden loppuun men nes sä hyväksyttävä

Rääkkylän kunta 1 TALOUSARVION LAADINTAOHJE VUODELLE 2018 Hyväksytty kunnanhallituksessa 2017 Rääkkylän kunta 2 Yleistä Kuntalain (410/2015) 110 :n mukaan valtuuston on vuoden loppuun men nes sä hyväksyttävä

Väkiluku ja sen muutokset 31.12.2013

KUUKAUSIRAPORTOINTI Väkiluku ja sen muutokset 31.12. Väkiluvun kehitys 54800 Mikkelin kaupungin väkilukuennakko kuukausittain 1.1. lukien (joulukuun 2012 luvussa on myös Ristiina ja Suomenniemi vertailun

KUUKAUSIRAPORTOINTI Väkiluku ja sen muutokset 31.12. Väkiluvun kehitys 54800 Mikkelin kaupungin väkilukuennakko kuukausittain 1.1. lukien (joulukuun 2012 luvussa on myös Ristiina ja Suomenniemi vertailun

Espoon kaupunki Pöytäkirja 103. Rakennuslautakunta 20.08.2015 Sivu 1 / 1

Rakennuslautakunta 20.08.2015 Sivu 1 / 1 103 Rakennuslautakunnan vuoden 2015 seurantaraportti I (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816 26600

Rakennuslautakunta 20.08.2015 Sivu 1 / 1 103 Rakennuslautakunnan vuoden 2015 seurantaraportti I (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816 26600

Talousarvion toteuma kk = 50%

Talousarvion toteuma 1.1.-30.6.2018 6kk = 50% Verotulojen kertymä Kunnallisverot 3 859 476 3 300 000 3 846 943 58,3 Kiinteistöverot 9 718 367 500 35 134 4,8 Yhteisöverot 533 625 382 500 356 007 46,5 Yhteensä

Talousarvion toteuma 1.1.-30.6.2018 6kk = 50% Verotulojen kertymä Kunnallisverot 3 859 476 3 300 000 3 846 943 58,3 Kiinteistöverot 9 718 367 500 35 134 4,8 Yhteisöverot 533 625 382 500 356 007 46,5 Yhteensä

KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Vuoden 2013 talousarvion laadintaohjeet

Vuoden 2013 talousarvion laadintaohjeet Aikataulu: Talousarvio laaditaan liitteenä olevan aikataulun mukaan (ks. Liite 1). Budjettipohjat ja tietojen syöttäminen: Kukin esimies valmistelee taloussihteeri

Vuoden 2013 talousarvion laadintaohjeet Aikataulu: Talousarvio laaditaan liitteenä olevan aikataulun mukaan (ks. Liite 1). Budjettipohjat ja tietojen syöttäminen: Kukin esimies valmistelee taloussihteeri

VUODEN 2013 TALOUSARVION JA VUOSIEN 2014-2015 TALOUS- SUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 25.6.2012 Palvelukeskuksille VUODEN 2013 TALOUSARVION JA VUOSIEN 2014-2015 TALOUS- SUUNNITELMAN LAADINTAOHJEET TALOUSSUUNNITELMAN TEHTÄVÄT JA SISÄLTÖ Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 25.6.2012 Palvelukeskuksille VUODEN 2013 TALOUSARVION JA VUOSIEN 2014-2015 TALOUS- SUUNNITELMAN LAADINTAOHJEET TALOUSSUUNNITELMAN TEHTÄVÄT JA SISÄLTÖ Kunnan toimintaa ja taloutta ohjataan

Perusturvakuntayhtymä Akselin vuoden 2019 talousarvion laadintaohje

Perusturvakuntayhtymä Akselin vuoden 2019 talousarvion laadintaohje 1 Talousarvion laadintaprosessi ja aikataulu Vuoden 2019 talousarvion laadintaprosessi aikatauluineen sekä vastuutahoineen on seuraava:

Perusturvakuntayhtymä Akselin vuoden 2019 talousarvion laadintaohje 1 Talousarvion laadintaprosessi ja aikataulu Vuoden 2019 talousarvion laadintaprosessi aikatauluineen sekä vastuutahoineen on seuraava:

VUODEN 2015 TALOUSARVION JA VUOTEEN 2017 ULOTTUVAN TALOUS- SUUNNITELMAN LAADINTAOHJEET

KUHMOISTEN KUNTA 8.9.2014 1 Lautakunnat Hallintokunnat VUODEN 2015 TALOUSARVION JA VUOTEEN 2017 ULOTTUVAN TALOUS- SUUNNITELMAN LAADINTAOHJEET Talousarvioesityksen laadinnan perusteet Kuntalain 65 :n mukaan

KUHMOISTEN KUNTA 8.9.2014 1 Lautakunnat Hallintokunnat VUODEN 2015 TALOUSARVION JA VUOTEEN 2017 ULOTTUVAN TALOUS- SUUNNITELMAN LAADINTAOHJEET Talousarvioesityksen laadinnan perusteet Kuntalain 65 :n mukaan

Espoon kaupunki Pöytäkirja 176. Rakennuslautakunta 21.11.2013 Sivu 1 / 1

Rakennuslautakunta 21.11.2013 Sivu 1 / 1 176 Rakennuslautakunnan seurantaraportti 10/2013 (kh-asia) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. (09) 816 24811 Veronica Rehn-Kivi, puh. 09 816 26600

Rakennuslautakunta 21.11.2013 Sivu 1 / 1 176 Rakennuslautakunnan seurantaraportti 10/2013 (kh-asia) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. (09) 816 24811 Veronica Rehn-Kivi, puh. 09 816 26600

Talousarvion toteumaraportti..-..

Talousarvion toteumaraportti..-.. 4kk = 33,3% Kokonaisuutena huhtikuun lopussa talousarvio on toteutunut taloudellisesti ja toiminnallisesti pitkälti arvion mukaisesti. Viime vuoteen verrattuna vuosikate

Talousarvion toteumaraportti..-.. 4kk = 33,3% Kokonaisuutena huhtikuun lopussa talousarvio on toteutunut taloudellisesti ja toiminnallisesti pitkälti arvion mukaisesti. Viime vuoteen verrattuna vuosikate

Kuntalaki ja kunnan talous

Kaupungin talous Kuntalaki ja kunnan talous Kuntalain 65 Valtuuston on hyväksyttävä kunnalle talousarvio ja taloussuunnitelma kolmeksi tai useammaksi vuodeksi Talousarviossa hyväksytään toiminnalliset

Kaupungin talous Kuntalaki ja kunnan talous Kuntalain 65 Valtuuston on hyväksyttävä kunnalle talousarvio ja taloussuunnitelma kolmeksi tai useammaksi vuodeksi Talousarviossa hyväksytään toiminnalliset

Kunnanhallitus Välitilinpäätös / /2016 KHALL 178

Kunnanhallitus 178 09.08.2017 Välitilinpäätös 30.6.2017 87/030.032/2016 KHALL 178 Selostus: Kunnan hallintosäännön 20 mukaisesti tehtäväalueen sitovat toi min ta- ja tulostavoitteet määritellään valtuuston

Kunnanhallitus 178 09.08.2017 Välitilinpäätös 30.6.2017 87/030.032/2016 KHALL 178 Selostus: Kunnan hallintosäännön 20 mukaisesti tehtäväalueen sitovat toi min ta- ja tulostavoitteet määritellään valtuuston

Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

Kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota. Siihen tehtävistä muutoksista päättää valtuusto.

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2011 TALOUSSUUNNITELMAN LAADINTAOHJEET 2011 2014 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2011 TALOUSSUUNNITELMAN LAADINTAOHJEET 2011 2014 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet sekä kunnanjohtaja tai pormestari.

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

SÄÄDÖSKOKOELMA. 2012 Nro 4. Kotkan kaupungin. KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET

l LUKU YLEISET MÄÄRÄYKSET") Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

OHJE 1 (6) Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012

Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012") OHJE 1 (6) Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012 Yleistä Yli-Iin kunta liitetään osaksi Oulun kaupunkia 1.1.2013. Taloussuunnitelma laaditaan vuosille 2010-2012, ja tavoitteena on pyrkiä

OHJE 1 (6) Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012 Yleistä Yli-Iin kunta liitetään osaksi Oulun kaupunkia 1.1.2013. Taloussuunnitelma laaditaan vuosille 2010-2012, ja tavoitteena on pyrkiä

Väestömuutokset, tammi kesäkuu

Iitin kunta 546/02.01.02/2015 Talouskatsaus 25.8.2015 Tammi kesäkuu Kunnanhallitus 7.9.2015 Väestön kehitys ja väestömuutokset 2015 Luonnollinen Kuntien välinen Netto Väestönlisäys Väkiluku väestön lisäys

Iitin kunta 546/02.01.02/2015 Talouskatsaus 25.8.2015 Tammi kesäkuu Kunnanhallitus 7.9.2015 Väestön kehitys ja väestömuutokset 2015 Luonnollinen Kuntien välinen Netto Väestönlisäys Väkiluku väestön lisäys

Hallintokeskuksen talousarviomuutokset Khall liite 2

Hallintokeskuksen talousarviomuutokset Khall 4.12.2017 240 liite 2 Yleishallinto Tulot 175 433 175 433 Palkat ja palkkiot -603 049 15 000-588 049 Henkilösivukulut -330 205 3 000-327 205 Muut kulut -1 983

Hallintokeskuksen talousarviomuutokset Khall 4.12.2017 240 liite 2 Yleishallinto Tulot 175 433 175 433 Palkat ja palkkiot -603 049 15 000-588 049 Henkilösivukulut -330 205 3 000-327 205 Muut kulut -1 983

Kuopion kaupunki Pöytäkirja 1/2013 1 (1) Kaupunginvaltuusto. 10 Asianro 144/02.02.02/2012. Kaupunginhallitus 3.12.2012 459:

Kaupunginvaltuusto. 10 Asianro 144/02.02.02/2012. Kaupunginhallitus 3.12.2012 459:") Kuopion kaupunki Pöytäkirja 1/2013 1 (1) 10 Asianro 144/02.02.02/2012 Vuoden 2012 talousarviomuutokset Kaupunginhallitus 3.12.2012 459: Talousarviopäällikkö Pirjo Salmelainen Talous- ja strategiapalvelu

Kuopion kaupunki Pöytäkirja 1/2013 1 (1) 10 Asianro 144/02.02.02/2012 Vuoden 2012 talousarviomuutokset Kaupunginhallitus 3.12.2012 459: Talousarviopäällikkö Pirjo Salmelainen Talous- ja strategiapalvelu

Sivu 1. Tuloarviot uu Talous- Toteu- Poikke- Käyttö Talous- Toteu- Poikke- Käyttö NETTO N arvio tuma ama % arvio tuma ama % EUR B

Talousarvion toteutumisvertailu 1.1.- 31.10.2012 Ulkoinen/sisäinen Keskimääräinen käyttö--% saisi olla 833 % Sivu 1 KAYTTOTALOUSOSA Sito Määrärahat Tuloarviot uu Talous- Toteu- Poikke- Käyttö Talous- Toteu-

Talousarvion toteutumisvertailu 1.1.- 31.10.2012 Ulkoinen/sisäinen Keskimääräinen käyttö--% saisi olla 833 % Sivu 1 KAYTTOTALOUSOSA Sito Määrärahat Tuloarviot uu Talous- Toteu- Poikke- Käyttö Talous- Toteu-

Tilinpäätös Tilinpäätös 2009 Laskenta/TH

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota. Siihen tehtävistä muutoksista päättää valtuusto.

Kunnanhallitus 286 19.11.2013 Kunnanhallitus 299 03.12.2013 Kunnanhallitus 314 09.12.2013 Vuoden 2014 talousarvio ja vuosien 2015-2016 taloussuunnitelma KHALL 286 Kunnanjohtaja Kuntalain 65 :n mukaan valtuuston

Kunnanhallitus 286 19.11.2013 Kunnanhallitus 299 03.12.2013 Kunnanhallitus 314 09.12.2013 Vuoden 2014 talousarvio ja vuosien 2015-2016 taloussuunnitelma KHALL 286 Kunnanjohtaja Kuntalain 65 :n mukaan valtuuston

Lemin kunnanhallitus Toukkalantie 2 54710 LEMr leminkunta@lemi.fi 16.5.2019 OIKAISUVAATIMUS Vaadin oikaisua Lemin kunnanhallituksen päätökseen 24.4.2019 48. Kunnanhallitus on päättänyt, että "Hankinta

Lemin kunnanhallitus Toukkalantie 2 54710 LEMr leminkunta@lemi.fi 16.5.2019 OIKAISUVAATIMUS Vaadin oikaisua Lemin kunnanhallituksen päätökseen 24.4.2019 48. Kunnanhallitus on päättänyt, että "Hankinta

Väestömuutokset, tammi-syyskuu

Iitin kunta Talouskatsaus Tammi-syyskuu 71/2.1.2/216 2.1.216 Kunnanhallitus 31.1.216 Väestön kehitys ja väestömuutokset 216 Luonnollinen väestön lisäys Syntyn Kuolleet eet vuosi21 63 1 1 nelj. 16 2 nelj

Iitin kunta Talouskatsaus Tammi-syyskuu 71/2.1.2/216 2.1.216 Kunnanhallitus 31.1.216 Väestön kehitys ja väestömuutokset 216 Luonnollinen väestön lisäys Syntyn Kuolleet eet vuosi21 63 1 1 nelj. 16 2 nelj

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Kuopio konserni TASE VASTATTAVAA

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

OSAVUOSIKATSAUS 1.1. - 31.3.2013

1 OSAVUOSIKATSAUS 1.1. - 31.3.2013 Tilanteessa 31.3.2013 kirjanpidollinen tuloslaskelman vuosikate on 1.040.476 euroa positiivinen ja tilikauden osavuositulos on 118.034 euroa ylijäämäinen. Kun otetaan

1 OSAVUOSIKATSAUS 1.1. - 31.3.2013 Tilanteessa 31.3.2013 kirjanpidollinen tuloslaskelman vuosikate on 1.040.476 euroa positiivinen ja tilikauden osavuositulos on 118.034 euroa ylijäämäinen. Kun otetaan

Väestömuutokset 2016

Iitin kunta 715/2.1.2/216 Talouskatsaus 21.11.216 Tammi-lokakuu Väestön kehitys ja väestömuutokset 216 Luonnollinen väestön lisäys Kuntien välinen muuttoliike Nettomaahanmuutto Väestönlisäys Väkiluku Syntyn

Iitin kunta 715/2.1.2/216 Talouskatsaus 21.11.216 Tammi-lokakuu Väestön kehitys ja väestömuutokset 216 Luonnollinen väestön lisäys Kuntien välinen muuttoliike Nettomaahanmuutto Väestönlisäys Väkiluku Syntyn

Vuoden 2015 talousarvioon tehtävät muutokset. Käyttötalous Tuloslaskelma Rahoituslaskelma Investoinnit

Vuoden 2015 talousarvioon tehtävät muutokset Käyttötalous Tuloslaskelma Rahoituslaskelma Investoinnit Määrärahamuutokset Ta ennen Ta ennen Määrärahoihin tehtävät Ta muutoksen Ta muutoksen Toimi- muutosta

Vuoden 2015 talousarvioon tehtävät muutokset Käyttötalous Tuloslaskelma Rahoituslaskelma Investoinnit Määrärahamuutokset Ta ennen Ta ennen Määrärahoihin tehtävät Ta muutoksen Ta muutoksen Toimi- muutosta