TALOUSARVION 2016 JA TALOUSSUUNNITELMAN LAADINTAOHJEET

|

|

|

- Kaisa Liisa Jokinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 1 Joroisten kunta TALOUSARVION 2016 JA TALOUSSUUNNITELMAN LAADINTAOHJEET Talousarvion 2016 ja taloussuunnitelman laadintaohjeet annetaan kunnanhallituksen kokouksessa Aikataulu: Touko kesäkuu Kunnanjohtajan ohjeet talousarvion laadinnaksi (prosessikuvaus talousarvion laadinnasta) Talousarvion valmistelu käynnistyy hallintokunnissa Tilinpäätöksen 2014 analysointi Talousarviovuoden 2015 analysointi Talousarviovuoden 2016 toiminnallisten muutosten huomioiminen Vuosien 2016-(2018) investointien tarveselvitys hallintokunnittain Elokuu lautakuntakohtaisen analyysien läpikäyminen viikolla 32 (ti-pe) tukipalvelut (kirjanpito, palkanlaskenta, atk, kiinteistöpalvelut (siivous- ruokahuolto-, talonmies- ja korjauspalvelut sekä vuokrat) mennessä investointien määräraha- ja tuloarvioesitykset tavoitteineen tekniselle toimelle mennessä Syyskuu Toimialakohtaisten talousarvioesitysten laadinta ja esityksen läpikäynti kunnanjohtajan kanssa viikoilla 39. (huomioikaan lautakunnan esityslistojen lähtö) luonnokset kokonaislaskelmineen kunnanjohtajalle (luvut järjestelmään syötettynä) Lokakuu lautakuntakäsittelyt mennessä hallituksen 1. käsittely hallituksen esitys veroprosenteista Marraskuu tai valtuusto (veroprosentit) kunnanhallituksen TA esitys Joulukuu valtuuston TA käsittely

Talousarvion valmistelu käynnistyy hallintokunnissa Tilinpäätöksen 2014")

2 KUNNANHALLITUKSEN ANTAMAT OHJEET TALOUSARVION LAATIMISEKSI: - Päivitetään kunnanhallituksen annettua ohjeet 2

3 3 Päivitetään kun KV hyväksyy strategiapäivityksen JOROISTEN KUNNAN STRATEGIA VV. 20xx 20xx

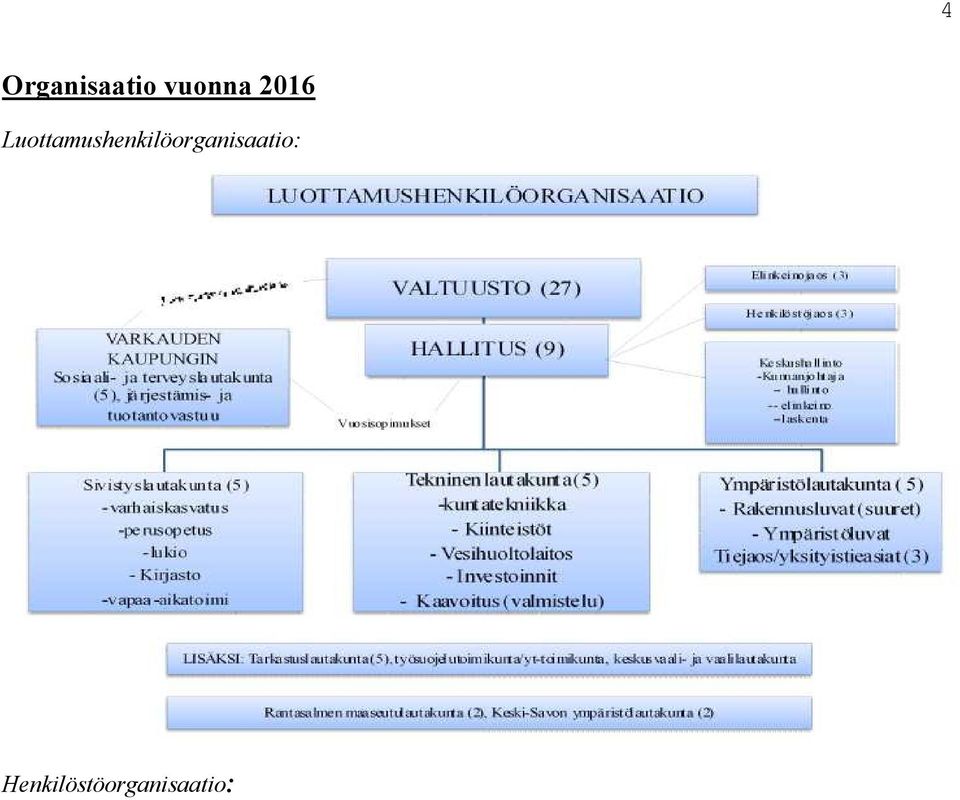

4 4 Organisaatio vuonna 2016 Luottamushenkilöorganisaatio: Henkilöstöorganisaatio:

5 5 Sosiaali- ja terveydenhuollon talousarvion valmistelevat Varkauden kaupungin palveluksessa olevat, Joroisten kunnan toimintayksiköissä palvelevat esimiehet ja henkilöstö. Talousarvion liitteessä esitetään tuotehinnat ja -määrät. Joroisten kunnanvaltuusto hyväksyy kunnan omassa talousarviossa sosiaali- ja terveydenhuollon nettomenot. Liitteenä osasto-kustannuspaikka-kartta, josta ilmenevät sitovat osastotasot ja niiden alaisuuteen kuuluvat kustannuspaikat. Mikäli tiedossa on muutoksia, ne tulee ilmoittaa kirjanpitoyksikköön muutosten tekemiseksi järjestelmään. Tilastoinnin vaatimukset: Mahdolliset tilastoinnin vaatimat muutokset tulee ottaa huomioon jo talousarviossa ja niistä tulee ilmoittaa kirjanpitoyksikköön muutosten tekemiseksi järjestelmään. Talousarvion laadinnan perusteita Talousarvion laadinnassa sovelletaan Kuntaliiton suositusta Kunnan ja kuntayhtymän talousarvio ja suunnitelma (huhtikuu 2011). Suositus on tulostettavissa pdf-tiedostona sivustolta tai linkistä Talousarviossa ja suunnitelmassa hyväksytään kunnan ja kuntakonsernin toiminnan ja talouden tavoitteet. Talousarvio ja suunnitelma on laadittava siten, että ne toteuttavat kuntastrategiaa ja edellytykset kunnan tehtävien hoitamiseen turvataan (KuntaL ). Alibudjetointi ei ole säännösten mukaista.

6 6 Taloussuunnitelman on oltava tasapainossa tai ylijäämäinen. Kunnan taseeseen kertynyt alijäämä tulee kattaa enintään neljän vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien. Taloussuunnitelmassa kunnan tulee päättää yksilöidyistä toimenpiteistä, joilla alijäämä mainittuna ajanjaksona katetaan (KuntaL 110 ). Joroisten kunnan taseessa kumulatiivinen ylijäämä tilinpäätöksessä 2014 oli 6,3 M. Vain välttämättömät ja todelliset määrärahat ja tuloarviot varataan talousarvioon. Talousarviovalmistelussa otetaan huomioon vakauttamissuunnitelmassa vuodelle 2015 hyväksytyt säästötoimet. Talousarvion 2016 valmistelussa huomioidaan tilinpäätösten 2013 ja 2014 sekä talousarvion ja toteutuman 2015 analysointi ja vuodelle 2016 tiedossa olevat muutokset. Menot Uudet kunta-alan virka- ja työehtosopimukset ovat voimassa Sopimuskausi muodostuu kahdesta jaksosta. Ensimmäisen jakso on 22 kuukautta. Toinen jakso on 13 kuukautta. Ensimmäisellä jaksolla kunta-alan palkkoja on korotettu sopimuskorotuksella, jonka kustannusvaikutus koko kunta-alalla on keskimäärin 0,8 %. Ensimmäisen jakson toinen työllisyys- ja kasvusopimuksen mukainen 0,4 %:n sopimuskorotus toteutetaan lukien. Sopimukset nostavat kunta-alan työvoimakustannuksia ensimmäisen 22 kuukauden aikana keskimäärin 1,2 %. Työmarkkinakeskusjärjestöt neuvottelevat toisen jakson palkkaratkaisun kustannusvaikutuksesta ja toteutusajankohdasta kesäkuussa Kunta-alan työmarkkinaosapuolet neuvottelevat toisen jakson sopimuskorotuksesta ja sen kohdentamisesta mennessä. Joroisten kunnan talousarvioon 2016 palveluksessa olevan henkilöstön palkat arvioidaan heinäkuun 2015 tasoisena. Kokonaispalkkasumma ei saa nousta v tasosta. Vakauttamisohjelmassa päätetyt henkilöstösäästöt on huomioitava vähennyksenä nykyiseen palkkasummaan. Palkkaperusteiseen KUEL - eläkemaksuun varataan 17,40 % KuEL-palkoista (lähde Kuntaliiton kunnat.net-sivusto /Kuntatyönantajan sosiaalivakuutusmaksuja ) ja se budjetoidaan tehtäville KuEL-palkkojen suhteessa tilille Työnantajan VaEL-eläkemaksuun varataan määrärahat VaEL-palkkojen suhteessa kuntakohtaisesti määritellyn prosentin mukaan, joka on 21,6 % ja se budjetoidaan tilille Työnantajan muihin sosiaaliturvamaksuihin varataan 6,39 % (sairausvakuutusmaksu 2,14 %, työttömyysvakuutusmaksu 2,95 % ja muut 1,3 % (lähde Kuntaliiton kunnat.net-sivusto /Kuntatyönantajan sosiaalivakuutusmaksuja )) palkkasummasta ja se voidaan budjetoida yhteissummana tilille KuEL:n eläkemenoperusteiseen ja VARHE - maksuun varataan määräraha yleishallintoon omalle kustannuspaikalle 1324 Jakamattomat eläkemenot (laskelma/luettelo kirjanpitoyksiköltä). Jako toimintayksiköille tilastointia varten tehdään erikseen tarvittaessa. Joroisten kunta on ns. keskisuuri työnantaja VARHE-maksun määräytymisen osalta. VARHE-maksu muodostuu yhteisvastuullisesta osasta ja omien eläketapausten perusteella määräytyvästä osasta. Yhteisvastuulliseen VARHE-maksun osaan varataan määräraha, joka on 0,81 % KuEL-palkkasummasta ja se budjetoidaan yksiköittäin tilille (Em. ohjetta ei noudateta

7 7 sote-yhteistoiminnan alaisten yksiköiden ta-laadinnassa). Eläkemenoon perustuva VARHE-maksu budjetoidaan tilille 4106 kertomalla vuoden 2015 ennakkomaksun määrä kertoimella 1,02. KuEL-eläkemenoperusteinen maksu budjetoidaan tilille 4101 kertomalla vuodelta 2015 perittävien eläkemenoperusteisten ennakkolaskujen yhteismäärä luvulla 0,97. Kirjanpitoyksikkö toimittaa laskelmat/luettelot toimintayksiköille, myös sote-yhteistoiminnan alaisille yksiköille, otettavaksi talousarviovalmistelussa huomioon. Sote-yhteistoimintasopimuksessa on sovittu, että sopijapuolet laskuttavat oman ko. toimintonsa varhaiseläkemenoperusteisen sekä eläkemenoperusteisen maksun isäntäkunnalta. Tämä tulee valmistelussa ottaa huomioon ja varata em. eläkemaksuihin määrärahat. Eläkemaksuista annetaan lisäohjeita tarvittaessa. Yleiskustannukset Talousarvioon ei lasketa erillisiä toimialan yleiskustannuksia, vaan hallinnon, toimistohenkilöstön ja lautakuntien kustannukset jaetaan suoraan yksiköille erikseen sovittavalla perusteella. Sivistys- ja vapaa-aikatoimen hallinnon ja lautakunnan kustannuksista jaetaan Juvan ja Rantasalmen tuotteistetuille kirjastoyksiköille 0,5 %/ao. yksiköiden nettokustannukset. Tuotantohenkilöstön palkat ovat kaikki yksiköille jaettuja mukaan lukien kaikki päällikkövirkojen palkat. Tulot: Asiakasmaksutulojen tulee perustua voimassa oleviin taksoihin. Taksat tulee tarkistaa ja saattaa ajan tasalle. Tulot tulee arvioida realistisesti ja oikean suuruisina. Varkauden kaupunki budjetoi sote-yhteistoiminnan alaiset asiakasmaksutulot sekä muut em. toimintaan liittyvät tulot myös Joroisten kunnan osalta ja laskuttaa ne asiakkailta. Joroisten kunnalle järjestämistä palveluista Varkauden kaupunki laskuttaa Joroisten kuntaa nettomenojen osalta. Palvelun/tuotteen hintaan vaikuttavat tulot (mm. työllistämistuki, oppisopimuskoulutuskorvaukset, sv- ja tapaturmakorvaukset, Kela-korvaus työterveyshuoltoon, Kelan koulumatkatuki, muut suoraan tuotteen hintaan vaikuttavat tuet ja avustukset) huomioidaan palvelusta perittäviä/tuotehintoja laskettaessa vähentävänä eränä. Investoinnit: Investointien alaraja on euroa eli investointiosaan ei budjetoida hankkeita, joiden kustannukset alittavat euroa. Mikäli tilivuoden aikana hanke jää alle em. rajan, tulee huolehtia talousarviomuutoksesta määrärahojen siirtämiseksi käyttötalousosaan samoin kuin toteutuneen käytön oikaisusta. Tulee myös huomioida, että tätäkin suuremmat yksittäiset kunnossapitotyöt kuuluvat käyttötalouteen. Vain peruskorjaukset ja uuden rakentaminen ovat investointiosaan kuuluvia. (Kunnossapito = korjaaminen alkuperäiseen kuntoon; Peruskorjaus = korjaaminen olennaisesti alkuperäistä parempaan kuntoon).

8 8 Joroisten kunta arvioi rakentamisinvestointimenot myös sote-toimialalle. Aineettomien oikeuksien (mm. tietokoneohjelmistot) ja irtaimiston hankinnoista vastaa Varkauden kaupunki. Talousarvion rakenne ja sisältö (ks. Kuntaliiton suositus) Johdanto ja yleisperustelut Käyttötalousosa Investointiosa Tuloslaskelma- ja rahoitusosat Johdanto ja yleisperustelut Yleisperustelut sisältävät taloussuunnitelmien yleiset perusteet kansantalouden, kuntatalouden sekä alueellisen ja oman kunnan kehityksen näkökulmista tarkasteltuna. Esim. kuntia koskeva uusi lainsäädäntö tai tiedossa olevat lainsäädäntömuutokset on tuotava esiin yleisperusteluissa. Kuntastrategia ja palvelusuunnitelmat ovat talousarvion ja -suunnitelman keskeisiä perusteita. Kuntastrategia esitetään alussa. Palvelusuunnitelmassa kuvataan lyhyesti yksikön toiminta ja se on johdettu kuntastrategiasta. Suunnitelmat konkretisoivat ja tarkentavat kuntastrategian palvelujen kehittämistä koskevia linjauksia ja niissä kuvataan, millä toimenpiteillä kunnan palvelujen saatavuus ja riittävä palvelutaso pyritään turvaamaan. Toimialakohtaiset palvelusuunnitelmat esitetään erikseen talousarviossa kohdassa Palvelusuunnitelmat toimialoittain, lyhyesti toimialan käyttötalousosan alussa ja tarkemmin kunkin sitovan tason käyttötalousosan alussa. Yleisperusteluissa asetetaan myös konsernijohtoa ja tytäryhteisöedustajia koskevat tavoitteet. Käyttötalousosa Käyttötalousosassa asetetaan palvelutavoitteet ja budjetoidaan niiden järjestämisen vaatimat menot ja tulot. Käyttötalousosa jakautuu toimialoihin (taloudenhallintajärjestelmässä osastotaso 02), jotka on määritelty hallintosäännöissä. Toimiala jakaantuu palvelualueisiin (osastotaso 03) ja ne voivat jakaantua edelleen palveluyksiköihin (osastotasot 04-06). Palveluyksikkö voi jakaantua toiminnasta riippuen toimipisteisiin (kustannuspaikka). Valtuustoon nähden sitova taso on kunnassa osastotasolla ja vesihuollossa osastotasolla 02. Talousarviokirjassa esitetään käyttötalousosassa sitovalla tasolla palvelusuunnitelma, vastuuhenkilö, sitovat tavoitteet ja sitovat menomäärärahat ja tuloarviot (kirjanpidosta) sekä perustelut ja tunnusluvut. Informatiivisena, erillisenä osiona ilmoitetaan tuotteistetuissa toiminnoissa tuotantomäärä ja hintaluettelo sekä lyhyet tuotekuvaukset. Vastuuhenkilö Palveluyksiköittäin/toimipisteittäin ilmoitetaan henkilö, joka vastaa yksikön toiminnasta (sis. mm. raportoinnin kunnanhallitukselle ja -valtuustolle). Tavoitteiden asettaminen:

9 9 Kunnan strategisten tavoitteiden pohjalta asetetaan 2 3 kappaletta sitovan tason tavoitteita. Tavoitteiden tulee olla realistisia, konkreettisia ja mitattavia. Tavoite on päämäärä, sillä kuvataan tulos, joka saavutetaan toimintaa varten annetuilla määrärahoilla talousarviovuoden aikana. Resurssit ovat keinoja tavoitteeseen pääsemiseksi. Määräraha tai siinä pysyminen tai lakisääteisten velvoitteiden täyttäminen eivät ole kuntalain tarkoittamia tavoitteita. Tavoitteiden on katettava tehtäväalueen perustehtävät ja oltava toteutettavissa niihin osoitetuilla voimavaroilla sekä oltava sellaisia, että organisaatio voi niihin omilla toimenpiteillä vaikuttaa. Toiminnallisilla tavoitteilla ohjataan toimintaprosessia ja niitä käytetään käyttötalous- ja investointiosissa. Taloudellisilla tavoitteilla ohjataan kunnan tulo- ja pääomarahoitusta sekä resurssien jakoa. Tavoitteiden tulee olla johdettuja valtuuston hyväksymästä kuntastrategiasta sekä muista valtuuston toimintaa ohjaavista päätöksistä. Kaikessa toiminnassa tulee huomioida voimassa oleva lainsäädäntö. Tavoitteiden on oltava laadullisesti tai määrällisesti mitattavia. Tavoitteiden määrittelyä, mitattavuutta ja niiden toteutumaraportointia ohjeistetaan ja käydään läpi talousarviovalmisteluun osallistuvalle henkilöstölle elokuussa järjestettävissä tilaisuuksissa. Keskeisimmät riskit tavoitteiden toteutumiselle Sitovalla tasolla arvioidaan tavoitteiden toteutumisen kannalta keskeisimmät riskit ja uhkat ja ne raportoidaan muun raportoinnin yhteydessä kolmannesvuosittain. Perustelut Perusteluissa kerrotaan päättäjille erityisen olennaista informaatiota talousarviosta ja toiminnasta. Tunnusluvut Palveluyksiköittäin tai toimipisteittäin ilmoitetaan olennaisesti toimintaa kuvaavat tunnusluvut. Sitovan tason toiminta Toimintaa varten esitetään menomäärärahat ja tuloarviot, toiminnan kuvaus ja tavoitteet talousarviovuodelle. Talousarvion liitteessä esitetään kustannustietoisuutta lisäävänä informaationa tuotteistetun toiminnan osalta tuotemäärät, tuotehinnat sekä niiden kustannusvaikutus ja lyhyet, tuotteen sisältöä kuvaavat tuotekuvaukset. On huomattava, että koska tuotehintojen laskemiseen vaikuttaa esim. tiettyjen tulojen käsittely (sv-korvaukset, tietyt tuet ym.), saattavat kirjanpidosta saadut sitovat määrärahatarpeet poiketa tuotteiden avulla lasketuista kustannuksista. Tuotteiden toteutumaa seurataan talousarviovuoden aikana kuukausittain entiseen tapaan. Toteutuneet tuotemäärät raportoidaan kolmannesvuosittain erillisenä. Talousarviovuoden aikana ei lasketa tuotehintoja. Tilinpäätökseen lasketaan toteutuneiden tuotemäärien perusteella toteutuneet tuotehinnat. Vuosisopimukset Eri yhteistyösopimuksissa on määräykset vuosisopimuksista (esim. JJR-kirjastotoimi, sosiaali- ja terveystoimi). Laskutus

10 10 Joroisten kunta laskuttaa JJR-kirjastotoimen osalta Juvan ja Rantasalmen kuntia tilivuoden aikana 1/12-osalla budjetoidusta ja raportointikausittain 1-4 kk ja 1-8 kk tehdään tasauslaskutukset kirjanpidon toteutuneiden menojen mukaisesti. Loppulaskutus tehdään tilinpäätöksen perusteella. Sisäiset tukipalvelut laskutetaan toteutuneiden tuotantomäärien mukaan talousarviossa arvioidulla kappalehinnalla. Sisäiset vuokrat laskutetaan kuukausittain 1/12 talousarvioon varatusta määrärahasta. Sote-palveluille vuokrattavien kiinteistöjen osalta otetaan huomioon sovitut vuokranmäärittelyt ja muut ehdot. Laskutukset tarkistetaan tilinpäätöksessä. Talousarviomuutos on myös laskutusperusteen muutos. Investointiosa Investointiosassa budjetoidaan pitkävaikutteisten tuotantovälineiden hankinta, rahoitusosuudet ja omaisuuden myynti. Investoinneille asetetaan myös tavoitteet, jotka voivat olla rahamääräisessä mitassa tai investointitavoitteen suunniteltu toteutumisajankohta määrätään. Investointiosasta tulee käydä ilmi, mitkä hanketavoitteet ovat valtuustoon nähden sitovia. Investointiosa jakaantuu toimialoittain hankeryhmiin ja edelleen hankkeisiin. Hanketason määrärahat ja tuloarviot ovat valtuustoon nähden sitovia. Investointiosassa esitetään myös taloussuunnitelmavuosien hankkeet. Investoinnit voivat olla uus- ja laajennusinvestointeja tai korvausinvestointeja. Investoinneista tehdään aina tarveselvitys, joka perustuu toimialan ja kunnan palvelustrategiaan. Mikäli ao. lautakunta hyväksyy tarveselvityksen mukaisen investoinnin tarpeelliseksi, laaditaan yli euron rakennusinvestoinneista hankesuunnitelma. Hankesuunnitelman perusteella laaditaan mm. tarkempi kustannusarvio. Uus- ja laajennusinvestointeja ovat esim. uudisrakennukset ja laajennukset, koneiden ja laitteiden sekä ohjelmistojen hankinnat. Korvausinvestointeja ovat esim. rakennusten peruskorjaukset. Korvausinvestoinnit eritellään kahteen kategoriaan. Ensimmäinen on kiinteistöjen tekninen korjaustarve, joka aiheutuu kiinteistöjen peruskorjaustarpeesta. Toinen on toiminnallinen korjaustarve, mikä aiheutuu palvelurakenteen tulevien muutosten aiheuttamista muutostarpeista toimialan käytössä olevaan kiinteistöön. Tekninen korjaustarve: Tekninen toimi laatii esitykset toimialoille ao. toimialan käytössä olevien kiinteistöjen vuotuisista peruskorjaustarpeista mennessä. Ao. lautakunta käsittelee peruskorjaustarpeet ja esittää niitä takaisin tekniselle lautakunnalle muiden investointien ohella sen jälkeen kun ao. kiinteistöjen tarve nykyisessä ja tulevassa toimialan palvelurakenteessa on selvitetty. Toiminnallinen korjaustarve: Mikäli jonkin toimialan tulevan palvelurakenteen muutoksen tiedetään aiheuttavan muutos-/ laajennustarpeita sen käytössä olevaan kiinteistöön, laaditaan asiasta tarveselvitys ja hankesuunnitelma kuten uus- ja laajennushankinnoissakin.

11 11 Lautakunnat esittävät hankesuunnitelmien mukaiset investointinsa kustannusarvioineen tekniselle toimelle mennessä ja tekninen lautakunta esittää ne edelleen kunnanhallitukselle ja -valtuustolle. Tarveselvityksessä toimiala perustelee investoinnin tarpeen ja ilmoittaa onko kyseessä esim. palvelutuotannon määrän lisäys, palvelukyvyn parantaminen, tuotannon tehostaminen tms. Tekninen toimi avustaa tarvittaessa tarveselvityksen laadinnassa. Esimerkki tarveselvityksen sisällöstä: TARVESELVITYS Joroisten kunta/toimiala 1. Hankkeen nimi ja osoite 2. Toimiala / tulosyksikkö 3. Kaavatiedot 4. Hankkeen suuruus ja kustannukset (ilman ALV:a, esim. uudisrakennus, laajennus, lisärakennus, muutos, peruskorjaus tms.) 5. Hankkeen kuvaus 6. Perustelut tilantarpeelle 7. Hankkeen toteutusaikataulu (kk/vuosi) 8. Hankkeen toteuttamistapa (esim. oma hanke, osto, vuokraus) 9. Liittyminen muihin hankkeisiin 10. Henkilöstön lisäämistarve 11. Käyttökustannukset 12. Ensikertainen kalustaminen 13. Lisätietoja 14. Laatija(t) yhteystietoineen 15. Käsittely yhteystietoineen XXX lautakunta on hyväksynyt tarveselvityksen Päivämäärä Hankesuunnitelma on useimmiten enimmäkseen tekstiä sisältävä asiakirja, joka kuvaa rakennushankkeen päälinjat. Hankesuunnitelmaa varten selvitetään rakennushankkeen reunaehdot perusteellisesti sekä teetetään erilaisia tutkimuksia ja selvityksiä. Hankesuunnitelman keskeiset osat ovat rakennushankkeen perustelut (nykytilan aiheuttamat tarpeet), sisältö(erityisesti tilaohjelma), kustannukset ja aikataulu. Hankesuunnitelmaan saattaa liittyä erilaisia toteutusvaihtoehtojen vertailuja eli vaihtoehtotarkasteluja. Hankesuunnitelma laaditaan ao. lautakunnan ja teknisen toimen yhteistyönä. Tuloslaskelmaosa Tuloslaskelmaosassa osoitetaan tulorahoituksen riittävyys käyttömenoihin ja poistoihin. Tuloslaskelmaosan yhteydessä esitetään tulorahoituksen riittävyyttä mittaavat tunnusluvut. Kokonaistalouslaskelma, joissa on huomioitu kunta ja vesihuoltolaitos, laaditaan suosituksen mukaisesti. Sisäisten erien tulee täsmätä ja ne eliminoidaan em. laskelmia laadittaessa.

12 12 Rahoitusosa Rahoitusosassa esitetään yhteenvetona rahan lähteet ja käyttö ja se laaditaan vähennyslaskukaavan muodossa. Välisummana esitetään Toiminnan ja investointien rahavirta. Rahoitusosan yhteydessä esitetään toiminnan ja investointien rahoitusta mittaavat tunnusluvut. Taloussuunnitelmavuodet Taloussuunnitelma käsittää vuodet Taloussuunnitelman ensimmäinen vuosi on laissa erikseen mainittu talousarvio, jonka sitovuus on oikeudellisesti vahvempi kuin taloussuunnitelman Taloussuunnitelmavuosien määrärahat esitetään talousarviossa tuloslaskelma-, rahoituslaskelma- ja investointiosissa huomioiden merkittävät toiminnalliset muutokset perusteluineen sekä kustannustason muutokset. Taloussuunnitelma on kunnan viranomaisia ja viranhaltijoita toiminnallisesti velvoittava asiakirja. Talousarvion tekninen tekeminen Talousarvioita varten tulostetaan toteutuma- yms. raportit yksiköittäin kesäkuun lopun tilanteesta ja arvioidaan määrärahoja ja tuloarvioita tilinpäätösten 2013 ja 2014 sekä toteutuman ja kuluvan vuoden talousarvion pohjalta huomioiden uudet ja muuttuvat yksiköt sekä talouden vakauttamisohjelma. Taulukoihin ja suunnittelujärjestelmään syötetään yksikkö- eli kustannuspaikka- ja tilitasolla (käyttösuunnitelmataso) talousarviosummat euron tarkkuudella. Sisäisiin eriin varataan määrärahat ilmoitusten mukaisesti (tukipalvelut, vuokrat yms.). Tilastoinnin vaatimat ja toiminnan muut muutokset kustannuspaikka- ym. tietoihin tulee ilmoittaa kirjanpitoyksikköön. Palkkahallinto tuottaa yksiköittäin ja henkilöittäin palkkamäärärahoja varten listaukset heinäkuun 2015 palkoista. Opetushenkilöstön osalta voimaan tulevat uudet ylitunnit, tva:t, tsa:t yms. palkanosat, tulee esimiesten arvioida annettavaan palkkalistaukseen erikseen. Henkilöstösivukulut lasketaan edellä annettujen prosenttien mukaan. Talousarviot tehdään taloushallintotietojärjestelmän taloussuunnittelu-moduulilla. Jos syöttöpohjana käytetään esim. tuotekalkyyleitä (excel-laskelmat) niihin tulee lisätä tili-, kustannuspaikka, tuote- ja muut tunnistetiedot syötön nopeuttamiseksi ja selkeyttämiseksi.

JOROISTEN KUNTA TALOUSARVION 2018 JA TALOUSSUUNNITELMAN LAADINTAOHJEET

1 JOROISTEN KUNTA TALOUSARVION 2018 JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET KH 19.6.2017 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet 3 2. Kunnanhallituksen

1 JOROISTEN KUNTA TALOUSARVION 2018 JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET KH 19.6.2017 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet 3 2. Kunnanhallituksen

VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

JUVAN KUNTA VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET Talousarvion laadinta etenee Juvan kunnassa seuraavan aikataulun mukaisesti: Elo syyskuu 14.8.2017 budjettikehys ja ohjeistus

JUVAN KUNTA VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019-2020 LAADINTAOHJEET Talousarvion laadinta etenee Juvan kunnassa seuraavan aikataulun mukaisesti: Elo syyskuu 14.8.2017 budjettikehys ja ohjeistus

JOROISTEN KUNTA TALOUSARVION 2019 JA TALOUSSUUNNITELMAN LAADINTAOHJEET

1 JOROISTEN KUNTA TALOUSARVION 2019 JA TALOUSSUUNNITELMAN 2020-2021 LAADINTAOHJEET KH 11.6.2018 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet...3 2. Kunnanhallituksen

1 JOROISTEN KUNTA TALOUSARVION 2019 JA TALOUSSUUNNITELMAN 2020-2021 LAADINTAOHJEET KH 11.6.2018 2 Sisällysluettelo: 1. Joroisten kuntastrategia 2015 2020 taloudelliset tavoitteet...3 2. Kunnanhallituksen

TALOUSARVION 2015 JA TALOUSSUUNNITELMAN 2016-2017 LAADINTAOHJEET

1 Joroisten kunta TALOUSARVION 2015 JA TALOUSSUUNNITELMAN 2016-2017 LAADINTAOHJEET Talousarvion 2015 ja taloussuunnitelman 2016 2017 laadintaohjeet annetaan kunnanhallituksen kokouksessa 11.8.2014. Aikataulu:

1 Joroisten kunta TALOUSARVION 2015 JA TALOUSSUUNNITELMAN 2016-2017 LAADINTAOHJEET Talousarvion 2015 ja taloussuunnitelman 2016 2017 laadintaohjeet annetaan kunnanhallituksen kokouksessa 11.8.2014. Aikataulu:

RANTASALMEN KUNNAN VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

Khall 28.8.2017 223 Liite nro 1 RANTASALMEN KUNNAN VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2020 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan

Khall 28.8.2017 223 Liite nro 1 RANTASALMEN KUNNAN VUODEN 2018 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2020 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan

RANTASALMEN KUNNAN VUODEN 2017 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

Khall 4.7.2016 139 RANTASALMEN KUNNAN VUODEN 2017 TALOUSARVION JA TALOUSSUUNNITELMAN 2018 2019 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

Khall 4.7.2016 139 RANTASALMEN KUNNAN VUODEN 2017 TALOUSARVION JA TALOUSSUUNNITELMAN 2018 2019 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

RANTASALMEN KUNNAN VUODEN 2019 TALOUSARVION JA TALOUSSUUNNITELMAN LAADINTAOHJEET

Khall 2.7.2018 164 RANTASALMEN KUNNAN VUODEN 2019 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2021 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

Khall 2.7.2018 164 RANTASALMEN KUNNAN VUODEN 2019 TALOUSARVION JA TALOUSSUUNNITELMAN 2019 2021 LAADINTAOHJEET Aikataulu: Elo syyskuu - Toimialat käyvät talousarvioneuvottelut Järvi-Saimaan Palvelut Oy:n

VUODEN 2019 TALOSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Joroisten kunta TALOUSARVIO 2016 1 TALOUSARVIO 2016 TALOUSSUUNNITELMA 2017-2018

Joroisten kunta TALOUSARVIO 2016 1 TALOUSARVIO 2016 TALOUSSUUNNITELMA 2017-2018 Kv 7.12.2015 Joroisten kunta TALOUSARVIO 2016 2 Sisällysluettelo 1. TALOUSARVION 2016 JA SUUNNITELMAN 2017 2018 LAADINNAN

Joroisten kunta TALOUSARVIO 2016 1 TALOUSARVIO 2016 TALOUSSUUNNITELMA 2017-2018 Kv 7.12.2015 Joroisten kunta TALOUSARVIO 2016 2 Sisällysluettelo 1. TALOUSARVION 2016 JA SUUNNITELMAN 2017 2018 LAADINNAN

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

IIN KUNTA TALOUSARVIO VUODELLE 2015 TALOUSSUUNNITELMAN LAADINTAOHJEET 2016 2018

1 IIN KUNTA TALOUSARVIO VUODELLE 2015 TALOUSSUUNNITELMAN LAADINTAOHJEET 2016 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

1 IIN KUNTA TALOUSARVIO VUODELLE 2015 TALOUSSUUNNITELMAN LAADINTAOHJEET 2016 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

Talousarviokirja on toimitettu osastopäälliköille paperiversiona. Talousarviokirja löytyy Dynastystä asianumerolla 647/2014.

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

Henkilöstösuunnitelma liitetään osaksi taloussuunnitelmaa.

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

LAPIN LIITTO Hallitus

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2014 TALOUSSUUNNITELMAN LAADINTAOHJEET 2015 2017

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2014 TALOUSSUUNNITELMAN LAADINTAOHJEET 2015 2017 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2014 TALOUSSUUNNITELMAN LAADINTAOHJEET 2015 2017 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

Talousarvio ja vuosien 2012-2013 taloussuunnitelma

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Talousarvion ja -suunnitelman perusta Talousarvion ja -suunnitelman perustana on Haapaveden kaupungin strategia. Sen mukaisesti

VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Talousarvion ja -suunnitelman perusta Talousarvion ja -suunnitelman perustana on Haapaveden kaupungin strategia. Sen mukaisesti

LAPIN LIITTO Hallitus Liite

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018 2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018 2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

IIN KUNTA PALVELUSOPIMUS VUODELLE 2008 TALOUSSUUNNITELMAN LAADINTAOHJEET 2008 2011. Yleistä

1 IIN KUNTA PALVELUSOPIMUS VUODELLE 2008 TALOUSSUUNNITELMAN LAADINTAOHJEET 2008 2011 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi

1 IIN KUNTA PALVELUSOPIMUS VUODELLE 2008 TALOUSSUUNNITELMAN LAADINTAOHJEET 2008 2011 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET. Suunnittelun aikataulu

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET Suunnittelun aikataulu Toimialat jättävät esityksensä kunnanhallitukselle 30.09.2014 mennessä. Sisäiset erät tulee

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET Suunnittelun aikataulu Toimialat jättävät esityksensä kunnanhallitukselle 30.09.2014 mennessä. Sisäiset erät tulee

LAPIN LIITTO Hallitus 25.8.2015

LAPIN LIITTO Hallitus 25.8.2015 Liite Vuoden 2016 talousarvion ja vuosien 2017-2018 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 25.8.2015 Liite Vuoden 2016 talousarvion ja vuosien 2017-2018 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

VUODEN 2018 TALOUSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

ESITYSTEN TEKEMINEN VUODEN 2018 TALOUSARVIOON JA TALOUSSUUNNITEL- MAAN VUOSILLE

Dnro NAKKILAN KUNTA Kunnanhallitus Hallintokunnille ESITYSTEN TEKEMINEN VUODEN 2018 TALOUSARVIOON JA TALOUSSUUNNITEL- MAAN VUOSILLE 2019 2021 Yleinen taloudellinen kehitys Julkisen talouden suunnitelman

Dnro NAKKILAN KUNTA Kunnanhallitus Hallintokunnille ESITYSTEN TEKEMINEN VUODEN 2018 TALOUSARVIOON JA TALOUSSUUNNITEL- MAAN VUOSILLE 2019 2021 Yleinen taloudellinen kehitys Julkisen talouden suunnitelman

Kunnan talouden perusteet. Luottamushenkilöiden koulutus Sirkka Lankila

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

TALOUSARVION LAADINTAOHJEET 2016

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖN-PANO-OHJEET

VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖN-PANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kuntalain 65 :ssä on talousarvioperiaatteita koskevat säännökset. Valtuuston on vuoden loppuun mennessä

VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖN-PANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kuntalain 65 :ssä on talousarvioperiaatteita koskevat säännökset. Valtuuston on vuoden loppuun mennessä

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA Kunnanhallitus 21.8.2017 TALOUSARVION 2018 SEKÄ VUOSIEN 2019 2020 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA Kunnanhallitus 21.8.2017 TALOUSARVION 2018 SEKÄ VUOSIEN 2019 2020 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

IIN KUNTA TALOUSARVIO VUODELLE 2016 TALOUSSUUNNITELMAN LAADINTAOHJEET 2017 2018

1 IIN KUNTA TALOUSARVIO VUODELLE 2016 TALOUSSUUNNITELMAN LAADINTAOHJEET 2017 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

1 IIN KUNTA TALOUSARVIO VUODELLE 2016 TALOUSSUUNNITELMAN LAADINTAOHJEET 2017 2018 Yleinen taloudellinen tilanne Kuntalaisiin ja kuntiin vaikuttava lainsäädäntö on voimakkaasti uudistumassa. Uusi kuntalaki

Espoon kaupunki Pöytäkirja 103. Rakennuslautakunta 20.08.2015 Sivu 1 / 1

Rakennuslautakunta 20.08.2015 Sivu 1 / 1 103 Rakennuslautakunnan vuoden 2015 seurantaraportti I (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816 26600

Rakennuslautakunta 20.08.2015 Sivu 1 / 1 103 Rakennuslautakunnan vuoden 2015 seurantaraportti I (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816 26600

Lappeenrannan kaupunki 12.9.14 VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2016 2017 LAADINTA

Lappeenrannan kaupunki 12.9.14 VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2016 2017 LAADINTA Yleistä Kaupunginhallitus päättää ensi vuoden ja taloussuunnittelukauden kehysten tarkistuksesta kokouksessaan

Lappeenrannan kaupunki 12.9.14 VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2016 2017 LAADINTA Yleistä Kaupunginhallitus päättää ensi vuoden ja taloussuunnittelukauden kehysten tarkistuksesta kokouksessaan

TALOUSARVION 2014 TÄYTÄNTÖÖNPANO-OHJE

TALOUSARVION 2014 TÄYTÄNTÖÖNPANO-OHJE 1. SITOVUUDEN MÄÄRITTELY Kunnan toiminnassa ja taloudenhoidossa on noudatettava valtuuston hyväksymää talousarviota. Talousarvion käyttötalousosassa on asetettu kunnan

TALOUSARVION 2014 TÄYTÄNTÖÖNPANO-OHJE 1. SITOVUUDEN MÄÄRITTELY Kunnan toiminnassa ja taloudenhoidossa on noudatettava valtuuston hyväksymää talousarviota. Talousarvion käyttötalousosassa on asetettu kunnan

Rääkkylän kunta 1 TALOUSARVION LAADINTAOHJE VUODELLE 2018

Rääkkylän kunta 1 TALOUSARVION LAADINTAOHJE VUODELLE 2018 Hyväksytty kunnanhallituksessa 2017 Rääkkylän kunta 2 Yleistä Kuntalain (410/2015) 110 :n mukaan valtuuston on vuoden loppuun men nes sä hyväksyttävä

Rääkkylän kunta 1 TALOUSARVION LAADINTAOHJE VUODELLE 2018 Hyväksytty kunnanhallituksessa 2017 Rääkkylän kunta 2 Yleistä Kuntalain (410/2015) 110 :n mukaan valtuuston on vuoden loppuun men nes sä hyväksyttävä

Jämijärven kunnanviraston kokoushuone

Jämijärven kunta KOKOUSKUTSU Tekninen lautakunta Laatimispäivämäärä: 2.10.2017 Kokoustiedot Aika Maanantai 9.10.2017 klo 17.00 Paikka Jämijärven kunnanviraston kokoushuone Käsiteltävät asiat 70 KOKOUKSEN

Jämijärven kunta KOKOUSKUTSU Tekninen lautakunta Laatimispäivämäärä: 2.10.2017 Kokoustiedot Aika Maanantai 9.10.2017 klo 17.00 Paikka Jämijärven kunnanviraston kokoushuone Käsiteltävät asiat 70 KOKOUKSEN

tarkistavat tuotteiden asiakashinnat tavoitteena omakustannushintoihin pääseminen.

1 JOROISTEN KUNTA TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2015 Yleistä Talousarvio on kaikkia hallintoelimiä, viranhaltijoita ja työntekijöitä sitova ohje kunnan talouden hoidossa. edellyttää toimijoilta, että

1 JOROISTEN KUNTA TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2015 Yleistä Talousarvio on kaikkia hallintoelimiä, viranhaltijoita ja työntekijöitä sitova ohje kunnan talouden hoidossa. edellyttää toimijoilta, että

Lisätalousarvio 2019 ja taloussuunnitelma Maakuntavaltuusto

Liite 2 Lisätalousarvio 2019 ja taloussuunnitelma 2019 2021 Maakuntavaltuusto 10.6.2019 1 Sisällysluettelo: 4. Talousarvion ja -suunnitelman rakenne... 2 5. Talousarvion laadinnan yleiset periaatteet...

Liite 2 Lisätalousarvio 2019 ja taloussuunnitelma 2019 2021 Maakuntavaltuusto 10.6.2019 1 Sisällysluettelo: 4. Talousarvion ja -suunnitelman rakenne... 2 5. Talousarvion laadinnan yleiset periaatteet...

Vuoden 2017 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2017 talousarvio ja vuosien 2018 2019 taloussuunnitelma Laadintaohje Kuntatalouden epävarmuus jatkuu ja suurimman epävarmuustekijän siihen tuo nyt lausuntokierroksella olevat maakuntauudistus

1 (5) Vuoden 2017 talousarvio ja vuosien 2018 2019 taloussuunnitelma Laadintaohje Kuntatalouden epävarmuus jatkuu ja suurimman epävarmuustekijän siihen tuo nyt lausuntokierroksella olevat maakuntauudistus

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus Toimielimet SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA Yleinen taloudellinen tilanne Suomen bruttokansantuotteen

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus Toimielimet SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA Yleinen taloudellinen tilanne Suomen bruttokansantuotteen

Vuoden 2017 talousarvion täytäntöönpanoon liittyen annetaan seuraavat tarkentavat ohjeet:

NOUSIAISTEN KUNTA 10.1.2017 Kunnanhallitus Lautakunnille VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2017 talousarvion 12.12.2015 83. Kunnan taloudenpitoa ohjaavien

NOUSIAISTEN KUNTA 10.1.2017 Kunnanhallitus Lautakunnille VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2017 talousarvion 12.12.2015 83. Kunnan taloudenpitoa ohjaavien

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2019 SIIKAJOEN KUNTA

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2019 SIIKAJOEN KUNTA Kunnanhallitus 20.8.2018 TALOUSARVION 2019 SEKÄ VUOSIEN 2019 2021 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2019 SIIKAJOEN KUNTA Kunnanhallitus 20.8.2018 TALOUSARVION 2019 SEKÄ VUOSIEN 2019 2021 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

OHJE VUOSIEN TALOUSSUUNNITELMAN SEKÄ VUODEN 2018 TALOUSARVION JA KÄYTTÖSUUNNITELMAN LAATIMISEKSI

OHJE VUOSIEN 2018 2022 TALOUSSUUNNITELMAN SEKÄ VUODEN 2018 TALOUSARVION JA KÄYTTÖSUUNNITELMAN LAATIMISEKSI Suunnittelujärjestelmän kokonaisuus Strategia Kaupunkistrategia vuosille 2014-2025 hyväksyttiin

OHJE VUOSIEN 2018 2022 TALOUSSUUNNITELMAN SEKÄ VUODEN 2018 TALOUSARVION JA KÄYTTÖSUUNNITELMAN LAATIMISEKSI Suunnittelujärjestelmän kokonaisuus Strategia Kaupunkistrategia vuosille 2014-2025 hyväksyttiin

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

JOROISTEN KUNTA Kunnanhallitus TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2016

1 JOROISTEN KUNTA TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2016 Kunnanvaltuusto on hyväksynyt vuoden 2016 talousarvion 7.12.2015 60. Kunnan taloudenpitoa ohjaavien kuntalain määräysten ja kirjanpitolautakunnan

1 JOROISTEN KUNTA TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 2016 Kunnanvaltuusto on hyväksynyt vuoden 2016 talousarvion 7.12.2015 60. Kunnan taloudenpitoa ohjaavien kuntalain määräysten ja kirjanpitolautakunnan

Perusturvakuntayhtymä Akselin vuoden 2019 talousarvion laadintaohje

Perusturvakuntayhtymä Akselin vuoden 2019 talousarvion laadintaohje 1 Talousarvion laadintaprosessi ja aikataulu Vuoden 2019 talousarvion laadintaprosessi aikatauluineen sekä vastuutahoineen on seuraava:

Perusturvakuntayhtymä Akselin vuoden 2019 talousarvion laadintaohje 1 Talousarvion laadintaprosessi ja aikataulu Vuoden 2019 talousarvion laadintaprosessi aikatauluineen sekä vastuutahoineen on seuraava:

KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

FINLEX - Säädökset alkuperäisinä: 578/2006. Annettu Naantalissa 29 päivänä kesäkuuta 2006. Laki kuntalain muuttamisesta

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

Palvelutuotannon lautakunnan vuoden 2017 talousarvion käyttösuunnitelma. Talousarvio 2017 ja vuosien taloussuunnitelma

Palvelutuotannon lautakunta 3 26.01.2017 Palvelutuotannon lautakunnan vuoden 2017 talousarvion käyttösuunnitelma 838/02.02.02/2016 Palvelutuotannon lautakunta 26.01.2017 3 Talousarvio 2017 ja vuosien 2018-2019

Palvelutuotannon lautakunta 3 26.01.2017 Palvelutuotannon lautakunnan vuoden 2017 talousarvion käyttösuunnitelma 838/02.02.02/2016 Palvelutuotannon lautakunta 26.01.2017 3 Talousarvio 2017 ja vuosien 2018-2019

TALOUSARVION 2018 TÄYTÄNTÖÖNPANO - OHJE

SIIKAJOEN KUNTA TALOUSARVION 2018 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2018 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 14.12.2017 hyväksymää talousarviota ja sen perusteluja hallintosäännön

SIIKAJOEN KUNTA TALOUSARVION 2018 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2018 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 14.12.2017 hyväksymää talousarviota ja sen perusteluja hallintosäännön

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019 Talousarvion noudattamista koskevat ohjeet Talousarvion sitovuuden osalta kaupunginhallitus esittää noudatettavaksi

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019 Talousarvion noudattamista koskevat ohjeet Talousarvion sitovuuden osalta kaupunginhallitus esittää noudatettavaksi

Utsjoen kunta Esityslista 10/ Kunnanvirasto, kunnanhallituksen kokoushuone

Utsjoen kunta Esityslista 10/2018 1 Kunnanhallitus Aika 14.12.2018 klo 12:00 Paikka Kunnanvirasto, kunnanhallituksen kokoushuone Käsiteltävät asiat Asia Otsikko Sivu 159 Kokouksen laillisuus ja päätösvaltaisuus

Utsjoen kunta Esityslista 10/2018 1 Kunnanhallitus Aika 14.12.2018 klo 12:00 Paikka Kunnanvirasto, kunnanhallituksen kokoushuone Käsiteltävät asiat Asia Otsikko Sivu 159 Kokouksen laillisuus ja päätösvaltaisuus

Vuoden 2016 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

LOVIISAN KAUPUNGIN JA LAPINJÄRVEN KUNNAN SOPIMUS SOSIAALI- JA TERVEYDENHUOLLON PALVELUIDEN YHTEISTOIMINTA-ALUEESTA

LOVIISAN KAUPUNGIN JA LAPINJÄRVEN KUNNAN SOPIMUS SOSIAALI- JA TERVEYDENHUOLLON PALVELUIDEN YHTEISTOIMINTA-ALUEESTA Loviisan kaupunginvaltuusto xx.xx.2014 xx Lapinjärven kunnanvaltuusto xx.xx.2014 xx 2

LOVIISAN KAUPUNGIN JA LAPINJÄRVEN KUNNAN SOPIMUS SOSIAALI- JA TERVEYDENHUOLLON PALVELUIDEN YHTEISTOIMINTA-ALUEESTA Loviisan kaupunginvaltuusto xx.xx.2014 xx Lapinjärven kunnanvaltuusto xx.xx.2014 xx 2

SISÄLLYSLUETTELO. Ote: Kuntayhtymähallitus Hallituksen vastaus tarkastuslautakunnan arviointikertomuksessa 2015 esitettyyn yhteenvetoon

LIITE 1 Tarkastuslautakunta 8.11.2016 56 SISÄLLYSLUETTELO Ote: Kuntayhtymähallitus 13.10.2016 103 Hallituksen vastaus tarkastuslautakunnan arviointikertomuksessa 2015 esitettyyn yhteenvetoon 103 Hallituksen

LIITE 1 Tarkastuslautakunta 8.11.2016 56 SISÄLLYSLUETTELO Ote: Kuntayhtymähallitus 13.10.2016 103 Hallituksen vastaus tarkastuslautakunnan arviointikertomuksessa 2015 esitettyyn yhteenvetoon 103 Hallituksen

Kivijärven kunta Khall Liite nro 1. TALOUSARVIO 2018 TÄYTÄNTÖÖNPANO-OHJEET

TALOUSARVIO 2018 TÄYTÄNTÖÖNPANO-OHJEET 1 SISÄLLYS 1. TALOUTTA OHJAAVAT SÄÄNNÖKSET... 3 1.1. Kuntalaki... 3 1.2. Hallintosääntö ja konserniohjeet... 3 1.3. Täytäntöönpano-ohjeet... 3 2. TALOUSARVION NOUDATTAMINEN...

TALOUSARVIO 2018 TÄYTÄNTÖÖNPANO-OHJEET 1 SISÄLLYS 1. TALOUTTA OHJAAVAT SÄÄNNÖKSET... 3 1.1. Kuntalaki... 3 1.2. Hallintosääntö ja konserniohjeet... 3 1.3. Täytäntöönpano-ohjeet... 3 2. TALOUSARVION NOUDATTAMINEN...

SÄKYLÄN KUNTA Kunnanhallitus /194/2016 TALOUSARVIO 2017 JA TALOUSSUUNNITELMA VALMISTELUOHJEET

SÄKYLÄN KUNTA Kunnanhallitus 20.6.2016 04.041/194/2016 TALOUSARVIO 2017 JA TALOUSSUUNNITELMA 2018 2020 VALMISTELUOHJEET 1 Sisällysluettelo 1 Suunnitteluperusteet... 2 1.1 Talousarvion ja -suunnitelman

SÄKYLÄN KUNTA Kunnanhallitus 20.6.2016 04.041/194/2016 TALOUSARVIO 2017 JA TALOUSSUUNNITELMA 2018 2020 VALMISTELUOHJEET 1 Sisällysluettelo 1 Suunnitteluperusteet... 2 1.1 Talousarvion ja -suunnitelman

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous Kuntamarkkinat Helsinki 12.9.2014 Kirsi Mononen, johtava lakimies Kuntatalousohjelma Kuntataloudelle kokonaisuutena oma tasapainotavoite» Menojen ja

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous Kuntamarkkinat Helsinki 12.9.2014 Kirsi Mononen, johtava lakimies Kuntatalousohjelma Kuntataloudelle kokonaisuutena oma tasapainotavoite» Menojen ja

Vuoden 2013 talousarvion laadintaohjeet

Vuoden 2013 talousarvion laadintaohjeet Aikataulu: Talousarvio laaditaan liitteenä olevan aikataulun mukaan (ks. Liite 1). Budjettipohjat ja tietojen syöttäminen: Kukin esimies valmistelee taloussihteeri

Vuoden 2013 talousarvion laadintaohjeet Aikataulu: Talousarvio laaditaan liitteenä olevan aikataulun mukaan (ks. Liite 1). Budjettipohjat ja tietojen syöttäminen: Kukin esimies valmistelee taloussihteeri

Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

VUODEN 2019 TALOUSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAATIMINEN (INVESTOINNIT VUOTEEN 2022 SAAKKA)

") Kunnanhallitus 263 10.10.2018 Kunnanhallitus 302 05.11.2018 Kunnanhallitus 317 21.11.2018 VUODEN 2019 TALOUSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAATIMINEN (INVESTOINNIT VUOTEEN 2022 SAAKKA)

Kunnanhallitus 263 10.10.2018 Kunnanhallitus 302 05.11.2018 Kunnanhallitus 317 21.11.2018 VUODEN 2019 TALOUSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAATIMINEN (INVESTOINNIT VUOTEEN 2022 SAAKKA)

Kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota. Siihen tehtävistä muutoksista päättää valtuusto.

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2011 TALOUSSUUNNITELMAN LAADINTAOHJEET 2011 2014 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

1 IIN KUNTA TALOUSARVIO/PALVELUSOPIMUS VUODELLE 2011 TALOUSSUUNNITELMAN LAADINTAOHJEET 2011 2014 Yleistä Kuntalain 65 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet sekä kunnanjohtaja tai pormestari.

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kiinteistöpalv ,2 Yhteensä ,4

Mäntyharju Ote pöytäkirjasta 5/2015 1 (5) Tukipalvelulautakunta, 15, 11.08.2015 Tukipalvelulautakunta, 23, 29.10.2015 23 Talousarvio 2016 / Käyttötalous / tukipalvelulautakunta MjuDno-2015-671 Tukipalvelulautakunta,

Mäntyharju Ote pöytäkirjasta 5/2015 1 (5) Tukipalvelulautakunta, 15, 11.08.2015 Tukipalvelulautakunta, 23, 29.10.2015 23 Talousarvio 2016 / Käyttötalous / tukipalvelulautakunta MjuDno-2015-671 Tukipalvelulautakunta,

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet ja kunnanjohtaja.

Kaupunginhallitus 78 08.03.2016 Kaupunginhallitus 97 22.03.2016 Tarkastuslautakunta 60 23.05.2016 Valtuusto 31 21.06.2016 Tilinpäätös ja vastuuvapaus vuodelta 2015 960/02.55/2016 KH 08.03.2016 78 Kuntalain

Kaupunginhallitus 78 08.03.2016 Kaupunginhallitus 97 22.03.2016 Tarkastuslautakunta 60 23.05.2016 Valtuusto 31 21.06.2016 Tilinpäätös ja vastuuvapaus vuodelta 2015 960/02.55/2016 KH 08.03.2016 78 Kuntalain

Lauta-/johtokunnan pöytäkirjanote toimitetaan talouspalveluihin

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

Talousarvio jakaantuu käyttötalousosaan, tuloslaskelmaosaan, rahoitusosaan ja investointiosaan sekä vastaa kunnan organisaatiorakennetta.

Kaupunginhallitus on hyväksynyt 19.12.2016 535 Savonlinnan kaupunki Talousarvio 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE VUODELLE 2017 Savonlinnan kaupunginvaltuusto on kokouksessaan 12.12.2016 hyväksynyt

Kaupunginhallitus on hyväksynyt 19.12.2016 535 Savonlinnan kaupunki Talousarvio 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE VUODELLE 2017 Savonlinnan kaupunginvaltuusto on kokouksessaan 12.12.2016 hyväksynyt

VUODEN 2015 TALOUSARVION JA VUOTEEN 2017 ULOTTUVAN TALOUS- SUUNNITELMAN LAADINTAOHJEET

KUHMOISTEN KUNTA 8.9.2014 1 Lautakunnat Hallintokunnat VUODEN 2015 TALOUSARVION JA VUOTEEN 2017 ULOTTUVAN TALOUS- SUUNNITELMAN LAADINTAOHJEET Talousarvioesityksen laadinnan perusteet Kuntalain 65 :n mukaan

KUHMOISTEN KUNTA 8.9.2014 1 Lautakunnat Hallintokunnat VUODEN 2015 TALOUSARVION JA VUOTEEN 2017 ULOTTUVAN TALOUS- SUUNNITELMAN LAADINTAOHJEET Talousarvioesityksen laadinnan perusteet Kuntalain 65 :n mukaan

kk=75%

1 Talousarvion toteutuminen 01.01. - 30.09.2017 9 kk=75% Kokonaisuutena syyskuun lopun toteuma näyttää varsin hyvältä. Viime vuoteen verrattuna vuosikate on toteutunut noin 800 000 euroa paremmin ja tilikauden

1 Talousarvion toteutuminen 01.01. - 30.09.2017 9 kk=75% Kokonaisuutena syyskuun lopun toteuma näyttää varsin hyvältä. Viime vuoteen verrattuna vuosikate on toteutunut noin 800 000 euroa paremmin ja tilikauden

Lemin kunnanhallitus Toukkalantie 2 54710 LEMr leminkunta@lemi.fi 16.5.2019 OIKAISUVAATIMUS Vaadin oikaisua Lemin kunnanhallituksen päätökseen 24.4.2019 48. Kunnanhallitus on päättänyt, että "Hankinta

Lemin kunnanhallitus Toukkalantie 2 54710 LEMr leminkunta@lemi.fi 16.5.2019 OIKAISUVAATIMUS Vaadin oikaisua Lemin kunnanhallituksen päätökseen 24.4.2019 48. Kunnanhallitus on päättänyt, että "Hankinta

Esimerkki sitoviin tavoitteisiin kohdistuvasta riskienarvioinnista ja niitä koskevista toimenpiteistä

Esimerkki sitoviin tavoitteisiin kohdistuvasta riskienarvioinnista ja niitä koskevista toimenpiteistä Riskit /tavoitteet: - mitkä ovat tavoitteet, joiden ainakin pitää toteutua? (näkökulma kunnan asukkaiden

Esimerkki sitoviin tavoitteisiin kohdistuvasta riskienarvioinnista ja niitä koskevista toimenpiteistä Riskit /tavoitteet: - mitkä ovat tavoitteet, joiden ainakin pitää toteutua? (näkökulma kunnan asukkaiden

Teknisen lautakunnan esitys vuoden 2018 talousarvioksi ja vuosien taloussuunnitelmaksi

Tekninen lautakunta 164 03.10.2017 Teknisen lautakunnan esitys vuoden 2018 talousarvioksi ja vuosien 2018-2021 taloussuunnitelmaksi 474/02.021/2017 TL 164 Selostus: Savonlinnan kaupunginhallitus on antanut

Tekninen lautakunta 164 03.10.2017 Teknisen lautakunnan esitys vuoden 2018 talousarvioksi ja vuosien 2018-2021 taloussuunnitelmaksi 474/02.021/2017 TL 164 Selostus: Savonlinnan kaupunginhallitus on antanut

UUDENKAUPUNGIN KAUPUNKI. Talousarvion 2009 ja taloussuunnitelman laadintaohjeet

UUDENKAUPUNGIN KAUPUNKI Talousarvion 2009 ja taloussuunnitelman 2009-2011 laadintaohjeet Kaupunginhallitus 23.06.2008 1. Talousarvio ja suunnitelmakausi Käyttötalousosa ja investointiosa laaditaan 3-vuotiskaudelle

UUDENKAUPUNGIN KAUPUNKI Talousarvion 2009 ja taloussuunnitelman 2009-2011 laadintaohjeet Kaupunginhallitus 23.06.2008 1. Talousarvio ja suunnitelmakausi Käyttötalousosa ja investointiosa laaditaan 3-vuotiskaudelle

KUNTASTRATEGIA HONKAJOKI / VALT.SEMINAARIT ,

KUNTASTRATEGIA HONKAJOKI 2017-2025 / VALT.SEMINAARIT 24.8.17, 5.9.17 MISSIO (MIKÄ ON KUNNAN TEHTÄVÄ? MIKSI OLEMME TÄÄLLÄ?) Kuntalaki 410/2015 Kuntalain mukaan kunta edistää asukkaidensa hyvinvointia ja

KUNTASTRATEGIA HONKAJOKI 2017-2025 / VALT.SEMINAARIT 24.8.17, 5.9.17 MISSIO (MIKÄ ON KUNNAN TEHTÄVÄ? MIKSI OLEMME TÄÄLLÄ?) Kuntalaki 410/2015 Kuntalain mukaan kunta edistää asukkaidensa hyvinvointia ja

OHJE 1 (6) Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012

Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012") OHJE 1 (6) Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012 Yleistä Yli-Iin kunta liitetään osaksi Oulun kaupunkia 1.1.2013. Taloussuunnitelma laaditaan vuosille 2010-2012, ja tavoitteena on pyrkiä

OHJE 1 (6) Hallintokunnille TALOUSSUUNNITELMA VUOSILLE 2010 2012 Yleistä Yli-Iin kunta liitetään osaksi Oulun kaupunkia 1.1.2013. Taloussuunnitelma laaditaan vuosille 2010-2012, ja tavoitteena on pyrkiä

KHALL. 11.1.2011 VUODEN 2011 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2011 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. YLEISTÄ Kunnanhallitus lähettää hallintokunnille valtuuston 20.12.2009 :n 65 kohdalla hyväksymän vuoden 2011 talousarvion ja taloussuunnitelman vuosiksi

VUODEN 2011 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. YLEISTÄ Kunnanhallitus lähettää hallintokunnille valtuuston 20.12.2009 :n 65 kohdalla hyväksymän vuoden 2011 talousarvion ja taloussuunnitelman vuosiksi

Espoon kaupunki Pöytäkirja 102. Rakennuslautakunta Sivu 1 / 1

Rakennuslautakunta 21.08.2014 Sivu 1 / 1 102 Rakennuslautakunnan seurantaraportti I/2014 (kh-asia) Valmistelijat / lisätiedot: Veronica Rehn-Kivi, puh. 09 816 26600 Tuija Nyyssönen, puh. 050 344 5063 etunimi.sukunimi@espoo.fi

Rakennuslautakunta 21.08.2014 Sivu 1 / 1 102 Rakennuslautakunnan seurantaraportti I/2014 (kh-asia) Valmistelijat / lisätiedot: Veronica Rehn-Kivi, puh. 09 816 26600 Tuija Nyyssönen, puh. 050 344 5063 etunimi.sukunimi@espoo.fi

TALOUSARVION 2014 TÄYTÄNTÖÖNPANO - OHJE

SIIKAJOEN KUNTA TALOUSARVION 2014 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2014 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 11.12.2013 hyväksymää talousarviota ja sen perusteluja hallintosäännön

SIIKAJOEN KUNTA TALOUSARVION 2014 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2014 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 11.12.2013 hyväksymää talousarviota ja sen perusteluja hallintosäännön

Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen

Kunnanhallitus 174 14.09.2015 Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen 235/02.00.00/2015 Kunnanhallitus 14.09.2015 174 Valmistelija: kunnansihteeri Asian tausta: Sonkajärven kunnan

Kunnanhallitus 174 14.09.2015 Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen 235/02.00.00/2015 Kunnanhallitus 14.09.2015 174 Valmistelija: kunnansihteeri Asian tausta: Sonkajärven kunnan

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

VUODEN 2013 TALOUSARVION JA VUOSIEN 2014-2015 TALOUS- SUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 25.6.2012 Palvelukeskuksille VUODEN 2013 TALOUSARVION JA VUOSIEN 2014-2015 TALOUS- SUUNNITELMAN LAADINTAOHJEET TALOUSSUUNNITELMAN TEHTÄVÄT JA SISÄLTÖ Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 25.6.2012 Palvelukeskuksille VUODEN 2013 TALOUSARVION JA VUOSIEN 2014-2015 TALOUS- SUUNNITELMAN LAADINTAOHJEET TALOUSSUUNNITELMAN TEHTÄVÄT JA SISÄLTÖ Kunnan toimintaa ja taloutta ohjataan

Talouden sääntely uudessa kuntalaissa

Talouden sääntely uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015» siirtymäsäännöksiä

Talouden sääntely uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015» siirtymäsäännöksiä

Talousarviomuutos 2015

Kunnanhallitus 232 30.11.2015 Valtuusto 50 07.12.2015 Talousarviomuutos 2015 362/02.02.02/2015 Kunnanhallitus 30.11.2015 232 Valmistelija: kunnansihteeri Vuoden 2015 talousarvion muutosesitys perustuu

Kunnanhallitus 232 30.11.2015 Valtuusto 50 07.12.2015 Talousarviomuutos 2015 362/02.02.02/2015 Kunnanhallitus 30.11.2015 232 Valmistelija: kunnansihteeri Vuoden 2015 talousarvion muutosesitys perustuu

TALOUSARVIO 2015 TALOUSSUUNNITELMA 2016-2017

TALOUSARVIO 2015 TALOUSSUUNNITELMA 2016-2017 Kv 15.12.2014 Joroisten kunta TALOUSARVIO 2015 2 Sisällysluettelo 1. TALOUSARVION 2015 JA SUUNNITELMAN 2016 2017 LAADINNAN YLEISPERUSTELUT... 4 1.1. KUNTALAIN

TALOUSARVIO 2015 TALOUSSUUNNITELMA 2016-2017 Kv 15.12.2014 Joroisten kunta TALOUSARVIO 2015 2 Sisällysluettelo 1. TALOUSARVION 2015 JA SUUNNITELMAN 2016 2017 LAADINNAN YLEISPERUSTELUT... 4 1.1. KUNTALAIN

Budjetointiohje vuoden 2016 KuEL-maksuihin ja arvioita vuosille 2017-2018

BUDJETOINTIOHJE 1 (7) Budjetointiohje vuoden 2016 KuEL-maksuihin ja arvioita vuosille 2017-2018 Yleistä arvioinnin taustaa Tässä ohjeessa on käsitelty kattavasti kaikkia maksuluokkia koskevat asiat yhdessä

BUDJETOINTIOHJE 1 (7) Budjetointiohje vuoden 2016 KuEL-maksuihin ja arvioita vuosille 2017-2018 Yleistä arvioinnin taustaa Tässä ohjeessa on käsitelty kattavasti kaikkia maksuluokkia koskevat asiat yhdessä

Kuntalain taloutta ja tarkastusta koskevat muutosehdotukset

Kuntalain taloutta ja tarkastusta koskevat muutosehdotukset Kuntamarkkinat 10.-11.9.2014 Sari Korento kehittämispäällikkö Taloutta koskevat muutosehdotukset Talousarvio ja suunnitelma 111 Talousarviossa

Kuntalain taloutta ja tarkastusta koskevat muutosehdotukset Kuntamarkkinat 10.-11.9.2014 Sari Korento kehittämispäällikkö Taloutta koskevat muutosehdotukset Talousarvio ja suunnitelma 111 Talousarviossa

Talousarvion valmistelusta vastaa kaupunginhallitus sekä kukin toimielin omalla tehtäväalueellaan.

JUANKOSKEN KAUPUNKI 15.6.2015 Kaupunginhallitus Jakelussa mainitut VUODEN 2016 TALOUSARVION LAADINTAOHJEEET Lakkaavan kunnan talousarvio ja suunnitelma Juankoski laatii itsenäisen kaupungin viimeisen talousarvion

JUANKOSKEN KAUPUNKI 15.6.2015 Kaupunginhallitus Jakelussa mainitut VUODEN 2016 TALOUSARVION LAADINTAOHJEEET Lakkaavan kunnan talousarvio ja suunnitelma Juankoski laatii itsenäisen kaupungin viimeisen talousarvion

- toimialojen tulee laatia talousarvioehdotuksensa siten, että ne on tallennettu taloussuunnitteluohjelmaan viimeistään

Hallinto- ja kehittämispalvelut Ohje 1/1 TALOUSARVION LAADINTAOHJEET TALOUSARVIO 2018 JA TALOUSSUUNNITELMA 2019-2020 Kunnanhallituksen talousarvioraami Talousarviovalmistelun lähtökohtia on käsitelty kunnanvaltuuston

Hallinto- ja kehittämispalvelut Ohje 1/1 TALOUSARVION LAADINTAOHJEET TALOUSARVIO 2018 JA TALOUSSUUNNITELMA 2019-2020 Kunnanhallituksen talousarvioraami Talousarviovalmistelun lähtökohtia on käsitelty kunnanvaltuuston

Espoon kaupunki Pöytäkirja 176. Rakennuslautakunta 21.11.2013 Sivu 1 / 1

Rakennuslautakunta 21.11.2013 Sivu 1 / 1 176 Rakennuslautakunnan seurantaraportti 10/2013 (kh-asia) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. (09) 816 24811 Veronica Rehn-Kivi, puh. 09 816 26600

Rakennuslautakunta 21.11.2013 Sivu 1 / 1 176 Rakennuslautakunnan seurantaraportti 10/2013 (kh-asia) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. (09) 816 24811 Veronica Rehn-Kivi, puh. 09 816 26600

14 Talouden toteutuminen 30.6.2015 / tukipalvelulautakunta. 15 Talousarvio 2016 / käyttötalous / tukipalvelulautakunta

Mäntyharju Pöytäkirja 3/2015 1 (9) Aika 11.08.2015, klo 17:30-18:16 Paikka Kunnantalo, teknisen johtajan huone Käsitellyt asiat 12 Kokouksen laillisuus ja päätösvaltaisuus 13 Pöytäkirjan tarkastus 14 Talouden

Mäntyharju Pöytäkirja 3/2015 1 (9) Aika 11.08.2015, klo 17:30-18:16 Paikka Kunnantalo, teknisen johtajan huone Käsitellyt asiat 12 Kokouksen laillisuus ja päätösvaltaisuus 13 Pöytäkirjan tarkastus 14 Talouden

Rautavaara-Savotta: Kuntastrategia-2030 sekä vuoden 2016 talousarvion ja taloussuunnitelman 2017-2018 laadintaohjeet

Kunnanhallitus 201 07.09.2015 Rautavaara-Savotta: Kuntastrategia-2030 sekä vuoden 2016 talousarvion ja taloussuunnitelman 2017-2018 laadintaohjeet Khall 07.09.2015 201 Uusi Kuntalaki VI Osa Talous 13 luku

Kunnanhallitus 201 07.09.2015 Rautavaara-Savotta: Kuntastrategia-2030 sekä vuoden 2016 talousarvion ja taloussuunnitelman 2017-2018 laadintaohjeet Khall 07.09.2015 201 Uusi Kuntalaki VI Osa Talous 13 luku

Talousarvioesityksen sisältö ja asemointimalli

Talousarvioesityksen sisältö ja asemointimalli 12.6.2015 Sisältö 1 Talousarvioesityksen sisältö ja asemointimalli: Toimiala... 3 Toimiala... 3 Tuloslaskelma ja määrällinen henkilöstön tarve... 3 Toimialan

Talousarvioesityksen sisältö ja asemointimalli 12.6.2015 Sisältö 1 Talousarvioesityksen sisältö ja asemointimalli: Toimiala... 3 Toimiala... 3 Tuloslaskelma ja määrällinen henkilöstön tarve... 3 Toimialan

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 64 22.03.2005 VUODEN 2004 TILINPÄÄTÖS 64/04/047/2005 KH 64 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 64 22.03.2005 VUODEN 2004 TILINPÄÄTÖS 64/04/047/2005 KH 64 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

VUODEN 2017 TALOUSARVION MUUTOKSET TA MUUTOS Hallintokunta/toiminta TA 2017 kpito Toteutuma menot tulot määräraha toteutuma % KÄYTTÖTALOUS

NAKKILAN KUNTA VUODEN 2017 TALOUSARVION MUUTOKSET TA MUUTOS Hallintokunta/toiminta TA 2017 kpito 30.4.17 Toteutuma menot tulot määräraha toteutuma % KÄYTTÖTALOUS TOIMINTAMENOT/-TULOT KESKUSVAALILAUTAKUNTA

NAKKILAN KUNTA VUODEN 2017 TALOUSARVION MUUTOKSET TA MUUTOS Hallintokunta/toiminta TA 2017 kpito 30.4.17 Toteutuma menot tulot määräraha toteutuma % KÄYTTÖTALOUS TOIMINTAMENOT/-TULOT KESKUSVAALILAUTAKUNTA

45 27.09.2011 63 23.11.2011 71 14.12.2011

Sastamalan Tilakeskuksen Sastamalan Tilakeskuksen Sastamalan Tilakeskuksen 45 27.09.2011 63 23.11.2011 71 14.12.2011 Tilakeskuksen talousarvio 2012 ja taloussuunnitelma 2012-2015 - liikelaitoksen talousarvion

Sastamalan Tilakeskuksen Sastamalan Tilakeskuksen Sastamalan Tilakeskuksen 45 27.09.2011 63 23.11.2011 71 14.12.2011 Tilakeskuksen talousarvio 2012 ja taloussuunnitelma 2012-2015 - liikelaitoksen talousarvion

Joroisten kunta TALOUSARVIOMUUTOKSET 2014. Käyttötalousosa Menot Tulot Netto Selitys

Joroisten kunta TALOUSARVIOMUUTOKSET 2014 Käyttötalousosa Menot Tulot Netto Selitys Keskushallinto Palkanlaskentapalvelut Tuotemäärä jää arvioidusta 3550 palkkatapahtumaa, totetuma-arvio 3272, alkuperäinen

Joroisten kunta TALOUSARVIOMUUTOKSET 2014 Käyttötalousosa Menot Tulot Netto Selitys Keskushallinto Palkanlaskentapalvelut Tuotemäärä jää arvioidusta 3550 palkkatapahtumaa, totetuma-arvio 3272, alkuperäinen

IIN KUNTA TALOUSARVIO VUODELLE 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET

1 IIN KUNTA TALOUSARVIO VUODELLE 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET 2018 2019 Yleistä Kuntalain 110 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi

1 IIN KUNTA TALOUSARVIO VUODELLE 2017 TALOUSSUUNNITELMAN LAADINTAOHJEET 2018 2019 Yleistä Kuntalain 110 :n mukaan: Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi

NOUSIAISTEN KUNTA Kunnanhallitus. Lautakunnille VUODEN 2016 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

NOUSIAISTEN KUNTA 22.12.2015 Kunnanhallitus Lautakunnille VUODEN 2016 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2016 talousarvion 7.12.2015 89. Kunnan taloudenpitoa ohjaavien

NOUSIAISTEN KUNTA 22.12.2015 Kunnanhallitus Lautakunnille VUODEN 2016 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2016 talousarvion 7.12.2015 89. Kunnan taloudenpitoa ohjaavien