Sisällöt. Toiminnan tausta ja työnjako Työmme strateginen suunta Nousevat teemat

|

|

|

- Merja Saaristo

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verohallinto

2 Sisällöt Toiminnan tausta ja työnjako Työmme strateginen suunta Nousevat teemat

3 Toiminnan tausta ja työnjako

4 VM:n talousennuste vuodelle 2013 BKT:n kasvu: 0,5 % Työttömyysaste: 8,1 % Inflaatio: 2,2 % Julkisen talouden alijäämä: - 1,5 %

5 Työnjako veroasioissa VERONORMIT EU eduskunta kunnat, Ahvenanmaa VN,VM,VH VEROTUS OIKEUSSUOJA hallintotuomioistuimet valvovat viranomaiset Valtiovarainministeriö Verohallinto Tulli Liikenteen turvallisuusvirasto Trafi ULOSOTTO ulosottolaitos RIKOS- JA SYYTEASIAT poliisi tuomioistuimet

6 Veroja ja maksuja vuonna 2011 Veronsaaja Verolaji Kertymä Valtio Arvonlisävero Tulo- ja varallisuusvero Polttoainevero* Alkoholijuomavero* Tupakkavero* Varainsiirtovero Auto- ja ajoneuvovero* Korkotulojen lähdevero Perintö- ja lahjavero 17,0 mrd.euroa 11,1 mrd.euroa 3,9 mrd.euroa 1,3 mrd.euroa 0,7 mrd.euroa 0,5 mrd.euroa 1,8 mrd.euroa 0,2 mrd.euroa 0,4 mrd.euroa Kunnat Kunnallisvero Kiinteistövero 17,9 mrd.euroa 1,2 mrd.euroa Kansaneläkelaitos Muut eläke- ja vakuutuslaitokset Vakuutettujen sairausvakuutusmaksut, työnantajan sotu-maksut Työeläkevakuutusmaksut* Työttömyysvakuutusmaksut* 3,3 mrd.euroa 18,5 mrd.euroa 2,0 mrd.euroa *:llä merkityt muiden kuin Verohallinnon keräämiä.

7

8 Työmme strateginen suunta

9 Strategia Toiminta-ajatus Toteutamme verotuksen oikean määräisenä ja oikeaan aikaan yhteiskunnan toimintojen rahoittamiseksi. Arvot Tasapuolisuus Luotettavuus Korkea ammattitaito

10 Strategia Visio 2025 Verohallinto on maineeltaan ja tuloksiltaan yksi maailman parhaista. Strategiset tavoitteet Verovaje pienenee merkittävästi Asiakkaat toimivat oikein Sujuvat ja tehokkaat prosessit Osaava ja motivoitunut henkilöstö

11 Verovaje pienenee merkittävästi Veromyönteisyys on hyvällä tasolla Verolainsäädäntö on vaikuttavaa Väärin toimimisen mahdollisuudet minimoidaan

12 Verotulojen bruttokertymä 64,8 mrd euroa vuonna 2012 Tuloihin ja varallisuuteen perustuvat verot ja maksut 2011 (yhteensä 30,1 mrd. euroa) 16 % Henkilöasiakkaat yht. 26,3 mrd. euroa 84,5 % palkansaajat 18,3 mrd. euroa 59,0 % eläkeläiset 3,8 mrd. euroa 12,2 % maatalouden harjoittajat 1,5 mrd. euroa 4,8 % liikkeen- ja ammatinharjoittajat 1,4 mrd. euroa 4,6 % muut henkilöt ja kuolinpesät 1,2 mrd. euroa 3,9 % 85 % Yhteisöasiakkaat 4,8 mrd. euroa 15,5 %

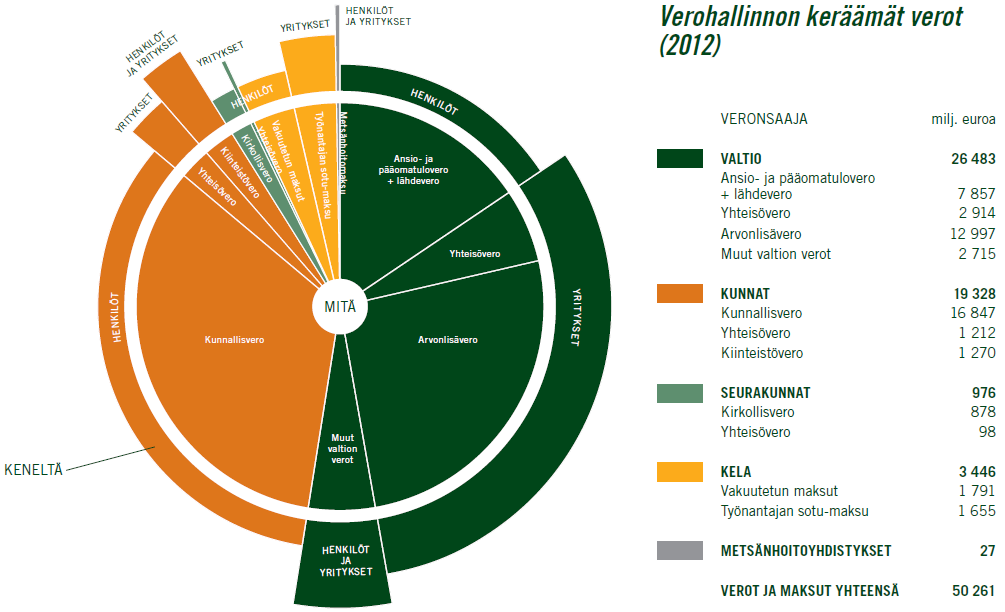

13 Verotulojen nettokertymä 50,3 mrd euroa vuonna 2012 Veronsaajien osuudet nettokertymästä % 2 % 39 % 53 % Valtio 26,5 mrd euroa 52,7 % Kunnat 19,3 mrd euroa 38,5 % Kansaneläkelaitos 3,4 mrd euroa 6,9 % Seurakunnat 1,0 mrd euroa 1,9 % Metsänhoitoyhdistykset 0,03 mrd euroa 0,1 %

14 Verovalvonnan tilastoja 2012 Verovalvonnan päämääränä on turvata verotulojen kertymä, ylläpitää verojärjestelmän uskottavuutta ja varmistaa verorasituksen lainmukainen jakautuminen Vuonna 2012 verotarkastusten perusteella maksuun pantiin 210 milj. euroa Valvontatoimenpiteiden lukumäärät vuonna Verotarkastukset Valvontakäynnit Vertailutietotarkastukset kpl 538 kpl 267 kpl (Harmaan talouden tarkastukset sisältyvät näihin määriin)

15 Verojäämät 2012 Verojäämien kehitys, mrd. euroa 5 4 Jäämiä vuoden 2012 lopussa 4,1 mrd euroa Määrä 4,8% suurempi kuin vuonna Verojäämien rakenne miljoonaa euroa 21 % 2 % 38 % Tuloverot ja ennakot 37,9 % Arvonlisäverot 39,6 % Työnantajasuoritukset 20,6 % 839 Muut verot 1,9 % %

16 Asiakkaat toimivat oikein Asiakkaiden mielestä oikein toimiminen kannattaa Rehellisesti toimivia suojellaan Veroasiat voi hoitaa helpommin ja pienemmin kustannuksin

17 Asiakkaitamme ovat henkilöasiakasta maatalouden harjoittajaa (sisältää puolisot) yritys- ja yhteisöasiakasta liiketoiminnasta alv-velvollista säännöllisesti palkkaa maksavaa työnantajaa

18 Palvelemme monella eri tavalla Sähköisesti, puhelimitse ja asiakastiskillä eri toimipisteissä valtakunnalliset palvelunumerot 21 verotoimistoa, 8 yritysverotoimistoa, 5 veronkanto- ja perintäyksikköä ja 5 verotarkastusyksikköä Sähköiset palvelut auttavat ohjaamaan asiakkaita ennakoivasti, esimerkiksi: Verokortit ja esitäytetyt veroilmoitukset voi itse tilata ja korjata Verotili kokoaa asiakkaan verot ja palautukset yhteen paikkaan Palkka.fi auttaa pientyönantajia ja kotitalouksia palkanlaskennassa Yritystietojärjestelmä YTJ on yhteinen tieto- ja ilmoituspalvelu yrityksille ja yhteisöille, jotka ovat Verohallinnon, kaupparekisterin tai säätiörekisterin asiakkaita Tyvi-palveluissa välitetään yritysten vero- ja valvontailmoituksia

19 Sujuvat ja tehokkaat prosessit Prosessiohjaus on käytössä Uudet toimintatavat saadaan nopeasti käyttöön Resurssien käyttö on optimoitu Veroriskien hallinta suuntaa toimintaa Ennakoiva ohjaus on tuloksekasta ja valvonta vaikuttavaa Tietovirtojen hyödynnetään tehokkaasti

20 Verohallinnon organisaatio V E R O N M A K S A J A Hallintoyksikkö Tietohallintoyksikkö HENKILÖ- VEROTUS- YKSIKKÖ YRITYS- VEROTUS- YKSIKKÖ VERO- TARKASTUS- YKSIKKÖ VERON- KANTO- YKSIKKÖ Keskusverolautakunta Verotuksen oikaisulautakunta Veronsaajien oikeudenvalvontayksikkö Harmaan talouden selvitysyksikkö Sisäisen tarkastuksen yksikkö Viestintäyksikkö Esikunta- ja oikeusyksikkö PÄÄJOHTAJA

Tilitys veronsaajille Taustatyö Asiakasrekisterit Perusvalvonta Verojen laskenta Verokirjanpito Asiakaspalvelu Asiointi verotusasioissa Verotarkastukset Erikoisperintä Resurssit")

21 Verohallinnon rahavirrat, työt ja tekijät (tilastot 2012) Verotulot asiakkailta, bruttokertymä 64,8 mrd Verotus ja valvontatietojen keruu Veronpalautukset maksajille (15,1 mrd ) Kertymä veronsaajille (50,3 mrd ) Tilitys veronsaajille Taustatyö Asiakasrekisterit Perusvalvonta Verojen laskenta Verokirjanpito Asiakaspalvelu Asiointi verotusasioissa Verotarkastukset Erikoisperintä Resurssit Henkilöstöä: htv Nettokustannukset: 394,8 milj. euroa

22 Osaava ja motivoitunut henkilöstö Työhyvinvoinnista huolehditaan Tehtävien edellyttämä osaaminen varmistetaan Johtamisen perustana ovat luottamus ja keskinäinen arvostus Työvälineet ja työtavat ovat kunnossa

23 Henkilöstö Monitaitoisia asiantuntijoita henkilötyövuoden verran (2012) verotuksen eri alueilla informaatioteknologiassa laskentatoimessa toiminnan tukitehtävissä Henkilöstön kehittämisen tavoitteina: osaaminen ja korkea ammattitaito palvelu- ja valvontataitojen parantaminen laadukas toiminta Henkilöstöä kannustetaan hyvillä eduilla

24 Henkilöstörakenne (2012) Sukupuolijakauma Ikärakenne 75 % 25 % Miehiä Naisia 39 % 13 % 16 % < > 32 % Henkilöstön koulutustaso 5 % 1 % Tutkijakoulutus 13 % 22 % Ylempi korkeakouluaste Keski-ikä Verohallinnossa on 49,2 vuotta 38 % 18 % Alempi korkeakouluaste Alin korkea-aste Keski-aste Perusaste

25 Verohallinnon kustannukset 2012 Kustannukset milj. euroa ,8 377,2 Kustannustehokkuus Verohallinnon nettomenot/bruttoverotulot = 394,8 milj. euroa / 64,8 mrd euroa = 0,61 % ,1 392,4 397,8 Kustannukset asiakasryhmittäin Menot menolajeittain 12 % 4 % Henkilöasiakkaat 31 % Yhteisöasiakkaat 3 % 4 % Henkilöstömenot 8 % Atk-ohjelmistot, systeemityö, laitteet 16 % Yritysasiakkaat 20 % Kiinteistömenot Muut asiakkaat 65 % Muut menot 38 % Maatalouden harjoittajat Postitus ja painatus

26 Nousevat teemat

27 Verovaje ja veromoraali Harmaan talouden torjunta rakennusalalla käyttöön veronumerot ja julkinen veronumerorekisteri vuonna 2012 Siirtohinnoittelu siirtohinnoittelutehtävät keskitettiin siirtohinnoitteluhankkeeseen vuoden 2012 alussa

43 % 60 % 32 % 14 % 15 % 85 % HENKILÖT 15 % 11 % 8 % 6 % VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Ajankohtaista verottajalta. Lahti-Mukkulan rotaryklubi 22.5.2008 Hannu Varpila

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Miten ylin johto voi toimia esimerkkinä johtamisen tuloksellisuudessa?

Miten ylin johto voi toimia esimerkkinä johtamisen tuloksellisuudessa? Pääjohtaja Pekka Ruuhonen 2.9.2013 Mikä Verohallinto Muutoksen elementit; strateginen lähtökohta Mitä on tehty Miten on tehty, tuloksia

Miten ylin johto voi toimia esimerkkinä johtamisen tuloksellisuudessa? Pääjohtaja Pekka Ruuhonen 2.9.2013 Mikä Verohallinto Muutoksen elementit; strateginen lähtökohta Mitä on tehty Miten on tehty, tuloksia

Verohallinto. Sisällysluettelo

Taskutilasto 2012 Verohallinto Olemme valtakunnallinen viranomainen, jonka toiminnot on järjestetty verotusta hoitaviin valtakunnallisiin pääyksiköihin sekä konserniohjauksesta ja tukipalveluista vastaaviin

Taskutilasto 2012 Verohallinto Olemme valtakunnallinen viranomainen, jonka toiminnot on järjestetty verotusta hoitaviin valtakunnallisiin pääyksiköihin sekä konserniohjauksesta ja tukipalveluista vastaaviin

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Valtiontalouden kuukausitiedote 31.12.2009

Valtiokonttori Hallinnon ohjaus 25.3.2010 Valtiontalouden kuukausitiedote 31.12.2009 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

Valtiokonttori Hallinnon ohjaus 25.3.2010 Valtiontalouden kuukausitiedote 31.12.2009 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

Vaihtoehtoja leikkauslistoille. Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013

Vaihtoehtoja leikkauslistoille Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013 1 Mistä ratkaisu kuntien rahoituskriisiin? Pääomatulot kunnallisverolle: Vuoden

Vaihtoehtoja leikkauslistoille Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013 1 Mistä ratkaisu kuntien rahoituskriisiin? Pääomatulot kunnallisverolle: Vuoden

VEROLAIT 1/2015 TALENTUM MEDIA OY

VEROLAIT 1/2015 TALENTUM MEDIA OY HELSINKI 2015 Lainsäädäntöä on seurattu säädöskokoelman numeroon 105/2015 (julkaisupäivä 11.2.2015) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2529-5

VEROLAIT 1/2015 TALENTUM MEDIA OY HELSINKI 2015 Lainsäädäntöä on seurattu säädöskokoelman numeroon 105/2015 (julkaisupäivä 11.2.2015) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2529-5

VEROLAIT 1/2016 TALENTUM MEDIA OY

VEROLAIT 1/2016 TALENTUM MEDIA OY HELSINKI 2016 Lainsäädäntöä on seurattu säädöskokoelman numeroon 119/2016 (julkaisupäivä 15.2.2016) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2830-2

VEROLAIT 1/2016 TALENTUM MEDIA OY HELSINKI 2016 Lainsäädäntöä on seurattu säädöskokoelman numeroon 119/2016 (julkaisupäivä 15.2.2016) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2830-2

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari. Marko Koski Konserniverokeskus 2.6.2014

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Ajankohtaisia terveisiä Verohallinnosta. Infotilaisuus tilitoimistoille Päivitetty 9.12.2011

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

// VEROHALLINTO VUOSIKERTOMUS 2013

// VEROHALLINTO VUOSIKERTOMUS 2013 2 // VEROHALLINTO // VUOSIKERTOMUS 2013 // SISÄLLYS 3 // PÄÄJOHTAJALTA 4 // UUSI STRATEGIA ANTAA SUUNNAN 8 // KEHITTYVÄ TOIMINTAYMPÄRISTÖ 8 // Verohallinto toimii valtiovarainministeriön

// VEROHALLINTO VUOSIKERTOMUS 2013 2 // VEROHALLINTO // VUOSIKERTOMUS 2013 // SISÄLLYS 3 // PÄÄJOHTAJALTA 4 // UUSI STRATEGIA ANTAA SUUNNAN 8 // KEHITTYVÄ TOIMINTAYMPÄRISTÖ 8 // Verohallinto toimii valtiovarainministeriön

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio Taloustorstai 22.8.2019 Kuntaliitto Veroyliasiamies Sulevi Rauhala, Veronsaajien oikeudenvalvontayksikkö Veronsaajien oikeudenvalvonnan toimijat

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio Taloustorstai 22.8.2019 Kuntaliitto Veroyliasiamies Sulevi Rauhala, Veronsaajien oikeudenvalvontayksikkö Veronsaajien oikeudenvalvonnan toimijat

// VEROHALLINTO TASKUTILASTO 2014

// VEROHALLINTO TASKUTILASTO 2014 // VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä

// VEROHALLINTO TASKUTILASTO 2014 // VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Sisällysluettelo. Verohallinto

Taskutilasto 2010 Verohallinto Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Verohallinto kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon organisaatio

Taskutilasto 2010 Verohallinto Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Verohallinto kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon organisaatio

Verohallinto. Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista.

Taskutilasto 2011 Verohallinto Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon perustehtävä Perustehtävämme

Taskutilasto 2011 Verohallinto Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon perustehtävä Perustehtävämme

Verohallinto I Vuosikertomus 2009

Verohallinto I Vuosikertomus 2009 Verotuksen toimittamisesta veroriskien hallintaan Verohallinnon toimintastrategia uudistettiin vuonna 2009. Strategiaan tarvittiin päivitystä, koska Verohallinnon toimintaympäristö

Verohallinto I Vuosikertomus 2009 Verotuksen toimittamisesta veroriskien hallintaan Verohallinnon toimintastrategia uudistettiin vuonna 2009. Strategiaan tarvittiin päivitystä, koska Verohallinnon toimintaympäristö

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

VEROHALLINTO

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

Maksuton palkanlaskentaohjelma. Johanna Puikkonen verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

SISÄLLYS. Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon työjärjestys... N:o 1418

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 31 päivänä joulukuuta 2010 N:o 1418 1419 SISÄLLYS N:o Sivu 1418 1419 Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 31 päivänä joulukuuta 2010 N:o 1418 1419 SISÄLLYS N:o Sivu 1418 1419 Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon

Sisällysluettelo. Verohallinto

TASKUTILASTO 2009 Verohallinto Verohallinto kuuluu valtiovarainministeriön hallinnonalaan. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon lisäksi veroja ja

TASKUTILASTO 2009 Verohallinto Verohallinto kuuluu valtiovarainministeriön hallinnonalaan. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon lisäksi veroja ja

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

V U O S I K E R T O M U S 2 0 0 6

VUOSIKERTOMUS 2006 SISÄLLYSLUETTELO 3 HYVÄT TEOT PALKITTIIN 4 PÄÄJOHTAJAN KATSAUS 6 VEROHALLINTO PALVELEE KOKO SUOMESSA 9 VEROTULOILLA RAKENNETAAN HYVINVOINTIA 12 TASAPUOLISTA JA YHDENMUKAISTA VEROTUSTA

VUOSIKERTOMUS 2006 SISÄLLYSLUETTELO 3 HYVÄT TEOT PALKITTIIN 4 PÄÄJOHTAJAN KATSAUS 6 VEROHALLINTO PALVELEE KOKO SUOMESSA 9 VEROTULOILLA RAKENNETAAN HYVINVOINTIA 12 TASAPUOLISTA JA YHDENMUKAISTA VEROTUSTA

Sisä-Suomen verotoimiston esittely. Sidosryhmätapaaminen Sisä-Suomen verotoimisto 11.1.2012

Sisä-Suomen veron esittely Sidosryhmätapaaminen Sisä-Suomen vero 11.1.2012 Verohallinto Verohallinnon toiminnot on organisoitu asiakasryhmittäin järjestäytyneisiin toimialoihin ja muihin valtakunnallisiin

Sisä-Suomen veron esittely Sidosryhmätapaaminen Sisä-Suomen vero 11.1.2012 Verohallinto Verohallinnon toiminnot on organisoitu asiakasryhmittäin järjestäytyneisiin toimialoihin ja muihin valtakunnallisiin

VEROTUS SUOMESSA. Veronmaksajilla on oikeus vähentää tulojen hankkimisesta tai säilyttämisestä aiheutuneet menot.

2015 Taskutilasto VEROTUS SUOMESSA.Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

2015 Taskutilasto VEROTUS SUOMESSA.Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Verohallinnon keräämät verot (2010)

") HENKILÖT yritykset yritykset henkilöt ja yritykset Henkilöt Yhteisövero Kirkollisvero Kiinteistövero Henkilöt Yhteisövero Kunnallisvero Vakuutetun maksut yritykset Työnantajan sotu-maksu Metsänhoitomaksu

HENKILÖT yritykset yritykset henkilöt ja yritykset Henkilöt Yhteisövero Kirkollisvero Kiinteistövero Henkilöt Yhteisövero Kunnallisvero Vakuutetun maksut yritykset Työnantajan sotu-maksu Metsänhoitomaksu

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

urakka- ja työntekijätiedoista

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Kohti reaaliaikaista taloutta

Split payment: Kohti reaaliaikaista taloutta Maksufoorumi Johanna Kotipelto, Verohallinto Tavoite: Yrityksen sähköinen elinkaari Yrityksen perustaminen Yrityksen oma perustoiminta Yrityksen veroasiat Raportointi

Split payment: Kohti reaaliaikaista taloutta Maksufoorumi Johanna Kotipelto, Verohallinto Tavoite: Yrityksen sähköinen elinkaari Yrityksen perustaminen Yrityksen oma perustoiminta Yrityksen veroasiat Raportointi

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

verohallinto Vuosikertomus 2010

verohallinto Vuosikertomus 2010 PääjOhTajaN katsaus vuosikertomus 2010 sisältö Pääjohtajan katsaus 2 Turvaamme verotulojen kertymisen 4 Veroasiat vaivattomasti ja vähin kustannuksin 14 Toimimme tuottavasti

verohallinto Vuosikertomus 2010 PääjOhTajaN katsaus vuosikertomus 2010 sisältö Pääjohtajan katsaus 2 Turvaamme verotulojen kertymisen 4 Veroasiat vaivattomasti ja vähin kustannuksin 14 Toimimme tuottavasti

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

I Johdanto 1. II Norminanto, ohjaus ja neuvonta 29

Sisällys Alkusanat Sisällys ix Lyhenteet v xv I Johdanto 1 1. Kirjan sisältö ja rakenne 8 2. Verotusmenettelyn sääntely 11 3. Verohallinnon organisaatio 13 3.1 Verotus- ja esikuntayksiköt 18 3.2 Verotoimistot

Sisällys Alkusanat Sisällys ix Lyhenteet v xv I Johdanto 1 1. Kirjan sisältö ja rakenne 8 2. Verotusmenettelyn sääntely 11 3. Verohallinnon organisaatio 13 3.1 Verotus- ja esikuntayksiköt 18 3.2 Verotoimistot

maksuton palkanlaskentaohjelma Anna-Maija Lahti

maksuton palkanlaskentaohjelma Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

maksuton palkanlaskentaohjelma Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

VEROHALLITUS 20.4.2007

VERO VEROHALLITUS 20.4.2007 jälkeen tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2008 2 12. SEKALAISET TULOT 28. VALTIOVARAINMINISTERIÖN HALLINNONALA Momenteille arvioidaan kertyvän 163.004.000 euroa Tulot

VERO VEROHALLITUS 20.4.2007 jälkeen tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2008 2 12. SEKALAISET TULOT 28. VALTIOVARAINMINISTERIÖN HALLINNONALA Momenteille arvioidaan kertyvän 163.004.000 euroa Tulot

Sinulle - Verohallinnon verkkopalvelut

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

VEROHALLINTO Vuosikertomus

VEROHALLINTO Vuosikertomus 2012 2 VEROHALLINTO 2012 TÄRKEÄ JA VAIKUTTAVA SISÄLLYSLUETTELO 3 PÄÄJOHTAJALTA 4 VEROTUS ON YHTEISKUNNAN YTIMESSÄ 4 Tehtävänä verotulojen kerääminen 5 Huolena saamatta jääneet

VEROHALLINTO Vuosikertomus 2012 2 VEROHALLINTO 2012 TÄRKEÄ JA VAIKUTTAVA SISÄLLYSLUETTELO 3 PÄÄJOHTAJALTA 4 VEROTUS ON YHTEISKUNNAN YTIMESSÄ 4 Tehtävänä verotulojen kerääminen 5 Huolena saamatta jääneet

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen,

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen,

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Verottaja verkossa: Enemmän aikaa oikeille asioille

Verottaja verkossa: Enemmän aikaa oikeille asioille Johanna Kotipelto Verohallitus 1 Verohallinto 2009 Lounais- Suomen verovirasto Länsi- Suomen verovirasto Pohjois- Suomen verovirasto Sisä- Suomen verovirasto

Verottaja verkossa: Enemmän aikaa oikeille asioille Johanna Kotipelto Verohallitus 1 Verohallinto 2009 Lounais- Suomen verovirasto Länsi- Suomen verovirasto Pohjois- Suomen verovirasto Sisä- Suomen verovirasto

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

VEROTUKSEN HISTORIAA SUOMESSA VEROTUKSEN HISTORIAA SUOMESSA 1. Verohallinnon julkaisu 381.09

VEROTUKSEN HISTORIAA SUOMESSA Verohallinnon julkaisu 381.09 VEROTUKSEN HISTORIAA SUOMESSA 1 RUOTSIN VALLAN AIKA 1200-luku 1600-luku 1772 Pysyvä kruununverotus alkoi Suomessa 1200-luvulla. Katolinen kirkko

VEROTUKSEN HISTORIAA SUOMESSA Verohallinnon julkaisu 381.09 VEROTUKSEN HISTORIAA SUOMESSA 1 RUOTSIN VALLAN AIKA 1200-luku 1600-luku 1772 Pysyvä kruununverotus alkoi Suomessa 1200-luvulla. Katolinen kirkko

VEROLAIT 1/2014 VIRPI KOROLAINEN TALENTUM MEDIA OY TOIMITTAJA

VEROLAIT 1/2014 TOIMITTAJA VIRPI KOROLAINEN TALENTUM MEDIA OY HELSINKI 2014 Lainsäädäntöä on seurattu säädöskokoelman numeroon 118/2014 (julkaisupäivä 11.2.2014) saakka. Julkaisija ja kustantaja: Talentum

VEROLAIT 1/2014 TOIMITTAJA VIRPI KOROLAINEN TALENTUM MEDIA OY HELSINKI 2014 Lainsäädäntöä on seurattu säädöskokoelman numeroon 118/2014 (julkaisupäivä 11.2.2014) saakka. Julkaisija ja kustantaja: Talentum

VEROHALLINTO ESITTÄÄ. Uusi yrittäjä pulassa Pimeä työ pettää Sinä valitset!

VEROHALLINTO ESITTÄÄ Uusi yrittäjä pulassa Pimeä työ pettää Sinä valitset! Uusi yrittäjä 2 Uusi yrittäjä, toimi näin: Hanki tilitoimisto Voit keskittyä oman yrityksesi toimintaan. Saat sieltä apua ja neuvoja.

VEROHALLINTO ESITTÄÄ Uusi yrittäjä pulassa Pimeä työ pettää Sinä valitset! Uusi yrittäjä 2 Uusi yrittäjä, toimi näin: Hanki tilitoimisto Voit keskittyä oman yrityksesi toimintaan. Saat sieltä apua ja neuvoja.

VEROHALLINTO Vuosikertomus2014

VEROHALLINTO Vuosikertomus2014 SISÄLLYS 4 PÄÄJOHTAJALTA TÄMÄ ON VEROHALLINTO TEHTÄVÄÄMME TUKEVAT STRATEGISET TAVOITTEET 6 VEROHALLINTO ON OSA YHTEISKUNTAA 6 Tehtävänä verotulojen kerääminen 8 Tehokas organisaatio

VEROHALLINTO Vuosikertomus2014 SISÄLLYS 4 PÄÄJOHTAJALTA TÄMÄ ON VEROHALLINTO TEHTÄVÄÄMME TUKEVAT STRATEGISET TAVOITTEET 6 VEROHALLINTO ON OSA YHTEISKUNTAA 6 Tehtävänä verotulojen kerääminen 8 Tehokas organisaatio

Matti Myrsky Timo Räbinä

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

Henkilöstön uudistuminen ja työkyky Strateginen päämäärä Kehittää henkilöstön osaamista ja luoda vetovoimainen työnantajakuva Tavoite

Näkökulma Henkilöstön uudistuminen ja työkyky Strateginen päämäärä Kehittää henkilöstön osaamista ja luoda vetovoimainen työnantajakuva Tavoite 2012-2014 Toimenpiteet 2012 Tavoitetaso 2012 Toteutuma 31.12.2012

Näkökulma Henkilöstön uudistuminen ja työkyky Strateginen päämäärä Kehittää henkilöstön osaamista ja luoda vetovoimainen työnantajakuva Tavoite 2012-2014 Toimenpiteet 2012 Tavoitetaso 2012 Toteutuma 31.12.2012

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

PALKKA.FI-PALVELUUN MUUTOKSIA 18.11.2008

18.11.2008 PALKKA.FI-PALVELUUN MUUTOKSIA 18.11.2008 Työntekijän kielivalinta Työntekijän sekä työ- ja tekijänoikeuskorvauksen saajan tietoihin on lisätty kielitieto. Palkkalaskelma ja korvauksensaajan

18.11.2008 PALKKA.FI-PALVELUUN MUUTOKSIA 18.11.2008 Työntekijän kielivalinta Työntekijän sekä työ- ja tekijänoikeuskorvauksen saajan tietoihin on lisätty kielitieto. Palkkalaskelma ja korvauksensaajan

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo 2 Pankkitili - Kirjanpito - Vakuutukset Yritysmuodon valinta: toimivalta, vastuut Yksityinen elinkeinonharjoittaja Toimii itsenäisesti, omaan lukuunsa. Vastaa sitoumuksistaan taloudellisesti

Uuden yrittäjän veroinfo 2 Pankkitili - Kirjanpito - Vakuutukset Yritysmuodon valinta: toimivalta, vastuut Yksityinen elinkeinonharjoittaja Toimii itsenäisesti, omaan lukuunsa. Vastaa sitoumuksistaan taloudellisesti

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

31.12.2012 26.3.2013. Mrd 12 kuukauden liukuva summa ja lineaarinen trendi. 12 kuukauden liukuva summa. Mrd 12 kuukauden liukuva summa

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

T A S K U T I L A S T O

TASKUTILASTO 2008 Verohallinto Sisällysluettelo Verohallinto on osa valtiovarainministeriön hallinnonalaa. Suomen veroista ja veronluonteisista maksuista kertyy noin 75 prosenttia vero hallinnon kautta.

TASKUTILASTO 2008 Verohallinto Sisällysluettelo Verohallinto on osa valtiovarainministeriön hallinnonalaa. Suomen veroista ja veronluonteisista maksuista kertyy noin 75 prosenttia vero hallinnon kautta.

Varusmies ja verot. Verohallinto vero.fi

Varusmies ja verot Verohallinto vero.fi 2018 Verovaroilla kustannetaan Esimerkkejä käyttökohteista: terveydenhoito eli sairaalat, terveysasemat ja palvelutalot koulutus, opettajien palkat, kouluruoka ja

Varusmies ja verot Verohallinto vero.fi 2018 Verovaroilla kustannetaan Esimerkkejä käyttökohteista: terveydenhoito eli sairaalat, terveysasemat ja palvelutalot koulutus, opettajien palkat, kouluruoka ja

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta. Keskeiset ongelmat kuntien kannalta

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

OPETUSMINISTERIÖN JA VARASTOKIRJASTON VÄLINEN TULOSSOPIMUS VUOSILLE 2007 2009

Opetusministeriö 8.1.2007 OPETUSMINISTERIÖN JA VARASTOKIRJASTON VÄLINEN TULOSSOPIMUS VUOSILLE 2007 2009 VARASTOKIRJASTON TOIMINTA-AJATUS Varastokirjaston tehtävänä on vastaanottaa ja säilyttää tieteellisistä

Opetusministeriö 8.1.2007 OPETUSMINISTERIÖN JA VARASTOKIRJASTON VÄLINEN TULOSSOPIMUS VUOSILLE 2007 2009 VARASTOKIRJASTON TOIMINTA-AJATUS Varastokirjaston tehtävänä on vastaanottaa ja säilyttää tieteellisistä

HENKILÖSTÖTILINPÄÄTÖS 2009

TURVATEKNIIKAN KESKUS HENKILÖSTÖTILINPÄÄTÖS 2009 Päivi Hakulinen Seppo Vaalavuo SISÄLLYSLUETTELO 1. Johdanto... 4 2. Tehokas TUKES... 4 Henkilöstömäärä... 4 Keski-ikä... 5 Vaihtuvuus... 6 Työaika... 7

TURVATEKNIIKAN KESKUS HENKILÖSTÖTILINPÄÄTÖS 2009 Päivi Hakulinen Seppo Vaalavuo SISÄLLYSLUETTELO 1. Johdanto... 4 2. Tehokas TUKES... 4 Henkilöstömäärä... 4 Keski-ikä... 5 Vaihtuvuus... 6 Työaika... 7

Siviilipalvelusvelvollinen ja verot. Verohallinto vero.fi

Siviilipalvelusvelvollinen ja verot Verohallinto vero.fi 2017 Verovaroilla kustannetaan Esimerkkejä käyttökohteista: terveydenhoito eli sairaalat, terveysasemat ja palvelutalot koulutus, opettajien palkat,

Siviilipalvelusvelvollinen ja verot Verohallinto vero.fi 2017 Verovaroilla kustannetaan Esimerkkejä käyttökohteista: terveydenhoito eli sairaalat, terveysasemat ja palvelutalot koulutus, opettajien palkat,

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

ESPOO LOGISTIIKKA -LIIKELAITOS TOIMINTA- JA TALOUSSUUNNITELMA 2015 2017

ESPOO LOGISTIIKKA -LIIKELAITOS TOIMINTA- JA TALOUSSUUNNITELMA 2015 2017 ESPOO LOGISTIIKKA -LIIKELAITOS Toiminta Espoo Logistiikka -liikelaitos hankkii kaupungille autoja ja työkoneita sekä tuottaa niihin

ESPOO LOGISTIIKKA -LIIKELAITOS TOIMINTA- JA TALOUSSUUNNITELMA 2015 2017 ESPOO LOGISTIIKKA -LIIKELAITOS Toiminta Espoo Logistiikka -liikelaitos hankkii kaupungille autoja ja työkoneita sekä tuottaa niihin

Yhteenveto valtuuttamisesta. Miika Halonen

Yhteenveto valtuuttamisesta Miika Halonen 18.5.2018 Suomi.fi-valtuudet Veroasioinnissa Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero,

Yhteenveto valtuuttamisesta Miika Halonen 18.5.2018 Suomi.fi-valtuudet Veroasioinnissa Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero,

Ajankohtaista verotarkastuksesta. Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Muutokset haastavat verottajaa ja

Muutokset haastavat verottajaa ja valtion verokertymää Hallinnonalan johdon aamupäivä 09.10.2018 Markku Heikura Verotuksen tehokkuus perustuu laajalle tietointegraatiolle (ekosysteemi) Yritykset Pankit

Muutokset haastavat verottajaa ja valtion verokertymää Hallinnonalan johdon aamupäivä 09.10.2018 Markku Heikura Verotuksen tehokkuus perustuu laajalle tietointegraatiolle (ekosysteemi) Yritykset Pankit

SISÄLLYS. N:o 803. Tasavallan presidentin asetus

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 17 päivänä syyskuuta 2010 N:o 803 808 SISÄLLYS N:o Sivu 803 Tasavallan presidentin asetus Etelämannerta koskevaan sopimukseen liittyvän ympäristönsuojelupöytäkirjanliitteenvalaistentoimenpiteidenvoimaansaattamisesta...

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 17 päivänä syyskuuta 2010 N:o 803 808 SISÄLLYS N:o Sivu 803 Tasavallan presidentin asetus Etelämannerta koskevaan sopimukseen liittyvän ympäristönsuojelupöytäkirjanliitteenvalaistentoimenpiteidenvoimaansaattamisesta...

HENKILÖSTÖTILINPÄÄTÖS 2010

HENKILÖSTÖTILINPÄÄTÖS 2010 Päivi Hakulinen SISÄLLYSLUETTELO 1. Johdanto... 4 2. Tehokas TUKES... 4 Henkilöstö... 4 Keski-ikä... 5 Vaihtuvuus... 6 Työaika... 6 3. Osaava ja oppiva TUKES... 7 Osaaminen ja

HENKILÖSTÖTILINPÄÄTÖS 2010 Päivi Hakulinen SISÄLLYSLUETTELO 1. Johdanto... 4 2. Tehokas TUKES... 4 Henkilöstö... 4 Keski-ikä... 5 Vaihtuvuus... 6 Työaika... 6 3. Osaava ja oppiva TUKES... 7 Osaaminen ja

ja ennen verotuksen päättymistä suoritettu jäännösvero tilitettäisiin veronsaajille ennakonpidätyksiä

HE 155/1996 vp Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia. Ehdotuksen mukaan veronsaajaryhmien

HE 155/1996 vp Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia. Ehdotuksen mukaan veronsaajaryhmien

VEROHALLINNON SUUNNITTELUASIAKIRJAT. Strategia-asiakirja 2012 2015 Tulostavoiteasiakirja 2014 Ennakolliset tavoitteet vuosille 2015-2017

VEROHALLINNON SUUNNITTELUASIAKIRJAT Strategia-asiakirja 2012 2015 Tulostavoiteasiakirja 2014 Ennakolliset tavoitteet vuosille 2015-2017 Tammikuu 2014 Valtiovarainministeriön ja Verohallinnon välinen STRATEGIA-ASIAKIRJA

VEROHALLINNON SUUNNITTELUASIAKIRJAT Strategia-asiakirja 2012 2015 Tulostavoiteasiakirja 2014 Ennakolliset tavoitteet vuosille 2015-2017 Tammikuu 2014 Valtiovarainministeriön ja Verohallinnon välinen STRATEGIA-ASIAKIRJA

Yksityishenkilöiden tulot ja verot vuonna 2014

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

Verohallinto 3 (6) Harmaan talouden selvitysyksikkö. Pääurakoitsijat ilmoittavat ja tilittävät veron urakkaketjussa

Harmaan talouden selvitysyksikkö. Pääurakoitsijat ilmoittavat ja tilittävät veron urakkaketjussa") Rakentamispalvelujen käännetyn verovelvollisuuden vaikutukset HTSY Verohallinto 27.11.2012 Verohallinto 2 (6) KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS LAIN VAIKUTUKSET Rakennusalan käännetty arvonlisäverovelvollisuus

Rakentamispalvelujen käännetyn verovelvollisuuden vaikutukset HTSY Verohallinto 27.11.2012 Verohallinto 2 (6) KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS LAIN VAIKUTUKSET Rakennusalan käännetty arvonlisäverovelvollisuus

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO

VEROHALLINTO 12.9.201 Henkilöverotuksen ohjausja kehittämisyksikkö A104/200/201 versio 1.0 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO TEKNINEN OHJE Ennakkoperintävuosi 2014 2(10) SISÄLTÖ 1 MUUTOKSET EDELLISEEN

VEROHALLINTO 12.9.201 Henkilöverotuksen ohjausja kehittämisyksikkö A104/200/201 versio 1.0 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO TEKNINEN OHJE Ennakkoperintävuosi 2014 2(10) SISÄLTÖ 1 MUUTOKSET EDELLISEEN

TOIMIHENKILÖIDEN JA YLEMPIEN TOIMIHENKILÖIDEN PALKAT LOKAKUUSSA 2011

TOIMIHENKILÖIDEN JA YLEMPIEN TOIMIHENKILÖIDEN PALKAT LOKAKUUSSA 2011 Oheiset tilastot sisältävät tiedot teknologiateollisuuden (ilman tietotekniikka-alaa) toimihenkilöiden ja ylempien toimihenkilöiden

TOIMIHENKILÖIDEN JA YLEMPIEN TOIMIHENKILÖIDEN PALKAT LOKAKUUSSA 2011 Oheiset tilastot sisältävät tiedot teknologiateollisuuden (ilman tietotekniikka-alaa) toimihenkilöiden ja ylempien toimihenkilöiden

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro?

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro? Talonrakennusteollisuus ry Ville Wartiovaara Rakennusalan harmaa talous Pesii pitkissä

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro? Talonrakennusteollisuus ry Ville Wartiovaara Rakennusalan harmaa talous Pesii pitkissä

Kansainvälinen henkilö- ja yritysverotus. Matti Myrsky Esko Linnakangas

Kansainvälinen henkilö- ja yritysverotus Matti Myrsky Esko Linnakangas TALENTUM Helsinki 2009 Toinen, uudistettu painos 2005 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila ISBN 978-952-14-1358-2

Kansainvälinen henkilö- ja yritysverotus Matti Myrsky Esko Linnakangas TALENTUM Helsinki 2009 Toinen, uudistettu painos 2005 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila ISBN 978-952-14-1358-2

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

TUPAKKAVERO JA HARMAA TALOUS

TUPAKKAVERO JA HARMAA TALOUS HTSY Verohallinto 3.5.2016 2 (5) TUPAKKAVERO JA HARMAA TALOUS Harmaan talouden selvitysyksikössä on tutkittu tupakkaveroon liittyvää harmaata taloutta ja tupakkaveroluvallisten

TUPAKKAVERO JA HARMAA TALOUS HTSY Verohallinto 3.5.2016 2 (5) TUPAKKAVERO JA HARMAA TALOUS Harmaan talouden selvitysyksikössä on tutkittu tupakkaveroon liittyvää harmaata taloutta ja tupakkaveroluvallisten

Verotus. Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT)

") Verotus Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Veroaste Suomessa ja EU15-maissa 1980 2010, % % 60 50 40 30 20 10 EU15:n vaihteluväli Suomi EU15 0 1980 1985 1990 1995 2000 2005

Verotus Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Veroaste Suomessa ja EU15-maissa 1980 2010, % % 60 50 40 30 20 10 EU15:n vaihteluväli Suomi EU15 0 1980 1985 1990 1995 2000 2005

OmaVero. Kaikki toiminnallisuudet testataan käyttäjien kanssa useita kertoja ennen niiden julkaisua

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

verotus valmistui Kunnallisvero Yhteisövero Uskonnolliset yhteisöt Kiinteistövero

VUODEN 2010 VEROTULOT Rahatoimisto KAUNIAISTEN KAUPUNKI GRANKULLA STAD KH 9.2.2011 Vuoden 2009 maksuunpannut verot Kaupungin saamiin vuoden 2010 verojen tilityksiin vaikuttaa merkittävästi vuoden 2009

VUODEN 2010 VEROTULOT Rahatoimisto KAUNIAISTEN KAUPUNKI GRANKULLA STAD KH 9.2.2011 Vuoden 2009 maksuunpannut verot Kaupungin saamiin vuoden 2010 verojen tilityksiin vaikuttaa merkittävästi vuoden 2009