1 TOIMINTAKERTOMUS Johdon katsaus Vaikuttavuus Toiminnan vaikuttavuus... 8

|

|

|

- Toivo Kinnunen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verohallinnon tilinpäätös vuodelta 1

2 2 SISÄLLYS 1 TOIMINTAKERTOMUS Johdon katsaus Vaikuttavuus Toiminnan vaikuttavuus Toiminnallinen tehokkuus Toiminnan tuottavuus Toiminnan taloudellisuus Maksullisen toiminnan tulos ja kannattavuus Yhteisrahoitteisen toiminnan kustannusvastaavuus Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu IT-ostomenot Henkisten voimavarojen hallinta ja kehittäminen Tilinpäätösanalyysi Rahoituksen rakenne Talousarvion toteutuminen Tuotto- ja kululaskelma Tase Sisäisen valvonnan arviointi- ja vahvistuslausuma Arviointien tulokset Yhteenveto havaituista väärinkäytöksistä TALOUSARVION TOTEUMALASKELMA TUOTTO- JA KULULASKELMA TASE LIITETIEDOT ALLEKIRJOITUS... 43

3 3 1 Toimintakertomus 1.1 Johdon katsaus Verohallinnon perustehtävä on toimittaa verotus ja tilittää verot ja veronluonteiset maksut veronsaajille siten, että veronsaajat saavat verotulonsa oikean määräisinä, oikea-aikaisesti ja kustannustehokkaasti. Verotus toimitetaan niin, että se aiheuttaa mahdollisimman vähän verotusasioiden hoitoon liittyviä kustannuksia ja haittaa asiakkaan taloudelliselle toiminnalle. Verohallinnon kaikki toiminta tähtää veroasioiden helppoon hoitamiseen ja verotulojen mahdollisimman täysmääräiseen kertymiseen. Verohallinto uusi strategiansa keväällä. Keskeisenä tavoitteena on verovajeen pienentäminen, asiakkaiden oikein toimimisen lisääminen, prosessien sujuvuuden ja tehokkuuden lisääminen sekä henkilöstön osaamisen ja motivaation kehittäminen. Strategian mukaan toiminnan painopistettä siirretään tuottavuudesta vaikuttavuuteen, millä tavoitellaan verovajeen pienenemistä ja verotulojen kasvua. Verohallinto huolehti vuonna seuraavien asiakasmäärien palvelusta ja valvonnasta: Asiakasryhmä Vuosi 2010 Vuosi 2011 Vuosi 2012 Vuosi Muutos % Henkilöasiakkaat ,03 % Henkilöasiakkaista rajoitetusti verovelvollisia ,16 % Maatalouden harjoittajat ,35 % Yritysasiakkaat ,30 % Yhteisöasiakkaat ,45 % Liiketoiminnasta alv-velvolliset ,79 % Alkutuotannosta alv-velvolliset ,41 % Säännölliset työnantajat ,62 % Satunnaiset työnantajat ,97 % Taulukko 1: Asiakasmääriä Verotulot ja verojäämät Verotulojen bruttokertymä vuonna oli 67,2 miljardia euroa, mikä on 3,6 prosenttia enemmän kuin edellisvuonna. Verotulojen nettokertymä oli 52,7 miljardia euroa. Lisäystä edelliseen vuoteen verrattuna oli 5,9 prosenttia. Nettokertymän kasvuun vaikutti mm. arvonlisäveron bruttokertymän kasvu (+3,1 %), alv-palautusten väheneminen (-2,6 %) ja henkilöasiakkaiden tuloveron kasvu (+ 4,0 %). Verojäämien määrä väheni edelliseen vuoteen verrattuna 8,7 % ollen vuoden lopussa miljoonaa euroa. Tämä johtui ennen kaikkea saatavien vanhentumisen korjauksista vuonna. Korjausten vaikutuksesta esim. konkurssisaatavat vanhentuivat normaalisti, eivätkä enää vaikuttaneet jäämämäärään. Verotilille kirjattua alijäämää oli vuoden lopussa 191 miljoonaa euroa. Maksamatta olevia veroja oli vuoden lopussa siis yhteensä miljoonaa euroa. Asiakastyytyväisyys Asiakkailta saadulla palautteella mitataan Verohallinnon onnistumista tehtävissään. Asiakaskysely toteutettiin vuonna ja vertailuluvut ovat vuodelta Kyselyn mukaan asiakkaat kokevat verojen maksamisen velvollisuudekseen. Lähes kaikkien mielestä verojen kerääminen on tärkeää hyvinvointivaltion ylläpidon kannalta.

4 4 Selvä enemmistö vastaajista luottaa Verohallintoon ja verotuspäätösten oikeellisuuteen, mutta osa asiakkaista kokee, että verottaja ei kohtele kaikkia tasapuolisesti ja erimielisyystilanteessa asiakas häviää. Verohallinnon palveluihin ollaan yleisesti ottaen hyvin tyytyväisiä. Yrityksissä tyytyväisten osuus on lisääntynyt merkittävästi sitten vuonna 2010 tehdyn kyselyn. Henkilökuntaa pidetään asiantuntevana, palveluhenkisenä ja ystävällisenä. Toisaalta verottajan toimintaa pidetään entistä byrokraattisempana ja verotusjärjestelmää entistä vaikeaselkoisempana. Suurin osa vastaajista koki, että tulojen ilmoittamista ja verojen maksua valvotaan tehokkaasti eikä veroja ole helppo kiertää. Vastaajien mielestä terve kilpailu on kuitenkin vääristynyt harmaan talouden takia. Myös veronsaajien asiakastyytyväisyys tutkittiin vuonna. Tulos parani vuoden 2010 arvosanasta 8,2 arvosanaksi 8,4. Erityisen tyytyväisiä vastaajat olivat verkkopalveluihin, joiden kokonaisarvosana nousi merkittävästi edellisestä tutkimuksesta ja oli 8,96. Myös puhelinpalvelun, tilityksen ja nettokertymien tiedottamisen sekä tilityksen neuvontapalveluiden arvosanat parantuivat edelliskerrasta. Verotusjärjestelmien ja sähköisten palvelujen kehittäminen Verohallinto on tehostanut toimintaansa nostamalla verotuksen automaatioastetta, lisäämällä sidosryhmiltä saatavien tietojen määrää ja sähköistä tiedonkeruuta, ottamalla käyttöön uusia työvälineitä ja tuottamalla uusia sähköisiä palveluja: Veroilmoitus verkossa palvelua käytti 45 prosenttia veroilmoituksen palauttaneista, mikä on 4 prosenttiyksikön kasvu vuoteen 2012 verrattuna. Verokortti verkossa palvelun käyttöaste oli 44 prosenttia kaikista verokorttimuutoksista. Palvelun kautta tilattiin verokortteja kpl. Vuonna 2012 tilattiin sähköisesti verokorttia, mikä oli 37 prosenttia kaikista verokorteista. Pientyönantajien palkanmaksua helpottavaan Palkka.fi palveluun oli vuoden loppuun mennessä rekisteröitynyt käyttäjää ( vuonna 2012). Palkkoja laskettiin Palkka.fi:n kautta vuonna yhteensä 779 M (674 M vuonna 2012). Yritystietojärjestelmään vuonna 2012 avattua yrityksen sähköisen perustamisen mahdollisuutta käytti 26 % yrityksen perustajista vuonna. Verohallinnon kotisivuilla vero.fi oli käyntikertoja 18,6 miljoonaa (15,5 miljoonaa vuonna 2012). SEPA-muutoksista oli toteutuksessa vielä kiinteistöveron e-laskutuksen ja suoramaksun toteutus. Kansallinen suoraveloitus päättyi 2014 tammikuun lopussa, jolloin e- lasku ja suoramaksu korvasivat aiemman suoraveloituksen. Yritysverotuksessa otettiin käyttöön sähköiset työjonot jo vuonna Henkilöverotuksessa vuonna otettiin käyttöön asianhallinta ja valmisteltiin työjonojen käyttöönottoa. Valtakunnallisilla toimintaprosesseilla on lisätty työn tuottavuutta ja tasapuolistettu työnjakoa. Vuoden alusta tuli voimaan Yleisradiovero ja pankkivero. Vuoden aikana valmisteltiin voimalaitosveron toimeenpanoa.

5 5 Veronmaksajien veronmaksumyönteisyyden ja velvoitteiden mukaisuuden (Tax Compliance) lisäämiseksi ja asiakkaiden valvonnan tehostamiseksi jatkettiin analyysitoiminnon ja tiedonpoimintamenettelyiden kehittämistä. Vuoden aikana Verohallinnossa vahvistettiin analytiikan osaamista. Analytiikkaa hyödynnettiin muun muassa asiakaspalautteiden analysoinnissa, verovalvonnan vaikuttavuuden tutkimisessa sekä asiakasryhmittelyn kehittämisessä. Vuoden aikana valmistauduttiin analytiikan laajamittaista hyödyntämistä palvelevan teknisen ratkaisun hankintaan. Verovalvonnassa käytettäviä valikointikriteerejä on kehitetty valvonnan tavoitetilaa koskevissa projekteissa ja valmishankkeen valmisteluissa. Tarkoituksena on kohdistaa valvontaa entistä paremmin riskien perusteella veroa kerryttävään suuntaan. Asiakassegmenttejä ja hoitomalleja kehittämällä palvelu-, ohjaus- ja valvontatoimenpiteitä voidaan kohdistaa entistä tarkemmin. Verovajeen mittaamisen kehittäminen aloitettiin vuonna yhteistyössä Tullin, valtiovarainministeriön, Tilastokeskuksen sekä Valtion taloudellisen tutkimuskeskuksen kanssa. Ensimmäisenä vuonna keskityttiin määritelmän täsmentämiseen, perehdyttiin kansainvälisiin käytäntöihin ja testattiin menetelmiä tarkastustulosten yleistämiseksi. Tehdyn analyysin pohjalta ja käyttäen IMF:n menetelmää verovajeen suuruutta ryhdytään arvioimaan vuonna Ensimmäisenä arviointikohteena on arvonlisäverotuksen verovaje. Toimintavarmuuden turvaamiseksi ja ICT-kustannusten alentamiseksi pitkällä tähtäimellä kilpailutettiin ns. valmisohjelmistoratkaisu. Tehdystä hankintapäätöksestä valitettiin markkinatuomioistuimeen, ja valitus esti hankkeen täysimittaisen käynnistämisen. Verohallinnossa on kuitenkin tehty sellaisia valmistelevia töitä, joissa ei ole tarvittu päävastuullista toimittajaa. Nykyisen systeemityön merkittävin kumppani ja toimittaja on Tietokarhu Oy. Verovalvonta Tuloverotuksen valvonnassa verotettavaan tuloon tehtiin lisäyksiä yhteensä siten, että se vastaa verotuloina noin 375 M. Tämän lisäksi verotarkastusten perusteella tehdyt maksuunpanoesitykset korotuksineen ja viivästysseuraamuksineen olivat veroina 509 miljoonaa euroa. Luvun kasvu vuodesta 2012 johtuu poimintatavan muutoksesta ja siirtohinnoittelutarkastusten perusteella tehdyistä isoista maksuunpanoista. Verotarkastuksia tehtiin yhteensä kappaletta. Verotarkastuksen painopistealueina olivat harmaan talouden torjunta ja veroa kerryttävä valvonta. Verotarkastukseen käytetystä työajasta harmaan talouden tarkastuksiin kohdistettiin 34 prosenttia. Verohallinnon verotarkastuksesta 688 kohdetta (21 %) osoittautui harmaan talouden tarkastuskohteeksi. Verotarkastuksen rakennusalan valvontahanketta (RAKSA) jatkettiin. Vuonna tarkastettiin yli 600 yritystä ja maksuunpanoehdotukset veroina olivat 28 M. Rakennusalalla otettiin käyttöön veronumerot vuonna Vuoden loppuun mennessä veronumerorekisteriin oli merkitty henkilöä, joista :llä kansalaisuus oli joku muu kuin Suomi tai kaksoiskansalaisuus. Harmaan talouden selvitysyksikkö laatii viranomaisten toiminnan tueksi velvoitteidenhoitoselvityksiä, joiden määrä vuonna oli n kappaletta (vuonna 2012 n kpl). Selvitysyksikkö myös tuottaa ja jakaa tietoa harmaasta taloudesta mm. tilannekuvajulkaisujen ja selvityksien muodossa. Vuonna yksikkö tuotti tiedon tuottamistehtäviä 63 kappaletta ja artikkeleita 84 kappaletta.

6 6 Verohallinnon siirtohinnoittelutehtävät keskitettiin vuoden 2012 alusta Konserniverokeskuksessa toimivalle siirtohinnoitteluhankkeelle. Vuoden htv oli 39. Verotarkastuksilla tutkittuja merkittävimpiä ilmiöitä olivat liiketoiminnan uudelleenjärjestelyt, aineettoman omaisuuden hyödyntäminen sekä rahoitukseen liittyvät kysymykset. Hankkeessa panostettiin voimakkaasti myös ennakoivaan ohjaukseen. Tuottavuus ja taloudellisuus Verohallinnon kehittämistyön tulokset näkyvät Verohallinnon hyvässä tuottavuuskehityksessä. Vuoden henkilöstömäärän toteutuma oli henkilötyövuotta. VM:n asettama tavoite oli htv ja tavoite saavutettiin selkeästi. Henkilötyön määrä väheni 58 henkilötyövuodella edelliseen vuoteen verrattuna. Verohallinnon toiminnan tuottavuus parani 3,1 prosenttia. Taloudellisuus parani 1,4 prosenttia. Tuottavuus ja taloudellisuus siis paranivat ja molemmissa tavoite saavutettiin. Tuottavuuden kasvu johtui edellisvuotta pienemmästä henkilötyövuosien käytöstä ja asiakasmäärän kasvusta. Vuoden menot kasvoivat vain hiukan vuodesta 2012 (kasvua 0,1 %) ja talousarviosta jäi odotettua enemmän säästöön etenkin valmishankkeen aloituksen siirtymisen vuoksi. Taloudellisuus ei parantunut tuottavuuden tahdissa, koska kustannukset olivat menoja suuremmat. Tämä johtui vuonna käyttöönotettujen suurten tietojärjestelmäinvestointien poistoista. Valtion yhteinen talous- ja henkilöstöhallinnon tietojärjestelmä Kieku otettiin käyttöön Ongelmia ilmeni erityisesti työaikojen tallennuksessa ja raportoinnissa. Toimitilojen määrä aleni vuoden 2012 lopun m 2 :sta vuoden loppuun mennessä m 2 :iin. Tilatehokkuus parani 37,3:stä 35,2:een. Toimitilojen käytön tehokkuustavoite (36 m 2 /htv) saavutettiin. Vuoden aikana kehitettiin ja pilotoitiin uutta toimitilakonseptia, jonka tavoitteena on tukea nykyaikaisia työskentelytapoja ja tiivistää toimitilojen käyttöä. Verohallinto on osallistunut Valtion vaikuttavuus- ja tuloksellisuusohjelman (VATU) toteutukseen. VM:n hallinnonalan kärkihankkeita ovat TORI-hanke (johon Verohallinto osallistuu) ja VTPR-hanke (Viranomaistietopalvelurajapinta), jonka kehittäminen on Verohallinnon vetovastuulla. VTPR-hanke on edennyt muuten suunnitelmien mukaisesti, mutta muiden viranomaisten käyttöönottojen aikataulua on pidennetty. Vuoden aikana otettiin käyttöön prosessiohjaus. Valtakunnalliset prosessinomistajat vastaavat toiminnan kehittämisestä ja kehityshankkeiden valmistelusta. Henkilöstö Henkilöstön osaaminen on laadukkaan ja tehokkaan verotustyön perusedellytys. Verohallinnon kehittämistoimenpiteet ja tuottavuusvaatimusten läpivienti asettavat suuria haasteita henkilöstön kehittämiselle ja koulutukselle. Erityistä huomiota Verohallinnossa on kiinnitetty työhyvinvointiin. Vuoden henkilöstökyselyn perusteella tulokset olivat hyvät, parantuen hienoisesti vuodesta Yhteenlaskettu työtyytyväisyysindeksi oli Verohallinnossa 3,47 (edellisenä vuonna indeksi oli 3,44), kun koko valtionhallinnossa vastaava tulos oli 3,38. Loppuvuonna kartoitettiin keinoja työterveyden parantamiseen erityisessä terveysjohtamisen projektissa. Työn tuloksia hyödynnetään vuodesta 2014 alkaen.

7 7 Koska tulevaisuudessa Verohallinnolla on merkittävä uusrekrytointitarve ja osaavasta henkilöstöstä tulee kilpailua, on tärkeää, että myös Verohallinto on houkutteleva työpaikka. Hyvän työnantajakuvan ylläpitoon on kiinnitetty huomiota. Kesäkuussa 2012 asetettu HRD ohjelma päättyi vuoden lopussa. Ohjelmassa laadittiin mm. Verohallinnon työnantajalupaus ja hyvän johtamisen kuvaus. Niiden pohjalta työstettiin esimiesten 360-arviointikysely. Esimiestoiminnan tukemiseksi laadittiin yhteistyössä yksiköiden kanssa mm. esimiesten valmennusohjelma, jota ryhdytään toteuttamaan vuonna 2014, sekä määriteltiin esimiestyön sisältöä ja esimiehen roolikortti. Ylimmän johdon kanssa työstettiin Henkilöstö 2018 suunnitelma, jossa huomioitiin Verohallinnon rekrytointilinjaukset ja painotukset. Vuonna keskimääräinen eläköitymisikä oli 63 vuotta 4 kuukautta. Yhteiskuntavastuu Verohallinto on parantanut monella tavoin yhteiskuntavastuunsa kantamista. Taloudelliseen vastuun osalta Verohallinto toimi vaikuttavuus- ja tuloksellisuusohjelman mukaisesti, pyrki vähentämään asiakkaiden hallinnollista taakkaa sekä kehitti suunnittelu- ja seurantajärjestelmiä sekä johdon informaatiojärjestelmiä. Verohallinnon tuottavuus on noussut vuosittain merkittävästi. Sosiaalisesta vastuustaan Verohallinto huolehti kohtelemalla asiakkaita ja henkilöstöä tasapuolisesti. Verohallinto tuki henkilöstön työhyvinvointia sekä varmisti, että henkilöstöraportoinnin taso on hyvä ja hyvää hallintotapaa noudatetaan. Terveysjohtamisen projektissa etsittiin tapoja parantaa työkykyä ja vähentää sairauspoissaoloja. Ympäristövastuun osalta Verohallinto jatkoi vuonna WWF:n Green Office - ohjelman toteutusta, jonka tavoitteena on organisaation ympäristökuormituksen vähentäminen ja ilmastonmuutoksen hidastaminen. Verohallinto sai jo vuonna 2010 Green Office -merkin käyttöoikeuden, mutta työ jatkuu edelleen. Ympäristökuormituksen vähentämiselle on asetettu prosentuaaliset tavoitteet, joita seurataan järjestelmällisesti. Matkustuksen ympäristökuormitus (co 2 /htv) lisääntyi 6 % vuodesta Laivamatkustus väheni, mutta lentomatkustus lisääntyi. Sähkön ja lämmön kulutus alenivat yhteensä 11 %. Painopaperin käyttö väheni merkittävästi, johtuen mm. veroilmoituksen täyttöoppaan sivumäärän karsimisesta. Myös lähitulostuksessa ja kopioinnissa käytettävän paperin määrä aleni vuodesta Kansainvälisyys Suomen Verohallinto on toiminut aktiivisesti kansainvälisessä yhteistyössä. Verohallinto on osallistunut mm. OECD:n, IOTA:n ja EU:n toimintaan sekä pohjoismaiseen yhteistyöhön. Myös Venäjän kanssa yhteistoimintaa on jatkettu. Vuonna Suomi valittiin toiselle kaudelle IOTA:n hallinnollisen elimen Executive Councilin jäseneksi. Yhteenveto ja tulevat haasteet Verohallinnon vuoden toiminta sujui tulossopimuksen mukaisesti ja asetetut tavoitteet pääosin saavutettiin. Merkittävin ero suunnitelmiin oli valmishankkeen viivästyminen hankintapäätöksestä tehdyn valituksen johdosta. Henkilötyövuosien oli alempi kuin tulossopimuksen kehys ja edellisen vuoden. Sähköisen asioinnin tavoitetasoja nostettiin vuodesta 2012 ja osa tavoitteista jäi saavuttamatta,

8 8 vaikka t paranivat vuodesta Yhteisöjen osalta verotuspäätösten pysyvyystavoitteet eivät toteutuneet. Verohallinto jatkoi hallitusohjelman toteuttamista strategia-asiakirjasssa esitettyjen tavoitteiden mukaisesti. Tulevien vuosien haasteena on IT-toimintavarmuuden turvaaminen ja IT-mahdollisuuksien hyödyntäminen valmisohjelmistohankkeen avulla. Lähivuosien haasteena on myös kiihtyvä eläköityminen ja osaavan työvoiman saatavuuden varmistaminen. 1.2 Vaikuttavuus Toiminnan vaikuttavuus Vaikuttavuudelle ei asetettu numeraalisia tavoitteita tulossopimuksessa. Vaikuttavuustavoitteiden toteumista on kuvattu johdon katsaus -kappaleessa. 1.3 Toiminnallinen tehokkuus Toiminnan tuottavuus Verotustehtävät hoidetaan kustannustehokkaasti. Kustannustehokkuutta seurataan suhteuttamalla Verohallinnon nettomenot bruttoverotuloihin. Tavoitetta ei asetettu vuodelle. Nettomenojen suhde bruttoverotuloihin aleni vuodesta Toteuma oli 0,59 prosenttia kun vuoden 2012 oli 0,61 prosenttia. Alenema johtui bruttoverotulojen kasvusta ja Verohallinnon maltillisesta menokehityksestä. Tavoite 1: Työn tuottavuuden kehitys (suoritetta / htv) Verohallinnon tuottavuus parani edelliseen vuoteen verrattuna 3,1 % prosenttia, eli selkeästi tavoitetta (0,2 %) enemmän. Verohallinnon henkilötyövuosi alitti myönnetyn kehyksen ja asiakasmäärä kasvoi Toiminnan taloudellisuus Tavoite 1: Taloudellisuuden kehitys (euroa / suorite) Verohallinnon taloudellisuus parani edelliseen vuoteen verrattuna 1,4 prosenttia, eli selkeästi tavoitetta (-5,7 %) enemmän. Vuoden menot alittivat vuoden 2012 menot ja talousarviosta jäi odotettua enemmän säästöön etenkin valmishankkeen aloituksen siirtymisen vuoksi. Taloudellisuus parani kuitenkin vain 1,4 prosenttia johtuen siitä, että kustannukset olivat huomattavasti menoja suuremmat. Tämä johtui vuonna käyttöönotettujen suurten tietojärjestelmäinvestointien poistoista. Tavoite 2: Toimitilaneliöiden kehitys m 2 Toimitilan määrä väheni neliöllä (6,5 %) ja tavoite saavutettiin. Tavoite 3: Huoneneliöt / henkilötyövuosi m 2 /htv Huoneneliöt henkilötyövuotta kohden laskivat 2,1 neliöllä ja tavoite saavutettiin.

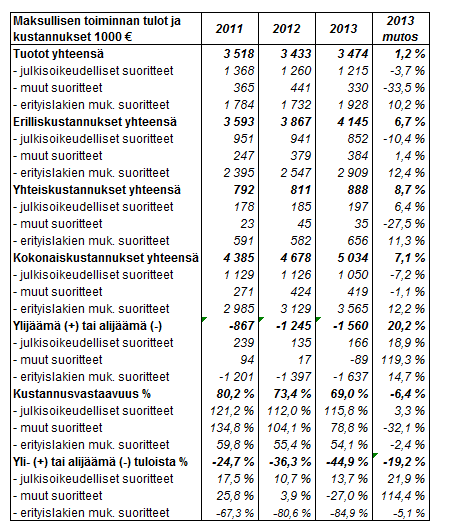

9 9 Tavoite 4: Toimitilakustannukset / henkilötyövuosi /htv Toimitilakustannukset henkilötyövuotta kohden nousivat 315 eurolla (5,9 %) eikä tavoitetta saavutettu. Indeksikorotusten, kasvukeskuksiin keskittymisen ja toimitilamuutoksista johtuvien huomattavien kertakorvausten takia vuokrakustannukset nousivat edellisestä vuodesta noin 4,8 %. Tavoite 5: Energiankulutuksen vähennys vuoteen 2006 verrattuna Energiakulutukseen lasketaan lämmitys ja sähkön käyttö yhteen. Vuodesta 2006 vuoteen 2012 energiankulutus laski 21,1 %. Erityisesti lämmön ja sähkön kulutus vähenivät vuodesta 2012 vuoteen. Tätä selittää osaltaan toimitilojen väheneminen. Tehokkustavoitteet Nettomenojen suhde bruttoverotuloihin % Taloudellisuusindeksi *) tavoite 0,62 0,61-0,59 97,8 96,7 105,7 98,6 Tuottavuusindeksi *) 104,3 103,8 100,2 103,1 Toimitilaneliöiden kehitys 2 m Huoneneliöt / henkilötyövuosi m 2 /htv 37,6 37,3 36,0 35,2 Toimitilakustannukset / henkilötyövuosi /htv Energiankulutuksen vähennys vuoden 2006 tasoon verrattuna % -11,6-11,4-24, Taulukko 2: *) Taloudellisuus- ja tuottavuusindeksit lasketaan parivuosimenetelmällä, jolloin edellisen vuoden vertailuluku on 100,0. Tuottavuusindeksi saadaan jakamalla tuotosindeksi työpanosindeksillä. Taloudellisuusindeksi saadaan jakamalla kustannusindeksi tuotosindeksillä Maksullisen toiminnan tulos ja kannattavuus Maksullisen toiminnan kustannusvastaavuus 2011 TP 2012 TP TP Muutos Suoritteiden myyntituotot ,2 % Julkisoikeudelliset suoritteet ,6 % Muut suoritteet ,1 % Ennakkotiedot ja -ratkaisut ,0 % Muut erityislakien mukaiset suoritteet ,7 % Tuotot yhteensä ,2 % Maksullisen toiminnan kokonaiskustannukset ,6 % Kustannusvastaavuus (tuotot - kustannukset) ,3 % Kustannusvastaavuus 80,2 % 73,4 % 69,0 % 5,2 % Henkilötyön määrä (netto) 54,9 54,9 56,4 2,8 % Taulukko 3: Maksullisen toiminnan kustannusvastaavuuslaskelma Tämän asiakirjan liiteosassa on esitetty maksullisen toiminnan kustannusvastaavuuslaskelma Maksullisen toiminnan tulot ylittivät talousarvion 15,8 prosentilla. Tulot kasvoivat 1,2 prosenttia edellisestä vuodesta. Ennakkotietojen ja -ratkaisujen kysyntä kasvoi 13 % edellisestä vuodesta.

10 10 Kokonaiskustannukset kasvoivat 6,7 prosenttia edellisestä vuodesta. Kustannusvastaavuus heikkeni 25,3 %. Maksulliseen toimintaan käytetyn henkilötyön osuus on kasvanut 2,8 % edellisestä vuodesta. Verohallinnon maksullisen toiminnan hinnoittelu tapahtuu VM:n antaman maksuasetuksen 1042/2012 mukaan. Asetus on voimassa vuoden 2015 loppuun. Viranomaisten välisiä tietoluovutuksia pyritään muuttamaan maksuttomaksi seuraavan asetuksen voimaantuloon mennessä Yhteisrahoitteisen toiminnan kustannusvastaavuus Verohallinnon yhteisrahoitteisen toiminnan tuotot kirjataan kustannusten korvauksiksi sekä osin maksullisen toiminnan tuotoiksi. Toiminta on lakisääteistä viranomaistoimintaa, mistä ei ole velvollisuutta laatia erillistä kustannusvastaavuuslaskelmaa. 1.4 Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Asiakasryhmä Vuosi 2010 Vuosi 2011 Vuosi 2012 Vuosi Muutos % Henkilöasiakkaat ,03 % Henkilöasiakkaista rajoitetusti verovelvollisia ,16 % Maatalouden harjoittajat ,35 % Yritysasiakkaat ,30 % Yhteisöasiakkaat ,45 % Liiketoiminnasta alv-velvolliset ,79 % Alkutuotannosta alv-velvolliset ,41 % Säännölliset työnantajat ,62 % Satunnaiset työnantajat ,97 % Taulukko 4: Asiakkaiden määrät Verohallinnon veronmaksaja-asiakkaiden lukumäärään vaikuttavat mm. väestömäärän kehitys, talouden rakenteelliset muutokset sekä suhdannetilanne Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu Toiminnalliset tavoitteet tavoite 1. Ennakkoperinnän vastaavuuden poikkeama yhteisöverotus 15 % 16 % 14 % 16 % henkilö ja yritysverotus 12 % 13 % 12 % 13 % 2. Suurimpien yritysten tarkastuskattavuus 11 % 21 % 15 % 21 % 3.1 Harmaan talouden tarkastuksiin kohdistettava työaika 30 % 34 % 30 % 34 % 3.2. Harmaan talouden selvitysyksikön ilmiöselvitykset - 56 kpl 50 kpl 63 kpl 3.3. Siirtohinnoitteluvalvontaan kohdistettava työaika - 33 htv 37 htv 39 htv 4. Jäämäperinnän kertymä 58 % 55% 55 % 54 % 5. Henkilötyötä vaativan asiakaskoh taisen T perinnän kertymä taulukko 5: Verotuksen toiminnalliset tavoitteet 40 % 49 % 44 % 50 %

11 11 Tavoite 1: Ennakkoperinnän ja lopullisen verotuksen vastaavuutta seurataan vuonna (verovuosi 2012) vertaamalla jäännösverojen ja palautusten itseisarvoisia kokonaismääriä maksuunpantujen verojen yhteismääriin. Henkilö- ja yritysverotuksen ennakkoperinnän vastaavuuden poikkeama oli hieman tavoitetta heikompi 13 %. Kuten aikaisempinakin vuosina liikkeen- ja ammatinharjoittajien ennakkoperinnän poikkeama on suurin (25 %) ja eläkeläisten pienin (7 %). Myös palkansaajien (12 %) ja maatalouden harjoittajien (17 %) ennakkoperinnän poikkeama on edellisten vuosien tasolla. Yhteisöverotuksen ennakon vastaavuuden poikkeama 16 % on vuoden 2012 n tasolla ja jää asetetusta tavoitteesta. Yhteisöverotuksessa veroennakoiden tutkiminen tapahtuu valtakunnallisesti määriteltyjen periaatteiden mukaisesti. Yhteisöjen ennakoiden oikeellisuuteen toimintavuoden aikana vaikuttaa yhteisöjen oma aktiivisuus ilmoittaa muutoksista verotettavan tulon määrässä ja siitä syystä ennakoiden osuvuuden 12 % tavoite on haasteellinen. Tavoite 2: Suurimpien yritysten tarkastuskattavuus vähintään 15 % Suuria asiakasyrityksiä oli kpl ja näistä tarkastettiin 481 kpl, eli n. 21 %. Tavoitteena ollut 15 % ylittyi selkeästi. Tavoite 3.1: Harmaan talouden tarkastuksiin kohdistetaan 30 % verotarkastukseen käytettävästä kokonaistyöajasta. Verotarkastukseen käytetystä työajasta harmaan talouden tarkastuksiin kohdistettiin 34 %. Vuonna tehtiin verotarkastusta, joista 688 osoittautui harmaan talouden tarkastuskohteeksi. Tavoite 3.2.: Harmaan talouden selvitysyksikkö tuottaa ilmiöselvityksiä vähintään 50 kappaletta Vuonna Harmaantalouden selvitysyksikkö tuotti 63 kappaletta tiedon tuottamistehtäviä (ilmiöselvityksiä, katsauksia ja lausuntoja) ja 84 kappaletta artikkeleita. Tavoite 3.2: Siirtohinnoitteluvalvontaan käytetään vähintään 37 henkilötyövuotta Siirtohinnoitteluhankkeen henkilötyövuosi oli 39 henkilötyövuotta. Tavoite 4: Jäämäperinnän kertymää seurataan vertaamalla vuoden aikana perintätoimenpiteillä kertyneitä veroja vuonna 2012 maksuunpantuihin mutta 1.1. maksamatta olevien verojen sekä vuoden aikana perintään siirrettyjen verojen yhteismäärään. Jäämäperinnän kertymä oli 54 prosenttia, joten 55 prosentin kertymätavoite lähes saavutettiin. Toteuma oli edellisvuoden tasolla. Verojäämien määrä väheni edelliseen vuoteen verrattuna 8,7 % ollen vuoden lopussa miljoonaa euroa. Tämä johtui ennen kaikkea saatavien vanhentumisen korjauksista vuonna. Korjausten vaikutuksesta esim. konkurssisaatavat vanhentuivat normaalisti, eivätkä enää vaikuttaneet jäämämäärään. Verotilille kirjattua alijäämää oli vuoden lopussa 191 miljoonaa euroa. Maksamatta olevia veroja oli vuoden lopussa siis yhteensä miljoonaa euroa.

ja maatalouden harjoittajien (17 %) ennakkoperinnän poikkeama on edellisten vuosien tasolla.")

12 12 Tavoite 5: Henkilötyötä vaativan asiakaskohtaisen perinnän kertymää seurataan vertaamalla verokertymää seurantavuoden aikana tehtyjen perinnän toimenpiteiden euromääriin. Asiakaskohtaisten perintätoimenpiteiden kertymä oli 50 prosenttia, joten 44 prosentin tavoite saavutettiin selvästi. Toteuma on edellisvuoden tasolla. Tavoite 6 : Veronmaksaja-asiakkaiden asiakastyytyväisyyden kehitys 6. Veronmaksaja-asiakkaiden asiakastyytyväisyyden kehitys (tyytyväisten ja melko tyytyväisten osuus, tutkimukset kolmen vuoden välein) 2010 tavoite 6.1. Henkilöasiakkaat Henkilökohtainen käynti 90 % 90 % 87 % Asiointi puhelimitse 88 % 85 % 87 % Asioiden löytyminen internet-sivuilta 89 % 90 % 84 % Asioiden hoituminen sähköisissä palveluissa 96 % 96 % 92 % 6.2. Yritysasiakkaat Asiointi käynti tai puhelimitse 74 % 74 % 81 % Asioiden löytyminen internet-sivuilta 79 % 80 % 87 % Asioiden hoituminen sähköisissä palveluissa 82 % 82 % 97 % 6.3. Veronsaaja-asiakkaat (kouluarvosana) 8,2 % 8,2 % 8,4 % Taulukko 6: asiakastyytyväisyyden tavoitteet Asiakastyytyväisyystutkimus suoritetaan kolmen vuoden välein, edellisen kerran vuonna Henkilöasiakkaiden tyytyväisyys palveluihin oli laskenut hieman eikä tavoitteisiin aivan päästy. Tyytyväisyys on kuitenkin erittäin korkealla tasolla. Yritysasiakkaiden tyytyväisyys palveluihin oli parantunut ja tavoitteet ylitettiin selkeästi. Veronsaajien tyytyväisyys lisääntyi ja tavoite ylitettiin. Tavoite 7: Sähköisten veroilmoitusten määrän kasvu Sähköisesti annettujen ilmoitusten osuus asiakasmäärästä Henkilö- ja yritysverotus Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (arvonlisävero) Sähköisten kuukausi-ilmoittajien osuus tavoite 76 % 76 % 76 % 81 % 70 % 66 % 76 % 65 % asiakasmäärästä (työnantajat) Sähköisesti ilmoitettujen yhteystietomuutosten osuus kaikista yhteystietojen 54 % 54 % 56 % 59 % muutosilmoituksista (1 Yritysten sähköisten tuloveroilmoitusten määrä palautuneiden lomakkeiden määrästä Verokortti verkossa asiakkaiden osuus verokorttimuutosta hakeneista Veroilmoitus verkossa asiakkaiden osuus palauttajien kokonaismäärästä Sähköisten pankkitilin muutosilmoitusten tekijöiden osuus ilmoittajien kokonaismäärästä 26 %* 26 % 28 % 43 % 37 % 37 % 50 % 44 % 33 % 41 % 42 % 45 % 32 % 53 % 60 % 56 %

2010")

13 13 Yhteisöverotus Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (arvonlisävero) 85 % 87 % 85 % 89 % Sähköisten kuukausi-ilmoittajien osuus (1 asiakasmäärästä (työnantajat) 78 % 81 % 85 % 82 % Yhteisöjen sähköisten tuloveroilmoitusten (6 B/liikeosakeyhtiöt) antajien määrä 52 % 55 % 58 % asiakasmäärästä Yhteisöjen sähköisten veroilmoitusten antajien määrä asiakasmäärästä (kaikki 32 % 41 % 40 % 46 % yhteisöt) Sähköisten vuosi-ilmoitusten antajien osuus asiakasmäärästä (säännölliset 81 % 83 % 82 % 84 % työnantajat) Sähköisten verotiliotteiden osuus asiakasmäärästä 48 % 72 % 75 % 72 % Taulukko 7: 1) YTJ:n kautta saatujen yritysten ja yhteisöjen ilmoitusten osuus yhteensä Sähköisen asioinnin tavoitteisiin päästiin lukuun ottamatta työnantajien kausiilmoituksia, verokortti verkossa -palvelua, sähköisiä pankkitilin muutosilmoituksia ja verotiliotteita. Arvonlisäverotuksen kausi-ilmoittamisessa sekä yritysten ja yhteisöjen tuloveroilmoittamisessa sähköisyyden osuus kasvoi ja tavoitteet ylittyivät selkeästi. Tavoite 8: Verotuspäätösten pysyvyys Verotuspäätösten pysyvyys tavoite HENKILÖ- JA YRITYSVEROTUS Oikaisuvaatimuksella muutettujen päätösten osuus asiakkaiden kokonaismäärästä (enintään) Hallinto-oikeudessa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) KHO:ssa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) YHTEISÖVEROTUS Oikaisuvaatimuksella muutettujen päätösten osuus asiakkaiden kokonaismäärästä (enintään) Hallinto-oikeudessa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) KHO:ssa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) Taulukko 8: Verotuspäätösten pysyvyys 1,2 % 1,5 % 1,2 % 1,2 % 0,6 % 0,5 % 1,0 % 0,6 % 0,03 % 0,03 % 0,1 % 0,1 % 0,7 % 1,2 % 1,2 % 0,9 % 2,0 % 1,9 % 1,9 % 2,6 % 0,1 % 0,3 % 0,2 % 0,6 % Hallinto-oikeudessa ja korkeimmassa hallinto-oikeudessa muutettujen yhteisöverotuksen päätösten osuudessa ei päästy tavoitteeseen ja oli vuotta 2012 heikompi Tavoite 9: Valvoessaan veronsaajien oikeutta verotuksessa Veronsaajien oikeudenvalvontayksikkö edistää samalla hyvän verojärjestelmän toteutumista. Toiminnan oikeudellista vaikuttavuutta kuvaa se, kuinka suuri osuus oikeudenvalvontayksikön tekemistä valituksista johtaa siihen, että hallinto-oikeus tai korkein hallinto-oikeus jul-

YTJ:n kautta saatujen yritysten ja yhteisöjen ilmoitusten osuus yhteensä Sähköisen asioinnin tavoitteisiin päästiin lukuun ottamatta työnantajien kausiilmoituksia, verokortti verkossa")

14 14 kaisee oikeudenvalvontayksikön valituksen johdosta antamansa ratkaisun. Toiminnan fiskaalista vaikuttavuutta kuvaa se, kuinka suuri osuus oikeudenvalvontayksikön tekemistä valituksista on fiskaalisesti merkityksellisiä. Lisäksi oikeudenvalvontayksikössä seurataan annettujen vastineiden käsittelyajan pituutta, millä osaltaan on vaikutusta verovalitusasioiden yleiseen käsittelyaikaan tuomioistuimissa. Valtiovarainministeriö asettaa vuosittain yksikön tulostavoitteet, määrärahat ja muut resurssit kuultuaan Veronsaajien oikeudenvalvontayksikön yhteistyöryhmää. Oikeudenvalvontayksikön tavoitteet Oikeudellinen ja fiskaalinen vaikuttavuus Hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Korkeimman hallinto-oikeuden myöntämien valituslupien osuus kaikista yksikön tekemistä valituslupahakemuksista Korkeimman hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Yksikössä tehdyistä oikaisuvaatimuksista ja valituksista 85 %:ssa vaatimuksen määrä on tulon lisäyksenä tai vähennyksen pienentymisenä yli euroa tai veron lisäyksenä yli euroa Käsittelyajat Oikeudenvalvontayksikön oikaisulautakunnalle tai hallinto-oikeudelle annettavien vastineiden keskimääräinen käsittelyaika Oikeudenvalvontayksikön korkeimmalle hallinto-oikeudelle annettavien vastineiden keskimääräinen käsittelyaika Tuloverotusta koskevien oikaisuvaatimusaihioiden keskimääräinen käsittelyaika (1 - - Taulukko 9: Veronsaajien oikeudenvalvonta 1) Tavoite muotoiltu uudestaan tulossopimuksen laatimisen jälkeen tavoite 8 % 10 % 10 % 9 % 51 % 48 % 50 % 54 % 31 % 28 % 25 % 41 % 83 % 84 % 85 % 80 % 32 pv 34 pv 35 pv 33 pv 27 pv 32 pv 30 pv 31 pv 70 % / 90 pv ja 100 % / 180 pv 35 % / 90 pv ja 43 % / 180 pv

15 IT-ostomenot Tietojärjestelmiin liittyvien asiantuntijaja tutkimuspalvelujen ostot (LKP-tili 4392), M tavoite Ostot yhteensä 59,3 60,8 72,1 55,4 Järjestelmien ylläpito 36,0 39,5 36,2 37,1 Sovellusylläpito 29,0 29,5 29,0 26,3 Hallinnollisten järjestelmien ylläpito 0,3 0,5 0,5 0,6 Infraylläpito 6,6 9,5 6,7 10,3 Hankkeet 22,2 19,9 34,4 17,6 Pakollinen lainsäädännön kehittäminen 3,7 6,9 8,0 4,8 Pakollinen teknologian turvaaminen 10,3 6,7 17,8 5,0 Strateginen kehittäminen 8,2 6,3 8,6 7,8 Muut ylläpitotehtävät 1,2 1,4 1,5 0,6 Taulukko 10: IT-menojen kehitys. Sovellusten ylläpito on kasvanut vuosittain, kuitenkin vuoden menot olivat vuotta 2012 alemmat. Yläpitokustannukset aiheutuvat järjestelmien ohjelmistoversioinnista, verovuosisidonnaisuudesta, sovellusmassan lisääntymisestä (uusien käyttöönotettujen järjestelmien siirtyminen ylläpitoon) ja teknologian vanhentumisesta. Verotussovellusten ylläpitoon käytettiin 26,3 M. Hallinnollisten järjestelmien ylläpitokustannukset 0,6 M koostuvat hallinnollisiin järjestelmiin ostotyönä tehdystä ylläpidoista. Infrastruktuurin (sovellusinfrastruktuurin ja laitteistojen toiminnalliset) ylläpitokulut kasvoivat edellisvuodesta 0,8 M, ollen 10,3 M. Tähän ryhmään kuuluvat mm. verotusta palvelevien muiden kuin vero-operatiivisten järjestelmien ylläpitokulut, menetelmätuki-, arkkitehtuuri- ja tietosuunnittelukulut. Pakollisten lainsäädännön kehittämishankkeiden menot alenivat edellisvuodesta 2,1 M, ollen 4,8 M. Pakollisilla lainsäädäntöhankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan tietty lainsäädännön muutos verotuksen tietojärjestelmiin. Pakollisessa lainsäädännön kehittämishankkeessa voi olla kyse joko kokonaan uudesta laista tai olemassa olevan lain muutoksesta. Menojen aleneminen johtui vuoden 2012 suurista kehittämishankkeista (Yritystietojärjestelmän sähköisen asioinnin kehittäminen, RAKSI-hanke ja Yleisradioveron aiheuttamat tietojärjestelmämuutokset). Pakollisen teknologian turvaamisen menot alenivat 1,7 M, ollen 5,0 M. Pakollisella teknologian kehittämishankkeella tarkoitetaan sellaista hanketta, joka on asetettu toteuttamaan tietty teknologinen uudistus tai muutos, joka on välttämätön tietojärjestelmän toimivuuden turvaamiseksi. Pakollisen teknologian turvaamisen tavoite oli 17,8 M ja oli 5,0 M. Ero johtuu varautumisesta valmishankkeen teknologiamenoihin, jotka hankkeen aloituksen siirtymisen takia jäivät tta. Teknologiaa on uudistettu vain pakollisin osin ennen valmishankkeen aloittamista. Strategisen kehittämisen menot kasvoivat edellisvuodesta 1,5 M, ollen 7,8 M. Strategisilla kehittämishankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan Verohallinnon strategisia tavoitteita. Menoja kasvatti henkilöverotuksen työjonojen käyttöönotto ja paperittoman prosessin kehittäminen, kiinteistö-

16 16 verotuksen kehittäminen, yritystietojärjestelmän sähköistys ja yritysten tuloveroilmoitusten sähköistys. Muut ylläpitotehtävät 0,6 M sisältävät muutakin kuin varsinaista tietojärjestelmäkonsultointia ja ne kohdistuvat lähinnä tukitoimintoihin. Verohallinnon työasemat hankitaan leasingsopimuksilla. 1.5 Henkisten voimavarojen hallinta ja kehittäminen Tavoitteiden toteutumista seurataan vuotuisen henkilöstökyselyn tulosten avulla (VM:n työolobarometri). Henkilöstövoimavarojen hallintaa ja kehittämistä koskevat tavoitteet Mittayksikkö tavoite Työtyytyväisyysindeksi 1-5 3,42 3,44 3,46 3,47 Osaamisen johtamisindeksi (OS) 1-5 3,48 3,49 3,52 3,51 Johtajuusindeksi (JO) 1-5 3,33 3,36 3,37 3,39 Työhyvinvointi-indeksi (TY) 1-5 3,70 3,71 3,74 3,74 Organisaatiolla on päivitetty henkilöstösuunnitelma k/e k k k k Organisaatiolla on työhyvinvoinnin kehittämissuunnitelma (tai vastaava) k/e - k k k Organisaatiolla on osaamisen kehittämissuunnitelma k/e - e 1 k e 1 Sairauspoissaolot, työpäivää/htv (sairauspoissaolot, ei sis. lapsen pv/htv 11,8 11,4 9 10,4 (2 sairauksia) 1-3 sairauspv tapausten %-osuus kaikista sairaustapauksista % Lyhytaikaiset poissaolot eivät lisäänny pv/htv 3,8 3,8 3,9 3,5 (2 Taulukko 11: henkilöstövoimavaroihin liittyvät tavoitteet 1 ) Osaamisen kehittäminen tapahtuu yksikkökohtaisesti, valtakunnallisesti oppimista tuetaan yhteisillä koulutustarjottimilla, vuonna kehitettiin esimiesten koulutustarjontaa. 2) Kiekun raportointiongelmista johtuen tieto ei ole täysin luotettava Toteuma 2011 Toteuma 2012 Tavoite Toteuma IPO-tavoitteet (VM-Baro) Johdon toiminta esimerkkinä ja suunnannäyttäjänä 3,17 3,21 3,21 3,21 Töiden yleinen organisointi työyhteisössä 3,18 3,19 3,21 3,25 Tulos- ja kehityskeskustelujen toimivuus osaamisen kehittämisessä 3,06 3,09 3,10 3,12 Esimiesten ja johdon asettamat mahdollisuudet uudistua työssä - 3,15 3,12 3,18 Työyhteisön avoimuus asioiden valmistelussa ja päätöksenteossa 3,06 3,06 3,10 3,08 Työn innostavuus ja työssä koettu työn ilo 3,46 3,48 3,50 3,51

1-5 3,48 3,49 3,52")

17 17 Työtyytyväisyysindeksi parani 3,44:sta 3,47:ään. Osa-alueittain t olivat edellisvuotta parempia ja tavoitteet käytännössä saavutettiin. Työhyvinvoinnin kehittämissuunnitelmaa vastaavaa sisältöä on Verohallinnon työsuojelun toimintaohjelmassa. Lisäksi Verohallinnossa VmBaro-tulokset analysoidaan koko hallinnon tasolla ja yksikkötasolla. Verohallinnolla on varhaisen puuttumisen malli ja työnantajalupaus Työterveydessä panostetaan ennakoivaan terveydenhoitoon. Vuonna kartoitettiin keinoja työterveyden parantamiseen erityisessä terveysjohtamisen projektissa. Työn tuloksia hyödynnetään vuodesta 2014 alkaen. Sairauspoissaoloissa työpäivää/htv tavoite oli kunnianhimoinen eikä sitä saavutettu, mutta poissaolot vähenivät toista vuotta peräkkäin. Lyhyet sairaupoissaolot vähenevät, mutta niiden prosenttiosuuden tavoitetta ei saavutettu. Verohallinnon henkilötyövuosimäärätavoite vuodelle on henkilötyövuotta. Henkilötyövuosimäärän alentaminen tapahtuu eläköitymisen ja muun luonnollisen poistuman rajoissa. Henkilöresurssit Mittayksikkö tavoite Henkilötyövuodet htv Lasku edellisestä vuodesta (%) % 2,0 1,9-0,8 1,1 Harmaan talouden torjuntaan käytettävät henkilötyövuodet htv Eläköityneiden htv-vaikutus htv Harjoittelijoiden htv-vaikutus htv Työuraansa jatkavien htvvaikutus, yli 64 v htv Varsinaisten määräaikaisten osuus henkilöstöstä (lokakuu) % 5,3 5,0 4,0 5 Työurien pidentyminen (keskimääräinen eläköitymisikä) kk kk kk 63 v 7 63 v 4 63 v 4 v. kk - Työurien pidentyminen (keskimääräinen vanhuuseläkkeelle v. k - 64 v 2 64 v 1 64 v 5 siirtymisen ikä) kk kk kk Taulukko 13: Henkilöresurssit ja tehokkuus Henkilötyövuosi oli 5.072, mikä alittaa kehyksen 153 henkilötyövuodella ja laskua vuodesta ,1 %. Harjoittelijoiden vaikutus oli aikaisempia vuosia ja ennustetta pienempi eli 15 htv. Harmaan talouden torjunnan osalta kyse on lisäresurssitarpeesta vuosille Vuoden lisäresurssitarpeeksi esitettiin 92 htv. Arvio sta on 90 htv. Lisäresurssit on kohdistettu veronumeroon, kulkulupiin, urakkatietoihin ja Harmaan talouden selvitysyksikön lisäresursseihin. Eläköityneiden htv-vaikutus oli 150 htv ja työuraansa jatkavien (yli 64 vuotiaat) htvvaikutus oli 108. Eläkkeelle jäi ennakoitua harvempi ja työuraansa jatkoi tavoitetta useampi. Varsinaisten määräaikaisten osuus henkilöstöstä oli edellisvuosien tasolla eli 5 prosenttia. Keskimääräinen eläköitymisikä oli vuoden 2012 tasolla. Keskimääräinen vanhuuseläkkeelle siirtymisikä nousi selvästi vuodesta 2012.

18 18 Henkilöstömäärät/ henkilöstörakenne/ henkilöstökulut 2011 muutos/osuu s 2012 muutos/osuu s muutos/osuu s Henkilöstön lukumäärä ,8 % ,8 % ,1 % - Naiset ,1 % ,4 % ,5 % - Miehet ,9 % ,6 % ,8 % Henkilötyövuosien lukumäärä ,0 % ,9 % ,1 % Keski-ikä, vuotta 49,6 49,2 49,8 - Naiset 50,1 49,8 50,5 - Miehet 47,8 47,4 47,8 Ikäjakauma * ,1 % 53 65,6 % 36-32,1 % ,4 % 620 7,1 % 605-2,4 % ,1 % 871-4,1 % 858-1,5 % ,8 % ,2 % ,4 % ,9 % ,4 % ,5 % ,3 % 49 14,0 % 38-22,4 % Koulutustasoindeksi 5,18 5,29 5,30 - Naiset 4,99 5,09 5,10 - Miehet 5,79 5,90 5,80 Määräaikaisia 243 4,5 % 267 5,0 % 277 3,7 % - Naisista 174 3,2 % 187 3,5 % 187 0,0 % - Miehistä 69 1,7 % 80 1,5 % 90 12,5 % Kokoaikaisia ,6 % ,4 % ,1 % Osa-aikaisia 581-3,2 % ,4 % 500-3,3 % Vuosityöajan osuus säännöllisestä työajasta * 76,80 % 74,90 % 78,8 % Kokonaistyövoima-kustannukset M * 259,2 260,7 258,9 Tehdyn työajan palkat, osuus palkkasummasta * 75,00 % 71,50 % 76,9 % Välilliset työvoima- kustannukset M * Osuus tehdyn työajan palkoista * 65,00 % 71,70 % 56,8 % Työtyytyväisyysindeksi 3,42 3,44 3,47 Lähtövaihtuvuus osuus koko henkilöstöstä 43 0,8 % 22 0,4 % 30 0,6 % Tulovaihtuvuus osuus koko henkilöstöstä 227 4,2 % 252 4,7 % 214 4,1 % Työkyvyttömyyseläkkeelle siirtyneet Sairauspoissaolot (HTV) 244,5 1,0 % 232,5-4,9 % ,0 % Sairauspoissaolot (työpäivää) ,0 % ,3 % ,0 % Sairauspoissaolot (pv/htv) 11,8 11,5 10,4 Työterveyshuolto /HTV Työkunnon ja työtyytyväisyyden edistäminen /HTV Koulutus ja kehittäminen Euroa/HTV Työpäivät/HTV 8,9 8,8 9,2 Henkilöstön arvo M (*) Tiedot on kerätty Valtionhallinnon Tahti-järjestelmästä Taulukko 14: Henkilöstötilinpäätöstietoja. Henkilötyövuosimäärässä mukana korkeakouluharjoittelijat.

19 Tilinpäätösanalyysi Rahoituksen rakenne Taulukko 15: Toimintamenojen rahoitus Harmaan talouden selvitysyksikön määrärahat ovat euroa. Yksikön henkilötyövuosikehys on 23 henkilötyövuotta. Tietojärjestelmien kehittämiseen ja ylläpitoon varatut määrärahat sisältyvät Tietohallintoyksikön budjettiin. Harmaan talouden selvitysyksikön menot olivat 1,86 M euroa eli 96,2 prosenttia budjetoidusta. Henkilötyövuosien oli koko vuoden keskiarvona 23 htv. Veronsaajien oikeudenvalvontayksikön määrärahat ovat euroa. Yksikön henkilötyövuosikehys on 42 henkilötyövuotta. Veronsaajien oikeudenvalvonnan määrärahan käyttö oli 2,85 M eli 87,6 prosenttia budjetoidusta. Henkilötyövuosi oli 37,2 htv. Verohallinto vastaa edelleen Ahvenanmaan maakunnassa toimitettavan tieliikenteen verotuksen kustannuksista, jotka ovat vuositasolla arviolta euroa.

20 20 Ahvenanmaan maakunnan tieliikenteen verotuksen kustannuksia maksettiin Menot kasvoivat 15,7 prosenttia edellisestä vuodesta ja ylittivät budjetoidun 1,8 %. Verohallinnon toimintamenomomentille myönnettiin vuoden talousarviossa nettomäärärahaa 426,24 M. Neljännessä lisätalousarviossa toimintamenoihin lisättiin eduskunnan päätöksellä EK 165/ yhteensä 5,13 M. Määrärahamyönnöt olivat yhteensä 431,38 M. Toimintamenoista suurin osuus eli 64,7 % käytettiin palkkaukseen, jonka oli 255,9 M. Toimitilavuokrat ylittivät budjetoidun 5,3 % ja ne kasvoivat 4,7 % edellisestä vuodesta. Kasvun syynä olivat indeksikorotukset sekä keskittyminen kasvukeskuksiin. Vuonna maksettiin huomattavia kertakorvauksia toimitilamuutoksista vuokramenoissa. Muut kulutusmenot olivat 82,9 % budjetoidusta ja ne alenivat 3,5 % edellisestä vuodesta. Työterveyspalveluiden menot olivat 3,97 M ja ylittivät budjetoidun 0,9 %, mutta ne alenivat 1,9 % edellisestä vuodesta. Tietojärjestelmämuutosten vuoksi Tietojärjestelmien systeemityöpalvelut sekä Tutkimus ja muut asiantuntijapalelut -kirjanpidontilien t eivät ole vertailukelpoisia edellisen vuoden kanssa. Asiantuntija- ja tutkimuspalvelujen vuonna oli 55,3 M, mikä oli vain 73,8 % budjetoidusta. Valmishanke ei käynnistynyt seurantavuoden aikana. Hankintapäätöksestä tehdyn valituksen käsittely on kesken markkinaoikeudessa. Maksullisen toiminnan tulot ylittivät 15,8 % budjetoidun määrän. Kokonaistulot kasvoivat edellisestä vuodesta 1,2 %. Maksullisen toiminnan tulot kattoivat n. 0,9 % Verohallinnon kaikista nettomenoista. Talousarvion ulkopuolista rahoitusta ovat yhteistoiminnan tuotot 2,3 M. Yhteistoiminnan volyymi laski edellisestä vuodesta 39,6 % Talousarvion toteutuminen Momentti Ansio- ja pääomatuloverot alittivat budjetoidun 3,9 % ja vähenivät 0,3 % edellisestä vuodesta. Kertymä oli 7,85 Mrd.. Momentti Yhteisöveron kertymä ylitti 8,0 % budjetoidun ja kasvoi edellisestä vuodesta 11,0 %. Yhteisöveron nettokertymä oli 3,2 Mrd.. Kasvua selittää palautusten väheneminen, sillä sekä ennakkoverojen palautuksia (näissä kyse pääasiassa verovuoden 2012 ja ennakkoveroista) että erityisesti vanhempien verovuosien verotuksen oikaisujen johdosta syntyneitä palautuksia oli vuotta 2012 selvästi vähemmän. Myös bruttokertymä kasvoi huonosta taloustilanteesta huolimatta. Momentin Korkotulojen lähdeveron kertymä ylitti budjetoidun 3,5 % mutta aleni 12,5 % edellisestä vuodesta. Korkotulon lähdeveron kertymä oli 207,0 M. Momentin Perintö- ja lahjaveron kertymä ylitti budjetoidun 5,9 % ja oli 646,2 M. Kasvua edellisestä vuodesta oli 26,9 %. Kasvua selittää suurten perintöjen verotuksen kiristäminen ja käsiteltyjen tapausten lisääntyminen. Momentin Pankkivero kertymä ensimmäiseltä voimassaolovuodelta ylitti budjetoidun 0,6 % ja sen oli 133,8 M. Momentin Arvonlisäveron kertymä kasvoi 1,036 Mrd. ja 8,0 % edellisestä vuodesta. Arvonlisäveroa kertyi 14,0 Mrd.. Kertymän lisäys johtuu kaikkien arvonlisäverokantojen korottamisesta yhdellä prosenttiyksiköllä. Momentin Eräistä vakuutusmaksuista suoritettavaa veroa kertyi 712 M, jossa kasvua 8,0 %.

21 21 Momentin Varainsiirtoveroa kertyi 6,2 % yli budjetoidun ja veroa kertyi 586,4 M. Kasvua edellisestä vuodesta oli 1,2 % tuli voimaan asuntoosakkeiden varainsiirtoveron korotus, mutta asuntokauppa oli muuten aiempia vuosia vähäisempää. Momentin Arpajaisveron kertymä alitti budjetin 6,5 %. Edellisestä vuodesta oli kuitenkin kasvua 7,8 M eli 3,8 %. Sekalaisten tulojen ryhmässä kuntien, seurakuntien ja KELA:n osuudet verotuskustannuksista kasvoivat n. 3,3 % edellisestä vuodesta. Momentin Verotukseen liittyvät korkotulot oli 18,1 % pienempi kuin edellisenä vuonna, laskua oli 13,3 M. Noin kolmasosa tulojen alenemasta johtuu viivästyskoron, viivekoron ja jäännösveron koron alenemisesta 0,5 %. Suuren muutoksen aiheuttivat verotuksen muutospäätökset, joka palauttivat vanhoja arvonlisäveroja ja poistivat niiden merkittävän suuret viivästysseuraamukset. Verohallinnon toimintamenomomentille myönnettiin vuoden talousarviossa nettomäärärahaa 426,24 M. Neljännessä lisätalousarviossa toimintamenoihin lisättiin eduskunnan päätöksellä EK 165/ yhteensä 5,13 M. Määrärahamyönnöt olivat yhteensä 431,38 M. Toimintamenojen oli 91,6 % talousarviomyönnöistä ja kasvua oli 0,1 % edellisestä vuodesta. Siirtomäärärahakanta kasvoi edellisestä vuodesta 36,2 M. Momentin Verosta vapautuksen johdosta takaisin maksetut verot (arviomääräraha) myöntö oli aluksi 0,6 M. Arviomäärärahaan myönnettiin lisäystä 5,0 M ministeriötason merkittäviin verosopimuksista johtuviin kansainvälisen kahdenkertaisen verotuksen poistamiseen tarkoitettuihin huojennuksiin. Määrärahasta käytettiin 4,02 M, eli 71,8 %. Momentin verotukseen liittyvät korkomenot oli 13,5 M, budjetin oli 77,8 %. Momentin käyttö aleni edellisestä huippuvuodesta 3,8 M. Oikaisutilitysten korot voivat vaihdella vuosittain huomattavasti johtuen oikaistavan verovuoden jako-osuuksien osumatarkkuudesta. Tältä momentilta kirjataan palautuskorot valtion veroista ja tilitettävien verojen valtion osuuksista, oikaisutilityksessä valtiolta perityt korot sekä verotilin hyvityskorot. Momentin energiaverotukea (arviomääräraha) käytettiin 49,8 M eli 66,5 % talousarvion mukaisesta määrästä. Tuen määrä kasvoi edellisestä vuodesta 12,1 %. Momentilla työllistäminen valtionhallintoon oli ja käyttö väheni edelleen edellisestä vuodesta 32,1 %. Työllistettyjen henkilöiden suorittama työmäärä aleni edellisen vuoden 23 henkilötyövuodesta 16 henkilötyövuoteen vuonna Tuotto- ja kululaskelma Maksullisen toiminnan tulot ylittivät talousarvion 15,8 % prosentilla. Tulot kasvoivat 1,2 prosenttia edellisestä vuodesta. Ennakkotietojen ja -ratkaisujen kysyntä kasvoi 13 % edellisestä vuodesta. Muiden suoritteiden kysyntä väheni 25,1 %. Muut toiminnan tuotot alenivat edellisestä vuodesta 19,4 %. Muiden tuottojen oli 4,3 M. Ostot (aineet tarvikkeet) kasvoivat edellisestä vuodesta 24,4 %. Tähän vaikuttivat kalusteiden ja muiden toimistotarvikkeiden lisääntyneet hankinnat toimitilamuuttojen yhteydessä. Muut kulut kasvoivat 30,3 % ja olivat 11,7 M. Kasvua selittää tilille kirjattujen takaisin maksettujen verojen osuus. Valmistus omaan käyttöön tililtä aktivoitiin RAPO2, RAKSI ja Harmaan talouden selvitystietojärjestelmä.

22 22 Poistojen määrä kasvoi edelliseen vuoteen verrattuna 34,4 %. Poistojen kasvuun vaikutti vuonna käyttöönotettujen tietojärjestelmien poistojen kertyminen. Rahoitustuotot alenivat 18,8 % edellisestä vuodesta. Niiden oli 6,9 M. Vuoden alussa palautettiin verovuosilta 2002 ja 2004 arvonlisäveroja, joissa viivästysseuraamusten osuus oli merkittävä. Rahoituskulut olivat 13,5 M. Rahoituskulut alenivat 47,6 % edellisestä vuodesta. Vuonna 2012 oli poikkeuksellisen suuria oikaisutilityksiä. Vuonna 2012 tapahtui merkittävä muutosverotuksen palautus, mikä nosti kulut poikkeuksellisen suuriksi. Vuonna ei ollut vastaavia palautuksia ja rahoituskulut alenivat. Siirtotalouden kuluissa elinkeinoelämälle maksettiin 49,8 M, kasvua 12,4 %. Verovarojen kirjanpitoon kirjataan siirtotalouden kuluina energiaveron palautukset. Kasvu johtuu energiaverotuen laajentumisesta. Verohallinto maksoi sen vuoksi aikaisempaa enemmän energiaveropalautuksia vuonna. Tilikauden tuottojäämä oli 27,3 Mrd.. Kasvu edellisvuodesta oli 6,4 % eli 1,6 Mrd.. Tuottojäämä on siirretty tilinpäätöksessä valtion pääomaan Tase Taseen aineettomat oikeudet pienenivät edellisestä vuodesta 0,25 M. Poistot aikaisemmin valmistuneista tietojärjestelmistä olivat suuremmat kuin uushankinnat. Muut pitkävaikutteiset menot vähenivät 14,7 M, koska uusia järjestelmiä ei aktivoitu ja aiemmin käyttöön otettujen järjestelmien poistot vähensivät saldoa. Ennakkomaksuihin ja keskeneräisiin hankintoihin kirjattiin lisää RAPO2, RAKSI sekä Harmaan talouden selvitystietojärjestelmän kuluja. Koneet ja laitteet omaisuuserän arvo aleni 0,5 M poistojen ja vähäisten uusien hankintojen vuoksi. Käyttöomaisuusarvopapereiden muutos johtui puhelinosakkeiden siirtymisestä Valtiokonttorille ns. hallinnansiirtomenettelyllä. Myyntisaamisten määrä kasvoi edellisestä vuodesta 44,6 % ja se oli 0,48 M. Myyntisaamiset kasvoivat toimintatapamuutoksen vuoksi, sillä myyntireskontra otettiin käyttöön. Aikaisemman kassajärjestelmän aikana myyntisaatavat on kirjattu muihin lyhytaikaisiin saamisiin. Muut lyhytaikaiset saamiset vähenivät huomattavasti. Osan muutoksesta selittää edellä käsitelty Kiekun toimintatapamuutos, suurempi muutos ovat vuoden 2012 tilinpäätöksessä olleet poikkeukselliset saatavat usealta kunnalta ja 24 seurakunnalta. Vuoden tilinpäätöksessä ei ollut vastaavia saatavia. Palkoista aiheutuva lomapalkkavelan muutos oli eli lomapalkkavelka pysyi edellisten vuosien tasolla. Verohallinnon taseen loppusumma oli 56,8 M.

23 Sisäisen valvonnan arviointi- ja vahvistuslausuma Verohallinnon sisäisen valvonnan ja riskienhallinnan tilaa on vuonna arvioitu käyttämällä COSO ERM -viitekehystä. Sisäisen valvonnan arvioidaan toimivan Verohallinnon toiminnan laajuuteen ja laatuun sekä niihin liittyviin riskeihin nähden asianmukaisesti. Erityisinä kehittämiskohteina on tullut esille: - Valmisohjelmiston onnistuneen käyttöönoton varmistaminen ja siirtymävaiheen onnistunut hallinta, hankkeeseen liittyvän osaamistarpeen yksityiskohtainen määrittely (millaista osaamista ja missä vaiheessa) sekä ohjelmiston sisäistä valvontaa tukevien elementtien varmistaminen. - Ohjaus- ja johtamisjärjestelmän uudistaminen, sisältäen prosessiohjauksen sekä toiminnan suunnittelun vastuut. - Riskienhallinnan koordinoinnin ja systemaattisuuden lisääminen. - Strategian mitattavuuden edistäminen, sisältäen strategisten vaikuttavuusmittareiden kehittämisen (esim. verovaje). - Kieku-järjestelmän ongelmakohtien selvittäminen. 1.8 Arviointien tulokset Toimintavuoden aikana ei ole tehty Verohallinnon tuloksellisuuden ja toiminnan vaikuttavuuden kokonaisarviointeja. 1.9 Yhteenveto havaituista väärinkäytöksistä Verohallinnossa ei ole havaittu valtion tai sen vastuulla oleviin varoihin kohdistuneita väärinkäytöksiä toimintavuoden aikana.

24 2. Talousarvion laskelma 24

25 25

26 26

27 3. Tuotto- ja kululaskelma 27

28 4. Tase 28

29 29

30 5. Liitetiedot 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3

Verohallinnon tilinpäätös vuodelta 2014 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 2014 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 9. 1.2.1 Toiminnan vaikuttavuus... 9

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

VEROHALLINTO

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012.

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

43 % 60 % 32 % 14 % 15 % 85 % HENKILÖT 15 % 11 % 8 % 6 % VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Asiakirjayhdistelmä 2014

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012 KUV/1543/21/2011 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 838 000 euroa. Määrärahaa saa käyttää

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012 KUV/1543/21/2011 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 838 000 euroa. Määrärahaa saa käyttää

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2010

JULKINEN VASTA BUDJETIN JULKAI- SEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 55/20/09 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille

JULKINEN VASTA BUDJETIN JULKAI- SEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 55/20/09 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002 1. Toimintakatsaus 1.1. Perustehtävät ja toiminnan kuvaus, toiminta-ajatus Kuluttajavalituslautakunta antaa kirjallisia ratkaisusuosituksia kuluttajien

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002 1. Toimintakatsaus 1.1. Perustehtävät ja toiminnan kuvaus, toiminta-ajatus Kuluttajavalituslautakunta antaa kirjallisia ratkaisusuosituksia kuluttajien

Perusterveydenhuollon yhteistoiminta-alueen kunnille joudutaan maksamaan palautuksia viime vuodelta arviolta euroa.

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

31.12.2012 26.3.2013. Mrd 12 kuukauden liukuva summa ja lineaarinen trendi. 12 kuukauden liukuva summa. Mrd 12 kuukauden liukuva summa

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

70. Viestintävirasto

70. Viestintävirasto S e l v i t y s o s a : Viestintäviraston toiminnan tavoitteena ovat monipuoliset, toimivat ja turvalliset viestintäyhteydet kaikille Suomessa. Viraston vuoden painopisteitä ovat tietoturvallinen

70. Viestintävirasto S e l v i t y s o s a : Viestintäviraston toiminnan tavoitteena ovat monipuoliset, toimivat ja turvalliset viestintäyhteydet kaikille Suomessa. Viraston vuoden painopisteitä ovat tietoturvallinen

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013.

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

Tilinpäätös Tilinpäätös 2009 Laskenta/TH

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Pielisen Karjalan suhteellinen vuotuinen väestömuutos (pl Juuka)

") prosenttia 12/ 1 (9) 31.12. Väestö Vuoden lopussa Pielisen Karjalan väkiluku oli 22 89, josta Lieksassa 11 77, Nurmeksessa 7998 ja Valtimolla 2.321 asukasta. Juuan väkimäärä oli 536. Pielisen Karjalan

prosenttia 12/ 1 (9) 31.12. Väestö Vuoden lopussa Pielisen Karjalan väkiluku oli 22 89, josta Lieksassa 11 77, Nurmeksessa 7998 ja Valtimolla 2.321 asukasta. Juuan väkimäärä oli 536. Pielisen Karjalan

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari. Marko Koski Konserniverokeskus 2.6.2014

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Analyysiä vuoden 2010 tilinpäätöksestä. Keskeisiä lukuja ja havaintoja tilinpäätöksen tekemisestä HAUS 7.6.2011

Analyysiä vuoden 2010 tilinpäätöksestä Keskeisiä lukuja ja havaintoja tilinpäätöksen tekemisestä HAUS 7.6.2011 Sisältö Tilinpäätöksen keskeisiä lukuja - Talousarvion toteutumalaskelma - Tuotto- ja kululaskelma

Analyysiä vuoden 2010 tilinpäätöksestä Keskeisiä lukuja ja havaintoja tilinpäätöksen tekemisestä HAUS 7.6.2011 Sisältö Tilinpäätöksen keskeisiä lukuja - Talousarvion toteutumalaskelma - Tuotto- ja kululaskelma

Analyysiä vuoden 2012 tilinpäätöksestä sekä uudistettu tilijaottelu ja tilijaotteluprosessi HAUS 4.6.2013

Analyysiä vuoden 2012 tilinpäätöksestä sekä uudistettu tilijaottelu ja tilijaotteluprosessi HAUS 4.6.2013 Sisältö Valtion tilinpäätöksen keskeisiä lukuja - Talousarvion toteutumalaskelma, tuotto- ja kululaskelma

Analyysiä vuoden 2012 tilinpäätöksestä sekä uudistettu tilijaottelu ja tilijaotteluprosessi HAUS 4.6.2013 Sisältö Valtion tilinpäätöksen keskeisiä lukuja - Talousarvion toteutumalaskelma, tuotto- ja kululaskelma

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2012

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS Vuoden tiedot tulossopimuksen mukaiset PRH Dnro: 147/20/11 03. Patentti- ja rekisterihallituksen toimintamenot

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS Vuoden tiedot tulossopimuksen mukaiset PRH Dnro: 147/20/11 03. Patentti- ja rekisterihallituksen toimintamenot

Asiakirjayhdistelmä 2013

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 95/ vp (17.9.) Momentille myönnetään nettomäärärahaa 424 094 000 Määrärahaa saa käyttää myös: 1) kansainvälisten järjestöjen jäsenmaksuihin

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 95/ vp (17.9.) Momentille myönnetään nettomäärärahaa 424 094 000 Määrärahaa saa käyttää myös: 1) kansainvälisten järjestöjen jäsenmaksuihin

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2011

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 42/20/10 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille myönnetään

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 42/20/10 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille myönnetään

Liite nro: TALOUDEN SEURANTARAPORTTI AJALTA

KAINUUN MAAKUNTA -KUNTAYHTYMÄ 1 Liite nro: TALOUDEN SEURANTARAPORTTI AJALTA 1.1. 30.9.2010 Maakunnan talousarvio 2010 ja toimintasuunnitelma 2010 2013 hyväksyttiin maakuntavaltuustossa 14.12.2009 134.

KAINUUN MAAKUNTA -KUNTAYHTYMÄ 1 Liite nro: TALOUDEN SEURANTARAPORTTI AJALTA 1.1. 30.9.2010 Maakunnan talousarvio 2010 ja toimintasuunnitelma 2010 2013 hyväksyttiin maakuntavaltuustossa 14.12.2009 134.

Toteutuma-arviossa on varauduttu euron palautukseen perusterveydenhuollon yhteistoiminta-alueen kunnille.

Kaupunginhallitus 71 06.02.2017 Kaupunginvaltuusto 10 06.03.2017 Kaupungin talouden toteutuminen 2016, kaupunki ja liikelaitokset 2072/02.02.02/2016 KHALL 06.02.2017 71 Talous vuonna 2016 Uudenkaupungin

Kaupunginhallitus 71 06.02.2017 Kaupunginvaltuusto 10 06.03.2017 Kaupungin talouden toteutuminen 2016, kaupunki ja liikelaitokset 2072/02.02.02/2016 KHALL 06.02.2017 71 Talous vuonna 2016 Uudenkaupungin

Oikeuskanslerinviraston tilinpäätös 2013 Oikeuskanslerinviraston talousarvion toteutumalaskelma Osaston, momentin ja tilijaottelun numero ja nimi Tilinpäätös 2012 Talousarvio 2013 (TA + LTA:t) Tilinpäätös

Oikeuskanslerinviraston tilinpäätös 2013 Oikeuskanslerinviraston talousarvion toteutumalaskelma Osaston, momentin ja tilijaottelun numero ja nimi Tilinpäätös 2012 Talousarvio 2013 (TA + LTA:t) Tilinpäätös

Yksityishenkilöiden tulot ja verot vuonna 2014

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

Valtiovarainministeriö Kirjaamo. VM/13/02.02.01.01/2009, ohje 5.2.2009. Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

Pohjois-Karjalan pelastuslaitos liikelaitos ENSIHOITOPALVELUT

TALOUS 31.12.2013 POHJOIS-KARJALAN PELASTUSLAITOS -liikelaitos TALOUSARVION TULOSLASKELMAOSAN TOTEUTUMINEN ENSIHOITO Alkuperäinen Talousarvio- Talousarvio Toteuma Poikkeama Ed.vuoden talousarvio muutokset

TALOUS 31.12.2013 POHJOIS-KARJALAN PELASTUSLAITOS -liikelaitos TALOUSARVION TULOSLASKELMAOSAN TOTEUTUMINEN ENSIHOITO Alkuperäinen Talousarvio- Talousarvio Toteuma Poikkeama Ed.vuoden talousarvio muutokset

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

TALOUSKATSAUS HEINÄKUU 2014

TALOUSKATSAUS HEINÄKUU 2014 Rahatoimisto 28.8.2014 Katsaus on laadittu 31.7.2014 tilanteesta. Kaupungin toimintatulot- ja menot ovat edelleen toteutuneet jokseenkin suunnitellusti. Käyttötalouden toimintakatteen

TALOUSKATSAUS HEINÄKUU 2014 Rahatoimisto 28.8.2014 Katsaus on laadittu 31.7.2014 tilanteesta. Kaupungin toimintatulot- ja menot ovat edelleen toteutuneet jokseenkin suunnitellusti. Käyttötalouden toimintakatteen

Valtion tuottavuustilasto 2007

Julkinen talous 2008 Valtion tuottavuustilasto 2007 Valtion tuottavuuden kasvu hidastui vuonna 2007 Valtion virastojen ja laitosten tuottavuuskehitys heikkeni vuonna 2007 edellisvuoteen verrattuna. Työn

Julkinen talous 2008 Valtion tuottavuustilasto 2007 Valtion tuottavuuden kasvu hidastui vuonna 2007 Valtion virastojen ja laitosten tuottavuuskehitys heikkeni vuonna 2007 edellisvuoteen verrattuna. Työn

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Valtiontalouden kuukausitiedote

Valtiokonttori Hallinnon ohjaus 17.7.2009 Valtiontalouden kuukausitiedote 30.6.2009 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

Valtiokonttori Hallinnon ohjaus 17.7.2009 Valtiontalouden kuukausitiedote 30.6.2009 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi verontilityslain 3 ja 12 :n sekä tuloverolain 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi verontilityslakia

Hallituksen esitys Eduskunnalle laeiksi verontilityslain 3 ja 12 :n sekä tuloverolain 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi verontilityslakia

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006 Dnro 25/20/2005 PATENTTI- JA REKISTERIHALLITUS TAE 2006 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006 Dnro 25/20/2005 PATENTTI- JA REKISTERIHALLITUS TAE 2006 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

LIIKENNE- JA VIESTINTÄMINISTERIÖN ASETUS LIIKENTEEN TURVALLI- SUUSVIRASTON MAKSULLISISTA SUORITTEISTA

LIIKENNE- JA VIESTINTÄMINISTERIÖ Muistio Suunnittelija Pirjo Karttunen LVM 25.11.2015 Erityisasiantuntija Saara Norrman Trafi LIIKENNE- JA VIESTINTÄMINISTERIÖN ASETUS LIIKENTEEN TURVALLI- SUUSVIRASTON

LIIKENNE- JA VIESTINTÄMINISTERIÖ Muistio Suunnittelija Pirjo Karttunen LVM 25.11.2015 Erityisasiantuntija Saara Norrman Trafi LIIKENNE- JA VIESTINTÄMINISTERIÖN ASETUS LIIKENTEEN TURVALLI- SUUSVIRASTON

Poimintoja valtion vuoden 2014 tilinpäätöksestä

Poimintoja valtion vuoden 2014 tilinpäätöksestä Sisällysluettelo Tilinpäätöksen aikataulusta Poimintoja tilinpäätöksen luvuista Tilinpäätös 2014 keskuskirjanpidon näkökulmasta Kysely tilinpäätöksen 2015

Poimintoja valtion vuoden 2014 tilinpäätöksestä Sisällysluettelo Tilinpäätöksen aikataulusta Poimintoja tilinpäätöksen luvuista Tilinpäätös 2014 keskuskirjanpidon näkökulmasta Kysely tilinpäätöksen 2015

Oletus. Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

Espoon kaupunki Pöytäkirja 94. Kaupunginhallitus 31.03.2014 Sivu 1 / 1

Kaupunginhallitus 31.03.2014 Sivu 1 / 1 1405/01.00.02/2014 94 Henkilöstökertomus vuodelta 2013 Valmistelijat / lisätiedot: Jere Kunnas, puh. 046 877 3285 etunimi.sukunimi@espoo.fi Päätösehdotus Kaupunginjohtaja

Kaupunginhallitus 31.03.2014 Sivu 1 / 1 1405/01.00.02/2014 94 Henkilöstökertomus vuodelta 2013 Valmistelijat / lisätiedot: Jere Kunnas, puh. 046 877 3285 etunimi.sukunimi@espoo.fi Päätösehdotus Kaupunginjohtaja

Kuntien ja maakuntien talousnäkymät

Onnistuva Suomi tehdään lähellä Kuntien ja maakuntien talousnäkymät Kuntapäivät Minna Punakallio Pääekonomisti Kuntaliitto Sanna Lehtonen Kehittämispäällikkö Kuntaliitto Talouskasvu piristynyt vihdoinkin

Onnistuva Suomi tehdään lähellä Kuntien ja maakuntien talousnäkymät Kuntapäivät Minna Punakallio Pääekonomisti Kuntaliitto Sanna Lehtonen Kehittämispäällikkö Kuntaliitto Talouskasvu piristynyt vihdoinkin

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01 01.06.2000 Maa- ja metsätalousministerö METSÄNTUTKIMUSLAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01 01.06.2000 Maa- ja metsätalousministerö METSÄNTUTKIMUSLAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Valtiovarainministeriö. Kirjaamo

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2011

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE KUV/1071/21/ 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 789 000 euroa. Määrärahaa saa käyttää Kuluttaja-lehden

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE KUV/1071/21/ 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 789 000 euroa. Määrärahaa saa käyttää Kuluttaja-lehden

TOIMITUSJOHTAJAN KATSAUS

Vuosikertomus 2017 TOIMITUSJOHTAJAN KATSAUS Servican kannalta vuotta 2017 voi kuvata mielenkiintoiseksi. Lähdimme vuoden alkaessa valmistelemaan yhdessä omistajien kanssa Servican yhtiöittämistä vuoden

Vuosikertomus 2017 TOIMITUSJOHTAJAN KATSAUS Servican kannalta vuotta 2017 voi kuvata mielenkiintoiseksi. Lähdimme vuoden alkaessa valmistelemaan yhdessä omistajien kanssa Servican yhtiöittämistä vuoden

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Talousarvioesitys 2016

1(5) Talousarvioesitys 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto Selvitysosa: Valtion tilastotoimen tehtävänä on vastata yhteiskuntaoloja ja niiden kehitystä kuvaavien tilastojen laatimisesta

1(5) Talousarvioesitys 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto Selvitysosa: Valtion tilastotoimen tehtävänä on vastata yhteiskuntaoloja ja niiden kehitystä kuvaavien tilastojen laatimisesta

TULLIN TALOUSARVIOESITYS VUODELLE 2012

TULLIN TALOUSARVIOESITYS VUODELLE 2012 1.4.2011 12.28.10 Tullilaitoksen tulot Momentille arvioidaan kertyvän 4 485 000 euroa. Selvitysosa: Tulot perustuvat seuraaviin säädöksiin. 1) Tullilakiin (1446/1994)

TULLIN TALOUSARVIOESITYS VUODELLE 2012 1.4.2011 12.28.10 Tullilaitoksen tulot Momentille arvioidaan kertyvän 4 485 000 euroa. Selvitysosa: Tulot perustuvat seuraaviin säädöksiin. 1) Tullilakiin (1446/1994)

Valtiontalouden kuukausitiedote

Valtiokonttori Hallinnon ohjaus 11.4.2005 Valtiontalouden kuukausitiedote 31.12.2004 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

Valtiokonttori Hallinnon ohjaus 11.4.2005 Valtiontalouden kuukausitiedote 31.12.2004 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.