Yrityskaupan erilaiset rahoitusvaihtoehdot ja kaupan toteuttamistavat

|

|

|

- Tiina Juusonen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yrityskaupan erilaiset rahoitusvaihtoehdot ja kaupan toteuttamistavat

2 Mistä tänään puhutaan Mistä kauppa tehdään: osake- vai liiketoimintakauppa? Yleistä eri toteuttamisvaihtoehdoista (sulautuminen, osakevaihto, liiketoimintasiirto) Yrityskaupan rahoitusvaihtoehdot Yhteenvetoa

3 3 Osakekauppa lyhyesti Osakekauppa Osakekaupassa kaupan kohteena ovat osakeyhtiön osakkeet Osakekaupassa sopijaosapuolina ovat myyjä sekä ostaja, oikeushenkilö tai yks. henkilö, joka hankkii kohdeyhtiön osakkeita Omien osakkeiden suunnattu hankinta? Maksullinen suunnattu osakeanti?

4 4 Liiketoimintakauppa lyhyesti Liiketoimintakauppa Liiketoimintakaupassa yritys myy koko liiketoimintansa tai osan siitä. Kaupan kohteena olevaan toiminnalliseen kokonaisuuteen kuuluvine omaisuuserineen. Kaupan osapuolina ovat yritys ja ostaja, myyvän yhtiön osakkeenomistaja jää kaupan ulkopuolelle. Kauppahinta tuloutuu myyvään yhtiöön. Mahdollistaa tiettyyn rajaan asti shoppailun

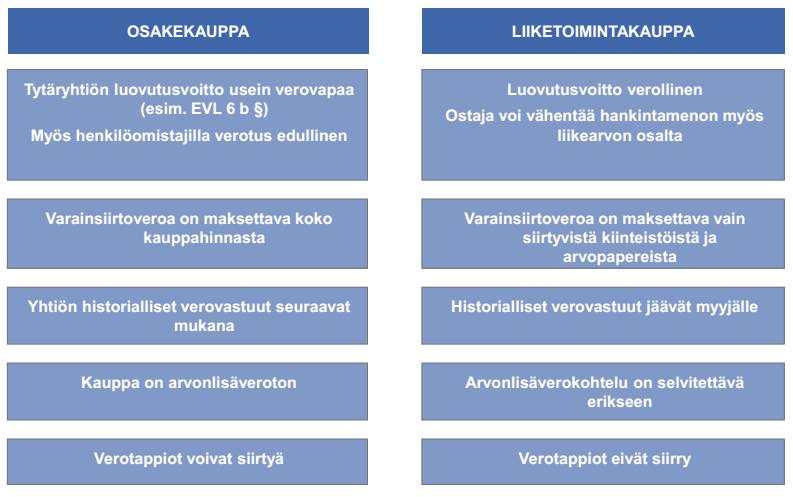

5 5 Osakekaupan ja liiketoimintakaupan eroja

6 6 Osakekauppa vai liiketoimintakauppa?

7 7 Yrityskaupan verotuskysymykset Osakekaupan ja liiketoiminnan kaupan verotus poikkeavat merkittävästi toisistaan. Myyjälle edullisin vaihtoehto on usein osakekauppa, kun taas ostajalle edullisin vaihtoehto on liiketoimintakauppa <> Verotuspoistot Arvonlisäverotus näkökulma tulee huomioida, kun kyseessä on liiketoimintakauppa. Myös kiinteistöjen alv-palautusvastuu! Varainsiirtoverotus realisoituu ostajalle osakekaupassa koko kauppahinnasta, liiketoimintakaupassa vain arvopapereiden ja kiinteistöjen osalta. Huom! Osakevaihto Tappioiden vähennyskelpoisuus osakekaupassa (omistajanvaihdos, myös osakevaihto ja sulautuminen) <> Poikkeuslupa

8 8 Verotus: myyjän luovutusvoitto osakekaupassa Osakas myy osuutensa (osakkeensa) yhtiöstä kauppahintaa vastaan, myyjää verotetaan myyntivoitosta, mutta yhtiötä ei veroteta. Yhtiö säilyy ennallaan ja se siirtyy uuteen omistukseen varoineen, velkoineen, toimilupineen, sopimuksineen jne. Osakkeen myyjän myyntivoitto = kauppahinta - hankintameno Luonnolliset henkilöt (ja kuolinpesät) hyödyntävät hankintameno-olettamaa mahdollisuus soveltaa hankintameno-olettamaa: 20% <10 vuoden tai 40 % > 10 vuoden ajan omistetuista osakkeista. Luovutusvoittovero on vv %:a (yli euroa) Yli 10 vuotta omistetut osakkeet 18 20,4 % kauppahinnasta Alle 10 vuotta omistetut osakkeet 24 27,2 % kauppahinnasta

9 9 Verotus: liiketoiminnan kaupan verotus Yhtiö myy liiketoiminnan ja siihen liittyvän yritysomaisuutensa kauppahintaa (rahaa) vastaan, myyjän voitto = kauppahinta ostajalle siirtyvät varat Ostajalle voi siirtyä myös velkoja, mutta nämä eivät vaikuta kuitenkaan myyntivoittoon vaan kyse rahoituksesta. Siviilioikeudellisesti velallisen muutos ei ole itsestään selvää, voi joskus syntyä tulkintatilanteita. Verotus Myyjäyhtiötä verotetaan myyntivoitosta yhteisöverokannan mukaisesti 20 %, osakeyhtiön osakasta ei veroteta. Ongelma -> raha pitäisi vielä saada omistajan taskuun. Osakeyhtiö myyjänä...käyttöomaisuusosakkeen myyntivoitto ja luovutustappio?

10 10 Osakkeet vai liiketoiminta? ostajan näkökulma Näyttää siltä, että ostaja ei ole osakekaupassa valmis maksamaan samaa hintaa kuin liiketoimintakaupassa.. Miksi näin? Ostajan näkökulmasta liiketoimintakaupassa ostettujen hyödykkeiden hankintameno on vähennyskelpoinen verotuksessa lukuunottamatta osakkeita. Kauppahinnan allokointi liiketoimintakaupassa Liiketoimintakaupassa (ostajan toimesta) maksettu kauppahinta tulisi jakaa omaisuuserien käyvän arvon suhteessa yksittäisille omaisuuserille (maa-alue, kiinteistöt, rakennukset). Käyvän arvon ylittävä osuus kauppahinnasta on liikearvoa (goodwill), joka aktivoidaan ja poistetaan enintään 10 vuoden aikana tasapoistoin kirjanpidossa ja verotuksessa.

yhtiö hankkii yrityskaupan kohteena olevan yhtiön koko osakekannan ja sulautumisessa vastaanottavaan yhtiöön siirtyy")

11 11 Sulautuminen yrityskauppamuotona Yhtiöiden sulautumisella eli fuusiolla tarkoitetaan yhtiöoikeudessa kahden tai useamman yhtiön sulautumista yhdeksi yhtiöksi. Sulautuminen voi tarkoittaa esimerkiksi tilannetta, jossa (vastaanottava) yhtiö hankkii yrityskaupan kohteena olevan yhtiön koko osakekannan ja sulautumisessa vastaanottavaan yhtiöön siirtyy sulautuvan yhtiön varat ja velat. Vastikkeena eli kauppahintana kohdeyhtiön osakkeenomistajan saavat vastaanottavan yhtiön osakkeita. Esimerkki case YIT ja Lemminkäinen

12 12 Sulautuminen yrityskauppamuotona Mitä sulautumisessa tavallisesti tapahtuu case YIT Hankkivan yhtiön osakkeenomistajien omistus laimentuu (60 % / 40 %) Kohdeyhtiön osakkeenomistajista tulee vastaanottavan yhtiön osakkaita Olennaista rahavastiketta ei veroneutraalissa järjestelyssä voi käyttää Valuaatiomielessä täytyy ratkaista sekä vastaanottajayhtiön että kohdeyhtiön käypä arvo paljostako hankkivan yhtiön osakkaat ovat valmiita luopumaan? Kuinka helppoa on Valuaatio yrityskaupassa? YIT ja Lemminkäinen Case vs. molemmat toimijat start-up IT-yhtiöitä?

13 13 Osakevaihto yrityskauppamuotona Osakevaihdossa yhtiö hankkii määräysvaltaan oikeuttavan määrän (>50 %) kohdeyhtiön osakkeita ja antaa näistä vastikkeeksi liikkeelle laskemiaan uusia osakkeitaan tai hallussaan olevia omia osakkeitaan. Muodostuu konsernirakenne (vs. sulauminen jossa hankittava kohdeyhtiö purkautuu). Rahavastikekin mahdollinen max 10 % vastikkeena annettujen osakkeiden nimellisarvosta tai osakkeita vastaavasta osuudesta maksettua osakepääomaa. Siltä osin kuin vastikkeena saadaan rahaa, osakevaihtoa pidetään veronalaisena luovutuksena. Olennaista on, että osakevaihtoa ei pidetä verotuksessa luovutuksena (verotuksen lykkääminen). Henkilöomistajalle on tärkeä huomata, että saatujen osakkeiden hankinta-ajankohta ja sen mukaan laskettava hankintameno-olettama määräytyvät sen mukaan, mikä on osakevaihdossa luovutettujen osakkeiden hankinta-aika.

Rahavastike ei sovellu (vs.")

14 14 Liiketoimintasiirto Tapa eriyttää myytäväksi tarkoitettu liiketoiminta yhtiöstä omaksi tytäryhtiökseen tai toiseen toimivaan yhtiöön (hankinta) Yhtiöoikeudellisesti vastikkeena saatavien osakkeiden apporttimaksu (myös nettoapportti) Rahavastike ei sovellu (vs. liiketoimintakauppa) Avaa suunnittelumahdollisuuksia: konsernirakenne luomalla eri liiketoimintojen ja riskien eriyttäminen, taseen keventäminen ( ei myydä rahaa rahalla ), mahdollisuus B Oy:n osakkeiden verovapaaseen luovuttamiseen aikaisintaan 1 vuoden kuluttua.

15 15 Rahoitus ja sen eri muodot Keskeisimmät asiat rahoitusta suunnitellessa - Yrityskaupan muoto ja rakenne - Kauppahinta ja sen komponentit - Rahoitusrakenne (omarahoitusosuus 20-30%) - Ostokohteen liiketoiminnan arviointi Rahoituksen pääperiaatteet - Rahoitus yleisesti 40/60-suhde omaa pääomaa ja pankkilainaa (PK-yritykset) - Velkarahoituksen takaisinmaksu kokonaisuuden kassavirralla - Vakuudet keskeisessä roolissa = hyvät vakuudet mahdollistavat rahoituksen suhteellisen alhaisella kustannuksella - Pankkirahoituksen lähtökohtana 5-vuoden laina-aikaa - Rahoitus räätälöidään aina tapauskohtaisesti

16 16 Rahoitus ja sen eri muodot Liiketoimintakaupan rahoitus - Monipuolinen rahoitusvalikoima mm. kohdevakuudellinen rahoitusyhtiörahoitus - Vakuutta mahdollisuus hyödyntää kaupan kohteen omaisuutta (kiinteistöt / yrityskiinnitykset / koneet ja laitteet) - Velka ja omaisuus samassa yhtiössä kaupasta johtuvaa osingonjakotarvetta ei ole - Pankki ei määrittele oikeaa kauppahintaa arvioi takaisinmaksukyvyn Osakekaupan rahoitus - Ostettavan yhtiön osakkeet ja yrityskiinnitykset (heikko vakuusarvo) - Henkilökohtainen varallisuus/vakuudet - Eritysirahoitus = Finnvera / Garantia - Ostettavan yhtiön omaisuus ei käy vakuutena (OYL)

17 17 Rahoitus ja sen eri muodot Yrityskaupan rahoitusvaihtoehdot: - Oma pääoma / Sijoitus - Pankkirahoitus - Erityisrahoituslaitokset (Finnvera) - Takaus

18 18 Lainat Rahoittajat - Pankit - Finnvera - TEKES - Vakuutusyhtiöt - Yksityiset ihmiset Käyttötarkoitus - Kehitys - Investointi - Yritysjärjestely - Kansainvälistyminen

19 19 Takaus Rahoittajat - Pankit - Finnvera - Garantia - Yksityiset ihmiset Käyttötarkoitus - Investointi - Yritysjärjestely - Vienti

20 20 Oma pääoma / Sijoitus / Joukkorahoitus Rahoittajat - Rahastot - Yksityiset ihmiset - Vakuutusyhtiöt - Yksityiset ihmiset - Pääomalaina (omistaja) - Rahoituksen välittäjät (Invesdor) Käyttötarkoitus - Yritysjärjestely - Yrityskasvu Rahoituksen välittäjät: - Laina - Oma pääoma

21 21 Yhteenvetoa Suunnittele ja varaudu - yrityskaupan valmisteluun tulee ryhtyä ajoissa ml. Kauppaa edeltävät rakennejärjestelyt ja esitoimet. Kokeneen asiantuntijan käyttö johtaa parhaimpiin lopputuloksiin Myyjä pukee morsiamen - taseen siivoaminen ja jämäkät arvostus- ja laskentaperiaatteet ovat avainasemassa arvioitaessa kohdeyhtiöiden tilinpäätöksiä. Ostaja ymmärtää kyseenalaistaa hockey stickit ja on harvoin halukas maksamaan lennokkaista visiosta lainarahalla. Ostaja on valmis maksamaan oikean kauppahinnan, kun hän ymmärtää mistä pyydetty kauppahinta muodostuu. Yrityskaupassa myydään tuotannontekijöitä ja varallisuuseriä ja ennen kaikkea liiketoiminnan tulevia tuottoja, jotka voidaan selkeästi perustella ostajalle.

22 22 Yhteenvetoa Rahoitusrakenne ja sen mahdollisuudet- yrityskaupan rahoittamiseen tulisi varautua hyvissä ajoin optimaalisen rakenteen ja instrumenttien kartoittamiseksi. Jokainen rahoitusrakenne suunnitellaan aina tapauskohtaisesti Ennen ja jälkeen yrityskaupan ostajan on hyvä huomioida ostettavan kokonaisuuden mahdollisuudet lisärahoituksen osalta liiketoiminnan kehittämiseen tai kansainvälistymiseen. Rahoitusrakenteen suunnittelussa on erittäin tärkeä käyttää siihen erikoistunutta asiantuntijaa!

23 23 Asiakkaan kanssa, asiakkaan eduksi Ota yhteyttä: Niilo Järkäs, KTM, KHT, KLT p Carlo Gylling, KTM p

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Yrityskaupan juridinen rakenne ja verotus

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan rahoitus

Yrityskaupan rahoitus Sami Heikkilä, Pohjois-Suomen Yritysalue 26/3/2015 Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen

Yrityskaupan rahoitus Sami Heikkilä, Pohjois-Suomen Yritysalue 26/3/2015 Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Yrityskaupan suunnittelu ja valmistelu

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yritystoiminnan myynti ja verotus

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet Verotietoisku 16.3.2016 Pääomasijoitus oman pääoman ehtoinen sijoitus tai yrityskauppa Oman pääoman ehtoinen sijoitus Osakekauppa Kauppahinta

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet Verotietoisku 16.3.2016 Pääomasijoitus oman pääoman ehtoinen sijoitus tai yrityskauppa Oman pääoman ehtoinen sijoitus Osakekauppa Kauppahinta

Vantaan yrityskonttori Aviapolis. Toimimme osoitteessa Äyritie 20, Vantaa

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari. OTK, KTM KPMG Oy Ab. Tampere 1.4.

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 1.4.2014 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 1.4.2014 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan rahoitus PKyrityksissä. IOT Campus OP Lounaismaa, Lauri Kaivonen

Yrityskaupan rahoitus PKyrityksissä IOT Campus 13.6.2018 OP Lounaismaa, Lauri Kaivonen OP 2 3 Yrityskaupan rahoitus OP Omistusvaihdos on mahdollisuus tarkastella yrityksen koko rahoitusrakennetta 5 Millainen

Yrityskaupan rahoitus PKyrityksissä IOT Campus 13.6.2018 OP Lounaismaa, Lauri Kaivonen OP 2 3 Yrityskaupan rahoitus OP Omistusvaihdos on mahdollisuus tarkastella yrityksen koko rahoitusrakennetta 5 Millainen

YRITYSJÄRJESTELYT. RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess

YRITYSJÄRJESTELYT RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess YRITYSJÄRJESTELYT RJESTELYT Yritysmuodon muutokset Yrityskaupat Yritysmuodon muutokset Yleensä osa yritysjärjestelykokonaisuutta

YRITYSJÄRJESTELYT RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess YRITYSJÄRJESTELYT RJESTELYT Yritysmuodon muutokset Yrityskaupat Yritysmuodon muutokset Yleensä osa yritysjärjestelykokonaisuutta

Yrityskaupan rahoitukseen on tarjolla ratkaisuja. Hannu Puhakka

Yrityskaupan rahoitukseen on tarjolla ratkaisuja Hannu Puhakka 16.5.2016 2 [pvm] 3 [pvm] Pk-rahoituksen painopistealueet - yritysten yleisimmät muutostilanteet ja niihin liittyvät rahoitustarpeet Yrityksen

Yrityskaupan rahoitukseen on tarjolla ratkaisuja Hannu Puhakka 16.5.2016 2 [pvm] 3 [pvm] Pk-rahoituksen painopistealueet - yritysten yleisimmät muutostilanteet ja niihin liittyvät rahoitustarpeet Yrityksen

Yrityskaupan rahoitukseen on tarjolla ratkaisuja. rahoituspäällikkö Johanna Reinikainen

Yrityskaupan rahoitukseen on tarjolla ratkaisuja rahoituspäällikkö Johanna Reinikainen 2 [pvm] 3 [pvm] Finnveran rahoitusperiaatteet 4 [pvm] Finnveran rahoitusperiaatteet Pk-yritykset Painopisteenä on

Yrityskaupan rahoitukseen on tarjolla ratkaisuja rahoituspäällikkö Johanna Reinikainen 2 [pvm] 3 [pvm] Finnveran rahoitusperiaatteet 4 [pvm] Finnveran rahoitusperiaatteet Pk-yritykset Painopisteenä on

Työkaluja omistusvaihdoksen rahoitukseen

Työkaluja omistusvaihdoksen rahoitukseen - miten onnistun yrityskaupassa? Hannu Puhakka 3.5.2017 Outokummun teollisuuskylä, Kuvernöörinkatu 1 2 Jatkaja /ostaja Luopuja /myyjä Ennen vaihtumista Vaihtumisen

Työkaluja omistusvaihdoksen rahoitukseen - miten onnistun yrityskaupassa? Hannu Puhakka 3.5.2017 Outokummun teollisuuskylä, Kuvernöörinkatu 1 2 Jatkaja /ostaja Luopuja /myyjä Ennen vaihtumista Vaihtumisen

Sulautuva Yhtiö sulautuu selvitysmenettelyttä osakeyhtiölain 16 luvun mukaisesti alla mainituin ehdoin siten, että:

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

Näkökohtia lyhyesti yrityskaupoista ja niihin liittyvistä asioista

Näkökohtia lyhyesti yrityskaupoista ja niihin liittyvistä asioista 28.2.2012 Rotarykokous Vaasa Hans Bertell, KHT Yritystoiminnan myynti Osakekauppa (yhtiöosuuksien kauppa) Osakekaupassa kaupan kohteena

Näkökohtia lyhyesti yrityskaupoista ja niihin liittyvistä asioista 28.2.2012 Rotarykokous Vaasa Hans Bertell, KHT Yritystoiminnan myynti Osakekauppa (yhtiöosuuksien kauppa) Osakekaupassa kaupan kohteena

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Pankki yrittäjän kumppanina yrityskaupassa

Pankki yrittäjän kumppanina yrityskaupassa Jussi Luoma Asiakasvastuullinen johtaja 1.4.2014 2 3 Yrityskaupan pankkirahoituksen periaatteita Finanssikriisistä huolimatta hyville yrityskauppahankkeille kyllä

Pankki yrittäjän kumppanina yrityskaupassa Jussi Luoma Asiakasvastuullinen johtaja 1.4.2014 2 3 Yrityskaupan pankkirahoituksen periaatteita Finanssikriisistä huolimatta hyville yrityskauppahankkeille kyllä

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

Sisällys. Esipuhe... 19. Yhtiön perustaminen... 21. Liiketoiminnan hankinta... 58

Sisällys 1 Esipuhe........................................... 19 Yhtiön perustaminen............................... 21 1.1 Yleiset periaatteet..................................... 21 1.1.1 Toimintamuodon

Sisällys 1 Esipuhe........................................... 19 Yhtiön perustaminen............................... 21 1.1 Yleiset periaatteet..................................... 21 1.1.1 Toimintamuodon

Yrityskaupan rahoitus. 16.04.2013 Vesa Rinne TSOP

Yrityskaupan rahoitus 16.04.2013 Vesa Rinne TSOP 2 Yrityskaupan pankkirahoituksen periaatteita Finanssikriisistä huolimatta hyville yrityskauppahankkeille kyllä löytyy myös velkarahoitusta On hyvin harvinaista,

Yrityskaupan rahoitus 16.04.2013 Vesa Rinne TSOP 2 Yrityskaupan pankkirahoituksen periaatteita Finanssikriisistä huolimatta hyville yrityskauppahankkeille kyllä löytyy myös velkarahoitusta On hyvin harvinaista,

YRITYS- JÄRJESTELYT. Raimo Immonen

YRITYS- JÄRJESTELYT Raimo Immonen TALENTUM Helsinki 2011 Esipuhe... V Lyhenteet... XIII 1 JOHDANTO... 1 1.1 Yritysjärjestelytilanteiden jäsentäminen mitä ovat yritysjärjestelyt?... 1 1.2 Teoksen rakenne

YRITYS- JÄRJESTELYT Raimo Immonen TALENTUM Helsinki 2011 Esipuhe... V Lyhenteet... XIII 1 JOHDANTO... 1 1.1 Yritysjärjestelytilanteiden jäsentäminen mitä ovat yritysjärjestelyt?... 1 1.2 Teoksen rakenne

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Yrityskaupan toteutusvaihtoehdot ja verotus. Juhani Ekuri asianajaja, varatuomari

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana. Aluejohtaja Juha Ketola 6.3.2013

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

Omistajanvaihdos Mitä yrityskaupan jälkeen?

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Yrityskaupan Rahoitus Tampere, 6.3.2013 Pekka Tammela Illan esityksen sisältö Esittely Kauppaprosessin kuvaus Strukturointi Hinnoittelusta lyhyesti Esimerkkikauppa Yhteenveto Pekka Tammela, KTM, KHT, HHJ

Yrityskaupan Rahoitus Tampere, 6.3.2013 Pekka Tammela Illan esityksen sisältö Esittely Kauppaprosessin kuvaus Strukturointi Hinnoittelusta lyhyesti Esimerkkikauppa Yhteenveto Pekka Tammela, KTM, KHT, HHJ

Yrityskaupan rahoitus PK-yrityksissä OPssa

Yrityskaupan rahoitus PK-yrityksissä OPssa 9.6.2016 Ville Huuhtanen OP Etelä-Karjala Sisältö 1. Yrityskaupan pankkirahoituksen periaatteet ja rahoituslähteet 2. Mihin rahoittajat kiinnittävät huomiota?

Yrityskaupan rahoitus PK-yrityksissä OPssa 9.6.2016 Ville Huuhtanen OP Etelä-Karjala Sisältö 1. Yrityskaupan pankkirahoituksen periaatteet ja rahoituslähteet 2. Mihin rahoittajat kiinnittävät huomiota?

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan tyypillisimmät haasteet Mihin

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan tyypillisimmät haasteet Mihin

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 21.3.2012 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 21.3.2012 Vesa Mäkinen Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus yrityskaupoissa

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 21.3.2012 Vesa Mäkinen Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus yrityskaupoissa

Raimo Immonen. Talentum Media Oy Helsinki

Raimo Immonen Yritysjärjestelyt Talentum Media Oy Helsinki 6., uudistettu painos Copyright 2014 Talentum Media Oy ja Raimo Immonen ISBN 978-952-14-2327-7 ISBN 978-952-14-2328-4 (Verkkokirja) Kansi: Sirpa

Raimo Immonen Yritysjärjestelyt Talentum Media Oy Helsinki 6., uudistettu painos Copyright 2014 Talentum Media Oy ja Raimo Immonen ISBN 978-952-14-2327-7 ISBN 978-952-14-2328-4 (Verkkokirja) Kansi: Sirpa

Omistusjärjestelyjen rahoitus 9.11.2011 Satu Mäkelä

Omistusjärjestelyjen rahoitus 9.11.2011 Satu Mäkelä 2 Yleistä Finnverasta Omistusjärjestelyjen yleisyys ja tavallisimmat ongelmat Mihin Finnvera kiinnittää huomiota omistusjärjestelyjä rahoittaessaan Esimerkkejä

Omistusjärjestelyjen rahoitus 9.11.2011 Satu Mäkelä 2 Yleistä Finnverasta Omistusjärjestelyjen yleisyys ja tavallisimmat ongelmat Mihin Finnvera kiinnittää huomiota omistusjärjestelyjä rahoittaessaan Esimerkkejä

SULAUTUMISSUUNNITELMA SAKUPE OY:N JA KARJALAN TEKSTIILIPALVELU OY:N VÄLILLÄ

SULAUTUMISSUUNNITELMA SAKUPE OY:N JA KARJALAN TEKSTIILIPALVELU OY:N VÄLILLÄ 5.9.2017 2 SULAUTUMISSUUNNITELMA SAKUPE OY JA KARJALAN TEKSTIILIPALVELU OY Karjalan Tekstiilipalvelu Oy (Y-tunnus: 0167870-2),

SULAUTUMISSUUNNITELMA SAKUPE OY:N JA KARJALAN TEKSTIILIPALVELU OY:N VÄLILLÄ 5.9.2017 2 SULAUTUMISSUUNNITELMA SAKUPE OY JA KARJALAN TEKSTIILIPALVELU OY Karjalan Tekstiilipalvelu Oy (Y-tunnus: 0167870-2),

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana. Aluejohtaja Juha Ketola 1.4.2014

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 1.4.2014 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnvera lyhyesti Finnveran rahoitus yrityskaupoissa

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 1.4.2014 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnvera lyhyesti Finnveran rahoitus yrityskaupoissa

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Omistajanvaihdoksia koskevat sopimukset

Omistajanvaihdoksia koskevat sopimukset Christel Finne 4.3.2015 Omistajanvaihdoksen eri lähtökohdat Uusi omistaja Perheenjäsen tai lähisukulainen jatkaa yritystoimintaa (sukupolvenvaihdos) Työntekijä jatkaa

Omistajanvaihdoksia koskevat sopimukset Christel Finne 4.3.2015 Omistajanvaihdoksen eri lähtökohdat Uusi omistaja Perheenjäsen tai lähisukulainen jatkaa yritystoimintaa (sukupolvenvaihdos) Työntekijä jatkaa

Yrityskaupan rahoitus. Asiakasvastuullinen johtaja Mikko Harju 01.11.2011

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityksen myyntiin varautuminen taloudellisesti

Yrityksen myyntiin varautuminen taloudellisesti Mikkelin Laskenta Oy 4.6.2019 Jokainen yritys on arvokas jokainen toimiva yritys on arvokas, koska on osoittanut olevansa tarpeellinen sillä on siis itseisarvo

Yrityksen myyntiin varautuminen taloudellisesti Mikkelin Laskenta Oy 4.6.2019 Jokainen yritys on arvokas jokainen toimiva yritys on arvokas, koska on osoittanut olevansa tarpeellinen sillä on siis itseisarvo

Nordea mukana yrityskaupoissa

Nordea mukana yrityskaupoissa Jukka Turunen 30.9.2014 Rahoitusnäkymät yrityskaupoissa Markkinatilanne Rahoituksen saatavuus Hinnoittelu Lainamaturiteetti Vakuudet Yrityscaseja Haasteet Mitä yrityskaupan

Nordea mukana yrityskaupoissa Jukka Turunen 30.9.2014 Rahoitusnäkymät yrityskaupoissa Markkinatilanne Rahoituksen saatavuus Hinnoittelu Lainamaturiteetti Vakuudet Yrityscaseja Haasteet Mitä yrityskaupan

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää yksityisen sektorin tarjoamia rahoituspalveluja Finnvera ja sen

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää yksityisen sektorin tarjoamia rahoituspalveluja Finnvera ja sen

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Startti, kasvu tai toimivan ostaminen miten rahoitan?

Startti, kasvu tai toimivan ostaminen miten rahoitan? Team Finland talo 14.9.2017 Janne Koivuniemi Finnvera Oyj Finnveran rooli pk-yritysten rahoituksessa Finnvera tarjoaa rahoituspalveluita erityisesti

Startti, kasvu tai toimivan ostaminen miten rahoitan? Team Finland talo 14.9.2017 Janne Koivuniemi Finnvera Oyj Finnveran rooli pk-yritysten rahoituksessa Finnvera tarjoaa rahoituspalveluita erityisesti

EV 250/2006 vp HE 247/2006 vp. Jos kuitenkin on ilmeistä, että kokonaisjakautumisessa

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

Keskeisimmät rahoitusperiaatteet

1 Keskeisimmät rahoitusperiaatteet Kannattavuus Kumppanuus Vaikuttavuus Kannattavuus turvaa liiketoiminnan jatkuvuuden ja rahoituksen takaisinmaksun. Myöntämämme rahoitus on vieraan pääoman ehtoista ja

1 Keskeisimmät rahoitusperiaatteet Kannattavuus Kumppanuus Vaikuttavuus Kannattavuus turvaa liiketoiminnan jatkuvuuden ja rahoituksen takaisinmaksun. Myöntämämme rahoitus on vieraan pääoman ehtoista ja

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Omistajanvaihdosilta Akaa 26.11.2013

Omistajanvaihdosilta Akaa 26.11.2013 Yrityskaupan prosessi Pirkanmaan Yritysvälitys Oy Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno

Omistajanvaihdosilta Akaa 26.11.2013 Yrityskaupan prosessi Pirkanmaan Yritysvälitys Oy Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

Yrityksen myyntikuntoon saattaminen

Yrityksen myyntikuntoon saattaminen Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 25.9.2013 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa vs. liiketoimintakauppa Määritelmät

Yrityksen myyntikuntoon saattaminen Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 25.9.2013 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa vs. liiketoimintakauppa Määritelmät

Vastaanottavien perustettavien yhtiöiden yhtiöjärjestysehdotukset ovat liitteenä 1 ja 2.

JAKAUTUMISSUUNNITELMA Kiljavan Sairaala Oy:n hallitus esittää yhtiön jakautumisen toteuttamista osakeyhtiölain 17 luvun 2 :n 1 momentin 1) -kohdan ja elinkeinoverolain 52c :n mukaisena kokonaisjakautumisena

JAKAUTUMISSUUNNITELMA Kiljavan Sairaala Oy:n hallitus esittää yhtiön jakautumisen toteuttamista osakeyhtiölain 17 luvun 2 :n 1 momentin 1) -kohdan ja elinkeinoverolain 52c :n mukaisena kokonaisjakautumisena

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Finnvera. Rahoitusratkaisuja suomalaisyritysten kasvuun ja kansainvälistymiseen. Aura Jyrki Isotalo

Finnvera Rahoitusratkaisuja suomalaisyritysten kasvuun ja kansainvälistymiseen Aura 21.10.2016 Jyrki Isotalo 1 Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. 2 Finnvera pähkinänkuoressa

Finnvera Rahoitusratkaisuja suomalaisyritysten kasvuun ja kansainvälistymiseen Aura 21.10.2016 Jyrki Isotalo 1 Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. 2 Finnvera pähkinänkuoressa

ONNISTUNUT SUKUPOLVENVAIHDOS

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

ONNISTUNUT SUKUPOLVEN- VAIHDOS. Raimo Immonen Juha Lindgren

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

Uusi osakeyhtiölaki ja verotus

Uusi osakeyhtiölaki ja verotus Ilkka Kajas Tax Partner PwC Uusi osakeyhtiölaki ja verotus Yleistä Varojen jako Yritysjärjestelyt Uusi osakeyhtiölaki ja verotus Yrityksen liiketoiminnan kannalta tietty

Uusi osakeyhtiölaki ja verotus Ilkka Kajas Tax Partner PwC Uusi osakeyhtiölaki ja verotus Yleistä Varojen jako Yritysjärjestelyt Uusi osakeyhtiölaki ja verotus Yrityksen liiketoiminnan kannalta tietty

Yrityskaupan rahoitus ja vakuudet. Jukka Juntunen 3.2.2010

Yrityskaupan rahoitus ja vakuudet Jukka Juntunen Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen Ostokohteen vakuuttaminen

Yrityskaupan rahoitus ja vakuudet Jukka Juntunen Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen Ostokohteen vakuuttaminen

Sukupolvenvaihdoksen verotus

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET. Raimo Immonen Senior advisor, professori

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET Raimo Immonen Senior advisor, professori Sijoitukset sidottuun tai vapaaseen omaan pääomaan Mitä vaihtoehtoja on sijoituksen kirjaamisessa taseeseen perustamisessa

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET Raimo Immonen Senior advisor, professori Sijoitukset sidottuun tai vapaaseen omaan pääomaan Mitä vaihtoehtoja on sijoituksen kirjaamisessa taseeseen perustamisessa

Finnvera Oy 3.6.2014. aaj Teijo Kuusela

Finnvera Oy 3.6.2014 aaj Teijo Kuusela Asialistalla Yleistä Finnverasta Avainluvut Liiketoiminta-alueet Rahoitusperiaatteita Omitusjärjestelyistä 3.6.2014 [Alatunniste] 2 Finnvera Oyj Suomen valtion omistama

Finnvera Oy 3.6.2014 aaj Teijo Kuusela Asialistalla Yleistä Finnverasta Avainluvut Liiketoiminta-alueet Rahoitusperiaatteita Omitusjärjestelyistä 3.6.2014 [Alatunniste] 2 Finnvera Oyj Suomen valtion omistama

SOTE-yritysten kasvu. Helsinki 2.4.2014. Sari Maaranen, rahoituspäällikkö, Lahden aluekonttori p. 029 460 2211

SOTE-yritysten kasvu ja kansainvälistyminen Helsinki 2.4.2014 Sari Maaranen, rahoituspäällikkö, Lahden aluekonttori p. 029 460 2211 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää

SOTE-yritysten kasvu ja kansainvälistyminen Helsinki 2.4.2014 Sari Maaranen, rahoituspäällikkö, Lahden aluekonttori p. 029 460 2211 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää

Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. Finnveran pk-rahoitus - esimerkkejä rahoitusratkaisuista

Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. Finnveran pk-rahoitus - esimerkkejä rahoitusratkaisuista 1 31.10. Finnveran rahoitusperiaatteet Pk-rahoitus Finnvera Oyj on valtion

Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. Finnveran pk-rahoitus - esimerkkejä rahoitusratkaisuista 1 31.10. Finnveran rahoitusperiaatteet Pk-rahoitus Finnvera Oyj on valtion

Omistajanvaihdoksista ja niiden rahoittamisesta Vantaa

Omistajanvaihdoksista ja niiden rahoittamisesta Vantaa 30.11.2017 Janne Koivuniemi Finnvera Oyj 1 30.11.2017 Aiheet Finnvera Tilannekuva Vinkit Yrityskaupan rahoittaminen 2 30.11.2017 Finnveran rooli pk-yritysten

Omistajanvaihdoksista ja niiden rahoittamisesta Vantaa 30.11.2017 Janne Koivuniemi Finnvera Oyj 1 30.11.2017 Aiheet Finnvera Tilannekuva Vinkit Yrityskaupan rahoittaminen 2 30.11.2017 Finnveran rooli pk-yritysten

Yrityskauppaprosessin käytännön kuvaus ja yrityskauppapalvelut Tampereen Seudun Osuuspankki 22.10.2013. Pekka Tammela, KHT 040-503 9009

Yrityskauppaprosessin käytännön kuvaus ja yrityskauppapalvelut Tampereen Seudun Osuuspankki 22.10.2013 Pekka Tammela, KHT 040-503 9009 Pekka Tammela Osakas, P J Maa Partners Oy KHT Aikaisemmat: Panostaja,

Yrityskauppaprosessin käytännön kuvaus ja yrityskauppapalvelut Tampereen Seudun Osuuspankki 22.10.2013 Pekka Tammela, KHT 040-503 9009 Pekka Tammela Osakas, P J Maa Partners Oy KHT Aikaisemmat: Panostaja,

Yrityskauppaprosessin kipupisteet

Yrityskauppaprosessin kipupisteet Tampere, 16.4.2013 Riku Salomaa Yleistä yrityskauppaprosessista Yrityskauppa on monimutkainen kokonaisuus Tunteet voimakkaasti mukana Kauppaprosessin kesto yleensä 6 12

Yrityskauppaprosessin kipupisteet Tampere, 16.4.2013 Riku Salomaa Yleistä yrityskauppaprosessista Yrityskauppa on monimutkainen kokonaisuus Tunteet voimakkaasti mukana Kauppaprosessin kesto yleensä 6 12

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

OMISTAJANVAIHDOSTEN JURIDIIKKAA TAX

OMISTAJANVAIHDOSTEN JURIDIIKKAA TAX Juho Wallenberg VT, KTM KPMG, Jyväskylä 11.10.2010 Agenda Mitä on kaupan kohteena? Osakkeita vai liiketoimintaa Kauppamuodon valinta Yritysjärjestelyt Arvonmääritys

OMISTAJANVAIHDOSTEN JURIDIIKKAA TAX Juho Wallenberg VT, KTM KPMG, Jyväskylä 11.10.2010 Agenda Mitä on kaupan kohteena? Osakkeita vai liiketoimintaa Kauppamuodon valinta Yritysjärjestelyt Arvonmääritys

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU. KTT, DI TOIVO KOSKI elearning Community Ltd

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

Raimo Immonen YRITYSJÄRJESTELYT

Raimo Immonen YRITYSJÄRJESTELYT Alma Talent Helsinki 2018 7., uudistettu painos Copyright 2018 Alma Talent Oy ja Raimo Immonen Kansi: Sirpa Puntti Taitto: NotePad Ay Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen YRITYSJÄRJESTELYT Alma Talent Helsinki 2018 7., uudistettu painos Copyright 2018 Alma Talent Oy ja Raimo Immonen Kansi: Sirpa Puntti Taitto: NotePad Ay Yhteistyössä Lakimiesliiton Kustannus

Omistajanvaihdoksen rahoitus

Omistajanvaihdoksen rahoitus Omistajanvaihdosilta Kerava 8.10.2019 Elisa Sipponen Finnvera Oyj Sisältö Finnveran rooli pk-rahoituksessa Rahoitettavuuden arviointi Arvonmäärityksestä Rahoituksen lähteet

Omistajanvaihdoksen rahoitus Omistajanvaihdosilta Kerava 8.10.2019 Elisa Sipponen Finnvera Oyj Sisältö Finnveran rooli pk-rahoituksessa Rahoitettavuuden arviointi Arvonmäärityksestä Rahoituksen lähteet

Vakuutuskuori vai sijoitusrahasto. Vesa Korpela lakiasiain johtaja

Vakuutuskuori vai sijoitusrahasto Vesa Korpela lakiasiain johtaja Välillinen sijoittaminen verotuksessa Sijoituskohde Vakuutusyhtiö Sijoitusrahasto Sijoituskohde Sijoituskohde Välillinen sijoittaminen

Vakuutuskuori vai sijoitusrahasto Vesa Korpela lakiasiain johtaja Välillinen sijoittaminen verotuksessa Sijoituskohde Vakuutusyhtiö Sijoitusrahasto Sijoituskohde Sijoituskohde Välillinen sijoittaminen

Mukava tavata! Jonas Löv OP Yrityspankki Oyj

Mukava tavata! Jonas Löv OP Yrityspankki Oyj OP Sisältö 1. Talouden näkymiä 2. Pankkirahoituksen pääperiaatteet / Mihin kiinnitetään huomiota 3. Vakuudet 4. Esimerkkejä 5. Kiitos - 6 5 4 3 2 1 0 1 Lähde:

Mukava tavata! Jonas Löv OP Yrityspankki Oyj OP Sisältö 1. Talouden näkymiä 2. Pankkirahoituksen pääperiaatteet / Mihin kiinnitetään huomiota 3. Vakuudet 4. Esimerkkejä 5. Kiitos - 6 5 4 3 2 1 0 1 Lähde:

SULAUTUMISSUUNNITELMA

1 (5) SULAUTUMISSUUNNITELMA Euran Osuuspankin ja Honkilahden Osuuspankin välillä 1. Sulautuminen Honkilahden Osuuspankki (jäljempänä "Sulautuva Osuuspankki") sulautuu Euran Osuuspankkiin (jäljempänä "Vastaanottava

1 (5) SULAUTUMISSUUNNITELMA Euran Osuuspankin ja Honkilahden Osuuspankin välillä 1. Sulautuminen Honkilahden Osuuspankki (jäljempänä "Sulautuva Osuuspankki") sulautuu Euran Osuuspankkiin (jäljempänä "Vastaanottava

Imatran Golf Oy, Tilinpäätös Imatran Golf Oy

Imatran Golf Oy Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-002 1 IMATRAN GOLF OY Golftie 11 55800 Imatra Kotipaikka Imatra Y-tunnus 2209820-5 Sisällys

Imatran Golf Oy Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-002 1 IMATRAN GOLF OY Golftie 11 55800 Imatra Kotipaikka Imatra Y-tunnus 2209820-5 Sisällys

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

- Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %.

, jossa kasvua edellisestä vuodesta oli 34,7 %.") DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-9/2005 - Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %. - Liiketulos

DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-9/2005 - Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %. - Liiketulos

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

1 000 euroa TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO/-TAPPIO

Emoyhtiön tilinpäätöksen 1 1 000 euroa 1.1. 31.12.2007 1.1. 31.12.2006 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO/-TAPPIO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 301 560

Emoyhtiön tilinpäätöksen 1 1 000 euroa 1.1. 31.12.2007 1.1. 31.12.2006 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO/-TAPPIO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 301 560

Omistajanvaihdoksista ja niiden rahoittamisesta

Omistajanvaihdoksista ja niiden rahoittamisesta Omistajanvaihdostilaisuus Keski-Uusimaa, Tuusula 20.9.2017 Janne Koivuniemi Finnvera Oyj Finnveran rooli pk-yritysten rahoituksessa Finnvera tarjoaa rahoituspalveluita

Omistajanvaihdoksista ja niiden rahoittamisesta Omistajanvaihdostilaisuus Keski-Uusimaa, Tuusula 20.9.2017 Janne Koivuniemi Finnvera Oyj Finnveran rooli pk-yritysten rahoituksessa Finnvera tarjoaa rahoituspalveluita

MAATILAN SUKUPOLVENVAIHDOS. Suunnittelu ja toteutus

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla. 25.3.2014 Sari Lounasmeri

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

Yrittäjäpolvenvaihdos. Merja Hautaniemi apulaisaluejohtaja

Yrittäjäpolvenvaihdos Merja Hautaniemi apulaisaluejohtaja 2 Finnvera edistää suomalaisten yritysten kilpailukykyä Rahoitusratkaisuja yritystoiminnan alkuun, kasvuun ja kansainvälistymiseen. lainoja, takauksia

Yrittäjäpolvenvaihdos Merja Hautaniemi apulaisaluejohtaja 2 Finnvera edistää suomalaisten yritysten kilpailukykyä Rahoitusratkaisuja yritystoiminnan alkuun, kasvuun ja kansainvälistymiseen. lainoja, takauksia

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2015-31.12.2015 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2015-31.12.2015 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2015-31.12.2015 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2015-31.12.2015 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Vaihtoehtoväyliä yrittäjyyteen

Vaihtoehtoväyliä yrittäjyyteen 27.3.2017 Yrityskauppa, osakkuus ja sukupolvenvaihdos Asianajaja Sanna Lunström Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset

Vaihtoehtoväyliä yrittäjyyteen 27.3.2017 Yrityskauppa, osakkuus ja sukupolvenvaihdos Asianajaja Sanna Lunström Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset

Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä:

![Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä:](/thumbs/99/140589450.jpg "Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä:") APPORTTIOMAISUUDEN LUOVUTUSKIRJA Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä: 1 Osapuolet 2 Tausta ja tarkoitus 3 Apporttiomaisuuden

APPORTTIOMAISUUDEN LUOVUTUSKIRJA Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä: 1 Osapuolet 2 Tausta ja tarkoitus 3 Apporttiomaisuuden

Yrityskauppaprosessi. Tampere, 1.11.2011 Pajamaa Partners Oy Pekka Tammela

Yrityskauppaprosessi Tampere, 1.11.2011 Pekka Tammela Illan esityksen sisältö Esittely Prosessin kuvaus Strukturointi ja verotus Hinnoittelusta lyhyesti Yhteenveto Pekka Tammela, KTM, KHT, HHJ s. 1962

Yrityskauppaprosessi Tampere, 1.11.2011 Pekka Tammela Illan esityksen sisältö Esittely Prosessin kuvaus Strukturointi ja verotus Hinnoittelusta lyhyesti Yhteenveto Pekka Tammela, KTM, KHT, HHJ s. 1962

Emoyhtiön tilinpäätöksen liitetiedot (FAS)

") 1 1 000 euroa 1.1. - 31.12.2006 1.1. - 31.12.2005 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 266 897 260 025 Rakennusmateriaaliryhmä

1 1 000 euroa 1.1. - 31.12.2006 1.1. - 31.12.2005 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 266 897 260 025 Rakennusmateriaaliryhmä

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS VAKUUTUSTUTKINTO 169. SUORITUSTILAISUUS VAKUUTUSTALOUS 13.1.2014 Kysymyksiin 2-4 edellytetään essee-tyyppisiä vastauksia. Tilinpäätöstehtävä 5 tehdään

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS VAKUUTUSTUTKINTO 169. SUORITUSTILAISUUS VAKUUTUSTALOUS 13.1.2014 Kysymyksiin 2-4 edellytetään essee-tyyppisiä vastauksia. Tilinpäätöstehtävä 5 tehdään

Yritysten rahoitusmahdollisuudet, IoT Campus Salo Yksikään hyvä hanke ei saa jäädä toteutumatta rahoituksen puutteen takia.

Yritysten rahoitusmahdollisuudet, IoT Campus Salo 26.3.2019 Yksikään hyvä hanke ei saa jäädä toteutumatta rahoituksen puutteen takia. Finnvera pähkinänkuoressa Finnvera on Suomen valtion omistama erityisrahoitusyhtiö

Yritysten rahoitusmahdollisuudet, IoT Campus Salo 26.3.2019 Yksikään hyvä hanke ei saa jäädä toteutumatta rahoituksen puutteen takia. Finnvera pähkinänkuoressa Finnvera on Suomen valtion omistama erityisrahoitusyhtiö

Perintö- ja lahjaverotus kvtilanteissa. Lainsäädäntöneuvos, dosentti, OTT, VT Marianne Malmgrén

Perintö- ja lahjaverotus kvtilanteissa Lainsäädäntöneuvos, dosentti, OTT, VT Marianne Malmgrén Perintö- ja lahjaverotus Verovelvollisuus 1. Suomessa asuminen varsinainen asunto ja koti (PerVL 4 ja 18 )

Perintö- ja lahjaverotus kvtilanteissa Lainsäädäntöneuvos, dosentti, OTT, VT Marianne Malmgrén Perintö- ja lahjaverotus Verovelvollisuus 1. Suomessa asuminen varsinainen asunto ja koti (PerVL 4 ja 18 )

Omistajanvaihdokseen valmistautumisesta ja rahoituksen järjestämisestä

Omistajanvaihdokseen valmistautumisesta ja rahoituksen järjestämisestä Yrityksen omistajanvaihdos - muutos ja mahdollisuus, 18.4.2018 Kouvola Janne Koivuniemi Finnvera Oyj 20.4.2018 Sisältö ja rajaukset

Omistajanvaihdokseen valmistautumisesta ja rahoituksen järjestämisestä Yrityksen omistajanvaihdos - muutos ja mahdollisuus, 18.4.2018 Kouvola Janne Koivuniemi Finnvera Oyj 20.4.2018 Sisältö ja rajaukset

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

EV 171/2008 vp HE 176/2008 vp

EDUSKUNNAN VASTAUS 171/2008 vp Hallituksen esitys laeiksi elinkeinotulon verottamisesta annetun lain sekä tuloverolain 45 :n muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laeiksi elinkeinotulon

EDUSKUNNAN VASTAUS 171/2008 vp Hallituksen esitys laeiksi elinkeinotulon verottamisesta annetun lain sekä tuloverolain 45 :n muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laeiksi elinkeinotulon

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

OSITTAISJAKAUTUMISSUUNNITELMA. Saimaan Tukipalvelut Oy

OSITTAISJAKAUTUMISSUUNNITELMA Saimaan Tukipalvelut Oy 2 (6) 1 Jakautuminen Saimaan Tukipalvelut Oy (jäljempänä Jakautuva Yhtiö ) jakautuu siten, että osa sen varoista ja veloista siirtyy selvitysmenettelyttä

OSITTAISJAKAUTUMISSUUNNITELMA Saimaan Tukipalvelut Oy 2 (6) 1 Jakautuminen Saimaan Tukipalvelut Oy (jäljempänä Jakautuva Yhtiö ) jakautuu siten, että osa sen varoista ja veloista siirtyy selvitysmenettelyttä