TEHTÄVÄNSEURANTALISTAN KEHITTÄMINEN TALOUSHALLINNON PROSESSIEN SEURANTAAN

|

|

|

- Maarit Halttunen

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 TEHTÄVÄNSEURANTALISTAN KEHITTÄMINEN TALOUSHALLINNON PROSESSIEN SEURANTAAN Aino Laurila Opinnäytetyö Huhtikuu 2016 Liiketalouden koulutusohjelma

2 TIIVISTELMÄ Tampereen ammattikorkeakoulu Liiketalouden koulutusohjelma LAURILA, AINO: Tehtävänseurantalistan kehittäminen taloushallinnon prosessien seurantaan Opinnäytetyö 42 sivua, joista liitteitä 11 sivua Huhtikuu 2016 Opinnäytetyön toimeksiantajana oli Tampereella toimiva tilitoimisto. Työn tavoitteena oli kehittää toimeksiantajan kirjanpitoprosessien seurantaa laatimalla kirjanpitäjien käyttöön toimiva ja visuaalinen seurantatyökalu. Toimeksiantajan kirjanpitäjillä oli ollut käytössään erilaisia tehtävänseuranta- ja tarkastuslistoja, mutta yhteneväinen ja helposti muokattavissa oleva työkalu puuttui. Valmiin työkalun toivottiin myös olevan apuna varahenkilöiden sekä uusien työntekijöiden perehdytyksessä. Työ jakaantuu teoreettiseen viitekehykseen sekä produktia käsittelevään osaan. Teoriaosuudessa käsitellään prosesseja yleisesti sekä tarkemmin taloushallinnon prosesseja, joiden pohjalta kehittämistyötä lähdettiin tekemään. Produktin laadinnassa hyödynnettiin jonkin verran myös toimeksiantajalla jo olevia työkaluja. Opinnäytetyön tuloksena syntyi Excel-pohjainen tehtävänseurantalista, jonka avulla voidaan seurata kuukausittain, viikoittain ja päivittäin toistuvia tehtäviä. Toimeksiantajan pyynnöstä sekä toimeksiantajan nimi että alkuperäisessä muodossaan oleva tehtävänseurantalista jätettiin julkaisematta. Tässä opinnäytetyössä puhutaan toimeksiantajasta, ja liitteenä on kuvia muokatusta tehtävänseurantalistasta. Toimeksiantajan kannalta olennaiset tehtävät on korvattu kuvissa merkinnöillä tehtävä 1, tehtävä 2 jne. Asiasanat: taloushallinnon prosessit, tilitoimisto, tarkastuslista

3 ABSTRACT Tampereen ammattikorkeakoulu Tampere University of Applied Sciences Degree Programme in Business Administration LAURILA, AINO: Developing a Checklist for the Processes in Financial Administration Bachelor's thesis 42 pages, appendices 11 pages April 2016 This thesis was commissioned by an accounting company in Tampere. The company offers various services such as accounting, sales and purchase invoicing and payroll services. The aim of this thesis was to develop the company s accounting processes by creating a visually clear and functional tool to help check the status of the specified tasks. The purpose of the tool was also to be used as an instructional aid for substitutes and new employees. The theoretical framework deals with the processes and specifically processes in financial administration. The first part of the thesis thus forms the basis for the actual tool. Creating the product is explained in the second part. This thesis resulted in a checklist for processes in financial administration. With the help of the list the employees can easily check the status of monthly, weekly and daily tasks. The commissioning company wanted its name and the original checklist to remain confidential. Therefore the essential parts of the list concerning the company s accounting processes have been omitted from the published thesis. Key words: financial administration processes, accounting company, checklist

4 4 SISÄLLYS 1 JOHDANTO PROSESSIT Prosessin määritelmä Erilaiset prosessit TALOUSHALLINNON PROSESSIT Taloushallinto Digitaalinen taloushallinto Ostolaskuprosessi Myyntilaskuprosessi Matka- ja kululaskuprosessi Maksuprosessi Palkanlaskennan prosessi Pääkirjanpito Raportointi TEHTÄVÄNSEURANTALISTA Tehtävänseurantalistan sisältö Tehtävänseurantalistan laatiminen POHDINTA LÄHTEET LIITTEET Liite 1. Kuva kuukausittaisia tehtäviä koskevalta välilehdeltä Liite 2. Kuva kuukausia koskevista määrityksistä Liite 3. Kuva viikkoja koskevista määrityksistä Liite 4. Kuva kuukausittaisten tehtävien kuittaamista tarkastelevan kaavan muodostamisesta Liite 5. Kuva viikoittaisten tehtävien kuittaamista tarkastelevan kaavan muodostamisesta Liite 6. Kuva ehdollisista muotoiluista Liite 7. Kuva suodatustyökalusta ja painikkeet tyhjien rivien käytölle Liite 8. Esimerkkikuva tyhjistä riveistä Liite 9. Kuva viikoittaisia tehtäviä koskevalta välilehdeltä Liite 10. Kuva tehtävänseurantalistan ohjeista... 41

5 5 1 JOHDANTO Tämän opinnäytetyön toimeksiantajana on Tampereella toimiva tilitoimisto. Yritys tarjoaa monipuolisia taloushallinnon palveluita asiakkaidensa erilaisiin tarpeisiin. Palveluvalikoimaan kuuluvat muun muassa kirjanpito, ostolaskujen käsittely, palkanlaskenta sekä matkalaskutus. Toimeksiantaja tarjoaa asiakkailleen sähköisiä taloushallinnon kokonaisuuksia erilaisin nykyaikaisin ohjelmistoratkaisuin. Opinnäytetyön tavoitteena on kehittää toimeksiantajan kirjanpidon prosessien seurantaa. Toimeksiantajayrityksen kirjanpitäjillä on ollut vaihtelevasti käytössään erilaisia tehtävänseuranta- ja tarkastuslistoja, mutta yhtenäinen ja helposti muokattavissa oleva työkalu puuttuu. Toimeksiantaja haluaakin kehittää käyttöönsä tehtävänseurantalistan, jonka avulla voi seurata kirjanpitoon liittyvien toistuvien tehtävien suorittamista etenkin silloin, kun yksityiskohtaista muistettavaa on paljon. Valmiin työkalun on tarkoitus myös helpottaa varahenkilöiden sekä uusien työntekijöiden työskentelyä. Opinnäytetyössä pyritään selvittämään, mitkä eri tehtävät toistuvat kirjanpidossa ja muissa taloushallinnon prosesseissa kuukausittain, viikoittain ja päivittäin. Tarkoituksena on laatia toimiva ja visuaalinen tehtävänseurantalista helpottamaan toistuvien tehtävien seurantaa sekä toimimaan muistin tukena esimerkiksi uusille työntekijöille tai kun asiakkaaseen liittyvää muistettavaa on runsaasti. Työn teoriaosuudessa käsitellään lyhyesti prosesseja yleisellä tasolla. Tämän jälkeen syvennytään taloushallinnon prosesseihin, jotka ovat tehtävänseurantalistan kannalta oleellisia. Taloushallinnon prosesseja ovat muun muassa pääkirjanpitoprosessi, osto- ja myyntilaskuprosessi, maksuprosessi sekä palkanlaskennan prosessi. Prosessit sisältävät työvaiheita, jotka pyritään selvittämään tämän opinnäyteyön tuloksena syntyvään tehtävänseurantalistaan.

6 6 2 PROSESSIT 2.1 Prosessin määritelmä Prosessi ymmärretään usein joko kehityskulkuna tai toistuvana tapahtumien ketjuna. Ensimmäisen määritelmän mukaan voidaan ajatella, että prosessi on kehityskulku. Tavoitteen toteuttamiseksi ei luoda tarkkaa suunnitelmaa, vaan toimintaa ohjaa ajatus tavoitteen toteutumista edistävästä toiminnasta. Tuloksia arvioidaan ja toimintatapoja muokataan sen mukaan, onko tuloksiin päästy vai ei. Esimerkiksi muutosten toteuttaminen, innovaatiot ja oppiminen ovat tällaisia prosesseja. (Laamanen 2008, ) Toisen määritelmän mukaan prosessit ovat syötteistä ja tuotoksista koostuva toistuva tapahtumien ketju, jossa toistuvat suunnittelu, toteutus ja arviointi. Prosessin onnistumisen kannalta on olennaista, että kriittiset toiminnot tunnistetaan ja varmistetaan, että toiminnon suoritus onnistuu tuloksellisesti. (Laamanen 2008, ) Prosessilla on aina sisäinen tai ulkoinen asiakas, joka vastaanottaa prosessissa syntyvän tuotteen tai palvelun. Ulkoinen asiakas on organisaation ulkopuolinen, kuten toinen yritys, kuluttaja tai rahoituslaitos. Sisäinen asiakas puolestaan on organisaation sisällä osana prosessia. (VirtuaaliAMK 2010.) Syötteet ovat tietoja ja materiaalia, joita tarvitaan prosessin toteutuksessa ja jotka jalostuvat prosessissa (Laamanen 2003, 20; Laamanen & Tinnilä 2009, 108). Syöte voi siis olla esimerkiksi tarjouspyynnöllä olevat tiedot tai tuotantoon liittyvä materiaalia. Sitä vastoin muun muassa koneet ja laitteet sekä menetelmät ovat prosessin osia ja siten resursseja eivätkä syötteitä. Resurssit kylläkin ovat tarpeellisia tai välttämättömiä prosessin toteutumisen kannalta. Tietoa ja materiaalia on myös tuotos, joka syntyy prosessissa. Esimerkiksi tuotannon prosesseissa tuotos on asiakkaalle luovutettava fyysinen tuote. Tuotos voi kuitenkin olla myös ei-fyysinen, kuten neuvo. (Laamanen & Tinnilä 2009, 108, 116, 131.) Prosessiin liittyvät toiminnot ovat tehtäviä, joiden avulla päästään haluttuun lopputulokseen. Niitä kutsutaan myös aktiviteeteiksi tai vaiheiksi ja ne esitetään usein prosessikaaviossa. (Laamanen & Tinnilä 2009, 87.) Esimerkiksi teollisuuden tuotantoprosessi voi

luokittelee prosessit ydin- ja tukiprosesseiksi, joista valitaan avainprosessit.")

7 olla jatkuvasti toimiva, mutta prosessi voi käynnistyä myös herätteestä tai syötteestä ja saada lopulta aikaan tuotoksen tai suoritteen (Pitkänen 2007, 69) Erilaiset prosessit Laamanen (2003, 54) luokittelee prosessit ydin- ja tukiprosesseiksi, joista valitaan avainprosessit. Ydinprosesseja kutsutaan myös liiketoimintaprosesseiksi, ja ne tuottavat arvoa ulkoiselle asiakkaalle, jolle niiden tuotteet ja palvelut myös suuntautuvat (kuvio 1). Tyypillisesti yrityksissä määritellään kolmesta kymmeneen ydinprosessia, mutta vain yksikin ydinprosessi on mahdollinen. Ydinprosessien määrittelyssä pitäisi ottaa huomioon mahdollisimman laajasti kytkennät toimittajiin ja asiakkaisiin sekä prosesseihin yrityksen sisällä. Esimerkiksi tilaus-toimitusketju on ydinprosessi, joka kulkee läpi organisaatiorajojen ja jossa ydintoimintoja on enemmän kuin tukiprosesseissa. Vaikka ydinprosessi edellyttää sellaista osaamista tai päätöksentekoa, jota ei voida luovuttaa organisaation ulkopuolisille tahoille, voidaan siitä kuitenkin ulkoistaa esimerkiksi kannattamattomat vaiheet tai toiminnot, jotka tukevat suoraan ydintoiminnon suorittamista. (Kiiskinen, Linkoaho & Santala 2002, 28; Lecklin 2006, 130; Laamanen & Tinnilä 2009, ) TOIMITTAJA PROSESSI Toimintoketju ASIAKAS Ihmiset Menetelmät Tiedot/taidot Koneet Muut resurssit Ohjaus KUVIO 1. Liiketoimintaprosessi (Lecklin 2006, 124)

8 8 Ydinprosessien kuvaamisessa käytetään usein prosessikarttaa, jossa prosessit pilkotaan osaprosesseihin ja edelleen työvaiheisiin. Kuvaamisen avulla saadaan laajempi kokonaiskäsitys siitä, miten prosessin eri vaiheet ja osapuolet liittyvät toisiinsa ja miten ne vaikuttavat palvelun tai tuotteen arvoon ja laatuun. Myös esimerkiksi eri vastuualueilla työskentelevät pystyvät hahmottamaan oman roolinsa prosessissa. Parhaimmillaan prosessien mallintamisella voidaan saada näkyviin ydinprosesseja parhaiten tukevat ja niiden kannalta kriittisimmät tehtävät. (Viitala & Jylhä 2006, ) Tukiprosessit ovat organisaation sisäisiä prosesseja ja tarpeen ydinprosessien toiminnan onnistumiseksi (kuvio 2). Tukiprosesseja ovat muun muassa taloushallinto, tietohallinto ja henkilöstöhallinto, ja ne palvelevat yrityksen sisäisiä asiakkaita. (Kiiskinen ym. 2002, 29; Lecklin 2006, 130.) Avainprosessit ovat yrityksen menestyksen kannalta tärkeimpiä prosesseja ja ne voivat olla niin ydin- kuin tukiprosesseja tai näiden osaprosesseja. Osaprosessi on laajemmasta prosessista jaettu alemmalla tasolla oleva prosessikokonaisuus. Prosessi voidaan myös jakaa suoraan vaiheisiin eli toimintoihin, jotka ovat prosessiin kuuluvia kerralla suoritettavia työkokonaisuuksia. Toiminnoista laaditaan prosessikuvauksen sijaan työohje. (Lecklin 2006, 130; Laamanen & Tinnilä 2009, 122.) YDINPROSESSI ASIAKAS YDINPROSESSI YDINPROSESSI ASIAKAS YDINPROSESSI Tukiprosessit Tietohallinto Taloushallinto Henkilöstöhallinto Konsernijohto Muut tukitoiminnot KUVIO 2. Ydin- ja tukiprosessit (Kiiskinen ym. 2002, muokattu)

9 9 3 TALOUSHALLINNON PROSESSIT 3.1 Taloushallinto Taloushallinto on yrityksen järjestelmä, jonka avulla se voi seurata taloudellisia tapahtumiaan ja raportoida toiminnastaan sidosryhmille. Taloushallinto jaetaan ulkoiseen eli yleiseen ja sisäiseen eli johdon laskentatoimeen, jotka tuottavat tarkoitukseltaan erilaista informaatiota sidosryhmästä riippuen. (Lahti & Salminen 2008, 14.) Yleisen laskentatoimen pääasiallinen tehtävä on tuottaa informaatiota organisaation ulkoisille sidosryhmille, kun taas sisäinen laskentatoimi tuottaa taloudellista tietoa johdolle muun muassa suunnittelun ja päätöksenteon tueksi (Eskola & Mäntysaari 2007, 7 8). Sisäisen ja ulkoisen laskentatoimen erot syntyvätkin juuri niiden tuottaman informaation hyväksikäytöstä. Johdon laskentatoimi suuntautuu tulevaisuuteen, on vapaaehtoista ja tarpeen mukaan toteutettavaa ja perustuu pitkälti ennusteisiin ja arvioihin. Ulkoinen laskentatoimi puolestaan on lakisääteistä, ja informaatiota tuotetaan muun muassa verottajalle ja sijoittajille. Ulkoinen laskentatoimi perustuu menneeseen ja sen pitää olla todennettavissa ja tarkastettavissa. (Kinnunen, Leppiniemi, Puttonen & Virtanen 2002, 161; Kinnunen ym. 2006, 69.) Taloushallinto voidaan määritellä myös tietojärjestelmien näkökulmasta, jolloin se on toisiinsa liittyvistä komponenteista koostuva järjestelmä, joka tuottaa tietyn tuloksen, kuten esimerkiksi tulosraportin tai myyntilaskun. Komponentteja ovat muun muassa laitteistot, ohjelmistot, tulosteet ja ihmiset. Strategisella tasolla taloushallinto on yksi yrityksen tukiprosesseista, joka voidaan jakaa pienempiin osakokonaisuuksiin. Kokonaisuuksia ovat esimerkiksi osto- ja myyntilaskuprosessi, matka- ja kululaskuprosessi sekä pääkirjanpitoprosessi (kuvio 3). Pääkirjanpito yhdistää osaprosessit tai toimii olennaisena lähteenä raportoinnissa, lisäksi rajapintoja tulee esimerkiksi palkkaprosessista. (Lahti & Salminen 2008, )

10 10 KUVIO 3. Taloushallintoon liittyvät prosessit (Lahti & Salminen 2014, 19) Kappaleissa perehdytään taloushallinnon prosessikokonaisuuksiin tarkemmin. Jokainen kokonaisuus sisältää pienempiä työvaiheita tai -kokonaisuuksia, jotka pyritään selvittämään ja jotka sisältyvät laadittavaan tehtävänseurantalistaan. 3.2 Digitaalinen taloushallinto Digitaalista eli sähköistä tietoa voidaan käsitellä, siirtää, varastoida ja esittää sähköisessä muodossa. Sitä siirretään ja käsitellään sovelluksilla ja ohjelmistoilla ja se sijaitsee yleensä erilaisissa tietokannoissa. Digitaalinen tieto kulkee joko langattomasti tai langallisesti ja sitä on yleensä nopeampi ja tehokkaampi käsitellä kuin esimerkiksi paperia. Sähköisen tiedonsiirron käyttötapoja yritysten välillä ovat muun muassa tilaukseen, toimitukseen ja laskuun liittyvät sanomat, maksuliikenne sekä verotukseen liittyvät ilmoitukset. (Lahti & Salminen 2014, )

11 11 Digitaalisessa taloushallinnossa kaikki informaatio ja käsittelyvaiheet on automatisoitu ja digitaalisessa muodossa. Kirjanpito ja sen osaprosessit syntyvät ja niitä käsitellään mahdollisimman automaattisesti, ja kaikkea niihin liittyviä materiaaleja, tietovirtoja ja prosessivaiheita tulisi tarkastella myös yli organisaatiorajojen. Tämä tarkoittaa sitä, että esimerkiksi toimittajien ja viranomaisten kanssa informaatio välittyy sähköisesti. Digitaalinen taloushallinto on hyvä erottaa sähköisestä ja paperittomasta taloushallinnosta, joissa kyllä hyödynnetään esimerkiksi tietotekniikkaa ja erilaisia sähköisiä palveluita, mutta joissa kaikki tieto ei ole digitaalisena koko arvoketjussa. (Lahti & Salminen 2014, ) Vaikka kaikki tieto ei olisikaan digitaalisena, tarjoaa sähköinen taloushallinto paljon etuja taloushallinnon hoitamiseen. Esimerkiksi verkkolaskutus, viranomaisilmoitusten lähettäminen sekä kirjanpitoaineiston arkistointi sähköisesti ovat yleistyneet merkittävästi. Myös toiminnan tehokkuus on lisääntynyt, koska päällekkäisiä työvaiheita on poistunut ja esimerkiksi laskut tallentuvat samalla kertaa mm. kirjanpitoon, hyväksymiskiertoon ja reskontriin. Manuaalinen tallennustyö vähenee, raportointityö on ajantasaisempaa ja perinteinen kirjanpidon työ muuttuu ennemminkin prosessinohjaukseksi sekä automaatioiden hallinnaksi, jossa erityisesti täsmäytystyön merkitys korostuu. (Helanto ym. 2013, 13 17; Lahti & Salminen 2014, 31.) Koska tämän opinnäytetyön toimeksiantaja tarjoaa sähköisiä taloushallinnon ratkaisuja ja pyrkii toiminnassaan paperittomiin ja mahdollisimman pitkälle automatisoituihin prosesseihin, käsitellään seuraavia kokonaisuuksia pääasiassa sähköisen taloushallinnon prosessien näkökulmasta. 3.3 Ostolaskuprosessi Taloushallinnossa sähköinen ostolaskuprosessi käynnistyy, kun yritys vastaanottaa ostolaskun ja päättyy, kun lasku on maksettu, viety kirjanpitoon ja arkistoitu. Kuviosta 4 nähdään ostolaskuprosessin vaiheet, joita ovat laskun vastaanottaminen, tiliöinti, tarkastus, hyväksyntä, ostoreskontran päivitys sekä maksatus. (Lahti & Salminen 2014, ) Tilitoimistoissa ostolaskuja otetaan pääasiassa vastaan verkkolaskuina tai skannattuina tiedostoina (Helanto ym. 2013, 45). Verkkolasku mahdollistaa laskun tietojen siirtämisen

12 12 järjestelmiin automaattisesti, jolloin tietoja ei tarvitse lisätä manuaalisesti ja turhia työvaiheita poistuu. Yleensä laskusta muodostetaan myös kuva, joka helpottaa muun muassa tarkastusta ja arkistointia. (Verkkolasku.info 2013.) KUVIO 4. Sähköinen ostolaskuprosessi, johon ei liity järjestelmään tallennettua tilausta tai sopimusta (Lahti & Salminen 2014, 55) Vaikka Suomessa noin 70 % yrityksistä lähettää verkkolaskuja ja monet suuret yritykset ja julkiset organisaatiot vastaanottavat ostolaskuja ainoastaan verkkolaskuina, vie ostolaskujen käsittelyprosessi yrityksissä edelleen usein eniten talousosaston resursseja. Monissa yrityksissä saapuvat ostolaskut skannataan ja niiltä on mahdollista saada osa tiedoista sähköiseen muotoon, mutta manuaalityötä jää verkkolaskuun verrattuna jonkin verran. (Lahti & Salminen 2014, 52.) Yritykset voivat järjestää skannauksen itse tai ostaa sen palveluna. Manuaalisessa skannauksessa tallennetaan pelkästään laskun kuva, ja tiedot laskulta tallennetaan manuaalisesti. Suurimmat skannauspalveluiden tarjoajat käyttävät älyskannausta, jonka avulla laskulta saadaan automaattisesti luettua kuva sekä kirjanpidossa ja reskontratyössä tarvittavia tietoja. (Lahti & Salminen 2014, 64.) Kuten jo aiemmin mainittiin, verkkolaskuna tai skannauspalvelun kautta tulleelle ostolaskulle on usein jo valmiiksi tallennettuna laskun perustiedot. Reskontratyöntekijän tehtäväksi jääkin tietojen tarkastus, tiliöinti ja laskun lähettäminen hyväksymiskiertoon (Lahti & Salminen 2014, 66). Sähköisessä taloushallinnossa monet prosessin vaiheista pyritään automatisoimaan mahdollisimman pitkälle, jolloin manuaalinen työ vähenee ja virheiden riski pienenee (Helanto ym. 2013, 45).

13 13 Laskuille tehdään sekä muoto- että asiatarkastus. Muototarkastuksella tarkoitetaan sitä, että lasku on lainsäädännön ja viranomaisohjeiden mukainen ja asiatarkastuksella sitä, että lasku on aiheellinen ja sopimuksen mukainen. Muototarkastaja voi olla esimerkiksi reskontratyöntekijä tai kirjanpitäjä. Muototarkastuksen jälkeen lasku lähetetään asiatarkastukseen hyväksyttäväksi. Hyväksyjiä voi olla useampikin yrityksen koosta ja laskun summasta riippuen. (Mäkinen & Vuorio 2002, ) Hyväksymismenettelystä ei säädetä kirjanpitolaissa, vaan yritys voi päättää itselleen parhaiten sopivista menettelytavoista. Usein hyväksymismenettely on kaksiportainen, ja järjestelmään voidaan muodostaa esimerkiksi hyväksymisrajoja liittyen laskujen loppusummiin. (Lahti & Salminen 2014, 68.) Tiliöinti voidaan tehdä laskun käsittelyketjun eri vaiheissa. Usein reskontratyöntekijällä on kirjanpidon ja alv-säännösten osaamista, mikä puoltaa tiliöinnin tekemistä jo muototarkastuksen yhteydessä. Tällöin asiatarkastajalla on silti vielä mahdollisuus ottaa kantaa tehtyyn tiliöintiin. Reskontratyöntekijä myös tekee tiliöintejä jatkuvasti, jolloin samanlaisille laskuille käytetään samanlaisia tilejä. Samoilta toimittajilta tuleville ostolaskuille kannattaa asettaa oletustiliöinti, mikäli niiden tiliöinti on sama. Tällöin tiliöintiä ei enää tarvitse joka kerta tehdä erikseen. (Mäkinen & Vuorio 2002, 126; Lahti & Salminen 2014, 67.) Hyväksymisen jälkeen ostolaskujen maksutiedot tallentuvat järjestelmään ja ostoreskontrassa muodostetaan erääntyneistä tai ennen seuraavaa maksupäivää erääntyvistä laskuista maksuerä. Maksuerän hyväksyjä vastaa samalla myös rahan riittävyydestä. Uloslähteviä maksuja voidaan yrityksissä tehdä päivittäin, mutta mikäli hyväksymiskierto on tehokas, voidaan maksukertoja harventaa 1-2 kertaan viikossa. (Mäkinen & Vuorio 2002, 129; Lahti & Salminen 2014, 74.) Ostoreskontra täsmäytetään kirjanpitoon joko automaattisesti tai manuaalisesti vertaamalla ostovelkatilin saldoa avoimiin ostolaskuihin. Ostoreskontrassa ei välttämättä ole kaikkia kaudelle kuuluvia ostolaskuja, mikä voi johtua joko siitä, että lasku on lähetetty viiveellä tai se on vielä hyväksymiskierrossa. Jaksottamista varten tarvitaan tiedot kaudelle kuuluvien laskujen summista, jotka saadaan esimerkiksi jo järjestelmässä olevilta, mutta kiertoon jääneiltä ostolaskuilta. Jaksotus voidaan tehdä automaattisesti tai manuaalisesti järjestelmästä riippuen. (Lahti & Salminen 2014, 75.)

14 Myyntilaskuprosessi Myyntilaskuprosessi käynnistyy laskun laatimisesta ja päättyy, kun maksu on kohdistettu myyntireskontraan ja kirjaukset näkyvät pääkirjanpidossa. Sähköinen myyntilaskuprosessi koostuu laskun laadinnasta ja lähetyksestä, arkistoinnista, mahdollisista perintätoimenpiteistä sekä suorituksen kuittauksesta. (Lahti & Salminen 2014, 79.) Kuvio 5 havainnollistaa myyntilaskuprosessin vaiheita. KUVIO 5. Myyntilaskuprosessi (Lahti & Salminen 2014, 79) Myyntilaskun laadinnassa hyödynnetään muun muassa asiakas- ja tuoterekistereitä, jotka helpottavat laskujen laadintaa ja mahdollistavat myynteihin perustuvan raportoinnin. Asiakasrekisterissä on tietoja esimerkiksi asiakkaiden nimistä, osoitteista, maksuehdoista ja laskutusosoitteista. Laskuja on mahdollista laatia yksittäin tai useita kerralla tai tuoda niitä toisesta ohjelmasta lähettämistä, reskontraa ja kirjanpitoa varten. (Helanto ym. 2013, 43; Lahti & Salminen 2014, ) Myyntilaskuja ja niiden statusta seurataan myyntireskontrassa, jonka päätyövaiheet jakautuvat suoritusten kohdistamiseen sekä avoimien saatavien seurantaan ja mahdollisiin perintätoimenpiteisiin. Maksut kohdistetaan laskuihin maksuviitteen avulla, mikä on mahdollistanut myyntireskontran hoidon suomalaisten laskujen osalta jo pitkälle automaattiseksi. Käytännössä manuaalistakin työtä syntyy, mikäli viitenumeroa ei ole tai se on virheellinen tai maksettu summa poikkeaa laskun summasta. (Lahti & Salminen 2014, )

15 15 Myyntireskontraprosessi voi jatkua perintätoimenpiteillä, mikäli myyntilaskulle ei saavu suoritusta ajallaan. Maksukehotusten lähettäminen ja viivästyskorkojen laskutus on järjestelmissä usein mahdollista automatisoida, mikä mahdollistaa erilaisten sääntöjen luomisen muistutuksille. Ne voivat olla sääntöjä esimerkiksi siitä, millä viiveellä muistutukset lähetetään, mutta asiakkaille tai asiakasryhmille voidaan luoda myös omia sääntöjä, jolloin vaikkapa halutuille asiakkaille ei automaattisesti lähetetä lainkaan muistutuksia. (Lahti & Salminen 2014, ) 3.5 Matka- ja kululaskuprosessi Matka- ja kulukorvaukset ovat henkilöstölle maksettavia korvauksia, jotka syntyvät erilaisista matkustamiseen liittyvistä kuluista sekä kuluista, jotka syntyvät työntekijöiden itse tekemistä pienhankinnoista. Tyypillisiä matka- ja kulukorvauksia ovat muun muassa kilometrikorvaukset ja päivärahat, hotelli- ja majoituskulut, erilaiset matkaliput sekä toimisto- ja kahvitarvikehankinnat. Kuviossa 6 näkyvät matka- ja kululaskuprosessiin liittyvät vaiheet, joita ovat matka- tai kululaskun laadinta, asiatarkastus, kuittitarkastus, maksatus sekä siirto kirjanpitoon. (Lahti & Salminen 2014, ) KUVIO 6. Matka- ja kululaskuprosessi (Lahti & Salminen 2014, 102) Matka- ja kululaskuissa on tärkeää huomioida verolainsäädäntö, jossa määritellään verovapaiden matkakustannusten enimmäismäärät. Koska matkustamiseen liittyvistä kuluista ja työntekijöiden tekemistä pienhankinnoista saattaa muodostua yllättävän suuri erä, on hyvä huomioida myös väärinkäytösten ja virheiden riski. (Lahti & Salminen 2014, ) Sähköinen matka- tai kululasku laaditaan omassa sovelluksessaan tai taloushallinto-ohjelmistoon sisältyvässä moduulissa. Esimerkiksi verottajan vuosittain vahvistamat päivärahojen ja kilometrikorvausten enimmäismäärät voivat löytyä jo valmiiksi ohjelmasta, mikä helpottaa laskun laadintaa. Laskuihin liittyvät kuitit on myös mahdollista skannata

16 16 suoraan laskun liitteeksi, ja hyväksymiskierto ja maksatus voidaan hoitaa sähköisesti samaan tapaan kuin ostolaskujenkin osalta. (Helanto ym. 2013, 46; Lahti & Salminen 2014, ) 3.6 Maksuprosessi Maksutapahtumia käsitellään yrityksen taloushallintojärjestelmässä ja niitä välitetään pankkien ja yrityksen järjestelmien välillä. Maksuliikennettä voidaan hoitaa taloushallintojärjestelmään sisältyvällä moduulilla tai rahaliikenteen hallintaan tarkoitetulla erillisellä ohjelmistolla. Moduuli tai ohjelmisto välittää tietoja pankkien ja taloushallinto-ohjelmistojen välillä. Esimerkiksi ostoreskontrasta se kerää tietoja pankkiin vietäväksi ja pankista taas esimerkiksi tiliote- ja viitesuoritustietoja vietäväksi taloushallinto-ohjelmistoon. (Lahti & Salminen 2014, ) Ulospäin suuntautuvia rahavirtoja ovat esimerkiksi ostolaskujen, palkkojen sekä verojen ja veronluonteisten erien maksu. Erilaisista ulospäinsuuntautuvista eristä muodostetaan järjestelmässä maksuerä, joka siirretään pankkiin. Esimerkiksi palkkaohjelmassa muodostettu palkkaerä siirretään rahaliikenneohjelmaan, ja pankki tekee maksuerän sisältämät veloitukset pankkitililtä. (Lahti & Salminen, 116, ) Sisäänpäin suuntautuvia rahavirtoja ovat esimerkiksi asiakkaiden maksamat laskut, käteismyynnin tilitykset sekä pankki- ja luottokorteilla tehdyt suoritukset. Myyntilaskuista suurin osa voidaan kohdistaa automaattisesti maksuviitteiden avulla. Manuaalisesti joudutaan kuitenkin kohdistamaan esimerkiksi viitteettömät suoritukset sekä ulkomaiset myyntilaskut. (Mäkinen & Vuorio 2002, 140; Lahti & Salminen 2014, 121.) Tiliotetapahtumien kirjaus ja täsmäytys pääkirjanpidossa voidaan hoitaa tito- eli tiliote tositteena -ominaisuuden avulla. Tito-tiliöinnissä tiliote saapuu rahaliikennejärjestelmään sähköisenä ja sisältää eri tapahtumatyypeille tietyn hyödynnettävissä olevan koodauksen. Kun rahaliikennejärjestelmään on tallennettu tiliöintimallit erilaisille maksutapahtumille, tiliöinnit siirtyvät pääkirjanpitoon automaattisesti. Tiliöinti voidaan valita myös manuaalisesti. (Lahti & Salminen 2014, )

17 Palkanlaskennan prosessi Yrityksestä riippuen palkkahallinto voi olla osa taloushallintoa tai sen rinnakkainen toiminto osana HR-toimintoja. Palkanlaskennan prosessi on kiinteästi yhteydessä moneen muuhun taloushallinnon prosessiin kuten pääkirjanpitoon ja raportointiin, ja työmäärältään se on usein yksi suurimmista talousprosesseista. Palkanlaskennan prosessiin kuuluu palkka- ja työaika-aineiston kerääminen, tietojen tulkinta, palkanlaskenta ja kirjanpito sekä raportointi (kuvio 7). Kokonaisprosessi vaatii paljon työtä, ja tarkastelussa tulisikin ottaa huomioon työntekijöiden, esimiesten ja palkkahallinnon toimenpiteet, raportoinnin tarpeet sekä esimerkiksi viranomaisilmoitukset. (Lahti & Salminen 2014, , 138.) KUVIO 7. Palkanlaskennan prosessi (Lahti & Salminen 2014, 145) Palkka- ja työaika-aineisto kerätään esimerkiksi toteutuneen työajan tai työvuorolistojen sekä sairas- ja lomapoissaolotietojen avulla. Työajan tallennuksessa voidaan käyttää myös erilaisia raportointi- ja kohdistustietoja esimerkiksi tiettyyn projektiin tai työhön liittyen. Kerättyjen tietojen perusteella tiedot tulkitaan tyypillisesti eri palkkalajeiksi, joiden perusteella tehdään varsinainen palkanlaskenta. (Lahti & Salminen 2014, ) Palkkalajeja ovat muun muassa erityyppiset palkat, ylityöt, erilaiset lisät ja edut, vuosilomapalkat sekä sairausajan palkka (Palkka.fi 2014). Varsinaisen palkanlaskennan suorittaa automatisoidussa palkanlaskentaprosessissa palkkahallinto-ohjelmisto, johon palkkoja koskevat tiedot on viety. Mikäli tiedot ovat oikein,

18 18 järjestelmässä on tarvittavat ominaisuudet ja järjestelmä on toteutettu oikein, ohjelma laskee vähennykset ja nettopalkan. (Lahti & Salminen 2014, 140.) Usein palkanlaskenta on ulkoistettu tilitoimistolle, jossa palkanlaskenta tehdään asiakkaan toimittaman palkka-aineiston perusteella. Sähköisessä taloushallinnossa myös palkanlaskentaan liittyvä informaatio on samassa järjestelmässä, ja esimerkiksi palkkalaskelmat lähetetään sähköisenä. (Helanto ym. 2013, 47.) Palkanlaskentaan liittyy erilaisia raportointivelvoitteita, tiedon siirtoja sekä omat arkistointivaatimukset. Tietoa toimitetaan usein kuukausittain, palkkakausittain tai kerran vuodessa esimerkiksi palkansaajille ja viranomaisille. Viranomaisraportointi onkin olennainen osa palkkakirjanpitoa, sillä palkkatietoja ilmoitetaan muun muassa verottajalle, eläkeyhtiöille ja Kelaan. Palkkahallinnon tyypillisiä siirtoja ovat esimerkiksi siirrot kirjanpitoon sekä maksuliikenne- ja raportointijärjestelmään. (Lahti & Salminen 2014, ) 3.8 Pääkirjanpito Kirjanpitoon syntyy kirjauksia suoraan pääkirjanpitoon tehtävistä tositteista, liiketoiminnan prosesseista sekä osakirjanpidoista (Lahti & Salminen 2014, 150). Pääkirja on kirjanpitokirja, jossa kirjanpitomerkinnät ovat asiajärjestyksessä ja joka perustuu kirjanpidon tilien tai tilinumeroiden mukaiseen järjestykseen. Esimerkiksi myyntireskontra on osakirjanpito, josta siirretään tietoja yhdistelmäkirjauksina pääkirjanpitoon. (Kirjanpitolautakunta 2011, 4 5, 13.) Suurin osa kirjauksista syntyy liiketoimintaprosesseista tai osakirjanpidoista, ja tapahtumat voidaan siirtää pääkirjanpitoon tapahtumittain tai esimerkiksi kuukausikohtaisina koosteina. Myös suoraan pääkirjanpitoon voidaan tehdä tositteita, joita kutsutaan yleensä muistiotositteiksi. Ne ovat kirjanpitovelvollisen itse laatimia tositteita silloin, kun kirjauksen perusteeksi ei saada ulkopuolisen antamaa tositetta. Niillä kirjataan liiketapahtumia, joihin ei liity toista osapuolta. Muistiotositteella voidaan todentaa esimerkiksi jaksotuksia, korjauksia ja veroja, ja niiltä tulee käydä ilmi laskennan perusteet sekä tositteen laatija. (Kirjanpitolautakunta 2011, 9 10; Lahti & Salminen 2014, )

19 19 Mikäli esimerkiksi ostoreskontra joudutaan sulkemaan jo ennen kuukauden päättymistä, täytyy olennaiset kulut jaksottaa kirjanpitoon. Jaksotukset puretaan yleensä uusien jaksotusten tekemisen yhteydessä ja monessa järjestelmässä ne on mahdollista automatisoida. Manuaalisen työn vähentämiseksi jaksottamiseen liittyviä tositteita on mahdollista kopioida, mikäli jaksotus toistuu lähes samoilla summilla kausittain. Jaksottamiseen on myös mahdollista luoda malleja, joita voidaan käyttää olennaisten erien jakamiseen näiden aiheutumisajalle. (Lahti & Salminen 2014, ) Kuten jo aiemmin mainittiin, suurin osa kirjanpidon kirjauksista syntyy osakirjanpitojen kautta (kuvio 8). Hyvään kirjanpitotapaan kuuluukin kirjanpidon sisällön täydellisyyden ja tarkkuuden seuraaminen olennaisella tarkkuudella. Täsmäyttämällä vertaillaan esimerkiksi osakirjanpidon ja pääkirjanpidon liiketapahtumien summia. Tavoitteena on varmistua muun muassa siitä, että kaikki liiketapahtumat on käsitelty kirjanpidossa eikä pääkirjanpitoon ole tehty virheellisiä kirjauksia. Jotta erilaiset virheet tulisivat ilmi mahdollisimman nopeasti, on osakirjanpito täsmäytettävä kirjanpitoon riittävän usein. (Kirjanpitolautakunta 2011, 18 19; Lahti & Salminen 2014, 161.) KUVIO 8. Pääkirjanpidon muodostuminen (Lahti & Salminen 2014, 152)

20 20 Käyttöomaisuuskirjanpitoprosessi on osakirjanpito, johon kuuluu hankintojen perustaminen, poistolaskenta ja -kirjaukset, myynti- ja romutustapahtumien kirjanpitokäsittely, täsmäytykset sekä raportointi. Käyttöomaisuuskirjanpito voidaan hoitaa Excelissä tai erillisellä käyttöomaisuusohjelmalla tai -moduulilla. Kun hankinta on viety käyttöomaisuusrekisteriin, voidaan kuukauden päättyessä tehdä poistoajot. Poistokirjauksen tulisi siirtyä automaattisesti pääkirjanpitoon. (Lahti & Salminen 2014, 130, ) 3.9 Raportointi Raportointi jaetaan perinteisesti ulkoiseen ja sisäiseen raportointiin. Ulkoinen raportointi käsittää virallisen talousraportoinnin lisäksi myös virallisen ja lakisääteisen konsernitilinpäätösraportoinnin, ja sisäinen raportointi puolestaan voi sisältää käyttötarkoituksesta riippuen esimerkiksi liiketoimintatiedon hallintaa ja analysointia. Taloushallinnon tuottamat raportit ovat tärkeitä johdon työkaluja päätöksenteon tukena, ja yrityksissä raportointia ja liiketoiminnan ennustamista pyritäänkin kehittämään nykyään aktiivisesti. Parhaimmillaan raportit valmistuvat automaattisesti, ovat mahdollisimman ajantasaisia ja niiltä on suora yhteys alkuperäisille tositteille asti. (Lahti & Salminen 2014, ) Ulkoiset raportit täyttävät yleensä lakisääteisen raportoinnin vaatimukset ja niitä ovat esimerkiksi tuloslaskelma- ja talousraportit sekä viranomaisilmoitukset kuten arvonlisäveroilmoitukset, veroilmoitukset, tullin ilmoitukset ja työnantajailmoitukset. Ulkoisen talousraportoinnin prosessi alkaa, kun pääkirjanpito ja tilinpäätösluvut valmistuvat. Raportointi voi tapahtua vain kerran vuodessa, mutta käytännössä suuremmat yritykset tekevät kirjanpitonsa lähes tilinpäätöstarkkuudella kuukausittain. Esimerkiksi virallinen tilinpäätös ja vuosiveroilmoitus ovat keskeisiä talousraportoinnin osia. (Lahti & Salminen 2014, ) Arvonlisäveroraportointi on yksi keskeisimmistä raportoinneista yrityksissä. Arvonlisäveron tiedot annetaan kuukausittain, neljännesvuosittain tai vuosittain kausiveroilmoituksella, ja tiedot voi ilmoittaa sähköisesti. Sähköinen ilmoittaminen tehostaa esimerkiksi tilitoimistojen raportointia ja mahdollistaa myös raporttien sähköisen arkistoinnin. (Lahti & Salminen 2014, 175; Verohallinto 2016.)

21 21 Sisäinen raportointi on strategialähtöistä ja se voidaan jakaa talous- ja tulosraportointiin, talousohjauksen raportointiin sekä liiketoimintatiedon hallintaan ja analysointiin. Talousohjauksen raportointi antaa tietoa yritysjohdolle taloudellisen tilan analysointia ja ennustamista sekä strategisten mittareiden seurantaa varten ja se sisältää muun muassa vakioidun sisäisen talousraportoinnin sekä johdon kuukausiraportoinnin. Sisäisessä raportoinnissa talouden avainlukuja tarkastellaan laajemmin kuin ulkoisessa raportoinnissa esimerkiksi liiketoimintayksiköittäin, kustannuspaikoittain tai asiakaskohtaisesti. (Lahti & Salminen 2014, ) Liiketoimintatiedon hallinnan ja analysoinnin (Business Intelligence (BI) and analytics) avulla tietoa voidaan hankkia ja analysoida yhdistelemällä eri tietolähteitä, työkaluja ja käytäntöjä siten, että eri informaation käyttäjät saavat raportoinnista mahdollisimman suuren hyödyn päätöksentekoon. Haetun tiedon tulisi olla käyttäjilleen merkityksellistä ja hyödynnettävässä muodossa, jotta sitä voidaan analysoida monipuolisesti ja eri näkökulmista. (Chandler, Hostmann, Rayner & Herschel 2011, 15 16; Lahti & Salminen 2014, )

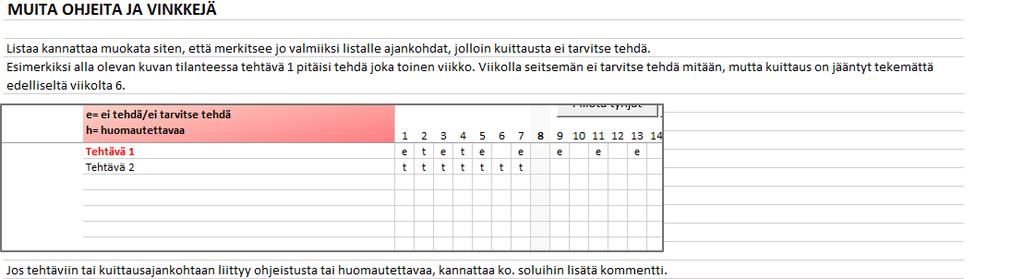

22 22 4 TEHTÄVÄNSEURANTALISTA 4.1 Tehtävänseurantalistan sisältö Tehtävänseurantalistaa alettiin laatia toimeksiantajan kirjanpitäjien jo olemassa olevien seurantalistojen pohjalta. Listan laadinnassa hyödynnettiin lisäksi taloushallinnon prosesseja koskevaa kirjallisuutta. Valmis tuotos on Excel-taulukko, jossa on eri välilehdillä kuukausittain sekä viikoittain ja päivittäin toistuvat tehtävät. Asiakaskohtaiselle ja itse listaan liittyvälle ohjeistukselle on myös omat välilehtensä. Listan tehtävät pyrittiin luokittelemaan taloushallinnon prosessien mukaan. Koska tehtävät vaihtelevat asiakaskohtaisesti jonkin verran, on listaa käytännössä muokattava jokaiselle asiakkaalle erikseen. Tehtävänseurantalista pyrittiin kuitenkin laatimaan pohjaksi, joka sisältäisi mahdollisimman paljon asiakkaasta riippumattomia, taloushallintoon liittyviä tehtäviä ja jonka voisi muokata kunkin kirjanpitäjän käyttöön parhaiten soveltuvaksi. Koska kuukausittaisia sekä viikoittaisia ja päivittäisiä koskevat välilehdet ovat toimintaperiaatteiltaan samanlaisia, selostetaan seuraavassa pääasiassa kuukausittaisia tehtäviä koskevan välilehden laadinta. 4.2 Tehtävänseurantalistan laatiminen Tehtävänseurantalistan laatiminen aloitettiin ensimmäiseltä välilehdeltä, jolle listattiin kuukausittain toistuvat tehtävät. Soluissa A5-A145 ovat kirjanpidon prosesseihin liittyvät otsikot, joita ovat esimerkiksi täsmäytykset, jaksotukset, palkat ja arvonlisävero. Soluihin B5-B145 lisättiin otsikkoihin liittyvät tehtävät, joita voisivat taloushallinnon prosesseihin liittyen olla esimerkiksi verojaksotukset, tiliotteiden läpikäynti, poistot sekä kausiveroilmoituksen tekeminen. Viimeisenä tehtävänä on kauden sulkeminen. Kuittaus kauden sulkemisesta on merkki siitä, ettei kuitatulle kaudelle enää voi viedä tapahtumia. (Kuvio 9.) Soluihin D3-O3 merkittiin kuukaudet. Tehtävistä ja kuukausista muodostui ruudukko, johon kuitataan sovitulla merkinnällä tehtävien suorittamisen tila. Kuittaamiseen liittyvät

23 23 merkintätavat lisättiin soluun B3. Kuukausia koskevat solut muotoiltiin siten, että kulloinkin kuluvan kuukauden nimi on lihavoitu ja tausta hieman tummempi kuin muu taulukko. Esimerkiksi kuviosta 9 näkyy, että kaikki huhtikuuta edeltävät kuukausittaiset tehtävät on kuitattu tehdyksi. Meneillään oleva kuukausi näkyy korostettuna koko taulukossa. KUVIO 9. Kuukausittaiset tehtävät (liite 1) Kuukausien yläpuolelle soluihin D2-O2 merkittiin kuukaudet numeroin ja soluun A2 määritettiin kuluva kuukausi (kuvio 10). Soluihin tehtyjä määrityksiä tarvittiin myöhemmin, kun laskettiin tehtyjen tehtävien lukumäärää. KUVIO 10. Kuukausia koskevia määrityksiä (liite 2)

Soluun C5 luotiin kaava, jonka avulla tarkastellaan sekä mahdollista tehtävää että kuitattujen tehtävien lukumäärää soluissa D5-O5.")

24 24 Viikoittaisia tehtäviä koskevalla välilehdellä viikkojen määrä on 53, mutta viikkoa 53 koskeva solu on muotoiltu siten, ettei sen teksti näy, mikäli vuodessa on viikkoja 52 (kuvio 11). KUVIO 11. Viikkoja koskevia määrityksiä (liite 3) Soluun C5 luotiin kaava, jonka avulla tarkastellaan sekä mahdollista tehtävää että kuitattujen tehtävien lukumäärää soluissa D5-O5. Ensin kaavan avulla testataan, onko soluun B5 määritetty tehtävä eli onko solu tyhjä vai ei. Mikäli tehtävä on määritetty, tarkastellaan kuittaamattomien tehtävien lukumäärää soluista D5-O5. Jotta tehtävänseurantalista olisi ajan tasalla, pitäisi kuittaamattomien tehtävien lukumäärä olla nolla. Nollan solu C5 saa arvokseen silloin, kun kuittaus on tehty kaikilta muilta paitsi kuluvalta ja tulevilta kuukausilta sekä silloin, jos tehtävää ei ole määritetty. Kuittauksia voi siten tehdä jo etukäteen esimerkiksi silloin, jos jotain tehtävää ei tehdä kuukausittain. Solun C5 kaava kopioitiin soluun C145 asti. (Kuvio 12.) Alla olevassa kuviossa 12 näkyy, että Tehtävä 4 on kuittaamatta helmi- ja maaliskuulta, joten kuittaamattomien tehtävien lukumäärä on 2. Kuittaamattomien tehtävien kokonaismäärä näkyy solussa C3. Esimerkin vuoksi Tehtävä 2 ja Tehtävä 3 on poistettu, jotta

Viikoittaisia tehtäviä koskevalla välilehdellä tehtävien laskemisessa otetaan huomioon myös jo aiemmin")

25 nähdään, että myös silloin kuittaamattomien tehtävien lukumäärä pysyy nollana eivätkä tyhjät kohdat tehtävälistassa siten vaikuta listan toimivuuteen. 25 KUVIO 12. Tehtävien kuittaamista tarkastelevan kaavan muodostaminen välilehdellä Kuukausittaiset (liite 4) Viikoittaisia tehtäviä koskevalla välilehdellä tehtävien laskemisessa otetaan huomioon myös jo aiemmin mainittu 53. viikko (kuvio 13). Kun viikkoja on 52, viikkoa 53 ei huomioida. Muutoin tehtävien kuittaamista tarkasteleva kaava noudattaa samaa periaatetta kuin kuukausittaistenkin tehtävien välilehdellä. KUVIO 13. Tehtävien kuittaamista tarkastelevan kaavan muodostaminen välilehdellä Viikoittaiset (liite 5) Koska tehtävänseurantalistasta oli tarkoitus tehdä visuaalinen, muotoiltiin taulukkoa ehdollisen muotoilun avulla. Soluun C3 muodostettiin funktio, joka laskee yhteen kaikkien tekemättömien tehtävien lukumäärän soluista C5-C145. Mikäli kuittaamattomia tehtäviä

26 26 on, muuttuvat sekä kuittausohjetta koskeva solu että tekemättömien tehtävien teksti punaiseksi. Solua B3 muotoiltiin siten, että solun tausta muuttuu punaiseksi, mikäli solun C3 arvo on suurempi kuin nolla. Tällöin jo yksittäinenkin tekemätön tehtävä saa solun värin muuttumaan. Lisäksi solua B5 muotoiltiin siten, että solussa oleva teksti muuttuu punaiseksi, mikäli solun C5 arvo on suurempi kuin nolla. Tehtävänseurantalistalta näkee siten heti, onko jokin tehtävä kuittaamatta, sillä punainen väri toistuu sekä tehtävän nimessä että kuittausohjeen taustavärissä. Muotoilut kopioitiin soluihin B145 ja C145 asti. (Kuvio 14.) KUVIO 14. Ehdolliset muotoilut kuittaamattomiin tehtäviin (liite 6) Tehtävänseurantalistalle laadittiin runsaasti valmiiksi muotoiltuja rivejä, jotta tehtäviä olisi tarvittaessa vaivaton lisätä. Ylimääräiset tyhjät rivit tekivät tehtävänseurantalistasta kuitenkin vaikeammin luettavan, joten ne haluttiin piilottaa lisäämällä listaa koskevalle alueelle A4-O145 suodatustyökalu. Suodatustyökalun avulla tyhjät rivit saatiin piilotettua valitsemalla sarakkeen B suodattimesta näkyviin kaikki muu teksti paitsi kohta Tyhjät. Jotta rivien muokkaaminen olisi tehtävänseurantalistan käyttäjälle mahdollisimman helppoa, tallennettiin tyhjien rivien piilottaminen ja uudelleen näyttäminen makrona. Piilottamiselle ja uudelleen näyttämiselle lisättiin vielä painikkeet, johon makro lisättiin ja joiden avulla käyttäjä saa helposti tyhjät rivit näkyviin ja taas piiloon. (Kuvio 15, liite 8.)

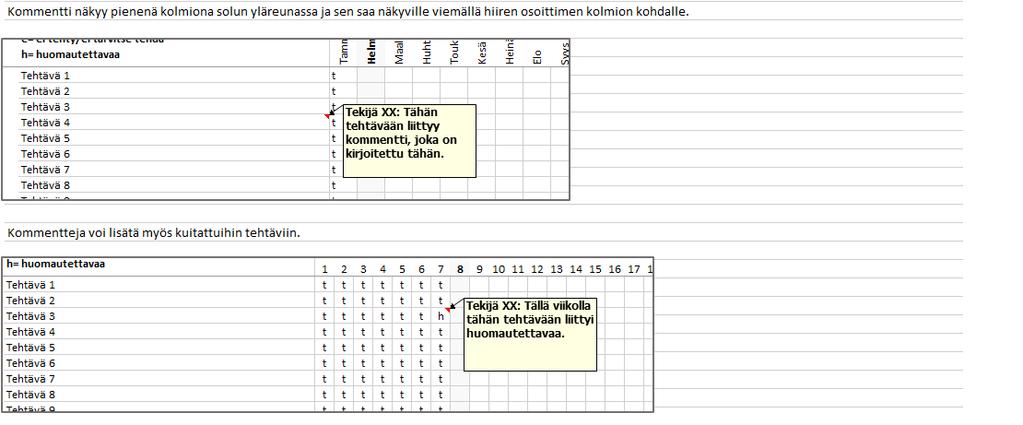

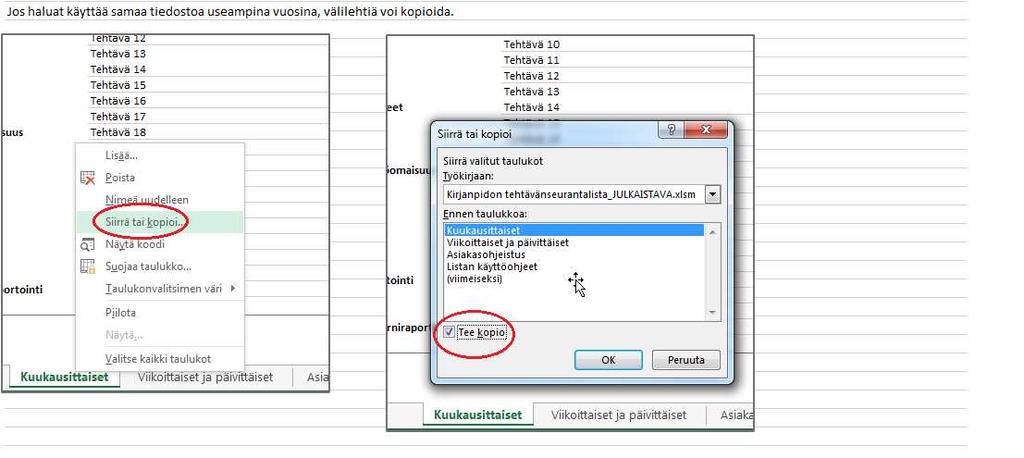

27 27 KUVIO 15. Suodatustyökalu ja painikkeet tyhjille riveille (liite 7) Valmiista listasta piilotettiin ylimääräiset tehtävärivit, rivit 1,2 ja 4 sekä sarake C (liite 1, liite 9). Siten lista saatiin luettavaan ja käytettävään muotoon. Kolmas välilehti jätettiin tyhjäksi ja siihen käyttäjät voivat tehdä esimerkiksi asiakaskohtaisia muistiinpanoja. Neljännelle välilehdelle laadittiin yleisiä listaa koskevia ohjeita sekä vinkkejä listan käyttöön (kuvio 16). KUVIO 16. Listan käyttöohjeet (liite 10)

28 28 5 POHDINTA Tämän opinnäytetyön tavoitteena oli kehittää toimeksiantajan kirjanpitoprosessien seurantaa. Pyrkimyksenä oli selvittää, mitkä tehtävät toistuvat taloushallinnon prosesseissa kuukausittain, viikoittain ja päivittäin. Tarkoituksena oli sen pohjalta luoda kirjanpitäjien käyttöön toimiva ja visuaalinen seurantatyökalu, jonka avulla voidaan seurata säännöllisesti toistuvia tehtäviä. Työkalun on tarkoitus toimia myös varahenkilöiden apuna sekä uusien työntekijöiden perehdytyksen tukena. Työn teoreettisena lähtökohtana olivat prosessit ja erityisesti taloushallinnon prosessit. Prosesseja käsiteltiin ensin yleisellä tasolla, jotta saataisiin käsitys siitä, mikä on prosessi ja mitä käsite pitää sisällään. Tämän jälkeen oli helpompi muodostaa käsitys taloushallinnon prosesseista. Aineistona käytettiin prosesseihin sekä yritysten talouteen ja taloushallintoon liittyvää kirjallisuutta sekä digitaalista materiaalia. Kappaleessa 3 käsiteltiin taloushallinnon prosesseja. Kokonaisuudet pitivät sisällään muun muassa osto- ja myyntilaskuprosessit sekä maksu- ja pääkirjanpitoprosessit. Prosessit sisältävät pienempiä työvaiheita tai -kokonaisuuksia, jotka ovat juuri niitä, joiden seurantaa opinnäytetyössä lähdettiin kehittämään ja joita pyrittiin poimimaan tehtävänseurantalistaan. Opinnäytetyön lopputuloksena syntyi tehtävänseurantalista, jossa on erikseen jaoteltuna kuukausittain sekä viikoittain ja päivittäin toistuvat tehtävät. Tehtävät on pyritty ryhmittelemään selkeästi taloushallinnon prosessien mukaan. Vaikka tehtävänseurantalistaa joudutaan muokkaamaan jokaiselle asiakkaalle erikseen, laadittiin se mahdollisimman kattavaksi pohjaksi. Myös visuaalisuus ja helppokäyttöisyys korostuvat listassa, joka onkin muotoiltu siten, että tehtäviä on helppo poistaa tai lisätä ja listan käyttäjä näkee heti, mikä tai mitkä tehtävät ovat vielä tekemättä tai kuittaamatta. Produkti toteutettiin taloushallinnon prosesseihin liittyvän kirjallisuuden sekä toimeksiantajan materiaalien avulla. Koska taloushallinnossa toistuvat pääpiirteittäin hyvin samankaltaiset tehtävät, voidaan tehtävänseurantalistan ajatella olevan varsin kattava. Toki tehtäviin liittyvät yksityiskohdat vaihtelevat asiakkaittain jonkin verran ja käyttäjät voivat haluta esimerkiksi nimetä tehtävät uudelleen.

29 29 Valmis tehtävänseurantalista luovutettiin toimeksiantajan käyttöön helmikuun lopussa 2016, joten pidempiaikaista käyttökokemuksia työkalusta ei vielä ole. Jatkoa ajatellen voisikin olla hyvä tutkia esimerkiksi sitä, millaiseksi tehtävänseurantalistan käyttö on koettu, mitä kehitettävää siinä on ja onko se ollut hyödyllinen kirjanpitoprosessien seurannassa. Listaa voisi myös kehittää esimerkiksi juuri varahenkilöjärjestelmää tai uusien työntekijöiden perehdytystä ajatellen. Opinnäytetyöprosessi eteni suunnitellusti keväällä Tehtävänseurantalista valmistui helmikuussa ja raporttiosuutta kirjoitin helmikuusta huhtikuuhun. Prosessi oli mielenkiintoinen ja sain syventää taloushallinnon prosessien tietämystäni. Haastavaa tehtävänseurantalistan laadinnassa oli varsinaisen kirjanpitokokemuksen vähäisyys sekä tilinpäätösaika, joka tilitoimistoissa yleensä on kiireinen ja jonka vuoksi kirjanpitäjiltä saatu suora palaute sisällöstä listan laadintavaiheessa jäi vähäiseksi. Listan tekninen toteutus oli mielenkiintoista ja haastavaa vaihtelua opinnäytetyön kirjoittamisprosessissa.

30 30 LÄHTEET Chandler, N., Hostmann, B., Rayner, N. & Herschel, G Gartner s Business Analytics Framework. Gartner, Inc. Luettu pdf. Eskola, A. & Mäntysaari, A Talousosaamisen perusteet. 1. painos. Helsinki: WSOY Oppimateriaalit Oy. Helanto, L., Kaisaniemi, T., Koskinen, K., Kuntola, K. & Siivola, M Taloushallinto. Nyt. Tilitoimistoammattilaisen opas sähköiseen taloushallintoon. 1. painos. Espoo: ProCountor International Oy. Kiiskinen, S., Linkoaho, A., Santala, R Prosessien johtaminen ja ulkoistaminen. Helsinki: WSOY. Kinnunen, J., Laitinen, E. K., Laitinen, T., Leppiniemi, J., Puttonen, V Mitä on yrityksen taloushallinto? 3. painos. Helsinki: KY-Palvelu Oy. Kinnunen, J., Leppiniemi, J., Puttonen, V., Virtanen, K Tietoa yrityksen taloudesta. Helsinki: KY-Palvelu Oy. Kirjanpitolautakunnan yleisohje kirjanpidon menetelmistä ja aineistoista Laamanen, K Johda liiketoimintaa prosessien verkkona ideasta käytäntöön. 3. painos. Espoo: Suomen Laatukeskus Oy. Laamanen, K Johda suorituskykyä tiedon avulla ilmiöstä tulkintaan. 2. painos. Espoo: Suomen Laatukeskus Oy. Laamanen, K. & Tinnilä, M Prosessijohtamisen käsitteet. 4. uudistettu painos. Helsinki: Teknologiainfo Teknova Oy. Lahti, S. & Salminen, T Kohti digitaalista taloushallintoa: sähköiset talouden prosessit käytännössä. Helsinki: WSOYpro. Lahti, S. & Salminen, T Digitaalinen taloushallinto. 1.p. Helsinki: SanomaPro. Lecklin, O Laatu yrityksen menestystekijänä. 5. uudistettu painos. Helsinki: Talentum Media Oy. Mäkinen, L. & Vuorio, B Taloushallinnon nettivallankumous. Helsinki: Kauppakaari. Palkka.fi Palkkalajit. Luettu Pitkänen, R Mahdollisuuksien johtaminen: kehittämisestä metakehittämiseen. Espoo: Suomen Laatukeskus Oy. Verkkolasku.info Tietoa verkkolaskusta. Luettu

31 31 Verohallinto Arvonlisäverotus. Päivitetty Luettu Viitala, R. & Jylhä, E Liiketoimintaosaaminen: menestyvän yritystoiminnan perusta. Helsinki: Edita Publishing Oy. VirtuaaliAMK Liiketoimintaprosessien kehittäminen. Julkaistu Luettu

32 32 LIITTEET Liite 1. Kuva kuukausittaisia tehtäviä koskevalta välilehdeltä

33 33 Liite 2. Kuva kuukausia koskevista määrityksistä

34 34 Liite 3. Kuva viikkoja koskevista määrityksistä

35 35 Liite 4. Kuva kuukausittaisten tehtävien kuittaamista tarkastelevan kaavan muodostamisesta

36 36 Liite 5. Kuva viikoittaisten tehtävien kuittaamista tarkastelevan kaavan muodostamisesta

37 37 Liite 6. Kuva ehdollisista muotoiluista

38 38 Liite 7. Kuva suodatustyökalusta ja painikkeet tyhjien rivien käytölle

39 39 Liite 8. Esimerkkikuva tyhjistä riveistä

40 40 Liite 9. Kuva viikoittaisia tehtäviä koskevalta välilehdeltä

41 Liite 10. Kuva tehtävänseurantalistan ohjeista 41

42 42

Taloushallinto verkkoliiketoiminnassa

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Satu Norema Sovelluskonsultti ProCountor International Oy Esityksen sisältö Sähköinen taloushallinto Verkkokaupan liittäminen

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Satu Norema Sovelluskonsultti ProCountor International Oy Esityksen sisältö Sähköinen taloushallinto Verkkokaupan liittäminen

Taloushallinto verkkoliiketoiminnassa

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 24.10.2012 Tanja Kaisaniemi Palvelujohtaja, konsultointi ProCountor International Oy Esityksen sisältö Perinteinen vs. sähköinen

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 24.10.2012 Tanja Kaisaniemi Palvelujohtaja, konsultointi ProCountor International Oy Esityksen sisältö Perinteinen vs. sähköinen

TALOUSHALLINTOJÄRJESTELMÄN YHTEISKÄYTTÖ TILITOIMISTON KANSSA

Pikaopas TALOUSHALLINTOJÄRJESTELMÄN YHTEISKÄYTTÖ TILITOIMISTON KANSSA Mikä on sähköinen taloushallinto? Sähköinen taloushallinto tarkoittaa yksinkertaistettuna yrityksen taloushallintoon liittyvien tehtävien,

Pikaopas TALOUSHALLINTOJÄRJESTELMÄN YHTEISKÄYTTÖ TILITOIMISTON KANSSA Mikä on sähköinen taloushallinto? Sähköinen taloushallinto tarkoittaa yksinkertaistettuna yrityksen taloushallintoon liittyvien tehtävien,

TietotiliOnline TALOUSHALLINTO. Älä johda sumussa

TietotiliOnline TALOUSHALLINTO Älä johda sumussa Sisällysluettelo 2 2. Sisällysluettelo 3. TietotiliOnline järjestelmän esittely 4. Myyntilaskutus 5. Saatavien valvonta 6. Osto- ja kululaskut 7. Maksuliikenne

TietotiliOnline TALOUSHALLINTO Älä johda sumussa Sisällysluettelo 2 2. Sisällysluettelo 3. TietotiliOnline järjestelmän esittely 4. Myyntilaskutus 5. Saatavien valvonta 6. Osto- ja kululaskut 7. Maksuliikenne

Rovaniemen Kehitys Oy Yrittäjäilta 1.4.2009 klo 17.00-20.00

Audit Auer Oy Rovaniemen Kehitys Oy Yrittäjäilta klo 17.00-20.00 Sähköinen taloushallinto kuinka ja miten? KHT, JHTT, KTM Leila Auer 1 YRITYKSEN ESITTELY Audit Auer Oy KHT, JHTT, KTM Leila Auer 100 % omistus

Audit Auer Oy Rovaniemen Kehitys Oy Yrittäjäilta klo 17.00-20.00 Sähköinen taloushallinto kuinka ja miten? KHT, JHTT, KTM Leila Auer 1 YRITYKSEN ESITTELY Audit Auer Oy KHT, JHTT, KTM Leila Auer 100 % omistus

Visma Netvisor. Kaikki mitä pk-yritys tarvitsee liiketoiminnan ohjaamiseen. RAPORTOINTI Asiakashallinta Myynnin seuranta Myynnin ennusteet

Visma Netvisor Kaikki mitä pk-yritys tarvitsee liiketoiminnan ohjaamiseen CRM JA MYYNTI PROJEKTINHALLINTA TYÖAIKA JA KULUT AUTOMATISOITU LASKUTUS RAPORTOINTI Asiakashallinta Myynnin seuranta Myynnin ennusteet

Visma Netvisor Kaikki mitä pk-yritys tarvitsee liiketoiminnan ohjaamiseen CRM JA MYYNTI PROJEKTINHALLINTA TYÖAIKA JA KULUT AUTOMATISOITU LASKUTUS RAPORTOINTI Asiakashallinta Myynnin seuranta Myynnin ennusteet

kun tilille tulleeseen rahaan ei liity myyntilaskua, esim. pankin maksama korko.

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Pankkitositteen tietojen kohdentaminen

1 Pankkitositteen tietojen kohdentaminen Johdanto Pankkitapahtumien (tiliotteen) tietojen linkitys kirjanpitoon (maksutapahtumien kohdistus laskuihin) voi joskus olla työlästä (jos maksutapahtuman tiedot

1 Pankkitositteen tietojen kohdentaminen Johdanto Pankkitapahtumien (tiliotteen) tietojen linkitys kirjanpitoon (maksutapahtumien kohdistus laskuihin) voi joskus olla työlästä (jos maksutapahtuman tiedot

KIRJANPITO JA TILINPÄÄTÖS

KIRJANPITO JA TILINPÄÄTÖS Prosessi haltuun 22.5.2017 1 22.5.2017 2 TOSITTEIDEN KÄSITTELY Tito Konekielisen tiliotteen käsittely Tilioteaineiston nouto pankista Tiliotteiden purku Tiliotteiden tiliöinti

KIRJANPITO JA TILINPÄÄTÖS Prosessi haltuun 22.5.2017 1 22.5.2017 2 TOSITTEIDEN KÄSITTELY Tito Konekielisen tiliotteen käsittely Tilioteaineiston nouto pankista Tiliotteiden purku Tiliotteiden tiliöinti

Sähköinen laskutus seminaari 13.6.2012

Sähköinen laskutus seminaari 13.6.2012 Saimaan ammattikorkeakoulu, Tulkki -projekti 13.6.2012 Visma Services Teemuaho Oy Asiakkuus- ja aluejohtaja Päivi Nieminen Visma Group Toimintaa Suomessa, Ruotsissa,

Sähköinen laskutus seminaari 13.6.2012 Saimaan ammattikorkeakoulu, Tulkki -projekti 13.6.2012 Visma Services Teemuaho Oy Asiakkuus- ja aluejohtaja Päivi Nieminen Visma Group Toimintaa Suomessa, Ruotsissa,

ProCountor: Tehokasta sähköistä taloushallintoa 13.2.2013

ProCountor: Tehokasta sähköistä taloushallintoa 13.2.2013 11 30 160 3.500 10.000 95 % 1.400.000 3.800.000 Yli 50 % vuotta työntekijää tilitoimistoa asiakasta käyttäjää pääkäyttäjistä suosittelee vientiä

ProCountor: Tehokasta sähköistä taloushallintoa 13.2.2013 11 30 160 3.500 10.000 95 % 1.400.000 3.800.000 Yli 50 % vuotta työntekijää tilitoimistoa asiakasta käyttäjää pääkäyttäjistä suosittelee vientiä

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

1 SÄHKÖISEN TALOUSHALLINNON PIKAOPAS

1 SÄHKÖISEN TALOUSHALLINNON PIKAOPAS 2 / 9 1. Mitä on sähköinen taloushallinto? Sähköinen taloushallinto tarkoittaa yksinkertaistettuna yrityksen taloushallinnon, kuten myyntilaskujen laatimisen ja lähettämisen,

1 SÄHKÖISEN TALOUSHALLINNON PIKAOPAS 2 / 9 1. Mitä on sähköinen taloushallinto? Sähköinen taloushallinto tarkoittaa yksinkertaistettuna yrityksen taloushallinnon, kuten myyntilaskujen laatimisen ja lähettämisen,

Taloushallinto verkkoliiketoiminnassa

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Mikko Siivola Toimitusjohtaja ProCountor International Oy Esityksen sisältö ProCountor, hyvin lyhyesti Sähköinen taloushallinto

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Mikko Siivola Toimitusjohtaja ProCountor International Oy Esityksen sisältö ProCountor, hyvin lyhyesti Sähköinen taloushallinto

Tehokas osto- ja matkalaskujärjestelmä. Oma järjestelmä vai pilvipalvelu?

Mika Tolonen, Account Manager, Basware Tehokas osto- ja matkalaskujärjestelmä. Oma järjestelmä vai pilvipalvelu? Basware Käyttäjäpäivät 20.-21.9.2011 Rohkeus liiketoiminnan kehittämiseen Lahti Ostoreskontraprosessien

Mika Tolonen, Account Manager, Basware Tehokas osto- ja matkalaskujärjestelmä. Oma järjestelmä vai pilvipalvelu? Basware Käyttäjäpäivät 20.-21.9.2011 Rohkeus liiketoiminnan kehittämiseen Lahti Ostoreskontraprosessien

TILIOTE TOSITTEENA. Säästää aikaa ja vaivaa. Taloushallinnon kumppani Copyright TIKON Oy

TILIOTE TOSITTEENA Säästää aikaa ja vaivaa 22.5.2017 1 TILIOTE TOSITTEENA Tiedot tiliotteelta suoraan kirjanpitoon. Helpottaa ja nopeuttaa tiliotteiden käsittelyä Automaattitiliöintisäännöt vähentävät

TILIOTE TOSITTEENA Säästää aikaa ja vaivaa 22.5.2017 1 TILIOTE TOSITTEENA Tiedot tiliotteelta suoraan kirjanpitoon. Helpottaa ja nopeuttaa tiliotteiden käsittelyä Automaattitiliöintisäännöt vähentävät

Tulorekisteriin liittyvät tilanteet palkanlaskennassa. Visma Fivaldi

Tulorekisteriin liittyvät tilanteet palkanlaskennassa Visma Fivaldi 1(24) Sisällysluettelo Yleistä 2 Esimerkkitapauksia 3 Esimerkki 1. Palkanmaksussa ei ollut virheitä 3 Esimerkki 2. Maksettu liikaa palkkaa,

Tulorekisteriin liittyvät tilanteet palkanlaskennassa Visma Fivaldi 1(24) Sisällysluettelo Yleistä 2 Esimerkkitapauksia 3 Esimerkki 1. Palkanmaksussa ei ollut virheitä 3 Esimerkki 2. Maksettu liikaa palkkaa,

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero.

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero. 2 Sisällys 1 Yleistä... 3 2 Fivaldi käyttäjän toimenpiteet... 3 2.1 Yrityksen perustiedot Pankkitiedot... 3 2.2 Laskujen

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero. 2 Sisällys 1 Yleistä... 3 2 Fivaldi käyttäjän toimenpiteet... 3 2.1 Yrityksen perustiedot Pankkitiedot... 3 2.2 Laskujen

ProCountorin version 3.4 uudet ominaisuudet

Sivu 1(9) ProCountorin version 3.4 uudet ominaisuudet www.procountor.com Tiivistelmä ProCountorin laskujen hyväksymiskiertoa on kehitetty merkittävästi. Hyväksymiskierto toimii aiempaa joustavammin ja

Sivu 1(9) ProCountorin version 3.4 uudet ominaisuudet www.procountor.com Tiivistelmä ProCountorin laskujen hyväksymiskiertoa on kehitetty merkittävästi. Hyväksymiskierto toimii aiempaa joustavammin ja

UUDET OMINAISUUDET ECONET PRO VERSIO 7.10

Plusseminaari 15.11.2012 UUDET OMINAISUUDET ECONET PRO VERSIO 7.10 Page 1 ASP Uuden yrityksen perustaminen Asetusten kopiointi valitusta yrityksestä Aikaisemmin samasta kannasta kuin mistä otettiin käyttäjien

Plusseminaari 15.11.2012 UUDET OMINAISUUDET ECONET PRO VERSIO 7.10 Page 1 ASP Uuden yrityksen perustaminen Asetusten kopiointi valitusta yrityksestä Aikaisemmin samasta kannasta kuin mistä otettiin käyttäjien

Taloushallinnon kevätseminaari

Taloushallinnon kevätseminaari Minna Korpela Valtion talous- ja henkilöstöhallinnon palvelukeskus www.palkeet.fi Sisältö Tilinpäätöksen sujuvuus Ajankohtaista Palkeista Sisäinen valvonta Kirjanpidossa

Taloushallinnon kevätseminaari Minna Korpela Valtion talous- ja henkilöstöhallinnon palvelukeskus www.palkeet.fi Sisältö Tilinpäätöksen sujuvuus Ajankohtaista Palkeista Sisäinen valvonta Kirjanpidossa

Visma Fivaldi Käsikirja: Tilinpäätöksen toteuttaminen. 1 Yleistä

2 Sisällys 1 Yleistä... 3 2 Juoksevan kuukausittaisen taloushallinnon loppuunsaattaminen... 4 3 Kirjanpitokausien sulkeminen... 11 4 Tilinpäätöstulosteiden ottaminen... 12 5 Kirjanpidon päättäminen ja

2 Sisällys 1 Yleistä... 3 2 Juoksevan kuukausittaisen taloushallinnon loppuunsaattaminen... 4 3 Kirjanpitokausien sulkeminen... 11 4 Tilinpäätöstulosteiden ottaminen... 12 5 Kirjanpidon päättäminen ja

verkkolasku.fi 2.1.2011

palveluna Notebeat Entrepreneur -ohjelmalla hoidat kaikki yrityksesi myynti- ja ostolaskut sähköisesti selainkäyttöliittymässä, sekä siirrät ne kätevästi tilitoimistoon. Säästät heti käyttöönotosta alkaen

palveluna Notebeat Entrepreneur -ohjelmalla hoidat kaikki yrityksesi myynti- ja ostolaskut sähköisesti selainkäyttöliittymässä, sekä siirrät ne kätevästi tilitoimistoon. Säästät heti käyttöönotosta alkaen

Taloushallinnon robotti paiskii jo hommia. Päivi Lahti

Taloushallinnon robotti paiskii jo hommia Päivi Lahti Ohjelmistorobotiikka Ohjelmistorobotiikan (Robotic Process Automation, RPA) avulla automatisoidaan tietotyöläisen manuaalisia rutiinitehtäviä Ohjelmistorobotti

Taloushallinnon robotti paiskii jo hommia Päivi Lahti Ohjelmistorobotiikka Ohjelmistorobotiikan (Robotic Process Automation, RPA) avulla automatisoidaan tietotyöläisen manuaalisia rutiinitehtäviä Ohjelmistorobotti

Puhelin: 0600 90099 (1,98 EUR/min+pvm/mpm)

") Visma Navita on pilvipalveluna toimiva raportoinnin, budjetoinnin ja ennustamisen järjestelmä. Vakioraporttien, kuten tulos- ja taselaskelmien, lisäksi Navitaan voidaan luoda myös asiakaskohtaisia raportteja

Visma Navita on pilvipalveluna toimiva raportoinnin, budjetoinnin ja ennustamisen järjestelmä. Vakioraporttien, kuten tulos- ja taselaskelmien, lisäksi Navitaan voidaan luoda myös asiakaskohtaisia raportteja

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

Procountor laskutusliittymä

Päiväys: 25.3.2015 Laatinut: Riitta Kemppainen Tarkastanut: Matti Immonen Sisällysluettelo 1 Liittymän käyttötarkoitus... 3 1.1 Liittymän käyttötarkoitus... 3 1.2 Liittymän toimintaperiaate... 3 2 Liittymän

Päiväys: 25.3.2015 Laatinut: Riitta Kemppainen Tarkastanut: Matti Immonen Sisällysluettelo 1 Liittymän käyttötarkoitus... 3 1.1 Liittymän käyttötarkoitus... 3 1.2 Liittymän toimintaperiaate... 3 2 Liittymän

E-laskusta helpotusta yrityksen arkeen

E-laskusta helpotusta yrityksen arkeen Matti Mäkinen matti.makinen@sampopankki.fi Päiväys 13.06.2012 Sähköinen asiointi Sampo Pankin tarjoamat sähköisen asioinnin ja liiketoiminnan peruskomponentit Verkkopalkka

E-laskusta helpotusta yrityksen arkeen Matti Mäkinen matti.makinen@sampopankki.fi Päiväys 13.06.2012 Sähköinen asiointi Sampo Pankin tarjoamat sähköisen asioinnin ja liiketoiminnan peruskomponentit Verkkopalkka

Kirjanpito-osaajan valmennuskokonaisuus

Kirjanpito-osaajan valmennuskokonaisuus Jaksot: 22. 23.9. Kirjanpidon ajokortti 29. 30.10. Kirjanpidon jatkokurssi Käytännönläheisessä valmennuskokonaisuudessa käydään läpi kirjanpidon keskeisimmät asiat:

Kirjanpito-osaajan valmennuskokonaisuus Jaksot: 22. 23.9. Kirjanpidon ajokortti 29. 30.10. Kirjanpidon jatkokurssi Käytännönläheisessä valmennuskokonaisuudessa käydään läpi kirjanpidon keskeisimmät asiat:

TIKON siivoukset. Taloushallinnon kumppani Copyright TIKON Oy

TIKON siivoukset 22.5.2017 1 KUUKAUSITTAIN TEHTÄVIÄ TOIMENPITEITÄ Tiliotteiden arkistoiminen Tiliotteiden poistaminen Tapahtumien lukitseminen Tyhjien kausien poistaminen Laskureskontran nollalaskujen

TIKON siivoukset 22.5.2017 1 KUUKAUSITTAIN TEHTÄVIÄ TOIMENPITEITÄ Tiliotteiden arkistoiminen Tiliotteiden poistaminen Tapahtumien lukitseminen Tyhjien kausien poistaminen Laskureskontran nollalaskujen

KIRJANPITO JA RESKONTRA

KIRJANPITO JA RESKONTRA Ketjutukset ja ajastukset 30.5.2016 1 KOULUTUKSEN SISÄLTÖ Ketjutus Yleistä Käyttöönotto Ketjujonot Ketjuttaminen Ajastukset Yleistä Ajastettavia toimintoja Eräajot ja lokit NetTikon

KIRJANPITO JA RESKONTRA Ketjutukset ja ajastukset 30.5.2016 1 KOULUTUKSEN SISÄLTÖ Ketjutus Yleistä Käyttöönotto Ketjujonot Ketjuttaminen Ajastukset Yleistä Ajastettavia toimintoja Eräajot ja lokit NetTikon

Sisällys Clerica Web-sovellusten käytön aloittaminen 2

Sisällys Clerica Web-sovellusten käytön aloittaminen 2 Kirjautuminen järjestelmään 2 Myyntilaskut 2 Ostolaskujen käsittely 4 Uuden laskun syöttö 6 Palkkailmoituslomake 8 Palkkailmoituksesta kopio 9 Henkilötietojen

Sisällys Clerica Web-sovellusten käytön aloittaminen 2 Kirjautuminen järjestelmään 2 Myyntilaskut 2 Ostolaskujen käsittely 4 Uuden laskun syöttö 6 Palkkailmoituslomake 8 Palkkailmoituksesta kopio 9 Henkilötietojen

Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy)

") Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy) 2 Sisällys 1 Yleistä... 3 1.1 Ohjeistuksen sisältö... 3 2 Alustusyrityksen perustaminen... 3 2.1 Yrityksen perustaminen... 3 2.2 Yrityksen

Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy) 2 Sisällys 1 Yleistä... 3 1.1 Ohjeistuksen sisältö... 3 2 Alustusyrityksen perustaminen... 3 2.1 Yrityksen perustaminen... 3 2.2 Yrityksen

Sisällys. Lukijalle... 11. Mitä on digitaalinen taloushallinto?... 15. Järjestelmät... 34. Ostolaskut... 52

Sisällys 1 2 3 Lukijalle................................................. 11 Mitä on digitaalinen taloushallinto?....................... 15 1.1 Johdanto............................................ 15 1.2

Sisällys 1 2 3 Lukijalle................................................. 11 Mitä on digitaalinen taloushallinto?....................... 15 1.1 Johdanto............................................ 15 1.2

KIRJANPIDON AJOKORTTI (peruskurssi)

") KIRJANPITO-OSAAJAN VALMENNUSKOKONAISUUS Jaksot: 15. 16.9. Kirjanpidon ajokortti (peruskurssi) 20.-21.10. Kirjanpidon jatkokurssi Paikka: Helsingin seudun kauppakamarin koulutustila Metropoli, Kalevankatu

KIRJANPITO-OSAAJAN VALMENNUSKOKONAISUUS Jaksot: 15. 16.9. Kirjanpidon ajokortti (peruskurssi) 20.-21.10. Kirjanpidon jatkokurssi Paikka: Helsingin seudun kauppakamarin koulutustila Metropoli, Kalevankatu

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

BASWARE INVOICE READY KÄYTTÖOHJE

Page 1 of 13 BASWARE INVOICE READY KÄYTTÖOHJE Kirjaudu sähköpostiviestistä suoraan tai kirjoittamalla osoiterivi osoitehakemistoon: https://invoiceready.emce.net/neologinf/login.aspx klikkaa Työlistaa

Page 1 of 13 BASWARE INVOICE READY KÄYTTÖOHJE Kirjaudu sähköpostiviestistä suoraan tai kirjoittamalla osoiterivi osoitehakemistoon: https://invoiceready.emce.net/neologinf/login.aspx klikkaa Työlistaa

Taloushallinnon ammattitutkinto, opetussuunnitelma. Laaja kuvaus Esitiedot, Lisätietoja/-materiaalia. Tutkinnon osa/ Opintojakson nimi (ov)

") Taloushallinnon ammattitutkinto, opetussuunnitelma Tutkinnon osa/ Kirjanpidon ja arvonlisäverotuksen hoitaminen kirjanpidon tehtävissä Lähipäivillä ja verkossa: - Tilikauden aikaisen kirjanpidon - hoitaminen

Taloushallinnon ammattitutkinto, opetussuunnitelma Tutkinnon osa/ Kirjanpidon ja arvonlisäverotuksen hoitaminen kirjanpidon tehtävissä Lähipäivillä ja verkossa: - Tilikauden aikaisen kirjanpidon - hoitaminen

1 Uuden vuoden aloitus palkanlaskennassa

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 11 5 TVR palkkasummailmoitus sähköisesti... 12

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 11 5 TVR palkkasummailmoitus sähköisesti... 12

KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ. I Yleisiä säännöksiä. 1 Taloussäännön soveltaminen

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

1 Uuden vuoden aloitus palkanlaskennassa

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 10 5 TVR palkkasummailmoitus sähköisesti... 11

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 10 5 TVR palkkasummailmoitus sähköisesti... 11

Kortinhaltijat joilla on maksukeskeytys Maksuryhmään liitettyjen kortinhaltijoiden lukumäärä, joiden maksut ovat tilapäisesti keskeytetty.

1(6) MAKSURYHMÄN HALLINTA Maksuryhmäkohtaiselle sivulle pääset klikkaamalla yksittäisen maksuryhmän nimeä verkkopalvelun etusivulla tai valitsemalla ryhmän Maksuryhmät - osion listalta. Sivun tiedot ja

1(6) MAKSURYHMÄN HALLINTA Maksuryhmäkohtaiselle sivulle pääset klikkaamalla yksittäisen maksuryhmän nimeä verkkopalvelun etusivulla tai valitsemalla ryhmän Maksuryhmät - osion listalta. Sivun tiedot ja

Pipfrog AS www.pipfrog.com. Tilausten hallinta

Tilausten hallinta Tilausten hallinta Tilausten hallinnassa on neljän tyyppisiä dokumentteja: Tilaukset, laskut, lähetykset ja hyvityslaskut, Tilaus on ensimmäinen dokumentti, jonka joko ostaja on luonnut

Tilausten hallinta Tilausten hallinta Tilausten hallinnassa on neljän tyyppisiä dokumentteja: Tilaukset, laskut, lähetykset ja hyvityslaskut, Tilaus on ensimmäinen dokumentti, jonka joko ostaja on luonnut

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun 2 Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun 2 Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät

Työskentelyn aloittaminen Merit Aktivalla

Työskentelyn aloittaminen Merit Aktivalla Merit Aktiva on kirjanpitäjille ja yrittäjille tarkoitettu nykyaikainen ja helppokäyttöinen kirjanpito-ohjelma. Aktivaa voitte käyttää missä tahansa ja millä tahansa

Työskentelyn aloittaminen Merit Aktivalla Merit Aktiva on kirjanpitäjille ja yrittäjille tarkoitettu nykyaikainen ja helppokäyttöinen kirjanpito-ohjelma. Aktivaa voitte käyttää missä tahansa ja millä tahansa

DIGITALISAATIOTA TALOUSHALLINTOON

Kari Luuru DIGITALISAATIOTA TALOUSHALLINTOON ERP-Case-oppimissovellus Opinnäytetyö CENTRIA-AMMATTIKORKEAKOULU Liiketalouden koulutusohjelma Marraskuu 2016 TIIVISTELMÄ OPINNÄYTETYÖSTÄ Yksikkö Kokkola Aika

Kari Luuru DIGITALISAATIOTA TALOUSHALLINTOON ERP-Case-oppimissovellus Opinnäytetyö CENTRIA-AMMATTIKORKEAKOULU Liiketalouden koulutusohjelma Marraskuu 2016 TIIVISTELMÄ OPINNÄYTETYÖSTÄ Yksikkö Kokkola Aika

MATKALLA DIGITAALISEEN TALOUSHALLINTOON

Pikaopas MATKALLA DIGITAALISEEN TALOUSHALLINTOON Sähköinen vs. digitaalinen taloushallinto? Sähköinen taloushallinto tarkoittaa yksinkertaistettuna yrityksen taloushallintoon liittyvien tehtävien, kuten

Pikaopas MATKALLA DIGITAALISEEN TALOUSHALLINTOON Sähköinen vs. digitaalinen taloushallinto? Sähköinen taloushallinto tarkoittaa yksinkertaistettuna yrityksen taloushallintoon liittyvien tehtävien, kuten

Apix Vastaanota-palvelun lisäominaisuus. Vastaanota+ Pikaohje. 24.09.2015 Versio 2.0 DRAFT

Apix Vastaanota-palvelun lisäominaisuus Vastaanota+ Pikaohje 24.09.2015 Versio 2.0 DRAFT 1 Sisältö Yleistä... 2 Käyttäjät... 3 Näkymät... 3 Kirjautumisnäkymä... 4 'Etusivu -näkymä... 5 Ikonien selitykset...

Apix Vastaanota-palvelun lisäominaisuus Vastaanota+ Pikaohje 24.09.2015 Versio 2.0 DRAFT 1 Sisältö Yleistä... 2 Käyttäjät... 3 Näkymät... 3 Kirjautumisnäkymä... 4 'Etusivu -näkymä... 5 Ikonien selitykset...

Ostolaskujen haku Netvisorista

Ostolaskujen haku Netvisorista Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 2 Yleiset ValueFrame-määritykset... 3 Osaprojektien

Ostolaskujen haku Netvisorista Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 2 Yleiset ValueFrame-määritykset... 3 Osaprojektien

Täsmäytys kuinka tehostat tilauksellisten ja toistuvaislaskujen käsittelyä

Täsmäytys kuinka tehostat tilauksellisten ja toistuvaislaskujen käsittelyä Kristiina Roni, Lead Training Consultant Risto Hautala, Lead Interface Consultant Basware Experience User Forum Collaborate. Innovate.

Täsmäytys kuinka tehostat tilauksellisten ja toistuvaislaskujen käsittelyä Kristiina Roni, Lead Training Consultant Risto Hautala, Lead Interface Consultant Basware Experience User Forum Collaborate. Innovate.

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

Lpr kaupunkikonserni haluaa vastaanottaa verkkolaskuja. Saimaan talous ja tieto Oy Sirpa Ojansuu Palvelupäällikkö, ostolaskut

Lpr kaupunkikonserni haluaa vastaanottaa verkkolaskuja Saimaan talous ja tieto Oy Sirpa Ojansuu Palvelupäällikkö, ostolaskut o Oma esittely; Sirpa Ojansuu V.2000 Lpr kaupunki; ostoreskontran pääkäyttäjä

Lpr kaupunkikonserni haluaa vastaanottaa verkkolaskuja Saimaan talous ja tieto Oy Sirpa Ojansuu Palvelupäällikkö, ostolaskut o Oma esittely; Sirpa Ojansuu V.2000 Lpr kaupunki; ostoreskontran pääkäyttäjä

Winshuttle -kehittäjänä kansainvälisessä talouspalvelukeskuksessa. Joonas Räsänen

Winshuttle -kehittäjänä kansainvälisessä talouspalvelukeskuksessa Joonas Räsänen Kuka olen Joonas Räsänen OpusCapita Group Oy Itella konsernissa vuodesta 2008 Asiakkaana Itella Ostoreskontra tiimissä Pääkäyttäjänä

Winshuttle -kehittäjänä kansainvälisessä talouspalvelukeskuksessa Joonas Räsänen Kuka olen Joonas Räsänen OpusCapita Group Oy Itella konsernissa vuodesta 2008 Asiakkaana Itella Ostoreskontra tiimissä Pääkäyttäjänä

ProCountorin version 3.2 uudet ominaisuudet

Sivu 1(7) ProCountorin version 3.2 uudet ominaisuudet Tiivistelmä Finvoice-verkkolaskuja on nyt mahdollista lähettää ja vastaanottaa myös Ålandsbankenin kautta. Kirjanpidon vertailuraporttia on uudistettu.

Sivu 1(7) ProCountorin version 3.2 uudet ominaisuudet Tiivistelmä Finvoice-verkkolaskuja on nyt mahdollista lähettää ja vastaanottaa myös Ålandsbankenin kautta. Kirjanpidon vertailuraporttia on uudistettu.

Procountor laskutusliittymä

Päiväys: 25.3.2015 Laatinut: Riitta Kemppainen Tarkastanut: Matti Immonen Sisällysluettelo 1 Liittymän käyttötarkoitus... 3 1.1 Liittymän käyttötarkoitus... 3 1.2 Liittymän toimintaperiaate... 3 2 Liittymän

Päiväys: 25.3.2015 Laatinut: Riitta Kemppainen Tarkastanut: Matti Immonen Sisällysluettelo 1 Liittymän käyttötarkoitus... 3 1.1 Liittymän käyttötarkoitus... 3 1.2 Liittymän toimintaperiaate... 3 2 Liittymän

ASTERI JOHDON RAPORTOINTI - LISÄOSAN ESITE

ASTERI JOHDON RAPORTOINTI - LISÄOSAN ESITE Atsoft Oy Mäkinen www.atsoft.fi Puh (09) 350 7530 atsoft@atsoft.fi 2 ASTERI JOHDON RAPORTOINTI OHJELMA Asteri Johdon raportointi -ohjelma on sisäisen laskennan

ASTERI JOHDON RAPORTOINTI - LISÄOSAN ESITE Atsoft Oy Mäkinen www.atsoft.fi Puh (09) 350 7530 atsoft@atsoft.fi 2 ASTERI JOHDON RAPORTOINTI OHJELMA Asteri Johdon raportointi -ohjelma on sisäisen laskennan

ASTERI LÄHETELASKUTUSOHJELMA Sähköinen laskutus, Finvoice

ASTERI LÄHETELASKUTUSOHJELMA Sähköinen laskutus, Finvoice Atsoft Oy Mäkinen www.atsoft.fi Puh (09) 350 7530 atsoft@atsoft.fi 2 ASTERI LÄHETELASKUTUS Asteri Lähetelaskutus on Asteri Laskutus-ohjelman lisäosa.

ASTERI LÄHETELASKUTUSOHJELMA Sähköinen laskutus, Finvoice Atsoft Oy Mäkinen www.atsoft.fi Puh (09) 350 7530 atsoft@atsoft.fi 2 ASTERI LÄHETELASKUTUS Asteri Lähetelaskutus on Asteri Laskutus-ohjelman lisäosa.

2017/11/21 17:28 1/2 Tilitapahtumat. Tilitapahtumat... 1 Käyttö:... 1 Asiakirjan kentät:... 1

2017/11/21 17:28 1/2 Tilitapahtumat Table of Contents Tilitapahtumat... 1 Käyttö:... 1 Asiakirjan kentät... 1 Asiakirjan kentät:... 1 Asiakirjan kentät /alavalikko/ ensimmäinen välilehti:... 2 Asiakirjan

2017/11/21 17:28 1/2 Tilitapahtumat Table of Contents Tilitapahtumat... 1 Käyttö:... 1 Asiakirjan kentät... 1 Asiakirjan kentät:... 1 Asiakirjan kentät /alavalikko/ ensimmäinen välilehti:... 2 Asiakirjan

myclub koulutus - kevät 2015 Urheilullisia elämyksiä kehittyvässä ja virikkeellisessä yhteisössä

myclub koulutus - kevät 2015 Urheilullisia elämyksiä kehittyvässä ja virikkeellisessä yhteisössä Sisältö Mitä myclub tekee? Edellytykset Joukkueen jäsenrekisteri Tapahtumien hallinta ja ilmoittautumiset

myclub koulutus - kevät 2015 Urheilullisia elämyksiä kehittyvässä ja virikkeellisessä yhteisössä Sisältö Mitä myclub tekee? Edellytykset Joukkueen jäsenrekisteri Tapahtumien hallinta ja ilmoittautumiset

KÄYTTÖOMAISUUSKIRJANPITO

19.1.2015 Qnware Oy KÄYTTÖOMAISUUSKIRJANPITO Prosessikuvaus Qnware Oy 19.1.2015 Qnware Oy SISÄLLYSLUETTELO Yhteenveto... 1 1. Käyttöomaisuushankinta... 4 2.1 Käytöstä poistaminen, myynti... 6 2.2 Käytöstä

19.1.2015 Qnware Oy KÄYTTÖOMAISUUSKIRJANPITO Prosessikuvaus Qnware Oy 19.1.2015 Qnware Oy SISÄLLYSLUETTELO Yhteenveto... 1 1. Käyttöomaisuushankinta... 4 2.1 Käytöstä poistaminen, myynti... 6 2.2 Käytöstä

Visma Liikkuvan työn ratkaisut: Työnohjaus. Moderni työkalu työn hallintaan

Visma Liikkuvan työn ratkaisut: Työnohjaus Moderni työkalu työn hallintaan Visma Työnohjaus on selainkäyttöinen ratkaisu töiden ja niiden sisältämien tehtävien hallintaan, aikataulutukseen ja seurantaan.

Visma Liikkuvan työn ratkaisut: Työnohjaus Moderni työkalu työn hallintaan Visma Työnohjaus on selainkäyttöinen ratkaisu töiden ja niiden sisältämien tehtävien hallintaan, aikataulutukseen ja seurantaan.

TALOUSHALLINTO, JOKA YMMÄRTÄÄ PROJEKTILIIKETOIMINTAA

TALOUSHALLINTO, JOKA YMMÄRTÄÄ PROJEKTILIIKETOIMINTAA ENEMMÄN AIKAA TYÖLLE, JOLLA ON MERKITYSTÄ Tiimien erilaiset toimintatavat ja tiedon tarpeet aiheuttavat usein turhaa selvittelytyötä ja samaa tietoa

TALOUSHALLINTO, JOKA YMMÄRTÄÄ PROJEKTILIIKETOIMINTAA ENEMMÄN AIKAA TYÖLLE, JOLLA ON MERKITYSTÄ Tiimien erilaiset toimintatavat ja tiedon tarpeet aiheuttavat usein turhaa selvittelytyötä ja samaa tietoa

CASE Pisla Oy. Sähköistä osto- ja matkalaskujen käsittelyä eofficella

CASE Pisla Oy Sähköistä osto- ja matkalaskujen käsittelyä eofficella Pisla Oy yritysinfo Pisla Oy on vuonna 1976 perustettu konserni, pääpaikka on Viitasaarella Suomessa. Konserniin kuuluvat seuraavat

CASE Pisla Oy Sähköistä osto- ja matkalaskujen käsittelyä eofficella Pisla Oy yritysinfo Pisla Oy on vuonna 1976 perustettu konserni, pääpaikka on Viitasaarella Suomessa. Konserniin kuuluvat seuraavat

Talouden johtaminen verkkokauppaliiketoiminnassa

Talouden johtaminen verkkokauppaliiketoiminnassa Verkkokauppa-Akatemia Antti Liimatainen TietoAkseli Yhtiöt Asiakkuusjohtaja, KTM TietoAkseli Yhtiöt Kannattavan liiketoiminnan kehittäjä Asiakaslähtöiset

Talouden johtaminen verkkokauppaliiketoiminnassa Verkkokauppa-Akatemia Antti Liimatainen TietoAkseli Yhtiöt Asiakkuusjohtaja, KTM TietoAkseli Yhtiöt Kannattavan liiketoiminnan kehittäjä Asiakaslähtöiset

Sähköisten aineistojen välityspalvelu (Liite 2)

") Sähköisten aineistojen välityspalvelu (Liite 2) 1. Nykytila...2 1.1 Ostolaskut...2 1.2 Myyntilaskut (tulostuspalvelu)...2 1.3 Palkkalaskelmat (tulostuspalvelu)...2 2. Tavoitetila...2 2.1 Sähköisten ostolaskujen

Sähköisten aineistojen välityspalvelu (Liite 2) 1. Nykytila...2 1.1 Ostolaskut...2 1.2 Myyntilaskut (tulostuspalvelu)...2 1.3 Palkkalaskelmat (tulostuspalvelu)...2 2. Tavoitetila...2 2.1 Sähköisten ostolaskujen

Laskutus. Linkit. Yleistä. Perustoiminnot. Laskutussovelluksella hoidetaan tarjousten ja tilausten syöttö ja niiden laskutus.