INVESTOINTIEN RAHOITUS

|

|

|

- Heikki Heikkinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 INVESTOINTIEN RAHOITUS

2 INVESTOINTIEN RAHOITUS Yritystoiminta perustuu investointeihin, jotka tuottavat enemmän kuin niiden rahoittamisesta aiheutuu kustannuksia Omistajille lisäarvoa Yritystoiminnan rahoituspäätökset liittyvät taseen vastaavaa - ja vastattavaapuoliin Miten saadaan vastaavaa-puolen omaisuudelle mahdollisimman hyvä tuotto eli mihin kohteisiin kannattaa investoida? Miten saadaan vastattavaa-puolella esitetty yritystoiminnan rahoitus hoidettua mahdollisimman edullisesti eli miten mm. investoinnit rahoitetaan? Metropolia Ammattikorkeakoulu 2

Lähde: http://www.suomenpankki.")

3 Mihin tarkoituksiin yritykset ovat hakeneet uutta rahoitusta? (Yritysrahoituskysely 2012) Lähde:

4 RAHOITUSMUODOT Tulorahoitus Pääomarahoitus Oma pääoma Vieras pääoma Ulkoinen oma pääoma: mm. osakeannein omistajilta hankittu pääoma Sisäinen oma pääoma: tulorahoituksena hankittu kassavirta Välirahoitus Avustukset - esim. kunnat, RAY, Tekes, Sitra, Finnvera

5 RAHOITUKSEN SYSTEMATIIKKAA TULORAHOITUS Korot Verot Osingot INVESTOINNIT käyttöomaisuus käyttöpääoma PÄÄOMARAKENNE vieraan pääoman määrä oman pääoman määrä AVUSTUKSET

6 ESIMERKKEJÄ YRITYSTEN OMAVARAISUUSASTEISTA 2012, 2011, 2009 Omavaraisuusaste = Oma pääoma/kokonaispääoma 1 VR (*) (*) 83 % 17 STOCKMANN 43 % (42 %) 44 % 2 RAISIO (*) (*) 73 % 18 FORTUM 44 % (44 %) 43 % 3 ALMAMEDIA (*) (*) 67 % 19 HUHTAMÄKI (*) (*) 42 % 4 NOKIAN RENKAAT 71 % (63 %) 62 % 20 NOKIA 32 % (38 %) 41 % 5 ORION (*) (64 %) 61 % 21 SANOMA 42 % (37 %) 41 % 6 RAUTARUUKKI 46 % (49 %) 60 % 22 ATRIA (*) (40 %) 40 % 7 KESKO 53 % (54 %) 54 % 23 WÄRTSILÄ 42 % (41 %) 40 % 8 TELIASONERA 45 % (49 %) 53 % 24 NESTEOIL 35 % (34 %) 39 % 9 OUTOKUMPU 31 % (40 %) 51 % 25 GARGOTEC (*) (43 %) 38 % 10 UPM 46 % (49 %) 49 % 26 HKSCAN (*) (34 %) 37 % 11 KONE 49 % (54 %) 47 % 27 FINNAIR 36 % (33 %) 36 % 12 ELISA 43 % (42 %) 46 % 28 METSO 41 % (40 %) 36 % 13 TIETO 50 % (46 %) 46 % 29 YIT 33 % (30 %) 34 % 14 KONECRANES (*) (34 %) 45 % 30 LEMMINKÄINEN (*) (*) 31 % 15 STORAENSO 43 % (46 %) 45 % 16 KEMIRA (*) (51 %) 45 % * Vastaava tieto puuttuu vuodelta 2012 * Vastaava tieto puuttuu vuodelta 2011 Lähde:

49 % 26 HKSCAN (*) (34 %) 37 % 11 KONE 49 % (54 %) 47 % 27 FINNAIR 36 % (33 %) 36 % 12 ELISA 43 % (42 %) 46 % 28 METSO 41 % (40 %) 36 % 13 TIETO 50 % (46 %) 46 % 29 YIT 33 % (30 %) 34 %")

7 RAHOITUSMARKKINAT Rahoitusmarkkinat ohjaavat pääomia ylijäämäsektorilta (mm. kotitaloudet) alijäämäsektorille (mm. yritykset) Rahoitusmarkkinat Rahamarkkinat Pääomamarkkinat Lyhytaikainen vieras pääoma Pitkäaikainen vieras pääoma Oma pääoma Alle vuoden pituiset rahoitusinstrumentit kuuluvat rahamarkkinoille, yli vuoden pituiset instrumentit pääomamarkkinoille Joukkovelkakirjamarkkinat: kaupankäynti pörssissä ja sen ulkopuolella Osakemarkkinat: kaupankäynti pörssissä ja sen ulkopuolella

8 RAHOITUKSEN VÄLITTÄJÄT/LÄHTEET Pankit Vakuutuslaitokset Kiinnitysluottopankit Rahoitusyhtiöt Leasingrahoitus Factoringrahoitus Osamaksukaupan rahoitus Erityisluottolaitokset Julkisen vallan omistamia Rahoittavat mm. kohteita, joita yksityiset rahoittajat eivät rahoita Sijoitustoimintaan erikoistuneet yritykset (pankkiiriliikkeet, sijoitusyhtiöt, sijoitusrahastot) Bisnesenkelit

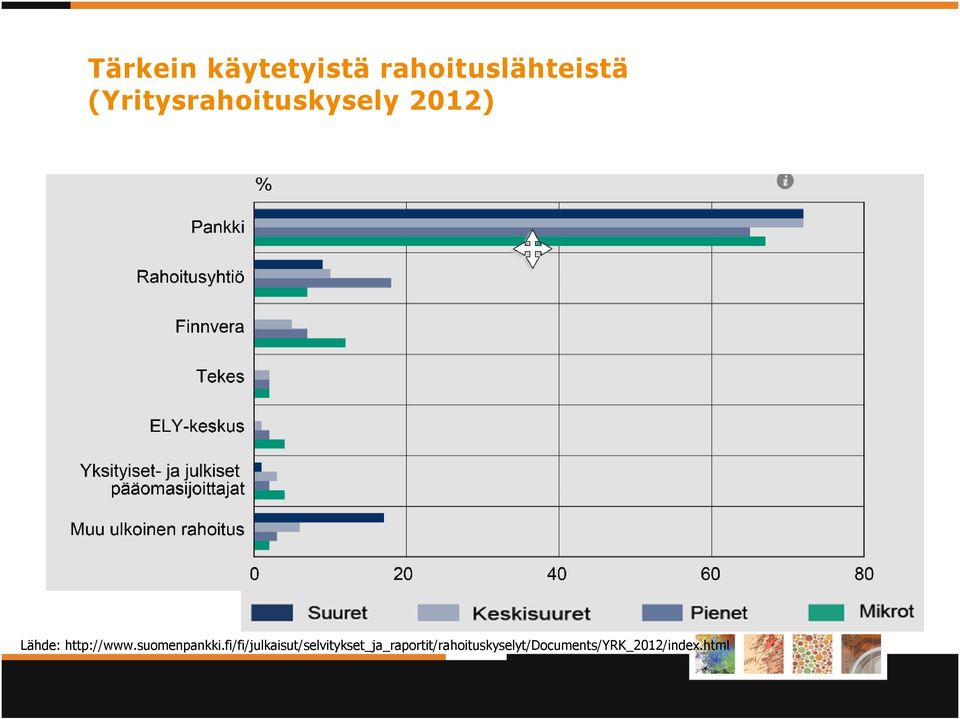

9 Tärkein käytetyistä rahoituslähteistä (Yritysrahoituskysely 2012) Lähde:

10 OMAN JA VIERAAN PÄÄOMAN KESKEISET PIIRTEET Oma pääoma Vieras pääoma Pääoman palautus Yleensä ei palauteta Maksetaan takaisin sopimuksen mukaan Velvollisuus maksaa Ei ole Maksetaan tuottoa sopimuksen mukaan Riski vs. tuottovaatimus Korkea riski ja korkea Pieni riski ja tuotto tuottovaatimus Etuoikeusasema Etuoikeusjärjestyksessä Ennen omaa pääomaa voitonjaossa ja viimeinen konkurssitilanteessa Äänivalta yrityksen Kyllä Ei asioissa

11 OMA PÄÄOMA VS. VIERAS PÄÄOMA Oma pääoma vierasta pääomaa joustavampi rahoitusmuoto Vieras pääoma yleensä omaa pääomaa halvempaa Järjestelykustannukset vieraan pääoman hankinnasta yleensä alhaisemmat kuin ulkoisen oman pääoman hankinnasta Vieraasta pääomasta maksettavat korot ovat verovähennyskelpoisia eli vieraalla pääomalla veroetu omaan pääomaan verrattuna Vieras pääoma ei laimenna vanhojen omistajien omistusosuutta Mitä enemmän vierasta pääomaa yrityksellä on, sitä suurempi rahoitusriski yritykseen liittyy ja sitä korkeampi on omistajien tuottovaatimus Omalla pääomalla on helpompi selvitä heikompien kausien yli kuin vieraalla pääomalla

12 KUINKA SUURI OSA INVESTOINNEISTA TULISI RAHOITTAA OMALLA JA KUINKA SUURI VIERAALLA PÄÄOMALLA? Pääomarakenteen ollessa optimaalinen yrityksen rahoituksen hinta (WACC) on pienimmillään Yrityksen pääomarakenne ei vaikuta yrityksen arvoon (taseen vastaavat) Oman pääoman tuottovaatimus sitä suurempi, mitä enemmän velkaa yrityksellä on Jos verovaikutusta ei huomioida, velkaantuminen ei vaikuta pääoman keskimääräiseen kustannukseen Jos korkojen verovähennysoikeus huomioidaan, optimaalinen pääomarakenne on 100 % velkarahaa ellei konkurssiriskiä ja sen vaikutusta lainarahan hintaan huomioida lainkaan

13 TULORAHOITUS VS. OSAKEANTI Tulorahoituksen käyttämistä ei yritysjohdon tarvitse perustella rahoitusmarkkinoille rahoitusmuotona joustava saattaa johtaa kannattamattomiin investointeihin Tulorahoituksen hankkiminen ei aiheuta ylimääräisiä kustannuksia, osakeannista aiheutuu järjestelykustannuksia Tulorahoituksen käyttäminen ei kasvata yrityksen omistuspohjaa / laimenna nykyisten omistajien omistusosuutta, osakeannin seurauksena omistuspohja voi laajentua ei-toivotusti Jos yrityksen omistajakunta on rajallinen (esim. perheyhtiöt) voi tulorahoitus olla ainoa tapa kasvattaa omaa pääomaa Tulorahoitus on epävarmaa

14 OSAKEANTI Uusmerkintä: Osakepääoman korottaminen myymällä sijoittajille uusia osakkeita Tavallisesti vanhoilla omistajilla etuoikeus merkitä uusia osakkeita Suunnattu anti: osakkeiden myyminen määrätylle sijoittajalle/ sijoittajajoukolle (esim. yrityskaupassa myyjälle) Rahastoanti: Osakepääoman korottaminen antamalla vanhoille osakkeenomistajille uusia osakkeita vastikkeetta Osakepääomaan siirretään pääomaa joltain toiselta oman pääoman tililtä (esim. vararahasto) Yhtiö ei siis saa käyttöönsä uutta pääomaa! Listautumisanti: Osakeanti, jonka jälkeen yhtiö listautuu pörssiin

Yhtiö ei siis saa käyttöönsä uutta pääomaa!")

15 VÄLIRAHOITUS (MEZZANINE FINANCING) Oman ja vieraan pääoman välimuoto Optiolaina Yhtiön liikkeeseen laskema laina, jossa sijoittaja saa velkakirjan mukana yhden tai useamman optiotodistuksen eli warrantin sijoittajalle mahdollisuus ostaa yrityksen osakkeita jollain ennalta määrätyllä hinnalla Optiotodistuksilla ja velkakirjoilla voidaan käydä kauppaa erikseen Usein ns. bullet-laina, joka maksetaan takaisin yhdellä kertaa laina-ajan päättyessä Korko yleensä selvästi markkinakorkoja alhaisempi Vaihtovelkakirjalaina Yhtiön liikkeeseen laskema jälkimarkkinakelpoinen laina, joka voidaan vaihtaa yhtiön osakkeisiin Vaihdossa velkoja luopuu pääoman ja korkojen saamisoikeudesta Optio- ja lainaosuuksia ei voi erottaa

16 VÄLIRAHOITUS (MEZZANINE FINANCING) Pääomalaina Vakuudeton laina, jolle voidaan maksaa korkoa ja joka voidaan maksaa takaisin lainanantajalle vain siltä osin kuin yhtiön vapaan oman pääoman ja kaikkien pääomalainojen määrä ylittää yhtiön taseen mukaisen tappion määrän Korkoa voidaan maksaa vain, jos yhtiöllä on voitonjakokelpoisia varoja Konkurssitilanteessa pääomalainan antajalla on kaikkia muita velkojia huonompi etuoikeus yhtiön varoihin Tuottovaatimus perinteisiä lainoja korkeampi Taseessa luetaan vieraaseen pääomaan kuuluvaksi, mutta mikäli yhtiö saa pääomalainaa tappioiden katteeksi tai tavallisia lainoja muutetaan pääomalainaksi, yhtiö voi välttää pakkoselvitystilan, jos sen oma pääoma on menetetty

17 PÄÄOMALAINASTA OSAKEYHTIÖLAISSA 12 luku 1 : Yhtiö voi ottaa lainan (pääomalaina), jonka: 1) pääoma ja korko saadaan maksaa yhtiön selvitystilassa ja konkurssissa vain kaikkia muita velkoja huonommalla etuoikeudella; 2) pääoma saadaan muutoin palauttaa ja korkoa maksaa vain siltä osin kuin yhtiön vapaan oman pääoman ja kaikkien pääomalainojen määrä maksuhetkellä ylittää yhtiön viimeksi päättyneeltä tilikaudelta vahvistettavan tai sitä uudempaan tilinpäätökseen sisältyvän taseen mukaisen tappion määrän; sekä 3) pääoman tai koron maksamisesta yhtiö tai sen tytäryhteisö ei saa antaa vakuutta. Pääomalainan velkojan suostumuksella pääomalainaa voidaan käyttää osakepääoman korotuksen maksuksi, muuntaa sijoitetuksi vapaaksi omaksi pääomaksi tai käyttää yhtiön tappion kattamiseen. 2 : Sopimus pääomalainasta on tehtävä kirjallisesti. Lainaehtojen muutos tai vakuuden antaminen on pätemätön, jos se on 1 :n 1 momentin vastainen. Jos pääomalainalle tulevaa korkoa ei voida maksaa, korko siirtyy maksettavaksi ensimmäisen sellaisen tilinpäätöksen perusteella, jonka perusteella se voidaan maksaa. Pääomalainoilla on keskenään yhtäläinen oikeus yhtiön varoihin, jollei muuta ole yhtiön ja pääomalainojen velkojien kesken sovittu. Pääomalainat merkitään taseeseen erillisenä eränä.

18 VÄLIRAHOITUS (MEZZANINE FINANCING) Etuosake Osake, johon voi yhtiöjärjestyksen mukaan liittyä tavallista osaketta vähemmän äänivaltaa, mutta etuoikeus osinkoihin Hybridilaina Oman pääoman ehtoinen joukkovelkakirjalaina (eli taseessa luetaan omaan pääomaan) Ostajina pääsääntöisesti suuret ammattisijoittajat Velkojalla ei oikeutta vaatia pääomaa takaisin tai korkojen maksua Korkea korko

19 ESIMERKKEJÄ HYBRIDILAINOISTA Trainers' Houselta hybridilaina Trainers' House valmistelee oman pääoman ehtoisen joukkovelkakirjalainan eli niinsanotun hybridilainan liikkeeseenlaskua. Lainan tavoitesumma on 5 miljoonaa euroa. Pääjärjestäjänä toimii Evli Pankki. Trainers' Housen merkittävät omistajat ovat sitoutuneet tarvittaessa merkitsemään lainan kokonaisuudessaan tai siltä osin, kuin lainaa ei merkitä ulkopuolisten sijoittajien toimesta. Hybridilainan tarkoituksena on varmistaa, että yhtiö täyttää Satama Interactiven ja Trainers Housen sulautumisen yhteydessä solmitussa lainasopimuksessa olevan nettovelkojen ja käyttökatteen suhdetta mittaavan kovenantin. ( Finnairin 120 miljoonan hybridilaina ylimerkittiin Finnair laskee liikkeeseen 120 miljoonan euron suuruisen kotimaisen hybridilainan eli oman pääoman ehtoisen joukkovelkakirjalainan. Lainan kuponkikorko on 9,00 prosenttia vuodessa. Finnairin mukaan laina ylimerkittiin. "Käytämme hybridilainaa meneillään olevan investointiohjelman rahoittamiseksi ja vahvistamme sillä pääomarakennettamme. Järjestely antaa meille vakaamman pohjan työskennellä kannattavuutemme parantamiseksi", Finnairin rahoitusjohtaja Mika Stirkkinen sanoo tiedotteessa. Lainan pääjärjestäjänä toimi Nordea Markets. ( )

20 VIERAAN PÄÄOMAN HINTA Rahan hinta ilmaistaan korkona Korko = Viitekorko + Asiakaskohtainen marginaali Neuvottelukysymys Viitekorkoja: Euribor: Euro Interbank offer rate Korko, jolla hyvän luottokelpoisuuden omaava pankki tarjoaa euromääräisiä pankkien välisiä talletuksia toiselle hyvän luottokelpoisuuden omaavalle pankille euroalueella (mukana 47 pankkia siten, että vähintään yksi pankki jokaisesta EU -maasta) Noteerataan viikon ja 1-12 kuukauden jaksoille Prime: Pankkien omat viitekorot Peruskorko: Valtiovarainministeriön puolivuosittain vahvistama korko Tällä hetkellä 0,50 % ( ) Rahan hintaan vaikuttavat myös muut maksut kuten luoton toimitusmaksu

21 KORKONOTEERAUKSIA EURIBOR 360: vko 0,341 0,942 1,195 0,404 0,315 0,082 0,082 0,098 1 kk 0,416 0,916 1,349 0,721 0,410 0,114 0,120 0,128 3 kk 0,656 1,093 1,535 1,131 0,753 0,218 0,227 0,225 6 kk 0,958 1,355 1,732 1,425 1,048 0,432 0,372 0, kk 1,215 1,714 2,057 1,762 1,381 0,677 0,609 0,537 Esimerkkejä Primekoroista: Aktia 1,75 1,75 1,75 1,75 1,50 1,25 1,25 FIM 1,35 1,65 1,35 1,05 0,85 0,65 0,65 Handelsbanken 1,50 1,95 1,95 1,60 1,50 1,35 1,35 Nordea 1,80 1,80 1,80 1,80 1,55 1,45 1,40 OP 1,55 1,55 1,55 1,55 1,20 1,00 1,00 Sampo/Danske 1,75 1,75 1,75 1,75 1,60 1,45 1,40 S-Pankki 1,50 1,50 1,25 1,25 1,00 1,00 0,75 Tapiola 1,95 1,95 1,95 1,70 1,50 1,50 1,40

22 TODELLISEN VUOSIKORON LASKEMINEN Todellisen vuosikoron määrittävä yhtälö osoittaa vuositasolla yhtäläisyyden luoton nostoerien summan nykyarvon ja takaisinmaksujen ja maksujen summan nykyarvon välillä: m k=1 C k m (1 + X) t k= D l (1 + X) S l l=1 missä X = todellinen vuosikorko m = viimeisen maksuerän järjestysnumero k = nostoerän numero C k = nostoerän k määrä t k = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja kunkin myöhemmän nostoerän nostopäivän välinen aika, joten t 1 = 0 m = viimeisen takaisinmaksun tai maksun numero l = takaisinmaksun tai maksun numero D l = takaisinmaksun tai maksun määrä S l = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja kunkin takaisinmaksun tai maksun maksupäivän välinen aika

23 ESIMERKKI TODELLISEN VUOSIKORON LASKEMISESTA Laina nostetaan 1.1. Lainakorko on 10 % p.a. (eli 5 %:n puolen vuoden korko) Lainan toimitusmaksu maksetaan noston yhteydessä Laina maksetaan takaisin kahdessa erässä: 1. erä puolen vuoden kuluttua nostosta ja 2. erä vuoden kuluttua nostosta Lyhennysten yhteydessä lainanantaja veloittaa lisäksi 500 Korko maksetaan lyhennysten yhteydessä: 1. korko 0, = , 2. korko 0, = (1+X) -0 = (1+X) (1+X) -1/ (1+X) -1 X = 12,0 %

24 LUOTTOLUOKITUS VS. VIERAAN PÄÄOMAN KUSTANNUS Rahoittajan lainaamalleen rahalle asettama hinta heijastaa lainaan liittyvää riskiä Lainarahan hinta on erilainen eri yrityksille Luottoluokituslaitosten tehtävänä arvioida yritysten luottokelpoisuutta Kahden suuren luottoluokituslaitoksen käyttämät luottokelpoisuusluokat: Hyvin korkea Korkea Spekulatiivinen Huono Moody s Aaa, Aa A, Baa Ba, B Caa, Ca, C Standard & Poor s AAA, AA A, BBB BB, B CCC, CC, C, D Vähintään BBB/Baa luokat ovat investment grade luokkia eli näihin luokkiin kuuluvien yritysten luottokelpoisuus on hyvä Muut luokat ovat junk bond luokkia eli näihin luokkiin kuuluvien yritysten luototukseen liittyy suuri riski

25 LUOTTOLUOKITUS VS. VIERAAN PÄÄOMAN KUSTANNUS AAA/Aaa: Korkojen ja pääoman takaisinmaksukyky äärimmäisen hyvä. AA/Aa: Korkojen ja pääoman takaisinmaksukyky erittäin hyvä. A: Korkojen ja pääoman takaisinmaksukyky hyvä. Epäsuotuisat taloudellisen tilanteen muutokset voivat muuttaa maksukykyä. BBB/Baa: Korkojen ja pääoman takaisinmaksukyky riittävä. Korkeampia luottoluokkia suurempi riski maksukyvyn heikkenemiselle epäsuotuisten taloudellisen tilanteen muutosten seurauksena. BB, B, CCC, CC/ Ba, B, Caa, Ca: Luotot pääasiassa spekulatiivisia. Luottoihin liittyy suuret riskit. C, D: Korot ja/tai lyhennykset maksamatta. Parhaan ja heikoimman investment grade luokan koroissa n. 0,5-1 prosenttiyksikön ero Junk bondeille yrityksen maksettava huomattavasti korkeampaa korkoa kuin investment grade -luotoille

26 D&B Finland Oy:n ratingperusteet: Kannattavuus Maksuvalmius Vakavaraisuus Rekisteritiedot Ikä Aktiivisuus Konsernitilinpäätös Tilinpäätös Muu talousinfo TOIMINTA TAUSTA D&B rating TALOUS MAKSU- TAPA Vastuuhenkilöt Konserni Yhtiösuhteet Muu taustainfo Maksuhäiriöt Paydex Perintätiedot Luottohistoria Rating koostuu neljästä pääratingperusteesta: toiminnasta, taustasta, taloudesta ja maksutavasta. Näitä analysoimalla ja painottamalla päädytään lopulliseen luottokelpoisuusarvioon (rating).

27 ESIMERKKEJÄ YRITYSTEN LUOTTOLUOKITUKSISTA Luottoluokittaja Standard & Poor's on alentanut matkapuhelinyhtiö Nokian pitkien lainojen luokitusta yhdellä pykälällä tasolle BBB tasolta BBB +. ( -luottoluokitus-laski-taas/ /12) Luottoluokittaja Standard & Poor's on pudottanut Fortumin luokitusnäkymät negatiivisiksi. Aikaisemmin näkymät olivat vakaat. S&P:n luottoluokitus Fortumille on edelleen "'A/A-1". S&P perustelee luokitusnäkymien muutosta volatiililla markkinatilanteella ja kannattavuuspaineilla. ( Luottoluokittaja Fitch on alentanut UPM-Kymmenen luottoluokitusta. UPM:n uusi pitkän aikavälin luottoluokitus on nyt tasolla BB-, kun aiempi luokitus oli tasolla BB+. Fitchin mukaan UPM:n pitkän tähtäimen näkymät ovat negatiiviset. Lyhyen aikavälin luottoluokitus yhtiölle pysyy kuitenkin edelleen tasolla B. (

28 MOODY SIN LUOTTOLUOKITUKSET NOKIALLE Päivämäärä Luokitus Toimenpide B1 Lasku Ba3 Lasku Ba1 Lasku Baa3 Lasku Baa2 Lasku A3 (Tarkkailussa) Mahdollinen lasku A3 Lasku A2 (Tarkkailussa) Mahdollinen lasku A2 Lasku A1 Vahvistus A1 Uusi Lähde1 : Lähde2:

29 VAKUUDET Reaalivakuudet Henkilövakuudet Sopimusvakuudet eli kovenantit Positiivinen kovenantti: Negatiivinen kovenantti: luotonsaajan lupaus ennalta sovittujen taloudellisten indikaattoreiden pitämisestä sovitulla tasolla/sitoumus tietyn toimen suorittamiseksi laina-aikana tietyn toimen kieltäminen tai rajoittaminen luotonsaajalta laina-aikana

30 VIERAAN PÄÄOMAN VIPUVAIKUTUS Velkarahalla voidaan pyrkiä kasvattamaan oman pääoman tuottoa = vipuvaikutus Vipuvaikutus toimii, kun yrityksen koko pääoman tuotto ylittää vieraan pääoman kustannukset Esimerkki: Yrityksellä on omaa pääomaa ja mahdollisuus nostaa toiset lainaa 6 %:n vuosikorolla. Yritys voi investoida joko tai esimerkiksi osakemarkkinoille. Tarkastellaan molemmilla summilla ja kahdella tuotto-odotuksella (10 % ja 5 %) investoinnin vaikutusta oman pääoman tuottoon. 10 % 10 % 5 % 5 % Sijoitus Pääoman 10 % % % % tuotto = = = = Korkokulut 0 6 % % = = OPO:n tuotto ( ) = = = = OPO:n tuotto-% / / / / = 10 % = 14 % = 5 % = 4 %

31 PÄÄOMAN KESKIMÄÄRÄINEN KUSTANNUS Yrityksen pääoman kustannus voidaan laskea eri pääomaerien painotettuna kustannuksena: WACC VPO PO r VPO OPO PO r OPO WACC = Weighted Average Cost of Capital missä VPO = vieraan pääoman määrä OPO = oman pääoman määrä PO = koko yrityksen arvo (VPO + OPO) r VPO = vieraan pääoman kustannus r OPO = oman pääoman kustannus Jos korot ovat verotuksessa vähennyskelpoisia ja T = yritysverokanta: WACC VPO r (1 T) VPO PO OPO PO r OPO

32 PÄÄOMAN KESKIMÄÄRÄINEN KUSTANNUS - ESIMERKKI Yrityksellä on taseessaan omaa pääomaa 35 % ja vierasta 65 %. Oman pääoman kustannukseksi on arvioitu 17 % ja vieraan 6 %. Korot ovat verotuksessa vähennyskelpoisia ja yhtiöverokanta on 24,5 %. WACC 0,65 0,06 (1 0,245) 0,35 0,17 8,89% HUOM! Oman pääoman arvo kannattaa laskea markkina-arvon mukaan (jos mahdollista), koska sijoittajat vaativat tuottoa markkina -arvolle, ei substanssiarvolle!

33 PANKKILAINA Pankkilaina on tavanomaisin pitkäaikainen laina Esim. pk-yritysten ulkoisesta rahoituksesta yli 60 % on pankkilainaa Lainan takaisinmaksutapoja: Tasalyhennys: lainan hoitokulut (lyhennys + korko) ovat laina-ajan alussa suurimmat johtuen korkomenoista Annuiteettilyhennys: lainan hoitokulut ovat koko laina-ajan yhtä suuret eli alussa korkorasitus on suuri ja lyhennyksen osuus pieni Bullet-laina: takaisinmaksu kerralla laina-ajan päättyessä

34 TASALYHENNYSLAINA Tasalyhenteisessä lainassa lainapääoma jaetaan samansuuruisiin lyhennyksiin ja lainan korko lasketaan lyhennysten päälle Lyhennys ja korko Aika Alkuvaiheessa, kun pääoma ei ole ehtinyt lyhentyä paljoa, lainan maksuerät (lyhennys + korko) saattavat olla varsin suuria Sopii hyvin pienikorkoisille pienehköille lainasummille

35 TASAERÄLAINA ELI ANNUITEETTILAINA Tasaerä- eli annuiteettilainassa maksuerä (lyhennys + korko) on koko ajan samansuuruinen, mutta lyhennyksen ja koron suhde vaihtelee Lyhennys ja korko Aika Tavoitteena on, etteivät lainan lyhennykset kuormittaisi alkuvaiheessa kohtuuttomasti lainan takaisinmaksajaa Sopii pitkiin ja lainamäärältään suuriin lainoihin Asuntolainat yleensä annuiteettilainoja Jos korko muuttuu laina-aikana, kuukausierä joko nousee tai laskee riippuen korkomuutoksen suunnasta

36 ESIMERKKI ANNUITEETTILAINASTA Susanna harkitsee :n luoton ottamista uuden television ostoon ja lomamatkaan. Luoton vuotuinen korko olisi 15 % ja maksuaikaa hän saisi 3 vuotta. Lasketaan vuotuinen annuiteetti kaavasta: missä NA VJM 1 1 (1 r) n t t NA = nykyarvo VJM = vuotuinen jaksollinen maksu (= annuiteetti) r = diskonttauskorko n = jaksollisten maksujen lukumäärä = VJM (1/1,15^1 + 1/1,15^2 + 1/1,15^3) VJM = 3 000/2, = 1 313,93 tai kertomalla luoton määrä suoraan annuiteettitekijällä: 0,15 1,15^ = 1 313,93 1,15^3-1 Susannan tulisi siis maksaa vuosittain 1 313,93 kulutusluotosta. Annuiteetin sisältämät korot ja lyhennykset käyvät ilmi seuraavasta taulukosta: Vuosi Annuiteetti Korko Lyhennys ,93 450,00 863, ,93 320,41 993, ,93 171, ,

37 KIINTEÄ KUUKAUSIERÄ Annuiteettilainan eräs muoto on laina, jossa maksuerä (lyhennys + korko) sovitaan kiinteäksi korkomuutokset eivät vaikuta maksuerän kokoon Jos lainan korko nousee, laina-aika pitenee ja vastaavasti koron laskiessa laina-aikakin lyhenee Vaarana on se, että korkojen noustessa tarpeeksi laina ei enää lyhenekään, koska kuukausierä ei riitä välttämättä edes korkojen maksamiseen maksettava määrä saattaa kasvaa

38 LEASING-RAHOITUS Leasing on käyttöomaisuuden pitkäaikaista vuokrausta tyypillisesti 3-5 vuodeksi Sopii erityisesti laitteille, joiden taloudellinen käyttöikä on lyhyt ja laitekannan halutaan pysyvän teknisesti ajan tasalla (esim. autot, tietokoneet) Rahoitusleasing kalusto vuokrataan rahoitusyhtiöltä, mutta kaluston korjaus ja ylläpito eivät sisälly vuokraan vaan usein laaditaan erillinen palvelusopimus jälleenmyyjän (ei rahoitusyhtiö) kanssa Käyttöleasing myös käyttökustannukset (huolto, vakuutukset) sisältyvät vuokraan ja vuokranantajana yleensä valmistaja/jälleenmyyjä Vuokrakauden lopussa vuokraajalla voi olla mahdollisuus lunastaa laite omakseen ns. jäännösarvon mukaisella hinnalla

39 ESIMERKKI RAHOITUSLEASINGISTA Yritys Oy Leasingvuokraaja 1. Leasingsopimus 2. Toimitus 4. Kuukausivuokrat Rahoitusyhtiö Kaluston toimittaja 3. Maksu

40 ESIMERKKI KÄYTTÖLEASINGISTA Yritys Oy Leasingvuokraaja 1. Toimitus 2. Kuukausivuokrat Kaluston toimittaja

41 LEASING-RAHOITUKSEN ETUJA YRITYKSELLE leasingvuokrat ovat kokonaan vähennyskelpoisia yrityksen verotuksessa säästää omaa pääomaa ja vähentää lainojen tarvetta ei tarvita erillisiä vakuuksia vanhoista koneista pääsee helposti eroon ja uusin tekniikka on koko ajan käytettävissä aiheutuvat kulut ovat tarkkaan selvillä kuukausitasolla investointi ei rasita yrityksen tasetta

42 ESIMERKKI LEASING-RAHOITUKSEN KUSTANNUKSISTA SuperPrint Oy suunnittelee auton hankintaa. Vaihtoehtoina ovat auton ostaminen :n hintaan ja vuokraaminen 3 %:lla hankintahinnasta/kk. Ostettaessa auto sen ylläpitoon, vakuutuksiin ym. menee arviolta /v. Tätä kustannusta ei synny vuokrattaessa auto, koska leasingsopimukseen kuuluvat myös nämä kustannukset. Leasingsopimuksen mukaan yritys voi ostaa auton puoleen hintaan kolmen vuoden kuluttua. Yritys on itse arvioinut voivansa myydä auton :lla viiden vuoden päästä. Laskentakorkona käytetään 15 %. Osto: Vuotuinen pääomakustannus = 0,2983 ( , ) = Vuotuiset käyttökustannukset YHTEENSÄ Leasing + osto: Leasingkustannusten nykyarvo = 2, % = Oston nykyarvo 3 vuoden päästä 0, = Käyttökustannusten nykyarvo (vuodet 4 ja 5) = 0, , =2 459 Jäännösarvon nykyarvo = 0, = Kustannusten nykyarvon summa jaettuna vuotuisiksi pääomakustannuksiksi = 0, = Eli vuokraaminen ja auton ostaminen kolmen vuoden päästä on edullisempi vaihtoehto

43 LEASINGSOPIMUKSEN ARVON MÄÄRITYS Leasingsopimuksen arvo voidaan määrittää nettonykyarvon laskentakaavalla NNA = H n t=1 T Dt + (1 T) L t (1 + (1 T) i) t missä H = hankintameno t = hyödykkeen taloudellinen käyttöaika T = verokanta D t = tasapoisto vuonna t L t = leasingvuokra vuonna t i = laskentakorkokanta

44 ESIMERKKI Hyödykkeen hankintameno on ja taloudellinen käyttöaika 10 vuotta. Yhtiöverokanta on 24,5 %. Yhtiölle on tarjottu leasingsopimusta ko. hyödykkeen vuokraamiseksi. Leasingmaksut olisivat /vuosi. Kannattaako yhtiön ostaa vai leasata ko. hyödyke? Yritys käyttää 15 %:n laskentakorkokantaa. T Dt + (1-T) Lt = 0, (1-0,245) = 1 377,5 Diskontataan nämä arvot kymmeneltä vuodelta käyttäen jaksollisten maksujen diskonttaustekijää: 5, ,5 = 6 913,4 (korko 15 %) NNA = ,4 = 3 086,6 Jos verovaikutus huomioidaan myös laskentakorossa, NNA = 1 997,0 Koska luku on positiivinen, kannattaa hyväksyä leasingsopimus.

45 OSAMAKSUKAUPPA Osamaksukauppa on irtaimen käyttöomaisuuden rahoittamista osamaksukaupan ehdoin Tavallisesti osamaksulla rahoitetaan pitkäikäisiä hyvin arvonsa säilyttäviä kohteita, esim. teollisuuden koneet, hyötyajoneuvot Osamaksulla voidaan rahoittaa jopa 70 % investointikohteen verollisesta hankintahinnasta Osamaksun kohde on rahoituksen vakuutena Luotto maksetaan osamaksuerissä, jotka lasketaan annuiteettimenetelmällä Erät sisältävät pääoman lyhennyksen ja koron Korot ovat verotuksessa vähennyskelpoisia kuluja Kauppahintaan sisältyvä arvonlisävero on yleensä vähennyskelpoinen heti, kun kohde on toimitettu Kun osamaksuluotto on kokonaan maksettu, siirtyy kohteen omistusoikeus yritykselle

46 ESIMERKKI Osamaksulla maksettavan hyödykkeen hankintahinta on Ostaja maksaa 15 %:n käsirahan ja 36 kuukausierää niin, että ensimmäinen erä maksetaan kuukauden kuluttua kaupanteosta. Vuosikorko on 8 %. Kunkin osamaksuerän maksun yhteydessä veloitetaan lisäksi toimitusmaksu 5 /erä. Luotonperustamismaksu on 80. Kuukausikorko = 8 %/12 = 0,667 % Käsiraha = 0, = Rahoitettava osuus on = Osamaksuerä = (0,00667*1,00667^36/(1,00667^36-1)) = 561, = 566,86 Luottohinta = ,86 = Luottokustannukset = = 2 557

47 LEASING VS. OSAMAKSUKAUPPA LEASING Määräaikainen vuokraus Kohde toimii vakuutena Taseen ulkopuolista rahoitusta Vuokrat tuloslaskelmaan Alv:n vähennysoikeus vuokraerittäin Ostotarjous vuokrakauden jälkeen OSAMAKSUKAUPPA Osamaksukauppa Kohde toimii vakuutena Kohde ja velka taseessa Poistot ja kulut tuloslaskelmaan Alv:n vähennysoikeus toimitushetkellä Omistusoikeus kohteeseen, kun erät maksettu Lähde:

48 FACTORING -RAHOITUS Factoring-rahoitus = yritys saa lainaa rahoitusyhtiöltä myyntisaataviaan vastaan tai yritys myy myyntisaatavansa rahoitusyhtiölle Yritys saa välittömästi käyttöönsä osan (usein 80 %) myyntisaatavansa pääomasta Loput summasta vähennettynä rahoitusyhtiön palkkiolla yritys saa, kun asiakas on maksanut laskun Jos asiakas ei maksa laskua, rahoitusyhtiö siirtää saatavan kokonaisuudessaan takaisin yritykselle Factoring-rahoitus antaa yritykselle välittömästi käyttöön suurimman osan kauppahinnasta, jolloin omia varoja ei sitoudu asiakkaiden luotottamiseen Rahoitusyhtiö saa järjestelyssä antamalleen luotolle vakuuden, kun luottomäärän ei anneta missään vaiheessa saavuttaa laskusaatavien yhteissummaa Järjestelyssä siirretään yleensä koko laskukanta rahoitusyhtiölle

49 ESIMERKKEJÄ INVESTOINTIAVUSTUKSISTA Elinkeino-, liikenne- ja ympäristökeskus (ELY) voi myöntää työllisyysmäärärahoista työllisyysperusteista investointiavustusta rakentamista, kunnossapitoa, perusparannusta, laajentamista ja rakenteellisesti uudelleen järjestämistä koskeviin hankkeisiin ja muihin investointeihin. ELY-keskukset voivat myöntää yritysten investointitukea mm. maaseudulla toimiville alle 10 työntekijän mikroyrityksille ja alle 250 työntekijän pk -yrityksille, jotka harjoittavat maataloustuotteiden ensiasteen jalostusta. RAY:n investointiavustusta voi hakea menoihin, jotka syntyvät uudisrakentamisesta, peruskorjauksesta, kiinteistön tai tiettyjen tilojen hallintaan oikeuttavien osakkeiden ostosta tai irtaimen käyttöomaisuuden hankinnasta. Tekes rahoittaa yritysten kehitysprojekteja, jotka tähtäävät kasvuun ja liiketoiminnan uudistamiseen. Rahoitusta voidaan käyttää mm. tutkimukseen ja kehitykseen, kasvuun ja kansainvälistymiseen, organisaation/prosessien/johtamisen kehittämiseen. Finnvera tekee pääomasijoituksia mm. aikaisen vaiheen teknologiayrityksiin sekä teknologiaintensiivisiin tai innovatiivisiin palveluyrityksiin, joilla on potentiaalia kehittyä kansainvälisiksi kasvuyrityksiksi.

50 RAHOITUSMUODON VALINTAAN VAIKUTTAVAT MM. Yrityksen kyky tuottaa tulorahoitusta Vahvalla tulorahoituksella yhtiö ei välttämättä tarvitse ulkopuolista rahoitusta Heikolla tulorahoituksella investoinnit vaativat ulkopuolista rahoitusta, joko lainarahaa tai oman pääoman ehtoista rahoitusta Halukkuus luopua määräysvallasta yhtiön asioihin Jos päätöksentekoa ollaan valmiita hajauttamaan, omistajakuntaa voidaan kasvattaa osakeannein Jos määräysvallasta ei haluta luopua, oman pääoman ehtoisen rahoituksen käyttö on rajoitetumpaa Yhtiön kyky ja halukkuus kantaa rahoitusriskiä Jos riskinsietokyky on hyvä, velkarahoitus on mahdollista ja velalla voidaan nostaa yhtiön osakekohtaista tulosta (EPS) rahoitusriski kasvaa Jos riskinsietokyky on alhainen, suositaan oman pääoman ehtoista rahoitusta EPS laskee osakemäärän kasvaessa, jos tulos ei kasva riittävästi Yhtiön luottoluokitus Hyvä luottoluokitus mahdollistaa rahan lainaamisen hyvin ehdoin Hyvä luottoluokitus auttaa myös oman pääoman ehtoisen rahoituksen saamisessa

51 YHTEENVETO: YRITYKSEN RAHOITUS ON TERVEELLÄ POHJALLA, KUN tulorahoitusta on riittävästi ja se syntyy kannattavan liiketoiminnan kautta, ei esim. avustuksilla tai valuuttakurssimuutosten avulla omaa pääomaa (riskipääomaa) on riittävästi pitkäaikaista lainaa on saatu kattamaan pitkävaikutteiset investoinnit korollista lyhytaikaista velkaa on käytetty vain lyhytaikaisiin tarpeisiin kokonaisvelkamäärä on hallittavissa (ei esim. ylitä toimialan keskimääräisiä arvoja) ja tulorahoitus riittää velanhoitokulujen maksamiseen

Investointien rahoituksen perusteita

Investointien rahoituksen perusteita Ismo Vuorinen yliopettaja (laskentatoimi ja rahoitus) Investointien suunnittelu ja rahoitus -opintojakso Hämeenlinna, kevät 2010! "" # $ % $$& 20042010 Ismo Vuorinen

Investointien rahoituksen perusteita Ismo Vuorinen yliopettaja (laskentatoimi ja rahoitus) Investointien suunnittelu ja rahoitus -opintojakso Hämeenlinna, kevät 2010! "" # $ % $$& 20042010 Ismo Vuorinen

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU. KTT, DI TOIVO KOSKI elearning Community Ltd

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

Viimeinen erä on korot+koko laina eli 666, 67 + 100000 100667, 67AC.

Kotitehtäviä 6. Aihepiiri Rahoitusmuodot Ratkaisuehdotuksia 1. Pankki lainaa 100000 bullet-luoton. Laina-aika on 4kk ja luoton (vuotuinen) korkokanta 8% Luoton korot maksetaan kuukausittain ja laskutapa

Kotitehtäviä 6. Aihepiiri Rahoitusmuodot Ratkaisuehdotuksia 1. Pankki lainaa 100000 bullet-luoton. Laina-aika on 4kk ja luoton (vuotuinen) korkokanta 8% Luoton korot maksetaan kuukausittain ja laskutapa

Yrityskaupan rahoitus. Asiakasvastuullinen johtaja Mikko Harju 01.11.2011

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Oy Höntsy Ab, Tilinpäätös Oy Höntsy Ab

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

diskonttaus ja summamerkintä, L6

diskonttaus ja summamerkintä, L6 1 Edellä aina laskettiin kasvanut pääoma alkupääoman ja koron perusteella. Seuraavaksi pohdimme käänteistä ongelmaa: Miten suuri tulee alkupääoman K 0 olla, jotta n jakson

diskonttaus ja summamerkintä, L6 1 Edellä aina laskettiin kasvanut pääoma alkupääoman ja koron perusteella. Seuraavaksi pohdimme käänteistä ongelmaa: Miten suuri tulee alkupääoman K 0 olla, jotta n jakson

Jaksolliset suoritukset, L13

, L13 1 Jaksollinen talletus Tarkastellaan tilannetta, jossa asiakas tallettaa pankkitilille toistuvasti yhtäsuuren rahasumman k aina korkojakson lopussa. Asiakas suorittaa talletuksen n kertaa. Lasketaan

, L13 1 Jaksollinen talletus Tarkastellaan tilannetta, jossa asiakas tallettaa pankkitilille toistuvasti yhtäsuuren rahasumman k aina korkojakson lopussa. Asiakas suorittaa talletuksen n kertaa. Lasketaan

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kaikkien aikojen Porvoo Alla tiders Borgå

Kaikkien aikojen Porvoo Alla tiders Borgå ELINKAARISOPIMUKSEN RAHOITUSMALLIT 23.2.2015 ELINKAARIHANKKEEN PERUSTIEDOT Tolkis skola, Tolkkisten päiväkoti, Gammelbackan päiväkoti, Toukovuoren päiväkoti, Peippolan

Kaikkien aikojen Porvoo Alla tiders Borgå ELINKAARISOPIMUKSEN RAHOITUSMALLIT 23.2.2015 ELINKAARIHANKKEEN PERUSTIEDOT Tolkis skola, Tolkkisten päiväkoti, Gammelbackan päiväkoti, Toukovuoren päiväkoti, Peippolan

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

TASEKIRJA OIKIAN SOLUTIONS OY

TASEKIRJA 31.12.2015 OIKIAN SOLUTIONS OY OIKIAN SOLUTIONS OY 2435594-9 kotipaikka OULU TILINPÄÄTÖS TILIKAUDELTA 01.01.2015 31.12.2015 Sisällys: Sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot 4-5 Luettelo käytetyistä

TASEKIRJA 31.12.2015 OIKIAN SOLUTIONS OY OIKIAN SOLUTIONS OY 2435594-9 kotipaikka OULU TILINPÄÄTÖS TILIKAUDELTA 01.01.2015 31.12.2015 Sisällys: Sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot 4-5 Luettelo käytetyistä

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Egentliga Finlands Lantbruk Finansiering AB ("EFF") on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.

on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.") PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

Tilinpäätöstiedote 1.7.2014-30.6.2015

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Taloudelliset laskelmat

Taloudelliset laskelmat Pielisen Tietoverkko Juuka 31.3.214 LUONNOS LASKENTAOLETUKSET 31.3.214 2 Laskentaoletukset Investoinnit Ominaisuus Kuvaus Rakentamisaikataulu Runkoverkon rakentaminen tapahtuu vuonna

Taloudelliset laskelmat Pielisen Tietoverkko Juuka 31.3.214 LUONNOS LASKENTAOLETUKSET 31.3.214 2 Laskentaoletukset Investoinnit Ominaisuus Kuvaus Rakentamisaikataulu Runkoverkon rakentaminen tapahtuu vuonna

Tasaerälaina ja osamaksukauppa

Tasaerälaina ja osamaksukauppa Merkintöjä Yleensä laskussa lähdetään todellisesta vuosikorosta. Merkitään todellista vuosikorkokantaa kirjaimella i a, jolloin vuosikorkotekijä on (1 + i a ). Vuosi jaetaan

Tasaerälaina ja osamaksukauppa Merkintöjä Yleensä laskussa lähdetään todellisesta vuosikorosta. Merkitään todellista vuosikorkokantaa kirjaimella i a, jolloin vuosikorkotekijä on (1 + i a ). Vuosi jaetaan

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

JA n. Investointi kannattaa, jos annuiteetti < investoinnin synnyttämät vuotuiset nettotuotot (S t )

") Annuiteettimenetelmä Investoinnin hankintahinnan ja jäännösarvon erotus jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi eli annuiteeteiksi, jotka sisältävät poistot ja käytettävän

Annuiteettimenetelmä Investoinnin hankintahinnan ja jäännösarvon erotus jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi eli annuiteeteiksi, jotka sisältävät poistot ja käytettävän

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

Yrityskaupan rahoitus

Yrityskaupan rahoitus Sami Heikkilä, Pohjois-Suomen Yritysalue 26/3/2015 Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen

Yrityskaupan rahoitus Sami Heikkilä, Pohjois-Suomen Yritysalue 26/3/2015 Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Tilinpäätöksen tulkinnasta

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Resurssivaliokunta Resurssivaliokunta LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (puh. 040

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (puh. 040

Aloittavan Yrityksen Rahoitus Startian aamiastilaisuus

Aloittavan Yrityksen Rahoitus Startian aamiastilaisuus Suvi Kankaanpää, Yrityksen pankkineuvoja 25.11.2016 Yritysten rahoitusmuodot Yritysten rahoitusmuodot Rahoitusmuoto asiakkaan tarpeen mukaan Kertaluontoinen

Aloittavan Yrityksen Rahoitus Startian aamiastilaisuus Suvi Kankaanpää, Yrityksen pankkineuvoja 25.11.2016 Yritysten rahoitusmuodot Yritysten rahoitusmuodot Rahoitusmuoto asiakkaan tarpeen mukaan Kertaluontoinen

TILINPÄÄTÖS Oikian Solutions Oy

1 / 11 TILINPÄÄTÖS Oikian Solutions Oy Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo Tase... 3

1 / 11 TILINPÄÄTÖS Oikian Solutions Oy Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo Tase... 3

On olemassa eri lainatyyppiä, jotka eroavat juuri sillä, miten lainaa lyhennetään. Tarkastelemme muutaman yleisesti käytössä olevan tyypin.

Rahoitusmuodot HUOM. Tässä esitetään vain teoriaa ja joitakin esimerkkejä. Enemmän esimerkkejä ja laskuja löytyy ratkaistuina EXCEL-tiedostosta "Rahoitusmuodot - laskut ja esimerkit", joka on MOODLESSA

Rahoitusmuodot HUOM. Tässä esitetään vain teoriaa ja joitakin esimerkkejä. Enemmän esimerkkejä ja laskuja löytyy ratkaistuina EXCEL-tiedostosta "Rahoitusmuodot - laskut ja esimerkit", joka on MOODLESSA

Tämä. Tili-ja kulutusluotot. -aineisto on tarkoitettu täydentämään. Liiketalouden matematiikka 2. kirjan sisältöä.

Tämä Tili-ja kulutusluotot -aineisto on tarkoitettu täydentämään Liiketalouden matematiikka 2 kirjan sisältöä. 1 Sisällysluettelo TILI- JA KULUTUSLUOTOT...3 Esim. 1... 4 Esim. 2... 6 Esim. 3... 7 Esim.

Tämä Tili-ja kulutusluotot -aineisto on tarkoitettu täydentämään Liiketalouden matematiikka 2 kirjan sisältöä. 1 Sisällysluettelo TILI- JA KULUTUSLUOTOT...3 Esim. 1... 4 Esim. 2... 6 Esim. 3... 7 Esim.

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Millainen on Osuuspankin asuntopalvelu?

Millainen on Osuuspankin asuntopalvelu? 1 Mistä asuntopalvelumme koostuu? Olitpa sitten hankkimassa ensimmäistä omaa kotia tai vaihtamassa nykyistä, saat meiltä juuri sinulle sopivan asuntolainan. Hoidamme

Millainen on Osuuspankin asuntopalvelu? 1 Mistä asuntopalvelumme koostuu? Olitpa sitten hankkimassa ensimmäistä omaa kotia tai vaihtamassa nykyistä, saat meiltä juuri sinulle sopivan asuntolainan. Hoidamme

FINGRID DATAHUB OY TILINPÄÄTÖS

26.2.2018 1 (8) Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 01.01.2017-31.12.2017 FINGRID DATAHUB OY 2 (8) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

26.2.2018 1 (8) Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 01.01.2017-31.12.2017 FINGRID DATAHUB OY 2 (8) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/69/59916172.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Yrityskaupan rahoitus PKyrityksissä. IOT Campus OP Lounaismaa, Lauri Kaivonen

Yrityskaupan rahoitus PKyrityksissä IOT Campus 13.6.2018 OP Lounaismaa, Lauri Kaivonen OP 2 3 Yrityskaupan rahoitus OP Omistusvaihdos on mahdollisuus tarkastella yrityksen koko rahoitusrakennetta 5 Millainen

Yrityskaupan rahoitus PKyrityksissä IOT Campus 13.6.2018 OP Lounaismaa, Lauri Kaivonen OP 2 3 Yrityskaupan rahoitus OP Omistusvaihdos on mahdollisuus tarkastella yrityksen koko rahoitusrakennetta 5 Millainen

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Kiinteäehtoinen laina. Vuosimaksulainan muuttaminen kiinteäehtoiseksi. Koron määrä. Uusi maksusuunnitelma PÄÄTÖS

VALTIOKONTTORI Rahoitus Erityisrahoitusjärjestelyt PÄÄTÖS 13.10.14 LOIMAAN,KAUPUNKI DG, a - r, o..(13 i i ' 1 Ol / V Kiinteistö Oy Loimaan Vuokra-asunnot c/o Hulmin Huolto Oy Hannele Vainio Kauppalankatu

VALTIOKONTTORI Rahoitus Erityisrahoitusjärjestelyt PÄÄTÖS 13.10.14 LOIMAAN,KAUPUNKI DG, a - r, o..(13 i i ' 1 Ol / V Kiinteistö Oy Loimaan Vuokra-asunnot c/o Hulmin Huolto Oy Hannele Vainio Kauppalankatu

Tasaerälaina ja osamaksukauppa

Tasaerälaina ja osamaksukauppa Merkintöjä Yleensä laskussa lähdetään todellisesta vuosikorosta. Merkitään todellista vuosikorkokantaa kirjaimella i a, jolloin vuosikorkotekijä on (1 + i a ). Merkintöjä

Tasaerälaina ja osamaksukauppa Merkintöjä Yleensä laskussa lähdetään todellisesta vuosikorosta. Merkitään todellista vuosikorkokantaa kirjaimella i a, jolloin vuosikorkotekijä on (1 + i a ). Merkintöjä

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Yksityinen ja julkinen rahoitus. 3.6. klo 16.45-20.45. Finnvera Oy Eteläesplanadi 8. Lisätietoja: www. yrittajauralle.fi

Yksityinen ja julkinen rahoitus 3.6. klo 16.45-20.45 Finnvera Oy Eteläesplanadi 8 Lisätietoja: www. yrittajauralle.fi Moderaattorina Esa Blomberg, Rastor Oy 16.45 Kahvitarjoilu 17.00 Ensimmäinen osio -

Yksityinen ja julkinen rahoitus 3.6. klo 16.45-20.45 Finnvera Oy Eteläesplanadi 8 Lisätietoja: www. yrittajauralle.fi Moderaattorina Esa Blomberg, Rastor Oy 16.45 Kahvitarjoilu 17.00 Ensimmäinen osio -

Taloyhtiön korjaushankkeen rahoitus

Taloyhtiön korjaushankkeen rahoitus Taloyhtiölaina / Osakaslaina Saavatko taloyhtiöt lainaa Nordeasta? Millaisia muutoksia on tapahtunut uusien säädösten myötä? Suomen talous edelleen alavireessä, mutta

Taloyhtiön korjaushankkeen rahoitus Taloyhtiölaina / Osakaslaina Saavatko taloyhtiöt lainaa Nordeasta? Millaisia muutoksia on tapahtunut uusien säädösten myötä? Suomen talous edelleen alavireessä, mutta

FINGRID DATAHUB OY TILINPÄÄTÖS

FINGRID Datahub 8.2.2017 Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 16.02.2016-31.12.2016 FINGRID DATAHUB OY SISÄLLYSLUETTELO Tuloslaskelma Tase Rahoituslaskelma Tilinpäätöksen liitetiedot Hallituksen

FINGRID Datahub 8.2.2017 Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 16.02.2016-31.12.2016 FINGRID DATAHUB OY SISÄLLYSLUETTELO Tuloslaskelma Tase Rahoituslaskelma Tilinpäätöksen liitetiedot Hallituksen

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Maa- ja metsätilojen sukupolvenvaihdospäivä. Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto

Maa- ja metsätilojen sukupolvenvaihdospäivä Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto Sukupolvenvaihdokset rahoittajan näkökulmasta I Uuden ja nuoren yrittäjän perusinvestointi monesti

Maa- ja metsätilojen sukupolvenvaihdospäivä Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto Sukupolvenvaihdokset rahoittajan näkökulmasta I Uuden ja nuoren yrittäjän perusinvestointi monesti

1 / 14 TASEKIRJA

1 / 14 TASEKIRJA Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Resurssivaliokunta Resurssivaliokunta Kunnanhallitus

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Osamaksukauppa, vakiotulovirran diskonttaus, L8

Osamaksukauppa, vakiotulovirran diskonttaus, L8 1 Kerrataan kaavoja s n;i = ((1 + i)n 1) i = prolongointitekijä a n;i = ((1 + i)n 1) i(1 + i) n = diskonttaustekijä c n;i = i(1 + i) n ((1 + i) n 1) = kuoletuskerroin

Osamaksukauppa, vakiotulovirran diskonttaus, L8 1 Kerrataan kaavoja s n;i = ((1 + i)n 1) i = prolongointitekijä a n;i = ((1 + i)n 1) i(1 + i) n = diskonttaustekijä c n;i = i(1 + i) n ((1 + i) n 1) = kuoletuskerroin

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Verkkokurssin tuotantoprosessi

Verkkokurssin tuotantoprosessi Tietotekniikan perusteet Excel-osion sisältökäsikirjoitus Heini Puuska Sisältö 1 Aiheen esittely... 3 2 Aiheeseen liittyvien käsitteiden esittely... 3 2.1 Lainapääoma...

Verkkokurssin tuotantoprosessi Tietotekniikan perusteet Excel-osion sisältökäsikirjoitus Heini Puuska Sisältö 1 Aiheen esittely... 3 2 Aiheeseen liittyvien käsitteiden esittely... 3 2.1 Lainapääoma...

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

PÄÄOMALAINAVELKAKIRJA

1. Osapuolet 1.1. Velkoja Uudenkaupungin kaupunki Y-tunnus: 0144036-6 1.2. Velallinen Yardia Oy Y-tunnus: 0966944-8 2. Velan peruste ja käyttötarkoitus 2.1. Pääomalaina Tämä laina on osakeyhtiölain (624/2006)

1. Osapuolet 1.1. Velkoja Uudenkaupungin kaupunki Y-tunnus: 0144036-6 1.2. Velallinen Yardia Oy Y-tunnus: 0966944-8 2. Velan peruste ja käyttötarkoitus 2.1. Pääomalaina Tämä laina on osakeyhtiölain (624/2006)

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Vuosikatsaus [tilintarkastamaton]

![Vuosikatsaus [tilintarkastamaton]](/thumbs/92/109230991.jpg "Vuosikatsaus [tilintarkastamaton]") Vuosikatsaus 1.1. 31.12.2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 4.8% edellisvuodesta ollen EUR 48.4m (EUR 46.2m /2) Neljännen vuosineljänneksen liiketoiminnan

Vuosikatsaus 1.1. 31.12.2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 4.8% edellisvuodesta ollen EUR 48.4m (EUR 46.2m /2) Neljännen vuosineljänneksen liiketoiminnan

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää yksityisen sektorin tarjoamia rahoituspalveluja Finnvera ja sen

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää yksityisen sektorin tarjoamia rahoituspalveluja Finnvera ja sen

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Yrityskaupan rahoitukseen on tarjolla ratkaisuja. rahoituspäällikkö Johanna Reinikainen

Yrityskaupan rahoitukseen on tarjolla ratkaisuja rahoituspäällikkö Johanna Reinikainen 2 [pvm] 3 [pvm] Finnveran rahoitusperiaatteet 4 [pvm] Finnveran rahoitusperiaatteet Pk-yritykset Painopisteenä on

Yrityskaupan rahoitukseen on tarjolla ratkaisuja rahoituspäällikkö Johanna Reinikainen 2 [pvm] 3 [pvm] Finnveran rahoitusperiaatteet 4 [pvm] Finnveran rahoitusperiaatteet Pk-yritykset Painopisteenä on

Rahoitusriskit ja johdannaiset Matti Estola Luento 6. Swap -sopimukset

Rahoitusriskit ja johdannaiset Matti Estola Luento 6 Swap -sopimukset 1. Swapit eli vaihtosopimukset Swap -sopimus on kahden yrityksen välinen sopimus vaihtaa niiden saamat tai maksamat rahavirrat keskenään.

Rahoitusriskit ja johdannaiset Matti Estola Luento 6 Swap -sopimukset 1. Swapit eli vaihtosopimukset Swap -sopimus on kahden yrityksen välinen sopimus vaihtaa niiden saamat tai maksamat rahavirrat keskenään.

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/71/65705731.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 3.9.2 [tilintarkastamaton] OPR-Vakuus konserni Kolmannen vuosineljänneksen antolainaus kasvoi 26.3% edellisvuodesta ollen EUR 51.7m (EUR 4.9m /2) Kolmannen vuosineljänneksen liiketoiminnan

Osavuosikatsaus 1.1. 3.9.2 [tilintarkastamaton] OPR-Vakuus konserni Kolmannen vuosineljänneksen antolainaus kasvoi 26.3% edellisvuodesta ollen EUR 51.7m (EUR 4.9m /2) Kolmannen vuosineljänneksen liiketoiminnan

Yhtiön toiminimi on Nurmijärven Työterveys Oy ja ruotsiksi Arbetshälsan i Nurmijärvi Ab.

YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Nurmijärven Työterveys Oy ja ruotsiksi Arbetshälsan i Nurmijärvi Ab. 2 Kotipaikka Yhtiön kotipaikka on Nurmijärven kunta. 3 Toimiala Yhtiön toimialana on

YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Nurmijärven Työterveys Oy ja ruotsiksi Arbetshälsan i Nurmijärvi Ab. 2 Kotipaikka Yhtiön kotipaikka on Nurmijärven kunta. 3 Toimiala Yhtiön toimialana on

PUOLIVUOSIKATSAUS

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

10 Liiketaloudellisia algoritmeja

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

Iso toimitus alkamassa, miten hoidan mahdolliset rahoitustarpeet?

Iso toimitus alkamassa, miten hoidan mahdolliset rahoitustarpeet? Yritysten aamukahvit Raahe Kari Ollikainen ja Esko Kujala Oulun yrityskonttori Eurolaina Yleisimmin käytetty perustuote investointien ja

Iso toimitus alkamassa, miten hoidan mahdolliset rahoitustarpeet? Yritysten aamukahvit Raahe Kari Ollikainen ja Esko Kujala Oulun yrityskonttori Eurolaina Yleisimmin käytetty perustuote investointien ja

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2007 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2007

AHJOS & KUMPPANIT OY 31.12.2007 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2007

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Maatilan rahoituksen suunnittelu

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Omistusjärjestelyjen rahoitus 9.11.2011 Satu Mäkelä

Omistusjärjestelyjen rahoitus 9.11.2011 Satu Mäkelä 2 Yleistä Finnverasta Omistusjärjestelyjen yleisyys ja tavallisimmat ongelmat Mihin Finnvera kiinnittää huomiota omistusjärjestelyjä rahoittaessaan Esimerkkejä

Omistusjärjestelyjen rahoitus 9.11.2011 Satu Mäkelä 2 Yleistä Finnverasta Omistusjärjestelyjen yleisyys ja tavallisimmat ongelmat Mihin Finnvera kiinnittää huomiota omistusjärjestelyjä rahoittaessaan Esimerkkejä

Resurssivaliokunta Resurssivaliokunta Kunnanhallitus Valtuusto

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 Valtuusto 77 07.11.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 Valtuusto 77 07.11.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Tilinpäätöstiedote

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Puhdistamohankeen rahoituksen lähtökohta 2008 ja kehitys 1/4

Kaupunginvaltuusto 25.5.20015 Liite 1 56 Puhdistamohankeen rahoituksen lähtökohta 2008 ja kehitys 1/4 - Puhdistamohankkeen rahoituksesta on sovittu seuraavaa 2009. Veden käyttömaksuja korotetaan etukäteen

Kaupunginvaltuusto 25.5.20015 Liite 1 56 Puhdistamohankeen rahoituksen lähtökohta 2008 ja kehitys 1/4 - Puhdistamohankkeen rahoituksesta on sovittu seuraavaa 2009. Veden käyttömaksuja korotetaan etukäteen

Liikevaihto 4 179 5 607-25,47 % Liikevoitto 278 170 63,53 % Voitto ennen veroja 413 156 164,74 % Tilikauden tulos 305 162 88,27 %

SAV Rahoitus Oyj OSAVUOSIKATSAUS TIEDOTE 1.7. 31.12.2008 osavuosikatsaus (tilintarkastamaton).n osakekohtainen tulos kasvoi 100 % Välitilinpäätös lyhyesti: Voitto ennen veroja oli 413 tuhatta euroa (ed.

SAV Rahoitus Oyj OSAVUOSIKATSAUS TIEDOTE 1.7. 31.12.2008 osavuosikatsaus (tilintarkastamaton).n osakekohtainen tulos kasvoi 100 % Välitilinpäätös lyhyesti: Voitto ennen veroja oli 413 tuhatta euroa (ed.

Tuusulan kunnan pitkäaikanen rahoitus. Konsernijaosto

Tuusulan kunnan pitkäaikanen rahoitus Konsernijaosto 28.5.2018 Tuusulan kunnan lainat ja rahoitusjärjestelyt - tilanne 4/2018 Pääoma, M Lainatyyppi Lyhennys-ohjelma Eräpäivä Korko % 10 Velkakirjalaina

Tuusulan kunnan pitkäaikanen rahoitus Konsernijaosto 28.5.2018 Tuusulan kunnan lainat ja rahoitusjärjestelyt - tilanne 4/2018 Pääoma, M Lainatyyppi Lyhennys-ohjelma Eräpäivä Korko % 10 Velkakirjalaina

Valoen omavaraisuusaste, pääomalainat mukaan lukien, nousi vaihtovelkakirjalainan tultua kokonaan merkityksi arviolta noin 30 prosenttiin.

Pörssitiedote 9.10.2015 klo 12.15 VALOEN VAIHTOVELKAKIRJALAINA I /2015 TULOS: VAIHTOVELKAKIRJALAINA MERKITTIIN KOKONAISUUDESSAAN. VALOEN OMAVARAISUUSASTE PÄÄOMALAINAT MUKAAN LUKIEN NOUSI ARVIOLTA NOIN

Pörssitiedote 9.10.2015 klo 12.15 VALOEN VAIHTOVELKAKIRJALAINA I /2015 TULOS: VAIHTOVELKAKIRJALAINA MERKITTIIN KOKONAISUUDESSAAN. VALOEN OMAVARAISUUSASTE PÄÄOMALAINAT MUKAAN LUKIEN NOUSI ARVIOLTA NOIN