Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa

|

|

|

- Kari Hämäläinen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa B. Maksatushakemuksissa esitettyjen yksittäisten menojen tosiasiallisuuden ja sääntöjenmukaisuuden tarkistaminen Työ- ja elinkeinoministeriö Alueosasto / rakennerahastoryhmä Neuvotteleva virkamies Riitta Mensalo

2 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Yleisten hankkeen toteuttamista koskevien tarkastusten lisäksi paikan päällä -tarkastetaan maksatushakemuksissa esitettyjen kustannusten tosiasiallisuus, kuuluminen hankkeelle ja kustannusten päätöksen, ohjelma-asiakirjan, tukikelpoisuusasetuksen ja kansallisen ja EUsäädösten ja ohjeiden mukaisuus. -yksittäisiä tarkastettuja menoja koskevat tiedot kirjataan hallintoviranomaisen ohjeen mukaiselle excel-lomakkeelle havaitut tukikelvottomat kustannukset luokitellaan annetun luokituksen mukaisesti 2

3 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Yhteys tarkistuslistan 5 A-kohtiin (HANKKEEN TOIMIEN JA MENOJEN TOSIASIALLISUUTEEN JA SÄÄNTÖJEN MUKAISUUTEEN LIITTYVÄT YLEISET TARKISTUKSET) -> esim. 5.A.1. Tuensaaja on järjestänyt projektin kirjanpidon asianmukaisesti ml. riittävän jäljitysketjun toteutuminen? Paikan päällä tarkastuksen ajankohta kustannusten varmentamisen näkökulmasta: Koska art 13 paikan päällä tarkastuksen tarkoituksena on nimenomaan menojen tosiasiallisuuden ja tukikelpoisuuden varmistaminen, tulisi tarkastukset paikan päällä ajoittaa niin, että menoja on hankkeelle kertynyt riittävä määrä Monivuotisissa, kustannuksiltaan suurissa hankkeissa käynti paikan päällä useamman kerran hankkeen aikana Kirjanpidon menojen varmentaminen: 3 * menojen varmentamisen laajuudesta/sisällöstä päättäminen * yksittäisten menojen varmentaminen

4 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Menojen varmentamisen laajuudesta/sisällöstä päättäminen - Menojen varmentamisen laajuus paikan päällä -> määritetään alustavasti etukäteen tarkastussuunnitelmassa (tarvittaessa muutos paikan päällä!) - Menot paikan päällä tarkastetaan riskianalyysiin perusteella niin, että riittävä varmuus menojen tosiasiallisuudesta ja sääntöjenmukaisuudesta on saatu. Riskianalyysissa otetaan huomioon mm. tuensaajatyyppi, hankkeen kustannusten koko ja aikaisempi kokemus tuensaajasta sekä menoihin liittyvistä ongelmista. - Tämän lisäksi voidaan menoja varmentaa satunnaisotannan perusteella -Hankkeen tilanteen mukaan tarkastetaan joko kaikkien hankkeen maksatushakemusten menot tai vain osa maksatushakemuksista ja niiden menoista. -menoja varmennettaessa on tositemäärän lisäksi otettava huomioon varmennettujen menojen määrä - Mikäli kaikkia maksatushakemuksia ja niiden menotositteita ei tositekohtaisesti varmenneta, tulee menotositteiden varmennustapa kuvata yksityiskohtaisesti 4 ja perustella.

5 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJEN- MUKAISUUDEN TARKISTAMINEN Maksatushakemuksen käsittelyn yhteydessä tehdyn asiakirjatarkastuksen laajuus ja sen vaikutus paikan päällä tapahtuvaan yksittäisten menojen varmentamiseen Esimerkiksi 1) kopiot kaikista menotositteista (joko mukaan lukien muu menotositteeseen liittyvä aineisto tai ei) ja kirjanpidon ote, tai 2) vain vientikohtainen kirjapitoraportti Mikäli kaikki menoon liittyvä aineisto on esitetty kopiona maksatushakemuksen yhteydessä, paikan päällä tarkastettavaksi jää aineiston tosiasiallisuuden varmentaminen (tositteet otannalla + kirjanpito) Mikäli virheitä tarkastetuista tositteista löytyy paljon, tarkastettavien tositteiden määrää laajennettava HUOM! Vireillä olevan maksatushakemuksen tarkastus 5

Mikäli virheitä tarkastetuista tositteista löytyy paljon, tarkastettavien tositteiden määrää laajennettava HUOM!")

6 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Esimerkkejä menotositteiden otantaperusteluista: Hakija on esittänyt hankkeesta kuusi maksatushakemusta. Ensimmäisestä maksatushakemuksesta on tarkistettu rakennusurakan kustannuksia ja lvi urakan kustannuksia. Toisesta maksatushakemuksesta on tarkistettu lvisuunnittelun, rakennusurakan ja sähköurakan kustannuksia. Kolmannesta maksatushakemuksesta on tarkistettu rakennusurakan kustannuksia. Neljännestä maksatushakemuksesta on tarkistettu sähköurakan ja rakennusurakan kustannuksia. Viidennestä maksatushakemuksesta on tarkistettu LVI -muutostyökustannuksia, sähköurakan ja rakennusurakan kustannuksia. Kuudennesta maksatushakemuksesta on tarkistettu sähköurakan kustannuksia. Maksatushakemuksissa on esitetty kustannuksia yhteensä (alv 0), joista paikan päällä on tarkistettu yhteensä ( 68 % kustannuksista, Tositteista (167 kpl) on paikan päällä tarkistettu 35 kpl, eli 21 %. Lisäksi paikan päällä on tarkistettu rakennusurakan, sähköurakan ja LVIurakan hankinta-asiakirjat. 6

7 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Esimerkkejä menotositteiden otantaperusteluista: 1. erästä on tarkastettu 14 tositetta otannan perusteella. 2. erästä on tarkastettu 10 tositetta otannan perusteella. 3. erästä on tarkastettu 43 tositetta otannan perusteella. Kone- ja laiteinvestointihankkeen varmennus tehtiin paikan päällä suoritetussa tarkastuksessa tekemällä hankittujen koneiden ja laiteiden (3 kpl) fyysinen katselmus. Laitteet todennettiin hankesuunnitelman mukaisesti hankituiksi sekä tositekopioiden ja hankintoja koskevien pääkirjanotteiden mukaisiksi. Lisäksi investoinnin menotositteet todettiin maksatushakemuksen erittelyn mukaisiksi ja hankkeelle kuuluviksi. Hankkeen alkuperäinen kirjanpito sijaitsi yrityksessä. Tositteista on otettu otanta, johon on valittu kaikki summiltaan suurimmat tositteet. Otantaan valittujen tositteiden yhteissumma on ,20 euroa (alv 0%). Tarkastettu otannalla tositteita ja maksuja tiliotteilta 7

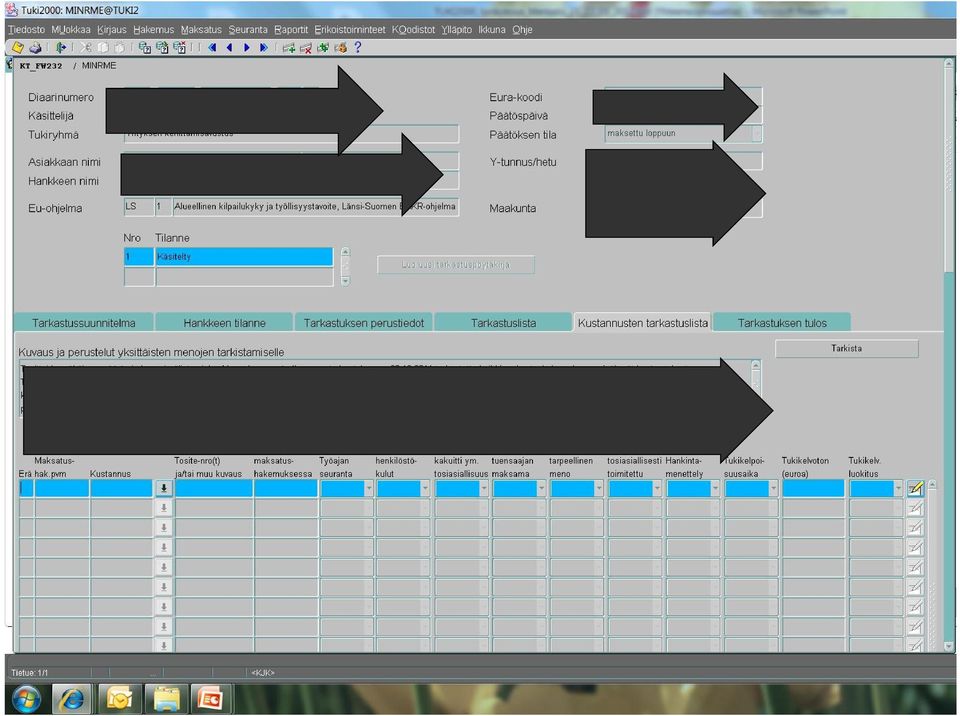

8 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJEN- MUKAISUUDEN TARKISTAMINEN Yksittäisten menojen varmentaminen Excel-taulukko: Taustatiedot: maksatushakemus nro ja pvm, kustannuslaji, tositenumero(t), menon määrä maksatushakemuksessa, Yksittäiseen menoon liittyvät tarkastettavat asiat: työajanseuranta, muut henkilöstökulut, Sopimus/lasku/palkkakuitti -> menon tosiasiallisuus, Meno on maksettu ja on tuensaajan maksama, Meno on hankkeen tarpeellinen meno, Hankittu tavara/palvelu on tosiasiallisesti toimitettu, Hankintamenettely, Tukikelpoisuusaika, Tukikelvottomaksi katsottu kustannuksen määrä eurona, Tukikelvottomuusluokka, Huomautuksia sarake perusteluja (asetusviittaus ym), sekä 8 suusanallista selvitystä ym. varten

, sekä 8 suusanallista")

9 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Excel-lomakkeen havaintojen luokittelu: 1. Menon tosiasiallisuutta ja tukikelpoisuutta koskeva varmennus on tehty ja kaikki kunnossa 2. Ongelma havaittu 3. Ei koske menoa HUOM! Jos EU-lainsäädännön määrittämä sääntöjenvastaisuusilmoituksen laatimiselle asetettu euromäärä-raja täyttyy, paikan päällä havaitusta sääntöjenvastaisuudesta tulee täyttää sääntöjenvastaisuusilmoitus 9

10 5.B. MAKSATUSHAKEMUKSISSA ESITETTYJEN YKSITTÄISTEN MENOJEN TOSIASIALLISUUDEN JA SÄÄNTÖJENMUKAISUUDEN TARKISTAMINEN Käytettävä tukikelvottomien menojen luokitus: 1. Kustannus ei liity hankkeeseen 2. Kustannus ei ole syntynyt tukikelpoisena aikana 3. Hankkeen tuotos poikkeaa olennaisesti rahoituspäätöksestä 4. Kustannukseen kohdistuvaa tuloa/korvausta ei ole asianmukaisesti vähennetty 5. ALVia ei ole asianmukaisesti vähennetty kustannuksesta 6. Hankinnassa on rikottu olennaisesti hankintalainsäädäntöä (aina tukikelvoton meno) 7. Tuella hankittu /kone/laite jne. ei ole enää tuensaajan käytössä 8. Kustannus on kohtuuton 9. Kustannusta ei voitu todentaa (korvaus sisältää kustannuksen, jonka maksun perusteeksi ei ole esittää laskua tai muuta vastaavaa todentavaa asiakirjaa) 10. Kustannus on laskettu virheellisesti (kustannus on esitetty hakemuksessa korvattavaksi virheellisellä määrällä) 11. Tiedotus toimenpiteessä ei ole mainittu EU:n osallistumista hankkeen rahoitukseen -> sisältää/ei sisällä tukikelvottomia menoja 12. Hankinnassa on rikottu hankintalainsäädäntöä -> ei tukikelvottomia menoja vrt. luokka Muu tukikelvottomuusperuste (selvitys huomautuksia kohdassa)-> sisältää/ei sisällä tukikelvottomia menoja 10

11 11

12 Menojen tukikelvottomuusluokitukset Taustalla Euroopan tilintarkastustuomioistuimen (ECA) havainnot rakennerahastohankkeiden tukikelvottomista menoista sekä tarve saada yksilöidympää dokumentaatiota art 13 menojen varmentamisen yhteydessä tehdyistä tukikelpoisuusratkaisuista Suomen rakennerahastohankkeissa otettu käyttöön tukikelvottomuus- luokitukset 1) paikan päällä tehtävissä tarkastuksissa v HVO-ohje ohjeen voimaan tulosta lähtien, TUKI2000:ssa uuden version käyttöön oton mukana 2) VALTTERI-hankkeiden maksatushakemusten käsittelyssä alkaen HVO-ohje ) TUKI2000-hankkeissa vuoden 2011 alusta Hallintoviranomainen hyödyntää komissiolle annettavissa vuosiraporteissa sekä muussa hallintoviranomaisen seurannassa ja valvonnassa. Hyöty välittäville toimielimille!

13 Tukikelvottomuusluokittelu, esimerkkejä hylätyistä kustannuksista 1. Kustannus ei liity hankkeeseen 1. Siltanosturi ei ole hankesuunnitelmassa, eikä siten rahoituspäätöksessä. 2. Kustannukset eivät kuulu hankkeeseen (irtokalusteet). 3. Ruokailukustannukset matkoilla yht. 29 (tos ,30251 ja 30262) eivät kuulu kehittämisavustuksen piiriin. 4. Messuosaston suunnittelun osalta kustannukset hylätään. Hanke on tuotekehityshanke ja ulkopuolisen muotoilijan tekemän työn osalta hyväksytään vain tuotekehitykseen kohdentunut työ. 5. Hankkeessa ei ole varsinaista ohjausryhmää. Matkustajina Kmäki, L ja T. Ei ole hyväksyttävä kustannus 6. Vähennetty pihatyöt: mullat, istutukset, piha-aidan rakentaminen sekä toiseen hankkeen liittyvät kolme laskua. 7. Nettisivujen päivittäminen on yrityksen tavanomaista toimintaa, eikä liity hankkeeseen. Asiakas poistanut itse ko. kustannuksen menoerittelylomakkeen versiosta Luontaisetua (puhelinetu) ei hyväksytä avustuksen perusteeksi. Hallintoviranomaisen ohje (Työ- ja elinkeinoministeriö TEM/3369/ /2010) Liite 2 Kohta 2.4 Esimerkkiluettelo tukikelvottomista kustannuksista kohta kulu on päivystyskorvaus, mikä ei ole projektista johtuva kustannus 10.Sisustussuunnittelua ei ole hyväksytty tuen piiriin. 11.Hyväksytään vain tuntikirjanpidon mukaisesti hankkeeseen kohdistuvat palkat.

14 Tukikelvottomuusluokittelu, esimerkkejä hylätyistä kustannuksista 2. Kustannus ei ole syntynyt tukikelpoisena aikana 1. palkkakustannukset ovat syntyneet hankkeen päättymisen jälkeen. 2. Tilattu ennen hankeaikaa. 3. Raaka-aineet ja pientarvikkeet on hankittu ennen hankkeen alkamista Kustannukset vähennetään maksatushakemuksessa. 4. Palkat maksetaan vain 12 kk:n ajalta päätöksen mukaan. 5. Tositteella hankittu N97 puhelin ei ole tullut projektipäällikön käyttöön eikä tosite kuulu tälle projektille. Projektipäällikön käyttöön otettu käytetty puhelin E71 on hankittu tositteen mukaan ennen projektin alkua. Puhelin on maksettu toiselta projektilta jo aikaisemmin, mihin käyttöön se oli alun perin hankittu. 3. Hankkeen tuotos poikkeaa olennaisesti rahoituspäätöksestä 1. Tuotannonohjausjärjestelmän vuosittaiset ylläpitokulut eivät ole tukikelpoisia menoja. Myöskään oman henkilöstön koulutusaikaiset palkkamenot eivät ole tukikelpoisia menoja investointihankkeessa. 2. Omien ovien valmistuskustannuksista on vähennetty työn osuus, hankkeeseen on hyväksytty vain materiaalikustannukset ilman katetta 3. Messumatkoja toteutettu maihin, joita ei ole hyväksytty päätöksessä. 4. Päätöksessä on hyväksytty pääsääntöisesti kotimaan matkat. Myynti- ja markkinointimatkat ulkomaille on vähennetty. 5. Toimenpiteet tuotteiden ja tuotantomenetelmien osalta eivät vastaa hankesuunnitelmaa ja rahoituspäätöstä. 14

15 Tukikelvottomuusluokittelu, esimerkkejä hylätyistä kustannuksista 4. Kustannukseen kohdistuvaa tuloa/korvausta ei ole asianmukaisesti vähennetty 1. Käteisalennus. 2. Hakijan itseoikaisu: Järjestyksessään ensimmäiseen (1.) maksatuserään oli sisältynyt matkakustannusta, johon sittemmin oli saatu (osa)hyvitys. Hakija pyytää järjestyksessään toisessa (2.) maksatushakemuksessa 5. Arvonlisäveroa ei ole asianmukaisesti vähennetty kustannuksesta 1. Vähennetty alv ja pysäköintimaksuja 2. Alviosuudet sekä haalarit ei merkitystä maksettavaan tukeen, koska hanke ylittynyt. 3. Yhtiön kirjanpito-ohjelma näyttää laskevan arvonlisäveron osuuden eri desimaalitarkkuudella kuin laskussa. Hyväksytään ainoastaan myyjän antamassa laskussa oleva verottoman myynnin määrä. Hakija ilmoitti olevansa tietoinen pyöristyserosta, jolla ei kuitenkaan olennaisuuden periaatteen mukaisesti ole merkitystä. 4. Alvit laskettu virheellisesti maksatushakemuksessa. Korjattu maksatushakemukseen oikein. 15

16 Tukikelvottomuusluokittelu, esimerkkejä hylätyistä kustannuksista 6. Hankinnassa on rikottu olennaisesti hankintalainsäädäntöä 1. Intressiyhteys. 2. Vain ulkopuolisen avainhenkilön palkkakustannukset hyväksytään, ei yrityksen osakkaana toimivan palkkoja. 3. Hankkeeseen on ryhdytty ennen hankeaikaa. 7. Tuella hankittu kone/laite jne. ei ole enää tuensaajan käytössä 1. W näyttö sekä S tulostin eivät ole sijoitettuna rahoituspäätöksen mukaiselle ohjelma- ja tukialueelle. 2. Palautus + hyvitys. 8. Kustannus on kohtuuton 1. Kuukausi palkka on muutettu tuntipalkaksi väärin perustein. 2. Ei EU-tunnuksia 3. Xn tuntipalkka on 100 tunti. Tämä tuntipalkka on kohtuuton, millä hanketta on laskutettu. Hyväksytään 50 tunti, mikä vastaa noin kuukausipalkkaa.

17 Tukikelvottomuusluokittelu, esimerkkejä hylätyistä kustannuksista 9. Kustannusta ei voitu todentaa (korvaus sis. kustannuksen, jonka perusteeksi ei ole laskua tms.) 1. Hankkeen kustannuksista on vähennetty yhteiset muuttuvat kulut, sillä ne ovat hakijan sisäisiä kuluja eivätkä siten tukikelpoisia. Lisäksi kustannuksista on vähennetty vakuutusmaksut, jotka eivät ole tukikelpoisia. 2. Epäselvät kustannuserittelyt, ei voitu kohdentaa kaikki matkakuluja, osin hankeajan ulkopuolisia, ei hyväksyttyjä kohdemaita osin. 3. Ei ole toimitettu tositteita matkalipuista ja hotellikustannuksista ( EuroCard - laskukopiosta ei voi todentaa menoa riittävästi). 4. Laskennallinen kilometrikorvaus + huonepalvelukustannuksia. 5. matkakustannukset on tilitetty liian aikaisin Tekesille, mutta niiden maksu on tapahtunut seuraavalla tilityskaudella. Niitä ei löytynyt myöskään projektikirjanpidosta. 10. Kustannus on laskettu virheellisesti (kustannus on esitetty korvattavaksi virheellisellä määrällä) 1. Laskun nettosumma 350. Yrityksessä ei osattu kertoa, miksi menoerittelyssä oli esitetty eri summa. Lähes kaikista kustannuslajeista 2. Väärin täytetty maksatuksessa. 3. palkka kirjaamatta projektille 8/09 4. maksatushakemuksessa virheellisesti 250e, laskun summa 240e

18 Tukikelvottomuusluokittelu, esimerkkejä hylätyistä kustannuksista 11. Tiedotustoimenpiteessä ei ole mainittu EU:n osallistumista hankkeen rahoitukseen 1. Löytyi 1 tapaus ilman selitettä 12. Hankinnassa on rikottu hankintalainsäädäntöä 1. Ennen hankeaikaa tehty purkutöitä ja lasku maksettu myös. 2. Hankkeeseen on ryhdytty ennen hankeaikaa. 13. Muu tukikelvottomuusperuste (VÄLTETTÄVÄ KIRJAAMISTA TÄNNE!) 1. A Oy:n myymään sorviin on saatu tuet edellisen viiden vuoden aikana. Siksi kustannus on vähennetty pois. 2. Kustannuksia hylätty euroa. Hylätty meno koostuu kustannusarvion ylimenevästä osasta. 3. Hyväksytty rahoituspäätöksen mukainen maksimi Kustannus ei ole ELY-keskuksen linjauksen mukainen tukikelpoinen kustannus 5. Henkilö ollut vuoden ajan töissä työllistämistuella, ei voida enää hyväksyä tuen piiriin. 6. Ilmoitettu summa sis. koron ja kulujen osuudet. Havainto tehty kylläkin jo työpöydän ääressä tarkastuksen yhteydessä. 7. Vähennetty käyttömaksun osuus se kuuluu yrityksen normaaliin toimintaan. 8. Palkat hyväksytty rahoituspäätöksen mukaisesti. 9. Aikaisemmassa erässä maksettuja kustannuksia. Vähennetty asfaltointi, pihaistutuksia.

PAIKAN PÄÄLLÄ TEHTÄVÄT TARKASTUKSET EU-OSARAHOIT- TEISTEN HANKKEIDEN TUOTTEIDEN JA PALVELUIDEN TOIMITTAMISEN VARMENTAMISEKSI OHJELMAKAUDELLA 2007-2013

PAIKAN PÄÄLLÄ TEHTÄVÄT TARKASTUKSET EU-OSARAHOIT- TEISTEN HANKKEIDEN TUOTTEIDEN JA PALVELUIDEN TOIMITTAMISEN VARMENTAMISEKSI OHJELMAKAUDELLA 2007-2013 Koulutus välittäville toimielimille Kirjanpidon ja

PAIKAN PÄÄLLÄ TEHTÄVÄT TARKASTUKSET EU-OSARAHOIT- TEISTEN HANKKEIDEN TUOTTEIDEN JA PALVELUIDEN TOIMITTAMISEN VARMENTAMISEKSI OHJELMAKAUDELLA 2007-2013 Koulutus välittäville toimielimille Kirjanpidon ja

Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa

Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa 21.-22.3.2011 Tarkastustuloksen dokumentointi Työ- ja elinkeinoministeriö Alueosasto / rakennerahastoryhmä Neuvotteleva

Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa 21.-22.3.2011 Tarkastustuloksen dokumentointi Työ- ja elinkeinoministeriö Alueosasto / rakennerahastoryhmä Neuvotteleva

TEMin hallinnonalan itse toteuttamien rakennerahastohankkeiden hallinnointi koulutus Artikla 13 tarkastukset ja niiden havainnot

TEMin hallinnonalan itse toteuttamien rakennerahastohankkeiden hallinnointi koulutus 31.8.-1.9.2010 Artikla 13 tarkastukset ja niiden havainnot Riitta Mensalo Neuvotteleva virkamies Työ- ja elinkeinoministeriö

TEMin hallinnonalan itse toteuttamien rakennerahastohankkeiden hallinnointi koulutus 31.8.-1.9.2010 Artikla 13 tarkastukset ja niiden havainnot Riitta Mensalo Neuvotteleva virkamies Työ- ja elinkeinoministeriö

VERSIO 3: KORJATTU DIAT 10 JA 13

VERSIO 3: KORJATTU DIAT 10 JA 13 Flat rate rahoitteisten hankkeiden art. 13 mukainen menojen varmentaminen Kuopio 31.8., Oulu 13.9., Seinäjoki 20.9., Helsinki 27.9.2011 Työ- ja elinkeinoministeriö Alueosasto

VERSIO 3: KORJATTU DIAT 10 JA 13 Flat rate rahoitteisten hankkeiden art. 13 mukainen menojen varmentaminen Kuopio 31.8., Oulu 13.9., Seinäjoki 20.9., Helsinki 27.9.2011 Työ- ja elinkeinoministeriö Alueosasto

ARTIKLA 13 PAIKAN PÄÄLLÄ TEHTÄVÄT TARKASTUKSET TUKI2000-JÄRJESTELMÄSSÄ HALLINNOITAVISSA YRITYSTUISSA

ARTIKLA 13 PAIKAN PÄÄLLÄ TEHTÄVÄT TARKASTUKSET TUKI2000-JÄRJESTELMÄSSÄ HALLINNOITAVISSA YRITYSTUISSA Koulutus välittäville toimielimille Art 13 paikan päällä tehtävät tarkastukset osana menojen varmentamisprosessia

ARTIKLA 13 PAIKAN PÄÄLLÄ TEHTÄVÄT TARKASTUKSET TUKI2000-JÄRJESTELMÄSSÄ HALLINNOITAVISSA YRITYSTUISSA Koulutus välittäville toimielimille Art 13 paikan päällä tehtävät tarkastukset osana menojen varmentamisprosessia

Hanketukien maksatus 2014-2020

Hanketukien maksatus 2014-2020 Yksinkertaistetut kustannusmallit ja maksatuksen hakeminen Anette Mäkelä 18.3.2015 Yksinkertaistetut kustannusmallit 2014-2020 Käytetään pääsääntöisesti Perustuvat EU:n yleisasetuksen

Hanketukien maksatus 2014-2020 Yksinkertaistetut kustannusmallit ja maksatuksen hakeminen Anette Mäkelä 18.3.2015 Yksinkertaistetut kustannusmallit 2014-2020 Käytetään pääsääntöisesti Perustuvat EU:n yleisasetuksen

TYÖKOKOUS RAKENNERAHASTO-HANKKEIDEN MAKSATUKSISTA VASTAAVILLE RAKENNERAHASTOJEN AJANKOHTAISISTA ASIOISTA

TYÖKOKOUS RAKENNERAHASTO-HANKKEIDEN MAKSATUKSISTA VASTAAVILLE RAKENNERAHASTOJEN AJANKOHTAISISTA ASIOISTA Helsinki 11.6.2013 Maksajan ja rahoittajan roolit maksatusprosessissa Maksatuksen ajankohtaisia

TYÖKOKOUS RAKENNERAHASTO-HANKKEIDEN MAKSATUKSISTA VASTAAVILLE RAKENNERAHASTOJEN AJANKOHTAISISTA ASIOISTA Helsinki 11.6.2013 Maksajan ja rahoittajan roolit maksatusprosessissa Maksatuksen ajankohtaisia

Valittavat kustannusmallit

Valittavat kustannusmallit 1. Todellisiin kustannuksiin perustuva 2. Kertakorvaus ( lump sum ) Julkinen tuki: enintään 100 000 3. Prosenttiperusteinen yleiskustannusten laskenta ( flat rate ) 24 % palkkakustannusten

Valittavat kustannusmallit 1. Todellisiin kustannuksiin perustuva 2. Kertakorvaus ( lump sum ) Julkinen tuki: enintään 100 000 3. Prosenttiperusteinen yleiskustannusten laskenta ( flat rate ) 24 % palkkakustannusten

Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa 21.-22.3.2011. Tarkastuksen tavoitteet, sisältö ja vaiheet

Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa 21.-22.3.2011 Tarkastuksen tavoitteet, sisältö ja vaiheet Työ- ja elinkeinoministeriö Alueosasto / rakennerahastoryhmä

Art 13 paikan päällä tarkastukset TUKI2000- järjestelmässä hallinnoitavissa yritystuissa 21.-22.3.2011 Tarkastuksen tavoitteet, sisältö ja vaiheet Työ- ja elinkeinoministeriö Alueosasto / rakennerahastoryhmä

EAKR-hankkeiden aloituspalaveri

EAKR-hankkeiden aloituspalaveri Flat rate 15% - EAKR 24.8.2016 Yksinkertaistettu kustannusmalli Flat rate 15% Käytössä perustelluissa rahoittajan hyväksymissä poikkeustapauksissa, joissa hankkeen sisällöstä

EAKR-hankkeiden aloituspalaveri Flat rate 15% - EAKR 24.8.2016 Yksinkertaistettu kustannusmalli Flat rate 15% Käytössä perustelluissa rahoittajan hyväksymissä poikkeustapauksissa, joissa hankkeen sisällöstä

7.11.2011. - Kustannusmallia ei voi muuttaa missään vaiheessa hankkeen toteutusaikana sen jälkeen, kun hanke on hyväksytty rahoitettavaksi.

7.11.2011 EU:n rakennerahasto-ohjelmat 2007-2013 FLAT RATE ohje Välittömät ja välilliset kustannukset flat rate -hankkeissa - Kustannusmalli otettu käyttöön tukikelpoisuusasetuksen muutoksella (501/2011)

7.11.2011 EU:n rakennerahasto-ohjelmat 2007-2013 FLAT RATE ohje Välittömät ja välilliset kustannukset flat rate -hankkeissa - Kustannusmalli otettu käyttöön tukikelpoisuusasetuksen muutoksella (501/2011)

Kirjanpito ja kustannukset. Jarmo Heikkilä

Kirjanpito ja kustannukset Jarmo Heikkilä Kirjanpito Kirjanpitoon hankkeelle oma kustannuspaikka tai tili Kirjanpito on järjestettävä osaksi tuensaajan kirjanpitoa Tuettavan toimepiteen kirjanpito tulee

Kirjanpito ja kustannukset Jarmo Heikkilä Kirjanpito Kirjanpitoon hankkeelle oma kustannuspaikka tai tili Kirjanpito on järjestettävä osaksi tuensaajan kirjanpitoa Tuettavan toimepiteen kirjanpito tulee

Tarkastusraporttien käsittely Koulutus välittäville toimielimille

Tarkastusraporttien käsittely Koulutus välittäville toimielimille 7.6.2011 Scandic Continental Työ- ja elinkeinoministeriö /Alueiden kehittämisyksikkö /RAHA Ylitarkastaja Henri Mattila Puheenvuorossa tulee

Tarkastusraporttien käsittely Koulutus välittäville toimielimille 7.6.2011 Scandic Continental Työ- ja elinkeinoministeriö /Alueiden kehittämisyksikkö /RAHA Ylitarkastaja Henri Mattila Puheenvuorossa tulee

Sulkemisen haasteet maksatuksen näkökulmasta

Sulkemisen haasteet maksatuksen näkökulmasta Työkokous rakennerahastohankkeiden maksatuksista vastaaville rakennerahastojen ajankohtaisista asioista 11.6.2013, Scandic Marski Ylitarkastaja Martta Viitaniemi,

Sulkemisen haasteet maksatuksen näkökulmasta Työkokous rakennerahastohankkeiden maksatuksista vastaaville rakennerahastojen ajankohtaisista asioista 11.6.2013, Scandic Marski Ylitarkastaja Martta Viitaniemi,

EAKR-hankkeiden aloituspalaveri

EAKR-hankkeiden aloituspalaveri Flat rate 24% - EAKR 24.8.2016 Yksinkertaistettu kustannusmalli Flat rate 24% Hankkeen välilliset kustannukset korvataan prosenttimääräisenä hyväksyttävistä välittömistä

EAKR-hankkeiden aloituspalaveri Flat rate 24% - EAKR 24.8.2016 Yksinkertaistettu kustannusmalli Flat rate 24% Hankkeen välilliset kustannukset korvataan prosenttimääräisenä hyväksyttävistä välittömistä

Maksatushakemus flat rate -hankkeissa. Osaamisen ja sivistyksen asialla

Maksatushakemus flat rate -hankkeissa Osaamisen ja sivistyksen asialla Flat rate: maksatusprosessi Tuensaaja tekee maksatushakemuksen toteutuneista projektisuunnitelman mukaisista välittömistä kustannuksista.

Maksatushakemus flat rate -hankkeissa Osaamisen ja sivistyksen asialla Flat rate: maksatusprosessi Tuensaaja tekee maksatushakemuksen toteutuneista projektisuunnitelman mukaisista välittömistä kustannuksista.

Paikan päällä tehtävät tarkastukset Tarkastussuunnitelma

Paikan päällä tehtävät tarkastukset Tarkastussuunnitelma Koulutus välittäville toimielimille Oulu; Siilasvuon talo K2 5.-6.2009 Kuopio; Kuopion yliopisto 7.-8.5.2009 Tampere; Museokeskus Vapriikki 12.-13.5.2009

Paikan päällä tehtävät tarkastukset Tarkastussuunnitelma Koulutus välittäville toimielimille Oulu; Siilasvuon talo K2 5.-6.2009 Kuopio; Kuopion yliopisto 7.-8.5.2009 Tampere; Museokeskus Vapriikki 12.-13.5.2009

Tietovisa hankkeen taloushallinnosta

Tietovisa hankkeen taloushallinnosta. Seuraavat diat sisältävät kysymyksiä hankkeen kirjanpidosta, vaihtokurssista ja hankekustannusten tukikelpoisuudesta Hyödynnä kokemustasi tai mututuntumaa valitessasi

Tietovisa hankkeen taloushallinnosta. Seuraavat diat sisältävät kysymyksiä hankkeen kirjanpidosta, vaihtokurssista ja hankekustannusten tukikelpoisuudesta Hyödynnä kokemustasi tai mututuntumaa valitessasi

Hanke- ja yritystukien toimeenpano 2014-2020

Hanke- ja yritystukien toimeenpano 2014-2020 Yksinkertaistetut kustannusmallit 12/2014 Noora Hakolan esityksen pohjalta Pekka Selkälä Yksinkertaistetut kustannusmallit (KehL 28/2014 13 ) Prosenttiperusteinen

Hanke- ja yritystukien toimeenpano 2014-2020 Yksinkertaistetut kustannusmallit 12/2014 Noora Hakolan esityksen pohjalta Pekka Selkälä Yksinkertaistetut kustannusmallit (KehL 28/2014 13 ) Prosenttiperusteinen

Hankekoulutus. Interreg IV A Pohjoinen Kemi 13.10.2010 TALOUSHALLINTO. Marja-Leena Miettinen

Hankekoulutus Interreg IV A Pohjoinen Kemi 13.10.2010 TALOUSHALLINTO Marja-Leena Miettinen Kansallinen tarkastaja Suomalaiset toimijat anovat TEM:ltä ( Työ-ja elinkeinoministeriö) sertifikaatin kansalliselle

Hankekoulutus Interreg IV A Pohjoinen Kemi 13.10.2010 TALOUSHALLINTO Marja-Leena Miettinen Kansallinen tarkastaja Suomalaiset toimijat anovat TEM:ltä ( Työ-ja elinkeinoministeriö) sertifikaatin kansalliselle

Yksinkertaistetut kustannusmallit

Yksinkertaistetut kustannusmallit Jukka Kotro 25.5.2015 Savonlinna 27.5.2015 Mikkeli Sivu 1 28.5.2015 Hankkeiden kustannusmallit Tuen hakija valitsee ja perustelee hakuvaiheessa, minkä kustannusmallin

Yksinkertaistetut kustannusmallit Jukka Kotro 25.5.2015 Savonlinna 27.5.2015 Mikkeli Sivu 1 28.5.2015 Hankkeiden kustannusmallit Tuen hakija valitsee ja perustelee hakuvaiheessa, minkä kustannusmallin

Tulot rakennerahastohankkeissa Yleisasetuksen (EY) N:o 1083/2006 55 artiklan vai kansallisen tukilainsäädännön soveltaminen?

N:o 1083/2006 55 artiklan vai kansallisen tukilainsäädännön soveltaminen?") Tulot rakennerahastohankkeissa Yleisasetuksen (EY) N:o 1083/2006 55 artiklan vai kansallisen tukilainsäädännön soveltaminen? Työ- ja elinkeinoministeriö Alueiden kehittämisyksikkö Rakennerahastojen hallinnointiryhmä

Tulot rakennerahastohankkeissa Yleisasetuksen (EY) N:o 1083/2006 55 artiklan vai kansallisen tukilainsäädännön soveltaminen? Työ- ja elinkeinoministeriö Alueiden kehittämisyksikkö Rakennerahastojen hallinnointiryhmä

Rahoittajien työkokoukset, maaliskuu 2011 Rahoituspäätökset: ajankohtaista, havaintoja, kysymyksiä ja esimerkkejä

Rahoittajien työkokoukset, maaliskuu 2011 Rahoituspäätökset: ajankohtaista, havaintoja, kysymyksiä ja esimerkkejä Ylitarkastaja Jenni Hyvärinen TEM/AKY/RAHA Muutoksia EURA -järjestelmässä Rahoituspäätösten

Rahoittajien työkokoukset, maaliskuu 2011 Rahoituspäätökset: ajankohtaista, havaintoja, kysymyksiä ja esimerkkejä Ylitarkastaja Jenni Hyvärinen TEM/AKY/RAHA Muutoksia EURA -järjestelmässä Rahoituspäätösten

Maksatus Lump sum -hankkeissa

Maksatus Lump sum -hankkeissa Uudenmaan ELY-keskuksen Lump sum -koulutus 28.5.2013 Mikael Posti Uudenmaan ELY-keskus Maksatushakemus 1 Maksatushakemukset EURA:ssa rahoituspäätöksen mukaisessa aikataulussa

Maksatus Lump sum -hankkeissa Uudenmaan ELY-keskuksen Lump sum -koulutus 28.5.2013 Mikael Posti Uudenmaan ELY-keskus Maksatushakemus 1 Maksatushakemukset EURA:ssa rahoituspäätöksen mukaisessa aikataulussa

RR info hanketoimijoille Maksatus

RR info hanketoimijoille Maksatus Keski-Pohjanmaan liitto 22.11.2018 Maksatushakemus Maksatushakemus tulee tehdä sillä tarkkuudella, että annettujen tietojen pohjalta voidaan tehdä oikea ratkaisu Maksatushakemuksen

RR info hanketoimijoille Maksatus Keski-Pohjanmaan liitto 22.11.2018 Maksatushakemus Maksatushakemus tulee tehdä sillä tarkkuudella, että annettujen tietojen pohjalta voidaan tehdä oikea ratkaisu Maksatushakemuksen

Hanke- ja yritystukien toimeenpano Yksinkertaistetut kustannusmallit Mieslahti

Hanke- ja yritystukien toimeenpano 2014-2020 Yksinkertaistetut kustannusmallit Mieslahti 10.02.2015 Sivu 1 9.2.2015 Yksinkertaistetut kustannusmallit Tavoitteena on, että ohjelmakaudella 2014-2020 käytetään

Hanke- ja yritystukien toimeenpano 2014-2020 Yksinkertaistetut kustannusmallit Mieslahti 10.02.2015 Sivu 1 9.2.2015 Yksinkertaistetut kustannusmallit Tavoitteena on, että ohjelmakaudella 2014-2020 käytetään

TUKIKELPOISUUSASETUKSEN UUDISTAMINEN

TUKIKELPOISUUSASETUKSEN UUDISTAMINEN Työ- ja elinkeinoministeriö Alueiden kehittämisyksikkö Aluestrategiaryhmä Hallitusneuvos Tuula Manelius Työkokoukset kevät 2011 Säädöspohja rr-toiminnassa EU-säädökset

TUKIKELPOISUUSASETUKSEN UUDISTAMINEN Työ- ja elinkeinoministeriö Alueiden kehittämisyksikkö Aluestrategiaryhmä Hallitusneuvos Tuula Manelius Työkokoukset kevät 2011 Säädöspohja rr-toiminnassa EU-säädökset

Pois syrjästä hankkeen toteuttamisaika on 1.1.2014 31.10.2016. Hankkeen hallinnoijan Satakunnan sairaanhoitopiirin esittämä maksatusaikataulu:

Tiedote 10.8.2015 1(5) Kehittämisosioiden vastuuhenkilöille Hanketyöntekijöille Kehittämisosion taloudesta vastaavat MAKSATUSHAKEMUSTEN TOIMITTAMINEN JA RAPORTOINTI 1. AIKATAULU Pois syrjästä hankkeen

Tiedote 10.8.2015 1(5) Kehittämisosioiden vastuuhenkilöille Hanketyöntekijöille Kehittämisosion taloudesta vastaavat MAKSATUSHAKEMUSTEN TOIMITTAMINEN JA RAPORTOINTI 1. AIKATAULU Pois syrjästä hankkeen

Sulkemistoimet ja aikataulut Ohjelmakausi 2007-2013

Sulkemistoimet ja aikataulut Ohjelmakausi 2007-2013 Rahoittajien ja maksajien työkokoukset Tampere 13.11.2012, Kuopio 20.11.2012, Helsinki 22.11.2012 ja Rovaniemi 29.11.2012 Ylitarkastaja Martta Viitaniemi

Sulkemistoimet ja aikataulut Ohjelmakausi 2007-2013 Rahoittajien ja maksajien työkokoukset Tampere 13.11.2012, Kuopio 20.11.2012, Helsinki 22.11.2012 ja Rovaniemi 29.11.2012 Ylitarkastaja Martta Viitaniemi

Toteuttajien tukiosuus (EU ja valtio) koko hankkeen toteutusaikana: Koko hanke:

koko hankkeen toteutusaikana: Koko hanke:") Maakuntahallitus 41 13.03.2017 EAKR- JA VALTIONTUEN TAKAISINPERINTÄ A32028 229/00.01.05.20/2011 Maakuntahallitus 13.03.2017 41 Päijät-Hämeen liitto on 13.4.2012 ja 22.1.2014 tekemillään rahoituspäätöksillä

Maakuntahallitus 41 13.03.2017 EAKR- JA VALTIONTUEN TAKAISINPERINTÄ A32028 229/00.01.05.20/2011 Maakuntahallitus 13.03.2017 41 Päijät-Hämeen liitto on 13.4.2012 ja 22.1.2014 tekemillään rahoituspäätöksillä

Suomen kansallinen tarkastus ja maksatusten hakeminen

Suomen kansallinen tarkastus ja maksatusten hakeminen Haaparanta 15.9.2011 2.12.2010 Anna-Mari Auniola, Lapin liitto Ensimmäisen tason valvonta Suomessa Suomessa valvonnan järjestämiseen on valittu hajautettu

Suomen kansallinen tarkastus ja maksatusten hakeminen Haaparanta 15.9.2011 2.12.2010 Anna-Mari Auniola, Lapin liitto Ensimmäisen tason valvonta Suomessa Suomessa valvonnan järjestämiseen on valittu hajautettu

Maksatuskausi Päätös Maksettu

Maakuntahallitus 22 20.02.2017 EAKR- JA VALTIONTUEN TAKAISINPERINTÄ A32345 239/00.01.05.20/2012 Maakuntahallitus 20.02.2017 22 Päijät-Hämeen liitto on 7.3.2013, 15.1.2014 ja 12.2.2015 tekemillään rahoituspäätöksillä

Maakuntahallitus 22 20.02.2017 EAKR- JA VALTIONTUEN TAKAISINPERINTÄ A32345 239/00.01.05.20/2012 Maakuntahallitus 20.02.2017 22 Päijät-Hämeen liitto on 7.3.2013, 15.1.2014 ja 12.2.2015 tekemillään rahoituspäätöksillä

Tukikelpoisuus ja kustannukset flat rate hankkeissa. EAKR-hankkeiden starttikoulutus ja

Tukikelpoisuus ja kustannukset flat rate hankkeissa EAKR-hankkeiden starttikoulutus 2.10. ja 4.10.2018 Tukikelpoisia, hyväksyttävät kustannukset ovat: Rakennerahasto-ohjelman mukaisia Hyväksytyn rahoituspäätöksen

Tukikelpoisuus ja kustannukset flat rate hankkeissa EAKR-hankkeiden starttikoulutus 2.10. ja 4.10.2018 Tukikelpoisia, hyväksyttävät kustannukset ovat: Rakennerahasto-ohjelman mukaisia Hyväksytyn rahoituspäätöksen

Alueelliset työkokoukset, syksy 2011 Prosenttipäätökset ja rahoituserien käsittely (kysymyksiin ja havaintoihin perustuen)

") Alueelliset työkokoukset, syksy 2011 Prosenttipäätökset ja rahoituserien käsittely (kysymyksiin ja havaintoihin perustuen) Ylitarkastaja Jenni Hyvärinen TEM/AKY/RAHA Rahoituspäätökset EURA 2007 -järjestelmässä

Alueelliset työkokoukset, syksy 2011 Prosenttipäätökset ja rahoituserien käsittely (kysymyksiin ja havaintoihin perustuen) Ylitarkastaja Jenni Hyvärinen TEM/AKY/RAHA Rahoituspäätökset EURA 2007 -järjestelmässä

Maksatus Lump sum -hankkeissa. Aila Jumppanen

Maksatus Lump sum -hankkeissa Aila Jumppanen Maksatushakemus 1 Maksatushakemukset ja seurantaraportit tehdään EURA:ssa hankepäätöksen mukaisessa aikataulussa. Maksatuskaudet 1-2 ja palautuspäivät on mainittu

Maksatus Lump sum -hankkeissa Aila Jumppanen Maksatushakemus 1 Maksatushakemukset ja seurantaraportit tehdään EURA:ssa hankepäätöksen mukaisessa aikataulussa. Maksatuskaudet 1-2 ja palautuspäivät on mainittu

YRITYSTEN TOIMINTAYMPÄRISTÖN KEHITTÄMIS- AVUSTUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA

1 YRITYSTEN TOIMINTAYMPÄRISTÖN KEHITTÄMIS- AVUSTUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA Maksatuksen yleisiä edellytyksiä... 1 Hakemuksen täyttöohjeita... 2 Hakijan perustiedot... 3 Maksatuksen tiedot...

1 YRITYSTEN TOIMINTAYMPÄRISTÖN KEHITTÄMIS- AVUSTUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA Maksatuksen yleisiä edellytyksiä... 1 Hakemuksen täyttöohjeita... 2 Hakijan perustiedot... 3 Maksatuksen tiedot...

Yksinkertaistetut kustannusmenettelyt. Risto Janhunen, Keski-Suomen ELY-keskus Maaseudun hanketuki-info

Yksinkertaistetut kustannusmenettelyt Risto Janhunen, Keski-Suomen ELY-keskus Maaseudun hanketuki-info 27.5.2015 Sivu 1 27.5.2015 Kustannusmallivaihtoehdot Prosenttiperusteinen yleiskustannusten laskenta

Yksinkertaistetut kustannusmenettelyt Risto Janhunen, Keski-Suomen ELY-keskus Maaseudun hanketuki-info 27.5.2015 Sivu 1 27.5.2015 Kustannusmallivaihtoehdot Prosenttiperusteinen yleiskustannusten laskenta

Lattiasta kattoon, pihalta luontoon - teemahanke

Lattiasta kattoon, pihalta luontoon - teemahanke Info toimenpiteiden toteuttajille 29.10.2018 Leader Varsin Hyvä Eeva Mettala-Willberg Toimenpiteen aloittaminen Toimenpiteen toteuttamisen on saanut aloittaa

Lattiasta kattoon, pihalta luontoon - teemahanke Info toimenpiteiden toteuttajille 29.10.2018 Leader Varsin Hyvä Eeva Mettala-Willberg Toimenpiteen aloittaminen Toimenpiteen toteuttamisen on saanut aloittaa

Toteuttajien tukiosuus (EU ja valtio) koko hankkeen toteutusaikana: Koko hanke:

koko hankkeen toteutusaikana: Koko hanke:") Maakuntahallitus 40 13.03.2017 EAKR- JA VALTIONTUEN TAKAISINPERINTÄ A32358 226/00.01.05.20/2012 Maakuntahallitus 13.03.2017 40 Päijät-Hämeen liitto on 7.3.2013 ja 11.3.2014 tekemillään rahoituspäätöksillä

Maakuntahallitus 40 13.03.2017 EAKR- JA VALTIONTUEN TAKAISINPERINTÄ A32358 226/00.01.05.20/2012 Maakuntahallitus 13.03.2017 40 Päijät-Hämeen liitto on 7.3.2013 ja 11.3.2014 tekemillään rahoituspäätöksillä

Maatalouden investointitukien maksatus

Maatalouden investointitukien maksatus 21.4.2015 1 Miten saada myönnetty investointituki maksuun? Hyrrän kautta Maksua ja nostolupaa on mahdollista hakea myös lomakkeella Tuki maksetaan/lainaa myönnetään

Maatalouden investointitukien maksatus 21.4.2015 1 Miten saada myönnetty investointituki maksuun? Hyrrän kautta Maksua ja nostolupaa on mahdollista hakea myös lomakkeella Tuki maksetaan/lainaa myönnetään

2. TUETTAVA TOIMENPIDE 2.1 Nimi 2.2 Diaarinumero 2.3 Numero

Työ- ja elinkeinokeskus 1(6) MAKSUHAKEMUS YRITYKSEN INVESTOINTITUKI Manner-Suomen maaseudun kehittämisohjelma 2007-2013 ROOPAN YHTEISÖ Euroopan maaseudun kehittämisen maatalousrahasto: Eurooppa investoi

Työ- ja elinkeinokeskus 1(6) MAKSUHAKEMUS YRITYKSEN INVESTOINTITUKI Manner-Suomen maaseudun kehittämisohjelma 2007-2013 ROOPAN YHTEISÖ Euroopan maaseudun kehittämisen maatalousrahasto: Eurooppa investoi

1. Yhdenkertainen kirjanpito, organisaation kirjanpidossa hankekoodi. Ei jäljitysketjua.

Hankkeiden aloitustilaisuus: Työpaja 2. Hankkeen taloushallinto Tietovisa hankkeen taloushallinnosta Petroskoi 6.9.2018 Vuokatti 4.10.2018 Oikea vastaus vihreällä värillä ja keltaisella korostuksella:

Hankkeiden aloitustilaisuus: Työpaja 2. Hankkeen taloushallinto Tietovisa hankkeen taloushallinnosta Petroskoi 6.9.2018 Vuokatti 4.10.2018 Oikea vastaus vihreällä värillä ja keltaisella korostuksella:

Prosenttiperusteinen yleiskustannusten laskentamalli FLAT RATE

Prosenttiperusteinen yleiskustannusten laskentamalli FLAT RATE Kainuun maakunta -kuntayhtymä y ke 17.8.2011 klo 9.00 Oili Paloniemi, EU-koordinaattori Heikki Immonen, EU-hankekoordinaattori Mikä flat rate

Prosenttiperusteinen yleiskustannusten laskentamalli FLAT RATE Kainuun maakunta -kuntayhtymä y ke 17.8.2011 klo 9.00 Oili Paloniemi, EU-koordinaattori Heikki Immonen, EU-hankekoordinaattori Mikä flat rate

Maksatushakemukset. -käsittelyn sujuvuus ja ajankohtaisia huomioita 5.12.2012

Maksatushakemukset -käsittelyn sujuvuus ja ajankohtaisia huomioita 5.12.2012 EU-koordinaattori Marja-Leena Kymäläinen, Varsinais-Suomen ELY-keskus Taloustarkastaja Heli Tyyskänen, Varsinais-Suomen liitto

Maksatushakemukset -käsittelyn sujuvuus ja ajankohtaisia huomioita 5.12.2012 EU-koordinaattori Marja-Leena Kymäläinen, Varsinais-Suomen ELY-keskus Taloustarkastaja Heli Tyyskänen, Varsinais-Suomen liitto

EAKR-hankkeiden aloituspalaveri

EAKR-hankkeiden aloituspalaveri Tosiasiallisesti aiheutuneiden suorien kustannusten malli - EAKR 14.6.2016 Tosiasiallisesti aiheutuneiden suorien kustannusten malli Toteutetaan kokonaan investointina tai

EAKR-hankkeiden aloituspalaveri Tosiasiallisesti aiheutuneiden suorien kustannusten malli - EAKR 14.6.2016 Tosiasiallisesti aiheutuneiden suorien kustannusten malli Toteutetaan kokonaan investointina tai

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817791 v.2 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817791 v.2 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

PIKKU KAKE HANKKEEN ALOITUSKOKOUS TALOUS /FLAT RATE 17%

PIKKU KAKE HANKKEEN ALOITUSKOKOUS TALOUS /FLAT RATE 17% YLEISTÄ Joensuun KAKE hankkeen budjetti 1 274 914 Pikku KAKE Palkkakustannukset Ostopalvelut Muut kustannukset Joensuun kaupungin rahoitus Kaupunki

PIKKU KAKE HANKKEEN ALOITUSKOKOUS TALOUS /FLAT RATE 17% YLEISTÄ Joensuun KAKE hankkeen budjetti 1 274 914 Pikku KAKE Palkkakustannukset Ostopalvelut Muut kustannukset Joensuun kaupungin rahoitus Kaupunki

Tarkastusmenettelyt Hanke- ja yritystuet/maaseuturahasto

Tarkastusmenettelyt Hanke- ja yritystuet/maaseuturahasto Maaseutuvirasto Hanketarkastus Heli Pöyhönen Lahti 28.10.2014 Hanketarkastuksen tarkastukset Hallinnolliset tarkastukset Komission asetus (EY) N:o

Tarkastusmenettelyt Hanke- ja yritystuet/maaseuturahasto Maaseutuvirasto Hanketarkastus Heli Pöyhönen Lahti 28.10.2014 Hanketarkastuksen tarkastukset Hallinnolliset tarkastukset Komission asetus (EY) N:o

HYVÄÄ LAATUA KOHTUULLISILLA KUSTANNUKSILLA. Tukikelpoisuusasetus 29.11.2007 Hankintojen kilpailuttaminen Hankkeiden viestintä

HYVÄÄ LAATUA KOHTUULLISILLA KUSTANNUKSILLA Tukikelpoisuusasetus 29.11.2007 Hankintojen kilpailuttaminen Hankkeiden viestintä TUKIKELPOISUUDEN EDELLYTYKSET Kustannukset aiheutuneet päätöksessä hyväksyttynä

HYVÄÄ LAATUA KOHTUULLISILLA KUSTANNUKSILLA Tukikelpoisuusasetus 29.11.2007 Hankintojen kilpailuttaminen Hankkeiden viestintä TUKIKELPOISUUDEN EDELLYTYKSET Kustannukset aiheutuneet päätöksessä hyväksyttynä

Lump sum pähkinänkuoressa

Lump sum pähkinänkuoressa Kertakorvausmallin käyttöönoton tarkoituksena on: pienten hankkeiden ja tuensaajien hallinnon keventäminen kansalaisjärjestöjen ja pienten toimijoiden osallistumisen lisääminen

Lump sum pähkinänkuoressa Kertakorvausmallin käyttöönoton tarkoituksena on: pienten hankkeiden ja tuensaajien hallinnon keventäminen kansalaisjärjestöjen ja pienten toimijoiden osallistumisen lisääminen

TUKIKELPOISET KUSTANNUKSET HANKKEISSA, JOISSA VÄLILLISET KULUT KORVATAAN PROSENTTIMÄÄ- RÄISENÄ (NS. FLAT RATE)

") 1 (6) 12.1.2017 TUKIKELPOISET KUSTANNUKSET HANKKEISSA, JOISSA VÄLILLISET KULUT KORVATAAN PROSENTTIMÄÄ- RÄISENÄ (NS. FLAT RATE) Keski-Suomen liitto myöntää tukea maakunnan kehittämisraha-, EAKR- ja ESR-

1 (6) 12.1.2017 TUKIKELPOISET KUSTANNUKSET HANKKEISSA, JOISSA VÄLILLISET KULUT KORVATAAN PROSENTTIMÄÄ- RÄISENÄ (NS. FLAT RATE) Keski-Suomen liitto myöntää tukea maakunnan kehittämisraha-, EAKR- ja ESR-

Rakennerahastohankkeiden tarkastus- ja rahoituskorjaustapahtumat

Rakennerahastohankkeiden tarkastus- ja rahoituskorjaustapahtumat 7.6.2011 hotelli Scandic Intercontinental, Helsinki Hallinto- ja valvontajärjestelmän toimivuus art 13 menojen varmentamista, hallintoviranomaisen

Rakennerahastohankkeiden tarkastus- ja rahoituskorjaustapahtumat 7.6.2011 hotelli Scandic Intercontinental, Helsinki Hallinto- ja valvontajärjestelmän toimivuus art 13 menojen varmentamista, hallintoviranomaisen

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817791 v.3 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817791 v.3 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa ja DM

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa 9.9. ja 16.9.2014 DM 1321497 Yksinkertaisen kustannusarvion (flat rate) kokeilu Tekesin rahoittamissa hankkeissa Kokeiluun

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa 9.9. ja 16.9.2014 DM 1321497 Yksinkertaisen kustannusarvion (flat rate) kokeilu Tekesin rahoittamissa hankkeissa Kokeiluun

YRITYKSEN KEHITTÄMISAVUSTUKSEN MAKSATUSHAKEMUS

YRITYKSEN KEHITTÄMISAVUSTUKSEN MAKSATUSHAKEMUS Ohjeita seuraavilla sivuilla Hakemuksen saapumispäivä 1 Hakijan virallinen nimi FarmiPeli Oy 3 Hakijan yhteyshenkilön nimi Urpo Manninen Faksi 4 Postinumero

YRITYKSEN KEHITTÄMISAVUSTUKSEN MAKSATUSHAKEMUS Ohjeita seuraavilla sivuilla Hakemuksen saapumispäivä 1 Hakijan virallinen nimi FarmiPeli Oy 3 Hakijan yhteyshenkilön nimi Urpo Manninen Faksi 4 Postinumero

HALLINTOVIRANOMAISEN OHJE 2/2010 8. MAKSATUSHAKEMUKSET. 8.1 Yleistä

8. MAKSATUSHAKEMUKSET 8.1 Yleistä Rahoittaja hyväksyy hankkeen kokonaiskustannukset rahoituspäätöksessä. Rahoituspäätöksessä on myös asetettu hankkeen toteuttamiseen ja rahoituksen maksamiseen liittyvät

8. MAKSATUSHAKEMUKSET 8.1 Yleistä Rahoittaja hyväksyy hankkeen kokonaiskustannukset rahoituspäätöksessä. Rahoituspäätöksessä on myös asetettu hankkeen toteuttamiseen ja rahoituksen maksamiseen liittyvät

Pois syrjästä hankkeen toteuttamisaika on 1.1.2014 31.10.2016.

Tiedote 4.9.2014 1(5) Kehittämisosioiden vastuuhenkilöille Hanketyöntekijöille Kehittämisosion taloudesta vastaavat MAKSATUSHAKEMUSTEN TOIMITTAMINEN JA RAPORTOINTI 1. AIKATAULU Pois syrjästä hankkeen toteuttamisaika

Tiedote 4.9.2014 1(5) Kehittämisosioiden vastuuhenkilöille Hanketyöntekijöille Kehittämisosion taloudesta vastaavat MAKSATUSHAKEMUSTEN TOIMITTAMINEN JA RAPORTOINTI 1. AIKATAULU Pois syrjästä hankkeen toteuttamisaika

Tietoisku maksatushakemuksista

Tietoisku maksatushakemuksista Sisäasioiden rahastot Sonja Lyytikäinen 8.6.2017 Miksi raportoidaan? Hankkeen seuranta niin rahoittajan kuin tuen saajankin näkökulmasta Rahoituksen käyttäminen tukipäätöksen

Tietoisku maksatushakemuksista Sisäasioiden rahastot Sonja Lyytikäinen 8.6.2017 Miksi raportoidaan? Hankkeen seuranta niin rahoittajan kuin tuen saajankin näkökulmasta Rahoituksen käyttäminen tukipäätöksen

Valtionavustushankkeen taloushallinto - ohjaus ja seuranta

Valtionavustushankkeen taloushallinto - ohjaus ja seuranta Yleistä avustusten myönnöstä Valtionavustuspäätös Avustuksen käyttötarkoitus/hyväksyttävät kokonaismenot/ valtionavustus Avustuksen maksu, käyttöaika

Valtionavustushankkeen taloushallinto - ohjaus ja seuranta Yleistä avustusten myönnöstä Valtionavustuspäätös Avustuksen käyttötarkoitus/hyväksyttävät kokonaismenot/ valtionavustus Avustuksen maksu, käyttöaika

Maaseutuohjelma Uusimaa Hankehallinnointikoulutus

Maaseutuohjelma 2014 2020 Uusimaa Hankehallinnointikoulutus 15.1.2018 Kustannukset, kustannusmallit ja kustannusten tukikelpoisuus Juha Mäkinen Uudenmaan ELY-keskus Sivu 1 Esityksessä mm. Kilpailutus /

Maaseutuohjelma 2014 2020 Uusimaa Hankehallinnointikoulutus 15.1.2018 Kustannukset, kustannusmallit ja kustannusten tukikelpoisuus Juha Mäkinen Uudenmaan ELY-keskus Sivu 1 Esityksessä mm. Kilpailutus /

ESR:n erityispiirteet rakennerahastohaussa

ESR:n erityispiirteet rakennerahastohaussa Minna Koivukangas EU-koordinaattori Keski-Suomen ELY-keskus/ Varsinais-Suomen toimipiste 13.6.2014 Esityksen sisältö Yleistä hankehallinnosta ohjelmakaudella

ESR:n erityispiirteet rakennerahastohaussa Minna Koivukangas EU-koordinaattori Keski-Suomen ELY-keskus/ Varsinais-Suomen toimipiste 13.6.2014 Esityksen sisältö Yleistä hankehallinnosta ohjelmakaudella

Ajankohtaista maksatuksesta ja tarkastuksesta. Rakennerahastojen ajankohtaiskatsaus

Ajankohtaista maksatuksesta ja tarkastuksesta Rakennerahastojen ajankohtaiskatsaus 1.3.2012 Pohjois-Karjalan ELY-keskus / Smolander Pauliina 1.3.2012 1 Keskustelun aiheita Tilastoja: missä mennään rakennerahasto-ohjelmissa

Ajankohtaista maksatuksesta ja tarkastuksesta Rakennerahastojen ajankohtaiskatsaus 1.3.2012 Pohjois-Karjalan ELY-keskus / Smolander Pauliina 1.3.2012 1 Keskustelun aiheita Tilastoja: missä mennään rakennerahasto-ohjelmissa

Valtionavustuksen asianmukainen käyttö

Jaana Airaksinen, asiantuntija Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutus vuonna 2014 tiedotustilaisuus 1.11.2013, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki

Jaana Airaksinen, asiantuntija Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutus vuonna 2014 tiedotustilaisuus 1.11.2013, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki

Valtionavustusten taloudenhoito

Valtionavustusten taloudenhoito Yleistä avustusten myönnöstä Valtionavustuspäätös Avustuksen käyttötarkoitus/hyväksyttävät menot/ valtionavustus Avustuksen maksu, käyttöaika Avustuksen käytön valvonta/tarkastus

Valtionavustusten taloudenhoito Yleistä avustusten myönnöstä Valtionavustuspäätös Avustuksen käyttötarkoitus/hyväksyttävät menot/ valtionavustus Avustuksen maksu, käyttöaika Avustuksen käytön valvonta/tarkastus

Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ]

![Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ]](/thumbs/91/105826172.jpg "Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ]") Avustuspäätös, MALLI Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ] Päähakija Yhteistyökumppanit Avustushakemus Päätös (liite 1.) Ympäristöministeriö on valtionavustuslain

Avustuspäätös, MALLI Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ] Päähakija Yhteistyökumppanit Avustushakemus Päätös (liite 1.) Ympäristöministeriö on valtionavustuslain

Valtionavustuksen asianmukainen käyttö. Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 7.5.2015, Opetushallitus

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 7.5.2015, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 7.5.2015, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Tuen hakemiseksi. Postitoimipaikka. Pankkiyhteys. Yhteyshenkilön puhelin. EI KYLLÄ (Täytä kohta 4.2)

") UUSI HAKEMUS Tuen hakemiseksi JATKOHAKEMUS RAHOITUSHAKEMUS MAAKUNNAN KEHITTÄMISRAHASTA ETELÄ-KARJALAN KEHITTÄMISRAHASTOSTA KORJAUS/TÄYDENNYS EDELLISEEN HAKEMUKSEEN Viranomainen, jolle rahoitushakemus osoitetaan

UUSI HAKEMUS Tuen hakemiseksi JATKOHAKEMUS RAHOITUSHAKEMUS MAAKUNNAN KEHITTÄMISRAHASTA ETELÄ-KARJALAN KEHITTÄMISRAHASTOSTA KORJAUS/TÄYDENNYS EDELLISEEN HAKEMUKSEEN Viranomainen, jolle rahoitushakemus osoitetaan

Tarkastushavaintojen käsittely

Tarkastushavaintojen käsittely Koulutus välittäville toimielimille 27.3.2012 Työ- ja elinkeinoministeriö /Alueosasto /RARA Ylitarkastaja Henri Mattila Tarkastusraporttien käsittelyohjeistus HVO-ohje 18.3.2010

Tarkastushavaintojen käsittely Koulutus välittäville toimielimille 27.3.2012 Työ- ja elinkeinoministeriö /Alueosasto /RARA Ylitarkastaja Henri Mattila Tarkastusraporttien käsittelyohjeistus HVO-ohje 18.3.2010

EU-OSARAHOITTEISIA HANKKEITA KOSKEVAT KORJAAVAT TOIMENPITEET SEKÄ TARKASTUS- VIRANOMAISEN TARKASTUSRAPORTTIEN KÄSITTELY VÄLITTÄVISSÄ TOIMIELMISSÄ

EU-OSARAHOITTEISIA HANKKEITA KOSKEVAT KORJAAVAT TOIMENPITEET SEKÄ TARKASTUS- VIRANOMAISEN TARKASTUSRAPORTTIEN KÄSITTELY VÄLITTÄVISSÄ TOIMIELMISSÄ 14.-15.6.2010 Finlandia-talo Helsinki Sääntöjenvastaisuuksien

EU-OSARAHOITTEISIA HANKKEITA KOSKEVAT KORJAAVAT TOIMENPITEET SEKÄ TARKASTUS- VIRANOMAISEN TARKASTUSRAPORTTIEN KÄSITTELY VÄLITTÄVISSÄ TOIMIELMISSÄ 14.-15.6.2010 Finlandia-talo Helsinki Sääntöjenvastaisuuksien

Yksinkertaistetut kustannusmallit

Yksinkertaistetut kustannusmallit Rahoitusinfo Noormarkun klubi 12.2.2015 Satakunnan ELY-keskus, Maaseutuyksikkö, Raija Wessman 2.2.2015 1 Yksinkertaistetut kustannusmallit Käytetään ohjelmakaudella 2014-2020

Yksinkertaistetut kustannusmallit Rahoitusinfo Noormarkun klubi 12.2.2015 Satakunnan ELY-keskus, Maaseutuyksikkö, Raija Wessman 2.2.2015 1 Yksinkertaistetut kustannusmallit Käytetään ohjelmakaudella 2014-2020

Maksatus. Hanketoimijoiden koulutus 15.6.2011, Hotelli Santa Claus, järj. Lapin maaseudun bioenergian alueellinen koordinaatiohanke

Maksatus Hanketoimijoiden koulutus 15.6.2011, Hotelli Santa Claus, järj. Lapin maaseudun bioenergian alueellinen koordinaatiohanke Sivu 1 15.6.2011 Maksatuksen hakuajat Sivu 2 15.6.2011 Maksatuksen hakuajat

Maksatus Hanketoimijoiden koulutus 15.6.2011, Hotelli Santa Claus, järj. Lapin maaseudun bioenergian alueellinen koordinaatiohanke Sivu 1 15.6.2011 Maksatuksen hakuajat Sivu 2 15.6.2011 Maksatuksen hakuajat

Taloudelliset edellytykset Tekes-projektille. Kirsi Leino

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 6.10.2016 Perusasioiden tulee olla kunnossa Yritys on rekisteröity Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri)

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 6.10.2016 Perusasioiden tulee olla kunnossa Yritys on rekisteröity Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri)

Hallinnollinen koulutus

Hallinnollinen koulutus Sisäasioiden rahastot AMIF Sonja Lyytikäinen Helsinki 27.1.2016 Yleiset velvoitteet laki sisäasioiden rahastoista asetus sisäasioiden rahastoista EU:n yleisasetus (horisontaaliasetus)

Hallinnollinen koulutus Sisäasioiden rahastot AMIF Sonja Lyytikäinen Helsinki 27.1.2016 Yleiset velvoitteet laki sisäasioiden rahastoista asetus sisäasioiden rahastoista EU:n yleisasetus (horisontaaliasetus)

TARKASTUSHAVAINTOJA LEADER-RAHOITTEISISTA YRITYS- JA HANKETUISTA

Manner-Suomen maaseudun kehittämisohjelma 2007-2013 TARKASTUSHAVAINTOJA LEADER-RAHOITTEISISTA YRITYS- JA HANKETUISTA Leader-toimintaryhmätyön ajankohtaispäivät 25.5.2012 suunnittelija Taru Niemelä Jatkotoimenpideyksikkö,

Manner-Suomen maaseudun kehittämisohjelma 2007-2013 TARKASTUSHAVAINTOJA LEADER-RAHOITTEISISTA YRITYS- JA HANKETUISTA Leader-toimintaryhmätyön ajankohtaispäivät 25.5.2012 suunnittelija Taru Niemelä Jatkotoimenpideyksikkö,

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817112 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817112 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

Tätä ohjetta sovelletaan ennen alkaneisiin työsuhteisiin. Tampereen työllistämistuen myöntämisen edellytykset työnantajalle

Tätä ohjetta sovelletaan ennen 1.10.2016 alkaneisiin työsuhteisiin. TAMPEREEN TYÖLLISTÄMISTUKI Tampereen työllistämistuen tavoitteena on edistää yksilöllisiä erityispalveluita tarvitsevien työnhakijoiden

Tätä ohjetta sovelletaan ennen 1.10.2016 alkaneisiin työsuhteisiin. TAMPEREEN TYÖLLISTÄMISTUKI Tampereen työllistämistuen tavoitteena on edistää yksilöllisiä erityispalveluita tarvitsevien työnhakijoiden

Päätös Kestävää kasvua ja työtä 2014-2020 Suomen rakennerahasto-ohjelma

Hankkeen nimi: KymRIS Smart Specialisation in Northern Growt... Päätös Kestävää kasvua ja työtä 2014-2020 Suomen rakennerahasto-ohjelma Päätöksen tila: Voimassa 1 (9) 9.6.2015 EURA 2014/595/09 02 01 01/2014/UML

Hankkeen nimi: KymRIS Smart Specialisation in Northern Growt... Päätös Kestävää kasvua ja työtä 2014-2020 Suomen rakennerahasto-ohjelma Päätöksen tila: Voimassa 1 (9) 9.6.2015 EURA 2014/595/09 02 01 01/2014/UML

Päätös Kestävää kasvua ja työtä 2014-2020 Suomen rakennerahasto-ohjelma

Hankkeen nimi: "TKI-energiakeskittymä - Kädet ja aivot yhdes... Päätös Kestävää kasvua ja työtä 2014-2020 Suomen rakennerahasto-ohjelma Päätöksen tila: Voimassa 1 (9) 27.3.2015 EURA 2014/545/09 02 01 01/2014/UML

Hankkeen nimi: "TKI-energiakeskittymä - Kädet ja aivot yhdes... Päätös Kestävää kasvua ja työtä 2014-2020 Suomen rakennerahasto-ohjelma Päätöksen tila: Voimassa 1 (9) 27.3.2015 EURA 2014/545/09 02 01 01/2014/UML

Keskustelua tukikelpoisuudesta - Välittävän toimielimen vastuu: linjan selkeytys ja sen viestiminen hakijoille

Keskustelua tukikelpoisuudesta - Välittävän toimielimen vastuu: linjan selkeytys ja sen viestiminen hakijoille Kuopio 1.9., Oulu 14.9., Seinäjoki 21.9., Helsinki 28.9.2011 Työ- ja elinkeinoministeriö Rakennerahastojen

Keskustelua tukikelpoisuudesta - Välittävän toimielimen vastuu: linjan selkeytys ja sen viestiminen hakijoille Kuopio 1.9., Oulu 14.9., Seinäjoki 21.9., Helsinki 28.9.2011 Työ- ja elinkeinoministeriö Rakennerahastojen

TEM. Valtioneuvoston asetus kiertotalouden investointi- ja kehittämishankkeisiin myönnettävästä avustuksesta. Soveltamisala

1 LUONNOS 13.11.2017 TY TEM Valtioneuvoston asetus kiertotalouden investointi- ja kehittämishankkeisiin myönnettävästä avustuksesta Valtioneuvoston päätöksen mukaisesti säädetään valtionavustuslain (688/2001)

1 LUONNOS 13.11.2017 TY TEM Valtioneuvoston asetus kiertotalouden investointi- ja kehittämishankkeisiin myönnettävästä avustuksesta Valtioneuvoston päätöksen mukaisesti säädetään valtionavustuslain (688/2001)

SOLID-rahastojen haku 2013. Budjetin laatiminen

SOLID-rahastojen haku 2013 Budjetin laatiminen Budjetin tarkoitus Budjetti on hakijan näkemys tietyn ajanjakson taloudellisista tarpeista ja resursseista Auttaa hankkeen suunnittelussa Budjetilla annetaan

SOLID-rahastojen haku 2013 Budjetin laatiminen Budjetin tarkoitus Budjetti on hakijan näkemys tietyn ajanjakson taloudellisista tarpeista ja resursseista Auttaa hankkeen suunnittelussa Budjetilla annetaan

TUKIKELPOISET KUSTANNUKSET

LIITE 2 Maakunnan kehittämisraha 1.4.2010 TUKIKELPOISET KUSTANNUKSET Keski-Suomen liiton rahoituspäätös perustuu lakiin eräiden työ- ja elinkeinoministeriön hallinnonalan ohjelmien ja hankkeiden rahoittamisesta

LIITE 2 Maakunnan kehittämisraha 1.4.2010 TUKIKELPOISET KUSTANNUKSET Keski-Suomen liiton rahoituspäätös perustuu lakiin eräiden työ- ja elinkeinoministeriön hallinnonalan ohjelmien ja hankkeiden rahoittamisesta

ESR-RAHOITUKSEN EHTOLIITE OHJELMAKAUSI 2007 2013

ESR-RAHOITUKSEN EHTOLIITE OHJELMAKAUSI 2007 2013 ESR-projektin toteutuksen ja rahoituksen maksamisen ehdot tiedoksi projektissa toimiville alihankkijoille ja yhteistyökumppaneille Projektin toteuttajan/rahoituksen

ESR-RAHOITUKSEN EHTOLIITE OHJELMAKAUSI 2007 2013 ESR-projektin toteutuksen ja rahoituksen maksamisen ehdot tiedoksi projektissa toimiville alihankkijoille ja yhteistyökumppaneille Projektin toteuttajan/rahoituksen

Hallinnoijan tehtävät

TALOUSOHJEET Hallinnoijan tehtävät Vastata hankkeen toteuttamisesta ja sen seurannan ja arvioinnin järjestämisestä toteumaraporttien ja maksatushakemusten tekemisestä valtionavustusselvityksen tekemisestä

TALOUSOHJEET Hallinnoijan tehtävät Vastata hankkeen toteuttamisesta ja sen seurannan ja arvioinnin järjestämisestä toteumaraporttien ja maksatushakemusten tekemisestä valtionavustusselvityksen tekemisestä

MAASEUTUVIRASTON MÄÄRÄYS KEHITTÄMISHANKETUEN, MAASEUDUN YRITYSTUEN JA TOIMINTARYHMÄN TOIMINTARAHAN MAKSUN HAKEMISESTA

1(5) MÄÄRÄYS Nro 53/15 Dnro 1189/54/2015 Voimassaoloaika 2.7.2015-31.12.2023 MAASEUTUVIRASTON MÄÄRÄYS KEHITTÄMISHANKETUEN, MAASEUDUN YRITYSTUEN JA TOIMINTARYHMÄN TOIMINTARAHAN MAKSUN HAKEMISESTA Maaseutuvirasto

1(5) MÄÄRÄYS Nro 53/15 Dnro 1189/54/2015 Voimassaoloaika 2.7.2015-31.12.2023 MAASEUTUVIRASTON MÄÄRÄYS KEHITTÄMISHANKETUEN, MAASEUDUN YRITYSTUEN JA TOIMINTARYHMÄN TOIMINTARAHAN MAKSUN HAKEMISESTA Maaseutuvirasto

Maksatushakemus. Kestävää kasvua ja työtä Suomen rakennerahasto-ohjelma. Viranomaisen merkintöjä. 1 Käsittelevä viranomainen

1 (3) Maksatushakemus Kestävää kasvua ja työtä 2014 2020 Suomen rakennerahasto-ohjelma Viranomaisen merkintöjä Saapumispäivämäärä Käsittelijä Hankekoodi Tila Keskeneräinen Diaarinumero EURA 2014/3384/09

1 (3) Maksatushakemus Kestävää kasvua ja työtä 2014 2020 Suomen rakennerahasto-ohjelma Viranomaisen merkintöjä Saapumispäivämäärä Käsittelijä Hankekoodi Tila Keskeneräinen Diaarinumero EURA 2014/3384/09

Tampereen työllistämistuen myöntämisen edellytykset työnantajalle

TAMPEREEN TYÖLLISTÄMISTUKI Tampereen työllistämistuen tavoitteena on edistää yksilöllisiä erityispalveluita tarvitsevien työnhakijoiden työllistymistä, parantaa tamperelaisten välityömarkkinoiden toimivuutta

TAMPEREEN TYÖLLISTÄMISTUKI Tampereen työllistämistuen tavoitteena on edistää yksilöllisiä erityispalveluita tarvitsevien työnhakijoiden työllistymistä, parantaa tamperelaisten välityömarkkinoiden toimivuutta

Hankkeiden aloitustilaisuus: Työpaja 2. Hankkeen taloushallinto

Hankkeiden aloitustilaisuus: Työpaja 2. Hankkeen taloushallinto Petroskoi, 6.9.2018 Vuokatti, 4.10.2018 Tärkeät asiakirjat Tukisopimus ja sen liitteet: Liite I Hankesuunnitelma Liite II Sovellettavat ehdot

Hankkeiden aloitustilaisuus: Työpaja 2. Hankkeen taloushallinto Petroskoi, 6.9.2018 Vuokatti, 4.10.2018 Tärkeät asiakirjat Tukisopimus ja sen liitteet: Liite I Hankesuunnitelma Liite II Sovellettavat ehdot

LIITE III RAHOITUS- JA SOPIMUSSÄÄNNÖT I. YKSIKKÖKORVAUKSIIN PERUSTUVIIN BUDJETTIKOHTIIN SOVELLETTAVAT SÄÄNNÖT

LIITE III RAHOITUS- JA SOPIMUSSÄÄNNÖT I. YKSIKKÖKORVAUKSIIN PERUSTUVIIN BUDJETTIKOHTIIN SOVELLETTAVAT SÄÄNNÖT I.1 Yksikkökorvausten tukikelpoisuusehdot Silloin kun tukea myönnetään yksikkökorvaukseen perustuvana

LIITE III RAHOITUS- JA SOPIMUSSÄÄNNÖT I. YKSIKKÖKORVAUKSIIN PERUSTUVIIN BUDJETTIKOHTIIN SOVELLETTAVAT SÄÄNNÖT I.1 Yksikkökorvausten tukikelpoisuusehdot Silloin kun tukea myönnetään yksikkökorvaukseen perustuvana

ESR-hankkeen talousseuranta

ESR-hankkeen talousseuranta *Se mitä ei ole dokumentoitu sitä ei ole tehty.* Jaana Summanen ESR-HANKKEIDEN HALLINTOSEMINAARI 14.1.2009 / Helsinki Congress Paasitorni www.oph.fi/esr Osaamisen ja sivistyksen

ESR-hankkeen talousseuranta *Se mitä ei ole dokumentoitu sitä ei ole tehty.* Jaana Summanen ESR-HANKKEIDEN HALLINTOSEMINAARI 14.1.2009 / Helsinki Congress Paasitorni www.oph.fi/esr Osaamisen ja sivistyksen

EUSA-järjestelmän ohje maksatushakemuksille

EUSA-järjestelmän ohje maksatushakemuksille 0 Sisällys Maksatushakemuksien täyttäminen sähköisessä järjestelmässä... 2 Ennakkomaksatushakemus... 2 Välimaksatushakemus... 3 Välimaksatushakemus operatiivinen

EUSA-järjestelmän ohje maksatushakemuksille 0 Sisällys Maksatushakemuksien täyttäminen sähköisessä järjestelmässä... 2 Ennakkomaksatushakemus... 2 Välimaksatushakemus... 3 Välimaksatushakemus operatiivinen

Maksatushakemusklinikka EU:n sisäasioiden rahastot. Artsi Alanne, Riikka Karlsson, Tuure Lehtinen ja

Maksatushakemusklinikka EU:n sisäasioiden rahastot Artsi Alanne, Riikka Karlsson, Tuure Lehtinen 7.2.2018 ja 12.2.2018 Raportointijaksot Vakioidut raportointijaksot: Kustannukset jaksolta 1.1.-30.6.N 1.7.-31.12.N

Maksatushakemusklinikka EU:n sisäasioiden rahastot Artsi Alanne, Riikka Karlsson, Tuure Lehtinen 7.2.2018 ja 12.2.2018 Raportointijaksot Vakioidut raportointijaksot: Kustannukset jaksolta 1.1.-30.6.N 1.7.-31.12.N

Ajankohtaista maksatuksessa. Raija Mikkonen ja Kati Niemilä

Ajankohtaista maksatuksessa Raija Mikkonen ja Kati Niemilä 1 KEHA-keskus Hoitaa ELY-keskusten ja TE-toimistojen hallinto-, maksatus- ja yleiset kehittämistehtävät Hoitaa ja kehittää AVIen ja maistraattien

Ajankohtaista maksatuksessa Raija Mikkonen ja Kati Niemilä 1 KEHA-keskus Hoitaa ELY-keskusten ja TE-toimistojen hallinto-, maksatus- ja yleiset kehittämistehtävät Hoitaa ja kehittää AVIen ja maistraattien

2. Maksatushakemuksen laatiminen hankkeen toteuttajan toimesta

3.7.2008 Liite 11 OHJE MAKSATUSHAKEMUKSISTA 1. Yleistä Hankkeen kokonaiskustannukset on hyväksytty rahoituspäätöksessä ja hyväksytyssä projektisuunnitelmassa. Rahoituspäätöksessä on myös asetettu hankkeen

3.7.2008 Liite 11 OHJE MAKSATUSHAKEMUKSISTA 1. Yleistä Hankkeen kokonaiskustannukset on hyväksytty rahoituspäätöksessä ja hyväksytyssä projektisuunnitelmassa. Rahoituspäätöksessä on myös asetettu hankkeen

EU-OSARAHOITTEISIA HANKKEITA KOSKEVAT KORJAAVAT TOIMENPITEET SEKÄ TARKASTUS- VIRANOMAISEN TARKASTUSRAPORTTIEN KÄSITTELY VÄLITTÄVISSÄ TOIMIELMISSÄ

EU-OSARAHOITTEISIA HANKKEITA KOSKEVAT KORJAAVAT TOIMENPITEET SEKÄ TARKASTUS- VIRANOMAISEN TARKASTUSRAPORTTIEN KÄSITTELY VÄLITTÄVISSÄ TOIMIELMISSÄ 14.-15.6.2010 Finlandia-talo Helsinki Tarkastusviranomaisen

EU-OSARAHOITTEISIA HANKKEITA KOSKEVAT KORJAAVAT TOIMENPITEET SEKÄ TARKASTUS- VIRANOMAISEN TARKASTUSRAPORTTIEN KÄSITTELY VÄLITTÄVISSÄ TOIMIELMISSÄ 14.-15.6.2010 Finlandia-talo Helsinki Tarkastusviranomaisen

Tervetuloa! Tiedotustilaisuus 2010-06-15. Euroopan alueellinen yhteistyö Interreg IV A Pohjoinen

Tervetuloa! Tiedotustilaisuus 2010-06-15 Euroopan alueellinen yhteistyö Interreg IV A Pohjoinen Interreg ja alueellinen kehittäminen Maa 1 Maa 2 Interreg IVA Nord /Pohjoinen Perusta kansalliset kehittämistoimenpiteet

Tervetuloa! Tiedotustilaisuus 2010-06-15 Euroopan alueellinen yhteistyö Interreg IV A Pohjoinen Interreg ja alueellinen kehittäminen Maa 1 Maa 2 Interreg IVA Nord /Pohjoinen Perusta kansalliset kehittämistoimenpiteet

VALMISTELURAHOITUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA

1.2.2012 1 VALMISTELURAHOITUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA VALMISTELURAHOITUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA... 1 Maksatuksen yleisiä edellytyksiä... 1 Hakemuksen täyttöohjeita...

1.2.2012 1 VALMISTELURAHOITUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA VALMISTELURAHOITUKSEN MAKSATUKSEN HAKEMISTA KOSKEVIA OHJEITA... 1 Maksatuksen yleisiä edellytyksiä... 1 Hakemuksen täyttöohjeita...

Mitä EIP-hankkeessa voidaan rahoittaa hyväksyttävät kustannukset ja hakemuksen teko Hyrrä-järjestelmässä

Mitä EIP-hankkeessa voidaan rahoittaa hyväksyttävät kustannukset ja hakemuksen teko Hyrrä-järjestelmässä Kati Vaissalo Ylitarkastaja Maaseudun kehittämistukiyksikkö Infotilaisuus Maaseudun innovaatioryhmien

Mitä EIP-hankkeessa voidaan rahoittaa hyväksyttävät kustannukset ja hakemuksen teko Hyrrä-järjestelmässä Kati Vaissalo Ylitarkastaja Maaseudun kehittämistukiyksikkö Infotilaisuus Maaseudun innovaatioryhmien

MAAKUNNAN KEHITTÄMISRAHA Rahoitushakemus

MAAKUNNAN KEHITTÄMISRAHA Rahoitushakemus Hanke on Alueellinen kehittämishanke EU-rahoitteisen hankkeen valmisteluhanke Kyseessä on Uusi hakemus Jatkorahoitushakemus Korjaus/täydennys edelliseen hakemukseen

MAAKUNNAN KEHITTÄMISRAHA Rahoitushakemus Hanke on Alueellinen kehittämishanke EU-rahoitteisen hankkeen valmisteluhanke Kyseessä on Uusi hakemus Jatkorahoitushakemus Korjaus/täydennys edelliseen hakemukseen

12.12.2013, Pori. EU-koordinaattori Marja-Leena Kymäläinen, Varsinais-Suomen ELY-keskus Taloustarkastaja Heli Tyyskänen, Varsinais-Suomen liitto

Maksatuksen ajankohtaiskatsaus Ohjelmakausi 2007-2013: 2013 Onko vielä jotain opittavaa? 12.12.2013, Pori EU-koordinaattori Marja-Leena Kymäläinen, Varsinais-Suomen ELY-keskus Taloustarkastaja Heli Tyyskänen,

Maksatuksen ajankohtaiskatsaus Ohjelmakausi 2007-2013: 2013 Onko vielä jotain opittavaa? 12.12.2013, Pori EU-koordinaattori Marja-Leena Kymäläinen, Varsinais-Suomen ELY-keskus Taloustarkastaja Heli Tyyskänen,