Taloudelliset edellytykset Tekes-projektille. Kirsi Leino

|

|

|

- Aurora Lehtilä

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 Taloudelliset edellytykset Tekes-projektille Kirsi Leino

2 Perusasioiden tulee olla kunnossa Yritys on rekisteröity Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri) Oma pääoma

3 Rahoituksen tulee olla varmistunut projektin ajalle Yrityksen kokonaisrahoitus Varmistunut Rahat tilillä Allekirjoitettu rahoituspäätös Tilauskanta (kate) Näyttöä tulorahoituksesta Finnveran laina periaatteessa ok Ehdollinen päätös

4 Tekesin rahoituksen maksuajankohdat Yritys saa osan rahoituksesta projektin jälkeen TEMPO Avustusennakko 70% 30% Tekesin avustuksesta projektin päättymisen jälkeen 30 k :n oman pääoman ehtoinen sijoitus Laina 20%:in lainaennakko 20% projektin päättymisen jälkeen Mahdollinen väliraportointi 6 kk:n välein Tekesin laina min. 100 k

5 Tekesille toimitettavat dokumentit Viimeisin tilinpäätös (jos olemassa) Viimeisin kuukausikirjanpitoajo (tuloslaskelma ja tase) kuluvalta tilikaudelta Kassavirtalaskelma projektin ajalle Tulos- ja rahoitussuunnitelma

6 Kassavirtaennuste Yhteensä KK 1 KK 2 KK 3 KK 4 KK 5 KK 6 KK 7 KK 8 KK 9 KK 10 KK 11 KK 12 Toiminnan kassaanmaksut Varmistuneet myyntisaamiset Ennustetut myyntisaamiset Muut tulot Yhteensä Toiminnan kassastamaksut Palkat Ennakonpidätys ja sotu-maksut TEL + tyött.vak. Maksut ostoveloista Vuokrat Muut (ITC, matkustus, vakuutukset, edustus, jne) Arvonlisävero Korot Verot Yhteensä Toiminnan kassavaikutus Investoinnit Rahoitus Pääomarahoitus Luottojen nostot Luottojen lyhennykset Omistajien sijoitukset Arvioitu Tekesin rahoitus Muut Rahoituksen kassavaikutus Maksuvalmius Kassa kauden alussa Toiminnan kassavaikutus Investointien kassavaikutus Rahoituksen kassavaikutus KASSA KAUDEN LOPUSSA

7 Tilitysten yleiset periaatteet Projektin vastuullinen johtaja vastaa projektille kohdistettujen kustannusten oikeellisuudesta ja raportoi projektin etenemisestä Rahoitus maksetaan pääsääntöisesti jälkikäteen väli- ja loppuraportteja vastaan Hyväksyttävät kustannukset: hankkeen kestoaikana syntyneet, yrityksen kirjanpidossa olevat, nettomääräiset ja arvonlisäverottomat hankkeesta aiheutuneet menot. Kustannusten tulee perustua vastaaviin menojen maksutapahtumakirjauksiin Kustannuslajit (TEMPO): rahapalkat, henkilösivukustannukset, ostopalvelut, muut kustannukset

8 Rahoituspäätöksen saatuasi Tutustu rahoituspäätökseen huolellisesti Lue päätöksen yleiset ehdot Varmista, että projektin kirjanpito ja työajanseuranta ovat yleisten ehtojen mukaiset

9 Projektikirjanpito Rahoituksen saajan on järjestettävä kirjanpitonsa siten, että projektista aiheutuneet kustannukset voidaan yksilöidä ja niiden yhteys kirjanpitoon ja kustannustilitykseen voidaan todentaa. Esim. projektinumero, laskentatunniste Projektin asiakirjat ja muu projektin valvonnan ja tarkastuksen kannalta tarpeellinen aineisto (sisältää henkilökohtaisesti pidetyn työajanseurannan) on säilytettävä vähintään viiden vuoden ajan projektin viimeisestä maksuerästä.

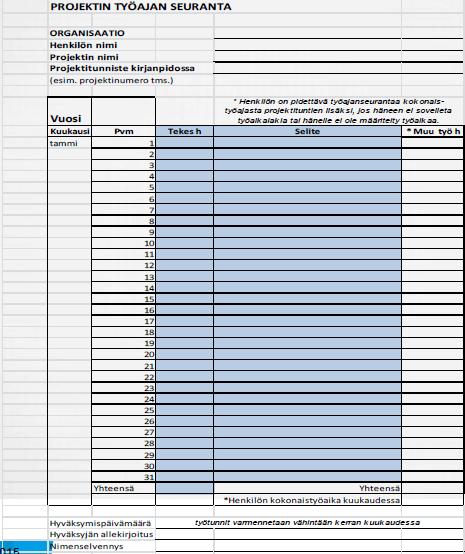

10 Työajanseuranta Jokaisen projektille työtä tekevän henkilön on pidettävä tuntitasoista työajanseurantaa projektille tehdystä työstä. Projektituntien lisäksi on seurattava myös kokonaistyöaikaa, jos henkilöön ei sovelleta työaikalakia tai henkilölle ei ole määritelty työaikaa. Tehdyt työtunnit on kohdistettava niille päiville, joina työ on tehty. Projektin vastuullisen johtajan tai työntekijän esimiehen on vahvistettava työtunnit vähintään kerran kuukaudessa. Vahvistamisesta on jäätävä merkintä seurantajärjestelmään Tekesillä on oikeus jättää rahapalkat osittain tai kokonaan hyväksymättä, jos työajanseurantaa ei ole järjestetty yleisten ehtojen mukaisesti.

11

Taloudelliset edellytykset Tekes-projektille. Kirsi Leino

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 28.1.2016 Perusasioiden tulee olla kunnossa Alfa rating Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri) Oma

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 28.1.2016 Perusasioiden tulee olla kunnossa Alfa rating Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri) Oma

Tekesin rahoituspäätös ja siihen liittyvät velvoitteet Anne-Maj Virvelä

Tekesin rahoituspäätös ja siihen liittyvät velvoitteet 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Tekesin rahoituspäätös ja siihen liittyvät velvoitteet 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817791 v.2 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817791 v.2 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817791 v.3 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817791 v.3 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Mitä kustannuksia hyväksytään Tempo-rahoituksessa? Rahoitusehdot: Yritysten de minimis -avustus

Mitä kustannuksia hyväksytään Tempo-rahoituksessa? Rahoitusehdot: Yritysten de minimis -avustus DM 1817091 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten

Mitä kustannuksia hyväksytään Tempo-rahoituksessa? Rahoitusehdot: Yritysten de minimis -avustus DM 1817091 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten

Mitä kustannuksia yrityksen tutkimus- ja kehitysprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia yrityksen tutkimus- ja kehitysprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti

Mitä kustannuksia yrityksen tutkimus- ja kehitysprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817112 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817112 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

Mitä kustannuksia de minimis -projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia de minimis -projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/23 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin alussa

Mitä kustannuksia de minimis -projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/23 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin alussa

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta (ennen tehdyt rahoituspäätökset)

") Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta (ennen 1.6.2017 tehdyt rahoituspäätökset) Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817091 v.3 Copyright Tekes Projektin vastuullinen

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta (ennen 1.6.2017 tehdyt rahoituspäätökset) Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817091 v.3 Copyright Tekes Projektin vastuullinen

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817091 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817091 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja

Julkisen tutkimuksen projektit Hyväksyttävät kustannukset ja projektiseuranta

Julkisen tutkimuksen projektit Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisen tutkimuksen rahoitus 5.5.2017 DM 1821297 v.1 Copyright Tekes Mitä asioita otettava huomioon heti projektin

Julkisen tutkimuksen projektit Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisen tutkimuksen rahoitus 5.5.2017 DM 1821297 v.1 Copyright Tekes Mitä asioita otettava huomioon heti projektin

Mitä kustannuksia hyväksytään julkisten toimijoiden kehittämisprojekteissa? Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus

Mitä kustannuksia hyväksytään julkisten toimijoiden kehittämisprojekteissa? Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus DM 1817790 v.2 10.4.2017 Copyright Tekes Mitä asioita otettava

Mitä kustannuksia hyväksytään julkisten toimijoiden kehittämisprojekteissa? Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus DM 1817790 v.2 10.4.2017 Copyright Tekes Mitä asioita otettava

Mitä kustannuksia julkisten toimijoiden kehittämisprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia julkisten toimijoiden kehittämisprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/27 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon

Mitä kustannuksia julkisten toimijoiden kehittämisprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/27 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon

Mitä kustannuksia julkisen tutkimuksen projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia julkisen tutkimuksen projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 7-2016 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin

Mitä kustannuksia julkisen tutkimuksen projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 7-2016 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin

AV-tuotantokannustin Hyväksyttävät kustannukset ja projektiseuranta

AV-tuotantokannustin Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin 5.5.2017 DM 1813579 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

AV-tuotantokannustin Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin 5.5.2017 DM 1813579 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

Mitä kustannuksia hyväksytään AV-tuotantokannustimessa? Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin

Mitä kustannuksia hyväksytään AV-tuotantokannustimessa? Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin DM 1813579 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Mitä kustannuksia hyväksytään AV-tuotantokannustimessa? Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin DM 1813579 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 5.5.2017 DM 1817790 v.3 Copyright Tekes

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 5.5.2017 DM 1817790 v.3 Copyright Tekes

Tekesin rahoitus yrityksille - projektin elinkaari - projektien onnistuminen

Tekesin rahoitus yrityksille - projektin elinkaari - projektien onnistuminen Jari Eklund, 16.1.2012 Esityksen sisältö Projektin elinkaari Rahoituksen hakeminen, esitysvalmistelu ja päätöksenteko Projektien

Tekesin rahoitus yrityksille - projektin elinkaari - projektien onnistuminen Jari Eklund, 16.1.2012 Esityksen sisältö Projektin elinkaari Rahoituksen hakeminen, esitysvalmistelu ja päätöksenteko Projektien

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 18.5.2017 DM 1817790 v.4 Copyright

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 18.5.2017 DM 1817790 v.4 Copyright

Mitä kustannuksia voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia voidaan hyväksyä? Miten projektiseuranta on järjestettävä? Hankevalmistelukoulutus 26.3.2013 1/16 Copyright Tekes Esityksen sisältö Mitä huomioita hakemusvaiheessa Rahoituspäätös ja rahoituksen

Mitä kustannuksia voidaan hyväksyä? Miten projektiseuranta on järjestettävä? Hankevalmistelukoulutus 26.3.2013 1/16 Copyright Tekes Esityksen sisältö Mitä huomioita hakemusvaiheessa Rahoituspäätös ja rahoituksen

Tempo! De minimis -rahoitus

Tempo! De minimis -rahoitus Kustannusseurannan keventämisen pilotti 1.6.2017 31.5.2018 Miten projektin tavoitteita seurataan ja miten eteneminen raportoidaan Tekesille? Aluksi Lue rahoituspäätös sekä rahoitusehdot

Tempo! De minimis -rahoitus Kustannusseurannan keventämisen pilotti 1.6.2017 31.5.2018 Miten projektin tavoitteita seurataan ja miten eteneminen raportoidaan Tekesille? Aluksi Lue rahoituspäätös sekä rahoitusehdot

Mitä kustannuksia hyväksytään yritysten tutkimus- ja kehittämistoiminnan

Mitä kustannuksia hyväksytään yritysten tutkimus- ja kehittämistoiminnan rahoituksessa? Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus DM 1812160 v.3 27.3.2017 Copyright Tekes Mitä asioita

Mitä kustannuksia hyväksytään yritysten tutkimus- ja kehittämistoiminnan rahoituksessa? Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus DM 1812160 v.3 27.3.2017 Copyright Tekes Mitä asioita

PEJ/TTa 6.1.2015 STANDARDISOINTIA EDISTÄVÄN PROJEKTITOIMINNAN RAHOITUS YLEISET EHDOT VUONNA 2015

1(5) STANDARDISOINTIA EDISTÄVÄN PROJEKTITOIMINNAN RAHOITUS YLEISET EHDOT VUONNA 2015 Näitä ehtoja sovelletaan projektirahoitukseen, jota SFS on myöntänyt standardisointia edistävän projektitoiminnan rahoitusta

1(5) STANDARDISOINTIA EDISTÄVÄN PROJEKTITOIMINNAN RAHOITUS YLEISET EHDOT VUONNA 2015 Näitä ehtoja sovelletaan projektirahoitukseen, jota SFS on myöntänyt standardisointia edistävän projektitoiminnan rahoitusta

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa ja DM

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa 9.9. ja 16.9.2014 DM 1321497 Yksinkertaisen kustannusarvion (flat rate) kokeilu Tekesin rahoittamissa hankkeissa Kokeiluun

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa 9.9. ja 16.9.2014 DM 1321497 Yksinkertaisen kustannusarvion (flat rate) kokeilu Tekesin rahoittamissa hankkeissa Kokeiluun

Mitä kustannuksia hyväksytään Energiatuki-rahoituksessa? Rahoitusehdot: Energiatuki

Mitä kustannuksia hyväksytään Energiatuki-rahoituksessa? Rahoitusehdot: Energiatuki DM 1817111v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten ja

Mitä kustannuksia hyväksytään Energiatuki-rahoituksessa? Rahoitusehdot: Energiatuki DM 1817111v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten ja

Tempo-projektin raportointi

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.10.2018 (DM 2091936 v.1) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.10.2018 (DM 2091936 v.1) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti

Tempo-projektin raportointi

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.4.2019 (DM 2091936 v.2) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti Rahoitusehdot

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.4.2019 (DM 2091936 v.2) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti Rahoitusehdot

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 5.5.2017 DM 1812160 v.4 Copyright Tekes

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 5.5.2017 DM 1812160 v.4 Copyright Tekes

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes 18.1.2017 Lainsäädäntö 3 Valtiontuen myöntäminen yrityksille on EU:ssa

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes 18.1.2017 Lainsäädäntö 3 Valtiontuen myöntäminen yrityksille on EU:ssa

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 5.5.2017 DM 1817111 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus- ja

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 5.5.2017 DM 1817111 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus- ja

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 23.11.2017 DM 1812160 v.6 Copyright Tekes

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 23.11.2017 DM 1812160 v.6 Copyright Tekes

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Miten yrityksemme raportoi projektistamme Tekesille?

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes Sisältö Diat: 2 1. Hankerahoitusprosessin yleiskuvaus 3-4 2. Rahoituspäätös

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes Sisältö Diat: 2 1. Hankerahoitusprosessin yleiskuvaus 3-4 2. Rahoituspäätös

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

INKA-hankehallinnosta 27.3.2014

INKA-hankehallinnosta 27.3.2014 Copyright Tekes Rahoituspäätös Ilmoitus rahoituspäätöksestä Projektisuunnitelma Projektin kustannusarvio Yleiset ehdot ja mahdolliset erityisehdot Rahoituspäätöksen hyväksyminen,

INKA-hankehallinnosta 27.3.2014 Copyright Tekes Rahoituspäätös Ilmoitus rahoituspäätöksestä Projektisuunnitelma Projektin kustannusarvio Yleiset ehdot ja mahdolliset erityisehdot Rahoituspäätöksen hyväksyminen,

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 24.10.2017 DM 1817111 v.4 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus-

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 24.10.2017 DM 1817111 v.4 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus-

Moduuli 7 Talouden hallinta

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

T&K-PROJEKTIN RAPORTOINTI JA TILITTÄMINEN

T&K-PROJEKTIN RAPORTOINTI JA TILITTÄMINEN Tavoitteemme Toivomme teidän voivan sanoa maksatuksestamme: Tekesin maksatusprosessi on sujuva, selkeä, ennakoitavissa oleva ja oikeudenmukainen 1 Päivän aiheet

T&K-PROJEKTIN RAPORTOINTI JA TILITTÄMINEN Tavoitteemme Toivomme teidän voivan sanoa maksatuksestamme: Tekesin maksatusprosessi on sujuva, selkeä, ennakoitavissa oleva ja oikeudenmukainen 1 Päivän aiheet

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Nuorten innovatiivisten yritysten rahoitus. Rahoitusehdot

Nuorten innovatiivisten yritysten rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Nuorten innovatiivisten yritysten rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Valtionavustushankkeiden talouden hallinta

Valtionavustushankkeiden talouden hallinta 7.11.2016 Hankeryhmät: Osaamisperusteisuuden ja asiakaslähtöisyyden edistäminen ja Ammatillisen koulutuksen kansainvälistyminen Marja Savilepo taloustarkastaja

Valtionavustushankkeiden talouden hallinta 7.11.2016 Hankeryhmät: Osaamisperusteisuuden ja asiakaslähtöisyyden edistäminen ja Ammatillisen koulutuksen kansainvälistyminen Marja Savilepo taloustarkastaja

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä Tekesin rahoitusta saavia yhtiöitä varten, joilla ei ole kirjanpidossa omaa kustannuspaikkaa

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä Tekesin rahoitusta saavia yhtiöitä varten, joilla ei ole kirjanpidossa omaa kustannuspaikkaa

WWW-osoite Virallinen sähköpostiosoite noreply@tekes.fi Emoyhtiön konsernin nimi Yksikön nimi Kunta. Diaari 1392278355833/0/2014

Hakemuksen tiedot Onko kyseessä Yritys Kehittäminen kohdistuu pääosin Tutkimukseen, tuotteen, palvelun, osaamisen ja/tai menetelmän kehittämiseen Organisaation tiedot Perustiedot Y-tunnus 1234567-8 Yrityksen

Hakemuksen tiedot Onko kyseessä Yritys Kehittäminen kohdistuu pääosin Tutkimukseen, tuotteen, palvelun, osaamisen ja/tai menetelmän kehittämiseen Organisaation tiedot Perustiedot Y-tunnus 1234567-8 Yrityksen

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

Nimi ja opiskelijanro :

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

Maatilan rahoituksen suunnittelu

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

Nastolan aluejohtokunnan projektiavustusten toimintaperiaatteet ja hakuohjeet

Nastolan aluejohtokunnan projektiavustusten toimintaperiaatteet ja hakuohjeet Nastolan aluejohtokunta 11.12.2018 62 Osallisuuden ja hyvinvoinnin jaosto 12.12.2018 48 toimintaperiaatteet ja hakuohjeet 2

Nastolan aluejohtokunnan projektiavustusten toimintaperiaatteet ja hakuohjeet Nastolan aluejohtokunta 11.12.2018 62 Osallisuuden ja hyvinvoinnin jaosto 12.12.2018 48 toimintaperiaatteet ja hakuohjeet 2

Miten tilitän Tekesille ostot konsernin sisältä ja intressiyhtiöltä?

Miten tilitän Tekesille ostot konsernin sisältä ja intressiyhtiöltä? Mikä on intressiyritys? Tekesin määritelmä intressiyrityksestä: Yritykset ovat toistensa intressiyrityksiä, jos toisen yrityksen koko

Miten tilitän Tekesille ostot konsernin sisältä ja intressiyhtiöltä? Mikä on intressiyritys? Tekesin määritelmä intressiyrityksestä: Yritykset ovat toistensa intressiyrityksiä, jos toisen yrityksen koko

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

1.1.2015 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1... 2 1.1 Rahoitukseen sovellettavat lainkohdat... 2 1.2 Rahoituksen julkisuus ja tiedonvaihto... 2 2 Kustannusten

1.1.2015 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1... 2 1.1 Rahoitukseen sovellettavat lainkohdat... 2 1.2 Rahoituksen julkisuus ja tiedonvaihto... 2 2 Kustannusten

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

1.1.2017 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Rahoitukseen sovellettavat lainkohdat... 2 2 Rahoituksen julkisuus ja tiedonvaihto... 2 3 Kustannusten seuranta...

1.1.2017 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Rahoitukseen sovellettavat lainkohdat... 2 2 Rahoituksen julkisuus ja tiedonvaihto... 2 3 Kustannusten seuranta...

TILINPÄÄTÖS Tilikaudelta

Kotipaikka: Kuopio TILINPÄÄTÖS 31.12.2017 Tilikaudelta 01.01.2017-31.12.2017 Tilinpäätöksen on toteuttanut Talouspalvelut TiMa Oy Auktorisoitu tilitoimisto Isoharjantie 6 71800 SIILINJÄRVI Sisällysluettelo

Kotipaikka: Kuopio TILINPÄÄTÖS 31.12.2017 Tilikaudelta 01.01.2017-31.12.2017 Tilinpäätöksen on toteuttanut Talouspalvelut TiMa Oy Auktorisoitu tilitoimisto Isoharjantie 6 71800 SIILINJÄRVI Sisällysluettelo

HYVÄÄ LAATUA KOHTUULLISILLA KUSTANNUKSILLA. Tukikelpoisuusasetus 29.11.2007 Hankintojen kilpailuttaminen Hankkeiden viestintä

HYVÄÄ LAATUA KOHTUULLISILLA KUSTANNUKSILLA Tukikelpoisuusasetus 29.11.2007 Hankintojen kilpailuttaminen Hankkeiden viestintä TUKIKELPOISUUDEN EDELLYTYKSET Kustannukset aiheutuneet päätöksessä hyväksyttynä

HYVÄÄ LAATUA KOHTUULLISILLA KUSTANNUKSILLA Tukikelpoisuusasetus 29.11.2007 Hankintojen kilpailuttaminen Hankkeiden viestintä TUKIKELPOISUUDEN EDELLYTYKSET Kustannukset aiheutuneet päätöksessä hyväksyttynä

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

Ohje yrityksen taloudenohjausjärjestelmään ver3,0

Ohje yrityksen taloudenohjausjärjestelmään ver3,0 Tässä työkalussa liikutaan välilehdillä täyttäen niitä järjestyksessä vain harmaisiin laatikoihin voi laitta lukuja, muut solut ovat suojattuja Ota muokkaus

Ohje yrityksen taloudenohjausjärjestelmään ver3,0 Tässä työkalussa liikutaan välilehdillä täyttäen niitä järjestyksessä vain harmaisiin laatikoihin voi laitta lukuja, muut solut ovat suojattuja Ota muokkaus

Toimitusjohtajan katsaus. Varsinainen yhtiökokous 27.1.2010

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Kasvumoottori-rahoitus, käynnistystuki. Rahoitusehdot

Kasvumoottori-rahoitus, käynnistystuki Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Kasvumoottori-rahoitus, käynnistystuki Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry

1 / 11 TILINPÄÄTÖS Y-tunnus: 01.01.2018-31.12.2018 Tämä tilinpäätös on säilytettävä 31.12.2028 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2018-31.12.2018 Sisällysluettelo Toimintakertomus tilikaudelta

1 / 11 TILINPÄÄTÖS Y-tunnus: 01.01.2018-31.12.2018 Tämä tilinpäätös on säilytettävä 31.12.2028 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2018-31.12.2018 Sisällysluettelo Toimintakertomus tilikaudelta

Ammatillisen peruskoulutuksen ja ammatillisen lisäkoulutuksen järjestäjän taloudelliset edellytykset

LOMAKE 1. Ammatillisen peruskoulutuksen ja ammatillisen lisäkoulutuksen järjestäjän taloudelliset edellytykset Taulukko 1. Ammatillisen peruskoulutuksen ja ammatillisen lisäkoulutuksen järjestäjän perustiedot

LOMAKE 1. Ammatillisen peruskoulutuksen ja ammatillisen lisäkoulutuksen järjestäjän taloudelliset edellytykset Taulukko 1. Ammatillisen peruskoulutuksen ja ammatillisen lisäkoulutuksen järjestäjän perustiedot

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Tilinpäätöstiedote 1.7.2014-30.6.2015

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

T U L O S L A S K E L M A Rahayksikkö EURO

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

FIRI 2018 määrähahaun hakuinfo INFRASTRUKTUURIEN KUSTANNUSRAPORTOINTI

FIRI 2018 määrähahaun hakuinfo 16.3.2018 INFRASTRUKTUURIEN KUSTANNUSRAPORTOINTI Jaana Aalto 1 Infrastruktuurien kustannusraportointi - rahoitusehdot Tutkimusorganisaatio ja hankkeen vastuullinen johtaja

FIRI 2018 määrähahaun hakuinfo 16.3.2018 INFRASTRUKTUURIEN KUSTANNUSRAPORTOINTI Jaana Aalto 1 Infrastruktuurien kustannusraportointi - rahoitusehdot Tutkimusorganisaatio ja hankkeen vastuullinen johtaja

Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot

1.1.2015 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2015 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Turvakotipalvelut, talousasiat

Turvakotipalvelut, talousasiat Alustavia linjauksia 20.3.2015 20.3.2015 Laskentapäällikkö Juha Kekkonen 1 Yleistä Turvakotipalvelujen tuottajille vuosittain maksettavan korvauksen kokonaismäärä valtion

Turvakotipalvelut, talousasiat Alustavia linjauksia 20.3.2015 20.3.2015 Laskentapäällikkö Juha Kekkonen 1 Yleistä Turvakotipalvelujen tuottajille vuosittain maksettavan korvauksen kokonaismäärä valtion

Tringa TASE VASTAAVAA

Esitysvaluutta EUR PYSYVÄT VASTAAVAT AINEELLISET HYÖDYKKEET MAA- JA VESIALUEET 1110 Maa- ja vesialueet/liittymisma 2 950,00 2 950,00 2 950,00 2 950,00 RAKENNUKSET JA RAKENNELMAT 1120 Rakennukset ja rakennelmat

Esitysvaluutta EUR PYSYVÄT VASTAAVAT AINEELLISET HYÖDYKKEET MAA- JA VESIALUEET 1110 Maa- ja vesialueet/liittymisma 2 950,00 2 950,00 2 950,00 2 950,00 RAKENNUKSET JA RAKENNELMAT 1120 Rakennukset ja rakennelmat

Pois syrjästä hankkeen toteuttamisaika on 1.1.2014 31.10.2016.

Tiedote 4.9.2014 1(5) Kehittämisosioiden vastuuhenkilöille Hanketyöntekijöille Kehittämisosion taloudesta vastaavat MAKSATUSHAKEMUSTEN TOIMITTAMINEN JA RAPORTOINTI 1. AIKATAULU Pois syrjästä hankkeen toteuttamisaika

Tiedote 4.9.2014 1(5) Kehittämisosioiden vastuuhenkilöille Hanketyöntekijöille Kehittämisosion taloudesta vastaavat MAKSATUSHAKEMUSTEN TOIMITTAMINEN JA RAPORTOINTI 1. AIKATAULU Pois syrjästä hankkeen toteuttamisaika

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

1 / 10. Iiden ry TILINPÄÄTÖS. Iiden ry. Y-tunnus: Tämä tilinpäätös on säilytettävä

1 / 10 15505490 TILINPÄÄTÖS Iiden ry Ytunnus: 15505490 01.01.2017 31.12.2017 Tämä tilinpäätös on säilytettävä 31.12.2027 asti 2 / 10 15505490 Tilinpäätös tilikaudelta 01.01.2017 31.12.2017 Sisällysluettelo

1 / 10 15505490 TILINPÄÄTÖS Iiden ry Ytunnus: 15505490 01.01.2017 31.12.2017 Tämä tilinpäätös on säilytettävä 31.12.2027 asti 2 / 10 15505490 Tilinpäätös tilikaudelta 01.01.2017 31.12.2017 Sisällysluettelo

Yritysten de minimis -avustus. Rahoitusehdot

Yritysten de minimis -avustus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen

Yritysten de minimis -avustus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen

Tekes kustannusten tilittäminen: Henkilöstö- ja yleiskulut Anne-Maj Virvelä

Tekes kustannusten tilittäminen: Henkilöstö- ja yleiskulut 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Tekes kustannusten tilittäminen: Henkilöstö- ja yleiskulut 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Audiovisuaalisen alan tuotantokannustin

Audiovisuaalisen alan tuotantokannustin Rahoitusehdot 1.1.2018 Sisällysluettelo 1 Rahoituspäätös 1.1 Rahoituspäätöksen julkisuus 2 Rahoitusehdot 3 Vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi

Audiovisuaalisen alan tuotantokannustin Rahoitusehdot 1.1.2018 Sisällysluettelo 1 Rahoituspäätös 1.1 Rahoituspäätöksen julkisuus 2 Rahoitusehdot 3 Vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi

Hallituksen esitys omistajakunnille. Savon Kuituverkko Oy, kuntakokous

Hallituksen esitys omistajakunnille Savon Kuituverkko Oy, kuntakokous 17.1.217 Esitys omistajakunnille 1. Osakkaiden SVOP-sijoituksen tekeminen yhtiöön -------------------------------------------------------------------------------

Hallituksen esitys omistajakunnille Savon Kuituverkko Oy, kuntakokous 17.1.217 Esitys omistajakunnille 1. Osakkaiden SVOP-sijoituksen tekeminen yhtiöön -------------------------------------------------------------------------------

1-4/2016 Liikevaihto ,72. Liiketoiminnan muut tuotot 200,00

1-4/2016 Liikevaihto 840 677,72 300, Yleiset myyntitilit 840 677,72 3000, Myynti 840 677,72 Liiketoiminnan muut tuotot 200,00 3980, Muut tuotot 200,00 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat

1-4/2016 Liikevaihto 840 677,72 300, Yleiset myyntitilit 840 677,72 3000, Myynti 840 677,72 Liiketoiminnan muut tuotot 200,00 3980, Muut tuotot 200,00 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat

(EUR) 800 000 800 000 -400 000-400 000 -800 000-800 000 -1 200 000-1 200 000. Pylväs = kuluva tilikausi; viiva = edellinen tilikausi TALGRAF

800 000 800 000 -400 000-400 000 -800 000-800 000 -1 200 000-1 200 000. Pylväs = kuluva tilikausi; viiva = edellinen tilikausi TALGRAF") YHD - Tuloslaskelma, 4.2.2013 8000 8000 4000 4000 01121314151617181910 1010 1110 1210 KUM KUM KUM KUM KUM KUM KUM KUM Ennu Ennu Ennu Ennu -4000-4000 -8000-8000 -1 2000-1 2000 VARSINAISEN TOIMINNAN TUOTTO-/KULUJÄÄMÄ

YHD - Tuloslaskelma, 4.2.2013 8000 8000 4000 4000 01121314151617181910 1010 1110 1210 KUM KUM KUM KUM KUM KUM KUM KUM Ennu Ennu Ennu Ennu -4000-4000 -8000-8000 -1 2000-1 2000 VARSINAISEN TOIMINNAN TUOTTO-/KULUJÄÄMÄ

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

JE Hulevesi Oy TILINPÄÄTÖS

JE Hulevesi Oy TILINPÄÄTÖS TILIKAUSI 18.9.2017 31.12.2018 1 SISÄLLYS Tilinpäätös Tuloslaskelma...3 Tase...4 Rahoituslaskelma...5 Tilinpäätöksen liitetiedot...6 Luettelo kirjanpitokirjoista...8 Tilinpäätöksen

JE Hulevesi Oy TILINPÄÄTÖS TILIKAUSI 18.9.2017 31.12.2018 1 SISÄLLYS Tilinpäätös Tuloslaskelma...3 Tase...4 Rahoituslaskelma...5 Tilinpäätöksen liitetiedot...6 Luettelo kirjanpitokirjoista...8 Tilinpäätöksen

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU. OAJ/SOOL/TJS järjestökurssi / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

NIY-projektin raportointi ja tilittäminen 2015. Copyright Tekes

NIY-projektin raportointi ja tilittäminen 2015 Copyright Tekes Nuorten innovatiivisten yritysten rahoitus 1. jakso Avustus 250 000 Nopea kasvu ja osoitus kilpailukyvystä kv-markkinoilla Panostus kansainväliseen

NIY-projektin raportointi ja tilittäminen 2015 Copyright Tekes Nuorten innovatiivisten yritysten rahoitus 1. jakso Avustus 250 000 Nopea kasvu ja osoitus kilpailukyvystä kv-markkinoilla Panostus kansainväliseen

Audiovisuaalisen alan tuotantokannustin. Rahoitusehdot

Audiovisuaalisen alan tuotantokannustin Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi 6 Tilintarkastajan

Audiovisuaalisen alan tuotantokannustin Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi 6 Tilintarkastajan

Valtionavustuksen asianmukainen käyttö. Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 10.11.2014, Opetushallitus

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 10.11.2014, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 10.11.2014, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

KESKI-SUOMEN VASEMMISTOLIITTO RY TASEKIRJA

KESKI-SUOMEN VASEMMISTOLIITTO RY TASEKIRJA 1.1.2013-31.12.2013 KESKI-SUOMEN VASEMMISTOLIITTO RY TILINPAATOS 31.12.2013 SISALLYSLUETTELO Sivu 1. Tuloslaskelma 2. Tase 3. Allekirjoitus 3. Tilintarkastusmerkinta

KESKI-SUOMEN VASEMMISTOLIITTO RY TASEKIRJA 1.1.2013-31.12.2013 KESKI-SUOMEN VASEMMISTOLIITTO RY TILINPAATOS 31.12.2013 SISALLYSLUETTELO Sivu 1. Tuloslaskelma 2. Tase 3. Allekirjoitus 3. Tilintarkastusmerkinta

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

Innovaatioseteli / Tempo INNOVAATIO-OSAAMISTA YRITYKSEESI NOPEASTI MARKKINOILLE.

Innovaatioseteli / Tempo INNOVAATIO-OSAAMISTA YRITYKSEESI NOPEASTI MARKKINOILLE www.tekes.fi/rahoitus Innovaatioseteli INNOVAATIO-OSAAMISTA YRITYKSEESI Osta setelillä uutta osaamista käyttöösi! kokeile,

Innovaatioseteli / Tempo INNOVAATIO-OSAAMISTA YRITYKSEESI NOPEASTI MARKKINOILLE www.tekes.fi/rahoitus Innovaatioseteli INNOVAATIO-OSAAMISTA YRITYKSEESI Osta setelillä uutta osaamista käyttöösi! kokeile,

Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ]

![Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ]](/thumbs/91/105826172.jpg "Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ]") Avustuspäätös, MALLI Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ] Päähakija Yhteistyökumppanit Avustushakemus Päätös (liite 1.) Ympäristöministeriö on valtionavustuslain

Avustuspäätös, MALLI Päätös harkinnanvaraisen valtionavustuksen myöntämiseksi [hallituksen kärkihankkeeseen ] Päähakija Yhteistyökumppanit Avustushakemus Päätös (liite 1.) Ympäristöministeriö on valtionavustuslain

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

De minimis -avustuksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1.1.2016 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

RAHOITUKSEN YLEISET EHDOT 1.1.2016 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

De minimis -avustuksen yleiset ehdot

1.1.2017 1 (9) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

1.1.2017 1 (9) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

Arvo EUR 1.000 2004/2005 Syyskuu 968 702 42.398 35.430 Varastomyynti 10 9 217 193 Yhteensä 978 711 42.616 35.624. 1.

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2005-30.11.2005 Konsernin kehitys Turkistuottajat-konsernin tilikauden ensimmäinen neljännes on kulupainotteista joulukuussa käynnistyvän myyntikauden valmistelua.

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2005-30.11.2005 Konsernin kehitys Turkistuottajat-konsernin tilikauden ensimmäinen neljännes on kulupainotteista joulukuussa käynnistyvän myyntikauden valmistelua.

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon