Viikkotehtävä 3 ratkaisut Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori

|

|

|

- Kaarina Nurmi

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Viikkotehtävä 3 ratkaisut Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa esitetyt tehtävät taustatietoineen että excel-tiedoston, josta löytyvät kutakin tehtävää koskevat numeeriset taustatiedot. Käytä excel-tiedostoa tehtävien ratkaisemiseen. Siirrä lopuksi kaikkien tehtävien vastaukset excel-tiedoston ensimmäisellä sivulla olevaan kokoamataulukkoon. Muista lisätä nimesi sekä opiskelijanumerosi taulukon ylälaitaan. Tallenna tiedosto nimelläsi ja palauta kurssin MyCourses-sivuston kautta torstaihin klo mennessä. 1

2 1. Kriittisen pisteen analyysi: Sukka Oy Sukka Oy valmistaa urheilijoiden suosimia kompressiosukkia, joiden mainostetaan parantavan suorituskykyä, nopeuttavan lihasten palautumista ja ehkäisevän revähdyksiä. Etenkin kestävyysjuoksijat ja crossfit-harrastajat ovat ottaneet sukat omakseen ja myynti on lisääntynyt tuntuvasti viimeisten 18kk:n aikana. Sukkatehtaan arvioidut kiinteät kustannukset ovat euroa vuodelle Sukkaparin muuttuva kustannus on 2,50 euroa ja myyntihinta 16 euroa Kriittisen pisteen analyysi: Sukka Oy 1) Laske sukkaparin katetuottoprosentti 2) Laske kriittinen piste sukkapareissa 3) Laske kriittinen piste euroissa 4) Laske kuinka monta paria Sukka Oy:n täytyy myydä, jotta se tekee euron voiton? 4 2

Laske sukkaparin katetuottoprosentti 2) Laske kriittinen piste sukkapareissa 3) Laske kriittinen piste euroissa 4) Laske kuinka monta paria Sukka")

3 1. Kriittisen pisteen analyysi: Sukka Oy Ratkaisu: 2) Laske kriittinen piste sukkapareissa Kikut Kate 13,50 /kpl Krp (85 000/13,5) kpl Eli sukkaparia Kriittisen pisteen analyysi: Sukka Oy Ratkaisu: 1) Laske sukkaparin katetuottoprosentti Hinta 16,00 /kpl Mukut 2,50 /kpl Kate 13,50 /kpl Kate% (13,5/16) 0,84 Eli 84 %. 6 3

Laske sukkaparin")

4 1. Kriittisen pisteen analyysi: Sukka Oy Ratkaisu: 3) Laske kriittinen piste euroissa Kikut Kate 13,50 /kpl Krp (85 000/13,5) kpl Krp 16* Eli Pyöristämättömällä kpl-määrällä laskettu vastaus sekä ylöspäin pyöristetyllä kpl-määrällä laskettu tulos myös hyväksyttäviä vastauksia Kriittisen pisteen analyysi: Sukka Oy Ratkaisu: 4) Laske kuinka monta paria Sukka Oy:n täytyy myydä, jotta se tekee euron voiton Kikut Voittotavoite Kate 13,5 /kpl Tarvittava myynti ( )/13, kpl Eli sukkaparia. 8 4

Laske kuinka monta paria Sukka Oy:n täytyy myydä, jotta se tekee 198 000 euron voiton Kikut 85000")

5 2. Herkkyysanalyysi: Air Nuts Oy Air Nuts Oy paahtaa ja pakkaa suolapähkinöitä myytäväksi kotimaan sisäisille lennoille. Se myy annospusseihin pakatut pähkinät 24 pussin tukkulaatikoissa. Seuraavalla sivulla on esitetty yrityksen budjetti vuodelle Herkkyysanalyysi: Air Nuts Oy Air Nuts Oy: Budjetti vuodelle 2016 Myyntihinta 35,0 /tukkulaatikko Muuttuvat kustannukset: Raaka-aineet 16,0 /tukkulaatikko Välitön työ 7,0 /tukkulaatikko Muuttuvat tuotannon yleiskustannukset 4,0 /tukkulaatikko Myynnin kustannukset 1,6 /tukkulaatikko Vuotuiset kiinteät kustannukset: Kiinteät tuotannon yleiskustannukset Kiinteät myynnin ja hallinnon kustannukset

6 2. Herkkyysanalyysi: Air Nuts Oy Tehtävä: a) Yhtiö arvioi sen työvoimakustannusten kasvavan 5% ensi vuonna. Kuinka monta tukkulaatikkoa yrityksen tulisi myydä saavuttaakseen nollatuloksen, jos myyntihinta ja muut kustannukset pysyvät muuttumattomina? Herkkyysanalyysi: Air Nuts Oy Ratkaisu: a) Air Nuts Oy: Skenaario 1 Myyntihinta 35,00 /tukkulaatikko Muuttuvat kustannukset: Raaka-aineet 16,00 /tukkulaatikko Välitön työ 7,35 /tukkulaatikko Muuttuvat tuotannon yleiskustannukset 4,00 /tukkulaatikko Myynnin kustannukset 1,60 /tukkulaatikko Muuttuvat kustannukset yhteensä 28,95 /tukkulaatikko Vuotuiset kiinteät kustannukset: Kiinteät tuotannon yleiskustannukset Kiinteät myynnin ja hallinnon kustannukset Kiinteät kustannukset yhteensä Katetuotto Kriittinen piste ( /6,05) 6,05 /tukkulaatikko tukkulaatikkoa 12 6

7 2. Herkkyysanalyysi: Air Nuts Oy Tehtävä: b) Jos yhtiön työvoimakustannukset kasvavat 5%, mikä olisi uusi myyntihinta, jolla yhtiö saavuttaisi saman katetuoton kuin lähtötilanteessa? Esitä vastauksesi kahden desimaalin tarkkuudella Herkkyysanalyysi: Air Nuts Oy Ratkaisu: b) Alkuperäinen Muuttunut tilanne Myyntihinta 35,00 35,00 /tukkulaatikko Muuttuvat kustannukset: 28,60 28,95 /tukkulaatikko Katetuotto 6,40 6,05 /tukkulaatikko Kiinteät kustannukset Uusi myyntihinta: 28,95 + 6,40= 35,35 /tukkulaatikko Uusi myyntihinta 28,95 +6,40 = 35,

8 3. Optimaalinen tuotanto-ohjelma: Eden Oy Eden Oy valmistaa kevyitä ja näppäriä puutarhanhoitovälineitä. Vuoden 2016 budjetti näyttää seuraavalta: Tuote Ämpärit Sakset Lapiot Haravat Myyntihinta ( /kpl) Välitön työ ( )(@6 /h) Välitön materiaali ( )(@3 /kg) Katetuotto Käytetyt resurssit/kpl Työ (h) Materiaali (kg) Markkinakysyntä Optimaalinen tuotanto-ohjelma: Eden Oy Määritä optimaalinen tuotanto-ohjelma (kappaletta kutakin tuotetta), kun työtuntien määrä on rajattu tuntiin. Huomioithan, että mitään tuotetta ei kannata tuottaa oletettua markkinakysyntää enempää. 16 8

, kun työtuntien määrä on rajattu 50 000 tuntiin.")

9 3. Optimaalinen tuotanto-ohjelma: Eden Oy Selvitetään ensin kunkin tuotteen kate per rajoittava tekijä Eden Oy: Budjetti Tuote Ämpärit Sakset Lapiot Haravat Myyntihinta ( /kpl) Välitön työ ( )(@6 /h) Välitön materiaali ( )(@3 /kg) Katetuotto Käytetyt resurssit/kpl Työ (h) Materiaali (kg) Markkinakysyntä Kate per rajoittava tekijä ( /h) 4,5 6,0 6,9 8,4 Kannattavuusjärjestys Optimaalinen tuotanto-ohjelma: Eden Oy Määritetään sitten optimaalinen tuotanto-ohjelma, huomioimalla tuotteiden kannattavuusjärjestys rajoittavan tekijän mukaan Optimaalinen tuotantoohjelma Tuotettava määrä Tarv. Tunnit Työtunteja jäljellä Haravat Lapiot Sakset Ämpärit

10 4. Vaihtoehtolaskenta - jatkaa vai lakkauttaa: Pain&Gain Oy Pain&Gain Oy valmistaa kolmentyyppisiä juoksumattoja: Edullisia, Keskivertoja ja Ylellisiä. Kiinteät yleiskustannukset on perinteisesti kohdistettu välittömien työtuntien perusteella. Yritysjohto on tyytymätön Edullisten ja Keskivertojen juoksumattojen kannattavuuteen ja haluaa lopettaa niiden tuotannon ja keskittyä Ylellisiin. Laskenta-ammattilaisena kyseenalaistat yksinkertaisen laskentamenetelmän luotettavuuden ja aiot puoltaa tuotannon jatkamista Vaihtoehtolaskenta - jatkaa vai lakkauttaa: Pain&Gain Oy Laskelmiesi pohjana käytät vuoden 2015 budjettia* Pain&Gain Oy Edullinen Keskiverto Y lellinen Y hteensä Myyntituotot Välittömät materiaalit Välitön työ Muuttuva yleiskustannus Kiinteä yleiskustannus Voitto/tappio *Kiinteä yleiskustannus pysyy tässä analyysissä muuttumattomana, vaikka jonkun/joidenkin tuotteiden valmistus lakkautettaisiinkin. Pidemmällä aikavälillä tämän kaltaiset toiminnan muutokset saattaisivat toki aiheuttaa muutoksia myös kiinteisiin yleiskustannuksiin. Tämän analyysin tarkasteluperioodi on kuitenkin niin lyhyt, että tällaisia mahdollisia muutoksia ei huomioida

11 4. Vaihtoehtolaskenta - jatkaa vai lakkauttaa: Pain&Gain Oy Tehtävänäsi on siis laskea 1) Euromääräinen vaikutus yritystason tulokseen, mikäli Edullisen juoksumaton valmistus lakkautetaan 2) Euromääräinen vaikutus yritystason tulokseen, mikäli Keskiverto juoksumaton valmistus lakkautetaan Vaihtoehtolaskenta - jatkaa vai lakkauttaa: Pain&Gain Oy Ratkaisu: 1) Lakkautetaan Edullinen Pain&Gain Oy Edullinen Keskiverto Y lellinen Y hteensä Myyntituotot Välittömät materiaalit Välitön työ Muuttuva yleiskustannus Kiinteä yleiskustannus Voitto/tappio Yrityksen tulos siis heikkenee =

12 4. Vaihtoehtolaskenta - jatkaa vai lakkauttaa: Pain&Gain Oy Ratkaisu: 2) Lakkautetaan Keskiverto Pain&Gain Oy Edullinen Keskiverto Y lellinen Y hteensä Myyntituotot Välittömät materiaalit Välitön työ Muuttuva yleiskustannus Kiinteä yleiskustannus Voitto/tappio Yrityksen tulos siis heikkenee = Yleiskustannusten allokointi tuotteille: Metallityö Oy Metallityö Oy valmistaa sähkökäyttöisiä työkoneita ja hyödyntää toimintokustannuslaskentaa. Se on budjetoinut seuraavat luvut vuodelle 2016: Budjetoitu Toiminto yleiskustannus ( ) Kustannusajuri Materiaalien käsittely Osien lukumäärä Koneiden käynnistys Käynnistysten lukumäärä Osien asentaminen Osien lukumäärä Kiillotus Välittömät työtunnit Y hteensä

Kustannusajuri Materiaalien käsittely 120 000 Osien lukumäärä Koneiden käynnistys 5 000 Käynnistysten lukumäärä")

13 5. Yleiskustannusten allokointi tuotteille: Metallityö Oy Tuotantopäällikkö arvioi vuonna 2016 valmistettavan 1100 työkonetta. Hän arvioi lisäksi käyttävänsä 4800 osaa, käynnistävänsä laitteiston 125 kertaa ja käyttävänsä 2000 välitöntä työtuntia vuoden 2016 aikana. Metallityö Oy on nyt saanut tarjouspyynnön kahdesta erikoisvalmisteisesta asfalttiporakoneesta, joiden arvioidaan kuluttavan resursseja seuraavasti: Kone 1: 150 osaa, 2 käynnistystä ja 14 tuntia välitöntä työtä. Kone 2: 13 osaa, 1 käynnistys ja 22 tuntia välitöntä työtä Yleiskustannusten allokointi tuotteille: Metallityö Oy Tehtävä: 1) Laske Koneelle 1 kohdistuva yleiskustannus euroissa 2) Laske Koneelle 2 kohdistuva yleiskustannus euroissa Allokoi yleiskustannukset toimintokustannuslaskentaa hyödyntäen

14 5. Yleiskustannusten allokointi tuotteille: Metallityö Oy Ratkaisu: Lasketaan ensi toimintojen yleiskustannuslisät: Toiminto Budjetoitu yleiskustannus ( ) Kustannusajuri Ajuri yht Y k-lisä Materiaalien käsittely Osien lukumäärä Koneiden käynnistys Käynnistysten lukumäärä Osien asentaminen Osien lukumäärä Kiillotus Välittömät työtunnit Y hteensä Yleiskustannusten allokointi tuotteille: Metallityö Oy Lasketaan sitten Koneelle 1 ja Koneelle 2 kohdistuvat yleiskustannukset Kone 1 Kone 2 Ajurien määrä Yleiskustannus Ajurien määrä Yleiskustannus Materiaalien käsittely Koneiden käynnistys Osien asentaminen Kiillotus Y hteensä

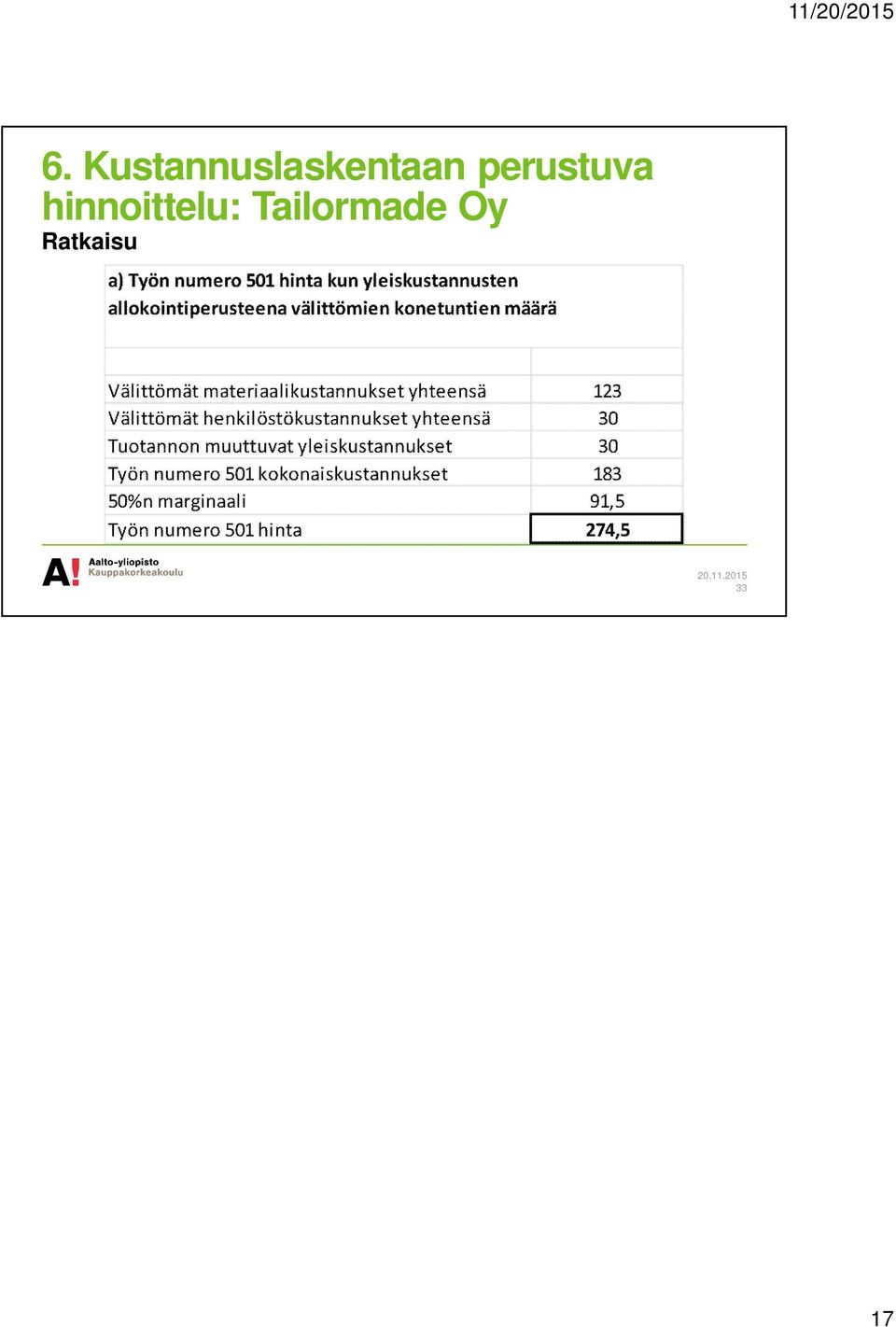

15 6. Kustannuslaskentaan perustuva hinnoittelu: Tailormade Oy Tailormade Oy valmistaa ergonomisesti muotoiltuja satulatuoleja, joita suositellaan vaihtoehdoksi perinteiselle selkänojalliselle tuolille istumatyötä tekeville. Satulatuolit ovat lyöneet laajalti läpi muun muassa kampaamoalalla. Yrityksen myyntijohtajalla on käytössään seuraavalla sivulla esitellyt numerot. Tiedot on eritelty koko tuotantoyksikköä sekä työtä numero 501 koskien. Annetut tiedot koskevat tuotannon muuttuvia kustannuksia sekä konetuntien ja välittömien työtuntien määriä Kustannuslaskentaan perustuva hinnoittelu: Tailormade Oy Tuotantoyksikkö Työ numero 501 ( ) ( ) Välittömät materiaalikustannukset yhteensä Välittömät henkilöstökustannukset yhteensä Tuotannon muuttuvat yleiskustannukset Tuotantoyksikkö Työ numero 501 (h) (h) Välittömien työtuntien yhteismäärä Konetuntien yhteismäärä

( ) Välittömät materiaalikustannukset yhteensä 120 000 123 Välittömät henkilöstökustannukset yhteensä 180")

16 6. Kustannuslaskentaan perustuva hinnoittelu: Tailormade Oy Sinun tehtävänäsi on auttaa yrityksen myyntijohtajaa ja määrittää mikä työn numero 501 hinnan tulisi olla, kun tuotannon muuttuvien yleiskustannusten allokointiperusteena käytetään a) välittömien työtuntien määrää b) konetuntien määrää. Yrityksessä on käytössä perinteinen hinnoittelumalli, jossa tuotannon muuttuvien kustannusten päälle lisätään 50 %:n marginaali kiinteitä kustannuksia ja voittoa silmälläpitäen Kustannuslaskentaan perustuva hinnoittelu: Tailormade Oy Ratkaisu 32 16

17 6. Kustannuslaskentaan perustuva hinnoittelu: Tailormade Oy Ratkaisu 33 17

Viikkotehtävä 3 Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori

Viikkotehtävä 3 Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa

Viikkotehtävä 3 Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa

Viikkotehtävä 4a ratkaisut Budjetointi ja eroanalyysi

Viikkotehtävä 4a ratkaisut Budjetointi ja eroanalyysi Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa

Viikkotehtävä 4a ratkaisut Budjetointi ja eroanalyysi Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa

Viikkotehtävä 4a Budjetointi ja eroanalyysi

Viikkotehtävä 4a Budjetointi ja eroanalyysi Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa esitetyt

Viikkotehtävä 4a Budjetointi ja eroanalyysi Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa esitetyt

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Talouden asioita 2012. Hiusalan pt. Heli Kiviaho

Talouden asioita 2012 Hiusalan pt Heli Kiviaho 1 4 2 5 ja kaiken takana on 1 KATETUOTTOLASKENTA, KATETUOTTOHINNOITTELU 4 2 5 Katetuottolaskenta mitä? Katetuottolaskenta on yleinen yrityksen kannattavuutta

Talouden asioita 2012 Hiusalan pt Heli Kiviaho 1 4 2 5 ja kaiken takana on 1 KATETUOTTOLASKENTA, KATETUOTTOHINNOITTELU 4 2 5 Katetuottolaskenta mitä? Katetuottolaskenta on yleinen yrityksen kannattavuutta

Yksikkökate tarkoittaa katetuottoa yhden tuotteen kohdalla. Tämä voidaan määrittää vain jos myytäviä tuotteita on vain yksi.

KATETUOTTOLASKENTA laskennassa selvitetään onko liiketoiminta kannattavaa. Laskelmat tehdään liiketoiminnasta syntyvien kustannuksien ja tuottojen perusteella erilaisissa tilanteissa. laskennassa käytetään

KATETUOTTOLASKENTA laskennassa selvitetään onko liiketoiminta kannattavaa. Laskelmat tehdään liiketoiminnasta syntyvien kustannuksien ja tuottojen perusteella erilaisissa tilanteissa. laskennassa käytetään

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut Katetuottotavoite (%) 30 %

30 %") Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Laskentatoimen perusteet, harjoituksia (Juha Viljaranta, ekon.,di)

") Laskentatoimen perusteet, harjoituksia (Juha Viljaranta, ekon.,di) Osa 1 Katetuottolaskenta Tuotekustannuslaskenta ja hinnoittelu Osa 2 Kapeikkolaskenta Eroanalyysit 1 Katetuottolaskenta Yksinkertaistettujen

Laskentatoimen perusteet, harjoituksia (Juha Viljaranta, ekon.,di) Osa 1 Katetuottolaskenta Tuotekustannuslaskenta ja hinnoittelu Osa 2 Kapeikkolaskenta Eroanalyysit 1 Katetuottolaskenta Yksinkertaistettujen

Tentissä saa olla mukana vain muistiinpanovälineet ja laskin. Laskut erilliselle konseptille, vastaus selkeästi näkyviin!!! Palauta tenttipaperi!!

1 School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 01.02.2016 Tentissä saa olla mukana vain muistiinpanovälineet

1 School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 01.02.2016 Tentissä saa olla mukana vain muistiinpanovälineet

Budjetti ja eroanalyysi Ekstralaskuesimerkki

Budjetti ja eroanalyysi Ekstralaskuesimerkki Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Budjetti, liukuva budjetti ja toteuma Myynnin määräero Budjettiero Toimintapoikkeama

Budjetti ja eroanalyysi Ekstralaskuesimerkki Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Budjetti, liukuva budjetti ja toteuma Myynnin määräero Budjettiero Toimintapoikkeama

Yritystoiminta Pia Niuta HINNOITTELU

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

(1) Katetuottolaskelma

Katetuottolaskelma") (1) Katetuottolaskelma Katetuottolaskelmalla tarkastellaan yrityksen kannattavuutta myyntituotto - muuttuvat kustannukset (mukut) = katetuotto katetuotto - kiinteät kustannukset (kikut) = tulos (voitto

(1) Katetuottolaskelma Katetuottolaskelmalla tarkastellaan yrityksen kannattavuutta myyntituotto - muuttuvat kustannukset (mukut) = katetuotto katetuotto - kiinteät kustannukset (kikut) = tulos (voitto

Kannattavuus, kustannuslaskenta ja hinnoittelu. Kirsi Övermark

Kannattavuus, kustannuslaskenta ja hinnoittelu Kirsi Övermark 20.11.2018 Talouden prosessit KIRJANPITO JA TILINPÄÄTÖS Talouden johtaminen ja kehittäminen Kirjanpidon tehtävät / raportit TALOUSRUTIINIT

Kannattavuus, kustannuslaskenta ja hinnoittelu Kirsi Övermark 20.11.2018 Talouden prosessit KIRJANPITO JA TILINPÄÄTÖS Talouden johtaminen ja kehittäminen Kirjanpidon tehtävät / raportit TALOUSRUTIINIT

Taloustieteen perusteet 31A00110 2016 Mallivastaukset 3, viikko 4

Taloustieteen perusteet 31A00110 2016 Mallivastaukset 3, viikko 4 1. Tarkastellaan pulloja valmistavaa yritystä, jonka päiväkohtainen tuotantofunktio on esitetty alla olevassa taulukossa. L on työntekijöiden

Taloustieteen perusteet 31A00110 2016 Mallivastaukset 3, viikko 4 1. Tarkastellaan pulloja valmistavaa yritystä, jonka päiväkohtainen tuotantofunktio on esitetty alla olevassa taulukossa. L on työntekijöiden

Asiakaspalvelun uusi toimintamalli autetaan asiakasta digitaalisten palveluiden käytössä (AUTA)

") Asiakaspalvelun uusi toimintamalli autetaan asiakasta digitaalisten palveluiden käytössä (AUTA) JUHTA 10.5.2016 JulkICT Mistä on kyse? AUTA on kokeiluhanke, jolla etsitään uutta toimimallia asiakkaiden

Asiakaspalvelun uusi toimintamalli autetaan asiakasta digitaalisten palveluiden käytössä (AUTA) JUHTA 10.5.2016 JulkICT Mistä on kyse? AUTA on kokeiluhanke, jolla etsitään uutta toimimallia asiakkaiden

Laskentatoimi, digiaineisto. Esittelyaineisto

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

Opiskelijanumero ja nimi:

1 LUT School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 22.10.2015 Tentissä saa olla mukana vain muistiinpanovälineet

1 LUT School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 22.10.2015 Tentissä saa olla mukana vain muistiinpanovälineet

Dynaaminen optimointi

Dynaaminen optimointi Tapa ratkaista optimointitehtävä Tehtävä ratkaistaan vaiheittain ja vaiheet yhdistetään rekursiivisesti Perustuu optimaalisuusperiaatteeseen: Optimaalisen ratkaisupolun loppuosa on

Dynaaminen optimointi Tapa ratkaista optimointitehtävä Tehtävä ratkaistaan vaiheittain ja vaiheet yhdistetään rekursiivisesti Perustuu optimaalisuusperiaatteeseen: Optimaalisen ratkaisupolun loppuosa on

SÄHKÖURAKOINTI aikataulu- ja resurssisuunnitteluohje 14.5.2009 Asko Saarenpää

SÄHKÖURAKOINTI aikataulu- ja resurssisuunnitteluohje 14.5.2009 Asko Saarenpää Asko Saarenpää, 0400-571 114 Tämä ohje kuvaa PlaNet+ -ohjelmistolla toteutetun projektinhallintajärjestelmän sähköurakoinnissa.

SÄHKÖURAKOINTI aikataulu- ja resurssisuunnitteluohje 14.5.2009 Asko Saarenpää Asko Saarenpää, 0400-571 114 Tämä ohje kuvaa PlaNet+ -ohjelmistolla toteutetun projektinhallintajärjestelmän sähköurakoinnissa.

MAA10 HARJOITUSTEHTÄVIÄ

MAA0 Määritä se funktion f: f() = + integraalifunktio, jolle F() = Määritä se funktion f : f() = integraalifunktio, jonka kuvaaja sivuaa suoraa y = d Integroi: a) d b) c) d d) Määritä ( + + 8 + a) d 5

MAA0 Määritä se funktion f: f() = + integraalifunktio, jolle F() = Määritä se funktion f : f() = integraalifunktio, jonka kuvaaja sivuaa suoraa y = d Integroi: a) d b) c) d d) Määritä ( + + 8 + a) d 5

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

- Kommentoi koodisi. Koodin kommentointiin kuuluu kuvata metodien toiminta ja pääohjelmassa tapahtuvat tärkeimmät toiminnat. Esim.

Projektityö olioista. Projektityön ohjeistus: - Jokainen valitsee vain yhden aiheen projektityökseen. Projektityön tarkoitus on opetella tekemään hieman isompi, toimiva ohjelma olioita käyttäen. Ohjelmakoodi

Projektityö olioista. Projektityön ohjeistus: - Jokainen valitsee vain yhden aiheen projektityökseen. Projektityön tarkoitus on opetella tekemään hieman isompi, toimiva ohjelma olioita käyttäen. Ohjelmakoodi

OHJ-1151 Ohjelmointi IIe

Tampereen teknillinen yliopisto Ohjelmistotekniikan laitos OHJ-1151 Ohjelmointi IIe Harjoitustyö Tomaattisota Välipalautus / Loppudokumentaatio Assistentin nimi Välipalautusaika (päivä ja kellonaika) ja

Tampereen teknillinen yliopisto Ohjelmistotekniikan laitos OHJ-1151 Ohjelmointi IIe Harjoitustyö Tomaattisota Välipalautus / Loppudokumentaatio Assistentin nimi Välipalautusaika (päivä ja kellonaika) ja

Testaa tietosi. 1 c, d 2 a 3 a, c 4 d 5 d

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

TEKNINEN OSASTO TALOUSARVIO KÄYTTÖSUUNNITELMA 2014 TOHOLAMMIN KUNTA

TEKNINEN OSASTO TALOUSARVIO KÄYTTÖSUUNNITELMA 2014 TOHOLAMMIN KUNTA Tekninen johtaja 31.01.2014 VASTUUALUE TEKNINEN OSASTO HALLINTO JA TOIMISTO ESEEN HALLINTO JA TOIMISTO KUULUVAT YKSIKÖT IT-YKSIKKÖ RUOKAHUOLTO

TEKNINEN OSASTO TALOUSARVIO KÄYTTÖSUUNNITELMA 2014 TOHOLAMMIN KUNTA Tekninen johtaja 31.01.2014 VASTUUALUE TEKNINEN OSASTO HALLINTO JA TOIMISTO ESEEN HALLINTO JA TOIMISTO KUULUVAT YKSIKÖT IT-YKSIKKÖ RUOKAHUOLTO

Hae Opiskelija käyttöohje

Hae Opiskelija käyttöohje Yleistä Hae Opiskelija hakuikkunan toiminto on uudistettu tavoitteena saada selkeämpi ja helppokäyttöisempi rakenne. Käyttäjä valitsee ensin, kumpaa hakua haluaa käyttää, Perushaku

Hae Opiskelija käyttöohje Yleistä Hae Opiskelija hakuikkunan toiminto on uudistettu tavoitteena saada selkeämpi ja helppokäyttöisempi rakenne. Käyttäjä valitsee ensin, kumpaa hakua haluaa käyttää, Perushaku

Kenguru 2016 Mini-Ecolier (2. ja 3. luokka) Ratkaisut

Ratkaisut") sivu 1 / 11 TEHTÄVÄ 1 2 3 4 5 6 VASTAUS E B C D D A TEHTÄVÄ 7 8 9 10 11 12 VASTAUS E C D C E C TEHTÄVÄ 13 14 15 16 17 18 VASTAUS A B E E B A sivu 2 / 11 3 pistettä 1. Anni, Bert, Camilla, David ja Eemeli

sivu 1 / 11 TEHTÄVÄ 1 2 3 4 5 6 VASTAUS E B C D D A TEHTÄVÄ 7 8 9 10 11 12 VASTAUS E C D C E C TEHTÄVÄ 13 14 15 16 17 18 VASTAUS A B E E B A sivu 2 / 11 3 pistettä 1. Anni, Bert, Camilla, David ja Eemeli

Huomaathan, että ohjeessa olevat näytöistä otetut kuvat voivat poiketa sinun koulutuksesi vastaavien sivujen kuvista.

OHJE OPISKELIJALLE MOODLEN KÄYTTÖÖN 1/5 2011/2012 MOODLE KOULUTUKSESSA Työterveyslaitoksella käytetään Moodle -verkko-oppimisalustaa. Potilassiirtojen Ergonomia - koulutus on monimuotokoulutusta, johon

OHJE OPISKELIJALLE MOODLEN KÄYTTÖÖN 1/5 2011/2012 MOODLE KOULUTUKSESSA Työterveyslaitoksella käytetään Moodle -verkko-oppimisalustaa. Potilassiirtojen Ergonomia - koulutus on monimuotokoulutusta, johon

Pilkeyrityksen liiketoimintaosaamisen kehittäminen. Timo Värre Jyväskylän ammattikorkeakoulu

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

1 (5) KOKO TEHTÄVÄPAPERI PALAUTETAAN! Tentissä ei saa olla mukana kirjallisuutta. Laskimen käyttö on sallittu.

KOKO TEHTÄVÄPAPERI PALAUTETAAN! Tentissä ei saa olla mukana kirjallisuutta. Laskimen käyttö on sallittu.") 1 (5) LUT Pasi Syrjä A250A0800 TILINPÄÄTÖSSUUNNITTELU Tentti 1.2.2016 Nimi ja opiskelijanumero: Harjoitustyö on tekemättä tehty, vuonna 20 KOKO TEHTÄVÄPAPERI PALAUTETAAN! Tentissä ei saa olla mukana kirjallisuutta.

1 (5) LUT Pasi Syrjä A250A0800 TILINPÄÄTÖSSUUNNITTELU Tentti 1.2.2016 Nimi ja opiskelijanumero: Harjoitustyö on tekemättä tehty, vuonna 20 KOKO TEHTÄVÄPAPERI PALAUTETAAN! Tentissä ei saa olla mukana kirjallisuutta.

Lisää segmenttipuusta

Luku 24 Lisää segmenttipuusta Segmenttipuu on monipuolinen tietorakenne, joka mahdollistaa monenlaisten kyselyiden toteuttamisen tehokkaasti. Tähän mennessä olemme käyttäneet kuitenkin segmenttipuuta melko

Luku 24 Lisää segmenttipuusta Segmenttipuu on monipuolinen tietorakenne, joka mahdollistaa monenlaisten kyselyiden toteuttamisen tehokkaasti. Tähän mennessä olemme käyttäneet kuitenkin segmenttipuuta melko

PÄIHDEHAASTATTELU osio 2 - Päihdekartoitus

Potilas: Pvm: Haastattelija:_ Johdanto1b. Kysyisin sinulta nyt joitakin kysymyksiä päihteiden käyttöön liittyen. Kysyn sinulta alkoholista, huumausaineista, reseptittömästä lääkeaineiden käytöstä sekä

Potilas: Pvm: Haastattelija:_ Johdanto1b. Kysyisin sinulta nyt joitakin kysymyksiä päihteiden käyttöön liittyen. Kysyn sinulta alkoholista, huumausaineista, reseptittömästä lääkeaineiden käytöstä sekä

Henkilöstön asema ja järjestöjen palvelut

Henkilöstön asema ja järjestöjen palvelut Tuotannollistaloudellinen irtisanominen ja irtisanomisaika Helsingin Yliopisto Irtisanomisen oikeudellinen perusta Työnantajan noudattamista irtisanomisperusteista

Henkilöstön asema ja järjestöjen palvelut Tuotannollistaloudellinen irtisanominen ja irtisanomisaika Helsingin Yliopisto Irtisanomisen oikeudellinen perusta Työnantajan noudattamista irtisanomisperusteista

TU-22.1101 Tuotantotalouden peruskurssi Vastaava opettaja: Karlos Artto Tentin yhteyshenkilo: Atso Takala 050-3739252, atso.takala tkk.

TU-22.1101 Tuotantotalouden peruskurssi Vastaava opettaja: Karlos Artto Tentin yhteyshenkilo: Atso Takala 050-3739252, atso.takala tkk.fi Kesatentti, 16.6.2008 Opiskelijan tiedot IEtunimi: Sukunimi: Sivuja

TU-22.1101 Tuotantotalouden peruskurssi Vastaava opettaja: Karlos Artto Tentin yhteyshenkilo: Atso Takala 050-3739252, atso.takala tkk.fi Kesatentti, 16.6.2008 Opiskelijan tiedot IEtunimi: Sukunimi: Sivuja

KANNATTAVUUDEN SEURANTA TILITOIMISTOSSA

1 Opinnäytetyö (AMK) Liiketalous Taloushallinto 2012 Arto Huolila KANNATTAVUUDEN SEURANTA TILITOIMISTOSSA 2 OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2012 60 Pirjo

1 Opinnäytetyö (AMK) Liiketalous Taloushallinto 2012 Arto Huolila KANNATTAVUUDEN SEURANTA TILITOIMISTOSSA 2 OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2012 60 Pirjo

Epäyhtälön molemmille puolille voidaan lisätä sama luku: kaikilla reaaliluvuilla a, b ja c on voimassa a < b a + c < b + c ja a b a + c b + c.

Epäyhtälö Kahden lausekkeen A ja B välisiä järjestysrelaatioita A < B, A B, A > B ja A B nimitetään epäyhtälöiksi. Esimerkiksi 2 < 6, 9 10, 5 > a + + 2 ja ( + 1) 2 2 + 2 ovat epäyhtälöitä. Epäyhtälössä

Epäyhtälö Kahden lausekkeen A ja B välisiä järjestysrelaatioita A < B, A B, A > B ja A B nimitetään epäyhtälöiksi. Esimerkiksi 2 < 6, 9 10, 5 > a + + 2 ja ( + 1) 2 2 + 2 ovat epäyhtälöitä. Epäyhtälössä

LUENNON TAVOITTEET. Laskentatoimen perusteet 2018 / T.Malmi

LUENNON TAVOITTEET Ymmärrätte mitä kustannuksia ja tuottoja päätöksenteossa otetaan huomioon? Ymmärrätte minkälaista tietoa yritys tarvitsee hinnoittelupäätöstä tehdessään? Tiedätte mitä eri hinnoittelumenetelmiä

LUENNON TAVOITTEET Ymmärrätte mitä kustannuksia ja tuottoja päätöksenteossa otetaan huomioon? Ymmärrätte minkälaista tietoa yritys tarvitsee hinnoittelupäätöstä tehdessään? Tiedätte mitä eri hinnoittelumenetelmiä

Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g?

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

Marjan makuisia koruja rautalangasta ja helmistä -Portfolio

Marjan makuisia koruja rautalangasta ja helmistä -Portfolio Saara Lohi 2007 Suunnittelu ja tavoitteet Suunnittelun lähtökohtana oli kuva pihlajanmarjoista pajumatolla. Tavoitteena on suunnitella ja toteuttaa

Marjan makuisia koruja rautalangasta ja helmistä -Portfolio Saara Lohi 2007 Suunnittelu ja tavoitteet Suunnittelun lähtökohtana oli kuva pihlajanmarjoista pajumatolla. Tavoitteena on suunnitella ja toteuttaa

Mertim Oy Tapio Sipponen 3.5.2005 1(6) MYYNNIN JA TUOTANNON BUDJETOINTI. Myynnin budjetointi

MYYNNIN JA TUOTANNON BUDJETOINTI. Myynnin budjetointi") Tapio Sipponen 3.5.2005 1(6) MYYNNIN JA TUOTANNON BUDJETOINTI Myynnin budjetointi Myyntiä budjetoitaessa arvioidaan yhdessä myyntimääriä ja myyntihintoja tuoteryhmittäin tai tuotteittain. Asiakasbudjetit

Tapio Sipponen 3.5.2005 1(6) MYYNNIN JA TUOTANNON BUDJETOINTI Myynnin budjetointi Myyntiä budjetoitaessa arvioidaan yhdessä myyntimääriä ja myyntihintoja tuoteryhmittäin tai tuotteittain. Asiakasbudjetit

MS-A0004 - Matriisilaskenta Laskuharjoitus 3

MS-A0004 - Matriisilaskenta Laskuharjoitus 3 atkaisut Tehtävä Merkitään matriisin rivejä, 2 ja 3. Gaussin eliminoinnilla saadaan 3 5 4 7 3 5 4 7 3 2 4 2+ 0 3 0 6 6 8 4 3+2 2 0 3 0 6 3 5 4 7 0 3 0 6 3+

MS-A0004 - Matriisilaskenta Laskuharjoitus 3 atkaisut Tehtävä Merkitään matriisin rivejä, 2 ja 3. Gaussin eliminoinnilla saadaan 3 5 4 7 3 5 4 7 3 2 4 2+ 0 3 0 6 6 8 4 3+2 2 0 3 0 6 3 5 4 7 0 3 0 6 3+

OKM:n CSC:tä koskeva omistajastrategia

OKM:n CSC:tä koskeva omistajastrategia Korkeakoulujohdon ICT-kokous 27.5.2015 Esko Pyykkönen, OKM:n omistajaohjaus Tarve omistajastrategialle Yhtiökohtainen omistajastrategia on keskeinen ohjausväline,

OKM:n CSC:tä koskeva omistajastrategia Korkeakoulujohdon ICT-kokous 27.5.2015 Esko Pyykkönen, OKM:n omistajaohjaus Tarve omistajastrategialle Yhtiökohtainen omistajastrategia on keskeinen ohjausväline,

Balanced Scorecard henkilöstöjohtamisessa 15.9.2015

Balanced Scorecard henkilöstöjohtamisessa 15.9.2015 TERVETULOA WEBINAARIIN! o Toteutus Etelä-Savon ammattiopisto Mikkeli, Askel hanke (Asiakkuuksien kehittäminen ja liiketoimintaosaaminen) o Webinaarin

Balanced Scorecard henkilöstöjohtamisessa 15.9.2015 TERVETULOA WEBINAARIIN! o Toteutus Etelä-Savon ammattiopisto Mikkeli, Askel hanke (Asiakkuuksien kehittäminen ja liiketoimintaosaaminen) o Webinaarin

Webforum. Version 16.2 uudet ominaisuudet. Päivitetty: 2016-06-15

Webforum Version 16.2 uudet ominaisuudet Päivitetty: 2016-06-15 Sisältö Tietoja tästä dokumentista... 3 Yleistä... 4 Aloita-sivu / Dashboard... 5 Projektilista... 5 Dokumentit... 6 Microsoft Office Online

Webforum Version 16.2 uudet ominaisuudet Päivitetty: 2016-06-15 Sisältö Tietoja tästä dokumentista... 3 Yleistä... 4 Aloita-sivu / Dashboard... 5 Projektilista... 5 Dokumentit... 6 Microsoft Office Online

Asenna myös mikroskopian lisäpala (MBF ImageJ for Microscopy Collection by Tony Collins) http://rsbweb.nih.gov/ij/plugins/mbf-collection.

http://rsbweb.nih.gov/ij/plugins/mbf-collection.") ImageJ ja metallografia juha.nykanen@tut.fi 19.2.2011 versio 1 Asentaminen Ohjelman voi ladata vapaasti webistä (http://rsbweb.nih.gov/ij/) ja siitä on olemassa versiot eri käyttöjärjestelmille. Suurimmalle

ImageJ ja metallografia juha.nykanen@tut.fi 19.2.2011 versio 1 Asentaminen Ohjelman voi ladata vapaasti webistä (http://rsbweb.nih.gov/ij/) ja siitä on olemassa versiot eri käyttöjärjestelmille. Suurimmalle

Hallintarekisteröityjen osakkaiden äänestäminen (yht. 7 osakasta, 1 943 198 ääntä)

") Hallintarekisteröityjen osakkaiden äänestäminen (yht. 7 osakasta, 1 943 198 ääntä) Nro Asiakohta Puoltavat äänet 1 Hallituksen ehdotus osingon jakamisesta Vastustavat äänet Tyhjät äänet 1 943 198 0 0 OKMETIC

Hallintarekisteröityjen osakkaiden äänestäminen (yht. 7 osakasta, 1 943 198 ääntä) Nro Asiakohta Puoltavat äänet 1 Hallituksen ehdotus osingon jakamisesta Vastustavat äänet Tyhjät äänet 1 943 198 0 0 OKMETIC

Lapin innovaatioassistentti -valmennuskokonaisuus 2016

Lapin innovaatioassistentti -valmennuskokonaisuus 201 Lapin innovaatioassistentti -valmennuksen tiedot: Valmennuksen osiot: Hakijasta tekijäksi -valmennus ja Innoassari-valmennus Valmennuksen laajuus:

Lapin innovaatioassistentti -valmennuskokonaisuus 201 Lapin innovaatioassistentti -valmennuksen tiedot: Valmennuksen osiot: Hakijasta tekijäksi -valmennus ja Innoassari-valmennus Valmennuksen laajuus:

Kaupan näkymät 2016 2017

Kaupan näkymät 2016 2017 Myynti- ja työllisyysnäkymät Poimintoja Kaupan näkymistä Kaupan näkymät on kokonaisuudessaan Kaupan liiton jäsenten saatavilla Kauppa.fi:n jäsensivuilla Kaupan aukiolot vapautuivat,

Kaupan näkymät 2016 2017 Myynti- ja työllisyysnäkymät Poimintoja Kaupan näkymistä Kaupan näkymät on kokonaisuudessaan Kaupan liiton jäsenten saatavilla Kauppa.fi:n jäsensivuilla Kaupan aukiolot vapautuivat,

Oikean hinnan asettaminen

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

4 Kertausosa. Kertausosa. 1. a) (1, 2) ja ( 3, 7) 41 6,403... 6,4. b) ( 5, 8) ja ( 1, 10) 10 ( 8) 1 ( 5) 18 4 340 18,439... 18,4

(1, 2) ja ( 3, 7) 41 6,403... 6,4. b) ( 5, 8) ja ( 1, 10) 10 ( 8) 1 ( 5) 18 4 340 18,439... 18,4") 4 Kertausosa. a) (, ) ja (, 7) d 7 5 ( 4) 4 6,40... 6,4 b) ( 5, 8) ja (, 0) d 0 ( 8) ( 5) 8 4 40 8,49... 8,4. Koulun koordinaatit ovat (0, 0). Kodin koordinaatit ovat (,0;,0). Kodin ja koulun etäisyys

4 Kertausosa. a) (, ) ja (, 7) d 7 5 ( 4) 4 6,40... 6,4 b) ( 5, 8) ja (, 0) d 0 ( 8) ( 5) 8 4 40 8,49... 8,4. Koulun koordinaatit ovat (0, 0). Kodin koordinaatit ovat (,0;,0). Kodin ja koulun etäisyys

KUNTIEN ROOLI MUUTOKSESSA Vaikuttamisiltapäivä ja EK-foorumi 3.2.

Päijät-Hämeen liitto The Regional Council of Päijät-Häme KUNTIEN ROOLI MUUTOKSESSA Vaikuttamisiltapäivä ja EK-foorumi 3.2. @Jari_Parkkonen #PHliitto Lähde: Tilastokeskus Kartta ja analyysi: Timo Aro Lähde:

Päijät-Hämeen liitto The Regional Council of Päijät-Häme KUNTIEN ROOLI MUUTOKSESSA Vaikuttamisiltapäivä ja EK-foorumi 3.2. @Jari_Parkkonen #PHliitto Lähde: Tilastokeskus Kartta ja analyysi: Timo Aro Lähde:

PAAVO kaupunkikohtainen lomake.

PAAVO kaupunkikohtainen lomake. Tämä on PAAVO-ohjelman vuosiseurantalomake. Ohjeita: Tämä lomake on tarkoitettu kaupungin yhteyshenkilön täytettäväksi.tiedot täytetään 2013 osalta 15.11 tilanteen mukaan

PAAVO kaupunkikohtainen lomake. Tämä on PAAVO-ohjelman vuosiseurantalomake. Ohjeita: Tämä lomake on tarkoitettu kaupungin yhteyshenkilön täytettäväksi.tiedot täytetään 2013 osalta 15.11 tilanteen mukaan

Liite 2 - YRITYSKOHTAISEN TEHOSTAMISTAVOITTEEN MÄÄRITTELY 1 YRITYSKOHTAISEN TEHOSTAMISPOTENTIAALIN MITTAAMINEN

Liite 2 - YRITYSKOHTAISEN TEHOSTAMISTAVOITTEEN MÄÄRITTELY Asianosainen: Köyliön-Säkylän Sähkö Oy Liittyy päätökseen dnro: 945/430/2010 Energiamarkkinavirasto on määrittänyt 1.1.2012 alkavalla ja 31.12.2015

Liite 2 - YRITYSKOHTAISEN TEHOSTAMISTAVOITTEEN MÄÄRITTELY Asianosainen: Köyliön-Säkylän Sähkö Oy Liittyy päätökseen dnro: 945/430/2010 Energiamarkkinavirasto on määrittänyt 1.1.2012 alkavalla ja 31.12.2015

Liite 2 - YRITYSKOHTAISEN TEHOSTAMISTAVOITTEEN MÄÄRITTELY 1 YRITYSKOHTAISEN TEHOSTAMISPOTENTIAALIN MITTAAMINEN

Liite 2 - YRITYSKOHTAISEN TEHOSTAMISTAVOITTEEN MÄÄRITTELY Asianosainen: Oulun Seudun Sähkö Verkkopalvelut Oy Liittyy päätökseen dnro: 945/430/2010 Energiamarkkinavirasto on määrittänyt 1.1.2012 alkavalla

Liite 2 - YRITYSKOHTAISEN TEHOSTAMISTAVOITTEEN MÄÄRITTELY Asianosainen: Oulun Seudun Sähkö Verkkopalvelut Oy Liittyy päätökseen dnro: 945/430/2010 Energiamarkkinavirasto on määrittänyt 1.1.2012 alkavalla

c) Määritä paraabelin yhtälö, kun tiedetään, että sen huippu on y-akselilla korkeudella 6 ja sen nollakohdat ovat x-akselin kohdissa x=-2 ja x=2.

Määritä paraabelin yhtälö, kun tiedetään, että sen huippu on y-akselilla korkeudella 6 ja sen nollakohdat ovat x-akselin kohdissa x=-2 ja x=2.") MAA4. Koe 8.5.0 Jussi Tyni Kaikkiin tehtäviin ratkaisujen välivaiheet näkyviin! Ota kokeesta poistuessasi tämä paperi mukaasi! Tee konseptiin pisteytysruudukko! Muista kirjata nimesi ja ryhmäsi. Valitse

MAA4. Koe 8.5.0 Jussi Tyni Kaikkiin tehtäviin ratkaisujen välivaiheet näkyviin! Ota kokeesta poistuessasi tämä paperi mukaasi! Tee konseptiin pisteytysruudukko! Muista kirjata nimesi ja ryhmäsi. Valitse

Yrittäjän työssäoloehdon laskenta

Sivu 1/6 Yrittäjän työssäoloehdon laskenta Peruspäivärahan saamisen edellytyksenä on työssäoloehdon täyttäminen. Yrittäjän työssäoloehto täyttyy, kun henkilö on lähinnä edellisen 48 kuukauden aikana työskennellyt

Sivu 1/6 Yrittäjän työssäoloehdon laskenta Peruspäivärahan saamisen edellytyksenä on työssäoloehdon täyttäminen. Yrittäjän työssäoloehto täyttyy, kun henkilö on lähinnä edellisen 48 kuukauden aikana työskennellyt

Oy Höntsy Ab TASEKIRJA 1.7.2014-30.6.2015. Pirkankatu 53 A 4 33230 Tampere Kotipaikka: Tampere Y-tunnus: 2352244-2

Oy Höntsy Ab Pirkankatu 53 A 4 33230 Tampere Kotipaikka: Tampere Y-tunnus: 2352244-2 TASEKIRJA 1.7.2014-30.6.2015 Tämä tasekirja on säilytettävä 30.6.2025 asti Tilinpäätöksen toteutti: Homeros Oy 1 TILINPÄÄTÖS

Oy Höntsy Ab Pirkankatu 53 A 4 33230 Tampere Kotipaikka: Tampere Y-tunnus: 2352244-2 TASEKIRJA 1.7.2014-30.6.2015 Tämä tasekirja on säilytettävä 30.6.2025 asti Tilinpäätöksen toteutti: Homeros Oy 1 TILINPÄÄTÖS

FI Moninaisuudessaan yhtenäinen FI 13.4.2016 A8-0131/21. Tarkistus. Marco Valli, Marco Zanni EFDD-ryhmän puolesta

13.4.2016 A8-0131/21 21 46 kohta 46. suhtautuu varautuneesti ehdotukseen kuljettajapalvelun siirtämisestä tuotettavaksi parlamentin sisällä ja ulkopuolisen palveluntarjoajan korvaamisesta parlamentin sopimussuhteisilla

13.4.2016 A8-0131/21 21 46 kohta 46. suhtautuu varautuneesti ehdotukseen kuljettajapalvelun siirtämisestä tuotettavaksi parlamentin sisällä ja ulkopuolisen palveluntarjoajan korvaamisesta parlamentin sopimussuhteisilla

Energiatehokkuus ja lämmitystavat. Keski-Suomen Energiatoimisto www.kesto.fi/energianeuvonta energianeuvonta@kesto.fi

Energiatehokkuus ja lämmitystavat Keski-Suomen Energiatoimisto www.kesto.fi/energianeuvonta energianeuvonta@kesto.fi 1 Sisältö Rakennusten energiankulutus nyt ja tulevaisuudessa Lämmitysmuotojen kustannuksia

Energiatehokkuus ja lämmitystavat Keski-Suomen Energiatoimisto www.kesto.fi/energianeuvonta energianeuvonta@kesto.fi 1 Sisältö Rakennusten energiankulutus nyt ja tulevaisuudessa Lämmitysmuotojen kustannuksia

Prosenttilaskuja osakeseurannan avulla

Prosenttilaskuja osakeseurannan avulla Miten sijoittamalla voi ansaita rahaa? Nyt pääset tutustumaan sijoitusmaailman saloihin ja testaamaan eri sijoitusmuotoja! Aloitus Ratkaiskaa pareittain seuraavat

Prosenttilaskuja osakeseurannan avulla Miten sijoittamalla voi ansaita rahaa? Nyt pääset tutustumaan sijoitusmaailman saloihin ja testaamaan eri sijoitusmuotoja! Aloitus Ratkaiskaa pareittain seuraavat

PALKKA- JA PALKKIOSELVITYS 2015

PALKKA- JA PALKKIOSELVITYS 2015 Hallituksen ja valiokunnan jäsenten palkkiot ja muut taloudelliset etuudet Periaatteet ja päätöksentekojärjestys Aspo Oyj:n varsinainen yhtiökokous päättää hallituksen ja

PALKKA- JA PALKKIOSELVITYS 2015 Hallituksen ja valiokunnan jäsenten palkkiot ja muut taloudelliset etuudet Periaatteet ja päätöksentekojärjestys Aspo Oyj:n varsinainen yhtiökokous päättää hallituksen ja

Asenna myös mikroskopian lisäpala (MBF ImageJ for Microscopy Collection by Tony Collins) http://rsbweb.nih.gov/ij/plugins/mbf-collection.

http://rsbweb.nih.gov/ij/plugins/mbf-collection.") Asentaminen Ohjelman voi ladata vapaasti webistä (http://rsbweb.nih.gov/ij/) ja siitä on olemassa versiot eri käyttöjärjestelmille. Suurimmalle osalle käyttäjistä sopii parhaiten valmiiksi käännetty asennuspaketti

Asentaminen Ohjelman voi ladata vapaasti webistä (http://rsbweb.nih.gov/ij/) ja siitä on olemassa versiot eri käyttöjärjestelmille. Suurimmalle osalle käyttäjistä sopii parhaiten valmiiksi käännetty asennuspaketti

f(x, y) = x 2 y 2 f(0, t) = t 2 < 0 < t 2 = f(t, 0) kaikilla t 0.

= x 2 y 2 f(0, t) = t 2 < 0 < t 2 = f(t, 0) kaikilla t 0.") Ääriarvon laatu Jatkuvasti derivoituvan funktion f lokaali ääriarvokohta (x 0, y 0 ) on aina kriittinen piste (ts. f x (x, y) = f y (x, y) = 0, kun x = x 0 ja y = y 0 ), mutta kriittinen piste ei ole aina

Ääriarvon laatu Jatkuvasti derivoituvan funktion f lokaali ääriarvokohta (x 0, y 0 ) on aina kriittinen piste (ts. f x (x, y) = f y (x, y) = 0, kun x = x 0 ja y = y 0 ), mutta kriittinen piste ei ole aina

TYÖLLISYYS JA TYÖTTÖMYYS HELSINGISSÄ 3. VUOSINELJÄNNEKSELLÄ 2011

37 TYÖLLSYYS JA TYÖTTÖMYYS HELSNGSSÄ 3. VUOSNELJÄNNEKSELLÄ Helsingin työllisyysaste oli vuoden kolmannella neljänneksellä 74,1 prosenttia, mikä oli 0,5 prosenttiyksikköä korkeampi kuin vuosi sitten. Työllisten

37 TYÖLLSYYS JA TYÖTTÖMYYS HELSNGSSÄ 3. VUOSNELJÄNNEKSELLÄ Helsingin työllisyysaste oli vuoden kolmannella neljänneksellä 74,1 prosenttia, mikä oli 0,5 prosenttiyksikköä korkeampi kuin vuosi sitten. Työllisten

Suomi toisena kielenä -ylioppilaskoe. FT Leena Nissilä Opetusneuvos, yksikön päällikkö OPETUSHALLITUS

Suomi toisena kielenä -ylioppilaskoe FT Leena Nissilä Opetusneuvos, yksikön päällikkö OPETUSHALLITUS 1 Uusi opetussuunnitelma haastaa oppimisen Uusi opetussuunnitelma haastaa oppimisen Teknologian soveltaminen

Suomi toisena kielenä -ylioppilaskoe FT Leena Nissilä Opetusneuvos, yksikön päällikkö OPETUSHALLITUS 1 Uusi opetussuunnitelma haastaa oppimisen Uusi opetussuunnitelma haastaa oppimisen Teknologian soveltaminen

TENTTI TA Laskentatoimi ja kannaftavuus. Nimi. Tutkinto-ohjelma

TA-22.1130 Laskentatoimi ja kannaftavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 3 4 5 6 Yhteensä Pisteet KIRJO ITA VAS TAUKS E S I S ELVÄ S TI JA YM\4,A.RRETTÄVÄS TI ÄYTÄ TARVITTAES

TA-22.1130 Laskentatoimi ja kannaftavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 3 4 5 6 Yhteensä Pisteet KIRJO ITA VAS TAUKS E S I S ELVÄ S TI JA YM\4,A.RRETTÄVÄS TI ÄYTÄ TARVITTAES

1. Määritä pienin näytelauseen ehdon mukainen näytetaajuus taajuus seuraaville signaaleille:

1. Määritä pienin näytelauseen ehdon mukainen näytetaajuus taajuus seuraaville signaaleille: a) x 1 (t) = cos(πt) + sin(6πt) + 1cos(1πt) ja b) x (t) = cos(1πt)cos(πt). a) x 1 (t) = cos(πt) + sin(6πt) +

1. Määritä pienin näytelauseen ehdon mukainen näytetaajuus taajuus seuraaville signaaleille: a) x 1 (t) = cos(πt) + sin(6πt) + 1cos(1πt) ja b) x (t) = cos(1πt)cos(πt). a) x 1 (t) = cos(πt) + sin(6πt) +

EHDOTUKSET ELEKTROBIT OYJ:N VARSINAISELLE YHTIÖKOKOUKSELLE 11.4.2013

EHDOTUKSET ELEKTROBIT OYJ:N VARSINAISELLE YHTIÖKOKOUKSELLE 11.4.2013 Copyright Elektrobit Corporation 1 (9) SISÄLLYSLUETTELO: 1 HALLITUKSEN EHDOTUS TASEEN OSOITTAMAN VOITON KÄYTTÄMISESTÄ JA OSINGONMAKSUSTA

EHDOTUKSET ELEKTROBIT OYJ:N VARSINAISELLE YHTIÖKOKOUKSELLE 11.4.2013 Copyright Elektrobit Corporation 1 (9) SISÄLLYSLUETTELO: 1 HALLITUKSEN EHDOTUS TASEEN OSOITTAMAN VOITON KÄYTTÄMISESTÄ JA OSINGONMAKSUSTA

Helsingin kaupunki (jäljempänä Tilaaja) Osoite: Helsingin kaupunginkanslia PL 1, 00099 Helsingin kaupunki

Osoite: Helsingin kaupunginkanslia PL 1, 00099 Helsingin kaupunki") HELSINGIN KAUPUNKI PUITESOPIMUS 1 (5) PUITESOPIMUS Helsinki-mitalien valmistaminen 1 Sopijapuolet 2 Yhteyshenkilöt Helsingin kaupunki (jäljempänä Tilaaja) Osoite: Helsingin kaupunginkanslia PL 1, 00099

HELSINGIN KAUPUNKI PUITESOPIMUS 1 (5) PUITESOPIMUS Helsinki-mitalien valmistaminen 1 Sopijapuolet 2 Yhteyshenkilöt Helsingin kaupunki (jäljempänä Tilaaja) Osoite: Helsingin kaupunginkanslia PL 1, 00099

Espoon kaupunki Pöytäkirja 59. Valmistelijat / lisätiedot: Katja Hakala, puh. 046 877 2956 etunimi.k.sukunimi@espoo.fi

06.06.2016 Sivu 1 / 1 2062/2016 02.07.00 59 Liiketontin myynti Kilosta YIT Rakennus Oy:lle, korttelin 54154 tontti 8 Valmistelijat / lisätiedot: Katja Hakala, puh. 046 877 2956 etunimi.k.sukunimi@espoo.fi

06.06.2016 Sivu 1 / 1 2062/2016 02.07.00 59 Liiketontin myynti Kilosta YIT Rakennus Oy:lle, korttelin 54154 tontti 8 Valmistelijat / lisätiedot: Katja Hakala, puh. 046 877 2956 etunimi.k.sukunimi@espoo.fi

Lapin sairaanhoitopiirin jäsenkunnille LAUSUNTOPYYNTÖ TOIMINTA- JA TALOUSSUUNNITELMAA 2014-2016 VARTEN JA ENSIHOIDON KUSTANNUSTEN JAOSTA

0.5.201 Lapin sairaanhoitopiirin jäsenkunnille LAUSUNTOPYYNTÖ TOIMINTA- JA TALOUSSUUNNITELMAA 2014-2016 VARTEN JA ENSIHOIDON KUSTANNUSTEN JAOSTA Lausuntopyyntö toiminta- ja taloussuunnitelmaa varten Sairaanhoitopiirin

0.5.201 Lapin sairaanhoitopiirin jäsenkunnille LAUSUNTOPYYNTÖ TOIMINTA- JA TALOUSSUUNNITELMAA 2014-2016 VARTEN JA ENSIHOIDON KUSTANNUSTEN JAOSTA Lausuntopyyntö toiminta- ja taloussuunnitelmaa varten Sairaanhoitopiirin

Suomesta ravinteiden kierrätyksen mallimaa

Suomesta ravinteiden kierrätyksen mallimaa Suomesta ravinteiden kierrätyksen mallimaa Vesiensuojelupäivät 7.-8.9.2011 Tarja Haaranen, YM Pro Saaristomeri ohjelmakokous 2012 Tarja Haaranen, YM Riku Lumiaro

Suomesta ravinteiden kierrätyksen mallimaa Suomesta ravinteiden kierrätyksen mallimaa Vesiensuojelupäivät 7.-8.9.2011 Tarja Haaranen, YM Pro Saaristomeri ohjelmakokous 2012 Tarja Haaranen, YM Riku Lumiaro

ESTON LASKENTA VERKOSSA

J. Virtamo 38.3141 Teleliikenneteoria / Esto verkossa 1 ESTON LASKENTA VERKOSSA Erlangin funktion E(C, a) avulla voidaan laskea esto yhdessä linkissä, jonka kapasiteetti on C (johtoa) ja johon tarjotun

J. Virtamo 38.3141 Teleliikenneteoria / Esto verkossa 1 ESTON LASKENTA VERKOSSA Erlangin funktion E(C, a) avulla voidaan laskea esto yhdessä linkissä, jonka kapasiteetti on C (johtoa) ja johon tarjotun

ESR-Henkilö. Tunnistautuminen ESR-Henkilö -järjestelmässä

ESR-Henkilö Tunnistautuminen ESR-Henkilö -järjestelmässä Käyttöohje toteuttajille 28.9.2015 ESR-Henkilö -järjestelmän käyttöohje hankkeiden toteuttajille 2 (8) SISÄLLYSLUETTELO 1 Yleistä tunnistautumisesta...

ESR-Henkilö Tunnistautuminen ESR-Henkilö -järjestelmässä Käyttöohje toteuttajille 28.9.2015 ESR-Henkilö -järjestelmän käyttöohje hankkeiden toteuttajille 2 (8) SISÄLLYSLUETTELO 1 Yleistä tunnistautumisesta...

SOPIMUS YMPÄRISTÖTERVEYDENHUOLLON (TERVEYSVALVONTA JA ELÄINLÄÄKINTÄ) JÄRJESTÄMISESTÄ SULKAVAN KUNNAN ALUEELLA

JÄRJESTÄMISESTÄ SULKAVAN KUNNAN ALUEELLA") SOPIMUS YMPÄRISTÖTERVEYDENHUOLLON (TERVEYSVALVONTA JA ELÄINLÄÄKINTÄ) JÄRJESTÄMISESTÄ SULKAVAN KUNNAN ALUEELLA 1. Sopimuksen osapuolet Sulkavan kunta (jäljempänä tässä sopimuksessa Sulkava) Y-tunnus 0167265-0

SOPIMUS YMPÄRISTÖTERVEYDENHUOLLON (TERVEYSVALVONTA JA ELÄINLÄÄKINTÄ) JÄRJESTÄMISESTÄ SULKAVAN KUNNAN ALUEELLA 1. Sopimuksen osapuolet Sulkavan kunta (jäljempänä tässä sopimuksessa Sulkava) Y-tunnus 0167265-0

TA-22.1130 Laskentatoimi ja kannattavuus TENTTI 8.1.2009. Nimi KIRJOITA VASTAUKSES I S ELVÄS TI JA YMMÄRRETTÄVÄS TT ÄYTÄ.

i TA-22.1130 Laskentatoimi ja kannattavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 J /l Pisteet 5 6 Yhteensä KIRJOITA VASTAUKSES I S ELVÄS TI JA YMMÄRRETTÄVÄS TT ÄYTÄ TARVITTAES

i TA-22.1130 Laskentatoimi ja kannattavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 J /l Pisteet 5 6 Yhteensä KIRJOITA VASTAUKSES I S ELVÄS TI JA YMMÄRRETTÄVÄS TT ÄYTÄ TARVITTAES

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Talous ja kehittäminen/oka TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI 1/2007

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Talous ja kehittäminen/oka TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI 1/2007 Kslk 19.4.2007 2 Sisällysluettelo Sivu 1. JOHDANTO 3 2. TALOUSARVIO 3 2.1. Toimintamenot

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Talous ja kehittäminen/oka TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI 1/2007 Kslk 19.4.2007 2 Sisällysluettelo Sivu 1. JOHDANTO 3 2. TALOUSARVIO 3 2.1. Toimintamenot

Suomen jäsenmaksut EU:lle vuonna 2007 ennakoitua pienemmät

SUOMEN JÄSENMAKSUT EU:LLE VUONNA 2007 ENNAKOITUA PIENEMMÄT 1/5 Suomen laskennallinen nettomaksu Euroopan unionille vuonna 2007 oli 172 miljoonaa euroa eli 32 euroa kansalaista kohden. Summa oli 0,1 prosenttia

SUOMEN JÄSENMAKSUT EU:LLE VUONNA 2007 ENNAKOITUA PIENEMMÄT 1/5 Suomen laskennallinen nettomaksu Euroopan unionille vuonna 2007 oli 172 miljoonaa euroa eli 32 euroa kansalaista kohden. Summa oli 0,1 prosenttia

Millä ohjata ja miten mittaroida palvelujärjestelmää ja toimintaa?

Millä ohjata ja miten mittaroida palvelujärjestelmää ja toimintaa? Vaikuttavuus- ja kustannustietoryhmän työn eteneminen Tuomo Mäki, Finanssineuvos, VM SOTE- ja itsehallintoalueuudistuksen tavoitteet 1.

Millä ohjata ja miten mittaroida palvelujärjestelmää ja toimintaa? Vaikuttavuus- ja kustannustietoryhmän työn eteneminen Tuomo Mäki, Finanssineuvos, VM SOTE- ja itsehallintoalueuudistuksen tavoitteet 1.

Rohkeasti robotiikkaan Lego Mindstorms EV3:lla Tehtäväkortteja tuntityöskentelyyn

Rohkeasti robotiikkaan Lego Mindstorms EV3:lla Tehtäväkortteja tuntityöskentelyyn

Rohkeasti robotiikkaan Lego Mindstorms EV3:lla Tehtäväkortteja tuntityöskentelyyn

/m 3 Alv 24 % Yhteensä Vesi 1,76 0,42 2,18 Jätevesi 1,88 0,45 2,33

1/5 KEMIN VESI OY:N TAKSA Taksan voimaantulopäivä 1.1.2013. Kemin Vesi Oy perii liittymistä ja käyttöä koskevia maksuja, sopimusehdot ja yleiset toimitusehdot huomioiden. Kaikki perittävät maksut ovat

1/5 KEMIN VESI OY:N TAKSA Taksan voimaantulopäivä 1.1.2013. Kemin Vesi Oy perii liittymistä ja käyttöä koskevia maksuja, sopimusehdot ja yleiset toimitusehdot huomioiden. Kaikki perittävät maksut ovat

Harjoitus 1: Projektin aikataulu- ja resurssisuunnittelu

Harjoitus 1: Projektin aikataulu- ja resurssisuunnittelu Yleiset ohjeet: Lue huolellisesti ohjeet ja tutustu annettuun materiaaliin ennen harjoituksen aloittamista. Harjoitus tehdään pareittain. Kunkin

Harjoitus 1: Projektin aikataulu- ja resurssisuunnittelu Yleiset ohjeet: Lue huolellisesti ohjeet ja tutustu annettuun materiaaliin ennen harjoituksen aloittamista. Harjoitus tehdään pareittain. Kunkin

Suoritusten seuranta Moodlessa

Ohje 1 (6) Suoritusten seuranta Moodlessa Suoritusten seurantaperiaate Opiskelija näkee oman edistymisensä jokaisen aineiston ja aktiviteetin kohdalla olevasta ruudusta. Kun ruudussa on rasti, niin vaadittu

Ohje 1 (6) Suoritusten seuranta Moodlessa Suoritusten seurantaperiaate Opiskelija näkee oman edistymisensä jokaisen aineiston ja aktiviteetin kohdalla olevasta ruudusta. Kun ruudussa on rasti, niin vaadittu

CREATIVE PRODUCER money money money

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

Markkinoiden helpoin ja käytännöllisin IP Kamera

No.1. Plug and Play IP Kamera Markkinoiden helpoin ja käytännöllisin IP Kamera Helppo Käyttäjän ei tarvitse tietää mitään verkkotekniikasta eikä tehdä mitään asetuksia tai porttiohjauksia reitittimeen.

No.1. Plug and Play IP Kamera Markkinoiden helpoin ja käytännöllisin IP Kamera Helppo Käyttäjän ei tarvitse tietää mitään verkkotekniikasta eikä tehdä mitään asetuksia tai porttiohjauksia reitittimeen.

Pelletin valmistuksen taloudellinen vertailu. Simo Paukkunen Karelia amk Biotalouden keskus +358 9131 786 simo.paukkunen@karelia.

2 Pelletin valmistuksen taloudellinen vertailu Simo Paukkunen Karelia amk Biotalouden keskus +358 9131 786 simo.paukkunen@karelia.fi Pelletin keskihinta Suomessa 3 262,2 /t, = 5,52 cnt/kwh Pelletin kulutus

2 Pelletin valmistuksen taloudellinen vertailu Simo Paukkunen Karelia amk Biotalouden keskus +358 9131 786 simo.paukkunen@karelia.fi Pelletin keskihinta Suomessa 3 262,2 /t, = 5,52 cnt/kwh Pelletin kulutus

TieVie-hanke 2001-02 Saksan kieli. Ritva Huurtomaa

TieVie-hanke 2001-02 Saksan kieli Ritva Huurtomaa Tavoitteet suunnitella ja toteuttaa verkkokurssina saksan kieliopin oppimiseen ja harjoittelemiseen innostava kokonaisuus saksan opintojaan aloittavia

TieVie-hanke 2001-02 Saksan kieli Ritva Huurtomaa Tavoitteet suunnitella ja toteuttaa verkkokurssina saksan kieliopin oppimiseen ja harjoittelemiseen innostava kokonaisuus saksan opintojaan aloittavia

PTT:n suhdannekatsaus 2Q2014

PTT:n suhdannekatsaus 2Q214 Markkinatilanteen heikkeneminen jatkuu vuoden alkupuoliskolla talotoimituksia selvästi vähemmän kuin edellisenä vuotena. PTT:n jäsenyritykset toimittivat kotimaahan vuoden ensimmäisellä

PTT:n suhdannekatsaus 2Q214 Markkinatilanteen heikkeneminen jatkuu vuoden alkupuoliskolla talotoimituksia selvästi vähemmän kuin edellisenä vuotena. PTT:n jäsenyritykset toimittivat kotimaahan vuoden ensimmäisellä

Leijona Catering Oy Palkitsemistiedot vuodelta 2012 30.5.2013 1

Leijona Catering Oy Palkitsemistiedot vuodelta 2012 30.5.2013 1 Yleistä Vuosi 2012 oli Leijona Catering Oy:n perustamisvuosi. Puolustusvoimien kumppanina yrityksemme juuret ulottuvat kuitenkin syvälle

Leijona Catering Oy Palkitsemistiedot vuodelta 2012 30.5.2013 1 Yleistä Vuosi 2012 oli Leijona Catering Oy:n perustamisvuosi. Puolustusvoimien kumppanina yrityksemme juuret ulottuvat kuitenkin syvälle

KANNATTAVA LIIKETOIMINTA.

Riitta-Leena Perämäki KANNATTAVA LIIKETOIMINTA. Case siivousalan yritys Liiketalous ja matkailu 2011 VAASAN AMMATTIKORKEAKOULU Liiketalous TIIVISTELMÄ Tekijä Riitta-Leena Perämäki Opinnäytetyön nimi Kannattava

Riitta-Leena Perämäki KANNATTAVA LIIKETOIMINTA. Case siivousalan yritys Liiketalous ja matkailu 2011 VAASAN AMMATTIKORKEAKOULU Liiketalous TIIVISTELMÄ Tekijä Riitta-Leena Perämäki Opinnäytetyön nimi Kannattava

Panos-tuotos -analyysi ja omakustannusarvo, L28b

, L28b -analyysi (Input-output analysis) Menetelmän kehitti Wassily Leontief (1905-1999). Venäläissyntyinen ekonomisti. Yleisen tasapainoteorian kehittäjä. 1953: Studies in the Structure of the American

, L28b -analyysi (Input-output analysis) Menetelmän kehitti Wassily Leontief (1905-1999). Venäläissyntyinen ekonomisti. Yleisen tasapainoteorian kehittäjä. 1953: Studies in the Structure of the American

Espoon kaupunki Pöytäkirja 110. Valtuusto 17.08.2015 Sivu 1 / 1

Valtuusto 17.08.2015 Sivu 1 / 1 2865/02.05.06/2015 Kaupunginhallitus 215 15.6.2015 110 Kaupungin omavelkaisen takauksen myöntäminen Invalidisäätiön kiinteistöleasingsopimukselle Valmistelijat / lisätiedot:

Valtuusto 17.08.2015 Sivu 1 / 1 2865/02.05.06/2015 Kaupunginhallitus 215 15.6.2015 110 Kaupungin omavelkaisen takauksen myöntäminen Invalidisäätiön kiinteistöleasingsopimukselle Valmistelijat / lisätiedot:

OTK, ON täydennystentti 24.4.2007

1 OIKEUSTIETEELLINEN TIEDEKUNTA Julkisoikeuden laitos FINANSSIOIKEUS Aineopinnot OTK, ON täydennystentti 24.4.2007 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

1 OIKEUSTIETEELLINEN TIEDEKUNTA Julkisoikeuden laitos FINANSSIOIKEUS Aineopinnot OTK, ON täydennystentti 24.4.2007 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

Lausunto NCC Roads Oy:n kierrätysterminaalihankkeen ympäristövaikutusten arviointiohjelmasta

Raision kaupunki Pöytäkirja 1 (1) Asianro 1214/11.01.00.02/2013 22 Lausunto NCC Roads Oy:n kierrätysterminaalihankkeen ympäristövaikutusten arviointiohjelmasta Maankäyttöpäällikkö Outi Pekkala, terveystarkastaja

Raision kaupunki Pöytäkirja 1 (1) Asianro 1214/11.01.00.02/2013 22 Lausunto NCC Roads Oy:n kierrätysterminaalihankkeen ympäristövaikutusten arviointiohjelmasta Maankäyttöpäällikkö Outi Pekkala, terveystarkastaja

Kauppa- ja teollisuusministeriö Talousyksikkö PL 32 00023 VALTIONEUVOSTO VUODEN 2006 TOINEN LISÄTALOUSARVIOEHDOTUS

Kauppa- ja teollisuusministeriö Talousyksikkö PL 32 00023 VALTIONEUVOSTO Dnro 224/21/2006 17.8.2006 Kauppa- ja teollisuusministeriön kirje 7.8.2006 (31/210/2006) VUODEN 2006 TOINEN LISÄTALOUSARVIOEHDOTUS

Kauppa- ja teollisuusministeriö Talousyksikkö PL 32 00023 VALTIONEUVOSTO Dnro 224/21/2006 17.8.2006 Kauppa- ja teollisuusministeriön kirje 7.8.2006 (31/210/2006) VUODEN 2006 TOINEN LISÄTALOUSARVIOEHDOTUS

LIITE. asiakirjaan KOMISSION TIEDONANTO

EUROOPAN KOMISSIO Bryssel 15.11.2013 COM(2013) 901 final ANNEX 1 LIITE asiakirjaan KOMISSION TIEDONANTO Arviointi toimista, jotka ESPANJA, RANSKA, MALTA, ALANKOMAAT ja SLOVENIA ovat toteuttaneet neuvoston

EUROOPAN KOMISSIO Bryssel 15.11.2013 COM(2013) 901 final ANNEX 1 LIITE asiakirjaan KOMISSION TIEDONANTO Arviointi toimista, jotka ESPANJA, RANSKA, MALTA, ALANKOMAAT ja SLOVENIA ovat toteuttaneet neuvoston

Postien siirto Koivusta Puruun Macin Mail-ohjelmalla 14.11.2014 Sivu 1

Postien siirto Koivusta Puruun Macin Mail-ohjelmalla 14.11.2014 Sivu 1 Tämän ohjeen avulla voit määritellä Koivu-tilisi ja Exchange-tilisi Macin Mail-ohjelmaan ja siten siirtää Koivun postit Exchangeen

Postien siirto Koivusta Puruun Macin Mail-ohjelmalla 14.11.2014 Sivu 1 Tämän ohjeen avulla voit määritellä Koivu-tilisi ja Exchange-tilisi Macin Mail-ohjelmaan ja siten siirtää Koivun postit Exchangeen

31.7.2013. Toimittajan yrityksen kaupparekisteriin merkitty virallinen nimi.

Valtiokonttori Ohje 1 (5) Verkkolaskutusportaalin käyttöohje toimittajille Kenttien selitteet (pakolliset kentät ovat merkitty *-merkillä) REKISTERÖITYMINEN TOIMITTAJATIEDOT Y-tunnus * Toimittajan yrityksen

Valtiokonttori Ohje 1 (5) Verkkolaskutusportaalin käyttöohje toimittajille Kenttien selitteet (pakolliset kentät ovat merkitty *-merkillä) REKISTERÖITYMINEN TOIMITTAJATIEDOT Y-tunnus * Toimittajan yrityksen

Apteekkien työntekijöiden apteekkikohtainen erä 1.10.2009

Apteekkien työntekijöiden apteekkikohtainen erä 1.10.2009 Apteekkien Työnantajaliiton koulutusaineisto apteekeille 1.6.2009 / JKK 1 Tavoitteet Apteekkikohtainen erä on tarkoitettu henkilökohtaisen hyvän

Apteekkien työntekijöiden apteekkikohtainen erä 1.10.2009 Apteekkien Työnantajaliiton koulutusaineisto apteekeille 1.6.2009 / JKK 1 Tavoitteet Apteekkikohtainen erä on tarkoitettu henkilökohtaisen hyvän

KELAN INDUKTANSSI VAASAN YLIOPISTO TEKNILLINEN TIEDEKUNTA SÄHKÖTEKNIIKKA. Miika Manninen, n85754 Tero Känsäkangas, m84051

VAASAN YLIOPISTO TEKNILLINEN TIEDEKUNTA SÄHKÖTEKNIIKKA Miika Manninen, n85754 Tero Känsäkangas, m84051 SATE.2010 Dynaaminen kenttäteoria KELAN INDUKTANSSI Sivumäärä: 21 Jätetty tarkastettavaksi: 21.04.2008

VAASAN YLIOPISTO TEKNILLINEN TIEDEKUNTA SÄHKÖTEKNIIKKA Miika Manninen, n85754 Tero Känsäkangas, m84051 SATE.2010 Dynaaminen kenttäteoria KELAN INDUKTANSSI Sivumäärä: 21 Jätetty tarkastettavaksi: 21.04.2008