STOKASTISET PROSESSIT

|

|

|

- Riikka Laaksonen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 TEORIA STOKASTISET PROSESSIT Satunnaisuutta sisältävän tapahtumasarjan kulkua koskevaa havaintosarjaa sanotaan aikasarjaksi. Sana korostaa empiirisen, kokeellisesti havaitun tiedon luonnetta. Aikasarjan syntymekanismia kuvaavia teoreettista malleja kutsutaan aikasarjamalleiksi. Stokastiset prosessit ovat aikasarjan todennäköisyysteoreettisia kuvaus- ja selitystapoja. {z 1, z 2, z 3,...} jono sat. muuttujia. Näiden muodostama jono yhdessä niitä koskevan todennäköisyysinformaation kanssa muodostaa stokastisen prosessin. Prosessi voi olla myös jatkuvan muuttujan t indeksoima {z(t), t T } Stokastisen prosessin todennäköisyysrakenteen määräävät satunnaismuuttujien {z k } jakaumat sekä niiden välisiä kytkentöjä kuvaavat satunnaisvektoreiden {z i, z i+1,... z j } yhteisjakaumat. Moniulotteisen satunnaismuuttujan jakaumista lue kirjallisuudesta. Kovarianssi Aikasarjojen analyysissä tärkeä käsite on kovarianssi, jolla kuvataan kahden satunnaismuuttujan välisen tn-kytkennän voimakkuutta. Jos X, Y ovat satunnaismuuttujia, määritellään kovarianssi, varianssi ja korrelaatio cov(x, Y ) = E[(X EX)(Y EY )] var(x) = cov(x, X) = E(X EX) 2 ρ(x, Y ) = cov(x,y ) cov(x,x) cov(y,y ) Odotusarvon ominaisuuksista seuraa laskusäännöt cov(x + Y, Z) = cov(x, Z) + cov(y, Z) cov(ax, Z) = a cov(x, Z) cov(x, Z) = cov(z, X) Tunnusluvut Stokastisen prosessin todennäköisyysrakennetta kuvaavat tunnusluvut µ t = E(Z t ) odotusarvo γ t,s = cov(z t, Z s ) autokovarianssifunktio Näistä johdetaan edelleen σ 2 t = γ t,t varianssi ρ t,s = γ t,s γt,t γ s,s korrelaatio Stationaarisuus Aikasarjaa tai stokastista prosessia, jonka satunnaisuuden rakenne säilyy samanlaisena ajan mukana, sanotaan stationaariseksi. Tarkemmin sanoen aikasarja on vahvasti stationaarinen, jos vektorin {Z j, Z j+1, Z j+2,..., Z j+k } yhteisjakauma on riippumaton j:sta. Aikasarjaa sanotaan stationaariseksi, jos

, t T } Stokastisen prosessin todennäköisyysrakenteen määräävät satunnaismuuttujien {z k } jakaumat sekä niiden välisiä kytkentöjä kuvaavat")

2 1. µ t = vakio 2. γ t,t+k = vakio = γ k ts. ei riipu t:stä Stationaariselle aikasarjalle määritellään autokorrelaatiofunktio ρ k, jota havainnollistaa autokorrelogrammi. ρ k 0 k Seuraavassa esitellään tärkeitä perustapauksia Valkoinen kohina (White Noise) Olkoon {a t } = jono identtisesti jakautuneita riippumattomia n(0, σ 2 )-satunnaismuuttujia (normaalijakauma, vakiovarianssi) Jono {Z 1, Z 2,...}, missä Z t = a t, on silloin stokastinen prosessi, ns valkoinen kohina. Jos t s, niin riippumattomuusoletuksen mukaan cov(z t, Z s ) = 0 ja cov(z t, Z t ) = var(z t ) = σ 2 joten prosessin autokovarianssifunktio on { σ 2 t = s γ t,s = 0 t s Satunnaissysäykset a t voivat edustaa tuotantoprosessiin kohdistuvia kysyntä-sysäyksiä, varastotilanteen muutoksia, rahoitushyödykkeiden kurssiheilahduksia, mekaanisen laitteen värähteleviä asentomuutoksia tai säätöpoikkeamia. Valkoineen kohina soveltuu kuvaamaan "täysin satunnaista"prosessia, jossa havaintoon eivät vaikuta aikaisemat arvot lainkaan. Random Walk Olkoon {a t } valkoinen kohina, jolle siis µ t = E(a t ) = 0 Määritellään jono Z t seuraavasti

= 0 ja cov(z t, Z t ) = var(z t ) = σ 2 joten prosessin autokovarianssifunktio on { σ 2 t = s γ t,s = 0 t s Satunnaissysäykset a t voivat")

3 Z 1 = a 1 Z 2 = a 1 + a 2 Z 3 = a 1 + a 2 + a 3. Z t = Z t 1 + a t Tämä on ns Random walk prosessi. Se kuvaa satunnaissysäysten kumuloituvaa vaikutusta. Autokovarianssifunktio voidaan johtaa kovarianssin laskusääntöjen avulla γ t,s = tσ 2, kun 1 t s Seuraavassa kuviossa on simuloitu satunnaiskulkuja. 2 1,5 1 0,5 0-0,5-1 -1,5-2 -2,5-3 -3,5 Moving average Johdantona niinsanottujen ARMA-mallien tarkasteluun tarkastellaan esimerkkiä, jossa aikasarjan ajatellaan syntyvän satunnaisten sykäysten a t yhteisvaikutuksena siten, että prosessin arvo muodostuu nykyisen sysäyksen ja edellisellä ajanhetkellä vaikuttaneen sysäyksen yhteisvaikutuksena. Olettakaamme, että Z t on tuotantomäärä, a t kysyntä jaksolla t ja jostain tuotantotavan aiheuttamasta syystä keskimäärin puolet edellisen jakson kysynnän arvosta katsotaan "jäävän varastoon"ja siten vähentävän tuotantotarvetta jaksolla t. Johdetaan tämän prosessin autokovarianssifunktio. Z t = a t 1 2 a t 1 µ = E(Z t ) = E(a t ) 1 2 E(a t 1) = 0 D 2 (Z t ) = D 2 (a t ) + ( 1 2 )2 D 2 (a t ) = σ σ2 = 1.25σ 2 cov(z t, Z t 1 ) = cov(a t 1 2 a t 1, a t a t 2) = cov(a t, a t 1 ) 1 2 cov(a t, a t 2 ) 1 2 cov(a t 1, a t 1 ) cov(a t 1, a t 2 ) = 1 2 cov(a t 1, a t 1 ) = 1 2 σ2 cov(z t, Z t 2 ) = cov(a t 1 2 a t 1, a t a t 3) = 0

4 Autokovarianssifuntio on siten { 1 γ t,s = 2 σ2 t s = 1 0 t s > 1 Autokorrelaatiofunktio on { 0.4 t s = 1 ρ t,s = 0 t s > 1 Matti Poutiainen

5 TEORIA AR-, MA- ja ARMA-MALLIT MA(1) prosessi Edellisessä kappaleessa esitelty stokastinen prosessi on esimerkki MA(1) aikasarjasta, jonka yleinen muoto on Z t = a t θa t 1 Stokastiset tunnusluvut MA(1) prosessille johdetaan edellisen esimerkin tapaan. µ t = E(Z t ) = 0 γ 0 = D 2 (Z t ) = σ 2 (1 + θ 2 ) γ 1 = θσ 2 θ 1+θ 2 ρ 1 = γ k = ρ k = 0 kun k > 0 Prosessin todennäköisyysrakenteen määrää parametri θ. Mallin käyttäytymistä voi havainnollistaa Excel-työkalun avulla kokeilemalla eri parametriarvojen vaikutusta. Huomaa: 0.5 ρ ja ρ 1 ( 1 θ ) = ρ 1(θ) Havainnollistetaan simulaation avulla. MA(1) θ=0,6 3 2 Z(t) 1 t

6 MA(1) θ=-0,4 3 2 Z(t) 1 0 t MA(2) prosessi Joskus on aihetta olettaa, että aikasarjan nykyhetkiseen arvoon vaikuttaa edellisen satunnaissysäyksen a t 1 lisäksi myös sitä edellinen ajanhetki, ts termi a t 2. Tilannetta voisi kuvata MA(2) mallilla, jonka muoto on seuraava Z t = a t θ 1 a t 1 θ 2 a t 2 Stokastiset tunnusluvut tälle mallille johdetaan kovarianssin laskusääntöjen perustella. Soveltuu harjoitustehtäväksi. γ 0 = D 2 (a t θ 1 a t 1 θ 2 a t 2 ) = (1 + θ θ 2 2)σ 2 γ 1 = ( θ 1 + θ 1 θ 2 )σ 2 γ 2 = θ 2 σ 2 γ 3 = γ 4 =... = 0 ρ 1 = θ1+θ1θ2 1+θ 2 1 +θ2 2 ρ 2 = θ2 1+θ1 2+θ2 2 ρ k = 0, kun k 3 Esim. Jos θ 1 = 1 ja θ 2 = 0.6 saadaan seuraava aikasarjamalli, ja sille autorrelaatiorakenne. Z t = a t a t a t 2 ρ 1 = ρ 2 = MA(1) ja MA(2) aikasarjamallien käyttäytymistä voi jäljitellä laskennallisen simuloinnin avulla kokeilemalla parametrien arvojen vaikutusta.

= (1 + θ 2 1 + θ 2 2)σ 2 γ 1 = ( θ 1 + θ 1 θ 2 )σ 2 γ 2 = θ 2 σ 2 γ 3 = γ 4 =.")

7 Ohessa kaksi MA(2)-simulaatiota. MA(2) θ1=1,2 θ2=-0,4 6 4 Z(t) t -4-6 MA(2) θ1=-1,2 θ2=0,3 6 5 Z(t) t -3-4 MA(q) prosessi

4 3 2 1 0-1 -2 t -3-4 MA(q)")

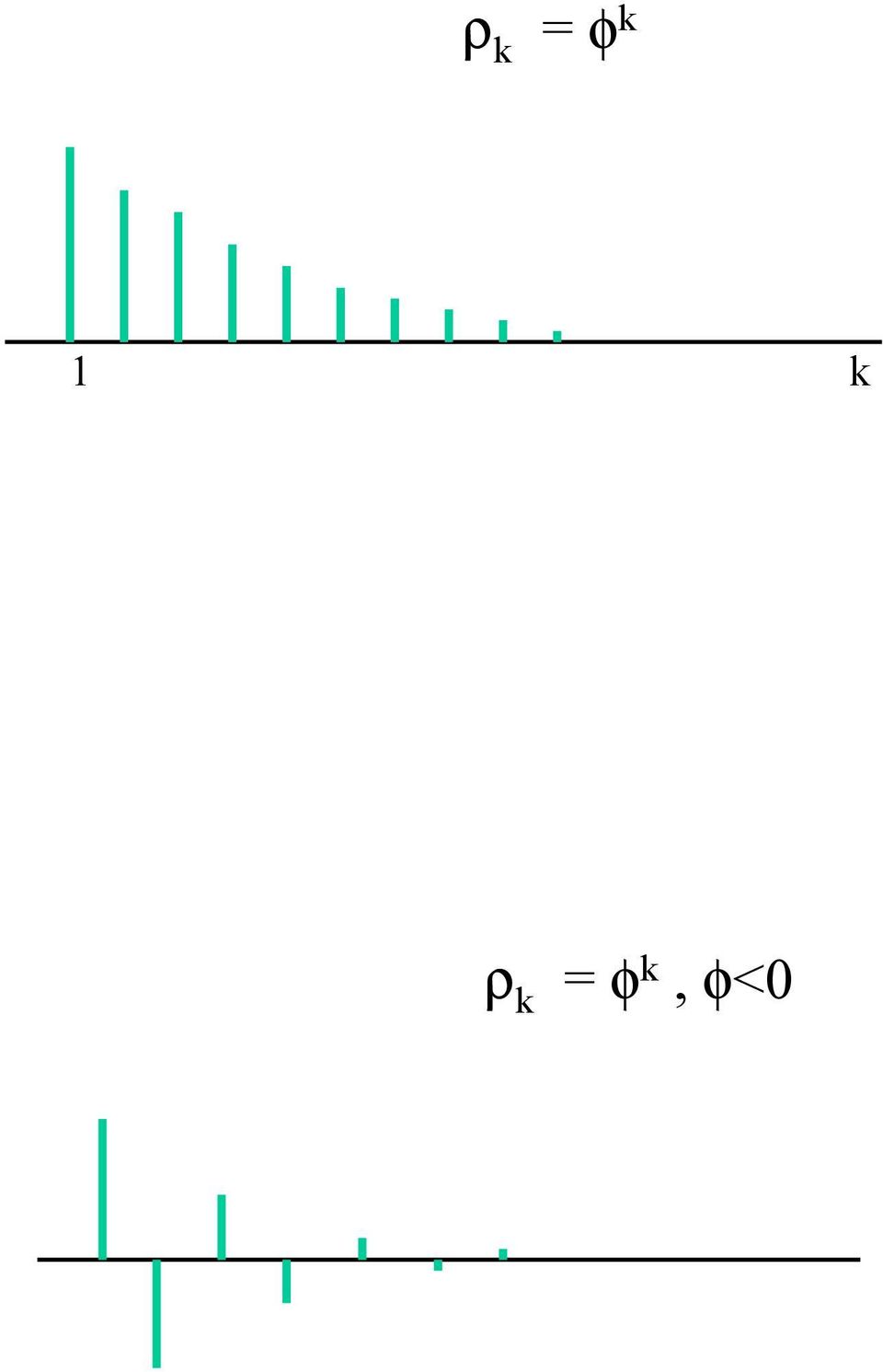

8 Jos aikasarjan arvoon kytkeytyvät satunnaissysäykset viiveillä 1,2,...,q saadaan tulokseksi MA(q)prosessi. Sen autokorrelaatiofunktio on ρ k = θ k+θ 1θ 1+k +θ 2θ 2+k +...+θ q k θ q 1+θ 2 1 +θ θ2 q = 0 kun k > q k q Seuraava kuvio esittää MA(q) autokorrelogrammia q:n eri arvoilla. MA(1) MA(2) 1 k 1 2 k MA(q) 1 q k AR(1) prosessi Aikaisempien ajanhetkien kytkentävaikutus voidaan kuvata myös toisella tavalla. Joskus voidaan ajatella, että stokastisen prosessin nykyinen arvo Z t selittyy sarjan edellisen toteutuneen arvon ja nykyhetkisen satunnais-sysäyksen yhteisvaikutuksena φz t 1 + a t. Tässä parametin φ avulla ilmaistaan paino, jolla edellinen arvo vaikuttaa. Ohessa AR(1) mallin havainnollistus simulaationa.

9 AR(1) φ=0, Z(t) t -4-6 Johdetaan tämän prosessin tunnusluvut. Huomaa: aina jos EX = EY = 0 niin cov(x, Y ) = E[(X EX)(Y EY )] = E(XY ). Koska E(Z t ) = 0 jokaisella t, niin E(Z t Z t k ) = cov(z t Z t k ) = γ k Z t = φz t 1 + a t ( ) D 2 Z t = φ 2 D 2 Z t 1 + D 2 (a t ) γ 0 = φ 2 γ o + σ 2 γ 0 = σ2 1 φ 2 Kerrotaan (*) puolittain Z t k :lla ja otetaan od.arvo E(Z t Z t k ) = φe(z t 1 Z t k ) + E(a t Z t k ) γ k = φγ k 1 = ρ k = φk 1 φ σ 2 2 cov(z k,z 0) cov(z k,z k ) cov(z = γ k 0,Z 0) γ 0 Mallissa käytetään edellisen ajanhetken arvoa nykyhetken arvon selittäjänä. Tätä ajatusta kutsutaan autoregressioksi ja mallia AR(1) prosessiksi. Ohessa AR(1) autokorrelogrammi. = φ k

= φe(z t 1 Z t k ) + E(a t Z t k ) γ k = φγ k 1 = ρ k = φk 1 φ σ 2 2 cov(z k,z 0) cov(z k,z k ) cov(z = γ k 0,Z 0) γ 0 Mallissa käytetään edellisen")

10 ρ k = φ k 1 k ρ k = φ k, φ<0

11 Huomaa, että kaikkien aikaisempien ajanhetkien satunnaissysäysten vaikutus suodattuu nykyhetkeen: Z t = φz t 1 + a t = φ(φz t 2 + a t 1 ) + a t = a t + θa t 1 + θ 2 a t 2. = a t + θa t 1 + θ 2 a t θ k a t k + Voidaan osoittaa, että sarja on stationaarinen vain jos φ < 1. Tästä johtuen aikaisempien termien vaikutus pienenee eksponentiaalisesti ja käytännössä menneisyys "unohtuu"pian. AR(2) prosessi KUn selittäjiksi valitaan sarjan kaksi edellistä arvoa, sadaan AR(2) malli. Z t = φ 1 Z t 1 + φ 2 Z t 2 + a t Ohessa AR(2) simulaatio. AR(2) φ1=0,7 φ2=0, Z(t) 0-2 t Tutkimalla ns karakteristisen polynomin 1 φ 1 x φ 2 x 2 juuria tälle prosessille voidaa johtaa stationaarisuusehto: φ 1 + φ 2 < 1, φ 2 φ 1 < 1, φ 2 < 1 Kertomalla mallin yhtälö puolittain Z t k :lla ja ottamalla puolittain kovarianssi saadaan. Alempi pätee, koska ρ k = γ/γ 0 γ k = φ 1 γ k 1 + φ 2 γ k 2 ρ k = φ 1 ρ k 1 + φ 2 ρ k 2

prosessi KUn selittäjiksi valitaan sarjan kaksi edellistä arvoa, sadaan AR(2) malli. Z t = φ 1 Z t 1 + φ 2 Z t 2 + a t Ohessa AR(2) simulaatio.")

12 Indeksin arvoilla k = 1, 2 saadaan yhtälöpari, ns Yule-Walker yhtälöt (huomaa, että ρ k = ρ k ). Tätä yhtälöparia hyödynnetaan aikasarjamallin kertoimien φ 1, φ 2 arvojen estimoinnissa. AR(p) prosessi ρ 1 = φ 1 ρ 0 + φ 2 ρ 1 ρ 2 = φ 1 ρ 1 + φ 2 ρ 0 Kun aikasarjan nykyarvon selittäjiksi otetaan aikaisemmat termit viiveillä k = 1, 2,..., p saadaan AR(p) malli Määritellään ns karakteristinen yhtälö Z t = φ 1 Z t 1 + φ 2 Z t φ p Z t p a t 1 φ 1 x φ 2 x 2 c φ p x p = 0 Voidan osoittaa, että stationaarisuusehto määräytyy yhtälön juurista x i. Prosessi on stationaarinen, jos x i < 1 i Autokorrelaatiofunktio saa vaihtelevia muotoja. ρ k 0 k Kertomalla mallin yhtälö puolittain Z t k :lla ja ottamalla puolittain kovarianssi saadaan Yule-Walker yhtälöryhmä. Tätä hyödynnetaan kertoimien φ 1,, φ p arvojen estimoinnissa. ρ 1 = φ 1 + φ 2 ρ φ p ρ p 1 ρ 2 = φ 1 ρ 1 + φ φ p ρ p 2. ρ p = φ 1 ρ p 1 + φ 2 ρ p φ p

13 ARMA(p,q) Jos malliin sisällytetään sekä AR- että MA-tyyppisen mallin termejä, päädytään ns ARMA-prosessiin. Z t = φ 1 Z t 1 +φ 2 Z t φ p Z t p a t θ 1 a t 1 θ 2 a t 2 θ q a t q Yksinkertaisin tällainen olisi ARMA(1,1) prosessi Ohessa ARMA(1,1) simulaatio. Z t = φz t 1 + a t θa t 1 ARMA(1,1) 8 6 Z(t) 4 2 t MA(1) sarjan invertointi Seuraava päättely näyttää, miten MA(1) sarja voidaan myös tulkita "päättymättömäksi"autoregressiiviseksi sarjaksi Z t = a t θa t 1 a t = Z t + θa t 1 sijoitus = Z t + θ([z t 1 + θa t 2 ]. = Z t + θz t 1 + θ 2 Z t 2 + Z t = θz t 1 θ 2 Z t 2 + a t MA(q) sarjan invertointi

14 Edellä kuvattu invertointi voidaan tehdä myös MA(q) mallille tietyin ehdoin. Z t = a t θ 1 a t 1 θ 2 a t 2 θ q a t q Prosessin karakeristinen yhtälö on 1 θ 1 x θ 2 x 2 θ q x q = 0 Jos sen kaikki juuret x i > 1, voidaan ratkaista kertoimet π j sitten, että Z t = π 1 Z t 1 + π 2 S t a t = 1 π jz t j + a t Matti Poutiainen

15 TEORIA PACF JA MALLIN IDENTIFIONTI Osittaisautokorrelaatiofunktio PACF Aikasarjan peräkkäisten termien välinen riippuvuus aiheuttaa "ketjun", jossa termistä Z t termiin Z t+k kohdistuu vaikutus riippuvuksien (Z t Z t+1 ), (Z t+1 Z t+2 ), välityksellä. Tämän lisäksi termi Z t voi vaikuttaa termiin Z t+k myös suoraan. Tämän suoran vaikutuksen arviointiin liittyy käsite osittaisautokorrelaatio. φ kk = corr(z t, Z t k Z t 1,, Z t k+1 ) Z t Z t+k φ kk φ kk kuvaa havaintojen Z t k, Z t välistä kytkentää josta väliin jäävien muuttujien vaikutus on eliminoitu. Osittaisautokorrelaatiofunktio PACF on autokorrellatiofunktion ACF ohella prosessille ominainen ja sitä karakterisoiva ominaisuus. Otosautokorrelaatio Aikasarjan synnyttävä satunnaismekanismi on havaitsijan kannalta tuntematon. Tämän stokastisen ilmön rakenne, sen tilastolliset tunnusluvut, kuten odotusarvo µ t ja autokorrelaatiot ρ k jne ovat suureita, joiden tarkkoja arvoja ei voida yleensä tietää.

16 Olkoon aikasarjan havaittu data: Y 1, Y 2, Y 3,, Y t. Tästä aineistosta voidaan laskea seuraavat empiiriset kertoimet, joita kutsutaan otos-autokorrelaatioiksi. r k = n k 1 (Y t Y )(Y t+k Y ) n 1 (Yt Y )2 Havaittu r k on todellisen tuntemattoman korrelaation ρ k estimaatti. [Vrt. x ja µ, s ja σ, r ja ρ] Havaittu autokorrelaatiofunktio (otos-acf) poikkeaa siten jonkin verran ARMA-mallin teoreettisesta ACF:stä. MA(3) ACF Otos ACF Havaitun aikasarjan ja sen rakenteen selittämiseen valitun teoreettisen mallin (stokastisen prosessin) välinen yhteys ja samalla niiden eroavuus on tärkeä asia. Jos oletus valitusta selitysmallista pitää paikkasta tarkasti, silloin aikasarjan autokorrelaatiofunktio tiedetään. Käytännössä vastaavuus on vain osittaista. Havaintojen ja mallin yhteensopivuutta voidaan arvioida vertaamalla miten toteutuneesta mittaussarjasta lasketut otos-autokorrelaatiot osuvat yhteen teoreettisen mallin mukaisen autokorrelaatiofunktion kanssa. ACF, PACF JA MALLIN IDENTIFIOINTI Eräät ACF- ja PACF proilin tyypilliset piirteet voivat auttaa mallin identioinnissa MA(q) prosessin ACF sisältää tyypillisesti q kappaletta 0:sta eroavia arvoja ja autokorrrelatiot viiveillä q + 1 ovat kaikki nollia. MA(q) prosessin PACF sen sijaan kostuu päättymättömästä jonosta 0:sta eroavia piikkejä. AR(p) prosessin ACF on tyypillisesti päättymätön jono autokorrelaatio-kertoimia, PACF sisältää max p kappaletta 0:sta eroavia arvoja ja viiveitä p + 1 vastaavat arvot ovat nollia.

![x ja µ, s ja σ, r ja ρ] Havaittu autokorrelaatiofunktio (otos-acf) poikkeaa siten jonkin verran ARMA-mallin teoreettisesta ACF:stä.](/docs-images/51/19230665/images/page_16.jpg "MA(3) ACF Otos ACF Havaitun aikasarjan ja sen rakenteen selittämiseen valitun teoreettisen mallin (stokastisen prosessin) välinen yhteys ja samalla niiden eroavuus on tärkeä asia.")

17 MA(3) AR(2) Diagnostiikkaa Havaitun aikasarjan taustalla olevan stokastisen prosessin rakenteen "arvailua"sanotaan mallin identi- oinniksi. Datan diagnostinen tarkastelu sisältää mm seuraavia osia muodosta otos ACF ja otos PACF tutki, muistuttavatko nämä tunnettuja esimerkkejä tarkista stationaarisuus-oletus suorita tarvittaessa dierointi ARMA-malli olettaa, että aikasarja on stationaarinen. Jos näin ei ole, ARMA-malli ei sovellu aikasarjan selittämiseen. Ei-stationaarisuus saattaa ilmeta ACF proilia tutkimalla. Matti Poutiainen

18 ARMA-mallin sovittaminen empiiriseen havaintoaineistoon tarkoittaa mallin kertoimien θ k ja φ j arvojen määrittämistä siten, että malli ja havainto-data sopivat yhteen niin tarkasti kuin mahdollista. Mallin kertoimien estimointiin on kehitetty erilaisia likimääräisiä menetelmiä. TEORIA MALLIN SOVITUS PARAMETRIEN ESTIMOINNILLA Momenttimenetelmä AR(1)-tapauksessa Data annettu, estimoi φ! Z t = φz t 1 + a t Tiedetään, että MA(1) prosessille φ = ρ 1 estimatti todelliselle korrelaatiolle eli ˆρ 1 = r 1. Lisäksi datasta laskettu otos-autokorrelaatio on hyvä Tämän vuoksi asetetaan ˆφ = r 1 ja MA(1) mallin parametrille on saatu datasta johdettu estimaatti. Momenttimenetelmä AR(2)-tapauksessa Jos sovitetaan MA(2) mallia annettuun havaintodataan, tehtävänä estimoida kertimet φ 1, φ 2. Estimoinnissa lähdetään Yule-Walker yhtälöistä. Tiedetään { ρ1 = φ 1 + ρ 1 φ 2 ρ 2 = ρ 1 φ 1 + φ 2 Estimointi: Asetetaan ρ r 1, ρ 2 r 2 eli korvataan autokorrelaatio-kertoimet niiden estimaateilla ja ratkaistaan yhtälöparista φ 1, φ 2. Vastaava Yule-Walker yhtälöryhmään perustuva menetelmä soveltuu myös AR(p) mallin kertoimien estimointiin. PNS-menetelmä AR(1)-tapauksessa AR(p) mallin kertoimien määritykseen soveltuu myös tunnettu pienimmän neliösumman menetelmä. Tästä havainnolistuksena seuraava Z t µ = φ[z t 1 µ] + a t Muodostetaan virheneliösumma SS(φ, µ) = n 2 [(Z t µ) φ(z t 3 µ)] 2 Minimoidaan virheneliösumma, ratkaisuna saadaan PNS-estimointi MA(1)-tapauksessa ˆµ = Z, ˆφ = pns estimaatti PNS-menetelmän soveltaminen johtaa yleensä haastavaan numeeriseen tehtävään. Tästä esimerkkinä MA(1) mallin identiointi. Z t = a t θa t 1

mallin parametrille on saatu datasta johdettu estimaatti.")

19 Invertointi Z t = θz t 1 θ 2 Z t 2 + a t Virheneliösumma SS(θ) = a 2 t = [Z t + θz t 1 + θ 2 Z t 2 + ] 2 Oletetaan a 0 = 0, jolloin a 1 = Z 1 a 2 = Z 2 + θa 1 a 3 = Z 3 + θa 2. a n = Z n + θa n 1 Etsitään numeerisella optimihakumenetelmällä θ:lle arvo jolle SS(θ) MIN! Tilastolliset ohjelmakirjastot (mm Statgraphics) sisältävät laskentatyökalut, jotka suorittavat ARMA(p,q)- mallin kertoimien numeerisen ratkaisemisen yllä kuvattujen esimerkkien tapaan. Matti Poutiainen

sisältävät laskentatyökalut, jotka suorittavat ARMA(p,q)- mallin")

Ilkka Mellin Aikasarja-analyysi ARMA-mallit

Ilkka Mellin Aikasarja-analyysi ARMA-mallit TKK (c) Ilkka Mellin (007) 1 ARMA-mallit >> ARMA-mallit ja niiden ominaisuudet ARMA-mallien auto- ja osittaisautokorrelaatiofunktiot ARMA-mallien spektri ARMA-mallien

Ilkka Mellin Aikasarja-analyysi ARMA-mallit TKK (c) Ilkka Mellin (007) 1 ARMA-mallit >> ARMA-mallit ja niiden ominaisuudet ARMA-mallien auto- ja osittaisautokorrelaatiofunktiot ARMA-mallien spektri ARMA-mallien

Kuva 3.1: Näyte Gaussisesta valkoisest kohinasta ε t N(0, 1) Aika t

Aika t") Kuva 3.1: Näyte Gaussisesta valkoisest kohinasta ε t N(0, 1) Valkoinen kohina ε t 2 1 0 1 2 Voimme tehdä saman laskun myös yleiselle välille [ a, a], missä 0 < a

Kuva 3.1: Näyte Gaussisesta valkoisest kohinasta ε t N(0, 1) Valkoinen kohina ε t 2 1 0 1 2 Voimme tehdä saman laskun myös yleiselle välille [ a, a], missä 0 < a

8. Muita stokastisia malleja 8.1 Epölineaariset mallit ARCH ja GARCH

8. Muita stokastisia malleja 8.1 Epölineaariset mallit ARCH ja GARCH Osa aikasarjoista kehittyy hyvin erityyppisesti erilaisissa tilanteissa. Esimerkiksi pörssikurssien epävakaus keskittyy usein lyhyisiin

8. Muita stokastisia malleja 8.1 Epölineaariset mallit ARCH ja GARCH Osa aikasarjoista kehittyy hyvin erityyppisesti erilaisissa tilanteissa. Esimerkiksi pörssikurssien epävakaus keskittyy usein lyhyisiin

9. Tila-avaruusmallit

9. Tila-avaruusmallit Aikasarjan stokastinen malli ja aikasarjasta tehdyt havainnot voidaan esittää joustavassa ja monipuolisessa muodossa ns. tila-avaruusmallina. Useat aikasarjat edustavat dynaamisia

9. Tila-avaruusmallit Aikasarjan stokastinen malli ja aikasarjasta tehdyt havainnot voidaan esittää joustavassa ja monipuolisessa muodossa ns. tila-avaruusmallina. Useat aikasarjat edustavat dynaamisia

Testejä suhdeasteikollisille muuttujille

Ilkka Mellin Tilastolliset menetelmät Osa 3: Tilastolliset testit Testejä suhdeasteikollisille muuttujille TKK (c) Ilkka Mellin (007) 1 Testejä suhdeasteikollisille muuttujille >> Testit normaalijakauman

Ilkka Mellin Tilastolliset menetelmät Osa 3: Tilastolliset testit Testejä suhdeasteikollisille muuttujille TKK (c) Ilkka Mellin (007) 1 Testejä suhdeasteikollisille muuttujille >> Testit normaalijakauman

TKK @ Ilkka Mellin (2008) 1/5

1/5") Mat-1.2620 Sovellettu todennäköisyyslaskenta B / Tehtävät Demo-tehtävät: 1, 3, 6, 7 Pistetehtävät: 2, 4, 5, 9 Ylimääräiset tehtävät: 8, 10, 11 Aiheet: Moniulotteiset jakaumat Avainsanat: Diskreetti jakauma,

Mat-1.2620 Sovellettu todennäköisyyslaskenta B / Tehtävät Demo-tehtävät: 1, 3, 6, 7 Pistetehtävät: 2, 4, 5, 9 Ylimääräiset tehtävät: 8, 10, 11 Aiheet: Moniulotteiset jakaumat Avainsanat: Diskreetti jakauma,

Estimointi. Estimointi. Estimointi: Mitä opimme? 2/4. Estimointi: Mitä opimme? 1/4. Estimointi: Mitä opimme? 3/4. Estimointi: Mitä opimme?

TKK (c) Ilkka Mellin (2004) 1 Johdatus tilastotieteeseen TKK (c) Ilkka Mellin (2004) 2 Mitä opimme? 1/4 Tilastollisen tutkimuksen tavoitteena on tehdä johtopäätöksiä prosesseista, jotka generoivat reaalimaailman

TKK (c) Ilkka Mellin (2004) 1 Johdatus tilastotieteeseen TKK (c) Ilkka Mellin (2004) 2 Mitä opimme? 1/4 Tilastollisen tutkimuksen tavoitteena on tehdä johtopäätöksiä prosesseista, jotka generoivat reaalimaailman

4.0.2 Kuinka hyvä ennuste on?

Luonteva ennuste on käyttää yhtälöä (4.0.1), jolloin estimaattori on muotoa X t = c + φ 1 X t 1 + + φ p X t p ja estimointivirheen varianssi on σ 2. X t }{{} todellinen arvo Xt }{{} esimaattori = ε t Esimerkki

Luonteva ennuste on käyttää yhtälöä (4.0.1), jolloin estimaattori on muotoa X t = c + φ 1 X t 1 + + φ p X t p ja estimointivirheen varianssi on σ 2. X t }{{} todellinen arvo Xt }{{} esimaattori = ε t Esimerkki

805324A (805679S) Aikasarja-analyysi Harjoitus 4 (2016)

Aikasarja-analyysi Harjoitus 4 (2016)") 805324A (805679S) Aikasarja-analyysi Harjoitus 4 (2016) Tavoitteet (teoria): Hallita autokovarianssifunktion ominaisuuksien tarkastelu. Osata laskea autokovarianssifunktion spektriiheysfunktio. Tavoitteet

805324A (805679S) Aikasarja-analyysi Harjoitus 4 (2016) Tavoitteet (teoria): Hallita autokovarianssifunktion ominaisuuksien tarkastelu. Osata laskea autokovarianssifunktion spektriiheysfunktio. Tavoitteet

Odotusarvo. Odotusarvon ominaisuuksia Satunnaismuuttujien ominaisuuksia 61

3.3. Satunnaismuuttujien ominaisuuksia 61 Odotusarvo Määritelmä 3.5 (Odotusarvo) Olkoon X diskreetti satunnaismuuttuja, jonka arvojoukko on S ja todennäköisyysfunktio f X (x). Silloin X:n odotusarvo on

3.3. Satunnaismuuttujien ominaisuuksia 61 Odotusarvo Määritelmä 3.5 (Odotusarvo) Olkoon X diskreetti satunnaismuuttuja, jonka arvojoukko on S ja todennäköisyysfunktio f X (x). Silloin X:n odotusarvo on

Johdatus tilastotieteeseen Estimointi. TKK (c) Ilkka Mellin (2005) 1

Ilkka Mellin (2005) 1") Johdatus tilastotieteeseen Estimointi TKK (c) Ilkka Mellin (2005) 1 Estimointi Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin ominaisuudet TKK (c) Ilkka Mellin (2005) 2 Estimointi:

Johdatus tilastotieteeseen Estimointi TKK (c) Ilkka Mellin (2005) 1 Estimointi Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin ominaisuudet TKK (c) Ilkka Mellin (2005) 2 Estimointi:

Sallitut apuvälineet: MAOL-taulukot, kirjoitusvälineet, laskin sekä itse laadittu, A4-kokoinen lunttilappu. f(x, y) = k x y, kun 0 < y < x < 1,

= k x y, kun 0 < y < x < 1,") Todennäköisyyslaskenta, 2. kurssikoe 7.2.22 Sallitut apuvälineet: MAOL-taulukot, kirjoitusvälineet, laskin sekä itse laadittu, A4-kokoinen lunttilappu.. Satunnaismuuttujien X ja Y yhteistiheysfunktio on

Todennäköisyyslaskenta, 2. kurssikoe 7.2.22 Sallitut apuvälineet: MAOL-taulukot, kirjoitusvälineet, laskin sekä itse laadittu, A4-kokoinen lunttilappu.. Satunnaismuuttujien X ja Y yhteistiheysfunktio on

ARMA mallien ominaisuudet ja rakentaminen

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Viikko 4: 1 ARMA-mallien ominaisuudet 1 Stationaaristen

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Viikko 4: 1 ARMA-mallien ominaisuudet 1 Stationaaristen

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2006) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2006) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Dynaamiset regressiomallit

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Tilastolliset aikasarjat voidaan jakaa kahteen

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Tilastolliset aikasarjat voidaan jakaa kahteen

Todennäköisyyslaskun kertaus. Vilkkumaa / Kuusinen 1

Todennäköisyyslaskun kertaus Vilkkumaa / Kuusinen 1 Satunnaismuuttujat ja todennäköisyysjakaumat Vilkkumaa / Kuusinen 2 Motivointi Kokeellisessa tutkimuksessa tutkittaviin ilmiöihin liittyvien havaintojen

Todennäköisyyslaskun kertaus Vilkkumaa / Kuusinen 1 Satunnaismuuttujat ja todennäköisyysjakaumat Vilkkumaa / Kuusinen 2 Motivointi Kokeellisessa tutkimuksessa tutkittaviin ilmiöihin liittyvien havaintojen

Osa 2: Otokset, otosjakaumat ja estimointi

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2007) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2007) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

3. Teoriaharjoitukset

3. Teoriaharjoitukset Demotehtävät 3.1 a Olkoot u ja v satunnaumuuttujia, joilla on seuraavat ominaisuudet: E(u = E(v = 0 Var(u = Var(v = σ 2 Cov(u, v = E(uv = 0 Näytä että deterministinen prosessi. x

3. Teoriaharjoitukset Demotehtävät 3.1 a Olkoot u ja v satunnaumuuttujia, joilla on seuraavat ominaisuudet: E(u = E(v = 0 Var(u = Var(v = σ 2 Cov(u, v = E(uv = 0 Näytä että deterministinen prosessi. x

Moniulotteiset aikasarjat

Moniulotteiset aikasarjat Pentti Saikkonen Syksy 2011 Päivitetty versio 17.1.2016 Sisältö 1. Johdanto 1 1.1. Taustaa 1 1.2. Stokastinen prosessi 2 2. Stationaariset prosessit 4 2.1. Määritelmiä 4 2.2.

Moniulotteiset aikasarjat Pentti Saikkonen Syksy 2011 Päivitetty versio 17.1.2016 Sisältö 1. Johdanto 1 1.1. Taustaa 1 1.2. Stokastinen prosessi 2 2. Stationaariset prosessit 4 2.1. Määritelmiä 4 2.2.

Johdatus tn-laskentaan perjantai 17.2.2012

Johdatus tn-laskentaan perjantai 17.2.2012 Kahden diskreetin muuttujan yhteisjakauma On olemassa myös monen muuttujan yhteisjakauma, ja jatkuvien muuttujien yhteisjakauma (jota ei käsitellä tällä kurssilla;

Johdatus tn-laskentaan perjantai 17.2.2012 Kahden diskreetin muuttujan yhteisjakauma On olemassa myös monen muuttujan yhteisjakauma, ja jatkuvien muuttujien yhteisjakauma (jota ei käsitellä tällä kurssilla;

1. Jatketaan luentojen esimerkkiä 8.3. Oletetaan kuten esimerkissä X Y Bin(Y, θ) Y Poi(λ) λ y. f X (x) (λθ)x

Y Poi(λ) λ y. f X (x) (λθ)x") HY, MTL / Matemaattisten tieteiden kandiohjelma Todennäköisyyslaskenta IIb, syksy 017 Harjoitus 5 Ratkaisuehdotuksia Tehtäväsarja I 1. Jatketaan luentojen esimerkkiä 8.3. Oletetaan kuten esimerkissä X

HY, MTL / Matemaattisten tieteiden kandiohjelma Todennäköisyyslaskenta IIb, syksy 017 Harjoitus 5 Ratkaisuehdotuksia Tehtäväsarja I 1. Jatketaan luentojen esimerkkiä 8.3. Oletetaan kuten esimerkissä X

Tilastollinen testaus. Vilkkumaa / Kuusinen 1

Tilastollinen testaus Vilkkumaa / Kuusinen 1 Motivointi Viime luennolla: havainnot generoineen jakauman muoto on usein tunnettu, mutta parametrit tulee estimoida Joskus parametreista on perusteltua esittää

Tilastollinen testaus Vilkkumaa / Kuusinen 1 Motivointi Viime luennolla: havainnot generoineen jakauman muoto on usein tunnettu, mutta parametrit tulee estimoida Joskus parametreista on perusteltua esittää

Stationaariset stokastiset prosessit ja ARMA-mallit

Stationaariset stokastiset prosessit ja ARMA-mallit MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy

Stationaariset stokastiset prosessit ja ARMA-mallit MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy

805324A (805679S) Aikasarja-analyysi Harjoitus 3 (2016)

Aikasarja-analyysi Harjoitus 3 (2016)") 805324A (805679S) Aikasarja-analyysi Harjoitus 3 (2016) Tavoitteet (teoria): Hallita multinormaalijakauman määritelmä. Ymmärtää likelihood-funktion ja todennäköisyystiheysfunktion ero. Oppia kirjoittamaan

805324A (805679S) Aikasarja-analyysi Harjoitus 3 (2016) Tavoitteet (teoria): Hallita multinormaalijakauman määritelmä. Ymmärtää likelihood-funktion ja todennäköisyystiheysfunktion ero. Oppia kirjoittamaan

4. Tietokoneharjoitukset

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 18. lokakuuta 2007 Antti Rasila () TodB 18. lokakuuta 2007 1 / 19 1 Tilastollinen aineisto 2 Tilastollinen malli Yksinkertainen satunnaisotos 3 Otostunnusluvut

Sovellettu todennäköisyyslaskenta B Antti Rasila 18. lokakuuta 2007 Antti Rasila () TodB 18. lokakuuta 2007 1 / 19 1 Tilastollinen aineisto 2 Tilastollinen malli Yksinkertainen satunnaisotos 3 Otostunnusluvut

4. Tietokoneharjoitukset

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

Estimointi. Vilkkumaa / Kuusinen 1

Estimointi Vilkkumaa / Kuusinen 1 Motivointi Tilastollisessa tutkimuksessa oletetaan jonkin jakauman generoineen tutkimuksen kohteena olevaa ilmiötä koskevat havainnot Tämän mallina käytettävän todennäköisyysjakauman

Estimointi Vilkkumaa / Kuusinen 1 Motivointi Tilastollisessa tutkimuksessa oletetaan jonkin jakauman generoineen tutkimuksen kohteena olevaa ilmiötä koskevat havainnot Tämän mallina käytettävän todennäköisyysjakauman

Tilastollisen analyysin perusteet Luento 1: Lokaatio ja hajonta

Tilastollisen analyysin perusteet Luento 1: ja hajonta Sisältö Havaittujen arvojen jakauma Havaittujen arvojen jakaumaa voidaan kuvailla ja esitellä tiivistämällä havaintoarvot sopivaan muotoon. Jakauman

Tilastollisen analyysin perusteet Luento 1: ja hajonta Sisältö Havaittujen arvojen jakauma Havaittujen arvojen jakaumaa voidaan kuvailla ja esitellä tiivistämällä havaintoarvot sopivaan muotoon. Jakauman

Tilastollinen aineisto Luottamusväli

Tilastollinen aineisto Luottamusväli Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Tilastollinen aineisto p.1/20 Johdanto Kokeellisessa tutkimuksessa tutkittavien suureiden

Tilastollinen aineisto Luottamusväli Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Tilastollinen aineisto p.1/20 Johdanto Kokeellisessa tutkimuksessa tutkittavien suureiden

6.2.3 Spektrikertymäfunktio

ja prosessin (I + θl + + θl q )ε t spektritiheysfunktio on Lemman 6. ja Esimerkin 6.4 nojalla σ π 1 + θ 1e iω + + θ q e iqω. Koska viivepolynomien avulla määritellyt prosessit yhtyvät, niin myös niiden

ja prosessin (I + θl + + θl q )ε t spektritiheysfunktio on Lemman 6. ja Esimerkin 6.4 nojalla σ π 1 + θ 1e iω + + θ q e iqω. Koska viivepolynomien avulla määritellyt prosessit yhtyvät, niin myös niiden

ARIMA- ja GARCH-mallit sekä mallin sovittaminen osakeaineistoon

TAMPEREEN YLIOPISTO Pro gradu -tutkielma Laura Lizana Bister ARIMA- ja GARCH-mallit sekä mallin sovittaminen osakeaineistoon Informaatiotieteiden laitos Matematiikka Syyskuu 2011 Tampereen yliopisto Informaatiotieteiden

TAMPEREEN YLIOPISTO Pro gradu -tutkielma Laura Lizana Bister ARIMA- ja GARCH-mallit sekä mallin sovittaminen osakeaineistoon Informaatiotieteiden laitos Matematiikka Syyskuu 2011 Tampereen yliopisto Informaatiotieteiden

Tilastotieteen kertaus. Vilkkumaa / Kuusinen 1

Tilastotieteen kertaus Vilkkumaa / Kuusinen 1 Motivointi Reaalimaailman ilmiöihin liittyy tyypillisesti satunnaisuutta ja epävarmuutta Ilmiöihin liittyvien havaintojen ajatellaan usein olevan peräisin

Tilastotieteen kertaus Vilkkumaa / Kuusinen 1 Motivointi Reaalimaailman ilmiöihin liittyy tyypillisesti satunnaisuutta ja epävarmuutta Ilmiöihin liittyvien havaintojen ajatellaan usein olevan peräisin

031021P Tilastomatematiikka (5 op) kertausta 2. vk:een

kertausta 2. vk:een") 031021P Tilastomatematiikka (5 op) kertausta 2. vk:een Jukka Kemppainen Mathematics Division 2. välikokeeseen Toinen välikoe on la 31.03.2012 klo. 9.00-12.00 saleissa L1,L3 Jukka Kemppainen Mathematics

031021P Tilastomatematiikka (5 op) kertausta 2. vk:een Jukka Kemppainen Mathematics Division 2. välikokeeseen Toinen välikoe on la 31.03.2012 klo. 9.00-12.00 saleissa L1,L3 Jukka Kemppainen Mathematics

pitkittäisaineistoissa

Puuttuvan tiedon ongelma p. 1/18 Puuttuvan tiedon ongelma pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto mtl.uta.fi/tilasto/sekamallit/puupitkit.pdf

Puuttuvan tiedon ongelma p. 1/18 Puuttuvan tiedon ongelma pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto mtl.uta.fi/tilasto/sekamallit/puupitkit.pdf

805324A (805679S) Aikasarja-analyysi Harjoitus 6 (2016)

Aikasarja-analyysi Harjoitus 6 (2016)") 805324A (805679S) Aikasarja-analyysi Harjoitus 6 (2016) Tavoitteet (teoria): Hahmottaa aikasarjan klassiset komponentit ideaalisessa tilanteessa. Ymmärtää viivekuvauksen vaikutus trendiin. ARCH-prosessin

805324A (805679S) Aikasarja-analyysi Harjoitus 6 (2016) Tavoitteet (teoria): Hahmottaa aikasarjan klassiset komponentit ideaalisessa tilanteessa. Ymmärtää viivekuvauksen vaikutus trendiin. ARCH-prosessin

Lause 4.2. Lineearinen pienimmän keskineliövirheen estimaattoi on lineaarinen projektio.

Määritelmä 4.3. Estimaattoria X(Y ) nimitetään lineaariseksi projektioksi, jos X on lineaarinen kuvaus ja E[(X X(Y )) Y] 0 }{{} virhetermi Lause 4.2. Lineearinen pienimmän keskineliövirheen estimaattoi

Määritelmä 4.3. Estimaattoria X(Y ) nimitetään lineaariseksi projektioksi, jos X on lineaarinen kuvaus ja E[(X X(Y )) Y] 0 }{{} virhetermi Lause 4.2. Lineearinen pienimmän keskineliövirheen estimaattoi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 6A Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 6A Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

Regressioanalyysi. Vilkkumaa / Kuusinen 1

Regressioanalyysi Vilkkumaa / Kuusinen 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Halutaan selittää selitettävän muuttujan havaittujen arvojen vaihtelua selittävien muuttujien havaittujen

Regressioanalyysi Vilkkumaa / Kuusinen 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Halutaan selittää selitettävän muuttujan havaittujen arvojen vaihtelua selittävien muuttujien havaittujen

Väliestimointi (jatkoa) Heliövaara 1

Heliövaara 1") Väliestimointi (jatkoa) Heliövaara 1 Bernoulli-jakauman odotusarvon luottamusväli 1/2 Olkoon havainnot X 1,..., X n yksinkertainen satunnaisotos Bernoulli-jakaumasta parametrilla p. Eli X Bernoulli(p).

Väliestimointi (jatkoa) Heliövaara 1 Bernoulli-jakauman odotusarvon luottamusväli 1/2 Olkoon havainnot X 1,..., X n yksinkertainen satunnaisotos Bernoulli-jakaumasta parametrilla p. Eli X Bernoulli(p).

6.5.2 Tapering-menetelmä

6.5.2 Tapering-menetelmä Määritelmä 6.7. Tapering on spektrin estimointimenetelmä, jossa estimaattori on muotoa f m (ω) = 1 m ( ) k w 2π m Γ(k)e ikω, k= m missä Γ on otosautokovarianssifunktio ja ikkunafunktio

6.5.2 Tapering-menetelmä Määritelmä 6.7. Tapering on spektrin estimointimenetelmä, jossa estimaattori on muotoa f m (ω) = 1 m ( ) k w 2π m Γ(k)e ikω, k= m missä Γ on otosautokovarianssifunktio ja ikkunafunktio

FoA5 Tilastollisen analyysin perusteet puheentutkimuksessa. 6. luento. Pertti Palo

FoA5 Tilastollisen analyysin perusteet puheentutkimuksessa 6. luento Pertti Palo 1.11.2012 Käytännön asioita Harjoitustöiden palautus sittenkin sähköpostilla. PalautusDL:n jälkeen tiistaina netistä löytyy

FoA5 Tilastollisen analyysin perusteet puheentutkimuksessa 6. luento Pertti Palo 1.11.2012 Käytännön asioita Harjoitustöiden palautus sittenkin sähköpostilla. PalautusDL:n jälkeen tiistaina netistä löytyy

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4A Parametrien estimointi Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016, periodi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4A Parametrien estimointi Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016, periodi

x 4 e 2x dx Γ(r) = x r 1 e x dx (1)

= x r 1 e x dx (1)") HY / Matematiikan ja tilastotieteen laitos Todennäköisyyslaskenta IIA, syksy 217 217 Harjoitus 6 Ratkaisuehdotuksia Tehtäväsarja I 1. Laske numeeriset arvot seuraaville integraaleille: x 4 e 2x dx ja 1

HY / Matematiikan ja tilastotieteen laitos Todennäköisyyslaskenta IIA, syksy 217 217 Harjoitus 6 Ratkaisuehdotuksia Tehtäväsarja I 1. Laske numeeriset arvot seuraaville integraaleille: x 4 e 2x dx ja 1

Keskihajonta ja korrelaatio

Luku 4 Keskihajonta ja korrelaatio Lasse Leskelä Aalto-yliopisto 19. syyskuuta 2017 4.1 Jakauman varianssi ja keskihajonta Edellisessä luvussa opittiin, että satunnaismuuttujan odotusarvo on X:n jakauman

Luku 4 Keskihajonta ja korrelaatio Lasse Leskelä Aalto-yliopisto 19. syyskuuta 2017 4.1 Jakauman varianssi ja keskihajonta Edellisessä luvussa opittiin, että satunnaismuuttujan odotusarvo on X:n jakauman

Aikasarjamallit. Pekka Hjelt

Pekka Hjelt Aikasarjamallit Aikasarja koostuu järjestyksessä olevista havainnoista, ja yleensä se on tasavälinen ja diskreetti eli havaintopisteet ovat erillisiä. Lisäksi aikasarjassa on yleensä autokorrelaatiota

Pekka Hjelt Aikasarjamallit Aikasarja koostuu järjestyksessä olevista havainnoista, ja yleensä se on tasavälinen ja diskreetti eli havaintopisteet ovat erillisiä. Lisäksi aikasarjassa on yleensä autokorrelaatiota

Ilkka Mellin Tilastolliset menetelmät. Osa 3: Tilastolliset testit. Tilastollinen testaus. TKK (c) Ilkka Mellin (2007) 1

Ilkka Mellin (2007) 1") Ilkka Mellin Tilastolliset menetelmät Osa 3: Tilastolliset testit Tilastollinen testaus TKK (c) Ilkka Mellin (2007) 1 Tilastolliset testit >> Tilastollinen testaus Tilastolliset hypoteesit Tilastolliset

Ilkka Mellin Tilastolliset menetelmät Osa 3: Tilastolliset testit Tilastollinen testaus TKK (c) Ilkka Mellin (2007) 1 Tilastolliset testit >> Tilastollinen testaus Tilastolliset hypoteesit Tilastolliset

Regressioanalyysi. Kuusinen/Heliövaara 1

Regressioanalyysi Kuusinen/Heliövaara 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun joidenkin

Regressioanalyysi Kuusinen/Heliövaara 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun joidenkin

Tilastotieteen kertaus. Kuusinen/Heliövaara 1

Tilastotieteen kertaus Kuusinen/Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla reaalimaailman ilmiöistä voidaan tehdä johtopäätöksiä tilanteissa, joissa

Tilastotieteen kertaus Kuusinen/Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla reaalimaailman ilmiöistä voidaan tehdä johtopäätöksiä tilanteissa, joissa

tilastotieteen kertaus

tilastotieteen kertaus Keskiviikon 24.1. harjoitukset pidetään poikkeuksellisesti klo 14-16 luokassa Y228. Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla

tilastotieteen kertaus Keskiviikon 24.1. harjoitukset pidetään poikkeuksellisesti klo 14-16 luokassa Y228. Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla

Mat Sovellettu todennäköisyyslasku A. Moniulotteiset jakaumat. Avainsanat:

Mat-.9 Sovellettu todennäköisyyslasku A Mat-.9 Sovellettu todennäköisyyslasku A / Ratkaisut Aiheet: Avainsanat: Moniulotteiset jakaumat Diskreetti jakauma, Ehdollinen jakauma, Ehdollinen odotusarvo, Jatkuva

Mat-.9 Sovellettu todennäköisyyslasku A Mat-.9 Sovellettu todennäköisyyslasku A / Ratkaisut Aiheet: Avainsanat: Moniulotteiset jakaumat Diskreetti jakauma, Ehdollinen jakauma, Ehdollinen odotusarvo, Jatkuva

Tilastomatematiikka Kevät 2008

Tilastomatematiikka Kevät 2008 Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Tilastomatematiikka p.1/19 4.3 Varianssi Satunnaismuuttuja on neliöintegroituva, jos odotusarvo

Tilastomatematiikka Kevät 2008 Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Tilastomatematiikka p.1/19 4.3 Varianssi Satunnaismuuttuja on neliöintegroituva, jos odotusarvo

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Satunnaismuuttujien summa ja keskihajonta Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Satunnaismuuttujien summa ja keskihajonta Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

pitkittäisaineistoissa

Puuttuvan tiedon käsittelystä p. 1/18 Puuttuvan tiedon käsittelystä pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto Puuttuvan tiedon

Puuttuvan tiedon käsittelystä p. 1/18 Puuttuvan tiedon käsittelystä pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto Puuttuvan tiedon

Ilkka Mellin Aikasarja-analyysi Stationaariset stokastiset prosessit

Ilkka Mellin Aikasarja-analyysi Stationaariset stokastiset prosessit TKK (c) Ilkka Mellin (2007) 1 Stationaariset stokastiset prosessit >> Stationaariset stokastiset prosessit Integroituvuus Korrelaatiofunktioiden

Ilkka Mellin Aikasarja-analyysi Stationaariset stokastiset prosessit TKK (c) Ilkka Mellin (2007) 1 Stationaariset stokastiset prosessit >> Stationaariset stokastiset prosessit Integroituvuus Korrelaatiofunktioiden

Johdatus tilastotieteeseen Testit suhdeasteikollisille muuttujille. TKK (c) Ilkka Mellin (2004) 1

Ilkka Mellin (2004) 1") Johdatus tilastotieteeseen Testit suhdeasteikollisille muuttujille TKK (c) Ilkka Mellin (004) 1 Testit suhdeasteikollisille muuttujille Testit normaalijakauman parametreille Yhden otoksen t-testi Kahden

Johdatus tilastotieteeseen Testit suhdeasteikollisille muuttujille TKK (c) Ilkka Mellin (004) 1 Testit suhdeasteikollisille muuttujille Testit normaalijakauman parametreille Yhden otoksen t-testi Kahden

Ominaisarvot ja ominaisvektorit 140 / 170

Ominaisarvot ja ominaisvektorit 140 / 170 Seuraavissa luvuissa matriisit ja vektori ajatellaan kompleksisiksi, ts. kertojakuntana oletetaan olevan aina kompleksilukujoukko C Huomaa, että reaalilukujoukko

Ominaisarvot ja ominaisvektorit 140 / 170 Seuraavissa luvuissa matriisit ja vektori ajatellaan kompleksisiksi, ts. kertojakuntana oletetaan olevan aina kompleksilukujoukko C Huomaa, että reaalilukujoukko

Ennustaminen ARMA malleilla ja Kalmanin suodin

Ennustaminen ARMA malleilla ja Kalmanin suodin MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2017

Ennustaminen ARMA malleilla ja Kalmanin suodin MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2017

Batch means -menetelmä

S-38.148 Tietoverkkojen simulointi / Tulosten keruu ja analyysi 1(9) Batch means -menetelmä Batch means -menetelmää käytetään hyvin yleisesti Simulointi suoritetaan tässä yhtenä pitkänä ajona olkoon simuloinnin

S-38.148 Tietoverkkojen simulointi / Tulosten keruu ja analyysi 1(9) Batch means -menetelmä Batch means -menetelmää käytetään hyvin yleisesti Simulointi suoritetaan tässä yhtenä pitkänä ajona olkoon simuloinnin

1. Kuusisivuista noppaa heitetään, kunnes saadaan silmäluku 5 tai 6. Olkoon X niiden heittojen lukumäärä, joilla tuli 1, 2, 3 tai 4.

HY / Matematiikan ja tilastotieteen laitos Todennäköisyyslaskenta II, syksy 206 Kurssikoe 28.0.206 Ratkaisuehdotuksia. Kuusisivuista noppaa heitetään, kunnes saadaan silmäluku 5 tai 6. Olkoon X niiden

HY / Matematiikan ja tilastotieteen laitos Todennäköisyyslaskenta II, syksy 206 Kurssikoe 28.0.206 Ratkaisuehdotuksia. Kuusisivuista noppaa heitetään, kunnes saadaan silmäluku 5 tai 6. Olkoon X niiden

MTTTA1 Tilastomenetelmien perusteet 5 op Luento Kokonaisuudet johon opintojakso kuuluu

10.1.2019/1 MTTTA1 Tilastomenetelmien perusteet 5 op Luento 10.1.2019 1 Kokonaisuudet johon opintojakso kuuluu https://www10.uta.fi/opas/opintojakso.htm?rid=14600 &idx=1&uilang=fi&lang=fi&lvv=2018 10.1.2019/2

10.1.2019/1 MTTTA1 Tilastomenetelmien perusteet 5 op Luento 10.1.2019 1 Kokonaisuudet johon opintojakso kuuluu https://www10.uta.fi/opas/opintojakso.htm?rid=14600 &idx=1&uilang=fi&lang=fi&lvv=2018 10.1.2019/2

P (X B) = f X (x)dx. xf X (x)dx. g(x)f X (x)dx.

= f X (x)dx. xf X (x)dx. g(x)f X (x)dx.") Yhteenveto: Satunnaisvektorit ovat kuvauksia tn-avaruudelta seillaiselle avaruudelle, johon sisältyy satunnaisvektorin kaikki mahdolliset reaalisaatiot. Satunnaisvektorin realisaatio eli otos on jokin

Yhteenveto: Satunnaisvektorit ovat kuvauksia tn-avaruudelta seillaiselle avaruudelle, johon sisältyy satunnaisvektorin kaikki mahdolliset reaalisaatiot. Satunnaisvektorin realisaatio eli otos on jokin

Signaalimallit: sisältö

Signaalimallit: sisältö Motivaationa häiriöiden kuvaaminen ja rekonstruointi Signaalien kuvaaminen aikatasossa, determinisitinen vs. stokastinen Signaalien kuvaaminen taajuustasossa Fourier-muunnos Deterministisen

Signaalimallit: sisältö Motivaationa häiriöiden kuvaaminen ja rekonstruointi Signaalien kuvaaminen aikatasossa, determinisitinen vs. stokastinen Signaalien kuvaaminen taajuustasossa Fourier-muunnos Deterministisen

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4B Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4B Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

Tutkimustiedonhallinnan peruskurssi

Tutkimustiedonhallinnan peruskurssi Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo hannu.toivonen, marko.salmenkivi, inkeri.verkamo@cs.helsinki.fi Helsingin yliopisto Hannu Toivonen, Marko Salmenkivi,

Tutkimustiedonhallinnan peruskurssi Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo hannu.toivonen, marko.salmenkivi, inkeri.verkamo@cs.helsinki.fi Helsingin yliopisto Hannu Toivonen, Marko Salmenkivi,

1. Tilastollinen malli??

1. Tilastollinen malli?? https://fi.wikipedia.org/wiki/tilastollinen_malli https://en.wikipedia.org/wiki/statistical_model http://projecteuclid.org/euclid.aos/1035844977 Tilastollinen malli?? Numeerinen

1. Tilastollinen malli?? https://fi.wikipedia.org/wiki/tilastollinen_malli https://en.wikipedia.org/wiki/statistical_model http://projecteuclid.org/euclid.aos/1035844977 Tilastollinen malli?? Numeerinen

7. laskuharjoituskierros, vko 10, ratkaisut

7. laskuharjoituskierros, vko 10, ratkaisut D1. a) Oletetaan, että satunnaismuuttujat X ja Y noudattavat kaksiulotteista normaalijakaumaa parametrein E(X) = 0, E(Y ) = 1, Var(X) = 1, Var(Y ) = 4 ja Cov(X,

7. laskuharjoituskierros, vko 10, ratkaisut D1. a) Oletetaan, että satunnaismuuttujat X ja Y noudattavat kaksiulotteista normaalijakaumaa parametrein E(X) = 0, E(Y ) = 1, Var(X) = 1, Var(Y ) = 4 ja Cov(X,

Vastaavasti voidaan määritellä korkeamman kertaluvun autoregressiiviset prosessit.

Autokovarianssi: (kun τ 0) Γ t (τ) = E[(X t µ t )(X t τ µ t τ )] ( ) ( = E[ φ k ε t k φ j ε t τ j )] = = j=0 φ j+k E[ε t k ε t τ j ] k,j=0 φ j+k σ 2 δ k,τ+j k,j=0 = σ 2 φ j+k δ k,τ+j = = k,j=0 φ τ+2j I

Autokovarianssi: (kun τ 0) Γ t (τ) = E[(X t µ t )(X t τ µ t τ )] ( ) ( = E[ φ k ε t k φ j ε t τ j )] = = j=0 φ j+k E[ε t k ε t τ j ] k,j=0 φ j+k σ 2 δ k,τ+j k,j=0 = σ 2 φ j+k δ k,τ+j = = k,j=0 φ τ+2j I

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 30. lokakuuta 2007 Antti Rasila () TodB 30. lokakuuta 2007 1 / 23 1 Otos ja otosjakaumat (jatkoa) Frekvenssi ja suhteellinen frekvenssi Frekvenssien odotusarvo

Sovellettu todennäköisyyslaskenta B Antti Rasila 30. lokakuuta 2007 Antti Rasila () TodB 30. lokakuuta 2007 1 / 23 1 Otos ja otosjakaumat (jatkoa) Frekvenssi ja suhteellinen frekvenssi Frekvenssien odotusarvo

Keskipisteen lisääminen 2 k -faktorikokeeseen (ks. Montgomery 9-6)

") Mat-.3 Koesuunnittelu ja tilastolliset mallit kevät Keskipisteen lisääminen k -faktorikokeeseen (ks. Montgomery 9-6) Esim (Montg. ex. 9-, 6-): Tutkitaan kemiallisen prosessin saannon Y riippuvuutta faktoreista

Mat-.3 Koesuunnittelu ja tilastolliset mallit kevät Keskipisteen lisääminen k -faktorikokeeseen (ks. Montgomery 9-6) Esim (Montg. ex. 9-, 6-): Tutkitaan kemiallisen prosessin saannon Y riippuvuutta faktoreista

Inversio-ongelmien laskennallinen peruskurssi Luento 2

Inversio-ongelmien laskennallinen peruskurssi Luento 2 Kevät 2012 1 Lineaarinen inversio-ongelma Määritelmä 1.1. Yleinen (reaaliarvoinen) lineaarinen inversio-ongelma voidaan esittää muodossa m = Ax +

Inversio-ongelmien laskennallinen peruskurssi Luento 2 Kevät 2012 1 Lineaarinen inversio-ongelma Määritelmä 1.1. Yleinen (reaaliarvoinen) lineaarinen inversio-ongelma voidaan esittää muodossa m = Ax +

Harjoitus 7: NCSS - Tilastollinen analyysi

Harjoitus 7: NCSS - Tilastollinen analyysi Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Tilastollinen testaus Testaukseen

Harjoitus 7: NCSS - Tilastollinen analyysi Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Tilastollinen testaus Testaukseen

Maximum likelihood-estimointi Alkeet

Maximum likelihood-estimointi Alkeet Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Maximum likelihood-estimointi p.1/20 Maximum Likelihood-estimointi satunnaismuuttujan X

Maximum likelihood-estimointi Alkeet Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Maximum likelihood-estimointi p.1/20 Maximum Likelihood-estimointi satunnaismuuttujan X

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 8. marraskuuta 2007 Antti Rasila () TodB 8. marraskuuta 2007 1 / 15 1 Tilastollisia testejä Z-testi Normaalijakauman odotusarvon testaus, keskihajonta tunnetaan

Sovellettu todennäköisyyslaskenta B Antti Rasila 8. marraskuuta 2007 Antti Rasila () TodB 8. marraskuuta 2007 1 / 15 1 Tilastollisia testejä Z-testi Normaalijakauman odotusarvon testaus, keskihajonta tunnetaan

Tilastollisen analyysin perusteet Luento 9: Moniulotteinen lineaarinen. regressio

Tilastollisen analyysin perusteet Luento 9: lineaarinen lineaarinen Sisältö lineaarinen lineaarinen lineaarinen Lineaarinen Oletetaan, että meillä on n kappaletta (x 1, y 1 ), (x 2, y 2 )..., (x n, y n

Tilastollisen analyysin perusteet Luento 9: lineaarinen lineaarinen Sisältö lineaarinen lineaarinen lineaarinen Lineaarinen Oletetaan, että meillä on n kappaletta (x 1, y 1 ), (x 2, y 2 )..., (x n, y n

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 3. marraskuuta 2007 Antti Rasila () TodB 3. marraskuuta 2007 1 / 18 1 Varianssin luottamusväli, jatkoa 2 Bernoulli-jakauman odotusarvon luottamusväli 3

Sovellettu todennäköisyyslaskenta B Antti Rasila 3. marraskuuta 2007 Antti Rasila () TodB 3. marraskuuta 2007 1 / 18 1 Varianssin luottamusväli, jatkoa 2 Bernoulli-jakauman odotusarvon luottamusväli 3

Identifiointiprosessi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

6.1 Autokovarianssifunktion karakterisaatio aikatasossa

6. Spektraalianalyysi Tällä kurssilla on käyty läpi eräitä stationääristen aikasarjojen ominaispiirteitä, kuten aikasarjaa mallintavan stokastisen prosessin X t odotusarvo E[X t ] ja autokovarianssifunktio

6. Spektraalianalyysi Tällä kurssilla on käyty läpi eräitä stationääristen aikasarjojen ominaispiirteitä, kuten aikasarjaa mallintavan stokastisen prosessin X t odotusarvo E[X t ] ja autokovarianssifunktio

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 21. syyskuuta 2007 Antti Rasila () TodB 21. syyskuuta 2007 1 / 19 1 Satunnaismuuttujien riippumattomuus 2 Jakauman tunnusluvut Odotusarvo Odotusarvon ominaisuuksia

Sovellettu todennäköisyyslaskenta B Antti Rasila 21. syyskuuta 2007 Antti Rasila () TodB 21. syyskuuta 2007 1 / 19 1 Satunnaismuuttujien riippumattomuus 2 Jakauman tunnusluvut Odotusarvo Odotusarvon ominaisuuksia

Testit järjestysasteikollisille muuttujille

Ilkka Mellin Tilastolliset menetelmät Osa 3: Tilastolliset testit Testit järjestysasteikollisille muuttujille TKK (c) Ilkka Mellin (2007) 1 Testit järjestysasteikollisille muuttujille >> Järjestysasteikollisten

Ilkka Mellin Tilastolliset menetelmät Osa 3: Tilastolliset testit Testit järjestysasteikollisille muuttujille TKK (c) Ilkka Mellin (2007) 1 Testit järjestysasteikollisille muuttujille >> Järjestysasteikollisten

ABHELSINKI UNIVERSITY OF TECHNOLOGY

Tilastollinen testaus Tilastollinen testaus Tilastollisessa testauksessa tutkitaan tutkimuskohteita koskevien oletusten tai väitteiden paikkansapitävyyttä havaintojen avulla. Testattavat oletukset tai

Tilastollinen testaus Tilastollinen testaus Tilastollisessa testauksessa tutkitaan tutkimuskohteita koskevien oletusten tai väitteiden paikkansapitävyyttä havaintojen avulla. Testattavat oletukset tai

Otoskoko 107 kpl. a) 27 b) 2654

27 b) 2654") 1. Tietyllä koneella valmistettavien tiivisterenkaiden halkaisijan keskihajonnan tiedetään olevan 0.04 tuumaa. Kyseisellä koneella valmistettujen 100 renkaan halkaisijoiden keskiarvo oli 0.60 tuumaa. Määrää

1. Tietyllä koneella valmistettavien tiivisterenkaiden halkaisijan keskihajonnan tiedetään olevan 0.04 tuumaa. Kyseisellä koneella valmistettujen 100 renkaan halkaisijoiden keskiarvo oli 0.60 tuumaa. Määrää

MTTTA1 Tilastomenetelmien perusteet 5 op Luento , osa 1. 1 Kokonaisuudet johon opintojakso kuuluu

5.3.2018/1 MTTTA1 Tilastomenetelmien perusteet 5 op Luento 5.3.2018, osa 1 1 Kokonaisuudet johon opintojakso kuuluu https://www10.uta.fi/opas/opintojakso.htm?rid=14600 &idx=1&uilang=fi&lang=fi&lvv=2017

5.3.2018/1 MTTTA1 Tilastomenetelmien perusteet 5 op Luento 5.3.2018, osa 1 1 Kokonaisuudet johon opintojakso kuuluu https://www10.uta.fi/opas/opintojakso.htm?rid=14600 &idx=1&uilang=fi&lang=fi&lvv=2017

Epäyhtälöt ovat yksi matemaatikon voimakkaimmista

6 Epäyhtälöitä Epäyhtälöt ovat yksi matemaatikon voimakkaimmista työvälineistä. Yhtälö a = b kertoo sen, että kaksi ehkä näennäisesti erilaista asiaa ovat samoja. Epäyhtälö a b saattaa antaa keinon analysoida

6 Epäyhtälöitä Epäyhtälöt ovat yksi matemaatikon voimakkaimmista työvälineistä. Yhtälö a = b kertoo sen, että kaksi ehkä näennäisesti erilaista asiaa ovat samoja. Epäyhtälö a b saattaa antaa keinon analysoida

Tilastollisia peruskäsitteitä ja Monte Carlo

Tilastollisia peruskäsitteitä ja Monte Carlo Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo Tutkimustiedonhallinnan peruskurssi Tilastollisia peruskäsitteitä ja Monte Carlo 1/13 Kevät 2003 Tilastollisia

Tilastollisia peruskäsitteitä ja Monte Carlo Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo Tutkimustiedonhallinnan peruskurssi Tilastollisia peruskäsitteitä ja Monte Carlo 1/13 Kevät 2003 Tilastollisia

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Normaaliapproksimaatio Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Lukuvuosi 2016

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Normaaliapproksimaatio Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Lukuvuosi 2016

Identifiointiprosessi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Johdatus tilastotieteeseen Testit laatueroasteikollisille muuttujille. TKK (c) Ilkka Mellin (2004) 1

Ilkka Mellin (2004) 1") Johdatus tilastotieteeseen Testit laatueroasteikollisille muuttujille TKK (c) Ilkka Mellin (2004) 1 Testit laatueroasteikollisille muuttujille Laatueroasteikollisten muuttujien testit Testi suhteelliselle

Johdatus tilastotieteeseen Testit laatueroasteikollisille muuttujille TKK (c) Ilkka Mellin (2004) 1 Testit laatueroasteikollisille muuttujille Laatueroasteikollisten muuttujien testit Testi suhteelliselle

Johdatus todennäköisyyslaskentaan Normaalijakaumasta johdettuja jakaumia. TKK (c) Ilkka Mellin (2005) 1

Ilkka Mellin (2005) 1") Johdatus todennäköisyyslaskentaan Normaalijakaumasta johdettuja jakaumia TKK (c) Ilkka Mellin (2005) 1 Normaalijakaumasta johdettuja jakaumia Johdanto χ 2 -jakauma F-jakauma t-jakauma TKK (c) Ilkka Mellin

Johdatus todennäköisyyslaskentaan Normaalijakaumasta johdettuja jakaumia TKK (c) Ilkka Mellin (2005) 1 Normaalijakaumasta johdettuja jakaumia Johdanto χ 2 -jakauma F-jakauma t-jakauma TKK (c) Ilkka Mellin

Nämä ovat siis minimivaatimukset, enemmänkin saa ja suositellaan

Mitä pitäisi vähintään osata Tässäkäydään läpi asiat jotka olisi hyvä osata Nämä ovat siis minimivaatimukset, enemmänkin saa ja suositellaan osattavan 333 Kurssin sisältö Todennäköisyyden, satunnaismuuttujien

Mitä pitäisi vähintään osata Tässäkäydään läpi asiat jotka olisi hyvä osata Nämä ovat siis minimivaatimukset, enemmänkin saa ja suositellaan osattavan 333 Kurssin sisältö Todennäköisyyden, satunnaismuuttujien

10 Moniulotteinen normaalijakauma

10 Moniulotteinen normaalijakauma Tässä luvussa tarkastellaan normaalijakauman moniulotteista yleistystä eli moniulotteista (eli monimuuttujaista) normaalijakaumaa (engl. multivariate normal distribution).

10 Moniulotteinen normaalijakauma Tässä luvussa tarkastellaan normaalijakauman moniulotteista yleistystä eli moniulotteista (eli monimuuttujaista) normaalijakaumaa (engl. multivariate normal distribution).

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5B Bayesläiset piste- ja väliestimaatit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5B Bayesläiset piste- ja väliestimaatit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

S-114.3812 Laskennallinen Neurotiede

S-114.381 Laskennallinen Neurotiede Projektityö 30.1.007 Heikki Hyyti 60451P Tehtävä 1: Virityskäyrästön laskeminen Luokitellaan neuroni ensin sen mukaan, miten se vastaa sinimuotoisiin syötteisiin. Syöte

S-114.381 Laskennallinen Neurotiede Projektityö 30.1.007 Heikki Hyyti 60451P Tehtävä 1: Virityskäyrästön laskeminen Luokitellaan neuroni ensin sen mukaan, miten se vastaa sinimuotoisiin syötteisiin. Syöte

Hypoteesin testaus Alkeet

Hypoteesin testaus Alkeet Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Johdanto Kokeellinen tutkimus: Varmennetaan teoreettista olettamusta fysikaalisen systeemin käyttäytymisestä

Hypoteesin testaus Alkeet Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Johdanto Kokeellinen tutkimus: Varmennetaan teoreettista olettamusta fysikaalisen systeemin käyttäytymisestä

Johdatus tn-laskentaan torstai 16.2.2012

Johdatus tn-laskentaan torstai 16.2.2012 Muunnoksen jakauma (ei pelkkä odotusarvo ja hajonta) Satunnaismuuttujien summa; Tas ja N Vakiokerroin (ax) ja vakiolisäys (X+b) Yleinen muunnos: neulanheittoesimerkki

Johdatus tn-laskentaan torstai 16.2.2012 Muunnoksen jakauma (ei pelkkä odotusarvo ja hajonta) Satunnaismuuttujien summa; Tas ja N Vakiokerroin (ax) ja vakiolisäys (X+b) Yleinen muunnos: neulanheittoesimerkki

Todennäköisyyslaskun kertaus. Heliövaara 1

Todennäköisyyslaskun kertaus Heliövaara 1 Satunnaismuuttujat ja todennäköisyysjakaumat Heliövaara 2 Stunnaismuuttujat ja todennäköisyysjakaumat Jos satunnaisilmiötä halutaan mallintaa matemaattisesti,

Todennäköisyyslaskun kertaus Heliövaara 1 Satunnaismuuttujat ja todennäköisyysjakaumat Heliövaara 2 Stunnaismuuttujat ja todennäköisyysjakaumat Jos satunnaisilmiötä halutaan mallintaa matemaattisesti,

11 Raja-arvolauseita ja approksimaatioita

11 Raja-arvolauseita ja approksimaatioita Tässä luvussa esitellään sellaisia kuuluisia todennäköisyysteorian raja-arvolauseita, joita sovelletaan usein tilastollisessa päättelyssä. Näiden raja-arvolauseiden

11 Raja-arvolauseita ja approksimaatioita Tässä luvussa esitellään sellaisia kuuluisia todennäköisyysteorian raja-arvolauseita, joita sovelletaan usein tilastollisessa päättelyssä. Näiden raja-arvolauseiden

Mat-2.091 Sovellettu todennäköisyyslasku 5. harjoitukset/ratkaisut. Jatkuvat jakaumat

Mat-2.09 Sovellettu todennäköisyyslasku /Ratkaisut Aiheet: Jatkuvat jakaumat Avainsanat: Binomijakauma, Eksponenttijakauma, Jatkuva tasainen jakauma, Kertymäfunktio, Mediaani, Normaaliapproksimaatio, Normaalijakauma,

Mat-2.09 Sovellettu todennäköisyyslasku /Ratkaisut Aiheet: Jatkuvat jakaumat Avainsanat: Binomijakauma, Eksponenttijakauma, Jatkuva tasainen jakauma, Kertymäfunktio, Mediaani, Normaaliapproksimaatio, Normaalijakauma,

Esimerkki: Tietoliikennekytkin

Esimerkki: Tietoliikennekytkin Tämä Mathematica - notebook sisältää luennolla 2A (2..26) käsitellyn esimerkin laskut. Esimerkin kuvailu Tarkastellaan yksinkertaista mallia tietoliikennekytkimelle. Kytkimeen

Esimerkki: Tietoliikennekytkin Tämä Mathematica - notebook sisältää luennolla 2A (2..26) käsitellyn esimerkin laskut. Esimerkin kuvailu Tarkastellaan yksinkertaista mallia tietoliikennekytkimelle. Kytkimeen

Geenikartoitusmenetelmät. Kytkentäanalyysin teoriaa. Suurimman uskottavuuden menetelmä ML (maximum likelihood) Uskottavuusfunktio: koko aineisto

Uskottavuusfunktio: koko aineisto") Kytkentäanalyysin teoriaa Pyritään selvittämään tiettyyn ominaisuuteen vaikuttavien eenien paikka enomissa Perustavoite: löytää markkerilokus jonka alleelit ja tutkittava ominaisuus (esim. sairaus) periytyvät

Kytkentäanalyysin teoriaa Pyritään selvittämään tiettyyn ominaisuuteen vaikuttavien eenien paikka enomissa Perustavoite: löytää markkerilokus jonka alleelit ja tutkittava ominaisuus (esim. sairaus) periytyvät