Hallitusforum Taloyhtiön talous - haasteita ja mahdollisuuksia

|

|

|

- Juuso Rantanen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Hallitusforum Taloyhtiön talous - haasteita ja mahdollisuuksia Helsinki Mauri Marttila Kiinteistöliiton tutkimusjohtaja Suomen Kiinteistöliitto ry

2 Esityksen pääsisältö Taloyhtiön talouskäsitteistä Taloyhtiön menot Taloyhtiön tulot Hallituksen keinot ja mahdollisuudet Korjaushankkeen talous Suomen Kiinteistöliitto ry

3 Taloyhtiön talouskäsitteistä Hoitovastike Hoitovastikkeella katetaan mm. rakennusten käytöstä ja kunnossapidosta aiheutuneita menoja. Kerätyillä varoilla ei saa kattaa pääoma- eikä erityisvastikkeilla katettaviksi tarkoitettuja menoja. Kulutusperusteinen vastike Yhtiöjärjestyksessä voidaan määrätä osakkaille maksu esim. vedestä, sähköstä tai lämmityksestä, jonka suuruus määräytyy huoneistossa asuvien, mittauksen tms. mukaan. Suomen Kiinteistöliitto ry

4 Erityisvastike Erityisvastike poikkeaa yhtiön normaalista vastikeperusteesta esim. niin, että yhtiökokouksen enemmistöpäätöksellä sillä katetaan kuhunkin huoneistoon tehdyn muutostyön kustannus tasan tai se koskee vain niitä, jotka ovat mukana esim. hissihankkeessa. Käyttökorvaukset Käyttökorvaukset ovat maksuja käytetyistä palveluista (saunojen, pesutupien, kuivaushuoneiden jne käytöstä) Suomen Kiinteistöliitto ry

5 Hankeosuus (osakkaan urakkaosuus) Hankeosuudella tarkoitetaan yhtiökokouksen päättämää mahdollisuutta suorittaa huoneistokohtainen hankeosuus ennen hankkeen aloittamista tai sen alkuvaiheessa, jolloin tähän meno-osuuteen yhtiö ei ota lainaa. Hankeosuus on yhtiölle yhtiöjärjestysmääräyksen tai yhtiökokouspäätöksen mukaan joko tuloa (vastiketta) tai pääomasijoitusta (rahastosuoritusta). Suomen Kiinteistöliitto ry

")

6 Pääomavastike (rahoitusvastike) Pääomavastiketta peritään yhtiön lainan lyhennyksiin sekä korko- ja muihin rahoitusmenoihin. Jos yhtiöllä on useita lainoja, kullakin lainalla on oma vastikkeensa. Lainaosuus Lainaosuus on ko. osakehuoneiston osuus yhtiön lainasta. Osakkaalla on usein oikeus yhtiöjärjestysmääräyksen tai yhtiökokouspäätöksen mukaan maksaa pois lainaosuutensa. Tätä käsitellään joko tulona tai pääomasijoituksena. Suomen Kiinteistöliitto ry

7 Rahastointi Rahastoinnilla tarkoitetaan yhtiön perimien pääomasijoitusten kirjaamista yhtiön oman pääoman lisäykseksi. Rahastointi perustuu joko yhtiöjärjestysmääräykseen tai yhtiökokouksen päätökseen. Ennakkorahastoinnilla yhtiö kerää yhtiökokouksen päättämällä tavalla osakkailtaan etukäteen varoja tulevia perusparannus- tai suurehkoja korjaushankkeita varten. Lainanlyhennysrahastoinnissa osakkaiden maksamista pääomavastikkeista tai lainaosuussuorituksista rahastoidaan yhtiökokouspäätöksen tai yhtiöjärjestysmääräyksen mukaan se osa, joka käytetään lainojen lyhentämiseen. Suomen Kiinteistöliitto ry

8 Hoitolaina Hoitolainasta osakkailla ei ole oikeutta maksaa pois osuuttaan, vaan lainasta aiheutuvat menot katetaan hoitovastikkeella. Vastikerahoituslaskelma (jälkilaskelma) Vastikerahoituslaskelma tehdään aina kun yhtiöllä on useita eri tarkoituksiin eri perustein perittäviä vastikkeita. Laskelmasta ilmenee kunkin vastikkeen käyttö ja riittävyys. Suomen Kiinteistöliitto ry

9 Hankeosuuslaskelma (urakkaosuuslaskelma) Laskelmasta ilmenee osakkaalle kuuluva osuus yhtiön tietystä rakentamis-, uudistus-, kunnossapito- ym. investointihankkeesta, jonka osakas rahoittaa joko vastike- tai rahastosuorituksella tai yhtiön nostamalla lainalla. Hankerahoituslaskelma Laskelmalla selvitetään yhtiön teettämän rakentamis-, uudistus- tai kunnossapitohankkeen menot ja rahoitus. Suomen Kiinteistöliitto ry

10 Lainaosuuslaskelma Laskelmalla määritellään osakehuoneistolle kuuluva osuus yhtiön lainasta. Se laaditaan yhtiön ottaessa lainaosuussuorituksia vastaan osakkailta. Suomen Kiinteistöliitto ry

11 Hallituksen ja isännöitsijän roolit Hallituksen on huolehdittava taloyhtiön kirjanpidon ja varainhoidon asianmukaisesta järjestämisestä yhtiön taloudellisen aseman jatkuva valvonta ja arviointi arviointia koskevan raportoinnin järjestämisestä huolehtiminen Vastuu kirjanpidon lainmukaisuudesta ja varainhoidon luotettavasta hoidosta kuuluu isännöitsijälle ammatti-isännöitsijä ei tee itse kirjanpitoa, vaan sitä varten isännöintiyrityksessä on muita toimihenkilöitä isännöintiyrityksellä on oikeus käyttää alihankintayritystä esim. taloushallinnon tehtävien hoitamisessa

12 Mitkä asiat taloyhtiön taloudessa kiinnostavat osakkaita? Asukasnäkökulmasta osakasta kiinnostaa eniten: taloyhtiön vastikkeen suuruus maksu- ja rahoituspolitiikka Sijoittajaa ja myyntiaikeissa olevaa osakasta kiinnostaa: asunnon asema asuntomarkkinoilla => asunto-osakkeen arvo ja tuotto sijoittajaosakas: kustannukset osakkaana ja oma verotus esim. korjaushankkeeseen liittyen korjauskustannukset

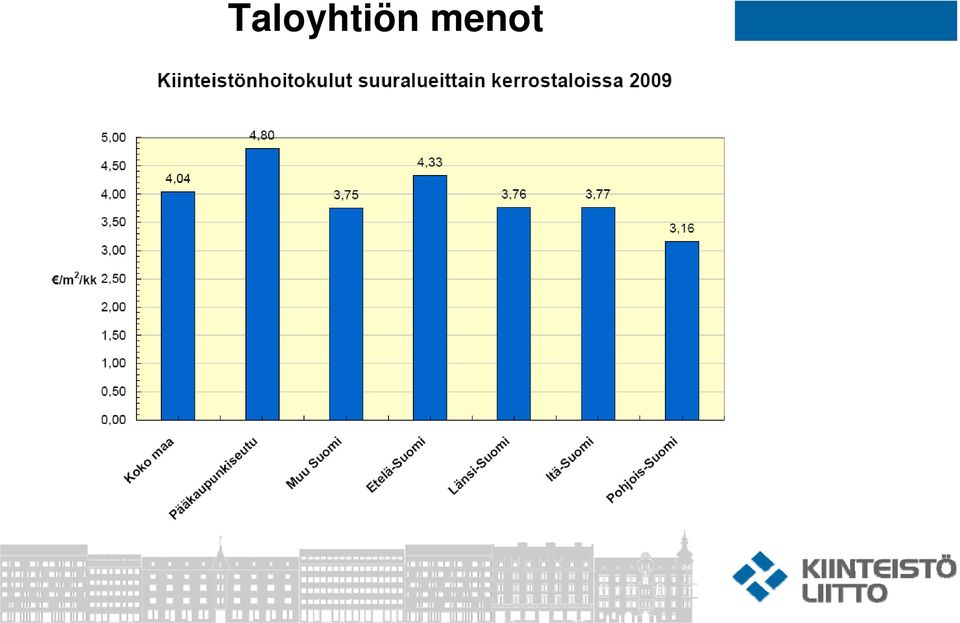

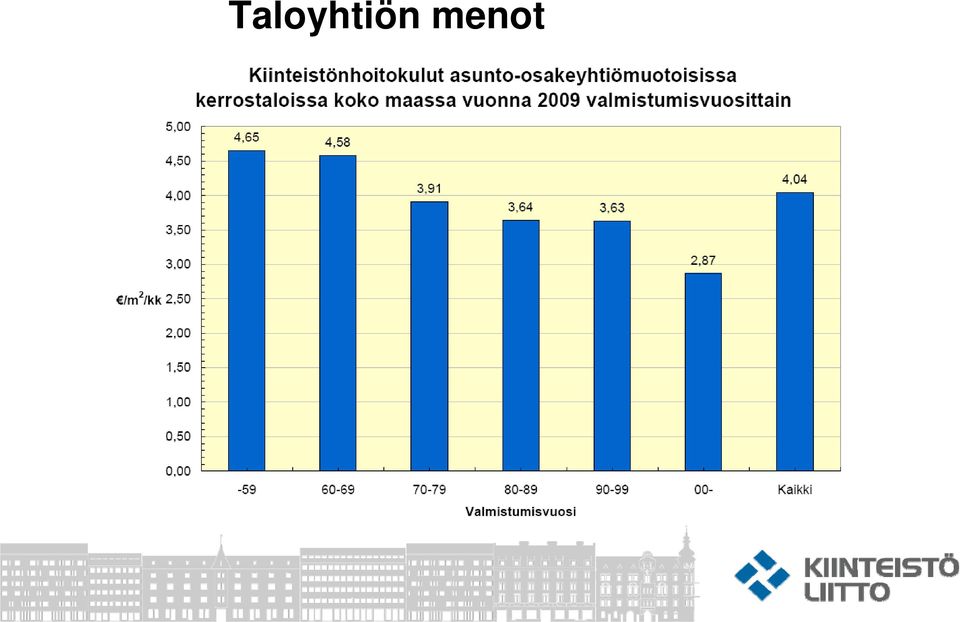

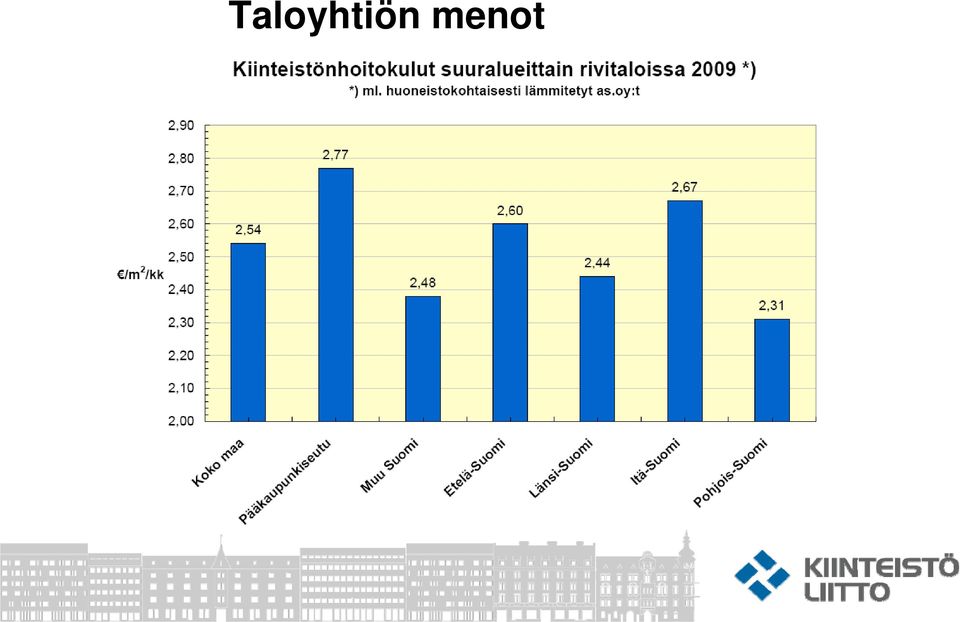

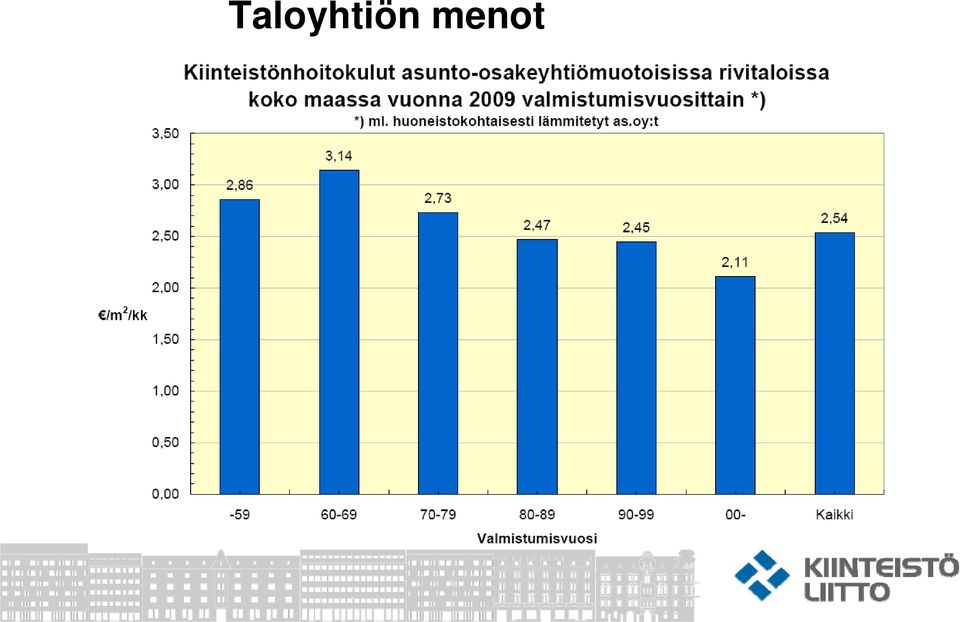

13 Taloyhtiön menot Mihin taloyhtiön rahat kuluvat? Mitkä menoerät ovat suurimmat ja merkittävimmät Voiko kuluihin vaikuttaa? Menoautomaatin sijaan ohjaus mahdollista => hallitus ei voi, eikä saa olla ajopuuna talouden virrassa Kuka voi vaikuttaa menoihin? Taloyhtiön omat päätökset sekä osakkaiden / asukkaiden käyttäytyminen ja kulutustottumukset vaikuttavat Taloyhtiön ulkopuolella päätetään mm. verot ja ns. kunnalliset maksut, jotka olivat ns. indeksitalossa 2,10 e/m2/kk Helsingissä vuonna 2010

14 Taloyhtiön menot

15 Taloyhtiön menot

16 Taloyhtiön menot

17 Taloyhtiön menot

18 Taloyhtiön menot sopimuksista Taloyhtiön toiminta perustuu pitkälti sopimuksiin Sopimukset pidettävä ajan tasalla => maksetaan niistä palveluista ja asioista, joita kulloinkin tarvitaan => mitoitetaan palvelut oikein isännöintisopimus kiinteistönhoitosopimus siivoussopimus työsopimukset kaapeli-tv-, laajakaista-, hissinhuolto- yms. sopimukset sähkö-, vesi- ja kaukolämpösopimukset

19 Taloyhtiön menot johto voi vaikuttaa Taloyhtiön hallitus ja isännöitsijä pystyvät vaikuttamaan taloyhtiön menoihin! => menot eivät ole annettu tekijä, joiden mukaan tulot mitoitetaan => pidemmällä aikavälillä vaikutus isompi, mutta jo lyhyellä aikavälillä kuluihin voi vaikuttaa Kulutusseuranta (lämpö, vesi, sähkö) => oikeat toimenpiteet Käyttäjien eli asukkaiden ohjeistus ja opastaminen Kiinteistönpito hallituksi

=>")

20 Taloyhtiön tulot Tulojen muodostuminen: vastikkeet, vuokratuotot, käyttökorvaukset ja muut mahdolliset tuotot Hoitovastikkeiden osuus tuotoista yleensä % 84 % vuonna 2009 (osuus varsinaisista tuotoista, ml. vesimaksut) Käyttökorvaukset: saunamaksut, autopaikat yms. maksut Vuonna 2009 käyttökorvaukset 9,1 % ja vuokrat 6,3 % Avustukset ja erilaiset tuet mahdollisia tuleeko haettua? Korjausavustukset, energia-avustukset yms. (Hakuaika ) => seuraa Taloyhtio.net ja ara.fi sivuja!

21 Taloyhtiön tulot - hoitovastike Asuinkerrostaloissa keskimääräinen hoitovastike 2009 oli 3,31 euroa/m2/kk Pääkaupunkiseudulla 3,64 e/m2/kk Rivitaloissa keskimääräinen hoitovastike 2009 oli 2,32 euroa/m2/kk Pääkaupunkiseudulla 2,47 e/m2/kk Hoitovastike on yleensä sitä suurempi mitä vanhempi yhtiö on.

22 Taloyhtiön tulot käyttökorvaukset Käyttökorvaukset ja vuokrat on pidettävä ajan tasalla => näiden liian alhaista tasoa ei tulisi kattaa hoitovastikkeilla vesimaksut usein alimitoitettu entä autopaikat, saunavuorot yms.? Vuokrat usein sidottu elinkustannus- tai kuluttajahintaindeksiin => niiden nousu tarkistusajankohdasta riippuvaista Kustannukset kattava lämminvesimaksu on 2010 keskimäärin euroa/asukas/kk Kaikki vesikustannukset kattava vesimaksu euroa/asukas/kk, jos vedenkulutus keskimääräistä (noin 155 l/asukas/vrk) Jos taloyhtiöllä on erityisvastikkeita kuten kaapelitelevisiovastike => niiden korotustarve tulee laskea vastikkeilla katettavien menomuutosten pohjalta

23 Hallituksen keinot ja mahdollisuudet Talouden suunnittelu ja suunnitelmallisuus tilikausi kerrallaan => useita vuosia eteenpäin Tavoitteet taloyhtiön taloudenpidossa korjaushankkeiden rytmitys (hankeoptimointi), vastike- ja maksutasojen ennakointi Talouden seuranta maksuvalmiusseuranta raportointi hallitukselle, reagointinopeus, tositetarkastus Tilintarkastus ja toiminnantarkastus => luottamusta

24 Hallituksen keinot ja mahdollisuudet Suunnittelun tarkoitus pitää vastike tarkoituksenmukaisella tasolla ja vaihtelut tasaisina => osakkaat voivat ennakoida omaa talouttaan pyrkiä kiinteistönhoidossa ratkaisuihin, jotka vastaavat esim. energiansäästötavoitteita => tavoitteellisuutta, joka pidemmällä aikavälillä säästää yhtiön ja osakkaiden rahoja Toiminnansuunnittelu käytön ja huollon suunnittelu kunnossapidon suunnittelu peruskorjausten ja parannusten suunnittelu

25 Hallituksen keinot ja mahdollisuudet Taloussuunnittelu maksuvalmius eli lyhyen ajan rahoitussuunnittelu pitkän ajan rahoitussuunnittelu Talousarvio vuodeksi arvio tuloista ja menoista talousarvion perusteet (yhtiöjärjestys, hallinto, kulutus, korjaukset) muoto ja tavoitteet (yhtiöjärjestys, kirjanpitomääräykset) laadinta (taustalla toteumat kirjanpidon mukaan, ennusteet, asetetut tavoitteet yms. tiedot) hallitus esittää yhtiökokoukselle valmistelu isännöitsijän ja isännöintiyhtiön ammattilaisten kanssa

26 Hallituksen keinot ja mahdollisuudet Tilinpäätös tuloslaskelma, tase, tase-erittelyt, jälkilaskelmat ja muut liitteet toimintakertomus vertailu talousarvioon (poikkeamat raportoitava) Tilintarkastus tilinpäätös: hallitus > tilintarkastajat > yhtiökokous tilintarkastuskertomus ja toiminnantarkastuskertomus myös tilikauden aikana tilintarkastajia voi hyödyntää

27 Korjaushankkeen talous Voidaan varautua etukäteen (rahastointi, asuintalovaraus) Voidaan maksaa jälkikäteen (lainaosuudet) Voidaan rahoittaa eri tavoilla => taloudellinen hankesuunnittelu Yhtiön vastuulla oleviin korjauksiin ei voi eikä saa käyttää kotitalousvähennystä!!!

28 Korjaushankkeen talous Rahastointi perinteinen menettely osakkaiden pääoman sijoitus yhtiöön (ei tuloa, taseeseen) yhtiökokous päättää tilikauden aikana, käyttöaika 5 vuotta jos ei päätöksiä rahastoinnista, tai tehty myöhässä, voidaan katsoa verotuksessa veronalaiseksi tuloksi Asuintalovaraus keino tasata tuloja ja välttää veroja vuokranantajaosakkaat voivat vähentää varausta varten kerätyn vastikkeen heti verotuksessaan ennenaikainen kulukirjaus: varaus puretaan eli tuloutetaan kun meno syntyy (purettava 10 vuoden kuluessa) hallitus esittää tilinpäätöksen yhteydessä (min euroa, max 68 euroa/neliö) ja yhtiökokous hyväksyy

29 Korjaushankkeen talous Hankeosuussuoritukset yhtiöjärjestysmääräyksellä tai tavallisemmin yhtiökokouksen päätöksellä osakkaiden hankeosuuslaskelman mukaiset hankeosuussuoritukset käsitellään osakkaiden yhtiöön tekeminä pääomasijoituksina tällöin hankeosuussuorituksia ei pidetä yhtiöllä tuottoina, vaan ne kirjataan yhtiön omaan pääomaan, esim. rakennusrahastoon, sijoitetun vapaan oman pääoman rahastoon tai perusparannusrahastoon jos hankeosuussuorituksia ei pidetä pääomasijoituksena, ne tuloutetaan tuloslaskelman erässä Kiinteistön tuotot - Vastikkeet ja vuokranantajaosakkaat voivat vähentää hankeosuutensa jo vuokratulosta eikä vasta satunnaisen luovutusvoittoverotuksen yhteydessä

30 Korjaushankkeen talous Lainaosuussuoritukset lainaosuussuoritusten tulee perustua suoritushetkelle laadittuun lainaosuuslaskelmaan ja niiden kirjanpidollinen käsittely tapahtuu yhtiöjärjestyksen tai yhtiökokouspäätöksen mukaan eli ne tuloutetaan tai rahastoidaan vaikka yhtiössä rahastoitaisiin lainaosuussuorituksia, ne on suositeltava esittää tuloslaskelmassa muuna rahoitustuottona omana alaeränään Lainaosuussuoritukset ja vastaavasti niiden rahastoinnit ko. nimikkeessä omana alaeränään jos taas lainaosuussuorituksia ei pidetä pääomasijoituksina, ovat ne yhtiölle sen tilikauden tuottoa, jona niitä suoritetaan lainaosuussuoritukset esitetään pääomavastikkeiden tavoin nimikkeessä Muut rahoitustuotot omana alaeränään Lainaosuussuoritukset

31 Korjaushankkeen talous Rahastointi ja tuloverotus syy rahastoinnille on useimmiten tuloverotukselta välttyminen kun yhtiön osakkailtaan keräämiä varoja tulevan suuren korjaushakkeen rahoittamiseksi käytetään aktivoitavien menojen kattamiseen tai tätä varten otetun lainan lyhentämiseen, syntyy yhtiölle voittoa ja verotettavaa tuloa, ellei vastaavansuuruisia kulukirjauksia kuten poistoja tai varausten muutoksia kyetä tekemään verotettavalta tulolta vältytään, kun em. varoja käsitellään pääomasijoituksina eli ne rahastoidaan

32 Korjaushankkeen talous - lainaosuussuoritusten ja pääomavastikkeista lainojen lyhennyksiin käytettyjen määrien rahastoinnin hyväksymisen edellytyksenä on ollut se, että lainoja lyhennetään tilikauden aikana vähintään lainanlyhennysrahastointia vastaava määrä - ellei yhtiökokous ole päättänyt suoritusten ennakkorahastoinnista nimenomaiseen rahastoon, esimerkiksi sidotun oman pääoman rakennusrahastoon tai vapaan oman pääoman perusparannusrahastoon, ennakkorahastoidut varat esitetään omassa pääomassa nimikkeessä Sijoitetun vapaan pääoman rahasto - jos osakkailla on oikeus suorittaa hankeosuutensa ennen hankkeen aloittamista tai sen aikana, rinnastetaan niiden rahastointi ennakkorahastoinniksi ja merkitään ne esim. perusparannusrahastoon

33 Asuintalovarauksesta asuintalovaraus voidaan muodostaa asuinrakennuksen rakentamisesta, käytöstä, huollosta ja korjausrakentamisesta sekä tontin huollosta ja käytöstä johtuvia verotuksessa vähennyskelpoisia menoja varten varausta voidaan käyttää sekä kuluiksi kirjattujen että aktivoitavien menojen kattamiseen. Jos esim. varauksella on katettu rakennuksen perusparannusmenoja, esitetään varauksen vähennystä vastaava ylimääräinen poisto tuloslaskelman nimikkeessä Poistot ja arvonalentumiset - Rakennuksista ja rakennelmista

34 Korjausmenot kirjanpidossa ja verotuksessa korjausmenot jaksotetaan kirjanpidossa siten kuin ne vähennetään verotuksessa, kunhan ne kirjataan kuluiksi taloudellisena vaikutusaikanaan tilikauden kuluna vähennetään ne korjausmenot, jotka eivät nosta rakennuksen laatutasoa eivätkä kasvata rakennuksen taloudellista pitoaikaa (esim. vaurioituneen rakennusosan ennalleen saattamisesta tai laitteiden teknisestä vanhenemisesta aiheutuneet korjausmenot)

35 aktivointipakon piirissä ovat mm. rakennuksen laajentamiseen ja perusparantamiseen liittyvät menot, joilla rakennuksen laatutasoa nostetaan usein laajoihin korjaushankkeisiin sisältyy sekä perusparannus- että (vuosi)korjausmenoja, joista ainakin perusparannusta vastaava osa on aktivoitava poistamatta olevaan hankintamenoon hyvän kirjanpitotavan mukaista on myös rakennuksen taloudellista pitoaikaa kasvattavien korjausmenojen aktivointi, vaikkei niihin liitykään varsinaista aktivointipakkoa

36 jos osakkaat haluavat käytettävän remontin yhteydessä yhtiön kustantamaa tasoa kalliimpia materiaaleja, oikaistaan osakkaiden maksettavaksi kuuluvalla osuudella joko aktivoitavaa hankintamenoa tai tuloslaskelmaan kirjattavaa kulua samoin jos osakkaat teettävät muutos- tai lisätöitä, jotka eivät ole yhtiön kirjanpitoon kirjattavissa kaikki korjausmenot suositellaan esitettäviksi tuloslaskelmassa bruttomääräisinä, joista vähennetään omina erinään mahdolliset aktivoinnit, saadut avustukset sekä vahingon- tai vakuutuskorvaukset

37 Hallituksen työkaluja ja apuvälineitä taloyhtiön talouden hoitamiseen vuosikello => talousasiat tilikauden aikana kirjallisuudesta lisätietoa ja ohjeita nettipalveluista tietoa ja virikkeitä => neuvontapalvelut Kiinteistöliiton talous- ja veroneuvonta jäsenille (09) ma & ke klo KILAn yleisohje uusittu 2010 lopulla

38 Hallituksen vuosikello Tilikausi vaihtuu Toimintakertomus ja korjausohjelma vahvistettu Tämän tilikauden korjaushankkeiden tarjoukset tulleet Päivitetty PTS ja toiminta kertomus lausunnoille Kiinteistöstrategian päivittäminen Syystalkoot Sisäkorjaushankkeiden toteutumisen seuranta Välitilinpäätös per Seuraavan tilikauden hankkeet vahvistettu Hallituksen tilinpäätöskokous Yhtiökokouksen valmistelu tammi-huhtikuu Kevättalkoot Hallituksen tiedote Yhtiökokous maalis-toukokuu Hallituksen järjestäytymiskokous maalis-toukokuu Uusien hallitusjäsenten perehdytys Hallituksen tiedote Kaikki tilivuoden työt tilattu Ulkokorjaushankkeiden toteutumisen seuranta

39 Taloyhtiön talous Verkkokauppa: Kiinteistöliiton jäsenille 10 % jäsenalennus

40 Taloyhtio.net taloustietoa ja ohjeita Taloussivut osoitteessa asioina: taloussuunnittelua, kirjanpito, tilinpäätös, tilintarkastus, vakuutus, verotus, lainoitus Talousarvio-ohje kirjautuneille käyttäjille => ohje talousarvion laadinnan tueksi ja avuksi Hoitokulut kerros- ja rivitaloissa - vuosittain tilastokuviot => voi verrata oman talon tietoja keskimääräiseen Tilastokeskus: Asunto-osakeyhtiöiden talous tilaston perusteella (ennen nimi oli Asuntoyhteisöjen taloustilasto)

41 Kiinteistöliiton talous ja veroneuvonta Palvelee jäsentalojen hallitusta, isännöitsijää, kirjanpitäjää sekä tilintarkastajia ja toiminnantarkastajia numerossa (09) (Kiinteistöliiton jäsennumero tarkistetaan ennen neuvontaan yhdistämistä) Palveluaika ma & ke klo 13-16

Näytesivut. 8.1 Taloyhtiön tuloslaskelma

8 Taloyhtiön tuloslaskelma, tase ja liitetiedot 8.1 Taloyhtiön tuloslaskelma Taloyhtiön tuloslaskelman rakenne poikkeaa huomattavasti liiketoimintaa harjoittavien yritysten tuloslaskelmasta. Kiinteistön

8 Taloyhtiön tuloslaskelma, tase ja liitetiedot 8.1 Taloyhtiön tuloslaskelma Taloyhtiön tuloslaskelman rakenne poikkeaa huomattavasti liiketoimintaa harjoittavien yritysten tuloslaskelmasta. Kiinteistön

KIINTEISTÖN TULOSLASKELMA

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

Opas. Taloyhtiön talous

Opas Taloyhtiön talous Sisältö 2 1. Taloyhtiön taloudelliset vastuut 3 2. Taloussuunnittelu 4 3. Maksujen kerääminen osakkailta 5 Tässä oppaassa kerromme taloyhtiön talouden suunnittelusta sekä taloudenhoitamisen

Opas Taloyhtiön talous Sisältö 2 1. Taloyhtiön taloudelliset vastuut 3 2. Taloussuunnittelu 4 3. Maksujen kerääminen osakkailta 5 Tässä oppaassa kerromme taloyhtiön talouden suunnittelusta sekä taloudenhoitamisen

Taloyhtiön tilinpäätös ja talousarvio

Taloyhtiön tilinpäätös ja talousarvio Riihimäki 28.2.2017 Asianajaja, varatuomari Erkki Pusa Asianajotoimisto Erkki Pusa Ky Taloyhtiön taloudenpito kokonaisuus, jonka tarkoituksena on huolehtia taloyhtiön

Taloyhtiön tilinpäätös ja talousarvio Riihimäki 28.2.2017 Asianajaja, varatuomari Erkki Pusa Asianajotoimisto Erkki Pusa Ky Taloyhtiön taloudenpito kokonaisuus, jonka tarkoituksena on huolehtia taloyhtiön

Vastikesuoritusten kirjanpidollinen käsittely

Päivitetty 09/2013 Vastikesuoritusten kirjanpidollinen käsittely Tämän ohjeistuksen tarkoituksena on antaa vuokranantajille, isännöitsijöille sekä asunto-osakeyhtiöiden hallituksille ja osakkaille tietoa

Päivitetty 09/2013 Vastikesuoritusten kirjanpidollinen käsittely Tämän ohjeistuksen tarkoituksena on antaa vuokranantajille, isännöitsijöille sekä asunto-osakeyhtiöiden hallituksille ja osakkaille tietoa

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Mäkikyläntornit, Kuusankoski 05.10.2015 09:39:26 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 05.10.2015 Toiminimi: Asunto Oy Mäkikyläntornit, Kuusankoski

YHTIÖJÄRJESTYS: Asunto Oy Mäkikyläntornit, Kuusankoski 05.10.2015 09:39:26 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 05.10.2015 Toiminimi: Asunto Oy Mäkikyläntornit, Kuusankoski

Työ- ja elinkeinoministeriö Kirjanpitolautakunta SISÄLLYSLUETTELO

1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO-OSAKEYHTIÖIDEN JA MUIDEN KESKINÄISTEN KIINTEISTÖYHTIÖIDEN KIRJANPIDOSTA, TILINPÄÄTÖKSESTÄ JA TOIMINTAKERTOMUKSESTA

1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO-OSAKEYHTIÖIDEN JA MUIDEN KESKINÄISTEN KIINTEISTÖYHTIÖIDEN KIRJANPIDOSTA, TILINPÄÄTÖKSESTÄ JA TOIMINTAKERTOMUKSESTA

ASUNTO-OSAKEYHTIÖ AHTOLA YHTIÖJÄRJESTYS. ASUNTO-OY AHTOLA 1 (6) Kaupparekisterin rekisteröimä Toiminimi

Kaupparekisterin rekisteröimä Toiminimi") ASUNTO-OY AHTOLA 1 (6) ASUNTO-OSAKEYHTIÖ AHTOLA YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto-Oy Ahtola ja kotipaikka Helsingin kaupunki. 2 Toimiala Yhtiön toimialana on omistaa ja hallita tonttia

ASUNTO-OY AHTOLA 1 (6) ASUNTO-OSAKEYHTIÖ AHTOLA YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto-Oy Ahtola ja kotipaikka Helsingin kaupunki. 2 Toimiala Yhtiön toimialana on omistaa ja hallita tonttia

Työ- ja elinkeinoministeriö Kirjanpitolautakunta SISÄLLYSLUETTELO

1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO-OSAKEYHTIÖIDEN JA MUIDEN KESKINÄISTEN KIINTEISTÖYHTIÖIDEN KIRJANPIDOSTA, TILINPÄÄTÖKSESTÄ JA TOIMINTAKERTOMUKSESTA

1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO-OSAKEYHTIÖIDEN JA MUIDEN KESKINÄISTEN KIINTEISTÖYHTIÖIDEN KIRJANPIDOSTA, TILINPÄÄTÖKSESTÄ JA TOIMINTAKERTOMUKSESTA

Y-tunnus 0217266-6 Sivu 1 (7)

") Sivu 1 (7) ASUNTO OY KAARENMÄKI YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenmäki ja kotipaikka Vantaa. 2 Toimiala Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan

Sivu 1 (7) ASUNTO OY KAARENMÄKI YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenmäki ja kotipaikka Vantaa. 2 Toimiala Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan

Sisällys 7. Esipuhe 5. 1 Yleistä kiinteistöyhtiöistä 17. 2 Kirjanpitolain yleiset kirjanpitoa. kirjanpitoaineisto 29

Sisällys Esipuhe 5 Lyhenteet 15 1 Yleistä kiinteistöyhtiöistä 17 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistöosakeyhtiö ja tavallinen kiinteistöosakeyhtiö 17 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö

Sisällys Esipuhe 5 Lyhenteet 15 1 Yleistä kiinteistöyhtiöistä 17 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistöosakeyhtiö ja tavallinen kiinteistöosakeyhtiö 17 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö

1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013. Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93

Kiint.Oy Peiponaho T U L O S L A S K E L M A Sivu 1 Y-tunnus 9017024-8 1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013 Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93 LIIKEVAIHTO

Kiint.Oy Peiponaho T U L O S L A S K E L M A Sivu 1 Y-tunnus 9017024-8 1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013 Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93 LIIKEVAIHTO

Asunto Oy - Asteri kirjanpidon tulostusmalli

T A S E V A S T A A V A A PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa- ja vesialueet Omistuskiinteistöt

T A S E V A S T A A V A A PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa- ja vesialueet Omistuskiinteistöt

T U L O S L A S K E L M A Rahayksikkö EURO

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

10.3 Vastikelaskelmien laatiminen. Näytesivut

Koska vastikelaskelmat kuvaavat nimenomaisesti taloyhtiön rahoituksellista tilannetta, ne antavat taloyhtiön tilikauden aikaisesta rahan käytöstä ja rahan lähteistä huomattavasti havainnollisemman kuvan

Koska vastikelaskelmat kuvaavat nimenomaisesti taloyhtiön rahoituksellista tilannetta, ne antavat taloyhtiön tilikauden aikaisesta rahan käytöstä ja rahan lähteistä huomattavasti havainnollisemman kuvan

Yhtiön toiminimi on Asunto Oy Kaarenpeikko ja kotipaikka Vantaa.

ASUNTO OY KAARENPEIKKO YHTIÖJÄRJESTYS 1 TOIMINIMI Yhtiön toiminimi on Asunto Oy Kaarenpeikko ja kotipaikka Vantaa. 2 TOIMIALA Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan

ASUNTO OY KAARENPEIKKO YHTIÖJÄRJESTYS 1 TOIMINIMI Yhtiön toiminimi on Asunto Oy Kaarenpeikko ja kotipaikka Vantaa. 2 TOIMIALA Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan

Sisällys 7. Kirjailija 2

Sisällys Kirjailija 2 Alkusanat 5 OSA I TALOYHTIÖN TALOUDENPIDON PERUSKÄSITTEET 1 JOHDANTO 15 1.1 Taloyhtiön ja liiketoimintaa harjoittavan yrityksen erot 16 1.1.1 Taloudellisten raporttien tulkinta 16

Sisällys Kirjailija 2 Alkusanat 5 OSA I TALOYHTIÖN TALOUDENPIDON PERUSKÄSITTEET 1 JOHDANTO 15 1.1 Taloyhtiön ja liiketoimintaa harjoittavan yrityksen erot 16 1.1.1 Taloudellisten raporttien tulkinta 16

Tuloutusopas. Taloyhtiön remonttien vaikutus verotukseen

Tuloutusopas Taloyhtiön remonttien vaikutus verotukseen Sisältö 1. Miten kirjanpito huomioidaan hankesuunnittelussa? 2. Miten remontin kulut tulisi kirjata? 3. Miten osakkaiden maksusuoritukset tulisi

Tuloutusopas Taloyhtiön remonttien vaikutus verotukseen Sisältö 1. Miten kirjanpito huomioidaan hankesuunnittelussa? 2. Miten remontin kulut tulisi kirjata? 3. Miten osakkaiden maksusuoritukset tulisi

2.1 Yleistä toimintakertomuksesta

2 Toimintakertomus 2.1 Yleistä toimintakertomuksesta Toimintakertomuksen tehtävä on täydentää tilinpäätöstä. Se antaa tilikaudesta sellaisia tietoja, jotka eivät tule tarpeeksi hyvin selville tilinpäätöksestä,

2 Toimintakertomus 2.1 Yleistä toimintakertomuksesta Toimintakertomuksen tehtävä on täydentää tilinpäätöstä. Se antaa tilikaudesta sellaisia tietoja, jotka eivät tule tarpeeksi hyvin selville tilinpäätöksestä,

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖRJESTYS: Fastighets Ab Commerce Kristinestad - Kiinteistö Oy Commerce 05.03.2014 11:58:45 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 05.03.2014 Toiminimi: Fastighets

YHTIÖRJESTYS: Fastighets Ab Commerce Kristinestad - Kiinteistö Oy Commerce 05.03.2014 11:58:45 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 05.03.2014 Toiminimi: Fastighets

Yhtiön osakekirjat painetaan asunto-osakeyhtiön osakekirjojen painamiseen hyväksytyssä painolaitoksessa.

ASUNTO OY KAARENKEIJU YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenkeiju ja kotipaikka Vantaa. 2 Toimiala Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan kylässä

ASUNTO OY KAARENKEIJU YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenkeiju ja kotipaikka Vantaa. 2 Toimiala Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan kylässä

ASUNTO OY KIIHTEL YKSEN KOTIKULMA TILINPMTÖS TIUKAUSI 1.1.2013-31.12.2013

ASUNTO OY KIIHTEL YKSEN KOTIKULMA TILINPMTÖS TIUKAUSI 1.1.2013-31.12.2013 SISÄLL YSLUETTELO,,,,, TOIMINTAKERTOMUS, 3 VASTIKERAHOITUSLASKELMA 5 TULOSLASKELMA 6 TASE - 7 TILINPÄÄTÖKSEN LIITETIEDOT.... -

ASUNTO OY KIIHTEL YKSEN KOTIKULMA TILINPMTÖS TIUKAUSI 1.1.2013-31.12.2013 SISÄLL YSLUETTELO,,,,, TOIMINTAKERTOMUS, 3 VASTIKERAHOITUSLASKELMA 5 TULOSLASKELMA 6 TASE - 7 TILINPÄÄTÖKSEN LIITETIEDOT.... -

As Oy Atsoftin Asteri - ALV:n esittäminen omana oikaisueränä tuloslaskelmassa

TULOSLASKELMA Kiinteistön tuotot Vastikkeet Hoitovastikkeet Hankeosuussuoritukset Kulutusperusteiset vastikkeet Erityisvastikkeet./. Rahastoidut vastikkeet Vuokrat Käyttökorvaukset Muut kiinteistön tuotot

TULOSLASKELMA Kiinteistön tuotot Vastikkeet Hoitovastikkeet Hankeosuussuoritukset Kulutusperusteiset vastikkeet Erityisvastikkeet./. Rahastoidut vastikkeet Vuokrat Käyttökorvaukset Muut kiinteistön tuotot

Taloyhtiön korjaushanketta koskevassa yhtiökokouspäätöksessä

4 Hankeosuussuoritusten KERääminen osakkailta Taloyhtiön korjaushanketta koskevassa yhtiökokouspäätöksessä osakkaille annetaan usein vastaanottaminen on Hankeosuussuoritusten mahdollisuus suorittaa kerralla

4 Hankeosuussuoritusten KERääminen osakkailta Taloyhtiön korjaushanketta koskevassa yhtiökokouspäätöksessä osakkaille annetaan usein vastaanottaminen on Hankeosuussuoritusten mahdollisuus suorittaa kerralla

ASUNTO-OY KRAAKUNVARPU. Yhtiöjärjestys. 1 Yhtiön toiminimi on Asunto-Oy Kraakunvarpu ja kotipaikka Turun kaupunki.

1 ASUNTO-OY KRAAKUNVARPU Yhtiöjärjestys 1 Yhtiön toiminimi on Asunto-Oy Kraakunvarpu ja kotipaikka Turun kaupunki. 2 Yhtiön toimialana on Turun kaupungin Varissuon kaupunginosan 37. korttelin tontin n:o

1 ASUNTO-OY KRAAKUNVARPU Yhtiöjärjestys 1 Yhtiön toiminimi on Asunto-Oy Kraakunvarpu ja kotipaikka Turun kaupunki. 2 Yhtiön toimialana on Turun kaupungin Varissuon kaupunginosan 37. korttelin tontin n:o

Näytesivut. 100 ja 1 kysymystä putkiremontista

18 Asuminen on Suomessa kallista. Asunto-osakkeen ostaminen on monelle elämän suurin yksittäinen hankinta, ja oma koti on jokaiselle hyvin tärkeä. Lisäksi taloyhtiön korjaushankkeet ovat kalliita, erityisesti

18 Asuminen on Suomessa kallista. Asunto-osakkeen ostaminen on monelle elämän suurin yksittäinen hankinta, ja oma koti on jokaiselle hyvin tärkeä. Lisäksi taloyhtiön korjaushankkeet ovat kalliita, erityisesti

AS Asteri Asunto Oy - laaja tase AS14L.WTR

T A S E V A S T A A V A A Pysyvät vastaavat Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineettomat hyödykkeet

T A S E V A S T A A V A A Pysyvät vastaavat Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineettomat hyödykkeet

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Rovaniemen Salmenperä 5 07.01.2015 18:43:52 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 07.01.2015 Toiminimi: Asunto Oy Rovaniemen Salmenperä 5

YHTIÖJÄRJESTYS: Asunto Oy Rovaniemen Salmenperä 5 07.01.2015 18:43:52 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 07.01.2015 Toiminimi: Asunto Oy Rovaniemen Salmenperä 5

Näytesivut LAATIMINEN. 5.1 Lainaosuuslaskelmamalleja esimerkkien muodossa

5 LAINAOSUUSLASKELMAN LAATIMINEN 5.1 Lainaosuuslaskelmamalleja esimerkkien muodossa Kuten edellä on todettu, lainaosuuslaskelmat ovat muokkautuneet kentällä nykymuotoonsa. Kirjanpitolautakunnan 7.12.2010

5 LAINAOSUUSLASKELMAN LAATIMINEN 5.1 Lainaosuuslaskelmamalleja esimerkkien muodossa Kuten edellä on todettu, lainaosuuslaskelmat ovat muokkautuneet kentällä nykymuotoonsa. Kirjanpitolautakunnan 7.12.2010

Näytesivut. Tilinpäätöksen suunnittelu käytännössä 249. 9.1 Yleistä

9.1 Yleistä 9 Tilinpäätöksen suunnittelu käytännössä Asunto osakeyhtiöiden ja keskinäisten kiinteistöosakeyhtiöiden toiminnan luonteeseen kuuluu yleensä kustannusten jakaminen osakkaiden kesken. Asumis-

9.1 Yleistä 9 Tilinpäätöksen suunnittelu käytännössä Asunto osakeyhtiöiden ja keskinäisten kiinteistöosakeyhtiöiden toiminnan luonteeseen kuuluu yleensä kustannusten jakaminen osakkaiden kesken. Asumis-

1 Yhtiön toiminimi on Asunto Oy Lakeuden Helmi, Tyrnävä.

Sivu: 1(5) Kysytty 01-09-2014. Voimassa 28-08-2014 lähtien Asunto Oy Lakeuden Helmi, Tyrnävä Yhtiöjärjestys 1 Yhtiön toiminimi on Asunto Oy Lakeuden Helmi, Tyrnävä. 2 Yhtiön kotipaikka on Tyrnävä. 3 Yhtiön

Sivu: 1(5) Kysytty 01-09-2014. Voimassa 28-08-2014 lähtien Asunto Oy Lakeuden Helmi, Tyrnävä Yhtiöjärjestys 1 Yhtiön toiminimi on Asunto Oy Lakeuden Helmi, Tyrnävä. 2 Yhtiön kotipaikka on Tyrnävä. 3 Yhtiön

eportti - Yhtiöjärjestys

Sivu 1/5 PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 27.06.1997 Toiminimi: Asunto Oy Töölö-Hesperia Yritys- ja yhteisötunnus: 0200373-1 Kaupparekisterinumero: 75.920 Voimassaoloaika:

Sivu 1/5 PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 27.06.1997 Toiminimi: Asunto Oy Töölö-Hesperia Yritys- ja yhteisötunnus: 0200373-1 Kaupparekisterinumero: 75.920 Voimassaoloaika:

1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Nurmijärven Urttilantie 8 ja kotipaikka Nurmijärvi.

Sivu: 1(6) 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Nurmijärven Urttilantie 8 ja kotipaikka Nurmijärvi. 2 Toimiala Yhtiön toimialana on vuokraoikeuden nojalla hallita Nurmijärven kunnan

Sivu: 1(6) 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Nurmijärven Urttilantie 8 ja kotipaikka Nurmijärvi. 2 Toimiala Yhtiön toimialana on vuokraoikeuden nojalla hallita Nurmijärven kunnan

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Pornaisten Pähkinälaakso 03.12.2016 14:55:13 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 03.12.2016 Toiminimi: Asunto Oy Pornaisten Pähkinälaakso

YHTIÖJÄRJESTYS: Asunto Oy Pornaisten Pähkinälaakso 03.12.2016 14:55:13 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 03.12.2016 Toiminimi: Asunto Oy Pornaisten Pähkinälaakso

ASUNTO OY LINNANKATU 8 YHTIÖJÄRJESTYS

ASUNTO OY LINNANKATU 8 YHTIÖJÄRJESTYS ASUNTO OY LINNANKATU 8 nimisen asunto-osakeyhtiön yhtiöjärjestys 1 Yhtiön toiminimi on Asunto Oy Linnankatu 8 ja sen toimialana on omistaa ja hallita tonttia nro 5

ASUNTO OY LINNANKATU 8 YHTIÖJÄRJESTYS ASUNTO OY LINNANKATU 8 nimisen asunto-osakeyhtiön yhtiöjärjestys 1 Yhtiön toiminimi on Asunto Oy Linnankatu 8 ja sen toimialana on omistaa ja hallita tonttia nro 5

1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenhaltia ja kotipaikka Vantaa.

ASUNTO OY KAARENHALTIA Sivu 1 (11) YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenhaltia ja kotipaikka Vantaa. 2 Toimiala Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan

ASUNTO OY KAARENHALTIA Sivu 1 (11) YHTIÖJÄRJESTYS 1 Toiminimi Yhtiön toiminimi on Asunto Oy Kaarenhaltia ja kotipaikka Vantaa. 2 Toimiala Yhtiön toimialana on omistaa ja hallita Vantaan kaupungin Pohjois-Kaarelan

Sisällys Tosite Osakirjanpidot Varsinainen kirjanpito eli pääkirjanpito Tilinpäätös...

Sisällys Alkusanat...5 OSA I TALOYHTIÖN TALOUDENPIDON PERUSKÄSITTEET 1 JOHDANTO...17 1.1 Taloyhtiön toiminnan tarkoitus... 17 1.2 Vastuu taloyhtiön taloudenpidosta... 19 1.3 Asunto-osakeyhtiön toimintaa

Sisällys Alkusanat...5 OSA I TALOYHTIÖN TALOUDENPIDON PERUSKÄSITTEET 1 JOHDANTO...17 1.1 Taloyhtiön toiminnan tarkoitus... 17 1.2 Vastuu taloyhtiön taloudenpidosta... 19 1.3 Asunto-osakeyhtiön toimintaa

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Mannerheiminkatu 34 13.08.2015 12:52:14 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 13.08.2015 Toiminimi: Asunto Oy Porvoon Mannerheiminkatu

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Mannerheiminkatu 34 13.08.2015 12:52:14 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 13.08.2015 Toiminimi: Asunto Oy Porvoon Mannerheiminkatu

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Asunto Oy Kemin Ruonanpuisto TASEKIRJA 31.12.2013

Asunto Oy Kemin Ruonanpuisto TASEKIRJA 31.12.2013 Asunto Oy Kemin Ruorianpuisto Y-tunnus 2036665-9 Tasekirja 31.12.2013 Tilinpäätös tilikaudelta 1.1.2013-31.12.2013 Sisällys Sivu Tase 3-4 Tuloslaskelma

Asunto Oy Kemin Ruonanpuisto TASEKIRJA 31.12.2013 Asunto Oy Kemin Ruorianpuisto Y-tunnus 2036665-9 Tasekirja 31.12.2013 Tilinpäätös tilikaudelta 1.1.2013-31.12.2013 Sisällys Sivu Tase 3-4 Tuloslaskelma

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto-oy Vesalan pientalot 16.10.2015 12:01:06 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 16.10.2015 Toiminimi: Asunto-oy Vesalan pientalot Yritys- ja

YHTIÖJÄRJESTYS: Asunto-oy Vesalan pientalot 16.10.2015 12:01:06 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 16.10.2015 Toiminimi: Asunto-oy Vesalan pientalot Yritys- ja

TALOUS JA TILINPÄÄTÖSILTA- PÄIVÄ 15.1.2013 PÄÄLAKIMIES ANU KÄRKKÄINEN

TALOUS JA TILINPÄÄTÖSILTA- PÄIVÄ 15.1.2013 PÄÄLAKIMIES ANU KÄRKKÄINEN VARAINSIIRTOVEROLAIN UUDISTUS VARAINSIIRTOVEROLAIN UUDISTUS Voimaan 1.1.2013 (HE 125/2012) Muutoksia sovelletaan 1.3.2013 tai sen jälkeen

TALOUS JA TILINPÄÄTÖSILTA- PÄIVÄ 15.1.2013 PÄÄLAKIMIES ANU KÄRKKÄINEN VARAINSIIRTOVEROLAIN UUDISTUS VARAINSIIRTOVEROLAIN UUDISTUS Voimaan 1.1.2013 (HE 125/2012) Muutoksia sovelletaan 1.3.2013 tai sen jälkeen

YHTIÖJÄRJESTYS: Asunto Oy Savonlinnan Olavinkatu :21:44 2(6)

") YHTIÖJÄRJESTYS: Asunto Oy Savonlinnan Olavinkatu 36 06.08.2015 16:21:44 2(6) YHTIÖJÄRJESTYS ASUNTO OY SAVONLINNAN OLAVINKATU 36 1 Toiminimi Yhtiön toiminimi on Asunto Oy Savonlinnan Olavinkatu 36 ja kotipaikka

YHTIÖJÄRJESTYS: Asunto Oy Savonlinnan Olavinkatu 36 06.08.2015 16:21:44 2(6) YHTIÖJÄRJESTYS ASUNTO OY SAVONLINNAN OLAVINKATU 36 1 Toiminimi Yhtiön toiminimi on Asunto Oy Savonlinnan Olavinkatu 36 ja kotipaikka

Asunto-osakeyhtiöiden ylläpito- ja korjauskustannukset

Asunto-osakeyhtiöiden ylläpito- ja korjauskustannukset Kestävä Kivitalo -seminaari 10.10.2008 Tampere TkT Jari Virta kehityspäällikkö Suomen Kiinteistöliitto ry Kiinteistöpito kiinteistöstä ja sen hyödyntämisestä

Asunto-osakeyhtiöiden ylläpito- ja korjauskustannukset Kestävä Kivitalo -seminaari 10.10.2008 Tampere TkT Jari Virta kehityspäällikkö Suomen Kiinteistöliitto ry Kiinteistöpito kiinteistöstä ja sen hyödyntämisestä

Marjukka Vainio. Taloyhtiön viestintätarpeet ja viestinnän käytännöt

Marjukka Vainio Taloyhtiön viestintätarpeet ja viestinnän käytännöt Moni asia on muuttunut Internet, blogit, matkapuhelin yhä vähemmän tilaa perinteiselle yhdensuuntaiselle tiedonvälitykselle jokainen

Marjukka Vainio Taloyhtiön viestintätarpeet ja viestinnän käytännöt Moni asia on muuttunut Internet, blogit, matkapuhelin yhä vähemmän tilaa perinteiselle yhdensuuntaiselle tiedonvälitykselle jokainen

TALOYHTIÖIDEN HALLITUSFOORMUM

TALOYHTIÖIDEN HALLITUSFOORMUM Remonttien rahoittaminen ja taloudellinen hankesuunnittelu Markku Kulomäki, toimitusjohtaja SKH-Isännöinti Oy KORJATTAVAA TALOILLA RIITTÄÄ! SKH Isännöinnin taloyhtiöillä yli

TALOYHTIÖIDEN HALLITUSFOORMUM Remonttien rahoittaminen ja taloudellinen hankesuunnittelu Markku Kulomäki, toimitusjohtaja SKH-Isännöinti Oy KORJATTAVAA TALOILLA RIITTÄÄ! SKH Isännöinnin taloyhtiöillä yli

ASUNTO-OSAKEYHTIÖ ITÄ-SOUKKA NIMISEN ASUNTO-OSAKEYHTIÖN YHTIÖJÄRJESTYS

ASUNTO-OSAKEYHTIÖ ITÄ-SOUKKA NIMISEN ASUNTO-OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 1 Yhtiön nimi ja kotipaikka Yhtiön toiminimi on Asunto-osakeyhtiö Itä-Soukka ja kotipaikka Espoon kaupunki. 2 Yhtiön toimiala Yhtiön

ASUNTO-OSAKEYHTIÖ ITÄ-SOUKKA NIMISEN ASUNTO-OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 1 Yhtiön nimi ja kotipaikka Yhtiön toiminimi on Asunto-osakeyhtiö Itä-Soukka ja kotipaikka Espoon kaupunki. 2 Yhtiön toimiala Yhtiön

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Kiinteistö Oy Imatran Keskusasema 09.08.2018 10:13:46 1(6) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 09.08.2018 Toiminimi: Kiinteistö Oy Imatran Keskusasema

YHTIÖJÄRJESTYS: Kiinteistö Oy Imatran Keskusasema 09.08.2018 10:13:46 1(6) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 09.08.2018 Toiminimi: Kiinteistö Oy Imatran Keskusasema

Vastikkeet taloyhtiössä

Vastikkeet taloyhtiössä Kristel Pynnönen Apulaispäälakimies Suomen Kiinteistöliitto OSAKKEENOMISTAJAN VASTIKKEENMAKSUVELVOLLISUUS Asunto-osakeyhtiön erityispiirre Asoy:ssä pääasiallinen tulolähde Keskeinen

Vastikkeet taloyhtiössä Kristel Pynnönen Apulaispäälakimies Suomen Kiinteistöliitto OSAKKEENOMISTAJAN VASTIKKEENMAKSUVELVOLLISUUS Asunto-osakeyhtiön erityispiirre Asoy:ssä pääasiallinen tulolähde Keskeinen

As.oy Taavinmaja. Tilinpäätökset ja graafinen esitys

As.oy Taavinmaja Tilinpäätökset ja graafinen esitys Taloyhtiön tuotot ja kulut 27 28 29 21 211 212 Hoitovastike /os/kk,42,42,46,55,58,58 Ullakkovastike 1 /m2/kk 1,84 1,84 1,977 2,364 2,364 2,364 Ullakkovastike

As.oy Taavinmaja Tilinpäätökset ja graafinen esitys Taloyhtiön tuotot ja kulut 27 28 29 21 211 212 Hoitovastike /os/kk,42,42,46,55,58,58 Ullakkovastike 1 /m2/kk 1,84 1,84 1,977 2,364 2,364 2,364 Ullakkovastike

As Oy Helsingin Laajasalontie 65

Tilinpäätös 1.1. - 31.12.2015 Säilytettävä 31.12.2025 asti. Osoite c/o Jussi Vuorilahdentie 2 A Y-tunnus 0582432-4 00870 Helsinki Kotipaikka Helsinki Sisällys Sivu Kansilehti 1 Sisällysluettelo 2 Hallituksen

Tilinpäätös 1.1. - 31.12.2015 Säilytettävä 31.12.2025 asti. Osoite c/o Jussi Vuorilahdentie 2 A Y-tunnus 0582432-4 00870 Helsinki Kotipaikka Helsinki Sisällys Sivu Kansilehti 1 Sisällysluettelo 2 Hallituksen

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi XI KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi XI -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 16.30 Tampereen

Kiinteistö Oy Lapinniemi XI KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi XI -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 16.30 Tampereen

MIKÄ PELASTAISI TALOYHTIÖN TALOUDEN? Markku Kulomäki, toimitusjohtaja

MIKÄ PELASTAISI TALOYHTIÖN TALOUDEN? Markku Kulomäki, toimitusjohtaja TOIMIVALTASUHTEET YHTIÖKOKOUS Ylin päättävä elin Yhtiöjärjestyksen ja lain mukaiset asiat Laajakantoiset asiat Hallituksen valitseminen

MIKÄ PELASTAISI TALOYHTIÖN TALOUDEN? Markku Kulomäki, toimitusjohtaja TOIMIVALTASUHTEET YHTIÖKOKOUS Ylin päättävä elin Yhtiöjärjestyksen ja lain mukaiset asiat Laajakantoiset asiat Hallituksen valitseminen

1 Toiminimi Yhtiön toiminimi on Asunto Oy Helsingin Tankovainion Solina. Yhtiön kotipaikka on Helsinki

1 YHTIÖJÄRJESTYS ASUNTO OY HELSINGIN TANKOVAINION SOLINA 1 Toiminimi Yhtiön toiminimi on Asunto Oy Helsingin Tankovainion Solina. Yhtiön kotipaikka on Helsinki 2 Toimiala Yhtiön toimialana on hallita vuokrasopimuksen

1 YHTIÖJÄRJESTYS ASUNTO OY HELSINGIN TANKOVAINION SOLINA 1 Toiminimi Yhtiön toiminimi on Asunto Oy Helsingin Tankovainion Solina. Yhtiön kotipaikka on Helsinki 2 Toimiala Yhtiön toimialana on hallita vuokrasopimuksen

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi IV KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi IV -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 16.30 Tampereen

Kiinteistö Oy Lapinniemi IV KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi IV -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 16.30 Tampereen

Hallitustoiminnan kehittämisen edellytykset ja välineet. 18.9. Hallitusforum. Timo Tossavainen Kiinteistöliitto

Hallitustoiminnan kehittämisen edellytykset ja välineet 18.9. Hallitusforum Timo Tossavainen Kiinteistöliitto Koulutusjärjestelmä taloyhtiöiden hallituksille Koulutus => tietoa ja osaamista Kiinteistöyhdistysten

Hallitustoiminnan kehittämisen edellytykset ja välineet 18.9. Hallitusforum Timo Tossavainen Kiinteistöliitto Koulutusjärjestelmä taloyhtiöiden hallituksille Koulutus => tietoa ja osaamista Kiinteistöyhdistysten

1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Mikkelin Kappalaisenkatu 1 ja kotipaikka Mikkelin kaupunki.

ASUNTO OY MIKKELIN KAPPALAISENKATU 1 Yhtiöjärjestys 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Mikkelin Kappalaisenkatu 1 ja kotipaikka Mikkelin kaupunki. 2 Toimiala Yhtiön toimialana on hallita

ASUNTO OY MIKKELIN KAPPALAISENKATU 1 Yhtiöjärjestys 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Mikkelin Kappalaisenkatu 1 ja kotipaikka Mikkelin kaupunki. 2 Toimiala Yhtiön toimialana on hallita

Korjausrakentamisen juridiikka asunto-osakeyhtiössä. Samuli Koskela asianajaja, osakas

Korjausrakentamisen juridiikka asunto-osakeyhtiössä Samuli Koskela asianajaja, osakas Korjausrakentaminen Mitä tarkoitetaan? Yhtiö, osakas, insinöörit, juristit AOYL:nkäsitteet: kunnossapito muutostyö

Korjausrakentamisen juridiikka asunto-osakeyhtiössä Samuli Koskela asianajaja, osakas Korjausrakentaminen Mitä tarkoitetaan? Yhtiö, osakas, insinöörit, juristit AOYL:nkäsitteet: kunnossapito muutostyö

Asunto-osakeyhtiöiden talous 2010

Asuminen Asunto-osakeyhtiöiden talous Asunto-osakeyhtiöiden hoitokulut nousivat vuonna Asunto-osakeyhtiöiden hoitokulut olivat vuonna keskimäärin, euroa huoneistoneliöltä kuukaudessa. Hoitokulut nousivat

Asuminen Asunto-osakeyhtiöiden talous Asunto-osakeyhtiöiden hoitokulut nousivat vuonna Asunto-osakeyhtiöiden hoitokulut olivat vuonna keskimäärin, euroa huoneistoneliöltä kuukaudessa. Hoitokulut nousivat

Kiinteistö Oy Lapinniemi I KUTSU Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi I KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi I -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 10.00 Tampereen

Kiinteistö Oy Lapinniemi I KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi I -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 10.00 Tampereen

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Puolukkapolku 2 - Bostads Ab Lingonstigen 2 i 15.10.2015 11:28:32 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 15.10.2015 Toiminimi: Asunto

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Puolukkapolku 2 - Bostads Ab Lingonstigen 2 i 15.10.2015 11:28:32 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 15.10.2015 Toiminimi: Asunto

As Oy Taavinmaja. Tilinpäätös- ja kulutustiedot Markus Liimatainen

As Oy Taavinmaja Tilinpäätös- ja kulutustiedot Markus Liimatainen Taloyhtiön tuotot ja kulut 27 28 29 21 211 212 213 214 Hoitovastike /os/kk.42.42.46.55.58.58.58.58 Ullakkovastike 1 /m2/kk 1.84 1.84 1.977

As Oy Taavinmaja Tilinpäätös- ja kulutustiedot Markus Liimatainen Taloyhtiön tuotot ja kulut 27 28 29 21 211 212 213 214 Hoitovastike /os/kk.42.42.46.55.58.58.58.58 Ullakkovastike 1 /m2/kk 1.84 1.84 1.977

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi VIII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi VIII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 11.00

Kiinteistö Oy Lapinniemi VIII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi VIII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 11.00

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi X KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi X -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 16.30 Tampereen

Kiinteistö Oy Lapinniemi X KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi X -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 16.30 Tampereen

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi II KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi II -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 13.30 Tampereen

Kiinteistö Oy Lapinniemi II KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi II -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 13.30 Tampereen

Asunto-osakeyhtiöiden talous 2014

Asuminen Asuntoosakeyhtiöiden talous Asuntoosakeyhtiöiden hoitokulut nousivat vuonna Asuntoosakeyhtiöiden hoitokulut olivat vuonna keskimäärin, euroa huoneistoneliöltä kuukaudessa. Hoitokulut nousivat

Asuminen Asuntoosakeyhtiöiden talous Asuntoosakeyhtiöiden hoitokulut nousivat vuonna Asuntoosakeyhtiöiden hoitokulut olivat vuonna keskimäärin, euroa huoneistoneliöltä kuukaudessa. Hoitokulut nousivat

toimintakertomus/tilinpäätös tilikaudelta , talousarvio

Isännöinti Kiinteistö Oy Siulaselkä c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200, fax 0306 870 227 email: isannointi@holidayclub.fi www.holidayclub.fi/isannointi Kokouskutsu Varsinainen

Isännöinti Kiinteistö Oy Siulaselkä c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200, fax 0306 870 227 email: isannointi@holidayclub.fi www.holidayclub.fi/isannointi Kokouskutsu Varsinainen

Isännöitsijäntodistus. Tietoa isännöitsijäntodistuksen ostajalle

Tietoa isännöitsijäntodistuksen ostajalle Tarkastettua tietoa taloyhtiön kunnosta ja tulevaisuuden suunnitelmista Isännöitsijäntodistus - tilataan taloyhtiön isännöintiyrityksestä - toimitusaika tavallisesti

Tietoa isännöitsijäntodistuksen ostajalle Tarkastettua tietoa taloyhtiön kunnosta ja tulevaisuuden suunnitelmista Isännöitsijäntodistus - tilataan taloyhtiön isännöintiyrityksestä - toimitusaika tavallisesti

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Vesitorninmäki 06.08.2016 14:35:02 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 06.08.2016 Toiminimi: Asunto Oy Porvoon Vesitorninmäki Yritys-

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Vesitorninmäki 06.08.2016 14:35:02 1(5) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 06.08.2016 Toiminimi: Asunto Oy Porvoon Vesitorninmäki Yritys-

PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri

YHTIÖJÄRJESTYS: Asunto Oy Vaasan Sala-ampujankatu 8 26.08.2015 11:30:35 1(6) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 26.08.2015 Toiminimi: Asunto Oy Vaasan Sala-ampujankatu

YHTIÖJÄRJESTYS: Asunto Oy Vaasan Sala-ampujankatu 8 26.08.2015 11:30:35 1(6) PATENTTI- JA REKISTERIHALLITUS Kaupparekisteri Yhtiöjärjestys päivältä 26.08.2015 Toiminimi: Asunto Oy Vaasan Sala-ampujankatu

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi IX KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi IX -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään torstaina 29.6.2017 alkaen klo 13.30 Tampereen

Kiinteistö Oy Lapinniemi IX KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi IX -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään torstaina 29.6.2017 alkaen klo 13.30 Tampereen

1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Helsingin Kapteenska ja kotipaikka Helsinki.

1 Liite 1 Asunto Oy Helsingin Kapteenska Yhtiöjärjestys 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Helsingin Kapteenska ja kotipaikka Helsinki. 2 Toimiala Yhtiön toimialana on vuokrasopimuksen

1 Liite 1 Asunto Oy Helsingin Kapteenska Yhtiöjärjestys 1 Toiminimi ja kotipaikka Yhtiön toiminimi on Asunto Oy Helsingin Kapteenska ja kotipaikka Helsinki. 2 Toimiala Yhtiön toimialana on vuokrasopimuksen

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi VII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi VII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 13.30

Kiinteistö Oy Lapinniemi VII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi VII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 13.30

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi VI KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi VI -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 16.30 Tampereen

Kiinteistö Oy Lapinniemi VI KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi VI -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 16.30 Tampereen

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi V KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi V -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 10.00 Tampereen

Kiinteistö Oy Lapinniemi V KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi V -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 10.00 Tampereen

Kokouskutsu. Varsinainen yhtiökokous

Kokouskutsu Kiinteistö Oy Nilihonka c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200, fax 0306 870 227 email: isannointi@holidayclub.fi www. holidayclub.fi/isannointi -----------------------------------------------------------------------------------------------------------------------------------

Kokouskutsu Kiinteistö Oy Nilihonka c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200, fax 0306 870 227 email: isannointi@holidayclub.fi www. holidayclub.fi/isannointi -----------------------------------------------------------------------------------------------------------------------------------

Luottotappiot ja oikaisuerät Kiinteistön hoitokulut. Poistot ja arvonalentumiset Rakennuksista ja rakennelmista. Muut rahoitustuotot

TULOSLASKELMA Kiinteistön tuotot Vastikkeet Vuokrat Käyttökorvaukset Muut kiinteistön tuotot 1-31.12.2018 1-31.12.2017 Luottotappiot ja oikaisuerät Kiinteistön hoitokulut Henkilöstökulut Hallinto Käyttö

TULOSLASKELMA Kiinteistön tuotot Vastikkeet Vuokrat Käyttökorvaukset Muut kiinteistön tuotot 1-31.12.2018 1-31.12.2017 Luottotappiot ja oikaisuerät Kiinteistön hoitokulut Henkilöstökulut Hallinto Käyttö

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi XIII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi XIII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 16.30

Kiinteistö Oy Lapinniemi XIII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi XIII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 16.30

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi III KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi III -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 10.00

Kiinteistö Oy Lapinniemi III KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi III -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 10.00

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Osakeyhtiö Lapinniemi XVI KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XVI -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään torstaina 29.6.2017 alkaen klo 10.00 Tampereen

Osakeyhtiö Lapinniemi XVI KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XVI -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään torstaina 29.6.2017 alkaen klo 10.00 Tampereen

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Kiinteistö Oy Lapinniemi XII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi XII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 13.30

Kiinteistö Oy Lapinniemi XII KUTSU 8.6.2017 Kiinteistö Oy Lapinniemi XII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään keskiviikkona 28.6.2017 alkaen klo 13.30

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Osakeyhtiö Lapinniemi XVIII KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XVIII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 13.30 Tampereen

Osakeyhtiö Lapinniemi XVIII KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XVIII -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 13.30 Tampereen

Kokouksessa käsitellään yhtiöjärjestyksen määräämät asiat. Esityslista on kokouskutsun liitteenä.

KIINTEISTÖ OY HC VILLAS KATINKULTA SPA 1 c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200. email: isannointi@holidayclub.fi KOKOUSKUTSU Varsinainen yhtiökokous Kiinteistö Oy HC Villas

KIINTEISTÖ OY HC VILLAS KATINKULTA SPA 1 c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200. email: isannointi@holidayclub.fi KOKOUSKUTSU Varsinainen yhtiökokous Kiinteistö Oy HC Villas

Yhtiön nimi on Asunto Oy Kahisevanrinne ja kotipaikka Espoon kaupunki.

Asunto Oy Kahisevanrinteen Y H T I Ö J Ä R J E S T Y S 1 Yhtiön nimi on Asunto Oy Kahisevanrinne ja kotipaikka Espoon kaupunki. 2 Yhtiön tarkoituksena on omistaa ja hallita tonttia n:o 10 Espoon kaupungin

Asunto Oy Kahisevanrinteen Y H T I Ö J Ä R J E S T Y S 1 Yhtiön nimi on Asunto Oy Kahisevanrinne ja kotipaikka Espoon kaupunki. 2 Yhtiön tarkoituksena on omistaa ja hallita tonttia n:o 10 Espoon kaupungin

toimintakertomus/tilinpäätös tilikaudelle talousarvio

Kokouskutsu Kiinteistö Oy Sallas Huoneistot c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200 fax 0306 870 227 email: isannointi@holidayclub.fi www. holidayclub.fi/isannointi -----------------------------------------------------------------------------------------------------------------------------------

Kokouskutsu Kiinteistö Oy Sallas Huoneistot c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200 fax 0306 870 227 email: isannointi@holidayclub.fi www. holidayclub.fi/isannointi -----------------------------------------------------------------------------------------------------------------------------------

Osakeyhtiö Lapinniemi XIX KUTSU Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Osakeyhtiö Lapinniemi XIX KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XIX -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 11.00 Tampereen

Osakeyhtiö Lapinniemi XIX KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XIX -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään tiistaina 27.06.2017 alkaen klo 11.00 Tampereen

Uusi asunto-osakeyhtiölaki

Isännöintiliitto Uusi asunto-osakeyhtiölaki Tietoa taloyhtiön päättäjille Osakkaat yhtiökokoukseen.... Lisää suunnitelmallisuutta ja avoimuutta... Taloyhtiön vuoden kohokohta on yhtiökokous. Tarkoitus

Isännöintiliitto Uusi asunto-osakeyhtiölaki Tietoa taloyhtiön päättäjille Osakkaat yhtiökokoukseen.... Lisää suunnitelmallisuutta ja avoimuutta... Taloyhtiön vuoden kohokohta on yhtiökokous. Tarkoitus

Sisällys. 3.2.1 Tilijärjestelmä 27 3.2.2 Tililuettelo 29

Sisällys Esipuhe 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 15 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistö-osakeyhtiö ja tavallinen kiinteistöosakeyhtiö 15 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö 16 2

Sisällys Esipuhe 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 15 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistö-osakeyhtiö ja tavallinen kiinteistöosakeyhtiö 15 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö 16 2

Tilikausi

Kiinteistö Oy Kesänki II Sivu 1 Tilikausi 1.7.2014-30.6.2015 Yleistä yhtiöstä Yhtiökokous Yhtiökokous Yhtiön johto Kiinteistöyhtiön toimialana on hallita vuokrasopimuksen perusteella n. 1.250 m2 suuruista

Kiinteistö Oy Kesänki II Sivu 1 Tilikausi 1.7.2014-30.6.2015 Yleistä yhtiöstä Yhtiökokous Yhtiökokous Yhtiön johto Kiinteistöyhtiön toimialana on hallita vuokrasopimuksen perusteella n. 1.250 m2 suuruista

Toiminnantarkastus, miten se tehdään?

Toiminnantarkastus, miten se tehdään? Taloyhtiötapahtuma 6.4.2016, Messukeskus Juho Järvinen Talous- ja veroasiantuntija Suomen Kiinteistöliitto Tutkimus- ja kehityspalvelut Kiinteistöliitossa 2 T&K-palvelut

Toiminnantarkastus, miten se tehdään? Taloyhtiötapahtuma 6.4.2016, Messukeskus Juho Järvinen Talous- ja veroasiantuntija Suomen Kiinteistöliitto Tutkimus- ja kehityspalvelut Kiinteistöliitossa 2 T&K-palvelut

PL 293 (Raatihuoneenkatu 5 8) 50101 Mikkeli, puh. 071 87 51090

50101 Mikkeli, puh. 071 87 51090") 11 11 PATENTTI- JA REKISTERIHALLITUS Sivu 1 Kaupparekisterijärjestelmä 31.8.211 Y-tunnus: 218653-1 -o YHTIÖJÄRJESTYS Yritys- ja yhteisötunnus: 218653-1 Kaupparekisterinumero: 223.47 Yhtiö: Asunto-osakeyhtiö

11 11 PATENTTI- JA REKISTERIHALLITUS Sivu 1 Kaupparekisterijärjestelmä 31.8.211 Y-tunnus: 218653-1 -o YHTIÖJÄRJESTYS Yritys- ja yhteisötunnus: 218653-1 Kaupparekisterinumero: 223.47 Yhtiö: Asunto-osakeyhtiö

Kokouksessa käsitellään yhtiöjärjestyksen varsinaisen yhtiökokouksen käsiteltäväksi määrätyt asiat.

Osakeyhtiö Lapinniemi XIV KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XIV -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään torstaina 29.6.2017 alkaen klo 10.00 Tampereen

Osakeyhtiö Lapinniemi XIV KUTSU 8.6.2017 Osakeyhtiö Lapinniemi XIV -nimisen yhtiön osakkeenomistajat kutsutaan varsinaiseen yhtiökokoukseen, joka pidetään torstaina 29.6.2017 alkaen klo 10.00 Tampereen

Yhtiön tarkoituksena ei ole tuottaa voittoa osakkeenomistajilleen. Yhtiön osakepääoma on miljoona (1.000.000) euroa.

euroa.") 1 (5) SAVONLINNAN JÄÄHALLI OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 Yhtiön toiminimi ja kotipaikka Yhtiön toiminimi on Savonlinnan Jäähalli Osakeyhtiö ja sen kotipaikka on Savonlinna. 2 Yhtiön toimiala Yhtiön tarkoituksena

1 (5) SAVONLINNAN JÄÄHALLI OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 Yhtiön toiminimi ja kotipaikka Yhtiön toiminimi on Savonlinnan Jäähalli Osakeyhtiö ja sen kotipaikka on Savonlinna. 2 Yhtiön toimiala Yhtiön tarkoituksena

Yhtiön toiminimi on As. Oy Porvoon Ulrikankulma - Kaivokatu 14 ja kotipaikka on Porvoo.

YHTIÖJÄRJESTYS: As. Oy Porvoon Ulrikankulma - Kaivokatu 14 12.12.2017 Sivu: 09:15:47 1(6) 2(7) Yhtiöjärjestys 1 TOIMINIMI JA KOTIPAIKKA Yhtiön toiminimi on As. Oy Porvoon Ulrikankulma - Kaivokatu 14 ja

YHTIÖJÄRJESTYS: As. Oy Porvoon Ulrikankulma - Kaivokatu 14 12.12.2017 Sivu: 09:15:47 1(6) 2(7) Yhtiöjärjestys 1 TOIMINIMI JA KOTIPAIKKA Yhtiön toiminimi on As. Oy Porvoon Ulrikankulma - Kaivokatu 14 ja

1 Yhtiön toiminimi on Asunto Oy Porvoon Auratie 10 - Bostads Ab Borgå Plogvägen 10 ja kotipaikka on Porvoon kaupunki.

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Auratie 10 - Bostads Ab Borgå Plogvägen 10 29.03.2018 Sivu: 11:58:53 1(5) 2(6) YHTIÖJÄRJESTYS 1 Yhtiön toiminimi on Asunto Oy Porvoon Auratie 10 - Bostads Ab Borgå Plogvägen

YHTIÖJÄRJESTYS: Asunto Oy Porvoon Auratie 10 - Bostads Ab Borgå Plogvägen 10 29.03.2018 Sivu: 11:58:53 1(5) 2(6) YHTIÖJÄRJESTYS 1 Yhtiön toiminimi on Asunto Oy Porvoon Auratie 10 - Bostads Ab Borgå Plogvägen

Peruskorjaushankkeiden käsittely asunto-osakeyhtiöiden tilinpäätöksissä

Case As. Oy Teiskontie 11 13 Ammattikorkeakoulun opinnäytetyö Liiketalous Visamäki, kevät 2014 Toni Mäntylä Toni Mäntylä TIIVISTELMÄ VISAMÄKI Liiketalous Ulkoinen laskentatoimi ja verotus Tekijä Toni Mäntylä

Case As. Oy Teiskontie 11 13 Ammattikorkeakoulun opinnäytetyö Liiketalous Visamäki, kevät 2014 Toni Mäntylä Toni Mäntylä TIIVISTELMÄ VISAMÄKI Liiketalous Ulkoinen laskentatoimi ja verotus Tekijä Toni Mäntylä

Isännöinti Kiinteistö Oy Rukan Lomakylä 1 c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200, fax 0306 870 227 email: isannointi@holidayclub.fi www.holidayclub.fi/isannointi Kokouskutsu

Isännöinti Kiinteistö Oy Rukan Lomakylä 1 c/o Holiday Club Isännöinti PL 618, 33101 Tampere puh. 0306 870 200, fax 0306 870 227 email: isannointi@holidayclub.fi www.holidayclub.fi/isannointi Kokouskutsu

4 Osakepääoma Yhtiön osakepääoma on kaksituhattaviisisataa euroa (2500,00) ja osakkeiden lukumäärä 31 688 osaketta.

ja osakkeiden lukumäärä 31 688 osaketta.") As Oy Helsingin Gunillankartano Yhtiöjärjestys 1 Yhtiön toiminimi on As Oy Helsingin Gunillankartano 2 Yhtiön kotipaikka on Helsinki. 3 Yhtiön toimialana on vuokraoikeuden nojalla hallita Helsingin kaupungissa

As Oy Helsingin Gunillankartano Yhtiöjärjestys 1 Yhtiön toiminimi on As Oy Helsingin Gunillankartano 2 Yhtiön kotipaikka on Helsinki. 3 Yhtiön toimialana on vuokraoikeuden nojalla hallita Helsingin kaupungissa

Patentti- ja rekisterihallitus Kaupparekisterijärjestelmä :37:34 Y-tunnus: YHTEISÖSÄÄNNÖT

Patentti- ja rekisterihallitus Kaupparekisterijärjestelmä 09.11.2016 15:37:34 Y-tunnus: 0160494-9 YHTEISÖSÄÄNNÖT Yritys- ja yhteisötunnus: 0160494-9 Nimi: Asunto Oy Kotkan Lemminkäisenkatu 11 Sisältö:

Patentti- ja rekisterihallitus Kaupparekisterijärjestelmä 09.11.2016 15:37:34 Y-tunnus: 0160494-9 YHTEISÖSÄÄNNÖT Yritys- ja yhteisötunnus: 0160494-9 Nimi: Asunto Oy Kotkan Lemminkäisenkatu 11 Sisältö:

VAPAAEHTOINEN HAKEUTUMINEN

Sisällys KIRJAILIJA 2 ESIPUHE 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 13 1.1 Yhtiömuotojen peruserot 13 1.1.1 Asunto-osakeyhtiö ja keskinäinen kiinteistöosakeyhtiö 13 1.1.2 Kiinteistöosakeyhtiö 14 1.2 Kiinteistöyhtiöihin

Sisällys KIRJAILIJA 2 ESIPUHE 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 13 1.1 Yhtiömuotojen peruserot 13 1.1.1 Asunto-osakeyhtiö ja keskinäinen kiinteistöosakeyhtiö 13 1.1.2 Kiinteistöosakeyhtiö 14 1.2 Kiinteistöyhtiöihin