Kuvataiteilijan tuloverotus. Suomen Taiteilijaseura

|

|

|

- Jyrki Saarnio

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kuvataiteilijan tuloverotus Suomen Taiteilijaseura

2 Ammattitaiteilijan vero-ohjeet

3

4 Mitä on vero? Verolla tarkoitetaan yksityisen julkiselle vallalle maksamaa, pakollista ja lakimääräistä rahasuoritusta, johon julkisen vallan puolelta ei liity välitöntä vastasuoritusta. Jokainen Suomessa asuva luonnollinen henkilö ja kotipaikkaa Suomessa pitävä oikeushenkilö on Suomessa verovelvollinen. Suomessa asunut voi olla verovelvollinen Suomeen, vaikka ei enää asuisikaan Suomessa. Välittömät ja välilliset verot Ø Tulovero ja arvonlisävero

5 Mikä on tulovero? = tuloista perittävä vero Suomessa tulovero jakautuu yksityishenkilöillä ansiotuloista ja pääomatuloista perittäviin tuloveroihin. Yhteisöt maksavat tuloistaan yhteisön tuloveroa Tuloverotusta varten on annettava veroilmoitus. Tuloverotus on Suomessa nettoverotusta = bruttotuloista saadaan vähentää tulon hankkimisesta ja säilyttämisestä aiheutuneet menot.

6 Ammattitaiteilijan verotus Taiteilijan toimintaan sovellettavan verolain valinta elinkeinoverolaki vai tuloverolaki? Yrittäjä vai palkansaaja? Elinkeinoverolaki / tuloverolaki Huomaa tulonhankkimisvähennykset, tositteiden säilyttämisvelvollisuus, apurahojen ja kilpailupalkintojen verottomuus / verollisuus. Vastuu oikeellisuudesta ja esitäytetyn lomakkeen tietojen tarkistamisesta on ilmoittajalla.

7 Tuloverolaki vai elinkeinoverolaki? Ratkaisevaa toiminnan tulolähde: 1. Henkilökohtaisen toiminnan tulolähde (TVL) 2. Elinkeinotoiminnan tulolähde (EVL) Jos eri tulolähteisiin kuuluvia tuloja: Lasketaan eri tulolähteissä verotettava tulo erikseen. Tappiot voi vähentää vain kyseisen tulolähteen tulosta. Ø Taiteilijalle yleensä edullisinta, että koko toiminta verotetaan samassa tulolähteessä eli joko EVL:n tai TVL:n mukaan.

8 Tuloverolaki vai elinkeinoverolaki?

9 Yrittäjyys ja y-tunnus Tuloverolaki vs. elinkeinoverolaki à tapauskohtainen ratkaisu Yrittäjiä verotetaan elinkeinoverolain nojalla. Pääasiallinen toimeentulo taideteosten myynnistä, kuuluu hän yleensä elinkeinoverolain piiriin. à koko toiminta yrittäjämuotoiseksi, jolloin taiteellisen toiminnan kulut voi vähentää tarvittaessa muista taiteilijan saamista tuloista. Pelkkä y-tunnuksen olemassaolo ei velvoita siirtymään elinkeinoverolain piiriin, jos toiminta on edelleen pienimuotoista. Arvonlisäverotuksen piiriin kuuluminen tai kuulumattomuus ei ole ratkaisevaa arvioitaessa, minkä verolain nojalla taiteilijaa tuloverotuksessa verotetaan.

10 Veroilmoitus 1. Tuloverolaki Henkilökohtaisen veroilmoituksen mukana lomake 15 Taiteilijan ja freelancerin tulot Ohjeita ja opas Suomen Taiteilijaseuran nettisivuilla 2. Elinkeinoverolaki Elinkeinonharjoittajan veroilmoitus (lomake 5) Jos TVL:n mukaan verotettavia tuloja à lisäksi henkilökohtainen veroilmoitus Palkka ja apuraha verotetaan aina henkilökohtaisen verotuksen puolella!

11 Arvonlisäveroilmoitus Alv-velvolliseksi täytyy hakeutua, jos liikevaihto on yli euroa. ALV-numero muotoa FI+y-tunnus = elinkeinotoimintayksikön id. Alv-velvollinen saa vastaavasti vähentää omista ostoistaan arvonlisäverot verotuksessa. Lisää kirjanpidon, kuittien hallinnan ja muun seurannan määrää alvvelvollisen kannattaa harkita kirjanpitäjän palveluita.

12 EVL ja liikkeen- ja ammatinharjoittajan lomake 5 EVL ja liikkeen- ja ammatinharjoittajan lomake 5 Ilmoituksen palauttamisen määräpäivä vuonna 2017 on x.x Sähköisesti tai lomakkeella lomakkeen esitäytetyt tiedot ja samat täytettävät kohdat sekä mahdollisuus liitteiden toimittamiseen verkossa verotilipalvelussa. Ilmoitus määräajassa + annettava liitteenä tarpeelliset lomakkeet ja muut tiedot.

13 Tulovero- ja varallisuuslaskelmat Käytännössä luvut ja niiden merkitykset tulevat kuvataiteilijan kirjanpidosta. Tuloverolaskelma Ilmoituksessa on sarakkeet 1) Verotus ja 2) Kirjanpito. 1) Verotukseen merkitään liikkeen- tai ammatinharjoittajan veronalaiset tuotot ja vähennyskelpoiset kulut. 2) Kirjanpitoon ne tuotto- ja kuluerät, joissa kirjanpitoon kirjattu. Määrä saattaa erota verotuksessa huomioon otettavasta määrästä. Molemmat on täytettävä, vaikka luvut olisivat täysin samat.

14 ... jatkuu Varallisuuslaskelma Ilmoitetaan tilikauden viimeisen päivän varat ja velat, verotuksessa poistamaton osuus ellei muuta ole ohjeistettu tai ole muutoin perusteltua syytä. Elinkeinotoiminnan velkojen määräksi ksi merkitään velkojen nimellisarvo (ellei perustellusta syystä toisin, ks. yllä). Elinkeinotoiminnan nettovarallisuuden määrä saadaan vähentämällä elinkeinotoiminnan varojen yhteismäärästä elinkeinotoiminnan velkojen yhteismäärä.

15 Lomake 5 Yleiset tiedot Tuloverolaskelma Vaatimus tappion vähentämisestä pääomatulosta. Yritystulon jako yrittäjäpuolisoiden kesken Irtaimen käyttöomaisuuden hankintamenosta tehdyt poistot Erittelyt Laskelma vähennyskelvottomista korkokuluista Varallisuuslaskelma Päiväys ja allekirjoitus

16 Verohallinto ohjeistaa täyttämisessä...mutta ei yhtä paljon kuin TVL-puolella: Yrittäjälle eli liikkeen- ja /tai ammatinharjoittajalle on asetettu korkeampi ammattimaisuuden ja oman toiminnan tuntemisen vaatimus. Ilmoituksen sisältö ja täytettävät kohdat myös riippuvat TVL-puolta enemmän kyseessä olevan yrittäjän toiminnan järjestämisestä ja yksilöllisistä valinnoista. Kirjanpitäjän hankkiminen?

17 Henkilöverotus tuloverolain mukaan Tehdään verovelvollisen oman ilmoituksen ja siinä annettujen tietojen mukaan vastuu oikeellisuudesta ja tulkinnoista. Yksi henkilötunnus = yksi verosubjekti > kaikki mitä henkilötunnus tekee huomioidaan verotuksessa kokonaisuutena. Erilaisiin verotuksessa huomioitaviin muutoin kuin palkan ennakkoperintänä verotettaviin tilanteisiin on verohallinnolla nimenomaisia ilmoituksen liitteenä käytettäviä lomakkeita.

18 Liitelomake 15 Taiteilijan ja freelancerin tulot ja kulut Liitelomakkeesta huolimatta, nyrkkisääntö aina TVL 29 : Veronalaista tuloa ovat verovelvollisen rahana tai rahanarvoisena etuutena saamat tulot. Verovelvollisella on oikeus vähentää tuloistaan niiden hankkimisesta tai säilyttämisestä johtuneet menot (luonnolliset vähennykset).

19 Ilmoittaminen tehdään lomakkeen täyttämisen järjestyksessä: tuloille ja menoille annettava luonne sellaisena kuin verottaja sen otsikoi. Lomakkeen vastaanottaminen ja ensiverotus sen perusteella on summaarista (tehdään oikeasti jopa optista lomaketta lukevalla koneella). Tästä seuraa: laske ja tunne itse tuloina ja vähennyksinä ilmoittamasi määrät ja niiden peruste kuittien ja laskelmien säilytysvelvollisuus

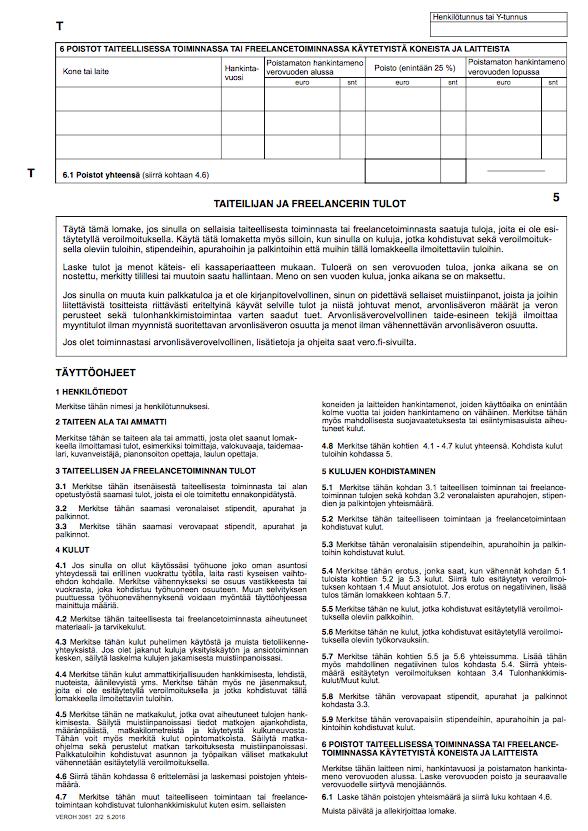

20 Lomake 15

21 Minä vuonna tulot ja kulut ilmoitetaan? Teosten myyntitulot ilmoitetaan veroilmoituksessa sinä verovuonna, kun rahat on saatu käyttöön. Apurahat ilmoitetaan sinä vuonna, kun apuraha on nostettavissa. Kulut ilmoitetaan sen vuoden kuluina kun maksut on suoritettu.

22 Tulojen ilmoittaminen Lomakkeella 15 ilmoitetaan ne taiteellisesta toiminnasta saadut tulot, joita ei ole esitäytetyllä veroilmoituksella. à tulot, joista ei ole tehty ennakonpidätystä. Käytännössä: Teosmyynnit Ulkomailta saadut tulot Arvonlisäverotuksen alkuvarastovähennys ilmoitetaan tässä kohdassa tulona, jos alv-velvollisuus on alkanut samana vuonna. Apurahat

23 Ulkomailta saadut tulot Suomessa asuvan osalta ilmoitetaan myös toisessa valtiosta saadut tulot riippumatta siitä, onko niistä maksettu veroja myös toiseen valtioon. Suomessa asuva à Suomella maailmanlaajuinen verovelvollisuus Suomen kansalaiset = 3 kolmen vuoden sääntö Verosopimusten vaikutus à oleskelu voi viedä verotusoikeuden toiseen valtioon Verosopimuksesta riippuen a) toisessa valtiossa maksettu vero hyvitetään tai b) toisessa valtiossa verotettu tulo vapautetaan verosta Suomen verotuksessa.

24 Apurahat ja stipendit Apurahat, stipendit ja tunnustuspalkinnot tulee aina ilmoittaa veroilmoituksen yhteydessä ja samalla selvittää, minkälaisesta apurahasta on kyse. Jos apurahaa ei ilmoita verottajalle, voi verottaja käsitellä apurahansaajan kannalta epäedullisesti. Tällöin verovapaa apuraha voi joutua verotettavaksi tai apurahaan voidaan perusteetta kohdistaa tulonhankkimiskuluja. Apuraha tulee ilmoittaa sinä verovuonna, jona se on ollut nostettavissa. Apurahoihin kohdistuvia menoja ei voi vähentää muista tuloista.

25 Työskentelyapuraha vai kohdeapuraha? 1. Työskentelyapuhan tarkoitus on rahoittaa taitelijan tavanomaisia elantomenoja (myös näyttöapurahat) Taiteilijan asuminen, yksityisvaatteet, ruoka ja vapaa-aika. Taiteellisen toiminnan menot vähennetään taiteilijan muista tuloista. Jos ei ole à vahvistetaan tappio 2. Kohdeapurahasta on annettu tiettyyn kohteeseen, kuten Esim. taideteoksen valmistaminen, opintomatkaan tai näyttelykuluihin. Kohdeapurahalla katettuja kuluja ei voi vähentää muista tuloista. Ø Apurahan tyypillä on merkitystä siinä vaiheessa, kun apuraha ilmoitetaan veroilmoituksen yhteydessä verottajalle. Ø Kohdeapurahasta ei jää verotettavaa tuloa, jos se on kokonaisuudessaan käytetty tarkoitukseensa eli henkilö voi esittää apurahan määrän verran kulutositteita.

26 Veroton vai verollinen? Työskentelyapurahan veronalaisuus riippuu apurahan myöntäneestä tahosta, mikä on henkilön, vuoden aikana saamien apurahojen yhteismäärä Ø valtion taiteilija-apurahat, näyttökorvausapurahat sekä yksityisten säätiöiden taiteelliseen työskentelyyn myöntämät ns. vuosiapurahat.

27 Julkisen vai yksityisen myöntämä apuraha? 1. Julkisyhteisöjen myöntämät apurahat ovat verottomia. 2. Muiden kuin julkisyhteisöjen myöntämät apurahat ovat veronalaista tuloa siltä osin kuin apurahojen ja palkintojen yhteismäärä (vähennysten jälkeen) ylittää taiteilija-apurahan määrän ,40 euroa (vuonna 2016). Huom! Kohdeapurahoja ei huomioida tässä laskelmassa edellyttäen, että kohdeapurahaa vastaan on esittää siihen kohdistuvia menoja apurahan koko määrän osalta.

28 Taidekilpailupalkinnot Taidekilpailuista voitetut palkinnot eivät automaattisesti verovapaita. Verovapaus edellyttää sitä, että kilpailun järjestäjä on hakenut ja saanut kilpailulle verovapauden. Valtiovarainministeriö vahvistaa verovapaat kilpailut vuosittain. Jos palkinto ei ole verovapaa à taiteilijan veronalaista tuloa

29 Menojen vähentäminen Tulojen hankkimisesta ja säilyttämisestä aiheutuneet menot vähennetään tuloista. Tulonhankkimismenoja (TVL) esim. taiteen harjoittamisesta johtuneet menot, jos niitä ei ole suoritettu verovapaalla apurahalla tai stipendillä. Ammattitaiteilijan asema vaikuttaa vähennyksiin à harrastaja saa vähentää maksimissaan verovuonna saatujen tulojen verran. Taiteellisen toiminnan kulut voi ilmoittaa verottajalle, vaikka samana vuonna ei olisi ollut teosmyyntituloja. Ilmoituksen liitteenä verottajalle mukaan CV, josta käy ilmi, että verovelvollinen on ammattitaiteilija.

30 Ammattitaiteilija 1. Ammattitaiteilija saa toimeentulonsa taiteellisesta työstä tai taiteelliseen työhön tarkoitetusta apurahasta tai 2. Osoittaa toimivansa säännöllisesti jollakin taiteen alalla. 3. Verottaja: työsuhde taidelaitokseen 4. Tehnyt esityksiä tai pitänyt näyttelyitä ammattimaisesti 5. Teoksia on julkaistu tai myyty 6. Koulutus taidealan oppilaitoksessa ja ammattiliiton jäsenyys

31 Korkein hallinto-oikeus 2009:106 Kun otettiin huomioon S:n taiteellinen peruskoulutus, usean ammattitaiteilijoille tarkoitetun järjestön jäsenyys sekä monivuotinen taiteellinen toiminta, johon oli kuulunut taiteellisten töiden tuottaminen ja taiteelliselta kannalta kansainvälisestikin menestyksekäs ja laaja näyttelytoiminta, se seikka, että S:n taiteellinen toiminta oli ollut tappiollista ja hänen ansiotulonsa oli kyseisenä verovuonna koostunut lähes yksinomaan työeläketulosta, ei ollut este S:n taiteen harjoittamisen pitämiselle tuloverolain 31 :n 1 momentin 4 kohdassa tarkoitettuna taiteellisena toimintana, josta aiheutuneet menot oli luonnollisina vähennyksinä vähennettävä S:n kyseisestä ansiotulosta.

32 Ohjeita menojen vähentämiseen Menoina ilmoitettavien kulujen tulee aiheutua nimenomaan taiteilijan työstä à vrt. vähennyskelvottomat elatusmenot Kaikki kulut tulee pystyä perustelemaan taiteilijan työhön liittyviksi. Arvonlisäveron ilmoittaminen taiteilija on arvonlisäverovelvollinen à tulot ja kulut ilmoitetaan ilman arvonlisäveron osuutta. taiteilija ei ole arvonlisäverovelvollinen à tulot ja menot ilmoitetaan arvonlisäverollisina hintoina kuitteja ei tarvitse lähettää verottajalle à säilytettävä viisi vuotta verotuksen päättymistä seuraavan vuoden alusta, eli 2016 osalta aina vuoteen 2023 asti

33 Menojen vähentäminen Materiaali- ja tarvikekulut Apulaisille maksetut palkat sivukuluineen Näyttelytoiminnan kulut Teosten kuljetus- ja vakuutuskulut Menot työhuoneesta, harjoitustilasta yms. Puhelin- ja tietoliikennekulut Ammattikirjallisuus ja ammattiin liittyvät jäsenmaksut Matkakustannukset Opintomatkat (ei tutkintoon johtavasta koulutuksesta) Koneet ja kalusto (käyttöomaisuus) vähennys poistoina

34

35 Työhuone Työhuone on omasta asunnosta erillinen à taiteilijan työhuoneen vuokra ja siihen liittyvät kulut, kuten lämmitys, sähkö- yms. kulut ilmoitetaan täysimääräisinä. Ateljeetila/työhuone on oman asunnon yhteydessä à lasketaan työtilan pinta-ala ja vähennys tehdään prosentuaalisena suhteessa muussa käytössä olevan asunnon pinta-alaan. verottajalle voi antaa lisäselvityksinä pinta-alasta pohjapiirustuksen ja valokuvia, jotka osoittavat, että huone on työkäytössä. Jos todellisten työhuonekulujen selvittäminen on hankalaa à työhuonevähennys

36 Materiaali- ja tarvikekulut Kaikki taiteilijatarvikkeet ja teosmateriaalit vähennetään täysimääräisesti. Työvälineet vähennetään, jos työväline on maksanut enintään 1000 euroa tai jos työvälineen käyttöikä on alle 3 vuotta. Mikäli nämä rajat ylittyvät à vähennetään poistoina

37 Puhelin- ja tietoliikennekulut Olennaista tietokoneen, puhelimen ym. osalta on se, käytetäänkö laitteita myös yksityisasioihin. Kustannukset voi vähentää tulonhankkimiskuluna silloin kun tietokonetta käytetään työasioihin, Taiteilijalla on erikseen kotikone/puhelin yksityisasioita varten à voi hankintahinnan ja liittymähinnan vähentää kokonaisuudessaan. Käytössä on vain yksi kone à voi puolet kustannuksista vähentää.

38 Ammattikirjallisuus ja jäsenmaksut ammattialan yhdistysten jäsenmaksut sekä kustannukset kirjoista ja ammattilehdistä Liittyvät suoraan taiteilijan omaan taiteelliseen ansiotoimintaan ja sen edistämiseen tai täydentävät ja ylläpitävät ammattitaitoa. Huom! Tavalliset päivälehdet eivät ole ammattilehtiä.

39 Työmatkat Matkat kodin ja erillisen työhuoneen välillä eivät ole verotuksessa varsinaisia työmatkoja. Lomakkeella ilmoitetaan vain varsinaiset, työasioissa tehdyt matkat, jotka taiteilija tilapäisesti tekee erityiselle työntekemispaikalle työtehtäviensä vuoksi, muualle kuin omalle työhuoneelle. matkat näyttelyyn ripustusta, purkamista ja avajaisia varten, neuvottelumatkat, matkat työmaalle rakennushankkeiden yhteydessä oman ammattitaidon ylläpitämiseksi tarpeelliset opintomatkat esimerkiksi museoihin ja näyttelyihin muilla paikkakunnilla, myös ulkomaille Kaikista työmatkoista ja niistä aiheutuneista kuluista on syytä pitää tarkkaa muistikirjaa selvityksineen. Vähennykset saa vain luotettavan selvityksen perusteella.

40 Työmatkat mitä vähennetään? Vähennetään matkakulut ja majoituskulut. Työmatkalla aiheutuneita parkkisakkoja ym. rangaistusluonteisia maksuja ei kuitenkaan voi vähentää. Majoituskulut esim. hotellikulut vähennetään maksutositteen mukaan. Lisääntyneitä elantokustannukset työmatkasta aiheutuneet kohtuulliset ylimääräiset ruokailukustannukset erityinen työntekemispaikka sijaitsee yli 15 kilometrin päässä asunnolta tai varsinaiselta työpaikalta sen mukaan, kummasta paikasta matka tehdään. Lisäksi etäisyyden on oltava yli 5 kilometriä sekä asunnolta että varsinaiselta työpaikalta. Vähennys tehdään todellisten kulujen suuruisena kuittien mukaisesti.

41 Opintomatkojen matkaohjelma Oman ammattitaidon ylläpitämiseksi tarpeelliset opintomatkat esimerkiksi museoihin ja näyttelyihin muilla paikkakunnilla, myös ulkomaille, ovat vähennyskelpoisia työmatkoina. Päiväkirjan pitäminen kannattavaa osoittaakseen verottajalle, että on käyttänyt matkan kokopäiväisesti (esim. klo 9-17) opintotarkoitukseen. Jos matka on osittain virkistysmatkan luonteinen ja osittain opintomatka, vähennykseksi hyväksytään yleensä opiskeluun käytettyä aikaa vastaava osa matkan kuluista. Myös ulkomaille tehdyn työmatkan lisääntyneet elantokulut vähennetään ensi sijassa verovelvollisen selvityksen perusteella.

42 Muut tulonhankkimiskulut kaikki ne verotuksessa vähennyskelpoiset taiteellisesta ammattitoiminnasta aiheutuneet kulut, joita ei vielä ole ilmoitettu muualla, ilmoitetaan Muut kulut kohdassa, esimerkiksi gallerioiden välityspalkkiot, muut näyttelyn pitämisestä taiteilijalle aiheutuneet kulut, kuten kutsukorttien ja julisteiden painatus ja postitus, teosten kuljetus ja vakuutukset, henkilökohtaiset suojaimet ja työvaatteet eli suojavaatteita, joille ei ole muuta käyttöä vapaa-ajalla.

43 Poistot Yli 1000 euroa maksavien tai yli 3 vuotta kestävien työkalujen hankintahinta vähennetään vuosittaisina poistoina. Vuosittainen vähennys on 25 % jokaisesta tällaisesta laitteesta.

44 Muita huomioita Veronmaksukyvyn alentumisvähennys Jos verovelvollisen veronmaksukyky on esim. elatusvelvollisuuden, työttömyyden tai sairauden johdosta olennaisesti alentunut à kohtuullinen määrä veronmaksukyvyn alentumisvähennystä enintään 1400 euroa. Vähennystä myönnettäessä otetaan huomioon perheen kokonaistilanne. Veronkorotus Veronkorotusta voidaan määrätä, kun verovelvollinen on tietensä tehnyt perusteettoman vähennysvaatimuksen tai laiminlyönyt määräajat.

45 Lisätietoja: artists.fi/verotus vero.fi

46 Kiitos! Anna Kuusi Lakimies, varatuomari p artists.fi/kuinka-elaakuvataiteella/

Taiteilija ja verotus. Taneli Lallukka 27.11.2009

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2016

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2016 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2016 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2015

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2015 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2015 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Taiteilijan tulot ja kulut - lomakkeen 15 täyttöohjeet

Taiteilijan tulot ja kulut - lomakkeen 15 täyttöohjeet Palkkatulot, jotka olet saanut työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan ne taiteellisesta

Taiteilijan tulot ja kulut - lomakkeen 15 täyttöohjeet Palkkatulot, jotka olet saanut työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan ne taiteellisesta

Lomakkeen 15 täyttäminen

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Kuluja, jotka välittömästi liittyvät tulon hankintaan tai säilyttämiseen Samasta kulusta osa voi liittyä tulonhankintaan ja osa ei vähennyskelpoista

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Kuluja, jotka välittömästi liittyvät tulon hankintaan tai säilyttämiseen Samasta kulusta osa voi liittyä tulonhankintaan ja osa ei vähennyskelpoista

Ohje freelancer-jäsenille veroilmoitusta 2017 varten Lomake 15

Ohje freelancer-jäsenille veroilmoitusta 2017 varten Lomake 15 Ole huolellinen esitäytetyn veroilmoituksen tarkistamisessa, täydennä ja korjaa puutteelliset ja virheelliset tiedot. Esitäytetyssä veroilmoituksessa

Ohje freelancer-jäsenille veroilmoitusta 2017 varten Lomake 15 Ole huolellinen esitäytetyn veroilmoituksen tarkistamisessa, täydennä ja korjaa puutteelliset ja virheelliset tiedot. Esitäytetyssä veroilmoituksessa

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Fulbright Finland Q&A on Grantee Taxation. Hannu Lignell Fondia Tax / Fiscales Oy

Fulbright Finland Q&A on Grantee Taxation Hannu Lignell Fondia Tax / Fiscales Oy 17.5.2017 Q&A on Grantee Taxation 1. Määräaikainen työsopimus (FIN yo) työskentely USA:ssa - missä tulo verotetaan? - mitä

Fulbright Finland Q&A on Grantee Taxation Hannu Lignell Fondia Tax / Fiscales Oy 17.5.2017 Q&A on Grantee Taxation 1. Määräaikainen työsopimus (FIN yo) työskentely USA:ssa - missä tulo verotetaan? - mitä

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Apurahojen verotus. Fulbright Center 12.5.2015

Apurahojen verotus Fulbright Center 12.5.2015 Apurahojen verotus - yleistä Seuraavat apurahat ovat tuloverolain mukaan verovapaita: Valtiolta, kunnalta muulta julkisyhteisöltä tai Pohjoismaiden neuvostolta

Apurahojen verotus Fulbright Center 12.5.2015 Apurahojen verotus - yleistä Seuraavat apurahat ovat tuloverolain mukaan verovapaita: Valtiolta, kunnalta muulta julkisyhteisöltä tai Pohjoismaiden neuvostolta

Apurahojen verotuksesta

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Ammattitaiteiljan verotusohjeet

Ammattitaiteiljan verotusohjeet Sisällysluettelo Aluksi... 2 Taiteilijan verotus TVL:n nojalla... 2 Esitäytetty veroilmoitus... 3 Esitäytetyn veroilmoituksen palautuspäivä... 3 Taiteellisen toiminnan tulot...

Ammattitaiteiljan verotusohjeet Sisällysluettelo Aluksi... 2 Taiteilijan verotus TVL:n nojalla... 2 Esitäytetty veroilmoitus... 3 Esitäytetyn veroilmoituksen palautuspäivä... 3 Taiteellisen toiminnan tulot...

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Ammattitaiteilijan verotusohjeet / verovuosi 2013

Ammattitaiteilijan verotusohjeet / verovuosi 2013 Aluksi Ammattitaitelijaa verotetaan joko tuloverolain (TVL) tai elinkeinoverolain (EVL) mukaan. Nämä taiteilijan vero-ohjeet on ensisijaisesti suunnattu

Ammattitaiteilijan verotusohjeet / verovuosi 2013 Aluksi Ammattitaitelijaa verotetaan joko tuloverolain (TVL) tai elinkeinoverolain (EVL) mukaan. Nämä taiteilijan vero-ohjeet on ensisijaisesti suunnattu

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Vero-opas. apurahansaajille LAL 2012

Vero-opas apurahansaajille LAL 2012 Johdanto Käyttötarkoitus ja maksaja ratkaisevat verotuksen 2 3 Apurahan veronalaisuuden selvittäminen Tutkimusryhmä Ulkomaiset apurahat Apuraha apurahansaajan verotuksessa

Vero-opas apurahansaajille LAL 2012 Johdanto Käyttötarkoitus ja maksaja ratkaisevat verotuksen 2 3 Apurahan veronalaisuuden selvittäminen Tutkimusryhmä Ulkomaiset apurahat Apuraha apurahansaajan verotuksessa

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 23.1.2019 1.0 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 23.1.2019 1.0 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Veroinfoa taiteilijoille, freelancereille ja

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille Verkkoseminaari 18.4. Mervi Hakkarainen, Minna Palomäki, Olli Tanner Tilaisuuden ohjelma 1 2 3 4 5 Kuka on freelancer? Toiminnan luonne Tulot

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille Verkkoseminaari 18.4. Mervi Hakkarainen, Minna Palomäki, Olli Tanner Tilaisuuden ohjelma 1 2 3 4 5 Kuka on freelancer? Toiminnan luonne Tulot

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Veroinfoa opettajille

Veroinfoa opettajille Verkkoseminaari 9.4.2018 klo 14-15.30 Maria Jokipii Tilaisuuden ohjelma Esitäytetty veroilmoitus Tulonhankkimisvähennys Yleisesti tulonhankkimiskuluista Tarkempi katsaus tulonhankkimiskuluihin

Veroinfoa opettajille Verkkoseminaari 9.4.2018 klo 14-15.30 Maria Jokipii Tilaisuuden ohjelma Esitäytetty veroilmoitus Tulonhankkimisvähennys Yleisesti tulonhankkimiskuluista Tarkempi katsaus tulonhankkimiskuluihin

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

1981 vp. n:o 141. ESITYKSEN PÄÄASIALLINEN SISÄLTö

1981 vp. n:o 141 Hallituksen esitys Eduskunnalle laeiksi elinkeinotulon verottamisesta annetun lain 8 :n, maatilatalouden tuloverolain 6 :n ja tulo- ja varallisuusverolain 29 : n muuttamisesta ESITYKSEN

1981 vp. n:o 141 Hallituksen esitys Eduskunnalle laeiksi elinkeinotulon verottamisesta annetun lain 8 :n, maatilatalouden tuloverolain 6 :n ja tulo- ja varallisuusverolain 29 : n muuttamisesta ESITYKSEN

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Verotus jakamistalouden aikana Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

Taiteilijan ja freelancerin verotus. Webinaari

Taiteilijan ja freelancerin verotus Webinaari 28.3.2019 Tilaisuuden sisältö 1 Kuka on freelancer? 6 Ennakkoperintä 2 Toiminnan luonne 7 Veroilmoitus 3 Tulot 8 Taiteilijoiden ja freelancereiden matkakulut

Taiteilijan ja freelancerin verotus Webinaari 28.3.2019 Tilaisuuden sisältö 1 Kuka on freelancer? 6 Ennakkoperintä 2 Toiminnan luonne 7 Veroilmoitus 3 Tulot 8 Taiteilijoiden ja freelancereiden matkakulut

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ

VEROHALLINTO 24.9.2019 1.0 6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2

VEROHALLINTO 24.9.2019 1.0 6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2

Miten jakamistalous vaikuttaa verotukseen?

Miten jakamistalous vaikuttaa verotukseen? 2.3.2016 Antti Sinkman Tulevaisuusvaliokunnan kuulemistilaisuus Vero-osasto Verojärjestelmän tavoitteista Neutraalisuus Verotus ei ohjaa toimintaa tiettyyn malliin

Miten jakamistalous vaikuttaa verotukseen? 2.3.2016 Antti Sinkman Tulevaisuusvaliokunnan kuulemistilaisuus Vero-osasto Verojärjestelmän tavoitteista Neutraalisuus Verotus ei ohjaa toimintaa tiettyyn malliin

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 3.1.2017 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 3.1.2017 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 17.12.2018 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 17.12.2018 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

HENKILÖASIAKKAAT. Esitäytetyn veroilmoituksen täyttöopas ILMOITA VERKOSSA. vero.fi/veroilmoitus. verovuosi

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Esimerkki 3. Sivu 1. Sivu 2

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Yksityisen perhepäivähoitajan verotus

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Ammattitaiteilijan verotusohjeita

Ammattitaiteilijan verotusohjeita Sisältö Aluksi... 1 Taiteilijan verotus TVL:n nojalla... 1 Esitäytetty veroilmoitus... 2 Esitäytetyn veroilmoituksen palautuspäivä... 2 Taiteellisen toiminnan tulot...

Ammattitaiteilijan verotusohjeita Sisältö Aluksi... 1 Taiteilijan verotus TVL:n nojalla... 1 Esitäytetty veroilmoitus... 2 Esitäytetyn veroilmoituksen palautuspäivä... 2 Taiteellisen toiminnan tulot...

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.3 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.3 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

OHJEET TULONHANKKIMISKULUJEN LASKEMISEEN

1 15.2.2011 OHJEET TULONHANKKIMISKULUJEN LASKEMISEEN Oheinen lomake edesauttaa vähennysvaatimuksen esittämistä. Lisäksi täytetty lomake helpottaa selvityksen laatimista silloin, kun verohallinto pyytää

1 15.2.2011 OHJEET TULONHANKKIMISKULUJEN LASKEMISEEN Oheinen lomake edesauttaa vähennysvaatimuksen esittämistä. Lisäksi täytetty lomake helpottaa selvityksen laatimista silloin, kun verohallinto pyytää

Kuvataiteilijan työn oikeudelliset kysymykset - peruskoulutus. Suomen Taiteilijaseura Helsinki

Kuvataiteilijan työn oikeudelliset kysymykset - peruskoulutus Suomen Taiteilijaseura Helsinki 7.2.2017 Työn organisointi Kuvataiteilijan tulonmuodostus Palkka Teosmyynti Tekijänoikeuskorvaukset Apurahat

Kuvataiteilijan työn oikeudelliset kysymykset - peruskoulutus Suomen Taiteilijaseura Helsinki 7.2.2017 Työn organisointi Kuvataiteilijan tulonmuodostus Palkka Teosmyynti Tekijänoikeuskorvaukset Apurahat

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA

VEROHALLINTO 27.9.2018 1.0 5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala Apulaisprofessori Tomi Viitala Verotettava tulo ja kirjanpito Kirjanpitolaki (KPL) International

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala Apulaisprofessori Tomi Viitala Verotettava tulo ja kirjanpito Kirjanpitolaki (KPL) International

Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

Hallituksen esitys Eduskunnalle velkojen korkojen vähennysoikeutta verotuksessa koskeviksi muutoksiksi verolainsäädäntöön

1983 vp. - HE n:o 70 Hallituksen esitys Eduskunnalle velkojen korkojen vähennysoikeutta verotuksessa koskeviksi muutoksiksi verolainsäädäntöön ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että

1983 vp. - HE n:o 70 Hallituksen esitys Eduskunnalle velkojen korkojen vähennysoikeutta verotuksessa koskeviksi muutoksiksi verolainsäädäntöön ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 2 5 TARKISTUKSET...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 2 5 TARKISTUKSET...

HE 172/2005 vp. keskitettäisiin Uudenmaan verovirastoon.

HE 172/2005 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 136 :n sekä perintö- ja lahjaverolain 24 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi

HE 172/2005 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 136 :n sekä perintö- ja lahjaverolain 24 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 18.5.2018 Lauri Tuomarla, Verohallinto Lakimuutos tulolähdejaossa, yleistä Yhteisöjen verotettava tulo laskettaisiin

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 18.5.2018 Lauri Tuomarla, Verohallinto Lakimuutos tulolähdejaossa, yleistä Yhteisöjen verotettava tulo laskettaisiin

Veroilmoituksen täyttämisen ongelmakohtia. Infotilaisuus tilitoimistoille

Veroilmoituksen täyttämisen ongelmakohtia Infotilaisuus tilitoimistoille Sisältö Poistot EVL ja TVL Hyllypoisto Irtaimen käyttöomaisuuden myynnin epäsuora tuloutus ja poistoero Muita ongelmakohtia Veronkorotukset

Veroilmoituksen täyttämisen ongelmakohtia Infotilaisuus tilitoimistoille Sisältö Poistot EVL ja TVL Hyllypoisto Irtaimen käyttöomaisuuden myynnin epäsuora tuloutus ja poistoero Muita ongelmakohtia Veronkorotukset

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö