Porotalousyrittämisen erilaiset oppimisympäristöt -hanke

|

|

|

- Eero Heino

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Porotalousyrittämisen erilaiset oppimisympäristöt -hanke Maija-Liisa Huhtaniemi: Verotili ja sähköinen asiointi koulutus Lapin ammattiopisto

2 Verotili - mitä muuttuu alkutuottajilla vuonna 2010 Verotilihanke

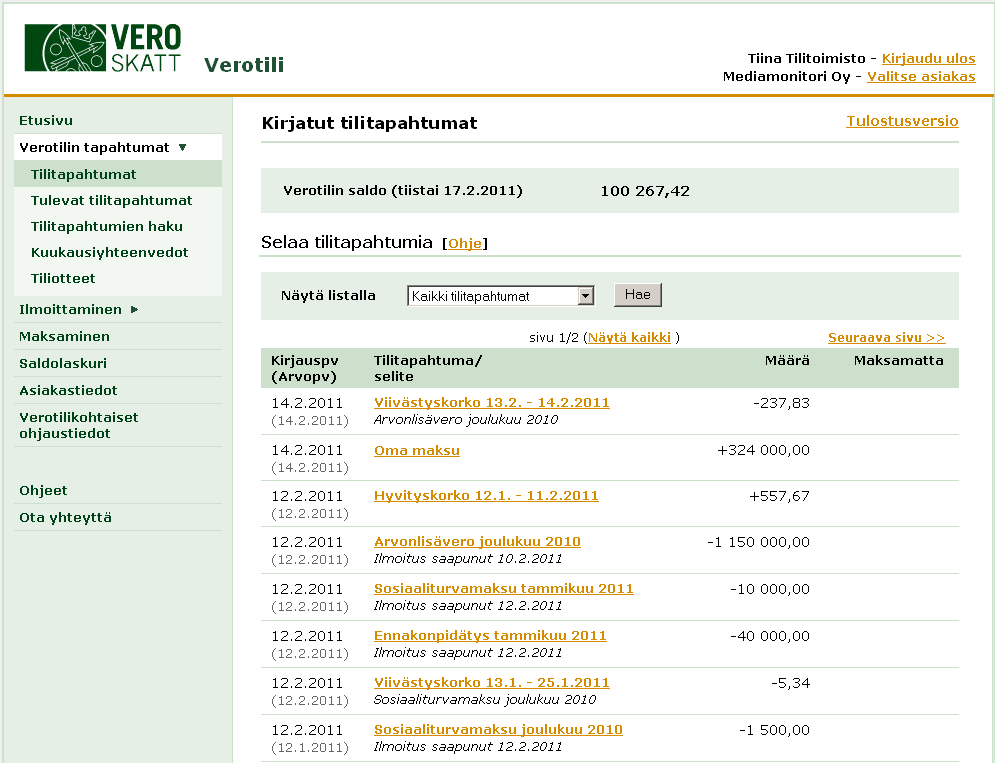

3 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin avulla lasketaan kuinka paljon veroja on maksettava ja minkä verran Verohallinto palauttaa veroja Verotiliin liittyy Verotili-palvelu ( jossa voi nähdä verotilinsä tapahtumat ja antaa kausiveroilmoituksen

4 Verotiliverot Kaikki oma-aloitteiset verot paitsi varainsiirtovero Arvonlisävero Työnantajasuoritukset Vakuutusmaksuvero Arpajaisvero Ennakonpidätykset (korot ja osuudet, osingot, puunmyyntitulo, osakeyhtiöltä, osuuskunnalta tai muulta yhteisöltä) Lähdevero Verotilimenettely koskee kaikkia oma-aloitteisia veroja maksavia asiakkaita yritysmuodosta riippumatta

5 Verotilimenettelyyn eivät siirry Tulovero (myös ennakot ja ennakon täydennysmaksut) Kiinteistövero Perintö- ja lahjavero Metsänhoitomaksu Varainsiirtoveron ilmoittaminen ja maksaminen ennallaan Jatkossa verotilille otetaan myös yllä mainitut verot aikataulusta ei vielä ole päätetty

6 Verotilimenettely koskee myös alkutuottajia Arvonlisävero vuodelta 2010 ilmoitetaan ja maksetaan uuden menettelyn mukaisesti ilmoitetaan kausiveroilmoituksella maksetaan verotilille Työnantajasuoritukset samoin vuodelta 2010 ilmoitetaan ja maksetaan verotilille Vuoden 2009 arvonlisäveron ilmoitukset ja maksut entiseen tapaan siirtymäsäännöksistä tarkemmin esityksen loppupuolella

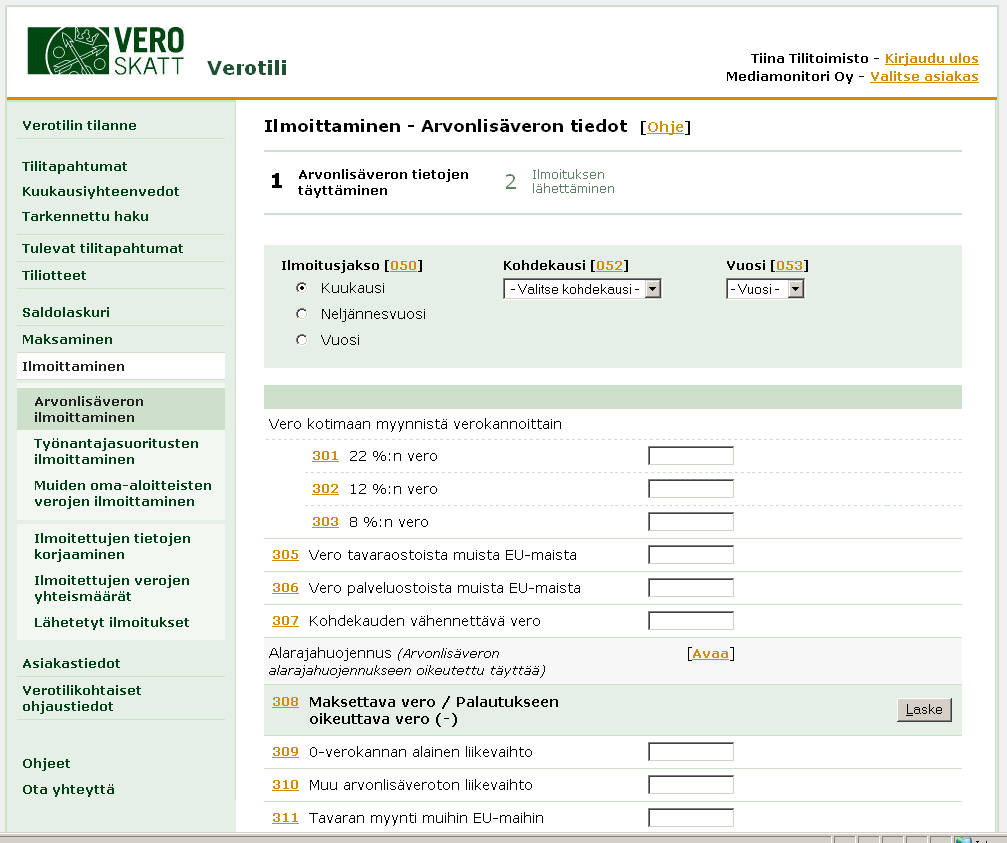

7 Oma-aloitteisten verojen ilmoittaminen Yksi ilmoitus kausiveroilmoitus Yhtenäiset eräpäivät

8 Ilmoittaminen Kaikki verotiliverot ilmoitetaan kausiveroilmoituksella Sähköisesti annetun ilmoituksen on oltava perillä Verohallinnossa kuukauden 12. päivänä Paperi-ilmoituksen on oltava perillä jo 7. päivänä Poikkeus: Kalenterivuosimenettelyssä olevien arvonlisäveron ilmoittaminen Sähköisesti ja paperilla annetun kausiveroilmoituksen on oltava perillä Verohallinnossa helmikuun 28. päivänä Muut verot kuin arvonlisävero on ilmoitettava pääsäännön mukaan

9 Kausiveroilmoitus korvaa Arvonlisäveron ja työnantajasuoritusten valvontailmoituksen Vakuutusmaksuveroilmoituksen Alkutuottajien arvonlisäveroilmoituksen Arvonlisäveron ennakko- ja tilikausipalautushakemukset Arvonlisäveron alarajahuojennushakemukset Oma-aloitteisten verojen tilisiirtokortilla maksun yhteydessä ilmoitetut tiedot

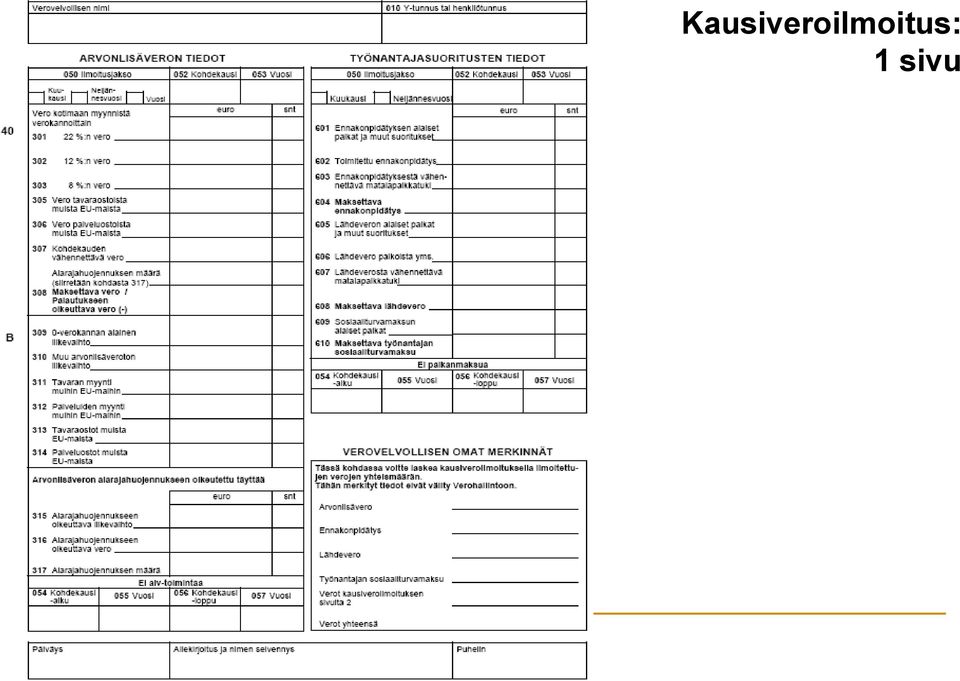

10 Kausiveroilmoitus: 1 sivu

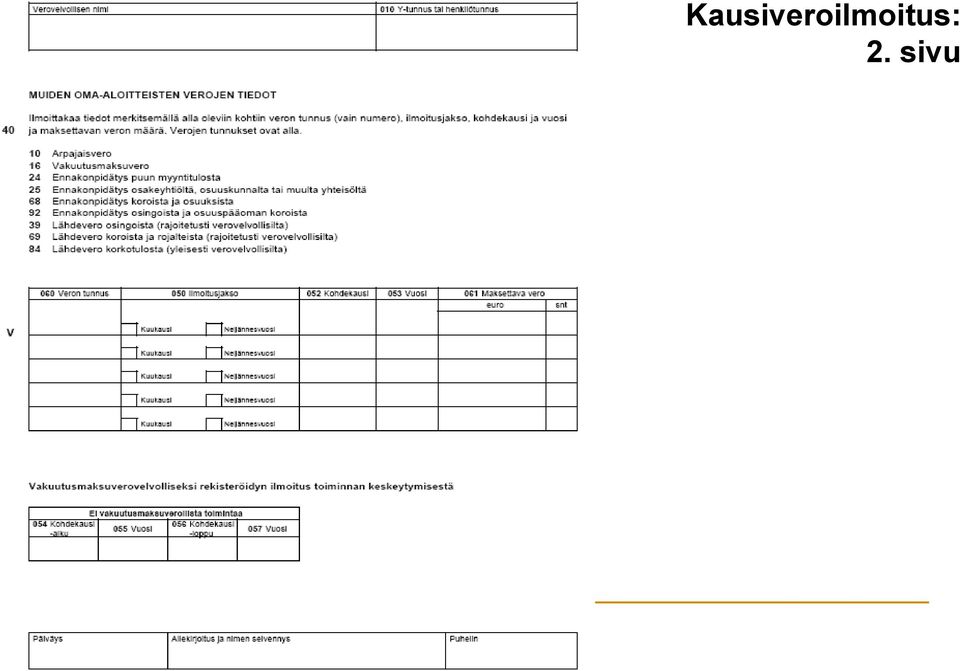

11 Kausiveroilmoitus: 2. sivu

12 Ilmoittamisen muutokset Kausiveroilmoitus on allekirjoitettava Sähköinen ilmoitus annetaan tunnistautuneena Muutokset lisäilmoituksella ilmoitetaan vain muutoksen määrä Pienet yritykset voivat siirtyä pidennettyyn ilmoitus- ja maksujaksoon Palautuksia ei haeta erikseen Palautukseen oikeuttava arvonlisävero ilmoitetaan kausiveroilmoituksella Arvonlisäveron alarajahuojennus ilmoitetaan kausiveroilmoituksella Asiakas saa palautukseen oikeuttavan arvonlisäveron hyväkseen ilmoituksen saapumispäivästä kuitenkin aikaisintaan kohdekautta seuraavan kuukauden 12. päivänä Myöhässä ilmoitetulle verolle määrätään myöhästymismaksu

13 Kausiveroilmoituksen tietojen korjaaminen - lisäilmoitus Jos veroa on ilmoitettu liian vähän Virheelliselle kohdekaudelle lisäilmoitus, jossa ilmoitetaan virheellisistä kohdista vain muutoksen määrä Muita kohtia ei ilmoiteta uudelleen Jos veroa on ilmoitettu liikaa Virheen määrän voi ottaa huomioon tilikauden myöhemmän kohdekauden kausiveroilmoituksella tai antaa lisäilmoituksen (kuten yllä) Huom! Virhettä ei korjata siten, että annetaan alkuperäisen tilanteen kumoava lisäilmoitus ja sen jälkeen oikeat tiedot uudella lisäilmoituksella Seurauksena olisi liian suuri myöhästymismaksu viimeksi lisäilmoituksella ilmoitetulle veron määrälle

14 Esimerkki kausiveroilmoituksella ilmoitettujen tietojen korjaamisesta Kausiveroilmoituksen tiedot 1. Ilmoituksella ilmoitetut tiedot Kohdekauden kirjanpidon mukaiset oikeat määrät Lisäilmoituksella ilmoitettavat muutoksen määrät 301 Kotimaan myynnin vero 22 % Kotimaan myynnin vero 12 % 303 Kotimaan myynnin vero 8 % 305 Vero tavaraostoista muista EUmaista 306 Vero palveluostoista muista EU-maista 307 Kohdekauden vähennettävä vero 308 Maksettava /palautettava (-) arvonlisävero verokannan alainen liikevaihto 310 Muu arvonlisäveroton liikevaihto 311 Tavaran myynti muihin EUmaihin 312 Palvelun myynti muihin EUmaihin 313 Tavaraostot muista EU-maista 314 Palveluostot muista EU-maista

arvonlisävero 309 0-verokannan alainen liikevaihto 310 Muu arvonlisäveroton liikevaihto 311 Tavaran myynti muihin EUmaihin 312 Palvelun myynti muihin EUmaihin")

15 Miten kausiveroilmoituksen voi antaa? Sähköisesti Verotili-palvelussa Sähköisen asioinnin palveluntarjoajat (Tyvi-palvelut) Palkka.fi palvelussa Ilmoitin.fi palvelussa Paperilla Eräpäivä aikaisempi Vuosimenettelyssä 28.2.

16 Oma-aloitteisten verojen maksaminen Yksi maksu

17 Maksaminen Verotilimaksuja varten Verohallinnon tili kussakin valtion tilipankissa X Viestitietoja ei voi antaa Asiakaskohtainen ja pysyvä viite Eräpäivä on kuukauden 12 pv. = yleinen eräpäivä, Huom. Kalenterivuosimenettelyssä olevien arvonlisäveron eräpäivä on helmikuun 28. päivä

18 Verotiliviite tarvitaan oma-aloitteisten verojen maksamista varten Verotilimaksua maksettaessa on aina käytettävä viitenumeroa, joka On asiakaskohtainen ja pysyvä Kohdistaa maksusuoritukset oikealle verotilille ja käyttää maksun verojen suoritukseksi Verotiliviitenumeron saa Verotili-palvelussa Verotilin neuvontanumerosta Alkutuottajille, jotka eivät aikaisemmin ole verotiliviitettä saaneet, lähetetään viitenumero ohjeiden mukana postitse syksyllä 2010 Uudet yritykset saavat viitenumeron rekisteröintipäätöksen yhteydessä

19 Maksaminen lyhyesti Kausiveroilmoituksella ilmoitetut verot lasketaan yhteen ja maksetaan yhtenä suorituksena Voi myös maksaa erissä, mutta maksua ei voi kohdentaa tietylle verolle Palautukseen oikeuttavat verot vähennetään maksettavista verotiliveroista ennen maksamista Maksussa vain asiakaskohtainen verotiliviite Tulevia veroja voi maksaa etukäteen

20 Pidennetyt ilmoitus- ja maksujaksot

21 Pidennetyt ilmoitus- ja maksujaksot - Pienet yritykset Kalenterivuoden liikevaihto enintään Arvonlisävero, ennakonpidätykset, työnantajan sosiaaliturvamaksu ja lähdeverot ilmoitetaan ja maksetaan neljännesvuosittain Eräpäivä kohdekauden päättymistä toiseksi seuraavan kuukauden 12. päivä Kalenterivuoden liikevaihto enintään Arvonlisäveron voi ilmoittaa ja maksaa kalenterivuoden jaksoissa Eräpäivä helmikuun 28. päivä Ennakonpidätykset, työnantajan sosiaaliturvamaksu ja lähdeverot neljännesvuosittain Eräpäivä kohdekauden päättymistä toiseksi seuraavan kuukauden 12. päivä Vakuutusmaksuvero ja arpajaisvero ilmoitetaan ja maksetaan aina kuukausittain

22 Pidennetyt ilmoitus- ja maksujaksot - Alkutuottajat ja kuvataiteilijat Arvonlisäverotus Arvonlisäverotuksen vuosimenettely säilyy liikevaihdon määrästä riippumatta, tiedot annetaan kausiveroilmoituksella Eräpäivä helmikuun 28. päivä Ennakonpidätykset, työnantajan sosiaaliturvamaksu ja lähdeverot Ilmoitusjakso määräytyy liikevaihdon mukaisesti

23 Mitä muuta edellytetään? Yritys on Merkitty arvonlisäverovelvollisten rekisteriin tai Merkitty rekisteriin säännöllisesti palkkoja maksavana työnantajana Yritys täyttää ennakkoperintärekisteriin merkitsemisen edellytykset Valinnan vapaus ja siirtyminen jaksosta toiseen Asiakas voi valita lyhyemmän kauden valinta sitoo 3 vuotta Asiakkaan ilmoitus liikevaihtorajan ylittymisestä Verohallinto ilmoittaa lyhyempään kauteen siirtymisen ajankohdan Jos laiminlyöntejä tai liikevaihtoraja ylittyy, Verohallinto ilmoittaa siirrosta kuukausimenettelyyn

24 Ilmoitus- ja maksujaksojen muutokset 2010 ilmoitusjaksoon voi hakea muutosta ilmoitusjaksolomakkeilla viimeistään , jolloin muutos voimaan vuoden 2010 alusta jos nykyisin hakeutumisen perusteella kk-menettelyssä, voi hakeutua takaisin vuosimenettelyyn ilmoitusjaksoon voi hakea muutosta mennessä Verohallinto lähettää AINA tiedon ilmoitus- ja maksujakson muutoksesta Toiminnan loppuminen jos vuosimenettelyssä olevan arvonlisäverollinen toiminta loppuu kesken vuotta, arvonlisäveron kausiveroilmoitus on annettava ja vero maksettava viimeistään lopettamiskuukautta seuraavan toisen kuukauden 12. päivänä

25 Verotilin toiminta

26 Kausiveroilmoitus ALV 500 Ep 200 Sotu 20 Lähdevero 80 Arpajaisvero 100 Yhteensä Verotilin päivittäinen saldonlaskenta Automaattinen kohdistus velvoitteille lakisääteisessä järjestyksessä 1. Ep 200, 2. sotu 20, 3. alv 500, 4. Lähdevero 80, 5. Arpajaisvero Maksutapahtuma 900,00 2 Verotilin tilitapahtumat Ep 200 Sotu 20 ALV 500 Lähdevero 80 Arpajaisvero 100 Oma maksu 900 Saldo 0

27 Verotilin korot Verotilin korko määräytyy Suomen Pankin puolivuosittain ilmoittaman korkolain mukaisen viitekoron perusteella Vuonna 2010 sovelletaan vuoden 2009 loppupuoliskolla voimassa ollutta viitekorkoa, joka on 1% Hyvityskorko: Verotilin positiiviselle saldolle lasketaan hyvityskorkoa Hyvityskorko on viitekorko miinus 2 % kuitenkin aina vähintään 0,5 % Viivästyskorko: Maksamisen laiminlyönnistä seuraa viivästyskorkoa Viivästyskorko on viitekorko plus 7 % poikkeus: vuoden 2010 ajan viivästyskorko on 7 % Viivästyskorkoa lasketaan Verolle kohdekauden eräpäivää seuraavasta päivästä veron suorittamispäivään Veronkorotuksille, myöhästymismaksuille ja laiminlyöntimaksuille maksuunpanopäätöksen eräpäivää seuraavasta päivästä velvoitteen suorittamispäivään

28 Mitä sanktiota voi olla verotilin tilitapahtumissa? Myöhästymismaksu Määrätään, jos kausiveroilmoitus on saapunut myöhässä ja lasketaan ilmoituksen määräpäivää seuraavasta päivästä sen saapumispäivään Lasketaan 20%:n vuotuisen korkokannan mukaan kullekin myöhässä ilmoitetulle veron määrälle Vähimmäismäärä 5 euroa ja enimmäismäärä euroa verolajilta Veronkorotus Veronkorotusta määrätään maksettavaksi, jos vero maksuunpannaan esimerkiksi arvion tai tarkastuskertomuksen perusteella Veronlisäys Lasketaan vuoden 2009 loppuun asti verotilimenettelyä edeltävältä ajalta Poistuu jatkossa Laiminlyöntimaksu Säilyy nykyisenä; määrätään työnantajan vuosi-ilmoitusten ja EUyhteenvetoilmoitusten laiminlyönneistä

29 Positiivisen saldon palauttaminen Jos verotilin saldo on positiivinen erääntyneiden velvoitteiden suorittamisen jälkeen Arvonlisävero ym. palautukset palautetaan asiakkaalle viipymättä Palautuksen voi jättää verotilille asettamalla palautusrajan Turhaa edestakaista rahaliikennettä voi välttää Omia maksuja ei palauteta, ellei kyseessä ole virhe tai erehdys Tilille voi maksaa etukäteen tulevia veroja varten Positiivista saldoa ei palauteta, jos Tilinumero ja osoitetieto puuttuu Kausiveroilmoitus tai selvityksiä puuttuu eikä veron määrä ole siitä syystä selvillä

30 Palautukseen oikeuttava arvonlisävero vuosimenettelyssä Kalenterivuosimenettelyssä olevan on Ilmoitettava arvonlisävero kausiveroilmoituksella viimeistään = ilmoittamisen määräpäivä Jos ilmoittaa aikaisemmin, se luetaan verotilillä hyväksi ilmoituspäivästä, kuitenkin aikaisintaan kohdekautta seuraavan kuukauden 12. päivä (eli aikaisintaan 12.1.) Jos negatiivinen ilmoitus tulee määräpäivän jälkeen, määrätään myöhästymismaksu 5 Esimerkkejä kausiveroilmoitus vuodelta 2010 saapuu palautukseen oikeuttava vero kirjataan hyvitykseksi verotilille kausiveroilmoitus vuodelta 2010 saapuu palautukseen oikeuttava vero kirjataan hyvitykseksi verotilille kausiveroilmoitus vuodelta 2010 saapuu palautukseen oikeuttava vero kirjataan hyvitykseksi verotilille , myöhästymismaksu 5

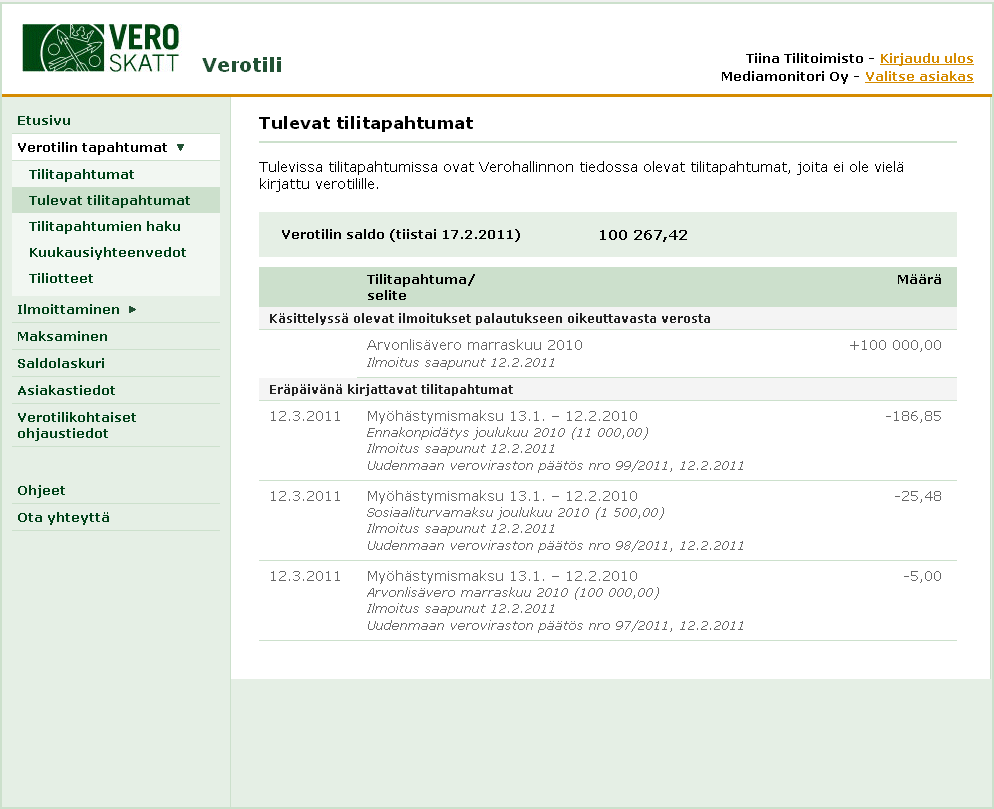

31 Verotilin tiliote Tiliote tiedoksi viimeistään 10. päivänä yleisen eräpäivän jälkeen Verotili-palvelussa Tiliotteella kokonaiskuva verotilin tilanteesta täsmäytyspäivänä Saldo ja tilitapahtumat edellisen tiliotejakson jälkeen Hyvitykset ja käyttämätön ylijäämä Velvoitteet ja niistä suorittamatta olevat määrät Muuta tietoa ilmoittamisesta, maksamisesta, palauttamisesta ja perimisestä Tiliotteen toimittaminen Verotili-palvelussa ja aluksi myös kaikille paperitiliote Joka kuukausi, jos tilitapahtumia Vähintään kerran vuodessa, jos verotilillä saldoa

32 Kirjauspäivä on päivä, jolle tilitapahtuma on verotilillä kirjattu Tiliotejakso on jakso, jonka aikana tilille kirjatut tilitapahtumat näkyvät tiliotteella Tiliotejakson alkusaldo on sama kuin edellisen tiliotejakson loppusaldo. Arvopäivä on päivä, josta alkaen hyvitys luetaan verotilillä hyväksi Kuukauden viimeisen päivän saldo on tähän päivään mennessä tehtyjen hyvitysten ja veloitusten erotus Tiliotejakson loppusaldo on jakson viimeisen päivän saldo. Se on tiliotejakson aikana tehtyjen veloitusten ja hyvitysten erotus lisättynä alkusaldoon.

33 Verotilin negatiivinen saldo Vero kirjataan verotilille kausiveroilmoituksen perusteella ja se erääntyy maksettavaksi eräpäivänä suoraan ilmoitustiedon perusteella Erillisiä maksuunpanopäätöksiä ei tehdä Jos velvoitteita (esim. veroa, viivästyskorkoa tai myöhästymismaksua) jää suorittamatta, asiakas saa tiliotteella kaksi kertaa saldohuomautuksen Verotilin saldoon sisältyvät suorittamatta jääneet velvoitteet ja niistä vastuussa olevat merkitään tiliotteelle Jos velvoitteet ovat edelleen maksamatta kolmannessa kuukausitäsmäytyksessä, tiliotteelle tulee ilmoitus perittäväksi siirtämisestä Perintään siirtopäivänä suorittamatta olevat velvoitteet poistetaan verotililtä, puretaan eriksi ja peritään kuten nykyään Perinnässä maksamattomalle määrälle lasketaan viivekorkoa Suorittamatta olevat velvoitteet ovat suoraan ulosottokelpoisia

34 Verotilimenettelyn soveltaminen Lakia sovelletaan vuonna 2010 päättyviltä kohdekausilta ilmoitettavaan, maksettavaan ja palautettavaan veroon Ensimmäiset kausiveroilmoitukset (sähköiset) ja verotilimaksut Työnantajasuoritukset tammikuu > Arvonlisävero tammikuu > Vuosimenettelyssä olevat arvonlisäverovelvolliset vuosi Paliskuntien arvonlisävero poronhoitovuodelta Verotilimenettelyä sovelletaan myös aikaisempien kohdekausien veroihin, jos vero maksuunpannaan tai palautuspäätös tehdään vuonna 2010

35 Vuoden 2009 arvonlisäveron ilmoittaminen, maksaminen ja palauttaminen

36 Vuoden 2009 arvonlisävero ilmoitus- ja maksupäivä alkutuottajilla ilmoitetaan arvonlisäveroilmoituslomakkeella vuoden 2009 tietoja korjataan entiseen tapaan antamalla korvaava arvonlisäveroilmoitus maksetaan maksetaan entiseen tapaan Verohallinnon lähettämällä tilisiirtolomakkeella viimeistään myöhässä maksetut suoritukset eli alkaen maksut kirjataan verotilille mahdolliset lisäsuoritukset maksetaan alkaen verotilille jos ilmoituksen perusteella tehdään maksuunpano, se kirjataan verotilille ja maksetaan verotilille

37 Vuoden 2009 arvonlisäveron maksuunpanot ja palautukset Vuonna 2010 tehdyt maksuunpano- ja palautuspäätökset kirjataan verotilille Maksuunpanot vero ja veronkorotus kirjataan verotilille maksuunpanon eräpäivänä maksetaan verotilille verotiliviite ja verotilimaksujen tilinnumerot verotilillä lasketaan viivästyskorkoa verolle ja veronkorotukselle yhteensä maksettava määrä viivästyskorkoineen riippuu verotilin saldosta Palautukset kirjataan verotilille hyvitykseksi, ja maksetaan palautuksena verotililtä, ellei asiakas halua säilyttää palautusta verotilillä

38 Verotili-palvelu Verohallinnon ensimmäinen sähköinen palvelu yritysasiakkaille

39 Mitä Verotili palvelussa voi tehdä? Kausiveroilmoituksen antaminen Myös ilmoitettujen tietojen korjaaminen/lisäilmoitus Arkisto Verotili-palvelussa annetuille ilmoituksille Verotiliviitteen hakeminen Tilitapahtumien katselu sekä selaaminen Verotilin saldon ja tilitapahtumien seuraaminen Tiliote Verkossa nopeammin kuin paperilla Tiliotteiden arkisto Otteiden ja selvitysten tulostaminen Tilitapahtumat kalenterikuukausittain Haku verolajeittain ja verovuosittain Saldolaskuri

40 Verotili-palvelun käyttäminen Yksityishenkilöt (kotitaloustyönantaja) käyttävät pankkitunnuksia tai HST-korttia myös alkutuottajat voivat käyttää pankkitunnuksia Yrityksen ja yhteisön puolesta toimittaessa käytetään Katso-tunnistetta Katso-tunnisteen perustaminen osoitteessa Yritykset tarvitsevat Verotili-palvelun käyttöön uuden Katso-roolin Verotili Rooli oikeuttaa toimimaan Verotili-palvelussa ja käyttämään kaikkia sen toimintoja kuten verotilin tilitapahtumien katselu ja kausiveroilmoituksen antaminen Kausiveroilmoittaja Rooli oikeuttaa ilmoittamaan kaikki kausiveroilmoituksella ilmoitettavat verot, mutta ei käyttämään muita Verotili-palvelun toimintoja

41

42

43

44

45 Mistä lisätietoja verotilistä? Verohallinnon neuvontanumerot verotiliasioille: Verotili Verotili-palvelun asiakastuki Verotili-palvelun tekninen tuki

46 Verotili pähkinänkuoressa Vain yksi ilmoitus kausiveroilmoitus Annetaan vuoden 2010 oma-aloitteista veroista Sähköinen kausiveroilmoitus 12. päivä ja paperinen kausiveroilmoitus 7. päivä Vuosimenettelyssä oleville alkutuottajille määräpäivä 28.2 Palautukseen oikeuttavan arvonlisäveron määrän voi vähentää maksettavista veroista Virheet korjataan antamalla lisäilmoitus Yksi maksu ja pysyvä verotiliviitenumero Kausiveroilmoituksella ilmoitetut verot lasketaan yhteen ja maksetaan Verohallinnon pankkitilille 12. päivänä Vuosimenettelyssä olevien alkutuottajien eräpäivä Verotili-palvelu käytössä kellonajasta riippumatta Veronmaksajalle parempi kokonaiskuva verotus- ja maksutilanteestaan

47 Koulutuksen järjestäjä Porotalousyrittämisen erilaiset oppimisympäristöt -hanke Projektikoordinaattori Anneli Aikio, puh ; Projektipäällikkö Seija Knuutila, puh

Verotili ja alkutuotannon harjoittajat. Verohallinto Syksy 2010

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Kaikki oma-aloitteiset verot paitsi varainsiirtovero

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Verotili käyttöön 01.01.2010

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

Verotiliopas. www.vero.fi/verotili VEROTILI VERKOSSA

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

TYÖNANTAJAN VUOSIKELL0

TYÖNANTAJAN VUOSIKELL0 Liisa Karhu Käsiteltäviä asioita Yhdistys työnantajana Erityistilanteita Verohallinnon ilmoitukset ja maksut Työnantajasuoritukset Verotili Työnantajan vuosikello Tärkeitä päivämääriä

TYÖNANTAJAN VUOSIKELL0 Liisa Karhu Käsiteltäviä asioita Yhdistys työnantajana Erityistilanteita Verohallinnon ilmoitukset ja maksut Työnantajasuoritukset Verotili Työnantajan vuosikello Tärkeitä päivämääriä

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Vuodenvaihteen veromuutokset Helsingin Yrittäjien aamukahvitilaisuus 19.1.2010 Satu Grekin, Suomen Yrittäjien veroasiantuntija

Vuodenvaihteen veromuutokset Helsingin Yrittäjien aamukahvitilaisuus 19.1.2010 Satu Grekin, Suomen Yrittäjien veroasiantuntija 28.1.2010 1 Muutoksia Verotili, ja siihen tarvittavat tunnukset ALV: verokantojen

Vuodenvaihteen veromuutokset Helsingin Yrittäjien aamukahvitilaisuus 19.1.2010 Satu Grekin, Suomen Yrittäjien veroasiantuntija 28.1.2010 1 Muutoksia Verotili, ja siihen tarvittavat tunnukset ALV: verokantojen

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 9.12.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 9.12.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

ASIAKASTIEDOTE 2/2009 1. VEROTILI TULEE OLETKO VALMIS SISÄLLYSLUETTELO:

ASIAKASTIEDOTE 2/2009 SISÄLLYSLUETTELO: 1. Verotili tulee oletko valmis 3. peruskorko 4. tuloveroasteikko 5. PALKAN SIVUKULUT 6. tuloverolain muutoksista 7. Korotetuista poistoista 8. kotitalous-vähennyksestä

ASIAKASTIEDOTE 2/2009 SISÄLLYSLUETTELO: 1. Verotili tulee oletko valmis 3. peruskorko 4. tuloveroasteikko 5. PALKAN SIVUKULUT 6. tuloverolain muutoksista 7. Korotetuista poistoista 8. kotitalous-vähennyksestä

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Laki. veronkantolain muuttamisesta

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste 1a,1b,1d Alv-ilmoituksen laatiminen... ALVL 162 1c Työnantajasuoritusten valvontailmoituksen laatiminen... EnnakkoPL 32 1e Alv- ja työnantajasuoritusten

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste 1a,1b,1d Alv-ilmoituksen laatiminen... ALVL 162 1c Työnantajasuoritusten valvontailmoituksen laatiminen... EnnakkoPL 32 1e Alv- ja työnantajasuoritusten

Leena Kuusinen VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA. Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2012

Leena Kuusinen VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2012 VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Kuusinen, Leena Satakunnan

Leena Kuusinen VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2012 VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Kuusinen, Leena Satakunnan

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV)

") VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

-palvelun pikaopas oma-aloitteiset verot

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010. Logica

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 YLEISTÄ...1 1.1 Verotili - yleistä...1 1.1.1 Mikä muuttuu 1.1.2010?...1 1.1.2 Yksi maksu...2 1.1.3 Arvonlisäveron muutokset...2 1.2 Muutokset

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 YLEISTÄ...1 1.1 Verotili - yleistä...1 1.1.1 Mikä muuttuu 1.1.2010?...1 1.1.2 Yksi maksu...2 1.1.3 Arvonlisäveron muutokset...2 1.2 Muutokset

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, ARVONLISÄVERON TIEDOT (VSRALVKV)

") VEROHALLINTO 1.1.2017 A86/200/2016 1.2 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, ARVONLISÄVERON TIEDOT (VSRALVKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A86/200/2016 1.2 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, ARVONLISÄVERON TIEDOT (VSRALVKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi /7 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi /7 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Kausiveroilmoituksen täyttöopas. Oma-aloitteisten verojen. ilmoittaminen SISÄLTÖ 2010

SISÄLTÖ 2010 KAUSIVEROILMOITUS... 2 Kenen on annettava kausiveroilmoitus?... 2 Milloin kausiveroilmoitus annetaan?... 2 Kuinka verojen maksettava määrä lasketaan ja maksetaan?... 3 Miten kausiveroilmoitustietoja

SISÄLTÖ 2010 KAUSIVEROILMOITUS... 2 Kenen on annettava kausiveroilmoitus?... 2 Milloin kausiveroilmoitus annetaan?... 2 Kuinka verojen maksettava määrä lasketaan ja maksetaan?... 3 Miten kausiveroilmoitustietoja

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Verotuksen muutoksia Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

ProCountorin version 4.1 uudet ominaisuudet

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

SYYSTERVEISET TILITYÖ OLARISTA, ja valoisaa mieltä syksyn pimeyteen! Verotilijärjestelmä tulee voimaan 1.1.2010

Asiakastiedote 3/2009 5.11.2009 1/2 SYYSTERVEISET TILITYÖ OLARISTA, ja valoisaa mieltä syksyn pimeyteen! Verotilijärjestelmä tulee voimaan 1.1.2010 Vuodenvaihteessa voimaanastuva verotiliuudistus tuo mukanaan

Asiakastiedote 3/2009 5.11.2009 1/2 SYYSTERVEISET TILITYÖ OLARISTA, ja valoisaa mieltä syksyn pimeyteen! Verotilijärjestelmä tulee voimaan 1.1.2010 Vuodenvaihteessa voimaanastuva verotiliuudistus tuo mukanaan

OmaVero. Näin ilmoitat ja maksat arvonlisäveron

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Verotilijärjestelmä ja pienyritysten pidennetyt verokaudet

Verotilijärjestelmä ja pienyritysten pidennetyt verokaudet Verotukseen liittyvien tehtävien hallinnolliset kustannukset (lähtötasomittaus) Loppuraportti Deloitte 1.2.2010 Tiivistelmä Tutkimuksen tarkoituksena

Verotilijärjestelmä ja pienyritysten pidennetyt verokaudet Verotukseen liittyvien tehtävien hallinnolliset kustannukset (lähtötasomittaus) Loppuraportti Deloitte 1.2.2010 Tiivistelmä Tutkimuksen tarkoituksena

HE 221/2008 vp. Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista ja palauttamista

Hallituksen esitys Eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista

Hallituksen esitys Eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010. kausivero_palkat.doc

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 SONET PALKANLASKENTA JA KAUSIVEROILMOITUS...1 1.1 Yleistä...1 1.2 Muutokset sovelluksessa...1 1.3 Kausiveroilmoitus sovelluksessa pääpiirteittäin...2

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 SONET PALKANLASKENTA JA KAUSIVEROILMOITUS...1 1.1 Yleistä...1 1.2 Muutokset sovelluksessa...1 1.3 Kausiveroilmoitus sovelluksessa pääpiirteittäin...2

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV)

") VEROHALLINTO 1.1.2017 A88/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A88/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

OmaVero. Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain.

vaiheittain.") OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi 1/8 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi 1/8 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

kun tilille tulleeseen rahaan ei liity myyntilaskua, esim. pankin maksama korko.

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

SÄÄDÖSKOKOELMA Julkaistu Helsingissä 14 päivänä elokuuta 2009 N:o Verotililaki. N:o 604. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA 2009 Julkaistu Helsingissä 14 päivänä elokuuta 2009 N:o 604 616 SISÄLLYS N:o Sivu 604 Verotililaki... 4001 605 Laki arvonlisäverolain muuttamisesta... 4016 606 Laki eräistä vakuutusmaksuista

SUOMEN SÄÄDÖSKOKOELMA 2009 Julkaistu Helsingissä 14 päivänä elokuuta 2009 N:o 604 616 SISÄLLYS N:o Sivu 604 Verotililaki... 4001 605 Laki arvonlisäverolain muuttamisesta... 4016 606 Laki eräistä vakuutusmaksuista

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa Tytti Räisänen

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Asteri Kirjanpito Dos

Asteri Kirjanpito Dos Kausiveroilmoitus ja verotili Vuosipäivitys 24.11.2009 Atsoft Oy Mäkinen www.atsoft.fi Puh. (09) 350 75 30 Päivystys: atsoft@atsoft.fi Fax (09) 350 75 321 0400 316 088 2/20 Asteri

Asteri Kirjanpito Dos Kausiveroilmoitus ja verotili Vuosipäivitys 24.11.2009 Atsoft Oy Mäkinen www.atsoft.fi Puh. (09) 350 75 30 Päivystys: atsoft@atsoft.fi Fax (09) 350 75 321 0400 316 088 2/20 Asteri

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015 Sisältö Yleistä Maatalousyrittäjät ja metsänomistajat eivät saa enää postitse paperista kausiveroilmoitusta Kausiveroilmoituksen antaminen

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015 Sisältö Yleistä Maatalousyrittäjät ja metsänomistajat eivät saa enää postitse paperista kausiveroilmoitusta Kausiveroilmoituksen antaminen

J Ä S E N T I E D O T E

Etelä-Suomen Kuljetusyrittäjät ry ry J Ä S E N T I E D O T E 71 // 2009 2006 17.2.2006 9.12.2009 ARVONLISÄVEROLAINSÄÄDÄNNÖN MUUTOKSIA V. 2010 Tässä numerossa: Arvonlisäverolainsäädännön muutoksia Verotili

Etelä-Suomen Kuljetusyrittäjät ry ry J Ä S E N T I E D O T E 71 // 2009 2006 17.2.2006 9.12.2009 ARVONLISÄVEROLAINSÄÄDÄNNÖN MUUTOKSIA V. 2010 Tässä numerossa: Arvonlisäverolainsäädännön muutoksia Verotili

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

1(7) ASIAKASTIEDOTE 22.1.2010. Muutoksia arvonlisäverotuksessa vuonna 2010. Verotili käyttöön 1.1.2010 koskee vasta vuodelta 2010 aiheutuvia veroja

ASIAKASTIEDOTE 22.1.2010. Muutoksia arvonlisäverotuksessa vuonna 2010. Verotili käyttöön 1.1.2010 koskee vasta vuodelta 2010 aiheutuvia veroja") 1(7) ASIAKASTIEDOTE 22.1.2010 Muutoksia arvonlisäverotuksessa vuonna 2010 Arvonlisäverolain palveluiden myyntimaasäännökset muuttuivat 1.1.2010, ja tähän liittyen eräistä palvelumyynneistä täytyy antaa

1(7) ASIAKASTIEDOTE 22.1.2010 Muutoksia arvonlisäverotuksessa vuonna 2010 Arvonlisäverolain palveluiden myyntimaasäännökset muuttuivat 1.1.2010, ja tähän liittyen eräistä palvelumyynneistä täytyy antaa

3 YRITTÄJÄ IHMISENÄ...

1 2 SISÄLLYSLUETTELO 1 VEROT JA RAHAT... 3 Taloussuhdanteen pohja, käänne ja nousu?... 3 Finnveran rahoituksen kysyntä kovassa kasvussa... 5 Verotili tietopaketti... 6 ELV-palautuksia myös elinkeinonharjoittajille...

1 2 SISÄLLYSLUETTELO 1 VEROT JA RAHAT... 3 Taloussuhdanteen pohja, käänne ja nousu?... 3 Finnveran rahoituksen kysyntä kovassa kasvussa... 5 Verotili tietopaketti... 6 ELV-palautuksia myös elinkeinonharjoittajille...

Teknisiä muutoksia vuosiilmoituksissa. Ohjelmistotalopäivä

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

Verotuksen muutoksia Veroinfot taloushallinnon ammattilaisille 2016

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

VEROTILIN TUOMAT MUUTOKSET TILITOIMISTON KÄYTÄNTÖIHIN

Opinnäytetyö VEROTILIN TUOMAT MUUTOKSET TILITOIMISTON KÄYTÄNTÖIHIN Outi Juolio Liiketalouden koulutusohjelma 2009 TURUN TIIVISTELMÄ AMMATTIKORKEAKOULU Koulutusohjelma: Liiketalouden koulutusohjelma Tekijä:

Opinnäytetyö VEROTILIN TUOMAT MUUTOKSET TILITOIMISTON KÄYTÄNTÖIHIN Outi Juolio Liiketalouden koulutusohjelma 2009 TURUN TIIVISTELMÄ AMMATTIKORKEAKOULU Koulutusohjelma: Liiketalouden koulutusohjelma Tekijä:

Melissa Jokela VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN ALUEELLA

Melissa Jokela VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN ALUEELLA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2013 VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN

Melissa Jokela VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN ALUEELLA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2013 VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t)

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t)

Verotilijärjestelmän käyttöönotolla saavutetut hyödyt

Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Lampinen, Salla 2011 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Salla Lampinen Liiketalouden

Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Lampinen, Salla 2011 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Salla Lampinen Liiketalouden

TYVI-ilmoitusten antaminen Eximistä saatavilla tiedoilla 28.09.04

TYVI-ilmoitusten antaminen Eximistä saatavilla tiedoilla 28.09.04 Mikä on TYVI? TYVI-operaattorit TYVI on lyhenne joka tulee sanoista Tiedot Yritykseltä VIranomaisille. Järjestelmä otetaan käyttöön 1.1.2005

TYVI-ilmoitusten antaminen Eximistä saatavilla tiedoilla 28.09.04 Mikä on TYVI? TYVI-operaattorit TYVI on lyhenne joka tulee sanoista Tiedot Yritykseltä VIranomaisille. Järjestelmä otetaan käyttöön 1.1.2005

Maksuton palkanlaskentaohjelma. Johanna Puikkonen verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen

Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen SISÄLLYS 1 Miten tiedot korjataan jatkossa - yleistä?... 1 2 Sähköisesti tiedostona

Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen SISÄLLYS 1 Miten tiedot korjataan jatkossa - yleistä?... 1 2 Sähköisesti tiedostona

Tilaisuuden ohjelma. Yrityksen perustaminen ja Verohallinnon rekisterit. Kirjanpito. Perustietoa arvonlisäverosta. Perustietoa tuloverotuksesta

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

VEROTILIN HAASTEET JA MAHDOLLISUUDET

SAVONIA-AMMATTIKORKEAKOULU LIIKETALOUS, KUOPIO VEROTILIN HAASTEET JA MAHDOLLISUUDET Katja Koivusipilä Pia Patosalmi Tradenomin opinnäytetyö Liiketalouden koulutusohjelma Taloushallinnon ja rahoituksen

SAVONIA-AMMATTIKORKEAKOULU LIIKETALOUS, KUOPIO VEROTILIN HAASTEET JA MAHDOLLISUUDET Katja Koivusipilä Pia Patosalmi Tradenomin opinnäytetyö Liiketalouden koulutusohjelma Taloushallinnon ja rahoituksen

Valinnaiset ja vakiolauseet asiakaskirjeissä. Mia Leinonen Verohallinto 7.6.2013

Valinnaiset ja vakiolauseet asiakaskirjeissä Mia Leinonen Verohallinto 7.6.2013 Taustaa Asiakasrekisteröintisovellus (ASI) merkitään uudet asiakkaat Verohallinnon rekistereihin arvonlisäverovelvollisten

Valinnaiset ja vakiolauseet asiakaskirjeissä Mia Leinonen Verohallinto 7.6.2013 Taustaa Asiakasrekisteröintisovellus (ASI) merkitään uudet asiakkaat Verohallinnon rekistereihin arvonlisäverovelvollisten

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto 29.3.2016

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

Varainsiirtoveroilmoittamiseen

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Kauppatieteiden osasto Kandidaatintutkielma Laskentatoimi

Kauppatieteiden osasto Kandidaatintutkielma Laskentatoimi VEROTILIJÄRJESTELMÄN KÄYTTÖÖNOTTO TILITOIMISTON NÄKÖKULMASTA Implementation of tax-account from an accounting company s perspective Piia Tuominen

Kauppatieteiden osasto Kandidaatintutkielma Laskentatoimi VEROTILIJÄRJESTELMÄN KÄYTTÖÖNOTTO TILITOIMISTON NÄKÖKULMASTA Implementation of tax-account from an accounting company s perspective Piia Tuominen

Palkka.fi maksuton palkanlaskentaohjelma pienyrityksille ja kotitalouksille. Kuopio 4.1.2012

Palkka.fi maksuton palkanlaskentaohjelma pienyrityksille ja kotitalouksille Kuopio 4.1.2012 1 Palkka.fi Laskee työntekijän palkan sivukuluineen Muodostaa maksut: nettopalkka, ennakonpidätys- ja sosiaaliturvamaksu,

Palkka.fi maksuton palkanlaskentaohjelma pienyrityksille ja kotitalouksille Kuopio 4.1.2012 1 Palkka.fi Laskee työntekijän palkan sivukuluineen Muodostaa maksut: nettopalkka, ennakonpidätys- ja sosiaaliturvamaksu,

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE

ASIAKASKIRJE 10.01.2007 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE Oikein Hyvää alkanutta Uutta Vuotta 2007! Jo vakiintuneen tavan mukaan olen taas näin uuden vuoden alkaessa koonnut tähän ajankohtaisia

ASIAKASKIRJE 10.01.2007 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE Oikein Hyvää alkanutta Uutta Vuotta 2007! Jo vakiintuneen tavan mukaan olen taas näin uuden vuoden alkaessa koonnut tähän ajankohtaisia

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

Takaisinperinnän brutotus / Verokoodin muutos

Takaisinperinnän brutotus / Verokoodin muutos 19.12.2016 1.1 Brutotus pähkinänkuoressa: Jos takaisinperintä on tehty Netto kuluva -verokoodilla, eli perintä on tehty samana vuonna kun jakso on alun perin

Takaisinperinnän brutotus / Verokoodin muutos 19.12.2016 1.1 Brutotus pähkinänkuoressa: Jos takaisinperintä on tehty Netto kuluva -verokoodilla, eli perintä on tehty samana vuonna kun jakso on alun perin

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely. Veroinfo isännöitsijöille Sari Wulff, Verohallinto

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

VEROTUSMENETTELY HE 29/2016

Eduskunnan verojaosto 13.4.2016 VEROTUSMENETTELY HE 29/2016 Johtava asiantuntija Markku Ojala, TAL Yleiset kommentit Tarpeet oma-aloitteisten verojen verotusmenettelymuutoksille lähtenet erityisesti Verohallinnon

Eduskunnan verojaosto 13.4.2016 VEROTUSMENETTELY HE 29/2016 Johtava asiantuntija Markku Ojala, TAL Yleiset kommentit Tarpeet oma-aloitteisten verojen verotusmenettelymuutoksille lähtenet erityisesti Verohallinnon

ULKOMAILTA OTETUT VAKUUTUKSET

ULKOMAILTA OTETUT VAKUUTUKSET - VAKUUTUKSENOTTAJA VAKUUTUSMAKSU-VEROVELVOLLISENA 1. MILLOIN VAKUUTUKSENOTTAJA ON VAKUUTUSMAKSUVEROVELVOLLI- NEN? 2. MISTÄ VAKUUTUKSISTA VERO ON MAKSETTAVA? 3. MITEN VAKUUTUSMAKSUVEROVEL-

ULKOMAILTA OTETUT VAKUUTUKSET - VAKUUTUKSENOTTAJA VAKUUTUSMAKSU-VEROVELVOLLISENA 1. MILLOIN VAKUUTUKSENOTTAJA ON VAKUUTUSMAKSUVEROVELVOLLI- NEN? 2. MISTÄ VAKUUTUKSISTA VERO ON MAKSETTAVA? 3. MITEN VAKUUTUSMAKSUVEROVEL-

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Ajankohtaista Verohallinnosta. UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

PALKKA.FI-PALVELUUN MUUTOKSIA 18.11.2008

18.11.2008 PALKKA.FI-PALVELUUN MUUTOKSIA 18.11.2008 Työntekijän kielivalinta Työntekijän sekä työ- ja tekijänoikeuskorvauksen saajan tietoihin on lisätty kielitieto. Palkkalaskelma ja korvauksensaajan

18.11.2008 PALKKA.FI-PALVELUUN MUUTOKSIA 18.11.2008 Työntekijän kielivalinta Työntekijän sekä työ- ja tekijänoikeuskorvauksen saajan tietoihin on lisätty kielitieto. Palkkalaskelma ja korvauksensaajan

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tilaisuuden ohjelma. Yrityksen perustaminen ja Verohallinnon rekisterit. Kirjanpito. Perustietoa arvonlisäverosta. Perustietoa tuloverotuksesta

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

YRITTÄJÄILTA Tilaajavastuulaki Verotuksen muutokset Euran Yritystilit Oy

YRITTÄJÄILTA 16.11.2016 Tilaajavastuulaki Verotuksen muutokset Tilaajavastuulain tarkoitus - Hallituksen esitys: Turvaa nykyistä paremmin työntekijöiden tasavertaisuuden ja sovittujen työehtojen noudattamisen

YRITTÄJÄILTA 16.11.2016 Tilaajavastuulaki Verotuksen muutokset Tilaajavastuulain tarkoitus - Hallituksen esitys: Turvaa nykyistä paremmin työntekijöiden tasavertaisuuden ja sovittujen työehtojen noudattamisen