Vuokratulojen verotus. Webinaari

|

|

|

- Karoliina Toivonen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Vuokratulojen verotus Webinaari

2 Näin täydennät veroilmoitusta OmaVerossa Marjaana Tiittanen

3 Vuokratulojen verotus Mervi Hakkarainen

4 Vuokratulojen verotus Vuokratulo Vähennykset Joitain vuokraustilanteita Veron maksaminen Ilmoittaminen Muistiinpanot

5 Vuokratulot (1/2) Asunnon vuokrauksesta saamasi tulo on veronalaista pääomatuloa. Vuokra-ajan pituus ei vaikuta verotukseen. Veroa täytyy maksaa myös tulosta, jonka saat lyhytaikaisesta vuokrauksesta verkkopalveluiden, kuten Airbnb:n, kautta. Vuokratuloa on korvaus, jonka saat esimerkiksi osakehuoneiston, kiinteistön, vapaa-ajan asunnon, lomaosakkeen tai alivuokratun kohteen vuokrauksesta. Vuokratuloa voit saada myös, kun annat vuokralle omistamasi viikko-osakkeen, auton, asuntovaunun, veneen, koneen tai laitteen. vuokratulot kulut verotettava tulo veroa menee 1000 e/kk e/kk = 700 e/kk 30 % eli 210 e/kk

6 Vuokratulot (2/2) Vuokratuloa ovat kaikki maksut, jotka vuokralainen maksaa sinulle. Vuokralaisen maksama takuuvuokra ei kuitenkaan ole tuloa vielä silloin kun vuokralainen sen maksaa. Vuokratulo verotetaan sen vuoden tulona, jona olet sen saanut. Voit vähentää vuokratuloistasi vuokraamiseen liittyvät kulut, kuten hoitovastikkeet ja korjauskulut. Vuokratulot verotetaan pääomatulojen veroprosentin mukaan. Vuonna 2018 (ja 2019) veroprosentit ovat euroon asti 30 % euroa ylittävältä osalta 34 %. Pääomatulojen veroprosentti saattaa muuttua vuosittain. vuokratulot kulut verotettava tulo veroa menee 1000 e/kk e/kk = 700 e/kk 30 % eli 210 e/kk

7 Mitä voin vähentää vuokratulosta? Voit vähentää vuokratulosta kulut, jotka ovat aiheutuneet tulojen hankkimisesta. Vähennykset on tehtävä samana vuonna kuin kulut on maksettu. Oletko ottanut velan vuokralle antamasi asunnon hankkimista varten? Et voi vähentää velan korkoja suoraan vuokratuloista. Voit kuitenkin vähentää ne tulonhankkimisvelan korkoina veroilmoituksessasi. Onko vuokralle antamasi asunto sekä vuokralla että omassa käytössäsi? Voit vähentää vuokraustoiminnan kuluista osuuden, joka vastaa vuokrallaoloaikaa ja vuokrattua pinta-alaa. Jos vuokraat asuntoa alihintaan eli perit siitä vähemmän vuokraa kuin vastaavasta kohteesta paikkakunnalla yleisesti maksetaan, et voi vähentää vuokraukseen liittyviä kuluja verotuksessa enempää kuin saat kohteesta tuloja. Vuokra-asuntoon kohdistuvan lainan korkoja et voi vähentää lainkaan.

8 Esimerkkejä vähennyksistä hoitovastikkeet ja muut asunto-osakeyhtiön kirjanpidossa tuloutetut vastikkeet vesi-, sähkö- ja lämmityskulut kiinteistövero vakuutusmaksut (kiinteistön) vuosikorjausmenot vuokranvälityspalkkio ja ilmoitusmaksut vuokraan sisältyvä laajakaista poisto (koneiden, kaluston ja kiinteistön hankintameno, peruskorjausmenot) kalustetusta asunnosta kalustevähennystä 40 e/kk yksiöstä ja 60 e/kk suuremmasta huoneistosta (vuonna 2018)

9 Esimerkkejä vähennyksistä Voit vähentää matkakulut, jotka liittyvät vuokraustoimintaan. omalla autolla 0,25 e/km (vuonna 2018) Jos kohde on vain osittain vuokrattuna, voit vähentää kulut vain vuokratulta osalta pinta-alan ja ajan suhteessa. Vuokraustoiminnan menot ovat suuremmat kuin tulot: Verohallinto vähentää vuokraustoiminnan tappion muista vuokratuloista tai muista pääomatuloista, kun peritty vuokra = käypä vuokra

10 Vastikkeita voi vähentää vuokratulosta Yhtiövastike voi olla hoitovastiketta tai pääomavastiketta (rahoitusvastike). Yhtiön kirjanpidossa vastike joko tuloutetaan tai rahastoidaan. Voit vähentää vuokratulosta hoitovastikkeen ja yhtiön tulouttaman rahoitusvastikkeen. Rahastoitua vastiketta et voi vähentää heti. Se lisätään osakehuoneiston hankintamenoon. Myös uudiskohteiden tuloutetut pääomavastikkeet ovat vähennyskelpoisia vuokratulosta.

11 Voit vähentää remonttikuluja vuokratulojen verotuksessa (1/2) Korjausmenoja ovat materiaalikustannukset, työstä maksetut korvaukset ja matkakulut. Oman työn osuutta ei voi vähentää. Vuosikorjausmenoja ovat tavanomaiset kuntoa ylläpitävät kunnostustyöt, esimerkiksi lattiamateriaali vaihdetaan vastaavan tasoiseen lattiamateriaaliin seinät maalataan tai tapetoidaan keittiön kaapit uusitaan. Perusparannusmenoja ovat arvoa ja kuntoa parantavat kunnostustyöt, esimerkiksi parvekelasitus kylmän varastotilan muuttaminen saunatilaksi. Taloyhtiön teettämä remontti (esim. putkiremontti) Yhtiö perii kustannukset vastikkeina. Vastikkeen vähennyskelpoisuuteen vaikuttaa se, onko vastike tuloutettu vai rahastoitu taloyhtiön kirjanpidossa. Tarkista, mitä remonttikuluja voi vähentää vuokratulojen verotuksessa

12 Voit vähentää remonttikuluja vuokratulojen verotuksessa (2/2) Vuosikorjauskulut vähennetään kokonaan niiden maksuvuonna. Perusparannusmenot Osakehuoneisto: Kun teetät ja maksat itse remontin, voit vähentää perusparannusmenot verotuksessa 10 vuoden aikana tasapoistoina. Esimerkiksi euron remontista voit vähentää euroa vuodessa. Kiinteistö: Perusparannusmenot lisätään rakennuksen hankintamenoon. Voit vähentää ne vuokratulosta vuotuisina poistoina. Saat vähentää remonttikulut, jos remontti on tehty, kun asunto on ollut vuokrattuna tai remontti tehdään kahden vuokrausjakson välissä. Et voi vähentää remonttikuluja, jos remontti on tehty ennen kuin vuokraustoiminta alkaa tai se tehdään sen jälkeen, kun vuokraustoiminta on päättynyt. Tällaiset remonttikulut voit huomioida lisäämällä ne asunnon hankintahintaan silloin kun asunto myydään ja mahdollista luovutusvoittoa lasketaan.

13 Poistot pitkävaikutteisen menon tai koneiden, kaluston ja rakennuksen hankintamenon vähentäminen Poiston voi tehdä kalusteiden ja kodinkoneiden hankintamenosta enintään 25 %:n suuruisena (jos hankintameno on alle e, tee vähennys vuosimenona) osakehuoneiston perusparannusmenoista enintään 10 vuoden aikana tasapoistoin (esimerkiksi euron meno e vuodessa 10 vuoden ajan) rakennuksen hankintamenosta enintään 4 %:n suuruisena, jos kyseessä on asuin- tai toimistorakennus. Poiston määrän voi valita. Poiston voi myös jättää kokonaan tekemättä. Poistoa on aina vaadittava verotuksessa, Verohallinto ei tee poistoa automaattisesti. Poisto pienentää asunnon hankintamenoa. Tämä vaikuttaa luovutusvoiton verotukseen.

14 Korkoja voi vähentää vuokratuloista Jos otat lainaa ja hankit asunnon, jonka annat vuokralle, kyseessä on tulonhankkimisvelka. Vastaavasta tilanteesta on kyse, jos otat lainaa vuokraasunnon korjausta varten. Tulonhankkimisvelan korot ovat vähennyskelpoisia. Tulonhankkimisvelkaa on tässä tilanteessa myös velka, joka on otettu taloyhtiön lainaosuuden maksamiseen. Tulonhankkimisvelkaa ei ole osuus taloyhtiön velasta osuus taloyhtiön maksamista velan koroista ei ole vähennyskelpoista Vähennä korot pääomatuloista. Korkoja ei ilmoiteta vuokratuloon kohdistuvina kuluina. Muista tarkistaa esitäytetystä veroilmoituksestasi ja tarvittaessa korjata lainan käyttötarkoitus, jos asunnon käyttötarkoitus muuttuu. Myös uusissa veloissa käyttötarkoitus saattaa olla väärin, samoin vanhojen lainojen järjestelyn yhteydessä

15 Loma-asunnon vuokraus Vähennyskelpoisia kuluja ovat yleensä ainoastaan menot, jotka ovat syntyneet vuokrallaoloaikana. Näin myös silloin, kun asunto on tarjottu vuokrattavaksi välityssopimuksella jonkun yhtiön kautta ja sopimus mahdollistaa oman käytön. Menot ovat kuitenkin vähennyskelpoisia muulta kuin todelliselta oman käytön ajalta seuraavassa tilanteessa: loma-asuntoa vuokrataan jatkuvasti se on suuremman osan ajasta vuokrattuna kuin omassa käytössä vuokraus ei ole vähäistä. Esimerkki: Loma-asunto on vuokrattuna 90 päivää vuodesta. Se on omassa käytössä 10 päivää ja loput 265 päivää tyhjillään. Vähennyskelpoisten menojen osuus on tällöin (90+265)/365 = 97 %. Kiinteistöyhtiölle tai majoituspalveluita tarjoavalle yhtiölle vuokrattu asunto Vuokrasopimus joko ei mahdollista lainkaan omaa käyttöä tai oma käyttö on hyvin rajoitettua. Kulut ovat vähennyskelpoisia lukuun ottamatta aikaa, joka vastaa todellista omaa käyttöä.

16 Satunnainen vuokraus ja alivuokraus Veronalaista vuokratuloa on myös tulo, jonka saat satunnaisesta vuokrauksesta esimerkiksi majoituspalvelusivustojen kautta (esim. Airbnb tai Nettimökki). Satunnainen vuokraus: vuokrattava omaisuus - esim. kesämökki - hankittu pääasiassa omaan käyttöön ja sitä vuokrataan satunnaisesti Vuokrauksesta suoraan aiheutuneet kulut ovat vähennyskelpoisia. Näitä ovat esimerkiksi ilmoitusmaksut ja välittäjän palkkio. Koko asunnon kustannuksista voi vähentää vain suhteellisen osuuden, joka vastaa vuokralla ollutta asunnon osaa ja vuokrallaoloaikaa. Esimerkki: Huoneistosta annetaan yksi huone vuokralle viikon ajaksi. Huoneiston pinta-ala on 70 m 2 ja vuokralle annetun huoneen pinta-ala 14 m 2 eli 20 % koko pinta-alasta. Vuokrakuukauden yhtiövastikkeesta ja muista koko huoneistoon kohdistuvista kuluista on vähennyskelpoista ajan suhteessa laskettuna 7/30 ja pinta-alan suhteessa 20 % eli 7/30x20 % = 4,67 %.

17 Näin maksat verot vuokratulosta Maksa verot vuokratuloista ennakkoon ennakkoverona. Voit vaihtoehtoisesti ottaa vuokratulot huomioon verokortissa. Voit ilmoittaa vuokratulot ennakkoveroa tai verokorttia varten helposti osoitteessa vero.fi/omavero. Kun toimit näin, verot jakautuvat tasaisesti koko vuodelle. Ennakkoverot Antamiesi tietojen ja arvioiden perusteella Verohallinto laskee veron määrän ja toimittaa sinulle tiedot maksamista varten. Tarkista, että sinulle arvioidut vuokratulot ovat oikean suuruiset. Niiden määrä arvioidaan yleensä toissa vuoden tulojen perusteella. Muuta ennakkoveroa tarvittaessa osoitteessa vero.fi/omavero. Vaihtoehtoisesti voit huomioida vuokratulot verokortilla, jolloin ne vaikuttavat veroprosenttiisi. Jos huomaat vuoden lopussa, että olet maksanut vuokratuloista ennakkoveroa liian vähän, voit maksaa lisäennakkoa. Sitä voit hakea OmaVero-palvelussa.

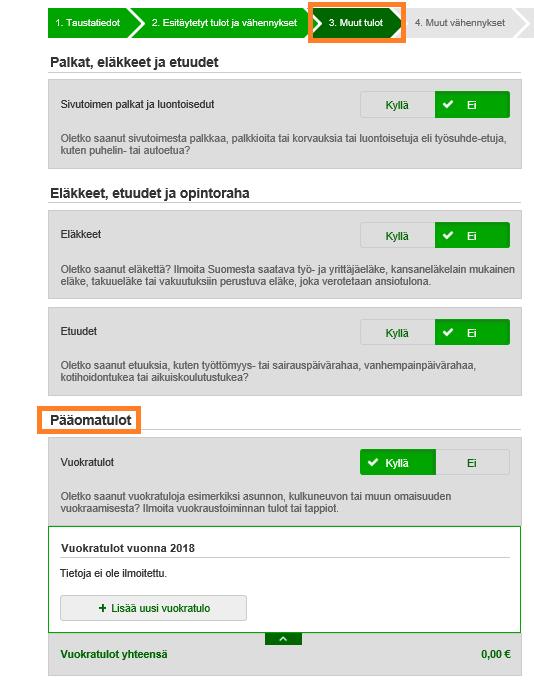

18 Näin ilmoitat vuokratulot Ilmoita saamasi vuokratulot ja niihin kohdistuneet vähennykset aina verotukseen. Helpoiten se onnistuu osoitteessa vero.fi/omavero. Jos haluat ilmoittaa tiedot paperilla, löydät tulostettavat lomakkeet ( 7H, 7K, 7L ja 16B) vero.fi:stä. Muistathan nämä: Tarkista, että vuokra-asunnon lainan korot on merkitty tulonhankkimislainan koroiksi, vaikka ne näkyvät yleensä jo valmiiksi esitäytetyssä veroilmoituksessa. Huomaa, että ne ilmoitetaan eri kohdassa kuin muut vuokratuloon kohdistuvat vähennykset. Ilmoita vuokratulot, vaikka menoja olisi enemmän kuin tuloja eli vuokraustoiminta olisi tappiollista. Huomioi, että jos vuokraat asuntoa alihintaan, et voi tehdä vähennyksiä verotuksessa enempää kuin saat kohteesta tuloja. Myöskään vuokraustoimintaan liittyviä lainan korkoja et voi tällöin vähentää. Ilmoita vain oma osuutesi vuokratuloista ja niihin kohdistuvista kuluista asunnon omistusosuuden mukaan. Ilmoita myös vuokratulot, jotka saat ulkomailta ( uusi lomake 16B). Ilmoita vuokratulot, jos olet aloittanut tai lopettanut vuokraustoiminnan kesken vuoden. Muista myös muuttaa ennakkoverojen määrää.

19 Tee vuokraustoiminnasta muistiinpanoja Vuokraustoiminnasta on pidettävä muistiinpanoja, joiden on perustuttava tositteisiin. Pidä kirjaa myös vuokraustoimintaan liittyvistä matkoista ja puhelinkuluista. Vuoden 2019 muistiinpanot ja tositteet on säilytettävä saakka. Älä liitä muistiinpanoja, kuitteja ym. veroilmoituksen mukaan. Verohallinto pyytää niitä tarvittaessa.

20 Ilmoittaminen - OmaVero

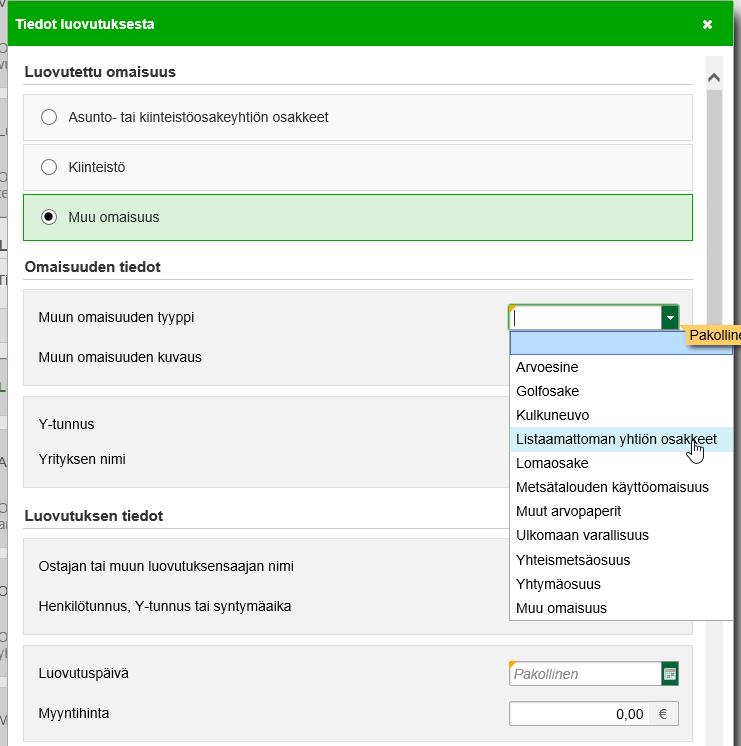

21 Ilmoittaminen - OmaVero Jos osakehuoneisto on Verohallinnon tiedossa, yhtiön nimi näkyy näytöllä Jos valittuna on muu osakehuoneisto, pakollisena tietona on asunto- tai kiinteistöosakeyhtiön nimi ja huoneiston numero. Myös omistusosuus on ilmoitettava. Tällä näytöllä voidaan valita vuokrauksen kohteeksi myös kiinteistö tai muu omaisuus (auto, asuntoauto, ) Jos vuokrattava kohde on muu kuin osakehuoneisto, näytön alaosa on hieman erilainen. kiinteistö ja muu omaisuus: erillinen poistolaskelma, jota ei ole osahuoneistonäytöllä

22 Ilmoittaminen - OmaVero (osakehuoneisto) Tiedot täytetään vuokrauskohteittain Kun olet antanut tiedot vuokralaisesta, alle tulee uusi rivi, johon voit antaa tiedot saman asunnon toisesta vuokralaisesta jne Tuloista ja menoista ilmoitetaan vain oma, omistusosuuden mukainen osuus Yhtiövastikkeet: myös pääomavastikkeet, jotka taloyhtiö tulouttaa kirjanpidossaan Muut kulut: esimerkiksi vuosikorjaukset ja vuotuisen poiston osuus peruskorjausmenoista

23 Ilmoittaminen - OmaVero - poisto Poistolaskelma tulee näkyviin, kun ilmoitetaan vuokratuloja kiinteistöstä tai muusta omaisuudesta

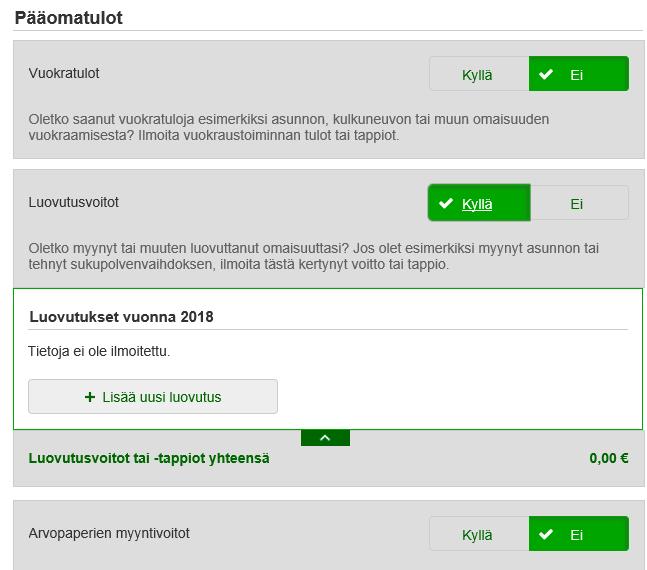

on tallennettava erikseen, se voi olla pienempi kuin edellä mainittu enimmäispoisto.")

24 Ilmoittaminen - OmaVero - poisto Kun valitaan enimmäispoistoprosentti vuokrattavan kohteen mukaisesti ja annetaan vaaditut eurotiedot, laskelmaan tulee näkyville enimmäispoisto euroina. Verovuoden poisto (euroina) on tallennettava erikseen, se voi olla pienempi kuin edellä mainittu enimmäispoisto. Poisto siirtyy tästä vähennykseksi vuokratulosta, sitä ei enää tallenneta muuanne.

25 Ilmoittaminen - lomakkeet lomake 7H osakehuoneistot lomake 7K kiinteistöt lomake 7L - uusi muu omaisuus lomake 16 B - uusi vuokratulot ulkomailta lomake 50B korkomenot

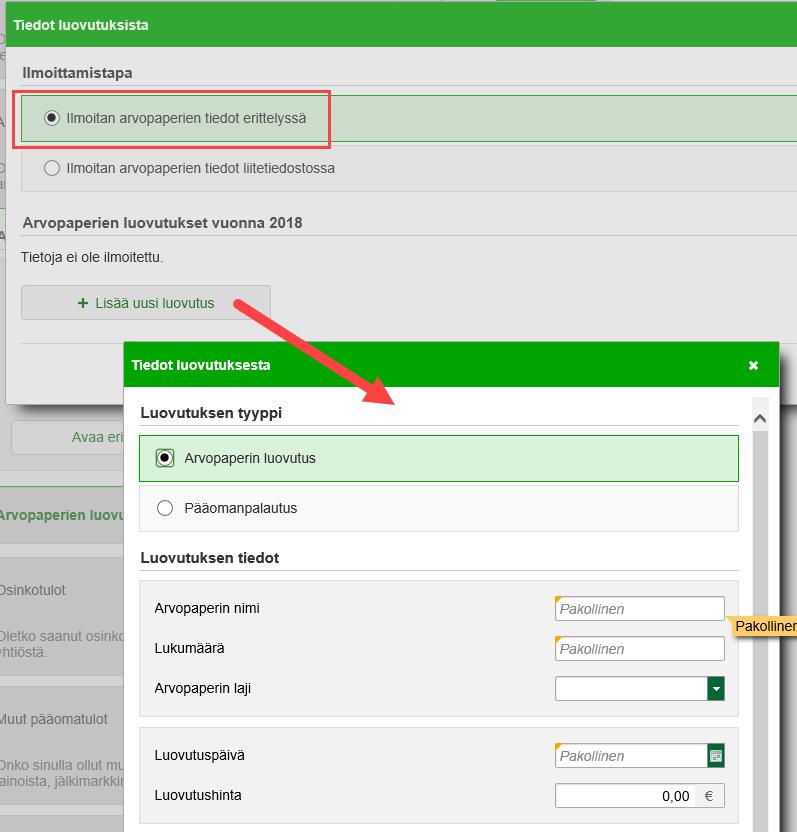

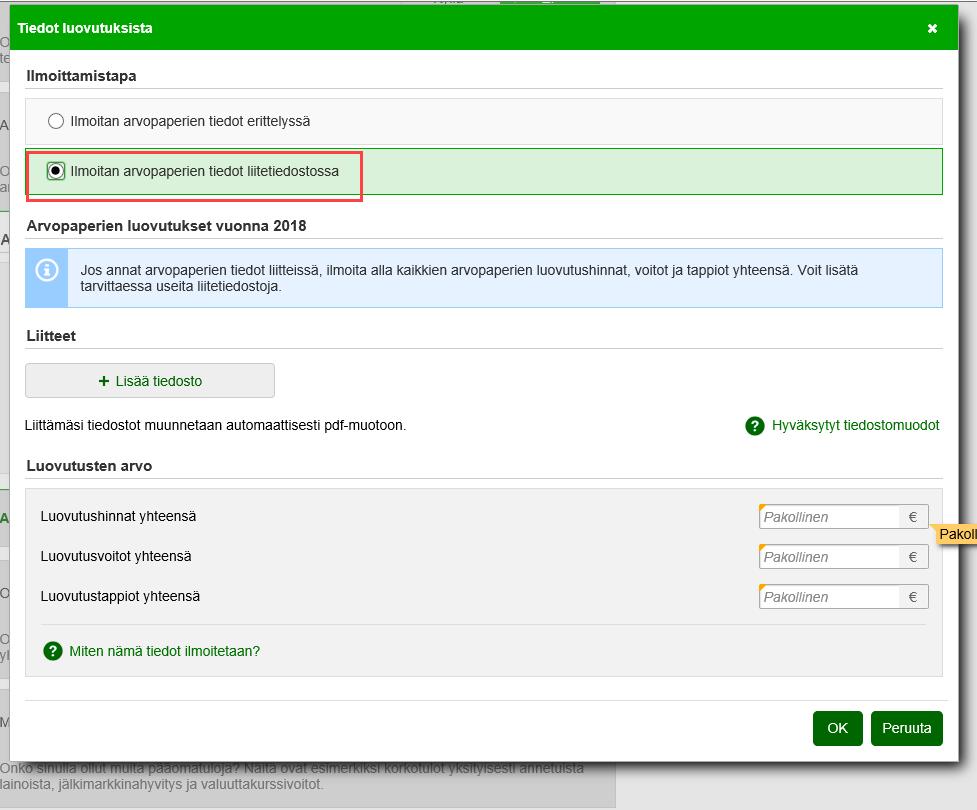

26 Tauko Noin 5 min

27 Muut pääomatulot Henri Harvima

28 Pääomatulot Pääomatuloa on omaisuuden tuotto ja muu sellainen tulo, jota varallisuuden voidaan katsoa kerryttäneen. Pääomatuloa on mm. korkotulo, osinkotulo, vuokratulo, voitto-osuus, henkivakuutuksen tuotto, metsätalouden pääomatulo, maa-aineksista saadut tulot ja luovutusvoitto. Pääomatuloa on myös jaettavan yritystulon, yhtymän osakkaan tulo-osuuden sekä porotalouden tulon pääomatulo-osuus. Ansiotuloa on muu tulo kuin pääomatulo.

29 Pääomatulojen verotus Pääomatuloista voi vähentää niiden hankkimisesta tai säilyttämisestä johtuneet menot. Tämän jälkeen pääomatulosta vähennetään mm. luovutusvoitoista vähentämättä jäänyt luovutustappio ja korot. Pääomatulosta maksettavan veron määrä on 30 prosenttia. Jos pääomatulon määrä ylittää euroa, ylimenevästä osuudesta maksetaan veroa 34 prosenttia.

30 Pääomatulojen ilmoittaminen Veroilmoituksen antamisessa on viisi vaihetta. Esimerkiksi arvopaperikaupat ovat yleensä jo esitäytettynä ja niiden ilmoittaminen tapahtuu tällöin vaiheessa 2. Esitäytetyt tulot ja vähennykset. Jos tulot eivät ole esitäytettynä, ne ilmoitetaan esitäytetyllä veroilmoituksella kohdassa 3. Muut tulot.

31 Luovutusvoitot ja -tappiot Omaisuuden luovutuksesta saatu voitto on veronalaista pääomatuloa. Luovutusvoittoa eli myyntivoittoa syntyy, kun myyt tai vaihdat omaisuuttasi ja myyntihinta on suurempi kuin se, mitä itse maksoit alun perin. Luovutustappio vähennetään luovutusvoitoista ja muista pääomatuloista. Luovutustappio syntyy, kun myyt omaisuuttasi ja myyntihinta on vähemmän kuin se, mitä itse olet aikoinaan maksanut. Ilmoita kaikki omaisuuden luovutukset, vaikka saamasi voitto ei olisikaan veronalaista tuloa tai tappio vähennyskelpoista. Esimerkiksi oman vakituisen asunnon voi myydä verovapaasti, mutta se on silti ilmoitettava.

32 Luovutusvoiton ilmoittaminen

sijaan myyntihinnasta voi vähentää ns.")

33 Luovutusvoiton tai -tappion laskeminen Näin lasket luovutusvoiton tai -tappion määrän: Vähennä myyntihinnasta omaisuuden ostohinta sekä kulut, jotka ovat aiheutuneet ostosta ja myynnistä. Todellisen hankintamenon (ostohinta + kulut) sijaan myyntihinnasta voi vähentää ns. hankintameno-olettaman, joka on 20 prosenttia myyntihinnasta, jos omistusaika on alle 10 vuotta tai 40 prosenttia myyntihinnasta, jos omistusaika on vähintään 10 vuotta.

34 Arvopapereiden luovutusvoitot ja -tappiot Arvopaperimyynnit ilmoitetaan erillään muista luovutusvoitoista ja -tappioista. Yleensä nämä ovat veroilmoituksella valmiiksi laskettuna sijoituspalveluyrityksiltä saatujen tietojen mukaisena. Täydennä tarvittaessa hankintatiedot ja ilmoita puuttuvat myynnit.

35 Yleisimpiä puutteita ja virheitä esitäytetyllä veroilmoituksella Luovutusvoittoa ei ole voitu laskea valmiiksi, jos sijoituspalveluyrityksen antamalla vuosi-ilmoituksella ei ole ollut hankintatietoja. Hankintatiedot voivat puuttua esimerkiksi, jos sijoituspalveluyrityksellä ei ole tietoa ostohinnasta osakkeet on saatu lahjana, perintönä tai osituksessa osakkeet on merkitty työsuhdeoptioilla tai saatu osakepalkkiona. Sama kauppa saattaa olla esitäytetyllä veroilmoituksella kahteen kertaan. Luovutustieto puuttuu kokonaan Verohallinto ei ole saanut vuosi-ilmoitustietoja ajoissa ulkomaisen välittäjän kautta tehdyistä kaupoista ei välttämättä ole tietoja esitäytetyllä veroilmoituksella.

36 Arvopaperimyyntien ilmoittamisessa kaksi tapaa

37 Luovutustappiot Vuodesta 2016 alkaen omaisuuden luovutustappiot vähennetään pääomatuloista ennen vuotta 2016 syntyneet vähennetään vain luovutusvoitoista tappion perusteella ei voi saada alijäämähyvitystä Vähentämättä jäänyt luovutustappio vähennetään viiden seuraavan vuoden aikana sitä mukaan kuin pääomatuloja kertyy.

38 Osakkeen lopullinen arvonmenetys konkurssin johdosta Luovutustappion katsotaan syntyvän sinä verovuonna, jona arvonmenetystä voidaan pitää lopullisena. Konkurssiin asetetun yhtiön osakkeiden perusteella aiheutuva arvonmenetys on lopullinen kun: konkurssipesänhoitaja antaa ilmoituksen, että jako-osuutta ei kerry tai konkurssipesän lopputilitys tehdään. Esimerkiksi Ahtium Oyj:n (ent. Talvivaaran Kaivososakeyhtiö Oyj) osakkeiden arvonmenetys vähennetään vuoden 2018 verotuksessa. Jos ei valmiiksi laskettu, täydennä hankintameno tai ilmoita luovutuksena. Lisätietoa: vero.fi

39 Osinkotulot Osakkeista saatujen osinkotulojen verotus riippuu siitä, onko osinko saatu julkisesti noteeratusta osakeyhtiöstä vai listaamattomasta osakeyhtiöstä. Listatusta yhtiöstä saadusta osingosta 85 % on veronalaista pääomatuloa ja 15 % verotonta tuloa. Listaamattomasta yhtiöstä saatu osinko jaetaan pääomatulo- ja ansiotulo-osuuksiin. Pääomatuloosuus lasketaan osakkeiden matemaattisen arvon perusteella. Osinkotulot ovat yleensä valmiina veroilmoituksella.

Jälkimarkkinahyvitys Sijoitusrahaston tuotto-osuuksille maksettu vuotuinen tuotto")

40 Muita pääomatuloja Korkotulot (tavallisten pankkitalletusten korkoja tai muita lähdeveron alaisia korkoja ei tarvitse ilmoittaa) Jälkimarkkinahyvitys Sijoitusrahaston tuotto-osuuksille maksettu vuotuinen tuotto Valuuttakurssivoitot

41 Vertaislainat Vertaislainatoiminta tarkoittaa sitä, että toisilleen tuntemattomat yksityishenkilöt lainaavat rahaa toisilleen. Verokohtelusta on kerrottu tässä tiedotteessa. Vertaislainasta saatu korkotulo on veronalaista pääomatuloa. Ilmoita kohdassa Muut pääomatulot. Vertaislainan luovutuksesta syntyy luovutusvoitto tai -tappio, kun vertaislainapalvelu luovuttaa verovelvollisen puolesta esimerkiksi perintäyhtiölle ne juoksevat velkakirjat, joihin sijoitukset on tehty. Vertaislainan arvonmenetystä voidaan pitää lopullisena, kun saatava on kirjattu velallisen varattomuustodistuksen perusteella luottotappioksi. Ilmoita kohdassa Luovutusvoitot.

42 Virtuaalivaluutta Virtuaalivaluuttojen realisoitunut arvonnousu on veronalaista pääomatuloa. Arvonnousu realisoituu verotettavaksi esimerkiksi silloin, kun virtuaalivaluuttaa vaihdetaan joko viralliseen valuuttaan tai toiseen virtuaalivaluuttaan. Arvonnousu realisoituu myös silloin kun virtuaalivaluuttaa käytetään jonkun tavaran tai palvelun ostamiseen. Louhinnasta saatu tulo voi olla joko ansiotuloa tai pääomatuloa. Ilmoita tulot Muut pääomatulot -kohdassa.

43 Ulkomailta saadut pääomatulot Ulkomailta saadut pääomatulot on ilmoitettava, koska ne eivät yleensä ole valmiina veroilmoituksella. Ulkomaantuloille on oma kohta veroilmoituksella. Esimerkiksi ulkomailta saatuja osinko- ja vuokratuloja verotetaan usein myös toisessa valtiossa. Ilmoita toiselle valtiolle maksetun veron määrä, jotta kaksinkertainen verotus voidaan poistaa.

44 Pääomatuloihin liittyvät kulut Arvopapereiden hoito- ja säilyttämismenot ovat yleensä valmiina esitäytetyllä veroilmoituksella vähennyskelpoisia 50 euron omavastuuosuuden ylittävältä osalta ilmoita bruttomäärä kohdassa Arvopapereiden hoito- ja säilyttämismenot Muut pääomatuloihin liittyvät kulut ilmoita kohdassa Muut pääomatuloista tehtävät vähennykset osakkeiden osto- ja myyntikulut vähennetään myyntihinnasta Velkojen korot ovat yleensä valmiina esitäytetyllä veroilmoituksella korjaa tai lisää tarvittaessa kohtaan Velan korot

45 Ilmoittaminen paperilla Esitäytettyä veroilmoitusta ei palauteta, ainoastaan lomake: 9 Luovutusvoitto tai -tappio 9A Arvopapereiden luovutusvoitot ja -tappiot 16B Selvitys ulkomaantuloista, pääomatulot 50B Pääomatulot ja niistä tehtävät vähennykset Pääomatulojen lisäksi voit ilmoittaa niistä tehtäviä vähennyksiä, kuten vapaaehtoisen eläkevakuutuksen maksuja sekä esimerkiksi asuntovelan tai tulonhankkimisvelan korkomenoja. Käytä tätä lomaketta myös silloin, jos täydennät tai korjaat veroilmoituksessa olevia tietoja varallisuudesta.

46 Verohallinnon ohjeita ja tiedotteita Arvopaperien luovutusten verotus Sijoitusrahastosta saatavien tulojen verotus Joukkovelkakirjalainojen verotuksesta tuloverolain mukaan Johdannaisten verotus Luovutustappion vähentäminen -ohje Osinkotulojen verotus Korkotulojen verotus Nordea-pankin kotipaikan siirtyminen Suomeen - vaikutukset osakkeenomistajan verotukseen Ahtium Oyj:n osakkeista syntyneet tappiot vähennetään vuoden 2018 verotuksessa

47

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Veroilmoitus ja arvopaperikaupat,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Vuokranantajan veroinfo. Verohallinto

Vuokranantajan veroinfo Verohallinto 1 Vuokratulojen verotuksesta 1. Veronalainen tulo ja vero 2. Vähennykset 3. Vastikkeet 4. Korjausmenot 5. Poistot 6. Loma-asunnon vuokraus 7. Satunnainen vuokraus ja

Vuokranantajan veroinfo Verohallinto 1 Vuokratulojen verotuksesta 1. Veronalainen tulo ja vero 2. Vähennykset 3. Vastikkeet 4. Korjausmenot 5. Poistot 6. Loma-asunnon vuokraus 7. Satunnainen vuokraus ja

Vuokranantajan vähennykset Hoitovastike, pääomavastike, remontit ja muut kulut. Merja-Liisa Huolman-Lakari lakimies

Vuokranantajan vähennykset Hoitovastike, pääomavastike, remontit ja muut kulut Merja-Liisa Huolman-Lakari lakimies Vuokratulojen verotus Vuokratulot verotetaan pääomatuloina. Verovelvollisella on oikeus

Vuokranantajan vähennykset Hoitovastike, pääomavastike, remontit ja muut kulut Merja-Liisa Huolman-Lakari lakimies Vuokratulojen verotus Vuokratulot verotetaan pääomatuloina. Verovelvollisella on oikeus

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on euroa (ennen : euroa) tai enemmän

tai enemmän") Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla. 25.3.2014 Sari Lounasmeri

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Vakuutuskuori vai sijoitusrahasto. Vesa Korpela lakiasiain johtaja

Vakuutuskuori vai sijoitusrahasto Vesa Korpela lakiasiain johtaja Välillinen sijoittaminen verotuksessa Sijoituskohde Vakuutusyhtiö Sijoitusrahasto Sijoituskohde Sijoituskohde Välillinen sijoittaminen

Vakuutuskuori vai sijoitusrahasto Vesa Korpela lakiasiain johtaja Välillinen sijoittaminen verotuksessa Sijoituskohde Vakuutusyhtiö Sijoitusrahasto Sijoituskohde Sijoituskohde Välillinen sijoittaminen

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä Kansainvälisesti tunnetaan Dual Income Tax (DIT) järjestelmänä, jossa

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä Kansainvälisesti tunnetaan Dual Income Tax (DIT) järjestelmänä, jossa

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Asunnonvuokraus.com. Asunnonvuokraajan tietopaketti

Asunnonvuokraajan tietopaketti Huoneistoon muuttaminen Vuokranantajan on pidettävä huoneisto vuokralaisen saatavana sinä päivänä, jona vuokralaisella on oikeus saada se hallintaansa. Jollei huoneisto ole

Asunnonvuokraajan tietopaketti Huoneistoon muuttaminen Vuokranantajan on pidettävä huoneisto vuokralaisen saatavana sinä päivänä, jona vuokralaisella on oikeus saada se hallintaansa. Jollei huoneisto ole

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

HENKILÖASIAKKAAT. Esitäytetyn veroilmoituksen täyttöopas ILMOITA VERKOSSA. vero.fi/veroilmoitus. verovuosi

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

SUOMI - SATUNNAISTEN VUOKRATULOJEN VEROTUS

Tämän oppaan on laatinut itsenäinen kolmannen osapuolen tilitoimisto Joulukuu 2018 SUOMI - SATUNNAISTEN VUOKRATULOJEN VEROTUS Alla oleva informaatio on tarkoitettu avustamaan sinua tutustumaan eräisiin

Tämän oppaan on laatinut itsenäinen kolmannen osapuolen tilitoimisto Joulukuu 2018 SUOMI - SATUNNAISTEN VUOKRATULOJEN VEROTUS Alla oleva informaatio on tarkoitettu avustamaan sinua tutustumaan eräisiin

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Eri sijoitusmuotojen verokohtelu Suomen Vuokranantajat ry

Eri sijoitusmuotojen verokohtelu Suomen Vuokranantajat ry Sisällys 1. Johdanto 04 2. Eri sijoitusmuotojen verokohtelu 06 2.1 Asuntosijoittaminen 06 2.2 Osakesijoittaminen 14 2.3 Osakesäästötili 18 2.4

Eri sijoitusmuotojen verokohtelu Suomen Vuokranantajat ry Sisällys 1. Johdanto 04 2. Eri sijoitusmuotojen verokohtelu 06 2.1 Asuntosijoittaminen 06 2.2 Osakesijoittaminen 14 2.3 Osakesäästötili 18 2.4

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Keskuskauppakamarin Arvosteluperusteet LVV-koe välittäjäkoelautakunta

Tehtävä 1 Sovellettava laki: Laki kiinteistöjen ja vuokrahuoneistojen välityksestä a) Toimeksiantosopimus on tehtävä kirjallisesti tai sähköisesti siten, ettei tietoja voi yksipuolisesti muuttaa ja ne

Tehtävä 1 Sovellettava laki: Laki kiinteistöjen ja vuokrahuoneistojen välityksestä a) Toimeksiantosopimus on tehtävä kirjallisesti tai sähköisesti siten, ettei tietoja voi yksipuolisesti muuttaa ja ne

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT 1+2= verovuosi 2016 KOULUTUS ELINKEINOELÄMÄ SOSIAALITURVA INFRA- STRUKTUURI TERVEYDENHUOLTO HALLINTO TURVALLISUUS

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT 1+2= verovuosi 2016 KOULUTUS ELINKEINOELÄMÄ SOSIAALITURVA INFRA- STRUKTUURI TERVEYDENHUOLTO HALLINTO TURVALLISUUS

Remontti kotona, mitä veroasioita pitää huomioida. Harri Rajala Lakimies Veronmaksajain keskusliitto

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö)

") Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Nro RAHOITUSTARKASTUS MÄÄRÄYS/LIITE I 106.10 1(10) PL 159, 00101 Helsinki Dnro 9/400/94

PL 159, 00101 Helsinki Dnro 9/400/94") RAHOITUSTARKASTUS MÄÄRÄYS/LIITE I 106.10 1(10) LIITE I TULOSLASKELMAN JA TASEEN KAAVAT Vakuusrahaston tuloslaskelma laaditaan seuraavan kaavan mukaisesti: TULOSLASKELMA 1.1.19xx - 31.12.19xx Varsinainen

RAHOITUSTARKASTUS MÄÄRÄYS/LIITE I 106.10 1(10) LIITE I TULOSLASKELMAN JA TASEEN KAAVAT Vakuusrahaston tuloslaskelma laaditaan seuraavan kaavan mukaisesti: TULOSLASKELMA 1.1.19xx - 31.12.19xx Varsinainen

KIINTEISTÖISTÄ JA OSAKEHUONEISTOISTA SAADUN VUOKRATULON VEROTUS

Opinnäytetyö (AMK) Liiketalouden koulutusohjelma Taloushallinto 2013 Veera Aulanen KIINTEISTÖISTÄ JA OSAKEHUONEISTOISTA SAADUN VUOKRATULON VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

Opinnäytetyö (AMK) Liiketalouden koulutusohjelma Taloushallinto 2013 Veera Aulanen KIINTEISTÖISTÄ JA OSAKEHUONEISTOISTA SAADUN VUOKRATULON VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

VUOSI-ILMOITUS OMAISUUDENHOITOMAKSUJEN ILMOITTAMINEN

VEROHALLINTO 1.1.2016 A137/200/2015 versio 1.9 VUOSI-ILMOITUS OMAISUUDENHOITOMAKSUJEN ILMOITTAMINEN TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VEROHALLINTO 1.1.2016 A137/200/2015 versio 1.9 VUOSI-ILMOITUS OMAISUUDENHOITOMAKSUJEN ILMOITTAMINEN TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

NOOA SÄÄSTÖPANKIN DEBENTUURILAINAN I/2013 KESKEISET TIEDOT. 1. Tiedot yleisölle tehtävästä tarjouksesta ja tarjottavasta arvopaperista

Nooa Säästöpankin Debentuurilaina I/2013 1 NOOA SÄÄSTÖPANKIN DEBENTUURILAINAN I/2013 KESKEISET TIEDOT 1. Tiedot yleisölle tehtävästä tarjouksesta ja tarjottavasta arvopaperista Nooa Säästöpankin Debentuurilaina

Nooa Säästöpankin Debentuurilaina I/2013 1 NOOA SÄÄSTÖPANKIN DEBENTUURILAINAN I/2013 KESKEISET TIEDOT 1. Tiedot yleisölle tehtävästä tarjouksesta ja tarjottavasta arvopaperista Nooa Säästöpankin Debentuurilaina

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

KIINTEISTÖN TULOSLASKELMA

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

Asunto Oy - Asteri kirjanpidon tulostusmalli

T A S E V A S T A A V A A PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa- ja vesialueet Omistuskiinteistöt

T A S E V A S T A A V A A PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa- ja vesialueet Omistuskiinteistöt

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Esitäytetyn veroilmoituksen tarkistaminen ja korjaaminen Yksityiskohtainen täyttöohje 2012

Esitäytetyn veroilmoituksen tarkistaminen ja korjaaminen Yksityiskohtainen täyttöohje 2012 Veroilmoitus verkossa Täydennä tai korjaa esitäytetty veroilmoitus verkossa. Palvelu on auki veroilmoitukseesi

Esitäytetyn veroilmoituksen tarkistaminen ja korjaaminen Yksityiskohtainen täyttöohje 2012 Veroilmoitus verkossa Täydennä tai korjaa esitäytetty veroilmoitus verkossa. Palvelu on auki veroilmoitukseesi

Näytesivut. 8.1 Taloyhtiön tuloslaskelma

8 Taloyhtiön tuloslaskelma, tase ja liitetiedot 8.1 Taloyhtiön tuloslaskelma Taloyhtiön tuloslaskelman rakenne poikkeaa huomattavasti liiketoimintaa harjoittavien yritysten tuloslaskelmasta. Kiinteistön

8 Taloyhtiön tuloslaskelma, tase ja liitetiedot 8.1 Taloyhtiön tuloslaskelma Taloyhtiön tuloslaskelman rakenne poikkeaa huomattavasti liiketoimintaa harjoittavien yritysten tuloslaskelmasta. Kiinteistön

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Paikka: Varsinais-Suomen ulosottovirasto, Sairashuoneenkatu 2-4, 20100 Turku, käynti oikeustalon pääsisäänkäynnistä, sali 3, 1 krs.

MYYNTIESITE 1 VARSINAIS-SUOMEN MYYNTIESITE ULOSOTTOVIRASTO PL 363, Linnankatu 43 20101 TURKU 18.12.2015 Puhelin Vaihde 029 56 26400, Telekopio 029 56 26488 Sähköposti varsinais-suomi.uo@oikeus.fi KERROSTALOHUONEISTO

MYYNTIESITE 1 VARSINAIS-SUOMEN MYYNTIESITE ULOSOTTOVIRASTO PL 363, Linnankatu 43 20101 TURKU 18.12.2015 Puhelin Vaihde 029 56 26400, Telekopio 029 56 26488 Sähköposti varsinais-suomi.uo@oikeus.fi KERROSTALOHUONEISTO

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

HO Asteriholhoustiliho14.wtr

HO Asteriholhoustiliho14.wtr TULOT 10Korkotulot 11Osinkotulot 12Vuokratulot 13 Palkka ja eläketulot 14Kansaneläke 15Muut tulot 16Tulot omaisuudenmyynnistä MENOT 17Käyttövarat 18Elinkustannukset 19Verot

HO Asteriholhoustiliho14.wtr TULOT 10Korkotulot 11Osinkotulot 12Vuokratulot 13 Palkka ja eläketulot 14Kansaneläke 15Muut tulot 16Tulot omaisuudenmyynnistä MENOT 17Käyttövarat 18Elinkustannukset 19Verot

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Kuluja, jotka välittömästi liittyvät tulon hankintaan tai säilyttämiseen Samasta kulusta osa voi liittyä tulonhankintaan ja osa ei vähennyskelpoista

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Kuluja, jotka välittömästi liittyvät tulon hankintaan tai säilyttämiseen Samasta kulusta osa voi liittyä tulonhankintaan ja osa ei vähennyskelpoista

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

VEROTUS - KOKOOMA. APV-sijoitustutkinnot materiaali. Atso Andersén 2017 Tekijänoikeudet Atso Andersén

VEROTUS - KOKOOMA APV-sijoitustutkinnot materiaali Atso Andersén 2017 Tekijänoikeudet Atso Andersén Sisällysluettelo 1 JOHDANTO... 3 2 VEROTUKSEEN LIITTYVÄ TUTKINTOMATERIAALI... 4 2 1 Johdanto Tähän monisteeseen

VEROTUS - KOKOOMA APV-sijoitustutkinnot materiaali Atso Andersén 2017 Tekijänoikeudet Atso Andersén Sisällysluettelo 1 JOHDANTO... 3 2 VEROTUKSEEN LIITTYVÄ TUTKINTOMATERIAALI... 4 2 1 Johdanto Tähän monisteeseen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Laki. tuloverolain muuttamisesta

EV 179/1996 vp- HE 105/1996 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain ja verotusmenettelystä annetun lain muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 105/1996 vp

EV 179/1996 vp- HE 105/1996 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain ja verotusmenettelystä annetun lain muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 105/1996 vp

VEROTUS - KOKOOMA. APV-sijoitustutkinnot materiaali. Atso Andersén 2017 Tekijänoikeudet Atso Andersén

VEROTUS - KOKOOMA APV-sijoitustutkinnot materiaali Atso Andersén 2017 Tekijänoikeudet Atso Andersén Sisällysluettelo 1 JOHDANTO... 3 2 VEROTUKSEEN LIITTYVÄ TUTKINTOMATERIAALI... 4 2 1 Johdanto Tähän monisteeseen

VEROTUS - KOKOOMA APV-sijoitustutkinnot materiaali Atso Andersén 2017 Tekijänoikeudet Atso Andersén Sisällysluettelo 1 JOHDANTO... 3 2 VEROTUKSEEN LIITTYVÄ TUTKINTOMATERIAALI... 4 2 1 Johdanto Tähän monisteeseen

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma