Veroryhmän alustavia linjauksia. Linjaukset* Taustaa. Ryhmä vielä kautensa alkupuoliskolla - monia asioita käsittelemättä ja linjaamatta

|

|

|

- Hannu-Pekka Jurkka

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Veroryhmän alustavia linjauksia Linjaukset* Taustaa Ryhmä vielä kautensa alkupuoliskolla - monia asioita käsittelemättä ja linjaamatta Martti Hetemäki

2 Verotyöryhmä Martti Hetemäki (pj.), VM Heikki Niskakangas (vpj.), HKKK Lasse Arvela, VM Seija Ilmakunnas, VATT Terhi Järvikare, VM Sixten Korkman, ETLA Teemu Lehtinen, VMKL Reija Lilja, PT Vesa Vihriälä, VNK Raija Volk, PTT Seppo Kari (pääsihteeri), VATT Marja Paavonen (2. sihteeri), VM Sihteeristössä Essi Eerola, VATT, Tuulia Hakola, VM, Teemu Lyytikäinen, LSE/VATT, Elina Pylkkänen, VM, Tuukka Saarimaa, VATT, Marja Tuovinen, VM Asiantuntija-aineisto netissä (vm.fi hankkeet/veroryhmä) 2

, VM Sihteeristössä Essi Eerola, VATT, Tuulia Hakola, VM, Teemu Lyytikäinen, LSE/VATT, Elina Pylkkänen, VM,")

3 Lähestymistapa: Muutostekijöiden vaikutus ja verotus kokonaisuutena Ikääntyminen (julkisen talouden kestävyys) Ekologinen kestävyys (Suomen kv-velvoitteet) Globalisaatio Verotus Muu julkisen sektorin toiminta (mm. palvelut, etuudet, päästökauppa) 3

4 Julkisen talouden kestävyys - ilman uusia päätöksiä iso riski, että valtion ja kuntien vaje kestämätön 5 Julkisyhteisöjen rahoitustasapaino sektoreittain % B K T:sta Lähde: VM Valtio ja kunnat Työeläkerahastot /V M /KO rakenneuudistukset mutta myös verojen korotukset tarpeen verorakenne paremmin työllisyyttä ja kasvua tukevaksi 4

5 Verotuksen rakenne Neutraalisuus Yhtenä lähtökohtana on, että verotuksen tulee pääsääntöisesti vaikuttaa mahdollisimman vähän taloudellisiin valintoihin.* Veropohja Verotuksessa on pyrittävä mahdollisimman laajoihin veropohjiin, mikä mahdollistaa tavoitteena olevan verokantojen kohtuullisuuden.* Painopiste Verotuksen painopistettä siirretään maltillisesti työn verotuksesta kulutusverotukseen kuitenkin unohtamatta muutoksen tulonjakovaikutuksia.* 5

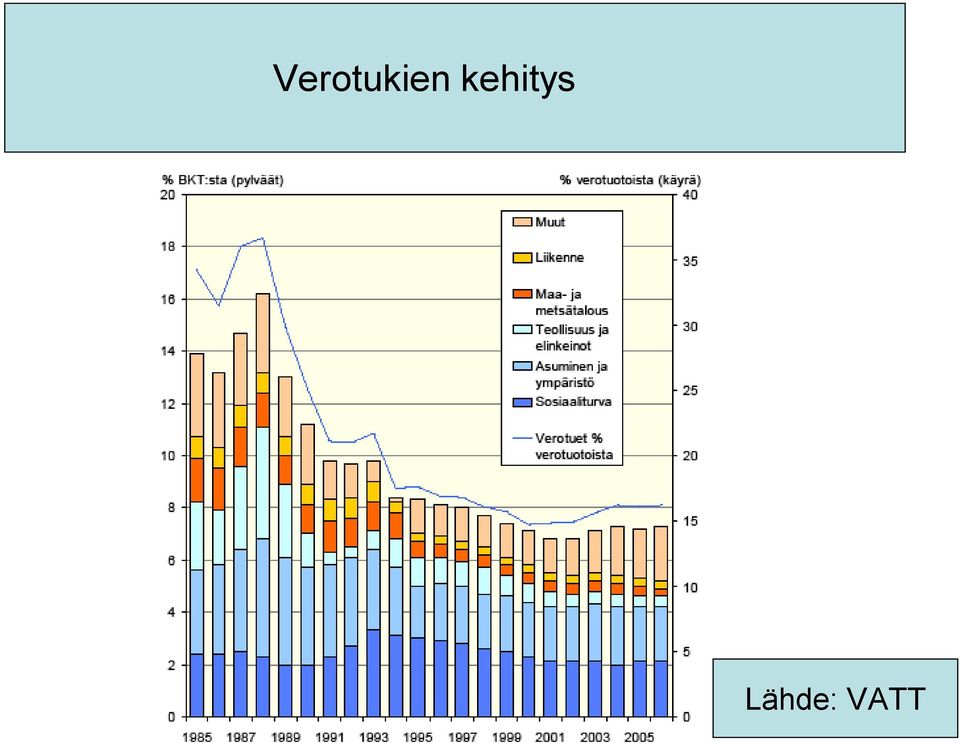

6 Verotukien kehitys Lähde: VATT 6

7 Suurimmat verotuet 2006, miljoonaa euroa Lähde: VATT Ei helppoja ja suuria verotuloja tuottavia verotukien poistoja 7

8 Tulonjako - tuloeroja mitataan usein ns. Gini-kertoimella (0-1) - mitä pienempi kerroin, sitä tasaisempi tulonjako - jos 0, ei tuloeroja, jos 1, yksi saa kaikki tulot Tuotannontekijätulojen erot kasvaneet Tuloverotus ja etuudet tasaavat tuloeroja Käteen jäävien tulojen erot kasvaneet Lähde: Markus Jäntti: Tulonjaon ja verojen kohtaannon kehityksestä Suomessa (ks. vm.fi hankkeet/veroryhmä) 8

9 Kaksi tulonjakotarkastelun laajennusta Ruotsin aineistolla 1. Huomioon myös välillisten verojen ja julkisten palvelujen tuloerovaikutukset 2. Huomioon koko elinkaaren tulot Gini-kertoimet Tulot Tuotannontekijätulot - Tuloverot + etuudet = Käteen jäävät tulot - Välilliset verot + Julkiset palvelut = Kokonaistulot Vuositulo 0,490 0,217 0,224 0,189 Elinkaaritulo 0,196 0,102 0,104 0,086 Lähde: Elina Pylkkänen: Tulonjako elinkaaritarkastelussa verojen, tulonsiirtojen ja hyvinvointipalvelujen uudelleenjakovaikutukset elinkaaren aikana Ruotsissa. (vm.fi hankkeet/veroryhmä) 9

10 Tuloerot eivät tasaannu elinkaaren aikanakaan Jos työttömyys pitkäaikaista tai toistuvaa - ansiotulovähennys poistanut ns. työttömyysloukkuja - SATA-komitea ratkoo jäljellä olevia työttömyysloukkuja - ei Aravissa (tai korkotuetuissa) asuvilla pahoja työttömyysloukkuja - toimeentulotukea saavista 85 % työkykyisiä ja ei eläkkeellä v muiden (15 %) tuloja takuueläke (2011) nostaa todennäköisesti tuntuvasti Jos osaaminen, tuottavuus ja palkka eivät nouse riittävästi työuran aikana - työntekijän tuottavuuden kasvun veroaste? 10

tuloja takuueläke (2011) nostaa todennäköisesti tuntuvasti Jos osaaminen, tuottavuus ja palkka eivät nouse")

11 Pienituloisen osaamisen ja tuottavuuden kasvun mukaisesta työvoimakustannusten noususta 54 % julkiselle sektorille ja 46 % käteen v % 60 Marginaaliverokiila v Maksettavien verojen osuus tulonlisäyksestä 1) Perheetön palkansaaja, tulot 67 % keskipalkasta (n /kk) UK DK NO SE FI NL DE 1) Palkansaajien ansiotulovero ja sosiaaliturvamaksut sekä työnantajamaksut Lähde: OECD Taxing wages

50 40 30 20 10 0 UK DK NO SE FI NL DE 1) Palkansaajien ansiotulovero ja sosiaaliturvamaksut sekä")

12 Keskituloisen osaamisen ja tuottavuuden kasvun mukaisesta työvoimakustannusten noususta 58 % julkiselle sektorille ja 42 % käteen v % 70 Marginaaliverokiila v Maksettavien verojen osuus tulonlisäyksestä 1) Perheetön keskituloinen palkansaaja (n /kk) UK DK NL NO DE FI SE 1) Palkansaajien ansiotulovero ja sosiaaliturvamaksut sekä työnantajamaksut Lähde: OECD Taxing wages

60 50 40 30 20 10 0 UK DK NL NO DE FI SE 1) Palkansaajien ansiotulovero ja sosiaaliturvamaksut")

13 Työn verotus Työn verotuksessa säilytetään progressiivisuus eikä siirrytä tasaveroon.* Verotuksen mahdollinen kevennysvara on kohdistettava työn verotukseen. Tämä olisi omiaan vaikuttamaan myönteisesti työn kysyntä- ja tarjontapäätöksiin.* Työn verotuksen kehittämisen yhtenä tavoitteena tulee olla työntekoon kannustaminen.* 13

14 Perusteluja työn kannattavuuden suosimiseen - työtä ja osaamista on sitä vähemmän, mitä huonommin ne kannattavat - köyhyys liittyy kiinteästi työttömyyteen ja matalaan tuottavuuteen - hyvinvointiyhteiskunnan rahoitus kiinni työllisyydestä ja tuottavuudesta Tutkimusten perusteella kuitenkin vaikea sanoa, miten paljon tai vähän työn verotus vaikuttaa työn määrään tai työn tuottavuuden kasvuun 14

15 Oikeudenmukaisuus: samanlaisten tulojen samanlainen verokohtelu - pulmana ansiotulojen muunto kevyemmin verotetuiksi pääomatuloiksi Työryhmän linjaus ns. lääkäriyhtiöasiassa - työperäistä osinkoa tulisi verottaa palkkatulona tai työkorvauksena 15

16 Yritysverotus Kansainvälinen verokilpailu kohdistuu ennen kaikkea yhteisöverokantaan.* Talouden avoimuuden takia yritysverotuksessa tulee pyrkiä mahdollisimman laajaan veropohjaan ja matalaan verokantaan.* 16

17 70 Suomi 60 Yhteisöverokanta % Kuvio 1. Yhteisöverokanta EU EU Lähde: KPMG, ennen vuotta 1997 Harri Hietala 17

18 Yhteisöveron tuotto, % BKT:sta % Kuvio 2. Yhteisövero, % BKT:sta 7 6 Suomi OECD 2 EU Lähde: OECD/Revenue Statistics, : VM. 18

19 Kiinteistöverotuksen osuutta kuntien rahoituksessa tulee nostaa.* Perusteluja paikallistason rahoituksessa kiinteistöverot ja käyttäjämaksut hyviä käyttäjä ja hyötyjä maksaa, kunnalle vakaa ja varma tulomuoto vähän vääristävä tai jopa neutraali veromuoto, ei kohdistu työhön verokilpailutilanteessa kiinteistöt hyvä veromuoto Pulmia muutostilanteet (totuttu matalaan tasoon, tuotto n. 1,1 % veroista 2008) kohtuuttomat tilanteet (mm. ns. mummon mökki); tähän monia ratkaisuja 19

20 Energia- ja ympäristöverotus Ilmasto- ja energiapolitiikassa verotusta voidaan käyttää ohjauskeinona.* Mutta lähtökohtaisesti päästökauppasektorilla tulisi välttää kaksinkertaisia toimia.* Tälläkin alueella pitäisi ottaa huomioon veropohjan laajuuden tavoite.* Perusteluja Päästökauppa ja hiilidioksidivero vaihtoehtoisia ohjauskeinoja. Päästökauppasektorilla ei yleensä tarvita muita ohjauskeinoja. Energialähteiden verovähennykset kaventavat veropohjaa. 20

21 Yhteenveto alustavista linjauksista Veropolitiikan haasteet: kestävyys - Julkisen talouden kestävyys aiheuttaa suuren haasteen verotukselle. Työryhmä arvioi kestävyyshaasteiden vaikutusta veroratkaisuihin ja tulee linjaamaan asiasta myöhemmin. Verotuksen rakenne Neutraalisuus: Yhtenä lähtökohtana on, että verotuksen tulee pääsääntöisesti vaikuttaa mahdollisimman vähän taloudellisiin valintoihin. Veropohja: Verotuksessa on pyrittävä mahdollisimman laajoihin veropohjiin, mikä mahdollistaa tavoitteena olevan verokantojen kohtuullisuuden. Painopiste: Verotuksen painopistettä siirretään maltillisesti työn verotuksesta kulutusverotukseen kuitenkin unohtamatta muutoksen tulonjakovaikutuksia. Ansiotuloverotus/työn verotus Työn verotuksessa säilytetään progressiivisuus eikä siirrytä tasaveroon. Verotuksen mahdollinen kevennysvara on kohdistettava työn verotukseen. Tämä olisi omiaan vaikuttamaan myönteisesti työn kysyntä- ja tarjontapäätöksiin. Työn verotuksen kehittämisen yhtenä tavoitteena tulee olla työntekoon kannustaminen. Yritysverotus Kansainvälinen verokilpailu kohdistuu ennen kaikkea yhteisöverokantaan. Talouden avoimuuden takia yritysverotuksessa tulee pyrkiä mahdollisimman laajaan veropohjaan ja matalaan verokantaan. Perintöverotus Perintö- ja lahjaverotus on myös tulevaisuudessa tarpeellinen osa verojärjestelmää. Kiinteistöverotus Kiinteistöverotuksen osuutta kuntien rahoituksessa tulee nostaa. Energia- ja ympäristöverotus Ilmasto- ja energiapolitiikassa verotusta voidaan käyttää ohjauskeinona. Kuitenkin lähtökohtaisesti päästökauppasektorilla tulisi välttää kaksinkertaisia toimenpiteitä. Tälläkin alueella pitäisi ottaa huomioon veropohjan laajuuden tavoite. 21

22 Jatkotyö syksyn 2009 aikana Tuloverotuksen rakenne ja tulonjako T&k-verovähennys Yritys- ja pääomatuloverotus Välillinen verotus ja sen tulonjakovaikutukset Arvonlisäveron veropohja ja taso Ansiotuloverotus Yhteisverotus vs. erillisverotus ja työn tarjonta Metsäverotus Kuntien ja valtion verotussuhteet 22

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Suomen verojärjestelmä: muutos ja pysyvyys. Jaakko Kiander Palkansaajien tutkimuslaitos

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Osinkoverotus ja riskinoton kannustaminen. Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009

Osinkoverotus ja riskinoton kannustaminen Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009 Osinkoverotus ja riski Osinkoverotuksen kehittämisellä ja riskinotolla ei ole varsinaista loogista

Osinkoverotus ja riskinoton kannustaminen Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009 Osinkoverotus ja riski Osinkoverotuksen kehittämisellä ja riskinotolla ei ole varsinaista loogista

Tulonjakovaikutusarviot veropoliittisten linjausten tukena. Elina Pylkkänen

Tulonjakovaikutusarviot veropoliittisten linjausten tukena Elina Pylkkänen Hallitus asettaa itselleen tavoitteet Valtionvelka suhteessa kokonaistuotantoon kääntyy laskuun hallituskaudella Valtiontalouden

Tulonjakovaikutusarviot veropoliittisten linjausten tukena Elina Pylkkänen Hallitus asettaa itselleen tavoitteet Valtionvelka suhteessa kokonaistuotantoon kääntyy laskuun hallituskaudella Valtiontalouden

VEROTUKSEN RAKENNEUUDISTUS: KEVENEVÄT JA KIRISTYVÄT VEROT 2012-2015

Verotus tällä ja ensi vaalikaudella VEROTUKSEN RAKENNEUUDISTUS: KEVENEVÄT JA KIRISTYVÄT VEROT 2012-2015 1 SEURAAVA VEROUUDISTUS - VALTIOVARAINMINISTERIÖ ASETTI VEROTUKSEN KEHITTÄMISTYÖRYHMÄN Tähtäin on

Verotus tällä ja ensi vaalikaudella VEROTUKSEN RAKENNEUUDISTUS: KEVENEVÄT JA KIRISTYVÄT VEROT 2012-2015 1 SEURAAVA VEROUUDISTUS - VALTIOVARAINMINISTERIÖ ASETTI VEROTUKSEN KEHITTÄMISTYÖRYHMÄN Tähtäin on

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 21.3.2006

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Yrittäjän verotuksen uudistustarpeet. Niku Määttänen, ETLA VATT päivä, 8.10.2014

Yrittäjän verotuksen uudistustarpeet Niku Määttänen, ETLA VATT päivä, 8.10.2014 Kirjallisuutta Mirrlees review: Tax by design Hetemäen verotyöryhmän raportti Tulolajin valinta: Harju ja Matikka 2012 Investointivaikutukset:

Yrittäjän verotuksen uudistustarpeet Niku Määttänen, ETLA VATT päivä, 8.10.2014 Kirjallisuutta Mirrlees review: Tax by design Hetemäen verotyöryhmän raportti Tulolajin valinta: Harju ja Matikka 2012 Investointivaikutukset:

Verot us Keskustanuorten veropoliittinen ohjelma

Verot us Keskustanuorten veropoliittinen ohjelma 1. Johdanto Tässä asiakirjassa on esitelty Keskustanuorten näkemys tulevaisuuden veropolitiikan painopisteistä. Verotuksen pääasiallinen tehtävä on kerätä

Verot us Keskustanuorten veropoliittinen ohjelma 1. Johdanto Tässä asiakirjassa on esitelty Keskustanuorten näkemys tulevaisuuden veropolitiikan painopisteistä. Verotuksen pääasiallinen tehtävä on kerätä

Ajankohtaista verotuksesta

Ajankohtaista verotuksesta Konsultit 2HPO 1 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2 Bruttotulojen koostumuksen kehitys Lähde: VATT 3 Bruttotulojen koostumus

Ajankohtaista verotuksesta Konsultit 2HPO 1 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2 Bruttotulojen koostumuksen kehitys Lähde: VATT 3 Bruttotulojen koostumus

Mikrosimulointimallit päätöksenteon ja tutkimuksen palveluksessa. Elina Pylkkänen

Mikrosimulointimallit päätöksenteon ja tutkimuksen palveluksessa Elina Pylkkänen Mikrosimulointimallit Mitä on mikrosimulointi? Mitä hyötyä mikrosimulointimalleista päätöksenteossa? Miten valtiovarainministeriön

Mikrosimulointimallit päätöksenteon ja tutkimuksen palveluksessa Elina Pylkkänen Mikrosimulointimallit Mitä on mikrosimulointi? Mitä hyötyä mikrosimulointimalleista päätöksenteossa? Miten valtiovarainministeriön

Hyvinvointi rahoitetaan veroilla SAK:n verolinjaukset 2011 2015. Lokakuu 2010

4 2010 Hyvinvointi rahoitetaan veroilla SAK:n verolinjaukset 2011 2015 Lokakuu 2010 Lokakuu 2010 Lisätiedot: Helena Pentti helena.pentti@sak.fi puhelin 020 774 0114 Olli Koski olli.koski@sak.fi puhelin

4 2010 Hyvinvointi rahoitetaan veroilla SAK:n verolinjaukset 2011 2015 Lokakuu 2010 Lokakuu 2010 Lisätiedot: Helena Pentti helena.pentti@sak.fi puhelin 020 774 0114 Olli Koski olli.koski@sak.fi puhelin

Verot, raami ja talouskriisi VEROTUS JA JULKINEN TALOUS

Verot, raami ja talouskriisi VEROTUS JA JULKINEN TALOUS - MITÄ TEHDÄ SEURAAVAKSI? 1 Teemu Lehtinen 1.12.2011 KEVÄÄLLÄ ODOTTAVIEN VERO- JA TALOUSLINJAUSTEN NÄKYMISTÄ 1) Talouskriisi, maaliskuun kehysriihi

Verot, raami ja talouskriisi VEROTUS JA JULKINEN TALOUS - MITÄ TEHDÄ SEURAAVAKSI? 1 Teemu Lehtinen 1.12.2011 KEVÄÄLLÄ ODOTTAVIEN VERO- JA TALOUSLINJAUSTEN NÄKYMISTÄ 1) Talouskriisi, maaliskuun kehysriihi

Yritysverotuksen asiantuntijatyöryhmän ehdotukset

Yritysverotuksen asiantuntijatyöryhmän ehdotukset 9.2.2017 Terhi Järvikare Tiedotustilaisuus Verotus Työryhmän kokoonpano Puheenjohtaja: ylijohtaja Terhi Järvikare, VM Jäsenet: oikeustieteen tohtori, dosentti

Yritysverotuksen asiantuntijatyöryhmän ehdotukset 9.2.2017 Terhi Järvikare Tiedotustilaisuus Verotus Työryhmän kokoonpano Puheenjohtaja: ylijohtaja Terhi Järvikare, VM Jäsenet: oikeustieteen tohtori, dosentti

Verotus. Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT)

") Verotus Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Veroaste Suomessa ja EU15-maissa 1980 2010, % % 60 50 40 30 20 10 EU15:n vaihteluväli Suomi EU15 0 1980 1985 1990 1995 2000 2005

Verotus Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Veroaste Suomessa ja EU15-maissa 1980 2010, % % 60 50 40 30 20 10 EU15:n vaihteluväli Suomi EU15 0 1980 1985 1990 1995 2000 2005

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kannustinloukuista eroon oikeudenmukaisesti

2 2015 Kannustinloukuista eroon oikeudenmukaisesti JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON...

2 2015 Kannustinloukuista eroon oikeudenmukaisesti JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON...

Pääpuolueiden verotavoitteiden analyysi

Pääpuolueiden verotavoitteiden analyysi Talous- ja elinkeinopolitiikan vaikuttajaryhmä 6.5.2015 Tero Honkavaara Johtava veroasiantuntija, EK 1 Työn verotus 450 M verokevennys pienija keskituloisille Yritysverotus

Pääpuolueiden verotavoitteiden analyysi Talous- ja elinkeinopolitiikan vaikuttajaryhmä 6.5.2015 Tero Honkavaara Johtava veroasiantuntija, EK 1 Työn verotus 450 M verokevennys pienija keskituloisille Yritysverotus

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 1.2.2014

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje Olli Savela, yliaktuaari 1.2.2014 1 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje Olli Savela, yliaktuaari 1.2.2014 1 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT 1 LÄHTÖKOHTA VERONSAAJAN RAHANTARVE KASVUSSA KANSAINVÄLINEN VEROKILPAILU KIRISTYY LUONNOLLISEN HENKILÖN KOKONAISVERORASITE KASVAA

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT 1 LÄHTÖKOHTA VERONSAAJAN RAHANTARVE KASVUSSA KANSAINVÄLINEN VEROKILPAILU KIRISTYY LUONNOLLISEN HENKILÖN KOKONAISVERORASITE KASVAA

Kunnan kannattaa hankkia hyviä veronmaksajia. juha kemppinen

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

Puolueiden verolinjaukset palkansaajan kannalta. Huhtikuu 2011

Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

HARMAA TALOUS RAPAUTTAA HYVINVOINTIA JA SEN RAHOITUSTA. TOIMIHENKILÖKESKUSJÄRJESTÖ STTK HALLITUSOHJELMATAVOITTEET 2015 39

SUOMALAINEN HYVINVOINTIMALLI VOIDAAN SÄILYTTÄÄ SITÄ UUDISTAEN. OIKEUDENMUKAINEN JA KANNUSTAVA VEROTUS VEROPOLITIIKALLA LUODAAN KASVUA, TYÖLLISYYTTÄ JA OIKEUDENMUKAISUUTTA. HARMAA TALOUS RAPAUTTAA HYVINVOINTIA

SUOMALAINEN HYVINVOINTIMALLI VOIDAAN SÄILYTTÄÄ SITÄ UUDISTAEN. OIKEUDENMUKAINEN JA KANNUSTAVA VEROTUS VEROPOLITIIKALLA LUODAAN KASVUA, TYÖLLISYYTTÄ JA OIKEUDENMUKAISUUTTA. HARMAA TALOUS RAPAUTTAA HYVINVOINTIA

Yrittäjän muuttuva verotus

Yrittäjän muuttuva verotus Kevät 2011 Johtaja Timo Sipilä 1 Veropolitiikan haaste Valtiovarainministeriö asetti työryhmän pohtimaan verotuksen rakenteen uudistamista. Julkisen talouden kestävyys aiheuttaa

Yrittäjän muuttuva verotus Kevät 2011 Johtaja Timo Sipilä 1 Veropolitiikan haaste Valtiovarainministeriö asetti työryhmän pohtimaan verotuksen rakenteen uudistamista. Julkisen talouden kestävyys aiheuttaa

Verotus ja tasa-arvo. Matti Tuomala Kalevi Sorsa säätiö 26.1.2007

Verotus ja tasa-arvo Matti Tuomala Kalevi Sorsa säätiö 26.1.2007 Progressiivinen verotus: egalitaristinen menestystarina! Progressiivinen verotus on vanha idea. - Marxin ja Engelsin Kommunistisen manifestin

Verotus ja tasa-arvo Matti Tuomala Kalevi Sorsa säätiö 26.1.2007 Progressiivinen verotus: egalitaristinen menestystarina! Progressiivinen verotus on vanha idea. - Marxin ja Engelsin Kommunistisen manifestin

Finanssipolitiikkaa harjoitetaan sekä koko maan tasolla että paikallistasolla kunnissa. Mitä perusteita tällaiselle kahden tason politiikalle on?

!" # $ Tehtävä 1 %&'(&)*+,)**, -./&,*0. &1 23435 6/&*.10)1 78&99,,: +800, (&)**,9)1 +8)**, 7;1*)+,)**, (&6,,77. )0; '?@0?(; (, ',)00&(, &1 9&/9.,*0, (, 0&)*,,70, +,0,7,*0, -./&,*0..*0,A

!" # $ Tehtävä 1 %&'(&)*+,)**, -./&,*0. &1 23435 6/&*.10)1 78&99,,: +800, (&)**,9)1 +8)**, 7;1*)+,)**, (&6,,77. )0; '?@0?(; (, ',)00&(, &1 9&/9.,*0, (, 0&)*,,70, +,0,7,*0, -./&,*0..*0,A

Yritysverotuksen asiantuntijatyöryhmän raportti

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 13.2.2017/Dnro VM077:00/2016 Yritysverotuksen asiantuntijatyöryhmän raportti Lausunnon pääkohdat Sen lisäksi,

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 13.2.2017/Dnro VM077:00/2016 Yritysverotuksen asiantuntijatyöryhmän raportti Lausunnon pääkohdat Sen lisäksi,

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

Tulonjaon ja pienituloisuuden kehityksestä Martti Hetemäki

Tulonjaon ja pienituloisuuden kehityksestä 26.9.2017 Martti Hetemäki Sisällys Tuloerojen kehitys Suomessa (dia 3) Verojen ja etuuksien tuloeroja tasaava vaikutus eri maissa (dia 4) Työssäkäyvien pienituloisuus

Tulonjaon ja pienituloisuuden kehityksestä 26.9.2017 Martti Hetemäki Sisällys Tuloerojen kehitys Suomessa (dia 3) Verojen ja etuuksien tuloeroja tasaava vaikutus eri maissa (dia 4) Työssäkäyvien pienituloisuus

Ympäristöverotus osana koko verojärjestelmää

Ympäristöverotus osana koko verojärjestelmää Essi Eerola Verotuksen kehittämistyöryhmä, 3.6.2009 Johdanto Taloudelliset ohjauskeinot (verot ja vaihdettavat kiintiöt) nousivat 1990- luvulla perinteisten

Ympäristöverotus osana koko verojärjestelmää Essi Eerola Verotuksen kehittämistyöryhmä, 3.6.2009 Johdanto Taloudelliset ohjauskeinot (verot ja vaihdettavat kiintiöt) nousivat 1990- luvulla perinteisten

Yritys- ja osinkoverotus ja riskinotto. Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

Kehysriihen 2013 veromuutosten tulonjakovaikutukset

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

Heinäkuu 2009 SDP Kokoomus Keskus Vasem RKP Perus KD Vihreät muu ei ei ta misto suoma osaa äänes liitto lainen sanoa täisi puolue

TALOUSTUTKIMUS OY 20090728 13:48:37 TYÖ 5824.00 TAULUKKO 4001 np N-LUVUT itsellenne viisi mieluisinta Mieluisin ehdokas Esko Aho 1242 68 209 597 20 27 56 100 22-118 25 Martti Ahtisaari 1547 346 257 132

TALOUSTUTKIMUS OY 20090728 13:48:37 TYÖ 5824.00 TAULUKKO 4001 np N-LUVUT itsellenne viisi mieluisinta Mieluisin ehdokas Esko Aho 1242 68 209 597 20 27 56 100 22-118 25 Martti Ahtisaari 1547 346 257 132

Julkisen talouden näkymät Eläketurva. Finanssineuvos Tuulia Hakola-Uusitalo Työeläkepäivät, Eläketurvakeskus 17.11.2009

Julkisen talouden näkymät Eläketurva Finanssineuvos Tuulia Hakola-Uusitalo Työeläkepäivät, Eläketurvakeskus 17.11.2009 Julkisen talouden tasapaino pitkällä aikavälillä Julkinen talous ei saa pitkällä aikavälillä

Julkisen talouden näkymät Eläketurva Finanssineuvos Tuulia Hakola-Uusitalo Työeläkepäivät, Eläketurvakeskus 17.11.2009 Julkisen talouden tasapaino pitkällä aikavälillä Julkinen talous ei saa pitkällä aikavälillä

Kansainvälinen palkkaverovertailu 2018

Kansainvälinen palkkaverovertailu 18 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Ranska Saksa Sveitsi Euroopan ulkopuolelta Australia Japani Kanada USA

Kansainvälinen palkkaverovertailu 18 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Ranska Saksa Sveitsi Euroopan ulkopuolelta Australia Japani Kanada USA

Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

HE 108/2017 vp. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg

HE 108/2017 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.10.2017 Sisältö Parlamentaarinen työryhmä Työryhmän ehdotus Muutosehdotusten vaikutus eri tulonsaajien veroasteisiin

HE 108/2017 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.10.2017 Sisältö Parlamentaarinen työryhmä Työryhmän ehdotus Muutosehdotusten vaikutus eri tulonsaajien veroasteisiin

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Tuloerojen kehitys Suomessa 1966-2007. Marja Riihelä Valtion taloudellinen tutkimuskeskus Verotyöryhmän kokous 9.9.2009

Tuloerojen kehitys Suomessa 1966-2007 Marja Riihelä Valtion taloudellinen tutkimuskeskus Verotyöryhmän kokous 9.9.2009 Suomessa eriarvoisuuden kasvu viimeisen kymmenen vuoden aikana oli poikkeuksellista

Tuloerojen kehitys Suomessa 1966-2007 Marja Riihelä Valtion taloudellinen tutkimuskeskus Verotyöryhmän kokous 9.9.2009 Suomessa eriarvoisuuden kasvu viimeisen kymmenen vuoden aikana oli poikkeuksellista

Verotuksen muutokset ja verotulojen kehitys Kuntamarkkinat 10.-11.9.2014. Jukka Hakola, veroasiantuntija

Verotuksen muutokset ja verotulojen kehitys Kuntamarkkinat 10.-11.9.2014 Jukka Hakola, veroasiantuntija Verotuksen muutokset V. 2015 kunnallisveron tuottoja vähentää n. -78 milj. hallituksen päätös osittaisesta

Verotuksen muutokset ja verotulojen kehitys Kuntamarkkinat 10.-11.9.2014 Jukka Hakola, veroasiantuntija Verotuksen muutokset V. 2015 kunnallisveron tuottoja vähentää n. -78 milj. hallituksen päätös osittaisesta

Hallituksen kehysriihi. Jyrki Katainen 24.3.2009

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013 1 Teemu Lehtinen 9.1.2013 PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT 1) Palkka keskituloinen palkansaaja, palkka v. 2013: 39.900 /v (3192

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013 1 Teemu Lehtinen 9.1.2013 PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT 1) Palkka keskituloinen palkansaaja, palkka v. 2013: 39.900 /v (3192

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla. 25.3.2014 Sari Lounasmeri

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

TA5b. Julkinen talous Kevät 2015 Verotus 2 (erityiskysymyksiä) Seppo Kari seppo.kari@vatt.fi

Seppo Kari seppo.kari@vatt.fi") TA5b. Julkinen talous Kevät 2015 Verotus 2 (erityiskysymyksiä) Seppo Kari seppo.kari@vatt.fi Tällä luennolla Kertaus käsitteistä: verotuksen kohtaanto ja tehokkuustappio Optimaalinen verotus - käsite Optimaalisen

TA5b. Julkinen talous Kevät 2015 Verotus 2 (erityiskysymyksiä) Seppo Kari seppo.kari@vatt.fi Tällä luennolla Kertaus käsitteistä: verotuksen kohtaanto ja tehokkuustappio Optimaalinen verotus - käsite Optimaalisen

Puolueiden verolinjaukset palkansaajan kannalta

2 2011 Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

2 2011 Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

Yrittäjien tulot ja verot 2014. vuoden 2012 tulo- ja verotiedoilla

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Silta yli synkän virran SUOMI TYÖLINJALLE

Silta yli synkän virran SUOMI TYÖLINJALLE SDP:n vaihtoehtobudjetti 2016 TÄSSÄ OLLAAN NYT 1. Kasvu takertelee, Euroopan elpyminen hidasta 2. Hallitus pakastaa Suomen talouden vuodelle 2016 3. Luottamus

Silta yli synkän virran SUOMI TYÖLINJALLE SDP:n vaihtoehtobudjetti 2016 TÄSSÄ OLLAAN NYT 1. Kasvu takertelee, Euroopan elpyminen hidasta 2. Hallitus pakastaa Suomen talouden vuodelle 2016 3. Luottamus

VASEMMISTOLIITON VEROMALLI VEROT MAKSUKYVYN MUKAAN

VASEMMISTOLIITON VEROMALLI VEROT MAKSUKYVYN MUKAAN Valtionvarainministeriön luvut ns. kestävyysvajeesta ovat liioiteltuja. Todellinen vaje on todennäköisesti puolet ministeriön laskelmista, kuten esimerkiksi

VASEMMISTOLIITON VEROMALLI VEROT MAKSUKYVYN MUKAAN Valtionvarainministeriön luvut ns. kestävyysvajeesta ovat liioiteltuja. Todellinen vaje on todennäköisesti puolet ministeriön laskelmista, kuten esimerkiksi

VEROTUKSEN KEHITTÄMINEN

Veronmaksajain Keskusliiton ohjelma verotuksen ja julkisen talouden kehittämiseksi vuosina 2012-2015 VEROTUKSEN KEHITTÄMINEN 1 Teemu Lehtinen 17.1.2011 ANSIOTULOJEN VEROTUSTA KEVENNETÄÄN ALENTAMALLA TULOVEROASTEIKKOA

Veronmaksajain Keskusliiton ohjelma verotuksen ja julkisen talouden kehittämiseksi vuosina 2012-2015 VEROTUKSEN KEHITTÄMINEN 1 Teemu Lehtinen 17.1.2011 ANSIOTULOJEN VEROTUSTA KEVENNETÄÄN ALENTAMALLA TULOVEROASTEIKKOA

Toimeentulo työstä ja eläkkeestä hyvä keksintö, mutta miten se toimii?

Toimeentulo työstä ja eläkkeestä hyvä keksintö, mutta miten se toimii? Telan seminaari Kommenttipuheenvuoro Minna Punakallio Suomen Kuntaliitto 23.1.2015 2.6.2014/hp Mikä merkitys eläkkeillä ja eläkeläisillä

Toimeentulo työstä ja eläkkeestä hyvä keksintö, mutta miten se toimii? Telan seminaari Kommenttipuheenvuoro Minna Punakallio Suomen Kuntaliitto 23.1.2015 2.6.2014/hp Mikä merkitys eläkkeillä ja eläkeläisillä

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

LAUSUSNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI EDUSKUNNALLE YRITTÄJÄVÄHENNYKSEN SÄÄTÄMISEKSI ( )

") 1 LAUSUSNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI EDUSKUNNALLE YRITTÄJÄVÄHENNYKSEN SÄÄTÄMISEKSI (18.7.2016) Esityksen poliittinen tausta Esitys yrittäjävähennyksestä juontaa juurensa Suomen Yrittäjien (SY)

1 LAUSUSNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI EDUSKUNNALLE YRITTÄJÄVÄHENNYKSEN SÄÄTÄMISEKSI (18.7.2016) Esityksen poliittinen tausta Esitys yrittäjävähennyksestä juontaa juurensa Suomen Yrittäjien (SY)

Markus Jäntin mielestä suomalainen verokeskustelu on liiaksi keskittynyt tuloveroihin. Tavaroiden ja palveluiden regressiivisten verojen tarkastelu

Markus Jäntin mielestä suomalainen verokeskustelu on liiaksi keskittynyt tuloveroihin. Tavaroiden ja palveluiden regressiivisten verojen tarkastelu viittaa siihen, ettei verotuksen painopistettä pitäisi

Markus Jäntin mielestä suomalainen verokeskustelu on liiaksi keskittynyt tuloveroihin. Tavaroiden ja palveluiden regressiivisten verojen tarkastelu viittaa siihen, ettei verotuksen painopistettä pitäisi

Eläkekysymysten asiantuntijaryhmä 2012-2013. Info 31.10.2013 Jukka Pekkarinen

Eläkekysymysten asiantuntijaryhmä 2012-2013 Info 31.10.2013 Jukka Pekkarinen Työn taustaa Toimeksiannon pohjana vuoden 2012 työurasopimus Vuoden 2005 uudistuksen arviointi Sopeutuminen elinajanodotteen

Eläkekysymysten asiantuntijaryhmä 2012-2013 Info 31.10.2013 Jukka Pekkarinen Työn taustaa Toimeksiannon pohjana vuoden 2012 työurasopimus Vuoden 2005 uudistuksen arviointi Sopeutuminen elinajanodotteen

Millainen verojärjestelmä tukee talouskasvua, yrittäjyyttä ja työllisyyttä?

Millainen verojärjestelmä tukee talouskasvua, yrittäjyyttä ja työllisyyttä? - Hetemäen verotyöryhmän raportit - EK:n verotavoitteet EK-päivä 24.3.2011 Johtava veroasiantuntija Tero Honkavaara, EK Hetemäen

Millainen verojärjestelmä tukee talouskasvua, yrittäjyyttä ja työllisyyttä? - Hetemäen verotyöryhmän raportit - EK:n verotavoitteet EK-päivä 24.3.2011 Johtava veroasiantuntija Tero Honkavaara, EK Hetemäen

Kunnallinen verotus ja sen progressiivisuus

Olli Savela Kunnallinen verotus ja sen progressiivisuus Miten kuntien tuloja tulisi lisätä, jotta ne voivat vastata kasvavaan palvelutarpeeseen? Keskeistä on kuntien valtionosuuksien palauttaminen sille

Olli Savela Kunnallinen verotus ja sen progressiivisuus Miten kuntien tuloja tulisi lisätä, jotta ne voivat vastata kasvavaan palvelutarpeeseen? Keskeistä on kuntien valtionosuuksien palauttaminen sille

kohti parempaa verotusta

kohti parempaa verotusta Eväitä verokeskusteluun Sixten Korkman Jukka Lassila Niku Määttänen Tarmo Valkonen Julkaisija: Elinkeinoelämän Tutkimuslaitos ETLA Kustantaja: Taloustieto Oy Kansi: Virpi Haavisto,

kohti parempaa verotusta Eväitä verokeskusteluun Sixten Korkman Jukka Lassila Niku Määttänen Tarmo Valkonen Julkaisija: Elinkeinoelämän Tutkimuslaitos ETLA Kustantaja: Taloustieto Oy Kansi: Virpi Haavisto,

Tulo- ja kustannuskehitys

Liite 1. Tulo- ja kustannuskehitys Talousneuvosto 19.8.2013 Jukka Pekkarinen Tukuseto asetettu vuosiksi 2013-2016 Toimikunnan määräaikaisraportoinnissa neljä painoaluetta: 1. Ostovoima (ansiot, hinnat,

Liite 1. Tulo- ja kustannuskehitys Talousneuvosto 19.8.2013 Jukka Pekkarinen Tukuseto asetettu vuosiksi 2013-2016 Toimikunnan määräaikaisraportoinnissa neljä painoaluetta: 1. Ostovoima (ansiot, hinnat,

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin. Vaikutukset verotuloihin 2017

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Suomen Kris,llisdemokraa,t r.p. Veropoli,ikan linjaukset 2011 2015

Suomen Kris,llisdemokraa,t r.p. Veropoli,ikan linjaukset 2011 2015 Bru

Suomen Kris,llisdemokraa,t r.p. Veropoli,ikan linjaukset 2011 2015 Bru

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus. Eduskunnan hallintovaliokunnan infotilaisuus

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Ylimmät tulo osuudet,tuloerot ja verot. Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere

& Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere") Ylimmät tulo osuudet,tuloerot ja verot Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere 25.10.2018 Taustaa Usein kuultu väite tuloerokeskustelussa tuloerot eivät ole enää kasvaneet

Ylimmät tulo osuudet,tuloerot ja verot Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere 25.10.2018 Taustaa Usein kuultu väite tuloerokeskustelussa tuloerot eivät ole enää kasvaneet

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa Tuomas Matikka VATT VATT-päivä 8.10.2014 Tuomas Matikka (VATT) Miten yrittäjät reagoivat verokannustimiin? VATT-päivä 8.10.2014 1 / 14

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa Tuomas Matikka VATT VATT-päivä 8.10.2014 Tuomas Matikka (VATT) Miten yrittäjät reagoivat verokannustimiin? VATT-päivä 8.10.2014 1 / 14

Vaihtoehtoja leikkauslistoille. Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013

Vaihtoehtoja leikkauslistoille Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013 1 Mistä ratkaisu kuntien rahoituskriisiin? Pääomatulot kunnallisverolle: Vuoden

Vaihtoehtoja leikkauslistoille Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013 1 Mistä ratkaisu kuntien rahoituskriisiin? Pääomatulot kunnallisverolle: Vuoden

Talouspolitiikan arviointineuvoston raportti 2015

Talouspolitiikan arviointineuvoston raportti 2015 26.1.2016 www.talouspolitiikanarviointineuvosto.fi Tehtävänä arvioida talouspolitiikalle asetettujen tavoitteiden tarkoituksenmukaisuutta talouspolitiikalle

Talouspolitiikan arviointineuvoston raportti 2015 26.1.2016 www.talouspolitiikanarviointineuvosto.fi Tehtävänä arvioida talouspolitiikalle asetettujen tavoitteiden tarkoituksenmukaisuutta talouspolitiikalle

Kansainvälinen palkkaverovertailu 2017

Julkaisuvapaa klo 6. Kansainvälinen palkkaverovertailu 217 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Julkaisuvapaa klo 6. Kansainvälinen palkkaverovertailu 217 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Mitä voi tulevaisuudelta odottaa, kun väestö vanhenee? Jukka Pekkarinen Ylijohtaja Valtiovarainministeriö

Mitä voi tulevaisuudelta odottaa, kun väestö vanhenee? Jukka Pekkarinen Ylijohtaja Valtiovarainministeriö Työeläkepäivä 15.11.2011 Tulevaisuudessa... väestöllinen kehitys on epäsuotuisampi ja o huoltosuhde

Mitä voi tulevaisuudelta odottaa, kun väestö vanhenee? Jukka Pekkarinen Ylijohtaja Valtiovarainministeriö Työeläkepäivä 15.11.2011 Tulevaisuudessa... väestöllinen kehitys on epäsuotuisampi ja o huoltosuhde

Perustulomallit. Sosiaalipoliittisen yhdistyksen perustuloseminaari 23.4.2013

Perustulomallit Sosiaalipoliittisen yhdistyksen perustuloseminaari 23.4.2013 Johanna Perkiö jatko-opiskelija Yhteiskunta- ja kulttuuritieteiden yksikkö Tampereen yliopisto johanna.perkio@uta.fi Mistä perustulomalleissa

Perustulomallit Sosiaalipoliittisen yhdistyksen perustuloseminaari 23.4.2013 Johanna Perkiö jatko-opiskelija Yhteiskunta- ja kulttuuritieteiden yksikkö Tampereen yliopisto johanna.perkio@uta.fi Mistä perustulomalleissa

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Kestävyysvajekeskustelua uudella otteella. Olli Savela, yliaktuaari Helsinki ATTAC

Kestävyysvajekeskustelua uudella otteella Olli Savela, yliaktuaari Helsinki 21.2.218 ATTAC 1 Mikä on ns. julkisen talouden kestävyysvaje? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava

Kestävyysvajekeskustelua uudella otteella Olli Savela, yliaktuaari Helsinki 21.2.218 ATTAC 1 Mikä on ns. julkisen talouden kestävyysvaje? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava

Yritysten verotuet. Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous Vero-osasto

Yritysten verotuet Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous 17.11.2017 Vero-osasto Verotuet eivät (yleensä) näy budjetin menopuolella, vaan vähentävät verokertymää jäävät kehysbudjetoinnin

Yritysten verotuet Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous 17.11.2017 Vero-osasto Verotuet eivät (yleensä) näy budjetin menopuolella, vaan vähentävät verokertymää jäävät kehysbudjetoinnin

VEROTUS KANSAINVÄLISESSÄ TOIMINTAYMPÄRISTÖSSÄ

Valtioneuvoston kanslia Talousneuvosto VEROTUS KANSAINVÄLISESSÄ TOIMINTAYMPÄRISTÖSSÄ Työryhmäraportti Valtioneuvoston kanslian julkaisusarja 2002/5 Talousneuvostolle Hyvinvointiyhteiskunta nojaa verotuksen

Valtioneuvoston kanslia Talousneuvosto VEROTUS KANSAINVÄLISESSÄ TOIMINTAYMPÄRISTÖSSÄ Työryhmäraportti Valtioneuvoston kanslian julkaisusarja 2002/5 Talousneuvostolle Hyvinvointiyhteiskunta nojaa verotuksen

ANSIOTULOJEN VEROTUKSEN KEVENNYSMALLI 2009

Verot, tulot ja ostovoima ANSIOTULOJEN VEROTUKSEN KEVENNYSMALLI 2009 1 TAUSTA: HALLITUKSEN LINJAAMAT KEVENNYKSET 1,1 mrd. + PUOLIVÄLIN TARKISTE Hallitusohjelman mukaan ansiotulojen verotusta kevennetään

Verot, tulot ja ostovoima ANSIOTULOJEN VEROTUKSEN KEVENNYSMALLI 2009 1 TAUSTA: HALLITUKSEN LINJAAMAT KEVENNYKSET 1,1 mrd. + PUOLIVÄLIN TARKISTE Hallitusohjelman mukaan ansiotulojen verotusta kevennetään

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i. Seppo Kar i j a Out i Kr öger VATT 10.6.2009

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Talouskasvu ja hyvinvointivaltion rahoitus

Talouskasvu ja hyvinvointivaltion rahoitus Seija Ilmakunnas Palkansaajien tutkimuslaitos Talouskasvu vakaan yhteiskuntakehityksen edellytys? -seminaari 11.3.2011 Esityksen rakenne Kestävän kehityksen yhteiskuntapolitiikan

Talouskasvu ja hyvinvointivaltion rahoitus Seija Ilmakunnas Palkansaajien tutkimuslaitos Talouskasvu vakaan yhteiskuntakehityksen edellytys? -seminaari 11.3.2011 Esityksen rakenne Kestävän kehityksen yhteiskuntapolitiikan

Yritys- ja osinkoverouudistus Mitä tehtiin ja oliko siinä järkeä? Jukka Pirttilä 20.8.2013

Yritys- ja osinkoverouudistus Mitä tehtiin ja oliko siinä järkeä? Jukka Pirttilä 20.8.2013 Sisältö 1) Tausta yritysverotuksesta mitä se on? kuka sen maksaa (kohtaanto)? kansainvälinen verokilpailu 2) Pohdintaa

Yritys- ja osinkoverouudistus Mitä tehtiin ja oliko siinä järkeä? Jukka Pirttilä 20.8.2013 Sisältö 1) Tausta yritysverotuksesta mitä se on? kuka sen maksaa (kohtaanto)? kansainvälinen verokilpailu 2) Pohdintaa

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

Talouden näkymät Keva-päivä Martti Hetemäki

Talouden näkymät Keva-päivä 15.3.2018 Martti Hetemäki Ikääntyminen Työpanoksen kasvu Teknologia Työn tuottavuuden kasvu Globalisaatio Talouden kasvu Ikääntyminen Teknologia Globalisaatio Työpanos Julkisen

Talouden näkymät Keva-päivä 15.3.2018 Martti Hetemäki Ikääntyminen Työpanoksen kasvu Teknologia Työn tuottavuuden kasvu Globalisaatio Talouden kasvu Ikääntyminen Teknologia Globalisaatio Työpanos Julkisen

Veropoliittiset. tavoitteet 2020-luvulle. Akavan teemaohjelma

Veropoliittiset tavoitteet 2020-luvulle Akavan teemaohjelma 1 Sisällys Akavan keskeiset näkemykset verotuksesta 3 1. Akavan visio vuoteen 2023 mennessä 4 2. Veropolitiikan tausta 5 3. Julkisen talouden

Veropoliittiset tavoitteet 2020-luvulle Akavan teemaohjelma 1 Sisällys Akavan keskeiset näkemykset verotuksesta 3 1. Akavan visio vuoteen 2023 mennessä 4 2. Veropolitiikan tausta 5 3. Julkisen talouden

Luentorunko 5: Limittäisten sukupolvien malli

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Makromalleissa kotitaloudet ajatellaan usein dynastioina, joissa jälkeläisten hyvinvoinnilla sama paino kuin omalla. Toisinaan

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Makromalleissa kotitaloudet ajatellaan usein dynastioina, joissa jälkeläisten hyvinvoinnilla sama paino kuin omalla. Toisinaan

Työllisyysaste Työlliset/Työikäinen väestö (15 64 v)

") Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Seuraava vaalikausi: Työllisyys ja hyvintointivaltion rahoitus

Seuraava vaalikausi: Työllisyys ja hyvintointivaltion rahoitus Työmarkkinoiden toiminta Oikeudenmukaisia ratkaisuja työllisyyden parantamiseen Työllisyyteen vaikuttavat monet asiat Työnhaun kannustimet

Seuraava vaalikausi: Työllisyys ja hyvintointivaltion rahoitus Työmarkkinoiden toiminta Oikeudenmukaisia ratkaisuja työllisyyden parantamiseen Työllisyyteen vaikuttavat monet asiat Työnhaun kannustimet

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Jukka Hakola @HakolaJukka Pekka Montell @MontellPekka 11.-12.9.2019 Kuluvan vuoden kunnallisverot eivät ole kasvaneet odotetusti Kunnallisverokertymät

Kuntien verotulojen kehitys ja verotuksen muutokset Jukka Hakola @HakolaJukka Pekka Montell @MontellPekka 11.-12.9.2019 Kuluvan vuoden kunnallisverot eivät ole kasvaneet odotetusti Kunnallisverokertymät

Pitkän aikavälin skenaariot

Pitkän aikavälin skenaariot Konsultit 2HPO 1 Olemme ajautuneet jo valmiiksi haasteelliseen tilanteeseen Tuotanto ei ole saavuttanut potentiaalista tasoaan Teollisuuden rooli laskenut ja laskee Työttömyys

Pitkän aikavälin skenaariot Konsultit 2HPO 1 Olemme ajautuneet jo valmiiksi haasteelliseen tilanteeseen Tuotanto ei ole saavuttanut potentiaalista tasoaan Teollisuuden rooli laskenut ja laskee Työttömyys

Käyntiosoite: Mikonkatu 8 A, 6. krs, Helsinki. Postiosoite: PL 421, Helsinki. Puhelin: Sähköposti:

KESTÄVÄ VEROTUS Käyntiosoite: Mikonkatu 8 A, 6. krs, 00100 Helsinki Postiosoite: PL 421, 00101 Helsinki Puhelin: 09 131 521 Sähköposti: sttk@sttk.fi www.sttk.fi STTK:n tavoitteet verotuksen kehittämiseksi

KESTÄVÄ VEROTUS Käyntiosoite: Mikonkatu 8 A, 6. krs, 00100 Helsinki Postiosoite: PL 421, 00101 Helsinki Puhelin: 09 131 521 Sähköposti: sttk@sttk.fi www.sttk.fi STTK:n tavoitteet verotuksen kehittämiseksi

VAALITEEMOJA. Lainsäädännössä kokonaisvaltainen näkemys. Lähtökohtana ihmisen elinkaari

VAALITEEMOJA Lainsäädännössä kokonaisvaltainen näkemys Lähtökohtana ihmisen elinkaari Kansalaisaloite uudelle eduskunnalle: Sosiaalisesti oikeudenmukainen työeläke Pienituloisten verotusta kevennetään

VAALITEEMOJA Lainsäädännössä kokonaisvaltainen näkemys Lähtökohtana ihmisen elinkaari Kansalaisaloite uudelle eduskunnalle: Sosiaalisesti oikeudenmukainen työeläke Pienituloisten verotusta kevennetään

FAKTA VEROJEN KIRJA. Päivitetty vuoden 2014 luvuilla! 18.8.2015

VEROJEN KIRJA FAKTA Päivitetty vuoden 2014 luvuilla! 18.8.2015 Aiemmin julkaistu EVA Fakta -sarjassa: Hyvinvointivaltio numeroina (5. täydennetty painos 2015) Kuka Suomessa tekee työt? (2015) Tästä Suomi

VEROJEN KIRJA FAKTA Päivitetty vuoden 2014 luvuilla! 18.8.2015 Aiemmin julkaistu EVA Fakta -sarjassa: Hyvinvointivaltio numeroina (5. täydennetty painos 2015) Kuka Suomessa tekee työt? (2015) Tästä Suomi