Yritys- ja osinkoverouudistus Mitä tehtiin ja oliko siinä järkeä? Jukka Pirttilä

|

|

|

- Väinö Mäkelä

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yritys- ja osinkoverouudistus Mitä tehtiin ja oliko siinä järkeä? Jukka Pirttilä

2 Sisältö 1) Tausta yritysverotuksesta mitä se on? kuka sen maksaa (kohtaanto)? kansainvälinen verokilpailu 2) Pohdintaa hyvästä yritysverorakenteesta 3) Kehysriihipäätös mitä tehtiin? vaikutukset yrittäjien verotukseen 4) Huomioita kehyspäätöksestä erit. perustuen kohtaan 2

Kehysriihipäätös mitä tehtiin?")

3 1 TAUSTAA

4 Yritysverotuksesta Käsittelen osakeyhtiöitä (pk, kotim.) omistaja-yrittäjä saa tuloa yrityksestä nostaa palkkaa, maksaa ansiotuloveron ei nosta palkkaa, maksaa yritysveron ja saadusta osingosta osinkoveron järkevää ottaa huomioon palkkavero, yhtiövero ja osinkovero (iso, kv) pörssiyritys omistajat hajallaan ulkomainen omistaja ei maksa suomalaista osinkoveroa

pörssiyritys omistajat hajallaan ulkomainen")

5 Yritysverotuksen kohtaanto (kenen maksettavaksi vero siirtyy) ALV:nkin tilittää yritys silti se ei yritysvero menee hintaan Myös yritys- ja osinkoverotus voi vaikuttaa omistajan tuottoihin työntekijöiden palkkoihin kuluttajahintoihin jos markkinavoimaa Kansainväliset yritykset erityisasemassa eivät pysty juurikaan vaikuttamaan lopputuotteen hintaan pääoman tuottovaatimus määräytyy kansainvälisiltä pääomamarkkinoilta jos yritysveroaste kiristyy, pääoman veroa edeltävä tuottoaste nousee ja palkat laskevat yritysveroaste siirtyy teorian mukaan suurelta osin (liikkumattoman) työvoiman maksettavaksi Tuore evidenssi tukee havaintoa: Devereux ym. (EER, 2012) tutkivat palkkojen reaktiota yritysveroasteeseen yritystason aineistolla EU-maissa, mukaan yritysverotus siirtyy pitkällä aikavälillä 50 %:sti työvoiman maksettavaksi

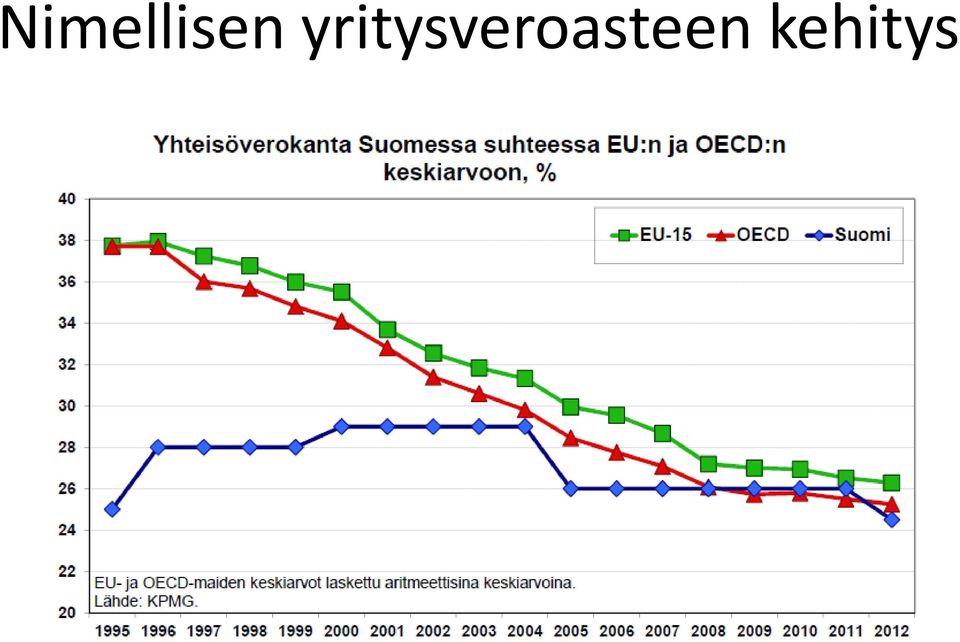

6 Nimellisen yritysveroasteen kehitys

7 Lähde: Oxford University, Centre for Business Taxation: Corporate Tax Ranking 2013

8 Lisähuomioita Lisäalennuksia Ruotsi, Tanska 22 %, UK 23 % Samaan aikaan otettu käyttöön mm. patenttibokseja (myös veropohja kapenee) Ei pelkkä trendi yli ajan: evidenssiä siitä kuinka maat reagoivat toistensa veroasteisiin (mm. Devereux ym. J Publ Ec 2008) Overesch ja Rincke (SJE, 2011): reaktiot voimakkaita erityisesti nimelliseen veroasteeseen

9 2 HYVÄSTÄ YRITYSVEROTUKSESTA

10 Hyvästä yritysverotuksesta Mirrlees Review:ssä suosittelee ns. ACE, eli Allowance for Corporate Equity mallia jossa ns. normaalituottoa (riskitöntä tuottoa) vastaava osuus oman pääoman korvauksesta olisi vähennyskelpoista yritysverotuksessa etu: poistaa velan houkuttelevuuden suhteessa omaan pääomaan finanssikriisin myötä tärkeä näkökulma (de Mooij ym., IMF WP 2013): pankkien velkaantuminen riippuu merkittävästi velan houkuttelevuudesta yritysverotuksessa pulma: ACE:en siirtymisestä aiheutuvalla verotuottomenetyksellä voitaisiin vaihtoehtoisesti laskea enemmän varsinaista yritysveroastetta tämä jälkimmäinen taas selkeä verokilpailuinstrumentti laaja pohja ja alhainen veroaste (tuottoisten) kansainvälisten yritysten näkökulmasta ACE:a houkuttelevampi myös alempi yritysveroaste alentaa velan houkuttelevuutta

: pankkien velkaantuminen riippuu merkittävästi velan houkuttelevuudesta yritysverotuksessa pulma: ACE:en siirtymisestä aiheutuvalla verotuottomenetyksellä voitaisiin vaihtoehtoisesti")

11 Johtopäätöksiä Suomen kannalta Suomen yritysverotus ei ole enää kansainvälisesti kovin kilpailukykyinen Hetemäen verotyöryhmän malli monessa suhteessa perusteltu ACE-malli ei pienen avotalouden kannalta sittenkään houkuttelevin alhaiselle normaalituotolle (esim 3 %) kannattaa asettaa (alempi) vero verotuottoja voi kompensoida korottamalla osinkoverotusta osuu kotimaisille omistajille, ei rasita kansainvälisiä yrityksiä jotka herkkiä verokilpailulle sekä laajentamalla veropohjaa

12 3 KEHYSRIIHIPÄÄTÖKSEN VAIKUTUKSET

13 Mitä päätettiin NYT yhteisöveroaste 24,5 % listaamattomien osingoissa 2 osaa pääomatulo-osinko (alle 9 % nettovaroista ) verovapaa jos alle ylimenevä osa 70% veronalaista pääomatuloa ansiotulo-osinko (yli 9% nettovaroista) 70% verotettavaa ansiotuloa pääomatulovero-% 30 % ja 32 % ylittävältä osalta pörssifirmojen osingoista 70 % pääomatuloa (kok. veroaste 40) RIIHI yhteisöveroaste 20 % ei enää ansiotulo-osinkoja osingosta veronalaista 25% jos alle 8 % nettovarallisuudesta ja alle % tai ylittävä osasta 85% veronalaista pääomatuloa pääomatulovero-% kynnys putoaa pörssifirmojen osingoista 85 % veronalaista (kok.veroaste ei juuri muutu)

RIIHI yhteisöveroaste 20 % ei enää ansiotulo-osinkoja osingosta veronalaista 25% jos alle 8 % nettovarallisuudesta ja alle 150 000 8 % tai 150 000 ylittävä")

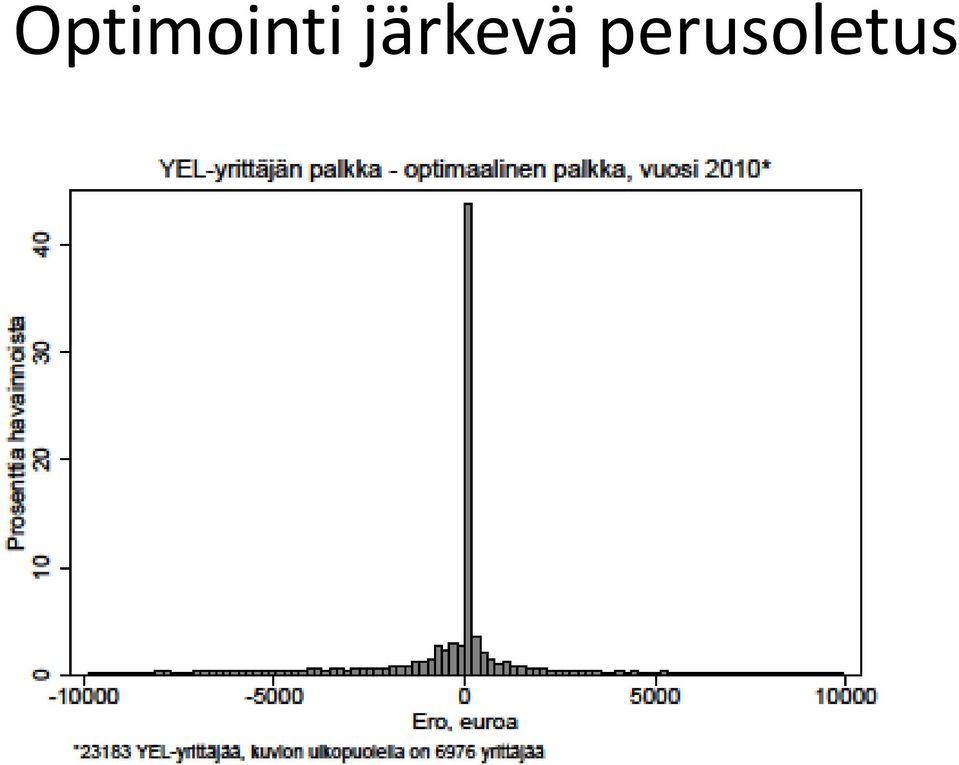

14 Vaikutusarvioita koskien listaamattomia yrityksiä laskettu VATT:ssa (Sami Grönberg, Jarkko Harju, Seppo Kari, Tuomas Matikka, Olli Ropponen) perustuu vuoden 2010 verorekisteriaineistoon oletetaan, että yrittäjä valitsee palkkansa ja osinkonsa siten, että verot minimoituvat Evidenssiä siitä, että yrittäjät optimoivat palkka/osinkovalinnan (Harju ja Matikka 2013)

15 Optimointi järkevä perusoletus

16 Miten verotus muuttuu (mediaani nv)? huojennetun osingon vero kiristyy vero alenee (ennen ansio, nyt po-tuloa) Ei muutosta, palkkaa

Ei")

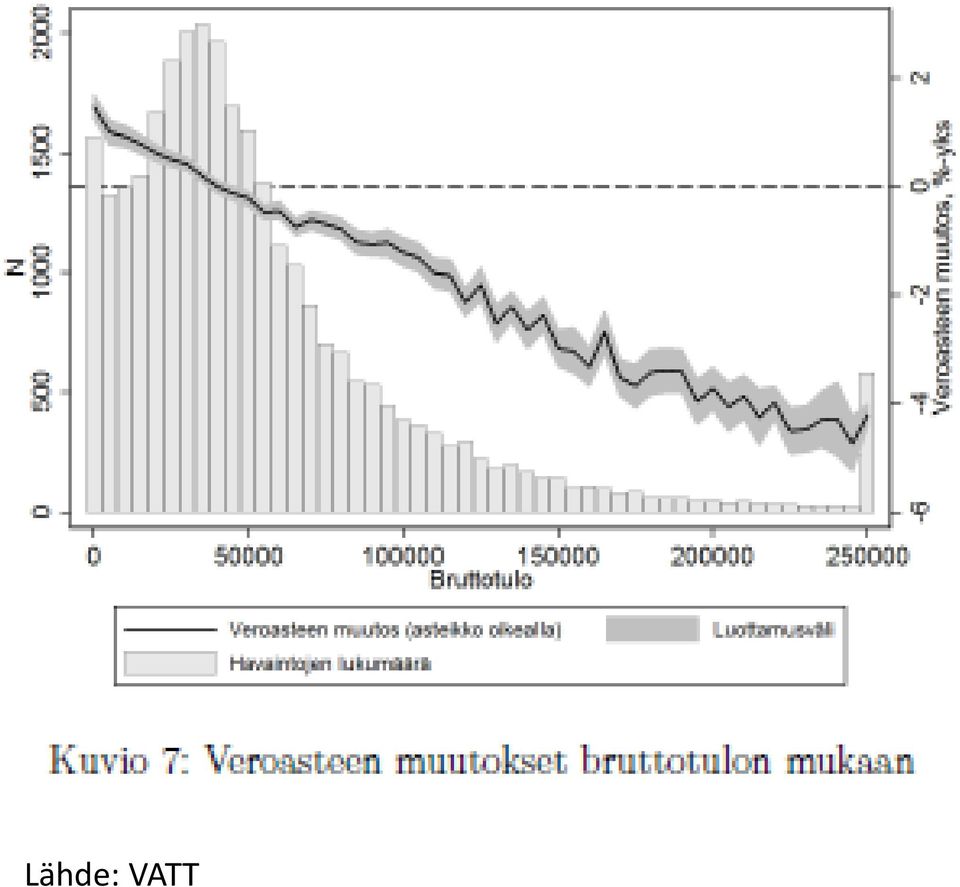

17 Rikas yritys (ylimmän 1 % alaraja) samat piirteet, mutta 150 t raja saavutetaan 220 kokon. tuloilla

18 Lähde: VATT

19 Yhteenveto muutoksista Pörssiyritykset: vaikka osingonsaajan verotus kiristyy, yhtiövero huomioon ottaen listattujen firmojen kotim. osinkojen kokon. veroaste ei kiristy Listaamattomat: yritykset, jotka jakaneet huojennettua pääomatulo-osinkoa, kohtaavat pienen veronkiristyksen suuria ansiotulo-osinkoja saaneet hyötyvät

20 4 LOPUKSI

21 Päätöksen arviointia Suomessa oli tarve alentaa yritysveroastetta mutta olisiko 22 % riittänyt? Joka tapauksessa suunta, jossa yritysveroastetta lasketaan ja verotaakkaa siirretään kotim. omistajille järkevä Vähennysten karsinta myös fiksua Uudesta mallista tuli sekava, useita eri veroasteita ja mielivaltainen 150 t raja ei poista tulonmuuntokannustimia itse asiassa houkuttaa hyvätuloisia siirtymään muista yritysmuodoista oy:ksi

22 Voisiko malli ennemmin olla? voisi varautua lähes automaattiseen mekanismiin joka soveltuu tulevaisuudessakin jatkuvaan yritysverokilpailuun lisäksi kansainvälisen kilpailukyvyn kannalta asiantuntijoiden ansiotulojen verokohtelu tärkeää Kleven ym (2011, työpaperi, LSE): evidenssiä verotuksen vaikutuksesta osaajien liikkuvuuteen vielä perustellumpi olisi ratkaisu joka sulkee tulonmuuntokannustimen kokonaan suurten osinkotulojen ja suurten ansiotulojen välillä emme tiedä, mikä osa tuloksesta on yrittäjän työpanosta ja mikä riskipääoman tuottoa Jos ylin ansiotulojen rajavero olisi 50 % ja yritysveroaste 20 %, ylimpien osinkotulojen rajavero tulisi olla noin 38 % jotta *80 = 50 osinkojen veroaste = ansiotulojen veroaste

Yrittäjän verotuksen uudistustarpeet. Niku Määttänen, ETLA VATT päivä, 8.10.2014

Yrittäjän verotuksen uudistustarpeet Niku Määttänen, ETLA VATT päivä, 8.10.2014 Kirjallisuutta Mirrlees review: Tax by design Hetemäen verotyöryhmän raportti Tulolajin valinta: Harju ja Matikka 2012 Investointivaikutukset:

Yrittäjän verotuksen uudistustarpeet Niku Määttänen, ETLA VATT päivä, 8.10.2014 Kirjallisuutta Mirrlees review: Tax by design Hetemäen verotyöryhmän raportti Tulolajin valinta: Harju ja Matikka 2012 Investointivaikutukset:

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Kaikissa OECD-maissa. Miten yrityksiä pitäisi. - (Lähes) kaikki mitä olet aina halunnut tietää yritysverotuksesta mutta et ole rohjennut kysyä

kaikki mitä olet aina halunnut tietää yritysverotuksesta mutta et ole rohjennut kysyä") Miten yrityksiä pitäisi verottaa? Kuvat maarit kytöharju - (Lähes) kaikki mitä olet aina halunnut tietää yritysverotuksesta mutta et ole rohjennut kysyä Koetamme selvittää selvällä suomen kielellä, mitä

Miten yrityksiä pitäisi verottaa? Kuvat maarit kytöharju - (Lähes) kaikki mitä olet aina halunnut tietää yritysverotuksesta mutta et ole rohjennut kysyä Koetamme selvittää selvällä suomen kielellä, mitä

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Pikaopas palkkaa vai osinkoa

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla. 25.3.2014 Sari Lounasmeri

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

Pörssisäätiön Sijoituskoulu Tampereen Sijoitusmessuilla 25.3.2014 Sari Lounasmeri Pörssisäätiö edistää arvopaperisäästämistä ja arvopaperimarkkinoita Sijoittajan verotus Osingot ja luovutusvoitot / Sari

LASKELMIA OSINKOVEROTUKSESTA

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa Tuomas Matikka VATT VATT-päivä 8.10.2014 Tuomas Matikka (VATT) Miten yrittäjät reagoivat verokannustimiin? VATT-päivä 8.10.2014 1 / 14

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa Tuomas Matikka VATT VATT-päivä 8.10.2014 Tuomas Matikka (VATT) Miten yrittäjät reagoivat verokannustimiin? VATT-päivä 8.10.2014 1 / 14

Suomen verojärjestelmä: muutos ja pysyvyys. Jaakko Kiander Palkansaajien tutkimuslaitos

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i. Seppo Kar i j a Out i Kr öger VATT 10.6.2009

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Yritys- ja osinkoverotus ja riskinotto. Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Kehysriihen veropäätökset yritys ja pääomatuloverotus

1 Kehysriihen veropäätökset yritys ja pääomatuloverotus Muistio 28.3.2013 Seppo Kari Olli Ropponen 1. Muutokset pähkinänkuoressa Hallitus esittää yhteisöverokannan alentamista nykyisestä 24,5 prosentista

1 Kehysriihen veropäätökset yritys ja pääomatuloverotus Muistio 28.3.2013 Seppo Kari Olli Ropponen 1. Muutokset pähkinänkuoressa Hallitus esittää yhteisöverokannan alentamista nykyisestä 24,5 prosentista

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT 1 LÄHTÖKOHTA VERONSAAJAN RAHANTARVE KASVUSSA KANSAINVÄLINEN VEROKILPAILU KIRISTYY LUONNOLLISEN HENKILÖN KOKONAISVERORASITE KASVAA

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT 1 LÄHTÖKOHTA VERONSAAJAN RAHANTARVE KASVUSSA KANSAINVÄLINEN VEROKILPAILU KIRISTYY LUONNOLLISEN HENKILÖN KOKONAISVERORASITE KASVAA

Ajankohtaista verotuksesta

Ajankohtaista verotuksesta Konsultit 2HPO 1 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2 Bruttotulojen koostumuksen kehitys Lähde: VATT 3 Bruttotulojen koostumus

Ajankohtaista verotuksesta Konsultit 2HPO 1 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2 Bruttotulojen koostumuksen kehitys Lähde: VATT 3 Bruttotulojen koostumus

Lausunto Hallituksen esitys eduskunnalle elinkeinotulon ja yhteisöjen varojenjaon verotusta koskevien säännösten muuttamisesta

Helsinki 28.10.2013 Tutkimuskoordinaattori Ilpo Suoniemi Palkansaajien tutkimuslaitos Lausunto Hallituksen esitys eduskunnalle elinkeinotulon ja yhteisöjen varojenjaon verotusta koskevien säännösten muuttamisesta

Helsinki 28.10.2013 Tutkimuskoordinaattori Ilpo Suoniemi Palkansaajien tutkimuslaitos Lausunto Hallituksen esitys eduskunnalle elinkeinotulon ja yhteisöjen varojenjaon verotusta koskevien säännösten muuttamisesta

Yritysverotuksen asiantuntijatyöryhmän ehdotukset

Yritysverotuksen asiantuntijatyöryhmän ehdotukset 9.2.2017 Terhi Järvikare Tiedotustilaisuus Verotus Työryhmän kokoonpano Puheenjohtaja: ylijohtaja Terhi Järvikare, VM Jäsenet: oikeustieteen tohtori, dosentti

Yritysverotuksen asiantuntijatyöryhmän ehdotukset 9.2.2017 Terhi Järvikare Tiedotustilaisuus Verotus Työryhmän kokoonpano Puheenjohtaja: ylijohtaja Terhi Järvikare, VM Jäsenet: oikeustieteen tohtori, dosentti

Yritysverotuksen asiantuntijatyöryhmän raportti

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 13.2.2017/Dnro VM077:00/2016 Yritysverotuksen asiantuntijatyöryhmän raportti Lausunnon pääkohdat Sen lisäksi,

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 13.2.2017/Dnro VM077:00/2016 Yritysverotuksen asiantuntijatyöryhmän raportti Lausunnon pääkohdat Sen lisäksi,

Yrittäjien tulot ja verot 2014. vuoden 2012 tulo- ja verotiedoilla

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

VEROTUKSEN KEHITTÄMINEN

Veronmaksajain Keskusliiton ohjelma verotuksen ja julkisen talouden kehittämiseksi vuosina 2012-2015 VEROTUKSEN KEHITTÄMINEN 1 Teemu Lehtinen 17.1.2011 ANSIOTULOJEN VEROTUSTA KEVENNETÄÄN ALENTAMALLA TULOVEROASTEIKKOA

Veronmaksajain Keskusliiton ohjelma verotuksen ja julkisen talouden kehittämiseksi vuosina 2012-2015 VEROTUKSEN KEHITTÄMINEN 1 Teemu Lehtinen 17.1.2011 ANSIOTULOJEN VEROTUSTA KEVENNETÄÄN ALENTAMALLA TULOVEROASTEIKKOA

Eri yritysmuotojen verotuksellinen edullisuus

Tuki: - Puhelin 020 795 9960 (vain ennen koulutusta) - Sähköposti info@opinahjo.fi Kysymykset koulutuksen aikana: - Kaikki kysymykset pikaviestien kautta - Mikrofonit avataan tarvittaessa keskustelua varten

Tuki: - Puhelin 020 795 9960 (vain ennen koulutusta) - Sähköposti info@opinahjo.fi Kysymykset koulutuksen aikana: - Kaikki kysymykset pikaviestien kautta - Mikrofonit avataan tarvittaessa keskustelua varten

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Pääomatulojen verotus on

artikkeli jarkko harju Erikoistutkija vatt jarkko.harju@vatt.fi Tuomas Matikka Erikoistutkija vatt tuomas.matikka@vatt.fi Yrittäjät reagoivat herkästi verokannustimiin Tuloverot vaikuttavat selvästi listaamattomien

artikkeli jarkko harju Erikoistutkija vatt jarkko.harju@vatt.fi Tuomas Matikka Erikoistutkija vatt tuomas.matikka@vatt.fi Yrittäjät reagoivat herkästi verokannustimiin Tuloverot vaikuttavat selvästi listaamattomien

Pääpuolueiden verotavoitteiden analyysi

Pääpuolueiden verotavoitteiden analyysi Talous- ja elinkeinopolitiikan vaikuttajaryhmä 6.5.2015 Tero Honkavaara Johtava veroasiantuntija, EK 1 Työn verotus 450 M verokevennys pienija keskituloisille Yritysverotus

Pääpuolueiden verotavoitteiden analyysi Talous- ja elinkeinopolitiikan vaikuttajaryhmä 6.5.2015 Tero Honkavaara Johtava veroasiantuntija, EK 1 Työn verotus 450 M verokevennys pienija keskituloisille Yritysverotus

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus. VATT PÄIVÄ 8.10.2014 Jouko Karttunen

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Ajankohtaista veropolitiikasta. Timo Sipilä

Ajankohtaista veropolitiikasta Timo Sipilä Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotettiin jo aiemmin 28 %:sta 30 %:iin. Nyt yhteenlasketun verotettavan pääomatulon (siis vähennysten

Ajankohtaista veropolitiikasta Timo Sipilä Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotettiin jo aiemmin 28 %:sta 30 %:iin. Nyt yhteenlasketun verotettavan pääomatulon (siis vähennysten

VEROTUS. Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

Tulonjakovaikutusarviot veropoliittisten linjausten tukena. Elina Pylkkänen

Tulonjakovaikutusarviot veropoliittisten linjausten tukena Elina Pylkkänen Hallitus asettaa itselleen tavoitteet Valtionvelka suhteessa kokonaistuotantoon kääntyy laskuun hallituskaudella Valtiontalouden

Tulonjakovaikutusarviot veropoliittisten linjausten tukena Elina Pylkkänen Hallitus asettaa itselleen tavoitteet Valtionvelka suhteessa kokonaistuotantoon kääntyy laskuun hallituskaudella Valtiontalouden

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

VEROTUKSEN RAKENNEUUDISTUS: KEVENEVÄT JA KIRISTYVÄT VEROT 2012-2015

Verotus tällä ja ensi vaalikaudella VEROTUKSEN RAKENNEUUDISTUS: KEVENEVÄT JA KIRISTYVÄT VEROT 2012-2015 1 SEURAAVA VEROUUDISTUS - VALTIOVARAINMINISTERIÖ ASETTI VEROTUKSEN KEHITTÄMISTYÖRYHMÄN Tähtäin on

Verotus tällä ja ensi vaalikaudella VEROTUKSEN RAKENNEUUDISTUS: KEVENEVÄT JA KIRISTYVÄT VEROT 2012-2015 1 SEURAAVA VEROUUDISTUS - VALTIOVARAINMINISTERIÖ ASETTI VEROTUKSEN KEHITTÄMISTYÖRYHMÄN Tähtäin on

Miten osinkoverotus muuttuu Mitä on työperäinen osinko? Johtava veroasiantuntija Tero Honkavaara. EK-päivä 31.3.2009, Jyväskylä

Miten osinkoverotus muuttuu Mitä on työperäinen osinko? Johtava veroasiantuntija Tero Honkavaara EK-päivä 31.3.2009, Jyväskylä Osinkoverotuksen pääperiaate - Listaamaton yhtiö 50 000 :sta verovapaata 15

Miten osinkoverotus muuttuu Mitä on työperäinen osinko? Johtava veroasiantuntija Tero Honkavaara EK-päivä 31.3.2009, Jyväskylä Osinkoverotuksen pääperiaate - Listaamaton yhtiö 50 000 :sta verovapaata 15

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Valtion taloudellinen tutkimuskeskus Valmisteluraportit. Kehysriihessä ehdotettujen osinkoveromuutosten arviointia

Valtion taloudellinen tutkimuskeskus Valmisteluraportit 18 Kehysriihessä ehdotettujen osinkoveromuutosten arviointia Sami Grönberg Seppo Kari Olli Ropponen Valmisteluraportit 18 elokuu 2013 VATT VALMISTELURAPORTIT

Valtion taloudellinen tutkimuskeskus Valmisteluraportit 18 Kehysriihessä ehdotettujen osinkoveromuutosten arviointia Sami Grönberg Seppo Kari Olli Ropponen Valmisteluraportit 18 elokuu 2013 VATT VALMISTELURAPORTIT

Yhteisövero globalisoituneessa ympäristössä

Yhteisövero globalisoituneessa ympäristössä Seppo Kari Tutkimusjohtaja VATT VATT Päivä 8.10.2014 Motivointi Yhteisövero (YV) noussut otsikoihin Maailmalla: Google, Amazon, Starbucks Suomessa: Mehiläinen,

Yhteisövero globalisoituneessa ympäristössä Seppo Kari Tutkimusjohtaja VATT VATT Päivä 8.10.2014 Motivointi Yhteisövero (YV) noussut otsikoihin Maailmalla: Google, Amazon, Starbucks Suomessa: Mehiläinen,

Kehysriihen 2013 veromuutosten tulonjakovaikutukset

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

Valtiovarainministeriön vero-osastolle. Lausunto yritysverotuksen asiantuntijatyöryhmän raportista

Valtiovarainministeriön vero-osastolle Lausunto yritysverotuksen asiantuntijatyöryhmän raportista Valtiovarainministeriön vero-osasto on varannut Perheyritysten liitto ry Familjeföretagens förbund rf:lle

Valtiovarainministeriön vero-osastolle Lausunto yritysverotuksen asiantuntijatyöryhmän raportista Valtiovarainministeriön vero-osasto on varannut Perheyritysten liitto ry Familjeföretagens förbund rf:lle

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

VALTIONEUVOSTON SELONTEKO EDUSKUNNALLE VALTIONTALOUDEN KEHYKSISTÄ VUOSILLE 2014 2017 27.3.2013 ANNETUN VALTIONEUVOSTON SELONTEON (VNS 3/2013 vp)

") VALTIONEUVOSTON SELONTEKO EDUSKUNNALLE VALTIONTALOUDEN KEHYKSISTÄ VUOSILLE 2014 2017 27.3.2013 ANNETUN VALTIONEUVOSTON SELONTEON (VNS 3/2013 vp) TÄYDENTÄMISESTÄ KEHYSPÄÄTÖS 3 Valtioneuvosto on antanut

VALTIONEUVOSTON SELONTEKO EDUSKUNNALLE VALTIONTALOUDEN KEHYKSISTÄ VUOSILLE 2014 2017 27.3.2013 ANNETUN VALTIONEUVOSTON SELONTEON (VNS 3/2013 vp) TÄYDENTÄMISESTÄ KEHYSPÄÄTÖS 3 Valtioneuvosto on antanut

Ylimmät tulo osuudet,tuloerot ja verot. Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere

& Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere") Ylimmät tulo osuudet,tuloerot ja verot Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere 25.10.2018 Taustaa Usein kuultu väite tuloerokeskustelussa tuloerot eivät ole enää kasvaneet

Ylimmät tulo osuudet,tuloerot ja verot Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere 25.10.2018 Taustaa Usein kuultu väite tuloerokeskustelussa tuloerot eivät ole enää kasvaneet

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Mab7_Osa2_Verotus.notebook. April 16, 2015. Suvi Ilvonen 1. huhti 21 10:42

huhti 21 10:42 Suvi Ilvonen 1 huhti 21 10:42 Suvi Ilvonen 2 huhti 21 10:42 Suvi Ilvonen 3 huhti 21 10:43 Suvi Ilvonen 4 Valtion tulovero vuonna 2015 Verotettava ansiotulo, euroa Vero alarajan kohdalla,

huhti 21 10:42 Suvi Ilvonen 1 huhti 21 10:42 Suvi Ilvonen 2 huhti 21 10:42 Suvi Ilvonen 3 huhti 21 10:43 Suvi Ilvonen 4 Valtion tulovero vuonna 2015 Verotettava ansiotulo, euroa Vero alarajan kohdalla,

Osakesäästötilin verosäännökset

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Finanssipolitiikan tarkastuskertomus. Veromuutosten taloudelliset vaikutukset - yhteisö- ja pääomaverotus

Finanssipolitiikan tarkastuskertomus Veromuutosten taloudelliset vaikutukset - yhteisö- ja pääomaverotus Valtiontalouden tarkastusviraston tarkastuskertomukset 13/2014 Valtiontalouden tarkastusviraston

Finanssipolitiikan tarkastuskertomus Veromuutosten taloudelliset vaikutukset - yhteisö- ja pääomaverotus Valtiontalouden tarkastusviraston tarkastuskertomukset 13/2014 Valtiontalouden tarkastusviraston

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

Silta yli synkän virran SUOMI TYÖLINJALLE

Silta yli synkän virran SUOMI TYÖLINJALLE SDP:n vaihtoehtobudjetti 2016 TÄSSÄ OLLAAN NYT 1. Kasvu takertelee, Euroopan elpyminen hidasta 2. Hallitus pakastaa Suomen talouden vuodelle 2016 3. Luottamus

Silta yli synkän virran SUOMI TYÖLINJALLE SDP:n vaihtoehtobudjetti 2016 TÄSSÄ OLLAAN NYT 1. Kasvu takertelee, Euroopan elpyminen hidasta 2. Hallitus pakastaa Suomen talouden vuodelle 2016 3. Luottamus

Verotus ja tasa-arvo. Matti Tuomala Kalevi Sorsa säätiö 26.1.2007

Verotus ja tasa-arvo Matti Tuomala Kalevi Sorsa säätiö 26.1.2007 Progressiivinen verotus: egalitaristinen menestystarina! Progressiivinen verotus on vanha idea. - Marxin ja Engelsin Kommunistisen manifestin

Verotus ja tasa-arvo Matti Tuomala Kalevi Sorsa säätiö 26.1.2007 Progressiivinen verotus: egalitaristinen menestystarina! Progressiivinen verotus on vanha idea. - Marxin ja Engelsin Kommunistisen manifestin

Suomen Yrittäjät 15.03.2010. SY:n kirjalliset huomiot Hetemäen työryhmän selvittämistä osinkoveromalleista. Osinkoverotuksen kehittäminen.

Suomen Yrittäjät 15.03.2010 SY:n kirjalliset huomiot Hetemäen työryhmän selvittämistä osinkoveromalleista Osinkoverotuksen kehittäminen Yleistä Hetemäen verotyöryhmä on laatinut selvityksen neljästä eri

Suomen Yrittäjät 15.03.2010 SY:n kirjalliset huomiot Hetemäen työryhmän selvittämistä osinkoveromalleista Osinkoverotuksen kehittäminen Yleistä Hetemäen verotyöryhmä on laatinut selvityksen neljästä eri

Lausunto yritysverotuksen asiantuntijatyöryhmän raportista

Lausunto 1 (7) 27.3.2017 Valtiovarainministeriö valtiovarainministerio@vm.fi VM077:00/2016 Lausunto yritysverotuksen asiantuntijatyöryhmän raportista Yritysverotuksen asiantuntijatyöryhmä on arvioinut

Lausunto 1 (7) 27.3.2017 Valtiovarainministeriö valtiovarainministerio@vm.fi VM077:00/2016 Lausunto yritysverotuksen asiantuntijatyöryhmän raportista Yritysverotuksen asiantuntijatyöryhmä on arvioinut

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

TA5b. Julkinen talous Kevät 2015 Verotus 2 (erityiskysymyksiä) Seppo Kari seppo.kari@vatt.fi

Seppo Kari seppo.kari@vatt.fi") TA5b. Julkinen talous Kevät 2015 Verotus 2 (erityiskysymyksiä) Seppo Kari seppo.kari@vatt.fi Tällä luennolla Kertaus käsitteistä: verotuksen kohtaanto ja tehokkuustappio Optimaalinen verotus - käsite Optimaalisen

TA5b. Julkinen talous Kevät 2015 Verotus 2 (erityiskysymyksiä) Seppo Kari seppo.kari@vatt.fi Tällä luennolla Kertaus käsitteistä: verotuksen kohtaanto ja tehokkuustappio Optimaalinen verotus - käsite Optimaalisen

Yritys- ja pääomaverouudistus. efektiivinen verorasitus. H allitus julkaisi kannanoton yritys- ja pääomaverotuksen ARTIKKELEITA.

Kansantaloudellinen aikakauskirja 100. vsk. 2/2004 ARTIKKELEITA Yritys- ja pääomaverouudistus 2005 sekä efektiivinen verorasitus Harri Hietala* VTL, tutkija Helsingin yliopisto ja HECER * Kiitän Seppo

Kansantaloudellinen aikakauskirja 100. vsk. 2/2004 ARTIKKELEITA Yritys- ja pääomaverouudistus 2005 sekä efektiivinen verorasitus Harri Hietala* VTL, tutkija Helsingin yliopisto ja HECER * Kiitän Seppo

Valtion taloudellinen tutkimuskeskus Muistiot. Yrittäjän verotuksen arviointi mallikehikko ja simulointituloksia

Valtion taloudellinen tutkimuskeskus Muistiot 20 Yrittäjän verotuksen arviointi mallikehikko ja simulointituloksia Olli Ropponen Muistiot 20 elokuu 2012 VATT MUISTIOT 20 Yrittäjän verotuksen arviointi

Valtion taloudellinen tutkimuskeskus Muistiot 20 Yrittäjän verotuksen arviointi mallikehikko ja simulointituloksia Olli Ropponen Muistiot 20 elokuu 2012 VATT MUISTIOT 20 Yrittäjän verotuksen arviointi

Tuloverotuksen vaikutus työn tarjontaan

Tuloverotuksen vaikutus työn tarjontaan Tuomas Matikka VATT Valtiovarainvaliokunta, verojaosto 19.2.2016 Tuomas Matikka (VATT) Tuloverotus ja työn tarjonta Verojaosto 1 / 11 Taustaa Esitys perustuu tammikuussa

Tuloverotuksen vaikutus työn tarjontaan Tuomas Matikka VATT Valtiovarainvaliokunta, verojaosto 19.2.2016 Tuomas Matikka (VATT) Tuloverotus ja työn tarjonta Verojaosto 1 / 11 Taustaa Esitys perustuu tammikuussa

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen. Syksy 2011 Johtaja Timo Sipilä

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Syksy 2011 Johtaja Timo Sipilä 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin. Yhteenlasketun verotettavan

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Syksy 2011 Johtaja Timo Sipilä 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin. Yhteenlasketun verotettavan

Listaamattomien osakeyhtiöiden verotus, voitonjako ja investoinnit

ETLA Raportit ETLA Reports 9.12.2014 No 40 Listaamattomien osakeyhtiöiden verotus, voitonjako ja investoinnit Niku Määttänen * Olli Ropponen ** * ETLA Elinkeinoelämän tutkimuslaitos, niku.maattanen@etla.fi

ETLA Raportit ETLA Reports 9.12.2014 No 40 Listaamattomien osakeyhtiöiden verotus, voitonjako ja investoinnit Niku Määttänen * Olli Ropponen ** * ETLA Elinkeinoelämän tutkimuslaitos, niku.maattanen@etla.fi

Talouspolitiikka/Veropolitiikka Tero Honkavaara. Valtiovarainministeriö. Lausunto 1 (5) Lausuntopyyntönne

Lausuntopyyntönne") Tero Honkavaara Valtiovarainministeriö Lausunto 1 (5) 28.3.2017 Lausuntopyyntönne 13.2.2017 Yritysverotuksen asiantuntijatyöryhmän raportti Työryhmän tehtävänä on ollut tarkastella yritysverotuksen nykyistä

Tero Honkavaara Valtiovarainministeriö Lausunto 1 (5) 28.3.2017 Lausuntopyyntönne 13.2.2017 Yritysverotuksen asiantuntijatyöryhmän raportti Työryhmän tehtävänä on ollut tarkastella yritysverotuksen nykyistä

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

Valtion taloudellinen tutkimuskeskus. Tutkimukset 153. Oman pääoman tuoton vähennyskelpoisuus yritysverotuksessa - Belgian malli

Valtion taloudellinen tutkimuskeskus Tutkimukset 153 Oman pääoman tuoton vähennyskelpoisuus yritysverotuksessa - Belgian malli Seppo Kari Leena Kerkelä Tutkimukset 153 joulukuu 2009 VATT TUTKIMUKSET 153

Valtion taloudellinen tutkimuskeskus Tutkimukset 153 Oman pääoman tuoton vähennyskelpoisuus yritysverotuksessa - Belgian malli Seppo Kari Leena Kerkelä Tutkimukset 153 joulukuu 2009 VATT TUTKIMUKSET 153

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Miten Suomi voidaan pelastaa

Miten Suomi voidaan pelastaa 24.4.2015 #pelastetaansuomi @liberafi Miten Suomi voidaan pelastaa. Talouspoliittinen manifesti Kirjan julkistaminen 24.4.2015 Kansantaloustieteen professori Vesa Kanniainen

Miten Suomi voidaan pelastaa 24.4.2015 #pelastetaansuomi @liberafi Miten Suomi voidaan pelastaa. Talouspoliittinen manifesti Kirjan julkistaminen 24.4.2015 Kansantaloustieteen professori Vesa Kanniainen

Yrittäjien tulot ja verot. vuoden 2009 tulo- ja verotiedoilla

Yrittäjien tulot ja verot vuoden 2009 tulo- ja verotiedoilla ESIPUHE Verotus ja valtiontalouden tasapainottaminen ovat tulevien eduskuntavaalien keskeisimpiä puheenaiheita. Tässä yhteydessä myös yrittäjien

Yrittäjien tulot ja verot vuoden 2009 tulo- ja verotiedoilla ESIPUHE Verotus ja valtiontalouden tasapainottaminen ovat tulevien eduskuntavaalien keskeisimpiä puheenaiheita. Tässä yhteydessä myös yrittäjien

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 21.3.2006

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Yritys- ja pääomatuloverotuksen kehittäminen - uudistusvaihtoehtojen arviointia

Seppo Kari/VATT 3.2.2010 Yritys- ja pääomatuloverotuksen kehittäminen - uudistusvaihtoehtojen arviointia 1. Johdanto Tässä muistiossa tarkastellaan Suomen yritys- ja pääomatuloverotuksen kehittämistarpeita

Seppo Kari/VATT 3.2.2010 Yritys- ja pääomatuloverotuksen kehittäminen - uudistusvaihtoehtojen arviointia 1. Johdanto Tässä muistiossa tarkastellaan Suomen yritys- ja pääomatuloverotuksen kehittämistarpeita

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013 1 Teemu Lehtinen 9.1.2013 PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT 1) Palkka keskituloinen palkansaaja, palkka v. 2013: 39.900 /v (3192

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013 1 Teemu Lehtinen 9.1.2013 PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT 1) Palkka keskituloinen palkansaaja, palkka v. 2013: 39.900 /v (3192

Lausunto VATT/36/07 .01/ Lausunto. 2. Yhteisövero. yritysverotuk. nostamista. ohjenuoraksi.

Lausunto VATT/36/07.01/2017 28.3.2017 Valtiovarainministeriö valtiovarainministeriö@vm.fi Lausunto yritysverotuksen asiantunt ijatyöryhmän raportista; VM077:00/2016 1. Johdanto Yritysverotuksen asiantuntijatyöryhmä

Lausunto VATT/36/07.01/2017 28.3.2017 Valtiovarainministeriö valtiovarainministeriö@vm.fi Lausunto yritysverotuksen asiantunt ijatyöryhmän raportista; VM077:00/2016 1. Johdanto Yritysverotuksen asiantuntijatyöryhmä

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Valtion taloudellinen tutkimuskeskus. Muistiot 8. Listaamattomien osakeyhtiöiden osingonjako ja taserakenteet

Valtion taloudellinen tutkimuskeskus Muistiot 8 Listaamattomien osakeyhtiöiden osingonjako ja taserakenteet Jarkko Harju Hanna Karakallio Tuomas Matikka Muistiot 8 kesäkuu 21 VATT MUISTIOT 8 Listaamattomien

Valtion taloudellinen tutkimuskeskus Muistiot 8 Listaamattomien osakeyhtiöiden osingonjako ja taserakenteet Jarkko Harju Hanna Karakallio Tuomas Matikka Muistiot 8 kesäkuu 21 VATT MUISTIOT 8 Listaamattomien

VALTIOVARAINMINISTERIÖN TOIMITTAMA TAUSTAMATERIAALI LIITTYEN KEHYSPÄÄTÖKSESSÄ TEHTYYN YHTEISÖ- JA OSINKOVEROLINJAUKSEEN

1 (5) 29.4.2013 Eduskunnan tarkastusvaliokunnalle Lausuntopyyntönne 24.4.2013/ K 2/2013 vp. ja VNS 3-4/2013 vp VALTIOVARAINMINISTERIÖN TOIMITTAMA TAUSTAMATERIAALI LIITTYEN KEHYSPÄÄTÖKSESSÄ TEHTYYN YHTEISÖ-

1 (5) 29.4.2013 Eduskunnan tarkastusvaliokunnalle Lausuntopyyntönne 24.4.2013/ K 2/2013 vp. ja VNS 3-4/2013 vp VALTIOVARAINMINISTERIÖN TOIMITTAMA TAUSTAMATERIAALI LIITTYEN KEHYSPÄÄTÖKSESSÄ TEHTYYN YHTEISÖ-

300 PÄÄOMA- JA YRITYSTULOJEN VEROTUS UUSI SUUNTA?

VATT-KESKUSTELUALOITTEITA VATT-DISCUSSION PAPERS 300 PÄÄOMA- JA YRITYSTULOJEN VEROTUS UUSI SUUNTA? Outi Kröger Valtion taloudellinen tutkimuskeskus Government Institute for Economic Research Helsinki 2003

VATT-KESKUSTELUALOITTEITA VATT-DISCUSSION PAPERS 300 PÄÄOMA- JA YRITYSTULOJEN VEROTUS UUSI SUUNTA? Outi Kröger Valtion taloudellinen tutkimuskeskus Government Institute for Economic Research Helsinki 2003

Voidaanko fiskaalisella devalvaatiolla tai sisäisellä devalvaatiolla parantaa Suomen talouden kilpailukykyä?

Juha Kilponen Suomen Pankki Voidaanko fiskaalisella devalvaatiolla tai sisäisellä devalvaatiolla parantaa Suomen talouden kilpailukykyä? Helsinki, Economicum 30.11.2015 Mielipiteet ovat kirjoittajan omia

Juha Kilponen Suomen Pankki Voidaanko fiskaalisella devalvaatiolla tai sisäisellä devalvaatiolla parantaa Suomen talouden kilpailukykyä? Helsinki, Economicum 30.11.2015 Mielipiteet ovat kirjoittajan omia

Millainen verojärjestelmä tukee talouskasvua, yrittäjyyttä ja työllisyyttä?

Millainen verojärjestelmä tukee talouskasvua, yrittäjyyttä ja työllisyyttä? - Hetemäen verotyöryhmän raportit - EK:n verotavoitteet EK-päivä 24.3.2011 Johtava veroasiantuntija Tero Honkavaara, EK Hetemäen

Millainen verojärjestelmä tukee talouskasvua, yrittäjyyttä ja työllisyyttä? - Hetemäen verotyöryhmän raportit - EK:n verotavoitteet EK-päivä 24.3.2011 Johtava veroasiantuntija Tero Honkavaara, EK Hetemäen

Yrittäjät. Konsultit 2HPO 17.4.2013 2HPO.FI

Yrittäjät Konsultit 2HPO 1 Yrittäjien lukumäärä pl. maatalous 1990-270 250 230 210 190 170 150 130 110 90 tuhatta yrittäjää 261 000 169 000 92 000 70 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Yrittäjät Konsultit 2HPO 1 Yrittäjien lukumäärä pl. maatalous 1990-270 250 230 210 190 170 150 130 110 90 tuhatta yrittäjää 261 000 169 000 92 000 70 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Hallituksen budjettiesitys 2019

Hallituksen budjettiesitys 2019 29.8.2018 Valtiovarainministeri Petteri Orpo Tiedotustilaisuus Talouspolitiikka Julkinen talous Hallitus on saavuttamassa keskeiset talouspolitiikan tavoitteensa Työllisyysaste

Hallituksen budjettiesitys 2019 29.8.2018 Valtiovarainministeri Petteri Orpo Tiedotustilaisuus Talouspolitiikka Julkinen talous Hallitus on saavuttamassa keskeiset talouspolitiikan tavoitteensa Työllisyysaste

Osinkoverotus ja riskinoton kannustaminen. Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009

Osinkoverotus ja riskinoton kannustaminen Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009 Osinkoverotus ja riski Osinkoverotuksen kehittämisellä ja riskinotolla ei ole varsinaista loogista

Osinkoverotus ja riskinoton kannustaminen Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009 Osinkoverotus ja riski Osinkoverotuksen kehittämisellä ja riskinotolla ei ole varsinaista loogista

Hallituksen budjettiesitys ja kunnat. Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Finanssipolitiikan tarkastuskertomus. Veromuutosten taloudelliset vaikutukset - verojärjestelmän kokonaisuuden tarkastus

Finanssipolitiikan tarkastuskertomus Veromuutosten taloudelliset vaikutukset - verojärjestelmän kokonaisuuden tarkastus Valtiontalouden tarkastusviraston tarkastuskertomukset 15/2014 Valtiontalouden tarkastusviraston

Finanssipolitiikan tarkastuskertomus Veromuutosten taloudelliset vaikutukset - verojärjestelmän kokonaisuuden tarkastus Valtiontalouden tarkastusviraston tarkastuskertomukset 15/2014 Valtiontalouden tarkastusviraston

VALTIOVARAINMINISTERIÖLLE

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM077:00/2016: Yritysverotuksen asiantuntijatyöryhmän raportti 1. ALUKSI MUUTAMA YLEISLUONNEHDINTA RAPORTISTA

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM077:00/2016: Yritysverotuksen asiantuntijatyöryhmän raportti 1. ALUKSI MUUTAMA YLEISLUONNEHDINTA RAPORTISTA

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Lausunto 1 (7) SAK / Työehdot-osasto; Kasvu- ja vaikuttaminen osasto/pentti, Kaukoranta

SAK / Työehdot-osasto; Kasvu- ja vaikuttaminen osasto/pentti, Kaukoranta") Lausunto 1 (7) Työehdot-osasto; Kasvu- ja vaikuttaminen osasto/pentti, Kaukoranta 28.3.2017 SAK 12620 / 2017 Valtiovarainministeriö valtiovarainministerio@vm.fi Tarja Järvinen/Ilari Valjus Snellmaninkatu

Lausunto 1 (7) Työehdot-osasto; Kasvu- ja vaikuttaminen osasto/pentti, Kaukoranta 28.3.2017 SAK 12620 / 2017 Valtiovarainministeriö valtiovarainministerio@vm.fi Tarja Järvinen/Ilari Valjus Snellmaninkatu

Maatilayrityksen yhtiöittäminen

Maatilayrityksen yhtiöittäminen Ari Enroth ProAgria Maaseutukeskusten Liitto Peter Österman ProAgria Svenska lantbrukssällskapens förbund 11.10.2007 Maatilojen yritysmuodot vuonna 2006 61 062 yksityiset

Maatilayrityksen yhtiöittäminen Ari Enroth ProAgria Maaseutukeskusten Liitto Peter Österman ProAgria Svenska lantbrukssällskapens förbund 11.10.2007 Maatilojen yritysmuodot vuonna 2006 61 062 yksityiset

Hanna Arvela. Pieni veronkiertoopas

Hanna Arvela Pieni veronkiertoopas Verosuunnittelua, joksi veronkiertoa virallisesti nimitetään, voi harjoittaa Suomessa laillisesti. Tämä opas kertoo lukijalleen kädestä pitäen, miten välttyä ansiotuloverotukselta

Hanna Arvela Pieni veronkiertoopas Verosuunnittelua, joksi veronkiertoa virallisesti nimitetään, voi harjoittaa Suomessa laillisesti. Tämä opas kertoo lukijalleen kädestä pitäen, miten välttyä ansiotuloverotukselta

Verotuksen kehitys kuvaa

artikkeli seija ilmakunnas Johtaja Palkansaajien tutkimuslaitos seija.ilmakunnas@labour.fi Kuvat maarit kytöharju VEROTUS kuluneella vaalikaudella Veroaste on noussut kuluneella vaalikaudella ja myös verorakenteessa

artikkeli seija ilmakunnas Johtaja Palkansaajien tutkimuslaitos seija.ilmakunnas@labour.fi Kuvat maarit kytöharju VEROTUS kuluneella vaalikaudella Veroaste on noussut kuluneella vaalikaudella ja myös verorakenteessa

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä Kansainvälisesti tunnetaan Dual Income Tax (DIT) järjestelmänä, jossa

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä Kansainvälisesti tunnetaan Dual Income Tax (DIT) järjestelmänä, jossa

KIRJANPITO 22C Luento 10a: Tilikauden verot ja voitonjaon verottaminen

KIRJANPITO 22C00100 Luento 10a: Tilikauden verot ja voitonjaon verottaminen Luento 10 Verot tilinpäätöksessä: Tilikauden verot Laskennalliset verot Voitonjaon verottaminen: Osakkeen matemaattinen arvo

KIRJANPITO 22C00100 Luento 10a: Tilikauden verot ja voitonjaon verottaminen Luento 10 Verot tilinpäätöksessä: Tilikauden verot Laskennalliset verot Voitonjaon verottaminen: Osakkeen matemaattinen arvo

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014?

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014? Raimo Immonen senior advisor ASIANAJOTOIMISTO Mitä tulossa ja ja milloin? Hallituksen veropoliittinen linjaus, mm. Varmistettavaa hyvinvointipalveluiden rahoituksen

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014? Raimo Immonen senior advisor ASIANAJOTOIMISTO Mitä tulossa ja ja milloin? Hallituksen veropoliittinen linjaus, mm. Varmistettavaa hyvinvointipalveluiden rahoituksen

Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Matti Tuomala 10.12.2014

Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Matti Tuomala 10.12.2014 Piketty(2014):kahlitsematon kapitalismi johtaa vääjäämättömästi taloudellisten erojen kasvuun Piketty (2014) esittää teorian

Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Matti Tuomala 10.12.2014 Piketty(2014):kahlitsematon kapitalismi johtaa vääjäämättömästi taloudellisten erojen kasvuun Piketty (2014) esittää teorian

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen. Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin.

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin.

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia Seppo Honkapohja* *Esitetyt näkemykset ovat omiani eivätkä välttämättä vastaa SP:n kantaa. I. Eläkejärjestelmät: kansantaloudellisia

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia Seppo Honkapohja* *Esitetyt näkemykset ovat omiani eivätkä välttämättä vastaa SP:n kantaa. I. Eläkejärjestelmät: kansantaloudellisia