Petra Varonen, MHYP

|

|

|

- Teija Mäkinen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsäverotus t Metsänomistajan Talvipäivä Petra Varonen, MHYP

2 Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista ja tonteista kunnille Luovutusvoittoverotus omaisuuden myynti Varainsiirtoverotus - kiinteistökaupassa Perintö- ja lahjaverotus Lähdevero ulkomailla asuva metsänomistaja rajoitetusti verovelvollinen

3 Metsänomistaminen ja verotus Yksin tai puolison kanssa - Puolisoille ll yksi yhteinen lomake, verotus kuin yhtymässä Kuolinpesä - Erillinen verotusyksikkö, tulot ja menot kuolinpesälle Yhtymä - Oma veroilmoitus it ja yhtymäselvitys, verottaja jakaa tuloksen osakkaiden omiin esitäytettyihin veroilmoituksiin omistusosuuksien suhteessa 3

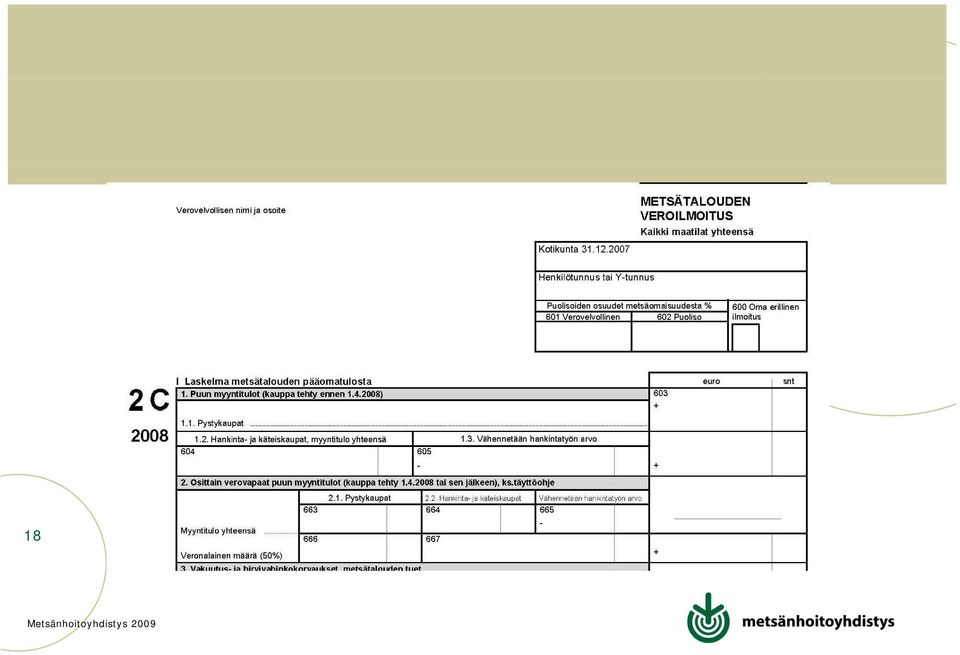

4 Metsätalouden tulot Metsätalouden pääomatuloa - Puun myynnistä saatu tulo, halkojen, pilkkeiden, id hakkeen yms. metsäenergiapuun myyntitulo, metsän vakuutus- ja vahingonkorvaukset, oma käyttö, joulukuuset, koristehavut Henkilökohtaista ansiotuloa - hankintatyön arvo, verovapaata 125 m3 Maatalouden tuloa - Metsästä saatu vuokratulo, pienimuotoinen jatkojalostus (sahaus) ja urakointi, 4 Elinkeinotuloa Muuta pääomatuloa - Esim. soran myynti

ja urakointi, 4 Elinkeinotuloa Muuta pääomatuloa -")

5 Verovapaata tuloa Kestävän metsätalouden rahoituslain (kemeran) perusteella maksettu tuki - Vähennykset vain yli menevistä kuluista 5 Luonnonsuojelulain nojalla suojeltujen j alueiden korvaukset kun ne jäävät metsänomistajan omistukseen Polttopuu oman asunnon tai kesämökin lämmitykseen Hiljainen kuittaus maa- ja metsätalouden rakennuksiin k käytetty puutavara Luonnonvaraisten käpyjen, marjojen, j sienien ja ravintona/lääkeaineen valmistukseen käytettävien kasvien keräystulo on verovapaata Määräaikaiset verovapaudet

6 Metsätalouden vähennykset Vähennyskelpoisia kaikki metsätalouden menot Metsänomistaja itse päättää mitä kuluja vähentää Jaottelu: vuosimenot, poistot ja toisesta tulolähteestä siirrettävät menot (maatalouden puolelta) Metsävähennys 6 Meno- ja tuhovaraus Metsätalouden korot esitäytetyllä lomakkeella

Metsävähennys 6 Meno- ja tuhovaraus Metsätalouden korot")

7 Metsätalouden vuosimenot Palkkauskulut Metsätalouden työntekijöiden palkkauskulut Ei puolisolle tai alle 15-vuotiaalle lapselle maksettu palkka Matkakulut 0,24 /km, matkoista kirjanpito jossa päivämäärä ja matkan syy 7 Muut vuosimenot Kaatopaikka

8 Muut vuosimenot 8 Metsän uudistamiskulut Taimisuojat i Pystypuiden karsinta Metsän lannoitus Polttoaineet metsätalouden koneisiin Kaluston hankinta ja korjaus Metsurivarusteet Ojien perkaus Metsäsuunnittelu Kirjanpito Puukauppapalkkiot Metsänhoitomaksu Metsävakuutusmaksut t k t Metsätalouden rakennusten ja tonttien kiinteistövero MTK:n jäsenmaksu Verotuksen puhelinneuvonta Kurssimaksut Ammattilehdet Puhelinmenot Puunkorjuukulut Metsäsäätiön maksu

9 Poistot Pitkäaikaisten metsätalouskäytössä olevien koneiden ja laitteiden hankintakulut k Vuosipoisto korkeintaan 25 % Metsäteiden ja kunnostusojitusten kustannukset Vuosipoisto korkeintaan 15 % 9 Metsätalouden rakennusten rakentamiskustannukset Vuosipoisto korkeintaan 10 % Kevyiden rakennusten kuten taukotupien 20 %

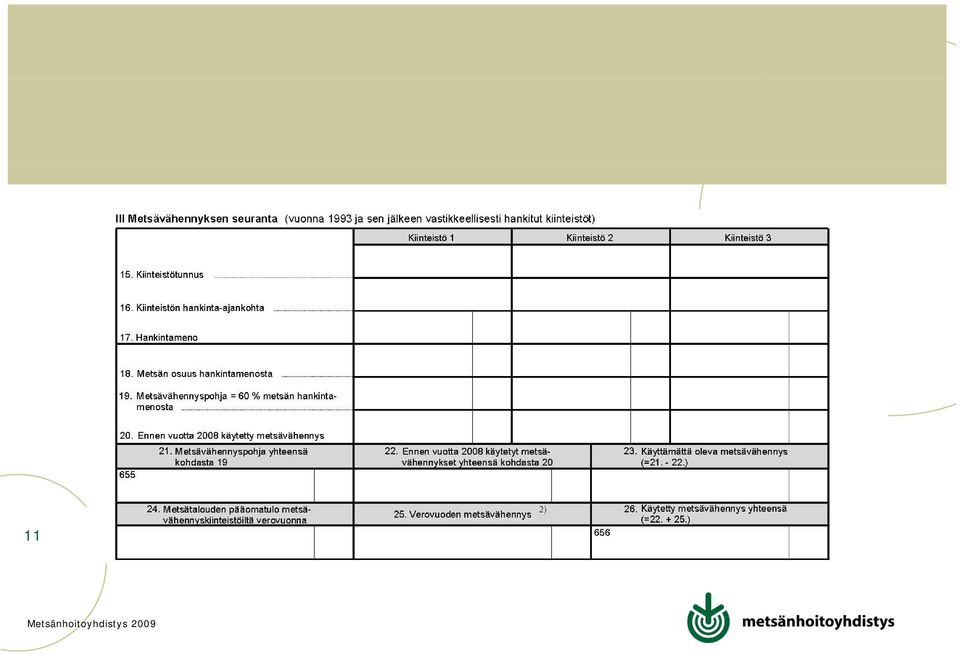

10 Metsävähennys 10 Metsävähennyksen saa tehdä metsätalouden pääomatulosta, joka on saatu jälkeen vastikkeellisesti (osto, vaihto) hankituilta tiloilta. 60 % metsän hankintamenosta voi vähentää metsävähennyksenä Hankintamenoon lasketaan kauppahinnan lisäksi kauppakirjan laadintakulut, kaupanvahvistajan palkkio, lainhuudatuskulut, lohkomiskulut, varainsiirtovero ja muut tilan hankintaan välittömästi liittyvät kulut. Vuotuisesta puun myyntitulosta tehtävän metsävähennyksen enimmäismäärä nousi 40 % -> 60 %

11 11

12 Metsävähennys Vuotuinen minimivähennys on 1500 euroa (2008), mikä edellyttää 2500 euron verotettavaa pääomatuloa vuodessa. - Jos vuotuiset tulot kuuluvat 50% verohuojennuksen piiriin, edellyttää 5000 euron puukauppatuloja Jos tila myydään ulkopuolisille, lisätään luovutusvoittoon käytetty metsävähennys - Lisättävä osuus on korkeintaan 60 % tilan hankintamenosta. Tämä ei koske sukupolvenvaihdoksena toteutettavia tilakauppoja. 12

13 Menovaraus Verovuoden metsätalouden pääomatulosta on mahdollista tehdä 15 % menovaraus Tuloutetaan seuraavan neljän vuoden aikana Oulun ja Lapin läänissä tuloutusaika kuusi vuotta Puutuloja satunnaisesti, isoja kauppoja Kuolinpesät 13

14 Metsäverotukseen muutoksia Määräaikaiset verohuojennukset Metsävähennys Ennen solmittuihin puukauppoihin liittyvät tulot eivät kuulu verohuojennuksen piiriin. Tulojen saannin ajankohdalla ei ole merkitystä. Kauppoihin liittyvät menot ovat kokonaan vähennyskelpoisia. 14

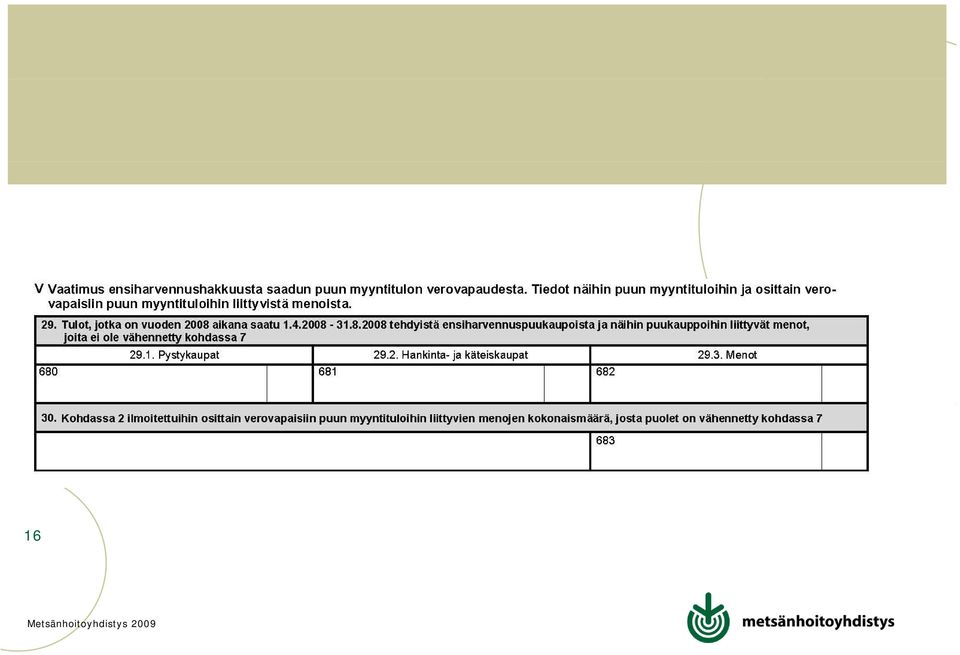

15 Ensiharvennustulojen verovapaus solmittujen ensiharvennuskauppojen tulot ovat kokonaan verovapaata tuloa silloin, kun tulot saadaan vuoden 2009 loppuun mennessä. Kauppoihin liittyvät puun korjuukulut ja matkakulut eivät ole vähennyskelpoisia. Muilta osin kaikki metsätalouden menot voidaan vähentää täysimääräisesti. Ensiharvennuskaupan tulojen verovapaus on valinnainen, jota metsänomistaja voi halutessaan vaatia. 15

16 16

17 Puolet verovapaata aikana solmittuihin puukauppoihin liittyvistä tuloista on verotettavaa tuloa 50 prosenttia silloin, kun tulot saadaan vuoden 2010 loppuun mennessä. Kauppoihin liittyvistä matkakuluista ja puun korjuukuluista ilmoitetaan veroilmoituksella vähennettäviksi menoiksi 50 prosenttia. Muilta osin kaikki metsätalouden menot voidaan vähentää täysimääräisesti, mukaan lukien ennakkoraivaus. 17

18 18

19 25 % verovapaata aikana solmittuihin puukauppoihin liittyvistä i tuloista on verotettavaa tuloa 75 prosenttia silloin, kun tulot saadaan vuoden 2011 aikana. Kauppoihin liittyvistä matkakuluista ja puun korjuukuluista voi vähentää vastaavasti 75 prosenttia. Muilta osin kaikki metsätalouden menot voidaan vähentää täysimääräisesti, mukaan lukien ennakkoraivaus.

20 Vuoden 2010 jälkeen Vuonna 2010 solmittuihin puukauppoihin liittyvistä tuloista on verotettavaa tuloa 75 prosenttia, kun tulot saadaan vuonna 2010 tai ja sen jälkeen solmittuihin kauppoihin ei sovelleta vuonna 2008 voimaan tulleita huojennussäännöksiä. 20

21 Veroilmoitusten jättäminen 21 Arvonlisäverovelvollinen metsänomistaja alv- ja 2C-lomake mennessä esitäytetty tuloveroilmoitus toukokuussa Ei alv-velvollinen metsänomistaja metsäveroilmoitus samaan aikaan korjatun esitäytetyn tuloveroilmoituksen kanssa toukokuussa Yhtymä alv- ja 2C-lomake sekä yhtymäselvitys (lomake 36) mennessä Liikkeen- ja ammatinharjoittajat metsäveroilmoitus yhdessä muiden tuloveroilmoitusten kanssa viimeistään > Verotuksen vuosikalenteri

22 Muistiinpanot 22 Numeroituihin tositteisiin perustuvat muistiinpanot todellisista tuloista ja menoista kaikki metsätalouden menot Kassaperiaate; tulo sille vuodelle milloin se on ollut nostettavissa, meno sille vuodelle jolloin maksu on suoritettu Tositteet t maksutapahtumia aikajärjestyksessä j k ä seuraten, kulukuitit k alkuperäisinä Kuitti, selvitys (työhuone), todistus (ensiharv.), perustelut (ulkomaanmatka) Tositteen sisältö (Pvm, aihe, maksun saaja, nettohinta + alv) Tulolajien erittely veroilmoituksen mukaisesti palkat, matkat, muut vuosimenot

23 23

24 Muistiinpanoihin myös Selvitys verovapauden edellytyksistä: muistiinpanoihin liitettävä metsänhakkuusopimus tai muu luotettava asiakirja, josta käy ilmi puukaupan teon ajankohta Selvitys ensiharvennushakkuusta saatavan puun myyntitulon verovapauden edellytyksistä Metsänkäyttöilmoitus Hakkuusopimus ja mittaustodistus Muu luotettava selvitys ajankohta 24

25 Muistiinpanoihin myös Osittain verovapaisiin puunmyyntituloihin kohdistuvia ja vain osittain vähennyskelpoisia menoja ovat - tulon hankkimisesta johtuneet asunnon ja metsäkohteen väliset matkakustannukset (puukauppaan suoranaisesti liittyvät) - puun hakkuusta ja korjuusta aiheutuneet menot 25

26 Arvonlisäverotus Alkutuottajana vuosimenettelyssä 8500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. Alv-raha tilitetään valtiolle kerran vuodessa Metsätalouden menoihin sisältyneet alv:t saa vähentää puunostajan antamasta alv-maksusta 26

27 Palautusta vai mätkyjä Puunostajat tekevät ennakkopidätyksen kun kauppasumma yli 100 euroa Pystykaupoissa 19%,hankinta- ja käteiskaupoissa 13 % Kaupoissa joissa tulo 50 % verovapaata Pystykaupoissa 10 %, hankinta- ja käteiskaupoissa 7 % Jos pääomatulojen menoja enemmän kuin tuloja Alijäämähyvitys ansiotuloista 27 Pääomatulolajin tappio voi vähentää 10 vuoden kuluessa pääomatuloista t

28 Muista Ilmoittaa aina menot! Tappiollinen tulos pienentää muista tuloista maksettavia veroja 28 Metsävähennys äh Talleta kaikki metsätalouteen liittyvien menojen kuitit ja säilytä ne 6 vuotta muistiinpanojen kanssa Pidä veromuistiinpanokirja ja ajopäiväkirja ajan tasalla. Kaikki voivat tehdä virheitä tarkista lopullinen verotus!

29 Lisätietoa ja apua Verohallinnon ohjeet Omasta metsänhoitoyhdistyksestä tai Metsänomistajien Palvelutoimistosta 29

30 Kiitos!

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 [email protected] www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 [email protected] www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 [email protected] www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 [email protected] www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Metsään.fi sähköinen asiointipalvelu

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Metsätalouden verotus Verovuosi 2017

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Metsäverotus Saarijärvi Jussi Linnala

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus Jyväskylä Raija Koskenranta

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

MetsäVero-opas. emetsä-opas Stora Enson puukauppa-asiakkaille

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsäverokoulutus verovuosi 2016

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Metsäveroilmoitusten täyttökoulutus,

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

METSÄTALOUDEN VEROILMOITUS

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Verohuojennukset voimaan

Metsävero-opas 2009 Verohuojennukset voimaan Verokarhu on tulevina vuosina suopea metsänomistajille. Eduskunnan vahvistamat metsätalouden pääomatulojen verohuojennukset alentavat merkittävästi metsänomistajan

Metsävero-opas 2009 Verohuojennukset voimaan Verokarhu on tulevina vuosina suopea metsänomistajille. Eduskunnan vahvistamat metsätalouden pääomatulojen verohuojennukset alentavat merkittävästi metsänomistajan

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

METSÄVEROTUS. Yksityisen metsänomistajan verotus. Laura Hiltunen. Opinnäytetyö

METSÄVEROTUS Yksityisen metsänomistajan verotus Laura Hiltunen Opinnäytetyö SAVONIA-AMMATTIKORKEAKOULU Koulutusala Yhteiskuntatieteiden, liiketalouden ja hallinnon ala Koulutusohjelma Liiketalouden ko

METSÄVEROTUS Yksityisen metsänomistajan verotus Laura Hiltunen Opinnäytetyö SAVONIA-AMMATTIKORKEAKOULU Koulutusala Yhteiskuntatieteiden, liiketalouden ja hallinnon ala Koulutusohjelma Liiketalouden ko

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

Metsävero-opas 2010. OP-metsäopas 2008

OP metsäopas 2008 Metsävero-opas 2010 O me säop 20 OP-metsäopas 2008 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa.

OP metsäopas 2008 Metsävero-opas 2010 O me säop 20 OP-metsäopas 2008 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa.

Metsätalous Asteri malli

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

15.1.2012. METSÄTALOUDEN PÄÄOMATULOVEROTUS vuodelta 2011 VEROVELVOLLISUUS. Jakoperusteita. JATKOA ilmoittamis-velvollisuudesta ja

METSÄTALOUDEN PÄÄOMATULOVEROTUS vuodelta 2011 2 VEROVELVOLLISUUS Tilan omistaja, jos hallintaa ei ole erotettu Hallintaoikeuden haltija Vain hallintaoikeuden haltija voi saada Y-tunnuksen ja myydä puuta

METSÄTALOUDEN PÄÄOMATULOVEROTUS vuodelta 2011 2 VEROVELVOLLISUUS Tilan omistaja, jos hallintaa ei ole erotettu Hallintaoikeuden haltija Vain hallintaoikeuden haltija voi saada Y-tunnuksen ja myydä puuta

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Näin täytät. Verokursseilla lähes vuosittain. Vuonna 2012 metsäverotus kiristyi, mutta. metsäveroilmoituksen

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

On taas aika kaivaa. Alv-selvitys ruutupaperilla Anna-Kaija Salminen, 59, viihtyy metsässä

40 kysymystä Veroilmoituksen palautus Arvonlisäverovelvolliset metsänomistajat palauttavat veroilmoituksen viimeistään 29.2.2012. Samalla voi jättää kalen terivuoden 2011 kausiveroilmoituksen. Metsätaloutta

40 kysymystä Veroilmoituksen palautus Arvonlisäverovelvolliset metsänomistajat palauttavat veroilmoituksen viimeistään 29.2.2012. Samalla voi jättää kalen terivuoden 2011 kausiveroilmoituksen. Metsätaloutta

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Metsätilan verotus yksityisen metsänomistajan näkökulmasta

Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä, Taru 2012 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä Taru Liiketalouden

Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä, Taru 2012 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä Taru Liiketalouden

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Metsätalous - Asteri kirjanpidon mallitilipuitteisto

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

Vastauksia useimmin kysyttyihin kysymyksiin

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

Hyvä lukija, Metsävero-opas. Metsäverotus koskettaa jokaista metsänomistajaa vähintään kerran vuodessa, kun on aika laatia metsätalouden veroilmoitus.

Metsävero-opas Verovuodelle 2011 Metsävero-opas Hyvä lukija, Sisältö Sivu Puun myyntitulon verotus Puun myyntitulojen erittely verotuksessa 4 Puun myyntitulojen keskeisimmät tekijät 5 Ennakonpidätyksen

Metsävero-opas Verovuodelle 2011 Metsävero-opas Hyvä lukija, Sisältö Sivu Puun myyntitulon verotus Puun myyntitulojen erittely verotuksessa 4 Puun myyntitulojen keskeisimmät tekijät 5 Ennakonpidätyksen

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Metsäverotus 2013. Jyväskylä 5.2.2014 Juha Leppänen

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Sisältö. Metsävero-opas Pääkirjoitus. Veroilmoituksen täyttö. Veroilmoituksen täyttö onnistuu ensikertalaiselta. Metsätalouden tulot

Metsävero-opas 2018 Metsävero-opas 2018 sivu 2 Sisältö Pääkirjoitus Veroilmoituksen täyttö 3 4 Metsävero-opas 2018 Julkaisija: OP Osuuskunta Petri Kortejärvi [email protected] op.fi Taitto: Otavamedia

Metsävero-opas 2018 Metsävero-opas 2018 sivu 2 Sisältö Pääkirjoitus Veroilmoituksen täyttö 3 4 Metsävero-opas 2018 Julkaisija: OP Osuuskunta Petri Kortejärvi [email protected] op.fi Taitto: Otavamedia

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Metsään ABC -päivä 6.9.2014. 4.9.2014 Suomen metsäkeskus 1

Metsään ABC -päivä 6.9.2014 4.9.2014 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 6.9.2014 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsään ABC -päivä 6.9.2014 4.9.2014 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 6.9.2014 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Metsävero-opas. OP-metsäopas 2005

Metsävero-opas OP-metsäopas 2005 Sisältö Veroilmoituksen täyttö Myyntituloverotus Pinta-alaverotus Arvonlisäverotus Omistusmuodon vaikutus verotettavan tulon ja varallisuuden jakoon Uuden omistajan metsäverojärjestelmä

Metsävero-opas OP-metsäopas 2005 Sisältö Veroilmoituksen täyttö Myyntituloverotus Pinta-alaverotus Arvonlisäverotus Omistusmuodon vaikutus verotettavan tulon ja varallisuuden jakoon Uuden omistajan metsäverojärjestelmä

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

40 KYSYMYSTÄ. Metsänomistajan. Asta riehui Sulkavalla Sulkavalla asuva Ritva Kallio, Metsänomistaja Ritva Kallio [ VERO-OPAS ] [ A ]

![40 KYSYMYSTÄ. Metsänomistajan. Asta riehui Sulkavalla Sulkavalla asuva Ritva Kallio, Metsänomistaja Ritva Kallio [ VERO-OPAS ] [ A ]](/thumbs/24/2597501.jpg "40 KYSYMYSTÄ. Metsänomistajan. Asta riehui Sulkavalla Sulkavalla asuva Ritva Kallio, Metsänomistaja Ritva Kallio [ VERO-OPAS ] [ A ]") 40 KYSYMYSTÄ metsävero ilmoituksesta TEKSTI: JORMA PALOVAARA KUVAT: MARKUS HENTTONEN, JOHANNA KOKKOLA, KARI LINDHOLM JA MATTI SALMI ASIANTUNTIJAT: VIESTINTÄPÄÄLLIKKÖ HELI MUTKALA-KÄHKÖNEN (METSÄNOMISTAJIEN

40 KYSYMYSTÄ metsävero ilmoituksesta TEKSTI: JORMA PALOVAARA KUVAT: MARKUS HENTTONEN, JOHANNA KOKKOLA, KARI LINDHOLM JA MATTI SALMI ASIANTUNTIJAT: VIESTINTÄPÄÄLLIKKÖ HELI MUTKALA-KÄHKÖNEN (METSÄNOMISTAJIEN

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

HELPPO PUUKAUPPA - PARHAAT TULOT. Metsänomistajat

HELPPO PUUKAUPPA - PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! ONNISTUNEEN PUUKAUPAN ASKELEET SOITA MEILLE HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! TEHDÄÄN SOPIMUS KILPAILUTETAAN

HELPPO PUUKAUPPA - PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! ONNISTUNEEN PUUKAUPAN ASKELEET SOITA MEILLE HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! TEHDÄÄN SOPIMUS KILPAILUTETAAN

HELPPO PUUKAUPPA PARHAAT TULOT. Metsänomistajat

HELPPO PUUKAUPPA PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! SOITA MEILLE TEHDÄÄN SOPIMUS KILPAILUTETAAN PUUKAUPPA RAHAT TILILLESI

HELPPO PUUKAUPPA PARHAAT TULOT Metsänomistajat HELPPO PUUKAUPPA! HYÖDYNNÄ PAIKALLINEN ASIANTUNTEMUKSEMME JA SAA PUUKAUPASTA PARAS HINTA! SOITA MEILLE TEHDÄÄN SOPIMUS KILPAILUTETAAN PUUKAUPPA RAHAT TILILLESI

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

AJANKOHTAISTA. Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2017

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Veroilmoituksen täyttö

Metsäverotus Metsänomistajia verotetaan puunmyyntitulojen perusteella (huom. muut tulot) Metsätalouden (myynti) tulot ovat pääomatuloa ja veroa maksetaan pääomatulon veroprosentin mukaisesti (30/34%) Veroilmoituksen

Metsäverotus Metsänomistajia verotetaan puunmyyntitulojen perusteella (huom. muut tulot) Metsätalouden (myynti) tulot ovat pääomatuloa ja veroa maksetaan pääomatulon veroprosentin mukaisesti (30/34%) Veroilmoituksen

Verokoulutuspäivä maatiloille. Vuoriniemi Consulting VC Oy

Verokoulutuspäivä maatiloille Kuka minä olen www.vcoy.fi velanotto; 5,7 kiinteistövero; 1,63 muut maksut; 4,72 kunnallisvero; 17,4 perintö ja lahja; 0,67 yleisradio; 0,51 sähkö; 1,19 autovero; 1,97 bensiini;

Verokoulutuspäivä maatiloille Kuka minä olen www.vcoy.fi velanotto; 5,7 kiinteistövero; 1,63 muut maksut; 4,72 kunnallisvero; 17,4 perintö ja lahja; 0,67 yleisradio; 0,51 sähkö; 1,19 autovero; 1,97 bensiini;

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Veroilmoituksen täytön pikaohje

Metsävero-opas 2013 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa. Verotusta varten vuoden tulo- ja menokuitit kootaan

Metsävero-opas 2013 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa. Verotusta varten vuoden tulo- ja menokuitit kootaan

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Puukaupan teko ja metsänomistajan tulot sekä menot

Puukaupan teko ja metsänomistajan tulot sekä menot 1 Puheenaiheet tänään Miksi metsää pitäisi hakata? Viiden kohdan puukauppa Puunmyyntiin liittyvät verot ja vähennykset Pääomatulovero Arvonlisävero Metsätilan

Puukaupan teko ja metsänomistajan tulot sekä menot 1 Puheenaiheet tänään Miksi metsää pitäisi hakata? Viiden kohdan puukauppa Puunmyyntiin liittyvät verot ja vähennykset Pääomatulovero Arvonlisävero Metsätilan

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Tilinpäätöksen aika. Sisältö

Metsävero-opas 2012 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa. Verotusta varten vuoden tulo- ja menokuitit kootaan

Metsävero-opas 2012 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa. Verotusta varten vuoden tulo- ja menokuitit kootaan

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Lomakkeen 15 täyttäminen

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Metsänomistajan talouskoulu

Metsänomistajan talouskoulu Metsän omistusmuodot ja omistusjärjestelyt Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän omistusmuodot Yksinomistus Avioparin omistus Verotusyhtymä Kuolinpesä Osakeyhtiö

Metsänomistajan talouskoulu Metsän omistusmuodot ja omistusjärjestelyt Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän omistusmuodot Yksinomistus Avioparin omistus Verotusyhtymä Kuolinpesä Osakeyhtiö

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella