Metsäverokoulutus verovuosi 2016

|

|

|

- Timo Ahola

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus

2 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot, Korkotulot, Vuokratulot, Osinkotulot osakeyhtiöstä, Henkivakuutuksen tuotto, Nautintaoikeudet METSÄTALOUS Metsän tuotto Hankintatyö PÄÄOMATULOT Suhteellinen verokanta 30% :n ylimenevältä 34% MAATALOUS alijäämähyvitys tappiosta ELINKEINO- TOIMINTA ANSIOTULOT Verotetaan progressiivisesti PALKKA ELÄKE ETUUS YHTEISMETSÄ erillinen verovelvollinen vero 28 % (2017 alkaen 26,5 %) Työtulo OSUUS YHTEISETUUDEN TULOSTA verovapaata tuloa osakkaalle Ei veroilmoitusta Ylijäämä tuloista jaetaan osakkaille

3 METSÄÄN LIITTYVIEN TULOJEN VEROTUS Metsätalouden Maatalouden Ansiotulo Elinkeino- Muu pääomatulo Luovutus- Verovapaa tulo tulo tulo toiminnan tulo voitto 2C 2 2C 5 Pääveroilmoitus 9 Puutavaran, polttopuiden ja joulupuiden myynti, Maanvuokratulo tukiasema, tuulivoima, metsästys Hankintatyö yli 125m 3, ohjautuu henkilötunnuksen mukaan Puutavaran ja maa-ainesten pienimuotoista laajempi jalostus ja kuljetus Maa-ainesten myynti, (verotusyhtymä ilmoittaa tämän lomakkeella 36) Pysyvän käyttöoikeuden korvaus Luonnontuotteiden keräilytulo on kerääjälle veroton, ellei ole palkkaa. Korvaukset, Kemera- tuet, Ympäristötuki Omasta metsästä otettu puutavara Satunnainen koneurakointi Metsätalouden kaluston vuokratulot Puutavaran ja maa-ainesten pienimuotoinen jalostus ja kuljetus Puun myynti tontilta Kiinteistön myynti Koneiden ja kaluston myynti Suojelualuekorvaukset Kiinteistön myynti lähisuvulle tietyin ehdoin, lomake 9 Jäkälän ja kuntan myynti

4 METSÄTALOUDEN TULOJEN JA MENOJEN ILMOITTAMINEN Omistajan kaikista metsätiloista tehdään vain yksi 2C-ilmoitus Yksi ilmoitus / Y tunnus Tyhjää 2C- lomaketta ei tarvitse palauttaa Palautuspäivä on merkitty postissa tulleeseen ilmoitukseen alkutuottajina alv-velvolliset + yhtymät liikkeen tai ammatinharjoittajat ei alv-velvolliset tai Arvonlisäverot ilmoitetaan, jos on ollut myyntejä tai hankintoja Alv- ilmoitus tehdään OmaVero palvelussa tai Lomakkeella: ilmoitus oma-aloitteisista veroista ALV- ilmoituksen on oltava perillä vero on maksettava viimeistään Metsätalouden luovutusvoitot ja tappiot lomake 9 Yhtymäselvitys, lomake 36 jos on muutoksia yhtymässä Lähetä ALV lomake Omassa kuoressaan Maksutilien viitenumerot ovat muuttuneet Verovuodelta 2016 ei lähetetä ALV- lomakkeita Selvitä viitteet

5 METSÄTALOUTEEN KOHDISTUVIA VÄHENNYS- KELPOISIA MENOJA ON LÄHES AINA Menot kannattaa kirjata ja ilmoittaa, vaikka tuloja ei olisikaan: metsätalouden tappio vähennetään muista pääomatuloista tai ansiotulojen alijäämähyvityksenä. Jos tuloja ei ole, niin tappio vahvistetaan vähennettäväksi pääomatuloista seuraavan 10 vuoden aikana (kuolinpesät) muistiinpanot tuloista, menoista ym. on tehtävä huolellisesti, säilytettävä tositteineen 6 vuotta verovuoden päättymisestä, vuoden 2022 loppuun asti (erityisesti matkakulut on perusteltava: miksi matkustettu, mitä tehty) kassaperiaate: tulot sille kalenterivuodelle, jolloin ne ovat nostettavissa ja menot sille vuodelle, jolloin ne on maksettu arvonlisäverovelvollinen metsänomistaja ilmoittaa tulot ja menot ilman arvonlisäveron osuutta tulot ilmoitetaan ennakkopidätyksiä vähentämättä verottaja huomioi ostajan ja vakuutusyhtiön pidättämän ennakon

6

Y-tunnus joka sivulle kaikkiin papereihin (takasivu) Puolisoiden omistusosuudet yhteisomistuksessa Puolisot")

7 Tunnistetiedoilla vero kohdistuu oikein Oikean y-tunnuksen käyttö puukaupoissa on tärkeää! (esim. yhtymät ja kuolinpesät) Y-tunnus joka sivulle kaikkiin papereihin (takasivu) Puolisoiden omistusosuudet yhteisomistuksessa Puolisot voivat tehdä erilliset veroilmoitukset

8 PUUNMYYNTITULOT Pystykaupat (ostaja hakkaa puut) Hankintakaupat käteiskaupat Poltto- ja joulupuut suoraan kotitalouksille Vakuutuskorvaukset Hirvivahinkokorvaukset Kemera-tuet KORVAUKSET JA TUET

9 SAATU KEMERA- TUKI Metsäkeskus on lähettänyt tiedon tuen saajalle Metsäkeskus on lähettänyt tiedon myös verottajalle Tuki on saajansa tuloa, älä ilmoita muille työn toteuttajalle mennyttä tukea

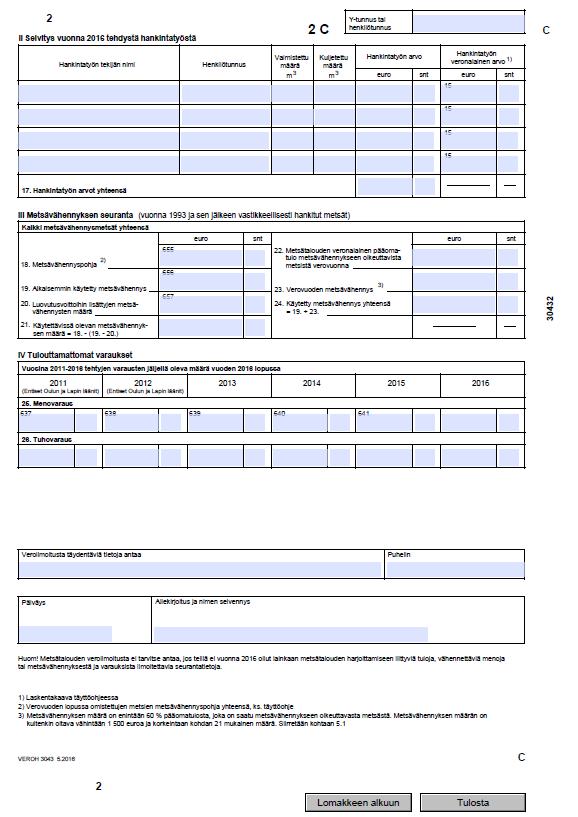

10 HANKINTATYÖ Hankintatyö on metsänomistajan tekemää työtä Vieraalla teetetty puutavara ja sen kuljetus on muuta vuosimenoa Hankintatyö ilmoitetaan työn tekovuonna Jos et ole saanut vielä hankintatyön tekovuonna lainkaan hankinta- tai käteiskaupan maksusuorituksia, voit vähentää tekovuonna ilmoittamasi hankintatyön arvon metsätalouden pääomatulosta seuraavana verovuonna, kun olet saanut ostajalta maksun puukaupasta.

11 HANKINTATYÖN ARVON LASKENTA Joko Samanlaiselle työkohteelle paikkakunnalla maksettujen puutavaralajikohtaisten työpalkkojen perusteella Työn osuus bruttoyksikkötaksoista: -puutavaran valmistuksessa 75 % -puutavaran kuljetuksessa 40% Myrskytuhojen hakkuissa työn arvo on keskimääräistä isompi Tai Verottajan ilmoittamien keskimääräisten nettotaksojen perusteella

Ansiotulo ohjautuu henkilötunnuksen mukaan")

12 HANKINTATYÖ Hankintatyö ilmoitetaan tekijöittäin eriteltynä 125m 3 :n ylimenevä osuus on verotettavaa ansiotuloa (takasivu) Ansiotulo ohjautuu henkilötunnuksen mukaan (etusivu)

13 OMASTA METSÄSTÄ OTETTU PUU Maatalous Elinkeinokäyttö Yksityiskäyttö Rakennuspuu hiljainen kuittaus hiljainen kuittaus tuloutetaan Polttopuu tuloutetaan tuloutetaan verovapaa Jatkojalostus tuloutetaan tuloutetaan Tarvepuu tuloutetaan tuloutetaan tuloutus kantoraha-arvon mukaan hankintakauppahinnan mukaan kantoraha-arvon mukaan ALV Mäntytukki 44 /m 3 Kuusitukki 43 /m 3 Koivutukki 33 /m 3 Mäntykuitu 6 /m 3 Kuusikuitu 6 /m 3 Koivukuitu 7 /m 3 Polttohake 1,7 /m 3 0,68 / irto m 3 tai Keskimääräiset kantohinnat

14 METSÄVÄHENNYS tilan hankintamenon osittaista poistamista koskee yksityisten jälkeisiä vastikkeellisia saantoja metsävähennyspohja 60% metsän hankintamenosta vähennys on korkeintaan 60 % metsävähennykseen oikeutettujen tilojen tulosta. pienin mahdollinen metsävähennys saadaan 2500 : n verotettavasta tulosta Tarkista, että olet ottanut metsävähennysoikeuden käyttöön täysimääräisenä laskenta on omistajakohtaista Kaikki saman omistajan vähennyskelpoiset tilat samassa laskennassa käytetty metsävähennys tuloutetaan tilan myynnissä Saatu veroetu maksetaan takaisin ei tuloudu verovapaissa sukupolvenvaihdoksissa ei tuloudu yhteismetsäosuuksien myynnissä

15 METSÄVÄHENNYS ,10 Osa tuloista on tullut vähennysoikeudettomilta tiloilta Max.60% tulosta, johon on metsävähennysoikeus Lomake 9 kohta 4.10 Enintään

16 MENOVARAUS Menovarauksen teko on veronmaksun lykkäämistä Menovaraus voi olla enintään 15% veronalaisesta pääomatulosta, josta on vähennetty mahdollinen metsävähennys ja hankintatyön arvo Eri vuosien varauksia seurataan erillään muistiinpanoissa ja metsäveroilmoituksella Tuloutus 4v:n aikana. Nyt tuloutetaan v Entisissä Oulun ja Lapin lääneissä tuloutus 6 v:n aikana, nyt tuloutetaan v.2010 Ei ole pakko käyttää aiemmin, vaikka tulisi tappiota Vinkki Yrittäjävähennys alkaen vv.2017 Tee verovuodelta 2016 maksimi menovaraus Tulouta nyt vain vanhenevat varaukset

17 MENOVARAUS Tarkista edellisen vuoden lomakkeelta vanhentuvat varaukset

18 VUOSIMENOT Palkkausmenot sivukuluineen Metsänomistaja on työnantaja Matkakulut Ajopäiväkirja, miten ja mitä varten on matkustettu Auton kulu on 0,24 /km kodin ja metsän välillä Kuolinpesä tai yhtymä voi vähentää osakkaalle maksetun matkalaskun silloin kun matka tehdään muualle kuin metsätilalle Päiväraha, matka muualle kuin metsätilalle Muut vuosimenot Kohdistuttava metsätalouteen Laaja ja monipuolinen Esim. työn teettäminen yrittäjällä kuuluu tänne eikä palkkausmenoihin

19 VUOSIMENOT Palkat Matkakulut Muut vuosimenot Talleta tositteet kaikista menoista Tulosta sähköisten laskujen kuitit Tositteiden pitää säilyä 6 vuotta (v loppuun) Lämpöpapereista kopiot Matkapäiväkirja Yrittäjien rekisteröinnit voit tarkistaa osoitteesta

20 MUITA VUOSIMENOJA siemenet, taimet, lannoitteet muokkaus, muu urakointi metsäsäätiön avustaminen Mhy - jäsenmaksut mhy:n hankintapalvelu metsäsuunnitelma metsävakuutukset veroilmoituksen laadinta postikulut maksu ammattiavusta koneiden ym. huolto saatu koulutus, neuvonta pääsymaksut messuille työvaatteet, ammatti-kirjallisuus ja - lehdet Tietokone, tietoliikenne 50% Kuluista Puhelin, 50% kuluista, 500 /v asti Työhuonevähennys, max. 205 lainan toimitusmaksut yms. liitännäiskulut tulonhankkimisvelan korot ilmoitetaan esitäytetyllä veroilmoituksella toukokuussa

21 POISTOT Meno vähennetään vähitellen Käyttöikä yli 3v Yli 50% metsäkäyttöä Seuranta konekohtaista Alle 200 jäännös kertapoistolla Koneet Rakennukset Ojat ja tiet 25% 10% 15% Lomake 9, kohta 4.4

22 OJA- JA TIEPOISTOT Yhteishanke Poistojen teko aloitetaan hankkeen päätymisvuonna Toteuttajalle mennyttä tukea ei ilmoiteta tuloksi Vähennyskelpoinen osa menosta ALV maksujen mukaan

23 MENOJEN KORJAUSERÄT Metsätalouden koneiden tai metsätalouteen palkattujen henkilöiden käyttö muussa toiminnassa Puutavaran ja polttopuun oman käytön osuus Metsätalouden menot maatalouden tai elinkeino- toiminnan kirjanpidossa Yksityishenkilöllä ja kuolinpesällä voitto tai tappio siirtyy pääveroilmoitukselle Yhtymän osakkailla ja aviopuolisoilla voitto tai tappio jaetaan omistusosuuksien suhteessa METSÄTALOUDEN TULOS

24 ALLEKIRJOITA LOMAKE Vapaamuotoiset liitteet: Esimerkiksi jakosopimus, jota ei ole muutoin toimitettu Verohallintoon tiedoksi Älä laita liitteeksi alkuperäisiä asiakirjoja, oikeaksi todistettu kopio käy Veroilmoitukseen ei liitetä muistiinpanoissa olevia tositteita. Ei tuloja / menoja, eikä seurantatietoja Veroilmoitusta ( 2C ) ei tarvitse antaa Muista allekirjoitus

25 Arvonlisäverotus

26 ARVONLISÄVERO puun ostaja maksaa arvonlisäveron puun hinnan Esimerkki : päälle metsänomistaja tilittää saadun alv:n ja hankintojen sisältämän alv:n erotuksen vähäisen toiminnan harjoittajalla on oikeus jättäytyä alv:n ulkopuolelle liikevaihto alle /vuodessa Omaan käyttöön ottamisesta tilitetään ALV 850 :n ylittävältä osalta Oman käytön veron peruste Taimilasku: alv 240 Yht Verosäästö, arvonlisäverovelvollinen mo. 30 % x = alv kokonaan 240 yht. 540 Verosäästö, mo. ei ole arvonlisäverotuksessa 30% x = 372, yht 372

27 ARVONLISÄVERO VÄHENNYKSET: kuluissa olevat alv:t vähennetään tilitettävästä alv:sta osittain verolliseen käyttöön tulevien hyödykkeiden alv. osin vähennyskelpoista. Ei 50% alarajaa kuten kalustossa. perustuttava tositteisiin VÄHENNYSKELVOTTOMIA: arvonlisäverovapaisiin myynteihin kohdistuvat menot PUUNMYYNNIN ALV = 24% TUKIEN JA KORVAUSTEN ALV =0% Menojen ALV:n määrä selviää kuitista Kaikkiin menoihin ei sisälly arvonlisäveroa. Kemera- tuen mennessä työn toteuttajalle, tulee erillinen ALV- lasku Ohje verkossa

28 Ilmoitus oma-aloitteisista veroista ( = entinen kausiveroilmoitus ) Lomakkeen saa verkosta FI/Syventavat_veroohjeet/Lomakkeet/Henkil oasiakkaiden_lomakkeet/veroilmoitus_oma aloitteisista_veroista_4(10628)

29

30 ALV- MAKSUOHJE Maksamisen viitenumerot ovat muuttuneet Selvitä tili- ja viitenumerot OmaVero- palvelusta Kirjautuminen pankkitunnuksilla OmaVeron palvelunumerosta saa ohjeet Maksun eräpäivä on Jos teet veroilmoituksen vieraalle, niin selvitä myös tilinumerot ja viitetiedot maksamista varten.

31 TIETOA VERKOSTA -

32 Veroilmoitus kannattaa tehdä sähköisesti Veroilmoitus verkkolomakkeella 2C Metsätalouden veroilmoitus, Arvonlisävero Henkilöasiakkaat tunnistautuvat pankkitunnuksilla Yhtymä- ja kuolinpesäasiakkaat tarvitsevat katso- tunnistuksen Veroilmoitus tiedostona Tarvitsee kirjanpito-ohjelman, joka tuottaa siirrettävän tiedon Täytetään ensin tavalliset verolomakkeet, joista tiedot siirretään palveluun. Lomakkeet jäävät kopioiksi itselle.

33 Veroilmoitus on tehty. Miten tästä eteenpäin? Esitäytetty veroilmoitus saapuu ALV- velvollisille huhtikuussa Tarkasta tiedot, niissä voi olla tallennusvirheitä tai huomioimattomia tuloja tai menoja Vastaavatko ilmoituksen tiedot antamiasi tietoja? Ovatko puun ostajan ilmoittamat ennakonpidätykset oikein? metsätalouden luoton korko- ja pääomatiedot ovat henkilökohtaisilla verolomakkeilla Jos tiedot ovat oikein, niin älä palauta lomaketta. Jos tiedoissa on puutteita tai virheitä, niin korjaa ne. Sähköisesti tai lomakkeella.

34 Verotuspäätös saapuu kaikille syksyllä Jos verotuspäätöksessä on selvä virhe, ota yhteyttä päätöksellä olevaan palvelunumeroon. Näin saadaan tekniset virheet korjattua jo ennen verotuksen päättymistä. Voit saada korjatun verotuspäätöksen, vaikka et olisi muuttanut keväällä saapuneen veroilmoituksen tietoja. Verohallinto on voinut saada korjattua tietoa muualta, esimerkiksi puun ostajalta. Korkeimman hallinto-oikeuden ratkaisun KHO /3711 mukaan metsävähennysvaatimus voidaan esittää myös säännönmukaisen verotuksen päättymisen jälkeen

35 Verotus päättyy Voit hakea verotukseesi muutosta vielä verotuksen päättymisen jälkeenkin. Muutosta haetaan tekemällä oikaisuvaatimus verotuksen oikaisulautakunnalle. Oikaisuvaatimus on tehtävä kirjallisesti, sen voi tehdä vapaamuotoisesti tai verohallinnon lomakkeella. Oikaisuvaatimus on tehtävä 5 vuoden kuluessa verotuksen päättymistä seuraavan vuoden alusta lähtien. Arvonlisäverossa valitusaika on 3 v. Mikäli oikaisuvaatimus ei johda tyydyttävään lopputulokseen, niin oikaisulautakunnan päätöksestä voi valittaa oman alueen hallinto-oikeuteen, ja edelleen (jos valituslupa myönnetään) korkeimpaan hallinto-oikeuteen. Myös veronsaaja voi valittaa verotuksesta. Veronsaajia edustavat veroasiamiehet, jotka voivat tehdä oikaisuvaatimuksen verotuksen oikaisulautakunnalle. Verovelvollisella on oikeus laatia vastine valitukselle. Oikaisulautakunnan ja eri oikeusasteiden päätökset ohjaavat verotuksen kehitystä

36 Kiitos ASIAKKAAT HENKILÖSTÖ KUMPPANIT YHTEISKUNTA Kyösti Sipilä,

Metsäveroilmoitusten täyttökoulutus,

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsätalouden verotus Verovuosi 2017

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

Metsäverotus Jyväskylä Raija Koskenranta

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus Saarijärvi Jussi Linnala

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Metsätalous Asteri malli

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Ajankohtaista Verohallinnosta. UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Metsätalous - Asteri kirjanpidon mallitilipuitteisto

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

Metsään.fi sähköinen asiointipalvelu

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Vastauksia useimmin kysyttyihin kysymyksiin

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2017

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

MetsäVero-opas. emetsä-opas Stora Enson puukauppa-asiakkaille

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Sisältö. - Tässä esityksessä ei käsitellä metsätilan omistajanvaihdoksiin liittyviä veroja

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Remontti kotona, mitä veroasioita pitää huomioida. Harri Rajala Lakimies Veronmaksajain keskusliitto

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

METSÄTALOUDEN VEROILMOITUS

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Veroilmoituksen täyttö

Metsäverotus Metsänomistajia verotetaan puunmyyntitulojen perusteella (huom. muut tulot) Metsätalouden (myynti) tulot ovat pääomatuloa ja veroa maksetaan pääomatulon veroprosentin mukaisesti (30/34%) Veroilmoituksen

Metsäverotus Metsänomistajia verotetaan puunmyyntitulojen perusteella (huom. muut tulot) Metsätalouden (myynti) tulot ovat pääomatuloa ja veroa maksetaan pääomatulon veroprosentin mukaisesti (30/34%) Veroilmoituksen

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Metsäveroilta

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Metsäverotus 2013. Jyväskylä 5.2.2014 Juha Leppänen

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

2. Tilinumero Kirjoita oma tilinumerosi, vaikka tuki maksettaisiinkin hoidon tuottajalle.

Kela Hakemus Lasten kotihoidon tuki Lasten yksityisen hoidon tuki WH 1 Voit tehdä tämän hakemuksen ja lähettää sen liitteet myös verkossa www.kela.fi/asiointi Lisätietoja www.kela.fi/lapsiperheet Voit

Kela Hakemus Lasten kotihoidon tuki Lasten yksityisen hoidon tuki WH 1 Voit tehdä tämän hakemuksen ja lähettää sen liitteet myös verkossa www.kela.fi/asiointi Lisätietoja www.kela.fi/lapsiperheet Voit

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

AJANKOHTAISTA. Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Metsätilan verotus yksityisen metsänomistajan näkökulmasta

Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä, Taru 2012 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä Taru Liiketalouden

Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä, Taru 2012 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä Taru Liiketalouden

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

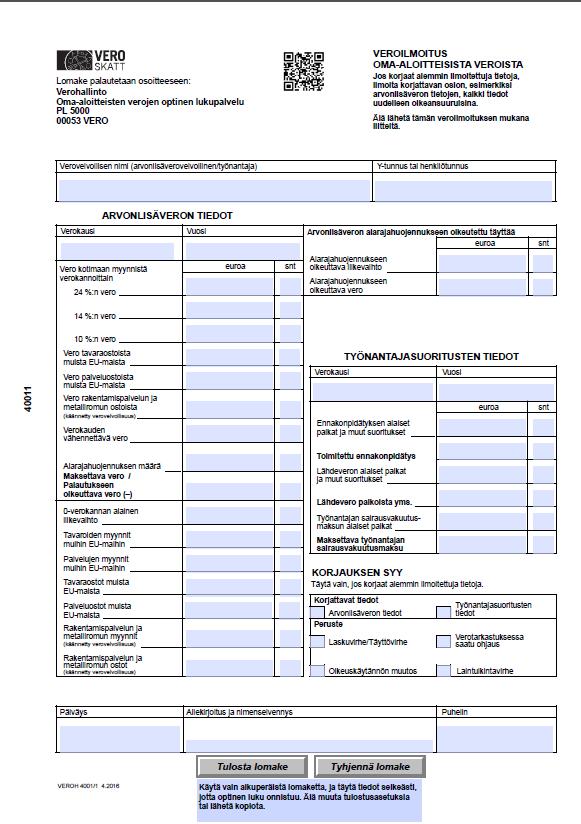

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Sisältö. Metsävero-opas Pääkirjoitus. Veroilmoituksen täyttö. Veroilmoituksen täyttö onnistuu ensikertalaiselta. Metsätalouden tulot

Metsävero-opas 2018 Metsävero-opas 2018 sivu 2 Sisältö Pääkirjoitus Veroilmoituksen täyttö 3 4 Metsävero-opas 2018 Julkaisija: OP Osuuskunta Petri Kortejärvi etunimi.sukunimi@op.fi op.fi Taitto: Otavamedia

Metsävero-opas 2018 Metsävero-opas 2018 sivu 2 Sisältö Pääkirjoitus Veroilmoituksen täyttö 3 4 Metsävero-opas 2018 Julkaisija: OP Osuuskunta Petri Kortejärvi etunimi.sukunimi@op.fi op.fi Taitto: Otavamedia

Mikä on kotitalousvähennys?

Kotitalousvähennys Mikä on kotitalousvähennys? Verosta tehtävä vähennys pienentää maksettavan veron määrää on henkilökohtainen poikkeuksena puolisoiden välinen vähennysoikeus Saat vähentää osan kuluista,

Kotitalousvähennys Mikä on kotitalousvähennys? Verosta tehtävä vähennys pienentää maksettavan veron määrää on henkilökohtainen poikkeuksena puolisoiden välinen vähennysoikeus Saat vähentää osan kuluista,

HENKILÖASIAKKAAT. Esitäytetyn veroilmoituksen täyttöopas ILMOITA VERKOSSA. vero.fi/veroilmoitus. verovuosi

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa

korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa") OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Näin täytät. Verokursseilla lähes vuosittain. Vuonna 2012 metsäverotus kiristyi, mutta. metsäveroilmoituksen

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

OmaVero. Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain.

vaiheittain.") OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Veroilmoitus ja arvopaperikaupat,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Miten metsänomistus vaikuttaa pysyvään kunnalliseen hoitoon joutuvien henkilöiden hoitomaksuihin ja erilaisiin Kelan maksamiin sosiaalietuuksiin

Miten metsänomistus vaikuttaa pysyvään kunnalliseen hoitoon joutuvien henkilöiden hoitomaksuihin ja erilaisiin Kelan maksamiin sosiaalietuuksiin Polvelta Toiselle messut, Rovaniemi 18.3.2017 Antti Pajula,

Miten metsänomistus vaikuttaa pysyvään kunnalliseen hoitoon joutuvien henkilöiden hoitomaksuihin ja erilaisiin Kelan maksamiin sosiaalietuuksiin Polvelta Toiselle messut, Rovaniemi 18.3.2017 Antti Pajula,

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

KOTITALOUS- VÄHENNYS. Aalto Hoivapalvelut Oy

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Verohuojennukset voimaan

Metsävero-opas 2009 Verohuojennukset voimaan Verokarhu on tulevina vuosina suopea metsänomistajille. Eduskunnan vahvistamat metsätalouden pääomatulojen verohuojennukset alentavat merkittävästi metsänomistajan

Metsävero-opas 2009 Verohuojennukset voimaan Verokarhu on tulevina vuosina suopea metsänomistajille. Eduskunnan vahvistamat metsätalouden pääomatulojen verohuojennukset alentavat merkittävästi metsänomistajan

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn