Metsätalouden verotus Verovuosi 2017

|

|

|

- Iivari Johannes Katajakoski

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke

2 Metsätalouden pääomatulojen verotus

3 Metsätalouden verotus Metsätalouden tulot ovat pääomatuloa. Veroprosentti 30 % yli menevästä osasta 34 %

4 Metsätalouden verotus Veroja maksetaan puhtaasta tulosta. Tuloista ja menoista on tehtävä muistiinpanot. Tulot kirjataan sille vuodelle, kun ne on saatu. Menot sille vuodelle, jolloin ne on maksettu. Muistiinpanot ja tositteet tapahtumista säilytetään 6 vuotta verovuoden päättymisestä lukien. Vuoden verotuksen 2017 asiakirjat on säilytettävä vuoden 2023 loppuun saakka.

5 Metsästä saadut tulot Metsätalouden pääomatuloina verotettavaa tuloa ovat: puun myyntitulot ilman arvonlisäveroa omaan käyttöön otetun puutavaran arvo tulot haloista, pilkkeestä, hakkeesta tms. joulukuusista, koristehavuista yms. saatu tulo vahingonkorvaukset - metsään kohdistuneet vakuutuskorvaukset - hirvivahinkokorvaukset Kemera-tuki muut metsätalouteen saadut tuet

6 Muuta kuin metsätalouden tuloa Maatalouden tuloa: puun jatkojalostuksesta saatu tulo, kun toimintaa ei harjoiteta erillisenä elinkeinotoimintana (esim. sahaustoiminta) vuokratulot (esim. metsästysmaan vuokra) muusta kuin puusta saatavien sivutuotteiden myynti (esim. jäkälä) metsälaitumen perinnebiotoopin hoidosta maksettu tuki Muuta pääomatuloa: maa-aineksen myyntitulo tontilta myydystä puusta saadut tulot

7 Muuta kuin metsätalouden tuloa Henkilökohtaista ansiotuloa on hankintatyön arvo 125 m³ ylittävältä osalta Ilmoitetaan esitäytetyllä lomakkeella henkilökohtaisena tulona Verovapaita tuloja: luonnonvaraisten sienten, marjojen ja käpyjen myyntitulo luonnonvaraisten kasvien ja kasvinosien keräämisestä ihmisravinnoksi, lääkkeeksi tai lääkeaineen valmistukseen

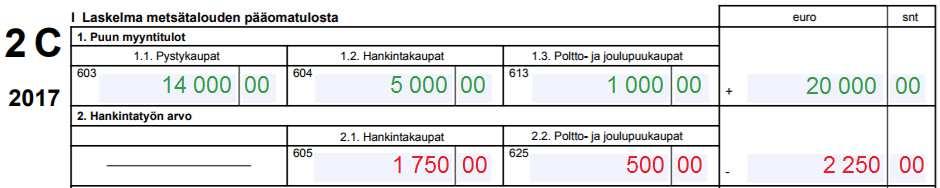

8 1. Puun myyntitulot

9 Hankintatyö Hankinta- tai käteiskaupan yhteydessä itse tehdyn puutavaran valmistuksen ja kuljetuksen työn arvo. Metsänomistaja, puoliso tai ennen verovuotta 14 vuotta täyttänyt kotona asuva lapsi Kuolinpesissä ja yhtymissä osakkaat perheenjäsenineen Lasketaan maatiloittain ja työntekijäkohtaisesti täyttöohjeissa keskimääräiset taksat valmistukselle ja kuljetukselle puutavaralajeittain Hankintatyö ilmoitetaan sille vuodelle, jona työ on tehty. Hankintatyön arvo pienentää hankintakaupasta saatua verotettavaa myyntituloa.

10 II Hankintatyö Tekijälleen verotettavaa ansiotuloa 125 m³ ylittävältä osalta. Veronalainen arvo saadaan kertomalla hankintatyön arvo seuraavan kaavan mukaan lasketulla kertoimella: kerroin = valmistettu/kuljetettu m³ 125 m³ valmistettu/kuljetettu m³ Verotettava ansiotulo ilmoitetaan esitäytetyllä veroilmoituksella toukokuussa

11 3. Vakuutus- ja hirvivahinkokorvaukset, metsätalouden tuet 3.1. Esimerkiksi metsätuhon perusteella saadut vakuutuskorvaukset, vähentämättä niistä vakuutusyhtiön toimittamaa ennakonpidätystä 3.2. Hirvivahingoista saadut korvaukset 3.3. Esimerkiksi Kemera-tuet, ympäristötuki

12 4. Omasta metsästä otettu puutavara 4.1. Maatalouskäyttö: puutavaran arvo lasketaan kantoraha-arvon mukaan Elinkeinokäyttö: puutavaran arvo määritellään käyvän arvon eli hankintakauppahinnan mukaan Yksityiskäyttö: puutavaran arvo lasketaan kantoraha-arvon mukaan. Omaan käyttöön otettu polttopuu verovapaata. Maatalouden ja elinkeinotoiminnan tuotantorakennukset ns. hiljaisella kuittauksella.

13 5. Metsätalouden vähennykset Kaikki metsätalouden harjoittamisesta aiheutuneet kulut ovat vähennyskelpoisia Metsävähennys Meno- ja tuhovaraus Vuosimenot Jaetaan palkkaus-, matka- ja muihin kuluihin. Poistot Pitkäaikaisemmat investoinnit, taloudellinen käyttöikä yli 3 vuotta ja hankintahinta yli 200. Velat, korot ja lainanhoitokulut Velat esitäytetyn henkilökohtaisen veroilmoituksen kohtaan Velat. Korot esitäytetyn henkilökohtaisen veroilmoituksen kohtaan Tulonhankkimisvelan korot. Lainanhoitokulut 2C-lomakkeen vuosimenoihin.

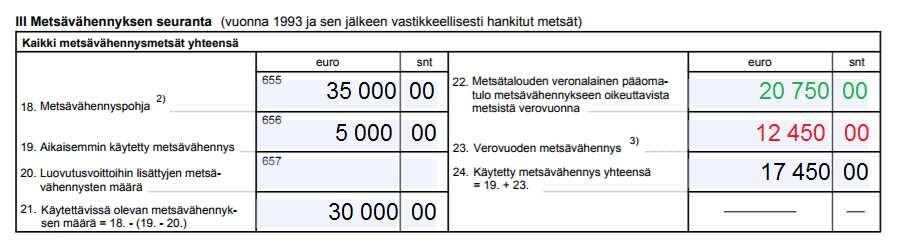

14 5.1 Metsävähennys Metsävähennyksen voi tehdä tai sen jälkeen vastikkeellisesti hankitusta metsästä. 60 % hankintamenosta (= kauppahinta + kaupanteon kulut). Vuosittain enintään 60 % tilalta saadusta metsätulosta. Pienin vuotuinen metsävähennys Edellyttää vähintään :n myyntiä Käyttämätön metsävähennys siirtyy vastikkeettomissa saannoissa seuraavalle omistajalle.

15 5. Metsävähennys ja varaukset Summat saadaan kohdista III ja IV (lomakkeen kääntöpuolelta)

16 III Metsävähennyksen seuranta

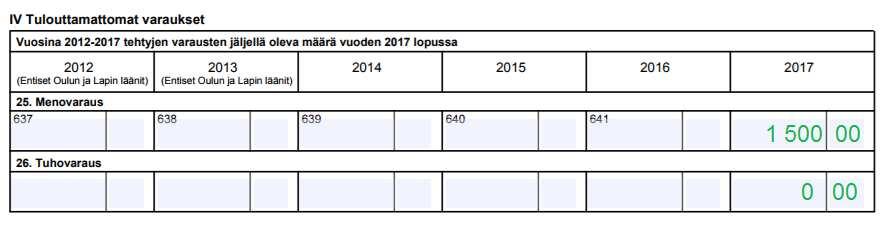

17 5.2 Menovaraus Menovarauksella osa tänä vuonna saadusta tulosta voidaan siirtää verotettavaksi tulevina vuosina. Kokonaisverotus ei muutu, jos veroprosentti ei muutu. Menovarauksena voi vähentää enintään 15 % verovuonna saadusta pääomatulosta. Käytettävä tekemisvuotta seuraavan 4 tai 6 vuoden aikana. (Oulun ja Lapin lääni 6 v, muu Suomi 4 v) Käyttöaikana käyttämättä jäänyt varaus tuloutuu tuloksi.

18 5.3 Tuhovaraus Tuhovarauksen voi tehdä metsätuhon johdosta saaduista vakuutus- tai vahingonkorvauksista. Enintään tuhoutuneen alueen uudistamismenon suuruinen. Muistiinpanoihin liitetään metsäammattilaisen antama selvitys uudistamismenojen määrästä.

19 IV Tulouttamattomat varaukset

20 6. Muut pääomatuloiksi luettavat erät 6.1. Varausten tuloutus Aikaisempina vuosina tehtyjen meno- ja tuhovarauksien tulouttaminen. Menot, jota varauksen tuloutuksella katetaan, merkitään täysimääräisinä omiin vähennyskohtiinsa Muut

21 7. Vuosimenot Muistiinpanoihin selvitys vuosimenoista eriteltynä. Työntekijän palkkauksesta aiheutuviin menoihin 7.1. sis. vakuutusmaksut ja muut sivukulut. Metsätalouden matkakuluihin 7.2. ajopäiväkirja 0,24 /km päivärahavähennys Muihin vuosimenoihin 7.3.

22 Esimerkkejä vuosimenoista puukaupan hoito leimaus (puunmyynti-suunnitelma) puunkorjuu maanmuokkaus kulotus istutus ja istutusvälineet kylvö taimet, siemenet taimisuojat taimikonhoito vesurit, kirveet oksasaha polttoaineet voiteluaineet varaosat huoltotyöt työ- ja turvavaatteet kasvinsuojelu, torjunta-aineet, reppuruisku lannoitteet metsätien tieyksikkömaksut teiden hiekoitus ojien perkaus matkakulut vakuutusmaksut jäsenmaksut metsätalouden organisaatioissa ja yhdistyksissä kurssi- ja pääsymaksut metsäsuunnitelma kirjanpitokulut, veroilmoituksen laadinta puhelinmenot, atk-kulut ammattilehdet, ammattikirjallisuus postitus, valokopiot lainanhoitokulut

23 Poistot Osa metsätalouden menoista pitkävaikutteisia, eikä niitä voi vähentää vuosimenoina. Tällöin hankintameno vähennetään useamman vuoden aikana tehtävin poistoin. Koneet ja laitteet, joiden taloudellinen käyttöikä yli 3 vuotta Rakennukset, rakennelmat, ojat, tiet, sillat ja edellä mainittujen perusparannukset.

24 Poistot Jos hankintameno on enintään 200, se voidaan poistaa kerralla vuosimenoissa. Hyödykekohtaiset hankintamenot selvitetään muistiinpanoissa. Hyödykekohtaiset poistoprosentit: koneet ja laitteet 25% metsätiet, ojitus 15 % rakennukset 10 % Poiston voi halutessaan tehdä myös pienempänä tai jättää jonakin vuonna kokonaan tekemättä.

25 Poistot

26 Moottorikelkka ja mönkijä Näiden liittämiselle metsätalouden kalustoon pitää olla hyvät perustelut. Ei voida liittää metsätalouden kalustoon, jos metsäkäytön osuuden arvioidaan olevan alle 50 %. Muistiinpanoihin arvioidaan %-osuus. Ostohinnasta ja siihen sisältyvästä arvonlisäverosta. Vuosikuluista ja niihin sisältyvästä arvonlisäverosta. Tai vaihtoehtoisesti: Kulut vähennetään käyttötuntien mukaan vuosittain.

27 13.Toisesta tulolähteestä siirrettävät menot 14. Muun toiminnan menot 13. Maatalouden muistiinpanoissa tai elinkeinotoiminnan kirjanpidossa mahdollisesti käsitellyt metsätalouteen kohdistuvat menot. 14. Se osa metsätalouden muistiinpanoissa käsitellyistä ja kohdan 7 tai 11 vähennyksiin sisältyneistä menoista, joka kohdistuu muuhun kuin metsätalouteen.

28 Metsätalouden puhdas/tappiollinen pääomatulo Metsätalouden tappio vähennetään muista tuloista: 1. Muista pääomatuloista 2. Alijäämähyvityksenä ansiotulojen veroista 3. Vahvistetaan tappio Mitään metsätalouden veroilmoituksella ilmoitettuja tietoja ei tarvitse siirtää esitäytettyyn veroilmoitukseen.

29 Rahavirrat Puunmyyntitulot (v. 2017) Metsätalouden menot ja muut vähennykset (ilman arvonlisäveroa). Metsätalouden menoihin sisältyneet arvonlisäverot 300. Puukaupan maksusuoritus 2017 aikana Ostaja maksaa kauppahinnan päälle 24 % alv = Ostaja vähentää ennakonpidätyksen 19 % = Myyjän tilille = Verot Helmikuun lopussa 2018 eteenpäin maksettava alv: = Metsätalouden tulo: = Yrittäjävähennys 5 %: * 0,05 = = Lopullinen vero 30 %: :sta = Lisävero (jäännösvero) joulukuussa 2018: = = maksettava lisää

30 Yhtymän metsäverotus Verottaja jakaa metsätalouden tuloksen yhtymän osakkaiden esitäytettyihin veroilmoituksiin omistusosuuksien suhteessa. Omistusosuudet ilmoitetaan yhtymäselvityksellä (lomake 36). Palautetaan 2C-lomakkeen kanssa ainoastaan, jos omistusosuuksissa on virheitä. Yhtymän kotikunta on tilan sijaintikunta. Yhtymällä on oma Y-tunnus. Tappio vähennetään osakkaiden henkilökohtaisista pääomatuloista tai alijäämähyvityksinä veroista. Metsätalouden velat ja niiden korot ilmoitetaan osakkaiden henkilökohtaisilla verolomakkeilla. Maa-aineksen myyntitulot ilmoitetaan lomakkeella 36.

31 Puolisoiden metsäveroilmoitus Verotetaan kuten verotusyhtymää Puolisoille yhteinen lomake, johon omistusosuudet valmiiksi merkitty. Lomake osoitettu puolisoista sille, joka 1. rekisteröity alkutuottajana alv-velvolliseksi, 2. omistaa enemmän tai 3. vanhempi, jos omistukset tasasuuria. Yksin omistamastaan tilasta voi halutessaan kuitenkin jättää erikseen oman ilmoituksen

32 Veroilmoituksen jättäminen Arvonlisäverovelvollinen metsänomistaja 2C-lomake ja veroilmoitus oma-aloitteisista veroista (alv) jätettävä mennessä. Esitäytetty tuloveroilmoitus toukokuussa, tarkista tiedot! Ei ALV-velvollinen metsänomistaja Metsäveroilmoitus samaan aikaan korjatun esitäytetyn tuloveroilmoituksen kanssa toukokuussa Yhtymä 2C-lomake ja veroilmoitus oma-aloitteisista veroista (alv) sekä yhtymäselvitys (lomake 36) mennessä. Liikkeen- ja ammatinharjoittajat Metsäveroilmoitus yhdessä muiden tuloveroilmoitusten kanssa viimeistään

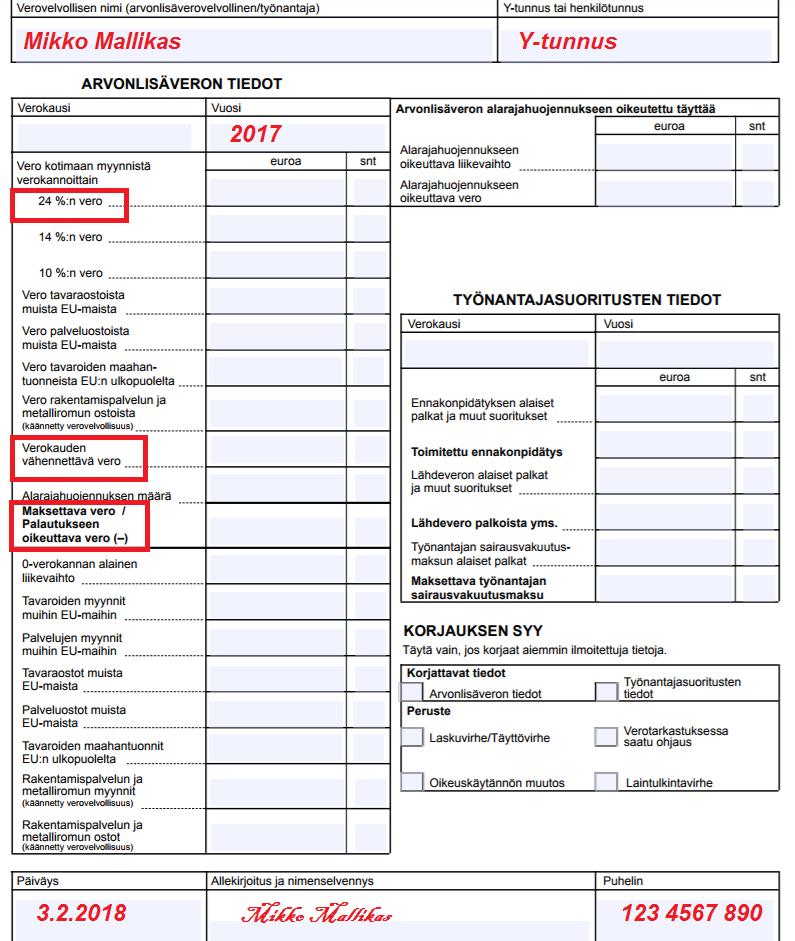

33 Arvonlisäverotus

34 Yleistä arvonlisäverotuksesta Metsätalous on ollut arvonlisäveron piirissä lähtien. Valtiolle suoritettava yleinen kulutusvero, jonka kohteena on tavaroiden ja palvelujen kulutus, verokanta 24%. Myynnit verollisia, mutta ostoihin sisältyvät verot vähennyskelpoisia. Arvonlisäverotuksen piiriin kuuluminen on etu metsänomistajalle.

35 Vähennysoikeus Myyntihintoihin sisältyvästä arvonlisäverosta saadaan vähentää arvonlisäverollisessa toiminnassa käytettävien tuotantopanosten ostohintoihin sisältyvät arvonlisäverot. Tavarasta tai palvelusta vähennys siltä osin, kun sitä käytetään arvonlisäverollisessa toiminnassa.

36 Arvonlisäverotukseen kuuluminen Kalenterivuoden liikevaihdon suuruudesta riippuen verovelvollinen on joko arvonlisäverovelvolliseksi ilmoittautumisvelvollinen, myynnit yli tai hakeutumisoikeuden piirissä, myynnit alle

37 Oletko alv-velvollinen? Verottaja ei enää lähetä postitse paperista arvonlisäveroilmoitusta. Metsänomistajan pidettävä itse huoli alv-velvolliseksi ilmoittautumisesta. Selvitä: Oletko liittynyt alv-velvolliseksi? Pitäisikö/kannattaisiko liittyä?

38 Arvonlisäverottomia maksuja Menot: Metsätalouden jäsenmaksut Metsätalouden lainojen korot Metsävakuutusmaksut Palkat Tulot: Hirvituho- ja vakuutuskorvaus Tarkista aina kuitista, onko tulo tai meno arvonlisäverollinen.

39 Alv:t muistiinpanoissa Juoksevasti numeroidut tositteet. Tositteesta ilmenevät tiedot laskun antamispäivä, myyjän nimi ja Y-tunnus, myytyjen tavaroiden määrä ja luonne sekä palvelujen luonne. Suoritettavan veron määrä verokannoittain tai veron peruste verokannoittain. Muistiinpanot ja tositteet säilytettävä 6 vuotta Vuoden 2017 muistiinpanot säilytettävä vuoden 2023 loppuun saakka. Verotarkastus mahdollinen.

40 Arvonlisäveroilmoitus = veroilmoitus oma-aloitteisista veroista (aikaisemmin kausiveroilmoitus) Sähköisesti osoitteessa OmaVero-palvelussa verot maksetaan verkkomaksuna. Verkkomaksussa pankkitilinumero, asiakaskohtainen viitenumero, maksun saaja ja maksupäivä ovat maksupohjassa valmiina. Paperisena Tulostamalla lomake -sivuilta tai hakemalla lomake verotoimistosta. Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL VERO Asiakaskohtaista viitenumeroa käytetään myös, jos arvonlisäveroilmoitus annetaan paperilomakkeella. OmaVero-palvelussa on valmiina asiakkaan oma viitenumero ja viitenumeron saa myös soittamalla verottajan palvelunumeroon p

41 Arvonlisäveroilmoitus = veroilmoitus oma-aloitteisista veroista Täytetään vain yksi arvonlisäveroilmoitus, vaikka olisi useita tiloja ja useita tulonlähteitä (kuitenkin y-tunnuskohtaisesti). Jättöaika ja veron maksu kunkin vuoden helmikuun loppuun mennessä ( ). Vero maksettava OmaVero-palvelussa. Pankissa maksettaessa tarvitaan viitenumero, jonka saa puhelimitse verottajan palvelunumerosta (p ). Arvonlisäveroilmoitusta ei tarvitse enää palauttaa, jos ei ollut ollut arvonlisäverollista toimintaa. Palautettavat arvonlisäverot maksetaan metsänomistajan tilille viipymättä.

42

43 Yrittäjävähennys

44 Yrittäjävähennys Metsätalouden pääomatuloihin kohdistuu v alkaen viiden prosentin suuruinen yrittäjävähennys. Vähennys lasketaan metsätalouden positiivisesta kokonaisnettotuloksesta, johon voi sisältyä myös verotusyhtymien kautta saatua metsätalouden pääomatuloa. Metsätalouden tappiollista pääomatuloa ei pienennetä verotuslaskennassa viidellä prosentilla. Verohallinto tekee yrittäjävähennyksen virkansa puolesta ja yrittäjävähennystä ei käsitellä 2 C-lomakkeella.

45 Kiitos! Suomen metsäkeskus Toimintaa metsiin Pirkanmaalla -hanke

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsään.fi sähköinen asiointipalvelu

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

Metsäverotus Jyväskylä Raija Koskenranta

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Metsäverotus Saarijärvi Jussi Linnala

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäveroilmoitusten täyttökoulutus,

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsäverokoulutus verovuosi 2016

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Metsätalous Asteri malli

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

MetsäVero-opas. emetsä-opas Stora Enson puukauppa-asiakkaille

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Sisältö. - Tässä esityksessä ei käsitellä metsätilan omistajanvaihdoksiin liittyviä veroja

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Metsätalous - Asteri kirjanpidon mallitilipuitteisto

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2017

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Metsäveroilta

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

METSÄTALOUDEN VEROILMOITUS

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Sisältö. Metsävero-opas Pääkirjoitus. Veroilmoituksen täyttö. Veroilmoituksen täyttö onnistuu ensikertalaiselta. Metsätalouden tulot

Metsävero-opas 2018 Metsävero-opas 2018 sivu 2 Sisältö Pääkirjoitus Veroilmoituksen täyttö 3 4 Metsävero-opas 2018 Julkaisija: OP Osuuskunta Petri Kortejärvi etunimi.sukunimi@op.fi op.fi Taitto: Otavamedia

Metsävero-opas 2018 Metsävero-opas 2018 sivu 2 Sisältö Pääkirjoitus Veroilmoituksen täyttö 3 4 Metsävero-opas 2018 Julkaisija: OP Osuuskunta Petri Kortejärvi etunimi.sukunimi@op.fi op.fi Taitto: Otavamedia

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Metsäverotus 2013. Jyväskylä 5.2.2014 Juha Leppänen

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS. Mika Kavakka

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Vastauksia useimmin kysyttyihin kysymyksiin

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

VEROPÄIVÄ15.11.2011. Pirkkahalli Sirpa Himanen

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Veroilmoituksen täyttö

Metsäverotus Metsänomistajia verotetaan puunmyyntitulojen perusteella (huom. muut tulot) Metsätalouden (myynti) tulot ovat pääomatuloa ja veroa maksetaan pääomatulon veroprosentin mukaisesti (30/34%) Veroilmoituksen

Metsäverotus Metsänomistajia verotetaan puunmyyntitulojen perusteella (huom. muut tulot) Metsätalouden (myynti) tulot ovat pääomatuloa ja veroa maksetaan pääomatulon veroprosentin mukaisesti (30/34%) Veroilmoituksen

AJANKOHTAISTA. Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

Tervetuloa veroinfoon!

Tervetuloa veroinfoon! Tammikuu 2018 Proagria Keski-Suomi Hanna Puura Kai Paltamaa VEROKIRJANPITO Verokirjanpito Maa- ja metsätalouden harjoittajalla muistiinpanovelvollisuus tuloista ja menoista pidettävistä

Tervetuloa veroinfoon! Tammikuu 2018 Proagria Keski-Suomi Hanna Puura Kai Paltamaa VEROKIRJANPITO Verokirjanpito Maa- ja metsätalouden harjoittajalla muistiinpanovelvollisuus tuloista ja menoista pidettävistä

Puukaupan teko ja metsänomistajan tulot sekä menot

Puukaupan teko ja metsänomistajan tulot sekä menot 1 Puheenaiheet tänään Miksi metsää pitäisi hakata? Viiden kohdan puukauppa Puunmyyntiin liittyvät verot ja vähennykset Pääomatulovero Arvonlisävero Metsätilan

Puukaupan teko ja metsänomistajan tulot sekä menot 1 Puheenaiheet tänään Miksi metsää pitäisi hakata? Viiden kohdan puukauppa Puunmyyntiin liittyvät verot ja vähennykset Pääomatulovero Arvonlisävero Metsätilan

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Metsävero Mhy Etelä-Karjala

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Metsätilan verotus yksityisen metsänomistajan näkökulmasta

Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä, Taru 2012 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä Taru Liiketalouden

Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä, Taru 2012 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Metsätilan verotus yksityisen metsänomistajan näkökulmasta Heikkilä Taru Liiketalouden

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

KOTITALOUS- VÄHENNYS. Aalto Hoivapalvelut Oy

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

MAATILAOSAKEYHTIÖ VEROTUS. Petri Ollinkoski

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

SUOMI - SATUNNAISTEN VUOKRATULOJEN VEROTUS

Tämän oppaan on laatinut itsenäinen kolmannen osapuolen tilitoimisto Joulukuu 2018 SUOMI - SATUNNAISTEN VUOKRATULOJEN VEROTUS Alla oleva informaatio on tarkoitettu avustamaan sinua tutustumaan eräisiin

Tämän oppaan on laatinut itsenäinen kolmannen osapuolen tilitoimisto Joulukuu 2018 SUOMI - SATUNNAISTEN VUOKRATULOJEN VEROTUS Alla oleva informaatio on tarkoitettu avustamaan sinua tutustumaan eräisiin

VEROPÄIVÄ 22.11.2012. Ahlman Sirpa Himanen

VEROPÄIVÄ 22.11.2012 Ahlman Sirpa Himanen VÄLITILINPÄÄTÖS arvioidaan kuluvan vuoden lopputulos ja keinot, jolla sitä voidaan tarvittaessa muuttaa mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea

VEROPÄIVÄ 22.11.2012 Ahlman Sirpa Himanen VÄLITILINPÄÄTÖS arvioidaan kuluvan vuoden lopputulos ja keinot, jolla sitä voidaan tarvittaessa muuttaa mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

VÄLIAIKAINEN KANSALLINEN TUKI. Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Verohuojennukset voimaan

Metsävero-opas 2009 Verohuojennukset voimaan Verokarhu on tulevina vuosina suopea metsänomistajille. Eduskunnan vahvistamat metsätalouden pääomatulojen verohuojennukset alentavat merkittävästi metsänomistajan

Metsävero-opas 2009 Verohuojennukset voimaan Verokarhu on tulevina vuosina suopea metsänomistajille. Eduskunnan vahvistamat metsätalouden pääomatulojen verohuojennukset alentavat merkittävästi metsänomistajan

Hyvä lukija, Metsävero-opas. Metsäverotus koskettaa jokaista metsänomistajaa vähintään kerran vuodessa, kun on aika laatia metsätalouden veroilmoitus.

Metsävero-opas Verovuodelle 2011 Metsävero-opas Hyvä lukija, Sisältö Sivu Puun myyntitulon verotus Puun myyntitulojen erittely verotuksessa 4 Puun myyntitulojen keskeisimmät tekijät 5 Ennakonpidätyksen

Metsävero-opas Verovuodelle 2011 Metsävero-opas Hyvä lukija, Sisältö Sivu Puun myyntitulon verotus Puun myyntitulojen erittely verotuksessa 4 Puun myyntitulojen keskeisimmät tekijät 5 Ennakonpidätyksen

Ajankohtaista maa- ja metsätalouden verotuksessa

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Maatalouden varat yhteensä VÄHENNETÄÄN VELAT 7. Maatalouden velat ja velvoitteet

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Tilikartta: Muu yritystoiminta Martti-järjestelmä 2006

1***** VASTAAVAA 1***** 10**** KÄYTTÖOMAISUUS 1***** 101*** AINEETTOMAT HYÖDYKKEET 10**** 1010** PERUSTAMISMENOT 101*** VA120 1010 Perustamismenot 1010** D 1011 Perustamismenojen aktivointi 1011 D 22 30

1***** VASTAAVAA 1***** 10**** KÄYTTÖOMAISUUS 1***** 101*** AINEETTOMAT HYÖDYKKEET 10**** 1010** PERUSTAMISMENOT 101*** VA120 1010 Perustamismenot 1010** D 1011 Perustamismenojen aktivointi 1011 D 22 30

Näin täytät. Verokursseilla lähes vuosittain. Vuonna 2012 metsäverotus kiristyi, mutta. metsäveroilmoituksen

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys. Metsätilan sukupolvenvaihdosmessut Kari Pilhjerta

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys Metsätilan sukupolvenvaihdosmessut 11.3.2017 Kari Pilhjerta Yksityisluonteisesta metsänomistuksesta Metsänomistajien keski-ikä

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys Metsätilan sukupolvenvaihdosmessut 11.3.2017 Kari Pilhjerta Yksityisluonteisesta metsänomistuksesta Metsänomistajien keski-ikä

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Metsävero-opas 2010. OP-metsäopas 2008

OP metsäopas 2008 Metsävero-opas 2010 O me säop 20 OP-metsäopas 2008 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa.

OP metsäopas 2008 Metsävero-opas 2010 O me säop 20 OP-metsäopas 2008 Tilinpäätöksen aika Taas on se aika vuodesta, jolloin laaditaan metsätalouden edellisen vuoden tilinpäätös veroilmoituksen muodossa.

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Auto yrityksessä. Yhtiön vai osakkaan auto?

Auto yrityksessä. Yhtiön vai osakkaan auto? Auto yrityksessä Auton käyttö voidaan toteuttaa kahdella tavalla: 1. Oman auton käyttö yrityksen ajoihin, mahdollisuus verovapaaseen kilometrikorvaukseen henkilöyhtiöt

Auto yrityksessä. Yhtiön vai osakkaan auto? Auto yrityksessä Auton käyttö voidaan toteuttaa kahdella tavalla: 1. Oman auton käyttö yrityksen ajoihin, mahdollisuus verovapaaseen kilometrikorvaukseen henkilöyhtiöt

Maatalouden harjoittajan veromuistiinpanot

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä