KIINTEISTÖARVIOINTI 3/11

|

|

|

- Pia Aaltonen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 KIINTEISTÖARVIOINTI 3/11 1 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti

2 HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella Property Oy Antti Orama Maanomistajien arviointikeskus Oy Hannu Ridell Newsec Valuation Oy Jyrki Halomo Newsec Valuation Oy Sakari Haulos Maanmittauslaitos Seppo Koponen Realia Management Oy HALLITUKSEN VARAJÄSENET Ari Laitala Aalto-yliopisto Markku Airaksinen Maanmittauslaitos Juhani Tuuttila Helsingin kaupunki Perttu Pyykkönen Pellervon taloustutkimus PTT Juhani Väänänen Maanmittauslaitos Simo Hannelius Metsäntutkimuslaitos SIHTEERI (JÄSENREKISTERI/LEHTI) Juhana Hiironen puh TALOUDENHOITAJA Raija Valonen puh TAITTO Anna Haggrén/Lystik LEHDEN ILMOITUSHINNAT 1 sivu 135 ½ sivu 85 ¼ sivu 50 LEHDEN AINEISTO Artikkelit lehteen pyydetään toimittamaan sähköpostilla sihteerille. PAINOPAIKKA Meripaino Oy 2

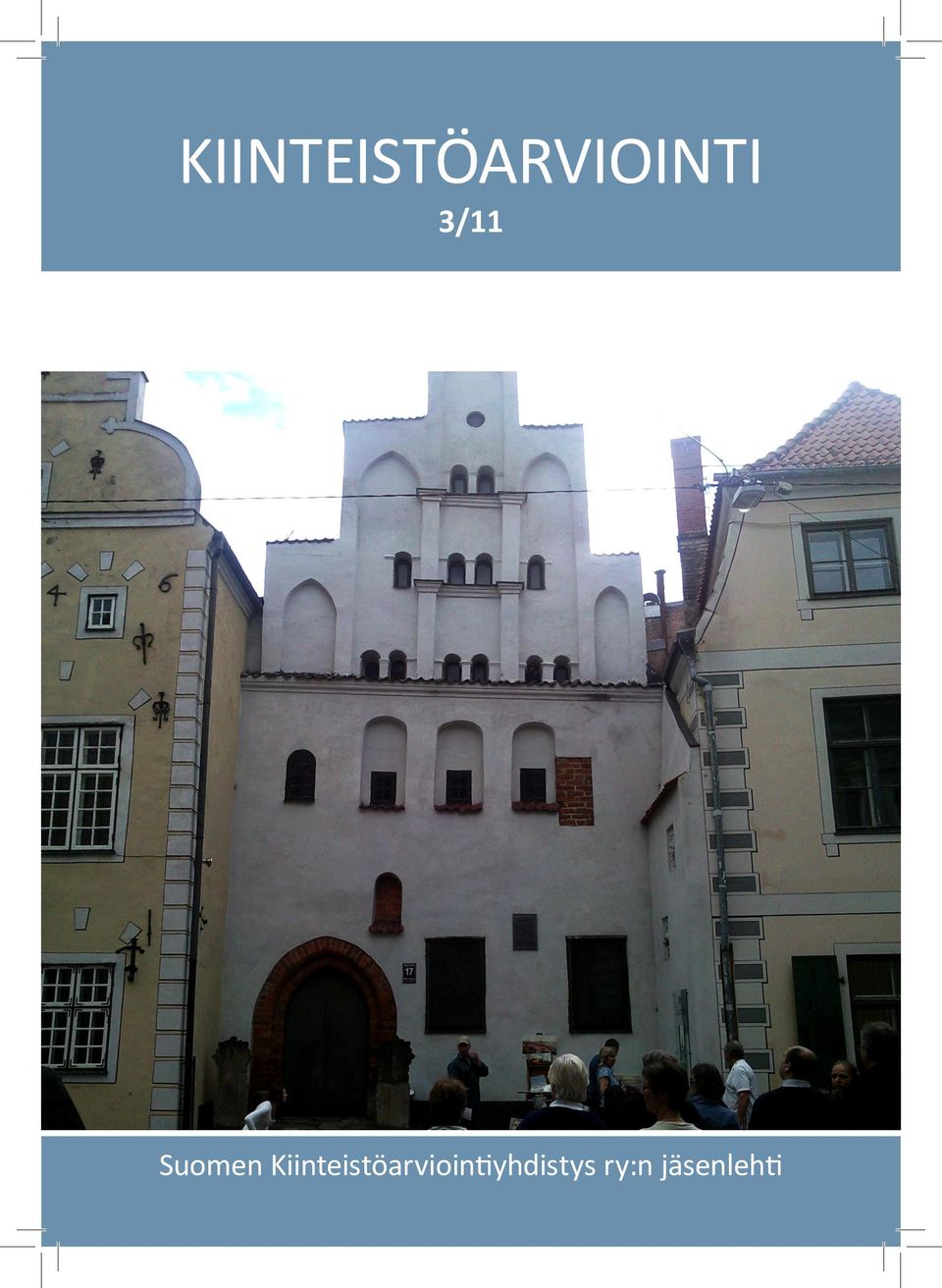

3 Sisällys KIINTEISTÖARVIOINTI 3/11 Hyvää alkavaa vuotta kaikille! 4 BVC 2011 houkutteli poimimaan rusinoita konferenssipullasta 8 Vastine Juhana Hiirosen kirjoitukseen 12 Ulkomaalaisten kiinteistökaupat Suomessa vuodesta 1993 lähtien 16 Arviointialan opinnäytetöiden tiivistelmiä 18 IVSC-uutisia 22 Tulevia tapahtumia 23 Kannen valokuva: Yksi kolmesta veljeksestä, Valkoinen. Riikan vanhin säilynyt asuinrakennus (1400-luvulta) on osa kolmen rakennuksen ryhmää, joiden talot ovat saaneet nimensä julkisivun värin mukaan. Huomio kiinnittyy pienennettyihin ikkunoihin ja kokonaan suljettuihin ikkuna-aukkoihin. Asia selittyy jossain vaiheessa käytössä olleella ikkunaverolla. Nimestään huolimatta ikkunaveron juuret eivät juonnu kiinteistöverotukseen vaan pikemminkin henkilöverotukseen. Aikana, jolloin tulo- ja varallisuusveroa ei voitu suorittaa veroilmoitusta vastaaviin tietoihin perustuen - vaikka rahatalouteen oli voittopuolisesti jo siirryttykin - tulkittiin ikkunalasien olemassaolo varallisuuden ilmentymäksi ja sopivaksi verotuksen perustaksi. Yksinkertaisimmassa muodossaan veroa kannettiin pelkästään ikkunoiden lukumäärään perustuen, mutta viimeisimmässä vaiheessa myös ikkunoiden pinta-ala näyttää tulleen huomioon otetuksi. Ari Laitala 3

on osa kolmen rakennuksen ryhmää, joiden talot ovat saaneet nimensä julkisivun värin mukaan.")

4 HYVÄÄ ALKAVAA SYKSYÄ KAIKILLE! Jälleen kerran kesälomien jälkeen olemme palanneet töihin tilanteessa, jossa taloustilanne ja rahamarkkinoiden tilanne maailmalla kärsii suuresta epävarmuudesta. Kesän aikana erityisesti USA:n ja Euroopan taloustilannetta koskevat uutiset ovat huonontuneet, puheet vakavasta taantumasta tai lamasta lisääntyneet ja pelko euroalueen ajautumisesta finanssikriisiin on kasvanut. Elvyttävinä vastatoimina mm. USA:n keskuspankki on ilmoittanut pitävänsä ohjauskoron alhaisena seuraavat kaksi vuotta, Euroopan keskuspankki on aktivoinut jälleen kriisimaiden joukkolainojen osto-ohjelmansa ja euromaat yrittävät päästä sopuun kriisivaltioiden tukemisesta vakuuksien kanssa tai ilman. Riittävätkö suunnitellut toimenpiteet kriisin ehkäisemiseksi se jää nähtäväksi. Syksyllä 2008 KTI kirjoitti näin markkinakatsauksessaan Globaalien rahoitusmarkkinoiden myllerrys syksyn kuluessa on muuttanut nopeasti näkymiä myös kiinteistömarkkinoilla. ja keväällä 2009 Synkät talousnäkymät heikentävät kiinteistömarkkinoiden näkymiä kautta linjan.. Tämän jälkeen tilanne onkin ollut varovaisen optimistinen viimeiset pari vuotta. Onko valo tunnelin päässä todellinen, vaiko vastaantulevan pikajunan valot (Catella, syksy 2009), Kiinteistösijoitusmarkkinoiden ilmapiiri on kevään ja kesän aikana parantunut ja uskomme pahimman olevan takanapäin (Catella, syksy 2010) sekä keväällä 2011 Kiinteistösijoitusmarkkinoiden pysyvämpi piristyminen antaa edelleenkin odotuttaa itseään (KTI). Kiinteistökauppojen volyymi on markkinoiden positiivisuudesta huolimatta pysynyt alhaisella tasolla ja oli vuoden 2011 ensimmäisellä puoliskolla vain hieman yli 900 miljoonaa euroa. Osasyynä tähän on ollut myös core -kohteiden tarjonnan vähäisyys. Markkinoiden elpyminen onkin näkynyt lähinnä parhaiden kohteiden arvojen nousuna sekä kysytyimpien alueiden vuokratasojen maltillisena nousuna. Mitkä ovat sitten kiinteistömarkkinoiden odotukset syksyllä 2011? Alhainen korkotaso, osakemarkkinoiden heilahtelu ja odotukset inflaation noususta ovat jo lisänneet kiinnostusta inflaatiosuojattuihin kiinteistösijoituksiin. Volyymin nousua estää kuitenkin tarjonnan laatu sekä rahoituksen heikko saatavuus riskipitoisempiin kiinteistösijoituksiin. Pakkomyyntien mahdollisuus on jälleen lisääntynyt, mutta ne hoidetaan todennäköisesti laina-aikoja pidentämällä, tavanomaisina myyntitoimeksiantoina tai hiljaisuudessa off-market kauppoina, jolloin ne eivät aiheuta hintahäiriötä markkinoilla. Kilpailu yksittäisistä core -kohteista pitää näiden tuottovaatimukset alhaisina, mutta tuskin laskee niitä enempää. Toimistotilojen korkea vajaakäyttöaste puolestaan hillitsee vuokratasojen nousua ydinkeskustan ulkopuoli- 4

5 sissa, vanhemmissa kohteissa. Näyttäisi siltä, että talouden vaikeuksista huolimatta tunnelma kiinteistömarkkinoilla jatkuu entisellään eli varovaisen optimistisena, parempia aikoja odotellessa. Markkina on kuitenkin herkkä muutokselle, mikäli pankkikriisi syvenee entisestään. Kiinteistöarvioinnin sektorissa viime vuosien markkinatilanne on näkynyt kaupankäyntiin liittyvien arviointitarpeiden vähenemisenä. Toisaalta arvioinnin kysyntää on kasvattanut pankkien lisääntynyt arviointitarve sekä tilinpäätösarviointien vakiintuminen. Kysyntä on kasvanut erityisesti niissä sektoreissa, jotka hyödyntävät suppeampia ja edullisempia arviolausuntoja. Uutena ilmiönä on markkinoille tullut myös ohjelmisto, jonka avulla voi itse tehdä automaattisia arvioita. Onkin mielenkiintoista nähdä, miten tämä tulee vaikuttamaan esim. pankkien arviointitilauksiin. Näkemykseni mukaan kiinteistöarviointi kuitenkin on ja tulee olemaan yksi niistä harvoista toimialoista, jolle on kysyntää kaikissa suhdannevaiheissa. Arja Lehtonen Catella Property Oy 5

6 KUTSU ESITELMÄTILAISUUTEEN , Helsinki Arvoisa SKAY ry:n ja AKA ry:n jäsen, Suomen Kiinteistöarviointiyhdistys järjestää tiistaina 20. syyskuuta kello 16:30 alkaen Helsingissä esitelmätilaisuuden punaisesta kirjasta ja sen hyödyntämisestä käytännön arviointityössä. Punaisesta kirjasta ja sen hyödyntämisestä on paikalla kertomassa Realia Management Oy:n johtaja Seppo Koponen. Tilaisuus pidetään tuttuun tapaan Tieteiden talolla (Kirkkokatu 6, Helsinki) salissa 505. Tilaisuudessa jaetaan myös todistukset uusille auktorisoiduille kiinteistöarvioijille sekä stipendi vuoden 2010 parhaasta opinnäytetöistä. Tilaisuus on ilmainen, eikä siihen tarvitse erikseen ilmoittautua. Kahvitarjoilu! Tervetuloa! --SKAY:n hallitus-- 6

salissa 505.")

7 Catella on johtava neuvonantaja Suomen kiinteistömarkkinoilla. Viimeisen viiden vuoden aikana Catella on toiminut Suomessa neuvonantajana lähes 400 kiinteistökaupassa ja yritysjärjestelyssä, joiden yhteisarvo on ollut noin 3 miljardia euroa. Lisäksi Catella toimi arviointiasiantuntijana vuonna 2010 yli 7 miljardin euron arvoiselle kiinteistöomaisuudelle. Suomessa Catellan palveluksessa on 35 henkilöä kuudessa toimistossa. Catella on johtava neuvonantaja Euroopan kiinteistömarkkinoilla ja sen palveluksessa on 420 työntekijää. Catella toimii 16 Euroopan maassa. Haemme Helsingin yksikköömme ARVIOINTI- ASIANTUNTIJAA Toimit itsenäisesti ja aktiivisesti, mutta pystyt myös luontevaan ryhmätyöhön. Sinulla on tehtävään soveltuva korkeakoulututkinto ja mielellään myös auktorisointitutkinto (AKA / KHK). Pääkaupunkiseudun talousalueen ja kiinteistöalan tuntemus ovat eduksi. Arviointiasiantuntijana työhösi kuuluvat yksittäisten kiinteistöjen ja portfolioiden arviointi sekä erilaisten kiinteistöihin liittyvien analyysien teko. Onnistuminen tehtävässä edellyttää analyyttistä ja luovaa työskentelyä sekä hyviä vuorovaikutustaitoja ja englannin kielen taitoa. Alan markkinajohtajana tarjoamme mielenkiintoisen ja haasteellisen tehtävän, näköalapaikan alueelliseen ja valtakunnalliseen kiinteistösijoitus- ja yritysmaailmaan, mukavan työympäristön sekä kilpailukykyisen palkkauksen. Lisätietoja: johtaja Arja Lehtonen, puh , arja.lehtonen@catella.fi Lähetä vapaamuotoinen hakemuksesi ansioluetteloineen mennessä sähköpostitse osoitteeseen arja.lehtonen@catella.fi. Laita viestiin viite Arviointiasiantuntija. 7

8 BVC 2011 houkutteli poimimaan rusinoita konferenssipullasta Vuotuinen Baltic Valuation Conference pidettiin tänä vuonna juhlahumuisessa Riikassa. Kaupungin keskustaan kerääntyneet valtavat ihmismassat eivät onneksi tungeksineet konferenssipaikkana toimineelle kaupungintalolle, vaan tyytyivät juhlistamaan kaupungin 810:ttä syntymäpäivää kaduilla ja lukuisissa avarissa puistoissa. Konferenssiyleisö yhtyi ilonpitoon työn merkeissä keskittyen kolmeen annettuun teeman: (1) massa-arviointi ja yksittäisten arvioijien yhteistyö, (2) arvioijien pätevyyden monenkeskinen tunnustaminen ja (3) erilaisten arviointistandardien soveltaminen rajan yli tapahtuvissa arvioinneissa. Jos olivat aiheet monenlaisia, oli myös esitysten kirjo sitä. Osa simultaanitulkkauksesta saikin soljua koko lailla rauhassa toisesta kuulokkeesta sisään ja toisesta takaisin. Parasta antia esittivät lopulta ennakko-odotusten mukaisesti seminaarin vakioesiintyjät Saksasta, Virosta ja Ruotsista. Seitsemäntoista esityksen mittainen istuntomaraton aloitettiin kuitenkin konferenssin ensimmäisen teeman mukaisilla esityksillä, jotka käsittelivät lähinnä Latvian ja Liettuan massa-arviointimenetelmiä kiinteistöverotukseen liittyen. Aihe on kaikesta päätellen yhä varsin akuutti useassakin Itä-Euroopan maassa, jossa kiinteistöverotus edelleen tuntuu hakevan sofistikoituneempia ja pysyvämpiä muotoja. Yleiseksi vaikutelmaksi jäi myös se, että tietojärjestelmien hyödyntämisessä tuntuu vielä riittävän työsarkaa. Esimerkiksi Liettuan tilanneselostusta kuunneltaessa kävi selväksi, että osa töistä tehdään edelleen käsin, A4 arkkeihin perustuvalla dokumentin hallinnalla, vaikka prosessia koko ajan uudistetaankin. Kiinteistöverotuksen työvoimavaltaisuus osaltaan selittänee myös sitä, miksi massa-arviointia pidetään niin tärkeänä sikäläisten arvioijien keskuudessa. Se tarjonnee runsaasti työmahdollisuuksia niin itse arviointiin kuin sen kehittämiseenkin liittyen. (GER) Saksalaisen Ina Viebrok-Hörmanin esitys tarjosi jälleen kerran taattua laatua. Ina kuuluu konferenssin vakioesiintyjiin ja onnistui tälläkin kertaa vangitsemaan konferenssiyleisön tarkan huomion. Ina kävi esityksessään läpi saksalaista massa-arviointia kiinteistöverotuksen taustalla ja nosti esille monia muitakin mielenkiintoisia näkökohtia. Itseäni jäi mietityttämään mm. sikäläinen perintöverotus, perinnöksi saatavien kiinteistöjen osalta. Kiinteistöt arvotetaan lähtökohtaisesti niiden verotusarvoon eikä sen kummempaa arviointia tässä yhteydessä suoriteta. Meillähän systeemi toimii käsittääkseni niin, että perunkirjoituksessa kiinteistö voidaan arvottaa koko lailla vapaasti. Yleisohjeena lienee arvottaminen käypään arvoon, mutta minkäänlaisia pätevyysvaatimuksia perunkirjoittajalle tai muotovaatimuksia arvioinnille ei ole. Tässä yhteydessä saattaa syntyä 8

massa-arviointi ja yksittäisten arvioijien yhteistyö, (2) arvioijien pätevyyden monenkeskinen tunnustaminen")

9 tilanteita, joissa arvottaminen tapahtuu alle käyvän arvon. Verottaja saa kuitenkin lopulta omansa, jos kiinteä omaisuus jossain vaiheessa realisoidaan. Tällöin verotuksen lähtökohtana on myyntivoiton verottaminen, joka suurimmassa osassa tapauksista lienee korkeamman verokannan mukaista kuin perintöverotuksessa. Perunkirjoituksessa perinnönsaajien intressinä vaikuttaisi siis olevan kiinteän omaisuuden arvioiminen markkina-arvoon, mutta mahtaako näin useinkaan käydä. Ehkä joku aihepiiriä paremmin tunteva lukija voisi lisävalaista tätä ilmeistä problematiikkaa. (EST) Mr. Tambet Tiits Virosta esitteli tilannetta virolaisen kiinteistöarvioinnin näkökulmasta. Allekirjoittaneelle oli uutta tietoa se, että Virossa on käytössä omat kansalliset arviointistandardit EVS 875, jotka on tuotettu paikallisen standardoimiskeskuksen tuella. Nimestään huolimatta EVS ei viittaa tässä eurooppalaisiin arviointistandardeihin, European Valuation Standards, vaan standardi on yhteensopiva IVS:n kanssa. Paikallisen sovelluksen tuottamiselle IVS-standardista on varmasti omat hyvät syynsä, mutta työ vaatinee pieneltä ammattikunnalta vähintäänkin kohtuullisia ja jatkuvia ponnisteluja, IVS:n uudistuessa jatkuvasti; välillä pieninä ja välillä vähän isompinakin kokonaisuuksina. (SWE) P-O Skoog tarjoili casen toimitilapuolelta ja kaupallisesta kiinteistöarvioinnista. Skoogin esimerkki käsitteli tilannetta, jossa Vasakronan nimisen kiinteistösijoitusyhtiön kiinteistösalkku arvioitiin ensimmäistä kertaa kahden arviointifirman yhteistyönä. DTZ ja Forum Fastighetsekonomi muodostivat noin kymmenen hengen arviointitiimin, joka päätyi käyttämään DTZ:n kassavirtamallia. Itse arviointi tehtiin kahdessa osassa firmakohtaisilla tiimeillä, mutta näiden osa-arviointien valmistuttua kokoonnuttiin jälleen yhteiseen pöytään kokoamaan yhteistä arviointiraporttia, tekemään tarkistuksia ja vertailuja. Asiakas sai vielä mahdollisuuden tutustua arviointilausunnon luonnokseen ja kommentoida sitä ennen lopullisen version toimittamista. Kokemukset ovat Skoogin mukaan olleet hyvin myönteisiä, kaikin puolin. Arviointifirmat saivat mahdollisuuden oppia toisiltaan ja tehdä benchmarkkausta. Arviointilausunto voidaan perustaa nyt entistä laajempaan ja syvällisempään asiantuntemukseen, joten hyödyn lisääntyminen asiakkaalle on ilmeistä lopputuotteen parantuneena laatuna. Palvelua on myös pystytty tarjoamaan samalla kokonaishinnalla kuin aiemminkin, joten myös lopputuotteen arvoa on näin pystytty kasvattamaan. Jatkuu... 9

Mr. Tambet Tiits Virosta esitteli tilannetta virolaisen kiinteistöarvioinnin näkökulmasta.")

10 Skoog nosti lopuksi esille vielä asian, josta myös keväällä Suomessa vieraillut KTH:n professori Hans Lind ilmaisi huolensa. Alati kasvava osa kiinteistöjen kaupoista tapahtuu yhtiömuotoisina, jolloin kaupan kohteena ovat varsinaisesti esim. osakeyhtiön osakkeet. Varsinaista kiinteistön kauppaa ei kaupan yhteydessä siis tapahdu, vaan kiinteistö pysyy kaupassa samalla omistajalla, yhtiöllä. Koska kauppa ei näin kirjaudu esim. kiinteistöjen kauppahintarekisteriin, on seurauksena markkinoiden heikentynyt läpinäkyvyys. Skoogin arvion mukaan jopa 90 % toimitilapuolen transaktioista Ruotsissa tapahtuu yhtiömuotoisena. Tämä kehitys toisaalta vaikeuttaa käytännön arviointityötä, mutta saattaa toisaalta lisätä tarvetta korkeatasoiselle kiinteistöarvioinnille. Voiko menestyskonseptia kehittää? Tämänkertainen seminaari herätti pohdiskelutarpeen seminaarin kehittämismahdollisuuksista. Seminaari ja sen ad-hoc luonteinen toteutus on sinällään todistanut elinvoimaisuutensa. Tämä oli jo kahdeskymmenes seminaari (joskin kahdenlaista laskentatapaa näyttää olevan liikkeellä). Tällä kertaa osanottajia oli erityisen paljon, yhdeksisenkymmentä, mikä osaltaan selittynee hyvillä liikenneyhteyksillä useisiin naapurimaihin. Tarve tämäntyyppiselle konferenssille on hyvin selkeä ja pikemminkin kasvamaan kuin vähenemään päin. Nyt eräs keskustelua herättänyt seikka oli se, olisiko konferenssi pitänyt jakaa kahteen rinnakkaissessioon tai olisiko puhujien määrää pitänyt karsia jollain kriteeristöllä. Toinen itseäni mietityttämään jäänyt seikka liittyy tiedon jakamiseen. Pitäisikö isäntämaan julkaista seminaariesitykset myös netissä? Osanottajat saivat kyllä jälleen tuhdin A4-koosteen seminaarien esityksistä, mutta näille esityksille voisi olla laajempaakin kysyntää. Vaikka ppt-kalvoista ei sinällään paljoa irtoakaan, avaisi se kuitenkin ikkunan ajankohtaisiin teemoihin ja henkilöihin ja voisi lisätä vuorovaikutusta niin liiketoimintaa, tiedettä kuin julkisia palvelujakin edistäen. Nämä kehityskeskustelut ottanevat konkreettisempia muotoja viimeistään ensi vuonna Norjassa, konferenssikaupungin ollessa todennäköisesti Bergen. Ari Laitala. 10

11 KORJAUSVELKA JA SEN HUOMIOIMINEN KIINTEISTÖARVIOINNISSA TAMPERE Suomen Kiinteistöarviointiyhdistys ja Auktorisoidut Kiinteistöarvioijat järjestävät jäsenilleen tarkoitetun yhteisen koulutustilaisuuden Tampereella Hotelli Rosendahl issa Tilaisuus on koko päivän mittainen ja käsittelee erityisesti vanhan kerrostalokantamme korjausvelkakysymystä ja miten se tulisi huomioida tämän päivän arvioinnissa. Tilaisuuden esitykset ovat käytännönläheisiä ja monipuolisia asiantuntija-alustuksia aiheen eri näkökulmista. Varaa aika jo nyt kalenteriisi! Tarkempi ohjelma ja kutsu tilaisuuteen lähetetään kaikille jäsenille ohjelman valmistuttua. 11

12 Vastine Juhana Hiirosen kirjoitukseen Kiinteistöarviointilehden numerossa 2/11 SKAY:n hallituksen puheenjohtajan Kauko Viitasen ja Juhana Hiirosen kirjoituksissa oli jotain tuttua, mutta pääosa tekstistä vaikutti oudolta, joten tarkistin Hiiroselta asian ja hän kertoi kirjoituksensa kärjen kohdistuvan Vantaan käräjäoikeuden maaoikeuden antamaan tuomioon Dnro M10/ Tuomioistuimen jäsenen ei kirjoittamattomien säännösten mukaan kuulu julkisuudessa kommentoida tuomioita koskevaa kritiikkiä. Koska ilmeisesti tämän kirjoituksen ilmestyttyä, jos se ylipäätään julkaistaan, olen riisumassa tuomioistuimen jäsenen viittaa harteiltani ja pystyn keskittymään olemaan oma inhottava itseni ja selvittämään, mitä tapahtuikaan ennen alkuräjähdystä ja kuka piru painokaan sitä nappia, uskallan hieman valottaa asiaa. Sen lisäksi saattaa olla, että kukaan sellainen ei tätä lue, joka saattaisi närkästyä näin aikaisessa vaiheessa suoritettua kommentointia. (Yritän olla kommenteissani kuitenkin hyvin varovainen...) Viitanen muun muassa totesi, että käräjäoikeus ei ole hyväksynyt arviointiperusteita, joissa on noudatettu standardien ohjeistusta ja hän oli kovin huolissaan käräjäoikeuden tulkinnasta. Hiironen kirjoitti asiasta enemmän, mutta kirjoituksen helmenä on sama ajatus kuin Viitasella. Ratkaisuunsa tuomioistuin kuitenkin kirjasi, ettei kansainvälisen arviointistandardin ohjetta kauppa-arvomenetelmästä voitu soveltaa kyseiseen tapaukseen, minkä seurauksena lausuntoni arviointiperusteista hylättiin. On hieman vaikea ymmärtää, kumpi arviointiperusteista tapauksessa hylättiin: se, että määrittäminen koski markkina-arvoa vai se, että määrittämisessä käytettiin arviointistandardin mukaista kauppa-arvomenetelmää (Hiironen 2011, s. 10). Kirjoituksen lopussa oli tekstiä, jonka sisältö vaikutti minusta vielä oudommalta:...samainen tuomioistuin hylkäsi vain kahta viikkoa aikaisemmin antamassa päätöksessään arviokirjassa esitetyt (arvioitua korkeammalla hinnalla) arvohetken jälkeen tapahtuneet vertailukaupat sillä perusteella, että arvohetken jälkeen tapahtunut arvon muutos oli jätettävä huomioimatta. (Hiironen 2011, s. 11). Hiironen ilmoitti tämän tekstin koskevan annettua tuomiota Dnro M09/

13 Kummastakaan tuomiosta ei haettu valituslupaa korkeimmalta oikeudelta. Jutut olivat sillä tapaa samanlaiset, että kummassakin lunastustoimituksen ja myös oikeudenkäynnin kohdealue tai osa siitä oli siirtynyt haltuunoton jälkeen Helsingin kaupunkiin. Ensiksi mainitussa jutussa kukaan osapuoli ei esittänyt, että maan hinta olisi pitänyt arvioida Helsingin kaupungin siirtopäätöksen jälkeen maksamien kauppahintojen perusteella, mutta toisessa maanomistajan asiamies näin vaati ja Helsingin käyttämä hintataso on monta kertaa korkeampi kuin Sipoossa tai Vantaalla raakamaan hintataso. Koska tuomiot käsittävät kumpikin 16 sivua, referoin tekstistä olennaiseksi katsomani osat. Dnro M10/11188 Vantaa ja Helsinki (aiemmin Vantaa): Lunastustoimikunnan päätös rata-alueesta oli pääosin 2 euro/m2 ja maanomistajan vaatimus maaoikeudessa tältä osin 5 euro/m2. Hiironen esitti, että liitteeseen 1 on muunnettu kussakin kaupassa maksettu yksikköhinta vastaamaan tutkimuksen tulosten avulla puheena olevan kohteen ominaisuuksia ja arvohetkeä.... Rakentamiseen todennäköisesti tuleva alue on ollut 30 % kalliimpaa kuin epätodennäköisesti lähitulevaisuudessa rakentamiseen tuleva alue. Tutkimuksen liitteenä 1 on jokaisesta 38 kaupasta esitetty viimeisessä sarakkeessa tutkimuksen tulosten avulla arvioitavaa kohdetta vastaavaksi muunnettu yksikköhinta. Keskiarvo on 3,92 euro/m2. Maaoikeus toteaa, että jos (Hiirosen) arviolausunnon liitteestä 1 laskee niiden kohteiden, joissa kohde on tulossa rakentamiseen (12 kpl), muunnettujen hintojen keskiarvon, saadaan tulos 6,84 euro/ m2. Vastaavasti epätodennäköisesti rakentamiseen tulossa olevien kohteiden (26 kpl) osalta keskiarvo on 2,57 euro/m2. Jotta mainitun tutkimuksen muuntokertoimet olisivat oikean tasoisia, näiden keskiarvojen pitäisi todistaja Hiirosen kertoman mukaan olla samaa suuruusluokkaa. Maaoikeus katsoo, että mainitut kaksi keskiarvoa poikkeavat toisistaan niin paljon, että on syytä epäillä edellä mainitun todistajan ilmoittaman muuntokertoimen oikeellisuutta liitteessä 1 esitetyssä otoksessa näiden kahden eri ryhmän välillä, vaikka ottaisikin hänen mainitseman suuren keskihajonnan huomioon. Tätä johtopäätöstä tukee todistajan mainitseman tutkimuksen sivulla 41 ilmoitettu tulos, että Vantaalla todennäköisesti rakentamiseen tulevan A -raakamaan hinta on epätodennäköisesti rakentamiseen tulevan M -raakamaan hintaa 2,92 kertaa kalliimpi. (Hiironen ei kysyttäessä esittänyt syytä, miksi hän ei käyttänyt Vantaan raakamaan kauppojen muuntamisessa Vantaan kaupoista laskettua suhdelukua, vaan valtakunnallisten tulosten osoittamaa selvästi pienempää suhdelukua) Maaoikeus katsoo, että todistaja Hiirosen esittämää liitteessä 1 esitetyistä kaupoista laskettua tulosta nyt kyseessä olevalle kohteelle Jatkuu... 13

14 ei voi soveltaa, vaan luotettavamman tuloksen aineistosta saa, kun lasketaan keskiarvo vain niiden kohteiden kaupoista, joissa kohteen tuleminen rakentamiseen on epätodennäköistä, niin kuin todistajakin on katsonut lunastuksen kohteen olleen haltuunottohetkellä vuonna Johtopäätöstä, että lunastuksen kohde olisi ollut tulkittava vuonna 2003 epätodennäköisesti rakentamiseen tulevaksi alueeksi, tukevat myös yleiskaavojen ja maakuntakaavojen varaukset lunastuksen kohteen osalta....todistajan esittämä kansainvälisen arviointistandardin ohjetta olla käyttämättä arvohetken jälkeen tehtyjä kauppoja arvon määräämisessä, ei voi maaoikeuden mielestä soveltaa, varsinkaan tilanteessa, jossa arvohetkeen tai hieman sitä seuranneeseen aikaan ei ajoitu mikään arvon määräämiseen olennaisesti vaikuttavaa tapahtumaa. Ottamalla mukaan myös näitä arvohetken jälkeen tehtyjä kauppoja voidaan varmistaa hintataso ja hintojen kehityssuunta arvohetkellä. Toisaalta tällä todistajan esittämällä arviointiperiaatteella ei ole tässä juurikaan käytännön merkitystä, koska toimitusaineiston mukaan vuonna 2003 ja 2004 on tehty maaoikeuden käsityksen mukaan Vantaalla vain kolme edustavaksi katsottua odotusarvomaan kauppaa....maaoikeus arvioi, kun otetaan huomioon, että rata-alueeksi lunastetut alueet sekä rata-alueen viereiset alueet on varattu yleiskaavoissa ja maakuntakaavassa virkistysalueeksi, haltuunoton ajankohdan hintatason. Perusteena ovat edellä selostetut toimitusaineistossa esitetyt vuosina 2003 ja 2004 tehdyissä kaupoissa maksetut odotusarvomaan yksikköhinnat (lähinnä 2,47 ja 2,99 euro/m2) kahdesta edustavaksi katsotusta kaupasta sekä maaoikeuden tuomiossa M05/1749 määrätty yleiskaavassa muuhun kuin rakentamiseen varatun alueen hinta 3 euro/m2, toimituspöytäkirjassa esitetyt tonttien hinnat ja Maankäyttölehden artikkelin suhdeluvut niiden ja raakamaan hintojen välillä sekä todistajan lausunnossa liitteessä 1 esitetty luettelo vuosina tehdyistä kaupoista muunnetuista yksikköhinnoista sekä niistä laskettava keskiarvo 2,57 euro/ m2 epätodennäköisesti rakentamiseen tulevien raakamaiden hinnoista. Kerrotun vuoksi maaoikeus korottaa rautatiealueeksi omistusoikeuksin lunastettujen kuvioiden maapohjan hinnaksi 2,50 euro/m2. Tekstistä pitäisi ilmetä, miksi todistajana toimineen Juhana Hiirosen arvion lopputulosta ei hyväksytty, eikä syy kyllä ollut IVS:n standardin soveltaminen. DNRo M09/8676 Helsinki (aiemmin Sipoo) Kyseessä oli voimajohtolinjan lunastus, jossa korvausten määräämisen lähtökohtana oli maapohjan yksikköhinta. Lunastustoimikunnan päätös oli alueesta, joka oli siirtynyt Sipoon kunnasta Helsin- 14

15 gin kaupunkiin aivan Vantaan kaupungin rajan itäpuolella, Sipoon hintojen perusteella 1,5 euro/m2 ja vaatimus oli toimituksessa 6 euro/ m2. Maanomistajan perustelut korotukselle sekä tähän soveltuvat osat tuomiosta ovat referoituna alla. Toimituksen haltuunottohetkellä ( ) oli tiedossa, että alue tullaan liittämään Helsinkiin, jolloin alueen arvo rakennusmaana tulee nousemaan. Maaoikeuden istunnossa on lisäksi todettu, että aluetta olisi joka tapauksessa kehitetty hyväksytyn yleiskaavan puitteissa, jos alue olisi jäänyt Sipooseen. Nyt kohteenkorvaus on perustunut vertailukauppoihin, joiden kohteet ovat sijainneet yli 20 km:n päässä valittajien tilasta... Lunastetun omaisuuden arvoa kuvaavat Helsingin Gumbölen kylässä tehdyt kaupat tekemällä päätöksellä valittajien naapuritilasta 6,26 ha:n suuruisen määräalan yksikköhinnalla 18,7 euro/m2....maaoikeus katsoo, että maapohjakorvausta arvioitaessa on otettava huomioon, että lunastettavalle alueelle oli jo haltuunottohetkellä valmisteltu yleiskaavaluonnos, jossa nyt käsiteltävä alue oli varattu asuntorakentamiseen. Odotusarvomaiden kaupoissa yleiskaavaluonnos on myös käytännön tutkimusten mukaan vaikuttanut yksikköhintaan lähes samalla tavalla kuin jos alueella olisi oikeusvaikutteinen yleiskaava. Lisäksi maaoikeus toteaa, että Bastukärrin alueen kaupat koskevat teollisuus- ym. käyttöön tulevassa asemakaavassa varattuja alueita, joiden hintataso on alhaisempi kuin pientalotonttien hintataso, joten yksikköhintaa ei voi lunastustoimikunnan esittämällä tavalla perustaa näihin hintoihin. Edellä mainituilla perusteilla maaoikeus katsoo, että maapohjan yksikköhinta tulee korottaa hintaan 3 euro/m2 Koska haltuunottooikeuden saamisen jälkeen tapahtunut omaisuuden arvon muuttuminen on jätettävä huomioimatta, hintaan ei vaikuta valtioneuvoston tekemä päätös alueen siirtymisestä Helsingin kaupungille. En ymmärrä, mitä moitittavaa maaoikeuden tuomiossa tai ainakaan sen lopputuloksessa oli, niin kuin Hiironen vihjailevasti kirjoituksensa lopussa antaa ymmärtää, enkä tiedä, mistä arviokirjasta Hiironen kirjoittaa, koska sellaisia ei ollut käsillä. Mitä taas tulee IVS:n standardin ohjeeseen ottaa arvioinnissa huomioon vain arvohetkeä ennen tehdyt kaupat ja ottamatta arviointiaineistoon arvohetken jälkeen tapahtuneita kauppoja voisi todeta, että IVS:n mukainen menettely sopii tilanteeseen, jossa kauppoja tehdään päivittäin tai lähes päivittäin, niin kuin Nokian osakkeista tehdään. Sen sijaan, kun kiinteistökauppoja tehdään useassa tapauksessa vain muutama vuodessa tai vaikkapa yksi peräti viidessä vuodessa, on viisasta ottaa mukaan aineistoon sekä ennen että hieman jälkeen haltuunoton (arvohetken) tehtyjä kauppoja, jolloin pystytään varmistamaan hintakehitys juuri arviointihetken aikaan. Sen sijaan, Jatkuu... 15

16 Vastine Juhana Hiirosen kirjoitukseen jatkuu... jos tuon ajankohdan vaiheille ajoittuu jokin suuresti hintoihin vaikuttava seikka, on IVS:n ohjetta syytä noudattaa. Tällaisia erityistapauksia minulla on ollut mm. raakamaan lunastuksessa asemakaavan vahvistuminen lunastusalueelle, kuntaliitos niin kuin tässä oli tilanne ja eräät veromuutokset. Olen keskustellut sekä ennen jutun käsittelyä että sen jälkeen juuri tästä aiheesta usean SKAY:n jäsenen ja myös muutaman hallituksen jäsenen kanssa ja yhteydenotot ovat tapahtuneet joko minulta tai minulle päin. Kukaan ei ole ymmärtänyt Hiirosen juuri tähän tapaukseen esittämää tiukkaa linjaa. Jos joku haluaa tutustua oheisiin tuomioihin lähemmin, ne saa sähköpostin liitetiedostona allekirjoittaneelta (puh ) tai maaoikeuden sihteeriltä (puh ). Sampo Hatunen Maaoikeusinsinööri Vantaan käräjäoikeus Ulkomaalaisten kiinteistökaupat Suomessa vuodesta 1993 lähtien Vuoden 1957 Rooman sopimuksessa (Euroopan talousyhteisö ETY) esitettiin mm. neljä vapautta: tavaroiden, palvelujen, pääoman ja työvoiman vapaa liikkuvuus. Näin EU:n myötä kiinteistöjen myynti ulkomaalaisille avautui Suomessa Aluksi kiinteistö oli mahdollista ostaa lääninhallituksen luvalla. Lupa piti hankkia vapaa-ajan käyttöön tarkoitetuille, tai raja- ja suojaalueella oleville kiinteistöille. Laki velvoitti myös seuraamaan kiinteistöjen hintojen kohoamista. Uhkana oli, että Suomessa asuvien mahdollisuudet hankkia kiinteistöjä kyseiseltä alueelta heikkenevät. Myös luonnonsuojelu piti ottaa huomioon. Alkuaikoina ei pelätty venäläisten vaan saksalaisten intoa rannoille. Ostoryntäystä ei koskaan tullut. Ulkomaalaiset ostivat tasaiseen tahtiin kiinteistöä vuodessa. Ostajia oli neljänlaisia, venäläisiä, ruotsalaisia, keskieurooppalaisia ja loput satunnaisesti ympäri maapalloa. Venäläiset olivat selkeästi erottuva ryhmä aitoja ulkomaalaisia. Venäläiset ostivat aluksi sijoitustaloja itärajalta, he toivat ruplansa turvaan, kauppoja 16

17 tehtiin noin 100 vuodessa. Samaa sadan kaupan tahtia tekivät myös Ruotsin kansalaiset, ostajat olivat nimeltään Römppäisiä ja Kauppisia. Myös keskieurooppalaisilla ostajilla vaimon nimi oli yleensä suomalaista alkuperää. Usean vuoden seurannan jälkeen ei kaupanteossa huomattu mitään erikoista kasvua tai hintojen nousua. Vuonna 2000 rajoitukset poistettiin kokonaan. Viisi vuotta meni totuttua rataa. Sitten venäläisten raha alkoi liikkua vilkkaammin: 2010 kauppoja oli 410. Ostosten keskusalueella Savonlinna, Imatra, Ruokolahti on käynnistynyt myös venäläisten keskinäinen kiinteistökauppa, viime vuonna näitä oli noin 70. Tämän vuoden tammi-helmikuu ovat olleet vilkkaita, kauppoja on tapahtunut kolmisenkymmentä kuukaudessa. Mikäli nyt tapahtunut maailmantalouden romahdus korjaantuu nopeasti voi kaupanteko ylittää kuluvana vuonna 500 kiinteistökaupan rajan. Juhani Väänänen Maanmittauslaitos 2005: 121 kauppaa. 2006: 277 kauppaa. 2007: 619 kauppaa 2008: 780 kauppaa Talouskasvu oli huipussaan Rahaa venäläiset toivat lähes 100 miljoonaa euroa vuodessa. Se oli yli 80 % ulkomaalaisten Suomessa kiinteistökauppoihin käyttämästä rahamäärästä. Venäläisten ostamista kiinteistöistä 65 % sijaitsee Etelä-Savossa ja Etelä-Karjalassa. Viisi kuntaa, joissa venäläiset ovat ostaneet eniten maata 2000-luvulla, ovat: Ruokolahti (230 kiinteistökauppaa), Imatra (225 kiinteistökauppaa), Savonlinna (205 kiinteistökauppaa), Puumala (140 kiinteistökauppaa) ja Kerimäki (130 kiinteistökauppaa). Nämä kaupat ovat siis aitojen ns. ulkomaalaisten, sellaisten jotka eivät asu vakituisesti Suomessa, tekemiä. Pohjanmaa ja Keski-Pohjanmaa eivät ole kiinnostaneet venäläisiä, näistä löytyy tuskin yhtään kauppaa samalla ajanjaksolla. Yleiseltä huomiolta jäi syrjään Raahen Laivakankaan kulta-alueen kaupat, joissa ruotsalainen kaivosyhtiö on ostanut parissa vuodessa 70 kiinteistöä. Vuonna 2009 taloudellinen taantuma hiljensi ulkomaalaiskauppaa niin, että venäläiset tekivät tuolloin enää 400 kauppaa ja 17

18 Arviointialan opinnäytetöiden tiivistelmiä Tämän otsakkeen esitetään kiinteistöarviointialalta tehtyjä opinnäytetöitä. Opinnäytetöiden esittelemisellä levitetään tietoa uusista tutkimuksista, etteivät opinnäytteinä tehdyt tutkimukset jää vain tekijän ja työn tilaajan tietoisuuteen. Esiteltävät opinnäytetyöt ovat luettavissa kokonaisuudessaan Aalto-yliopiston kirjastossa. Koska töitä ei arkistoida sähköiseen muotoon, saa kiinnostavan tutkimuksen helpoiten käsiinsä lähestymällä suoraan työn tekijää. Opinnäytetöitä pyritään esittelemään kiinteistöarviointilehden jokaisessa numerossa, mikäli arviointialan opinnäytteitä on kuluvana ajanjaksona valmistunut. Koska lehden toimituksella ei ole saatavilla muita kuin Aaltoyliopiston opinnäytteitä, tulee muista opinahjoista töitään näytille haluavien toimittaa työt ja niiden tiivistelmät kannessa näkyvään osoitteeseen. Työn nimi: Taloudellisten transaktiopalveluiden nykyinen tila ja tulevaisuudennäkymät Suomen kiinteistömarkkinoilla Työn tekijä: Henrica Ginström Työn valvoja: Professori Seppo Junnila Työn ohjaaja: TkT Anna-Liisa Lindholm Tässä tutkimuksessa on tarkasteltu taloudellisia transaktiopalveluita Suomen kiinteistömarkkinoilla ja arvioitu miten hyvin nämä palvelut täyttävät markkinoiden tarpeet sekä miten näiden palveluiden ja markkinoiden odotetaan kehittyvän tulevaisuudessa. Koska kehittyneet kiinteistöpalvelumarkkinat ovat osoitus kypsästä markkinasta, tämä tutkimus on osaltaan tuonut esille näkemyksiä Suomen kiinteistömarkkinoiden maturiteetin tasosta. Tutkimusmenetelmänä tässä työssä on käytetty teema-haastatteluja. Haastateltavina oli kaiken kaikkiaan kymmenen suomalaista sijoittajaa ja neuvonantajaa eri kokemustaustalla. Tarkoituksena oli saada syvällinen ymmärrys Suomen transaktiopalvelumarkkinoista. Tutkimuksen tulokset osoittavat, että Suomen transaktiopalvelumarkkinat ovat kehittyneet laajalti ja ovat tänään monessa mielessä kansainvälisellä tasolla. Haastateltavien yleinen näkemys oli, että markkinat pystyvät tyydyttämään sekä ulkomaisten että kotimaisten sijoittajien vaatimukset ja että palveluiden laatu on hyvä. Markkinoiden läpinäkymättömyys, alhainen likviditeetti sekä ulkoisten palveluiden rajallinen käyttö nostettiin kuitenkin esille ongelmina. Näistä syistä johtuen Suomen kiinteistöpalvelumarkkinoita ei voida pitää täysin kypsinä, vaan ainoastaan melko kypsinä. 18

19 Tulevaisuuden suhteen haastateltavat eivät nähneet merkittävää painetta muutoksille eikä täysin uusia palveluita tai huomattavia kehityksiä nykyisissä palveluissa odotettu. Transaktiopalveluiden kysynnän arvioitiin tulevaisuudessa olevan riippuvainen pitkälti transaktiovolyymistä, koska se ryhmä sijoittajia, jotka tulevat käyttämään näitä palveluita myös tulevaisuudessa, tulee pysymään jokseenkin samana ja palveluiden merkittävyyden ei odoteta kasvavan ellei markkinoilla tapahdu fundamentaalisia muutoksia. Yleisesti ottaen Suomen kiinteistöpalvelumarkkinat vaikuttavat saavuttaneen pisteen, jossa niiden ei odoteta enää kypsyvän merkittävästi ellei markkinoiden toiminnassa tule suurempia muutoksia. Suomen transaktiopalvelumarkkinoiden kypsymättömyys verrattuna Euroopan kypsimpiin markkinoihin ei vaikuta liittyvän palveluiden yleiseen laatuun tai tarjontaan, vaan lähinnä Suomen kiinteistömarkkinoiden ominaispiirteisiin. Suomen transaktiopalvelumarkkinoiden odotetaan kuitenkin ajan myötä kehittyvän, kehitystahti tulee tosin olemaan huomattavasti maltillisempaa kuin aikaisemmin. Työn nimi: Kiinteistökehityshankkeiden kannattavuuslaskelmat ja kiinteistökehittäjien, kiinteistösijoittajien ja rahoittajien sijoitus- ja päätöksentekokriteerit Työn tekijä: Ville-Antti Hänninen Työn valvoja: Professori Kauko Viitanen Työn ohjaajat: DI Veli-Matti Kullas, TkT Barbara Havel Kannattavuus- ja toteutettavuuslaskelmat ovat tärkeä osa kiinteistökehityshankkeen arviointia. Kannattavuuslaskelmat ja niiden tulokset saattavat erota toisistaan riippuen siitä, ovatko ne kiinteistökehittäjän, sijoittajan tai rahoittajan laatimia. Usein tämä johtuu eri osapuolten sijoitus- ja päätöksentekokriteereiden eroavaisuuksista, mikä mahdollisesti johtaa erilaisiin kiinteistökehityshankkeiden kannattavuusodotuksiin. Tämän tutkimuksen kohdeyritys, SRV Yhtiöt Oyj, on tunnistanut tarpeen kannattavuuslaskelmien tarkentamiseksi arvioitaessa kiinteistökehityshankkeita, siten että ne ottavat huomioon kiinteistökehittäjien, sijoittajien ja rahoittajien sijoitus- ja päätöksentekokriteerit. Näin ollen tämän tutkimuksen tavoitteena on ymmärtää ja vertailla em. kolmen osapuolen sijoitus- ja päätöksentekokriteereitä kiinteistökehitysprojekteissa ja sisällyttää tämä tieto kehitettävään kannattavuuslaskentamalliin. Tämä tutkimus koostuu teoreettisesta kirjallisuuskatsauksesta sekä kohdeyrityksessä suoritetusta kokeellisesta osasta, missä hyödynnetään konstruktiivista tutkimusmetodologiaa. Tutkimuksessa kartoitettiin yleisimmät arviointimenetelmät sekä kiinteistökehittäjien, sijoittajien ja rahoittajien pääasialliset sijoitus- ja päätöksenteko- 19

20 kriteerit. Näiden pohjalta kehitettiin kannattavuuslaskentamalli kiinteistökehitysprojektien arviointia varten. Tulosten perusteella voidaan todeta, että eri osapuolten sijoitus- ja päätöksentekokriteereiden tyydyttämiseksi tulee kannattavuuslaskelmien perustua nykyarvomenetelmään sekä käyttää lukuisia erilaisia tunnuslukuja, joista tärkeimmät ovat IRR (sisäinen korko) ja NPV (nettonykyarvo). Lisäksi kannattavuuslaskelman arvoa kaikille osapuolille nostaa riskianalyysi, joka sisältää herkkyystarkasteluja, todennäköisyysjakaumia ja simulointeja. Tämän työn tulokset edesauttavat tutkimusalaa syventämällä ymmärrystä kiinteistökehitysprojektien arviointiprosesseista ja päätöksentekoperusteista, erityisesti em. kolmen osapuolen näkökulmasta. Tämä tutkimus hyödyttää kohdeyritystä kahdella tavalla. Kirjallisuudessa ja käytännössä esiintyvät arviointimenetelmät sekä sijoitus- ja päätöksentekokriteerit on tunnistettu ja ne on otettu huomioon kehitetyssä kannattavuuslaskentamallissa. Tätä mallia ollaan parhaillaan ottamassa laajamittaiseen käyttöön kohdeyrityksessä. Kehitetyn laskentamallin avulla voidaan tehokkaasti arvioida ja vertailla suurikin määrä potentiaalisia projekteja. Kohdeyritys voi näin ollen investoida kokonaisedullisesti parhaimpiin projekteihin, mikä todennäköisesti parantaa sen kilpailukykyä ja kannattavuutta pitkällä aikavälillä. Työn nimi: Valtion liikenneväylille muodostuvan rakennusoikeuden arvo rakentamiskäytössä Työn tekijä: Esa Pentikäinen Työn valvoja: Professori Seppo Junnila Työn ohjaaja: DI Antti Kari Tiivis ja tehokas kaupunkirakentaminen on useiden suurempien kaupunkien tavoite. Kaupunkien keskustojen tiivistyessä täydennysrakentamisen myötä, katseet kohdistuvat liikenneväyliin, jotka varaavat suuria maa-alueita kaupunkien keskustoista. Liikenneväylät myös erottavat kaupunginosia ja saavat aikaan merkittäviä melu- ja päästöhaittoja. Suomen valtio omistaa pääosin liikenneväylät lakisääteisesti. Valtion kiinteistönomistusta ohjataan valtion kiinteistöstrategialla, jonka päätavoitteena on varmistaa valtion kiinteistövarallisuuden hallinta ja hoito tehokkaalla, tuottavalla valtion kokonaisedun varmistavalla tavalla myös muuttuneissa ja muuttuvissa olosuhteissa. Liikenneväylien yhteyteen ja päälle rakentaminen tulee olemaan olennainen osa kaupunkirakenteen muutosta tulevaisuudessa. Tämän tutkimuksen päätavoite on osoittaa taloudellinen potentiaali, joka liikenneväylille rakentamisessa piilee. Tutkimuksessa käsitellään potentiaalisimpia alueita, joille lisärakentaminen olisi mahdollista. Alueiden mahdollisia rakennusoikeuksia ja rakennusoikeuden arvoja arvioidaan hankkeiden toteuttamiskelpoisuuden näkökulmasta. Tutkimukseen kuuluu tapaustutkimus jo vireillä olevista hankkeista sekä analyysi potentiaalisista hankkeista. Tutkimuksen empiirinen tieto kerättiin tapaustutkimuksen ja haastattelui- 20

21 den avulla. Haastattelut tehtiin Suomen neljän suurimman kaupungin kaavoituksesta ja kiinteistöasioita vastaavien henkilöiden kanssa. Haastatteluista kävi ilmi, että liikennealueiden yhteyteen rakentaminen tulee tulevaisuudessa vain lisääntymään. Tutkimuksessa esitettyjen arvioiden mukaan, on myös todennäköistä, että valtion olisi mahdollista saada merkittäviä myyntituloja liikennealueille kaavoitetusta rakennusoikeudesta. Esitetyt tapaukset sijaitsevat keskeisillä paikoilla kaupunkirakenteen kannalta ja näin ollen myös rakennusoikeuden arvo on korkea. Luvussa viisi esitettyjen neljän hankkeen yhteenlaskettu arvo on noin 320 miljoonaa euroa ja vastaavasti luvussa kuusi esitettyjen potentiaalisten alueiden arvo noin 325 miljoonaa euroa. Väyläalueille rakentaminen on kuitenkin teknisesti haastavaa. Alueiden rakennuskelpoiseksi tekemisen kustannukset voivat näin ollen muodostua niin korkeiksi, että hankkeita ei ole järkevä toteuttaa. Hankkeiden arvioidut kustannukset ovat luvun viisi hankkeissa yhteensä noin 448 miljoonaa euroa ja luvun kuusi hankkeissa yhteensä noin 195 miljoonaa euroa. Valtion toivotaan olevan aktiivisesti mukana kehittämässä liikennealueita osana kaupunkirakennetta. Valtion kiinteistövarallisuuden hyvä ja tehokas hoito tulee varmistaa myös tulevaisuudessa. Tutkimus todisti, että väyläalueiden toteuttaminen taloudellisesti kannattavasti on haastavaa. Työn nimi: Asemakaavan vanhentumisen vaikutus kiinteistöjen korvausarviointiin Työn tekijä: Jouni Virtanen Työn valvoja: Professori Arvo Vitikainen Työn ohjaaja: DI Sakari Haulos Tutkielmassa selvitettiin, kuinka maankäyttö- ja rakennuslain (MRL) mukaisessa ajanmukaisuuden arvioinnissa todettava asemakaavan vanhentuminen tulisi huomioida lunastus- ja korvausarvioinnissa. Tulokset ovat pääosin sovellettavissa alkaen, jolloin arvioimisvelvoite laajenee koskemaan rakennuslain aikaisia detaljikaavoja. Tarkastelu perustui kirjallisuuden ja erityisesti oikeuskäytännön analysointiin. Vallitsevaa korvauskäytäntöä selvitettiin valikoidun toimitus- ja maaoikeusaineiston perusteella. Asemakaavojen ajanmukaistamisvelvoitteen tarkoituksena on estää ajan kulumisen johdosta epätarkoituksenmukaisiksi muuttuneiden suunnitelmien toteuttaminen, jolloin vanhentuneisuus voi ilmetä lähinnä merkittävältä osalta toteutumattomilla asemakaava-alueilla. Ajanmukaisuuden arvioinnissa on kysymys normaalista kaavoituksellisesta tarkoituksenmukaisuusharkinnasta, joka ei rajoitu ainoastaan asemakaavalle MRL:ssa asetettuihin sisältövaatimuksiin. Päätös asemakaavan vanhentuneisuudesta on rinnastettavissa päätökseen asemakaavan muuttamiseen ryhtymisestä ja tähän liittyvästä 21

22 Arviointialan opinnäytetöiden tiivistelmiä jatkuu... rakennuskiellosta. Myös MRL:n mukaiset asemakaavalliset lunastusoikeudet säilyvät vanhentumisesta riippumatta. Asemakaavan vanhentuminen ei synnytä uudentyyppisiä korvaustilanteita. Lunastusyrityksestä johtuvan vanhentumisen aiheuttamat taloudelliset menetykset on vakiintuneen käytännön mukaisesti korvattava. Muulloin korvaus perustuu kiinteistön käypään hintaan, jota alentavat vanhentumiseen johtaneet tekijät. Lainvoimaisesti vanhentuneen asemakaavan alueella korvaus ei voi enää perustua kaavan määräyksiin. MRL 60.2 :n mukaisen arvioinnin edellytykset ja arvioinnin todennäköinen lopputulos on ratkaistava arviointiprosessin yhteydessä. Arviointitilanteet vanhentuneina pidettävillä asemakaava-alueilla osoittautuivat melko harvinaisiksi. Vanhentuminen johtui niissä lähinnä ylimitoituksesta ja ilmenee kaavan osittaisena tai täydellisenä toteutumattomuutena. Täysin toteuttamiskelvottomiksi katsotut asemakaava-alueet on korvattu raakamaan hinnan mukaan. Osittain toteuttamiskelpoisilla alueilla asemakaavan mukaiseen käyttöön perustuvaa korvausta on alennettu harkinnanvaraisesti tai vastaavien kaava-alueiden toteutumisasteeseen perustuen. Menettelyn voi katsoa tavoittavan alueen markkina-arvon ja siten täyden korvauksen. Toteutumattomuuden arvovaikutuksia tulisi perusteellisemmin tutkia oikean hintasuhteen selvittämiseksi. IVSC-uutisia Suomenkielinen versio arviointistandardeista saatavilla Suomen Kiinteistöarviointiyhdistys on saanut päätökseen kansainvälisten arviointistandardien käännöstyön. Suomenkielisen painoksen kansainvälisistä arviointistandardeista voi tilata Kiinteistöalan Kustannus Oy:stä ( Uudet arviointistandardit julkaistu IVSC on julkaissut uudet arviointistandardit, jotka astuvat voimaan vuoden 2012 alusta alkaen. Uudet arviointistandardit kattavat aiempaa laajemman arviointikentän rahoitusinstrumenttien arvioinnista aineettoman pääoman (brändi, patentit jne.) arviointiin. Uusilla arviointistandardeilla pyritään ensisijaisesti yhtenäistämään erityyppisissä arvioinneissa käytettäviä arviointimenetelmiä ja periaatteita sekä lisäämään arviointien läpinäkyvyyttä. 22 Kiinteistöarviointi 3/11

23 Tulevia tapahtumia Redbook ja sen hyödyntäminen käytännön arviointityössä Suomen Kiinteistöarviointiyhdistys ry:n ja Auktorisoidut kiinteistöarvioijatry:n jäsenille tarkoitettu esitelmätilaisuus. Tilaisuus pidetään Helsingissä Tieteiden talolla (Kirkkokatu 6, Helsinki) tiistaina 20. syyskuuta kello 16:30 18:00 välisenä aikana Asuinhuoneiston vuokrasopimukset ja vuokranmääritys Lue lisää Liikehuoneistojen vuokrasopimukset ja vuokranmääritys Lue lisää Kiinteistömessut, Lue lisää Kiinteistö 11 -suurtapahtuma on kiinteistö- ja isännöintialan ammattilaisten merkittävä kohtaamispaikka Helsingin Messukeskuksessa Tapahtuman aikana on useita koulutustilaisuuksia, joista Kiinko järjestää tapahtumassa neljä kiinnostavaa ja ajankohtaista seminaaria Kiinteistöjen sijoitus-, rahoitus-, kehitysja palveluliiketoiminnan Vuosiseminaari Lue lisää Korjausvelka ja sen huomioiminen kiinteistöarviossa Suomen Kiinteistöarviointiyhdistys ry:n ja Auktorisoidut kiinteistöarvioijat ry:n jäsenille tarkoitettu koulutustilaisuus. Tampere Maanmittaustieteiden päivät 2011 Maanmittaustieteiden päivillä on muun muassa keskustelua Suomessakin kenties muutamien vuosien päästä käyttöön otettavasta 3D-kiinteistöjärjestelmästä. Lisäksi päiville on kaavailtu myös arviointikuntaa kiinnostava osio kaupunkimaan, erityisesti raakamaan, arvioinnista. Merkitkää päivä ylös kalenteriinne! Kiinteistöarviointi 3/11 23

24 YHTEISÖJÄSENEMME Kiinteistöalan Koulutussäätiö Catella Property Oy Auktorisoidut Kiinteistöarvioijat ry. Maanomistajien Arviointikeskus Oy Fingrid Oyj Newsec Valuation Oy Realia Management Oy Suomen Toimitila-asiantuntijat Oy Laatumaa Jones Lang LaSalle Kaakon Notariaatti Oy LKV (A) Svenska Handelsbanken AB Seinäjoen Kotijoukkue Oy 24

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2010

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2010 Kaj Söderman Seppo Koponen Jukka Uusitalo 18.1.2011 Toimeksiannon määritys Toimeksianto Technopolis Oyj (Technopolis) ja Realia

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2010 Kaj Söderman Seppo Koponen Jukka Uusitalo 18.1.2011 Toimeksiannon määritys Toimeksianto Technopolis Oyj (Technopolis) ja Realia

ARVIOKIRJA. Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015

1 (11) ARVIOKIRJA Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015 CATELLA PROPERTY OY, HELSINKI, Y-TUNNUS 2214835-6 2 (11) Oulu 30.6.2015 ARVIOKIRJA ARVION KOHDE ARVION TILAAJA Arvion

1 (11) ARVIOKIRJA Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015 CATELLA PROPERTY OY, HELSINKI, Y-TUNNUS 2214835-6 2 (11) Oulu 30.6.2015 ARVIOKIRJA ARVION KOHDE ARVION TILAAJA Arvion

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2012

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2012 Jukka Uusitalo Antti Huotari Seppo Koponen 17.1.2013 An International Associate of Toimeksiannon määritys Toimeksianto Technopolis

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2012 Jukka Uusitalo Antti Huotari Seppo Koponen 17.1.2013 An International Associate of Toimeksiannon määritys Toimeksianto Technopolis

HALLITUKSEN KOKOUS 1/2013

HALLITUKSEN KOKOUS 1/2013 Aika: Torstai 27.2.2013 n. klo 17.00 Paikka: Gentti, Vaisalantie 8, Espoo Asialistan 5, kohta i käsiteltiin sähköpostikokouksessa 1.3-4.3.2013. Läsnä: Kauko Viitanen Puheenjohtaja

HALLITUKSEN KOKOUS 1/2013 Aika: Torstai 27.2.2013 n. klo 17.00 Paikka: Gentti, Vaisalantie 8, Espoo Asialistan 5, kohta i käsiteltiin sähköpostikokouksessa 1.3-4.3.2013. Läsnä: Kauko Viitanen Puheenjohtaja

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2013 Jukka Uusitalo Antti Huotari Seppo Koponen 28.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2013 Jukka Uusitalo Antti Huotari Seppo Koponen 28.1.2014 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2013 Jukka Uusitalo Antti Huotari Seppo Koponen 28.1.2014 Muodosta pdf arko-työkalut

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2014 Jukka Uusitalo Antti Huotari Seppo Koponen 22.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2014 Jukka Uusitalo Antti Huotari Seppo Koponen 22.1.2015 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2014 Jukka Uusitalo Antti Huotari Seppo Koponen 22.1.2015 Muodosta pdf arko-työkalut

Kiinteistön edustalla oleva vesijättö voidaan liittää sen kohdalla olevaan kiinteistöön laissa säädetyin edellytyksin täyttä korvausta vastaan.

Vesijätön lunastus Kari Tuppurainen kari.tuppurainen@maanmittauslaitos.fi 0400-719023 28.4.2015, Pohjois-Savon Kalatalouskeskus ry:n vuosikokous Hotelli Iso Valkeinen, Kuopio Kiinteistön edustalla oleva

Vesijätön lunastus Kari Tuppurainen kari.tuppurainen@maanmittauslaitos.fi 0400-719023 28.4.2015, Pohjois-Savon Kalatalouskeskus ry:n vuosikokous Hotelli Iso Valkeinen, Kuopio Kiinteistön edustalla oleva

Paniikki osin aiheellista ja osin ylilyöntiä. Pasi Kuoppamäki. Imatra

Maailmantalouden kasvu hiipuu Paniikki osin aiheellista ja osin ylilyöntiä Pasi Kuoppamäki Pääekonomisti Imatra 23.8.2011 2 Markkinalevottomuuden syitä ja seurauksia Länsimaiden heikko suhdannekuva löi

Maailmantalouden kasvu hiipuu Paniikki osin aiheellista ja osin ylilyöntiä Pasi Kuoppamäki Pääekonomisti Imatra 23.8.2011 2 Markkinalevottomuuden syitä ja seurauksia Länsimaiden heikko suhdannekuva löi

Markkinariskipreemio Suomen osakemarkkinoilla

Markkinariskipreemio Suomen osakemarkkinoilla Tutkimus Marraskuu 2005 *connectedthinking Sisällysluettelo Yhteenveto... 3 Yleistä... 3 Kyselytutkimuksen tulokset... 3 Markkinariskipreemio Suomen osakemarkkinoilla...

Markkinariskipreemio Suomen osakemarkkinoilla Tutkimus Marraskuu 2005 *connectedthinking Sisällysluettelo Yhteenveto... 3 Yleistä... 3 Kyselytutkimuksen tulokset... 3 Markkinariskipreemio Suomen osakemarkkinoilla...

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä Jukka Uusitalo Antti Huotari 24.4.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.3.2015 Jukka Uusitalo Antti Huotari 24.4.2015 Muodosta pdf arko-työkalut valikon pdf-napilla!

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.3.2015 Jukka Uusitalo Antti Huotari 24.4.2015 Muodosta pdf arko-työkalut valikon pdf-napilla!

KIINTEISTÖARVIOINTI 2/11

KIINTEISTÖARVIOINTI 2/11 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti 1 Sisällys KIINTEISTÖARVIOINTI 2/11 HALLITUS PUHEENJOHTAJA Kauko Viitanen Teknillinen Korkeakoulu HALLITUKSEN JÄSENET Arja Lehtonen

KIINTEISTÖARVIOINTI 2/11 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti 1 Sisällys KIINTEISTÖARVIOINTI 2/11 HALLITUS PUHEENJOHTAJA Kauko Viitanen Teknillinen Korkeakoulu HALLITUKSEN JÄSENET Arja Lehtonen

Kuntalain ja valtiontukilainsäädännön vaikutuksesta kiinteistöarviointiin ARJA LEHTONEN / CATELLA PROPERTY OY

Kuntalain ja valtiontukilainsäädännön vaikutuksesta kiinteistöarviointiin ARJA LEHTONEN / CATELLA PROPERTY OY Uusi kuntalaki tuli voimaan 1.5.2015 130 Kunta voi luovuttaa tai antaa vuokralle vähintään

Kuntalain ja valtiontukilainsäädännön vaikutuksesta kiinteistöarviointiin ARJA LEHTONEN / CATELLA PROPERTY OY Uusi kuntalaki tuli voimaan 1.5.2015 130 Kunta voi luovuttaa tai antaa vuokralle vähintään

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

KIINTEISTÖN KAUPPA JA OMISTAMINEN. Matti Kasso

KIINTEISTÖN KAUPPA JA OMISTAMINEN TALENTUM Helsinki 2014 2., uudistettu painos Copyright 2014 Talentum Media Oy ja ISBN 978-952-14-2155-6 ISBN 978-952-14-2156-3 (sähkökirja) Taitto: NotePad Kansi: Lauri

KIINTEISTÖN KAUPPA JA OMISTAMINEN TALENTUM Helsinki 2014 2., uudistettu painos Copyright 2014 Talentum Media Oy ja ISBN 978-952-14-2155-6 ISBN 978-952-14-2156-3 (sähkökirja) Taitto: NotePad Kansi: Lauri

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2011

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2011 Jukka Uusitalo Antti Huotari Seppo Koponen Toimeksiannon määritys Toimeksianto Technopolis Oyj (Technopolis) ja Realia Management

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2011 Jukka Uusitalo Antti Huotari Seppo Koponen Toimeksiannon määritys Toimeksianto Technopolis Oyj (Technopolis) ja Realia Management

KIINTEISTÖARVIOINTI 1/13

KIINTEISTÖARVIOINTI 1/13 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Kiinteistöarviointi 1/13 1 HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella Property

KIINTEISTÖARVIOINTI 1/13 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Kiinteistöarviointi 1/13 1 HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella Property

Osavuosikatsaus 1-9/

Digia Oyj Osavuosikatsaus 1-9/2008 28.10.2008 Juha Varelius Toimitusjohtaja 1-9/2008 Pääkohdat 2 2008 Digia Plc Katsauskauden pääkohdat 1-9/2008 Liikevaihto ja liikevoitto kasvoivat Liikevaihto 90,4 miljoonaa

Digia Oyj Osavuosikatsaus 1-9/2008 28.10.2008 Juha Varelius Toimitusjohtaja 1-9/2008 Pääkohdat 2 2008 Digia Plc Katsauskauden pääkohdat 1-9/2008 Liikevaihto ja liikevoitto kasvoivat Liikevaihto 90,4 miljoonaa

Kiinteistöarviointi 3/15. Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti

Kiinteistöarviointi 3/15 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella Property Oy Antti Orama Maanomistajien

Kiinteistöarviointi 3/15 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella Property Oy Antti Orama Maanomistajien

Helsingin kaupunki Esityslista 7/2015 1 (6) Kiinteistölautakunta Vp/4 31.03.2015

Kiinteistölautakunta Vp/4 31.03.2015") Helsingin kaupunki Esityslista 7/2015 1 (6) 4 Kiinteistölautakunnan esitys kaupunginhallitukselle kiinteistönkaupan esisopimuksen tekemiseksi ja tonttien myymiseksi (Kaartinkaupunki, Kasarmitori, tontit

Helsingin kaupunki Esityslista 7/2015 1 (6) 4 Kiinteistölautakunnan esitys kaupunginhallitukselle kiinteistönkaupan esisopimuksen tekemiseksi ja tonttien myymiseksi (Kaartinkaupunki, Kasarmitori, tontit

ARVIOLAUSUNTO. Morsiussaaren asemakaava-alueen tonttien arvosta

ARVIOLAUSUNTO Morsiussaaren asemakaava-alueen tonttien arvosta 1 Tehtävän tarkoitus Kohteen kuvaus Tehtävän tarkoituksena on määritellä otsikossa mainitun ja jäljempänä kuvattujen kohteiden kansainvälisen

ARVIOLAUSUNTO Morsiussaaren asemakaava-alueen tonttien arvosta 1 Tehtävän tarkoitus Kohteen kuvaus Tehtävän tarkoituksena on määritellä otsikossa mainitun ja jäljempänä kuvattujen kohteiden kansainvälisen

Kaksi lunastustapausta

Kaksi lunastustapausta Case 1: Y-tontin lunastus Espoossa Case2: Kaavanmuutoksen jälkeinen liikennealueen lunastus Vantaalla Petri Lukin 7.9.2016, Kuntien ja Maanmittauslaitoksen yhteinen kiinteistötehtävien

Kaksi lunastustapausta Case 1: Y-tontin lunastus Espoossa Case2: Kaavanmuutoksen jälkeinen liikennealueen lunastus Vantaalla Petri Lukin 7.9.2016, Kuntien ja Maanmittauslaitoksen yhteinen kiinteistötehtävien

FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

Kiinteistöarviointi 2/05

Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Suomen Kiinteistöarviointiyhdistyksen järjestämä esitelmätilaisuus tiistaina 24.5.2005 Tieteiden talolla. kts. sivu 8 HUOM! LEHTI SISÄLTÄÄ SKAY:N JÄSENILLE

Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Suomen Kiinteistöarviointiyhdistyksen järjestämä esitelmätilaisuus tiistaina 24.5.2005 Tieteiden talolla. kts. sivu 8 HUOM! LEHTI SISÄLTÄÄ SKAY:N JÄSENILLE

Tietoa hyödykeoptioista

Tietoa hyödykeoptioista Tämä esite sisältää tietoa Danske Bankin kautta tehtävistä hyödykeoptiosopimuksista. Hyödykkeet ovat jalostamattomia tuotteita tai puolijalosteita, joita tarvitaan lopputuotteiden

Tietoa hyödykeoptioista Tämä esite sisältää tietoa Danske Bankin kautta tehtävistä hyödykeoptiosopimuksista. Hyödykkeet ovat jalostamattomia tuotteita tai puolijalosteita, joita tarvitaan lopputuotteiden

TILINPÄÄTÖS 2014 27.2.2015

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

Oletko Bull, Bear vai Chicken?

www.handelsbanken.fi/bullbear Handelsbankenin bull & Bear -sertifikaatit Oletko Bull, Bear vai Chicken? Bull Valmiina hyökkäykseen sarvet ojossa uskoen markkinan nousuun. Mikäli olet oikeassa, saat nousun

www.handelsbanken.fi/bullbear Handelsbankenin bull & Bear -sertifikaatit Oletko Bull, Bear vai Chicken? Bull Valmiina hyökkäykseen sarvet ojossa uskoen markkinan nousuun. Mikäli olet oikeassa, saat nousun

Aurinkoenergiajärjestelmien hintayhteenveto

Aurinkoenergiajärjestelmien hintayhteenveto v. 1.0 21.12.2014 Markku Tahkokorpi 1 JOHDANTO Finsolar-hankkeen osana on marras-joulukuussa 2014 selvitetty aurinkosähkö- ja aurinkolämpölaitteistojen toteutuneita

Aurinkoenergiajärjestelmien hintayhteenveto v. 1.0 21.12.2014 Markku Tahkokorpi 1 JOHDANTO Finsolar-hankkeen osana on marras-joulukuussa 2014 selvitetty aurinkosähkö- ja aurinkolämpölaitteistojen toteutuneita

Maa-20.2334 Korvausarviointi

Uusjaon hyötylaskelmien Raakamaan Halkominen arviointi uudistaminen Maa-20.2334 Korvausarviointi 1 The effect Uusjaon of financial hyötylaskelmien Raakamaan Halkominen crisis arviointi to uudistaminen

Uusjaon hyötylaskelmien Raakamaan Halkominen arviointi uudistaminen Maa-20.2334 Korvausarviointi 1 The effect Uusjaon of financial hyötylaskelmien Raakamaan Halkominen crisis arviointi to uudistaminen

ARVIOKIRJA KIINTEISTÖISTÄ JA TONTTIIN KAAVOITETUT MÄÄRÄALAT. LandPro Oy. Y-tunnus Kotipaikka Espoo.

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

Rantaraittilunastuksista uusia oikeustapauksia

Rantaraittilunastuksista uusia oikeustapauksia Maanmittauspäivät 22.3.2018 Helsinki Mikael Still Maanmittauslaitos 2 Rantaraittilunastusten oikeudellinen peruste MRL:n mukainen lunastus Rantaraitit toteutetaan

Rantaraittilunastuksista uusia oikeustapauksia Maanmittauspäivät 22.3.2018 Helsinki Mikael Still Maanmittauslaitos 2 Rantaraittilunastusten oikeudellinen peruste MRL:n mukainen lunastus Rantaraitit toteutetaan

KEHITTÄMISKORVAUSTEN ARVIOINTI

KEHITTÄMISKORVAUSTEN ARVIOINTI KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ 20.9.2011 Seppo Sadeharju Varsinais-Suomen maanmittaustoimisto 1 MAANMITTAUSLAITOS TIETOA MAASTA MIKÄ KEHITTÄMISKORVAUS,

KEHITTÄMISKORVAUSTEN ARVIOINTI KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ 20.9.2011 Seppo Sadeharju Varsinais-Suomen maanmittaustoimisto 1 MAANMITTAUSLAITOS TIETOA MAASTA MIKÄ KEHITTÄMISKORVAUS,

SUBSTANTIIVIT 1/6. juttu. joukkue. vaali. kaupunki. syy. alku. kokous. asukas. tapaus. kysymys. lapsi. kauppa. pankki. miljoona. keskiviikko.

SUBSTANTIIVIT 1/6 juttu joukkue vaali kaupunki syy alku kokous asukas tapaus kysymys lapsi kauppa pankki miljoona keskiviikko käsi loppu pelaaja voitto pääministeri päivä tutkimus äiti kirja SUBSTANTIIVIT

SUBSTANTIIVIT 1/6 juttu joukkue vaali kaupunki syy alku kokous asukas tapaus kysymys lapsi kauppa pankki miljoona keskiviikko käsi loppu pelaaja voitto pääministeri päivä tutkimus äiti kirja SUBSTANTIIVIT

Kiinteistöarviointi 2/07

Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Suomen Kiinteistöarviointiyhdistyksen kesäkuun esitelmätilaisuus torstaina 7.6.2007 Tieteiden talolla. Lisätietoa sivulla 7! Suomen Kiinteistöarviointiyhdistys

Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Suomen Kiinteistöarviointiyhdistyksen kesäkuun esitelmätilaisuus torstaina 7.6.2007 Tieteiden talolla. Lisätietoa sivulla 7! Suomen Kiinteistöarviointiyhdistys

Lunastustoimitukset. ProAgrian Vältä lakitupa sopimustietoa maatalousyrittäjille -koulutus 22.11.2011

Lunastustoimitukset ProAgrian Vältä lakitupa sopimustietoa maatalousyrittäjille -koulutus 22.11.2011 Arviointipäällikkö Mika Summala Pohjois-Karjalan maanmittaustoimisto 1 MAANMITTAUSLAITOS TIETOA MAASTA

Lunastustoimitukset ProAgrian Vältä lakitupa sopimustietoa maatalousyrittäjille -koulutus 22.11.2011 Arviointipäällikkö Mika Summala Pohjois-Karjalan maanmittaustoimisto 1 MAANMITTAUSLAITOS TIETOA MAASTA

Liikenteen ja maankäytön yhteistyömenetelmien kehittäminen Tulkintoja ja ehdotuksia esimerkkikohteiden analyysien pohjalta. Anne Herneoja

Liikenteen ja maankäytön yhteistyömenetelmien kehittäminen Tulkintoja ja ehdotuksia esimerkkikohteiden analyysien pohjalta Mitä ja miten? 2 Työn tavoitteet ja odotetut lopputulokset Hankkeen päätavoitteena

Liikenteen ja maankäytön yhteistyömenetelmien kehittäminen Tulkintoja ja ehdotuksia esimerkkikohteiden analyysien pohjalta Mitä ja miten? 2 Työn tavoitteet ja odotetut lopputulokset Hankkeen päätavoitteena

Kiinteistöyhtiöiden pörssiaamu 19.9.2012. Kari Inkinen, toimitusjohtaja

Kiinteistöyhtiöiden pörssiaamu 19.9.2012 Kari Inkinen, toimitusjohtaja 1. Sponda lyhyesti 2 Spondan kiinteistösalkku Käypä arvo 1 % salkusta 2 Laskennallinen tuottovaatimus 3 Toimisto & liiketila Toimisto-

Kiinteistöyhtiöiden pörssiaamu 19.9.2012 Kari Inkinen, toimitusjohtaja 1. Sponda lyhyesti 2 Spondan kiinteistösalkku Käypä arvo 1 % salkusta 2 Laskennallinen tuottovaatimus 3 Toimisto & liiketila Toimisto-

Projektityökurssi 2. Saija Toivonen TkT, Real Estate Research Group

Projektityökurssi 2 Saija Toivonen TkT, Real Estate Research Group No mitä tähän ny sit kantsis laittaa Teepä vähän markkinaanalyysiä! Markkina-analyysi - Kun etsitään kohteelle käyttötarkoitusta Kohteen

Projektityökurssi 2 Saija Toivonen TkT, Real Estate Research Group No mitä tähän ny sit kantsis laittaa Teepä vähän markkinaanalyysiä! Markkina-analyysi - Kun etsitään kohteelle käyttötarkoitusta Kohteen

Pohjois-Savon sairaanhoitopiirin kuntayhtymä (Y-tunnus ), Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )

, Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )") Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

Nimeni on. Tänään on (pvm). Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä.

. Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä.") 1 Lapsen nimi: Ikä: Haastattelija: PVM: ALKUNAUHOITUS Nimeni on. Tänään on (pvm). Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä. OSA

1 Lapsen nimi: Ikä: Haastattelija: PVM: ALKUNAUHOITUS Nimeni on. Tänään on (pvm). Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä. OSA

OSAKEKAUPPAKIRJA. Lappeenrannan kaupungin. Lappeenrannan Asuntopalvelu Oy:n. välillä. (jäljempänä Kauppakirja )

") OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

Kiinteän omaisuuden myynti/määräala kiinteistöstä Gröndal 753-421-12-1 sekä kiinteistö 753-421-878-4/Louhintahiekka Oy

Valtuusto 65 18.06.2012 Kiinteän omaisuuden myynti/määräala kiinteistöstä Gröndal 753-421-12-1 sekä kiinteistö 753-421-878-4/Louhintahiekka Oy 299/10.00.02/2012 KAAVJAOS 39 Kaavoitusjaosto 28.03.2012 Valmistelija:

Valtuusto 65 18.06.2012 Kiinteän omaisuuden myynti/määräala kiinteistöstä Gröndal 753-421-12-1 sekä kiinteistö 753-421-878-4/Louhintahiekka Oy 299/10.00.02/2012 KAAVJAOS 39 Kaavoitusjaosto 28.03.2012 Valmistelija:

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä Jukka Uusitalo Henri Timperi Ilkka Nissinen 26.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2017 Jukka Uusitalo Henri Timperi Ilkka Nissinen 26.1.2018 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2017 Jukka Uusitalo Henri Timperi Ilkka Nissinen 26.1.2018 Muodosta pdf arko-työkalut

Maa Korvausarviointi TkT Juhana Hiironen

Maa-20.2334 Korvausarviointi 15.9.2015 TkT Juhana Hiironen Päivän aikataulu 14:15 14:45 Kertausta lukutehtävän aihepiiristä 14:45 15:15 Ryhmätyö 15:15 15:40 Ryhmätöiden esittely 15:40 15:45 Seuraavaksi

Maa-20.2334 Korvausarviointi 15.9.2015 TkT Juhana Hiironen Päivän aikataulu 14:15 14:45 Kertausta lukutehtävän aihepiiristä 14:45 15:15 Ryhmätyö 15:15 15:40 Ryhmätöiden esittely 15:40 15:45 Seuraavaksi

Talouden näkymät. Pasi Kuoppamäki Pääekonomisti. Elpymisen edellytykset voimistuneet

Talouden näkymät Elpymisen edellytykset voimistuneet Pasi Kuoppamäki Pääekonomisti 21.11.2013 2 Länsimaat kohti kasvua Kehittyvillä talouksilla hitaampi vaihe Keväällä ja kesällä nousua länsimaissa. Talousluvut

Talouden näkymät Elpymisen edellytykset voimistuneet Pasi Kuoppamäki Pääekonomisti 21.11.2013 2 Länsimaat kohti kasvua Kehittyvillä talouksilla hitaampi vaihe Keväällä ja kesällä nousua länsimaissa. Talousluvut

lunastustoimitus Rautarouva

Voimajohtoalueen lunastustoimitus Rautarouva 07.06.2017 08.06.2017 Hausjärven kunta, Riihimäen kaupunki, Janakkalan kunta, Hämeenlinnan kaupunki, Lopen kunta, Tammelan kunta, Forssan kaupunki Voimajohtoalueen

Voimajohtoalueen lunastustoimitus Rautarouva 07.06.2017 08.06.2017 Hausjärven kunta, Riihimäen kaupunki, Janakkalan kunta, Hämeenlinnan kaupunki, Lopen kunta, Tammelan kunta, Forssan kaupunki Voimajohtoalueen

Lunastusmenettely. 1 Ilkka Alm

Lunastusmenettely 1 Ilkka Alm 1 Lunastuslainsäädäntö 2 Lunastuslupa ja lunastustoimitus 3 Voimajohtoalueen lunastuskorvaukset 2 Ilkka Alm Laki kiinteän omaisuuden ja erityisten oikeuksien lunastuksesta

Lunastusmenettely 1 Ilkka Alm 1 Lunastuslainsäädäntö 2 Lunastuslupa ja lunastustoimitus 3 Voimajohtoalueen lunastuskorvaukset 2 Ilkka Alm Laki kiinteän omaisuuden ja erityisten oikeuksien lunastuksesta

Ajankohtaisia oikeustapauksia siviiliasioissa

Ajankohtaisia oikeustapauksia siviiliasioissa Kuntamarkkinat 1092015 lakimies, OTK, TkL Sampsa Matilainen KKO 2015:58 Kiinteistön kauppa Laatuvirhe Kaupan purkaminen Maakaari A oli vuonna 2011 tehdyllä

Ajankohtaisia oikeustapauksia siviiliasioissa Kuntamarkkinat 1092015 lakimies, OTK, TkL Sampsa Matilainen KKO 2015:58 Kiinteistön kauppa Laatuvirhe Kaupan purkaminen Maakaari A oli vuonna 2011 tehdyllä

SOPIMUS KAUPPAHINTOJEN TARKISTAMISESTA

1/5 SOPIMUS KAUPPAHINTOJEN TARKISTAMISESTA 1. OSAPUOLET 1.1. Helsingin kaupunki, jota edustaa kiinteistölautakunta Y-tunnus 0201256-6 PL 2200, 00099 HELSINGIN KAUPUNKI (jäljempänä: Kaupunki ) 1.2. SRV

1/5 SOPIMUS KAUPPAHINTOJEN TARKISTAMISESTA 1. OSAPUOLET 1.1. Helsingin kaupunki, jota edustaa kiinteistölautakunta Y-tunnus 0201256-6 PL 2200, 00099 HELSINGIN KAUPUNKI (jäljempänä: Kaupunki ) 1.2. SRV

AIESOPIMUS ASUINKERROSTALORAKENTAMISEEN TARKOITETUN ASUNTO-OSAKEYHTIÖN TOTEUTTAMISESTA. Kempeleen kunta (kunta) alueen kaavoittajana, Y

alueen kaavoittajana, Y") AIESOPIMUS ASUINKERROSTALORAKENTAMISEEN TARKOITETUN ASUNTO-OSAKEYHTIÖN TOTEUTTAMISESTA 1. Sopimuksen osapuolet Kempeleen kunta (kunta) alueen kaavoittajana, Y 0186002-9 Asunto Oy Lassinpuisto (yhtiö) nykyisenä

AIESOPIMUS ASUINKERROSTALORAKENTAMISEEN TARKOITETUN ASUNTO-OSAKEYHTIÖN TOTEUTTAMISESTA 1. Sopimuksen osapuolet Kempeleen kunta (kunta) alueen kaavoittajana, Y 0186002-9 Asunto Oy Lassinpuisto (yhtiö) nykyisenä

Osakekaupankäynti 2, jatkokurssi

Osakekaupankäynti 2, jatkokurssi Tervetuloa webinaariin! Webinaarissa käydään läpi käsitteitä kuten osakeanti, lisäosinko sekä perehdytään tunnuslukuihin. Lisäksi käsittelemme verotusta ja tutustumme Nordnetin

Osakekaupankäynti 2, jatkokurssi Tervetuloa webinaariin! Webinaarissa käydään läpi käsitteitä kuten osakeanti, lisäosinko sekä perehdytään tunnuslukuihin. Lisäksi käsittelemme verotusta ja tutustumme Nordnetin

KAAVOITTAJAN VASTINEET RANTAYLEISKAAVAN MUUTOSLUONNOKSESTA SAARISJÄRVELLÄ ANNETTUIHIN LAUSUNTOIHIN

KAAVOITTAJAN VASTINEET RANTAYLEISKAAVAN MUUTOSLUONNOKSESTA SAARISJÄRVELLÄ ANNETTUIHIN LAUSUNTOIHIN Kaakkois-Suomen Ely-keskus Haettu kaavamuutos on ristiriidassa rantojen säästämistä koskevan tavoitteen

KAAVOITTAJAN VASTINEET RANTAYLEISKAAVAN MUUTOSLUONNOKSESTA SAARISJÄRVELLÄ ANNETTUIHIN LAUSUNTOIHIN Kaakkois-Suomen Ely-keskus Haettu kaavamuutos on ristiriidassa rantojen säästämistä koskevan tavoitteen

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2015 Jukka Uusitalo Antti Huotari Leena Aaltonen 20.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2015 Jukka Uusitalo Antti Huotari Leena Aaltonen 20.1.2016 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2015 Jukka Uusitalo Antti Huotari Leena Aaltonen 20.1.2016 Muodosta pdf arko-työkalut

Talousjohtajabarometri I/2016 Kevät 2016

Talousjohtajabarometri I/2016 Kevät 2016 27.6.2016 Talousjohtajabarometrin taustaa Talousjohtajabarometrin rakenne Kansantalouden näkymät Yrityksen talousnäkymät Ajankohtaisteema: Yhteiskuntasopimus Talousjohtajabarometri

Talousjohtajabarometri I/2016 Kevät 2016 27.6.2016 Talousjohtajabarometrin taustaa Talousjohtajabarometrin rakenne Kansantalouden näkymät Yrityksen talousnäkymät Ajankohtaisteema: Yhteiskuntasopimus Talousjohtajabarometri

Poikkeamislupien ja suunnittelutarveratkaisujen edellytykset. Pori

Poikkeamislupien ja suunnittelutarveratkaisujen edellytykset Pori 19.12.2013 Poikkeamisen edellytykset (MRL 172 ): Poikkeaminen ei saa: aiheuttaa haittaa kaavoitukselle, kaavan toteuttamiselle tai alueiden

Poikkeamislupien ja suunnittelutarveratkaisujen edellytykset Pori 19.12.2013 Poikkeamisen edellytykset (MRL 172 ): Poikkeaminen ei saa: aiheuttaa haittaa kaavoitukselle, kaavan toteuttamiselle tai alueiden

Kiinteistöarviointi 4/15. Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti

Kiinteistöarviointi 4/15 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Sisällys KIINTEISTÖARVIOINTI 4/2015 HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella

Kiinteistöarviointi 4/15 Suomen Kiinteistöarviointiyhdistys ry:n jäsenlehti Sisällys KIINTEISTÖARVIOINTI 4/2015 HALLITUS PUHEENJOHTAJA Kauko Viitanen Aalto-yliopisto HALLITUKSEN JÄSENET Arja Lehtonen Catella

PÄÄASIALLINEN SISÄLTÖ

HE 181/2002 vp Hallituksen esitys Eduskunnalle laiksi aravalain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan omistusaravalainan siirtoa kunnalle koskevaa aravalain säännöstä

HE 181/2002 vp Hallituksen esitys Eduskunnalle laiksi aravalain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan omistusaravalainan siirtoa kunnalle koskevaa aravalain säännöstä

Kaukolämpötoiminta Siikalatvan kunnassa sisältää seuraavaa:

Kunnanhallitus 236 08.12.2014 Kunnanhallitus 253 22.12.2014 Kunnanhallitus 18 12.01.2015 Kunnanvaltuusto 10 26.01.2015 KUNNAN KAUKOLÄMPÖTOIMINNAN YHTIÖITTÄMINEN Kunnanhallitus 08.12.2014 236 Kuntalain

Kunnanhallitus 236 08.12.2014 Kunnanhallitus 253 22.12.2014 Kunnanhallitus 18 12.01.2015 Kunnanvaltuusto 10 26.01.2015 KUNNAN KAUKOLÄMPÖTOIMINNAN YHTIÖITTÄMINEN Kunnanhallitus 08.12.2014 236 Kuntalain

ILMARISEN OSAVUOSITULOS Q3 / 2013. Lehdistötilaisuus 23.10.2013 Varatoimitusjohtaja Timo Ritakallio

ILMARISEN OSAVUOSITULOS Q3 / 2013 Lehdistötilaisuus 23.10.2013 Varatoimitusjohtaja Timo Ritakallio 1 KESKEISIÄ HAVAINTOJA TAMMI- SYYSKUU 2013 Sijoitustuotto 6,5 prosenttia Pitkän aikavälin reaalituotto

ILMARISEN OSAVUOSITULOS Q3 / 2013 Lehdistötilaisuus 23.10.2013 Varatoimitusjohtaja Timo Ritakallio 1 KESKEISIÄ HAVAINTOJA TAMMI- SYYSKUU 2013 Sijoitustuotto 6,5 prosenttia Pitkän aikavälin reaalituotto

Ajankohtaista rahoitusmarkkinoilta

Erkki Liikanen Suomen Pankki Ajankohtaista rahoitusmarkkinoilta Kesäkuu 2015 Eduskunnan talousvaliokunta 30.6.2015 Julkinen 1 Sisällys Keveä rahapolitiikka tukee euroalueen talousnäkymiä EU:n tuomioistuimen

Erkki Liikanen Suomen Pankki Ajankohtaista rahoitusmarkkinoilta Kesäkuu 2015 Eduskunnan talousvaliokunta 30.6.2015 Julkinen 1 Sisällys Keveä rahapolitiikka tukee euroalueen talousnäkymiä EU:n tuomioistuimen

15,9 % (11,4 %); 15,7 % (8,4 %) 110,7 (94,0) milj. EUR investointien jälkeen -23,1 (-11,5) milj. EUR kasvoi 64,1 % ja oli 0,32 (0,20) EUR

; 15,7 % (8,4 %) 110,7 (94,0) milj. EUR investointien jälkeen -23,1 (-11,5) milj. EUR kasvoi 64,1 % ja oli 0,32 (0,20) EUR") 362,6 (338,7) milj. EUR, kasvua 7,0 % tai 10,1 % vertailukelpoisilla valuuttakursseilla kasvoi 40,9 % ja oli 48,4 (34,4) milj. EUR tai 13,4 % (10,2 %) liikevaihdosta 15,7 % (8,4 %) 15,9 % (11,4 %); 110,7

362,6 (338,7) milj. EUR, kasvua 7,0 % tai 10,1 % vertailukelpoisilla valuuttakursseilla kasvoi 40,9 % ja oli 48,4 (34,4) milj. EUR tai 13,4 % (10,2 %) liikevaihdosta 15,7 % (8,4 %) 15,9 % (11,4 %); 110,7

Osavuosikatsaus 1-6/

Digia Oyj Osavuosikatsaus 1-6/2008 05.08.2008 Juha Varelius Toimitusjohtaja 1-6/2008 Pääkohdat 2 2008 Digia Plc Katsauskauden pääkohdat 1-6/2008 Liikevaihto ja liikevoitto kasvoivat Liikevaihto 64,8 miljoonaa

Digia Oyj Osavuosikatsaus 1-6/2008 05.08.2008 Juha Varelius Toimitusjohtaja 1-6/2008 Pääkohdat 2 2008 Digia Plc Katsauskauden pääkohdat 1-6/2008 Liikevaihto ja liikevoitto kasvoivat Liikevaihto 64,8 miljoonaa

TÄYDENNYS 4/ AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.

TÄYDENNYS 4/12.11.2013 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2013 LAINAKOHTAISIIN

TÄYDENNYS 4/12.11.2013 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2013 LAINAKOHTAISIIN

ILMARISEN VUOSI Ennakkotiedot / lehdistötilaisuus klo 9.30 Toimitusjohtaja Harri Sailas

ILMARISEN VUOSI 2012 Ennakkotiedot / lehdistötilaisuus 23.1.2013 klo 9.30 Toimitusjohtaja Harri Sailas 1 ILMARISEN AVAINLUKUJA VUODELTA 2012 (Ennakkotietoja) Sijoitustuotto: 7,4 prosenttia Sijoitusomaisuuden

ILMARISEN VUOSI 2012 Ennakkotiedot / lehdistötilaisuus 23.1.2013 klo 9.30 Toimitusjohtaja Harri Sailas 1 ILMARISEN AVAINLUKUJA VUODELTA 2012 (Ennakkotietoja) Sijoitustuotto: 7,4 prosenttia Sijoitusomaisuuden

Helsingin kaupunki Pöytäkirja 21/ (5) Kiinteistölautakunta To/

Kiinteistölautakunta To/") Helsingin kaupunki Pöytäkirja 21/2013 1 (5) 579 Lausunto Etelä-Suomen maanmittaustoimistolle Fingrid Oyj:n lunastuslupahakemuksesta HEL 2013-014135 T 10 01 00 Kiinteistökartta K7 T3, Kehä III Päätös Lautakunta

Helsingin kaupunki Pöytäkirja 21/2013 1 (5) 579 Lausunto Etelä-Suomen maanmittaustoimistolle Fingrid Oyj:n lunastuslupahakemuksesta HEL 2013-014135 T 10 01 00 Kiinteistökartta K7 T3, Kehä III Päätös Lautakunta

Metsänomistajan talouskoulu Metsätilan arvonmääritys. Piia Perälä, Mhy Päijät-Häme

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

ASUNTOMARKKINAT KERAVALLA LISÄÄ KERROSTALO- VAI PIENTALOASUNTOJA?

ASUNTOMARKKINAT KERAVALLA LISÄÄ KERROSTALO- VAI PIENTALOASUNTOJA? Kari Puustinen 26.11.2014 Keravan Omakotiyhdistys Maailma muuttuu Talouksien koko pienentynyt ja yksin asuvia on entistä enemmän. 1-hengen

ASUNTOMARKKINAT KERAVALLA LISÄÄ KERROSTALO- VAI PIENTALOASUNTOJA? Kari Puustinen 26.11.2014 Keravan Omakotiyhdistys Maailma muuttuu Talouksien koko pienentynyt ja yksin asuvia on entistä enemmän. 1-hengen

Onko velkakriisi todellakin loppunut? Meelis Atonen. konsernin kultapuolen johtaja

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

1. Haltuunottokokous (14.3.2013)