FCG:n kiinteistöveroselvitys

|

|

|

- Ritva Lehtilä

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat Page 1

2 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen tarkastuksista ja asiantuntijatehtävistä eri puolilta maata - niin kuntasektorilta kuin yrityksistäkin. Lähes läpikäydyn tarkastuskohteen ansiosta vahva tietämys veromuodon käytännön yksityiskohdista ja ongelma-alueista sekä veromuodon eri toiminnan tasojen käytännön tuntemus. Viime vuosina konsultoinut aiheesta mm. kuntia, Suomen Kuntaliittoa ja valtiovarainministeriötä. Vuodesta 2018 kiinteistöverotuksen arvostamisjärjestelmien uudistamishankkeen ohjausryhmän jäsen. FCG, johtava asiantuntija, Eura, kiinteistöveroasiantuntija, Vehmaa, kiinteistöverotarkastaja, 2009 Uusikaupunki, kiinteistöverotarkastaja, Puh: Sähköposti: teijo.salmi@fcg.fi Page 2

3 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto helposti ennakoitavissa Veron tuotto tänä vuonna reilut 1,8 mrd. (ka. noin 8 % kuntien verotuotoista) Veron tuotto kasvanut voimakkaasti 2000-luvulla SOTE-uudistus kasvattaa entisestään kiinteistöveron merkitystä kuntien tulolähteenä Mm. taloustieteilijät, EU-komissio, IMF ja OECD suosittelevat edelleen kiinteistöveron osuuden kasvattamista verojärjestelmässä Page 3

4 Kiinteistöveron nykyisistä ongelmista Kiinteistöveron ulkopuolelle on jäänyt huomattava määrä rakennusmassaa, joka ei sisälly minkään viranomaistahon rekistereihin Puuttuvien rakennusten lisäksi ongelmana rekistereissä jo olevien rakennusten ominaisuustietojen virheellisyys Jopa % kuntien potentiaalisesta kiinteistöverotulosta saattaa jäädä perimättä Kiinteistön omistajat niin yksityiset kuin yrityksetkin - ovat eriarvoisessa asemassa verotuksen suhteen Page 4

5 FCG:n kiinteistöveroselvitys Page 5

6 KIINTEISTÖVEROTUS Rekisterivertailu Kunnan rakennusrekisterin ja Verohallinnon rekisterin vertailu + kevyt ja nopea + yleiskuva rekisterien yhdenmukaisuudesta virheelliset vertailut pysyvien rakennustunnusten puuttuessa haamurakennukset kunnan rekisterin pinta-alat ja perustiedot eivät korjaannu ei lisää kiinteistöverotuottoja merkittävästi 2. Aineistoanalyysi Paikkatietopohjainen tarkastelu + selvitetään rekistereistä puuttuvat rakennukset ja kokonaisalat + todellista tilannetta lähempänä oleva kuva rakennuskannasta + kiinteistöverotuksen ulkopuolella oleva potentiaali selville + tietoa jatkotoimien tehokasta kohdentamista varten digitoinnin pinta-alatiedoissa joitain epätarkkuustekijöitä ei vielä rakennusten perustietojen tarkistusta 3. Maastoselvitykset Kiinteistöillä suoritettavat mittaukset ja tarkistukset + alueittain kohdennetusti + tarkastetaan kaikkien rakennusten perustiedot, laajennukset ja pinta-alat + reaaliaikainen tiedon ja kuvien tallennus + tieto siirrettävissä rekistereihin + kattavat vaikutukset rakennusten verotusarvoihin + kunnan kiinteistöverotulojen merkittävä lisäys Page 6

7 FCG:n aineistoanalyysin tuloksia Rakennuspotentiaalin vertailu Verohallinnon rekisteriin v osalta: Page 7

8 Kiinteistöverotus Esiselvitysvaihe (aineistoanalyysi) Aineiston keräys, työn määrittely ja rajaus Aineistoanalyysi (paikkatietomenetelmät) Aineistoanalyysin tulosten läpikäynti ja veropotentiaalin arviointi Jatkotoimenpiteet/projektin eteneminen 3. Maastoselvitysvaihe Rakennustiedot Maapohjatiedot Lopputuotteena sähköisessä muodossa olevat kiinteistökohtaiset tiedot Päivitystietojen luovutus (kunta=>vrk=>verohallinto) Page 8

9 Kiinteistöveroselvityksen hyödyt Kiinteistöverotus 2.0 hankkeesta syntyvät suorat hyödyt: Veropohjan laajeneminen Kiinteistöverotulojen merkittävä kasvu (15-20 %) Vähennetään paineita nostaa kunnan kiinteistöveroprosentteja Tasapuolistetaan kiinteistön omistajien verokohtelua Muut käyttökohteet (mm. vesilaskutus, hulevesimaksut, ympäristöriskien arviointi) Page 9

10 FCG:n aineistoanalyysin tuloksia kunnissa Page 10

11 Kristiinankaupunki, kiinteistöveropohjan kasvupotentiaalin arviointi Rakennusmäärän vertailu: Kaupungin rakennusrekisteri kpl (yli 5m²) Verohallinnon rekisteri kpl (yli 5m²) rakennuksella ei ole pysyvää rakennustunnusta (PRT) FCG:n analyysi kpl (yli 5m²) Ero kaupungin tietoihin kpl (+165 %) (yli 5m 2 ) kpl (+163 %) (yli 20m 2 ) Ero verohallinnon tietoihin kpl (+96 %) (yli 5m 2 ) kpl (+96 %) (yli 20m 2 ) Page 11

12 Kristiinankaupunki, kiinteistöveropohjan kasvupotentiaalin arviointi: Kokonaispinta-alan vertailu: Kaupungin rakennusrekisteri m² Verohallinnon rekisteri m² potentiaali FCG:n analyysi m² Ero kaupungin tietoihin m² (+124 %) Ero verohallinnon tietoihin m² (+87 %) Page 12

13 Painealuetarkastelu Page 13

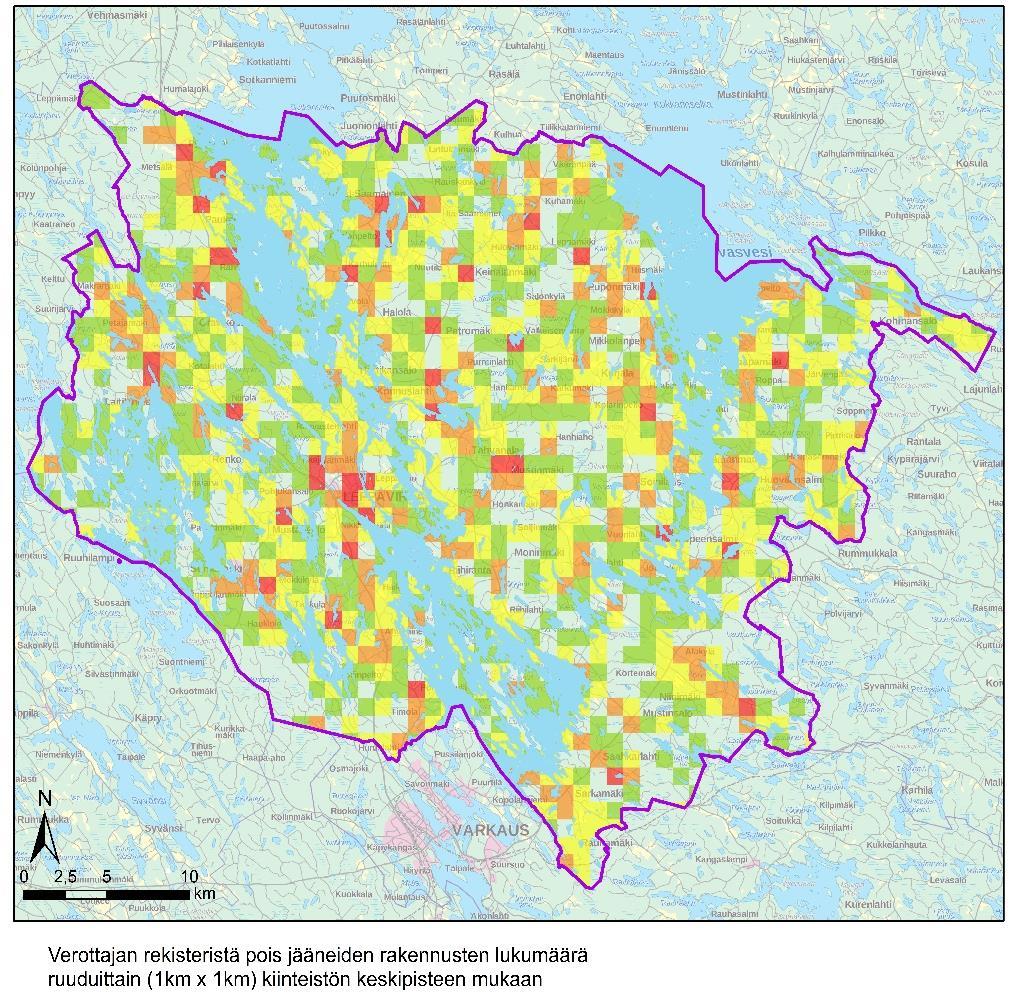

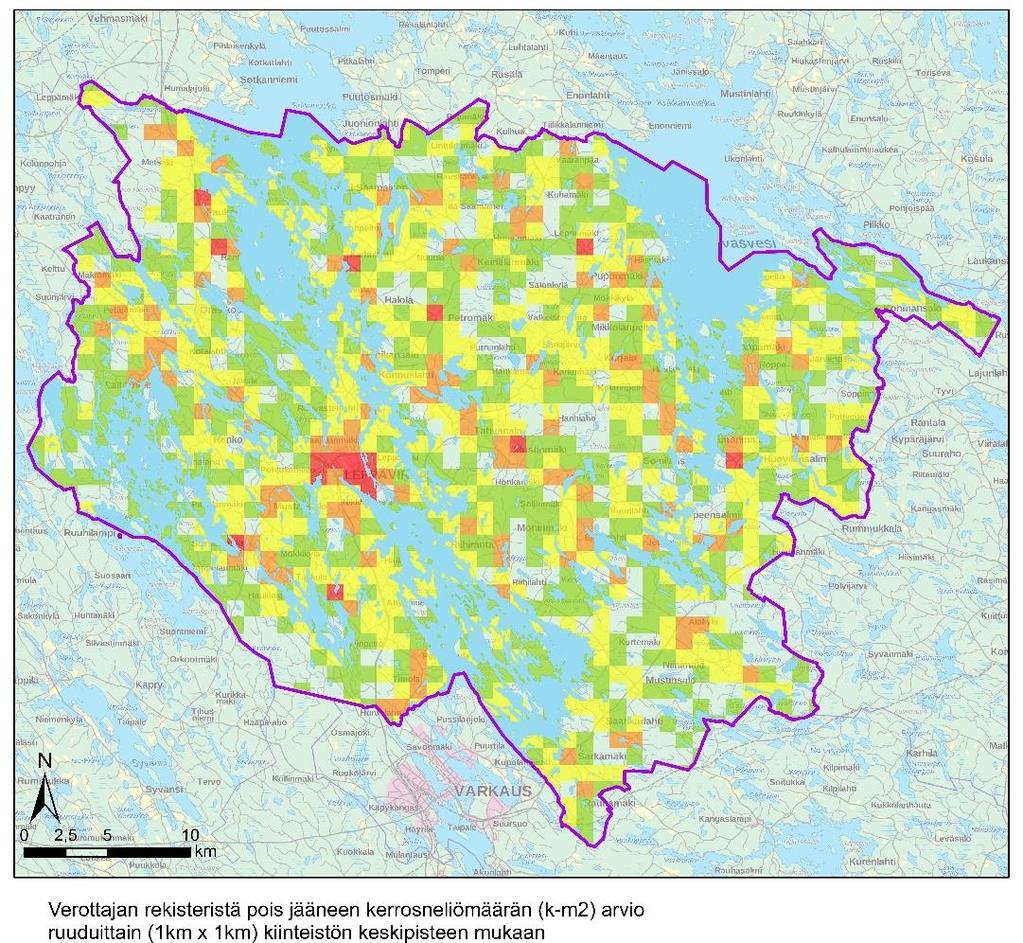

14 Maastoselvityksen tuloksia Case: Leppävirta Page 14

15 Kokonaisalamuutokset Case Leppävirta Rakennustyyppi Verottajan kokonaisala (m 2 ) Tarkistettu kokonaisala (m 2 ) Kokonaisala-lisäys (m 2 ) Lisäys (%) pientalo % asuinkerrostalo % myymälärakennus % toimistorakennus % teollisuus- ja varastorakennus % vapaa-ajan asunto % talousrakennus % sauna % muu rakennus % YHTEENSÄ % Page 15

16 Kiinteistöverotuoton lisäyksen odotus Case Leppävirta Rakennustyyppi Kappalemäärä Kokonaisalalisäys (m 2 ) Lisäys (%) keskiarvovero per neliö Tuottolisäysodotus pientalo % 1, asuinkerrostalo % 1, myymälärakennus % 2, toimistorakennus % 4, teollisuus- ja varastorakennus % 1, vapaa-ajan asunto % 2, talousrakennus % 0, sauna % 1, muu rakennus % 0, YHTEENSÄ % Page 16

17 Maastoselvityksen tuloksia Case: Pöytyä Page 17

18 Pöytyä, verotuksen kokonaisalamuutokset tarkastusalueella Rakennustyyppi Verottajan kokonaisala (m 2 ) Tarkistettu kokonaisala (m 2 ) Kokonaisalamuutos (m 2 ) Lisäys (%) pientalo * % toimistorakennus % teollisuus- ja varastorakennus * % vapaa-ajan asunto % talousrakennus % kasvihuone % voimalaitos ** % hoitolaitosrakennus ** % urheilutalo % sauna % muu rakennus % YHTEENSÄ % * ) Huom. Osa Verohallinnon rekisterissä olevista rakennuksista ei sijaitse tarkastusalueella ** ) Rekisterissä rakennustyyppi virheellinen ja muutettu todellista rakennustyyppiä vastaavaksi Page 18

19 Case Pöytyä - yhteenveto Maastossa tarkastettujen rakennusten ja rakennelmien mitattu kokonaisala on m 2. Samoilta kiinteistöiltä verottajan rekisterissä oleva kokonaisala on tarkastusalueella m 2 Verrattuna verottajan rekisteritietoihin, kokonaisala kasvoi tarkastusalueella kaikkiaan m 2 eli n. 103 % Rakennustyyppien mukaisten verotuskeskiarvojen perusteella kunnan potentiaalinen kiinteistöveron lisäys on n vuodessa. Tämä koskee siis ainoastaan pinta-alan perusteella arvioitua keskimääräistä tuottoa. Rakennusten laadullisia ominaisuuksia ei ole tässä huomioitu Peruskorjattujen rakennusten määrä tarkastusalueella lähes kymmenkertaistui verrattuna Verohallinnon rekisteriin Sähkö-, vesi-, viemäri- ja wc-varustelujen määrä kaksinkertaistui Page 19

20 FCG:n tiedonkeruusovellus FCG-tiedonkeruusovellus ArcGIS Online-alustalla Rakennustiedon keruu reaaliaikaisesti maastossa tabletille Rakennustiedot ja maapohjatiedot sähköisessä muodossa Rakennukset sijaintitiedolla Page 20

21 Referenssit Kiinteistöveroselvityksissä mukana tällä hetkellä lähes 40 kuntaa eri puolilta Suomea Tehdyt maastoselvitykset: Helsinki, Jämsä, Kangasala, Inkoo (2), Loppi, Perho, Leppävirta, Tohmajärvi, Veteli, Pöytyä ja Äänekoski Maastoselvitys käynnissä: Leppävirta (2), Varkaus, Ypäjä ja Äänekoski (2) Maastoselvitys käynnistymässä: Loppi, Pöytyä (2), Keitele ja Tervo Page 21

22 Maastoselvitysten tuloksista Yleisiä huomioita: Tulokset kaikkialla samansuuntaiset; rekisteritiedoissa runsaasti puutteita ja virheitä Asiantuntemus ja kokemus kiinteistöveroselvityksissä korostuu ja näkyy selkeästi tuloksissa Tulosten valossa %:n lisäverotuotto realistinen Päivitystyöstä aiheutuneiden kustannusten takaisinmaksuaika 2-4 vuotta Kiinteistöveroselvitys kunnalle investointi tulevaan Page 22

23 Kiinteistöverouudistus/Verohallinnon järjestelmäuudistus Rakennusten ja maapohjien arvostamisjärjestelmien uudistus Lainmuutosten on tarkoitus tulla voimaan vuonna 2019 Uusia arvostamisperusteita sovellettaisiin ensimmäisen kerran vuodelta 2020 toimitettavassa kiinteistöverotuksessa Konkreettisia muutoksia päivitystietojen siirron osalta vuoden 2019 aikana VRK/verottaja ei ota kunnilta vastaa päivitystietoja uudisrakennusten osalta ei muutoksia (vanha käytäntö) käytännössä ei vaikuta juurikaan kiinteistöverotietojen oikaisuun vuoden 2020 kiinteistöverotus ei valmistu ennen kuin verovelvollisen alkuvuoden 2020 aikana saapuneet vuoden 2020 kiinteistöverotusta koskevat tiedot on käsitelty Kunnat voivat jatkaa normaalisti rekisteritietojen päivityksiä Page 23

24 Kiitos! Kiinteistöverotus 2.0 Investointi tulevaan Page 24

Kiinteistöveroselvitykset ja verouudistuksen eteneminen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Lisää kiinteistöverotuloja

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

KOKKOLAN KAUPUNKI KIINTEISTÖVEROPROJEKTI PROJEKTISUUNNITELMA

KOKKOLAN KAUPUNKI KIINTEISTÖVEROPROJEKTI 2017-2021 PROJEKTISUUNNITELMA Sisällys 1. Tausta ja tarve... 3 2. Toteutus... 3 2.1 Tiedotus... 3 2.2 Projektin käytännöt... 3 2.3 Mittauskäynnit... 4 2.4 Projektin

KOKKOLAN KAUPUNKI KIINTEISTÖVEROPROJEKTI 2017-2021 PROJEKTISUUNNITELMA Sisällys 1. Tausta ja tarve... 3 2. Toteutus... 3 2.1 Tiedotus... 3 2.2 Projektin käytännöt... 3 2.3 Mittauskäynnit... 4 2.4 Projektin

Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite

Kaupunginvaltuusto 134 12.12.2012 Kaupunginhallitus 81 17.03.2014 Kaupunginhallitus 144 19.05.2014 Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite 1023/02.03.02/2012 KV 134 Puheenjohtaja

Kaupunginvaltuusto 134 12.12.2012 Kaupunginhallitus 81 17.03.2014 Kaupunginhallitus 144 19.05.2014 Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite 1023/02.03.02/2012 KV 134 Puheenjohtaja

Uudistuva kiinteistöverotus. Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

FCG KIINTEISTOVEROTUS 2.0. Raportti FCG SUUNNITTELU JA TEKNIIKKA OY P33835

FCG POYTYAN KUNTA KIINTEISTOVEROTUS 2.0 Raportti FCG SUUNNITTELU JA TEKNIIKKA OY P33835 FCG Raportti 1 (19) Sisallysluettelo 1 Johdanto l 2 Lahtokohdat ja tavoitteet 1 3 Kiinteistbverotuksen tausta 1 4

FCG POYTYAN KUNTA KIINTEISTOVEROTUS 2.0 Raportti FCG SUUNNITTELU JA TEKNIIKKA OY P33835 FCG Raportti 1 (19) Sisallysluettelo 1 Johdanto l 2 Lahtokohdat ja tavoitteet 1 3 Kiinteistbverotuksen tausta 1 4

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa. Rakennustiedot myötätuulessa -laivaseminaari Kari Pilhjerta

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistövero ja rakennustiedot. Location Business Forum Matti Nikupeteri Rakennustarkastaja Hartolan kunta

Kiinteistövero ja rakennustiedot Location Business Forum 6.11.2018 Matti Nikupeteri Rakennustarkastaja Hartolan kunta Kiinteistökartoitus vauhdikkaasti liikkeelle Hartolan kunnanhallitus esitti kiinteistövero

Kiinteistövero ja rakennustiedot Location Business Forum 6.11.2018 Matti Nikupeteri Rakennustarkastaja Hartolan kunta Kiinteistökartoitus vauhdikkaasti liikkeelle Hartolan kunnanhallitus esitti kiinteistövero

Kuntien veroennustekehikot päivitetty

Kuntien veroennustekehikot päivitetty 2.5.2019 Benjamin Strandberg @bestrandb Koko maata koskeva kuntien verotulojen ennustekehikko päivitettiin 17.4.2019 https://www.kuntaliitto.fi/asiantuntijapalv elut/talous/verotus/verotulojenennustaminen-verotulojenennustekehikko

Kuntien veroennustekehikot päivitetty 2.5.2019 Benjamin Strandberg @bestrandb Koko maata koskeva kuntien verotulojen ennustekehikko päivitettiin 17.4.2019 https://www.kuntaliitto.fi/asiantuntijapalv elut/talous/verotus/verotulojenennustaminen-verotulojenennustekehikko

HE 119/2009 vp. Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. aineen loppusijoituslaitokseen kuuluviin ra-

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

HE 29/1998 vp. Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Asuinkiinteistöjen kiinteistövero Taloustutkimus Oy / Pasi Holm ja Juho Tyynilä

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kiinteistöverotuksen muutokset

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kiinteistöveroprosentin määrääminen vuodelle 2015

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

Kiinteistöverotuksen lakimuutokset vuodelle 2014. Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kuntaliiton päivitetyt veroennustekehikot

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014. Verotus. Jukka Hakola veroasiantuntija

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Veroennustekehikko ennustamisen luotettava työväline

Veroennustekehikko ennustamisen luotettava työväline Koko maan veroennusteet Kuntamarkkinat, Kuntatalo 12 13.9.2012 Jukka Hakola Veroasiantuntija Kuntien tulot vuonna 2011 Valtionosuudet 20 % 7 661 milj.

Veroennustekehikko ennustamisen luotettava työväline Koko maan veroennusteet Kuntamarkkinat, Kuntatalo 12 13.9.2012 Jukka Hakola Veroasiantuntija Kuntien tulot vuonna 2011 Valtionosuudet 20 % 7 661 milj.

Yleensä verotuksen porsaanrei istä

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta. Keskeiset ongelmat kuntien kannalta

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä v Lähde: Kysely Pohjois-Savon kunnilta

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä v. 2009 Lähde: Kysely Pohjois-Savon kunnilta 12.4.2010 Pohjois-Savon kuntien tilinpäätökset v. 2009 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä v. 2009 Lähde: Kysely Pohjois-Savon kunnilta 12.4.2010 Pohjois-Savon kuntien tilinpäätökset v. 2009 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Kaupunginhallitus Kaupunginhallitus Rakennetun ympäristön valvonnan tehostaminen 456/

Kaupunginhallitus 193 25.04.2016 Kaupunginhallitus 202 02.05.2016 Rakennetun ympäristön valvonnan tehostaminen 456/10.03.00.15/2016 KH 193 Valmistelija/lisätiedot: Rakennustarkastaja vt. Päivi Salminen,

Kaupunginhallitus 193 25.04.2016 Kaupunginhallitus 202 02.05.2016 Rakennetun ympäristön valvonnan tehostaminen 456/10.03.00.15/2016 KH 193 Valmistelija/lisätiedot: Rakennustarkastaja vt. Päivi Salminen,

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

Lausuntopyyntö/asiantuntijakutsu (VeJ) ti klo 10.30; HE 0/2014 vp (kiinteistöverolain

ti klo 10.30; HE 0/2014 vp (kiinteistöverolain") LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

Maanmittauslaitoksen palvelut. Osakeluettelonsiirto Huoneistotietojärjestelmään Anu Laaksonen / Erkki Tapola

Maanmittauslaitoksen palvelut Osakeluettelonsiirto Huoneistotietojärjestelmään 25.2.2019 Anu Laaksonen / Erkki Tapola Osakeluettelon siirron aikataulusta Osakeluettelon siirtopalvelun käyttöliittymän esittelyä

Maanmittauslaitoksen palvelut Osakeluettelonsiirto Huoneistotietojärjestelmään 25.2.2019 Anu Laaksonen / Erkki Tapola Osakeluettelon siirron aikataulusta Osakeluettelon siirtopalvelun käyttöliittymän esittelyä

Sysmä, Otamo Kohdenumero h,k,s,psh,wc, 230,0 m²/260,0 m² Kov Energialuokka Ei e-tod. Mh ,00

Omakotitalo Sysmä, Otamo Kohdenumero 631188 7-8h,k,s,psh,wc, 230,0 m²/260,0 m² Kov. 1964-1965 Energialuokka Ei e-tod. Mh. 87 000,00 Työlammentie 24. Tarjolla ainutlaatuinen kohde! Tilalla on rinteessä

Omakotitalo Sysmä, Otamo Kohdenumero 631188 7-8h,k,s,psh,wc, 230,0 m²/260,0 m² Kov. 1964-1965 Energialuokka Ei e-tod. Mh. 87 000,00 Työlammentie 24. Tarjolla ainutlaatuinen kohde! Tilalla on rinteessä

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Pohjois-Savon kuntien tilinpäätökset Lähde: Kysely kunnilta, huhtikuu 2018

Pohjois-Savon kuntien tilinpäätökset 2017 Lähde: Kysely kunnilta, huhtikuu 2018 Vuosi 2017 Kuntien toimintakulut laskivat -1,3% (+1,5% v. 2016) Toimintakate parani +0,7% (-1,6% v. 2016) Verotulot kasvoivat

Pohjois-Savon kuntien tilinpäätökset 2017 Lähde: Kysely kunnilta, huhtikuu 2018 Vuosi 2017 Kuntien toimintakulut laskivat -1,3% (+1,5% v. 2016) Toimintakate parani +0,7% (-1,6% v. 2016) Verotulot kasvoivat

Osoitteet kuntoon yhteistyöllä. Kuntien digitaaliset paikkatiedot tehokäyttöön Turku Paula Ahonen-Rainio

Osoitteet kuntoon yhteistyöllä Kuntien digitaaliset paikkatiedot tehokäyttöön Turku 3.4.2019 Paula Ahonen-Rainio 1 Tavoitteena valtakunnallinen osoitetietovaranto Jossa osoitetieto on ajantasaisena osoitteiden

Osoitteet kuntoon yhteistyöllä Kuntien digitaaliset paikkatiedot tehokäyttöön Turku 3.4.2019 Paula Ahonen-Rainio 1 Tavoitteena valtakunnallinen osoitetietovaranto Jossa osoitetieto on ajantasaisena osoitteiden

HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA

Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Viite: VM/099/00/2017 HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA Suomen Kiinteistöliitosta Esityksestä (Suomen Kiinteistöliitto

Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Viite: VM/099/00/2017 HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA Suomen Kiinteistöliitosta Esityksestä (Suomen Kiinteistöliitto

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

Kuntien taloudellisen aseman muutoksia Sote uudistuksessa

Kuntien taloudellisen aseman muutoksia Sote uudistuksessa Kymenlaakson kunnat Luonnos 5.4.2016 Heikki Miettinen 2014tp_2014ktal_2015 väestöenn_v52 Lähtökohdat Lähtökohdat Tavoitteena arvioida kuntien jäljelle

Kuntien taloudellisen aseman muutoksia Sote uudistuksessa Kymenlaakson kunnat Luonnos 5.4.2016 Heikki Miettinen 2014tp_2014ktal_2015 väestöenn_v52 Lähtökohdat Lähtökohdat Tavoitteena arvioida kuntien jäljelle

Keski-Suomen indeksivertailu 2019 Taloyhtiöiden kuntakohtaiset kiinteistökustannukset

Keski-Suomen indeksivertailu 2019 Taloyhtiöiden kuntakohtaiset kiinteistökustannukset Keski-Suomen Kiinteistöyhdistys ry 10.9.2019, korjattu 12.9.2019 Vertailusta Vertailu tehty vuodesta 2005 lähtien syksyisin

Keski-Suomen indeksivertailu 2019 Taloyhtiöiden kuntakohtaiset kiinteistökustannukset Keski-Suomen Kiinteistöyhdistys ry 10.9.2019, korjattu 12.9.2019 Vertailusta Vertailu tehty vuodesta 2005 lähtien syksyisin

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

Kuikan ja Nyrölän alueen kyläselvitys. Kyläilta klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho

Kuikan ja Nyrölän alueen kyläselvitys Kyläilta 29.10.2015 klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho Kyläselvitysten tausta ja tavoitteet JYVÄSKYLÄN KAUPUNGIN YLEISKAAVA Sikomäentie Kuikantie

Kuikan ja Nyrölän alueen kyläselvitys Kyläilta 29.10.2015 klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho Kyläselvitysten tausta ja tavoitteet JYVÄSKYLÄN KAUPUNGIN YLEISKAAVA Sikomäentie Kuikantie

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? Hannu Sipilä Suomen LVI-liitto SuLVI

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? Hannu Sipilä Suomen LVI-liitto SuLVI 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? Hannu Sipilä Suomen LVI-liitto SuLVI 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden

Ajankohtaista energia- ja ilmastopolitiikassa

Ajankohtaista energia- ja ilmastopolitiikassa Päivi Myllykangas, EK Aluetoiminta 16.12.2010 Energia- ja ilmastopolitiikan kolme perustavoitetta Energian riittävyys ja toimitusvarmuus Kilpailukykyiset kustannukset

Ajankohtaista energia- ja ilmastopolitiikassa Päivi Myllykangas, EK Aluetoiminta 16.12.2010 Energia- ja ilmastopolitiikan kolme perustavoitetta Energian riittävyys ja toimitusvarmuus Kilpailukykyiset kustannukset

ENERGIATODISTUS UUDISTUU MITEN? Petri Pylsy Kiinteistöliitto

ENERGIATODISTUS UUDISTUU MITEN? Petri Pylsy Kiinteistöliitto 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Käytössä kaikissa EU maissa, toteutustapa kansallinen

ENERGIATODISTUS UUDISTUU MITEN? Petri Pylsy Kiinteistöliitto 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Käytössä kaikissa EU maissa, toteutustapa kansallinen

ENERGIATODISTUS UUDISTUU MITEN? Ilkka Salo LVI-talotekniikkateollisuus

ENERGIATODISTUS UUDISTUU MITEN? Ilkka Salo LVI-talotekniikkateollisuus 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Käytössä kaikissa EU maissa, toteutustapa

ENERGIATODISTUS UUDISTUU MITEN? Ilkka Salo LVI-talotekniikkateollisuus 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Käytössä kaikissa EU maissa, toteutustapa

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) Ke 12.10.2016 klo 10.30 HE 174/2016 vp (kiinteistöverolain muuttamisesta) SISÄLTÖ Asumismenojen kehitys Kiinteistöverotuksen nykytilanne ja

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) Ke 12.10.2016 klo 10.30 HE 174/2016 vp (kiinteistöverolain muuttamisesta) SISÄLTÖ Asumismenojen kehitys Kiinteistöverotuksen nykytilanne ja

Kiinteistöjen kasvavat ylläpitokustannukset

Kiinteistöjen kasvavat ylläpitokustannukset Asunto-, toimitila- ja rakennuttajaliitto RAKLI ry KTI Kiinteistötieto Oy Ylläpitokustannusten kehitys kerrostalokiinteistöissä Kaikki kuluerät (ml. korjaukset)

Kiinteistöjen kasvavat ylläpitokustannukset Asunto-, toimitila- ja rakennuttajaliitto RAKLI ry KTI Kiinteistötieto Oy Ylläpitokustannusten kehitys kerrostalokiinteistöissä Kaikki kuluerät (ml. korjaukset)

KANGASNIEMEN KUNTA KIINTEISTÖVEROPROJEKTI 2016-2020 PROJEKTISUUNNITELMA

KANGASNIEMEN KUNTA KIINTEISTÖVEROPROJEKTI 2016-2020 PROJEKTISUUNNITELMA Sisällys 1. Tausta ja tarve... 3 2. Toteutus... 3 2.1 Tiedotus... 3 2.2 Projektin käytännöt... 3 2.3 Mittauskäynnit... 4 2.4 Projektin

KANGASNIEMEN KUNTA KIINTEISTÖVEROPROJEKTI 2016-2020 PROJEKTISUUNNITELMA Sisällys 1. Tausta ja tarve... 3 2. Toteutus... 3 2.1 Tiedotus... 3 2.2 Projektin käytännöt... 3 2.3 Mittauskäynnit... 4 2.4 Projektin

PALVELUHINNASTO 1.1.2016

PALVELUHINNASTO 1.1.2016 Postiosoite puhelin sähköpostisoite Onnelantie 10 (08) 6155 2949 kajaaninvesi@kajaani.fi 87100 KAJAANI Kajaanin Vesi Online: www.kajaaninvesi.fi KAJAANIN VESI -liikelaitos PALVELUHINNASTO

PALVELUHINNASTO 1.1.2016 Postiosoite puhelin sähköpostisoite Onnelantie 10 (08) 6155 2949 kajaaninvesi@kajaani.fi 87100 KAJAANI Kajaanin Vesi Online: www.kajaaninvesi.fi KAJAANIN VESI -liikelaitos PALVELUHINNASTO

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Osoitetiedot kuntoon!

Osoitetiedot kuntoon! Ajankohtaista osoitteiden laadunparannustyöstä Mikko Väisänen 1 Tavoitteena valtakunnallinen osoitetietovaranto Jossa osoitetieto on ajantasaisena osoitteiden kirjoitusasu on moitteeton

Osoitetiedot kuntoon! Ajankohtaista osoitteiden laadunparannustyöstä Mikko Väisänen 1 Tavoitteena valtakunnallinen osoitetietovaranto Jossa osoitetieto on ajantasaisena osoitteiden kirjoitusasu on moitteeton

Resurssivaliokunta Kunnanhallitus Valtuusto

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Alkava ARA-tuotanto kunnittain

5 Alajärvi 0 31 16 Asikkala 0 28 18 Askola 16 0 0 18 20 Akaa 0 33 0 7 49 Espoo 297 190 202 198 42 92 108 191 157 283 185 220 500 241 369 50 Eura 0 8 0 26 31 8 51 Eurajoki 0 15 61 Forssa 0 62 75 Hamina

5 Alajärvi 0 31 16 Asikkala 0 28 18 Askola 16 0 0 18 20 Akaa 0 33 0 7 49 Espoo 297 190 202 198 42 92 108 191 157 283 185 220 500 241 369 50 Eura 0 8 0 26 31 8 51 Eurajoki 0 15 61 Forssa 0 62 75 Hamina

Kuntien talous maakuntauudistuksen jälkeen

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Kiinteistöveroprosentin määrääminen vuodelle 2017

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 329 31.10.2016 Asianro 901/02.03.01/2016 107 Kiinteistöveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 329 Talousjohtaja

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 329 31.10.2016 Asianro 901/02.03.01/2016 107 Kiinteistöveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 329 Talousjohtaja

Mökkien maksut Kunta-/aluekohtaisesti päätettävät maksut

Mökkien maksut 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia, vartiointia eikä

Mökkien maksut 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia, vartiointia eikä

Kiinteistöveroprojekti

KIINTEISTÖTIETOJEN ILMOITUSLOMAKE 1 / 6 Huom! Kysely tarjolla myös internetversiona osoitteessa: uki.fi/kiinteistovero Kiinteistön (maa-alueen) tiedot, 1 Kiinteistö / Lomake Kiinteistötunnus kokonaisuudessaan:

KIINTEISTÖTIETOJEN ILMOITUSLOMAKE 1 / 6 Huom! Kysely tarjolla myös internetversiona osoitteessa: uki.fi/kiinteistovero Kiinteistön (maa-alueen) tiedot, 1 Kiinteistö / Lomake Kiinteistötunnus kokonaisuudessaan:

Kunnalliset maksut omakotitaloissa 2018

Kunnalliset maksut omakotitaloissa 2018 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei huomioida asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kunnalliset maksut omakotitaloissa 2018 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei huomioida asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus. Eduskunnan hallintovaliokunnan infotilaisuus

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Timo Tähtinen VN/4347/2018 VN/4347/2018-YM-2

Lausunto 1 (7) Valtiovarainministeriö Valtiovarainministeriön lausuntopyyntö 17.8.2018, VM115:00/2018 Ympäristöministeriön lausunto valtiovarainministeriölle hallituksen esitykseen laeiksi varojen arvostamisesta

Lausunto 1 (7) Valtiovarainministeriö Valtiovarainministeriön lausuntopyyntö 17.8.2018, VM115:00/2018 Ympäristöministeriön lausunto valtiovarainministeriölle hallituksen esitykseen laeiksi varojen arvostamisesta

Kunnanhallituksen kokoushuone

Jämijärven kunta KOKOUSKUTSU 6/2019 Kunnanhallitus Laatimispäivämäärä 18.04.2019 Kokoustiedot Aika Tiistaina 23.04.2019 klo 19.00 Käsiteltävät asiat Paikka Kunnanhallituksen kokoushuone 75 KOKOUKSEN LAILLISUUS

Jämijärven kunta KOKOUSKUTSU 6/2019 Kunnanhallitus Laatimispäivämäärä 18.04.2019 Kokoustiedot Aika Tiistaina 23.04.2019 klo 19.00 Käsiteltävät asiat Paikka Kunnanhallituksen kokoushuone 75 KOKOUKSEN LAILLISUUS

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? ENERGIA-ASIANTUNTIJA PETRI PYLSY KIINTEISTÖLIITTO

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? ENERGIA-ASIANTUNTIJA PETRI PYLSY KIINTEISTÖLIITTO 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? ENERGIA-ASIANTUNTIJA PETRI PYLSY KIINTEISTÖLIITTO 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan

Nykyinen energiatodistuskäytäntö

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Energiatodistus on ollut

ENERGIATODISTUS- LAINSÄÄDÄNNÖN UUDISTUS PÄHKINÄNKUORESSA MITÄ JOKAISEN ON TIEDETTÄVÄ? 1 Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Energiatodistus on ollut

Ajankohtaista kuntataloudesta

Ajankohtaista kuntataloudesta Taloustorstai 14.12.2017 Sanna Lehtonen Taloustorstai 14.12.2017 klo 14:00 Ajankohtaista kuntataloudesta / Sanna Lehtonen klo 14:10 Sote-muutosrajoitin / Sanna Lehtonen klo

Ajankohtaista kuntataloudesta Taloustorstai 14.12.2017 Sanna Lehtonen Taloustorstai 14.12.2017 klo 14:00 Ajankohtaista kuntataloudesta / Sanna Lehtonen klo 14:10 Sote-muutosrajoitin / Sanna Lehtonen klo

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

HE 158/2014 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

SEPÄNKATU 9 70100 KUOPIO

SEPÄNKATU 9 70100 KUOPIO MYYDÄÄN Tarjousten perusteella ARVOKIINTEISTÖ KIINTEISTÖN PERUSTIEDOT KIINTEISTÖTUNNUS 297-1-21-4 TONTIN PINTA-ALA 1206m² PÄÄRAKENNUS 1027m² SAUNA 160m² RAKENNUSTEN PERUSTIEDOT

SEPÄNKATU 9 70100 KUOPIO MYYDÄÄN Tarjousten perusteella ARVOKIINTEISTÖ KIINTEISTÖN PERUSTIEDOT KIINTEISTÖTUNNUS 297-1-21-4 TONTIN PINTA-ALA 1206m² PÄÄRAKENNUS 1027m² SAUNA 160m² RAKENNUSTEN PERUSTIEDOT

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kaupunginvaltuusto 89 16.11.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 345 26.10.2015 Kaupunginvaltuusto 89 16.11.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö

ENERGIATODISTUS UUDISTUU MITEN?

ENERGIATODISTUS UUDISTUU MITEN? Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Useita eri todistuslomakkeita, laatimistapoja, laatijoiden pätevyysvaatimuksia ja

ENERGIATODISTUS UUDISTUU MITEN? Nykyinen energiatodistuskäytäntö Suomessa energiatodistuslaki voimaan vuoden 2008 alussa Useita eri todistuslomakkeita, laatimistapoja, laatijoiden pätevyysvaatimuksia ja

Muutokset kiinteistöverotukseen 2020, verkkoseminaari kunnille

Muutokset kiinteistöverotukseen 2020, verkkoseminaari kunnille Verkkoseminaarissa esitetyt kysymykset ja vastaukset Kysymys: Miten ARAn tukeman asuntotuotannon AK/AR/AP-tontteja verotetaan, ARA-hinnoin

Muutokset kiinteistöverotukseen 2020, verkkoseminaari kunnille Verkkoseminaarissa esitetyt kysymykset ja vastaukset Kysymys: Miten ARAn tukeman asuntotuotannon AK/AR/AP-tontteja verotetaan, ARA-hinnoin

Porvoon kaupungin talouden. kehitys Perustuen väestöennusteen mallintamiseen Henrik Rainio, Saija Männistö

Porvoon kaupungin talouden kehitys 2020-2040 Perustuen väestöennusteen mallintamiseen 17.6.2019 Henrik Rainio, Saija Männistö Porvoon kaupungin talouden kehitys 2020-2040: Lähtökohdat ja oletukset Taustalla

Porvoon kaupungin talouden kehitys 2020-2040 Perustuen väestöennusteen mallintamiseen 17.6.2019 Henrik Rainio, Saija Männistö Porvoon kaupungin talouden kehitys 2020-2040: Lähtökohdat ja oletukset Taustalla

Hyväksytty Tekla 1.4.2014 14 Voimaantulo 1.6.2014

Punkalaitumen kunta VESIMAKSUTAKSA Hyväksytty Tekla 1.4.2014 14 Voimaantulo 1.6.2014 Vesilaitostoiminnan kustannusten korvaamiseksi Punkalaitumen kunta perii laitokseen liittymisestä ja sen käytöstä annetut

Punkalaitumen kunta VESIMAKSUTAKSA Hyväksytty Tekla 1.4.2014 14 Voimaantulo 1.6.2014 Vesilaitostoiminnan kustannusten korvaamiseksi Punkalaitumen kunta perii laitokseen liittymisestä ja sen käytöstä annetut

Kangasalan strateginen yleiskaava

Kangasalan strateginen yleiskaava Edullisuusvyöhyketarkastelu loma-asuntojen käyttötarkoituksen muuttamisesta vakituiseen asumiseen 24.10.2016 24.10.2016 Page 1 Sisältö: - Tausta-aineisto s. 3 - Loma-asutuksen

Kangasalan strateginen yleiskaava Edullisuusvyöhyketarkastelu loma-asuntojen käyttötarkoituksen muuttamisesta vakituiseen asumiseen 24.10.2016 24.10.2016 Page 1 Sisältö: - Tausta-aineisto s. 3 - Loma-asutuksen

Kotitalouksien kulutusmenojen arvo 3,2 1,7 2,7 Valtiosektorin ja sosiaaliturvarahastojen toiminnan välituotekäyttö

04. Liikevaihdon perusteella kannettavat verot ja maksut 01. Arvonlisävero Momentille arvioidaan kertyvän 17 030 000 000 euroa. S e l v i t y s o s a : Vero perustuu arvonlisäverolakiin (1501/1993). Hallitus

04. Liikevaihdon perusteella kannettavat verot ja maksut 01. Arvonlisävero Momentille arvioidaan kertyvän 17 030 000 000 euroa. S e l v i t y s o s a : Vero perustuu arvonlisäverolakiin (1501/1993). Hallitus

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin. Vaikutukset verotuloihin 2017

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Rakennusrekisterien tarkistaminen Mänttä-Vilppulassa

Mänttä-Vilppulassa Projektisuunnitelma Mänttä-Vilppulan kaupunki 19.6.2019 Tekninen lautakunta 25.6.2019 Riina Jorasmaa Mänttä-Vilppulan kaupunki Projektisuunnitelma 2 (12) Sisällysluettelo 1. Projekti

Mänttä-Vilppulassa Projektisuunnitelma Mänttä-Vilppulan kaupunki 19.6.2019 Tekninen lautakunta 25.6.2019 Riina Jorasmaa Mänttä-Vilppulan kaupunki Projektisuunnitelma 2 (12) Sisällysluettelo 1. Projekti

Henkilöstö norm. työaika Iltaisin ja viikonloppuna Miestyö 38,00 /h 76,00 /h Työnjohto I 60,00 /h 120,00 /h Työnjohto II 75,00 /h 150,00 /h

VESIHUOLTOLAITOS VESI-JA VIEMÄRILAITOKSEN TAKSAT 1.2.2013 ALKAEN Kuluttaja-asiakkaat (hinnat sis. alv:n 24 %) Vesimaksut /m³ 2,11 Jätevesimaksut /m³ 3,15 Perusmaksu vedestä /vuosi - mittari 15 20 mm -

VESIHUOLTOLAITOS VESI-JA VIEMÄRILAITOKSEN TAKSAT 1.2.2013 ALKAEN Kuluttaja-asiakkaat (hinnat sis. alv:n 24 %) Vesimaksut /m³ 2,11 Jätevesimaksut /m³ 3,15 Perusmaksu vedestä /vuosi - mittari 15 20 mm -

Taloyhtiöiden hallituskysely Taloyhtiöiden hallitusten taustat Embargo klo 9

Taloyhtiöiden hallituskysely 2018 Taloyhtiöiden hallitusten taustat Embargo 17.4.2018 klo 9 Selvityksen taustat ja rakenne Kiinteistöliiton jäsenkysely Vastaajien määrä 4023, sähköpostikutsuna ja nettilomakkeella

Taloyhtiöiden hallituskysely 2018 Taloyhtiöiden hallitusten taustat Embargo 17.4.2018 klo 9 Selvityksen taustat ja rakenne Kiinteistöliiton jäsenkysely Vastaajien määrä 4023, sähköpostikutsuna ja nettilomakkeella

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY