Kannustinloukuista eroon oikeudenmukaisesti

|

|

|

- Sari Nieminen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kannustinloukuista eroon oikeudenmukaisesti

2

3 JOHDANTO TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI Kannustinpaketti KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON Kannustinpaketin vaikutukset työnteon kannustimiin Tulonjakovaikutukset YHTEENVETO KIRJALLISUUS... 24

4 Yllä olevat sitaatit kuvaavat omalta osaltaan ennen vaaleja käytyä julkista keskustelua Suomessa piilevistä kannustinloukuista. Yksityishenkilöiden ja virkamiesten lisäksi poliittiset puolueet puoluekentän eri laidoilta sekä lukuisat järjestöt ovat nostaneet esiin tarpeen puuttua tilanteisiin, joissa työn tekeminen ei syystä tai toisesta ole taloudellisesti kannattavaa. Myös SAK:n vaalitavoitteissa on toivottu tuloloukkujen poistamista. Ei ole oikein, että on olemassa kannustinloukkuja, jotka syrjäyttävät ihmisiä työelämästä. Kannustinloukuilla tarkoitetaan yleisesti tilanteita, joissa joko lisätyön tekeminen tai ylipäänsä työpaikan vastaanottaminen ei ole henkilön kannalta taloudellisesti kovinkaan kannattavaa. Loukut ovat usein seurausta siitä, että palkkatulojen kasvaessa verot lisääntyvät suhteessa tuloihin, minkä lisäksi tulonsiirrot leikkaantuvat pois. Kannustinloukkuongelma koskeekin erityisesti pienituloisia, jotka työllistyessään tai lisätuloja saadessaan maksavat lisääntyvästi veroja, mutta samalla menettävät julkiselta sektorilta saamia tulonsiirtojaan. Viime vuoden lopulla julkaistussa SAK:n verolinjaukset raportissa ehdotettiin erinäisiä toimia verotuksen kehittämiseksi. SAK:n verolinjauksissa ehdotettujen toimien arvioitiin lisäävän verotuloja noin 300 miljoonaa euroa. Esitysten arvioidut tuottovaikutukset löytyvät listattuna taulukosta 1. Tämä julkaisu selvittää, millä tavoin työnteon kannustimia voisi parantaa SAK:n verolinjausten pohjalta muodostuneella summalla (300 miljoonaa). Pääasiallisina toimina ehdotetuissa uudistuksissa ovat pienituloisille kohdistettu veronalennus sekä asumistuen muuttaminen niin, että kasvavat työtulot eivät leikkaisi tuen määrää yhtä paljon kuin nykyisin. 1

5 Veroesitykset Valtion tuloveroasteikon määräaikainen tuloluokka pysyväksi Asuntolainojen korkovähennysoikeuden supistamista jatketaan yhdellä vuodella Yritys- ja osinkoverotusta kehitetään selkeämmäksi. Pääomatulojen verotuksen progressiivisuutta lisätään. Kiinteistöveropohjaa laajennetaan. Kiinteistöverotuksen huojennusjärjestelmä otetaan käyttöön. Perintö- ja lahjaverotuksen veropohjaa laajennetaan Makeisveron pohjaa laajennetaan. Energiaintensiiviset palvelualat alempaan sähköveroluokkaan Yhteensä Arvio tuottovaikutuksesta vuodessa (milj. euroa)

6 2 Suurituloisten korkeimmat marginaaliverot eivät ole kaikista suurituloisimmilla vaan noin reilun sadan tuhannen euron vuosituloilla. Ehdotettu kannustinpaketti laskisi näiden henkilöiden marginaaliveroa jonkin verran.

7 Yleinen asumistuki, euroa/kk Asumistuen Nykyinen Kannustinpaketti Omavastuuosuuden laskennassa käytettävä kerroin 0,4 0,3 350 Muutos asumistukeen, esimerkkilaskelma Työtulo, euroa/kk Nykyinen 3 Kuvion 1 esimerkkitapaus on myöhemmin tässä julkaisussa esiteltävä yksin asuva henkilö, jonka vuokra on 400 euroa/kk ja joka asuu yleisen asumistuen kuntaryhmässä III. Parametrin muuttamisen vaikutus on kuvion 1 mukainen kaikille kotitalouksille.

8 Työtulovähennyksen Nykyinen Kannustinpaketti Kertymäprosentti 8,6 % 9 % Enimmäismäärä, euroa Alenemaprosentti 1,2 % 1,8 % Yläraja, euroa Kunnallisverotuksen ansiotulovähennyksen parametri Nykyinen Enimmäismäärä, euroa Alenemaprosentti 4,5 % 5,5 % Kannustinpaketti

9 Alaraja Yläraja Vero alarajalla (suluissa nykyinen) Vero alarajan ylittävästä osasta (8) 6,25 % (6,5 %) ,5 (541) 17 % (17,5 %) ,5 (3 271) 21,25 % (21,5 %) ,25 ( ) 30,25 % (29,75 %) ,75 (15 491) 32,25 % (31,75 %) 4 SAK:n ehdottama työtulovähennyksen lapsikorotus voisi näin toteutettuna paikoitellen nostaa marginaaliveroja suurituloisilla lapsiperheillä, kuten nykyisessä lainsäädännössä oleva lapsivähennys tekee osalle keskituloisista palkansaajista. Tämä johtuu työtulovähennyksen ulottumisesta tällöin pidemmälle kuin ilman lapsikorotusta ja työtulovähennyksen aleneminen nostaa marginaaliveroa.

10 Työtulovähennys, euroa/vuosi 1600 Ehdotetut muutokset työtulovähennykseen Puhdas ansiotulo, euroa/vuosi Nykyinen Kannustinpaketti Kannustinpaketti ja lapsikorotus (lapsiperhe, 2 lasta) Kannustinpaketti ja lapsikorotus (yksinhuoltaja, 2 lasta)

Kannustinpaketti ja lapsikorotus (yksinhuoltaja, 2")

11 5 SISU-mikrosimulointimalli on Tilastokeskuksen hallinnoima malli, jolla voidaan suorittaa verotukseen ja sosiaaliturvaan liittyviä laskelmia. 6 Päivähoitomaksut on jätetty tarkastelun ulkopuolelle yksinkertaisuuden vuoksi. Päivähoitomaksuilla on kuitenkin vaikutuksia työnteon kannustimiin. SAK:n mielestä maksuja tulisi alentaa ja määrittää ne käytön mukaan. 7 Asumistuen suuruus riippuu tukea saavan henkilön asuinkunnasta. Kuntaryhmä III muodostuu pääasiassa pääkaupunkiseudun ulkopuolella sijaitsevista suurimmista kaupungeista (Tampere, Turku, Oulu ).

12 8 Nykyinen-lainsäädännössä on mukana asumistuen suojaosa, joka tulee voimaan syksyllä 2015.

13 Yksinhuoltaja, 2 lasta Yhden henkilön kotitalous Kannustinpaketti ja lapsikorotus Nykyinen Kannustinpaketti

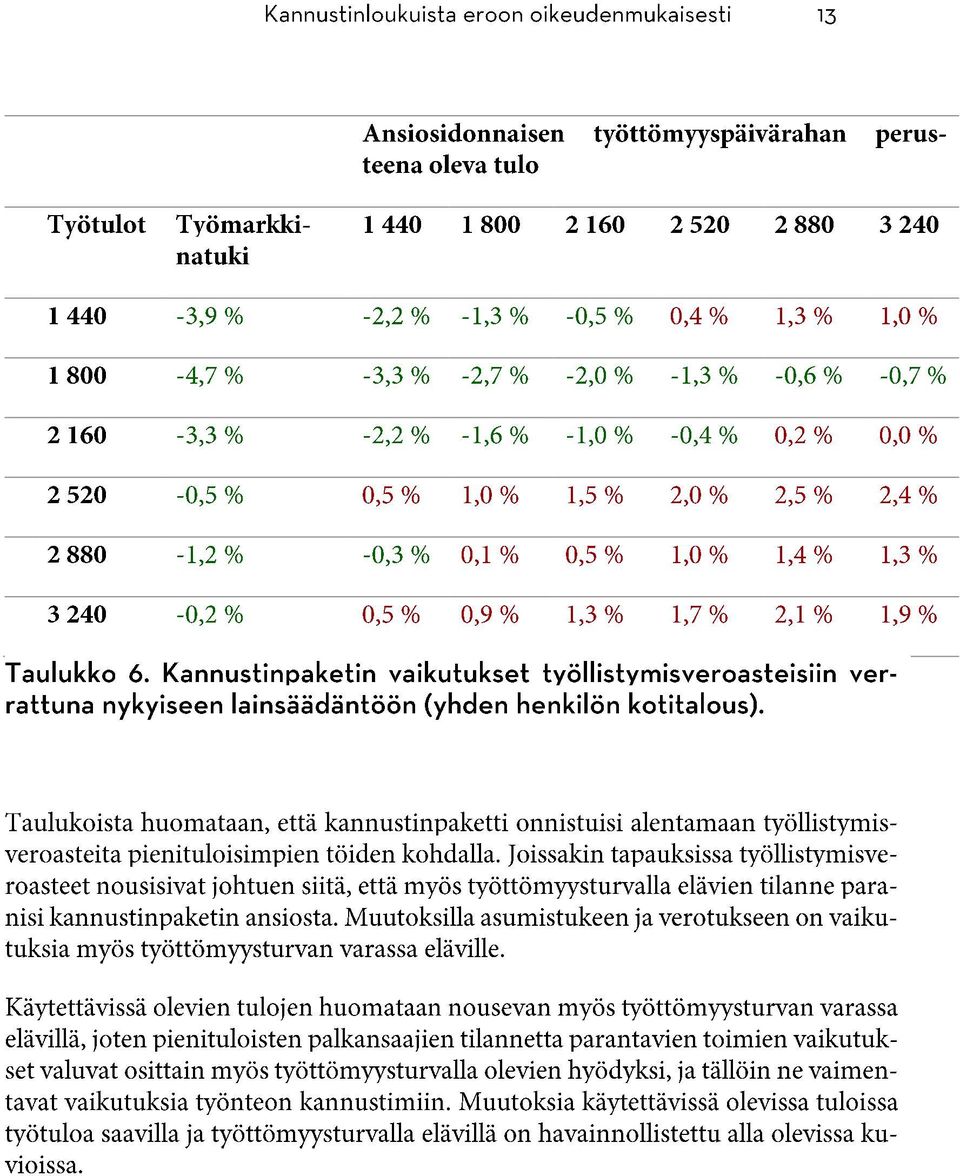

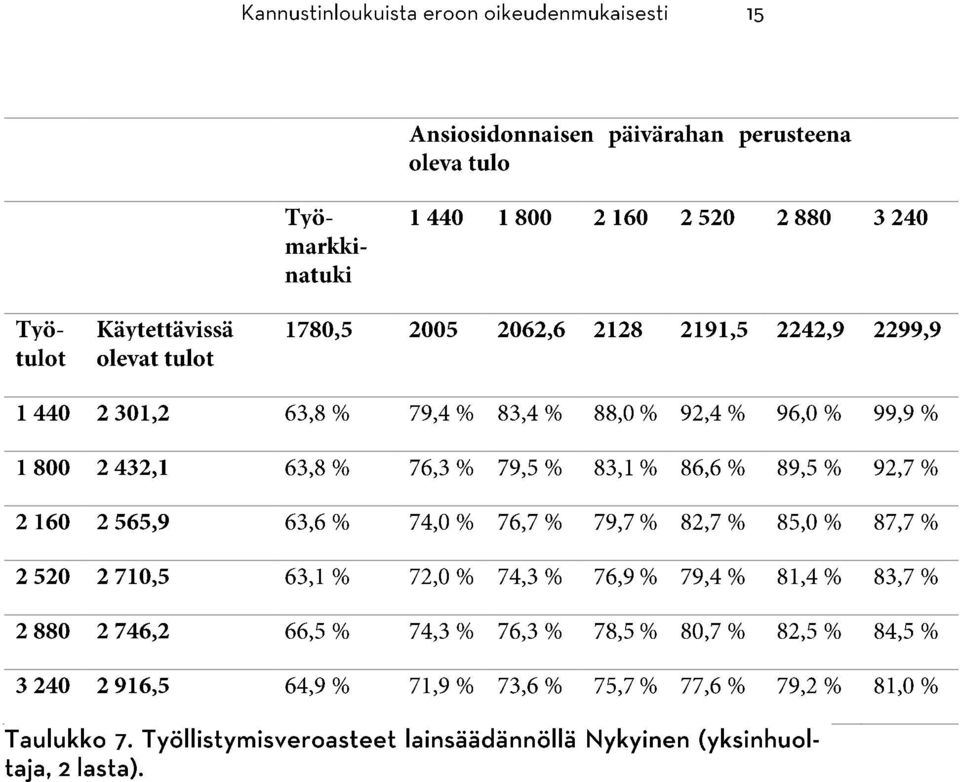

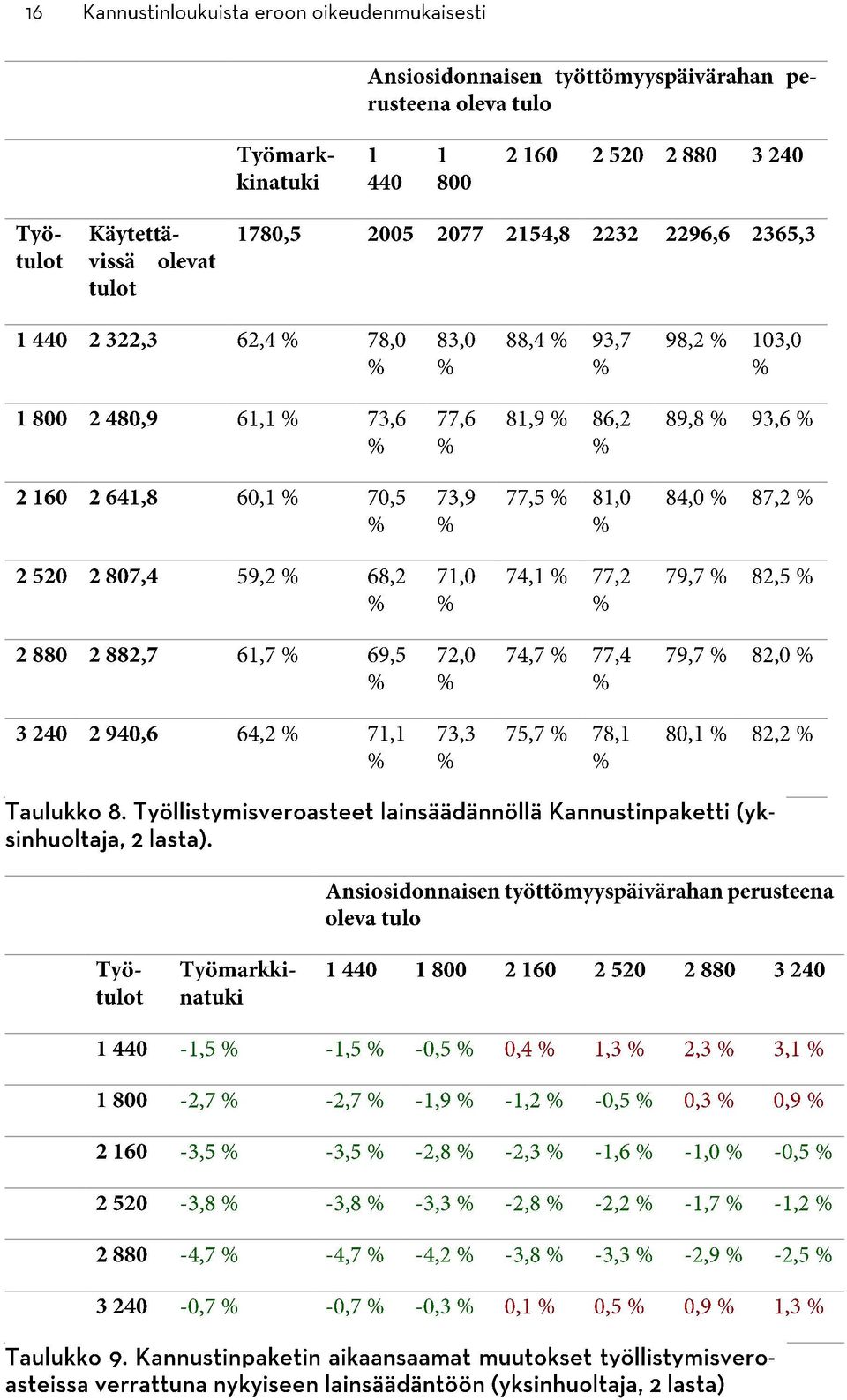

14 Ansiosidonnaisen työttömyyspäivärahan perusteena oleva tulo Työmarkkinatuki ,5 1065,9 1143,6 1221,4 1292,4 1360,7 1434,9 Työtulot Käytettävissä olevat tulot ,5 61,1 % 71,6 % 77,0 % 82,4 % 87,3 % 92,0 % 97,2 % ,3 60,2 % 68,6 % 72,9 % 77,2 % 81,2 % 85,0 % 89,1 % ,2 59,4 % 66,4 % 70,0 % 73,6 % 76,9 % 80,0 % 83,5 % ,7 57,3 % 63,2 % 66,3 % 69,4 % 72,2 % 74,9 % 77,9 % ,4 57,0 % 62,2 % 64,9 % 67,6 % 70,1 % 72,4 % 75,0 % ,6 57,3 % 61,9 % 64,3 % 66,7 % 68,9 % 71,0 % 73,3 %

15

16 Muutos käytettävissä olevissa tuloissa, euroa/kk Käytettävissä olevien tulojen muutos, euroa/kk Työtulot, euroa/kk Ansiosidonnaisen perusteena oleva tulo

17

18

19

20 Käytettävissä olevien tulojen muutos, euroa/kk (Työmarkkinatuki) Käytettävissä olevien tulojen muutos, euroa/kk Työtulo, euroa/kk Kannustinpaketti Kannustinpaketti ja lapsikorotus Ansiosidonnaisen päivärahan perusteena oleva tulo Kannustinpaketti Kannustinpaketti ja lapsikorotus

21 Kun perheessä on kaksi huoltajaa, jotka osallistuvat työmarkkinoille, on työllistymisveroasteiden arviointi edellisiä esimerkkitapauksia hankalampaa, sillä tässä tapauksessa tilanteeseen vaikuttavat molempien huoltajien tulot. Asumistuki määräytyy perustuen kotitalouden yhteisiin tuloihin, kun taas verotus on henkilökohtaista. Alla olevissa taulukoissa on laskettu työllistymisveroasteet eri lainsäädännöillä, kun toisen huoltajan työtulot on kiinnitetty arvoon euroa kuukaudessa. Käytettävissä olevat tulot ovat tässäkin tapauksessa koko kotitalouden tasolla, ja työllistymisveroasteet on laskettu käyttäen tätä tuloa. Taulukoista huomataan, että työllistymisveroasteet saattavat olla varsin korkeita myös kahden huoltajan tilanteessa, kun tarkastellaan muutosta käytettävissä olevissa tuloissa koko kotitalouden tasolla. Ansiosidonnaisen päivärahan perusteena oleva tulo Työmarkkinatuki Puolison työtulo Työtulo Puolison Käytettävissä 3012,2 3138,0 3297,7 3440,4 3595,0 työtulo olevat tulot ,2 70,5 % 78,9 % 89,5 % 99,0 % 109,3 % ,2 60,9 % 67,2 % 75,2 % 82,3 % 90,0 % ,0 54,4 % 59,4 % 65,8 % 71,5 % 77,7 % ,0 55,4 % 59,6 % 65,0 % 69,7 % 74,9 % Ansiosidonnaisen päivärahan perusteena oleva tulo Työmarkkinatuki Puolison työtulo Työtulo Puolison Käytettävissä 3169,7 3334, , , ,67 työtulo olevat tulot ,5 66,3 % 77,3 % 84,5 % 90,6 % 97,5 % ,0 63,9 % 72,2 % 77,6 % 82,2 % 87,3 % ,6 59,8 % 66,4 % 70,7 % 74,3 % 78,5 % ,1 59,2 % 64,7 % 68,3 % 71,4 % 74,8 %

22 Ansiosidonnaisen päivärahan perusteena oleva tulo Työmarkkinatuki Työtulo Puolison työtulo ,1 % -1,5 % -5,0 % -8,4 % -11,8 % ,0 % 5,0 % 2,4 % -0,1 % -2,7 % ,4 % 6,9 % 4,9 % 2,8 % 0,8 % ,8 % 5,1 % 3,4 % 1,7 % 0,0 % Ansiosidonnaisen päivärahan perusteena oleva tulo Työmarkkinatuki Puolison työtulo Työtulo Puolison Käytettävissä 3161,7 3326, , , ,67 työtulo olevat tulot ,9 65,9 % 76,8 % 83,8 % 90,2 % 97,1 % ,9 63,5 % 71,7 % 77,0 % 81,7 % 86,9 % ,2 59,4 % 66,0 % 70,2 % 74,0 % 78,1 % ,3 58,4 % 63,9 % 67,4 % 70,5 % 74,0 %

23 Ansiosidonnaisen päivärahan perusteena oleva tulo Työmarkkinatuki Työtulo Puolison työtulo ,5 % -0,5 % -0,7 % -0,5 % -0,5 % ,4 % -0,4 % -0,6 % -0,4 % -0,4 % ,3 % -0,3 % -0,5 % -0,3 % -0,3 % ,8 % -0,8 % -0,9 % -0,8 % -0,8 %

24 Lainsäädäntömuutokset Arvioitu muutos Ginikertoimessa Kannustinpaketti -0,1 Kannustinpaketti ja työtulovähennyksen lapsikorotus Kannustinpaketti, lapsikorotus ja ylemmän pääomatuloveroprosentin korotus -0,08-0,1 0,80% Muutos käytettävissä olevissa tuloissa tulodesiileittäin 0,60% 0,40% 0,20% 0,00% -0,20% Kannustinpaketti Kannustinpaketti ja työtulovähennyksen lapsikorotus Kannustinpaketti, lapsikorotus ja ylemmän pääomatuloveroprosentin korotus

25

26 Böckerman, P. ja Kanninen, O. (2013) Matalapalkkatyön kysyntä ja tarjonta Suomessa, Matalapalkkatyö Suomessa osa I, Valtioneuvoston kanslian raporttisarja 1/2013. Honkanen, P., Jäntti, M. ja Pirttilä, J. (2007) Työn tarjonnan kannustimet Suomessa Teoksessa P. Sinko, V. Vihriälä (toim.) Rekrytointiongelmat, työvoiman tarjonta ja liikkuvuus, 5/2007 teoksessa Valtioneuvoston kanslian julkaisusarja, 4. Helsinki: Valtioneuvoston kanslia Kotamäki, M. ja Kärkkäinen O. (2014) Työllisyys kasvaa, työnteko vähenee? Työnteon kannustimet ja suojaosareformin vaikutus. Työpoliittinen aikakauskirja 4/2014. Parpo, A. (2004). Kannustavuutta tulonsiirtojärjestelmään Tulonsiirtojärjestelmän muutokset, kannustinloukut ja tulonjako. Tutkimuksia 140. Helsinki: Stakes.

Kannustinloukuista eroon oikeudenmukaisesti

2 2015 Kannustinloukuista eroon oikeudenmukaisesti SISÄLTÖ JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN

2 2015 Kannustinloukuista eroon oikeudenmukaisesti SISÄLTÖ JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN

JOHDANTO TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI Kannustinpaketti KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA

JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON... 9 2.1 Kannustinpaketin vaikutukset työnteon

JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON... 9 2.1 Kannustinpaketin vaikutukset työnteon

Eräiden säästötoimenpiteiden vaikutus lapsiperheiden taloudelliseen asemaan

Eduskunta Sisäinen tietopalvelu Olli Kannas, Sami Grönberg Muistio 16.5.2016 Eräiden säästötoimenpiteiden vaikutus lapsiperheiden taloudelliseen asemaan Tarkasteltavat reformit: Laskelmassa tarkastellaan

Eduskunta Sisäinen tietopalvelu Olli Kannas, Sami Grönberg Muistio 16.5.2016 Eräiden säästötoimenpiteiden vaikutus lapsiperheiden taloudelliseen asemaan Tarkasteltavat reformit: Laskelmassa tarkastellaan

Puolueiden verolinjaukset palkansaajan kannalta

2 2011 Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

2 2011 Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

Työn vastaanottamisen. kannustimet Suomessa. Olli Kärkkäinen

266 Työn vastaanottamisen kannustimet Suomessa Olli Kärkkäinen PALKANSAAJIEN TUTKIMUSLAITOS TYÖPAPEREITA LABOUR INSTITUTE FOR ECONOMIC RESEARCH DISCUSSION PAPERS 266 Työn vastaanottamisen kannustimet Suomessa*

266 Työn vastaanottamisen kannustimet Suomessa Olli Kärkkäinen PALKANSAAJIEN TUTKIMUSLAITOS TYÖPAPEREITA LABOUR INSTITUTE FOR ECONOMIC RESEARCH DISCUSSION PAPERS 266 Työn vastaanottamisen kannustimet Suomessa*

Uusi sosiaalietuuksien ja tuloverojen mikrosimulointimalli. Olli Kannas 21.11.2012

Uusi sosiaalietuuksien ja tuloverojen mikrosimulointimalli Olli Kannas 21.11.2012 Esityksen sisältö Mitä mikrosimuloinnilla tarkoitetaan? Mikrosimulointihankkeen esittely Mallin toimintaympäristö ja etäkäyttö

Uusi sosiaalietuuksien ja tuloverojen mikrosimulointimalli Olli Kannas 21.11.2012 Esityksen sisältö Mitä mikrosimuloinnilla tarkoitetaan? Mikrosimulointihankkeen esittely Mallin toimintaympäristö ja etäkäyttö

Eläkkeensaajien asumistuki verrattuna yleiseen asumistukeen. Pertti Honkanen Kela, tutkimusosasto

Eläkkeensaajien asumistuki verrattuna yleiseen asumistukeen Pertti Honkanen Kela, tutkimusosasto Eduskunnan köyhyysryhmä 20.10.2015 Historiaa Eläkkeensaajien asumistuki tuli käyttöön 1970. aluksi osa kansaneläkettä,

Eläkkeensaajien asumistuki verrattuna yleiseen asumistukeen Pertti Honkanen Kela, tutkimusosasto Eduskunnan köyhyysryhmä 20.10.2015 Historiaa Eläkkeensaajien asumistuki tuli käyttöön 1970. aluksi osa kansaneläkettä,

1(6) VM/BO/RY. Kuva 1: Käytettävissä olevat vuositulot sekä talousarvioesityksen tuoma muutos tuloihin tulokymmenyksittäin

VM/BO/RY. Kuva 1: Käytettävissä olevat vuositulot sekä talousarvioesityksen tuoma muutos tuloihin tulokymmenyksittäin") 1(6) 18.9.2017 VM/BO/RY TAE 2018 tulonjakovaikutukset Tähän muistioon on koottu arvioita vuoden 2018 talousarvioesityksessä esitettyjen uudistusten tulonjakovaikutuksista, niiltä osin kuin niitä on pystytty

1(6) 18.9.2017 VM/BO/RY TAE 2018 tulonjakovaikutukset Tähän muistioon on koottu arvioita vuoden 2018 talousarvioesityksessä esitettyjen uudistusten tulonjakovaikutuksista, niiltä osin kuin niitä on pystytty

Perustulohankkeen mikrosimulointituloksia

LIITE Perustulokokeilun toteuttamisvaihtoehtojen esiselvitykseen Pertti Honkanen & Miska Simanainen Perustulohankkeen mikrosimulointituloksia Maaliskuu 2016 Valtioneuvoston selvitysja tutkimustoiminnan

LIITE Perustulokokeilun toteuttamisvaihtoehtojen esiselvitykseen Pertti Honkanen & Miska Simanainen Perustulohankkeen mikrosimulointituloksia Maaliskuu 2016 Valtioneuvoston selvitysja tutkimustoiminnan

Vähemmän velkaa parempaa elämää joka päivälle. Keskustan 365-vaihtoehto hallituksen budjettiesitykseen 2012 27.10.2011

Vähemmän velkaa parempaa elämää joka päivälle Keskustan 365-vaihtoehto hallituksen budjettiesitykseen 2012 27.10.2011 Kataisen hallituksen teot Leikkaa suomalaisesta työstä sekä julkisella että yksityisellä

Vähemmän velkaa parempaa elämää joka päivälle Keskustan 365-vaihtoehto hallituksen budjettiesitykseen 2012 27.10.2011 Kataisen hallituksen teot Leikkaa suomalaisesta työstä sekä julkisella että yksityisellä

Eläkkeensaajien asumistuki verrattuna yleiseen asumistukeen. Pertti Honkanen Kela, tutkimusosasto

Eläkkeensaajien asumistuki verrattuna yleiseen asumistukeen Pertti Honkanen Kela, tutkimusosasto Seminaari Kelassa 10.11.2015 Historiaa Eläkkeensaajien asumistuki tuli käyttöön 1970. aluksi osa kansaneläkettä,

Eläkkeensaajien asumistuki verrattuna yleiseen asumistukeen Pertti Honkanen Kela, tutkimusosasto Seminaari Kelassa 10.11.2015 Historiaa Eläkkeensaajien asumistuki tuli käyttöön 1970. aluksi osa kansaneläkettä,

Tutkimuksen näkökulma SISUun

Tutkimuksen näkökulma SISUun Seija Ilmakunnas Johtaja, Palkansaajien tutkimuslaitos Puheenvuoro Tilastokeskuksen seminaarissa 23.4.2013 Tässä esityksessä Mikrosimulointimallien merkityksestä sosiaaliturvan

Tutkimuksen näkökulma SISUun Seija Ilmakunnas Johtaja, Palkansaajien tutkimuslaitos Puheenvuoro Tilastokeskuksen seminaarissa 23.4.2013 Tässä esityksessä Mikrosimulointimallien merkityksestä sosiaaliturvan

Kehysriihen 2013 veromuutosten tulonjakovaikutukset

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

Toimi-etuudet Alustavia laskelmia tulonjakovaikutuksista

Toimi-etuudet Alustavia laskelmia tulonjakovaikutuksista Tapio Räsänen ja Jussi Tervola Jussi Tervola @jutervol Tapio Räsänen @TapioRasanen 31.1.2019 Toimi-etuudet Kolme aihiota, jotka yhdistävät nykyjärjestelmän

Toimi-etuudet Alustavia laskelmia tulonjakovaikutuksista Tapio Räsänen ja Jussi Tervola Jussi Tervola @jutervol Tapio Räsänen @TapioRasanen 31.1.2019 Toimi-etuudet Kolme aihiota, jotka yhdistävät nykyjärjestelmän

Talousarvioesityksen tulonjako- ja sukupuolivaikutukset

1(10) Päivitetty 19.9.2018: lisätty liite 6 Talousarvioesityksen tulonjako- ja sukupuolivaikutukset 1,00% 0,50% 0,00% -0,50% -1,00% 0 1 2 3 4 5 6 7 8 9 Toimeentulotuki Verot Yleinen asumistuki Eläkkeensaajan

1(10) Päivitetty 19.9.2018: lisätty liite 6 Talousarvioesityksen tulonjako- ja sukupuolivaikutukset 1,00% 0,50% 0,00% -0,50% -1,00% 0 1 2 3 4 5 6 7 8 9 Toimeentulotuki Verot Yleinen asumistuki Eläkkeensaajan

Äitiysavustus Äitiysavustusten (lasten) lukumäärä 58 189 60 000 60 000 Äitiysavustuksen määrä euroa 140 140 140

lukumäärä 58 189 60 000 60 000 Äitiysavustuksen määrä euroa 140 140 140") 10. Perhe- ja asumiskustannusten tasaus ja eräät palvelut S e l v i t y s o s a : Luvun menot aiheutuvat lähinnä äitiysavustuksesta, lapsilisistä, sotilasavustuksesta, yleisestä asumistuesta, elatustuesta

10. Perhe- ja asumiskustannusten tasaus ja eräät palvelut S e l v i t y s o s a : Luvun menot aiheutuvat lähinnä äitiysavustuksesta, lapsilisistä, sotilasavustuksesta, yleisestä asumistuesta, elatustuesta

Perustulokokeilu. Lapsiasianneuvottelukunta 18.5.2016. Ville-Veikko Pulkka Kelan tutkimus ville-veikko.pulkka@kela.fi

Perustulokokeilu Lapsiasianneuvottelukunta 18.5.2016 Ville-Veikko Pulkka Kelan tutkimus ville-veikko.pulkka@kela.fi Esityksen rakenne perustulokokeilun tavoitteet esiselvityksen tärkeimmät havainnot ja

Perustulokokeilu Lapsiasianneuvottelukunta 18.5.2016 Ville-Veikko Pulkka Kelan tutkimus ville-veikko.pulkka@kela.fi Esityksen rakenne perustulokokeilun tavoitteet esiselvityksen tärkeimmät havainnot ja

Yksityishenkilöiden tulot ja verot vuonna 2004

Helsingin kaupungin tietokeskuksen verkkojulkaisuja 10 2006 Yksityishenkilöiden tulot ja verot vuonna 2004 Helsingin kaupungin kuvapankki /Mika Lappalainen Verkkojulkaisu Leena Hietaniemi ISSN 1458-5707

Helsingin kaupungin tietokeskuksen verkkojulkaisuja 10 2006 Yksityishenkilöiden tulot ja verot vuonna 2004 Helsingin kaupungin kuvapankki /Mika Lappalainen Verkkojulkaisu Leena Hietaniemi ISSN 1458-5707

vaikutuksista perusturvaan

Pasi Moisio Seppo Sallila RAPORTTI 20 2012 RAPORTTI 20/2012 Pasi Moisio ja Seppo Sallila Kirjoittajat ja Terveyden ja hyvinvoinnin laitos ISBN 978-952-245-617-5 ISSN 1798-0089 Terveyden ja hyvinvoinnin

Pasi Moisio Seppo Sallila RAPORTTI 20 2012 RAPORTTI 20/2012 Pasi Moisio ja Seppo Sallila Kirjoittajat ja Terveyden ja hyvinvoinnin laitos ISBN 978-952-245-617-5 ISSN 1798-0089 Terveyden ja hyvinvoinnin

Positiivista puhetta isien perhevapaista. Turku

Positiivista puhetta isien perhevapaista Turku 21.11.2018 Perhevapaalaskelmat 20.11.2018 1 Lähde: Närvi, J. Isä hoitaa vai hoitaako? https://bit.ly/2uvctuh 20.11.2018 2 Esityksen nimi / Esittäjä 20.11.2018

Positiivista puhetta isien perhevapaista Turku 21.11.2018 Perhevapaalaskelmat 20.11.2018 1 Lähde: Närvi, J. Isä hoitaa vai hoitaako? https://bit.ly/2uvctuh 20.11.2018 2 Esityksen nimi / Esittäjä 20.11.2018

ANSIOTULOJEN VEROTUKSEN KEVENNYSMALLI 2009

Verot, tulot ja ostovoima ANSIOTULOJEN VEROTUKSEN KEVENNYSMALLI 2009 1 TAUSTA: HALLITUKSEN LINJAAMAT KEVENNYKSET 1,1 mrd. + PUOLIVÄLIN TARKISTE Hallitusohjelman mukaan ansiotulojen verotusta kevennetään

Verot, tulot ja ostovoima ANSIOTULOJEN VEROTUKSEN KEVENNYSMALLI 2009 1 TAUSTA: HALLITUKSEN LINJAAMAT KEVENNYKSET 1,1 mrd. + PUOLIVÄLIN TARKISTE Hallitusohjelman mukaan ansiotulojen verotusta kevennetään

Puolueiden verolinjaukset palkansaajan kannalta. Huhtikuu 2011

Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

Puolueiden verolinjaukset palkansaajan kannalta Huhtikuu 2011 Huhtikuu 2011 Lisätiedot: Ilkka Kaukoranta ilkka.kaukoranta@sak.fi puhelin 020 774 0189 Tilaukset: SAK puhelin 020 774 000 Puolueiden verolinjaukset

Yksin asuva korkeakouluopiskelija (aloittanut 1. korkeakouluopintonsa tai sen jälkeen), asuu Helsingissä (vuokra 500 /kk), tekee kesätöitä

, asuu Helsingissä (vuokra 500 /kk), tekee kesätöitä") Yksin asuva korkeakouluopiskelija (aloittanut 1. korkeakouluopintonsa 1.8.2014 tai sen jälkeen), tekee kesätöitä kesä-elokuussa (palkka 2400 /kk), hakee yleistä asumistukea 1.8.2017 alkaen Yksin asuva

Yksin asuva korkeakouluopiskelija (aloittanut 1. korkeakouluopintonsa 1.8.2014 tai sen jälkeen), tekee kesätöitä kesä-elokuussa (palkka 2400 /kk), hakee yleistä asumistukea 1.8.2017 alkaen Yksin asuva

Vuoden 2016 talousarvio ja julkisen talouden suunnitelma: vaikutus eri väestöryhmien toimeentuloon. Pertti Honkanen Kela, tutkimusosasto

Vuoden 2016 talousarvio ja julkisen talouden suunnitelma: vaikutus eri väestöryhmien toimeentuloon Pertti Honkanen Kela, tutkimusosasto Eduskunnan sosiaali- ja terveysvaliokunta 8.10.2015 Väestö yleensä

Vuoden 2016 talousarvio ja julkisen talouden suunnitelma: vaikutus eri väestöryhmien toimeentuloon Pertti Honkanen Kela, tutkimusosasto Eduskunnan sosiaali- ja terveysvaliokunta 8.10.2015 Väestö yleensä

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014. Verotus. Jukka Hakola veroasiantuntija

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Asiakirjayhdistelmä 2016. 10. Perhe- ja asumiskustannusten tasaus ja eräät palvelut

10. Perhe- ja asumiskustannusten tasaus ja eräät palvelut S e l v i t y s o s a : Luvun menot aiheutuvat lähinnä äitiysavustuksesta, lapsilisistä, sotilasavustuksesta, yleisestä asumistuesta, elatustuesta

10. Perhe- ja asumiskustannusten tasaus ja eräät palvelut S e l v i t y s o s a : Luvun menot aiheutuvat lähinnä äitiysavustuksesta, lapsilisistä, sotilasavustuksesta, yleisestä asumistuesta, elatustuesta

Yksityishenkilöiden tulot ja verot vuonna 2005

Helsingin kaupungin tietokeskus Tilastoja 12 2007 Yksityishenkilöiden tulot ja verot vuonna 2005 Keskitulot 27 390 euroa Helsingissä Pääkaupunkiseudulla yhä enemmän pääomatulon saajia Veroja ja veronluonteisia

Helsingin kaupungin tietokeskus Tilastoja 12 2007 Yksityishenkilöiden tulot ja verot vuonna 2005 Keskitulot 27 390 euroa Helsingissä Pääkaupunkiseudulla yhä enemmän pääomatulon saajia Veroja ja veronluonteisia

Elina Ahola, Pertti Honkanen ja Marina Sirviö Hallitusohjelma ja eläkeläisten toimeentulo

Työpapereita 77/2015 Elina Ahola, Pertti Honkanen ja Marina Sirviö Hallitusohjelma ja eläkeläisten toimeentulo KELAN TUTKIMUSOSASTO Kirjoittajat Elina Ahola, FM, tutkija Kelan tutkimusosasto etunimi.sukunimi@kela.fi

Työpapereita 77/2015 Elina Ahola, Pertti Honkanen ja Marina Sirviö Hallitusohjelma ja eläkeläisten toimeentulo KELAN TUTKIMUSOSASTO Kirjoittajat Elina Ahola, FM, tutkija Kelan tutkimusosasto etunimi.sukunimi@kela.fi

Toimeentulotuen ja asumistuen yhteys

Toimeentulotuen ja asumistuen yhteys Pasi Moisio Vähimmäisturvayksikkö Sosiaali- ja terveyspolitiikan ja -talouden osasto Terveyden ja hyvinvoinnin laitos (THL) Työelämän ja sosiaaliturvan yhteensovitus

Toimeentulotuen ja asumistuen yhteys Pasi Moisio Vähimmäisturvayksikkö Sosiaali- ja terveyspolitiikan ja -talouden osasto Terveyden ja hyvinvoinnin laitos (THL) Työelämän ja sosiaaliturvan yhteensovitus

Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Työllistymisveroasteet Suomessa

Keskustelualoite 1/2014 Työllistymisveroasteet Suomessa Mauri Kotamäki Toukokuu 2014 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A) 00023 VALTIONEUVOSTO Puhelin 0295 16001 (vaihde) Internet: www.vm.fi

Keskustelualoite 1/2014 Työllistymisveroasteet Suomessa Mauri Kotamäki Toukokuu 2014 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A) 00023 VALTIONEUVOSTO Puhelin 0295 16001 (vaihde) Internet: www.vm.fi

Toimintaympäristö. Tulot. 12.1.2015 Jenni Kallio

Toimintaympäristö Tulot 12.1.2015 Jenni Kallio Käytettävissä olevat tulot pienenivät Tulot 2013 Diat 4 7 Vuonna 2013 tamperelaisten tulonsaajien veronalaiset keskitulot olivat 27 587 euroa. Tulonsaajista

Toimintaympäristö Tulot 12.1.2015 Jenni Kallio Käytettävissä olevat tulot pienenivät Tulot 2013 Diat 4 7 Vuonna 2013 tamperelaisten tulonsaajien veronalaiset keskitulot olivat 27 587 euroa. Tulonsaajista

HALLITUKSEN ESITYS EDUSKUNNALLE LAIKSI YLEISESTÄ ASUMISTUESTA ANNETUN LAIN MUUTTAMISESTA (HE 231/2016)

") MUISTIO 1(3) Neuvotteleva virkamies Sanna Pekkarinen 15.11.2016 Sosiaali- ja terveysvaliokunta HALLITUKSEN ESITYS EDUSKUNNALLE LAIKSI YLEISESTÄ ASUMISTUESTA ANNETUN LAIN MUUTTAMISESTA (HE 231/2016) Esityksen

MUISTIO 1(3) Neuvotteleva virkamies Sanna Pekkarinen 15.11.2016 Sosiaali- ja terveysvaliokunta HALLITUKSEN ESITYS EDUSKUNNALLE LAIKSI YLEISESTÄ ASUMISTUESTA ANNETUN LAIN MUUTTAMISESTA (HE 231/2016) Esityksen

Asiakasmaksulain muutosten vaikutuksia mikrosimulointimenetelma lla arvioituna

Asiakasmaksulain muutosten vaikutuksia mikrosimulointimenetelma lla arvioituna Liite THL:n lausuntoon THL/164/4.00.02/2019 asiakasmaksulaista HE 310/2018 Sisällys 1. Hallituksen esityksen kokonaisvaikutukset...

Asiakasmaksulain muutosten vaikutuksia mikrosimulointimenetelma lla arvioituna Liite THL:n lausuntoon THL/164/4.00.02/2019 asiakasmaksulaista HE 310/2018 Sisällys 1. Hallituksen esityksen kokonaisvaikutukset...

Espoon kaupunki Päätös Sivu 1 / 11

Espoon kaupunki Päätös Sivu 1 / 11 303/2016 03.00.00 19 Esitys kaupunginhallitukselle Espoon kaupungin lausunnoksi opetus- ja kulttuuriministeriölle luonnoksesta varhaiskasvatuksen asiakasmaksulaiksi Valmistelijat

Espoon kaupunki Päätös Sivu 1 / 11 303/2016 03.00.00 19 Esitys kaupunginhallitukselle Espoon kaupungin lausunnoksi opetus- ja kulttuuriministeriölle luonnoksesta varhaiskasvatuksen asiakasmaksulaiksi Valmistelijat

Vauhtia vientiin, voimaa kotimarkkinoille

EK:n vaalitavoitteet hallituskaudelle 2015 2019 Vauhtia vientiin, voimaa kotimarkkinoille Toimitusjohtaja Jyri Häkämies Vauhtia vientiin Viennin arvo on yhä 20 % pienempi kuin vuonna 2008 Kilpailukyky

EK:n vaalitavoitteet hallituskaudelle 2015 2019 Vauhtia vientiin, voimaa kotimarkkinoille Toimitusjohtaja Jyri Häkämies Vauhtia vientiin Viennin arvo on yhä 20 % pienempi kuin vuonna 2008 Kilpailukyky

Laskelmia RKP:n vaihtoehtobudjetin reformien vaikutuksista

Eduskunta Sisäinen tietopalvelu Olli Kannas Muistio 25.10.2017 Laskelmia RKP:n vaihtoehtobudjetin reformien vaikutuksista Kysymys Mikä on alla mainittujen muutosten vaikutus tulonjakoon suhteessa vuoden

Eduskunta Sisäinen tietopalvelu Olli Kannas Muistio 25.10.2017 Laskelmia RKP:n vaihtoehtobudjetin reformien vaikutuksista Kysymys Mikä on alla mainittujen muutosten vaikutus tulonjakoon suhteessa vuoden

Tilastotiedote 2007:1

TAMPEREEN KAUPUNGIN TALOUS- JA STRATEGIARYHMÄ TIETOTUOTANTO JA LAADUNARVIOINTI Tilastotiedote 2007:1 25.1.2007 TULONJAKOINDIKAATTORIT 1995 2004 Tilastokeskus kokosi vuodenvaihteessa kotitalouksien tulonjakoa

TAMPEREEN KAUPUNGIN TALOUS- JA STRATEGIARYHMÄ TIETOTUOTANTO JA LAADUNARVIOINTI Tilastotiedote 2007:1 25.1.2007 TULONJAKOINDIKAATTORIT 1995 2004 Tilastokeskus kokosi vuodenvaihteessa kotitalouksien tulonjakoa

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 21.3.2006

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Työkyvyttömyyseläkeläisen avoimille työmarkkinoille työllistymisen taloudelliset kannustimet ja vaikutukset

Työkyvyttömyyseläkeläisen avoimille työmarkkinoille työllistymisen taloudelliset kannustimet ja vaikutukset - Vähimmäistyökyvyttömyyseläkettä saavilla työttömyysloukku 730-1700 :n palkoilla. - Ansiotuloa

Työkyvyttömyyseläkeläisen avoimille työmarkkinoille työllistymisen taloudelliset kannustimet ja vaikutukset - Vähimmäistyökyvyttömyyseläkettä saavilla työttömyysloukku 730-1700 :n palkoilla. - Ansiotuloa

Lisää matalapalkkatyötä

Liite 1 Lisää matalapalkkatyötä Talousneuvosto 27.2.2013 Osmo Soininvaara Juhana Vartiainen Tausta Vlti Valtioneuvoston t kanslian tilaus kirjoittajilta, itt jilt sopimus 22.1.2013, 2013 määräaika 20.2.2013

Liite 1 Lisää matalapalkkatyötä Talousneuvosto 27.2.2013 Osmo Soininvaara Juhana Vartiainen Tausta Vlti Valtioneuvoston t kanslian tilaus kirjoittajilta, itt jilt sopimus 22.1.2013, 2013 määräaika 20.2.2013

Asiantuntijalausunto 1(5) Kasvu ja vaikuttaminen -osasto/hp Eduskunnan verojaosto

Kasvu ja vaikuttaminen -osasto/hp Eduskunnan verojaosto") Vähennys verosta, euroa Asiantuntijalausunto 1(5) Kasvu ja vaikuttaminen -osasto/hp 24.9.2018 Eduskunnan verojaosto sara.kettunen@eduskunta.fi Asiantuntijakuuleminen 25.9.2018 Hallituksen esitys (HE 124/2018

Vähennys verosta, euroa Asiantuntijalausunto 1(5) Kasvu ja vaikuttaminen -osasto/hp 24.9.2018 Eduskunnan verojaosto sara.kettunen@eduskunta.fi Asiantuntijakuuleminen 25.9.2018 Hallituksen esitys (HE 124/2018

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

VALTIONEUVOSTON SELONTEKO EDUSKUNNALLE VALTIONTALOUDEN KEHYKSISTÄ VUOSILLE 2014 2017 27.3.2013 ANNETUN VALTIONEUVOSTON SELONTEON (VNS 3/2013 vp)

") VALTIONEUVOSTON SELONTEKO EDUSKUNNALLE VALTIONTALOUDEN KEHYKSISTÄ VUOSILLE 2014 2017 27.3.2013 ANNETUN VALTIONEUVOSTON SELONTEON (VNS 3/2013 vp) TÄYDENTÄMISESTÄ KEHYSPÄÄTÖS 3 Valtioneuvosto on antanut

VALTIONEUVOSTON SELONTEKO EDUSKUNNALLE VALTIONTALOUDEN KEHYKSISTÄ VUOSILLE 2014 2017 27.3.2013 ANNETUN VALTIONEUVOSTON SELONTEON (VNS 3/2013 vp) TÄYDENTÄMISESTÄ KEHYSPÄÄTÖS 3 Valtioneuvosto on antanut

Perustulon nimellä kulkee

artikkeli pertti honkanen Johtava tutkija Kela pertti.honkanen@kela.fi olli kangas Yhteiskuntasuhdejohtaja kela olli.kangas@kela.fi Perustulo ja kannustavuus Pääministeri Juha Sipilän hallituksen ohjelmaan

artikkeli pertti honkanen Johtava tutkija Kela pertti.honkanen@kela.fi olli kangas Yhteiskuntasuhdejohtaja kela olli.kangas@kela.fi Perustulo ja kannustavuus Pääministeri Juha Sipilän hallituksen ohjelmaan

HE 31/2015. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg

HE 31/2015 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 6.10.2015 Sisältö Vuoden 2016 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys Työtulovähennys Ulkomailta

HE 31/2015 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 6.10.2015 Sisältö Vuoden 2016 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys Työtulovähennys Ulkomailta

HE 176/2004 vp. Korotukset tulisivat voimaan 1 päivänä maaliskuuta. Esityksessä ehdotetaan, että kansaneläkkeeseen

Hallituksen esitys Eduskunnalle kansaneläkkeen tasokorotusta koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että kansaneläkkeeseen tehtäisiin 7 euron suuruinen tasokorotus.

Hallituksen esitys Eduskunnalle kansaneläkkeen tasokorotusta koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että kansaneläkkeeseen tehtäisiin 7 euron suuruinen tasokorotus.

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

Martikaisen mallin taloudelliset vaikutukset

Martikaisen mallin taloudelliset vaikutukset Johdanto Nämä ovat Martikaisen mallin laskelmat vuoden 22 osalta. Tosin aivan lopussa kerrotaan vuoden 211 osalta päätulokset ja päivityksestä. (Laskelmien

Martikaisen mallin taloudelliset vaikutukset Johdanto Nämä ovat Martikaisen mallin laskelmat vuoden 22 osalta. Tosin aivan lopussa kerrotaan vuoden 211 osalta päätulokset ja päivityksestä. (Laskelmien

Työttömyydestä työhön - keinoja kannustinloukkujen poistamiseen 1

Työttömyydestä työhön - keinoja kannustinloukkujen poistamiseen 1 Väestön ikärakenteen muutos merkitsee työikäisen väestönosan huomattavaa pienentymistä tulevina vuosina. Uhkana on pula työvoimasta. Merkittävin

Työttömyydestä työhön - keinoja kannustinloukkujen poistamiseen 1 Väestön ikärakenteen muutos merkitsee työikäisen väestönosan huomattavaa pienentymistä tulevina vuosina. Uhkana on pula työvoimasta. Merkittävin

LASKELMIA OSINKOVEROTUKSESTA

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Mikrosimulointimallit päätöksenteon ja tutkimuksen palveluksessa. Elina Pylkkänen

Mikrosimulointimallit päätöksenteon ja tutkimuksen palveluksessa Elina Pylkkänen Mikrosimulointimallit Mitä on mikrosimulointi? Mitä hyötyä mikrosimulointimalleista päätöksenteossa? Miten valtiovarainministeriön

Mikrosimulointimallit päätöksenteon ja tutkimuksen palveluksessa Elina Pylkkänen Mikrosimulointimallit Mitä on mikrosimulointi? Mitä hyötyä mikrosimulointimalleista päätöksenteossa? Miten valtiovarainministeriön

ALOITTEEN PÄÄASIALLINEN SISÄLTÖ

LAKIALOITE 110/2009 vp Laki vakuutetun sairausvakuutusmaksun ja työnantajan sairausvakuutusmaksun suuruudesta vuonna 2010 ja sairausvakuutuslain 7 luvun :n ja 18 luvun :n muuttamisesta Eduskunnalle ALOITTEEN

LAKIALOITE 110/2009 vp Laki vakuutetun sairausvakuutusmaksun ja työnantajan sairausvakuutusmaksun suuruudesta vuonna 2010 ja sairausvakuutuslain 7 luvun :n ja 18 luvun :n muuttamisesta Eduskunnalle ALOITTEEN

Sote-rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15 ja 71/2017 vp

Soterahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15 ja 71/217 vp Perustuslakivaliokunta 16.6.217 Budjettineuvos Neuvotteleva virkamies Finanssisihteeri Petri Syrjänen Timo Annala Filip Kjellberg

Soterahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15 ja 71/217 vp Perustuslakivaliokunta 16.6.217 Budjettineuvos Neuvotteleva virkamies Finanssisihteeri Petri Syrjänen Timo Annala Filip Kjellberg

HE 107/2017 vp. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg

HE 17/217 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.1.217 Sisältö Työn verotus hallituskaudella Vuoden 218 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

HE 17/217 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.1.217 Sisältö Työn verotus hallituskaudella Vuoden 218 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

Kunnan kannattaa hankkia hyviä veronmaksajia. juha kemppinen

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

Valtion taloudellinen tutkimuskeskus Muistiot. Vuoden 2013 vero- ja etuusperusteiden muutosten vaikutukset kotitalouksiin

Valtion taloudellinen tutkimuskeskus Muistiot 32 Vuoden 2013 vero- ja etuusperusteiden muutosten vaikutukset kotitalouksiin Heikki Viitamäki Muistiot 32 huhtikuu 2013 VATT MUISTIOT 32 Vuoden 2013 vero-

Valtion taloudellinen tutkimuskeskus Muistiot 32 Vuoden 2013 vero- ja etuusperusteiden muutosten vaikutukset kotitalouksiin Heikki Viitamäki Muistiot 32 huhtikuu 2013 VATT MUISTIOT 32 Vuoden 2013 vero-

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista 11.11.2015 Mika Kuismanen Kansantalousosasto Miksi valtiovarainministeriö on kiinnostunut Araasuntojen asukasvalinnoista

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista 11.11.2015 Mika Kuismanen Kansantalousosasto Miksi valtiovarainministeriö on kiinnostunut Araasuntojen asukasvalinnoista

Pentti Arajärvi. Kansalaispalkka ja suomalaisen sosiaaliturvan perusta. Kalevi Sorsa säätiö 15.12.2006

Pentti Arajärvi Kansalaispalkka ja suomalaisen sosiaaliturvan perusta Kalevi Sorsa säätiö 15.12.2006 1 SUOMEN PERUSTUSLAKI 18 Oikeus työhön ja elinkeinovapaus Jokaisella on oikeus lain mukaan hankkia toimeentulonsa

Pentti Arajärvi Kansalaispalkka ja suomalaisen sosiaaliturvan perusta Kalevi Sorsa säätiö 15.12.2006 1 SUOMEN PERUSTUSLAKI 18 Oikeus työhön ja elinkeinovapaus Jokaisella on oikeus lain mukaan hankkia toimeentulonsa

Köyhyyttä ja väliinputoamista Helsingissä

Köyhyyttä ja väliinputoamista Helsingissä Elina Ahola Tutkija, Kelan tutkimusosasto Väliinputoaminen ja sosiaaliset oikeudet -seminaari Kelan päätalo, 21.11.2013 Köyhyyttä ja väliinputoamista Helsingissä

Köyhyyttä ja väliinputoamista Helsingissä Elina Ahola Tutkija, Kelan tutkimusosasto Väliinputoaminen ja sosiaaliset oikeudet -seminaari Kelan päätalo, 21.11.2013 Köyhyyttä ja väliinputoamista Helsingissä

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Tilastokatsaus 2:2014

Tilastokatsaus 2:2014 Vantaa 1 17.1.2014 Tietopalvelu B2:2014 Vantaalaisten tulot ja verot vuonna 2012 (lähde: Verohallinnon Maksuunpanon Vantaan kuntatilasto vuosilta 2004 2012) Vuonna 2012 Vantaalla

Tilastokatsaus 2:2014 Vantaa 1 17.1.2014 Tietopalvelu B2:2014 Vantaalaisten tulot ja verot vuonna 2012 (lähde: Verohallinnon Maksuunpanon Vantaan kuntatilasto vuosilta 2004 2012) Vuonna 2012 Vantaalla

Toimeentulotuen muutokset ja kotitalouksien tulonmuodostus

ANALYYSIT Toimeentulotuen muutokset ja kotitalouksien tulonmuodostus ANTTI PARPO Sosiaaliturvaetuuksien perimmäinen tarkoitus on tasoittaa tuloeroja ja ehkäistä köyhyyttä. Tulojen tasoittamista on toteutettu

ANALYYSIT Toimeentulotuen muutokset ja kotitalouksien tulonmuodostus ANTTI PARPO Sosiaaliturvaetuuksien perimmäinen tarkoitus on tasoittaa tuloeroja ja ehkäistä köyhyyttä. Tulojen tasoittamista on toteutettu

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin. Vaikutukset verotuloihin 2017

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Yleinen asumistuki Helsingissä 2010

Tilastoja Helsingin kaupungin tietokeskus 2 211 Yleinen asumistuki Helsingissä 21 Yleistä asumistukea sai Helsingissä noin 2 ruokakuntaa. Helsingin asuntokunnista 8 prosenttia sai yleistä asumistukea.

Tilastoja Helsingin kaupungin tietokeskus 2 211 Yleinen asumistuki Helsingissä 21 Yleistä asumistukea sai Helsingissä noin 2 ruokakuntaa. Helsingin asuntokunnista 8 prosenttia sai yleistä asumistukea.

Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

Perusturvan riittävyyden arviointiraportti 2011

Perusturvan riittävyyden arviointiraportti 2011 Perusturvan riittävyyden arviointityöryhmä 1.3.2011 3.3.2011 1 Tausta Joulukuussa 2010 kansaneläkeindeksistä annettuun lakiin lisättiin säännös joka neljäs

Perusturvan riittävyyden arviointiraportti 2011 Perusturvan riittävyyden arviointityöryhmä 1.3.2011 3.3.2011 1 Tausta Joulukuussa 2010 kansaneläkeindeksistä annettuun lakiin lisättiin säännös joka neljäs

Toimeentulotuki tilastojen valossa. Tuija Korpela, tutkija, Kelan tutkimusryhmä Miniseminaari toimeentulotuesta Kelan auditorio

Toimeentulotuki tilastojen valossa Tuija Korpela, tutkija, Kelan tutkimusryhmä Miniseminaari toimeentulotuesta 6.3.2018 Kelan auditorio Perustoimeentulotuki siirtyi Kelaan vuonna 2017 Perustoimeentulotuki:

Toimeentulotuki tilastojen valossa Tuija Korpela, tutkija, Kelan tutkimusryhmä Miniseminaari toimeentulotuesta 6.3.2018 Kelan auditorio Perustoimeentulotuki siirtyi Kelaan vuonna 2017 Perustoimeentulotuki:

Vanhempainvapaan voi pitää myös osittaisena jolloin molemmat vanhemmat ovat samaan aikaan osa-aikatöissä ja saavat osittaista vanhempainrahaa.

Perhevapaiden 1 (6) Perhevapaiden Suomen nykyinen perhevapaajärjestelmä on kipeästi uudistuksen tarpeessa. Järjestelmä on tarpeettoman jäykkä eikä tue joustavaa työn ja perheen yhteensovittamista. Pala-palalta

Perhevapaiden 1 (6) Perhevapaiden Suomen nykyinen perhevapaajärjestelmä on kipeästi uudistuksen tarpeessa. Järjestelmä on tarpeettoman jäykkä eikä tue joustavaa työn ja perheen yhteensovittamista. Pala-palalta

HE 135/2016 vp. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Ylitarkastaja Pertti Nieminen

HE 135/216 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Ylitarkastaja Pertti Nieminen Vero-osasto 16.9.216 Sisältö Vuoden 217 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

HE 135/216 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Ylitarkastaja Pertti Nieminen Vero-osasto 16.9.216 Sisältö Vuoden 217 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

Miten päätöksenteon vaikutusarviointia tulisi kehittää

Miten päätöksenteon vaikutusarviointia tulisi kehittää Suomi 100 köyhyyden kehitys -seminaari. Eduskunta 22.11.2017 Pertti Honkanen, johtava tutkija, Kelan tutkimus Välineitä vaikutusarviointiin Tuloaineistoa

Miten päätöksenteon vaikutusarviointia tulisi kehittää Suomi 100 köyhyyden kehitys -seminaari. Eduskunta 22.11.2017 Pertti Honkanen, johtava tutkija, Kelan tutkimus Välineitä vaikutusarviointiin Tuloaineistoa

Laki. kansaneläkelain muuttamisesta

Laki kansaneläkelain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan kansaneläkelain (568/2007) 105, ja muutetaan 6, 10 ja 11, 12 :n 1 momentti, 15 :n 4 momentti, 22 :n 3 ja 4 momentti, 23, 33 :n

Laki kansaneläkelain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan kansaneläkelain (568/2007) 105, ja muutetaan 6, 10 ja 11, 12 :n 1 momentti, 15 :n 4 momentti, 22 :n 3 ja 4 momentti, 23, 33 :n

TUTKIMUKSIA. Juha Rantala ja Ilpo Suoniemi. Eläkeläisten toimeentulo tulonjaon kokonaisuudessa

T TUTKIMUKSIA Juha Rantala ja Ilpo Suoniemi Eläkeläisten toimeentulo tulonjaon kokonaisuudessa Eläketurvakeskuksen tutkimuksia 2007:2 Palkansaajien tutkimuslaitoksen tutkimuksia 105 TUTKIMUKSIA Juha Rantala

T TUTKIMUKSIA Juha Rantala ja Ilpo Suoniemi Eläkeläisten toimeentulo tulonjaon kokonaisuudessa Eläketurvakeskuksen tutkimuksia 2007:2 Palkansaajien tutkimuslaitoksen tutkimuksia 105 TUTKIMUKSIA Juha Rantala

Esimerkki 1: yksin asuva työtön* saa työtarjouksen 2000 / kk

Esimerkki 1: yksin asuva työtön* saa työtarjouksen 2 / kk 2 2 Ansiopäiväraha 1 249 /kk Nettohyöty 2 / kk bruttopalkasta vajaat 33 => veroihin ja asumistuen laskuun lähes 84 % 1 1 Verot Vuokra (asumistuen

Esimerkki 1: yksin asuva työtön* saa työtarjouksen 2 / kk 2 2 Ansiopäiväraha 1 249 /kk Nettohyöty 2 / kk bruttopalkasta vajaat 33 => veroihin ja asumistuen laskuun lähes 84 % 1 1 Verot Vuokra (asumistuen

PERUSTULOMALLIN ANALYYSI

PERUSTULOMALLIN ANALYYSI - Eduskunnan tietopalvelun tuottaman mikrosimulaatio perustulosta. HUOMIOITAVAA: Tämä tiedosto on Eduskunnan tietopalvelun vihreälle eduskuntaryhmälle tuottama mikrosimulaatio

PERUSTULOMALLIN ANALYYSI - Eduskunnan tietopalvelun tuottaman mikrosimulaatio perustulosta. HUOMIOITAVAA: Tämä tiedosto on Eduskunnan tietopalvelun vihreälle eduskuntaryhmälle tuottama mikrosimulaatio

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

Lastenhoidon tuen internetlaskurin ohjeet:

Lastenhoidon tuen internetlaskurin ohjeet: Yleisohje Laskennalla voit laskea arvion kotihoidon tuen ja yksityisen hoidon tuen määristä. Jos asut Ahvenanmaalla, tarkista lastenhoidon tuen määrä omasta asuinkunnastasi,

Lastenhoidon tuen internetlaskurin ohjeet: Yleisohje Laskennalla voit laskea arvion kotihoidon tuen ja yksityisen hoidon tuen määristä. Jos asut Ahvenanmaalla, tarkista lastenhoidon tuen määrä omasta asuinkunnastasi,

Nuorten taloudellinen huono-osaisuus

Reijo Viitanen 31.12.1998 Nuorten taloudellinen huono-osaisuus Taloudellisella huono-osaisuudella tarkoitetaan puutetta aineellisista resursseista; kansantajuisesti sillä tarkoitetaan köyhyyttä. Köyhyys

Reijo Viitanen 31.12.1998 Nuorten taloudellinen huono-osaisuus Taloudellisella huono-osaisuudella tarkoitetaan puutetta aineellisista resursseista; kansantajuisesti sillä tarkoitetaan köyhyyttä. Köyhyys

Isien perhevapaat ja tasa-arvo

Isien perhevapaat ja tasa-arvo Perhe ja ura tasa-arvosuunnittelun haasteena Ulla Hämäläinen & Pentti Takala 31.1.2008 Perhevapaajärjestelmän tasaarvotavoitteista Yleinen perhevapaiden kehittämistavoite

Isien perhevapaat ja tasa-arvo Perhe ja ura tasa-arvosuunnittelun haasteena Ulla Hämäläinen & Pentti Takala 31.1.2008 Perhevapaajärjestelmän tasaarvotavoitteista Yleinen perhevapaiden kehittämistavoite

Hyvinvointivaltio = ihmisten hyvinvoinnista huolehditaan elämän joka tilanteessa. Suomalainen hyvinvointivaltiomalli on muiden Pohjoismaiden kanssa

Hyvinvointivaltio = ihmisten hyvinvoinnista huolehditaan elämän joka tilanteessa. Suomalainen hyvinvointivaltiomalli on muiden Pohjoismaiden kanssa yksi maailman laajimpia Kunnat ja valtio kantavat suurimman

Hyvinvointivaltio = ihmisten hyvinvoinnista huolehditaan elämän joka tilanteessa. Suomalainen hyvinvointivaltiomalli on muiden Pohjoismaiden kanssa yksi maailman laajimpia Kunnat ja valtio kantavat suurimman

VEROTUS. Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

HE 165/2004 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 165/2004 vp Hallituksen esitys Eduskunnalle laiksi työntekijäin eläkemaksun ja palkansaajan työttömyysvakuutusmaksun huomioon ottamisesta eräissä päivärahoissa ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

HE 165/2004 vp Hallituksen esitys Eduskunnalle laiksi työntekijäin eläkemaksun ja palkansaajan työttömyysvakuutusmaksun huomioon ottamisesta eräissä päivärahoissa ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Miten päästä eroon tuloloukuista? *

Kansantaloudellinen aikakauskirja 97. vsk. 3/2001 Miten päästä eroon tuloloukuista? * KATSAUKSIA JA KESKUSTELUA Saija Kaukonen VTM Turun yliopisto Matti Virén professori Turun yliopisto 1. Johdanto K eskustelua

Kansantaloudellinen aikakauskirja 97. vsk. 3/2001 Miten päästä eroon tuloloukuista? * KATSAUKSIA JA KESKUSTELUA Saija Kaukonen VTM Turun yliopisto Matti Virén professori Turun yliopisto 1. Johdanto K eskustelua

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) Ke 12.10.2016 klo 10.30 HE 174/2016 vp (kiinteistöverolain muuttamisesta) SISÄLTÖ Asumismenojen kehitys Kiinteistöverotuksen nykytilanne ja

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) Ke 12.10.2016 klo 10.30 HE 174/2016 vp (kiinteistöverolain muuttamisesta) SISÄLTÖ Asumismenojen kehitys Kiinteistöverotuksen nykytilanne ja

HUOMIOITAVAA: Tämä tiedosto on Eduskunnan tietopalvelun vihreälle eduskuntaryhmälle tuottama mikrosimulaatio perustulosta. Sen pohjalta Vihreät laati

HUOMIOITAVAA: Tämä tiedosto on Eduskunnan tietopalvelun vihreälle eduskuntaryhmälle tuottama mikrosimulaatio perustulosta. Sen pohjalta Vihreät laati oman perustulomallinsa. Vihreiden oma malli poikkeaa

HUOMIOITAVAA: Tämä tiedosto on Eduskunnan tietopalvelun vihreälle eduskuntaryhmälle tuottama mikrosimulaatio perustulosta. Sen pohjalta Vihreät laati oman perustulomallinsa. Vihreiden oma malli poikkeaa

ASUMISTUKIMENOT UUTEEN ENNÄTYKSEEN VUONNA 2018

TILASTOKATSAUS 4/219 Lisätietoja: 28.2.219 Heidi Kemppinen, puh. 2 634 137, etunimi.sukunimi@kela.fi ASUMISTUKIMENOT UUTEEN ENNÄTYKSEEN VUONNA 218 Kela maksoi asumistukia vuonna 218 yhteensä 2 112 milj.

TILASTOKATSAUS 4/219 Lisätietoja: 28.2.219 Heidi Kemppinen, puh. 2 634 137, etunimi.sukunimi@kela.fi ASUMISTUKIMENOT UUTEEN ENNÄTYKSEEN VUONNA 218 Kela maksoi asumistukia vuonna 218 yhteensä 2 112 milj.

Työnteon kannustimet - mitä jää käteen?

VATT Muistiot 5 Työnteon kannustimet - mitä jää käteen? Heikki Viitamäki VALTION TALOUDELLINEN TUTKIMUSKESKUS VATT VATT MUISTIOT 5 Työnteon kannustimet mitä jää käteen? Heikki Viitamäki Valtion taloudellinen

VATT Muistiot 5 Työnteon kannustimet - mitä jää käteen? Heikki Viitamäki VALTION TALOUDELLINEN TUTKIMUSKESKUS VATT VATT MUISTIOT 5 Työnteon kannustimet mitä jää käteen? Heikki Viitamäki Valtion taloudellinen

01/2016 ELÄKETURVAKESKUKSEN TUTKIMUKSIA TIIVISTELMÄ. Juha Rantala ja Marja Riihelä. Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995 2013

01/2016 ELÄKETURVAKESKUKSEN TUTKIMUKSIA TIIVISTELMÄ Juha Rantala ja Marja Riihelä Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995 2013 Sukupuolten välinen tasa-arvo on keskeinen arvo suomalaisessa

01/2016 ELÄKETURVAKESKUKSEN TUTKIMUKSIA TIIVISTELMÄ Juha Rantala ja Marja Riihelä Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995 2013 Sukupuolten välinen tasa-arvo on keskeinen arvo suomalaisessa

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) torstai 25.10.8 klo 10.00 HE 191/8 vp Hallituksen esitys eduskunnalle energiaverotusta koskevan lainsäädännön muuttamiseksi 25.10.8 toiminnanjohtaja

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) torstai 25.10.8 klo 10.00 HE 191/8 vp Hallituksen esitys eduskunnalle energiaverotusta koskevan lainsäädännön muuttamiseksi 25.10.8 toiminnanjohtaja

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Veroratkaisujen vaikutuksesta

Onko pienituloiset unohdettu verouudistuksissa? Pertti Honkasen laskelmien mukaan pienten palkkatulojen verotus on keventynyt vuosina. Verohelpotukset ovat kuitenkin suhteellisesti eniten kasvattaneet

Onko pienituloiset unohdettu verouudistuksissa? Pertti Honkasen laskelmien mukaan pienten palkkatulojen verotus on keventynyt vuosina. Verohelpotukset ovat kuitenkin suhteellisesti eniten kasvattaneet

TOIMEENTULOTUKIOPAS 2014 - Tietoa toimeentulotuesta

TOIMEENTULOTUKIOPAS 2014 - Tietoa toimeentulotuesta Toimeentulotuki on toimeentulotukilain (1412/1997) nojalla myönnettävä viimesijainen taloudellinen tuki. Toimeentulotuki on tarkoitettu tilapäiseksi

TOIMEENTULOTUKIOPAS 2014 - Tietoa toimeentulotuesta Toimeentulotuki on toimeentulotukilain (1412/1997) nojalla myönnettävä viimesijainen taloudellinen tuki. Toimeentulotuki on tarkoitettu tilapäiseksi