PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

|

|

|

- Arttu Mikkola

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

2 Luottoriskianalyysin perusteet Luottoriski on se riski, ettei lainanottaja pysty maksamaan täysimääräisiä kuponkeja ja pääomaa takaisin ajallaan. Luottoriskiin kuuluu kaksi tekijää: 1. Maksukyvyttömyysriski (default risk) ja maksukyvyttömyyden todennäköisyys, joka on todennäköisyys sille, että lainanottaja ajautuu maksukyvyttömäksi. 2. Tappion suuruus, joka tarkoittaa sitä joukkolainan arvon määrää, minkä sijoittaja häviää maksukyvyttömyyden sattuessa. Voidaan määrittää joko rahallisena summana, tai prosentteina joukkolainan nimellisarvosta (esim. 40%). Joukkolainan odotettu tappio = maksukyvyttömyyden todennäköisyys x tappion suuruus

3 Spread-riski Sijoittajat vaativat yritysten joukkolainoille parempaa tuottoa luottoriskittömiin valtionlainoihin verrattuna. Tämä sijoittajien vaatima preemio voi pienentyä tai suurentua tilanteissa, joita ovat mm. 1. Lainanottajan luottoluokituksen lasku luottoluokitusriski 2. Markkinoiden likviditeettiriski kuinka hyvin joukkolainan voi myydä tai ostaa markkinahinnalla. Luottoluokitusriski riski, että lainanottajan luottoluokitus laskee. Sijoittajat vaativat suurempaa tuottoa, mikäli arvioivat luottoluokitusriskin suuremmaksi.

4 Likviditeettiriski Joukkolainan osto-ja myyntihinta voi poiketa todellisesta markkina-arvosta. Sijoittajat vaativat joukkolainalle suurempaa tuottoa, mikäli likviditeettiriski suurempi. Likviditeettiriskiin vaikuttavat tekijöitä ovat: 1. Lainaemission koko mitä pienempi emissio, sitä suurempi likviditeettiriski 2. Lainaajan luottokelpoisuus huonompi luottokelpoisuus, suurempi likviditeettiriski Kriisin aikana likviditeettiriski voi nousta dramaattisesti, esim. loppuvuonna 2008.

5 Joukkolainojen etuoikeusasemasta: Joukkolainat voivat erota toisistaan sen suhteen, missä asemassa ne ovat yrityksen maksukyvyttömyystilanteessa. Oikealla taulukko etuoikeuasemasta. First lien loans -> korkein asema!!! Lainoissa vakuus, esim. kiinteistö. Senior secured lainoissa myös vakuus. Korkeimmassa etuoikeusasemassa oleva laina ilman vakuuksia on senior unsecured. First Lien Loans Senior Secured Senior Unsecured Senior Subordinated Subordinated Junior Subordinated

6 Luottoluokitysyhtiö Moody sin mukaan: Vuonna 2010 maksukyvyttömyyteen ajautui 57 Moody sin luokittelemaa yhtiöitä. Maksukyvyttömyyteen ajautui yrityksiä erilaisilta toimialoilta. Pohjois-Amerikkalaisia yrityksiä 45, eurooppalaisia 8 ja loput Latinalaisesta Amerikasta ja Aasiasta. Moody'sin spekulatiivisen (high yield) -luokan (alhaisempi kuin Baa-luottoluokitus) yrityksistä maksukyvyttömyyteen ajautui 3,2% yrityksistä vuonna 2010, 13,1% vuonna Kaikista yrityksistä vastaava luku oli 1,3% vuonna 2010, 5,4% vuonna 2009.

-luokan (alhaisempi kuin Baa-luottoluokitus) yrityksistä maksukyvyttömyyteen ajautui 3,2%")

7 Yritysten maksukyvyttömyys % toimialoittain vuonna 2010 Toimiala Maksukyvyttömyys % Pankit 0,5 Pääomavaltaiset toimialat 1,6 Kuluttajatuotteet 1,9 Energia & ympäristö 2,3 Pankin ulkopuoliset rahoituspalvelut 0,8 Media & Julkaisutoiminta 3,6 Vähittäiskauppa & Jakelu 3,3 Teknologia 1,3 Kuljetus 0,9 Perushyödykkeet 0,2

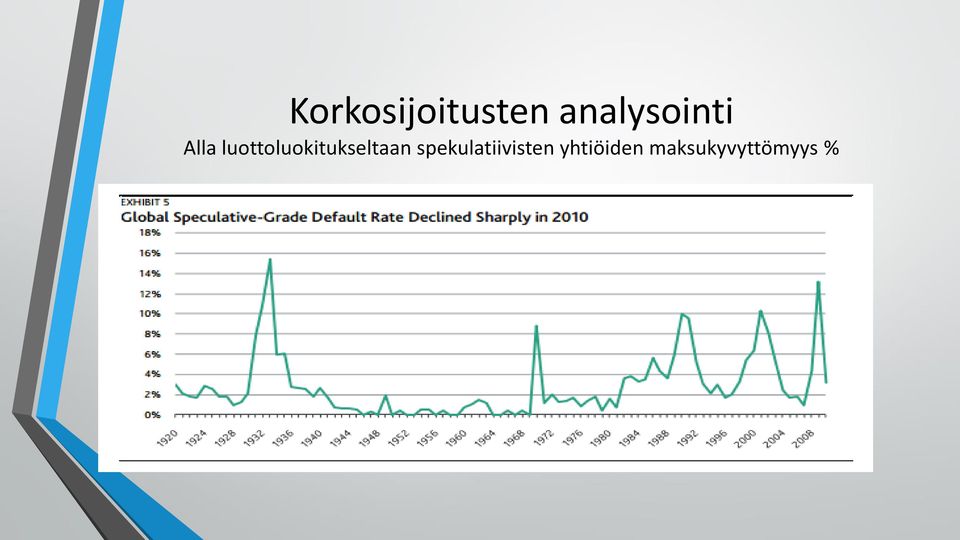

8 Alla luottoluokitukseltaan spekulatiivisten yhtiöiden maksukyvyttömyys %

9 Alla lainojen palautusaste maksukyvyttömyyden sattuessa eri etuoikeusaseman mukaan.

10 Linkki Moody sin tutkimukseen -> %20Rates, pdf

11 Luottoanalyysi vs. osakeanalyysi Yritysten johdon tavoite on karkeasti ottaen työskennellä osakkeenomistajien puolesta. Yrityksen tuloskasvu ja kassavirta hyödyttää osakkenomistajia. Lainaajille usein paras lopputulos taas on, että yritys maksaa korot/kupongit ja pääoman ajallaan. Vastineena lainamaksujen etuoikeudesta osakkeenomistajiin verrattuna, lainaaja luopuu yrityksen arvonnoususta tuloksen ja kassavirran kasvaessa. Osakeanalyytikot ovat mm. kiinnostuneita yrityksen strategiasta ja investoinneista, jotka voivat kasvattaa yrityksen arvoa. Luottoanalyytikot taas arvoivat enemmänkin yrityksen riskejä mittaamalla sen kassavirran kestävyyttä verrattuna vieraan pääoman määrään ja korkomenoihin.

12 Luottoriskianalyysissa kannattaa keskittyä seuraaviin asioihin: Lainanottajan kyky (1. capacity) hoitaa velkansa. Luottoriskianalyysin tekemisessä toimiala-analyysi toimii hyvänä lähtökohtana, ks. Porterin viiden kilpaivoiman malli: tuottajien neuvotteluvoima, ostajien neuvotteluvoima, alalle tulon esteet, substuuttien uhka ja olemassa olevien yritysten välinen kilpailu. Toimialan fundamentit, ts. onko toimiala syklinen vai defensiivinen ja minkälaiset ovat toimialan kasvunäkymät.

13 Yrityksen fundamentit, ts. yrityksen kilpailutilanne, yrityksen saavutukset ja historiallinen kehitys, johdon strategia ja toimintatapa. Luottoriskianalyysin yrityskohtaiset tunnusluvut: Yrityksen kannattavuus ja kassavirta, mm. operatiivinen liikevoittomarginaali ja operatiivinen liiketulos (EBIT) tärkeitä mittareita, jotka antavat tietoa yhtiön kannattavuudesta ja sen trendistä. EBIT on hyvä mittari luottoriskianalyysissa, koska se kertoo yrityksen suorituskyvystä ennen yrityksen pääomarakenteeseen liittyviä kustannuksia ja veroja. EBITDA (Earnings before interest, taxes, depreciation and amortization) -lukua käytetään luottoriskianalyysissa arvioimaan karkeasti kassavirran määrää.

14 Muita luottoriskianalyysissa käytettäviä mittareita ovat muun muassa: Funds from operations (FFO) Standard s & Poor sin mukaan FFO = kertaeristä oikaistu nettotulos + poistot, arvonalentumiset, myöhemmin maksettavaksi siirtyvät tuloverot ja muut ei-käteiset erät. Yrityksen kassavirta ennen osinkoja = yrityksen nettotulo + poistot ja arvonalentumiset investoinnit - ei-käteisen käyttöpääoman kasvu, (kaikki erät kertaeristä oikaistuna). Yrityksen kassavirta ennen osinkoja kertoo yrityksen kassavirran määrän ennen osakkeenomiastajille maksettavia osinkoja.

.")

15 Yhtiön velkaisuutta kuvaavat mittarit mm. vieraan pääoman määrä/koko pääomaan (oma + vieras), jota käytetään usein hyvän luottoluokituksen omaavien yritysten analysointii. Toinen hyvä mittari on vieraan pääoman määrä/ebitda, jota analyytikot käyttävät arvioidakseen niin trendiä kuin tulevaisuutta, sekä muihin samalla toimialalla toimiviin yrityksiin. Mittari on hyvinkin volatiili yritysten kohdalla, joilla on suuri vaihtelu kassavirrassa. EBITDA/korkokulut kertoo kuinka hyvin yritys kykenee suoriutumaan korkomenoistaan operatiivisen kassavirtansa turvin.

16 Lainan vakuudet (2. collateral) Sijoittajat analysoivat lainan vakuuksien arvon maksukyvyttömyystilanteen varalta. Vakuuksien arvon analysointi saa suuremman roolin yristen kohdalla, joiden luottoluokitu on heikko. Omat arviot tulee tehdä mm. patenttien ja liikearvon kohdalta. Yrityksen patentit luetaan yleensä arvokkaammaksi kuin liikearvo (goodwill). Lainan kovenantit (3. covenants) Kovenanttien tarkoitus on suojat lainaajia, mutta toisaalta antaa yritykselle vapauden toimia osakkeenomistajia hyödyttävällä tavalla. Kovenantit määräävät 1. Mitä johto on oikeutettu tekemään (myöntävä kovenantti) ja 2. rajoitettu tekemästä (negatiivinen/rajoittava kovenantti).

Kovenanttien tarkoitus on suojat lainaajia, mutta toisaalta antaa yritykselle vapauden toimia osakkeenomistajia hyödyttävällä tavalla.")

17 Esimerkkejä myöntävistä kovenanteista ovat mm. korkojen ja pääoman maksaminen ajallaan ja tilinpäätösten sekä osavuosikatsauksien tuottaminen säännöllisesti. Esimerkkejä negatiivisista/rajoittavista kovenanteista ovat mm. osingon määrän rajoittaminen suhteessa tulokseen tai yläraja uuden lainan osuudelle. Kovenantit mainitaan lainan myyntiesitteessä.

18 Lainojen laatu (4. character) Luottoriskianalyytikoiden tulee arvoida mm. johdon strategian vakautta, johdon aiempia toimenpiteitä (mm. mahdollisia konkursseja tai uudelleenjärjestelyjä), yrityksen raportointitapoja ja lainaajien kohtelua aiemmin.

, yrityksen")

19 Sopivan yrityslainan valitseminen: Yrityslainaa valittaessa kannattaa siis analysoida yrityksen luottokelpoisuutta käyttäen apuna aiemmin mainittua neljää c:tä (capacity, collateral, covenants ja character). Lisäksi kannattaa miettiä yleistä korkotason kehitystä. Korkojen noustessa lainojen hinnat laskevat ja vice versa. Korkoriskin yleinen mittari on duraatio, joka kertoo karkeasti sen paljonko joukkolainan hinta nousee tai laskee, kun korot muuttuvat. Pienempi duraatio tarkoittaa siis pienempää korkoriskiä!!!

20 Joukkolainan hinnan herkkyyttä korkotason muutokselle kuvataan siis duraatiolla. Hinnan herkkyyten vaikuttavat mm. yrityslainan pituus, kupongin taso sekä mahdolliset joukkolainan optiot. Pidempi joukkolaina on herkempi korkotason muutoksille kuin lyhyempi, mikäli muut tekijät ovat ennallaan. Vastaavasti mitä pienempi kuponkitaso, sitä herkempi joukkolainan hinta on korkotason muutoksille. Muita keskeisiä asioita joukkolainan valinnassa ovat mm. lainan likviditeetti ja lainan valuutta.

21 2Fpdf&blobkey=id&blobtable=MungoBlobs&blobwhere= &ssbinary =true 2Fpdf&blobkey=id&blobtable=MungoBlobs&blobwhere= &ssbinary =true

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

Joukkolainat sijoituskohteena. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat

Pankkitalletukset ja rahamarkkinasijoitukset. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Pankkitalletukset ja rahamarkkinasijoitukset Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoitukset Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset,

Pankkitalletukset ja rahamarkkinasijoitukset Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoitukset Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset,

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Distance to Default. Agenda. listaamattomien yritysten analysoinnissa 5.5.2009. Riku Nevalainen HSE 8.5.2009

Distance to Default Riku Nevalainen HSE 8.5.2009 Agenda 1. Distance to default malli osakemarkkinoilla 2. Osakemarkkinoiden informaation hyödyntäminen listaamattomien yritysten analysoinnissa 3. Moody

Distance to Default Riku Nevalainen HSE 8.5.2009 Agenda 1. Distance to default malli osakemarkkinoilla 2. Osakemarkkinoiden informaation hyödyntäminen listaamattomien yritysten analysoinnissa 3. Moody

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

UPM Kymmene CLN

UPM Kymmene CLN 30.1.2014 UPM Kymmene Credit Linked Note, Market Recovery Danske Bankin liikkeeseenlaskema Credit Linked Note tarjoaa mahdollisuuden hyötyä UPM Kymmenen ja Danske Bankin luottoriskihinnoittelusta

UPM Kymmene CLN 30.1.2014 UPM Kymmene Credit Linked Note, Market Recovery Danske Bankin liikkeeseenlaskema Credit Linked Note tarjoaa mahdollisuuden hyötyä UPM Kymmenen ja Danske Bankin luottoriskihinnoittelusta

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV

Danske Bank Oyj, www.danskebank.fi SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank Oyj Lainan ISIN-koodi: FI4000050000 KORKOKAULURI XV Viiden

Danske Bank Oyj, www.danskebank.fi SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank Oyj Lainan ISIN-koodi: FI4000050000 KORKOKAULURI XV Viiden

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Sijoitustodistuksen nykyinen markkinahinta: euroa. Jos viitekorko laskee 0,5 %-yksikköä, uusi markkinahinta: euroa

AB30A0101 Finanssi-investoinnit 4. harjoitukset 7.4.015 Tehtävä 4.1 45 päivän kuluttua erääntyvälle, nimellisarvoltaan 100 000 euron sijoitustodistukselle maksettava vuosikorko on 3,0 %. Jos viitekorko

AB30A0101 Finanssi-investoinnit 4. harjoitukset 7.4.015 Tehtävä 4.1 45 päivän kuluttua erääntyvälle, nimellisarvoltaan 100 000 euron sijoitustodistukselle maksettava vuosikorko on 3,0 %. Jos viitekorko

Valtion velanhallinnasta

Valtiokonttori 1 (6) Valtion velanhallinnasta Aika klo 10.00 Paikka Eduskunta, Verojaosto 1 Yleistä Valtiokonttori vastaa valtion velanhallintaan liittyvistä käytännön toimista. Valtiovarainministeriö

Valtiokonttori 1 (6) Valtion velanhallinnasta Aika klo 10.00 Paikka Eduskunta, Verojaosto 1 Yleistä Valtiokonttori vastaa valtion velanhallintaan liittyvistä käytännön toimista. Valtiovarainministeriö

Talous ja tariffiasetanta. 5.9.2013 Tom Pippingsköld

1 Talous ja tariffiasetanta 2 Rahoitus Talous 3 Rahoitus 4 Mikä määrittää Fingridin rahoitustarpeet Fingridin strategia - oikea tieto investointiohjelmasta Budjetit ja ennusteet - oikea ja riittävä tieto

1 Talous ja tariffiasetanta 2 Rahoitus Talous 3 Rahoitus 4 Mikä määrittää Fingridin rahoitustarpeet Fingridin strategia - oikea tieto investointiohjelmasta Budjetit ja ennusteet - oikea ja riittävä tieto

KORJATTU TULOSLASKELMA Laskennan kohde: LIIKEVAIHTO +/- valmistevaraston muutos + liiketoiminnan muut tuotot - ainekäyttö (huomioi varastojen muutos

KORJATTU TULOSLASKELMA LIIKEVAIHTO _ +/- valmistevaraston muutos _ + liiketoiminnan muut tuotot _ - ainekäyttö _ (huomioi varastojen muutos ja oma käyttö) - ulkopuoliset palvelut _ - liiketoiminnan muut

KORJATTU TULOSLASKELMA LIIKEVAIHTO _ +/- valmistevaraston muutos _ + liiketoiminnan muut tuotot _ - ainekäyttö _ (huomioi varastojen muutos ja oma käyttö) - ulkopuoliset palvelut _ - liiketoiminnan muut

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

Tuhatta euroa Q1 Q2 Q3 Q4 Q1 - Q4. Liikevaihto

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Valtiokonttorin TALOUSARVIO- EHDOTUS

VALTIOKONTTORI Valtiokonttorin TALOUSARVIO- EHDOTUS 2004 Valtionvelka VALTIOKONTTORI SISÄLLYSLUETTELO 36 Valtionvelan korot 3 36.01 Euromääräisen velan korko 6 36.03 Valuuttamääräisen velan korko 7 36.09

VALTIOKONTTORI Valtiokonttorin TALOUSARVIO- EHDOTUS 2004 Valtionvelka VALTIOKONTTORI SISÄLLYSLUETTELO 36 Valtionvelan korot 3 36.01 Euromääräisen velan korko 6 36.03 Valuuttamääräisen velan korko 7 36.09

Mat-2.3114 Investointiteoria Laskuharjoitus 3/2008, Ratkaisut 05.02.2008

Korko riippuu usein laina-ajan pituudesta ja pitkille talletuksille maksetaan korkeampaa korkoa. Spot-korko s t on se korko, joka kertyy lainatulle pääomalle hetkeen t (=kokonaisluku) mennessä. Spot-korot

Korko riippuu usein laina-ajan pituudesta ja pitkille talletuksille maksetaan korkeampaa korkoa. Spot-korko s t on se korko, joka kertyy lainatulle pääomalle hetkeen t (=kokonaisluku) mennessä. Spot-korot

Euroryhmässä 3.10. sovittu Suomen vakuusjärjestely. Lähestymistapa Täytäntöönpano Vakuuksien määrä Suomen kustannus vakuuksista Arviointia

Euroryhmässä 3.10. sovittu Suomen vakuusjärjestely Lähestymistapa Täytäntöönpano Vakuuksien määrä Suomen kustannus vakuuksista Arviointia Lähestysmistapa Kolme rajoitetta Panttaamattomuussitoumuslausekkeen

Euroryhmässä 3.10. sovittu Suomen vakuusjärjestely Lähestymistapa Täytäntöönpano Vakuuksien määrä Suomen kustannus vakuuksista Arviointia Lähestysmistapa Kolme rajoitetta Panttaamattomuussitoumuslausekkeen

Taloustutkan Tähdet - luottoluokitus. Mitä Taloustutkan Tähdet - luottoluokitus kertoo?

Taloustutkan Tähdet - luottoluokitus Mitä Taloustutkan Tähdet - luottoluokitus kertoo? Perinteisellä luottoluokituksella tarkoitetaan yritysten ryhmittelyä niiden luottokelpoisuuden perusteella. Luottoluokitusprosessissa

Taloustutkan Tähdet - luottoluokitus Mitä Taloustutkan Tähdet - luottoluokitus kertoo? Perinteisellä luottoluokituksella tarkoitetaan yritysten ryhmittelyä niiden luottokelpoisuuden perusteella. Luottoluokitusprosessissa

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/71/65705731.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 3.9.2 [tilintarkastamaton] OPR-Vakuus konserni Kolmannen vuosineljänneksen antolainaus kasvoi 26.3% edellisvuodesta ollen EUR 51.7m (EUR 4.9m /2) Kolmannen vuosineljänneksen liiketoiminnan

Osavuosikatsaus 1.1. 3.9.2 [tilintarkastamaton] OPR-Vakuus konserni Kolmannen vuosineljänneksen antolainaus kasvoi 26.3% edellisvuodesta ollen EUR 51.7m (EUR 4.9m /2) Kolmannen vuosineljänneksen liiketoiminnan

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/92/108259835.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2 [tilintarkastamaton] OPR-Vakuus konserni Ensimmäisen vuosineljänneksen antolainaus kasvoi 12.7% edellisvuodesta ollen EUR 59.6m (EUR 52.9m /2) Ensimmäisen vuosineljänneksen

Osavuosikatsaus 1.1. 31.3.2 [tilintarkastamaton] OPR-Vakuus konserni Ensimmäisen vuosineljänneksen antolainaus kasvoi 12.7% edellisvuodesta ollen EUR 59.6m (EUR 52.9m /2) Ensimmäisen vuosineljänneksen

Kuntaobligaatiolaina III/2011

LAINAKOHTAISET EHDOT Kuntaobligaatiolaina III/2011 Lainakohtaisten ehtojen päiväys: 18.5.2011 Kuntarahoitus Oyj:n 7.4.2011 laadittu Kotimaisen Velkaohjelman EUR 800.000.000 Ohjelmaesite on saatavissa Kuntarahoituksen

LAINAKOHTAISET EHDOT Kuntaobligaatiolaina III/2011 Lainakohtaisten ehtojen päiväys: 18.5.2011 Kuntarahoitus Oyj:n 7.4.2011 laadittu Kotimaisen Velkaohjelman EUR 800.000.000 Ohjelmaesite on saatavissa Kuntarahoituksen

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Nyt ensimmäisenä periodina (ei makseta kuponkia) odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F

odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F") Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PUOLIVUOSIKATSAUS

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

Kirjanpito ja laskentatoimi A-osa

1. Arvon määritys a) Mitkä tekijät vaikuttavat osto- ja myyntioptioiden arvoon ja miten? b) Yrityksen osingon oletetaan olevan ensi vuonna 3 euroa per osake ja osinkojen uskotaan kasvavan 6 % vuosivauhtia.

1. Arvon määritys a) Mitkä tekijät vaikuttavat osto- ja myyntioptioiden arvoon ja miten? b) Yrityksen osingon oletetaan olevan ensi vuonna 3 euroa per osake ja osinkojen uskotaan kasvavan 6 % vuosivauhtia.

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/69/59916172.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla tulevaisuuden osakkeesta

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla tulevaisuuden osakkeesta

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Kamux Puolivuosikatsaus tammi kesäkuu 2018

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

KONE Oyj (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") pana KONE Oyj (Konserni) 1.3.213 P - Analyzer Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 51151 1 2 3 4 5 Kumulatiivinen käyttökate 623 2 1 254 1 2

pana KONE Oyj (Konserni) 1.3.213 P - Analyzer Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 51151 1 2 3 4 5 Kumulatiivinen käyttökate 623 2 1 254 1 2

Millainen on Osuuspankin asuntopalvelu?

Millainen on Osuuspankin asuntopalvelu? 1 Mistä asuntopalvelumme koostuu? Olitpa sitten hankkimassa ensimmäistä omaa kotia tai vaihtamassa nykyistä, saat meiltä juuri sinulle sopivan asuntolainan. Hoidamme

Millainen on Osuuspankin asuntopalvelu? 1 Mistä asuntopalvelumme koostuu? Olitpa sitten hankkimassa ensimmäistä omaa kotia tai vaihtamassa nykyistä, saat meiltä juuri sinulle sopivan asuntolainan. Hoidamme

Nordean yrityslainarahastot suosikkimme tässä markkinatilanteessa

Nordean yrityslainarahastot suosikkimme tässä markkinatilanteessa Arvopaperin aamuseminaari 8. toukokuuta 2012 Miia Hukari Nordea Rahastoyhtiö Oy Korkosijoittajan näkymät Hidas talouskasvu ja matala korkotaso

Nordean yrityslainarahastot suosikkimme tässä markkinatilanteessa Arvopaperin aamuseminaari 8. toukokuuta 2012 Miia Hukari Nordea Rahastoyhtiö Oy Korkosijoittajan näkymät Hidas talouskasvu ja matala korkotaso

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Oy Höntsy Ab, Tilinpäätös Oy Höntsy Ab

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Luottokorilaina Pohjois-Amerikka High Yield. Sijoituskorin esite

Luottokorilaina Pohjois-Amerikka High Yield Sijoituskorin esite Luottokorilaina Pohjois-Amerikka High Yield Tuottohakuisille sijoittajille suunnattu korkeaa vuotuista korkotuottoa tavoitteleva ratkaisu.

Luottokorilaina Pohjois-Amerikka High Yield Sijoituskorin esite Luottokorilaina Pohjois-Amerikka High Yield Tuottohakuisille sijoittajille suunnattu korkeaa vuotuista korkotuottoa tavoitteleva ratkaisu.

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kuntaobligaatiolaina XI/2005 KÄÄNTEISKORKOLAINA (PRIVATE)

") LAINAKOHTAISET EHDOT Kuntaobligaatiolaina XI/2005 KÄÄNTEISKORKOLAINA (PRIVATE) Lainakohtaisten ehtojen päiväys: 21.11.2005 Kuntarahoitus Oyj:n 24.3.2005 päivitetyn Kotimaisen Velkaohjelman EUR 500.000.000

LAINAKOHTAISET EHDOT Kuntaobligaatiolaina XI/2005 KÄÄNTEISKORKOLAINA (PRIVATE) Lainakohtaisten ehtojen päiväys: 21.11.2005 Kuntarahoitus Oyj:n 24.3.2005 päivitetyn Kotimaisen Velkaohjelman EUR 500.000.000

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Yrityskaupan rahoitus. Asiakasvastuullinen johtaja Mikko Harju 01.11.2011

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Osavuosikatsaus

Osavuosikatsaus 1.7.2004 30.9.2004 1 Elisan Q3 2004 Markkinakatsaus ja taloudellinen tilanne Toiminnan kehittäminen Tulevaisuuden näkymät Voitonjakopolitiikka 2 Elisan Q3 2004 keskeiset asiat Kilpailutilanne

Osavuosikatsaus 1.7.2004 30.9.2004 1 Elisan Q3 2004 Markkinakatsaus ja taloudellinen tilanne Toiminnan kehittäminen Tulevaisuuden näkymät Voitonjakopolitiikka 2 Elisan Q3 2004 keskeiset asiat Kilpailutilanne

Rahoitusriskit teoriassa - käytännön esimerkkejä. 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj

Rahoitusriskit teoriassa - käytännön esimerkkejä 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj Johdanto Mitä rahoitusriskit ovat? Miten Euroopan velkakriisi vaikuttaa meidän kuntamme toimintaan?

Rahoitusriskit teoriassa - käytännön esimerkkejä 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj Johdanto Mitä rahoitusriskit ovat? Miten Euroopan velkakriisi vaikuttaa meidän kuntamme toimintaan?

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Vuosikatsaus [tilintarkastamaton]

![Vuosikatsaus [tilintarkastamaton]](/thumbs/92/109230991.jpg "Vuosikatsaus [tilintarkastamaton]") Vuosikatsaus 1.1. 31.12.2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 4.8% edellisvuodesta ollen EUR 48.4m (EUR 46.2m /2) Neljännen vuosineljänneksen liiketoiminnan

Vuosikatsaus 1.1. 31.12.2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 4.8% edellisvuodesta ollen EUR 48.4m (EUR 46.2m /2) Neljännen vuosineljänneksen liiketoiminnan

Danske Bank Valuuttaobligaatio 2305: Valuuttaobligaatio BRIC II

Danske Bank Oyj, www.danskebank.fi Danske Bank Valuuttaobligaatio 2305: Valuuttaobligaatio BRIC II Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank A/S Lainan järjestäjä: Danske Bank A/S. Lainan

Danske Bank Oyj, www.danskebank.fi Danske Bank Valuuttaobligaatio 2305: Valuuttaobligaatio BRIC II Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank A/S Lainan järjestäjä: Danske Bank A/S. Lainan

Ahlstrom. Tammi kesäkuu 2015. Marco Levi Toimitusjohtaja. Sakari Ahdekivi Talousjohtaja

Ahlstrom Tammi kesäkuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 6.8.215 Sisältö Huhti kesäkuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Huhti kesäkuu

Ahlstrom Tammi kesäkuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 6.8.215 Sisältö Huhti kesäkuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Huhti kesäkuu

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

Ensimmäisen neljänneksen tulos

2018 Ensimmäisen neljänneksen tulos 25.4.2018 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät kannanotot ovat tulevaisuutta koskevia arvioita.

2018 Ensimmäisen neljänneksen tulos 25.4.2018 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät kannanotot ovat tulevaisuutta koskevia arvioita.

Mukava tavata! Jonas Löv OP Yrityspankki Oyj

Mukava tavata! Jonas Löv OP Yrityspankki Oyj OP Sisältö 1. Talouden näkymiä 2. Pankkirahoituksen pääperiaatteet / Mihin kiinnitetään huomiota 3. Vakuudet 4. Esimerkkejä 5. Kiitos - 6 5 4 3 2 1 0 1 Lähde:

Mukava tavata! Jonas Löv OP Yrityspankki Oyj OP Sisältö 1. Talouden näkymiä 2. Pankkirahoituksen pääperiaatteet / Mihin kiinnitetään huomiota 3. Vakuudet 4. Esimerkkejä 5. Kiitos - 6 5 4 3 2 1 0 1 Lähde:

TIEDOTE Operatiivinen tulos parani Laajennutaan mobiilimaksamiseen Uphill Oy:n osake-enemmistön ostolla

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2011 Operatiivinen tulos parani Laajennutaan mobiilimaksamiseen Uphill Oy:n osake-enemmistön ostolla Konserni Aina

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2011 Operatiivinen tulos parani Laajennutaan mobiilimaksamiseen Uphill Oy:n osake-enemmistön ostolla Konserni Aina

Uusi tapa sijoittaa suomalaisiin osakkeisiin

www.handelsbanken.fi/sertifikaatit KUPONKISERTIFIKAATTI SUOMI Uusi tapa sijoittaa suomalaisiin osakkeisiin VIIMEINEN MERKINTÄPÄIVÄ 9 HELMIKUUTA 2010 MARKKINATILANNE Globaalin talouden elpyminen jatkuu.

www.handelsbanken.fi/sertifikaatit KUPONKISERTIFIKAATTI SUOMI Uusi tapa sijoittaa suomalaisiin osakkeisiin VIIMEINEN MERKINTÄPÄIVÄ 9 HELMIKUUTA 2010 MARKKINATILANNE Globaalin talouden elpyminen jatkuu.

Osakesijoittamisen alkeet. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Metsä Board Financial 2015 Tilinpäätöstiedote 2015

Metsä Board Financial 215 Tilinpäätöstiedote statements review 215 Vuoden 215 kohokohdat Kartonkien toimitusmäärät kasvoivat 12 % verrattuna vuoteen 214 Liikevoitto parani 32 % Vahva liiketoiminnan kassavirta

Metsä Board Financial 215 Tilinpäätöstiedote statements review 215 Vuoden 215 kohokohdat Kartonkien toimitusmäärät kasvoivat 12 % verrattuna vuoteen 214 Liikevoitto parani 32 % Vahva liiketoiminnan kassavirta

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Suomen Kotikylmiö Oy (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") 17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

Kvalitatiivinen analyysi. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Laadullinen eli kvalitatiiivinen analyysi Yrityksen tutkimista ei-numeerisin perustein, esim. yrityksen johdon osaamisen, toimialan kilpailutilanteen

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Laadullinen eli kvalitatiiivinen analyysi Yrityksen tutkimista ei-numeerisin perustein, esim. yrityksen johdon osaamisen, toimialan kilpailutilanteen

Osakemarkkinoiden näkymät loppuvuonna parhaat suomalaiset osakkeet

Osakemarkkinoiden näkymät loppuvuonna parhaat suomalaiset osakkeet Rahapäivä 20.9.2007 Jukka Hemmi, johtaja Varainhoito Puh. 010 444 2573, jukka.hemmi@handelsbanken.fi Sijoittajilla mielessä: Yhdysvaltain

Osakemarkkinoiden näkymät loppuvuonna parhaat suomalaiset osakkeet Rahapäivä 20.9.2007 Jukka Hemmi, johtaja Varainhoito Puh. 010 444 2573, jukka.hemmi@handelsbanken.fi Sijoittajilla mielessä: Yhdysvaltain

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Sijoitussalkun muodostamisessa tulee ottaa huomioon sijoittajan sijoitustavoitteet, riskinsietokyky ja rajoitteet. Hyvänä sijoitussalkun lähtökohtana toimii osakesalkun

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Sijoitussalkun muodostamisessa tulee ottaa huomioon sijoittajan sijoitustavoitteet, riskinsietokyky ja rajoitteet. Hyvänä sijoitussalkun lähtökohtana toimii osakesalkun

Indeksilaina. Pääomaturvattu sijoitusratkaisu

Indeksilaina Pääomaturvattu sijoitusratkaisu 2 Pääomaturvattua sijoittamista indeksilainoilla Indeksilainalla on mahdollista tavoitella tuottoa pääomaa turvaavasti. Indeksilainasijoitus tarjoaakin kätevän

Indeksilaina Pääomaturvattu sijoitusratkaisu 2 Pääomaturvattua sijoittamista indeksilainoilla Indeksilainalla on mahdollista tavoitella tuottoa pääomaa turvaavasti. Indeksilainasijoitus tarjoaakin kätevän

Konsernin liikevaihto oli 55,4 miljoonaa euroa - lähes 6,0 miljoonaa euroa (9,7%) pienempi kuin vastaavana ajanjaksona edellisenä vuonna.

pienempi kuin vastaavana ajanjaksona edellisenä vuonna.") EVOX RIFA GROUP OYJ PÖRSSITIEDOTE 1.11.2001, klo 10:00 EVOX RIFA GROUP OSAVUOSIKATSAUS 1.1. 30.9.2001 Vuoden 2001 kolmen ensimmäisen neljänneksen liikevaihto oli 55,4 miljoonaa euroa (61,4 miljoonaa euroa

EVOX RIFA GROUP OYJ PÖRSSITIEDOTE 1.11.2001, klo 10:00 EVOX RIFA GROUP OSAVUOSIKATSAUS 1.1. 30.9.2001 Vuoden 2001 kolmen ensimmäisen neljänneksen liikevaihto oli 55,4 miljoonaa euroa (61,4 miljoonaa euroa

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

SOLTEQ OYJ OSAVUOSIKATSAUS

SOLTEQ OYJ OSAVUOSIKATSAUS 1.1.-31.3.2002 > Liikevaihto oli katsauskaudella 4,2 miljoonaa euroa, jossa laskua 13,7 %. > Liiketulos pysyi edellisen tilikauden vastaavan katsauskauden tasolla ja oli 0,2

SOLTEQ OYJ OSAVUOSIKATSAUS 1.1.-31.3.2002 > Liikevaihto oli katsauskaudella 4,2 miljoonaa euroa, jossa laskua 13,7 %. > Liiketulos pysyi edellisen tilikauden vastaavan katsauskauden tasolla ja oli 0,2

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Kuvakirja. Elisa Oyj (Konserni) Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.

Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.") Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Korkosalkun rakentaminen matalan koron aikaan. lokakuu 2012

Korkosalkun rakentaminen matalan koron aikaan lokakuu 2012 Miltä maailma näyttää 12 kk:n horisontilla? Globaali kasvu jatkuu ja elpyy 2013 Kiina ja Yhdysvallat elvyttävät Euroopan velkakriisi laimenee

Korkosalkun rakentaminen matalan koron aikaan lokakuu 2012 Miltä maailma näyttää 12 kk:n horisontilla? Globaali kasvu jatkuu ja elpyy 2013 Kiina ja Yhdysvallat elvyttävät Euroopan velkakriisi laimenee

Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton]](/thumbs/26/8373890.jpg "Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton]") Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton] Monipuolisempia rahoituspalveluita Toisen vuosineljänneksen liikevaihto+korkotuotot nousivat 24.6% edellisvuodesta ja olivat EUR 5.1m (EUR 4.1m /20)

Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton] Monipuolisempia rahoituspalveluita Toisen vuosineljänneksen liikevaihto+korkotuotot nousivat 24.6% edellisvuodesta ja olivat EUR 5.1m (EUR 4.1m /20)

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Helsingin OP Pankki Oyj. Vesa Väätänen

Helsingin OP Pankki Oyj Vesa Väätänen OP-bonuksia keskittämisestä Palkitsemme asiakkaitamme keskittämisestä markkinoiden parhailla keskittämiseduilla. Viime vuonna asiakkaillemme kertyi OP-bonuksia 195

Helsingin OP Pankki Oyj Vesa Väätänen OP-bonuksia keskittämisestä Palkitsemme asiakkaitamme keskittämisestä markkinoiden parhailla keskittämiseduilla. Viime vuonna asiakkaillemme kertyi OP-bonuksia 195

Syksyn 2007 sijoitusnäkymät Arvopaperilehti. 27.9.2007 Vesa Ollikainen

Syksyn 2007 sijoitusnäkymät Arvopaperilehti 27.9.2007 Vesa Ollikainen Osakkeissa jälleen parhaat tuotot 124 120 Euroopan osakkeet 116 112 108 Maailman osakkeet 104 Euro-rahamarkkina 100 Euro-valtionobligaatiot

Syksyn 2007 sijoitusnäkymät Arvopaperilehti 27.9.2007 Vesa Ollikainen Osakkeissa jälleen parhaat tuotot 124 120 Euroopan osakkeet 116 112 108 Maailman osakkeet 104 Euro-rahamarkkina 100 Euro-valtionobligaatiot

Tunnetko asuntolainariskisi?

Tunnetko asuntolainariskisi? Studia Monetaria 12.10.2010 Peter Palmroos, tutkija Esityksen sisältö Asuntoluottojen riskit lainanottajalle Vakuuksien hinnan kehitys Maksukyvyn säilyminen Pankkien asuntoluottoriskit

Tunnetko asuntolainariskisi? Studia Monetaria 12.10.2010 Peter Palmroos, tutkija Esityksen sisältö Asuntoluottojen riskit lainanottajalle Vakuuksien hinnan kehitys Maksukyvyn säilyminen Pankkien asuntoluottoriskit

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

Taloudelliset laskelmat

Taloudelliset laskelmat Pielisen Tietoverkko Juuka 31.3.214 LUONNOS LASKENTAOLETUKSET 31.3.214 2 Laskentaoletukset Investoinnit Ominaisuus Kuvaus Rakentamisaikataulu Runkoverkon rakentaminen tapahtuu vuonna

Taloudelliset laskelmat Pielisen Tietoverkko Juuka 31.3.214 LUONNOS LASKENTAOLETUKSET 31.3.214 2 Laskentaoletukset Investoinnit Ominaisuus Kuvaus Rakentamisaikataulu Runkoverkon rakentaminen tapahtuu vuonna

1/8. Suomen Posti -konsernin tunnusluvut

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

Q1/2019 tulos. Pekka Vauramo, Toimitusjohtaja Eeva Sipilä, Talous- ja rahoitusjohtaja Metso

Q1/2019 tulos Pekka Vauramo, Toimitusjohtaja Eeva Sipilä, Talous- ja rahoitusjohtaja 25.4.2019 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät

Q1/2019 tulos Pekka Vauramo, Toimitusjohtaja Eeva Sipilä, Talous- ja rahoitusjohtaja 25.4.2019 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät

Puolivuositulos January 1 June 30. Eeva Sipilä Väliaikainen toimitusjohtaja Talous- ja rahoitusjohtaja Metso

Puolivuositulos 2018 January 1 June 30 Eeva Sipilä Väliaikainen toimitusjohtaja Talous- ja rahoitusjohtaja 26.7.2018 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin

Puolivuositulos 2018 January 1 June 30 Eeva Sipilä Väliaikainen toimitusjohtaja Talous- ja rahoitusjohtaja 26.7.2018 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin

Vuosikatsaus [tilintarkastamaton]

![Vuosikatsaus [tilintarkastamaton]](/thumbs/60/45213813.jpg "Vuosikatsaus [tilintarkastamaton]") Vuosikatsaus 1.1. 31..2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 6.6% edellisvuodesta ollen EUR 46.2m (EUR 28.7m /2). Neljännen vuosineljänneksen liiketoiminnan

Vuosikatsaus 1.1. 31..2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 6.6% edellisvuodesta ollen EUR 46.2m (EUR 28.7m /2). Neljännen vuosineljänneksen liiketoiminnan

Kvantitatiivinen analyysi. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Osakkeen arvonmääritysprosessi: 1. Ymmärrä yrityksen liiketoiminta ja tulonmuodostus Makrotalousanalyysi yhdessä toimiala-analyysin kanssa antaa

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Osakkeen arvonmääritysprosessi: 1. Ymmärrä yrityksen liiketoiminta ja tulonmuodostus Makrotalousanalyysi yhdessä toimiala-analyysin kanssa antaa

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

Q1/2018 Q1/2017 Q4/2017

Milj. euroa /2018 /20 Q4/20 20 Liikevaihto 572,4 566,9 547,1 2 232,6 Vertailukelpoinen käyttökate 66,7 79,4 63,1 290,4 Vertailukelpoinen käyttökateprosentti, % 11,7 14,0 11,5 13,0 Käyttökatteen vertailukelpoisuuteen

Milj. euroa /2018 /20 Q4/20 20 Liikevaihto 572,4 566,9 547,1 2 232,6 Vertailukelpoinen käyttökate 66,7 79,4 63,1 290,4 Vertailukelpoinen käyttökateprosentti, % 11,7 14,0 11,5 13,0 Käyttökatteen vertailukelpoisuuteen

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]](/thumbs/24/2802479.jpg "Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Markkinakatsaus. Toukokuu 2015

Markkinakatsaus Toukokuu 2015 Talouskehitys IMF ennustaa maailmantalouden kasvavan kuluvana vuonna 3,5 prosenttia ja ensi vuonna 3,8 prosenttia IMF:n mukaan euroalueen talous on piristymässä vähitellen,

Markkinakatsaus Toukokuu 2015 Talouskehitys IMF ennustaa maailmantalouden kasvavan kuluvana vuonna 3,5 prosenttia ja ensi vuonna 3,8 prosenttia IMF:n mukaan euroalueen talous on piristymässä vähitellen,

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2009 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2009

AHJOS & KUMPPANIT OY 31.12.2009 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2009

AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa Muutos, % Muutos, % 2015

Munksjö Osavuosikatsaus Tammi syyskuu 2016 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 2016 2015 Muutos, % 2016 2015 Muutos, % 2015 Liikevaihto 269,6 269,3 0 % 860,5 840,7 2 % 1 130,7 Käyttökate

Munksjö Osavuosikatsaus Tammi syyskuu 2016 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 2016 2015 Muutos, % 2016 2015 Muutos, % 2015 Liikevaihto 269,6 269,3 0 % 860,5 840,7 2 % 1 130,7 Käyttökate

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/66/56002407.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2 [tilintarkastamaton] OPR-Vakuus konserni Ensimmäisen vuosineljänneksen antolainaus kasvoi 42.5% edellisvuodesta ollen EUR 52.9m (EUR 37.1m /2). Ensimmäisen vuosineljänneksen

Osavuosikatsaus 1.1. 31.3.2 [tilintarkastamaton] OPR-Vakuus konserni Ensimmäisen vuosineljänneksen antolainaus kasvoi 42.5% edellisvuodesta ollen EUR 52.9m (EUR 37.1m /2). Ensimmäisen vuosineljänneksen

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2008 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2008

AHJOS & KUMPPANIT OY 31.12.2008 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2008