Ennakollinen toiminta ja kaksinkertaisen verotuksen poistaminen

|

|

|

- Susanna Mikkonen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Ennakollinen toiminta ja kaksinkertaisen verotuksen poistaminen Konserniverokeskuksen siirtohinnoittelun asiakasinfo Kristina Juth, ylitarkastaja

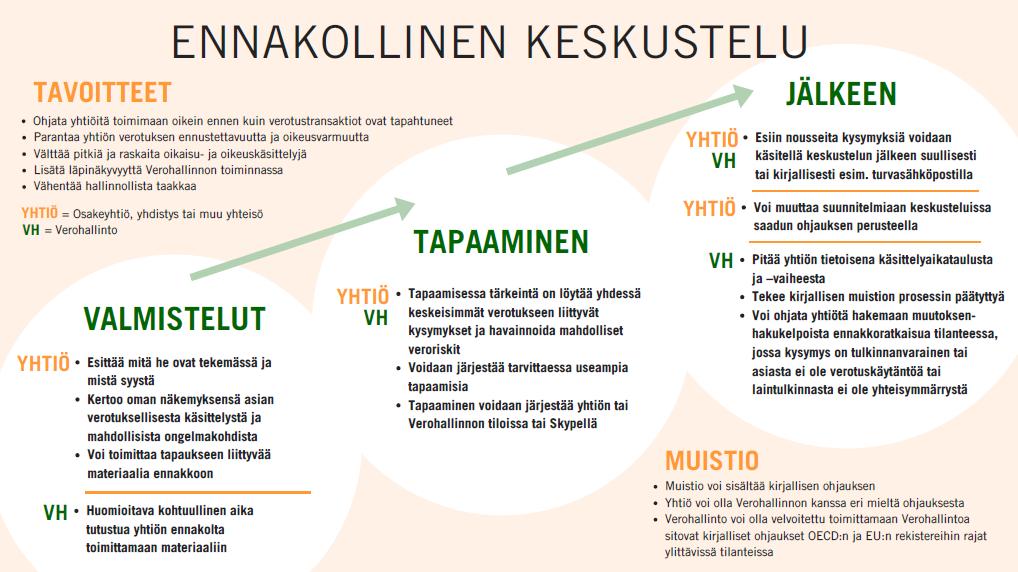

2 Ennakollinen keskustelu

3 3

4 Ennakollinen keskustelu Ennakollinen keskustelu on vakiinnuttanut paikkaansa Konserniverokeskuksen toimenpidevalikoimassa. Vuonna 2018: 26 kpl siirtohinnoittelun ennakollista keskustelua (koko KOVE 82) Vuonna 2019, huhtikuun loppuun asti: Lähes 30 kpl siirtohinnoittelun ennakollista keskustelua. Ennakolliset keskustelut siirtohinnoitteluasioista aina Konserniverokeskuksen kanssa. Muut yhteisöt kuin Konserniverokeskuksen asiakkaat voivat nykyään käydä ennakollista keskustelua myös muissa verolajeissa oman Yritysverotoimiston kanssa. 4

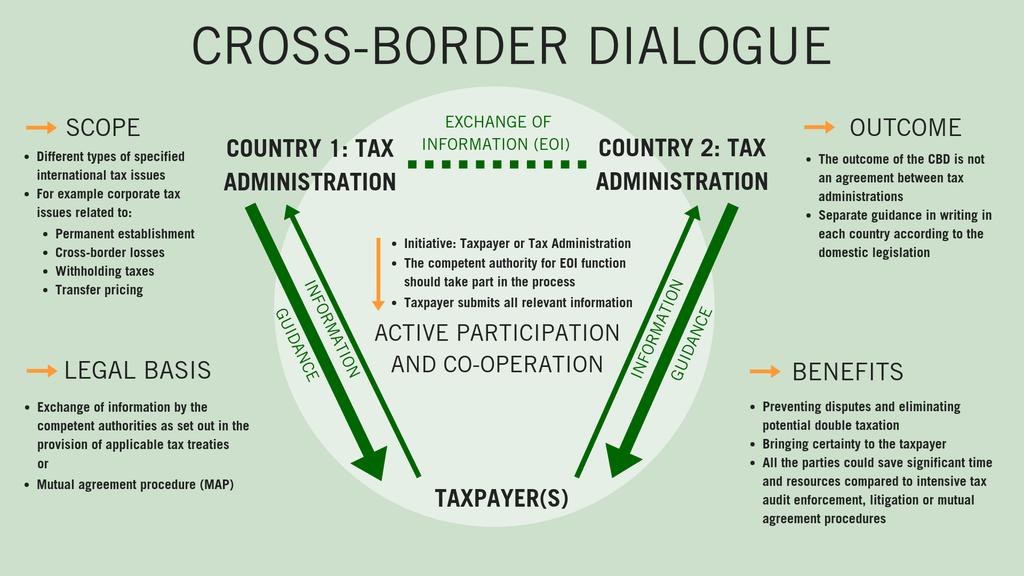

5 Cross-Border Dialogue

6 6

7 Cross-Border Dialogue - valmistuneet tapaukset Tapaus 1. Suomalaisen konsernin ulkomaisen jakeluyhtiön markkinaehtoinen voittotaso. Jakeluyhtiö toimi rajoitetulla riskillä, mutta sen voittotaso oli ollut erittäin korkea useamman vuoden ajan. Verohallinnot pääsivät yhteisymmärrykseen jakeluyhtiön siirtohinnoittelumenetelmästä ja markkinaehtoisesta voittotasosta. Menetelmä oli soveltuva, mutta voittotason tulisi laskea verrokkien osoittamalle voittotasolle. Suomessa annettiin asiasta ohjausta, toisessa valtiossa tehtiin yksipuolinen ennakkosopimus (unilateral APA). CBD-prosessi kesti kolme kuukautta. Tapaus 2. Suomalaisen ja ulkomaisen konserniyhtiön yhteisen liiketoimintahankkeen voiton jakaminen vuonna Perustuen tapauksen tosiseikkoihin ja olosuhteisiin molemmat osapuolet tekivät ainutlaatuisia ja arvokkaita panostuksia liiketoimintaan. Verohallinnoilla yhteisymmärrys voiton jakamisesta; tulisi tehdä suhteessa osapuolten panostuksiin. Suomalaiselle yhtiölle ohjausta Suomessa ja toiselle yhtiölle ohjausta toisessa valtiossa. Kokonaisuudessaan prosessi kesti neljä kuukautta. 7

8 APA siirtohinnoittelun ennakkosopimus

9 Siirtohinnoittelun ennakkosopimus - APA Siirtohinnoittelun ennakkosopimus, Advance Pricing Agreement (APA), on sopimus, jonka vähintään kaksi verosopimusvaltiota solmii. APA-sopimuksella ratkaistaan ennakollisesti sopijavaltioiden markkinaehtoperiaatteen mukainen kanta konsernin sisäisen liiketoimen tulkinnalliseen siirtohinnoittelukysymykseen. Verovelvollisella mahdollisuus saada jo etukäteen varmuus siitä, miten liiketoimea kohdellaan tuloverotuksessa, jos verovelvollinen toimii APA:n mukaisesti. Ei kansainvälisen kaksinkertaisen verotuksen riskiä, koska sopijavaltiot sitoutuvat sopimuksen mukaiseen siirtohinnoitteluun (vrt. esim. ennakkoratkaisu). 9

10 APA-tilastoja Verohallinto on neuvotellut toisten valtioiden kanssa tähän mennessä yhdeksän APA-sopimusta. Ensimmäinen APA solmittiin toukokuussa Neuvoteltujen lisäksi nyt käsittelyssä 24 hakemusta. Viime vuonna samaan aikaan oli käsittelyssä 13 APA-hakemusta. Liittyvät usein liiketoimintojen uudelleenjärjestelyihin ja käsittävät tyypillisesti useampia yksittäisiä siirtohinnoittelun kannalta merkittäviä kysymyksiä ml. arvonmäärityskysymykset. 10

")

11 Keskinäinen sopimusmenettely (MAP) siirtohinnoitteluasioissa

12 Keskinäinen sopimusmenettely siirtohinnoitteluasioissa (MAP) Suomen tai toisen valtion verohallinnon tekemä siirtohinnoitteluoikaisu johtaa yleensä kansainväliseen kahdenkertaiseen verotukseen - samaa tuloa verotetaan kahdessa valtiossa. Riitatilanne voidaan ratkaista lähtökohtaisesti kotimaisella oikaisuvaatimuksella (verotuksen oikaisulautakunta, hallinto-oikeus, korkein hallinto-oikeus) tai verosopimustilanteessa keskinäisellä sopimusmenettelyllä (MAP). Keskinäinen sopimusmenettely (MAP) on kahden tai useamman verosopimusvaltion toimivaltaisten viranomaisten välinen neuvottelumenettely. 12

13 EU-riidanratkaisudirektiivin implementointi ja Verohallinnon ohje Suomessa tulee voimaan uusi keskinäistä sopimusmenettelyä koskeva laki (laki kansainvälisten veroriitojen ratkaisumenettelystä 530/2019), joka perustuu veroriitojen ratkaisumekanismeista Euroopan unionissa annettuun neuvoston direktiiviin (EU 2017/1852). Lain voimaantulon jälkeen keskinäinen sopimusmenettely siirtohinnoitteluasioissa voi Suomessa toteutua kolmessa vaihtoehtoisessa menettelyssä: Suomen ja jonkin toisen valtion väliseen verosopimukseen perustuvassa menettelyssä; EU-riidanratkaisudirektiivin mukaisessa menettelyssä; tai Siirtohinnoitteluasioissa EU:n arbitraatioyleissopimukseen (90/436/ETY) perustuvassa menettelyssä. Eri menettelyt ovat vaihtoehtoisia toisilleen, ja verovelvollisen on valittava haluamansa keskinäinen sopimusmenettely. Verohallinto julkaisee ohjeluonnoksen keskinäisestä riitojenratkaisusta lähiaikoina. 13

14 MAP-tilastoja 80 Avoimet MAP -tapaukset vuoden lopussa

15

APA, siirtohinnoittelun ennakkosopimus vahvassa myötätuulessa. Kalle Huttunen

APA, siirtohinnoittelun ennakkosopimus vahvassa myötätuulessa Kalle Huttunen 13.4.2018 APA siirtohinnoittelun ennakkosopimus Siirtohinnoittelun ennakkosopimuksella (Advance Pricing Agreement, APA) ratkaistaan

APA, siirtohinnoittelun ennakkosopimus vahvassa myötätuulessa Kalle Huttunen 13.4.2018 APA siirtohinnoittelun ennakkosopimus Siirtohinnoittelun ennakkosopimuksella (Advance Pricing Agreement, APA) ratkaistaan

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Elinkeinoverotus - Konserniverotus 3. Apulaisprof. Tomi Viitala

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Asianajotoimisto Heikkilä & Co Helsinki Oy

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Ennakoitavuuden kansainväliset ulottuvuudet. Apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu

Ennakoitavuuden kansainväliset ulottuvuudet Apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu Sisällys Ennakoitavuuden erityispiirteet kansainvälisessä verotuksessa Verosopimukset perinteisiä

Ennakoitavuuden kansainväliset ulottuvuudet Apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu Sisällys Ennakoitavuuden erityispiirteet kansainvälisessä verotuksessa Verosopimukset perinteisiä

Merja Raunio Jukka Karjalainen ALMA TALENT 2018 Helsinki

SIIRTOHINNOITTELU Merja Raunio Jukka Karjalainen ALMA TALENT 2018 Helsinki 2., uudistettu painos Copyright 2018 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2334-5 ISBN

SIIRTOHINNOITTELU Merja Raunio Jukka Karjalainen ALMA TALENT 2018 Helsinki 2., uudistettu painos Copyright 2018 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2334-5 ISBN

VM/148/ /2018; VM009:00/2018,

Valtiovarainministeriö VM/148/03.01.00/2018; VM009:00/2018, 27.8.2018 LAUSUNTOPYYNTÖ LUONNOKSESTA HALLITUKSEN ESITYKSEKSI EDUSKUNNALLE KANSAINVÄLISTEN VERORIITOJEN RATKAISUMENETTELYIHIN LIITTYVIKSI LAEIKSI

Valtiovarainministeriö VM/148/03.01.00/2018; VM009:00/2018, 27.8.2018 LAUSUNTOPYYNTÖ LUONNOKSESTA HALLITUKSEN ESITYKSEKSI EDUSKUNNALLE KANSAINVÄLISTEN VERORIITOJEN RATKAISUMENETTELYIHIN LIITTYVIKSI LAEIKSI

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Markkinaehtoperiaatteen soveltamisesta. Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus

Markkinaehtoperiaatteen soveltamisesta Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 Markkinaehtoperiaate Siirtohinnoittelu perustuu markkinaehtoperiaatteeseen (arm s length

Markkinaehtoperiaatteen soveltamisesta Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 Markkinaehtoperiaate Siirtohinnoittelu perustuu markkinaehtoperiaatteeseen (arm s length

OECD julkisti monenkeskisen verosopimuksen

D&I Alert Tax & Structuring 2016 OECD julkisti monenkeskisen verosopimuksen D&I Alert 29.11.2016» Tax & Structuring D&I Alert Tax & Structuring 2016 Sivu2 / 5 > OECD JULKISTI MONENKESKISEN VEROSOPIMUKSEN

D&I Alert Tax & Structuring 2016 OECD julkisti monenkeskisen verosopimuksen D&I Alert 29.11.2016» Tax & Structuring D&I Alert Tax & Structuring 2016 Sivu2 / 5 > OECD JULKISTI MONENKESKISEN VEROSOPIMUKSEN

Siirtohinnoittelun ajankohtaiskatsaus. Asiakasinfo Sami Koskinen, erityisasiantuntija Konserniverokeskus, siirtohinnoittelu

Siirtohinnoittelun ajankohtaiskatsaus Asiakasinfo 11.4.2017 Sami Koskinen, erityisasiantuntija Konserniverokeskus, siirtohinnoittelu BEPS:illä rikastettu TP-kattaus same old, same old? BEPS-raporttien

Siirtohinnoittelun ajankohtaiskatsaus Asiakasinfo 11.4.2017 Sami Koskinen, erityisasiantuntija Konserniverokeskus, siirtohinnoittelu BEPS:illä rikastettu TP-kattaus same old, same old? BEPS-raporttien

Siirtohinnoittelukuulumisia korkeimmasta hallinto-oikeudesta

Siirtohinnoittelukuulumisia korkeimmasta hallinto-oikeudesta Vesa-Pekka Nuotio, oikeusneuvos, OTT Verohallinnon siirtohinnoittelun asiakasinfo 8.5.2019 Johdantoa KHO:ssa on viime vuosina ollut esillä useita

Siirtohinnoittelukuulumisia korkeimmasta hallinto-oikeudesta Vesa-Pekka Nuotio, oikeusneuvos, OTT Verohallinnon siirtohinnoittelun asiakasinfo 8.5.2019 Johdantoa KHO:ssa on viime vuosina ollut esillä useita

ITÄ-SUOMEN YLIOPISTO Yhteiskuntatieteiden ja kauppatieteiden tiedekunta Kauppatieteiden laitos. Siirtohinnoittelun ennakkosopimus (APA) Suomessa

Suomessa") ITÄ-SUOMEN YLIOPISTO Yhteiskuntatieteiden ja kauppatieteiden tiedekunta Kauppatieteiden laitos Siirtohinnoittelun ennakkosopimus (APA) Suomessa Pro gradu -tutkielma Yritysoikeus ja -talous Jesse Hietanen

ITÄ-SUOMEN YLIOPISTO Yhteiskuntatieteiden ja kauppatieteiden tiedekunta Kauppatieteiden laitos Siirtohinnoittelun ennakkosopimus (APA) Suomessa Pro gradu -tutkielma Yritysoikeus ja -talous Jesse Hietanen

Siirtohinnoittelun dokumentoinnin ABC (yleisöäänestyksen voittanut aihe) Siirtohinnoitteluhankkeen asiakasinfo 24.10.2014 Miika Wires, ryhmäpäällikkö

Siirtohinnoitteluhankkeen asiakasinfo 24.10.2014 Miika Wires, ryhmäpäällikkö") Siirtohinnoittelun dokumentoinnin ABC (yleisöäänestyksen voittanut aihe) Siirtohinnoitteluhankkeen asiakasinfo 24.10.2014 Miika Wires, ryhmäpäällikkö Esityksen aakkoset A B C Asiasisällöstä Best practices

Siirtohinnoittelun dokumentoinnin ABC (yleisöäänestyksen voittanut aihe) Siirtohinnoitteluhankkeen asiakasinfo 24.10.2014 Miika Wires, ryhmäpäällikkö Esityksen aakkoset A B C Asiasisällöstä Best practices

KOMISSION TIEDONANTO EUROOPAN PARLAMENTILLE, NEUVOSTOLLE JA EUROOPAN TALOUS- JA SOSIAALIKOMITEALLE

EUROOPAN KOMISSIO Bryssel 4.6.2014 COM(2014) 315 final KOMISSION TIEDONANTO EUROOPAN PARLAMENTILLE, NEUVOSTOLLE JA EUROOPAN TALOUS- JA SOSIAALIKOMITEALLE EU:n yhteisen siirtohinnoittelufoorumin toiminnasta

EUROOPAN KOMISSIO Bryssel 4.6.2014 COM(2014) 315 final KOMISSION TIEDONANTO EUROOPAN PARLAMENTILLE, NEUVOSTOLLE JA EUROOPAN TALOUS- JA SOSIAALIKOMITEALLE EU:n yhteisen siirtohinnoittelufoorumin toiminnasta

Muuttunut dokumentointivelvoite. Sami Laaksonen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

TALOUSTIETEIDEN TIEDEKUNTA. Aleksi Nieminen SIIRTOHINNOITTELUDOKUMENTAATIO

TALOUSTIETEIDEN TIEDEKUNTA Aleksi Nieminen SIIRTOHINNOITTELUDOKUMENTAATIO Pro gradu -tutkielma Laskentatoimen koulutusohjelma Helmikuu 2014 OULUN YLIOPISTO TIIVISTELMÄ OPINNÄYTETYÖSTÄ Taloustieteiden tiedekunta

TALOUSTIETEIDEN TIEDEKUNTA Aleksi Nieminen SIIRTOHINNOITTELUDOKUMENTAATIO Pro gradu -tutkielma Laskentatoimen koulutusohjelma Helmikuu 2014 OULUN YLIOPISTO TIIVISTELMÄ OPINNÄYTETYÖSTÄ Taloustieteiden tiedekunta

OULUN YLIOPISTON KAUPPAKORKEAKOULU. Jasmin Tervaskanto SIIRTOHINNOITTELUUN LIITTYVIEN VERORISKIEN MINIMOINTI SUOMESSA

OULUN YLIOPISTON KAUPPAKORKEAKOULU Jasmin Tervaskanto SIIRTOHINNOITTELUUN LIITTYVIEN VERORISKIEN MINIMOINTI SUOMESSA Kandidaatintutkielma Kauppatieteiden tutkinto-ohjelma Toukokuu 2019 SISÄLLYS 1 JOHDANTO...

OULUN YLIOPISTON KAUPPAKORKEAKOULU Jasmin Tervaskanto SIIRTOHINNOITTELUUN LIITTYVIEN VERORISKIEN MINIMOINTI SUOMESSA Kandidaatintutkielma Kauppatieteiden tutkinto-ohjelma Toukokuu 2019 SISÄLLYS 1 JOHDANTO...

Verokilpailu ja valtiontuki. Petri Kuoppamäki

Verokilpailu ja valtiontuki Petri Kuoppamäki Sisällys Mikä on ongelma? Siirtohinnoittelusopimuksia koskevat tutkintamenettelyt Veroetu valtiontukena oikeudellisessa jatkumossa Siirtohinnoittelua koskeva

Verokilpailu ja valtiontuki Petri Kuoppamäki Sisällys Mikä on ongelma? Siirtohinnoittelusopimuksia koskevat tutkintamenettelyt Veroetu valtiontukena oikeudellisessa jatkumossa Siirtohinnoittelua koskeva

78-lomake Selvitys siirtohinnoittelusta. Verohallinnon asiakasinfo Juha Fagerstedt

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

(2006/C 176/02) 2. Kahden vuoden määräajan alkamisajankohta (välimiesmenettely-yleissopimuksen

2. Kahden vuoden määräajan alkamisajankohta (välimiesmenettely-yleissopimuksen") C 176/8 Menettelysäännöt kaksinkertaisen verotuksen poistamisesta etuyhteydessä keskenään olevien yritysten tulonoikaisun yhteydessä tehdyn yleissopimuksen tehokasta täytäntöönpanoa varten (2006/C 176/02)

C 176/8 Menettelysäännöt kaksinkertaisen verotuksen poistamisesta etuyhteydessä keskenään olevien yritysten tulonoikaisun yhteydessä tehdyn yleissopimuksen tehokasta täytäntöönpanoa varten (2006/C 176/02)

Ulkomaille muuttavan eläkkeensaajan

Ulkomaille muuttavan eläkkeensaajan verotus 29.8.2018 Yleinen verovelvollisuus Pääsääntöisesti Suomen kansalainen säilyy Suomessa yleisesti verovelvollisena muuttovuoden ja kolme seuraavaa kalenterivuotta

Ulkomaille muuttavan eläkkeensaajan verotus 29.8.2018 Yleinen verovelvollisuus Pääsääntöisesti Suomen kansalainen säilyy Suomessa yleisesti verovelvollisena muuttovuoden ja kolme seuraavaa kalenterivuotta

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

LAUSUNTO MONENKESKISESTÄ YLEISSOPIMUKSESTA JA SUOMEN ALUSTAVIA VARAUMIA JA VALINTOJA KUVAAVASTA MUISTIOSTA

Valtiovarainministeriö Vero-osasto Viite: VM/002:00/2017 LAUSUNTO MONENKESKISESTÄ YLEISSOPIMUKSESTA JA SUOMEN ALUSTAVIA VARAUMIA JA VALINTOJA KUVAAVASTA MUISTIOSTA Valtiovarainministeriö on pyytänyt Keskuskauppakamarilta

Valtiovarainministeriö Vero-osasto Viite: VM/002:00/2017 LAUSUNTO MONENKESKISESTÄ YLEISSOPIMUKSESTA JA SUOMEN ALUSTAVIA VARAUMIA JA VALINTOJA KUVAAVASTA MUISTIOSTA Valtiovarainministeriö on pyytänyt Keskuskauppakamarilta

Siirtohinnoittelu. Varatuomari Joachim Reimers. Kesäkuu 2014

Siirtohinnoittelu Varatuomari Joachim Reimers Kesäkuu 2014 Kansainvälisen talouden yhdentymiskehitys on vaikuttanut 90-luvun alkupuolelta lähtien merkittävästi yritysten rajat ylittävään liiketoimintaan.

Siirtohinnoittelu Varatuomari Joachim Reimers Kesäkuu 2014 Kansainvälisen talouden yhdentymiskehitys on vaikuttanut 90-luvun alkupuolelta lähtien merkittävästi yritysten rajat ylittävään liiketoimintaan.

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari. Marko Koski Konserniverokeskus 2.6.2014

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

HE 91/2016 vp. Lait on tarkoitettu tulemaan voimaan mahdollisimman pian.

Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 :n muuttamisesta ESITYKSEN

Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 :n muuttamisesta ESITYKSEN

Verohallinnon siirtohinnoitteluhanke. Siirtohinnoittelun asiakastilaisuus 28.11.2013

Verohallinnon siirtohinnoitteluhanke Siirtohinnoittelun asiakastilaisuus 28.11.2013 Ilmapiirimuutos 2012-2013 Iso muutos ilmapiirissä viimeisen vuoden aikana, siirtohinnoittelu noussut korkealle poliittisella

Verohallinnon siirtohinnoitteluhanke Siirtohinnoittelun asiakastilaisuus 28.11.2013 Ilmapiirimuutos 2012-2013 Iso muutos ilmapiirissä viimeisen vuoden aikana, siirtohinnoittelu noussut korkealle poliittisella

MK-Law. Kumppanisi lakiasioissa. Voiton kotiuttaminen ja konsernin rahavirrat Venäjällä

Kumppanisi lakiasioissa Voiton kotiuttaminen ja konsernin rahavirrat Venäjällä Siirtohinnoittelu - etenkin 1.1.2012 voimaan astuvat lainsäädäntömuutokset Osakas, OTM Puh: 0400-538022 Relevantit liiketoimet

Kumppanisi lakiasioissa Voiton kotiuttaminen ja konsernin rahavirrat Venäjällä Siirtohinnoittelu - etenkin 1.1.2012 voimaan astuvat lainsäädäntömuutokset Osakas, OTM Puh: 0400-538022 Relevantit liiketoimet

Valtiovarainministeriö Dnro 65/2018 Erityisasiantuntija Leena Aine

Valtiovarainministeriö Dnro 65/2018 Erityisasiantuntija Leena Aine 20.9.2018 Sähköpostin otsikko: Hankkeen VM009:00/2018 lausunto valtiovarainministerio@vm.fi leena.aine@vm.fi Lausuntopyyntönne: VM009:00/2018,

Valtiovarainministeriö Dnro 65/2018 Erityisasiantuntija Leena Aine 20.9.2018 Sähköpostin otsikko: Hankkeen VM009:00/2018 lausunto valtiovarainministerio@vm.fi leena.aine@vm.fi Lausuntopyyntönne: VM009:00/2018,

SÄÄDÖSKOKOELMAN. Julkaistu Helsingissä 13 päivänä toukokuuta 2014. 50/2014 (Suomen säädöskokoelman n:o 372/2014) Valtioneuvoston asetus

Valtioneuvoston asetus") SUOMEN SÄÄDÖSKOKOELMAN SOPIMUS SARJA Julkaistu Helsingissä 13 päivänä toukokuuta 2014 (Suomen säädöskokoelman n:o 372/2014) Valtioneuvoston asetus suomalais-norjalaisesta vesienhoitoalueesta tehdyn sopimuksen

SUOMEN SÄÄDÖSKOKOELMAN SOPIMUS SARJA Julkaistu Helsingissä 13 päivänä toukokuuta 2014 (Suomen säädöskokoelman n:o 372/2014) Valtioneuvoston asetus suomalais-norjalaisesta vesienhoitoalueesta tehdyn sopimuksen

Väliyhteisölain, peitellyn osingon säännöksen ja veronkiertosäännöksen soveltaminen estäisi kansainvälisen riidanratkaisumenettelyn

9.1.2019 1(5) Eduskunnan valtiovarainvaliokunnan verojaostolle vav@eduskunta.fi ASIANTUNTIJALAUSUNTO HALLITUKSEN ESITYKSESTÄ EDUSKUNNALLE LAEIKSI KANSAINVÄLIS- TEN VERORIITOJEN RATKAISUMENETTELYSTÄ, VEROTUSMENETTELYSTÄ

9.1.2019 1(5) Eduskunnan valtiovarainvaliokunnan verojaostolle vav@eduskunta.fi ASIANTUNTIJALAUSUNTO HALLITUKSEN ESITYKSESTÄ EDUSKUNNALLE LAEIKSI KANSAINVÄLIS- TEN VERORIITOJEN RATKAISUMENETTELYSTÄ, VEROTUSMENETTELYSTÄ

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

Elinkeinoverotus - Konserniverotus 1. Apulaisprof. Tomi Viitala

Elinkeinoverotus - Konserniverotus 1 Apulaisprof. Tomi Viitala Konsernit verotuksessa Kansainväliset suuryritykset toimivat aina useaportaisissa konsernimuodoissa Myös pk-yritykset toimivat usein konsernimuodossa

Elinkeinoverotus - Konserniverotus 1 Apulaisprof. Tomi Viitala Konsernit verotuksessa Kansainväliset suuryritykset toimivat aina useaportaisissa konsernimuodoissa Myös pk-yritykset toimivat usein konsernimuodossa

Väliyhteisölain muutos (HE 218/2018 vp) Verojaosto Jari Salokoski ja Jaana Mikkola

Verojaosto Jari Salokoski ja Jaana Mikkola") Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI #12399925v2 oikeustieteen tohtori, asianajaja 1 VEROHALLINTO LIPSUU LAKISIDONNAISUUDEN PERIAATTEESTA Perustuslain

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI #12399925v2 oikeustieteen tohtori, asianajaja 1 VEROHALLINTO LIPSUU LAKISIDONNAISUUDEN PERIAATTEESTA Perustuslain

Verotarkastus & siirtohinnoittelun dokumentointi. Siirtohinnoitteluhankkeen asiakasinfo

Verotarkastus & siirtohinnoittelun dokumentointi Siirtohinnoitteluhankkeen asiakasinfo 28.11.2013 Siirtohinnoittelutarkastus työvaiheina Tarkastuskertomus Vertailuanalyysi TP dokumentoinnin arviointi muun

Verotarkastus & siirtohinnoittelun dokumentointi Siirtohinnoitteluhankkeen asiakasinfo 28.11.2013 Siirtohinnoittelutarkastus työvaiheina Tarkastuskertomus Vertailuanalyysi TP dokumentoinnin arviointi muun

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 30.7.2013 COM(2013) 555 final 2013/0269 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästötulojen verotuksesta ja veroalan hallinnollisesta yhteistyöstä annetun unionin lainsäädännön soveltamista

EUROOPAN KOMISSIO Bryssel 30.7.2013 COM(2013) 555 final 2013/0269 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästötulojen verotuksesta ja veroalan hallinnollisesta yhteistyöstä annetun unionin lainsäädännön soveltamista

Alder & Sound Mannerheimintie 16 A FI Helsinki The Finnish Transfer Pricing Firm of the Year

Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish Transfer Pricing Firm of the Year in 2017, 2015 & 2011 The European Tax Technology Firm

Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish Transfer Pricing Firm of the Year in 2017, 2015 & 2011 The European Tax Technology Firm

direktiivin kumoaminen)

") Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Ennakoitavuus Verohallinnon ohjauksen näkökulmasta. Johtava veroasiantuntija Mika Jokinen

Ennakoitavuus Verohallinnon ohjauksen näkökulmasta Johtava veroasiantuntija Mika Jokinen Verohallinnon ennakoiva ohjaus Vero.fi tilannetekstit Uutiskirjeet Vero.fi uutiset ja tiedotteet Ohjausvideot Vero24

Ennakoitavuus Verohallinnon ohjauksen näkökulmasta Johtava veroasiantuntija Mika Jokinen Verohallinnon ennakoiva ohjaus Vero.fi tilannetekstit Uutiskirjeet Vero.fi uutiset ja tiedotteet Ohjausvideot Vero24

Julkaistu Helsingissä 27 päivänä joulukuuta /2012 Laki. verotusmenettelystä annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2012 875/2012 Laki verotusmenettelystä annetun lain muuttamisesta Annettu Helsingissä 21 joulukuuta 2012 Eduskunnan päätöksen mukaisesti

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2012 875/2012 Laki verotusmenettelystä annetun lain muuttamisesta Annettu Helsingissä 21 joulukuuta 2012 Eduskunnan päätöksen mukaisesti

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Luonnos hallituksen esitykseksi

Luonnos hallituksen esitykseksi 24.8.2018 Hallituksen esitys eduskunnalle laeiksi kansainvälisten veroriitojen ratkaisumenettelyistä, verotusmenettelystä annetun lain 88 ja 89 :n muuttamisesta ja rajoitetusti

Luonnos hallituksen esitykseksi 24.8.2018 Hallituksen esitys eduskunnalle laeiksi kansainvälisten veroriitojen ratkaisumenettelyistä, verotusmenettelystä annetun lain 88 ja 89 :n muuttamisesta ja rajoitetusti

Verohallinnon huomioita vertailuhauista. Verohallinnon asiakasinfo Ville Arima

Verohallinnon huomioita vertailuhauista Verohallinnon asiakasinfo 31.3.2016 Ville Arima Ohjeistukset OECD TP Guidelines luku 3 (Comparability Analysis) Verohallinnon muistio Siirtohinnoittelun dokumentointi,

Verohallinnon huomioita vertailuhauista Verohallinnon asiakasinfo 31.3.2016 Ville Arima Ohjeistukset OECD TP Guidelines luku 3 (Comparability Analysis) Verohallinnon muistio Siirtohinnoittelun dokumentointi,

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Hallituksen esitys Eduskunnalle laiksi keskinäisestä virka-avusta verotuksen alalla Suomen ja muiden Euroopan unionin jäsenvaltioiden toimivaltaisten viranomaisten välillä annetun lain 1 ja 5 :n muuttamisesta

Hallituksen esitys Eduskunnalle laiksi keskinäisestä virka-avusta verotuksen alalla Suomen ja muiden Euroopan unionin jäsenvaltioiden toimivaltaisten viranomaisten välillä annetun lain 1 ja 5 :n muuttamisesta

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

HE-luonnos 16.2.2016/M.O.

HE-luonnos 16.2.2016/M.O. Hallituksen esitys eduskunnalle Portugalin kanssa tulon ja omaisuuden kaksinkertaisen verotuksen estämiseksi tehdyn sopimuksen irtisanomisesta ja laiksi sopimuksen eräiden määräysten

HE-luonnos 16.2.2016/M.O. Hallituksen esitys eduskunnalle Portugalin kanssa tulon ja omaisuuden kaksinkertaisen verotuksen estämiseksi tehdyn sopimuksen irtisanomisesta ja laiksi sopimuksen eräiden määräysten

Asia EU:n kauppasopimusten arkkitehtuuri sopimusten jakaminen toimivallan perusteella

Ulkoasiainministeriö PERUSMUISTIO UM201700964 TUO20 Hurtta Mia(UM) 13.09.2017 Asia EU:n kauppasopimusten arkkitehtuuri sopimusten jakaminen toimivallan perusteella Kokous U/E/UTPtunnus Käsittelyvaihe ja

Ulkoasiainministeriö PERUSMUISTIO UM201700964 TUO20 Hurtta Mia(UM) 13.09.2017 Asia EU:n kauppasopimusten arkkitehtuuri sopimusten jakaminen toimivallan perusteella Kokous U/E/UTPtunnus Käsittelyvaihe ja

LIITTEET. I. Kertomus toissijaisista oikaisuista II. Kertomus riskinhallinnasta siirtohinnoittelussa III. Kertomus hyvittävistä oikaisuista

EUROOPAN KOMISSIO Bryssel 4.6.2014 COM(2014) 315 final ANNEXES 1 to 3 LIITTEET I. Kertomus toissijaisista oikaisuista II. Kertomus riskinhallinnasta siirtohinnoittelussa III. Kertomus hyvittävistä oikaisuista

EUROOPAN KOMISSIO Bryssel 4.6.2014 COM(2014) 315 final ANNEXES 1 to 3 LIITTEET I. Kertomus toissijaisista oikaisuista II. Kertomus riskinhallinnasta siirtohinnoittelussa III. Kertomus hyvittävistä oikaisuista

LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI KANSAINVÄLISTEN VERORIITOJEN RATKAISUMENETTELYISTÄ

LAUSUNTO Lainvalmisteluosasto Julkisoikeuden yksikkö 5.10.2018 VN/4498/2018 OM Valtiovarainministeriö Vero-osasto VM009:00/2018 LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI KANSAINVÄLISTEN VERORIITOJEN

LAUSUNTO Lainvalmisteluosasto Julkisoikeuden yksikkö 5.10.2018 VN/4498/2018 OM Valtiovarainministeriö Vero-osasto VM009:00/2018 LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI KANSAINVÄLISTEN VERORIITOJEN

HE 308/2018 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laeiksi kansainvälisten veroriitojen ratkaisumenettelystä, verotusmenettelystä annetun lain 89 :n 3 5 momentin kumoamisesta ja rajoitetusti verovelvollisen tulon verottamisesta

Hallituksen esitys eduskunnalle laeiksi kansainvälisten veroriitojen ratkaisumenettelystä, verotusmenettelystä annetun lain 89 :n 3 5 momentin kumoamisesta ja rajoitetusti verovelvollisen tulon verottamisesta

HE 191/2017 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 4.5.2016 Esityksen tavoitteet Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Hallinnollisen

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 4.5.2016 Esityksen tavoitteet Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Hallinnollisen

Siirtohinnoittelu. Opas kansainvälistyvälle yritykselle

Siirtohinnoittelu Opas kansainvälistyvälle yritykselle Valtioneuvoston kanslian julkaisusarja 17/2014 1 2 Siirtohinnoittelu Opas kansainvälistyvälle yritykselle Valtioneuvoston kanslian julkaisusarja 17/2014

Siirtohinnoittelu Opas kansainvälistyvälle yritykselle Valtioneuvoston kanslian julkaisusarja 17/2014 1 2 Siirtohinnoittelu Opas kansainvälistyvälle yritykselle Valtioneuvoston kanslian julkaisusarja 17/2014

Sosiaali- ja terveysministeriö E-KIRJE STM VAO Valtonen Terhi(STM) VASTAANOTTAJA: Suuri valiokunta

VASTAANOTTAJA: Suuri valiokunta") Sosiaali- ja terveysministeriö E-KIRJE STM2015-00089 VAO Valtonen Terhi(STM) 01.04.2015 VASTAANOTTAJA: Suuri valiokunta Asia Suositus neuvoston päätökseksi luvan antamisesta Euroopan unionin ja Amerikan

Sosiaali- ja terveysministeriö E-KIRJE STM2015-00089 VAO Valtonen Terhi(STM) 01.04.2015 VASTAANOTTAJA: Suuri valiokunta Asia Suositus neuvoston päätökseksi luvan antamisesta Euroopan unionin ja Amerikan

Euroopan unionin neuvosto Bryssel, 5. tammikuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 5. tammikuuta 2017 (OR. en) 10343/1/16 REV 1 SÄÄDÖKSET JA MUUT VÄLINEET Asia: ENFOPOL 209 JAIEX 67 COEST 161 NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS hyväksynnän antamisesta Euroopan

Euroopan unionin neuvosto Bryssel, 5. tammikuuta 2017 (OR. en) 10343/1/16 REV 1 SÄÄDÖKSET JA MUUT VÄLINEET Asia: ENFOPOL 209 JAIEX 67 COEST 161 NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS hyväksynnän antamisesta Euroopan

Suomen Veroasiantuntijat ry esittää lausuntonaan seuraavaa:

VALTIOVARAINMINISTERIÖLLE VEROTUSTA KOSKEVA ENNAKKOPÄÄTÖSVALITUS SEKÄ ERÄÄT MUUT VEROTUSMENETTELYÄ JA MUUTOKSENHAKUA KOSKEVAT MUUTOKSET LAUSUNTOPYYNTÖ LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VM033:00/2012

VALTIOVARAINMINISTERIÖLLE VEROTUSTA KOSKEVA ENNAKKOPÄÄTÖSVALITUS SEKÄ ERÄÄT MUUT VEROTUSMENETTELYÄ JA MUUTOKSENHAKUA KOSKEVAT MUUTOKSET LAUSUNTOPYYNTÖ LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VM033:00/2012

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 6.11.2015 COM(2015) 552 final 2015/0256 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Belgian kuningaskunnalle annettavasta luvasta ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 6.11.2015 COM(2015) 552 final 2015/0256 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Belgian kuningaskunnalle annettavasta luvasta ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

Mitä tulisi edellyttää hyvältä dokumentoinnilta? Siirtohinnoitteluyksikön asiakasinfo

Mitä tulisi edellyttää hyvältä dokumentoinnilta? Siirtohinnoitteluyksikön asiakasinfo 31.3.2016 Taustaksi ja muistin virkistykseksi VML 14 a : Verovelvollisen on laadittava kirjallinen selvitys verovuoden

Mitä tulisi edellyttää hyvältä dokumentoinnilta? Siirtohinnoitteluyksikön asiakasinfo 31.3.2016 Taustaksi ja muistin virkistykseksi VML 14 a : Verovelvollisen on laadittava kirjallinen selvitys verovuoden

SISÄLLYS. Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon työjärjestys... N:o 1418

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 31 päivänä joulukuuta 2010 N:o 1418 1419 SISÄLLYS N:o Sivu 1418 1419 Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 31 päivänä joulukuuta 2010 N:o 1418 1419 SISÄLLYS N:o Sivu 1418 1419 Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon

U 64/2016 vp. Helsingissä 8 päivänä joulukuuta Valtiovarainministeri Petteri Orpo. Hallitusneuvos Antero Toivainen

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi kaksinkertaisen verotuksen riitojenratkaisumekanismeista Euroopan unionissa Perustuslain 96 :n 2 momentin perusteella lähetetään

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi kaksinkertaisen verotuksen riitojenratkaisumekanismeista Euroopan unionissa Perustuslain 96 :n 2 momentin perusteella lähetetään

Annika Hilliaho SIIRTOHINNOITTELUDOKUMENTOINTI KOHDEYRITYKSESSÄ

Annika Hilliaho SIIRTOHINNOITTELUDOKUMENTOINTI KOHDEYRITYKSESSÄ SIIRTOHINNOITTELUDOKUMENTOINTI KOHDEYRITYKSESSÄ Annika Hilliaho Opinnäytetyö Kevät 2017 Liiketalous Oulun ammattikorkeakoulu TIIVISTELMÄ

Annika Hilliaho SIIRTOHINNOITTELUDOKUMENTOINTI KOHDEYRITYKSESSÄ SIIRTOHINNOITTELUDOKUMENTOINTI KOHDEYRITYKSESSÄ Annika Hilliaho Opinnäytetyö Kevät 2017 Liiketalous Oulun ammattikorkeakoulu TIIVISTELMÄ

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset. Johtava veroasiantuntija Tero Honkavaara

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Siirtohinnoitteludokumentaatio, maakohtainen raportointi sekä muita ajankohtaisia teemoja verotuksen ja tilintarkastuksen rajapinnoilla

Siirtohinnoitteludokumentaatio, maakohtainen raportointi sekä muita ajankohtaisia teemoja verotuksen ja tilintarkastuksen rajapinnoilla Tilintarkastuksen ja arvioinnin symposium 1.6.2017 OTT Matti Urpilainen

Siirtohinnoitteludokumentaatio, maakohtainen raportointi sekä muita ajankohtaisia teemoja verotuksen ja tilintarkastuksen rajapinnoilla Tilintarkastuksen ja arvioinnin symposium 1.6.2017 OTT Matti Urpilainen

*** SUOSITUSLUONNOS. FI Moninaisuudessaan yhtenäinen FI. Euroopan parlamentti 2016/0383(NLE)

") Euroopan parlamentti 2014-2019 Kansainvälisen kaupan valiokunta 2016/0383(NLE) 9.6.2017 *** SUOSITUSLUONNOS esityksestä neuvoston päätökseksi Euroopan unionin ja Chilen tasavallan välisen, luonnonmukaisesti

Euroopan parlamentti 2014-2019 Kansainvälisen kaupan valiokunta 2016/0383(NLE) 9.6.2017 *** SUOSITUSLUONNOS esityksestä neuvoston päätökseksi Euroopan unionin ja Chilen tasavallan välisen, luonnonmukaisesti

VO Aine Leena(VM) KÄYTTÖ RAJOITETTU

KÄYTTÖ RAJOITETTU") Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laeiksi rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 :n, elinkeinotulon verottamisesta annetun lain 6 a :n ja tuloverolain 33 c :n muuttamisesta Esityksessä

Hallituksen esitys eduskunnalle laeiksi rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 :n, elinkeinotulon verottamisesta annetun lain 6 a :n ja tuloverolain 33 c :n muuttamisesta Esityksessä

AINEETTOMAN OMAISUUDEN ARVONMÄÄRITYS

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA TALOUSOIKEUDEN LAITOS Tiia Mäkinen AINEETTOMAN OMAISUUDEN ARVONMÄÄRITYS SIIRTOHINNOITTELUSSA Talousoikeuden pro-gradu tutkielma VAASA 2015 1 SISÄLLYSLUETTELO

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA TALOUSOIKEUDEN LAITOS Tiia Mäkinen AINEETTOMAN OMAISUUDEN ARVONMÄÄRITYS SIIRTOHINNOITTELUSSA Talousoikeuden pro-gradu tutkielma VAASA 2015 1 SISÄLLYSLUETTELO

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta. Keskeiset ongelmat kuntien kannalta

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Esityksessä ehdotetaan, että yhtiöveron hyvityksestä annettuun lakiin tehdään muutokset, jotka johtuvat siitä, että yhteisöjen tuloveroprosentti

1991 vp - HE 64 Hallituksen esitys Eduskunnalle laeiksi yhtiöveron hyvityksestä annetun lain sekä elinkeinotulon verottamisesta annetun lain muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta

1991 vp - HE 64 Hallituksen esitys Eduskunnalle laeiksi yhtiöveron hyvityksestä annetun lain sekä elinkeinotulon verottamisesta annetun lain muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta

Ympäristöministeriö E-KIRJE YM LYMO Hyvärinen Esko(YM) VASTAANOTTAJA: Suuri valiokunta

VASTAANOTTAJA: Suuri valiokunta") Ympäristöministeriö E-KIRJE YM2014-00024 LYMO Hyvärinen Esko(YM) 23.01.2014 VASTAANOTTAJA: Suuri valiokunta Asia Ehdotus neuvoston päätökseksi Euroopan unionin liittymisestä luonnonvaraisen eläimistön

Ympäristöministeriö E-KIRJE YM2014-00024 LYMO Hyvärinen Esko(YM) 23.01.2014 VASTAANOTTAJA: Suuri valiokunta Asia Ehdotus neuvoston päätökseksi Euroopan unionin liittymisestä luonnonvaraisen eläimistön

Siirtohinnoittelun dokumentointi

Marja-Susanna Falck Siirtohinnoittelun dokumentointi Dokumentoinnin ohjeistus Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Huhtikuu 2014 Tiivistelmä Tekijä(t) Otsikko

Marja-Susanna Falck Siirtohinnoittelun dokumentointi Dokumentoinnin ohjeistus Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Huhtikuu 2014 Tiivistelmä Tekijä(t) Otsikko

Verotus jakamistalouden aikana Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

ASIANTUNTIJALAUSUNTO RAJATYLITTÄVIEN JÄRJESTELYJEN ILMOITTAMISTA KOSKEVASTA DIREKTIIVIEHDOTUKSESTA

Eduskunta / Verojaosto sara.kuitunen@eduskunta.fi ASIANTUNTIJALAUSUNTO RAJATYLITTÄVIEN JÄRJESTELYJEN ILMOITTAMISTA KOSKEVASTA DIREKTIIVIEHDOTUKSESTA Eduskunnan valtiovarainvaliokunnan verojaosto on pyytänyt

Eduskunta / Verojaosto sara.kuitunen@eduskunta.fi ASIANTUNTIJALAUSUNTO RAJATYLITTÄVIEN JÄRJESTELYJEN ILMOITTAMISTA KOSKEVASTA DIREKTIIVIEHDOTUKSESTA Eduskunnan valtiovarainvaliokunnan verojaosto on pyytänyt

Euroopan unionin neuvosto Bryssel, 16. maaliskuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 16. maaliskuuta 2017 (OR. en) 7079/17 ENFOPOL 116 JAI 225 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio Valtuuskunnat Ed. asiak. nro: 7078/17 Asia: Ehdotus neuvoston

Euroopan unionin neuvosto Bryssel, 16. maaliskuuta 2017 (OR. en) 7079/17 ENFOPOL 116 JAI 225 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio Valtuuskunnat Ed. asiak. nro: 7078/17 Asia: Ehdotus neuvoston

KANSAINVÄLINEN HENKILÖ- JA YRITYS- VEROTUS. Marianne Malmgrén Matti Myrsky. ALMA TALENT 2017 Helsinki

KANSAINVÄLINEN HENKILÖ- JA YRITYS- VEROTUS Marianne Malmgrén Matti Myrsky ALMA TALENT 2017 Helsinki 3., uudistettu painos Copyright 2017 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus

KANSAINVÄLINEN HENKILÖ- JA YRITYS- VEROTUS Marianne Malmgrén Matti Myrsky ALMA TALENT 2017 Helsinki 3., uudistettu painos Copyright 2017 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus

9 päivänä marraskuuta 2006*

YHTEISÖJEN TUOMIOISTUIMEN TUOMIO (ensimmäinen jaosto) 9 päivänä marraskuuta 2006* Asiassa C-520/04, jossa on kyse EY 234 artiklaan perustuvasta ennakkoratkaisupyynnöstä, jonka korkein hallinto-oikeus (Suomi)

YHTEISÖJEN TUOMIOISTUIMEN TUOMIO (ensimmäinen jaosto) 9 päivänä marraskuuta 2006* Asiassa C-520/04, jossa on kyse EY 234 artiklaan perustuvasta ennakkoratkaisupyynnöstä, jonka korkein hallinto-oikeus (Suomi)

Pyydettynä lausuntona esitän kunnioittavasti seuraavaa.

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

3 / 2015 Verosuunnittelun rajat uusiksi

Aloite on Vasemmistofoorumin julkaisusarja, jossa tutkijat ja muut toimijat esittävät tiiviitä ja perusteltuja yhteiskunnallisia avauksia. 3 / 2015 Verosuunnittelun rajat uusiksi ESITYS #3/2015 Aggressiivinen

Aloite on Vasemmistofoorumin julkaisusarja, jossa tutkijat ja muut toimijat esittävät tiiviitä ja perusteltuja yhteiskunnallisia avauksia. 3 / 2015 Verosuunnittelun rajat uusiksi ESITYS #3/2015 Aggressiivinen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Luonnos 18.12.2014 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 31 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten, että etuyhteysyritysten

Luonnos 18.12.2014 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 31 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten, että etuyhteysyritysten

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 5.4.2018 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM/621/03.01.00/2018 A27/00 00 01/2018 KOMISSION

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 5.4.2018 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM/621/03.01.00/2018 A27/00 00 01/2018 KOMISSION

Ohjeet MiFID II-direktiivin liitteen I kohtien C6 ja C7 soveltamisesta

Ohjeet MiFID II-direktiivin liitteen I kohtien C6 ja C7 soveltamisesta 05/06/2019 ESMA-70-156-869 FI Sisällysluettelo I. Soveltamisala... 3 II. Lainsäädäntöviittaukset ja lyhenteet... 3 III. Tarkoitus...

Ohjeet MiFID II-direktiivin liitteen I kohtien C6 ja C7 soveltamisesta 05/06/2019 ESMA-70-156-869 FI Sisällysluettelo I. Soveltamisala... 3 II. Lainsäädäntöviittaukset ja lyhenteet... 3 III. Tarkoitus...

SIIRTOHINNOITTELUMENETELMÄN VALINNANVAPAUS

SIIRTOHINNOITTELUMENETELMÄN VALINNANVAPAUS Kandidaatintutkielma Ville Torkkeli Aalto-yliopiston kauppakorkeakoulu Yritysjuridiikka Kevät 2019 0 Tekijä Ville Torkkeli Työn nimi Siirtohinnoittelumenetelmän

SIIRTOHINNOITTELUMENETELMÄN VALINNANVAPAUS Kandidaatintutkielma Ville Torkkeli Aalto-yliopiston kauppakorkeakoulu Yritysjuridiikka Kevät 2019 0 Tekijä Ville Torkkeli Työn nimi Siirtohinnoittelumenetelmän

1994 vp -- IIE 256. elinkeinoyhtymässä tulolähteiden tappiot vähennetään

1994 vp -- IIE 256 flallituksen esitys Eduskunnalle laeiksi tuloverolain ja elinkeinotulon verottamisesta annetun lain 6 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

1994 vp -- IIE 256 flallituksen esitys Eduskunnalle laeiksi tuloverolain ja elinkeinotulon verottamisesta annetun lain 6 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS

EUROOPAN KOMISSIO Bryssel 9.8.2012 COM(2012) 449 final 2012/0217 (COD)C7-0215/12 Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS puun vientiin Venäjän federaatiosta Euroopan unioniin sovellettavien tariffikiintiöiden

EUROOPAN KOMISSIO Bryssel 9.8.2012 COM(2012) 449 final 2012/0217 (COD)C7-0215/12 Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS puun vientiin Venäjän federaatiosta Euroopan unioniin sovellettavien tariffikiintiöiden

Viron tasavallan hallitus ja Suomen tasavallan hallitus, jäljempänä osapuolet, jotka

SOPIMUS VIRON TASAVALLAN HALLITUKSEN JA SUOMEN TASAVALLAN HALLITUKSEN VÄLILLÄ YHTEISTYÖSTÄ ONNETTOMUUKSIEN EHKÄISEMISEN, NIIHIN VARAUTUMISEN JA PELASTUSTOIMINNAN ALALLA Viron tasavallan hallitus ja Suomen

SOPIMUS VIRON TASAVALLAN HALLITUKSEN JA SUOMEN TASAVALLAN HALLITUKSEN VÄLILLÄ YHTEISTYÖSTÄ ONNETTOMUUKSIEN EHKÄISEMISEN, NIIHIN VARAUTUMISEN JA PELASTUSTOIMINNAN ALALLA Viron tasavallan hallitus ja Suomen

Helsingin Uusyrityskeskus ry, y-tunnus , Ensi linja 1, Helsinki / PL 4500, Helsingin kaupunki

OSAKASSOPIMUS 1. Osapuolet Tämän osakassopimuksen Osapuolia ovat: 2. 1. Helsingin kaupunki, y-tunnus 0215438-8 Pohjoisesplanadi 11-13, 00170 Helsinki / PL 1, 00099 Helsingin kaupunki (jäljempänä Helsinki)

OSAKASSOPIMUS 1. Osapuolet Tämän osakassopimuksen Osapuolia ovat: 2. 1. Helsingin kaupunki, y-tunnus 0215438-8 Pohjoisesplanadi 11-13, 00170 Helsinki / PL 1, 00099 Helsingin kaupunki (jäljempänä Helsinki)

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 24.10.2014 COM(2014) 653 final 2014/0302 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Romanialle ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä annetun

EUROOPAN KOMISSIO Bryssel 24.10.2014 COM(2014) 653 final 2014/0302 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Romanialle ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä annetun

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 18.5.2018 Lauri Tuomarla, Verohallinto Lakimuutos tulolähdejaossa, yleistä Yhteisöjen verotettava tulo laskettaisiin

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 18.5.2018 Lauri Tuomarla, Verohallinto Lakimuutos tulolähdejaossa, yleistä Yhteisöjen verotettava tulo laskettaisiin

LAPIN AMMATTIKORKEAKOULU OY:N OSAKASSOPIMUS

Sivu 1 / 4 LAPIN AMMATTIKORKEAKOULU OY:N OSAKASSOPIMUS 1. Osapuolet Tämän osakassopimuksen osapuolia ovat: 1) Lapin yliopisto, osoite PL 122, 96101 ROVANIEMI 2) Rovaniemen kaupunki, osoite PL 8216, 96101

Sivu 1 / 4 LAPIN AMMATTIKORKEAKOULU OY:N OSAKASSOPIMUS 1. Osapuolet Tämän osakassopimuksen osapuolia ovat: 1) Lapin yliopisto, osoite PL 122, 96101 ROVANIEMI 2) Rovaniemen kaupunki, osoite PL 8216, 96101

Verotarkastuksen huomioiminen tilintarkastuksessa. Matti Urpilainen,

Verotarkastuksen huomioiminen tilintarkastuksessa Matti Urpilainen, 14.6.2019 Osapuolet, vastuut, valvontakustannukset tilitoimisto YRITYS tilintarkastaja verotarkastaja Ks. Lepistö Ojala Urpilainen: Tilintarkastuksen

Verotarkastuksen huomioiminen tilintarkastuksessa Matti Urpilainen, 14.6.2019 Osapuolet, vastuut, valvontakustannukset tilitoimisto YRITYS tilintarkastaja verotarkastaja Ks. Lepistö Ojala Urpilainen: Tilintarkastuksen

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Säädöskieli ja ymmärrettävyys, harmaita alueita

Säädöskieli ja ymmärrettävyys, harmaita alueita Säädöskieli ja sen ymmärrettävyys -hankkeen aloitusseminaari Kotimaisten kielten tutkimuskeskus, 17.12.2010 Vesa Heikkinen Harmaata ja värikästä Mikä on

Säädöskieli ja ymmärrettävyys, harmaita alueita Säädöskieli ja sen ymmärrettävyys -hankkeen aloitusseminaari Kotimaisten kielten tutkimuskeskus, 17.12.2010 Vesa Heikkinen Harmaata ja värikästä Mikä on

Ajankohtaista verotarkastuksesta. Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Ohjeet. keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA FI

Ohjeet keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA70-151-298 FI Sisällysluettelo 1 Soveltamisala... 3 2 Määritelmät... 4 3 Tarkoitus...

Ohjeet keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA70-151-298 FI Sisällysluettelo 1 Soveltamisala... 3 2 Määritelmät... 4 3 Tarkoitus...

REVOLUTION-LISENSSISOPIMUS

Lisenssisopimus 1 (5) REVOLUTION-LISENSSISOPIMUS 1 OSAPUOLET Tämä lisenssisopimus ( Sopimus ) on tehty seuraavien osapuolten välillä: 1. Trainer4You Revolution Oy, y-tunnus 2623516 6, Suomessa rekisteröity

Lisenssisopimus 1 (5) REVOLUTION-LISENSSISOPIMUS 1 OSAPUOLET Tämä lisenssisopimus ( Sopimus ) on tehty seuraavien osapuolten välillä: 1. Trainer4You Revolution Oy, y-tunnus 2623516 6, Suomessa rekisteröity