LASKENTATOIMEN OSAAMINEN vs. LIIKETALOUDELLINEN ENNUSTETARKKUUS

|

|

|

- Sanna Melasniemi

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 LASKENTATOIMEN OSAAMINEN vs. LIIKETALOUDELLINEN ENNUSTETARKKUUS Helsinki Seminaari Mikko Hakola

2 Laskentatoimen osaaminen Testatut tahot Selvittäjiä Yrittäjiä KLT-kirjanpitäjiä Virallisen tuloslaskelman kohtia kysymyksillä (50 Testatut asiat kpl) Virallisen taseen kohtia kysymyksillä (50 kpl) Johdon laskelman kysymyksiä (0 kpl) Helsinki

Johdon laskelman kysymyksiä (0 kpl) Helsinki 26.")

3 Miksi on testattu? On haluttu selvittää: Miten hyvin osataan lukea tuloslaskelmaa Miten hyvin osataan lukea tasetta Miten hyvin osataan johdon laskentatoimea Verrattu selvittäjien ja yrittäjien osaamista keskenään Helsinki Verrattu verrokkiryhmään eli KLT-kirjanpitäjiin On saatu selville: Hajonta on suurta Testin mukainen osaaminen vaihtelee Keskimääräinen taso

4 Yrittäjien tulokset Helsinki

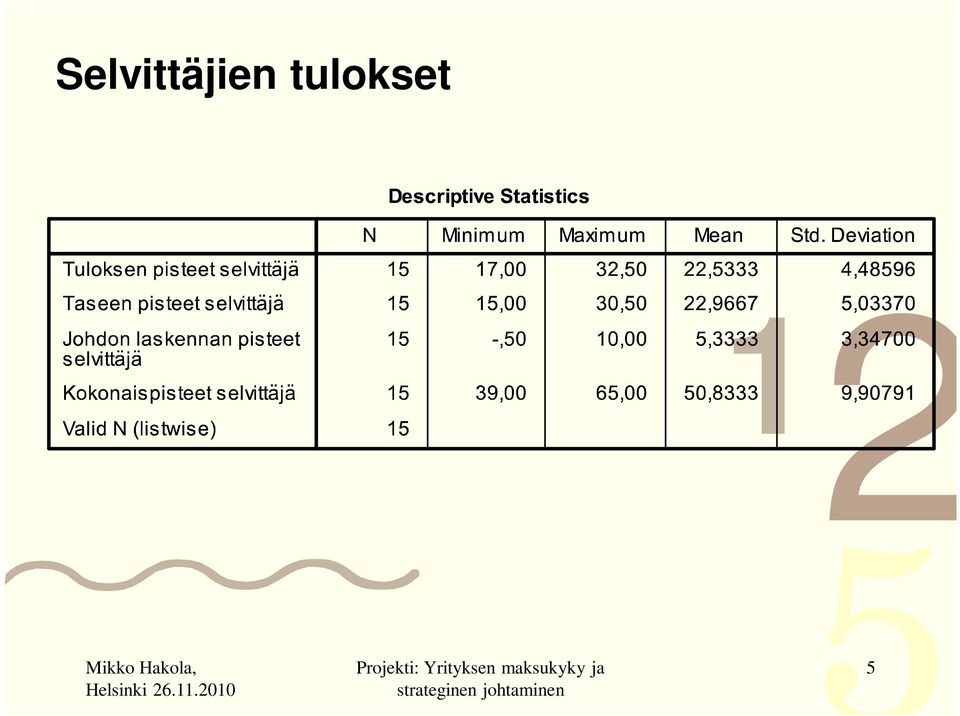

5 Selvittäjien tulokset Helsinki

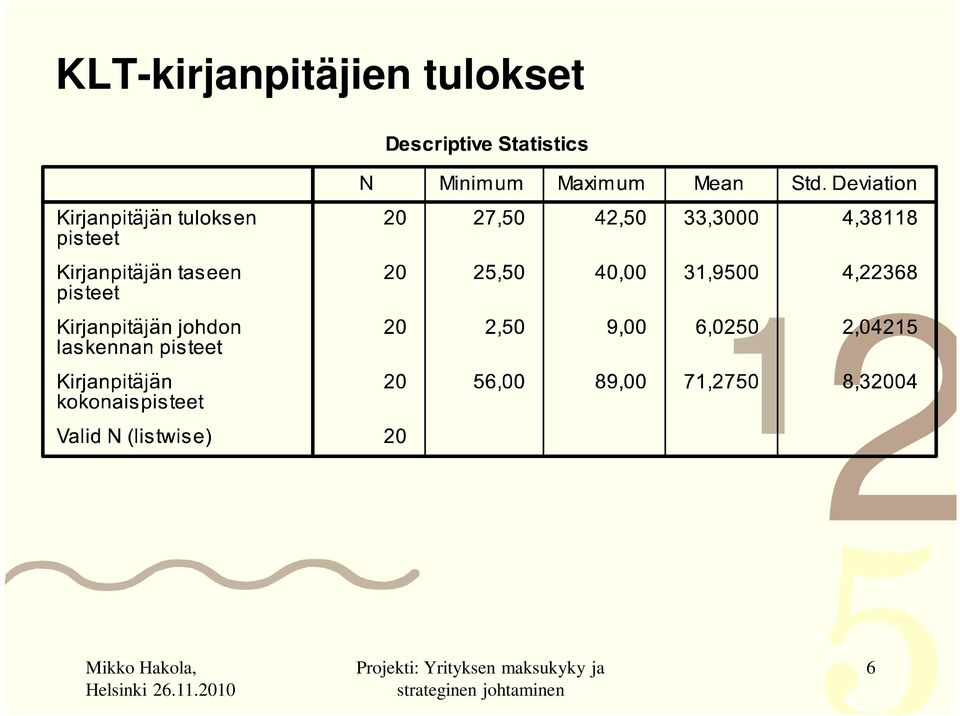

6 KLT-kirjanpitäjien tulokset Helsinki

7 Yhteenvetoa Tuloslaskelman ja taseen osaaminen (mean) - Yrittäjät 9,7 ja 8,73 (max ) - Selvittäjät 22,53 ja 22,97 (max ) - KLT-kirjanpitäjät 33,30 ja 3,95 (max ) Johdon laskennan osaaminen (mean) - Yrittäjät 3,33 (max 0) - Selvittäjät 5,33 (max 0) - KLT-kirjanpitäjät 6,03 (max 0) Kokonaispisteet (mean) -Yrittäjät 4,78 (max 0) - Selvittäjät 50,83 (max 0) - KLT-kirjanpitäjät 7,28 (max 0) Helsinki

-Yrittäjät 4,78 (max 0) - Selvittäjät 50,83 (max 0) - KLT-kirjanpitäjät 7,28 (max 0) Helsinki 26.")

8 Liiketaloudellinen ennustetarkkuus Ennustevirheiden laskeminen Forecast error = FE Actual sales = A ja Forecasted sales = F Alla oleva kaava korjaa prosentuaalisen ennustevirheen vääristymää (Cassar & Gibson 2007) 0 on 00:sta 0 %, mutta 0:stä 9, % A F FE 2 S S S A F Helsinki S S

9 Liiketaloudellinen ennustetarkkuus Absolute value = itseisarvo - Virheiden keskiarvo ei vääristy, koska mukana on positiivisia ja negatiivisia virheitä Helsinki

10 Liiketaloudellinen ennustetarkkuus Jos luku on nolla, niin ennuste on osunut oikeaan Liikevaihdon absoluuttisten ennustevirheiden keskiarvo Yrittäjillä 0,36 (merkitsevä) Selvittäjillä 0,40 (merkitsevä) Liikevoiton/tappion (poistoja ei huomioitu) absoluuttisten => Ei poikkeavan suuria lukuja mukana ennustevirheiden keskiarvo (OP = operating profit) Yrittäjillä 2,96 (merkitsevä) Selvittäjillä 3,30 (merkitsevä) => Mukana on poikkeavan suuria lukuja Luvut ovat merkitsevän optimistisia Helsinki

Selvittäjillä 3,30 (merkitsevä) => Mukana on poikkeavan suuria lukuja Luvut ovat merkitsevän optimistisia")

11 Laskentatoimen osaaminen ja ennustaminen Yrittäjien tuloslaskelman pisteet liikevaihdon ennustevirheet Helsinki

12 Laskentatoimen osaaminen ja ennustaminen Yrittäjien taseen pisteet liikevaihdon ennustevirheet Helsinki

13 Laskentatoimen osaaminen ja ennustaminen Yrittäjien johdon laskennan pisteet liikevaihdon ennustevirheet Helsinki

14 Laskentatoimen osaaminen ja ennustaminen Selvittäjien tuloslaskelman pisteet liikevaihdon ennustevirheet Helsinki

15 Laskentatoimen osaaminen ja ennustaminen Selvittäjien taseen pisteet liikevaihdon ennustevirheet Helsinki

16 Laskentatoimen osaaminen ja ennustaminen Selvittäjien johdon laskennan pisteet liikevaihdon ennustevirheet Helsinki

17 Laskentatoimen osaaminen ja liiketaloudellinen ennustaminen Tuloslaskelman osaaminen liikevaihdon ennustaminen Yrittäjät ei merkitsevyyttä Selvittäjät ei merkitsevyyttä Taseen osaaminen liikevaihdon ennustaminen Yrittäjät ei merkitsevyyttä Selvittäjät ei merkitsevyyttä Johdon laskennan osaaminen liikevaihdon ennustaminen Yrittäjät ei merkitsevyyttä Selvittäjät ei merkitsevyyttä Helsinki

18 Yhteenvetoa Laskentatoimen osaaminen. Kirjanpitäjät - kultaa 2. Selvittäjät - hopeaa 3. Yrittäjät pronssia Liian optimistisia liikevaihtomääriä / tuloksia Liiketaloudellinen ennustaminen Helsinki Laskentatoimen osaamisella ei tilastollista merkitsevyyttä ennustevirheisiin Onko tulevan liikevaihdon arvioiminen liian haastavaa? Onko tulevan tuloksen arvioiminen liian haastavaa?

19 Ohjelman hyväksyminen Miten esitetyssä valossa arvioidaan (YrSanL k) sitä, että velkojienkaan hyväksymää ohjelmaa ei saa vahvistaa, jos ei ole esitetty riittävää selvitystä siitä, että ohjelman toteutumiselle on edellytykset? Yrittäjät ovat ylioptimistisia Laskentatoimen osaamisellakaan ei ole vaikutusta Selvittäjät ovat vielä optimistisempia optimistisuutta hillitsevänä tekijänä Helsinki Mikä on riittävä selvitys toteutumisen edellytyksistä? Miten voidaan alentaa epäonnistumia (noin 50 %)? Onko selvittäjillä riittävästi liiketoimintaosaamista?

SELVITTÄJÄN KOMPETENSSISTA

OTM, KTM, Mikko Hakola, Vaasan yliopisto, Laskentatoimen ja rahoituksen laitos Helsinki 20.11.200, Helsingin kauppakorkeakoulu Projekti: Yrityksen maksukyky ja strateginen johtaminen SELVITTÄJÄN KOMPETENSSISTA

OTM, KTM, Mikko Hakola, Vaasan yliopisto, Laskentatoimen ja rahoituksen laitos Helsinki 20.11.200, Helsingin kauppakorkeakoulu Projekti: Yrityksen maksukyky ja strateginen johtaminen SELVITTÄJÄN KOMPETENSSISTA

Mat Tilastollisen analyysin perusteet, kevät 2007

Mat-.14 Tilastollisen analyysin perusteet, kevät 7 7. luento: Tarina yhden selittään lineaarisesta regressiomallista atkuu Kai Virtanen 1 Luennolla 6 opittua Kuvataan havainnot (y, x ) yhden selittään

Mat-.14 Tilastollisen analyysin perusteet, kevät 7 7. luento: Tarina yhden selittään lineaarisesta regressiomallista atkuu Kai Virtanen 1 Luennolla 6 opittua Kuvataan havainnot (y, x ) yhden selittään

Aki Taanila AIKASARJAENNUSTAMINEN

Aki Taanila AIKASARJAENNUSTAMINEN 26.4.2011 SISÄLLYS JOHDANTO... 1 1 AIKASARJA ILMAN SYSTEMAATTISTA VAIHTELUA... 2 1.1 Liukuvan keskiarvon menetelmä... 2 1.2 Eksponentiaalinen tasoitus... 3 2 AIKASARJASSA

Aki Taanila AIKASARJAENNUSTAMINEN 26.4.2011 SISÄLLYS JOHDANTO... 1 1 AIKASARJA ILMAN SYSTEMAATTISTA VAIHTELUA... 2 1.1 Liukuvan keskiarvon menetelmä... 2 1.2 Eksponentiaalinen tasoitus... 3 2 AIKASARJASSA

Yrittäjien ja selvittäjien näkemykset yritysten suorituskyvystä

Yrittäjien ja selvittäjien näkemykset yritysten suorituskyvystä 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Seminaari Mikko Hakola Balanced Scorecard (BSC) Suorituskykymittaristo (nelikenttä) Taloudellinen näkökulma

Yrittäjien ja selvittäjien näkemykset yritysten suorituskyvystä 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Seminaari Mikko Hakola Balanced Scorecard (BSC) Suorituskykymittaristo (nelikenttä) Taloudellinen näkökulma

r = 0.221 n = 121 Tilastollista testausta varten määritetään aluksi hypoteesit.

A. r = 0. n = Tilastollista testausta varten määritetään aluksi hypoteesit. H 0 : Korrelaatiokerroin on nolla. H : Korrelaatiokerroin on nollasta poikkeava. Tarkastetaan oletukset: - Kirjoittavat väittävät

A. r = 0. n = Tilastollista testausta varten määritetään aluksi hypoteesit. H 0 : Korrelaatiokerroin on nolla. H : Korrelaatiokerroin on nollasta poikkeava. Tarkastetaan oletukset: - Kirjoittavat väittävät

Näistä standardoiduista arvoista laskettu keskiarvo on nolla ja varianssi 1, näin on standardoidulle muuttujalle aina.

[MTTTP1] TILASTOTIETEEN JOHDANTOKURSSI, kevät 2019 https://coursepages.uta.fi/mtttp1/kevat-2019/ HARJOITUS 3 Joitain ratkaisuja 1. x =(8+9+6+7+10)/5 = 8, s 2 = ((8 8) 2 + (9 8) 2 +(6 8) 2 + (7 8) 2 ) +

[MTTTP1] TILASTOTIETEEN JOHDANTOKURSSI, kevät 2019 https://coursepages.uta.fi/mtttp1/kevat-2019/ HARJOITUS 3 Joitain ratkaisuja 1. x =(8+9+6+7+10)/5 = 8, s 2 = ((8 8) 2 + (9 8) 2 +(6 8) 2 + (7 8) 2 ) +

MS-A0107 Differentiaali- ja integraalilaskenta 1 (CHEM)

") . Lasketaan valmiiksi derivaattoja ja niiden arvoja pisteessä x = 2: f(x) = x + 3x 3 + x 2 + 2x + 8, f(2) = 56, f (x) = x 3 + 9x 2 + 2x + 2, f (2) = 7, f (x) = 2x 2 + 8x + 2, f (2) = 86, f (3) (x) = 2x

. Lasketaan valmiiksi derivaattoja ja niiden arvoja pisteessä x = 2: f(x) = x + 3x 3 + x 2 + 2x + 8, f(2) = 56, f (x) = x 3 + 9x 2 + 2x + 2, f (2) = 7, f (x) = 2x 2 + 8x + 2, f (2) = 86, f (3) (x) = 2x

Näistä standardoiduista arvoista laskettu keskiarvo on nolla ja varianssi 1, näin on standardoidulle muuttujalle aina.

[MTTTP1] TILASTOTIETEEN JOHDANTOKURSSI, Syksy 2017 http://www.uta.fi/sis/mtt/mtttp1/syksy_2017.html HARJOITUS 3 viikko 40 Joitain ratkaisuja 1. Suoritetaan standardointi. Standardoidut arvot ovat z 1 =

[MTTTP1] TILASTOTIETEEN JOHDANTOKURSSI, Syksy 2017 http://www.uta.fi/sis/mtt/mtttp1/syksy_2017.html HARJOITUS 3 viikko 40 Joitain ratkaisuja 1. Suoritetaan standardointi. Standardoidut arvot ovat z 1 =

Korvausvastuun ennustejakauma bootstrap-menetelmän avulla

Korvausvastuun ennustejakauma bootstrap-menetelmän avulla Sari Ropponen 13.5.2009 1 Agenda Korvausvastuu vahinkovakuutuksessa Korvausvastuun arviointi Ennustevirhe Ennustejakauma Bootstrap-/simulointimenetelmä

Korvausvastuun ennustejakauma bootstrap-menetelmän avulla Sari Ropponen 13.5.2009 1 Agenda Korvausvastuu vahinkovakuutuksessa Korvausvastuun arviointi Ennustevirhe Ennustejakauma Bootstrap-/simulointimenetelmä

Taulukko 2. Ennustevirheet ennustajittain vuosina ; virheiden itseisarvojen keskiarvo / virheiden keskiarvo, %-yksikköä

Taulukko 1. Ennustevirheet ennustajittain vuosina 1997-2000; virheiden itseisarvojen keskiarvo / virheiden keskiarvo, -yksikköä (pl. vaihtotase mrd.mk.) BKT Inflaatio Työttömyys Vaihtotase ETLA 1,67 /-1,67

Taulukko 1. Ennustevirheet ennustajittain vuosina 1997-2000; virheiden itseisarvojen keskiarvo / virheiden keskiarvo, -yksikköä (pl. vaihtotase mrd.mk.) BKT Inflaatio Työttömyys Vaihtotase ETLA 1,67 /-1,67

MTTTP5, luento Otossuureita ja niiden jakaumia (jatkuu)

") 21.11.2017/1 MTTTP5, luento 21.11.2017 Otossuureita ja niiden jakaumia (jatkuu) 4) Olkoot X 1, X 2,..., X n satunnaisotos (, ):sta ja Y 1, Y 2,..., Y m satunnaisotos (, ):sta sekä otokset riippumattomia.

21.11.2017/1 MTTTP5, luento 21.11.2017 Otossuureita ja niiden jakaumia (jatkuu) 4) Olkoot X 1, X 2,..., X n satunnaisotos (, ):sta ja Y 1, Y 2,..., Y m satunnaisotos (, ):sta sekä otokset riippumattomia.

Väestöennusteen taustat ja tulkinnat. Markus Rapo, Tilastokeskus

Väestöennusteen taustat ja tulkinnat Markus Rapo, Tilastokeskus Esityksessäni Hieman historiaa Miksi ennusteita laaditaan Tilastokeskuksen väestöennusteen luonne ja tulkinta Lyhyesti ennustevirheistä Tor

Väestöennusteen taustat ja tulkinnat Markus Rapo, Tilastokeskus Esityksessäni Hieman historiaa Miksi ennusteita laaditaan Tilastokeskuksen väestöennusteen luonne ja tulkinta Lyhyesti ennustevirheistä Tor

Rahoitustarkastuksen standardi 4.3i Operatiivisen riskin vakavaraisuusvaatimus LIITE 2

Rahoitustarkastuksen standardi 4.3i Operatiivisen riskin vakavaraisuusvaatimus LIITE 2 Perus- ja standardimenetelmän sekä vaihtoehtoisen standardimenetelmän mukaisen vakavaraisuusvaatimuksen laskentaesimerkit

Rahoitustarkastuksen standardi 4.3i Operatiivisen riskin vakavaraisuusvaatimus LIITE 2 Perus- ja standardimenetelmän sekä vaihtoehtoisen standardimenetelmän mukaisen vakavaraisuusvaatimuksen laskentaesimerkit

Estimointi populaation tuntemattoman parametrin arviointia otossuureen avulla Otossuure satunnaisotoksen avulla määritelty funktio

17.11.2015/1 MTTTP5, luento 17.11.2015 Luku 5 Parametrien estimointi 5.1 Piste-estimointi Estimointi populaation tuntemattoman parametrin arviointia otossuureen avulla Otossuure satunnaisotoksen avulla

17.11.2015/1 MTTTP5, luento 17.11.2015 Luku 5 Parametrien estimointi 5.1 Piste-estimointi Estimointi populaation tuntemattoman parametrin arviointia otossuureen avulla Otossuure satunnaisotoksen avulla

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

A250A0050 Ekonometrian perusteet Tentti

A250A0050 Ekonometrian perusteet Tentti 28.9.2016 Tentissä ei saa käyttää laskinta. Tentistä saa max 80 pistettä. Hyväksytysti suoritetusta harjoitustyöstä saa max 20 pistettä. Huom. Merkitse vastauspaperin

A250A0050 Ekonometrian perusteet Tentti 28.9.2016 Tentissä ei saa käyttää laskinta. Tentistä saa max 80 pistettä. Hyväksytysti suoritetusta harjoitustyöstä saa max 20 pistettä. Huom. Merkitse vastauspaperin

YRITYSSANEERAUS Kokoavia tutkimustuloksia vuosilta 2008-2011

YRITYSSANEERAUS Kokoavia tutkimustuloksia vuosilta 2008-20 4 2 5 Seminaari 24.-25.5.20 OTM, KTM Mikko Hakola YLEISTÄ TIETOA Pilottiyritykset 6 kpl 5 lopettanutta (3 menettelyaikana, 2 ohjelman aikana)

YRITYSSANEERAUS Kokoavia tutkimustuloksia vuosilta 2008-20 4 2 5 Seminaari 24.-25.5.20 OTM, KTM Mikko Hakola YLEISTÄ TIETOA Pilottiyritykset 6 kpl 5 lopettanutta (3 menettelyaikana, 2 ohjelman aikana)

Konserni, ml. IFRS 16

Konserni, ml. IFRS 16 KESKEISET TUNNUSLUVUT (M ) Liikevaihto 143,8 156,1 159,6 172,4 631,9 148,4 Käyttökate 43,7 51,9 62,0 57,7 215,4 46,0 EBITA-liikevoitto 14,0 22,4 31,7 25,8 93,9 13,1 liikevaihdosta

Konserni, ml. IFRS 16 KESKEISET TUNNUSLUVUT (M ) Liikevaihto 143,8 156,1 159,6 172,4 631,9 148,4 Käyttökate 43,7 51,9 62,0 57,7 215,4 46,0 EBITA-liikevoitto 14,0 22,4 31,7 25,8 93,9 13,1 liikevaihdosta

Harha mallin arvioinnissa

Esitelmä 12 Antti Toppila sivu 1/18 Optimointiopin seminaari Syksy 2010 Harha mallin arvioinnissa Antti Toppila 13.10.2010 Esitelmä 12 Antti Toppila sivu 2/18 Optimointiopin seminaari Syksy 2010 Sisältö

Esitelmä 12 Antti Toppila sivu 1/18 Optimointiopin seminaari Syksy 2010 Harha mallin arvioinnissa Antti Toppila 13.10.2010 Esitelmä 12 Antti Toppila sivu 2/18 Optimointiopin seminaari Syksy 2010 Sisältö

Mitä on pätö-, näennäis-, lois-, keskimääräinen ja suora teho sekä tehokerroin? Alla hieman perustietoa koskien 3-vaihe tehomittauksia.

Mitä on sähköinen teho? Tehojen mittaus Mitä on pätö-, näennäis-, lois-, keskimääräinen ja suora teho sekä tehokerroin? Alla hieman perustietoa koskien 3-vaihe tehomittauksia. Tiettynä ajankohtana, jolloin

Mitä on sähköinen teho? Tehojen mittaus Mitä on pätö-, näennäis-, lois-, keskimääräinen ja suora teho sekä tehokerroin? Alla hieman perustietoa koskien 3-vaihe tehomittauksia. Tiettynä ajankohtana, jolloin

Oikaisut IFRS Julkaistu

:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa taulukoissa. jen laskelmien tiedot ja tilikauden 2017 raportoitujen

:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa taulukoissa. jen laskelmien tiedot ja tilikauden 2017 raportoitujen

Mittaustekniikka (3 op)

") 530143 (3 op) Yleistä Luennoitsija: Ilkka Lassila Ilkka.lassila@helsinki.fi, huone C319 Assistentti: Ville Kananen Ville.kananen@helsinki.fi Luennot: ti 9-10, pe 12-14 sali E207 30.10.-14.12.2006 (21 tuntia)

530143 (3 op) Yleistä Luennoitsija: Ilkka Lassila Ilkka.lassila@helsinki.fi, huone C319 Assistentti: Ville Kananen Ville.kananen@helsinki.fi Luennot: ti 9-10, pe 12-14 sali E207 30.10.-14.12.2006 (21 tuntia)

INFORMAATION MERKITYS SANEERAUKSEN ONNISTUMISEN ENNUSTAMISESSA

1 Erkki K. Laitinen, professori Laskentatoimen ja rahoituksen laitos Vaasan yliopisto INFORMAATION MERKITYS SANEERAUKSEN ONNISTUMISEN ENNUSTAMISESSA Tavoitteena esitellä: - Suomen Akatemian yrityssaneeraus

1 Erkki K. Laitinen, professori Laskentatoimen ja rahoituksen laitos Vaasan yliopisto INFORMAATION MERKITYS SANEERAUKSEN ONNISTUMISEN ENNUSTAMISESSA Tavoitteena esitellä: - Suomen Akatemian yrityssaneeraus

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Kaavakokoelma, testikaaviot ja jakaumataulukot liitteinä. Ei omia taulukoita! Laskin sallittu.

Ka6710000 TILASTOLLISEN ANALYYSIN PERUSTEET 2. VÄLIKOE 9.5.2007 / Anssi Tarkiainen Kaavakokoelma, testikaaviot ja jakaumataulukot liitteinä. Ei omia taulukoita! Laskin sallittu. Tehtävä 1. a) Gallupissa

Ka6710000 TILASTOLLISEN ANALYYSIN PERUSTEET 2. VÄLIKOE 9.5.2007 / Anssi Tarkiainen Kaavakokoelma, testikaaviot ja jakaumataulukot liitteinä. Ei omia taulukoita! Laskin sallittu. Tehtävä 1. a) Gallupissa

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Moduuli 7 Talouden hallinta

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Ammattikorkeakoulujen toimilupahakemukset - Tilinpäätöspohjaisista tunnusluvuista

Ammattikorkeakoulujen toimilupahakemukset - Tilinpäätöspohjaisista tunnusluvuista Sinikka Jänkälä Ammattikorkeakoulujen taloushallinnon seminaari 11.2.2013 1 Toimilupaa haettaessa liitettävä selvitys vakavaraisuudesta

Ammattikorkeakoulujen toimilupahakemukset - Tilinpäätöspohjaisista tunnusluvuista Sinikka Jänkälä Ammattikorkeakoulujen taloushallinnon seminaari 11.2.2013 1 Toimilupaa haettaessa liitettävä selvitys vakavaraisuudesta

1. Syötä 2 vuoden tuloslaskelmat ja taseet ohjelmaan. Poista kertaluoteiset erät tarvittaessa.

Miten ennustetaan ja budjetoidaan P-Analyzerillä? Miten tekoälyennusteita tehdään: 1. Syötä 2 vuoden tuloslaskelmat ja taseet ohjelmaan. Poista kertaluoteiset erät tarvittaessa. 2. Anna vähintäänkin kasvu-

Miten ennustetaan ja budjetoidaan P-Analyzerillä? Miten tekoälyennusteita tehdään: 1. Syötä 2 vuoden tuloslaskelmat ja taseet ohjelmaan. Poista kertaluoteiset erät tarvittaessa. 2. Anna vähintäänkin kasvu-

Standardi 5.1 Liite I. Säännöllinen tiedonantovelvollisuus. Tunnusluvut

Standardi 5.1 Liite I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (2) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto

Standardi 5.1 Liite I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (2) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto

Tässä harjoituksessa käydään läpi R-ohjelman käyttöä esimerkkidatan avulla. eli matriisissa on 200 riviä (havainnot) ja 7 saraketta (mittaus-arvot)

ja 7 saraketta (mittaus-arvot)") R-ohjelman käyttö data-analyysissä Panu Somervuo 2014 Tässä harjoituksessa käydään läpi R-ohjelman käyttöä esimerkkidatan avulla. 0) käynnistetään R-ohjelma Huom.1 allaolevissa ohjeissa '>' merkki on R:n

R-ohjelman käyttö data-analyysissä Panu Somervuo 2014 Tässä harjoituksessa käydään läpi R-ohjelman käyttöä esimerkkidatan avulla. 0) käynnistetään R-ohjelma Huom.1 allaolevissa ohjeissa '>' merkki on R:n

Yritys 1 Oy FI00000001 2013-08-19

Yritys 1 Oy FI1 213-8-19 Sisällysluettelo Sisällysluettelo Johdanto...4 Yritysvertailun yhteenveto... 5 Toiminnan laajuus...6 Markkinaosuus...7 Liikevaihto... 8 Jalostusarvo... 9 Liikevoitto... 1 Oma

Yritys 1 Oy FI1 213-8-19 Sisällysluettelo Sisällysluettelo Johdanto...4 Yritysvertailun yhteenveto... 5 Toiminnan laajuus...6 Markkinaosuus...7 Liikevaihto... 8 Jalostusarvo... 9 Liikevoitto... 1 Oma

Siirto-projekti. Suositus kuntotietojen muunnoskaavoiksi

Siirto-projekti Suositus kuntotietojen muunnoskaavoiksi Vanhan ja uuden uran korrelaatiokuva 30 25 uusi (mm) 20 15 10 5-40 -30-20 -10 0 10 20 30 vanha (mm) 0 Vesa Männistö Inframan Oy 12.12.2003 Siirto-projekti

Siirto-projekti Suositus kuntotietojen muunnoskaavoiksi Vanhan ja uuden uran korrelaatiokuva 30 25 uusi (mm) 20 15 10 5-40 -30-20 -10 0 10 20 30 vanha (mm) 0 Vesa Männistö Inframan Oy 12.12.2003 Siirto-projekti

Pikaohje: Miten ennustetaan / budjetoidaan P-Analyzerillä? Olettamusten antaminen

P-Analyzer käyttää tekoälyä eli ohjelmoitua inhimillistä älykkyyttä ennusteiden teossa. Käyttäjä voi itse kuitenkin muuttaa kaikkia ennustetun tuloslaskelman ja taseen lukuja ja tehdä niiden avulla täsmennetyt

P-Analyzer käyttää tekoälyä eli ohjelmoitua inhimillistä älykkyyttä ennusteiden teossa. Käyttäjä voi itse kuitenkin muuttaa kaikkia ennustetun tuloslaskelman ja taseen lukuja ja tehdä niiden avulla täsmennetyt

L ä n n e n Te h t a a t O s a v u o s i k a t s a u s 1. 1. - 3 0. 4. 2 0 0 0

Lännen Tehtaat Osavuosikatsaus 1.1.-30.4.2000 OSAVUOSIKATSAUS 1.1.-30.4.2000 Liikevaihto Lännen Tehtaiden tammi-huhtikuun liikevaihto oli 491,7 miljoonaa markkaa (1999: 382,0 Mmk). Liikevaihto kasvoi 29

Lännen Tehtaat Osavuosikatsaus 1.1.-30.4.2000 OSAVUOSIKATSAUS 1.1.-30.4.2000 Liikevaihto Lännen Tehtaiden tammi-huhtikuun liikevaihto oli 491,7 miljoonaa markkaa (1999: 382,0 Mmk). Liikevaihto kasvoi 29

Avainluvut-malli ja taloudellinen analysointi

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

xi = yi = 586 Korrelaatiokerroin r: SS xy = x i y i ( x i ) ( y i )/n = SS xx = x 2 i ( x i ) 2 /n =

( y i )/n = SS xx = x 2 i ( x i ) 2 /n =") 1. Tutkitaan paperin ominaispainon X(kg/dm 3 ) ja puhkaisulujuuden Y (m 2 ) välistä korrelaatiota. Tiettyä laatua olevasta paperierästä on otettu satunnaisesti 10 arkkia ja määritetty jokaisesta arkista

1. Tutkitaan paperin ominaispainon X(kg/dm 3 ) ja puhkaisulujuuden Y (m 2 ) välistä korrelaatiota. Tiettyä laatua olevasta paperierästä on otettu satunnaisesti 10 arkkia ja määritetty jokaisesta arkista

1 Raja-arvo. 1.1 Raja-arvon määritelmä. Raja-arvo 1

Raja-arvo Raja-arvo Raja-arvo kuvaa funktion f arvon f() kättätmistä, kun vaihtelee. Joillakin funktioilla f() muuttuu vain vähän, kun muuttuu vähän. Toisilla funktioilla taas f() hppää tai vaihtelee arvaamattomasti,

Raja-arvo Raja-arvo Raja-arvo kuvaa funktion f arvon f() kättätmistä, kun vaihtelee. Joillakin funktioilla f() muuttuu vain vähän, kun muuttuu vähän. Toisilla funktioilla taas f() hppää tai vaihtelee arvaamattomasti,

Otoskoon arviointi. Tero Vahlberg

Otoskoon arviointi Tero Vahlberg Otoskoon arviointi Otoskoon arviointi (sample size calculation) ja tutkimuksen voima-analyysi (power analysis) ovat tilastollisen tutkimuksen suunnittelussa keskeisiä kysymyksiä

Otoskoon arviointi Tero Vahlberg Otoskoon arviointi Otoskoon arviointi (sample size calculation) ja tutkimuksen voima-analyysi (power analysis) ovat tilastollisen tutkimuksen suunnittelussa keskeisiä kysymyksiä

TAMMELAN KOULUVERKKOPÄÄTÖKSEN KUSTANNUSVAIKUTUKSET

TAMMELAN KOULUVERKKOPÄÄTÖKSEN KUSTANNUSVAIKUTUKSET Tammelan kunnanvaltuuston päätös 6.2.2017 4 SELVITYS PÄÄTÖKSEN PERUSTEENA KÄYTETYN FCG:N RAPORTIN TALOUSTIETOJEN VIRHEISTÄ Tiedoksi sivistyslautakunnalle

TAMMELAN KOULUVERKKOPÄÄTÖKSEN KUSTANNUSVAIKUTUKSET Tammelan kunnanvaltuuston päätös 6.2.2017 4 SELVITYS PÄÄTÖKSEN PERUSTEENA KÄYTETYN FCG:N RAPORTIN TALOUSTIETOJEN VIRHEISTÄ Tiedoksi sivistyslautakunnalle

Identifiointiprosessi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Määräykset ja ohjeet x/2013

Määräykset ja ohjeet x/2013 Liikkeeseenlaskijan tiedonantovelvollisuus Tunnusluvut LIITE Dnro x/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä x.x.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328

Määräykset ja ohjeet x/2013 Liikkeeseenlaskijan tiedonantovelvollisuus Tunnusluvut LIITE Dnro x/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä x.x.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328

Aki Taanila YHDEN SELITTÄJÄN REGRESSIO

Aki Taanila YHDEN SELITTÄJÄN REGRESSIO 26.4.2011 SISÄLLYS JOHDANTO... 1 LINEAARINEN MALLI... 1 Selityskerroin... 3 Excelin funktioita... 4 EKSPONENTIAALINEN MALLI... 4 MALLIN KÄYTTÄMINEN ENNUSTAMISEEN...

Aki Taanila YHDEN SELITTÄJÄN REGRESSIO 26.4.2011 SISÄLLYS JOHDANTO... 1 LINEAARINEN MALLI... 1 Selityskerroin... 3 Excelin funktioita... 4 EKSPONENTIAALINEN MALLI... 4 MALLIN KÄYTTÄMINEN ENNUSTAMISEEN...

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

A130A0650-K Tilastollisen tutkimuksen perusteet 6 op Tentti / Anssi Tarkiainen & Maija Hujala

Kaavakokoelma, testinvalintakaaviot ja jakaumataulukot liitteinä. Ei omia taulukoita! Laskin sallittu. Tehtävä 1 a) Konepajan on hyväksyttävä alihankkijalta saatu tavaraerä, mikäli viallisten komponenttien

Kaavakokoelma, testinvalintakaaviot ja jakaumataulukot liitteinä. Ei omia taulukoita! Laskin sallittu. Tehtävä 1 a) Konepajan on hyväksyttävä alihankkijalta saatu tavaraerä, mikäli viallisten komponenttien

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Jos Q = kysytty määrä, Q = kysytyn määrän muutos, P = hinta ja P = hinnan muutos, niin hintajousto on Q/Q P/P

Osa 5. Joustoista Kysynnän hintajousto (price elasticity of demand) mittaa, miten kysynnän määrä reagoi hinnan muutokseen = kysytyn määrän suhteellinen muutos jaettuna hinnan suhteellisella muutoksella

Osa 5. Joustoista Kysynnän hintajousto (price elasticity of demand) mittaa, miten kysynnän määrä reagoi hinnan muutokseen = kysytyn määrän suhteellinen muutos jaettuna hinnan suhteellisella muutoksella

RAHOITUSRISKIEN HALLINNAN KOULUTUSPÄIVÄ 7.5.2014 Kuntatalo. Kunnan talouslukujen mahdollisuudet ja haasteet erityisesti velanhoidon kannalta

RAHOITUSRISKIEN HALLINNAN KOULUTUSPÄIVÄ 7.5.214 Kuntatalo Kunnan talouslukujen mahdollisuudet ja haasteet erityisesti velanhoidon kannalta Ilari Soosalu Johtaja, Kuntatalousyksikkö Sisältö Talouden ohjaus

RAHOITUSRISKIEN HALLINNAN KOULUTUSPÄIVÄ 7.5.214 Kuntatalo Kunnan talouslukujen mahdollisuudet ja haasteet erityisesti velanhoidon kannalta Ilari Soosalu Johtaja, Kuntatalousyksikkö Sisältö Talouden ohjaus

(0 desimaalia, 2 merkitsevää numeroa).

.") NUMEERISET MENETELMÄT DEMOVASTAUKSET SYKSY 20.. (a) Absoluuttinen virhe: ε x x ˆx /7 0.4 /7 4/00 /700 0.004286. Suhteellinen virhe: ρ x x ˆx x /700 /7 /00 0.00 0.%. (b) Kahden desimaalin tarkkuus x ˆx

NUMEERISET MENETELMÄT DEMOVASTAUKSET SYKSY 20.. (a) Absoluuttinen virhe: ε x x ˆx /7 0.4 /7 4/00 /700 0.004286. Suhteellinen virhe: ρ x x ˆx x /700 /7 /00 0.00 0.%. (b) Kahden desimaalin tarkkuus x ˆx

HIUSALAN PERUSTUTKINTO

1. JOHDANTO... 2 2. KANSALLISET OPPIMISTULOKSET... 2 3. OPPILAITOSKOHTAISET OPPIMISTULOKSET... Virhe. Kirjanmerkkiä ei ole määritetty. 3.1 Rakennusalan perustutkinto... 4 4. ERITYISOPISKELIJOIDEN OPPIMISTULOKSET...

1. JOHDANTO... 2 2. KANSALLISET OPPIMISTULOKSET... 2 3. OPPILAITOSKOHTAISET OPPIMISTULOKSET... Virhe. Kirjanmerkkiä ei ole määritetty. 3.1 Rakennusalan perustutkinto... 4 4. ERITYISOPISKELIJOIDEN OPPIMISTULOKSET...

Ohjelmistoradio tehtävät 4. P1: Ekvalisointi ja demodulaatio. OFDM-symbolien generoiminen

Ohjelmistoradio tehtävät 4 P: Ekvalisointi ja demodulaatio Tässä tehtävässä dekoodata OFDM data joka on sijotetty synknonontisignaalin lälkeen. Synkronointisignaali on sama kuin edellisessä laskutehtävässä.

Ohjelmistoradio tehtävät 4 P: Ekvalisointi ja demodulaatio Tässä tehtävässä dekoodata OFDM data joka on sijotetty synknonontisignaalin lälkeen. Synkronointisignaali on sama kuin edellisessä laskutehtävässä.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

Sote-uudistus haastaa organisaatioiden liiketoimintaosaamisen. Heli Leskinen, lehtori, TAMK

Sote-uudistus haastaa organisaatioiden liiketoimintaosaamisen Heli Leskinen, lehtori, TAMK heli.leskinen@tamk.fi Agenda Mitä on liiketoimintaosaaminen? Miten sote-uudistus haastaa liiketoimintaosaamista?

Sote-uudistus haastaa organisaatioiden liiketoimintaosaamisen Heli Leskinen, lehtori, TAMK heli.leskinen@tamk.fi Agenda Mitä on liiketoimintaosaaminen? Miten sote-uudistus haastaa liiketoimintaosaamista?

Sijoittajatapaaminen 17.5.2011 Matti Hyytiäinen, toimitusjohtaja

Sijoittajatapaaminen 17.5.2011 Matti Hyytiäinen, toimitusjohtaja Sisältö Q1/2011 Taloudelliseen tulokseen liittyvät avainasiat Taloudelliseen asemaan liittyvät avainasiat Tiesittekö? Q1/2011 Keskeiset

Sijoittajatapaaminen 17.5.2011 Matti Hyytiäinen, toimitusjohtaja Sisältö Q1/2011 Taloudelliseen tulokseen liittyvät avainasiat Taloudelliseen asemaan liittyvät avainasiat Tiesittekö? Q1/2011 Keskeiset

HIUSALAN PERUSTUTKINTO

1. JOHDANTO... 2 2. KANSALLISET OPPIMISTULOKSET... 2 3. OPPILAITOSKOHTAISET OPPIMISTULOKSET... Virhe. Kirjanmerkkiä ei ole määritetty. 3.1 Rakennusalan perustutkinto... 4 4. ERITYISOPISKELIJOIDEN OPPIMISTULOKSET...

1. JOHDANTO... 2 2. KANSALLISET OPPIMISTULOKSET... 2 3. OPPILAITOSKOHTAISET OPPIMISTULOKSET... Virhe. Kirjanmerkkiä ei ole määritetty. 3.1 Rakennusalan perustutkinto... 4 4. ERITYISOPISKELIJOIDEN OPPIMISTULOKSET...

Winled Oy Ltd, Tilinpäätös Muut pitkävaikutteiset menot ,13 0,00. Koneet ja kalusto , ,67

Winled Oy Ltd, 0806098-0 Tilinpäätös 1.3.2015-29.2.2016 TASE 29.2.2016 28.2.2015 VASTAAVAA PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Muut pitkävaikutteiset menot 140 589,13 0,00 Aineettomat hyödykkeet yhteensä

Winled Oy Ltd, 0806098-0 Tilinpäätös 1.3.2015-29.2.2016 TASE 29.2.2016 28.2.2015 VASTAAVAA PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Muut pitkävaikutteiset menot 140 589,13 0,00 Aineettomat hyödykkeet yhteensä

Kvantitatiiviset menetelmät

Kvantitatiiviset menetelmät HUOM! Tentti pidetään tiistaina.. klo 6-8 V ls. Uusintamahdollisuus on rästitentissä.. ke 6 PR sali. Siihen tulee ilmoittautua WebOodissa 9. 8.. välisenä aikana. Soveltuvan

Kvantitatiiviset menetelmät HUOM! Tentti pidetään tiistaina.. klo 6-8 V ls. Uusintamahdollisuus on rästitentissä.. ke 6 PR sali. Siihen tulee ilmoittautua WebOodissa 9. 8.. välisenä aikana. Soveltuvan

Toimitusketjun hallinnan uudet kehityssuunnat. Mikko Kärkkäinen Tammiseminaari 2015

1 Toimitusketjun hallinnan uudet kehityssuunnat Mikko Kärkkäinen Tammiseminaari 2015 2 Toimitusketjun suunnittelun uudet tuulet Muistinvarainen laskenta mullistaa toimitusketjun suunnittelun Välitön näkyvyys

1 Toimitusketjun hallinnan uudet kehityssuunnat Mikko Kärkkäinen Tammiseminaari 2015 2 Toimitusketjun suunnittelun uudet tuulet Muistinvarainen laskenta mullistaa toimitusketjun suunnittelun Välitön näkyvyys

Investointilaskelma. TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016. Aalto-yliopisto Tuotantotalouden laitos

Investointilaskelma TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Investointilaskelma TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja Toimintaympäristön kehitys 1-9/2011 Suunnittelupalveluiden ja teknisen tuoteinformaation kysynnän kasvu jatkui koko katsauskauden ajan.

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja Toimintaympäristön kehitys 1-9/2011 Suunnittelupalveluiden ja teknisen tuoteinformaation kysynnän kasvu jatkui koko katsauskauden ajan.

Lausekielinen ohjelmointi II Ensimmäinen harjoitustyö

Lausekielinen ohjelmointi II Ensimmäinen harjoitustyö Yleistä Tehtävä: Tee Javalla StringStats-ohjelma, joka laskee esikäsittelemästään merkkijonosta joitakin tunnuslukuja. Lausekielinen ohjelmointi II

Lausekielinen ohjelmointi II Ensimmäinen harjoitustyö Yleistä Tehtävä: Tee Javalla StringStats-ohjelma, joka laskee esikäsittelemästään merkkijonosta joitakin tunnuslukuja. Lausekielinen ohjelmointi II

Julkaistu Helsingissä 21 päivänä marraskuuta /2011 Sosiaali- ja terveysministeriön asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 21 päivänä marraskuuta 2011 1143/2011 Sosiaali- ja terveysministeriön asetus vakuutusyhdistyksen oikaistun vakavaraisuuspääoman rajojen, tasoitusmäärän ja sen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 21 päivänä marraskuuta 2011 1143/2011 Sosiaali- ja terveysministeriön asetus vakuutusyhdistyksen oikaistun vakavaraisuuspääoman rajojen, tasoitusmäärän ja sen

VALTION MAATALOUSKONEIDEN TUTKIMUSLAITOS

VAKOLA Zial Helsinki Rukkila Helsinki 43 41 61 Pitäjänmai VALTION MAATALOUSKONEIDEN TUTKIMUSLAITOS Finnish Research Institute of Agricultural Engineering 1965 Koetusselostus 578 Test report Eii va 1. Presto-viljankost

VAKOLA Zial Helsinki Rukkila Helsinki 43 41 61 Pitäjänmai VALTION MAATALOUSKONEIDEN TUTKIMUSLAITOS Finnish Research Institute of Agricultural Engineering 1965 Koetusselostus 578 Test report Eii va 1. Presto-viljankost

Demo 1: Simplex-menetelmä

MS-C2105 Optimoinnin perusteet Malliratkaisut 3 Ehtamo Demo 1: Simplex-menetelmä Muodosta lineaarisen tehtävän standardimuoto ja ratkaise tehtävä taulukkomuotoisella Simplex-algoritmilla. max 5x 1 + 4x

MS-C2105 Optimoinnin perusteet Malliratkaisut 3 Ehtamo Demo 1: Simplex-menetelmä Muodosta lineaarisen tehtävän standardimuoto ja ratkaise tehtävä taulukkomuotoisella Simplex-algoritmilla. max 5x 1 + 4x

Identifiointiprosessi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Alustavia kokeita Identifiointiprosessi Koesuunnittelu, identifiointikoe Mittaustulosten / datan esikäsittely Ei-parametriset menetelmät: - Transientti-, korrelaatio-, taajuus-, Fourier- ja spektraalianalyysi

Ohjelmoinnin peruskurssi Y1

Ohjelmoinnin peruskurssi Y1 CSE-A1111 30.9.2015 CSE-A1111 Ohjelmoinnin peruskurssi Y1 30.9.2015 1 / 27 Mahdollisuus antaa luentopalautetta Goblinissa vasemmassa reunassa olevassa valikossa on valinta Luentopalaute.

Ohjelmoinnin peruskurssi Y1 CSE-A1111 30.9.2015 CSE-A1111 Ohjelmoinnin peruskurssi Y1 30.9.2015 1 / 27 Mahdollisuus antaa luentopalautetta Goblinissa vasemmassa reunassa olevassa valikossa on valinta Luentopalaute.

Laitteisiin liittyvät esimerkit riskin

Laitteisiin liittyvät esimerkit riskin arvioinnissa 4.6.2015 Ylifyysikko Simo Hyödynmaa Tays, PSHP Laitteiden poikkeavien tapahtumien frekvenssejä laskettiin mm. Taysin sädehoidossa kerätyistä tiedoista

Laitteisiin liittyvät esimerkit riskin arvioinnissa 4.6.2015 Ylifyysikko Simo Hyödynmaa Tays, PSHP Laitteiden poikkeavien tapahtumien frekvenssejä laskettiin mm. Taysin sädehoidossa kerätyistä tiedoista

KUUMA-johtokunta / LIITE 5a

KUUMA-johtokunta 13.3.2019 5 / LIITE 5a TILINPÄÄTÖS 31.12.2018 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2018 1.1. - 31.12.2017 VASTAAVAA VAIHTUVAT VASTAAVAT 171 410,01 123 903,54 Saamiset 171 410,01 123

KUUMA-johtokunta 13.3.2019 5 / LIITE 5a TILINPÄÄTÖS 31.12.2018 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2018 1.1. - 31.12.2017 VASTAAVAA VAIHTUVAT VASTAAVAT 171 410,01 123 903,54 Saamiset 171 410,01 123

Harjoitus 6 -- Ratkaisut

Harjoitus 6 -- Ratkaisut 1 Ei kommenttia. 2 Haetaan data tiedostosta. SetDirectory"homeofysjmattas" SetDirectory "c:documents and settingsmattasdesktopteachingatk2harjoitukseth06" netnfstuhome4ofysjmattas

Harjoitus 6 -- Ratkaisut 1 Ei kommenttia. 2 Haetaan data tiedostosta. SetDirectory"homeofysjmattas" SetDirectory "c:documents and settingsmattasdesktopteachingatk2harjoitukseth06" netnfstuhome4ofysjmattas

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

METSÄKONEYRITTÄJYYDEN UUDET MUODOT. Pekka Mäkinen

METSÄKONEYRITTÄJYYDEN UUDET MUODOT Pekka Mäkinen SISÄLTÖ TEORIA lamasta yrittäjyyden mahdollisuuksien lähteistä ja muodoista TODELLISUUS UUDET MUODOT, KASVU Joseph Alois Schumpeter 1883 1950 1911: Theorie

METSÄKONEYRITTÄJYYDEN UUDET MUODOT Pekka Mäkinen SISÄLTÖ TEORIA lamasta yrittäjyyden mahdollisuuksien lähteistä ja muodoista TODELLISUUS UUDET MUODOT, KASVU Joseph Alois Schumpeter 1883 1950 1911: Theorie

VESIPETO Sisämaan pintavedet - perusyksiköt Perusyksiköt VHS-vesimuodostumien pohjana

VESIPETO Sisämaan pintavedet - perusyksiköt Perusyksiköt VHS-vesimuodostumien pohjana Jaakko Suikkanen Riitta Teiniranta, Matti Joukola, Faris Alsuhail Suomen ympäristökeskus SYKE VesiPeto-seminaari 18.12.2018

VESIPETO Sisämaan pintavedet - perusyksiköt Perusyksiköt VHS-vesimuodostumien pohjana Jaakko Suikkanen Riitta Teiniranta, Matti Joukola, Faris Alsuhail Suomen ympäristökeskus SYKE VesiPeto-seminaari 18.12.2018

TUTKIMUSAINEISTON KVANTITATIIVINEN ANALYYSI LTKY012. Timo Törmäkangas

TUTKIMUSAINEISTON KVANTITATIIVINEN ANALYYSI LTKY012 Timo Törmäkangas Itse arvioidun terveydentilan ja sukupuolen välinen riippuvuustarkastelu. Jyväskyläläiset 75-vuotiaat miehet ja naiset vuonna 1989.

TUTKIMUSAINEISTON KVANTITATIIVINEN ANALYYSI LTKY012 Timo Törmäkangas Itse arvioidun terveydentilan ja sukupuolen välinen riippuvuustarkastelu. Jyväskyläläiset 75-vuotiaat miehet ja naiset vuonna 1989.

Pelastustoimen tilinpäätös 2008 ja 2009 -hanke, tilinpäätös- ja kustannusanalyysin tuloksia Jaana Määttälä, KTM, tutkija 28.8.2012

Pelastustoimen tilinpäätös 2008 ja 2009 -hanke, tilinpäätös- ja kustannusanalyysin tuloksia Jaana Määttälä, KTM, tutkija 28.8.2012 Pelastustoimen kokonaiskustannusanalyysi vuosilta 2007 2010: pelastuslaitokset,

Pelastustoimen tilinpäätös 2008 ja 2009 -hanke, tilinpäätös- ja kustannusanalyysin tuloksia Jaana Määttälä, KTM, tutkija 28.8.2012 Pelastustoimen kokonaiskustannusanalyysi vuosilta 2007 2010: pelastuslaitokset,

Väestöennuste 2012 mikä muuttui?

mikä muuttui? Markus Rapo, Tilastokeskus Rakenteet murroksessa pohjoinen näkökulma 29.11.2012, Oulu Esityksessäni Havaittu väestökehitys Tilastokeskuksen väestöennuste luonne ja tulkinta oletukset (vs.

mikä muuttui? Markus Rapo, Tilastokeskus Rakenteet murroksessa pohjoinen näkökulma 29.11.2012, Oulu Esityksessäni Havaittu väestökehitys Tilastokeskuksen väestöennuste luonne ja tulkinta oletukset (vs.

EUREF ja GPS. Matti Ollikainen Geodeettinen laitos. EUREF-päivä 29.1.2004 Teknillinen korkeakoulu Espoo

EUREF ja GPS Matti Ollikainen Geodeettinen laitos EUREF-päivä 29.1.2004 Teknillinen korkeakoulu Espoo Kuinka EUREF sai alkunsa? EUREF (European Reference Frame) o Perustettiin Kansainvälisen geodeettisen

EUREF ja GPS Matti Ollikainen Geodeettinen laitos EUREF-päivä 29.1.2004 Teknillinen korkeakoulu Espoo Kuinka EUREF sai alkunsa? EUREF (European Reference Frame) o Perustettiin Kansainvälisen geodeettisen

PÖRSSISÄÄTIÖN SIJOITUSKOULU

PÖRSSISÄÄTIÖN SIJOITUSKOULU - Tilinpäätösraportoinnin laatu - KTT Kim Ittonen, Hanken Svenska handelshögskolan / Hanken School of Economics, www.hanken.fi Mihin tekijöihin sijoittajan kannattaa kiinnittää

PÖRSSISÄÄTIÖN SIJOITUSKOULU - Tilinpäätösraportoinnin laatu - KTT Kim Ittonen, Hanken Svenska handelshögskolan / Hanken School of Economics, www.hanken.fi Mihin tekijöihin sijoittajan kannattaa kiinnittää

SIGNAALITEORIAN KERTAUSTA 1

SIGNAALITEORIAN KERTAUSTA 1 1 (26) Fourier-muunnos ja jatkuva spektri Spektri taajuuden funktiona on kompleksiarvoinen funktio, jonka esittäminen graafisesti edellyttää 3D-kuvaajan piirtämisen. Yleensä

SIGNAALITEORIAN KERTAUSTA 1 1 (26) Fourier-muunnos ja jatkuva spektri Spektri taajuuden funktiona on kompleksiarvoinen funktio, jonka esittäminen graafisesti edellyttää 3D-kuvaajan piirtämisen. Yleensä

Esi ja perusopetuksen oppilaiden koulukuljetukset

17.1.2013 Esi ja perusopetuksen oppilaiden koulukuljetukset Kysymys 1: Oppilaiden koulunkäyntiajat tarvitaan tarjouslaskelman tekemiseen. Tarjouspyynnön liitteessä kohteet on mainittu ajoajat. Koulujen

17.1.2013 Esi ja perusopetuksen oppilaiden koulukuljetukset Kysymys 1: Oppilaiden koulunkäyntiajat tarvitaan tarjouslaskelman tekemiseen. Tarjouspyynnön liitteessä kohteet on mainittu ajoajat. Koulujen

Ennustajien tappiofunktiot ja BKT-ennusteiden rationaalisuus

Kansantaloudellinen aikakauskirja 105. vsk. 4/2009 Ennustajien tappiofunktiot ja BKT-ennusteiden rationaalisuus Markku Lanne Professori Helsingin yliopisto Suomen kansantaloutta koskevia ennusteita julkaistaan

Kansantaloudellinen aikakauskirja 105. vsk. 4/2009 Ennustajien tappiofunktiot ja BKT-ennusteiden rationaalisuus Markku Lanne Professori Helsingin yliopisto Suomen kansantaloutta koskevia ennusteita julkaistaan

Refecor Oy. Jyrki Portin. Sensoriverkot Massamarkkinoille Suunnittelun ja valmistuksen haasteita

Refecor Oy Jyrki Portin Sensoriverkot Massamarkkinoille Suunnittelun ja valmistuksen haasteita Esittelyni 11 vuotta suunnittelukokemusta RF, antennit ja radioteknologiat Systeemisuunnittelu Elektroniikka,

Refecor Oy Jyrki Portin Sensoriverkot Massamarkkinoille Suunnittelun ja valmistuksen haasteita Esittelyni 11 vuotta suunnittelukokemusta RF, antennit ja radioteknologiat Systeemisuunnittelu Elektroniikka,

Talouden seurantaraportti tammitoukokuu Tähän tarvittaessa otsikko

Talouden seurantaraportti tammitoukokuu Tähän tarvittaessa otsikko 2015 Talousjohtaja Anne Arvola 22.6.2015 Koko kunta - Toteumavertailu Lautakunnat - Kuukausiseuranta - perinteinen kumulatiivinen kuukausitoteuma

Talouden seurantaraportti tammitoukokuu Tähän tarvittaessa otsikko 2015 Talousjohtaja Anne Arvola 22.6.2015 Koko kunta - Toteumavertailu Lautakunnat - Kuukausiseuranta - perinteinen kumulatiivinen kuukausitoteuma

Testauksella apua tilaryhmien erojen havaitsemiseen

Testauksella apua tilaryhmien erojen havaitsemiseen Anne-Mari Sepponen 1), Alina Sinisalo 2), Arto Latukka 2) 1) Tilastopalvelut, Luonnonvarakeskus (Luke), Kampusranta 9 C, 60320 Seinäjoki, etunimi.sukunimi@luke.fi

Testauksella apua tilaryhmien erojen havaitsemiseen Anne-Mari Sepponen 1), Alina Sinisalo 2), Arto Latukka 2) 1) Tilastopalvelut, Luonnonvarakeskus (Luke), Kampusranta 9 C, 60320 Seinäjoki, etunimi.sukunimi@luke.fi

1. Tutkitaan tavallista kahden selittäjän regressiomallia

TA7, Ekonometrian johdantokurssi HARJOITUS 5 RATKAISUEHDOTUKSET 232215 1 Tutkitaan tavallista kahden selittäjän regressiomallia Y i = β + β 1 X 1,i + β 2 X 2,i + u i (a) Kirjoita regressiomalli muodossa

TA7, Ekonometrian johdantokurssi HARJOITUS 5 RATKAISUEHDOTUKSET 232215 1 Tutkitaan tavallista kahden selittäjän regressiomallia Y i = β + β 1 X 1,i + β 2 X 2,i + u i (a) Kirjoita regressiomalli muodossa

HARJOITUS- PAKETTI A

Logistiikka A35A00310 Tuotantotalouden perusteet HARJOITUS- PAKETTI A (6 pistettä) TUTA 19 Luento 3.Ennustaminen County General 1 piste The number of heart surgeries performed at County General Hospital

Logistiikka A35A00310 Tuotantotalouden perusteet HARJOITUS- PAKETTI A (6 pistettä) TUTA 19 Luento 3.Ennustaminen County General 1 piste The number of heart surgeries performed at County General Hospital

Väestöjaotteluun perustuva ennustemalli sairauspäiväraha ja vuoden 2017 eläkeuudistuksen vaikutusten tarkastelu

Väestöjaotteluun perustuva ennustemalli sairauspäiväraha ja vuoden 2017 eläkeuudistuksen vaikutusten tarkastelu Aktuaariyhdistyksen kuukausikokous Tapio Isolankila 11.10.2016 Sisältö Sairauspäiväraha etuutena

Väestöjaotteluun perustuva ennustemalli sairauspäiväraha ja vuoden 2017 eläkeuudistuksen vaikutusten tarkastelu Aktuaariyhdistyksen kuukausikokous Tapio Isolankila 11.10.2016 Sisältö Sairauspäiväraha etuutena

Ellei tutkijalla ole käsitystä mittauksensa validiteetista ja reliabiliteetista, ei johtopäätöksillä

Lauri Tarkkonen: Validiteetti ja reliabiliteetti 1 Ellei tutkijalla ole käsitystä mittauksensa validiteetista ja reliabiliteetista, ei johtopäätöksillä ole pohjaa. Rakennevaliditeetin estimoiminen 1. Mitattavan

Lauri Tarkkonen: Validiteetti ja reliabiliteetti 1 Ellei tutkijalla ole käsitystä mittauksensa validiteetista ja reliabiliteetista, ei johtopäätöksillä ole pohjaa. Rakennevaliditeetin estimoiminen 1. Mitattavan

Standardi 5.1 I. Säännöllinen tiedonantovelvollisuus. Tunnusluvut

Standardi 5.1 I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (12) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto 4 1.1.2

Standardi 5.1 I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (12) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto 4 1.1.2

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Basware Controller iltapäivä. Tervetuloa!

Basware Controller iltapäivä Tervetuloa! Ohjelma 13.00 Puheenjohtajan avaus ja Baswaren ennustekyselyn tulokset Minna Snirvi, Vice President, IA and FPS Product Management, Basware Oyj 13.15 Toimivan talousohjauksen

Basware Controller iltapäivä Tervetuloa! Ohjelma 13.00 Puheenjohtajan avaus ja Baswaren ennustekyselyn tulokset Minna Snirvi, Vice President, IA and FPS Product Management, Basware Oyj 13.15 Toimivan talousohjauksen

Taakanjakosektorin päästövähennysten kustannukset ja joustot

TEKNOLOGIAN TUTKIMUSKESKUS VTT OY Taakanjakosektorin päästövähennysten kustannukset ja joustot Tommi Ekholm 9.5.2017 Kustannustarkastelut Tässä on arvioitu lisätoimiskenaarion (With Additional Measures,

TEKNOLOGIAN TUTKIMUSKESKUS VTT OY Taakanjakosektorin päästövähennysten kustannukset ja joustot Tommi Ekholm 9.5.2017 Kustannustarkastelut Tässä on arvioitu lisätoimiskenaarion (With Additional Measures,

TAMMELAN KOULUVERKKOPÄÄTÖKSEN KUSTANNUSVAIKUTUKSET

TAMMELAN KOULUVERKKOPÄÄTÖKSEN KUSTANNUSVAIKUTUKSET Tammelan kunnanvaltuuston päätös 6.2.2017 4 SELVITYS PÄÄTÖKSEN PERUSTEENA KÄYTETYN FCG:N RAPORTIN TALOUSTIETOJEN VIRHEISTÄ Tiedoksi sivistyslautakunnalle

TAMMELAN KOULUVERKKOPÄÄTÖKSEN KUSTANNUSVAIKUTUKSET Tammelan kunnanvaltuuston päätös 6.2.2017 4 SELVITYS PÄÄTÖKSEN PERUSTEENA KÄYTETYN FCG:N RAPORTIN TALOUSTIETOJEN VIRHEISTÄ Tiedoksi sivistyslautakunnalle

Talouden seurantaraportti elokuu Tähän tarvittaessa. Talousjohtaja Anne Arvola

Talouden seurantaraportti elokuu Tähän tarvittaessa 2015 otsikko Talousjohtaja Anne Arvola 1.6.2015 Tuloslaskelmaennuste 19.10.2015 Tuloslaskelma Ei sisällä sisäisiä eriä *TP 2015 (vain todelliset kustannukset)

Talouden seurantaraportti elokuu Tähän tarvittaessa 2015 otsikko Talousjohtaja Anne Arvola 1.6.2015 Tuloslaskelmaennuste 19.10.2015 Tuloslaskelma Ei sisällä sisäisiä eriä *TP 2015 (vain todelliset kustannukset)

Testaa tietosi. 1 c, d 2 a 3 a, c 4 d 5 d

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma