Verotuksen käsitteitä ja perusteita

|

|

|

- Auvo Kokkonen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verotuksen käsitteitä ja perusteita Tuloveroja kerätään Suomessa henkilöiden ja yritysten tuloista ja voitoista valtiolle, kunnille, seurakunnille ja Kansaneläkelaitokselle sekä pakollisina veronluonteisina maksuina mm. eläkevakuutusyhtiöille. Tuloverotuksessa luonnollisten henkilöiden, kuolinpesien ja yhtymien tulot jaetaan ansiotuloihin ja pääomatuloihin. Yritykset ja yhteisöt maksavat veroa voitostaan suhteellisen yhteisöverokannan mukaan. Pääomatuloa ovat pääoman eli varallisuuden omistamisesta kertyvät tulot, joiden hankkimiseen ei tarvita työtä. Pääomatuloa eli pääoman tuottoa on monenlaista: voitto, vuokra, osinko, korko, rojalti, myyntivoitto jne. Osa pääomatuloista voi olla saajalleen verovapaata tuloa. Ansiotuloa ovat kaikki ne tulot, jotka eivät ole pääomatuloa. Ansiotuloa ovat mm. palkka ja eläke sekä eräät etuudet ja korvaukset. Myös yrityksestä saatu tulo voi olla ansiotuloa. Ansiotulo ei ole sama asia kuin palkka tai palkkatulo. Palkansaajan ansiotuloon sisältyvät peruspalkka ja kaikki mahdolliset palkan lisät (vuorolisät, lomarahat, bonukset jne.) sekä myös kaikki muut tulot, jotka eivät ole pääomatuloa. Ansiotuloverotus perustuu tuloverolakiin. Siinä noudatetaan erillisverotusta, jossa jokaista perheenjäsentä verotetaan hänen omista tuloistaan. Ennen veron laskemista tehdään tuloista verovähennyksiä. Ansiotuloverotus tarkoittaa Suomen henkilöverotuksessa muiden tulojen kuin pääomatulojen verottamista. Ansiotulojen perusteella määrätään tuloverot, joita ovat valtiolle maksettavan tuloveron lisäksi kunnallisvero ja kirkollisvero. Ansiotuloverotuksen kohteena ovat mm. palkka- ja eläketulot. Osa ansiotuloista on verovapaata. Verovapaita ovat mm. eräät sosiaalietuudet, avustukset ja palkkiot. 1

2 Ansiotuloista maksetaan Suomessa tuloveroa kolmelle eri veronsaajalle: Valtiolle maksetaan progressiivisen veroasteikon mukainen tulovero. Kunnallisvero maksetaan kotikunnalle kunnan veroprosentin mukaisena tasaverona. Kirkollisvero maksetaan seurakunnalle tai seurakuntayhtymälle, jos verovelvollinen kuuluu evankelis-luterilaiseen tai ortodoksiseen kirkkoon. Kokonaisuutena ottaen ansiotuloverotus on Suomessa progressiivista. Progressiivisuus tarkoittaa sitä, että ansiotulojen kasvaessa myös veroprosentti kasvaa. Progressiivinen verotus on tavallista muissakin maissa. Ansiotulon valtionverotus tapahtuu progressiivisen veroasteikon mukaisesti. Valtion tuloveroasteikot löytyvät mm. täältä. Kunnallisveron ja kirkollisveron prosentit ovat kaikille samat tuloista riippumatta, mutta prosentti vaihtelee kunnittain ja seurakunnittain. Keskimääräinen kunnallisveroprosentti 2018 on 19,86. Kirkollisveron määrä lasketaan seurakunnan tuloveroprosentin (kirkollisveroprosentin) perusteella. keskimäärin 1,5 2 %. Saat verohallinnolta selvityksen ennakonpidätyksen perusteista sekä päätöksen ennakkoverosta, johon on merkitty ennakkoveron kantoerien kuukaudet ja summat. (ks. esimerkit) Ansiotuloista hyväksytään viran puolesta tietyt vähennykset, kuten yrittäjän korotettu päivärahamaksu, ansiotulovähennys, työtulovähennys sekä yrittäjävähennys. Osa vähennetään vain kunnallisverotuksessa. Vuonna 2014 yhteisövero laski 24,5 prosentista 20 prosenttiin. Tuo veronkevennys hyödytti vain osakeyhtiöitä, joten muut yritysmuodot jäivät silloin verotuksellisesti heikompaan asemaan. Tätä vääristymää korjattiin nyt yrittäjävähennyksellä. Verohallinto tekee 5 %:n yrittäjävähennyksen liikkeen- tai ammatinharjoittajan verovuoden elinkeinotoiminnan tuloksesta, josta on vähennetty aikaisempien vuosien vahvistetut tappiot. Yrittäjävähennyksen saa vain positiivisesta tulosta. Yrittäjävähennys ei siten kasvata verovuoden tappiota. 2

3

4

5

6

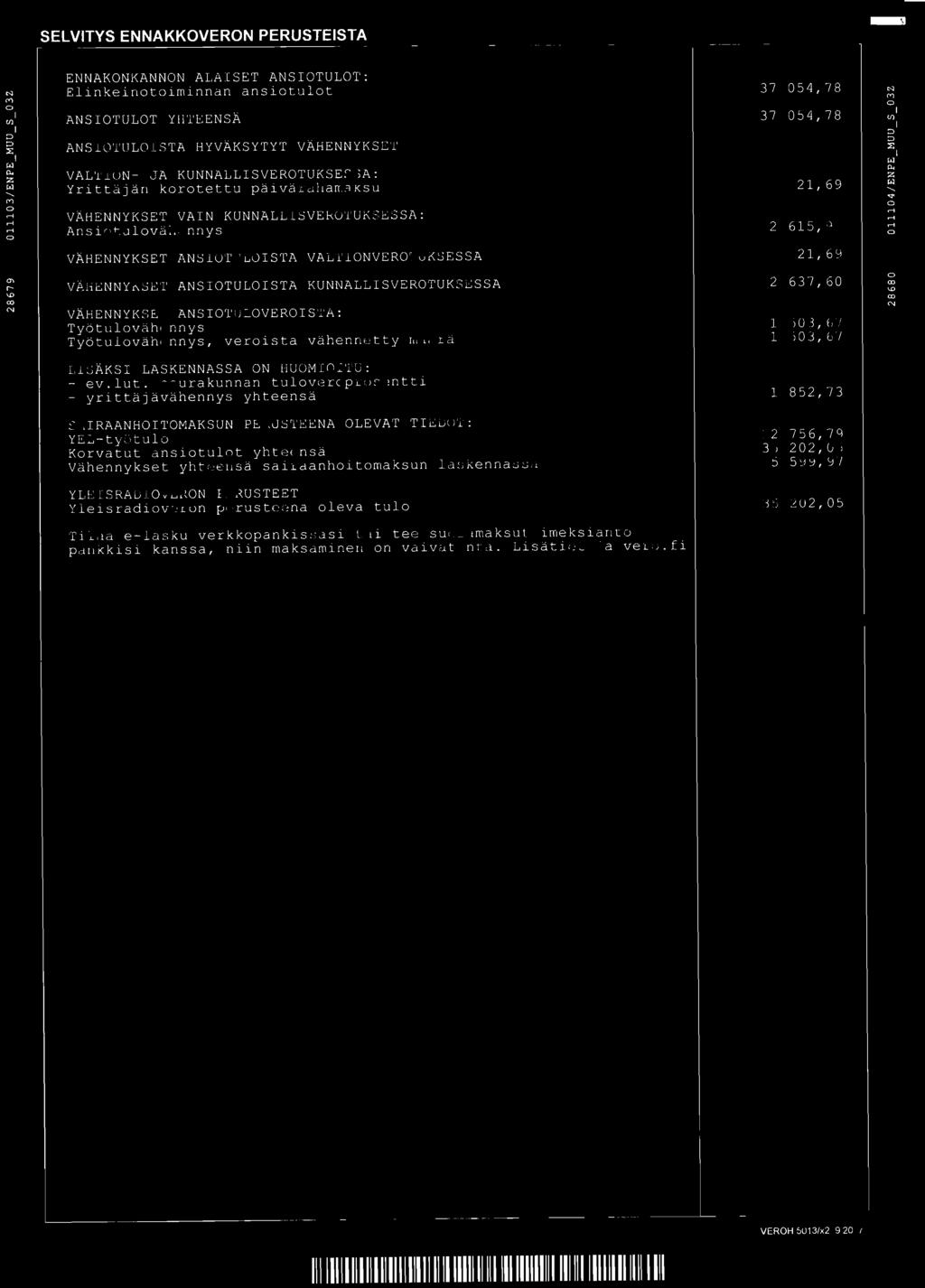

7 Esimerkin verotettava ansiotulo ,36 on laskettu seuraavasti: vero alarajan kohdalla 518,00 alarajan ylittävästä 17,25 % eli , ,00 = 9.480,36 eli vero 1.635,36 verot yhteensä 518, ,36 josta vähennetään työtulovähennys 1.503,67 lopulliset verot valtionverotuksessa 649,69 Valtionvero prosentteina oli siis vaivaiset 1,8%! Huomaa taulukossa jyrkkä progressio eli veron kasvaminen tulon kasvaessa! verottajan veroprosenttilaskuri

8 Kun toiminimiyrittäjä tienaakin paremmin ja ennakot on laskettu tietyn arvion mukaan tietyllä prosentilla: lisätulo marginaaliverolla on järkyttävä uutinen. Marginaaliverolla tarkoitetaan lisätuloihin kohdistuvaa veroa. Taulukosta ilmenee miten lisätuloille käy. Marginaaliveroa ei ole lakiterminä olemassakaan, mutta käsitteenä tarkoittaa verosumman kokonaiskasvua, kun nouseva veroprosentti kohdistuu myös jo tienattuun ja verotettuun aikaisempaan tuloon. Lisäveroprosentti on osapuilleen vuositulorajan kohdalla oleva marginaalivero, mutta ei ihan täsmälleen. Se ei osu kohdalleen yhtä hyvin, koska tuloylitys voi olla suurikin. Loput verot saa sitten maksaa jälkikäteen (vippiä valtiolta). 4

9 Yksityisotto (toiminimiyrittäjän palkka ) Toiminimi yrittäjä voi maksaa palkkaa muille, mutta ei itselleen. Sen sijaan hän tekee yksityisottoja. Yksityisotto tarkoittaa yksinkertaisesti rahan ottamista toiminimen tililtä omaan käyttöön. Toiminimiyrittäjä saa tehdä yksityisottoja niin usein kuin haluaa. Tehdessä yksityisottoja toiminimen tililtä, kannattaa maksun viestikenttään merkitä yksityisotto. Tämä helpottaa kirjanpidon tekemistä. Yksityisotot eivät ole tilikauden kuluja, eikä niitä merkitä kirjanpitoon, ja näin ollen ne eivät vaikuta toiminimen verotettavaan yritystuloon. Muista kuitenkin, että olet yrittäjänä itse vastuussa verojen maksamisesta! Älä siis nosta kaikkea rahaa toiminimesi pankkitililtä, vaan muista varata tarvittava määrä rahaa verojen maksamiseen! Ennakkovero, ennakon täydennysmaksu ja jäännösvero Yritystulosta maksetaan vero pääsääntöisesti ennakkoverona. Jos maksettu ennakkovero ei kuitenkaan vastaa lopullista veron määrää, voi veroja maksaa vapaasti ennakkoveron täydennysmaksuna. Jos et maksa ennakon täydennysmaksua tai se ei vieläkään veron lopullista summaa, määrää verohallinto sinulle jäännösveroa. Jäännösveroon lisätään korko. Jos taas maksat liikaa veroja, saat veronpalautusta normaalina veronpalautuksena seuraavan vuoden joulukuussa. Yrittäjä ei nosta palkkaa vaan tekee ns. yksityisottoja, jotka eivät vaikuta verotettavaan yritystuloon. Yrittäjän tulee itse huolehtia, että rahaa jää myös verojen maksuun. Verot maksetaan ennakkoverona ja tarvittaessa ennakon täydennysmaksuna ja korollisena jäännösverona. Nykyisen käytännön mukainen ennakon täydennysmaksu tulee poistumaan. Voit maksaa nykyistä ennakon täydennysmaksua vielä asti. Sen jälkeen ennakon täydennysmaksun korvaa lisäennakko. Verotuksen muutoksista lisää täältä 5

10 Ensimmäisen vuoden ennakkovero perustuu perustamislomakkeessa täytettyihin tietoihin: liikevaihtoon ja arvioituun tulokseen. Ei kannata arvioida näitä liian korkeiksi, tai maksat veroja rahoista, joita et ole vielä tienannut. Seuraavina tilikausina ennakkoverot perustuvat edellisen tilikauden tulokseen. Kuten ensimmäisenä vuonna, kannattaa kaikkina vuosina päivittää ennusteesi tuloksesta verottajalle niin usein kuin se on tarpeen ja näin maksaa juuri oikea määrä veroa. Verohallinto lähettää sinulle postitse laskut ( veroliput ) ennakkoverojen maksamista varten. Ennakkoverot maksetaan niiden määrän mukaan joko 2, 3, 6 tai 12 kertaa vuodessa. Eräpäivä on aina kuukauden 23. päivä (tai seuraava pankkipäivä). Jos maksat ennakkoveroja myöhässä, tulee sinun maksaa päälle myös viivekorko. Jos jätät ennakkoveron maksamatta, lähettää verohallinto sinulle maksumuistutuksen. Jos et vielä maksumuistutuksen jälkeen maksa ennakkoveroa menee ennakkovero ulosottoon tai voidaan kuitata muista maksuista, jotka maksat Omaveroon. Esimerkiksi arvonlisäverolle varaamasi rahat kuluvatkin rästissä olleeseen ennakkoveroon korkoineen. Tilanne kärjistyy näin kassakriisiksi hyvin helposti. Ennakkoveron määrä Voit arvioida ennakkoveron määrän verolaskurilla, jonka avulla voit ottaa huomioon maksettavan veron määrän. vero.fi/verolaskuri Täytä verolaskuriin kaikki tulosi ja lisää arvioimasi verotettava yritystulo kohtaan "Ennakonkannon alaiset ansiotulot". Verohallinnon verolaskuri (vero.fi/verolaskuri) Näin näet veroprosentin ja koko vuoden verot. Tämä verolaskuri ei ole verokortti! Se vain laskee kokonaisveron määrän. 6

11 Jos olet sivutoiminen yrittäjä ja saat palkkatuloja, voit halutessasi täyttää arviosi verovuoden yritystulosta myös verokortillesi ja maksaa verot verokortilla. Tällöin et saa verohallinnolta erikseen ennakkoveromaksuja, vaan veroprosenttisi nousee ja maksat palkastasi myös ennakonkannon alaiset verot. Löydät tämän täyttämällä verokorttisi verkossa: vero.fi/verokortti Verohallinnon verokortti (vero.fi/verokortti) 7

Suosittelen pitämään verokortin palkkatuloja varten ja maksamaan ennakkoveroja arvioimasi yritystulon perusteella.")

12 Verohallinnon verokortti (vero.fi/verokortti) Suosittelen pitämään verokortin palkkatuloja varten ja maksamaan ennakkoveroja arvioimasi yritystulon perusteella. Näin pysyt paremmin kärryillä paljonko olet maksanut ennakkoveroja ja pystyt helposti päivittämään arviosi verotettavasta yritystulosta. 8

13 Työn sisällön merkitys tuntuu entistäkin tärkeämmältä, kun rahallinen rikastuminen on todella vaikeaa. Lisäksi korostuu talouden tarkka seuranta yllätysten välttämiseksi. Verokortti yrittäjälle verottajan demo x Jäännösveron korko Ajantasainen tieto verottajan sivulta Itse voit laskeskella korkoja täällä Viivekorkolaskuri ( palkansaajan verokortti verkossa yrittäjän verokortti verkossa Mistä tiedän verotettavan yritystulon määrän? Yksityisen elinkeinonharjoittajan eli toiminimen tulos lasketaan elinkeinoverolain säännösten mukaan vähentämällä veronalaisesta tulosta sen hankkimisesta aiheutuneet menot. Aukotonta listaa siitä, mikä on vähennyskelpoista ja mikä vähennyskelvotonta menoa, ei voi esittää. Vähennyskelpoisuus riippuu tapauskohtaisesti siitä, kuinka läheisesti menot liittyvät harjoitettuun liike- tai ammattitoimintaan. Osa menoista voi aiheutua osittain elinkeinotoiminnasta ja osittain yksityistaloudesta. Tällaiset menot tulee jakaa elinkeinotoiminnan menoiksi ja yksityistalouteen liittyviksi menoiksi. Mahdollisten aikaisempien vuosien elinkeinotoiminnan tappioiden vähentämisen jälkeen saadaan verotettava tulo, josta vähennetään verotuksessa viisi prosenttia (nk. yrittäjävähennys). Yrittäjävähennyksen vähentämisen jälkeen laskettu yritystulo jaetaan verotettavaksi yrittäjän henkilökohtaisena ansio- tai pääomatulona. 9

14 Toiminimen tuloksesta maksettava tulovero perustuu yritystuloon. Se verotetaan yrittäjän henkilökohtaisena tulona ja jaetaan oletuksena pääomatulo- ja ansiotulo-osuuksiin. Pääsäännön mukaan yrittäjän pääomatuloa on määrä, joka vastaa 20 prosenttia (verovelvollisen niin vaatiessa 10 tai 0 prosenttia) yrityksen nettovarallisuudelle lasketusta tuotosta. Näin laskettu pääomatulo-osuus verotetaan 30 prosentin verokannan mukaan. Yli euron pääomatuloista veroprosentti on 34. Loppuosa tilikauden tuloksesta verotetaan yrittäjän ansiotulona progressiivisen tuloveroasteikon mukaan. Pääomatulon verokanta on 30 prosenttia, kun taas pienistä ansiotuloista veron määrä olisi pienempi. Tämän vuoksi yksityisille elinkeinonharjoittajille on annettu mahdollisuus vaatia, että pääomatulo-osuudeksi vahvistetaan 20 prosentin sijasta 10 tai 0 prosenttia elinkeinotoiminnan nettovarallisuudesta. Vaatimus alemman prosentin soveltamisesta on tehtävä ennen verotuksen päättymistä. Vaatimusta voidaan vuosittain vaihdella. Jos vaatimus alemman prosentin soveltamisesta tehdään, pääomatulon osuus pienenee ja vastaavasti ansiotulon osuus kasvaa. Vaatimus kannattaa tehdä, jos ansiotulona verottaminen johtaa lievempään kokonaisveroon kuin pääomatulona verottaminen. Tämä pitää laskea tapauskohtaisesti, mutta pääsääntönä voidaan pitää sitä, että verovelvollisen kannattaa valita se peruste, jolla yrittäjän verotettava ansiotulo saadaan lähimmäksi valtionverotuksessa sovellettavan tuloveroasteikon alarajaa (tällä hetkellä euroa). Katso myös kurssit Nettovarallisuuden laskenta Yritystulon jakaminen yrittäjäpuolisoiden kesken 10

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

verontilityslain 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Hallituksen esitys Eduskunnalle vuoden 2005 tuloveroasteikkolaiksi ja laeiksi tuloverolain 105 a ja 124 :n sekä verontilityslain 12 :n muuttamisesta Esitys sisältää ehdotuksen vuoden 2005 verotuksessa

Hallituksen esitys Eduskunnalle vuoden 2005 tuloveroasteikkolaiksi ja laeiksi tuloverolain 105 a ja 124 :n sekä verontilityslain 12 :n muuttamisesta Esitys sisältää ehdotuksen vuoden 2005 verotuksessa

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

Verotukseen ehdotettavat muutokset HE 15/2017 vp

Verotukseen ehdotettavat muutokset HE 15/2017 vp Verojaosto 29.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Neuvotteleva virkamies Marja Niiranen 1 Ansiotulojen verotus Koska

Verotukseen ehdotettavat muutokset HE 15/2017 vp Verojaosto 29.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Neuvotteleva virkamies Marja Niiranen 1 Ansiotulojen verotus Koska

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

VEROTUS. Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin. Vaikutukset verotuloihin 2017

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Yrittäjien tulot ja verot 2014. vuoden 2012 tulo- ja verotiedoilla

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

TILASTOKATSAUS 1:2016

TILASTOKATSAUS 1:2016 19.1.2016 VANTAALAISTEN TULOT JA VEROT VUONNA 2014 1 Vuonna 2014 Vantaalla oli kaikkiaan 175 690 tulonsaajaa eli useammalla kuin neljällä viidestä vantaalaisesta oli ansio- ja/tai

TILASTOKATSAUS 1:2016 19.1.2016 VANTAALAISTEN TULOT JA VEROT VUONNA 2014 1 Vuonna 2014 Vantaalla oli kaikkiaan 175 690 tulonsaajaa eli useammalla kuin neljällä viidestä vantaalaisesta oli ansio- ja/tai

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Kuntien veroennustekehikot päivitetty

Kuntien veroennustekehikot päivitetty 2.5.2019 Benjamin Strandberg @bestrandb Koko maata koskeva kuntien verotulojen ennustekehikko päivitettiin 17.4.2019 https://www.kuntaliitto.fi/asiantuntijapalv elut/talous/verotus/verotulojenennustaminen-verotulojenennustekehikko

Kuntien veroennustekehikot päivitetty 2.5.2019 Benjamin Strandberg @bestrandb Koko maata koskeva kuntien verotulojen ennustekehikko päivitettiin 17.4.2019 https://www.kuntaliitto.fi/asiantuntijapalv elut/talous/verotus/verotulojenennustaminen-verotulojenennustekehikko

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

01. Tulon ja varallisuuden perusteella kannettavat verot

01. Tulon ja varallisuuden perusteella kannettavat verot 01. Ansio- ja pääomatuloverot Momentille arvioidaan kertyvän 7 860 000 000 euroa. S e l v i t y s o s a : Vero perustuu tuloverolakiin (1535/1992).

01. Tulon ja varallisuuden perusteella kannettavat verot 01. Ansio- ja pääomatuloverot Momentille arvioidaan kertyvän 7 860 000 000 euroa. S e l v i t y s o s a : Vero perustuu tuloverolakiin (1535/1992).

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

// VEROHALLINTO TASKUTILASTO 2014

// VEROHALLINTO TASKUTILASTO 2014 // VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä

// VEROHALLINTO TASKUTILASTO 2014 // VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä

HE 47/2001 vp. elinkeinonharjoittajan ansiotuloa ja pääomatuloa laskettaessa. Maatalouden harjoittajan, yksityisen elinkeinonharjoittajan

HE 47/2001 vp Hallituksen esitys Eduskunnalle laiksi tuloverolain 38 ja 39 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden

HE 47/2001 vp Hallituksen esitys Eduskunnalle laiksi tuloverolain 38 ja 39 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

Kunnan kannattaa hankkia hyviä veronmaksajia. juha kemppinen

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

Tilastokatsaus 2:2014

Tilastokatsaus 2:2014 Vantaa 1 17.1.2014 Tietopalvelu B2:2014 Vantaalaisten tulot ja verot vuonna 2012 (lähde: Verohallinnon Maksuunpanon Vantaan kuntatilasto vuosilta 2004 2012) Vuonna 2012 Vantaalla

Tilastokatsaus 2:2014 Vantaa 1 17.1.2014 Tietopalvelu B2:2014 Vantaalaisten tulot ja verot vuonna 2012 (lähde: Verohallinnon Maksuunpanon Vantaan kuntatilasto vuosilta 2004 2012) Vuonna 2012 Vantaalla

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Yksityishenkilöiden tulot ja verot vuonna 2006

Helsingin kaupungin tietokeskus Tilastoja 32 2008 Yksityishenkilöiden tulot ja verot vuonna 2006 Helsingissä keskitulot 28 333 euroa Veroja ja veroluonteisia maksuja helsinkiläisillä 7 520 euroa maksajaa

Helsingin kaupungin tietokeskus Tilastoja 32 2008 Yksityishenkilöiden tulot ja verot vuonna 2006 Helsingissä keskitulot 28 333 euroa Veroja ja veroluonteisia maksuja helsinkiläisillä 7 520 euroa maksajaa

Mab7_Osa2_Verotus.notebook. April 16, 2015. Suvi Ilvonen 1. huhti 21 10:42

huhti 21 10:42 Suvi Ilvonen 1 huhti 21 10:42 Suvi Ilvonen 2 huhti 21 10:42 Suvi Ilvonen 3 huhti 21 10:43 Suvi Ilvonen 4 Valtion tulovero vuonna 2015 Verotettava ansiotulo, euroa Vero alarajan kohdalla,

huhti 21 10:42 Suvi Ilvonen 1 huhti 21 10:42 Suvi Ilvonen 2 huhti 21 10:42 Suvi Ilvonen 3 huhti 21 10:43 Suvi Ilvonen 4 Valtion tulovero vuonna 2015 Verotettava ansiotulo, euroa Vero alarajan kohdalla,

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

VEROTUS SUOMESSA. Veronmaksajilla on oikeus vähentää tulojen hankkimisesta tai säilyttämisestä aiheutuneet menot.

2015 Taskutilasto VEROTUS SUOMESSA.Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

2015 Taskutilasto VEROTUS SUOMESSA.Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Aloittavan yrityksen startti-info

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

Tilastokatsaus 14:2014

Vantaa 3.12.2014 Tietopalvelu B17:2014 Vantaalaisten tulot ja verot vuonna 2013 1 Vuonna 2013 Vantaalla oli kaikkiaan 172 980 tulonsaajaa eli useammalla kuin neljällä viidestä vantaalaisesta oli ansio-

Vantaa 3.12.2014 Tietopalvelu B17:2014 Vantaalaisten tulot ja verot vuonna 2013 1 Vuonna 2013 Vantaalla oli kaikkiaan 172 980 tulonsaajaa eli useammalla kuin neljällä viidestä vantaalaisesta oli ansio-

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

EDUSKUNNAN VASTAUS 208/2009 vp

EDUSKUNNAN VASTAUS 208/2009 vp Hallituksen esitys vuoden 2010 tuloveroasteikkolaiksi sekä eräiksi tuloverotusta ja verotuksessa sovellettavia korkoja koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle

EDUSKUNNAN VASTAUS 208/2009 vp Hallituksen esitys vuoden 2010 tuloveroasteikkolaiksi sekä eräiksi tuloverotusta ja verotuksessa sovellettavia korkoja koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

HE 107/2017 vp. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg

HE 17/217 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.1.217 Sisältö Työn verotus hallituskaudella Vuoden 218 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

HE 17/217 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.1.217 Sisältö Työn verotus hallituskaudella Vuoden 218 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

1981 vp; n:o 130 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1981 vp; n:o 130 Hallituksen esitys Eduskunnalle laiksi vuodelta 1982 toimitettavassa valtionverotuksessa sovellettavista veroasteikoista ja veroprosenteista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Hallituksen

1981 vp; n:o 130 Hallituksen esitys Eduskunnalle laiksi vuodelta 1982 toimitettavassa valtionverotuksessa sovellettavista veroasteikoista ja veroprosenteista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Hallituksen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle vuoden 2013 tuloveroasteikkolaiksi sekä laiksi tuloverolain muuttamisesta Esitys sisältää ehdotuksen vuoden 2013 valtionverotuksessa sovellettavaksi progressiiviseksi ansiotulon

Hallituksen esitys eduskunnalle vuoden 2013 tuloveroasteikkolaiksi sekä laiksi tuloverolain muuttamisesta Esitys sisältää ehdotuksen vuoden 2013 valtionverotuksessa sovellettavaksi progressiiviseksi ansiotulon

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Esityksessä ehdotetaan, että yhtiöveron hyvityksestä annettuun lakiin tehdään muutokset, jotka johtuvat siitä, että yhteisöjen tuloveroprosentti

1991 vp - HE 64 Hallituksen esitys Eduskunnalle laeiksi yhtiöveron hyvityksestä annetun lain sekä elinkeinotulon verottamisesta annetun lain muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta

1991 vp - HE 64 Hallituksen esitys Eduskunnalle laeiksi yhtiöveron hyvityksestä annetun lain sekä elinkeinotulon verottamisesta annetun lain muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

Sisällysluettelo. Verohallinto

TASKUTILASTO 2009 Verohallinto Verohallinto kuuluu valtiovarainministeriön hallinnonalaan. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon lisäksi veroja ja

TASKUTILASTO 2009 Verohallinto Verohallinto kuuluu valtiovarainministeriön hallinnonalaan. Se kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon lisäksi veroja ja

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Huippu 6 Tehtävien ratkaisut Kustannusosakeyhtiö Otava päivitetty

KERTAUS KERTAUSTEHTÄVIÄ K1. Hank maksaa kunnallisveroa 22 % verotettavasta tulostaan eli 0,22 52 093,84 = 11 460,6448 11 460,64. Hank maksaa kunnallisveroa 11 460,64. Vastaus: 11 460,64 K2. Kimin maksaman

KERTAUS KERTAUSTEHTÄVIÄ K1. Hank maksaa kunnallisveroa 22 % verotettavasta tulostaan eli 0,22 52 093,84 = 11 460,6448 11 460,64. Hank maksaa kunnallisveroa 11 460,64. Vastaus: 11 460,64 K2. Kimin maksaman

Sisällysluettelo. Verohallinto

Taskutilasto 2010 Verohallinto Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Verohallinto kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon organisaatio

Taskutilasto 2010 Verohallinto Verohallinto kuuluu valtiovarainministeriön alaisuuteen. Verohallinto kerää noin kaksi kolmasosaa Suomen veroista ja veronluonteisista maksuista. Verohallinnon organisaatio

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj.

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 200 92 300 95 600 98 500 101 200 103 700 Muutos % 2,4 4,0 3,5 3,6 3,0 2,7

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 200 92 300 95 600 98 500 101 200 103 700 Muutos % 2,4 4,0 3,5 3,6 3,0 2,7

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj.

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 500 92 900 96 200 99 300 102 000 104 600 Muutos % 2,4 4,3 3,8 3,6 3,2 2,7

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 500 92 900 96 200 99 300 102 000 104 600 Muutos % 2,4 4,3 3,8 3,6 3,2 2,7

9 VEROTUS, TALLETUKSET JA LAINAT

9 VEROTUS, TALLETUKSET JA LAINAT ALOITA PERUSTEISTA 370A. Kunnallisveroprosentti oli 19,5, joten 31 200 tuloista oli maksettava kunnallisveroa 0,195 31 200 = 6084. Vastaus: 6084 euroa 371A. a) Hajuveden

9 VEROTUS, TALLETUKSET JA LAINAT ALOITA PERUSTEISTA 370A. Kunnallisveroprosentti oli 19,5, joten 31 200 tuloista oli maksettava kunnallisveroa 0,195 31 200 = 6084. Vastaus: 6084 euroa 371A. a) Hajuveden

Uutta ja vanhaa verotuksesta Minä ja tiede -luento 8.-10.12.2015

Professori, ma. Juha Lindgren Uutta ja vanhaa verotuksesta Minä ja tiede -luento 8.-10.12.2015 Kauppatieteellinen tiedekunta Tutkimusryhmästä ja oppiaineesta Talousoikeudellisen informaation tutkimusryhmä

Professori, ma. Juha Lindgren Uutta ja vanhaa verotuksesta Minä ja tiede -luento 8.-10.12.2015 Kauppatieteellinen tiedekunta Tutkimusryhmästä ja oppiaineesta Talousoikeudellisen informaation tutkimusryhmä

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Uuden yrittäjän veroinfo. Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori

Uuden yrittäjän veroinfo Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori 8.5.2018 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Uuden yrittäjän veroinfo Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori 8.5.2018 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

HE 135/2016 vp. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Ylitarkastaja Pertti Nieminen

HE 135/216 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Ylitarkastaja Pertti Nieminen Vero-osasto 16.9.216 Sisältö Vuoden 217 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

HE 135/216 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Ylitarkastaja Pertti Nieminen Vero-osasto 16.9.216 Sisältö Vuoden 217 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Nurmes A.1 1 000 KUNNALLISVERON VEROPOHJA

Nurmes A.1 1 000 KUNNALLISVERON VEROPOHJA VEROVUOSI 2012 2013** 2014** 2015** 2016** 2017** VÄESTÖ ikäryhmitttäin, 31.12. 0-24 vuotiaat 1 858 1 805 1 763 1 721 1 677 1 642 Muutos % -1,8-2,9-2,3-2,4-2,5-2,1

Nurmes A.1 1 000 KUNNALLISVERON VEROPOHJA VEROVUOSI 2012 2013** 2014** 2015** 2016** 2017** VÄESTÖ ikäryhmitttäin, 31.12. 0-24 vuotiaat 1 858 1 805 1 763 1 721 1 677 1 642 Muutos % -1,8-2,9-2,3-2,4-2,5-2,1

Asiakirjayhdistelmä 2014

01. Ansio- ja pääomatuloverot Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille arvioidaan kertyvän 8 879 000 000 euroa. S e l v i t y s o s a : Vero perustuu tuloverolakiin (1535/1992). Momentille

01. Ansio- ja pääomatuloverot Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille arvioidaan kertyvän 8 879 000 000 euroa. S e l v i t y s o s a : Vero perustuu tuloverolakiin (1535/1992). Momentille

Maakunta- ja soteuudistus. Verojaosto

Maakunta- ja soteuudistus Verojaosto Neuvotteleva virkamies Timo Annala Neuvotteleva virkamies Filip Kjellberg Neuvotteleva virkamies Marja Niiranen Erityisasiantuntija Anu Rajamäki 1 Perustuslakivaliokunnan

Maakunta- ja soteuudistus Verojaosto Neuvotteleva virkamies Timo Annala Neuvotteleva virkamies Filip Kjellberg Neuvotteleva virkamies Marja Niiranen Erityisasiantuntija Anu Rajamäki 1 Perustuslakivaliokunnan

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Kuntaliiton päivitetyt verotuloennusteet

Kuntaliiton päivitetyt verotuloennusteet 2018-2022 Mitä marraskuun ennusteessa on huomioitu? Mitä veroennusteessa 11/2018 on huomioitu? Kunnallisvero» Verohallinnon julkaisemat lopulliset verotiedot verovuodesta

Kuntaliiton päivitetyt verotuloennusteet 2018-2022 Mitä marraskuun ennusteessa on huomioitu? Mitä veroennusteessa 11/2018 on huomioitu? Kunnallisvero» Verohallinnon julkaisemat lopulliset verotiedot verovuodesta

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ