Veroinfoa tilitoimistoille. Verkkoseminaari 4.9. klo 13

|

|

|

- Aimo Mattila

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Veroinfoa tilitoimistoille Verkkoseminaari 4.9. klo 13

2 Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano

3 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen ollut käytössä jo reilun vuoden Viranomaiset ottavat käyttöön eri tahtiin - Verohallinto ja tulorekisteri ensimmäiset Veroasioinnin valtuudet käyttöön 11/2018, Tulorekisteriin Valtuuksia voinut antaa alkaen, mutta toimivat 11/2018 Palveluun vahva tunnistautuminen (pankkitunnukset, HST-kortti, mobiilivarmenne), ei erillisiä salasanalistoja

4 Suomi.fi-valtuudet veroasioinnissa Roolien määrä on pieni (vain 2 roolia) Veroasioiden hoito (kaikki asiat kaikissa kanavissa) Veroilmoittaminen (ei voi asioida OmaVerossa) Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero, käynti- ja puhelinasiointi, Ilmoitin.fi, Lomake.fi, verkkolomake, (tulevaisuudessa uusia esim. chat) Valtuuksia voi antaa tai pyytää useita kerralla - max 30 kappaletta kerralla

5 Valtuudet veroasiointiin Voi hoitaa kaikkia asiakkaan veroasioita kaikissa Veron tarjoamissa kanavissa Voi antaa ilmoituksia, ei oikeuta asiointiin OmaVerossa

6 Suomi.fi-valtuudet - kuka voi ottaa käyttöön? Voi ottaa käyttöön 11/2018 Oy, ay, ky, liikkeen- tai ammatinharjoittajat, henkilöasiakkaat, maa- ja metsätaloudenharjoittajat, osuuskunnat, säätiöt (kaupparekisterissä) Vero.fi Tietoa Verohallinnosta Verotuksen muutoksia Valtuuttaminen

7 Missä tapauksessa jatketaan Katsolla? Liikkeen- ja ammatinharjoittajat, maa- ja metsätaloudenharjoittajat: 1. asianhoitajasi yhtiömuoto on jokin muu kuin osakeyhtiö, kommandiittiyhtiö, avoin yhtiö tai toiminimi (esimerkiksi yhdistys tai elinkeinoyhtymä). 2. et voi käyttää asiointiin sähköisiä tunnisteita (henkilökohtaisia pankkitunnuksia, HST-korttia tai mobiilivarmennetta). Uusi Katso-rooli "Henkilön ja yrittäjän OmaVero" Muodot, jotka eivät voi vielä ottaa käyttöön Yhdistykset, säätiöt, elinkeinoyhtymät, verotusyhtymät, kuolinpesät, ulkomaalaiset kansalaiset ja toimijat, yhteisetuudet, kunnat, julkiset toimijat Ratkaisut liittymää varten laaditaan vuoden 2019 aikana

8 Suomi.fi-valtuudet ominaisuudet Tahdonilmaisut eli valtakirjat Henkilö valtuuttaa henkilön (minä valtuutan siskoni) Henkilö valtuuttaa yrityksen (minä valtuutan lakitoimiston x) Yritys valtuuttaa henkilön (yritys valtuuttaa oman työntekijänsä) Yritys valtuuttaa yrityksen (yritys valtuuttaa tilitoimiston) Ensimmäisen valtakirjan antaa aina perusrekisteriin merkitty henkilö 1. Yrityksen X toimitusjohtaja valtuuttaa tilitoimiston Y hoitamaan kaikkia veroasioitaan 2. Tilitoimiston Y toimitusjohtaja edelleenvaltuuttaa pari työntekijäänsä hoitamaan asiakasyrityksenä X veroasioita 3. Huoltaja-lapsi automaattisesti väestötietojärjestelmästä

9 Valtuuksien jakaminen tilitoimistossa Asiakas Kirjanpitäjä Asiakas Kirjanpitäjä Asiakas Asiakas Asiakas Tilitoimisto voi pyytää valtuudet asiakkaalta Veroasiointi valtuus Tilitoimisto tai Kirjanpitäjä Asiakas Asiakas Asiakas Asiakas Edustamisvaltuus oikeuttaa kirjanpitäjää hoitamaan kaikkien tilitoimiston asiakkaiden asioita siltä osin kuin asiakkaat ovat tilitoimiston valtuuttaneet. Kohdennettu edustamisvaltuus mahdollistaa vain tiettyjen asiakkaiden puolesta asioinnin

10 Valtuudet - muutamia heikkouksia Parannuksia lokakuussa Kohdennettu valtuuttaminen tilitoimiston sisällä (ei estä valtuuksien tekemistä asiakasyrityksen kanssa) Valtuuspyynnön tekeminen ja asiakkaalta saatujen valtuuksien tarkastelu voi tehdä muukin kuin tilitoimiston toimitusjohtaja tai nimenkirjoitusoikeudellinen Ei "massa-ajoa", nyt 30 valtuutta per kirjautumiskerta, ei mahdollisuutta ajaa tietoa ulos Katso ja Suomi.fi-valtuudet siirtymäajan päällekkäin (yritysmuodot, ulkomaalaiset) Valtuudet eivät toimi vielä kaikissa palveluissa Nimenkirjoitus kaksi yhdessä

11 Suomi.fi-valtuudet - yhteenveto Vain kaksi valtuutta - veroasiointi ja veroilmoittaminen "Valtuudet kerralla kuntoon" - veroasiointi ja tulorekisteri Valtuuden voi antaa tai pyytää Käyttöliittymä selvästi selkeämpi kuin Katsossa Vero.fi, Muutoksia valtuuttamiseen -sivusto Yritysmuotokohtaista tietoa, askelohjeet, UKK

12 Tauko

13 Maksujen käyttö Lauri Taskinen

14 Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite (sis. työnantajasuoritukset, arvonlisäveron jne.) tuloverojen viite (sis. ennakot, lisäennakot ja jäännösverot) perintöveron viite. Näiden lisäksi eri tilanteisiin on mm.: erääntyneiden verojen viite ("asiakasviite") maksujärjestelyn viite. Mistä viitteet löytyvät? OmaVerosta tai verotuspäätöksen maksutiedoista.

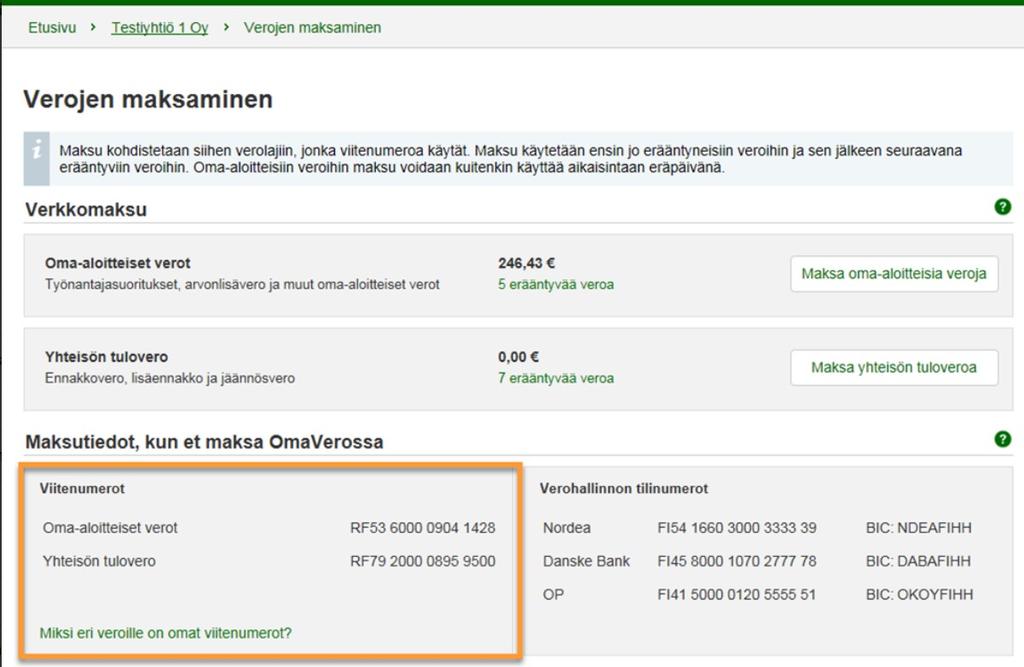

15 Viitteet OmaVerossa OmaVeron etusivulta tai verolajin sivulta Toiminnot-kohdasta Verojen maksaminen-linkistä.

16 Viitteet OmaVerossa

17 Oma-aloitteisten verojen viite lyhyesti Oma-aloitteisten verojen viite Maksu kohdistuu ensisijassa oma-aloitteisiin veroihin > erääntyneille veroille ensin. Jos erääntyneitä veroja ei ole, maksu jää odottamaan tulevia oma-aloitteisia veroja. Tähän vaikuttaa valittu palautusajankohta ja -raja. Käyttämättömät maksut käytetään muihin erääntyneisiin veroihin aina kuukauden lopussa. Miten maksu käytetään: 1. erääntyneet oma-aloitteiset verot 2. ulosotossa perittävänä olevat oma-aloitteiset verot 3. maksujärjestelyssä olevat oma-aloitteiset verot vasta kuukauden lopussa 4. muut erääntyneet verot vasta kuukauden lopussa 5. velat, joista verovelvollinen on vastuussa vasta kuukauden lopussa.

18 Oma-aloitteisten verojen viite - esimerkki Asiakas (Oy) maksaa oma-aloitteisten verojen viitteellä: erääntyy työnantajasuorituksia euroa ja arvonlisäveroa euroa erääntyy ennakkoveroa (yhteisön tulovero) euroa maksu 9.3. oma-aloitteisten verojen viitteellä euroa - tarkoitus maksaa "kaikki kerralla" OAV-maksun käyttämiseen vaikuttaa viitteen lisäksi asiakkaan valitsema palautusajankohta. Palautusajankohta "heti käsittelyn jälkeen" maksusta käytetään erääntyneisiin oma-aloitteisiin veroihin euroa. Muihin kuin oma-aloitteisiin veroihin maksua käytetään kuun lopussa. Eli loput euroa käytetään ennakkoveroon vasta (viivästyskorkoa ) Välttääkseen viivästysseuraamukset asiakkaan kannattaa maksaa: Palautusajankohta "seuraavan yleisen eräpäivän jälkeen" maksusta käytetään erääntyneisiin oma-aloitteisiin veroihin euroa. Loput euroa palautetaan asiakkaalle, jos tällä ei ole muita erääntyneitä veroja. Ennakkovero jää siis maksamatta (erääntyy 23.3., eli eräpäivän jälkeen) 5000 euroa oma-aloitteisia veroja oma-aloitteisten verojen viitteellä viim. eräpäivänä euroa ennakkoveroa tuloveron viitteellä viim. eräpäivänä 23.3.

19 Oma-aloitteisten verojen viite - kysymyksiä I Miksi en voi maksaa tietyn kauden arvonlisäveroa? Mihin maksun käyttö perustuu? Oma-aloitteisten verojen viitteellä maksu käytetään ensin erääntyneille oma-aloitteisille veroille. Oma-aloitteisia veroja kuten työnantajasuorituksia ja arvonlisäveroa maksetaan kokonaisuutena. Maksua ei voi kohdentaa tietylle erälle verojen sisällä. Käyttämätön maksu jää odottamaan tulevia oma-aloitteisia veroja palautusajankohdan ja rajan mukaisesti. Kuun viimeisenä päivänä (tai aiemmin palautettaessa) maksua käytetään muihin kuin omaaloitteisiin erääntyneisiin veroihin. Jos maksua jää, sitä voidaan käyttää Verohallinnon ulkopuolisille saataville tai palautetaan asiakkaalle. Maksut käytetään veroihin pääsääntöisesti vanhentumisajan ja eräpäivän mukaisessa järjestyksessä vanhimmasta uusimpaan. Lisäksi korot maksetaan ensin ja verot vasta sitten. Tarkempi järjestys on säädetty veronkantolaissa.

20 Oma-aloitteisten verojen viite - kysymyksiä II Maksoimme työnantajasuoritukset eräpäivänä 13.8., mutta silti ne oli kuitattu negatiivisesta arvonlisäverosta (7/18). Eikö maksu pitäisi käyttää ennen palautusta? Jos maksu on käytettävissä samana päivänä kuin palautus, maksu käytetään ensin. Maksujen välittymisessä Verohallintoon kestää 1-3 arkipäivää riippuen pankista (pankkiviive). Jos maksu on matkalla, palautus ehditään käyttää ensin. Pankki välittää maksupäivätiedot, joten riittää kun veron maksaa eräpäivänä - silloin ei tule viivästyskorkoja. Tosin palautuksen käyttöä ei tuolloin oikaista. Jos maksu puolestaan jää käyttämättömiin hyvityksiin, se käytetään kuun lopussa muille erääntyneille veroille. Ylimääräisen maksun voi myös pyytää palautettavaksi OmaVeron kautta.

21 Tuloveron viite lyhyesti Tuloveron viite maksetaan ensisijaisesti tuloverot; eli ennakkoverot, lisäennakko ja jäännösverot. tuloveron viite käytössä Oy:illä ja muilla yhteisöillä 11/2017 jälkeen muilla verovelvollisilla kuten henkilöillä 11/2018 alkaen summa käytetään kaikille myös erääntymättömille tuloveron erille ennen muita veroja. (Tuloveroille ei voi asettaa palautusajankohtaa eikä -rajaa). Miten maksu käytetään: 1. tuloverot eräpäivien mukaisessa järjestyksessä vanhimmasta uusimpaan 2. maksujärjestelyyn kuuluvat erääntyneet tuloverot 3. ulosotossa perittävänä olevat tuloverot 4. muut erääntyneet verot 5. velat, joista verovelvollinen on vastuussa.

22 Tuloveron viite - esimerkki Asiakas (Oy) maksaa tuloveron viitteellä: 23. päivä erääntyy ennakkoveroa 500 euroa (ennakot kuukausittain) erääntyy jäännösveroa euroa. maksu tuloveron viitteellä euroa - tarkoitus maksaa jäännösvero. Yhteisöllä ei ole erääntyneitä tuloveroja ja ennakko erääntyy ennen jäännösveroa. Maksusta käytetään heti 500 euroa tammikuun ennakolle, joka erääntyy Sen jälkeen käytetään heti loput euroa jäännösveroon, joka erääntyy Jos asiakas maksaisi tuloveron viitteellä vielä 500 euroa (esim ) aikeenaan maksaa tammikuun ennakko, maksu käytetään puolestaan jäännösveron loppuosalle ennakko on tullut jo maksetuksi aiemmasta maksusta. seuraava ennakko (23.2.) erääntyy vasta jäännösveron jälkeen. kummallekaan erälle ei ehdi kertyä viivästyskorkoa.

23 Tuloveron viite - kysymyksiä Miksi on veloitettu kuluvan vuoden ennakoita, vaikka maksoimme viime vuoden jäännösveroa? Tuloveroja maksetaan yhtenä verolajina. Maksu käytetään sille erälle, joka erääntyy ensin. Ei kerry korkoja tuloveron erille, jotka ovat erääntyneet tai erääntymässä ennen jäännösveroa. Jos maksut käytettäisiin tuloveron sisällä vanhentumisen mukaan, voisi tulla tilanne, jossa maksut päätyvät jäännösverolle (vaikka jäännösvero ei ole erääntynyt) eikä erääntyneitä ennakoita saa maksetuksi. Maksoimme vahingossa ennakon kaksi kertaa, mitä maksulle tapahtuu? Toinen maksu on käytetty seuraavalle, eli syyskuun ennakolle, joten voi jättää syyskuun ennakon väliin. Erehdyksissä voi tietyin edellytyksin pyytää "tuplan" palautusta - Huom. pyyntö voidaan tarvita kirjallisena. Tarkista myös OmaVero, jotta ei jää maksamatta tai eräänny muita veroja.

24 Erääntyneiden verojen viite lyhyesti Erääntyneiden verojen viite ("asiakasviite") maksetaan erääntyneitä veroja verolajista riippumatta. Miten maksu käytetään: 1. erääntyneet verot vanhentumispäivän mukaisessa järjestyksessä (koskee tuloveroa, oma-aloitteisia veroja, perintöveroa, lahjaveroa, tonnistoveroa ja tulonsaajan lähdeveroa) 2. maksujärjestelyyn kuuluvat erääntyneet verot 3. ulosotossa perittävänä olevat verot 4. muut erääntyneet verot - vasta kuun lopussa tai palautettaessa (koskee mm. kiinteistöveroa ja varainsiirtoveroa) 5. velat, joista verovelvollinen on vastuussa - vasta kuun lopussa tai palautettaessa.

25 Erääntyneiden verojen viite OmaVerossa OmaVero > Verojen maksaminen -sivu > Maksa erääntyneet verot - painike Viite löytyy myös yhteenvedolta, jos asiakkaalle annetaan maksukehotus useista eri maksamattomista veroista.

26 Erääntyneiden verojen viite - esimerkki Asiakas maksaa erääntyneiden verojen viitteellä erääntyy elokuun työnantajasuorituksia 600 euroa ja arvonlisäveroa euroa erääntyy yhteisön ennakkoveroa euroa. lisäksi erääntyy kiinteistöveroa 500 euroa. maksu erääntyneiden verojen viitteellä euroa - tarkoitus maksaa "kaikki kerralla". Maksun käyttämiseen vaikuttaa viitteen lisäksi asiakkaan valitsema palautusajankohta: Palautusajankohta "heti käsittelyn jälkeen" maksusta käytetään euroa oma-aloitteisiin veroihin (verot erääntyneitä). Loput eli euroa jää odottamaan erääntyviä veroja. Kuun lopussa maksusta käytetään tarvittava määrä ennakkoveroon ja sen viivästyskorkoon. Jäljelle jäävä summa käytetään kiinteistöveroon korkoineen. Viivästyskorkoa lasketaan ennakkoverolle ajalta ja kiinteistöverolle ajalta Palautusajankohta "seuraavan yleisen eräpäivän jälkeen" maksusta käytetään euroa oma-aloitteisiin veroihin (verot erääntyneitä). Loput eli euroa palautetaan asiakkaalle, koska maksupäivänä ei ole muita erääntyneitä veroja. Tällöin maksua ei käytetä ennakkoveroon ja kiinteistöveroon

27 esimerkki jatkuu Asiakas maksaa erääntyneiden verojen viitteellä Jos asiakas maksaa saman euron maksun asiakasviitteellä vasta , käytetään maksua heti oma-aloitteisiin veroihin sekä niiden viivästysseuraamuksiin. heti sen jälkeen tarvittava määrä erääntyneeseen ennakkoveroon. ja kuun lopussa loput kiinteistöveroon ja sen viivästysseuraamuksiin. Näin ollen oma-aloitteisille veroille lasketaan viivästyskorkoa ajalta ja kiinteistöverolle Kiinteistöverosta jää maksamatta korkojen osuus. Välttääkseen viivästysseuraamukset, asiakkaan kannattaa maksaa: oma-aloitteiset 3000 verot viim oma-aloitteisten verojen viitteellä yhteisön ennakkovero 1000 viim tuloveron viitteellä kiinteistövero viim käyttäen viitettä, joka on annettu veropäätöksen yhteydessä postitetussa maksuohjeessa (tilisiirtolomakkeella) tai tilatulla e- laskulla/verkkolaskulla.

28 Maksaminen - kysymyksiä I Työnantajasuorituksille olisi pitänyt käyttää OmaVerosta 5400, mutta rahoja ei ole käytetty - miksi? Ennakonpidätys palkoista -ilmoitus on antamatta. Ilmoituksen myöhästymisestä seuraa myöhästymismaksu, jonka määrä riippuu myöhästymisen kestosta. Verolle ei kerry viivästyskorkoa, koska maksussa katsotaan maksupäivää. Miksi aina on käyttämätöntä rahaa noin 2100, eikö sitä voi vain käyttää tai palauttaa? Ylijäämä johtuu omasta maksusta. Maksut ovat lähteneet "vyörymään", koska velvoitteille käytetään vanhinta maksua ensin. Kun samalla maksetaan verot täysimääräisesti, viimeisestä maksusta jää vastaava summa jäljelle. Seuraavia erääntyviä veroja maksaessa voi vähentää kyseisen ylijäämän tai omasta maksusta voi tehdä palautuspyynnön. (Omat maksut vain "Palautus ilmoituspäivää seuraavan yleisen eräpäivän jälkeen" -valinnalla).

29 Maksaminen - kysymyksiä II Maksoimme huhtikuun ALV:n (eräpäivä 12.6.) ajallaan, mutta yhteenvedon mukaan osa on maksamatta ja lähdössä ulosottoon jo kuun lopussa - miksi? 2/18 ALV (eräpäivä 12.4.) on maksettu eräpäivän jälkeen , jolloin sille kertyi viivästyskorkoa. Sen jälkeiset maksut on käytetty vanhimmalle velvoitteelle ensin - kerrannaisvaikutus tähän hetkeen saakka. Veroista on annettu maksukehotukset yhteenvedoilla; 1. huhtikuussa, 2. toukokuussa ja 3. eli ulosottouhkainen kehotus kesäkuun lopussa. Vain 3. kehotus on postitettu, sillä yhteenvedon toimitustavaksi valittu "vain OmaVeroon".

30 Yhteenveto maksun käyttämisestä Tuloveron viite yhteisöt alk. henkilöt alk. Oma-aloitteisten verojen viite Erääntyneiden verojen viite ( asiakasviite ) Käytetään heti tuloverolle (erääntyneille ja erääntyville) Käytetään eräpäivänä oma-aloitteisille veroille (vain erääntyneille) Käytetään heti kaikille OmaVeron veroille (vain erääntyneille) Käytetään heti muille OmaVeron veroille (vain erääntyneille) Käytetään kuun lopussa tai palauttaessa muille OmaVeron veroille (vain erääntyneille) Käytetään kuun lopussa tai palauttaessa muille OmaVeron veroille (vain erääntyneille) Käytetään muille erääntyneille veroille (mm. kiinteistövero, varainsiirtovero, erityisjärjestelmän ALV) Käytetään muille valtion saataville tai ulosmitataan Palautetaan asiakkaalle

31 Palautusten käyttö Juha Villman

32 Sisältö 1. Palautusten katsominen OmaVerosta 2. Oma-aloitteisten verojen palautusten käyttö Negatiivinen arvonlisävero Palautusajankohtien vaikutukset 3. Yhteisön tuloveron palautusten käyttö Säännönmukainen veronpalautus Muutoksesta johtuva palautus

33 Palautusten katsominen OmaVerosta Maksetut ja käytetyt palautukset löytyvät "Suoritetut maksut ja palautukset" -välilehdeltä

34 Palautusten katsominen OmaVerosta Suodata -toiminnolla voit rajata näkymään esim. pelkät palautukset Tiedot palautuksesta - linkistä näet tarkemmat tiedot palautuksesta Tiedot käytöstä -linkistä näet tarkemmat tiedot palautuksen tai maksun käytöstä

35 Palautusten katsominen OmaVerosta Suodata -toiminnolla rajattu näkymään ainoastaan palautukset Tiedot käytöstä -linkistä avautuu tarkemmat käyttötiedot

36 Arvonlisäveron, työnantajasuorituksen tai muun omaaloitteisen veron palautus Palautusta voi muodostua esimerkiksi tilanteissa joissa jo maksetun työnantajasuorituksen määrä alenee muutoksen vuoksi tai ilmoitat negatiivista arvonlisäveroa Oma-aloitteisen veron palautus käytetään erääntyneisiin veroihin tässä järjestyksessä: 1. oma-aloitteiset verot vanhimmasta uusimpaan (heti) 2. tuloverot vanhimmasta uusimpaan (kuukauden lopussa tai silloin, kun palautus maksettaisiin) 3. perintö- ja lahjaverot vanhimmasta uusimpaan (kuukauden lopussa tai silloin, kun palautus maksettaisiin) 4. erääntyneet muut verot, esimerkiksi kiinteistövero (kuukauden lopussa tai silloin, kun palautus maksettaisiin).

37 Negatiivinen arvonlisävero Käytetään erääntyneisiin veroihin aikaisintaan verokautta seuraavan kuukauden yleisenä eräpäivänä Esimerkiksi tammikuun negatiivisen arvonlisäveron palautus voidaan käyttää veroihin 12.2 Palautus käytetään oma-aloitteisten verojen maksuksi heti niiden erääntyessä, vaikka ilmoitusta ei olisi vielä käsitelty Jos oma-aloitteinen vero on maksujärjestelyssä, palautusta ei käytetä veroon heti, vaan kuukauden lopussa. Ilmoituksen on tällöin kuitenkin oltava käsitelty. Muihin veroihin negatiivista arvonlisäveroa voidaan käyttää vasta ilmoituksen käsittelyn jälkeen Kuukauden lopussa tai palautettaessa

38 Palautusajankohtien vaikutukset Palautus heti käsittelyn jälkeen negatiivinen arvonlisävero palautetaan heti käsittelyn valmistumisen jälkeen käytetään oma-aloitteisille veroille heti niiden erääntyessä muille veroille palautettaessa tai kuukauden lopussa oma-aloitteiset maksut palautetaan ainoastaan pyynnöstä

39 Palautusajankohtien vaikutukset Palautus ilmoituspäivää seuraavan yleisen eräpäivän jälkeen negatiivinen arvonlisävero palautetaan aikaisintaan seuraavana yleisenä eräpäivänä Yleisenä eräpäivänä annettu ilmoitus ehtii vielä saman päivän käsittelyyn jolloin esimerkiksi 12.2 annettu negatiivisen arvonlisäveron ilmoitus voidaan palauttaa jo 12.2 jälkeen annettu ilmoitus sen sijaan odottaa palauttamista seuraavaan yleiseen eräpäivään eli 12.3 asti ilmoitus oltava käsitelty käytetään oma-aloitteisille veroille heti niiden erääntyessä muille veroille palautettaessa tai kuukauden lopussa ilmoitus oltava käsitelty oma-aloitteiset maksut palautetaan automaattisesti

40 Palautusajankohtien vaikutukset Palautus jää myöhemmin käytettäväksi Oma-aloitteisten verojen palautukset (neg. alv, verojen alenemiset) jäävät odottamaan tulevia erääntyviä veroja Käytetään oma-aloitteisille veroille heti niiden erääntyessä Muille veroille kuukauden lopussa (negatiivisen arvonlisäveron ilmoituksen on oltava käsitelty) Oma-aloitteiset maksut jäävät myös odottamaan erääntyviä veroja

41 Esimerkki: negatiivisen arvonlisäveron palautus Yrityksellä on erääntynyt 12.2 tammikuun työnantajasuorituksia euroa, jotka on jätetty maksamatta. Yritys ilmoittaa tammikuun negatiivisen arvonlisäveron euroa. Verohallinto käsittelee yrityksen ilmoituksen negatiivisesta arvonlisäverosta Helmikuun ennakkovero 500 euroa erääntyy 23.2., mutta yritys jättää myös sen maksamatta. Palautusajankohta: heti käsittelyn jälkeen 14.2 arvonlisäveron palautuksesta käytetään tarvittava määrä työnantajasuorituksiin ja niille kertyneisiin viivästyskorkoihin 17.2 jäljelle jäänyt arvonlisäveron palautus maksetaan asiakkaalle

42 Esimerkki: negatiivisen arvonlisäveron palautus Yrityksellä on erääntynyt 12.2 tammikuun työnantajasuorituksia euroa, jotka on jätetty maksamatta. Yritys ilmoittaa tammikuun negatiivisen arvonlisäveron euroa. Verohallinto käsittelee yrityksen ilmoituksen negatiivisesta arvonlisäverosta Helmikuun ennakkovero 500 euroa erääntyy 23.2., mutta yritys jättää myös sen maksamatta. Palautusajankohta: seuraavan yleisen eräpäivän jälkeen 14.2 arvonlisäveron palautuksesta käytetään tarvittava määrä työnantajasuorituksiin ja niille kertyneisiin viivästyskorkoihin 28.2 palautuksesta käytetään tarvittava määrä ennakkoverolle ja sen viivästyskorolle 12.3 jäljelle jäänyt palautus maksetaan yritykselle (käytetään ensin erääntyneisiin veroihin)

43 Esimerkki: negatiivisen arvonlisäveron palautus Yrityksellä on erääntynyt 12.2 tammikuun työnantajasuorituksia euroa, jotka on jätetty maksamatta. Yritys ilmoittaa tammikuun negatiivisen arvonlisäveron euroa. Verohallinto käsittelee yrityksen ilmoituksen negatiivisesta arvonlisäverosta Helmikuun ennakkovero 500 euroa erääntyy 23.2., mutta yritys jättää myös sen maksamatta. Palautusajankohta: palautus jää myöhemmin käytettäväksi 14.2 arvonlisäveron palautuksesta käytetään tarvittava määrä työnantajasuorituksiin ja niille kertyneisiin viivästyskorkoihin 28.2 palautuksesta käytetään tarvittava määrä ennakkoverolle ja sen viivästyskorolle jäljelle jäänyt palautus jää odottamaan tulevia erääntyviä veroja (palautetaan ainoastaan pyynnöstä)

44 Yhteisön tuloveron palautus (säännönmukainen verotus) Palautusta voidaan käyttää erääntyneisiin veroihin heti verotuksen päättymispäivänä Verovuoden 2017 verotus päättyy 10 kuukautta tilikauden päättymisen jälkeen Verovuodesta 2018 alkaen jokaisella yhteisöllä on oma verotuksen päättymispäivä joka on merkitty verotuspäätökselle Verotus päättyy kuitenkin viimeistään 10 kuukautta tilikauden päättymisen jälkeen Palautusta käytetään verotuksen päättymistä seuraavan kuukauden 22. päivään asti alkaen verotuksen päättymistä seuraavan kuukauden 18. päivään asti Palautus käytetään erääntyneisiin veroihin seuraavassa järjestyksessä: 1. tulovero, oma-aloitteiset verot (esimerkiksi arvonlisävero) sekä perintö- ja lahjavero vanhentumispäivän mukaisessa järjestyksessä 2. muut erääntyneet verot, esimerkiksi kiinteistövero

45 Yhteisön tuloveron palautus (säännönmukainen verotus) Tilikausi päättynyt 12/2017 Veronpalautusta käytetään ajalla erääntyneille ja tänä aikana erääntyville veroille Tilikausi päättynyt 1/2018 Verotuspäätöksellä ilmoitettu verotuksen päättymispäivä Veronpalautusta käytetään ajalla erääntyneille ja tänä aikana erääntyville veroille

46 Esimerkki: verovuoden 2017 veronpalautus Yhteisön tilikausi on päättynyt 12/2017. Verotuspäätöksen mukaisesti yhteisö on saamassa veronpalautusta euroa. Yhteisöllä on erääntynyt arvonlisäveroa 800 euroa, joka on jätetty maksamatta. Lisäksi yhteisöllä erääntyy arvonlisäveroa euroa. Yhteisö maksaa 1000 euroa oma-aloitteisten verojen viitteellä veronpalautuksesta käytetään tarvittava määrä erääntyneelle arvonlisäverolle ja sille kertyneelle viivästyskorolle veronpalautuksesta käytetään euroa erääntyneelle arvonlisäverolle yhteisön samana päivänä tekemä oma-aloitteinen maksu ei vielä näy järjestelmässä jolloin palautus ehditään käyttää ennen maksua oma-aloitteinen maksu siirtyy käyttämättömien hyvitysten tilille odottamaan erääntyviä veroja tai palautusta yhteisölle

47 Esimerkki: verovuoden 2018 veronpalautus Yhtiön tilikausi päättynyt 1/2018. Verotuspäätöksellä on ilmoitettu verotuksen päättymispäiväksi Yhtiö on saamassa veronpalautusta euroa. Yhtiöllä erääntyy 13.8 arvonlisäveroa 800 euroa ja 23.8 ennakkoveroa euroa. Yhtiö on maksanut oma-aloitteisten verojen viitteellä 800 euroa 9.8. Ennakkoveron yhtiö jättää maksamatta yhtiön maksu käytetään arvonlisäverolle 23.8 veronpalautusta käytetään euroa ennakkoverolle 5.10 jäljelle jäävä palautus maksetaan yhtiölle

48 Tuloveron muutoksesta johtuva palautus Yhteisö voi saada veronpalautusta myös silloin, jos Verohallinto alentaa tuloveroa eli ennakkoveroa, lisäennakkoa tai jäännösveroa esimerkiksi yhteisö hakee muutosta ennakkoveroon Palautus käytetään erääntyneisiin veroihin seuraavassa järjestyksessä: 1. tulovero, oma-aloitteiset verot (esimerkiksi arvonlisävero) sekä perintö- ja lahjavero vanhentumispäivän mukaisessa järjestyksessä 2. muut erääntyneet verot, esimerkiksi kiinteistövero Palautus voidaan käyttää erääntyneisiin veroihin heti päätöspäivänä

49 Esimerkki: Ennakkoveron muutoksesta johtuva palautus Yhteisölle on määrätty ennakkoveroa vuodelle 2018 yhteensä euroa. Ennakkovero erääntyy euron erissä kuukausittain. Yhteisö hakee ennakkoveroon muutosta ja Verohallinto hyväksyy hakemuksen Ennakkoverot alenevat euroon. Yhteisö on maksanut kaikki ennakkoveron erät ajallaan. Yhteisöllä on maksamatta erääntynyt arvonlisävero euroa ja erääntynyt kiinteistöveron 2. erä euroa muodostuu ennakkoveron palautus euroa ennakkoveron palautuksesta käytetään 2501,44 euroa arvonlisäverolle ja sille kertyneille viivästyskoroille jäljelle jäänyt osuus palautuksesta käytetään kiinteistöveron 2. erälle joka ei tule kokonaan maksetuksi

50 Palautusten käyttö - yhteenveto Perintö- tai lahjaveron palautus Käytetään heti kohdeverolle (vain erääntyneille) Yhteisön tuloveron palautus (ei säännönmukainen) Käytetään heti kohdeverolle (vain erääntyneille) Oma-aloitteisten verojen palautus ( 7 :n vero ) Käytetään eräpäivänä omaaloitteisille veroille (vain erääntyneille) Huom! Koskee sekä negatiivista arvonlisäveroa että veron alenemisesta johtuvaa palautusta Käytetään heti muille OmaVero-saataville (vain erääntyneille) Käytetään heti muille OmaVerosaataville (vain erääntyneille) Käytetään kuukauden lopussa / palautettaessa muille OmaVerosaataville (vain erääntyneille) Käytetään muille veroille (esim. kiinteistövero) (vain erääntyneille) Käytetään muille valtion saataville tai ulosmitataan Palautetaan asiakkaalle

51 Tauko

52 Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Laura Miettinen

53 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua Palvelukanavissa saa vain yleisneuvontaa. Verotoimistot ja puhelinpalvelu ovat auki, mutta veroasioita ei voi hoitaa. Chat on kiinni. Asiakirjoja otetaan vastaan ja niihin palataan jälkeen. Verkkopalveluissa on rajoitteita OmaVero-palvelu sulkeutuu klo ja avautuu jälleen Esimerkiksi Verokortti verkossa -palvelu sulkeutuu ja korvautuu OmaVerolla Seuraa vero.fi:tä syyskuun loppupuolelta lähtien

54 Verokortti uudistuu

55 Vuoden 2018 verokorttia voi käyttää tammikuussa 2019 Asiakkaalla voi olla käytössä perusverokortti vuodelle 2018 muutosverokortti, joka on laskettu ennen muutosverokortti, joka on laskettu jälkeen Verokortti näyttää erilaiselta riippuen siitä, onko kyseessä perusverokortti vai muutosverokortti. Muutosverokorttikin näyttää erilaiselta riippuen siitä milloin se on tehty.

56 Muutosverokortti, joka on tehty jälkeen Verokorttien ulkonäkö muuttuu. Verokorteilla on samat tiedot kuin aikaisemminkin. Tiedot ovat vain vähän eri tavoin aseteltuna. Ei enää palkkakausikohtaisia verokortteja (A-vaihtoehto) vaan vuositulorajallisia muutosverokortteja (B-vaihtoehto). verokortit ovat jatkossa tulorajallisia (esim. palkka) tai tulorajattomia (esim. eläke) Freelanceverokortteja ja tulorajattomia sivutuloverokortteja ei voi enää saada jälkeen Vuoden 2018 verokortti tulee antaa työnantajalle

57 Perusverokortti - uusi ulkonäkö Verokortin ulkonäkö uudistuu muutosverokortti OmaVerosta marraskuusta 2018 alkaen verokortti 2019 Muutosverokortti on saman näköinen kuin perusverokortti. Otsikossa lukee Muutosverokortti.

58 Verokortti 2019 Vuoden 2019 verokortit postitetaan asiakkaille joulu-tammikuun aikana peruslaskennan verokortit tulevat voimaan Verokortin voi hakea myös OmaVerosta (pdf) Kerromme vero.fi:ssä myöhemmin aikataulun selvittyä, milloin verokorttimuutoksia vuodelle 2019 on mahdollista tehdä. Ei enää portaikkoverokorttia, freelanceverokorttia tai sivutulon verokorttia Palkkatulot ilmoitetaan yhteen kohtaan ei erottelua päätoimen ja sivutoimen välillä Vuoden 2019 verokortin esittäminen riittää. Verokorttia ei enää tarvitse antaa työnantajalle.

59 Verokortti 2019 Palkkakauden tuloraja valinta (vaihtoehto A) poistuu vuodelle Tammikuussa 2019 käytetään vielä samaa valintaa verokortin tulorajan osalta kun on ollut voimassa joulukuussa Jos asiakas on esittänyt muutosverokortin vuodelle 2019, käytetään muutosverokortin tulorajaa. Verokortit ovat jatkossa kopioitavissa eli samaa verokorttia voi käyttää usealle maksajalle, jolloin asiakkaan vastuulla on itse seurata tulorajan täyttymistä verokortit toimitetaan Omaveroon

60 Verokortti 2019 Työnantaja seuraa edelleen suorasiirtona tulleen perusverokortin tai toimitetun muutosverokortin tulorajaa ja jos tuloraja ylittyy käytetään korttiin merkittyä lisäprosenttia. Työnantaja ottaa tulorajassa huomioon kaikki maksamansa suoritukset verokortin voimassaoloajalta. Työnantajan ei tarvitse merkitä vuoden 2019 verokortille vuoden aikana kertyneitä tuloja (esimerkiksi työsuhteen päättyessä).

61 Ennakonpidätystiedot sähköisesti Työnantaja voi halutessaan osallistua suorasiirtomenettelyyn, jossa työnantaja pyytää ennakonpidätystiedot Verohallinnolta sähköisesti. Tiedot, jotka Verohallinto suorasiirrossa on välittää ja vastaanottaa, määritellään vuosittain muuttuvassa tietuekuvauksessa, joka julkaistaan vero.fi -sivulla. Vuoden 2019 suorasiirtomenettelyn tietuekuvaus ( ) Tiedote muutoksista ( )

62 Suorasiirtomenettely - toimi näin Työnantaja - tee palkkojen ennakonpidätystietojen suorasiirtopyynnöt Ilmoitin.fi-palvelun kautta Suosittelemme yli 500 MB suuruisten kyselyaineistojen pilkkomista Esimerkkiaineistoja

63 Ennakonpidätystietojen reaaliaikainen kysely Reaaliaikaista ennakonpidätystietojen kyselyä joudutaan vielä odottamaan. Tulorekisteriä ei käytetä rajapintana muutosverokorttien tietojen välityksessä eli tulorekisteri ei tuo muutoksia tähän rajapintaan ainakaan ensi vaiheessa. Tulorekisterin reaaliaikaisuus on myös vielä työn alla. Pitkän aikavälin tavoitteenamme on saada rajapinta, jota pitkin pystymme toimittamaan palkanmaksajille sähköisesti ajantasaisia ennakonpidätysprosentteja päätöstietoja alkavista eläkkeistä ja etuuksista sähköisesti, jolloin voisimme hyödyntää automaatiota pidätysprosenttien laskennassa.

64 Suomi.fi-viestit Verohallinto ottaa Suomi.fi-viestit -palvelun käyttöön 11/2018. Kun asiakas ottaa Suomi.fi-viestit käyttöön, Verohallinto ei enää vuonna 2019 toimita asiakkaille paperipostia. Asiakas saa tiedon sähköpostitse aina, kun hänellä on uutta tietoa veroasioista Omaverossa. Verohallinto luopuu paperipostista vaiheittain. Vuoden 2019 perusverokortit toimitetaan paperipostina normaaliin tapaan asiakkaille. Ota viestit käyttöön täällä: Suomi.fi/viestit varaa valmiiksi pankkitunnukset VEROTUKSEN MUUTOKSIA

65 Henkilöasiakkaan veroilmoitus uudistuu 2019 (verovuosi 2018)

66 Veroilmoitus 2019 (verovuosi 2018) uudistuu Esitäytetty veroilmoitus ulkoasu muuttuu pitää sisällään samat tiedot kuin ennenkin veroilmoitusta korjataan ja täydennetään eri tavalla kuin aiemmin Jos tiedot ovat kunnossa, ei tarvitse tehdä mitään Vuodesta 2019 alkaen suurimman osan veroasioista voi hoitaa OmaVerossa. Voit myös nähdä veroasioitasi.

67 Paperi-ilmoittamiseen muutoksia Täydennykset tehdään omille lomakkeille (ei esitäytettyyn veroilmoitukseen) Lomakkeiden numerot on merkitty esitäytetylle veroilmoitukselle Lomakkeita ei postiteta esitäytetyn veroilmoituksen mukana Hanki lomakkeet vero.fi:stä tai verotoimistosta Kirjekuorta ei postiteta esitäytetyn veroilmoituksen mukana Hanki kirjekuori ja huomaa, että lomakkeiden tulee olla perillä Verohallinnossa määräpäivänä Lomakkeiden tulee olla perillä Verohallinnossa määräpäivänä myöhästymismaksu Uudet lomakkeet julkaistaan vero.fi:ssä. Älä käytä vanhojen verovuosien lomakkeita. Verohallinto suosittelee verkkoilmoittamista

68 Veroilmoituksen aikataulu (verovuosi 2018) Verotukseen ilmoitettavien tietojen oltava perillä Verohallinnossa viimeistään veroilmoituksen määräpäivänä. Lykkäystä veroilmoituksen antamiseen voi edelleen hakea. Myöhässä ilmoitetulle tiedolle määrätään pääsääntöisesti myöhästymismaksu. Henkilöasiakkaalla myöhästymismaksu on 50 euroa. Esitäytetty veroilmoitus ja verotuspäätös postitetaan huhtikuussa Tarkista esitäytetty veroilmoitus verotuspäätöksellä olevaan määräpäivään mennessä (7.5., 14.5., ) Tee korjaukset ja täydennykset määräpäivään mennessä OmaVerossa tai erillisillä lomakkeilla.

69 Verotuksen päättyminen Jatkossa verotus voi päättyä eri (henkilö)asiakkailla eri aikaan, kuitenkin viimeistään Puolisoiden verotus päättyy kuitenkin aina samaan aikaan. Verotus päättyy sen jälkeen, kun asiakkaan verotus on toimitettu. Suurimmalla osalla henkilöasiakkaista verotus tulee päättymään kesäkuussa. Lopullisella verotuspäätöksellä ilmoitetaan aina verotuksen päättymispäivä, verotuksen lopputulos sekä veronpalautuksen maksupäivä tai jäännösveron eräpäivät. Veronpalautuksen maksupäivä muuttuu Verotuksen päättymistä seuraavan toisen kuukauden 3. päivä Jäännösveron eräpäivät muuttuvat Verotuksen päättymistä seuraavan toisen kuukauden 1. päivä (1. erä) Verotuksen päättymistä seuraavan neljännen kuukauden 1. päivä (2. erä)

70 Verotuksen päättyminen - Esimerkki Aviopuolisot Maija ja Matti saavat esitäytetyt veroilmoitukset verotuspäätöksineen, joiden mukaan heidän verotukset päättyvät Maija täydentää esitäytetyn veroilmoituksensa tietoja määräpäivään mennessä, jonka jälkeen Verohallinto toimittaa Maijan verotuksen uudelleen (Maijan antamien tietojen mukaisesti). Maijalle ja Matille muodostetaan uudet verotuspäätökset. Uusi verotuksen päättymispäivä on Maijan ja Matin verotukset päättyvät samaan aikaan (25.7.), vaikka vain Maija täydensi esitäytetyn veroilmoituksensa tietoja. Verotuspäätöksen mukaan Maijalle tullee maksettavaksi jäännösveroa kahdessa erässä. Maijan jäännösveron eräpäivät ovat 1.9. ja Verotuspäätöksen mukaan Matti saa veronpalautusta. Matin veronpalautuksen maksupäivä on 3.9.

71 Verotuksen päättyminen - Vaikutuksia vaatimuksiin Tuloverolaissa on säännöksiä vaatimuksista, joita henkilöasiakkaan on nimenomaisesti vaadittava ennen verotuksen päättymistä (tahdonvaltainen vaatimus) esimerkiksi: Vaatimus yritystulon pääomatulo-osuuden katsomista ansiotuloksi Vaatimus pääomatuloista vähennettävästä tulolähteen tappiota Vaatimus pakollisten eläkevakuutusmaksujen vähentämistä Vaatimus kotitalousvähennyksen jakamista puolisoiden kesken Vaatimus tulontasauksen toimittamista. Tahdonvaltaiset vaatimukset tulee esittää ennen verotuksen päättymistä. Verotuksen päättymispäivä vaihtelee. Suurimmalla osalla päättymispäivä on kesäkuussa.

72 Muutoksia ennakoihin alkaen Ennakon täydennysmaksua voi maksaa viimeisen kerran Jatkossa ennakoita maksetaan verovuoden aikana ja verovuoden päättymisen jälkeenkin. Asiakas voi hakea, muuttaa tai poistaa ennakoita aina verotuksen päättymiseen asti. Verohallinto voi määrätä ja korottaa ennakoita 2 kuukautta verovuoden päättymisen jälkeen. Maksettavaksi määrätty ennakko ei enää muutu jäännösveroksi. Maksamatonta ennakkoa peritään viime kädessä ulosottotoimin. Ennakkoa voi hakea OmaVerossa (Myös muut asiointikanavat mahdollisia) Ennakon maksaminen on verovuoden päättymistä seuraavan kuun loppuun korotonta. Tämän jälkeen maksetaan huojennettua viivästyskorkoa. Erääntyneelle ennakolle lasketaan kuitenkin aina viivästyskorkoa.

73 Henkilöasiakkaiden veroasioiden hoito siirtyy vaiheittain OmaVero-palveluun. Verokortti ja veroilmoitus siirtyvät 11/ Palveluun kirjaudutaan henkilökohtaisilla pankkitunnuksilla 74 VEROTUKSEN MUUTOKSIA

74

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat. Webinaari tilitoimistoille

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Suomi.fi-valtuudet ja veroasiointi 11/2018. Juha Kartano

Suomi.fi-valtuudet ja veroasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

Suomi.fi-valtuudet ja veroasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018. Juha Kartano

Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

Verokortti uudistuu 2019

Verokortti uudistuu 2019 Perusverokortti - uusi ulkonäkö Verokortin ulkonäkö uudistuu Vuoden 2019 perusverokortit postitetaan asiakkaille joulutammikuun aikana Perusverokortit tulevat voimaan 1.2.2019

Verokortti uudistuu 2019 Perusverokortti - uusi ulkonäkö Verokortin ulkonäkö uudistuu Vuoden 2019 perusverokortit postitetaan asiakkaille joulutammikuun aikana Perusverokortit tulevat voimaan 1.2.2019

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Ennakonpidätystiedot etuuksien maksajille -palvelu lakkaa vuoden 2019 prosenttien osalta. Prosentit tulee kysellä tiedot tietovirralla VKESSPAE.

Suorasiirrot 2019 Suorasiirrot Palkkojen ennakonpidätystietojen suorasiirto (VKESSPAE) Eläkkeensaajien suorasiirrot (VKESSELE) ja (RVKSSELE) YEL ja MYEL työtulotietojen ilmoittaminen ennakkoperintää varten

Suorasiirrot 2019 Suorasiirrot Palkkojen ennakonpidätystietojen suorasiirto (VKESSPAE) Eläkkeensaajien suorasiirrot (VKESSELE) ja (RVKSSELE) YEL ja MYEL työtulotietojen ilmoittaminen ennakkoperintää varten

Tervetuloa verkkoseminaariin: Verotuksen muutoksia klo 10:00 11:30

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Yhteenveto valtuuttamisesta. Miika Halonen

Yhteenveto valtuuttamisesta Miika Halonen 18.5.2018 Suomi.fi-valtuudet Veroasioinnissa Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero,

Yhteenveto valtuuttamisesta Miika Halonen 18.5.2018 Suomi.fi-valtuudet Veroasioinnissa Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero,

Laki. veronkantolain muuttamisesta

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa

korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa") OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

-palvelun pikaopas oma-aloitteiset verot

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

OmaVero. Kaikki toiminnallisuudet testataan käyttäjien kanssa useita kertoja ennen niiden julkaisua

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

OmaVero. Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain.

vaiheittain.") OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Maatalousyrittäjä ja maatalousyhtymä Mikä muuttuu 2018? Petri Lindroos Veroilmoitusten palautuspäivät 28.2.2019 2C - Metsätalouden veroilmoitus

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Maatalousyrittäjä ja maatalousyhtymä Mikä muuttuu 2018? Petri Lindroos Veroilmoitusten palautuspäivät 28.2.2019 2C - Metsätalouden veroilmoitus

Muutokset valtuuksissa ja asiointikanavissa. Ohjelmistotalopäivä

Muutokset valtuuksissa ja asiointikanavissa Ohjelmistotalopäivä 23.11.2017 Valtuudet Tavoitetila Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa

Muutokset valtuuksissa ja asiointikanavissa Ohjelmistotalopäivä 23.11.2017 Valtuudet Tavoitetila Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

OmaVero. Näin ilmoitat ja maksat arvonlisäveron

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 13) Katso Miten saisimme yhteismetsälle Katso -tunnisteen? Ei ole rekisterissä. Voit hakea Katso-tunnistetta osoitteessa https://yritys.tunnistus.fi

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 13) Katso Miten saisimme yhteismetsälle Katso -tunnisteen? Ei ole rekisterissä. Voit hakea Katso-tunnistetta osoitteessa https://yritys.tunnistus.fi

OmaVero - Hoida veroasiasi yhdessä osoitteessa

OmaVero - Hoida veroasiasi yhdessä osoitteessa Mikä OmaVero? OmaVero on Verohallinnon verkkoasiointipalvelu, joka korvaa vaiheittain lähes kaikki Verohallinnon nykyiset verkkoasiointipalvelut OmaVero kokoaa

OmaVero - Hoida veroasiasi yhdessä osoitteessa Mikä OmaVero? OmaVero on Verohallinnon verkkoasiointipalvelu, joka korvaa vaiheittain lähes kaikki Verohallinnon nykyiset verkkoasiointipalvelut OmaVero kokoaa

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Verotili ja alkutuotannon harjoittajat. Verohallinto Syksy 2010

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

Tilaisuuden ohjelma. Yrityksen perustaminen ja Verohallinnon rekisterit. Kirjanpito. Perustietoa arvonlisäverosta. Perustietoa tuloverotuksesta

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Ennakkoperintä 2018 ja ajankohtaista Verohallinnosta. Eteran talous ja palkkahallintokiertue 2017

Ennakkoperintä 2018 ja ajankohtaista Verohallinnosta Eteran talous ja palkkahallintokiertue 2017 Sisältö: Lainsäädännön muutokset Verokortit ja menettelyt Vuosi-ilmoitukset Verotusmenettelyn muutokset

Ennakkoperintä 2018 ja ajankohtaista Verohallinnosta Eteran talous ja palkkahallintokiertue 2017 Sisältö: Lainsäädännön muutokset Verokortit ja menettelyt Vuosi-ilmoitukset Verotusmenettelyn muutokset

Maksuton palkanlaskentaohjelma. Anna-Maija Lahti, ylitarkastaja, Verohallinto

Maksuton palkanlaskentaohjelma Anna-Maija Lahti, ylitarkastaja, Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

Maksuton palkanlaskentaohjelma Anna-Maija Lahti, ylitarkastaja, Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

Verkkoseminaari kysymykset, aamupäivä (yhteisöt)

") 1 Verkkoseminaari 4.10. kysymykset, aamupäivä (yhteisöt) KY ei edelleenkään varmaankaan ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö ei ole yhteisö, eikä yhteisetuus. Kommandiittiyhtiö on verotuksellisesti

1 Verkkoseminaari 4.10. kysymykset, aamupäivä (yhteisöt) KY ei edelleenkään varmaankaan ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö ei ole yhteisö, eikä yhteisetuus. Kommandiittiyhtiö on verotuksellisesti

Ajankohtaista Verohallinnosta. Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Ajankohtaista työmarkkinoilla. - Tulorekisteri 2019

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Kommandiittiyhtiö ei varmaankaan edelleenkään ole "yhteisö" tai "yhteisetuus"?

1 Verkkoseminaari 4.10. kysymykset, iltapäivä (tilitoimistot) Yleiset Kommandiittiyhtiö ei varmaankaan edelleenkään ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö on verotuksellisesti yhtymä, eikä

1 Verkkoseminaari 4.10. kysymykset, iltapäivä (tilitoimistot) Yleiset Kommandiittiyhtiö ei varmaankaan edelleenkään ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö on verotuksellisesti yhtymä, eikä

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.5.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.5.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Sinulle - Verohallinnon verkkopalvelut

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Ohjelmistokehitys Skype-klinikka

Ohjelmistokehitys Skype-klinikka 1.2.2019 Tammikuussa tuotantoon meni Ennakoiva huolto Yhteisöjen 2019 formaatit ja TaMo-tarkistukset Poikkeuksena ilmoitukset 6B, 7A, 7M, 6U ja 81 jotka tulevat vasta maaliskuun

Ohjelmistokehitys Skype-klinikka 1.2.2019 Tammikuussa tuotantoon meni Ennakoiva huolto Yhteisöjen 2019 formaatit ja TaMo-tarkistukset Poikkeuksena ilmoitukset 6B, 7A, 7M, 6U ja 81 jotka tulevat vasta maaliskuun

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa Tytti Räisänen

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Ajankohtaisia terveisiä Verohallinnosta. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Ajankohtaisia terveisiä Verohallinnosta Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Vero.fi/tilitoimistot 2 Palvelunumero tilitoimistoille 020 697 072 / suomeksi 020 697 073 / ruotsiksi Yksi

Ajankohtaisia terveisiä Verohallinnosta Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Vero.fi/tilitoimistot 2 Palvelunumero tilitoimistoille 020 697 072 / suomeksi 020 697 073 / ruotsiksi Yksi

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

Maksuton palkanlaskentaohjelma. Johanna Puikkonen verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 10) Katso-tunniste Miten yhdistys saa Katso-tunnisteen, jos yhdistyksellä ei ole pankkitunnuksia? Yleensä pankkitilit on rahastonhoitajan

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 10) Katso-tunniste Miten yhdistys saa Katso-tunnisteen, jos yhdistyksellä ei ole pankkitunnuksia? Yleensä pankkitilit on rahastonhoitajan

Suomi.fi-valtuudet. Miten valtuutan työntekijäni asioimaan yrityksen saamien valtuuksien perusteella?

Suomi.fi-valtuudet Miten valtuutan työntekijäni asioimaan yrityksen saamien valtuuksien perusteella? Vaihe 1: Asiakasyritys antaa tilitoimistolle asiointivaltuuden Asiakasyritys voi antaa tilitoimistolle

Suomi.fi-valtuudet Miten valtuutan työntekijäni asioimaan yrityksen saamien valtuuksien perusteella? Vaihe 1: Asiakasyritys antaa tilitoimistolle asiointivaltuuden Asiakasyritys voi antaa tilitoimistolle

Ennakonpidätyksen muutokset. Ohjelmistotalopäivä 26.11.2015 ylitarkastaja Päivi Verkasalo Henkilöverotuksen ohjaus- ja kehittämisyksikkö

Ennakonpidätyksen muutokset Ohjelmistotalopäivä 26.11.2015 ylitarkastaja Päivi Verkasalo Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä

Ennakonpidätyksen muutokset Ohjelmistotalopäivä 26.11.2015 ylitarkastaja Päivi Verkasalo Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä

Verotuksen muutoksia Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Osakeyhtiön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO (VKESSPAE) TIETUEKUVAUS ENNAKKOPERINTÄVUODELLE 2019

TIETUEKUVAUS ENNAKKOPERINTÄVUODELLE 2019") VEROHALLINTO 22.10.2018 1.2 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO (VKESSPAE) TIETUEKUVAUS ENNAKKOPERINTÄVUODELLE 2019 SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3

VEROHALLINTO 22.10.2018 1.2 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO (VKESSPAE) TIETUEKUVAUS ENNAKKOPERINTÄVUODELLE 2019 SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3

Tilaisuuden ohjelma. Yrityksen perustaminen ja Verohallinnon rekisterit. Kirjanpito. Perustietoa arvonlisäverosta. Perustietoa tuloverotuksesta

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Palkka.fi Näin valmistaudut tulorekisteriä varten

Palkka.fi Näin valmistaudut tulorekisteriä varten Anna-Maija Lahti ylitarkastaja, Palkka.fi palveluomistaja Esityksen sisältö Keskeisimmät tulorekisterin tuomat muutokset Palkka.fi:hin Kotitalouden palkanmaksu

Palkka.fi Näin valmistaudut tulorekisteriä varten Anna-Maija Lahti ylitarkastaja, Palkka.fi palveluomistaja Esityksen sisältö Keskeisimmät tulorekisterin tuomat muutokset Palkka.fi:hin Kotitalouden palkanmaksu

Ohjelmistokehitys Skype-klinikka

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Suomi.fi-valtuutus ja varmenne. Juha Kartano

Suomi.fi-valtuutus ja varmenne Juha Kartano Toisen puolesta asiointi - sähköinen asiointipalvelu Kaikkien yritysmuotojen puolesta ilmoittamiseen haettava Katsossa tai Suomi.fi:ssä uusi asiointivaltuus:

Suomi.fi-valtuutus ja varmenne Juha Kartano Toisen puolesta asiointi - sähköinen asiointipalvelu Kaikkien yritysmuotojen puolesta ilmoittamiseen haettava Katsossa tai Suomi.fi:ssä uusi asiointivaltuus:

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Lync-klinikka

Lync-klinikka 2.3.2018 Tärkeitä päiviä Maaliskuun tuotantotestiin siirto 19.3. ja tuotantoonsiirto 27.3.2018 Ohjelmistotalopäiväksi alustavasti varattu 18.5. Maaliskuun versiossa Tuloveroilmoitusten Access

Lync-klinikka 2.3.2018 Tärkeitä päiviä Maaliskuun tuotantotestiin siirto 19.3. ja tuotantoonsiirto 27.3.2018 Ohjelmistotalopäiväksi alustavasti varattu 18.5. Maaliskuun versiossa Tuloveroilmoitusten Access

Ilmoitin.fi, ApiTamo ja. varmennepalvelu

Ilmoitin.fi, ApiTamo ja varmennepalvelu Ilmoitin.fi ja suomi.fi-valtuuksien käyttöönotto aineiston tarkistaminen ilmoitin.fi:ssä ja testi.ilmoitin.fi:ssä onnistuu ilman sisään kirjautumista Suomi.fi-valtuudet

Ilmoitin.fi, ApiTamo ja varmennepalvelu Ilmoitin.fi ja suomi.fi-valtuuksien käyttöönotto aineiston tarkistaminen ilmoitin.fi:ssä ja testi.ilmoitin.fi:ssä onnistuu ilman sisään kirjautumista Suomi.fi-valtuudet

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi lainsäädännöksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

KOTITALOUS- VÄHENNYS. Aalto Hoivapalvelut Oy

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut YritysSalo - infotilaisuus Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut YritysSalo - infotilaisuus Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Suomi.fi-valtuudet. Miten annan yrityksenä valtuuden toiselle yritykselle?

Suomi.fi-valtuudet Miten annan yrityksenä valtuuden toiselle yritykselle? Tässä esimerkissä kuvataan tilanne, jossa yritys antaa tilitoimistolleen valtuuden asioida yrityksen puolesta valituissa asioissa.

Suomi.fi-valtuudet Miten annan yrityksenä valtuuden toiselle yritykselle? Tässä esimerkissä kuvataan tilanne, jossa yritys antaa tilitoimistolleen valtuuden asioida yrityksen puolesta valituissa asioissa.