1 TOIMINTAKERTOMUS Johdon katsaus... 3

|

|

|

- Pentti Auvinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verohallinnon tilinpäätös vuodelta 2010

2 2 SISÄLLYS 1 TOIMINTAKERTOMUS Johdon katsaus Vaikuttavuus Toiminnan vaikuttavuus Siirto- ja sijoitusmenojen vaikuttavuus Hankkeet Toiminnallinen tehokkuus Toiminnan tuottavuus Maksullisen toiminnan tulos ja kannattavuus Yhteisrahoitteisen toiminnan kustannusvastaavuus Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu Henkisten voimavarojen hallinta ja kehittäminen Tilinpäätösanalyysi Rahoituksen rakenne Talousarvion toteutuminen Tuotto- ja kululaskelma Tase Sisäisen valvonnan arviointi- ja vahvistuslausuma Arviointien tulokset Yhteenveto havaituista väärinkäytöksistä TALOUSARVION TOTEUMALASKELMA TUOTTO- JA KULULASKELMA TASE LIITETIEDOT ALLEKIRJOITUS... 43

3 3 1 Toimintakertomus 1.1 Johdon katsaus Verohallinnon perustehtävänä on hoitaa yhteiskunnan Verohallinnolle asettamat tehtävät yhtenäisesti ja tuloksellisesti. Verohallinto toimii niin, että asiakkaat voivat ja haluavat hoitaa veroasiansa omatoimisesti ja oikein. Verohallinto tarjoaa kohdennettuja ja helppokäyttöisiä palveluja, jotka tekevät veroasioinnista vaivatonta ja vähentävät asiakkaille aiheutuvia kustannuksia. Suunnitelmallisella veroriskien hallinnalla tehostetaan verotulojen kertymistä. Verohallinnon strategia uudistettiin Siinä keskeisenä teemana on asiakasvaikuttavuus ja painopisteenä ovat etenkin riskien hallinta- ja lainkuuliaisuusmalli, asiakaskeskeisyys ja veronmaksajien yhtenäinen kohtelu. Strategiaa on ryhdytty toteuttamaan vuonna 2010 ja strategian toteutumisen seurannalle on asetettu strategiset mittarit. Verohallinto aloitti siirtymisen valtakunnallisiin toimintoihin perustamalla Veronkantokeskuksen (nykyisin Veronkantoyksikkö). Tietohallintoyksikkö perustettiin Vuoden 2010 aikana perustettiin valtakunnalliset Yritysverotusyksikkö ja Verotarkastusyksikkö, joihin henkilöstö siirrettiin lähinnä verovirastoista. Myös keskushallintoa ja tukitoimintoja uudistettiin mm. perustamalla uusi Yhteiset palvelut - yksikkö, Viestintäyksikkö sekä Esikunta- ja oikeusyksikkö. Toimintavuoden aikana valmisteltiin organisaatiouudistuksen viimeistä vaihetta, jossa verovirastoista muodostetaan valtakunnallinen Henkilöverotusyksikkö. Organisaation kehittämishankkeessa tarkastellaan myös kannon ja perinnän toimintojen sekä talous- ja henkilöstöhallinnon toimintojen uudelleen järjestämistä. Myös valtakunnallinen oikaisulautakunta on valmisteilla aloitti uusi Harmaan talouden selvitysyksikkö. Verohallinnon yksikköjä olivat viisi alueellista verovirastoa, Yritysverotusyksikkö, Verotarkastusyksikkö, Veronkantoyksikkö, Yhteiset palvelut -yksikkö, Tietohallintoyksikkö, Hallintoyksikkö, Esikunta- ja oikeusyksikkö, Sisäisen tarkastuksen yksikkö, Viestintäyksikkö sekä Veronsaajien oikeudenvalvontayksikkö. Verohallinto huolehti vuonna 2010 seuraavien asiakasmäärien palvelusta ja valvonnasta: Asiakasryhmä Vuosi 2007 Vuosi 2008 Vuosi 2009 Vuosi 2010 Muutos % Henkilöasiakkaat ,98 % Rajoitetusti verovelvolliset ,89 % Maatalouden harjoittajat ,02 % Yritysasiakkaat ,04 % Yhteisöasiakkaat ,72 % Liiketoiminnasta alv-velvolliset ,48 % Alkutuotannosta alv-velvolliset ,41 % Säännölliset työnantajat ,05 % Satunnaiset työnantajat ,2 % Taulukko 1: Asiakasmääriä Verotulot ja verojäämät Vuonna 2010 Suomen bruttokansantuote kasvoi 3,1 prosenttia. Talouden taantuman kääntyminen nousuksi näkyi verotulojen nettokertymässä. Verotulojen bruttokertymä vuonna 2010 oli 58,5 miljardia euroa, mikä on 1,8 prosenttia enemmän kuin edellisvuonna. Verotulojen nettokertymä oli 45,4 miljardia euroa. Lisäystä edelliseen vuo-

4 4 teen verrattuna oli 2,1 prosenttia. Verojäämien määrä vuoden 2010 lopussa oli 3,6 miljardia euroa. Jäämien määrä kasvoi 1,4 prosenttia vuoteen 2009 verrattuna. Asiakastyytyväisyys Asiakkailta saadulla palautteella mitataan Verohallinnon onnistumista tehtävissään. Kysely toteutetaan joka kolmas vuosi. Vuonna 2010 kysely toteutettiin uudella tavalla, joten tuloksia ei voi suoraan verrata aiempiin tuloksiin. Tyytyväisyyskyselyn yhteydessä kysyttiin myös asiakkaiden asenteita verotukseen. Sekä henkilö- että yritysasiakkaat ovat tyytyväisiä saamaansa palveluun ja käytettävissä oleviin sähköisiin palveluihin. Henkilöasiakkaat antoivat tunnustusta siitä, kuinka veroilmoitusmenettely on onnistuttu muuttamaan asiakaslähtöiseksi. Toisaalta asiakkaat kokevat tarvitsevansa enemmän opastusta sähköisten palveluiden käyttämisessä. Lähes kaikki asiakkaat pitävät Verohallinnon henkilöstöä ammattitaitoisena. Korkean ammatillisen osaamisen lisäksi Verohallinnon henkilöstö sai tunnustusta ystävällisyydestä ja asiakaspalveluhenkisyydestä. Kansalaisten veronmaksumyönteisyys on korkealla tasolla. Suomalaiset ymmärtävät ja hyväksyvät verojen merkityksen hyvinvointivaltion toimintojen ylläpidossa ja rahoituksessa. Myös veronsaaja-asiakkaiden tyytyväisyyttä tutkittiin. Veronsaaja-asiakkaiden antama arvosana 8,2 oli samalla tasolla kuin vuonna Verotusjärjestelmien ja sähköisten palvelujen kehittäminen Verohallinto on tehostanut toimintaansa nostamalla verotuksen automaatioastetta, lisäämällä sidosryhmiltä saatavien tietojen määrää ja sähköistä tiedonkeruuta, ottamalla käyttöön uusia työvälineitä ja tuottamalla uusia sähköisiä palveluja: avattua Veroilmoitus verkossa palvelua on laajennettu vuosittain. Palvelua käytti 28,8 prosenttia asiakkaista. Edellisenä vuonna palvelua käytti 23,1 prosenttia asiakkaista. Verokortti verkossa palvelun käyttöaste oli 33 prosenttia kaikista verokorteista. Palvelun kautta tuotettiin verokortteja kpl. Edellisenä vuotena tuotettiin verokorttia, mikä oli 28 prosenttia kaikista verokorteista. Pientyönantajien palkanmaksua helpottavaa Palkka.fi järjestelmää hyödynsi 48,5 % potentiaalisista käyttäjistä, vuonna ,7 %. Vuoden 2010 loppuun mennessä palveluun oli rekisteröitynyt käyttäjää ( vuonna 2009) YTJ:n tietopalvelussa tehtiin yli 17,4 miljoonaa yritystietohakua, mikä on 0,1 miljoonaa hakua enemmän kuin edellisvuonna. Yritystietoja hakeneita oli 8 prosenttia edellisvuotista enemmän. Uutena palveluna kaikki yritysasiakkaat voivat päivittää yhteystietonsa Yritystietojärjestelmään YTJ niin, että ne päivittyvät automaattisesti Patentti- ja rekisterihallituksen sekä Verohallinnon rekistereihin. Vuoden 2010 aikana kehitettiin Verohallinnon kotisivuja (vero.fi) entistä palvelevammiksi, uudistetut sivut tulevat käyttöön vuonna Käyntikertoja vero.fi sivulla oli 12,6 miljoonaa ja dokumentteja ladattiin yli 7 miljoonaa kappaletta. Vuoden 2010 alusta lukien otettiin käyttöön verotili. Verotiliasiakkaat voivat Verotilipalvelussa mm. seurata oman verotilinsä saldoa ja tilitapahtumia, antaa kausiveroilmoituksen ja laskea, mikä on maksettava määrä mahdollisine viivästyskorkoineen haluttuna maksupäivänä. Verotilipalvelussa asioitiin sen ensimmäisenä käyttövuonna noin 2,3 miljoonaa kertaa. Veronmaksajien lainkuuliaisuuden ja veronmaksumyönteisyyden (Compliance) lisäämiseksi ja asiakkaiden valvonnan tehostamiseksi jatkettiin analyysijärjestelmän kehittämistä ja perustettiin Veroriskien hallintayksikkö kehittämään asiakkaiden vero-

5 5 riskien tunnistamiseen, riskien merkityksen arviointiin sekä niiden poistamiseen ja pienentämiseen tähtäävää toimintamallia. Verovalvonta Perusvalvonnassa verotettavaan tuloon tehtiin lisäyksiä yhteensä siten, että se vastaa verotuloina noin 465 M. Arvonlisäverotuksen ja työnantajasuoritusten kuukausivalvonnan maksuunpanot ovat vuosittain olleet noin 1,2 1,4 Mrd.. Verotarkastuksen perusteella maksuunpantiin veroja 280 M. Verotarkastuksia tehtiin yhteensä kappaletta. Verotarkastuksen painopistealueita olivat harmaan talouden torjunta ja veroa kerryttävä valvonta. Verotarkastusyksiköiden työajasta harmaan talouden tarkastuksiin käytettiin 30 %. Verotarkastusyksiköiden ja verotoimistojen tarkastuksissa harmaata taloutta paljastettiin yli 700 tarkastuksessa (20 %). Kansainvälistä tietojenvaihtoa verotarkastuksen tueksi kehitettiin edelleen. Ns. Raksa-hanke jatkui ja siinä tehtiin 748 tarkastusta, joissa 26 prosentissa löytyi harmaata taloutta. Tuottavuus ja taloudellisuus Verohallinnon kehittämistyön tulokset näkyvät myös Verohallinnon hyvässä tuottavuuskehityksessä. Vuoden 2010 henkilöstömäärän toteutuma oli henkilötyövuotta. Henkilötyön määrä väheni 259 henkilötyövuodella edelliseen vuoteen verrattuna. Tämän johdosta Verohallinnon toiminnan tuottavuus parani 6,2 prosenttia. Taloudellisuus parani 2,4 prosenttia vuoteen 2009 verrattuna. Ennakoitua parempaan taloudellisuuteen vaikuttivat suoritemäärien kasvu ja henkilömäärän vähentyminen. Alueellisten tuottavuuserojen tasaamiseksi Verohallinto siirtää tehtäviä pääkaupunkiseudulta muualle Suomeen. Vuoden 2010 loppuun mennessä tehtäviä on siirretty yhteensä n. 160 henkilötyövuotta vastaava työmäärä. Tässä luvussa ei ole sellaisia tehtäviä, joita aiemmin on käsitelty ns. siirtotöinä, mutta jotka nyt ovat osa uusien organisaatioyksiköiden alueellista toimintaa. Henkilöstö Henkilöstön osaaminen on laadukkaan ja tehokkaan verotustyön perusedellytys. Verohallinnon kehittämistoimenpiteet ja tuottavuusohjelman läpivienti asettavat suuria haasteita henkilöstön kehittämiselle ja koulutukselle. Erityistä huomiota Verohallinnossa on kiinnitetty työhyvinvointiin ja vuoden 2010 henkilöstökyselyn perusteella tulokset olivat hyvät, vaikka hienoisesti laskivatkin (kysymykset hieman muuttuneet edellisvuodesta). Yhteenlaskettu työtyytyväisyysindeksi oli Verohallinnossa 3,41 (edellisenä vuonna indeksinä oli 3,45), kun koko valtionhallinnossa vastaava tulos oli 3,29. Verohallinto on pyrkinyt monella tavoin parantamaan yhteiskuntavastuunsa kantamista. Taloudelliseen vastuun osalta Verohallinto toimi tuottavuusohjelman mukaisesti, pyrki vähentämään asiakkaiden hallinnollista taakkaa sekä jatkoi suunnittelu- ja seurantajärjestelmien sekä johdon informaatiojärjestelmien kehittämistä. Verohallinnon tuottavuus on noussut viidessä vuodessa yli 20 %. Sosiaalisesta vastuustaan Verohallinto huolehti kohtelemalla asiakkaita ja henkilöstöä tasapuolisesti. Verohallinto tuki henkilöstön työhyvinvointia sekä pyrki varmistamaan, että henkilöstöraportoinnin taso on hyvä ja hyvää hallintotapaa noudatetaan. Vuonna 2010 mm. laadittiin työsuojelun toimintaohjelma ja työterveyden ns. varhaisen reagoinnin malli. Vuonna 2010 myös asiakkaiden tyytyväisyyttä Verohallinnon

6 6 toimintaan selvitettiin tutkimuksella, jossa yhtenä kysymyksenä olivat kokemukset kohtelun tasapuolisuudesta. Ympäristövastuuta edistettiin vuonna 2010 laajentamalla WWF:n Green Office - ympäristöohjelma koko Verohallintoon. Syksyllä suoritetuissa WWF:n auditoinneissa asetetut kriteerit täyttyivät. Verohallinto on ensimmäisten julkisten toimijoiden joukossa tehnyt konkreettisia tekoja kustannusten ja CO2-päästöjen pienentämiseksi. Ympäristökuormituksen vähentämiselle on asetettu prosentuaaliset tavoitteet, joita seurataan järjestelmällisesti. Esimerkiksi matkamenoja on vähennetty vuodesta 2008 lähes 20 %, yli miljoona euroa. Myös sähkön kulutusta on alennettu merkittävästi. Sen sijaan paperin kulutusta ei ole saatu juurikaan vähennettyä. Suomen Verohallinto on toiminut aktiivisesti myös kansainvälisessä yhteistyössä. Verohallinto on osallistunut mm. OECD:n, IOTA:n ja EU:n toimintaan sekä pohjoismaiseen yhteistyöhön. Myös Venäjän kanssa yhteistoimintaa on lisätty etenkin tietojen keruun suhteen. Verohallinnon vuoden 2010 toiminta sujui pääsääntöisesti suunnitelmien mukaan ja lähes kaikki asetetut tavoitteet saavutettiin. Henkilötyövuosissa saatiin säästettyä suunnitelmia enemmän. Tulevien vuosien tuloksellisuuskehitykseen vaikuttaa erityisesti se, missä määrin Verohallinto voi jatkaa pitkäjänteistä ja suunnitelmallista verotusprosessien kehittämistyötä. Voimavarakehysten lisäksi kehittämistyön määrään vaikuttavat lainsäädäntömuutokset ja erityisesti se, mitä uudistuksia tulee toteutettavaksi valtioneuvoston asettaman verotyöryhmän työn tuloksena ja mitä uusi hallitusohjelma edellyttää Verohallinnolta.

7 7 1.2 Vaikuttavuus Toiminnan vaikuttavuus Tavoite 1: Veronmaksaja- ja veronsaaja-asiakkaiden tyytyväisyyttä Verohallinnon palveluihin seurataan joka kolmas vuosi tehtävillä asiakastyytyväisyystutkimuksilla. Vuonna 2010 toteutetaan lisäksi asiakkaiden asenteita mittaava tutkimus. Asiakastyytyväisyys (* Henkilöasiakkaat (** 7,9 Henkilökohtainen käynti 90 % Asiointi puhelimitse 85 % Asioiden löytyminen Verohallinnon internet-sivuilta 89 % Asioiden hoituminen sähköisissä palveluissa 96 % Yritysasiakkaat (** 7,7 Henkilökohtainen käynti 74 % Asiointi puhelimitse 74 % Asioiden löytyminen Verohallinnon internet-sivuilta 79 % Asioiden hoituminen sähköisissä palveluissa 82 % Veronsaaja-asiakkaat (*** 8,2 8,2 Taulukko 2: Asiakasmääriä *) Vuoden 2010 tutkimuksessa seurataan tyytyväisten ja melko tyytyväisten vastaajien osuutta vastaajista **) Vuoden 2007 tutkimustulokset on esitetty asteikolla ***) Veronsaaja-asiakkaiden tutkimus säilyy entisellään Verohallinnon asiakastutkimukset uudistettiin vuonna Kouluarvosanan mittaamisesta luovuttiin. Uusissa henkilö- ja yritysasiakkaisiin kohdistuneissa asiakastyytyväisyysmittauksissa tutkittiin asiakkaiden asiointikokemuksia verotoimistoasioinnista, puhelimesta, tietojen etsinnästä vero.fi -sivustoilla sekä sähköisten palvelujen käytöstä. Kaikissa asiointitavoissa henkilöasiakkaiden kokemukset olivat varsin hyvät. Joka toinen sähköisiä palveluita käyttänyt oli erittäin tyytyväinen asioiden hoitumiseen. Yritysasiakkaiden asiointikokemukset olivat myös kaikilla kanavilla hyvällä tasolla. Erittäin tyytyväisten osuudet olivat kuitenkin selvästi alhaisemmat kuin henkilöasiakkailla. Tutkimustuloksista on johdettu uudet asiakastyytyväisyyttä kuvaavat mittarit, joita käytetään jatkossa Verohallinnon strategisten tavoitteiden seurannassa. Myös veronsaaja-asiakkaiden tyytyväisyyttä tutkittiin. Veronsaaja-asiakkaiden antama arvosana 8,2 oli samalla tasolla kuin vuonna Erityisen tyytyväisiä veronsaajat olivat vuonna 2009 aloittaneeseen veronsaajien verkkopalveluun sekä veronsaajatilitysten oikeellisuuteen. Tavoite 2: Ennakkoperinnän ja lopullisen verotuksen vastaavuutta seurataan vuonna 2010 (verovuosi 2009) vertaamalla jäännösverojen ja palautusten itseisarvoisia kokonaismääriä maksuunpantujen verojen yhteismääriin.

8 8 Vaikuttavuustavoitteet Taulukko 3: Verotuksen vaikuttavuustavoitteet tavoite 2010 Ennakkoperinnän vastaavuuden poikkeama yhteisöverotus 10,0 % 14,3 % 12 % 15 % henkilö ja yritysverotus 12,3 % 11,7 % 12 % 12 % Suurimpien yritysten tarkastuskattavuus 10,4 % 10,2 % 10 % 9 % Harmaan talouden tarkastusten 35,7 % 29,9 % 30 % 30 % osuus verotarkastuksen työajasta Jäämäperinnän kertymä 63,1 % 51,3 %, 58 % 48,1 % Henkilötyötä vaativan asiakaskohtaisen perinnän kertymän suhde seurantavuoden aikana tehtyjen perinnän toimenpiteiden euromäärään. 35 % 44,8 % Ennakkoperinnän poikkeama vaihtelee virastoittain. Suurin ennakkoperinnän poikkeama vuonna 2010 on 14,3 % ja pienin 10,6 %. Kuten aikaisempinakin vuosina liikkeen- ja ammatinharjoittajien ennakkoperinnän poikkeama on suurin (26 %) ja eläkeläisten pienin (7 %). Myös palkansaajien (11 %) ennakkoperinnän poikkeama on edellisten vuosien tasolla. Maatalouden harjoittajien (18 %) ennakkoperinnän poikkeama on vähän heikentynyt suhteessa vuoteen Keskimäärin henkilöverotuksen asiakkaat saivat palautusta 642 euroa. Jäännösveroja he maksoivat keskimäärin euroa. Verrattuna edelliseen vuoteen asiakkaat saivat keskimäärin hieman suurempia palautuksia ja maksoivat pienempiä jäännösveroja. Ennakonpalautuksia saaneista asiakkaista 63 % sai yli euron palautuksen. Vastaavasti jäännösveroja maksaneista asiakkaista 84 % maksoi yli euron jäännösveroja. Henkilöasiakkaiden ennakkoperinnän itseisarvon poikkeamaan vaikuttaa Verohallinnon toimien lisäksi asiakkaiden oma toiminta. Osa verovelvollisista korottaa itse veroprosenttiaan, vaikka siihen ei olisi tarvetta. Kotitalousvähennysvaatimus esitetään useimmiten vasta lopullisessa verotuksessa, mistä seuraa veronpalautus. Luonnollisten henkilöiden ennakkoperinnän poikkeamien suurimmat syyt ovat luovutusvoittojen sekä muiden kuin julkisesti noteerattujen arvopapereiden osinkojen veron maksuunpano vasta lopullisessa verotuksessa. Yhteisöverotuksessa veroennakoiden tutkiminen tapahtuu valtakunnallisesti määriteltyjen periaatteiden mukaisesti. Yritysverotusyksikön keskeisin keino vaikuttaa ennakoiden vastaavuuteen, on kohdistaa valvontatoimenpiteet vain valikoituneisiin asiakkaisiin. Tavoite 3: Suurimmat asiakasyritykset tarkastetaan kattavasti. Vuonna 2007 suurimmiksi yrityksiksi määriteltiin yritykset, joiden liikevaihto ylitti 3,5 miljoonaa euroa. Vuodesta 2008 lähtien liikevaihtoraja on ollut 5 miljoonaa euroa. Suuria asiakasyrityksiä oli kpl ja 10 %:n tarkastustavoite oli 499 tarkastusta. Toteutuma oli 473 tarkastusta eli n. 9 %. Tavoite 4: Harmaan talouden tarkastuksiin kohdistetaan 30 % verotarkastukseen käytettävästä kokonaistyöajasta. Vuonna 2010 Verohallinnossa valmistui verotarkastusta. Tarkastuksista kaikkiaan 719:ssä todettiin harmaata taloutta. Harmaan talouden kohteisiin käytettiin 30 prosenttia verotarkastusyksiköiden koko tarkastustyöajasta

9 9 Tavoite 5: Jäämäperinnän kertymää seurataan vertaamalla vuoden aikana perintätoimenpiteillä kertyneitä veroja vuonna 2009 maksuunpantuihin mutta maksamatta olevien verojen sekä vuoden 2010 aikana perintään siirrettyjen verojen yhteismäärään. Jäämäperinnän kertymä oli 48,1 %, joten 58 %:n kertymätavoitetta ei saavutettu. Kertymäprosentin laskun taustalla vaikuttaa yleinen taloudellinen tilanne. Verojäämien määrän kasvu kuitenkin loiveni edellisestä vuodesta (muutos 1,4 %). Tavoite 6: Henkilötyötä vaativan asiakaskohtaisen perinnän kertymää seurataan vertaamalla verokertymää seurantavuoden aikana tehtyjen perinnän toimenpiteiden euromääriin. Tavoite asetetaan ensimmäisen kerran vuodelle Asiakaskohtaisten perintätoimenpiteiden kertymä oli 44,8 %, joten 35 %:n tavoite saavutettiin selvästi Siirto- ja sijoitusmenojen vaikuttavuus Valtion tuki työnantajille Myöntö yhteensä 124 M 115 M 104 M 70 M Matalapalkkatuki 90,9 M 62,8 M 50,9 M 42,5 M Matkustaja-alustuki 24 M 13,9 M - Momentin nettokäyttö 114,9 M 76,7M 50,9 M 42,5 M Hankkeet Taulukko 4: Matalapalkkatuki työnantajille Syynä matalapalkkatuen käytön vähenemiseen on ilmeisesti kohonnut palkkataso. Palkkarajoja ei ole korotettu tuen voimassaolon aikana. Tukimuoto tulee päättymään. ATK-ohjelmistot ja systeemityö M Ylläpidon ostopalvelutyöt yhteensä 30,6 33,0 32,4 33,6 Sovellusten ylläpito (*) 22,6 23,0 22,4 26,1 Hallinnollisten järjestelmien ylläpito 0,3 0,2 0,3 0,3 ATK-infran ylläpito 5,7 6,4 6,8 6,0 Muut ylläpitotehtävät 2,0 3,3 2,9 1,2 2. Hankkeiden ostopalvelutyöt yhteensä 21,1 28,9 31,5 21,1 Pakolliset lainsäädännön kehittämishankkeet 2,7 3,8 4,6 1,3 Pakolliset teknologian kehittämishankkeet 4,8 7,1 8,4 9,7 Strategiset kehittämishankkeet (TTS-hankkeet) 13,6 18,0 18,4 10,1 Tietotekniikan systeemityön ostopalvelut yhteensä 51,7 61,9 63,9 54,7 ATK-ohjelmistot ja muut käyttömenot 10,6 12,0 12,2 14,0 ATK-ohjelmistot ja systeemityö yhteensä 62,3 73,9 76,1 68,7 ATK-laitteet ja tarvikkeet yhteensä 3,1 2,8 1,9 2,0 ATK-investoinnit 3,2 1,3 0,7 1,2 Tietotekniikkamenot yhteensä 68,6 77,9 78,7 71,9 Taulukko 5: IT-menojen kehitys.

10 10 Yläpitokustannukset aiheutuvat järjestelmien ohjelmistoversioinnista, verovuosisidonnaisuudesta ja teknologian vanhentumisesta. Verotussovellusten ylläpitoon käytettiin 26,1 M. Suurimmat ylläpitokulut aiheutuivat oma-aloitteisten verojen valvontajärjestelmästä, henkilöverotusjärjestelmästä, henkilöverottajan käyttöliittymästä, verotilijärjestelmästä, kiinteistöverotuksen tietojärjestelmistä, asiakasrekisteröintijärjestelmästä, tuloverotuksen muutosverotusjärjestelmästä, yhteisöjen tuloverotusjärjestelmästä ja maksuliikejärjestelmästä. Hallinnollisten järjestelmien ylläpitokustannukset 0,3 M koostuvat valmisohjelmistojen lisenssi-, käyttö- ja versionvaihdoskuluista. ATK-infran ylläpitokuluihin 6 M kuuluvat mm. verotusta palvelevien muiden kuin vero-operatiivisten järjestelmien ylläpitokulut, menetelmätuki-, arkkitehtuuri- ja tietosuunnittelukulut. Muut ylläpitokulut 1,2 M kattavat mm. poikkihallinnollisista palvelujärjestelmistä ja tiedonsiirrosta aiheutuneet kulut. Pakollisilla lainsäädännön kehittämishankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan tietty lainsäädännön muutos verotuksen tietojärjestelmiin. Pakollisessa lainsäädännön kehittämishankkeessa voi olla kyse joko kokonaan uudesta laista tai olemassa olevan lain muutoksesta. Verotuksen toimittamisessa on kyse ns. massamenettelystä. Massamenettelyssä on tavoitteena toteuttaa lain toimeenpano mahdollisimman pitkälle ja mahdollisimman monien asiakkaiden kohdalla automatisoituna prosessina. Pakolliset lainsäädännön kehittämishankkeet ovat vieneet 1,3 M. Puolet tähän kategoriaan kuuluvista hankkeista johtuvat EU:n direktiivien täytäntöönpanosta Suomen verojärjestelmissä. Suurin yksittäinen hanke on ollut Sepa-maksamisen integrointi verotusjärjestelmiin, jonka osuus on ollut 0,8 M. Pakollisella teknologian kehittämishankkeella tarkoitetaan sellaista hanketta, joka on asetettu toteuttamaan tietty teknologinen uudistus tai muutos, joka on välttämätön tietojärjestelmän toimivuuden turvaamiseksi. Pakollisia teknologiahankkeita ovat hankkeet, joissa on uusittava vanhentuva ja teknologiatuen piiristä poistuva käyttöympäristö, ohjelmointikieli, varusohjelmisto tms. tekninen ratkaisu. Pakollisten teknologian kehittämishankkeiden osuus on ollut 9,7 M. Suurimmat tämän kategorian hankkeista ovat asiakasrekisteröinnin, ennakkoperinnän, perintöja lahjaverotuksen sekä kiinteistöverotuksen järjestelmien uusiminen. Vanhimmat uusittavista järjestelmistä on otettu käyttöön luvulla. Hankkeet ovat osoittautuneet ennakoitua suuremmiksi. Strategisilla kehittämishankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan Verohallinnon strategisia tavoitteita. Näillä hankkeilla turvataan verotulojen kertymää, mahdollistetaan asiakkaalle vaivaton veroasiointi vähin kustannuksin, mahdollistetaan tuottava ja taloudellinen toiminta sekä kehitetään Verohallinnon organisaatiota ja toimintatapaa. Strategisista kehittämishankkeista, joiden kulut ovat olleet 10,1 M, suurimpia ovat olleet: verotilijärjestelmä 2,3 M, yhteisöverotuksen virkailijakäyttöliittymä 1,6 M, henkilöasiakkaiden veroilmoitus verkossa -palvelu 1,3 M, verovalvontaa tukeva analyysijärjestelmä 1,2 M, asianhallinnan järjestelmä 1,2 M, yhteisöjen paperiton tuloverotusprosessi 0,8 M ja sähköisen tunnistamisen järjestelmä 0,6 M. ATK-laite -kulut ja tarvikekulut 2 M käsittävät mm. pienlaite-, tarvike-, korjaus- ja kunnossapitokuluja sekä työasemien leasing -maksuja. Suurimpana yksittäisenä kustannuksena oli vanhentuneen työasemakannan korvaaminen. ATK- Investointien yhteismäärästä 1,2 M on 0,9 M ohjelmisto- ja 0,3 M laitteisto

11 Toiminnallinen tehokkuus Toiminnan tuottavuus Tavoite 7: Verotustehtävät hoidetaan kustannustehokkaasti. Kustannustehokkuutta seurataan suhteuttamalla Verohallinnon nettomenot bruttoverotuloihin. Nettomenojen suhde bruttoverotuloihin nousi vuonna 2010 tavoitteisiin nähden miltei kaksinkertaiseksi, koska lama vaikutti ennakoitua voimakkaammin kertyneisiin verotuloihin. Jokaista 100 kerättyä veroeuroa kohti verohallinto käytti silti vain noin 1,5 euroa nettomenoihinsa. Tavoite 8: Taloudellisuus (euroa / suorite) Verohallinnon taloudellisuus parani edelliseen vuoteen verrattuna 2,4 prosenttia, eli tavoitetta enemmän, säästyneiden henkilöstö- ja IT-kustannusten ansiosta. Verohallinnossa jatkettiin niukkaa rekrytointilinjaa ja vaihdettiin aktiivisesti lomarahoja vapaapäiviksi. Lisäksi ulkopuolisten konsulttipalvelujen hallintaa tehostettiin ja IT-laiteostoksia lykättiin tuleville vuosille. Tavoite 9: Työn tuottavuus (suoritetta / htv) Verohallinnon tuottavuus parani edelliseen vuoteen verrattuna peräti 6,2 prosenttia eläköitymisen ja IT-hankkeiden mahdollistaman manuaalityön vähentymisen seurauksena. Lisäksi verohallinnon rekrytoinnissa jatkettiin niukkaa linjaa. Taloudellisuus- ja tuottavuustavoitteet Nettomenojen suhde bruttoverotuloihin (- %) Taloudellisuusindeksi *) tavoite ,60 0,61 0,68 0,68 0,68 103,1 99,3 92,6 99,1 97,6 102,0 104,6 104,8 104,5 106,2 Tuottavuusindeksi *) Taulukko 6: *) Taloudellisuus- ja tuottavuusindeksit lasketaan parivuosimenetelmällä, jolloin edellisen vuoden vertailuluku on 100,0. Tuottavuusindeksi saadaan jakamalla tuotosindeksi työpanosindeksillä. Taloudellisuusindeksi saadaan jakamalla kustannusindeksi tuotosindeksillä. Tavoite 10: Taloudellisuus- ja tuottavuustoimenpiteet ydin- ja tukitoiminnoissa Ydintoiminnoissa henkilötyövuosisäästö saavutetaan henkilötyötä vaativaa palvelua ja valvontaa vähentämällä, tiedonkäsittelyn automaatioastetta nostamalla ja varmistamalla, että verovirastot noudattavat henkilöverotuksen ja yritysverotuksen valtakunnallisia valikointi- ja työmenetelmäohjeita sekä yhtenäistä vuosityörytmiä. Keskitettyihin tukitoimintoihin on kirjattu valtakunnallisesti keskitetyt ohjaus- ja kehittämistehtävät sekä valtakunnalliset palvelukeskukset. Tukitoimintoihin käytettyjen henkilötyövuosien kasvu johtuu siitä, että virastojen osa-aikaisia tukiresursseja on muutettu päätoimisiksi ja keskitetty valtakunnallisesti. Tukitehtäviin käytetyn työajan vähentyminen sisältyy ydintoimintojen henkilötyövuosivähennyksiin. Tukitoiminnoissa henkilötyövuosisäästö saavutetaan toimintoja järjestämällä, toimitilahallintamenettelyn ja ohjauksen tehostamisella (mm. uusi tilahallintajärjestelmä) ja yhtenäisten toimintamallien ja kumppanuussopimusten kehittämisellä. Hankinnoissa hyödynnetään Hansel Oy:n vuosi- ja puitesopimuksia. Talous- ja henkilöstöhallintotoimintojen taloudellisuuteen vaikuttaa valtion palvelukeskuksen hinnoittelu.

12 12 Henkilöstö toiminnoittain (htv) tavoite Ydintoimintojen työaika Henkilöverotus Yritysverotus Yhteisöverotus Verotarkastus Verotilivalvonta Veronkanto Perintä Tietopalvelu Ydintoiminnot yhteensä Keskitetyt tukitoiminnot Konsernihallinto Taloushallinto Henkilöstöhallinto Tietohallinto Toimitilat Hankintatoimi Tukitoiminnot yhteensä Erillisvastuutoiminnot Oikeudenvalvonta Maksullinen toiminta Erillisvastuutoiminnot yhteensä HTV-TAVOITETASO Taulukko 7: Henkilöstön työpanoksen jakautuminen eri toimintoihin Tavoite 11: Toimitilojen käytön ja kestävän kehityksen tavoitteet Toimitilojen käytön tehokkuus tavoite 2010 Toimitilaneliöt (huoneala m2) Huoneneliöt / henkilötyövuosi (m2 / htv) 36,2 36,2 *) 38,6 36,9 Toimitilakustannukset / henkilötyövuosi ( / htv) Energiankulutuksen alenema 2008 tasoon verrattuna % 1 % ei saada tietoja Taulukko 8: Toimitilojen käytön tehokkuus *) kasvu johtuu siitä, että pitkät vuokrasopimukset ja huonosti muunneltavat vanhat tilaratkaisut eivät mahdollista toimitilojen vähentämistä henkilöstömäärän supistumisen mukaisesti. Lisäksi koulutus-, kokous- ja arkistotilojen osuus toimitiloista on merkittävä, noin m2. Toimitilojen määrä aleni vuoden 2009 lopun m 2 :sta vuoden 2010 loppuun mennessä m 2 :iin. Tilatehokkuus vuonna 2009 oli 36,2 m 2 /henkilö ( m 2 /5.663) ja vuonna ,9 m 2 /henkilö ( m 2 /5.466). Henkilöstön määrä on alentunut nopeammin kuin toimitilaneliöt.

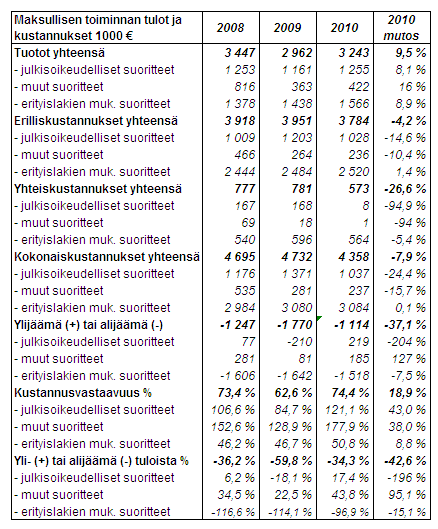

13 Maksullisen toiminnan tulos ja kannattavuus Maksullisen toiminnan Muutos 2008 TP 2009 TP 2010 TP kustannusvastaavuus % Suoritteiden myyntituotot ,5 % Julkisoikeudelliset suoritteet ,1 % Muut suoritteet ,4 % Ennakkotiedot ja -ratkaisut ,0 % Muut erityislakien mukaiset suoritteet ,1 % Tuotot yhteensä ,5 % Maksullisen toiminnan kokonaiskustannukset ,9 % Kustannusvastaavuus (tuotot - kustannukset) ,1 % Kustannusvastaavuus 73,4 % 62,6 % 74,4 % 18,8 % Henkilötyön määrä (netto) ,0 % Taulukko 9: Maksullisen toiminnan kustannusvastaavuuslaskelma Tämän asiakirjan liiteosassa on esitetty maksullisen toiminnan kustannusvastaavuuslaskelma s. 41. Maksullisen toiminnan tulot olivat n. 97,4 % talousarviossa esitetystä. Tulot kuitenkin kasvoivat 9,4 % edellisestä vuodesta. Positiivista oli myös julkisoikeudellisten suoritteiden tulojen kasvu 8,1 %. Liiketaloudellisten suoritteiden tulot olivat 16,4 % ja ennakkotietojen ja ratkaisujen tulot 16 % edellisvuotta suuremmat. Kokonaiskustannukset alenivat 7,9 % edellisestä vuodesta ja kustannusvastaavuus parani n. 37 %. Syitä olivat uuden maksuasetuksen hintojen korotukset sekä Verohallinnon parantunut tuottavuus, mikä näkyi osaltaan tälläkin toiminnan alueella. Verohallinnon maksullisen toiminnan hinnoittelu tapahtuu VM:n antaman maksuasetuksen 1092/ mukaan kaudella Yhteisrahoitteisen toiminnan kustannusvastaavuus Verohallinnon yhteisrahoitteisen toiminnan tuotot kirjataan kustannusten korvauksiksi sekä osin maksullisen toiminnan tuotoiksi. Toiminta on lakisääteistä viranomaistoimintaa, mistä ei ole velvollisuutta laatia erillistä kustannusvastaavuuslaskelmaa. 1.4 Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Asiakasmäärät arvio tulo- ja varallisuusverotettu henkilöas rajoitetusti verovelvolliset asiakkaat verotettu maatalouden harjoittaja verotettu yritysasiakas verotettu yhteisöasiakas liiketoiminnasta alv-velvolliset alkutuotannosta alv-velvolliset säännölliset työnantajat satunnaiset työnantajat Taulukko 10: Suoritteiden määrät Verohallinnon veronmaksaja-asiakkaiden lukumäärään vaikuttavat mm. väestömäärän kehitys, talouden rakenteelliset muutokset sekä suhdannetilanne.

14 14 Tavoite 12: Verohallinto siirtää (alueellistaa) verotustehtäviä pääkaupunkiseudulta muualle maahan 7 henkilötyövuoden edestä vuonna Tämän jälkeen alueellistamistoimenpiteiden yhteismäärä on 207 henkilötyövuotta. Lisäksi vuoden 2010 aikana valmistellaan varainsiirtoverojen ja metsänhoitomaksujen veronkantoon liittyvien tehtävien keskittäminen Itäiseen veronkantoyksikköön sekä perintö- ja lahjaveroihin liittyvien veronkantotehtävien keskittäminen Pohjoiseen veronkantoyksikköön. Vuoden 2010 loppuun mennessä tehtäviä on siirretty yhteensä n. 160 henkilötyövuotta vastaava työmäärä. Tässä luvussa ei ole sellaisia tehtäviä, joita aiemmin on käsitelty ns. siirtotöinä, mutta ovat nyt osa uusien organisaatioyksiköiden alueellista toimintaa. Tavoite 13: Sähköisesti annettujen ilmoitusten määrä kasvaa Sähköisesti annettujen ilmoitusten osuus asiakasmäärästä Henkilö- ja yritysverotus Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (arvonlisävero) Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (työnantajat) Sähköisesti ilmoitettujen yhteystietomuutosten osuus kaikista yhteystietojen muutosilmoituksista Yritysten sähköisten tuloveroilmoitusten määrä palautuneiden lomakkeiden määrästä Palkka.fi palvelun käyttäjien osuus potentiaalisista käyttäjistä Verokortti verkossa asiakkaiden osuus verokorttimuutosta hakeneista Veroilmoitus verkossa asiakkaiden osuus palauttajien kokonaismäärästä Sähköisten pankkitilin muutosilmoitusten tekijöiden osuus ilmoittajien kokonaismäärästä Yhteisöverotus Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (arvonlisävero) Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (työnantajat) Yhteisöjen sähköisten tuloveroilmoitusten antajien määrä asiakasmäärästä Sähköisten vuosi-ilmoitusten antajien osuus asiakasmäärästä (työnantajat) Taulukko 11: Sähköiset ilmoitukset tavoite % 57 % 65 % 72,1 % 63 % 66 % 65 % 68 % 10 % 30 % 51 % 10 % 9 % 15 % 19,1 % 30 % 41 % 38 % 48,5 % 21 % 28 % 30 % 33,1 % 23 % 30 % 28,8 % 23 % 18 % 26,8 % 68 % 72 % 70 % 84 % 72 % 75 % 75 % 76 % 14 % 19 % 25 % 26 % 72 % 74 % 78 % 77 % Vuonna 2010 otetaan käyttöön sähköinen palvelu arvonlisäveron ulkomaalaispalauttamisessa ja arvonlisäveron EU-sisäkaupan ilmoitusmenettelyssä. Näissä palveluissa sähköisesti annettujen ilmoitusten osuus on lainsäädännöstä johtuen lähes 100 prosenttia. Samaan aikaan otetaan käyttöön myös verotilin verkkopalvelu. Arvonlisäveron ulkomaalaispalautushakemukset olivat kokonaisuudessaan sähköisiä (100 %). Kausiveroilmoituksista annettiin sähköisesti 84 %. Verotilipalvelun kautta saapui 31 % ja muiden sähköisten palvelujen kautta 53 %. EUsisäkaupan arvonlisäveron yhteenvetoilmoituksista annettiin sähköisesti 92 % ja poikkeusluvan nojalla paperilla 8 %.

15 Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu Tavoite 14: Verotuksen yhdenmukaisuutta ja oikeellisuutta seurataan vertaamalla verotuspäätösten muutosten määriä asiakkaiden kokonaismäärään. Verotuspäätösten pysyvyys HENKILÖ- JA YRITYSVEROTUS Oikaisuvaatimuksella muutettujen päätösten osuus asiakkaiden kokonaismäärästä (enintään) Hallinto-oikeudessa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) KHO:ssa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) YHTEISÖVEROTUS Oikaisuvaatimuksella muutettujen päätösten osuus asiakkaiden kokonaismäärästä (enintään) Hallinto-oikeudessa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) KHO:ssa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) Taulukko 12: Verotuspäätösten pysyvyys tavoite ,1 % 1,5 % 1,4 % 1,2 % 1,1 % 0,7 % 1,5 % 0,9 % 0,1 % 0,0 % 0,5 % 0,2 % 0,9 % 0,6 % 1,4 % 0,99 % 1,3 % 2,1 % 1,5 % 3,0 % 0,1 % 0,1 % 0,5 % 0,2 % Tavoite 15: Veronsaajien oikeudenvalvontayksikkö aloitti toimintansa Yksikkö käsittelee sen ratkaistavaksi säädetyt tai määrätyt veronsaajien oikeudenvalvontaan liittyvät asiat. Valtiovarainministeriö asettaa vuosittain yksikön tulostavoitteet, määrärahat ja muut resurssit kuultuaan Veronsaajien oikeudenvalvontayksikön yhteistyöryhmää. Oikeudenvalvontayksikön tavoitteet Vaikuttavuus Hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Korkeimman hallinto-oikeuden myöntämien valituslupien osuus kaikista yksikön tekemistä valituslupahakemuksista Korkeimman hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Yksikössä tehdyistä oikaisuvaatimuksista ja valituksista 80 %:ssa vaatimuksen määrä on tulon lisäyksenä tai vähennyksen pienentymisenä yli euroa tai veron lisäyksenä yli euroa Käsittelyajat Oikeudenvalvontayksikön oikaisulautakunnalle tai hallintooikeudelle annettavien tuloverotusta koskevien vastineiden keskimääräinen käsittelyaika Oikeudenvalvontayksikön korkeimmalle hallinto-oikeudelle annettavien tuloverotusta koskevien vastineiden keskimääräinen käsittelyaika Taulukko 13: Veronsaajien oikeudenvalvonta 2010 tavoite % 5,5 % 50 % 28 % 20 % 28 % 80 % 80 % 25 pv 39 pv 35 pv 35 pv

16 Henkisten voimavarojen hallinta ja kehittäminen Tavoite 16: Henkilöstövoimavarojen hallinnassa ja kehittämisessä panostetaan erityisesti osaamisen johtamiseen, johtamisen vahvistamiseen, hyvän esimiestyön varmistamiseen sekä työn tekemisen uusien muotojen ja toimintatapojen käyttöönottoon Tavoitteiden toteutumista seurataan vuotuisen henkilöstökyselyn tulosten avulla (VM:n työolobarometri). Eräille henkilöstötilinpäätökseen sisältyville mittareille on lisäksi asetettu tavoitearvot. Työolobarometri (asteikko 1 5 ) tavoite 2010 Työtyytyväisyysindeksi 3,42 3,45 3,45 3,41 Osaamisen johtamisen kokonaisindeksi (* 3,53 3,55 3,55 3,47 Johtajuusindeksi (* 3,50 3,53 3,53 3,33 Työhyvinvointi-indeksi (* 3,65 3,65 3,65 3,69 Tasa-arvon toteutuminen työyhteisössä 3,64 3,66 3,66 3,66 Taulukko 14: Henkilöstön työtyytyväisyys *) Indeksit on laskettu ministeriön määrittämän ryhmittelyn mukaisesti. Henkilöstötilinpäätöksen mittarit tavoite 2010 Korkeakoulututkintojen osuus kasvaa 36,5 % 37,6 % 37,6 % 39 % Kouluttautumiseen käytetty työaika (pv / htv) Lyhytaikaiset poissaolot eivät lisäänny (pv / htv) 10,4 pv 10,05 pv 12,0 pv 8,3 pv 4,16 pv 4,0 pv 4,0 pv 3,9 pv Lähtövaihtuvuus 110 hlö 55 hlö 100 hlö 37 hlö Työurien pidentyminen (keskimääräinen eläköitymisikä) 61 v. 8 kk 63 v 62 v 2 kk Taulukko 15: Henkilöstötilinpäätös. Lähtövaihtuvuusluku koostuu vakinaisten henkilöiden irtisanoutumisesta muusta syystä kuin eläkkeelle siirtymisestä. Eläköitymisikä sisältää myös työkyvyttömyyseläkkeelle siirtyneet. Työolobarometrin kysymyksiä vaihdettiin osittain 2010, joten tulokset eivät ole täysin vertailukelpoisia aikaisempiin vuosiin verrattuna. Korkeakoulututkinnon suorittaneiden osuuden kasvu on jatkunut vuoden 2010 aikana. Osuus on kasvanut 39 prosenttiin ja on asetettua tavoitetta 1,4 prosenttiyksikköä enemmän. Kouluttautumiseen käytetty työaika (pv/htv) on vähentynyt edellisestä vuodesta 1,8 pv/htv. Tavoitetta ei saavutettu ja jäi asetetusta tavoitteesta 3,7 pv/htv. Lyhytaikaisten poissaolojen määrä (pv/htv) on vähentynyt edellisvuodesta. Tavoite on saavutettu ja vuoden 2010 oli 3,9 pv/htv. Lähtövaihtuvuus on laskenut vuodesta 2009 edelleen. Vuodelle 2010 asetettiin rajaksi 100 henkilön lähtövaihtuvuus. Lähtövaihtuvuus oli 37 henkilöä. Keskimääräinen eläköitymisikä vuonna 2010 oli 62 v 2 kk. Tavoitteeksi oli asetettu 63 v, joten työurien pidentämisen tavoite saavutettiin.

17 17 muutos/os uus 2009 muutos/os uus 2010 muutos/os uus Henkilöstömäärät/henkilöstörakenne/henkilöstökulut 2008 Henkilöstön lukumäärä ,7 % ,5 % ,5 % Naiset ,9 % ,8 % ,5 % Miehet ,1 % ,2 % ,5 % Henkilötyövuosien lukumäärä ,6 % ,8 % ,1 % Keski-ikä, vuotta 48,5 49,1 49,4 Naiset 48,9 49,5 49,8 Miehet 47,4 47,7 47,9 Ikäjakauma ,1 % 1 0,0 % 0,0 % ,8 % 32 0,6 % 21 0,4 % ,1 % 255 4,5 % 212 3,7 % ,6 % 379 6,7 % 383 6,8 % ,5 % 348 6,1 % 343 6,1 % ,7 % ,2 % ,8 % ,1 % ,3 % ,4 % ,8 % ,5 % ,7 % ,9 % ,4 % ,1 % ,0 % ,3 % ,1 % ,4 % 22 0,4 % 27 0,5 % Koulutustasoindeksi 5,04 5,10 5,14 0,1 % Naiset 4,85 4,91 4,95 0,1 % Miehet 5,68 5,75 5,79 0,1 % Määräaikaisia 366 5,7 % 278 4,9 % 222 3,9 % Naisista 269 5,9 % 198 4,6 % 156 2,8 % Miehistä 97 7,1 % 80 6,1 % 66 1,2 % Kokoaikaisia ,0 % ,5 % ,2 % Osa-aikaisia 611 1,2 % 583 4,6 % 600 2,9 % Vuosityöajan osuus säännöllisestä työajasta 73,4 % 72,2 % 73,2 % Kokonaistyövoima-kustannukset M 303,6 306,2 301 Tehdyn työajan palkat, osuus palkkasummasta 73,4 % 73,9 % 74,3 % Välilliset työvoima- kustannukset M Osuus tehdyn työajan palkoista 65,2 % 65,3 % 62,4 % Työtyytyväisyysindeksi 3,42 3,45 3,41 Lähtövaihtuvuus osuus koko henkilöstöstä 110 1,8 % 55 0,9 % 37 0,7 % Tulovaihtuvuus osuus koko henkilöstöstä 230 3,8 % 117 2,0 % 156 2,8 % Työkyvyttömyyseläkkeelle siirtyneet Sairauspoissaolot (HTV) 288,4 1,9 % 276,2 4,2 % 242,1-12,3% Sairauspoissaolot (työpäivää) ,1 % ,0 % ,0 % Sairauspoissaolot (pv/htv) 12,7 12,4 11,5 Työterveyshuolto /HTV Työkunnon ja työtyytyväisyyden edistäminen /HTV Koulutus ja kehittäminen Euroa/HTV Työpäivät/HTV 10,4 10,1 8,3 Henkilöstön arvo M 2 407, , ,6 Taulukko 16: Henkilöstötilinpäätöstietoja. Henkilötyövuosimäärä ilman korkeakouluharjoittelijoita.

18 18 Tavoite 17: Verohallinnon henkilötyövuosimäärätavoite vuodelle 2010 on henkilötyövuotta. Henkilötyövuosimäärän alentaminen tapahtuu eläköitymisen ja muun luonnollisen poistuman rajoissa. Henkilöresurssit tavoite 2010 Henkilötyövuodet Lasku edellisestä vuodesta (%) 2,5 % 2,6 % 2,8 % 3,5 % 4,6 % Tuottavuusindeksi (ed.vuosi = 100) 102,0 104,6 100,4 104,5 106,2 Taulukko 17: Henkilöresurssit ja tehokkuus Vuoden 2010 sisältää 28 henkilötyövuotta korkeakouluharjoittelijoiden työtä. Verohallinto maksaa viranomaisyhteistyön kehittämisprojektin (VIRKE -projekti) menoja enintään euroa sekä Verohallinnosta projektiin määrättyjen virkamiesten (seitsemän henkilöä) palkat sosiaalikuluineen. Verohallinto valmistelee vuoden 2010 aikana VIRKE-projektin mahdollista siirtoa Verohallintoon. Viranomaisyhteistyöprojektin menot olivat euroa eli 96,8 % budjetoidusta. Valmistelutyö toteutettiin ja laki Harmaan talouden selvitysyksiköstä säädettiin voimaan tulevaksi vuoden 2011 alusta. Verohallinto vastaa edelleen Ahvenanmaan maakunnassa toimitettavan tieliikenteen verotuksen kustannuksista, jotka ovat vuositasolla arviolta euroa. Ahvenanmaan maakunnan tieliikenteen verotuksen kustannuksia maksettiin eli 88.9 % budjetoidusta. Määrä oli 16,5 % edellisvuotta suurempi. Veronsaajien oikeudenvalvontayksikön määrärahat, ovat euroa. Yksikön henkilötyövuosikehys on 48 henkilötyövuotta. Veronsaajien oikeudenvalvonnan määrärahan käyttö oli eli 95,6 budjetoidusta. Henkilötyövuosi oli 45,6 htv. Ulkopuolelta hankittava tietojärjestelmäpalvelu ja hankintojen arvioidut kustannukset Ulkopuolelta hankittujen tietojärjestelmäpalvelujen määrä oli 71,9 M eli hankinnat vähenivät 8,6 % edellisestä vuodesta. Hankkeista on kerrottu enemmin luvussa sivulla 9.

19 Tilinpäätösanalyysi Rahoituksen rakenne Taulukko 18: Toimintamenojen rahoitus Verohallinnon toimintamenomomentille myönnettiin vuoden 2010 talousarviossa nettomäärärahaa 396,324 M. Kolmannessa lisätalousarviossa toimintamenoja korjattiin siten, että lisäyksenä huomioitiin 2,210 M palkkausten sopimustarkistuksesta ja vähennyksenä huomioitiin 1,723 M. Nettolisäys oli 0,487 M. Neljännessä lisätalousarviossa määrärahaa pienennettiin 1,5 M. Määrärahamyönnöt olivat yhteensä 395,311 M. Toimintamenoista suurin osuus eli 63,1 % käytettiin palkkaukseen, jonka 101,2 % budjetoidusta. Henkilöstömenot alenivat edellisestä vuodesta tuottavuusohjelman ja henkilösivukulujen alenemisen ansiosta. Toimitilavuokrat olivat 97 % budjetoidusta ja ne alenivat 0,7 % edellisestä vuodesta. Muut kulutusmenot olivat 93 % budjetoidusta ja alenivat 5,9 % edellisestä vuodesta. Ryhmässä esimerkiksi veronkannon tiedonsiirtokorvaukset alenivat edellisestä vuodesta n. 79 % verotilin ansiosta. Asiantuntija- ja tutkimuspalvelut alenivat 14,4 % edellisestä vuodesta. Maksullisen toiminnan tulot olivat 97,4 % budjetoidusta. Ne kasvoivat kuitenkin edellisestä vuodesta 9,5 %. Maksullisen toiminnan merkitys on vähäinen, sillä nämä tulot kattoivat vain 0,9 % menojen kokonaismäärästä. Talousarvion ulkopuolista rahoitusta ovat yhteistoiminnan tuotot 1,9 M. Yhteistoiminnan volyymi kohosi edellisestä vuodesta ja siten myös saatu kustannusten korvaus kasvoi n. 10 %.

20 Talousarvion toteutuminen Momentin Tuloverojen alitti talousarvion ja se oli 98 %. Ansioja pääomatuloverot sekä yhteisöverot yhteensä kasvoivat kuitenkin edellisestä vuodesta 72,8 M eli n. yhden prosentin. Valtion verotulojen kokonaismäärä oli yhteensä 22,3 Mrd.. Momentin Korkotulojen lähdeveron kertymä aleni 287,8 M eli 58,3 % edellisestä vuodesta. Momentin Perintö- ja lahjaveron kertymä ylitti budjetin 3 % ja oli 387,4 M, se kuitenkin aleni 11,9 % edellisestä vuodesta. Momentin Arvonlisäveron verokertymä oli ennakoidun suuruinen. Kasvua edellisestä vuodesta oli 329,5 M eli 3,1 %. Momentin Varainsiirtoveron kertymä toteutti budjetoidun. Kertymä kasvoi 35,4 M eli 7,3 % edellisestä vuodesta. Sekalaisten tulojen ryhmässä kuntien ja seurakuntien verotuskustannusten maksuosuudet kasvoivat määrällisesti 4,5 %. Koska verotuskustannusten määrää laskettaessa otetaan perusteena huomioon Verohallinnon toimintamenot ja menoihin liittyvät arvonlisäveromenot, toimintamenojen nousu 1 edellisestä vuodesta vaikutti myös veronsaajien maksujen kasvuun. Kansaneläkelaitoksen maksuosuus verotuskustannuksista laski 9,1 M eli 26,6 %. Työnantajien kansaneläkemaksu poistettiin ja sitä kompensoimaan alennettiin Kansaneläkelaitoksen maksuosuutta. Verohallinnon toimintamenoihin (siirtomääräraha 2 v) myönnettiin nettomäärärahaa 396,324 M. Kolmannessa lisätalousarviossa toimintamenoja korjattiin siten, että lisäyksenä huomioitiin 2,210 M palkkausten sopimustarkistuksesta ja vähennyksenä huomioitiin 1,723 M. Nettolisäys oli 0,487 M. Siirtomäärärahakanta kasvoi edellisestä vuodesta 13,9 M. Neljännessä lisätalousarviossa määrärahoja pienennettiin 1,5 M. Määrärahamyönnöt olivat yhteensä 395,311 M. Toimintamenojen oli 97,8 % budjetoidusta ja käyttö väheni 2,1 % edellisestä vuodesta. Momentille Verosta vapautuksen johdosta takaisin maksetut verot (arviomääräraha) myönnettiin lisämäärärahaa 15,4 M. Käyttö toteutui budjetoidun mukaisena ja se kasvoi 14,1 M edellisestä vuodesta. Kasvu aiheutui ministeriön huojennuspäätöksistä. Momentin verotukseen liittyvät korkomenot käyttö väheni 17,9 M edellisestä vuodesta eli 60,5 %. Menoja on alentanut veronpalautuskoron aleneminen 2,5 %:sta vuonna 2010 noudatettuun 0,5 %:iin. Verotukseen liittyvien korkotulojen määrä aleni 11,7 M eli n. 51 %. edellisestä vuodesta. Alenemiseen vaikutti eniten korkolain 12 :n mukaisen viitekoron lasku verrattuna vuoteen Viitekorko on perusteena määritettäessä veronmaksun viivästymisestä perittäviä viivästysseuraamuksia (veronlisäys, viitekorko, verotilin viivästyskorko) sekä perittävää jäännösveron korkoa ja yhteisökorkoa. Momentin matalapalkkatukea työnantajille (arviomääräraha) maksettiin 42,5 M. Tuen määrä on porrastettu maksetun palkan mukaan. Palkkojen nousu on alentanut tuen määrää, koska alkuperäisiä palkkarajoja ei ole korotettu. Momentin energiaverotukea (arviomääräraha) käytettiin 17,4 M eli n. 98 % talousarvion mukaisesta määrästä. Tuen käyttöaste parani huomattavasti edellisestä vuodesta, sillä se oli vuonna 2009 vain 60 %. 1 Laskelmalla verrataan kahden vuoden talousarvioita.

21 Tuotto- ja kululaskelma Maksullisen toiminnan tulot olivat 97,4 % budjetista ja ne kasvoivat 9,4 %. Julkisoikeudellisten suoritteiden tulot kasvoivat 13,5 %. Talousarvion ulkopuolisen rahoituksen, yhteistoiminnan tuotot kasvoivat 10,4 % ja olivat 1,8 M. Palvelujen käyttö oli 98,4 M. Edellisestä vuodesta palveluihin käytetyt määrärahat vähenivät 7,5 %. Ryhmän sisällä kasvoivat muut kulut n. 14 %. Tietojärjestelmien käyttöoikeusmaksut kasvoivat lähes viisinkertaiseksi ja ne olivat 1,5 M. Käyttöoikeusmaksut ovat korvanneet hankintoja, jotka ovat vastaavasti alentuneet. Matkustamiseen liittyvät kulut vähenivät edelleen 6,3 %. Myös oikeudenkäyntikulut alenivat 23 %. Valmistus omaan käyttöön 8,7 M aktivoitiin taseen tilille 1191 Keskeneräiset aineettomat käyttöomaisuushankinnat. Aktivoitavina hankkeina olivat PELA, VETY, ANALYYSI ja YTJ sähköisen asioinnin verkkopalvelu. Valmistus omaan käyttöön väheni 13,9 M eli 61.4 % edelliseen vuoteen verrattuna. Valmiisiin itse valmistettuihin ja teetettyhin ATK-ohjelmiin (tili 1140) siirrettiin Verotili ja ALV-ulkomaalaispalautus. Poistojen määrä on kasvanut edelliseen vuoteen verrattuna 33,1 %. Poistojen kasvuun vaikutti Verotilin valmistuminen ja sen poistojen kertymisen alkaminen. Rahoitustuotot alenivat n. 51 %. Syynä oli korkokannan aleneminen. Korkomenot alenivat 17,9 M eli n. 61 %. Tilikauden tuottojäämä oli 22,1 miljardia euroa. Kasvu edellisvuodesta oli 0,5 % eli 120,7 M. Tuottojäämä on siirretty tilinpäätöksessä valtion pääomaan Tase Suuri muutos taseessa on itse valmistettujen ja teetettyjen atk-ohjelmien lisääntyminen 31.7 M. Muutos aiheutui Verotilin sekä ALV-ulkomaalaispalautuksen valmistumisesta ja siirtymisestä muiden pitkävaikutteisten menojen ryhmään. Tilin 1700 myyntisaamiset saldo laski edellisestä vuodesta 37 %. Joulukuun laskutus kertyi aikaisempaa nopeammin ennen vuoden vaihdetta. Tilin 1739 muut siirtosaatavat saldon suurimmat erät ovat Kelan korvaus vuosilta 2009 ja 2010 sekä Tietokarhun 2010 vuosihyvitys. Näiden yhteismäärä oli 3,9 M 4,3 M kokonaismäärästä.. Tilin 1911 tiliviraston muut maksuliiketulotilit saldo aiheutuu tilien tyhjennysaikatulusta. Verohallinnon taseen loppusumma oli 69,5 M ja se kasvoi 3,1 M edellisestä vuodesta. Tilin 2597 verojen kokoomatilin saldo kasvoi 308,0 M edellisestä tilinpäätöksestä. Verotilin aiheuttaman menettelyn muutoksen vuoksi tilillä oli kohdistamattomia verotuloja 192,3 M ja palautettavia verotilieriä 52,3 M. Veronsaajien osuudet olivat 500,8 M tilinpäätöksessä. Veronsaajien osuudet olivat kasvaneet 61,8 M, mikä johtuu verotulojen kasvusta. Tilin 2611 lomapalkkavelan muutos oli 2,4 M kasvua. Lomarahojen vaihtaminen vaikuttaa osaltaan kasvuun, vaikka kasvu puolittui edellisestä vuodesta. Tilin 2619 Muut siirtovelat muutos edellisestä vuodesta on 11,8 M. Kasvu aiheutui Valtiovarainministeriön huomattavien veronhuojennusten kirjauksesta tilinpäätösvaiheessa. Tilin 2629 Muut lyhytaikaiset velat tilinpäätössaldossa on myöhään todentuneita ennakon liikasuorituksia, jotka on maksettu asiakkaille vasta tammikuussa Tilillä on myös Valtiovarainministeriön huojennuksesta se osa, josta muodostui liikakertymä vuoden 2010 kirjanpitoon ja joka maksettiin asiakkaalle tammikuussa 2011.

22 Sisäisen valvonnan arviointi- ja vahvistuslausuma Verohallinnon sisäisen valvonnan ja riskienhallinnan tilaa on vuonna 2010 arvioitu käyttämällä COSO ERM viitekehystä. Sisäisen valvonnan arvioidaan toimivan Verohallinnon toiminnan laajuuteen ja laatuun sekä niihin liittyviin riskeihin nähden asianmukaisesti. Erityisinä kehittämiskohteina on tullut esille 1.8 Arviointien tulokset varmistaa henkilökunnan osaaminen ja resurssien oikea kohdentaminen tehtävien ja organisaation muuttuessa sekä henkilöstön vähentyessä ja ikääntyessä, varmistaa vastuiden selkeys, toiminnan yhtenäisyys ja sisäisen valvonnan toimivuus organisaation muutosvaiheessa, tehostaa verotulojen kertymistä suunnitelmallisella veroriskien hallinnalla, kehittämishankkeiden priorisointi niin, että pystytään vastaamaan toimintaympäristöstä tuleviin haasteisiin, tuottavuusohjelma pystytään toteuttamaan ilman verovalvonnan ja palvelun heikkenemistä ja säilytetään toimintavarmuus. Toimintavuoden aikana ei ole tehty Verohallinnon tuloksellisuuden ja toiminnan vaikuttavuuden kokonaisarviointeja. 1.9 Yhteenveto havaituista väärinkäytöksistä Verohallinnossa ei ole havaittu valtion tai sen vastuulla oleviin varoihin kohdistuneita väärinkäytöksiä toimintavuoden aikana.

23 2 Talousarvion laskelma 23

24 24

25 25

26 3 Tuotto- ja kululaskelma 26

27 4 Tase 27

28 28

29 5 Liitetiedot 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

VEROHALLINTO

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

Asiakirjayhdistelmä 2014

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

Asiakirjayhdistelmä 2013

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 95/ vp (17.9.) Momentille myönnetään nettomäärärahaa 424 094 000 Määrärahaa saa käyttää myös: 1) kansainvälisten järjestöjen jäsenmaksuihin

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 95/ vp (17.9.) Momentille myönnetään nettomäärärahaa 424 094 000 Määrärahaa saa käyttää myös: 1) kansainvälisten järjestöjen jäsenmaksuihin

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

VALTIOVARAINMINISTERIÖ VEROHALLINTO VH 1130/21/2010 TULOSTAVOITEASIAKIRJA VUODELLE 2011 VALTIOVARAINMINISTERIÖ - VEROHALLINTO

VALTIOVARAINMINISTERIÖ VEROHALLINTO VH 1130/21/2010 TULOSTAVOITEASIAKIRJA VUODELLE 2011 VALTIOVARAINMINISTERIÖ - VEROHALLINTO Sivu 2/18 SISÄLLYSLUETTELO I Verohallinnon kytkeytyminen hallinnonalan vaikuttavuustavoitteisiin

VALTIOVARAINMINISTERIÖ VEROHALLINTO VH 1130/21/2010 TULOSTAVOITEASIAKIRJA VUODELLE 2011 VALTIOVARAINMINISTERIÖ - VEROHALLINTO Sivu 2/18 SISÄLLYSLUETTELO I Verohallinnon kytkeytyminen hallinnonalan vaikuttavuustavoitteisiin

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013.

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2012

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS Vuoden tiedot tulossopimuksen mukaiset PRH Dnro: 147/20/11 03. Patentti- ja rekisterihallituksen toimintamenot

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS Vuoden tiedot tulossopimuksen mukaiset PRH Dnro: 147/20/11 03. Patentti- ja rekisterihallituksen toimintamenot

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

1 TOIMINTAKERTOMUS Johdon katsaus... 3

Verohallinnon tilinpäätös vuodelta 2012 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 2012 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

Valtiovarainministeriö. Kirjaamo

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE Dnro 78/20/06

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2007 Dnro 78/20/06 PATENTTI- JA REKISTERIHALLITUS TAE 2007 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2007 Dnro 78/20/06 PATENTTI- JA REKISTERIHALLITUS TAE 2007 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

VERO VEROHALLITUS

VERO VEROHALLITUS 29.4.2005 VEROHALLINNON TALOUSARVIOEHDOTUS 2006 OSASTO 12 12. SEKALAISET TULOT 28. Valtiovarainministeriön hallinnonala 28. Kuntien osuudet verotuskustannuksista Momentille arvioidaan

VERO VEROHALLITUS 29.4.2005 VEROHALLINNON TALOUSARVIOEHDOTUS 2006 OSASTO 12 12. SEKALAISET TULOT 28. Valtiovarainministeriön hallinnonala 28. Kuntien osuudet verotuskustannuksista Momentille arvioidaan

29.88.22 ARKISTOLAITOS

14.3.2006 TALOUSARVIOEHDOTUS 2007 29.88.22 ARKISTOLAITOS KANSALLISARKISTO 1 29.88.22 Arkistolaitoksen toimintamenot (siirtomääräraha 2 v) Liitemuis- Momentille myönnetään nettomäärärahaa 16 435 000 euroa.

14.3.2006 TALOUSARVIOEHDOTUS 2007 29.88.22 ARKISTOLAITOS KANSALLISARKISTO 1 29.88.22 Arkistolaitoksen toimintamenot (siirtomääräraha 2 v) Liitemuis- Momentille myönnetään nettomäärärahaa 16 435 000 euroa.

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

TALOUSARVION TOTEUMALASKELMA...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto- ja sijoitusmenojen

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto- ja sijoitusmenojen

Verohallinnon tilinpäätös vuodelta 2017

A4/02 02 02/ Verohallinnon tilinpäätös vuodelta 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto-

A4/02 02 02/ Verohallinnon tilinpäätös vuodelta 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto-

Sisä-Suomen verotoimiston esittely. Sidosryhmätapaaminen Sisä-Suomen verotoimisto 11.1.2012

Sisä-Suomen veron esittely Sidosryhmätapaaminen Sisä-Suomen vero 11.1.2012 Verohallinto Verohallinnon toiminnot on organisoitu asiakasryhmittäin järjestäytyneisiin toimialoihin ja muihin valtakunnallisiin

Sisä-Suomen veron esittely Sidosryhmätapaaminen Sisä-Suomen vero 11.1.2012 Verohallinto Verohallinnon toiminnot on organisoitu asiakasryhmittäin järjestäytyneisiin toimialoihin ja muihin valtakunnallisiin

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006 Dnro 25/20/2005 PATENTTI- JA REKISTERIHALLITUS TAE 2006 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006 Dnro 25/20/2005 PATENTTI- JA REKISTERIHALLITUS TAE 2006 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

Valtiovarainministeriö Kirjaamo. VM/13/02.02.01.01/2009, ohje 5.2.2009. Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3

Verohallinnon tilinpäätös vuodelta 2014 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 2014 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 9. 1.2.1 Toiminnan vaikuttavuus... 9

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

10. Verotus ja tullitoimi

Talousarvioesitys 10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta.

Talousarvioesitys 10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta.

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-820-06 6.6.2007 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen päivitetty talousarvioehdotus vuodelle 2008. Liitteenä on kopiot Cognos Planning-järjestelmällä tehdyistä rahoitustaulukoista.

SAATE TK-21-820-06 6.6.2007 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen päivitetty talousarvioehdotus vuodelle 2008. Liitteenä on kopiot Cognos Planning-järjestelmällä tehdyistä rahoitustaulukoista.

40. Valtion alue- ja paikallishallinto

Talousarvio 40. Valtion alue- ja paikallishallinto S e l v i t y s o s a : Aluehallintovirasto toteuttaa alueellista yhdenvertaisuutta edistämällä oikeusturvaa, hyvinvointia ja turvallisuutta yhteistyössä

Talousarvio 40. Valtion alue- ja paikallishallinto S e l v i t y s o s a : Aluehallintovirasto toteuttaa alueellista yhdenvertaisuutta edistämällä oikeusturvaa, hyvinvointia ja turvallisuutta yhteistyössä

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Talousarvioesitys 2016

1(5) Talousarvioesitys 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto Selvitysosa: Valtion tilastotoimen tehtävänä on vastata yhteiskuntaoloja ja niiden kehitystä kuvaavien tilastojen laatimisesta

1(5) Talousarvioesitys 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto Selvitysosa: Valtion tilastotoimen tehtävänä on vastata yhteiskuntaoloja ja niiden kehitystä kuvaavien tilastojen laatimisesta

Pääluokka 28 VALTIOVARAINMINISTERIÖN HALLINNONALA

Pääluokka 28 VALTIOVARAINMINISTERIÖN HALLINNONALA 01. Hallinto 01. Valtiovarainministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään lisäystä 95 000 euroa. S e l v i t y s o s a : Lisäys

Pääluokka 28 VALTIOVARAINMINISTERIÖN HALLINNONALA 01. Hallinto 01. Valtiovarainministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään lisäystä 95 000 euroa. S e l v i t y s o s a : Lisäys

Yksityishenkilöiden tulot ja verot vuonna 2012

2014:28 Yksityishenkilöiden tulot ja verot vuonna 2012 Helsingissä mediaanitulo 26 300 euroa Helsinkiläisen vuositulot keskimäärin 32 800 euroa Pääomatuloja huomattavasti edellisvuotta vähemmän Veroja

2014:28 Yksityishenkilöiden tulot ja verot vuonna 2012 Helsingissä mediaanitulo 26 300 euroa Helsinkiläisen vuositulot keskimäärin 32 800 euroa Pääomatuloja huomattavasti edellisvuotta vähemmän Veroja

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Espoo E/80/223/2015. Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2016

GEOLOGIAN TUTKIMUSKESKUS Espoo Ei julkinen E/80/223/2015 Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2016 GEOLOGIAN TUTKIMUSKESKUS TAE 2016 1 LIITEMUISTIO Ei julkinen 32.20.01 Geologian tutkimuskeskuksen

GEOLOGIAN TUTKIMUSKESKUS Espoo Ei julkinen E/80/223/2015 Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2016 GEOLOGIAN TUTKIMUSKESKUS TAE 2016 1 LIITEMUISTIO Ei julkinen 32.20.01 Geologian tutkimuskeskuksen

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA Ennakolliset tavoitteet vuosille

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA 2015 Ennakolliset tavoitteet vuosille 2016-2018 Tammikuu 2015 Sisältö 1 Yleistä...5 2 Yhteiskunnalliset vaikuttavuustavoitteet...7

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA 2015 Ennakolliset tavoitteet vuosille 2016-2018 Tammikuu 2015 Sisältö 1 Yleistä...5 2 Yhteiskunnalliset vaikuttavuustavoitteet...7

3) Verohallinnon menettelystä asiakkaille aiheutuneiden vahinkojen sopimusperusteisiin korvauksiin.

Verohallinnon menettelystä asiakkaille aiheutuneiden vahinkojen sopimusperusteisiin korvauksiin.") 10. Verotus ja tulli S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

10. Verotus ja tulli S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012.

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

Uudistettu tulosohjaus: kohti yhteisiä tavoitteita Tulosohjauksen verkostotapaaminen Markus Siltanen

Uudistettu tulosohjaus: kohti yhteisiä tavoitteita 20.5.2016 Tulosohjauksen verkostotapaaminen Markus Siltanen Yhteiset tavoitteet -kokonaisuus: miksi ja miten 1. Hallituksen yhteiset tavoitteet Tuetaan

Uudistettu tulosohjaus: kohti yhteisiä tavoitteita 20.5.2016 Tulosohjauksen verkostotapaaminen Markus Siltanen Yhteiset tavoitteet -kokonaisuus: miksi ja miten 1. Hallituksen yhteiset tavoitteet Tuetaan

HELSINGIN KAUPUNKI 1 LIIKENNELAITOS. Tuottavuustoimenpiteet

HELSINGIN KAUPUNKI 1 LIIKENNELAITOKSEN TUOTTAVUUSOHJELMA 2013-2016 Yleistä Kaupunginhallituksen hyväksymissä talousarvion 2014 ja taloussuunnitelman 2014-2016 laatimisohjeissa pyydetään virastoja ja laitoksia

HELSINGIN KAUPUNKI 1 LIIKENNELAITOKSEN TUOTTAVUUSOHJELMA 2013-2016 Yleistä Kaupunginhallituksen hyväksymissä talousarvion 2014 ja taloussuunnitelman 2014-2016 laatimisohjeissa pyydetään virastoja ja laitoksia

Talousarvioesitys Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto

Talousarvio 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto S e l v i t y s o s a : Tilastokeskus on valtion tilastotoimen yleisviranomainen, joka tilastojen laadinnan lisäksi huolehtii kansallisen

Talousarvio 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto S e l v i t y s o s a : Tilastokeskus on valtion tilastotoimen yleisviranomainen, joka tilastojen laadinnan lisäksi huolehtii kansallisen

Yksityishenkilöiden tulot ja verot 2009

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Ajankohtaista verottajalta. Lahti-Mukkulan rotaryklubi 22.5.2008 Hannu Varpila

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

YHTEISTYÖTÄ JA TULOKSIA YMPÄRISTÖN HYVÄKSI

YHTEISTYÖTÄ JA TULOKSIA YMPÄRISTÖN HYVÄKSI VM ohjaavana ja tavoitteita asettavana ministeriönä Kehittämispäällikkö Panu Kukkonen Sisältö 1. Tulosohjauksen uudistaminen valtion hallinnossa ja VM:n hallinnonalalla

YHTEISTYÖTÄ JA TULOKSIA YMPÄRISTÖN HYVÄKSI VM ohjaavana ja tavoitteita asettavana ministeriönä Kehittämispäällikkö Panu Kukkonen Sisältö 1. Tulosohjauksen uudistaminen valtion hallinnossa ja VM:n hallinnonalalla

Pääluokka 30 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA

Pääluokka 30 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 01. (30.01, osa) Hallinto ja tutkimus 01. Maa- ja metsätalousministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään nettomäärärahaa

Pääluokka 30 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 01. (30.01, osa) Hallinto ja tutkimus 01. Maa- ja metsätalousministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään nettomäärärahaa

Perusterveydenhuollon yhteistoiminta-alueen kunnille joudutaan maksamaan palautuksia viime vuodelta arviolta euroa.

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

GTK/373/02.00/2016. Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2017

GEOLOGIAN TUTKIMUSKESKUS Ei julkinen GTK/373/02.00/2016 Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2017 GEOLOGIAN TUTKIMUSKESKUS TAE 2017 1 LIITEMUISTIO Ei julkinen 32.20.01 Geologian tutkimuskeskuksen

GEOLOGIAN TUTKIMUSKESKUS Ei julkinen GTK/373/02.00/2016 Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2017 GEOLOGIAN TUTKIMUSKESKUS TAE 2017 1 LIITEMUISTIO Ei julkinen 32.20.01 Geologian tutkimuskeskuksen

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

ASIKKALAN KUNTA Tilinpäätös 2014

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

Asiakirjayhdistelmä 2015

02. Hätäkeskuslaitoksen toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 131/ vp (15.9.) Momentille myönnetään nettomäärärahaa 53 318 000 euroa. S e l v i t y s o s a : Sisäministeriö asettaa Hätäkeskuslaitokselle

02. Hätäkeskuslaitoksen toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 131/ vp (15.9.) Momentille myönnetään nettomäärärahaa 53 318 000 euroa. S e l v i t y s o s a : Sisäministeriö asettaa Hätäkeskuslaitokselle

HE 106/2003 vp. HALLITUKSEN ESITYS EDUSKUNNALLE VUODEN 2003 TOISEN LISÄTALOUSARVIOESITYKSEN (HE 89/2003 vp) TÄYDENTÄMISESTÄ

TÄYDENTÄMISESTÄ") HE 106/2003 vp HALLITUKSEN ESITYS EDUSKUNNALLE VUODEN 2003 TOISEN LISÄTALOUSARVIOESITYKSEN (HE 89/2003 vp) TÄYDENTÄMISESTÄ Viitaten tämän esityksen yleisperusteluihin ja yksityiskohtaisten perustelujen

HE 106/2003 vp HALLITUKSEN ESITYS EDUSKUNNALLE VUODEN 2003 TOISEN LISÄTALOUSARVIOESITYKSEN (HE 89/2003 vp) TÄYDENTÄMISESTÄ Viitaten tämän esityksen yleisperusteluihin ja yksityiskohtaisten perustelujen

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2011

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE KUV/1071/21/ 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 789 000 euroa. Määrärahaa saa käyttää Kuluttaja-lehden

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE KUV/1071/21/ 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 789 000 euroa. Määrärahaa saa käyttää Kuluttaja-lehden

Tilinpäätöskannanotto OKM/6/210/ Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Opetushallituksen vuoden 2017 toiminnasta

Tilinpäätöskannanotto OKM/6/210/2018 14.06.2018 Opetushallitus Hakaniemenranta 6 00530 HELSINKI Viite Asia Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Opetushallituksen vuoden 2017 toiminnasta

Tilinpäätöskannanotto OKM/6/210/2018 14.06.2018 Opetushallitus Hakaniemenranta 6 00530 HELSINKI Viite Asia Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Opetushallituksen vuoden 2017 toiminnasta

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

HE 270/2006 vp HALLITUKSEN ESITYS EDUSKUNNALLE VUODEN 2006 KOLMANNEKSI LISÄTALOUSARVIOKSI

HE 270/2006 vp HALLITUKSEN ESITYS EDUSKUNNALLE VUODEN 2006 KOLMANNEKSI LISÄTALOUSARVIOKSI Viitaten tämän esityksen yleisperusteluihin ja yksityiskohtaisten perustelujen selvitysosiin ehdotetaan, että

HE 270/2006 vp HALLITUKSEN ESITYS EDUSKUNNALLE VUODEN 2006 KOLMANNEKSI LISÄTALOUSARVIOKSI Viitaten tämän esityksen yleisperusteluihin ja yksityiskohtaisten perustelujen selvitysosiin ehdotetaan, että

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006

27.4.2005 TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006 27.4.2005 2 (9) Tilastokeskuksen talousarvioehdotus vuodelle 2006 Tilastokeskuksen vuoden 2006 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen

27.4.2005 TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006 27.4.2005 2 (9) Tilastokeskuksen talousarvioehdotus vuodelle 2006 Tilastokeskuksen vuoden 2006 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen

Verohallinnon keräämät verot (2010)

") HENKILÖT yritykset yritykset henkilöt ja yritykset Henkilöt Yhteisövero Kirkollisvero Kiinteistövero Henkilöt Yhteisövero Kunnallisvero Vakuutetun maksut yritykset Työnantajan sotu-maksu Metsänhoitomaksu

HENKILÖT yritykset yritykset henkilöt ja yritykset Henkilöt Yhteisövero Kirkollisvero Kiinteistövero Henkilöt Yhteisövero Kunnallisvero Vakuutetun maksut yritykset Työnantajan sotu-maksu Metsänhoitomaksu

TALOUSARVIOEHDOTUS VUODELLE 2011

TURVATEKNIIKAN KESKUS TALOUSARVIOEHDOTUS VUODELLE 2011 Johtokunta hyväksynyt 15.3.2010 TÄSSÄ EI OLE HUOMIOITU KEVAKE-SIIRTOA 32.20. 03. Turvatekniikan keskuksen toimintamenot (siirtomääräraha 2 v) Momentille

TURVATEKNIIKAN KESKUS TALOUSARVIOEHDOTUS VUODELLE 2011 Johtokunta hyväksynyt 15.3.2010 TÄSSÄ EI OLE HUOMIOITU KEVAKE-SIIRTOA 32.20. 03. Turvatekniikan keskuksen toimintamenot (siirtomääräraha 2 v) Momentille

TULLIHALLITUS HUHTUKUU

1/5 TULLILAITOS täydentävä TALOUSARVIOEHDOTUS VUODELLE 2007 TULLIHALLITUS HUHTUKUU 2006 6.10.2006 2/5 21. Toimintamenot (osa EU) (siirtomääräraha 2 v.) Momentille myönnetään nettomäärärahaa 147 832 000

1/5 TULLILAITOS täydentävä TALOUSARVIOEHDOTUS VUODELLE 2007 TULLIHALLITUS HUHTUKUU 2006 6.10.2006 2/5 21. Toimintamenot (osa EU) (siirtomääräraha 2 v.) Momentille myönnetään nettomäärärahaa 147 832 000

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat