1 TOIMINTAKERTOMUS Johdon katsaus... 3

|

|

|

- Hannu Kouki

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verohallinnon tilinpäätös vuodelta

2 2 SISÄLLYS 1 TOIMINTAKERTOMUS Johdon katsaus Vaikuttavuus Toiminnan vaikuttavuus Siirto- ja sijoitusmenojen vaikuttavuus Toiminnallinen tehokkuus Toiminnan tuottavuus Toiminnan taloudellisuus Maksullisen toiminnan tulos ja kannattavuus Yhteisrahoitteisen toiminnan kustannusvastaavuus Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Suoritteiden määrät ja aikaansaadut julkishyödykkeet Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu IT-ostomenot Henkisten voimavarojen hallinta ja kehittäminen Tilinpäätösanalyysi Rahoituksen rakenne Talousarvion toteutuminen Tuotto- ja kululaskelma Tase Sisäisen valvonnan arviointi- ja vahvistuslausuma Arviointien tulokset Yhteenveto havaituista väärinkäytöksistä TALOUSARVION TOTEUMALASKELMA TUOTTO- JA KULULASKELMA TASE LIITETIEDOT ALLEKIRJOITUS... 47

3 3 1 Toimintakertomus 1.1 Johdon katsaus Verohallinnon perustehtävä on toimittaa verotus ja tilittää verot ja veronluonteiset maksut veronsaajille siten, että veronsaajat saavat verotulonsa oikean määräisinä, oikea-aikaisesti ja kustannustehokkaasti. Verotus toimitetaan niin, että se aiheuttaa mahdollisimman vähän verotusasioiden hoitoon liittyviä kustannuksia ja haittaa asiakkaan taloudelliselle toiminnalle. Verohallinnon kaikki toiminta tähtää veroasioiden helppoon hoitamiseen ja verotulojen mahdollisimman täysmääräiseen kerryttämiseen. Verohallinnon strategian keskeisenä teemana on verotulojen kertymän turvaaminen ja painopisteenä ovat etenkin riskien hallinta- ja lainkuuliaisuusmalli, asiakaskeskeisyys ja veronmaksajien yhtenäinen kohtelu. Yhtenäisten toimintatapojen varmistamiseksi ja resurssien joustavan käytön helpottamiseksi Verohallinnossa on vuodesta 2008 lähtien siirrytty valtakunnallisiin toimialoihin. Viimeisenä toimintansa aloitti Henkilöverotusyksikkö , jolloin luovuttiin alueellisesta verovirasto-organisaatiosta. Verohallinto huolehti vuonna 2012 seuraavien asiakasmäärien palvelusta ja valvonnasta: Asiakasryhmä Vuosi 2009 Vuosi 2010 Vuosi 2011 Vuosi 2012 Muutos % Henkilöasiakkaat ,77 % Rajoitetusti verovelvolliset ,37 % Maatalouden harjoittajat ,55 % Yritysasiakkaat % Yhteisöasiakkaat ,27 % Liiketoiminnasta alv-velvolliset ,67 % Alkutuotannosta alv-velvolliset ,42 % Säännölliset työnantajat ,49 % Satunnaiset työnantajat ,20 % Taulukko 1: Asiakasmääriä Verotulot ja verojäämät Verotulojen bruttokertymä vuonna 2012 oli 64,8 miljardia euroa, mikä on 2,8 prosenttia enemmän kuin edellisvuonna. Verotulojen nettokertymä oli 49,8 miljardia euroa. Lisäystä edelliseen vuoteen verrattuna oli 2,6 prosenttia. Verojäämien määrä vuoden 2012 lopussa oli 4,1 miljardia euroa. Jäämien määrä kasvoi 4,8 prosenttia vuoteen 2011 verrattuna. Asiakastyytyväisyys Asiakkailta saadulla palautteella mitataan Verohallinnon onnistumista tehtävissään. Kysely toteutetaan joka kolmas vuosi, ja se tehdään seuraavan kerran vuonna Myös veronsaaja-asiakkaiden tyytyväisyyttä tutkitaan joka kolmas vuosi. Käyntiasiakkaiden välitöntä palautetta kerättiin henkilöverotuksen päätoimipaikoilla HappyOrNot -palvelun avulla. Verotoimistopalveluihin oltiin hyvin tyytyväisiä, tosin vaihtelua eri toimistojen ja käyntiaikojen välillä oli havaittavissa.

4 4 Verotusjärjestelmien ja sähköisten palvelujen kehittäminen Verohallinto on tehostanut toimintaansa nostamalla verotuksen automaatioastetta, lisäämällä sidosryhmiltä saatavien tietojen määrää ja sähköistä tiedonkeruuta, ottamalla käyttöön uusia työvälineitä ja tuottamalla uusia sähköisiä palveluja: avattua Veroilmoitus verkossa palvelua on laajennettu vuosittain. Vuonna 2012 palvelua käytti 41 prosenttia veroilmoituksen palauttaneista, mikä on selkeä 8 prosenttiyksikön kasvu aiempaan vuoteen verrattuna. Verokortti verkossa palvelun käyttöaste oli 37 prosenttia kaikista verokorttimuutoksista. Palvelun kautta tilattiin verokortteja kpl. Edellisenä vuotena tilattiin verokorttia, mikä oli myös 37 prosenttia kaikista verokorteista. Marraskuussa 2012 otettiin käyttöön uusi mahdollisuus tulostaa verokortti itse. Alkuvuoden 2013 tietojen perusteella tämä näyttäisi lisäävän sähköisen verokortin suosiota. Pientyönantajien palkanmaksua helpottavaan Palkka.fi palveluun oli vuoden 2012 loppuun mennessä rekisteröitynyt käyttäjää ( vuonna 2011). Palkkoja laskettiin Palkka.fi:n kautta vuonna 2012 yhteensä 674 M (407 M vuonna 2011). YTJ:n tietopalvelussa tehtiin yli 16,9 miljoonaa yritystietohakua, mikä on 0,7 miljoonaa hakua vähemmän kuin edellisvuonna. Yritystietojärjestelmän sähköistämistä jatkettiin niin, että joulukuussa tuli mahdolliseksi yrityksen sähköinen perustaminen. Verohallinnon kotisivuja (vero.fi) on kehitetty entistä palvelevammiksi ja uudistetut sivut tulivat käyttöön vuonna Käyntikertoja vero.fi sivulla oli 15,5 miljoonaa. Verotilipalvelussa asioitiin vuonna 2012 noin 5,4 miljoonaa kertaa. Verotilipalvelussa asiakas voi hoitaa helposti verotilimenettelyyn liittyvät asiansa; antaa sähköisesti kausiveroilmoituksen ja arvonlisäveron yhteenvetoilmoituksen, seurata verotilin tapahtumia ja saldoa sekä tehdä muutokset verotilipalautusten maksamiseen ja tiliotteen toimitustapaan liittyen. Verotili-palvelun asiointimäärät ja palvelun kautta annettujen ilmoitusten määrät ovat jatkaneet kasvua, asiointimäärä kasvoi 0,7 miljoonalla käyntikerralla. SEPA-muutokset on Verohallinnossa toteutettu lähes kaikilta osin. Maksujen vastaanotossa sekä palautusten ja tilitysten maksamisessa on käytössä SEPAstandardin mukaiset menettelyt. Myös ennakonpalautukset maksettiin joulukuussa 2012 SEPA-standardin mukaisesti. Muutoksista on vielä käynnissä kiinteistöveron e- laskutuksen ja suoramaksun toteutus. Kansallinen suoraveloitus päättyy 2014 tammikuun lopussa, jolloin e-lasku ja suoramaksu korvaavat nykyisen suoraveloituksen. Myöhemmille vuosille ajoittuu vielä maksuviitteiden esitystavan muutos kansainväliseen muotoon. Yritysverotuksessa otettiin käyttöön sähköiset työjonot. Henkilöverotuksessa paperittomaan prosessiin ja tuloverotuksen työjonoihin siirtymistä määriteltiin vuoden 2012 aikana. Työjonot otetaan ensimmäisessä vaiheessa käyttöön vuoden 2013 aikana. Esiselvitys joustavasta tuloverotuksen valmistumisesta tehtiin vuoden 2012 aikana. Kiinteistöverotuksen ilmoittamismenettely muutettiin. Asiakkaat saivat kiinteistöveropäätökset jo keväällä. Vuoden 2012 aikana valmistauduttiin Yleisradioveron käyttöönottoon vuonna 2013 tekemällä vaadittavat muutokset useisiin tietojärjestelmiin.

5 5 Veronmaksajien lainkuuliaisuuden ja veronmaksumyönteisyyden (Tax Compliance) lisäämiseksi ja asiakkaiden valvonnan tehostamiseksi jatkettiin analyysijärjestelmän ja tiedonpoimintamenettelyiden kehittämistä. Veroriskien hallintayksikkö jatkoi asiakkaiden veroriskien tunnistamiseen, riskien merkityksen arviointiin sekä niiden poistamiseen ja pienentämiseen tähtäävän toimintamallin kehittämistä. Veroriskejä analysoimalla pyritään tunnistamaan verovajetta aiheuttavia asiakasryhmiä ja ilmiöitä. Valikoinneista riskienhallintaan -hankkeessa käydään veroriskien hallinnan keinoin läpi kaikki käytössä olevat verovalvonnan valikointiehdot. Tavoitteena on parantaa valikointien kohdistumisen vaikuttavuutta ja tuottavuutta. Palveluiden ja valvonnan kohdistamista tukevan asiakasryhmittelyn määrittelyyn ja käyttöönottoon liittyvä segmentointiprojekti kehitti menettelyitä asiakassegmenttien tunnistamiseen ja hoitomallien rakentamiseen. Hoitomallilla tarkoitetaan eri segmenteissä erilaisia palvelu-, ohjaus- ja valvontatoimenpiteitä. Kohdistamalla toiminta osuvasti oikeisiin asiakassegmentteihin vahvistetaan toiminnan vaikuttavuutta. Toimintavarmuuden turvaamiseksi ja ict-kustannusten alentamiseksi pitkällä tähtäimellä valmisteltiin vuoden 2012 aikana ns. valmisohjelmistoratkaisun kilpailutusta. Lopullinen päätös hankinnasta tehdään vuonna 2013 ja kokonaisuudessaan hanke ajoittuisi vuosille Nykyisen ohjelmistokehityksen merkittävin kumppani ja toimittaja on Tietokarhu Oy. Verovalvonta Perusvalvonnassa verotettavaan tuloon tehtiin lisäyksiä yhteensä siten, että se vastaa verotuloina lähes 400 M. Verotarkastuksen perusteella maksuunpanoesitykset olivat veroina 210 M. Verotarkastuksia tehtiin yhteensä kappaletta. Verotarkastuksen painopistealueita olivat harmaan talouden torjunta ja veroa kerryttävä valvonta. Verotarkastukseen käytetystä työajasta harmaan talouden tarkastuksiin kohdistettiin 34 prosenttia. Verohallinnon verotarkastuksesta 725 kohdetta (23 %) osoittautui harmaan talouden tarkastuskohteeksi. Verotarkastuksen rakennusalan valvontahanketta (RAKSA) jatkettiin. Vuonna 2012 tarkastettiin yli 600 yritystä ja maksuunpanoehdotukset veroina olivat 32 M. Rakennusalalla otettiin käyttöön veronumerot. Elokuussa avattiin veronumerorekisteri. Vuoden 2012 loppuun mennessä rekisteriin oli merkitty henkilöä, joista oli ulkomaalaisia. Harmaan talouden selvitysyksikkö laatii velvoitteidenhoitoselvityksiä ja tilannekuvia harmaasta taloudesta. Vuonna 2012 yksikkö tuotti tiedon tuottamistehtäviä 56 kappaletta ja artikkeleita 128 kappaletta. Velvoitteidenhoitoselvityksiä muille viranomaisille laadittiin vuonna 2012 n kappaletta. Vuoden 2012 alussa siirtohinnoittelutehtävät keskitettiin Konserniverokeskukseen perustettuun siirtohinnoitteluhankkeeseen. Koko vuoden 2012 htv- oli 33 htv. Vuoden 2012 aikana tehtiin lisäysehdotuksia verotettavaan tuloon noin 300 M. Siirtohinnoitteluhankkeen verotarkastukset suunnattiin paljon resursseja sitovana valvontakeinona aggressiivisiin tai merkittävästi virheellisiin siirtohinnoittelutapauksiin. Hankkeessa panostettiin voimakkaasti myös ennakoivaan ohjaukseen. Siirtohinnoitteluhankkeen työ perustuu keskitettyyn riskienhallintaan, jonka perusteella kuhunkin tilanteeseen valitaan aina tarkoituksenmukaisin valvontakeino. Verotuksen ja tarkas-

6 6 tuksen välinen saumaton yhteistyö on avainasemassa pyrittäessä koko toimintaprosessin virtaviivaistamiseen. Tuottavuus ja taloudellisuus Verohallinnon kehittämistyön tulokset näkyvät Verohallinnon hyvässä tuottavuuskehityksessä. Vuoden 2012 henkilöstömäärän toteutuma oli henkilötyövuotta (sisältää korkeakouluharjoittelijoita 23 htv). VM:n asettama tavoite oli htv ja tavoite saavutettiin selkeästi. Henkilötyön määrä väheni 99 henkilötyövuodella edelliseen vuoteen verrattuna. Verohallinnon toiminnan tuottavuus parani 3,8 prosenttia. Taloudellisuus parani 3,3 prosenttia vuoteen 2011 verrattuna. Tuottavuus ja taloudellisuus siis paranivat merkittävästi ja molemmissa tavoite saavutettiin. Hyvä johtui suunniteltua pienemmästä henkilötyövuosien käytöstä ja asiakasmäärän kasvusta. Kustannukset kasvoivat vuodesta 2011, mutta inflaatiokorjaus paransi taloudellisuuslukua. Toimintavuoden aikana valmistauduttiin valtion yhteisen talous- ja henkilöstöhallinnon tietojärjestelmän Kiekun käyttöönottoon. Kieku otettiin käyttöön Toimitilojen määrä aleni vuoden 2011 lopun m 2 :sta vuoden 2012 loppuun mennessä m 2 :iin. Tilatehokkuus parani 37,6:stä 37,3:een. Toimitilojen käytön tehokkuustavoite (38,5 m 2 /htv) saavutettiin, mutta silti tilankäytön tehokkuuden tunnusluku ei ole juurikaan parantunut, koska toimitiloista ei ollut mahdollista luopua henkilöstön vähenemisen tahdissa. Uusissa toimitiloissa tilatehokkuutta pyritään parantamaan. Valtion vaikuttavuus- ja tuloksellisuusohjelmaan VATU:uun liittyen Verohallinto laati ydintoimintoanalyysin pohjalta 22 kehitysehdotusta. Näistä 10 tuli henkilöstökyselyn yhteenvetona. VM:n hallinnonalan kärkihankkeiksi valittiin TORI-hanke (johon Verohallinto osallistuu) ja VTPR-hanke (Viranomaistietopalvelurajapinta), jonka kehittäminen on Verohallinnon vetovastuulla. Vuoden 2012 aikana edistettiin prosessiohjauksen käyttöönottoa. Valtakunnalliset prosessit kuvattiin, niille nimettiin prosessiomistajat ja prosessiohjauksen roolia toiminnanohjauksessa määriteltiin. Prosessit aloittivat prosessikohtaisten mittareiden laatimisen. Henkilöstö Henkilöstön osaaminen on laadukkaan ja tehokkaan verotustyön perusedellytys. Verohallinnon kehittämistoimenpiteet ja tuottavuusohjelman läpivienti asettavat suuria haasteita henkilöstön kehittämiselle ja koulutukselle. Erityistä huomiota Verohallinnossa on kiinnitetty työhyvinvointiin ja vuoden 2012 henkilöstökyselyn perusteella tulokset olivat hyvät, parantuen hienoisesti vuodesta Yhteenlaskettu työtyytyväisyysindeksi oli Verohallinnossa 3,44 (edellisenä vuonna indeksi oli 3,42), kun koko valtionhallinnossa vastaava tulos oli 3,38. Koska tulevaisuudessa Verohallinnolla on merkittävä uusrekrytointitarve ja osaavasta henkilöstöstä tulee kilpailua, on tärkeää, että myös Verohallinto on houkutteleva työpaikka. Hyvän työnantajakuvan ylläpitoon on kiinnitetty huomiota ja helmikuussa 2012 vahvistettiin työnantajalupaus. Henkilöresurssien hallintaa koskeva HRDohjelma käynnistettiin kesäkuussa 2012.

7 7 Verohallintoon määriteltiin hyvän johtamisen periaatteet. Tällä tavoitellaan yhtenäistä johtamiskulttuuria. Hyvän johtamisen kuvaus otettiin mukaan esimiesvalmennuksiin vuodesta 2012 alkaen. Vuoden aikana toteutettiin johtamisen 360 astetta -arviointi johtoryhmälle ja sen jälkeen arviointi laajennettiin kaikkiin esimiehiin. Yhteiskuntavastuu Verohallinto on parantanut monella tavoin yhteiskuntavastuunsa kantamista. Taloudelliseen vastuun osalta Verohallinto toimi vaikuttavuus- ja tuloksellisuusohjelman mukaisesti, pyrki vähentämään asiakkaiden hallinnollista taakkaa sekä jatkoi suunnittelu- ja seurantajärjestelmien sekä johdon informaatiojärjestelmien kehittämistä. Verohallinnon tuottavuus on noussut vuosittain merkittävästi. Sosiaalisesta vastuustaan Verohallinto huolehti kohtelemalla asiakkaita ja henkilöstöä tasapuolisesti. Verohallinto tuki henkilöstön työhyvinvointia sekä pyrki varmistamaan, että henkilöstöraportoinnin taso on hyvä ja hyvää hallintotapaa noudatetaan. Ympäristövastuun osalta Verohallinto jatkoi vuonna 2012 WWF:n (Maailman luonnonsäätiö) Green Office -ohjelman toteutusta, jonka tavoitteena on organisaation ympäristökuormituksen vähentäminen ja ilmastonmuutoksen hidastaminen. Verohallinto sai jo vuonna 2010 Green Office -merkin käyttöoikeuden, mutta työ jatkuu edelleen. Ympäristökuormituksen vähentämiselle on asetettu prosentuaaliset tavoitteet, joita seurataan järjestelmällisesti. Matkustuksen ympäristökuormitus (co 2 /htv) väheni lähes 10 % vuodesta Merkittävin vähennys tapahtui laivamatkustamisessa. Ulkomaan lentojen määrä pysyi korkeana johtuen lisääntyneestä kansainvälisestä toiminnasta. Myös sähkön kulutus aleni merkittävästi (-8 %). Sen sijaan lähitulostuksessa ja kopioinnissa käytettävän paperin määrä kasvoi edellisvuosista. Vuoden aikana laadittiin koko Verohallinnon energiatehokkuussuunnitelma ja kerättiin tietoja sähköisen asioinnin ympäristövaikutusten arviointiin. Kansainvälisyys Suomen Verohallinto on toiminut aktiivisesti myös kansainvälisessä yhteistyössä. Verohallinto on osallistunut mm. OECD:n, IOTA:n ja EU:n toimintaan sekä pohjoismaiseen yhteistyöhön. Myös Venäjän kanssa yhteistoimintaa on jatkettu. Vuonna 2012 Suomi valittiin ensimmäisen kerran IOTA:n hallinnollisen elimen Executive Councilin jäseneksi. Yhteenveto ja tulevat haasteet Verohallinnon vuoden 2012 toiminta sujui pääsääntöisesti suunnitelmien mukaan ja lähes kaikki asetetut tavoitteet saavutettiin. Henkilötyövuosien oli alempi kuin tulossopimuksen kehys. Verohallinto jatkoi hallitusohjelman toteuttamista strategiaasiakirjasssa esitettyjen tavoitteiden mukaisesti. Tulevien vuosien haasteena on ittoimintavarmuuden turvaaminen ja it-mahdollisuuksien hyödyntäminen valmisohjelmistohankkeen avulla siten, että vähenevällä työvoimalla saadaan tehtävät laadukkaasti tehtyä. Lähivuosien haasteena on myös kiihtyvä eläköityminen ja osaavan työvoiman saatavuuden varmistaminen.

8 8 1.2 Vaikuttavuus Toiminnan vaikuttavuus Aikaisempina vuosina esitetyt vaikuttavuustavoitteet esitetään nyt valtiovarainministeriön kanssa solmitun tulossopimuksen mukaisesti kohdassa "1.3. Toiminnallinen tehokkuus" Siirto- ja sijoitusmenojen vaikuttavuus Valtion tuki työnantajille Myöntö yhteensä 115 M 104 M 70 M 4 M Matalapalkkatuki 63 M 51 M 43 M 0,3 M Matkustaja-alustuki 13,9 M - Momentin nettokäyttö 77M 51 M 43 M 0,3 M Taulukko 2: Valtion tuki työnantajille Matalapalkkatuki on päättynyt. 1.3 Toiminnallinen tehokkuus Toiminnan tuottavuus Tavoite 1: Verotustehtävät hoidetaan kustannustehokkaasti. Kustannustehokkuutta seurataan suhteuttamalla Verohallinnon nettomenot bruttoverotuloihin. Nettomenojen suhde bruttoverotuloihin säilyi vuoden 2011 tasolla. Toteuma oli 0,61 prosenttia, kun tavoite oli 0,68 prosenttia. Tavoitetta parempi johtui lähinnä verokertymän 2,8 prosentin kasvusta ja Verohallinnon menojen budjetoitua pienemmästä käytöstä. Tavoite 2: Työn tuottavuuden kehitys (suoritetta / htv) Verohallinnon tuottavuus parani edelliseen vuoteen verrattuna 3,8 % prosenttia, eli tavoitetta (2,4 %) enemmän. Verohallinnon henkilötyövuosi alitti myönnetyn kehyksen ja asiakasmäärä kasvoi Toiminnan taloudellisuus Tavoite 1: Taloudellisuuden kehitys (euroa / suorite) Verohallinnon taloudellisuus parani edelliseen vuoteen verrattuna 3,3 prosenttia, eli tavoitetta (2,4 %) enemmän. Hyvä johtui suunniteltua pienemmästä henkilötyövuosien käytöstä ja asiakasmäärän kasvusta. Kustannukset kasvoivat vuodesta 2011, mutta inflaatiokorjaus paransi taloudellisuuslukua.

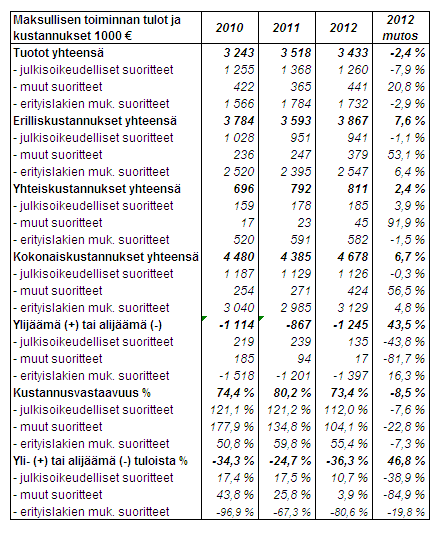

9 9 Tavoite 2: Toimitilaneliöiden kehitys m 2 Toimitilan määrä väheni neliöllä (2,9 %) ja tavoite saavutettiin. Tavoite 3: Huoneneliöt / henkilötyövuosi m 2 /htv Huoneneliöt henkilötyövuotta kohden laskivat 0,3 neliöllä ja tavoite saavutettiin. Tavoite 4: Toimitilakustannukset / henkilötyövuosi /htv Toimitilakustannukset henkilötyövuotta nousivat 181 eurolla (3,5 %) eikä tavoitetta saavutettu. Toimitilojen vuokrat nousivat ja toimitiloja keskitettiin neliöhinnoiltaan korkeampiin kasvukeskuksiin. Tavoite 5: Energiankulutuksen vähennys vuoteen 2006 verrattuna Energiakulutukseen lasketaan lämmitys ja sähkön käyttö yhteen. Vuodesta 2006 vuoteen 2012 energiankulutus laski 11,4 %. Kylmät talvet ovat lisänneet lämmönkulutusta. Sähkön kulutus on vähentynyt vuodesta 2006 lukien 14,2 %. Tehokkustavoitteet Nettomenojen suhde bruttoverotuloihin (- %) Taloudellisuusindeksi *) tavoite ,68 0,62 0,68 0,61 97,6 97,8 97,6 96,7 Tuottavuusindeksi *) 106,2 104,3 102,4 103,8 Toimitilaneliöiden kehitys 2 m Huoneneliöt / henkilötyövuosi m 2 /htv 36,9 37,6 38,5 37,3 Toimitilakustannukset / henkilötyövuosi /htv Energiankulutuksen vähennys vuoden 2006 tasoon verrattuna % +0,6-11,6-22,5-11,4 Taulukko 3: *) Taloudellisuus- ja tuottavuusindeksit lasketaan parivuosimenetelmällä, jolloin edellisen vuoden vertailuluku on 100,0. Tuottavuusindeksi saadaan jakamalla tuotosindeksi työpanosindeksillä. Taloudellisuusindeksi saadaan jakamalla kustannusindeksi tuotosindeksillä Maksullisen toiminnan tulos ja kannattavuus Maksullisen toiminnan kustannusvastaavuus 2010 TP 2011 TP 2012 TP Muutos Suoritteiden myyntituotot ,5 % Julkisoikeudelliset suoritteet ,9 % Muut suoritteet ,8 % Ennakkotiedot ja -ratkaisut ,5 % Muut erityislakien mukaiset suoritteet ,6 % Tuotot yhteensä ,4 % Maksullisen toiminnan kokonaiskustannukset ,7 % Kustannusvastaavuus ,5 %

10 10 (tuotot - kustannukset) Kustannusvastaavuus 74,4 % 80,2 % 73,4 % -8,5 % Henkilötyön määrä (netto) 52 54,9 54,9 0,0 % Taulukko 4: Maksullisen toiminnan kustannusvastaavuuslaskelma Tämän asiakirjan liiteosassa on esitetty maksullisen toiminnan kustannusvastaavuuslaskelma Maksullisen toiminnan tulot ylittivät talousarvion 14,4 prosentilla. Tulot alenivat kuitenkin 2,5 prosenttia edellisestä vuodesta. Ennakkotietojen ja -ratkaisujen kysyntä aleni edellisen vuoden huipusta 6,5 %. Eniten kasvoi muiden erityislakien mukaisten suoritteiden myynti n. 11,6 %. Kokonaiskustannukset kasvoivat 6,7 prosenttia edellisestä vuodesta. Kustannuksista kasvoivat eniten palvelujen ostot 33,7 % ja tukitoimintojen kustannukset 19,7 %. Kasvun aiheuttajana oli kassajärjestelmän uusimisesta aiheutuneet menot. Kustannusvastaavuus heikkeni 8,5 %. Verohallinnon maksullisen toiminnan hinnoittelu tapahtuu VM:n antaman maksuasetuksen mukaan. Uusi maksuasetus 1042/2012 vahvistettiin ajalle Yhteisrahoitteisen toiminnan kustannusvastaavuus Verohallinnon yhteisrahoitteisen toiminnan tuotot kirjataan kustannusten korvauksiksi sekä osin maksullisen toiminnan tuotoiksi. Toiminta on lakisääteistä viranomaistoimintaa, mistä ei ole velvollisuutta laatia erillistä kustannusvastaavuuslaskelmaa. 1.4 Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Suoritteiden määrät ja aikaansaadut julkishyödykkeet Asiakasryhmä Vuosi 2009 Vuosi 2010 Vuosi 2011 Vuosi 2012 Muutos % Henkilöasiakkaat ,77 % Rajoitetusti verovelvolliset ,37 % Maatalouden harjoittajat ,55 % Yritysasiakkaat % Yhteisöasiakkaat ,27 % Liiketoiminnasta alv-velvolliset ,67 % Alkutuotannosta alv-velvolliset ,42 % Säännölliset työnantajat ,49 % Satunnaiset työnantajat ,20 % Taulukko 5: Suoritteiden määrät Verohallinnon veronmaksaja-asiakkaiden lukumäärään vaikuttavat mm. väestömäärän kehitys, talouden rakenteelliset muutokset sekä suhdannetilanne.

11 Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu Toiminnalliset tavoitteet Taulukko 6: Verotuksen toiminnalliset tavoitteet tavoite Ennakkoperinnän vastaavuuden poikkeama yhteisöverotus 15 % 15 % 12 % 16 % henkilö ja yritysverotus 12 % 12 % 12 % 13 % 2. Suurimpien yritysten tarkastuskattavuus 9 % 11 % 15 % 21 % 3.1 Harmaan talouden tarkastuksiin kohdistettava työaika 30 % 30 % 30 % 34 % 3.2. Siirtohinnoitteluvalvontaan kohdistettava työaika htv 33 htv 4. Jäämäperinnän kertymä 48 % 58 % 58 % 55% 5. Henkilötyötä vaativan asiakasnnän kertymä 45 % 40 % 40 % 49 % Tavoite 1: Ennakkoperinnän ja lopullisen verotuksen vastaavuutta seurataan vuonna 2012 (verovuosi 2011) vertaamalla jäännösverojen ja palautusten itseisarvoisia kokonaismääriä maksuunpantujen verojen yhteismääriin. Henkilö- ja yritysverotuksen ennakkoperinnän vastaavuuden poikkeama oli hieman tavoitetta heikompi 13 %. Kuten aikaisempinakin vuosina liikkeen- ja ammatinharjoittajien ennakkoperinnän poikkeama on suurin (26 %) ja eläkeläisten pienin (7 %). Myös palkansaajien (12 %) ja maatalouden harjoittajien (18 %) ennakkoperinnän poikkeama on edellisten vuosien tasolla. Yhteisöverotuksen ennakon vastaavuuden poikkeama 16 % on vuoden 2011 n tasolla ja jää asetetusta tavoitteesta. Yhteisöverotuksessa veroennakoiden tutkiminen tapahtuu valtakunnallisesti määriteltyjen periaatteiden mukaisesti. Vuodelle 2013 yhteisöasiakkaille on asetettu oma tavoite (14 %). Keskimäärin henkilöverotuksen asiakkaat saivat palautusta 685 euroa. Jäännösveroja he maksoivat keskimäärin euroa. Verrattuna edelliseen vuoteen henkilöasiakkaat saivat keskimäärin hieman suurempia palautuksia ja maksoivat hieman suurempia jäännösveroja. Verovuodelta 2011 henkilöasiakkaille määrättiin tuloveroa 26,3 miljardia euroa eli 3,8 prosenttia enemmän kuin verovuodelta Tavoite 2: Suurimpien yritysten tarkastuskattavuus vähintään 15 % Tavoitetta muutettiin aiemmista vuosista siten, että suureksi yritykseksi katsotaan yli 10 M liikevaihtoiset aiemman 5 M sijaan. Suuria asiakasyrityksiä oli kpl ja näistä tarkastettiin 447 kpl, eli n. 21 % %. Eli 15 % tavoite ylittyi selvästi.

vertaamalla jäännösverojen ja")

12 12 Tavoite 3.1: Harmaan talouden tarkastuksiin kohdistetaan 30 % verotarkastukseen käytettävästä kokonaistyöajasta. Verotarkastukseen käytetystä työajasta harmaan talouden tarkastuksiin kohdistettiin 34 %. Vuona 2012 tehtiin verotarkastusta, joista 725 osoittautui harmaan talouden tarkastuskohteeksi. Tavoite 3.2: Siirtohinnoitteluvalvontaan käytetään vähintään 37 henkilötyövuotta Siirtohinnoitteluhanke käynnistyi Hankkeeseen rekrytoitiin henkilöstöä keväällä 2012 siten, että hankkeessa työskentelee 37 henkilöä. Rekrytoinnista johtuen koko vuoden henkilötyövuosi oli 33 htv. Tavoite 4: Jäämäperinnän kertymää seurataan vertaamalla vuoden aikana perintätoimenpiteillä kertyneitä veroja vuonna 2011 maksuunpantuihin mutta maksamatta olevien verojen sekä vuoden 2012 aikana perintään siirrettyjen verojen yhteismäärään. Jäämäperinnän kertymä oli 54,7 prosenttia, joten 58 prosentin kertymätavoitetta ei saavutettu. Toteuma parani kuitenkin edellisen vuoden 53,5 prosentista. Verojäämien määrä kasvoi edelliseen vuoteen verrattuna 4,8 prosenttia ollen vuoden 2012 lopussa miljoonaa euroa. Tavoite 5: Henkilötyötä vaativan asiakaskohtaisen perinnän kertymää seurataan vertaamalla verokertymää seurantavuoden aikana tehtyjen perinnän toimenpiteiden euromääriin. Asiakaskohtaisten perintätoimenpiteiden kertymä oli 48,9 prosenttia, joten 40 prosentin tavoite saavutettiin selvästi. Edelliseen vuoteen verrattuna kertymäprosentti nousi lähes 10 prosenttiyksikköä (ed. vuosi 39,7 %). Verovelallisten määrä ja jäämät kasvoivat, mutta konkurssien määrä väheni hieman. Verojäämien kokonaiskertymä vuonna 2012 oli miljoonaa euroa, mikä on 6,7 prosenttia enemmän kuin edellisenä vuotena. Erityisesti maksumuistutus- ja velkomuskirjekertymät olivat edellisvuotta suuremmat. Tavoite 6 : Veronmaksaja-asiakkaiden asiakastyytyväisyyden kehitys Asiakastyytyväisyystutkimus suoritetaan kolmen vuoden välein, seuraavan kerran vuonna Tavoite 7: Sähköisten veroilmoitusten määrän kasvu Sähköisesti annettujen ilmoitusten osuus asiakasmäärästä Henkilö- ja yritysverotus Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (arvonlisävero) Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (työnantajat) Sähköisesti ilmoitettujen yhteystietomuutosten osuus kaikista yhteystietojen muutosilmoituksista Yritysten sähköisten tuloveroilmoitusten määrä palautuneiden lomakkeiden määrästä tavoite % 76 % 75 % 76 % 68 % 70 % 75 % 66 % 51 % 54 % 36 % 54 %* 1 19 % 26 %* 20 % 26 %

13 13 Verokortti verkossa asiakkaiden osuus verokorttimuutosta hakeneista Veroilmoitus verkossa asiakkaiden osuus palauttajien kokonaismäärästä Sähköisten pankkitilin muutosilmoitusten tekijöiden osuus ilmoittajien kokonaismäärästä Yhteisöverotus Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (arvonlisävero) Sähköisten kuukausi-ilmoittajien osuus asiakasmäärästä (työnantajat) Yhteisöjen sähköisten tuloveroilmoitusten antajien määrä asiakasmäärästä Sähköisten vuosi-ilmoitusten antajien osuus asiakasmäärästä (työnantajat) Sähköisten verotiliotteiden osuus asiakasmäärästä Taulukko 7: *1) sekä yritykset että yhteisöt 33 % 37 % 40 % 37 % 29 % 33 % 35 % 41 % 27 % 32 % 35 % 53 % 84 % 85 % 84 % 87 % 76 % 78 % 84 % 81 % 26 % 32 % 32 % 41 % 77 % 81 % 81 % 83 % 48 % 70 % 72 % Sähköisen asioinnin tavoitteisiin käytännössä päästiin. Verokortti verkossa ei aivan yltänyt tavoitteeseensa, tosin itsetulostusmahdollisuuden käyttöönotto loppuvuodesta paransi tilannetta. Henkilö- ja yhteisöverotuksen sähköinen veroilmoittaminen lisäsi suosiotaan ja ylitti tavoitteen selkeästi. Työnantajien sähköisen kausi-ilmoittamisen tavoitteista jäätiin niin yrityksissä kuin yhteisöissäkin. Tavoite 8: Verotuspäätösten pysyvyys Verotuspäätösten pysyvyys tavoite 2012 HENKILÖ- JA YRITYSVEROTUS Oikaisuvaatimuksella muutettujen päätösten osuus asiakkaiden kokonaismäärästä (enintään) Hallinto-oikeudessa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) KHO:ssa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) YHTEISÖVEROTUS Oikaisuvaatimuksella muutettujen päätösten osuus asiakkaiden kokonaismäärästä (enintään) Hallinto-oikeudessa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) KHO:ssa muutettujen päätösten osuus oikaisuvaatimuksista (enintään) Taulukko 8: Verotuspäätösten pysyvyys 1,2 % 1,2 % 1,4 % 1,5 % 0,9 % 0,6 % 1,5 % 0,5 % 0,2 % 0,03 % 0,5 % 0,03 % 0,99 % 0,7 % 1,4 % 1,2 % 3,0 % 2,0 % 1,5 % 1,9 % 0,2 % 0,1 % 0,5 % 0,3 % Hallinto-oikeudessa muutettujen yhteisöverotuksen päätösten osuudessa ei päästy tavoitteeseen, mutta parani hieman. Vuoden 2010 an (3,0 prosenttia) verrattuna on parantunut merkittävästi.

sekä yritykset että yhteisöt 33 % 37 % 40 % 37 % 29 % 33 % 35 % 41 % 27 % 32 % 35 % 53 % 84 % 85 % 84 % 87 % 76 % 78 % 84 % 81 % 26 % 32 % 32 % 41 % 77 % 81 % 81 % 83 % 48 % 70 % 72 % Sähköisen")

14 14 Tavoite 9: Valvoessaan veronsaajien oikeutta verotuksessa Veronsaajien oikeudenvalvontayksikkö edistää samalla hyvän verojärjestelmän toteutumista. Toiminnan oikeudellista vaikuttavuutta kuvaa se, kuinka suuri osuus oikeudenvalvontayksikön tekemistä valituksista johtaa siihen, että hallinto-oikeus tai korkein hallinto-oikeus julkaisee oikeudenvalvontayksikön valituksen johdosta antamansa ratkaisun. Toiminnan fiskaalista vaikuttavuutta kuvaa se, kuinka suuri osuus oikeudenvalvontayksikön tekemistä valituksista on fiskaalisesti merkityksellisiä. Lisäksi oikeudenvalvontayksikössä seurataan annettujen vastineiden käsittelyajan pituutta, millä osaltaan on vaikutusta verovalitusasioiden yleiseen käsittelyaikaan tuomioistuimissa. Valtiovarainministeriö asettaa vuosittain yksikön tulostavoitteet, määrärahat ja muut resurssit kuultuaan Veronsaajien oikeudenvalvontayksikön yhteistyöryhmää. Oikeudenvalvontayksikön tavoitteet Oikeudellinen ja fiskaalinen vaikuttavuus Hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Korkeimman hallinto-oikeuden myöntämien valituslupien osuus kaikista yksikön tekemistä valituslupahakemuksista Korkeimman hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Yksikössä tehdyistä oikaisuvaatimuksista ja valituksista 85 %:ssa vaatimuksen määrä on tulon lisäyksenä tai vähennyksen pienentymisenä yli euroa tai veron lisäyksenä yli euroa Käsittelyajat Oikeudenvalvontayksikön oikaisulautakunnalle tai hallinto-oikeudelle annettavien vastineiden keskimääräinen käsittelyaika Oikeudenvalvontayksikön korkeimmalle hallinto-oikeudelle annettavien vastineiden keskimääräinen käsittelyaika Taulukko 9: Veronsaajien oikeudenvalvonta tavoite % 10 % 10 % 51 % 50 % 48 % 31 % 20 % 28 % 83 % 85 % 84 % 32 pv 35 pv 34 pv 27 pv 30 pv 32 pv IT-ostomenot Tietojärjestelmiin liittyvien asiantuntijaja tutkimuspalvelujen ostot (LKP-tili 4392), M suunnitelma 2012 Ostot yhteensä 54,7 59,3 60,7 60,8 Järjestelmien ylläpito 32,4 36,0 35,3 39,5 Sovellusylläpito 26,1 29,0 28,1 29,5 Hallinnollisten järjestelmien ylläpito 0,3 0,3 0,5 0,5 Infraylläpito 6,0 6,6 6,7 9,5 Hankkeet 21,1 22,2 23,9 19,9 Pakollinen lainsäädännön kehittäminen 1,3 3,7 8,0 6,9 Pakollinen teknologian turvaaminen 9,7 10,3 6,5 6,7 Strateginen kehittäminen 10,1 8,2 9,4 6,3 Muut ylläpitotehtävät 1,2 1,2 1,5 1,4 Taulukko 10: IT-menojen kehitys.

15 15 Sovellusten ylläpito on kasvanut vuosittain, kuitenkin vuosi 2012 oli vuoden 2011 tasolla. Yläpitokustannukset aiheutuvat järjestelmien ohjelmistoversioinnista, verovuosisidonnaisuudesta, sovellusmassan lisääntymisestä (uusien käyttöönotettujen järjestelmien siirtyminen ylläpitoon) ja teknologian vanhentumisesta. Verotussovellusten ylläpitoon käytettiin 29,5 M. Suurimmat ylläpitokulut aiheutuivat henkilöverotusjärjestelmistä, verotilijärjestelmästä, oma-aloitteisten verojen valvontajärjestelmästä, yhteisöjen tuloverotusjärjestelmästä ja veronkannon järjestelmistä. Hallinnollisten järjestelmien ylläpitokustannukset 0,5 M koostuvat hallinnollisiin järjestelmiin ostotyönä tehdystä ylläpidoista. Infrastruktuurin (sovellusinfrastruktuurin ja laitteistojen toiminnalliset) ylläpitokulut kasvoivat edellisvuodesta 2,9 M, ollen 9,5 M. Tähän ryhmään kuuluvat mm. verotusta palvelevien muiden kuin vero-operatiivisten järjestelmien ylläpitokulut, menetelmätuki-, arkkitehtuuri- ja tietosuunnittelukulut. Menoja kasvattivat etenkin edustaverkon uusinta, tietokanta-alustan versionnosto ja sähköisen asiointialustan kehittäminen. Pakollisten lainsäädännön kehittämishankkeiden menot kasvoivat edellisvuodesta 3,2 M, ollen 6,9 M. Pakollisilla lainsäädäntöhankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan tietty lainsäädännön muutos verotuksen tietojärjestelmiin. Pakollisessa lainsäädännön kehittämishankkeessa voi olla kyse joko kokonaan uudesta laista tai olemassa olevan lain muutoksesta. Verotuksen toimittamisessa on kyse ns. massamenettelystä. Massamenettelyssä on tavoitteena toteuttaa lain toimeenpano mahdollisimman pitkälle ja mahdollisimman monien asiakkaiden kohdalla automatisoituna prosessina. Suurimmat kehittämishankkeet olivat Yritystietojärjestelmän (YTJ) sähköisen asioinnin kehittäminen (4,1 M ), harmaan talouden ehkäisemiseksi asetetut selvitystietojärjestelmähanke ja RAKSI-hanke sekä Yleisradioveron aiheuttamat tietojärjestelmämuutokset. Pakollisen teknologian turvaamisen menot alenivat 3,6 M, ollen 6,7 M. Pakollisella teknologian kehittämishankkeella tarkoitetaan sellaista hanketta, joka on asetettu toteuttamaan tietty teknologinen uudistus tai muutos, joka on välttämätön tietojärjestelmän toimivuuden turvaamiseksi. Pakollisia teknologiahankkeita ovat hankkeet, joissa on uusittava vanhentuva ja teknologiatuen piiristä poistuva käyttöympäristö, ohjelmointikieli, varusohjelmisto tms. tekninen ratkaisu. Merkittävin syy menojen vähenemiseen on ENNO-järjestelmään liittyvä yli 4 M teknologinen ylläpito vuonna Suurimmat tämän kategorian hankkeista vuonna 2012 olivat kiinteistöverotuksen tietojärjestelmään ja valmisohjelmistohankkeeseen liittyvät teknologiamuutokset. Teknologiamuutosten väheneminen johtui myös Verohallinnon päätöksestä korvata nykyiset järjestelmät valmisohjelmistolla, jolloin toteutettiin vain pakolliset teknologiamuutokset ja muiden osalta teknologiamuutokset toteutetaan valmisohjelmiston toteuttamisen myötä. Strategisen kehittämisen menot alanivat edellisvuodesta 1,9 M, ollen 6,3 M. Strategisilla kehittämishankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan Verohallinnon strategisia tavoitteita. Näillä hankkeilla turvataan verotulojen kertymää, mahdollistetaan asiakkaalle vaivaton veroasiointi vähin kustannuksin, mahdollistetaan tuottava ja taloudellinen toiminta sekä kehitetään Verohallinnon organisaatiota ja toimintatapaa. Menojen alenema johtui vuoden 2011 suurista hankkeista kuten analyysijärjestelmä, asianhallinta ja esitäytetyn veroil-

16 16 moituksen sähköinen ilmoittaminen (ESSI). Suunniteltua vähemmän menoja aiheuttivat ESSI2, VKV:n asiakastulosteet, analyysijärjestelmä ja sähköisen asiointialustan kehittäminen. Strategisista kehittämishankkeista suurimpia vuonna 2012 olivat henkilöverotuksen työjonot ja yritysten sähköinen tuloveroilmoitus. Strategisia kehittämiskohteita on myös siirretty toteutettavaksi Valmisohjelmiston toteutuksessa nykyjärjestelmiin tehtävän kehityksen sijaan. Muut ylläpitotehtävät 1,4 M koostuivat lähinnä eri järjestelmien lisätehtävistä. Verohallinnon työasemat hankitaan leasingsopimuksilla.

17 Henkisten voimavarojen hallinta ja kehittäminen Tavoitteiden toteutumista seurataan vuotuisen henkilöstökyselyn tulosten avulla (VM:n työolobarometri). Henkilöstövoimavarojen hallintaa ja kehittämistä koskevat tavoitteet Mittayksikkö tavoite 2012 Työtyytyväisyysindeksi 1-5 3,41 3,42 3,44 3,44 Osaamisen johtamisindeksi (OS) 1-5 3,47 3,48 3,50 3,49 Johtajuusindeksi (JO) 1-5 3,33 3,33 3,35 3,36 Työhyvinvointi-indeksi (TY) 1-5 3,69 3,70 3,72 3,71 Organisaatiolla on päivitetty henkilöstösuunnitelma k/e k k k k Organisaatiolla on työhyvinvoinnin kehittämissuunnitelma (tai vastaava) k/e - - k k Organisaatiolla on osaamisen kehittämissuunnitelma k/e - - k e 1 Sairauspoissaolot, työpäivää/htv (sairauspoissaolot, ei sis. lapsen pv/htv 11,5 11, ,4 sairauksia) 1-3 sairauspv tapausten %-osuus kaikista sairaustapauksista % Lyhytaikaiset poissaolot eivät lisäänny pv/htv 3,9 3,8 3,9 3,8 Taulukko 11: henkilöstövoimavaroihin liittyvät tavoitteet.1 ) Osaamisen kehittäminen tapahtuu yksikkökohtaisesti, valtakunnallisesti oppimista tuetaan yhteisillä koulutustarjottimilla. Työtyytyväisyysindeksi parani 3,42:sta 3,44:ään. Osa-alueittain t olivat edellisvuotta parempia ja tavoitteet käytännössä saavutettiin. Viimeisin henkilöstösuunnitelma on vuosille Verohallinnossa otettiin 2012 käyttöön lyhyen aikavälin henkilöstösuunnittelun työkalu (operatiivinen hesu). Pitkän aikavälin henkilöstösuunnitelman uudistamiseksi alettiin valmistella henkilöstövisiotyökalua, jonka mukainen suunnittelu tehdään alkuvuodesta Verohallinnolla on HRD-ohjelma, jonka tarkoitus on varmistaa, että Verohallinnolla on tuloksenteon ja tavoitteiden kannalta riittävä, osaava, hyvinvoiva ja muutoskykyinen henkilöstö. Tavoitteena on: laatia Verohallinnon henkilöstösuunnitelma ajalle määritellä henkilöstösuunnitelmaa tukeva henkilöstöpolitiikka ja rekrytointilinjaukset määritellä ja yhdenmukaistaa Verohallinnon henkilöstökäytännöt vahvistaa johtamisosaamista ja määritellä esimiestoiminnan tueksi annettavat palvelut määritellä ne mittarit ja analysointityökalut joilla varmistetaan, että henkilöstöresurssien hallinta vastaa asetettuja tavoitteita. Työhyvinvoinnin kehittämissuunnitelmaa vastaavaa sisältöä on Verohallinnon työsuojelun toimintaohjelmassa. Lisäksi Verohallinnossa VmBaro-tulokset analysoidaan koko hallinnon tasolla ja yksikkötasolla., Verohallinnolla on varhaisen puuttumisen malli ja työnantajalupaus Työterveydessä panostetaan ennakoivaan terveydenhoitoon.

k/e - - k k Organisaatiolla on osaamisen kehittämissuunnitelma k/e - - k e 1 Sairauspoissaolot, työpäivää/htv (sairauspoissaolot, ei sis.")

18 18 Sairauspoissaoloissa työpäivää/htv tavoitetta ei saavutettu, mutta poissaolot vähenivät vuoteen 2011 verrattuna. Vähennys on tapahtunut pitkissä poissaoloissa. Verohallinto on panostanut ennakoivaan terveydenhuoltoon. Verohallinnon henkilötyövuosimäärätavoite vuodelle 2012 on henkilötyövuotta. Henkilötyövuosimäärän alentaminen tapahtuu eläköitymisen ja muun luonnollisen poistuman rajoissa. Henkilöresurssit Mittayksikkö tavoite 2012 Henkilötyövuodet htv Lasku edellisestä vuodesta (%) % 4,6 % 2,0 % +0,3 % 1,9 % Harmaan talouden torjuntaan käytettävät henkilötyövuodet htv Eläköityneiden Htv-vaikutus htv Harjoittelijoiden Htv-vaikutus htv Työuraansa jatkavien Htvvaikutus htv Varsinaisten määräaikaisten osuus henkilöstöstä (lokakuu) % 4,7 5,3 5,0 5,0 Työurien pidentyminen (keskimääräinen eläköitymisikä) kk kk kk 63 v 7 63 v 7 63 v 4 v. kk Taulukko 12: Henkilöresurssit ja tehokkuus Henkilötyövuosi oli 5.130, mikä alittaa kehyksen 137 henkilötyövuodella ja laskua vuodesta ,9 %. Harjoittelijoiden vaikutus oli aikaisempia vuosia ja ennustetta pienempi eli 23 htv. Harmaan talouden torjunnan osalta kyse on lisäresurssitarpeesta vuosille Vuoden 2012 lisäresurssitarpeeksi esitettiin 36 htv. Arvio sta on 36 htv: veronumeron asiakaspalveluun 15 htv, veronumeron käyttöönottokoulutus 5 htv, käännetyn arvonlisäverotuksen lisäresurssit 12 htv ja Harmaan talouden selvitysyksikön lisäresurssi 4 htv. Eläköityneiden htv-vaikutus oli 108 htv ja työuraansa jatkavien htv vaikutus oli 77. Eläkkeelle jäi ennakoitua harvempi ja työuraansa jatkoi tavoitetta useampi. Varsinaisten määräaikaisten osuus henkilöstöstä oli edellisvuosien tasolla eli 5 prosenttia. Keskimääräinen eläköitymisikä hieman laski vuodesta 2011.

% 4,6 % 2,0 % +0,3 % 1,9 % Harmaan talouden torjuntaan")

19 19 Henkilöstömäärät/henkilöstörakenne/henkilöstökulut 2010 muutos/osuus 2011 muutos/osuus 2012 muutos/osuus Henkilöstön lukumäärä ,5 % ,8 % ,8 % - Naiset ,5 % ,1 % ,4 % - Miehet ,5 % ,9 % ,6 % Henkilötyövuosien lukumäärä ,6 % ,0 % ,9 % Keski-ikä, vuotta 49,4 49,6 49,2 - Naiset 49,8 50,1 49,8 - Miehet 47,9 47,8 47,4 Ikäjakauma ,0 % 1 0,0 % 4 0,1 % ,4 % 30 0,6 % 50 0,9 % ,7 % 214 4,0 % 265 5,0 % ,8 % 359 6,7 % 360 6,8 % ,1 % 342 6,4 % 383 7,2 % ,8 % ,4 % 489 9,2 % ,4 % ,8 % ,8 % ,7 % ,8 % ,9 % ,1 % ,2 % ,7 % ,1 % ,5 % ,5 % ,5 % 43 0,8 % 49 0,9 % Koulutustasoindeksi 5,14 5,18 5,29 - Naiset 4,95 4,99 5,09 - Miehet 5,79 5,79 5,90 Määräaikaisia 222 3,9 % 243 4,5 % 267 5,0 % - Naisista 156 2,8 % 174 3,2 % 187 3,5 % - Miehistä 66 1,2 % 69 1,7 % 80 1,5 % Kokoaikaisia ,2 % ,6 % ,4 % Osa-aikaisia 600 2,9 % 581-3,2 % ,4 % Vuosityöajan osuus säännöllisestä työajasta 73,20 % 73,15 % 74,17 % Kokonaistyövoima-kustannukset M ,7 303,1 Tehdyn työajan palkat, osuus palkkasummasta 74,33 % 74,08 % 74,40 % Välilliset työvoima- kustannukset M Osuus tehdyn työajan palkoista 62,35 % 62,64 % 61,10 % Työtyytyväisyysindeksi 3,41 3,42 3,44 Lähtövaihtuvuus osuus koko henkilöstöstä 37 0,7 % 43 0,8 % 22 0,4 % Tulovaihtuvuus osuus koko henkilöstöstä 156 2,8 % 227 4,2 % 252 4,7 % Työkyvyttömyyseläkkeelle siirtyneet Sairauspoissaolot (HTV) 242,1-12,3 % 244,5 1,0 % 232,5-4,9 % Sairauspoissaolot (työpäivää) ,0 % ,0 % ,3 % Sairauspoissaolot (pv/htv) 11,5 11,8 11,5 Työterveyshuolto /HTV Työkunnon ja työtyytyväisyyden edistäminen /HTV Koulutus ja kehittäminen Euroa/HTV Työpäivät/HTV 8,3 8,9 8,8 Henkilöstön arvo M 2786,6 2870, Taulukko 13: Henkilöstötilinpäätöstietoja. Henkilötyövuosimäärässä mukana korkeakouluharjoittelijat.

20 Tilinpäätösanalyysi Rahoituksen rakenne Verohallinnon vuoden 2012 talousarviolaskelma Liite 2A Momentti Verohallinto Toteuma TP TP TP TA+LTA TP % Menot (1000 euroa) - palkkaukset (sv-palautukset vähen ,5 % - vuokrat ,2 % - muut kulutusmenot ,7 % - investoinnit ,0 % Yhteensä ,7 % Toimintamenomomentille nettoutettavat tulot - maksullinen toiminta ,4 % - EU-tulot ,4 % - talousarvion ulkopuolinen rahoitus ,8 % - irtaimen omaisuuden myynti Yhteensä ,4 % Nettomenot (+) / -tulot (-) ,0 % Talousarvio/kehys ,0 % Siirtomäärärahakannan muutos ,6 % Siirtomäärärahakanta - siirto edelliseltä vuodelta ,0 % - siirtomäärärahankanta ,0 % - valtiolle tuloutus Henkilöstömäärä (HTV) ,4 % Taulukko 14: Toimintamenojen rahoitus Harmaan talouden selvitysyksikön määrärahat ovat euroa. Yksikön henkilötyövuosikehys on 19 henkilötyövuotta. Tietojärjestelmien kehittämiseen ja ylläpitoon varatut määrärahat sisältyvät Tietohallintoyksikön budjettiin. Harmaan talouden selvitysyksikön menot olivat 1,7 M euroa eli 88,9 prosenttia budjetoidusta. Henkilötyövuosien oli koko vuoden keskiarvona 21,8 htv. Veronsaajien oikeudenvalvontayksikön määrärahat ovat euroa. Yksikön henkilötyövuosikehys on 44 henkilötyövuotta. Veronsaajien oikeudenvalvonnan määrärahan käyttö oli 2,99 M eli 92,6 prosenttia budjetoidusta. Henkilötyövuosi oli 40,0 htv. Verohallinto vastaa edelleen Ahvenanmaan maakunnassa toimitettavan tieliikenteen verotuksen kustannuksista, jotka ovat vuositasolla arviolta euroa. Ahvenanmaan maakunnan tieliikenteen verotuksen kustannuksia maksettiin Menot kasvoivat 3,3 prosenttia edellisestä vuodesta.

21 21 Verohallinnon toimintamenomomentille myönnettiin vuoden 2012 talousarviossa nettomäärärahaa M. Toisessa lisätalousarviossa toimintamenoihin lisättiin eduskunnan päätöksellä EK 19/ M. Määrärahamyönnöt olivat yhteensä M. Toimintamenoista suurin osuus eli 64,0 % käytettiin palkkaukseen, jonka oli 98,5 % budjetoidusta. Henkilöstömenot kasvoivat edellisestä vuodesta 0,7 %. Toimitilavuokrat ylittivät budjetoidun 1,2 % ja ne kasvoivat 1,4 % edellisestä vuodesta. Kasvun syynä olivat indeksikorotukset ja keskittyminen kasvukeskuksiin. Muut kulutusmenot olivat 98,7 % budjetoidusta ja kasvoivat 3,9 % edellisestä vuodesta. Työterveyspalveluiden menot kasvoivat edellisestä vuodesta 7,5 %. Työterveyshuollon kustannusten palautukset olivat myös budjetoitua suuremmat 6,5 %. Tämä aiheutui vuosien 2010 ja 2011 lopullisten maksujen kohdentumisesta vuodelle Tietojärjestelmien systeemityöpalvelut alenivat 1,1 % edellisestä vuodesta ja käyttö oli 56,5 M. Käyttöaste oli 88,7 prosenttia. Tutkimus- ja muut asiantuntijapalvelut kasvoivat 145,8 % edellisestä vuodesta, käyttö oli 3,0 M ja käyttöaste 71,8 %. Menoja kasvatti valmisohjelmistohankintaan liittyvät valmistelut. Maksullisen toiminnan tulot ylittivät 14,4 % budjetoidun määrän. Kokonaistulot alenivat kuitenkin edellisestä vuodesta 2,5 %. Maksullisen toiminnan tulot kattoivat n. 0,9 % Verohallinnon kaikista nettomenoista. Talousarvion ulkopuolista rahoitusta ovat yhteistoiminnan tuotot 3,2 M. Yhteistoiminnan volyymi kohosi edellisestä vuodesta 58,2 % Talousarvion toteutuminen Momentti Ansio- ja pääomatuloverot ylittivät budjetoidun ja kasvoivat 2,9 % edellisestä vuodesta. Kertymä oli 7,87 Mrd. Momentti Yhteisöveron nettokertymä oli 91.8 % budjetoidusta ja aleni edellisestä vuodesta 13,9 %. Yhteisöveron nettokertymä oli 2,9 Mrd. Yhteisöjen veroprosentti laski 26 prosentista 24,5 prosenttiin. Taloustilanne vaikuttaa yhteisöveron kertymään. Momentin Korkotulojen lähdeveron kertymä ylitti budjetoidun 13 % ja kasvoi 19,6 % edellisestä vuodesta. Korkotulon lähdeveron kertymä oli 236,5 M. Kasvu johtui pääasiassa lähdeveroprosentin korotuksesta. Momentin Perintö- ja lahjaveron kertymä ylitti budjetoidun 14 % ja oli 509,2 M. Kasvua edellisestä vuodesta oli 29,0 %. Kasvu johtuu vuoden 2012 asteikkokiristyksestä sekä vuoden 2013 uuden veroluokan ennakoinnista lahjoissa. Momentin Arvonlisäveron verokertymä kasvoi 870,7 M eli 7,2 % edellisestä vuodesta. Arvonlisäveroa kertyi 13,0 Mrd. Kertymän lisäys aiheutui bruttokertymän 3,4 % kasvusta ja palautusten 0,7 % vähenemisestä Momentin Varainsiirtoveron kertymä kasvoi 35,7 M eli 6,6 % edellisestä vuodesta. Veroa kertyi 579,7 M. Kasvuun on osaltaan vaikuttanut tulossa oleva lainmuutos. Momentin Arpajaisveron kertymä ylitti budjetin 4 %. Muutos edellisestä vuodesta oli lisäystä 38,4 M eli 22,8 %. Veronkertymää kasvatti verokannan nousu. Sekalaisten tulojen ryhmässä kuntien, seurakuntien ja KELAn osuudet verotuskustannuksista kasvoivat n. 2,7 % edellisestä vuodesta. Momentin Verotukseen liittyvät korkotulot oli 4,3 % suurempi kuin edellisenä vuonna, kasvua 3 M. Merkittävin kasvua selittävä tekijä on korkoprosentin nousu. Viivästyskorkojen, yhteisökoron ja tilityksen korkojen korkoprosentti nousi vuoden 2012 alusta 0,5 prosenttiyksikköä. Momentille

22 22 kirjataan valtion osuudet veronlisäyksistä, viivästysseuraamuksista ja muista verotukseen liittyvistä korkotuloista (jäännösveron korko, yhteisökorko, oikaisutilityksen korot). Verohallinnon toimintamenomomentille myönnettiin vuoden 2012 talousarviossa nettomäärärahaa 403,989 M. Toisessa lisätalousarviossa toimintamenoihin lisättiin eduskunnan päätöksellä EK 19/2012 6,631 M. Määrärahamyönnöt olivat yhteensä 410,620 M. Toimintamenojen oli 96 % talousarviomyönnöistä ja kasvua oli 1,4 % edellisestä vuodesta. Siirtomäärärahakanta kasvoi edellisestä vuodesta 15,8 M. Momentille Verosta vapautuksen johdosta takaisin maksetut verot (arviomääräraha) myönnettiin 2,6 M määrärahaa ja siitä käytettiin 1,5 M, eli 41,4 %. Käyttö oli vuona 2011 vain Kasvu johtui kahdenkertaisen verotuksen poistamiseksi tehdyistä huojennuspäätöksistä/huojennuspalautuksista. Kyse oli lähdeverosta, jota oli peritty sekä Ruotsissa että Suomessa (vv , 42 henkilöä). Asia on ollut vireillä vuodesta 2006 ja lainvoimainen ratkaisu verotusoikeuskysymykseen saatiin viime vuonna. Sen perusteella Suomeen maksettu lähdevero on huojennettu ja palautettu asiakkaille. Momentin verotukseen liittyvät korkomenot oli 26 M, budjetin oli 85,6 % ja sen käyttö väheni 20,6 % edellisestä vuodesta. Selvästi suurin käytön alenemisen selittäjä on se, että v valtiolta perittiin oikaisutilityksen korkoja 24 M ja vuonna ,7 M. Oikaisutilitysten korot voivat vaihdella vuosittain huomattavasti johtuen oikaistavan verovuoden jako-osuuksien osumatarkkuudesta. Tältä momentilta kirjataan palautuskorot valtion veroista ja tilitettävien verojen valtion osuuksista, oikaisutilityksessä valtiolta perityt korot sekä verotilin hyvityskorot. Näistä koroista oikaisutilitysten korkoprosentti nousi 0,5 prosenttiyksikköä vuoden 2012 alusta. Tämä puolestaan on vaikuttanut jonkin verran toiseen suuntaan. Momentin energiaverotukea (arviomääräraha) käytettiin 44,5 M eli n. 40,7 % talousarvion mukaisesta määrästä. Tuen määrä kasvoi edellisestä vuodesta 117 %. Kasvu johtui tuen käytön laajentumisesta Tuotto- ja kululaskelma Työllistäminen valtionhallintoon momentilla oli 663,595 ja käyttö väheni vuodesta %. Työllistettyjen käyttö väheni vuoden henkilötyövuodesta vuoden henkilötyövuoteen. Maksullisen toiminnan tulot ylittivät talousarvion 14,4 % prosentilla. Tulot alenivat kuitenkin 2,5 prosenttia edellisestä vuodesta. Ennakkotietojen ja -ratkaisujen kysyntä aleni edellisen vuoden huipusta 6,4 %. Eniten kasvoi muiden erityislakien mukaisten suoritteiden myynti n. 11,6 %. Muut toiminnan tuotot kasvoivat edellisestä vuodesta 47,0 %. Eniten kasvoivat yhteistoiminnan kustannusten korvaukset valtion virastoilta. Toteuma oli 2,1 M ja kasvua oli 53,2 % edellisestä vuodesta. Ostot (aineet tarvikkeet) pienenivät edellisestä vuodesta 12,6 %. Tähän vaikutti kalusteiden ja muiden toimistotarvikkeiden aikaisempaa vähäisempi hankinta. Muut kulut kasvoivat 28,0 %. Toteuma oli 9,0 M. Syynä kasvuun oli lisäykset matkustuspalveluissa ja oikeudenkäyntikuluissa. Valmistus omaan käyttöön tililtä aktivoitiin Analyysi, PELA, RAPO ja YTJ - sähköinen asiakasverkkopalvelu taseeseen. Muutos on -8,4 M. Poistojen määrä kasvoi edelliseen vuoteen verrattuna n 11,5 %. Poistojen kasvuun vaikutti aktivoitujen järjestelmien poistojen kertyminen. Rahoitustuotot kasvoivat 20,5 % edellisestä vuodesta. Niiden oli 8,5 M. Suurin kasvua selittävä tekijä on korkoprosentin nousu. Tälle tilille kirjataan valtiolle kertyvät maksunlykkäyskorot, valtiolle kertyvät jäännösveron korot ja yhteisö-

23 23 korot ja valtiolle oikaisutilityksessä maksetut korot. Niistä yhteisökorko, oikaisutilitysten korko ja maksunlykkäyskorko nousivat 0,5 prosenttiyksikköä vuoden 2012 alussa. Rahoituskulut olivat 25,7 M. Rahoituskulut alenivat 20,6 % edellisestä vuodesta, jolloin oli poikkeuksellisen suuria oikaisutilityksiä. Siirtotalouden kuluissa elinkeinoelämälle 44,3 M, kasvua 113 %. Verovarojen kirjanpitoon kirjataan siirtotalouden kuluina energiaveron palautukset. Kasvu johtuu energiaverotuen laajentumisesta. Verohallinto maksoi sen vuoksi aikaisempaa enemmän energiaveropalautuksia vuonna Tilikauden tuottojäämä oli 25,7 Mrd.. Kasvu edellisvuodesta oli 3,5 % eli 870 M. Tuottojäämä on siirretty tilinpäätöksessä valtion pääomaan Tase Tasetta kasvatti valmistus omaan käyttöön tililtä aktivoidut Analyysi, PELA, RAPO ja YTJ -sähköinen asiakasverkkopalvelu. Muutos on 15,2 M eli 38,3 % edellisestä vuodesta. Keskeneräiset aineettomat käyttöomaisuushankinnat vähenivät edellisestä vuodesta 17,2 M eli 86,1 %, koska edellisvuonna keskeneräisinä olleet tietojärjestelmän ovat valmistuneet. Taseen tilillä ovat nyt HTSY selvitystietojärjestelmä, RAKSI ja RAPO II. Myyntisaamisten määrä lisääntyi edellisestä vuodesta 28,5 %. Kasvuun vaikutti kassajärjestelmän muutos ja siirtyminen suoriteperusteiseen tulojen kertymiseen. Tilin 1739 muut siirtosaatavat saldon suurimmat erät ovat Kelan vuosihyvitys 2012 sekä Tietokarhun vuosihyvitys. Muiden siirtosaatavien määrä kasvoi 1,5 M edellisestä vuodesta ja oli 4,6 M. Muut lyhytaikaiset saamiset ovat tilinpäätöksessä 2,0 M ja vähennystä vuoteen 2011 on lähes 1 M. Suurimmat erät tilillä ovat veronsaajilta perittävät saatavat ja kertymättömät verotilille tehdyt takaisin perittävät hyvitykset. Ennakkomaksut 300 koskee matkaennakoita Tilin 1911 tiliviraston muut maksuliiketulotilit saldo aiheutuu tilien tyhjennysaikatulusta. Edelleen tilitettävissä varoissa verojen kokoomatilin 2597 tilinpäätössaldo 2012 on 767,5 M (779 M vuonna 2011). Veronsaajille tilitettävät varat tilin saldo 2012 on 500,4 M (496 M vuonna 2011). Tilillä on saldona muiden veronsaajien kuin valtion osuus joulukuussa kertyneistä jaettavista veroista. Ko. verot on tilitetty veronsaajille tammikuussa tehdyssä tilityksessä. Tilin 2611 lomapalkkavelka muutos on 0,4 M, kun se vuonna 2011 oli 0,5 M. Eli lomapalkkavelka pysyi vuoden 2011 tasolla. Tilin 2619 Muiden siirtovelkojen määrä pysyi edellisvuoden tasolla. Tilin 2629 Muut lyhytaikaiset velat kasvoi 4 M ja oli 14,9 M. Suurimpana eränä saldossa ovat henkilöasiakkaiden ja yhteisöjen ennakon liikakertymät, jotka muodostuvat joulukuussa, mutta palautetaan asiakkaille vasta tammikuussa. Verohallinnon taseen loppusumma oli 67,5 M ja se aleni 1,8 M eli 2,6 % edellisestä vuodesta.

24 Sisäisen valvonnan arviointi- ja vahvistuslausuma Verohallinnon sisäisen valvonnan ja riskienhallinnan tilaa on vuonna 2012 arvioitu käyttämällä COSO ERM -viitekehystä. Sisäisen valvonnan arvioidaan toimivan Verohallinnon toiminnan laajuuteen ja laatuun sekä niihin liittyviin riskeihin nähden asianmukaisesti. Erityisinä kehittämiskohteina on tullut esille: Valmisohjelmiston onnistuneen käyttöönoton varmistaminen, hyötyjen optimointi ja sähköisen asioinnin kehittäminen Valmisohjelmiston käyttöönotossa siirtymävaiheen onnistunut hallinta minimoitaessa nykyisten tietojärjestelmien kehittäminen Osaamisen kehittäminen toimintatapamuutosten (esim. prosessiohjaus) edellyttämällä tavalla Harmaan talouden ja talousrikollisuuden torjunnan tehostaminen hyödyntämällä uusia keinoja sekä tehostamalla kohdevalintaa Strategisten ja operatiivisten riskien hallinnan systematisointi sekä jalkauttaminen 1.8 Arviointien tulokset Toimintavuoden aikana ei ole tehty Verohallinnon tuloksellisuuden ja toiminnan vaikuttavuuden kokonaisarviointeja. CAF-itsearviointia kokeiltiin johtoryhmäarviointina, lähinnä oli tarkoitus arvioida menettelyn sopivuutta. 1.9 Yhteenveto havaituista väärinkäytöksistä Verohallinnossa ei ole havaittu valtion tai sen vastuulla oleviin varoihin kohdistuneita väärinkäytöksiä toimintavuoden aikana.

25 25

26 26 SISÄLLYS 1 TALOUSARVION TOTEUMALASKELMA TUOTTO- JA KULULASKELMA TASE LIITETIEDOT ALLEKIRJOITUS... 46

27 2 Talousarvion laskelma 27

28 28

29 29

30 3 Tuotto- ja kululaskelma 30

31 4 Tase 31

32 32

33 5 Liitetiedot 33

34 34

35 Liite 2 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

VEROHALLINTO

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

Asiakirjayhdistelmä 2014

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

Asiakirjayhdistelmä 2013

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 95/ vp (17.9.) Momentille myönnetään nettomäärärahaa 424 094 000 Määrärahaa saa käyttää myös: 1) kansainvälisten järjestöjen jäsenmaksuihin

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 95/ vp (17.9.) Momentille myönnetään nettomäärärahaa 424 094 000 Määrärahaa saa käyttää myös: 1) kansainvälisten järjestöjen jäsenmaksuihin

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3

Verohallinnon tilinpäätös vuodelta 2014 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 2014 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

1 TOIMINTAKERTOMUS Johdon katsaus... 3

Verohallinnon tilinpäätös vuodelta 2010 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 7 1.2.1 Toiminnan vaikuttavuus... 7 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 2010 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 7 1.2.1 Toiminnan vaikuttavuus... 7 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 9. 1.2.1 Toiminnan vaikuttavuus... 9

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 2017

A4/02 02 02/ Verohallinnon tilinpäätös vuodelta 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto-

A4/02 02 02/ Verohallinnon tilinpäätös vuodelta 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto-

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013.

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

TALOUSARVION TOTEUMALASKELMA...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto- ja sijoitusmenojen

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto- ja sijoitusmenojen

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Valtiovarainministeriö. Kirjaamo

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

VERO VEROHALLITUS

VERO VEROHALLITUS 29.4.2005 VEROHALLINNON TALOUSARVIOEHDOTUS 2006 OSASTO 12 12. SEKALAISET TULOT 28. Valtiovarainministeriön hallinnonala 28. Kuntien osuudet verotuskustannuksista Momentille arvioidaan

VERO VEROHALLITUS 29.4.2005 VEROHALLINNON TALOUSARVIOEHDOTUS 2006 OSASTO 12 12. SEKALAISET TULOT 28. Valtiovarainministeriön hallinnonala 28. Kuntien osuudet verotuskustannuksista Momentille arvioidaan

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2012

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS Vuoden tiedot tulossopimuksen mukaiset PRH Dnro: 147/20/11 03. Patentti- ja rekisterihallituksen toimintamenot

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS Vuoden tiedot tulossopimuksen mukaiset PRH Dnro: 147/20/11 03. Patentti- ja rekisterihallituksen toimintamenot

10. Verotus ja tullitoimi

Talousarvioesitys 10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta.

Talousarvioesitys 10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta.

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA Ennakolliset tavoitteet vuosille

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA 2015 Ennakolliset tavoitteet vuosille 2016-2018 Tammikuu 2015 Sisältö 1 Yleistä...5 2 Yhteiskunnalliset vaikuttavuustavoitteet...7

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA 2015 Ennakolliset tavoitteet vuosille 2016-2018 Tammikuu 2015 Sisältö 1 Yleistä...5 2 Yhteiskunnalliset vaikuttavuustavoitteet...7

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

VALTIOVARAINMINISTERIÖ VEROHALLINTO VH 1130/21/2010 TULOSTAVOITEASIAKIRJA VUODELLE 2011 VALTIOVARAINMINISTERIÖ - VEROHALLINTO

VALTIOVARAINMINISTERIÖ VEROHALLINTO VH 1130/21/2010 TULOSTAVOITEASIAKIRJA VUODELLE 2011 VALTIOVARAINMINISTERIÖ - VEROHALLINTO Sivu 2/18 SISÄLLYSLUETTELO I Verohallinnon kytkeytyminen hallinnonalan vaikuttavuustavoitteisiin

VALTIOVARAINMINISTERIÖ VEROHALLINTO VH 1130/21/2010 TULOSTAVOITEASIAKIRJA VUODELLE 2011 VALTIOVARAINMINISTERIÖ - VEROHALLINTO Sivu 2/18 SISÄLLYSLUETTELO I Verohallinnon kytkeytyminen hallinnonalan vaikuttavuustavoitteisiin

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

Kunnanhallitukselle on toimitettu yhteenveto verotilityksestä.

VEROTILITYKSET VUONNA 2014 Kunnanhallitus 24.2.2014 ( 23): Verontilityslakiin viime vuonna tehdystä muutoksesta johtuva tilitysrytmin nopeutuminen vaikuttaa alkuvuoden verotilityksiin. Tammikuun verotilityksen

VEROTILITYKSET VUONNA 2014 Kunnanhallitus 24.2.2014 ( 23): Verontilityslakiin viime vuonna tehdystä muutoksesta johtuva tilitysrytmin nopeutuminen vaikuttaa alkuvuoden verotilityksiin. Tammikuun verotilityksen

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Valtiovarainministeriö Kirjaamo. VM/13/02.02.01.01/2009, ohje 5.2.2009. Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE Dnro 78/20/06

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2007 Dnro 78/20/06 PATENTTI- JA REKISTERIHALLITUS TAE 2007 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2007 Dnro 78/20/06 PATENTTI- JA REKISTERIHALLITUS TAE 2007 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

Kunnanhallitukselle on toimitettu yhteenveto verotilityksestä.

VEROTILITYKSET VUONNA 2015 Kunnanhallitus 23.2.2015 ( 45): Tammikuun verotulotilitys oli kaikkiaan 0,8 % parempi kuin vuonna 2014. Kunnallisveron osalta kasvua oli 2,2 %, koko maassa 2,5 %. Helmikuun verotilitys

VEROTILITYKSET VUONNA 2015 Kunnanhallitus 23.2.2015 ( 45): Tammikuun verotulotilitys oli kaikkiaan 0,8 % parempi kuin vuonna 2014. Kunnallisveron osalta kasvua oli 2,2 %, koko maassa 2,5 %. Helmikuun verotilitys

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006 Dnro 25/20/2005 PATENTTI- JA REKISTERIHALLITUS TAE 2006 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

EI JULKINEN ENNEN BUDJETIN JULKISTAMISTA PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS VUODELLE 2006 Dnro 25/20/2005 PATENTTI- JA REKISTERIHALLITUS TAE 2006 30. Yrityspolitiikka 21. Patentti- ja rekisterihallituksen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi verontilityslain 3 ja 12 :n sekä tuloverolain 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi verontilityslakia

Hallituksen esitys Eduskunnalle laeiksi verontilityslain 3 ja 12 :n sekä tuloverolain 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi verontilityslakia

Koko Kanta-Hämeen asukasluku väheni viime vuonna 668 hengellä. Kunnanhallitukselle on toimitettu yhteenveto verotilityksestä.

VEROTILITYKSET VUONNA 2016 Kunnanhallitus 15.2.2016 ( 20): Tammikuun verotulotilitys oli kaikkiaan 4,9 % parempi kuin vuonna 2015. Kunnallisveron osalta tilitys oli 3,7 % ja yhteisöverotulon osalta 24,0

VEROTILITYKSET VUONNA 2016 Kunnanhallitus 15.2.2016 ( 20): Tammikuun verotulotilitys oli kaikkiaan 4,9 % parempi kuin vuonna 2015. Kunnallisveron osalta tilitys oli 3,7 % ja yhteisöverotulon osalta 24,0

Tilinpäätöskannanotto OKM/37/210/ Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Varastokirjaston vuoden 2011 toiminnasta

Tilinpäätöskannanotto OKM/37/210/2012 15.06.2012 Varastokirjasto PL 1710 70421 KUOPIO Viite Asia Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Varastokirjaston vuoden 2011 toiminnasta Opetus- ja

Tilinpäätöskannanotto OKM/37/210/2012 15.06.2012 Varastokirjasto PL 1710 70421 KUOPIO Viite Asia Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Varastokirjaston vuoden 2011 toiminnasta Opetus- ja

10. Verotus ja tullitoimi

10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

Verot ja veronluonteiset maksut 2014

Julkinen talous 2015 Verot ja veronluonteiset maksut Verokertymä kasvoi 1,5 prosenttia vuonna Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 1,5 prosenttia vuonna. Kertymä oli yhteensä 89,9

Julkinen talous 2015 Verot ja veronluonteiset maksut Verokertymä kasvoi 1,5 prosenttia vuonna Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 1,5 prosenttia vuonna. Kertymä oli yhteensä 89,9

TALOUSKATSAUS HEINÄKUU 2014

TALOUSKATSAUS HEINÄKUU 2014 Rahatoimisto 28.8.2014 Katsaus on laadittu 31.7.2014 tilanteesta. Kaupungin toimintatulot- ja menot ovat edelleen toteutuneet jokseenkin suunnitellusti. Käyttötalouden toimintakatteen

TALOUSKATSAUS HEINÄKUU 2014 Rahatoimisto 28.8.2014 Katsaus on laadittu 31.7.2014 tilanteesta. Kaupungin toimintatulot- ja menot ovat edelleen toteutuneet jokseenkin suunnitellusti. Käyttötalouden toimintakatteen

Talousarvioesitys 2016

1(5) Talousarvioesitys 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto Selvitysosa: Valtion tilastotoimen tehtävänä on vastata yhteiskuntaoloja ja niiden kehitystä kuvaavien tilastojen laatimisesta

1(5) Talousarvioesitys 30. Tilastotoimi, taloudellinen tutkimus ja rekisterihallinto Selvitysosa: Valtion tilastotoimen tehtävänä on vastata yhteiskuntaoloja ja niiden kehitystä kuvaavien tilastojen laatimisesta

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006

27.4.2005 TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006 27.4.2005 2 (9) Tilastokeskuksen talousarvioehdotus vuodelle 2006 Tilastokeskuksen vuoden 2006 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen

27.4.2005 TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006 27.4.2005 2 (9) Tilastokeskuksen talousarvioehdotus vuodelle 2006 Tilastokeskuksen vuoden 2006 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012.

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

3) Verohallinnon menettelystä asiakkaille aiheutuneiden vahinkojen sopimusperusteisiin korvauksiin.

Verohallinnon menettelystä asiakkaille aiheutuneiden vahinkojen sopimusperusteisiin korvauksiin.") 10. Verotus ja tulli S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

10. Verotus ja tulli S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

Yhteensä Minimi Alakvartiili Q1

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 246 78767 4,0 41,8 82,0 256,0 12938,0 78767 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,5-3,0-100,0-6,8-1,9 2,4 370,8-3,0

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 246 78767 4,0 41,8 82,0 256,0 12938,0 78767 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,5-3,0-100,0-6,8-1,9 2,4 370,8-3,0

Yhteensä Minimi Alakvartiili Q1

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 240 81210 4,0 39,0 82,0 227,0 13364,0 81210 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,6-1,9-64,2-4,4-0,7 2,4 150,0-1,9

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 240 81210 4,0 39,0 82,0 227,0 13364,0 81210 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,6-1,9-64,2-4,4-0,7 2,4 150,0-1,9

10. Verotus ja tullitoimi

10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

10. Verotus ja tullitoimi S e l v i t y s o s a : Verohallinto on yhteiskunnan suurin verojen ja maksujen kerääjä ja siten ratkaiseva toimija julkisen talouden rahoitustoiminnan näkökulmasta. Verohallinnon

29.88.22 ARKISTOLAITOS

14.3.2006 TALOUSARVIOEHDOTUS 2007 29.88.22 ARKISTOLAITOS KANSALLISARKISTO 1 29.88.22 Arkistolaitoksen toimintamenot (siirtomääräraha 2 v) Liitemuis- Momentille myönnetään nettomäärärahaa 16 435 000 euroa.

14.3.2006 TALOUSARVIOEHDOTUS 2007 29.88.22 ARKISTOLAITOS KANSALLISARKISTO 1 29.88.22 Arkistolaitoksen toimintamenot (siirtomääräraha 2 v) Liitemuis- Momentille myönnetään nettomäärärahaa 16 435 000 euroa.

Yhteensä Minimi Alakvartiili Q1

: Taso 3 2940300 Arkistolaitos : HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 318 86383 3,0 29,0 64,0 224,0 5536,0 86383 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta -29,1-100,0-3,4

: Taso 3 2940300 Arkistolaitos : HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 318 86383 3,0 29,0 64,0 224,0 5536,0 86383 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta -29,1-100,0-3,4

43 % 60 % 32 % 14 % 15 % 85 % HENKILÖT 15 % 11 % 8 % 6 % VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

-4,8-2,2-0,9 Henkilötyövuosien määrä vuoden aikana 18,3 804, ,0 Henkilötyövuosien määrän %-muutos edellisestä vuodesta

Henkilöstötilinpäätöksen tunnusluvut viraston sisällä2016 Tarkastelujoukko: 621011 VarastokirjastoViraston org. rakenne Virastotyyppi: 47 Kulttuuripalvelut Virasto VirastotyyppiYksikköValtio HENKILÖSTÖRESURSSIT

Henkilöstötilinpäätöksen tunnusluvut viraston sisällä2016 Tarkastelujoukko: 621011 VarastokirjastoViraston org. rakenne Virastotyyppi: 47 Kulttuuripalvelut Virasto VirastotyyppiYksikköValtio HENKILÖSTÖRESURSSIT

-15,0-3,9 0,3 Henkilötyövuosien määrä vuoden aikana 17,9 771, ,2 Henkilötyövuosien määrän %-muutos edellisestä vuodesta

Henkilöstötilinpäätöksen tunnusluvut viraston sisällä2017 Tarkastelujoukko: 621011 VarastokirjastoViraston org. rakenne Virastotyyppi: 47 Kulttuuripalvelut Virasto VirastotyyppiYksikköValtio HENKILÖSTÖRESURSSIT

Henkilöstötilinpäätöksen tunnusluvut viraston sisällä2017 Tarkastelujoukko: 621011 VarastokirjastoViraston org. rakenne Virastotyyppi: 47 Kulttuuripalvelut Virasto VirastotyyppiYksikköValtio HENKILÖSTÖRESURSSIT

Pääluokka 28 VALTIOVARAINMINISTERIÖN HALLINNONALA

Pääluokka 28 VALTIOVARAINMINISTERIÖN HALLINNONALA 01. Hallinto 01. Valtiovarainministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään lisäystä 95 000 euroa. S e l v i t y s o s a : Lisäys

Pääluokka 28 VALTIOVARAINMINISTERIÖN HALLINNONALA 01. Hallinto 01. Valtiovarainministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään lisäystä 95 000 euroa. S e l v i t y s o s a : Lisäys

Yhteensä Minimi Alakvartiili Q1

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 240 72984 4,0 44,8 92,0 245,5 11937,0 72984 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,1-0,9-100,0-5,7-2,1 1,3 66,2-0,9

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 240 72984 4,0 44,8 92,0 245,5 11937,0 72984 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,1-0,9-100,0-5,7-2,1 1,3 66,2-0,9

Yhteensä Minimi Alakvartiili Q1

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 235 73676 4,0 40,0 77,0 240,0 12048,0 73676 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta -4,5-6,5-100,0-8,7-2,8 1,2 114,7-6,5