Harmaan talouden torjunta velvoitteet yrityksille. Veroasiantuntija Virpi Pasanen

|

|

|

- Amanda Kahma

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Harmaan talouden torjunta velvoitteet yrityksille Veroasiantuntija Virpi Pasanen

2 Mitä on harmaa talous? Harmaalla taloudella tarkoitetaan yleisesti (muutoin laillista) liiketoimintaa, josta ei makseta veroja tai muita maksuja. Laittomien hyödykkeiden tai palveluiden tuottaminen on sinällään rikollista toimintaa ( musta talous ). 2

3 Harmaa talous Harmaan talouden ongelmiin suhtauduttava vakavasti ja sen elintilaa supistettava Harmaa talous vaikeuttaa rehellisesti toimivien yritysten kilpailutilannetta Harmaan talouden seurauksena yhteiskunnalta jää myös huomattava määrä veroja ja maksuja saamatta Pahimmat ongelmat rakennus- ja ravintola-alalla 3

4 Talousrikollisuuden vaikutukset verotuloihin Talousrikollisuuden aiheuttamien verotulojen menetysten on arvioitu olevan vuosittain yhteensä n miljardia euroa eli n. 2-2,5 % BKT:stä EU:n jäsenvaltioissa (Euroopan parlamentin raportti ) Arvonlisäverotuksessa verotulojen menetysten määrä on noin 40 miljardia euroa eli noin 10 % verokertymästä karusellikauppa kaikki verotulojen menetykset eivät aiheudu talousrikollisuudesta Mainitut määrät ovat hyvin epätarkkoja arvioita, mutta auttavat muodostamaan kuvaa ongelman laajuudesta ja merkityksestä 4

5 Toteutetut ja toteutumassa olevat harmaan talouden torjuntatoimenpiteet 1/2 Tilaajavastuulain käyttöönotto v Rakennusalan urakoitsijatietojen vapaaehtoinen toimittaminen verohallinnolle sekä rakennusalan kulkulupajärjestelmä Rakennusalan käännetty arvonlisäverovelvollisuus voimaan Ennakkoperintärekisteri ja sen avaaminen myös ulkomaisille yrityksille Kotitalousvähennyksen edellytyksenä on se, että työn tehnyt yritys on merkitty ennakkoperintärekisteriin Työn teettäjän lähdeveron pidättämisvelvollisuus ulkomaiselle yritykselle maksamastaan työkorvauksesta 5

6 Toteutetut ja toteutumassa olevat harmaan talouden torjuntatoimenpiteet 2/2 Väliyhteisölaki Verosopimusten tietojenvaihtoartiklat ja erilliset tietojenvaihtosopimukset Vertailutietotarkastukset mahdollisia myös luottolaitoksissa alkaen Ulkomaalaisrekisteri käyttöön Harmaan talouden selvitysyksikön perustaminen Verohallintoon alkaen TEM asetti työryhmän harmaan talouden torjumiseksi rakennus- ja ravintola-alalla Määräaika

7 Ulkomaisten työntekijöiden verotus Verosopimukset osana verotusoikeuden jakoa tuloverotuksessa Tuloverotuksen osalta verotusoikeuden jaosta on sovittu Suomen solmimissa verosopimuksissa Kahdenvälisiä valtiosopimuksia noin 70 valtion kanssa Lisäksi tietojenvaihtosopimuksia ns. veroparatiisien kanssa Verosopimuksen mukainen asuinvaltio saa aina huomioida tulon jollakin tavalla, tulon lähdevaltiolle verotusoikeus tietyissä tilanteissa Kuitenkin ns. lievemmän veron periaate = verosopimuksen annettava Suomelle verotusoikeus ja tulon oltava Suomen sisäisen lainsäädännön nojalla veronalaista 7

8 Ulkomaisen työvoiman käytön verotus yleiset periaatteet Suomelle annetaan verosopimuksen mukaan asuinvaltion lisäksi verotusoikeus yleensä jos, Työnantaja on Suomesta tai Palkalla rasitetaan Suomessa olevaa kiinteää toimipaikkaa tai Työtekijän oleskelu Suomessa kestää yli 183 päivää kalenterivuoden tai perättäisen 12 kk ajanjakson aikana Jos työnantaja Suomesta, verot Suomeen työskentelyn ensimmäisestä päivästä lukien Jos työnantaja ulkomaalainen yhtiö, verot Suomeen alusta lukien jos oleskelu kestää yli 183 päivää tai yhtiöllä kiinteä toimipaikka Suomessa Myös tietyistä maista tulevien vuokratyöntekijöiden tulot voidaan verottaa työskentelyn ensimmäisestä päivästä lukien Suomessa vaikka työnantaja olisi ulkomaalainen 8

9 Ulkomaalaisten vuokratyöntekijöiden verotus Suomessa Suomen sisäinen lainsäädäntö mahdollistanut alle 6 kk oleskelevien verottamisen vuodesta 2007 lukien Vuodesta 2007: Islanti, Norja, Ruotsi, Tanska, Latvia, Liettua ja Viro Vuodesta 2009: Moldova, Georgia, Valko-Venäjä ja Man-saaret Vuodesta 2010: Guernsey, Bermuda ja Jersey Vuodesta 2011: Puola, Kazakstan, Caymansaaret Ja lisäksi vuokratyöntekijät tulevat ei-verosopimusvaltiosta 9

10 Ilmoitusvelvollisuudet vuokratyöntekijätilanteessa Sopimus vuokratyön käytöstä X Oyj - käyttäjäyritys Viron vuokratyö Ilmoitus vuokratyöyhtiöstä Ilmoitusvelvollisuus vuokratyöntekijästä Suomen verottaja Työsuhde Ilmoitusvelvollisuus Työskentely Suomalaisen käyttäjäyrityksen palveluksessa Ilmoitusvelvollisuus Suomessa työskentelystä -> ennakkoverot Viron verottaja Ennakonpidätys palkasta Virolainen vuokratyöntekijä 10

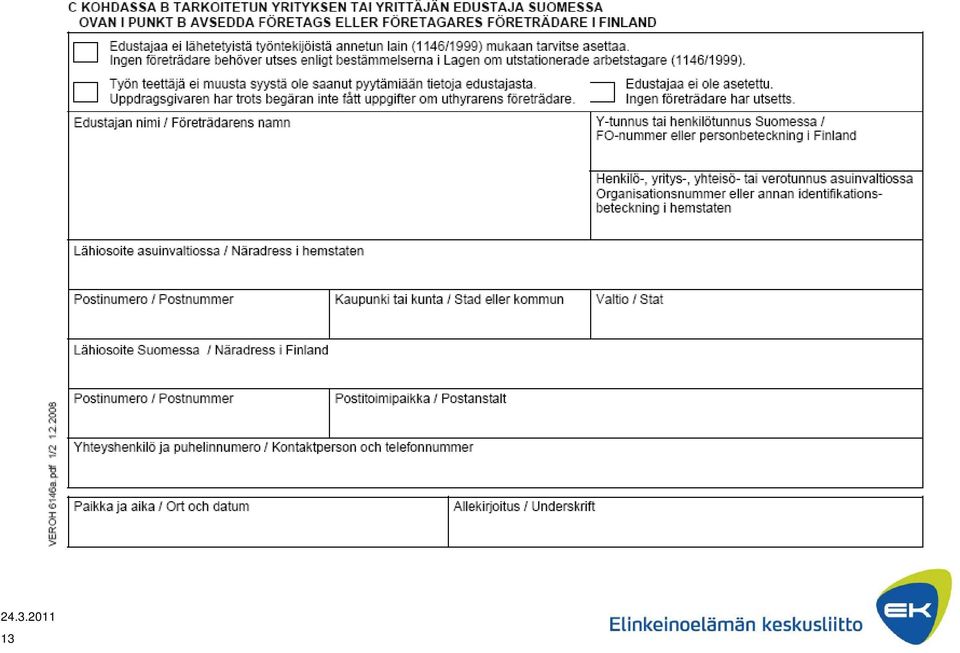

11 Suomalaisen käyttäjäyrityksen tiedonantovelvollisuus Koskee tilanteista, joissa Suomella verotusoikeus vuokratyöntekijän palkkatuloon Annettava ns. työnteettäjän ilmoitus Annetaan vain kerran, kun vuokranantajayrityksen ensimmäinen työntekijä aloittaa työskentelyyn Lomakkeella VeroH 6146a Tieto työskentelyn alkamista seuraavan kalenterikuukauden loppuun mennessä Pääkaupunkiseudun verotoimistolle Myös tiedoissa tapahtuneet muutokset ilmoitettava Muutosta seuraavan kuukauden loppuun mennessä Vuoden 2008 alusta tai sen jälkeen solmittavien sopimusten osalta työn teettäjän tulee ilmoittaa lisäksi, kun toimeksiantosopimus tai ulkomaisen yrityksen vuokratyöntekijän työskentely työn teettäjällä loppuu kokonaan 11

12 12

13 13

14 Suomalaisen käyttäjäyrityksen tiedonantovelvollisuus Vuosi-ilmoitus: Suorituksen maksajan on myös annettava tai sen jälkeen rajoitetusti verovelvolliselle yhteisölle maksamastaan työkorvauksesta vuosi-ilmoitus (7809), jos työkorvauksesta on peritty lähdevero Suorituslajin tunnukseksi merkitään A4 14

, jos työkorvauksesta on peritty")

15 Seuraamus tiedonantovelvollisuuden laiminlyönnistä Voidaan määrätä enintään :n laiminlyöntimaksu Työnantajalle tai tämän edustajalle, joka laiminlyö antaa tai antaa myöhässä joko ilmoituksen vuokratyöntekijästä tai vuosi-ilmoituksen Myös kotimaiselle käyttäjäyritykselle voidaan määrätä max :n laiminlyöntimaksu tiedonantovelvollisuuden laiminlyönnistä Laiminlyöntimaksua ei määrätä luonnolliselle henkilölle, ellei kyse ole elinkeinotoimintaan taikka maa- tai metsätalouteen liittyvästä tiedonantovelvollisuuden laiminlyönnistä 15

16 Ulkomaisten yritysten ep-rekisteröinti ulkomaisilla yrityksillä mahdollisuus hakeutua ep-rekisteriin vaikka Suomeen ei muodostu kiinteää toimipaikkaa. Suomalaisilla yrityksillä velvollisuus toimittaa 13 % pidätys maksetusta korvauksesta, jollei lähdeverokorttia, jossa muu määräys ep-rekisterissä tai muuta selvitystä verosopimuksen soveltumisesta, joka estää veron perimisen tilitys oma-aloitteisten verojen tilisiirtolomakkeella Veroh

17 Kuitenkin vain ep-rekisteröinti tai lähdeverokortti käy, jos 1. maarakennus-, vesirakennus tai muu rakennustyö 2. asennus- tai kokoonpanotyö 3. laivanrakennustyö 4. kuljetustyö 5. siivous-, hoiva- tai hoitotyö Määräävänä tekijänä työsuoritus, josta lasku maksetaan. Jollei ep-rekisteröintiä tai lähdeverokorttia toimitetaan 13 % pidätys 17

18 Mikä on työkorvaus mikä tavarakauppaa? Laissa ei selkeää määritelmää eikä VH:lta ei ohjetta Pääasiaa voidaan pitää ratkaisevana (yli 50 % osuus laskusta) Ongelmia voivat kuitenkin aiheuttaa suuret kokonaisuudet, joissa laskut jaksotettu Ennakkoratkaisu verovirastolta tarvittaessa Laskun loppusummasta ei voi eritellä mahdollisesti eriteltyjen tavarahankintojen osuuksia vaan pidätys tulee tehdä koko laskun loppusummasta! 18

19 Tilaajavastuulaki Soveltamisala vuokratyö alihankinta, mikäli kysymys työpalveluista (ei tavaran hankinnasta) ja tilaajan luona tai tilaajan työkohteessa ja liittyy tilaajan toimialaan tai tilaajan toiminnassa muutoin tavanomaisesti suoritettaviin työtehtäviin tai kuljetuspalveluihin tai tilojen uudis- tai korjausrakentamiseen 19

20 Tilaajavastuulaki Selvitysvelvollisuuden sisältö YTJ-tiedot, kaupparekisteriote, verojäämätodistus, eläkevakuutussopimus sovellettava työehtosopimus selvityksen hankkiminen ensisijaisesti alihankkijan/vuokrayrityksen velvollisuus Henkilöstön edustajan tiedonsaantioikeus työnantajan pyydettäessä annettava tietyt perustiedot ulkopuolisesta työvoimasta Laiminlyöntimaksu suuruus e, riippuu tilaajan oman laiminlyönnin vakavuudesta alihankkijan / vuokrayrityksen laiminlyönnin määrällä ei vaikutusta työsuojeluviranomaiset päättävät maksusta 20

21 Tilaajavastuulaki Poikkeukset soveltamisalaan kynnysarvot 10 työpv / e ei koske alihankkija- tai vuokrayrityksiä, joihin tilaajalla vakiintunut sopimussuhde tai joiden toiminta on vakiintunutta rajaa merkittävän osan yrityksiä ulkopuolelle ei koske, jos alihankkija / vuokrayritys julkinen osakeyhtiö tai julkisyhteisö ei koske, jos vastaavasta syystä perusteltu syy luottaa yritykseen yrityksen koko 21

22 Hallituksen v.2009 toimintaohjelmaan ja Eduskunnan tarkastusvaliokunnan tilaamaan raporttiin 1/2010 sisältyvistä ehdotuksista Mahdolliset uudet torjuntakeinot harkittava tarkkaan ja toteutuksessa keskityttävä olennaiseen Lisävelvoitteiden sälyttämistä rehellisesti toimiville yrityksille on vältettävä Osa ehdotuksista myös kansainvälisen vero-oikeuden vastaisia Kannatettavia ehdotuksia mm. seuraavat Rakennusalan urakka- ja työntekijätietojen ilmoittaminen pakolliseksi Tilaajavastuulain edellyttämistä tiedoista luodaan avoin julkinen rekisteri Selvitetään mahdollisuudet yhdistää tiedot ennakkoperintärekisteriin Viranomaisten keskinäistä tietojenvaihtoa parannetaan TEM asettanut työryhmän harmaan talouden torjumiseksi rakennus- ja ravintola-alalla 22

23 Miten tästä eteenpäin? Viranomaisvalvontaa on lisättävä eli lisää resursseja oikein kohdennettuina valvonta on ensisijaisesti viranomaisten tehtävä ensisijainen ratkaisu ongelmiin ei tule olla yritysten velvoitteiden ja vastuiden lisääminen Viranomaisvalvonta jälkikäteisestä tarkastamisesta ennakoivaan valvontaan Viranomaisten yhteistoimintaa on tehostettava ja eri viranomaisten välisen tietojenvaihdon esteitä on poistettava (myös kansainvälisesti) Viranomaisresurssit on oltava asianmukaiset myös talousrikosjuttujen edetessä valvonnasta eteenpäin (ml. talousrikossyyttäjät ja tuomioistuimet) 23

EK on valmis talkoisiin

EK on valmis talkoisiin Ajankohtaisseminaari harmaan talouden torjunnasta 10.1.2011 Toimitusjohtaja Mikko Pukkinen Elinkeinoelämän keskusliitto Harmaa talous Harmaan talouden ongelmiin suhtauduttava vakavasti

EK on valmis talkoisiin Ajankohtaisseminaari harmaan talouden torjunnasta 10.1.2011 Toimitusjohtaja Mikko Pukkinen Elinkeinoelämän keskusliitto Harmaa talous Harmaan talouden ongelmiin suhtauduttava vakavasti

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

Yritys ulkomailla, toimintaa Suomessa. Ulkomaisen yrityksen verotukseen liittyvät velvoitteet

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

MAASEUDUN TYÖNANTAJALIITTO MTA LANDSBYGDENS ARBETSGIVAREFÖRBUND LAF

MAASEUDUN TYÖNANTAJALIITTO MTA LANDSBYGDENS ARBETSGIVAREFÖRBUND LAF Marjatta Sidarous JÄSENKIRJE Y/9/2013 30.12.2013 1(6) ULKOMAISEN TYÖNTEKIJÄN VEROTUS JA SOSIAALIVAKUUTUSMAKSUT 2014 Tässä jäsenkirjeessä

MAASEUDUN TYÖNANTAJALIITTO MTA LANDSBYGDENS ARBETSGIVAREFÖRBUND LAF Marjatta Sidarous JÄSENKIRJE Y/9/2013 30.12.2013 1(6) ULKOMAISEN TYÖNTEKIJÄN VEROTUS JA SOSIAALIVAKUUTUSMAKSUT 2014 Tässä jäsenkirjeessä

TILAAJAVASTUULAKI 1233/2006. Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä

TILAAJAVASTUULAKI 1233/2006 Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä 1233/2006 Mikä on tilaajavastuulaki? Tilaajavastuulaki, virallisesti laki tilaajan selvitysvelvollisuudesta

TILAAJAVASTUULAKI 1233/2006 Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä 1233/2006 Mikä on tilaajavastuulaki? Tilaajavastuulaki, virallisesti laki tilaajan selvitysvelvollisuudesta

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet Pohjola - Euroopan kasvualue -seminaari Hanasaari 5.6.2018 Heidi Mattila Anette Liljeqvist Agenda Henkilötunnus ja veronumero Rakentamisilmoitukset

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet Pohjola - Euroopan kasvualue -seminaari Hanasaari 5.6.2018 Heidi Mattila Anette Liljeqvist Agenda Henkilötunnus ja veronumero Rakentamisilmoitukset

HARMAA TALOUS JA ULKOMAINEN TYÖVOIMA. Erkki Laukkanen SAK:n työympäristöseminaari, 23.3.2013

HARMAA TALOUS JA ULKOMAINEN TYÖVOIMA Erkki Laukkanen SAK:n työympäristöseminaari, 23.3.2013 HARMAA TALOUS VUONNA 2008 (HARMAA HIRVI, 2010) Eduskunnan tarkastusvaliokunnan tilaaman tutkimuksen mukaan harmaan

HARMAA TALOUS JA ULKOMAINEN TYÖVOIMA Erkki Laukkanen SAK:n työympäristöseminaari, 23.3.2013 HARMAA TALOUS VUONNA 2008 (HARMAA HIRVI, 2010) Eduskunnan tarkastusvaliokunnan tilaaman tutkimuksen mukaan harmaan

HE-LUONNOS /M.O. Hallituksen esitys eduskunnalle rajoitetusti verovelvollisen tulon verottamisesta annetun lain muuttamisesta

HE-LUONNOS 16.12.2015/M.O. Hallituksen esitys eduskunnalle rajoitetusti verovelvollisen tulon verottamisesta annetun lain muuttamisesta Esityksessä ehdotetaan rajoitetusti verovelvollisen tulon verottamisesta

HE-LUONNOS 16.12.2015/M.O. Hallituksen esitys eduskunnalle rajoitetusti verovelvollisen tulon verottamisesta annetun lain muuttamisesta Esityksessä ehdotetaan rajoitetusti verovelvollisen tulon verottamisesta

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro?

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro? Talonrakennusteollisuus ry Ville Wartiovaara Rakennusalan harmaa talous Pesii pitkissä

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro? Talonrakennusteollisuus ry Ville Wartiovaara Rakennusalan harmaa talous Pesii pitkissä

Tilaajavastuulaki ja sen valvonta. Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue Tarkastaja Mikko Vanninen

Tilaajavastuulaki ja sen valvonta Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue 1 TILAAJAVASTUULAKI Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä (1233/2006)

Tilaajavastuulaki ja sen valvonta Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue 1 TILAAJAVASTUULAKI Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä (1233/2006)

Rakentamisen uudet velvoitteet. Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015

Rakentamisen uudet velvoitteet Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa

Rakentamisen uudet velvoitteet Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Laki. EDUSKUNNAN VASTAUS 46/2013 vp. Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä. muuttamisesta. Asia. Päätös. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta. Talonrakennusteollisuus ry Ville Wartiovaara

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta Talonrakennusteollisuus ry Ville Wartiovaara Ilmoitusvelvolliset tilaaja, päätoteuttaja ja työnantaja - Verotusmenettelylaki Rakentamispalvelujen

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta Talonrakennusteollisuus ry Ville Wartiovaara Ilmoitusvelvolliset tilaaja, päätoteuttaja ja työnantaja - Verotusmenettelylaki Rakentamispalvelujen

Rakentamisen uudet velvoitteet. Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

Ajankohtaista harmaan talouden torjunnasta

Ajankohtaista harmaan talouden torjunnasta Kuntaliiton koulutustilaisuus: Julkishallinto harmaan talouden torjujana Janne Marttinen Johtaja Harmaan talouden Selvitysyksikkö Verohallinto Harmaan talouden

Ajankohtaista harmaan talouden torjunnasta Kuntaliiton koulutustilaisuus: Julkishallinto harmaan talouden torjujana Janne Marttinen Johtaja Harmaan talouden Selvitysyksikkö Verohallinto Harmaan talouden

Työsuojeluvalvonnoissa esille tullutta parannettavaa marjatiloilla

Työsuojeluvalvonnoissa esille tullutta parannettavaa marjatiloilla 28.1.2014 Marjanviljelijän työvoima- ja palkkapäivä, Suonenjoki Itä-Suomen aluehallintovirasto, Merja Laakkonen 28.1.2014 1 Työnteko-oikeudesta

Työsuojeluvalvonnoissa esille tullutta parannettavaa marjatiloilla 28.1.2014 Marjanviljelijän työvoima- ja palkkapäivä, Suonenjoki Itä-Suomen aluehallintovirasto, Merja Laakkonen 28.1.2014 1 Työnteko-oikeudesta

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

Ulkomainen työvoima teknologiateollisuudessa. Teknologiateollisuus ry:n ja Metallityöväen Liitto ry:n opas yrityksille ja niiden työntekijöille

Ulkomainen työvoima teknologiateollisuudessa Teknologiateollisuus ry:n ja Metallityöväen Liitto ry:n opas yrityksille ja niiden työntekijöille 1 Teknologiateollisuus ry ja Metallityöväen Liitto ry ISBN

Ulkomainen työvoima teknologiateollisuudessa Teknologiateollisuus ry:n ja Metallityöväen Liitto ry:n opas yrityksille ja niiden työntekijöille 1 Teknologiateollisuus ry ja Metallityöväen Liitto ry ISBN

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Tilaajavastuulain muutokset 1.9.2015. Ylitarkastaja Noora Haapa-alho Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue

Tilaajavastuulain muutokset 1.9.2015 Ylitarkastaja Noora Haapa-alho Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue Tilaajavastuulaki Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista

Tilaajavastuulain muutokset 1.9.2015 Ylitarkastaja Noora Haapa-alho Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue Tilaajavastuulaki Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista

Ulkomailta Suomeen tulevan työntekijän verotus. Robert Kääriäinen Verosihteeri Verohallinto

Ulkomailta Suomeen tulevan työntekijän verotus Robert Kääriäinen Verosihteeri Verohallinto Käsiteltävät asiat Töihin Suomeen Yleisesti vai rajoitetusti verovelvollinen? Yleisesti verovelvollisen verotus

Ulkomailta Suomeen tulevan työntekijän verotus Robert Kääriäinen Verosihteeri Verohallinto Käsiteltävät asiat Töihin Suomeen Yleisesti vai rajoitetusti verovelvollinen? Yleisesti verovelvollisen verotus

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Taloyhtiö 2014 Päälakimies, VT Jenni Hupli Kiinteistöliitto Mistä on kysymys? Talousrikollisuuden torjuntaan uusi lisäkeino Verotusmenettelylain (18.12.1995/1558)

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Taloyhtiö 2014 Päälakimies, VT Jenni Hupli Kiinteistöliitto Mistä on kysymys? Talousrikollisuuden torjuntaan uusi lisäkeino Verotusmenettelylain (18.12.1995/1558)

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset. Johtava veroasiantuntija Tero Honkavaara

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Tilaajavastuulaki. Tilaajan vastuu ulkopuolista työvoimaa käytettäessä

Tilaajavastuulaki Tilaajan vastuu ulkopuolista työvoimaa käytettäessä Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä (1233/2006) velvoittaa työn tilaajan selvittämään,

Tilaajavastuulaki Tilaajan vastuu ulkopuolista työvoimaa käytettäessä Laki tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä (1233/2006) velvoittaa työn tilaajan selvittämään,

Pohjoismainen verosopimus

Pohjoismainen verosopimus Palkan ja eläkkeen verotus 24.3.2009 Iisa Väänänen veroasiantuntija Pääkaupunkiseudun verotoimisto Iisa Väänänen Pääkaupunkiseudun verotoimisto 1 Sisältö 1. Verosopimukset 2.

Pohjoismainen verosopimus Palkan ja eläkkeen verotus 24.3.2009 Iisa Väänänen veroasiantuntija Pääkaupunkiseudun verotoimisto Iisa Väänänen Pääkaupunkiseudun verotoimisto 1 Sisältö 1. Verosopimukset 2.

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

TILAAJAVASTUULAKI JA RAKENNUSALAN UUDET SÄÄNNÖKSET. Scandic Continental Hotel, Senator I 22.3.2012, Helsinki

TILAAJAVASTUULAKI JA RAKENNUSALAN UUDET SÄÄNNÖKSET Scandic Continental Hotel, Senator I 22.3.2012, Helsinki ASIANAJOTOIMISTO HEIKKILÄ & CO - Painopistealueet Yhtiöoikeus Yritysjärjestelyt Julkiset hankinnat

TILAAJAVASTUULAKI JA RAKENNUSALAN UUDET SÄÄNNÖKSET Scandic Continental Hotel, Senator I 22.3.2012, Helsinki ASIANAJOTOIMISTO HEIKKILÄ & CO - Painopistealueet Yhtiöoikeus Yritysjärjestelyt Julkiset hankinnat

HE 158/2006 vp. Esityksessä ehdotetaan muutettaviksi tuloverolakia,

Hallituksen esitys Eduskunnalle ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Hallituksen esitys Eduskunnalle ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Remontti kotona, mitä veroasioita pitää huomioida. Harri Rajala Lakimies Veronmaksajain keskusliitto

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Energiateollisuuden työmarkkinaseminaari 15. 16.9.2011

Energiateollisuuden työmarkkinaseminaari 15. 16.9.2011 Etelä Suomen aluehallintovirasto Työsuojelun vastuualue Kaarina Myyri Partanen johtaja www.tyosuojelu.fi www.avi.fi 12.9.2011 Etelä-Suomen aluehallintovirasto

Energiateollisuuden työmarkkinaseminaari 15. 16.9.2011 Etelä Suomen aluehallintovirasto Työsuojelun vastuualue Kaarina Myyri Partanen johtaja www.tyosuojelu.fi www.avi.fi 12.9.2011 Etelä-Suomen aluehallintovirasto

Ulkomaisen työvoiman käyttö. Tommi Lantto PSAVI

Ulkomaisen työvoiman käyttö Tommi Lantto PSAVI Työsuhteen ehdot kaikille samat Suomalaisen työnantajan palveluksessa oleville työntekijöille työsuhteen ehdot ovat samat kansalaisuudesta riippumatta palkka

Ulkomaisen työvoiman käyttö Tommi Lantto PSAVI Työsuhteen ehdot kaikille samat Suomalaisen työnantajan palveluksessa oleville työntekijöille työsuhteen ehdot ovat samat kansalaisuudesta riippumatta palkka

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.0. VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.0. VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Rakennusalan tiedonantovelvollisuus

Rakennusalan tiedonantovelvollisuus Päätoteuttajan nimeäminen Työntekijätietojen kuukausittaista tiedonantovelvollisuutta ei ole yksityishenkilön omaan käyttöön rakennuttamassa kohteessa, mikäli työmaalle

Rakennusalan tiedonantovelvollisuus Päätoteuttajan nimeäminen Työntekijätietojen kuukausittaista tiedonantovelvollisuutta ei ole yksityishenkilön omaan käyttöön rakennuttamassa kohteessa, mikäli työmaalle

Harmaan talouden torjunta

Harmaan talouden torjunta - hallituksen tavoitteet ja keinot Julkishallinto harmaan talouden torjujana Seminaari 23.5.2012 Lauri Ihalainen Harmaan talouden tilanne Harmaa talous on selvitysten mukaan viime

Harmaan talouden torjunta - hallituksen tavoitteet ja keinot Julkishallinto harmaan talouden torjujana Seminaari 23.5.2012 Lauri Ihalainen Harmaan talouden tilanne Harmaa talous on selvitysten mukaan viime

VEROHALLINTO A94/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO VH/2694/ / TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

Ulkomaisen työvoiman käyttö metsätöissä. Opas metsä-, metsäkone- ja taimitarha-alalla toimivalle yrittäjälle

Ulkomaisen työvoiman käyttö metsätöissä Opas metsä-, metsäkone- ja taimitarha-alalla toimivalle yrittäjälle Ulkomaisen työvoiman käyttö metsätöissä Julkaisija: Työturvallisuuskeskus TTK Teksti: Aki Jouhiaho,

Ulkomaisen työvoiman käyttö metsätöissä Opas metsä-, metsäkone- ja taimitarha-alalla toimivalle yrittäjälle Ulkomaisen työvoiman käyttö metsätöissä Julkaisija: Työturvallisuuskeskus TTK Teksti: Aki Jouhiaho,

Ulkomaille muuttavan eläkkeensaajan

Ulkomaille muuttavan eläkkeensaajan verotus 29.8.2018 Yleinen verovelvollisuus Pääsääntöisesti Suomen kansalainen säilyy Suomessa yleisesti verovelvollisena muuttovuoden ja kolme seuraavaa kalenterivuotta

Ulkomaille muuttavan eläkkeensaajan verotus 29.8.2018 Yleinen verovelvollisuus Pääsääntöisesti Suomen kansalainen säilyy Suomessa yleisesti verovelvollisena muuttovuoden ja kolme seuraavaa kalenterivuotta

direktiivin kumoaminen)

") Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.4 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 1.1.2017 A42/200/2016 1.4 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

Talousrikollisuus ja harmaa talous rakennusalalla

Talousrikollisuus ja harmaa talous rakennusalalla Sähköurakoitsijapäivä 14.4.2011 Hämeenlinna Rakennusteollisuus RT Tapio Kari työmarkkinajohtaja Rakennusalan harmaan talouden menetykset vuonna 2008 Arvonlisävero

Talousrikollisuus ja harmaa talous rakennusalalla Sähköurakoitsijapäivä 14.4.2011 Hämeenlinna Rakennusteollisuus RT Tapio Kari työmarkkinajohtaja Rakennusalan harmaan talouden menetykset vuonna 2008 Arvonlisävero

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

urakka- ja työntekijätiedoista

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 152/2012 vp Hallituksen esitys eduskunnalle laeiksi työsopimuslain 2 luvun 4 :n sekä tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä annetun lain 6 :n muuttamisesta

HE 152/2012 vp Hallituksen esitys eduskunnalle laeiksi työsopimuslain 2 luvun 4 :n sekä tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä annetun lain 6 :n muuttamisesta

Laki työntekijöiden lähettämisestä valvontatulokset ja laiminlyönnit Etelä-Suomessa

Laki työntekijöiden lähettämisestä valvontatulokset ja laiminlyönnit Etelä-Suomessa Ylitarkastaja Riku Rajamäki Info ulkomaisen työvoiman käytöstä ja tilaajavastuulaista 14.2.2019 Etelä-Suomen aluehallintovirasto,

Laki työntekijöiden lähettämisestä valvontatulokset ja laiminlyönnit Etelä-Suomessa Ylitarkastaja Riku Rajamäki Info ulkomaisen työvoiman käytöstä ja tilaajavastuulaista 14.2.2019 Etelä-Suomen aluehallintovirasto,

Fulbright Finland Q&A on Grantee Taxation. Hannu Lignell Fondia Tax / Fiscales Oy

Fulbright Finland Q&A on Grantee Taxation Hannu Lignell Fondia Tax / Fiscales Oy 17.5.2017 Q&A on Grantee Taxation 1. Määräaikainen työsopimus (FIN yo) työskentely USA:ssa - missä tulo verotetaan? - mitä

Fulbright Finland Q&A on Grantee Taxation Hannu Lignell Fondia Tax / Fiscales Oy 17.5.2017 Q&A on Grantee Taxation 1. Määräaikainen työsopimus (FIN yo) työskentely USA:ssa - missä tulo verotetaan? - mitä

Viranomaisyhteistyön kehittämisprojekti VIRKE 18.12.2009. VUOKRATYÖVOIMASELVITYS Yhteenveto: Hanke VM0151:00/07/02/2000

Viranomaisyhteistyön kehittämisprojekti VIRKE Hanke VM0151:00/07/02/2000 18.12.2009 VUOKRATYÖVOIMASELVITYS Yhteenveto: JULKINEN - Työvoiman vuokraus on ollut kasvava toimiala 2000 luvulla. Kotimaisten

Viranomaisyhteistyön kehittämisprojekti VIRKE Hanke VM0151:00/07/02/2000 18.12.2009 VUOKRATYÖVOIMASELVITYS Yhteenveto: JULKINEN - Työvoiman vuokraus on ollut kasvava toimiala 2000 luvulla. Kotimaisten

Visma Liikkuvan työn ratkaisut. Rakennusalan ilmoitusvelvollisuus ja Visma Työmaarekisteri

Visma Liikkuvan työn ratkaisut Rakennusalan ilmoitusvelvollisuus ja Visma Työmaarekisteri Rakennusalan ilmoitusvelvollisuus Lakimuutos veromenettelyyn, voimaan 1.7.2014 Koskettavat yhteisiä työmaita, joissa

Visma Liikkuvan työn ratkaisut Rakennusalan ilmoitusvelvollisuus ja Visma Työmaarekisteri Rakennusalan ilmoitusvelvollisuus Lakimuutos veromenettelyyn, voimaan 1.7.2014 Koskettavat yhteisiä työmaita, joissa

Ajankohtaisia terveisiä Verohallinnosta. Infotilaisuus tilitoimistoille Päivitetty 9.12.2011

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Tilaajavastuulain vaatimusten toteuttaminen

Tilaajavastuulain vaatimusten toteuttaminen Työsuojelupäivät 25.-26.9.2014 Oulu Reima Lehtola 11.9.2014 Etelä-Suomen aluehallintovirasto työsuojelun vastuualue 1 Tilaajavastuulain tavoite on edistää: -

Tilaajavastuulain vaatimusten toteuttaminen Työsuojelupäivät 25.-26.9.2014 Oulu Reima Lehtola 11.9.2014 Etelä-Suomen aluehallintovirasto työsuojelun vastuualue 1 Tilaajavastuulain tavoite on edistää: -

HE 58/2011 vp. Esityksessä ehdotetaan säädettäväksi uusi

Hallituksen esitys Eduskunnalle laiksi veronumerosta ja rakennusalan veronumerorekisteristä sekä eräiksi siihen liittyviksi laeiksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi

Hallituksen esitys Eduskunnalle laiksi veronumerosta ja rakennusalan veronumerorekisteristä sekä eräiksi siihen liittyviksi laeiksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi

Ulkomaantyön verotus Kuuden kuukauden sääntö. Marja Nummela veroasiantuntija Verohallinto 27.8.2014

Ulkomaantyön verotus Kuuden kuukauden sääntö Marja Nummela veroasiantuntija Verohallinto Käsiteltävät asiat Yleistä ulkomaantyön verotuksesta Kuuden kuukauden sääntö (TVL 77 ) Soveltumisen edellytykset

Ulkomaantyön verotus Kuuden kuukauden sääntö Marja Nummela veroasiantuntija Verohallinto Käsiteltävät asiat Yleistä ulkomaantyön verotuksesta Kuuden kuukauden sääntö (TVL 77 ) Soveltumisen edellytykset

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Rakennusalan laatu ja harmaa talous hallintaan

Rakennusalan laatu ja harmaa talous hallintaan Energiateollisuuden kevätseminaari Täsmäaseita talousrikollisuuden torjuntaan 2 Harmaa talous on osa talousrikollisuutta Talousrikollisuus = taloudelliseen

Rakennusalan laatu ja harmaa talous hallintaan Energiateollisuuden kevätseminaari Täsmäaseita talousrikollisuuden torjuntaan 2 Harmaa talous on osa talousrikollisuutta Talousrikollisuus = taloudelliseen

Opas rakentamisen tiedonantovelvollisuudesta

Opas rakentamisen tiedonantovelvollisuudesta KUVALLINEN HENKILÖTUNNISTE Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

Opas rakentamisen tiedonantovelvollisuudesta KUVALLINEN HENKILÖTUNNISTE Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

TYÖMATKAT JA VEROTUS. Seija Karttunen Virpi Pasanen Eija Tannila

TYÖMATKAT JA VEROTUS Seija Karttunen Virpi Pasanen Eija Tannila TALENTUM Helsinki 2014 Copyright 2014 Talentum Media Oy ja tekijät ISBN 978-952-14-2129-7 ISBN 978-952-14-2130-3 (sähkökirja) Taitto: NotePad

TYÖMATKAT JA VEROTUS Seija Karttunen Virpi Pasanen Eija Tannila TALENTUM Helsinki 2014 Copyright 2014 Talentum Media Oy ja tekijät ISBN 978-952-14-2129-7 ISBN 978-952-14-2130-3 (sähkökirja) Taitto: NotePad

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Marjatta Sidarous. 1) joka Suomessa käyttää vuokrattua työntekijää, tai

joka Suomessa käyttää vuokrattua työntekijää, tai") JÄSENKIRJE Y/9/2015 28.9.2015 1(6) Marjatta Sidarous MUUTOKSIA TILAAJAVASTUULAKIIN 1.9.2015 ALKAEN Tilaajavastuulain muutokset koskevat alihankinta- ja vuokratyösopimuksia, jotka solmitaan 1.9.2015 tai

JÄSENKIRJE Y/9/2015 28.9.2015 1(6) Marjatta Sidarous MUUTOKSIA TILAAJAVASTUULAKIIN 1.9.2015 ALKAEN Tilaajavastuulain muutokset koskevat alihankinta- ja vuokratyösopimuksia, jotka solmitaan 1.9.2015 tai

ULKOMAISTEN TYÖNTEKIJÖIDEN JA YRITYSTEN VEROVALVONTAA KOSKEVA SELVITYS

LAUSUNTO 8.5.2013 Valtiovarainministeriö Vero-osasto Lausuntopyyntö 19.3.2013 VM030:00/2013 ULKOMAISTEN TYÖNTEKIJÖIDEN JA YRITYSTEN VEROVALVONTAA KOSKEVA SELVITYS Kiinteistöpalvelut ry kiittää mahdollisuudesta

LAUSUNTO 8.5.2013 Valtiovarainministeriö Vero-osasto Lausuntopyyntö 19.3.2013 VM030:00/2013 ULKOMAISTEN TYÖNTEKIJÖIDEN JA YRITYSTEN VEROVALVONTAA KOSKEVA SELVITYS Kiinteistöpalvelut ry kiittää mahdollisuudesta

Ulkomaisten työntekijöiden ja yritysten verovalvontaa koskeva selvitys

Ulkomaisten työntekijöiden ja yritysten verovalvontaa koskeva selvitys Verotusta koskeva arvio ulkomaisen työvoiman käyttöä koskevan sääntelyn toimivuudesta ja puutteista 1/2013 Maaliskuu 2013 2 SISÄLTÖ

Ulkomaisten työntekijöiden ja yritysten verovalvontaa koskeva selvitys Verotusta koskeva arvio ulkomaisen työvoiman käyttöä koskevan sääntelyn toimivuudesta ja puutteista 1/2013 Maaliskuu 2013 2 SISÄLTÖ

Urakka- ja työntekijätietojen tiedonantovelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen tiedonantovelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen tiedonantovelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Työntekijä yrityksessä käytännön asioita. 29.1.2014 Tiina Uutela

Työntekijä yrityksessä käytännön asioita 29.1.2014 Tiina Uutela Työnantajana oleminen palkkaaminen Työsopimus kanssa Työsopimus kannattaa tehdä kirjallisena SELVITYS TYÖNTEON KESKEISISTÄ EHDOISTA Sopimuksen

Työntekijä yrityksessä käytännön asioita 29.1.2014 Tiina Uutela Työnantajana oleminen palkkaaminen Työsopimus kanssa Työsopimus kannattaa tehdä kirjallisena SELVITYS TYÖNTEON KESKEISISTÄ EHDOISTA Sopimuksen

Kansainväliset työskentelytilanteet Verkkoseminaari

Kansainväliset työskentelytilanteet Verkkoseminaari Sisältö Tulorekisteri lyhyesti Tiedonantovelvollisuus kansainvälisissä tilanteissa Työskentely Suomessa Työskentely ulkomailla Ulkomaisen työnantajan

Kansainväliset työskentelytilanteet Verkkoseminaari Sisältö Tulorekisteri lyhyesti Tiedonantovelvollisuus kansainvälisissä tilanteissa Työskentely Suomessa Työskentely ulkomailla Ulkomaisen työnantajan

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely. Veroinfo isännöitsijöille Sari Wulff, Verohallinto

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

VALTIOVARAINVALIOKUNNAN MIETINTÖ 31/2006 vp

VALTIOVARAINVALIOKUNNAN MIETINTÖ 31/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi JOHDANTO

VALTIOVARAINVALIOKUNNAN MIETINTÖ 31/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi JOHDANTO

VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE)

") VEROHALLINTO 1.1.2016 A127/200/2015 1.1. VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2016 A127/200/2015 1.1. VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Laki työntekijöiden lähettämisestä

Laki työntekijöiden lähettämisestä Info ulkomaisen työvoiman käytöstä ja tilaajan selvitysvelvollisuudesta 5.10.2017 Ylitarkastaja Riku Rajamäki Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue

Laki työntekijöiden lähettämisestä Info ulkomaisen työvoiman käytöstä ja tilaajan selvitysvelvollisuudesta 5.10.2017 Ylitarkastaja Riku Rajamäki Etelä-Suomen aluehallintovirasto, työsuojelun vastuualue

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.1 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 1.1.2017 A42/200/2016 1.1 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

Harmaan talouden torjuntakeinot -Sitä saa mitä tilaa?

Harmaan talouden torjuntakeinot -Sitä saa mitä tilaa? Suomen Tilaajavastuu Oy Mika Huhtamäki 12.4.2011 Suomen Tilaajavastuu Oy Toukokuussa 2010: Tilaajavastuu.fi palvelu yhtiöitetty Suomen Tilaajavastuu

Harmaan talouden torjuntakeinot -Sitä saa mitä tilaa? Suomen Tilaajavastuu Oy Mika Huhtamäki 12.4.2011 Suomen Tilaajavastuu Oy Toukokuussa 2010: Tilaajavastuu.fi palvelu yhtiöitetty Suomen Tilaajavastuu

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

TILAAJAVASTUULAKI MIKÄ MUUTTUU UUDISTUKSEN MYÖTÄ?

TILAAJAVASTUULAKI MIKÄ MUUTTUU UUDISTUKSEN MYÖTÄ? Tavoitteet ja aikataulu Työ- ja elinkeinoministeriö asetti 4.10.2012 työryhmän selvittämään uudistustarpeita Laki on tarkoitettu tulemaan voimaan 1.1.2015.

TILAAJAVASTUULAKI MIKÄ MUUTTUU UUDISTUKSEN MYÖTÄ? Tavoitteet ja aikataulu Työ- ja elinkeinoministeriö asetti 4.10.2012 työryhmän selvittämään uudistustarpeita Laki on tarkoitettu tulemaan voimaan 1.1.2015.

ONNISTUNUT URAKKASOPIMUS. Korjauskohteen urakoitsijan valinta ja päätöksenteko. www.kiinteistoliitto.fi

ONNISTUNUT URAKKASOPIMUS Korjauskohteen urakoitsijan valinta ja päätöksenteko KESKEISTÄ Päätöksenteko ja kustannusten jakautuminen Korjaukset Perusparannukset, uudistukset Tilaajan vastuu Tilaajavastuulaki

ONNISTUNUT URAKKASOPIMUS Korjauskohteen urakoitsijan valinta ja päätöksenteko KESKEISTÄ Päätöksenteko ja kustannusten jakautuminen Korjaukset Perusparannukset, uudistukset Tilaajan vastuu Tilaajavastuulaki

Ulkomailta Suomeen tulevan verotus

Ulkomailta Suomeen tulevan verotus Tiedote suomalaiselle työnantajalle www.vero.fi sivu / 9 Sisältö: 1. Lyhyesti vakuutusmaksuista 2. Verotus ja Suomessa enintään 6 kuukautta oleskelevat 2.1 Ilmoitus-

Ulkomailta Suomeen tulevan verotus Tiedote suomalaiselle työnantajalle www.vero.fi sivu / 9 Sisältö: 1. Lyhyesti vakuutusmaksuista 2. Verotus ja Suomessa enintään 6 kuukautta oleskelevat 2.1 Ilmoitus-

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

Harmaan talouden torjuminen

Harmaan talouden torjuminen 11.11.2015 Harmaan talouden torjuminen 11.11.2015 6 Harmaa talous on osa talousrikollisuutta Talousrikollisuus = taloudelliseen hyötyyn tähtääviä rangaistavia tekoja, jotka

Harmaan talouden torjuminen 11.11.2015 Harmaan talouden torjuminen 11.11.2015 6 Harmaa talous on osa talousrikollisuutta Talousrikollisuus = taloudelliseen hyötyyn tähtääviä rangaistavia tekoja, jotka

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi sairausvakuutuslain, työnantajan sosiaaliturvamaksusta annetun lain 2 :n ja vakuutetun sairausvakuutusmaksun, työnantajan sairausvakuutusmaksun ja työnantajan kansaneläkemaksun

Hallituksen esitys Eduskunnalle laeiksi sairausvakuutuslain, työnantajan sosiaaliturvamaksusta annetun lain 2 :n ja vakuutetun sairausvakuutusmaksun, työnantajan sairausvakuutusmaksun ja työnantajan kansaneläkemaksun

MAASEUDUN TYÖNANTAJALIITTO LANDSBYGDENS ARBETSGIVAREFÖRBUND VUOKRATYÖTÄ KOSKEVAT ERITYISSÄÄNNÖKSET VOIMAAN VUODEN 2009 ALUSTA

MAASEUDUN TYÖNANTAJALIITTO LANDSBYGDENS ARBETSGIVAREFÖRBUND Minna Elo JÄSENKIRJE Y/9/2008 18.12.2008 1(6) VUOKRATYÖTÄ KOSKEVAT ERITYISSÄÄNNÖKSET VOIMAAN VUODEN 2009 ALUSTA Koeaika Vuokratyöllä tarkoitetaan

MAASEUDUN TYÖNANTAJALIITTO LANDSBYGDENS ARBETSGIVAREFÖRBUND Minna Elo JÄSENKIRJE Y/9/2008 18.12.2008 1(6) VUOKRATYÖTÄ KOSKEVAT ERITYISSÄÄNNÖKSET VOIMAAN VUODEN 2009 ALUSTA Koeaika Vuokratyöllä tarkoitetaan

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

HE 161/1997 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 77 :n ja sairausvakuutuslain 33 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolain ulkomaantyöskentelystä

HE 161/1997 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 77 :n ja sairausvakuutuslain 33 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolain ulkomaantyöskentelystä

ELINKEINOTOIMINNAN VEROVELAT

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

VEROHALLINTO 1.1.2015 VUOSI-ILMOITUS

VEROHALLINTO 1.1.2015 A151/200/2014 versio 3.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 1.1.2015 A151/200/2014 versio 3.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Tilaajavastuulaki taloyhtiön hallituksen kannalta. Suomen Tilaajavastuu Oy Miika Sipilä 6.10.2012

Tilaajavastuulaki taloyhtiön hallituksen kannalta Suomen Tilaajavastuu Oy Miika Sipilä 6.10.2012 Tilaajavastuulaki Ote tilaajavastuulaista: tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa

Tilaajavastuulaki taloyhtiön hallituksen kannalta Suomen Tilaajavastuu Oy Miika Sipilä 6.10.2012 Tilaajavastuulaki Ote tilaajavastuulaista: tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen