Metsästysseuran VERO-OPAS. Suomen Metsästäjäliitto Finlands Jägarförbund r.y.

|

|

|

- Pia Toivonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsästysseuran VERO-OPAS Suomen Metsästäjäliitto Finlands Jägarförbund r.y.

2 1 Metsästysseuran VERO-OPAS Sisällysluettelo: 1. Esipuhe Yhteisön yleishyödyllisyys Yhteisön verotus henkilökohtaiset tulot elinkeinotulot Talkootyön verotus Arvonlisäverotus Kiinteistötulon verotus Kiinteistövero Palkat ja palkkiot Kustannusten korvaukset Palkinnot ja apurahat Vuosi-ilmoitus Veroilmoitukset Verohuojennukset Ennakkoperintärekisteri Varainsiirtovero Arpajaisverotus Kysymyksiä ja vastauksia Jahti-Jakt no Suomen Metsästäjäliiton verojulkaisu 2010, 1. painos Kannen kuva: Martti Hahtola Takakannen kuva: Anna Grenfors Taitto: Marja Kaunisto Painopaikka: Forssan Kirjapaino Oy

3 2 1 Esipuhe Veroviranomaiset ovat viimevuosina osoittaneet lisääntyvää mielenkiintoa yhdistysten ja säätiöiden toimintaan. Mielenkiinnon kasvu on kohdistunut myös metsästysseuroihin. Metsästysseuran johtokunnalla on sekä valta että vastuu järjestää yhdistyksensä toiminta siten, että asiat ovat kunnossa myös verottajan suuntaan. Tietoisena verottajan mielenkiinnon lisääntymisestä yhdistyksiä kohtaan Suomen Metsästäjäliiton liittohallitus asetti työryhmän selvittämään metsästysseuratoiminnan suhdetta verotukseen. Työryhmän muodostivat Pielisen Karjalan veropiirin verojohtaja (eläkkeellä), Metsästäjäliiton Pohjois-Karjalan piirin puheenjohtaja Juha Lukkanen, Korppoon veropiirin verojohtaja (eläkkeellä) Jorma Lindblom, Suomen Metsästäjäliiton tilintarkastaja, KTM Pertti Mäkelä, Metsästäjäliiton toiminnanjohtaja, varatuomari Panu Hiidenmies sekä Metsästäjäliiton talouspäällikkö Matti Tervas. Työryhmän tuloksena julkaistaan tämä Metsästysseuran vero-opas. Artikkelit ovat työryhmän jäsenten laatimia. Toivomme tämän oppaan auttavan metsästysseuraa toimintansa järjestämisessä siten, että verotuksellisilta karikoilta vältyttäisiin. Riihimäellä 10. päivänä maaliskuuta 2010 Juha Lukkanen Jorma Lindblom Pertti Mäkelä Panu Hiidenmies Matti Tervas puheenjohtaja sihteeri

, Metsästäjäliiton Pohjois-Karjalan piirin puheenjohtaja Juha Lukkanen, Korppoon veropiirin verojohtaja (eläkkeellä) Jorma")

4 3 2 YHTEISÖN YLEISHYÖDYLLISYYS Metsästysseura luokitellaan yleensä yleishyödylliseksi yhteisöksi. Yleishyödyllinen yhteisö saa verotuksessa monia etuuksia muihin verovelvollisiin verrattuna. Päästäkseen ja pysyäkseen yleishyödyllisenä metsästysseuran tulee täyttää laissa määrättyjä ehtoja. Tuloverolain (TVL) 22.1 :n mukaan metsästysseura on yleishyödyllinen, jos 1) se toimii yksinomaan ja välittömästi yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä tai yhteiskunnallisessa mielessä. Toiminnan on siis oltava hyödyllistä ja yleistä. Toiminta ei saa aiheuttaa kilpailuhaittaa elinkeinonharjoittajille. 2) Toiminta ei kohdistu vain rajoitettuihin henkilöpiireihin. Yhteisön tulee olla siis avoin kaikille tai ainakin suurelle joukolle, eikä jäsenyyttä pyritä aktiivisin toimin rajoittamaan. Jäseneksi pääsyn edellytykset eivät voi olla liian rajaavia, vaan yhteisöllä tulee olla pyrkimys hankkia uusia jäseniä. SML:n mallisäännöt ottavat tämän edellytyksen huomioon. 3) Se ei tuota toiminnallaan siihen osallisille taloudellista etua osinkona, voitto-osuutena, kohtuullista suurempana palkkana tai muuna hyvityksenä. Metsästysseura ei siis voi jakaa osinkoa tai maksaa tavanomaista suurempaa palkkaa jäsenilleen. Myöskään seura ei voi kustantaa jäsenilleen seuratoimintaan kuulumattomia menoja. Seuran purkautuessa varat tulee mennä yleishyödylliseen tarkoitukseen. Yleishyödylliset yhteisöt eivät tavoittele tuloja taloudellisen edun vuoksi, vaan voidakseen rahoittaa yleishyödyllistä toimintaansa. Yleishyödyllisyys ratkaistaan yhteisön tosiasiallisen toiminnan perusteella. Huomattava on, ettei rekisteröimätön metsästysseura voi olla yleishyödyllinen yhteisö.

Toiminta ei kohdistu vain rajoitettuihin henkilöpiireihin.")

5 4 3 Yleishyödyllisen yhteisön verotus 3.1 Henkilökohtainen tulo Yleishyödyllisen yhteisön henkilökohtaiset tulot ovat verovapaita. Tällaisia tuloja ovat mm. jäsenmaksut, osingot, korot, vuokratulot osakehuoneistoista, lahjoitukset, perinnöt ja luovutusvoitot muusta kuin elinkeinotoimintaan kuuluvasta omaisuudesta sekä avustukset. 3.2 Elinkeinotulo Metsästysseuran saamat elinkeinotulot ovat veronalaisia. Tuloverolaissa on erikseen on säädetty (TVL 23.3 ), mitä tuloja ei pidetä yleishyödyllisen yhteisön elinkeinotuloina. Nämä ovat verovapaita tuloja, vaikka niissä onkin elinkeinotulon kaltaisia tuloja. Yleishyödyllisen yhteisön elinkeinotulona ei pidetä: 1) yhteisön toimintansa rahoittamiseksi järjestämistä arpajaisista, myyjäisistä, urheilukilpailuista, tanssi- ja muista huvitilaisuuksista, tavarankeräyksestä ja muusta niihin verrattavasta toiminnasta sekä edellä mainittujen tilaisuuksien yhteydessä harjoitetusta tarjoilu-, myynti- ja muusta sellaisesta toiminnasta saatua tuloa; 2) jäsenlehdistä ja muista yhteisön toimintaa välittömästi palvelevista julkaisuista saatua tuloa; 3) adressien, merkkien, korttien, viirien tai muiden sellaisten hyödykkeiden myynnin muodossa suoritetusta varojenkeräyksestä saatua tuloa; 4) bingopelin pitämisestä saatua tuloa. Veronalaisen elinkeinotoiminnan tunnusmerkkejä Verottaja tekee tulojen veronalaisuusarvion aina tapauskohtaisesti, joten mitään sataprosenttisen täydellistä säännöstä veronalaisuudesta/verovapaudesta ei ole. Arvioinnissa käytetään mm. seuraavia kriteereitä, joiden voimakkuusaste vaikuttaa lopputulokseen: - vieraan pääoman käyttö - sitoutuneen pääoman suuri määrä - toimintaan palkattu henkilökunta - ansiotarkoitus/voiton tavoittelu - toiminnan laajuus/suuri liikevaihto - toiminnan jatkuvuus/säännöllinen toistuvuus

6 5 - käyvän markkinahinnan käyttäminen - toimiminen kilpailuolosuhteissa - toiminnan kohdistuminen tavanomaisiin kauppatavaroihin ja suoritteisiin - toiminnan liittyminen yleishyödyllisen yhteisön varsinaisen yleishyödyllisen tarkoituksen toteuttamiseen. Jos metsästysseura harjoittaa toimintaansa palkatulla henkilökunnalla, kattamalla toiminnasta aiheutuneet kulut suoritteiden myynnistä kertyvillä tuotoilla ja tarjoamalla vastaavia tuotteita tai palveluita kuin samoilla markkinoilla toimivat elinkeinotoimintaa harjoittavat yritykset, kysymys on elinkeinotoiminnasta. Päinvastaiset seikat puhuvat sen puolesta, että toiminta ei ole elinkeinotoimintaa. Selvinä elinkeinotoimintoina ovat metsästysseuran harjoittamat kahvila-, kioski- ja ravintolatoiminnot, elleivät ne ole vain vähäistä ja omalle jäsenkunnalle tapahtuvaa toimintaa. Kirpputoritoiminta on verovapaata vain siltä osin, kun se on yhteisön omaa tavarankierrätystä. Metsästysseuran harjoittama lihanmyynti on verovapaata, sikäli kun toiminta on vähäistä ja myynti tapahtuu omalle jäsenkunnalle. Laajamittainen, myös ulkopuolisille tapahtuva myynti tulee herkästi verotetuksi. Messujen järjestäminen on yleensä elinkeinotoimintaa. Jos tapahtumalla ei ole kiinteää organisaatiota, palkattua henkilökuntaa eikä tapahtumaa järjestetä säännöllisesti, kyseessä ei ole elinkeinotoiminta, vaan se on verovapaata toimintaa. Koiranäyttelyt: Yhdistyksen sääntöjen mukaiset, satunnaisesti järjestettävät koiranäyttelyt siihen liittyvine tarjoilu-, myynti- ym. toimintoineen ovat metsästysseuralle verovapaita. Usein toistuvat näyttelyt voidaan katsoa seuran elinkeinotoiminnaksi ja joutua siten verotetuiksi.

7 6 4 Talkootyön verotus Tavanomainen talkootyö, jossa ei makseta rahasuorituksia, kuten majan rakentaminen, kilpailujen toimitsijana toimiminen, riistanhoito, puuntekotalkoot, seuran edustus jne. ovat verovapaita. Ulkopuoliselle korvausta vastaan tehtävä talkootyö voi tulla verotetuksi seuran elinkeinotulona mm. seuraavissa tapauksissa: - toiminta on jatkuvaa - työ vaatii ammattitaitoa - tulot menevät tekijöille - työn johto- ja valvonta on työn teettäjällä - toimitaanko kilpailuolosuhteessa - toiminta on elinkeinotoimintaa. Verottaja tekee arvioinnin jokaisessa tapauksessa erikseen. Mitä selvemmin mainitut edellytykset toteutuvat, sitä herkemmin toiminta tulee verotetuksi. Satunnaiset metsänraivaukset tai istutukset tuskin tulevat verotetuiksi, mutta esim. pidempiaikainen vahtimestarin tehtävän hoito voi ylittää verotuskynnyksen. Metsästysmatkailun harjoittaminen voi verrattain herkästi tulla elinkeinotoimintana verotetuksi. Satunnaiset, harvoin tapahtuvat vierasmetsästykset jäänevät verotuksen ulkopuolelle. Laajamittainen ja jatkuva metsästysmatkojen myyntitoiminta tulee mitä ilmeisimmin verotuksen piiriin. Riistanhoitotyö on tyypillistä talkootyötä metsästysseurassa. (Kuva: Matti Tervas)

8 7 5 YLEISHYÖDYLLISEN YHTEISÖN ARVONLISÄVEROTUS Yleishyödyllinen yhteisö saattaa tulla velvolliseksi suorittaa arvonlisäveroa jos se liiketoiminnan muodossa myy tavaroita tai palveluja. Tällaisesta toiminnasta syntynyt tulo on elinkeinotuloa (kts. s. 3 luku 3) Vähäinen liiketoiminta ei ole arvonlisäveron alaista. Metsästysseuran kohdalla liiketoiminta on useimmiten vähäistä. Toiminta on vähäistä, jos liikevaihto on enintään euroa(alv 3 ). Metsästysseura voi hakeutua oma-aloitteisesti arvonlisäverovelvolliseksi (ALV 12 ) vaikka ei vähäisen toiminnan raja ylity. Hakeutumalla vapaaehtoisesti arvonlisäverovelvolliseksi metsästysseura voi vähennysoikeuden avulla vähentää hankintoihinsa sisältyvää arvonlisäveroa. Verovelvollisuuden hyödyt ja haitat on punnittava tapauskohtaisesti. Vähennysoikeuden vastapainona verovelvollisuus aiheuttaa omien myyntien ja palvelujen verollisuuden. Erityisen edulliseksi verovelvollisuus tulee silloin kun tavaroita ja palveluja myydään vähennykseen oikeutetuille verovelvollisille. Jos liikevaihto ylittää euron rajan tai arvonlisäverovelvolliseksi on hakeuduttu, on arvonlisäveroilmoitus annettava. Arvonlisäverolaissa on säännös (4 ) jonka mukaan yleishyödyllinen yhteisö on arvonlisäverovelvollinen vain jos sen harjoittamasta toiminnasta saatua tuloa pidetään veronalaisena elinkeinotulona. Elinkeinotulona ei pidetä: - toiminnan rahoittamiseksi järjestetyistä arpajaisista, urheilukilpailuista tai huvitilaisuuksista saatua tuloa näiden tilaisuuksien yhteydessä. - jäsenlehdistä ja muista yhdistyksen toimintaa välittömästi palvelevista julkaisuista saatua tuloa. - bingopelin pitämisestä saatua tuloa. - adressien, merkkien ja viirien myyntiä ei pidetä elinkeinotoimintana Kiinteistön vuokraus on lähtökohtaisesti arvonlisäverotonta toimintaa. Tähän toimintaan liittyvien palvelujen myynti on sen sijaan verollista jos verovelvollisuuden ehdot muuten täyttyvät. Metsästysseuran kohdalla arvonlisäverovelvollista toimintaa saattaisi olla laajamittainen metsästysmahdollisuuksien, sekä siihen liittyvien palvelujen myynti. Yleishyödyllisen yhteisön kohdalla kiperin kysymys arvonlisäverovelvollisuutta pohdittaessa, on rajanveto elinkeinotoiminnan ja yhdistyksen yleishyödyllisen tarkoituksensa toteuttamiseksi saatujen tulojen välillä.

9 8 6 KIINTEISTÖTULON VEROTUS Yleishyödyllinen yhteisö on tuloverovelvollinen muuhun kuin omaan yleishyödylliseen tarkoitukseen käytetystä kiinteistöstä. Tulo on veronalaista kunnallis- ja kirkollisverotuksessa. Tulot ovat verovapaita valtionverotuksessa. Kiinteistön tuottamana tulona pidetään myös metsätalouden pääomatuloa (puun myyntituloa). Yhteisön pääomatulon verokanta on 8,9908 % V Kiinteistötulo on siis metsästysseuralle verotettavaa tuloa. Seuran kiinteistön omasta käytöstä ei synny verotettavaa tuloa. Sen sijaan näistäkin kiinteistöistä määrätään kiinteistöveroa. Kiinteistöverosta on oma erillinen selostuksensa (kts. kiinteistövero luku 7) Yleishyödyllisen yhteisön kiinteistötuloa on: - metsästysmajasta tai muusta kiinteistöstä saatu vuokratulo - viljelytulo - maatalouden tuottama tulo - metsätalouden pääomatulo (puun myyntitulo) - kiinteistöyhtymästä saatu tulo. - Kiinteistön luovutusvoitto on verovapaata tuloa. Metsästysseuran kohdalla verotettavaa tuloa muodostunee yleisimmin metsästysmajan vuokraamisesta yksityistilaisuuksiin ja juhliin. Verotettavasta kiinteistötulosta voidaan vähentää tulonhankkimismenot. Näitä menoja ovat esim. sähkömenot, siivousmenot, korjausmenot, vakuutukset ja laskennalliset poistot. Jos vuokraustoiminta on satunnaista, tulonhankkimismenot saattavat nousta saatua tuloa suuremmiksi. Metsästysseuran on syytä pitää päiväkirjaa kiinteistön käytöstä. Päiväkirjan avulla voidaan selvittää kiinteistön oman käytön sekä ulkopuolisen käytön suhde. Kiinteistön tuotot ja kulut on välttämätöntä kirjata niille varatuille kirjanpidon tileille.

10 9 7 KIINTEISTÖVERO Kiinteistöverosta säädetään kiinteistöverolailla (Kiinteistöverolaki /654). Lyh.: KiVL. Kiinteistöllä tarkoitetaan tonttia, tilaa ja muuta Suomessa olevaa maanomistuksen yksikköä joka on merkitty tai olisi merkittävä kiinteistönä maarekisteriin, tonttikirjaan tai kiinteistörekisteriin. Metsästysseurojen kohdalla tavallisimpia verotettavia kiinteistöjä ovat metsästysmajat, saunat, lahtivajat, varastot ja ampumaradat. Kiinteistövero on paikallinen vero jonka tuotto menee sille kunnalle jossa kiinteistö sijaitsee. Vero on siis hyvin tuottoisa ja tuotto alati kasvava koska veron perusteena kiinteistöjen arvot ovat yleensä vakaassa nousussa. Kunnanvaltuustot ovat myös hanakasti nostaneet veroprosentteja. Veron kohde, kiinteistö, on vakaa ja liikkumaton eikä sitä hevillä saa siirretyksi veroparatiiseihin. Kiinteistöverolaki pohjautuu laajan veropohjan periaatteeseen, mikä tarkoittaa että lähes kaikki kiinteistöt ovat veronalaisia, lukuun ottamatta laissa (KiVL 3 ) tyhjentävästi lueteltuja poikkeuksia. Poikkeuksista merkittävin on metsä ja maatalousmaa. VEROTUSARVOJEN MÄÄRITTÄMINEN Kiinteistövero määräytyy kiinteistön arvon perusteella. Käytännössä arvon määrittäminen on koko verotusprosessin hankalin tehtävä. Kiinnostus arvojen oikeaan arviointiin väheni myös kun omaisuusverotuksesta luovuttiin. MAAPOHJA Verohallitus vahvistaa vuosittain sitovat kuntakohtaiset perusteet maapohjan verotusarvon laskemiseksi. Ohjeet perustuvat VTT:n laatimiin tonttihintakarttoihin ja Maanmittaushallituksen kauppahintatilastoihin. Yleensä tonttimaaksi ei pitäisi lukea enemmän kuin neliötä. TARKISTA: että seuran majan tontiksi on määrätty enintään neliötä ja VAADI: että mahdollinen ylimenevä pinta-ala käsitellään verovapaana metsänä. RAKENNUKSET Rakennusten osalta verotusarvot (jälleenhankinta-arvot) vahvistetaan valtiovarainministeriön vuosittaisilla päätöksillä. Verotusarvot ovat teknisiä arvoja jotka lähtevät tietystä neliöhinnasta joka vaihtelee rakennuksen käyttötarkoituksen ja teknisen rakennustason mukaan. Arvioihin tehdään korjauksia rakennuksen iän perusteella tietyllä ikäalennusprosen-

11 10 Metsästysseurojen kohdalla tavallisimpia verotettavia kiinteistöjä ovat metsästysmajat, sauna, lahtivajat, varastot ja ampumaradat. (Kuva: Suomen Metsästysmuseon arkisto) tilla. Ikäalennus on maksimissaan 70 %. Ikäalennusta saatetaan pienentää jos rakennukseen on tehty peruskorjauksia. TARKISTA: että verotuslaskelman perusteet ovat oikeita, että rakennustyyppi on oikea, esim. metsästysmaja, sauna, varasto. (Metsästysmajat ovat ehkä yleensä varustetasoltaan ja teknisiltä ominaisuuksiltaan asuinrakennuksiin verrattavia, erillinen sauna ja lahtivaja sekä varastotilat ovat talousrakennuksia). Tarkista myös, että ikäalennus on oikein laskettu. AMPUMARADAT Näillä kiinteistöillä olevat rakennukset ovat yleensä talousrakennuksia. (Maapohja on yleensä täyttömaata tai verovapaata metsää.) VEROPROSENTTI Veroprosentin määrää ao. kunnanvaltuusto. Metsästysmajalle määrätään Yleinen kiinteistöveroprosentti (KiVL 11 ). Yleiseksi kiinteistöveroprosentiksi on määrättävä vähintään 0.50 ja enintään HUOM! Kunnanvaltuustolla on KiVL 13a :n mukaan mahdollisuus määrätä erikseen Yleishyödyllisen yhteisön kiinteistöveroprosentti. Tämä prosentti on määrättävissä jopa 0,00 prosentiksi. Seuroja kannustetaan anomaan kunnanvaltuustolta kiinteistöveroprosentin alentamista nollaan. Muutoksenhausta on verolipussa selkeät ohjeet.

.")

12 11 8 PALKAT JA PALKKIOT YHDISTYKSESSÄ Kokouspalkkiot ja muut henkilökohtaiset palkkiot Palkan käsite verotuksessa Palkalla tarkoitetaan ennakonperintälain 13. :n mukaan: 1) kaikenlaatuista palkkaa, palkkiota, etuutta ja korvausta, joka saadaan työ- tai virkasuhteessa; 2) kokouspalkkiota, henkilökohtaista luento- ja esitelmäpalkkiota, hallintoelimen jäsenyydestä saatua palkkiota, toimitusjohtajan palkkiota sekä luottamustoimesta saatua korvausta. Kun yhdistys maksaa palkkaa yhdistyksen työsuhteessa olevalle henkilölle, yhdistys suorittaa palkan perusteella normaalit palkan sivukulut (sosiaaliturvamaksu, eläkevakuutusmaksu, tapaturma-, työttömyys- ja ryhmähenkivakuutusmaksut). Muulle kuin yhdistykseen työsuhteessa olevalle henkilölle maksettavasta palkkiosta syntyy sosiaaliturvamaksuvelvoite, ei muuta. Ennakonpidätys Suorituksen maksaja on velvollinen toimittamaan maksamistaan palkoista tai palkkioista ennakonpidätyksen. Palkansaajille ennakonpidätys toimitetaan verokorttiin merkityn prosentin suuruisena. Yhdistyksen maksamien kokouspalkkioiden ja muiden henkilökohtaisten palkkioiden osalta ennakonpidätys tapahtuu yleensä sivutuloja varten määrätyn veroprosentin mukaisesti. Sivutuloverokortin tai kopion esittäminen riittää. Tavallisin käytäntö on pyytää palkkion saajalta kopio verokortista ja arkistoida se mahdollista myöhempääkin käyttöä varten. Mikäli palkan tai palkkion saaja ei esitä verokorttia, ennakonpidätys on toimitettava 60 prosentin suuruisena. Ennakonpidätystä ei tarvitse toimittaa yksittäisestä, satunnaisesti maksettavasta enintään 20 euron suorituksesta.

13 12 Sosiaaliturvamaksu Ennakonperintälain mukaan palkaksi katsottavista, ennakonpidätyksen alaisista suorituksista on yleensä suoritettava työnantajan sosiaaliturvamaksu. Sosiaaliturvamaksua ei makseta työ- tai virkasuhteeseen perustumattomista luento- ja esitelmäpalkkioista, kokouspalkkioista eikä hallintoelimen (esim. johtokunnan) jäsenyydestä maksetuista palkkioista, jos ko. palkkiosta ei makseta työntekijän eläkemaksua. Luottamustoimesta saaduista korvauksista on maksettava sosiaaliturvamaksu, koska luottamustoimesta saatuja korvauksia ei ole mainittu sairausvakuutuslaissa mainittujen so-tu -maksujen ulkopuolelle jäävien suoritusten luettelossa. Sosiaaliturvamaksuluokkia on useita. Metsästysseurat maksavat käytännössä alimman luokan mukaan, mikä v on 2,23 prosenttia.

14 13 9 Kustannusten korvaukset Matkakustannusten korvaukset palkansaajille Verohallitus vahvistaa vuosittain niiden matkakustannusten korvaukset, jotka työnantaja voi maksaa työntekijälleen verovapaasti. Vuonna 2010 nämä korvaukset ovat: - kilometrikorvaus oman auton käytöstä 45 senttiä kilometriltä. Jos mukana on matkustajia, lisäkorvaus on 0,03 euroa/km/matkustaja - kotimaan päivärahat - osapäiväraha (yli 6 tunnin matka) 16,00 euroa - kokopäiväraha yli 10 tunnin matkasta 36,00 euroa Matkakustannusten korvaukset muille kuin palkansaajille Yhdistys voi maksaa päivärahoja ja kilometrikorvauksia myös sellaisille henkilöille, joille ei makseta palkkaa. Jos Verohallituksen päätöksessä mainittuja ehtoja noudatetaan, korvauksista ei tarvitse toimittaa ennakonpidätystä. Jos korvaukset ylittävät Verohallituksen asettamat rajat, korvauksia pidetään palkkana, mistä on toimitettava ennakonpidätys ja maksettava sosiaaliturvamaksu Seuraavat yleishyödylliseltä yhdistykseltä saadut matkakustannusten korvaukset ovat verovapaata tuloa, kun työsuhdetta ei ole eikä palkkaa muutenkaan makseta. Verovapaata tuloa ovat: - päiväraha enintään 20 päivältä kalenterivuodessa - majoittumiskorvaus - kilometrikorvaus euroon asti/kalenterivuosi - julkisilla kulkuneuvoilla tehdyistä matkoista maksetuille korvauksille ei ole ylärajaa, kunhan korvaukset vastaavat matkalipuista maksettua määrää Edellä luetellut rajat ovat saaja- ei maksajakohtaisia. Jos henkilö saa useammalta yhdistykseltä päivärahoja ja kilometrikorvauksia, ne lasketaan yhteen yhdistysten tekemien vuosiilmoitusten perusteella, ja edellä mainitut rajat ylittävä osa verotetaan ansiotulona. Päivärahaa voi siis maksaa verovapaasti enintään 20 päivältä riippumatta siitä, onko kyseessä osa- vai kokopäiväraha. Luottamusmiehelle voidaan palkansaajasta poiketen maksaa korvauksia verovapaasti myös kodin ja esim. yhdistyksen toimipisteen välisiltä matkoilta.

15 14 Edellytyksenä matkakustannusten verovapaudelle on, että matka on tehty yleishyödyllisen yhteisön hyväksi ja sen toimeksiannosta. Jos esimerkiksi metsästysseuran johtokunnan jäsen edustaa seuraansa piirin järjestämässä koulutustilaisuudessa, voidaan hänelle maksaa veropaita matkakorvauksia. Jos henkilö sen sijaan osallistuu tilaisuuteen omasta mielenkiinnostaan ilman seuransa valtuutusta, ei veropaita korvauksia voida maksaa, vaikka kokouksesta ammennettu tieto omaa metsästysseuraa hyödyttäisikin. Yhteiseksi hyväksi ajetut kilometrit korvataan matkalaskun perusteella. Ajopäiväkirja auttaa ajetun kilometrimäärän toteen näyttämisessä. (Kuva: Teemu Simenius) Matkalaskut Jotta päivärahoja, kilometrikorvauksia ja muita matkakustannusten korvauksia voitaisiin maksaa, on matkasta laadittava matkalasku. Ennakkoperintäasetuksen mukaan matkalaskusta tulee käydä ilmi: - matkan tarkoitus - kohde - tarvittaessa matkareitti (esim. koti-kokouspaikka-koti) - matkustamistapa (oma auto) - matkan alkamis- ja päättymisajankohdat (päivämäärät ja kellonajat) - kilometrikorvausten osalta kilometrimäärä ja yksikköhinta - liitteeksi tositteet korvattavista kustannuksista (matkaliput, taksikuitit, hotellilaskut)

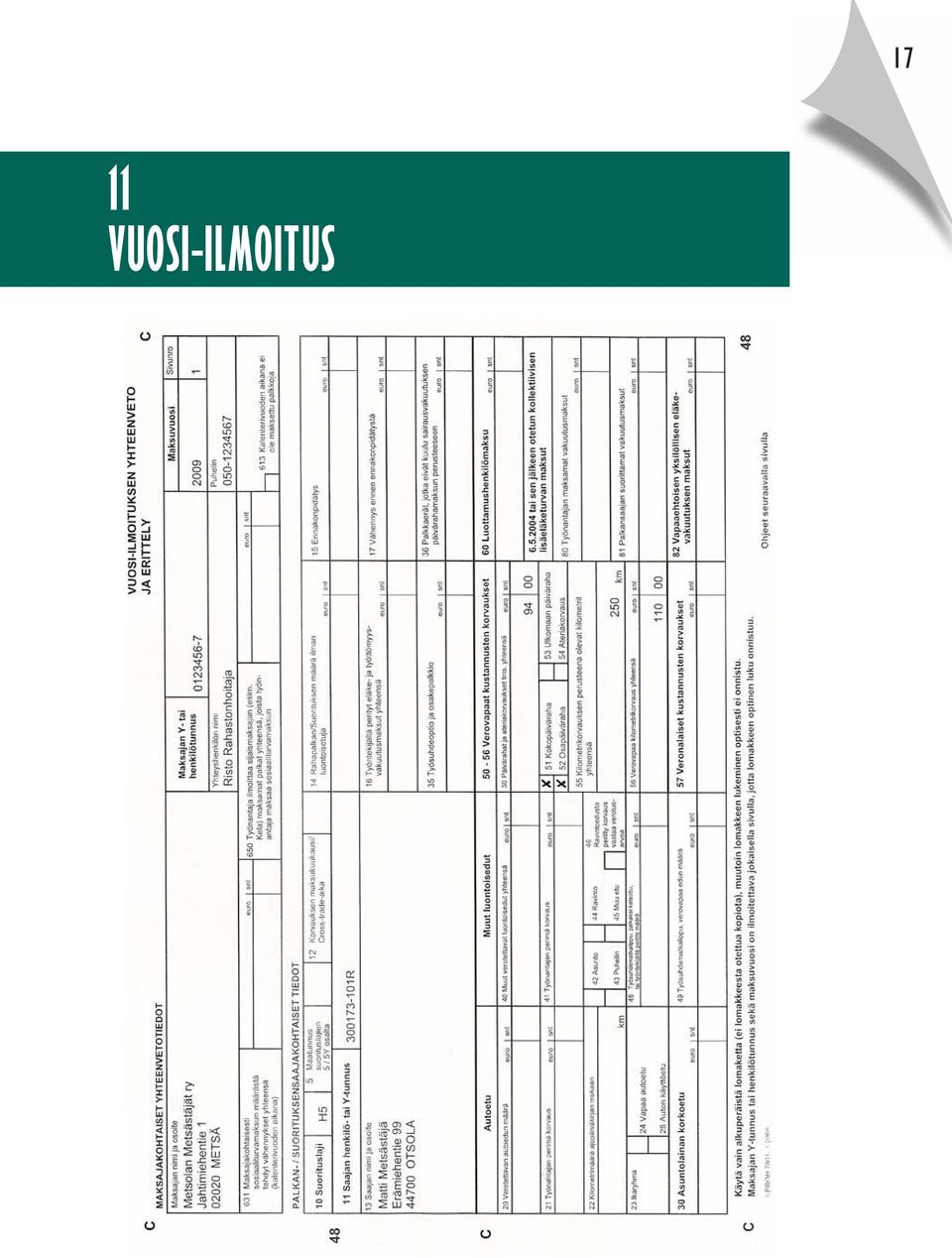

16 15 Vuosi-ilmoitukset järjestöissä Yleishyödyllisen yhteisön on annettava vuosi-ilmoitus maksamistaan korvauksista. Vuosiilmoituksen yhteenveto ja erittely nimistä lomaketta saa internetistä osoitteesta www. vero.fi/lomakkeet ja julkaisut/vuosi-ilmoituksen yhteenveto ja erittely. Lomakkeen voi täyttää ja tulostaa tietokoneen näytöllä. Ilmoitus on annettava jokaisesta saajasta erikseen huolimatta maksettujen korvausten määrästä. Ilmoitukset on jätettävä verottajalle viimeistään maksuvuotta seuraavan tammikuun loppuun mennessä. Esimerkki: Metsolan Metsästäjät on maksanut päivärahoja ja km-korvauksia puheenjohtajalleen Matti Metsästäjälle osa- ja kokopäivärahoja sekä kilometrikorvauksia tämän seuransa hyväksi tekemistä matkoista. Kohtaan 10 suorituslajiksi merkitään H5. Kohtaan verovapaat kustannusten korvaukset merkitään maksettujen päivärahojen euromäärä sekä merkitään x kohtiin 51 ja 52. Kohtaan 55 merkitään kilometrien yhteismäärä ja kohtaan 56 maksettu euromäärä. Yleishyödyllisen yhteisön maksamat kulukorvaukset Takavuosina yhdistyksissä oli yleisenä käytäntönä maksaa puuhamiehilleen kulukorvauksia, jotka perustuivat arvioihin syntyneistä kuluista. Tyypillisiä korvattavia kuluja olivat mm. oman puhelimen käyttö tai auton polttoainekulut yhdistyksen asioiden hoidossa. Verottajan kanta on em. korvausten suhteen on yksiselitteinen. Kulukorvaukset ovat verollista palkkaa. Jos yhdistyksen jäsen joutuu käyttämään yhteisiä asioita hoitaessaan puhelinta, on selkeintä hankkia yhdistykselle oma puhelinliittymä. Samoin omalla autolla yhteiseksi hyväksi ajetut kilometrit tulee korvata km-korvauksena matkalaskun mukaan verohallinnon vahvistamia verovapaita matkakustannuksia käyttäen.

17 16 10 Palkkiot ja palkinnot Metsästysseura voi palkita jäsentään menetyksestä esim. metsästysammuntakilpailuissa. Mikäli palkitseminen tapahtuu siitä syystä, että kyseinen henkilö harjoittelee ja kilpailee metsästysammunnassa, eli se on palkkiota urheilemisesta, palkkio on saajalle veronalaista tuloa, ja siitä on toimitettava ennakonpidätys. Palkkio voi olla nimetty myös palkinnoksi. Lähinnä muistopalkinnoksi katsottavaa pokaalia tai vastaavaa palkintoa ei yleensä pidetä veronalaisena palkkiona. (Kuva: Ari Niippa) Ennakonpidätystä ei voi käytännössä toimittaa kuin rahana maksetusta palkasta tai palkkiosta. Jos palkkio annetaan pelkästään tavarana, ennakonpidätystä ei voida toimittaa. Maksajan on kuitenkin annettava näistäkin eristä vuosi-ilmoitus. Tavarapalkinnot arvostetaan yleensä hankintahinnan suuruisiksi. Jos palkinnon antaja on saanut tavaran ilmaiseksi, tavara arvostetaan siihen hintaan, joka siitä myytäessä olisi saatu. Lähinnä muistopalkinnoksi katsottavaa pokaalia tai vastaavaa palkintoa ei kuitenkaan yleensä pidetä veronalaisena urheilijan palkkiona. Verovapaat stipendit, apurahat ja tunnustuspalkinnot Verovapaata tuloa ovat: - stipendi ja muu apuraha, joka on saatu opintoja tai tieteellistä tutkimusta tai taiteellista toimintaa varten - palkinnot, jotka on saatu tunnustukseksi tieteellisestä, taiteellisesta tai yleishyödyllisestä toiminnasta Stipendistä, apurahasta tai tunnustuspalkinnosta ei tarvitse toimittaa ennakonpidätystä. Yhdistyksen on kuitenkin annettava verovirastolle vuosi-ilmoitus maksamastaan stipendistä tai apurahasta, jos suorituksen määrä samalle henkilölle on ollut vähintään euroa kalenterivuodessa. Vuosi-ilmoitus on annettava maksuvuotta seuraavan tammikuun loppuun mennessä. Ilmoitus annetaan joko sähköisessä muodossa tai lomakkeella VEROH Jotta kyseessä olisi verovapaa stipendi, apuraha tai palkinto, stipendin, apurahan tai palkinnon tulee olla vastikkeeton. Toisin sanoen jos joku edellä mainituista annetaan vastikkeena työn tekemisestä, se on saajalle veronalaista tuloa. Metsästysseura ei siis voi korvata verovapain stipendein yhdistyksen hyväksi työskentelevien henkilöiden työpanosta!

Ennakonpidätystä ei voi käytännössä toimittaa kuin rahana maksetusta palkasta tai palkkiosta. Jos palkkio annetaan pelkästään tavarana, ennakonpidätystä ei voida toimittaa.")

18 11 VUOSI-ILMOITUS 17

19 18 12 YHDISTYKSEN VEROILMOITUKSET Suomenkieliset yhdistykset siirtyivät Savo-Karjalan yritysverotoimiston asiakkaiksi ja ruotsinkieliset Lounais-Suomen yritysverotoimiston asiakkaiksi vuoden 2009 alusta. Tämä koskee niin tuloverotusta kuin ennakkotietojenkin hakemista. Keskittämisellä pyritään parantamaan verotuksen yhtenäisyyttä ja oikeellisuutta Veroilmoitus tulee antaa aina, kun - yhdistys on saanut esitäytetyt veroilmoituslomakkeet, tai - yhdistys on saanut erillisen kehotuksen veroilmoituksen antamiseksi, tai - yhdistyksellä on ollut veronalaista tuloa, tai - yhdistyksen omistaman kiinteistön tiedot ovat muuttuneet. Veroilmoitus kannattaa antaa myös, kun yhdistyksen toiminta muuttuu edelliseen verovuoteen verrattuna, jos on epävarma tulojen veronalaisuudesta. Veroilmoituksen antamiseen tulee suhtautua vakavasti ja täyttää huolellisesti kaikki tarvittavat kohdat. Veroilmoitus on jätettävä 4 kk:n kuluessa tilikauden päättymiskuukauden lopusta lukien. Oikein täytetty lomake on sekä verovelvollisen että Verohallinnon etu. (Tilikausi päättyy , veroilmoitus viimeistään ) Yleishyödyllinen yhdistys on verovelvollinen ainoastaan - elinkeinotoiminnasta 26 % nettotulosta - kiinteistötulosta = muuhun kuin yleiseen tai yleishyödylliseen tarkoitukseen käytetyn kiinteistön tulosta kunnalle Veroviranomaisten lähettämät selvityspyynnöt ovat yleistyneet ja niillä viranomaiset pyrkivät selvittämään elinkeinotoiminnan tunnusmerkkejä, yleishyödyllisen tarkoituksen toteuttamista sekä verollisen tulon määrää. Olkaa huolellisia, totuudenmukaisia ja suhtautukaa vakavuudella vastauksiin. Kuvailkaa toimintaa mahdollisimman seikkaperäisesti oikean ja riittävän kuvan muodostumiseksi. Selvityspyyntöihin panostamalla voidaan parhaimmillaan välttää pitkäkestoiset valitusprosessit. Aiemmin annettuja tietoja on haasteellista oikaista jälkikäteen. Yleishyödyllisen yhteisön statuksen saavuttamisen edellytyksistä on oma osionsa toisaalla. Verotus päättyy 10 kk kuluttua tilinpäätöksestä, joten veroilmoitusta on mahdollisuus korjata vaivattomasti tänä aikana. Verotuksen valmistuttua on syytä huolella tarkistaa verotuspäätös. Siitä selviää veroviranomaisen kanta, onko elinkeinotoiminnan tuloa vai vahvistettua tappiota jne. Muutoksenhakuaikaa on 5 v verotuksen päättymisvuoden lopusta lukien. Verohuojennus tuloverotuksessa. Laki eräiden yleishyödyllisten yhteisöjen veronhuojen-

20 19 nuksesta. Hakumenettely on voimassa, mutta koskee vain superyleishyödyllisen yhteisön tuloa, jota voidaan katsoa osittain tai kokonaan verovapaaksi. Verohuojennuksen on oltava perusteltua yhteisön yhteiskunnalle tuottamaan etuun nähden. Liiketoimintaa koskeva veronhuojennus ei saa haitata kilpailevia elinkeinoharjoittajia vähäistä suuremmassa määrin. Verolomakkeet Aatteelliset yhdistykset käyttävät lomaketta 6C, ohessa täytetty lomakemalli - muistakaa ruksata yleishyödyllinen (lokero 152) - hallintoon kuuluville maksetut palkat, palkkiot, vuokrat, korot ym. (summia ei täytetä, jos annetaan vuosi-ilmoitus) - kirjanpito kannattaisi pitää kirjanpitoasetuksen mukaisesti, silloin lomakkeen kakkossivu on helpompi täyttää - tuotot ja kulut pitää ilmoittaa kirjanpidon mukaisina - yleiskulujen kohdistaminen oikeaan paikkaan on keskeinen tehtävä - verot tulee ilmoittaa kuluna siinä kohdassa, johon ne kuuluvat, ei erillisessä verot -kohdassa Varsinaisen toiminnan tuotot ja kulut - tuotot (610) ml varsinaisena toimintana pidettäviin hankkeisiin saadut avustukset - henkilöstökulut (630) palkat, palkkiot, eläkkeet sekä sivukulut (sotu ym.) - poistot (631) varsinaiseen toimintaan kohdistuvat poistot - muut varsinaisen toiminnan kulut (632), esim. yhdistyksenkeskusjärjestön jäsenmaksut, posti-, puhelinkulut, yleiskulut ym. Varainhankinta - mm keräykset, myyjäiset, erilaiset tempaukset, arpajaiset ym. eivät ole yleishyödyllisen yhteisön veronalaista elinkeinotuloa eikä myöskään talkootyö (611) - näihin tuottoihin kohdistuvat kulut kirjataan lokeroon (633) - muu varainhankinta (612), vähäisenä pidettävästä muusta tavaran ja palvelun myynnistä saamansa tuotot sekä näihin tuottoihin kohdistuvat kulut (634) Sijoitus- ja rahoitustoiminta - osingot ja muut voitonjaon kaltaiset erät (616) ja vastaavat kulut (638) - vuokratulot, majasta, tontista tai tms. (617) ja vastaavat kulut (639) - muut, kuten korot (618) ja vastaavat kulut (640) Satunnaiset erät - satunnaiset tuotot ja kulut viestivät poikkeuksellisista tapahtumista, jotka eivät toistu vuosittain (esim. luovutusvoitto ja -tappiot) Yleishyödyllisen yhdistyksen tai säätiön erittelytiedot (sivu 3) - huomaa täyttää kohtien 601, 602, 603 jompikumpi vaihtoehto - erittelyt Aja B kohdissa tulee eritellä riittävällä tarkkuudella - jos yhdistys katsoo, että se harjoittaa selkeästi elinkeinotoimintaa, eritellään tuotot ja kulut V kohdassa Veronalainen tulos - 4-sivun kohdassa tulolähteiden veronalainen tulos, ilmoitetaan vain veronalainen tulos - yleishyödyllisillä yhteisöillä kiinteistön tuottama veronalainen tulo kirjataan henkilökohtaisen tulolähteen kohdalle.

- hallintoon kuuluville maksetut palkat, palkkiot,")

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Kylätalot käyttöön. Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa?

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä. Lentopalloliitto/ETR Varala 26.9.2015

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

Esimerkki 3. Sivu 1. Sivu 2

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU. OAJ/SOOL/TJS järjestökurssi / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Taiteilija ja verotus. Taneli Lallukka 27.11.2009

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Yhdistykset, säätiöt ja verotus

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ Perinteiset yhdistysmuodossa toimivat urheilu- ja liikuntaseurat sekä liikuntajärjestöt ovat yleensä yleishyödyllisiä yhteisöjä Yleishyödyllisyys ratkaistaan

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ Perinteiset yhdistysmuodossa toimivat urheilu- ja liikuntaseurat sekä liikuntajärjestöt ovat yleensä yleishyödyllisiä yhteisöjä Yleishyödyllisyys ratkaistaan

SaiPa ry:n Matkalaskuohjeet

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Apurahojen verotuksesta

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

KYLÄYHDISTYSTEN VEROKOHTELU

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Tulorekisteri yhdistysten näkökulmasta: ohjeita aivovammayhdistyksille

Tulorekisteri yhdistysten näkökulmasta: ohjeita aivovammayhdistyksille Tulorekisteri ja yhdistysrekisterin uudistus Tulorekisteri on sähköinen tietokanta. Tulorekisteri sisältää kattavat palkka-, eläke-

Tulorekisteri yhdistysten näkökulmasta: ohjeita aivovammayhdistyksille Tulorekisteri ja yhdistysrekisterin uudistus Tulorekisteri on sähköinen tietokanta. Tulorekisteri sisältää kattavat palkka-, eläke-

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista. Katso tekijänoikeudellinen huomautus käyttöehdoissa.

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS. 29.7.2009 Paula Pylkkänen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Palvelutuotanto osana yhdistyksen toimintaa. Tulevaisuustyöpaja järjestöille Synnöve Sternberg

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS. Mika Kavakka

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

Johdanto. 2 NY Vuosi yrittäjänä ja NY Start Up -ohjelmat. 3 Tuloverotus. 3.1 Harjoitusyritystoiminnasta saadun tulon verottaminen

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Ajankohtaista yhdistysten vero k ses a TAX Torsti Lakari V, KTM Tax Manager KPMG, Tax 29.2.2008

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 23.1.2019 1.0 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 23.1.2019 1.0 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Lomakkeen 15 täyttäminen

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Talouskoulutus 19.4.2011

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Tarkennettu ja koottu ohjeistus erotuomareille sarjamääräyksiin sisältyvistä palkkioista ja matkakustannusten korvauksista. Esityksessä

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Tarkennettu ja koottu ohjeistus erotuomareille sarjamääräyksiin sisältyvistä palkkioista ja matkakustannusten korvauksista. Esityksessä

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 17.12.2018 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 17.12.2018 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Tarkistusvuosi I I I I I I I _I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Remontti kotona, mitä veroasioita pitää huomioida. Harri Rajala Lakimies Veronmaksajain keskusliitto

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

Avaintiedot 2015. Puhelinetu 2015. Palkan sivukuluprosentit 2015. Pääomatulovero

Avaintiedot 2015 Pääomatulovero Pääomatulon verokanta on 30 prosenttia, mutta siltä osin kuin verovelvollisen verotettavan pääomatulon määrä ylittää 30.000 euroa, verokanta on 33 prosenttia. Yhteisövero

Avaintiedot 2015 Pääomatulovero Pääomatulon verokanta on 30 prosenttia, mutta siltä osin kuin verovelvollisen verotettavan pääomatulon määrä ylittää 30.000 euroa, verokanta on 33 prosenttia. Yhteisövero

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

PALKKIOT JA KULUKORVAUKSET EROTUOMAREILLE JA TARKKAILIJOILLE VIRALLISISSA SM SARJAOTTELUISSA KAUDELLA 2014-2015

PALKKIOT JA KULUKORVAUKSET EROTUOMAREILLE JA TARKKAILIJOILLE VIRALLISISSA SM SARJAOTTELUISSA KAUDELLA 2014-2015 SM-runko- ja Karsintasarjaottelut Erotuomaripalkkio: 75 / ottelu / tuomari SM play-off ottelut

PALKKIOT JA KULUKORVAUKSET EROTUOMAREILLE JA TARKKAILIJOILLE VIRALLISISSA SM SARJAOTTELUISSA KAUDELLA 2014-2015 SM-runko- ja Karsintasarjaottelut Erotuomaripalkkio: 75 / ottelu / tuomari SM play-off ottelut

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

Y-TUNNUKSEN HAKEMINEN OSASTOLLE

Y-TUNNUKSEN HAKEMINEN OSASTOLLE Yritys- ja yhteisötunnus eli Y-tunnus on Patentti- ja rekisterihallituksen tai Verohallinnon yritykselle ja yhteisölle antama tunnus. Y-tunnus yksilöi yrityksen. Jos osastolla

Y-TUNNUKSEN HAKEMINEN OSASTOLLE Yritys- ja yhteisötunnus eli Y-tunnus on Patentti- ja rekisterihallituksen tai Verohallinnon yritykselle ja yhteisölle antama tunnus. Y-tunnus yksilöi yrityksen. Jos osastolla

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto. 2003 2014 PHe

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2. Ravintoetu 2. Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3. Kotimaan päivärahat 2015 3

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

SEURA TYÖNANTAJANA VAASA 18.10.2014. www.hlu.fi 1

SEURA TYÖNANTAJANA VAASA 18.10.2014 1 Yhdistyksen maksamat korvaukset Palkka ja luontoisedut tehtävä ennakonpidätys ja vähennettävä sivukulut Työkorvaus => yrittäjälle maksettava ei sivukuluja ennakonpidätys,

SEURA TYÖNANTAJANA VAASA 18.10.2014 1 Yhdistyksen maksamat korvaukset Palkka ja luontoisedut tehtävä ennakonpidätys ja vähennettävä sivukulut Työkorvaus => yrittäjälle maksettava ei sivukuluja ennakonpidätys,

Työpanososinkoa koskevat säännökset ovat TVL 33 b :n 3 mom., EVL 8 :n 1 mom. 4 b) kohta ja EPL 13 a.

kohta ja EPL 13 a.") Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE