JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA

|

|

|

- Toivo Alanen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 1 JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA JHTT-TUTKINTOKOE OSA III: Tuloksellisuuden mittaus ja arviointi klo Tehtävät 5-7

2 2 Kysymys 5. Toiminnan tuloksellisuuden ja talouden tasapainon kannustimet valtionosuusjärjestelmässä Aika-arvio: min Maksimipistemäärä: 2,0 pistettä Kuntien taloudenhoidossa on kaksi keskeistä päämäärää: kunnan talouden on oltava pitkällä aikavälillä tasapainossa ja kunnan on toimittava tuloksellisesti eli tuotettava toiminnallaan mahdollisimman hyvä vastike kuntalaisten maksamille veroille ja maksuille sekä valtionosuuksille. Talouden tasapainosta ollaan jatkuvasti huolissaan ja erityisesti valtion taholta korostetaan kuntien tuottavuuden parantamista. Tuottavuusvaatimuksella pyritään edistämään kansantalouden kasvua ja ehkäisemään uhkaavan kestävyysvajeen syntymistä. Tuottavuuden parantamisponnistelujen pitäisi myös parantaa kuntalaisten verovaroille saamaa vastiketta. Tasapainon hallitsemiseksi kunta voi lisätä tulojaan tai supistaa menojaan. Tuloksellisuus taas koskee voimavarojen tehokasta käyttöä. Kunnan talous voi olla epätasapainossa, vaikka se toimii hyvin tuloksellisesti tai päinvastoin. Valtionosuusjärjestelmän perusajatus on se, että kuntien järjestämisvastuulla olevien palvelujen järjestämisen kustannuksista valtio osan maksaa ja kunnat osan. (Laki kunnan peruspalvelujen valtionosuudesta 1704/2009 ja Laki opetus- ja kulttuuritoimen rahoituksesta 1705/2009). Valtionosuusjärjestelmään sisältyy edellisen kustannusjakoelementin lisäksi muita elementtejä tai osia, joilla pyritään edistämään kunnan talouden tasapainoa ja/tai kannustamaan toiminnan tuloksellisuuteen. Valtionosuusjärjestelmän uudistaminen on myös keskeinen osa meneillään olevaa kuntauudistusta. Tulevana JHTT-tilintarkastajana tunnet perin pohjin valtionosuusjärjestelmän ja sitä koskevan lainsäädännön. Tunnet myös valtionosuusjärjestelmän elementit tai osat ja tiedät, miten ne tukevat kunnan talouden tasapainoa ja edistävät toiminnan tuloksellisuutta. Vastaa lyhyesti ja täsmällisesti seuraaviin kysymyksiin: Tehtävän tarkoituksena oli selvittää JHTT-kokelaiden valtionosuusjärjestelmän ja järjestämään sisältyvien kannustien tuntemusta. Valtionosuusjärjestelmään sisältyy useita osia, jotka palvelevat eri tarkoituksia: kuntien välisten taloudellisten erojen tasaaminen, hyvinvointipalvelujen tuottamiskustannuksiin osallistuminen, palvelujen järjestämisestä aiheutuvia erilliskustannuksien tasaaminen ja poikkeuksellisissa tilanteissa olevien kuntien taloudellista aseman tukeminen

3 3 1) Mistä elementeistä tai osista valtionosuusjärjestelmä muodostuu? a. Verotuloihin perustuva valtionosuuden tasaus, jolla tasataan kuntien välisiä tuloeroja. Kaikille kunnille turvataan vähintään 91,86 % (tasausraja, vuodelle 2012 on 3075,27 ) kuntien keskimääräisistä asukaskohtaisista verotuloista. Verotuloista laskelmaan otetaan ansiotuloverot ja osuus yhteisöveron tuotosta. Aikaisemmin mukaan otettiin myös kiinteistöverotuotot. Tasauksen laskennassa käytettävä koko maan keskimääräinen tuloveroprosentti on 19,17 %. Verotulotasaus tapahtuu kuntien kesken vaikka järjestelmä sisältyykin valtionosuusjärjestelmään. Em. tasausrajan alapuolella olevat kunnat saavat tasauslisää niin paljon, että kunta saa tasauslisän ja kunnan omien em. verotulojen kanssa tasausrajan verran verorahoitusta. Rahat otetaan kunnilta, joiden verotulot ylittävät tasausrajan. Niiltä vähennetään tasausrajan ylittävästä verotulosta 37 % tasausvähennystä. b. Tehtäväkohtainen valtionosuudet. Näitä ovat sosiaali- ja terveyspalvelujen ja opetus- ja kulttuuripalvelujen järjestämistä koskevat valtionosuudet. (Laki kunnan peruspalvelujen valtionosuudesta 1704/2009 ja Laki opetus- ja kulttuuritoimen rahoituksesta 1705/2009). Yksinkertainen ajatus on jakaa palvelujen järjestämisen kustannukset valtion ja kuntien kesken: Valtio maksaa valtionosuuden ja kunnille jää maksettavaksi kunnan osuus. Valtionosuus esimerkiksi peruspalvelujen kustannuksista on noin kolmasosa ja kunnat maksavat loput. Tehtäväkohtaisissa valtionosuuksissa keskeinen perusta ovat kuntalaiset ja niiden ominaisuudet. Kustannusten jakaminen valtion ja kuntien kesken tapahtuu pääosin väestöryhmille laskennallisesti määriteltyjen palvelukustannusten perusteella. c. Valtionosuuden yleisen osan perushinta. Tämä osa on kunnille samansuuruinen. d. Erityiskustannusten korvaus kertoimet. Kuntien olosuhteet ovat erilaisia ja tästä syystä palvelujen järjestämisen kustannukset myös eroavat. Tällaisia tekijöitä ovat muun muassa kaksikielisyys, saaristoisuus, syrjäisyys, taajamarakenne ja asukasmäärän muutos. Yleisen valtionosuuden ja tehtäväkohtaisien valtionosuuksien perustasoa täydennetään lukuisilla erilaisilla kertoimilla. e. Kuntien harkinnanvarainen valtionosuuden korotus (aikaisemman lainsäädännön mukainen kuntien harkinnanvarainen rahoitusavustus) Harkinnanvaraista valtionosuuden korotusta voidaan kunnan peruspalvelujen valtionosuudesta annetun lain 30 :n mukaan myöntää kunnalle, joka

4 4 ensisijaisesti poikkeuksellisten tai tilapäisten kunnallistaloudellisten vaikeuksien vuoksi on lisätyn taloudellisen tuen tarpeessa. Kuntien valtionosuuslain mukaan valtionapuviranomainen voi asettaa avustuksen myöntämiselle ja käytölle kunnan talouden tervehdyttämistä koskevia ehtoja. 2) Tukevatko nämä elementit kuntien talouden tasapainoa ja tuloksellisuutta tai kannustavatko ne talouden tasapainoiseen hoitamiseen tai tulokselliseen toimintaan? Miten valtionosuusjärjestelmään sisältyvät elementit tukevat näitä päämääriä? Miten järjestelmä kannustaa omien tulojen kasvattamiseen, menojen kasvun hillintään tai toiminnan tehostamiseen? Vastaa alle elementeittäin. a. Verotuloihin perustuva valtionosuuden tasaus. Verotulotasaus pyrkii tukemaan kunnan talouden tasapanoa. Se on tämän järjestelmän keskeinen tehtävä. Verotulotasaukselta puuttuvat kuitenkin kuntien omatoimisen tasapainottamisen kannustimet. Tämä koskee erityisesti tulopuolta. Jos kunnan em. verotulot ovat tasausrajan alapuolella ja kunta harjoittaa aktiivista elinkeinopolitiikkaa ja kunta saa lisää verotuloja yhteisöveron tai kunnallisverotulojen kasvun seurauksena, pienenee kunnan saama tasauslisä verotulojen kasvun verran. Verorahoitus (kunnan verotulot+valtionosuudet) ei siis kasva, mutta huonoimmillaan kunnalle jäävät maksettavaksi elinkeinopolitiikan harjoittamisesta syntyneet menot. Käytännössä kunnat tuskin ajattelevat näin, vaan pyrkivät eri keinoin lisäämään kunnan alueen aktiviteetteja. Vilkas elinkeinotoiminta luo tai pitää yllä työpaikkoja ja vaikuttaa sitä kautta väestönkehitykseen. Menopuolella voi olla mahdollista, että kun tulolähde on varma, kunnan ei tarvitse myöskään panostaa aktiivisesti kunnan menojen kasvun hillintään. Verotulotasaus ei suoranaisesti tue tuloksellisuutta. Myös sen tuloksellisuuskannustimet voivat olla kahtalaiset. Varmat tulot voivat heikentää kiinnostusta tuloksellisuuden (tehokkuuden) ylläpitämiseen ja parantamiseen. Toisaalta kun kasvavien palvelutarpeiden tyydyttämiseen ei ole saatavissa lisätuloja, voi se kannustaa kuntaa palvelutuotannon tuloksellisuusponnistuksiin: kun käytännössä tulojen lisäys on vaikeata ja kun tietty palvelutaso on pidettävä yllä, voi tämä pakottaa palvelutuotannon tehostamiseen.

5 5 b. Tehtäväkohtaiset valtionosuudet. Tehtäväkohtaiset valtionosuudet ottavat huomioon kunnan palvelutarpeen keskeisissä hyvinvointipalveluissa. Valtion ja kuntien välisen kustannustenjaon perustana olevat kustannukset ovat laskennallisia ja niissä pyritään jäljittämään mahdollisimman hyvin kuntalaisista ja kunnan alueesta johtuvia kustannuksia. Tehtäväkohtaiset valtionosuudet tukevat selvästikin kunnan talouden tasapainon saavuttamista ja ylläpitämistä, mutta järjestelmään ei sisälly erityistä kannustinta tasapainon ylläpitämiseen. Järjestelmässä on ainakin kaksi tuloksellisuutta tukevaa ja samalla kannustavaa elementtiä. Peruspalvelujen valtionosuus on laskennallinen. Sosiaali- ja terveyspalveluissa valtionosuus on noin kolmasosa ja kunnan osuus kaksikolmasosaa. Ensiksikin vaikka valtionosuus lasketaan tehtävittäin ja toiminnoittain laskennallisesti, on valtionosuus pääosin korvamerkitsemätön. Tämä tarkoittaa sitä, että kunta voi käyttää valtionosuuden muuhun tarkoitukseen kuin siihen, jolla perusteella se on osuuden saanut. Jos kunta hoitaa jonkin palvelun (esim. vanhustenhoito) taloudellisesti alle laskennallisten kustannusten, jää laskennallisten ja toteutuneen erotus vaihtoehtoiseen käyttöön. Epätaloudellinen toiminta taas merkitsee sitä, että kunta joutuu lisäämään omaa rahoitustaan, kun valtionosuus ei kasva. Tältä osin järjestelmä on tuloksellisuuteen kannustava. c. Valtionosuuden yleisen osan perushinta. Tämä maksetaan kaikille kunnille samansuuruisena kuntalaista kohti. Perushintaa korotetaan seuraavassa kohdassa mainituilla kertoimilla. Tällä ei ole erityisiä kannustinvaikutuksia. d.. Erityiskustannusten korvaus kertoimet. Näillä pyritään ottamaan kunnissa erityisiä kustannuksia, jotka liittyvät kunnan alueeseen tai kuntalaisiin. Näiden merkitys, tukeminen ja kannustavuus, talouden tasapainoon ja tuloksellisuuteen ovat samantapaiset kuin edellä b. kohdan tehtäväkohtaisissa valtionosuuksissa. e. Kuntien harkinnanvarainen valtionosuuden korotus. Elementti tukee kunnan talouden tasapainoa, mutta sen olemassaolo ei tue tuloksellisuutta eikä se sisällä kannustimia kunnan talouden tasapainottamiseksi tai tuloksellisuuden edistämiseksi. Elementin perustarkoitus on tukea kunnan talouden tasapainoa tilapäisissä ja poikkeuksellisissa olosuhteissa. Yleensä valtionosuuden korotusta saavien kuntien olosuhteet ovat jo sellaiset, että lisätulojen hankintamahdollisuudet ovat vähäiset tai olemattomat ja palvelut tuotetaan jo melko tuloksellisesti. Valtionosuuden korotuksen mahdollisuus voi joskus kannustaa kuntaa passiivisuuteen.

6 6 Kysymys 6. Tuottavuustilastojen tulkinta Aika-arvio: min Maksimipistemäärä: 1,0 pistettä Tuottavuusponnistuksista huolimatta tilastoihin perustuva kuva kuntien tuottavuuden kehittymisestä on masentava. Yllä oleva kuvio (Lähde: Kuntia, kuntayhtymiä ja muita palvelujen järjestäjiä koskevat valtakunnalliset tuottavuustavoitteet. Valtiovarainministeriön julkaisuja 26/2011.) kertoo kehityksestä tilastokeskuksen keräämien tietojen pohjalta. Vastaa lyhyesti ja täsmällisesti seuraavaan kysymykseen: Mitkä ovat mielestäsi syyt kuvion osoittamalle kehitykselle? Perustele vastauksesi hyvin. Vastaus: Kun tarkastaja joutuu ottamaan kantaa tuottavuuteen ja sitä koskevan raportoinnin paikkansapitävyyteen, on hänen selvitettävä sekä mittarin osoittamaa että todellista, reaalitaloudessa tapahtunutta tuottavuuden muutosta. Ovatko mittarit valideja eli mittaavatko ne oikein tuottavuutta ja sen muutosta? Vastaukseen vaikuttaa se, missä tilanteessa tuottavuutta tarkastellaan. Verrataanko eri

kertoo kehityksestä tilastokeskuksen keräämien tietojen pohjalta. Vastaa lyhyesti ja täsmällisesti seuraavaan kysymykseen: Mitkä ovat mielestäsi syyt kuvion osoittamalle kehitykselle?")

7 7 yksikköjen tuottavuutta keskenään (poikittaisvertailu), verrataanko ajallista muutosta (pitkittäisvertailu) vai verrataanko toteutunutta tuottavuutta odotuksiin, standardeihin tai tavoitteisiin (tavoitevertailu). Tässä tehtävässä on kysymys muutoksen tarkastelusta, pitkittäisvertailusta. Kuvio osoittaa, että kuntien ja sen toimialojen tuottavuus on heikentynyt lähes koko tarkasteluajan. Keskeistä on selvittää, tavoittaako mittari tuottavuuden todellisen muutoksen. Kriittisiä tekijöitä saattavat olla a. Tuotos on saattanut muuttua sisällöltään vaativammaksi ajanoloon, minkä vuoksi samalla panoksella on todellisuudessa saavutettu enemmän tuotosta, vaikka mittari osoittaa tuottavuuden laskeneen. Tästä voisi olla esimerkkinä vaikkapa vanhusten laitoshoito, jossa tuotoksena voi olla esimerkiksi hoitovuorokausi, hoitovuosi tai asukas. Vanhainkodissa asukkaiden kunto on saattanut huonontua merkittävästi, jolloin hoito vaatii koko ajan enemmän resursseja. Mittari ei ota huomioon tuotoksen sisällön muutosta ja saattaa antaa virheellisen kuvan tuottavuuden kehityksestä. b. Kunnat ovat saattaneet parantaa tuotoksen laatua ja vaikuttavuutta. Tämä on saattanut vaatia resurssien lisäystä. Vaikuttavuus voi siis olla mitatun tuottavuuden kanssa ristiriitainen. Tuottavuuden mittari ei tavoita mittarin ulkopuolelle jäävää oleellista laadun ja vaikuttavuuden muutosta. c. Mittaustapaan liittyy myös kysymys siitä, mitataanko tuottavuutta reaalivai rahatalouden puolen mittareilla. Nämä voivat osoittaa erisuuntaista kehitystä: tuottavuus fyysisillä yksiköillä mitattuna on saattanut parantua esimerkiksi 2 %, mutta rahassa mitattu tuottavuus on saattanut laskea siksi, että palkat ovat kohonneet esim. 3 %. Tuottavuuden tavoittelu verorahoitteisessa toiminnassa on tärkeätä. Tuottavuus on kansantalouden kasvun elementti, mutta se myös vaikuttaa kuntalaisten maksamiin veroihin.

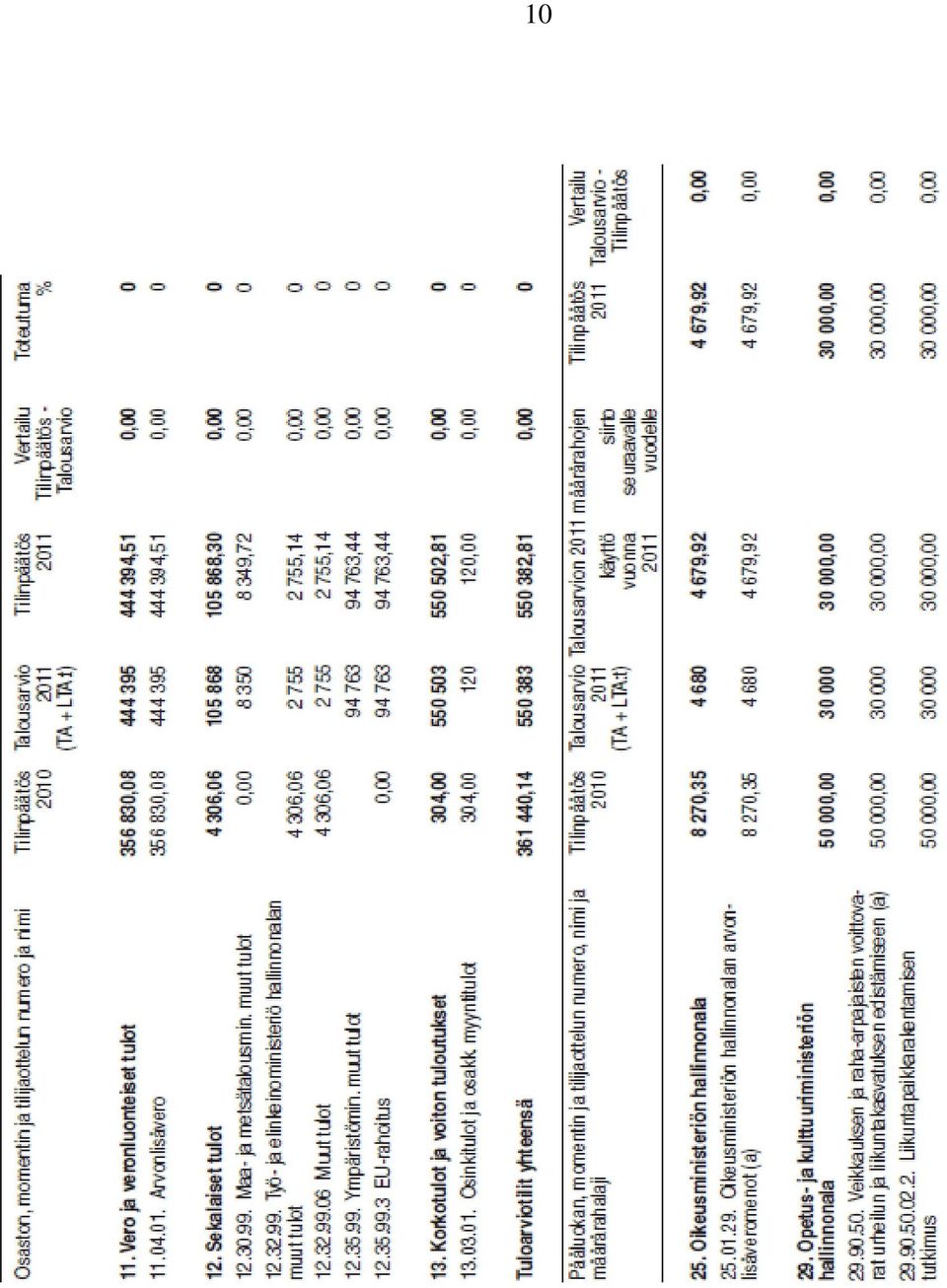

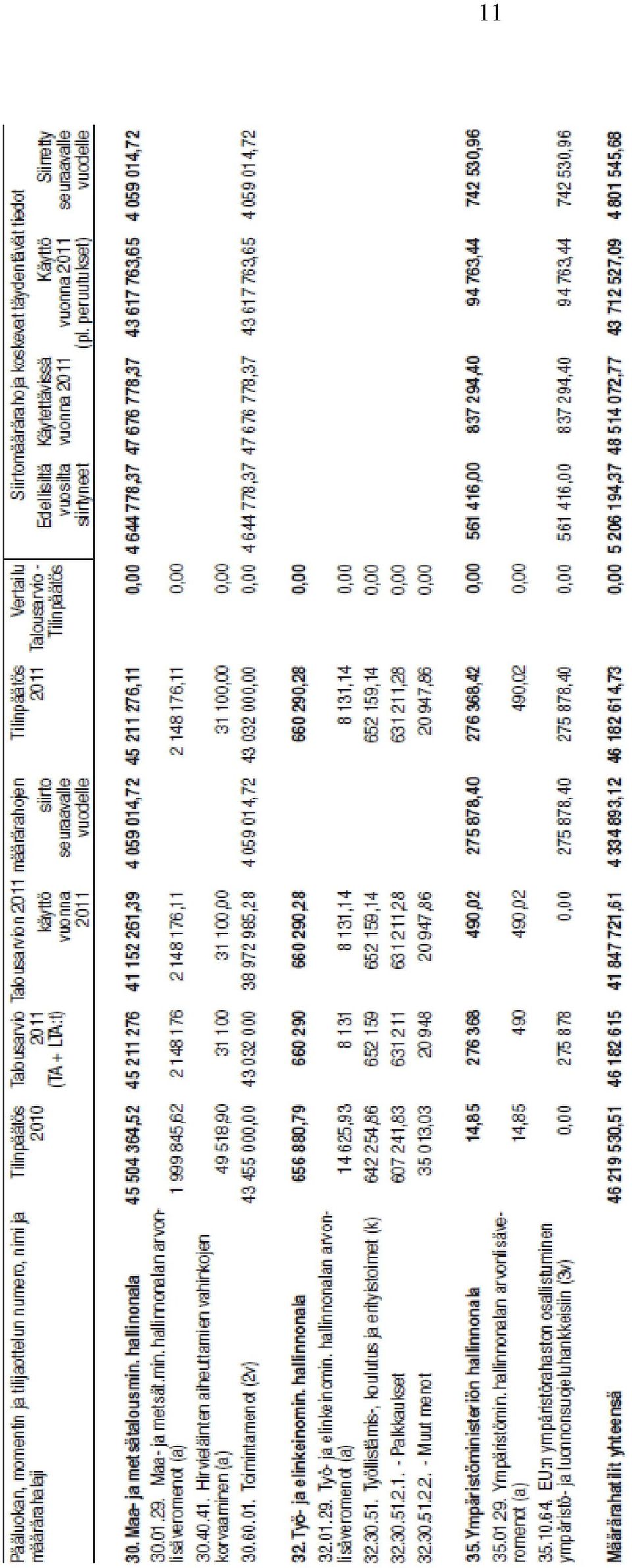

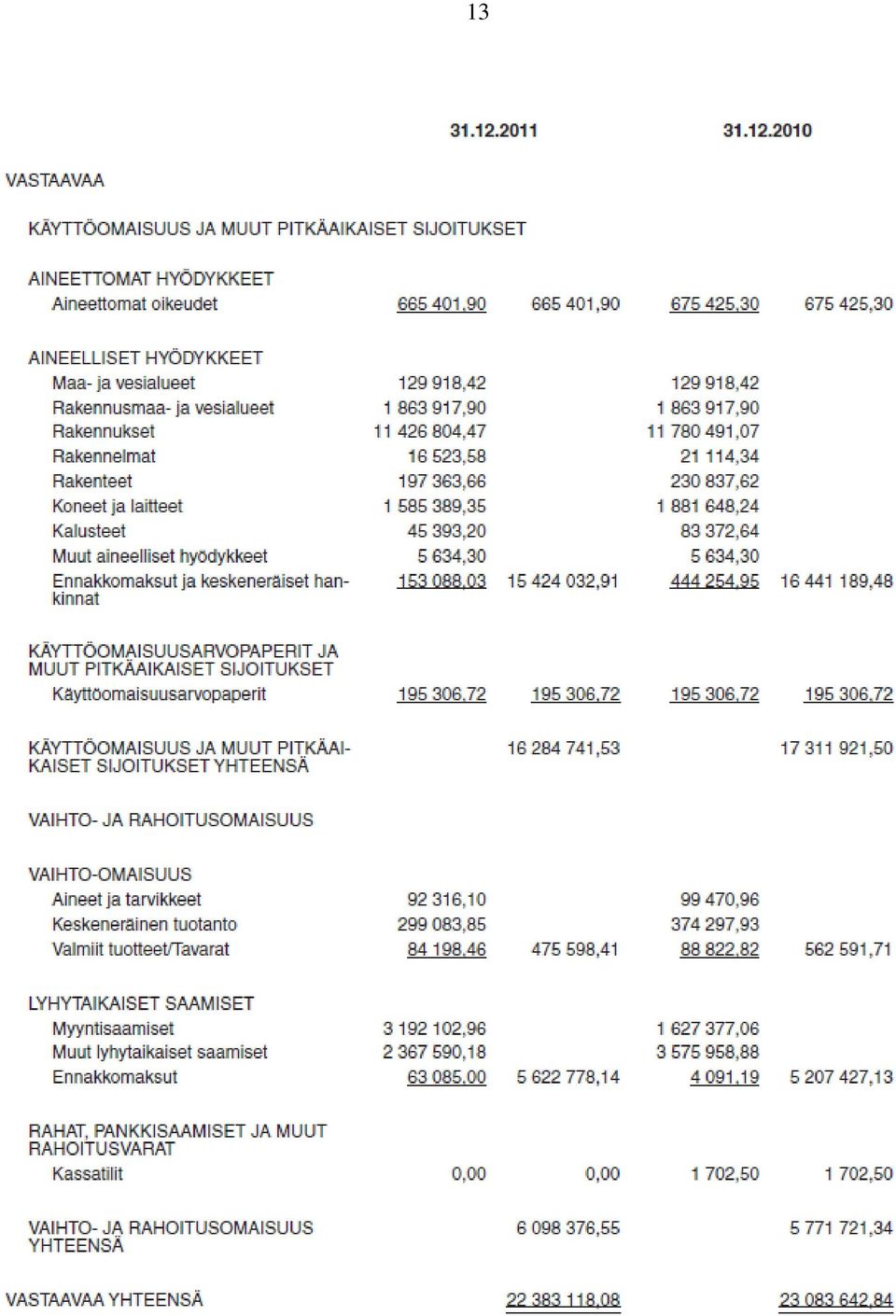

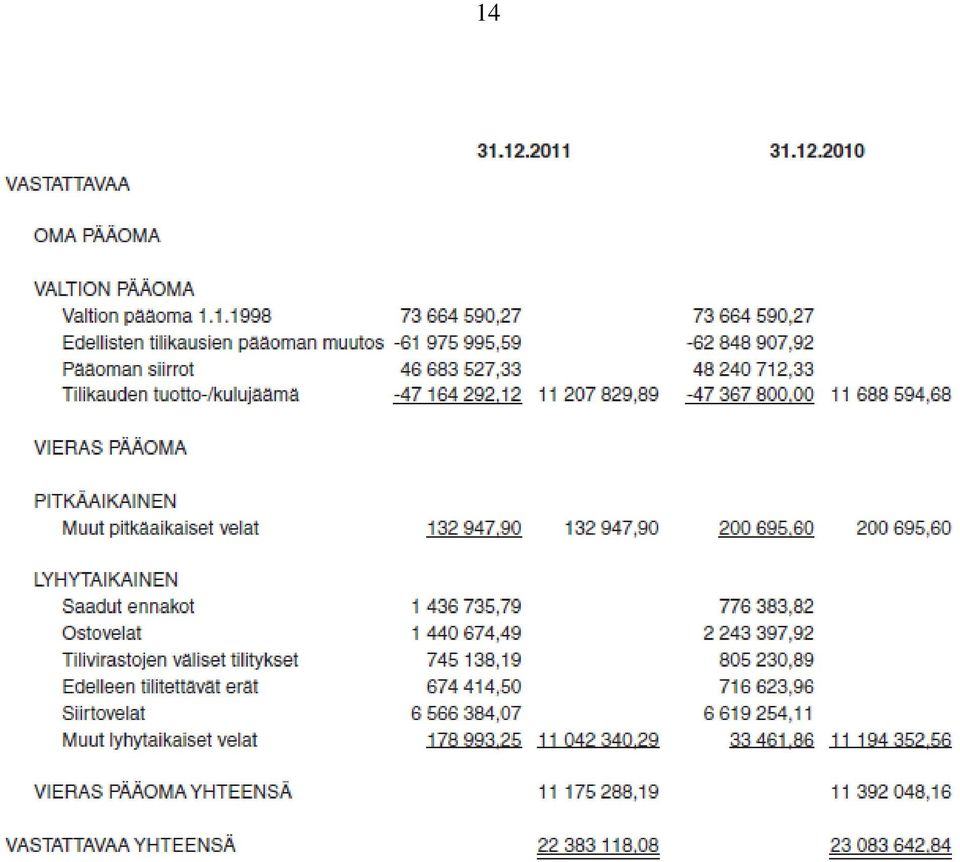

8 8 Kysymys 7. Valtion kirjanpitoyksikön tilinpäätöksen tulkinta Aika-arvio: min Maksimipistemäärä: 1,0 pistettä Seuraavilla sivuilla on yhden valtion kirjanpitoyksikön tuotto- ja kululaskelma, tase ja talousarvion toteutumislaskelma. Jäljempänä on näitä laskelmia koskevia lainauksia kirjanpitoyksikön toimintakertomuksesta. Tehtävänäsi on selvittää (a) toteamuksen paikkansapitävyys ja (b) virheellisessä tapauksessa esittää korjaus tai kommentti toteamuksesta. 7.1) Toimintakertomus: Tuloslaskelman osoittamat sisäiset kulut ovat kasvaneet viraston sisäisten palvelujen veloituksien kasvun vuoksi a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Kirjanpitoyksikön sisäiset veloitukset eivät sisälly kirjanpitoyksikön tuloslaskelmaan. 7.2) Toimintakertomus: Kirjanpitoyksikön maksuvalmius on hyvä, vaikka sen kassan riittävyys on 0 pv a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Valtion kirjanpitoyksiköillä ei ole maksuvalmiusongelmaa, koska niiden rahavarat ovat valtion yleisillä pankkitileillä. Valtion kirjanpitoyksiköllä on määrärahojen riittävyysongelma, maksuvalmiusongelmaa. 7.3) Toimintakertomus: Perityt arvonlisäverot ja suoritetut arvonlisäverot on osattu budjetoida juuri toteutuneita lukuja vastaavaksi a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Valtion kirjanpitoyksiköt maksamat arvonlisäverot ja perimät arvonlisäverot kirjataan valtion yleiselle arvonlisäveromomenteille. Tilinpäätöksessä budjetoitu ja toteutunut luku vastaavat toisiaan.

toteamuksen paikkansapitävyys ja (b) virheellisessä tapauksessa esittää korjaus tai kommentti toteamuksesta. 7.")

9 9 7.4) Toimintakertomus: Tilikauden kulujäämä oli ,12. Jatkuva tilikauden kulujäämä pienentää valtion pääomaa, joka on katettava lisäämällä pääomasiirtoja a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Jatkuva tilikauden kulujäämä pienentää kyllä valtion pääomaa, mutta sitä ei erikseen tarvitse kattaa pääomasiirtoja tekemällä. Pääoman siirtoja ovat lähetteiden tilinkäyttö, katteiden siirrot valtion yleisiltä maksuliikemenotileiltä ja tyhjennykset valtion yleisille maksuliiketulotileille. 7.5) Toimintakertomus: Siirtotalouden tuottoihin sisältyvä erä on Euroopan unionilta saatua kohdennettua rahoitusta uusien metsien tutkimushankkeeseen a) Oikein vai väärin: Saattaa olla ihan oikein. Tarkempaa tietoa ei ole olemassa. b) Jos väärin, niin mikä on oikein: 7.6) Toimintakertomus: Rahoituskuluihin sisältyy valtion perimä laskennallinen korko valtion varojen sitoutumisesta tiliviraston käyttöön a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Valtio ei peri kirjanpitoyksikköön sitoutuneelle varoille laskennallista korkoa. 7.7) Toimintakertomus: Kirjanpitoyksikön johtokunta esittää toimintakertomuksessa, että tilikauden kulujäämä kirjataan tilikauden tuotto- ja kulujäämätilille katettavaksi seuraavien vuosien toiminnalla. a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Valtion kirjanpitoyksikössä tilikauden kulujäämää ei tarvitse erikseen kattaa. 7.8) Toimintakertomus: Kirjanpitoyksikön tilinpäätöksessä saamiset on arvostettu todennäköiseen arvoon sekä talousarviokirjanpidossa että liikekirjanpidossa. a) Oikein vai väärin: Väärin b) Jos väärin, niin mikä on oikein: Saamiset merkitään taseeseen nimellisarvoon, kuitenkin enintään todennäköiseen arvoon, mutta vain liikekirjanpidossa.

10 10

11 11

12 12

13 13

14 14

Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

KUNTIEN HARKINNANVARAISEN VALTIONOSUUDEN KOROTUKSEN HAKE- MINEN VUONNA 2019

KIRJE VM/864/02.02.06.01/2019 1 (3) 10.5.2019 Kunnan- ja kaupunginhallituksille KUNTIEN HARKINNANVARAISEN VALTIONOSUUDEN KOROTUKSEN HAKE- MINEN VUONNA 2019 Kunnan valtionosuutta voidaan kunnan peruspalvelujen

KIRJE VM/864/02.02.06.01/2019 1 (3) 10.5.2019 Kunnan- ja kaupunginhallituksille KUNTIEN HARKINNANVARAISEN VALTIONOSUUDEN KOROTUKSEN HAKE- MINEN VUONNA 2019 Kunnan valtionosuutta voidaan kunnan peruspalvelujen

Kuntien tuottavuuden mittaaminen. KEHTO-FOORUMI 3.10.2013 Kauko Aronen

Kuntien tuottavuuden mittaaminen KEHTO-FOORUMI Kauko Aronen Miksi? V. 2009 hallitus kehysriihessä asetti 20 suurimalle kaupungille tehtävän laatia tuottavuusohjelma ja päätti sen seurannasta Tuottavuuden

Kuntien tuottavuuden mittaaminen KEHTO-FOORUMI Kauko Aronen Miksi? V. 2009 hallitus kehysriihessä asetti 20 suurimalle kaupungille tehtävän laatia tuottavuusohjelma ja päätti sen seurannasta Tuottavuuden

Kuntien taloudellisen aseman muutoksia Sote uudistuksessa

Kuntien taloudellisen aseman muutoksia Sote uudistuksessa Kymenlaakson kunnat Luonnos 5.4.2016 Heikki Miettinen 2014tp_2014ktal_2015 väestöenn_v52 Lähtökohdat Lähtökohdat Tavoitteena arvioida kuntien jäljelle

Kuntien taloudellisen aseman muutoksia Sote uudistuksessa Kymenlaakson kunnat Luonnos 5.4.2016 Heikki Miettinen 2014tp_2014ktal_2015 väestöenn_v52 Lähtökohdat Lähtökohdat Tavoitteena arvioida kuntien jäljelle

TARKASTUSVALIOKUNTA 7.10.2015. Minna Ainasvuori JHTT, Liiketoimintajohtaja BDO-konserni

TARKASTUSVALIOKUNTA 7.10.2015 Minna Ainasvuori JHTT, Liiketoimintajohtaja BDO-konserni 1 VUOSIKERTOMUKSESTA JA RAPORTOINNISTA 2 RAPORTOINNISTA Mikä on tilinpäätöksen ja toimintakertomuksen (vuosikertomuksen)

TARKASTUSVALIOKUNTA 7.10.2015 Minna Ainasvuori JHTT, Liiketoimintajohtaja BDO-konserni 1 VUOSIKERTOMUKSESTA JA RAPORTOINNISTA 2 RAPORTOINNISTA Mikä on tilinpäätöksen ja toimintakertomuksen (vuosikertomuksen)

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Laskelmapäivitys 14.9.2018 Sanna Lehtonen, Suomen Kuntaliitto Valtionosuusjärjestelmän kaksiosaisuus Kunnan valtionosuus koostuu kahdesta (2) osasta:

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Laskelmapäivitys 14.9.2018 Sanna Lehtonen, Suomen Kuntaliitto Valtionosuusjärjestelmän kaksiosaisuus Kunnan valtionosuus koostuu kahdesta (2) osasta:

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

KUNTIEN HARKJNNANVARAISEN VALTIONOSUUDEN KOROTUKSEN HAKE MINEN VUONNA 2014

VALTIOVARAINMINISTERIO KIRJE VM/1042/02020601/2014 1(3) 20.5.2014 Kunnan- ja kaupunginhallituksille KUNTIEN HARKJNNANVARAISEN VALTIONOSUUDEN KOROTUKSEN HAKE MINEN VUONNA 2014 Kunnan valtionosuutta voidaan

VALTIOVARAINMINISTERIO KIRJE VM/1042/02020601/2014 1(3) 20.5.2014 Kunnan- ja kaupunginhallituksille KUNTIEN HARKJNNANVARAISEN VALTIONOSUUDEN KOROTUKSEN HAKE MINEN VUONNA 2014 Kunnan valtionosuutta voidaan

Kuntatalouden ennakointi 2014 tilinpäätöstietojen pohjalta

LIITEOSA (liite 16) Kuntatalouden ennakointi 2014 tilinpäätöstietojen pohjalta Selvitysalue, Keuruu, Multia ja Mänttä-Vilppula Lähde: Miettinen/FCG 5/2015 Lähtötiedot Kuntatalouden trendiennusteen lähtötiedot

LIITEOSA (liite 16) Kuntatalouden ennakointi 2014 tilinpäätöstietojen pohjalta Selvitysalue, Keuruu, Multia ja Mänttä-Vilppula Lähde: Miettinen/FCG 5/2015 Lähtötiedot Kuntatalouden trendiennusteen lähtötiedot

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus. Eduskunnan hallintovaliokunnan infotilaisuus

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

KESKI-SUOMEN KUNTIEN TALOUS

KESKI-SUOMEN KUNTIEN TALOUS Kuntaliiton maakuntakierros ja Keski-Suomen liiton maakuntavaltuustoseminaari, 26.8.2014 Jyväskylä Maakuntasuunnittelija Kirsi Mukkala 1 Miltä vuosi 2013 näytti kuntien tilinpäätösten

KESKI-SUOMEN KUNTIEN TALOUS Kuntaliiton maakuntakierros ja Keski-Suomen liiton maakuntavaltuustoseminaari, 26.8.2014 Jyväskylä Maakuntasuunnittelija Kirsi Mukkala 1 Miltä vuosi 2013 näytti kuntien tilinpäätösten

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Kuntien valtionosuusuudistus: VATT:n tutkijaryhmän ehdotus

Kuntien valtionosuusuudistus: VATT:n tutkijaryhmän ehdotus Antti Moisio GOVERNMENT INSTITUTE FOR ECONOMIC RESEARCH (VATT) VM:n työryhmä Tausta: valtionosuusuudistus 2010 Esitys uudesta valtionosuusjärjestelmästä

Kuntien valtionosuusuudistus: VATT:n tutkijaryhmän ehdotus Antti Moisio GOVERNMENT INSTITUTE FOR ECONOMIC RESEARCH (VATT) VM:n työryhmä Tausta: valtionosuusuudistus 2010 Esitys uudesta valtionosuusjärjestelmästä

Talousarvio 2014 ja taloussuunnitelma Kunnanhallitus

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

TULOKSELLISEN TOIMINNAN KEHITTÄMISTÄ KOSKEVA SUOSITUS 2008. Hannu.tamminen@ttk.fi

TULOKSELLISEN TOIMINNAN KEHITTÄMISTÄ KOSKEVA SUOSITUS 2008 Hannu.tamminen@ttk.fi Taustaa Ohjausvälineet Lait Asetukset, ministeriön päätökset Keskusviraston suositukset Työmarkkinasopimukset Työmarkkinajärjestöjen

TULOKSELLISEN TOIMINNAN KEHITTÄMISTÄ KOSKEVA SUOSITUS 2008 Hannu.tamminen@ttk.fi Taustaa Ohjausvälineet Lait Asetukset, ministeriön päätökset Keskusviraston suositukset Työmarkkinasopimukset Työmarkkinajärjestöjen

Tuottavuuden ja tuloksellisuuden mittaaminen. Kauko Aronen

Tuottavuuden ja tuloksellisuuden mittaaminen Kauko Aronen 4.6.2013 Kuntien ja kuntayhtymien koulutuksen, terveydenhuoltopalveluiden a sosiaalipalveluiden kokonaistuottavuuden kehitys vuosina 2002 2011

Tuottavuuden ja tuloksellisuuden mittaaminen Kauko Aronen 4.6.2013 Kuntien ja kuntayhtymien koulutuksen, terveydenhuoltopalveluiden a sosiaalipalveluiden kokonaistuottavuuden kehitys vuosina 2002 2011

Valtionosuudet

Valtionosuudet 13.6.2019 Sanna Lehtonen @lehtonenkl Harkinnanvarainen valtionosuuden korotus vaikeassa taloudellisessa tilanteessa oleville kunnille haussa nyt! 10 milj. Harkinnanvaraista valtionosuuden

Valtionosuudet 13.6.2019 Sanna Lehtonen @lehtonenkl Harkinnanvarainen valtionosuuden korotus vaikeassa taloudellisessa tilanteessa oleville kunnille haussa nyt! 10 milj. Harkinnanvaraista valtionosuuden

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Uuden kunnan talous. Pentti Meklin. emeritusprofessori Tampereen yliopisto. Pentti Meklin 1

Uuden kunnan talous Pentti Meklin emeritusprofessori Tampereen yliopisto Pentti Meklin 1 I Kunnan talous Soten siirrossa 1.1.2019 II Välivaiheen talous 2019-2023 ja siitä eteenpäin Tulot ja menot Varat

Uuden kunnan talous Pentti Meklin emeritusprofessori Tampereen yliopisto Pentti Meklin 1 I Kunnan talous Soten siirrossa 1.1.2019 II Välivaiheen talous 2019-2023 ja siitä eteenpäin Tulot ja menot Varat

Uudet kunnat. Henna Virkkunen Hallinto- ja kuntaministeri 2.10.2013

Uudet kunnat Henna Virkkunen Hallinto- ja kuntaministeri Kunnilla keskeinen rooli julkisen talouden rakennemuutoksessa Kuntien tehtäviä tai niiden perusteella säädettyjä velvoitteita arvioidaan vuosina

Uudet kunnat Henna Virkkunen Hallinto- ja kuntaministeri Kunnilla keskeinen rooli julkisen talouden rakennemuutoksessa Kuntien tehtäviä tai niiden perusteella säädettyjä velvoitteita arvioidaan vuosina

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019

Finlands framgång skapas lokalt Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Laskelmapäivitys 14.6.2018 - ensimmäinen laskelma julkaistiin 2.5.2018 Sanna Lehtonen Valtionosuusjärjestelmän kaksiosaisuus

Finlands framgång skapas lokalt Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Laskelmapäivitys 14.6.2018 - ensimmäinen laskelma julkaistiin 2.5.2018 Sanna Lehtonen Valtionosuusjärjestelmän kaksiosaisuus

Rahan yksikkö: tuhatta euroa TP 2016 TA 2017 Kehys Tuloslaskelma TP 2016 TA 2017 Kehys

Rahan yksikkö: tuhatta euroa 1 000 TP 2016 TA 2017 Kehys 2018 2019 2020 2021 2022 Tuloslaskelma TP 2016 TA 2017 Kehys 2018 2019 2020 2021 2022 TOIMINTATUOTOT 72 115 84 291 80 261 63 621 63 535 63 453 63

Rahan yksikkö: tuhatta euroa 1 000 TP 2016 TA 2017 Kehys 2018 2019 2020 2021 2022 Tuloslaskelma TP 2016 TA 2017 Kehys 2018 2019 2020 2021 2022 TOIMINTATUOTOT 72 115 84 291 80 261 63 621 63 535 63 453 63

Palvelustrategioilla vauhtia hyvinvointialan elinkeinopoliittiseen kehittämiseen

Palvelustrategioilla vauhtia hyvinvointialan elinkeinopoliittiseen kehittämiseen Ulla-Maija Laiho Työ- ja elinkeinoministeriö, HYVÄ hanke Helsinki 26.11.2009 Miksi TEM:n linjauksia hyvinvointialalle? Sosiaali-

Palvelustrategioilla vauhtia hyvinvointialan elinkeinopoliittiseen kehittämiseen Ulla-Maija Laiho Työ- ja elinkeinoministeriö, HYVÄ hanke Helsinki 26.11.2009 Miksi TEM:n linjauksia hyvinvointialalle? Sosiaali-

Yleistä vuoden 2019 talousarviosta

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

Kohti tasapainoista tuloksellisuutta - kommenttipuheenvuoro. Marja Heikkinen- Jarnola, liikenne- ja viestintäministeriö

Kohti tasapainoista tuloksellisuutta - kommenttipuheenvuoro Marja Heikkinen- Jarnola, liikenne- ja viestintäministeriö 31.10.2014 Tuottavuus tuloksellisuuden edistäjänä Tuottavuuden parantaminen on tärkeää

Kohti tasapainoista tuloksellisuutta - kommenttipuheenvuoro Marja Heikkinen- Jarnola, liikenne- ja viestintäministeriö 31.10.2014 Tuottavuus tuloksellisuuden edistäjänä Tuottavuuden parantaminen on tärkeää

Asukkaiden palvelutarpeiden muutos ja kuntatalous. Jyväskylän selvitysalue 17.12.2013 Heikki Miettinen

Asukkaiden palvelutarpeiden muutos ja kuntatalous Jyväskylän selvitysalue 17.12.2013 Heikki Miettinen Kuntatalouden ennakoinnin rajoitukset Useissa asioissa kehitys on epävarmaa: yleinen talouskehitys

Asukkaiden palvelutarpeiden muutos ja kuntatalous Jyväskylän selvitysalue 17.12.2013 Heikki Miettinen Kuntatalouden ennakoinnin rajoitukset Useissa asioissa kehitys on epävarmaa: yleinen talouskehitys

6. TULOSLASKELMAOSA * Määrärahat euroina

Kajaanin kaupunki 74 2.12.24 6. TULOSLASKELMAOSA 22-28 * Määrärahat 1 euroina Suunnitelma TP-23 TA-24 HK-25 TA-25 26 27 28 VARSINAINEN TOIMINTA Toimintatulot 55 752 54 675 39 786 4 49 39 44 39 475 39 485

Kajaanin kaupunki 74 2.12.24 6. TULOSLASKELMAOSA 22-28 * Määrärahat 1 euroina Suunnitelma TP-23 TA-24 HK-25 TA-25 26 27 28 VARSINAINEN TOIMINTA Toimintatulot 55 752 54 675 39 786 4 49 39 44 39 475 39 485

Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt. Valtionosuus Taloustorstai Sanna Lehtonen

Finlands framgång skapas lokalt Valtionosuus 2018 Taloustorstai 14.6.2018 Sanna Lehtonen 2018 I lisätalousarvio 29.5.2018 Finlands framgång skapas lokalt Finlands framgång skapas lokalt Finlands framgång

Finlands framgång skapas lokalt Valtionosuus 2018 Taloustorstai 14.6.2018 Sanna Lehtonen 2018 I lisätalousarvio 29.5.2018 Finlands framgång skapas lokalt Finlands framgång skapas lokalt Finlands framgång

RAAHEN KAUPUNKI TALOUSKATSAUS 30.4.2015

RAAHEN KAUPUNKI TALOUSKATSAUS 30.4.2015 Kaupunginhallitus 18.5.2015 Kaupunginvaltuusto 25.5.2015 Asukasluvun ja työttömyysasteen kehitys vv. 2013 2015 As.luku 25 800 Raahen asukasluku kuukausittain vv.

RAAHEN KAUPUNKI TALOUSKATSAUS 30.4.2015 Kaupunginhallitus 18.5.2015 Kaupunginvaltuusto 25.5.2015 Asukasluvun ja työttömyysasteen kehitys vv. 2013 2015 As.luku 25 800 Raahen asukasluku kuukausittain vv.

Miten kunnan tulos lasketaan?

Miten kunnan tulos lasketaan? TP 213 Laihia Toimintamenot - 48,826 M (sisältää kaikki kunnan käyttötalousmenot, mutta ei investointeja) Toimintatulot + 7, 78 M (toimintatuloja ovat mm. lasten päivähoitomaksut,

Miten kunnan tulos lasketaan? TP 213 Laihia Toimintamenot - 48,826 M (sisältää kaikki kunnan käyttötalousmenot, mutta ei investointeja) Toimintatulot + 7, 78 M (toimintatuloja ovat mm. lasten päivähoitomaksut,

Kuntien talous maakuntauudistuksen jälkeen

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019

Finlands framgång skapas lokalt Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Kuntaliiton arvio Ensimmäinen laskelmapäivitys 2.5.2018 Taloustorstai 3.5.2018 Sanna Lehtonen Valtionosuuslaskenta

Finlands framgång skapas lokalt Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Kuntaliiton arvio Ensimmäinen laskelmapäivitys 2.5.2018 Taloustorstai 3.5.2018 Sanna Lehtonen Valtionosuuslaskenta

Kuntien taloustietoja 2014 (2) Lähde:Kuntaliitto 2015, Kuntien tunnuslukutiedosto 2003-2014 Kuntien palvelutuotannon kustannuksia 2003-2014

Lähde:Kuntaliitto 2015, Kuntien tunnuslukutiedosto 2003-2014 Kuntien palvelutuotannon kustannuksia 2003-2014") Kuntien taloustietoja 214 (2) Lähde:Kuntaliitto 215, Kuntien tunnuslukutiedosto 23-214 Kuntien palvelutuotannon kustannuksia 23-214 11 Asukasluku indeksoituna (23=1) 15 1 95 9 85 8 75 Kemi 21-5 as. kunnat

Kuntien taloustietoja 214 (2) Lähde:Kuntaliitto 215, Kuntien tunnuslukutiedosto 23-214 Kuntien palvelutuotannon kustannuksia 23-214 11 Asukasluku indeksoituna (23=1) 15 1 95 9 85 8 75 Kemi 21-5 as. kunnat

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus. Valtiovarainvaliokunta Markku Nissinen Finanssineuvos, VM

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Valtiovarainvaliokunta 21.3.2017 Markku Nissinen Finanssineuvos, VM 1 22.3.2017 Etunimi Sukunimi Rahoituksen siirto kunnista maakuntiin LÄHTÖKOHTA:

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Valtiovarainvaliokunta 21.3.2017 Markku Nissinen Finanssineuvos, VM 1 22.3.2017 Etunimi Sukunimi Rahoituksen siirto kunnista maakuntiin LÄHTÖKOHTA:

Kuntatalouden trendi. Oulun selvitysalue Heikki Miettinen

Kuntatalouden trendi Oulun selvitysalue 2.12.2014 Heikki Miettinen Miten kuntalaisten palvelutarpeet muuttuvat? Väestökehityksen vaikutukset voidaan karkeasti laskea: pohjana ikäluokittaiset palvelujen

Kuntatalouden trendi Oulun selvitysalue 2.12.2014 Heikki Miettinen Miten kuntalaisten palvelutarpeet muuttuvat? Väestökehityksen vaikutukset voidaan karkeasti laskea: pohjana ikäluokittaiset palvelujen

Valtion talousarvio. Määrärahat: siirto-, arvio- ja kiinteät määrärahat. Valtuusmenettely. Lisätalousarviot

B 2 Taloushallinto Valtion talousarvio Perusteista säädetään lailla Laki valtion talousarviosta (423/1988) Varainhoitovuodeksi kerrallaan Bruttobudjetointi Poikkeus: nettobudjetointi eräissä tuloissa ja

B 2 Taloushallinto Valtion talousarvio Perusteista säädetään lailla Laki valtion talousarviosta (423/1988) Varainhoitovuodeksi kerrallaan Bruttobudjetointi Poikkeus: nettobudjetointi eräissä tuloissa ja

TALOUSLUKUJEN VERTAILUA

TALOUSLUKUJEN VERTAILUA Keuruu vs. selvitysalue Tero Mäkelä LUVUT ON LASKETTU SEURAAVASTI: Tuloslaskelmista on poistettu kertaluonteiset erät, koska ne eivät ole pysyviä Verotulot on laskettu Keuruun veroprosenteilla,

TALOUSLUKUJEN VERTAILUA Keuruu vs. selvitysalue Tero Mäkelä LUVUT ON LASKETTU SEURAAVASTI: Tuloslaskelmista on poistettu kertaluonteiset erät, koska ne eivät ole pysyviä Verotulot on laskettu Keuruun veroprosenteilla,

Valtionosuuslaskelmat vuodelle 2015

Valtionosuuslaskelmat vuodelle 2015 Päivitetty Sanna Lehtonen kehittämispäällikkö Valtionosuuspäätökset 2015 Kunnan peruspalvelujen valtionosuus (VM) VM/2633/02.02.06.00/2014, 31.12.2014 Opetus- ja kulttuuritoimen

Valtionosuuslaskelmat vuodelle 2015 Päivitetty Sanna Lehtonen kehittämispäällikkö Valtionosuuspäätökset 2015 Kunnan peruspalvelujen valtionosuus (VM) VM/2633/02.02.06.00/2014, 31.12.2014 Opetus- ja kulttuuritoimen

Näkökulmia kunnan talouden tasapainon tulkintaan 18.6.203 Kuntaliitto

Näkökulmia kunnan talouden tasapainon tulkintaan 18.6.203 Kuntaliitto Lotta-Maria Sinervo HTT, yliopistonlehtori Julkinen talousjohtaminen Johtamiskorkeakoulu Tampereen yliopisto +358503186035 lotta-maria.sinervo@uta.fi

Näkökulmia kunnan talouden tasapainon tulkintaan 18.6.203 Kuntaliitto Lotta-Maria Sinervo HTT, yliopistonlehtori Julkinen talousjohtaminen Johtamiskorkeakoulu Tampereen yliopisto +358503186035 lotta-maria.sinervo@uta.fi

Rahoituksen siirto kunnista maakuntiin ja vaikutukset kuntien rahoitukseen. Verojaosto Markku Nissinen Finanssineuvos, VM

Rahoituksen siirto kunnista maakuntiin ja vaikutukset kuntien rahoitukseen Verojaosto 29.3.2017 Markku Nissinen Finanssineuvos, VM 1 28.3.2017 Etunimi Sukunimi Rahoituksen siirto kunnista maakuntiin LÄHTÖKOHTA:

Rahoituksen siirto kunnista maakuntiin ja vaikutukset kuntien rahoitukseen Verojaosto 29.3.2017 Markku Nissinen Finanssineuvos, VM 1 28.3.2017 Etunimi Sukunimi Rahoituksen siirto kunnista maakuntiin LÄHTÖKOHTA:

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019

Finlands framgång skapas lokalt Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Kuntaliiton arvio Ensimmäinen laskelmapäivitys 2.5.2018 Sanna Lehtonen Valtionosuusjärjestelmän kaksiosaisuus Kunnan

Finlands framgång skapas lokalt Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Kuntaliiton arvio Ensimmäinen laskelmapäivitys 2.5.2018 Sanna Lehtonen Valtionosuusjärjestelmän kaksiosaisuus Kunnan

31.12.2012 26.3.2013. Mrd 12 kuukauden liukuva summa ja lineaarinen trendi. 12 kuukauden liukuva summa. Mrd 12 kuukauden liukuva summa

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

Palvelualuekohtaiset alustavat kehykset

Palvelualuekohtaiset alustavat kehykset 2019-2023 29.5.2018 1 Järvenpään kaupunki ja Järvenpään Vesi yhteensä, tuloslaskelma TP 2017 TPE 2018 Kehys 2019 2020 2021 2022 2023 Tuloslaskelma TP 2017 TPE 2018

Palvelualuekohtaiset alustavat kehykset 2019-2023 29.5.2018 1 Järvenpään kaupunki ja Järvenpään Vesi yhteensä, tuloslaskelma TP 2017 TPE 2018 Kehys 2019 2020 2021 2022 2023 Tuloslaskelma TP 2017 TPE 2018

Kuntatalouden kehitys vuoteen 2023

Kuntatalouden kehitys vuoteen 2023 Päivitetty 4.4.2019 Lähde: Kuntaliiton laskelmat, Kevään 2019 kuntatalousohjelma (4.4.2019) Mikko Mehtonen 4.4.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023 Päivitetty 4.4.2019 Lähde: Kuntaliiton laskelmat, Kevään 2019 kuntatalousohjelma (4.4.2019) Mikko Mehtonen 4.4.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Pentti Meklin emeritusprofessori

Pentti Meklin emeritusprofessori ARTTU-hankkeen eri modulit tuottavat raportin lähtötilanteesta 2006-2008 Paras-hanke on yllättävän jäsentymätön Tarve viitekehyksen rakentamiseen > jäsennys uudistuksesta

Pentti Meklin emeritusprofessori ARTTU-hankkeen eri modulit tuottavat raportin lähtötilanteesta 2006-2008 Paras-hanke on yllättävän jäsentymätön Tarve viitekehyksen rakentamiseen > jäsennys uudistuksesta

TULOSLASKELMAOSA 2011 2014

257 TULOSLASKELMAOSA 2011 2014 258 259 TULOSLASKELMAOSA Tuloslaskelmaosa osoittaa, miten tulorahoitus kattaa kaupungin palvelujen tuottamisesta aiheutuvat menot. Tulorahoituksen riittävyyttä arvioidaan

257 TULOSLASKELMAOSA 2011 2014 258 259 TULOSLASKELMAOSA Tuloslaskelmaosa osoittaa, miten tulorahoitus kattaa kaupungin palvelujen tuottamisesta aiheutuvat menot. Tulorahoituksen riittävyyttä arvioidaan

Sote-siirron muutosrajoitin - kuntien tehtävien järjestämisvastuun siirrosta aiheutuvien taloudellisten

1(5) Valtiovarainministeriö 4.10.2017 Kunta- ja aluehallinto-osasto Sote-siirron muutosrajoitin - kuntien tehtävien järjestämisvastuun siirrosta aiheutuvien taloudellisten vaikutusten rajaaminen Tehtävien

1(5) Valtiovarainministeriö 4.10.2017 Kunta- ja aluehallinto-osasto Sote-siirron muutosrajoitin - kuntien tehtävien järjestämisvastuun siirrosta aiheutuvien taloudellisten vaikutusten rajaaminen Tehtävien

Helsingin kaupunki Pöytäkirja 6/2014 1 (5) Suomenkielisen työväenopiston jk reh/4 27.05.2014

Suomenkielisen työväenopiston jk reh/4 27.05.2014") Helsingin kaupunki Pöytäkirja 6/2014 1 (5) 43 Suomenkielisen työväenopiston talousarvioehdotus 2015 ja taloussuunnitelmaehdotus vuosille 2015-2017 HEL 2014-002682 T 02 02 00 Päätös Suomenkielisen työväenopiston

Helsingin kaupunki Pöytäkirja 6/2014 1 (5) 43 Suomenkielisen työväenopiston talousarvioehdotus 2015 ja taloussuunnitelmaehdotus vuosille 2015-2017 HEL 2014-002682 T 02 02 00 Päätös Suomenkielisen työväenopiston

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 111/2008 vp Hallituksen esitys Eduskunnalle laiksi sosiaali- ja terveydenhuollon suunnittelusta ja valtionosuudesta annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

HE 111/2008 vp Hallituksen esitys Eduskunnalle laiksi sosiaali- ja terveydenhuollon suunnittelusta ja valtionosuudesta annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

Päijät-Hämeen sote-uudistus - kohti hyvinvointikuntayhtymää 8.10.2015

Päijät-Hämeen sote-uudistus - kohti hyvinvointikuntayhtymää 8.10.2015 Koko maassa sote-palveluiden nettokustannusten kasvu ei vastaa maksukyvyn kasvua Toteutunut ja ennustettu kustannuskasvu 2004-2020

Päijät-Hämeen sote-uudistus - kohti hyvinvointikuntayhtymää 8.10.2015 Koko maassa sote-palveluiden nettokustannusten kasvu ei vastaa maksukyvyn kasvua Toteutunut ja ennustettu kustannuskasvu 2004-2020

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Pääkaupunkien tehtävät ja rahoitus

Pääkaupunkien tehtävät ja rahoitus Moisio & Oulasvirta Kuntien tehtävät Pohjoismaissa, eroja: Suomi : pienkuntavaltaisuudesta syntynyt tarve kuntayhtymille, erityisesti terveydenhuollossa Ruotsissa ja

Pääkaupunkien tehtävät ja rahoitus Moisio & Oulasvirta Kuntien tehtävät Pohjoismaissa, eroja: Suomi : pienkuntavaltaisuudesta syntynyt tarve kuntayhtymille, erityisesti terveydenhuollossa Ruotsissa ja

Miten tuottavuutta ja tuloksellisuutta on kehitetty tällä hallituskaudella? Tuottavuus- ja tuloksellisuusseminaari Anne-Marie Välikangas

Miten tuottavuutta ja tuloksellisuutta on kehitetty tällä hallituskaudella? Tuottavuus- ja tuloksellisuusseminaari 2.12.2014 Anne-Marie Välikangas KUNTIEN TUOTTAVUUTEEN JA TULOKSELLISUUTEEN VAIKUTTAVIA

Miten tuottavuutta ja tuloksellisuutta on kehitetty tällä hallituskaudella? Tuottavuus- ja tuloksellisuusseminaari 2.12.2014 Anne-Marie Välikangas KUNTIEN TUOTTAVUUTEEN JA TULOKSELLISUUTEEN VAIKUTTAVIA

KESTÄVÄN KUNTATUOTTAVUUDEN JA TULOKSELLISUUDEN MITTARISTO. Tuloksellisuuden ulottuvuudet, tarkastelu valtakunnan tasolla ja kuntakohtaisesti

1(6) 29.9.2014 KESTÄVÄN KUNTATUOTTAVUUDEN JA TULOKSELLISUUDEN MITTARISTO Tuloksellisuuden ulottuvuudet, tarkastelu valtakunnan tasolla ja kuntakohtaisesti Tuottavuus ja taloudellisuus Palvelujen laatu

1(6) 29.9.2014 KESTÄVÄN KUNTATUOTTAVUUDEN JA TULOKSELLISUUDEN MITTARISTO Tuloksellisuuden ulottuvuudet, tarkastelu valtakunnan tasolla ja kuntakohtaisesti Tuottavuus ja taloudellisuus Palvelujen laatu

TILINPÄÄTÖS 2011 7.6.2012

TILINPÄÄTÖS 2011 7.6.2012 TULOSLASKELMAN TARKASTELU 1/7 2011 2010 Toimintatuotot 4.543.224 3.933.772 TA-toteutuma 108,32 % 104,8 % Muutos edell.vuodesta / % 609.453 / 15,5 % 639.183 / 19,4 % Toimintatuotot

TILINPÄÄTÖS 2011 7.6.2012 TULOSLASKELMAN TARKASTELU 1/7 2011 2010 Toimintatuotot 4.543.224 3.933.772 TA-toteutuma 108,32 % 104,8 % Muutos edell.vuodesta / % 609.453 / 15,5 % 639.183 / 19,4 % Toimintatuotot

KIIKOISTEN KUNTA Luontevasti lähellä kaiken keskellä

KIIKOISTEN KUNTA Luontevasti lähellä kaiken keskellä TILINPÄÄTÖS 26 Toiminta-ajatus Kiikoisten kunta on paikkakunnan kaikenpuoliseen kehittämiseen pyrkivä, kuntalaisia varten järjestetty palveluorganisaatio.

KIIKOISTEN KUNTA Luontevasti lähellä kaiken keskellä TILINPÄÄTÖS 26 Toiminta-ajatus Kiikoisten kunta on paikkakunnan kaikenpuoliseen kehittämiseen pyrkivä, kuntalaisia varten järjestetty palveluorganisaatio.

Rauman kaupungin 2017 tilinpäätöksen ennakkotieto

Rauman kaupungin 2017 tilinpäätöksen ennakkotieto 19.2.2018 Tilinpäätös 2017 pähkinänkuoressa Rauman kaupungin tuloksen ennakkotieto (toimialat, taseyksiköt, liikelaitokset) Tilikauden ylijäämä 12,5 milj.

Rauman kaupungin 2017 tilinpäätöksen ennakkotieto 19.2.2018 Tilinpäätös 2017 pähkinänkuoressa Rauman kaupungin tuloksen ennakkotieto (toimialat, taseyksiköt, liikelaitokset) Tilikauden ylijäämä 12,5 milj.

Valtionosuudet Miten arviointi on tehty? Keskiössä kuntatalousohjelma ja kehyspäätökset ( )

") Valtionosuudet 2018 Ennakolliset valtionosuuslaskelmat 11.5.2017 FCG Talous- ja veroennustepäivät 10.-11.5.2017 Sanna Lehtonen kehittämispäällikkö Miten arviointi on tehty? Keskiössä kuntatalousohjelma

Valtionosuudet 2018 Ennakolliset valtionosuuslaskelmat 11.5.2017 FCG Talous- ja veroennustepäivät 10.-11.5.2017 Sanna Lehtonen kehittämispäällikkö Miten arviointi on tehty? Keskiössä kuntatalousohjelma

Tuloksellisuutta ja vaikuttavuutta valtionhallintoon. Tieto talouden ja innovaatioiden moottorina 18.11.2011 valtiosihteeri Tuire Santamäki-Vuori

Tuloksellisuutta ja vaikuttavuutta valtionhallintoon Tieto talouden ja innovaatioiden moottorina 18.11.2011 valtiosihteeri Tuire Santamäki-Vuori Kansantalouden tuottavuuden kasvu - talouskasvun keskeinen

Tuloksellisuutta ja vaikuttavuutta valtionhallintoon Tieto talouden ja innovaatioiden moottorina 18.11.2011 valtiosihteeri Tuire Santamäki-Vuori Kansantalouden tuottavuuden kasvu - talouskasvun keskeinen

JÄMSÄN KAUPUNKI. TALOUSARVION MUUTOS talousjohtaja Ari Luostarinen. Jämsä elämäsi tarina

JÄMSÄN KAUPUNKI TALOUSARVION MUUTOS 9.4.2017 talousjohtaja Ari Luostarinen Jämsä elämäsi tarina 1 TULOSLASKELMAN TUNNUSLUVUT Tavoitetaso Tuloslaskelman tunnusluvut 2009 2010 2011 2012 2013 2014 2015 2016

JÄMSÄN KAUPUNKI TALOUSARVION MUUTOS 9.4.2017 talousjohtaja Ari Luostarinen Jämsä elämäsi tarina 1 TULOSLASKELMAN TUNNUSLUVUT Tavoitetaso Tuloslaskelman tunnusluvut 2009 2010 2011 2012 2013 2014 2015 2016

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Maakuntien rahoitus. Hallintovaliokunnan kuuleminen Virpi Vuorinen, VM/BO Virpi Vuorinen

Maakuntien rahoitus Hallintovaliokunnan kuuleminen 10.3.2017, VM/BO 1 9.3.2017 Maakuntien rahoitus perustuu valtion rahoitukseen Lähtökohtana on kattava valtion rahoitus maakunnan järjestämisvastuulle

Maakuntien rahoitus Hallintovaliokunnan kuuleminen 10.3.2017, VM/BO 1 9.3.2017 Maakuntien rahoitus perustuu valtion rahoitukseen Lähtökohtana on kattava valtion rahoitus maakunnan järjestämisvastuulle

Kuntien valtionosuusjärjestelmät Pohjoismaissa. Unna Heimberg, VM/Kunta- ja aluehallinto-osasto Kuntamarkkinat

Kuntien valtionosuusjärjestelmät Pohjoismaissa Unna Heimberg, VM/Kunta- ja aluehallinto-osasto 12.9.2019 Kuntamarkkinat Suomen valtionosuusjärjestelmän rakenne 2 Kunnan peruspalvelujen valtionosuus: 8,491

Kuntien valtionosuusjärjestelmät Pohjoismaissa Unna Heimberg, VM/Kunta- ja aluehallinto-osasto 12.9.2019 Kuntamarkkinat Suomen valtionosuusjärjestelmän rakenne 2 Kunnan peruspalvelujen valtionosuus: 8,491

Maakunnan talous ja omaisuus

Maakunnan talous ja omaisuus Sote ja maakuntauudistus 1 3Kunnan järjestämän perusterveydenhuollon, erikoissairaanhoidon, sosiaalitoimen ja pelastustoimen käytössä olevat tilat maakunta vuokraa vähintään

Maakunnan talous ja omaisuus Sote ja maakuntauudistus 1 3Kunnan järjestämän perusterveydenhuollon, erikoissairaanhoidon, sosiaalitoimen ja pelastustoimen käytössä olevat tilat maakunta vuokraa vähintään

Osahanke 2 Kunta- ja paikallistalous. Tampereen yliopisto Taloustieteiden laitos

ARTTU PARAS-arviointitutkimusohjelma 2008-2012 Osahanke 2 Kunta- ja paikallistalous Tampereen yliopisto Taloustieteiden laitos prof. Pentti Meklin, prof. Jarmo Vakkuri, prof. Lasse Oulasvirta ja dos. Olavi

ARTTU PARAS-arviointitutkimusohjelma 2008-2012 Osahanke 2 Kunta- ja paikallistalous Tampereen yliopisto Taloustieteiden laitos prof. Pentti Meklin, prof. Jarmo Vakkuri, prof. Lasse Oulasvirta ja dos. Olavi

Kunnanjohtajatapaamiseen Keski-Suomen kuntien rahoituspohjasta 2019

Kunnanjohtajatapaamiseen Keski-Suomen kuntien rahoituspohjasta 2019 Matti Mäkisen koontia 17.9.2018 valtionosuuksista ja verotuksesta kollegoille ajatuksia herättämään Valtionosuuksien euromuutokset selkeät

Kunnanjohtajatapaamiseen Keski-Suomen kuntien rahoituspohjasta 2019 Matti Mäkisen koontia 17.9.2018 valtionosuuksista ja verotuksesta kollegoille ajatuksia herättämään Valtionosuuksien euromuutokset selkeät

Talousarvioesitys 2016

30. Valtionosuus kunnille peruspalvelujen järjestämiseen (arviomääräraha) Momentille myönnetään 9 121 792 000 euroa. Määrärahaa saa käyttää: 1) kunnan peruspalvelujen valtionosuudesta annetun lain (1704/2009)

30. Valtionosuus kunnille peruspalvelujen järjestämiseen (arviomääräraha) Momentille myönnetään 9 121 792 000 euroa. Määrärahaa saa käyttää: 1) kunnan peruspalvelujen valtionosuudesta annetun lain (1704/2009)

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002 1. Toimintakatsaus 1.1. Perustehtävät ja toiminnan kuvaus, toiminta-ajatus Kuluttajavalituslautakunta antaa kirjallisia ratkaisusuosituksia kuluttajien

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002 1. Toimintakatsaus 1.1. Perustehtävät ja toiminnan kuvaus, toiminta-ajatus Kuluttajavalituslautakunta antaa kirjallisia ratkaisusuosituksia kuluttajien

Valtiovarainvaliokunta Sote maakuntauudistus, valtiontalous, kuntatalous

Liite 1. Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt Valtiovarainvaliokunta 5.6.2018 Sote maakuntauudistus, valtiontalous, kuntatalous Suomen Kuntaliitto, kuntatalousyksikkö 5,0 4,5

Liite 1. Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt Valtiovarainvaliokunta 5.6.2018 Sote maakuntauudistus, valtiontalous, kuntatalous Suomen Kuntaliitto, kuntatalousyksikkö 5,0 4,5

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Julkaistu Helsingissä 26 päivänä elokuuta /2014 Laki. kunnan peruspalvelujen valtionosuudesta annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 26 päivänä elokuuta 2014 676/2014 Laki kunnan peruspalvelujen valtionosuudesta annetun lain muuttamisesta Annettu Helsingissä 22 päivänä elokuuta 2014 Eduskunnan

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 26 päivänä elokuuta 2014 676/2014 Laki kunnan peruspalvelujen valtionosuudesta annetun lain muuttamisesta Annettu Helsingissä 22 päivänä elokuuta 2014 Eduskunnan

Maakuntien ja kuntien rahoitus sote- ja maakuntauudistuksen jälkeen Kymenlaakson Liitto

Maakuntien ja kuntien rahoitus sote- ja maakuntauudistuksen jälkeen Kymenlaakson Liitto 2 3 4 5 VM/KAO PÄIVITETTY 21.12.2016 Kuntien talouden tasapainotilan muutos ja sen laskennallinen paine kunnallisveroprosenttiin

Maakuntien ja kuntien rahoitus sote- ja maakuntauudistuksen jälkeen Kymenlaakson Liitto 2 3 4 5 VM/KAO PÄIVITETTY 21.12.2016 Kuntien talouden tasapainotilan muutos ja sen laskennallinen paine kunnallisveroprosenttiin

Yhteenveto vuosien talousarviosta

Yhteenveto vuosien 219- talousarviosta Kaupunginhallitus 29.11.218 talous- ja hallintojohtaja Antti Peltola 7.9.218 Talousarvioesityksen pääkohdat Varaudutaan Keski-Uudenmaan sote-kuntayhtymän palvelutuotannon

Yhteenveto vuosien 219- talousarviosta Kaupunginhallitus 29.11.218 talous- ja hallintojohtaja Antti Peltola 7.9.218 Talousarvioesityksen pääkohdat Varaudutaan Keski-Uudenmaan sote-kuntayhtymän palvelutuotannon

Kunnan ja maakunnan talous ja rahoitus

Kunnan ja maakunnan talous ja rahoitus Etelä-Pohjanmaan maakuntatilaisuus 27.4.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kunnan ja maakunnan talous ja rahoitus Etelä-Pohjanmaan maakuntatilaisuus 27.4.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

VALTIOVARAINMINISTERIÖ

VALTIOVARAINMINISTERIÖ KIRJE 20.5.2014 VM/1042/02.02.06.01/2014 1 (3) Kunnan- ja kaupunginhallituksille KUNTIE N HARKINNANVARAI SEN VALT IONOSUUDEN KOROTUKS EN HAKE- MINEN VUONNA 2014 Kunnan valtionosuutta

VALTIOVARAINMINISTERIÖ KIRJE 20.5.2014 VM/1042/02.02.06.01/2014 1 (3) Kunnan- ja kaupunginhallituksille KUNTIE N HARKINNANVARAI SEN VALT IONOSUUDEN KOROTUKS EN HAKE- MINEN VUONNA 2014 Kunnan valtionosuutta

Uudistuvan tulosrahoituksen koulutuspoliittiset tavoitteet

Uudistuvan tulosrahoituksen koulutuspoliittiset tavoitteet Ammatillisen peruskoulutuksen tulosrahoitusseminaari 2010 Johtaja Mika Tammilehto Ammatillisen koulutuksen yksikkö 17.9.2010 Vaatimukset ja odotukset

Uudistuvan tulosrahoituksen koulutuspoliittiset tavoitteet Ammatillisen peruskoulutuksen tulosrahoitusseminaari 2010 Johtaja Mika Tammilehto Ammatillisen koulutuksen yksikkö 17.9.2010 Vaatimukset ja odotukset

Kuntatilastot valtiovarainministeriön hallinnonalalla

Kuntatilastot valtiovarainministeriön hallinnonalalla Kuntatieto-ohjelman käynnistystilaisuus Tieteiden talo 8.5.2013 Ylijohtaja Päivi Laajala Kuntatilastoilla keskeinen rooli 1) Kuntapolitiikan valmistelu

Kuntatilastot valtiovarainministeriön hallinnonalalla Kuntatieto-ohjelman käynnistystilaisuus Tieteiden talo 8.5.2013 Ylijohtaja Päivi Laajala Kuntatilastoilla keskeinen rooli 1) Kuntapolitiikan valmistelu

Tilinpäätös Tilinpäätös 2009 Laskenta/TH

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Kuntien valtionosuusjärjestelmän kehittäminen Paasitorni, Helsinki

Kuntien valtionosuusjärjestelmän kehittäminen 8.11.2018 Paasitorni, Helsinki Kuntien valtionosuusjärjestelmän kehittäminen 8.11. 9.00 Avaus Kunta- ja uudistusministeri Anu Vehviläinen 9.15 Valtionosuusjärjestelmän

Kuntien valtionosuusjärjestelmän kehittäminen 8.11.2018 Paasitorni, Helsinki Kuntien valtionosuusjärjestelmän kehittäminen 8.11. 9.00 Avaus Kunta- ja uudistusministeri Anu Vehviläinen 9.15 Valtionosuusjärjestelmän

TILINPÄÄTÖS 2009. Helena Pitkänen 29.03.2010

TILINPÄÄTÖS 2009 Helena Pitkänen 29.03.2010 2009 2008 Toimintatuotot 3.403.488 3.567.682 TA-toteutuma 102,95 % 113,5 % Toimintatuotot /asukas 1.188 1.240 Toim.tuotot % toimintakuluista 19,30 % 20,57 %

TILINPÄÄTÖS 2009 Helena Pitkänen 29.03.2010 2009 2008 Toimintatuotot 3.403.488 3.567.682 TA-toteutuma 102,95 % 113,5 % Toimintatuotot /asukas 1.188 1.240 Toim.tuotot % toimintakuluista 19,30 % 20,57 %

Maakunnan talous ja rahoitus

Maakunnan talous ja rahoitus Maakuntatilaisuus Kajaani 24.4.2018 Mikko Mehtonen, kehityspäällikkö Kuntaliitto, kuntatalousyksikkö Kuntatalousohjelman nostot keväällä 2018 Kuntatalous vahvistui 2017 edelleen,

Maakunnan talous ja rahoitus Maakuntatilaisuus Kajaani 24.4.2018 Mikko Mehtonen, kehityspäällikkö Kuntaliitto, kuntatalousyksikkö Kuntatalousohjelman nostot keväällä 2018 Kuntatalous vahvistui 2017 edelleen,

Yleistä vuoden 2018 talousarviosta

KH 28.11.2017 Yleistä vuoden 2018 talousarviosta Suomen kuntien taloudellisessa tilanteessa näkyy selvä kahtiajako hyvin toimeentuleviin kuntiin ja vaikeuksissa oleviin kuntiin. Osa kunnista suunnittelee

KH 28.11.2017 Yleistä vuoden 2018 talousarviosta Suomen kuntien taloudellisessa tilanteessa näkyy selvä kahtiajako hyvin toimeentuleviin kuntiin ja vaikeuksissa oleviin kuntiin. Osa kunnista suunnittelee

.XQWDMDSDOYHOXUDNHQQHXXGLVWXV

16.8.2007/RLÖ/hul.XQWDMDSDOYHOXUDNHQQHXXGLVWXV Kunta- ja palvelurakenneuudistusta koskevan lain 10 :n mukaisen selvityksen ja toimeenpanosuunnitelman keskeisten tietojen toimittaminen valtioneuvostolle

16.8.2007/RLÖ/hul.XQWDMDSDOYHOXUDNHQQHXXGLVWXV Kunta- ja palvelurakenneuudistusta koskevan lain 10 :n mukaisen selvityksen ja toimeenpanosuunnitelman keskeisten tietojen toimittaminen valtioneuvostolle

Kuntien tehtävien siirrosta aiheutuvien taloudellisten vaikutusten rajaaminen. Sote-siirron muutosrajoitin

Kuntien tehtävien siirrosta aiheutuvien taloudellisten vaikutusten rajaaminen Sotesiirron muutosrajoitin Tehtävien järjestämisvastuun siirron yhteydessä kunnista maakuntiin siirtyvät tulot ja kustannukset

Kuntien tehtävien siirrosta aiheutuvien taloudellisten vaikutusten rajaaminen Sotesiirron muutosrajoitin Tehtävien järjestämisvastuun siirron yhteydessä kunnista maakuntiin siirtyvät tulot ja kustannukset

Askola Copyright Perlacon Oy 1

Askola Askolan tase on loppuraportissa esitellyillä mittareilla arvioituna joukon heikoin. Nettolainakanta on suurin ja taseeseen on kertynyt alijäämää. Myös käyttöomaisuuden määrä on pienin. Toisaalta

Askola Askolan tase on loppuraportissa esitellyillä mittareilla arvioituna joukon heikoin. Nettolainakanta on suurin ja taseeseen on kertynyt alijäämää. Myös käyttöomaisuuden määrä on pienin. Toisaalta

11.1. Rahoitettava toiminta ja rahoituksen yleiset perusteet

11. KIRJASTOT 11.1. Rahoitettava toiminta ja rahoituksen yleiset perusteet Yleisten kirjastojen kirjasto- ja tietopalvelujen tavoitteena on edistää väestön yhtäläisiä mahdollisuuksia sivistykseen, kirjallisuuden

11. KIRJASTOT 11.1. Rahoitettava toiminta ja rahoituksen yleiset perusteet Yleisten kirjastojen kirjasto- ja tietopalvelujen tavoitteena on edistää väestön yhtäläisiä mahdollisuuksia sivistykseen, kirjallisuuden

Kannattaako sote-menoja lisätä vai vähentää vuosina 2018 ja 2019?

Kannattaako sote-menoja lisätä vai vähentää vuosina 2018 ja 2019? Maakunta- ja sote-uudistuksen yhteydessä esitetään uudistettavaksi myös laki kunnan peruspalvelujen valtionosuudesta. Käsittelyssä olevaan

Kannattaako sote-menoja lisätä vai vähentää vuosina 2018 ja 2019? Maakunta- ja sote-uudistuksen yhteydessä esitetään uudistettavaksi myös laki kunnan peruspalvelujen valtionosuudesta. Käsittelyssä olevaan

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Valtionosuusjärjestelmän uudistaminen

tulojen KhaIl 14.1.2014 liite nro 1 12.12.2013 1(8) Valtionosuusjärjestelmän uudistaminen Keskeiset pääperiaatteet ja laskentakriteerit: 1. Verotuloihin perustuva valtionosuuksien tasaus tasausraja 100

tulojen KhaIl 14.1.2014 liite nro 1 12.12.2013 1(8) Valtionosuusjärjestelmän uudistaminen Keskeiset pääperiaatteet ja laskentakriteerit: 1. Verotuloihin perustuva valtionosuuksien tasaus tasausraja 100

Muutokset päivityksessä (1/2)

") Valtionosuudet 2018 Ennakolliset valtionosuuslaskelmat - Julkaistu 11.5.2017 - Päivitetty 15.6.2017 - Päivitetty 19.9.2017 - Päivitetty 6.11.2017 - Päivitetty 16.11.2017 Sanna Lehtonen kehittämispäällikkö

Valtionosuudet 2018 Ennakolliset valtionosuuslaskelmat - Julkaistu 11.5.2017 - Päivitetty 15.6.2017 - Päivitetty 19.9.2017 - Päivitetty 6.11.2017 - Päivitetty 16.11.2017 Sanna Lehtonen kehittämispäällikkö

OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUO- DELTA 2006

147/53/06 Opetusministeriö 31.5.2007 OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUO- DELTA 2006 Valtiontalouden tarkastusvirasto antaa opetusministeriön tilintarkastuksesta varainhoitovuodelta 2006 tämän

147/53/06 Opetusministeriö 31.5.2007 OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUO- DELTA 2006 Valtiontalouden tarkastusvirasto antaa opetusministeriön tilintarkastuksesta varainhoitovuodelta 2006 tämän

Valtionosuudet. Ennakolliset valtionosuuslaskelmat vuodelle Kuntamarkkinat Sanna Lehtonen, kehittämispäällikkö

Valtionosuudet Ennakolliset valtionosuuslaskelmat vuodelle 2018 Kuntamarkkinat 13.-14.9.2017 Sanna Lehtonen, kehittämispäällikkö Miten arviointi on tehty? Ennakolliset laskelmat julkaistu 5/2017 ja päivitetty

Valtionosuudet Ennakolliset valtionosuuslaskelmat vuodelle 2018 Kuntamarkkinat 13.-14.9.2017 Sanna Lehtonen, kehittämispäällikkö Miten arviointi on tehty? Ennakolliset laskelmat julkaistu 5/2017 ja päivitetty

Valtionosuudet Miten arviointi on tehty? Keskiössä kuntatalousohjelma ja kehyspäätökset ( ) Ennakolliset valtionosuuslaskelmat

Ennakolliset valtionosuuslaskelmat") Valtionosuudet 2018 Ennakolliset valtionosuuslaskelmat - Julkaistu 11.5.2017 - Päivitetty 15.6.2017 Sanna Lehtonen kehittämispäällikkö Miten arviointi on tehty? Keskiössä kuntatalousohjelma ja kehyspäätökset

Valtionosuudet 2018 Ennakolliset valtionosuuslaskelmat - Julkaistu 11.5.2017 - Päivitetty 15.6.2017 Sanna Lehtonen kehittämispäällikkö Miten arviointi on tehty? Keskiössä kuntatalousohjelma ja kehyspäätökset

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Kuntatalouden sopeutusohjelma Tiedotustilaisuus

Kuntatalouden sopeutusohjelma 2014-2017 Tiedotustilaisuus 8.2.2013 Varatoimitusjohtaja Timo Kietäväinen, Suomen Kuntaliitto Kansantalouden kehitys eri vaihtoehdoissa (Muuttujien keskimääräinen vuotuinen

Kuntatalouden sopeutusohjelma 2014-2017 Tiedotustilaisuus 8.2.2013 Varatoimitusjohtaja Timo Kietäväinen, Suomen Kuntaliitto Kansantalouden kehitys eri vaihtoehdoissa (Muuttujien keskimääräinen vuotuinen

Valtionosuudet v Kaupunginjohtaja Olavi Ruotsalainen, Suonenjoen kaupunki

Valtionosuudet v. 2010-2014 Kaupunginjohtaja Olavi Ruotsalainen, Suonenjoen kaupunki Pohjois-Savon kuntien valtionosuudet yhteensä vuosina 2010-2014 (=peruspalvelujen valtionosuus (ml. valtionosuuden tasaus)

Valtionosuudet v. 2010-2014 Kaupunginjohtaja Olavi Ruotsalainen, Suonenjoen kaupunki Pohjois-Savon kuntien valtionosuudet yhteensä vuosina 2010-2014 (=peruspalvelujen valtionosuus (ml. valtionosuuden tasaus)

Tilinpäätös 2010. 14.4.2011 Jukka Varonen

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Valtionosuusjärjestelmä. Kuntien valtionosuusjärjestelmä. Miksi valtionosuusjärjestelmän tuntemus on tärkeää?

Miksi valtionosuusjärjestelmän tuntemus on tärkeää? Valtionosuudet 2013 ja valtionosuusjärjestelmän uudistaminen Varsinais-Suomen liiton kuntatalouspäivä 19.9.2012 Turku Maarianhamina Turku -risteily Valtionosuusjärjestelmä

Miksi valtionosuusjärjestelmän tuntemus on tärkeää? Valtionosuudet 2013 ja valtionosuusjärjestelmän uudistaminen Varsinais-Suomen liiton kuntatalouspäivä 19.9.2012 Turku Maarianhamina Turku -risteily Valtionosuusjärjestelmä