TARKASTUSVALIOKUNTA Minna Ainasvuori JHTT, Liiketoimintajohtaja BDO-konserni

|

|

|

- Niina Pakarinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 TARKASTUSVALIOKUNTA Minna Ainasvuori JHTT, Liiketoimintajohtaja BDO-konserni 1

2 VUOSIKERTOMUKSESTA JA RAPORTOINNISTA 2

3 RAPORTOINNISTA Mikä on tilinpäätöksen ja toimintakertomuksen (vuosikertomuksen) tehtävä? Antaa analysoitu informaatio toiminnan toteutumisesta ja tuloksellisuudesta (vastaavuus päämiehen asettamiin tavoitteisiin) Tilinpäätöksen laatijan tehtävä on tehdä analyysi ja johtopäätökset onnistumisesta lukijaa ja hyödyntäjää varten Tarkastustoimen tehtävä on arvioida annetun informaation ja tehtyjen analyysien oikeellisuutta tämä ei kuulu niinkään lukijan tehtäviin Hallituksen vuosikertomuksessa on annettu hyvin laajasti tietoa ja johtopäätösten tekeminen onnistumisesta tilikaudella jää helposti lukijan tehtäväksi 3

4 RAPORTOINNISTA Liite 1:n informaatio käyttökelpoisempaa ja konkreettisempaa kuin itse vuosikertomuksen Vrt. kunnallinen tp-informaatio; toimintakertomus, sis. mm.: merkittävät tapahtumat tilikaudella arvio todennäköisestä tulevasta kehityksestä arvio merkittävimmistä riskeistä ja epävarmuustekijöistä sekä muista toiminnan kehittymiseen vaikuttavista seikoista tilikauden tuloksen muodostuminen ja toiminnan rahoitus rahoitusasema ja sen muutokset Keskeistä raportoida selkeästi olennaisimmat tapahtumat tilikauden aikana (eduskunnan kannalta), arvio tulevasta kehityksestä sekä riskienhallinnasta (miten varmistetaan se, että tavoitteisiin päästään kohtuullisella varmuudella) 4

, arvio tulevasta kehityksestä sekä riskienhallinnasta (miten varmistetaan se, että tavoitteisiin päästään")

5 RAPORTOINNISTA Tavoitteiden toteutuminen oltava selkeämmin raportoitu vrt. täydellinen yhteys talousarvioon. Nyt vuosikertomusta lukiessa herää kysymykset: Mitä saatiin aikaan ja erityisesti mitä tavoiteltiin? Mihin toteutunutta asiantilaa peilataan Menikö hyvin vai huonosti? Ja miksi? Tilinpäätöksessä raportoidaan tavoitteiden toteutuminen samalla tarkkuudella kuin tavoitteet on asetettu talousarviossa. Tavoitteiden lukumäärän on oltava rajallinen ja tavoitteet ymmärrettäviä, mahdollisimman konkreettisia ja mitattavia. Olennainen kysymys on, kuinka tarkalla tasolla eduskunta tarvitsee (erityisesti talouden) toteutumatietoa hallinnonaloittain (vai lukujen sijasta analyysia?) Käykö hallinnonalan olemassaolon tarkoitus ilmi tavoitteista, onko selkeää? Vain talousarviossa asetetuista tavoitteista raportoitaisiin vuosikertomuksessa Esittämistavalla olennainen merkitys (esim. taulukkomuoto, liikennevalot ym.) 5

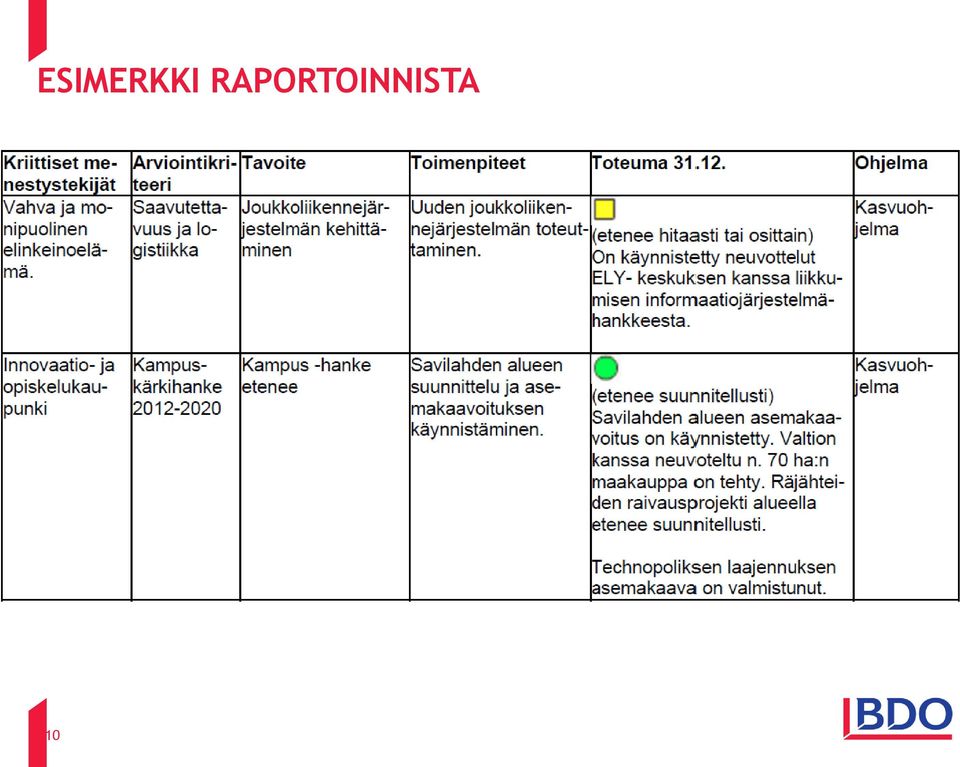

6 RAPORTOINNISTA STRATEGINEN TAVOITE VUOSITAVOITE MITTARI TAVOITETASO TOTEUTUMINEN (taulukkomuoto käyttökelpoinen, esimerkiksi liikennevaloilla selkeyttäen) Tavoitetta asetettaessa yksi vaihe/ sarake on riskienhallinnan kytkeytyminen tavoitteisiin (riskit, jotka uhkaavat tavoitteen toteutumista + hallintakeinot) Nyt vuosikertomusinformaatiosta näyttäisi puuttuvan vastaukset kysymykseen miksi tai mitä saatiin aikaan? Esimerkiksi miksi joku haluttu tai tavoiteltu asiantila ei toteutunut? Taloudellisen informaation raportoinnissa (liite 3) on liikaa informaatiota - tulisi esittää lukuisten lukutietojen sijasta analyysia toteutumasta suhteessa tavoitteeseen ja tietoja ao. lukujen kehityksestä vuosittain. 6

on liikaa informaatiota - tulisi esittää lukuisten lukutietojen sijasta analyysia toteutumasta suhteessa tavoitteeseen ja")

7 RAPORTOINNISTA Lukijalle ei riittävästi käy ilmi miten ollaan pysytty budjetissa ja mahdollisten poikkeamien syystä kokonaiskuvan saaminen on haastavaa olisiko yhteenveto (sitovista) budjettitavoitteista esitettävissä yhdellä A4:llä..? Tilinpäätöslaskelmien analysointi selkeästi laskelman perään analyysi + seurattavat tunnusluvut 7

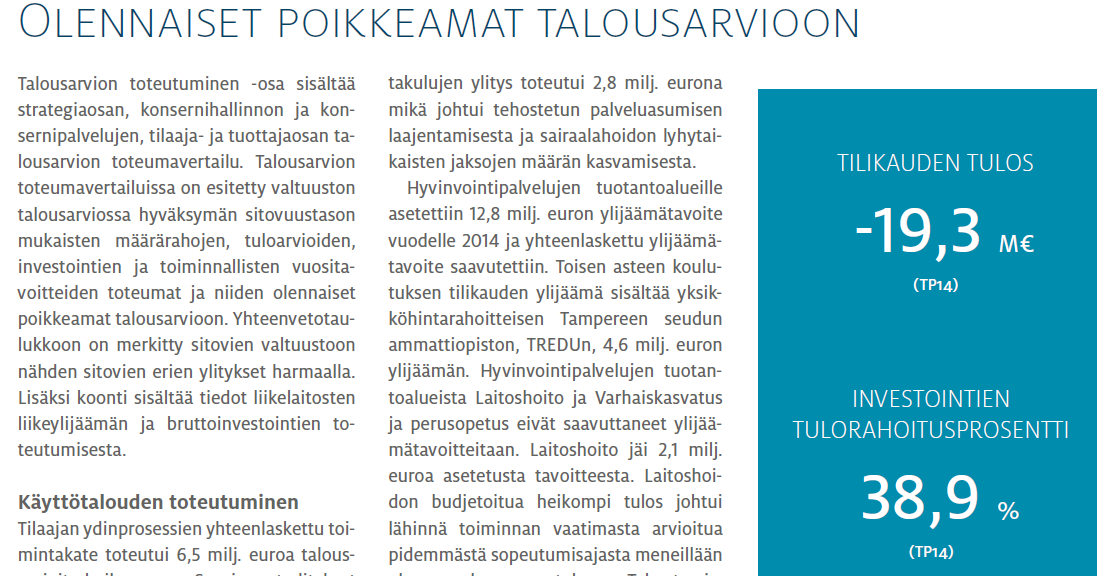

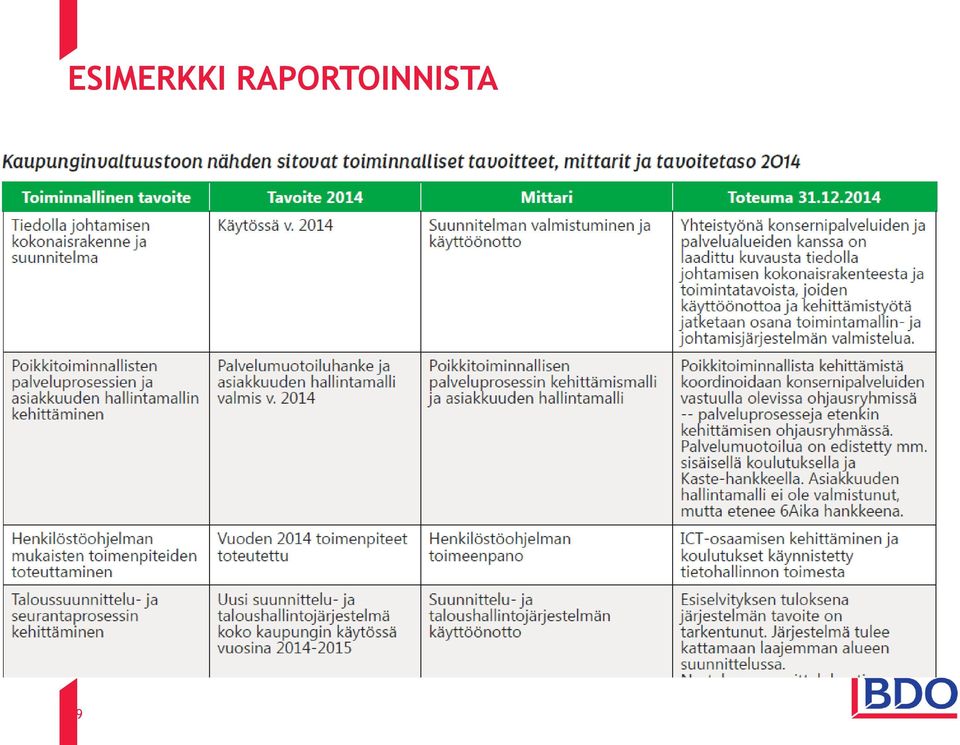

8 ESIMERKKI RAPORTOINNISTA 8

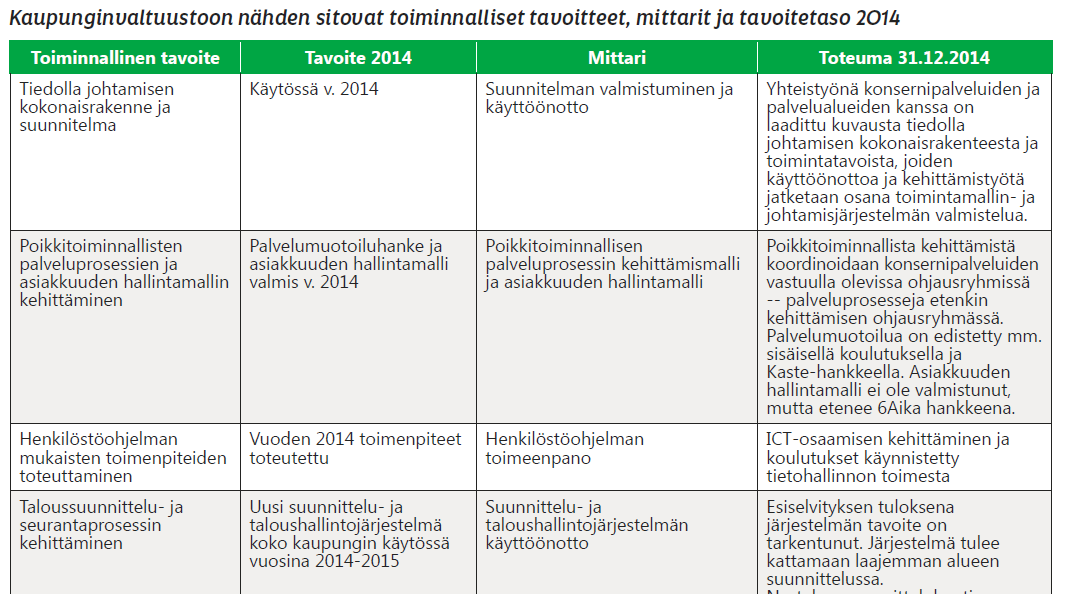

9 ESIMERKKI RAPORTOINNISTA 9

10 ESIMERKKI RAPORTOINNISTA 10

11 OMISTAJAOHJAUKSEN NÄKYMINEN VUOSIKERTOMUKSESSA? (VRT. KONSERNINÄKÖKULMAN KOROSTUMINEN KUNTASEKTORIN TAVOITTEIDEN ASETTAMISESSA JA RAPORTOINNISSA) Tulisi olla selkeä raportointi; tavoite, mittari, tavoitetaso, toteutuminen, selvitykset poikkeamista Asetetaan tavoitteet (ja raportoidaan toteutumisesta) ainakin Omistajaohjaukselle Omistetuille yhteisöille Omistettujen yhteisöjen toiminnan tuloksellisuuden ja taloudellisen aseman seuranta, analysointi ja raportointi Riskienhallinnan toimivuus yhteisöissä? 11

12 VAIKUTTAVUUDEN ARVIOINTI Vaikuttavuus = toiminnan tavoitteeksi asetettujen yhteiskunnallisten tilojen/vaikutusten aikaansaamisen aste Verorahoitteisen toiminnan tulee pyrkiä aikaansaamaan mahdollisimman hyvä vastike verorahoille eli tuottamaan vaikutuksiltaan hyvät palvelut mahdollisimman alhaisin kustannuksin. Lisäksi on pyrittävä toteuttamaan tämä tehtävä käytettävissä olevilla verovaroilla (menojen ja tulojen tasapaino). Vaikuttavuustavoitteille tulee määritellä arviointikriteerit, johon toteutumia peilataan (vrt. vuosikertomuksen liite 1 vaikuttavuustavoitteiden toteutumisesta on raportoitu, mutta tavoitetaso tai mittari eivät käy ilmi tai niitä ei ole asetettu?) Arviointi lähtee aina siitä mitä on suunniteltu 12

13 VAIKUTTAVUUDEN MITTAAMINEN/ARVIOINTI Panos Taloudelliset ja toiminnalliset resurssit Arvioinnin kohde: Mikä määrä ja mitä resursseja on käytetty, Mikä yhteys panoksilla on tuotoksiin? Tuotos Aikaansaannokset esim. työtunnit, hoitopäivät, julkaisut Arvioinnin kohde: Vastaavatko tuotokset käytettyjä panoksia, mikä yhteys tuotoksilla on vaikutuksiin Vaikutus Aikaansaatu muutos asiantilassa, esim. oppimistulokset, onnistuneet hoitotoimenpiteet Arvioinnin kohde: Vastaavatko vaikutukset määriteltyjä odotuksia, mikä on vaikutusten suhde vaikuttavuuteen Vaikuttavuus ihmisten hyvinvointi ja yhteiskunnallinen hyöty Yhteiskunnallinen hyöty, esim. työllistyminen, työkykyisyys, terveydentila Arvioinnin kohde: Vastaako vaikuttavuus määriteltyjä odotuksia, ovatko tarkasteltavat yhteiskunnalliset ilmiöt kehittyneet tavoiteltuun suuntaan 13

14 Yhteystiedot BDO Audiator Oy, JHTT-yhteisö BDO Oy, KHT-yhteisö Vattuniemenranta Helsinki Puhelin (keskus) Telefaksi etunimi.sukunimi@bdo.fi BDO - MENESTYMME YHDESSÄ 14

Luumäen kunta Loppuraportti 2013

Luumäen kunta Loppuraportti 2013 Tarkastuslautakunta 10.4.2014 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2013 Tarkastuksessa on käyty läpi pöytäkirjat

Luumäen kunta Loppuraportti 2013 Tarkastuslautakunta 10.4.2014 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2013 Tarkastuksessa on käyty läpi pöytäkirjat

Valvojan havaintoja listayhtiöiden tiedottamisesta- missä kohdin parannettavaa

Valvojan havaintoja listayhtiöiden tiedottamisesta- missä kohdin parannettavaa Sijoittajaviestinnän aamiaisseminaari 6.3.2014 Anu Lassila-Lonka Tiedottamisen taso pääsääntöisesti hyvä Laajuudessa eroja

Valvojan havaintoja listayhtiöiden tiedottamisesta- missä kohdin parannettavaa Sijoittajaviestinnän aamiaisseminaari 6.3.2014 Anu Lassila-Lonka Tiedottamisen taso pääsääntöisesti hyvä Laajuudessa eroja

Sosiaalisen vaikuttavuuden arviointi välityömarkkinoilla

Sosiaalisen vaikuttavuuden arviointi välityömarkkinoilla Välkky-hankkeen MUUTOS-koulutus 19.2.2010 Jaana Merenmies Ohjelma Sosiaalisen vaikuttavuuden arvioinnin merkitys ja hyödyt Sosiaalisen vaikuttavuuden

Sosiaalisen vaikuttavuuden arviointi välityömarkkinoilla Välkky-hankkeen MUUTOS-koulutus 19.2.2010 Jaana Merenmies Ohjelma Sosiaalisen vaikuttavuuden arvioinnin merkitys ja hyödyt Sosiaalisen vaikuttavuuden

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

HANKETYÖN VAIKUTTAVUUDEN ARVIOINTI

HANKETYÖN VAIKUTTAVUUDEN ARVIOINTI Mitä vaikuttavuus on? Vaikuttavuuden arviointi? Kokemuksia Anu Räisänen 2012 Tuloksellisuuden käsitteistö (VM) Tuloksellisuus tehokkuus taloudellisuus suoritteet tulokset/tuotokset

HANKETYÖN VAIKUTTAVUUDEN ARVIOINTI Mitä vaikuttavuus on? Vaikuttavuuden arviointi? Kokemuksia Anu Räisänen 2012 Tuloksellisuuden käsitteistö (VM) Tuloksellisuus tehokkuus taloudellisuus suoritteet tulokset/tuotokset

Ajatuksia liikunta- ja hyvinvointiohjelman arvioinnista. Nuori Suomi ry 12.9.2012 Arviointipäällikkö Sanna Kaijanen

Ajatuksia liikunta- ja hyvinvointiohjelman arvioinnista Nuori Suomi ry 12.9.2012 Arviointipäällikkö Sanna Kaijanen Toiminnan kehittämisen kehä Kehittämistyö ei tapahdu tyhjiössä toimintaympäristön ja asiakkaiden,

Ajatuksia liikunta- ja hyvinvointiohjelman arvioinnista Nuori Suomi ry 12.9.2012 Arviointipäällikkö Sanna Kaijanen Toiminnan kehittämisen kehä Kehittämistyö ei tapahdu tyhjiössä toimintaympäristön ja asiakkaiden,

Kuopion kaupunki Pöytäkirja 9/ (10) Tarkastuslautakunta. Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs

Tarkastuslautakunta. Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs") Kuopion kaupunki Pöytäkirja 9/2018 1 (10) Julkinen Kokoustiedot Aika keskiviikko klo 14:00-17:20 Paikka Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs Lisätietoja Saapuvilla olleet jäsenet Hilkka

Kuopion kaupunki Pöytäkirja 9/2018 1 (10) Julkinen Kokoustiedot Aika keskiviikko klo 14:00-17:20 Paikka Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs Lisätietoja Saapuvilla olleet jäsenet Hilkka

Millaisia tuloksia halutaan näkyville?

Yhteiskunnallisen yrityksen toiminnan ja vaikutusten arviointi Välkky-hanke, sosiaalisten yritysten teema- ja kehittämisryhmä 8.4.2010 Jaana Merenmies, Syfo Millaisia tuloksia halutaan näkyville? tarve

Yhteiskunnallisen yrityksen toiminnan ja vaikutusten arviointi Välkky-hanke, sosiaalisten yritysten teema- ja kehittämisryhmä 8.4.2010 Jaana Merenmies, Syfo Millaisia tuloksia halutaan näkyville? tarve

Liikkuja polku verkostotapaaminen

Liikkuja polku verkostotapaaminen 29.11.2018 Antti Pelto-Huikko Juha Heikkala Järjestön strateginen johtaminen Vaikuttavuuden arviointi Järjestöjen vaikuttavuus Vaikuttavuusketjut Vaikuttavuusketju on

Liikkuja polku verkostotapaaminen 29.11.2018 Antti Pelto-Huikko Juha Heikkala Järjestön strateginen johtaminen Vaikuttavuuden arviointi Järjestöjen vaikuttavuus Vaikuttavuusketjut Vaikuttavuusketju on

Tässä seurataan pelastuslaitoksen talousarvion toteutumaa menoihin 99,6-100,2 raja-arvoilla. Toteutuma saadaan tilinpäätöstiedoista.

Liite 3. ulospalkkion maksamisen perusteet / tavoitteet Varsinais-Suomen aluepelastuslaitoksessa varautumisen tehtäviä suorittavalle henkilöstölle vuodelle 2016 ulospalkkioehdotus 2016 alous Asiakkaat

Liite 3. ulospalkkion maksamisen perusteet / tavoitteet Varsinais-Suomen aluepelastuslaitoksessa varautumisen tehtäviä suorittavalle henkilöstölle vuodelle 2016 ulospalkkioehdotus 2016 alous Asiakkaat

Hallituksen vuosikertomuksen tietojen oikeellisuuden ja riittävyyden varmistaminen valtiovarain controller -toiminnossa

Ohje 1 (6) VM/778/00.00.00/2017 12.04.2017 Valtiovarain controller -toiminto Hallituksen vuosikertomuksen tietojen oikeellisuuden ja riittävyyden varmistaminen valtiovarain controller -toiminnossa Hallituksen

Ohje 1 (6) VM/778/00.00.00/2017 12.04.2017 Valtiovarain controller -toiminto Hallituksen vuosikertomuksen tietojen oikeellisuuden ja riittävyyden varmistaminen valtiovarain controller -toiminnossa Hallituksen

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

Ruokolahden kunta Loppuraportti 2015

Ruokolahden kunta Loppuraportti 2015 Tarkastuslautakunta 29.3.2016 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2015 Tarkastuksessa on käyty läpi

Ruokolahden kunta Loppuraportti 2015 Tarkastuslautakunta 29.3.2016 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2015 Tarkastuksessa on käyty läpi

TULOSOHJAUKSEN UUDISTAMINEN VALTIOVARAINMINISTERIÖN HALLINNONALALLA

TULOSOHJAUKSEN UUDISTAMINEN VALTIOVARAINMINISTERIÖN HALLINNONALALLA VM:n pilotti-hanke: Uusien tulosohjausasiakirjojen ja talousarvion välinen yhteys 18.11.2012 Valtiovarainministeriön hallinnonala 1.3.2012

TULOSOHJAUKSEN UUDISTAMINEN VALTIOVARAINMINISTERIÖN HALLINNONALALLA VM:n pilotti-hanke: Uusien tulosohjausasiakirjojen ja talousarvion välinen yhteys 18.11.2012 Valtiovarainministeriön hallinnonala 1.3.2012

Sisäinen valvonta - mitä merkitsee luottamushenkilölle ja viranhaltijalle Rahoitusriskien hallinnan seminaari

Sisäinen valvonta - mitä merkitsee luottamushenkilölle ja viranhaltijalle Rahoitusriskien hallinnan seminaari 8.5.2013 Kuntatalo, Helsinki 8.5.2013 Sari Korento kehittämispäällikkö Sisäinen valvonta Kuntalaki

Sisäinen valvonta - mitä merkitsee luottamushenkilölle ja viranhaltijalle Rahoitusriskien hallinnan seminaari 8.5.2013 Kuntatalo, Helsinki 8.5.2013 Sari Korento kehittämispäällikkö Sisäinen valvonta Kuntalaki

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA Kunnanvaltuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteista (13

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA Kunnanvaltuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteista (13

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

Mikä on projekti? J Ä R J E S T Ö H A U T O M O. Matti Forsberg järjestökonsultti Järjestöhautomo Matti Forsberg

Mikä on projekti? järjestökonsultti Järjestöhautomo Hanke eli projekti aikataulutettu tietyillä panoksilla kestäviin tuloksiin pyrkivä tehtäväkokonaisuus sillä on oma projektiorganisaatio omat, juuri kyseistä

Mikä on projekti? järjestökonsultti Järjestöhautomo Hanke eli projekti aikataulutettu tietyillä panoksilla kestäviin tuloksiin pyrkivä tehtäväkokonaisuus sillä on oma projektiorganisaatio omat, juuri kyseistä

Ulkoinen tarkastus ja arviointi

Ulkoinen tarkastus ja arviointi Luottamushenkilöiden koulutus 28.1.2013 Tarkastuspäällikkö Tarja Saarelainen Ulkoinen tarkastus ja arviointi kuntakonsernissa Kuntalain 9. luku. Hallinnon ja talouden tarkastus

Ulkoinen tarkastus ja arviointi Luottamushenkilöiden koulutus 28.1.2013 Tarkastuspäällikkö Tarja Saarelainen Ulkoinen tarkastus ja arviointi kuntakonsernissa Kuntalain 9. luku. Hallinnon ja talouden tarkastus

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KOKKOLAN KAUPUNKI Syyskuu 2014 Keskushallinto SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SISÄLLYSLUETTELO 1. YLEISTÄ 2. SISÄISEN VALVONNAN JA RISKIENHALLINNAN TAVOITE JA TARKOITUS; KÄSITTEET 3. SISÄISEN

KOKKOLAN KAUPUNKI Syyskuu 2014 Keskushallinto SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SISÄLLYSLUETTELO 1. YLEISTÄ 2. SISÄISEN VALVONNAN JA RISKIENHALLINNAN TAVOITE JA TARKOITUS; KÄSITTEET 3. SISÄISEN

STEA-AVUSTEISEN TOIMINNAN ARVIOINTI JA PALAUTTEEN KERUU

STEA-AVUSTEISEN TOIMINNAN ARVIOINTI JA PALAUTTEEN KERUU 29.1.2019 Miten ja mitä mitataan? Mittaa tehokkaalla tavalla tavoitteen mukaista muutosta! Miten ja mitä mitataan? MITTAA tehokkaalla tavalla tavoitteen

STEA-AVUSTEISEN TOIMINNAN ARVIOINTI JA PALAUTTEEN KERUU 29.1.2019 Miten ja mitä mitataan? Mittaa tehokkaalla tavalla tavoitteen mukaista muutosta! Miten ja mitä mitataan? MITTAA tehokkaalla tavalla tavoitteen

SOTE-järjestöjen alueverkosto

SOTE-järjestöjen alueverkosto 19.2.2019 STEAn strategia ARVOT TEHTÄVÄMME STEA vastaa osaltaan siitä, että Veikkauksen tuottoja käytetään tulokselliseen kansalaisjärjestöjen toimintaan. OIKEUDENMUKAISUUS

SOTE-järjestöjen alueverkosto 19.2.2019 STEAn strategia ARVOT TEHTÄVÄMME STEA vastaa osaltaan siitä, että Veikkauksen tuottoja käytetään tulokselliseen kansalaisjärjestöjen toimintaan. OIKEUDENMUKAISUUS

Tuloksellinen kunta on kaikkien etu. Kunta-alan tuloksellisuuskampanja

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Hallitusohjelman kirjaukset Valtio: Nykyinen valtionhallinnon tuottavuusohjelma korvataan uudella vaikuttavuus- ja tuloksellisuusohjelmalla,

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Hallitusohjelman kirjaukset Valtio: Nykyinen valtionhallinnon tuottavuusohjelma korvataan uudella vaikuttavuus- ja tuloksellisuusohjelmalla,

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/01 30.5.2001 LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/01 30.5.2001 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/01 30.5.2001 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

Kokoustiedot. Kuopion kaupunki Pöytäkirja 9/ (10) Tarkastuslautakunta. Aika torstai klo 14:00-16:20. Kaupungintalo, kabinetti 2.

Tarkastuslautakunta. Aika torstai klo 14:00-16:20. Kaupungintalo, kabinetti 2.") Kuopion kaupunki Pöytäkirja 9/2016 1 (10) Julkinen Kokoustiedot Aika torstai klo 14:00-16:20 Paikka Kaupungintalo, kabinetti 2. krs Lisätietoja Saapuvilla olleet jäsenet Anna Olkkonen, puheenjohtaja Marja

Kuopion kaupunki Pöytäkirja 9/2016 1 (10) Julkinen Kokoustiedot Aika torstai klo 14:00-16:20 Paikka Kaupungintalo, kabinetti 2. krs Lisätietoja Saapuvilla olleet jäsenet Anna Olkkonen, puheenjohtaja Marja

Projektityön ABC? Petri Kylmänen, 2006. Päihdetyön asiantuntijatoiminnan valmennus, Huuko 2004-2006, A-klinikkasäätiö

Projektityön ABC? Petri Kylmänen, Päihdetyön asiantuntijatoiminnan valmennus, Huuko 2004-, A-klinikkasäätiö Lähteitä (mm.): Paavo Viirkorpi: Onnistunut projekti RAY projektihallinnan opas, Stakes Ehkäisevän

Projektityön ABC? Petri Kylmänen, Päihdetyön asiantuntijatoiminnan valmennus, Huuko 2004-, A-klinikkasäätiö Lähteitä (mm.): Paavo Viirkorpi: Onnistunut projekti RAY projektihallinnan opas, Stakes Ehkäisevän

SOSIAALINEN TILINPITO Kirsti Santamäki, 28.4.2015

SOSIAALINEN TILINPITO Kirsti Santamäki, 28.4.2015 Luennon sisältö Mitä sosiaalinen tilinpito tarkoittaa? Keskeisiä käsitteitä sosiaaliseen tilinpitoon liittyen Sosiaalisen tilinpidon prosessi: tavoitteiden

SOSIAALINEN TILINPITO Kirsti Santamäki, 28.4.2015 Luennon sisältö Mitä sosiaalinen tilinpito tarkoittaa? Keskeisiä käsitteitä sosiaaliseen tilinpitoon liittyen Sosiaalisen tilinpidon prosessi: tavoitteiden

Yhteisöllisen toimintatavan jalkauttaminen!

Yhteisöllisen toimintatavan jalkauttaminen! Käyttöönoton vaiheet Yrityksen liiketoimintatavoitteet Yhteisöllisen toimintatavan käyttöalueet Työkalut Hyödyt yritykselle Hyödyt ryhmälle Hyödyt itselle Miten

Yhteisöllisen toimintatavan jalkauttaminen! Käyttöönoton vaiheet Yrityksen liiketoimintatavoitteet Yhteisöllisen toimintatavan käyttöalueet Työkalut Hyödyt yritykselle Hyödyt ryhmälle Hyödyt itselle Miten

TOIMIVA YHDISTYS. Yhdistystoiminnan päivittäminen

TOIMIVA YHDISTYS Yhdistystoiminnan päivittäminen Päijät-Hämeen Sosiaaliturvayhdistys ry:n hallinnoimassa ja Raha-automaattiyhdistyksen rahoittamassa hankkeessa vuosina 2012-2015 mahdollistettiin yhdistystoiminnan

TOIMIVA YHDISTYS Yhdistystoiminnan päivittäminen Päijät-Hämeen Sosiaaliturvayhdistys ry:n hallinnoimassa ja Raha-automaattiyhdistyksen rahoittamassa hankkeessa vuosina 2012-2015 mahdollistettiin yhdistystoiminnan

Esimerkki sitoviin tavoitteisiin kohdistuvasta riskienarvioinnista ja niitä koskevista toimenpiteistä

Esimerkki sitoviin tavoitteisiin kohdistuvasta riskienarvioinnista ja niitä koskevista toimenpiteistä Riskit /tavoitteet: - mitkä ovat tavoitteet, joiden ainakin pitää toteutua? (näkökulma kunnan asukkaiden

Esimerkki sitoviin tavoitteisiin kohdistuvasta riskienarvioinnista ja niitä koskevista toimenpiteistä Riskit /tavoitteet: - mitkä ovat tavoitteet, joiden ainakin pitää toteutua? (näkökulma kunnan asukkaiden

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx 2 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx 2 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

Kuopion kaupunki Pöytäkirja 9/ (12) Tarkastuslautakunta

Tarkastuslautakunta") Kuopion kaupunki Pöytäkirja 9/2017 1 (12) Julkinen Kokoustiedot Aika keskiviikko klo 14:30-15:50 Paikka KYS, Auditoriorakennus Lisätietoja Saapuvilla olleet jäsenet Anna Olkkonen, puheenjohtaja Marja Berg,

Kuopion kaupunki Pöytäkirja 9/2017 1 (12) Julkinen Kokoustiedot Aika keskiviikko klo 14:30-15:50 Paikka KYS, Auditoriorakennus Lisätietoja Saapuvilla olleet jäsenet Anna Olkkonen, puheenjohtaja Marja Berg,

Kuntatuottavuuden ja tuloksellisuuden käsitteet. Versio

Kuntatuottavuuden ja tuloksellisuuden käsitteet Versio 6.7.2012 Johdantoa kuntatuottavuuden ja tuloksellisuuden käsitteisiin Käsitemäärittelyssä tavoitteena selkeys, johdonmukaisuus ja käytettävyys, ei

Kuntatuottavuuden ja tuloksellisuuden käsitteet Versio 6.7.2012 Johdantoa kuntatuottavuuden ja tuloksellisuuden käsitteisiin Käsitemäärittelyssä tavoitteena selkeys, johdonmukaisuus ja käytettävyys, ei

Sisäinen valvonta ja riskienhallinta. Luottamushenkilöiden perehdytystilaisuus 4.4.2013

Sisäinen valvonta ja riskienhallinta Luottamushenkilöiden perehdytystilaisuus Sisällys 1. Johdanto 2. Nykytilanne 3. Sisäinen valvonta 4. Riskienhallinta 5. Kuntalain muutos 1.7.2012 1. Johdanto Sisäinen

Sisäinen valvonta ja riskienhallinta Luottamushenkilöiden perehdytystilaisuus Sisällys 1. Johdanto 2. Nykytilanne 3. Sisäinen valvonta 4. Riskienhallinta 5. Kuntalain muutos 1.7.2012 1. Johdanto Sisäinen

Jälkiseurantaraportti. Jälkiseurannan toteutus Dnro 50/54/ (5) Valtiovarainministeriö

Valtiovarainministeriö") 8.2.2017 Dnro 50/54/2013 1 (5) Valtiovarainministeriö Tarkastuskertomus 9/2014 Valtiovarainministeriön hallinnonalan ohjausjärjestelmä Jälkiseurantaraportti Valtiontalouden tarkastusvirasto on tehnyt jälkiseurannan

8.2.2017 Dnro 50/54/2013 1 (5) Valtiovarainministeriö Tarkastuskertomus 9/2014 Valtiovarainministeriön hallinnonalan ohjausjärjestelmä Jälkiseurantaraportti Valtiontalouden tarkastusvirasto on tehnyt jälkiseurannan

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

Vaikuttavat toimet teemapaja. HYTE-vertaisfoorumi Jyväskylä Hyvinvointikoordinaattori Eeva Häkkinen

Vaikuttavat toimet teemapaja HYTE-vertaisfoorumi Jyväskylä 9.5.2019 Hyvinvointikoordinaattori Eeva Häkkinen MITÄ VAIKUTTAVUUS ON Vaikuttavuus on palvelun tai toiminnan ansiosta tapahtunut muutos tavoitteeksi

Vaikuttavat toimet teemapaja HYTE-vertaisfoorumi Jyväskylä 9.5.2019 Hyvinvointikoordinaattori Eeva Häkkinen MITÄ VAIKUTTAVUUS ON Vaikuttavuus on palvelun tai toiminnan ansiosta tapahtunut muutos tavoitteeksi

Tuloksellisuuserä 1.9.2010. Akavan Erityisalojen linjauksia

Tuloksellisuuserä 1.9.2010 Akavan Erityisalojen linjauksia Linjauksia Järjestelyerän käytöstä sovitaan paikallisesti järjestöjen edustajien ja työnantajan kesken Työnantajan tarjottava tuloksellisuushankkeita

Tuloksellisuuserä 1.9.2010 Akavan Erityisalojen linjauksia Linjauksia Järjestelyerän käytöstä sovitaan paikallisesti järjestöjen edustajien ja työnantajan kesken Työnantajan tarjottava tuloksellisuushankkeita

Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

0 Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Valtuusto / /2017 1 Sisällysluettelo 1. Lainsäädäntöperusta ja soveltamisala...2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus;

0 Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Valtuusto / /2017 1 Sisällysluettelo 1. Lainsäädäntöperusta ja soveltamisala...2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus;

SKI-kyvykkyysanalyysi. Kyvykäs Oy Ab

SKI-kyvykkyysanalyysi Kyvykäs Oy Ab Sisällysluettelo STRATEGISEN KYVYKKYYDEN INDEKSI... STRATEGISET TAVOITTEET JA PÄÄAKSELIEN STRATEGISET PAINOARVOT... 5 PÄÄAKSELIT... 6 1. HENKILÖSTÖKYVYKKYYS... 7 1.1

SKI-kyvykkyysanalyysi Kyvykäs Oy Ab Sisällysluettelo STRATEGISEN KYVYKKYYDEN INDEKSI... STRATEGISET TAVOITTEET JA PÄÄAKSELIEN STRATEGISET PAINOARVOT... 5 PÄÄAKSELIT... 6 1. HENKILÖSTÖKYVYKKYYS... 7 1.1

REISJÄRVEN KUNTA ESITYSLISTA 3/2019

1 KOKOUSAIKA 17.5.2019 klo 9:00 15:00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Hirvinen Esa, puheenjohtaja Niemi Pauli, varapuheenjohtaja Puurula Merja, jäsen Paasovaara Marko, sihteeri, tilintarkastaja

1 KOKOUSAIKA 17.5.2019 klo 9:00 15:00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Hirvinen Esa, puheenjohtaja Niemi Pauli, varapuheenjohtaja Puurula Merja, jäsen Paasovaara Marko, sihteeri, tilintarkastaja

Sote-ratkaisu tuottavuuden ja tuloksellisuuden kehittämisessä

Sote-ratkaisu tuottavuuden ja tuloksellisuuden kehittämisessä Kirsi Varhila ylijohtaja, STM Tuottavuuden peruskaava Management of resources TARGET INPUT resources PROCESS methods OUTPUT PRODUCTIVITY INPUT/

Sote-ratkaisu tuottavuuden ja tuloksellisuuden kehittämisessä Kirsi Varhila ylijohtaja, STM Tuottavuuden peruskaava Management of resources TARGET INPUT resources PROCESS methods OUTPUT PRODUCTIVITY INPUT/

REISJÄRVEN KUNTA PÖYTÄKIRJA 4/2017. Reisjärven Kunnantalo, Kokoushuone

1 KOKOUSAIKA 31.5.2017 klo 9:00 14.00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Vedenpää Antti, puheenjohtaja Pauli Niemi, varajäsen Puurula Merja, jäsen Potila Raija, kunnanjohtaja, kohta 23 Hirvinen

1 KOKOUSAIKA 31.5.2017 klo 9:00 14.00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Vedenpää Antti, puheenjohtaja Pauli Niemi, varajäsen Puurula Merja, jäsen Potila Raija, kunnanjohtaja, kohta 23 Hirvinen

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA

POHJOIS-KARJALAN SAIRAANHOITO- JA SOSIAALIPALVELUJEN KUNTAYHTYMÄ Johtoryhmä 7.4.2015 Yhtymähallitus 27.4.2015 SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA Sisällys 1. Lainsäädäntö 3 2. Soveltamisala

POHJOIS-KARJALAN SAIRAANHOITO- JA SOSIAALIPALVELUJEN KUNTAYHTYMÄ Johtoryhmä 7.4.2015 Yhtymähallitus 27.4.2015 SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA Sisällys 1. Lainsäädäntö 3 2. Soveltamisala

Oikeat tavoitteet avain onnistuneeseen tapahtumaan

Oikeat tavoitteet avain onnistuneeseen tapahtumaan Onnistunut tapahtuma 12.11.2008 Mika Lehtinen toimitusjohtaja Expology Oy Associated Partner of the Esityksen tavoitteet Miksi mitattavien tavoitteiden

Oikeat tavoitteet avain onnistuneeseen tapahtumaan Onnistunut tapahtuma 12.11.2008 Mika Lehtinen toimitusjohtaja Expology Oy Associated Partner of the Esityksen tavoitteet Miksi mitattavien tavoitteiden

2.1 Yleistä toimintakertomuksesta

2 Toimintakertomus 2.1 Yleistä toimintakertomuksesta Toimintakertomuksen tehtävä on täydentää tilinpäätöstä. Se antaa tilikaudesta sellaisia tietoja, jotka eivät tule tarpeeksi hyvin selville tilinpäätöksestä,

2 Toimintakertomus 2.1 Yleistä toimintakertomuksesta Toimintakertomuksen tehtävä on täydentää tilinpäätöstä. Se antaa tilikaudesta sellaisia tietoja, jotka eivät tule tarpeeksi hyvin selville tilinpäätöksestä,

VALTIONTALOUDEN TARKASTUSVIRASTO 174/53/02 3.06.2002 SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001

VALTIONTALOUDEN TARKASTUSVIRASTO 174/53/02 3.06.2002 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 174/53/02 3.06.2002 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

Ohjauksen uudet tuulet valtiovarainministeriön näkökulma hallinnon uudistumiseen. Palkeet foorumi Alivaltiosihteeri Päivi Nerg ltanen, VM

Ohjauksen uudet tuulet valtiovarainministeriön näkökulma hallinnon uudistumiseen Palkeet foorumi 13.9.2018 Alivaltiosihteeri Päivi Nerg ltanen, VM Sisältö Ohjauksen ajattelukehikot Ohjauksen näkökulma

Ohjauksen uudet tuulet valtiovarainministeriön näkökulma hallinnon uudistumiseen Palkeet foorumi 13.9.2018 Alivaltiosihteeri Päivi Nerg ltanen, VM Sisältö Ohjauksen ajattelukehikot Ohjauksen näkökulma

Tilintarkastuksen ja arvioinnin symposium

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/ SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/02 10.6.2002 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/02 10.6.2002 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

Kuntien tuloksellisuusseminaari 19.11.2009. Titta Jääskeläinen YTM, tutkija Kuopion yliopisto

Kuntien tuloksellisuusseminaari 19.11.2009 Titta Jääskeläinen YTM, tutkija Kuopion yliopisto Kuntien toimintaympäristö Kuntaorganisaatioiden toimintaan ja tavoitteenasetteluun osallistuu monia suorittavia,

Kuntien tuloksellisuusseminaari 19.11.2009 Titta Jääskeläinen YTM, tutkija Kuopion yliopisto Kuntien toimintaympäristö Kuntaorganisaatioiden toimintaan ja tavoitteenasetteluun osallistuu monia suorittavia,

Hyvinvointia ja säästöjä...

Hyvinvointia ja säästöjä... SOCIAL IMPACT BOND SIB SIB-sopimus eli tulosperusteinen rahoitussopimus on työkalu, jonka avulla kunta voi tukea asukkaittensa hyvinvointia ja ehkäistä erilaisia ongelmia. Yksityisiltä

Hyvinvointia ja säästöjä... SOCIAL IMPACT BOND SIB SIB-sopimus eli tulosperusteinen rahoitussopimus on työkalu, jonka avulla kunta voi tukea asukkaittensa hyvinvointia ja ehkäistä erilaisia ongelmia. Yksityisiltä

Yhteinen arviointiasteikko tulosten arvioinnissa

Yhteinen arviointiasteikko tulosten arvioinnissa Tulosohjausverkoston tapaaminen Merja Snygg Valtiokonttori Esityksen aiheet Yhteinen arviointiasteikko valtion toiminnan tulosten arviointiin Arviointiasteikot

Yhteinen arviointiasteikko tulosten arvioinnissa Tulosohjausverkoston tapaaminen Merja Snygg Valtiokonttori Esityksen aiheet Yhteinen arviointiasteikko valtion toiminnan tulosten arviointiin Arviointiasteikot

VAIKUTTAVUUSARVIOINTI HALLITUKSEN STRATEGIA- ASIAKIRJAPROSESSISSA

VAIKUTTAVUUSARVIOINTI HALLITUKSEN STRATEGIA- ASIAKIRJAPROSESSISSA Tienpidon vaikutusten hallinnan seminaari 26.1.2005 Markku Harrinvirta, valtioneuvoston kanslia Esityksen rakenne Hallituksen strategia-asiakirjaprosessi

VAIKUTTAVUUSARVIOINTI HALLITUKSEN STRATEGIA- ASIAKIRJAPROSESSISSA Tienpidon vaikutusten hallinnan seminaari 26.1.2005 Markku Harrinvirta, valtioneuvoston kanslia Esityksen rakenne Hallituksen strategia-asiakirjaprosessi

Tilinpäätöskannanotto OKM/6/210/ Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Opetushallituksen vuoden 2017 toiminnasta

Tilinpäätöskannanotto OKM/6/210/2018 14.06.2018 Opetushallitus Hakaniemenranta 6 00530 HELSINKI Viite Asia Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Opetushallituksen vuoden 2017 toiminnasta

Tilinpäätöskannanotto OKM/6/210/2018 14.06.2018 Opetushallitus Hakaniemenranta 6 00530 HELSINKI Viite Asia Opetus- ja kulttuuriministeriön tilinpäätöskannanotto Opetushallituksen vuoden 2017 toiminnasta

Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

Talousarviokirja on toimitettu osastopäälliköille paperiversiona. Talousarviokirja löytyy Dynastystä asianumerolla 647/2014.

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

Lastensuojelun sijaishuollon vaativan laitoshoidon kehittäminen ja vaikuttavuuden arviointi

Lastensuojelun sijaishuollon vaativan laitoshoidon kehittäminen ja vaikuttavuuden arviointi Lastensuojelun sijaishuollon vaativan laitoshoidon tavoitteet: Lapsen sosiaalisen lähiverkoston vahvistuminen

Lastensuojelun sijaishuollon vaativan laitoshoidon kehittäminen ja vaikuttavuuden arviointi Lastensuojelun sijaishuollon vaativan laitoshoidon tavoitteet: Lapsen sosiaalisen lähiverkoston vahvistuminen

RAPORTOINTISUUNNITELMA 2012

RAPORTOINTISUUNNITELMA 2012 Karviaiselle on laadittu raportointisuunnitelma aikatauluineen. Karviaisen vuoden 2012 raportointisuunnitelma koostuu 3 osavuosikatsauksesta (31.3.; 30.6.; ja 30.9.) ja 8 kuukausittaisesta

RAPORTOINTISUUNNITELMA 2012 Karviaiselle on laadittu raportointisuunnitelma aikatauluineen. Karviaisen vuoden 2012 raportointisuunnitelma koostuu 3 osavuosikatsauksesta (31.3.; 30.6.; ja 30.9.) ja 8 kuukausittaisesta

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta. Valtuustoseminaari

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Arviointi ja mittaaminen

Arviointi ja mittaaminen Laatuvastaavien koulutus 5.6.2007 pirjo.halonen@adm.jyu.fi 014 260 1180 050 428 5315 Arviointi itsearviointia sisäisiä auditointeja ulkoisia auditointeja johdon katselmusta vertaisarviointeja

Arviointi ja mittaaminen Laatuvastaavien koulutus 5.6.2007 pirjo.halonen@adm.jyu.fi 014 260 1180 050 428 5315 Arviointi itsearviointia sisäisiä auditointeja ulkoisia auditointeja johdon katselmusta vertaisarviointeja

Aki Jääskeläinen Tutkijatohtori Tampereen teknillinen yliopisto aki.jaaskelainen@tut.fi www.tut.fi/pmteam 17.5.2013

Aki Jääskeläinen Tutkijatohtori Tampereen teknillinen yliopisto aki.jaaskelainen@tut.fi www.tut.fi/pmteam 17.5.2013 Esityksen sisältö Keskeiset käsitteet Mittaamisen tila kuntien teknisessä toimessa Näkökulmia

Aki Jääskeläinen Tutkijatohtori Tampereen teknillinen yliopisto aki.jaaskelainen@tut.fi www.tut.fi/pmteam 17.5.2013 Esityksen sisältö Keskeiset käsitteet Mittaamisen tila kuntien teknisessä toimessa Näkökulmia

Tuoreita näkökulmia kirjastojen vaikuttavuuteen. Sami Serola esittelee Tampereen yliopiston opiskelijoiden opinnäytetöitä

Tuoreita näkökulmia kirjastojen vaikuttavuuteen Sami Serola esittelee Tampereen yliopiston opiskelijoiden opinnäytetöitä Eero Niittymaa: Yleisten kirjastojen vaikuttavuuden arviointi Informaatiotutkimuksen

Tuoreita näkökulmia kirjastojen vaikuttavuuteen Sami Serola esittelee Tampereen yliopiston opiskelijoiden opinnäytetöitä Eero Niittymaa: Yleisten kirjastojen vaikuttavuuden arviointi Informaatiotutkimuksen

Meritulli-Heinäpään asukasyhdistys ry:n toiminnan analysointi vuodelta 2008

Meritulli-Heinäpään asukasyhdistys ry:n toiminnan analysointi vuodelta 2008 SYTA-mallin mukaisesti esitettynä SYTA-malli Mallin mukaisesti tarkasteltuja organisaatioita tai organisaation osia Suomessa

Meritulli-Heinäpään asukasyhdistys ry:n toiminnan analysointi vuodelta 2008 SYTA-mallin mukaisesti esitettynä SYTA-malli Mallin mukaisesti tarkasteltuja organisaatioita tai organisaation osia Suomessa

Liite/Kvalt , 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET. Isonkyrön kunta

Öo Liite/Kvalt 13.10.2014, 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Isonkyrön kunta Isonkyrön kunnan ja kuntakonsernin 1 (5) Sisällys 1 Lainsäädäntöperusta

Öo Liite/Kvalt 13.10.2014, 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Isonkyrön kunta Isonkyrön kunnan ja kuntakonsernin 1 (5) Sisällys 1 Lainsäädäntöperusta

PÄLKÄNEEN KUNNAN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

PÄLKÄNEEN KUNNAN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Käsittely : Kunnanvaltuuston hyväksymä xx.xx.2014 xx Kunnanhallitus xx.xx.xxxx xx Sisällysluettelo 1. JOHDANTO... 3 2. SISÄISEN VALVONNAN

PÄLKÄNEEN KUNNAN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Käsittely : Kunnanvaltuuston hyväksymä xx.xx.2014 xx Kunnanhallitus xx.xx.xxxx xx Sisällysluettelo 1. JOHDANTO... 3 2. SISÄISEN VALVONNAN

Yliopistojen oikeudellisen ja taloudellisen aseman uudistus valtiontalouden ja valtiontalouden tarkastuksen näkökulmasta

Yliopistojen oikeudellisen ja taloudellisen aseman uudistus valtiontalouden ja valtiontalouden tarkastuksen näkökulmasta Pääjohtaja, OTT Tuomas Pöysti /VTV 20.11.2007 Sisältö VTV:n perustuslaillinen tehtävä

Yliopistojen oikeudellisen ja taloudellisen aseman uudistus valtiontalouden ja valtiontalouden tarkastuksen näkökulmasta Pääjohtaja, OTT Tuomas Pöysti /VTV 20.11.2007 Sisältö VTV:n perustuslaillinen tehtävä

MAINOSTAJIEN LIITTO KAMPANJAKUVAUS

1/9 KAMPANJAKUVAUS Tähdellä (*) TÄRKEÄÄ 1. Tallenna lomake ensin omalle koneellesi. 2. Täytä tallentamasi lomake. 3. Tallenna ja palauta. Täytä kampanjakuvaus huolella! Kampanjakuvaus on tuomareiden tärkein

1/9 KAMPANJAKUVAUS Tähdellä (*) TÄRKEÄÄ 1. Tallenna lomake ensin omalle koneellesi. 2. Täytä tallentamasi lomake. 3. Tallenna ja palauta. Täytä kampanjakuvaus huolella! Kampanjakuvaus on tuomareiden tärkein

VAIKUTTAVUUS- KETJU 1

VAIKUTTAVUUS- KETJU 1 Sisältö Vaikuttavuusketju....... 3 Tarve 4 Visio. 4 Tavoite..... 4 Resurssit...5 Toimenpiteet....5 Tulokset.....5 Vaikuttavuus.....5 Hyvän mitat Tietojen keräämisen suunnitelma 6

VAIKUTTAVUUS- KETJU 1 Sisältö Vaikuttavuusketju....... 3 Tarve 4 Visio. 4 Tavoite..... 4 Resurssit...5 Toimenpiteet....5 Tulokset.....5 Vaikuttavuus.....5 Hyvän mitat Tietojen keräämisen suunnitelma 6

Valtioneuvoston asetus

Valtioneuvoston asetus Metsähallituksen kirjanpidosta, tilinpäätöksestä, erillisestä kirjanpidosta ja erillisestä tilinpäätöksestä Valtioneuvoston päätöksen mukaisesti säädetään Metsähallituksesta annetun

Valtioneuvoston asetus Metsähallituksen kirjanpidosta, tilinpäätöksestä, erillisestä kirjanpidosta ja erillisestä tilinpäätöksestä Valtioneuvoston päätöksen mukaisesti säädetään Metsähallituksesta annetun

STT Viestintäpalvelut Oy ProCom Viestinnän ammattilaiset ry. Viestinnän mittaamisen tila suomalaisissa organisaatioissa 2.2.2016

STT Viestintäpalvelut Oy ProCom Viestinnän ammattilaiset ry Viestinnän mittaamisen tila suomalaisissa organisaatioissa 2.2.2016 Johdanto STT Viestintäpalvelut Oy ja ProCom ry tutkivat viestinnän mittaamisen

STT Viestintäpalvelut Oy ProCom Viestinnän ammattilaiset ry Viestinnän mittaamisen tila suomalaisissa organisaatioissa 2.2.2016 Johdanto STT Viestintäpalvelut Oy ja ProCom ry tutkivat viestinnän mittaamisen

JOHDANTO SOSIAALISEN TILINPITOON:

JOHDANTO SOSIAALISEN TILINPITOON: Sosiaalinen tilinpito on menetelmä sosiaalisten ja yhteiskunnallisten tulosten mittaamiseksi, analysoimiseksi ja esittämiseksi. Käytännössä sosiaalinen tilinpito tarkoittaa

JOHDANTO SOSIAALISEN TILINPITOON: Sosiaalinen tilinpito on menetelmä sosiaalisten ja yhteiskunnallisten tulosten mittaamiseksi, analysoimiseksi ja esittämiseksi. Käytännössä sosiaalinen tilinpito tarkoittaa

Sisäisen valvonnan ja riskienhallinnan perusteet

Sipoon kunta Sisäisen valvonnan ja riskienhallinnan perusteet Voimaantulo xx.xx.2017 Kunnanvaltuusto xx.x.2017 Sisällysluettelo 1 Lainsäädäntöperusta ja soveltamisala... 2 2 Sisäisen valvonnan ja riskienhallinnan

Sipoon kunta Sisäisen valvonnan ja riskienhallinnan perusteet Voimaantulo xx.xx.2017 Kunnanvaltuusto xx.x.2017 Sisällysluettelo 1 Lainsäädäntöperusta ja soveltamisala... 2 2 Sisäisen valvonnan ja riskienhallinnan

KMO 2015 Väliarviointi. Metsäneuvosto 12.3.2013

KMO 2015 Väliarviointi Metsäneuvosto 12.3.2013 Väliarvioinnin tavoitteet Tavoitteet: Tarkastella tarvetta muuttaa KMO 2015:n painotuksia toimintaympäristön muutosten vuoksi, ohjelman toimenpiteiden vaikuttavuutta

KMO 2015 Väliarviointi Metsäneuvosto 12.3.2013 Väliarvioinnin tavoitteet Tavoitteet: Tarkastella tarvetta muuttaa KMO 2015:n painotuksia toimintaympäristön muutosten vuoksi, ohjelman toimenpiteiden vaikuttavuutta

YHTEISKUNNALLINEN MARKKINOINTI VAIKUTTAVUUDEN TYÖVÄLINEENÄ Hotelli Presidentti Jonna Heliskoski Yrittäjä, kouluttaja, johtava asiantuntija

YHTEISKUNNALLINEN MARKKINOINTI VAIKUTTAVUUDEN TYÖVÄLINEENÄ Hotelli Presidentti 6.3.2018 Jonna Heliskoski Yrittäjä, kouluttaja, johtava asiantuntija Jonna Heliskoski KOKEMUS Johtava asiantuntija, Suomen

YHTEISKUNNALLINEN MARKKINOINTI VAIKUTTAVUUDEN TYÖVÄLINEENÄ Hotelli Presidentti 6.3.2018 Jonna Heliskoski Yrittäjä, kouluttaja, johtava asiantuntija Jonna Heliskoski KOKEMUS Johtava asiantuntija, Suomen

Hanketoiminnan ja hankkeiden vaikuttavuuden edistäminen

Ammatillisen peruskoulutuksen syksyn 2013 valtionavustushankkeiden aloitustilaisuus 26.02.2014 Hanketoiminnan ja hankkeiden vaikuttavuuden edistäminen Opetusneuvos Leena.koski@oph.fi www.oph.fi Vaikuttavuus

Ammatillisen peruskoulutuksen syksyn 2013 valtionavustushankkeiden aloitustilaisuus 26.02.2014 Hanketoiminnan ja hankkeiden vaikuttavuuden edistäminen Opetusneuvos Leena.koski@oph.fi www.oph.fi Vaikuttavuus

Onnistuneen lastensuojeluprosessin johtaminen

Onnistuneen lastensuojeluprosessin johtaminen Valtakunnalliset lastensuojelupäivät Hämeenlinna Päivi Sinko, projektipäällikkö, Helsingin yliopisto, Koulutusja kehittämiskeskus Palmenia Hanna Heinonen,

Onnistuneen lastensuojeluprosessin johtaminen Valtakunnalliset lastensuojelupäivät Hämeenlinna Päivi Sinko, projektipäällikkö, Helsingin yliopisto, Koulutusja kehittämiskeskus Palmenia Hanna Heinonen,

Keskus 09 7711 Faksi 020 743 2935 www.bdo.fi www.audiator.fi. Rautjärven kunta. Vuoden 2012 tilinpäätösanalyysi. Ulla-Maija Tuomela, JHTT, KHT

Keskus 09 7711 Faksi 020 743 2935 www.bdo.fi www.audiator.fi BDO Audiator Oy Vattuniemenranta 2 00210 Helsinki Rautjärven kunta Vuoden 2012 tilinpäätösanalyysi Ulla-Maija Tuomela, JHTT, KHT JHTT-yhteisö

Keskus 09 7711 Faksi 020 743 2935 www.bdo.fi www.audiator.fi BDO Audiator Oy Vattuniemenranta 2 00210 Helsinki Rautjärven kunta Vuoden 2012 tilinpäätösanalyysi Ulla-Maija Tuomela, JHTT, KHT JHTT-yhteisö

JHS 179 ICT-palvelujen kehittäminen: Kokonaisarkkitehtuurin kehittäminen Liite 1 Strategian kuvaaminen strategiakartan avulla

JHS 179 ICT-palvelujen kehittäminen: Kokonaisarkkitehtuurin kehittäminen Liite 1 Strategian kuvaaminen strategiakartan avulla Versio: 0.2. 14.4.2015 keskustelutilaisuusversio Julkaistu: Voimassaoloaika:

JHS 179 ICT-palvelujen kehittäminen: Kokonaisarkkitehtuurin kehittäminen Liite 1 Strategian kuvaaminen strategiakartan avulla Versio: 0.2. 14.4.2015 keskustelutilaisuusversio Julkaistu: Voimassaoloaika:

Monipuolisen yhteistyön haaste pyrittäessä korkealle

1 Monipuolisen yhteistyön haaste pyrittäessä korkealle Markus Hellström 2 Esityksen kiteytys 3 Esityksen sisältö Tavoite ja sen merkitys liiketoiminnan johtamisessa Miten vien liiketoiminnan tavoitteeseen?

1 Monipuolisen yhteistyön haaste pyrittäessä korkealle Markus Hellström 2 Esityksen kiteytys 3 Esityksen sisältö Tavoite ja sen merkitys liiketoiminnan johtamisessa Miten vien liiketoiminnan tavoitteeseen?

Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

TARKASTUSLAUTAKUNNAN ARVIOINTISUUNNITELMA

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi www.audiator.fi BDO Audiator Oy Vattuniemenranta 2 00210 Helsinki ITÄ-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄ Tarkastuslautakunta TARKASTUSLAUTAKUNNAN ARVIOINTISUUNNITELMA

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi www.audiator.fi BDO Audiator Oy Vattuniemenranta 2 00210 Helsinki ITÄ-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄ Tarkastuslautakunta TARKASTUSLAUTAKUNNAN ARVIOINTISUUNNITELMA

Eläketurvakeskuksen tutkimuksen ulkoinen arviointi. Susan Kuivalainen

Eläketurvakeskuksen tutkimuksen ulkoinen arviointi Susan Kuivalainen Arvioinnin sisältö ETK tilasi ulkoisen arvioinnin tutkimustoiminnastaan keväällä 2013. Arvio tutkimustoiminnasta yleisesti ja painopistealueittain

Eläketurvakeskuksen tutkimuksen ulkoinen arviointi Susan Kuivalainen Arvioinnin sisältö ETK tilasi ulkoisen arvioinnin tutkimustoiminnastaan keväällä 2013. Arvio tutkimustoiminnasta yleisesti ja painopistealueittain

MAAKUNTALAIN TARKASTUSTA KOSKEVAT KOHDAT VTV-LAIN MUUTTAMINEN

MAAKUNTALAIN TARKASTUSTA KOSKEVAT KOHDAT VTV-LAIN MUUTTAMINEN Tarkastusvaliokunta 31.5.2017 BDO Oy / JHT, HT Minna Ainasvuori MITÄ ON TILINTARKASTUS? Tilintarkastus on riippumattoman asiantuntijan vuosittain

MAAKUNTALAIN TARKASTUSTA KOSKEVAT KOHDAT VTV-LAIN MUUTTAMINEN Tarkastusvaliokunta 31.5.2017 BDO Oy / JHT, HT Minna Ainasvuori MITÄ ON TILINTARKASTUS? Tilintarkastus on riippumattoman asiantuntijan vuosittain

HELSINGIN KAUPUNKI 1 TARKASTUSVIRASTO Jory 3.2.2015

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2015 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2015 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

AMO ihanneprosessi. Annika Kangas Jukka Tikkanen Rovaniemi 2.-3.9. Metsävarojen käytön laitos, Oulun AMK

AMO ihanneprosessi Annika Kangas Jukka Tikkanen Rovaniemi 2.-3.9. Metsävarojen käytön laitos, Oulun AMK Palaute ja informaatio Sidosryhmien ja kansalaisten osallistaminen KMO, maakuntakaava Mela-laskelmat,

AMO ihanneprosessi Annika Kangas Jukka Tikkanen Rovaniemi 2.-3.9. Metsävarojen käytön laitos, Oulun AMK Palaute ja informaatio Sidosryhmien ja kansalaisten osallistaminen KMO, maakuntakaava Mela-laskelmat,

Yhtymähallitus Yhtymävaltuusto Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Kuopion kaupunki Pöytäkirja 4/2015 1 (13) Tarkastuslautakunta. Kaupunginhallituksen kokoushuone, kaupungintalo 2. krs.

Tarkastuslautakunta. Kaupunginhallituksen kokoushuone, kaupungintalo 2. krs.") Kuopion kaupunki Pöytäkirja 4/2015 1 (13) Julkinen Kokoustiedot Aika keskiviikko klo 14:00-17:00 Paikka Kaupunginhallituksen kokoushuone, kaupungintalo 2. krs. Lisätietoja Saapuvilla olleet jäsenet Anna

Kuopion kaupunki Pöytäkirja 4/2015 1 (13) Julkinen Kokoustiedot Aika keskiviikko klo 14:00-17:00 Paikka Kaupunginhallituksen kokoushuone, kaupungintalo 2. krs. Lisätietoja Saapuvilla olleet jäsenet Anna

Miksi työaikaa kohdennetaan? Onko tässä järkeä?

Miksi työaikaa kohdennetaan? Onko tässä järkeä? Seija Friman 6.5.2015 Tilaisuus, Esittäjä Työajan kohdentaminen Kiekun myötä Kustannuslaskenta & tuottavuusnäkökulma Työajan kohdentaminen mahdollistaa kustannusten

Miksi työaikaa kohdennetaan? Onko tässä järkeä? Seija Friman 6.5.2015 Tilaisuus, Esittäjä Työajan kohdentaminen Kiekun myötä Kustannuslaskenta & tuottavuusnäkökulma Työajan kohdentaminen mahdollistaa kustannusten

PAIMION-SAUVON KTKY TARKASTUSLAUTAKUNNAN ARVIOINTIKERTO- MUS VUODELTA Paimion-Sauvon kansanterveyskuntayhtymän jäsenkuntien valtuustoille

PAIMION-SAUVON KTKY TARKASTUSLAUTAKUNNAN ARVIOINTIKERTO- MUS VUODELTA 2016 Paimion-Sauvon kansanterveyskuntayhtymän jäsenkuntien valtuustoille SISÄLLYSLUETTELO 1. TARKASTUSLAUTAKUNTA... 3 2. YLEISTÄ TILINPÄÄTÖKSESTÄ

PAIMION-SAUVON KTKY TARKASTUSLAUTAKUNNAN ARVIOINTIKERTO- MUS VUODELTA 2016 Paimion-Sauvon kansanterveyskuntayhtymän jäsenkuntien valtuustoille SISÄLLYSLUETTELO 1. TARKASTUSLAUTAKUNTA... 3 2. YLEISTÄ TILINPÄÄTÖKSESTÄ

Kankaanpään kaupunki SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

Kankaanpään kaupunki SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 2 Sisällys SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET... 3 Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus... 3 Vastuut

Kankaanpään kaupunki SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 2 Sisällys SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET... 3 Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus... 3 Vastuut

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

ONNISTUNUT HANKE. Koulutuksen teemat:

ONNISTUNUT HANKE Koulutuksen teemat: Kehittämishanke osana ohjelmallista aluekehittämistä ja suunnittelua Hankkeen arviointi osana hankkeen laadunvarmistusta SUUNNITTELU Kuva 1. Aluekehityshankkeen suunnittelun

ONNISTUNUT HANKE Koulutuksen teemat: Kehittämishanke osana ohjelmallista aluekehittämistä ja suunnittelua Hankkeen arviointi osana hankkeen laadunvarmistusta SUUNNITTELU Kuva 1. Aluekehityshankkeen suunnittelun

LAUSUNTO. Helsinki SOSIAALI- JA TERVEYSMINISTERIÖ. Viite: STM/3421/2017

LAUSUNTO Helsinki 15.2.2019 SOSIAALI- JA TERVEYSMINISTERIÖ Viite: STM/3421/2017 Asia: Sosiaali- ja terveydenhuollon uudistuksen erillisvalmistelun johtoryhmä ja valmisteluryhmät: Kommenttipyyntö - Ohjeistus

LAUSUNTO Helsinki 15.2.2019 SOSIAALI- JA TERVEYSMINISTERIÖ Viite: STM/3421/2017 Asia: Sosiaali- ja terveydenhuollon uudistuksen erillisvalmistelun johtoryhmä ja valmisteluryhmät: Kommenttipyyntö - Ohjeistus

Näkökulmia vaikutusten arvioinneista. Kajaani Eila Linnanmäki ja Tuulia Rotko

Näkökulmia vaikutusten arvioinneista Kajaani 12.11.2010 Eila Linnanmäki ja Tuulia Rotko 1 Mikä vaikutusten arviointi? Näyttöön perustuva vaikuttavuuden ja vaikutusten arviointi alkoi kehittyä 1990-luvulta

Näkökulmia vaikutusten arvioinneista Kajaani 12.11.2010 Eila Linnanmäki ja Tuulia Rotko 1 Mikä vaikutusten arviointi? Näyttöön perustuva vaikuttavuuden ja vaikutusten arviointi alkoi kehittyä 1990-luvulta

SAARIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VAL- VONNAN JA RISKIENHALLINNAN PERUSTEET

1 SAARIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VAL- VONNAN JA RISKIENHALLINNAN PERUSTEET Sisällys Johdanto... 2 Sisäisen valvonnan ja riskienhallinnan lainsäädännöllinen perusta ja soveltamisala...

1 SAARIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VAL- VONNAN JA RISKIENHALLINNAN PERUSTEET Sisällys Johdanto... 2 Sisäisen valvonnan ja riskienhallinnan lainsäädännöllinen perusta ja soveltamisala...

VALTIONTALOUDEN TARKASTUSVIRASTO 175/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 175/53/01 23.05.2001 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 175/53/01 23.05.2001 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA

1 JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA JHTT-TUTKINTOKOE 2012 22.-23.9.2012 OSA III: Tuloksellisuuden mittaus ja arviointi 22.9.2012 klo 14-18 Tehtävät 5-7 2 Kysymys 5. Toiminnan tuloksellisuuden

1 JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA JHTT-TUTKINTOKOE 2012 22.-23.9.2012 OSA III: Tuloksellisuuden mittaus ja arviointi 22.9.2012 klo 14-18 Tehtävät 5-7 2 Kysymys 5. Toiminnan tuloksellisuuden

VALTIONTALOUDEN TARKASTUSVIRASTO 95/53/ SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002

VALTIONTALOUDEN TARKASTUSVIRASTO 95/53/03 23.5.2003 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 95/53/03 23.5.2003 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään päättänyt

Tuloksellinen kunta on kaikkien etu. Kunta-alan tuloksellisuuskampanja 2011-2014

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Kuntakiertueen esittely (vrt. tuloksellisuussuosituksen teemat) 27.3. Naantali Kuntaliitoksen yhteistoiminnallinen toteuttaminen,

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Kuntakiertueen esittely (vrt. tuloksellisuussuosituksen teemat) 27.3. Naantali Kuntaliitoksen yhteistoiminnallinen toteuttaminen,