Tulorekisteri:Tietojen ilmoittaminen. Verkkoseminaari

|

|

|

- Esa-Pekka Keskinen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Tulorekisteri:Tietojen ilmoittaminen Verkkoseminaari

2 Esityksen sisältö Palkkatietoilmoituksen tietojen antaminen Ilmoittamismenettelystä yleisesti Rahapalkat Työansion ja muun palkan erotteleminen ilmoituksella Erikseen ilmoitettavat tulolajit, kuten luontoisedut ja kustannusten korvaukset Palkasta vähennettävät erät Vakuuttamisen poikkeustilannetiedot Maksajan ja tulonsaajan muut tiedot Palvelussuhde- ja poissaolotiedot Työnantajan erillisilmoituksen antaminen Erillisilmoituksella annettavat tiedot Yhteenveto ilmoittamisesta

3 Tulorekisterin ilmoittamismenettely

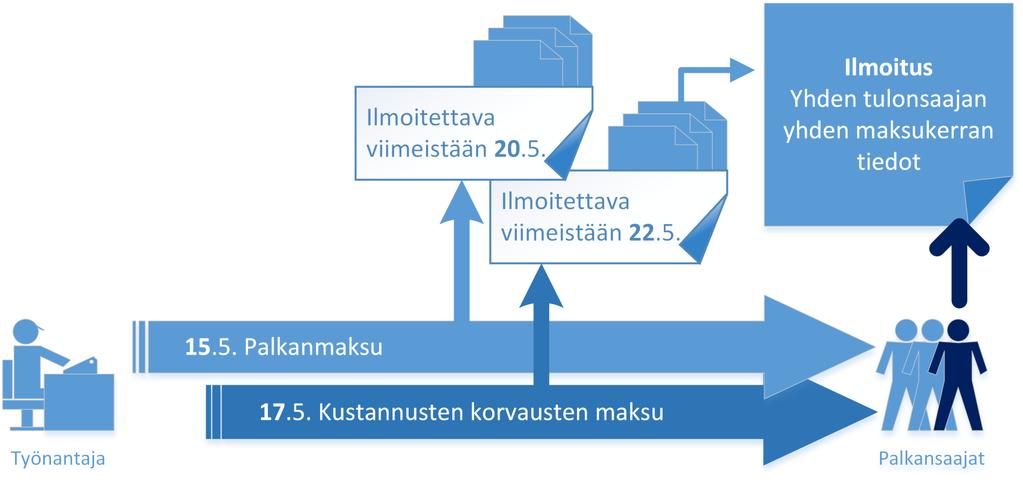

4 Tietojen ilmoittaminen palkkatietoilmoituksella Tulorekisterin ideana on, että maksaja voi hoitaa velvoitteensa eri tiedon käyttäjille yhdellä ilmoituksella Ilmoitus tehdään jokaisesta tulonsaajasta erikseen Yhdellä ilmoituksella ilmoitetaan yhden tulonsaajan yhden maksukerran tiedot Suorituksen maksaja ilmoittaa tulonsaajakohtaiset tiedot tulorekisteriin aina, kun maksaa suorituksia -> Tiedot ilmoitetaan viiden kalenteripäivän kuluessa maksupäivästä Samalla ilmoituksella voi ilmoittaa samalle tulonsaajalle useita erilajisia tuloja, esimerkiksi rahapalkkaa, luontoisetuja ja kilometrikorvauksia -> Maksajan ei tarvitse summata tuloja Vaikka tulolajeja annettaisiin useita, palkasta vähennettävät erät, kuten ennakonpidätys ja työntekijän sosiaalivakuutusmaksut, voidaan ilmoittaa kaikista tulolajeista yhteissummana Samassa aineistossa voi olla vain yhden maksupäivän ilmoituksia Tulorekisteriin ilmoitettavilla tiedoilla ei ole euromääräistä alarajaa

5 Tiedonantovelvollisuuden piiriin kuuluvat tiedot Laissa tulotietojärjestelmästä on säädetty, mitä tietoja tulorekisteriin ilmoitetaan Palkat, palkkiot, luontoisedut ja muut ansiotulot, kuten työkorvaukset Matkakustannusten korvaukset on ilmoitettava, vaikka rahapalkkaa ei maksettaisi Palkkaennakot on ilmoitettava Tulonsaajasta ja maksajasta tiettyjä tietoja Mitä ei ilmoiteta tulorekisteriin: Työnantajan tositteen perusteella maksamia matka- ja majoittumiskorvauksia, kuten matkalippua tai hotellilaskua, ei ilmoiteta Työnantajalle maksettuja korvauksia eikä työnantajalle kuuluvia kulueriä ilmoiteta Yritystuloja ei ilmoiteta

6 Palkkatietoilmoituksen tulolajit Tulorekisterissä tulot on eritelty erillisiksi tulolajeiksi sillä tarkkuustasolla kuin tiedon käyttäjät tarvitsevat tietoja Palkkatietoilmoituksen tulolajit vastaavat pitkälti palkkaohjelmien yleisimpiä palkkalajeja Palkkatietoilmoituksella on käytössä seuraavat tulolajiryhmät: 100-sarjan tulolajit: rahapalkat, ilmoitustapa sarjan tulolajit: rahapalkat, ilmoitustapa 2 (täydentävät tulolajit) 300-sarjan tulolajit: erikseen ilmoitettavat tulolajit, esim. luontoisedut ja kustannusten korvaukset 400-sarjan tulolajit: tuloista vähennettävät erät, esim. ennakonpidätys ja työntekijämaksut Palkanlaskentajärjestelmässä voi olla käytössä enemmän palkkalajeja Palkanlaskentajärjestelmän on yhdistettävä järjestelmässä käytössä olevat palkkalajit tulorekisterissä käytössä oleviin tulolajeihin Yhdistäminen voidaan tehdä käyttäen Tulolajien ja tuloista vähennettävien erien selitteet-dokumenttia

7 Rahapalkkojen ilmoittaminen palkkatietoilmoituksella

8 Kaksi tapaa ilmoittaa maksetut rahapalkat Ensisijainen tapa: Rahapalkkojen ilmoittaminen eritellysti (ns. ilmoitustapa 2) Maksaja käyttää erillisiä, täydentäviä tulolajeja (36 kpl) Näin ilmoitettuna palkka muodostuu ilmoitetuista tuloista eikä maksajan tarvitse laskea tuloja yhteen Kun tiedot ilmoitetaan täydentävillä tulolajeilla, kaikki tulorekisterin tietoja käyttävät tahot voivat hyödyntää tietoja toiminnassaan esim. aikapalkka, urakkapalkka, ylityökorvaus, lomaraha, kokouspalkkio, olosuhdelisä Ilmoitustavan 2 tulotiedot on annettava samassa määräajassa kuin muutkin pakolliset tiedot

9 Ilmoitustapa 2:n tulolajit Tulolajin selitteet-dokumentissa kuvataan, missä tilanteissa kutakin tulolajia on tarkoitus käyttää Koodi Tulolajin nimi Koodi Tulolajin nimi 201 Aikapalkka 219 Sairausajan osapalkka 202 Aloitepalkkio 220 Provisiopalkka 203 Bonuspalkka 221 Sunnuntaityökorvaus 204 Etuusajalta maksettu täydennyspalkka 222 Synteettinen optio 205 Hätätyökorvaus 223 Tulospalkkio 206 Iltatyökorvaus 224 Työaikapankin rahakorvaus 207 Iltavuorolisä 225 Työajantasauskorvaus 208 Irtisanomisajan korvaus 226 Työsuhteeseen perustuva osakeanti 209 Kilometrikorvaus (veronalainen) 227 Urakkapalkka 210 Kokouspalkkio 229 Vahingonkorvaus päättämistilanteissa 211 Lauantaityökorvaus 231 Vapaaehtoinen korvaus päättämistilanteessa 212 Lisätyökorvaus 230 Varallaolokorvaus 213 Lomaraha 232 Viikkolepokorvaus 214 Luentopalkkio 233 Voittopalkkio 215 Luottamustoimipalkkio 234 Vuosilomakorvaus 216 Muu maksettu lisä 235 Ylityökorvaus 217 Odotusajan korvaus 236 Yötyökorvaus 218 Olosuhdelisä 237 Yövuorolisä

10 Ilmoitustapa 1:n tulolajit Rahapalkat voidaan ilmoittaa myös yhteissummana (ns. ilmoitustapa 1) Yhteissumma on rahapalkkojen pakollinen vähimmäistaso Maksaja laskee palkkajärjestelmän rahapalkkojen palkkalajit yhteen ja ilmoittaa rahapalkat yhteissummana Tulolaji 101 (palkka yhteissumma) sisältää kaikki ilmoitustapa 2:n tulolajit Tulolajit ovat ns. alatulolajeja, joita käytetään vain, jos sosiaalivakuutusmaksut tai joku niistä poikkeaa tulolajilla 101 ilmoitetusta tulosta Koodi Tulolajin nimi 101 Palkka yhteissumma 102 Palkkasumma, joka on työeläkevakuutusmaksun alainen 103 Palkkasumma, joka on sosiaalivakuutusmaksujen alainen 104 Palkkasumma, joka on sairausvakuutusmaksun alainen 105 Palkkasumma, joka on työttömyysvakuutusmaksun alainen 106 Palkkasumma, joka on työtapaturma- ja ammattitautivakuutusmaksun alainen

11 Kaksi tapaa ilmoittaa maksetut rahapalkat Rahapalkkojen ilmoittaminen yhteissummana (ns. ilmoitustapa 1) Tieto vastaa Verohallinnon vuosi-ilmoituksen nykyisiä suorituslajeja päätoimen palkat ja sivutoimen palkat Jos palkat ilmoitetaan yhteissummana, osa tiedon käyttäjistä saattaa joutua kysymään tarkempia tietoja, sillä suppeammin ilmoitettuna tiedot eivät ole riittävän tarkkoja kaikille käyttäjille Esimerkiksi Kela tarvitsee tarkemmat tiedot rahapalkoista myöntäessään sairauspäivärahaa tai vanhempainpäivärahaa Ilmoitustapaa 1 ja ilmoitustapaa 2 ei voi yhdistää samalla ilmoituksella Halutessaan maksaja voi vaihdella ilmoitustapoja eri ilmoituksilla Suosituksena on kuitenkin, että rahapalkat ilmoitetaan ilmoitustavalla 2

12 Esimerkki eri ilmoitustapojen käytöstä Esimerkki 1: Tulonsaajalle maksetaan palkkaa yhteensä euroa. Palkka muodostuu normaalin kuukausipalkan euron lisäksi 500 euron bonuksesta ja 185 euron iltavuorolisästä. Maksaja voi ilmoittaa rahapalkat kahdella eri tavalla, joko laskemalla tulot yhteen ja ilmoittamalla rahapalkat yhteissummana tai vaihtoehtoisesti antamalla rahapalkat eritellymmin täydentävillä tulolajeilla. PAKOLLINEN VÄHIMMÄISTASO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Aikapalkka Bonuspalkka Iltavuorolisä

13 Esimerkki eri ilmoitustapojen käytöstä Esimerkki 2: Tulonsaajalle maksetaan urakkapalkkaa yhteensä 2833 euroa. Lisäksi henkilölle maksetaan ylityökorvauksia 287 euroa ja lomarahaa 1450 euroa. Maksaja voi ilmoittaa rahapalkat kahdella eri tavalla, joko laskemalla tulot yhteen ja ilmoittamalla rahapalkat yhteissummana tai vaihtoehtoisesti antamalla rahapalkat eritellymmin täydentävillä tulolajeilla. PAKOLLINEN VÄHIMMÄISTASO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Urakkapalkka Lomaraha Ylityökorvaus

14 Työansion ja palkan erotteleminen palkkatietoilmoituksella

15 Työansion ja muun palkan erotteleminen ilmoituksella Palkan käsite ei ole jokaisella tiedon käyttäjällä samanlainen Tulorekisterin palkkatietoilmoituksella maksaja voi ilmoittaa yhdellä kertaa maksujen perusteena olevat tulot eri sosiaalivakuuttajille, vaikka maksujen perusteena olevat tulot olisivat erisuuruiset Tulolajeissa on valmiiksi oletuksena, minkä eri sosiaalivakuutusmaksujen alainen kyseinen tulo on Sosiaalivakuutusmaksuja ovat työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutusmaksut Tulolajien sosiaalivakuutusmaksujen oletusarvot on kuvattu tulorekisteri.fi-sivuilla olevissa tulolajien selitteet- ja tulolajikoodisto -dokumenteissa

16 Esimerkki tulolajien sosiaalivakuutusmaksuista Koodi Selite Työeläkevakuutusmaksun alainen Työtapaturmaja ammattitautivakuutusmaksun alainen Työttömyysvakuutusmaksun alainen Sairausvakuutusmaksun alainen 101 Palkka yhteissumma Kyllä Kyllä Kyllä Kyllä 102 Palkkasumma, joka on työeläkevakuutusmaksun alainen Kyllä Ei Ei Ei 103 Palkkasumma, joka on sosiaalivakuutusmaksujen alainen Kyllä Kyllä Kyllä Kyllä 104 Palkkasumma, joka on sairausvakuutusmaksun alainen Ei Ei Ei Kyllä 105 Palkkasumma, joka on työttömyysvakuutumaksun alainen Ei Ei Kyllä Ei 106 Palkkasumma, joka on työtapaturma- ja ammattitautivakuutusmaksun alainen Ei Kyllä Ei Ei 201 Aikapalkka Kyllä Kyllä Kyllä Kyllä 202 Aloitepalkkio Kyllä Kyllä Kyllä Kyllä 203 Bonuspalkka Kyllä Kyllä Kyllä Kyllä 204 Etuusajalta maksettu täydennyspalkka Kyllä Kyllä Kyllä Kyllä 205 Hätätyökorvaus Kyllä Kyllä Kyllä Kyllä 206 Iltatyökorvaus Kyllä Kyllä Kyllä Kyllä 207 Iltavuorolisä Kyllä Kyllä Kyllä Kyllä 208 Irtisanomisajan korvaus Ei Ei Ei Ei 209 Kilometrikorvaus (veronalainen) Kyllä Kyllä Kyllä Kyllä 210 Kokouspalkkio Ei Ei Ei Ei 211 Lauantaityökorvaus Kyllä Kyllä Kyllä Kyllä 212 Lisätyökorvaus Kyllä Kyllä Kyllä Kyllä 213 Lomaraha Kyllä Kyllä Kyllä Kyllä 214 Luentopalkkio Ei Ei Ei Ei 215 Luottamustoimipalkkio Ei Ei Ei Kyllä 216 Muu maksettu lisä Kyllä Kyllä Kyllä Kyllä

17 Työansion ja muun palkan erotteleminen ilmoituksella Rahapalkkojen ilmoitustapa 1 ja 2 Jos rahapalkat ilmoitetaan ilmoitustavalla 1, palkkojen yhteissumma sisältää eri työnantajan ja työntekijän sosiaalivakuutusmaksujen alaiset palkat ja työansiot yhteensä Jos jokin osa maksetusta suorituksesta ei ole työstä maksettua vastiketta eikä siten ole perusteena jollekin sosiaalivakuutusmaksulle: Palkka yhteissumma -tulolajiin merkitään vakuuttamistiedon avulla, ettei tulo ole kyseisen vakuutusmaksun alainen. Lisäksi maksaja ilmoittaa erikseen sen osan tulosta, joka on kyseisen sosiaalivakuutusmaksun perusteena käyttämällä ilmoitustapa 1:een liittyviä erillisiä alatulolajeja Jos maksaja ilmoittaa rahapalkat ilmoitustapa 2:n mukaisesti, maksaja ilmoittaa vain ko. tulolajin, jossa on jo valmiina sosiaalivakuutusmaksut

18 Esimerkki työnansion ilmoittamisesta Esimerkki 3: Työntekijän rahapalkka on euroa. Summa koostuu 4700 euron aikapalkasta ja 300 euron odotusajan korvauksesta. Aikapalkka on sosiaalivakuutusmaksujen alainen, mutta odotusajan korvaus ei ole sosiaalivakuutusmaksujen alainen. Suorituksen maksaja ilmoittaa tulotiedon ilmoitustapa 1:n mukaisena käyttämällä Palkka yhteissumma-tulolajia (5 000 euroa). Koska odotusajan korvaus ei ole minkään sosiaalivakuutusmaksun alainen, maksaja ilmoittaa vielä erikseen ilmoitustapa 1:een liittyvällä alatulolajilla Palkkasumma, joka on sosiaalivakuutusmaksujen alainen euroa. Lisäksi maksaja merkitsee Palkka yhteissumma -tulolajiin (5 000 euroa) erillisen Vakuuttamistiedon tyyppi tietoryhmän ja valitsee Sosiaalivakuutusmaksujen alainen Vakuutusmaksun perusteena - Ei.

19 Esimerkki jatkuu Maksaja ilmoittaa tiedot ilmoitustapa 1:n mukaisena tai vaihtoehtoisesti käyttäen ilmoitustapa 2:n mukaisia täydentäviä tulolajeja, jolloin suorituksesta ei tarvitse eritellä erikseen sosiaalivakuutusmaksujen alaisia suorituksia. PAKOLLINEN VÄHIMMÄISTÄSO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Aikapalkka Vakuuttamistiedon tyyppi: Sosiaalivakuutusmaksujen alainen: Vakuutusmaksun perusteena: Ei Odotusajan korvaus Palkkasumma, joka on sosiaalivakuutusmaksujen alainen

20 Esimerkki Jos ilmoitettu tulo ei ole miltään osin sosiaalivakuutusmaksujen alainen, maksaja ilmoittaa Vakuuttamistiedon tyyppi-tietoa käyttäen, ettei summa ole sosiaalivakuutusmaksujen alainen. Tällöin ei tarvitse antaa ilmoitustapa 1:een liittyviä alatulolajeja PAKOLLINEN VÄHIMMÄISTÄSO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Irtisanomisajan korvaus Vakuuttamistiedon tyyppi: Sosiaalivakuutusmaksujen alainen Vakuutusmaksun perusteena: Ei Vahingonkorvaus päättämis- ja lomautustilanteissa

21 Tulolajit, joissa sosiaalivakuutusmaksut voivat vaihdella Joidenkin tulolajien sosiaalivakuutusmaksut voivat vaihdella maksutilanteesta riippuen Tällöin maksaja voi tarvittaessa vaihtaa tulolajin sosiaalivakuutusmaksun tai -maksujen oletusarvoja Sosiaalivakuutusmaksun muutos merkitään tulolajiin liittyvän vakuuttamistiedon avulla Vakuuttamistiedon käyttäminen on sallittu vain alla lueteltujen tulolajien kohdalla: Koodi Tulolajit, joissa sosiaalivakuutusmaksut voivat vaihdella 101 Palkka yhteissumma 202 Aloitepalkkio 210 Kokouspalkkio 214 Luentopalkkio 215 Luottamustoimipalkkio 219 Sairausajan osapalkka 226 Työsuhteeseen perustuva osakeanti 233 Voittopalkkio 308 Hallintoelimen jäsenyydestä maksettu palkkio 310 Henkilöstölle annettu rahalahja 315 Muu henkilöstölle suunnattu veronalainen etu 317 Muu luontoisetu 320 Osakepalkkio 326 Palkkio työsuhdekeksinnöstä 352 Vakuutuspalkka Tulolajeissa on jo valmiina oletus sosiaalivakuutusmaksuista. Vakuuttamistietoa ei tarvitse antaa, jos maksaa oletuksen mukaisissa olosuhteissa

22 Tulolajiin liittyvä vakuuttamistieto Tulolajeihin, joissa sosiaalivakuutusmaksut voivat vaihdella, voidaan vakuuttamistietona ilmoittaa seuraavat tiedot Sosiaalivakuutusmaksun alainen [kaikki vakuutuslajit] Työeläkevakuutusmaksun alainen Sairausvakuutusmaksun alainen Työttömyysvakuutusmaksun alainen Työtapaturma- ja ammattitautivakuutusmaksun alainen Jos tulolajissa on oletuksena, ettei se ole sosiaalivakuutusmaksujen alainen ja maksettava suoritus on kaikkien sosiaalivakuutusmaksujen alainen Käytetään vakuuttamistiedon tyyppitietoa Sosiaalivakuutusmaksujen alainen Vakuutusmaksun perusteena: Kyllä Näin ei tarvitse erikseen vahvistaa tietoa kaikkien eri sosiaalivakuutusmaksujen osalta. Jos tulolaji poikkeaa vain jonkun yksittäisen sosiaalivakuutusmaksun osalta oletuksesta, käytetään ko. sosiaalivakuutusmaksun yksittäistä Vakuuttamistiedon tyyppi-tietoa

23 Esimerkki vakuuttamistiedon käytöstä Esimerkki 5: Tulonsaajalle maksetaan euron aloitepalkkio. Ilmoitustapa 2:n mukaisessa Aloitepalkkio- tulolajissa on oletuksena, että suoritus on sosiaalivakuutusmaksujen alainen. Aloite, josta palkkio tulonsaajalle maksetaan, ei kuitenkaan liity työntekijän työsopimuksessa sovittuun työhön, minkä vuoksi näissä tilanteissa tulo ei ole sosiaalivakuutusmaksujen perusteena. Maksaja ilmoittaa tulon Palkka yhteissumma- tulolajilla tai vaihtoehtoisesti tulo ilmoitetaan ilmoitustapa 2:n mukaisesti täydentävällä Aloitepalkkio- tulolajilla. Kummallakin tavalla ilmoitettuna maksajan on eriteltävä Vakuuttamistiedon tyyppi-tiedon avulla, ettei tulo ole sosiaalivakuutusmaksun alainen. PAKOLLINEN VÄHIMMÄISTASO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Aloitepalkkio Vakuuttamistiedon tyyppi: Sosiaalivakuutusmaksujen alainen Vakuutusmaksun perusteena: Ei Vakuuttamistiedon tyyppi: Sosiaalivakuutusmaksujen alainen Vakuutusmaksun perusteena: Ei

24 Esimerkki vakuuttamistiedon käytöstä Esimerkki 6: Tulonsaajalle maksetaan luottamustoimipalkkiota 600 euroa. Oletuksena ilmoitustapa 2:n mukaisessa Luottamustoimipalkkio- tulolajissa on, ettei se ole työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun alainen. Sitä vastoin tulolaji on sairausvakuutusmaksun alainen. Palkkion maksaja on kuitenkin ottanut luottamustoimen hoitajalle vapaaehtoisen työeläkevakuutuksen, minkä johdosta tulo on eläkkeen perusteena olevaa tuloa. PAKOLLINEN VÄHIMMÄISTASO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Luottamustoimipalkkio Vakuuttamistiedon tyyppi: Työttömyysvakuutusmaksun alainen Vakuutusmaksun perusteena: Ei Vakuuttamistiedon tyyppi: Työeläkevakuutusmaksun alainen Vakuutusmaksun perusteena: Kyllä Vakuuttamistiedon tyyppi: Työtapaturma- ja ammattitautivakuutusmaksun alainen Vakuutusmaksun perusteena: Ei

25 Erikseen ilmoitettavat tulolajit

26 Erikseen ilmoitettava tulolajit Rahapalkkojen lisäksi tietyt suoritukset on ilmoitettava erikseen, jos kyseisiä suorituksia maksetaan Tiedot on eriteltävä sillä tarkkuustasolla, jolla käyttäjät tarvitsevat tietoja Erikseen ilmoitettavat tulolajit vastaavat pääosin Verohallinnolle nykyisin eriteltäviä suorituslajeja Tällaisia tulotietoja ovat erimerkiksi luontoisedut, kustannusten korvaukset, työja käyttökorvaukset, työsuhdeoptio, omaishoitajan ja perhehoitajan palkkio sekä yksityisen hoidon tuki Tulonsaajalle maksetun suorituksen yhteissumma muodostuu ilmoitustapa 1:n TAI ilmoitustapa 2:n rahapalkoista JA tämän lisäksi erikseen ilmoitettavista tulolajeista

27 Koodi Tulolajin selite Koodi Tulolajin selite 301 Asuntoetu 330 Puhelinetu 302 Asuntolainan korkoetu 331 Päiväraha 303 Ateriakorvaus 332 Pääomatuloa oleva suoritus 304 Autoetu 334 Ravintoetu 308 Hallintoelimen jäsenyydestä maksettu palkkio 335 Sovittelijan kulukorvaus 309 Henkilöstörahastosta nostettu rahasto-osuus ja ylijäämä 336 Työkorvaus (veronalainen 80%) 310 Henkilöstölle annettu rahalahja 337 Työnantajakohtaisen sairaskassan maksama täydennyspäiväraha 311 Kilometrikorvaus (verovapaa) 338 Työnantajan maksama eläke 312 Kunnaneläinlääkärin toimenpidepalkkio 339 Työpanokseen perustuva osinko tai ylijäämä (palkka) 313 Käyttökorvaus ansiotuloa 340 Työpanokseen perustuva osinko tai ylijäämä (työkorvaus) 314 Käyttökorvaus pääomatuloa 341 Työsuhdematkalipun verovapaa osuus 315 Muu henkilöstölle suunnattu veronalainen etu 342 Työsuhdematkalipun palkaksi katsottu osuus 316 Muu veronalainen ansiotulo 343 Työsuhdeoptio 317 Muu luontoisetu 350 Urheilijarahastoon siirretty palkka 319 Omaishoitajan palkkio 351 Urheilijarahastosta maksettu palkka 320 Osakepalkkio 352 Vakuutuspalkka 321 Sijaismaksajan maksama palkka, josta työnantaja maksaa 353 Veronalainen kustannusten korvaus työnantajan sosiaalivakuutusmaksut (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutus) 322 Sijaismaksajan maksama palkka, josta työnantaja maksaa 354 Yksityisen hoidon tuen kuntalisä työnantajan työeläkevakuutusmaksun 323 Sijaismaksajan maksama palkka, josta työnantaja maksaa 355 Yksityisen hoidon tuki (palkka) työnantajan työttömyysvakuutusmaksun 324 Sijaismaksajan maksama palkka, josta työnantaja maksaa 356 Yksityisen hoidon tuki (työkorvaus) työtapaturma- ja ammattitautivakuutusmaksun 325 Sijaismaksajan maksama palkka, josta työnantaja maksaa 357 Yleishyödyllisen yhteisön maksama kilometrikorvaus työnantajan sairausvakuutusmaksun 326 Palkkio työsuhdekeksinnöstä 358 Yleishyödyllisen yhteisön maksama päiväraha 327 Perhehoitajan kustannusten korvaus 359 Perusteeton etu 328 Perhehoitajan palkkio 361 Työsuhdeoptio, jonka merkintähinta on luovutusajankohtana alhaisempi kuin markkinahinta 329 Perhepäivähoitajan kustannusten korvaus

28 Luontoisetujen ilmoittaminen Luontoisedut ilmoitetaan tulorekisteriin nautintaperiaatteen mukaisesti Etu on sen ajankohdan tuloa, jolloin se on ollut palkansaajan käytettävissä Palkkatietoilmoitus annetaan luontoisedun käyttöajankohdan perusteella Luontoisedut ilmoitetaan pääsääntöisesti samalla tarkkuustasolla kuin nykyisinkin Verohallinnolle annettavalla vuosi-ilmoituksella Halutessaan maksaja voi kuitenkin eritellä tietyt luontoisedut vähimmäistasoa tarkemmalle tasolle Jos tulonsaaja saa pelkän luontoisedun, tieto edusta pitää ilmoittaa kuukausittain viimeistään edun saamiskuukautta seuraavan kalenterikuukauden viidentenä päivänä Jos tulonsaajalle maksetaan rahapalkkaa, on luontoisetu ilmoitettava viimeistään viidentenä päivänä maksupäivän jälkeen

29 Luontoisetujen ilmoittaminen Luontoisetuihin liittyvät, tulorekisterissä käytössä olevat, tulolajit: Koodi Tulolaji 301 Asuntoetu -> Vapaaehtoinen tarkkuustaso 302 Asuntolainan korkoetu 304 Autoetu 317 Muu luontoisetu 330 Puhelinetu -> Vapaaehtoinen tarkkuustaso 334 Ravintoetu -> Vapaaehtoinen tarkkuustaso 341 Työsuhdematkalipun verovapaa osuus 342 Työsuhdematkalipun palkaksi katsottu osuus 401 Autoedusta peritty korvaus 407 Muista luontoiseduista peritty korvaus 415 Työsuhdematkalipusta peritty korvaus Asuntoetu, puhelinetu ja ravintoetu on ilmoitettava vähintään Muu luontoisetutulolajilla ja merkittävä edun tyyppi-tiedon avulla, mitä etuja tulolaji sisältää Muu luontoisetu-tulolajin edun tyyppeinä ovat: Asuntoetu, Puhelinetu, Ravintoetu, Muut edut Halutessaan maksaja voi kuitenkin eritellä asunto-, puhelin- ja ravintoedun omille tulolajeille

30 Esimerkki luontoisetujen ilmoittamisesta Esimerkki 7: Työntekijällä on puhelinetu (20 ), ravintoetu (130 ), asuntoetu (630 ) sekä autotallista muodostuva etu (250 ) Työnantaja ilmoittaa puhelin-, asunto ja ravintoedun joko tulolajilla Muu luontoisetu, jolloin ilmoitetaan myös Edun tyyppi -tieto, tai ilmoittamalla Asuntoetu, Puhelinetu ja Ravintoetu omina tulolajeinaan. Autotallista muodostuva etu on ilmoitettava Muu luontoisetu-tulolajilla ja merkittävä edun tyypiksi Muut edut LUONTOISETUJEN ILMOITTAMINEN Pakollinen vähimmäistaso euroa Vaihtoehtoinen taso euroa Muu luontoisetu Muu luontoisetu Edun tyyppi: Puhelinetu Edun tyyppi: Muut edut Edun tyyppi: Asuntoetu Puhelinetu Edun tyyppi: Ravintoetu Asuntoetu Edun tyyppi: Muut edut Ravintoetu

31 Luontoiseduista peritty korvaus Työnantaja voi periä työntekijän nettopalkasta omavastuuosuuden luontoiseduista. Omavastuuosuus ilmoitetaan tulorekisteriin tulolajilla Muista luontoiseduista peritty korvaus Autoedusta ja työsuhdematkalipusta peritty korvaus ilmoitetaan omilla tulolajeilla Esimerkki 8: Työntekijä on saanut työnantajalta asuntoedun, jonka arvo on 650 euroa. Työntekijä maksaa asuntoedusta 200 euroa. Lisäksi työntekijä saa puhelinedun 20 euroa. Työnantaja voi ilmoittaa asuntoedun ja puhelinedun kahdella eri tavalla. Peritty korvaus ilmoitetaan omalla tulolajillaan. Pakollinen vähimmäistaso euroa Vaihtoehtoinen taso euroa Muu luontoisetu Asuntoetu Edun tyyppi: Asuntoetu Puhelinetu Edun tyyppi: Puhelinetu Muista luontoiseduista peritty korvaus Muista luontoiseduista peritty korvaus

32 Autoedun ilmoittaminen Työnantaja ilmoittaa tulorekisteriin autoedun määrän tulolajilla Autoetu Määrän lisäksi työnantajan pitää ilmoittaa Autoedun tyyppi -tietona se, onko kyseessä käyttöetu vai vapaa autoetu Työnantajan pitää ilmoittaa tulorekisteriin tieto Auton ikäryhmästä Arvolistalta valitaan A, B, C tai U Jos työntekijän autoedun käyttökustannukset lasketaan kilometrikohtaisena arvona kuukausikohtaisen arvon sijaan, työnantajan on ilmoitettava tulorekisteriin Auton kilometrimäärä -tieto Työnantaja voi ilmoittaa kilometrimäärän palkkakausittain tai vaihtoehtoisesti viimeistään vuoden viimeisellä ilmoituksella Työntekijältä peritty omavastuuosuus ilmoitetaan erikseen tulolajilla Autoedusta peritty korvaus

33 Esimerkki autoedun ilmoittamisesta Esimerkki 9: Työntekijä on saanut tammikuussa käyttöönsä vapaan autoedun, jonka kuukausiarvo on 750 euroa. Auto on otettu käyttöön vuonna Työnantaja on perinyt työntekijältä autoedusta 100 euroa ILMOITETTAVAT TIEDOT euroa Autoetu Autoedun tyyppi: Vapaa autoetu Auton ikäryhmä: A Autoedusta peritty korvaus Huom! Ilmoittaminen poikkeaa nykyisestä Veron vuosi-ilmoittamisen tavasta Etu ilmoitetaan täysimääräisenä autoetu-tulolajilla ja eikä siitä vähennetä perittyä korvausta

34 Työsuhdematkalipun ilmoittaminen Suorituksen maksaja ilmoittaa työntekijälleen kustantamansa julkisen liikenteen henkilökohtaisen lipun verovapaan osan tulolajilla Työsuhdematkalipun verovapaa osuus Palkaksi katsottavan osuuden työnantaja ilmoittaa tulolajilla Työsuhdematkalipun palkaksi katsottu osuus Työnantaja voi periä omavastuuosuuden työntekijän nettopalkasta Omavastuuosuus ilmoitetaan tulolajilla Työsuhdematkalipusta peritty korvaus Huom! Työsuhdematkalipun ilmoittaminen poikkeaa muiden luontoisetujen ilmoittamisesta Työsuhdematkalipussa tulolajilla Työsuhdematkalipun palkaksi katsottu osuus ilmoitetaan se osuus edun arvosta, josta työnantaja on jo vähentänyt mahdollisesti tulonsaajalta perimänsä korvauksen Tämän lisäksi peritty korvaus ilmoitetaan vielä erikseen

35 Esimerkki työsuhdematkalipun ilmoittamisesta Esimerkki 10: Työnantaja on antanut työntekijälle euron arvoisen työsuhdematkalipun. Työnantaja perii työntekijän nettopalkasta 200 euroa Veronalaista luontoisetua ja palkkaa on 250 euroa ( ) Työntekijä saa verovapaata etua 550 euroa ( ) ILMOITETTAVAT TIEDOT euroa Työsuhdematkalipun verovapaa osuus Työsuhdematkalipun palkaksi katsottu osuus Työsuhdematkalipusta peritty korvaus

36 Kustannusten korvausten ilmoittaminen Kustannusten korvaukset ilmoitetaan pääsääntöisesti samalla tarkkuustasolla kuin nykyisinkin Maksajalla on mahdollisuus eritellä tietyt kustannusten korvaukset vähimmäistasoa tarkemmalle tasolle Tulorekisteriin on ilmoitettava tiedot viidentenä kalenteripäivänä maksupäivän jälkeen, myös matkakustannusten korvaukset Määräaika koskee kaikkia suorituksia eikä merkitystä ole sillä, vaikkei tulonsaajalle makseta samalla esimerkiksi rahapalkkaa Koodi Tulolaji 209 Kilometrikorvaus (veronalainen) -> Vapaaehtoinen tarkkuustaso 303 Ateriakorvaus -> Vapaaehtoinen tarkkuustaso 311 Kilometrikorvaus (verovapaa) 331 Päiväraha 353 Veronalainen kustannusten korvaus 419 Vähennys ennen ennakonpidätystä

37 Päivärahojen ilmoittaminen Tulolajilla Päiväraha ilmoitetaan verovapaiden päivärahojen ja ateriakorvausten yhteismäärä. Lisäksi ilmoitetaan Päivärahan tyyppi -tiedon avulla, mitä maksettu yhteismäärä sisältää. Arvoja voi valita useita samalle summalle. Päiväraha voi olla ateriakorvaus kotimaan kokopäiväraha kotimaan osapäiväraha ulkomaan päiväraha

38 Verovapaiden kilometrikorvausten ilmoittaminen Verovapaan kilometrikorvauksen määrä ilmoitetaan tulolajilla Kilometrikorvaus (verovapaa) Lisäksi ilmoitetaan Kilometrien määrä -tieto Kyseisessä kohdassa ilmoitetaan maksetun verovapaan kilometrikorvauksen perusteena oleva kilometrimäärä Tieto kilometrimääristä voidaan antaa palkkakausittain. Tieto kyseessä olevan vuoden aikana maksettujen verovapaiden kilometrikorvausten perusteena olevista kilometreistä on annettava kuitenkin viimeistään vuoden viimeisellä ilmoituksella

39 Esimerkki kustannusten korvausten ilmoittamisesta Esimerkki 11: Työntekijän bruttopalkka on euroa, joka muodostuu euron provisiopalkasta, 110 euron olosuhdelisästä ja 150 euron työajantasauskorvauksesta. Rahapalkan lisäksi tulonsaaja on saanut 20 päivältä ravintoedun, jonka arvo on 130 euroa. Työntekijälle maksetaan lisäksi työmatkasta aiheutuvina kuluina kolmelta päivältä kokopäivärahaa 126 euroa ja yhdeltä päivältä ateriakorvausta 10,50 euroa sekä omalla autolla ajetusta 150 kilometrin työmatkasta kilometrikorvauksia 63 euroa.

40 Esimerkki jatkuu PAKOLLINEN VÄHIMMÄISTÄSO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euroa Ilmoitustapa 2 euroa Palkka yhteissumma Provisiopalkka Olosuhdelisä Työajantasauskorvaus Muu luontoisetu Ravintoetu Edun tyyppi: Ravintoetu Päiväraha Päiväraha Päivärahan tyyppi: Ateriakorvaus Päivärahan tyyppi: Kokopäiväraha Päivärahan tyyppi: Kokopäiväraha Ateriakorvaus Kilometrikorvaus (verovapaa) Kilometrikorvaus (verovapaa) Kilometrien määrä: 150 Kilometrien määrä: 150

41 Palkasta vähennettävien erien ilmoittaminen Koodi Selite 401 Autoedusta peritty korvaus 402 Ennakonpidätys 403 Luottamushenkilömaksu 404 Lähdevero 405 Lähdeverovähennys 406 Maksettava palkka -> Täydentävä tieto 407 Muista luontoiseduista peritty korvaus 408 Nettopalkasta vähennettävä muu erä 409 Nettopalkka -> Täydentävä tieto 410 Työnantajan maksaman kollektiivisen lisäeläkevakuutuksen maksu 411 Työnantajan maksaman kollektiivisen lisäeläkevakuutuksen työntekijältä peritty osuus 412 Työntekijän sairausvakuutusmaksu 413 Työntekijän työeläkevakuutusmaksu 414 Työntekijän työttömyysvakuutusmaksu 415 Työsuhdematkalipusta peritty korvaus 416 Ulkomaille maksettu vero -> Täydentävä tieto 417 Ulosmittaus -> Täydentävä tieto 418 Vapaaehtoisen yksilöllisen eläkevakuutuksen maksu 419 Vähennys ennen ennakonpidätystä

42 Palkasta vähennettävien erien ilmoittaminen Palkasta vähennettävät erät voidaan ilmoittaa yhteissummana, vaikka eri tulotietoja olisikin ilmoituksella useita Esimerkki 12: Tulonsaajan palkan määrä on euroa. Palkka muodostuu aikapalkasta, 650 euron asuntoedusta sekä 300 euron ylityökorvauksista. Maksaja voi ilmoittaa rahapalkat (3 000 euroa) kahdella eri tavalla, joko ilmoittamalla rahapalkat yhteissummana tai vaihtoehtoisesti antamalla rahapalkat eritellymmin täydentävillä tulolajeilla. Palkasta vähennettävät erät voi ilmoittaa yhteissummana

43 Esimerkki jatkuu PAKOLLINEN VÄHIMMÄISTÄSO: VAIHTOEHTOINEN TAPA: Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Aikapalkka Ylityökorvaus ERIKSEEN ILMOITETTAVAT TULOLAJIT: Pakollinen vähimmäistaso euro Vaihtoehtoinen tapa euro Muu luontoisetu Asuntoetu Edun tyyppi: asuntoetu Ennakonpidätys Ennakonpidätys Työntekijän eläkevakuutusmaksu Työntekijän eläkevakuutusmaksu Työntekijän työttömyysvakuutusmaksu Työntekijän työttömyysvakuutusmaksu Nettopalkka Maksettava palkka

44 Muiden tietojen ilmoittaminen palkkatietoilmoituksella

45 Vakuuttamisen poikkeustilannetiedot Maksaja voi ilmoittaa ilmoitustasoisen vakuuttamisen poikkeustilannetiedon, jos tulonsaaja ei kuulu Suomen sosiaaliturvaan tai hänen saamansa tulon osalta ei ole vakuuttamisvelvollisuutta Vakuuttamisen poikkeustilanne-tietoja ovat esim. Ei vakuuttamisvelvollisuutta Ei kuulu Suomen sosiaaliturvaan Vapaaehtoinen vakuuttaminen Suomessa (eläkevakuutus) Ei vakuuttamisvelvollisuutta ja Ei kuulu Suomen sosiaaliturvan piiriin - tiedot voidaan antaa joko kaikkien sosiaalivakuutusmaksujen osalta tai vain tietyn maksun osalta Jos Vakuuttamisen poikkeustilanteen tyyppi-tietoa ei anneta, tulonsaaja katsotaan Suomessa vakuutetuksi ja hänelle maksetut tulot ovat pääsääntöisesti sosiaalivakuutusmaksujen alaisia

46 Esimerkki vakuuttamisen poikkeustilannetiedosta Esimerkki 13: Belgialainen työntekijä tulee Suomeen työskentelemään suomalaisen työnantajan palvelukseen kahdeksaksi kuukaudeksi. Henkilölle maksetaan palkkaa kuukaudessa. Työntekijällä on A1-todistus, jonka perusteella hän kuuluu työskentelynsä ajan Belgian sosiaaliturvaan. Koska tulonsaaja on vakuutettu kotivaltiossaan, hänen saamasta tulosta ei tarvitse maksaa sosiaalivakuutusmaksuja Suomeen. Maksaja ilmoittaa tiedot tulorekisteriin käyttäen vakuuttamisen poikkeustilannetietoa. TULONSAAJAN TIEDOT Vakuuttamisen poikkeustilanteen tyyppi: Ei kuulu Suomen sosiaaliturvan soveltamispiiriin (työeläke-, sairaus-, työttömyys- sekä työtapaturma- ja ammattitautivakuutus) Sosiaaliturvaa koskeva todistus: Suomeen A1-todistus (täydentävä lisätieto) Ilmoitustapa 1 euro Ilmoitustapa 2 euro Palkka yhteissumma Aikapalkka

47 Muut vakuuttamistiedot Tulonsaajasta ilmoitetaan, minkä eläkelain mukaan hänet on vakuutettu Työntekijän työeläkevakuutus Maatalousyrittäjän eläkevakuutus (MYEL) Yrittäjän eläkevakuutus (YEL) Jos tulonsaaja on vakuutettu työntekijän työeläkevakuutuksella, ilmoitetaan työeläkelaitoksen yhtiötunnus ja eläkejärjestelynumero Tapaturmavakuutuksen y-tunnus ja vakuutusnumero on annettava, jos suorituksen maksaja on vakuuttanut työntekijöitään useammalla kuin yhdellä työtapaturmavakuutuksella Maksaja voi lisäksi ilmoittaa sosiaaliturvaa koskevan todistuksen: Suomesta A1-todistus tai sopimus Suomeen A1-todistus tai sopimus EU/ETA-alueen ulkopuolinen tai ei-sosiaaliturvasopimusmaa (ns. 3. maa)

48 Palvelussuhdetietojen ilmoittaminen Palvelussuhdetietoina maksaja voi ilmoittaa seuraavia tietoja palvelussuhteessa (kyllä / ei) palvelussuhteen voimassaolo palvelussuhteeseen sovellettava työehtosopimus tulonsaajan toimipaikka palvelussuhteen tyyppi palvelussuhteen kesto palvelussuhteen päättymisen syy osa-aikaisuuden prosentti säännöllisesti sovittu viikkotyöaika palkkauksen muoto yksikköpalkka rekisteröinnin peruste Tiedoista osa on täydentäviä ja osa pakollisia

49 Esimerkki palvelussuhdetiedoista Esimerkki 14: Tulonsaaja on osa-aikainen työntekijä. Tulonsaajan osa-aikaisuuden prosentti on 64,94, kun alalla sovellettava kokoaikaisen työntekijän työaika on 38,5 tuntia. Näin ollen osa-aikainen säännöllinen viikkotyöaika on 25 tuntia. Palkkauksen muoto tulonsaajalla on kuukausipalkka. Palvelussuhde on alkanut xx ja määräaikaisena se on nyt päättymässä xx.

50 Esimerkki jatkuu Palvelussuhdetiedot Palvelussuhteessa: kyllä Palvelussuhteeseen sovellettava työehtosopimus: Paperiteollisuuden työehtosopimus Tulonsaajan toimipaikka: Katuosoite: Työkatu 3 Toimipaikan postinumero: Toimipaikan postitoimipaikka: Helsinki Palvelussuhteen tyyppi: osa-aikainen Osa-aikaisuuden prosentti: 64,9 Palkkauksen muoto: kuukausipalkka Säännöllinen sovittu viikkotyöaika: 25 Palvelussuhteen kesto: määräaikainen Palvelussuhteen voimassaolo: Palvelussuhteen alkupäivä: xx Palvelussuhteen loppupäivä: xx Palvelussuhteen päättyminen: Tulorekisterin koodisto Palvelussuhteen päättymisen syy: Määräaikaisen palvelussuhteen päättyminen

51 Poissaolotietojen ilmoittaminen Tulorekisteriin voi ilmoittaa palkattomia ja palkallisia poissaoloja Poissaolojen ilmoittaminen on vapaaehtoista, mutta suositeltavaa Poissaolotiedot ilmoitetaan vain kokopäivän poissaolosta Tulonsaajan poissaolotiedot suositellaan ilmoitettavan viimeistään seuraavan palkkakauden ilmoituksella Poissaoloista ilmoitetaan seuraavat tiedot Poissaolojen ilmoittamisen ajanjakso Palkallinen / palkaton poissaolo Poissaolojakso Poissaolon syy Palkan määrä palkalliselta poissaoloajalta Palkallinen poissaolo jatkuu, mihin asti Korvaushakemustiedot palkallisesta poissaolosta

52 Esimerkki palkattoman poissaolon ilmoittamisesta Esimerkki 15: Tulonsaaja on ollut kokoaikaisesti lomautettuna lukien ja ilmoitushetkellä lomautus on tiedossa asti POISSAOLOT Poissaolojen ilmoitusjakson alkupäivä: xx Poissaolojen ilmoitusjakson loppupäivä: xx Palkaton poissaolo Alkupäivä: xx Loppupäivä: xx Poissaolon syy: lomautus

53 Esimerkki palkallisen poissaolon ilmoittamisesta Esimerkki 16: Palkallinen poissaolo ja sairauspäivärahahakemus POISSAOLOT Poissaolojen ilmoitusjakson alkupäivä: xx Poissaolojen ilmoitusjakson loppupäivä: xx Palkallinen poissaolo Alkupäivä: xx Loppupäivä: xx Poissaolon syy: sairaus Palkan määrä: 2050,25 Palkallinen poissaolo jatkuu, mihin asti: xx Korvaushakemustiedot Maksutiedon tyyppi: Kela, päivärahahakemus Tarkenne:

54 Maksajan muut tiedot Maksajasta ilmoitetaan seuraavia ominaisuustietoja: erityisjärjestö julkisyhteisö kotitalous tilapäinen työnantaja ulkomainen työnantaja ulkomainen konserniyhtiö valtio valtion liikelaitos tai erillishallinnollinen laitos Lisäksi ilmoitetaan tietoja, jos toimii sijaismaksajana esim. varsinaisen työnantajan asiakastunniste, onko maksettu palkkaturvana

55 Tulonsaajan muut tiedot Tulonsaajasta ilmoitetaan lisäksi seuraavia ominaisuustietoja: avainhenkilö esiintyvä taiteilija osakasasemassa maksajaan osaomistaja rajakunnassa työskentelevä henkilö tulonsaaja on oleskellut enintään 183 päivää verosopimuksessa tarkoitettuna ajanjaksona työnantaja maksaa työntekijän puolesta verot (nettopalkkasopimus) ulkomailla asuva vuokratyöntekijä ulkomailla työskentelevä henkilö urheilija valtion työllisyysmäärärahoilla työllistetty yhteisö Tiedoista osa on pakollisia ja osa täydentäviä

56 Tulonsaajan muut tiedot Tulonsaajan status: rajoitetusti verovelvollinen ennakonpidätyksen alainen tulo asuinvaltio Verosopimusvaltion maakoodi Ammattiluokka ja nimikkeistö valitaan käytettävä koodisto

57 Tiedonantovelvollisuudesta kansainvälisissä työskentelytilanteissa Tietoryhmän Ulkomaan työskentelyn lomakkeet tiedoilla ilmoitetaan Verohallinnon tarvitsemat kansainväliseen työskentelyyn liittyvät mm. tulo-, oleskelu- ja työskentelytiedot Tulorekisteriin ilmoitettavilla tiedoilla korvataan nykyisin Verohallinnolle annettavat NT1-lomakkeen tiedot, NT2- lomakkeen tiedot, työnantajan ilmoitus Suomessa oleskelujakoista sekä ulkomaisen vuokratyöntekijän aloittamisilmoituksen tiedot Tiedot annetaan jatkossa pelkästään tulorekisterin kautta

58 Kotitalouden ilmoitus Myös kotitaloudet (yksityishenkilöt) ilmoittavat maksamansa palkat palkkatietoilmoituksella Kotitalouden on ilmoitettava maksajan tiedoissa "kotitalous" Tiedon perusteella Verohallinto tietää, ettei maksajalla ole ennakonpidätyksen toimittamisvelvollisuutta eikä sairausvakuutusmaksun maksamisvelvollisuutta tiettyyn kalenterivuotuiseen euromäärään saakka Jos kotitalous on tilapäinen työnantaja, maksajan tiedoissa ilmoitetaan "tilapäinen työnantaja" Kotitalous ilmoittaa tiedot tulorekisteriin viimeistään palkanmaksua seuraavan kuukauden viidenteen päivään mennessä

59 Tietojen ilmoittaminen työnantajan erillisilmoituksella

60 Työnantajan erillisilmoitus Työnantajakohtaiset tiedot, joita ei ilmoiteta tulonsaajakohtaisella palkkatietoilmoituksella Tiedot annetaan kuukausittain viimeistään maksukuukautta seuraavan kalenterikuukauden viidentenä päivänä Ilmoitettavat tiedot 1. Ei palkanmaksua -tieto Säännöllisen työnantajan ilmoitettava kuukausittain, jos palkanmaksua ei ole 2. Työnantajan sairausvakuutusmaksu (yhteismäärä) Maksaja ilmoittaa kyseisen kuukauden aikana maksamisensa palkkojen perusteella laskemansa työnantajan sairausvakuutusmaksun määrän 3. Työnantajan sairausvakuutusmaksun määrästä tehtävät vähennykset, joista työnantaja maksaa sairausvakuutusmaksun Maksajan oma-aloitteisesti sairausvakuutusmaksuista tekemät vähennykset

61 Tietojen ilmoittamisen määräajat

62 Tietojen ilmoittamisen määräajat palkkatietoilmoituksella 1. Rahana maksetut suoritukset Tiedot on ilmoittava tulorekisteriin viimeistään viidentenä kalenteripäivänä maksupäivän jälkeen. Suorituksen maksupäivä on päivä, jona suoritus on tulonsaajan käytettävissä eli nk. palkkapäivä. 2. Muuna kuin rahana annetut edut ja suoritukset, jos tulonsaajalle ei makseta rahasuorituksia Tiedot ilmoitetaan kuukausittain viimeistään edun saamiskuukautta seuraavan kalenterikuukauden viidentenä päivänä. Jos tulonsaajalle maksetaan myös rahapalkkaa, tiedot ilmoitetaan viidentenä kalenteripäivänä maksupäivän jälkeen. Tiedot voidaan ilmoittaa tulorekisteriin myös etukäteen, mutta aikaisintaan 45 päivää ennen maksupäivää

63 Tietojen ilmoittamisen määräajat palkkatietoilmoituksella Poikkeukset yleisestä määräajasta Yksityishenkilön ja kuolinpesän maksamat suoritukset Yksityishenkilön ja kuolinpesän, jota ei ole merkitty työnantajarekisteriin, on annettava tiedot maksetuista suorituksista kuukausittain viimeistään maksukuukautta seuraavan kalenterikuukauden viidentenä päivänä. Vakuutuspalkka Tiedot on annettava kuukausittain viimeistään työskentelyä seuraavan kalenterikuukauden viidentenä päivänä. Ulkomaan työskentelyyn liittyvät tiedot Tiedot on annettava viimeistään viidentenä kalenteripäivänä ensimmäisen ulkomaan työskentelystä maksetun palkan maksupäivän jälkeen. Tiedot Suomessa oleskeluajoista voidaan kuitenkin antaa viimeistään maksuvuotta seuraavan vuoden tammikuun loppuun mennessä.

64 Tietojen ilmoittamisen määräajat palkkatietoilmoituksella Poikkeukset yleisestä määräajasta Sijaismaksajan maksama palkka Työnantajan on ilmoitettava tiedot niistä sijaismaksajan maksamista palkoista, joista työnantaja on velvollinen maksamaan sosiaalivakuutusmaksut, viimeistään seuraavan kalenterikuukauden viidenteen päivään mennessä. Paperilomakkeella ilmoittamisen määräaika Paperilomakkeella tietojen antamisen määräaika on 5 kalenteripäivän sijaan 8 kalenteripäivää.

65 Yhteenveto

66 Tietojen ilmoittaminen pähkinänkuoressa Tiedot ilmoitetaan tulonsaajakohtaisesti Suorituksen maksaminen laukaisee velvollisuuden ilmoittaa Ilmoitus muodostuu tulonsaajan yhden maksupäivän tiedoista Tiedot ilmoitetaan palkkapäivä + 5 päivää periaatteella Euromääräistä alarajaa ei ole, kaikki tiedot ilmoitetaan Pakolliset tiedot on ilmoitettava, myös täydentävien tietojen antaminen suositeltavaa Ilmoituksen tulotiedot voivat muodostua ilmoitustapa 1 tai 2 rahapalkoista, erikseen ilmoitettavista tuloista sekä palkasta vähennettävistä eristä Säännöllisen työnantajan on ilmoitettava kuukausittain tulonsaajakohtaisten ilmoitusten lisäksi työnantajan erillisilmoituksella sairausvakuutusmaksun yhteismäärä

67

68 Lisätietoa: tulorekisteri.fi

Koodistot - Tulolajit Kansallisen tulorekisterin perustamishanke

Versio 1.0 Koodistot - Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (11) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. Koodistot - Tulolajit

Versio 1.0 Koodistot - Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (11) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. Koodistot - Tulolajit

Koodistot Tulolajit Kansallisen tulorekisterin perustamishanke

Versio 1.02 Koodistot Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 31.8.2017 Muutettu

Versio 1.02 Koodistot Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 31.8.2017 Muutettu

Koodistot Tulolajit 2020 Tulorekisteriyksikkö

Versio 1.0 Koodistot Tulolajit 2020 Tulorekisteriyksikkö Koodistot - Tulolajit 2020 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 27.6.2019 Julkaistu dokumentista uusi versio, joka sisältää vuosimuutokset

Versio 1.0 Koodistot Tulolajit 2020 Tulorekisteriyksikkö Koodistot - Tulolajit 2020 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 27.6.2019 Julkaistu dokumentista uusi versio, joka sisältää vuosimuutokset

LAAJA PALKKATIETOILMOITUS

Tulorekisteri PL 1 00055 TULOREKISTERI Tällä lomakkeella voit antaa uuden palkkatietoilmoituksen, korjata aiempaa ta tai mitätöidä aiemman ilmoituksen kokonaan. Voit ilmoittaa yhdelle tulonsaajalle samana

Tulorekisteri PL 1 00055 TULOREKISTERI Tällä lomakkeella voit antaa uuden palkkatietoilmoituksen, korjata aiempaa ta tai mitätöidä aiemman ilmoituksen kokonaan. Voit ilmoittaa yhdelle tulonsaajalle samana

1.1 Tulolajikohtainen vakuuttamisen poikkeustilanne Tulorekisterissä (uusi)

") 1.1 Tulolajikohtainen vakuuttamisen poikkeustilanne Tulorekisterissä (uusi) Jokaiseen tulolajiin on liitetty oletus sosiaalivakuutusmaksujen maksamisesta. Jos tulo maksetaan tulolajin oletuksen mukaisena,

1.1 Tulolajikohtainen vakuuttamisen poikkeustilanne Tulorekisterissä (uusi) Jokaiseen tulolajiin on liitetty oletus sosiaalivakuutusmaksujen maksamisesta. Jos tulo maksetaan tulolajin oletuksen mukaisena,

Tietojen ilmoittaminen tulorekisteriin

Versio 1.0 Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (70) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 2 (70) Sisällysluettelo 1.

Versio 1.0 Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (70) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 2 (70) Sisällysluettelo 1.

Tietojen ilmoittaminen tulorekisteriin

Versio 1.02 Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (70) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 30.8.2017 Muutettu

Versio 1.02 Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (70) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 30.8.2017 Muutettu

Tulolajien ja tuloista vähennettävien erien selitteet

Versio 1.07 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (57) Versiohistoria Versio Päivämäärä

Versio 1.07 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (57) Versiohistoria Versio Päivämäärä

Tulolajien ja tuloista vähennettävien erien selitteet

Versio 1.06 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (56) Versiohistoria Versio Päivämäärä

Versio 1.06 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (56) Versiohistoria Versio Päivämäärä

Tulolajien ja tuloista vähennettävien erien selitteet

Versio 1.02 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (52) Versiohistoria Versio Päivämäärä

Versio 1.02 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (52) Versiohistoria Versio Päivämäärä

Sisällysluettelo 1. TULOLAJIEN SELITTEIDEN KUVAUS

Versio 1.07 Sisällysluettelo 1. TULOLAJIEN SELITTEIDEN KUVAUS... 1 2. ILMOITUSTAPA 1 (pakollinen vähimmäistaso)... 4 3. ILMOITUSTAPA 2 (täydentävät tulolajit)... 7 4. ERIKSEEN ILMOITETTAVAT TULOLAJIT...

Versio 1.07 Sisällysluettelo 1. TULOLAJIEN SELITTEIDEN KUVAUS... 1 2. ILMOITUSTAPA 1 (pakollinen vähimmäistaso)... 4 3. ILMOITUSTAPA 2 (täydentävät tulolajit)... 7 4. ERIKSEEN ILMOITETTAVAT TULOLAJIT...

Tulorekisteri pienyrittäjille ja kotitalouksille Mikä muuttuu palkkatietojen ilmoittamisessa? Verkkoseminaari

Tulorekisteri pienyrittäjille ja kotitalouksille Mikä muuttuu palkkatietojen ilmoittamisessa? Verkkoseminaari 21.11.2018 Aiheet Mikä on tulorekisteri? Mikä muuttuu tulorekisterin myötä? Tulorekisteriin

Tulorekisteri pienyrittäjille ja kotitalouksille Mikä muuttuu palkkatietojen ilmoittamisessa? Verkkoseminaari 21.11.2018 Aiheet Mikä on tulorekisteri? Mikä muuttuu tulorekisterin myötä? Tulorekisteriin

Palkkatietoilmoitus (TULOR 6101) - Täyttöohje. Tulorekisteri

- Täyttöohje. Tulorekisteri") Palkkatietoilmoitus (TULOR 6101) - Täyttöohje Tulorekisteri Palkkatietoilmoitus - täyttöohje 2 (12) SISÄLLYS Yleistä palkkatietoilmoituksen antamisesta... 3 Ilmoituksen tunnistetiedot... 4 Toimenpiteen

Palkkatietoilmoitus (TULOR 6101) - Täyttöohje Tulorekisteri Palkkatietoilmoitus - täyttöohje 2 (12) SISÄLLYS Yleistä palkkatietoilmoituksen antamisesta... 3 Ilmoituksen tunnistetiedot... 4 Toimenpiteen

Tulotiedot - Laskentasääntöjä Kansallisen tulorekisterin perustamishanke

Versio 1.04 Tulotiedot - Laskentasääntöjä Kansallisen tulorekisterin perustamishanke Tulotiedot - Laskentasääntöjä 2 (13) Versiohistoria Versio Päivämäärä Kuvaus 1.00 9.4.2018 Dokumentti julkaistu. 1.01

Versio 1.04 Tulotiedot - Laskentasääntöjä Kansallisen tulorekisterin perustamishanke Tulotiedot - Laskentasääntöjä 2 (13) Versiohistoria Versio Päivämäärä Kuvaus 1.00 9.4.2018 Dokumentti julkaistu. 1.01

Palkkatietoilmoitus (TULOR 6101) - Täyttöohje. Tulorekisteri

- Täyttöohje. Tulorekisteri") Palkkatietoilmoitus (TULOR 6101) - Täyttöohje Tulorekisteri Palkkatietoilmoitus - täyttöohje 2 (11) SISÄLLYS Yleistä palkkatietoilmoituksen antamisesta... 3 Ilmoituksen tunnistetiedot... 4 Toimenpiteen

Palkkatietoilmoitus (TULOR 6101) - Täyttöohje Tulorekisteri Palkkatietoilmoitus - täyttöohje 2 (11) SISÄLLYS Yleistä palkkatietoilmoituksen antamisesta... 3 Ilmoituksen tunnistetiedot... 4 Toimenpiteen

Tulorekisteri: Mikä muuttuu palkkojen ilmoittamisessa 2019? Verkkoseminaari klo

Tulorekisteri: Mikä muuttuu palkkojen ilmoittamisessa 2019? Verkkoseminaari 8.2.2018 klo 13.00 14.30 Esityksen sisältö Tulorekisterin esittely Keskeisiä periaatteita menettelystä Tietojen ilmoittaminen

Tulorekisteri: Mikä muuttuu palkkojen ilmoittamisessa 2019? Verkkoseminaari 8.2.2018 klo 13.00 14.30 Esityksen sisältö Tulorekisterin esittely Keskeisiä periaatteita menettelystä Tietojen ilmoittaminen

Tulolajien ja tuloista vähennettävien erien selitteet

ersio 1.0 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (54) ersiohistoria ersio äivämäärä Kuvaus

ersio 1.0 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (54) ersiohistoria ersio äivämäärä Kuvaus

Luontoisedut ja tulorekisteri

Sisällysluettelo 1 Yleistä... 3 1.1 Työntekijätiedot... 3 2 Asuntoetu... 4 2.1 Esimerkki Asuntoedusta... 4 2.1.1 Vaihtoehto 1/ Kirjataan Asuntoetu täysimääräisenä... 4 2.1.2 Vaihtoehto 2/ Kirjataan Asuntoedun

Sisällysluettelo 1 Yleistä... 3 1.1 Työntekijätiedot... 3 2 Asuntoetu... 4 2.1 Esimerkki Asuntoedusta... 4 2.1.1 Vaihtoehto 1/ Kirjataan Asuntoetu täysimääräisenä... 4 2.1.2 Vaihtoehto 2/ Kirjataan Asuntoedun

Tulorekisteri pienyrittäjille. Verkkoseminaari

Tulorekisteri pienyrittäjille Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä Tulorekisteri Tiedon käyttäjät

Tulorekisteri pienyrittäjille Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä Tulorekisteri Tiedon käyttäjät

Tulolajien ja tuloista vähennettävien erien selitteet

ersio 1.01 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (55) ersiohistoria ersio äivämäärä Kuvaus

ersio 1.01 Tulolajien ja tuloista vähennettävien erien selitteet Kansallisen tulorekisterin perustamishanke Tulolajien ja tuloista vähennettävien erien selitteet 2 (55) ersiohistoria ersio äivämäärä Kuvaus

Ajankohtaista tulorekisteristä Verkkoseminaari

Ajankohtaista tulorekisteristä Verkkoseminaari Agenda Yleistä tulorekisteriin ilmoittamisesta Ajankohtaista ilmoittamisesta Usein kysyttyä tulorekisteristä Yleistä tulorekisteriin ilmoittamisesta Yleistä

Ajankohtaista tulorekisteristä Verkkoseminaari Agenda Yleistä tulorekisteriin ilmoittamisesta Ajankohtaista ilmoittamisesta Usein kysyttyä tulorekisteristä Yleistä tulorekisteriin ilmoittamisesta Yleistä

Palkanlaskenta_Raporttitulostin_Tilastoryhmät

2 Sisällys Palkanlaskenta_Raporttitulostin_Tilastoryhmät... 3 1 Palkanlaskennan raporttien ohjaukset tilastoryhmillä... 4 2 Ilmoitusten määritykset tilastoryhmillä... 19 2.1 Saajakohtainen erittely (vuosi-ilmoitus)...

2 Sisällys Palkanlaskenta_Raporttitulostin_Tilastoryhmät... 3 1 Palkanlaskennan raporttien ohjaukset tilastoryhmillä... 4 2 Ilmoitusten määritykset tilastoryhmillä... 19 2.1 Saajakohtainen erittely (vuosi-ilmoitus)...

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Tulorekisteri: Tietojen korjaaminen. Verkkoseminaari

Tulorekisteri: Tietojen korjaaminen Verkkoseminaari 8.5.2018 Esityksen sisältö Keskeistä korjaamismenettelystä Virheellisen tiedon korjaaminen Väärin perustein maksetun tulon korjaaminen Takaisinperityn

Tulorekisteri: Tietojen korjaaminen Verkkoseminaari 8.5.2018 Esityksen sisältö Keskeistä korjaamismenettelystä Virheellisen tiedon korjaaminen Väärin perustein maksetun tulon korjaaminen Takaisinperityn

Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut

& Edenredin tarjoamat henkilöstöedut") 1 (5) Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut 1. Mikä on tulorekisteri? Tulorekisteri on sähköinen kansallinen tietokanta, jota ylläpitää Verohallinnon Tulorekisteriyksikkö.

1 (5) Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut 1. Mikä on tulorekisteri? Tulorekisteri on sähköinen kansallinen tietokanta, jota ylläpitää Verohallinnon Tulorekisteriyksikkö.

Tulorekisteri - yleisperiaatteista sekä palkkioiden ja matkakustannusten korvausten ilmoittamisesta

Tulorekisteri - yleisperiaatteista sekä palkkioiden ja matkakustannusten korvausten ilmoittamisesta Infotilaisuus Salossa 29.01.2019 Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset

Tulorekisteri - yleisperiaatteista sekä palkkioiden ja matkakustannusten korvausten ilmoittamisesta Infotilaisuus Salossa 29.01.2019 Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset

Tulorekisteri - kunnat työnantajina. Verkkoseminaari

Tulorekisteri - kunnat työnantajina Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä 10.4.2019 3 Tulorekisteri

Tulorekisteri - kunnat työnantajina Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä 10.4.2019 3 Tulorekisteri

ASTERI PALKANMAKSU TULOREKISTERI

ASTERI PALKANMAKSU TULOREKISTERI 26.11.2018 Atsoft Oy Mäkinen www.atsoft.fi Puh (09) 350 75 30 atsoft@atsoft.fi SISÄLLYSLUETTELO 1. Hyvä tietää... 4 2. Palkkaohjelman muutokset... 6 3. Ilmoittaminen...

ASTERI PALKANMAKSU TULOREKISTERI 26.11.2018 Atsoft Oy Mäkinen www.atsoft.fi Puh (09) 350 75 30 atsoft@atsoft.fi SISÄLLYSLUETTELO 1. Hyvä tietää... 4 2. Palkkaohjelman muutokset... 6 3. Ilmoittaminen...

Kansainväliset työskentelytilanteet Verkkoseminaari

Kansainväliset työskentelytilanteet Verkkoseminaari Sisältö Tulorekisteri lyhyesti Tiedonantovelvollisuus kansainvälisissä tilanteissa Työskentely Suomessa Työskentely ulkomailla Ulkomaisen työnantajan

Kansainväliset työskentelytilanteet Verkkoseminaari Sisältö Tulorekisteri lyhyesti Tiedonantovelvollisuus kansainvälisissä tilanteissa Työskentely Suomessa Työskentely ulkomailla Ulkomaisen työnantajan

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017 Tulorekisteri on sähköinen tietokanta palkka-, eläke-, ja etuustiedoille Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017 Tulorekisteri on sähköinen tietokanta palkka-, eläke-, ja etuustiedoille Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri

TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY (VSPSERIE)

") VEROHALLINTO 1.1.2017 A40/200/2016 1.2 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY (VSPSERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 1.1.2017 A40/200/2016 1.2 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY (VSPSERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

Tulorekisteri käyttöön 2019 mikä muuttuu? Verohallinto 1

Tulorekisteri käyttöön 2019 mikä muuttuu? 26.11.2018 Verohallinto 1 Tulorekisterin toiminta-ajatus Palkansaaja tai etuustulon saaja Pankkitili 2019 2019 2019 Tiedon käyttäjät Kela Työeläkelaitokset ja

Tulorekisteri käyttöön 2019 mikä muuttuu? 26.11.2018 Verohallinto 1 Tulorekisterin toiminta-ajatus Palkansaaja tai etuustulon saaja Pankkitili 2019 2019 2019 Tiedon käyttäjät Kela Työeläkelaitokset ja

Tulorekisteri - Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

Tulorekisteri - Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Agenda Tulorekisterin alkuvuosi Alkuvuoden ilmiöitä Katsaus tulotietojärjestelmän vuosimuutoksiin 23.5..2019 2 Tulorekisterin

Tulorekisteri - Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Agenda Tulorekisterin alkuvuosi Alkuvuoden ilmiöitä Katsaus tulotietojärjestelmän vuosimuutoksiin 23.5..2019 2 Tulorekisterin

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström Tulorekisteri - kohti digitaalista yhteiskuntaa https://www.youtube.com/watch?v=6 WKoaqwNaiU Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström Tulorekisteri - kohti digitaalista yhteiskuntaa https://www.youtube.com/watch?v=6 WKoaqwNaiU Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Ajankohtaista tulorekisteristä. Verkkoseminaari

Ajankohtaista tulorekisteristä Verkkoseminaari 31.1.2019 Aiheet Tulorekisteri otettiin käyttöön Ohjeita tulorekisterin käyttöön Ohjeita ilmoittamiseen Miten virheelliset tiedot korjataan? Seuraamusmaksut

Ajankohtaista tulorekisteristä Verkkoseminaari 31.1.2019 Aiheet Tulorekisteri otettiin käyttöön Ohjeita tulorekisterin käyttöön Ohjeita ilmoittamiseen Miten virheelliset tiedot korjataan? Seuraamusmaksut

Sisällys. 1. Palkkatietoilmoituksen antaminen Yleiset kysymykset

1 (21) Sisällys 1. Palkkatietoilmoituksen antaminen 1 1.1. Yleiset kysymykset 1 1.2. Matkakustannusten korvausten ilmoittaminen 13 1.3. Luontoisetujen ilmoittaminen 16 1.4. Palkkaennakkojen ilmoittaminen

1 (21) Sisällys 1. Palkkatietoilmoituksen antaminen 1 1.1. Yleiset kysymykset 1 1.2. Matkakustannusten korvausten ilmoittaminen 13 1.3. Luontoisetujen ilmoittaminen 16 1.4. Palkkaennakkojen ilmoittaminen

Koodistot Kansallisen tulorekisterin perustamishanke

Versio 1.02 stot Kansallisen tulorekisterin perustamishanke stot 2 (14) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 31.8.2017 stoon Maksajan tyyppi (PayerType) on lisätty

Versio 1.02 stot Kansallisen tulorekisterin perustamishanke stot 2 (14) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 31.8.2017 stoon Maksajan tyyppi (PayerType) on lisätty

Virhekoodi Selite ADV0010 Postinumero puuttuu ja se on pakollinen. ADV0020 Postitoimipaikka puuttuu ja se on pakollinen. ADV0050 Katuosoite ja PL

Virhekoodi Selite ADV0010 Postinumero puuttuu ja se on pakollinen. ADV0020 Postitoimipaikka puuttuu ja se on pakollinen. ADV0050 Katuosoite ja PL puuttuvat ja vähintään toinen niistä on pakollinen. AV0250

Virhekoodi Selite ADV0010 Postinumero puuttuu ja se on pakollinen. ADV0020 Postitoimipaikka puuttuu ja se on pakollinen. ADV0050 Katuosoite ja PL puuttuvat ja vähintään toinen niistä on pakollinen. AV0250

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 2.1.2018 A90/200/2017 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1

VEROHALLINTO 2.1.2018 A90/200/2017 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1

Maksuton palkanlaskentaohjelma. Anna-Maija Lahti, ylitarkastaja, Verohallinto

Maksuton palkanlaskentaohjelma Anna-Maija Lahti, ylitarkastaja, Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

Maksuton palkanlaskentaohjelma Anna-Maija Lahti, ylitarkastaja, Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 1.1.2017 versio 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

VEROHALLINTO 1.1.2017 versio 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

Varautuminen tulorekisteriin

Varautuminen tulorekisteriin Kunta ja tulorekisteri Kunta voi toimia työnantajana -> palkka- ja muiden ansiotulojen ilmoittaminen tulorekisteriin 1.1.2019 alkaen sijaismaksajana ja avustettavan puolesta

Varautuminen tulorekisteriin Kunta ja tulorekisteri Kunta voi toimia työnantajana -> palkka- ja muiden ansiotulojen ilmoittaminen tulorekisteriin 1.1.2019 alkaen sijaismaksajana ja avustettavan puolesta

Tulorekisteri yhdistyksille Verkkoseminaari

Tulorekisteri yhdistyksille Verkkoseminaari 1 Aiheet Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen Seuraamusmaksut ja muuta huomioitavaa 2 Tulorekisteri Tiedon käyttäjät

Tulorekisteri yhdistyksille Verkkoseminaari 1 Aiheet Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen Seuraamusmaksut ja muuta huomioitavaa 2 Tulorekisteri Tiedon käyttäjät

DL PALKANLASKENTA VUODENVAIHDE

DL PALKANLASKENTA VUODENVAIHDE 2017-2018 HUOM: Tarkista että käytössä on versio 2.5000 tai uudempi. VUOSI-ILMOITUS 2017 Tulosteet -> TYVI-tilitykset -> Vuosi-ilmoitus. Tulosta Tarkistuslista ja tarkista

DL PALKANLASKENTA VUODENVAIHDE 2017-2018 HUOM: Tarkista että käytössä on versio 2.5000 tai uudempi. VUOSI-ILMOITUS 2017 Tulosteet -> TYVI-tilitykset -> Vuosi-ilmoitus. Tulosta Tarkistuslista ja tarkista

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Tulorekisterin verkkoseminaarin kysymykset ja vastaukset

Tulorekisterin verkkoseminaarin 31.1.2019 kysymykset ja vastaukset Sisällys 1. Tulolajit 1 2. Ilmoituksella annettavat muut tiedot 8 3. Vakuuttamiseen liittyvät tiedot 31 4. Työnantajan erillisilmoitus

Tulorekisterin verkkoseminaarin 31.1.2019 kysymykset ja vastaukset Sisällys 1. Tulolajit 1 2. Ilmoituksella annettavat muut tiedot 8 3. Vakuuttamiseen liittyvät tiedot 31 4. Työnantajan erillisilmoitus

TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY ILMAN KUSTANNUSTEN KORVAUKSIA (VSPSERIK)

") VEROHALLINTO 1.1.2017 versio 1.2 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY ILMAN KUSTANNUSTEN KORVAUKSIA (VSPSERIK) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN

VEROHALLINTO 1.1.2017 versio 1.2 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY ILMAN KUSTANNUSTEN KORVAUKSIA (VSPSERIK) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN

Mitä asiakaspalvelussa tulee tietää tulorekisteristä?

Mitä asiakaspalvelussa tulee tietää tulorekisteristä? Verkkoseminaari 26.9.2018 Esityksen sisältö Mikä tulorekisteri on? Miksi muutos? Mitkä tietovirrat ja lomakkeet poistuvat? Ilmoittaminen tulorekisteriin

Mitä asiakaspalvelussa tulee tietää tulorekisteristä? Verkkoseminaari 26.9.2018 Esityksen sisältö Mikä tulorekisteri on? Miksi muutos? Mitkä tietovirrat ja lomakkeet poistuvat? Ilmoittaminen tulorekisteriin

DL PALKANLASKENTA VUODENVAIHDE 2012-2013

DL PALKANLASKENTA VUODENVAIHDE 2012-2013 HUOM: Tarkista että käytössä on versio 1.6300 tai uudempi. VUOSI-ILMOITUS 2012 Tulosta Tarkistuslista ja tarkista että tiedot ovat oikein ENNEN kuin muodostat TYVItiedoston

DL PALKANLASKENTA VUODENVAIHDE 2012-2013 HUOM: Tarkista että käytössä on versio 1.6300 tai uudempi. VUOSI-ILMOITUS 2012 Tulosta Tarkistuslista ja tarkista että tiedot ovat oikein ENNEN kuin muodostat TYVItiedoston

Koodistot Kansallisen tulorekisterin perustamishanke

Versio 1.0 Koodistot Kansallisen tulorekisterin perustamishanke Koodistot 2 (13) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. Koodistot 3 (13) SISÄLLYS 1 KOODISTOT... 5 1.1

Versio 1.0 Koodistot Kansallisen tulorekisterin perustamishanke Koodistot 2 (13) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. Koodistot 3 (13) SISÄLLYS 1 KOODISTOT... 5 1.1

Tulorekisteri. Hanna-Kaisa Kalmukoski

Tulorekisteri Hanna-Kaisa Kalmukoski 11.2.2019 Tulorekisteri on Kansallinen sähköinen tietokanta, joka sisältää palkka-, eläke- ja etuustiedot yksilötasolla. Ilmoitettavat tiedot: 2019 : palkat ja ansiotulot

Tulorekisteri Hanna-Kaisa Kalmukoski 11.2.2019 Tulorekisteri on Kansallinen sähköinen tietokanta, joka sisältää palkka-, eläke- ja etuustiedot yksilötasolla. Ilmoitettavat tiedot: 2019 : palkat ja ansiotulot

Palkkatodistuksen täyttöohjeet työnantajalle

Palkkatodistuksen täyttöohje S. 1 (4) Palkkatodistuksen täyttöohjeet työnantajalle Lähetä palkkatodistukset suoraan työntekijän omaan työttömyyskassaan. Yhteisjärjestöön lähetetyt palkkatodistukset palautetaan

Palkkatodistuksen täyttöohje S. 1 (4) Palkkatodistuksen täyttöohjeet työnantajalle Lähetä palkkatodistukset suoraan työntekijän omaan työttömyyskassaan. Yhteisjärjestöön lähetetyt palkkatodistukset palautetaan

TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY ILMAN KUSTANNUSTEN KORVAUKSIA (VSPSERIK)

") VEROHALLINTO 1.1.2017 versio 1.0 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY ILMAN KUSTANNUSTEN KORVAUKSIA (VSPSERIK) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN

VEROHALLINTO 1.1.2017 versio 1.0 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY ILMAN KUSTANNUSTEN KORVAUKSIA (VSPSERIK) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 1.1.2017 versio 1.1 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

VEROHALLINTO 1.1.2017 versio 1.1 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

1. Yleiset kysymykset tietojen korjaamisesta tulorekisterissä

1 (15) Sisällys TIETOJEN KORJAAMINEN 1 1. Yleiset kysymykset tietojen korjaamisesta tulorekisterissä 1 2. Liikasuorituksen ilmoittaminen 7 3. Takaisinperityn tulon ilmoittaminen 10 4. Erillisilmoituksen

1 (15) Sisällys TIETOJEN KORJAAMINEN 1 1. Yleiset kysymykset tietojen korjaamisesta tulorekisterissä 1 2. Liikasuorituksen ilmoittaminen 7 3. Takaisinperityn tulon ilmoittaminen 10 4. Erillisilmoituksen

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2. Ravintoetu 2. Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3. Kotimaan päivärahat 2015 3

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Palkkatietoilmoituksen tietosisällön soveltamisohje

Versio 1.0 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus 1.0

Versio 1.0 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus 1.0

Tulorekisteri. Tikon Palkanlaskenta. Webinaari osa Henna Mäkilä ja Sari Toivanen

Tulorekisteri Tikon Palkanlaskenta Webinaari osa 2 20.9.2018 Henna Mäkilä ja Sari Toivanen Käytännön asiat Pidämme yhden tauon Olette mykistettyjä Webinaari nauhoitetaan o Voitte katsoa uudelleen Kysymykset

Tulorekisteri Tikon Palkanlaskenta Webinaari osa 2 20.9.2018 Henna Mäkilä ja Sari Toivanen Käytännön asiat Pidämme yhden tauon Olette mykistettyjä Webinaari nauhoitetaan o Voitte katsoa uudelleen Kysymykset

Tulorekisteri: Palkkahallinnon ammattilainen, näin valmistaudut tulorekisteriin Verkkoseminaari

Tulorekisteri: Palkkahallinnon ammattilainen, näin valmistaudut tulorekisteriin Verkkoseminaari 3.10.2018 Aiheet Tietoa tulorekisteristä Palkanlaskentaprosessi ja tulorekisteri Sähköinen asiointi ja valtuudet

Tulorekisteri: Palkkahallinnon ammattilainen, näin valmistaudut tulorekisteriin Verkkoseminaari 3.10.2018 Aiheet Tietoa tulorekisteristä Palkanlaskentaprosessi ja tulorekisteri Sähköinen asiointi ja valtuudet

Palkkatietoilmoitus Esimerkki 10 Poissaolotiedot

Versio 1.0 Palkkatietoilmoitus Esimerkki 10 Poissaolotiedot Palkkatietoilmoitus Esimerkki 10: Poissaolotiedot 2 (11) Versiohistoria Versio Päivämäärä Kuvaus 1.0 14.11.2017 Dokumentti julkaistu. Palkkatietoilmoitus

Versio 1.0 Palkkatietoilmoitus Esimerkki 10 Poissaolotiedot Palkkatietoilmoitus Esimerkki 10: Poissaolotiedot 2 (11) Versiohistoria Versio Päivämäärä Kuvaus 1.0 14.11.2017 Dokumentti julkaistu. Palkkatietoilmoitus

YRITTÄJÄN PIKAOPAS TULOREKISTERIIN

YRITTÄJÄN PIKAOPAS TULOREKISTERIIN SISÄLLYSLUETTELO 1. TULOREKISTERI PÄHKINÄNKUORESSA 4 2. DIGITALISAATIO POISTAA PALKKATIEDON MONINKERTAISTA ILMOITTAMISTA 6 Mitä hyötyä työnantajalle? Mitä hyötyä tiedon

YRITTÄJÄN PIKAOPAS TULOREKISTERIIN SISÄLLYSLUETTELO 1. TULOREKISTERI PÄHKINÄNKUORESSA 4 2. DIGITALISAATIO POISTAA PALKKATIEDON MONINKERTAISTA ILMOITTAMISTA 6 Mitä hyötyä työnantajalle? Mitä hyötyä tiedon

Ajankohtaista työmarkkinoilla. - Tulorekisteri 2019

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

MITÄ TYÖNTEKIJÄN PALKKAAMINEN KÄYTÄNNÖSSÄ TARKOITTAA?

MITÄ TYÖNTEKIJÄN PALKKAAMINEN KÄYTÄNNÖSSÄ TARKOITTAA? Palkan maksamisesta aiheutuvat velvoitteet, kustannukset ja niiden maksaminen Tilitoimisto Suomalainen Oy, Sari Suomalainen, KLT Ensimmäinen työntekijä

MITÄ TYÖNTEKIJÄN PALKKAAMINEN KÄYTÄNNÖSSÄ TARKOITTAA? Palkan maksamisesta aiheutuvat velvoitteet, kustannukset ja niiden maksaminen Tilitoimisto Suomalainen Oy, Sari Suomalainen, KLT Ensimmäinen työntekijä

Tulorekisteri tulee

Tulorekisteri tulee 1.1.2019 Agenda 1.Periaatteet ja aikataulu 2.Palkkatietojen ilmoittaminen 3.Eläkkeet ja etuudet 4.Kunnat tietojen käyttäjinä 5.Yhteystiedot ja lisätietoja 1. Periaatteet ja aikataulu

Tulorekisteri tulee 1.1.2019 Agenda 1.Periaatteet ja aikataulu 2.Palkkatietojen ilmoittaminen 3.Eläkkeet ja etuudet 4.Kunnat tietojen käyttäjinä 5.Yhteystiedot ja lisätietoja 1. Periaatteet ja aikataulu

Palkkatietoilmoituksen tietosisällön soveltamisohje

Versio 1.01 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus

Versio 1.01 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

Ajankohtaista Kelasta tulorekisteriin valmistautuminen

Ajankohtaista Kelasta tulorekisteriin valmistautuminen Verohallinnon ohjelmistotalopäivä Päivi Hyvärinen Vastaava suunnittelija Kehittämispalvelut Kela Tulorekisteriin valmistautuminen Kelassa Työnantajan

Ajankohtaista Kelasta tulorekisteriin valmistautuminen Verohallinnon ohjelmistotalopäivä Päivi Hyvärinen Vastaava suunnittelija Kehittämispalvelut Kela Tulorekisteriin valmistautuminen Kelassa Työnantajan

SaiPa ry:n Matkalaskuohjeet

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Seija Karttunen Virpi Pasanen. Luontoisedut ja muut henkilökuntaedut. verotuksessa

Seija Karttunen Virpi Pasanen Luontoisedut ja muut henkilökuntaedut verotuksessa Talentum Pro Helsinki 2016 Copyright Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2616-2

Seija Karttunen Virpi Pasanen Luontoisedut ja muut henkilökuntaedut verotuksessa Talentum Pro Helsinki 2016 Copyright Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2616-2

Hakeeko Kela ja verottaja suoraan tiedot tulorekisteristä esim vanhenpainrahoja,äitiyis-isyys ja muita varten?

Yrittäjä maksaa palkkoja 2 kertaa kuukaudessa. Mikä katsotaan palkanmaksupäiväksi, ns. virallinen palkanmaksupäivä vai päivä, jolloin yrittäjä maksaa palkat työntekijöidensä tilille. Palkat ovat työntekijöiden

Yrittäjä maksaa palkkoja 2 kertaa kuukaudessa. Mikä katsotaan palkanmaksupäiväksi, ns. virallinen palkanmaksupäivä vai päivä, jolloin yrittäjä maksaa palkat työntekijöidensä tilille. Palkat ovat työntekijöiden

Palkkatietoilmoituksen tietosisällön soveltamisohje

Versio 1.02 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus

Versio 1.02 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Avaintiedot 2015. Puhelinetu 2015. Palkan sivukuluprosentit 2015. Pääomatulovero

Avaintiedot 2015 Pääomatulovero Pääomatulon verokanta on 30 prosenttia, mutta siltä osin kuin verovelvollisen verotettavan pääomatulon määrä ylittää 30.000 euroa, verokanta on 33 prosenttia. Yhteisövero

Avaintiedot 2015 Pääomatulovero Pääomatulon verokanta on 30 prosenttia, mutta siltä osin kuin verovelvollisen verotettavan pääomatulon määrä ylittää 30.000 euroa, verokanta on 33 prosenttia. Yhteisövero

TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY (VSPSERIE)

") VEROHALLINTO 1.1.2016 A125/200/2015 1.3 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY (VSPSERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 1.1.2016 A125/200/2015 1.3 TYÖNANTAJAN TAI SUORITUKSEN MAKSAJAN VUOSI-ILMOITUS, SAAJAKOHTAINEN ERITTELY (VSPSERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

Suomi.fi-valtuutus ja varmenne. Juha Kartano

Suomi.fi-valtuutus ja varmenne Juha Kartano Toisen puolesta asiointi - sähköinen asiointipalvelu Kaikkien yritysmuotojen puolesta ilmoittamiseen haettava Katsossa tai Suomi.fi:ssä uusi asiointivaltuus:

Suomi.fi-valtuutus ja varmenne Juha Kartano Toisen puolesta asiointi - sähköinen asiointipalvelu Kaikkien yritysmuotojen puolesta ilmoittamiseen haettava Katsossa tai Suomi.fi:ssä uusi asiointivaltuus:

Asiakastiedote Vuosi vaihtui ja se toi mukanaan muutoksia.

ASIAKASTIEDOTE 3.1.2019 1 Asiakastiedote 2019 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

ASIAKASTIEDOTE 3.1.2019 1 Asiakastiedote 2019 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

Palkkatietoilmoituksen tietosisällön soveltamisohje

Versio 1.05 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus

Versio 1.05 Palkkatietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Palkkatietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2014 LUONTOISEDUT 2014. Ravintoetu. Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET. Kotimaan päivärahat 2014.

Tärkeitä lukuja vuodelle 01 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 01 LUONTOISEDUT 01 Ravintoetu Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET Kotimaan päivärahat 01 Kilometrikorvaus SOSIAALIVAKUUTUSMAKSUT

Tärkeitä lukuja vuodelle 01 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 01 LUONTOISEDUT 01 Ravintoetu Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET Kotimaan päivärahat 01 Kilometrikorvaus SOSIAALIVAKUUTUSMAKSUT