Ennakkoperintä 2014 ja rakentamiseen liittyvä tiedonantomenettely. Ylitarkastaja Sari Wulff / Verohallinto

|

|

|

- Eeva Kouki

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Ennakkoperintä 2014 ja rakentamiseen liittyvä tiedonantomenettely Ylitarkastaja Sari Wulff / Verohallinto

2 Tuloveroasteikko 2014 (HE 105/2013 täydennys) Progressiivinen tuloveroasteikko Verotettava ansiotulo, euroa Vero alarajan kohdalla, euroa Vero alarajan ylittävästä tulon osasta, % Verotettava ansiotulo, euroa Vero alarajan kohdalla, euroa Vero alarajan ylittävästä tulon osasta, % , , , , ,75 31, , , , ,50 29, ,00 31,75 2

3 Viran puolesta tehtävät vähennykset (HE 105/2013) Työtulovähennys TVL 125 Kertymäprosentti nousee 7,4 % (7,3 % vuonna 2013) Enimmäismäärä nousee (970 vuonna 2013) Kunnallisverotuksen perusvähennys TVL 106 Enimmäismäärä nousee (2.880 vuonna 2013) ylittävältä osalta vähennys pienenee 19% (20% vuonna 2013) 3

4 Muita tuloverolain muutoksia (HE 105/2013) Asunto ja ensiasunnon velan korosta on vähennyskelpoista (TVL 58 ) : vuonna % vuonna % vuonna % Kotitalousvähennys (TVL 127a ) vähennyksen enimmäismäärä on (2 000 vuonna 2013) Opintolainavähennys (TVL 127d) uusia vähennyksiä ei myönnetä jälkeen, vanhat opintolainavähennykset säilyvät edelleen (15 vuoden siirtymäaika) Opintolainan korkovähennys poistuu v

uusia vähennyksiä ei myönnetä 31.7.")

5 Kilometrikorvausten supistaminen (HE 88/2012 -> HE 105/2013 täydennys) Voimaan vaiheittain: Vuonna 2013: Verovapaata määrää pienennetään 5 % Vuonna 2014: km ylittävältä osalta verovapaa määrä on 55 % kilometrikorvauksesta Esim. vuoden 2012 tasolla 45 sentistä 25 senttiin kilometriltä Vuoden 2014 muutos on peruttu, koska työmarkkinoilla saavutettiin tarpeeksi kattava palkkaratkaisu. 5

6 Muita tuloverolain muutoksia (HE luonnos) TVL 124 : Pääomatulosta suoritetaan veroa 30%. Jos verotettava tulo ylittää ( vuonna 2013), on vero 32%. Yhteisön tuloveroprosentti on 20 (24,5% vuonna 2013) EPA 15 : Muiden kuin julkisesti noteerattujen yhtiöiden osingosta peritään 7,5%, jos osinko on alle euroa. Jos osinko ylittää euroa, peritään 27% (0% vuonna 2013). Julkisesti noteerattujen yhtiöiden osingosta peritään 25,5% (21% vuonna 2013). 6

.")

7 Henkilön yleisradiovero (HE 106/2013) Laki yleisradioverosta annetun lain 2 :n muuttamisesta Perusteet säilyvät ennallaan, mutta vähimmäisja enimmäismäärä muuttuu: enintään 143 (140 vuonna 2013) ei peritä, jos alle 51 (50 vuonna 2013) 7

ei")

8 Kolmen päivän koulutusvähennys (HE 95/2013) Uudistuksessa säädettään työntekijöiden koulutukseen perustuvasta lisävähennyksestä, ns. koulutusvähennyksestä Edellyttää koulutussuunnitelman laatimista Lisävähennykseen oikeuttava koulutus voi olla ulkopuolisen järjestämä kurssimuotoinen koulutus tai työnantajan sisäinen koulutus Vähennystä ei myönnetä, jos työnantaja on saanut palkkakustannuksiin palkkatukea 8

9 Koulutusvähennys Lisävähennys koskee enintään kolmea koulutuspäivää vuodessa työntekijää kohden Yksi päivä muodostuu kuuden tunnin mittaisesta koulutuksesta Koulutusjakson on oltava vähintään yhden tunnin mittainen ja siltä ajalta on maksettava palkkaa Perusteena kunkin työntekijän tosiasiallinen osallistuminen koulutukseen Lisävähennyksen muodostaa yrityksen keskimääräinen päiväpalkka Työttömyysvakuutusmaksun perusteena oleva verovuoden palkkasumma jaetaan työnantajan keskimääräisellä työntekijämäärällä ja näin saatu osamäärä luvulla 200 Keskimääräinen päiväpalkka kerrotaan koulutusvähennykseen oikeuttavia koulutuspäivien määrällä ja jaetaan luvulla 2 -> lisävähennys on puolet keskimääräisestä päiväpalkasta 9

10 Verotuksen korot vuosina 2013 ja 2014 Korko Peruste Palautuskorko Viitekorko 2 % (min. 0,5 %) 0,5 % 0,5 % Palautettava yhteisökorko Viitekorko 2 % (min. 0,5 %) 0,5 % 0,5 % Verotilin hyvityskorko Viitekorko 2 % (min. 0,5 %) 0,5 % 0,5 % Jäännösveron korko saakka Viitekorko 2 % (min. 0,5 %) 0,5 % 0,5 % Jäännösveron korko yli Maksettava yhteisökorko Viitekorko + 2 % 3,0 % 2,5 % Viitekorko + 2 % 3,0 % 2,5 % Viivekorko Viitekorko + 7 % (V %) Verotilin viivästyskorko Viitekorko + 7 % (V %) Veronlisäys Viitekorko + 7 % (V %) 8,0 % 7,5 % 8,0 % 7,5 % 8,0 % 7,5 % 10

0,5 % 0,5 % Jäännösveron korko yli 10 000 Maksettava yhteisökorko Viitekorko + 2 % 3,0 % 2,5 % Viitekorko + 2 % 3,0 % 2,5 % Viivekorko Viitekorko")

11 Työntekijämaksut 2014 (2013) Työntekijät Palkansaajan työttömyysvakuutusmaksu osaomistaja 0,6 0,20 0,5 0,19 Sairaanhoitomaksu ja sairaanhoitomaksun korotus (eläke ja etuus) Päivärahamaksu ja yrittäjän päivärahamaksun korotus Työntekijän eläkemaksu (% palkasta) 1,30 0,17 0,74 0,14 1,32 0,17 0,84 0,13 alle 53-vuotiaat 5,15 5,55 53 v. täyttäneet 6,50 7,05 Yrittäjien eläkemaksu alle 53-vuotiaat 22,50 23,30 53 v. täyttäneet 23,85 24,80 ns. minipidätys 2,16 % 11

12 Työnantajamaksut 2014 (2013) Työttömyysvakuutus, TyEL ja sotumaksu Työnantajat Työttömyysvakuutusmaksu % palkasta Palkkasumma ( ) saakka 0,80 0,75 Palkkasumman ( ) ylittävältä osalta Työeläkevakuutus 3,20 2,95 % palkasta TA:n keskimääräinen TyEL-maksu 17,35 17,75 Työnantajan sosiaaliturvamaksu % palkasta Työnantajan sairausvakuutusmaksu 2,04 2,14 12

13 Verokortit ja päätökset

14 Verokorttien voimaantulo Verokortit tulevat voimaan Päätös voimaantulon ajankohdasta annetaan joulukuussa 2013 Ensimmäiset verokortit ovat asiakkailla ennen joulua Suorasiirroissa aikataulut noudattava vuoden takaista aikataulua Verotoimistot voivat tehdä muutosverokortteja vuodelle 2014 jo ennen joulua viikolla 50 (noin alkaen) 14

15 Verokorttien ulkoasu lähes ennallaan Samat verokorttityypit käytössä vuodelle 2014 kuin tähänkin saakka: 1) Päätoimen palkkatulon verokortti 2) Sivutuloverokortti 3) Portaikkoverokortti 4) Freelance verokortti 5) Eläkkeensaajan palkkaverokortti (tulorajallinen) Portaikkoverokortin tulorajat julkaistaan joka vuosi viimeistään joulukuussa vero.fi sivuilla Verokorttien vasempaan yläreunaan on lisätty Verohallinnon logo ja verokorttien ohjeita on täsmennetty. 15

16 Päätoimen verokortti Päätoimen palkkatulon verokortissa on edelleen kaksi tulorajavaihtoehtoa: A ja B Työnantaja käyttää automaattisesti vaihtoehtoa A, jossa työnantaja laskee ennakonpidätyksen joko palkkakausittain tai kumulatiivisesti Vaihtoehdon A käyttämisestä ei tarvitse enää tehdä merkintää verokortille Vuositulorajaa B käytetään vain työntekijän vaatimuksesta. Vaatimuksen voi ilmoittaa vapaamuotoisesti tai merkitsemällä rastin verokortin kohtaan B 16

17 Portaikkoverokortti 2014 Portaikkoverokortin tulorajat: Tuloraja Ennakonpidätysprosentti laskettu prosentti, yleensä 0,0 (voi olla myös suurempi) yli laskettu prosentti yli euroa - 40,0 (vakio) Ensimmäisen portaan tuloraja laskee > 1180 ja toisen portaan tuloraja nousee >

18 Eläkkeensaajan tulorajallinen palkkaverokortti tähän saakka ollut tulorajaton 2014 alkaen kortissa on perusprosentti, tuloraja ja lisäprosentti merityötulolle oma perus- ja lisäprosentti. 18

19 Ennakonpidätystietojen suorasiirrot Yleistä Työnantaja voi pyytää perusverokortin tietoja sähköisellä suorasiirtopyynnöllä Suorasiirtopyyntö tehdään Verohallinnon ylläpitämän Ilmoitin-palvelun kautta tai Tyvi-palvelun kautta Vuoden 2014 verokorttitietojen suorasiirtopyyntö tulee tehdä viimeistään Verohallinto suosittelee pyynnön tekemistä mennessä, jotta tiedot olisivat ajoissa palkanlaskennan käytössä Ohjeet ovat vero.fi:ssä Syventävät vero-ohjeet > Sähköinen asiointi > Kehittäjät > Tietuekuvaukset > Tietuekuvaukset - Suorasiirrot ja muut ilmoitukset 19

20 Ennakonpidätystietojen suorasiirrot Veronumero Rakennusalan työnantaja voi edelleen pyytää suorasiirron yhteydessä työntekijän veronumeron Veronumeropyyntö tehdään pyyntötietueen tavussa 52 (arvo 1) ja 12 numeroinen veronumero palautetaan pyyntötietueen tavuissa Jos työnantaja pyytää veronumeron, merkitään työntekijä automaattisesti julkiseen veronumerorekisteriin suorasiirtopyynnön perusteella, jollei työntekijää ole sinne merkitty 20

21 Eläkkeensaajan palkkaverokortti suorasiirrossa Eläkkeensaajan palkan pidätysprosentin vastaustiedot muuttuneet Verokortti vuodesta 2014 alkaen aina tulorajallinen Eläkkeensaajan palkkatulolle palautetaan myös tuloraja, johon asti palkan pidätysprosenttia sovelletaan ja lisäprosentti, jota sovelletaan kun palkan tuloraja ylittyy Tiedot palautetaan samassa kohdassa kuin sivutuloverokortin tiedot Perusprosentti on positioissa Tuloraja on positioissa Lisäprosentti positioissa

22 Ennakkoperintäasetuksen muutos Ennakkoperintäasetusta tarkoitus muuttaa vuodesta 2014 alkaen Luonnoksen mukaan verokortin esittämisestä työnantajalle luovutaan silloin, kun työnantaja on saanut ennakonpidätystiedot suorasiirtomenettelyssä Verohallinnolta Tarkoitus keventää työnantajien hallinnollista taakkaa, työntekijän verokortin toimittamisvelvollisuus poistuu työnantajan verokortin säilyttämis- ja arkistointivelvollisuus poistuvat 22

23 Uusi menettely Työntekijän ei tarvitse toimittaa paperista verokorttia työnantajalle ennakonpidätystiedot saatu suorasiirtona Työnantajan tulee informoida työntekijöitään, että: ennakonpidätystiedot on saatu sähköisesti työntekijän ei tarvitse toimittaa verokorttia työnantajalle Jos työnantaja saanut suorasiirtona sekä päätoimen palkan että sivutoimen tulon ennakonpidätystiedot, työnantaja selvittää työntekijältä, kumpaa verokorttia käytetään Työnantaja toimittaa ennakonpidätyksen suorasiirtotiedon mukaisesti, ellei työntekijä toimita muuta verokorttia 23

24 Jos työnantaja ei ole saanut ennakonpidätystietoja suorasiirtona, verokortti tulee edelleen luovuttaa tai esittää työnantajalle. esimerkiksi silloin, jos työsuhde alkaa suorasiirtopyynnön tekemisen jälkeen Ennakonpidätystietojen puuttuessa, ennakonpidätys on toimitettava 60 % suuruisena Uusi menettely ei koske muutosverokortteja muutosverokortti tulee edelleen toimittaa tai esittää työnantajalle verokorttiohjeistus Vero.fi -sivuille 24

25 Työnantajan todistus maksetuista palkoista verokortin liitteeksi Työnantajan on merkittävä maksetut ennakonpidätyksen alaiset palkat 1) verokorttiin, 2) erilliseen liitteeseen tai 3) lomakkeeseen Työnantajan todistus maksetuista palkoista verokortin liitteeksi (Veroh 5049) Näin toimitaan, jos verokorttia on käytetty yhden tulorajan verokorttina (B) ja työsuhde päättyy kesken kalenterivuoden. Lomake löytyy joulukuussa vero.fi:stä 25

26 Lomake Veroh

27 Osinkojen ennakonpidätys (EPA 15 ) Julkisesti noteerattujen yhtiöiden osingosta 25,5 % 21 % vuonna 2013 Muiden kuin julkisesti noteerattujen yhtiöiden osingosta 7,5 %, jos osinko on alle euroa 27 % ylittävältä osalta

28 Ennakon oikaisu verkossa Uusi ominaisuus Verokortti verkossa palvelussa 2014

29 Verokortti verkossa 2014 palvelu laajenee Joulukuussa avataan Verokortti verkossa 2014 palvelu Palvelussa voi laskea ja tulostaa uuden verokortin, mutta jatkossa asiakas (luonnollinen henkilö) voi myös hakea uutta ennakkoveroa muutosta hänelle jo maksuunpantuun ennakkoveroon (alennus, korotus, poisto) Palveluun tunnistaudutaan henkilökohtaisilla verkkopankkitunnuksilla tai sirullisella henkilökortilla. Katso-tunnistus ei ole käytössä. 29

30 Toiminnallisuus vuonna 2014 Palvelussa voi ilmoittaa ja muuttaa vuokratuloja muita pääomatuloja ennakonkannon alaisia yritystuloja -> esim. liikkeen- ja ammatinharjoittajat, maatalouden harjoittajat ja yhtymien osakkaat voivat ilmoittaa ja korjata ennakkoveronsa perusteita. Palvelussa ei voi ilmoittaa tai muuttaa ulkomaantuloja ja luovutusvoittoja taikka harvinaisempia kannonalaisia ansiotuloja, esim. apurahoja, joiden perustella ennakkovero on voitu määrätä. 30

31 Luontoisedut ja verovapaat matkakustannusten korvaukset 2014

32 Luontoisedut ja matkakustannusten korvaukset 2014 Verohallinnon päätös luontoisetujen laskentaperusteista annetaan xx.xx. Verohallinnon päätös verovapaista matkakustannusten korvauksista annettaneen joulukuun puolessa välissä Päätökset julkaistaan Verohallinnon Internet-sivuilla Syventävät vero-ohjeet Verohallinnon päätökset

33 Luontoisetujen verotusarvot 2014 VHp luontoisetujen laskentaperusteista Asuntoedun verotusarvo a) Pääkaupunkiseutu Asunto valmistunut: Edun arvo euro/kk ennen vuotta m 2 vuosina m 2 vuonna 1984 tai myöhemmin + m 2 b) Muu Suomi Asunto valmistunut: Edun arvo euro/kk ennen vuotta m 2 vuosina m 2 vuonna 1992 tai myöhemmin + m

34 Luontoisetujen verotusarvot 2014 VHp luontoisetujen laskentaperusteista Autoedun verotusarvo A ( ) 1,4 % ja tai snt/km vapaa autoetu tai snt/km käyttöetu B ( ) 1,2 % ja tai snt/km vapaa autoetu tai snt/km käyttöetu C ( 2008) 0,9 % ja tai snt/km vapaa autoetu tai snt/km käyttöetu

35 Luontoisetujen verotusarvot 2014 VHp luontoisetujen laskentaperusteista Ravintoedun verotusarvo Tavanomainen kun enintään Ruokailulipuke (ei sopimusruokailu) 75 %, kun enintään kuitenkin vähintään Laitos Valvonta Hotelli & ravintola + lento

36 Verovapaat matkakustannusten korvaukset 2014 (2013) VHp verovapaista matkakustannusten korvauksista Verovapaiden korvausten enimmäismäärät kotimaan päiväraha (38 ) kotimaan osapäiväraha (17 ) ateriakorvaus (9,50 ) kilometrikorvaus /km (0,45) käyttöetuauto /km (0,13)

37 Vuosi-ilmoitukset vuodelta 2013

38 Vuosi-ilmoitus vuodelta 2013 Määräpäivät vuosi-ilmoituksen antamiselle Vuosi-ilmoitukset pääsääntöisesti viimeistään perjantaina Jos seuraavat vuosi-ilmoitukset annetaan sähköisesti, viimeinen palautuspäivä on : Työnantajan tai suorituksen maksajan vuosi-ilmoitus ja rajoitetusti verovelvolliselle maksetut suoritukset vuosi-ilmoitus Vuosi-ilmoitus maksetuista osingoista Vuosi-ilmoitus välitetyistä ulkomaisista osingoista Korkotulon lähdeveronalaiset korot mennessä Ay-jäsenmaksut ja työttömyyskassamaksut mennessä Osakeyhtiön antamat luonnollisen henkilön pääomatuloksi luettavat osakaslainat ja niiden takaisinmaksut mennessä 38

39 Vuosi-ilmoitus vuodelta 2013 Vuosi-ilmoituksen antamisajan pidennys Hakemus tehdään Verohallinnon toimipisteeseen viimeistään vuosi-ilmoituksen viimeisenä jättöpäivänä ennen virka-ajan päättymistä Viimeisen jättöpäivän jälkeen tullutta lykkäyshakemusta ei käsitellä. Lykkäystä voi hakea suullisesti tai kirjallisesti Puhelimitse enintään saakka Perustellun kirjalliseen hakemuksen perusteella enintään saakka Jos vuosi-ilmoitus annetaan myöhässä, voi seurauksena olla sivullisilmoittajan laiminlyöntimaksu (VML 22 a ) 39

40 Vuosi-ilmoitus vuodelta 2013 Vuosi-ilmoituksen korjaaminen Ilmoittajan on korjattava vuosi-ilmoituksissa olevat virheet oma-aloitteisesti mahdollisimman pian Puutteellisista vuosi-ilmoituksista lähetetään selvityspyyntö ilmoittajalle Korjaukset ensisijaisesti sähköisesti Vuoden 2013 korjaukset tulisi tehdä mennessä Oikeat tiedot esitäytetyille veroilmoituksille Tämän jälkeen korjaukset on tehtävä välittömästi, kun virheitä havaitaan Kun korjaukset tehdään viimeistään , saadaan korjatut tiedot ajoissa korjausverotuspäätöksille. Tämän jälkeen jokaisesta korjauksesta on seurauksena uusi korjattu verotuspäätös Korjaukset tulee tehdä kuitenkin viimeistään

41 Vuosi-ilmoitus vuodelta 2013 Vuosi-ilmoituksen korjaaminen Jos virheitä havaitaan vasta lokakuun puolenvälin jälkeen, korjaukset on ilmoitettava heti seuraavista vuosi-ilmoituksista. Korjaukset tehdään paperisilla korjauslomakkeilla: Työnantajan ja suorituksen maksajan vuosi-ilmoitus (Verohallinnon lomake 7802) Vuosi-ilmoitus rajoitetusti verovelvollisille maksetuista suorituksista (7810) Vuosi-ilmoitus maksetuista osingoista (7813) Vuosi-ilmoitus TVL:n mukaisista koroista ja jälkimarkkinahyvityksistä (7806) Vuosi-ilmoitus korkotulon lähdeveronalaisista koroista (7815) Vuosi-ilmoitus, erittely eläkkeistä ja etuuksista (7804) Puun ostajan vuosi-ilmoitus (7808) Jos lokakuun puolen välin jälkeen havaittu virhe koskee muita vuosiilmoituksia, tulee ilmoittajan ottaa yhteyttä vuosi-ilmoitusneuvontaan 41

42 Työnantajan ja suorituksen maksajan vuosiilmoitus (VSPSERIE) ja lomake (Veroh 7801) Tiedon tunnus 123: Luontoisetuautojen ikäryhmät: Ikäryhmät A, B ja C ovat muuttuneet Julkisyhteisöjen ilmoitusvelvollisuus: Valtion tai sen laitoksen, kunnan tai kuntayhtymän, evankelisluterilaisen kirkon, sen seurakunnan ja seurakuntayhtymän, ortodoksisen kirkkokunnan ja sen seurakunnan sekä yliopiston on ilmoitettava verovapaiden matkakustannusten korvaukset kohdissa

43 Rajoitetusti verovelvolliset

44 Suomessa kaksi verovelvollisuuden lajia Yleinen verovelvollisuus Suomessa asuva TVL 11 maailmanlaajuinen verovelvollisuus Suomeen ansiotulojen verotus progressiivista Rajoitettu verovelvollisuus Ulkomaalainen, joka oleskelee Suomessa max. 6 kk verovelvollinen vain Suomesta saadusta tulosta ansiotulojen lähdeverotus 44

45 Henkilötunnuksen hakeminen Myös alle kuusi kuukautta oleskeleville voidaan hakea henkilötunnus Voidaan hakea verotoimistosta Jos oleskelu on tilapäistä Edellyttää henkilökohtaista käyntiä Osoitettava henkilöllisyys passilla tms.+ mukaan työsopimus tai muun selvitys työsuhteen ehdoista / työskentelystä Suomessa sekä mahdollinen selvitys oleskeluoikeudesta Suomessa Rakennustyömaalla työskentelevän työntekijän haettava hetu jo yhdenkin päivän työskentelyä varten Lähdeverokortti voidaan kuitenkin tehdä ilman henkilötunnustakin 45

46 Työntekijän verotus Alle 6 kk oleskelu Suomessa Palkasta peritään 35 %:n lähdevero Palkkaan luetaan myös luontoisedut Verosopimuksissa saattaa olla huojennuksia Ennen veron perimistä, suorituksen maksaja tekee 510 /kk tai 17 /päivä vähennyksen Edellyttää lähdeverokorttia, jossa maininta vähennyksestä 46

47 Sairausvakuutusmaksu ja sosiaaliturvamaksu Suomessa vakuutettu maksaa sairausvakutuusmaksua 2,04 % (2013) Maksuperuste lähdeveron alainen palkka, josta ei ole tehty lähdeverovähennystä Lähdeverokorttiin merkitty lähdevero% ei sisällä sv-maksua, vaan se on perittävä erikseen Suomeen muuttava työntekijä on Suomessa vakuutettu työnteon alkamisesta lukien, jos työskentelee Suomessa vähintään 4 kk ajan työaika on vähintään 18 h / viikko työansio on vähintään 1134 /kk Ei sv-maksua, jos työskentelee alle 4 kk työntekijä on ns. lähetetty työntekijä (A1- / E101-todistus) 47

48 Rajoitetusti verovelvollisen verotus 2014 Lähdeverolain muutos HE 80/2013 Ennakkoperintä - Lopullinen verotus Muutosverotus

49 HE:ssa ehdotettu muutos Muutos koskee erityisesti palkan ym. ansiotulon verotusta ja matkakustannusten korvausten verovapautta. Taustalla Euroopan Unionin komission Suomelle lähettämä huomautus Koskee henkilöä, joka: asuu Euroopan talousalueeseen kuuluvassa valtiossa, tai asuu valtiossa tai alueella, jota koskee sopimus virka-avusta ja tietojenvaihdosta veroasioissa, tai on kolmansien maiden kansalaisten erityisestä maahanpääsymenettelystä tieteellistä tutkimusta varten annetussa neuvoston direktiivissä 2005/71/EY tarkoitetun oleskeluluvan haltija. 49

50 HE:ssa ehdotettu muutos Ehdot täyttävä rajoitetusti verovelvollinen voi vaatia verotusmenettelylain (VML) mukaista verotusta Rajoitetusti verovelvollisen verokortti tai ennakkovero VML mukaan Esitäytetty veroilmoitus lopullisessa verotuksessa Muualta saaduilla tuloilla verokantavaikutus Jos ei vaadi VML mukaista verotusta, menettely ennakkoperinnässä kuten ennenkin Suomalainen työnantaja perii lähdeveron lähdeverokortin mukaisesti Lähdeverovähennys vain, jos verokortilla tästä merkintä Vaatimuksen voi esittää vielä lopullisessa verotuksessa ja 5 vuotta verotuksen päättymisen jälkeen 50

51 Ennakkoperintä alkaen Rajoitetusti verovelvollinen voi valita: 1. lähdeverotuksen 35 % mukaan oletus, jos ei haeta verokorttia 2. lähdeverotuksen 35 % mukaan, huomioiden lähdeverolain 6 :n huojennus 510 /kk tai 17 /pv edellyttää merkintää lähdeverokortilla 3. verotusmenettelylain mukaisen verotuksen edellyttää rajoitetusti verovelvollisen verokortin tai ennakkoveron hakemista (uusi lomake) Lähdeverolaissa on edelleen huojennuksia mm. taiteilijoille ja urheilijoille 51

52 Rajoitetusti verovelvollisen verokortti Verokortti näyttää lähes samalta kuin yleisesti verovelvollisen verokortti: perusprosentti lisäprosentti tuloraja Verokorttia käytetään samalla tavalla kuin yleisesti verovelvollisen verokorttia Veroprosentti sisältää sairausvakuutusmaksun, jos henkilö on Suomessa vakuutettu Eläke- ja työttömyysvakuutusmaksut peritään ennakonpidätyksen/lähdeveron lisäksi, jos vakuuttamisvelvollisuus on olemassa. 52

53 Kausiveroilmoitus / vuosi-ilmoitus 2014 Kausiveroilmoitus muusta kuin julkisyhteisön maksamasta palkasta peritty määrä ilmoitetaan ennakonpidätyksenä julkisen sektorin palkasta, palkkioista, työkorvauksista tai muista tulolajeista peritty määrä ilmoitetaan lähdeverona Vuosi-ilmoitus VEROH 7809 muu kuin julkisyhteisöltä saatu palkka ilmoitetaan uudella suorituslajilla AR muut suoritukset ilmoitetaan kuten ennenkin -> julkisyhteisöltä saatu palkka A2 53

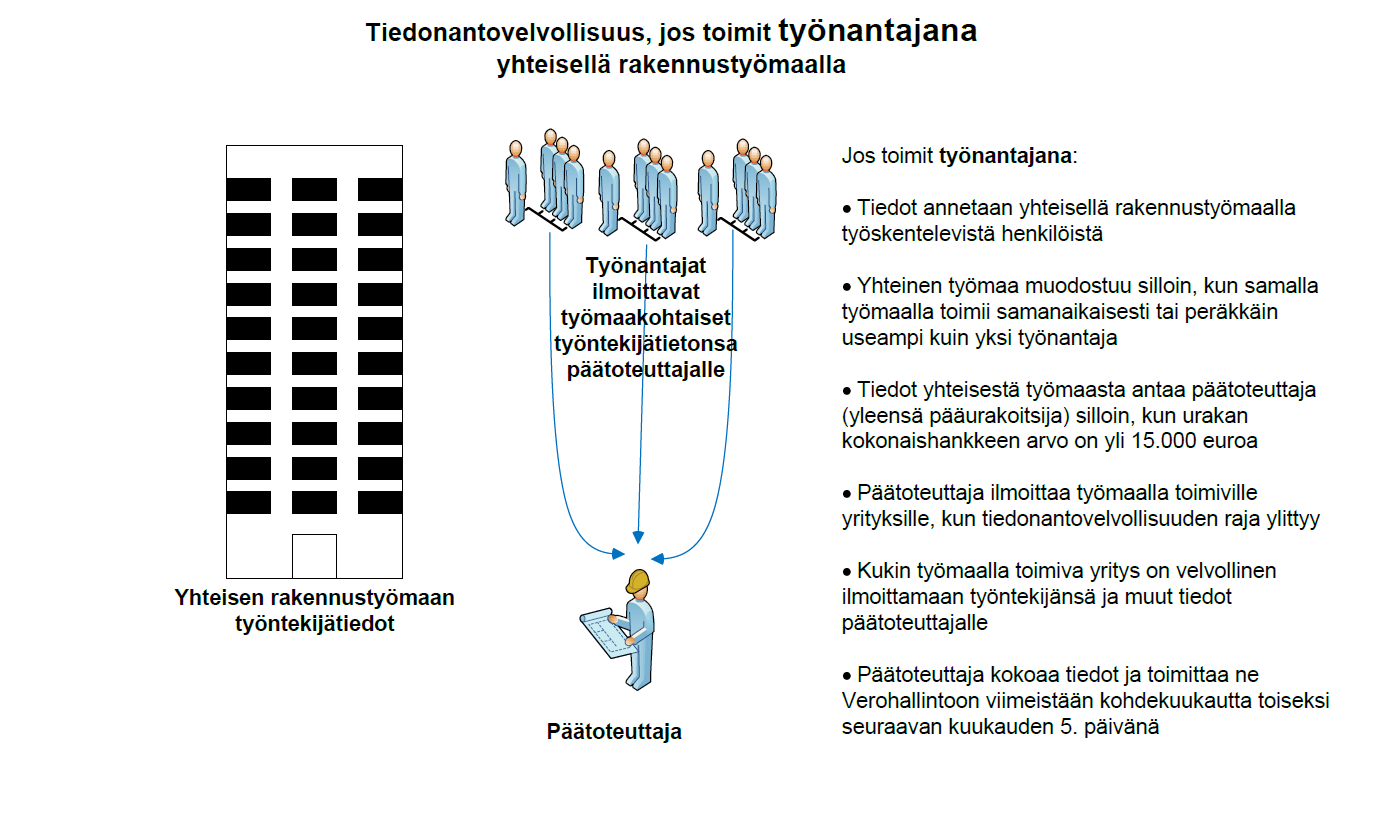

54 Matkakustannusten korvaukset Jatkossa myös rajoitetusti verovelvolliselle voidaan maksaa matkakustannusten korvauksia samalla tavalla kuin yleisesti verovelvollisellekin Vielä vuonna 2013 rajoitetusti verovelvolliselle maksettu km-korvaus, ateriakorvaus ja yömatkaraha ovat lähdeveron alaista, samoin ulkomaan työmatkasta kotimaan päivärahaa suuremmin maksettu päiväraha 54

55 Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto

56 Rakentamiseen liittyvä kuukausi-ilmoitus (HE 92/2012) Hallituksen esitys hyväksyttiin eduskunnassa keväällä Presidentti vahvisti lait alkukesästä Lain tavoitteena on harmaan talouden torjuminen Veronumeromenettelyn tavoite: Varmistettiin, että rakennustyömailla työskentelevät ovat Verohallinnon tiedossa ennen työnteon alkamista Kuukausittaisen tiedonantovelvollisuuden tavoite: Alalla toimivien ns. pimeiden yritysten ja työntekijöiden saaminen verotuksen piiriin Tiedettyjen yritysten ja työntekijöiden pimeiden tulojen saaminen verotuksen piiriin Verotulojen kerääminen Verohallinto 56

57 Aikataulu Veronumerot pakollisiksi kuvallisissa tunnisteissa yhteisillä työmailla Verohallinnon ohje tiedonantomenettelystä Aluehallintoviranomaisen ohje Tietuekuvaukset syyskuussa Urakka- ja työntekijätietojen tiedonantovelvollisuus alkaa Luonnollisen henkilön ilmoittamisvelvollisuus alkaa Urakka- ja työntekijätiedot annetaan ensimmäisen kerran Verohallinto 57

58 Kuukausittainen menettely Sari Wulff 58

59 Tiedonantovelvollisuus rakentamispalveluista

60 Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut työn Koko urakkaketjun kattava ilmoittaminen Mistä töistä tiedot ilmoitetaan? Arvonlisäverolaissa tarkoitettua rakentamispalvelua suorittavat tahot sekä lisäksi rakennustelineiden pystytys- ja purkutyöt, samoin kuin työvoiman vuokraus edellä mainittuihin töihin Rakentaminen voi olla uudisrakentamista, perusparannusta, korjausrakentamista sekä muutos-, laajennus- tai kunnossapitotyötä Myös kotitalouden työmaa, jos työmaalla on päätoteuttajaksi katsottava taho, kuten talotoimittaja tai rakennusliike TAI jos liittyy hlön yritystoimintaan Verohallinto 60

61 Tiedonantovelvollisuuden rajaukset Mistä tietoja ei tarvitse antaa? Suunnittelu ja valvonta Tavaran kauppa ja muut palvelut Kiinteistöllä harjoitettavaa erityistä toimintaa palvelevien laitteiden korjaaminen ja kunnossapitotyöt Kiinteistönhoito ja huoltotyöt Tiedonantovelvollisuudella on euromääräinen alaraja, Jos urakkasopimuksen määrä on enintään euroa, ei tietoja tarvitse toimittaa Urakkasopimuksissa raja-arvoa tarkastellaan sopimuskohtaisesti Raja-arvoa laskettaessa yhtenä sopimuksena pidetään kutakin erillistä rakentamispalvelua koskevaa tilausta, josta suoritettava vastike määräytyy erikseen Verohallinto 61

62 Urakkatiedot - tietosisältö Osa tiedoista on vapaaehtoisia Valvonnan tehostamiseksi Verohallinto suosittelee myös vapaaehtoisten tietojen antamista Tunnistetiedot ja työmaan sijaintitiedot Joko numeroinnilla tai osoitteena Ei toimintaa ilmoitus työmaakohtaisesti - Toimeksiannon laji Urakan tiedot Laskutettu määrä ilmoitusjakson aikana (ilman alv:ia) Ellei laskutusta, annetaan maksettu määrä (ilmoitetaan vain, jollei laskutusta) Ennakkomaksu - VAPAAEHTOINEN Sopimuksen mukainen urakkasumma kokonaisuudessaan Käännetyn verovelvollisuuden soveltaminen Sopimuksen mukainen urakan alkupäivämäärä Sopimuksen mukainen urakan loppupäivämäärä (arvioitu valmistumispäivä) Ei toimintaa ilmoitus urakoitsijakohtaisesti -VAPAAEHTOINEN Vuokratyönteettäjän antama tieto vuokratyövoiman käytön aloituksesta (jos valittu toimeksiannon lajiksi vuokratyö) Sari Wulff Verohallinto 62

63 Verohallinto 63

64 Tiedonantovelvollisuus työntekijöistä

65 Tiedonantovelvollisuus työntekijöistä Kuka on tiedonantovelvollinen? Päätoteuttaja ilmoittaa työntekijätiedot keskitetysti työmaittain Päätoteuttajana toimii pääurakoitsija, tai pääasiallista määräysvaltaa käyttävä työnantaja taikka sellaisen puuttuessa rakennuttaja Rakennustyömaalla toimiva yrityksen ja itsenäinen työnsuorittajan on ilmoitettava työntekijöiden tiedot päätoteuttajalle Mistä töistä tiedot annetaan? Yhteisellä rakennustyömaalla työskentelevät Yhteinen rakennustyömaa = Jolla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja AVI:n ohje rakentamisesta ja yhteisestä työmaasta tarkentaa käsitettä Myös kotitalouden työmaa, jos työmaalla on päätoteuttajaksi katsottava taho, kuten talotoimittaja tai rakennusliike TAI jos se liittyy luonnollisen henkilön harjoittamaan yritystoimintaan Verohallinto 65

66 Tiedonantovelvollisuuden rajaukset Mistä tietoja ei tarvitse antaa? Tilapäisesti työmaalle tavaraa kuljettavat Prosessin käynnissä pitämiseen liittyvät kunnossapitotyöt Muut tilanteet, esim. työmaalla vierailijat ja viranomaiset rajaukset AVI:n ohjeessa Tiedonantovelvollisuudella on euromääräinen alaraja, Työntekijätietoja ei tarvitsisi antaa, jos työmaakohtaisesti hankkeen kokonaisarvo ilman arvonlisäveroa on enintään euroa Määrä vahvistetaan VH:n päätöksellä vuodenvaihteessa Verohallinto 66

67 Työntekijätiedot - tietosisältö Tiedonantovelvollisen (päätoteuttajan) tunnistetiedot Myös yhteyshenkilön tiedot Työmaan sijaintitiedot Työmaa-avain, VAPAAEHTOINEN, mutta TÄRKEÄ Työmaan numero, jolle urakkatieto kohdistuu, VAPAAEHTOINEN, mutta TÄRKEÄ Työmaan lähiosoite tai Vapaamuotoinen teksti työmaan sijainnista Työmaan alkupäivämäärä VAPAAEHTOINEN TIETO Työmaan loppupäivämäärä VAPAAEHTOINEN TIETO Ei toimintaa ilmoitus työmaakohtaisesti VAPAAEHTOINEN TIETO Verohallinto 67

68 Työntekijätiedot - tietosisältö Työnantajaa koskevat tiedot Tunnistetiedot Työnantajan osoite kotivaltiossa, jollei suomalaista y-tunnusta tai hetua Työnantajan edustajaa koskevat tiedot Tunnistetiedot ilmoitettava, ellei työnantajalla ole suomalaista y-tunnusta tai hetua Vuokratyönteettäjän tiedot Jos kyseessä vuokratyövoima Työntekijän tiedot Työntekijän tunnistetiedot Työntekijän osoitetiedot Työsuhteen tiedot Työsuhteen laatu Onko palkansaaja / vuokratyöntekijä / ammatinharjoittaja / harjoittelija / talkootyö Ulkomaisen työntekijän osalta: Lähetetyn työntekijän todistus E101/E102,A1 Työskentely alkanut (tieto päätoteuttajalta) Työskentelyn arvioitu päättymisaika (tieto päätoteuttajalta) Työskentelypäivät ja -tunnit VAPAAEHTOINEN TIETO Verohallinto 68

69 69

70 70

71 Tietojen antamisen tapa, ajankohta ja korjaaminen

72 Tietojen antaminen ajankohta ja tapa Ajankohta Kuukausittain työmaakohtaisesti Tiedot annettava viimeistään kohdekautta seuraavan toisen kuukauden 5. päivä -> heinäkuun 2014 tiedot annetaan viimeistään Tiedonantovelvollisuuden alkaa, kun työmaa / töiden tekeminen alkaa ja päättyy, kun työ on vastaanotettu ja luovutettu tilaajalle Tapa Paperi-ilmoitamista ei sallita -> tiedot sähköisesti VH:lle Ilmoitin.fi - palvelun kautta tiedostosiirtona tai ohjelmistorajapinnan kautta tai Suomi.f-palvelun verkkolomakkeella Katso-roolit, jolla tietoja voi toimittaa Kausiveroilmoittaja Vertailutietojen ilmoittaja (uusi rooli) Verohallinto 72

73 Tietojen antaminen ja korjaaminen Ilmoitustyypit Kun tiedot ilmoitetaan asianomaiselta kaudelta ensimmäisen kerran, ilmoitus merkitään perusilmoitus (P) Perusilmoitus voi sisältää kaikki ilmoittajan eri työmaiden tiedot tai perusilmoituksia voi tulla hajautetusti eri työmailta. Ilmoittamisen yhteydessä ilmoittaja saa ilmoituskohtaisen ilmoitustunnisteen Jos ilmoittaja korjaa ilmoitustaan, annetaan korjausilmoitus (K) Korjausilmoitukseen on sisällytettävä kaikki tiedot uudestaan ja se korvaa aiemmin annetun ilmoituksen Korjausilmoituksen yhteydessä on annattava perusilmoituksen ilmoitustunniste Korjausilmoituksella on annettava kaikki tiedot uudelleen (myös virheettömät) Jos ilmoittaja poistaa aiemman ilmoituksensa, annetaan poistoilmoitus (D) Verohallinto 73

74 Tietojen korjaaminen Virheelliset tiedot voidaan korjata seuraavan kuukauden ilmoituksella, eikä erillistä korjausilmoitusta tarvita Vain silloin korjattava alkuperäiselle kuukaudelle, jos tieto on valvonnan kannalta välttämätön saada oikeaan kuukauteen: urakkatietojen osalta laskutetut /maksetut määrät, Jos summa suurenee -> korjataan alkuperäiselle kuukaudelle Jos summa pienenee -> voidaan korjata seuraavalle kuukaudelle toimeksiannon laji ja käännetyn alv:n soveltaminen, sekä työntekijätietojen osalta työntekijän työsuhteen laatu Lisäksi virheelliset tunnistetiedot (esim. y-tunnus, hetu, veronumero) Edellä mainitut tiedot korjattava oikealle kohdekuukaudelle Korjausaika taannehtivasti 12 kk kohdekuukaudelta (14 kk taaksepäin) Verohallinto 74

75 Sanktio tiedonantovelvoitteen laiminlyönnistä Laiminlyöntimaksu Max Määrään vaikuttaisi laiminlyönnin laatu ja laajuus sekä tilaajan ja tämän sopijaosapuolen välisen sopimuksen arvo Laiminlyöntimaksua ei määrätä päätoteuttajalle, jos tiedot ovat puutteelliset tai virheelliset työnantajan tai itsenäisen työnsuorittajan laiminlyönnin johdosta. Edellytyksenä laiminlyöntimaksusta vapautumiselle on tällöin, että päätoteuttaja ilmoittaa työnantajan laiminlyönnistä Verohallinnolle Laiminlyöntimaksua ei myöskään olisi määrättävä, jos tiedoissa on työnantajasta tai itsenäisestä työnsuorittajasta johtuvasta syystä puute tai virhe, josta päätoteuttajan ei voida kohtuudella edellyttää tienneen Ennakkoperintärekisteristä poistaminen olennaisen ilmoitusvelvollisuuden laiminlyönnistä Verohallinto 75

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely. Veroinfo isännöitsijöille Sari Wulff, Verohallinto

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely. Verohallinto

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Rakentamiseen liittyvä kuukausi-ilmoitus (HE 92/2012) Hallituksen esitys hyväksyttiin eduskunnassa huhtikuussa Presidentti vahvisti

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Rakentamiseen liittyvä kuukausi-ilmoitus (HE 92/2012) Hallituksen esitys hyväksyttiin eduskunnassa huhtikuussa Presidentti vahvisti

Ennakkoperintä 2014. Ylitarkastaja Sari Wulff / Verohallinto

Ennakkoperintä 2014 Ylitarkastaja Sari Wulff / Verohallinto Sisältö: Veroperusteet 2014 lakimuutokset luontoisedut ja kustannusten korvaukset Ennakkoperintä 2014 verokortit ja suorasiirrot Vuosi-ilmoitukset

Ennakkoperintä 2014 Ylitarkastaja Sari Wulff / Verohallinto Sisältö: Veroperusteet 2014 lakimuutokset luontoisedut ja kustannusten korvaukset Ennakkoperintä 2014 verokortit ja suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamisen uudet velvoitteet. Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Urakka- ja työntekijätietojen toimitusvelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Urakka- ja työntekijätietojen tiedonantovelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen tiedonantovelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen tiedonantovelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Muutokset 1.7.2014 alkaen 4.6.2014 Raahe KETÄ MENETTELY KOSKEE JA MITÄ ILMOITETAAN? Suurin yksittäinen Kiinteistö- ja Rakennusalan toimintaan vaikuttava lakiuudistus.

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Muutokset 1.7.2014 alkaen 4.6.2014 Raahe KETÄ MENETTELY KOSKEE JA MITÄ ILMOITETAAN? Suurin yksittäinen Kiinteistö- ja Rakennusalan toimintaan vaikuttava lakiuudistus.

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

Ajankohtaisia terveisiä Verohallinnosta. Infotilaisuus tilitoimistoille Päivitetty 9.12.2011

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Laki. EDUSKUNNAN VASTAUS 46/2013 vp. Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä. muuttamisesta. Asia. Päätös. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Käsiteltävät aiheet Urakka- ja työntekijätietojen ilmoittamisen perusteet mistä tiedot annetaan kenen vastuulla on tietojen antaminen mitä tietoja ilmoitetaan ilmoittamisen

Rakentamisen uudet velvoitteet Käsiteltävät aiheet Urakka- ja työntekijätietojen ilmoittamisen perusteet mistä tiedot annetaan kenen vastuulla on tietojen antaminen mitä tietoja ilmoitetaan ilmoittamisen

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet Veikko Virkki, KHT Auktorisoitu tilitoimisto ja KHT-yhteisö kansainvälisillä valmiuksilla ja nykyaikaisimmilla järjestelmillä Rakennusalan

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet Veikko Virkki, KHT Auktorisoitu tilitoimisto ja KHT-yhteisö kansainvälisillä valmiuksilla ja nykyaikaisimmilla järjestelmillä Rakennusalan

Rakentamisilmoitukset Muutokset 11/2019

Rakentamisilmoitukset Muutokset 11/2019 Taustaa rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä 11/2019 1.5. on käynnistynyt projekti valmistelemaan tavoitetilan

Rakentamisilmoitukset Muutokset 11/2019 Taustaa rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä 11/2019 1.5. on käynnistynyt projekti valmistelemaan tavoitetilan

Tiedonantovelvollisuus rakentamispalveluista. Pirkko Vuori, Verohallinto

Tiedonantovelvollisuus rakentamispalveluista Pirkko Vuori, Verohallinto Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut

Tiedonantovelvollisuus rakentamispalveluista Pirkko Vuori, Verohallinto Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Taloyhtiö 2014 Päälakimies, VT Jenni Hupli Kiinteistöliitto Mistä on kysymys? Talousrikollisuuden torjuntaan uusi lisäkeino Verotusmenettelylain (18.12.1995/1558)

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Taloyhtiö 2014 Päälakimies, VT Jenni Hupli Kiinteistöliitto Mistä on kysymys? Talousrikollisuuden torjuntaan uusi lisäkeino Verotusmenettelylain (18.12.1995/1558)

Opas rakentamisen tiedonantovelvollisuudesta

Opas rakentamisen tiedonantovelvollisuudesta KUVALLINEN HENKILÖTUNNISTE Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

Opas rakentamisen tiedonantovelvollisuudesta KUVALLINEN HENKILÖTUNNISTE Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

Verohallinnon tilitoimistoinfo. Tervetuloa!

Verohallinnon tilitoimistoinfo Tervetuloa! Verohallinnon tilitoimistoinfojen OHJELMA Ajankohtaisia terveisiä Verohallinnosta Asiaa veroilmoittamisesta ja sähköisten palvelujen uudistuksista kahvitauko

Verohallinnon tilitoimistoinfo Tervetuloa! Verohallinnon tilitoimistoinfojen OHJELMA Ajankohtaisia terveisiä Verohallinnosta Asiaa veroilmoittamisesta ja sähköisten palvelujen uudistuksista kahvitauko

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta. Talonrakennusteollisuus ry Ville Wartiovaara

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta Talonrakennusteollisuus ry Ville Wartiovaara Ilmoitusvelvolliset tilaaja, päätoteuttaja ja työnantaja - Verotusmenettelylaki Rakentamispalvelujen

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta Talonrakennusteollisuus ry Ville Wartiovaara Ilmoitusvelvolliset tilaaja, päätoteuttaja ja työnantaja - Verotusmenettelylaki Rakentamispalvelujen

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

Rakentamisen uudet velvoitteet ja tilaajavastuu. Verohallinto

Rakentamisen uudet velvoitteet ja tilaajavastuu Verohallinto Käsiteltävät aiheet 1. Veronumero Veronumero kuvallisessa tunnistekortissa 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot

Rakentamisen uudet velvoitteet ja tilaajavastuu Verohallinto Käsiteltävät aiheet 1. Veronumero Veronumero kuvallisessa tunnistekortissa 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot

Rakennusalan ilmoitusvelvollisuus

Rakennusalan ilmoitusvelvollisuus Urakka- ja henkilöraportoinnit Päivitetty 07/2017 Movenium Oy www.movenium.com Rakentamisen tiedonantovelvollisuus veroviranomaiselle Tiedonantovelvollisuus koskee rakennusalalla

Rakennusalan ilmoitusvelvollisuus Urakka- ja henkilöraportoinnit Päivitetty 07/2017 Movenium Oy www.movenium.com Rakentamisen tiedonantovelvollisuus veroviranomaiselle Tiedonantovelvollisuus koskee rakennusalalla

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat. Webinaari tilitoimistoille

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet Pohjola - Euroopan kasvualue -seminaari Hanasaari 5.6.2018 Heidi Mattila Anette Liljeqvist Agenda Henkilötunnus ja veronumero Rakentamisilmoitukset

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet Pohjola - Euroopan kasvualue -seminaari Hanasaari 5.6.2018 Heidi Mattila Anette Liljeqvist Agenda Henkilötunnus ja veronumero Rakentamisilmoitukset

Tilaisuuden ohjelma. Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan?

Tilaisuuden ohjelma Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan? Miten tiedot ilmoitetaan marraskuusta 2019 alkaen? Mitä

Tilaisuuden ohjelma Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan? Miten tiedot ilmoitetaan marraskuusta 2019 alkaen? Mitä

Työmaarekisteri ja työmaaavain. Visma Työmaarekisteri ja työmaa-avain Visma L7:ssa Vanajanlinna 8.5.2014

Työmaarekisteri ja työmaaavain Visma Työmaarekisteri ja työmaa-avain Visma L7:ssa Vanajanlinna 8.5.2014 Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena on tehostaa verotulojen

Työmaarekisteri ja työmaaavain Visma Työmaarekisteri ja työmaa-avain Visma L7:ssa Vanajanlinna 8.5.2014 Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena on tehostaa verotulojen

Ulkomailta Suomeen tulevan työntekijän verotus. Robert Kääriäinen Verosihteeri Verohallinto

Ulkomailta Suomeen tulevan työntekijän verotus Robert Kääriäinen Verosihteeri Verohallinto Käsiteltävät asiat Töihin Suomeen Yleisesti vai rajoitetusti verovelvollinen? Yleisesti verovelvollisen verotus

Ulkomailta Suomeen tulevan työntekijän verotus Robert Kääriäinen Verosihteeri Verohallinto Käsiteltävät asiat Töihin Suomeen Yleisesti vai rajoitetusti verovelvollinen? Yleisesti verovelvollisen verotus

Ennakonpidätyksen muutokset. Ohjelmistotalopäivä 26.11.2015 ylitarkastaja Päivi Verkasalo Henkilöverotuksen ohjaus- ja kehittämisyksikkö

Ennakonpidätyksen muutokset Ohjelmistotalopäivä 26.11.2015 ylitarkastaja Päivi Verkasalo Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä

Ennakonpidätyksen muutokset Ohjelmistotalopäivä 26.11.2015 ylitarkastaja Päivi Verkasalo Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO

VEROHALLINTO 12.9.201 Henkilöverotuksen ohjausja kehittämisyksikkö A104/200/201 versio 1.0 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO TEKNINEN OHJE Ennakkoperintävuosi 2014 2(10) SISÄLTÖ 1 MUUTOKSET EDELLISEEN

VEROHALLINTO 12.9.201 Henkilöverotuksen ohjausja kehittämisyksikkö A104/200/201 versio 1.0 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO TEKNINEN OHJE Ennakkoperintävuosi 2014 2(10) SISÄLTÖ 1 MUUTOKSET EDELLISEEN

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Suunnitellut muutokset rakentamisilmoituksiin Verohallinto

Suunnitellut muutokset rakentamisilmoituksiin Verohallinto Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä uudistus Voimaan 1.7.2014 alkaen Jatkoa veronumeromenettelylle

Suunnitellut muutokset rakentamisilmoituksiin Verohallinto Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä uudistus Voimaan 1.7.2014 alkaen Jatkoa veronumeromenettelylle

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Rakennusalan tiedonantovelvollisuus

Rakennusalan tiedonantovelvollisuus Päätoteuttajan nimeäminen Työntekijätietojen kuukausittaista tiedonantovelvollisuutta ei ole yksityishenkilön omaan käyttöön rakennuttamassa kohteessa, mikäli työmaalle

Rakennusalan tiedonantovelvollisuus Päätoteuttajan nimeäminen Työntekijätietojen kuukausittaista tiedonantovelvollisuutta ei ole yksityishenkilön omaan käyttöön rakennuttamassa kohteessa, mikäli työmaalle

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Rakentamisilmoittamisen muutokset 11/2019 alkaen. Rakentamisilmoitukset - Ohjelmistotalopäivä Vallila Tanja Runonen

Rakentamisilmoittamisen muutokset 11/2019 alkaen Rakentamisilmoitukset - Ohjelmistotalopäivä 15.1.2019 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton

Rakentamisilmoittamisen muutokset 11/2019 alkaen Rakentamisilmoitukset - Ohjelmistotalopäivä 15.1.2019 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton

Pohjoismainen verosopimus

Pohjoismainen verosopimus Palkan ja eläkkeen verotus 24.3.2009 Iisa Väänänen veroasiantuntija Pääkaupunkiseudun verotoimisto Iisa Väänänen Pääkaupunkiseudun verotoimisto 1 Sisältö 1. Verosopimukset 2.

Pohjoismainen verosopimus Palkan ja eläkkeen verotus 24.3.2009 Iisa Väänänen veroasiantuntija Pääkaupunkiseudun verotoimisto Iisa Väänänen Pääkaupunkiseudun verotoimisto 1 Sisältö 1. Verosopimukset 2.

RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT)

TIEDOT (VSRAKYHT)") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Verokortti uudistuu 2019

Verokortti uudistuu 2019 Perusverokortti - uusi ulkonäkö Verokortin ulkonäkö uudistuu Vuoden 2019 perusverokortit postitetaan asiakkaille joulutammikuun aikana Perusverokortit tulevat voimaan 1.2.2019

Verokortti uudistuu 2019 Perusverokortti - uusi ulkonäkö Verokortin ulkonäkö uudistuu Vuoden 2019 perusverokortit postitetaan asiakkaille joulutammikuun aikana Perusverokortit tulevat voimaan 1.2.2019

Viisi vinkkiä ulkomailta tulevan

Viisi vinkkiä ulkomailta tulevan kausityöntekijän verotuksesta Henri Harvima, Itä-Suomen verotoimisto 10.4.2017 Suonenjoki Viisi vinkkiä marjanpoimijan verotuksesta 1 Rajoitetusti verovelvollisen progressiivinen

Viisi vinkkiä ulkomailta tulevan kausityöntekijän verotuksesta Henri Harvima, Itä-Suomen verotoimisto 10.4.2017 Suonenjoki Viisi vinkkiä marjanpoimijan verotuksesta 1 Rajoitetusti verovelvollisen progressiivinen

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä. Lentopalloliitto/ETR Varala 26.9.2015

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Rakentamisilmoitukset Ylitarkastaja Tanja Runonen (Verohallinto)

") Rakentamisilmoitukset 23.11.2017 Ylitarkastaja Tanja Runonen (Verohallinto) Muutoksia tietosisältöön: VSURAKKA ja VSTYONTE Rakentamisilmoitusten tietosisältöä tarkastellaan uudelleen Tavoitteena keventää

Rakentamisilmoitukset 23.11.2017 Ylitarkastaja Tanja Runonen (Verohallinto) Muutoksia tietosisältöön: VSURAKKA ja VSTYONTE Rakentamisilmoitusten tietosisältöä tarkastellaan uudelleen Tavoitteena keventää

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut

& Edenredin tarjoamat henkilöstöedut") 1 (5) Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut 1. Mikä on tulorekisteri? Tulorekisteri on sähköinen kansallinen tietokanta, jota ylläpitää Verohallinnon Tulorekisteriyksikkö.

1 (5) Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut 1. Mikä on tulorekisteri? Tulorekisteri on sähköinen kansallinen tietokanta, jota ylläpitää Verohallinnon Tulorekisteriyksikkö.

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

Urakka- ja työntekijätietojen toimitusvelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Muutoksia rakentamisilmoituksiin. marraskuu 2019

Muutoksia rakentamisilmoituksiin marraskuu 2019 Muutokset lyhyesti yritysasiakkaille Rakentamisilmoitusten sisältö muuttuu 11/2019 alkaen Annettavien tietojen määrä vähenee Mm. osoitetietoja kysytään vähemmän

Muutoksia rakentamisilmoituksiin marraskuu 2019 Muutokset lyhyesti yritysasiakkaille Rakentamisilmoitusten sisältö muuttuu 11/2019 alkaen Annettavien tietojen määrä vähenee Mm. osoitetietoja kysytään vähemmän

Rakentamisen uudet velvoitteet. Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015

Rakentamisen uudet velvoitteet Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa

Rakentamisen uudet velvoitteet Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen. Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Rakentamisenilmoituksiin vuodenvaihteessa muutoksia. Ohjelmistotalopäivät Pirkko Vuori

Rakentamisenilmoituksiin vuodenvaihteessa muutoksia Ohjelmistotalopäivät 26.11.2015 Rakentamisilmoituksissa on ollut liian paljon puutteellisuuksia Urakkatiedot Tilaaja on antanut ilmoituksen vain toiminnan

Rakentamisenilmoituksiin vuodenvaihteessa muutoksia Ohjelmistotalopäivät 26.11.2015 Rakentamisilmoituksissa on ollut liian paljon puutteellisuuksia Urakkatiedot Tilaaja on antanut ilmoituksen vain toiminnan

VEROLAKI JA VEROTTAJAN TULKINTA VOI OLLA MUUTTUNUT SIITÄ KUIN TÄMÄ TEKSTI ON KIRJOITETTU. TARKISTA OHJEET JA SÄÄNNÖT VEROTTAJAN SIVUILTA

1 2 HOIDA PAKOLLINEN ILMOITUSVELVOLLISUUS KUSTANNUSTEHOKKAASTI PALVELULLA Mitä ilmoitusvelvollisuus pitää sisällään? Heinäkuussa2014 voimaanastuneen uudistuksen mukaan työmaalla toimivan työnantajan tai

1 2 HOIDA PAKOLLINEN ILMOITUSVELVOLLISUUS KUSTANNUSTEHOKKAASTI PALVELULLA Mitä ilmoitusvelvollisuus pitää sisällään? Heinäkuussa2014 voimaanastuneen uudistuksen mukaan työmaalla toimivan työnantajan tai

RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA)

") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Ulkomaille muuttavan eläkkeensaajan

Ulkomaille muuttavan eläkkeensaajan verotus 29.8.2018 Yleinen verovelvollisuus Pääsääntöisesti Suomen kansalainen säilyy Suomessa yleisesti verovelvollisena muuttovuoden ja kolme seuraavaa kalenterivuotta

Ulkomaille muuttavan eläkkeensaajan verotus 29.8.2018 Yleinen verovelvollisuus Pääsääntöisesti Suomen kansalainen säilyy Suomessa yleisesti verovelvollisena muuttovuoden ja kolme seuraavaa kalenterivuotta

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE)

") VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014 Yhteistyössä urakoitsijan asialla Paremman rakentamisen puolesta! Sähköisen taloushallinnon edelläkävijä! Suomen Rakennusmestarit lyhyesti! Rakentamisen PROJEKTINJOHTO

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014 Yhteistyössä urakoitsijan asialla Paremman rakentamisen puolesta! Sähköisen taloushallinnon edelläkävijä! Suomen Rakennusmestarit lyhyesti! Rakentamisen PROJEKTINJOHTO

Ajankohtaista ennakkoperinnässä 2016

Ajankohtaista ennakkoperinnässä 2016 Eteran talous- ja palkkahallintopäivä Verohallinto Sisältö: Keskeisimmät verolainsäädäntömuutokset vuodelle 2016 Verokortit 2016 Vuosi-ilmoituksiin tulevat muutokset

Ajankohtaista ennakkoperinnässä 2016 Eteran talous- ja palkkahallintopäivä Verohallinto Sisältö: Keskeisimmät verolainsäädäntömuutokset vuodelle 2016 Verokortit 2016 Vuosi-ilmoituksiin tulevat muutokset

RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA)

") VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Ennakkoperintälaki käytännössä. Tomi Peltomäki

Ennakkoperintälaki käytännössä Tomi Peltomäki TALENTUM Helsinki 2015 2., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittaja Yhteistyössä Lakimiesliiton Kustannus Kansi: Lauri Karmila

Ennakkoperintälaki käytännössä Tomi Peltomäki TALENTUM Helsinki 2015 2., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittaja Yhteistyössä Lakimiesliiton Kustannus Kansi: Lauri Karmila

PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO. Tietuekuvaus ennakkoperintävuodelle 2017

VEROHALLINTO 15.8.2016 Henkilöverotuksen ohjausja kehittämisyksikkö A102/200/2016 versio 1.0 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO Tietuekuvaus ennakkoperintävuodelle 2017 2(8) SISÄLTÖ 1 YLEISTÄ...

VEROHALLINTO 15.8.2016 Henkilöverotuksen ohjausja kehittämisyksikkö A102/200/2016 versio 1.0 PALKAN ENNAKONPIDÄTYSTIETOJEN SUORASIIRTO Tietuekuvaus ennakkoperintävuodelle 2017 2(8) SISÄLTÖ 1 YLEISTÄ...

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaantyön verotus Kuuden kuukauden sääntö. Marja Nummela veroasiantuntija Verohallinto 27.8.2014

Ulkomaantyön verotus Kuuden kuukauden sääntö Marja Nummela veroasiantuntija Verohallinto Käsiteltävät asiat Yleistä ulkomaantyön verotuksesta Kuuden kuukauden sääntö (TVL 77 ) Soveltumisen edellytykset

Ulkomaantyön verotus Kuuden kuukauden sääntö Marja Nummela veroasiantuntija Verohallinto Käsiteltävät asiat Yleistä ulkomaantyön verotuksesta Kuuden kuukauden sääntö (TVL 77 ) Soveltumisen edellytykset

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 33 %

TIEDOTE 2015 Mitä muuttuu yrittäjän elämässä vuoden 2015 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 33 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2015 Mitä muuttuu yrittäjän elämässä vuoden 2015 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 33 % 2. Osinkojen verotus - julkisesti

Vuosi-ilmoitukset Ohjelmistotalopäivä Tarja Kivilaakso Verohallinto

Vuosi-ilmoitukset 2015 Ohjelmistotalopäivä 28.11.2014 Tarja Kivilaakso Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Vuosi-ilmoitus osuuskunnan ylijäämistä Vuosi-ilmoitus

Vuosi-ilmoitukset 2015 Ohjelmistotalopäivä 28.11.2014 Tarja Kivilaakso Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Vuosi-ilmoitus osuuskunnan ylijäämistä Vuosi-ilmoitus

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

AJANKOHTAISTA VEROTUKSESTA JA TALOUSHALLINNOSTA

AJANKOHTAISTA VEROTUKSESTA JA TALOUSHALLINNOSTA Oheisesta tiedotteesta löydät tärkeää tietoa mm. vuodenvaihteen veromuutoksista, eläkeuudistuksesta sekä verovapaista kustannusten korvauksista. Tulevista

AJANKOHTAISTA VEROTUKSESTA JA TALOUSHALLINNOSTA Oheisesta tiedotteesta löydät tärkeää tietoa mm. vuodenvaihteen veromuutoksista, eläkeuudistuksesta sekä verovapaista kustannusten korvauksista. Tulevista

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2. Ravintoetu 2. Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3. Kotimaan päivärahat 2015 3

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Ennakkoperinnän avainluvut 2016

Ennakkoperinnän avainluvut 2016 Hyvä lukija, Olen koonnut tähän esitteeseen vuoden 2016 ennakkoperinnän keskeiset avainluvut. Esitteeseen on kerätty tietoa seuraavista aiheista: valtion tuloveroasteikko

Ennakkoperinnän avainluvut 2016 Hyvä lukija, Olen koonnut tähän esitteeseen vuoden 2016 ennakkoperinnän keskeiset avainluvut. Esitteeseen on kerätty tietoa seuraavista aiheista: valtion tuloveroasteikko

RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE)

") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Rakentamisilmoittamisen muutokset

Rakentamisilmoittamisen muutokset 11/2019 alkaen Ohjelmistotalopäivä 20.11.2018 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä

Rakentamisilmoittamisen muutokset 11/2019 alkaen Ohjelmistotalopäivä 20.11.2018 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

Teknisiä muutoksia vuosiilmoituksissa. Ohjelmistotalopäivä

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Sisältö. Verolainsäädännön muutokset. Tulorekisterin käyttöönotto. Verotusmenettelyn ja työnantajamenettelyn

Ennakkoperintä 2019 Sisältö Verolainsäädännön muutokset Vuoden 2019 tuloveroasteikko Vähennykset ja muut lainsäädäntömuutokset Verotusmenettelyn ja työnantajamenettelyn muutokset Verokorttien ulkoasu,

Ennakkoperintä 2019 Sisältö Verolainsäädännön muutokset Vuoden 2019 tuloveroasteikko Vähennykset ja muut lainsäädäntömuutokset Verotusmenettelyn ja työnantajamenettelyn muutokset Verokorttien ulkoasu,

Työttömyyskassat, Vakuutuslaitokset ja näiden ATK palvelukeskukset sekä Kansaneläkelaitos Diaarinumero A36/7101/2014

VEROHALLINTO Ennakonpidätystiedot v. 2015 Oikeusyksikkö/Tietopalvelu 00052 VERO 8.8.2014 Työttömyyskassat, Vakuutuslaitokset ja näiden ATK palvelukeskukset sekä Kansaneläkelaitos Diaarinumero A36/7101/2014

VEROHALLINTO Ennakonpidätystiedot v. 2015 Oikeusyksikkö/Tietopalvelu 00052 VERO 8.8.2014 Työttömyyskassat, Vakuutuslaitokset ja näiden ATK palvelukeskukset sekä Kansaneläkelaitos Diaarinumero A36/7101/2014

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 21.5.2015