4 HENKILÖMÄÄRÄN KEHITTYMINEN 29 Henkilömääräennuste vuoteen 2002 saakka 30

|

|

|

- Niina Heino

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 SISÄLTÖ SISÄLTÖ 1 ESIPUHE 2 ALKULAUSE 3 1 OULUSEUDUN SUHDANNEBAROMETRI 4 2 SUHDANNEKATSAUS PÄÄPIIRTEISSÄÄN 5 Teollisuusyritysten (sis. rakennusalan) suhdanne-et 5 Liike-elämän palvelujen suhdanne-et 7 Kaupan alan suhdanne-et 8 Matkailualan suhdanne-et 1 Pankkisektorin lähitulevaisuuden kehitys 12 Suhdanne-et 12 Henkilömäärä 12 Anto- ja ottolainaus 12 Suhdannenäkymien muuttuminen Ouluseudulla 13 3 SUHDANNE-ENNUSTEET TOIMIALOITTAIN 14 Tietoteollisuus (sis. sähkötekninen) 14 Metsäteollisuus 17 Graafinen teollisuus 19 Perusmetalliteollisuus 22 Tekniset palvelut (automaatio-, kone- ja prosessisuunnittelu) 24 Rakollisuus 25 Rakentamista palvelevat suunnittelutoimistot 26 Kuljetus 27 Muut palvelut liike-elämälle 28 4 HENKILÖMÄÄRÄN KEHITTYMINEN 29 Henkilömäärä vuoteen 22 saakka 3 5 LIIKEVAIHDON KEHITTYMINEN 32 6 VERTAILU MUIHIN TIEDUSTELUIHIN 33 7 ARTIKKELIT 34 Tietoteollisuuden toimialat ja alueellinen jakautuminen Pohjois-Pohjanmaalla 35 Aluetaloudellinen näkökulma korkeaan teknologiaan 39 LIITE 1 46 LIITE 2 47 ISSN Kirjapaino Osakeyhtiö Kaleva - Oulu 1998

14 Metsäteollisuus 17 Graafinen teollisuus 19 Perusmetalliteollisuus 22 Tekniset palvelut (automaatio-, kone- ja prosessisuunnittelu) 24 Rakollisuus 25 Rakentamista palvelevat")

2 2 ESIPUHE Suomi ja sen myötä Ouluseutukin on siirtymässä hitaamman kasvun kauteen. Odotukset ovat edelleen positiivisia, mutta selvästi varovaisia. Valtakunnalliset suhdanne-et viestittävät, että viennin veto on hiipumassa teollisuudessa. Ouluseutu on perinteisesti poikennut positiivisesti valtakunnallisista näkemyksistä lähinnä voimakkaan elektroniikkaja sähköteknisen teollisuuden osuuden vuoksi. Tällä hetkellä alueen elinkeinoelämässä kaupan alalla on optimistisin käsitys tulevasta kehityksestä. Kotimaan kysynnän elpyminen näkyy vielä Ouluseudun kaupan näkymissä. Suotavaa olisi, että tämä kehityssuunta jatkuisi vielä edelleen. Teollisuuden kasvun heikentymisestä kertovat viestit saattavat kuitenkin tehdä kuluttajat varovaisiksi hankinnoissaan. Edellisen laman vaikutuksia ei hevillä unohdeta. Yleisestä varovaisen myönteisestä kehityksestä poikkeavia aloja ovat metalli- ja konepajateollisuus sekä rakennusaine- ja rakollisuus. Näillä aloilla odotukset ovat selvästi negatiivisemmat kuin muilla aloilla. Tämä johtunee siitä, että mainittujen alojen kehitys on ollut suuresti riippuvaista alueen suurteollisuuden investoinneista. Oulun alueelle ja koko Pohjois-Suomelle olisi valtavan suuri piristysruiske, jos Outokumpu Oy:n Tornion terästehtaiden laajennukset saataisiin käyntiin mahdollisimman pian. Vastaavasti suhdannepoliittisista syistä alkaisi kohta olla aika ruveta herättämään henkiin myös julkisia investointeja. Ouluseutu kasvaa edelleen voimakkaasti ja kasvava ja vanheneva väestö tarvitsee erilaisia palveluksia. Työpaikkojen kasvu on jatkunut tasaisena. Teknologia-aloilla työpaikat ovat lisääntyneet n. 1 %:n vuosivauhdilla. Myös muilla aloilla kuljetusta ja pankkisektoria lukuun ottamatta on ollut lievää muutaman prosentin kasvua. Yksityissektorin työpaikkojen nettolisäykseksi kuluneen vuoden aikana saadaan 6.3 %. Kasvu on lähes sama kuin vastaavana aikana vuotta aikaisemmin. Näin ollen keväällä havaittu muiden kuin teknologiayritysten työpaikkojen kasvun hidastuminen on näillä näkymin ollut väliaikainen ilmiö. Odotukset viiden vuoden päähän ovat hieman heikentyneet kevääseen verrattuna. Mikäli kasvu toteutuu tulla tavalla olisi vuonna 23 Ouluseudulla yli 5 työpaikkaa enemmän tarkastelussa mukana olevilla aloilla. Ennusteiden mukaan Ouluseudun väestö tulee edelleenkin kasvamaan nopeasti. Kun tavoitteena on työttömyyden jatkuva alentuminen, tulisi kokonaistyöpaikkojen kasvu olla vähintään kaksinkertainen yritysten ilmoittamaan kasvueseen verrattuna. Teknologiayritystoiminta kasvaa jo suurin piirtein sillä vauhdilla kuin Pohjois-Suomen alan koulutetun työvoiman tarjonta mahdollistaa. Yli tuhat työpaikka pitäisi pystyä luomaan vuosittain muilla sektoreilla. Siinäpä meille kaikille vielä haasteita. Paavo Similä Elinkeinotoimenjohtaja Elinkeinokeskus Oulun kaupunki

3 3 ALKULAUSE Oulun kaupungin ja Ouluseudun kuntien teettämä Business Review of Oulu Region - julkaisu on puolivuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa ajankohtaista tietoa alueen keskeisten toimialojen kehittymisestä. Hankkeen toteuttajina toimivat Oulun yliopiston koulutus- ja tutkimuspalvelut sekä taloustieteen osasto. Suhdannetiedustelua koordinoi johtoryhmä, jonka jäseniä ovat Oulun kaupungin elinkeinotoimenjohtaja Paavo Similä (pj.), Oulun Teknologiakylän toimitusjohtaja Pertti Huuskonen, Oulun yliopiston taloustieteen osastolta professori Rauli Svento sekä professori Pekka Kess sekä kehityspäällikkö Martti Hyry ja projektipäällikkö Pekka Räsänen yliopiston koulutus- ja tutkimuspalveluista. Tiedustelun kohdejoukon muodostavat edellisten kyselyjen tapaan alueen teollisuuden, kaupan, kuljetussektorin, matkailu- ja palvelualan yritykset sekä pankkitoiminta. Oulun yliopiston taloustieteen osaston opiskelijat ovat toteuttaneet yrityshaastattelut. Toivomme, että julkaisu antaa taustatietoa yritysten ja organisaatioiden päätöksenteon perustaksi Ouluseudun aluetalouden lähitulevaisuuden kehityksestä. Kiitämme tiedusteluun osallistuneiden yritysten avainhenkilöitä heidän aktiivisuudestaan. Johtoryhmä

, Oulun Teknologiakylän toimitusjohtaja Pertti Huuskonen, Oulun yliopiston taloustieteen osastolta professori Rauli Svento sekä professori Pekka Kess sekä kehityspäällikkö Martti Hyry ja")

4 4 1 OULUSEUDUN SUHDANNEBAROMETRI Kädessäsi olevan syksyn 1998 Business Review of Oulu Region -suhdannebarometrin yrityshaastattelut tehtiin lokakuussa. Tiedustelun kysely lähetettiin 459 yritykseen tai liiketoimintayksikköön Ouluseudun kunnissa Oulussa, Kempeleessä, Oulunsalossa, Haukiputaalla, Kiimingissä ja Muhoksella. Tiedusteluun vastasi kaikkiaan 344 yritystä. Suhdannekyselyn vastausaktiivisuus kokonaisuudessaan oli siten 75 %. Tiedustelussa mukana olevat yritykset kattavat henkilömäärällä ja liikevaihdolla mitaten alueen merkittävimmät toimialat ja yritykset työllistävät pääosin vähintään viisi henkilöä. Vastanneiden yritysten kokonaisliikevaihto oli vuonna 1997 noin 258 miljardia markkaa ja ne työllistivät lokakuussa tänä vuonna henkilöä. Liikevaihdolla mitattuna kyselyyn vastanneet yritykset kattavat 8 % toimialojen kokonaisliikevaihdosta. 1 Liitteessä 1 olevassa taulukossa on esitetty toimialaryhmittäin vastanneiden yritysten lukumäärä, henkilömäärä kyselyhetkellä lokakuussa 1998 sekä liikevaihdon ja viennin määrä vuonna Suhdannekysymykset ennakoivat yritysten lähitulevaisuuden näkymiä tulevan kuuden kuukauden aikajaksolla. Vertailujakso on kyselyhetkeä edeltävän aikajakson kehitys. Annettu vastausasteikko on: kasvaa, pysyy ennallaan tai vähenee. Kysymyksillä etsitään vastausta siihen, miten toimialan kehityksen ennakoidaan muuttuvan lyhyellä aikavälillä edeltävään aikajaksoon verrattuna. Tiedustelussa kysytään myös kyselyajankohtaa edeltäneen kuuden kuukauden aikana tapahtunut kehitys em. asteikon mukaan. Tämän raportin suhdanne-iden ja toteutuneen kehityksen tulkinnoissa esiintyy termi saldoluku, joka kuvaa yritysten odotuksia. Saldoluku saadaan vähentämällä kasvua (+) ennakoivien yritysten määrästä laskua (-) odottavien yritysten määrä. Kun saldoluku on positiivinen, kysytyn mittarin taan kasvavan tai se on kasvanut. Saldoluvun ollessa negatiivinen, kysytyn mittarin taan laskevan tai se on laskenut. Kun saldoluku on nolla, kysytyn mittarin taan pysyvän ennallaan tai se on pysynyt ennallaan. Saldolukua määritettäessä yrityksen vastaus on painotettu vuoden 1997 liikevaihdolla. 1 Tilastokeskus, vuoden 1996 liikevaihto

5 5 2 SUHDANNEKATSAUS PÄÄPIIRTEISSÄÄN Teollisuusyritysten (sis. rakennusalan) suhdanne-et Teollisuuden odotukset ovat edelleen positiiviset Ouluseudulla, mutta ovat kuitenkin selvästi varovaisemmat kuin edeltävissä tiedusteluissa. Tuotteiden myynnin odotetaan pysyvän ennallaan 48 % yrityksistä lähitulevaisuudessa ja vuoden aikajakson essa myynnin odotetaan kasvavan. Yritysten toiminnan kannattavuuden kehitysodotukset ovat vakaat ja sen odotetaan pysyvän ennallaan tuotteiden hintatason laskusta huolimatta. Seuraavassa kuvassa on esitetty teollisuusyritysten tiedustelussa kysyttyjen mittareiden vastausten jakautuminen. % Myynti: Kasvun tasaantunut 1 % Toteutunut 6 kk Ennuste 6 kk Ennuste 12 kk Kannattavuus: Pysyy ennallaan 7 Toteutunut 6 kk Ennuste 6 kk Tuotteiden hintataso: Laskee edelleen Toteutunut 6 kk Ennuste 6 kk noussut/nousee pysynyt/pysyy ennall. laskenut/laskee Kuva 1. Teollisuusyritysten myynnin, kannattavuuden ja tuotteiden hintatason kehitys edeltävän 6 kuukauden aikana sekä lähiajan suhdanne-et. Myynnin kehitys on viime vuosien aikana ollut varsin suotuisaa. Nyt yritykset odottavat tuotteiden myynnin kasvavan vain lievästi ja siten epävakaa maailman markkinoiden tilanne näkyy tässä essa. Myynnin kehitys edeltävän 6 kk aikana on ollut heikompi kuin keväällä arvioitiin. Myynnin en saldoluku 6 kk aikajaksolle on +22%. Myynnin ja ttu kehitys nähdään viereisestä kuvasta 2. Tuotteiden myynti Kuva 2. Teollisuusyritysten tuotteiden myynnin kehitys sekä 6 ja 12 kuukauden et.

6 6 Yritysten kannattavuuden kehitys on ollut vakaata ja odotettua, vaikka tuotteiden hintataso on yleisesti laskenut. Nyt tehdyssä essa teollisuusyritykset odottavat kannattavuuden pysyvän ennallaan. Vastanneista yrityksistä 27 % kuitenkin uskoo kannattavuuden paranevan myös lähitulevaisuudessa vaikka hintataso on laskenut ja sen odotetaan laskevan myös lähitulevaisuudessa. Teollisuuden kannattavuuden kehitys on esitetty viereisessä kuvassa 3. Tuotteiden hintataso on laskenut ja hintojen ennakoidaan laskevan edelleen. Tuotteiden hintojen ta laskua kuvaava saldoluku on -17 % ja ttua laskua kuvaava vastaava luku on -34 %. Hintatason muutosta on kuvattu oheisessa kuvassa. Teollisuuden tuotteiden tilauskanta on laskenut selvästi edeltävän ½ vuoden aikana. Viime keväänä tehdyssä essa tilauskannan odotettiin paranevan ja tilauskannan ennakoidaan paranevan myös seuraavan 6 kk aikana. Ennusteen saldoluku on nyt +27 %, kun kehitys on ollut 22 %. Tilauskannan kehitys ja lähitulevaisuuden on esitetty kuvassa 5. Teollisuusyritysten kannattavuus Kuva 3. Teollisuusyritysten kannattavuuden kehitys ja. Tuotteiden hintataso Kuva 4. Teollisuuden tuotteiden hintatason kehitys ja. Tuotteiden tilauskanta Kuva 5. Tuotteiden tilauskannan kehitys ja.

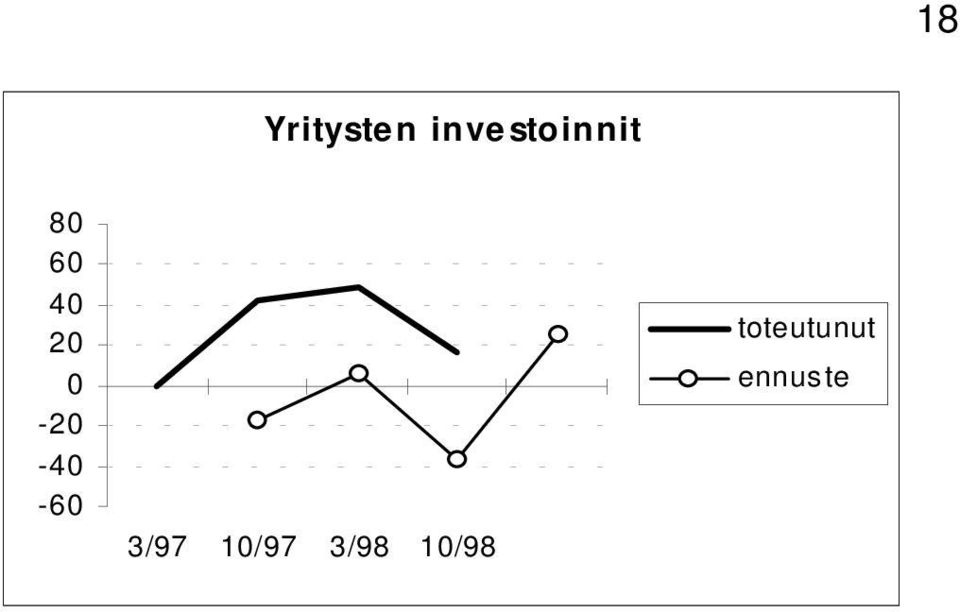

7 7 Tuotantokapasiteettia on liikaa 43 % vastanneista teollisuusyrityksistä. Yrityksistä 44 % on kapasiteettia sopivasti käytössään ja liian vähän 13 %. Kapasiteetin toimialakohtaiset vaihtelut on suuria, mikä ilmenee tarkemmin aloittain tehdyssä tarkastelussa alkaen sivulta 14. Teollisuuden tuotantokapasiteetin kehitys on esitetty oheisessa kuvassa 6. Tuotantokapasiteetti 1 % 8 % liian vähän 6 % sopivasti 4 % liikaa 2 % % Kuva 6. Teollisuuden tuotantokapasiteetti. Teollisuusyritysten markkinointi- ja t&kinvestointien taan kasvavan myös lähitulevaisuudessa. Kone- ja kalusto- sekä tilainvestointien ennakoidaan vähenevän seuraavan 6 kk aikana. Viereisessä diagrammissa kuva 7 on esitetty saldolukuina t&k-, markkinointi-, tila- sekä kone- ja laiteinvestointien kehitys ja et. Teollisuusyritysten investoinnit saldoluku kone- ja kalusto-investoinnit tilainvestoinnit markkinointi-investoinnit t&k -investoinnit kk kk Kuva 7. Teollisuusyritysten investointipanosten kehitys ja et. Liike-elämän palvelujen suhdanne-et Tässä barometrissa liike-elämän palvelualan yrityksillä tarkoitetaan asiantuntijapalveluja teollisuudelle ja kaupan alalle myyviä yrityksiä. Palvelualan yritysten myynti on kasvanut 64 %, pysynyt ennallaan 26 % ja laskenut 1 % vastanneista yrityksistä viimeisen kuuden kuukauden aikana. Kuuden kuukauden essa 69 % yrityksistä odottaa myynnin kasvavan, 28 % pysyvän ennallaan ja 3 % laskevan edeltäneeseen aikajaksoon verrattuna. Myynnin, kannattavuuden, tilauskannan ja palvelujen hintatason lyhyen aikajakson kehitys sekä suhdanne-et on esitetty saldolukuina seuraavassa kuvassa 8. Sen mukaan tilauskannan ennakoidaan paranevan, saldoluku +44 %, tulevan 6 kk aikana, mikä vastaavasti näkyy vuoden aikajakson myynnin essa. Kannattavuuden odotetaan paranevan ja palvelujen hintojen nousevan lievästi.

8 8 Suhdanne-et: kasvu jatkuuu saldoluku Myynti Kannattavuus Tilauskanta Tuotteiden hintataso kk 6 kk 12 kk Kuva 8. Palveluyritysten myynnin, kannattavuuden, tilauskannan ja palvelujen hintatason toteutuneen kehityksen ja suhdanne-iden saldoluvut. Palveluyritykset on jaettu edelleen kolmeen ryhmään; rakentamiseen liittyvät suunnittelupalvelut, automaatio-, kone- ja prosessisuunnittelu sekä liike-elämän palvelut kuten tili- ja mainostoimistot. Tämän jaon mukainen suhdanne-iden tarkastelu on esitetty luvussa 3. Kaupan alan suhdanne-et Ouluseudulla on kaupan alalla ollut jo usean vuoden ajan selvästi positiivinen kehitys. Alan myynti on lisääntynyt ja kaupan alan investoinnit seudulla ovat kasvaneet. Myynnin kasvu on jatkunut ja sen ennakoidaan jatkuvan myös tulevan vuoden aikana. Seuraavassa kuvassa on esitetty kaupan alan yritysten vastausten jakautuminen, kun on kysytty myynnin, kannattavuuden ja hintatason kehittymistä. % Myynti: Kasvun odotukset edelleen vahvat 1 % Toteutunut 6 kk Ennuste 6 kk Ennuste 12 kk Kannattavuus: Odotukset vakaat Toteutunut 6 kk Ennuste 6 kk Tuotteiden hintataso: Nousee jonkin verran Toteutunut 6 kk Ennuste 6 kk noussut/nousee pysynyt/pysyy ennall. laskenut/laskee Kuva 9. Kaupan alan suhdanteiden kehitys edeltävän 6 kuukauden aikana sekä et.

9 9 Myynnin kehitys on viime vuosien aikana ollut varsin suotuisaa ja tuotteiden myynnin kasvun taan myös jatkuvan lähitulevaisuuden aikana. Myynnin en saldoluku 6 kk aikajaksolle on +51 % ja 12 kk aikajaksolla se on +61 %. Myynnin ja ttu kehitys nähdään viereisestä kuvasta 1. Kaupan alan myynti Kuva 1. Myynnin kehitys. Kaupan kannattavuuden kehitys on ollut vakaata tosin nyt ennakoitua heikompi. Kannattavuus on heikentynyt edeltävä ½ vuoden aikana. Nyt tehdyssä essa kaupan alan yritykset odottavat kannattavuuden pysyvän nykyisellä tasolla (saldoluku 2 %). Kaupan alan kannattavuuden kehitys on esitetty viereisessä kuvassa 11. Tuotteiden hintatason kehitys on vakiintunut ja hinnat ovat hieman laskeneet tarkastelujakson aikana. Hintatason muutos on ollut hieman voimakkaampi kuin yritykset ovat ennakoineet. Nyt tehdyn en mukaan tuotteiden hinnat nousevat lähitulevaisuudessa. Hintatason muutosta on kuvattu oheisessa kuvassa 12. Kaupan alan yritysten investoinnit ovat lisääntyneet kaikilla kysytyillä kohdealueilla. Tehdyn en mukaan laite- ja kalusto- sekä tilainvestointien määrä kasvaa edeltävään aikajaksoon verrattuna. Markkinointipanokset pysynevät nykyisellä tasolla. Viereisessä diagrammissa on esitetty saldolukuina investointien kehittyminen ja et Kaupan alan kannattavuus Kuva 11. Kannattavuuden kehitys Tuotteiden hintataso Kuva 12. Hintatason kehitys. laite- ja kalustoinvestoinnit tilainvestoinnit markkinointiinvestoinnit Kaupan yritysten investoinnit saldoluku kk 6 kk Kuva 13. Investointien saldoluvut.

. Kaupan alan kannattavuuden kehitys on esitetty viereisessä kuvassa 11.")

10 1 Kaupan alan palvelukapasiteetin kehitystä on kuvattu oheisissa kuvissa 14 ja 15 sekä tukku- että vähittäiskaupan osalta. Sen mukaan tukkukaupassa kapasiteettia on sopivasti 74 % yrityksistä. Tukkukaupassa kapasiteetin tarve on vähentynyt puolen vuoden aikana. 1 % 8 % 6 % 4 % 2 % % Palvelukapasiteetti liian vähän sopivasti liikaa Vähittäiskaupan yrityksillä kapasiteetin tarve on kasvanut vuoden aikana. Yrityksistä 38 % ilmoitti, että heillä on liian vähän kapasiteettia käytössään tällä hetkellä. Ja yrityksistä 49 % vastasi, että kapasiteettia on sopivasti kun puolivuotta aiemmin luku oli vielä 72 %. Kuva 14. Tukkukaupan kapasiteetti. Palvelukapasiteetti 1 % 8 % liian vähän 6 % sopivasti 4 % liikaa 2 % % Kuva 15. Vähittäiskaupan kapasiteetti. Matkailualan suhdanne-et Ouluseudun suhdannekyselyssä on nyt vuoden ajan seurattu matkailualan yritysten kehitystä ja lähiajan suhdanneodotuksia. Matkailuyritysten otos sisältää majoituspalveluja ja matkailun oheispalveluja tarjoavat yritykset sekä merkittäviä matkailutapahtumia toteuttavat organisaatiot. Matkailualan yritysten myynti on kasvanut +38 % yrityksistä viimeisen kuuden kuukauden aikana, mikä on selvästi vähemmän kuin keväällä yritykset ennustivat. Kuuden kuukauden essa 51 % yrityksistä odottaa myynnin kasvua edeltäneeseen aikajaksoon verrattuna. Kannattavuus on parantunut 37 % ja pysynyt ennallaan 63 % yrityksistä. Kannattavuuden paranemista ennakoi 78 % vastanneista yrityksistä. Tuotteiden ja palvelujen hintataso on noussut 79 % yrityksistä edeltävän 6 kk aikana. Ennusteessa yrityksistä 49 % odottaa hintatason pysyvän nykyisellä tasolla ja 51 % nousevan. Seuraavassa kuvassa 16 on esitetty edellä mainittujen mittareiden kehitys ja suhdanneet.

11 11 % Myynti: Kasvun odotukset edelleen vahvat 1 % Toteutunut 6 kk Ennuste 6 kk Ennuste 12 kk Toteutunut 6 kk 1 Kannattavuus: Odotukset paranevat Ennuste 6 kk Toteutunut 6 kk Tuotteiden hintataso: Hinnat nousseet Ennuste 6 kk noussut/nousee pysynyt/pysyy ennall. laskenut/laskee Kuva 16. Myynnin, kannattavuuden ja tuotteiden hintatason kehitys ja et matkailualan yritysten. Matkailuyritysten investoinnit ovat kasvaneet edeltävän ½ vuoden aikana. Ennusteissa investointipanokset pysynevät nykyisellä tasolla. Seuraavassa kuvassa on esitetty matkailualan yritysten investointien saldoluvut jaettuna palvelu/tuotekehitys-, markkinointi-, tila- sekä kone- ja kalustoinvestointeihin. Matkailuyritysten investoinnit saldoluku kalusto- investoinnit 2 49 tilainvestoinnit markkinointi-investoinnit palvelujen kehitysinv kk 6 kk Kuva 17. Investointien kehitys ja seuraavan kuuden kuukauden jaksolle. Ulkomaalaisten matkailijoiden osuus Ouluseudun matkailuyrityksissä on pysynyt ennallaan kesän aikana ja sen odotetaan myös pysyvän nykyisellä tasolla talvikauden aikana. Ulkomaalaisten matkailijoiden osuus vastanneiden yritysten liikevaihdosta oli vuonna 1997 noin 14 %.

12 12 Pankkisektorin lähitulevaisuuden kehitys Suhdanne-et Pankkikyselyssä tiedusteltiin asiakkaiden eri sijoitusmuotoihin, pankkitalletus, korkorahasto, osakesijoitus ja eläke-/sijoitusvakuutusten, kohdistamia sijoituksia. Sijoitukset ovat kasvaneet kaikissa em. muodoissa. Kuitenkin selvästi suosituimmat ovat olleet korko- ja osakesijoittaminen. Lähitulevaisuudessa odotettaneen osakesijoitusten asemesta rahoja sijoitettavan perinteisempiin pankkitalletuksiin. Tiedustelussa kysyttiin myös asiakkaiden erilaisten lainojen/luottojen, asunto-, kulutus, opintolaina ja lyhyiden luottojen, kysyntää. Erityisesti asunto- ja kulutuslainojen määrä on kasvanut ½ vuoden aikana. Lähitulevaisuudessa luottojen kysynnän kasvun ennakoidaan tasaantuvan. Pankkiryhmittymät ennakoivat lyhyiden 3 kk ja pitkien 6kk markkinakorkojen pysyvän nykyisellä tasolla seuraavan kuuden kuukauden aikana. Suomen Pankin käytöstä poistuvan peruskoron ennakoidaan niin ikään pysyvän nykyisellä tasolla loppu vuoden aikana. Järjestämättömien luottojen osuus kaikista luotoista on pienentynyt merkittävästi kahden edellisen vuoden aikana. Vuonna 1997 järjestämättömien luottojen keskiarvo vastanneiden osalta oli 2,43 %. Tämän vuoden lopussa järjestämättömien luottojen määrän keskiarvon taan olevan 1,18 %. Henkilömäärä Pankkisektorin rakenteellinen muutos on jatkunut usean vuoden ajan ja se on näkynyt myös Ouluseudulla pankkien toiminnassa. Tiedusteluun vastanneiden pankkien henkilömäärä oli lokakuussa henkilöä, kun se vuotta aiemmin lokakuussa 1997 oli 477 henkilöä. Henkilömäärä on siten vähentynyt vuoden aikana 6,5 %. Vuonna 23 tiedustelussa mukana olevat pankit arvioivat työntekijämäärän olevan 43 henkilöä. Anto- ja ottolainaus Tiedustelussa mukana olevien Ouluseudulla toimivien pankkiryhmittymien yhteenlaskettu antolainaus oli vuonna ,93 mrd markkaa. Antolainauksen taan kasvavan vuoden 1998 aikana 7,38 mrd markkaan. Vuonna 1999 antolainauksen taan olevan 7,63 mrd markkaa. Ottolainauksen taan olevan kuluvana vuonna 6,81 mrd markkaa, kun se vuonna 1997 oli 6,35 mrd markkaa. Vuonna 1999 pankit arvioivat ottolainauksen olevan 7,9 mrd markkaa.

13 Suhdannenäkymien muuttuminen Ouluseudulla 13 Seuraavassa tarkastellaan Ouluseudun suhdanne-iden kehitystä kaikkien tiedustelussa mukana olevien yritysten osalta. Kuvassa 18 on esitetty puolivuosittain tehtyjen myynnin, kannattavuuden ja hintatason 6 kk iden saldoluvut. 1 Suhdannenäkymien kehittyminen, 6 kk saldoluku myynti kannattavuus hintataso -2 1/95 3/96 1/96 Kuva 18. Myynnin, kannattavuuden ja hintatason iden saldoluvut koko yritysjoukon osalta syksystä 1995 lokakuuhun Kuviosta nähdään, että Ouluseudulla yritysten myynnin kehittymisen on ollut hyvin positiivinen tarkastelujakson aikana aina tähän syksyyn saakka. Seuraavan kuuden kuukauden myynnin laskee selvästi ja on saldolukuna +34, kun se keväällä oli lähes +7 %. Myynnin kehitys oli kuluneen 6 kk aikana ttua pienempää. Kannattavuuden odotetaan niin ikään laskevan vähäisemmän myynnin vuoksi. Pitkällä aikavälillä kannattavuuden kehitys on ollut tasaista ja hyvin tun kehityksen mukainen, vaikka tuotteiden ja palvelujen hintataso on vaihdellut kyseisenä aikana paljon ja hintatason kehityksen ennustaminen on ollut sangen vaikeaa. Nyt tehdyn tiedustelun mukaan hintojen laskun odotetaan jatkuvan, saldoluku 1 %. Edellä kuvattujen mittareiden mukaan Ouluseudulla yritystoiminnan odotukset laskevat nyt ensimmäisen kerran näin paljon. Edellinen vastaavan kaltainen notkahdus issa tapahtui 3 vuotta sitten syksyllä. Silloin mittareista vain myynnin ennakoitiin taantuvan ja palattiin jo seuraavana keväänä nopean kasvun uralle. Nyt merkittävä ero edelliseen on, että odotusten heikkeneminen on seurausta vientiyritysten markkinoiden epävakaasta kehityksestä ja Ouluseudulla ns. kotimarkkinayritykset erityisesti kaupan ala uskoo varsin nopean kasvun jatkuvan myös tulevaisuudessa.

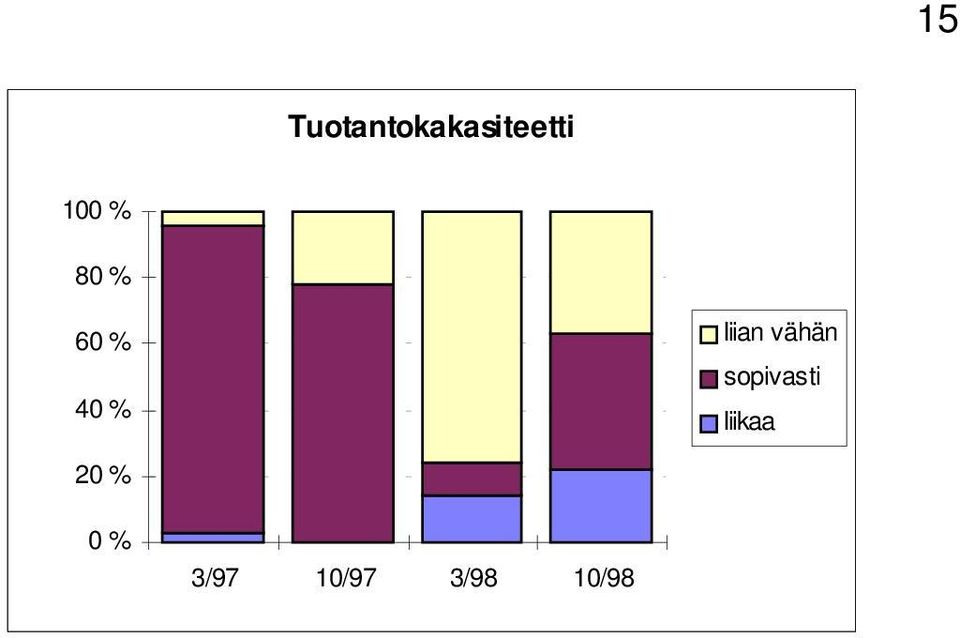

14 14 3 SUHDANNE-ENNUSTEET TOIMIALOITTAIN Tietoteollisuus (sis. sähkötekninen) Tietoteollisuudessa (tarkoitetaan osaamisintensiivisiä aloja kuten tietoliikennetekniikka, ohjelmistoala, bioteollisuus) myynnin kasvu on ollut edelleen varsin voimakasta, mutta selvästi tta alhaisempi. Nyt tehdyssä essa yrityksistä saldoluvulla +51 % arvioi myynnin kasvavan kun vastaava luku ½ vuotta aiemmin oli +97 %. Tuotteiden hintatason laskun ennakoidaan nopeutuvan lähitulevaisuudessa. Yritysten kannattavuus Tuotteiden tilauskanta on kasvanut voimakkaasti vuoden aikana ja taan myös edelleen paranevan. Tuotteiden tilauskanta Tuotteiden myynti Uuden tuotantokapasiteetin tarve on Tuotteiden hintataso vähentynyt yrityksissä puolen vuoden aikana. Yrityksistä 37 % ilmoitti, että heillä on liian vähän ja 22%, että heillä on liikaa tuotantokapasiteettia käytössään. Tietoteollisuudessa erityisesti markkinointi ja t&k -investoinnit -1 lisääntyvät lähitulevaisuudessa. Yritysten kannattavuuden taan paranevan seuraavan 6 kk aikana, saldoluku +33 %.

15 15 Tuotantokakasiteetti 1 % 8 % 6 % 4 % liian vähän sopivasti liikaa 2 % %

16 16 Elintarviketeollisuus Elintarviketeollisuudessa myynnin kehitys on ollut vaihtelevaa. Myynti on kasvanut lievästi edeltävän ½ vuoden aikana. Kasvun tulevan vuoden aikana varsin positiivinen. Tuotteiden hintataso on laskenut puolen vuoden aikana ja sen ennakoidaan pysyvän nykyisellä tasolla tulevaisuudessa. Tuotteiden myynti Tuotteiden hintataso Tuotteiden tilauskanta on pysynyt ennallaan en mukaisesti ja tulevan ½ vuoden aikana sen taan merkitsevästi kasvavan Tuotteiden tilauskanta Tuotantokapasiteettia toimialan yrityksistä 57 % on sopivasti ja 3 % on liikaa. Yrityksillä ylikapasiteetin määrä on pysynyt ennallaan kuuden kuukauden aikana. Tuotannon ylikapasiteetti ja toimialan voimakkaat rakennemuutokset heijastuvat hyvin maltillisina investointeina Ouluseudun yrityksissä. Tuotantokapasiteetti -4 1 % Yritysten kannattavuus on parantunut myynnin kasvun vuoksi. Nyt sen taan pysyvän nykyisellä tasolla 8 % 6 % 4 % 2 % % liian vähän sopivasti liikaa hintojen tun laskun vuoksi. Yritysten kannattavuus Investoinnit

17 17 Metsäteollisuus Metsäteollisuudessa myynnin kasvu on jatkunut hyvänä edeltävän kuuden kuukauden aikana. Kehitys on ollut tun kehityksen mukainen. Nyt myynnin ennakoidaan laskevan merkittävästi ½ vuoden kun vuoden essa myynnin odotetaan kasvavan. Tuotteiden hintatason odotetaan pysyvän nykyisellä tasolla lähitulevaisuudessa Yritysten kannattavuus Tuotteiden tilauskanta on laskenut lievästi ja sen essa ei odoteta tapahtuvan merkittävää muutosta. Tuotteiden m yynti Tuotteiden tilauskanta Tuotteiden hintataso Yritysten kannattavuus on pysynyt nykyisellä tasolla, mutta lähitulevaisuudessa sen odotetaan heikkenevän nykyisestä. Toimialan tuotantokapasiteettiin on investoitu voimakkaasti viimeisten vuosien aikana. Nyt tuotantokapasiteettia on sopivasti 79 % yrityksistä. Toimialan investoinnit ovat kasvaneet kuluneen vuoden aikana. Suhdanne-essa niiden odotetaan nyt pysyvän nykyisellä tasollaan. Tuotantokapasiteetti 1 % 8 % 6 % 4 % 2 % liian vähän sopivasti liikaa %

18 18 Yritysten investoinnit

19 19 Graafinen teollisuus Graafisessa teollisuudessa myynnin kasvu on ollut hyvin voimakasta ja sen taan edelleen jatkuvan hyvin positiivisena niin ½ vuoden kuin vuodenkin essa. Tuotteiden hintataso on kasvanut kysynnän lisääntyessä ja hintojen taan kasvavan myös lähitulevaisuudessa. Tuotte ide n m yynti Tuotteiden tilauskanta on parantunut vuoden aikana ja sen taan myös edelleen paranevan. Tuotteiden tilauskanta Tuotteiden hintataso Yritysten kannattavuus on parantunut hyvin suotuisan myynnin ja hintojen kasvun vuoksi. Ennusteessa sen odotetaan edelleen paranevan. Tuotantokapasiteetin tarve yrityksissä on kasvanut selvästi vuoden kuluessa hyvän suhdannekehityksen vuoksi. Yrityksistä 43 % on liian vähän tuotantokapasiteettia käytössään tällä hetkellä. Toimialan investointien määrä on kasvanut maltillisesti ja niiden taan pysyvän nykyisellä tasolla lähitulevaisuudessakin. Tuotantokapasiteetti 1 % 8 % 6 % 4 % liian vähän sopivasti liikaa 2 % % Investoinnit Yritysten kannattavuus

20 2 Kemianteollisuus Kemianteollisuudessa myynnin suhdanne-et ovat vaihdelleet tiedustelujen välillä. Tuotteiden myynti on kasvanut kuitenkin tasaisesti. Myynnin taan kasvavan voimakkaasti niin ½ vuoden kuin vuoden essa. Tuotteiden hintataso on pysynyt nykyisellä tasolla ja tuotteiden hintojen kehittymisen odotetaan olevan hyvin vakaata myös lähitulevaisuudessa Tuotteiden myynti Tuotteiden hintataso Kemian yritysten kannattavuuden taan paranevan nykyisestä tasosta. Tuotteiden tilauskanta on kasvanut voimakkaasti vuoden aikana. Suhdanneen mukaan sen odotetaan pysyvän nykyisellä tasolla lähitulevaisuudessa. Tuotteiden tilauskanta Tuotantokapasiteettia on tällä hetkellä yrityksistä 55 % sopivasti ja 26 % liian vähän käytössään. Yrityksistä 19 % ilmoitti, että kapasiteettia on liikaa. Toimialan yritysten investoinnit ovat olleet ja ovat hyvin maltilliset ja niiden taan pysyvän nykyisellä tasolla. Tuotantokapasiteetti 1 % 8 % liian vähän 6 % sopivasti 4 % liikaa 2 % % Yritysten investoinnit Yritysten kannattavuus

21 21 Rakennusaineteollisuus Rakennusaineteollisuudessa myynnin kehitys on ollut en mukainen. Tuotteiden myynti on kasvanut. Suhdanne-issa myynnin arvioidaan laskevan ½ vuoden kun vuoden aikajaksolla sen odotetaan lievästi kasvavan. Tuotteiden hintataso on noussut. Lähiajan en mukaan hintojen odotetaan laskevan selvästi. Tuotteiden myynti Tuotteiden tilauskanta on pysynyt ennallaan ½ vuoden aikana ja sen taan laskevan lähitulevaisuudessa Tuotteiden tilauskanta Tuotantokapasiteettia on tällä hetkellä liikaa 31 % ja sopivasti 69 % yrityksistä. Keväällä kapasiteettia oli liikaa 6 % yrityksistä. Toimialan yritysten investoinnit ovat kasvaneet jonkin verran 6 kk aikana ja niiden taan myös Tuotteiden hintaso kasvavan lähitulevaisuudessa Yritysten kannattavuus on parantunut en mukaisesti. Nyt sen taan heikkenevän nykyisestä tilanteesta Yritysten kannattavuus Tuotantokapasiteetti 1 % 8 % 6 % 4 % 2 % % Yritysten investoinnit liian vähän sopivasti liikaa

22 22 Perusmetalliteollisuus Perusmetalliteollisuudessa myynnin kasvun taan pysähtyvän ½ vuoden aikana. Vuoden essa myynnin odotetaan kasvavan. Tuotteiden hintataso on laskenut ja hintojen odotetaan laskevan myös lähitulevaisuudessa. Tuotteiden myynti en mukainen. Tilauskannan taan laskevan myös seuraavan 6 kuukauden aikana. Tuotteiden tilauskanta Tuotantokapasiteettia on sopivasti 51 %, liikaa 4 % ja liian vähän 9 % yrityksistä. Toimialan investoinnit ovat kasvaneet edeltävän vuoden aikana ja investointipanosten odotetaan kasvavan Tuotteiden hintataso maltillisesti myös seuraavan kuuden 1 kuukauden kuluessa. 5 Tuotantokapasiteetti -5 Yritysten kannattavuus on kehittynyt varsin suotuisasti vuoden aikana ja sen 1 % 8 % 6 % 4 % 2 % % liian vähän sopivasti liikaa taan edelleen paranevan myös lähitulevaisuudessa. Investoinnit Yritysten kannattavuus Tuotteiden tilauskanta on hieman laskenut vuoden aikana ja viime kevään

23 23 Kone- ja metallituoteteollisuus Kone- ja metallituoteteollisuudessa myynti on laskenut voimakkaasti. Tehdyssä essa myynnin odotetaan pysyvän nykyisellä tasolla niin ½ vuoden kuin vuodenkin essa. Tuotteiden hintatason lasku on pysähtynyt, mutta essa hintojen odotetaan jälleen laskevan Tuotteiden myynti Tuotteiden hintataso Yritysten kannattavuus on pysynyt ennallaan ja sen taan parantuvan seuraavan ½ vuoden aikana. Tuotteiden tilauskanta on heikentynyt voimakkaasti vuoden aikana en mukaisesti. Nyt sen taan pysyvän nykyisellä tasolla Tuotteiden tilauskanta Tuotantokapasiteettia on sopivasti 23 % ja liikaa 75 % yrityksistä suhdannekehityksen voimakkaan heikkenemisen vuoksi. Toimialan kehitys ja lähiajan suhdanneet heijastuvat myös vähenevinä investointipanoksina. 1 % 8 % 6 % 4 % 2 % % Tuotantokapasiteetti liian vähän sopivasti liikaa Yritysten investoinnit Yritysten kannattavuus

ALKULAUSE. Kiitämme tiedusteluun osallistuneiden yritysten avainhenkilöitä heidän aktiivisuudestaan. Johtoryhmä

ALKULAUSE Ouluseudun kuntien teettämä -julkaisu on puolivuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa ajankohtaista tietoa alueen keskeisten toimialojen kehittymisestä.

ALKULAUSE Ouluseudun kuntien teettämä -julkaisu on puolivuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa ajankohtaista tietoa alueen keskeisten toimialojen kehittymisestä.

ALKULAUSE. Kiitämme tiedusteluun osallistuneiden yritysten avainhenkilöitä heidän aktiivisuudestaan. Johtoryhmä

2 ALKULAUSE Ouluseudun kuntien teettämä Business Review of Oulu Region -julkaisu on aiemmin puolivuosittain ja vuodesta 21 vuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa

2 ALKULAUSE Ouluseudun kuntien teettämä Business Review of Oulu Region -julkaisu on aiemmin puolivuosittain ja vuodesta 21 vuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa

ALKULAUSE. Kiitämme tiedusteluun osallistuneiden yritysten avainhenkilöitä heidän aktiivisuudestaan. Johtoryhmä

2 ALKULAUSE Ouluseudun kuntien teettämä Business Review of Oulu Region -julkaisu on aiemmin puolivuosittain ja vuodesta 21 vuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa

2 ALKULAUSE Ouluseudun kuntien teettämä Business Review of Oulu Region -julkaisu on aiemmin puolivuosittain ja vuodesta 21 vuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa

ALKULAUSE. Kiitämme tiedusteluun osallistuneiden yritysten avainhenkilöitä heidän aktiivisuudestaan. Johtoryhmä

ALKULAUSE Ouluseudun kuntien teettämä -julkaisu on puolivuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa ajankohtaista tietoa alueen keskeisten toimialojen kehittymisestä.

ALKULAUSE Ouluseudun kuntien teettämä -julkaisu on puolivuosittain ilmestyvä alueen yritystoiminnan suhdannekatsaus. Sen tehtävä on tuottaa ajankohtaista tietoa alueen keskeisten toimialojen kehittymisestä.

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2012

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2012 Anetjärvi Mikko Karvonen Kaija Ojala Satu Sisällysluettelo 1 TUTKIMUKSEN YLEISTIEDOT... 2 2 LIIKEVAIHTO... 5 3 TYÖVOIMA... 6 3.1 Henkilöstön määrä... 6 3.2 Rekrytoinnit...

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2012 Anetjärvi Mikko Karvonen Kaija Ojala Satu Sisällysluettelo 1 TUTKIMUKSEN YLEISTIEDOT... 2 2 LIIKEVAIHTO... 5 3 TYÖVOIMA... 6 3.1 Henkilöstön määrä... 6 3.2 Rekrytoinnit...

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2014

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2014 Sisällysluettelo 1. Selvityksen yleistiedot... 3 1.1. Toimialat... 3 1.2. Taustatiedot... 4 2. Liikevaihto ja talousodotukset... 4 2.1. Liikevaihtoindeksit... 4

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2014 Sisällysluettelo 1. Selvityksen yleistiedot... 3 1.1. Toimialat... 3 1.2. Taustatiedot... 4 2. Liikevaihto ja talousodotukset... 4 2.1. Liikevaihtoindeksit... 4

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2013

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2013 Hiltunen Heikki Junnila Tiia Luukkonen Aki Sisällysluettelo 1 TUTKIMUKSEN YLEISTIEDOT... 2 2 LIIKEVAIHTO... 5 3 TYÖVOIMA... 6 3.1 Henkilöstön määrä... 6 3.2 Rekrytoinnit...

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2013 Hiltunen Heikki Junnila Tiia Luukkonen Aki Sisällysluettelo 1 TUTKIMUKSEN YLEISTIEDOT... 2 2 LIIKEVAIHTO... 5 3 TYÖVOIMA... 6 3.1 Henkilöstön määrä... 6 3.2 Rekrytoinnit...

SISÄLTÖ 1 ESIPUHE 2 ALKULAUSE 3 1 OULUSEUDUN SUHDANNEBAROMETRI 4

1 SISÄLTÖ SISÄLTÖ 1 ESIPUHE 2 ALKULAUSE 3 1 OULUSEUDUN SUHDANNEBAROMETRI 4 2 SUHDANNEKATSAUS PÄÄPIIRTEISSÄÄN 5 Teollisuusyritysten (sis. rakennusalan) suhdanne-et 5 Liike-elämän palvelujen suhdanne-et

1 SISÄLTÖ SISÄLTÖ 1 ESIPUHE 2 ALKULAUSE 3 1 OULUSEUDUN SUHDANNEBAROMETRI 4 2 SUHDANNEKATSAUS PÄÄPIIRTEISSÄÄN 5 Teollisuusyritysten (sis. rakennusalan) suhdanne-et 5 Liike-elämän palvelujen suhdanne-et

SISÄLTÖ ISSN 1237-6809. Kirjapaino Osakeyhtiö Kaleva - Oulu 1999

1 SISÄLTÖ Sisältö 1 Esipuhe 2 Alkulause 3 1 Ouluseudun suhdannebarometri 4 2 Suhdannekatsaus pääpiirteissään 5 Teollisuusyritysten (sis. rakennusalan) suhdanne-et 5 Liike-elämän palvelujen suhdanne-et

1 SISÄLTÖ Sisältö 1 Esipuhe 2 Alkulause 3 1 Ouluseudun suhdannebarometri 4 2 Suhdannekatsaus pääpiirteissään 5 Teollisuusyritysten (sis. rakennusalan) suhdanne-et 5 Liike-elämän palvelujen suhdanne-et

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 2011

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 11 Julkaistavissa 12.. KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 11 Syyskuu KESKUSKAUPPAKAMARI Aleksanterinkatu, PL, 1 Helsinki Puh.

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 11 Julkaistavissa 12.. KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 11 Syyskuu KESKUSKAUPPAKAMARI Aleksanterinkatu, PL, 1 Helsinki Puh.

MTL-Barometri 2Q/2013 Tulokset. Tarja Virmala Toimitusjohtaja, MTL ry 24.6.2013

MTL-Barometri 2Q/2013 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 24.6.2013 MTL-Barometri Q2/2013 Tutkimusajanjakso 21.5. 10.6.2013 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 424 Suomen suurinta

MTL-Barometri 2Q/2013 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 24.6.2013 MTL-Barometri Q2/2013 Tutkimusajanjakso 21.5. 10.6.2013 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 424 Suomen suurinta

Investointitiedustelu

Investointitiedustelu Kesäkuu 218 Kiinteät investoinnit kääntyvät laskuun - taso säilyy hyvänä Investointi- aste noin 12 % Teollisuuden tutkimus- ja kehitystoiminnan odotetaan säilyvän viime vuoden tasolla

Investointitiedustelu Kesäkuu 218 Kiinteät investoinnit kääntyvät laskuun - taso säilyy hyvänä Investointi- aste noin 12 % Teollisuuden tutkimus- ja kehitystoiminnan odotetaan säilyvän viime vuoden tasolla

Suhdannebarometri. Suhdanteet. Saldo

LOKAKUU 218 Uusimaa Suhdannetilanteen arvioidaan pysyneen hyvänä kesän lopulla ja syksyn alussa Tuotanto- ja myyntikehitys on jatkunut vakaana Rekrytointivaikeudet ovat yhä yleisempiä Lähikuukausien suhdanneodotukset

LOKAKUU 218 Uusimaa Suhdannetilanteen arvioidaan pysyneen hyvänä kesän lopulla ja syksyn alussa Tuotanto- ja myyntikehitys on jatkunut vakaana Rekrytointivaikeudet ovat yhä yleisempiä Lähikuukausien suhdanneodotukset

MTL-Barometri 4Q/2012 Tulokset. Tarja Virmala Toimitusjohtaja, MTL ry

MTL-Barometri 4Q/2012 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 9.1.2013 1 MTL-Barometri Q4/2012 Tutkimusajanjakso 4.12. 21.12.2012 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 433 Suomen suurinta

MTL-Barometri 4Q/2012 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 9.1.2013 1 MTL-Barometri Q4/2012 Tutkimusajanjakso 4.12. 21.12.2012 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 433 Suomen suurinta

MTL-Barometri 3Q/2013 Tulokset. Tarja Virmala Toimitusjohtaja, MTL ry 4.10.2013

MTL-Barometri 3Q/2013 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 4.10.2013 MTL-Barometri Q3/2013 Tutkimusajanjakso 4.9. 20.9.2013 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 427 Suomen suurinta

MTL-Barometri 3Q/2013 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 4.10.2013 MTL-Barometri Q3/2013 Tutkimusajanjakso 4.9. 20.9.2013 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 427 Suomen suurinta

Suhdannebarometri. Suhdanteet. Saldo

ELOKUU 18 Uusimaa on noussut selvästi tavanomasta paremmaksi Tuotanto ja myynti kasvavat yleisesti Henkilökunnan määrä on noususuunnassa, ammattityövoimasta pulaa 31 %:lla alasta himmenivät hieman kesän

ELOKUU 18 Uusimaa on noussut selvästi tavanomasta paremmaksi Tuotanto ja myynti kasvavat yleisesti Henkilökunnan määrä on noususuunnassa, ammattityövoimasta pulaa 31 %:lla alasta himmenivät hieman kesän

Suhdannebarometri. Suhdanteet. Saldo

TOUKOKUU 18 Uusimaa oli huhtikuussa 18 tavanomaista parempi Tuotanto lisääntyi lievästi alkuvuoden aikana kasvun ennakoidaan vauhdittuvan lähikuukausina Rekrytointivaikeuksia oli 27 %:lla yrityksistä Lähikuukausien

TOUKOKUU 18 Uusimaa oli huhtikuussa 18 tavanomaista parempi Tuotanto lisääntyi lievästi alkuvuoden aikana kasvun ennakoidaan vauhdittuvan lähikuukausina Rekrytointivaikeuksia oli 27 %:lla yrityksistä Lähikuukausien

Kevään 2017 tiedustelussa kysyttiin yritysten toteutuneita

EK:n Investointitiedustelun mukaan tehdasteollisuuden kotimaisten arvo oli viime vuonna reilut 3,8 miljardia euroa eli noin 6 prosenttia enemmän kuin vuonna 2015. Kuluvana vuonna investointien kasvu kiihtyisi

EK:n Investointitiedustelun mukaan tehdasteollisuuden kotimaisten arvo oli viime vuonna reilut 3,8 miljardia euroa eli noin 6 prosenttia enemmän kuin vuonna 2015. Kuluvana vuonna investointien kasvu kiihtyisi

MTL-Barometri Q1/2013 Tulokset. Tarja Virmala Toimitusjohtaja, MTL ry 3.4.2013

MTL-Barometri Q1/2013 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 3.4.2013 1 MTL-Barometri Q1/2013 Tutkimusajanjakso 5.3. 28.3.2013 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 424 Suomen suurinta

MTL-Barometri Q1/2013 Tulokset Tarja Virmala Toimitusjohtaja, MTL ry 3.4.2013 1 MTL-Barometri Q1/2013 Tutkimusajanjakso 5.3. 28.3.2013 Verkkotutkimus sähköpostikutsulla Kohderyhmänä 424 Suomen suurinta

Ylä -Sävon Pk-äluebärometri

Ylä -Sävon Pk-äluebärometri Heinäkuu 16 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto / myynti ja odotukset... 5 2.3 Henkilöstökehitys... 5 2.4 Toimintaa

Ylä -Sävon Pk-äluebärometri Heinäkuu 16 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto / myynti ja odotukset... 5 2.3 Henkilöstökehitys... 5 2.4 Toimintaa

Alamäentie 6 A 74300 Sonkajärvi Puh. (017) 760 7700 Telefax (017) 760 7721. Ylä-Savon Pk-aluebarometri

760 7700 Telefax (017) 760 7721. Ylä-Savon Pk-aluebarometri") Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Tammikuu 214 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Tammikuu 214 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Tuotanto vähentynee kuluvan vuoden alussa - henkilökunnan määrä pysynee ennallaan

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2015 Teollisuus ja rakentaminen Suhdannetilanne on viime kuukausien paranemisesta huolimatta heikko Tuotanto vähentynee kuluvan vuoden alussa - henkilökunnan

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2015 Teollisuus ja rakentaminen Suhdannetilanne on viime kuukausien paranemisesta huolimatta heikko Tuotanto vähentynee kuluvan vuoden alussa - henkilökunnan

PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE

PK-YRITYSTEN SUHDANNENÄKEMYS lokakuu 28 Pk-yritysten suhdannenäkemys, lokakuu 28 PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE 1 JOHDANTO JA YHTEENVETO 1 Suomen Yrittäjät teki suhdanne- ja rahoitustilannetta

PK-YRITYSTEN SUHDANNENÄKEMYS lokakuu 28 Pk-yritysten suhdannenäkemys, lokakuu 28 PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE 1 JOHDANTO JA YHTEENVETO 1 Suomen Yrittäjät teki suhdanne- ja rahoitustilannetta

Investointitiedustelu

Investointitiedustelu Kesäkuu 219 Teollisuuden investoinnit vilkastumassa Investointiaste noin 11 % Teollisuuden kiinteiden investointien odotetaan kasvavan viime vuoteen verrattuna Tutkimus- ja kehitysmenojen

Investointitiedustelu Kesäkuu 219 Teollisuuden investoinnit vilkastumassa Investointiaste noin 11 % Teollisuuden kiinteiden investointien odotetaan kasvavan viime vuoteen verrattuna Tutkimus- ja kehitysmenojen

Suhdannebarometri. Suhdanteet. Saldo

Uusimaa pysyi alkuvuoden aikana tavanomaista parempana Tuotannon ja myynnin arvioidaan lisääntyneen ensimmäisellä vuosineljänneksellä Ammattityövoiman puute oli yleinen ongelma säilynevät kevään ja kesän

Uusimaa pysyi alkuvuoden aikana tavanomaista parempana Tuotannon ja myynnin arvioidaan lisääntyneen ensimmäisellä vuosineljänneksellä Ammattityövoiman puute oli yleinen ongelma säilynevät kevään ja kesän

Ylä -Sävon Pk-äluebärometri

Ylä -Sävon Pk-äluebärometri Heinäkuu 15 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto / myynti ja odotukset... 5 2.3 Henkilöstökehitys... 5 2.4 Toimintaa

Ylä -Sävon Pk-äluebärometri Heinäkuu 15 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto / myynti ja odotukset... 5 2.3 Henkilöstökehitys... 5 2.4 Toimintaa

Keskuskauppakamarin Luoteis-Venäjän Business. barometri 2010

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 1 Julkaistavissa 8.9.9 klo 11. Keskuskauppakamarin Luoteis-Venäjän Business barometri Syyskuu 9 KESKUSKAUPPAKAMARI Aleksanterinkatu, PL, 1 Helsinki

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 1 Julkaistavissa 8.9.9 klo 11. Keskuskauppakamarin Luoteis-Venäjän Business barometri Syyskuu 9 KESKUSKAUPPAKAMARI Aleksanterinkatu, PL, 1 Helsinki

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 2009

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 9 Julkaistavissa..8 klo KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 9 Lokakuu 8 KESKUSKAUPPAKAMARI Aleksanterinkatu, PL, 1 Helsinki Puh.

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 9 Julkaistavissa..8 klo KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 9 Lokakuu 8 KESKUSKAUPPAKAMARI Aleksanterinkatu, PL, 1 Helsinki Puh.

Suhdannebarometri. Lounais-Suomi. Suhdanteet. Saldo

Uusimaa Suhdannearviot hiipuivat hieman alkusyksyn aikana - tilanne edelleen tavanomaista parempi Tuotanto- ja myyntimäärät pysyivät hienoisessa nousussa Henkilökunnan määrä lisääntyi hieman alkusyksyllä

Uusimaa Suhdannearviot hiipuivat hieman alkusyksyn aikana - tilanne edelleen tavanomaista parempi Tuotanto- ja myyntimäärät pysyivät hienoisessa nousussa Henkilökunnan määrä lisääntyi hieman alkusyksyllä

Suhdannebarometri. Suhdanteet. Saldo

TAMMIKUU 19 Uusimaa oli tammikuussa tavanomaista suotuisampi Tuotanto- ja myyntimäärät ovat nousussa Kannattavuus on vähän vuoden takaista parempi Suhdanteiden ennakoidaan hiipuvan aavistuksen verran lähikuukausina,

TAMMIKUU 19 Uusimaa oli tammikuussa tavanomaista suotuisampi Tuotanto- ja myyntimäärät ovat nousussa Kannattavuus on vähän vuoden takaista parempi Suhdanteiden ennakoidaan hiipuvan aavistuksen verran lähikuukausina,

SUHDANNEKATSAUS 2/2005

SUHDANNEKATSAUS 2/25 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 14...25 14 Ennuste 12 1 8 6 4 2 84 85 86 87 88 89 9 91 92 93 94 1 2 3 4 5 6 7 SUHDANNEKATSAUS 2/25 31.1.25 1(3) SUUNNITTELUVIENTI VETÄÄ HYVIN, OSAAVASTA

SUHDANNEKATSAUS 2/25 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 14...25 14 Ennuste 12 1 8 6 4 2 84 85 86 87 88 89 9 91 92 93 94 1 2 3 4 5 6 7 SUHDANNEKATSAUS 2/25 31.1.25 1(3) SUUNNITTELUVIENTI VETÄÄ HYVIN, OSAAVASTA

SUUNNITTELU- JA KONSULTOINTIALAN SUHDANNEKATSAUS 1/2015. Tilauskanta

SUUNNITTELU- JA KONSULTOINTIALAN SUHDANNEKATSAUS 1/2015 Tilauskanta Kokonaiskasvu suunnittelu- ja konsultointiyritysten tilauskannassa oli seitsemän prosenttia edellisestä vuosineljänneksestä, ja 18 %

SUUNNITTELU- JA KONSULTOINTIALAN SUHDANNEKATSAUS 1/2015 Tilauskanta Kokonaiskasvu suunnittelu- ja konsultointiyritysten tilauskannassa oli seitsemän prosenttia edellisestä vuosineljänneksestä, ja 18 %

Venäjän kaupan barometri Kevät 2015. Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä:

Venäjän kaupan barometri Kevät 2015 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Venäjän kaupassa ollaan kasvuhakuisia Tämän kevään Barometrissä esitimme kolme ylimääräistä kysymystä, joista yksi

Venäjän kaupan barometri Kevät 2015 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Venäjän kaupassa ollaan kasvuhakuisia Tämän kevään Barometrissä esitimme kolme ylimääräistä kysymystä, joista yksi

Ylä -Sävon Pk-äluebärometri

Ylä -Sävon Pk-äluebärometri Tammikuu 16 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto / myynti ja odotukset... 5 2.3 Henkilöstökehitys... 5 2.4 Toimintaa

Ylä -Sävon Pk-äluebärometri Tammikuu 16 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto / myynti ja odotukset... 5 2.3 Henkilöstökehitys... 5 2.4 Toimintaa

Keski-Suomen Aikajana

Keski-Suomen Aikajana Aikajanassa kuvataan ja analysoidaan Keski-Suomen maakunnan yritystoimintaa ja aluetaloutta tuoreilla, luotettavilla ja havainnollisilla indikaattoreilla, painotuksena Keski-Suomen

Keski-Suomen Aikajana Aikajanassa kuvataan ja analysoidaan Keski-Suomen maakunnan yritystoimintaa ja aluetaloutta tuoreilla, luotettavilla ja havainnollisilla indikaattoreilla, painotuksena Keski-Suomen

Alamäentie 6 A 74300 Sonkajärvi Puh. (017) 760 7700 Telefax (017) 760 7721. Ylä-Savon Pk-aluebarometri

760 7700 Telefax (017) 760 7721. Ylä-Savon Pk-aluebarometri") Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Tammikuu 15 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Tammikuu 15 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Alamäentie 6 A Sonkajärvi Puh. (017) Telefax (017) Ylä-Savon Pk-aluebarometri

Telefax (017) Ylä-Savon Pk-aluebarometri") Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Heinäkuu 14 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Heinäkuu 14 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

SUHDANNEKATSAUS 1/2004

SUHDANNEKATSAUS 1/2004 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1983...2004 12 000 Ennuste 10 000 8 000 6 000 4 000 2 000 0 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 1(3) KOKO SUUNNITTELUALA

SUHDANNEKATSAUS 1/2004 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1983...2004 12 000 Ennuste 10 000 8 000 6 000 4 000 2 000 0 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 1(3) KOKO SUUNNITTELUALA

Suhdannebarometri. Lounais-Suomi. Suhdanteet. Saldo

Uusimaa edelleen tavanomaista suotuisampi Tuotannon ja myynnin kasvu jatkuu Samana aikaan pulaa työvoimasta ja kysynnästä Suhdanteiden ennakoidaan heikkenevän kesän lopulla ja syksyn alussa, saldoluku

Uusimaa edelleen tavanomaista suotuisampi Tuotannon ja myynnin kasvu jatkuu Samana aikaan pulaa työvoimasta ja kysynnästä Suhdanteiden ennakoidaan heikkenevän kesän lopulla ja syksyn alussa, saldoluku

Alamäentie 6 A 74300 Sonkajärvi Puh. (017) 760 7700 Telefax (017) 760 7721. Ylä-Savon Pk-aluebarometri

760 7700 Telefax (017) 760 7721. Ylä-Savon Pk-aluebarometri") Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Heinäkuu 213 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Alamäentie 6 A 743 Sonkajärvi Puh. (17) 76 77 Telefax (17) 76 7721 Ylä-Savon Pk-aluebarometri Heinäkuu 213 Sisältö 1. Johdanto... 3 2. Pk-yritysten suhdanteet... 4 2.1 Suhdannenäkymät... 4 2.2 Tuotanto

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2015

, viimeinen havainto 11/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Raahen seutukunnan yritysbarometri 2015

Raahen seutukunnan yritysbarometri 2015 Raahe, Pyhäjoki, Siikajoki Raahen seutukunnan jokavuotinen yritysbarometri toteutettiin 17. kerran. Yritysbarometrilla mitataan alueen yritystoiminnan lyhyen aikavälin

Raahen seutukunnan yritysbarometri 2015 Raahe, Pyhäjoki, Siikajoki Raahen seutukunnan jokavuotinen yritysbarometri toteutettiin 17. kerran. Yritysbarometrilla mitataan alueen yritystoiminnan lyhyen aikavälin

Kaupan näkymät Myynti- ja työllisyysnäkymät

Kaupan näkymät 2013 2014 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Kaupan näkymät 2013 2014 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Investointitiedustelu

Investointitiedustelu Tammikuu 2018 Kiinteät investoinnit vähän alas t&k kääntyy kasvuun Investointi- aste noin 12 % Teollisuuden tutkimus- ja kehitystoiminnan odotetaan kääntyvän noin neljä prosentin

Investointitiedustelu Tammikuu 2018 Kiinteät investoinnit vähän alas t&k kääntyy kasvuun Investointi- aste noin 12 % Teollisuuden tutkimus- ja kehitystoiminnan odotetaan kääntyvän noin neljä prosentin

Tilaustilanne on kohentunut, mutta heikko kysyntä on yhä yleisin kapeikkotekijä

Suhdannebarometri Helmikuu 21 Uusimaa Elokuu 212 Teollisuus ja rakentaminen Tuotanto kasvoi vuoden 212 toisella neljänneksellä Tilaustilanne on kohentunut, mutta heikko kysyntä on yhä yleisin kapeikkotekijä

Suhdannebarometri Helmikuu 21 Uusimaa Elokuu 212 Teollisuus ja rakentaminen Tuotanto kasvoi vuoden 212 toisella neljänneksellä Tilaustilanne on kohentunut, mutta heikko kysyntä on yhä yleisin kapeikkotekijä

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 6/2015

, viimeinen havainto 6/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Logistiikkayritysten Liitto ry:n barometri 2016 koko vuosi ja kvartaali 4. Pekka Aaltonen,

ry:n barometri 2016 koko vuosi ja kvartaali 4 Pekka Aaltonen, 3.2.2017 ry:n barometri Logistiikkayritysten Liitto ry päätti aloittaa oman barometrin tekemisen keväällä 2016. Kyseinen barometri on kolmas

ry:n barometri 2016 koko vuosi ja kvartaali 4 Pekka Aaltonen, 3.2.2017 ry:n barometri Logistiikkayritysten Liitto ry päätti aloittaa oman barometrin tekemisen keväällä 2016. Kyseinen barometri on kolmas

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 2008

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 8 Julkaistavissa 2..7 klo. KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 8 Lokakuu 7 KESKUSKAUPPAKAMARI Aleksanterinkatu 17, PL, 1 Helsinki

KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 8 Julkaistavissa 2..7 klo. KESKUSKAUPPAKAMARIN LUOTEIS-VENÄJÄN BUSINESS-BAROMETRI 8 Lokakuu 7 KESKUSKAUPPAKAMARI Aleksanterinkatu 17, PL, 1 Helsinki

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 7/2015

, viimeinen havainto 7/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Myynnin kasvu hidastuu

Myynnin kasvu hidastuu * Suhdanneodotuksissa epävarmuutta * Yksityisten palveluyritysten myynti kasvaa vajaat neljä prosenttia * Toimialoittain suuria eroja myynnin kasvussa * Kasvua myös ruuhkasuomen

Myynnin kasvu hidastuu * Suhdanneodotuksissa epävarmuutta * Yksityisten palveluyritysten myynti kasvaa vajaat neljä prosenttia * Toimialoittain suuria eroja myynnin kasvussa * Kasvua myös ruuhkasuomen

SUHDANNEKATSAUS 2/2004

SUHDANNEKATSAUS 2/24 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1984..25 12 Ennuste 1 8 6 4 2 84 85 86 87 88 89 9 91 92 93 95 96 97 98 1 2 3 4 5 6 SUHDANNEKATSAUS 2/24 29.1.24 1(3) SUUNNITTELUALAN KASVUNÄKYMÄT HIIPUIVAT

SUHDANNEKATSAUS 2/24 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1984..25 12 Ennuste 1 8 6 4 2 84 85 86 87 88 89 9 91 92 93 95 96 97 98 1 2 3 4 5 6 SUHDANNEKATSAUS 2/24 29.1.24 1(3) SUUNNITTELUALAN KASVUNÄKYMÄT HIIPUIVAT

Investointitiedustelu

Investointitiedustelu Tammikuu 2019 Teollisuuden investoinnit kääntyvät lievään nousuun Investointi- aste noin 11 % Teollisuuden kiinteiden investointien arvon odotetaan kasvavan tänä vuonna 3,9 miljardiin

Investointitiedustelu Tammikuu 2019 Teollisuuden investoinnit kääntyvät lievään nousuun Investointi- aste noin 11 % Teollisuuden kiinteiden investointien arvon odotetaan kasvavan tänä vuonna 3,9 miljardiin

Henkilöstöpalvelut. Henkilöstövuokrauspalveluiden liikevaihdon. arvo oli 1 019,76 miljoonaa euroa. Kasvua vuoteen 2014 nähden oli 13,9 prosenttia.

Liikevaihtotiedustelu Henkilöstöpalvelut zhenkilöstöpalvelualan kokonaisliikevaihto oli joulukuussa 95,62 vuoden 214 joulukuuhun verrattuna 28,5 prosenttia. Tiedustelun tiedot on tarkoitettu jäsenliiton

Liikevaihtotiedustelu Henkilöstöpalvelut zhenkilöstöpalvelualan kokonaisliikevaihto oli joulukuussa 95,62 vuoden 214 joulukuuhun verrattuna 28,5 prosenttia. Tiedustelun tiedot on tarkoitettu jäsenliiton

Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen

1 8 6 4 2 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Häme -2 Pohjanmaa -8 Pohjois-Suomi -4 Pirkanmaa -8 Keski-Suomi -5 Kaakkois-Suomi -1 Itä-Suomi -7 Lounais-Suomi Uusimaa -25 1 8 6

1 8 6 4 2 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Häme -2 Pohjanmaa -8 Pohjois-Suomi -4 Pirkanmaa -8 Keski-Suomi -5 Kaakkois-Suomi -1 Itä-Suomi -7 Lounais-Suomi Uusimaa -25 1 8 6

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 12/2014

, viimeinen havainto 12/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Tilauskirjat ovat laskeneet normaalia ohuemmiksi

Suhdannebarometri Helmikuu 1 Uusimaa Marraskuu 12 Teollisuus ja rakentaminen tummenevat, saldoluku -22 Tilauskirjat ovat laskeneet normaalia ohuemmiksi Tuotannon ennakoidaan pysyvän loppuvuoden aikana

Suhdannebarometri Helmikuu 1 Uusimaa Marraskuu 12 Teollisuus ja rakentaminen tummenevat, saldoluku -22 Tilauskirjat ovat laskeneet normaalia ohuemmiksi Tuotannon ennakoidaan pysyvän loppuvuoden aikana

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 2/2016

, viimeinen havainto 2/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Investointitiedustelu

Investointitiedustelu Kesäkuu 2015 Investointitiedustelu Kesäkuu 2015 Sisältö Johdanto... 3 Tiivistelmä... 3 Tiedustelumenetelmä, esitettävät kysymykset ja kattavuus... 3 Teollisuuden ja energia-alan

Investointitiedustelu Kesäkuu 2015 Investointitiedustelu Kesäkuu 2015 Sisältö Johdanto... 3 Tiivistelmä... 3 Tiedustelumenetelmä, esitettävät kysymykset ja kattavuus... 3 Teollisuuden ja energia-alan

Suhdannebarometri. Teollisuus ja rakentaminen. Uudenmaan teollisuuden ja rakentamisen yritykset arvioivat suhdannetilanteen

TAMMIKUU 218 Suhdannebarometri Uusimaa arvioitiin tammikuussa yleisesti normaalia suotuisammaksi ovat lokakuuta varovaisemmat, saldoluku 2 Tuotanto kasvaa ja henkilökunnan määrä on nousussa Ammattityövoimasta

TAMMIKUU 218 Suhdannebarometri Uusimaa arvioitiin tammikuussa yleisesti normaalia suotuisammaksi ovat lokakuuta varovaisemmat, saldoluku 2 Tuotanto kasvaa ja henkilökunnan määrä on nousussa Ammattityövoimasta

SUHDANNEKATSAUS 2/2010

SUHDANNEKATSAUS 2/2 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1989...211 16 14 12 Ennuste 8 6 4 2 89 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 11 SUHDANNEKATSAUS 2/2 29..2 1 (3) SUUNNITTELUALA KÄÄNTYY HITAASTI

SUHDANNEKATSAUS 2/2 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1989...211 16 14 12 Ennuste 8 6 4 2 89 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 11 SUHDANNEKATSAUS 2/2 29..2 1 (3) SUUNNITTELUALA KÄÄNTYY HITAASTI

Yksityisten palvelualojen suhdanteet

Yksityisten palvelualojen suhdanteet Tammikuu 2004 Suhdannetiedustelu Sisältö Heikki Almgren Ulkoasu Jussi Elimäki & Sampo Saarinen Taitto Sampo Saarinen Painopaikka Pekan Pikapaino, Espoo, 2004 Tilaukset

Yksityisten palvelualojen suhdanteet Tammikuu 2004 Suhdannetiedustelu Sisältö Heikki Almgren Ulkoasu Jussi Elimäki & Sampo Saarinen Taitto Sampo Saarinen Painopaikka Pekan Pikapaino, Espoo, 2004 Tilaukset

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 8/2017

, viimeinen havainto 8/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2015

, viimeinen havainto 11/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Kannattavuus on laskussa heikon hintakehityksen vuoksi

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2015 Teollisuus ja rakentaminen Tuotanto kasvoi hivenen syksyn alussa - kysyntä on edelleen vaimeaa Kannattavuus on laskussa heikon hintakehityksen vuoksi

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2015 Teollisuus ja rakentaminen Tuotanto kasvoi hivenen syksyn alussa - kysyntä on edelleen vaimeaa Kannattavuus on laskussa heikon hintakehityksen vuoksi

Keski-Suomen Aikajana 3/2015. Kasvun merkit vahvistumassa, Keski-Suomi

Keski-Suomen Aikajana 3/2015 Kasvun merkit vahvistumassa, Keski-Suomi kuroo koko maata kiinni. Maakunnan veturi(t) on saatu liikkeelle. Työllisyystilanne edelleen heikko. Lisätietoja: Veli-Pekka Päivänen

Keski-Suomen Aikajana 3/2015 Kasvun merkit vahvistumassa, Keski-Suomi kuroo koko maata kiinni. Maakunnan veturi(t) on saatu liikkeelle. Työllisyystilanne edelleen heikko. Lisätietoja: Veli-Pekka Päivänen

Kaupan indikaattorit. Luottamusindeksit vähittäiskaupassa, autokaupassa ja teknisessä kaupassa

Kaupan indikaattorit Luottamusindeksit vähittäiskaupassa, autokaupassa ja teknisessä kaupassa Luottamusindeksit kaupan alalla Tammikuu 2010 Vähittäiskaupan indeksit (ml. autojen vähittäiskauppa): 1. Kokonaisindeksi

Kaupan indikaattorit Luottamusindeksit vähittäiskaupassa, autokaupassa ja teknisessä kaupassa Luottamusindeksit kaupan alalla Tammikuu 2010 Vähittäiskaupan indeksit (ml. autojen vähittäiskauppa): 1. Kokonaisindeksi

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 12/2013

, viimeinen havainto 12/2013") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/213 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 Suhdannetilanne:

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/213 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 Suhdannetilanne:

Pirkanmaan yritysbarometri II/2015

Pirkanmaan yritysbarometri II/215 Lokakuu 215 Markus Sjölund Pirkanmaan yritysbarometri ll/215 Yhteensä 361 vastausta Kysely lähetettiin Pirkanmaalla 1 651:lle Vastausprosentti = 22 Osuus vastaajista Pirkanmaan

Pirkanmaan yritysbarometri II/215 Lokakuu 215 Markus Sjölund Pirkanmaan yritysbarometri ll/215 Yhteensä 361 vastausta Kysely lähetettiin Pirkanmaalla 1 651:lle Vastausprosentti = 22 Osuus vastaajista Pirkanmaan

Henkilöstöpalvelut. Odotukset loppuvuoden liikevaihdon kehityksestä ovat positiiviset. Liikevaihdon arvioidaan kasvavan 6,3 prosenttia.

Liikevaihtotiedustelu Henkilöstöpalvelujen liikevaihto on yhä vuoden takaista pienempi. Tiedustelun tiedot on tarkoitettu jäsenliiton sisäiseen käyttöön, eikä niitä saa julkaista ilman lupaa. Henkilöstön

Liikevaihtotiedustelu Henkilöstöpalvelujen liikevaihto on yhä vuoden takaista pienempi. Tiedustelun tiedot on tarkoitettu jäsenliiton sisäiseen käyttöön, eikä niitä saa julkaista ilman lupaa. Henkilöstön

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 1/2015

, viimeinen havainto 1/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Kaakkois-Suomen alueelliset kehitysnäkymät. OTE-jaosto 13.9.2012

Kaakkois-Suomen alueelliset kehitysnäkymät OTE-jaosto 13.9.2012 Kaakkois-Suomen alueelliset kehitysnäkymät Alueilla ja TEM:ssä laaditaan kaksi kertaa vuodessa alueellisten kehitysnäkymien katsaukset, jotka

Kaakkois-Suomen alueelliset kehitysnäkymät OTE-jaosto 13.9.2012 Kaakkois-Suomen alueelliset kehitysnäkymät Alueilla ja TEM:ssä laaditaan kaksi kertaa vuodessa alueellisten kehitysnäkymien katsaukset, jotka

Keski-Suomen Aikajana 2/2019 Tilanne

Keski-Suomen Tilanne 31.12.2018 Kasvu jatkui hyvänä koko vuoden, tosin hieman koko maata pienempänä Kovin kasvu oli Äänekosken seudulla Teollisuuden investoinneilla on iso merkitys Henkilöstömäärä on lisääntynyt

Keski-Suomen Tilanne 31.12.2018 Kasvu jatkui hyvänä koko vuoden, tosin hieman koko maata pienempänä Kovin kasvu oli Äänekosken seudulla Teollisuuden investoinneilla on iso merkitys Henkilöstömäärä on lisääntynyt

Elintarviketeollisuuden talouskatsaus. Syyskuu 2019

Elintarviketeollisuuden talouskatsaus Syyskuu 2019 Suhdannetilanne normaali, varovaisin odotuksin syksyyn Alkuvuosi 2019 oli elintarviketeollisuudelle suotuisa ja suhdanteet etenivät myönteisesti. Odotukset

Elintarviketeollisuuden talouskatsaus Syyskuu 2019 Suhdannetilanne normaali, varovaisin odotuksin syksyyn Alkuvuosi 2019 oli elintarviketeollisuudelle suotuisa ja suhdanteet etenivät myönteisesti. Odotukset

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Huhtikuu 2016 Itä-Suomen rakentamisen suhdannetilanne hyvin tyydyttävä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Huhtikuu 2016 Itä-Suomen rakentamisen suhdannetilanne hyvin tyydyttävä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Etelä-Savon matkailubarometri 2010. Ennakoimalla eteenpäin Etelä-Savossa -hanke

Etelä-Savon matkailubarometri 2010 Ennakoimalla eteenpäin Etelä-Savossa -hanke Etelä-Savon matkailubarometri 2010 Kyselyssä kartoitettiin yrittäjien näkemyksiä kevään ja lähitulevaisuuden suhdannetilanteesta.

Etelä-Savon matkailubarometri 2010 Ennakoimalla eteenpäin Etelä-Savossa -hanke Etelä-Savon matkailubarometri 2010 Kyselyssä kartoitettiin yrittäjien näkemyksiä kevään ja lähitulevaisuuden suhdannetilanteesta.

Kaupan näkymät 2012 2013. Myynti-, työllisyys- ja investointinäkymät

Kaupan näkymät 2012 2013 Myynti-, työllisyys- ja investointinäkymät Kaupan myynti 2011 Liikevaihto yht. 127 mrd. euroa (pl. alv) 13% 13% 29 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa

Kaupan näkymät 2012 2013 Myynti-, työllisyys- ja investointinäkymät Kaupan myynti 2011 Liikevaihto yht. 127 mrd. euroa (pl. alv) 13% 13% 29 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa

PK-Suhdannebarometri. Elokuu 2012

PK-Suhdannebarometri Elokuu 12 PK-Suhdannebarometri Elokuu 12 PK-yritysten suhdanteet Suhdannenäkymät Tuotanto ja tuotanto-odotus 8 Teollisuus Rakentaminen Palvelut 8, kausitas. Teollisuus Rakentaminen

PK-Suhdannebarometri Elokuu 12 PK-Suhdannebarometri Elokuu 12 PK-yritysten suhdanteet Suhdannenäkymät Tuotanto ja tuotanto-odotus 8 Teollisuus Rakentaminen Palvelut 8, kausitas. Teollisuus Rakentaminen

Esipuhe. Paavo Similä Elinkeinotoimenjohtaja Elinkeinokeskus Oulun kaupunki

1 Sisältö SISÄLTÖ 1 ESIPUHE 2 ALKULAUSE 3 TIIVISTELMÄ 4 ABSTRACT 6 I YRITYSTEN KEHITYS JA ODOTUKSET 12 1.1 Tiedustelun kattavuus 12 1.2 Suhdannekatsaus seuraavalle kuudelle kuukaudelle 13 1.3 Suhdannenäkymien

1 Sisältö SISÄLTÖ 1 ESIPUHE 2 ALKULAUSE 3 TIIVISTELMÄ 4 ABSTRACT 6 I YRITYSTEN KEHITYS JA ODOTUKSET 12 1.1 Tiedustelun kattavuus 12 1.2 Suhdannekatsaus seuraavalle kuudelle kuukaudelle 13 1.3 Suhdannenäkymien

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 4/2015

, viimeinen havainto 4/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen

1 8 6 4 2-4 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Lounais-Suomi 26 Uusimaa -21 Pohjanmaa 5 Keski-Suomi -21 Pohjois-Suomi -12 Pirkanmaa -21 Kaakkois-Suomi -18 Itä-Suomi Häme -25-43

1 8 6 4 2-4 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Lounais-Suomi 26 Uusimaa -21 Pohjanmaa 5 Keski-Suomi -21 Pohjois-Suomi -12 Pirkanmaa -21 Kaakkois-Suomi -18 Itä-Suomi Häme -25-43

Kysyntä on vaimeaa ja tuotantokapasiteettia

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2016 Teollisuus ja rakentaminen Tuotantokehitys on melko tasaista Kysyntä on vaimeaa ja tuotantokapasiteettia on runsaasti vapaana Suhdanteiden ennakoidaan

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2016 Teollisuus ja rakentaminen Tuotantokehitys on melko tasaista Kysyntä on vaimeaa ja tuotantokapasiteettia on runsaasti vapaana Suhdanteiden ennakoidaan

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 3/2016

, viimeinen havainto 3/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2018 2019 PIRKANMAAN RAKENNUSPÄIVÄ 6.11.2018, TAMPERE MARKKU RIIHIMÄKI FORECON OY @MARKKKURIIHIMAKI #FORECONFI 6.11.2018 ESITYKSEN SISÄLTÖ RAKENTAMISEN

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2018 2019 PIRKANMAAN RAKENNUSPÄIVÄ 6.11.2018, TAMPERE MARKKU RIIHIMÄKI FORECON OY @MARKKKURIIHIMAKI #FORECONFI 6.11.2018 ESITYKSEN SISÄLTÖ RAKENTAMISEN

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 9/2016

, viimeinen havainto 9/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Keski-Suomen Aikajana 2/2018

Keski-Suomen Aikajana 2/2018 Tilanne 31.12.2017 #keskisuomi vakaan #kasvunmaakunta kasvu jatkui hyvänä 2017 vientiteollisuus oivassa vedossa Veli-Pekka Päivänen Keski-Suomen liitto 2010= 125 120 Keski-Suomen

Keski-Suomen Aikajana 2/2018 Tilanne 31.12.2017 #keskisuomi vakaan #kasvunmaakunta kasvu jatkui hyvänä 2017 vientiteollisuus oivassa vedossa Veli-Pekka Päivänen Keski-Suomen liitto 2010= 125 120 Keski-Suomen

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2014

, viimeinen havainto 11/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Keski-Suomen Aikajana 2/2018

Keski-Suomen Aikajana 2/2018 Tilanne 31.12.2017 #keskisuomi vakaan #kasvunmaakunta kasvu jatkui hyvänä 2017 vientiteollisuus oivassa vedossa Veli-Pekka Päivänen Keski-Suomen liitto Tuoreimmat käänteet

Keski-Suomen Aikajana 2/2018 Tilanne 31.12.2017 #keskisuomi vakaan #kasvunmaakunta kasvu jatkui hyvänä 2017 vientiteollisuus oivassa vedossa Veli-Pekka Päivänen Keski-Suomen liitto Tuoreimmat käänteet

Suhdannebarometri. Teollisuus ja rakentaminen. 17. Uudenmaan teollisuuden ja rakentamisen

LOKAKUU 17 Suhdannebarometri Uusimaa kuvataan tavanomaista paremmaksi Tuotanto kasvaa ja henkilöstön määrä lisääntyy Heikko kysyntä yhä yleisin tuotantokapeikko Yleiset suhdanneodotukset ovat myönteiset,

LOKAKUU 17 Suhdannebarometri Uusimaa kuvataan tavanomaista paremmaksi Tuotanto kasvaa ja henkilöstön määrä lisääntyy Heikko kysyntä yhä yleisin tuotantokapeikko Yleiset suhdanneodotukset ovat myönteiset,

SKAL:n kuljetusbarometri 2/2005. Etelä-Suomi

SKAL:n kuljetusbarometri 2/2005 Alueellisia tuloksia Liite lehdistötiedotteeseen Etelä-Suomi Kuljetusalan yleiset näkymät ovat jo keväästä 2004 alkaen olleet Etelä- Suomessa huonompia kuin koko maassa

SKAL:n kuljetusbarometri 2/2005 Alueellisia tuloksia Liite lehdistötiedotteeseen Etelä-Suomi Kuljetusalan yleiset näkymät ovat jo keväästä 2004 alkaen olleet Etelä- Suomessa huonompia kuin koko maassa

Henkilökunnan määrä on pysynyt ennallaan - kannattavuus heikkeni. Tuotantomäärät pienenivät kausivaihtelu

Suhdannebarometri Helmikuu 2010 Häme Elokuu 2015 Teollisuus ja rakentaminen Kysyntä on vaimeaa ja tuotanto on hienoisessa laskussa Henkilökunnan määrä on pysynyt ennallaan - kannattavuus heikkeni Suhdanneodotukset

Suhdannebarometri Helmikuu 2010 Häme Elokuu 2015 Teollisuus ja rakentaminen Kysyntä on vaimeaa ja tuotanto on hienoisessa laskussa Henkilökunnan määrä on pysynyt ennallaan - kannattavuus heikkeni Suhdanneodotukset

Suhdanteet vaihtelevat - Miten pärjäävät pienet yritykset?

Suhdanteet vaihtelevat - Miten pärjäävät pienet yritykset? Rovaniemi 17.11.2010 Tiina Yleisesti Suhdannetilastoista Suhdannetilastot kuvaavat talouden eri osatekijöiden tai alueiden kehitystä lyhyellä

Suhdanteet vaihtelevat - Miten pärjäävät pienet yritykset? Rovaniemi 17.11.2010 Tiina Yleisesti Suhdannetilastoista Suhdannetilastot kuvaavat talouden eri osatekijöiden tai alueiden kehitystä lyhyellä

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2016

, viimeinen havainto 11/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 8/2017

, viimeinen havainto 8/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Lappeenrannan toimialakatsaus 2013

Lappeenrannan toimialakatsaus 2013 14.10.2013 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Lappeenrannan toimialakatsaus 2013 14.10.2013 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Kaupan näkymät Myynti-, työllisyys- ja investointinäkymät

Kaupan näkymät 11-12 Myynti-, työllisyys- ja investointinäkymät Kaupan työlliset 1 298 henkilöä 14 % Autokauppa Tukkukauppa ja agentuuritoiminta 55 % 31 % Vähittäiskauppa Lähde: Tilastokeskus, Työvoimatutkimus.

Kaupan näkymät 11-12 Myynti-, työllisyys- ja investointinäkymät Kaupan työlliset 1 298 henkilöä 14 % Autokauppa Tukkukauppa ja agentuuritoiminta 55 % 31 % Vähittäiskauppa Lähde: Tilastokeskus, Työvoimatutkimus.

Sisältö. Sisältö 1. Esipuhe 2. Alkulause 3. Tiivistelmä 4. Abstract 5

1 Sisältö Sisältö 1 Esipuhe 2 Alkulause 3 Tiivistelmä 4 Abstract 5 I Yritysten kehitys ja odotukset 9 1.1 Tiedustelun kattavuus 9 1.2 Suhdannekatsaus seuraavalle kuudelle kuukaudelle 1 1.3 Suhdannenäkymien

1 Sisältö Sisältö 1 Esipuhe 2 Alkulause 3 Tiivistelmä 4 Abstract 5 I Yritysten kehitys ja odotukset 9 1.1 Tiedustelun kattavuus 9 1.2 Suhdannekatsaus seuraavalle kuudelle kuukaudelle 1 1.3 Suhdannenäkymien

Kaupan näkymät 2014 2015. Myynti- ja työllisyysnäkymät

Kaupan näkymät 2014 2015 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Kaupan näkymät 2014 2015 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Lappeenrannan toimialakatsaus 2015

Lappeenrannan toimialakatsaus 2015 26.10.2015 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Lappeenrannan toimialakatsaus 2015 26.10.2015 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

KAUPPAKAMARIEN ICT-BAROMETRI 2010 Julkaistavissa 10.6.2010 klo 11 Tampereen kauppakamari / Noora Nieminen

Etelä-Pohjanmaan, Etelä-Savon, Helsingin seudun, Hämeen, Keski- Suomen, Lapin, Oulun, Pohjanmaan, Pohjois-Karjalan, Rauman, Satakunnan, Tampereen ja Turun kauppakamarit KAUPPAKAMARIEN ICT-BAROMETRI 2010

Etelä-Pohjanmaan, Etelä-Savon, Helsingin seudun, Hämeen, Keski- Suomen, Lapin, Oulun, Pohjanmaan, Pohjois-Karjalan, Rauman, Satakunnan, Tampereen ja Turun kauppakamarit KAUPPAKAMARIEN ICT-BAROMETRI 2010

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 9/2014