|

|

|

- Jalmari Niemelä

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

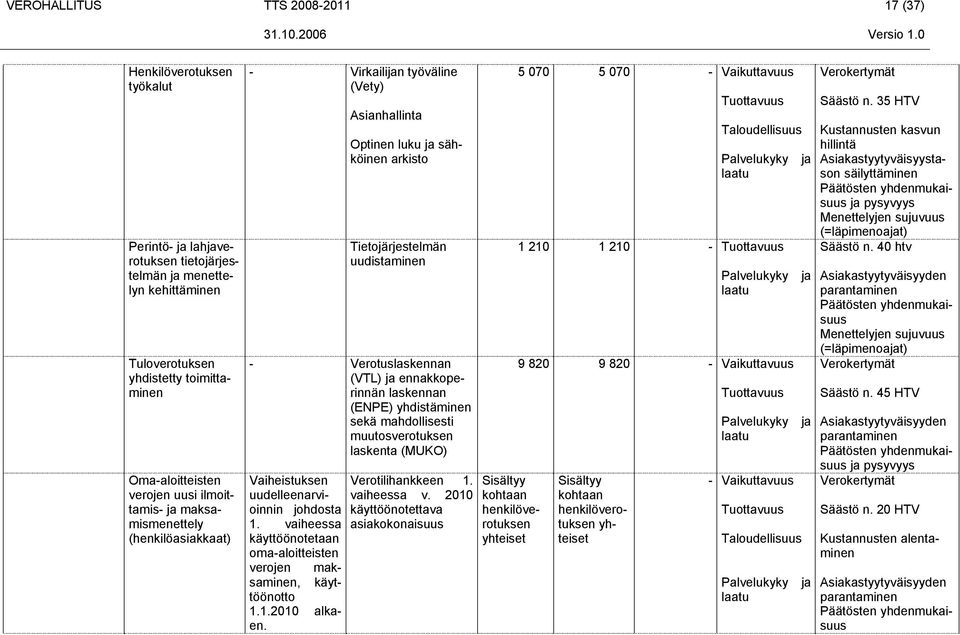

38 Liite 1, Menot PÄÄLUOKKA 28 Päivitetty Verohallinnon toimintamenot (siirtomääräraha 2 v) Kehysehdotus Kehyspäätös Erotus (kehysehdotus - kehyspäätös) Perustelut kehyspäätöksestä poikkeavalle kehysehdotukselle: - Perustelu 1: Henkilöstömäärän suunniteltua hitaampi väheneminen Perustelu 2: Toimintatasoa kasvattavat säädösmuutokset

39 Liite 2A PERUSLASKELMA Päivitetty TP TP Arvio TA TTS TTS TTS TTS Menot euroa) - palkkaukset (sv-palautukset vähennetty) *) vuokrat muut kulutusmenot investoinnit Yhteensä Toimintamenomomentille nettoutettavat tulot - maksullinen toiminta EU-tulot talousarvion ulkopuolinen rahoitus irtaimen omaisuuden myynti Yhteensä Nettomenot (+) / -tulot (-) Talousarvio/kehys Siirtomäärärahakannan muutos (säästö (+) / säästön käyttö (-) ) Siirtomäärärahakanta - siirto edelliseltä vuodelta siirtomäärärahankanta valtiolle tuloutus Henkilöstömäärä (HTV) * Pv- ja vanh. rahat Kelalta nettoutettu

40 Liite 2A Peruslaskelmaan sisältyvät muutosperustelut (TTS ) 1) Verohallinto on tällä hetkellä edellä jaksotettua tuottavuusohjelmatavoitetta, kun vuoden 2006 henkilötyömäärän toteuma-arvio on henkilötyövuotta ja vuoden tavoite oli henkilötyövuotta. Verohallinnolle asetettu henkilötyötavoite vuoteen 2011 on henkilötyövuotta kevään 2006 kehysriihen vaatimusten mukaan, kun verohallinnon voimassa olevan toiminta- ja talous-suunnitelman (TTS ) tavoite on ollut henkilötyövuotta. 2) Verohallinnon tuottavuustavoitteen henkilöstömäärään liittyvää vaikuttavuutta on tarkistettu lokakuussa 2006 ja tarkistamisen perusteella verohallinnon henkilöstömäärä jää vuonna 2011 tasolle henkilötyövuotta. Verohallinnon mahdollisuudet kehyskauden aikaiseen henkilömäärän alentamiseen ovat oleellisesti heikentyneet. Tuottavuustavoitteen muuttumiseen vaikuttavat eniten henkilöstön eläköitymiseen vaikuttavat tekijät kuten eläkelainsäädännön muuttumisesta johtuva laskennallisen eläkeiän myöhentyminen yhdellä vuodella. Vaikuttavuuden tarkistamiseen vaikuttivat vuoden 2005 tuottavuusohjelman asettamisen jälkeen verohallinnolta samanaikaisesti vaadittujen tuottavuutta heikentävien tekijöiden muutokset kuten säädösmuutoksista johtuvan toiminnallisen työmäärätason kasvu. Tiedossa olevien ja jo hyväksyttyjen säädösmuutosten osalta vaikutukset vuosille 2007 ja 2008 ovat yli 400 htv. Päätöstä osaltaan tuki se, että tuottavuustoimenpiteiden edellyttämien kehittämishankkeiden hankevaikutuksista osa kyetään realisoimaan arvioitua myöhemmin vasta kehyskauden jälkeen. 3) Peruslaskelman henkilöstömäärä on edelleen aleneva, mutta henkilöstömäärän aiemmin suunniteltua hitaampi aleneminen nostaa palkkakustannuksia koko kehyskauden osalta. Kustannusnousun vuoksi tuottavuusohjelman toteuttamiseen tarvittava kehittämismahdollisuus samalla alenee. Muutos edellyttäisi tuottavuusohjelman edellyttämien hankkeiden uudelleenarviointia viimeistään vuodesta 2009 alkaen siten, että kehitystyön toimintataso laskee noin 6,0 M vuodessa. Muutos edellyttää, että osa aiemmin suunnitelluista ja pääosin työn alla olevista kehitysohjelmista pitää sen johdosta joko keskeyttää tai toteuttaa suunniteltua pidemmällä toteutusajalla. Muutos edellyttää toimintatason mukauttamista viimeistään vuoden 2009 alkuun mennessä. Perussuunnitelma perustuu tuottavuusohjelman edellyttämien strategisten kehittämishankkeiden uudelleenarvioinnin sijasta henkilöstön palkkamenojen kasvattamiseen vuodesta 2010 alkaen 9,4 M. 4) Perussuunnitelma edellyttää toimivaltasäännösten muuttamista. Uudet toimivaltasäännökset mahdollistavat verohallinnon tuottavuusohjelman edellyttämät rakenteelliset muutokset verohallinnon tavoittelemien toimintojen uudelleenjärjestelyjen osalta. Säädökset mahdollistavat rakenteellisten muutosten toteuttamisen tavoitelluissa verotustoiminnoissa ja muutokset mahdollistavat henkilötyökuorman alueelliseen tasaamiseen liittyvät tavoitteet. Suunnitelma perustuu siihen, että toimivaltasäädöksiin tarvittavat muutokset saadaan voimaan tavoitellussa ajassa kuten valtakunnalliseen toimivaltuuteen perustuen mm. veronkanto- ja perintätoimintojen sekä veroasiamiestoiminnon osalta. Verohallitus on tehnyt esitykset VM:lle sekä Oulu-Kainuun ja Lapin verovirastofuusion että maakunta- ja yritysverotoimistojen edellyttämien verotoimistofuusioiden (esim. vireillä Savo-Karjalan verotoimiston alueella) edellyttämien säädösvalmistelujen tai tarvittavien päätösten edistämisestä. 5) Henkilötyövuoden hintamuutokset vuosina johtuvat tehtävärakenteen muuttumisesta, minkä vuoksi vakanssirakennetta parannetaan. Vuotuisella n. 0,6 prosentin nousulla on mahdollista muuttaa n. 80 A11-A15 palkkaluokan vakanssia A20-A25 palkkaluokan vakanssiksi.

41 Liite 2A Peruslaskelma sisältää aiemmin verohallinnon kehyksien hyväksynnässä olleet seuraavat tekijät (TTS ) 1) Keväällä 2005 vuosille vahvistettu kehystaso ei mahdollistanut tavoitellun tuottavuusohjelman mukaista kehitystä ilman, että kehyksiin tehdään korjaus sekä uuden palkkausjärjestelmän kustannusten (VM:n rahoitusosuus 45 %) että kehityshankkeiden tarvitseman rahoituksen turvaamiseksi. Vuonna 2010 kehystaso jäädytettäisiin vuoden 2009 tasolle, kunnes siirtomäärärahakanta on 10 % verohallinnon nettomenoista. 2) Verohallinnolta tullille siirretty osuus 1,191 M huomioitiin vuoden 2006 talousarvioehdotuksessa. Kevään 2007 kehysriihen yhteydessä sovittiin, että verohallinnolta siirretään vuodelta 2007 tullille 10,0 M siten, että määräraha palautuu verohallinnon kehyksiin vuonna ) Peruslaskelmassa on huomioitu verohallinnon tuottavuusohjelman mukaiset hankkeet (automaatioasteen noston edellytykset). Tuottavuusohjelma on perustunut verotuksen toimintatason ja toiminnallisen laajuuden hallintaan ilman, että toimintoihin tulisi mukaan uusia tuottavuutta heikentäviä tekijöitä uusien säädösmuutosten kautta. 4) Henkilötyövuoden hintamuutokset vuosina johtuvat tehtävärakenteen muuttumisesta, minkä vuoksi vakanssirakennetta parannetaan. Vuotuisella n. 0,6 prosentin nousulla on mahdollista muuttaa n. 80 A11-A15 palkkaluokan vakanssia A20-A25 palkkaluokan vakanssiksi. 5) Peruslaskelman henkilöstömäärä on aleneva. Henkilöstömäärän väheneminen kytkeytyy verotusprosessien automatisointiin mikäli verotusprosessien automatisointi tarvittavine lainsäädäntömuutoksineen ei etene, ei henkilöstömäärääkään voida alentaa suunnitelman mukaisesti. Henkilöstömäärään vaikuttaa myös se, miten muutoin lainsäädäntö muuttuu. TTS tavoitteen mukainen henkilötyömäärä on vuonna henkilötyövuotta. Mikäli esimerkiksi vuonna 2011 henkilötyövuosimäärä olisikin henkilötyövuotta, niin vuoden 2011 kehysehdotusta tulisi nostaa n. 24,5 miljoonalla eurolla.

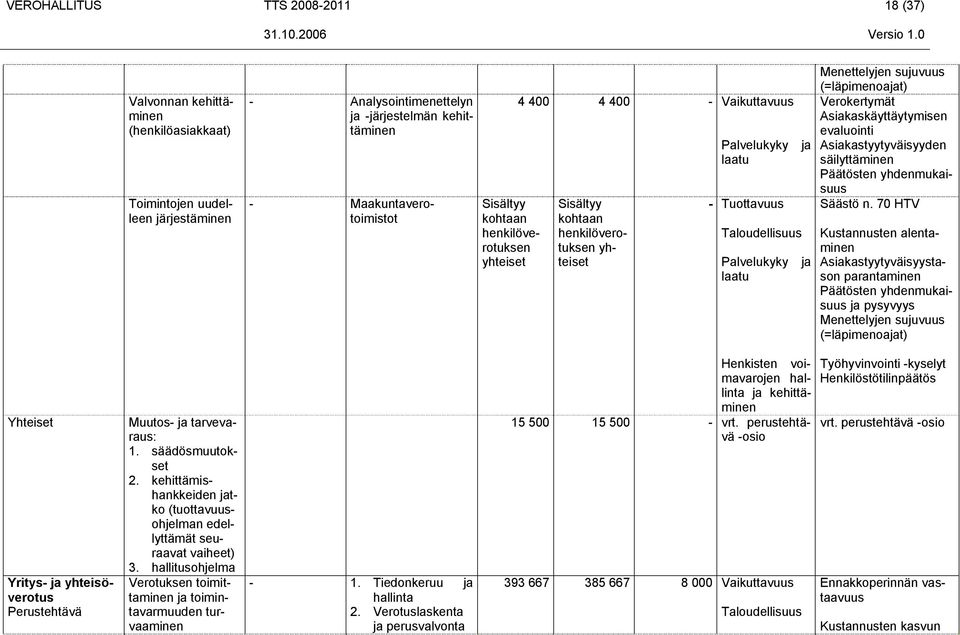

42 Liite 2A Erittely peruslaskelmaan sisältyvistä hankkeista (1 000 ) TP TP Arvio TA TTS TTS TTS TTS Hanke Asiakaskohtainen verotusmenettely - palkkaukset 850,0 - vuokrat - muut kulutusmenot 1 200,0 - investoinnit Menot yhteensä 2 050,0 0,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Asiakkaan sähköiset itsepalvelut - palkkaukset 400,0 - vuokrat - muut kulutusmenot 360,0 - investoinnit Menot yhteensä 760,0 0,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Henkilöverotuksen työkalut - palkkaukset 1 000,0 750,0 - vuokrat - muut kulutusmenot 2 000, ,0 - investoinnit Menot yhteensä 3 000, ,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Perintö- ja lahjaverotuksen kehittäminen - palkkaukset 250,0 - vuokrat - muut kulutusmenot 960,0 - investoinnit Menot yhteensä 1 210,0 0,0 0,0 0,0 Henkilöstömäärä (HTV)

43 Liite 2A Hanke Tuloverotuksen yhdistetty toimittaminen - palkkaukset 900, ,0 400,0 800,0 - vuokrat - muut kulutusmenot 960, ,0 960, ,0 - investoinnit Menot yhteensä 1 860, , , ,0 Henkilöstömäärä (HTV) Hanke Oma-aloitteisten verojen uusi ilmoittamis- ja maksamismenettely - palkkaukset 100,0 100,0 - vuokrat - muut kulutusmenot 150,0 150,0 - investoinnit Menot yhteensä 250,0 250,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Henkilöasiakkaiden valvonnan kehittäminen - palkkaukset 500,0 500,0 500,0 500,0 - vuokrat - muut kulutusmenot 600,0 600,0 600,0 600,0 - investoinnit Menot yhteensä 1 100, , , ,0 Henkilöstömäärä (HTV) Hanke Toimintojen uudelleenjärjestely; Maakuntaverotoimistot - palkkaukset - vuokrat - muut kulutusmenot - investoinnit Menot yhteensä 0,0 0,0 0,0 0,0 Henkilöstömäärä (HTV)

44 Liite 2A Hanke Oma-aloitteisten verojen uusi ilmoittamis- ja maksamismenettelyn uudistus - palkkaukset 600,0 600,0 - vuokrat - muut kulutusmenot 2 300, ,0 - investoinnit Menot yhteensä 2 900, ,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Yritysasiakkaiden valvonnan kehittäminen - palkkaukset 250,0 300,0 300,0 - vuokrat - muut kulutusmenot 600,0 720,0 720,0 - investoinnit Menot yhteensä 850, , ,0 0,0 Henkilöstömäärä (HTV) Hanke Yritysten sähköinen aloittamis-, muutos- ja lopettamisilmoitus (YTJ) - palkkaukset 250,0 250,0 250,0 250,0 - vuokrat - muut kulutusmenot 480,0 480,0 480,0 480,0 - investoinnit 200,0 200,0 200,0 Menot yhteensä 730,0 930,0 930,0 930,0 Henkilöstömäärä (HTV) Hanke Automaatioasteen nostaminen; Sähköisen tiedonkeruun laajentaminen - palkkaukset 700,0 700,0 700,0 700,0 - vuokrat - muut kulutusmenot 600,0 600,0 600,0 600,0 - investoinnit Menot yhteensä 1 300, , , ,0 Henkilöstömäärä (HTV)

45 Liite 2A Hanke Yritys- ja yhteisöverotuksen työkalut - palkkaukset - vuokrat - muut kulutusmenot - investoinnit Menot yhteensä 0,0 0,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Toimintojen uudelleenjärjestely; Yritysverotoimistot - palkkaukset - vuokrat - muut kulutusmenot - investoinnit Menot yhteensä 0,0 0,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Analyysijärjestelmän kehittäminen (kustannukset vain 1. vaihe) - palkkaukset 500,0 400,0 - vuokrat - muut kulutusmenot 960,0 480,0 - investoinnit 450,0 Menot yhteensä 1 910,0 880,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Verojen maksamismenettelyn kehittäminen (valtion maksuliikkeen kilpailutus, SEPA ja verkkolaskut) - palkkaukset 100,0 350,0 150,0 - vuokrat - muut kulutusmenot 120,0 540,0 360,0 - investoinnit Menot yhteensä 220,0 890,0 510,0 0,0 Henkilöstömäärä (HTV)

46 Liite 2A Hanke Asiakaskohtaisten saldohallintapalvelujen kehittäminen (verotilihankkeen saldohallintapalvelut kokonaisuus, sisältää verotilihankkeen 1. vaiheen kokonaiskustannukset v loppuun) - palkkaukset 2 040, ,0 - vuokrat - muut kulutusmenot 5 070, ,0 - investoinnit Menot yhteensä 7 110, ,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Veronsaajien verkkopalvelut - palkkaukset 210,0 60,0 - vuokrat - muut kulutusmenot 345,0 115,0 - investoinnit Menot yhteensä 555,0 175,0 0,0 0,0 Henkilöstömäärä (HTV) Veronkantotoimintojen uudelleen organisointi sisältää toiminnoittaiset kustannukset: * Hanke Kantotoimintojen valtakunnallinen uudelleen organisointi * Hanke Perintätoimintojen valtakunnallinen uudelleen organisointi - palkkaukset 620,0 150,0 150,0 150,0 - vuokrat - muut kulutusmenot 288,0 - investoinnit Menot yhteensä 908,0 150,0 150,0 150,0 Henkilöstömäärä (HTV) Hanke Toimintojen yksinkertaistaminen ja automatisointi; Maksujärjestelyn kehittäminen - palkkaukset - vuokrat - muut kulutusmenot - investoinnit Menot yhteensä 0,0 0,0 0,0 0,0 Henkilöstömäärä (HTV)

47 Liite 2A Hanke Verovelkakohtaisesta perinnästa asiakaskohtaiseen perintään (toimintavalmiuden kehittäminen edellytys ennen maksuunpantujen verojen verotiliosuuden kehittämistä ns. saldohallintakäyttöönottoa) - palkkaukset 250,0 400,0 600,0 - vuokrat - muut kulutusmenot 250,0 600, ,0 - investoinnit Menot yhteensä 0,0 500, , ,0 Henkilöstömäärä (HTV) Veronkantotoimintojen uudelleen organisointi sisältää toiminnoittaiset kustannukset: * Hanke Perintätoimintojen valtakunnallinen uudelleen organisointi Kustannukset hankkeen "Kantotoimintojen valtakunnallinen uudelleen organisointi" yhteydessä - palkkaukset - vuokrat - muut kulutusmenot - investoinnit Menot yhteensä 0,0 0,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Veroasiamiestoiminnan uudelleen organisointi (käyttöönotto v. 2008) - palkkaukset 258,0 144,0 - vuokrat 36,0 12,0 - muut kulutusmenot - investoinnit Menot yhteensä 294,0 156,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke Kyselyjärjestelmien kehittäminen - palkkaukset 30,0 50,0 50,0 50,0 - vuokrat - muut kulutusmenot 150,0 60,0 60,0 60,0 - investoinnit Menot yhteensä 180,0 110,0 110,0 110,0 Henkilöstömäärä (HTV)

48 Liite 2A Hanke 3.A.1 VERO.FI -uudistus - palkkaukset 310,0 310,0 - vuokrat - muut kulutusmenot 240,0 420,0 - investoinnit Menot yhteensä 550,0 730,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke 3.A.2 Toiminnan uudelleenjärjestely; Organisoinnin koordinointi - palkkaukset - vuokrat - muut kulutusmenot - investoinnit Menot yhteensä 0,0 0,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke 3.D.1 Asianhallintajärjestelmän kehittäminen - palkkaukset 210,0 200,0 200,0 200,0 - vuokrat - muut kulutusmenot 560,0 560,0 560,0 560,0 - investoinnit Menot yhteensä 770,0 760,0 760,0 760,0 Henkilöstömäärä (HTV) Hanke 3.D.2 Puheliikenteen ja välitysjärjestelmien kehittäminen - palkkaukset 50,0 50,0 50,0 50,0 - vuokrat - muut kulutusmenot 70,0 - investoinnit Menot yhteensä 120,0 50,0 50,0 50,0 Henkilöstömäärä (HTV)

49 Liite 2A Hanke 3.D.3 Sähköisen arkistoinnin kehittäminen - palkkaukset 110,0 100,0 100,0 100,0 - vuokrat - muut kulutusmenot 140,0 280,0 280,0 280,0 - investoinnit Menot yhteensä 250,0 380,0 380,0 380,0 Henkilöstömäärä (HTV) Hanke 3.D.4 Sähköisen asiointialustan kehittäminen - palkkaukset 110,0 110,0 110,0 110,0 - vuokrat - muut kulutusmenot 560,0 560,0 420,0 420,0 - investoinnit Menot yhteensä 670,0 670,0 530,0 530,0 Henkilöstömäärä (HTV) Hanke 3.D.5 Teknologiaympäristön kehittäminen - palkkaukset 375,0 150,0 150,0 150,0 - vuokrat - muut kulutusmenot 490,0 280,0 280,0 280,0 - investoinnit Menot yhteensä 865,0 430,0 430,0 430,0 Henkilöstömäärä (HTV) Hanke 3.D.6 Toimistojärjestelmän uudistaminen ja dokumentinhallinta - palkkaukset 100,0 - vuokrat - muut kulutusmenot 140,0 - investoinnit Menot yhteensä 240,0 0,0 0,0 0,0 Henkilöstömäärä (HTV)

50 Liite 2A Hanke 3.D.7 Tulostusjärjestelmän kehittäminen - palkkaukset 110,0 100,0 - vuokrat - muut kulutusmenot 490,0 350,0 - investoinnit Menot yhteensä 600,0 450,0 0,0 0,0 Henkilöstömäärä (HTV) Hanke 3.D.8 Asiakasviestien hallintajärjestelmän kehittäminen - palkkaukset 60,0 100,0 50,0 50,0 - vuokrat - muut kulutusmenot 140,0 280,0 140,0 140,0 - investoinnit Menot yhteensä 200,0 380,0 190,0 190,0 Henkilöstömäärä (HTV)

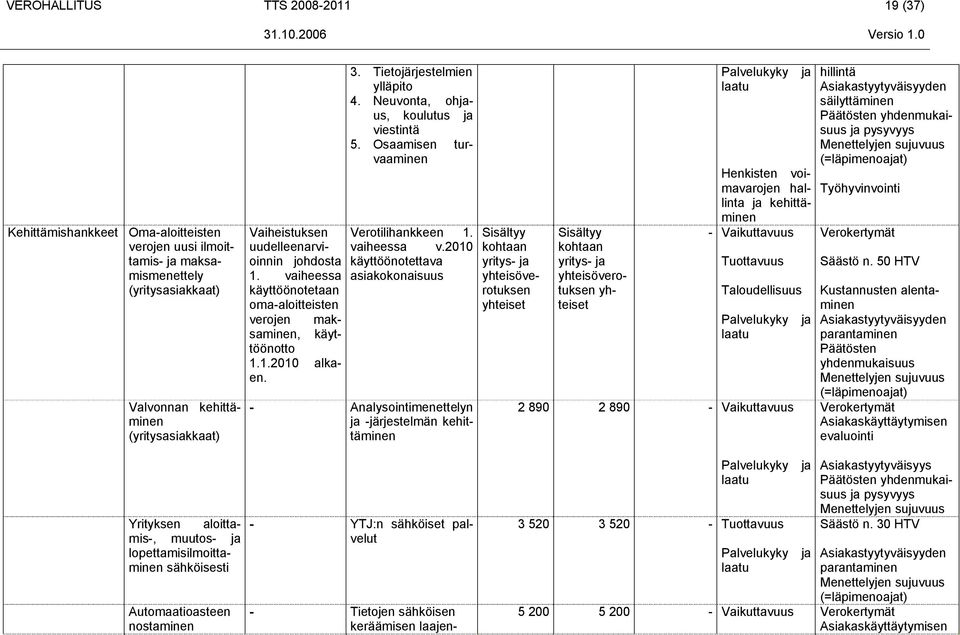

51 Liite 2B KEHITTÄMISSUUNNITELMAN MUKAINEN KEHITTÄMISLASKELMA Päivitetty TP TP Arvio TA TTS TTS TTS TTS Menot euroa) - palkkaukset (sv-palautukset vähennetty) *) vuokrat muut kulutusmenot investoinnit Yhteensä Toimintamenomomentille nettoutettavat tulot - maksullinen toiminta EU-tulot talousarvion ulkopuolinen rahoitus irtaimen omaisuuden myynti Yhteensä Nettomenot (+) / -tulot (-) Talousarvio/kehys Kehysmuutoksen tarve (palkkakustannukset) Talousarvio/kehys Siirtomäärärahakannan muutos (säästö (+) / säästön käyttö (-) ) Siirtomäärärahakanta - siirto edelliseltä vuodelta siirtomäärärahankanta valtiolle tuloutus Henkilöstömäärä (HTV) * Pv- ja vanh. rahat Kelalta nettoutettu

52 Liite 2B Kehittämislaskelmaan sisältyvät muutosperustelut (TTS ) 1) Verohallinto on tällä hetkellä edellä jaksotettua tuottavuusohjelmatavoitetta, kun vuoden 2006 arvio on henkilötyövuotta ja vuoden tavoite oli henkilötyövuotta. Verohallinnolle asetettu henkilötyötavoite vuoteen 2011 on henkilötyövuotta kevään 2006 kehysriihen asettaman vaatimuksen mukaan, kun verohallinnon voimassa olevassa toiminta- ja taloussuunnitelmassa (TTS ) tavoite on ollut henkilötyövuotta. 2) Verohallinnon tuottavuustavoitetta on jouduttu tarkistamaan lokakuussa 2006 ja tarkistamisen perusteella verohallinnon henkilöstömäärä jää v tasolle henkilötyövuotta, kun verohallinnon mahdollisuudet kehyskauden aikaiseen henkilötyötason alentamiseen ovat oleellisesti heikentyneet. Tuottavuustavoitteen muuttumisen syyt on selvitetty luvussa 4. 3) Kehittämissuunnitelman henkilöstömäärä on edelleen aleneva, mutta henkilöstömäärän aiemmin suunniteltua hitaampi aleneminen nostaa palkkakustannuksia koko kehyskauden osalta. Tuottavuustoimenpiteiden jatkaminen kehyskauden jälkeen edellyttää aiemmin suunniteltujen ja pääosin työn alla olevien kehitysohjelmien jatkamista alkuperäisten toiminnallisten tavoitteiden saavuttamiseksi. Tämä edellyttää kehystason korjaamista siten, että vuonna 2010 kehystaso jäädytettäisiin vuoden 2009 tasolle (voimassaolevaan kehystasoon suhteutettuna). Toimintatason jäädytystä jatketaan, kunnes verohallinnon siirtomäärärahakanta on 10 % verohallinnon nettomenoista. Täten kehyslisäys vuodesta 2010 alkaen olisi 9,4 M. 4) Kehittämissuunnitelma edellyttää toimivaltasäännösten muuttamista. Uudet toimivaltasäännökset mahdollistavat verohallinnon tuottavuusohjelman edellyttämät rakenteelliset muutokset verohallinnon tavoittelemien toimintojen uudelleenjärjestelyjen osalta. Säädökset mahdollistavat rakenteellisten muutosten toteuttamisen tavoitelluissa verotustoiminnoissa ja muutokset mahdollistavat henkilötyökuorman alueelliseen tasaamiseen liittyvät tavoitteet.toimivaltasäännöksien osalta tavoite on, että verohallinto tulevaisuudessa olisi säädöspohjaltaan vain yksi virasto. Yksi virastomalli mahdollistaa verohallinnon tavoittelemat rakenteelliset ja toimintatapaan vaikuttavat muutokset. Kehittämissuunnitelma perustuu siihen, että toimivaltasäädöksiin tarvittavat muutokset saadaan voimaan tavoitellussa ajassa kuten valtakunnalliseen toimivaltuuteen perustuen mm. veronkanto- ja perintätoimintojen sekä yhdistysten ja säätiöiden verotustoimintojen osalta. Verohallitus on tehnyt esitykset VM:lle sekä Oulu-Kainuun ja Lapin verovirastofuusion että maakunta- ja yritysverotoimistojen edellyttämien verotoimistofuusioiden (esim. vireillä Savo-Karjalan verotoimiston alueella) edellyttämien säädösvalmistelujen tai tarvittavien päätösten edistämisestä. 5) Henkilötyövuoden hintamuutokset vuosina johtuvat tehtävärakenteen muuttumisesta, minkä vuoksi vakanssirakennetta parannetaan. Vuotuisella n. 0,6 prosentin nousulla on mahdollista muuttaa n. 80 A11-A15 palkkaluokan vakanssia A20-A25 palkkaluokan vakanssiksi.

53 Liite 3 Tietojärjestelmähankkeet, hankkeiden liiteluettelo (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Päivitetty Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Liite Hankkeen nimi Liite (K/E) Toiminto Hankkeen ohjauksesta vastaava henkilö Asiakaskohtainen verotusmenettely K Henkilöverotus Erkki Laanterä Asiakkaan sähköiset itsepalvelut K Henkilöverotus Erkki Laanterä Henkilöverotuksen työkalut K Henkilöverotus Erkki Laanterä Perintö- ja lahjaverotusjärjestelmän K Henkilöverotus Erkki Laanterä kehittäminen Tuloverotuksen yhdistetty toimittaminen K Henkilöverotus Erkki Laanterä Oma-aloitteisten verojen uusi ilmoittamis- K Henkilöverotus Erkki Laanterä ja maksamismenettely (henkilöasiakkaat; verotilihankkeen 1. vaiheessa v käyttöönotettava asiakokonaisuus, ks. liite 3.4.2) Valvonnan kehittäminen K Henkilöverotus Erkki Laanterä (henkilöasiakkaat) Toimintojen uudelleenjärjestäminen; maakuntaverotoimistot (käyttöönotto v alusta) E Henkilöverotus Erkki Laanterä Oma-aloitteisten verojen uusi maksamis- ja ilmoittamismenettely (verotilihankkeen 1. vaiheessa v käyttöönotettava asiakokonaisuus, ks. liite 3.4.2) K Yritys- ja yhteisöverotus Valvonnan kehittäminen (yritysasiakkaat) K Yritys- ja yhteisöverotus Yritysten sähköinen aloittamis-, K Yritys- ja yhteisöverotus muutos- ja lopettamisilmoitus (YTJ) Automaatioasteen nostaminen K Yritys- ja yhteisöverotus Yritys- ja yhteisöverotuksen työkalusöverotus K Yritys- ja yhtei Toimintojen uudelleenjärjestäminen; E Yritys- ja yhtei- yritysveroyksiköt söverotus (käyttöönotto v alusta) Analyysijärjestelmän kehittäminen, 1. vaihe (verotarkastustoimintoa palveleva osuus) Anneli Kukkonen Anneli Kukkonen Anneli Kukkonen Anneli Kukkonen Anneli Kukkonen Anneli Kukkonen K Verotarkastus Anita Wickström VIES2-kehittäminen E Verotarkastus Anita Wickström Verojen maksamismenettelyn kehittäminen (valtion maksuliikkeen kilpailutus, yhtenäinen euromaksualue SEPA ja verkkolaskut) K Veronkanto Paula Lampinen

54 Liite 3 Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Liite Hankkeen nimi Liite (K/E) Toiminto Hankkeen ohjauksesta vastaava henkilö Asiakaskohtaisten saldohallintapalvelujen K Veronkanto Paula Lampinen kehittäminen (verotilihank- keen saldohallintapalvelut kokonaisuus, sisältää verotilihankkeen 1. vaiheen) Kustannuksissa ei ole huomioitu hankkeita ja Veronsaajien verkkopalvelut K Veronkanto Paula Lampinen Toimintojen uudelleenjärjestely; K Veronkanto Risto Salama valtakunnallisten kantotoimintojen organisointi (sisältää hankkeen kustannukset) Toimintojen yksinkertaistaminen ja E Perintä Timo Niutanen automatisointi; maksujärjestelyn kehittäminen Verovelkakohtaisesta perinnästa K Perintä Timo Niutanen asiakaskohtaiseen perintään (toimintavalmiuden kehittäminen edellytys ennen maksuunpantujen verojen verotiliosuuden kehittämistä ns. saldohallintakäyttöönottoa) Toimintojen uudelleenjärjestely; K Perintä Timo Niutanen valtakunnallisten perintätoimintojen organisointi (kustannukset hankkeen yhteydessä) Toimintojen uudelleenjärjestely; K Perintä Timo Niutanen valtakunnallisen veroasiamiestoiminnon organisointi Kyselyjärjestelmien kehittäminen; K Tietopalvelu Ulla-Maija Heikkilä tilastotietokanta sähköisten kyselyjärjestelmien perustaksi 3.A.1 Vero.fi-palvelu K Konsernihallinto Pirjo Korvola 3.A.2 Toiminnan uudelleenjärjestely; E Konsernihallinto Arto Pirinen Organisoinnin koordinointi 3.B.1 Taloushallinnon palvelukeskuksen E Taloushallinto Osmo Saarela käyttöönottoon liittyvä toimintatapamuutoksen kehittäminen 3.C.1 Henkilöstöhallinnon palvelukeskuksen E Henkilöstöhallinto Hannu Digert käyttöönotto sekä käytöönoton jälkeisen toimintamallin kehittäminen 3.D.1 Asianhallintajärjestelmän kehittäminen K Tietohallinto Heli Lehtinen 3.D.2 Puheliikenteen ja välitysjärjestelmien K Tietohallinto Maija-Leena Rautanen kehittäminen 3.D.3 Sähköisen arkistoinnin kehittäminen K Tietohallinto Heli Lehtinen 3.D.4 Sähköisen asiointialustan kehittäminen K Tietohallinto Heli Lehtinen 3.D.5 Teknologiaympäristön kehittäminen K Tietohallinto Maija-Leena Rautanen 3.D.6 Toimistojärjestelmän uudistaminen ja dokumentinhallinta K Tietohallinto Maija-Leena Rautanen

55 Liite 3 Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Liite Hankkeen nimi Liite (K/E) Toiminto Hankkeen ohjauksesta vastaava henkilö 3.D.7 Tulostusjärjestelmän kehittäminen K Tietohallinto Maija-Leena Rautanen 3.D.8 Asiakasviestien hallinnan kehittäminen K Tietohallinto Heli Lehtinen 3.E.1 Toimitilahallintamenettelyn kehittäminen E Toimitilat Kari Huhtala 3.F.1 Hankintatoimen menettelytapojen kehittäminen E Hankintatoimi Osmo Saarela

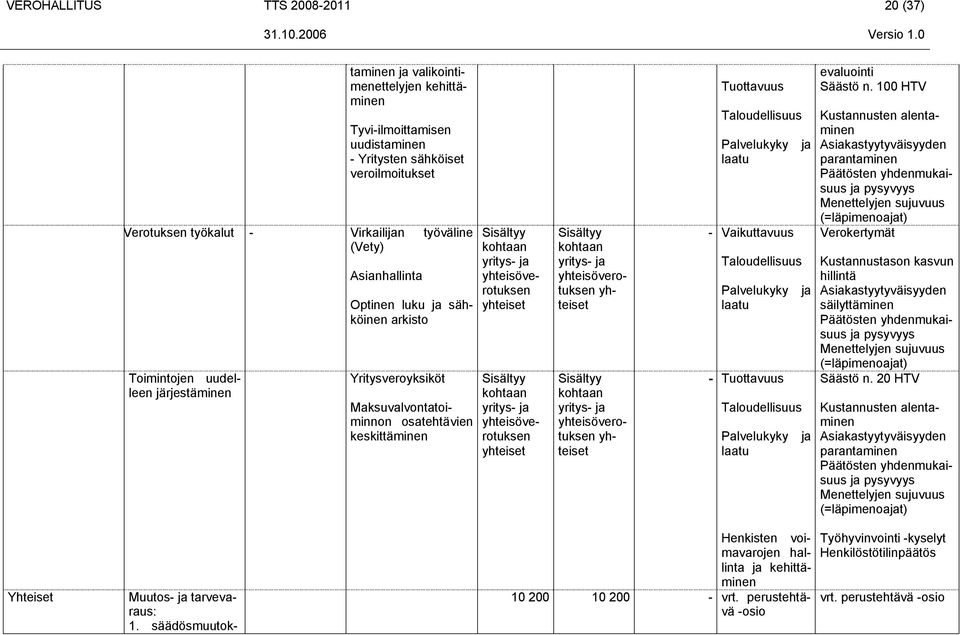

56 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Erkki Laanterä Puh S-posti Hankkeen nimi Asiakaskohtainen verotusmenettely Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hanke on käynnistynyt. Hankkeen toiminnalliset tavoitteet Kiinteistöverotuksen liittäminen tuloverotukseen. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Kustannustason säilyttäminen, asiakastyytyväisyyden säilyttäminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Asiakaskohtaisuuden kehittäminen ja tuottavuustavoitteiden edistäminen. Aikataulu Aloitusvuosottovuosi Käyttöön Hankkeen kustannukset Aiemmin Myö- Yhteensä myönnet hem- ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

57 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Puh. S-posti Erkki Laanterä Hankkeen nimi Asiakkaan sähköiset itsepalvelut Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne -- Hankkeen toiminnalliset tavoitteet Henkilöasiakkaalle tarjotaan mahdollisuutta esitäytetyn veroilmoituksen sähköiseen korjaamiseen. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantuminen, asiakastyytyväisyyden säilyttäminen nykyisellä tasolla, läpimenoaikojen parantuminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Automatisoinnin tehostaminen ja tuottavuustavoitteiden edistäminen. Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> 2009 Hankkeen kustannukset myönnet hem- Aiemmin Myö- Yhteensä ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä 760 Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

58 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Puh. S-posti Erkki Laanterä Hankkeen nimi Henkilöverotuksen työkalut Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hanke on lähtenyt käyntiin. Hankkeen toiminnalliset tavoitteet Henkilöverotuksen verottajan työvälineen kehittäminen sekä asianhallintajärjestelmän, optisen luvun ja sähköisen arkiston käyttöönotto. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantuminen, asiakastyytyväisyyden säilyttäminen nykyisellä tasolla, läpimenoaikojen parantuminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Automatisoinnin tehostaminen ja tuottavuustavoitteiden edistäminen. Aikataulu Hankkeen kustannukset <vuosi> Käyttöönottovuosi Aloitusvuosi Aiemmin myönnetty/käytetty Myöhemmin 2009 Yhteensä oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

59 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Puh. S-posti Erkki Laanterä Hankkeen nimi Perintö- ja lahjaverotusjärjestelmän kehittäminen Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne -- Hankkeen toiminnalliset tavoitteet Perintöverotukseen liittyvän järjestelmän uudistaminen. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantuminen, asiakastyytyväisyyden säilyttäminen nykyisellä tasolla, läpimenoaikojen parantuminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Automatisoinnin tehostaminen ja tuottavuustavoitteiden edistäminen. Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> 2009 Hankkeen kustannukset myönnet hem- Aiemmin Myö- Yhteensä ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

60 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Puh. Erkki Laanterä Hankkeen nimi S-posti Henkilöverotukseen liittyvä tuloverotuksen yhdistetty toimittaminen Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hanke ei ole käynnistynyt. Hankkeen toiminnalliset tavoitteet VTL ja ENPE -järjestelmien ja mahdollisesti myös MUKO -järjestelmän yhdistäminen yhdeksi kokonaisuudeksi. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantuminen, läpimenoaikojen parantuminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Asiakaspalvelun ja verotuskertymän ajoituksen parantaminen. Aikataulu Hankkeen kustannukset <vuosi> Käyttöönottovuosi Aloitusvuosi Aiemmin myönnetty/käytetty Myöhemmin <vuosi> Yhteensä oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

61 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Puh. Erkki Laanterä Hankkeen nimi Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Käyttöönotto vuoden 2010 alussa. Hankkeen toiminnalliset tavoitteet S-posti Henkilöasiakkaiden uusi oma-aloitteisten verojen maksamisja ilmoittamismenettelyn kehittäminen (verotilihankkeen 1. vaiheessa käyttöönotettava kokonaisuus) Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantaminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Aikataulu Hankkeen kustannukset oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä <vuosi> Aloitusvuosi Aiemmin myönnetty/käytetty Käyttöönottovuosi Myöhemmin 2010 Yhteensä Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Kustannukset huomioitu hankkeen kokonaisuuden yhteydessä.

62 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Erkki Laanterä Yhteyshenkilö Erkki Laanterä Puh S-posti Hankkeen nimi Henkilöasiakkaiden valvonnan kehittäminen Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hankkeen toiminnalliset tavoitteet Analysointimenettelyn ja -järjestelmän kehittäminen Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Verokertymien turvaaminen, asiakastyytyväisyyden ylläpitäminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> <vuosi> Hankkeen kustannukset Aiemmin Myö- Yhteensä myönnet hem- ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

63 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Anneli Kukkonen Yhteyshenkilö Puh. Anneli Kukkonen Hankkeen nimi Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Käyttöönotto vuoden 2010 alussa. Hankkeen toiminnalliset tavoitteet S-posti Yritysasiakkaiden uusi oma-aloitteisten verojen maksamis- ja ilmoittamismenettelyn kehittäminen (verotilihankkeen 1. vaiheessa käyttöönotettava kokonaisuus) Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantaminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Aikataulu Hankkeen kustannukset oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä <vuosi> Aloitusvuosi Aiemmin myönnetty/käytetty Käyttöönottovuosi Myöhemmin 2010 Yhteensä Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Kustannukset huomioitu hankkeen kokonaisuuden yhteydessä.

64 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Anneli Kukkonen Yhteyshenkilö Anneli Kukkonen Puh S-posti Hankkeen nimi Yritys- ja yhteisöverotuksen valvonnan kehittäminen Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hankkeen toiminnalliset tavoitteet Analysointimenettelyn ja -järjestelmän kehittäminen. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Hankkeen liittyminen muiden viranomaisten hankkeisiin Suhde yleisiin kehittämislinjauksiin Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> <vuosi> Hankkeen kustannukset Aiemmin Myö- Yhteensä myönnet hem- ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

65 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Anneli Kukkonen Yhteyshenkilö Puh. Anneli Kukkonen Hankkeen nimi Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hankkeen toiminnalliset tavoitteet YTJ:n sähköiset palvelut, TYVI ilmoittamisen uudistaminen Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Hankkeen liittyminen muiden viranomaisten hankkeisiin Suhde yleisiin kehittämislinjauksiin S-posti Yrityksen sähköinen aloittamis-, muutos- ja lopettamisilmoitus Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> <vuosi> Hankkeen kustannukset Aiemmin Myö- Yhteensä myönnet hem- ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

66 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Anneli Kukkonen Yhteyshenkilö Anneli Kukkonen Puh S-posti Hankkeen nimi Yritys- ja yhteisöverotuksen automaatioasteen nostaminen Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hankkeen toiminnalliset tavoitteet Sähköisen tietojen keräämisen laajentaminen. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Hankkeen liittyminen muiden viranomaisten hankkeisiin Suhde yleisiin kehittämislinjauksiin Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> <vuosi> Hankkeen kustannukset Aiemmin Myö- Yhteensä myönnet hem- ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

67 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Anneli Kukkonen Yhteyshenkilö Puh. S-posti Anneli Kukkonen Hankkeen nimi Yritys- ja yhteisöverotuksen työkalut Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hanke on lähtenyt käyntiin. Hankkeen toiminnalliset tavoitteet Yritys- ja yhteisöverotuksen verottajan työvälineen kehittäminen sekä asianhallintajärjestelmän, optisen luvun ja sähköisen arkiston käyttöönotto. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Tuottavuuden parantuminen, asiakastyytyväisyyden säilyttäminen nykyisellä tasolla, läpimenoaikojen parantuminen. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Automatisoinnin tehostaminen ja tuottavuustavoitteiden edistäminen. Aikataulu Aloitusvuosottovuosi Käyttöön- <vuosi> 2009 Hankkeen kustannukset myönnet hem- Aiemmin Myö- Yhteensä ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

68 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Anita Wickström, Verotarkastusyksikkö Yhteyshenkilö Raimo Kinnunen Puh S-posti Hankkeen nimi Analyysijärjestelmän kehittäminen, 1. vaihe Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Verotarkastusta palveleva osuus hallinnon yhteisestä analyysijärjestelmästä (verohallintotason analyysijärjestelmän kehittämisen 1. vaihe). Hankkeen toiminnalliset tavoitteet Saada verotarkastuksen kohdevalintaan analyysijärjestelmä, joka on laajennettavissa palvelemaan hallinnon muita valvontaprosesseja ja tapauskohtaista asiakkaiden analysointia. Hankkeen kokonaishyödyt eri tahoille Verotarkastusten yhtenäinen kohdistaminen valvonnan kannalta merkittävimpiin kohteisiin. Hankkeen liittyminen muiden viranomaisten hankkeisiin Suhde yleisiin kehittämislinjauksiin Strategisen linjauksen mukaan valvonnan tulee olla valikoivaa ja vaikuttavaa. Aikataulu Aloitusvuosottovuosi Käyttöön Hankkeen kustannukset Vuoden Myö- Yhteensä 2007 kus hem tannukset min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

69 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Apulaisjohtaja Paula Lampinen Yhteyshenkilö Paula Lampinen Puh S-posti Hankkeen nimi Verojen maksamismenettelyn kehittäminen Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Verojen maksamismenettelyn kehittäminen Hankkeen toiminnalliset tavoitteet 1.SEPA; Yhtenäinen euromaksualue (SEPA) Hankkeessa toteutetaan yhtenäisen euromaksualueen (SEPA) käyttöönotosta aiheutuvat muutokset ulkomaan maksujen välitykseen. SEPA-alueella voidaan maksaa rajat ylittäviä maksuja kuten kotimaan maksuja. Kansainväliset IBAN-tilinumerot ja pankkien BIC-tunnistuskoodit otetaan SEPA:n myötä käyttöön myös kotimaan maksuliikenteessä. Hanke ajoittuu vuosille Valtion maksuliikkeen kilpailutus Käyttöönotto vuosien aikana. 3. Verkkolaskut Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Mahdollisuus maksaa rajat ylittäviä maksuja kuten kotimaan maksuja. Hankkeen liittyminen muiden viranomaisten hankkeisiin Suhde yleisiin kehittämislinjauksiin Lainsäädännön muuttumisesta aiheutuvat hankkeet. Aikataulu Aloitusvuosi Käyttöön- <vuosi> ottovuosi <vuosi> Hankkeen kustannukset Aiemmin Myö- Yhteensä myönnet hem- ty/käytetty min oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta

70 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Apulaisjohtaja Paula Lampinen Yhteyshenkilö Puh. S-posti Ylitarkastaja Eija Lönnroth Hankkeen nimi Verotilihanke Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Hanke käynnistyi Hankkeen tehtävänä on verotilimenettelyn vaatiman lainsäädännön valmistelu, toiminnan muutosten suunnittelu, tietojärjestelmämuutosten määrittely ja toteutus sekä uuden menettelyn käytäntöön vieminen. Lakipaketti siirtyy VM:n jatkovalmisteluun marraskuussa 2006, tietojärjestelmätoteutuksen ensimmäinen osa on käynnistymässä, järjestelmämäärittelyt ja toiminnan suunnittelu jatkuvat edelleen. Verotilin 1.vaiheessa otetaan käyttöön oma-aloitteisten verojen uusi maksamis- ja ilmoittamismenettely ja käyttöönotettava kokonaisuus kattaa osuudet: Veronkanto, 3.4.2: Veronkannon asiakaskohtaisten saldohallintapalveluiden kehittäminen (edellytyshanke vrt. infrapalvelut) Henkilöverotus, 3.1.6: Henkilöasiakkaiden oma-aloitteisten verojen uusi maksamisja ilmoittamismenettely Yritys- ja yhteisöverotus, 3.2.1: Yritys- ja yhteisöasiakkaiden oma-aloitteisten verojen uusi maksamis- ja ilmoittamismenettely Kustannukset on huomioitu verotilin 1. vaiheen veronkannon osuuden osalta. Hankkeen toiminnalliset tavoitteet Asiakkaan verojen ilmoittamiseen ja maksamisen liittyvien menettelyjen yksinkertaistaminen, edestakaisen rahan liikuttelun vähentäminen, palvelun parantaminen. Automaation lisääminen verohallinnon ilmoitusvalvonnan, maksuliikkeen ja perinnän prosesseissa. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Asiakas: ilmoittamiseen ja maksamiseen käytettävä työ vähenee, palautukset saa nopeammin yrityksen käyttöön, verotilin verkkopalvelu vähentää asiointitarpeita. Muutokset taloushallinnon järjestelmiin aiheuttavat kustannuksia. Verohallinto: Automaatio vähentää henkilötyötä ja auttaa kohdistamaan resurssit tarkoituksenmukaisesti. Tiedonsiirto-, tulostus- ja postituskulut alenevat. Kokonaiskuva asiakkaan tilanteesta paranee. Itsepalvelu vähentää asiakaspalvelutarvetta. Lainsäädännön valmistelu, toiminnan suunnittelu, tietojärjestelmän rakentaminen ja käyttöönotto aiheuttavat kustannuksia. Veronsaajat: verojen tilitys nopeutuu jonkin verran, veronsaajan kuittausoikeus laajenee, verotilin koroista aiheutuu valtio-veronsaajalle kustannuksia. Hankkeen liittyminen muiden viranomaisten hankkeisiin Ei liittymiä. Suhde yleisiin kehittämislinjauksiin Yrittäjyyden politiikkaohjelma / Verotili, Tietoyhteiskuntaohjelma / Vuorovaikutteiset palvelut, VM:n tuottavuusohjelma. Aikataulu Hankkeen kustannukset* 2004 Käyttöönottovuosi Aloitusvuosi Aiemmin myönnetty/käytetty Myöhemmin 2010 Yhteensä

71 Liite oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit, muut kustannukset) 1000 Yhteensä Arvioidut vuotuiset käyttökustannukset Käyttöön otettava IT- järjestelmä tai palvelu Oma työ Muut käyttökust. Käyttökust. yhteensä Investoinnin arvioitu pitoaika, vuotta * Kustannukset käsittävät vain verotilin 1. vaiheen käyttöönottokokonaisuuden vuoteen 2009 loppuun. Kustannusten jakosuhde yksiköiden kesken: Vespa 60 % / 40 Verke. Kustannukset vuosien 2010 ja 2011 osalta on arvioimatta. * Verotilin myöhemmät vaiheet arvioidaan erikseen. * Kustannukset eivät sisällä henkilöasiakkaiden (3.1.6) ja yritysasiakkaiden (3.2.1) oma-aloitteisten verojen maksamis- ja ilmoittamismenettelyn uudistamista.

72 Liite Tietojärjestelmähankkeet (mukaan lukien perustietotekniikka- ja tietotekniset infrastruktuurihankkeet) Hallinnonala Valtiovarainministeriö Virasto tai laitos Verohallinto Hankkeen ohjauksesta vastaava henkilö Apulaisjohtaja Paula Lampinen Yhteyshenkilö Ylitarkastaja Anneli Kauppinen Puh S-posti Hankkeen nimi Veronsaajien verkkopalvelut Hankkeen verkko-osoite -- Hankkeen yleiskuvaus ja tilanne Tavoitteena on Veronsaajien verkkopalvelujen käyttöön ottaminen suunnitelmakaudella Veronsaajien verkkopalvelut hankkeessa määritellään, suunnitellaan ja toteutetaan veronsaajille ja viranomaissidosryhmille suunnatut sähköiset palvelut. Näillä palveluilla tarjotaan tietoja verotulojen seurantaa, talouden ja maksuvalmiuden suunnittelua varten. Hankkeen esiselvitys valmistui Hankkeen toiminnalliset tavoitteet Vaihe 1: Tilitysten seuranta ja toteumat Tuotetaan toteutumien seurantaa tukevat ja siihen liittyvät palvelut, kuten nykyiset tilitys- ja maksatuserittelyt ( ) Vaihe 2: Talouden suunnittelu- ja ennakkotiedot ( ) Taloussuunnittelua tukevien palveluiden määrittely, suunnittelu ja toteutus nykyisten ja uusien tilastojen sähköistäminen asiakkaiden toimintaa tukeviksi palveluiksi. Vaihe 3: Verotuksen taustatiedot sekä ilmoittaminen ja maksaminen ( ) Verotuksen taustatietojen tarjoaminen sekä veronsaajien verkkopalvelukokonaisuuden määrittely, suunnittelu ja toteutus. Palvelukokonaisuus pitää sisällään tilitysten taustatietojen lisäksi veronsaajan veronamaksaja rooliin ja muuhun viranomaisrooliin liittyvät palvelut. Hankkeen kokonaishyödyt (hyödyt ja haitat) eri tahoille Palvelut monipuolistuvat, niiden saanti nopeutuu ja helpottuu, ne ovat jatkokäyttöön sopivassa muodossa ja tiedot ovat käytettävissä verovuoden elinkaaren ajan (n. 7v:) Hanke korvaa nykyiset tilityksen tuloste- ja tilastopalvelut sekä niihin liittyvän ylläpitotehtävät. Tuotannosta jää pois keskimäärin erittelyä ja tilastoa/kk ja niihin liittyvät 1-luokan e-kirjeet ja tiedostomuotoiset tietojen siirrot sidosryhmille. Verkkopalvelu tuottaa tiedot yhteen tietovarastoon, jossa ne ovat samanaikaisesti kaikkien asiakkaiden käytettävissä. Hanke vähentää tietojen välittämiseen ja rutiiniasiakaspalveluun liittyviä tehtäviä sekä tilityksen perusteisiin liittyvää ohjausta. Hankkeen liittyminen muiden viranomaisten hankkeisiin Sähköisten vuorovaikutteisten palveluiden kehittäminen Suhde yleisiin kehittämislinjauksiin Tietoyhteiskuntaohjelma / Vuorovaikutteiset asiointipalvelut Aikataulu Hankkeen kustannukset 2006 Aloitusvuosi 2006 Käyttöönottovuosi Aiemmin myönnetty/käytetty ( ) Myöhemmin 2009 Yhteensä oman työn arvo ostetun työn arvo muut kustannukset (laitteet, lisenssit,

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

Helsingin kaupunki Pöytäkirja 6/2014 1 (5) Suomenkielisen työväenopiston jk reh/4 27.05.2014

Suomenkielisen työväenopiston jk reh/4 27.05.2014") Helsingin kaupunki Pöytäkirja 6/2014 1 (5) 43 Suomenkielisen työväenopiston talousarvioehdotus 2015 ja taloussuunnitelmaehdotus vuosille 2015-2017 HEL 2014-002682 T 02 02 00 Päätös Suomenkielisen työväenopiston

Helsingin kaupunki Pöytäkirja 6/2014 1 (5) 43 Suomenkielisen työväenopiston talousarvioehdotus 2015 ja taloussuunnitelmaehdotus vuosille 2015-2017 HEL 2014-002682 T 02 02 00 Päätös Suomenkielisen työväenopiston

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012.

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

Valtiovarainministeriö. Kirjaamo

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013.

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

Kehyssuunnitelma

1(5) suunnitelma 2014 2017 28.30.01 Tilastokeskuksen toimintamenot (siirtomääräraha 2 v) 1 000 2010 TP 2011 TA+LTAt 2012 TA 2013 2014 2015 2016 2017 Toteuma/ Budjetoitu 44 566 45 430 48 218 Edellinen kehyspäätös

1(5) suunnitelma 2014 2017 28.30.01 Tilastokeskuksen toimintamenot (siirtomääräraha 2 v) 1 000 2010 TP 2011 TA+LTAt 2012 TA 2013 2014 2015 2016 2017 Toteuma/ Budjetoitu 44 566 45 430 48 218 Edellinen kehyspäätös

Vuoden 2017 talousarvion ja vuosien taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Verottaja verkossa: Enemmän aikaa oikeille asioille

Verottaja verkossa: Enemmän aikaa oikeille asioille Johanna Kotipelto Verohallitus 1 Verohallinto 2009 Lounais- Suomen verovirasto Länsi- Suomen verovirasto Pohjois- Suomen verovirasto Sisä- Suomen verovirasto

Verottaja verkossa: Enemmän aikaa oikeille asioille Johanna Kotipelto Verohallitus 1 Verohallinto 2009 Lounais- Suomen verovirasto Länsi- Suomen verovirasto Pohjois- Suomen verovirasto Sisä- Suomen verovirasto

VEROHALLINTO

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006

27.4.2005 TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006 27.4.2005 2 (9) Tilastokeskuksen talousarvioehdotus vuodelle 2006 Tilastokeskuksen vuoden 2006 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen

27.4.2005 TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2006 27.4.2005 2 (9) Tilastokeskuksen talousarvioehdotus vuodelle 2006 Tilastokeskuksen vuoden 2006 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen

Verohallinto ennakoi muutoksia

Tulevaisuuden asiakas: miten Verohallinto ennakoi muutoksia Asko Pajunen, strategiajohtaja 28.9.2017 VM hallinnonalan johdon päivä Asiakaskäyttäytyminen muuttuu Digitalisaation myötä kehityksen nopeus

Tulevaisuuden asiakas: miten Verohallinto ennakoi muutoksia Asko Pajunen, strategiajohtaja 28.9.2017 VM hallinnonalan johdon päivä Asiakaskäyttäytyminen muuttuu Digitalisaation myötä kehityksen nopeus

Ajankohtaista verottajalta. Lahti-Mukkulan rotaryklubi 22.5.2008 Hannu Varpila

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Valtiovarainministeriö Kirjaamo. VM/13/02.02.01.01/2009, ohje 5.2.2009. Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

TULLIHALLITUS HUHTUKUU

1/5 TULLILAITOS täydentävä TALOUSARVIOEHDOTUS VUODELLE 2007 TULLIHALLITUS HUHTUKUU 2006 6.10.2006 2/5 21. Toimintamenot (osa EU) (siirtomääräraha 2 v.) Momentille myönnetään nettomäärärahaa 147 832 000

1/5 TULLILAITOS täydentävä TALOUSARVIOEHDOTUS VUODELLE 2007 TULLIHALLITUS HUHTUKUU 2006 6.10.2006 2/5 21. Toimintamenot (osa EU) (siirtomääräraha 2 v.) Momentille myönnetään nettomäärärahaa 147 832 000

VERO VEROHALLITUS

VERO VEROHALLITUS 29.4.2005 VEROHALLINNON TALOUSARVIOEHDOTUS 2006 OSASTO 12 12. SEKALAISET TULOT 28. Valtiovarainministeriön hallinnonala 28. Kuntien osuudet verotuskustannuksista Momentille arvioidaan

VERO VEROHALLITUS 29.4.2005 VEROHALLINNON TALOUSARVIOEHDOTUS 2006 OSASTO 12 12. SEKALAISET TULOT 28. Valtiovarainministeriön hallinnonala 28. Kuntien osuudet verotuskustannuksista Momentille arvioidaan

Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit

Talouden nykytila Kriteerit Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit 1. Negatiivinen vuosikate Rovaniemi 2012 2016 186 /asukas Ei täyty? 2. tuloveroprosentti yli 0,5 prosenttiyksikköä

Talouden nykytila Kriteerit Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit 1. Negatiivinen vuosikate Rovaniemi 2012 2016 186 /asukas Ei täyty? 2. tuloveroprosentti yli 0,5 prosenttiyksikköä

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012 KUV/1543/21/2011 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 838 000 euroa. Määrärahaa saa käyttää

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012 KUV/1543/21/2011 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 838 000 euroa. Määrärahaa saa käyttää

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-820-06 6.6.2007 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen päivitetty talousarvioehdotus vuodelle 2008. Liitteenä on kopiot Cognos Planning-järjestelmällä tehdyistä rahoitustaulukoista.

SAATE TK-21-820-06 6.6.2007 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen päivitetty talousarvioehdotus vuodelle 2008. Liitteenä on kopiot Cognos Planning-järjestelmällä tehdyistä rahoitustaulukoista.

Muutokset haastavat verottajaa ja

Muutokset haastavat verottajaa ja valtion verokertymää Hallinnonalan johdon aamupäivä 09.10.2018 Markku Heikura Verotuksen tehokkuus perustuu laajalle tietointegraatiolle (ekosysteemi) Yritykset Pankit

Muutokset haastavat verottajaa ja valtion verokertymää Hallinnonalan johdon aamupäivä 09.10.2018 Markku Heikura Verotuksen tehokkuus perustuu laajalle tietointegraatiolle (ekosysteemi) Yritykset Pankit

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

Kansallinen tulorekisteri - mitä ollaan tekemässä? Arto Leinonen Hankepäällikkö RTE-seminaari 10.4.2015

- mitä ollaan tekemässä? Arto Leinonen Hankepäällikkö RTE-seminaari 10.4.2015 Tulorekisterin tavoitteita Tulorekisteri on lähtenyt liikkeelle tarpeesta vähentää yritysten hallinnollista taakkaa palkkaraportoinnin

- mitä ollaan tekemässä? Arto Leinonen Hankepäällikkö RTE-seminaari 10.4.2015 Tulorekisterin tavoitteita Tulorekisteri on lähtenyt liikkeelle tarpeesta vähentää yritysten hallinnollista taakkaa palkkaraportoinnin

TALOUSKATSAUS MARRASKUU 2012

TALOUSKATSAUS MARRASKUU 2012 Rahatoimisto 21.12.2012 Katsaus on laadittu 30.11.2012 tilanteesta. Katsaukseen sisältyvä ennuste poikkeaa elokuun osavuosikatsauksessa esitetystä ennusteesta toimintatulojen

TALOUSKATSAUS MARRASKUU 2012 Rahatoimisto 21.12.2012 Katsaus on laadittu 30.11.2012 tilanteesta. Katsaukseen sisältyvä ennuste poikkeaa elokuun osavuosikatsauksessa esitetystä ennusteesta toimintatulojen

Vuoden 2009 talousarvion toteutuma Kaupunginjohtaja Mauri Gardin

Vuoden 2009 talousarvion toteutuma 31.8.2009 Kaupunginjohtaja Mauri Gardin Budjettivertailua vuoteen 2008 25.9.2009 Ulkoinen laskelma 2008 2009 Muutos % Tilanne 31.8.2009 8kk 8kk Toimintatuotot 36 536

Vuoden 2009 talousarvion toteutuma 31.8.2009 Kaupunginjohtaja Mauri Gardin Budjettivertailua vuoteen 2008 25.9.2009 Ulkoinen laskelma 2008 2009 Muutos % Tilanne 31.8.2009 8kk 8kk Toimintatuotot 36 536

Liikennepoliittisen selonteon hankkeiden toteuttaminen. Liikenneministeri Merja Kyllösen selvitys eduskunnalle 20.11.2012

Liikennepoliittisen selonteon hankkeiden toteuttaminen Liikenneministeri Merja Kyllösen selvitys eduskunnalle 20.11.2012 1. Liikennepoliittinen selonteko: hallituksen ja eduskunnan mandaatti uudelle liikennepolitiikalle

Liikennepoliittisen selonteon hankkeiden toteuttaminen Liikenneministeri Merja Kyllösen selvitys eduskunnalle 20.11.2012 1. Liikennepoliittinen selonteko: hallituksen ja eduskunnan mandaatti uudelle liikennepolitiikalle

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto 29.3.2016

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Suunnittelukehysten perusteet

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

SeutuYp tukihanke 2009-2013. Seudulliset yrityspalvelut arviointi- ja kehittämiskeskustelu

SeutuYp tukihanke 2009-2013 Seudulliset yrityspalvelut arviointi- ja kehittämiskeskustelu Seudullisen yrityspalvelun toimintamallin kehittäminen OHJAAVAT LINJAUKSET TE toimistouudistus Yritys Suomen kehittäminen

SeutuYp tukihanke 2009-2013 Seudulliset yrityspalvelut arviointi- ja kehittämiskeskustelu Seudullisen yrityspalvelun toimintamallin kehittäminen OHJAAVAT LINJAUKSET TE toimistouudistus Yritys Suomen kehittäminen

Kuntayhtymän hallitus Sitovien tavoitteiden tarkistaminen ja talousarviomuutokset hallituksen toimivallan osalta

Pohjois-Savon sairaanhoitopiiri Pöytäkirja 12/2018 1 (1) Kuntayhtymän hallitus 151 19.11.2018 161 107/02.02.00.00/2017 Sitovien tavoitteiden tarkistaminen ja talousarviomuutokset hallituksen toimivallan

Pohjois-Savon sairaanhoitopiiri Pöytäkirja 12/2018 1 (1) Kuntayhtymän hallitus 151 19.11.2018 161 107/02.02.00.00/2017 Sitovien tavoitteiden tarkistaminen ja talousarviomuutokset hallituksen toimivallan

Tuottavuuskehityksen tilanne. Mikko Kangaspunta Kieku-käyttäjäfoorumi

Tuottavuuskehityksen tilanne Mikko Kangaspunta Kieku-käyttäjäfoorumi 6.5.2015 Taustaa kirjanpitoyksiköiden tuottavuuden tarkastelulle Tuottavuus = suoritteiden määrä jaettuna työpanoksen määrällä 2 Voimavarojen

Tuottavuuskehityksen tilanne Mikko Kangaspunta Kieku-käyttäjäfoorumi 6.5.2015 Taustaa kirjanpitoyksiköiden tuottavuuden tarkastelulle Tuottavuus = suoritteiden määrä jaettuna työpanoksen määrällä 2 Voimavarojen

Palvelustrategioilla vauhtia hyvinvointialan elinkeinopoliittiseen kehittämiseen

Palvelustrategioilla vauhtia hyvinvointialan elinkeinopoliittiseen kehittämiseen Ulla-Maija Laiho Työ- ja elinkeinoministeriö, HYVÄ hanke Helsinki 26.11.2009 Miksi TEM:n linjauksia hyvinvointialalle? Sosiaali-

Palvelustrategioilla vauhtia hyvinvointialan elinkeinopoliittiseen kehittämiseen Ulla-Maija Laiho Työ- ja elinkeinoministeriö, HYVÄ hanke Helsinki 26.11.2009 Miksi TEM:n linjauksia hyvinvointialalle? Sosiaali-

Hankinnasta maksuun missä mennään? Taloushallintoasiantuntijat Heidi Jortama ja Joona Huovinen Valtio Expo 2016

Hankinnasta maksuun missä mennään? Taloushallintoasiantuntijat Heidi Jortama ja Joona Huovinen Mistä ollaan tulossa? Taha2020 HAMA-hanke (2014-2015) Hallitusohjelma Missä mennään nyt? Hankinnasta maksuun

Hankinnasta maksuun missä mennään? Taloushallintoasiantuntijat Heidi Jortama ja Joona Huovinen Mistä ollaan tulossa? Taha2020 HAMA-hanke (2014-2015) Hallitusohjelma Missä mennään nyt? Hankinnasta maksuun

Sitovien tavoitteiden tarkistaminen ja talousarviomuutokset valtuuston toimivallan osalta

Pohjois-Savon sairaanhoitopiiri Pöytäkirja 3/2018 1 (1) 29 107/02.02.00.00/2017 Sitovien tavoitteiden tarkistaminen ja talousarviomuutokset valtuuston toimivallan osalta Kuntayhtymän valtuusto 29 Kuntayhtymän

Pohjois-Savon sairaanhoitopiiri Pöytäkirja 3/2018 1 (1) 29 107/02.02.00.00/2017 Sitovien tavoitteiden tarkistaminen ja talousarviomuutokset valtuuston toimivallan osalta Kuntayhtymän valtuusto 29 Kuntayhtymän

Kuntoutuksen uudistaminen osana sote -uudistusta

Kuntoutuksen uudistaminen osana sote -uudistusta Ylitarkastaja Hanna Nyfors STM sosiaali- ja terveyspalveluosasto 19.2.2016 19.2.2016 1 Sote- uudistuksen tavoitteet Sosiaali- ja terveyspalveluiden uudistamisen

Kuntoutuksen uudistaminen osana sote -uudistusta Ylitarkastaja Hanna Nyfors STM sosiaali- ja terveyspalveluosasto 19.2.2016 19.2.2016 1 Sote- uudistuksen tavoitteet Sosiaali- ja terveyspalveluiden uudistamisen

Julkisen talouden suunnitelma vuosille Budjettineuvos Petri Syrjänen / budjettiosasto Puolustusvaliokunnan kuuleminen 17.5.

Julkisen talouden suunnitelma vuosille 2018 2021 Budjettineuvos Petri Syrjänen / budjettiosasto Puolustusvaliokunnan kuuleminen 17.5.2017 Keskeiset taloutta kuvaavat indikaattorit 2015 2016 2017 2018 2019

Julkisen talouden suunnitelma vuosille 2018 2021 Budjettineuvos Petri Syrjänen / budjettiosasto Puolustusvaliokunnan kuuleminen 17.5.2017 Keskeiset taloutta kuvaavat indikaattorit 2015 2016 2017 2018 2019

VALTIONAVUSTUSHAKEMUS

Hakija Hankkeen hallinnoinnista vastaava kunta, kuntayhtymä tai muu toimija Hakijan postiosoite Vastuuhenkilön Yhteyshenkilön Talouden vastuuhenkilön Hankkeen nimi ja siitä käytettävä lyhenne sekä hankkeen

Hakija Hankkeen hallinnoinnista vastaava kunta, kuntayhtymä tai muu toimija Hakijan postiosoite Vastuuhenkilön Yhteyshenkilön Talouden vastuuhenkilön Hankkeen nimi ja siitä käytettävä lyhenne sekä hankkeen

TOIMITUSSOPIMUS ASIAKAS- JA POTILASTIETOJÄRJESTELMÄSTÄ

TOIMITUSSOPIMUS ASIAKAS- JA POTILASTIETOJÄRJESTELMÄSTÄ Liite TS2.4 Migraatiovaatimukset 1/10 VERSIOHISTORIA Päivä Versio Kuvaus Tekijä 12.3.15 3.0 Tarjouspyynnön liitteeksi Hanketoimisto 2/10 SISÄLLYS

TOIMITUSSOPIMUS ASIAKAS- JA POTILASTIETOJÄRJESTELMÄSTÄ Liite TS2.4 Migraatiovaatimukset 1/10 VERSIOHISTORIA Päivä Versio Kuvaus Tekijä 12.3.15 3.0 Tarjouspyynnön liitteeksi Hanketoimisto 2/10 SISÄLLYS

Uudet kunnat. Henna Virkkunen Hallinto- ja kuntaministeri 2.10.2013

Uudet kunnat Henna Virkkunen Hallinto- ja kuntaministeri Kunnilla keskeinen rooli julkisen talouden rakennemuutoksessa Kuntien tehtäviä tai niiden perusteella säädettyjä velvoitteita arvioidaan vuosina

Uudet kunnat Henna Virkkunen Hallinto- ja kuntaministeri Kunnilla keskeinen rooli julkisen talouden rakennemuutoksessa Kuntien tehtäviä tai niiden perusteella säädettyjä velvoitteita arvioidaan vuosina

TALOUSKATSAUS HEINÄKUU 2014

TALOUSKATSAUS HEINÄKUU 2014 Rahatoimisto 28.8.2014 Katsaus on laadittu 31.7.2014 tilanteesta. Kaupungin toimintatulot- ja menot ovat edelleen toteutuneet jokseenkin suunnitellusti. Käyttötalouden toimintakatteen

TALOUSKATSAUS HEINÄKUU 2014 Rahatoimisto 28.8.2014 Katsaus on laadittu 31.7.2014 tilanteesta. Kaupungin toimintatulot- ja menot ovat edelleen toteutuneet jokseenkin suunnitellusti. Käyttötalouden toimintakatteen

Kieku-hanke osana valtion talousja henkilöstöhallinnon uudistamista. Tomi Hytönen Valtiovarainministeriö

Kieku-hanke osana valtion talousja henkilöstöhallinnon uudistamista Tomi Hytönen Valtiovarainministeriö Kieku numeroina Yhteinen Kieku-tietojärjestelmä korvaa vanhat (yli 100 kpl) talousja henkilöstöhallinnon

Kieku-hanke osana valtion talousja henkilöstöhallinnon uudistamista Tomi Hytönen Valtiovarainministeriö Kieku numeroina Yhteinen Kieku-tietojärjestelmä korvaa vanhat (yli 100 kpl) talousja henkilöstöhallinnon

Pääluokka 31 LIIKENNE- JA VIESTINTÄMINISTERIÖN HALLINNONALA

Pääluokka 31 LIIKENNE- JA VIESTINTÄMINISTERIÖN HALLINNONALA 01. Liikenne- ja viestintäministeriö 21. Liikenne- ja viestintäministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään lisäystä

Pääluokka 31 LIIKENNE- JA VIESTINTÄMINISTERIÖN HALLINNONALA 01. Liikenne- ja viestintäministeriö 21. Liikenne- ja viestintäministeriön toimintamenot (siirtomääräraha 2 v) Momentille myönnetään lisäystä

Yhteenveto Taitoan asiakkuuden esiselvityksestä. Kajaanin kaupunki ja Sotkamon kunta

Yhteenveto Taitoan asiakkuuden esiselvityksestä Kajaanin kaupunki ja Sotkamon kunta Keskeiset kehittämistarpeet nykytilanteessa Tunnistetut kehittämiskohteet Mahdolliset toimenpiteet Prosessien kehittäminen

Yhteenveto Taitoan asiakkuuden esiselvityksestä Kajaanin kaupunki ja Sotkamon kunta Keskeiset kehittämistarpeet nykytilanteessa Tunnistetut kehittämiskohteet Mahdolliset toimenpiteet Prosessien kehittäminen

Julkaistu Helsingissä 15 päivänä kesäkuuta 2011. 634/2011 Laki. julkisen hallinnon tietohallinnon ohjauksesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 15 päivänä kesäkuuta 2011 634/2011 Laki julkisen hallinnon tietohallinnon ohjauksesta Annettu Helsingissä 10 päivänä kesäkuuta 2011 Eduskunnan päätöksen mukaisesti

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 15 päivänä kesäkuuta 2011 634/2011 Laki julkisen hallinnon tietohallinnon ohjauksesta Annettu Helsingissä 10 päivänä kesäkuuta 2011 Eduskunnan päätöksen mukaisesti

Tavoite Mittari Tavoitearvo Seuranta Asiakas Eri ikäryhmien osallisuuden vahvistamisen tueksi tehdään toimenpideohjelma. Kouluterveyskysely,

SIVISTYSTOIMI Tulosalueet: Hallinto Perusopetus Varhaiskasvatus Opinto- ja vapaa-aika Toiminta-ajatus Sivistystoimen tavoitteena on tuottaa kuntalaisille monipuolisia ja korkealaatuisia palveluja toimialallaan

SIVISTYSTOIMI Tulosalueet: Hallinto Perusopetus Varhaiskasvatus Opinto- ja vapaa-aika Toiminta-ajatus Sivistystoimen tavoitteena on tuottaa kuntalaisille monipuolisia ja korkealaatuisia palveluja toimialallaan

1) hyväksyi puheenjohtajan ehdotuksen talous- ja toimintasuunnitelmaksi 2015 2017 seuraavin tarkistuksin:

hyväksyi puheenjohtajan ehdotuksen talous- ja toimintasuunnitelmaksi 2015 2017 seuraavin tarkistuksin:") 417/2014 42 Talous- ja toimintasuunnitelma 2015-2017 Päätösehdotus Seurakuntaneuvosto päättää (1) hyväksyy talous- ja toimintasuunnitelman 2015 17 kokouksessa esitetyin tarkistuksin; (2) talousarvion vuodelle

417/2014 42 Talous- ja toimintasuunnitelma 2015-2017 Päätösehdotus Seurakuntaneuvosto päättää (1) hyväksyy talous- ja toimintasuunnitelman 2015 17 kokouksessa esitetyin tarkistuksin; (2) talousarvion vuodelle

Taloustieto ministeriön ohjauksessa ja johtamisessa

Taloustieto ministeriön ohjauksessa ja johtamisessa Valtion taloushallintopäivä 18.11.2015 Tapio Laamanen talousjohtaja oikeusministeriö 1 Oikeusministeriön hallinnonalan rakenne OIKEUSMINISTERIÖ OIKEUS-

Taloustieto ministeriön ohjauksessa ja johtamisessa Valtion taloushallintopäivä 18.11.2015 Tapio Laamanen talousjohtaja oikeusministeriö 1 Oikeusministeriön hallinnonalan rakenne OIKEUSMINISTERIÖ OIKEUS-

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

LAPIN LIITTO Hallitus 25.8.2015

LAPIN LIITTO Hallitus 25.8.2015 Liite Vuoden 2016 talousarvion ja vuosien 2017-2018 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 25.8.2015 Liite Vuoden 2016 talousarvion ja vuosien 2017-2018 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

Case Verohallinto: Veroilmoitus verkossa

Case Verohallinto: Veroilmoitus verkossa Taloussanomat -seminaari 5.11.2009. Raija Myllys-Kauppinen Ylitarkastaja, Verohallinto Taustaa Mikä tavoitteena Miten toteutettiin Mitkä olivat tulokset Mitä hyötyä

Case Verohallinto: Veroilmoitus verkossa Taloussanomat -seminaari 5.11.2009. Raija Myllys-Kauppinen Ylitarkastaja, Verohallinto Taustaa Mikä tavoitteena Miten toteutettiin Mitkä olivat tulokset Mitä hyötyä

Rakennepoliittisen ohjelman toimeenpanon vahvistaminen

Rakennepoliittisen ohjelman toimeenpanon vahvistaminen 28.8.2014/Martti 8 2014/M Ht Hetemäki Kestävyysvajeen (4,7 % BKT:sta, arvio vuosisitten) sitten) poisto: 1. Kuntatalous tasapainottuu 1,0 % yks. 2.

Rakennepoliittisen ohjelman toimeenpanon vahvistaminen 28.8.2014/Martti 8 2014/M Ht Hetemäki Kestävyysvajeen (4,7 % BKT:sta, arvio vuosisitten) sitten) poisto: 1. Kuntatalous tasapainottuu 1,0 % yks. 2.

LAPIN LIITTO Hallitus

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

Opetusministeriön hallinnonalan talous- ja henkilöstöhallinnon palvelukeskushanke OPM-PAKE

Opetusministeriön hallinnonalan talous- ja henkilöstöhallinnon palvelukeskushanke OPM-PAKE Yliopistojen palvelukeskusprojektin tietojärjestelmäperiaatteet Johdon IT-Strategiaseminaari 30.10.2007 Projektipäällikkö

Opetusministeriön hallinnonalan talous- ja henkilöstöhallinnon palvelukeskushanke OPM-PAKE Yliopistojen palvelukeskusprojektin tietojärjestelmäperiaatteet Johdon IT-Strategiaseminaari 30.10.2007 Projektipäällikkö

Näkökulmia hallitusohjelmaan, digitalisaatioon ja toimintamme kehittämiseen - Mitä tulisi tehdä ja mitä teemme yhdessä, mikä on TIETOKEKOn ja

Näkökulmia hallitusohjelmaan, digitalisaatioon ja toimintamme kehittämiseen - Mitä tulisi tehdä ja mitä teemme yhdessä, mikä on TIETOKEKOn ja JUHTAn roolit? Seminaari 09.06.2015 Sirpa Alitalo & Markku

Näkökulmia hallitusohjelmaan, digitalisaatioon ja toimintamme kehittämiseen - Mitä tulisi tehdä ja mitä teemme yhdessä, mikä on TIETOKEKOn ja JUHTAn roolit? Seminaari 09.06.2015 Sirpa Alitalo & Markku

Työllistymistä edistävä monialainen yhteispalvelu

Työllistymistä edistävä monialainen yhteispalvelu Pohjois-Karjalan kuntajohtajatilaisuus Pohjois-Karjalan TE toimisto 18.3.2015 TYP toiminnan organisointi: mitä on tehty ja miten tästä eteenpäin? Alustavat

Työllistymistä edistävä monialainen yhteispalvelu Pohjois-Karjalan kuntajohtajatilaisuus Pohjois-Karjalan TE toimisto 18.3.2015 TYP toiminnan organisointi: mitä on tehty ja miten tästä eteenpäin? Alustavat

urakka- ja työntekijätiedoista

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Kuntien tuottavuustyön valtakunnalliset tavoitteet. neuvotteleva virkamies Hannele Savioja 16.6.2011

Kuntien tuottavuustyön valtakunnalliset tavoitteet neuvotteleva virkamies Hannele Savioja 16.6.2011 Valtakunnallisten tuottavuustavoitteiden valmistelu Tuottavuusohjelman koordinaatio- ja seurantatyöryhmän

Kuntien tuottavuustyön valtakunnalliset tavoitteet neuvotteleva virkamies Hannele Savioja 16.6.2011 Valtakunnallisten tuottavuustavoitteiden valmistelu Tuottavuusohjelman koordinaatio- ja seurantatyöryhmän

Ympäristölautakunnan talousarvio vuodelle 2016 sekä suunnittelukauden taloudelliset ja toiminnalliset tavoitteet

Kaupunginhallitus 161 08.06.2015 Ympäristölautakunta 74 16.09.2015 Ympäristölautakunta 82 21.10.2015 Ympäristölautakunnan talousarvio vuodelle 2016 sekä suunnittelukauden taloudelliset ja toiminnalliset

Kaupunginhallitus 161 08.06.2015 Ympäristölautakunta 74 16.09.2015 Ympäristölautakunta 82 21.10.2015 Ympäristölautakunnan talousarvio vuodelle 2016 sekä suunnittelukauden taloudelliset ja toiminnalliset

Tietosuojavaltuutetun toimisto

Tietosuojavaltuutetun toimisto TIETOSUOJAVALTUUTETUN TOIMISTON TULOSTAVOITEASIAKIRJA Aika 27.9.2005 Paikka Osallistujat Oikeusministeriö OM:n edustajat: Hallintojohtaja Olli Muttilainen (pj) Ylitarkastaja

Tietosuojavaltuutetun toimisto TIETOSUOJAVALTUUTETUN TOIMISTON TULOSTAVOITEASIAKIRJA Aika 27.9.2005 Paikka Osallistujat Oikeusministeriö OM:n edustajat: Hallintojohtaja Olli Muttilainen (pj) Ylitarkastaja

NAANTALIN KAUPUNKI TALOUSSUUNNITELMA 2014-2017 Tulosennuste 7 / 2014

NAANTALIN KAUPUNKI TALOUSSUUNNITELMA 2014-2017 Tulosennuste 7 / 2014 TULOSLASKELMA, kaikki yhteensä TP12 TP13 TA14 TPE14 Ero TPE / TA TOIMINTATUOTOT 51 110 54 938 394 54 714 021 54 262 557-451 464 Myyntituotot

NAANTALIN KAUPUNKI TALOUSSUUNNITELMA 2014-2017 Tulosennuste 7 / 2014 TULOSLASKELMA, kaikki yhteensä TP12 TP13 TA14 TPE14 Ero TPE / TA TOIMINTATUOTOT 51 110 54 938 394 54 714 021 54 262 557-451 464 Myyntituotot

Kieku-hankkeen loppusuora häämöttää miltä näyttää tuottavuuskehitys

Kieku-hankkeen loppusuora häämöttää miltä näyttää tuottavuuskehitys Valtio Expo Lasse Skog, Valtiokonttori Pirjo Pöyhiä, Palkeet Taustaa Tavoitteet Kieku-hankkeelle Toiminnan tehostamisen keinovalikoima

Kieku-hankkeen loppusuora häämöttää miltä näyttää tuottavuuskehitys Valtio Expo Lasse Skog, Valtiokonttori Pirjo Pöyhiä, Palkeet Taustaa Tavoitteet Kieku-hankkeelle Toiminnan tehostamisen keinovalikoima

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Kuntaliiton työllisyyspoliittinen. ohjelma

Kuntaliiton työllisyyspoliittinen ohjelma Sisällysluettelo Kuntaliiton työllisyyspoliittinen ohjelma 3 Kuntaliiton työllisyyspoliittiset linjaukset 4 1) Työnjaon selkeyttäminen 4 2) Aktivointitoiminnan

Kuntaliiton työllisyyspoliittinen ohjelma Sisällysluettelo Kuntaliiton työllisyyspoliittinen ohjelma 3 Kuntaliiton työllisyyspoliittiset linjaukset 4 1) Työnjaon selkeyttäminen 4 2) Aktivointitoiminnan

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Kehittämishankkeet ja tuottavuus

Kuntakehto-hankkeen loppuseminaari, Kuntatalo 18.4.2013 prof. Ismo Lumijärvi Kehittämishankkeet ja tuottavuus Miksi tutkia tuottavuutta? Kunnissa on tuottavuusohjelmia ja yleistä tarvetta suunnata hankkeita

Kuntakehto-hankkeen loppuseminaari, Kuntatalo 18.4.2013 prof. Ismo Lumijärvi Kehittämishankkeet ja tuottavuus Miksi tutkia tuottavuutta? Kunnissa on tuottavuusohjelmia ja yleistä tarvetta suunnata hankkeita

Toiminta- ja taloussuunnitelman lähtökohdat, perusteet ja kehys. Sopimusohjauksen kehysseminaari Talousjohtaja Aija Suntioinen