Miten työeläkevakuuttajia Suomessa valvotaan?

|

|

|

- Niko Härkönen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo Johdon neuvonantaja Erkki Rajaniemi

2 Työeläkejärjestelmät Suomessa Aihe laaja ja heterogeeninen Esityksen tilastomateriaalin on tuottanut Työeläkevakuuttajat Tela ry. Useita työeläkejärjestelmiä Yksityisen alan työeläkevakuuttaminen Julkisen alan työeläkevakuuttaminen Yksityinen ala Vakuutettuina yksityisen alan työntekijät, merimiehet, yrittäjät ja maatalousyrittäjät Julkinen ala Vakuutettuina kunnan, valtion ja kirkon työntekijät 1

3 Työeläkejärjestelmät Suomessa Työeläkejärjestelmät ovat lakisääteisiä, pakollisia, koko työssä käyvän väestön kattavia ja etuusperusteisia järjestelmiä Vuoden 2005 jälkeen työeläke-etuuksia koskevat säännökset yksityisillä ja julkisilla aloilla ovat lähes yhdenmukaiset. Erot tulevat hallinto ja sääntelymalleissa Julkisen alan työeläkejärjestelmät rajattu esityksen ulkopuolelle Ei hajautettua toimeenpanorakennetta, ei kilpailua, ei sijoittamissäännöstöä 2

4 Yksityisen alan työeläkejärjestelmä Yksityisen alan työeläkejärjestelmä vakuutettuja noin 1,9 miljoonaa henkilöä eläkkeensaajia noin 1,2 miljoonaa henkilöä sijoitusvarallisuus on noin 100 miljardia euroa ja vakuutusmaksutulo noin 12 miljardia euroa vuodessa sosiaaliturvan toimeenpano on järjestetty työeläkevakuutusyhtiöiden, eläkesäätiöiden, eläkekassojen ja erityiseläkelaitosten, eli niin sanotun hajautetun toimeenpanojärjestelmän kautta Työeläkevakuutusyhtiöiden toiminta kattaa vakuutusmaksutulolla mitaten noin 95 prosenttia hajautetun toimeenpanojärjestelmän toiminnasta Noin 60 % kaikista rahastoiduista varoista on työeläkeyhtiöiden hallinnoimia 3

5 Miksi valvontaa? 4

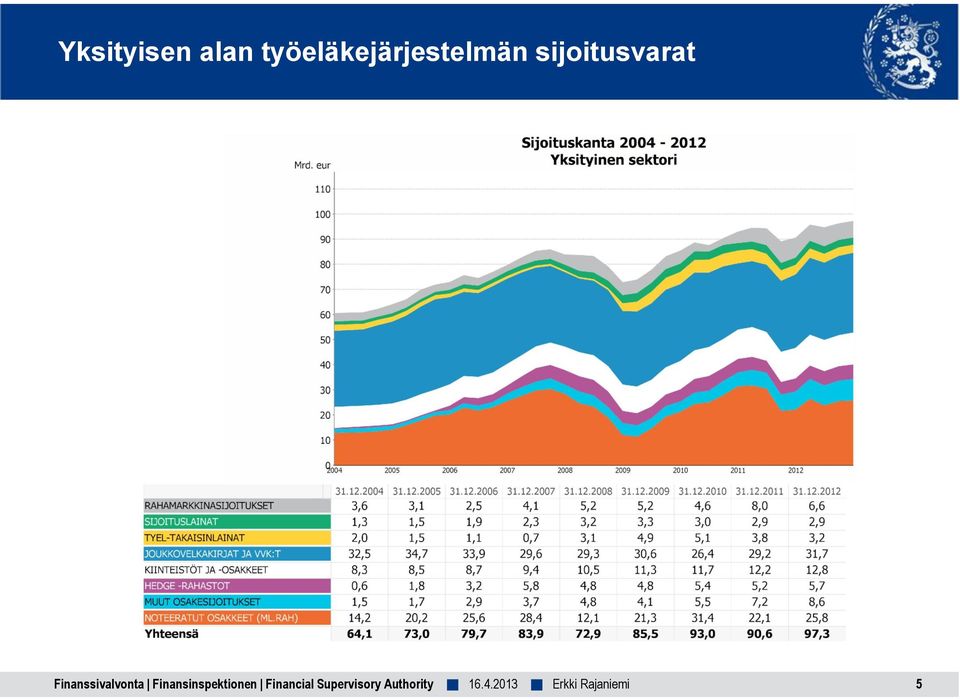

6 Yksityisen alan työeläkejärjestelmän sijoitusvarat 5

7 Yksityisen alan työeläkemarkkina TyEL-maksutulon valossa vuonna 2005 yhtiöt, säätiöt ja kassat Eläke-Veritas 219 2,6 % Pensions- Alandia 18 0,2 % Etera 672 8,0 % Säätiöt 718 8,6 % Kassat 186 2,2 % Varma ,6 % Eläke-Fennia 715 8,5 % Eläke-Tapiola ,3 % Ilmarinen ,9 % 6

8 Yksityisen alan työeläkemarkkina TyEL-maksutulon valossa vuonna 2011 yhtiöt, säätiöt ja kassat Pensions-Alandia 30 Eläke-Veritas 0,3 % 371 Etera 3,3 % 598 5,4 % Eläke-Fennia ,3 % Säätiöt 214 1,9 % Kassat 249 2,2 % Varma ,3 % Eläke-Tapiola ,7 % Ilmarinen ,5 % Finanssivalvonta Finansinspektionen Financial Supervisory Authority Erkki Rajaniemi

9 Yhtiömarkkinat TyEL-maksutulon valossa 2005 yhtiöt Etera 672 9,0 % Eläke-Veritas 219 2,9 % Pensions-Alandia 18 0,2 % Eläke-Fennia 715 9,6 % Varma ,4 % Eläke-Tapiola ,8 % Ilmarinen ,1 % 8

10 Yhtiömarkkinat TyEL-maksutulon valossa 2011 yhtiöt Etera 598 5,6 % Eläke-Veritas 371 3,5% Pensions-Alandia 30 0,3 % Eläke-Fennia ,7 % Eläke-Tapiola ,2 % Varma ,8 % Ilmarinen ,9 % 9

11 Miten työeläkeyhtiöitä valvotaan? Sosiaaliturvan toimeenpano laajennettu yhteiskuntavastuu oikeusteoriassa mainitaan valvontaongelma Sisäinen valvonta Ulkoinen valvonta Tilintarkastusvalvonta Viranomaisvalvonta Muu valvonta 10

12 Sisäinen valvonta Prosessi, jonka avulla pyritään varmistamaan esimerkiksi: Asetettujen tavoitteiden ja päämäärien saavuttaminen Resurssien tehokas kohdentaminen Toimintariskien hallinta Informaation luotettavuus Normiston noudattaminen Hallintoelinten päätösten, suunnitelmien, sääntöjen ja menettelytapojen noudattaminen 11

13 Sisäinen valvonta ja riskienhallinta Sisäinen valvonta Kattaa erityisesti hallinnon ja talouden prosessit mutta myös yhtiön muun toiminnan Sisäiseen valvontaan kuuluvat sisäiset raportointijärjestelmät ja compliance Riskienhallinta Riskienhallinta on liiketoimintariskien tunnistamista ja valvontaa Riskienhallinta on osa sisäistä valvontaa. Se on prosessi, jonka avulla pyritään: estämään uhkaavien riskien toteutuminen, pitämään toteutuvien riskien vahingot mahdollisimman pieninä ja turvaamaan toiminnan jatkuvuus Riskienhallintaan kuuluvat riskienhallintajärjestelmät, vastuullisen vakuutusmatemaatikon toiminta sekä yhtiöiden riskienhallintavaliokunta Sisäinen tarkastus arvioi sisäistä valvontaa 12

14 Sisäinen valvonta / Järjestelmävalvonta Omistajavalvonta Työeläkeyhtiöissä ei ole oman ja vieraan pääoman sijoittajia samaan tapaan, kuin kaupallisin perusteiden toimivissa osakeyhtiöissä Rahoitusrakenteen erilaisuutta voi selittää esim. työeläkeyhtiöiden yhteiskunnallisella tehtävällä Työeläkeyhtiöissä ei ole olemassa sellaista perinteistä sijoittajaa, jolle pitäisi keskittää yleisen rahoitusteorian osoittama kontrollivalta Oman ja vieraan pääoman kontrolli onkin työeläkeyhtiöissä korvattu muulla kontrollilla Yhtiöoikeudellinen kontrolli keskitetty työmarkkinakeskusjärjestöille = Työeläkeyhtiöiden hallinnon ja kontrollimekanismin keskeisin tunnuspiirre 13

15 Ulkoinen valvonta Tilintarkastusvalvonta Laillisuusvalvontaa Keskeinen väline tilinpäätösraportoinnin oikeellisuuden ja avoimuuden varmistamisessa sekä markkinoiden luotettavuuden takaamisessa Tärkeä osa yritysten hallinto- ja ohjausjärjestelmää. Tilintarkastajien tarkastamien taloudellisten tietojen uskottavuus on merkittävää paitsi julkisen kaupankäynnin kohteena oleville yrityksille, myös muille yhteisöille Tilintarkastaja toimii ensisijaisesti yhteisön omistajien tai jäsenten intressissä, mutta tilintarkastuksesta hyötyvät myös muut sidosryhmät, kuten velkojat ja viranomaiset 14

16 Ulkoinen valvonta Viranomaisvalvonta / Finanssivalvonta Fiva on työeläkeyhtiöiden toiminnan pääasiallinen viranomaisvalvoja Valvonta on laillisuusvalvontaa, ei tarkoituksenmukaisuusvalvontaa Fivan toiminnan yleisinä tavoitteina ovat: Luottamuksen turvaaminen yleisiin finanssimarkkinoihin Markkinoiden ja niillä toimivien vakaa toiminta Vakuutettujen etujen turvaaminen Fivan tehtävänä on: Valvoa Edistää hyvien menettelytapojen noudattamista finanssimarkkinoilla ja yleisön tietämystä finanssimarkkinoista 15

17 Ulkoinen valvonta Viranomaisvalvonta / Finanssivalvonta Kategorisesti ilmaistuna valvonta on sen valvomista, että työeläkeyhtiöt noudattavat, mitä vakuutuslainsäädännössä ja sen perusteella annetussa normistossa on säädetty sekä toimilupiensa ehtoja Edellä esitetty tarkoittaa erityisesti vakavaraisuuden hallinnon ja hyvän vakuutustavan valvontaa Lisäksi Fiva valvoo työeläkeyhtiöiden kilpailuolosuhteita, selvittää kilpailunrajoituksia ja niihin liittyviä vakuutettujen etuja 16

18 Ulkoinen valvonta Viranomaisvalvonta / Finanssivalvonta Käytännön valvonta voidaan jakaa perustamisvaiheen valvontaan, jatkuvaan valvontaan ja erityistapausvalvontaan Fiva arvioi työeläkeyhtiöiden toiminnan säännöllisin väliajoin valvojan arviolla, jossa käydään läpi esimerkiksi: Luotettava hallinto Liiketoiminta- ja strategiset riskit Markkinariskit Vakuutustekniset riskit Vakuutustekniset riskit Operatiiviset riskit Vakavaraisuus ja vastuuvelan kate 17

19 Ulkoinen valvonta Viranomaisvalvonta / STM Laskuperusteiden vahvistaminen Laskuperusteilla säädetään työeläkemaksusta ja sen osista Laskuperusteilla säädellään esimerkiksi sitä, kuinka paljon työeläkejärjestelmästä voidaan maksaa rahaa ulos, paljonko rahaa yhtiöt voivat käyttää työeläkemaksusta toimintaansa ja paljonko rahastoja pitää kartuttaa Työeläkeyhtiöiden toimilupien, toimilupien laajennusten ja toimilupien perumisten esittelyharkinta valtioneuvostolle Velvollisuus kuulla Fivaa 18

20 Ulkoinen valvonta Viranomaisvalvonta / Kilpailu- ja kuluttajavirasto (KKV) Työeläkeyhtiöiden toimintaan sovelletaan kilpailulakia (948/2011) ja kilpailun valvonnasta työeläkevakuutusyhtiöistä annetussa laissa (354/1997) säädettyjä kilpailun valvontaa koskevia säännöksiä Kilpailulain soveltamisen valvonta kuuluu KKV:lle, Fivan valtuudet säädetään työeläkevakuutusyhtiöistä annetussa laissa KKV:n ja Fivan tulee olla tarkoituksenmukaisessa yhteistyössä 19

21 Muu valvonta Julkisuus edistää yleistä luotettavuutta lisäämällä kansalaisten, median ja kilpailijoiden mahdollisuutta saada tietoa Julkisuusvalvonta Julkisuutta edistävät: toiminnan läpinäkyvyydestä (julkistamisesta) säädetty alan lakisääteisyyttä täydentävä itsesääntely median kiinnostus 20

Miten työeläkevakuuttajia Suomessa valvotaan?

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.4.2013 Erkki Rajaniemi

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.4.2013 Erkki Rajaniemi

Eläkesäätiöyhdistys - ESY ry

Eläkesäätiöyhdistys - ESY ry Hoitavatko yksityiset eläkesäätiöt sijoituksiaan toisin Eläkesäätiöyhdistys - ESY ry // 2.4.2014 Pasi Strömberg Eläkesäätiöt ja eläkekassat Eläkesäätiö on yhden työnantajan

Eläkesäätiöyhdistys - ESY ry Hoitavatko yksityiset eläkesäätiöt sijoituksiaan toisin Eläkesäätiöyhdistys - ESY ry // 2.4.2014 Pasi Strömberg Eläkesäätiöt ja eläkekassat Eläkesäätiö on yhden työnantajan

MARKKINOIDEN VÄÄRINKÄYTTÖASETUS

MARKKINOIDEN VÄÄRINKÄYTTÖASETUS YHTIÖN HALLINNON JÄSENEN NÄKÖKULMA Työeläkevakuuttajat TELA 23.8.2016 Lakiasiainjohtaja Leena Siirala Ilmarinen Hallintoelinten roolista TYÖELÄKEYHTIÖN HALLINTOJÄRJESTELMÄ

MARKKINOIDEN VÄÄRINKÄYTTÖASETUS YHTIÖN HALLINNON JÄSENEN NÄKÖKULMA Työeläkevakuuttajat TELA 23.8.2016 Lakiasiainjohtaja Leena Siirala Ilmarinen Hallintoelinten roolista TYÖELÄKEYHTIÖN HALLINTOJÄRJESTELMÄ

MONTA MAILIA SÄÄTIÖ- JA KASSAKENTÄSTÄ YHTIÖKESKITTYMIIN. Jussi Vauhkonen Työeläkepäivä 14.11.2013

MONTA MAILIA SÄÄTIÖ- JA KASSAKENTÄSTÄ YHTIÖKESKITTYMIIN Jussi Vauhkonen Työeläkepäivä 14.11.2013 2 Miksi työeläketurvan toimeenpano on hajautettu? Yksityisellä sektorilla oli jo ennen työeläkelakeja eläkesäätiöitä

MONTA MAILIA SÄÄTIÖ- JA KASSAKENTÄSTÄ YHTIÖKESKITTYMIIN Jussi Vauhkonen Työeläkepäivä 14.11.2013 2 Miksi työeläketurvan toimeenpano on hajautettu? Yksityisellä sektorilla oli jo ennen työeläkelakeja eläkesäätiöitä

Varman sisäinen tarkastus. Sisäiset tarkastajat ry:n kk-kokous Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja

Varman sisäinen tarkastus Sisäiset tarkastajat ry:n kk-kokous 19.5.2014 Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja Toiminnan säännösperusta Finanssivalvonnan ohje: Mikäli valvottavan

Varman sisäinen tarkastus Sisäiset tarkastajat ry:n kk-kokous 19.5.2014 Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja Toiminnan säännösperusta Finanssivalvonnan ohje: Mikäli valvottavan

TERVETULOA!

TERVETULOA! 29.6.2017 1 ILMARINEN JA ETERA AIKOVAT YHDISTYÄ 1.1.2018 Mikko Helander, hallituksen puheenjohtaja, Ilmarinen 2 Vakuutusmaksutulo 4,3 mrd euroa Maksetut eläkkeet 4,6 mrd euroa Vakavaraisuuspääoma

TERVETULOA! 29.6.2017 1 ILMARINEN JA ETERA AIKOVAT YHDISTYÄ 1.1.2018 Mikko Helander, hallituksen puheenjohtaja, Ilmarinen 2 Vakuutusmaksutulo 4,3 mrd euroa Maksetut eläkkeet 4,6 mrd euroa Vakavaraisuuspääoma

Finanssivalvonnasta. Ajankohtaista kuluttajien raha-asioista Erja Rautanen

Finanssivalvonnasta Ajankohtaista kuluttajien raha-asioista 11.5.2011 Finanssivalvonta (Fiva) Aloitti toimintansa 1.1.2009 Rahoitustarkastuksen ja Vakuutusvalvontaviraston yhdistyttyä Hallinnollisesti

Finanssivalvonnasta Ajankohtaista kuluttajien raha-asioista 11.5.2011 Finanssivalvonta (Fiva) Aloitti toimintansa 1.1.2009 Rahoitustarkastuksen ja Vakuutusvalvontaviraston yhdistyttyä Hallinnollisesti

Riskienhallinta. Minna Lehmuskero Johtaja, analyysitoiminnot Tela

Riskienhallinta Minna Lehmuskero Johtaja, analyysitoiminnot Tela Twitter: @MinnaLehmuskero Mihin riskienhallintaa tarvitaan? Riskienhallinta on osa sisäistä valvontaa. Riskienhallinnan tavoitteena on eläkkeensaajien

Riskienhallinta Minna Lehmuskero Johtaja, analyysitoiminnot Tela Twitter: @MinnaLehmuskero Mihin riskienhallintaa tarvitaan? Riskienhallinta on osa sisäistä valvontaa. Riskienhallinnan tavoitteena on eläkkeensaajien

Finanssivalvonta pyytää lausuntoa työeläkevakuutusyhtiöiden hallintoa koskevien määräysten ja ohjeiden luonnoksesta.

Organisaation/henkilön nimi: Keskinäinen Työeläkevakuutusyhtiö Elo / Harri Christensen Ilmoita mikäli lausunto tulee merkitä salaiseksi: salainen/julkinen hallintoa koskevien määräysten ja ohjeiden luonnoksesta.

Organisaation/henkilön nimi: Keskinäinen Työeläkevakuutusyhtiö Elo / Harri Christensen Ilmoita mikäli lausunto tulee merkitä salaiseksi: salainen/julkinen hallintoa koskevien määräysten ja ohjeiden luonnoksesta.

Hallituspartneripäivät Oulussa 12.9.2014 Mitä hallituksen huolellisuusvelvoite tarkoittaa?

Hallituspartneripäivät Oulussa 12.9.2014 Mitä hallituksen huolellisuusvelvoite tarkoittaa? KHT Jari Karppinen Hallituksen työskentelyä ohjaavat yleisperiaatteet osakeyhtiölain näkökulmasta Sivu 2 Osakeyhtiölain

Hallituspartneripäivät Oulussa 12.9.2014 Mitä hallituksen huolellisuusvelvoite tarkoittaa? KHT Jari Karppinen Hallituksen työskentelyä ohjaavat yleisperiaatteet osakeyhtiölain näkökulmasta Sivu 2 Osakeyhtiölain

Vakavaraisuus meillä ja muualla

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 22.9.2016 Jouni Herkama Lakimies Työeläkevakuuttajat TELA ry Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 22.9.2016 Jouni Herkama Lakimies Työeläkevakuuttajat TELA ry Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Työeläkevakuutusyhtiöiden luotettava hallinto

Työeläkevakuutusyhtiöiden luotettava hallinto Työeläkevakuutusyhtiöt harjoittavat sosiaaliturvaan kuuluvaa lakisääteistä eläkevakuutusliikettä hoitamalla lakisääteisen eläketurvan toimeenpanoa ja yhtiölle

Työeläkevakuutusyhtiöiden luotettava hallinto Työeläkevakuutusyhtiöt harjoittavat sosiaaliturvaan kuuluvaa lakisääteistä eläkevakuutusliikettä hoitamalla lakisääteisen eläketurvan toimeenpanoa ja yhtiölle

MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

Finanssivalvonnan kannanottoluonnos koskien työeläkevakuutusyhtiöiden luotettavaa hallintoa

Lausunto 1 (7) Finanssivalvonta kirjaamo@finanssivalvonta.fi Lausuntopyyntö 5/2012 Finanssivalvonnan kannanottoluonnos koskien työeläkevakuutusyhtiöiden luotettavaa hallintoa Lausunnon pääkohdat: Yleistä

Lausunto 1 (7) Finanssivalvonta kirjaamo@finanssivalvonta.fi Lausuntopyyntö 5/2012 Finanssivalvonnan kannanottoluonnos koskien työeläkevakuutusyhtiöiden luotettavaa hallintoa Lausunnon pääkohdat: Yleistä

Vakavaraisuus meillä ja muualla Hallinnon koulutus, Jouni Herkama Lakimies

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 25.5.2016 Jouni Herkama Lakimies Twitter: @JouniHerkama Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 25.5.2016 Jouni Herkama Lakimies Twitter: @JouniHerkama Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Työeläkejärjestelmän kenttä: yksityisen ja julkisen hallinnon välissä

Työeläkejärjestelmän kenttä: yksityisen ja julkisen hallinnon välissä Jan-Erik Johanson & Ville-Pekka Sorsa Elinkeinoelämän Tutkimuslaitoksessa 14.1.2010 Lähtökohta: Yksityisen ja julkisen kumppanuudet

Työeläkejärjestelmän kenttä: yksityisen ja julkisen hallinnon välissä Jan-Erik Johanson & Ville-Pekka Sorsa Elinkeinoelämän Tutkimuslaitoksessa 14.1.2010 Lähtökohta: Yksityisen ja julkisen kumppanuudet

Aktuaarina Suomessa tänään ja huomenna finanssiryhmittymän riskienhallinnassa. Aktuaariyhdistyksen vuosikokous 26.2.2009 Markku Miettinen

Aktuaarina Suomessa tänään ja huomenna finanssiryhmittymän riskienhallinnassa Aktuaariyhdistyksen vuosikokous 26.2.2009 Markku Miettinen 1 Tapiola-ryhmä ja konsernit 31.12.2008 VAKUUTUKSENOTTAJAT Alma

Aktuaarina Suomessa tänään ja huomenna finanssiryhmittymän riskienhallinnassa Aktuaariyhdistyksen vuosikokous 26.2.2009 Markku Miettinen 1 Tapiola-ryhmä ja konsernit 31.12.2008 VAKUUTUKSENOTTAJAT Alma

Määräykset ja ohjeet 10/2017 Merimieseläkekassan hallinto: Yhteenveto ja palaute lausunnoista

Muistio 1 (5) Määräykset ja ohjeet 10/2017 Merimieseläkekassan hallinto: Yhteenveto ja palaute lausunnoista Viittaus Kommentit perusteluineen (ja mahdollinen muotoiluehdotus) Finanssivalvonnan vastaus

Muistio 1 (5) Määräykset ja ohjeet 10/2017 Merimieseläkekassan hallinto: Yhteenveto ja palaute lausunnoista Viittaus Kommentit perusteluineen (ja mahdollinen muotoiluehdotus) Finanssivalvonnan vastaus

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNANTYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNANTYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Työeläkevakuutusyhtiöille sallitun myynti- ja markkinointiyhteistyön rajat sekä salassa pidettävien tietojen luovuttaminen

LAUSUNTO 1 (3) Minna Helle 26.4.2012 Finanssivalvonta kirjaamo@finanssivalvonta.fi Dnro 5/204/2011 Finanssivalvonnan kannanottoluonnos 21.3.2012 Työeläkevakuutusyhtiöille sallitun myynti- ja markkinointiyhteistyön

LAUSUNTO 1 (3) Minna Helle 26.4.2012 Finanssivalvonta kirjaamo@finanssivalvonta.fi Dnro 5/204/2011 Finanssivalvonnan kannanottoluonnos 21.3.2012 Työeläkevakuutusyhtiöille sallitun myynti- ja markkinointiyhteistyön

Hankintaseminaari. Keskinäinen Eläkevakuutusyhtiö Etera Riku Koivusalo 16.10.2012

Hankintaseminaari Keskinäinen Eläkevakuutusyhtiö Etera Riku Koivusalo 16.10.2012 Etera on työeläkkeiden osaaja Etera on asiakkaiden omistama keskinäinen työeläkevakuutusyhtiö. Vakuutamme yksityisyrittäjistä

Hankintaseminaari Keskinäinen Eläkevakuutusyhtiö Etera Riku Koivusalo 16.10.2012 Etera on työeläkkeiden osaaja Etera on asiakkaiden omistama keskinäinen työeläkevakuutusyhtiö. Vakuutamme yksityisyrittäjistä

Ei lausuttavaa. Kilpailu- ja kuluttajavirasto

1 1 (7) I. Yleistä palautetta Lausunnon antaja Lausunto Finanssivalvonnan kommentti 1. Ei ole Valtiovarainministeriö Ei lausuttavaa Ei lausuttavaa 2. Määräyksiä ja ohjeita pidetään perusteltuina ja kannatettavina

1 1 (7) I. Yleistä palautetta Lausunnon antaja Lausunto Finanssivalvonnan kommentti 1. Ei ole Valtiovarainministeriö Ei lausuttavaa Ei lausuttavaa 2. Määräyksiä ja ohjeita pidetään perusteltuina ja kannatettavina

Maakuntauudistus ja VTV:n tarkastustehtävä

Maakuntauudistus ja VTV:n tarkastustehtävä Valtiontalouden tarkastusvirasto Maakunnan muutosjohtajien verkostotapaaminen 15.2.2018 Marko Männikkö Anna-Liisa Pasanen Mikä on VTV? Mikä on tarkastusmandaatti

Maakuntauudistus ja VTV:n tarkastustehtävä Valtiontalouden tarkastusvirasto Maakunnan muutosjohtajien verkostotapaaminen 15.2.2018 Marko Männikkö Anna-Liisa Pasanen Mikä on VTV? Mikä on tarkastusmandaatti

MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA

lukien toistaiseksi 1 (5) Omistusyhteisöille Luottolaitoksille MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA Rahoitustarkastus antaa luottolaitostoiminnasta annetun lain

lukien toistaiseksi 1 (5) Omistusyhteisöille Luottolaitoksille MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA Rahoitustarkastus antaa luottolaitostoiminnasta annetun lain

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet Huippuyksikköseminaari 14.12.2011 Sisäinen tarkastaja Seija Henttinen Sisäinen valvonta tarkoittaa TOIMINTAPROSESSEIHIN SISÄÄN VIETYJÄ RAKENTEITA,

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet Huippuyksikköseminaari 14.12.2011 Sisäinen tarkastaja Seija Henttinen Sisäinen valvonta tarkoittaa TOIMINTAPROSESSEIHIN SISÄÄN VIETYJÄ RAKENTEITA,

Valvontajärjestelmä. Tarkastuslautakunta

1 Keski-Pohjanmaan liiton hallintosääntö 1.1.2011 30 Ulkoinen ja sisäinen valvonta Ulkoinen valvonta järjestetään toimivasta johdosta riippumattomaksi. Ulkoisesta valvonnasta vastaavat tarkastuslautakunta

1 Keski-Pohjanmaan liiton hallintosääntö 1.1.2011 30 Ulkoinen ja sisäinen valvonta Ulkoinen valvonta järjestetään toimivasta johdosta riippumattomaksi. Ulkoisesta valvonnasta vastaavat tarkastuslautakunta

Finanssivalvonta pyytää lausuntoa työeläkevakuutusyhtiöiden hallintoa koskevien määräysten ja ohjeiden luonnoksesta. Timo Toropainen, toimitusjohtaja

Organisaation/henkilön nimi: Eläkesäätiöyhdistys ESY ry / Ilmoita mikäli lausunto tulee merkitä salaiseksi: salainen/julkinen Timo Toropainen, toimitusjohtaja hallintoa koskevien määräysten ja Lausunnot

Organisaation/henkilön nimi: Eläkesäätiöyhdistys ESY ry / Ilmoita mikäli lausunto tulee merkitä salaiseksi: salainen/julkinen Timo Toropainen, toimitusjohtaja hallintoa koskevien määräysten ja Lausunnot

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

Suuren toimijan vastuu. Työeläkepäivä Messukeskus, Helsinki Toimitusjohtaja Matti Vuoria

Suuren toimijan vastuu Työeläkepäivä Messukeskus, Helsinki Toimitusjohtaja Lähtökohtia Työeläkeyhtiön tehtävänä on tuottaa ja täytäntöönpanna lainsäädännössä annettujen velvoitteiden mukaiset päätökset

Suuren toimijan vastuu Työeläkepäivä Messukeskus, Helsinki Toimitusjohtaja Lähtökohtia Työeläkeyhtiön tehtävänä on tuottaa ja täytäntöönpanna lainsäädännössä annettujen velvoitteiden mukaiset päätökset

Sijoitustoiminta ja riskienhallinta työeläkelaitoksissa kehitystarpeet

Sijoitustoiminta ja riskienhallinta työeläkelaitoksissa kehitystarpeet Keskustelutilaisuus työeläkelaitosten sijoitustoiminnasta Varmassa 22.8.2012 Jukka Vesala Finanssivalvonta Finansinspektionen Financial

Sijoitustoiminta ja riskienhallinta työeläkelaitoksissa kehitystarpeet Keskustelutilaisuus työeläkelaitosten sijoitustoiminnasta Varmassa 22.8.2012 Jukka Vesala Finanssivalvonta Finansinspektionen Financial

Tilinpäätös

Tilinpäätös 2013 13.2.2014 Hyvä sijoitustulos nosti vakavaraisuuden ennätyskorkeaksi Sijoitusten kokonaistuotto 3,2 miljardia euroa eli 9,0 % Sijoitusten markkina-arvo 37,7 miljardia euroa Paras tuotto

Tilinpäätös 2013 13.2.2014 Hyvä sijoitustulos nosti vakavaraisuuden ennätyskorkeaksi Sijoitusten kokonaistuotto 3,2 miljardia euroa eli 9,0 % Sijoitusten markkina-arvo 37,7 miljardia euroa Paras tuotto

Kirjanpidon eriyttämisvelvollisuudesta kilpailulaissa

Kirjanpidon eriyttämisvelvollisuudesta kilpailulaissa Kuntamarkkinat 11.9.2019, Helsinki, Kuntatalo Pirkka-Petri Lebedeff, johtava lakimies, Kuntaliitto 11.9.2019 Kilpailuneutraliteetin valvontaa tehostetaan

Kirjanpidon eriyttämisvelvollisuudesta kilpailulaissa Kuntamarkkinat 11.9.2019, Helsinki, Kuntatalo Pirkka-Petri Lebedeff, johtava lakimies, Kuntaliitto 11.9.2019 Kilpailuneutraliteetin valvontaa tehostetaan

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet Kh 12.8.2019 1 Sisällys 1. LAINSÄÄDÄNTÖ... 2 2. SOVELTAMISALA... 2 3. KÄSITEMÄÄRITTELYÄ... 3 4. SISÄISEN VALVONNAN TAVOITTEET...

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet Kh 12.8.2019 1 Sisällys 1. LAINSÄÄDÄNTÖ... 2 2. SOVELTAMISALA... 2 3. KÄSITEMÄÄRITTELYÄ... 3 4. SISÄISEN VALVONNAN TAVOITTEET...

HALLINNOINTIKOODI (CORPORATE GOVERNANCE)

") HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

Viite: Lausuntopyyntö VN/4491/2019 Lausuntopyyntö julkisuuslain soveltamisalan laajentamista koskevasta

Eläketurvakeskus Lausunto 1 (5) Oikeusministeriö Viite: Lausuntopyyntö VN/4491/2019 Lausuntopyyntö julkisuuslain soveltamisalan laajentamista koskevasta selvityksestä Eläketurvakeskuksen lausunto julkisuuslain

Eläketurvakeskus Lausunto 1 (5) Oikeusministeriö Viite: Lausuntopyyntö VN/4491/2019 Lausuntopyyntö julkisuuslain soveltamisalan laajentamista koskevasta selvityksestä Eläketurvakeskuksen lausunto julkisuuslain

OULUNKAAREN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

OULUNKAAREN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Sisällys SISÄISEN VALVONNAN PERUSTEET... 3 RISKIENHALLINNAN PERUSTEET... 4 1. Johdanto... 4 2. Riskienhallinnan määritelmä ja toteuttamisen

OULUNKAAREN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Sisällys SISÄISEN VALVONNAN PERUSTEET... 3 RISKIENHALLINNAN PERUSTEET... 4 1. Johdanto... 4 2. Riskienhallinnan määritelmä ja toteuttamisen

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta. Valtuustoseminaari

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Julkaistu Helsingissä 10 päivänä huhtikuuta 2015. 355/2015 Sosiaali- ja terveysministeriön asetus. vakuutusyhtiön toimintasuunnitelmasta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 10 päivänä huhtikuuta 2015 355/2015 Sosiaali- ja terveysministeriön asetus vakuutusyhtiön toimintasuunnitelmasta Annettu Helsingissä 20 päivänä maaliskuuta 2015

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 10 päivänä huhtikuuta 2015 355/2015 Sosiaali- ja terveysministeriön asetus vakuutusyhtiön toimintasuunnitelmasta Annettu Helsingissä 20 päivänä maaliskuuta 2015

Finanssivalvonnan ajankohtaiskatsaus. Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Liite 3 Avustusehdot. Poliittinen toiminta

Liite 3 Avustusehdot Poliittinen toiminta Valtioneuvoston antamat puoluelain (10/1969) 9 :n 4 momentissa sekä valtionavustuslain 11 :n 3 ja 4 momentissa tarkoitetut valtionavustuksen maksamista, käyttöä,

Liite 3 Avustusehdot Poliittinen toiminta Valtioneuvoston antamat puoluelain (10/1969) 9 :n 4 momentissa sekä valtionavustuslain 11 :n 3 ja 4 momentissa tarkoitetut valtionavustuksen maksamista, käyttöä,

Markkinointi ja yhteiskunnalliset tavoitteet

Markkinointi ja yhteiskunnalliset tavoitteet StratMark-seminaari, Hanken Satu Huber, Eläke-Tapiola 1 Markkinointi ja yhteiskunnalliset tavoitteet 1. Eläkeyhtiöiden yhteiskunnallisia tavoitteita 2. Eläkeyhtiöiden

Markkinointi ja yhteiskunnalliset tavoitteet StratMark-seminaari, Hanken Satu Huber, Eläke-Tapiola 1 Markkinointi ja yhteiskunnalliset tavoitteet 1. Eläkeyhtiöiden yhteiskunnallisia tavoitteita 2. Eläkeyhtiöiden

Määräykset ja ohjeet 11/2014

Määräykset ja ohjeet 11/2014 Paikallispankkien vakavaraisuuden hallinnan raportointi Dnro FIVA 16/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831

Määräykset ja ohjeet 11/2014 Paikallispankkien vakavaraisuuden hallinnan raportointi Dnro FIVA 16/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831

Julkaistu Helsingissä 15 päivänä joulukuuta /2014 Laki. työeläkevakuutusyhtiöistä annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 15 päivänä joulukuuta 2014 1046/2014 Laki työeläkevakuutusyhtiöistä annetun lain muuttamisesta Annettu Helsingissä 12 päivänä joulukuuta 2014 Eduskunnan päätöksen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 15 päivänä joulukuuta 2014 1046/2014 Laki työeläkevakuutusyhtiöistä annetun lain muuttamisesta Annettu Helsingissä 12 päivänä joulukuuta 2014 Eduskunnan päätöksen

Määräykset 5/2012. Eläkesäätiön eläkevastuun laskuperusteet. Dnro FIVA 3/01.00/2012. Antopäivä 14.6.2012. Voimaantulopäivä 1.7.

Määräykset 5/2012 Eläkesäätiön eläkevastuun laskuperusteet Dnro FIVA 3/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset 5/2012 Eläkesäätiön eläkevastuun laskuperusteet Dnro FIVA 3/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

TYÖELÄKEJÄRJESTELMÄKILPAILUN TOIMIVUUS (STM:n arviomuistio 17.12.2012) Lausunnon pääkohdat

Lausunnon pääkohdat") LAUSUNTO 1 (10) Sosiaali- ja terveysministeriö Lausuntopyyntö STM/4585/2011 TYÖELÄKEJÄRJESTELMÄKILPAILUN TOIMIVUUS (STM:n arviomuistio 17.12.2012) Lausunnon pääkohdat Arviomuistio tarjoaa hyvän lähtökohdan

LAUSUNTO 1 (10) Sosiaali- ja terveysministeriö Lausuntopyyntö STM/4585/2011 TYÖELÄKEJÄRJESTELMÄKILPAILUN TOIMIVUUS (STM:n arviomuistio 17.12.2012) Lausunnon pääkohdat Arviomuistio tarjoaa hyvän lähtökohdan

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

Yhteistoiminta sähköisen palvelun tuottavuusvaikutusten edellytyksenä. Bo Lundqvist Eläketurvakeskus 22.9.2005

Yhteistoiminta sähköisen palvelun tuottavuusvaikutusten edellytyksenä Bo Lundqvist Eläketurvakeskus Toiminta-ajatus 2 - eläketurvaa yhteistyössä - Eläketurvakeskus on yksityisten alojen työeläkejärjestelmän

Yhteistoiminta sähköisen palvelun tuottavuusvaikutusten edellytyksenä Bo Lundqvist Eläketurvakeskus Toiminta-ajatus 2 - eläketurvaa yhteistyössä - Eläketurvakeskus on yksityisten alojen työeläkejärjestelmän

Eurooppalainen valvonnan vaikuttaja

Eurooppalainen valvonnan vaikuttaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority 2015 Miksi Finanssivalvonta on olemassa? Finanssivalvonta työskentelee sen puolesta, että asiakkaat

Eurooppalainen valvonnan vaikuttaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority 2015 Miksi Finanssivalvonta on olemassa? Finanssivalvonta työskentelee sen puolesta, että asiakkaat

Vakavaraisuus meillä ja muualla Seija Lehtonen Matemaatikko

Vakavaraisuus meillä ja muualla 26.9.2017 Seija Lehtonen Matemaatikko Twitter: @seija_lehtonen Vakavaraisuus meillä Yksityisten alojen työeläkerahan kiertokulku 2016, mrd. euroa Työeläkemaksut ja valtionosuudet

Vakavaraisuus meillä ja muualla 26.9.2017 Seija Lehtonen Matemaatikko Twitter: @seija_lehtonen Vakavaraisuus meillä Yksityisten alojen työeläkerahan kiertokulku 2016, mrd. euroa Työeläkemaksut ja valtionosuudet

Kirjanpidon eriyttämisvelvollisuus kilpailulaissa

Kirjanpidon eriyttämisvelvollisuus kilpailulaissa 13.6.2019 Pirkka-Petri Lebedeff Kilpailuneutraliteettisääntelyn kehitys Kilpailuneutraliteetin toteutumista turvaava lainsäädäntö tuli voimaan 1.9.2013

Kirjanpidon eriyttämisvelvollisuus kilpailulaissa 13.6.2019 Pirkka-Petri Lebedeff Kilpailuneutraliteettisääntelyn kehitys Kilpailuneutraliteetin toteutumista turvaava lainsäädäntö tuli voimaan 1.9.2013

Säästäjän vaihtoehdot. Sijoitus-Invest 14. 15.11.2012

Säästäjän vaihtoehdot Sijoitus-Invest 14. 15.11.2012 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 14.11.2012 Terhi Lambert-Karjalainen Finanssivalvonta Suomen rahoitus- ja vakuutusvalvontaviranomainen

Säästäjän vaihtoehdot Sijoitus-Invest 14. 15.11.2012 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 14.11.2012 Terhi Lambert-Karjalainen Finanssivalvonta Suomen rahoitus- ja vakuutusvalvontaviranomainen

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

Henkilö ei saa osallistua sellaisten sopimusten tai asioiden käsittelyyn, joista hänellä on odotettavissa olennaista henkilökohtaista etua.

HÄMEENLINNAN ELÄKKEENSAAJAT RY Taloussääntö Yleisiä määräyksiä 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöstä tehtäessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen

HÄMEENLINNAN ELÄKKEENSAAJAT RY Taloussääntö Yleisiä määräyksiä 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöstä tehtäessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen

Määräykset 4/2012. Eläkekassan vastuuvelan laskuperusteet. Dnro FIVA 2/01.00/2012. Antopäivä 14.6.2012. Voimaantulopäivä 1.7.2012

Määräykset 4/2012 Eläkekassan vastuuvelan laskuperusteet Dnro FIVA 2/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset 4/2012 Eläkekassan vastuuvelan laskuperusteet Dnro FIVA 2/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Huomioita työeläkesijoituksista 2011. Suvi-Anne Siimes Toimitusjohtaja Työeläkevakuuttajat TELA

Huomioita työeläkesijoituksista 2011 Suvi-Anne Siimes Toimitusjohtaja Työeläkevakuuttajat Työeläkkeiden rahoitus ja sijoitustoiminta Lähtökohta Etuussäännöksistä johdettava eläkevastuu (eläkemeno) rahoitetaan

Huomioita työeläkesijoituksista 2011 Suvi-Anne Siimes Toimitusjohtaja Työeläkevakuuttajat Työeläkkeiden rahoitus ja sijoitustoiminta Lähtökohta Etuussäännöksistä johdettava eläkevastuu (eläkemeno) rahoitetaan

HE 170/2008 vp. Laki on tarkoitettu tulemaan voimaan 1 päivänä tammikuuta Hallituksen esitys Eduskunnalle laiksi työttömyyskassalain

HE 170/2008 vp Hallituksen esitys Eduskunnalle laiksi työttömyyskassalain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan työttömyyskassalakiin lisättäväksi säännökset, jotka koskevat

HE 170/2008 vp Hallituksen esitys Eduskunnalle laiksi työttömyyskassalain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan työttömyyskassalakiin lisättäväksi säännökset, jotka koskevat

tilinpäätöstiedot Työeläkelaitosten Tämän liitteen julkaisevat Eläketurvakeskus ja Työeläkevakuuttajat TELA ry.

T y ö e l ä k e - l e h d e n l i i t e 3 2 0 0 6 Työeläkelaitosten tilinpäätöstiedot 2005 Tämän liitteen julkaisevat Eläketurvakeskus ja Työeläkevakuuttajat TELA ry. Sisältö: Kolmas menestyksen vuosi

T y ö e l ä k e - l e h d e n l i i t e 3 2 0 0 6 Työeläkelaitosten tilinpäätöstiedot 2005 Tämän liitteen julkaisevat Eläketurvakeskus ja Työeläkevakuuttajat TELA ry. Sisältö: Kolmas menestyksen vuosi

Sisäisen valvonnan ja riskienhallinnan perusteet 1.12.2014

Sisäisen valvonnan ja riskienhallinnan perusteet 1.12.2014 Hallitus xx.xx.2014 Valtuusto xx.xx.2014 Sisäisen valvonnan ja riskienhallinnan perusteet 1.12.2014 lukien Johdanto Savon koulutuskuntayhtymän

Sisäisen valvonnan ja riskienhallinnan perusteet 1.12.2014 Hallitus xx.xx.2014 Valtuusto xx.xx.2014 Sisäisen valvonnan ja riskienhallinnan perusteet 1.12.2014 lukien Johdanto Savon koulutuskuntayhtymän

Kaupunkikonsernin valvontajärjestelmä

Kaupunkikonsernin valvontajärjestelmä Tarkastuslautakunnan, tilintarkastuksen ja sisäisen tarkastuksen tehtävät Valtuuston perehdytystilaisuus 18.9.2017 Konsernihallinto Kaupunkikonsernin valvontajärjestelmä

Kaupunkikonsernin valvontajärjestelmä Tarkastuslautakunnan, tilintarkastuksen ja sisäisen tarkastuksen tehtävät Valtuuston perehdytystilaisuus 18.9.2017 Konsernihallinto Kaupunkikonsernin valvontajärjestelmä

Riskien hallinnan kehityskohteita finanssikriisin valossa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Ajankohtaista kilpailuneutraliteetista. kkv.fi. Apulaisjohtaja Arttu Juuti 27.8.2015. kkv.fi

Ajankohtaista kilpailuneutraliteetista Apulaisjohtaja Arttu Juuti 27.8.2015 Yleistä kilpailuneutraliteettisääntelystä Kilpailulain 4 a luku ei kiellä julkisyhteisöjä harjoittamasta taloudellista toimintaa

Ajankohtaista kilpailuneutraliteetista Apulaisjohtaja Arttu Juuti 27.8.2015 Yleistä kilpailuneutraliteettisääntelystä Kilpailulain 4 a luku ei kiellä julkisyhteisöjä harjoittamasta taloudellista toimintaa

Porvoon kaupungin sisäisen tarkastuksen toiminta- ja arviointisuunnitelma vuodelle 2015

1 (6) Porvoon kaupungin sisäisen tarkastuksen toiminta- ja arviointisuunnitelma vuodelle 2015 1. Toimintasuunnitelman tausta Kaupunkikonsernin sisäisen valvonnan tavoitteena on varmistaa strategisten tavoitteiden

1 (6) Porvoon kaupungin sisäisen tarkastuksen toiminta- ja arviointisuunnitelma vuodelle 2015 1. Toimintasuunnitelman tausta Kaupunkikonsernin sisäisen valvonnan tavoitteena on varmistaa strategisten tavoitteiden

Vaihtoehtoinen markkinapaikka osakkeiden ja joukkolainojen listaukseen miten eroaa pörssilistauksesta? Sijoitus-Invest 2014, Wanha Satama

Vaihtoehtoinen markkinapaikka osakkeiden ja joukkolainojen listaukseen miten eroaa pörssilistauksesta? Sijoitus-Invest 2014, Wanha Satama Sisältö Yhtiöiden listautumisvaihtoehdot Suomessa Miksi vaihtoehtoinen

Vaihtoehtoinen markkinapaikka osakkeiden ja joukkolainojen listaukseen miten eroaa pörssilistauksesta? Sijoitus-Invest 2014, Wanha Satama Sisältö Yhtiöiden listautumisvaihtoehdot Suomessa Miksi vaihtoehtoinen

Tarkastuskomitean mandaatti

EKP JULKINEN Tarkastuskomitean mandaatti Euroopan keskuspankin (EKP) neuvosto on perustanut EKP:n työjärjestyksen artiklan 9a nojalla korkean tason tarkastuskomitean. Se vahvistaa nykyisiä sisäisen ja

EKP JULKINEN Tarkastuskomitean mandaatti Euroopan keskuspankin (EKP) neuvosto on perustanut EKP:n työjärjestyksen artiklan 9a nojalla korkean tason tarkastuskomitean. Se vahvistaa nykyisiä sisäisen ja

Lausunto Dnro KKV/57 4 I JULKINEN

Kilpailu- ja kuluttajavirasto Dnro KKV/57 4 I 1 4.00.1 0 12017 1 (5) Asia Kilpailu- ja kuluttajaviraston lausunto koskien Keskinäinen Eläkevakuutusyhtiö Eteran sulautumista Keskinäinen Eläkevakuutusyhtiö

Kilpailu- ja kuluttajavirasto Dnro KKV/57 4 I 1 4.00.1 0 12017 1 (5) Asia Kilpailu- ja kuluttajaviraston lausunto koskien Keskinäinen Eläkevakuutusyhtiö Eteran sulautumista Keskinäinen Eläkevakuutusyhtiö

2.12.2005 1 (5) Vakuutusvalvontaviraston tietojen mukaan kaikki vakuutuslaitokset täyttävät lain asettamat toimintapääomavaatimukset.

Vakuutusvalvontaviraston tietojen mukaan kaikki vakuutuslaitokset täyttävät lain asettamat toimintapääomavaatimukset.") LEHDISTÖTIEDOTE 5/2005 2.12.2005 1 (5) VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2005 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui selvästi tammi-syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

LEHDISTÖTIEDOTE 5/2005 2.12.2005 1 (5) VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2005 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui selvästi tammi-syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

KUNTALAIN UUDISTUS JA SEN VAIKUTUKSET KUNTAKONSERNIN JOHTAMISEEN. Oulu 18.2.2014 Marketta Kokkonen

KUNTALAIN UUDISTUS JA SEN VAIKUTUKSET KUNTAKONSERNIN JOHTAMISEEN Oulu 18.2.2014 Marketta Kokkonen Sisältö 1. Kunnan toiminta ja ohjaus verkostomaailmassa 2. Kunnan johtamisen kokonaisuus ja johtamisen

KUNTALAIN UUDISTUS JA SEN VAIKUTUKSET KUNTAKONSERNIN JOHTAMISEEN Oulu 18.2.2014 Marketta Kokkonen Sisältö 1. Kunnan toiminta ja ohjaus verkostomaailmassa 2. Kunnan johtamisen kokonaisuus ja johtamisen

SIJOITTAJAN ODOTUKSET HALLITUKSEN JÄSENELLE KRIISITILANTEESSA. Varatoimitusjohtaja Timo Ritakallio 16.10.2014

SIJOITTAJAN ODOTUKSET HALLITUKSEN JÄSENELLE KRIISITILANTEESSA Varatoimitusjohtaja Timo Ritakallio 16.10.2014 2 Ilmarinen lyhyesti HUOLEHDIMME YLI 900 000 SUOMALAISEN ELÄKETURVASTA 529 000 työntekijää TyEL

SIJOITTAJAN ODOTUKSET HALLITUKSEN JÄSENELLE KRIISITILANTEESSA Varatoimitusjohtaja Timo Ritakallio 16.10.2014 2 Ilmarinen lyhyesti HUOLEHDIMME YLI 900 000 SUOMALAISEN ELÄKETURVASTA 529 000 työntekijää TyEL

Oulun kaupunki. Ulkoisen tarkastuksen johtosääntö. Voimaantulo

Oulun kaupunki Ulkoisen tarkastuksen johtosääntö Voimaantulo 1.1.2013 päätöspäivä voimaantulo Johtamisjärjestelmätoimikunta 5.10.2012 22 Yhdistymishallitus 7.11.2012 110 Kaupunginvaltuusto 12.11.2012 10

Oulun kaupunki Ulkoisen tarkastuksen johtosääntö Voimaantulo 1.1.2013 päätöspäivä voimaantulo Johtamisjärjestelmätoimikunta 5.10.2012 22 Yhdistymishallitus 7.11.2012 110 Kaupunginvaltuusto 12.11.2012 10

Componenta Oyj. Selvitys hallinto- ja ohjausjärjestelmästä

1 (5) Componenta Oyj Selvitys hallinto- ja ohjausjärjestelmästä (Corporate Governance Statement) 2011 Tämä selvitys hallinto- ja ohjausjärjestelmästä on käsitelty Componenta Oyj:n hallituksen kokouksessa

1 (5) Componenta Oyj Selvitys hallinto- ja ohjausjärjestelmästä (Corporate Governance Statement) 2011 Tämä selvitys hallinto- ja ohjausjärjestelmästä on käsitelty Componenta Oyj:n hallituksen kokouksessa

Varma ja riskienhallinta

Varma ja riskienhallinta Sisäiset tarkastajat r.y.:n kuukausikokous Varmassa 19.5.2014 Pekka Pajamo, talousjohtaja Perustehtävänä eläkkeiden turvaaminen 2 Olemme keskinäinen ja itsenäinen yhtiö Varman

Varma ja riskienhallinta Sisäiset tarkastajat r.y.:n kuukausikokous Varmassa 19.5.2014 Pekka Pajamo, talousjohtaja Perustehtävänä eläkkeiden turvaaminen 2 Olemme keskinäinen ja itsenäinen yhtiö Varman

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KOKKOLAN KAUPUNKI Syyskuu 2014 Keskushallinto SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SISÄLLYSLUETTELO 1. YLEISTÄ 2. SISÄISEN VALVONNAN JA RISKIENHALLINNAN TAVOITE JA TARKOITUS; KÄSITTEET 3. SISÄISEN

KOKKOLAN KAUPUNKI Syyskuu 2014 Keskushallinto SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SISÄLLYSLUETTELO 1. YLEISTÄ 2. SISÄISEN VALVONNAN JA RISKIENHALLINNAN TAVOITE JA TARKOITUS; KÄSITTEET 3. SISÄISEN

KAJAANIN KAUPUNGIN TARKASTUSSÄÄNTÖ

KAJAANIN KAUPUNGIN TARKASTUSSÄÄNTÖ Hyväksytty kaupunginvaltuustossa 20.1.2009 Muutos 5 :ään, kv 12.12.2012 85 VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta Kaupungin hallinnon ja talouden valvonta

KAJAANIN KAUPUNGIN TARKASTUSSÄÄNTÖ Hyväksytty kaupunginvaltuustossa 20.1.2009 Muutos 5 :ään, kv 12.12.2012 85 VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta Kaupungin hallinnon ja talouden valvonta

EV 156/2006 vp HE 76/2006 vp

EDUSKUNNAN VASTAUS 156/2006 vp Hallituksen esitys laiksi työeläkevakuutusyhtiöistä annetun lain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi työeläkevakuutusyhtiöistä annetun

EDUSKUNNAN VASTAUS 156/2006 vp Hallituksen esitys laiksi työeläkevakuutusyhtiöistä annetun lain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi työeläkevakuutusyhtiöistä annetun

II. SIJOITUSTEN JAKAUTUMINEN ERI TYÖELÄKEYHTEISÖTYYPPIEN KESKEN

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2008 11.2.2009 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2008 oli 105,1

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2008 11.2.2009 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2008 oli 105,1

HELSINGIN KAUPUNGIN HALLINNON JA TALOUDEN TARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä maaliskuun 28 p:nä 2007

0 02 01.1 HELSINGIN KAUPUNGIN HALLINNON JA TALOUDEN TARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä maaliskuun 28 p:nä 2007 Tarkastustoimi 1 Tarkastusjärjestelmä 2 Toimiala Helsingin kaupungin ulkoisessa

0 02 01.1 HELSINGIN KAUPUNGIN HALLINNON JA TALOUDEN TARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä maaliskuun 28 p:nä 2007 Tarkastustoimi 1 Tarkastusjärjestelmä 2 Toimiala Helsingin kaupungin ulkoisessa

Kunnallisen päätöksenteon luotettavuus

Kunnallisen päätöksenteon luotettavuus Olli Mäenpää, Helsingin yliopisto Kuntalaki uudistuu Kunnallisen päätöksenteon luotettavuus Kuntatalo 21.5.2013 Esityksen painopisteet 1. Julkishallinnon arvot ja

Kunnallisen päätöksenteon luotettavuus Olli Mäenpää, Helsingin yliopisto Kuntalaki uudistuu Kunnallisen päätöksenteon luotettavuus Kuntatalo 21.5.2013 Esityksen painopisteet 1. Julkishallinnon arvot ja

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 202/2014 vp Hallituksen esitys eduskunnalle laiksi työeläkevakuutusyhtiöistä annetun lain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi työeläkevakuutusyhtiöistä

HE 202/2014 vp Hallituksen esitys eduskunnalle laiksi työeläkevakuutusyhtiöistä annetun lain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi työeläkevakuutusyhtiöistä

Tarkastusta koskevat säännökset uudessa kuntalaissa

Tarkastusta koskevat säännökset uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015»

Tarkastusta koskevat säännökset uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015»

OSAVUOSIKATSAUS 1-6/2019

OSAVUOSIKATSAUS 1-6/2019 Yhteenveto avainluvuista 1-6/2019 1-6/2018 1) 2018 1) Vakuutusmaksutulo, milj. 311,3 267,2 540,3 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. 172,8 10,5-46,8 Sijoitustoiminnan

OSAVUOSIKATSAUS 1-6/2019 Yhteenveto avainluvuista 1-6/2019 1-6/2018 1) 2018 1) Vakuutusmaksutulo, milj. 311,3 267,2 540,3 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. 172,8 10,5-46,8 Sijoitustoiminnan

VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004

LEHDISTÖTIEDOTE 11/04 1 (5) 3.12.2004 VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui kuluvan vuoden tammi- syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

LEHDISTÖTIEDOTE 11/04 1 (5) 3.12.2004 VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui kuluvan vuoden tammi- syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

Kansaneläkelaitoksen lausunto hallituksen esityksestä eduskunnalle laiksi Kansaneläkelaitoksesta annetun lain muuttamisesta (HE 71/2016)

") Esikuntapalvelut Lausunto 18.5.2016 Kela 1/29/2016 Eduskunnan sosiaali- ja terveysvaliokunnalle Kansaneläkelaitoksen lausunto hallituksen esityksestä eduskunnalle laiksi Kansaneläkelaitoksesta annetun

Esikuntapalvelut Lausunto 18.5.2016 Kela 1/29/2016 Eduskunnan sosiaali- ja terveysvaliokunnalle Kansaneläkelaitoksen lausunto hallituksen esityksestä eduskunnalle laiksi Kansaneläkelaitoksesta annetun

HE 313/2018 VP. Eduskunnan talousvaliokunta Juha Jokinen Neuvotteleva virkamies Sosiaali- ja terveysministeriö

HE 313/2018 VP Eduskunnan talousvaliokunta 31.1.2019 Juha Jokinen Neuvotteleva virkamies Sosiaali- ja terveysministeriö TEEMAT 1. Lähtökohdat 2. Omistajaohjauksen periaatteet 3. Muut TVYL-ehdotukset 4.

HE 313/2018 VP Eduskunnan talousvaliokunta 31.1.2019 Juha Jokinen Neuvotteleva virkamies Sosiaali- ja terveysministeriö TEEMAT 1. Lähtökohdat 2. Omistajaohjauksen periaatteet 3. Muut TVYL-ehdotukset 4.

HE 71/2016 vp. Esityksessä ehdotetaan muutettavaksi Kansaneläkelaitoksesta annettua lakia.

Hallituksen esitys eduskunnalle laiksi Kansaneläkelaitoksesta annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi Kansaneläkelaitoksesta annettua lakia. Kansaneläkelaitoksen

Hallituksen esitys eduskunnalle laiksi Kansaneläkelaitoksesta annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi Kansaneläkelaitoksesta annettua lakia. Kansaneläkelaitoksen

VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN HYVÄÄ HALLINNOINTI- JA OHJAUSJÄRJESTELMÄÄ SEKÄ HYVÄÄ HALLINTOTAPAA KOSKEVA OHJEISTUS 1 (5)

") VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN HYVÄÄ HALLINNOINTI- JA OHJAUSJÄRJESTELMÄÄ SEKÄ HYVÄÄ HALLINTOTAPAA KOSKEVA OHJEISTUS 1 (5) 2 (5) Yleinen lähtökohta Corporate Governance (CG) -työryhmän vuonna 2003 julkaisemat

VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN HYVÄÄ HALLINNOINTI- JA OHJAUSJÄRJESTELMÄÄ SEKÄ HYVÄÄ HALLINTOTAPAA KOSKEVA OHJEISTUS 1 (5) 2 (5) Yleinen lähtökohta Corporate Governance (CG) -työryhmän vuonna 2003 julkaisemat

Eläketurvakeskuksesta annetun lain muuttamisesta

EDUSKUNNAN VASTAUS 69/2007 vp Hallituksen esitys laiksi Eläketurvakeskuksesta annetun lain muuttamisesta ja eräiksi siihen liittyviksi laeiksi Asia Hallitus on antanut eduskunnalle esityksensä laiksi Eläketurvakeskuksesta

EDUSKUNNAN VASTAUS 69/2007 vp Hallituksen esitys laiksi Eläketurvakeskuksesta annetun lain muuttamisesta ja eräiksi siihen liittyviksi laeiksi Asia Hallitus on antanut eduskunnalle esityksensä laiksi Eläketurvakeskuksesta

Ajankohtaisia eläkejärjestelmään liittyviä asioita

Ajankohtaisia eläkejärjestelmään liittyviä asioita Kuntajohtajapäivät Lappeenrannassa 26.-27.8.2015 Varatoimitusjohtaja Kimmo Mikander Keskeisiä kysymyksiä Kuntasektorin kehitys ja rakennemuutokset Eläkemenoperusteisen

Ajankohtaisia eläkejärjestelmään liittyviä asioita Kuntajohtajapäivät Lappeenrannassa 26.-27.8.2015 Varatoimitusjohtaja Kimmo Mikander Keskeisiä kysymyksiä Kuntasektorin kehitys ja rakennemuutokset Eläkemenoperusteisen

OSAVUOSIKATSAUS 1 9/2015. Veritas Eläkevakuutus

OSAVUOSIKATSAUS 1 9/2015 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 2,4 % Parhaiten tuottivat pääomasijoitukset 15,6 % Vakavaraisuus 27,2 % TyEL-palkkasumma 1 612,3 milj. YEL-työtulo

OSAVUOSIKATSAUS 1 9/2015 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 2,4 % Parhaiten tuottivat pääomasijoitukset 15,6 % Vakavaraisuus 27,2 % TyEL-palkkasumma 1 612,3 milj. YEL-työtulo

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA. Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto 8.6.2017 Sisältö Tutkinto- ja valvontauudistus EU-sääntely Tulevia muutoksia Suomen Tilintarkastajat

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto 8.6.2017 Sisältö Tutkinto- ja valvontauudistus EU-sääntely Tulevia muutoksia Suomen Tilintarkastajat

Sisäisen valvonnan kehittäminen osana johtamisjärjestelmää

PERFORMANCE SOLUTIONS Sisäisen valvonnan kehittäminen osana johtamisjärjestelmää Suomen Riskienhallintayhdistyksen seminaari 29.11.2007 ADVISORY Sisäinen valvonta on osa yrityksen johtamisjärjestelmää

PERFORMANCE SOLUTIONS Sisäisen valvonnan kehittäminen osana johtamisjärjestelmää Suomen Riskienhallintayhdistyksen seminaari 29.11.2007 ADVISORY Sisäinen valvonta on osa yrityksen johtamisjärjestelmää

Keskinäisen Vakuutusyhtiö Fennian hallituksen työjärjestys

Keskinäisen Vakuutusyhtiö Fennian hallituksen työjärjestys Työjärjestyksen tarkoitus 1. Tämän työjärjestyksen tarkoituksena on ohjeistaa Fennian hallituksen käytännön työskentelyä. Vakuutusvalvontaviraston

Keskinäisen Vakuutusyhtiö Fennian hallituksen työjärjestys Työjärjestyksen tarkoitus 1. Tämän työjärjestyksen tarkoituksena on ohjeistaa Fennian hallituksen käytännön työskentelyä. Vakuutusvalvontaviraston

VF06a Työeläkevakuutusyhtiön vastuuvelka 401 VF06e Eläkekassan vastuuvelka 442 VF06f Eläkesäätiön eläkevastuu 452

1 (6) Viimeisin muutos 31.3.2019 VF Vastuuvelka VF-tiedonkeruussa kerätään vuosineljänneksittäin tietoa työeläkelaitosten vastuuvelasta. Tietoja käytetään Finanssivalvonnan suorittamaan valvontaan. Tiedonkeruu

1 (6) Viimeisin muutos 31.3.2019 VF Vastuuvelka VF-tiedonkeruussa kerätään vuosineljänneksittäin tietoa työeläkelaitosten vastuuvelasta. Tietoja käytetään Finanssivalvonnan suorittamaan valvontaan. Tiedonkeruu

Pitkäaikaissäästäminen Finanssivalvonnan näkökulmasta

Pitkäaikaissäästäminen Finanssivalvonnan näkökulmasta Vero 2010 -tapahtuma 10. 11.3.2010 Päivi Turunen Esityksen sisältö Mikä Finanssivalvonta on ja mitä se tekee? Mikä on Finanssivalvonnan rooli pitkäaikaissäästämisessä?

Pitkäaikaissäästäminen Finanssivalvonnan näkökulmasta Vero 2010 -tapahtuma 10. 11.3.2010 Päivi Turunen Esityksen sisältö Mikä Finanssivalvonta on ja mitä se tekee? Mikä on Finanssivalvonnan rooli pitkäaikaissäästämisessä?

Uusi hankintalaki -seminaari Hankintojen valvonta

Uusi hankintalaki -seminaari Hankintojen valvonta Juhani, KKV:n valvontaroolin taustoja Hankintadirektiivin 83 artikla: jäsenvaltion on varmistettava, että julkisia hankintoja koskevien sääntöjen soveltamista

Uusi hankintalaki -seminaari Hankintojen valvonta Juhani, KKV:n valvontaroolin taustoja Hankintadirektiivin 83 artikla: jäsenvaltion on varmistettava, että julkisia hankintoja koskevien sääntöjen soveltamista

hyväksymä HTM-tilintarkastaja tai julkishallinnon ja - talouden tilintarkastuslautakunnan hyväksymä JHTT -tilintarkastaja. Tilintarkastusyhteisön

630/2015 163 Tilintarkastusyhteisön valinta yhteisen kirkkovaltuuston toimikaudeksi vuosille 2015-2018 Päätösehdotus Hallintojohtaja Jussi Muhonen Yhteinen kirkkoneuvosto esittää yhteiselle kirkkovaltuustolle,

630/2015 163 Tilintarkastusyhteisön valinta yhteisen kirkkovaltuuston toimikaudeksi vuosille 2015-2018 Päätösehdotus Hallintojohtaja Jussi Muhonen Yhteinen kirkkoneuvosto esittää yhteiselle kirkkovaltuustolle,

Sisäisen valvonnan ohje

Sisäisen valvonnan ohje Kuntayhtymähallitus 15.6.2009 SISÄLLYSLUETTELO 1 JOHTAMIS- JA HALLINTOJÄRJESTELMÄ SEKÄ KUNTAYHTYMÄN VALVONNAN RAKENNE 3 1.2 Johtamis- ja hallintojärjestelmä 3 1.2 Kuntayhtymän valvonnan

Sisäisen valvonnan ohje Kuntayhtymähallitus 15.6.2009 SISÄLLYSLUETTELO 1 JOHTAMIS- JA HALLINTOJÄRJESTELMÄ SEKÄ KUNTAYHTYMÄN VALVONNAN RAKENNE 3 1.2 Johtamis- ja hallintojärjestelmä 3 1.2 Kuntayhtymän valvonnan

PCF:n arvojen julkistaminen 22.7.2006

PCF:n arvojen julkistaminen 22.7. www.porsche-club.fi 1 Toiminnan ydin On pitää yllä ja vahvistaa Porsche-merkkisten moottoriajoneuvojen omistajien yhteenkuuluvaisuutta sekä pitää yllä ja vahvistaa positiivista

PCF:n arvojen julkistaminen 22.7. www.porsche-club.fi 1 Toiminnan ydin On pitää yllä ja vahvistaa Porsche-merkkisten moottoriajoneuvojen omistajien yhteenkuuluvaisuutta sekä pitää yllä ja vahvistaa positiivista

Vastuullinen sijoittaminen Elossa. Avara, Asumisen aamu Kirsi Keskitalo

Elossa Avara, Asumisen aamu 18.9.2018 Kirsi Keskitalo on kiinteä osa Elon sijoitustoimintaa Elon sijoitustoiminnan tehtävänä on sijoittaa työeläkevarat tuottavasti ja turvaavasti. Elon vastuullisen sijoittamisen

Elossa Avara, Asumisen aamu 18.9.2018 Kirsi Keskitalo on kiinteä osa Elon sijoitustoimintaa Elon sijoitustoiminnan tehtävänä on sijoittaa työeläkevarat tuottavasti ja turvaavasti. Elon vastuullisen sijoittamisen