Prospektiteoreettinen näkökulma

|

|

|

- Mauno Saarinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Miten paljon saneerausohjelmien onnistumiseen vaikuttaa yrittäjän kannustimet? Prospektiteoreettinen näkökulma Tapio Laakso

2 Onnistumisen hyöty yrittäjälle vs. keskeytymisriski (Selvittäjän rooli? [kysymys ]) Vai onko kyse yrittäjän kannustinvaikutuksesta? Onnistumisen kokonaishyöty

Vai onko kyse yrittäjän")

3 Oletetaan, että ilmiö selittyy kannustinvaikutuksella Saneerattavana Yritys A Oy (1/2) Taseen loppusumma (varoja) Velkoja Akordi Maksuohjelmalla Ohjelman loppuunsuorituksen seurauksena osakkeiden arvo Keskeytymisen kustannus 0 Loppuunsuorituksen kokonaishyöty

4 Oletetaan, että ilmiö selittyy kannustinvaikutuksella Saneerattavana Yritys A Oy (2/2) Taseen loppusumma (varoja) Velkoja Akordi Maksuohjelmalla Ohjelman loppuunsuorituksen seurauksena osakkeiden arvo Yrittäjältä henkilökohtainen takaus saneerausveloille Keskeytymisen kustannus Loppuunsuorituksen kokonaishyöty

5 Oletetaan, että ilmiö selittyy kannustinvaikutuksella Saneerattavana Yritys B Oy (1/2) Taseen loppusumma (varoja) Velkoja Vakuusvelkoja siitä Akordi Maksuohjelmalla Ohjelman loppuunsuorituksen seurauksena osakkeiden arvo Keskeytymisen kustannus 0 Loppuunsuorituksen kokonaishyöty

6 Oletetaan, että ilmiö selittyy kannustinvaikutuksella Saneerattavana Yritys B Oy (2/2) Taseen loppusumma (varoja) Velkoja Vakuusvelkoja siitä Akordi Maksuohjelmalla Ohjelman loppuunsuorituksen seurauksena osakkeiden arvo Vakuudettomille (akordoiduille) velkojille 1/3 osakekannasta Onnistumisen tuotto Keskeytymisen kustannus 0 Loppuunsuorituksen kokonaishyöty

velkojille 1/3 osakekannasta Onnistumisen tuotto 333.")

7 Riski Tuotto - klassinen suhde Riski Investoinnit Tuotto

8 Riski Tuotto - Bowmanin (1980) paradoksi Riski Yritysjoukko Tuotto

9 Riski Tuotto - Bowmanin paradoksi prospektiteorian mukainen selitys (Fiegenbaum-Thomas, 1988)

10 Riski Tuotto - Prospektiteorian mukaisen selityksen vahvistus (Chou, Chou, Ko; 2009) ja oma havaintomme

ja")

11 Onnistumisen tuotto selittää riskin -Mikään selittäjämuuttujien joukko ei korvaa sitä LR-mallissa... Variable s in the Equation B S.E. Wald df Sig. Exp(B) KokoHyöty012 10, ,006 95% C.I.for EXP(B) Lower Upper KokoHyöty012(alin 1/3) 1,781 0,95 3, ,061 5,934 0,922 38,196 KokoHyöty012(keski 1/3) -1,611 0,931 2, ,083 0,2 0,032 1,238 Tulot4VMaksutYli1-3,472 1,099 9, ,002 0,031 0,004 0,268 Liike vaihto -0,003 0,001 7, ,005 0,997 0,995 0,999 Sukupuoli 9, ,011 Sukupuoli(mies) -0,238 1,546 0, ,878 0,788 0,038 16,318 Sukupuoli(nainen) -4,46 2,107 4,48 1 0,034 0, ,719 YritystoimintaaEnne no hje lmaa 4,124 1,24 11, ,001 61,834 5, ,312 Väliaikainen -2,371 0,977 5, ,015 0,093 0,014 0,634 Istunto 4,535 1,695 7, ,007 93,241 3, ,485 Constant 3,507 1,854 3, ,059 33,334

12 Onnistumisen tuotto selittää riskin...lr-mallissa, jonka selitysaste on korkea ja selittäjät tilastollisesti erittäin merkitseviä Model Summary Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square 7 50,713 c 0,526 0,703 Classification Table a Predicted Step 7 Observed Keskeytys Overall Percentage Keskeytys Percentage 0 1 Correct Model if Term Removed a Variable Model Log Likelihood Change in -2 Log Likelihood df Sig. of the Change KokoHyöty012-33,315 15, ,000 Tulot4VMaksutYli1-34,851 18, ,000 Liikevaihto -33,759 16, ,000 Sukupuoli -32,785 14, ,001 YritystoimintaaEnnenOhjelmaa -35,869 21, ,000 Väliaikainen -29,322 7, ,005 Istunto -30,709 10, ,001

13 Havaintotuloksen taustalla näyttää olevan kyse yrittäjän riskikäyttäytymisestä! Johtopäätös Onnistumisen kokonaishyöty

14 Riskikäyttäytyminen... (prospektiteorian mukaan)...on pienten arvojen alueella riskihakuista (risk seeking)...on suurten arvojen alueella riskejä karttavaa (risk averse)

.")

15 Johtopäätös >Pyrkimykset? Havaintotuloksen taustalla näyttää olevan kyse yrittäjän riskikäyttäytymisestä! Pitäisikö päästä eroon turhista riskeistä? Halutaanko paremmin kontrolloida tavanomaisia riskejä? Onnistumisen kokonaishyöty

16 Riskikäyttäytymisen luonne - pienten arvojen alue Variables in the Equation 95% C.I.for EXP(B) B S.E. Wald df Sig. Exp(B) Lower Upper YrittäjäIkä2000-0,159 0,078 4,2 1 0,040 0,853 0,732 0,993 YritystoimintaaEnne no hje lmaa 3,167 1,731 3,35 1 0,067 23,726 0, ,833 IRR 0,035 0,018 3,73 1 0,053 1,036 0,999 1,073 Constant 5,714 3,365 2,88 1 0, ,101 Classification Table a Predicted Step 3 Observed Keskeytys Overall Percentage Keskeytys 0 1 Percentage Correct Model Summary -2 Log likelihood Cox & Snell R Square Nagelkerke R Square 16,473 b 0,448 0,627

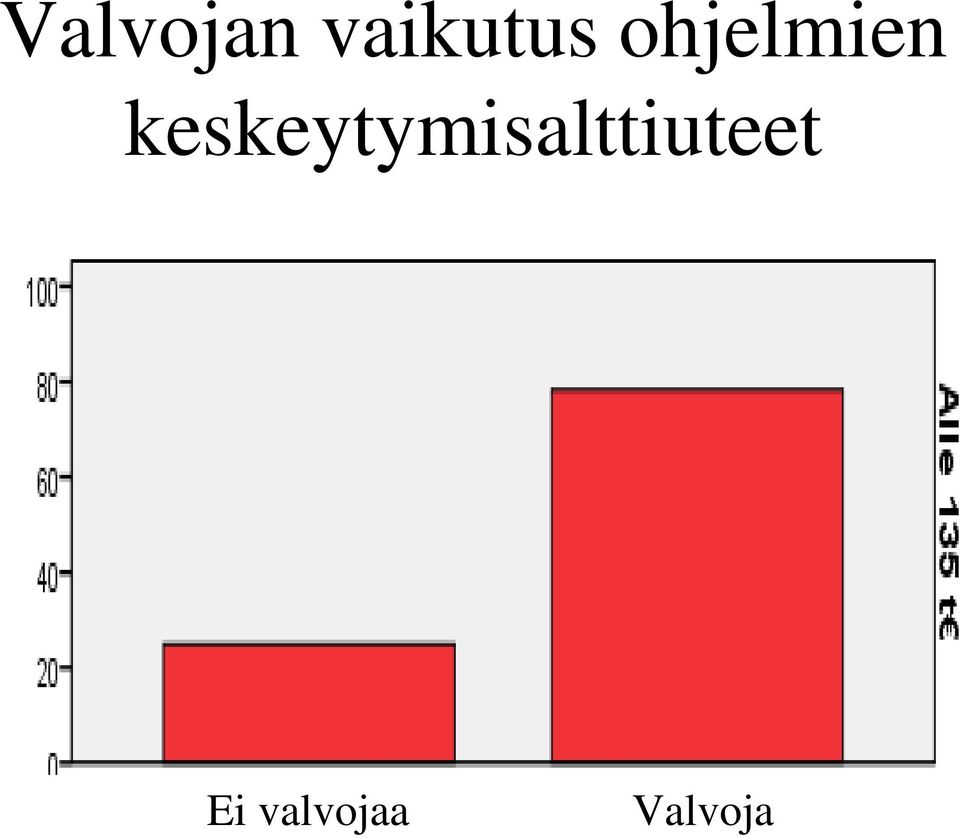

17 Valvojan vaikutus ohjelmien keskeytymisalttiuteet Ei valvojaa Valvoja

18 Riskikäyttäytymisen luonne - suurten arvojen alue Variable s in the Equation 95% C.I.for EXP(B) B S.E. Wald df Sig. Exp(B) Lower Upper Liikevaihto -0,005 0,002 5, ,023 0,995 0,991 0,999 YritysIkä2000-0,196 0,148 1, ,187 0,822 0,615 1,099 YritystoimintaaEnne no hje lm 7,374 3,242 5, , ,61 2, ,45 Constant aa 3,437 2,258 2, ,128 31,091 Classification Table a Predicted Observed Ke skeytys Overall Percentage Keskeytys 0 1 Percentage Correct Model Summary -2 Log likelihood Cox & Snell R Square Nagelkerke R Square 11,550 b 0,603 0,804

19 Valvojan vaikutus ohjelmien keskeytymisalttiuteet Ei valvojaa Valvoja

20 Paljonko keskeytymiset vähenevät, jos Pienen kokonaishyödyn yrityksissä keskeytymisen kustannusta nostetaan yrittäjältä vaadittavalla takauksella yli kriittisen rajan 2. Suuren kokonaishödyn yrityksissä onnistumisen tuottoa pienennetään käytämällä akordin sijaan pääoma- (vaihtovelkakirja-) lainoitusta 3. Yrittäjän edellytetään sijoittavan sisaryritysomistuksensa saneerattavaan yritykseen?

Lumipallo regressioanalyysista. Logistinen regressioanalyysi. Soveltuvan menetelmän valinta. Regressioanalyysi. Logistinen regressioanalyysi I

Lumipallo regressioanalyysista jokainen kirjoittaa lapulle yhden lauseen regressioanalyysista ja antaa sen seuraavalle Logistinen regressioanalyysi Y250. Kvantitatiiviset menetelmät (6 op) Hanna Wass tutkijatohtori

Lumipallo regressioanalyysista jokainen kirjoittaa lapulle yhden lauseen regressioanalyysista ja antaa sen seuraavalle Logistinen regressioanalyysi Y250. Kvantitatiiviset menetelmät (6 op) Hanna Wass tutkijatohtori

TKMS7a-f/LRS20a-f/MAS2/KVS2/TMS82a-f/JOM/TJM/YRM Monimuuttujamenetelmien soveltaminen taloustieteissä. Tentti

TKMS7a-f/LRS20a-f/MAS2/KVS2/TMS82a-f/JOM/TJM/YRM Monimuuttujamenetelmien soveltaminen taloustieteissä Tentti 13.5.2014 Moduuli a: Faktorianalyysi Jos olet samaa mieltä esitetyn väitteen kanssa vastaa K,

TKMS7a-f/LRS20a-f/MAS2/KVS2/TMS82a-f/JOM/TJM/YRM Monimuuttujamenetelmien soveltaminen taloustieteissä Tentti 13.5.2014 Moduuli a: Faktorianalyysi Jos olet samaa mieltä esitetyn väitteen kanssa vastaa K,

INFORMAATION MERKITYS SANEERAUKSEN ONNISTUMISEN ENNUSTAMISESSA

1 Erkki K. Laitinen, professori Laskentatoimen ja rahoituksen laitos Vaasan yliopisto INFORMAATION MERKITYS SANEERAUKSEN ONNISTUMISEN ENNUSTAMISESSA Tavoitteena esitellä: - Suomen Akatemian yrityssaneeraus

1 Erkki K. Laitinen, professori Laskentatoimen ja rahoituksen laitos Vaasan yliopisto INFORMAATION MERKITYS SANEERAUKSEN ONNISTUMISEN ENNUSTAMISESSA Tavoitteena esitellä: - Suomen Akatemian yrityssaneeraus

1. Normaalisuuden tutkiminen, Bowmanin ja Shentonin testi, Rankit Plot, Wilkin ja Shapiron testi

Mat-2.2104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Yhteensopivuuden ja homogeenisuden testaaminen Bowmanin ja Shentonin testi, Hypoteesi, 2 -homogeenisuustesti, 2 -yhteensopivuustesti,

Mat-2.2104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Yhteensopivuuden ja homogeenisuden testaaminen Bowmanin ja Shentonin testi, Hypoteesi, 2 -homogeenisuustesti, 2 -yhteensopivuustesti,

Ongelma: Poikkeaako perusjoukon suhteellinen osuus vertailuarvosta?

Yhden otoksen suhteellisen osuuden testaus Ongelma: Poikkeaako perusjoukon suhteellinen osuus vertailuarvosta? Hypoteesit H 0 : p = p 0 H 1 : p p 0 tai H 1 : p > p 0 tai H 1 : p < p 0 Suhteellinen osuus

Yhden otoksen suhteellisen osuuden testaus Ongelma: Poikkeaako perusjoukon suhteellinen osuus vertailuarvosta? Hypoteesit H 0 : p = p 0 H 1 : p p 0 tai H 1 : p > p 0 tai H 1 : p < p 0 Suhteellinen osuus

1. PÄÄTTELY YHDEN SELITTÄJÄN LINEAARISESTA REGRESSIOMALLISTA

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat Päättely yhden selittäjän lineaarisesta regressiomallista Ennustaminen, Ennuste, Ennusteen luottamusväli, Estimaatti, Estimaattori,

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat Päättely yhden selittäjän lineaarisesta regressiomallista Ennustaminen, Ennuste, Ennusteen luottamusväli, Estimaatti, Estimaattori,

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Sisällysluettelo 6 REGRESSIOANALYYSI. Metsämuuronen: Monimuuttujamenetelmien perusteet SPSS-ympäristössä ALKUSANAT... 4 ALKUSANAT E-KIRJA VERSIOON...

Sisällysluettelo ALKUSANAT... 4 ALKUSANAT E-KIRJA VERSIOON...5 SISÄLLYSLUETTELO... 6 LYHYT SANASTO VASTA-ALKAJILLE... 7 1. MONIMUUTTUJAMENETELMÄT IHMISTIETEISSÄ... 9 1.1 MONIMUUTTUJA-AINEISTON ERITYISPIIRTEITÄ...

Sisällysluettelo ALKUSANAT... 4 ALKUSANAT E-KIRJA VERSIOON...5 SISÄLLYSLUETTELO... 6 LYHYT SANASTO VASTA-ALKAJILLE... 7 1. MONIMUUTTUJAMENETELMÄT IHMISTIETEISSÄ... 9 1.1 MONIMUUTTUJA-AINEISTON ERITYISPIIRTEITÄ...

Kvantitatiivinen genetiikka moniste s. 56

Kvantitatiivinen genetiikka moniste s. 56 - määrällisten ominaisuuksien periytymisen hallinta - mendelismi oli aluksi vastatuulessa siksi että darwinistit, joilla oli paljon valtaa Britanniassa, olivat

Kvantitatiivinen genetiikka moniste s. 56 - määrällisten ominaisuuksien periytymisen hallinta - mendelismi oli aluksi vastatuulessa siksi että darwinistit, joilla oli paljon valtaa Britanniassa, olivat

HAVAITUT JA ODOTETUT FREKVENSSIT

HAVAITUT JA ODOTETUT FREKVENSSIT F: E: Usein Harvoin Ei tupakoi Yhteensä (1) (2) (3) Mies (1) 59 28 4 91 Nainen (2) 5 14 174 193 Yhteensä 64 42 178 284 Usein Harvoin Ei tupakoi Yhteensä (1) (2) (3) Mies

HAVAITUT JA ODOTETUT FREKVENSSIT F: E: Usein Harvoin Ei tupakoi Yhteensä (1) (2) (3) Mies (1) 59 28 4 91 Nainen (2) 5 14 174 193 Yhteensä 64 42 178 284 Usein Harvoin Ei tupakoi Yhteensä (1) (2) (3) Mies

[MTTTA] TILASTOMENETELMIEN PERUSTEET, KEVÄT 209 https://coursepages.uta.fi/mttta/kevat-209/ HARJOITUS 5 viikko 8 RYHMÄT: ke 2.5 3.45 ls. C6 Leppälä to 08.30 0.00 ls. C6 Korhonen to 2.5 3.45 ls. C6 Korhonen

[MTTTA] TILASTOMENETELMIEN PERUSTEET, KEVÄT 209 https://coursepages.uta.fi/mttta/kevat-209/ HARJOITUS 5 viikko 8 RYHMÄT: ke 2.5 3.45 ls. C6 Leppälä to 08.30 0.00 ls. C6 Korhonen to 2.5 3.45 ls. C6 Korhonen

Resurssivaliokunta Resurssivaliokunta LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (puh. 040

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (puh. 040

OHJ-7600 Ihminen ja tekniikka -seminaari, 4 op Käyttäjäkokemuksen kvantitatiivinen analyysi. Luento 3

OHJ-7600 Ihminen ja tekniikka -seminaari, 4 op Käyttäjäkokemuksen kvantitatiivinen analyysi Luento 3 Tutkimussuunnitelman rakenne-ehdotus Otsikko 1. Motivaatio/tausta 2. Tutkimusaihe/ -tavoitteet ja kysymykset

OHJ-7600 Ihminen ja tekniikka -seminaari, 4 op Käyttäjäkokemuksen kvantitatiivinen analyysi Luento 3 Tutkimussuunnitelman rakenne-ehdotus Otsikko 1. Motivaatio/tausta 2. Tutkimusaihe/ -tavoitteet ja kysymykset

Frequencies. Frequency Table

GET FILE='C:\Documents and Settings\haukkala\My Documents\kvanti\kvanti_harjo'+ '_label.sav'. DATASET NAME DataSet WINDOW=FRONT. FREQUENCIES VARIABLES=koulv paino /ORDER= ANALYSIS. Frequencies [DataSet]

GET FILE='C:\Documents and Settings\haukkala\My Documents\kvanti\kvanti_harjo'+ '_label.sav'. DATASET NAME DataSet WINDOW=FRONT. FREQUENCIES VARIABLES=koulv paino /ORDER= ANALYSIS. Frequencies [DataSet]

Yritysmuodot. 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta. Lähde: Tomperi, Käytännön kirjanpito

Yritysmuodot 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Erot eri yritysmuodoissa omistajien vastuu yrityksen

Yritysmuodot 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Erot eri yritysmuodoissa omistajien vastuu yrityksen

- saneerauksessa eloonjääneet: noin 50 ja 50 %

Erkki K. Laitinen, professori, tutkimusjohtaja Yritysnäkökulma: Yrityssaneerauksen onnistumistekijät: kyselytutkimus saneerauksen kokeneille yrityksille Tavoite: Esitellä tuloksia yrityssaneerauksen onnistumisesta

Erkki K. Laitinen, professori, tutkimusjohtaja Yritysnäkökulma: Yrityssaneerauksen onnistumistekijät: kyselytutkimus saneerauksen kokeneille yrityksille Tavoite: Esitellä tuloksia yrityssaneerauksen onnistumisesta

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

VARIANSSIANALYYSI ANALYSIS OF VARIANCE

VARIANSSIANALYYSI ANALYSIS OF VARIANCE 1 Suomalaisten aikuisten pituusjakauma:.8.7.6.5.4.3.2.1 14 15 16 17 18 19 2 21 Jakauma ei ole normaali, sen olettaminen sellaiseksi johtaa virheellisiin päätelmiin.

VARIANSSIANALYYSI ANALYSIS OF VARIANCE 1 Suomalaisten aikuisten pituusjakauma:.8.7.6.5.4.3.2.1 14 15 16 17 18 19 2 21 Jakauma ei ole normaali, sen olettaminen sellaiseksi johtaa virheellisiin päätelmiin.

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

SELVITTÄJÄN KOMPETENSSISTA

OTM, KTM, Mikko Hakola, Vaasan yliopisto, Laskentatoimen ja rahoituksen laitos Helsinki 20.11.200, Helsingin kauppakorkeakoulu Projekti: Yrityksen maksukyky ja strateginen johtaminen SELVITTÄJÄN KOMPETENSSISTA

OTM, KTM, Mikko Hakola, Vaasan yliopisto, Laskentatoimen ja rahoituksen laitos Helsinki 20.11.200, Helsingin kauppakorkeakoulu Projekti: Yrityksen maksukyky ja strateginen johtaminen SELVITTÄJÄN KOMPETENSSISTA

Resurssivaliokunta Resurssivaliokunta Kunnanhallitus Valtuusto

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 Valtuusto 77 07.11.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 Valtuusto 77 07.11.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO 1307/02.05.06/2016 RESVK

voidaan hylätä, pienempi vai suurempi kuin 1 %?

[TILTP1] TILASTOTIETEEN JOHDANTOKURSSI, Syksy 2011 http://www.uta.fi/~strale/tiltp1/index.html 30.9.2011 klo 13:07:54 HARJOITUS 5 viikko 41 Ryhmät ke 08.30 10.00 ls. C8 Leppälä to 12.15 13.45 ls. A2a Laine

[TILTP1] TILASTOTIETEEN JOHDANTOKURSSI, Syksy 2011 http://www.uta.fi/~strale/tiltp1/index.html 30.9.2011 klo 13:07:54 HARJOITUS 5 viikko 41 Ryhmät ke 08.30 10.00 ls. C8 Leppälä to 12.15 13.45 ls. A2a Laine

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Resurssivaliokunta Resurssivaliokunta Kunnanhallitus

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä

Resurssivaliokunta 7 19.09.2016 Resurssivaliokunta 3 04.10.2016 Kunnanhallitus 279 10.10.2016 LAINAEHTOJEN MUUTTAMINEN / KIINTEISTÖ OY KEMPELEENKARTANO RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä

Saneerausohjelmien epäonnistuminen

Saneerausohjelmien epäonnistuminen Lähde: Tapio Laakso: Yrityssaneerauslain mukainen menettely saneerausohjelmien keskeytyminen (2008, HSE, käsikirjoitus) Tapio Laakso Vuonna 2000 vahvistettujen saneerausohjelmien

Saneerausohjelmien epäonnistuminen Lähde: Tapio Laakso: Yrityssaneerauslain mukainen menettely saneerausohjelmien keskeytyminen (2008, HSE, käsikirjoitus) Tapio Laakso Vuonna 2000 vahvistettujen saneerausohjelmien

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Harjoitukset 3 : Monimuuttujaregressio 2 (Palautus )

") 31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 3 : Monimuuttujaregressio 2 (Palautus 7.2.2017) Tämän harjoituskerran tehtävät

31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 3 : Monimuuttujaregressio 2 (Palautus 7.2.2017) Tämän harjoituskerran tehtävät

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Rahoitusriskit ja johdannaiset Matti Estola. luento 7 Swap sopimuksista lisää

Rahoitusriskit ja johdannaiset Matti Estola luento 7 Swap sopimuksista lisää 1. Pankki swapin välittäjänä Yleensä 2 eri-rahoitusalan yritystä eivät tee swap sopimusta keskenään vaan pankin tai yleensäkin

Rahoitusriskit ja johdannaiset Matti Estola luento 7 Swap sopimuksista lisää 1. Pankki swapin välittäjänä Yleensä 2 eri-rahoitusalan yritystä eivät tee swap sopimusta keskenään vaan pankin tai yleensäkin

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Digitaalinen markkinointi ja myynti Mitä DIVA meille kertoi?

Digitaalinen markkinointi ja myynti Mitä DIVA meille kertoi? Myynnin Digiloikka, 11/5/2017 Tommi Laukkanen UEF // University of Eastern Finland Asiakkaan ostopäätösprosessi TARPEEN TUNNISTAMINEN INFORMAATION

Digitaalinen markkinointi ja myynti Mitä DIVA meille kertoi? Myynnin Digiloikka, 11/5/2017 Tommi Laukkanen UEF // University of Eastern Finland Asiakkaan ostopäätösprosessi TARPEEN TUNNISTAMINEN INFORMAATION

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Esim Brand lkm keskiarvo keskihajonta A ,28 5,977 B ,06 3,866 C ,95 4,501

Esim. 2.1.1. Brand lkm keskiarvo keskihajonta A 10 251,28 5,977 B 10 261,06 3,866 C 10 269,95 4,501 y = 260, 76, n = 30 SS 1 = (n 1 1)s 2 1 = (10 1)5, 977 2 321, 52 SS 2 = (n 2 1)s 2 2 = (10 1)3, 8662

Esim. 2.1.1. Brand lkm keskiarvo keskihajonta A 10 251,28 5,977 B 10 261,06 3,866 C 10 269,95 4,501 y = 260, 76, n = 30 SS 1 = (n 1 1)s 2 1 = (10 1)5, 977 2 321, 52 SS 2 = (n 2 1)s 2 2 = (10 1)3, 8662

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

Data-analyysi II. Sisällysluettelo. Simo Kolppo [Type the document subtitle]

![Data-analyysi II. Sisällysluettelo. Simo Kolppo [Type the document subtitle]](/thumbs/66/54581742.jpg "Data-analyysi II. Sisällysluettelo. Simo Kolppo [Type the document subtitle]") Data-analyysi II [Type the document subtitle] Simo Kolppo 26.3.2014 Sisällysluettelo Johdanto... 1 Tutkimuskysymykset... 1 Aineistojen esikäsittely... 1 Economic Freedom... 1 Nuorisobarometri... 2 Aineistojen

Data-analyysi II [Type the document subtitle] Simo Kolppo 26.3.2014 Sisällysluettelo Johdanto... 1 Tutkimuskysymykset... 1 Aineistojen esikäsittely... 1 Economic Freedom... 1 Nuorisobarometri... 2 Aineistojen

http://www.uwasa.fi/laskentatoimi/henkilokunta/laitinenerkkik/

Erkki K. Laitinen, professori Laskentatoimen ja rahoituksen yksikkö Luento löytyy netistä: http://www.uwasa.fi/laskentatoimi/henkilokunta/laitinenerkkik/ Luennon aiheet: 1. Faktorianalyysi 2. Logistinen

Erkki K. Laitinen, professori Laskentatoimen ja rahoituksen yksikkö Luento löytyy netistä: http://www.uwasa.fi/laskentatoimi/henkilokunta/laitinenerkkik/ Luennon aiheet: 1. Faktorianalyysi 2. Logistinen

YRITYSSANEERAUS -MITÄ SE VELKOJALLE TARKOITTAA? Iiro Hollmén Asianajaja, varatuomari

YRITYSSANEERAUS -MITÄ SE VELKOJALLE TARKOITTAA? Iiro Hollmén Asianajaja, varatuomari Velkojan etujen tehokas valvonta Tarkista saatavan peruste, määrä ja korko Onko kyseessä saneerausvelka? Onko kyseessä

YRITYSSANEERAUS -MITÄ SE VELKOJALLE TARKOITTAA? Iiro Hollmén Asianajaja, varatuomari Velkojan etujen tehokas valvonta Tarkista saatavan peruste, määrä ja korko Onko kyseessä saneerausvelka? Onko kyseessä

Projektiportfolion valinta

Projektiportfolion valinta Mat-2.4142 Optimointiopin seminaari kevät 2011 Kotitehtävän 1 ratkaisu Kotitehtävä Kirkwood, G. W., 1997. Strategic Decision Making: Multiobjective Decision Analysis with Spreadsheets,

Projektiportfolion valinta Mat-2.4142 Optimointiopin seminaari kevät 2011 Kotitehtävän 1 ratkaisu Kotitehtävä Kirkwood, G. W., 1997. Strategic Decision Making: Multiobjective Decision Analysis with Spreadsheets,

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana. Aluejohtaja Juha Ketola 6.3.2013

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00 OSAVUOSIKATSAUS 1.1.-31.8.2000 Lännen Tehtaiden tammi-elokuun liikevaihto kasvoi 28 prosenttia ja oli 1 018,1 miljoonaa markkaa (1999: 797,1 Mmk). Tulos

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00 OSAVUOSIKATSAUS 1.1.-31.8.2000 Lännen Tehtaiden tammi-elokuun liikevaihto kasvoi 28 prosenttia ja oli 1 018,1 miljoonaa markkaa (1999: 797,1 Mmk). Tulos

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Vellamonkodit Oy:n järjestely. Liiketoimintajaosto

Vellamonkodit Oy:n järjestely Liiketoimintajaosto 31.5.2016 Vellamonkodit Oy:n tase Omistus kaupunki 13,98% (päiväkoti) ja Kotilinnasäätiö 86,02% (asuinrakennus) Taseen loppusumma 5,9 milj. euroa, josta

Vellamonkodit Oy:n järjestely Liiketoimintajaosto 31.5.2016 Vellamonkodit Oy:n tase Omistus kaupunki 13,98% (päiväkoti) ja Kotilinnasäätiö 86,02% (asuinrakennus) Taseen loppusumma 5,9 milj. euroa, josta

Esityksen sisältö. Uusi kokonaisuus järjestelyn - hyödyt ja lopputulos. Järjestelyn yksinkertaistettu prosessi

Esityksen sisältö Uusi kokonaisuus järjestelyn - hyödyt ja lopputulos Järjestelyn yksinkertaistettu prosessi Elinvoimainen ja valtakunnallinen yleishyödyllinen ja kohtuuhintainen vuokra-asuntotoimija,

Esityksen sisältö Uusi kokonaisuus järjestelyn - hyödyt ja lopputulos Järjestelyn yksinkertaistettu prosessi Elinvoimainen ja valtakunnallinen yleishyödyllinen ja kohtuuhintainen vuokra-asuntotoimija,

1. REGRESSIOMALLIN SYSTEMAATTISEN OSAN MUOTO

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Regressiodiagnostiikka Cooken etäisyys, Funktionaalinen muoto, Diagnostinen grafiikka, Diagnostiset testit, Heteroskedastisuus,

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Regressiodiagnostiikka Cooken etäisyys, Funktionaalinen muoto, Diagnostinen grafiikka, Diagnostiset testit, Heteroskedastisuus,

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Financial Statement Scorecard as a Tool for Small Business Management 1 LIIKEVAIHTO / TUOTTEIDEN ARVONLISÄVEROTON MYYNTI ASIAKASULOTTUVUUS

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

Informaatio ja Strateginen käyttäytyminen

Informaatio ja Strateginen käyttäytyminen Nuutti Kuosa 2.4.2003 Sisältö Johdanto Duopoli ja epätietoisuutta kilpailijan kustannuksista Kilpailijan tietämyksen manipulointi Duopoli ja epätietoisuutta kysynnästä

Informaatio ja Strateginen käyttäytyminen Nuutti Kuosa 2.4.2003 Sisältö Johdanto Duopoli ja epätietoisuutta kilpailijan kustannuksista Kilpailijan tietämyksen manipulointi Duopoli ja epätietoisuutta kysynnästä

Kasvuteorian perusteista. Matti Estola 2013

Kasvuteorian perusteista Matti Estola 2013 Solowin kasvumallin puutteet Solwin mallista puuttuu mikrotason selitys kasvulle, sillä mikrotasolla yritykset tekevät tuotantopäätökset kannattavuusperiaatteella

Kasvuteorian perusteista Matti Estola 2013 Solowin kasvumallin puutteet Solwin mallista puuttuu mikrotason selitys kasvulle, sillä mikrotasolla yritykset tekevät tuotantopäätökset kannattavuusperiaatteella

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

xi = yi = 586 Korrelaatiokerroin r: SS xy = x i y i ( x i ) ( y i )/n = SS xx = x 2 i ( x i ) 2 /n =

( y i )/n = SS xx = x 2 i ( x i ) 2 /n =") 1. Tutkitaan paperin ominaispainon X(kg/dm 3 ) ja puhkaisulujuuden Y (m 2 ) välistä korrelaatiota. Tiettyä laatua olevasta paperierästä on otettu satunnaisesti 10 arkkia ja määritetty jokaisesta arkista

1. Tutkitaan paperin ominaispainon X(kg/dm 3 ) ja puhkaisulujuuden Y (m 2 ) välistä korrelaatiota. Tiettyä laatua olevasta paperierästä on otettu satunnaisesti 10 arkkia ja määritetty jokaisesta arkista

Yrityksen maksukyky ja kasvun strategia

Yrityksen maksukyky ja kasvun strategia Helsinki 16.9.2010 Tapio Laakso Tapio.laakso@saneeraaja.net 045-1133170 Liito-ohjelman projekti: Yrityksen maksukyky ja strateginen johtaminen (www.maksukyky.fi)

Yrityksen maksukyky ja kasvun strategia Helsinki 16.9.2010 Tapio Laakso Tapio.laakso@saneeraaja.net 045-1133170 Liito-ohjelman projekti: Yrityksen maksukyky ja strateginen johtaminen (www.maksukyky.fi)

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

L ä n n e n Te h t a a t O s a v u o s i k a t s a u s 1. 1. - 3 0. 4. 2 0 0 0

Lännen Tehtaat Osavuosikatsaus 1.1.-30.4.2000 OSAVUOSIKATSAUS 1.1.-30.4.2000 Liikevaihto Lännen Tehtaiden tammi-huhtikuun liikevaihto oli 491,7 miljoonaa markkaa (1999: 382,0 Mmk). Liikevaihto kasvoi 29

Lännen Tehtaat Osavuosikatsaus 1.1.-30.4.2000 OSAVUOSIKATSAUS 1.1.-30.4.2000 Liikevaihto Lännen Tehtaiden tammi-huhtikuun liikevaihto oli 491,7 miljoonaa markkaa (1999: 382,0 Mmk). Liikevaihto kasvoi 29

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Usean selittävän muuttujan regressioanalyysi

Tarja Heikkilä Usean selittävän muuttujan regressioanalyysi Yhden selittävän muuttujan regressioanalyysia on selvitetty kirjan luvussa 11, jonka esimerkissä18 muodostettiin lapsen syntymäpainolle lineaarinen

Tarja Heikkilä Usean selittävän muuttujan regressioanalyysi Yhden selittävän muuttujan regressioanalyysia on selvitetty kirjan luvussa 11, jonka esimerkissä18 muodostettiin lapsen syntymäpainolle lineaarinen

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Harjoitukset 4 : Paneelidata (Palautus )

") 31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 4 : Paneelidata (Palautus 7.3.2017) Tämän harjoituskerran tarkoitus on perehtyä

31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 4 : Paneelidata (Palautus 7.3.2017) Tämän harjoituskerran tarkoitus on perehtyä

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

Distance to Default. Agenda. listaamattomien yritysten analysoinnissa 5.5.2009. Riku Nevalainen HSE 8.5.2009

Distance to Default Riku Nevalainen HSE 8.5.2009 Agenda 1. Distance to default malli osakemarkkinoilla 2. Osakemarkkinoiden informaation hyödyntäminen listaamattomien yritysten analysoinnissa 3. Moody

Distance to Default Riku Nevalainen HSE 8.5.2009 Agenda 1. Distance to default malli osakemarkkinoilla 2. Osakemarkkinoiden informaation hyödyntäminen listaamattomien yritysten analysoinnissa 3. Moody

KIRJANPITO 22C Luento 10b: Oman pääoman riittävyys

KIRJANPITO 22C00100 Luento 10b: Oman pääoman riittävyys OMAN PÄÄOMAN RIITTÄVYYS Vähimmäisosakepääoma (OYL 1:3 ): Yksityinen osakeyhtiö (oy) 2 500 euroa Julkinen osakeyhtiö (oyj) 80 000 euroa. Yhtiön osakkaiden

KIRJANPITO 22C00100 Luento 10b: Oman pääoman riittävyys OMAN PÄÄOMAN RIITTÄVYYS Vähimmäisosakepääoma (OYL 1:3 ): Yksityinen osakeyhtiö (oy) 2 500 euroa Julkinen osakeyhtiö (oyj) 80 000 euroa. Yhtiön osakkaiden

Vuokrataloyhteisöjen talouden tervehdyttäminen

Vuokrataloyhteisöjen talouden tervehdyttäminen Varsinais-Suomen Alueseminaari Turku 23.11.2017 Tarja Jouppi Talouden tervehdyttämistoimet ja rahoitusjärjestelyt Lainaehtomuutos Tervehdyttämisavustus Akordit

Vuokrataloyhteisöjen talouden tervehdyttäminen Varsinais-Suomen Alueseminaari Turku 23.11.2017 Tarja Jouppi Talouden tervehdyttämistoimet ja rahoitusjärjestelyt Lainaehtomuutos Tervehdyttämisavustus Akordit

OSAVUOSIKATSAUS 1.1.-30.6.2001 LIIKETOIMINTARYHMÄT

OSAVUOSIKATSAUS 1.1.-30.6.2001 Liikevaihto Lännen Tehtaiden tammi-kesäkuun liikevaihto oli 749,6 miljoonaa markkaa (2000: 764,3 Mmk). Elintarvikeryhmän liikevaihto aleni 327,8 miljoonaan markkaan (339,0

OSAVUOSIKATSAUS 1.1.-30.6.2001 Liikevaihto Lännen Tehtaiden tammi-kesäkuun liikevaihto oli 749,6 miljoonaa markkaa (2000: 764,3 Mmk). Elintarvikeryhmän liikevaihto aleni 327,8 miljoonaan markkaan (339,0

RISTIINTAULUKOINTI JA Χ 2 -TESTI

RISTIINTAULUKOINTI JA Χ 2 -TESTI Kvantitatiiviset tutkimusmenetelmät maantieteessä Ti 27.10.2015, To 2.11.2015 Miisa Pietilä & Laura Hokkanen miisa.pietila@oulu.fi laura.hokkanen@outlook.com KURSSIKERRAN

RISTIINTAULUKOINTI JA Χ 2 -TESTI Kvantitatiiviset tutkimusmenetelmät maantieteessä Ti 27.10.2015, To 2.11.2015 Miisa Pietilä & Laura Hokkanen miisa.pietila@oulu.fi laura.hokkanen@outlook.com KURSSIKERRAN

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1. YKSISUUNTAINEN VARIANSSIANALYYSI: AINEISTON ESITYSMUODOT

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Yksisuuntainen varianssianalyysi Bartlettin testi, Bonferronin menetelmä, F-testi, Jäännösneliösumma, χ 2 -testi, Kokonaiskeskiarvo,

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Yksisuuntainen varianssianalyysi Bartlettin testi, Bonferronin menetelmä, F-testi, Jäännösneliösumma, χ 2 -testi, Kokonaiskeskiarvo,

Rajatuotto ja -kustannus, L7

ja -kustannus, L7 1 Kun yritys valmistaa tuotetta jaksossa määrän q (kpl/jakso), niin kassaan kertyvä tuotto on R(q) = p q = p(q) q. Esimerkki. Jos kysyntäfunktio on p = 20 0.1q, niin tuotto funktio on

ja -kustannus, L7 1 Kun yritys valmistaa tuotetta jaksossa määrän q (kpl/jakso), niin kassaan kertyvä tuotto on R(q) = p q = p(q) q. Esimerkki. Jos kysyntäfunktio on p = 20 0.1q, niin tuotto funktio on

TALOUDELLISIA TIETOJA AJANJAKSOLTA

Oy 30.6.2014 TALOUDELLISIA TIETOJA AJANJAKSOLTA 1.1.2014-30.6.2014 Tämä katsaus ei täytä First North -sääntöjen asettamia vaatimuksia puolivuotiskatsaukselle TULOSLASKELMA 01.01.2014-30.6.2014 01.01.-30.06.2014

Oy 30.6.2014 TALOUDELLISIA TIETOJA AJANJAKSOLTA 1.1.2014-30.6.2014 Tämä katsaus ei täytä First North -sääntöjen asettamia vaatimuksia puolivuotiskatsaukselle TULOSLASKELMA 01.01.2014-30.6.2014 01.01.-30.06.2014

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

Yritykset tässä vertailussa:

Yritykset tässä vertailussa: This comparison contains the following companies Jouni Sakki Oy Rälssintie 4 B, FIN 72 HELSINKI tel. +358 9 22438785, GSM +358 5 6828 e-mail jouni.sakki@jounisakki.fi Tilaus

Yritykset tässä vertailussa: This comparison contains the following companies Jouni Sakki Oy Rälssintie 4 B, FIN 72 HELSINKI tel. +358 9 22438785, GSM +358 5 6828 e-mail jouni.sakki@jounisakki.fi Tilaus

Yrityskaupan Rahoitus Tampere, 6.3.2013 Pekka Tammela Illan esityksen sisältö Esittely Kauppaprosessin kuvaus Strukturointi Hinnoittelusta lyhyesti Esimerkkikauppa Yhteenveto Pekka Tammela, KTM, KHT, HHJ

Yrityskaupan Rahoitus Tampere, 6.3.2013 Pekka Tammela Illan esityksen sisältö Esittely Kauppaprosessin kuvaus Strukturointi Hinnoittelusta lyhyesti Esimerkkikauppa Yhteenveto Pekka Tammela, KTM, KHT, HHJ

Puolivuosikatsaus 2011. Tapiola-ryhmä. Puolivuosikatsaus 2011. Tilintarkastamaton

Puolivuosikatsaus 2011 Tapiola-ryhmä Puolivuosikatsaus 2011 Tilintarkastamaton Vahinko-Tapiola Puolivuosikatsaus 2011 Liikevoitto nousi 22,5 milj. euroa 37,9 milj. euroon (15,4 milj. e) Kokonaistulos oli

Puolivuosikatsaus 2011 Tapiola-ryhmä Puolivuosikatsaus 2011 Tilintarkastamaton Vahinko-Tapiola Puolivuosikatsaus 2011 Liikevoitto nousi 22,5 milj. euroa 37,9 milj. euroon (15,4 milj. e) Kokonaistulos oli

Globalisaatio. Haasteet palvelujen ulkomaankaupan tilastoinnissa

Globalisaatio Haasteet palvelujen ulkomaankaupan tilastoinnissa Palvelujen ulkomaankaupan tilasto Kuvaa palvelujen vientiä ja tuontia palvelutyypeittäin ja kohdemaittain Sisältää konsernien sisäisen kaupan

Globalisaatio Haasteet palvelujen ulkomaankaupan tilastoinnissa Palvelujen ulkomaankaupan tilasto Kuvaa palvelujen vientiä ja tuontia palvelutyypeittäin ja kohdemaittain Sisältää konsernien sisäisen kaupan

SPSS-perusteet. Sisältö

SPSS-perusteet Sisältö Ikkunat 3 Päävalikot 5 Valikot 6 Aineiston käsittely 6 Muuttujamuunnokset 7 Aineistojen kuvailu analyysit 8 Havaintomatriisin luominen ja käsittely 10 Muulla sovelluksella tehdyn

SPSS-perusteet Sisältö Ikkunat 3 Päävalikot 5 Valikot 6 Aineiston käsittely 6 Muuttujamuunnokset 7 Aineistojen kuvailu analyysit 8 Havaintomatriisin luominen ja käsittely 10 Muulla sovelluksella tehdyn

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LASKENTATOIMEN OSAAMINEN vs. LIIKETALOUDELLINEN ENNUSTETARKKUUS

LASKENTATOIMEN OSAAMINEN vs. LIIKETALOUDELLINEN ENNUSTETARKKUUS Helsinki 26..200 4 2 5 Seminaari 26..200 Mikko Hakola Laskentatoimen osaaminen Testatut tahot Selvittäjiä Yrittäjiä KLT-kirjanpitäjiä Virallisen

LASKENTATOIMEN OSAAMINEN vs. LIIKETALOUDELLINEN ENNUSTETARKKUUS Helsinki 26..200 4 2 5 Seminaari 26..200 Mikko Hakola Laskentatoimen osaaminen Testatut tahot Selvittäjiä Yrittäjiä KLT-kirjanpitäjiä Virallisen

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.6.2011 HKLjk 18.8.2011 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.6.2011 Toimintaympäristö ja toiminta Metron automatisoinnista ja

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.6.2011 HKLjk 18.8.2011 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.6.2011 Toimintaympäristö ja toiminta Metron automatisoinnista ja

Osavuosikatsaus Tammi maaliskuu

Osavuosikatsaus Tammi maaliskuu 29 29.4.29 Tammi maaliskuu 29 Tammi-maaliskuun liikevaihto oli 24, milj. euroa (36,1), jossa oli laskua 33,4 prosenttia. Liikevaihdon laskuun vaikuttavat osaltaan viime

Osavuosikatsaus Tammi maaliskuu 29 29.4.29 Tammi maaliskuu 29 Tammi-maaliskuun liikevaihto oli 24, milj. euroa (36,1), jossa oli laskua 33,4 prosenttia. Liikevaihdon laskuun vaikuttavat osaltaan viime

Q liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen

Q3 2017 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen KESKEISTÄ Q3 2017 HYVÄ LIIKEVAIHDON KASVU 4,5% Liikevaihto kasvoi 4,5% 195,4 milj. euroon (187,0) vertailukelpoinen

Q3 2017 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen KESKEISTÄ Q3 2017 HYVÄ LIIKEVAIHDON KASVU 4,5% Liikevaihto kasvoi 4,5% 195,4 milj. euroon (187,0) vertailukelpoinen

Y-tunnus Kotipaikka Helsinki. Konkurssituomioistuin Helsingin käräjäoikeus, diaarinumero K 14/000

1 (6) KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA LIITE 1. Malli vähimmäisvaatimukset täyttävästä pesäluettelosta PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin

1 (6) KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA LIITE 1. Malli vähimmäisvaatimukset täyttävästä pesäluettelosta PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin

Yhdessä vai erillään?

Yhdessä vai erillään? Parisuhteet elämänkulun ja Ikihyvä-hankkeen kymmenvuotisseurannan näkökulmasta Tiina Koskimäki Lahden Tutkijapraktikum, Palmenia, Helsingin yliopisto Lahden Tiedepäivä 27.11.2012

Yhdessä vai erillään? Parisuhteet elämänkulun ja Ikihyvä-hankkeen kymmenvuotisseurannan näkökulmasta Tiina Koskimäki Lahden Tutkijapraktikum, Palmenia, Helsingin yliopisto Lahden Tiedepäivä 27.11.2012

Investointimahdollisuudet ja niiden ajoitus

Investointimahdollisuudet ja niiden ajoitus Ratkaisu optiohinnoitteluteorian avulla Esitelmä - Eeva Nyberg Optimointiopin seminaari - Syksy 000 / Tähän asti opittua NP:n rajoitteet vaikka NP negatiivinen

Investointimahdollisuudet ja niiden ajoitus Ratkaisu optiohinnoitteluteorian avulla Esitelmä - Eeva Nyberg Optimointiopin seminaari - Syksy 000 / Tähän asti opittua NP:n rajoitteet vaikka NP negatiivinen

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

24.8.2006. Tiepääoma kirjanpidon näkökulmasta

24.8.2006 Tiepääoma kirjanpidon näkökulmasta Juha Ilvespalo 2 Tutkimuskysymykset Mitä käsite pääoma tarkoittaa, minkälaisia ulottuvuuksia pääomalla on? Miten pääomakanta eli tase muodostuu, mitkä tekijät

24.8.2006 Tiepääoma kirjanpidon näkökulmasta Juha Ilvespalo 2 Tutkimuskysymykset Mitä käsite pääoma tarkoittaa, minkälaisia ulottuvuuksia pääomalla on? Miten pääomakanta eli tase muodostuu, mitkä tekijät

TA7, Ekonometrian johdantokurssi HARJOITUS 4 1 RATKAISUEHDOTUKSET

TA7, Ekonometrian johdantokurssi HARJOITUS 4 1 RATKAISUEHDOTUKSET 16..015 1. a Poliisivoimien suuruuden lisäksi piirikuntien rikostilastoihin vaikuttaa monet muutkin tekijät. Esimerkiksi asukkaiden keskimääräinen

TA7, Ekonometrian johdantokurssi HARJOITUS 4 1 RATKAISUEHDOTUKSET 16..015 1. a Poliisivoimien suuruuden lisäksi piirikuntien rikostilastoihin vaikuttaa monet muutkin tekijät. Esimerkiksi asukkaiden keskimääräinen

Ajankohtaista konetyöaloilla Taustainformaatiota konetyöaloilta

Ajankohtaista konetyöaloilla Taustainformaatiota konetyöaloilta Lehdistötilaisuus 16.10.2014 Joensuu Koneyrittäjien liitto Liittokokous 17.-18.10.2015 1 PUUNKORJUU 2 Taustaa Puunkorjuupalveluiden kysyntä

Ajankohtaista konetyöaloilla Taustainformaatiota konetyöaloilta Lehdistötilaisuus 16.10.2014 Joensuu Koneyrittäjien liitto Liittokokous 17.-18.10.2015 1 PUUNKORJUU 2 Taustaa Puunkorjuupalveluiden kysyntä

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

METSÄBIOTALOUS BISNESENKELIN SILMIN

METSÄBIOTALOUS BISNESENKELIN SILMIN Juha Kurkinen Hall.pj., tj. Rastor YKSITYISEN RAHOITUKSEN VAIHEET BISNESENKELIN LISÄARVO Bisnesenkelisijoittamisella tarkoitetaan yksityishenkilön tekemää sijoitusta

METSÄBIOTALOUS BISNESENKELIN SILMIN Juha Kurkinen Hall.pj., tj. Rastor YKSITYISEN RAHOITUKSEN VAIHEET BISNESENKELIN LISÄARVO Bisnesenkelisijoittamisella tarkoitetaan yksityishenkilön tekemää sijoitusta

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

Health 2000/2011 Surveys. Statistical Analysis using SAS and SAS-Callable SUDAAN Packages 17.6.2013. Esa Virtala. etunimi.sukunimi@thl.

Health 2000/2011 Surveys Statistical Analysis using SAS and SAS-Callable SUDAAN Packages 17.6.2013 Esa Virtala etunimi.sukunimi@thl.fi Terveyden ja hyvinvoinnin laitos (THL) PL 30 00271 Helsinki Puhelin:

Health 2000/2011 Surveys Statistical Analysis using SAS and SAS-Callable SUDAAN Packages 17.6.2013 Esa Virtala etunimi.sukunimi@thl.fi Terveyden ja hyvinvoinnin laitos (THL) PL 30 00271 Helsinki Puhelin:

Teema 10: Regressio- ja varianssianalyysi

Teema 1: Regressio- ja varianssianalyysi Regressioanalyysi lienee t-testin ohella maailman eniten käytetty tilastollinen menetelmä. Sitä sivuttiin jo alustavasti Teemassa 4. Varianssianalyysi liittyy useallakin

Teema 1: Regressio- ja varianssianalyysi Regressioanalyysi lienee t-testin ohella maailman eniten käytetty tilastollinen menetelmä. Sitä sivuttiin jo alustavasti Teemassa 4. Varianssianalyysi liittyy useallakin