Valtion omistajaohjauksen tarkastus ja valvonta

|

|

|

- Miina Nieminen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

TILINTARKASTUKSEN JA ARVIOINNIN SYMPOSIUM TAMPEREELLA 21.-22.")

1 Valtion omistajaohjauksen tarkastus ja valvonta Johtava tuloksellisuustarkastaja Vesa Koivunen Valtiontalouden tarkastusvirasto (VTV) TILINTARKASTUKSEN JA ARVIOINNIN SYMPOSIUM TAMPEREELLA

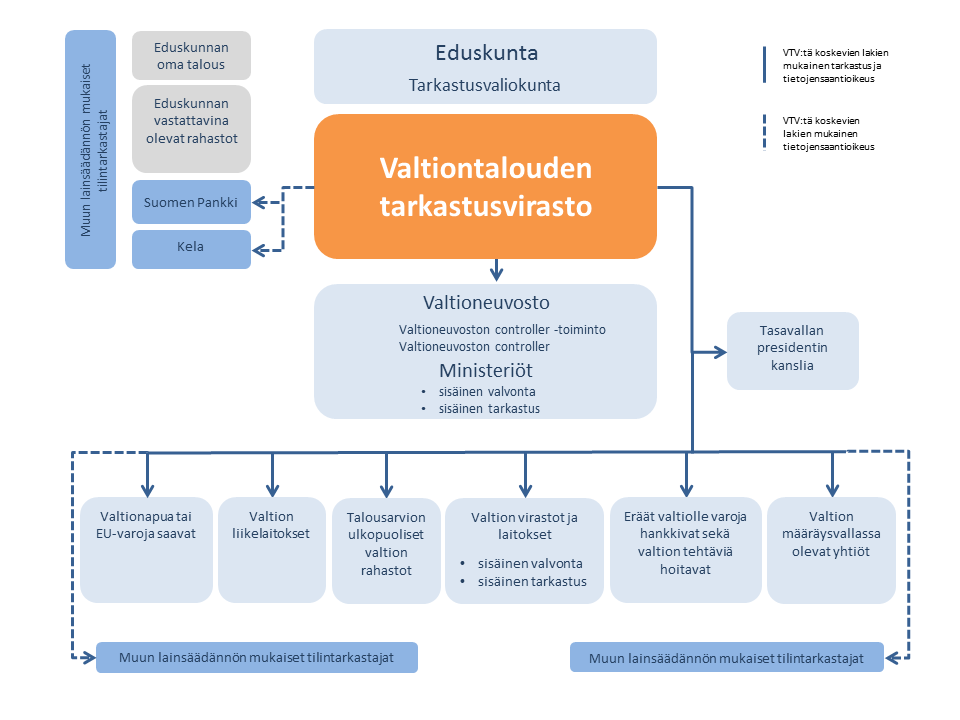

2 Valtion taloudenhoidon ja valtion talousarvion noudattamisen tarkastamista varten eduskunnan yhteydessä on riippumaton valtiontalouden tarkastusvirasto. Tarkastusviraston asemasta ja tehtävistä säädetään tarkemmin lailla. Tarkastusvaliokunnalla ja valtiontalouden tarkastusvirastolla on oikeus saada viranomaisilta ja muilta valvontansa kohteina olevilta tehtävänsä hoitamiseksi tarvitsemansa tiedot. Suomen perustuslain 90 Tarkastusvirastolla on oikeus tarkastaa valtion määräysvallassa olevia yhtiöitä ja muita 19 :ssä tarkoitettuja yhtiöitä erityisesti sen selvittämiseksi, miten valtion omistajaohjausta ja osakasvaltaa on käytetty. Laki valtiontalouden tarkastusvirastosta 2 2

3

4 VALTION OMISTAJAOHJAUS

5 1990-luku: Omistajalähtöisyys ja osaavampi omistaminen Tim Berners-Lee koodasi maailman ensimmäisen www-sivun SYP ja KOP yhdistyivät Meritaksi Kummelit tv-sarja suosionsa huipulla Matkapuhelimissa GSM- syrjäyttää NMT-järjestelmän Suomelle jääkiekon maailmanmestaruus Ulkomainen omistus suomalaisyrityksissä vapautettiin Vyölaukut ja salihousut olivat muotia Omistajalähtöinen johtamiskulttuuri ja omistajaohjaus alkavat saada jalansijaa -> yrityksiä täytyy omistaa osaavammin ja johtaa omistajalähtöisemmin 5

6 Valtion omistajaohjaus on kehityksessä mukana > 2007 Laki valtion osakasvallan käytöstä osakeomistukseen liittyvien oikeuksien käytöstä ja omistuksen hallinnoinnin periaatteista 6 Omistajaohjauksen tavoite on yhtiöiden kehittäminen ja omistajaarvon pitkäjänteisen kasvun tukeminen > Laki valtion yhtiöomistuksesta ja omistajaohjauksesta yhtiöomistusta koskevilla päätöksillä valtion omistus- tai äänivaltaosuus yhtiössä muuttuu omistajaohjauksella tarkoitetaan valtion äänioikeuden käyttämistä yhtiökokouksissa sekä muita toimenpiteitä, joilla valtio osakkeenomistajana myötävaikuttaa yhtiöiden hallintoon ja toimintaperiaatteisiin

7 7 Lakia valtion yhtiöomistuksesta ja omistajaohjauksesta (1368/2007) sovelletaan valtion yhtiöomistusta koskevaan päätöksentekoon ja valtion omistajaohjaukseen valtioenemmistöisissä yhtiöissä ja valtion osakkuusyhtiöissä, mutta lailla ei säädetä poikkeuksia yhtiöissä tapahtuvasta yhteisölainsäädännön mukaisesta päätöksenteosta tai vastuunjaosta.

8 Tapana on, että maan hallitus vahvistaa harjoittamansa omistajapolitiikan tavoitteet ja menettelytavat valtioneuvoston periaatepäätöksen muodossa Valtion omistajapolitiikkaa koskeva valtioneuvoston periaatepäätös (voimassa oleva) Periaatepäätös on osoitettu omistajapolitiikasta vastaaville viranomaisille eikä yhtiöille. Omistajapoliittinen päätöksenteko kuuluu viranomaisille ja liiketoiminnallinen päätöksenteko yhtiöiden omille toimielimille. 8

9 Valtion yhtiöomaisuudesta (30 mrd) huolehtiminen Valtioneuvosto (ministeriöt) ja yhtiöiden johto (ml. yhtiön hallitus) huolehtivat valtion yhtiöomaisuudesta. Omistajaohjaus on omistajan toimintaa yrityksen menestymisen ja omistajan edun toteutumisen hyväksi. Valtion yhtiöomaisuuden arvo on 30 mrd euroa, josta pörssiyhtiöiden osuus on 18,5 mrd euroa. 9

10 VALTION OMISTAJAOHJAUKSEN TARKASTUS JA VALVONTA

11 Tarkastuksen näkökulmaa siirrettiin yhtiöstä omistajaohjaukseen -> 2000 VTV valvoo ja tarkastaa valtionenemmistöisten osakeyhtiöiden toimintaa tarkastuksessa on erityistä huomiota kiinnitettävä osakeyhtiön varojen käytön ja sijoitusten tarkoituksenmukaisuuteen > VTV tarkastaa valtion määräysvallassa olevia yhtiöitä erityisesti sen selvittämiseksi, miten valtion omistajaohjausta ja osakasvaltaa on käytetty 11

12 12 Omistajaohjaustarkastus on arvioivaa tarkastusta Tarkastuksen tehtävää ja tavoitetta varten eduskunnan kannanotoista, lainsäädännöstä ja hyvän hallinnon periaatteista, eduskunnan ja hallituksen hyväksymistä politiikkatavoitteista johdetut arviointikriteerit, joita vasten tarkastettavia tietoja tai toimintaa arvioidaan. Tarkastuksessa tarkastuskohdetta arvioidaan tarkastuskohtaisesti asetettavien tarkastuskriteerien perusteella. Olettamia eli perusteltuja oletuksia tai odotuksia hyödyntävä tarkastus on myös mahdollinen.tarkastaja harkitsee ja havainnoi erilaisia mahdollisia poikkeamia odotuksiin tai olettamiin nähden..

13 Tarkastus- ja arviointikriteerien lähteitä omistajaohjaustarkastuksissa Omistajaohjausta koskeva lainsäädäntö (ml. osakeyhtiölaki) Valtioneuvoston päätökset Hallituksen talouspoliittisen ministerivaliokunnan kannanotot Eduskunnan ja valiokuntien kannanotot Valtion omistajapolitiikkaa koskeva valtioneuvoston periaatepäätös Talouspoliittisen ministerivaliokunnan käsiteltävänä olleet yhtiökohtaiset toimiohjeet Corporate governance suositukset

14 Omistajapolitiikka ei ole ainoa politiikan laji - Omistajapolitiikka saattaa joutua väistymään esimerkiksi aluepolitiikan tai liikennepolitiikan tieltä. 14

15 Olettama, että noudatetaan valtion omistajapolitiikan periaatteita ja valtion ja valtionyhtiön menojen erilläänpitoa...tarkastuksessa on käyty läpi ja arvioitu kaksi omistajaohjauksen näkökulmasta hankalaksi ja poikkeukselliseksi oletettua tapausta/päätösprosessia... Case 1: valtio-omistajan yhtiökokouspäätöksellä yhtiön hallituksen ja johdon kannan vastaisesti tekemä 20 kaksikerrosmakuuvaunun hankinta; 70 miljoonaa euroa Case 2: VR-Yhtymän hallituksen päätöksellä yhtiön omista varoistaan, omina menoinaan rahoittama radanrakennus; 80 miljoonaa euroa 15

16 VR-konserni: Valtion omistajaohjaus ja henkilöjunaliikenneostot (233/2011) TARKASTUKSEN KANNANOTTOJA..omistajapolitiikan periaatteet ovat olleet koetuksella eikä VR:n varoja tule enää vastaisuudessa käyttää liiketoiminnan varjolla alue- tai muunkaan tukipolitiikan välineenä... (vaunuinvestoinnit)...on tärkeää, ettei vastaisuudessa enää jouduta tilanteisiin, jossa valtion omistama, kaupallisesti toimiva yhtiö hallintoelintensä päätöksellä rahoittaa valtion omistamaa rataverkkoa yhtiön omina menoina... 16

17 TARKASTUKSEN JA VALVONNAN KOHDISTAMINEN

18 Valtion- ja kansantalouden riskianalyysi (joka neljäs vuosi) Tunnistetaan tärkeimmät toimiympäristömuutokset ja riskit Tarkastusteemoittaiset riskianalyysit Tarkastuslajikohtainen riskien arviointi, tuloksellisuustarkastus Toimintokohtaiset riskianalyysit (esim. omistajaohjaus) Tarkastuskohteen riskianalyysi (esim. Solidium Oy) Esiselvitys

19 Tarkastuksen kohde tarkoittaa tarkastuksen kohteena olevaa organisaatiota tai tietoa. VTV ei tarkasta ilmiöitä - maailmassa monta on ihmeellistä asiaa... 19

20 Kohdeorganisaatioita (omistajaohjaajia)

21 Olemassa oleva tarkastusviraston yhtiötasolle kohdistuva tarkastusoikeus ja siihen liittyvä tietojensaantioikeus ovat välttämättömiä omistajaohjauksen tarkastuksen toteuttamiseksi ja tarkoituksenmukaisia ottaen huomioon sen kasvavan valtiontaloudellisen merkityksen, joka liittyy yhtiömuodossa toteutettavaan toimintaan ja yhtiömuodossa olevaan 21 valtion varallisuuteen.

22 Gasonia Oy

23 Tarkastuksen kohdeasia tarkoittaa toimintaa, tietoa tai muuta asiaa, jota tarkastuksessa arvioidaan suhteessa tarkastuskriteereihin. 23

24 Aina ei ole kysymys rahasta tai omaisuudesta - Luottamus ja sen vaarantuminen voivat olla keskeisessä asemassa. 24

25 VALTIONYHTIÖIDEN ANTAMA VAALI- JA PUOLUERAHOITUS?

26 Valvontatyyppinen ad hoc -tarkastus, jossa kohdeasiana oli ajankohtainen, kaikkia yhtiöitä ja niiden omistajaohjausta koskeva toiminta (meneillään oli vaali- ja puoluerahoituskriisi) Valtion määräysvallassa olevien yhtiöiden ja valtion liikelaitosten antama vaali- ja puoluerahoitus ja omistajaohjaus (204/2010)...kansalaisten luottamus julkiseen päätöksentekoon ja politiikan integriteettiin on merkittävästi horjunut......valtiontalouden tarkastusviraston suorittamalla ulkoisella tarkastuksella on tarkoitus osaltaan edistää kansanvallan toiminnan ja sitä kohtaan tunnettavan luottamuksen kannalta tärkeää avoimuutta sekä kansanvallan ja oikeusvaltion toimivuuden kannalta merkittävän taloudellisen tiedon luotettavuutta... 26

27 JOHTOPÄÄTÖKSIÄ JA KANNANOTTOJA...yhtiöiden ja liikelaitosten antama vaali- ja puoluerahoitus oli tarkasteluajanjaksona kokonaisuutena vähäistä ja satunnaista ja lähes kokonaan vastikkeellista eli ostoja......tarkastuksen perusteella voi todeta, että valtion määräysvallassa olevat yhtiöt ja valtion liikelaitokset eivät ole antaneet vaali- ja puoluerahoitusta siinä määrin, että annetun vaali- ja puoluerahoituksen suuruus edellyttäisi ohjeistusta......kuitenkin vaali- ja puoluerahoituksen läpinäkyvyyteen, puolueiden tasapuoliseen ja yhdenmukaiseen kohteluun, yritysten hyvään hallintotapaan, kansainvälisiin korruption vastaisiin suosituksiin ja vaaleissa valittujen, yritysten omistajavallan käyttöön osallistuvien poliitikkojen jäävittömyyteen ja riippumattomuuteen liittyvien vaatimusten takia olisi perusteltua sisällyttää valtio-omistajan antamiin suosituksiin tai ohjeistukseen myös vaali- ja puoluerahoitusta koskeva linjaus... 27

28 Omistajaohjauksesta annettavan tiedon vuosittainen arviointi: Eduskunnalle annettavan ns. vaikuttavuusinformaation tarkastaminen ja arviointi. 28

29 Hallituksen vuosikertomus eduskunnalle 2013, yhtiöomaisuutta koskeva luku TARKASTUSHAVAINTOJA:... on informatiivisesti ja tiivistetysti kerrottu omistajapolitiikasta ja omistajaohjauksesta valtion yhtiöomaisuuden hoidossa......toteutuneiden lukujen suhde tavoitelukuihin jää osin epäselväksi......raportointia leimaa tiedon osittainen hajanaisuus ja kokonaiskuvan puute Vaikuttavuustiedon (yleinen) arviointi raportoidaan eduskunnalle erilliskertomuksena valtion tilinpäätöksen ja hallituksen vuosikertomuksen tarkastuksesta KANNANOTTOJA:...tavoitteiden asettamisen kehittyminen näkyy raportoinnissa......mutta tavoiteasetannan ja raportoinnin erillisyys on edelleen ongelma...

30 Tarkastusoikeutta käytettäessä ja tarkastus- ja valvontatoimintaa kohdistettaessa on huomioitava yhtiöiden välillä olevat erot tehtävissä ja omistusrakenteessa. 30

31 Listatut kaupalliset yhtiöt Kaupalliset yhtiöt joissa valtiolla sijoittajaintressi Kaupalliset yhtiöt joissa valtiolla strateginen intressi Valtion erityistehtävää hoitavat yhtiöt Valtio yksinomistajana, enemmistöomistajana, (vähemmistöomistajana)

32 2000- LUVUN TARKAS- TUKSIA Veikkauksen harjoittama sponsorointi Yksittäisen yhtiön yksittäinen toiminto Yhden tai kahden yhtiön toiminta ja omistajaohjaus Listatut yhtiöt Usean yhtiön toiminta ja omistajaohjaus Kaupalliset yhtiöt joissa valtiolla sijoittajaintressi Kaupalliset yhtiöt joissa valtiolla strateginen intressi Valtion erityistehtävää hoitavat yhtiöt Valtio yksinomistaja tai enemmistöomistaja Valtio vähemmistöomistaja X _ X X _ Finnveran ja Suomen Teollisuusrahoituksen toiminta Yleisradion ja Veikkauksen omistajaohjaus _ X X X X X X _ Hanselin rakennejärjestelyt ja valtion hankintatoimen strategia Valtio vähemmistöomistajana _ X X X _ X X X X X

33 2000- LUVUN TARKAS- TUKSIA Finnfundin toiminta Yhtiöiden antama vaalija puoluerahoitus VR-konserni: valtion omistajaohjaus ja... Finavian johdannaissopimukset Hyvä hallintomalli erityistehtäväyhtiöissä.. Arsenalin selvitystilan käytännöt Solidium Oy (kesä 2015) Strateginen intressi val- Yksittäi sen yhtiön yksittäinen toiminto Yhden tai kahden yhtiön toiminta ja omistajaohjaus Listatut yhtiöt Usean yhtiön toiminta ja omistajaohjaus Kaupalliset yhtiöt joissa valtiolla sijoittajaintressi Kaupalliset yhtiöt joissa valtiolla strateginen intressi Valtion erityistehtävää hoitavat yhtiöt Valtio yksinomistaja tai enemmistöomistaja Valtio vähemmistöomistaja X _ X X _ X X X X X X X _ X _ X _ X _ X X _ X _ X X _ X _ X X X X X _ X X _ X X

34 Valvontamenetelmien hyödyntäminen Tarkastusviraston rajalliset resurssit huomioiden tarkastusviraston tarkastustoiminta kohdistuu paitsi omistajaohjaukseen niin siihen, että osana omistajaohjausta omistajan valtaa käyttävä viranomainen on varmistanut omistajaohjauksen keinoin yhteisölainsäädäntöön ja yritysten hallintokäytäntöön liittyvien valvonta- ja ohjausmenetelmien tehokkaan hyödyntämisen. 34

35 Valvontamenetelmien hyödyntäminen Valtion omistajaohjauksen ja valtion määräysvallassa olevien yhtiöiden tarkastus- ja valvontatehtävän tarkastelussa on otettava huomioon yhtiöiden eri hallintoelinten (yhtiökokous, hallintoneuvosto, hallitus, mahdolliset hallituksen valiokunnat, toimitusjohtaja ja tilintarkastuslain mukainen tilintarkastaja) tehtävät ja velvollisuudet. 35

36 Omistajaohjaus vs. corporate governance Eroa omistajaohjauksen ja corporate governancen välillä voi luonnehtia siten, että yhtiö ja sen toimielimet, erityisesti hallitus, harjoittavat corporate governancea ja omistajat harjoittavat omistajaohjausta. Riippumatta siitä, miten laajasti corporate governance -käsite kulloinkin määritellään, on sen soveltamisessa aina keskeistä hyvä hallitustyöskentely. Tarkastusviraston suorittamissa omistajaohjaustarkastuksissa yhtiön hallituksen toiminta on yleensä tarkastelun kohteena. 36

37 Raportointi Tarkastusraportoinnin julkisuus tarjoaa sidosryhmille ja kansalaisille mahdollisuuden hyödyntää tarkastustuloksia, mutta... 37

38 - Tarkastusviraston laajasta tiedonsaantioikeudesta seuraa velvollisuus pitää salassa ja suojata salassa pidettävät tiedot. - Yksityisen eduksi tai suojaamiseksi säädetty salassapito, esimerkiksi liikesalaisuuden suojaaminen tai tiedon luonne arvopaperimarkkinalaissa tarkoitettuna sisäpiiritietona on otettava huomioon. - Tarkastusvirasto ottaa huomioon esimerkiksi yritysten oikeuden liikesalaisuuksiin siten, että salassa pidettäviä tietoja ei lähtökohtaisesti sisällytetä tarkastuskertomuksiin. 38

39 - Tarkastusviraston tehtävänä ei ole valtion enemmistöomistajan etujen ajaminen vaan tarkastusviraston tehtäviin sisältyy yleisempi toiminnan laillisuuden ja asianmukaisuuden valvonta. - Tässä tehtävässä tarkastusvirasto ottaa huomioon lainsäädäntöön sisältyvänä tavoitteena yhteisölainsäädännön vähemmistösuojanperiaatteen toteutumisen. - Tarkastusvirasto ei siten suosi valtio-omistajaa tiedonsaannissa. 39

40 Vaikka valtiontalouden tarkastusvirasto (VTV) ja eduskunnan tarkastusvaliokunta (TrV) ovat toisistaan riippumattomia instituutioita, on niiden yhteistyö on sujuvaa ja sisällöllistä Demokratiaan kohdistuu uusia haasteita ja niissä korostuu yhä suuremmat vaateet päätöksenteon tietoperustaa, hallituksen ja hallinnon toiminnan aikaansaavuutta ja niitä koskevaa vastuunalaisuutta kohtaan. Aikaansaamisesta ja vaikuttavuudesta yhdessä avoimuuden ja integriteetin kanssa muodostuu yhä vahvemmin yhteiskunnan yhteisöllisyyden ja julkisen toiminnan etiikan perusta. Tarkastusvaliokunnalla ja tarkastusvirastolla on tässä kontekstissa muuttuva mutta yhä tärkeämpi rooli demokratian toimivuuden turvaajana ja luottamuksen demokratiaan vahvistajana. 40 VTV:n pääjohtaja Tuomas Pöysti

41 Omistajaohjaustarkastus ei ole aina tiennyt olevansa omistajaohjaustarkastusta. Identiteetti on asia, joka aikaa myöten selkeytyy, ja josta tullaan tietoiseksi vähitellen. Tuloksellisuustarkastuspäällikkö Arto Seppovaaran Reviisori-lehdessä 1/2015 ollutta kirjoitusta Ei tutkimusta vaan tarkastusta - tuloksellisuustarkastusta mukaillen 41

Maakuntauudistus ja VTV:n tarkastustehtävä

Maakuntauudistus ja VTV:n tarkastustehtävä Valtiontalouden tarkastusvirasto Maakunnan muutosjohtajien verkostotapaaminen 15.2.2018 Marko Männikkö Anna-Liisa Pasanen Mikä on VTV? Mikä on tarkastusmandaatti

Maakuntauudistus ja VTV:n tarkastustehtävä Valtiontalouden tarkastusvirasto Maakunnan muutosjohtajien verkostotapaaminen 15.2.2018 Marko Männikkö Anna-Liisa Pasanen Mikä on VTV? Mikä on tarkastusmandaatti

Liikenne- ja viestintäministeriön omistajaohjauksessa olevien osakeyhtiöiden hallinnointiohje (Corporate Governance -ohje) 1.1.

1.1.") Liikenne- ja viestintäministeriön omistajaohjauksessa olevien osakeyhtiöiden hallinnointiohje (Corporate Governance -ohje) 1.1.2012 Sisäisiä julkaisuja 6/2011 Liikenne- ja viestintäministeriön visio Hyvinvointia

Liikenne- ja viestintäministeriön omistajaohjauksessa olevien osakeyhtiöiden hallinnointiohje (Corporate Governance -ohje) 1.1.2012 Sisäisiä julkaisuja 6/2011 Liikenne- ja viestintäministeriön visio Hyvinvointia

O 21/2016 vp Eduskunnan budjetti- ja valvontavalta

O 21/2016 vp Eduskunnan budjetti- ja valvontavalta 1990-2020 Leena Juvonen 19.4.2017 Valtiontalouden tarkastusvirasto Eduskunnan tulee omaksua aiempaa merkittävästi aktiivisempi rooli budjetti- ja valvontavallan

O 21/2016 vp Eduskunnan budjetti- ja valvontavalta 1990-2020 Leena Juvonen 19.4.2017 Valtiontalouden tarkastusvirasto Eduskunnan tulee omaksua aiempaa merkittävästi aktiivisempi rooli budjetti- ja valvontavallan

KUNTALAIN UUDISTUS JA SEN VAIKUTUKSET KUNTAKONSERNIN JOHTAMISEEN. Oulu 18.2.2014 Marketta Kokkonen

KUNTALAIN UUDISTUS JA SEN VAIKUTUKSET KUNTAKONSERNIN JOHTAMISEEN Oulu 18.2.2014 Marketta Kokkonen Sisältö 1. Kunnan toiminta ja ohjaus verkostomaailmassa 2. Kunnan johtamisen kokonaisuus ja johtamisen

KUNTALAIN UUDISTUS JA SEN VAIKUTUKSET KUNTAKONSERNIN JOHTAMISEEN Oulu 18.2.2014 Marketta Kokkonen Sisältö 1. Kunnan toiminta ja ohjaus verkostomaailmassa 2. Kunnan johtamisen kokonaisuus ja johtamisen

MAAKUNTALAIN TARKASTUSTA KOSKEVAT KOHDAT VTV-LAIN MUUTTAMINEN

MAAKUNTALAIN TARKASTUSTA KOSKEVAT KOHDAT VTV-LAIN MUUTTAMINEN Tarkastusvaliokunta 31.5.2017 BDO Oy / JHT, HT Minna Ainasvuori MITÄ ON TILINTARKASTUS? Tilintarkastus on riippumattoman asiantuntijan vuosittain

MAAKUNTALAIN TARKASTUSTA KOSKEVAT KOHDAT VTV-LAIN MUUTTAMINEN Tarkastusvaliokunta 31.5.2017 BDO Oy / JHT, HT Minna Ainasvuori MITÄ ON TILINTARKASTUS? Tilintarkastus on riippumattoman asiantuntijan vuosittain

Tiivistelmä Dno: 131/54/03

Tiivistelmä Dno: 131/54/03 Tarkastus kohdistui yhteiskunnallista erityisintressiä omaavien valtionyhtiöiden omistajaohjaukseen. Tarkastuksessa keskityttiin vastuuministeriön ja yhtiön hallituksen rooliin

Tiivistelmä Dno: 131/54/03 Tarkastus kohdistui yhteiskunnallista erityisintressiä omaavien valtionyhtiöiden omistajaohjaukseen. Tarkastuksessa keskityttiin vastuuministeriön ja yhtiön hallituksen rooliin

Valtiontalouden tarkastusvirasto: sosiaali- ja terveyssektorin tarkastaminen. Tytti Yli-Viikari Pääjohtaja

Valtiontalouden tarkastusvirasto: sosiaali- ja terveyssektorin tarkastaminen Tytti Yli-Viikari Pääjohtaja 31.01.2017 VTV tuottaa tietoa yhteiskunnalliseen keskusteluun Tarkastusviraston vaikuttavuus Ennaltaehkäiseminen

Valtiontalouden tarkastusvirasto: sosiaali- ja terveyssektorin tarkastaminen Tytti Yli-Viikari Pääjohtaja 31.01.2017 VTV tuottaa tietoa yhteiskunnalliseen keskusteluun Tarkastusviraston vaikuttavuus Ennaltaehkäiseminen

VALTIONTALOUDEN TARKASTUSVIRASTO

TEHTÄVÄ VALTIONTALOUDEN VISIO TARKASTUSVIRASTO ARVOT 2 VALTIONTALOUDEN TARKASTUSVIRASTO TEHTÄVÄ VISIO ARVOT 3 VALTIONTALOUDEN 4 Valtiontalouden tarkastusvirasto on riippumaton ja puolueeton taloudenhoidon

TEHTÄVÄ VALTIONTALOUDEN VISIO TARKASTUSVIRASTO ARVOT 2 VALTIONTALOUDEN TARKASTUSVIRASTO TEHTÄVÄ VISIO ARVOT 3 VALTIONTALOUDEN 4 Valtiontalouden tarkastusvirasto on riippumaton ja puolueeton taloudenhoidon

Valtion omistajapolitiikkaa koskeva valtioneuvoston periaatepäätös

Valtion omistajapolitiikkaa koskeva valtioneuvoston periaatepäätös (19.2.2004) Periaatepäätös on tarkoitettu ohjaamaan valtion omistajaohjausta ja siihen liittyvää päätöksentekoa kaikissa valtionyhtiöissä

Valtion omistajapolitiikkaa koskeva valtioneuvoston periaatepäätös (19.2.2004) Periaatepäätös on tarkoitettu ohjaamaan valtion omistajaohjausta ja siihen liittyvää päätöksentekoa kaikissa valtionyhtiöissä

Omistajaohjauslakia koskeva hallituksen esitys

Omistajaohjauslakia koskeva hallituksen esitys Eero Heliövaara, ylijohtaja Ilpo Nuutinen, hallitusneuvos Valtioneuvoston kanslia, omistajaohjausosasto Eduskunnan talousvaliokunnan kuulemistilaisuus 22.11.2016

Omistajaohjauslakia koskeva hallituksen esitys Eero Heliövaara, ylijohtaja Ilpo Nuutinen, hallitusneuvos Valtioneuvoston kanslia, omistajaohjausosasto Eduskunnan talousvaliokunnan kuulemistilaisuus 22.11.2016

RAHASTOYHTIÖIDEN OMISTAJAOHJAUS. Finanssialan Keskusliiton (FK) sijoitusrahastojohtokunnan suositus

sijoitusrahastojohtokunnan suositus") RAHASTOYHTIÖIDEN OMISTAJAOHJAUS Finanssialan Keskusliiton (FK) sijoitusrahastojohtokunnan suositus 1.2.2012 1 Rahastoyhtiöiden omistajaohjaus Sisällysluettelo 1 TAUSTAA SUOSITUKSELLE... 2 2 RAHASTOYHTIÖIDEN

RAHASTOYHTIÖIDEN OMISTAJAOHJAUS Finanssialan Keskusliiton (FK) sijoitusrahastojohtokunnan suositus 1.2.2012 1 Rahastoyhtiöiden omistajaohjaus Sisällysluettelo 1 TAUSTAA SUOSITUKSELLE... 2 2 RAHASTOYHTIÖIDEN

Ulkoisen ja sisäisen tarkastuksen toimivaltasuhteet ja yhteistyö. Pääjohtaja Tuomas Pöysti/VTV 22.10.2010

Ulkoisen ja sisäisen tarkastuksen toimivaltasuhteet ja yhteistyö Pääjohtaja Tuomas Pöysti/VTV 22.10.2010 VTV:n valtiosääntöinen asema ja tehtävät Suomen perustuslain 90 Ylin ulkoinen tarkastusviranomaisen

Ulkoisen ja sisäisen tarkastuksen toimivaltasuhteet ja yhteistyö Pääjohtaja Tuomas Pöysti/VTV 22.10.2010 VTV:n valtiosääntöinen asema ja tehtävät Suomen perustuslain 90 Ylin ulkoinen tarkastusviranomaisen

Yliopistojen oikeudellisen ja taloudellisen aseman uudistus valtiontalouden ja valtiontalouden tarkastuksen näkökulmasta

Yliopistojen oikeudellisen ja taloudellisen aseman uudistus valtiontalouden ja valtiontalouden tarkastuksen näkökulmasta Pääjohtaja, OTT Tuomas Pöysti /VTV 20.11.2007 Sisältö VTV:n perustuslaillinen tehtävä

Yliopistojen oikeudellisen ja taloudellisen aseman uudistus valtiontalouden ja valtiontalouden tarkastuksen näkökulmasta Pääjohtaja, OTT Tuomas Pöysti /VTV 20.11.2007 Sisältö VTV:n perustuslaillinen tehtävä

Jani Wacker Hallintotieteiden tohtori Julkisoikeuden yliopistonlehtori Johtamiskorkeakoulu Tampereen yliopisto

Hallintotieteiden tohtori Julkisoikeuden yliopistonlehtori Johtamiskorkeakoulu Tampereen yliopisto jani.wacker@uta.fi 1 Valtion liiketoiminnan eri muodot ja kehityskulku 1. Virastomuotoinen liiketoiminta

Hallintotieteiden tohtori Julkisoikeuden yliopistonlehtori Johtamiskorkeakoulu Tampereen yliopisto jani.wacker@uta.fi 1 Valtion liiketoiminnan eri muodot ja kehityskulku 1. Virastomuotoinen liiketoiminta

Eduskunnan budjetti- ja valvontavalta

Eduskunnan budjetti- ja valvontavalta 1990 2020 Eduskunnan tarkastusvaliokunnan kuuleminen ke 26.4.2017 klo 11.30 Elli Aaltonen Pääjohtaja Kansaneläkelaitos 1. Kelaan kohdistuva budjettiohjaus- ja valvontamekanismit

Eduskunnan budjetti- ja valvontavalta 1990 2020 Eduskunnan tarkastusvaliokunnan kuuleminen ke 26.4.2017 klo 11.30 Elli Aaltonen Pääjohtaja Kansaneläkelaitos 1. Kelaan kohdistuva budjettiohjaus- ja valvontamekanismit

Kunnan konserniohjaus. Tiedotustilaisuus 28.6.2005

Kunnan konserniohjaus Tiedotustilaisuus 28.6.2005 Omistajapolitiikka ja konserniohjaus Omistajapolitiikka Omistajastrategia - mitä omistetaan Konsernisohjaus - miten omistetaan Strategegisten tavoitteiden

Kunnan konserniohjaus Tiedotustilaisuus 28.6.2005 Omistajapolitiikka ja konserniohjaus Omistajapolitiikka Omistajastrategia - mitä omistetaan Konsernisohjaus - miten omistetaan Strategegisten tavoitteiden

SEB GYLLENBERG RAHASTOYHTIÖ OY:N OMISTAJAOHJAUSTA KOSKEVAT PERIAATTEET (CORPORATE GOVERNANCE)

") 1 SEB GYLLENBERG RAHASTOYHTIÖ OY:N OMISTAJAOHJAUSTA KOSKEVAT PERIAATTEET (CORPORATE GOVERNANCE) SEB Gyllenberg Rahastoyhtiö Oy:n (jäljempänä Rahastoyhtiö) hallitus on hyväksynyt nämä omistajaohjausta koskevat

1 SEB GYLLENBERG RAHASTOYHTIÖ OY:N OMISTAJAOHJAUSTA KOSKEVAT PERIAATTEET (CORPORATE GOVERNANCE) SEB Gyllenberg Rahastoyhtiö Oy:n (jäljempänä Rahastoyhtiö) hallitus on hyväksynyt nämä omistajaohjausta koskevat

HALLINNOINTIKOODI (CORPORATE GOVERNANCE)

") HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

Omistajaohjauslakia koskeva hallituksen esitys

Omistajaohjauslakia koskeva hallituksen esitys Ilpo Nuutinen, hallitusneuvos Valtioneuvoston kanslia, omistajaohjausosasto Eduskunnan perustuslakivaliokunnan kuulemistilaisuus 23.11.2016 Lakihankkeen tausta

Omistajaohjauslakia koskeva hallituksen esitys Ilpo Nuutinen, hallitusneuvos Valtioneuvoston kanslia, omistajaohjausosasto Eduskunnan perustuslakivaliokunnan kuulemistilaisuus 23.11.2016 Lakihankkeen tausta

Suomen valtio omistajana

Suomen valtio omistajana Eero Heliövaara Ylijohtaja, valtion omistajaohjaus Instituutiosijoittaminen 2016 26.10.2016 Valtio-omistajan poliittinen aikajana Maan hallitus nimitettiin 29.5.2015 Kreikka Pakolaiset

Suomen valtio omistajana Eero Heliövaara Ylijohtaja, valtion omistajaohjaus Instituutiosijoittaminen 2016 26.10.2016 Valtio-omistajan poliittinen aikajana Maan hallitus nimitettiin 29.5.2015 Kreikka Pakolaiset

Kertomusluonnoksesta annetut lausunnot

Kertomusluonnoksesta annetut lausunnot Hyvä hallintomalli valtion erityistehtävää hoitavissa yhtiöissä ja niiden omistajaohjauksessa (7/2013) 204/54/2011 CSC Tieteen tietotekniikan keskus Oy, 10.6.2013.

Kertomusluonnoksesta annetut lausunnot Hyvä hallintomalli valtion erityistehtävää hoitavissa yhtiöissä ja niiden omistajaohjauksessa (7/2013) 204/54/2011 CSC Tieteen tietotekniikan keskus Oy, 10.6.2013.

Johda kunnan toimintaa kokonaisuutena uuden kuntalain kehykset johtamiselle. Minna-Marja Jokinen Lainsäädäntöneuvos Valtiovarainministeriö

Johda kunnan toimintaa kokonaisuutena uuden kuntalain kehykset johtamiselle Minna-Marja Jokinen Lainsäädäntöneuvos Valtiovarainministeriö Esityksen teemat Kunnan toiminnan johtaminen kokonaisuutena Kuntastrategia

Johda kunnan toimintaa kokonaisuutena uuden kuntalain kehykset johtamiselle Minna-Marja Jokinen Lainsäädäntöneuvos Valtiovarainministeriö Esityksen teemat Kunnan toiminnan johtaminen kokonaisuutena Kuntastrategia

Maakunnan sisäinen tarkastus

Maakunnan sisäinen tarkastus Julkissektoritoimikunta [Valitse pvm.] [Painos 1, vuosikerta 1] SISÄISEN TARKASTUKSEN JÄRJESTÄMISPERIAATTEET Maakuntahallituksen tulee huolehtia maakunnan sisäisestä valvonnasta

Maakunnan sisäinen tarkastus Julkissektoritoimikunta [Valitse pvm.] [Painos 1, vuosikerta 1] SISÄISEN TARKASTUKSEN JÄRJESTÄMISPERIAATTEET Maakuntahallituksen tulee huolehtia maakunnan sisäisestä valvonnasta

PWC:N TUTKIMUS CORPORATE GOVERNANCE TIETOJEN ESITTÄMISESTÄ LISTAYHTIÖISSÄ

2) PwC:n tutkimus Corporate Governance -tietojen esittämisestä listayhtiöissä PwC PWC:N TUTKIMUS CORPORATE GOVERNANCE TIETOJEN ESITTÄMISESTÄ LISTAYHTIÖISSÄ PwC kävi läpi CG-tietojen esittämisen Päälistan

2) PwC:n tutkimus Corporate Governance -tietojen esittämisestä listayhtiöissä PwC PWC:N TUTKIMUS CORPORATE GOVERNANCE TIETOJEN ESITTÄMISESTÄ LISTAYHTIÖISSÄ PwC kävi läpi CG-tietojen esittämisen Päälistan

TIETOTILINPÄÄTÖS TILINTARKASTAJAN SILMIN. Ylijohtaja Marjatta Kimmonen VTV

TIETOTILINPÄÄTÖS TILINTARKASTAJAN SILMIN Ylijohtaja Marjatta Kimmonen VTV 28.1.2010 TILINPÄÄTÖS TIEDETÄÄN MUTTA MISTÄ TILAUS TIETOTILINPÄÄTÖKSELLE? Viraston ja laitoksen tulee antaa tilinpäätöksessä ja

TIETOTILINPÄÄTÖS TILINTARKASTAJAN SILMIN Ylijohtaja Marjatta Kimmonen VTV 28.1.2010 TILINPÄÄTÖS TIEDETÄÄN MUTTA MISTÄ TILAUS TIETOTILINPÄÄTÖKSELLE? Viraston ja laitoksen tulee antaa tilinpäätöksessä ja

Lakiasiat 1(7) KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS

KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS") Lakiasiat 1(7) KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Fennian Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan tulleeseen Suomen listayhtiöiden hallinnointikoodiin

Lakiasiat 1(7) KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Fennian Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan tulleeseen Suomen listayhtiöiden hallinnointikoodiin

Julkisen tietojohtamisen kehittäminen ja sektoritutkimus. Pääjohtaja, dosentti, OTT Tuomas Pöysti/VTV 31.3.2011

Julkisen tietojohtamisen kehittäminen ja sektoritutkimus Pääjohtaja, dosentti, OTT Tuomas Pöysti/VTV 31.3.2011 Julkinen tietojohtaminen Tietojohtaminen tarkoittaa menetelmiä, joilla tiedon hakeminen sekä

Julkisen tietojohtamisen kehittäminen ja sektoritutkimus Pääjohtaja, dosentti, OTT Tuomas Pöysti/VTV 31.3.2011 Julkinen tietojohtaminen Tietojohtaminen tarkoittaa menetelmiä, joilla tiedon hakeminen sekä

VALTION OMISTAJAPOLITIIKKAA KOSKEVA VALTIONEUVOSTON PERIAATEPÄÄTÖS

VALTION OMISTAJAPOLITIIKKAA KOSKEVA VALTIONEUVOSTON PERIAATEPÄÄTÖS 7.6.2007 Valtion yritysvarallisuus on merkittävä osa kansallisvarallisuutta, ja valtio pyrkii tämän omaisuuden hoidossa mahdollisimman

VALTION OMISTAJAPOLITIIKKAA KOSKEVA VALTIONEUVOSTON PERIAATEPÄÄTÖS 7.6.2007 Valtion yritysvarallisuus on merkittävä osa kansallisvarallisuutta, ja valtio pyrkii tämän omaisuuden hoidossa mahdollisimman

Lakiasiat 1(7) VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS

VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS") Lakiasiat 1(7) VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Vakuutusosakeyhtiö Henki-Fennian ("Henki-Fennia") Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan

Lakiasiat 1(7) VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Vakuutusosakeyhtiö Henki-Fennian ("Henki-Fennia") Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan

LAUSUNTO SELVITYSMIEHEN RAPORTISTA TILINTARKASTAJIEN VALVONNAN YHTE- NÄISTÄMISESTÄ

1 (6) 230 / 31/ 2011 TYÖ- JA ELINKEINOMINISTERIÖ Lausuntopyyntö TEM/1280/00.06.02/2011 22.6.2011 LAUSUNTO SELVITYSMIEHEN RAPORTISTA TILINTARKASTAJIEN VALVONNAN YHTE- NÄISTÄMISESTÄ Työ- ja elinkeinoministeriö

1 (6) 230 / 31/ 2011 TYÖ- JA ELINKEINOMINISTERIÖ Lausuntopyyntö TEM/1280/00.06.02/2011 22.6.2011 LAUSUNTO SELVITYSMIEHEN RAPORTISTA TILINTARKASTAJIEN VALVONNAN YHTE- NÄISTÄMISESTÄ Työ- ja elinkeinoministeriö

LAUSUNTO OSUUSKUNTA PPO:N KOKOUKSELLE

LAUSUNTO OSUUSKUNTA PPO:N KOKOUKSELLE Pohjois-Suomen aluehallintoviraston määräys 27.3.2014 1. Pohjois-Suomen aluehallintovirasto on päätöksellään 27.3.2014 määrännyt osuuskuntalain (1488/2001) 7 luvun

LAUSUNTO OSUUSKUNTA PPO:N KOKOUKSELLE Pohjois-Suomen aluehallintoviraston määräys 27.3.2014 1. Pohjois-Suomen aluehallintovirasto on päätöksellään 27.3.2014 määrännyt osuuskuntalain (1488/2001) 7 luvun

SISÄLLYS ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11

ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11 1.1 Corporate governance hyvän johtamis- ja hallintojärjestelmän normisto Suomessa...15 1.1.1 Osakeyhtiölaki...15

ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11 1.1 Corporate governance hyvän johtamis- ja hallintojärjestelmän normisto Suomessa...15 1.1.1 Osakeyhtiölaki...15

Konserniohjaus ja uusi kuntalaki

Konserniohjaus ja uusi kuntalaki Kuntajohtajapäivät Dipolissa 22.8.2013 Lakiasiain johtaja Arto Sulonen, Suomen Kuntaliitto Konsernisääntelyn tavoitteet ja näkökulmat Tavoitteena sääntelyn läpinäkyvyys:

Konserniohjaus ja uusi kuntalaki Kuntajohtajapäivät Dipolissa 22.8.2013 Lakiasiain johtaja Arto Sulonen, Suomen Kuntaliitto Konsernisääntelyn tavoitteet ja näkökulmat Tavoitteena sääntelyn läpinäkyvyys:

NORDIC ALUMINIUM OYJ:N SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ

1(5) NORDIC ALUMINIUM OYJ:N SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Tämä selvitys hallinto- ja ohjausjärjestelmästä on käsitelty Nordic Aluminium Oyj:n hallituksen kokouksessa

1(5) NORDIC ALUMINIUM OYJ:N SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Tämä selvitys hallinto- ja ohjausjärjestelmästä on käsitelty Nordic Aluminium Oyj:n hallituksen kokouksessa

Tilintarkastuksen ja arvioinnin symposium

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

HALLITUKSEN TYÖJÄRJESTYS

17.2.2016 HALLITUKSEN TYÖJÄRJESTYS :n (jäljempänä Yhtiö ) hallitus on hyväksynyt tämän työjärjestyksen osana konsernin hallinto- ja ohjausjärjestelmää. Työjärjestys ohjaa hallituksen työskentelyä ja täydentää

17.2.2016 HALLITUKSEN TYÖJÄRJESTYS :n (jäljempänä Yhtiö ) hallitus on hyväksynyt tämän työjärjestyksen osana konsernin hallinto- ja ohjausjärjestelmää. Työjärjestys ohjaa hallituksen työskentelyä ja täydentää

2 (5) Tarkastussääntö Hyväksytty: yhtymäkokous xx.xx.xxxx xx 17.9.2014. 2.2 Tilintarkastajan tehtävät

Tarkastussääntö Hyväksytty: yhtymäkokous xx.xx.xxxx xx 17.9.2014. 2.2 Tilintarkastajan tehtävät") 2 (5) 2.2 Tilintarkastajan tehtävät 2.3 Tilintarkastuskertomus Kuntalain 73 75 säädetään tilintarkastajan tehtävistä. Tilintarkastajan on tarkastettava hyvän tilintarkastustavan mukaisesti kunkin tilikauden

2 (5) 2.2 Tilintarkastajan tehtävät 2.3 Tilintarkastuskertomus Kuntalain 73 75 säädetään tilintarkastajan tehtävistä. Tilintarkastajan on tarkastettava hyvän tilintarkastustavan mukaisesti kunkin tilikauden

Tarkastus- ja arviointitoimijoiden roolit ja tehtävät maakuntakonsernissa sekä sisäisen valvonnan järjestäminen

20.2.2018 1 (6) Muistio Kuntatarkastajat ry Sisäiset Tarkastajat ry Suomen Tilintarkastajat ry Valtionhallinnon Tarkastajat ry Valtiontalouden tarkastusvirasto Tarkastus- ja arviointitoimijoiden roolit

20.2.2018 1 (6) Muistio Kuntatarkastajat ry Sisäiset Tarkastajat ry Suomen Tilintarkastajat ry Valtionhallinnon Tarkastajat ry Valtiontalouden tarkastusvirasto Tarkastus- ja arviointitoimijoiden roolit

Tarkastus- ja arviointitoimijoiden roolit ja tehtävät maakuntakonsernissa sekä sisäisen valvonnan järjestäminen

5.3.2018 1 (6) Muistio Kuntatarkastajat ry Sisäiset Tarkastajat ry Suomen Tilintarkastajat ry Valtionhallinnon Tarkastajat ry Valtiontalouden tarkastusvirasto Tarkastus- ja arviointitoimijoiden roolit

5.3.2018 1 (6) Muistio Kuntatarkastajat ry Sisäiset Tarkastajat ry Suomen Tilintarkastajat ry Valtionhallinnon Tarkastajat ry Valtiontalouden tarkastusvirasto Tarkastus- ja arviointitoimijoiden roolit

Hallituksen vuosikertomuksen tietojen oikeellisuuden ja riittävyyden varmistaminen valtiovarain controller -toiminnossa

Ohje 1 (6) VM/778/00.00.00/2017 12.04.2017 Valtiovarain controller -toiminto Hallituksen vuosikertomuksen tietojen oikeellisuuden ja riittävyyden varmistaminen valtiovarain controller -toiminnossa Hallituksen

Ohje 1 (6) VM/778/00.00.00/2017 12.04.2017 Valtiovarain controller -toiminto Hallituksen vuosikertomuksen tietojen oikeellisuuden ja riittävyyden varmistaminen valtiovarain controller -toiminnossa Hallituksen

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE Hallitus 4.2.2019 1 Järvenpään kaupungin sisäisen tarkastuksen ohje Järvenpään kaupunki ja Keravan kaupunki ovat järjestäneet sisäisen tarkastuksen yhteistyösopimuksella

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE Hallitus 4.2.2019 1 Järvenpään kaupungin sisäisen tarkastuksen ohje Järvenpään kaupunki ja Keravan kaupunki ovat järjestäneet sisäisen tarkastuksen yhteistyösopimuksella

Eduskunnan tarkastusvaliokunnan asiantuntijakuuleminen

Eduskunnan tarkastusvaliokunnan asiantuntijakuuleminen Marko Männikkö Nina Alatalo Matti Vedenkannas 27.10.2016 Valtiontalouden tarkastusvirasto - Tarkastusmandaatti - Tarkastuslajien välinen ero - Toimintaohjeet

Eduskunnan tarkastusvaliokunnan asiantuntijakuuleminen Marko Männikkö Nina Alatalo Matti Vedenkannas 27.10.2016 Valtiontalouden tarkastusvirasto - Tarkastusmandaatti - Tarkastuslajien välinen ero - Toimintaohjeet

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet Kh 12.8.2019 1 Sisällys 1. LAINSÄÄDÄNTÖ... 2 2. SOVELTAMISALA... 2 3. KÄSITEMÄÄRITTELYÄ... 3 4. SISÄISEN VALVONNAN TAVOITTEET...

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet Kh 12.8.2019 1 Sisällys 1. LAINSÄÄDÄNTÖ... 2 2. SOVELTAMISALA... 2 3. KÄSITEMÄÄRITTELYÄ... 3 4. SISÄISEN VALVONNAN TAVOITTEET...

Näkökulmia julkisen sisäisen valvonnan ja riskienhallinnan tilaan

Näkökulmia julkisen sisäisen valvonnan ja riskienhallinnan tilaan Tytti Yli-Viikari 22.4.2016 Valtiontalouden tarkastusvirasto Julkisen johtamisen kannalta tärkeitä toimintaympäristön kehityskulkuja Talouden

Näkökulmia julkisen sisäisen valvonnan ja riskienhallinnan tilaan Tytti Yli-Viikari 22.4.2016 Valtiontalouden tarkastusvirasto Julkisen johtamisen kannalta tärkeitä toimintaympäristön kehityskulkuja Talouden

Kokonaistasetarkastelu johtamisen ja tilivelvollisuuden välineeksi

Kokonaistasetarkastelu johtamisen ja tilivelvollisuuden välineeksi Pääjohtaja, OTT Tuomas Pöysti 24.2.2015 Valtiontalouden tarkastusvirasto Kokonaistasetarkastelu: - Mitä? - Miksi? - Miten? 2 Mistä on

Kokonaistasetarkastelu johtamisen ja tilivelvollisuuden välineeksi Pääjohtaja, OTT Tuomas Pöysti 24.2.2015 Valtiontalouden tarkastusvirasto Kokonaistasetarkastelu: - Mitä? - Miksi? - Miten? 2 Mistä on

OMISTAJAOHJAUKSEN PERIAATTEET. Päivitetty

OMISTAJAOHJAUKSEN PERIAATTEET Päivitetty 29.12.2016 ILMARINEN OMISTAJANA Olemme omistajana pitkäjänteinen, avoin ja aktiivinen: Tavoitteenamme on valita sijoituskohteet, joiden arvonkehitys pitkällä aikavälillä

OMISTAJAOHJAUKSEN PERIAATTEET Päivitetty 29.12.2016 ILMARINEN OMISTAJANA Olemme omistajana pitkäjänteinen, avoin ja aktiivinen: Tavoitteenamme on valita sijoituskohteet, joiden arvonkehitys pitkällä aikavälillä

OHJE. Kumoaa 24.5.2004 annetun sisäisen tarkastuksen ohjesäännön O/8/2004 TM.

OHJE Päivämäärä Nro 7.3.2005 O/7/2005 TM Jakelu: Työministeriön henkilöstö Ohjeen nimi: Työministeriön sisäisen tarkastuksen ohjesääntö Voimassaoloaika 15.3.2005 alkaen toistaiseksi Kumoaa/muuttaa ohjeen

OHJE Päivämäärä Nro 7.3.2005 O/7/2005 TM Jakelu: Työministeriön henkilöstö Ohjeen nimi: Työministeriön sisäisen tarkastuksen ohjesääntö Voimassaoloaika 15.3.2005 alkaen toistaiseksi Kumoaa/muuttaa ohjeen

Omistajaohjaus kuntakonsernissa

Omistajaohjaus kuntakonsernissa Johtava lakimies, varatuomari Pirkka-Petri Lebedeff Suomen Kuntaliitto Omistajaohjaus ammatillisessa koulutuksessa Kuntamarkkinat Helsinki 14.9.2011 Esityksen pääkohdat

Omistajaohjaus kuntakonsernissa Johtava lakimies, varatuomari Pirkka-Petri Lebedeff Suomen Kuntaliitto Omistajaohjaus ammatillisessa koulutuksessa Kuntamarkkinat Helsinki 14.9.2011 Esityksen pääkohdat

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA

POHJOIS-KARJALAN SAIRAANHOITO- JA SOSIAALIPALVELUJEN KUNTAYHTYMÄ Johtoryhmä 7.4.2015 Yhtymähallitus 27.4.2015 SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA Sisällys 1. Lainsäädäntö 3 2. Soveltamisala

POHJOIS-KARJALAN SAIRAANHOITO- JA SOSIAALIPALVELUJEN KUNTAYHTYMÄ Johtoryhmä 7.4.2015 Yhtymähallitus 27.4.2015 SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA Sisällys 1. Lainsäädäntö 3 2. Soveltamisala

I. Nordean rahastot Corporate governance -ohjeistus omistajaohjauksen suuntaviivat

2010 1 (5) I. Nordean rahastot Corporate governance -ohjeistus omistajaohjauksen suuntaviivat Nordean rahastot 1 ovat hyväksyneet seuraavat omistajaohjausta koskevat suuntaviivat, joita sovelletaan suomalaisilla

2010 1 (5) I. Nordean rahastot Corporate governance -ohjeistus omistajaohjauksen suuntaviivat Nordean rahastot 1 ovat hyväksyneet seuraavat omistajaohjausta koskevat suuntaviivat, joita sovelletaan suomalaisilla

Varman sisäinen tarkastus. Sisäiset tarkastajat ry:n kk-kokous Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja

Varman sisäinen tarkastus Sisäiset tarkastajat ry:n kk-kokous 19.5.2014 Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja Toiminnan säännösperusta Finanssivalvonnan ohje: Mikäli valvottavan

Varman sisäinen tarkastus Sisäiset tarkastajat ry:n kk-kokous 19.5.2014 Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja Toiminnan säännösperusta Finanssivalvonnan ohje: Mikäli valvottavan

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

VALTION ERITYISTEHTÄVÄYHTIÖIDEN TOIMITUSJOHTAJIEN PALKITSEMINEN VUONNA 2012

VALTIONEUVOSTON KANSLIA Omistajaohjausosasto/Markku Tapio 27.6.2013 VALTION ERITYISTEHTÄVÄYHTIÖIDEN TOIMITUSJOHTAJIEN PALKITSEMINEN VUONNA 2012 Valtiolla on omistuksessa parisen kymmentä erityistehtävää

VALTIONEUVOSTON KANSLIA Omistajaohjausosasto/Markku Tapio 27.6.2013 VALTION ERITYISTEHTÄVÄYHTIÖIDEN TOIMITUSJOHTAJIEN PALKITSEMINEN VUONNA 2012 Valtiolla on omistuksessa parisen kymmentä erityistehtävää

Uuden kuntalain tuomat muutokset kuntien tilintarkastukseen ja arviointiin Kommenttipuheenvuoro

Uuden kuntalain tuomat muutokset kuntien tilintarkastukseen ja arviointiin Kommenttipuheenvuoro Tilintarkastuksen ja arvioinnin symposium 21- Tampere-talo kaupunginreviisori, JHTT Kuntalain muutokset tilintarkastukseen

Uuden kuntalain tuomat muutokset kuntien tilintarkastukseen ja arviointiin Kommenttipuheenvuoro Tilintarkastuksen ja arvioinnin symposium 21- Tampere-talo kaupunginreviisori, JHTT Kuntalain muutokset tilintarkastukseen

POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN KONSERNIOHJEET

1(7) POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN KONSERNIOHJEET Hallituksen 20.4.2009 hyväksymät ja 1.7.2009 voimaan tulevat 2(7) POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN KONSERNIOHJEET Sisällysluettelo

1(7) POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN KONSERNIOHJEET Hallituksen 20.4.2009 hyväksymät ja 1.7.2009 voimaan tulevat 2(7) POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN KONSERNIOHJEET Sisällysluettelo

16.12.2013. I.1 Hallituksen työjärjestys ja toimitusjohtajan tehtävät. 1. Raskone Oy:n hallintoelimet. 1.1. Yhtiökokous

16.12.2013 I.1 Hallituksen työjärjestys ja toimitusjohtajan tehtävät 1. Raskone Oy:n hallintoelimet 1.1. Yhtiökokous Osakeyhtiölain mukaan ylintä päätäntävaltaa osakeyhtiössä käyttää yhtiökokous, joka

16.12.2013 I.1 Hallituksen työjärjestys ja toimitusjohtajan tehtävät 1. Raskone Oy:n hallintoelimet 1.1. Yhtiökokous Osakeyhtiölain mukaan ylintä päätäntävaltaa osakeyhtiössä käyttää yhtiökokous, joka

Tiivistelmä Dno: 358/54/01 VALTION LIIKELAITOSTEN TULOS- JA OMISTAJA- OHJAUS. Tarkastusnäkökulma ja tarkastuskohteet

Tiivistelmä Dno: 358/54/01 VALTION LIIKELAITOSTEN TULOS- JA OMISTAJA- OHJAUS Tarkastusnäkökulma ja tarkastuskohteet Tulos- ja omistajaohjaus on tässä tarkastuksessa määritelty eduskunnan, valtioneuvoston,

Tiivistelmä Dno: 358/54/01 VALTION LIIKELAITOSTEN TULOS- JA OMISTAJA- OHJAUS Tarkastusnäkökulma ja tarkastuskohteet Tulos- ja omistajaohjaus on tässä tarkastuksessa määritelty eduskunnan, valtioneuvoston,

FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN

11.11.2011 1 (6) Finanssivalvonnalle Lausuntopyyntö 7.10.2011, Dnro 10/2011 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN Finanssivalvonta (FIVA) on pyytänyt lausuntoa Finanssialan Keskusliitolta

11.11.2011 1 (6) Finanssivalvonnalle Lausuntopyyntö 7.10.2011, Dnro 10/2011 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN Finanssivalvonta (FIVA) on pyytänyt lausuntoa Finanssialan Keskusliitolta

Valtiontalouden tarkastusvirasto on tehnyt jälkiseurannan viitekohdassa mainitusta tarkastuksesta.

4.3.2019 Dnro 311/51/2014 1 (6) Jakelussa mainitut Tarkastuskertomus 19/2015 Valtion kokonaistase Jälkiseurantaraportti Valtiontalouden tarkastusvirasto on tehnyt jälkiseurannan viitekohdassa mainitusta

4.3.2019 Dnro 311/51/2014 1 (6) Jakelussa mainitut Tarkastuskertomus 19/2015 Valtion kokonaistase Jälkiseurantaraportti Valtiontalouden tarkastusvirasto on tehnyt jälkiseurannan viitekohdassa mainitusta

Tuloksellisuustarkastuskertomus. Hyvä hallintomalli valtion erityistehtävää hoitavissa yhtiöissä ja niiden omistajaohjauksessa

Tuloksellisuustarkastuskertomus Hyvä hallintomalli valtion erityistehtävää hoitavissa yhtiöissä ja niiden omistajaohjauksessa Valtiontalouden tarkastusviraston tarkastuskertomukset 7/2013 Valtiontalouden

Tuloksellisuustarkastuskertomus Hyvä hallintomalli valtion erityistehtävää hoitavissa yhtiöissä ja niiden omistajaohjauksessa Valtiontalouden tarkastusviraston tarkastuskertomukset 7/2013 Valtiontalouden

Valvontajärjestelmä. Tarkastuslautakunta

1 Keski-Pohjanmaan liiton hallintosääntö 1.1.2011 30 Ulkoinen ja sisäinen valvonta Ulkoinen valvonta järjestetään toimivasta johdosta riippumattomaksi. Ulkoisesta valvonnasta vastaavat tarkastuslautakunta

1 Keski-Pohjanmaan liiton hallintosääntö 1.1.2011 30 Ulkoinen ja sisäinen valvonta Ulkoinen valvonta järjestetään toimivasta johdosta riippumattomaksi. Ulkoisesta valvonnasta vastaavat tarkastuslautakunta

Tarkastusta koskevat säännökset uudessa kuntalaissa

Tarkastusta koskevat säännökset uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015»

Tarkastusta koskevat säännökset uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015»

HALLINTOSÄÄNTÖ, TARKASTUSLAUTAKUNNAN OSUUDET. 2 luku Toimielinorganisaatio. 9 Tarkastuslautakunta

HALLINTOSÄÄNTÖ, TARKASTUSLAUTAKUNNAN OSUUDET 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on 7 (5?) jäsentä, joista kaupunginvaltuusto valitsee lautakunnan puheenjohtajan ja

HALLINTOSÄÄNTÖ, TARKASTUSLAUTAKUNNAN OSUUDET 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on 7 (5?) jäsentä, joista kaupunginvaltuusto valitsee lautakunnan puheenjohtajan ja

ESPOON SEUDUN KOULUTUSKUNTAYHTYMÄ OMNIAN KONSERNIOHJEET

ESPOON SEUDUN KOULUTUSKUNTAYHTYMÄ OMNIAN KONSERNIOHJEET Voimaan 1.1.2019 1. Yleistä 1.1. Konserniohjeen tarkoitus ja tavoite Espoon seudun koulutuskuntayhtymä Omnian konserniohjeella luodaan puitteet konserniin

ESPOON SEUDUN KOULUTUSKUNTAYHTYMÄ OMNIAN KONSERNIOHJEET Voimaan 1.1.2019 1. Yleistä 1.1. Konserniohjeen tarkoitus ja tavoite Espoon seudun koulutuskuntayhtymä Omnian konserniohjeella luodaan puitteet konserniin

Liite 3 Avustusehdot. Poliittinen toiminta

Liite 3 Avustusehdot Poliittinen toiminta Valtioneuvoston antamat puoluelain (10/1969) 9 :n 4 momentissa sekä valtionavustuslain 11 :n 3 ja 4 momentissa tarkoitetut valtionavustuksen maksamista, käyttöä,

Liite 3 Avustusehdot Poliittinen toiminta Valtioneuvoston antamat puoluelain (10/1969) 9 :n 4 momentissa sekä valtionavustuslain 11 :n 3 ja 4 momentissa tarkoitetut valtionavustuksen maksamista, käyttöä,

Faktojen merkitys valtiontalouden tarkastuksessa ja finanssipolitiikan valvonnassa

Faktojen merkitys valtiontalouden tarkastuksessa ja finanssipolitiikan valvonnassa Pääjohtaja, dosentti, OTT Tuomas Pöysti 17.3.2015 Valtiontalouden tarkastusvirasto Osa 1: Tarkastusviraston oman työn

Faktojen merkitys valtiontalouden tarkastuksessa ja finanssipolitiikan valvonnassa Pääjohtaja, dosentti, OTT Tuomas Pöysti 17.3.2015 Valtiontalouden tarkastusvirasto Osa 1: Tarkastusviraston oman työn

Metsähallitusta koskeva lainsäädäntöuudistus Maaseutuoikeuden seuran kevätseminaari 27.4.2016 hallitusneuvos Vilppu Talvitie, MMM

Metsähallitusta koskeva lainsäädäntöuudistus Maaseutuoikeuden seuran kevätseminaari 27.4.2016 hallitusneuvos Vilppu Talvitie, MMM Metsähallitus Metsähallitus hallinnoi ja hoitaa valtion omistamaa maa-

Metsähallitusta koskeva lainsäädäntöuudistus Maaseutuoikeuden seuran kevätseminaari 27.4.2016 hallitusneuvos Vilppu Talvitie, MMM Metsähallitus Metsähallitus hallinnoi ja hoitaa valtion omistamaa maa-

Euroopan tilintarkastustuomioistuimen vuosikertomus 2014

Euroopan tilintarkastustuomioistuimen vuosikertomus 2014 Tilintarkastuspäällikkö Jari Sanaskoski, 03.12.2015 Valtiontalouden tarkastusvirasto Valtiontalouden tarkastusviraston EUvaroja koskevat tarkastushavainnot

Euroopan tilintarkastustuomioistuimen vuosikertomus 2014 Tilintarkastuspäällikkö Jari Sanaskoski, 03.12.2015 Valtiontalouden tarkastusvirasto Valtiontalouden tarkastusviraston EUvaroja koskevat tarkastushavainnot

Innovatiivinen toiminnan kehittäminen ja oikeat hankintamenettelyt. Pääjohtaja, OTT Tuomas Pöysti/VTV 2.3.2012

Innovatiivinen toiminnan kehittäminen ja oikeat hankintamenettelyt Pääjohtaja, OTT Tuomas Pöysti/VTV 2.3.2012 Valtiontalouden tarkastusviraston rooli Tarkastaa valtion taloudenhoidon laillisuutta => julkisista

Innovatiivinen toiminnan kehittäminen ja oikeat hankintamenettelyt Pääjohtaja, OTT Tuomas Pöysti/VTV 2.3.2012 Valtiontalouden tarkastusviraston rooli Tarkastaa valtion taloudenhoidon laillisuutta => julkisista

Tehtävä, visio, arvot ja strategiset tavoitteet

Tehtävä, visio, arvot ja strategiset tavoitteet Tehtävä Euroopan tilintarkastustuomioistuin on Euroopan unionin toimielin, joka perussopimuksen mukaan perustettiin huolehtimaan unionin varojen tarkastamisesta.

Tehtävä, visio, arvot ja strategiset tavoitteet Tehtävä Euroopan tilintarkastustuomioistuin on Euroopan unionin toimielin, joka perussopimuksen mukaan perustettiin huolehtimaan unionin varojen tarkastamisesta.

TIETOTILINPÄÄTÖS. Ylitarkastaja Arto Ylipartanen/ Tietosuojavaltuutetun toimisto. Terveydenhuollon ATK-päivät 20.5.2014; Jyväskylä

TIETOTILINPÄÄTÖS Ylitarkastaja Arto Ylipartanen/ Tietosuojavaltuutetun toimisto Terveydenhuollon ATK-päivät 20.5.2014; Jyväskylä 20.5.2014 TSV:n tsto/ylitarkastaja Arto Ylipartanen 2 LUENNON AIHEET 1.

TIETOTILINPÄÄTÖS Ylitarkastaja Arto Ylipartanen/ Tietosuojavaltuutetun toimisto Terveydenhuollon ATK-päivät 20.5.2014; Jyväskylä 20.5.2014 TSV:n tsto/ylitarkastaja Arto Ylipartanen 2 LUENNON AIHEET 1.

Valtiontalouden tarkastusviraston strategia (VTV2020)

") Valtiontalouden tarkastusviraston strategia 2013 2020 (VTV2020) Valtiontalouden tarkastusvirasto Valtiontalouden tarkastusviraston strategia 2013 2020 (VTV2020) Helsinki 2013 Valtiontalouden tarkastusviraston

Valtiontalouden tarkastusviraston strategia 2013 2020 (VTV2020) Valtiontalouden tarkastusvirasto Valtiontalouden tarkastusviraston strategia 2013 2020 (VTV2020) Helsinki 2013 Valtiontalouden tarkastusviraston

Tässä ohjeessa sovittuja periaatteita on noudatettava myös uusia PKS -yhteisöjä / säätiöitä perustettaessa.

HYVÄ HALLINTOTAPA PKS -YHTEISÖISSÄ Tämä ohje on tarkoitettu Espoon, Helsingin, Kauniaisten ja Vantaan kaupunkien yhteisesti omistamien yhteisöjen (osakeyhtiöt, kuntayhtymät ja yhdistykset) ja säätiöiden

HYVÄ HALLINTOTAPA PKS -YHTEISÖISSÄ Tämä ohje on tarkoitettu Espoon, Helsingin, Kauniaisten ja Vantaan kaupunkien yhteisesti omistamien yhteisöjen (osakeyhtiöt, kuntayhtymät ja yhdistykset) ja säätiöiden

Laki. Asema ja tehtävät. Tarkastusoikeus

EV 93/2000 vp - HE 39/2000 vp Eduskunnan vastaus hallituksen esitykseen laiksi valtiontalouden tarkastusvirastosta ja eräiksi siihen liittyviksi laeiksi Eduskunnalle on annettu hallituksen esitys n:o 39/2000

EV 93/2000 vp - HE 39/2000 vp Eduskunnan vastaus hallituksen esitykseen laiksi valtiontalouden tarkastusvirastosta ja eräiksi siihen liittyviksi laeiksi Eduskunnalle on annettu hallituksen esitys n:o 39/2000

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA Kunnanvaltuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteista (13

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA Kunnanvaltuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteista (13

Sastamalan kaupungin uusi hallintosääntö

1 Sastamalan kaupungin uusi hallintosääntö 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on seitsemän jäsentä, joista valtuusto valitsee lautakunnan puheenjohtajan ja varapuheenjohtajan.

1 Sastamalan kaupungin uusi hallintosääntö 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on seitsemän jäsentä, joista valtuusto valitsee lautakunnan puheenjohtajan ja varapuheenjohtajan.

Osaamattomat omistajat tottelemattomat tyttäret

Osaamattomat omistajat tottelemattomat tyttäret Kuntamarkkinat 11.9.2013 Johtava lakimies Kirsi Mononen Lähtökohdat Kunta on osoittautunut parhaaksi demokratian toteuttajana, asukkaidensa hyvinvoinnin

Osaamattomat omistajat tottelemattomat tyttäret Kuntamarkkinat 11.9.2013 Johtava lakimies Kirsi Mononen Lähtökohdat Kunta on osoittautunut parhaaksi demokratian toteuttajana, asukkaidensa hyvinvoinnin

KYMENLAAKSON SÄHKÖ OY:N HALLINNOINTIKOODI (CORPORATE GOVERNANCE)

") KYMENLAAKSON SÄHKÖ OY:N HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 1 (7) KYMENLAAKSON SÄHKÖ OY:N HALLINNOINTI (CORPORATE GOVERNANCE) Toimiala... 2 Visio, strategia ja tavoitteet... 2 Arvot... 2 Yhtiön arvot

KYMENLAAKSON SÄHKÖ OY:N HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 1 (7) KYMENLAAKSON SÄHKÖ OY:N HALLINNOINTI (CORPORATE GOVERNANCE) Toimiala... 2 Visio, strategia ja tavoitteet... 2 Arvot... 2 Yhtiön arvot

Omistajaohjauksen käytännön haasteet kuntakonserneissa

Omistajaohjauksen käytännön haasteet kuntakonserneissa TILINTARKASTUKSEN JA ARVIOINNIN SYMPOSIUM 2017 30.5.2017 tarkastusjohtaja Markus Kiviaho, JHTT, CGAP, CRMA Omistajaohjaus Omistajaohjauksella tarkoitetaan

Omistajaohjauksen käytännön haasteet kuntakonserneissa TILINTARKASTUKSEN JA ARVIOINNIN SYMPOSIUM 2017 30.5.2017 tarkastusjohtaja Markus Kiviaho, JHTT, CGAP, CRMA Omistajaohjaus Omistajaohjauksella tarkoitetaan

Uusi Oulu Oulun kaupungin ulkoinen valvonta. Kaupunginvaltuutettujen koulutus Kaupunginreviisori Annikki Parhankangas

Oulun kaupungin ulkoinen valvonta Kaupunginvaltuutettujen koulutus 15.11.2012 Kaupunginreviisori Annikki Parhankangas Uusi Oulu 1.1.2013 Kunnan valvontajärjestelmä Muu ulkoinen valvonta - valtion valvonta:

Oulun kaupungin ulkoinen valvonta Kaupunginvaltuutettujen koulutus 15.11.2012 Kaupunginreviisori Annikki Parhankangas Uusi Oulu 1.1.2013 Kunnan valvontajärjestelmä Muu ulkoinen valvonta - valtion valvonta:

Oulun läänin Kiinteistöyhdistys Yhtiön johto

Yhtiön johto Yhtiön johto käsittää hallituksen sekä isännöitsijän Johdon tehtävä Yhtiön hallituksen ja isännöitsijän on huolellisesti toimien edistettävä yhtiön etua (1 luku 1 ) Johdon toimittava: huolellisesti

Yhtiön johto Yhtiön johto käsittää hallituksen sekä isännöitsijän Johdon tehtävä Yhtiön hallituksen ja isännöitsijän on huolellisesti toimien edistettävä yhtiön etua (1 luku 1 ) Johdon toimittava: huolellisesti

Valtiontalouden tarkastusvirasto vastuullistaa hyvään tietojohtamiseen, tietoturvallisuuteen sekä tietoa koskevien oikeuksien toteuttamiseen

Valtiontalouden tarkastusvirasto vastuullistaa hyvään tietojohtamiseen, tietoturvallisuuteen sekä tietoa koskevien oikeuksien toteuttamiseen Pääjohtaja, OTT Tuomas Pöysti/VTV 28.1.2010 Valtiontalouden

Valtiontalouden tarkastusvirasto vastuullistaa hyvään tietojohtamiseen, tietoturvallisuuteen sekä tietoa koskevien oikeuksien toteuttamiseen Pääjohtaja, OTT Tuomas Pöysti/VTV 28.1.2010 Valtiontalouden

Pori-konserni ja sen johtaminen. Esa Lunnevuori

Pori-konserni ja sen johtaminen Esa Lunnevuori Kunnallisesta toiminnasta Viime vuosina on toteutettu merkittävä ja syvälle käynyt toiminnan muutos Emokunnan lähipiiriin on rakennettu mittava kuntakonserni

Pori-konserni ja sen johtaminen Esa Lunnevuori Kunnallisesta toiminnasta Viime vuosina on toteutettu merkittävä ja syvälle käynyt toiminnan muutos Emokunnan lähipiiriin on rakennettu mittava kuntakonserni

Tase töihin. yhteiskuntavastuu perusarvoksi. Pääministeri Juha Sipilä

Tase töihin yhteiskuntavastuu perusarvoksi Pääministeri Juha Sipilä Valtio-omistajan rooli kansantaloudessa Valtion omistamien yhtiöiden arvo Suomessa Euroopan suurin (suhteessa bkt:hen) Yhtiöiden kirjo

Tase töihin yhteiskuntavastuu perusarvoksi Pääministeri Juha Sipilä Valtio-omistajan rooli kansantaloudessa Valtion omistamien yhtiöiden arvo Suomessa Euroopan suurin (suhteessa bkt:hen) Yhtiöiden kirjo

Merkittäviä muutoksia tilintarkastuskertomukseen

UUDISTUVA TILINTARKASTUSKERTOMUS Toukokuu 2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten

UUDISTUVA TILINTARKASTUSKERTOMUS Toukokuu 2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten

sidosryhmäselvitys 2015 Tiivistelmä Valtiontalouden tarkastusvirasto

Valtiontalouden tarkastusviraston sidosryhmäselvitys 2015 Tiivistelmä 9.12.2015 Valtiontalouden tarkastusvirasto Tutkimuksen lähtökohdat ja toteutus Tavoitteena oli selvittää valtiontalouden tarkastusviraston

Valtiontalouden tarkastusviraston sidosryhmäselvitys 2015 Tiivistelmä 9.12.2015 Valtiontalouden tarkastusvirasto Tutkimuksen lähtökohdat ja toteutus Tavoitteena oli selvittää valtiontalouden tarkastusviraston

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE 1 Sisällysluettelo Järvenpään kaupungin sisäisen tarkastuksen ohje... 3 Sisäisen tarkastuksen ohjeen tarkoitus... 3 Sisäisen tarkastuksen tarkoitus... 3

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE 1 Sisällysluettelo Järvenpään kaupungin sisäisen tarkastuksen ohje... 3 Sisäisen tarkastuksen ohjeen tarkoitus... 3 Sisäisen tarkastuksen tarkoitus... 3

LOVIISAN KAUPUNGIN KONSERNIOHJEET. Hyväksytty kaupunginvaltuuston kokouksessa.. 1. Konserniohjeen tarkoitus ja soveltamisala

LOVIISAN KAUPUNGIN KONSERNIOHJEET Hyväksytty kaupunginvaltuuston kokouksessa.. 1. Konserniohjeen tarkoitus ja soveltamisala Tällä konserniohjeella luodaan puitteet kuntakonserniin kuuluvien yhteisöjen

LOVIISAN KAUPUNGIN KONSERNIOHJEET Hyväksytty kaupunginvaltuuston kokouksessa.. 1. Konserniohjeen tarkoitus ja soveltamisala Tällä konserniohjeella luodaan puitteet kuntakonserniin kuuluvien yhteisöjen

Omistajaohjaus ja konserniohje Alustus KoJo teemaryhmän työpajassa Vuokko Ylinen hallintojohtaja, emba

Omistajaohjaus ja konserniohje Alustus KoJo teemaryhmän työpajassa 18.4.2017 Vuokko Ylinen hallintojohtaja, emba 13.4.2017 1 www.pirkanmaa2019.fi KoJon tavoite tuottaa sisältöä ja linjauksia uuden maakunnan

Omistajaohjaus ja konserniohje Alustus KoJo teemaryhmän työpajassa 18.4.2017 Vuokko Ylinen hallintojohtaja, emba 13.4.2017 1 www.pirkanmaa2019.fi KoJon tavoite tuottaa sisältöä ja linjauksia uuden maakunnan

SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT)

") SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Johdanto Listayhtiön on esitettävä selvitys hallinto- ja ohjausjärjestelmästään (jäljempänä selvitys) toimintakertomuksen yhteydessä.

SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Johdanto Listayhtiön on esitettävä selvitys hallinto- ja ohjausjärjestelmästään (jäljempänä selvitys) toimintakertomuksen yhteydessä.

KAJAANIN KAUPUNGIN TARKASTUSSÄÄNTÖ

KAJAANIN KAUPUNGIN TARKASTUSSÄÄNTÖ Hyväksytty kaupunginvaltuustossa 20.1.2009 Muutos 5 :ään, kv 12.12.2012 85 VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta Kaupungin hallinnon ja talouden valvonta

KAJAANIN KAUPUNGIN TARKASTUSSÄÄNTÖ Hyväksytty kaupunginvaltuustossa 20.1.2009 Muutos 5 :ään, kv 12.12.2012 85 VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta Kaupungin hallinnon ja talouden valvonta

I Johdanto 1. 1. Mistä corporate governancessa on kysymys 1 2. Corporate governancen kohde 7 3. Teoksen rakenne 11. II Perustaminen 13

Sisällys Alkusanat v Sisällys vii Lyhenteet xv I Johdanto 1 1. Mistä corporate governancessa on kysymys 1 2. Corporate governancen kohde 7 3. Teoksen rakenne 11 II Perustaminen 13 1. Lähtökohdat 13 1.1.

Sisällys Alkusanat v Sisällys vii Lyhenteet xv I Johdanto 1 1. Mistä corporate governancessa on kysymys 1 2. Corporate governancen kohde 7 3. Teoksen rakenne 11 II Perustaminen 13 1. Lähtökohdat 13 1.1.

Yliopistojen valtionrahoitustarkastuksen havaintoja

Yliopistojen valtionrahoitustarkastuksen havaintoja Tilintarkastuspäällikkö, JHT Jaakko Eskola ja johtava tilintarkastaja, JHTT Harri Myllyoja 4.6.2018 Valtiontalouden tarkastusvirasto Valtion taloudenhoidon

Yliopistojen valtionrahoitustarkastuksen havaintoja Tilintarkastuspäällikkö, JHT Jaakko Eskola ja johtava tilintarkastaja, JHTT Harri Myllyoja 4.6.2018 Valtiontalouden tarkastusvirasto Valtion taloudenhoidon

18.2.2010 SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ SISÄLTÖ

18.2.2010 SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ SISÄLTÖ 1 Tieto hallinnointikoodin noudattamisesta... 2 2 Kuvaus hallituksen ja hallituksen asettamien valiokuntien kokoonpanosta ja toiminnasta...

18.2.2010 SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ SISÄLTÖ 1 Tieto hallinnointikoodin noudattamisesta... 2 2 Kuvaus hallituksen ja hallituksen asettamien valiokuntien kokoonpanosta ja toiminnasta...

Ohje kanteluasioiden käsittelystä valtiontalouden tarkastusvirastossa

Valtiontalouden tarkastusvirasto Drno 245 / 01/ 2012 1.8.2012 Voimaantulo- ja voimassaoloaika: 1.8.2012 - toistaiseksi Muutostiedot: Ohjeella kumotaan ja korvataan 2.9.2008 annettu kanteluohje (84/01/2008).

Valtiontalouden tarkastusvirasto Drno 245 / 01/ 2012 1.8.2012 Voimaantulo- ja voimassaoloaika: 1.8.2012 - toistaiseksi Muutostiedot: Ohjeella kumotaan ja korvataan 2.9.2008 annettu kanteluohje (84/01/2008).

Liiketoiminnan ohjaus Tampereen kaupungissa

Liiketoiminnan ohjaus Tampereen kaupungissa Valtuuston koulutus 22. 23.1.2013 Liiketoiminnan kehitysjohtaja Kristiina Michelsson 22.1.2013 Liiketoiminnan ohjaus 2 Tampereen kaupunkikonsernin tytäryhteisöjä

Liiketoiminnan ohjaus Tampereen kaupungissa Valtuuston koulutus 22. 23.1.2013 Liiketoiminnan kehitysjohtaja Kristiina Michelsson 22.1.2013 Liiketoiminnan ohjaus 2 Tampereen kaupunkikonsernin tytäryhteisöjä

Laki. EDUSKUNNAN VASTAUS 146/2010 vp. Hallituksen esitys valtion liikelaitoksia koskevaksi lainsäädännöksi. Asia. Valiokuntakäsittely.

EDUSKUNNAN VASTAUS 146/2010 vp Hallituksen esitys valtion liikelaitoksia koskevaksi lainsäädännöksi Asia Hallitus on antanut eduskunnalle esityksensä valtion liikelaitoksia koskevaksi lainsäädännöksi (HE

EDUSKUNNAN VASTAUS 146/2010 vp Hallituksen esitys valtion liikelaitoksia koskevaksi lainsäädännöksi Asia Hallitus on antanut eduskunnalle esityksensä valtion liikelaitoksia koskevaksi lainsäädännöksi (HE

Eduskunnan budjetti- ja valvontavalta eduskunnan tarkastusvaliokunta

Eduskunnan budjetti- ja valvontavalta 1990-2020 eduskunnan tarkastusvaliokunta 22.9.2016 Eduskunnan budjettivallan kaventuminen Eduskunnan budjettivallan tosiasialliseen kaventumiseen johtaneet keskeiset

Eduskunnan budjetti- ja valvontavalta 1990-2020 eduskunnan tarkastusvaliokunta 22.9.2016 Eduskunnan budjettivallan kaventuminen Eduskunnan budjettivallan tosiasialliseen kaventumiseen johtaneet keskeiset

Täältä löydät meidät MK A M P P I

Arkadiankatu Täältä löydät meidät Tarkastusviraston päätoimipaikka sijaitsee Helsingissä, Antinkadulla. Tarkastusvirastolla on lisäksi toimipaikat Turussa, Itsenäisyydenaukiolla, sekä Oulussa, Isokadulla.

Arkadiankatu Täältä löydät meidät Tarkastusviraston päätoimipaikka sijaitsee Helsingissä, Antinkadulla. Tarkastusvirastolla on lisäksi toimipaikat Turussa, Itsenäisyydenaukiolla, sekä Oulussa, Isokadulla.

Yhtymähallitus Yhtymävaltuusto Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...