VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE

|

|

|

- Timo Järvinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala

2 OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t) SEDIG, Teemu Julkaisun laji Opinnäytetyö Sivumäärä 60 Päivämäärä Julkaisun kieli Suomi Luottamuksellisuus ( ) saakka Työn nimi VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Verkkojulkaisulupa myönnetty ( X ) Koulutusohjelma Liiketalouden koulutusohjelma Työn ohjaaja(t) VÄRRE, Timo Toimeksiantaja(t) Sisä-Suomen yritysverotoimisto, Jyväskylän toimipiste Tiivistelmä Tutkimuksen tarkoituksena oli selvittää, kuinka verotilimenettelyn käyttöönotto on vaikuttanut Sisä-Suomen yritysverotoimiston alueella sijaitsevien tilitoimistojen ja niiden asiakkaiden toimintaan. Tutkimuksen pääpaino oli tilitoimistoille aiheutuneiden muutosten selvittämisessä. Opinnäytetyön toimeksiantaja oli Sisä-Suomen yritysverotoimiston Jyväskylän toimipiste. Tutkimus toteutettiin laadullisena tutkimuksena. Teoreettisessa viitekehyksessä esiteltiin lyhyesti verotusta Suomessa, keskeisimpiä verotiliveroja, verotilijärjestelmää sekä verotilin tuomia muutoksia vanhaan menettelyyn verrattuna. Tutkimukseen haastateltiin jyväskyläläisiä tilitoimistojen edustajia. Tilitoimistot jaettiin kolmeen kokoluokkaan liikevaihdon ja toimipaikkojen määrän perusteella, jotta saataisiin mahdollisimman laaja kuvaus verotilin aiheuttamista muutoksista. Tulokset paljastivat, että verotilin tuomat muutokset ovat olleet hyvin samankaltaisia tilitoimiston koosta riippumatta. Haastatellut kokivat verotilimenettelyyn siirtymisen aiheuttaneen toistaiseksi runsaasti työtä. Verotilimenettelyn tavoitteita ei oltu vielä kaikilta osin saavutettu. Suurin osa haastatelluista kuitenkin uskoi, että tulevaisuudessa verotili helpottaa työskentelyä. Tilitoimistojen asiakkaat eivät ole osoittaneet juurikaan kiinnostusta verotiliä kohtaan. Asiakkaat luottavat siihen, että tilitoimistot hoitavat kaiken verotiliin liittyvän heidän puolestaan. Tutkimus suoritettiin, kun verotilin käyttöönotosta oli kulunut vasta vähän aikaa. Kuitenkin oli odotettavissa, että osa verotilimenettelyn hyödyistä saavutetaan vasta sitten, kun verotilimenettely on vakiintunut. Tästä syystä verotilimenettelyn tuomista muutoksista voisi tehdä myöhemmin jatkotutkimuksen, jossa selvitettäisiin, kuinka pysyvästi verotilimenettely lopulta vaikutti tilitoimistojen ja niiden asiakkaiden toimintaan. Samalla saataisiin tietää, kuinka hyvin verotilimenettely lopulta saavutti sille asetetut tavoitteet. Avainsanat (asiasanat) Verotili, veroilmoitukset, veronkanto, verotus, tilitoimistot Muut tiedot

3 DESCRIPTION Author(s) SEDIG, Teemu Type of publication Bachelor's Thesis Pages 60 Date Language Finnish Confidential Permission for web publication ( ) Until ( X ) Title THE EFFECTS OF THE IMPLEMENTATION OF THE TAX ACCOUNT ON THE ACCOUNTING FIRMS Degree Programme Business Administration Tutor(s) VÄRRE, Timo Assigned by Central Finland Corporate Tax Office, Bureau of Jyväskylä Abstract The objective of this research was to find out how the implementation of the tax account procedure has affected the accounting firms and their customers operating in Central Finland. The emphasis of this research was on how the tax account had affected the accounting firms. The research method used is qualitative. The theoretical framework covers a brief presentation of taxation in Finland, the most essential tax account taxes, the tax account system and the changes that the tax account brings along. Some accounting firms operating in Central Finland were interviewed for this research. The accounting firms were divided into three groups based on their turnover and the number of offices they have. The objective of this section was to get a wider conception of the changes caused by the tax account. The results revealed that the tax account has affected accounting firms of different size very similarly. The interviewees said that the transition to the tax account procedure had caused a lot of work. Also the goals set for the tax account procedure remained partially unattained. Most of the interviewees believed that tax account would eventually have a positive effect on their jobs. The tax account does not seem to interest the customers of the interviewed accounting firms much. The customers seem to trust their accounting firms taking care of everything related to the tax account. This survey was executed when only little time had passed from the implementation of the tax account. It was expected that some of the benefits of the tax account would be achieved when the procedure would have become stable and familiar. Therefore, another similar survey could be made in the future. The objective of this new research would be to find out how permanent the changes have been. In addition, it would reveal whether some more of the goals set for tax account procedure had been attained or not. Keywords Tax account, tax forms, tax levy, taxation, accounting firms Miscellaneous

4 1 SISÄLTÖ 1 JOHDANTO Tutkimuksen taustaa Tutkimuskysymykset ja -menetelmä VEROTUS SUOMESSA Verohallinto Verolainsäädäntö Keskeisimmät verotiliverot VEROTILI Verotilimenettelyyn siirtyminen Verotilijärjestelmä Muutoksen taustat ja tavoitteet Uudistunut termistö Ennakkotiedottaminen Verotilin vaikutukset Aikataulut Ilmoittaminen Maksaminen Palautukset Myöhästymiset Kirjanpito Valtuutukset TUTKIMUKSEN TOTEUTUS Haastattelujen vaiheet Pienten tilitoimistojen haastattelut Keskisuurten tilitoimistojen haastattelut Suurten tilitoimistojen haastattelut Tulosten vertailu ja tulkinta POHDINTA Tutkimuksen luotettavuus Aihe jatkotutkimukselle...55 LÄHTEET...56 LIITTEET...59 Liite 1. Verotiliotteen malli...59 Liite 2. Kirjausesimerkki...60

5 2 1 JOHDANTO 1.1 Tutkimuksen taustaa Tämä opinnäytetyö on tehty Sisä-Suomen yritysverotoimiston Jyväskylän toimipisteelle. Aihe sovittiin yhdessä Jyväskylän toimipisteen toimistopäällikön kanssa. Tutkimuksen aiheena on verotilimenettelyn käyttöönoton aiheuttamat muutokset tilitoimistojen ja yritysten toimintaan. Tutkimus suoritettiin verovelvollisten näkökulmasta. Siinä pyrittiin selvittämään, mitä konkreettisia muutoksia verotilimenettelyyn siirtyminen on verovelvollisille aiheuttanut. Verohallinto on valmistellut verotilin käyttöönottoa jo vuosien ajan. Ajan lisäksi valmisteluun on kulunut myös runsaasti rahaa. Verotilille on asetettu suuret tavoitteet ainakin Verohallinnon osalta. Koko verotiliuudistuksen tavoitteena on vähentää Verohallinnon henkilötyövuosien yhteismäärää noin 3 % (HE 221/2008). Uudistuksen on tarkoitus tuoda etuja myös verovelvollisille esimerkiksi säästyneenä työmääränä ja pienentyneinä kustannuksina. On ymmärrettävää, että Verohallinnossa ollaan kiinnostuneita kuulemaan, kuinka verotilimenettely lopulta on vaikuttanut verovelvollisten toimintaan. Vuosien kehittelyn tulokset kiinnostavat varmasti myös muita alan asiantuntijoita. Viitekehyksen lähdemateriaalina on käytetty monipuolisesti erilaisia lähteitä. Esimerkiksi verotukseen liittyvää kirjallisuus, Verohallinnon internetsivut ja sähköiset verotiliohjeet ovat merkittävässä asemassa. Lähteinä on käytetty myös muutamia lakeja, kuten esimerkiksi verotililakia. Hallituksen esitys eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta on keskeisessä asemassa verotilijärjestelmästä kerrottaessa. Tämän lisäksi verotilimenettelyn tuomien muutoksien osalta keskeisimpiin lähteisiin kuuluvat verotilin käyttäjille suunnattu käyttöopas ja alan ammattilehdet. Verotilin vaikutuksista on toistaiseksi tehty suhteellisen vähän tutkimuksia, mikä puoltaa opinnäytetyön aihevalintaa. Opinnäytetyön ajankohta on erin-

6 3 omainen, sillä vasta verotilimenettelyn käyttöönoton jälkeen pystytään tutkimaan niitä muutoksia, joita verotilimenettely lopulta aiheutti. Toisaalta verotilimenettely on kuitenkin ollut vasta muutaman kuukauden käytössä, joten aihe on vielä ajankohtainen. Verotilimenettelyyn siirtyminen on alan kannalta merkittävä muutos, joten sitä kannattaa tutkia. Opinnäytetyön tekeminen Sisä-Suomen yritysverotoimiston Jyväskylän toimipisteelle oli luonnollisen tuntuista, sillä olen suorittanut opintoihin liittyvän työharjoittelun siellä. Työharjoittelun aikana pääsin osallistumaan Verohallinnon henkilökunnalle järjestettyyn verotilikoulutukseen. Muutenkin sain työharjoittelun aikana seurata, kuinka Verohallinnossa varauduttiin verotilimenettelyn käyttöönottoon. Tämän takia oli erittäin mielenkiintoista päästä tutkimaan niitä muutoksia, joita verotilimenettelyyn siirtyminen verovelvollisille aiheutti. Aiheen tutkimisesta oli minulle itsellenikin hyötyä, sillä tulen tulevaisuuden työtehtävissä erittäin todennäköisesti olemaan tekemisissä verotilin kanssa. 1.2 Tutkimuskysymykset ja -menetelmä Päätutkimuskysymyksenä on selvittää, kuinka verotilimenettelyn käyttöönotto on vaikuttanut tilitoimistojen toimintaan. Siinä ohessa pyritään selvittämään, kuinka tilitoimistot kokevat verotilimenettelyn vaikuttaneen heidän asiakkaidensa toimintaan. Tutkimuksen pääpaino on siis verotilimenettelyn tilitoimistoille tuomien muutosten selvittämisessä. Alatutkimuskysymyksenä on, kuinka verotilimenettely on vaikuttanut tilitoimistojen asiakkaiden toimintaan. Toisena alatutkimuskysymyksenä pyritään selvittämään, onko verotilimenettelyn tavoitteissa toistaiseksi onnistuttu. Tutkimusmenetelmäksi valittiin kvalitatiivinen tutkimusmenetelmä, sillä se sopi mielestäni kvantitatiivista tutkimusmenetelmää paremmin aiheeseen. Kvalitatiivisessa eli laadullisessa tutkimuksessa ei pyritä tilastollisiin yleistyksiin, vaan sen, aivan kuten tämän opinnäytetyönkin, tavoitteena on ennemmin tietyn toiminnan ymmärtäminen tai jonkin tapahtuman kuvaaminen (Eskola & Suoranta 1998, 61). Yleensä ajatellaan, että laadullisella tutkimuksella saadut tulokset

7 4 ovat syvällisiä, mutta huonosti yleistettäviä (Alasuutari 1999, 231). Mielestäni huono yleistettävyys ei tässä tapauksessa suuresti haitannut. Laadullinen tutkimus on luonteeltaan joustavampaa kuin kvantitatiivinen, määrällinen tutkimus. Laadullisessa tutkimuksessa on tarjolla useita erilaisia analyysitekniikoita, joita voi halutessaan sekoittaa keskenään. Erilaisten tapojen runsaudessa piilee sekin hyvä puoli, että mikäli yksi tapa ei tunnu tuottavan tulosta, voidaan siirtyä käyttämään toista analyysitekniikkaa. (Eskola & Suoranta 1998, 151, 161.) Kaiken kaikkiaan laadullisessa tutkimuksessa vaikuttaisi olevan opinnäytetyöni kannalta enemmän positiivisia puolia kuin määrällisessä tutkimuksessa. 2 VEROTUS SUOMESSA 2.1 Verohallinto Verohallinnon tehtävistä ja monista muista Verohallintoon liittyvistä asioista säädetään Verohallintolaissa (L /237). Verohallinnon tehtäviin kuuluvat verotuksen toimittaminen, verojen ja maksujen kanto, perintä, tilitys sekä verovalvonta (Niskakangas 2009, ). Nämä tehtävät pyritään hoitamaan niin, että ne kuluttaisivat varsinaisten verojen lisäksi mahdollisimman vähän veronmaksajien resursseja. Verohallinnon lisäksi samanlaisia maksuja keräävät myös tulli sekä Ajoneuvohallintokeskus. Verohallinto kerää kuitenkin suurimman osan, noin kaksi kolmasosaa, Suomen veroista ja veronluonteisista maksuista. Verohallinto myös huolehtii veronsaajien oikeudenvalvonnasta. Se on samalla valtiovarainministeriön hallinnonaloista suurin. (Yleisesite Verohallinnosta n.d., 3 4, 8, 15.) Veronsaajia ovat valtio, kunnat, Kansaneläkelaitos, seurakunnat, metsänhoitoyhdistykset ja metsäkeskukset. Vuonna 2009 suurimman osan verokertymästä, 49,9 %, sai valtio. Kunnat saivat hieman yli kolmasosan verokertymästä, 39,5 %. Loppuosa jaettiin Kansaneläkelaitoksen, seurakuntien ja metsänhoito-

8 yhdistysten kesken. Näistä Kansaneläkelaitos sai suurimman osan. (Vuosikertomus , 8.) 5 Verohallinnon organisaatiota johtaa pääjohtaja. Organisaatio koostuu pienemmistä yksiköistä, jotka ovat kaikki pääjohtajan alaisuudessa. Näihin pienempiin yksiköihin kuuluvat Verohallitus, alueelliset verovirastot, konserniverokeskus, veronkantokeskus, veronsaajien oikeudenvalvontayksikkö sekä hallintopalvelu ja tietohallinto. (Verohallinnon esittelykalvot 2010, 6 7.) Kaiken kaikkiaan Verohallinnolla on töissä yhteensä noin henkilöä (Taskutilasto 2010 n.d., 30). Verohallinnolla on tavoitteena, että 80 % henkilöasiakkaiden verotuksesta voitaisiin laskea automaattisesti niin sanotuilta kolmansilta osapuolilta saatavien tietojen perusteella. Osa tapauksista valitaan kuitenkin tapauskohtaiseen käsittelyyn, mikä mahdollistaa esimerkiksi lisätietojen pyytämisen asiakkaalta. Verotulojen kertyminen sekä verotusjärjestelmän uskottavuus pyritään takaamaan riittävällä verovalvonnalla. Verovalvonta koostuu perusvalvonnasta ja erityisvalvonnasta. Perusvalvontaan kuuluu asiakasta koskevien tietojen yhdistely eri lähteistä sekä näiden tietojen vertailu verotusprosessin eri vaiheissa. Erityisvalvonta sisältää esimerkiksi verotarkastukset sekä erikoisperinnän. Lisäksi Verohallinto tekee kansainvälistä yhteistyötä esimerkiksi muiden pohjoismaisten verohallintojen kanssa. Tähän yhteistyöhön sisältyy muun muassa verotustietojen vaihtamista, samanaikaisia verotarkastuksia sekä lainsäädännön soveltamisesta ja valvontatoimenpiteistä sopimista muiden maiden verohallintojen kanssa. (Yleisesite Verohallinnosta n.d., ) Sisä-Suomen yritysverotoimisto, josta sain opinnäytetyön aiheen, on yksi Suomen seitsemästä yritysverotoimistosta. Sisä-Suomen yritysverotoimiston päätoimipaikka sijaitsee Tampereella. Muut toimipaikat sijaitsevat Hämeenlinnassa, Jyväskylässä ja Lahdessa. Sisä-Suomen yritysverotoimisto on osa Sisä- Suomen verovirastoa. (Verohallinnon työjärjestys 2009.)

Kaiken kaikkiaan Verohallinnolla on töissä yhteensä noin 5 700 henkilöä (Taskutilasto 2010 n.d., 30).")

9 You are reading a preview. Would you like to access the full-text? Access full-text

10 54 tilitoimistojen käsityksen kautta sen takia, että tutkimuksen pääpaino oli kuitenkin verotilin tilitoimistoille aiheuttamissa muutoksissa. Tutkimus olisi ollut opinnäytetyöksi aivan liian laaja, jos olisin erikseen käynyt haastattelemassa tilitoimistojen asiakkaita. Uskon, että myös tutkimukseni validiteetti on hyvä. Välillä haastattelutilanteissa huomasin, että haastateltu ei ymmärtänyt kysymystäni vaan vastasi ohi aiheen. Yleensä tällaisessa tilanteessa täsmensin tai toistin kysymyksen. Aineistoa litteroidessa huomasin, että haastatteluissa oli kuitenkin muutamia sellaisia kohtia, joista en tiennyt, mihin haastateltu oikein vastasi. Tällaiset kohdat jätin analyysin ulkopuolelle. Mielestäni validiteettia parantaa myös tutkimuksen huolellinen toteutus. Kvalitatiivisen tutkimuksen tulosten yleistettävyydestä puhuttaessa käytetään välillä termiä siirrettävyys. Tässä yhteydessä siirrettävyydellä tarkoitetaan sitä, kuinka hyvin tutkimuksen havainnot soveltuvat toiseen tapaukseen. (Eskola & Suoranta 1998, 68.) Kvalitatiivisessa tutkimuksessa ei pyritä tulosten hyvään yleistettävyyteen. Alasuutari on huomauttanutkin, että on parempi olla varovainen, kun tehdään oletuksia yleistettävyydestä (Alasuutari 1999, 244). Uskoisin, että tuloksilla on kohtalainen siirrettävyys. Täysin samanlaisia kokemuksia tuskin kahdelta eri tilitoimistolta löytyy. Sen sijaan tutkimustulosten kanssa hyvin samansuuntaisia kokemuksia löytyy todennäköisesti useilta tilitoimistoilta. Luultavasti ainakin osa havainnoista tuntuu tutulta suurelle osalle tilitoimistoista. Verotilimenettelyn käyttöönotossa on ollut tiettyjä, kaikille tilitoimistoille yhteneviä tehtäviä. Vaikka tilitoimistot lähtivät verotilimenettelyyn eriävistä olosuhteista, ovat säännöt kaikille samat. Tämän takia uskon, että tutkimustulosteni siirrettävyys on kohtalaisella tasolla. Verohallinto voi käyttää saatuja tutkimustuloksia hyödyksi esimerkiksi verotilimenettelyn seuraavista vaiheista tiedotettaessa. Erityisesti tilitoimistojen asiakkaita kannattaisi yrittää saada kiinnostumaan enemmän verotilistä. Tuloksista saattaa olla hyötyä myös esimerkiksi mahdollisia tulevia verotilikoulutuksia varten.

11 55 Tutkimus on siinäkin mielessä onnistunut, että sain vastaukset kaikkiin tutkimuskysymyksiini. Tutkimustuloksiin saattoi kuitenkin vaikuttaa se, että toimeksiantajana on Sisä-Suomen yritysverotoimisto. Haastatteluissa olisi saattanut tulla esille erilaisia asioita, jos toimeksiantajana olisi ollut esimerkiksi jokin tilitoimisto. Osa haastatelluista saattoi ajatella, että haastattelun kautta he pääsevät mahdollisesti vaikuttamaan verotilin kehittämiseen tai ainakin saavat viestitettyä ongelmistaan Verohallinnolle. On kuitenkin hyvin vaikeaa arvioida, kuinka suuri merkitys toimeksiantajalla oli vastausten kannalta. 5.2 Aihe jatkotutkimukselle Tutkimus toteutettiin, kun verotilin käyttöönotosta oli kulunut muutama kuukausi aikaa. Kuitenkin oli odotettavissa, että osa hyödyistä saavutetaan vasta myöhemmin verotilimenettelyn vakiinnuttua. Jatkotutkimus verotilimenettelyn aiheuttamista muutoksista voisi olla hyvä suorittaa vaikkapa vuoden kuluttua. Tällöin todennäköisesti saataisiin parempi kuva siitä, onko verotilimenettelyllä saavutettu sille asetettuja tavoitteita. Vuoden päästä saataisiin myös selville, kuinka pysyvästi verotilimenettely lopulta muutti verovelvollisten toimintaa. Asia olisi silloin vielä kuitenkin niin tuore, että verovelvolliset todennäköisesti muistaisivat hyvin verotilimenettelyn tuomat muutokset.

12 56 LÄHTEET Alasuutari, P Laadullinen tutkimus. 3. uudistettu painos. Tampere: Vastapaino. Andersson, E Johdatus vero-oikeuteen. 13. uudistettu painos. Helsinki: Talentum. Arpajaisvero Verohallinnon ohje Drno 81/420/2010, Viitattu vero-ohjeet, Verohallinnon ohjeita, arpajaisvero. Eskola, J. & Suoranta, J Johdatus laadulliseen tutkimukseen. 7. painos. Tampere: Vastapaino. Gedik, H Verotili käytännössä. Tilisanomat 2009, 3, Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle Viitattu , talousarvioesitys. HE 221/2008. Hallituksen esitys eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta. Viitattu hallituksen esitykset. Heiliö, K. & Järvinen, R Tunnisteet, valtuudet ja roolit sähköisen Verotili-palvelun käytössä. Tilisanomat 2009, 5, Hirsjärvi, S. & Hurme, H Tutkimushaastattelu. Helsinki: Gaudeamus. Hirsjärvi, S., Remes, P. & Sajavaara, P Tutki ja kirjoita. 15. uudistettu painos. Helsinki: Tammi. Kaari, P. & Huolman-Lakari, M-L Ennakonpidätys uudistettu painos. Helsinki: Verotieto. Ketkä ovat oikeutettuja pidennettyyn ilmoitus- ja maksujaksoon Verohallinnon verotiliohjeet. Viitattu ilmoittaminen, pidennetyt ilmoitus- ja maksujaksot. Koponen, S Verotilin vaikutukset tilitoimiston ja asiakkaan väliseen toimeksiantosopimukseen. Tilisanomat 2009, 5, L /664. Laki eräistä vakuutusmaksuista suoritettavasta verosta. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /552. Arpajaisverolaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /1535. Tuloverolaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö.

13 57 L /1501. Arvonlisäverolaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /532. Verontilityslaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /731. Suomen perustuslaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /609. Veronkantolaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /237. Laki Verohallinnosta. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. L /604. Verotililaki. Viitattu lainsäädäntö, ajantasainen lainsäädäntö. Lampinen, K Tietoa verotilikoulutuksista. Sähköpostiviesti Sisä-Suomen yritysverotoimiston Jyväskylän toimipisteen toimistopäällikön antamat tiedot verotilikoulutuksista. Lönnroth, E Siirtymäkausi ja verotilimenettelyyn valmistautuminen. Tilisanomat 2009, 5, Maksaminen: Milloin vero maksetaan? Verohallinnon verotiliohjeet. Viitattu maksaminen. Marttala, J Sähköinen verotili tulee käyttöön. Yritys-Suomi Viitattu kaikki artikkelit. Mattinen, K Verotili. Helsinki: Helsingin Kamari. Milloin kausiveroilmoitus annetaan Verohallinnon verotiliohjeet. Viitattu ilmoittaminen, ilmoittamisajat. Miten kausiveroilmoitustietoja korjataan Verohallinnon verotiliohjeet. Viitattu ilmoittaminen, korjaaminen. Myrsky, M. & Ossa, J Verotuksen perusteet. Helsinki: Talentum. Myöhästymismaksu Verohallinnon verotiliohjeet. Viitattu ilmoittaminen, ilmoituksen myöhästyminen. Nieminen, A., Anttila, R., Äärilä, L. & Jokinen, M Arvonlisäverotus. Helsinki: WSOYpro. Viitattu Nelli-portaali, WSOYpro.

14 58 Nieminen, K Verotililain uudistus. Tilisanomat 2008, 5, Niskakangas, H Johdatus Suomen verojärjestelmään. 2. uudistettu painos. Helsinki: WSOYpro. Niskakangas, H Henkilöverotus. Helsinki: WSOYpro. Viitattu Nelli-portaali, WSOYpro. Pasi, T Verotilin vaikutukset case Tiliporkkana Oy. Opinnäytetyö. Kymenlaakson ammattikorkeakoulu, liiketalouden koulutusohjelma. Viitattu Rekola-Nieminen, L Verotili ja kirjanpito. Tilisanomat 2009, 5, Taskutilasto N.d. Verohallinnon julkaisu Viitattu lomakkeet ja julkaisut, julkaisut, verotilastoja, taskutilasto. Tomperi, S Käytännön kirjanpito painos. Helsinki: Edita Publishing. Tuomi, J. & Sarajärvi, A Laadullinen tutkimus ja sisällönanalyysi. 5. uudistettu painos. Helsinki: Tammi. Valtuutukset ja roolit Viitattu epalvelut, Katso-organisaatiotunnistus. Verohallinnon esittelykalvot Viitattu Verohallinnon esittely. Verohallinnon työjärjestys Säädös 1357/2009. Viitattu lainsäädäntö, säädökset alkuperäisinä. Verojen ja korkojen palauttaminen Verohallinnon verotiliohjeet. Viitattu verotilin toiminta, verojen ja korkojen palauttaminen. Verotilin toiminta: Verotilin tilitapahtumat Verohallinnon verotiliohjeet. Viitattu verotilin toiminta. Vuosikertomus Verohallinnon julkaisu Viitattu lomakkeet ja julkaisut, julkaisut, vuosikertomukset. Yleisesite Verohallinnosta. N.d. Verohallinnon julkaisu Viitattu lomakkeet ja julkaisut, julkaisut. Wikström, K Yleiset opit verotuksessa ja vero-oikeudessa. Julkisoikeuden sarja. 3. uudistettu painos. Turku: Turun yliopiston oikeustieteellisen tiedekunnan julkaisuja.

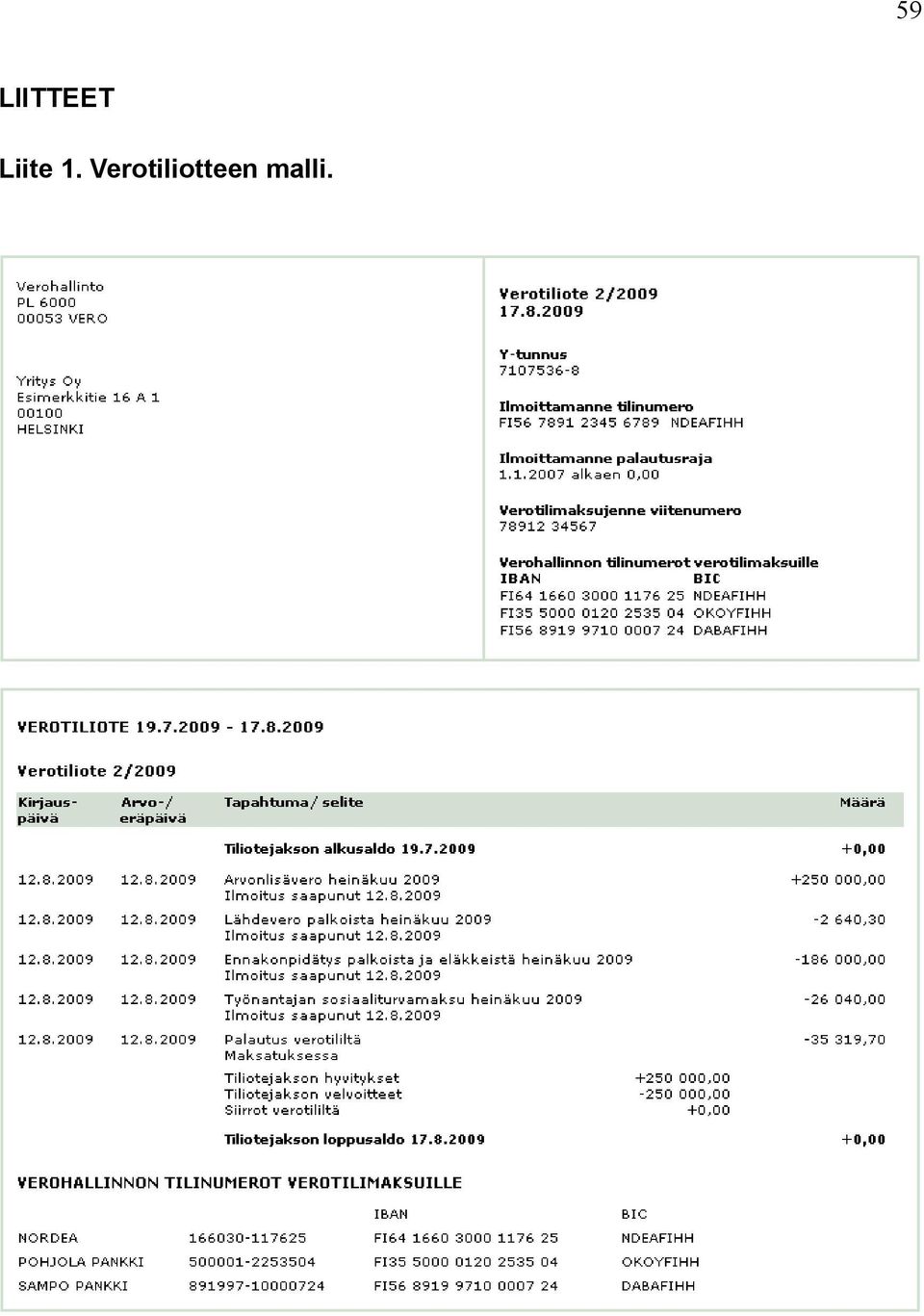

15 59 LIITTEET Liite 1. Verotiliotteen malli.

16 Liite 2. Kirjausesimerkki. 60

Kuvailulehti. Korkotuki, kannattavuus. Päivämäärä 03.08.2015. Tekijä(t) Rautiainen, Joonas. Julkaisun laji Opinnäytetyö. Julkaisun kieli Suomi

Rautiainen, Joonas. Julkaisun laji Opinnäytetyö. Julkaisun kieli Suomi") Kuvailulehti Tekijä(t) Rautiainen, Joonas Työn nimi Korkotuetun vuokratalon kannattavuus Ammattilaisten mietteitä Julkaisun laji Opinnäytetyö Sivumäärä 52 Päivämäärä 03.08.2015 Julkaisun kieli Suomi Verkkojulkaisulupa

Kuvailulehti Tekijä(t) Rautiainen, Joonas Työn nimi Korkotuetun vuokratalon kannattavuus Ammattilaisten mietteitä Julkaisun laji Opinnäytetyö Sivumäärä 52 Päivämäärä 03.08.2015 Julkaisun kieli Suomi Verkkojulkaisulupa

Julkaisun laji Opinnäytetyö. Sivumäärä 43

OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t) SUKUNIMI, Etunimi ISOVIITA, Ilari LEHTONEN, Joni PELTOKANGAS, Johanna Työn nimi Julkaisun laji Opinnäytetyö Sivumäärä 43 Luottamuksellisuus ( ) saakka Päivämäärä 12.08.2010

OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t) SUKUNIMI, Etunimi ISOVIITA, Ilari LEHTONEN, Joni PELTOKANGAS, Johanna Työn nimi Julkaisun laji Opinnäytetyö Sivumäärä 43 Luottamuksellisuus ( ) saakka Päivämäärä 12.08.2010

Ammatillinen opettajakorkeakoulu

- Ammatillinen opettajakorkeakoulu 2 JYVÄSKYLÄN KUVAILULEHTI AMMATTIKORKEAKOULU Päivämäärä 762007 Tekijä(t) Merja Hilpinen Julkaisun laji Kehittämishankeraportti Sivumäärä 65 Julkaisun kieli Suomi Luottamuksellisuus

- Ammatillinen opettajakorkeakoulu 2 JYVÄSKYLÄN KUVAILULEHTI AMMATTIKORKEAKOULU Päivämäärä 762007 Tekijä(t) Merja Hilpinen Julkaisun laji Kehittämishankeraportti Sivumäärä 65 Julkaisun kieli Suomi Luottamuksellisuus

MUSEOT KULTTUURIPALVELUINA

Elina Arola MUSEOT KULTTUURIPALVELUINA Tutkimuskohteena Mikkelin museot Opinnäytetyö Kulttuuripalvelujen koulutusohjelma Marraskuu 2005 KUVAILULEHTI Opinnäytetyön päivämäärä 25.11.2005 Tekijä(t) Elina

Elina Arola MUSEOT KULTTUURIPALVELUINA Tutkimuskohteena Mikkelin museot Opinnäytetyö Kulttuuripalvelujen koulutusohjelma Marraskuu 2005 KUVAILULEHTI Opinnäytetyön päivämäärä 25.11.2005 Tekijä(t) Elina

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t)

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t)

MIEHET TAVARATALON ASIAKKAINA

MIEHETTAVARATALONASIAKKAINA AnttilaOy:nvalikoimankehittäminen HeliHeikkinen Opinnäytetyö Huhtikuu2011 Vaatetusalankoulutusohjelma Kulttuuriala OPINNÄYTETYÖN KUVAILULEHTI Julkaisunlaji Opinnäytetyö Päivämäärä

MIEHETTAVARATALONASIAKKAINA AnttilaOy:nvalikoimankehittäminen HeliHeikkinen Opinnäytetyö Huhtikuu2011 Vaatetusalankoulutusohjelma Kulttuuriala OPINNÄYTETYÖN KUVAILULEHTI Julkaisunlaji Opinnäytetyö Päivämäärä

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31)

") On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

Jussi Klemola 3D- KEITTIÖSUUNNITTELUOHJELMAN KÄYTTÖÖNOTTO

Jussi Klemola 3D- KEITTIÖSUUNNITTELUOHJELMAN KÄYTTÖÖNOTTO Opinnäytetyö KESKI-POHJANMAAN AMMATTIKORKEAKOULU Puutekniikan koulutusohjelma Toukokuu 2009 TIIVISTELMÄ OPINNÄYTETYÖSTÄ Yksikkö Aika Ylivieska

Jussi Klemola 3D- KEITTIÖSUUNNITTELUOHJELMAN KÄYTTÖÖNOTTO Opinnäytetyö KESKI-POHJANMAAN AMMATTIKORKEAKOULU Puutekniikan koulutusohjelma Toukokuu 2009 TIIVISTELMÄ OPINNÄYTETYÖSTÄ Yksikkö Aika Ylivieska

Network to Get Work. Tehtäviä opiskelijoille Assignments for students. www.laurea.fi

Network to Get Work Tehtäviä opiskelijoille Assignments for students www.laurea.fi Ohje henkilöstölle Instructions for Staff Seuraavassa on esitetty joukko tehtäviä, joista voit valita opiskelijaryhmällesi

Network to Get Work Tehtäviä opiskelijoille Assignments for students www.laurea.fi Ohje henkilöstölle Instructions for Staff Seuraavassa on esitetty joukko tehtäviä, joista voit valita opiskelijaryhmällesi

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31)

") On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

!!!!!!!!!!!!!! PIKAOPAS!RAHAN!TEKEMISEEN!!! Opas!verkkokaupan!markkinoinnin!tuloksekkaa< seen!suunnitteluun!ja!toteutukseen!!! Antti!Sirviö!

PIKAOPASRAHANTEKEMISEEN Opasverkkokaupanmarkkinoinnintuloksekkaa< seensuunnitteluunjatoteutukseen AnttiSirviö JussiKämäräinen Opinnäytetyö Joulukuu2013 Yritystoiminnankehittämisenkoulutusohjelma Liiketalous

PIKAOPASRAHANTEKEMISEEN Opasverkkokaupanmarkkinoinnintuloksekkaa< seensuunnitteluunjatoteutukseen AnttiSirviö JussiKämäräinen Opinnäytetyö Joulukuu2013 Yritystoiminnankehittämisenkoulutusohjelma Liiketalous

Heini Honkalatva & Elina Torro SRE9. Lokakuu Opinnäytetyö Kuntoutusohjaus ja suunnittelu Sosiaali, terveys ja liikunta ala

Kaikkienpitäälähteäsieltäkolostaantoisten joukkoonkuuntelemaan... OmaishoitajienkuntoutuskurssilleosallistuneidenkokemuksiaOmakunto kurssista HeiniHonkalatva&ElinaTorro SRE9 Lokakuu2011 Opinnäytetyö Kuntoutusohjausja

Kaikkienpitäälähteäsieltäkolostaantoisten joukkoonkuuntelemaan... OmaishoitajienkuntoutuskurssilleosallistuneidenkokemuksiaOmakunto kurssista HeiniHonkalatva&ElinaTorro SRE9 Lokakuu2011 Opinnäytetyö Kuntoutusohjausja

!!!!!!!!!!!!!!! KOTISIVUJEN!UUDISTAMINEN!JA!PROJEKTI1 TOIMINTA!!! Case:!Virtain!kaupunki!!!! Aija!Ylä1Soininmäki!!!!!! Opinnäytetyö!

KOTISIVUJENUUDISTAMINENJAPROJEKTI1 TOIMINTA Case:Virtainkaupunki AijaYlä1Soininmäki Opinnäytetyö Huhtikuu2014 Tietojenkäsittelynkoulutusohjelma Luonnontieteidenala KUVAILULEHTI* Tekijä(t) YLÄ.SOININMÄKI,Aija

KOTISIVUJENUUDISTAMINENJAPROJEKTI1 TOIMINTA Case:Virtainkaupunki AijaYlä1Soininmäki Opinnäytetyö Huhtikuu2014 Tietojenkäsittelynkoulutusohjelma Luonnontieteidenala KUVAILULEHTI* Tekijä(t) YLÄ.SOININMÄKI,Aija

Results on the new polydrug use questions in the Finnish TDI data

Results on the new polydrug use questions in the Finnish TDI data Multi-drug use, polydrug use and problematic polydrug use Martta Forsell, Finnish Focal Point 28/09/2015 Martta Forsell 1 28/09/2015 Esityksen

Results on the new polydrug use questions in the Finnish TDI data Multi-drug use, polydrug use and problematic polydrug use Martta Forsell, Finnish Focal Point 28/09/2015 Martta Forsell 1 28/09/2015 Esityksen

Ajankohtaista verottajalta. Lahti-Mukkulan rotaryklubi 22.5.2008 Hannu Varpila

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

MEETING PEOPLE COMMUNICATIVE QUESTIONS

Tiistilän koulu English Grades 7-9 Heikki Raevaara MEETING PEOPLE COMMUNICATIVE QUESTIONS Meeting People Hello! Hi! Good morning! Good afternoon! How do you do? Nice to meet you. / Pleased to meet you.

Tiistilän koulu English Grades 7-9 Heikki Raevaara MEETING PEOPLE COMMUNICATIVE QUESTIONS Meeting People Hello! Hi! Good morning! Good afternoon! How do you do? Nice to meet you. / Pleased to meet you.

Verotili ja alkutuotannon harjoittajat. Verohallinto Syksy 2010

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31)

") On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

On instrument costs in decentralized macroeconomic decision making (Helsingin Kauppakorkeakoulun julkaisuja ; D-31) Juha Kahkonen Click here if your download doesn"t start automatically On instrument costs

Capacity Utilization

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Efficiency change over time

Efficiency change over time Heikki Tikanmäki Optimointiopin seminaari 14.11.2007 Contents Introduction (11.1) Window analysis (11.2) Example, application, analysis Malmquist index (11.3) Dealing with panel

Efficiency change over time Heikki Tikanmäki Optimointiopin seminaari 14.11.2007 Contents Introduction (11.1) Window analysis (11.2) Example, application, analysis Malmquist index (11.3) Dealing with panel

Choose Finland-Helsinki Valitse Finland-Helsinki

Write down the Temporary Application ID. If you do not manage to complete the form you can continue where you stopped with this ID no. Muista Temporary Application ID. Jos et onnistu täyttää lomake loppuun

Write down the Temporary Application ID. If you do not manage to complete the form you can continue where you stopped with this ID no. Muista Temporary Application ID. Jos et onnistu täyttää lomake loppuun

Matti Myrsky Timo Räbinä

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

KANNATTAVUUDEN ARVIOINTI JA KEHITTÄMINEN ELEMENTTILIIKETOIMINNASSA

LAPPEENRANNAN TEKNILLINEN YLIOPISTO TEKNISTALOUDELLINEN TIEDEKUNTA Tuotantotalouden koulutusohjelma KANNATTAVUUDEN ARVIOINTI JA KEHITTÄMINEN ELEMENTTILIIKETOIMINNASSA Diplomityöaihe on hyväksytty Tuotantotalouden

LAPPEENRANNAN TEKNILLINEN YLIOPISTO TEKNISTALOUDELLINEN TIEDEKUNTA Tuotantotalouden koulutusohjelma KANNATTAVUUDEN ARVIOINTI JA KEHITTÄMINEN ELEMENTTILIIKETOIMINNASSA Diplomityöaihe on hyväksytty Tuotantotalouden

43 % 60 % 32 % 14 % 15 % 85 % HENKILÖT 15 % 11 % 8 % 6 % VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

DIGITAL DISTRIBUTION OF RECORDED MUSIC IN FINLAND

DIGITALDISTRIBUTIONOFRECORDEDMUSIC INFINLAND Ananalysisofservicesfromaconsumerandindustry perspective AnttiMoilanen Bachelor'sThesis January2011 DegreeProgrammeinMusicManagement SchoolofBusinessandServiceManagement

DIGITALDISTRIBUTIONOFRECORDEDMUSIC INFINLAND Ananalysisofservicesfromaconsumerandindustry perspective AnttiMoilanen Bachelor'sThesis January2011 DegreeProgrammeinMusicManagement SchoolofBusinessandServiceManagement

Salasanan vaihto uuteen / How to change password

Salasanan vaihto uuteen / How to change password Sisällys Salasanakäytäntö / Password policy... 2 Salasanan vaihto verkkosivulla / Change password on website... 3 Salasanan vaihto matkapuhelimella / Change

Salasanan vaihto uuteen / How to change password Sisällys Salasanakäytäntö / Password policy... 2 Salasanan vaihto verkkosivulla / Change password on website... 3 Salasanan vaihto matkapuhelimella / Change

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto 29.3.2016

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

Ammatillisen koulutuksen opettajien liikkuvuus ja osaamisvaatimukset

Ammatillisen koulutuksen opettajien liikkuvuus ja osaamisvaatimukset Matti Taajamo Ammatillisen koulutuksen tutkimusseminaari 21.1.2016 Pedagoginen asiantuntijuus liikkeessä (kansallinen tutkimus- ja kehittämishanke)

Ammatillisen koulutuksen opettajien liikkuvuus ja osaamisvaatimukset Matti Taajamo Ammatillisen koulutuksen tutkimusseminaari 21.1.2016 Pedagoginen asiantuntijuus liikkeessä (kansallinen tutkimus- ja kehittämishanke)

2017/S Contract notice. Supplies

Supplies 153936 2017 25/04/2017 S80 - - Supplies - Contract notice - Open procedure I. II. III. IV. VI. -: Medical equipments, pharmaceuticals and personal care products 2017/S 080-153936 Contract notice

Supplies 153936 2017 25/04/2017 S80 - - Supplies - Contract notice - Open procedure I. II. III. IV. VI. -: Medical equipments, pharmaceuticals and personal care products 2017/S 080-153936 Contract notice

The CCR Model and Production Correspondence

The CCR Model and Production Correspondence Tim Schöneberg The 19th of September Agenda Introduction Definitions Production Possiblity Set CCR Model and the Dual Problem Input excesses and output shortfalls

The CCR Model and Production Correspondence Tim Schöneberg The 19th of September Agenda Introduction Definitions Production Possiblity Set CCR Model and the Dual Problem Input excesses and output shortfalls

Use of spatial data in the new production environment and in a data warehouse

Use of spatial data in the new production environment and in a data warehouse Nordic Forum for Geostatistics 2007 Session 3, GI infrastructure and use of spatial database Statistics Finland, Population

Use of spatial data in the new production environment and in a data warehouse Nordic Forum for Geostatistics 2007 Session 3, GI infrastructure and use of spatial database Statistics Finland, Population

NAO- ja ENO-osaamisohjelmien loppuunsaattaminen ajatuksia ja visioita

NAO- ja ENO-osaamisohjelmien loppuunsaattaminen ajatuksia ja visioita NAO-ENO työseminaari VI Tampere 3.-4.6.2015 Projektisuunnittelija Erno Hyvönen erno.hyvonen@minedu.fi Aikuiskoulutuksen paradigman

NAO- ja ENO-osaamisohjelmien loppuunsaattaminen ajatuksia ja visioita NAO-ENO työseminaari VI Tampere 3.-4.6.2015 Projektisuunnittelija Erno Hyvönen erno.hyvonen@minedu.fi Aikuiskoulutuksen paradigman

1. Liikkuvat määreet

1. Liikkuvat määreet Väitelauseen perussanajärjestys: SPOTPA (subj. + pred. + obj. + tapa + paikka + aika) Suora sanajärjestys = subjekti on ennen predikaattia tekijä tekeminen Alasääntö 1: Liikkuvat määreet

1. Liikkuvat määreet Väitelauseen perussanajärjestys: SPOTPA (subj. + pred. + obj. + tapa + paikka + aika) Suora sanajärjestys = subjekti on ennen predikaattia tekijä tekeminen Alasääntö 1: Liikkuvat määreet

Sosiaali- ja terveysalan kehittämisen ja johtamisen YAMK-koulutuksen toteutuksen arviointi Hannele Laaksonen

Sosiaali- ja terveysalan kehittämisen ja johtamisen YAMK-koulutuksen toteutuksen arviointi Hannele Laaksonen TIIVISTELMÄ Sosiaali- ja terveysalan johtamisen YAMK-koulutus alkoi Tampereen ammattikorkeakoulussa

Sosiaali- ja terveysalan kehittämisen ja johtamisen YAMK-koulutuksen toteutuksen arviointi Hannele Laaksonen TIIVISTELMÄ Sosiaali- ja terveysalan johtamisen YAMK-koulutus alkoi Tampereen ammattikorkeakoulussa

Korkeakoulujen tietohallinto ja tutkimus: kumpi ohjaa kumpaa?

Korkeakoulujen tietohallinto ja tutkimus: kumpi ohjaa kumpaa? Kerro meille datastasi työpaja 10.4.2013 Antti Auer Tietohallintopäällikkö Jyväskylän yliopisto Strateginen kehittäminen Johtamista, tutkimushallintoa

Korkeakoulujen tietohallinto ja tutkimus: kumpi ohjaa kumpaa? Kerro meille datastasi työpaja 10.4.2013 Antti Auer Tietohallintopäällikkö Jyväskylän yliopisto Strateginen kehittäminen Johtamista, tutkimushallintoa

Lakimies PDF. ==>Download: Lakimies PDF ebook

Lakimies PDF ==>Download: Lakimies PDF ebook Lakimies PDF - Are you searching for Lakimies Books? Now, you will be happy that at this time Lakimies PDF is available at our online library. With our complete

Lakimies PDF ==>Download: Lakimies PDF ebook Lakimies PDF - Are you searching for Lakimies Books? Now, you will be happy that at this time Lakimies PDF is available at our online library. With our complete

Curriculum. Gym card

A new school year Curriculum Fast Track Final Grading Gym card TET A new school year Work Ethic Detention Own work Organisation and independence Wilma TMU Support Services Well-Being CURRICULUM FAST TRACK

A new school year Curriculum Fast Track Final Grading Gym card TET A new school year Work Ethic Detention Own work Organisation and independence Wilma TMU Support Services Well-Being CURRICULUM FAST TRACK

Verotiliopas. www.vero.fi/verotili VEROTILI VERKOSSA

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

TIETEEN PÄIVÄT OULUSSA 1.-2.9.2015

1 TIETEEN PÄIVÄT OULUSSA 1.-2.9.2015 Oulun Yliopisto / Tieteen päivät 2015 2 TIETEEN PÄIVÄT Järjestetään Oulussa osana yliopiston avajaisviikon ohjelmaa Tieteen päivät järjestetään saman konseptin mukaisesti

1 TIETEEN PÄIVÄT OULUSSA 1.-2.9.2015 Oulun Yliopisto / Tieteen päivät 2015 2 TIETEEN PÄIVÄT Järjestetään Oulussa osana yliopiston avajaisviikon ohjelmaa Tieteen päivät järjestetään saman konseptin mukaisesti

RANTALA SARI: Sairaanhoitajan eettisten ohjeiden tunnettavuus ja niiden käyttö hoitotyön tukena sisätautien vuodeosastolla

TURUN YLIOPISTO Hoitotieteen laitos RANTALA SARI: Sairaanhoitajan eettisten ohjeiden tunnettavuus ja niiden käyttö hoitotyön tukena sisätautien vuodeosastolla Pro gradu -tutkielma, 34 sivua, 10 liitesivua

TURUN YLIOPISTO Hoitotieteen laitos RANTALA SARI: Sairaanhoitajan eettisten ohjeiden tunnettavuus ja niiden käyttö hoitotyön tukena sisätautien vuodeosastolla Pro gradu -tutkielma, 34 sivua, 10 liitesivua

Taidekasvatuksen tutkimusmenetelmät

Taidekasvatuksen tutkimusmenetelmät Tiina Pusa 12.9.2015 Aalto-yliopisto Taiteiden ja suunnittelun korkeakoulu Kurssiohjelma 12.9. Orientaatio. Kurssin sisällöt, tavoitteet ja tehtävät. 19.9. Arkistotutkimuksen

Taidekasvatuksen tutkimusmenetelmät Tiina Pusa 12.9.2015 Aalto-yliopisto Taiteiden ja suunnittelun korkeakoulu Kurssiohjelma 12.9. Orientaatio. Kurssin sisällöt, tavoitteet ja tehtävät. 19.9. Arkistotutkimuksen

Lapin Rovaniemen moduuli 2 verkko-opiskelijoiden kysymyksiä tetoimiston virkailijoiden tapaamiseen AC-huoneessa:

Lapin Rovaniemen moduuli 2 verkko-opiskelijoiden kysymyksiä tetoimiston virkailijoiden tapaamiseen AC-huoneessa: Koulutukseen ja Te-toimiston rooliin liittyviä kysymykset: 1. Olen yli 30-vuotias mutta

Lapin Rovaniemen moduuli 2 verkko-opiskelijoiden kysymyksiä tetoimiston virkailijoiden tapaamiseen AC-huoneessa: Koulutukseen ja Te-toimiston rooliin liittyviä kysymykset: 1. Olen yli 30-vuotias mutta

anna minun kertoa let me tell you

anna minun kertoa let me tell you anna minun kertoa I OSA 1. Anna minun kertoa sinulle mitä oli. Tiedän että osaan. Kykenen siihen. Teen nyt niin. Minulla on oikeus. Sanani voivat olla puutteellisia mutta

anna minun kertoa let me tell you anna minun kertoa I OSA 1. Anna minun kertoa sinulle mitä oli. Tiedän että osaan. Kykenen siihen. Teen nyt niin. Minulla on oikeus. Sanani voivat olla puutteellisia mutta

Työsuojelurahaston Tutkimus tutuksi - PalveluPulssi 11.3.2016. Peter Michelsson Wallstreet Asset Management Oy

Työsuojelurahaston Tutkimus tutuksi - PalveluPulssi 11.3.2016 Peter Michelsson Wallstreet Asset Management Oy Wallstreet lyhyesti Perustettu vuonna 2006, SiPa toimilupa myönnetty 3/2014 Täysin kotimainen,

Työsuojelurahaston Tutkimus tutuksi - PalveluPulssi 11.3.2016 Peter Michelsson Wallstreet Asset Management Oy Wallstreet lyhyesti Perustettu vuonna 2006, SiPa toimilupa myönnetty 3/2014 Täysin kotimainen,

Information on preparing Presentation

Information on preparing Presentation Seminar on big data management Lecturer: Spring 2017 20.1.2017 1 Agenda Hints and tips on giving a good presentation Watch two videos and discussion 22.1.2017 2 Goals

Information on preparing Presentation Seminar on big data management Lecturer: Spring 2017 20.1.2017 1 Agenda Hints and tips on giving a good presentation Watch two videos and discussion 22.1.2017 2 Goals

Tuloverotuksen vaikutus työn tarjontaan

Tuloverotuksen vaikutus työn tarjontaan Tuomas Matikka VATT Valtiovarainvaliokunta, verojaosto 19.2.2016 Tuomas Matikka (VATT) Tuloverotus ja työn tarjonta Verojaosto 1 / 11 Taustaa Esitys perustuu tammikuussa

Tuloverotuksen vaikutus työn tarjontaan Tuomas Matikka VATT Valtiovarainvaliokunta, verojaosto 19.2.2016 Tuomas Matikka (VATT) Tuloverotus ja työn tarjonta Verojaosto 1 / 11 Taustaa Esitys perustuu tammikuussa

Kansi- ja areenahankkeen yhteiskuntataloudellinen vaikutusanalyysi Tiivistelmä. Lokakuu 2015

Kansi- ja areenahankkeen yhteiskuntataloudellinen vaikutusanalyysi Tiivistelmä Lokakuu 2015 Tiivistelmä (1/2) Iso hanke, kuten Kansi- ja areenahanke, luo merkittäviä työllisyys- ja arvonlisäysvaikutuksia

Kansi- ja areenahankkeen yhteiskuntataloudellinen vaikutusanalyysi Tiivistelmä Lokakuu 2015 Tiivistelmä (1/2) Iso hanke, kuten Kansi- ja areenahanke, luo merkittäviä työllisyys- ja arvonlisäysvaikutuksia

Expression of interest

Expression of interest Avoin hakemus tohtorikoulutettavaksi käytäntö Miksi? Dear Ms. Terhi virkki-hatakka I am writing to introduce myself as a volunteer who have the eagerness to study in your university.

Expression of interest Avoin hakemus tohtorikoulutettavaksi käytäntö Miksi? Dear Ms. Terhi virkki-hatakka I am writing to introduce myself as a volunteer who have the eagerness to study in your university.

ProAgria. Opportunities For Success

ProAgria Opportunities For Success Association of ProAgria Centres and ProAgria Centres 11 regional Finnish ProAgria Centres offer their members Leadership-, planning-, monitoring-, development- and consulting

ProAgria Opportunities For Success Association of ProAgria Centres and ProAgria Centres 11 regional Finnish ProAgria Centres offer their members Leadership-, planning-, monitoring-, development- and consulting

RAI toimintaterapeutin työvälineenä tarkastelussa Kotihoidon RAI

RAI toimintaterapeutin työvälineenä tarkastelussa Kotihoidon RAI Outi Ronkainen Opinnäytetyö Toukokuu 2012 Toimintaterapian koulutusohjelma Sosiaali-, terveys- ja liikunta-ala !!!! OPINNÄYTETYÖN!!!! KUVAILULEHTI!!

RAI toimintaterapeutin työvälineenä tarkastelussa Kotihoidon RAI Outi Ronkainen Opinnäytetyö Toukokuu 2012 Toimintaterapian koulutusohjelma Sosiaali-, terveys- ja liikunta-ala !!!! OPINNÄYTETYÖN!!!! KUVAILULEHTI!!

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Uusi Ajatus Löytyy Luonnosta 4 (käsikirja) (Finnish Edition)

(Finnish Edition)") Uusi Ajatus Löytyy Luonnosta 4 (käsikirja) (Finnish Edition) Esko Jalkanen Click here if your download doesn"t start automatically Uusi Ajatus Löytyy Luonnosta 4 (käsikirja) (Finnish Edition) Esko Jalkanen

Uusi Ajatus Löytyy Luonnosta 4 (käsikirja) (Finnish Edition) Esko Jalkanen Click here if your download doesn"t start automatically Uusi Ajatus Löytyy Luonnosta 4 (käsikirja) (Finnish Edition) Esko Jalkanen

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

Kysymys 5 Compared to the workload, the number of credits awarded was (1 credits equals 27 working hours): (4)

: (4)") Tilasto T1106120-s2012palaute Kyselyn T1106120+T1106120-s2012palaute yhteenveto: vastauksia (4) Kysymys 1 Degree programme: (4) TIK: TIK 1 25% ************** INF: INF 0 0% EST: EST 0 0% TLT: TLT 0 0% BIO:

Tilasto T1106120-s2012palaute Kyselyn T1106120+T1106120-s2012palaute yhteenveto: vastauksia (4) Kysymys 1 Degree programme: (4) TIK: TIK 1 25% ************** INF: INF 0 0% EST: EST 0 0% TLT: TLT 0 0% BIO:

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa Tuomas Matikka VATT VATT-päivä 8.10.2014 Tuomas Matikka (VATT) Miten yrittäjät reagoivat verokannustimiin? VATT-päivä 8.10.2014 1 / 14

Miten yrittäjät reagoivat verokannustimiin? Tuloksia ja tulkintaa Tuomas Matikka VATT VATT-päivä 8.10.2014 Tuomas Matikka (VATT) Miten yrittäjät reagoivat verokannustimiin? VATT-päivä 8.10.2014 1 / 14

Get Instant Access to ebook Kasvuyritys PDF at Our Huge Library KASVUYRITYS PDF. ==> Download: KASVUYRITYS PDF

KASVUYRITYS PDF ==> Download: KASVUYRITYS PDF KASVUYRITYS PDF - Are you searching for Kasvuyritys Books? Now, you will be happy that at this time Kasvuyritys PDF is available at our online library. With

KASVUYRITYS PDF ==> Download: KASVUYRITYS PDF KASVUYRITYS PDF - Are you searching for Kasvuyritys Books? Now, you will be happy that at this time Kasvuyritys PDF is available at our online library. With

!!!!!!!!!!!!! Perehdyttämisen!kehittämistarpeet!pereh1 dyttämisestä!vastaavien!näkökulmasta!! Case:!Keski1Suomen!sairaanhoitopiiri!!!!

Perehdyttämisenkehittämistarpeetpereh1 dyttämisestävastaaviennäkökulmasta Case:Keski1Suomensairaanhoitopiiri HannaParviainen Opinnäytetyö Huhtikuu2013 Liiketaloudenkoulutusohjelma Yhteiskuntatieteiden,liiketaloudenjahallinnonala

Perehdyttämisenkehittämistarpeetpereh1 dyttämisestävastaaviennäkökulmasta Case:Keski1Suomensairaanhoitopiiri HannaParviainen Opinnäytetyö Huhtikuu2013 Liiketaloudenkoulutusohjelma Yhteiskuntatieteiden,liiketaloudenjahallinnonala

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

The role of 3dr sector in rural -community based- tourism - potentials, challenges

The role of 3dr sector in rural -community based- tourism - potentials, challenges Lappeenranta, 5th September 2014 Contents of the presentation 1. SEPRA what is it and why does it exist? 2. Experiences

The role of 3dr sector in rural -community based- tourism - potentials, challenges Lappeenranta, 5th September 2014 Contents of the presentation 1. SEPRA what is it and why does it exist? 2. Experiences

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

Eeva Lehdonheimo VEROTILI - KÄYTTÖÖNOTON HAASTEELLISUUS

Eeva Lehdonheimo VEROTILI - KÄYTTÖÖNOTON HAASTEELLISUUS Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto Kevät 2011 VEROTILI KÄYTTÖÖNOTON HAASTEELLISUUS Lehdonheimo, Eeva Satakunnan

Eeva Lehdonheimo VEROTILI - KÄYTTÖÖNOTON HAASTEELLISUUS Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto Kevät 2011 VEROTILI KÄYTTÖÖNOTON HAASTEELLISUUS Lehdonheimo, Eeva Satakunnan

itsmf Finland Conference 2016 Focus Pia Haikonen IT- palvelunhallinta muutosjohtamisen tukena

itsmf Finland Conference 2016 Focus Pia Haikonen IT- palvelunhallinta muutosjohtamisen tukena Verohallinnon tehtävä Verohallinto kerää suurimman osan Suomen veroista ja veronluonteisista maksuista Lähes

itsmf Finland Conference 2016 Focus Pia Haikonen IT- palvelunhallinta muutosjohtamisen tukena Verohallinnon tehtävä Verohallinto kerää suurimman osan Suomen veroista ja veronluonteisista maksuista Lähes

Ennakkoperintälaki käytännössä. Tomi Peltomäki

Ennakkoperintälaki käytännössä Tomi Peltomäki TALENTUM Helsinki 2015 2., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittaja Yhteistyössä Lakimiesliiton Kustannus Kansi: Lauri Karmila

Ennakkoperintälaki käytännössä Tomi Peltomäki TALENTUM Helsinki 2015 2., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittaja Yhteistyössä Lakimiesliiton Kustannus Kansi: Lauri Karmila

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

Matkustaminen Majoittuminen

- Majoituspaikan löytäminen Where can I find? Ohjeiden kysyminen majoituspaikan löytämiseksi... a room to rent?... a hostel?... a hotel?... a bed and breakfast?... a camping site? What are the prices like

- Majoituspaikan löytäminen Where can I find? Ohjeiden kysyminen majoituspaikan löytämiseksi... a room to rent?... a hostel?... a hotel?... a bed and breakfast?... a camping site? What are the prices like

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio Taloustorstai 22.8.2019 Kuntaliitto Veroyliasiamies Sulevi Rauhala, Veronsaajien oikeudenvalvontayksikkö Veronsaajien oikeudenvalvonnan toimijat

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio Taloustorstai 22.8.2019 Kuntaliitto Veroyliasiamies Sulevi Rauhala, Veronsaajien oikeudenvalvontayksikkö Veronsaajien oikeudenvalvonnan toimijat

Matkustaminen Majoittuminen

- Majoituspaikan löytäminen Where can I find? Ohjeiden kysyminen majoituspaikan löytämiseksi Where can I find?... a room to rent?... a room to rent?... a hostel?... a hostel?... a hotel?... a hotel?...

- Majoituspaikan löytäminen Where can I find? Ohjeiden kysyminen majoituspaikan löytämiseksi Where can I find?... a room to rent?... a room to rent?... a hostel?... a hostel?... a hotel?... a hotel?...

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

Tutkimuksellinen vai toiminnallinen opinnäytetyö

Tutkimuksellinen vai toiminnallinen opinnäytetyö (Salonen 2013.) (Salonen (Salonen 2013.) Kajaanin ammattikorkeakoulun opinnäytetyön arviointi (opettaja, opiskelija ja toimeksiantaja) https://www.kamk.fi/opari/opinnaytetyopakki/lomakkeet

Tutkimuksellinen vai toiminnallinen opinnäytetyö (Salonen 2013.) (Salonen (Salonen 2013.) Kajaanin ammattikorkeakoulun opinnäytetyön arviointi (opettaja, opiskelija ja toimeksiantaja) https://www.kamk.fi/opari/opinnaytetyopakki/lomakkeet

Verohallinto I Vuosikertomus 2009

Verohallinto I Vuosikertomus 2009 Verotuksen toimittamisesta veroriskien hallintaan Verohallinnon toimintastrategia uudistettiin vuonna 2009. Strategiaan tarvittiin päivitystä, koska Verohallinnon toimintaympäristö

Verohallinto I Vuosikertomus 2009 Verotuksen toimittamisesta veroriskien hallintaan Verohallinnon toimintastrategia uudistettiin vuonna 2009. Strategiaan tarvittiin päivitystä, koska Verohallinnon toimintaympäristö

Kaikki oma-aloitteiset verot paitsi varainsiirtovero

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Supplies

Supplies - 239236-2018 05/06/2018 S105 - - Supplies - Contract notice - Open procedure I. II. III. IV. VI. Finland-Seinäjoki: Wheelchairs 2018/S 105-239236 Contract notice Supplies Directive 2014/24/EU

Supplies - 239236-2018 05/06/2018 S105 - - Supplies - Contract notice - Open procedure I. II. III. IV. VI. Finland-Seinäjoki: Wheelchairs 2018/S 105-239236 Contract notice Supplies Directive 2014/24/EU

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

Constructive Alignment in Specialisation Studies in Industrial Pharmacy in Finland

Constructive Alignment in Specialisation Studies in Industrial Pharmacy in Finland Anne Mari Juppo, Nina Katajavuori University of Helsinki Faculty of Pharmacy 23.7.2012 1 Background Pedagogic research

Constructive Alignment in Specialisation Studies in Industrial Pharmacy in Finland Anne Mari Juppo, Nina Katajavuori University of Helsinki Faculty of Pharmacy 23.7.2012 1 Background Pedagogic research

Opiskelijat valtaan! TOPIC MASTER menetelmä lukion englannin opetuksessa. Tuija Kae, englannin kielen lehtori Sotungin lukio ja etälukio

Opiskelijat valtaan! TOPIC MASTER menetelmä lukion englannin opetuksessa Tuija Kae, englannin kielen lehtori Sotungin lukio ja etälukio Päättääkö opettaja ohjelmasta? Vai voisivatko opiskelijat itse suunnitella

Opiskelijat valtaan! TOPIC MASTER menetelmä lukion englannin opetuksessa Tuija Kae, englannin kielen lehtori Sotungin lukio ja etälukio Päättääkö opettaja ohjelmasta? Vai voisivatko opiskelijat itse suunnitella

Liikkujapalaute & korkeakoulujen palaute sopimuskaudelta

Liikkujapalaute & korkeakoulujen palaute sopimuskaudelta 2017-2018 Sofia Lähdeniemi, Opetushallitus Erasmus+ koordinaattoritapaaminen 4.4.2019 10/04/2019 Opetushallitus 1 2017-2018 loppuraporttien käsittely

Liikkujapalaute & korkeakoulujen palaute sopimuskaudelta 2017-2018 Sofia Lähdeniemi, Opetushallitus Erasmus+ koordinaattoritapaaminen 4.4.2019 10/04/2019 Opetushallitus 1 2017-2018 loppuraporttien käsittely

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Security server v6 installation requirements

CSC Security server v6 installation requirements Security server version 6.4-0-201505291153 Pekka Muhonen 8/12/2015 Date Version Description 18.12.2014 0.1 Initial version 10.02.2015 0.2 Major changes

CSC Security server v6 installation requirements Security server version 6.4-0-201505291153 Pekka Muhonen 8/12/2015 Date Version Description 18.12.2014 0.1 Initial version 10.02.2015 0.2 Major changes

Green Growth Sessio - Millaisilla kansainvälistymismalleilla kasvumarkkinoille?

Green Growth Sessio - Millaisilla kansainvälistymismalleilla kasvumarkkinoille? 10.10.01 Tuomo Suortti Ohjelman päällikkö Riina Antikainen Ohjelman koordinaattori 10/11/01 Tilaisuuden teema Kansainvälistymiseen

Green Growth Sessio - Millaisilla kansainvälistymismalleilla kasvumarkkinoille? 10.10.01 Tuomo Suortti Ohjelman päällikkö Riina Antikainen Ohjelman koordinaattori 10/11/01 Tilaisuuden teema Kansainvälistymiseen

Lähivõrdlusi Lähivertailuja19

Lähivõrdlusi Lähivertailuja19 P E A T O I M E T A J A A N N E K A T R I N K A I V A P A L U T O I M E T A N U D E V E M I K O N E, K I R S T I S I I T O N E N, M A R I A - M A R E N S E P P E R E E S T

Lähivõrdlusi Lähivertailuja19 P E A T O I M E T A J A A N N E K A T R I N K A I V A P A L U T O I M E T A N U D E V E M I K O N E, K I R S T I S I I T O N E N, M A R I A - M A R E N S E P P E R E E S T

Verotili käyttöön 01.01.2010

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

EVALUATION FOR THE ERASMUS+-PROJECT, STUDENTSE

#1 Aloitettu: 6. marraskuuta 2015 9:03:38 Muokattu viimeksi: 6. marraskuuta 2015 9:05:26 Käytetty aika: 00:01:47 IP-osoite: 83.245.241.86 K1: Nationality Finnish K2: The program of the week has been very

#1 Aloitettu: 6. marraskuuta 2015 9:03:38 Muokattu viimeksi: 6. marraskuuta 2015 9:05:26 Käytetty aika: 00:01:47 IP-osoite: 83.245.241.86 K1: Nationality Finnish K2: The program of the week has been very

Asiakaspalautteen merkitys laboratoriovirheiden paljastamisessa. Taustaa

Asiakaspalautteen merkitys laboratoriovirheiden paljastamisessa Paula Oja, TtT Laboratorio, Oulun yliopistollinen sairaala Potilasturvallisuustutkimuksen päivät 26. 27.1.2011 1 Taustaa Laboratorion tulee

Asiakaspalautteen merkitys laboratoriovirheiden paljastamisessa Paula Oja, TtT Laboratorio, Oulun yliopistollinen sairaala Potilasturvallisuustutkimuksen päivät 26. 27.1.2011 1 Taustaa Laboratorion tulee

Geologian tutkimuskeskus M06/3821/-97/1/10 Inari, Angeli. Antero Karvinen Rovaniemi

Geologian tutkimuskeskus Inari, Angeli Rovaniemi 17.12.1997 Kaoliinitutkimukset Inarin kunnassa Angelin ympäristössä Jalkavaara 1 ja 2 nimisillä valtausalueilla kaivosrekisterinumero 5622/1 ja 2 Tutkimukset

Geologian tutkimuskeskus Inari, Angeli Rovaniemi 17.12.1997 Kaoliinitutkimukset Inarin kunnassa Angelin ympäristössä Jalkavaara 1 ja 2 nimisillä valtausalueilla kaivosrekisterinumero 5622/1 ja 2 Tutkimukset

Heikki Niskakangas JOHDATUS SUOMEN VEROJÄRJESTELMÄÄN

Heikki Niskakangas JOHDATUS SUOMEN VEROJÄRJESTELMÄÄN Talentum Helsinki 2014 Copyright 2014 Talentum Media Oy ja Heikki Niskakangas 3., uudistettu painos Toimitus: Minna Karlsson Taitto: Sirpa Puntti Kansi:

Heikki Niskakangas JOHDATUS SUOMEN VEROJÄRJESTELMÄÄN Talentum Helsinki 2014 Copyright 2014 Talentum Media Oy ja Heikki Niskakangas 3., uudistettu painos Toimitus: Minna Karlsson Taitto: Sirpa Puntti Kansi:

Uusia kokeellisia töitä opiskelijoiden tutkimustaitojen kehittämiseen

The acquisition of science competencies using ICT real time experiments COMBLAB Uusia kokeellisia töitä opiskelijoiden tutkimustaitojen kehittämiseen Project N. 517587-LLP-2011-ES-COMENIUS-CMP This project

The acquisition of science competencies using ICT real time experiments COMBLAB Uusia kokeellisia töitä opiskelijoiden tutkimustaitojen kehittämiseen Project N. 517587-LLP-2011-ES-COMENIUS-CMP This project

Hankkeiden vaikuttavuus: Työkaluja hankesuunnittelun tueksi

Ideasta projektiksi - kumppanuushankkeen suunnittelun lähtökohdat Hankkeiden vaikuttavuus: Työkaluja hankesuunnittelun tueksi Erasmus+ -ohjelman hakuneuvonta ammatillisen koulutuksen kumppanuushanketta

Ideasta projektiksi - kumppanuushankkeen suunnittelun lähtökohdat Hankkeiden vaikuttavuus: Työkaluja hankesuunnittelun tueksi Erasmus+ -ohjelman hakuneuvonta ammatillisen koulutuksen kumppanuushanketta

LYTH-CONS CONSISTENCY TRANSMITTER

LYTH-CONS CONSISTENCY TRANSMITTER LYTH-INSTRUMENT OY has generate new consistency transmitter with blade-system to meet high technical requirements in Pulp&Paper industries. Insurmountable advantages are

LYTH-CONS CONSISTENCY TRANSMITTER LYTH-INSTRUMENT OY has generate new consistency transmitter with blade-system to meet high technical requirements in Pulp&Paper industries. Insurmountable advantages are

Verkkokauppatilasto 2014. Perustietoa verkkokauppaseurannasta sekä verkko-ostaminen 2014/H1

Verkkokauppatilasto 2014 Perustietoa verkkokauppaseurannasta sekä verkko-ostaminen 2014/H1 Verkkokauppatilasto Suomalaisen verkkokaupan arvo Verkkokauppatilasto sisältää kaiken verkkokauppaostamisen Kaikki

Verkkokauppatilasto 2014 Perustietoa verkkokauppaseurannasta sekä verkko-ostaminen 2014/H1 Verkkokauppatilasto Suomalaisen verkkokaupan arvo Verkkokauppatilasto sisältää kaiken verkkokauppaostamisen Kaikki

Security server v6 installation requirements

CSC Security server v6 installation requirements Security server version 6.x. Version 0.2 Pekka Muhonen 2/10/2015 Date Version Description 18.12.2014 0.1 Initial version 10.02.2015 0.2 Major changes Contents

CSC Security server v6 installation requirements Security server version 6.x. Version 0.2 Pekka Muhonen 2/10/2015 Date Version Description 18.12.2014 0.1 Initial version 10.02.2015 0.2 Major changes Contents

Suomen verojärjestelmän kehittäminen Kyselyn kooste

Suomen verojärjestelmän kehittäminen Kyselyn kooste Salla Holma, Deloitte February 2015 2015 Deloitte & Touche Oy, Group of Companies 1 Yleiset muutostarpeet Suomen veropolitiikassa Verojärjestelmän yleinen

Suomen verojärjestelmän kehittäminen Kyselyn kooste Salla Holma, Deloitte February 2015 2015 Deloitte & Touche Oy, Group of Companies 1 Yleiset muutostarpeet Suomen veropolitiikassa Verojärjestelmän yleinen

VEROLAIT 1/2016 TALENTUM MEDIA OY

VEROLAIT 1/2016 TALENTUM MEDIA OY HELSINKI 2016 Lainsäädäntöä on seurattu säädöskokoelman numeroon 119/2016 (julkaisupäivä 15.2.2016) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2830-2

VEROLAIT 1/2016 TALENTUM MEDIA OY HELSINKI 2016 Lainsäädäntöä on seurattu säädöskokoelman numeroon 119/2016 (julkaisupäivä 15.2.2016) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2830-2

VEROLAIT 1/2015 TALENTUM MEDIA OY

VEROLAIT 1/2015 TALENTUM MEDIA OY HELSINKI 2015 Lainsäädäntöä on seurattu säädöskokoelman numeroon 105/2015 (julkaisupäivä 11.2.2015) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2529-5

VEROLAIT 1/2015 TALENTUM MEDIA OY HELSINKI 2015 Lainsäädäntöä on seurattu säädöskokoelman numeroon 105/2015 (julkaisupäivä 11.2.2015) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2529-5

ATLAS-kartan esittely - Peli palveluiden yhteiskehittämisen menetelmistä Päivi Pöyry-Lassila, Aalto-yliopisto

ATLAS-kartan esittely - Peli palveluiden yhteiskehittämisen menetelmistä Päivi Pöyry-Lassila, Aalto-yliopisto Serve Research Brunch 24.10.2013 Esityksen sisältö ATLAS-hanke lyhyesti ATLAS-kartan kehittäminen:

ATLAS-kartan esittely - Peli palveluiden yhteiskehittämisen menetelmistä Päivi Pöyry-Lassila, Aalto-yliopisto Serve Research Brunch 24.10.2013 Esityksen sisältö ATLAS-hanke lyhyesti ATLAS-kartan kehittäminen:

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

VUOSI 2015 / YEAR 2015

VUOSI 2015 / YEAR 2015 Kansainvälisen opetuksen ja tutkimustoiminnan kehittäminen Developing international teaching and research activities Rehtorin strateginen rahoitus vuosille 2014-2016 / Strategic

VUOSI 2015 / YEAR 2015 Kansainvälisen opetuksen ja tutkimustoiminnan kehittäminen Developing international teaching and research activities Rehtorin strateginen rahoitus vuosille 2014-2016 / Strategic