Verotili ja alkutuotannon harjoittajat. Verohallinto Syksy 2010

|

|

|

- Riitta-Liisa Kouki

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010

2 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin avulla lasketaan kuinka paljon veroja on maksettava ja minkä verran Verohallinto palauttaa veroja Verotiliin liittyy Verotili-palvelu ( jossa voi nähdä verotilinsä tapahtumat ja antaa kausiveroilmoituksen Verohallinto/Veronkantoyksikkö 2

3 Verotiliverot Kaikki oma-aloitteiset verot paitsi varainsiirtovero ja ennakon täydennysmaksu Arvonlisävero Työnantajasuoritukset Vakuutusmaksuvero Arpajaisvero Ennakonpidätykset (korot ja osuudet, osingot, puunmyyntitulo, osakeyhtiöltä, osuuskunnalta tai muulta yhteisöltä) Lähdevero Verotilimenettely koskee kaikkia oma-aloitteisia veroja maksavia asiakkaita yritysmuodosta riippumatta Verohallinto/Veronkantoyksikkö 3

4 Verotilimenettelyssä eivät ole Tulovero (myös ennakot ja ennakon täydennysmaksut) Kiinteistövero Perintö- ja lahjavero Metsänhoitomaksu Varainsiirtovero Jatkossa verotilille otetaan myös yllä mainitut verot aikataulusta ei vielä ole päätetty Verohallinto/Veronkantoyksikkö 4

5 Verotilimenettely koskee myös alkutuottajia Arvonlisävero vuodelta 2010 ilmoitetaan ja maksetaan uuden menettelyn mukaisesti ilmoitetaan kausiveroilmoituksella ei enää erillistä alkutuottajan arvonlisäveroilmoitusta maksetaan verotilille maksuohjeessa viitenumero Jos alkutuottaja on toiminut työnantajana vuonna 2010, on työnantajasuoritukset jo ilmoitettu kausiveroilmoituksella ja maksettu verotilille Verohallinto/Veronkantoyksikkö 5

6 Oma-aloitteisten verojen ilmoittaminen Yksi ilmoitus kausiveroilmoitus

7 Ilmoittaminen Kaikki verotiliverot ilmoitetaan kausiveroilmoituksella ilmoituksen on oltava perillä Verohallinnossa määräpäivänä Kalenterivuosimenettelyssä olevien arvonlisävero Sähköisesti ja paperilla annetun kausiveroilmoituksen on oltava perillä Verohallinnossa helmikuun 28. päivänä Muut verotiliverot Sähköisesti annetun ilmoituksen on oltava perillä Verohallinnossa kuukauden 12. päivänä Paperi-ilmoituksen on oltava perillä jo 7. päivänä Verohallinto/Veronkantoyksikkö 7

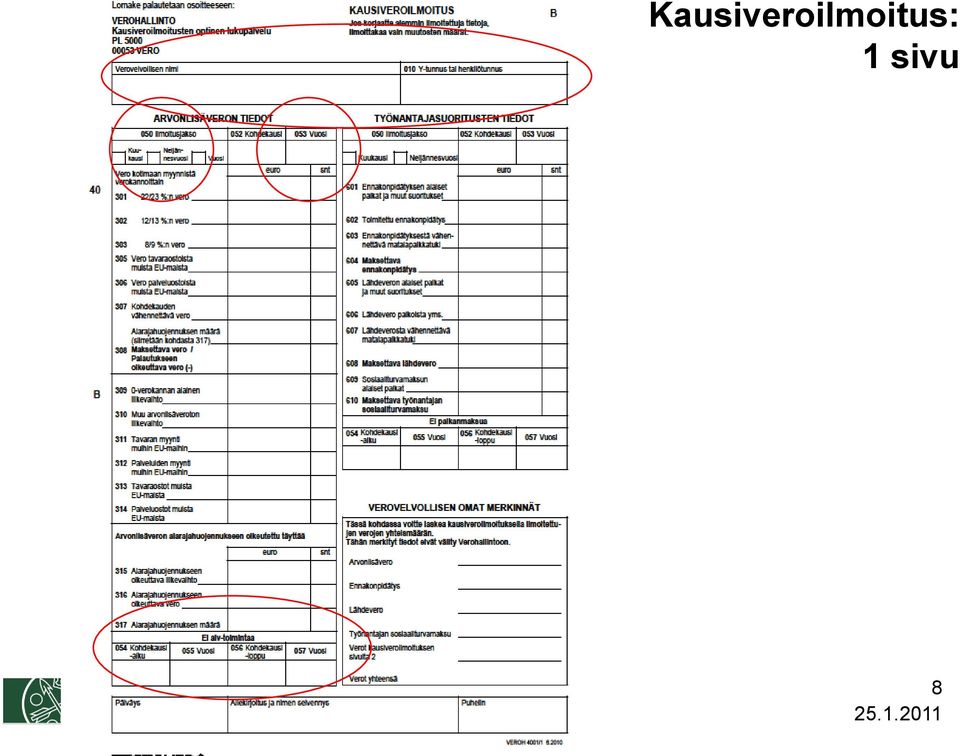

8 Kausiveroilmoitus: 1 sivu Verohallinto/Veronkantoyksikkö 8

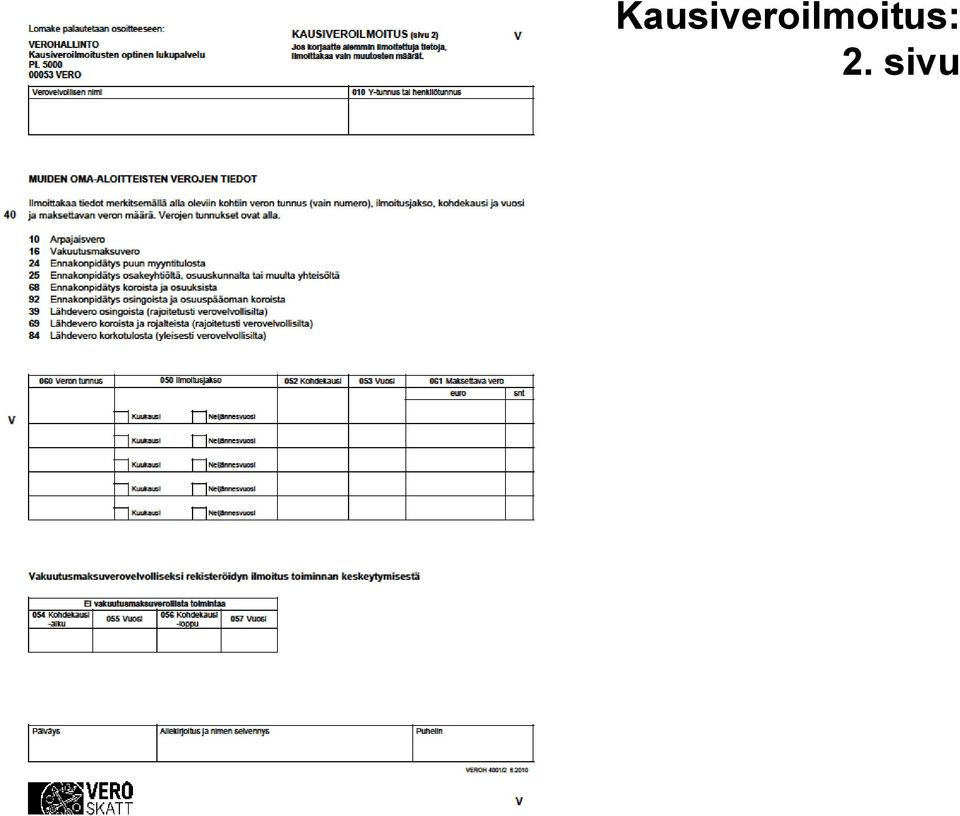

9 Kausiveroilmoitus: 2. sivu Verohallinto/Veronkantoyksikkö 9

10 Kausiveroilmoituksen arvonlisäverotietojen täyttäminen Ilmoitusjaksoksi merkitään Vuosi ja kohtaan 053 vuodeksi 2010 Kohtaan 052 Kohdekausi ei merkitä mitään Alv-prosentit nousivat Kotimaan myynnin verot ilmoitetaan yhteenlaskettuna 22% ja 23% verot kohdassa % ja 13% verot kohdassa 302 8% ja 9% verot kohdassa 303 Kohtaa 310 Muu arvonlisäveroton liikevaihto ei tarvitse täyttää Jos vuonna 2010 ei ole ollut arvonlisäverollista toimintaa, on myös tämä muistettava ilmoittaa kausiveroilmoituksella viimeistään Verohallinto/Veronkantoyksikkö 10

11 Myöhässä annetulle kausiveroilmoitukselle määrätään myöhästymismaksu Myöhästymismaksu Lasketaan ilmoituksen määräpäivää seuraavasta päivästä sen saapumispäivään Maksettava myöhästymismaksun määrä merkitään verotiliotteelle (ei lähetetä erillistä päätöstä) Lasketaan 20%:n vuotuisen korkokannan mukaan kullekin myöhässä ilmoitetulle veron määrälle Vähimmäismäärä 5 euroa ja enimmäismäärä euroa verolajilta Esim. kausiveroilmoitus vuodelta 2010 saapunut verohallintoon , ilmoitettu maksettavaa arvonlisäveroa 2480 euroa Myöhästymismaksu ajalta on 19,02 euroa Verohallinto/Veronkantoyksikkö 11

12 Kausiveroilmoituksen tietojen korjaaminen lisäilmoituksella Jos kalenterivuodelta on ilmoitettu liian vähän tai liikaa veroa Annettava lisäilmoitus, jossa ilmoitetaan virheellisistä kohdista vain muutoksen määrä Muita kohtia ei ilmoiteta uudelleen Huom! Virhettä ei korjata siten, että annetaan alkuperäisen tilanteen kumoava lisäilmoitus ja sen jälkeen oikeat tiedot uudella lisäilmoituksella Seurauksena olisi liian suuri myöhästymismaksu viimeksi lisäilmoituksella ilmoitetulle veron määrälle Verohallinto/Veronkantoyksikkö 12

13 Esimerkki kausiveroilmoituksella ilmoitettujen tietojen korjaamisesta Kausiveroilmoituksen tiedot Ensimmäisellä ilmoituksella ilmoitetut tiedot Kohdekauden kirjanpidon mukaiset oikeat määrät Lisäilmoituksella ilmoitettavat muutoksen määrät 301 Kotimaan myynnin vero 22 / 23 % Kotimaan myynnin vero 12 / 13 % 303 Kotimaan myynnin vero 8 / 9 % 305 Vero tavaraostoista muista EUmaista 306 Vero palveluostoista muista EU-maista 307 Kohdekauden vähennettävä vero 308 Maksettava / palautettava (-) arvonlisävero verokannan alainen liikevaihto Muu arvonlisäveroton liikevaihto 311 Tavaran myynti muihin EUmaihin Palvelun myynti muihin EUmaihin 313 Tavaraostot muista EU-maista 314 Palveluostot muista EU-maista Verohallinto/Veronkantoyksikkö 13

14 Oma-aloitteisten verojen maksaminen Yksi maksu

15 Maksuohjeessa on verotiliviite omaaloitteisten verojen maksamista varten Verotiliveroja maksettaessa on aina käytettävä verotilin viitenumeroa, joka On asiakaskohtainen ja Kohdistaa maksusuoritukset oikealle verotilille ja käyttää maksun verotiliverojen suoritukseksi Verotiliviitenumeron saa Alkutuottajille, jotka eivät aikaisemmin ole verotiliviitettä saaneet, lähetetään viitenumero ohjeiden mukana postitse loppuvuonna 2010 Verotili-palvelussa Verotilin neuvontanumerosta Uudet yritykset saavat viitenumeron rekisteröinnin jälkeen Verohallinto/Veronkantoyksikkö 15

16 Maksaminen lyhyesti Vero maksetaan maksuohjeessa mainitulle Verohallinnon tilille viitenumeroa käyttäen Voi myös maksaa erissä, mutta maksua ei voi kohdentaa tietylle verolle Tulevia veroja voi maksaa etukäteen ja niille saa hyvityskorkoa Kausiveroilmoituksella ilmoitetut verot lasketaan yhteen ja ne voi maksaa yhtenä suorituksena Verohallinto/Veronkantoyksikkö 16

17 Pidennetyt ilmoitus- ja maksujaksot

18 Pidennetyt ilmoitus- ja maksujaksot - Alkutuottajat ja kuvataiteilijat Arvonlisäverotus Arvonlisäverotuksessa vuosimenettely liikevaihdon määrästä riippumatta Eräpäivä helmikuun 28. päivä Alkutuottaja voi hakeutua arvonlisäverosta neljännesvuoden tai kuukauden ilmoitusjaksoon Hakemus tehtävä edellisen vuoden syyskuun loppuun mennessä Valinta sitoo 3 vuotta Toiminnan loppuminen Jos vuosimenettelyssä olevan arvonlisäverollinen toiminta loppuu kesken vuotta, arvonlisäveron kausiveroilmoitus on annettava ja vero maksettava viimeistään lopettamiskuukautta seuraavan toisen kuukauden 12. päivänä Paperi-ilmoituksen on oltava verohallinnossa jo kuukauden 7. päivänä Verohallinto/Veronkantoyksikkö 18

19 Pidennetyt ilmoitus- ja maksujaksot - Alkutuottajat ja kuvataiteilijat Ennakonpidätykset, työnantajan sosiaaliturvamaksu ja lähdeverot Ilmoitusjakso määräytyy liikevaihdon mukaan Edellyttää aina liikevaihdon ilmoittamista ja hakeutumista Jos kalenterivuoden liikevaihto enintään Ennakonpidätykset, työnantajan sosiaaliturvamaksu ja lähdeverot neljännesvuosittain Eräpäivä kohdekauden päättymistä toiseksi seuraavan kuukauden 12. päivä Ilmoitettava verohallinnolle jos liikevaihto kasvaa yli euron Verohallinto lähettää AINA tiedon ilmoitus- ja maksujakson muutoksesta Verohallinto/Veronkantoyksikkö 19

20 Verotilin korot vuonna 2011 Hyvityskorko: Verotilin positiiviselle saldolle lasketaan hyvityskorkoa 0,5 % Etukäteen maksetulle määrälle saa korkoa maksupäivää seuraavasta päivästä Jos vuoden 2010 alv on negatiivinen, palautukselle saa korkoa alkaen Viivästyskorko: Myöhässä maksamisesta seuraa viivästyskorkoa 8 % Viivästyskorkoa lasketaan Verolle kohdekauden eräpäivää seuraavasta päivästä veron maksupäivään Veronkorotuksille, myöhästymismaksuille ja laiminlyöntimaksuille maksuunpanopäätöksen eräpäivää seuraavasta päivästä velvoitteen maksupäivään Verohallinto/Veronkantoyksikkö 20

21 Verojen palauttaminen Jos verotilin saldo on positiivinen erääntyneiden velvoitteiden suorittamisen jälkeen Arvonlisävero ym. palautukset palautetaan asiakkaalle viipymättä Palautuksen voi jättää verotilille asettamalla palautusrajan Omia maksuja ei palauteta, ellei kyseessä ole virhe tai erehdys Tilille voi maksaa etukäteen tulevia veroja varten Positiivista saldoa ei palauteta, jos Tilinumero ja osoitetieto puuttuu Kausiveroilmoitus tai selvityksiä puuttuu eikä veron määrä ole siitä syystä selvillä Verohallinto/Veronkantoyksikkö 21

22 Verotilin tiliote Tiliote tiedoksi viimeistään 10. päivänä yleisen eräpäivän jälkeen Verotili-palvelussa Tiliotteella kokonaiskuva verotilin tilanteesta täsmäytyspäivänä Saldo ja tilitapahtumat edellisen tiliotejakson jälkeen Hyvitykset ja käyttämätön ylijäämä Velvoitteet ja niistä suorittamatta olevat määrät Muuta tietoa ilmoittamisesta, maksamisesta, palauttamisesta ja perimisestä Tiliotteen toimittaminen Verotili-palvelussa ja aluksi myös kaikille paperitiliote Joka kuukausi, jos tilitapahtumia Vähintään kerran vuodessa, jos verotilillä saldoa Toukokuussa ei enää paperitulostetta (voi tilata erikseen) Verohallinto/Veronkantoyksikkö 22

23 Verotilin negatiivinen saldo Vero kirjataan verotilille kausiveroilmoituksen perusteella ja se erääntyy maksettavaksi eräpäivänä suoraan ilmoitustiedon perusteella Erillisiä maksuunpanopäätöksiä ei tehdä Verotilin saldoon sisältyvät suorittamatta jääneet velvoitteet ja niistä vastuussa olevat merkitään tiliotteelle Jos velvoitteita (esim. veroa, viivästyskorkoa tai myöhästymismaksua) jää suorittamatta, asiakas saa tiliotteella kaksi kertaa saldohuomautuksen Verohallinto/Veronkantoyksikkö 23

24 Verotilin negatiivinen saldo Jos velvoitteet ovat edelleen maksamatta kahden saldohuomautuksen jälkeen, verotiliotteelle tulee ilmoitus perittäväksi siirtämisestä Suorittamatta olevat velvoitteet ovat suoraan ulosottokelpoisia Jos vero jää maksamatta, vero siirtyy perittäväksi aiempaa nopeammin Esim. kun maksamatta veroa, jonka eräpäivä on Maaliskuun verotiliotteella saldohuomautus 1 Huhtikuun verotiliotteella saldohuomautus 2 Toukokuun verotiliotteella ilmoitus perittäväksi siirrosta Perintään siirto kesäkuun alussa ja ulosottoon lähettäminen kesäkuun lopulla Jos asiakkaalla on jo ennestään muita veroja maksamatta, tapahtuu perintään siirto vielä tätä nopeammin

25 Mitä Verotili palvelussa voi tehdä? Kausiveroilmoituksen antaminen ilmoitettujen tietojen korjaaminen/lisäilmoitus arkisto Verotili-palvelussa annetuille ilmoituksille Tilitapahtumien katselu sekä selaaminen verotilin saldon ja tilitapahtumien seuraaminen Verotiliote verkossa nopeammin kuin paperilla tiliotteiden arkisto asiakas voi itse muuttaa tiliotteen toimittamistavan Saldolaskuri Palautusrajan muuttaminen asiakas voi itse asettaa ja muuttaa palautusrajaa Verotiliviitteen ja maksuohjeen hakeminen Verohallinto/Veronkantoyksikkö 25

26 Verotili-palvelun käyttäminen Alkutuottajat ja kuvataiteilijat (yksityishenkilöt) voivat kirjautua palveluun pankkitunnuksilla tai HST-kortilla Yrityksen ja yhteisön puolesta toimittaessa käytetään Katsotunnistetta Myös kuolinpesät ja yhtymät tarvitsevat Katso-tunnisteen Katso-tunnisteen perustaminen osoitteessa Verohallinto/Veronkantoyksikkö 26

27 Mistä lisätietoja alkutuottajille? Verotilistä Alkutuottajien verotilistä Maatalous- ja metsäverotus Verohallinnon neuvontanumerot verotiliasioille: Verotili Verotili-palvelun asiakastuki Verohallinto/Veronkantoyksikkö 27

28 Alkutuottajan verotili pähkinänkuoressa Arvonlisävero ilmoitetaan kausiveroilmoituksella Annetaan ensimmäistä kertaa vuoden 2010 arvonlisäverosta Vuosimenettelyssä olevien alkutuottajien kausiveroilmoituksen oltava perillä Verohallinnossa HUOM: Paperilomakkeet postitettava kausiveroilmoituksen ylälaidassa olevaan osoitteeseen Yksi maksu ja pysyvä verotiliviitenumero Vuosimenettelyssä olevien alkutuottajien eräpäivä Verotili-palvelu käytössä kellonajasta riippumatta Verohallinto/Veronkantoyksikkö 28

Kaikki oma-aloitteiset verot paitsi varainsiirtovero

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke www.poroverkko.wikispaces.com Maija-Liisa Huhtaniemi: Verotili ja sähköinen asiointi koulutus 3.2.2010 Lapin ammattiopisto Verotili - mitä muuttuu

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke www.poroverkko.wikispaces.com Maija-Liisa Huhtaniemi: Verotili ja sähköinen asiointi koulutus 3.2.2010 Lapin ammattiopisto Verotili - mitä muuttuu

Verotili käyttöön 01.01.2010

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

Verotiliopas. www.vero.fi/verotili VEROTILI VERKOSSA

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

TYÖNANTAJAN VUOSIKELL0

TYÖNANTAJAN VUOSIKELL0 Liisa Karhu Käsiteltäviä asioita Yhdistys työnantajana Erityistilanteita Verohallinnon ilmoitukset ja maksut Työnantajasuoritukset Verotili Työnantajan vuosikello Tärkeitä päivämääriä

TYÖNANTAJAN VUOSIKELL0 Liisa Karhu Käsiteltäviä asioita Yhdistys työnantajana Erityistilanteita Verohallinnon ilmoitukset ja maksut Työnantajasuoritukset Verotili Työnantajan vuosikello Tärkeitä päivämääriä

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

ASIAKASTIEDOTE 2/2009 1. VEROTILI TULEE OLETKO VALMIS SISÄLLYSLUETTELO:

ASIAKASTIEDOTE 2/2009 SISÄLLYSLUETTELO: 1. Verotili tulee oletko valmis 3. peruskorko 4. tuloveroasteikko 5. PALKAN SIVUKULUT 6. tuloverolain muutoksista 7. Korotetuista poistoista 8. kotitalous-vähennyksestä

ASIAKASTIEDOTE 2/2009 SISÄLLYSLUETTELO: 1. Verotili tulee oletko valmis 3. peruskorko 4. tuloveroasteikko 5. PALKAN SIVUKULUT 6. tuloverolain muutoksista 7. Korotetuista poistoista 8. kotitalous-vähennyksestä

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 9.12.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 9.12.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Laki. veronkantolain muuttamisesta

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Vuodenvaihteen veromuutokset Helsingin Yrittäjien aamukahvitilaisuus 19.1.2010 Satu Grekin, Suomen Yrittäjien veroasiantuntija

Vuodenvaihteen veromuutokset Helsingin Yrittäjien aamukahvitilaisuus 19.1.2010 Satu Grekin, Suomen Yrittäjien veroasiantuntija 28.1.2010 1 Muutoksia Verotili, ja siihen tarvittavat tunnukset ALV: verokantojen

Vuodenvaihteen veromuutokset Helsingin Yrittäjien aamukahvitilaisuus 19.1.2010 Satu Grekin, Suomen Yrittäjien veroasiantuntija 28.1.2010 1 Muutoksia Verotili, ja siihen tarvittavat tunnukset ALV: verokantojen

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

-palvelun pikaopas oma-aloitteiset verot

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV)

") VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010. Logica

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 YLEISTÄ...1 1.1 Verotili - yleistä...1 1.1.1 Mikä muuttuu 1.1.2010?...1 1.1.2 Yksi maksu...2 1.1.3 Arvonlisäveron muutokset...2 1.2 Muutokset

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 YLEISTÄ...1 1.1 Verotili - yleistä...1 1.1.1 Mikä muuttuu 1.1.2010?...1 1.1.2 Yksi maksu...2 1.1.3 Arvonlisäveron muutokset...2 1.2 Muutokset

Leena Kuusinen VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA. Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2012

Leena Kuusinen VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2012 VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Kuusinen, Leena Satakunnan

Leena Kuusinen VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2012 VEROTILIN TOIMIVUUS PIENYRITTÄJÄN NÄKÖKULMASTA Kuusinen, Leena Satakunnan

Verotuksen muutoksia Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, ARVONLISÄVERON TIEDOT (VSRALVKV)

") VEROHALLINTO 1.1.2017 A86/200/2016 1.2 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, ARVONLISÄVERON TIEDOT (VSRALVKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A86/200/2016 1.2 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, ARVONLISÄVERON TIEDOT (VSRALVKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

OmaVero. Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain.

vaiheittain.") OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Kausiveroilmoituksen täyttöopas. Oma-aloitteisten verojen. ilmoittaminen SISÄLTÖ 2010

SISÄLTÖ 2010 KAUSIVEROILMOITUS... 2 Kenen on annettava kausiveroilmoitus?... 2 Milloin kausiveroilmoitus annetaan?... 2 Kuinka verojen maksettava määrä lasketaan ja maksetaan?... 3 Miten kausiveroilmoitustietoja

SISÄLTÖ 2010 KAUSIVEROILMOITUS... 2 Kenen on annettava kausiveroilmoitus?... 2 Milloin kausiveroilmoitus annetaan?... 2 Kuinka verojen maksettava määrä lasketaan ja maksetaan?... 3 Miten kausiveroilmoitustietoja

Aloittavan yrittäjän kysymyksiä arvonlisäverosta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi /7 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi /7 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste 1a,1b,1d Alv-ilmoituksen laatiminen... ALVL 162 1c Työnantajasuoritusten valvontailmoituksen laatiminen... EnnakkoPL 32 1e Alv- ja työnantajasuoritusten

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste 1a,1b,1d Alv-ilmoituksen laatiminen... ALVL 162 1c Työnantajasuoritusten valvontailmoituksen laatiminen... EnnakkoPL 32 1e Alv- ja työnantajasuoritusten

SYYSTERVEISET TILITYÖ OLARISTA, ja valoisaa mieltä syksyn pimeyteen! Verotilijärjestelmä tulee voimaan 1.1.2010

Asiakastiedote 3/2009 5.11.2009 1/2 SYYSTERVEISET TILITYÖ OLARISTA, ja valoisaa mieltä syksyn pimeyteen! Verotilijärjestelmä tulee voimaan 1.1.2010 Vuodenvaihteessa voimaanastuva verotiliuudistus tuo mukanaan

Asiakastiedote 3/2009 5.11.2009 1/2 SYYSTERVEISET TILITYÖ OLARISTA, ja valoisaa mieltä syksyn pimeyteen! Verotilijärjestelmä tulee voimaan 1.1.2010 Vuodenvaihteessa voimaanastuva verotiliuudistus tuo mukanaan

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015 Sisältö Yleistä Maatalousyrittäjät ja metsänomistajat eivät saa enää postitse paperista kausiveroilmoitusta Kausiveroilmoituksen antaminen

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015 Sisältö Yleistä Maatalousyrittäjät ja metsänomistajat eivät saa enää postitse paperista kausiveroilmoitusta Kausiveroilmoituksen antaminen

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

OmaVero. Näin ilmoitat ja maksat arvonlisäveron

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Verotuksen muutoksia Veroinfot taloushallinnon ammattilaisille 2016

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

HE 221/2008 vp. Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista ja palauttamista

Hallituksen esitys Eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista

Hallituksen esitys Eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ProCountorin version 4.1 uudet ominaisuudet

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

VEROTILIN TUOMAT MUUTOKSET TILITOIMISTON KÄYTÄNTÖIHIN

Opinnäytetyö VEROTILIN TUOMAT MUUTOKSET TILITOIMISTON KÄYTÄNTÖIHIN Outi Juolio Liiketalouden koulutusohjelma 2009 TURUN TIIVISTELMÄ AMMATTIKORKEAKOULU Koulutusohjelma: Liiketalouden koulutusohjelma Tekijä:

Opinnäytetyö VEROTILIN TUOMAT MUUTOKSET TILITOIMISTON KÄYTÄNTÖIHIN Outi Juolio Liiketalouden koulutusohjelma 2009 TURUN TIIVISTELMÄ AMMATTIKORKEAKOULU Koulutusohjelma: Liiketalouden koulutusohjelma Tekijä:

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010. kausivero_palkat.doc

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 SONET PALKANLASKENTA JA KAUSIVEROILMOITUS...1 1.1 Yleistä...1 1.2 Muutokset sovelluksessa...1 1.3 Kausiveroilmoitus sovelluksessa pääpiirteittäin...2

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 SONET PALKANLASKENTA JA KAUSIVEROILMOITUS...1 1.1 Yleistä...1 1.2 Muutokset sovelluksessa...1 1.3 Kausiveroilmoitus sovelluksessa pääpiirteittäin...2

Asteri Kirjanpito Dos

Asteri Kirjanpito Dos Kausiveroilmoitus ja verotili Vuosipäivitys 24.11.2009 Atsoft Oy Mäkinen www.atsoft.fi Puh. (09) 350 75 30 Päivystys: atsoft@atsoft.fi Fax (09) 350 75 321 0400 316 088 2/20 Asteri

Asteri Kirjanpito Dos Kausiveroilmoitus ja verotili Vuosipäivitys 24.11.2009 Atsoft Oy Mäkinen www.atsoft.fi Puh. (09) 350 75 30 Päivystys: atsoft@atsoft.fi Fax (09) 350 75 321 0400 316 088 2/20 Asteri

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Aloittavan yrittäjän kysymyksiä arvonlisäverosta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi 1/8 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi 1/8 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Verotilijärjestelmä ja pienyritysten pidennetyt verokaudet

Verotilijärjestelmä ja pienyritysten pidennetyt verokaudet Verotukseen liittyvien tehtävien hallinnolliset kustannukset (lähtötasomittaus) Loppuraportti Deloitte 1.2.2010 Tiivistelmä Tutkimuksen tarkoituksena

Verotilijärjestelmä ja pienyritysten pidennetyt verokaudet Verotukseen liittyvien tehtävien hallinnolliset kustannukset (lähtötasomittaus) Loppuraportti Deloitte 1.2.2010 Tiivistelmä Tutkimuksen tarkoituksena

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV)

") VEROHALLINTO 1.1.2017 A88/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A88/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Ajankohtaista Verohallinnosta. UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

J Ä S E N T I E D O T E

Etelä-Suomen Kuljetusyrittäjät ry ry J Ä S E N T I E D O T E 71 // 2009 2006 17.2.2006 9.12.2009 ARVONLISÄVEROLAINSÄÄDÄNNÖN MUUTOKSIA V. 2010 Tässä numerossa: Arvonlisäverolainsäädännön muutoksia Verotili

Etelä-Suomen Kuljetusyrittäjät ry ry J Ä S E N T I E D O T E 71 // 2009 2006 17.2.2006 9.12.2009 ARVONLISÄVEROLAINSÄÄDÄNNÖN MUUTOKSIA V. 2010 Tässä numerossa: Arvonlisäverolainsäädännön muutoksia Verotili

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen

Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen SISÄLLYS 1 Miten tiedot korjataan jatkossa - yleistä?... 1 2 Sähköisesti tiedostona

Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen SISÄLLYS 1 Miten tiedot korjataan jatkossa - yleistä?... 1 2 Sähköisesti tiedostona

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa Tytti Räisänen

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Maksuton palkanlaskentaohjelma. Johanna Puikkonen verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Melissa Jokela VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN ALUEELLA

Melissa Jokela VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN ALUEELLA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2013 VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN

Melissa Jokela VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN ALUEELLA Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2013 VEROTILIN KÄYTTÖONGELMAT SATAKUNNAN JA VARSINAIS-SUOMEN

Ajankohtaista Verohallinnosta. Veroinfot taloushallinnon ammattilaisille 2016

Ajankohtaista Verohallinnosta Veroinfot taloushallinnon ammattilaisille 2016 Auto- ja valmisteverotus sekä maahantuonnin arvonlisäverotus Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä muuttui 1.1.2016

Ajankohtaista Verohallinnosta Veroinfot taloushallinnon ammattilaisille 2016 Auto- ja valmisteverotus sekä maahantuonnin arvonlisäverotus Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä muuttui 1.1.2016

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

SÄÄDÖSKOKOELMA Julkaistu Helsingissä 14 päivänä elokuuta 2009 N:o Verotililaki. N:o 604. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA 2009 Julkaistu Helsingissä 14 päivänä elokuuta 2009 N:o 604 616 SISÄLLYS N:o Sivu 604 Verotililaki... 4001 605 Laki arvonlisäverolain muuttamisesta... 4016 606 Laki eräistä vakuutusmaksuista

SUOMEN SÄÄDÖSKOKOELMA 2009 Julkaistu Helsingissä 14 päivänä elokuuta 2009 N:o 604 616 SISÄLLYS N:o Sivu 604 Verotililaki... 4001 605 Laki arvonlisäverolain muuttamisesta... 4016 606 Laki eräistä vakuutusmaksuista

1(7) ASIAKASTIEDOTE 22.1.2010. Muutoksia arvonlisäverotuksessa vuonna 2010. Verotili käyttöön 1.1.2010 koskee vasta vuodelta 2010 aiheutuvia veroja

ASIAKASTIEDOTE 22.1.2010. Muutoksia arvonlisäverotuksessa vuonna 2010. Verotili käyttöön 1.1.2010 koskee vasta vuodelta 2010 aiheutuvia veroja") 1(7) ASIAKASTIEDOTE 22.1.2010 Muutoksia arvonlisäverotuksessa vuonna 2010 Arvonlisäverolain palveluiden myyntimaasäännökset muuttuivat 1.1.2010, ja tähän liittyen eräistä palvelumyynneistä täytyy antaa

1(7) ASIAKASTIEDOTE 22.1.2010 Muutoksia arvonlisäverotuksessa vuonna 2010 Arvonlisäverolain palveluiden myyntimaasäännökset muuttuivat 1.1.2010, ja tähän liittyen eräistä palvelumyynneistä täytyy antaa

Korkojen ja erääntymisten maksaminen RMjärjestelmässä

Korkojen ja erääntymisten maksaminen RMjärjestelmässä Toimitusjohtajan päätös Liikkeeseenlaskijoille Tilinhoitajille Selvitysosapuolille Sääntöviite: 3.4.2 Hyväksytty: 27.6.2013 Voimaantulo: 1.7.2013 Korvaa:

Korkojen ja erääntymisten maksaminen RMjärjestelmässä Toimitusjohtajan päätös Liikkeeseenlaskijoille Tilinhoitajille Selvitysosapuolille Sääntöviite: 3.4.2 Hyväksytty: 27.6.2013 Voimaantulo: 1.7.2013 Korvaa:

OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa

korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa") OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Kauppatieteiden osasto Kandidaatintutkielma Laskentatoimi

Kauppatieteiden osasto Kandidaatintutkielma Laskentatoimi VEROTILIJÄRJESTELMÄN KÄYTTÖÖNOTTO TILITOIMISTON NÄKÖKULMASTA Implementation of tax-account from an accounting company s perspective Piia Tuominen

Kauppatieteiden osasto Kandidaatintutkielma Laskentatoimi VEROTILIJÄRJESTELMÄN KÄYTTÖÖNOTTO TILITOIMISTON NÄKÖKULMASTA Implementation of tax-account from an accounting company s perspective Piia Tuominen

Teknisiä muutoksia vuosiilmoituksissa. Ohjelmistotalopäivä

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

VEROTILIN HAASTEET JA MAHDOLLISUUDET

SAVONIA-AMMATTIKORKEAKOULU LIIKETALOUS, KUOPIO VEROTILIN HAASTEET JA MAHDOLLISUUDET Katja Koivusipilä Pia Patosalmi Tradenomin opinnäytetyö Liiketalouden koulutusohjelma Taloushallinnon ja rahoituksen

SAVONIA-AMMATTIKORKEAKOULU LIIKETALOUS, KUOPIO VEROTILIN HAASTEET JA MAHDOLLISUUDET Katja Koivusipilä Pia Patosalmi Tradenomin opinnäytetyö Liiketalouden koulutusohjelma Taloushallinnon ja rahoituksen

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Tervehdys Tilitoimistosta!

Asiakaskirje 05.12.2016 Tervehdys Tilitoimistosta! Vuosi 2016 alkaa olla lopuillaan, vielä loppurutistus ennen Joulua ja vuoden vaihdetta. Tässä uutiskirjeessä muutamia ajankohtaisia asioita Euroaccountin

Asiakaskirje 05.12.2016 Tervehdys Tilitoimistosta! Vuosi 2016 alkaa olla lopuillaan, vielä loppurutistus ennen Joulua ja vuoden vaihdetta. Tässä uutiskirjeessä muutamia ajankohtaisia asioita Euroaccountin

Verotilijärjestelmän käyttöönotolla saavutetut hyödyt

Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Lampinen, Salla 2011 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Salla Lampinen Liiketalouden

Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Lampinen, Salla 2011 Kerava Laurea-ammattikorkeakoulu Laurea Kerava Verotilijärjestelmän käyttöönotolla saavutetut hyödyt Salla Lampinen Liiketalouden

Valinnaiset ja vakiolauseet asiakaskirjeissä. Mia Leinonen Verohallinto 7.6.2013

Valinnaiset ja vakiolauseet asiakaskirjeissä Mia Leinonen Verohallinto 7.6.2013 Taustaa Asiakasrekisteröintisovellus (ASI) merkitään uudet asiakkaat Verohallinnon rekistereihin arvonlisäverovelvollisten

Valinnaiset ja vakiolauseet asiakaskirjeissä Mia Leinonen Verohallinto 7.6.2013 Taustaa Asiakasrekisteröintisovellus (ASI) merkitään uudet asiakkaat Verohallinnon rekistereihin arvonlisäverovelvollisten

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t)

VEROTILIN KÄYTTÖÖNOTON VAIKUTUKSET TILITOIMISTOILLE Teemu Sedig Opinnäytetyö Elokuu 2010 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t)

AJANKOHTAISTA VEROTUKSESTA JA TALOUSHALLINNOSTA

AJANKOHTAISTA VEROTUKSESTA JA TALOUSHALLINNOSTA Oheisesta tiedotteesta löydät tärkeää tietoa mm. vuodenvaihteen veromuutoksista, eläkeuudistuksesta sekä verovapaista kustannusten korvauksista. Tulevista

AJANKOHTAISTA VEROTUKSESTA JA TALOUSHALLINNOSTA Oheisesta tiedotteesta löydät tärkeää tietoa mm. vuodenvaihteen veromuutoksista, eläkeuudistuksesta sekä verovapaista kustannusten korvauksista. Tulevista

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

ASTERI KIRJANPITO. Vuosipäivitys 9.11.2009 Verotili ja kausiveroilmoitus

ASTERI KIRJANPITO Vuosipäivitys 9.11.2009 Verotili ja kausiveroilmoitus Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088, 00700 HELSINKI Fax (09) 350 75321 0400-505 596,

ASTERI KIRJANPITO Vuosipäivitys 9.11.2009 Verotili ja kausiveroilmoitus Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088, 00700 HELSINKI Fax (09) 350 75321 0400-505 596,

Metsätaloudenharjoittajan ilmoittamisvelvollisuus. Valtiovarainvaliokunnan verojaosto Sami Varonen

Metsätaloudenharjoittajan ilmoittamisvelvollisuus Valtiovarainvaliokunnan verojaosto Sami Varonen Taustaa Metsätalouden harjoittajalla tarkoitetaan tässä esityksessä luonnollista henkilöä, kuolinpesää

Metsätaloudenharjoittajan ilmoittamisvelvollisuus Valtiovarainvaliokunnan verojaosto Sami Varonen Taustaa Metsätalouden harjoittajalla tarkoitetaan tässä esityksessä luonnollista henkilöä, kuolinpesää

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Varainsiirtoveroilmoittamiseen

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Takaisinperinnän brutotus / Verokoodin muutos

Takaisinperinnän brutotus / Verokoodin muutos 19.12.2016 1.1 Brutotus pähkinänkuoressa: Jos takaisinperintä on tehty Netto kuluva -verokoodilla, eli perintä on tehty samana vuonna kun jakso on alun perin

Takaisinperinnän brutotus / Verokoodin muutos 19.12.2016 1.1 Brutotus pähkinänkuoressa: Jos takaisinperintä on tehty Netto kuluva -verokoodilla, eli perintä on tehty samana vuonna kun jakso on alun perin

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen. Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

TYVI-ilmoitusten antaminen Eximistä saatavilla tiedoilla 28.09.04

TYVI-ilmoitusten antaminen Eximistä saatavilla tiedoilla 28.09.04 Mikä on TYVI? TYVI-operaattorit TYVI on lyhenne joka tulee sanoista Tiedot Yritykseltä VIranomaisille. Järjestelmä otetaan käyttöön 1.1.2005

TYVI-ilmoitusten antaminen Eximistä saatavilla tiedoilla 28.09.04 Mikä on TYVI? TYVI-operaattorit TYVI on lyhenne joka tulee sanoista Tiedot Yritykseltä VIranomaisille. Järjestelmä otetaan käyttöön 1.1.2005

3 YRITTÄJÄ IHMISENÄ...

1 2 SISÄLLYSLUETTELO 1 VEROT JA RAHAT... 3 Taloussuhdanteen pohja, käänne ja nousu?... 3 Finnveran rahoituksen kysyntä kovassa kasvussa... 5 Verotili tietopaketti... 6 ELV-palautuksia myös elinkeinonharjoittajille...

1 2 SISÄLLYSLUETTELO 1 VEROT JA RAHAT... 3 Taloussuhdanteen pohja, käänne ja nousu?... 3 Finnveran rahoituksen kysyntä kovassa kasvussa... 5 Verotili tietopaketti... 6 ELV-palautuksia myös elinkeinonharjoittajille...

kun tilille tulleeseen rahaan ei liity myyntilaskua, esim. pankin maksama korko.

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2. Ravintoetu 2. Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3. Kotimaan päivärahat 2015 3

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus