MAATILAN LIIKETALOUS. Talousjohtamisen erityisasiantuntija Talousagronomi Heikki Ojala ProAgria Keski-Pohjanmaa. Joensuu

|

|

|

- Sari Salonen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 MAATILAN LIIKETALOUS Talousjohtamisen erityisasiantuntija Talousagronomi Heikki Ojala ProAgria Keski-Pohjanmaa Joensuu

2 Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus

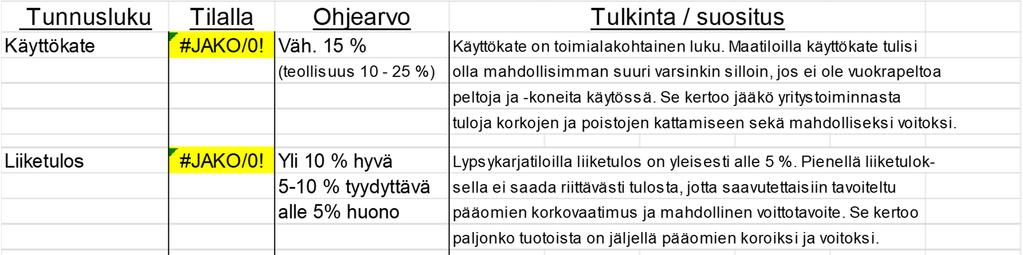

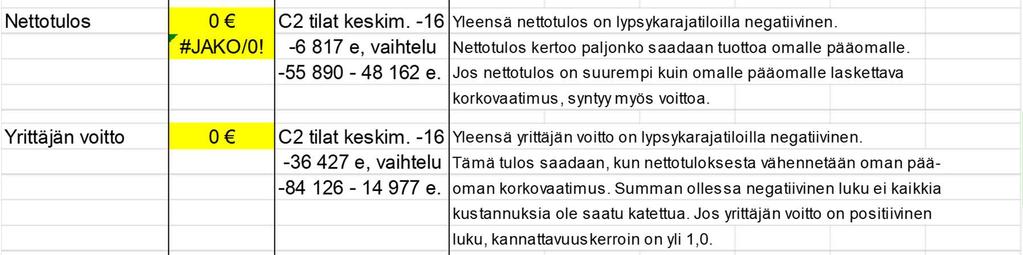

3 Kannattavuus Tarkoittaa taloudellista tulosta Toiminnan tärkein tavoite tulee olla hyvä kannattavuus Kannattavuutta mitataan liiketuloskäsitteillä (esim: nettotulos, kokonaispääoman tuotto, yrittäjän voitto, yrittäjätulo, työansio, kannattavuuskerroin)

4 Kannattavuus Tulos tehdään: - hyvällä tuotannon hallinnalla - huolehtimalla omasta neuvotteluvoimasta osto- ja myyntitilanteissa Tulot ja menot kuvaavat sitä kuinka materiaalivirrat (tuotokset ja panokset) ovat yrityksessä liikkuneet. Tulos kuvaa sitä, kuinka hyvin yrittäjä on onnistunut reaali- ja rahoitusprosesseissa.

5 Kannattavuus

6 Kannattavuus & maksuvalmius Normaalitaso Paras 30 % Paras 10 % Liikevaihto e 100 % e 100 % e 100 % Muuttuvat e e e menot e 68 % e 60 % e 55 % Kate e e e Poistot (* e 10 % e 10 % e 10 % Korot e 3 % e 3 % e 3 % Verotettava tulo e 19 % e 27 % e 32 % Verot e 5 % e 7 % e 10 % Yksityistalous e 12 % e 12 % e 12 % Lainojen lyhennys e 2 % e 8 % e 11 % *) Poistojen oletetaan vastaavan tehtäviä vuotuisia investointeja. Menojäännösarvot koneissa ja rakennuksissa ovat käytetyllä poistotasolla yht e.

7 Maksuvalmius Tarkoittaa sitä, että laskut saadaan maksettua ajallaan Lyhyellä tähtäimellä maksuvalmiuden ylläpitäminen on kannattavuuttakin tärkeämpi asia Pitkällä tähtäyksellä hyvän maksuvalmiuden ehtona on riittävä tuotannon kannattavuus

8 Maksuvalmius Hyvin kannattavilla tiloilla voi myös esiintyä ajoittain maksuvaikeuksia, jotka johtuvat tulojen ja menojen ajoittumisesta eri ajanjaksoille Hyvää maksuvalmiutta kuvaa mm.: kassa-alennusten hyödyntäminen tilin luottolimiitti ei ole täysin käytössä (tai ei ole luotollista tiliä) ennakko-ostot (kausihinnoittelun hyödyntämin ostoissa)

9 Maksuvalmius maksukyvyn heikkoutta kuvaavat mm.: erääntyneet maksut maksetut yliaikakorot runsas kausirahoituksen käyttö: tuotantopanosten (lannoitteet yms.) hankinnat vasta tarvittaessa ja maksuja siirretään kausirahoituksella eteenpäin ennakkomyyntien käyttö (teuraiden kotti)

10 Maksuvalmius Nyrkkisääntönä voidaan todeta, että kassassa tulisi olla vuoden alussa rahaa kassassa 20 % liikevaihdon määrästä, jotta maksuvalmius on turvattu. Perusteena rahatarpeet: - Ennakot 10 kk - ALV-velka Yksityistalous 10 kk - Lyhennykset 10 kk <=> Koska yritystoiminnan kuukausittainen kassavirta riittää yleensä vain juokseviin kuluihin.

11 Kannattavuus vs. maksuvalmius KANNATTAVUUS + Tuotot - Kulut - Yrittäjäperheen palkkavaatimus = KÄYTTÖKATE - Poistot = Liiketulos + Korkotuotot - Korkokulut = NETTOTULOS - Oman pääoman korkovaatimus = YRITTÄJÄN VOITTO/TAPPIO MAKSUVALMIUS + Tulot - Menot = TULOT- MENOT - Yksityisotot - Korkomenot - Verot = TULORAHOITUS - Lainojen lyhennys - Investointimenot + Omaisuuden myynti = RAHOITUSTARVE + Lainojen nosto + Yksityissijoitukset = KASSAN MUUTOS

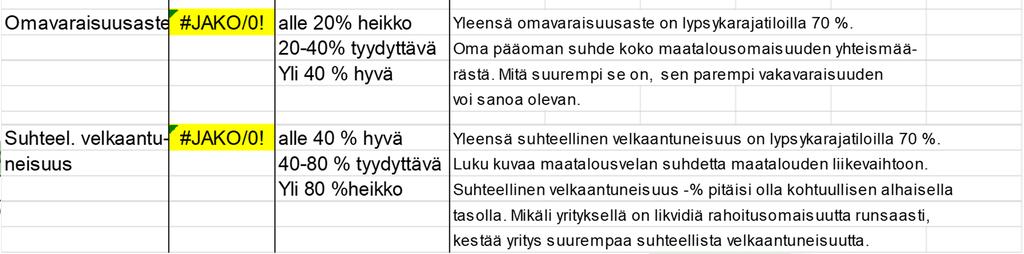

12 Vakavaraisuus Kuvaa sitä, kuinka suuri osa pääomasta on omaa pääomaa? Yleensä tilatasolla yhdistetään vakuuksiin, eli siihen riittääkö omaisuus lainojen vakuudeksi Tilatasolla vakavaraisuuden mittariksi mielletään liian usein Saanko vielä lainaa?

13 Vakavaraisuus Oikea mittari on kuitenkin omavaraisuusaste = Oma pääoma / Taseen loppusumma Omavaraisuusaste kuvaa sitä kuinka suuri osa pääomasta on omaa pääomaa. Loppuhan on vierasta pääomaa, eli pankin omistamaa. Jos mittarina on vain Saanko vielä lainaa?, niin se kertoo huonosta vakavaraisuudesta liian myöhään (Et enää saa).

14 Vakavaraisuus Vakavaraisuus saavutetaan vasta viimeisenä. Vakavaraisuus heikkenee yleensä investoitaessa, mutta se on sallittua, koska uusi tuotanto tuo vasta toiminnan käynnistyttyä lisää kannattavuutta, jolloin vakavaraisuus paranee pitkällä aikavälillä hyvän maksuvalmiuden kautta.

15 Vakavaraisuus Vakavaraisuutta ei saa pyrkiä hankki-maan liian nopealla lainojen hoidolla. Sopiva lainojen hoitotahti on 5-10 % liikevaihdosta. Erittäin kannattava tila pystyy lyhentämään velkojaan jopa 15 % liikevaihdosta. Lyhentämällä liian nopeasti velkojaan yrittäjä heikentää maksuvalmiutta ja sitä kautta jopa kannattavuutta.

16 Tunnuslukuja ja niiden tulkintoja

17 Tunnuslukuja ja niiden tulkintoja Tunnusluku Tilalla Ohjearvo Yrittäjätulo 0 C2 tilat keskim. -16 Yrittäjätulo kuvaa yrittäjäperheen oman työn palkaksi ja oman e, vaihtelu pääoman koroksi jäävää tuloa e. Työansio 0 C2 tilat keskim. -16 Työansio saadaan laskettua yrittäjätulosta vähentämällä oman e, vaihtelu pääoman korkovaatimus. Yleensä lypsykarjatiloilla alle e e. Työtuntiansio on tunnusluku, jota voi verrata muihin mahdollisiin tulonsaantivaihtoehtoihin. Tulkinta / suositus Työansio #JAKO/0! C2 tilat keskim. -16 Työtuntiansio on tunnusluku, jota voi verrata muihin mahdollisiin 7,5 e/h vaihtelu, tulonsaantivaihtoehtoihin. Kyseessä on kahden ihmisen palkka- 0,1-19 e/h. vaatimus vieraasta työstä. Tilan ulkopuolella työskennellessä aikaa kuluu varsinaisen työajan lisäksi myös työmatkoihin ja työmatkakulut pienentävät saatavaa tuloa. Kannattavuus- #JAKO/0! tavoite yli 1,00 Kannattavuuskerroin kuvaa, kuinka hyvin saatavalla tulolla kerroin C2 tilat keskim. -16 pystytään kattamaan oman pääoman korkovaatimus ja oman työn 0,63, vaihtelu palkkavaatimus. Kun kannattavuuskerroin on alle 1,0 ei kyseisiä 0,12-1,14. tavoitteita ole saavutettu. On yleensä lypsykarjatiloilla alle 1. Maidon netto-? C2 tilat keskim. -16 Maidon nettokustannus snt/litra kuvaa sitä maidon hintaa, joka maidosta tuotantokustannus 44 snt/l vaihtelu, pitäisi saada, jotta kaikki maatalouden kustannukset tulisivat katettua snt/l. tuottojen kautta, kun tuet ja sivutuotot on otettu huomioon. Kokonaispääoman #JAKO/0! yli 10 % hyvä Kuvaa pääoman tuottoa. Lypsykarjatiloilla tunnusluku on yleisesti tuotto 5-10 % tyydyttävä heikko. Tähän vaikuttaa maidontuotannon heikohko kannattavuus alle 5 % heikko tehtyihin työtunteihin nähden. Oman pääoman #JAKO/0! C2 tilat keskim. -16 Tunnusluku on negatiivinen, jos omalle pääomalle ei ole saatu tuottoa. Mikäli tuotto -0,2 %, vaihtelu oma pääoma on alhainen, riittää pienikin nettotulos suureen o.p.o:n tuotto % prosenttiin. Oman pääoman tuoton vertailulukuna voidaan käyttää muista sijoi tuskohteista saatavaa tuottoa. Tavoitetaso määräytyy omistajien asettaman tuottovaatimuksen mukaan. On yleensä lypsykarjatiloilla negatiivinen.

18

19

20 Kannattamattomuus kehityksestä seuraa käytännössä se, että tilatasolla pääpaino talouden mittareilla pitää olla maksuvalmiudessa. Tärkeintä on siis huolehtia siitä, että kassa pysyy kunnossa 365 päivänä vuodessa. Huonolla kannattavuudella kun on hankala vakavaraisuuttakaan hankkia.

21 Tunnuslukuja ja niiden tulkintoja - maksuvalmiusnäkökulma TÄRKEIN MITTARI! Kaikkien näkökulmien 1. Muuttuvat kulut ovat alle 60 % liikevaihdosta Suorien rahamenojen % on sitä parempi, mitä pienempi se on (jää enemmän rahaa muihin menoihin). Maitotilalla % Lihakarjatilalla % Emakkotilalla % Lihasikatilalla % Kasvinviljelytilalla %

22 Tunnuslukuja ja niiden tulkintoja - maksuvalmiusnäkökulma Mallikassajäämälaskelma kehityskykyiseltä tilalta: Tila, jolla ei kykyä kehittyä: % / liikevaihdosta % / liikevaihdosta Tulot 100 e 100 % 100 e 100 % Menot 60 e 60 % 70 e 70 % ============================ =============== Kate 1 40 e 40 % 30 e 30 % Korot + verot 8 e 8 % 8 e 8 % Lyhennykset 10 e 10 % 20 e 20 % Korvausinvestoinnit 10 e 10 % 0 e 0 % (aina lainalla) ============================ =============== Kassajäämä 12 e 22 % (* 2 e 2 % *) josta yksityistalous ei saisi olla 10 euroa enempää, että säästöjä syntyy. Esim euron liikevaihdolla on käytettävissä vain e yksityistalouteen. EUROSSA ON VAIN 100 SENTTIÄ!

23 Miksi kustannustehokkuus on tärkeää? Säästetty euro on aina arvokkaampi kuin tienattu euro, koska - Jos olet sen kerran osannut säästää, osaat säästää sen myöhemminkin. - Sen sijaan tienattu euro pitää tienata joka vuosi uudelleen.

24 Tunnuslukuja ja niiden tulkintoja - maksuvalmiusnäkökulma Muuttuvat kulut <60 % Korvausinvestoinnit käteisellä ovat max 10 % liikevaihdosta Lainan lyhennykset ovat max 10 % liikevaihdosta Kassa 1.1. on 20 % liikevaihdosta Tilan rahoituskyvyllä ilman investointeja velat saisi maksettua pois alle 5 vuodessa Säästöjä syntyy ja on syntynyt (=käteistä pellon ostoon tai laajennusinvestointeihin sekä riskivaraksi) Ovat hyviä tavoitearvoja!

25 Tilalla 2016 Tilalla % % % 2020 snt/l snt/l -1 snt/l -1 snt/l Tunnuslukuja ja niiden tulkintoja Liikevaihto % % 100 % % % Menot % % 68 % % % Kate % % 32 % % % Korot % % 4 % % % Kate korkojen jälkeen % % 28 % % % Ykstal sis. verot % % 16 % % % Rahoituskyky % % 12 % % % Korvausinvestoinnit % % 0 % 0 % 0 22 % Lyhennysvara % % 12 % % % Velka % % % Takaisinmaksuaika, v Velka %/ liikevaihto 238 % 223 % 214 % 202 % 213 % Meijerimaitomäärä l/v Keskilehmäluku Maitoa meijeriin lehmä Maakaupat Lainan nosto Kassan muutos Lyhennyskyky Lyhennysohjelma/vuosi % % 15 % % %

26 Tunnuslukuja ja niiden tulkintoja - veroilmoitusnäkökulma Poistokelpoisen omaisuuden määrä suhteessa velkoihin on oltava isompi Nettovarallisuus kasvaa Tasausvarauksia ei tulouteta velalla rahoitettuihin kohteisiin Nettovarallisuus kasvaa Poistojen määrä suhteessa lainan lyhennyksiin on oltava pienempi Nettovarallisuus kasvaa Lainaa on max 150 % liikevaihdosta (sis. metsä ja asunto! Jos ei muita tuloja, joilla rahoittaa niiden hoitoa) Nettovarallisuus kasvaa Ostorehukustannus on alle 8,5 snt/l (maitotilat).

27 Tunnuslukuja ja niiden tulkintoja - veroilmoitusnäkökulma Poistojen määrä suhteessa lainan lyhennyksiin, kun on e traktori 5 vuoden laina-ajalla Poisto Annuiteettilaina Tasalyhennyslaina Korko ann Korko tas

28 Tunnuslukuja ja niiden tulkintoja - veroilmoitusnäkökulma Oikea poistojen määrä suhteessa lainan lyhennyksiin, kun on e rakennus 20 vuoden laina-ajalla Poisto Annuiteettilaina Tasalyhennyslaina Korko ann Korko tas

29 Tunnuslukuja ja niiden tulkintoja - veroilmoitusnäkökulma Verotettavan tulon määrä = Yksityistalouden kulutus + sen verot + Peltolainojen lyhennykset + sen verot + Säästöön jäävä summa + sen verot Nettovarallisuus kasvaa Kannattaa myös huomioida, että yhtiöittämistilanteessa maatilan hyvä nettovarallisuus siirtyy perustettavalle yhtiölle. Samoin huono nettovarallisuus. Hyvällä taseella pystyy maksamaan enemmän osinkoja. Huono tase pitää ensin paikata tuloksella.

30 Verojen tavoitetasojen valintatekijät Hitaasti ja tasaisesti kasvava verotettava tulo Mahdollisimman vähän veroja VEROJEN TAVOITETASO Luonnostaan toiminnasta lankeava verotuksen taso Toimialan keskimääräinen verotaso Lähde: Antero Stenlund - Maatalouden verosuunnittelu,

31 Verosuunnittelun merkitys Risto Savolainen, ProAgria PS

32 Tunnuslukuja ja niiden tulkintoja - riskinäkökulma Riskin sieto tarkoittaa käytännössä sitä, että kassa kasvaa. Suunniteltaessa tulevaa, tulisikin katsoa, että laskelmat osoittavat riittävää kassan kasvua eli riskinsietoa realistisilla laskentaperusteilla (ei 40 snt). Hyvänä riskivarana voidaan pitää sitä, että kassan kasvu on keskimäärin 5 % liikevaihdosta. Se tarkoittaa sitä, että maksuvalmius riittää kaikkiin menoihin, vaikka tuottajahinnat tai tuet laskisivat 5 15 %. Maitotiloilla tuet voi laske 14 % tai maidon hinta 8 % (liikevaihdosta tuet ovat 35 % ja myyntitulot ovat 65 %).

33 Tunnuslukuja ja niiden tulkintoja - riskinäkökulma

34 Maatilojen väliset kannattavuuserot johtuvat Yrittäjän osaamisesta yhdistää eri tuotanto-panosten käyttö taloudellisesti tarkoituksenmukaisesti (tuotantoprosessin hallinta) Investointien kohdistaminen Rahaprosessin hallinnasta Yrittäjän kyvystä arvioida kriittisesti omia toimintatapojaan ja saavuttamiaan tuloksia Ennakoiva toimintatapa, mieti ja tee huomista! LEAN Positiivisuus, usko omiin mahdollisuuksiin vaikuttaa asioihin = Maatalousyrittäjän liiketoimintaosaamisesta ja johtamistaidosta

35

36 Kiitos! Lisätietoja Heikki Ojala puhelin

Maatilan kassanhallinta ja maksuvalmius Leppävirta 21.4.2015. Talousasiantuntija Leena Eskelinen, KTM ProAgria Pohjois-Savo

Maatilan kassanhallinta ja maksuvalmius Leppävirta 21.4.2015 Talousasiantuntija Leena Eskelinen, KTM ProAgria Pohjois-Savo Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus Kannattavuus Tarkoittaa

Maatilan kassanhallinta ja maksuvalmius Leppävirta 21.4.2015 Talousasiantuntija Leena Eskelinen, KTM ProAgria Pohjois-Savo Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus Kannattavuus Tarkoittaa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat. Velka on veli otettaessa, veljenpoika maksettaessa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat Velka on veli otettaessa, veljenpoika maksettaessa Heikki Ojala, talousagronomi Talousjohtamisen eritysasiantuntija ProAgria Keski-Pohjanmaa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat Velka on veli otettaessa, veljenpoika maksettaessa Heikki Ojala, talousagronomi Talousjohtamisen eritysasiantuntija ProAgria Keski-Pohjanmaa

Maitotilan laskuoppi. Tulot ja menot pakettiin

Maitotilan laskuoppi Tulot ja menot pakettiin 15.12.2016 OHJELMA 2.pv Tulot ja menot pakettiin: OHJELMA 5.pv 21.3. klo 12.00-15.00 Onnistu johtajana Klo 12.00-12.15 Päivän ohjelman esittely, ennakkotehtävän

Maitotilan laskuoppi Tulot ja menot pakettiin 15.12.2016 OHJELMA 2.pv Tulot ja menot pakettiin: OHJELMA 5.pv 21.3. klo 12.00-15.00 Onnistu johtajana Klo 12.00-12.15 Päivän ohjelman esittely, ennakkotehtävän

Menot (oikaistut) / Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %

/ Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %") Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

MAITOYRITTÄJÄT RY

MAITOYRITTÄJÄT RY 13.4.2014 Poutuntie 4, 62100 Lapua autiomat@japo.fi +358 400 796 998 Vaatimustaso kasvaa koko ajan Maatilojen koot kasvavat: Yrittäjäosaaminen korostuu entisestään Jos osaamisen merkitys

MAITOYRITTÄJÄT RY 13.4.2014 Poutuntie 4, 62100 Lapua autiomat@japo.fi +358 400 796 998 Vaatimustaso kasvaa koko ajan Maatilojen koot kasvavat: Yrittäjäosaaminen korostuu entisestään Jos osaamisen merkitys

Maitotilojen talous vuonna Ari Enroth ProAgria Keskusten Liitto

Maitotilojen talous vuonna 2012 Ari Enroth ProAgria Keskusten Liitto 24.4.2013 Taloustietopankin maitotilojen lehmämäärä vuosina 2002-2012 Lehmämäärä, lehmiä/tila 50 45 40 35 30 25 20 Lehmämäärä, lehmiä/tila

Maitotilojen talous vuonna 2012 Ari Enroth ProAgria Keskusten Liitto 24.4.2013 Taloustietopankin maitotilojen lehmämäärä vuosina 2002-2012 Lehmämäärä, lehmiä/tila 50 45 40 35 30 25 20 Lehmämäärä, lehmiä/tila

Maatilan rahoituksen suunnittelu

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat. Velka on veli otettaessa, veljenpoika maksettaessa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat Velka on veli otettaessa, veljenpoika maksettaessa Heikki Ojala, talousagronomi Talousjohtamisen eritysasiantuntija ProAgria Keski-Pohjanmaa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat Velka on veli otettaessa, veljenpoika maksettaessa Heikki Ojala, talousagronomi Talousjohtamisen eritysasiantuntija ProAgria Keski-Pohjanmaa

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Talouden johtaminen. Luomupäivät Ari Nopanen. Toimitusjohtaja ProAgria Liha Osaamiskeskus p

Talouden johtaminen Luomupäivät 16.11.2018 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Yrityskokonaisuuden johtaminen TOIMINTA- YMPÄRISTÖ TOIMIALA LÄHIYMPÄRISTÖ

Talouden johtaminen Luomupäivät 16.11.2018 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Yrityskokonaisuuden johtaminen TOIMINTA- YMPÄRISTÖ TOIMIALA LÄHIYMPÄRISTÖ

Siemenviljelijä oman yrityksensä talouspäällikkönä

Siemenviljelijä oman yrityksensä talouspäällikkönä Siemenviljelijöiden talousvalmennus 13.-14.11.2014 Helsinki Materiaalit haettavissa osoitteesta: www.proagria.fi/siementuottaja Ari Nopanen Toimitusjohtaja

Siemenviljelijä oman yrityksensä talouspäällikkönä Siemenviljelijöiden talousvalmennus 13.-14.11.2014 Helsinki Materiaalit haettavissa osoitteesta: www.proagria.fi/siementuottaja Ari Nopanen Toimitusjohtaja

Maitotilojen talous vuonna Ari Enroth ProAgria Keskusten Liitto

Maitotilojen talous vuonna 2016 Ari Enroth ProAgria Keskusten Liitto 29.3.2017 Taloustietopankin maitotilojen lehmämäärä vuosina 2007-2016 70 Lehmämäärä, lehmiä/tila 60 50 40 30 Lehmämäärä, lehmiä/tila

Maitotilojen talous vuonna 2016 Ari Enroth ProAgria Keskusten Liitto 29.3.2017 Taloustietopankin maitotilojen lehmämäärä vuosina 2007-2016 70 Lehmämäärä, lehmiä/tila 60 50 40 30 Lehmämäärä, lehmiä/tila

Maitotilojen talous vuonna Ari Enroth ProAgria Keskusten Liitto

Maitotilojen talous vuonna 2011 Ari Enroth ProAgria Keskusten Liitto 25.4.2012 Taloustietopankin maitotilojen lehmämäärä 2002-2011 45 Lehmämäärä, lehmiä/tila 40 35 30 25 20 Lehmämäärä, lehmiä/tila 15 10

Maitotilojen talous vuonna 2011 Ari Enroth ProAgria Keskusten Liitto 25.4.2012 Taloustietopankin maitotilojen lehmämäärä 2002-2011 45 Lehmämäärä, lehmiä/tila 40 35 30 25 20 Lehmämäärä, lehmiä/tila 15 10

Maitotilojen talous vuonna 2013. Ari Enroth ProAgria Keskusten Liitto 24.4.2014

Maitotilojen talous vuonna 2013 Ari Enroth ProAgria Keskusten Liitto 24.4.2014 Taloustietopankin maitotilojen lehmämäärä vuosina 2004-2013 50 Lehmämäärä, lehmiä/tila 45 40 35 30 25 20 Lehmämäärä, lehmiä/tila

Maitotilojen talous vuonna 2013 Ari Enroth ProAgria Keskusten Liitto 24.4.2014 Taloustietopankin maitotilojen lehmämäärä vuosina 2004-2013 50 Lehmämäärä, lehmiä/tila 45 40 35 30 25 20 Lehmämäärä, lehmiä/tila

Kasvihuonetuotannon kannattavuus

Kasvihuonetuotannon kannattavuus Tutkija Anu Koivisto, LUKE Esitelmän rakenne 1. Toimialakatsaus 2. Kannattavuus 3. Vakavaraisuus 2 Teppo Tutkija 28.10.2015 1. Toimialakatsaus 3 Teppo Tutkija 28.10.2015

Kasvihuonetuotannon kannattavuus Tutkija Anu Koivisto, LUKE Esitelmän rakenne 1. Toimialakatsaus 2. Kannattavuus 3. Vakavaraisuus 2 Teppo Tutkija 28.10.2015 1. Toimialakatsaus 3 Teppo Tutkija 28.10.2015

Maitotilojen talous vuonna 2014. Ari Enroth ProAgria Keskusten Liitto 15.4.2015

Maitotilojen talous vuonna 2014 Ari Enroth ProAgria Keskusten Liitto 15.4.2015 Taloustietopankin maitotilojen lehmämäärä vuosina 2006-2014 60 Lehmämäärä, lehmiä/tila 50 40 30 Lehmämäärä, lehmiä/tila 20

Maitotilojen talous vuonna 2014 Ari Enroth ProAgria Keskusten Liitto 15.4.2015 Taloustietopankin maitotilojen lehmämäärä vuosina 2006-2014 60 Lehmämäärä, lehmiä/tila 50 40 30 Lehmämäärä, lehmiä/tila 20

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Talouden tunnusluvut tutuksi. Opas lukujen tulkintaan

Talouden tunnusluvut tutuksi Opas lukujen tulkintaan Yrityksen taloutta kuvataan useiden eri tunnuslukujen avulla. Lyhenteet ja termit vaativat tulkitsijaltaan paneutumista ennen kuin ne avautuvat. Vaivannäkö

Talouden tunnusluvut tutuksi Opas lukujen tulkintaan Yrityksen taloutta kuvataan useiden eri tunnuslukujen avulla. Lyhenteet ja termit vaativat tulkitsijaltaan paneutumista ennen kuin ne avautuvat. Vaivannäkö

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Avainluvut-malli ja taloudellinen analysointi

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Siemenviljelijöiden talousvalmennus

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

USKALLANKO KEHITTÄÄ MAATILAANI. ProAgria Maito valmennus Helsinki 3.9.2015 Jarmo Keskinen ProAgria Etelä-Suomi ry. Investointipalvelut

USKALLANKO KEHITTÄÄ MAATILAANI ProAgria Maito valmennus Helsinki 3.9.2015 Jarmo Keskinen ProAgria Etelä-Suomi ry. Investointipalvelut AJATTELE ISOSTI ETENE PIENESTI PIENIN ASKELIN EI KAADU LIUKKAALA =>

USKALLANKO KEHITTÄÄ MAATILAANI ProAgria Maito valmennus Helsinki 3.9.2015 Jarmo Keskinen ProAgria Etelä-Suomi ry. Investointipalvelut AJATTELE ISOSTI ETENE PIENESTI PIENIN ASKELIN EI KAADU LIUKKAALA =>

Talouden pyhä kolmio Pidä Matti pois kukkarosta. Ari Lahdenkauppi, Taloushallintoliitto

Talouden pyhä kolmio Pidä Matti pois kukkarosta Ari Lahdenkauppi, Taloushallintoliitto Maksuvalmius Kanna$avuus Vakavaraisuus Maksuvalmiuden ABC Tämä kaikki vaikuttaa kassaan Kuinka nopeasti laskutetaan

Talouden pyhä kolmio Pidä Matti pois kukkarosta Ari Lahdenkauppi, Taloushallintoliitto Maksuvalmius Kanna$avuus Vakavaraisuus Maksuvalmiuden ABC Tämä kaikki vaikuttaa kassaan Kuinka nopeasti laskutetaan

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

Maatilojen rahavirrat 2009

Tuloerien sisältö Maatilojen rahavirrat 2009 Myyntitulolaskelmissa lähtökohtana ovat kunkin tuotteen tuotantomäärät sekä maksetut tuottajahinnat. Tuottajatilitysten yhteydessä maksetut tuet eivät sisälly

Tuloerien sisältö Maatilojen rahavirrat 2009 Myyntitulolaskelmissa lähtökohtana ovat kunkin tuotteen tuotantomäärät sekä maksetut tuottajahinnat. Tuottajatilitysten yhteydessä maksetut tuet eivät sisälly

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Maitotilojen talous vuonna Ari Enroth ProAgria Keskusten Liitto

Maitotilojen talous vuonna 2015 Ari Enroth ProAgria Keskusten Liitto 5.4.2016 Taloustietopankin maitotilojen lehmämäärä vuosina 2007-2015 70 Lehmämäärä, lehmiä/tila 60 50 40 30 Lehmämäärä, lehmiä/tila

Maitotilojen talous vuonna 2015 Ari Enroth ProAgria Keskusten Liitto 5.4.2016 Taloustietopankin maitotilojen lehmämäärä vuosina 2007-2015 70 Lehmämäärä, lehmiä/tila 60 50 40 30 Lehmämäärä, lehmiä/tila

Rahat riittämään tiiviillä talouden seurannalla

Rahat riittämään tiiviillä talouden seurannalla Emopäivät 10.11.2016 Peurunka Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Milloin talous on hallinnassa?

Rahat riittämään tiiviillä talouden seurannalla Emopäivät 10.11.2016 Peurunka Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Milloin talous on hallinnassa?

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Sikatilan lyhyen ja pitkän aikavälin keinot toimialan haasteista selviämiseen

Sikatilan lyhyen ja pitkän aikavälin keinot toimialan haasteista selviämiseen KoneAgrian sikaseminaari 8.10.2015 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi

Sikatilan lyhyen ja pitkän aikavälin keinot toimialan haasteista selviämiseen KoneAgrian sikaseminaari 8.10.2015 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi

Yritys 1 Oy FI00000001 2013-08-19

Yritys 1 Oy FI1 213-8-19 Sisällysluettelo Sisällysluettelo Johdanto...4 Yritysvertailun yhteenveto... 5 Toiminnan laajuus...6 Markkinaosuus...7 Liikevaihto... 8 Jalostusarvo... 9 Liikevoitto... 1 Oma

Yritys 1 Oy FI1 213-8-19 Sisällysluettelo Sisällysluettelo Johdanto...4 Yritysvertailun yhteenveto... 5 Toiminnan laajuus...6 Markkinaosuus...7 Liikevaihto... 8 Jalostusarvo... 9 Liikevoitto... 1 Oma

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

KUVAT. Kansainvälisen toiminnan rahoitus

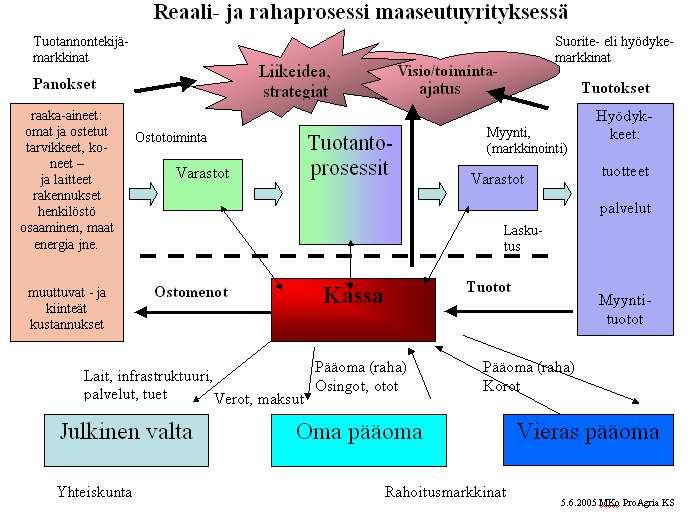

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

Vuohitilan Tuotanto ja Talous

Vuohitilan Tuotanto ja Talous Talousasiantuntija Juha Pennala ProAgria Etelä-Pohjanmaa, 043 827 3578 juha.pennala@proagria.fi Talousasiantuntija Jarmo Lämpsä ProAgria Etelä-Pohjanmaa, 040-126 3481 Jarmo.lampsa@proagria.fi

Vuohitilan Tuotanto ja Talous Talousasiantuntija Juha Pennala ProAgria Etelä-Pohjanmaa, 043 827 3578 juha.pennala@proagria.fi Talousasiantuntija Jarmo Lämpsä ProAgria Etelä-Pohjanmaa, 040-126 3481 Jarmo.lampsa@proagria.fi

Säilörehun tuotantokustannusten laskenta ja merkitys. Konekustannukset kuntoon ja säilörehun hinta haltuun -teemapäivä

Säilörehun tuotantokustannusten laskenta ja merkitys Konekustannukset kuntoon ja säilörehun hinta haltuun -teemapäivä 22.11.2017, Kitee Tulosta maidosta hanke: Pohjois-Karjalan maakunnallisen maidontuotantotavoitteen

Säilörehun tuotantokustannusten laskenta ja merkitys Konekustannukset kuntoon ja säilörehun hinta haltuun -teemapäivä 22.11.2017, Kitee Tulosta maidosta hanke: Pohjois-Karjalan maakunnallisen maidontuotantotavoitteen

PUUTARHAHARJOITTELURAPORTIN TALOUSLASKELMAT

PUUTARHAHARJOITTELURAPORTIN TALOUSLASKELMAT Ohjeet perustuvat kululajikohtaiseen tuloslaskelmaan. Lisätietoja tuloslaskelmien ja taseiden esittämisestä löydät esim. http://ktm.elinar.fi/ktm/fin/kirjanpi.nsf/0/ecd13ea878482b8bc22567da002d67f2/$file/tpyleis.pdf

PUUTARHAHARJOITTELURAPORTIN TALOUSLASKELMAT Ohjeet perustuvat kululajikohtaiseen tuloslaskelmaan. Lisätietoja tuloslaskelmien ja taseiden esittämisestä löydät esim. http://ktm.elinar.fi/ktm/fin/kirjanpi.nsf/0/ecd13ea878482b8bc22567da002d67f2/$file/tpyleis.pdf

Oikeilla arvoilla tehdyt laskelmat Anne Idström, TalousMaa Oy

Oikeilla arvoilla tehdyt laskelmat 29.9.2017 Anne Idström, TalousMaa Oy Yleisohje Parempi likimain oikein kuin tarkasti väärin Jukka Marttila, Seinäjoen Ylistaro Tulot alakanttiin, menot yläkanttiin Nykytilanteessa

Oikeilla arvoilla tehdyt laskelmat 29.9.2017 Anne Idström, TalousMaa Oy Yleisohje Parempi likimain oikein kuin tarkasti väärin Jukka Marttila, Seinäjoen Ylistaro Tulot alakanttiin, menot yläkanttiin Nykytilanteessa

Tulkintaohje ProAgria Keski-Pohjanmaa

Tulkintaohje 10.4.2018 ProAgria Keski-Pohjanmaa LISÄTIETOJA JA TULKINTAOHJEITA MAKSUVALMIUS- JA KANNATTAVUUSLASKELMISTA Tulkintaohjeiden tavoitteena on helpottaa tilakohtaisten tulosten tulkintaa ja antaa

Tulkintaohje 10.4.2018 ProAgria Keski-Pohjanmaa LISÄTIETOJA JA TULKINTAOHJEITA MAKSUVALMIUS- JA KANNATTAVUUSLASKELMISTA Tulkintaohjeiden tavoitteena on helpottaa tilakohtaisten tulosten tulkintaa ja antaa

KONE Oyj (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") pana KONE Oyj (Konserni) 1.3.213 P - Analyzer Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 51151 1 2 3 4 5 Kumulatiivinen käyttökate 623 2 1 254 1 2

pana KONE Oyj (Konserni) 1.3.213 P - Analyzer Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 51151 1 2 3 4 5 Kumulatiivinen käyttökate 623 2 1 254 1 2

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Yrittäjätulorajat mikä muuttui & Maitomarkkinoiden muutos - mikä nyt avuksi?

Yrittäjätulorajat mikä muuttui & Maitomarkkinoiden muutos - mikä nyt avuksi? Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi ProAgria Keski-Pohjanmaa Seinäjoki 08.06.2016 Sisältö Yritäjätulorajat

Yrittäjätulorajat mikä muuttui & Maitomarkkinoiden muutos - mikä nyt avuksi? Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi ProAgria Keski-Pohjanmaa Seinäjoki 08.06.2016 Sisältö Yritäjätulorajat

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi Juha Kivirinta Fixcon Mastotie 20 90560 OULU, FINLAND Tel: +358 (0)400 963 960 Tilinpäätösanalyysin tarkoitus - Avustaa päätöksentekotilanteessa:

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi Juha Kivirinta Fixcon Mastotie 20 90560 OULU, FINLAND Tel: +358 (0)400 963 960 Tilinpäätösanalyysin tarkoitus - Avustaa päätöksentekotilanteessa:

Kuvakirja. Elisa Oyj (Konserni) Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.

Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.") Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Yrityskaupan rahoitus. Asiakasvastuullinen johtaja Mikko Harju 01.11.2011

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Maidontuotannon kannattavuus

Maidontuotannon kannattavuus Timo Sipiläinen Helsingin yliopisto, Taloustieteen laitos Ratkaisuja rehuntuotannon kannattavuuteen ja kestävyyteen muuttuvassa ilmastossa Nivala 20.3.2013 Sipiläinen / Maidontuotannon

Maidontuotannon kannattavuus Timo Sipiläinen Helsingin yliopisto, Taloustieteen laitos Ratkaisuja rehuntuotannon kannattavuuteen ja kestävyyteen muuttuvassa ilmastossa Nivala 20.3.2013 Sipiläinen / Maidontuotannon

VERTAILURAPORTIN TULKINTAOHJE 2016

VERTAILURAPORTIN TULKINTAOHJE 2016 Kannattavuuskirjanpidon yritystunniste ja yrityksen nimi. Tietoturvasyistä yrityksen omia yhteystietoja ei tulosteta raporttiin. Vertailuryhmän yritysten määrä osoittaa,

VERTAILURAPORTIN TULKINTAOHJE 2016 Kannattavuuskirjanpidon yritystunniste ja yrityksen nimi. Tietoturvasyistä yrityksen omia yhteystietoja ei tulosteta raporttiin. Vertailuryhmän yritysten määrä osoittaa,

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Näkymiä sikatiloilta ja tilamalleista

Sikatalouden tulosseminaarin avaus 12.11.2013 Tampere Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus Puhelin 0400 432 582 ari.nopanen@proagria.fi Esitysten materiaalit haettavissa osoitteesta

Sikatalouden tulosseminaarin avaus 12.11.2013 Tampere Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus Puhelin 0400 432 582 ari.nopanen@proagria.fi Esitysten materiaalit haettavissa osoitteesta

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Onko maatilalla varaa investoida vuonna 2016

Onko maatilalla varaa investoida vuonna 2016 Jarmo Keskinen Kehityspäällikkö/ Strateginen johtaminen ja talouspalvelut ProAgria Etelä-Suomi ry. Hämeen investointituki-info 19.2.2016 Hämeenlinna Viljatilan

Onko maatilalla varaa investoida vuonna 2016 Jarmo Keskinen Kehityspäällikkö/ Strateginen johtaminen ja talouspalvelut ProAgria Etelä-Suomi ry. Hämeen investointituki-info 19.2.2016 Hämeenlinna Viljatilan

Harjoitust. Harjoitusten sisältö

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Tilinpäätöksen tulkinnasta

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

VERTAILURAPORTIN TULKINTAOHJE

VERTAILURAPORTIN TULKINTAOHJE Kannattavuuskirjanpidon yritystunniste ja yrityksen nimi. Tietoturvasyistä yrityksen omia yhteystietoja ei tulosteta raporttiin. Vertailuryhmän yritysten määrä osoittaa, kuinka

VERTAILURAPORTIN TULKINTAOHJE Kannattavuuskirjanpidon yritystunniste ja yrityksen nimi. Tietoturvasyistä yrityksen omia yhteystietoja ei tulosteta raporttiin. Vertailuryhmän yritysten määrä osoittaa, kuinka

Pilkeyrityksen liiketoiminnan kehittäminen

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Maatalouden investointien rooli maaseudulla

Maatalouden investointien rooli maaseudulla Olli Niskanen Maatilojen talouden yleinen kehitys Rakennekehitys on mahdollistanut jatkavien maatilojen elinkelpoisuuden Milj. euroa 1400 1200 1000 Yrittäjätulo,

Maatalouden investointien rooli maaseudulla Olli Niskanen Maatilojen talouden yleinen kehitys Rakennekehitys on mahdollistanut jatkavien maatilojen elinkelpoisuuden Milj. euroa 1400 1200 1000 Yrittäjätulo,

Viljatilan johtaminen. Timo Jaakkola

Viljatilan johtaminen Timo Jaakkola 8.4.2010 Maatilayrityksen toiminnan suunnittelu Toimintaympäristön analysointi Yrittäjäperheen tavoitteet Vaihtoehtojen kartoittaminen ja vertailu Näkemys tulevista

Viljatilan johtaminen Timo Jaakkola 8.4.2010 Maatilayrityksen toiminnan suunnittelu Toimintaympäristön analysointi Yrittäjäperheen tavoitteet Vaihtoehtojen kartoittaminen ja vertailu Näkemys tulevista

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

Rahoituksen näkökulmaa

Rahoituksen näkökulmaa Sukupolvenvaihdos investointi tulevaisuuteen Kuopio, Puijon Maja Arto Piipponen, 13.10.2016 Mihin pankki kiinnittää huomiota investointeja rahoitettaessa? Kannattavuus Vakavaraisuus

Rahoituksen näkökulmaa Sukupolvenvaihdos investointi tulevaisuuteen Kuopio, Puijon Maja Arto Piipponen, 13.10.2016 Mihin pankki kiinnittää huomiota investointeja rahoitettaessa? Kannattavuus Vakavaraisuus

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Suomi Eurooppa kustannusten vertailua 2018

Suomi Eurooppa kustannusten vertailua 2018 EDF Benchmarks 2018 Henna Mero, Maitoyrittäjät ry STEFFI WILLE-SONK, Email: steffi.willesonk@dairyfarmer.net EDF:n tuotantokustannusvertailu 20 vuotta benchmarkausta

Suomi Eurooppa kustannusten vertailua 2018 EDF Benchmarks 2018 Henna Mero, Maitoyrittäjät ry STEFFI WILLE-SONK, Email: steffi.willesonk@dairyfarmer.net EDF:n tuotantokustannusvertailu 20 vuotta benchmarkausta

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

RAHOITUSOSA. Talousarvion 2005 rahoituslaskelma. Taloussuunnitelmakauden rahoituslaskelmat

RAHOITUSOSA RAHOITUSOSA n rahoitusosaan kootaan käyttötalous-tuloslaskelma- ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien kassavirta). Lisäksi rahoitusosaan

RAHOITUSOSA RAHOITUSOSA n rahoitusosaan kootaan käyttötalous-tuloslaskelma- ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien kassavirta). Lisäksi rahoitusosaan

Talouden tärkeät tunnusluvut

Talouden tärkeät tunnusluvut Lihatilan talous- hankkeen päätösseminaari 27.11.2014 Alahärmä Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Rakennekehityksen

Talouden tärkeät tunnusluvut Lihatilan talous- hankkeen päätösseminaari 27.11.2014 Alahärmä Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Rakennekehityksen

Harrastus vai bisnes?

Harrastus vai bisnes? Riippakoivuntie 4 A 3, 62100 Lapua autiomat@japo.fi +358 400 796 998 Harrastus vai bisnes? HARRASTAMINEN MAKSAA Saa harrastaa, jos perstasku sen kestää Ja takamettiä riittää tai Vaimo

Harrastus vai bisnes? Riippakoivuntie 4 A 3, 62100 Lapua autiomat@japo.fi +358 400 796 998 Harrastus vai bisnes? HARRASTAMINEN MAKSAA Saa harrastaa, jos perstasku sen kestää Ja takamettiä riittää tai Vaimo

Puhdistamohankeen rahoituksen lähtökohta 2008 ja kehitys 1/4

Kaupunginvaltuusto 25.5.20015 Liite 1 56 Puhdistamohankeen rahoituksen lähtökohta 2008 ja kehitys 1/4 - Puhdistamohankkeen rahoituksesta on sovittu seuraavaa 2009. Veden käyttömaksuja korotetaan etukäteen

Kaupunginvaltuusto 25.5.20015 Liite 1 56 Puhdistamohankeen rahoituksen lähtökohta 2008 ja kehitys 1/4 - Puhdistamohankkeen rahoituksesta on sovittu seuraavaa 2009. Veden käyttömaksuja korotetaan etukäteen

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

Maatalouden varat yhteensä VÄHENNETÄÄN VELAT 7. Maatalouden velat ja velvoitteet

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Tuhatta euroa Q1 Q2 Q3 Q4 Q1 - Q4. Liikevaihto

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

Tilinpäätös Tammi joulukuu

Tilinpäätös Tammi joulukuu 10.2.2010 Tammi joulukuu Toimistokalustekysyntä laski selvästi viime vuoteen verrattuna. Konsernin tammi-joulukuun liikevaihto oli 95,3 milj. euroa (141,2), jossa oli laskua

Tilinpäätös Tammi joulukuu 10.2.2010 Tammi joulukuu Toimistokalustekysyntä laski selvästi viime vuoteen verrattuna. Konsernin tammi-joulukuun liikevaihto oli 95,3 milj. euroa (141,2), jossa oli laskua

Maatalous MV Laskelma maatalouden tuloksesta

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

Maatalouden harjoittajan veromuistiinpanot

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä