Yhteiskuntavastuuraportointi Kevät 2013 Yhteiskuntavastuuraportointi - Yhteiskuntavastuutiedot osana lakisääteistä tilinpäätösraportointia

|

|

|

- Minna Palo

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yhteiskuntavastuuraportointi Kevät 2013 Yhteiskuntavastuuraportointi - Yhteiskuntavastuutiedot osana lakisääteistä tilinpäätösraportointia Mikael Niskala

2 - Ympäristömenojen kirjaaminen, laskenta ja esittäminen tilinpäätöksessä 2

3 Ympäristöasioiden liiketaloudellinen merkitys kasvaa jatkuvasti Ympäristölainsäädännön vaatimusten tunteminen on tärkeää mille tahansa yritykselle. Vahingon sattuessa vastuita ja mahdollisia korvausvelvoitteita ei voi välttää, vaikka kyse olisi tahattomasta toiminnasta. Lainsäädäntö on viime vuosien aikana muuttunut nopeasti EU-direktiivien voimaanpanon myötä, minkä vuoksi lakien ja asetusten tasalla on ollut vaikea pysyä. Suomen lainsäädännön lisäksi yritystä velvoittavat kuntien määräykset (kaavamääräykset, rakennusjärjestys ja ympäristönsuojelumääräykset) ja järjestyssäännöt sekä erilliset yritystä koskevat viranomaisluvat ja sopimukset. Lainsäädännön ja määräysten ohella markkinoiden vaatimukset ympäristöasioiden hoitoon ovat nousseet merkittäviksi liiketaloudellisiksi kysymyksiksi. 3

ja järjestyssäännöt sekä erilliset yritystä koskevat")

4 Ympäristöasioiden liiketaloudellinen merkitys Markkinat - Tuotteisiin liittyvät ympäristövaatimukset - Ympäristöalan infrastruktuurin kehitys - Ympäristönsuojelun taloudellinen ohjaus Lainsäädäntö -Tuotteet: -Yhdennetty tuotepolitiikka (IPP) -Tuotanto: - Yhdennetty päästöjen ja vaikutusten hallinta teollisessa toiminnassa (IPPC) Ympäristöteknologiat -Kierrätysteknologiat -Tuotantoprosessit -Tuotteet ja palvelut Elinkaariajattelu - Arvoketjun hallinta - Raaka-aineiden, materiaalien ja komponenttien jäljitettävyys - Tuotevastuu Energia ja ilmastonmuutos - Päästökauppa - Uusiutuvat energialähteet (RES) - Hajautettu energiantuotanto - Energiatehokkuus Materiaalit ja kierrätys - Sähkö- ja elektroniikkatuotteiden kierrätysvelvoitteet (WEEE), kiellettyjä aineita koskevat rajoitteet (RoHS) ja elinkaarisuunnittelun vaatimukset (EuP) -Tuotteiden takaisinottovelvoitteet Jätehuolto - Jätteen synnyn ehkäisy - Ongelmajätteet ja jätteen käsittely - Jäte- ja sivuvirtojen hyödyntäminen - Tuottajavastuu jätehuollossa - Kaatopaikkoja koskevat velvoitteet Maaperä - Maaperän ja pohjavesien pilaamiskielto - Pilaantuneiden maa-alueiden kunnostaminen Kemikaalit - Kemikaalien ympäristöarviointi Liikenne - Päästöjä vähentävät kuljetusmuodot - Kuljetukset ja logistiikka Vesihuolto -Veden laatu ja saatavuus - Jätevesien puhdistusvaatimukset 4

- Hajautettu energiantuotanto - Energiatehokkuus Materiaalit ja kierrätys - Sähkö- ja elektroniikkatuotteiden kierrätysvelvoitteet (WEEE), kiellettyjä aineita koskevat rajoitteet")

5 Ympäristöasioiden tilinpäätöskäsittelyä koskeva kehitys EU:ssa EU:n viides ympäristöpoliittinen toimenpideohjelma (1992): tavoite lisätä yritysten raportointia ympäristöasioissa osana tilinpäätöksiä ja erillisten ympäristöraporttien muodossa EU:n komission alaisen laskentatoimen asiantuntijaelimen (Accounting Advisory Forum, 1995) ohje ympäristöasioiden tilinpäätöskäsittelystä EU:n tulkitseva tiedonanto neljännen ja seitsemännen tilinpäätösdirektiivin tietyistä artikloista, (98/C/16/04, 1998): virallinen tulkintaohje mm. ympäristövastuiden kirjaamiseen ja esittämiseen. EU komission suositus ympäristöasioiden kirjaamisesta, laskennasta ja julkistamisesta yritysten tilinpäätöksissä ja toimintakertomuksissa, (2001/453/EY): yksityiskohtainen kuvas ympäristövastuiden tilinpäätöskäsittelystä EU:n tilinpäätösdirektiivien ja IAS-standardien tulkinnan kannalta Modernisointidirektiivi (2003/51/EY): mm. toimintakertomuksen sisällön informaatioarvon parantaminen siten, että ympäristö-, sosiaaliset ja muut näkökohdat tulee otettua huomioon 5

6 Ympäristöasioita koskevien kirjanpitonormien kehitys Kirjanpitolautakunnan lausunto komission suosituksesta, (KILA 1675/2002) Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksissä (KILA ) Kirjanpitolautakunnan kuntajaoston yleisohje ympäristöasioiden kirjaamisesta ja esittämisestä kunnan ja kuntayhtymän tilinpäätöksessä ( ) Kirjanpitolain uudistus ( ) laajentaa toimintakertomuksen roolia kuvaamaan yrityksen liiketoiminnan kannalta merkittävien ympäristö- ja henkilöstöasioita Kirjanpitolautakunnan lausunto päästöoikeuksien kirjaamisesta (KILA 1767/2005) Päivitetty kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksissä (KILA ) 6

Päivitetty kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksissä (KILA 24.10.2006) 6")

7 KILA:n yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksissä Julkaistu , päivitetty Lähtökohtana EU:n komission suosituksen (2001/453/EY) tulkinta Suomen kirjanpitolainsäädännön näkökulmasta Sisältää myös EU:n komission suositukseen perustuvia tarkempia IFRS - tilinpäätösstandardeihin perustuvia kirjaamisohjeita. Luonteeltaan nykyisiä säännöksiä tulkitseva ja ohjeistava. Sisältö: Ympäristömenoja ja vastuita koskevista kirjaamis- ja laskentaperiaatteet Ympäristöön liittyvien tietojen esittäminen osana lakisääteistä tilinpäätösinformaatiota Suositus ympäristöön liittyvien lisätietojen antamisesta liitetiedoissa 7

8 Ympäristövastuun tilinpäätöskäsittely Oikeudellinen velvoite perustuu lakiin tai sopimukseen Tosiasiallinen velvoite perustuu kirjanpitovelvollisen sitoumukseen Pakollinen varaus olemassa oleva velvoite velvoitteen täyttäminen aiheuttaa tulevaisuudessa kustannuksia kustannukset voidaan arvioida luotettavasti Vastuusitoumuksen tai muuna taloudellisena vastuuna käsiteltävä ehdollinen ympäristövelka velvoite syntyy vasta kun jokin epävarma mahdollisuus toteutuu ei merkitä taseeseen, koska velvoitteen täyttäminen ei todennäköisesti aiheuta tulevaisuudessa kustannuksia, tai velvoitteen suuruus ei ole määritettävissä riittävän luotettavasti 8

9 Ympäristövastuun tilinpäätöskäsittely Ympäristövastuu Vastaisena menona käsitelty ympäristövastuu Kirjataan pakollisena varauksena taseen vastattaviin Vastaisten ympäristömenojen muutos kirjataan tuloslaskelmassa asianomaiseen kuluerään Eritellään liitetiedoissa, mikäli olennainen Ehdollisena ympäristövelkana käsitelty ympäristövastuu Sovellettu kirjaamisperiaate ilmoitetaan liitetiedoissa Nykyarvomenetelmän käyttö vastuun laskennassa ilmoitetaan liitetiedoissa Eritellään liitetiedoissa Ympäristövastuut voidaan myös esittää yhtenä kokonaisuutena tilinpäätöksen liitetiedoissa 9

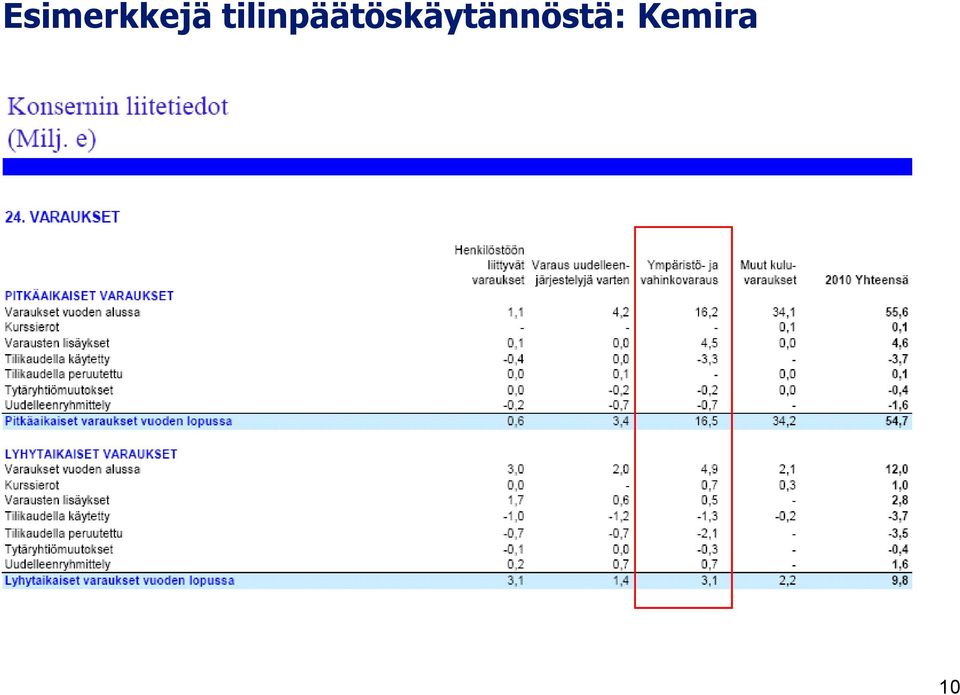

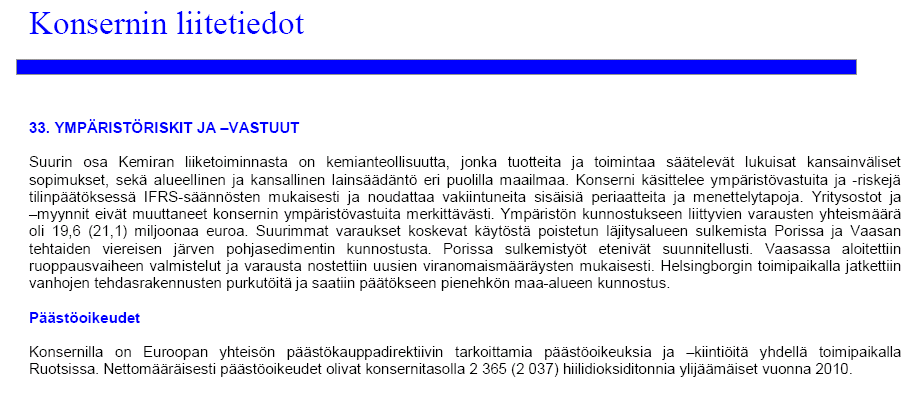

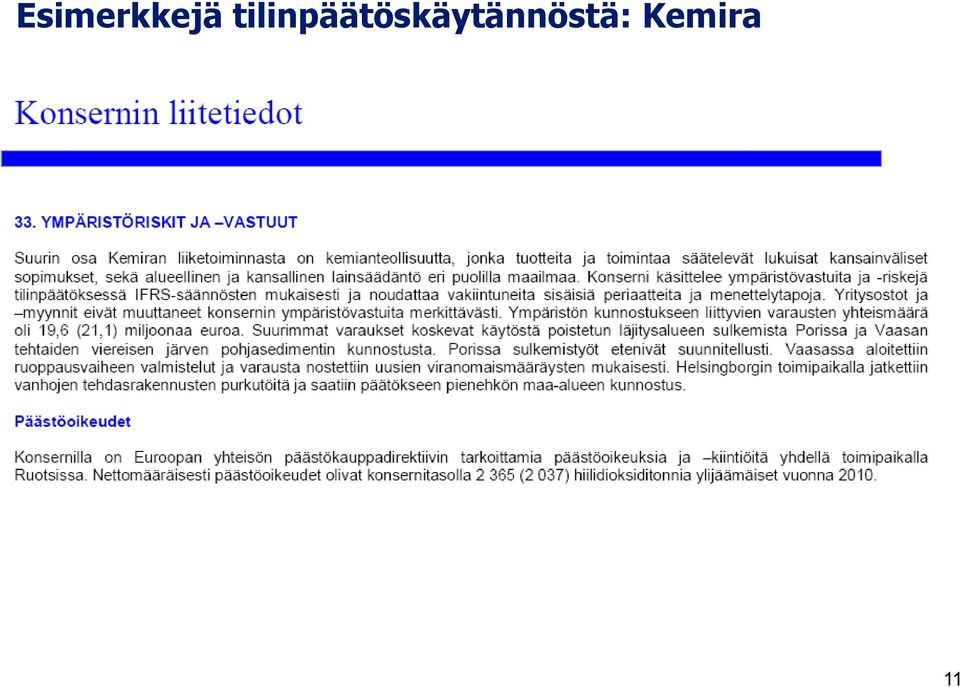

10 Esimerkkejä tilinpäätöskäytännöstä: Kemira 10

11 Esimerkkejä tilinpäätöskäytännöstä: Kemira 11

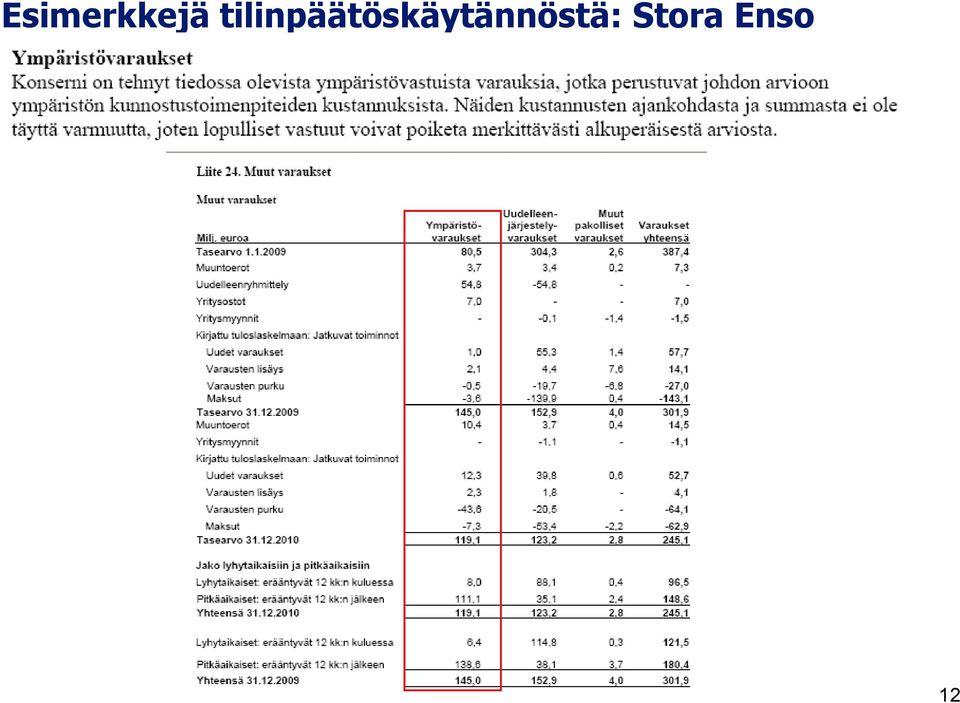

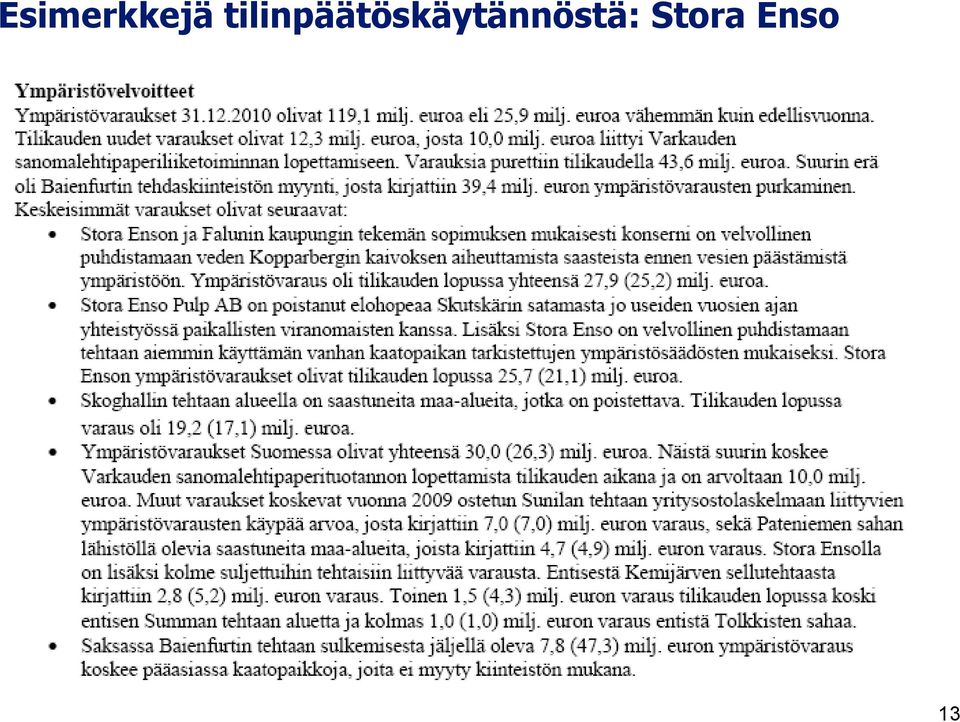

12 Esimerkkejä tilinpäätöskäytännöstä: Stora Enso 12

13 Esimerkkejä tilinpäätöskäytännöstä: Stora Enso 13

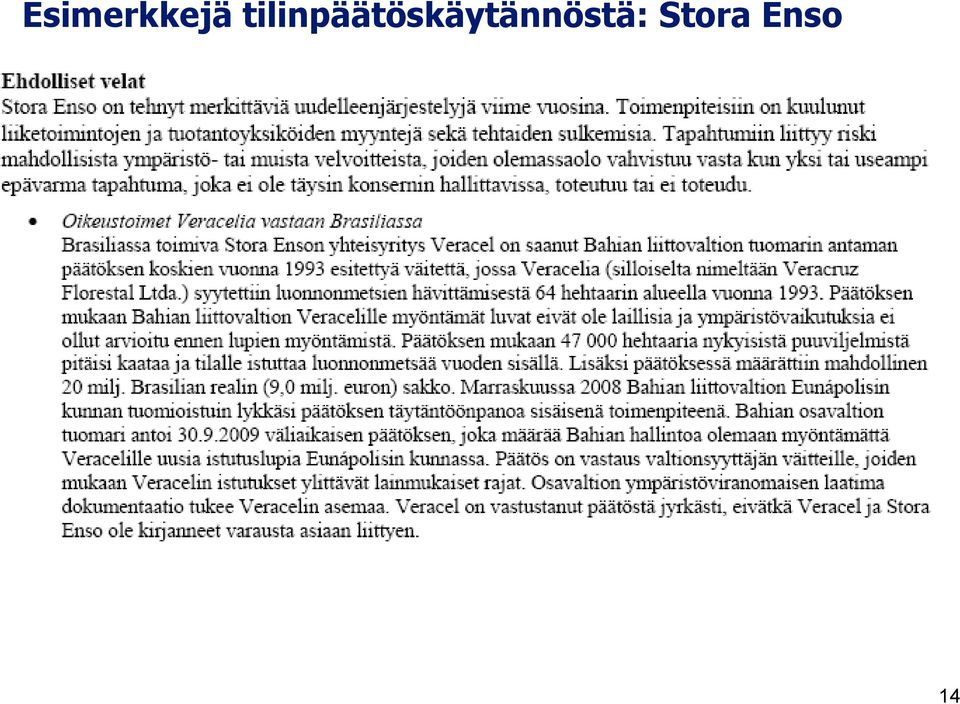

14 Esimerkkejä tilinpäätöskäytännöstä: Stora Enso 14

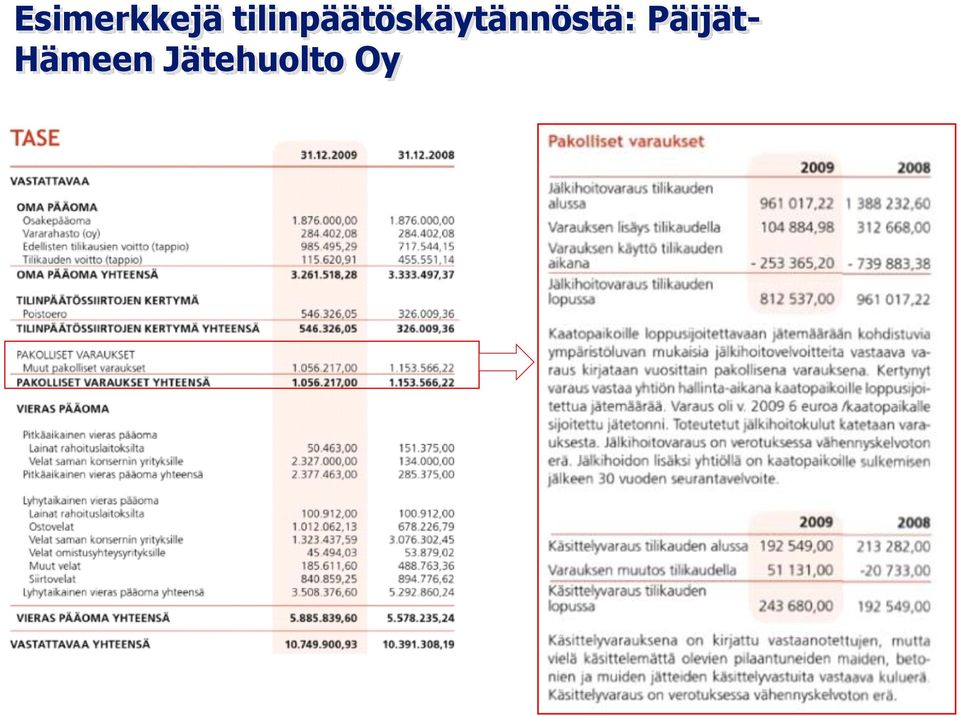

15 Esimerkkejä tilinpäätöskäytännöstä: Päijät- Hämeen Jätehuolto Oy

16 Ympäristömenot Ympäristönsuojelutoimenpiteistä aiheutuvat menot Aiheutuvat toimista, joihin kirjanpitovelvollinen tai joku muu sen puolesta ryhtyy torjuakseen, korjatakseen tai lieventääkseen toimintansa aiheuttamia ympäristöhaittoja Ympäristönsuojelun osa-alueet määritelty yleiseurooppalaisen ympäristönsuojelutoimenpiteiden tilastoluokituksen mukaan: ulkoilman- ja vesiensuojelu jätevesien käsittely jätehuolto maaperän ja pohjaveden suojelu melun ja tärinän torjunta luonnon monimuotoisuuden ja maiseman suojelu säteilyltä suojaaminen tutkimus ja kehitys muut ympäristönsuojelutoimenpiteet, kuten ympäristöhallinto ja - koulutus

17 Ympäristömenot Ympäristönsuojeluinvestoinnit sisältävät sekä ulkoiset että sisäiset investoinnit Ulkoiset ympäristönsuojeluinvestoinnit ovat puhdistimia ym. lisälaitteita ja ratkaisuja, joiden käyttöönotto ei olennaisesti muuta itse prosessia. lasketaan kokonaisuudessa ympäristömenoiksi. Sisäiset ympäristönsuojeluinvestoinnit ovat toimenpiteitä, jotka muuttavat tuotantoprosessia siten, että tuotannosta aiheutuvien päästöjen muodostuminen suhteessa tuotantomääriin pienene. ympäristömenona huomioidaan vain ympäristönsuojelun tasoa parantavista osainvestoinneista johtuva lisämeno. Kohteet määritelty yleiseurooppalaisen ympäristönsuojelulaitteistojen ja rakenteiden tilastoluokituksen mukaan

18 Ympäristömenojen tilinpäätöskäsittely Kirjataan kuluna tuloslaskelmaan Tilikauden ympäristökulu Eritellään liitetiedoissa, mikäli olennainen Ympäristömeno Aktivoidaan taseen vastaaviin Pitkävaikutteinen ympäristömeno Kirjataan vaikutusaikanaan poistoina kuluksi Eritellään liitetiedoissa, mikäli olennainen 18

19 Esimerkkejä tilinpäätöskäytännöstä: Suur-Savon Sähkö 19

20 Esimerkkejä tilinpäätöskäytännöstä: Suur-Savon Sähkö 20

21 Esimerkkejä tilinpäätöskäytännöstä: M-real Ympäristömenot Ympäristömenoihin on sisällytetty yksilöitävissä olevat ympäristönsuojelutoimenpiteistä aiheutuneet menot, joilla pyritään pääasiassa torjumaan, korjaamaan tai lieventämään ympäristövahinkoja. 21

22 Esimerkkejä tilinpäätöskäytännöstä: Ekokem Tilinpäätöksen liitetiedot Yhteiskuntavastuuraportti 22

23 Esimerkkejä yhteiskuntavastuuraporteista: Vantaan Energia 23

24 Esimerkkejä yhteiskuntavastuuraporteista: Vantaan Energia 24

25 KILA:n yleisohjeen ympäristöasioita koskevat liitetietovaatimukset Arvostusmenetelmät Ympäristömenojen ja vastuiden laskennassa sovellettujen arvostusperiaatteiden ja menetelmien sekä aktivoitujen ympäristömenojen poistojen laskennassa käytettyjen menetelmien kuvaus Jos ympäristövastuiden laskennassa on käytetty nykyarvomenetelmää, on tämä mainittava Satunnaiset ympäristökulut Merkittävät ympäristölainsäädännön rikkomisesta johtuvat sakot ja maksut sekä ympäristön pilaantumisen aiheuttamisesta maksetut kertaluonteiset, olennaiset korvaukset Varausten erittely Ehdolliset ympäristövelat Vakuudet Ympäristönsuojelulain 42 :n mukainen vakuus asianmukaisen jätehuollon varmistamiseksi ja maa-aineslain 12 :n mukainen vakuus alueen maisemoinnin, suojaamisen ja siistimisen varmistamiseksi 25

26 Esimerkkejä tilinpäätöskäytännöstä: Päijät-Hämeen Jätehuolto Oy 26

27 KILA:n suositus liitetiedoissa esitettävistä laajemmista ympäristötiedoista Ympäristövastuiden esittäminen yhtenä kokonaisuutena mahdollista Tällöin on varmistettava, että tilinpäätöksen lukija saa oikean kuvan ilmoitettavien liitetietojen kokonaismääristä Ympäristövastuiden yksityiskohtainen kuvaus Ympäristövastuiden ryhmittely, olennaiset velvoitteet, vastuun laji sekä ympäristövelvoitteen täyttämisen ajankohta ja ehdot Selvitys ympäristövahingoista, vahinkojen korjaamista edellyttävistä lakisääteisistä vaatimuksista tai viranomaismääräyksistä sekä meneillään olevista tai suunnitelluista kunnostustoimenpiteistä Ympäristövastuun diskonttaus Ympäristövastuun diskonttaamaton määrä ja nykyarvon laskennassa käytetty laskentakorkokanta 27

28 KILA:n suositus liitetiedoissa esitettävistä laajemmista ympäristötiedoista Vastaisten ympäristömenojen kirjaamisperiaate Sijaintipaikan alkuperäiseen tilaan palauttamisesta sekä käyttöomaisuuden käytöstä poistamiseen ja purkamiseen liittyvien vastaisten ympäristömenojen osalta liitetiedoissa ilmoitetaan sovellettu kirjaamisperiaate Jos kirjanpitovelvollinen käyttää kirjanpidossaan asteittain kertyvää varausta, on ilmoitettava kaikkien tällaisten pitkäaikaistoimintojen aiheuttamien menojen edellyttämä vastuun kokonaismäärä Tilikauden ympäristökulujen erittely Aktivoitujen ympäristömenojen erittely Ympäristöperusteisten sakkojen, maksujen ja korvausten erittely Ympäristönsuojeluun liittyvät tuet ja avustukset 28

29 Ympäristöasioiden olennaisuuden arviointi Yrityksen toimialan ympäristövaikutusten ja riskien arviointi (riskitoimialojen tunnistaminen) Yrityksen toiminnan ympäristövaikutusten ja riskien olennaisuuden arviointi Ympäristövaikutusten hallinnan tason arviointi (kontrollien riittävyys ja toimivuus) 29

30 Onko yritys ympäristölupavelvollinen? Ympäristölupavelvollisia toimialoja ovat (Ympäristönsuojeluasetus /169) Metsäteollisuus Metalliteollisuus Energian tuotanto Kemianteollisuus Haihtuvia orgaanisia yhdisteitä käyttävä toiminta Malmien ja mineraalien kaivaminen tai maaperän ainesten otto Mineraalituotteiden valmistus Nahan ja tekstiilien laitosmainen tuotanto ja käsittely Elintarvikkeiden tai rehujen valmistus Liikenneterminaalit ja varikot Polttoaineiden tai kemikaalien varastointi, käyttö tai käsittely Kalankasvatus ja turkistarhaus Yrityksen toimintaan voi liittyä merkittäviä ympäristöasioita käytettävien raakaaineiden ja materiaalien käsittelyn sekä tuotteiden valmistuksen, käytön ja takaisinottovelvoitteiden muodossa (vrt. elektroniikkateollisuus) 30

31 Aiheutuuko yrityksen toiminnasta merkittäviä ympäristövaikutuksia? Todennäköisimmät ympäristövastuutapaukset liittyvät Vanhat teollisuusalueet, toimipaikkahistorian tunteminen Ympäristön kannalta herkät alueet, suojelu- ja pohjavesialueet Öljy- ja kemikaalisäiliöt Teollisuuskaatopaikat Ongelmajätteet Maaperän ja pohjaveden pilaantuminen Määräystenmukaisuus Ympäristösäädökset ja luvat Lupien uudistaminen Lupaehtojen noudattaminen Päästökauppa 31

32 Yhteenveto Ympäristöasioiden liiketaloudellisen merkityksen tarkastelu Milloin ympäristöasioilla on olennainen vaikutus kirjanpitovelvollisen toimintaan ja tilinpäätöksen antamaan kuvaan? Taloudellisesti merkittäviin ympäristöasioihin liittyvien riskien hallinnan ja sisäisten kontrollien toimivuuden varmistamista Erityishuomiota kiinnitettävä ympäristövastuiden asianmukaiseen tilinpäätöskäsittelyyn (pilaantuneet maa-alueet, kaatopaikat ja läjitysalueet, sivutuotteet, maisemointivelvoitteet, toiminnan lopettamisen jälkeiset ennallistamisvelvoitteet ja ympäristölupavelvoitteet) Ympäristövastuiden oikea-aikainen tunnistaminen ja kirjaaminen kirjanpitoon: Milloin ympäristövastuu syntyy ja vastaisen menon edellytykset täyttyvät? Milloin kirjataan pakollinen varaus ja milloin riittää liitetietoinformaatio? Olennaisten ympäristöasioiden oikea ja riittävä esittäminen tilinpäätöksessä ja toimintakertomuksessa Olennaisten ympäristömenojen esittäminen ja ympäristövastuiden riittävä erittely liitetiedoissa 32

33 Päästöoikeuksien kirjanpitokäsittely Päästöoikeudet ovat määräajan voimassa olevia aineettomia hyödykkeitä. Päästökauppalain (683/2004) mukaan päästöoikeudet ovat voimassa sen päästökauppakauden velvoitteiden täyttämiseen, jolle ne on päästökauppalain mukaisella päätöksellä myönnetty. Päästökauppalain määräysten mukaan velvollinen hakemaan päästöoikeuksia harjoittamansa toiminnan aiheuttamille hiilidioksidipäästöille on määrättyjen energia-alan, teräs-, mineraali- ja metsäteollisuuden tuotantotoimintojen tai edellä mainittujen toimintojen yhdistelmien toiminnanharjoittaja. Uusien päästöoikeuksien kirjaamisen edellytyksenä on, että laitoksella on joko toistaiseksi tai määräajan voimassa oleva kasvihuonekaasujen päästölupa. Energiamarkkinavirasto kirjaa vuosittain jokaiselle laitokselle päästöoikeuksien myöntämispäätöksen mukaisen määrän päästöoikeuksia helmikuun 28. päivään mennessä päästöluvan haltijan kansallisessa päästökaupparekisterissä olevalle kyseisen laitoksen tilille. Kaikkia päästökauppakauden päästöoikeuksia ei kirjata kerralla laitoksen tilille, vaan jokaisen vuoden päästöoikeudet kirjataan erikseen vuosittain. 33

34 Päästöoikeuksien kirjanpitokäsittely Päästökauppalain 49 :n mukaan toiminnanharjoittajan on palautettava vuosittain huhtikuun 30. päivään mennessä jokaisesta laitoksesta edellisenä kalenterivuonna aiheutuneita päästöjä vastaava määrä päästöoikeuksia päästökaupparekisteriin. Jos toiminnanharjoittajalla on päästöoikeuksia vähemmän kuin todellisia päästöjä, on toiminnanharjoittajan ostettava päästöoikeuksia markkinoilta. Jos toiminnanharjoittajalla on päästöoikeuksia enemmän kuin todellisia päästöjä, se voi myydä päästöoikeuksia tai säästää päästöoikeuksiaan päästökauppakauden myöhemmille vuosille. Päästöoikeus katsotaan kulutetuksi Suomessa, kun päästöoikeus palautetaan Suomen alueella sijaitsevan tuotantotaitoksen aiheuttamien päästökauppalain mukaisten päästöjen kattamiseksi. Päästöoikeuksilla käydään kauppaa ja näin niille muodostuu markkina-arvo. Toiminnanharjoittaja voi halutessaan myydä kaikki saamansa päästöoikeudet heti ne saatuaan ja hankkia myöhemmin tarvittavan määrän oikeuksia. 34

35 Päästöoikeuksien kirjanpitokäsittely Kirjanpitolaissa ei ole erityisiä säännöksiä, joihin voidaan välittömästi tukeutua päästöoikeuksien käsittelyssä. Päästöoikeuksien tilinpäätöskäsittelystä ei tällä hetkellä myöskään ole erityistä kansainvälistä tilinpäätösohjeistusta, sillä kansainvälisen tilinpäätöskysymysten tulkintakomitean (International Financial Reporting Interpretations Committee, jäljempänä "IFRIC") loppuvuodesta 2004 antama tulkinta päästöoikeuksien laskentakäsittelystä (IFRIC Interpretation 3 - Emission Rights ("Päästöoikeudet")) on sittemmin peruttu kesäkuussa Kirjanpitolautakunta on antanut lausunnon (KILA 1767/2005) päästöoikeuksien kirjaamisesta. Lausunnon mukaan hyvän kirjanpitotavan mukaista on perustaa päästöoikeuksien kirjanpitokäsittely ns. nettomenettelyyn. Nettomenettelyssä päästöoikeuksia ei käsitellä käyvän arvon mukaisesti aineettomissa hyödykkeissä. Kirjanpitolautakunta pitää hyvän kirjanpitotavan mukaisena, että nettomenettelyssä päästöoikeuksien kirjanpitokäsittely perustetaan toteutuneiden päästöjen ja saatujen päästöoikeuksien vertaamiseen. 35

36 Päästöoikeuksien kirjanpitokäsittely Jos toteutuneet päästötonnit ylittävät saadut oikeudet, tehdään ylimeneviä tonneja vastaava kulukirjaus tilinpäätöshetken markkinahinnalla ja pakolliset varaukset vastatilinä; päästöoikeuteen perustuvasta velvoitteesta on muodostettava pakollinen varaus, sillä se täyttää KPL 5:14.1 ja 5:14.3 :ssä säädetyt edellytykset. Kuitenkin siinä tapauksessa, että puuttuvien päästöoikeuksien hankinta on sidottu sopimuksella tai muuten tietyn hintaiseksi, kulukirjaus tehdään lähtökohtaisesti sen mukaisena. Jos taas toteutuneet tonnit alittavat saadut oikeudet, kirjanpitovelvollisella on taseen ulkopuolista varallisuutta, joka tulee ilmoittaa liitetietoina. Toisaalta päästöoikeuksien ostot ja myynnit kirjataan liiketapahtumina suoriteperusteisesti. Jotta nettomenettely antaisi KPL 3:2.1 :ssä tarkoitetun oikean ja riittävän kuvan päästöoikeuksien vaikutuksista, kirjanpitovelvollisen tulee lisäksi tilinpäätöksen liitetietona kuvata päästöoikeuksiensa, toteutuneiden päästöjen ja käymänsä päästökaupan kokonais- ja hintatilanne sekä vaikutus tulokseen ja taloudelliseen asemaan. Vastaavalla tavalla menetellään myös osavuosikatsauksen tai muun välitilinpäätöksen laadinnassa ottaen kuitenkin koko tilikauden arvioidut päästöt huomioon olennaisuuden periaatteen mukaisesti. 36

37 Esimerkki: Päästöoikeuksien kirjanpitokäsittely Kirjanpitovelvollinen on velvoitettu Euroopan yhteisön komission direktiivin 2003/87/EY ja päästökauppalain (683/2004) mukaan hankkimaan toiminnalleen päästöluvan. Energiamarkkinavirasto on allokoinut kirjanpitovelvolliselle ilmaiseksi päästöoikeuksia, jotka oikeuttavat hiilidioksiditonnin (tco 2 ) päästöihin EU:n ensimmäisellä päästökauppakaudella Kirjanpitovelvolliselle allokoitujen päästöoikeuksien määrä päästökauppakaudelle on: Yhteensä Päästöoikeudet tco tco tco tco 2 A. Yrityksen toteutuneet päästöt ylittävät päästöoikeuksien määrän. Kirjanpitovelvollinen saa haltuunsa alkujaossa vastikkeetta koko päästökauppakauden päästöoikeudet tco 2. Vastikkeetta ajettujen päästöoikeuksien hankintameno kirjanpidossa on nolla euroa. Kirjanpitovelvollisen päästöt vuonna 2005 olivat hiilidioksiditonnia ja se on palauttanut tätä vastaavan määrän päästöoikeuksia Energiamarkkinavirastolle. Kirjanpitovelvollisen hiilidioksidipäästöt vuoden 2006 aikana ovat hiilidioksiditonnia. Toteutuneiden päästöjen määrä ylittää tilikaudelle allokoitujen päästöoikeuksien määrän hiilidioksiditonnilla. Koska toteutuneet päästötonnit ylittävät saadut oikeudet, tehdään ylimeneviä tonneja vastaava kulukirjaus tilinpäätöshetken markkinahinnalla pakolliset varaukset vastatilinä. Tilinpäätöshetken markkinahinta päästöoikeudelle on 20 euroa hiilidioksiditonnilta, jolloin pakollisen varauksen suuruudeksi tulee euroa. 37

38 Esimerkki: Päästöoikeuksien kirjanpitokäsittely (jatk.) Kirjaus kirjanpidossa: per päästökaupan kulut an pakolliset varaukset euroa Tuloslaskelmassa päästökaupan kulut käsitellään muina liiketoiminnan kuluina. Taseen vastattavissa esitetään pakollisena varauksena euron varaus päästöoikeuksien palautusvelvollisuuden täyttämiseen. Tilinpäätöksen 2006 liitetiedoissa kirjanpitovelvollinen esittää: Hallussa olevien päästöoikeuksien määrä tco 2 Toteutuneiden päästöjen määrä vuonna tco 2 Päästöoikeuksien ostot ja myynnit 0 euroa B. Päästöoikeuksien osto markkinoilta Kirjanpitovelvollinen ostaa markkinoilta tco 2 päästöoikeuksia huhtikuussa 2007 kattamaan toteutuneiden päästöjen ja päästöoikeuksien välisen erotuksen. Päästöoikeuksien markkinahinta tuolloin on 22 euroa, jolloin hankintahinnaksi tulee euroa. Päästöoikeuksien osto kirjataan markkinahintaan kuluksi. Kirjaus: per päästökaupan kulut an rahat ja pankkisaamiset euroa Kirjanpitovelvollinen palauttaa Energiamarkkinavirastolle toteutuneita päästöjään vastaavan määrän päästöoikeuksia tco 2. Kirjanpidossa päästöoikeuksien palautusvelvollisuuden täyttämiseksi tehty varaus puretaan. Kirjaus: per pakolliset varaukset an päästökaupan kulut euroa. 38

39 Esimerkki: Päästöoikeuksien kirjanpitokäsittely (jatk.) C. Päästöoikeuksien myynti markkinoille Kirjanpitovelvollisen toteutuneet päästöt vuodelle 2007 ovat tco2. Kirjanpitovelvollinen myy joulukuussa 2007 päästöoikeuksia tco 2. Päästöoikeuden markkinahinta myyntihetkellä on 25 euroa/tco 2. Kirjanpitovelvollinen kirjaa päästöoikeuksien myynnistä saamansa tulon euroa muihin liiketoiminnan tuottoihin. Kirjaus: per rahat ja pankkisaamiset an muut liiketoiminnan tuotot euroa. Tuloslaskelmassa päästöoikeuksien myynnit käsitellään muina liiketoiminnan tuottoina. D. Päästöoikeuksien esittäminen liitetiedoissa Kirjanpitovelvollinen esittää vuoden 2007 liitetiedoissa: Hallussa olevien päästöoikeuksien määrä tc0 2 Toteutuneiden päästöjen määrä vuonna tc0 2 Päästöoikeuksien ostot euroa Päästöoikeuksien myynnit euroa 39

40 Esimerkkejä tilinpäätöskäytännöstä: Vantaan Energia 40

41 Esimerkkejä tilinpäätöskäytännöstä: Stora Enso 41

42 Yhteiskuntavastuutietojen esittäminen toimintakertomuksessa kirjanpitolain mukaan 42

43 Tunnusluvut ja muut tiedot henkilöstöstä ja ympäristöasioista KPL 3:1.1 3 virke: Toimintakertomuksessa on arvioitava kirjanpitovelvollisen toiminnan laajuuden ja rakenteeseen nähden tasapuolisesti ja kattavasti merkittävimpiä riskejä ja epävarmuustekijöitä sekä muita kirjanpitovelvollisen liiketoiminnan kehittymiseen vaikuttavia seikkoja. Tässä tarkoituksessa on myös esitettävä tunnusluvut ja muut tiedot henkilöstöstä ja ympäristötekijöistä sekä muista mahdollisista kirjanpitovelvollisen liiketoiminnassa merkityksellisistä seikoista. Esittämisvelvollisuus syntyy, silloin, kun henkilöstöön liittyvät seikoilla tai ympäristöasioilla on olennainen merkitys kirjanpitovelvollisen liiketoiminnan kehityksen, tuloksen tai taloudellisen aseman ymmärtämisen kannalta, tai kun nämä seikat vaikuttavat olennaisesti kirjanpitovelvollisen liiketoiminnan tavoitteisiin pitkällä aikavälillä. Arvioitaessa tietojen merkittävyyttä liiketoiminnan kehittymiselle on hyvä ottaa huomioon yhtiön toimialasta ja toimintamaista aiheutuvat toimintaympäristössä ilmenevät odotukset ja paineet sekä vaikutusten merkittävyys sekä toiminnan, tuotteiden ja palveluiden ympäristöluvanvaraisuus. Esitetyt vaatimukset eivät pakollisina koske KPL 3:9.2 :ssä määriteltyä pientä kirjanpitovelvollista, joka laatii toimintakertomuksen vapaaehtoisesti. 43

44 Henkilöstöä koskevien tunnuslukujen ja muiden tietojen esittäminen toimintakertomuksessa (KPL 3:1.5 ) - Lähtökohtana parhaat käytännöt 44

45 Henkilöstöä koskevat tunnusluvut ja muut tiedot toimintakertomuksessa kaikille kirjanpitovelvollisille pakolliset tiedot Henkilöstön keskimääräinen lukumäärä tilikauden aikana Henkilöstöön kuuluvat ne, jotka tilikauden aikana ovat olleet työsuhteessa kirjanpitovelvolliseen organisaatioon; jos toimitusjohtajan ja hänen sijaisensa asema perustuu yksinomaan asianomaista kirjanpitovelvollista koskevaan yhteisölainsäädäntöön, ei heitä sisällytetä henkilöstömäärään. Henkilöstön keskimääräinen lukumäärä tilikaudella lasketaan yleensä siten, että henkilöstön määrä kunkin kuukauden lopussa lasketaan yhteen ja näin saatu summa jaetaan kuukausien lukumäärällä. Jos kirjanpitovelvollisen palveluksessa on suhteellisen paljon osaaikaisia työsuhteita, voidaan laskea kaikki tilikauden työtunnit yhteen ja jakaa yhteissumma kokoaikaisen henkilön teoreettisella kokonaistuntimäärällä. Palkkojen ja palkkioiden kokonaissumma tilikaudella. Palkkojen ja palkkioiden kokonaissumma tilikaudella ilmoitetaan suoriteperusteisesti. 45

46 Henkilöstöä koskevat tunnusluvut ja muut tiedot toimintakertomuksessa (1) Toimintakertomuksessa soveltuvin osin esitettävät tunnusluvut ja muut tiedot henkilöstöstä Asiakokonaisuus Henkilöstötunnusluvut Henkilöstöä koskevat tiedot Henkilöstön rakenne ja organisaatiossa tapahtuneet muutokset Henkilöstön rakenne ja muutokset 1) Henkilöstön lukumäärä jaoteltuna toiminnan luonne ja laajuus huomioiden tarkoituksenmukaisella tavalla: maantieteellisten alueiden mukaan toiminnoittain toimialoittain 2) Vakituisten ja määräaikaisten työsuhteiden osuus 3) Kokoaikaisten ja osa-aikaisten työsuhteiden osuus 4) Henkilöstön vaihtuvuus 5) Keskimääräinen työsuhteen pituus 6) Henkilöstön ikärakenne Palkitseminen Uudelleenjärjestelytilanteet ja irtisanomiset 7) Irtisanottujen työsuhteiden lukumäärä Sanallinen kuvaus irtisanomisten yhteydessä toteutetuista tukitoimenpiteistä Palkitsemisjärjestelmät 8) Maksetut palkat ja palkkiot eriteltynä palkitsemisjärjestelmien perusteella maksettuihin tulos-, bonus- tms. palkkioihin 9) Palkitsemisjärjestelmien piiriin kuuluvan henkilöstön osuus koko henkilöstöstä Sanallinen kuvaus käytössä olevista palkitsemisjärjestelmistä 46

47 Esimerkkejä: KILAn yleisohje, Irtisanomiset Tilikauden 2005 aikana 122 työntekijää irtisanottiin tuotannollisten ja taloudellisten syiden johdosta yhtiön Helsingin tehtaalla. Irtisanotuista 40 jäi eläkkeelle, 10 sijoitettiin uusiin tehtäviin yhtiön sisällä, 20 määräaikaista työsuhdetta päätettiin ja 22 sai vapaaehtoisen irtisanomispaketin. Työpaikkojen menettämisen vaikutusten lieventämiseksi irtisanotuille tarjottiin myös uudelleensijoittumispalveluja. Syyskuussa 2005 julkistetun yhtiön kannattavuuden parantamiseen tähtäävän ohjelman yhteydessä määritetyt henkilöstövähennykset koskevat noin 250 työntekijää, joista puolet on työntekijöitä ja puolet toimihenkilöitä. Henkilöstövähennykset tapahtuvat pääosin yhtiön tehtailla Suomessa ja Ruotsissa. Henkilöstövähennysten yhteydessä yhtiö noudattaa johdonmukaista toimintatapaa, jota sovelletaan paikallisen lainsäädännön ja irtisanomiskäytäntöjen mukaan. Yhtiö on määritellyt henkilöstövähennyksiä koskevat ohjeet, joiden tavoitteena on taata mahdollisimman eettinen ja vastuullinen irtisanomiskäytäntö koko konsernissa. Palkitseminen Yhtiössä palkan määräytymisen perusteina ovat paikalliset kollektiiviset ja yksilölliset sopimukset, tehtävässä suoriutuminen sekä tehtävän vaativuus. Peruspalkkaa täydentävät tuloksiin sidotut palkkiojärjestelmät. Vuonna 2005 maksettujen palkkojen kokonaissumma oli 225 (213) miljoonaa euroa. Tästä 25 (12) miljoonaa euroa maksettiin kannustepalkkioina. Palkkiojärjestelmien piiriin kuuluu noin 80 % (72 %) konsernin henkilöstöstä. 47

48 Henkilöstöä koskevat tunnusluvut ja muut tiedot toimintakertomuksessa (2) Toimintakertomuksessa soveltuvin osin esitettävät tunnusluvut ja muut tiedot henkilöstöstä Asiakokonaisuus Henkilöstötunnusluvut Henkilöstöä koskevat tiedot Henkilöstöjohtaminen Henkilöstön ja osaamisen kehittäminen 10) Säännöllisten kehityskeskustelujen piiriin kuuluvan henkilöstön osuus Henkilöstöjohtamisen tavoitteet Sanallinen kuvaus henkilöstöjohtamisen tavoitteista ja henkilöstöasioiden liittymäkohdista organisaation liiketoimintastrategiaan Esimiestoiminta Sanallinen kuvaus esimiestoiminnan kehittämiseen liittyvistä hankkeista Kehityskeskustelut Sanallinen kuvaus kehityskeskustelujen tavoitteista ja niiden toteutumisesta Osaaminen ja koulutus 11) Koulutuspäivien lukumäärä henkilöä kohden Sanallinen kuvaus keskeisistä koulutushankkeista 12) Henkilöstön koulutusrakenne Rekrytoinnit Sanallinen kuvaus rekrytointien painopisteestä ja tehtäväkierrosta 48

49 Esimerkkejä: KILAn yleisohje, Henkilöstöjohtaminen Henkilöstöjohtaminen ja työntekijöiden panos ovat merkittäviä tekijöitä yhtiön pitkän aikavälin taloudellisten tavoitteiden saavuttamisessa. Yhtiön tavoitteena on luoda tulevaisuuteen suuntautunut ja kilpailukykyinen organisaatio. Tavoite saavutetaan rekrytoimalla ammattitaitoisia ja motivoituneita ihmisiä, kehittämällä heidän kykyjään sekä luomalla jatkuvaa kehittymistä ja tuloksellisuutta vaaliva yrityskulttuuri. Henkilöstöstrategian tavoitteena on kehittää erityisesti asiantuntijoiden ja esimiesten osaamista sekä lisätä sitoutumista yhtiöön ja edistää henkilöstön työkykyä ja työhyvinvointia. Keskeisiä menestystekijöitä ovat työelämän laatutekijät kuten työn monipuolisuus, siihen vaikuttamismahdollisuus, hyvä työilmapiiri, ympäristön tuki sekä työn palkitsevuus. Yhtiö seuraa ja mittaa kyseisiä menestystekijöitä taatakseen, että henkilöstöstrategia säilyy yhteensopivana konsernin liiketoimintastrategian kanssa. 49

50 Esimerkkejä: KILAn yleisohje, Henkilöstön ja osaamisen kehittäminen Esimiessuunnittelu on yksi yhtiön avainprosesseista sen varmistamiseksi, että konsernin palveluksessa on sekä pitkällä että lyhyellä aikavälillä jatkuvasti asiantuntevaa, kokenutta ja sitoutunutta johtoa. Esimiessuunnittelu on koko johtamisen elinkaaren kattava jatkuva, johdonmukainen ja ennakoiva työskentelytapa. Siihen sisältyvät esimiespotentiaalin tunnistaminen sekä sisäisesti että ulkoisesti, potentiaalin houkutteleminen, rekrytointi ja pitäminen konsernin palveluksessa, esimiesten osaamisen ja suorituksen arviointi ja kehittäminen, palkitseminen ja urasuunnittelu sekä lopulta seuraajasuunnittelu. Esimiehille, kuten koko henkilöstölle, laaditaan vuotuisen kehityskeskustelun pohjalta henkilökohtainen kehityssuunnitelma seuraaville 1-2 vuodelle. Suunnitelma ja henkilökohtaisen suorituksen arviointi tuovat tärkeää tietoa sisäiseen esimiessuunnitteluun. Vuonna 2005 esimiessuunnittelu kattoi kaikki esimiestasot ylimmästä johdosta osastojen ja tiimien tasolle ja koski noin henkilöä. Kehityskeskustelut käytiin vuonna 2005 henkilökohtaisesti jokaisen työntekijän kanssa. Kehityskeskustelujen käyminen oli myös osa yhtiön tulospalkkiojärjestelmää Henkilöstön ja osaamisen kehittämisen tavoitteena on kehittää, ylläpitää ja päivittää tietotaitoa ja osaamista, joita vaaditaan yhtiön strategian toteuttamiseen. Oikea osaaminen oikeaan aikaan ja kyky sopeutua jatkuvasti muuttuvaan liiketoimintaympäristöön ovat elintärkeitä menestystekijöitä yhtiölle. Henkilöstöä kehitetään kaiken aikaa organisaation kaikilla tasoilla: uusien tulokkaiden perehdyttämisestä korkeimman johdon koulutukseen. Koulutus ja osaamisen kehittäminen tähtäävät yrityksen uusiutumiseen asiakastarpeiden ja teknologian kehittymisen mukaisesti. Koulutuspäivien lukumäärä henkilöä kohden vuonna 2005 oli 4 (3,5) päivää vuodessa. Vuonna 2005 koulutusta järjestettiin erityisesti esimiehille, myyntihenkilöstölle, projektipäälliköille ja ostajille. Henkilöstön koulutustaso yhtiössä on korkea. Henkilöstöstä 2 (1) % on suorittanut lisensiaatin tai tohtorin tutkinnon, 35 (37) % ylemmän korkeakoulututkinnot, 12 (10) % alemman korkeakoulututkinnon, 25 (24) % ammattikorkeakoulututkinnon tai opistoasteisen tutkinnon ja 26 (28) % ammatillisen tutkinnon. Seuraavan 10 vuoden aikana yhtiön henkilöstöstä noin kolmasosa siirtyy eläkkeelle. Uusien työntekijöiden ja osaajien palkkaaminen onkin yksi yhtiön lähivuosien suurimmista haasteista. Näitä haasteita pyritään ennakoimaan mm. tehostetulla henkilöstön kehittämisellä ja ns. hiljaisen tiedon siirrolla. 50

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2014

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2014 Kuva: Päijänteen Eetunpohjaa 9/2014 K.V ASIKKALAN KUNNAN YMPÄRISTÖTILINPÄÄTÖS 2014 Katja Viita Arja Stenhammar Asikkala 3/2015 Yleistä ympäristötilinpäätöksestä Työ-

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2014 Kuva: Päijänteen Eetunpohjaa 9/2014 K.V ASIKKALAN KUNNAN YMPÄRISTÖTILINPÄÄTÖS 2014 Katja Viita Arja Stenhammar Asikkala 3/2015 Yleistä ympäristötilinpäätöksestä Työ-

Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksessä

Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksessä 24.10.2006 1 Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta

Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksessä 24.10.2006 1 Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2018

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2018 Kuva: Portti Päijänteelle 3/2018 A.J. ASIKKALAN KUNNAN YMPÄRISTÖTILINPÄÄTÖS 2018 Anniina Jäntti Asikkala 3/2019 Yleistä ympäristötilinpäätöksestä Ympäristömenojen ja

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2018 Kuva: Portti Päijänteelle 3/2018 A.J. ASIKKALAN KUNNAN YMPÄRISTÖTILINPÄÄTÖS 2018 Anniina Jäntti Asikkala 3/2019 Yleistä ympäristötilinpäätöksestä Ympäristömenojen ja

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2015

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2015 Kuva: Päijänne / Ykskoivu 7/2015 K.V ASIKKALAN KUNNAN YMPÄRISTÖTILINPÄÄTÖS 2015 Katja Viita Arja Stenhammar Asikkala 3/2016 Yleistä ympäristötilinpäätöksestä Työ- ja

ASIKKALAN YMPÄRISTÖTILINPÄÄTÖS 2015 Kuva: Päijänne / Ykskoivu 7/2015 K.V ASIKKALAN KUNNAN YMPÄRISTÖTILINPÄÄTÖS 2015 Katja Viita Arja Stenhammar Asikkala 3/2016 Yleistä ympäristötilinpäätöksestä Työ- ja

Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksessä

Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksessä 14.1.2003 1 Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja

Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja esittämisestä tilinpäätöksessä 14.1.2003 1 Kirjanpitolautakunnan yleisohje ympäristöasioiden kirjaamisesta, laskennasta ja

YLEISOHJE YMPÄRISTÖASIOIDEN KIRJAAMISESTA JA ESITTÄMISESTÄ KUNNAN JA KUNTAYHTYMÄN TILINPÄÄTÖKSESSÄ

KIRJANPITOLAUTAKUNNAN KUNTAJAOSTO Työ- ja elinkeinoministeriö YLEISOHJE YMPÄRISTÖASIOIDEN KIRJAAMISESTA JA ESITTÄMISESTÄ KUNNAN JA KUNTAYHTYMÄN TILINPÄÄTÖKSESSÄ Helsinki 2009 ISBN 978-952-213-461-5 (pain.)

KIRJANPITOLAUTAKUNNAN KUNTAJAOSTO Työ- ja elinkeinoministeriö YLEISOHJE YMPÄRISTÖASIOIDEN KIRJAAMISESTA JA ESITTÄMISESTÄ KUNNAN JA KUNTAYHTYMÄN TILINPÄÄTÖKSESSÄ Helsinki 2009 ISBN 978-952-213-461-5 (pain.)

YMPÄRISTÖ- TILINPÄÄTÖS Kunnanhallitus (KH/2017) Kunnanvaltuusto (KVALT/2017)

Kunnanvaltuusto (KVALT/2017)") YMPÄRISTÖ- TILINPÄÄTÖS 2016 Kunnanhallitus 30.3.2017 (KH/2017) Kunnanvaltuusto 22.5.2017 (KVALT/2017) Yleistä ympäristötilinpäätöksestä Työ- ja elinkeinoministeriön yhteydessä toimiva kirjanpitolautakunta

YMPÄRISTÖ- TILINPÄÄTÖS 2016 Kunnanhallitus 30.3.2017 (KH/2017) Kunnanvaltuusto 22.5.2017 (KVALT/2017) Yleistä ympäristötilinpäätöksestä Työ- ja elinkeinoministeriön yhteydessä toimiva kirjanpitolautakunta

Kirjanpitolautakunnan kuntajaosto LAUSUNTO 108 1 (5) 16.1.2015

16.1.2015") Kirjanpitolautakunnan kuntajaosto LAUSUNTO 108 1 (5) 16.1.2015 LAUSUNTO POTILASVAKUUTUSVASTUUN KIRJAAMISOHJEIDEN MUUTTAMISESTA 1 Lausuntopyyntö Sairaanhoitopiiri A ja sairaanhoitopiiri B (myöhemmin hakijat)

Kirjanpitolautakunnan kuntajaosto LAUSUNTO 108 1 (5) 16.1.2015 LAUSUNTO POTILASVAKUUTUSVASTUUN KIRJAAMISOHJEIDEN MUUTTAMISESTA 1 Lausuntopyyntö Sairaanhoitopiiri A ja sairaanhoitopiiri B (myöhemmin hakijat)

Kaupunki pyytää lausuntoa miten käsitellään kirjanpidossa

1(5) Kirjanpitolautakunnan kuntajaosto LAUSUNTO 52 12.2.2002 LAUSUNTO KAATOPAIKAN JÄLKIHOITOON LIITTYVIEN KUSTANNUSTEN KIRJANPIDOLLISESTA KÄSITTELYSTÄ 1 Lausuntopyyntö Kaupunki A pyytää lausuntoa kaatopaikan

1(5) Kirjanpitolautakunnan kuntajaosto LAUSUNTO 52 12.2.2002 LAUSUNTO KAATOPAIKAN JÄLKIHOITOON LIITTYVIEN KUSTANNUSTEN KIRJANPIDOLLISESTA KÄSITTELYSTÄ 1 Lausuntopyyntö Kaupunki A pyytää lausuntoa kaatopaikan

Ekokompassilla kestävä suunta - ympäristövastuullisuus kilpailueduksi

Ekokompassilla kestävä suunta - ympäristövastuullisuus kilpailueduksi Ekokompassi pk-yrityksille, julkisille toimijoille ja yleisötapahtumille suunnattu kevennetty ympäristöjärjestelmä sen avulla voidaan

Ekokompassilla kestävä suunta - ympäristövastuullisuus kilpailueduksi Ekokompassi pk-yrityksille, julkisille toimijoille ja yleisötapahtumille suunnattu kevennetty ympäristöjärjestelmä sen avulla voidaan

YMPÄRISTÖ- TILINPÄÄTÖS Yhteistyötoimikunta (YHTMK XX) Kunnanhallitus (KH XX) Kunnanvaltuusto XX.X.

Kunnanhallitus (KH XX) Kunnanvaltuusto XX.X.") YMPÄRISTÖ- TILINPÄÄTÖS 2017 Yhteistyötoimikunta 26.3.2018 (YHTMK XX) Kunnanhallitus 26.3.2018 (KH XX) Kunnanvaltuusto XX.X.2018 (KVALT XX) 2 Yleistä ympäristötilinpäätöksestä Ympäristömenojen ja tulojen

YMPÄRISTÖ- TILINPÄÄTÖS 2017 Yhteistyötoimikunta 26.3.2018 (YHTMK XX) Kunnanhallitus 26.3.2018 (KH XX) Kunnanvaltuusto XX.X.2018 (KVALT XX) 2 Yleistä ympäristötilinpäätöksestä Ympäristömenojen ja tulojen

Sisällys. Lukijalle... 13. Esipuhe 4. painokseen... 13

Lukijalle................................................... 13 Esipuhe 4. painokseen................................... 13 1. Kirjanpitolainsäädännön rakenne.......................... 15 1.1 EU:n tilinpäätössäädökset...................................

Lukijalle................................................... 13 Esipuhe 4. painokseen................................... 13 1. Kirjanpitolainsäädännön rakenne.......................... 15 1.1 EU:n tilinpäätössäädökset...................................

LIITETIETOJEN ILMOITTAMINEN

1 (5) LIITETIETOJEN ILMOITTAMINEN Liitetietoina on esitettävä: Tilinpäätöksen laatimista koskevat liitetiedot Liitetietoihin on sisällytettävä yhteenliittymän tilinpäätöksen laadintaperiaatteiden kuvaus,

1 (5) LIITETIETOJEN ILMOITTAMINEN Liitetietoina on esitettävä: Tilinpäätöksen laatimista koskevat liitetiedot Liitetietoihin on sisällytettävä yhteenliittymän tilinpäätöksen laadintaperiaatteiden kuvaus,

SISÄLTÖ. Yhteiskuntavastuu.. 3. Henkilöstö. 3. Työturvallisuuus. 3. Terveys Ympäristö.. 4. Yhteystiedot... 5

YHTEISKUNTAVASTUURAPORTTI 2017 SISÄLTÖ Yhteiskuntavastuu.. 3 Henkilöstö. 3 Työturvallisuuus. 3 Terveys...... 3 Ympäristö.. 4 Yhteystiedot..... 5 2 YHTEISKUNTAVASTUU Okmetic on valinnut yhteiskuntavastuullisen

YHTEISKUNTAVASTUURAPORTTI 2017 SISÄLTÖ Yhteiskuntavastuu.. 3 Henkilöstö. 3 Työturvallisuuus. 3 Terveys...... 3 Ympäristö.. 4 Yhteystiedot..... 5 2 YHTEISKUNTAVASTUU Okmetic on valinnut yhteiskuntavastuullisen

YLEISOHJE YMPÄRISTÖASIOIDEN KIRJAAMISESTA JA ESITTÄMISESTÄ KUNNAN JA KUNTAYHTYMÄN TILINPÄÄTÖKSESSÄ

KIRJANPITOLAUTAKUNNAN KUNTAJAOSTO Työ- ja elinkeinoministeriö YLEISOHJE YMPÄRISTÖASIOIDEN KIRJAAMISESTA JA ESITTÄMISESTÄ KUNNAN JA KUNTAYHTYMÄN TILINPÄÄTÖKSESSÄ Helsinki 2018 ISBN 978-952-293-616-5 (pdf)

KIRJANPITOLAUTAKUNNAN KUNTAJAOSTO Työ- ja elinkeinoministeriö YLEISOHJE YMPÄRISTÖASIOIDEN KIRJAAMISESTA JA ESITTÄMISESTÄ KUNNAN JA KUNTAYHTYMÄN TILINPÄÄTÖKSESSÄ Helsinki 2018 ISBN 978-952-293-616-5 (pdf)

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

FORSSAN KAUPUNKI Tekninen ja ympäristötoimi

18.1.2012 1(4) YMPÄRISTÖVALVONTASUUNNITELMA Valvontasuunnitelmassa kuvataan Ympäristönsuojelulain (86/2000) mukaiset valvonnan tarpeet, valvontaan käytettävät resurssit ja valvonnan tavoitteet sekä raportoidaan

18.1.2012 1(4) YMPÄRISTÖVALVONTASUUNNITELMA Valvontasuunnitelmassa kuvataan Ympäristönsuojelulain (86/2000) mukaiset valvonnan tarpeet, valvontaan käytettävät resurssit ja valvonnan tavoitteet sekä raportoidaan

SÄÄTIÖLAKI MUUTTUI Pitääkö jotakin muuttaa säätiössä? Asianajaja Oili Kela 12.1.2016

SÄÄTIÖLAKI MUUTTUI Pitääkö jotakin muuttaa säätiössä? Asianajaja Oili Kela 12.1.2016 SÄÄNNÖT JA JOHTAJASOPIMUS Tarkistakaa, tuleeko sääntöjä muuttaa Ainakin Toimintamuodot Tukisäätiötä koskevat määräykset

SÄÄTIÖLAKI MUUTTUI Pitääkö jotakin muuttaa säätiössä? Asianajaja Oili Kela 12.1.2016 SÄÄNNÖT JA JOHTAJASOPIMUS Tarkistakaa, tuleeko sääntöjä muuttaa Ainakin Toimintamuodot Tukisäätiötä koskevat määräykset

Ympäristöjohtaminen pähkinänkuoressa Miten saadaan vihreä tuuli puhaltamaan yrityksessä? Ympäristöystävällinen IT 3.4.2008

Ympäristöjohtaminen pähkinänkuoressa Miten saadaan vihreä tuuli puhaltamaan yrityksessä? Ympäristöystävällinen IT 3.4.2008 Tuula Pohjola Dosentti, TkT Teknillinen korkeakoulu TKK Ilmastonmuutos Kasvihuonekaasut

Ympäristöjohtaminen pähkinänkuoressa Miten saadaan vihreä tuuli puhaltamaan yrityksessä? Ympäristöystävällinen IT 3.4.2008 Tuula Pohjola Dosentti, TkT Teknillinen korkeakoulu TKK Ilmastonmuutos Kasvihuonekaasut

KIRJANPITO 22C Valmistusasteen mukainen tulouttaminen

KIRJANPITO 22C00100 Luento 8b: Valmistusasteen mukainen tulouttaminen TULOJEN KIRJAAMINEN Tulojen ja menojen kirjaamisperusteena sekä tilikauden tilinpäätöksen laatimisperiaatteena on lähtökohtaisesti

KIRJANPITO 22C00100 Luento 8b: Valmistusasteen mukainen tulouttaminen TULOJEN KIRJAAMINEN Tulojen ja menojen kirjaamisperusteena sekä tilikauden tilinpäätöksen laatimisperiaatteena on lähtökohtaisesti

TILINPÄÄTÖS 2015 KERAVAN LÄMPÖVOIMA OY

TILINPÄÄTÖS 2015 KERAVAN LÄMPÖVOIMA OY SISÄLLYSLUETTELO HALLITUKSEN TOIMINTAKERTOMUS 3 TILINPÄÄTÖKSEN LAADINTAPERIAATTEET 4 TULOSLASKELMA 5 TASE 6 RAHOITUSLASKELMA 7 TILINPÄÄTÖKSEN LIITETIEDOT 8 KÄYTÖSSÄ

TILINPÄÄTÖS 2015 KERAVAN LÄMPÖVOIMA OY SISÄLLYSLUETTELO HALLITUKSEN TOIMINTAKERTOMUS 3 TILINPÄÄTÖKSEN LAADINTAPERIAATTEET 4 TULOSLASKELMA 5 TASE 6 RAHOITUSLASKELMA 7 TILINPÄÄTÖKSEN LIITETIEDOT 8 KÄYTÖSSÄ

Lisätietoja: laskentapäällikkö Anna-Miia Liimatalta, puh.2071 tai talousjohtaja Pekka Kivilevolta, puh.2080.

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

7.2.1997 Lausunto 7 LAUSUNTO LAHJOITUSRAHASTON KIRJANPIDOLLISESTA KÄSITTELYSTÄ. Lausuntopyyntö

7.2.1997 Lausunto 7 LAUSUNTO LAHJOITUSRAHASTON KIRJANPIDOLLISESTA KÄSITTELYSTÄ Lausuntopyyntö Kunta A, lausunnon hakijana, on pyytänyt lausuntoa testamentin perusteella lahjoituksena saadun tilan ja lahjoitukseen

7.2.1997 Lausunto 7 LAUSUNTO LAHJOITUSRAHASTON KIRJANPIDOLLISESTA KÄSITTELYSTÄ Lausuntopyyntö Kunta A, lausunnon hakijana, on pyytänyt lausuntoa testamentin perusteella lahjoituksena saadun tilan ja lahjoitukseen

LAUSUNTO 64 1(5) Kirjanpitolautakunnan kuntajaosto 17.2.2004

Kirjanpitolautakunnan kuntajaosto 17.2.2004") LAUSUNTO 64 1(5) Kirjanpitolautakunnan kuntajaosto 17.2.2004 1111(5 1(5) LAUSUNTO SUORITEPERUSTEEN TUNNUSMERKEISTÄ JA INVESTOINTIMENON KÄSITTELYSTÄ TALOUSARVION TOTEUTUMISVERTAILUSSA 1. Lausuntopyyntö

LAUSUNTO 64 1(5) Kirjanpitolautakunnan kuntajaosto 17.2.2004 1111(5 1(5) LAUSUNTO SUORITEPERUSTEEN TUNNUSMERKEISTÄ JA INVESTOINTIMENON KÄSITTELYSTÄ TALOUSARVION TOTEUTUMISVERTAILUSSA 1. Lausuntopyyntö

OSAKEYHTIÖN TILINPÄÄTÖSMALLIT JA OHJEISTUS

Jukka Hämäläinen OSAKEYHTIÖN TILINPÄÄTÖSMALLIT JA OHJEISTUS Alma Talent Helsinki 2017 Tilaa Osakeyhtiön tilinpäätösmallit ja ohjeistus -kirja : shop.almatalent.fi Copyright 2017 Alma Talent Oy ja tekijä

Jukka Hämäläinen OSAKEYHTIÖN TILINPÄÄTÖSMALLIT JA OHJEISTUS Alma Talent Helsinki 2017 Tilaa Osakeyhtiön tilinpäätösmallit ja ohjeistus -kirja : shop.almatalent.fi Copyright 2017 Alma Talent Oy ja tekijä

STANDARDI SFS-EN ISO 14006, YMPÄRISTÖNÄKÖKOHDAT HUOMIOON OTTAVAN SUUNNITTELUN SISÄLLYTTÄMINEN YMPÄRISTÖJÄRJESTELMÄÄN

EKOSUUNNITTELU STANDARDI SFS-EN ISO 14006, YMPÄRISTÖNÄKÖKOHDAT HUOMIOON OTTAVAN SUUNNITTELUN SISÄLLYTTÄMINEN YMPÄRISTÖJÄRJESTELMÄÄN 30.1.2013, Riitta Lempiäinen, Motiva Oy 30.1.2013 RTL JOHDANTO EKOSUUNNITTELU

EKOSUUNNITTELU STANDARDI SFS-EN ISO 14006, YMPÄRISTÖNÄKÖKOHDAT HUOMIOON OTTAVAN SUUNNITTELUN SISÄLLYTTÄMINEN YMPÄRISTÖJÄRJESTELMÄÄN 30.1.2013, Riitta Lempiäinen, Motiva Oy 30.1.2013 RTL JOHDANTO EKOSUUNNITTELU

Voitte vastata kyselyyn yrityksen kaikkien saman toimialan toimipaikkojen osalta yhdellä lomakkeella.

TÄYTTÖOHJEET 1(5) T e o l l i suuden y m p äristönsuojelumenot 20 1 7 - k y selyn o h j e et Kysely kattaa kaivos- ja kaivannaistoiminnan, teollisen valmistuksen sekä energia- ja puhdasvesihuollon toimialat.

TÄYTTÖOHJEET 1(5) T e o l l i suuden y m p äristönsuojelumenot 20 1 7 - k y selyn o h j e et Kysely kattaa kaivos- ja kaivannaistoiminnan, teollisen valmistuksen sekä energia- ja puhdasvesihuollon toimialat.

MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

Tilinpäätös ja toimintakertomus 2007. KTM Tapio Tikkanen Kirjurituote Oy

Tilinpäätös ja toimintakertomus 2007 KTM Tapio Tikkanen Kirjurituote Oy Toimintakertomuksen rooli Toimintakertomus eriytetty tilinpäätöksestä kirjanpitolaissa Kirjanpitolaki ei edellytä pieniltä kirjanpitovelvollisilta

Tilinpäätös ja toimintakertomus 2007 KTM Tapio Tikkanen Kirjurituote Oy Toimintakertomuksen rooli Toimintakertomus eriytetty tilinpäätöksestä kirjanpitolaissa Kirjanpitolaki ei edellytä pieniltä kirjanpitovelvollisilta

LUVAN HAKIJAN JA LAITOKSEN TIEDOT

YMPÄRISTÖLUPAHAKEMUS (Viranomainen täyttää) Diaarimerkintä Viranomaisen yhteystiedot Hakemus on tullut vireille LUVAN HAKIJAN JA LAITOKSEN TIEDOT 1. TOIMINTA, JOLLE LUPAA HAETAAN Lyhyt kuvaus toiminnasta

YMPÄRISTÖLUPAHAKEMUS (Viranomainen täyttää) Diaarimerkintä Viranomaisen yhteystiedot Hakemus on tullut vireille LUVAN HAKIJAN JA LAITOKSEN TIEDOT 1. TOIMINTA, JOLLE LUPAA HAETAAN Lyhyt kuvaus toiminnasta

LUVAN HAKIJAN JA LAITOKSEN TIEDOT

YMPÄRISTÖLUPAHAKEMUS (Viranomainen täyttää) Diaarimerkintä Viranomaisen yhteystiedot Hakemus on tullut vireille LUVAN HAKIJAN JA LAITOKSEN TIEDOT 1. TOIMINTA, JOLLE LUPAA HAETAAN Lyhyt kuvaus toiminnasta

YMPÄRISTÖLUPAHAKEMUS (Viranomainen täyttää) Diaarimerkintä Viranomaisen yhteystiedot Hakemus on tullut vireille LUVAN HAKIJAN JA LAITOKSEN TIEDOT 1. TOIMINTA, JOLLE LUPAA HAETAAN Lyhyt kuvaus toiminnasta

Altian tulospalkkio 2014

Altian tulospalkkio 2014 palkkio on osa Altian palkitsemiskokonaisuutta. palkkio-ohjelmista päätetään vuosittain. palkkio maksetaan joko kerran vuodessa tai useammin tuotantopalkkiona tai myyntipalkkiona.

Altian tulospalkkio 2014 palkkio on osa Altian palkitsemiskokonaisuutta. palkkio-ohjelmista päätetään vuosittain. palkkio maksetaan joko kerran vuodessa tai useammin tuotantopalkkiona tai myyntipalkkiona.

Valtiovarainministeriön määräys

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1603 VM/23/00.00.00/2016 Valtiovarainministeriön määräys kirjanpitoyksikön tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1603 VM/23/00.00.00/2016 Valtiovarainministeriön määräys kirjanpitoyksikön tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö

Laki. kirjanpitolain muuttamisesta

Laki kirjanpitolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan kirjanpitolain (1336/1997) 3 luvun 2, 2 a, 3, 4, 12 ja 13, sellaisina kuin ne ovat, 2, 2 a, 3 ja 4 laissa 1620/2015, 12 laeissa

Laki kirjanpitolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan kirjanpitolain (1336/1997) 3 luvun 2, 2 a, 3, 4, 12 ja 13, sellaisina kuin ne ovat, 2, 2 a, 3 ja 4 laissa 1620/2015, 12 laeissa

2. Yhtiöjärjestyksen toimialapykälä 1. Yhtiön toimialana ovat informaatioteknologiapalvelut ja niihin liittyvät tehtävät.

9.5.2012 Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus 1. Tieto Oyj 2. 10,3 % 2. Yhtiöjärjestyksen toimialapykälä 1. Yhtiön toimialana ovat informaatioteknologiapalvelut

9.5.2012 Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus 1. Tieto Oyj 2. 10,3 % 2. Yhtiöjärjestyksen toimialapykälä 1. Yhtiön toimialana ovat informaatioteknologiapalvelut

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

VYY:n järjestökoulukset. Kirjanpito ja taloushallinto

VYY:n järjestökoulukset Kirjanpito ja taloushallinto SISÄLTÖ Lainsäädännön asettamat velvoitteet Kirjanpito Tilinpäätös ja toimintakertomus Toiminnantarkastus Materiaalin säilytys Vahingonkorvausvelvollisuus

VYY:n järjestökoulukset Kirjanpito ja taloushallinto SISÄLTÖ Lainsäädännön asettamat velvoitteet Kirjanpito Tilinpäätös ja toimintakertomus Toiminnantarkastus Materiaalin säilytys Vahingonkorvausvelvollisuus

VALTIOVARAINMINISTERIÖN ASETUS LUOTTOLAITOKSEN JA SIJOITUSPALVE- LUYRITYKSEN TILINPÄÄTÖKSESTÄ, KONSERNITILINPÄÄTÖKSESTÄ JA TOI- MINTAKERTOMUKSESTA

VALTIOVARAINMINISTERIÖ Muistioluonnos 1(5) Rahoitusmarkkinaosasto 24.9.2015 VALTIOVARAINMINISTERIÖN ASETUS LUOTTOLAITOKSEN JA SIJOITUSPALVE- LUYRITYKSEN TILINPÄÄTÖKSESTÄ, KONSERNITILINPÄÄTÖKSESTÄ JA TOI-

VALTIOVARAINMINISTERIÖ Muistioluonnos 1(5) Rahoitusmarkkinaosasto 24.9.2015 VALTIOVARAINMINISTERIÖN ASETUS LUOTTOLAITOKSEN JA SIJOITUSPALVE- LUYRITYKSEN TILINPÄÄTÖKSESTÄ, KONSERNITILINPÄÄTÖKSESTÄ JA TOI-

KOMISSION TIEDONANTO NEUVOSTOLLE JA EUROOPAN PARLAMENTILLE

EUROOPAN KOMISSIO Bryssel 15.12.2016 COM(2016) 793 final KOMISSION TIEDONANTO NEUVOSTOLLE JA EUROOPAN PARLAMENTILLE Tiettyjen neuvoston direktiivin 91/692/EY mukaisesti annettujen unionin ympäristöalan

EUROOPAN KOMISSIO Bryssel 15.12.2016 COM(2016) 793 final KOMISSION TIEDONANTO NEUVOSTOLLE JA EUROOPAN PARLAMENTILLE Tiettyjen neuvoston direktiivin 91/692/EY mukaisesti annettujen unionin ympäristöalan

Yhteensä Minimi Alakvartiili Q1

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 246 78767 4,0 41,8 82,0 256,0 12938,0 78767 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,5-3,0-100,0-6,8-1,9 2,4 370,8-3,0

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 246 78767 4,0 41,8 82,0 256,0 12938,0 78767 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,5-3,0-100,0-6,8-1,9 2,4 370,8-3,0

Yhteensä Minimi Alakvartiili Q1

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 240 81210 4,0 39,0 82,0 227,0 13364,0 81210 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,6-1,9-64,2-4,4-0,7 2,4 150,0-1,9

: HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 240 81210 4,0 39,0 82,0 227,0 13364,0 81210 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta 2,6-1,9-64,2-4,4-0,7 2,4 150,0-1,9

Yhteensä Minimi Alakvartiili Q1

: Taso 3 2940300 Arkistolaitos : HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 318 86383 3,0 29,0 64,0 224,0 5536,0 86383 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta -29,1-100,0-3,4

: Taso 3 2940300 Arkistolaitos : HENKILÖSTÖRESURSSIT Henkilöstömäärä Henkilöstön lukumäärä vuoden 318 86383 3,0 29,0 64,0 224,0 5536,0 86383 Henkilöstön lukumäärän %-muutos edellisen vuoden lopusta -29,1-100,0-3,4

LAUSUNTO LIITTYMISMAKSUJEN KIRJAAMISESTA KUNNAN JA KUNTAYHTYMÄN KIRJANPIDOSSA

Kirjanpitolautakunnan kuntajaosto LAUSUNTO 65 31.3.2004 LAUSUNTO LIITTYMISMAKSUJEN KIRJAAMISESTA KUNNAN JA KUNTAYHTYMÄN KIRJANPIDOSSA Kirjanpitolautakunnan kuntajaosto on päättänyt antaa oma-aloitteisen

Kirjanpitolautakunnan kuntajaosto LAUSUNTO 65 31.3.2004 LAUSUNTO LIITTYMISMAKSUJEN KIRJAAMISESTA KUNNAN JA KUNTAYHTYMÄN KIRJANPIDOSSA Kirjanpitolautakunnan kuntajaosto on päättänyt antaa oma-aloitteisen

Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta

Annettu Helsingissä 30 päivänä joulukuuta 2004 Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta Valtioneuvoston päätöksen mukaisesti, joka on tehty kauppa- ja teollisuusministeriön esittelystä,

Annettu Helsingissä 30 päivänä joulukuuta 2004 Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta Valtioneuvoston päätöksen mukaisesti, joka on tehty kauppa- ja teollisuusministeriön esittelystä,

Oikaisuja Suomen säädöskokoelmaan. Suomen säädöskokoelmaan n:o 1752/2015 (Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta)

") Suomen säädöskokoelmaan n:o 1752/2015 (Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta) Sivulla 1, johtolauseessa on: kumotaan kirjanpitoasetuksen (1339/1997) 1 luvun 1 :n 3 ja 4 momentti, 2 :n

Suomen säädöskokoelmaan n:o 1752/2015 (Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta) Sivulla 1, johtolauseessa on: kumotaan kirjanpitoasetuksen (1339/1997) 1 luvun 1 :n 3 ja 4 momentti, 2 :n

Liite 1 TULOSLASKELMA

N:o 1268 3467 Liite 1 TULOSLASKELMA Vakuutustekninen laskelma Maksutulo Lakisääteisten eläkkeiden kannatusmaksut Muiden eläkkeiden kannatusmaksut Vakuutustoiminnan luovuttamiset Sijoitustoiminnan tuotot

N:o 1268 3467 Liite 1 TULOSLASKELMA Vakuutustekninen laskelma Maksutulo Lakisääteisten eläkkeiden kannatusmaksut Muiden eläkkeiden kannatusmaksut Vakuutustoiminnan luovuttamiset Sijoitustoiminnan tuotot

OMAVALVONTA ISO 9001 ISO / FSSC 22000 ISO 14001 OHSAS 18001 SATAFOOD KEHITTÄMISYHDISTYS RY 24.9.2015. Marika Kilpivuori

SATAFOOD KEHITTÄMISYHDISTYS RY Laatu- ja ympäristöjärjestelmät 24.9.2015 Marika Kilpivuori OMAVALVONTA ISO 9001 ISO / FSSC 22000 BRC ISO 14001 OHSAS 18001 IFS 1 MIKÄ JÄRJESTELMÄ MEILLÄ TARVITAAN? Yrityksen

SATAFOOD KEHITTÄMISYHDISTYS RY Laatu- ja ympäristöjärjestelmät 24.9.2015 Marika Kilpivuori OMAVALVONTA ISO 9001 ISO / FSSC 22000 BRC ISO 14001 OHSAS 18001 IFS 1 MIKÄ JÄRJESTELMÄ MEILLÄ TARVITAAN? Yrityksen

TILINTARKASTUSMUISTIO VUODEN 2015 TILINPÄÄTÖKSEN TARKASTUKSESTA

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi BDO Audiator Oy Vattuniemenranta 2 00210 Helsinki Raision kaupunki Tilintarkastus 2015 TILINTARKASTUSMUISTIO VUODEN 2015 TILINPÄÄTÖKSEN TARKASTUKSESTA

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi BDO Audiator Oy Vattuniemenranta 2 00210 Helsinki Raision kaupunki Tilintarkastus 2015 TILINTARKASTUSMUISTIO VUODEN 2015 TILINPÄÄTÖKSEN TARKASTUKSESTA

Liitemuistio 1. Palkitsemistiedot. 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus. a) Kemira Oyj. b) 16,7 %

Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus. a) Kemira Oyj. b) 16,7 %") Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus a) Kemira Oyj b) 16,7 % 2. Yhtiöjärjestyksen toimialapykälä a) Yhtiön toimialana on kemianteollisuus ja muu siihen

Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus a) Kemira Oyj b) 16,7 % 2. Yhtiöjärjestyksen toimialapykälä a) Yhtiön toimialana on kemianteollisuus ja muu siihen

Ekokompassilla kestävä suunta - ympäristövastuullisuus kilpailueduksi

Ekokompassilla kestävä suunta - ympäristövastuullisuus kilpailueduksi Ekokompassi PK-yrityksille, julkisille toimijoille ja yleisötapahtumille suunnattu kevennetty ympäristöjärjestelmä sen avulla voidaan

Ekokompassilla kestävä suunta - ympäristövastuullisuus kilpailueduksi Ekokompassi PK-yrityksille, julkisille toimijoille ja yleisötapahtumille suunnattu kevennetty ympäristöjärjestelmä sen avulla voidaan

Koneet ja Suunnitelma- Vakuutus- Vapaaehtoisten Jälleenhankinta- Poistoeron kalusto poistot Pankkitili korvaukset var. muutos varaus muutos Poistoero

Liite 2 Esimerkki jälleenhankintavarauksen tekemisestä ja sen käyttämisestä hankintamenon kattamiseen Kirjanpitovelvollisen tuotantokone tuhoutuu. Koneen tuhoutumisesta saadulla vakuutuskorvauksella katetaan

Liite 2 Esimerkki jälleenhankintavarauksen tekemisestä ja sen käyttämisestä hankintamenon kattamiseen Kirjanpitovelvollisen tuotantokone tuhoutuu. Koneen tuhoutumisesta saadulla vakuutuskorvauksella katetaan

Kuntien, kuntayhtymien ja maakuntien taloustiedot. Pasi Leppänen

Kuntien, kuntayhtymien ja maakuntien taloustiedot Pasi Leppänen Ajankohtaista kuntien taloustiedoissa Ns. taloustietolakityöryhmä määritellyt lainsäädännön muutosja täydennystarpeet automatisoidun taloustiedon

Kuntien, kuntayhtymien ja maakuntien taloustiedot Pasi Leppänen Ajankohtaista kuntien taloustiedoissa Ns. taloustietolakityöryhmä määritellyt lainsäädännön muutosja täydennystarpeet automatisoidun taloustiedon

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00 OSAVUOSIKATSAUS 1.1.-31.8.2000 Lännen Tehtaiden tammi-elokuun liikevaihto kasvoi 28 prosenttia ja oli 1 018,1 miljoonaa markkaa (1999: 797,1 Mmk). Tulos

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00 OSAVUOSIKATSAUS 1.1.-31.8.2000 Lännen Tehtaiden tammi-elokuun liikevaihto kasvoi 28 prosenttia ja oli 1 018,1 miljoonaa markkaa (1999: 797,1 Mmk). Tulos

Täytetty 2.4.2001 kl 9.30 JV. TULOSLASKELMA Milj.e 1-3/2002 1-3/2001 2001

KEMIRAKONSERNI Luvut ovat tilintarkastamattomia. Täytetty 2.4.2001 kl 9.30 JV TULOSLASKELMA Milj.e 13/2002 13/2001 2001 Liikevaihto 656,3 651,4 2 454,4 Osuus osakkuusyritysten tuloksista 0,4 2,6 0,4 Liiketoiminnan

KEMIRAKONSERNI Luvut ovat tilintarkastamattomia. Täytetty 2.4.2001 kl 9.30 JV TULOSLASKELMA Milj.e 13/2002 13/2001 2001 Liikevaihto 656,3 651,4 2 454,4 Osuus osakkuusyritysten tuloksista 0,4 2,6 0,4 Liiketoiminnan

PALKKA- JA PALKKIOSELVITYS

015 Evli Pankki Oyj PALKKA- JA PALKKIOSELVITYS 2015 2 Evli noudattaa Arvopaperimarkkinayhdistys ry:n Suomen listayhtiöiden hallinnointikoodia. Tämä palkka- ja palkkioselvitys on laadittu hallinnointikoodin

015 Evli Pankki Oyj PALKKA- JA PALKKIOSELVITYS 2015 2 Evli noudattaa Arvopaperimarkkinayhdistys ry:n Suomen listayhtiöiden hallinnointikoodia. Tämä palkka- ja palkkioselvitys on laadittu hallinnointikoodin

Uuden kunnan henkilöstöpolitiikan ja henkilöstöjohtamisen periaatteet yhdistymissopimuksessa ja poliittisessa sopimuksessa

Uuden kunnan henkilöstöpolitiikan ja henkilöstöjohtamisen periaatteet yhdistymissopimuksessa ja poliittisessa sopimuksessa UK-henkilöstöryhmä, 10.6.2010 Henkilöstöjohtamisella tarkoitetaan tässä sitä johtamisen

Uuden kunnan henkilöstöpolitiikan ja henkilöstöjohtamisen periaatteet yhdistymissopimuksessa ja poliittisessa sopimuksessa UK-henkilöstöryhmä, 10.6.2010 Henkilöstöjohtamisella tarkoitetaan tässä sitä johtamisen

Tiedot: 1. a) Yhtiön nimi Fingrid Oyj b) Valtion omistus- ja äänivaltaosuus 12,33 % osakkeista; 16,44 % äänistä

Yhtiön nimi Fingrid Oyj b) Valtion omistus- ja äänivaltaosuus 12,33 % osakkeista; 16,44 % äänistä") Tiedot: 1. a) Yhtiön nimi Fingrid Oyj b) Valtion omistus- ja äänivaltaosuus 12,33 % osakkeista; 16,44 % äänistä 2. Yhtiöjärjestyksen toimialapykälä Yhtiön toimiala on harjoittaa sähkön suurvoimansiirtopalvelujen

Tiedot: 1. a) Yhtiön nimi Fingrid Oyj b) Valtion omistus- ja äänivaltaosuus 12,33 % osakkeista; 16,44 % äänistä 2. Yhtiöjärjestyksen toimialapykälä Yhtiön toimiala on harjoittaa sähkön suurvoimansiirtopalvelujen

Riskienhallinta- ja turvallisuuspolitiikka

Riskienhallinta- ja turvallisuuspolitiikka Tavoite Riskienhallinta ja turvallisuustyö toiminnan jatkuvuuden, tehokkuuden ja häiriöttömyyden varmistajana. Riskienhallinta ja turvallisuustyö strategian mahdollistajana.

Riskienhallinta- ja turvallisuuspolitiikka Tavoite Riskienhallinta ja turvallisuustyö toiminnan jatkuvuuden, tehokkuuden ja häiriöttömyyden varmistajana. Riskienhallinta ja turvallisuustyö strategian mahdollistajana.

Askolan kunnan henkilöstö-ja koulutussuunnitelma 2017

Askolan kunnan henkilöstö-ja koulutussuunnitelma 2017 Yhteistyötoimikunta 30.1.2017 Kunnanhallitus1.2.2017 Sisällysluettelo 1 Yleistä 2 Perusteet henkilöstö- ja koulutussuunnitelman laatimiseen 3 Koulutuskorvauksen

Askolan kunnan henkilöstö-ja koulutussuunnitelma 2017 Yhteistyötoimikunta 30.1.2017 Kunnanhallitus1.2.2017 Sisällysluettelo 1 Yleistä 2 Perusteet henkilöstö- ja koulutussuunnitelman laatimiseen 3 Koulutuskorvauksen

HALLINNOINTIKOODI (CORPORATE GOVERNANCE)

") HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

2. HENKILÖSTÖÄ JA TOIMIELINTEN JÄSENIÄ KOSKEVAT LIITETIEDOT

1. LIIKEVAIHTO M 2014 % 2013 % Liikevaihto toimialoittain Ympäristöpalvelut 220,6 42,2 217,0 41,5 Teollisuuspalvelut 72,8 13,9 70,7 13,5 Kiinteistöpalvelut 229,1 43,9 235,4 45,0 Yhteensä 522,5 100,0 523,1

1. LIIKEVAIHTO M 2014 % 2013 % Liikevaihto toimialoittain Ympäristöpalvelut 220,6 42,2 217,0 41,5 Teollisuuspalvelut 72,8 13,9 70,7 13,5 Kiinteistöpalvelut 229,1 43,9 235,4 45,0 Yhteensä 522,5 100,0 523,1

KIRJANPITO 22C Luento 4a: Hankintameno

KIRJANPITO 22C00100 Luento 4a: Hankintameno Luento 4 Hankintameno: Välittömät ja välilliset menot (ennen: muuttuvat ja kiinteät) Hankintamenon määrittäminen Tilinpäätöksen esittäminen: Tilinpäätöksen sisältö:

KIRJANPITO 22C00100 Luento 4a: Hankintameno Luento 4 Hankintameno: Välittömät ja välilliset menot (ennen: muuttuvat ja kiinteät) Hankintamenon määrittäminen Tilinpäätöksen esittäminen: Tilinpäätöksen sisältö:

M 2015 % 2014 % Liikevaihto markkina-alueittain Suomi 531,0 98,5 510,1 97,6 Muut maat 8,3 1,5 12,5 2,4 Yhteensä 539,3 100,0 522,5 100,0

1. Liikevaihto M 2015 % 2014 % Liikevaihto toimialoittain Ympäristöpalvelut 226,8 42,1 220,6 42,2 Teollisuuspalvelut 73,6 13,6 72,8 13,9 Kiinteistöpalvelut 238,9 44,4 229,1 43,9 Yhteensä 539,3 100,0 522,5

1. Liikevaihto M 2015 % 2014 % Liikevaihto toimialoittain Ympäristöpalvelut 226,8 42,1 220,6 42,2 Teollisuuspalvelut 73,6 13,6 72,8 13,9 Kiinteistöpalvelut 238,9 44,4 229,1 43,9 Yhteensä 539,3 100,0 522,5

Liitemuistio 1. Palkitsemistiedot. 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus. a) Stora Enso Oyj

Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus. a) Stora Enso Oyj") Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus a) Stora Enso Oyj b) Omistusosuus osakkeista: 12,3 %, äänistä: 25,1 % 2. Yhtiöjärjestyksen toimialapykälä a) 3.

Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi b) Valtion omistus- ja äänivaltaosuus a) Stora Enso Oyj b) Omistusosuus osakkeista: 12,3 %, äänistä: 25,1 % 2. Yhtiöjärjestyksen toimialapykälä a) 3.

Luento 8. Arvonmuutokset: Tulojen tulouttaminen tilikaudelle: Arvonkorotus Käypä arvo Arvonalentuminen.

Luento 8 Arvonmuutokset: Arvonkorotus Käypä arvo Arvonalentuminen. Tulojen tulouttaminen tilikaudelle: Suoriteperuste Valmistusasteen mukainen tulouttaminen. 1 KIRJANPITO 22C00100 Luento 8a: Arvonmuutokset:

Luento 8 Arvonmuutokset: Arvonkorotus Käypä arvo Arvonalentuminen. Tulojen tulouttaminen tilikaudelle: Suoriteperuste Valmistusasteen mukainen tulouttaminen. 1 KIRJANPITO 22C00100 Luento 8a: Arvonmuutokset:

Abloy oy ympäristökatsaus 2016

Abloy oy ympäristökatsaus 2016 PERIAATTEET Paras laatu = pitkä käyttöikä = pienimmät ympäristövaikutukset PERIAATTEET Paras laatu = pitkä käyttöikä = pienimmät ympäristövaikutukset Ympäristömyötäinen tuotanto

Abloy oy ympäristökatsaus 2016 PERIAATTEET Paras laatu = pitkä käyttöikä = pienimmät ympäristövaikutukset PERIAATTEET Paras laatu = pitkä käyttöikä = pienimmät ympäristövaikutukset Ympäristömyötäinen tuotanto

KIRJANPITO 22C00100. Luento 2b: Menojen jaksottaminen: Vaihtuvat vastaavat; varaston muutos ja varaston arvostaminen

KIRJANPITO 22C00100 Luento 2b: Menojen jaksottaminen: Vaihtuvat vastaavat; varaston muutos ja varaston arvostaminen MENOJEN JAKSOTTAMINEN Kuinka menot jaksotetaan kuluiksi eri tilikausille? Meno jaksotetaan

KIRJANPITO 22C00100 Luento 2b: Menojen jaksottaminen: Vaihtuvat vastaavat; varaston muutos ja varaston arvostaminen MENOJEN JAKSOTTAMINEN Kuinka menot jaksotetaan kuluiksi eri tilikausille? Meno jaksotetaan

LAUSUNTO KIRJANPITOLAIN SOVELTAMISESTA POTILASVAHINKOVASTUUN KIR- JANPITOKÄSITTELYSSÄ

Kirjanpitolautakunnan kuntajaosto LAUSUNTO 42 16.11.1999 LAUSUNTO KIRJANPITOLAIN SOVELTAMISESTA POTILASVAHINKOVASTUUN KIR- JANPITOKÄSITTELYSSÄ 1. Lausuntopyyntö Sairaanhoitopiirin kuntayhtymä pyytää kuntajaostolta

Kirjanpitolautakunnan kuntajaosto LAUSUNTO 42 16.11.1999 LAUSUNTO KIRJANPITOLAIN SOVELTAMISESTA POTILASVAHINKOVASTUUN KIR- JANPITOKÄSITTELYSSÄ 1. Lausuntopyyntö Sairaanhoitopiirin kuntayhtymä pyytää kuntajaostolta

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

OHJE JULKISEN KAUPANKÄYNNIN KOHTEENA OLEVAN SIJOITUSPALVELUYRITYKSEN OSAVUOSIKATSAUKSESTA

1 (6) Sijoituspalveluyrityksille Omistusyhteisöille OHJE JULKISEN KAUPANKÄYNNIN KOHTEENA OLEVAN SIJOITUSPALVELUYRITYKSEN OSAVUOSIKATSAUKSESTA Rahoitustarkastus antaa rahoitustarkastuslain 4 :n 2 kohdan

1 (6) Sijoituspalveluyrityksille Omistusyhteisöille OHJE JULKISEN KAUPANKÄYNNIN KOHTEENA OLEVAN SIJOITUSPALVELUYRITYKSEN OSAVUOSIKATSAUKSESTA Rahoitustarkastus antaa rahoitustarkastuslain 4 :n 2 kohdan

Cargotecin ympäristö- ja turvallisuustunnusluvut 2012

1 (8) Cargotecin ympäristö ja turvallisuustunnusluvut 2012 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

1 (8) Cargotecin ympäristö ja turvallisuustunnusluvut 2012 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

Yritysvastuu sosiaalialalla 30.10.2013 AN 1

Yritysvastuu sosiaalialalla 30.10.2013 AN 1 Sosiaalialan yritysvastuu tarkoittaa yrityksen vastuuta omista yhteiskunnallisista vaikutuksistaan toimia, jotka hyödyttävät työntekijöitä ja muita yrityksen

Yritysvastuu sosiaalialalla 30.10.2013 AN 1 Sosiaalialan yritysvastuu tarkoittaa yrityksen vastuuta omista yhteiskunnallisista vaikutuksistaan toimia, jotka hyödyttävät työntekijöitä ja muita yrityksen

Valtiovarainministeriön määräys

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1601 VM/2931/00.00.00/2015 Valtiovarainministeriön määräys valtion tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö on

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1601 VM/2931/00.00.00/2015 Valtiovarainministeriön määräys valtion tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö on

1. a) Yhtiön nimi: Sampo Oyj b) Valtion omistus- ja äänivaltaosuus: osakkeista 14,16 %, äänistä 14,04 %

Yhtiön nimi: Sampo Oyj b) Valtion omistus- ja äänivaltaosuus: osakkeista 14,16 %, äänistä 14,04 %") Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi: Sampo Oyj b) Valtion omistus- ja äänivaltaosuus: osakkeista 14,16 %, äänistä 14,04 % 2. Yhtiöjärjestyksen toimialapykälä Yhtiön toimialana on omistaa

Liitemuistio 1 Palkitsemistiedot 1. a) Yhtiön nimi: Sampo Oyj b) Valtion omistus- ja äänivaltaosuus: osakkeista 14,16 %, äänistä 14,04 % 2. Yhtiöjärjestyksen toimialapykälä Yhtiön toimialana on omistaa

Ympäristönsuojelu- ja vesihuoltolainsäädäntö on uudistunut alkaen

Ympäristönsuojelu- ja vesihuoltolainsäädäntö on uudistunut 1.9.2014 alkaen Ympäristönsuojelu- ja vesihuoltolainsäädäntöjen muutokset ovat olleet vireillä tätä suojelusuunnitelmaa laadittaessa. Suojelusuunnitelmassa

Ympäristönsuojelu- ja vesihuoltolainsäädäntö on uudistunut 1.9.2014 alkaen Ympäristönsuojelu- ja vesihuoltolainsäädäntöjen muutokset ovat olleet vireillä tätä suojelusuunnitelmaa laadittaessa. Suojelusuunnitelmassa

Energiatehokkuuteen liittyvän kansallisen lainsäädännön tilannetta

Energiatehokkuuteen liittyvän kansallisen lainsäädännön tilannetta SPiCE 3 -seminaari 14.1.2014 10.1.2014 1 Ehdotus uudeksi ympäristönsuojelulaiksi Hallituksen esitys uudeksi ympäristönsuojelulaiksi (YSL)

Energiatehokkuuteen liittyvän kansallisen lainsäädännön tilannetta SPiCE 3 -seminaari 14.1.2014 10.1.2014 1 Ehdotus uudeksi ympäristönsuojelulaiksi Hallituksen esitys uudeksi ympäristönsuojelulaiksi (YSL)

Cargotecin ympäristötunnusluvut 2011

1 (6) Huhtikuu 2012 Cargotecin ympäristötunnusluvut 2011 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

1 (6) Huhtikuu 2012 Cargotecin ympäristötunnusluvut 2011 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2013

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

Viite. MAKSUTAULUKKO euroa. Ympäristönsuojelulain mukaiset ympäristöluvat. Ehdotus uudeksi maksuksi. maksu

Viite MAKSUTAULUKKO euroa Ympäristönsuojelulain mukaiset ympäristöluvat Metsäteollisuus - sahalaitos tai viilutehdas - puunsuojauskemikaaleja käyttävä laitos Nykyinen maksu Ehdotus uudeksi maksuksi Metalliteollisuus

Viite MAKSUTAULUKKO euroa Ympäristönsuojelulain mukaiset ympäristöluvat Metsäteollisuus - sahalaitos tai viilutehdas - puunsuojauskemikaaleja käyttävä laitos Nykyinen maksu Ehdotus uudeksi maksuksi Metalliteollisuus

KIRJANPITO 22C00100. Menojen jaksottaminen: Pysyvät vastaavat; poistot

KIRJANPITO 22C00100 Luento 3: Menojen jaksottaminen: Pysyvät vastaavat; poistot Luento 3 Pysyvät vastaavat: Esittäminen Jaksottaminen Poistosuunnitelma Pysyvien vastaavien myynti 2 PYSYVÄT VASTAAVAT Pysyvät

KIRJANPITO 22C00100 Luento 3: Menojen jaksottaminen: Pysyvät vastaavat; poistot Luento 3 Pysyvät vastaavat: Esittäminen Jaksottaminen Poistosuunnitelma Pysyvien vastaavien myynti 2 PYSYVÄT VASTAAVAT Pysyvät

Kirjanpitolautakunnan kuntajaosto 23.2.1998 LAUSUNTO 28 LAUSUNTO KUNTAYHTYMÄN PURKAMISEEN LIITTYVISTÄ YHDISTÄMISKIRJAUKSISTA KUNNAN KIRJANPITOON

Kirjanpitolautakunnan kuntajaosto 23.2.1998 LAUSUNTO 28 LAUSUNTO KUNTAYHTYMÄN PURKAMISEEN LIITTYVISTÄ YHDISTÄMISKIRJAUKSISTA KUNNAN KIRJANPITOON Lausuntopyyntö Kunta A on pyytänyt kirjanpitolautakunnan

Kirjanpitolautakunnan kuntajaosto 23.2.1998 LAUSUNTO 28 LAUSUNTO KUNTAYHTYMÄN PURKAMISEEN LIITTYVISTÄ YHDISTÄMISKIRJAUKSISTA KUNNAN KIRJANPITOON Lausuntopyyntö Kunta A on pyytänyt kirjanpitolautakunnan

Ympäristöohjelma ja ajoneuvot

Ympäristöohjelma ja ajoneuvot Tiina Viitanen Kehitys-ympäristöpäällikkö Itella Posti Oy 1 Esityksen sisältö Yritysvastuu Itella:ssa Postinjakelun vaiheet CO2- päästökehitys Itellan ympäristöohjelma Ajotapa

Ympäristöohjelma ja ajoneuvot Tiina Viitanen Kehitys-ympäristöpäällikkö Itella Posti Oy 1 Esityksen sisältö Yritysvastuu Itella:ssa Postinjakelun vaiheet CO2- päästökehitys Itellan ympäristöohjelma Ajotapa

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

Ympäristö ja turvallisuus: päämäärät ja tavoitteet 2006-2008; toteumat 2006, 2007

Ympäristö ja turvallisuus: päämäärät ja tavoitteet 2006-2008; toteumat 2006, 2007 TUOTTEET JA PAKKAUKSET : - liuottimien käyttö liima-, lakka- ja pesuainevalmistuksessa pienemmäksi - M1-luokiteltujen tuotteiden

Ympäristö ja turvallisuus: päämäärät ja tavoitteet 2006-2008; toteumat 2006, 2007 TUOTTEET JA PAKKAUKSET : - liuottimien käyttö liima-, lakka- ja pesuainevalmistuksessa pienemmäksi - M1-luokiteltujen tuotteiden

Alla olevat tiedot täydentävät Munksjön 2014 vuosikertomuksessa annettuja tietoja.

Global Reporting Initiative (GRI) Global Reporting Initiative (GRI) on riippumaton, verkostopohjainen organisaatio, joka on kehittänyt kestävän kehityksen raportointiviitekehyksen. GRI on vapaaehtoinen

Global Reporting Initiative (GRI) Global Reporting Initiative (GRI) on riippumaton, verkostopohjainen organisaatio, joka on kehittänyt kestävän kehityksen raportointiviitekehyksen. GRI on vapaaehtoinen

EU:n energia- ja ilmastopolitiikka EK:n kannat

EU:n energia- ja ilmastopolitiikka 2030 EK:n kannat Lähtökohdat Globaali toimintaympäristö on muuttunut 5 vuodessa rajusti; EU:n nykyisiä 2020-tavoitteita ei voi kopioida uudelle kaudelle. Vuoteen 2030

EU:n energia- ja ilmastopolitiikka 2030 EK:n kannat Lähtökohdat Globaali toimintaympäristö on muuttunut 5 vuodessa rajusti; EU:n nykyisiä 2020-tavoitteita ei voi kopioida uudelle kaudelle. Vuoteen 2030

Konsernin tuloslaskelma (pdf-sivu 15, sivunumero 73) Konsernin tase (pdf-sivu 14, sivunumero 72)

Konsernin tase (pdf-sivu 14, sivunumero 72)") 9.5.2012 Liitemuistio 1 Tiedot: 1. a) Yhtiön nimi: Talvivaaran Kaivososakeyhtiö Oyj b) Valtion omistus- ja äänivaltaosuus: 8,58 % 2. Yhtiöjärjestyksen toimialapykälä: Yhtiön toimialana on harjoittaa malmien

9.5.2012 Liitemuistio 1 Tiedot: 1. a) Yhtiön nimi: Talvivaaran Kaivososakeyhtiö Oyj b) Valtion omistus- ja äänivaltaosuus: 8,58 % 2. Yhtiöjärjestyksen toimialapykälä: Yhtiön toimialana on harjoittaa malmien

Ympäristönsuojelulain mukaiset ympäristöluvat

MAKSUTAULUKKO euroa Ympäristönsuojelulain mukaiset ympäristöluvat KUOPIO vanhat maksut Metsäteollisuus - sahalaitos tai viilutehdas, 4 100,00 - puunsuojauskemikaaleja käyttävä laitos 4 100,00 KUOPIO ehdotus

MAKSUTAULUKKO euroa Ympäristönsuojelulain mukaiset ympäristöluvat KUOPIO vanhat maksut Metsäteollisuus - sahalaitos tai viilutehdas, 4 100,00 - puunsuojauskemikaaleja käyttävä laitos 4 100,00 KUOPIO ehdotus

Sisällys. Esipuhe... 11. Mistä on kysymys... 15. Tilinpäätöksen ja toimintakertomuksen sisältö... 38

Sisällys 1 2 Esipuhe.................................... 11 Mistä on kysymys............................ 15 1.1 Tilinpäätös ja toimintakertomus mistä ne kertovat.. 15 1.2 Tilinpäätöksen ja toimintakertomuksen

Sisällys 1 2 Esipuhe.................................... 11 Mistä on kysymys............................ 15 1.1 Tilinpäätös ja toimintakertomus mistä ne kertovat.. 15 1.2 Tilinpäätöksen ja toimintakertomuksen

Henkilöstötunnusluvut FinFami järjestössä

Henkilöstötunnusluvut FinFami järjestössä 1 Sisällys 1. Mitä henkilöstötunnusluvut kertovat?... 3 2. Mistä henkilöstötunnuslukuja saa?... 3 3. Miksi henkilöstötunnuslukuja kannattaa seurata?... 3 4. Mitä

Henkilöstötunnusluvut FinFami järjestössä 1 Sisällys 1. Mitä henkilöstötunnusluvut kertovat?... 3 2. Mistä henkilöstötunnuslukuja saa?... 3 3. Miksi henkilöstötunnuslukuja kannattaa seurata?... 3 4. Mitä

Vesienhoidon TPO Teollisuus

Vesienhoidon TPO Teollisuus Sidosryhmäseminaari 5.3.2014 Juha Lahtela 5.3.2014 Nykykäytäntö Ympäristönsuojelulainsäädännön mukaisesti ympäristön pilaantumisen vaaraa aiheuttavat toiminnot tarvitsevat ympäristöluvan