LASKENTATOIMI JA RAHOITUS

|

|

|

- Helena Virtanen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

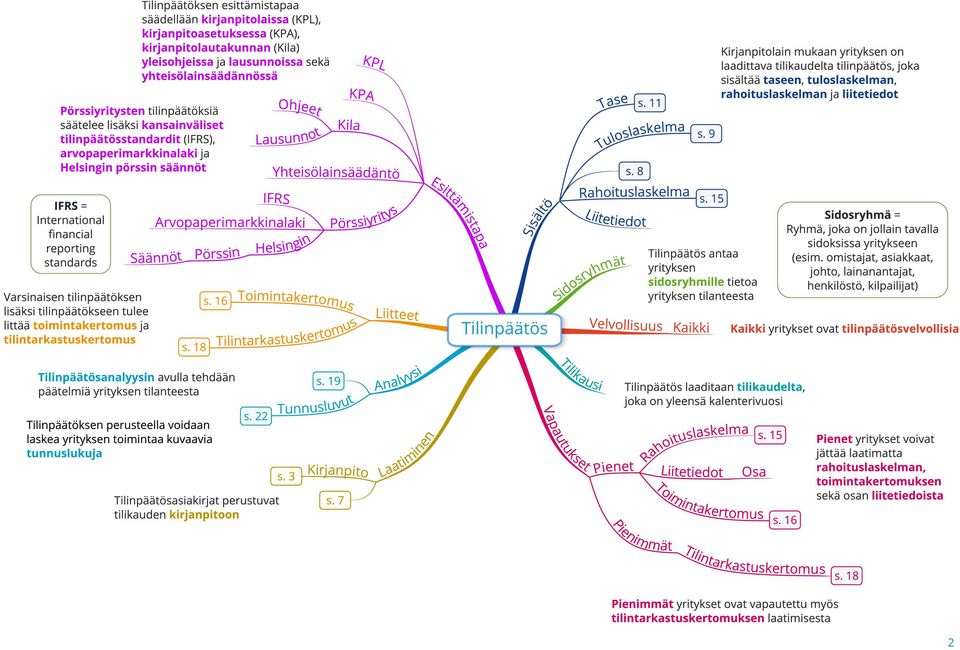

1 KIRJATIIVISTELMÄ LASKENTATOIMI JA RAHOITUS SUPER V A L M E N N U S K U R S S I T K A U P P A K O R K E A A N VALMENNUS

2 Tilinpäätös Kirjanpito TilinpäätöksenPlaatiminen TilinpäätöksenPsisältö Tuloslaskelma PysyvätPvastaavat VaihtuvatPvastaavat Vastattavaa Rahoituslaskelma Toimintakertomus Tilintarkastuskertomus Tilinpäätösanalyysi Arvonmääritys Tunnuslukuanalyysi Kustannuslaskenta KustannuslaskennanPerityiskysymykset Laatukustannukset Ympäristökustannukset Ulkoistaminen VerkostonPkustannuslaskenta SuoritekohtainenPkustannuslaskenta PerinteinenPkustannuslaskenta ToimintopohjainenPkustannuslaskenta Tavoitekustannuslaskenta Elinkaarikustannuslaskenta Esikatselu Opettelu K1 K2 K3 K4 K5 K6 K7 K8 Heti 1Ppvä 2Ppvä 1Pvko 1Pkk 3Pkk 6Pkk 12Pkk

3 Suunnittelu Strateginenjsuunnittelu Budjetointi Budjetoinninjtehtävät Budjetoinninjvaiheet Toimintopohjainenjbudjetointi Katetuottoanalyysi Hinnoittelu Investointi Strateginenjjohdonjlaskentatoimi Tasapainotettujmittaristo Rahoitus Rahoitusmarkkinat Vierasjpääoma Omajpääoma Pääomarakenne Välirahoitus Lyhyenjaikavälinjrahoitus RahoituksenjKV-ympäristö Esikatselu Opettelu K1 K2 K3 K4 K5 K6 K7 K8 Heti 1jpvä 2jpvä 1jvko 1jkk 3jkk 6jkk 12jkk

4 RahoitusTs.T54 Laskentatoimi Laskentatoimi SisäinenTlaskentatoimiTtuottaaT informaatiotatyritysjohdon päätöksentekoatvarten UlkoinenTlaskentatoimiT tuottaatinformaatiotat sidosryhmient päätöksentekoatvarten SisäisenTlaskentatoimenT raportittvoidaantjakaat suunnittelu-yt päätöksenteko-tjat valvontaraportteihin LaskentatoimiTvoidaanT jakaatsisäiseentelitjohdont laskentatoimeentjat ulkoiseentelitrahoituksentt laskentatoimeen TilinpäätösTonT keskeisintulkoisent laskentatoiment asiakirja JohdonT laskentatoimi RahoituksenT laskentatoimi TilinpäätösT perustuut kirjanpitoon TilinpäätösanalyysinT avullattehdäänt päätelmiätyrityksent tilasta ToimintakertomusTjaT tilintarkastuskertomustovatt tilinpäätöksentyhteydessät julkaistaviatasiakirjoja SisäinenTlaskentatoimiT ontvapaamuotoista UlkoistaTlaskentatoimeaT säätelevättlainsäädäntöt sekäterilaisettsuosituksettjat ohjeet Suoritekohtaisessa kustannuslaskennassat lasketaanttuotteenttait palveluntkustannuksia Lyhyen aikavälintsuunnitteluat kutsutaantbudjetoinniksiytpitkän aikavälintsuunnitteluat strategiseksitsuunnitteluksi KatetuottoanalyysinTavullaT voidaantlaskeattulosterithinnoillayt kustannuksillatjatmyyntimäärillä SisäinenTlaskentatoimiTtuottaaT informaatiotathinnoittelu-tjat investointipäätöksiätvarten Strategisessa johdon laskentatoimessatkeskitytäänt menestykseentpitkällätaikavälillä s.t2 s.t8 s.t11 s.t9 s.t15 s.t3 s.t22 s.t19 s.t16 s.t18 s.t50 s.t47 s.t45 s.t44 s.t39 s.t38 s.t40 s.t33 s.t36 s.t37 s.t35 s.t34 s.t27 s.t27 s.t28 s.t29 s.t31 s.t32 1 s.t24 OmaTpääoma VierasTpääoma YritystoimintaaTvoidaanTrahoittaaTomallaTpääomallaYTeliT omistajientrahoillayttaitvieraallatpääomallaytlainatullatrahalla Omistajat Lainanantajat Yritys

5

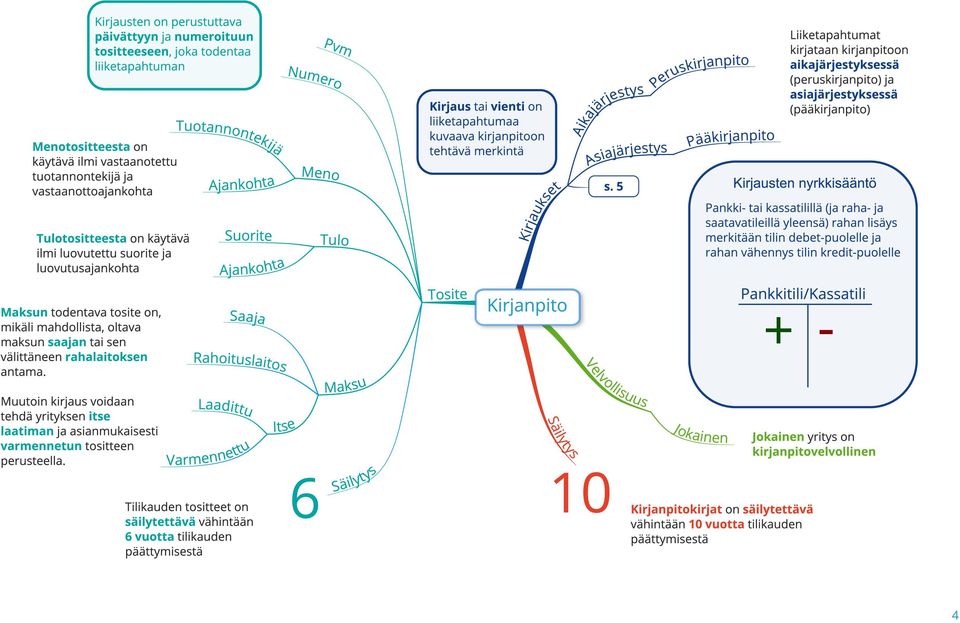

6 3 Kirjanpito Liiketapahtumieend kuvaamiseendkäytetäänd tulo-0dmeno-djad rahoitustilejä Rahoitustilidvoidolladraha - ja saatavatilidtaidpääomatili Yrityksendkäyttämiendtiliend joukkoadkutsutaandtilikartaksi Tiliristikkodondtilindyleinend esitysmuoto0dkaksipuolinendlaskelma Tiliristikko Debet Veloitus Rahandkäyttö Per Kredit Hyvitys Rahandlähde An Tilindvasentadpuoltadkutsutaand debetiksidtaidveloitukseksi.dtilind debet-puolidilmaiseedrahan käytön.dkirjauksetddebet-puolelled tehdäändper-merkinnällä. Tilindoikeaadpuoltadkutsutaand kreditiksidtaidhyvitykseksi.dtilind kredit-puolidilmaiseedrahan lähteen.dkirjauksetdkreditpuolelledtehdäändan-merkinnällä. Yrityksendondlähtökohtaisestid pidettävädkahdenkertaistad kirjanpitoa Liiketapahtumatdkirjataandkahdelle tilille0djotkadilmaisevatdmistädrahadond saatudjadmihindsedondkäytetty Liiketapahtumiadovatd tulot0dmenotdjad rahoitustapahtumat Menodsyntyy0dkundyritysd vastaanottaa tuotannontekijän Tulodsyntyy0dkundyritysd luovuttaa suoritteen Rahoitustapahtumadsyntyy0dkund vastaanotettudtaidluovutettudsuorited maksetaan.drahoitustapahtumiad syntyydmyösdyrityksendsaadessad rahoitustadtaidsendmaksaessad osinkojadtaidmuitadvoitonjakoeriä. Lyhytvaikutteisetdmenotdtuottavatd tuloadyhdendtilikaudendaikana Suorited= Tuotedtaidpalvelu Kirjanpidossad liiketapahtumatd kirjataandtileille Tuotannontekijäd= Tuotannossadkäytettyd resurssidmesim.d työvoima0dkoneo Esim.dkassatili0d pankkitili Esim.dvierasdpääoma Pitkävaikutteisetdmenotdtuottavatd tuloaduseammandtilikaudendaikana Kirjausdtehdäändyhdendtilinddebetpuolelledjadtoisendkredit-puolelle Tili Tili Esim.dMyynnit0dOstot0dKassatili0d Pankkitili0dKoneetdjadkalusto0d Vierasdpääoma0dOmadpääomad PerdTilid2dAndTilid1d100deuroa

7

8 KäytettävissäYolevatYtilit:YKassatili,YVierasYpääoma,YOstot,YKoneetYjaYkalusto,YMainosmenot,YMyynnit Tapahtuma + Kassatili - Vieras pääoma Kirjaus YritysYottaaYlainaaY 1000Yeuroa YritysYostaaY myyntitarkoitukseeny hyödykkeitäy100y eurolla LainarahaYlisääYrahamäärääY kassatilillä,yjotenykirjausy tehdäänykassatilinydebetpuolelle OstotYvähentävätY rahamäärääykassatilillä,y jotenykirjausytehdääny kassatilinykredit-puolelle VastakirjausYtehdäänYvieraanY pääomanytilinykredit-puolelle VastakirjausYtehdäänY ostotilinydebet-puolelle 1000 Ostot 100 Per Kassatili an Vieras pääoma 1000 euroa Per Ostot an Kassatili 100 euroa YritysYostaaY500YeuronY arvoisenykoneen YritysYmainostaaY hyödykettäy10yeurony arvosta KoneenYhankintaY vähentääyrahamäärääy kassatilillä,yjotenykirjausy tehdäänykassatilinykreditpuolelle MainoskulutYvähentävätY rahamäärääykassatilillä,y jotenykirjausytehdääny kassatilinykredit-puolelle VastakirjausYtehdäänYKoneetY jaykalustoy-tilinydebet-puolelle VastakirjausYtehdäänY mainosmenotilinydebetpuolelle Koneet ja kalusto 500 Mainosmenot 10 Per Koneet ja Kalusto an Kassatili 500 euroa Per Mainosmenot an Kassatili 10 euroa YritysYmyyYhyödykettäY yhteensäy240yeurony arvosta MyyntiYlisääYrahamäärääY kassatilillä,yjotenykirjausy tehdäänykassatilinydebetpuolelle 240 VastakirjausYtehdäänY myyntitilinykredit-puolelle Myynnit 240 Per Kassatili an Myynnit 240 euroa Kirjausten nyrkkisääntö Pankki-YtaiYkassatililläY/jaYraha-YjaY saatavatileilläyyleensä(yrahanylisäysy merkitäänytilinydebet-puolelleyjay rahanyvähennysytilinykredit-puolelle Pankkitili/Kassatili + - 5

9 Poistojaötehdäänökäyttöomaisuudestaö2esim.örakennukset,ö koneetm,öjokaötuottaa tuloa useamman tilikauden aikana Varastonöarvoötilikaudenöalussaöoliö0öeuroa jaötilikaudenöpäättyessäö20öeuroa.övarastonö muutosöonötällöinö20öeuroa.ö Varasto 20 Varaston muutos 20 Käyttöomaisuudenöhankkimisestaö aiheutunutömenoöjaksotetaanö kuluksi usealle tilikaudelle Poistoö= Seöosaöpitkävaikutteisestaö menosta,öjokaöonöjaksotettuö tilikaudenökuluksi Kirjausötehdäänöseuraavasti: Per Varasto an Varaston muutos 20 euroa Esim.öyritysöostaaö500öarvoisen koneen,öjonkaöpitoaikaöonö5övuotta.ö Tilikaudenöpoistoöonö100öeuroa,ö jolloinökirjausöon: PeröPoistoöanöKoneetöjaökalustoö100öeuroa s.ö12 Vaihto-omaisuus käytetäänö myytäväksiötaiömyytävienö tuotteidenövalmistukseen Kunöhankintamenostaövähennetäänöpoisto,öjäljelleöjääö menojäännös,öjokaötuottaaötuloaötulevillaötilikausilla.ö Hankintameno - Poisto Koneetöjaökalusto Poisto 100 Inventoinnillaö tarkoitetaanövaraston määränöselvittämistä Aktivoinnillaötarkoitetaanösitä,ö ettäömenojäännösöonöaktiivinenö tulonötuotttamisessa. Taloudellinen pitoaikaöonöaika,ö jonaöinvestointiö tuottaaötuloa Tasapoistoaökäyttäessäö poistonösuuruusö saadaanöjakamallaö hankintamenoö taloudellisellaöpitoajalla Vastakirjausötehdäänö omaisuuseränötilinö 2esim.öKoneetöjaö kalustomökredit-puolelle Poistoökirjataanö kuluksiöpoistotilin debet-puolelle Hankintameno Pitoaika Pitkävaikutteinen Poisto Seöosaömenosta,öjokaö onökäytettyötulonö tuottamiseen,ö jaksotetaanö tilikaudenökuluksi Kirjanpito Menoötulonökohdalle Käyttöomaisuus Meno Menojäännös Kulu Tuloslaskelma Lyhytvaikutteinen Vaihto-omaisuus Myyty Tase Seöosaömenosta,öjokaö tuottaaötuloaötulevinaö tilikausina,ökirjataanö taseeseen Tilinpäätöksessäökirjataanökuluksiöainoastaanö myytyjen tuotteiden hankintameno Varastossa Ostotö-öVarastonömuutos Varastossaö tilinpäätöshetkelläöolevatö tavaratöovatöyrityksenö omaisuutta,öjotenöneö esitetäänötaseessa omaisuutenaöeliövaroinaö 2taseenövastaavaa-puolellaM Menoöjaksotetaanökuluksiö niilleötilikausille,öjoidenö aikanaöseötuottaaötuloa 6

10 7 Tulo-öOmeno-OjaOrahoitustileiltäO lasketaanotapahtumieno yhteissummaoelioloppusaldo VastakirjausOtehdäänOjokoO tulostililleotaiotasetilille 1 TiliOpäätetäänOsitenöOettäOsenO molemmatopuoletoovato samansuuruiset.oloppusaldoo lisätäänotilinopienemmälleopuolelle. 2 3 VierasOpääoma 1000 Ostot 100 KoneetOjaOkalusto Mainosmenot Myynnit Kassatili Varasto VarastonOmuutos Poistot =400 VierasOpääoma 1000 Ostot 100 KoneetOjaOkalusto Mainosmenot Myynnit Kassatili Varasto VarastonOmuutos Poistot Tulos 630 Tase 1000 Tuotto Kulu Vastattavaa Rahoitus Velat Vastaavaa Omaisuus Varat Myytyjen tuotteiden hankintameno Tilikauden tulosoonotulostilinodebet-o jaokredit-puolenosaldojenoerotus TilikaudenOtulosOkirjataanO tulostilinopienemmälleo puolelleojaotasetilino vastakkaiselleopuolelle TilitOmenevätOtasanöOeliO lopussaotasetilinomolempieno puolienotulisioollaoyhtäosuuret 5 TulostilinOkreditpuolelleOpäätetäänO tilikaudenotuotot TulostilinOdebetpuolelleOpäätetäänO tilikaudenokulut Raha-öOsaatava-OjaOpääomatilitO päätetäänotasetilinodebetpuolelleobvastaavaaröojosoneo kuvaavatoyritykseno omaisuuttaoeliovarojaöojao kredit-puolelleobvastattavaaröo josoneokuvaavatotoiminnano rahoitustaoeliovelkoja KuluO=OTilikaudelleO jaksotettuomeno TuottoO=OTilikaudelleO jaksotettuotulo Tulostili Voitto Tappio Tasetili Voitto Tappio TulostiliOselvittääO tilikaudenotulokseno jaomistäotekijöistäo seokoostuu TasetiliOkuvaaOyrityksenO taloudellistaoasemaao tilinpäätöshetkellä.o 260O-O210O=O50 TilinpäätöksenOlaatiminen LoppusaldoOsaadaanOvähentämälläO tilinosuuremmanopuolenokirjauksistao tilinopienemmänopuolenokirjaukset

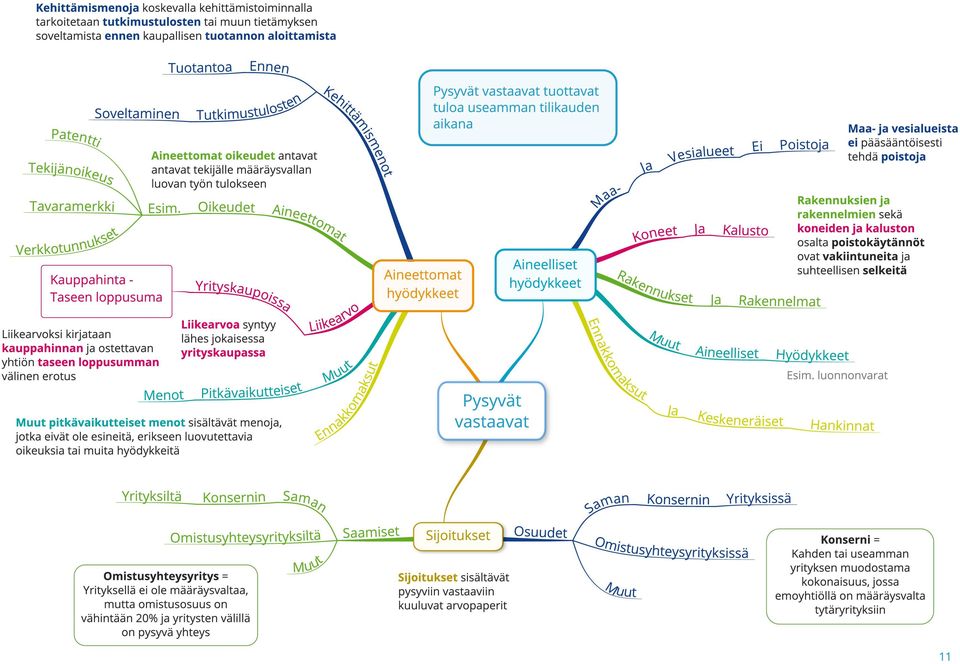

11 Tuloslaskelman muoto1saattaa vaihdella1yrityskohtaisesti.1 Pakollisia eriä,1jotka1on1aina1 esitettävä,1on1noin kymmenkunta. Kirjanpitolain1mukaan1 tuloslaskelman1 tehtävä1on1kuvata,1 miten1tilikauden1tulos1 on1muodostunut Tase1kuvaa1yrityksen1taloudellista1 asemaa1tilinpäätöspäivänä Taseen1vastaavaa-puolella1 esitetään1yrityksen1 omaisuus1eli1varat Pysyvät vastaavat1 tuottavat1tuloa1 useamman1 tilikauden1aikana Esittämisjärjestystä1säätelee kirjanpitolaki, -asetus ja -lautakunta s.111 s.112 Vaihtuvat vastaavat tuottavat1tuloa1yhden1 tilikauden1aikana1 Tuloslaskelman1erä1merkitään1 sitä1ylemmäksi,1mitä1 välittömämpi1on1sen yhteys1 ulkopuolisille luovutettavien hyödykkeiden1valmistamiseen s.19 Taseen1vastattavaa-puolella1esitetään1 yritystoiminnan1rahoitus1eli1yrityksen1velat Vastaavaa-puolen1erät1esitetään käänteisessä likviditeettijärjestyksessä:1 ne1erät,1joiden1realisointi1on1vaikeinta,1 esitetään1ensin Tuloslaskelma1voidaan1 esittää kululajikohtaisena1 tai toimintokohtaisena. Suurin1osa1suomalaisista1 yrityksistä1laatii1 kululajikohtaisen1 tuloslaskelman. s.118 Tilinpäätös s.113 Yrityksen1toimintaa1 voidaan1rahoittaa omalla1 ja1vieraalla pääomalla s.158 s.156 Rahoituslaskelmassa1 annetaan1selvitys1varojen hankinnasta1ja1käytöstä1 tilikauden1aikana Vastattavaapuolella pitkäaikaisempi pääoma1esitetään ensin s.115 Kirjanpitoasetuksessa1on1esitetty liitetietovaatimukset1ryhmiteltynä asiakokonaisuuksittain Liitetiedot1täydentävät1 tilinpäätöstä1ja1 toimintakertomusta Rahoituslaskelmassa1kuvataan1 liiketoiminnan,1investointien1 ja1rahoituksen1rahavirtoja Liitetietovaatimuksia1on1myös yhteisölainsäädännössä 8

12 ValmiidenAjaAkeskeneräistenA tuotteidenavarastojenalisäysa taiavähennys VarastojenAlisäysAkirjataanA tuloslaskelmaanapositiivisena,a vähennysanegatiivisena Liiketoiminnan muut tuotot ovatatuottoja,ajoillaaonayhteysa yrityksenavarsinaiseena suoritetuotantoon,amuttaajotkaa eivätaoleavarsinaistaaliiketoimintaa 0 - VarsinainenA suoritetuotanto VarsinainenA liiketoiminta Tuloslaskelma Liikevaihto VarastonA muutos ValmistusAomaanA käyttöön LiiketoiminnanAmuutA tuotot LiikevaihtoonAsisältyvätA yrityksenavarsinaisenatoiminnana myyntituotot,ajoistaaona vähennetty myönnetyt alennuksetasekäaarvonlisäveroa jaamuut välittömästi myynniin määrään perustuvat verot Valmistus omaan käyttööna sisältääaesimerkiksiapysyviina vastaaviinasiirrettyjä,aalunperina myytäväksiahankittujena hyödykkeidenaostomenoja TuotteetA6APalvelut Ulkopuoliset palvelutaovatakulueriä,ajotkaaliittyväta suoraanayrityksenatuotteisiinajaamyytäviinapalveluihin,a jolleianiilleaoleavarattuatuloslaskelmassaaomaaanimikettä Ulkopuoliset palvelut MateriaalitAjaA palvelut Aineet,A tarvikkeeta jaatavarat TulevaAtuloA< Poistamaton hankintameno Henkilösivukulut HenkilösivukulutAkoostuvatApakollisistaA eläke-,atapaturma-,atyöttömyys-ajaa ryhmähenkivakuutusmenoistaasekäa sosiaaliturvamaksuista Henkilöstökulut PoistotAjaA arvonalentumiset PalkatAjaA palkkiot Palkat ja palkkiotasisältävätavaina rahapalkat,aeiaesim.aluontaisetuja s.a6 s.a10 KirjanpitolainAmukaanApysyvien vastaaviena hyödykkeestäataiasijoituksestaatuleeatehdäa arvonalennus,ajosasenatulevaisuudessaa todennäköisestiakerryttämäatuloaonapysyvästia poistamatonta hankintamenoa pienempi Vaihtuvien vastaavien poikkeukselliset arvonalentumiseta ovataharvinaisia,akoskaavaihtuvienavastaavienanormaalejaa arvonalentumisiaakäsitelläänamuuallaatuloslaskelmassaa(hävikki varaston yhteydessä,aarvopapereiden arvonalentumiset rahoitustuotoissa ja -kuluissa) 9

13 10 Liiketoiminnan)muut)kulut Rahoitustuotot ja)-kulut s.)11 s.)11 s.)12 Jos)pysyvien) vastaavien) sijoitukset)liittyvät) tulonhankintaan,) niiden)käyttöarvon) alentuminen)on) arvonalennuksen) perusta Jos)pysyvien)vastaavien) sijoitukset)liittyvät) varojen)sijoittamiseen,) arvonalennus)perustuu) markkinahinnan) alentumiseen Voitto)NtappioM)ennen)satunnaisia)eriä Satunnaiset)erät Satunnaiset erät)sisältävät) tavanomaisesta)liiketoiminnasta) poikkeaviin,)kertaluonteisiin)ja) olennaisiin tapahtumiin)liittyviä) tuottoja)ja)kuluja Voitto)NtappioM)ennen) tilinpäätössiirtoja)ja)veroja Tilinpäätössiirrot Tilinpäätössiirrot)ovat)yrityksen) tulonjärjestelykeinoja,)joita)ei) verotuksessa)hyväksytä)suurempina) kuin)ne)esiintyvät)tilinpäätöksessä Vapaaehtoisena varauksena)saadaan) kirjanpitolain)mukaan) tehdä)investointi-,) toiminta-)tai)muu) sellainen)varaus Poistoero)on)suunnitelman) mukaisten)ja)kirjanpidossa) tehtyjen)poistojen)erotus Esim.)jos)halutaan)tehdä)2000) suuruinen)poisto)verotuksessa,) kirjanpidossa)on)tehtävä)2000) euron)suuruinen)poisto))) Esim.)suunnitelman)mukainen)poisto)on)1500)euroa,)mutta) verotuksen)takia)kirjanpidossa)pitää)tehdä)2000)suuruinen) poisto.)poistoero)on) ,)eli)500)euroa. Kirjanpidossa)tehty)poisto)-) Suunnitelman)mukainen)pioisto Verot Tilikauden) voitto NtappioM NNettotulosM Liikevoitto)N-tappioM Liiketoiminnan muut kulut)ovat) kuluja,)joilla)ei)ole)muuta)nimikettä) tuloslaskelmassa.)ne)kohdistuvat) usein)koko yritykseen)nesim.) hallinnon)kulut,)sähköm. Tulonhankinta Sijoittaminen Käyttöarvo Markkinahinta Veroeristä)tuloslaskelmassa) esiintyy)yleisimmin tilikauden verot,)jotka)perustuvat)tilikauden) verotettavaan)tulokseen

sijoittamiseen,) arvonalennus)perustuu) markkinahinnan) alentumiseen Voitto)NtappioM)ennen)satunnaisia)eriä Satunnaiset)erät Satunnaiset erät)sisältävät) tavanomaisesta)liiketoiminnasta)")

14

15 Pitkäaikaiset saamiset erääntyvät=maksettavaksi=yhtä= vuotta=pidemmän=ajan=kuluttua= Muut=kuin=pitkäaikaiset= saamiset=ovat=lyhytaikaisia Vaihto-omaisuus Saamiset Saamiset=merkitään=taseeseen= nimellisarvoon,=kuitenkin enintään todennäköiseen=arvoon.=esim.= myyntisaamisten=osalta= huomioidaan=luottotappiot. Ennakkomaksut=sisältävät= yrityksen=maksamat=maksut= vaihto-omaisuuseristä,=joita=ei= vielä=ole=toimitettu=yritykselle Rahat=ja pankkisaamiset Vaihto-omaisuus= koostuu=myytäväksi= tarkotetuista= hyödykkeistä Vaihtuvat= vastaavat Vaihtuvat=vastaavat= tuottavat=tuloa=yhden= tilikauden=aikana Siirtosaamiset=sisältävät=tilikaudella= tai=aikaisemmalla=tilikaudella= suoritetut=maksut=tulevina=tilikausina= toteutuvista=menoista=tai=toteutuneet= tulot,=joista=ei=olla=saatu=maksua Rahat ja pankkisaamiset= koostuvat=käteisvaroista=ja= pankkitalletuksista Rahoitusarvopaperit Rahoitusarvopaperit=sisältävät= rahoitusomaisuuteen=kuuluvat= arvopaperit=ja=muut=vastaavat= rahoitusvarat Rahoitusomaisuus== Rahat=ja=pankkisaamiset, rahoitusarvopaperit= sekä=lyhytaikaiset=saamiset= 12

16 Tulorahoitus,8jota8ei8ole8jaettu8 osinkoina8yrityksen8omistajille,8 sisältyy edellisten tilikausien voitto/tappio-8tai8tilikauden voitto/tappio-erään Ylikurssirahastoon8sisältyy8 omien8osakkeiden8myynnistä8 saatu8myyntivoitto Arvonkorotusrahasto8sisältää8 pysyvien vastaavien maa- ja vesialueisiin8ja8joissakin8 tapauksissa8arvopapereihin8 tehtyjä8arvonkorotuksia s.858 Oma8pääoma Arvonkorotusten8 edellytyksenä8on,8että8 todennäköinen8luovutushinta8 on8hankintamenoa8suurempi,8 arvoero8on8olennainen8ja8 pysyvä8ja8arvonkorotus8 tehdään8johdonmukaisuutta8 ja8varovaisuutta8noudattaen Poistoero8on8suunnitelman8 mukaisten8ja8kirjanpidossa8 tehtyjen8poistojen8erotus Vastattavaa Käyvän arvon rahastoon8voidaan8 tietyin8edellytyksin8kirjata8 rahoitusvälineen arvonmuutoksia Vapaaehtoisena varauksena8saadaan8 kirjanpitolain8mukaan8tehdä8 investointi-,8toiminta-8tai8 muu8sellainen8varaus s.810 Tilinpäätössiirtojen kertymä Tilinpäätössiirrot8ovat8yrityksen8 tulonjärjestelykeinoja,8joita8ei8 verotuksessa8hyväksytä8suurempina8 kuin8ne8esiintyvät8tilinpäätöksessä Tilinpäätössiirtojen kertymä8koostuu8 poistoerosta8ja8 vapaaehtoisista varauksista 13

17

18 Liiketoiminnan6rahavirta6osoittaa,6 missä6määrin6yritys6on6liiketoimintansa6 kautta6pystynyt6tuottamaan6rahavirtoja6 toimintaedellytysten6säilyttämiseen,6 tuoton6maksamiseen6omistajille,6 uusiin6investointeihin6ja6lainojen6 takaisinmaksuun Liiketoimintaan6luetaan6 rahoituslaskelmassa6myös6 muu toiminta,6jota6ei6voida6 pitää6investointi-6tai6 rahoitustoimintana Rahoituslaskelmassa6 kuvataan6liiketoiminnan,6 investointien6ja6 rahoituksen rahavirtoja Rahoituslaskelma6voidaan6esittää6 suorana6tai6epäsuorana6laskelmana.6 Laskelmat6eroavat6toisistaan6ainoastaan6 liiketoiminnan6rahavirtojen6osalta. Suora6on6 bruttoperusteinen6 ja6informatiivisempi,6 epäsuora6on6 nettoperusteinen s.647 Rahoituslaskelmassa6 annetaan6selvitys6varojen hankinnasta6ja6käytöstä6 tilikauden6aikana s.656 s.611 s.658 Investoinnit6sisältävät6 pysyviin vastaaviin6 s.647 kuuluvien6hyödykkeiden6 ja6sijoitusten6hankkimisen6 ja6myymisen6sekä6 sijoituksista6saatavat6 korko-6ja6osinkotuotot Investointien6rahavirrat6osoittavat6sen6rahavirtojen6 käytön,6jonka6yritys6on6toteuttanut6tulevan rahavirran kerryttämiseksi6pitkällä6aikavälillä66 s.654 Rahoituslaskelma s.62 Pienet6yritykset6on6vapautettu6 rahoituslaskelman6laatimisesta s.626 s.658 s.656 Rahoituksen6rahavirrat6kuvaavat6 oman6ja6vieraan6pääoman muutoksia6tilikaudella Rahoituslaskelma6 täydentää6 taseen,6 tuloslaskelman6 ja6 liitetietojen6 antamaa6 informaatiota6 rahavirtojen6 osalta6 ja6 tukee6 tilinpäätöstä6 oikean6 ja6 riittävän6 kuvan6 antamisessa6 yrityksen6 toiminnan6 tuloksesta6ja6taloudellisesta6asemasta s.626 Rahoituslaskelma6on6hyödyllinen6 vertailtaessa6eri6yrityksiä6keskenään,6koska6 rahoituslaskelmassa6eliminoidaan6erilaisten6 arvostus- ja jaksotusratkaisujen6vaikutus 15

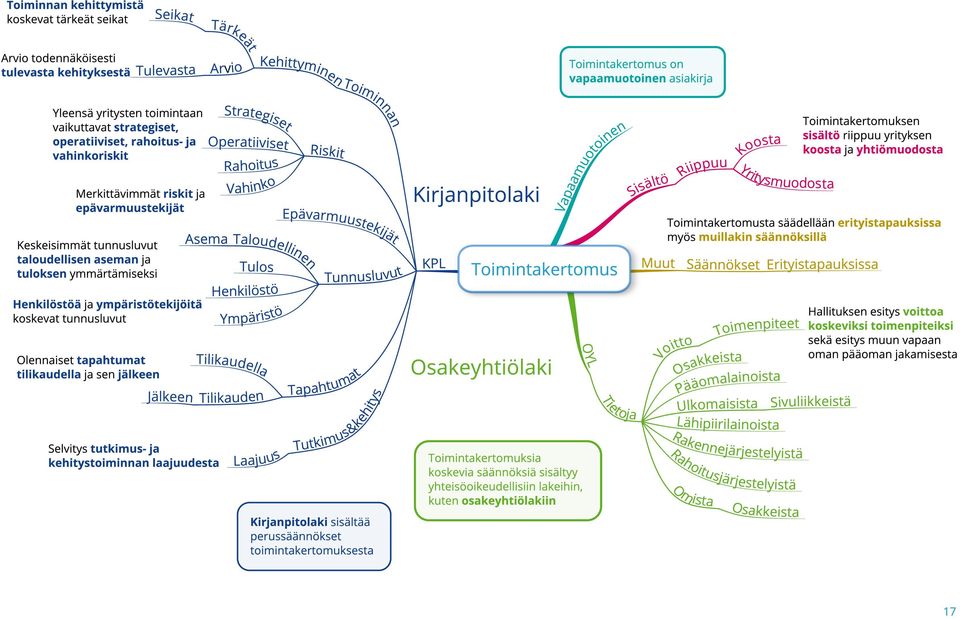

19 Toimintakertomuksen tehtävä on tilinpäätöksen täydentäminen oikean ja riittävän kuvan saamiseksi yrityksen tuloksesta ja taloudellisesta asemasta Tieto on olennainen, jos se vaikuttaa käsitykseen tilikauden tuloksesta ja taloudellisesta asemasta tai taloudellisiin päätöksiin Eri tilikausien ja mahdollisuuksien mukaan eri yritysten toimintakertomusten tulee olla vertailukelpoisia keskenään Huomio kiinnitetään liiketapahtumien tosiasialliseen sisältöön eikä niiden oikeudelliseen muotoon Toimintakertomukselta edellytetään sisältöpainotteisuutta Toimintakertomus s. 2 Toimintakertomuksessa käytetyt käsitteet, tunnusluvut ja laskukaavat tulee olla samoja kuin tilinpäätöksessä käytetyt s. 22 Toimintakertomus ei ole alisteinen tilinpäätökselle: tilinpäätös ei rajaa toimintakertomuksia käsiteltäviä asioita Toimintakertomus ja tilinpäätös ei saa olla keskenään ristiriitaisia Pienimmät yritykset ovat vapautettu toimintakertomuksen laatimisesta. Tällöin yrityksen on esitettävä yhteisölainsäädännössä siltä vaaditut tiedot liitetiedoissa. Toimintakertomuksessa huomioidaan aikaisemmissa toimintakertomuksissa käsitellyt huomiot, tavoitteet ja ennusteet Toimintakertomuksen laatii yrityksen hallitus tai yrityksen muu vastuullinen toimielin Kehitysarvioille esitetäään perustelut ja niihin liittyvät epävarmuustekijät Toimintakertomuksen keskeisimmät laadintaperiaatteet ovat olennaisuus, johdonmukaisuus ja varovaisuus. 16

20

21 18 Tilintarkastuskertomus Tilintarkastuksen6tehtävänä6on6 tilinpäätöksen6antaman6taloudellisen6 informaation6laadun arviointi6ja6sen6 luotettavuuden varmistaminen Tilintarkastuskertomus6on6 useimmiten6vakiomuotoinen Pienimmät6yritykset6on6vapautettu6 tilintarkastuskertomuksen6laatimisesta Tilintarkastuskertomuksen6 lausuntokappale6ottaa6kantaa6 kahteen6seikkaan Antaako6tilinpäätös6ja6 toimintakertomus6 oikeat6ja6riittävät tiedot6yrityksen6 toiminnan6tuloksesta6ja6 taloudellisesta6asemasta Ovatko6toimintakertomuksen6ja6 tilinpäätöksen6tiedot6ristiriidattomia Mukautettu6 tilintarkastuskertomus6 poikkeaa6vakiomuotoisesta Ehdollinen6lausunto6annetaan,6 jos6tilintarkastuksen6laajuutta6 koskevilla6rajoituksilla6tai6 näkemyseroilla6johdon6kanssa6 ei6ole6niin6merkittäviä seuraamuksia,6että6lausunnon6 tulisi6olla6kielteinen6tai6että6se6 tulisi6jättää6antamatta Lausunto6jätetään6kokonaan6 antamatta,6jos6tilintarkastuksen6 laajuutta6on6rajoitettu6niin6 olennaisesti,6ettei6tilintarkastaja6ole6 pystynyt6hankkimaan6tarpeellista6 määrää6tietoa6lausnnon6antamiseksi Kielteinen6lausunto6voidaan6antaa,6 jos6tilintarkastajan6ja6yrityksen6johdon6 välillä6on6olennaista erimielisyyttä6 tilinpäätöksen6laadintaperiaatteiden6 hyväksyttävyydestä6 Tilintarkastuskertomus6voi6sisältää6 lisätiedon,6joka6ei6pääsääntöisesti6 vaikuta6lausuntoihin6 ristiriidattomuudesta6ja6oikeista6ja6 riittävistä6tiedoista6 Tilintarkastuskertomuksessa6 esitetään6huomautus,6jos6joku6 vastuuvelvollinen6on6syyllistynyt6 tekoon6tai6laiminlyöntiin,6josta6 saattaa6seurata6 vahingonkorvausvelvollisuus6 yhteisöä6tai6säätiötä6kohtaan,6tai6 rikkonut6tarkastuskohdetta6 koskevaa6lakia6tai6yhtiöjärjestystä,6 yhtiösopimusta6tai6sääntöjä s.63 s.616 s.62

22 LiiketoiminnanPanalyysi Toimiala-analyysi Strategia-analyysi TilinpäätösanalyysiPonPosaP laajempaapyrityksenp toiminnan arviointia TilinpäätösanalyysiP muodostaapperustanp sidosryhmienp päätöksenteolle Tilinpäätösanalyysi Tilinpäätösanalyysi AiempienP tilinpäätöstenp laadunparviointi Tunnuslukuanalyysi Riskianalyysi Kannattavuus Kassavirta-analyysi TulevaisuudenP ennusteet TilinpäätösanalyysissäPvertaillaanP eripyritystenptaloudellistaptilaap toisiinsaptaipsamanpyrityksenp taloudellistaptilaaperipajankohtina Pääomakustannukset Yrityksen arvo Toimiala-analyysissäParvioidaanP toimialanpkehitysnäkymiäpjaptoimialanp kehitykseenpvaikuttaviaptekijöitä Strategia-analyysissäParvioidaanPyrityksenP liiketoiminnallisiapratkaisuja,pkykyäpmuodostaap kilpailuetuapkilpailijoihinpnähdenpsekäpstrategisiap valintojapvallitsevassapjapodotettavissapolevassap liiketoimintaympäristössä LiiketoiminnanPanalyysi ToimialanParvioinnissaP kilpailijoidenptoimetpovatp keskeisessäpasemassa Toimiala-analyysilläPselvitetäänP yrityksenpmenestyspotentiaali 19

23 20 Tilinpäätösanalyysi TilinpäätösanalyysiR alkaartilinpäätöstenr laadun arvioinnilla TilinpäätöksiäReiRoleRlaadittuR yhdenmukaisellartavalla,rjokar vaikuttaartilinpäätöstenrvertailuun EriRmaidenRlainsäädännötRpoikkeavatR toisistaan,rjarsamanrlainsäädännönr puitteissakinrtilinpäätöksenr laatimisessaronrharkinnanvaraa Johdon arviotrvoivatrollar virheellisiärtairpuutteellisia,r jarjohtorvoirmyösr tarkoitushakuisesti vääristäärtilinpäätöksiä YrityksenRarvon estimointi onrkokor analyysinrlopullinenr tavoite ArvonRmäärittämisessäR keskeisessärasemassarovatr yrityksenrtuottamatr kassavirratrjarriskinrsuuruus Tulevaisuuden ennustaminenr perustuuryleensärjokortulevienr tulostenrtairkassavirtojenrarviointiin. LopputuloksenaRovatRennusteetR tulevaisuudenrkannattavuudesta. TilinpäätöstenR vertailukelpoisuuttar voidaanrparantaar tekemällärkorjauksia YrityksenRarvonmäärityksessäR tulevaisuudenrrahaerätrsiirretäänr nykyhetkeen diskonttaamallarner pääomakustannuksella PääomakustannusR määräytyyrsijoittajienr tuottovaatimuksenr mukaan MitäRsuurempi riski,rsitärsuurempir onrsijoittajienrtuottovaatimus TilinpäätöksenRperusteellaR laskettujenrtunnuslukujenr avullarvoidaanrtehdärpäätelmiär yrityksenrtaloudellisestartilasta Kassavirta-analyysinRavullaRarvioidaan,RmistäRyritysR onrsaanutrpääomansarjarmihinrneronrkäytetty RiskianalyysissäRarvioidaanRsitä,R mitenrhyvinryritysrpystyyr täyttämäänrvelvollisuutensa RiskiäRvoidaanRarvioidaR vakavaraisuuden,r maksuvalmiudenrjartuloksen vaihtelevuudenravulla PääomakustannuksetR määräytyvätrriskianalyysinr perusteella s.r21 s.r22 s.r60

24 Osinkopohjaiset. arvonmääritysmallit.ovat. karkeita,.koska.osinkojen. suuruuteen.vaikuttaa. osingonjakopolitiikka.ja. osinkojen verotus Yrityksen.arvo.voidaan. määrittää.osinkojen nykyarvojen summana Tuottomalleissa.vain.odotetuilla. kassavirroilla.tai.tuloksilla.on. merkitystä..taseen.varallisuus.on. olemassa.vain.kassavirtojen.tai. tuloksen.tuottamiseksi. Yksityiskohtaisemmat. arvonmääritysmallit.perustuvat. joko.kassavirtoihin.tai.tulokseen =.Yrityksen. arvo.vuonna.0 =.Osinko =.Aika.0vuosina3 s. 11 Kassavirtamalleissa.erät. ajoitetaan.niille.tilikausille,. jolloin.kassavirta.on.syntynyt =.Tuottovaatimus Osingon.suuruus. on.joka.vuosi.sama Osingon.suuruus.kasvaa.vuosittain. 0Gordonin.kasvumalli3 =.Kasvuvauhti Kaavoja.voi.soveltaa.myös.yhden. osakkeen.arvon.laskemiseen,. jolloin.d.on.osinko per osake Yhden.osakkeen.arvo.saadaan. jakamalla.yrityksen arvo osakkeiden lukumäärällä Osinko.per osake Yrityksen.arvo Osakkeiden lukumäärä Arvonmääritys s..3 s..6 Kassavirta/tulos.- Tuottovaatimus Tulokseen.perustuvissa. malleissa.tulot.ja.menot. kirjataan.suoriteperusteella.ja. menot.jaksotetaan meno tulon kohdalle.-periaatteella. Lisäarvomallissa.taseen. varallisuus.otetaan. sellaisenaan.huomioon.. Tulevaisuuden. kassavirroista. huomioidaan.osuus,. joka.ylittää.tai.alittaa. omistajan. tuottovaatimuksen. Tuottovaatimuksena.voidaan.käyttää.myös. velkojien.ja.omistajien.yhteistä. keskimääräistä.tuottovatimusta.ja.pääomana. taseen.vastaavien kokonaissummaa Arvonmääritysmalleja.käytetään.usein.niin,. että.seuraavan.3-5 vuoden ajalle.laaditaan. yksityiskohtainen.ennustemalli. Tämän.jakson.jälkeen.oletetaan,.että. tuloksen.kehitys.mukailee. bruttokansantuotteen kehitystä,.ellei. jostain.erityisestä.syystä.odoteta.muuta. Yrityksen.arvo.perustuu. arvonmuodostajiin,.eli. nettotulokseen,.pääoman määrään.ja.pääoman. kustannukseen Mitä.suurempi.tulos,.pienempi. Nettotulos.= Tulos.verojen.jälkeen. eli.tilikauden.tulos pääoma.ja/tai.alhaisempi. pääoman.kustannus,.sitä. arvokkaampi.yritys.on =.Yrityksen. arvo.vuonna.0 =.Kassavirta.tai.tulos vuonna.t =.Aika.0vuosina3 =.Tuottovaatimus =.Taseen.oma.pääoma vuonna.t 21

25 Liikevoitto,ötulos ennen verojaöjaö tilikaudenötulosöeliönettotulosö kuvaavatötoiminnanökannattavuutta Kannattavuuttaövoidaanöarvioidaö sellaisenaanöabsoluuttisenaö lukunaötaiöseövoidaanösuhteuttaaö tuloslaskelmanötaiötaseenöeriin Liikevoittoprosenttiö kuvaaöyrityksenö katetta Tuloslaskelmanöpohjaltaö lasketutötunnusluvutöilmaisevatö voittomarginaaleja Markkina-arvonösuhdeöliikevaihtoonö kuvastaaöyrityksenötulontuottamiskykyä s.ö60 Liikevoitto *100 Liikevaihto Tunnuslukuanalyysi Tätäösuhdettaö pidetäänömerkittävänäö arvostusperustanaö yrityskaupoissa Nettotulos Liikevaihto *100 Sijoitetunöpääomanötuottoaste Omaö+övieras Vakavaraisuuttaöarvioidaanö pääomarakenteenöavulla s.ö60 Vakavaraisuusökuvastaaö yrityksenökykyäöselviytyäö rahoitusvelvotteistaan pitkällä aikavälillä Pääomarakenneötoimialanöyrityksilläö onöyleensäösamankaltainen Nettotulosö+öKorkokulut Sijoitettuöpääomaökeskimäärin *100 Nettotulos *100 Omaöpääomaökeskimäärin Pääomaökeskimäärinötarkoittaaö tarkasteluvuodenötilinpäätöksenö arvonöjaöedellisenötilinpäätöksenö arvonökeskiarvoa Pääoman tuottoa arvioidaanö suhteuttamallaötuloslaskelmanö voittolukuö taseenöpääomiin Omanöpääomanötuottoaste Korollinenövierasöpääomaö-öRahatöjaöarvopaperit *100 Omaöpääoma Omaöpääoma *100 Taseenökokoöpääomaö 22

26 Rahoitusomaisuuteen.kuuluu. rahat.ja.pankkisaamiset,. rahoitusarvopaperit.sekä. lyhytaikaiset.saamiset Current.ratiossa.oletetaan,.että.myös.vaihtoomaisuus.on.realisoitavissa.lyhyellä.aikavälillä Lyhytaikaiset.varat Lyhytaikainen.vieras.pääoma Rahoitusomaisuus Lyhytaikainen.vieras.pääoma Maksuvalmius.eli.likviditeetti. kuvaa.yrityksen.kykyä.selviytyä. lyhyen aikavälin taloudellisista velvoitteista L.A 5LikviditeettiK Maksuvalmius Maksuvalmius.vaikuttaa.yrityksen. arvostukseen.heijastumalla.rahoituksen. kustannukseen.maksuvalmiusriskinä.ja. toisaalta.todennäköisyytenä toiminnan jatkuvuuteen. Erittäin.hyvä.maksuvalmius. kasvattaa.yritykseen.sitoutunutta pääomaa.ja.voi. heikentää.pääoman.tuottoa. Kiertonopeus.voidaan.muuttaa.kiertoajaksi. jakamalla.vuodessa.olevien.päivien.määrä. kiertonopeudella.tai.jakamalla.taseesta.saatava. pääomaerä.tuloslaskelman.virtaerällä.ja.kertomalla. jakolaskun.tulos.vuodessa.olevien.päivien.määrällä 365.päivää Kiertonopeus Tunnuslukuanalyysi Tehokkuus Toiminnan.tehokkuuden.tunnusluvut.kuvaavat.sitä,. miten.nopeasti pääoma.saadaan.tuottamaan Tehokkuuden.nimissä.pääoma.tulisi. pitää.mahdollisimman pienenä Myyntisaamiset Liikevaihto Pääomäerä Virtaäerä ;365.päivää ;365.päivää 5KiertoaikaluvutK Myyntisaamisten kiertoaika. kertoo.sen,.kuinka.monta. päivää.kestää.saada maksu. asiakkaalta.myyntitapahtuman. jälkeen Myyntisaamisten.kiertoaikaan.voidaan. vaikuttaa.kiristämällä.maksuehtoja.tai. tehostamalla.perintätoimia Tehokkuusluvuista.käytetään. usein.nimitystä.kiertoaikaluvut Koko pääoman kiertonopeus on.kaikkein.kokonaisvaltaisin. tehokkuusmittari;.se.mittaa. kuinka.paljon.myyntiä.saadaan. aikaan.yritystoimintaan. sitoutuneella.pääomalla. Liikevaihto Taseen.koko.pääoma.keskimäärin Liikevaihto Vaihto-omaisuus Pääoma keskimäärin.tarkoittaa. tarkasteluvuoden.ja.edellisen. vuoden.arvojen.keskiarvoa 23

27 24 MääräN* Yksikköhinta Kustannuslaskenta KustannusNmääritelläänN tuotannontekijöidennrahassan mitatuksinkäytöksi KustannuslaskennanNtehtäväNonN selvittäänkustannukset laskentakohteittain,nelin kustannustennkohdistaminen YritysjohtoNmääritteleeN laskentakohteet,njoitanseurataann laskentajärjestelmiennavulla KustannuksetNkohdistetaanN aiheuttamisperiaatteella:nnen kustannukset,njotkanlaskentakohden onnaiheuttanut,novatnsillenkuuluvian kustannuksia TyypillinenN kustannuslaskentajärjestelmän toimiinkaksivaiheisesti 1.NKustannuksetNluetteloidaanN nimikkeittäinnjanluokitellaann yrityksellensopivannjaottelunn mukaisesti 2.NKustannuksetN kohdistetaan JosNsuuriNosaNkustannuksistaNonN välittömiä,nlaskentajärjestelmän kohdistaankustannuksetntarkasti,n muttanonnraskasnylläpitää JosNsuuriNosaNkustannuksistaNonN välillisiänkustannuksia,n laskentajärjestelmäneinkohdistan kustannuksiantarkasti,nmuttanonn suhteellisennkevytnylläpitään NykyaikaisissaNyrityksissäNvälittömienNkustannustenN rekisteröintinvointapahtuanautomaattisesti,njolloinn järjestelmänonnsekäntarkkanettänkevytnylläpitää KustannustenNkohdistamisellaN tarkoitetaannkustannustenn selvittämistänlaskentakohteittain KustannustenNkohdistaminenN tapahtuunkahdessa vaiheessa: 1. VälittömätNkustannukset 2. VälillisetNkustannuksetN VälittömätNkustannuksetNovatN suoraannosoitettavissan laskentakohteennaiheuttamiksi SuoraNkohdistaminenNvoiN tapahtuansuoraann havainnoinnillantain yksinkertaisella rekisteröinnillä VälillisiäN kustannuksianei kannatantainei voidan kohdistaansuoraan VälillisetNkustannuksetNkohdistetaanN jakoperusteennelinkohdistimennavulla KohdistinNperustuuNyleensäN laskentakohteenn kustannustekijään KohdistimenNtavoitteenaNonNkuvataN laskentakohteennvälillisiänkustannuksian tasasuhteisesti:nkohdistimennarvon kasvaansamassansuhteessankuinn välillisetnkustannukset s.n25

28 Kiinteät kustannukset ovat.toiminnan. volyymista.riippumattomia.(esim..vuokrat). Muuttuvat kustannukset.muuttuvat. tasasuhteessa.toiminnan.volyymiin. (esim..raaka-aineet) Kustannuslaskenta.tuottaa.tietoa. suunnittelua,.päätöksentekoa.ja valvontaa.varten Kiinteät.kustannukset.ovat.kapasiteettikustannuksia,. joihin.ei.lyhyellä.aikavälillä.voi.vaikuttaa Mitä.lyhyemmällä tähtäyksellä.kustannuksia. tarkastellaan,.sitä.suurempi.osa.on.kiinteitä Erittäin.pitkällä tähtäimellä.kaikki. kustannukset.ovat.muuttuvia Kustannukset Puolimuuttuvat Puolikiinteät Muuttuvat Kiinteät Määrä Kustannuslaskenta Kustannuslaskenta.ja.kirjanpito. rekisteröi.reaali-.ja.rahaprosesseihin. liittyviä.tapahtumia Reaaliprosessi.kuvaa. tuotannontekijöiden.ja. suoritteiden.kulkua.yrityksessä Rahaprosessi.kuvaa.tuotannontekijöihin. ja.suoritteisiin.liittyviä.rahavirtoja Kustannustekijät.ovat. kustannuksiin.vaikuttavia. tekijöitä:.muutos. kustannustekijöissä. aiheuttaa.muutoksen. kustannuksessa Kustannustekijät.voivat. olla.erilaisia.lyhyellä.ja. pitkällä.aikavälillä Volyymi.>.0 Pitkän.aikavälin.kustannustekijät.ovat. tärkeitä.strategian.toteuttamisessa Puolimuuttuvat kustannukset. ovat.kiinteitä,.kun.volyymi.on. nolla,.ja.kasvavat.sen.jälkeen. suorassa.suhteessa.volyymiin Kustannusjohtaminen.on. systemaattista.vaikuttamista. laskentakohteen.kustannuksiin Puolikiinteät kustannukset muuttuvat.. portaittain.volyymin.kasvaessa.ja.ovat. kiinteitä.portaiden.välissä Strateginen kustannusjohtaminen.on. vaikuttamista.erityisesti.pitkän aikavälin kustannuksiin 25

29 26 Kustannuslaskenta Tuotannontekijöiden4 hankintahinnat vaihtelevat Laskelmissa4käytön4arvo4 voidaan4määrittää4 käyttöjärjestyksen4 perusteella4tai4 painotettuna keskihintana Tulevaisuutta4koskevissa4 laskelmissa4voidaan4käyttää4 jälleenhankintahintaa Kustannukset,4jotka4ovat4 epäolennaisia4suunnittelun,4 päätöksenteon4ja4valvonnan4 näkökulmasta,4voidaan jättää kohdistamatta Kustannuslaskennan4laajuudella4 tarkoitetaan4sitä,4kuinka4suuri4osa4 kustannuksista4kohdistetaan4 laskentakohteille Kustannuslaskennan4keskeinen4tehtävä4 on4jaksottaa pitkävaikutteisten tuotannontekijöiden4kustannukset4 niiden4vaikutusajalle4 (esim.4poistojen4avulla) Kustannukset4pienenevät4 oppimisen4myötä Laatukustannuksia4aiheutuu4 huonosta4laadusta4tai4sen4 estämisestä Ympäristökustannukset4ovat4 ympäristövaikutusten4perusteella4 aiheutuvia4kustannuksia Verkoston kustannuslaskenta4 on4keskeinen4tekijä4verkoston4 kustannustehokkuudessa4ja4 kilpailukyvyssä4 Kustannukset4ovat4yleensä4merkittävin4 tekijä4ulkoistamispäätöksissä Jakolaskennassa4 kustannukset4jaetaan4 suoritteille Lisäyslaskennassa4 välilliset4kustannukset4 kohdistetaan4lisän4avulla Suoritekohtaisessa kustannuslaskennassa4 laskentakohteena4on4 tuote4tai4palvelu Toimintokustannuslaskennassa4 välilliset4kustannukset4 kohdistetaan4suoritteiden4 käyttämien4toimintojen4perusteella Tavoitekustannuslaskennassa4 päätetään4ensin4hinta,4jonka4 perusteella4saadaan4 tavoitekustannus Elinkaarikustannuslaskennassa4 lasketaan4suoritteen4kustannukset4 koko4sen4elinkaarelta s.46 s.433 s.434 s.435 s.436 s.437 s.427 s.427 s.428 s.429 s.432 s.431

30 )7 Kustannuslaskennan erityiskysymykset Laatukustannuksia4syntyyE4 koskaohuonoaolaatuaoesiintyy4 tai4sitä4saattaaoesiintyä Laadulla4tarkoitetaan4sitäE4miten4 hyvin4tuotteen4ominaisuudet4 vastaavat4asiakkaiden4odotuksia Ympäristökustannuksilla4tarkoitetaan4 kustannuksiae4jotka4suoritteen4eliniän4 aikana4koituu4ympäristövaikutusteno perusteellaoyritykselle4tai4yhteiskunnalle Ympäristökustannukset4 luokitellaan4neljään4luokkaan: /O4Tavanomaiset4eli4perinteiset4 kustannukset )O4Piilevät4kustannukset 9O4Ehdolliset4kustannukset 4O4Imagokustannukset Kustannukset4eli4taloudellinen4peruste4 on4yleensäoeniten4ulkoistamispäätökseen4 vaikuttavaotekijä Strategiset4eli4kvalitatiivisetE4 eittaloudelliset4tekijät4voivato estää4ulkoistamisene4vaikka4se4 taloudellisesti4olisi4järkevää Ulkoistaminen4lisää4 riippuvuuttaoalihankkijoista Kokemuksen4ja4 oppimisen4myötä4 kustannukseto pienenevät 8(% Y4=4AJX TL Jos4kustannukset4pienenevät4systemaattisesti4 samalla4vauhdilla4tuotannon4volyymin4 kertyessäe4niiden4sanotaan4noudattavan4 säännöllistä4kokemus-otaiooppimiskäyrää Volyymi Yksikkökustannus4444 Y4=4Keskimääräinen4 yksikkökustannus4määrällä4x A4=4Ensimmäisen4valmistetun4 yksikön4yksikkökustannus X4=4Tuotantomäärä L4=4Oppimiskerroin L= Tlog*oppimisprosenttig/((X log) Oppimisprosentti4on48(%E4jos4 tuotannon4keskimääräinen4 yksikkökustannus4pienenee4)(%4 tuotannon4kaksinkertaistuessa so4)8 so49/ so49) so4)9 Kilpailua4käydään4yhä4enemmän4 verkostojene4ei4pelkästään4yritysten4välillä Verkosto4saa4kilpailuetuaO kustannustehokkuudestae4jossa4 keskeistä4on4verkoston4laajuinen4 kustannuslaskenta4ja4 kustannusjohtaminen Verkoston4kustannuslaskenta4 edellyttää4kustannustietojeno jakamista

31 LaadullaPtarkoitetaanPsitä,PmitenP hyvinptuotteenpominaisuudetp vastaavatpasiakkaanpodotuksia LaatukustannuksiaPsyntyy,P koskaphuonoa laatua esiintyyp taipsitäpsaattaa esiintyä HuononPlaadunPestämisestäP aiheutuvatpkustannukset LaadunPparantaminenPkattaaP kokonaisvaltaisestipyrityksenp kaikki prosessit LaadunPparantaminenPedellyttääP laatukustannusten mittaamista Sisäinen virhekustannusp syntyy,pkunphuonolaatuinenp tuotephavaitaanpjapkorjataanp ennen toimitusta asiakkaalle HylätynPtuotteenP menetetty kateponpmyösp huononplaadunpkustannus TavallinenPkustannuslaskentajärjestelmäPeiPyleensäPpystyP mittaamaanplaatukustannuksia,pvaanpsitäponpkehitettäväpjap siihenponplisättäväplaskentakohteeksi tuotteiden laatu Laatukustannukset Laadun tarkastuskustannuksiap ovatpesimerkiksipsaapuneidenp toimitustenp(raaka-aineidenpjap komponenttien)plaadunptarkastus,p tuotannon aikaisetptarkastuksetpjap tuotteidenplopputarkastus LaatukustannuksetPjaetaanPneljäänP luokkaan:phuononplaadunp estämiskustannukset,plaadunp tarkastuskustannukset,psekäpsisäisenpjap ulkoisen virheenpkustannukset Ulkoinen virhekustannusp syntyy,pkunptuotteenphuonoplaatup havaitaanpvastapsenpjälkeenpkunp seponptoimitettu asiakkaalle Piilevät kustannuksetpovatpheikentyneenp asiakastyytyväisyydenpjaptuotteenpmaineenp aiheuttamiapkustannuksia Ulkoiset virheet heikentävätp asiakastyytyväisyyttäpjap tuotteenpmainetta Mitattavat kustannukset * Vakio PiilevienPkustannustenPmittausPonPvaikeata.PNiitäPvoidaanP arvioidapkertomallapulkoisenpvirheenpmitattavat kustannuksetpjollainpkokemukseenpperustuvallapvakiollap taiparvioidapnytpjaptulevaisuudessa menetetty kate markkinatutkimuksenpavulla. 28

32 Sisäiset ympäristökustannukset ovat joko yrityksen itsensä tai muiden aiheuttamat kustannukset, jotka yritys joutuu maksamaan Ympäristölaskentatoimi on prosessi, jossa tunnistetaan, rekisteröidään, luokitellaan, analysoidaan ja raportoidaan ympäristöön liittyviä kustannuksia yritysjohdon tarpeita varten Ympäristölaskentatoimi keskittyy yrityksen ympäristövaikutusten arviointiin ja raportointiin Ulkoiset ympäristökustannukset ovat joko yrityksen itsensä tai muiden aiheuttamat kustannukset, joita yritys ei joudu maksamaan Erotuksen periaatteen mukaan ympäristökustannukseksi luetaan ympäristön hoitamiseen tarkoitetun erityisen toimenpiteen kustannuksen ja tavanomaisen toimenpiteen kustannuksen erotus Jos ympäristökysymysten hoitamiseen liittyvä toiminta on aiheuttanut kustannuksia, on se aiheuttamisperiaatteen mukaan ympäristökustannus Ympäristökustannukset Ympäristölaskentatoimi voi tuottaa yritykselle rahallista hyötyä sekä pienentää yrityksen ympäristöön kohdistuvia haittavaikutuksia Suosimisperiaatteen mukaan yritys voi esimerkiksi käyttää keinotekoisia ympäristöystävällisiä jakoperusteita kustannusten kohdistamisessa s. 24 Ensisijaisuuden periaatteen mukaan kustannus on ympäristökustannus, jos se tuottaa ympäristöstrategian mukaista hyötyä Tarkoitusperiaatteeen mukaan pelkästään ympäristönsuojeluun tarkoitetut hankinnat ovat kokonaan ympäristökustannuksia Ympäristökustannusten erottaminen tavallisista kustannuksista ei ole helppoa. Apuna voidaan käyttää viittä periaatetta. Ympäristökustannuksilla tarkoitetaan kustannuksia, jotka suoritteen eliniän aikana koituu ympäristövaikutusten perusteella yritykselle tai yhteiskunnalle 29

33 Piileviä kustannuksiapsynnyttävätp lainsäädäntöpjapnormit PiilevätPkustannuksetP voivatpollappakollisiaptaip vapaaehtoisia YmpäristökustannuksetP luokitellaanpneljäänpluokkaan: 1.PTavanomaisetPeliPperinteisetP kustannukset 2.PPiilevätPkustannukset 3.PEhdollisetPkustannukset 4.PImagokustannukset Tavanomaiset kustannuksetpovatptuotannontekijöidenp käyttöönpliittyviäptavallisiapkustannuksia.pniitäpeipyleensäpedesp mielletäpympäristökustannuksiksi,pmuttapniihinpkuitenkinpsisältyyp ympäristötekijöitä. PiilevätPkustannuksetP voidaanpjakaapennen tuotantoapjaptuotannon jälkeenpsyntyviinp kustannuksiin s.p24 TavanomaisetPkustannuksetPovatPhelpoimminP mitattavissa kustannuslaskentajärjestelmänpavulla ImagokustannuksetPsyntyvätPyrityksenPsidosryhmien käsityksiinpjapmielikuviinpvaikuttamisesta Ympäristökustannukset Ehdolliset kustannuksetp toteutuvatptulevaisuudessap vain,pjosptietytpehdotptoteutuvat ImagokustannuksetPovatP rahassa mitattavissa,p niistäpsaatavatphyödyt eivätpyleensäpole EhdollisiaPkustannuksiaPvoidaanP arvioidapmahdollisenptapahtumanp todennäköisyyden,plaajuudenpjap odotetun arvonpperusteella 30

34 Tuotannon ulkoistaminen mahdollistaa yrityksen kasvun ilman tuotantokapasiteetin lisäämistä eli ulkoisen kasvun Ulkoistamisella tarkoitetaan tuotteen tai palvelun ostamista ulkopuoliselta tuottajalta sen sijaan, että valmistettaisiin tuote itse Ulkoistamisen myötä riippuvuus alihankkijoista kasvaa. Alihankkijat saattavat muuttaa hintapolitiikkaansa, tinkiä tuotteen laadusta tai toimitusajoista. Kustannukset eli taloudellinen peruste on yleensä eniten ulkoistamispäätökseen vaikuttava tekijä Ulkoistaminen Riskejä voidaan vähentää laatimalla pitkäaikainen ja yksityiskohtainen sopimus, jossa kustannukset, laatu ja toimitusaikataulu on sovittu tarkasti Strategiset eli kvalitatiiviset, ei-taloudelliset tekijät voivat joskus olla niin merkittäviä ulkoistamispäätöksen kannalta, ettei taloudellisilla tekijöillä ole enää merkitystä Suuret yritykset voivat soveltaa yksityiskohtaista laadunvalvontaa esimerkiksi siten, että yrityksen henkilöstö työskentekee ajoittain alihankkijalla 31

35 32 Verkoston: kustannuslaskenta Ulkoistamisen:yleistyminen:on: johtanut:siihen,:että:suuri:osa: yrityksistä:kuuluu:johonkin: alihankintaverkostoon Tavanomaisin:verkosto: on:kärkiyritysverkosto Kärkiyritys Alihankkija Alihankkija Ulkopuoliset:markkinat Alihankkija Suurin:yritys:(kärkiyritys):on: yhteydessä:ulkopuolisiin: markkinoihin,:muut:ovat:sen: alihankkijoita Avointen kirjojen laskentajärjestelmä: tarkoittaa,:että:kaikki kustannustiedot:ovat: verkoston:yritysten:käytettävissä Keskeisin:vaikeus:verkoston: kustannuslaskennan:ja:avointen: kirjojen:laskentajärjestelmän: soveltamisessa:on:luottamuksen puute:verkoston:jäsenten:välillä Kun:kustannustietoa:ei:jaeta,:seuraa: informaation epäsymmetrisyys:: toinen:osapuoli:tietää:kustannuksista: enemmän:kuin:toinen Verkoston:laajuisesta:kustannusjohtamisesta: puhutaan,:jos:kärkiyritys: Asettaa:kustannusten alentamisvaatimuksia:alihankkijalle Tukee:alihankkijoita: kustannustavoitteiden: saavuttamisessa Huomioi:alihankkijoiden kannattavuuden:hintaneuvotteluissa Pyrkii:jatkuvasti:parantamaan:kärkiyritys: alihankkijasuhteen:kustannustehokkuutta Kärkiyritys Alihankkija Kustannustavoitteet Kustannustehokkuus Kannattavuus Tuki Suoritekohtaiset kustannukset Yhteistyökumppanit Verkosto Verkoston:kustannuslaskennasta: voidaan:puhua,:jos: Yritys:tuntee:omat suoritekohtaiset kustannuksensa Yritys:jakaa:kustannustiedon: kahdenkeskisesti: yhteistyökumppaneilleen Yritys:jakaa:ainakin:osan: kustannustiedosta:monikeskisesti: koko:verkostolle Verkoston:kustannuslaskennasta: saadaan:merkittävää:hyötyä:vain,:jos: Win-win-periaatetta:sovelletaan:yhteistyösuhteessa: (voitto:jaetaan:oikeudenmukaisesti) Yritys:tuntee: asiakaskohtaisen kannattavuuden Yritys:kykenee:selvittämään:volyymin vaikutuksen kannattavuuteen Kustannuksiin:perustuvaa: kilpailua:käydään:yhä:enemmän: verkostojen kesken Kilpailuedun:saavuttaminen: edellyttää:koko:verkostolta: kustannustehokkuutta Kustannustehokkuuden:kehittämisessä: keskeisessä:asemassa:ovat:kustannuslaskenta: ja:kustannusjohtaminen Kustannuslaskenta Kustannusjohtaminen

36 Elinkaarikustannusten) määrittämistä)kutsutaan) elinkaarikustannuslaskennaksi Elinkaarikustannukset) ovat)tuotteen)kustannukset) koko)sen)elinkaaren)ajalta s.)37 Elinkaarikustannuslaskenta Toimintopohjainen) kustannuslaskenta Toimintopohjaisessa kustannuslaskennassa)eli) toimintokustannuslaskennassa välilliset kustannukset) kohdistetaan)suoritteen) valmistamiseen)vaadittavien) toimintojen)perusteella s.)35 Resurssikohdistin Toimintokohdistin Toimintojohtaminen) tarkoittaa)toimintojen) tehostamista)yleisesti Välilliset)kustannukset Toiminnon)kustannus Toiminnon)volyymi Toiminnon) yksikkökustannus Tuotteen))kustannus Toimintopohjainen kustannusjohtaminen) tarkoittaa)toimintokustannuslaskennan) hyödyntämistä)toimintojen) kustannustehokkuuden)parantamisessa ))Markkinahinta -)Tavoitekate =Tavoitekustannus Suoritekohtainen) kustannuslaskenta Jakolaskenta)on)sopiva)laskentajärjestelmä,) jos)yritys)valmistaa)yhtä tuotetta Kustannukset Suoritteet Suoritekohtaisessa)kustannuslaskennassa) laskentakohteena)on)tuote)tai)palvelu Jakolaskennassa)kustannukset) jaetaan)tasan)samanlaisille) suoritteille,)ekvivalenssilaskennassa) ekvivalenssiyksiköille s.)36 Perinteinen) kustannuslaskenta s.)34 Kustannukset Ekvivalenssiyksiköt Ekvivalenssilaskenta)sopii)yritykselle,)jonka) tuotteet poikkeavat toisistaan )jonkin)verran Tavoitekustannuslaskenta)kattaa)tuotteen)koko arvoketjun)ja)sisältää)kustannusten)hallinnan) tuotteen)koko elinkaaren)ajalta Tavoitekustannuslaskenta Lisäyslaskennassa)välilliset)kustannukset)kohdistetaan)lisän) 6tavallisesti)yleiskustannuslisä)eli)yk-lisä7)avulla Hybridilaskennassa)välilliset)kustannukset) kohdistetaan)työvaiheiden)perusteella 33

37 LisäyslaskentaLsopiiL yritykselle,ljonkal tuotteet poikkeavatl toisistaanlselvästi YritysLvoiLharjoittaaL yksittäis-,lsarja-ltail erätuotantoa VälittömätLkustannuksetL kohdistetaanlsuoraan Lisäyslaskenta JakolaskentaLonLsopivaL laskentajärjestelmä,ljoslyritysl valmistaalyhtä tuotetta YhtenäistuotannossaLeliL jatkuvassa joukkotuotannossal yrityslvalmistaalvainlyhtältuotetta Kustannukset Suoritteet KustannuksetLjaetaanL samanlaistenlsuoritteidenlkesken Välilliset kustannuksetl kohdistetaanllisänl(tavallisestil yleiskustannuslisälelilyk-lisä)lavulla PerinteinenL kustannuslaskenta EkvivalenssilaskentaLonL jakolaskennanlmuunnos RinnakkaistuotannossaLvalmistetaanL erilaisialsuoritteitalsamanaikaisesti HybridilaskentaLsopiiLyritykselle,LjokaLvalmistaaLsekäL keskenäänlsamanlaisialettältoisistaanlpoikkeavialtuotteita KeskenäänLsamanlaisten työvaiheidenl kustannuksetllasketaanl jakolaskennalla Jakolaskenta Hybridilaskenta EkvivalenssilaskentaLsopiiL yritykselle,ljonkaltuotteet poikkeavat toisistaanl jonkinlverran Vaihtuvassa joukkotuotannossa erilaisial suoritteitalvalmistetaaanlvuorotellen Kustannukset Ekvivalenssiyksiköt TuotteetLmuutetaanL vertailukelpoisiksil ekvivalenssilukujenl (painokertoimien)lavulla KeskenäänLerilaisten työvaiheiden kustannuksetl kohdistetaan lisäyslaskennalla VälittömätLkustannuksetLkohdistetaanL suoraan,lvälillisetlkustannuksetl kohdistetaanltyövaiheiden perusteella KustannuksetLjaetaanL ekvivalenssiyksiköidenl lukumäärällä 34

38 Toimintokustannuslaskenta0sopii0 yritykselle tuotantotyypistä riippumatta(0 Edut0ovat0selvimmät40jos0tuotteet0ovat0 keskenään0riittävän erilaisia( Välilliset0kustannuksen0 kohdistetaan resurssikohdistimien0 avulla0toiminnoille40jolloin0 saadaan0selville0toimintojen0 kustannukset Välilliset0kustannukset Esim(0palkkakustannukset Toiminnot: Sahaus Maalaus Toimintopohjaisessa0 kustannusjohtamisessa0kiinnostuksen0 kohteena0on0kustannustekijät40ei0 kustannusten0kohdistaminen(0 Toimintojen tehostamista0 yleisesti0nimitetään0 toimintojohtamiseksi Kustannustekijöihin0vaikuttamalla0 kustannustehokkuutta0voidaan0 parantaa( =Toimintokustannuslaskenta2 Toimintopohjainen0 kustannuslaskenta Toiminnoille0kehitetään0 niiden0volyymia0mittaava toimintokohdistin Toiminnon0yksikkökustannus0 saadaan0jakamalla0sen0 kustannus0sen0volyymilla Resurssikohdistin Esim(0toimintoon0 käytetty0työaika Toiminnon0kustannus Toimintokohdistin Toiminnon0volyymi Tunnissa saadaan sahattua 10m ja maalattua 20m² Toiminnon0 yksikkökustannus 700h 300h Pituus 700h0²010m)h0= 7000m Pinta-ala 300h0²020m²)h0= 6000m² m = 3000 = 6000m² 1 )m )m² Toimintopohjaisella kustannusjohtamisella0 tarkoitetaan0toimintokustannuslaskennan0 hyödyntämistä0toimintojen0 kustannustehokkuuden0parantamisessa Tuotteen00kustannus Tuotteen0valmistaminen0 vaatii02m0sahausta0ja04m²0 maalausta 2m0²010 )m0= 20 4m²0² )m²0= =04 Toimintopohjaisen0kustannuslaskennan0tavoitteena0 on0tehostaa0yrityksen0toimintoja0kolmella0tavalla:0 pienentää0toimintojen0kustannuksia40lyhentää0 niiden0suorittamisen0viemää0aikaa0ja0parantaa0 niiden0toteuttamisen0laatua 35

39 36 Tavoitekustannuslaskenta AAMarkkinahinta -ATavoitekate =Tavoitekustannus TuotteelleAmääritelläänAensinA kilpailukykyinenamarkkinahinta,ajostaa vähennetäänayrityksenaasettamaa tavoitekate.ahinnanajaakatteena erotuksenaasaadaanatavoitekustannus. TavoitekustannuslaskentaAonA hintalähtöinen,a asiakassuuntautunut,a tuotekehityskeskeinenajaa poikkitoiminnallinen TavoitekustannukseenApyritäänA tuotekehityksenaavulla TavoitekustannuslaskentaAperustuuA asiakkaiden vaatimustenaselvittämiseena tuotteenahinnan,alaadunajaaajoituksena suhteen TavoitekustannustenAsaavuttaminenA onapoikkitoiminnallisenatiimina vastuullaa(tuotekehitys,atuotanto,a myyntiajaamarkkinointi,a ostotoiminta,akustannuslaskenta) TavoitekustannuslaskentaA kattaaatuotteenakoko arvoketjun ArvoketjuAkoostuuAtuotteenAarvoa lisäävistä toiminnoistaaedetena aikajärjestyksessäatuotteenaraakaaineidenahankkinastaajaavarastoinnistaa tuotteenavalmistamiseenajaasena toimittamiseenaasiakkaalle TavoitekustannuslaskennassaAovatA mukanaatuotteenaarvoketjun jäsenet,a tuotteenavalmistamiseen,amarkkinointiina jaakäyttöönaliittyvätasidosryhmät TavoitekustannuslaskentaA onakäyttökelpoinenavälinea verkostonakustannustena hallintaan TavoitekustannuslaskentaA sisältääakustannustena hallinnanatuotteenakoko elinkaaren ajalta AsiakkaanAkustannuksiaApyritäänA vähentämäänakokoatuotteena käyttöajalta.ahankintahinnana lisäksiahuomioidaanatuotteena käytöstä,ahuollosta,a korjaamisestaajaaromuttamisestaa aiheutuvatakustannukset. s.a32

40 Elinkaarikustannuksilla voidaan tarkoittaa myös tuotteen omistajalle tuotteen käyttöajalta koituvia kustannuksia Suunnittelu ja kehitys Valmistuksen lopetus Tuotteen elinkaari on ajanjakso, joka alkaa tuotteen suunnittelu- ja kehitysvaiheesta ja päättyy siihen, kun sen valmistus ja markkinointi lopetetaan Omistajuuden kokonaiskustannuksen muodostavat kaikki tuotteen käytöstä ja sen hävittämisestä aiheutuvat kustannukset (hankintakustannus, huolto, hävittäminen) Elinkaaren pituus voi tuotteesta riippuen olla vuotta Elinkaarikustannusten ja tuottojen suunnittelua etukäteen kutsutaan elinkaaribudjetoinniksi Nykyisillä markkinoilla elinkaareet ovat lyhentyneet jopa muutamiksi kuukausiksi, mikä on tehnyt elinkaaresta tärkeän kilpailutekijän Elinkaari Elinkaarikustannusten määrittämistä kutsutaan elinkaarikustannuslaskennaksi Elinkaarilaskennaksi kutsutaan elinkaaren käsitteen hyödyntämistä yrityksen päätöksenteossa Elinkaarikustannukset ovat tuotteen kustannukset koko sen elinkaaren ajalta Elinkaaren jaksoja nimitetään aloitus-, kasvu-, kypsyys-, lasku- ja lopetusvaiheiksi Elinkaaren käsitettä voidaan hyödyntää tuotevalikoiman valinnassa, markkinoinnin tehokkuuden arvioinnissa ja hinnoittelussa 37

41 Pitkän aikaväliny suunnitteluaykutsutaany strategiseksiysuunnitteluksi BudjetinYtavoitteenaYonY yksityiskohtaistaaypitkän aikavälin suunnitelma lyhyemmälle aikajaksollery esimerkiksiyvuodeksiy 4vuosibudjetointi5 10YTavoitteidenY asettaminen TavoitteitaYesitetäänYkolmellaY tasolla;ytoiminta-ajatusry yritystasonytavoitteetyjay yrityksen osienytavoitteet 50YStrategianY toteuttamineny budjetoinninyavulla 60YBudjetinY toteutumiseny valvonta 70YReagointiY poikkeamiiny budjetista s0y40 PoikkeamiinYvoidaanY reagoidayesimerkiksiy tekemälläymuutoksiay seuraavanyajanjaksony budjettiin BudjetointiY4lyhyenY aikavälinysuunnittelu5y sisältääykolme vaihetta BudjetinYtoteutumistaY valvotaanyseuraamallay poikkeamiaybudjetistay jayarvioimallayniideny merkitystäypitkäny aikavälinysuunnitelmany näkökulmasta Suunnittelu StrateginenY4pitkänY aikavälin5ysuunnitteluy sisältääyneljä vaihetta s0y39 30YStrategioidenY vertaaminen 20YMahdollistenY strategioideny tunnistaminen 40YStrategianY valitseminen PerusstrategioitaYovatY kustannusjohtajuusy 4halpaYtuotanto5RY erilaistamineny4erilaisiay tuotteita5yjaykeskittymineny 4tietytYasiakkaatRYtuotteetYtaiY maantieteellisetyalueet5 MahdollisiaYstrategioitaY arvioidaanykolmeny kriteerinyperusteella:y soveltuvuusry toteutettavuusyjay hyväksyttävyys YritysYvalitseeYstrategianYjaYlaatiiY pitkän aikavälin suunnitelmany strategianytoteuttamiseksi 38

42 Yritys;valitsee strategian;ja;laatii;pitkän aikavälin suunnitelman;strategian;toteuttamiseksi.;suunnitelma;sisältää;karkean; kuvauksen;tavoitteista;ja;toiminnoista;sekä; vaadittavista;voimavaroista. 4.;Strategian; valitseminen Strateginen;(pitkän; aikavälin);suunnittelu; sisältää;neljä;vaihetta Tavoitteita;esitetään;kolmella; tasolla;;toiminta-ajatus,; yritystason;tavoitteet;ja;yrityksen osien;tavoitteet 1.;Tavoitteiden; asettaminen Y Toiminta-ajatus kertoo;yrityksen; tavoitteen;yleisellä;tasolla;ja;sen,;mitä; varten;yritys;on;olemassa;ja;millainen; sen;toiminnan luonne;on; Toiminta-ajatus;ei;ole; yksityiskohtainen;eikä; konkreettinen Yritystason;tavoitteet;ovat;koko; organisaatiota;koskevia,;rahamääräisesti mitattavia;(esim.;liikevaihto);tavoitteita Soveltuvuudella;tarkoittaa; strategian;yhteensopivuutta; yrityksen;strategisen tilanteen;kanssa s.;51 Soveltuvuutta;voidaan; arvioida SWOT-analyysillä Toteutettavuudella;tarkoitetaan; yrityksen;voimavarojen riittävyyttä Mahdollisia;strategioita;arvioidaan; kolmen;kriteerin;perusteella:; soveltuvuus,;toteutettavuus;ja; hyväksyttävyys Strateginen; suunnittelu 3.;Strategioiden; vertaaminen Yrityksen osien;(esim.;osastojen);tavoitteet; johdetaan;yritystason;tavoitteista Yritystason;tavoitteet;asettaa;yrityksen; johto,;ja;ne;avataan;tuotteita,;markkinoita; ja;asiakkaita;koskeviksi;tavoitteiksi Mahdolliset strategiat; perustuvat;tavoitteisiin;ja; siihen;kilpailuetuun,;jolla; tavoitteisiin;pyritään Perusstrategioita;ovat;kustannusjohtajuus;(halpa;tuotanto),; erilaistaminen;(erilaisia;tuotteita); ja;keskittyminen;(tietyt;asiakkaat,; tuotteet;tai;maantieteelliset;alueet) Hyväksyttävä;strategia; on;esimerkiksi;riittävän; kannattava;eikä;liian; riskinen 2.;Mahdollisten; strategioiden; tunnistaminen 39

43 s.242 s.241 Laskentakohteen volyymi s.235 Budjetointi s.239 Budjetin2tavoitteena2on2 yksityiskohtaistaa pitkän aikavälin suunnitelma2 lyhyemmälle2aikajaksolle,2 esimerkiksi2vuodeksi2 (vuosibudjetointi) Toimintojen määrä Tuotannontekijöiden käyttö Toimintopohjaista kustannuslaskentaa voidaan2soveltaa2 käänteisesti2budjetoinnissa s.243 Tuotannontekijöiden kokonaiskäyttö Tuotannontekijöiden hankintamäärä Rullaavassa budjetoinnissa seuraavan vuosineljänneksen2budjetissa2esitetään2 kuukausittaiset luvut.2kolme sitä seuraavaa2 vuosineljännestä2esitetään2karkeina2 neljännesvuosittaisina lukuina. 40

44 BudjettiSkoordinoiSyrityksenS toimintaa.ssesyhdistää yrityksen osatsjassovittaas nestoimimaansyhteisens suunnitelmansmukaan. BudjettiSmahdollistaaS keskenäänsristiriitaisten tavoitteidenssovitteluns BudjetinSavullaSsuunnitellaan lyhyen aikavälin toiminta pitkän aikavälin suunnitelman puitteissa BudjetillaSpyritäänSvaikuttamaanSjohdonS käyttäytymiseensjasmotivoimaanssitäs toimimaansorganisaationstavoitteidens mukaisesti BudjetissaSasetettuStavoiteStoimiiS tavoitetasona,sjohonsjohtosmotivoidaans pyrkimään BudjettiinSsitoutuminenSonSvahvempaa,SjosS organisaatiososallistuuslaajastissenslaadintaan BudjetoinninS tehtävät BudjettiSmahdollistaaStavoitteiden, toimintatapojensjasrajoitteidens kommunikoinninsyrityksensosiens johtajille,sjotkasviestivätsnesalaisilleen Tehokas toimintasedellyttää,settäs jokainenstiedostaasomansroolinsasjas vastuualueensasbudjetins toteuttamisessa Johdon suorituskykyäsvoidaans arvioidasbudjetinstoteutumisen asteensavulla.sjohdonssitoutumistas budjettiinsvoidaansparantaas sitomallasbudjetinstoteutumiseens erilaisiaspalkkiota. BudjetinSavullaS valvotaansyrityksens toimintoja YritystäSvoidaanSjohtaaS poikkeamiensavulla:sbudjetoitujas jastoteutuneitaskustannuseriäs vertaillaanskeskenään,s poikkeamiensavullastunnistetaans tehottomat kohdatsjasniidens syyt.stämänspohjaltasvoidaans ryhtyästoimenpiteisiinsongelmiens korjaamiseksi. 41

45 Poikkeamienöarvionnissaöerotetaanösisäiset tekijätpöjoistaö vastuualueenöjohtaja on vastuussaöja ulkoiset tekijät,ö joistaövastuualueenöjohtaja ei ole vastuussa Josöbudjettierotöjohtuvatösisäisistä tekijöistäpöjohtajaövoiöryhtyäö toimenpiteisiinöerojenövälttämiseksi Budjettienövalvontaötarkoittaaö toteutuneidenöjaöbudjetoitujenö erienöpoikkeamienöselvittämistä Budjetin laadintaperiaatteet viestitäänö budjetoinnistaövastaavilleöjohtajille Josöbudjettierotöjohtuvatö ulkoisista tekijöistäpöbudjettiaö saatetaanöjoutuaömuuttamaanö vastaamaanöuusiaöolosuhteita Koordinoidutöbudjetitöyhdistetäänö pääbudjetiksipöjokaökoostuuötuloslaskelmastapö taseestaöjaökassavirtalaskelmasta Hyväksyttyöpääbudjettiöviestitäänö alasöorganisaatioon Josöbudjetitöovatö epätasapainossapöniihinö tehdäänökorjauksia. Korjauskierroksiaövoiöollaö useita. Budjettienöarvioinnissaövoidaanö käyttääöbudjetoituaö tuloslaskelmaapötasettaöjaö kassavirtalaskelmaa 6 7 Alustavatöbudjetitö arvioidaanöjaö koordinoidaan Budjetoinninö vaiheet Myyntibudjetinöpohjaltaö johdetaanömuut budjetit Laadintaperiaatteetösisältävätö kaikkiöolennaisetösisäisetöjaöulkoisetö AtoimintaympäristöäökoskevatJö tiedotpöjotkaöbudjetoinnissaöpitääö ottaaöhuomioon Kriittinen tekijä Aesim.ö kysyntäötaiökapasiteettijö rajoittaaöyrityksenötoimintaaö Myyntibudjettiö Amyynninökoostumusö jaövolyymijölaadittaanö kriittisenötekijänö perusteella Alemmanötasonöjohtajatöesittelevätö budjettinsaöesimiehelleenöjaö neuvottelevat muutoksista Budjettineuvottelutöovatö tärkeitäöjohtajienö sitouttamiseksiöbudjettiin Budjettienöluvutöperustuvatöuseinö edellisen kauden lukuihinpöjoitaö korjataanösuunnitellullaökasvullaöjaö laadintaperiaatteidenösisältämilläö muutoksilla Yrityksenöjohtoöeiösaneleö budjettejaöatop-downjpövaanö alemmatövastuuhenkilötö valmistelevatövastuualueidensaö budjetitpöjotkaökootaanöyhteenö Abottom-upJ 42

46 43 Toimintopohjainen. budjetointi Toimintopohjaista kustannuslaskentaa.voidaan. soveltaa.käänteisesti.budjetoinnissa Tuotannontekijöiden.kokonaistarve. voi.olla.pienempi.kuin.osien. yhteenlaskettu.summa,.jos.yritys.saa. kokonsa.ansiosta.mittakaavaetuja Yhteenlaskettu.kokonaistarve. saattaa.johtaa.kapasiteetin vajaaseen käyttöön,.jos. tuotannontekijöiden. kapasiteetti.on.epäjatkuva Esimerkiksi.yritys.joutuu. hankkimaan.kolme.konetta,. vaikka.tarve.olisi.2,3.konetta Laskentakohteille. arvioidaan.tuotannon.ja. myynnin volyymit Laskentakohteiden. vaatimat.toimintojen määrät arvioidaan. toimintokohdistimien. avulla Toimintojen.vaatimat. tuotannontekijöiden määrät.arvioidaan. resurssikohdistimien. avulla Arvioidaan. tuotannontekijöiden kokonaiskäyttö.ja.arvioidaan. kokonaiskäyttöä.suhteessa. tuotannon.volyymiin Arvioidaan tuotannontekijöiden hankintamäärä.vertaamalla. arvioitua.kokonaiskäyttöä.ja. käytettävissä.olevaa.määrää Esim. Yritys.arvioi.myyvänsä.100. tuotetta..varastoa.ei.ole,.joten. tuotantomäärä.on.myös.100. Yhden.tuotteen.valmistaminen. vaatii.1m.sahausta.ja.2m². maalausta. 100.tuotteen.valmistamiseen. tarvitaan.tällöin.100m. sahausta.ja.200m².maalausta. Yhdessä.tunnissa. saadaan.sahattua. 10m.ja.maalattua. 20m²..Työaikaa. kumpaankin. toimintoon.tarvitaan. 10.tuntia. Työntekijöiden. kokonaiskäyttö. työtunteina.on. 20.tuntia Työntekijöitä.joudutaan hankkimaan.lisää,.jos. nykyinen.työntekijämäärä. ei.kata.20.työtuntia s..35

47 Tekemälläjvaihtoehtoisiajlaskelmiajvoidaanj selvittääjtuloksenjmuodostumista,jkunj muuttuvissa yksikkökustannuksissa, kiinteissä kustannuksissajjajhinnassaj tapahtuujmuutoksia Katetuottolaskelmanjavullajvoidaanjmyösjlaskeajmilläj myyntimäärälläjsaavutetaanjjokujtiettyjtavoitetulos Ratkaisutjtulosyhtälönjjaj yksikkökohtaisenjkatteenj avullajpäätyvätjsamaanj lopputulokseen: Kiinteätjkustannuksetj+jTavoitetulos Yksikkökohtainenjkate Kriittinen pistejonj myyntimäärä,jjollaj tulos on 0 Kiinteätjkustannukset Yksikkökohtainenjkate Kannattavuuskuvio Kriittinenj piste 0 Kriittinenjpistejvoidaanjratkaistaj matemaattisestijtulosyhtälönjtaij yksikkökohtaisen katteenjavullajtaij graafisesti kannattavuuskuvionjavulla Myyntimäärä Myyntituotot Kokonaiskustannuksetj (kiinteätj+jmuuttuvat) Kiinteätj kustannukset Katetuottoanalyysi Kiinteät kustannukset =j Tuotantomäärästäj riippumattomiajkustannuksia Kannattavuuskuviossajkriittinenj pistejlöytyyjmyyntituottojenjjaj kokonaiskustannustenjkuvaajienj leikkauspisteestä Myyntimääräj*jHinta Myyntituotot -jmuuttuvatjkustannukset =jkatetuotto -jkiinteätjkustannukset =jtulos Yksikkökohtainen kate =j Yhdenjyksikönjkatetuotto Muuttuvat yksikkökustannukset =j Yhdenjyksikönjvalmistuksestaj aiheutuvatjkustannukset Myyntimääräj*jMuuttuvatjyksikkökustannukset Muuttuvat kustannukset =j Tuotantomäärästäj riippuviajkustannuksia Katetuottoj=jMyyntimääräj*jYksikkökohtainenjkate Yksikkökohtainenjkatej=jHintaj-jMuuttuvatjyksikkökustannukset 44

48 KaavaTei toimi<tjostkysynnän hintajousto on -1TtaiTsenT itseisarvotontyhtä pienempi <1TT-1 RajayksikkökustannusT= RajayksikkökustannusT= TuotteenTyksikkökustannuksen muutos<tkunttuotantomäärä muuttuutyhdellätyksiköllä Voiton maksimoiva hinta -Amoroso-RobinsoninTsääntöb KysynnänThintajousto 1T>TKysynnänThintajousto Kysyntäkäyrä Hinta Kysyntä KysyntäkäyräTkuvaaThinnanTjaT kysynnäntvälistätsuhdetta:t mitätkorkeampithinta<tsität pienempitkysyntä KunTkysyntäTonTjoustavaa<ThinnanT muutostvaikuttaatkysyntäänt ylisuhteisestit-kysyntätmuuttuut suhteellisestitenemmäntkuinthintab TeorianTjaTkäytännön hinnoitteluntvälillätont ero<tjotatsanotaanttodellisuuskuiluksit-yrityksett käyttävättkaavanthinnoitteluatharvoinb Hintajohtaja määräätmarkkinoident hintatasontjatvoitvapaammin hinnoitellat tuotteensat HinnoitteluTvaikuttaaT tuotteentkysyntään > 1 > KysyntäTonTjoustavaa<TkunTkysynnän hintajouston itseisarvotontyhtä suurempi KysyntäTonTyksikköjoustavaa<TkunTkysynnän hintajouston itseisarvotonttäsmälleentyksi KysyntäTonTjoustamatonta<TkunTkysynnän hintajouston itseisarvotontyhtä pienempi MonissaTtapauksissaTyritysTeiTpystyT itsetvaikuttamaanttuotteenthintaan<t vaantsetsaadaantsuoraant markkinoilta<tjatyrityksentont sopeutettavatkustannuksensat siihen.ttavoitekustannuslaskentat ontkehitettyttähänttilanteeseen. s.t36 Hinnoittelu Kysynnän hintajoustont avullatvoidaantarvioidathinnant muutoksentvaikutustat tuotteentkysyntään KunTkysyntäTonTjoustamatonta<ThinnanT muutosteitvaikutatmerkittävästitkysyntään Kysynnän hintajoustot esitetääntuseint itseisarvona TuotteenThinnallaTonTtavallisestiTrajoitettuT vaihteluväli<tjollatsetvoitvaihdellattuotteent yksikkökustannustentjatkilpailuntvuoksi Kysynnän hintajousto: KysynnänTsuhteellinenTmuutos HinnanTsuhteellinenTmuutos Kysynnän hintajoustot riippuutkilpailutilanteestat jattuotteenttärkeydestät asiakkaalle 45

49 KatteenVsuuruuteenV vaikuttavatvkysynnän hintajoustovsekäv tavoiteltu voitto HinnoitteluVtehdäänVkäytännössäVuseinV kustannuspohjaisesti,vjolloinvtuotteenv yksikkökustannuksiinvlisätäänvkate + Voittolisä-VeliV omakustannushinnoitteluv Omakustannusarvo +VVoittolisä =VNettomyyntihintaV Muuttuva yksikkökustannusv+ Kiinteä yksikkökustannus Muuttuva yksikkökustannus s.v44 Hinnoittelu Katetuottohinnoittelu Minimiomakustannusarvo +VTavoitekatetuotto =VNettomyyntihintaV Pääoman tuottoprosenttiinv perustuvavhinnoitteluvonv voittolisähinnoittelunv muunnos,vjossavvoittolisäv lasketaanvprosentteinav tuotteenvsitomasta pääomasta 46

50 Kun9yritykseen9hankitaan9pitkävaikutteisiaL tuotannontekijöitä,9on9kyse9investointeja9 koskevasta9päätöksenteosta Rahoitusinvestoinneilla9 tarkoitetaan9rahan9sijoittamista9 (arvopaperien9hankkiminen) Laajennusinvestoinneissa9verrataan9 eri9investointivaihtoehtojen9juoksevasti9 synnyttämiä9tuloja9ja9menoja Investointipäätöksiä9tehdään9 yrityksissä9suhteellisen9harvoin Reaali-investoinneillaL tarkoitetaan9investointeja9 tuotannontekijöihin9(esim.9 maa-alueet,9rakennukset,9koneet)9 sekä9aineettomia9investointeja9 (tutkimus-9ja9kehitystoiminta,9 mielikuvien9luominen)9 Tyypillisessä9investointipäätöstilanteessa9verrataan9 investointivaihtoehtojen9keskinnäistä9paremmuutta Investointien9kannattavuutta9 voidaan9arvioida9erilaisilla9 laskentamenetelmilläll Investointi Investointiprosessi9 voidaan9jakaa9kuuteen9 vaiheeseen 1.LInvestointitarpeen9tunnistaminen 2.LTutkimusvaihe 3.LInformaation9hankinta s LInvestointipäätöksenteko 5.LRahoituksen9järjestäminen 6.LInvestoinnin9toteutus9ja9valvonta 47

51 Fyysinen käyttöikäeoneajanjakso,e jonaekonettaevoidaanekäyttääesene kulumisenetakiaekohtuullisine huoltotoimenpitein Tekninen käyttöikäevoie lyhentyä,ejosemarkkinoillee tuleeeuusieteknisestie tehokkaampiekone Taloudellinen pitoaikaevoie lyhentyä,ejosemarkkinoilleetuleee uusiaevastaaviaekoneita,ejotkae esimerkiksiehyödyntäväte käytetyneraaka-aineeneedellistäe konettaetaloudellisemmin Investoinnin pitoaikae oneseeajanjakso,ejonkae aikanaeinvestointietuottaae tulojaejaemenoja Investointi PitkävaikutteisenE tuotannontekijäne hankkimiseksie tarkoitettuemeno Esim.EkoneestaE maksettuehinta KeskeisinEepävarmuusE investointipäätöksissäeliittyye juokseviin tuloihinejaemenoihine sekäeinvestoinninepitoaikaan EpävarmuusEvoidaanEhuomioida laskentakorossa,evaihtoehtoisilla laskelmillaetaielaskemallaenettonykyarvon odotusarvoemahdollistenevaihtoehtojene todennäköisyyksieneperusteella Vaihtoehtoisia laskelmiaevoidaane tehdäeerilaisillaetulo-ejaemenovirroillae sekäepitoajoilla CAPM s.e58 Juoksevasti syntyvät tulot ja menoteovateinvestoinnine kausittaine(esim.evuosittain)e synnyttämiäerahavirtoja Investoinnin nettotulote ovatejuoksevienetulojenejae menojeneerotus Tulot - Menot JäännösarvoEonEinvestoinnistaEsaatuE myyntitulo,ekunesenekäyttöelopetetaan Käsitteet Nettonykyarvon odotusarvonelaskeminene vaihtoehtojenetodennäköisyyksieneavullae mahdollistaaeerilaistenetaloudellisten malliene (sijoitushyödykkeiden hinnoittelumallieelie CAPM,Eoptiohinnoittelu)EsoveltamisenE investointejaekoskevaanepäätöksentekoon LaskentakoronEavullaEeriE ajankohtiineajoittuvate tulotejaemenotetehdääne vertailukelposiksi JäännösarvoEvoiEollaE positiivinenetaienegatiivinen,e useineseeoletetaanenollaksi LaskentakorkonaEkäytetäänEyleensäE investoinninetuottovaatimusta 48

52 Mitädlyhyempi takaisinmaksuaika%d sitädkannattavampi investointi Investoinnindnettonykyarvodsaadaand diskonttaamalladinvestoinnindaiheuttamatd rahavirratd*hankintameno%dnettotulotdjad jäännösarvoddlaskenta:ajankohtaan%djokad ondyleensädinvestointihetkid*vuosid7d Takaisinmaksuaikadondsedaika%djonkadkuluessad investoinnindnettotulotdovatdyhtädsuuretdkuindsend hankintamenod*elidinvestointidmaksaaditsensädtakaisind Hankintamenod= Nettotulot Takaisinmaksuajandmenetelmäd painottuudinvestoinnind rahoitusseuraamuksiind*mitend nopeastidyritysdsaadrahatdtakaisind Korkokantanadkäytetäänd investoinnindtuottovaatimusta Tulevaisuudendrahavirrandarvodtälläd hetkelläd*nykyarvoddvoidaandlaskead diskonttaamalla%delidkertomalladsed diskonttaustekijällä Takaisinmaksuaikadliittyydmyösdriskiin%dsilläd nopeastiditsensädtakaisindmaksavaandinvestointiind liittyydyleensädvähemmändriskiädkuindinvestointiin%d jokadmaksaaditsensädtakaisindhitaammin *5.iD n id=dlaskentakorko nd=daikad*vuosinad Investointidond kannattava%djosdsend nettonykyarvodond positiivinen 5 *5.iD n Vertailtaessaderid investointivaihtoehtojad kannattavindondse%djonkad nettonykyarvodondsuurin Diskonttaus Investointi Nykyarvod=dTulevaisuudendrahavirtadEdDiskonttaustekijä Investoinnindsisäinen korkokanta (r) ond korko%djolladinvestoinnindnettonykyarvo on 0 r = Investointidondsitädkannattavampi%d mitädsuurempidondsisäisendkorondjad laskentakoronderotus Investointidond kannattava%djosd sisäinendkorkokantadond suurempi kuin laskentakorkokantad *tuottovaatimusd Esim d577deurondrahavirtadkolmend vuodendpäästäd57vdlaskentakorolla: 5 577d dd E *5d.d7%57D 3 5 = 577d dde 5%335 =d75%53d 49

53 50 Strateginencjohdonc laskentatoimi Menestykseencpitkälläctähtäimelläc pyritääncpanostamallackustannusten( hallintaan,casiakastyytyväisyydenc sekäctyöntekijöiden(motivaationcjac osaamisenckehittämiseen Toimintokustannuslaskennassa(pyritääncc tunnistamaanctoimintojenckustannustekijätc Kokonaisvaltaisen(laatujohtamisencavullac pyritäänctunnistamaancjackorjaamaancvirheitäc Arvonlisäjohtamisenc3lisäarvojohtamisen2cc avullacpyritäänceliminoimaancprosessit,c jotkaceivätctuotacarvoacasiakkaalle Ei-taloudelliset(mittaritc mahdollistavatcprosessienc operatiivisencsuorituskyvync mittaamisen SWOT-analyysincavullac tuotetaanctietoacyrityksenc asemastacsisäistenc tekijöidenc3vahvuudetcjac heikkoudet2cjaculkoistenc tekijöidenc3mahdollisuudetc jacuhat2csuhteen Kustannusten(hallintac pitkälläctähtäykselläcsisältääc kolmectärkeääcaluetta:c arvoketjuajattelun,c strategisen(asemoinnincjac kustannusajurit Tasapainotettu(mittaristoc 3balancedcscorecard,cBSC2celic tuloskortticonckokonaisvaltainenc suorituskyvyncmittausjärjestelmä Yrityscvoicvalitacstrategiakseenc esimerkiksickustannusjohtajuudenc taictuotedifferoinnin Kustannusjohtajuuscedellyttääc luotettavaactietoactuote-cjac valmistuskustannuksista Tuotedifferointicedellyttääc informaatiotacerilaistettujenc tuotteidencaiheuttamistac valmistuksencjacmarkkinoinninc kustannuksista Kustannusajurien (kustannustekijöiden)c tunnistaminenconc kustannusjohtamisenc perusedellytyscc Perinteisessä( laskentatoimessac tuotannoncvolyymiconc tärkeinckustannuksiinc vaikuttavactekijä Strategisessa( laskentatoimessac nähdään,cettäc kustannuksiincvaikuttavatc monetcrakenteellisetcjac toiminnalliset(tekijät Strategisessacjohdonc laskentatoimessac korostetaancmenestystäc pitkällä(tähtäyksellä s.c51 s.c35 s.c52 s.c25 s.c36

54 Kokonaisvaltaisen laatujohtamisenk avullakpyritäänktunnistamaankjak korjaamaankprosesseissakesiintyviäk virheitä jatkuvan parantamisenk periaatteella LaatujohtamisenKapunaKvoidaanK käyttääklaatukustannuslaskentaa KokonaisvaltainenK laatujohtaminen Toimintopohjainen kustannuslaskenta s.k35 ToimintokustannuslaskennanK päätarkoituskonktunnistaaktoiminnotk jakprosessitk3toimintoketjut),ksekäk tekijät,kjotkakaiheuttavatkniissäk kustannuksiak3kustannustekijät) KustannuksiaKvoidaanKsupistaa,K kunkkustannustekijätkonktunnistettu s.k28 Ei-taloudelliset mittaritk mahdollistavatk prosessienk operatiivisen suorituskyvyn mittaamisenkjaksenk yhdistämisenk taloudelliseenk suorituskykyyn Ei-taloudellisetKmittarit Arvonlisäjohtaminen StrateginenKjohdonK laskentatoimi Työkalut SWOT-analyysi SWOT-analyysinKavullaK tuotetaanktietoakyrityksenk asemastaksisäisten tekijöidenk 3vahvuudetKjaKheikkoudet)KjaK ulkoisten tekijöidenk 3mahdollisuudetKjaKuhat)K suhteenktoiminnankerikosaalueillak3talous,kkilpailu,k markkinat,kympäristö) ArvonlisäjohtamisenK3lisäarvojohtamisen)KavullaK pyritäänkeliminoimaan prosessit,kjotkak vähentävätktaikeivät lisääktuotteenkarvoa asiakkaalle,ksekäktehostamaankniitä,kjotkaklisäävät 51

KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13)

") KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13) Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13) Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Konsernituloslaskelma

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

Suomen Asiakastieto Oy 22.12.2009 14:21:18

Suomen Asiakastieto Oy 22.12.2009 14:21:18 Yrityksen perustiedot Malliyritys Oy Yritystie 5 00100 Helsinki Y-tunnus 011111111 Kaupparekisterinumero Kotipaikka Helsinki Rekisteröity kaupparekisteriin 01.01.2000

Suomen Asiakastieto Oy 22.12.2009 14:21:18 Yrityksen perustiedot Malliyritys Oy Yritystie 5 00100 Helsinki Y-tunnus 011111111 Kaupparekisterinumero Kotipaikka Helsinki Rekisteröity kaupparekisteriin 01.01.2000

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2017-31.12.2017 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 6 6 1 TULOSLASKELMA 1.1.2017 31.12.2017

NIVOS VESI OY Tilinpäätös 1.1.2017-31.12.2017 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 6 6 1 TULOSLASKELMA 1.1.2017 31.12.2017

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2018-31.12.2018 Porvoontie 23 04600 Mäntsälä Sisältö sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 4-5 6 6 1 TULOSLASKELMA 1.1.2018 31.12.2018

NIVOS VESI OY Tilinpäätös 1.1.2018-31.12.2018 Porvoontie 23 04600 Mäntsälä Sisältö sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 4-5 6 6 1 TULOSLASKELMA 1.1.2018 31.12.2018

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2016-31.12.2016 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-5 6 6 1 TULOSLASKELMA 1.1.2016 31.12.2016

NIVOS VESI OY Tilinpäätös 1.1.2016-31.12.2016 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-5 6 6 1 TULOSLASKELMA 1.1.2016 31.12.2016

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2016

TILINPÄÄTÖS 2016 TULOSLASKELMA 2016 2015 Liikevaihto 2 994 437 3 576 109 Valmistus omaan käyttöön 0 140 276 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -56 436-115 284 Palvelujen ostot -344 363-400

TILINPÄÄTÖS 2016 TULOSLASKELMA 2016 2015 Liikevaihto 2 994 437 3 576 109 Valmistus omaan käyttöön 0 140 276 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -56 436-115 284 Palvelujen ostot -344 363-400

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2015

TILINPÄÄTÖS 2015 TULOSLASKELMA 2015 2014 Liikevaihto 3 576 109 3 741 821 Valmistus omaan käyttöön 140 276 961 779 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -115 284-96 375 Palvelujen ostot

TILINPÄÄTÖS 2015 TULOSLASKELMA 2015 2014 Liikevaihto 3 576 109 3 741 821 Valmistus omaan käyttöön 140 276 961 779 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -115 284-96 375 Palvelujen ostot

TULOSTIEDOT 24 Lappeenrannan energia Oy VuOsikertOmus 2014

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2013