Seppo Laakso. Tonttitarjonta ja asuntomarkkinat pääkaupunkiseudulla. Helsingin kaupungin talous- ja suunnittelukeskuksen julkaisuja 3/2007

|

|

|

- Merja Alanen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1

2 Helsingin kaupungin talous- ja suunnittelukeskuksen julkaisuja 3/2007 Helsinki 2007 Seppo Laakso Tonttitarjonta ja asuntomarkkinat pääkaupunkiseudulla 1

3 Tonttitarjonta ja asuntomarkkinat pääkaupunkiseudulla Tekstit, kuviot ja taulukot: Seppo Laakso, Kaupunkitutkimus TA Oy Taitto: Teemu Eloranta Kansikuva: Jussi Tiainen Julkaisija: Helsingin kaupungin talous- ja suunnittelukeskus Helsingin kaupungin talous- ja suunnittelukeskuksen julkaisuja 3/2007 Paino: Yliopistopaino ISBN: ISBN, verkkojulkaisu: ISSN: Helsinki

4 Esipuhe Pääkaupunkiseudun kunnissa on käynnistymässä lähivuosina samanaikaisesti uusia, mittavia aluerakentamisprojekteja. Pääkaupunkiseudun kunnat halusivat arvion asuntomarkkinoista ja asuntokysynnästä sekä tuotantomahdollisuuksiin liittyvistä näkymistä ja riskeistä uusien asuntorakentamismahdollisuuksien näkökulmasta. Seudulla näyttäisi olevan mahdollista nostaa vuosittaista tuotantomäärää viime vuosien noin asunnon tasolta noin asunnon vuositasolle vuosina Selvityksen on laatinut tutkija Seppo Laakso keväällä Työtä on ohjannut pääkaupunkiseudun kuntien asuntopolitiikan, maankäytön ja liikenteen asiantuntijoista koostuva työryhmä. Selvityksen tuloksia hyödynnetään kuntien omissa ja yhteisissä maankäytön, asumisen ja liikenteen strategisissa suunnittelutehtävissä. Helsingissä Kirsi Mäkinen Suunnittelupäällikkö Helsinki Seppo Kallio Asunto-ohjelmapäällikkö Espoo Teija Ojankoski Asuntotoimenjohtaja Vantaa Mauri Liimatainen Maankäyttöpäällikkö Kauniainen 3

5 Sisällys 1. Taustaa Selvityksen toteutus 5 2. Asuntomarkkinoiden lähtökohtia Asumisen taso ja hinta Asuntokannan hallintasuhde Väestönkasvu Asuntotuotanto Asuntomarkkinat aluetalouden osana Asuntomarkkinoiden, työmarkkinoiden ja väestönkehityksen yhteys Helsingin seudun kilpailukyky ja kasvu Asuntomarkkinat työmarkkinoiden pullonkaulana Tonttitarjonta pääkaupunkiseudulla Yleiskaavojen uudet rakentamismahdollisuudet Uudet rakentamismahdollisuudet ja Helsingin seudun yhdyskuntarakenne Uuden rakentamismahdollisuudet tonttitarjonnan pullonkaulassa Aluetalouden, väestönkehityksen ja asuntokysynnän tuleva kehitys Väestönkehitys ja siitä seuraava asuntojen kysyntä vaihtoehtoisissa skenaarioissa Päätelmiä Asuntokysynnän näkymiä pääkaupunkiseudulla Ikärakenteen muutos Vieraskielisen väestön kasvu Vuokra-asuminen ja omistusasuminen Asuntokysynnän alueellinen suuntautuminen Monipuolisuus uusilla asuntoalueilla Päätelmiä Tonttitarjonnan vaikutuksia tonttimaan ja asuntojen hinta-tasoon Näkymiä ja riskejä asuntotuotannon toteutumisessa Rakennusalan ylikuumeneminen Rakennustuotannon kapasiteetti ja tuotantopanokset Rakennusalan keskittyminen ja kilpailu Kaupunkien mahdollisuudet eliminoida riskejä Yhteenvetoa ja johtopäätöksiä Lähteet 38 4

6 1. Taustaa Pääkaupunkiseudulla (PKS) käynnistyy lähivuosina lyhyen ajan sisällä suuria uusia aluerakentamiskohteita. Niiden ansiosta PKS:n asuntotuotanto voi tonttitarjonnan puolesta nousta jopa asuntoon vuodessa nykyiseltä noin asunnon tasolta. Toteutuessaan tämä merkitsisi todella suurta muutosta asuntotuotannon lähtökohtiin ja edellytyksiin verrattuna viime vuosien tilanteeseen. Työvoiman saatavuudesta ja joillain aloilla suoranaisesta työvoimapulasta on nopeasti tullut akuutti ongelma Helsingin seudulla toimiville yrityksille ja julkisen sektorin organisaatioille. Pitemmällä ajalla työvoiman saatavuus on kriittinen kysymys koko Helsingin seudun talouden kannalta. Toimivat asuntomarkkinat ja riittävä asuntojen tarjonta ovat välttämätön edellytys seudun työmarkkinoiden toiminnalle. Tästä syystä tarpeeksi korkea asuntotuotannon taso on avainasemassa työmarkkinoiden toiminnan ja suotuisan talouskehityksen turvaamisessa. Selvityksen toteutus Näistä lähtökohdista pääkaupunkiseudun kaupungit halusivat arvioitavan asuntomarkkinoita ja asuntokysyntää sekä uusien asuntorakentamismahdollisuuksien näkymiä ja potentiaalisia riskejä. Selvityksellä haluttiin vastauksia mm. seuraaviin kysymyksiin: Riittääkö kysyntä asuntotuotannon merkittävälle lisäämiselle? Mihin suuntaan asuntokysyntä on muuttumassa ja mitä muutokset edellyttävät kaavoitukselta ja toteu tukselta? Miten tonttitarjonnan lisääntyminen vaikuttaa tonttimaan ja asuntojen hintatasoon? Miten rakennusala suhtautuu lisääntyvään tonttitarjontaan kannattavuus, hinnat, omat tonttimaavarannot, kilpailu, ulkomaiset toimijat? Muodostaako rakennusalan keskittymien uhan uusien alueiden laadukkaalle toteutukselle? Riittääkö rakennusalalla työvoimaa ja muita resursseja? Miten PKS:n kaupungit voivat eliminoida kysyntään ja tarjontatekijöihin liittyviä riskejä? Selvityksen on tehnyt tutkija, Valt.tri Seppo Laakso maalis-toukokuussa Se on luonteeltaan riippumattoman ulkopuolisen asiantuntijan näkemys asuntomarkkinoiden lähtökohdista ja vaikutussuhteista sekä uusiin asuntotuotantomahdollisuuksiin liittyvistä mahdollisuuksista ja riskeistä. Työssä ei ole tarkasteltu uusien alueiden rakentamisen edellytyksenä olevia kaavoituksen sekä suurten liikennehankkeiden rahoituksen ja toteutuksen kysymyksiä, vaan työn lähtökohtana on oletus, että näiltä osin uusien alueiden asuntotuotannon edellytykset toteutuvat suunnitellusti. Kuitenkin työn kuluessa on tullut selväksi, että kaavoitusprosessiin ja liikennehankkeisiin liittyy paljon epävarmuustekijöitä, jotka voivat vaarantaa uusien rakentamisalueiden toteutumisen ainakin aikataulujen osalta. Selvitys on tehty nopealla aikataululla ja se perustuu käytettävissä olevaan fakta- ja tutkimustietoon, haasteltavien asiantuntijoiden näkemyksiin sekä tekijän omiin näkemyksiin. Mitään varsinaista uutta tutkimustietoa ei selvitystä varten ole ollut mahdollista tuottaa. Työtä on ohjannut pääkaupunkiseudun MAL-valmisteluryhmä. Sen järjestämä keskustelutilaisuus tarjosi paljon hyödyllisiä aineksia selvityksen laadinnalle. Työn kuluessa olen haastatellut seuraavia asiantuntijoita: johtaja Markku Hainari, professori Heikki A. Loikka- 5

7 nen, tutkija Henrik Lönnqvist, suunnittelupäällikkö Kirsi Mäkinen sekä professori Mari Vaattovaara. Selvityksessä olen myös hyödyntänyt lukuisia keskusteluja, joita olen käynyt aihepiiristä tutkija Pekka Vuoren kanssa. Samoin keskustelut, joita teemasta on käyty aikaisemmin PKS:n väestötyöryhmässä sekä Helsingin seudun kauppakamarin alue- ja asuntovaliokunnassa sekä kaupan ja palveluiden valiokunnassa, ovat olleet merkityksellisiä selvityksen laadinnalle. Kiitän lämpimästi kaikkia haastateltuja asiantuntijoita sekä työryhmissä ja valiokunnissa keskusteluihin osallistuneita. Olen kuitenkin yksin vastuussa kaikista tässä muistiossa esittämistäni näkemyksistä, johtopäätöksistä ja suosituksista. 6

8 2. Asuntomarkkinoiden lähtökohtia Helsingin seudun asuntomarkkinoissa on nykyisessä tilanteessa rakenteellisia ominaispiirteitä, joiden taustalla on pitkä historiallinen kehitys. Asuntomarkkinoiden nykytila rakentuu sille, että Helsingin seudun väestö ja sen myötä asuntokysyntä ovat kasvaneet nopeasti vuosikymmenien ajan ja tämä kasvu on yhdistynyt omalla erityisellä tavallaan toimineisiin maankäytön suunnittelun sekä asuntojen rahoituksen ja tuotannon instituutioihin. Asumisen taso ja hinta Asumisväljyys pääkaupunkiseudulla on edelleen selvästi alempi kuin muualla maassa tai pohjoismaisissa suurkaupungeissa. PKS:lla keskimääräinen huoneistoala on 34 m2/asukas, kun väljyys muualla Suomessa on 38 m2/asukas (v. 2004) ja Tukholman, Oslon sekä Kööpenhaminan seuduilla m2/asukas. Silti asukasta kohti laskettu tulotaso on pääkaupunkiseudulla PKS:lla 1,4-kertainen muuhun Suomeen verrattuna ja likimäärin samalla tasolla kuin Tukholmassa ja Kööpenhaminassa. Asumisväljyyden kasvu on väestönkasvun ohella keskeinen asuntokysyntää ylläpitävä tekijä. Asumisväljyys on kasvanut vuosien kuluessa vakaasti, mutta kasvu on hidastunut. Helsingissä väljyys (huoneistoala/henkilö) kasvoi keskimäärin 2,4% vuodessa 1970-luvulla ja 1,3% vuodessa 1980-luvulla, mutta hidastui 0,6%:in 1990-luvulla. Vuoden 2000 jälkeen väljyyden kasvu on hieman nopeutunut, ennakkoarvion mukaan 0,8% vuodessa v Asuntojen hintataso PKS:lla on kuvion 2.1 mukaan suunnilleen kaksinkertainen muuhun maahan verrattuna (v. 2006). Hintaero on kasvanut vuoden 2000 jälkeen, siitä huolimatta, että vuosina Helsingin seudun talouden ja työllisyyden kehitys oli heikompaa kuin muualla maassa ja väestönkasvu hidastui tuntuvasti. Kuvio 2.1: Asuntojen hintataso koko maassa, pääkaupunkiseudulla ja muualla maassa (vanhat asunto-osakehuoneistot) (tietolähde: Tilastokeskus) e 0 7

9 Kuvio 2.2: Vapaarahoitteisten vuokra-asuntojen vuokrataso koko maassa, pääkaupunkiseudulla ja muualla maassa (tietolähde: Tilastokeskus) Asuntojen vuokratasossa ero pääkaupunkiseudun ja muun maan välillä on hieman pienempi kuin hinnoissa (kuvio 2.2), sillä PKS:n keskivuokrat ovat 40 % korkeammat kuin muualla. Vapaarahoitteisissa vuokrissa suhteellinen ero on jopa hieman kaventunut vuoden 2003 jälkeen, sillä PKS:n vuokrien nousu taittui selvästi vuonna 2003, kun taas muualla maassa kasvu jatkui. Tämä merkitsee, että asuntojen hintojen ja vuokrien kehitys on uudelleen erkaantunut ja vuokratason suhde asuntojen markkina-arvoon on alentunut, kun vuokrat ovat nousseet hintoja hitaammin. Asuntokannan hallintasuhde Vuokra- ja omistusasumisen välinen suhde asuntokannassa on ainakin toistaiseksi vakiintunut. Helsingin seudulla 55% asunnoista on omistusasuntoja ja 45% vuokra-asuntoja*. Vuokra-asuntojen osuus on korkein Helsingissä, 54%, kun Espoossa ja Vantaalla osuus on kummassakin 43 % ja kehyskunnissa 30%. Helsingin seudulla vuokraasuntojen osuus asunto-kannasta supistui 1960-luvulta alkaen vuoteen 1990 asti, jonka jälkeen vuokra-asuntojen osuus kääntyi nousuun, kunnes muutos tasaantui vuoden 2000 jälkeen. Tasaantuminen on tapahtunut samaan aikaan, kun pääkaupunkiseudulla on toteutunut erityisesti lapsiperheiden erittäin vilkas siirtymä yhtäältä kerrostaloista pientaloihin ja toisaalta samalla vuokra-asunnoista omistusasuntoihin. Tätä siirtymää ovat ruokkineet alhainen korkotaso, pidentyneet asuntolainojen laina-ajat ja pankkien kilpailu asiakkaista. Silti vuokra-asuntojen kysyntäkin on pysynyt yllä mm. maahanmuuttajien määrän kasvun, lasten jatkuvasti aikaistuvan kotoa muuttamisen sekä avio- ja avoerojen lisääntymisen vuoksi. * Osuus laskettu asunnoista joiden hallintasuhde tiedossa. Asumisoikeusasunnot sisällytetty vuokra-asuntoihin. Tiedot v Lähde Tilastokeskus. 8

10 Väestönkasvu Väestönkasvu on asumisväljyyden muutoksen ohella asuntokysynnän moottori. Helsingin seudun väestö kasvoi erittäin nopeasti 1990-luvulla ja 2000-luvun alussa, mutta kuvion 2.3 mukaan kasvu hidastui jyrkästi vuosiksi seudun talouden ja työmarkkinoiden taantuman vuoksi. Talouden käännyttyä nousuun vuonna 2004 Helsingin seudun väestönkasvu kiihtyi selvästi vuonna 2005 ja erityisesti 2006, jolloin väestönkasvussa palattiin vuosien lukemiin. Seudun asukasmäärä lisääntyi noin hengellä eli 1,1 % vuonna Seudun sisällä merkittävin muutos oli Helsingin kaupungin väestönkasvun palautuminen likimain samalle tasolle kuin 5 vuotta aikaisemmin. Helsingin seudun väestön ikärakenne painottuu edelleen nuoriin huomattavasti enemmän kuin muualla maassa. Tämän ansiosta luonnollinen väestönkasvu (syntyneiden enemmyys kuolleisiin verrattuna) on edelleen vahva väestönkasvun osatekijä. Luonnollinen väestönkasvu on myös selvästi vakaampaa kuin vuosittain voimakkaasti vaihteleva muuttoliike. Vuonna 2006 suunnilleen puolet Helsingin seudun väestönkasvusta oli luonnollisen kasvun ja puolet muuttovoiton aikaansaamaa. Maahanmuuttajat ovat hallinneet Helsingin seudun muuttovoittoa vuodesta 2001 alkaen (kuvio 2.4). Maahanmuuttajia tulee Helsingin seudulle sekä suoraan ulkomailta että muualta Suomesta, alueilta, joille he ovat alun perin muuttaneet Suomeen tullessaan. Suunnilleen kolmannes ulkomaan kansalaisten muuttovoitosta on viime vuosina tullut Helsingin seudulle muualta Suomesta, Suomen kansalaisten nettomuutto oli seudulla negatiivista vuosina , mutta kääntyi niukasti positiiviseksi vuonna Kuvio 2.3: Väestönkasvu Helsingin seudulla alueittain (tietolähde: Tilastokeskus) 9

11 Kuvio 2.4: Nettomuutto kansalaisuuden mukaan Helsingin seudulla (tietolähde: Tilastokeskus) Asuntotuotanto Koska asuinrakennukset ovat pitkäikäisiä, asuntojen tarjonta perustuu pääasiassa olemassa olevaan asuntokantaan. Uustuotannon määrä suhteessa koko asuntokantaan on viime vuosina ollut pääkaupunkiseudulla keskimäärin noin 1,5 %. Näin ollen asuntotuotanto pystyy vasta melko pitkällä ajalla vaikuttamaan merkittävästi asuntojen tarjontaan. Pääkaupunkiseudulla on valmistunut viimeisen kahdenkymmenen vuoden aikana keskimäärin noin asuntoa ja koko Helsingin seudulla noin asuntoa vuodessa. Asuntotuotanto on laskenut pääkaupunkiseudulla systemaattisesti vuoden 2000 jälkeen ja vuonna 2006 PKS: lla valmistui vain noin asuntoa ja koko Helsingin seudulla noin Vähennys on tapahtunut nimenomaan pääkaupunkiseudulla ja siellä erityisesti Helsingissä. jossa valmistui viime vuonna vain noin asuntoa. Myös Espoon ja Vantaan tuotanto on ollut lievässä laskussa vuoden 2000 jälkeen, mutta sen sijaan kehyskunnissa tuotannon taso on pysynyt melko vakaana. Pääkaupunkiseudun asuntotuotanto on vajonnut vuotta 2006 alemmalle tasolle ainoastaan 1990-luvun laman jälkimainingeissa vuonna 1996, sitä edellisen kerran tuotanto oli yhtä alhaalla 1940-luvun lopulla. Vuoden 2006 asuntotuotannon aloitus- ja rakennuslupatietojen perusteella valmistuvien asuntojen määrä ei käänny nousuun ainakaan vuonna Asuntotuotannon vähenemiseen on useita syitä sekä kysyntä- että tarjontapuolella. Vuosina PKS:n hidastunut talouskasvu ja heikentynyt työllisyyskehitys sekä sen myötä supistunut muuttovoitto ovat osaltaan hidastaneet asuntojen kysynnän kasvua. Asuntolainojen korkojen nousuodotukset sekä toteutunut korkojen kääntyminen nousuun ovat mahdollisesti heijastuneet halukkuuteen ostaa uusia asuntoja vuodesta 2005 alkaen. Toisaalta vanhojen asuntojen hintojen jatkuva nousu sekä asuntolainakannan kasvu viittaavat pysyvään kovaan kysyntään myös viime vuosina. Asuntotuotannon vähentyminen onkin suurelta osin seurausta tarjontatekijöistä, lähinnä asuntorahoituksen muutoksista ja tonttitarjonnasta. Arava-järjestelmän rooli asuntotuotannon rahoituksessa muuttui ratkaisevasti euron käyttöönoton ja sitä edeltäneiden rahoitusmarkkinoiden suurten muutosten vuoksi. Arava-järjestelmää ei 10

12 kuitenkaan uudistettu vastaamaan muuttuneita olosuhteita, joten markkinaehtoisten rahoitusmahdollisuuksien parantuessa ja korkojen laskiessa kuntien ja yleishyödyllisten rakennuttajien kiinnostus arava-vuokra-asuntotuotannon toteuttamiseen hiipui*. Tämä jätti asuntotuotantoon niin suuren aukon, että markkinaehtoinen tuotanto ja korkotuettu vuokra-asuntotuotanto eivät ole sitä pystyneet täysin kompensoimaan pääkaupunkiseudulla, joka on ollut yhteiskunnan tukeman asuntotuotannon ydinaluetta. Suuria projektialueita on valmistunut tai loppusuoralla (mm. Helsingissä Vuosaari, Herttoniemenranta ja Viikki; Espoossa Leppävaara; Vantaalla Kartanonkoski jne.) ja vastaavan suuruiset uudet alueet eivät vielä ole käynnistyneet. Ilman suuria asuntotuotantoalueita ei ainakaan Helsingissä näytä olevan mahdollista ylläpitää 1980-luvun tai vuosien asuntotuotannon tasoa. Myös yksityinen tonttitarjonta on rajoittanut asuntotuotantoa. Vaikka valmiiksi kaavoitettua tonttimaata on PKS:lla tarjolla laskennallisesti noin 8 vuoden tuotantoa vastaava määrä, yksityisiä tontteja tulee vähän tarjolle rakentajien ostettavaksi asuntotuotannon kannalta järkevällä hinnalla. Syynä ovat odotukset tonttimaan hinnannousun jatkumisesta, jota vanhojen asuntojen hintojen jatkuva kasvu ruokkii. Koska tonttimaa ei kulu eikä vanhene, odottaminen voi olla maanomistajalle optimaalinen strategia, etenkin kun tontin rakentamattomana pitämisen potentiaaliset sanktiot ovat varsin lieviä hintojen nousun tuottamaan hyötyyn verrattuna. Kuvio 2.5: Asuntotuotanto (valmistuneet asunnot) Helsingin seudulla (seutukunta) ja pääkaupunkiseudulla (tietolähde: Tilastokeskus) *V hallitusohjelman mukaan arava-rahoitus lopetetaan kokonaan. 11

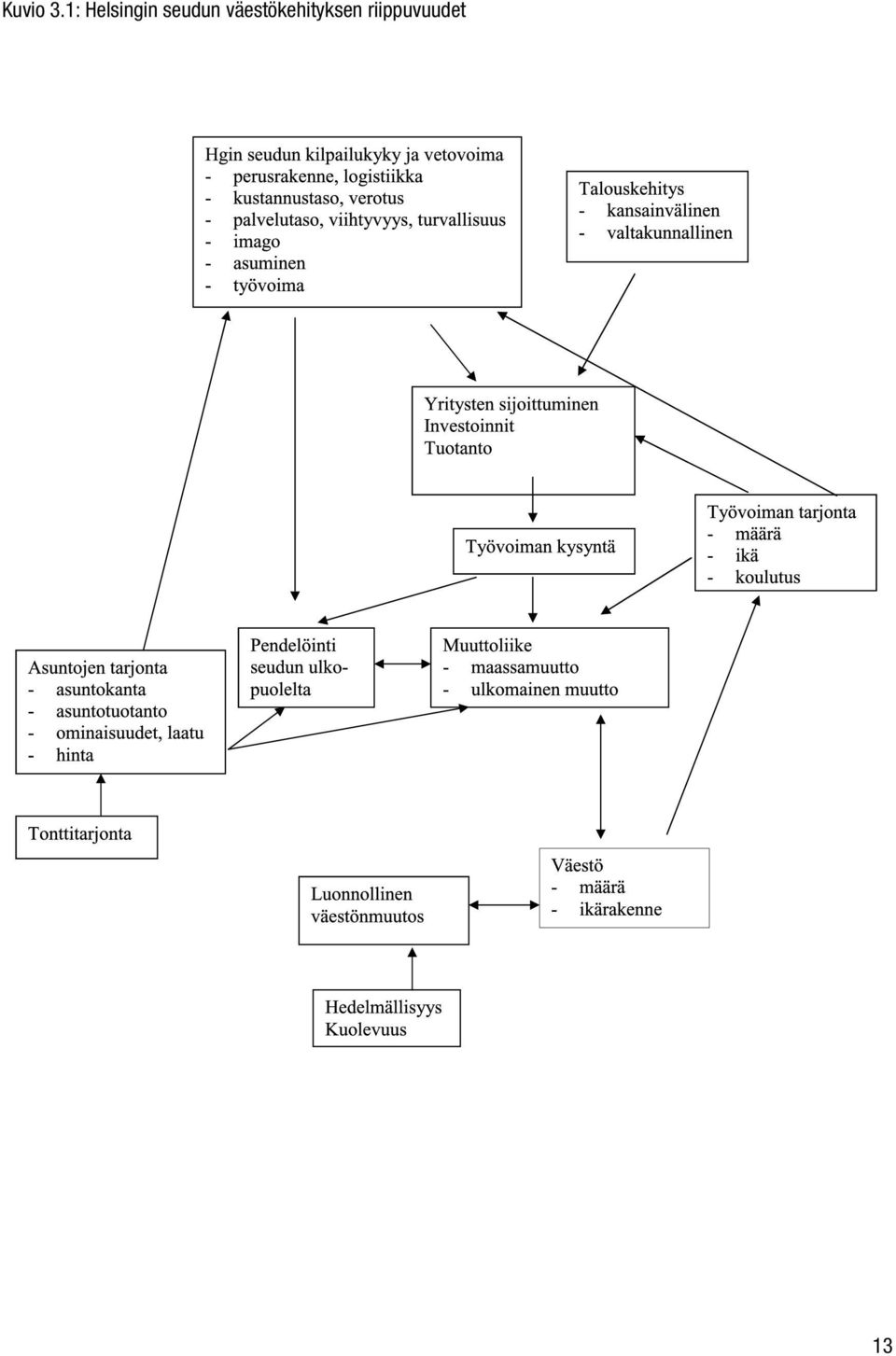

13 3. Asuntomarkkinat aluetalouden osana Koko Helsingin seudun ja sen yksittäisten kuntien asuntomarkkinat ja väestökehitys ovat kiinteässä yhteydessä aluetalouteen. Aluetalouden perustekijät eli tuotanto ja työllisyys ovat ennen kaikkea seudullisia ilmiöitä. Ne vaikuttavat väestökehityksen taustalla muuttoliikkeen välityksellä. Koko seudun tasoiset aluetalouden ilmiön heijastuvat vaihtelevasti kaikkiin seudun kuntiin. Asuntomarkkinat toimivat seudullisella tasolla sekä vetovoimatekijänä että muuttoliikkeen mahdollistajana tai rajoittajana. Asuntomarkkinoiden, työmarkkinoiden ja väestökehityksen yhteys Koko Helsingin seudun aluetaloudella on keskeinen rooli alueen väestökehityksessä. Aluetalouden muutokset välittyvät väestökehitykseen ennen kaikkea seudun ja muiden alueiden välisen muuttoliikkeen kautta. Näitä yhteyksiä hahmotetaan kaaviossa 3.1, joka perustuu Helsingin ja Helsingin seudun väestöennustetyöhön. Kansainvälinen ja valtakunnallinen talouskehitys (vientikysyntä, vientihinnat, kotimainen kysyntä, rahoitusmarkkinat ym.) sekä Helsingin seudun vetovoima ja kilpailukyky suhteessa muihin alueisiin (osatekijöitä mm. infrastruktuuri, kustannustaso, palvelutaso sekä asuntomarkkinat ja työvoiman tarjonta) vaikuttavat oleellisesti yritysten sijoittumiseen alueelle, investointeihin ja viime kädessä tuotannon määrään. Kansainvälisiin ja valtakunnallisiin tekijöihin liittyy lyhyelläkin ajalla suuria suhdannevaihteluita, sen sijaan seudun kilpailukykyyn ja vetovoimaan liittyvät tekijät muuttuvat yleensä hitaasta ja vaikuttavat ennen kaikkea pitkällä ajalla. Tuotannon määrä yhdessä tuotantorakenteen ja -teknologian kanssa vaikuttavat puolestaan työvoiman kysyntään. Työvoiman kysyntä yhdessä kantaväestön työvoiman tarjonnan kanssa heijastuvat muuttoliikkeeseen ja sen ohella myös seudun ulkopuolella asuvan työvoiman halukkuuteen työskennellä seudun työmarkkinoilla eli pendelöintiin. Yrityksistä lähtevien kysyntätekijöiden ohella asuntojen tarjonta vaikuttaa oleellisesti muuttoliikkeen toteutumiseen. Asuntojen saatavuus, laatu ja ominaisuudet ovat vetovoimatekijöitä ja toisaalta asuntojen hinta- ja vuokrataso toimivat rajoitteina. Asuntojen tarjonnalla on vaikutusta myös pendelöintiin, sillä Helsingin seudulla asuminen on osalle työllisistä vaihtoehto ulkopuolella asumiselle ja pendelöinnille. Asuntojen tarjonnan taustalla vaikuttaa tonttitarjonta uustuotannon tärkeimpänä edellytyksenä. Helsingin seudun ja muiden alueiden välinen muuttoliike vaikuttaa väestön määrään ja sen ikärakenteeseen. Mitä suurempaa on muuttovoitto sitä nopeammin myös väestö kasvaa. Muuttoliike on iän ja väestön muidenkin ominaisuuksien suhteen valikoivaa; suurin osa Helsingin seudulle muualta muuttavista on nuoria aikuisia. Tästä syystä muuttoliikkeellä on suuri vaikutus myös väestön ikärakenteeseen. Työikäinen väestö muodostaa perustan alueen oman kantaväestön työvoiman tarjonnalle. Koko Helsingin seudun tasolla työpaikkakasvulla ja nettomuutolla on erittäin vahva keskinäinen riippuvuus pitkällä aikavälillä, mikä käy havainnollisesti ilmi kuviosta 3.2. Lyhyellä ajalla työvoiman tarjonta sopeutuu Helsingin seudulla työvoiman kysynnän muutoksiin sitä kautta, että seudun työikäinen väestö liikkuu työllisyyden, työttömyyden ja työvoiman ulkopuolisuuden välillä. Tämän ohella myös seudun ulkopuolelta tulevan pendelöinnin muutokset toimivat sopeutumismekanismina. Pitemmällä ajalla muuttoliike on kuitenkin keskeisin sopeutumismekanismi työvoiman kysynnän kasvuun, koska seudun omassa työikäisessä väestön ja ulkopuolelta pendelöivien joukossa on rajallisesti työvoimapotentiaalia ja sopeutumisvaraa. 12

14 Kuvio 3.1: Helsingin seudun väestökehityksen riippuvuudet 13

15 Kuvio 3.2: Työmarkkinoiden ja nettomuuton välinen riippuvuus Helsingin seudulla (tietolähde: Tilastokeskus) Helsingin seudun kilpailukyky ja kasvu Helsingin seutu on kuulunut viimeisen 12 vuoden aikana Euroopan nopeimmin kasvaviin metropoleihin ja sen on arvioitu kasvavan tulevaisuudessakin suurkaupunkien kärkijoukossa. Helsingin seudun vahvuuksia ovat toimiva yhteiskunta, hyvin koulutettu työvoima, panostukset tutkimus- ja kehittämistoimintaan, kilpailukykyiset yritykset sekä hyvät yhteydet kasvaviin markkina-alueisiin. Helsingin seutu / Uusimaa on viime vuosina sijoittunut erinomaisesti lukuisissa Euroopan tai koko maailman metropolialueiden kilpailukykyä mittaavissa tutkimuksissa vastaavalla tavalla kuin Suomi on menestynyt maiden välisissä vertailuissa. Myös valtakunnallisissa kilpailukyky- ja tehokkuustutkimuksissa (mm. Loikkanen & Susiluoto, PTT, Piekkola) Helsingin seutu nousee säännöllisesti Suomen alueiden kärkijoukkoon. Vaikka kilpailukykyvertailuissa käytettyjen kriteerien valintaan ja painotuksiin on syytä suhtautua kriittisesti, tulokset kuitenkin osoittavat, että Helsingin seutua pidetään kansainvälisesti merkittävänä suurkaupunkialueena sekä kilpailukykyisenä monien tärkeiden osatekijöiden suhteen. Talouden rakenteiden puolesta Helsingillä olisi pitänyt olla vahvat edellytykset viime vuosia nopeampaankin talouden kasvuun. Mm. Aki Kangasharju pitää tutkimustensa perusteella Helsingin seutua talouden alisuorittajana. Tätä päätelmää vahvistavat myös mm. Helsingin seudun toimialakatsaukset, joiden mukaan Helsingin seudun keskeisillä toimialoilla (teollisuus, kauppa, liike-elämän palvelut) Helsingin seudun kasvu on ollut hitaampaa kuin valtakunnallisesti vuoden 2000 jälkeen. Silti muuta maata edullisempi toimialarakenne on pitänyt seudun kokonaiskasvun valtakunnallisella tasolla tai sitä nopeampana, vuosia lukuun ottamatta. Edullisista kilpailukykytekijöistä huolimatta Helsingin seutu ei ole pystynyt 2000-luvulla erityisen voimakkaasti houkuttelemaan investointeja alueelle ja erityisesti kansainvälisten yritysten ja sijoittajien investoinnit ovat jääneet vähäisiksi 14

16 kiinteistösektoria lukuun ottamatta. Vuosina investoinnit suhteessa bruttokansantuotteeseen olivat Helsingin seudulla keskimäärin 20 % ja koko maassa 26 %. Yleisestä trendistä poiketen kansainväliset kiinteistösijoittajat ovat tulleet aktiivisesti Helsingin seudulle, sijoittamalla erityisesti liike- ja toimistokiinteistöihin. Asuntomarkkinat työmarkkinoiden pullonkaulana Helsingin seudun kasvupotentiaalin hyödyntäminen edellyttää osaavan työvoiman saatavuutta, sillä työvoiman tarjonta ja tuotannon kasvu edellyttävät ja tukevat toisiaan. Riittävä asuntojen tarjonta ja asuntomarkkinoiden joustava toiminta ovat välttämätön edellytys muuttoliikkeelle ja sen kautta työvoiman tarjonnan kasvulle. Helsingin seudun työmarkkinat ovat täysin riippuvaiset jatkuvasta riittävän suuresta muuttovoitosta, sillä kantaväestön työvoiman tarjonta on kääntymässä laskuun. Tulevaisuudessa entistä suurempi osuus tulomuuttajista tulee todennäköisesti olemaan maahanmuuttajia. Muuttovoiton edellytyksenä on se, että alueelle muuttavat pystyvät ostamaan tai vuokraamaan asumistarpeitaan vastaavan asunnon ja maksamaan asumiskustannuksensa työstä saatavalla palkalla. Seudun ja muiden alueiden välisen hinta- ja vuokratasoeron kasvu nostaa samalla potentiaalisten muuttajien kynnystä tulla alueelle. Asumisen korkea hinta ja asuntotuotannon pullonkaulat uhkaavat Helsingin seudun yritysten työvoiman saantia ja koko seudun kasvumahdollisuuksia. 15

17 4. Tonttitarjonta pääkaupunkiseudulla Pääkaupunkiseudun kaupungeissa on kaupunkien kaavoitusvirastojen tekemien tuoreiden (tilanne kevät 2007) laskelmien mukaan (taulukko 4.1) vahvistetuissa asemakaavoissa rakennettavissa olevaa asuntokerrosalaa 6,8 miljoonaa kerrosneliötä (kem2), joka vastaa suunnilleen asunnon rakentamismahdollisuutta. Valmiiksi kaavoitetusta varannosta Helsingissä ja Espoossa sijaitsee kummassakin 2,5 milj. kem2 (36 %) ja Vantaalla 1,9 milj. kem2 (28 %). Myös Kauniaisissa on kaavoitettu uusia rakentamismahdollisuuksia. Pääkaupunkiseudulla on viimeisen 25 vuoden aikana rakennettu keskimäärin noin asuntoa vuodessa, joten teoriassa tämänsuuruinen tonttivaranto vastaa noin 8 vuoden rakentamistarvetta pääkaupunkiseudulla. Näiden lukujen valossa pääkaupunkiseudun tonttitarjonta on kohtuullisen hyvin tasapainossa ja sen olisi sellaisenaan voinut olettaa viimeisen 5 vuoden aikana mahdollistavan toteutunutta selvästi suurempikin tuotanto. Kuitenkin tonttivarannon rakenne ja sijainti ovat sellaiset, että laskennallinen varanto ei ole viime vuosina ollut täysimääräisesti hyödynnettävissä, vaikka asuntojen kysyntä on vanhojen asuntojen hintatason perusteella ollut korkealla tasolla. Karkeasti laskien runsas kolmannes tonttivarannosta on tyhjiä kerrostalotontteja, joille pääosin toteutussuunnitelmat ovat olemassa ja joista valtaosa tulee todennäköisesti rakentami-sen piiriin lähivuosina. Koska monet suuret 1990-luvulla käynnistyneet asuntotuotannon projektialueet ovat tulleet kokonaan tai lähes valmiiksi (mm. Vuosaari, Herttoniemen ranta, Viikki, Leppävaara, Kartanonkoski), jäljellä olevat kaavoitetut kohteet sijaitsevat hajanaisemmin kuin aikaisemmin, mikä vaikuttaa tuotannon volyymiin. Vajaa kolmannes varannosta on tyhjiä pientalotontteja, joiden sijainti ja omistusrakenne ovat vielä selvästi hajanaisemmat kuin kerrostalotonteilla. Osa on kuntien tai rakennuttaja/rakennusyritysten hallussa ja tulossa lähivuosina toteutukseen. Tyhjiä pientalotontteja on myös runsaasti yksityisessä omistuksessa ja niiden hintataso on noussut niin korkeaksi, että vain pienessä osassa niistä rakentaminen on käynnistymässä lähiaikoina. Taustalla on asuntojen hintojen jatkuvan kasvun ruokkimat tonttihintojen nousuodotukset, jotka ovat nostaneet hintapyynnöt sellaiselle tasolle, että se ei mahdollista rakennuttajille kannattavaa rakentamista uusien asuntojen odotettavissa olevalla hintatasolla. Lisäksi osa tonteista on odottamassa hintojen nousua aktiivisen tarjonnan ulkopuolella, sillä tyhjät tontit eivät kulu eivätkä vanhene ja tontin rakentamattomana pitämisen potentiaaliset sanktiot ovat lieviä odotettavissa olevaan arvonnousuun verrattuna. Viimeinen vajaa kolmannes rakennettavissa olevasta tonttivarannosta on vajaasti rakennettuja pientalotontteja, joille on mahdollista rakentaa lisää joko samalle tontille tai jakamalla tontti. Tämä osa on lähes kokonaan tavallisten pientalonomistajien hallussa. Monilla suuren tontin omistajalla ei ole mitään tarvetta tai aikomusta rakentaa lisää tai jakaa tonttia. Lisäksi vajaasti rakennettuihin tontteihin pätevät samat lainalaisuudet korkeiden hintapyyntöjen ja hintojen nousuodotusten suhteen kuin tyhjiinkin tontteihin. Näin ollen tästä tonttivarannon osasta tulee vain pieni osuus vuosittain aktiiviseen tarjontaan. Käytännössä nykyinen rakennettavissa oleva tonttivaranto on pääkaupunkiseudulla varsin hajanainen ja siitä on merkittävä osa aktiivisen tarjonnan ulkopuolella. Se ei sellaisenaan näytä mahdollistavan pääkaupunkiseudun asuntotuotannon nostamisen noin asunnon vuositasolle, joka loisi edellytykset edes nykyisentasoisen väestönkasvun ja asumisväljyyden kohoamisen jatkumiselle. 16

18 Taulukko 4.1: Asuntotuotantoon suunniteltu tonttivaranto (1000 kem2) vahvistetuissa ase-makaavoissa sekä yleiskaavoissa Helsingissä, Espoossa ja Vantaalla (lähde: kaupunkien kaavoitusvirastot, kevät 2007) Yleiskaavojen uudet rakentamismahdollisuudet Tonttitarjonnan tilanne on lähivuosina muuttumassa radikaalisti. Maankäytön suunnittelu on hidas ja raskas prosessi, jossa etenkään pääkaupunkiseudun kaltaisella alueella suuria alueita ei ole mahdollista saada nopeasti kaavoitettua ja toteutettua. Vuosia sitten kaupunkien yleiskaavaprosesseissa päätettyjen suurten maankäyttölinjausten sekä merkittävien liikenneratkaisujen hedelmät alkavat kuitenkin vähitellen kypsyä. Pääkaupunkiseudulla on käynnistymässä suuria rakentamiskohteita, jotka lisäävät rakentamiskelpoisen asuntotonttimaan tarjontaa merkittävästi: - Helsingin Jätkäsaari, Sörnäisten ja Hermannin ranta, Kruunuvuorenranta, Pasila sekä mahdollinen rajan siirtoalue Sipoossa (ei sisälly taulukon 4.1 lukuihin) - Espoon Espoonkartano, Suurpelto, Hista ym. - Vantaan Marja-Vantaan alue ym. PKS:n kaupunkien yleiskaavoissa on varattu asuntorakentamiseen 13,2 milj. kem2, joten valmiit asemakaavat ja yleiskaavoissa kaavoitettavaksi osoitetut alueet tarjoavat yhteensä noin 20 milj. kem2 rakentamismahdollisuuksia seuraavan noin 20 vuoden aikana. Määrä vastaa asunnon rakentamismahdollisuutta, joka toteutuessaan merkitsisi PKS:n asuntojen lukumäärän kasvua yli kolmanneksella ja asuinrakennusten kerrosalan kasvua yli 40 %:lla (oletettu poistuma huomioiden). Suunnitelmien mukaan yleiskaavojen 13,2 kem2:n varannosta asemakaavoitetaan 4 milj. kem2 (30 %) vuosina , 3,7 milj kem2 (28 %) vuosina ja 5,5 milj. kem (42 %) vuoden 2016 jälkeen. Tämä merkitsee, että asemakaavoja ja niiden myötä rakentamismahdollisuuksia valmistuu keskimäärin noin 0,8 milj. kem2 vuodessa ainakin seuraavan 10 vuoden ajan. Rakennettavissa olevan kerrosalan määrän ohella merkittävä tekijä on se, että uusien suurten rakentamisalueiden maat ovat suurelta osin kaupunkien omistuksessa. Helsinki omistaa pääosan alueellaan sijaitsevien tulevien projektialueiden maista valtion omistamia Pasilan alueita lukuun ottamatta. Vantaa on hankkinut omistukseensa keskeiset osat Marja-Vantaa-alueesta. Espoossa ja Vantaalla on suunnitelmissa suuria aluekokonaisuuksia, joissa kaupungit ovat tehneet (mm. Espoon Suurpelto) tai niille on erittäin hyvät edellytykset tehdä kaupunkien kannalta tarkoituksenmukaisia ja taloudellisesti edullisia maankäyttösopimuksia. Kokonaisuutena keskeiset uudet rakentamisalueet voidaan toteuttaa siten, että kunnilla on vahva ote niiden toteutumisessa. Kaupungit tulevat myös saamaan vähintään kohtuullisen osuuden alueiden kehittämisen ja kaavoittamisen tuomasta maan arvonnoususta. Tämä mahdollistaa alueiden perusrakenneinvestointien ja osin myös palveluinvestointien rahoittamisen, mikä osaltaan parantaa edellytyksiä alueiden onnistuneelle toteutukselle. Rakentamisen käynnistyminen ei tule riippuvaiseksi yksityisten maanomistajien spekuloinnista ja maan hintaodotuksista. Lisäksi Helsingin seudun kehyskunnissa on tulossa kaavoitettavaksi suuria yhtenäisiä aluekokonaisuuksia mm. Kirkkonummella, Tuusulassa, Järvenpäässä ja Sipoossa. Lisäksi kaikissa kehyskunnissa on ylipäätään paljon rakennuskelpoista maata tarjolla nykyisissä taajamissa ja niiden lähellä ja myös tarjontaa maaseudun hajarakentamiskohteista. 17

19 Uudet rakentamismahdollisuudet ja Helsingin seudun yhdyskuntarakenne Lähdes kaikissa viimeisen 20 vuoden aikana Uudellamaalla ja pääkaupunkiseudulla tehdyissä maakunnallisissa, seudullisissa ja kuntakohtaisissa maankäytön ja liikenteen strategisissa suunnitelmissa on lukuisten tutkimusten suositusten mukaisesti asetettu tavoitteeksi toteutuneen yhdyskuntarakenteen tiivistäminen ennen kaikkea raideliikenteen vaikutuspiiriin. Tämä tavoite tulee todennäköisesti nousemaan esiin entistä vahvempana, kun ilmastonmuutoksen vaatimat toimenpiteet tulevat edellyttämään liikenteen päästöjen voimakasta rajoittamista (mm. YTV:n tekeillä oleva ilmastostrategia). Tavoitteista huolimatta yhdyskuntarakenteen hajautumista koskevien tulosten (Ari Jaakola ja Henrik Lönnqvist, 2007) mukaan toteutunut rakentaminen on Helsingin seudulla hajauttanut yhdyskuntarakennetta entisestään siten, että Helsingin seutu on levinnyt yhä laajemmalle alueelle ja entistä enemmän henkilöautoliikenteen varaan. Samalla keskimääräiset työmatkat ovat jatkuvasti pidentyneet. Tämän rinnalla on toteutunut myös yhdyskuntarakenteen tiivistymistä siten, että uusia asuinalueita on pääasiassa rakennettu aikaisemman rakenteen yhteyteen. Näin on tapahtunut erityisesti pääkaupunkiseudulla Kehä III:n sisäpuolella. European Environmental Agencyn (2006) julkistaman tuoreen tutkimuksen mukaan Helsingin seutu on yhdyskuntarakenteeltaan yksi EU-alueen hajautuneimmista suurkaupunkialueista. Ongelmaan tulisi Helsingin seudun suunnittelussa suhtautua selvästi aikaisempaa vakavammin, sillä hajautumiseen liittyy suuria ongelmia (ks. mm. Laakso & Loikkanen, 2004). Hajautuvaan yhdyskuntarakenteeseen liittyvä massiivinen liikkuminen ja henkilöautojen käy-tön kasvu lisäävät päästöjä ja ruuhkautumista sekä aiheuttavat kotitalouksille ylimääräisiä kustannuksia. Lisäksi hajautuvassa yhdyskuntarakenteessa perusrakenteen investointien ja ylläpidon samoin kuin peruspalveluiden investointien ja palveluverkon ylläpidon kustannukset ovat kiistatta korkeat. PKS:n uudet rakentamismahdollisuudet mahdollistavat Helsingin seudun yhdyskuntarakenteen tiivistämisen sekä rakentamisen ja väestönkasvun painopisteen palauttamisen lähemmäksi kaupunkialueen ydintä. Helsingin vanhojen satama-alueiden rakentaminen tarjoaa urbaaneja rakentamismahdollisuuksia, jotka nojautuvat raitiovaunu- ja mahdollisesti metroliikenteeseen sekä kantakaupungin korkeatasoisiin palveluihin. Vantaalla Marja- Vantaa-alue nojautuu rakennettavaan kehärataan ja suuri osa Espoon uusista rakentamisalueista on rantaradan tai rakennettavan länsimetron vaikutusalueella. Tosin osa suunnitelluista alueista, mm. Espoon Hista, edustaa edelleen hajauttavan yhdyskuntarakenteen rakentamista. Uuden rakentamismahdollisuudet tonttitarjonnan pullonkaulassa Uusien rakentamismahdollisuuksien seurauksena on realistista odottaa, että riittämätön tonttitarjonta asuntotuotannon pullonkaulana on lähivuosina poistumassa oleva ongelma Helsingin seudulla. Asuntomarkkinoille jää kuitenkin edelleen riskejä ja epävarmuustekijöitä, joita seuraavassa analysoidaan sekä kysyntä- että tarjontatekijöiden näkökulmasta. Sen sijaan kaavoitusprosessien epävarmuustekijöitä, mm. pitkittyvien valitusprosessien seurauksena, ei tässä muistiossa käsitellä, vaan oletetaan, että yleiskaavojen varaukset voidaan kaavoituksellisesti toteuttaa (ks. selvityksen toteutus luvussa 1). 18

20 5. Aluetalouden, väestökehityksen ja asuntokysynnän tuleva kehitys Asuntomarkkinat, työmarkkinat ja väestökehitys ovat oleellinen osa aluetaloutta, kuten edellä on tuotu monin tavoin esiin. Helsingin seudun talouskasvun yhteyttä väestöön ja asuntokysyntään hahmotetaan kolmen vaihtoehtoisen taloudellisen skenaarion avulla. Skenaariot on alun perin laadittu ja niitä on säännöllisesti ylläpidetty Helsingin ja Helsingin seudun väestöennusteiden laadintaprojekteissa. Vaihtoehtoisille talouskehityksen skenaarioille on annettu seuraavat nimitykset: - Perusvaihtoehto - Nopean kasvun vaihtoehto - Hitaan kasvun vaihtoehto. Skenaariot ovat luonteeltaan tasaisen kasvun laskelmia, joissa ei pyritä ennakoimaan suhdannevaihteluiden ajoittumista ja suuruutta. Todellisuudessa sekä talouden että väestön kehitys tulee tulevaisuudessakin olemaan Helsingin seudulla syklistä, kuten se on ollut aiemminkin. Perusvaihtoehto perustuu näkemykseen, jonka mukaan Suomen ja Helsingin seudun talouden vuosina uudelleen vahvistunut kasvu jatkuu vuonna 2007 ja siitä eteenpäin viennin ja kotimaisen kysynnän vetämänä. Perusvaihtoehdossa Helsingin seudun tuotanto kasvaa keskimäärin 3,5 % vuodessa ja työllisyys 1,5 % vuodessa jaksolla Helsingin seudun kasvulukujen ennakoidaan olevan sekä tuotannossa että työllisyydessä 0,5 1 %-yksikköä korkeampia kuin koko maassa. Perusvaihtoehdossa arvioidaan, että Helsingin seutu pysyy edelleen kohtuullisen kilpailukykyisenä ja vetovoimaisena alueena ja pystyy ylläpitämään nykyisiä vahvuuksiaan sekä välttämään pahojen kansainvälisten ja kansallisten uhkien kärjistymisen. Nopean kasvun vaihtoehdossa maailmatalouden sekä erityisesti Venäjän, Aasian ja muiden Helsingin seudun kannalta tärkeiden alueiden talouksien oletetaan kehittyvän suotuisasti. Helsingin seudun keskeiset vientialat pysyvät kilpailukykyisinä ja kasvattavat edelleen tuotantoaan sekä tutkimus- ja kehitystoimintaansa Helsingin seudulla, vaikka toimintaa laajennetaan myös muissa maissa. Helsingin seutu pystyy houkuttelemaan alueelle kansainvälisiä investointeja sekä uusia kasvavia toimialoja korvaamaan kypsien toimialojen kasvun hidastumisen tai hiipumisen. Viennin ja investointien kasvu heijastuvat paitsi korkean teknologian alojen tuotantoon ja työllisyyteen, myös työvaltaisten palvelualojen kasvuun. Vaikka suhdannevaihteluiden ajoittumista ja suuruutta ei ennakoida, on todennäköistä, että nopean kasvun vaihtoehto toteutuisi toistuvina muutaman vuoden pituisina kasvujaksoina pikemmin kuin yhtäjaksoisena tasaisena kasvuna. Hitaan kasvun vaihtoehdossa arvioidaan, että osa Helsingin seudun ilmeisistä uhkatekijöistä kärjistyy niin, että se heijastuu seudun talouskasvuun. Keskeiset vientialat, pääasiassa informaatioteknologiasektori, ajautuvat pitkäaikaisiin vaikeuksiin kiristyvän kansainvälisen kilpailun vuoksi, jonka seurauksena pääkonttoreita, tuotantoa sekä tutkimus- ja tuotekehitystoimintaa siirtyy ulkomaille edullisempien kustannusten sekä markkina-alueiden maantieteellisen sijainnin vuoksi. Orastavat uudet kasvualat ei riitä kompensoimaan taantuvia tai muualle siirtyviä aloja. Nämä kehityskulut johtavat hitaaseen talouskasvuun, jossa Helsingin seutu vetää perässään myös muun suomen pitkäaikaiseen taantumaan. 19

21 Taulukko 5.1: Helsingin seudun työpaikkojen kasvu (% vuodessa keskimäärin) aluetalouden skenaarioissa Väestökehitys ja siitä seuraava asuntojen kysyntä vaihtoehtoisissa skenaarioissa Kullekin skenaariolle on laskettu Kaupunkitutkimuksen aluetaloudellisella ja demografi sella väestöprojektiomallilla väestöprojektio sekä arvio väestökehityksen ja tulojen kasvun aikaansaamasta asuntojen kysynnästä. Väestöprojektio perustuu oletuksiin työpaikkakasvun ja muuttoliikkeen välisestä yhteydestä, muuttoliikkeen alueellisesta suuntautumisesta, muuttajien ikärakenteesta sekä väestön syntyvyydestä ja kuolleisuudesta. Asuntokysyntälaskelma perustuu tutkimustuloksiin ja oletuksiin mm. tulojen ja väestörakenteen sekä muiden asumisväljyyteen liittyvien tekijöiden vaikutuksesta asuntokysyntään. Lisäksi laskelmassa on tehty oletuksia mm. asuntojen poistumasta. Tulojen kasvun arvioidaan tulevaisuudessakin lisäävän asuntokysyntää, koska osa lisätuloista tullaan kanavoimaan asumistason kohentamiseen sekä määrällisesti (pinta-ala) että laadullisesti (asuntojen laatu, varustelu, ympäristö jne.). Eri tutkimusten mukaan asumisen tulo-jousto on suuruusluokkaa 0,25 0,5 eli sen mukaisesti 1 %:n käytettävissä olevien tulojen kasvu johtaa 0,25 0,5 %:n asumiskulutuksen kasvuun. Laskelmissa on arvioitu tulojouston Helsingin seudulla olevan em. haarukan alapäässä. Koska tulojen kasvu jakautuu todennäköisesti myös tulevaisuudessa epätasaisesti väestöryhmien välillä, myös mahdollisuuden parantaa asumistasoa lisätulojen avulla jakautuvat epätasaisesti. Myös asumista koskevat toiveet ja mieltymykset ja niiden muutokset vaikuttavat paitsi asumiskysynnän laadullisiin tekijöihin, myös määrään. Ympäristöministeriön teettämän kotitalouksien asumistoiveita koskeneen tutkimuksen (YM, 2007) tuloksista voidaan laskea, että suomalaiset kotitaloudet haluaisivat asua keskimäärin noin 12 m2/asukas väljemmin kuin he nykyisin asuvat. Vaikka suuri osa kotitalouksista ei todennäköisesti koskaan tule saavuttamaan haluamaansa väljyyttä, tämä osoittaa, että Suomessa ja erityisesti pääkaupunkiseudulla tulee olemaan vielä pitkään tarvetta ja painetta määrälliseen asumistason kohottamiseen. Toisaalta PKS:n pieniin asuntoihin painottuva asuntokanta (yksiöiden ja kaksioiden edelleen suuri osuus) rajoittaa asumisväljyyden kasvua ja tässä suhteessa tilanne poikkeaa mm. muista pohjoismaisista suurkaupungeista. Asumisväljyys tulee kasvamaan myös demografi sista tekijöistä johtuen. Väestön ikärakenne määrittää suurelta osin myös asuntokuntarakennetta ja eri ikäisillä henkilöillä on erilainen todennäköisyys asua yhden, kahden, kolmen tai sitä suuremmassa asuntokunnassa. Myös tulo- ja varallisuustasot, jotka vaikuttavat asumiskulutukseen, ovat yhteydessä ikään. Teemu Lyytikäinen (2007) on estimoinut pääkaupunkiseudun asukkaille ikäryhmäkohtaisen asumiskulutuksen (demografi nen asumiskysyntä) ja arvioinut tulosten perusteella, käyttäen Tilastokeskuksen kuntakohtaisia väestöennusteita, miten väestön ikärakenteen tuleva muutos vaikuttaa asumiskulutukseen. Tulosten mukaan PKS:n väestön odotettavissa oleva ikääntymien ja siitä seuraava pienten asuntokuntien osuudenkasvu lisää PKS:n asumiskysyntää 5 % vuoteen 2030 mennessä (lähtökohtana vuosi 2005) nykyiseen ikärakenteeseen verrattuna. Toisin sanoen pelkkä ikärakenteen muutos lisää keskimääräistä asumisväljyyttä keskimäärin 0,2% vuodessa. Lisäksi lasten jatkuvasti aikaistuva vanhempien kotoa omaan asuntoon muuttaminen*, avio- ja avoerojen lisääntyminen sekä muut elämäntapavalinnat todennäköisesti vauhdittavat asuntokuntien keskikoon pienenemistä. Myös kakkosasuntojen yleistyminen merkitsee todellisuudessa asumisen väljenemistä, vaikka tilastoissa * vuotiaiden määrä kasvoi PKS:lla 0,8 % vuodesta 2000 vuoteen Asuntien, joiden viitehenkilö (vanhin) oli vuotias nousi 11,6 % samana aikana. Tietolähde: Uudenmaan kuntakohtaiset väestötilastoaineistot. 20

22 kakkosasunnot kirjautuvatkin tyhjiksi asunnoiksi. Yhteenvetona: asuntokysynnän keskeiset tekijät ovat väestönkasvu, tulojen kasvu, asumismieltymysten muutos sekä väestörakenteen muutos, joista kolme viimeksi mainittua määrittävät asumisväljyyden kasvua. Laskelmissa on päädytty siihen, että kaikissa vaihtoehdoissa pääkaupunkiseudun keskimääräinen asumisväljyys kasvaa nykyisestä (v. 2005) noin 34 m2:stä / henkilö noin 42 m2:iin / henkilö vuoteen 2030 mennessä. Väljyyden kasvu on keski-määrin 0,8%/v eli hieman nopeampaa kuin Laskelmien keskeiset tulokset on esitetty taulukossa 5.2. Tulosten mukaan hitaassakin kasvussa, jossa seudun muuttovoitto on vain marginaalinen, väestö kasvaa pääasiassa luonnollisen kasvun ansiosta noin asukkaalla (0,6%/v) vuoteen 2030 mennessä. Perusvaihtoehdossa muuttovoitto nostaa kokonaiskasvun (0,75%/v) ja nopeassa vaihtoehdossa (0,9%/v). Hitaassa vaihtoehdossa PKS:lle arvioidaan valmistuvan asuntoa vuodessa eli tuotanto pysyisi suunnilleen vuosien tasolla. Kehyskuntiin arvioidaan valmistuvan noin asuntoa vuodessa eli vähemmän kuin viime vuosina. Hitaan vaihtoehdon toteutuminen merkitsisi, että asuntokysyntä ei riittäisi ainakaan kaikille uusille rakentamisalueille, alueiden toteutuminen olisi hidasta ja osa alueista jäisi mahdollisesti kokonaan toteutumatta tai ainakin lykkäytyisi huomattavasti. Perusvaihtoehdossa PKS:lla lasketaan riittävän kysyntää asunnon vuosituotannolle, joka vastaisi suunnilleen pitkän ajan (25 v.) keskimääräistä tuotantotasoa. Kehyskuntien tuotannon arvioidaan pysyvän suunnilleen viime vuosien tasolla, noin asuntoa/vuosi. Perusvaihtoehdon mukainen kysyntä vastaisi pitkälti uusien rakentamismahdollisuuksien antamia tuotantomahdollisuuksia. Kuitenkin vähiten vetovoimaisilla alueilla alueiden toteutuminen voisi olla hidasta. Nopeassa vaihtoehdossa uustuotantoon suuntautuva asuntokysyntä edellyttäisi asunnon vuosituotantoa PKS:lla ja noin asunnon tuotantoa kehyskunnissa. Tämän suuruinen kysyntä johtaisi todennäköisesti uusien alueiden nopeaan toteutumiseen. Lisäksi kysyntää riittäisi myös vanhan varannon passiiviselle tonttitarjonnalle sekä muulle täydennysrakentamiselle. Todennäköisesti tulisi melko pian tarvetta myös uusille rakentamismahdollisuuksille nykyisten yleiskaavojen ulkopuolelta. Taulukko 5.2: Yhteenveto Helsingin seudun laskelmien tuloksista 21

23 Päätelmiä Skenaariot eivät edusta äärimmäisiä ajateltavissa olevia vaihtoehtoja, vaan kaikki niistä ovat varsin realistisia, etenkin vuoden aikajänteellä, joiden kuluessa pääosa PKS:n uusista suurista asuntotuotantokohteista on tarkoitus toteuttaa. Vuosina Helsingin seudun tuotanto, työpaikat ja väestö ovat kasvaneet suunnilleen nopean kasvun skenaarion mukaisesti, ja perusvaihtoehto edustaa likimäärin vuosien keskimääräistä kehitystä. Hidas kasvu vastaa suunnilleen seudun kehitystä vuosina Laskelmat osoittavat, että uusien rakentamiskohteiden toteutumisen kannalta hidas kasvu tuo merkittävän kysyntäriskin: maksukykyinen kysyntä ei todennäköisesti riitä kaikkien uusien alueiden toteuttamiseen kaavaillulla aikataululla. Toisaalta hidas kasvu myös lieventää asuntomarkkinoiden roolia työmarkkinoiden pullonkaulana, koska työpaikkojen kasvu hidastuu tai tyrehtyy kokonaan. Hidas kasvu johtaisi myös asuntojen hintojen nousun pysähtymiseen tai kääntymiseen laskuun. Vastaavasti nopea kasvu merkitsee sitä, että kysyntä riittää uusien alueiden ripeään toteuttamiseen, mutta haasteeksi tulee yhtäältä kaavoituksen toteutuminen sekä kaupunkien kyky organisoida ja ohjata toteutusta, ja toisaalta rakennusalan kyky ja kapasiteetti rakentaa kysynnän edellyttämä volyymi. Rakennusalan ylikuumeneminen ja siihen liittyvät kustannuskriisit muodostavat merkittävän riskin nopean kasvun oloissa. 22

24 6. Asuntokysynnän näkymiä pääkaupunkiseudulla Edellisessä luvussa on esitetty vaihtoehtoisiin talousskenaarioihin perustuvia laskelmia Helsingin seudun väestökehityksestä ja siitä seuraavasta määrällisesti asuntokysynnästä. Seuraavassa analysoidaan odotettavissa olevia muutoksia seudun väestörakenteessa ja arvioidaan näiden muutosten heijastuksia asuntomarkkinoille. Lisäksi arvioidaan vuokra- ja omistusasumisen näkymiä sekä haasteita uusien asuinalueiden suunnittelulle. Pääkaupunkiseudun ja koko Helsingin seudun väestörakenteessa tulee tehtyjen väestöprojektioiden mukaan toteutumaan seuraavien vuosikymmenien aikana kaksi merkittävää muutosta, jotka heijastuva voimakkaasti koko yhteiskuntaan ja sen myötä myös asuntomarkkinoille: (1) väestön ikääntyminen, (2) vieraskielisen väestön määrän ja osuuden nopea kasvu. Tuoreiden väestölaskelmien tulokset on esitetty PKS:n PARAS-hankkeen väestötyöryhmän raportissa (Vuori 2007). Ikärakenteen muutos Em. väestöprojektion mukaan yli 65-vuotiaiden määrä tulee kasvamaan PKS:lla nykyisestä noin 75 % vuoteen 2025 mennessä (kuvio 6.1). Väestön ikääntymisen yksi seurausvaikutus on se, että ikääntyvien pienten 1 ja 2 aikuisen asuntokuntien määrä ja osuus asuntokunnista tulee kasvamaan nopeasti. Vastaavasti lapsiperheiden määrä tulee kasvamaan vain vähän ja lapsiperheistä koostuvien asuntokuntien osuus kaikista asuntokunnista tulee supistumaan. Seuraavien 20 vuoden aikana PK:lla eläkeikään tulevat asuvat pääasiassa velattomissa tai vähävelkaisissa omistusasunnoissa tai omakotitaloissa. Heidän tulo- ja varallisuustasonsa on paljon korkeampi kuin minkään aikaisemman eläkeläissukupolven. Vaikka tutkimusten mukaan yli 65-vuotiaat muuttavat vain vähän, on kuitenkin todennäköistä, että eläkeikäisten rooli myös uusien asuntojen markkinoilla tulee vahvistumaan tuntuvasti aikaisempaan verrattuna. Tutkimusten (mm. Laakso 1997) mukaan eläkeikäiset preferoivat asumisessaan asunnon saavutettavuutta (mm. keskusten läheisyys) sekä asunnon ja asuinympäristön laatua suhteellisesti enemmän kuin nuoremmat ikäryhmät, osin määrän (asunnon koko) kustannuksella. On todennäköistä, että eläkeikäisten kasvun myötä tulee lisääntymään myös heidän siirtymänsä seudun heikosti saavutettavien reuna-alueiden suurista pientaloista keskusten tuntumassa sijaitseviin korkealaatuisiin kerrostaloihin ja tiiviisti rakennettuihin pientaloihin. Tämä tulee väistämättä heijastumaan myös rakennettavien uusien asuntojen kysyntään ja uusille asunnoille asetettaviin laatu- ja ominaisuusvaatimuksiin. Vastaavasti keski- ja hyvätuloisten lapsiperheiden dominoiva asema asuntojen uustuotannon pääasiallisena kohderyhmänä tulee todennäköisesti heikentymään, vaikka he tulevaisuudessakin tulevat muuttamaan ja valitsemaan asuntoja aktiivisesti. Vieraskielisen väestön kasvu PKS:n väestöprojektion mukaan vieraskielisen (muu kuin suomi, ruotsi tai saame) väestön määrä tulee kasvamaan pääkaupunkiseudulla noin asukkaalla eli nykyisestä suunnilleen 2,4-kertaiseksi vuoteen 2025 mennessä. Kasvu perustuu muuttovoittoon maahanmuutossa, mutta sen lisäksi myös maassamuutossa, sillä suunnilleen kolmannes vieraskielisten muuttovoitosta tulee Suomen muilta alueilta. Lisäksi syntyvien enemmyys kasvattaa vieraskielistä väestöä nuoriin painottuvan ikärakenteen sekä tiettyjen kieliryhmien korkean syntyvyyden vuoksi. Kaiken kaikkiaan pääkaupunkiseudun ja koko Helsingin seudun tulevan väestönkasvun arvioidaan olevan kokonaan maahanmuuttajien varassa. Vastaavasti suomen- ja ruotsinkielisen väestön määrän ennakoidaan vähenevän. 23

25 Kuvio 6.1: Yli 65-vuotiaiden määrä pääkaupunkiseudulla ikäryhmittäin ja projektio vuoteen 2025 (lähde: PKS: väestötyöryhmä, Vuori 2007) Yli 65-vuotiaat Kuvio 6.2: Vieraskielisten ja ruotsinkielisten määrä pääkaupunkiseudulla ja projektio vuoteen 2025 (lähde: PKS: väestötyöryhmä, Vuori 2007) 24

26 Vieraskielinen väestö ei ole missään suhteessa homogeeninen ryhmä, vaan se koostuu eri tausta- ja kieliryhmistä sekä hyvin vaihtelevasta joukosta demografi sten ominaisuuksien, koulutuksen, työmarkkina-aseman sekä tulotason suhteen. Ajan kuluessa PKS:lla asuu entistä enemmän vuosia sitten pysyvästi tänne asettuneita sekä toisen ja useamman polven vieraskielisiä, jotka ovat täydellisesti integroituneet täkäläiseen yhteiskuntaan. Vieraskielisestä väestöstä tulee vähitellen yhä merkittävämpi tekijä myös asuntomarkkinoilla. Tämä merkitsee suuria haasteita myös asumissektorin instituutioille sekä asuinalueiden suunnittelulle ja toteutukselle. Kansainvälisten tutkimusten mukaan maissa, joissa maahanmuuttajia on suhteellisesti enemmän ja pitemmältä ajalta (mm. Pitkin/USA), maahanmuuttajien asumista koskevat preferenssit eivät asumisen suurissa linjoissa oleellisesti poikkea kantaväestöstä, vaikka taustaryhmäkohtaisia erojakin on. Maahanmuuttajat tavoittelevat hyvää asumistasoa ja arvostavat asuntojen laatua sekä asuinalueiden palveluita, turvallisuutta ja saavutettavuutta vastaavalla tavalla kuin kantaväestökin. Suuret erot kieli/kansallisuusryhmien asumisessa etenkin maahanmuuton ensimmäisinä vuosina perustuvatkin maahanmuuttajien kantaväestöä pienempiin tuloihin ja varallisuuteen, epävarmaan työmarkkina-asemaan sekä asuntomarkkinoilla kohdattavaan diskriminaatioon, eikä niinkään asumista koskeviin tavoitteisiin ja mieltymyksiin. Mm. Myersin, Pitkinin ja Parkin (2002) USA:sta saamien tulosten mukaan maahanmuuttajat etenevät asumisurallaan ja parantavat asumistasoaan nopeasti integroitumisen, työmarkkina-aseman kohoamisen ja tulotason nousun myötä niin, että ero kantaväestöön supistuu. Toisaalta maahanmuuttajaryhmien välillä on suuria eroja ja työmarkkinoilla pysyvästi heikoimmassa asemassa olevat maahanmuuttajaryhmät jäävät myös asuntomarkkinoilla muita huonompaan asemaan. Pääkaupunkiseudulla vieraskielisen väestön asuminen on painottunut yhteiskunnan tukemaan vuokra-asuntokantaan ja senkin sisällä alueellistesti keskittyen (mm. Lankinen 2006). Ilmiö perustuu ennen kaikkea 1990-luvulla muuttaneiden alun perin heikkoon asemaan laman ja sen jälkeisten vuosien työmarkkinoilla. Työttömyys tai työvoiman ulkopuolelle jääminen eivät antaneet taloudellisia mahdollisuuksia valintoihin asuntomarkkinoilla. Lisäksi monet tiedot (mm. segregaatioseminaari 04/2007) viittaavat siihen, että maahanmuuttajat kokevat PKS:lla erittäin vahvaa syrjintää mm. vapaarahoitteisilla vuokra-asuntomarkkinoilla sekä asuntorahoitusmarkkinoilla (pankeissa asuntolainoja myönnettäessä). Tulevaisuudessa on syytä olettaa, että seudulle muuttavien vieraskielisten muuttokäyttäytyminen, asumisvalinnat ja asumisuran kehitys lähentyvät muualta Suomesta muuttavia. Laakson (1998) tulosten mukaan Helsingin seudulle muualta muuttavat, joista suurin osa on vuotiaita yksin tai kaksin muuttavia, sijoittuvat ensin pääasiassa vanhaan vuokra-asuntokantaan ja asuvat melko ahtaasti, mutta työmarkkina-aseman kohotessa (usein liittyen opintojen päättämiseen), tulojen noustessa ja perheellistymisen myötä, asumisura etenee nopeasti suurempiin asuntoihin ja vuokrasektorilta omistussektorille. Seudulle muuttavat ja heidän nopea etenemisensä asuntomarkkinoilla tuo markkinoiden kysyntäpuolelle dynamiikkaa, joka myös uusien alueiden suunnittelussa tulisi ottaa huomioon luvulla maahanmuuttajien työmarkkina-asema on selvästi parantunut ja jatkuvasti suurempi osa maahanmuuttajista on työperäisiä muuttajia. Tämä tulee heijastumaan myös vieraskielisen väestön sijoittumiseen asuntokantaan. Vieraskielisen väestön jakauma asuntojen hallintasuhteen ja talotyypin suhteen sekä maantieteellisesti tulee ajan kuluessa monipuolistumaan. Toisaalta on ilmeistä, että myös tulevaisuudessa seudulle muuttavan vieraskielisen väestön sijoittuminen seudun asuntomarkkinoille tulee tapahtumaan suurelta osin yhteiskunnan tukeman vuokra-asuntokannan kautta ja vieraskielisen väestön osuus tässä asuntokannassa tulee edelleen nousemaan Vuokra-asuminen ja omistusasuminen Vuokra-asumisen tulevaisuus ja vuokra-asuntojen rooli uustuotannossa pääkaupunkiseudulla on tärkeä kysymys myös uusien asuinalueiden suunnittelun kannalta. Helsingin seudun kunnat tullevat sopimaan seudullisesti yhteisistä linjauksista yhteiskunnan tukeman vuokra-asuntotuotannon osuudesta asuntotuotannossa. Tavoitteiden toteutuminen riippuu oleellisesti siitä, onko vuokra-asunnoille tulevaisuudessa kysyntää ja onko niille sijoittajia, jotka ovat halukkaita investoimaan vuokra-asuntojen rakentamiseen. Kuten luvussa 1 todetaan, vuokra-asuntojen osuus Helsingin seudun asuntokannasta on vakiintunut 2000-luvulla noin 45 %:iin ja Helsingissä noin 55 %:iin eli selvästi korkeammalle tasolle kuin muualla seudulla. Helsingin korkean osuuden ansiosta koko seudulla on suhteellisesti suurempi osuus vuokra-asuntoja kuin koko maassa. 25

Helsingin seudun asuntorakentamisen ja asuntojen korkean hintatason ongelmat

Asuntopolitiikan kehittäminen Fokusryhmä 10.3.2017 Seppo Laakso, Kaupunkitutkimus TA Helsingin seudun asuntorakentamisen ja asuntojen korkean hintatason ongelmat Alustavia tuloksia ja johtopäätöksiä pääkaupunkiseudun

Asuntopolitiikan kehittäminen Fokusryhmä 10.3.2017 Seppo Laakso, Kaupunkitutkimus TA Helsingin seudun asuntorakentamisen ja asuntojen korkean hintatason ongelmat Alustavia tuloksia ja johtopäätöksiä pääkaupunkiseudun

Helsingin väestöennuste 1.1.2009-2040

Helsingin väestöennuste 1.1.2009-2040 Pekka Vuori, tilastot ja tietopalvelu Seppo Laakso, Kaupunkitutkimus TA Oy Väkiluvun muutos alueittain Helsingin seudulla (14 kuntaa) 1995 2008* 20 000 18 000 16 000

Helsingin väestöennuste 1.1.2009-2040 Pekka Vuori, tilastot ja tietopalvelu Seppo Laakso, Kaupunkitutkimus TA Oy Väkiluvun muutos alueittain Helsingin seudulla (14 kuntaa) 1995 2008* 20 000 18 000 16 000

Talouden näkökulmia kaupunkiseutujen maankäytön ohjaamiseen

MAL-verkoston seminaari 24.10.2012 Maankäytön strateginen ohjaaminen Seppo Laakso, Kaupunkitutkimus TA Oy Talouden näkökulmia kaupunkiseutujen maankäytön ohjaamiseen Maankäyttö ja kilpailukyky Asuntomaan

MAL-verkoston seminaari 24.10.2012 Maankäytön strateginen ohjaaminen Seppo Laakso, Kaupunkitutkimus TA Oy Talouden näkökulmia kaupunkiseutujen maankäytön ohjaamiseen Maankäyttö ja kilpailukyky Asuntomaan

Jyväskylän seutu. Asuntokatsaus 2012. Seudun kuntien asuntoryhmä 2013. Sisältö:

Jyväskylän seutu Asuntokatsaus 2012 Seudun kuntien asuntoryhmä 2013 Sisältö: Asuntoyhteistyö Jyväskylän seudulla Alueen asunto-olot Asuntomarkkinat Asuntorakentaminen Väestönmuutokset ja muuttoliike Asuntomarkkinat

Jyväskylän seutu Asuntokatsaus 2012 Seudun kuntien asuntoryhmä 2013 Sisältö: Asuntoyhteistyö Jyväskylän seudulla Alueen asunto-olot Asuntomarkkinat Asuntorakentaminen Väestönmuutokset ja muuttoliike Asuntomarkkinat

Talous- ja suunnittelukeskus

Helsingin kaupunki Talous- ja suunnittelukeskus Kotikaupunkina Helsinki Asumisen ja maankäytön suunnittelun päämäärät ja tavoitteet Asumisen ja maankäytön suunnittelun lähtökohtia Uutta kaupunkia Vuosina

Helsingin kaupunki Talous- ja suunnittelukeskus Kotikaupunkina Helsinki Asumisen ja maankäytön suunnittelun päämäärät ja tavoitteet Asumisen ja maankäytön suunnittelun lähtökohtia Uutta kaupunkia Vuosina

Väestön ja työpaikkojen kehitys Helsingin seudulla:

MAANKÄYTTÖSUUNNITELMAN, ASUMISEN STRATEGIAN JA HLJ 2015:N LAATIMINEN Helsingin seudun luottamushenkilöiden seminaari 5.-6.9.2013 Seppo Laakso Kaupunkitutkimus TA Oy Väestön ja työpaikkojen kehitys Helsingin

MAANKÄYTTÖSUUNNITELMAN, ASUMISEN STRATEGIAN JA HLJ 2015:N LAATIMINEN Helsingin seudun luottamushenkilöiden seminaari 5.-6.9.2013 Seppo Laakso Kaupunkitutkimus TA Oy Väestön ja työpaikkojen kehitys Helsingin

Espoon väestöennusteet. Konserniesikunta/ Strategiayksikkö Teija Jokiranta

Konserniesikunta/ Strategiayksikkö 20.2.2018 Teija Jokiranta Ennustekokonaisuus sisältää: Helsingin seudun väestöennusteet (14 kuntaa) (vuoteen 2050) Helsinki, Espoo, Vantaa (erikseen) + Muu seutu ja Kauniainen

Konserniesikunta/ Strategiayksikkö 20.2.2018 Teija Jokiranta Ennustekokonaisuus sisältää: Helsingin seudun väestöennusteet (14 kuntaa) (vuoteen 2050) Helsinki, Espoo, Vantaa (erikseen) + Muu seutu ja Kauniainen

ASUNNOTTOMUUDEN DYNAMIIKKA HELSINGISSÄ

ASUNNOTTOMUUDEN DYNAMIIKKA HELSINGISSÄ 17.10.2012 Eeva Kostiainen Kaupunkitutkimus TA Oy Liikkuvuus asunnottomuuden ja asuntokannan välillä Tutkimuksen lähtökohtia Kattava kvantitatiivinen rekisteritutkimus

ASUNNOTTOMUUDEN DYNAMIIKKA HELSINGISSÄ 17.10.2012 Eeva Kostiainen Kaupunkitutkimus TA Oy Liikkuvuus asunnottomuuden ja asuntokannan välillä Tutkimuksen lähtökohtia Kattava kvantitatiivinen rekisteritutkimus

Paikkatieto työkaluna seudullisessa maankäytön, asumisen ja liikenteen suunnitteluyhteistyössä. Miliza Ryöti, HSY Tuire Valkonen, HSL

Paikkatieto työkaluna seudullisessa maankäytön, asumisen ja liikenteen suunnitteluyhteistyössä Miliza Ryöti, HSY Tuire Valkonen, HSL Valmistuneet/ valmistuvat asunnot 70 % asunnoista sijoittui alueille,

Paikkatieto työkaluna seudullisessa maankäytön, asumisen ja liikenteen suunnitteluyhteistyössä Miliza Ryöti, HSY Tuire Valkonen, HSL Valmistuneet/ valmistuvat asunnot 70 % asunnoista sijoittui alueille,

Asuntokunnat ja asuminen vuonna 2014

asuntokuntia Tekninen ja ympäristötoimiala I Irja Henriksson 25.9.2015 Asuntokunnat ja asuminen vuonna 2014 Lahdessa oli vuoden 2014 lopussa 54 666 asuntokuntaa, joiden määrä kasvoi vuodessa 513 asuntokunnalla.

asuntokuntia Tekninen ja ympäristötoimiala I Irja Henriksson 25.9.2015 Asuntokunnat ja asuminen vuonna 2014 Lahdessa oli vuoden 2014 lopussa 54 666 asuntokuntaa, joiden määrä kasvoi vuodessa 513 asuntokunnalla.

Asuntopula kasvun tulppana

Asuntopula kasvun tulppana Keski-Uudenmaan elinkeinopäivä 29.8.2013 Mäntsälä Suunnittelupäällikkö Kirsti Ruislehto Järvenpään kaupunki, Kaupunkikehitys Järvenpään kaupunki Ruislehto Kirsti 2 Järvenpään

Asuntopula kasvun tulppana Keski-Uudenmaan elinkeinopäivä 29.8.2013 Mäntsälä Suunnittelupäällikkö Kirsti Ruislehto Järvenpään kaupunki, Kaupunkikehitys Järvenpään kaupunki Ruislehto Kirsti 2 Järvenpään

Väestönmuutokset 2011

Tekninen ja ympäristötoimiala I Irja Henriksson 17.6.2012 Väestönmuutokset 2011 Suomen kahdeksanneksi suurimman kaupungin Lahden väkiluku oli vuoden 2011 lopussa 102 308. Vuodessa väestömäärä lisääntyi

Tekninen ja ympäristötoimiala I Irja Henriksson 17.6.2012 Väestönmuutokset 2011 Suomen kahdeksanneksi suurimman kaupungin Lahden väkiluku oli vuoden 2011 lopussa 102 308. Vuodessa väestömäärä lisääntyi

Lappeenrannan toimialakatsaus 2014

Lappeenrannan toimialakatsaus 2014 14.10.2014 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Lappeenrannan toimialakatsaus 2014 14.10.2014 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Espoo-Kauniainen-Kirkkonummi-Vihti selvitys: Toimintaympäristön tila ja kehitys. Ohjausryhmä 28.1.2014 Kirkkonummi Teuvo Savikko

Espoo-Kauniainen-Kirkkonummi-Vihti selvitys: Toimintaympäristön tila ja kehitys Ohjausryhmä 28.1.2014 Kirkkonummi Teuvo Savikko Toimintaympäristön tila ja kehitys raportin sisältö Tekijätiedot ja/tai esityksen

Espoo-Kauniainen-Kirkkonummi-Vihti selvitys: Toimintaympäristön tila ja kehitys Ohjausryhmä 28.1.2014 Kirkkonummi Teuvo Savikko Toimintaympäristön tila ja kehitys raportin sisältö Tekijätiedot ja/tai esityksen

Kohtuuhintaiseen metropoliasumiseen. Espoon kaupunkisuunnittelukeskus Torsti Hokkanen 12.2.2013

Kohtuuhintaiseen metropoliasumiseen Espoon kaupunkisuunnittelukeskus Torsti Hokkanen Esityksen sisältö Hieman asuntotuotannon ja kaavoituksen volyymeistä Espoossa Asuntotuotannon kriittiset tekijät maankäytön

Kohtuuhintaiseen metropoliasumiseen Espoon kaupunkisuunnittelukeskus Torsti Hokkanen Esityksen sisältö Hieman asuntotuotannon ja kaavoituksen volyymeistä Espoossa Asuntotuotannon kriittiset tekijät maankäytön

Asuntomarkkinakatsaus 1/2013

ISSN 1237-1288 Lisätiedot: Hannu Ahola 0400 996 067 Asuntomarkkinakatsaus 1/2013 31.1.2013 Asumisen rahoitus- ja kehittämiskeskus (ARA) kerää ja analysoi asuntomarkkinoita ja rakentamista koskevia tietoja

ISSN 1237-1288 Lisätiedot: Hannu Ahola 0400 996 067 Asuntomarkkinakatsaus 1/2013 31.1.2013 Asumisen rahoitus- ja kehittämiskeskus (ARA) kerää ja analysoi asuntomarkkinoita ja rakentamista koskevia tietoja

Lappeenrannan toimialakatsaus 2015

Lappeenrannan toimialakatsaus 2015 26.10.2015 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Lappeenrannan toimialakatsaus 2015 26.10.2015 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Helsingin seudun ja Helsingin väestökehitys

1 HELSINGIN YLEISKAAVA Työohjelman liite Helsingin seudun ja Helsingin väestökehitys Toteutunut väestönkasvu ja projektiot vuoteen 2050 Helsingin kaupunkisuunnitteluviraston yleissuunnitteluosaston selvityksiä

1 HELSINGIN YLEISKAAVA Työohjelman liite Helsingin seudun ja Helsingin väestökehitys Toteutunut väestönkasvu ja projektiot vuoteen 2050 Helsingin kaupunkisuunnitteluviraston yleissuunnitteluosaston selvityksiä

Helsingin seudun MALaiesopimuksen. seurannan valmistelusta. Arja Salmi

Helsingin seudun MALaiesopimuksen ja sen seurannan valmistelusta Arja Salmi Helsingin seudun MAL-valmistelu Kolme valmisteluryhmää: 1. Maankäyttö ja liikenne (Pekka Normo, YM) 2. Asuminen (Tommi Laanti,

Helsingin seudun MALaiesopimuksen ja sen seurannan valmistelusta Arja Salmi Helsingin seudun MAL-valmistelu Kolme valmisteluryhmää: 1. Maankäyttö ja liikenne (Pekka Normo, YM) 2. Asuminen (Tommi Laanti,

Katsaus Helsingin seudun MAL-aiesopimuksen toteutumiseen

Tiivistelmä Helsingin seudun MAL-seurannasta, 25.11.2014 Katsaus Helsingin seudun MAL-aiesopimuksen toteutumiseen Valtion ja Helsingin seudun kuntien välinen maankäytön, asumisen ja liikenteen aiesopimus

Tiivistelmä Helsingin seudun MAL-seurannasta, 25.11.2014 Katsaus Helsingin seudun MAL-aiesopimuksen toteutumiseen Valtion ja Helsingin seudun kuntien välinen maankäytön, asumisen ja liikenteen aiesopimus

Asuntotuotannon haasteet Helsingille Valtakunnallinan asunto- ja yhdyskuntapäivä 8.5.2008 Helsinki

Asuntotuotannon haasteet Helsingille Valtakunnallinan asunto- ja yhdyskuntapäivä 8.5.2008 Helsinki Apulaiskaupunginjohtaja Hannu Penttilä Helsingin kaupunki Asumisen uhkakuva on kasvanut Vuokra-asuntotuotanto

Asuntotuotannon haasteet Helsingille Valtakunnallinan asunto- ja yhdyskuntapäivä 8.5.2008 Helsinki Apulaiskaupunginjohtaja Hannu Penttilä Helsingin kaupunki Asumisen uhkakuva on kasvanut Vuokra-asuntotuotanto

Lappeenrannan toimialakatsaus 2013

Lappeenrannan toimialakatsaus 2013 14.10.2013 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Lappeenrannan toimialakatsaus 2013 14.10.2013 Tilaaja: Lappeenrannan kaupunki Toimittaja: Kaupunkitutkimus TA Oy Tietolähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu Kuvaajat: Yhteyshenkilöt: Yritysten

Asuntokunnat ja asuminen vuonna 2015

Irja Henriksson 2.6.2016 Asuntokunnat ja asuminen vuonna 2015 Lahdessa oli vuoden 2015 lopussa 61 930 asuntokuntaa, joiden määrä kasvoi vuodessa 457 asuntokunnalla. Asuntokuntien keskikoko pienenee jatkuvasti.

Irja Henriksson 2.6.2016 Asuntokunnat ja asuminen vuonna 2015 Lahdessa oli vuoden 2015 lopussa 61 930 asuntokuntaa, joiden määrä kasvoi vuodessa 457 asuntokunnalla. Asuntokuntien keskikoko pienenee jatkuvasti.

Uhkaako työvoimapula alueiden kehitystä?

Uhkaako työvoimapula alueiden kehitystä? Pohjois-Pohjanmaan maakuntapäivät Oulu 3.11.2008 Pankinjohtaja Seppo Honkapohja Suomen Pankki 1 Alueiden kehityksen haasteita Suomessa Talouskasvun hidastuminen

Uhkaako työvoimapula alueiden kehitystä? Pohjois-Pohjanmaan maakuntapäivät Oulu 3.11.2008 Pankinjohtaja Seppo Honkapohja Suomen Pankki 1 Alueiden kehityksen haasteita Suomessa Talouskasvun hidastuminen

Toimintaympäristön tila Espoossa 2019 Maankäyttö, asuminen ja rakentaminen

Maankäyttö, asuminen ja rakentaminen Konsernihallinto, Tutkimus ja tilastot Tekninen ja ympäristötoimi, Kaupunkisuunnittelukeskus ja Asuntoyksikkö Lähde: Trimble Locus rekisteri, Kaupunkisuunnittelukeskus,

Maankäyttö, asuminen ja rakentaminen Konsernihallinto, Tutkimus ja tilastot Tekninen ja ympäristötoimi, Kaupunkisuunnittelukeskus ja Asuntoyksikkö Lähde: Trimble Locus rekisteri, Kaupunkisuunnittelukeskus,

KUOPION KAUPUNKIRAKENNE (KARA) 2030-LUVULLE. Tiivistelmä

2030-LUVULLE. Tiivistelmä") KUOPION KAUPUNKIRAKENNE (KARA) 2030-LUVULLE Tiivistelmä Strategisen maankäytön palvelut 8.6.2015 Kuopion strategia vuoteen 2020 Kuopion kasvusopimus Kuopion väestöennuste vuoteen 2030 Kaupunkirakennesuunnitelma

KUOPION KAUPUNKIRAKENNE (KARA) 2030-LUVULLE Tiivistelmä Strategisen maankäytön palvelut 8.6.2015 Kuopion strategia vuoteen 2020 Kuopion kasvusopimus Kuopion väestöennuste vuoteen 2030 Kaupunkirakennesuunnitelma

Toimintaympäristön tila Espoossa 2018 Maankäyttö, asuminen ja rakentaminen

Toimintaympäristön tila Espoossa 2018 Maankäyttö, asuminen ja rakentaminen Konserniesikunta, Strategia ja kehittäminen Tekninen ja ympäristötoimi, Kaupunkisuunnittelukeskus ja Asuntoyksikkö Lähde: Trimble

Toimintaympäristön tila Espoossa 2018 Maankäyttö, asuminen ja rakentaminen Konserniesikunta, Strategia ja kehittäminen Tekninen ja ympäristötoimi, Kaupunkisuunnittelukeskus ja Asuntoyksikkö Lähde: Trimble

Pääkaupunkiseudun asuntorakentamisen pullonkaulat ja asuntojen korkean hintatason ongelmat: =lannekuva

Asuntopoli=ikan kehidämiskohteita koskeva tutkimus Fokusryhmäkeskustelu 9.12.2016 Seppo Laakso Kaupunkitutkimus TA Oy Pääkaupunkiseudun asuntorakentamisen pullonkaulat ja asuntojen korkean hintatason ongelmat:

Asuntopoli=ikan kehidämiskohteita koskeva tutkimus Fokusryhmäkeskustelu 9.12.2016 Seppo Laakso Kaupunkitutkimus TA Oy Pääkaupunkiseudun asuntorakentamisen pullonkaulat ja asuntojen korkean hintatason ongelmat:

Pääkaupunkiseudun tonttivarantokatsaus 2015. Pääkaupunkiseutua koskevia tunnuslukuja SeutuRAMAVA 1/2015 -aineistosta

Pääkaupunkiseudun tonttivarantokatsaus 2015 Pääkaupunkiseutua koskevia tunnuslukuja SeutuRAMAVA 1/2015 -aineistosta SeutuRAMAVA-aineisto HSY tuottaa Seudullisen perusrekisterin pohjalta kaksi kertaa vuodessa,

Pääkaupunkiseudun tonttivarantokatsaus 2015 Pääkaupunkiseutua koskevia tunnuslukuja SeutuRAMAVA 1/2015 -aineistosta SeutuRAMAVA-aineisto HSY tuottaa Seudullisen perusrekisterin pohjalta kaksi kertaa vuodessa,

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos Mäntsälän muutos maaseutupitäjästä osaksi Helsingin seutua Mäntsälän yritystoiminta

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos Mäntsälän muutos maaseutupitäjästä osaksi Helsingin seutua Mäntsälän yritystoiminta

Kuvio 1. Suomen rahalaitoksista nostetut kotitalouksien uudet asuntolainat ja uusien nostojen keskikorko

Kuvio. Suomen rahalaitoksista nostetut kotitalouksien uudet asuntolainat ja uusien nostojen keskikorko asuntolainat, m keskikorko, %,,,,,, Lähde: Suomen Pankki Kuvio. Suomen rahalaitoksista nostetut kotitalouksien

Kuvio. Suomen rahalaitoksista nostetut kotitalouksien uudet asuntolainat ja uusien nostojen keskikorko asuntolainat, m keskikorko, %,,,,,, Lähde: Suomen Pankki Kuvio. Suomen rahalaitoksista nostetut kotitalouksien

Asunto- ja toimitilarakentaminen. Päivitetty 8.9.2014

Asunto- ja toimitilarakentaminen Päivitetty 8.9.2014 Rakennuskanta rakennuksen käyttötarkoituksen mukaan ssa, Helsingissä, lla ja kehyskunnissa 31.12.2013 Muut kuin asuinrakennukset Asuinrakennukset 0

Asunto- ja toimitilarakentaminen Päivitetty 8.9.2014 Rakennuskanta rakennuksen käyttötarkoituksen mukaan ssa, Helsingissä, lla ja kehyskunnissa 31.12.2013 Muut kuin asuinrakennukset Asuinrakennukset 0

Asuntotuotantokysely 1/2016

Asuntotuotantokysely 1/2016 Sami Pakarinen Helmikuu 2016 1 (2) Helmikuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmasti

Asuntotuotantokysely 1/2016 Sami Pakarinen Helmikuu 2016 1 (2) Helmikuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmasti

Maapolitiikan pääperiaatteet ja -linjat sekä kaavavarantotietojen ylläpito

Maapolitiikan pääperiaatteet ja -linjat sekä kaavavarantotietojen ylläpito Kymppi-Moni hankkeen työpaja 15.2.2012, Tampere Tomi Henriksson asumisen erityisasiantuntija Ari Jaakola tietopalvelupäällikkö,

Maapolitiikan pääperiaatteet ja -linjat sekä kaavavarantotietojen ylläpito Kymppi-Moni hankkeen työpaja 15.2.2012, Tampere Tomi Henriksson asumisen erityisasiantuntija Ari Jaakola tietopalvelupäällikkö,

ARA-tuotanto Selvitys 3/2010. Asumisen rahoitus- ja kehittämiskeskus ISSN

ISSN 1237-1288 Lisätiedot/More information: Ari Laine Puh./tel +358 40 519 2054 Selvitys 3/2010 ARA-tuotanto 2009 Asumisen rahoitus- ja kehittämiskeskus 14.3.2010 ARA-tuotanto kääntyi kasvuun Asuntorakentaminen

ISSN 1237-1288 Lisätiedot/More information: Ari Laine Puh./tel +358 40 519 2054 Selvitys 3/2010 ARA-tuotanto 2009 Asumisen rahoitus- ja kehittämiskeskus 14.3.2010 ARA-tuotanto kääntyi kasvuun Asuntorakentaminen

TAMPEREEN KAUPUNKISEUDUN ASUNTOPOLIITTINEN OHJELMA 2030. Pekka Hinkkanen 20.4.2010

TAMPEREEN KAUPUNKISEUDUN ASUNTOPOLIITTINEN OHJELMA 2030 Pekka Hinkkanen 20.4.2010 Ohjelman lähtökohdat: Asuntopoliittisen ohjelman konkreettisia tavoitteita ovat mm.: Asuntotuotannossa varaudutaan 91 000

TAMPEREEN KAUPUNKISEUDUN ASUNTOPOLIITTINEN OHJELMA 2030 Pekka Hinkkanen 20.4.2010 Ohjelman lähtökohdat: Asuntopoliittisen ohjelman konkreettisia tavoitteita ovat mm.: Asuntotuotannossa varaudutaan 91 000

Asuntokunnat ja asuminen vuonna 2012

asuntokuntia Tekninen ja ympäristötoimiala I Irja Henriksson 30.9.2013 Asuntokunnat ja asuminen vuonna 2012 Lahdessa oli vuoden 2012 lopussa 53 880 asuntokuntaa, joiden määrä kasvoi vuodessa 558 asuntokunnalla.

asuntokuntia Tekninen ja ympäristötoimiala I Irja Henriksson 30.9.2013 Asuntokunnat ja asuminen vuonna 2012 Lahdessa oli vuoden 2012 lopussa 53 880 asuntokuntaa, joiden määrä kasvoi vuodessa 558 asuntokunnalla.

Osakeasuntojen hinnat Helsingissä tammi-maaliskuussa 2013

Helsingin kaupungin tietokeskus Tilastoja 17 2013 Osakeasuntojen hinnat Helsingissä tammi-maaliskuussa 2013 Asuntojen keskihinta 3 885 Keskihinta kerrostaloasunnoissa 4 032 ja rivitaloasunnoissa 3 370

Helsingin kaupungin tietokeskus Tilastoja 17 2013 Osakeasuntojen hinnat Helsingissä tammi-maaliskuussa 2013 Asuntojen keskihinta 3 885 Keskihinta kerrostaloasunnoissa 4 032 ja rivitaloasunnoissa 3 370

Asuntotuotantokysely 2/2016

Asuntotuotantokysely 2/2016 Sami Pakarinen Kesäkuu 2016 1 (2) Kesäkuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 2/2016 Sami Pakarinen Kesäkuu 2016 1 (2) Kesäkuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

SELVITYKSIÄ VALTION ASUNTORAHASTO ISSN

SELVITYKSIÄ VALTION ASUNTORAHASTO ISSN 1237-2188 1/2004 Ari Laine 11.2.2004 ARA-tuotanto vuonna 2003 Ennakkoarvioiden mukaan vuonna 2003 aloitettiin yhteensä 30 600 uuden asunnon rakentaminen. Koko asuntotuotanto

SELVITYKSIÄ VALTION ASUNTORAHASTO ISSN 1237-2188 1/2004 Ari Laine 11.2.2004 ARA-tuotanto vuonna 2003 Ennakkoarvioiden mukaan vuonna 2003 aloitettiin yhteensä 30 600 uuden asunnon rakentaminen. Koko asuntotuotanto

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2015 Satakunnan talonrakentamisen suhdannetilanne on tyydyttävä Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2015 Satakunnan talonrakentamisen suhdannetilanne on tyydyttävä Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Asuntosijoittamisen alueelliset tuotot

Asuntosijoittamisen alueelliset tuotot 2018-2022 20.6.2018 Lähestymistapa Laskelmat on tehty vuosittain vuodesta 2013 lähtien. Vuokratuotto lasketaan vanhoille kerrostaloasunnoille. Asuntosijoittamisen

Asuntosijoittamisen alueelliset tuotot 2018-2022 20.6.2018 Lähestymistapa Laskelmat on tehty vuosittain vuodesta 2013 lähtien. Vuokratuotto lasketaan vanhoille kerrostaloasunnoille. Asuntosijoittamisen

Väestömäärän kehitys, ikärakenne ja kielijakauma 31.12.2014 Hyvinkään kaupunki Talousosasto 12.1.2015

Väestömäärän kehitys, ikärakenne ja kielijakauma 31.12.2014 Hyvinkään kaupunki Talousosasto 12.1.2015 Väestörakenne 2014 Väestötilastojen avulla seurataan Hyvinkään väestömäärän kehitystä ja väestörakennetta.

Väestömäärän kehitys, ikärakenne ja kielijakauma 31.12.2014 Hyvinkään kaupunki Talousosasto 12.1.2015 Väestörakenne 2014 Väestötilastojen avulla seurataan Hyvinkään väestömäärän kehitystä ja väestörakennetta.

Helsingin yleiskaavan kasvuseminaari / Esko Lauronen 14.1.2013

Helsingin yleiskaavan kasvuseminaari / Esko Lauronen 14.1.2013. 2 Suurkaupungistuminen, kaupunkitalous ja kasvu Yk-seminaari / Lauronen Esko 14.1.2013c..jotain Helsingin asuntomarkkinoiden luonteesta 3

Helsingin yleiskaavan kasvuseminaari / Esko Lauronen 14.1.2013. 2 Suurkaupungistuminen, kaupunkitalous ja kasvu Yk-seminaari / Lauronen Esko 14.1.2013c..jotain Helsingin asuntomarkkinoiden luonteesta 3

Kasvukeskusten asuntorakentaminen ja joukkoliikenneinvestoinnit. Tarmo Pipatti Rakennusfoorumi 6.10.2015

Kasvukeskusten asuntorakentaminen ja joukkoliikenneinvestoinnit Tarmo Pipatti Rakennusfoorumi 6.10.2015 Asuntotuotanto kappalemääräisesti kasvussa Rakennusteollisuus RT 6.10.2015 2 Omakotitalojen aloitukset

Kasvukeskusten asuntorakentaminen ja joukkoliikenneinvestoinnit Tarmo Pipatti Rakennusfoorumi 6.10.2015 Asuntotuotanto kappalemääräisesti kasvussa Rakennusteollisuus RT 6.10.2015 2 Omakotitalojen aloitukset

Metropolialueen haasteet Asuntoministeri Krista Kiuru

Metropolialueen haasteet Asuntoministeri Krista Kiuru KESKUSTELUTILAISUUS METROPOLIALUEEN KUNTA- JA PALVELURAKENNERATKAISUISTA 17.4.2013 Helsingin seudun väestö- ja työpaikkakehitys Helsingin seudun 14

Metropolialueen haasteet Asuntoministeri Krista Kiuru KESKUSTELUTILAISUUS METROPOLIALUEEN KUNTA- JA PALVELURAKENNERATKAISUISTA 17.4.2013 Helsingin seudun väestö- ja työpaikkakehitys Helsingin seudun 14

Helsingin seudun maankäytön, asumisen ja liikenteen (MAL) aiesopimuksen seurantakokous 2.5.2013

aiesopimuksen seurantakokous 2.5.2013") Helsingin seudun maankäytön, asumisen ja liikenteen (MAL) aiesopimuksen seurantakokous 2.5.2013 Helsingin seudun MAL-aiesopimuksen seuranta Aiesopimuskauden ensimmäinen seurantaraportti on koottu Seurattavat

Helsingin seudun maankäytön, asumisen ja liikenteen (MAL) aiesopimuksen seurantakokous 2.5.2013 Helsingin seudun MAL-aiesopimuksen seuranta Aiesopimuskauden ensimmäinen seurantaraportti on koottu Seurattavat

Asunnot ja asuntokunnat 2013 Hyvinkään kaupunki Talousosasto 23.1.2015

Asunnot ja asuntokunnat 2013 Hyvinkään kaupunki Talousosasto 23.1.2015 Hyvinkään asumistilastot Asumistilastot tarjoavat tietoa muun muassa Hyvinkään kaupungin asuntotyypeistä, asumisväljyyden muutoksesta

Asunnot ja asuntokunnat 2013 Hyvinkään kaupunki Talousosasto 23.1.2015 Hyvinkään asumistilastot Asumistilastot tarjoavat tietoa muun muassa Hyvinkään kaupungin asuntotyypeistä, asumisväljyyden muutoksesta

TAMPEREEN KAUPUNKISEUDUN ASUNTOPOLIITTINEN OHJELMA 2030

TAMPEREEN KAUPUNKISEUDUN ASUNTOPOLIITTINEN OHJELMA 2030 Ohjelman lähtökohdat: Asuntopoliittisen ohjelman konkreettisia tavoitteita ovat mm.: Asuntotuotannossa varaudutaan 90 000 asukkaan väestönkasvuun;

TAMPEREEN KAUPUNKISEUDUN ASUNTOPOLIITTINEN OHJELMA 2030 Ohjelman lähtökohdat: Asuntopoliittisen ohjelman konkreettisia tavoitteita ovat mm.: Asuntotuotannossa varaudutaan 90 000 asukkaan väestönkasvuun;

Espoon kaupungin ja Helsingin seudun väestöprojektiot 2015-2050 Raportteja Espoosta 1/2015

Espoon kaupungin ja Helsingin seudun väestöprojektiot 2015-2050 Raportteja Espoosta 1/2015 Kaupunkitutkimus TA Oy Seppo Laakso Päivi Kilpeläinen Kansikuva: Lehdentekijät Espoon kaupunki, Tietotuotanto

Espoon kaupungin ja Helsingin seudun väestöprojektiot 2015-2050 Raportteja Espoosta 1/2015 Kaupunkitutkimus TA Oy Seppo Laakso Päivi Kilpeläinen Kansikuva: Lehdentekijät Espoon kaupunki, Tietotuotanto

Rajoitusten alaiset ARA vuokraasunnot

ISSN 1237 1288 Lisätiedot/More information: Kimmo Huovinen Puh./tel +358 40 537 3493 Selvityksiä 5/2008 Rajoitusten alaiset ARA vuokraasunnot Rajoitusten alaiset ARA vuokra asunnot: määrä, omistajat ja

ISSN 1237 1288 Lisätiedot/More information: Kimmo Huovinen Puh./tel +358 40 537 3493 Selvityksiä 5/2008 Rajoitusten alaiset ARA vuokraasunnot Rajoitusten alaiset ARA vuokra asunnot: määrä, omistajat ja

Asuntotuotantotarve 2040 tutkimuksen tiivistelmä

1 Asuntotuotantotarve 2040 tutkimuksen tiivistelmä Tutkimuksen taustat Teknologian tutkimuskeskus VTT on tehnyt tutkimuksen uusien asuntojen rakentamistarpeesta seuraavien 25 vuoden aikana. Tutkimuksessa

1 Asuntotuotantotarve 2040 tutkimuksen tiivistelmä Tutkimuksen taustat Teknologian tutkimuskeskus VTT on tehnyt tutkimuksen uusien asuntojen rakentamistarpeesta seuraavien 25 vuoden aikana. Tutkimuksessa

Asuntojen hinnat ja vuokrat nousevat mutta asumisväljyys ei ratkaisevatko uudet projektialueet Helsingin seudun asuntomarkkinoiden ongelmat?

Seppo Laakso, Kaupunkitutkimus TA Oy 9.11.2010 Asuntojen hinnat ja vuokrat nousevat mutta asumisväljyys ei ratkaisevatko uudet projektialueet Helsingin seudun asuntomarkkinoiden ongelmat? Sisältö: Asuntomarkkinoiden

Seppo Laakso, Kaupunkitutkimus TA Oy 9.11.2010 Asuntojen hinnat ja vuokrat nousevat mutta asumisväljyys ei ratkaisevatko uudet projektialueet Helsingin seudun asuntomarkkinoiden ongelmat? Sisältö: Asuntomarkkinoiden